Gerenciamento de Projetos PMP-Prep Master Class · Varia na razão direta do volume produzido....

26

1 © 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., [email protected], (71) 3012.6611 – Slide 1 Gerenciamento de Projetos PMP-Prep Master Class Modulo 05 – Custo Gerhard Tekes, PMP, OPM3-CC © 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., [email protected], (71) 3012.6611 – Slide 2 Direitos autorais © 2009 3PTA – Tekes e Associados Serviços Gerenciais Ltda. Aviso: Esta Apostilha é protegida por leis de direitos autorais. A reprodução ou distribuição não autorizada desta apostilha ou de qualquer parte dela, poderá resultar em severas punições civis e criminais. Todos os direitos reservados. Nenhuma parte deste apostilha poderá ser reproduzida, transmitida e gravada, por qualquer meio eletrônico, mecânico, por fotocópia e outros, sem a prévia autorização, por escrita, do autor. Varias Marcas Registradas aparecem no decorrer desta apostilha. Mais do que simplesmente listar esses nomes e informar quem possui seus direitos de exploração, ou ainda imprimir os logotipos das mesmas, o autor declara estar utilizando tais nomes apenas para fins editorais, em beneficio exclusivo do dono da Marca Registrada, sem intenção de infringir as regras de sua utilização. © 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., [email protected], (71) 3012.6611 – Slide 3 OBJETIVO DO MÓDULO Este módulo tem por objetivo apresentar as 9 áreas de conhecimento requeridas na Gestão de Projetos: seus requisitos, seus produtos, suas ferramentas, suas técnicas e seus relacionamentos.

Transcript of Gerenciamento de Projetos PMP-Prep Master Class · Varia na razão direta do volume produzido....

1

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 1

Gerenciamento de Projetos PMP-Prep Master Class

Modulo 05 – Custo

Gerhard Tekes, PMP, OPM3-CC

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 2

Direitos autorais

© 2009 3PTA – Tekes e Associados Serviços Gerenciais Ltda.Aviso: Esta Apostilha é protegida por leis de direi tos autorais. A

reprodução ou distribuição não autorizada desta apos tilha ou de qualquer parte dela, poderá resultar em severas pun ições civis e criminais. Todos os direitos reservados. Nenhuma pa rte deste apostilha poderá ser reproduzida, transmitida e grav ada, por qualquer meio eletrônico, mecânico, por fotocópia e outros, sem a prévia autorização, por escrita, do autor.

Varias Marcas Registradas aparecem no decorrer dest a apostilha. Mais do que simplesmente listar esses nomes e informar q uem possui seus direitos de exploração, ou ainda imprimir os l ogotipos das mesmas, o autor declara estar utilizando tais nomes apenas para fins editorais, em beneficio exclusivo do dono da M arca Registrada, sem intenção de infringir as regras de sua utilizaçã o.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 3

OBJETIVO DO MÓDULO

Este módulo tem por objetivo apresentar as 9 áreas de conhecimento requeridas na Gestão

de Projetos: seus requisitos, seus produtos, suas ferramentas, suas técnicas e seus

relacionamentos.

2

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 4

AquisiçõesAquisições

TempoTempoCustoCusto

PessoasPessoas

RiscosRiscos

ComunicaçãoComunicação

IntegraçãoIntegração

As Áreas de Conhecimento

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 5

O Gerenciamento dos Custos do Projeto inclui os processos necessários para assegurar que o projeto seja concluído dentro do orçamento aprovado.

A gestão do custo do projeto consiste, fundamentalmente, nos custos dos recursos necessários à implementação das atividades do projeto

Os diferentes interessados podem avaliar os custos do projeto de maneiras diferentes e em diferentes tempos.

CustoCusto

Gerenciamento dos custos do projeto

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 6

Conceitos

� Teoria Econômica

� Matemática Financeira

� Engenharia Econômica

� Análise de Investimento

� Teoria de Tomada de Decisões

3

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 7

• Custo – soma de recursos (mão-de-obra, material, equipamentos etc) usados para produzir bens e serviços. Uma medida do que deve ser cedido para se obter algo (mediante a compra, aluguel, intercâmbio ou produção).

• Custos diretos – custos que são diretamente relacionados com as atividades do projeto. Exemplo: viagens, salários, gratificações e custos do material usado no projeto.

• Custos indiretos – custos que não são apenas atribuíveis a um projeto específico, mas que estão distribuídos em muitos deles. Exemplo: Serviços de apoio, impostos.

Conceitos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 8

• Custos fixos – não variam segundo o rendimento ou volume produzido. Seu valor unitário se torna menor a medida que a produção aumenta. Exemplo: Salários de pessoal administrativo, seguros, aluguéis e taxas.

• Custos variáveis – é uniforme por unidade produzida. Varia na razão direta do volume produzido. Exemplo. Mão-de-obra alocada, comissões sobre vendas, matéria-prima, peças e componentes.

• Custo unitário – custo por unidade produzida (custo total dividido pelo número de unidades produzidas)

Conceitos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 9

Custo de Oportunidade é o valor que o investidor deixa de ganhar ao optar por um determinado

investimento descartando outros.

Expl:

Investindo R$100.000,00 no Projeto 1 ganharei

R$30.000,00 após 12 meses.

Investindo R$100.000,00 no Projeto 2 ganharei

R$20.000,00 após 12 meses.

Custo de Oportunidade p/ o Projeto 1: R$20.000,00

Custo de Oportunidade

4

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 10

Um empresa de Venda Direta gostaria de identificar o número ideal de atendentes para a campanha de lançamento de uma nova linha de produtos. Tendo que o custo anual de um atendente é de R$4.800,00, o custo de abandono de uma ligação é de R$500,00, e que o histórico de abandono de ligações em sua central telefônica possui a seguinte distribuição :

Custo de Oportunidade

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 11

Número de Atendentes

Salários ano(A*R$4.800,00)

Abandonos Custo de Oportunidade(C*R$500,00)

Custo Total(B+D)

20 R$96.000,00 270 R$135.000,00 R$231.000,0030 R$144.000,00 170 R$85.000,00 R$229.000,0040 R$192.000,00 70 R$35.000,00 R$227.000,0050 R$240.000,00 20 R$10.000,00 R$250.000,0060 R$288.000,00 5 R$2.500,00 R$290.500,00

Custo de Oportunidade

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 12

Presumindo que o custo operacional é formado por um custo fixo e um custo unitário por unidade produzida:

O Ponto de Equilíbrio representa o ponto do nível de atividade a partir do qual

esta se torna lucrativa.

Ponto de Equilíbrio

5

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 13

Um empresa de atacado possui um custo fixo de produ ção de R$ 27.000,00 e um custo unitário de R$ 200,00 po r produto fabricado. Cada produto é vendido a R$ 1.200,00. Desta forma o Ponto de Equilíbrio é :

Temos que a partir de 27 unidades produzidas, os custos são superados pela receita.

PE =Custo Fixo

------------------------ =R$27.000,00

--------------------------------- = 27

Margem Líquida R$1.200,00-R$200,00

Ponto de Equilíbrio

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 14

• Métodos Quantitativos“... o objetivo estratégico de uma empresa é obter um retorno sobre o capital, e se em algum caso particular o retorno a longo prazo não for satisfatório, então a deficiência deverá ser corrigida ou a atividade deverá ser abandonada por outra mais favorável.”

Alfred P. Sloan, Jr.

Métodos quantitativos de seleção de projetos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 15

• NPV - Valor Presente Líquido

• IRR - Taxa Interna de Retorno

• B/C - Análise Custo Benefício

• Payback

• ROI - Retorno sobre Investimento

Métodos quantitativos de seleção de projetos

6

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 16

VPL – Valor presente liquido

Dado um investimento que possui um determinado fluxo de caixa, a técnica consiste em converter todos os valores futuros para o presente baseando-se em determinada taxa.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 17

VPL – Valor presente liquido

Desejamos saber qual dos períodos de assinatura de uma determinado jornal é o mais vantajoso. Para tanto consideraremos uma taxa de reajuste de 1% ao mês e os seguinte valores de assinatura :

Período ValorMensal 22,00R$

Bimestral 40,00R$ Trimestral 60,00R$

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 18

VPL – Valor presente liquido

Para uma correta análise, é necessário analisar um período de 6 meses, de maneira a termos a mesma base de tempo de comparação, sendo 6 o mínimo múltiplo comum entre os períodos. Assim :

Assinatura Valor Atual

Mensal =22 + 22/(1+0,01) + 22/(1+0,01)**2 + 22/(1+0,01)**3 +

22/(1+0,01)**4 + 22/(1+0,01)**5 = R$128,78

Bimestral = 40 + 40/(1+0,01)**2 + 40/(1+0,01)**4 = R$11 7,65

Trimestral = 60 + 60/(1+0,01)**3 = R$118,24

Temos que a assinatura bimestral seria a melhor escolha.

7

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 19

• NPV - Valor Presente Líquido

• IRR - Taxa Interna de Retorno

• B/C - Análise Custo Benefício

• Payback

• ROI - Retorno sobre Investimento

Métodos quantitativos de seleção de projetos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 20

TIR – Taxa Interna de Retorno

� Taxa de Retorno Intrínseca (TRI)

� Taxa Interna de Retorno (TIR)

� Internal Return Rate (IRR)

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 21

TIR – Taxa Interna de Retorno

A TRI ou IRR é uma taxa de desconto queestabelece um Valor Presente Líquido (VPL)do fluxo de saída igual ao VPL do fluxo deretorno do investimento. De maneira maissimples, é a taxa de juros correspondente aum valor nulo para o VPL.

8

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 22

TIR – Taxa Interna de Retorno

Os estudos preliminares para o lançamento de um sabonete líquido apontam para uma necessidade inicial de investimento de R$ 2.500.000,00 e possui a seguinte expectativa de retorno financeiro para os próximos 7 anos :

Anos Capitais

0 ($ 2.500.000)

1 $ 350.000

2 $ 450.000

3 $ 500.000

4 $ 750.000

5 $ 750.000

6 $ 800.000

7 $ 1.000.000

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 23

TIR – Taxa Interna de Retorno

A Taxa de Retorno Interna será aquela para qual o Valor Presente Líquido seja nulo, ou seja, o valor de k que solucione a equação abaixo :

0 = -2.500.00 + 350.000(1+K) + 450.000(1+K)2

+ 500.000(1+K)3 + ... + 1.000.000(1+K)7

Este valor pode ser encontrado por tentativa ou utilizando funções de calculadoras financeiras ou do próprio Excel. Para utilização do Excel é necessário informar uma taxa estima do Custo de Oportunidade para fins de convergências matemática.

TIR = 14,96% = TIR(C4:C11;0,1)Concluímos assim que a viabilidade do projeto está relacionada

a Custos de Oportunidade inferiores a 14,96% ao ano.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 24

• NPV - Valor Presente Líquido

• IRR - Taxa Interna de Retorno

• B/C - Análise Custo Benefício

• Payback

• ROI - Retorno sobre Investimento

Métodos quantitativos de seleção de projetos

Eu�mandei�nosso�contador�realizar�uma�analise�de�Custo�- Benefício�ref.�a�você.�E,�eu�tenho�péssimas�novidades.

9

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 25

B/C – Análise de Custo Benefício

Denominado Análise de Custo Benefício, o método consisteem calcular para um mesmo período de tempo, osbenefícios e custos e obter o quociente da divisão B/C.Caso esta seja superior a 1 resulta-se na aceitação doprojeto, o que indica a superioridade dos benefícios sobos custos.

A apresentação sob a forma B/C deve ser feita com certoscuidados, pois, se uma economia de custo forconsiderada como redução de custos ou como benefício,estaremos diminuindo o denominador ou aumentando onumerador, conseqüentemente alterando a relação B/C.Uma tentativa de ordenar projetos pela sua relação B/C,para posterior selecionamento, pode levar a conclusõesequivocadas, o que não ocorre na análise ( B – C ).

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 26

B/C – Análise de Custo Benefício

Uma empresa de geração de energia pretende construi r uma nova usina hidroelétrica. São apresentadas 3 alternativas :

Altura da barragemI

58 mII

65 mIII

70 mCusto da barragem 9.000.000,00R$ 11.500.000,00R$ 15.500.000,00R$ Custo de instalações 900.000,00R$ 900.000,00R$ 900.000,00R$ Custo dos equipamentos 4.428.500,00R$ 4.938.500,00R$ 5.372.000,00R$ Investimento Total 14.328.500,00R$ 17.338.500,00R$ 21.772.000,00R$

Operação e manutençãoanual 620.000,00R$ 710.000,00R$ 845.000,00R$

Potência da usina (HP) 26050 29050 31600Valor do HP 140,00R$ 140,00R$ 140,00R$ Receita 3.647.000,00R$ 4.067.000,00R$ 4.424.000,00R$

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 27

B/C – Análise de Custo Benefício

A vida útil da barragem e dos equipamentos são de 4 0 anos e o custo do capital para o investimento é de 7% ao ano, o que corresponde a uma taxa de 0,07501, de modo qu e para os investimentos totais temos :

I EUA = 0,07501 x 14.328.500,00R$ = 1.074.780,79R$ II EUA = 0,07501 x 17.338.500,00R$ = 1.300.560,89R$ III EUA = 0,07501 x 21.772.000,00R$ = 1.633.117,72R$

Somados aos custos anuais :I : 1.074.780,79R$ + 620.000,00R$ = 1.694.780,79R$ II : 1.300.560,89R$ + 710.000,00R$ = 2.010.560,89R$ III : 1.633.117,72R$ + 845.000,00R$ = 2.478.117,72R$

Analisando as relações custo benefício :I : 3.647.000,00R$ / 1.694.780,79R$ = 2,15II : 4.067.000,00R$ / 2.010.560,89R$ = 2,02III : 4.424.000,00R$ / 2.478.117,72R$ = 1,79

Concluímos que a melhor alternativa seria a I.

10

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 28

B/C – Análise de Custo Benefício

Entretanto vamos fazer a análise utilizando as difere nças ( B – C ). Inicialmente entre as alternativas I e II :

4.067.000,00R$ - 3.647.000,00R$ = 420.000,00R$ ------------------- = 1,33

2.010.560,89R$ - 1.694.780,79R$ = 315.780,10R$

A relação é maior que 1, logo a alternativa II é pr eferível a I, apesar da relação B/C da alternativa I ser superior a II.

Fazendo a análise para as alternativas entre II e II I entre I e III:4.424.000,00R$ - 4.067.000,00R$ = 357.000,00R$

------------------- = 0,762.478.117,72R$ - 2.010.560,89R$ = 467.556,84R$

4.424.000,00R$ - 3.647.000,00R$ = 777.000,00R$ ------------------- = 0,99

2.478.117,72R$ - R$ 1.694.780,79 = 783.336,93R$

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 29

• NPV - Valor Presente Líquido

• IRR - Taxa Interna de Retorno

• B/C - Análise Custo Benefício

• Payback

• ROI - Retorno sobre Investimento

Métodos quantitativos de seleção de projetos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 30

Período de Payback ou Análise de Recuperação do Investimento

Tempo de Retorno, o método consiste em selecionar osprojetos que retornem o capital investido no tempomais curto. Por não considerar o custo do capital aolongo do tempo, pois apenas soma as parcelas semqualquer transformação, o método introduz distorçõesque desrecomendam sua utilização.

Sua concepção baseia-se na idéia que quanto menor otempo de retorno, menor é o risco devido a garantia dereaver o investimento num futuro mais próximo e,portanto, menos incerto. Entretanto para estasconsiderações vimos que existem técnicas maisapuradas que introduzem a incerteza na avaliação deprojetos.

11

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 31

Período de Payback ou Análise de Recuperação do Investimento

Utilizaremos o mesmo exemplo analisado no método TRI , o lançamento de um sabonete líquido. Sabemos que o investimento inicial necessário é de R$ 2.500.000,0 0 e a expectativa de retorno financeiro para os próximos 7 anos é :

Anos Capitais Acumulado0 (2.500.000)R$ (2.500.000)R$ 1 350.000R$ (2.150.000)R$ 2 450.000R$ (1.700.000)R$ 3 500.000R$ (1.200.000)R$ 4 750.000R$ (450.000)R$ 5 750.000R$ 300.000R$ 6 800.000R$ 1.100.000R$ 7 1.000.000R$ 2.100.000R$

Temos então um Payback de 5 anos.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 32

• NPV - Valor Presente Líquido

• IRR - Taxa Interna de Retorno

• B/C - Análise Custo Benefício

• Payback

• ROI - Retorno sobre Investimento

Métodos quantitativos de seleção de projetos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 33

Retorno sobre o Investimento

Return on Investment (ROI)

Representa a percentagem de retorno sobre oinvestimento. Tem sido o instrumento usual deanálise nos processos de decisão de investimento,pois permite, de forma estruturada, demonstrar ejustificar as melhores relações de valor para onegócio .

12

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 34

Retorno sobre o Investimento

� Relativa simplicidade de cálculo e entendimento� Relacionamento entre giro, alavancagem e margem� Possibilidade de referencial setorial para análise, dada a

disponibilidade de informações

Principais Vantagens

O ROI pode ser medido de diferentes formas, por exe mplo, em termos de período de retorno para o investimento , ou como uma dedução no valor presente de fluxos de cai xa livres de um investimento.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 35

• Não existência de um modelo unificado, nem de modelo ideal.

• O risco não é considerado na avaliação

• Retorno sobre o Investimento só captura o período da avaliação

Principais Desvantagens

Retorno sobre o Investimento

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 36

Métodos quantitativos de seleção de projetos

�ConclusãoQual o melhor método ?

Depende

13

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 37

$ CUSTO AFUNDADO (SUNK COST)Valores já gastos no projeto. Desconsidere-os para suas futuras decisões.

$ DEPRECIAÇÃODesvalorização de bens no sistema fiscal. � Depreciação padrão

Valor inicial = R$5.000,00 Valor final = R$0,0 Prazo = 5anos���� Depreciação em R$1.000,00 por ano

�Depreciação aceleradaSum of the years digitsDepreciação de declínio duplo

$ CUSTO DO CICLO DE VIDA

Outros Conceitos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 38

Gerenciamento dos custos do projeto

Iniciação Planejamento Execução Controle Encerramento

7.1 Estimar os Custo

5.3 Controlar os Custos

7.2 Determinar o Orçamento

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 39

7.1 Estimar os custos 7.1 Estimar os custos -- O processo de desenvolvimen to O processo de desenvolvimento de uma estimativa de custos dos recursos monetários de uma estimativa de custos dos recursos monetários necessários para terminar as atividades do projeto.necessários para terminar as atividades do projeto.

7.2 Determinar o orçamento 7.2 Determinar o orçamento -- O processo de agregaçã o O processo de agregação dos custos estimados de atividades individuais ou dos custos estimados de atividades individuais ou pacotes de trabalho para estabelecer uma linha de b ase pacotes de trabalho para estabelecer uma linha de b ase autorizada dos custos.autorizada dos custos.

7.3 Controlar os custos 7.3 Controlar os custos -- O processo de monitoramen to O processo de monitoramento do andamento do projeto para atualização do seu do andamento do projeto para atualização do seu orçamento e gerenciamento das mudanças orçamento e gerenciamento das mudanças feitas na linha de base dos custos.feitas na linha de base dos custos.

Gerenciamento dos custos do projeto

14

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 40

Gerenciamento dos custos do projeto

Plano de Gerenciamento de Custos� Nível de exatidão. (por exemplo $100, $1.000;�podem incluir uma quantia para contingências;�Unidades de medida�Associações com procedimentos organizacionais (EAP, conta de controle)

�Limites de controle�Regras para medição do desempenho (GVA)

�Definir a EAP e os pontos de medições�Estabelecer as técnicas de medição (The Practice Standard for Earned Value Management)

�Formatos de relatórios�Descrições dos processos

�Plano de Gerenciamento do Projeto, no corpo ou num apendix�formal ou informal�detalhado ou conciso

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 41

Estimar os Custos

Entradas• 1 Linha de base de

escopo• 2 Cronograma do

projeto• 3 Plano de Recursos

Humanos• 4 Registro de riscos• 5 Fatores ambientais

da empresa• 6 Ativos de processos

organizacionais

Ferramentas e Técnicas• 1 Opinião especializada• 2 Estimativa análoga• 3 Estimativa paramétrica• 4 Estimativa “Bottom Up”• 4 Estimativas de três pontos• 5 Análise das Reservas• 7 Custo da Qualidade (CdQ)

• 8 Software para estimativas em gerenciamento de projetos

• 9 Análise de proposta de fornecedor

Saídas• 1 Estimativas de

custos da atividade• 2 Bases de estimativa• 3 Atualizações dos

documentos do projeto

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 42

Estimar os Custos

A estimativa de custos envolve desenvolver uma esti mativa dos custos dos recursos necessários à implementação das atividades do projeto.

Quando o projeto é realizado sob um contrato, devem ser tomados cuidados para distinguir custos estimados d e preço:

Estimar custos envolve elaborar uma avaliação quant itativa dos resultados prováveis.

O preço é uma decisão de negócio – quantoa organização cobrará pelo produto ouserviço

Uma estimativa de custo é uma avaliação quantitativ a dos custos prováveis dos recursos necessários para completar a atividade.

15

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 43

Estimar os Custos

Projeto Executivo - Definitive -5% à +10% - 5% a +15%

Projeto Básico - Budget -10% à +25% -15% a + 30%

Ordem de Grandeza - Order of Magnitude -25% à +75% -30% a + 50%

ACEA, American Cost Engeneering AssociationACEA, American Cost Engeneering Association

Ordem de GrandezaOrdem de Grandeza--50% à +100%50% à +100%

DefinitivoDefinitivo--10% à +15%10% à +15%

PMIPMI ACEAACEA

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 44

Estimar os CustosEntradas

Fatores ambientais da empresa� Condições do mercado. � Informações comerciais publicadas

Ativos de processos � Políticas de estimativa de custos;� Modelos de estimativa de custos;� Informações históricas e� Lições aprendidas.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 45

Estimar os CustosFerramentas e Técnicas

� Opinião especializada� taxas de mão-de-obra, custo de materiais, inflação, fatores de risco, ..

� Estimativa análoga de custos� Estimativa paramétrica� Estimativa “ bottom-up”� Estimativas de três pontos� Análise das reservas

� reservas de contingências (subsídios para contingên cias)� Reserva administrativa

� Custo da qualidade (CDQ)� premissas sobre custos da qualidade (8.1.2.2).

� Software para estimativas em gerenciamento de proje tos� Análise de proposta de fornecedor

16

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 46

Estimar os CustosSaídas

� Estimativas de custos da atividade

� resumido ou em detalhes

� mão de obra direta, materiais, equipamentos, serviç os, instalações, tecnologia da informação e categorias especiais tai s como provisão para inflação ou custos de contingências.

� Custos indiretos

� Bases de estimativas� Documentação das bases para a estimativa;� Documentação de todas as premissas adotadas;� Documentação de quaisquer restrições conhecidas;� Indicação da faixa das estimativas possíveis (por e xemplo, $10.000 (±10%)

� Indicação do nível de confiança da estimativa final .

� Atualizações nos documentos do projeto� Registro dos riscos.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 47

Estimar os Custos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 48

Determinar o Orçamento

Entradas• 1 Estimativas de custos

da atividade• 2 Base de estimativas• 3 Linha de base do

escopo• 4 Cronograma do

projeto• 5 Calendários de

recursos• 6 Contratos• 7 Ativos de processos

organizacionais

Ferramentas e Técnicas• 1 Agregação de custos• 2 Análise das reservas• 3 Opinião

especializada• 4 Relações históricas• 5 Reconciliação do

limite de recursos financeiros

Saídas• 1 Linha de base do

desempenho de custos

• 2 Requisitos dos recursos financeiros do projeto

• 3 Atualizações dos documentos do projeto

17

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 49

ORÇAMENTAÇÃO

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 50

Determinar o Orçamento

Os orçamentos do projeto compõem os recursos financeiros autorizados para executar o projeto. O

desempenho dos custos do projeto será medido em relação ao orçamento autorizado.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 51

Determinar o OrçamentoEntradas

� Estimativas de custos da atividade� Bases de estimativas� Linha de base do escopo

� Declaração do escopo. � Limitações formais por período para o gasto dos rec ursos financeiros do

projeto podem ser exigidas pela organização, por um contrato (12.2.3.2) ou por outras entidades como agências governamentais.

� Estrutura analítica do projeto. (5.3.3.1) e Dicioná rio da EAP

� Cronograma do projeto� Calendários de recursos� Contratos� Ativos de processos organizacionais

� Políticas, procedimentos e diretrizes existentes, f ormais ou informais, relacionadas ao orçamento de custos.

� Ferramentas para orçamento de custos e� Métodos de elaboração de relatórios.

18

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 52

Determinar o OrçamentoFerramentas e Técnicas

� Agregação de custos� Análise das reservas� Opinião especializada

� Outras unidades dentro da organização executora;� Consultores;� Partes interessadas, inclusive clientes;� Associações profissionais e técnicas e� Setores econômicos.

� Relações históricas� Informações históricas usadas para desenvolver o mo delo são

precisas,� Os parâmetros usados no modelo são facilmente quant ificáveis e� Os modelos podem ser ajustados quanto a sua escala, de tal modo que

funcionam para projetos grandes e pequenos e em dif erentes fases de um projeto.

� Reconciliação do limite de recursos financeiros

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 53

Determinar o OrçamentoSaídas

� Linha de base do desempenho de custos� orçamento no término (ONT) autorizado,� linha de base da medição do desempenho (PMB sigla e m inglês).

� Requisitos dos recursos financeiros do projeto.� totais e periódicos (por exemplo, quadrimestralmente, anualmente)

� Atualizações nos documentos do projeto� Registro dos riscos;� Estimativa de custos e� Cronograma do projeto.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 54

Determinar o OrçamentoSaídas

19

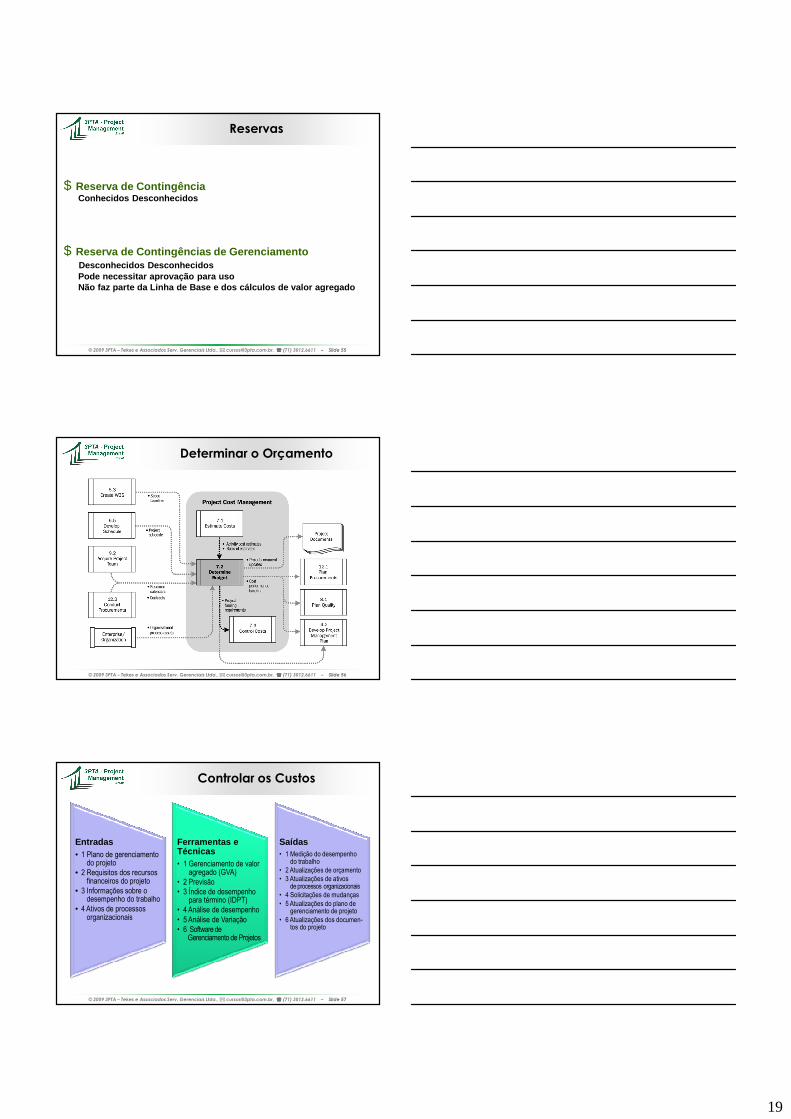

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 55

Reservas

$ Reserva de ContingênciaConhecidos Desconhecidos

$ Reserva de Contingências de GerenciamentoDesconhecidos DesconhecidosPode necessitar aprovação para usoNão faz parte da Linha de Base e dos cálculos de val or agregado

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 56

Determinar o Orçamento

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 57

Controlar os Custos

Entradas• 1 Plano de gerenciamento

do projeto• 2 Requisitos dos recursos

financeiros do projeto• 3 Informações sobre o

desempenho do trabalho• 4 Ativos de processos

organizacionais

Ferramentas e Técnicas• 1 Gerenciamento de valor

agregado (GVA)• 2 Previsão• 3 Índice de desempenho

para término (IDPT)• 4 Análise de desempenho• 5 Análise de Variação• 6 Software de

Gerenciamento de Projetos

Saídas• 1 Medição do desempenho

do trabalho• 2 Atualizações de orçamento• 3 Atualizações de ativos

de processos organizacionais• 4 Solicitações de mudanças• 5 Atualizações do plano de

gerenciamento de projeto• 6 Atualizações dos documen-

tos do projeto

20

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 58

Controlar os Custos

Controlar os custos é o processo de monitoramento d o progresso do projeto para atualização do seu orçamento e geren ciamento das

mudanças feitas na linha de base dos custos.

A chave para o controle eficaz de custos é o gerenciamento da linha de base do desempenho de custos

aprovada e as mudanças na mesma.

O controle de custos do projeto procura pelas causas de variações negativas e positivas e é parte do

processo de Controle integrado de mudanças (4.5).

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 59

Controlar os Custos

� Influenciar os fatores que criam mudanças;� Assegurar que todas as solicitações de mudanças sej am feitas de

maneira oportuna;� Gerenciar as mudanças reais conforme ocorrem;� Assegurar que os gastos de custos não excedam os re cursos

financeiros autorizados, por período e total do proj eto;� Monitorar o desempenho de custos para isolar e ente nder as

variações a partir da linha de base de custos;� Monitorar o desempenho do trabalho em relação aos r ecursos

financeiros gastos;� Prevenir que mudanças não aprovadas sejam incluídas no relato do

custo ou do uso de recursos;� Informar as partes interessadas apropriadas a respe ito de

mudanças aprovadas e custos associados� Agir para manter os excessos de custos não previsto s dentro de

limites aceitáveis.

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 60

Controlar os CustosFerramentas e Técnicas

� Gerenciamento do valor agregado� Valor planejado (VP) é o orçamento autorizado desig nado para o trabalho

a ser executado O total do VP algumas vezes é chama do de linha de base de medição do desempenho (PMB sigla em inglês) . Valor total planejado = Orçamento no Término (ONT).

� Valor agregado (VA) é o valor do trabalho terminado O termo VA é frequentemente usado para descrever a p orcentagem completa de um projeto.

� Custo real (CR) é o custo total incorrido e registr ado na execução do trabalho que o VA mediu.

� Variação de prazos (VPR) é igual ao valor agregado (VA) menos o valor planejado (VP). VPR = VA – VP.

� Variação de custos (VC) é a medida do desempenho do s custos num projeto. É igual ao valor agregado (VA) menos o cus to real (CR). A variação de custos no final do projeto será a difer ença entre o orçamento no término (ONT) e a quantia real gasta. VC = VA – CR.

21

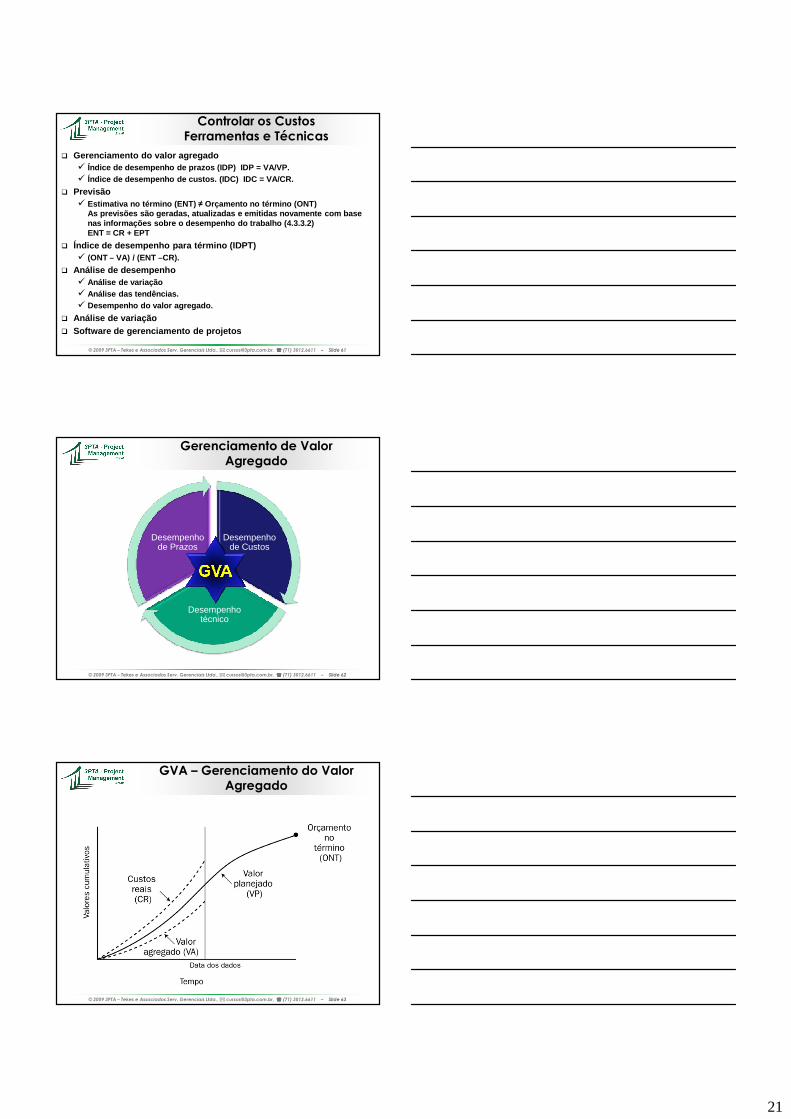

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 61

Controlar os CustosFerramentas e Técnicas

� Gerenciamento do valor agregado� Índice de desempenho de prazos (IDP) IDP = VA/VP.� Índice de desempenho de custos. (IDC) IDC = VA/CR.

� Previsão� Estimativa no término (ENT) ≠ Orçamento no término (ONT)

As previsões são geradas, atualizadas e emitidas no vamente com base nas informações sobre o desempenho do trabalho (4.3 .3.2) ENT = CR + EPT

� Índice de desempenho para término (IDPT)� (ONT – VA) / (ENT –CR).

� Análise de desempenho� Análise de variação� Análise das tendências. � Desempenho do valor agregado.

� Análise de variação� Software de gerenciamento de projetos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 62

Gerenciamento de Valor Agregado

Desempenho de Custos

Desempenho técnico

Desempenho de Prazos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 63

GVA – Gerenciamento do Valor Agregado

22

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 64

Visão PMI da GVA (EVA ou EVM)

Define a baseline de medição de performance

Mede e analisa a performance contra a baseline

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 65

Visão PMI do GVA (EVA ou EVM)

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 66

Como medir

23

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 67

Como medir

Formulas: 50/50, 20/80, 0/100, etc. (Veja atividades 1,3,4 e 6)

Marcos ponderados: Tarefas longas com produtos mensuráveis (2,5)

Percentual concluído: Fácil, muitas vezes subjetivo

Tarefas de suporte: Garantia de Qualidade, Inspeções (p.ex 10% da tarefa relacionadaEsforço: Tarefas, que não produzem um resultado tangível. EV =PV

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 68

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 69

O que estudar - Cálculos

-

-

/

/

CR

VP

CR

VP

+ bom

- mau

>1 bom

<1 mau

VC =

VPR =

IDC =

IDP =

VA

VA

VA

VA

VA = Valor AgregadoVP = Valor Planejado CR = Custo RealIDC = Índice de Performance de Custos VC = Variação de CustoIDP = Índice de Performance de Prazo VPR = Variação de Prazo

Estimado no Término (EAC / ENT)

Estimado para o Término (ETC / EPT)

Variação no Término (VAC / VNT)

24

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 70

ONTONTONTONTONTONTONTONT

VP (COTA)VP (COTA)VP (COTA)VP (COTA)VP (COTA)VP (COTA)VP (COTA)VP (COTA)

VA (COTR)VA (COTR)VA (COTR)VA (COTR)VA (COTR)VA (COTR)VA (COTR)VA (COTR)

CR (CRTR)CR (CRTR)CR (CRTR)CR (CRTR)CR (CRTR)CR (CRTR)CR (CRTR)CR (CRTR)

VPVPVPVPVPVPVPVP

VCVCVCVCVCVCVCVC

CustoCustoCustoCustoCustoCustoCustoCusto

TempoTempoTempoTempoTempoTempoTempoTempo

O GVA

Data de StatusData de StatusData de StatusData de StatusData de StatusData de StatusData de StatusData de Status

ENTENTENTENTENTENTENTENT

VNTVNTVNTVNTVNTVNTVNTVNT

DEDEDEDEDEDEDEDEDPDPDPDPDPDPDPDP

IDC = VA / CRIDC = VA / CRIDP = VA / VPIDP = VA / VP EPTEPTEPTEPTEPTEPTEPTEPT

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 71

Formulas GVA

EPT = Estimativa revisada

EPTatíp = ONT – VA (Variações atípicas)

EPTtíp = (ONT-VA) / IDC (Variações típicas)

ENT = CR + EPT

ENT = CR + ONT – VA = ONT – VC = CR + EPTatíp

ENT = CR + (ONT – VA) / IDC = CR + EPT típ

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 72

GVA na medida certa

25

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 73

O que você precisa saber

Processo de gerenciamento de custoLinha de base de custoOrçamentoOrçamento em ordem de grandeza Estimativa de ordem de magnitudeOrçamento final / Estimativa definitivaAnálise de Valor agregado (TVA).� VP, VA, CR� IDC, IDP, IDPT� VC, VPR,VNT� EPT, ENT, ONT

Estimativa de três pontosEstimativa análogaEstimativa paramétrica

Entradas para as estimativasPlano de gerenciamento de custosRiscos de custoRelação Custo Benefício (Benefício/Custo, BCR)Valor presente líquido (VPL, NPV)Valor presente vs. futuroTaxa interna de retorno (TIR, IRR)Período de retornoCusto de oportunidadeCustos fixos vs. variáveisCustos direitos vs. indiretosCusto afundadoRendimento decrescenteDepreciação linear vs. aceleradaCusto de ciclo de vida

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 74

Controlar os Custos

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 75

Uma pessoa que não quer ler não tem nenhuma vantagem sobre uma

pessoa que não pode ler.Mark Twain

Aplique, Aperfeiçõe e Multiplique

26

© 2009 3PTA – Tekes e Associados Serv. Gerenciais Ltda., ���� [email protected], ���� (71) 3012.6611 – Slide 76

OBRIGADO

Contato: Gerhard TekesFone: 71 – 8863-0611E-mail: [email protected]: [email protected]: gerhardtekes

Contato: 3PTAFone: 71 – 3012.6611E-mail: [email protected]: pm-3PTA