Gestão de departamento fiscal

28

Período 18.05 a 15.06.2013 Horário 08h às 12h Carga Horária 20h/aula David Silva

-

Upload

d-s-correia-silva -

Category

Education

-

view

5.518 -

download

32

description

Aula 01 - Gestão de departamento fiscal. Advance Assessoria em Recursos Humanos

Transcript of Gestão de departamento fiscal

Período 18.05 a 15.06.2013

Horário 08h às 12h

Carga Horária 20h/aula

David Silva

Gestão de Departamento FiscalPrograma

1. Noções básicas de direito tributário 2. Enquadramento dos contribuintes3. Escrituração fiscal 4. Tributos5. Regimes de apuração de tributos

Gestão de Departamento Fiscal David Silva

Referências bibliográficas

1.CARVALHO, Paulo de Barros. Curso de Direito Tributário. 8. ed. São Paulo : Saraiva, 2007. Peres, Adriana Manni. Mariano, Paulo Antônio. ICMS e IPI dia dia das empresas - 6 ed. – são Paulo – IOB –2011. 2.BRASIL. Secretaria da Receita Federal. Disponível em: <www.receita.fazenda.gov.br >.Acesso em: 04 de janeiro de 2013. 3.BRASIL. Secretaria da Receita Estadual de Alagoas. Disponível em: <www.sefaz.al.gov.br >.Acesso em: 04 de janeiro de 2013. 4.BRASIL. Secretaria Municipal de finanças de Maceió. Disponível em: <www.smf.maceio.al.gov.br >.Acesso em: 04 de janeiro de 2013. 5.BORGES, Humberto Bonavides. Planejamento Tributário: IPI, ICMS, ISS e IR: racionalidade de procedimentos fiscais e questões avançadas no universo da governança corporativa, . São Paulo. Editora Atlas, 2006. 6.CARRAZZA, Roque Antonio. ICMS. São Paulo: Malheiros Editores, 2009 HIGUCHI, iromi. Imposto de Renda das Empresas - Interpretação e Prática. São Paulo: IR Publicações Ltda., 2010. 7.MASCARENHAS, Raymundo Clovis do Valle Cabral. Tudo sobre IPI: Imposto sobre Produtos Industrializados. São Paulo: Aduaneiras, 2003. 8.PÊGAS, Paulo Henrique. Manual de contabilidade tributária. Rio de Janeiro: Freitas Bastos, 2009. 9.PERES, Adriana Manni. Como Utilizar Créditos Fiscais do IPI, PIS/COFINS e ICMS/SP. São Paulo: IOB Thomson, 2005. 10.PINTO, Julio Roberto Domingues, IMPOSTO DE RENDA, Contribuições administradas pela Secretaria da Receita Federal e Sistema simples. Edição especial conjunta CFC,CRCRS,CRCMG,CRCSP,CRCSC,CRCRJ,CRCPB,CRCPR,CRCPA,CRCRO , 2012.editora palloti.

Gestão de Departamento Fiscal David Silva

A complexidade da legislação fiscal e suas constantes alterações levam freqüentemente a interpretações errôneas dos procedimentos fiscais e tributários

O propósito fundamental da assessoria fiscal-tributária é o de sempre orientar a empresa a obter uma melhor posição dentro das normas legais vigentes e das adequadas práticas comerciais

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

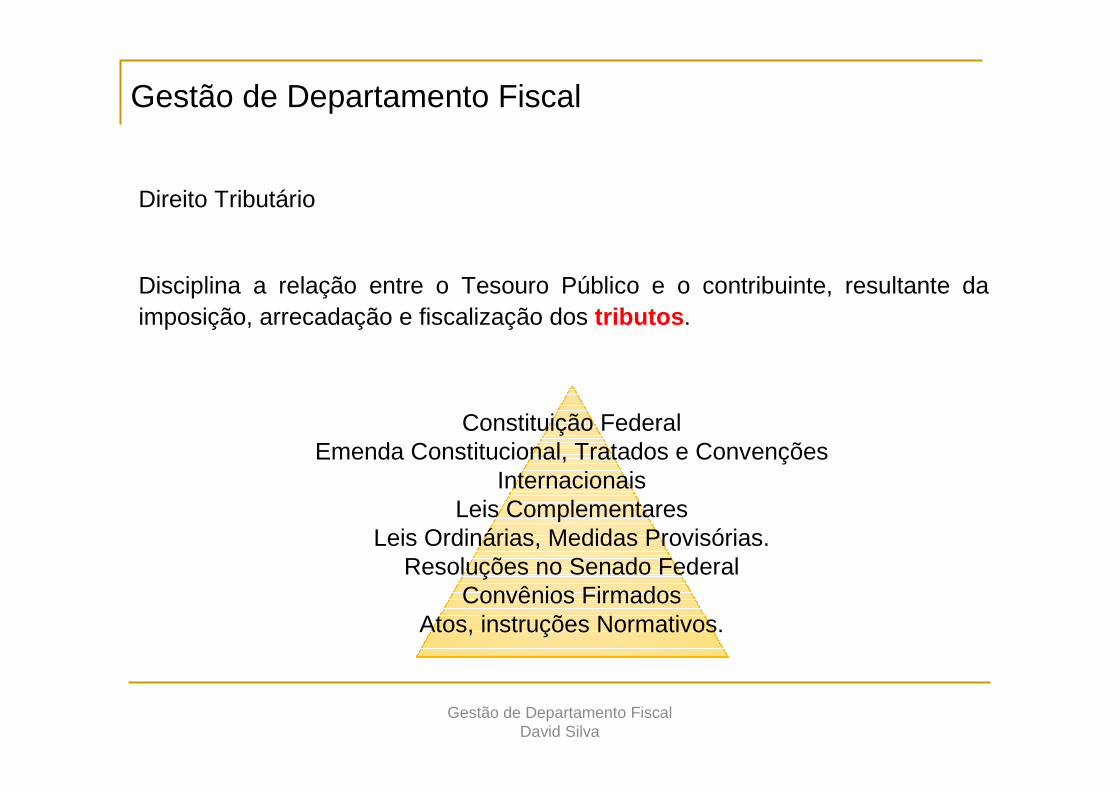

Direito Tributário

Disciplina a relação entre o Tesouro Público e o contribuinte, resultante da imposição, arrecadação e fiscalização dos tributos .

Constituição FederalEmenda Constitucional, Tratados e Convenções

InternacionaisLeis Complementares

Leis Ordinárias, Medidas Provisórias.Resoluções no Senado Federal

Convênios FirmadosAtos, instruções Normativos.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

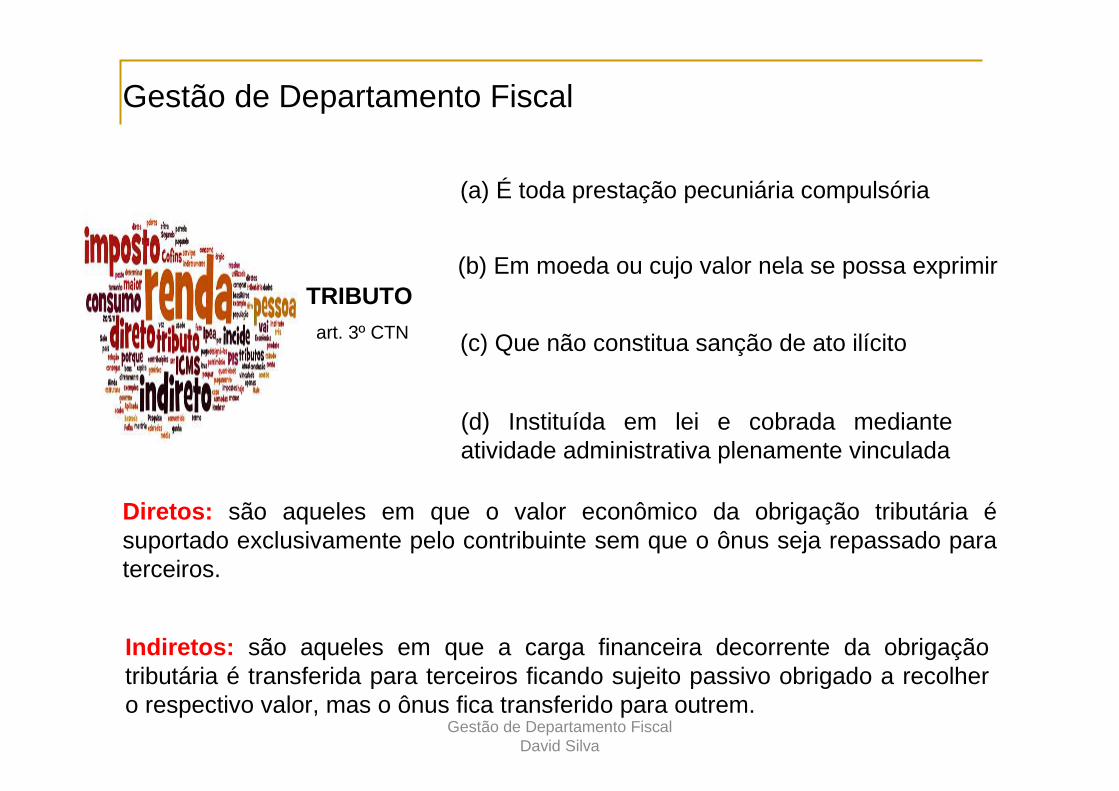

(a) É toda prestação pecuniária compulsória

(b) Em moeda ou cujo valor nela se possa exprimir

(c) Que não constitua sanção de ato ilícito

(d) Instituída em lei e cobrada mediante atividade administrativa plenamente vinculada

TRIBUTOart. 3º CTN

Diretos: são aqueles em que o valor econômico da obrigação tributária ésuportado exclusivamente pelo contribuinte sem que o ônus seja repassado para terceiros.

Indiretos: são aqueles em que a carga financeira decorrente da obrigação tributária é transferida para terceiros ficando sujeito passivo obrigado a recolher o respectivo valor, mas o ônus fica transferido para outrem.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

Impostos – Serve para atender as necessidades gerais da Coletividade. O benefício não é individual, e sim para a toda a comunidade.

ICMS – IPVA – IPI

Taxas – Utilizadas para retribuir o ônus inerente ao exercício regular do poder de polícia. e os serviços específicos e divisíveis

Coleta de lixo – Corpo de Bombeiros

Contribuições de Melhoria – São aquelas instituídas em razão de valorização do particular, em função da realização de uma obra pública.

(Prefeitura construiu uma Praça próxima de um terreno particular e valoriza o local do particular).Contribuições – Que objetivam a

regulamentação da economia, os interesses de categorias profissionais e o custeio da seguridade social e educacional

Gestão de Departamento Fiscal

Empréstimos Compulsórios – São instituídos visando atender as calamidades públicas ou guerra externa e investimento público relevante para o interesse nacional.

Gestão de Departamento Fiscal David Silva

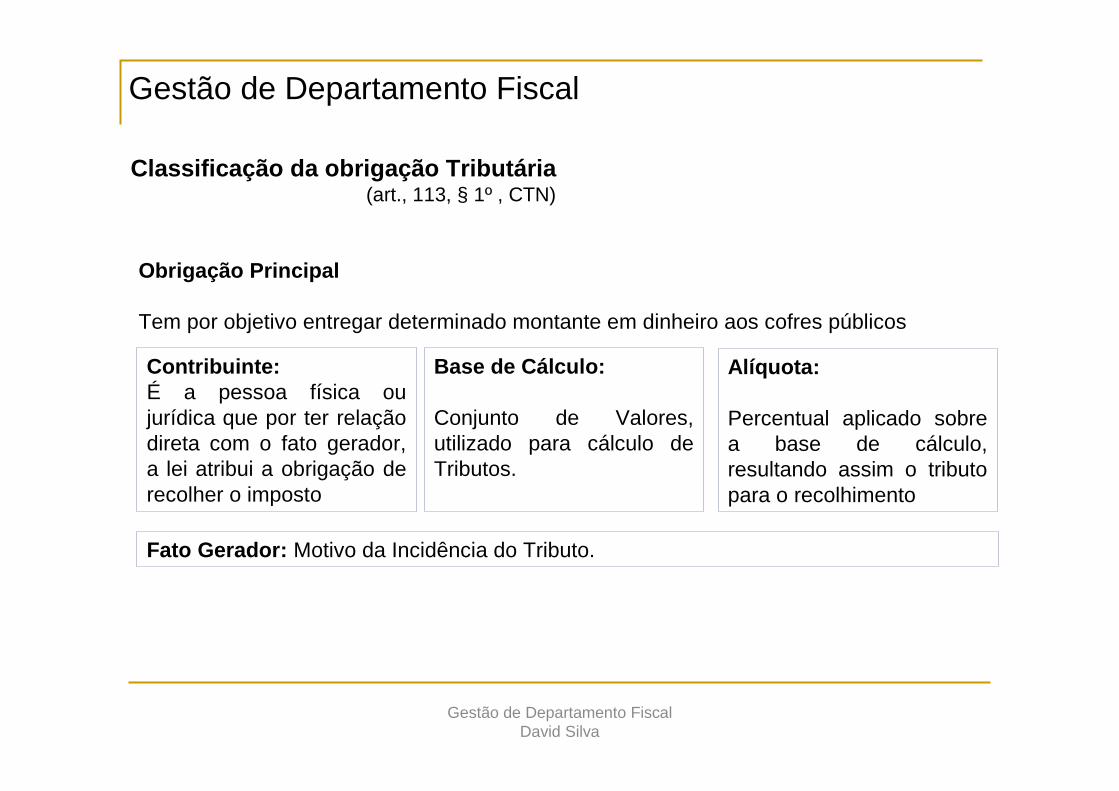

Classificação da obrigação Tributária(art., 113, § 1º , CTN)

Obrigação Principal

Tem por objetivo entregar determinado montante em dinheiro aos cofres públicos

Alíquota:

Percentual aplicado sobre a base de cálculo, resultando assim o tributo para o recolhimento

Contribuinte: É a pessoa física ou jurídica que por ter relação direta com o fato gerador, a lei atribui a obrigação de recolher o imposto

Fato Gerador: Motivo da Incidência do Tributo.

Base de Cálculo:

Conjunto de Valores, utilizado para cálculo de Tributos.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

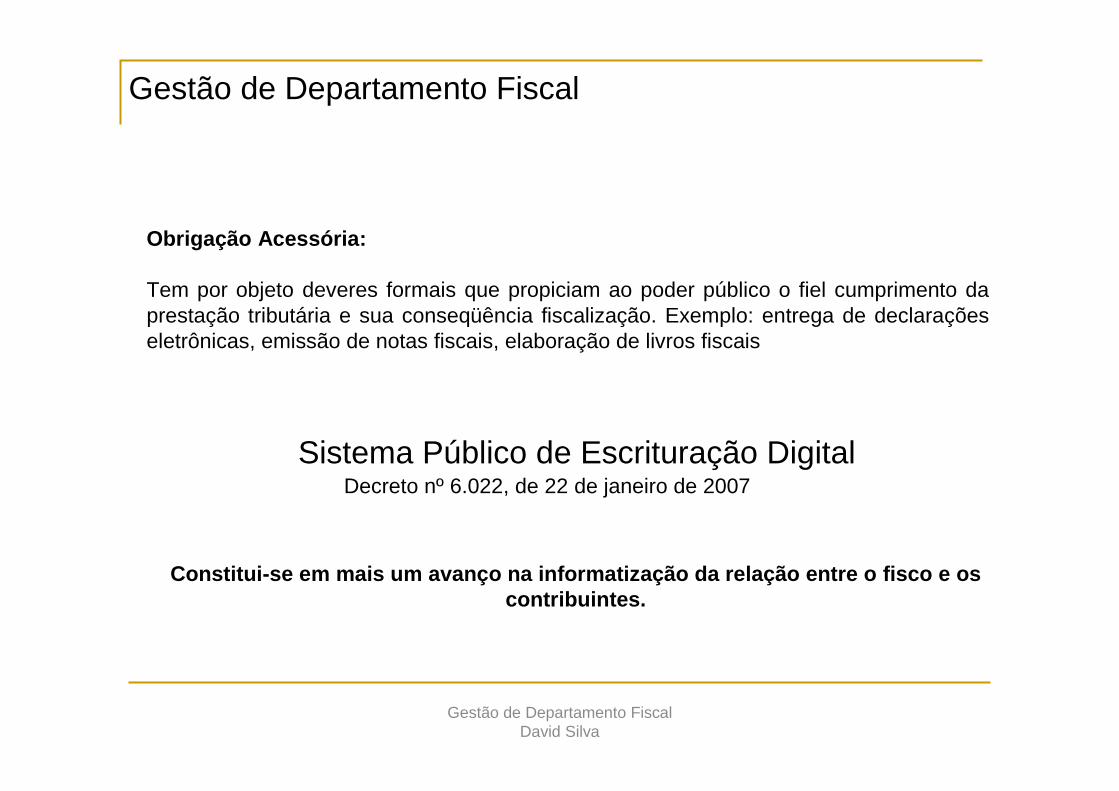

Obrigação Acessória:

Tem por objeto deveres formais que propiciam ao poder público o fiel cumprimento da prestação tributária e sua conseqüência fiscalização. Exemplo: entrega de declarações eletrônicas, emissão de notas fiscais, elaboração de livros fiscais

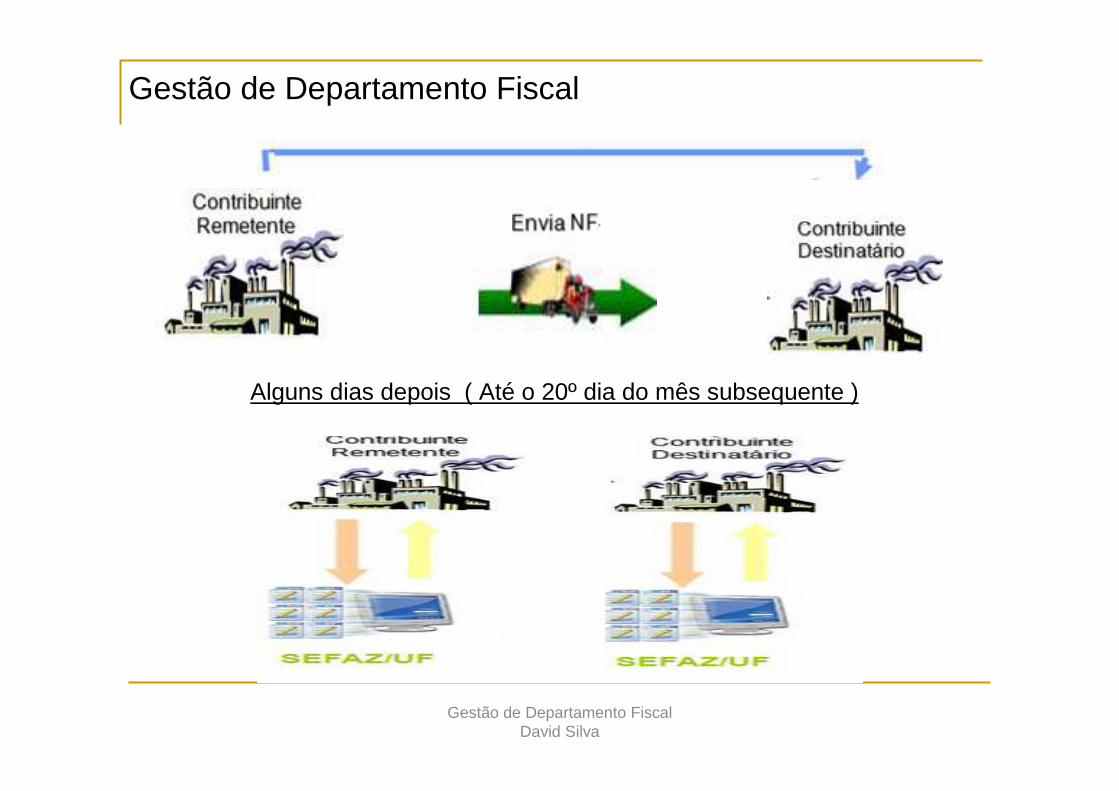

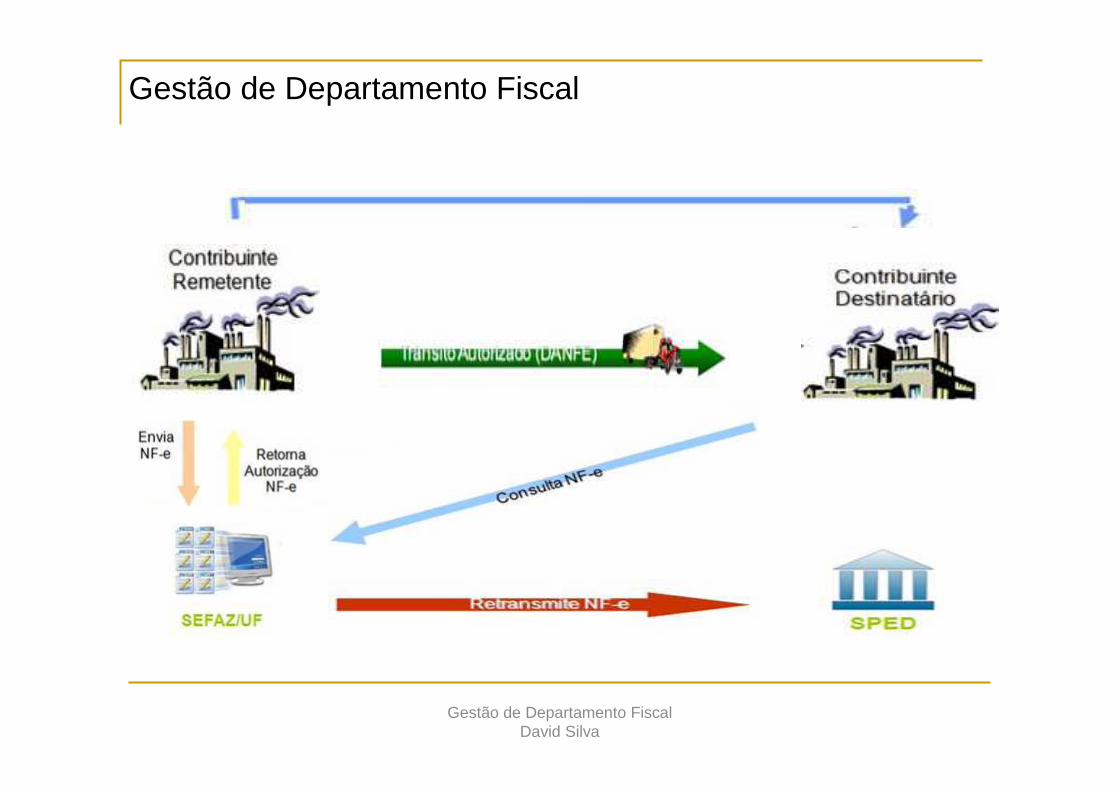

Sistema Público de Escrituração Digital Decreto nº 6.022, de 22 de janeiro de 2007

Constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

Alguns dias depois ( Até o 20º dia do mês subsequente )

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

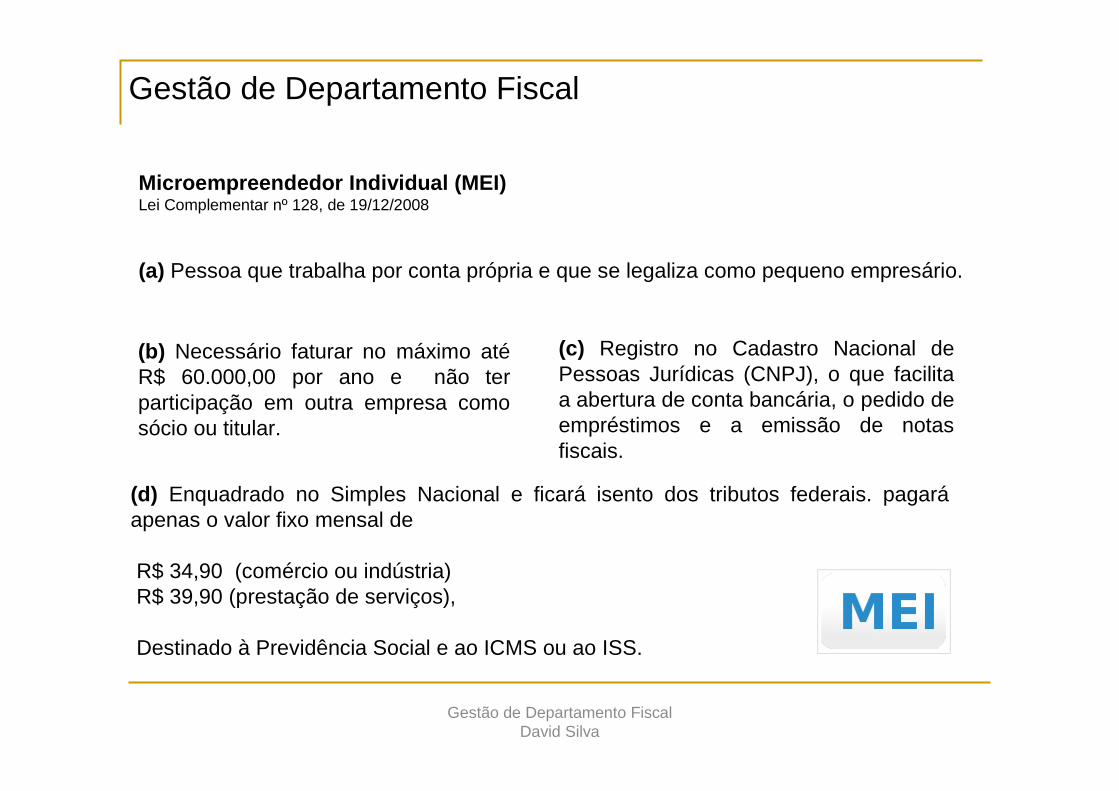

Microempreendedor Individual (MEI) Lei Complementar nº 128, de 19/12/2008

(b) Necessário faturar no máximo atéR$ 60.000,00 por ano e não terparticipação em outra empresa comosócio ou titular.

(a) Pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

(c) Registro no Cadastro Nacional de Pessoas Jurídicas (CNPJ), o que facilitaa abertura de conta bancária, o pedido de empréstimos e a emissão de notasfiscais.

(d) Enquadrado no Simples Nacional e ficará isento dos tributos federais. pagaráapenas o valor fixo mensal de

R$ 34,90 (comércio ou indústria) R$ 39,90 (prestação de serviços),

Destinado à Previdência Social e ao ICMS ou ao ISS.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

Está dispensado de contabilidade e, portanto, nãoprecisa escriturar nenhum livro. No entanto, eledeve guardar as notas de compra de mercadorias, os documentos do empregadocontratado e o canhoto das notas fiscais queemitir.

Todo mês, até o dia 20, deve preencher (podeser manualmente), o Relatório Mensal das Receitas que obteve no mês anterior.

Gestão de Departamento Fiscal

Microempreendedor Individual (MEI) Lei Complementar nº 128, de 19/12/2008

Gestão de Departamento Fiscal David Silva

Regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte.

1. Abrange os seguintes tributos : IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo dapessoa jurídica (CPP);

Gestão de Departamento Fiscal

2. recolhimento dos tributos abrangidos mediante documento único de arrecadação - DAS;

Lei Complementar nº 123, de 14.12.2006.

Gestão de Departamento Fiscal David Silva

Lucro presumidoLei nº 9.718, de 1998, art. 13, § 1º

Forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da CSLL das pessoas jurídicas que não estiverem obrigadas, no ano-calendário, àapuração do lucro real.

Lucro Realart. 247 do RIR/1999

A expressão lucro real significa o próprio lucro tributável, para fins da legislação do imposto de renda, distinto do lucro líquido apurado contabilmente.

É o lucro líquido do período de apuração ajustado pelas adições, exclusões oucompensações prescritas ou autorizadas pela legislação fiscal. A determinação do lucroreal será precedida da apuração do lucro líquido de cada período de apuração com observância das leis comerciais.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

Escrituração

Apuração do faturamento, impostos e contribuições a recolher de acordo com a legislação que envolve o cliente, compreendendo os seguintes serviços:

(a) Escrituração dos livros de registros fiscais com base na documentação apresentada;

(b) Cálculo e elaboração das guias de recolhimento do Impostos;

Coordenação e controle das rotinas fiscais relacionadas ao atendimento das obrigações acessórias.

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

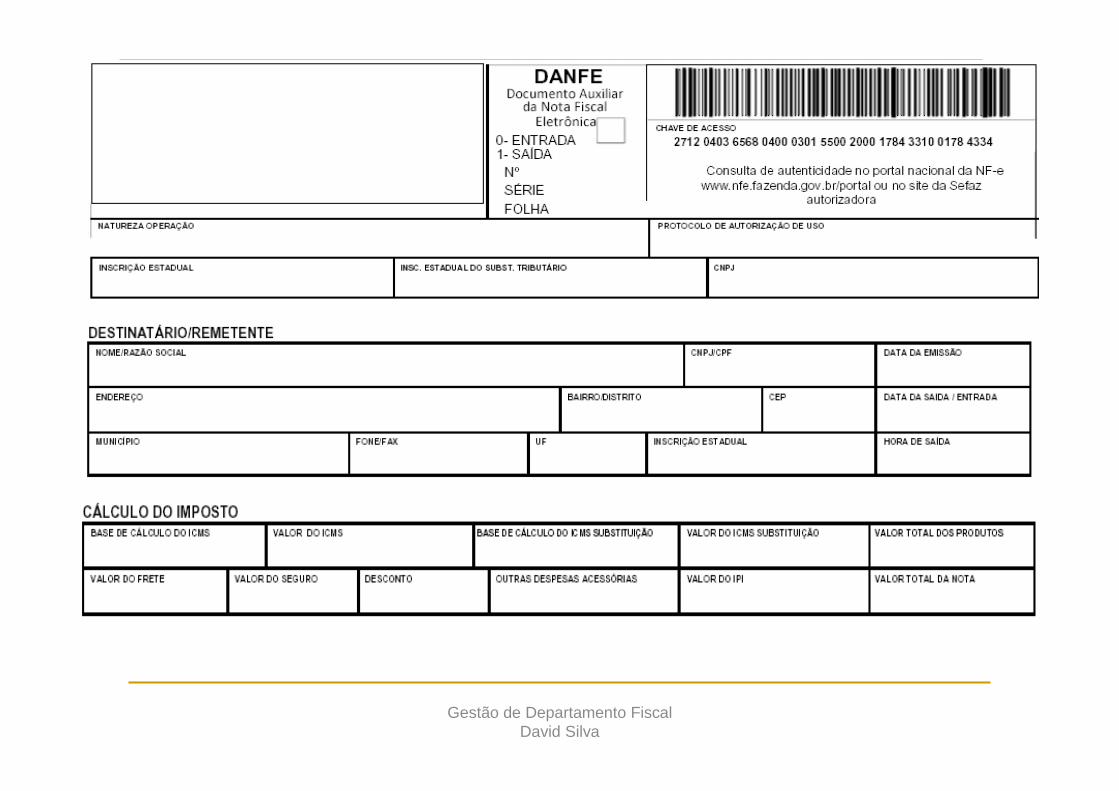

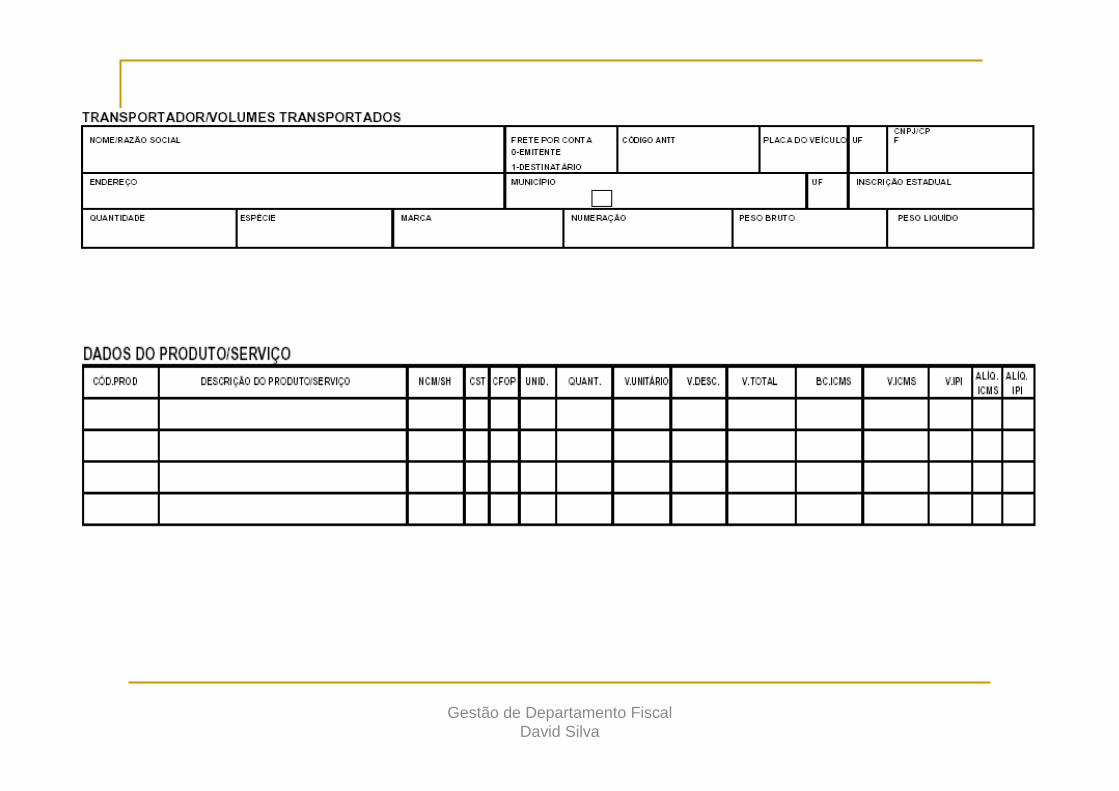

A nota fiscal

documento fiscal e que tem por fim o registro de uma transferência de propriedadesobre um bem ou uma atividade comercial prestada por uma empresa e uma pessoa física ou outra empresa

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

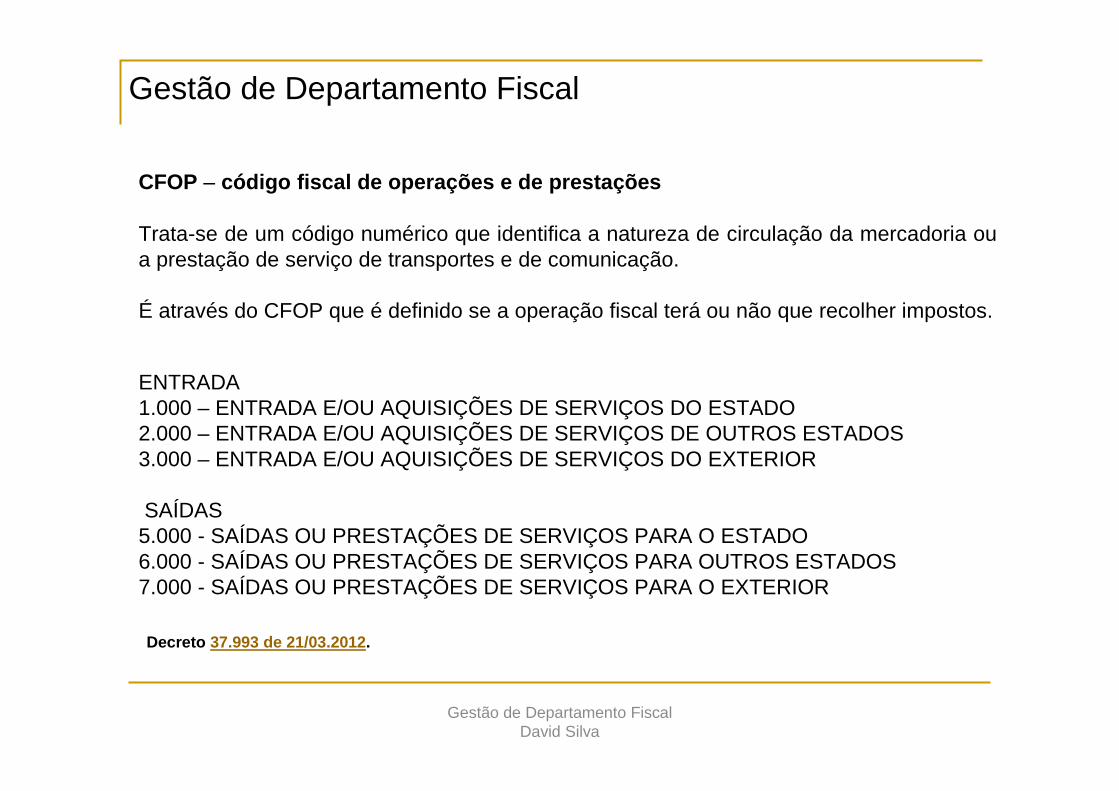

CFOP – código fiscal de operações e de prestações

Trata-se de um código numérico que identifica a natureza de circulação da mercadoria oua prestação de serviço de transportes e de comunicação.

É através do CFOP que é definido se a operação fiscal terá ou não que recolher impostos.

Gestão de Departamento Fiscal

ENTRADA1.000 – ENTRADA E/OU AQUISIÇÕES DE SERVIÇOS DO ESTADO2.000 – ENTRADA E/OU AQUISIÇÕES DE SERVIÇOS DE OUTROS ESTADOS3.000 – ENTRADA E/OU AQUISIÇÕES DE SERVIÇOS DO EXTERIOR

SAÍDAS5.000 - SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA O ESTADO6.000 - SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA OUTROS ESTADOS7.000 - SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA O EXTERIOR

Decreto 37.993 de 21/03.2012.

Gestão de Departamento Fiscal David Silva

Gestão de Departamento Fiscal

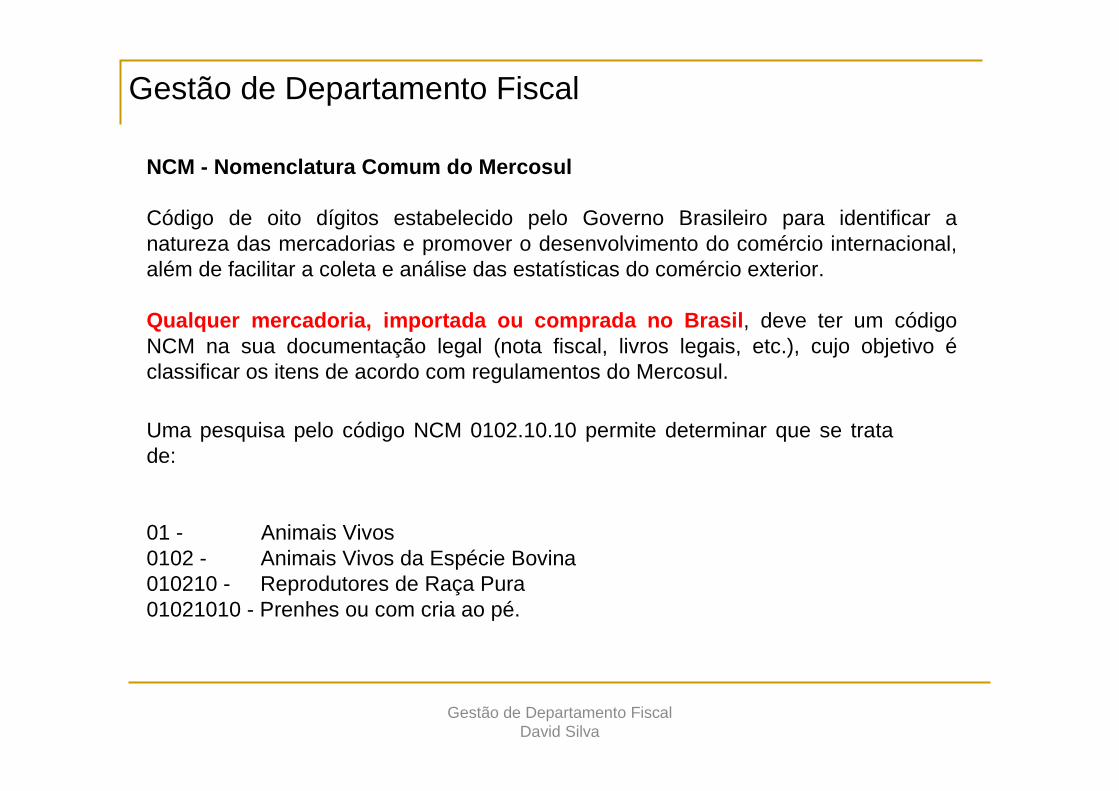

NCM - Nomenclatura Comum do Mercosul

Código de oito dígitos estabelecido pelo Governo Brasileiro para identificar a natureza das mercadorias e promover o desenvolvimento do comércio internacional, além de facilitar a coleta e análise das estatísticas do comércio exterior.

Qualquer mercadoria, importada ou comprada no Brasil , deve ter um códigoNCM na sua documentação legal (nota fiscal, livros legais, etc.), cujo objetivo éclassificar os itens de acordo com regulamentos do Mercosul.

Uma pesquisa pelo código NCM 0102.10.10 permite determinar que se tratade:

01 - Animais Vivos0102 - Animais Vivos da Espécie Bovina010210 - Reprodutores de Raça Pura01021010 - Prenhes ou com cria ao pé.

Gestão de Departamento Fiscal David Silva

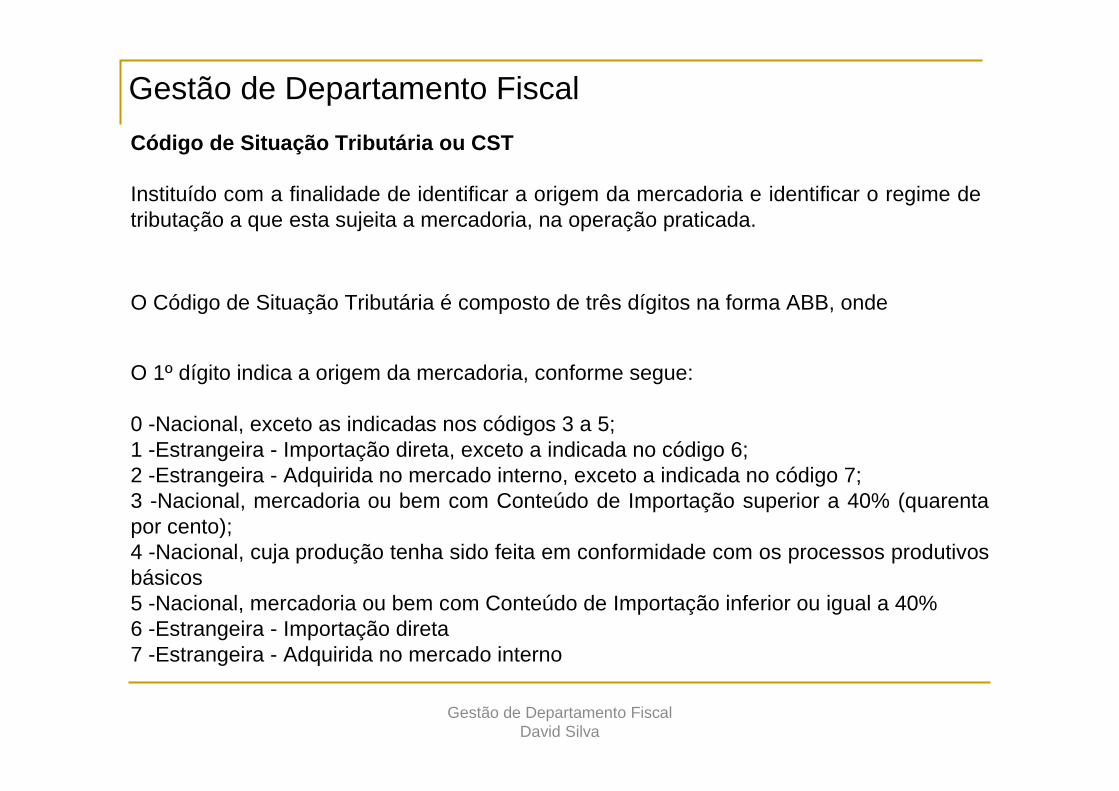

Código de Situação Tributária ou CST

Instituído com a finalidade de identificar a origem da mercadoria e identificar o regime de tributação a que esta sujeita a mercadoria, na operação praticada.

Gestão de Departamento Fiscal

O Código de Situação Tributária é composto de três dígitos na forma ABB, onde

O 1º dígito indica a origem da mercadoria, conforme segue:

0 -Nacional, exceto as indicadas nos códigos 3 a 5;1 -Estrangeira - Importação direta, exceto a indicada no código 6;2 -Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7;3 -Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% (quarentapor cento);4 -Nacional, cuja produção tenha sido feita em conformidade com os processos produtivosbásicos5 -Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40% 6 -Estrangeira - Importação direta7 -Estrangeira - Adquirida no mercado interno

Gestão de Departamento Fiscal David Silva

Gestão de Departamento Fiscal

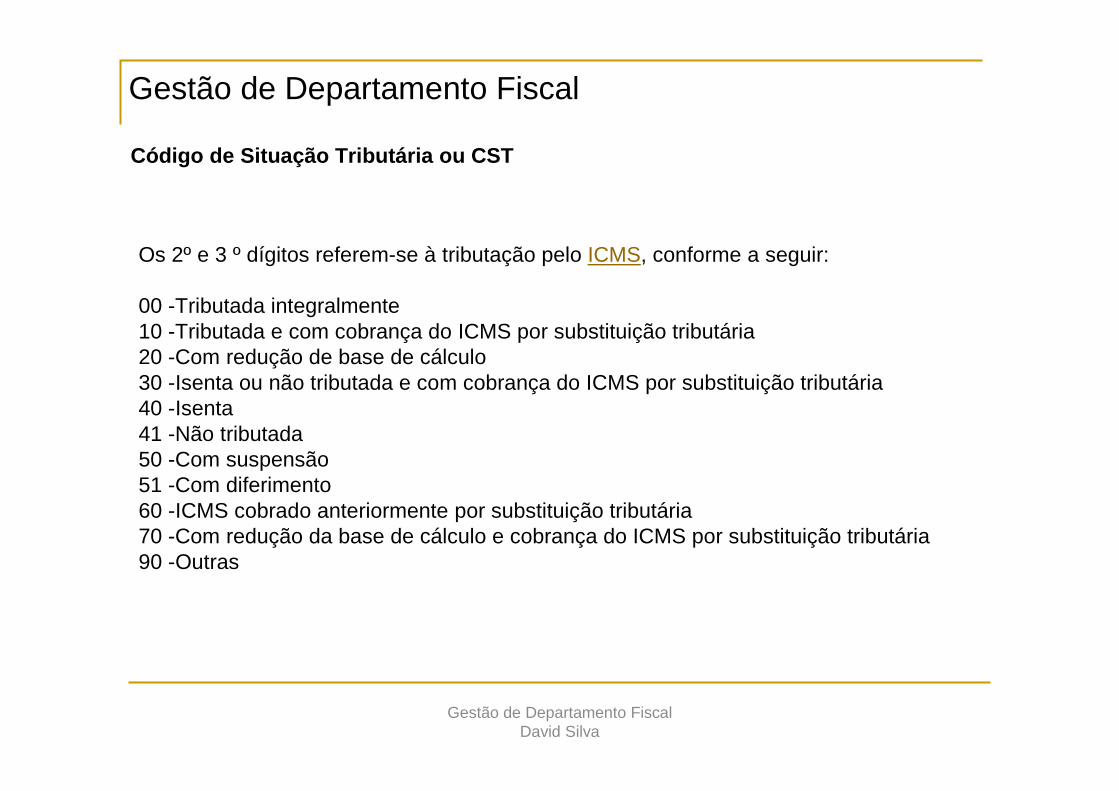

Código de Situação Tributária ou CST

Os 2º e 3 º dígitos referem-se à tributação pelo ICMS, conforme a seguir:

00 -Tributada integralmente10 -Tributada e com cobrança do ICMS por substituição tributária20 -Com redução de base de cálculo30 -Isenta ou não tributada e com cobrança do ICMS por substituição tributária40 -Isenta41 -Não tributada50 -Com suspensão51 -Com diferimento60 -ICMS cobrado anteriormente por substituição tributária70 -Com redução da base de cálculo e cobrança do ICMS por substituição tributária90 -Outras

Gestão de Departamento Fiscal David Silva

Gestão de Departamento Fiscal David Silva

Gestão de Departamento Fiscal David Silva

Exercícios

Gestão de Departamento Fiscal David Silva

Tributos

Gestão de Departamento Fiscal David Silva

ISSQN - Imposto Sobre Serviços de Qualquer Natureza

- Competência municipal, art. 156 inciso III – CF 88

- Lei Complementar nº 116/03

Responsabilidade

Para efeitos de tributação do ISS, será considerado responsável tributário aquele a quem for atribuída a obrigação de pagar o imposto incidente na prestação de serviço, substituindo o prestador nessa obrigação

Tomador Prestador

Gestão de Departamento Fiscal

Gestão de Departamento Fiscal David Silva

Contribuinte: É o prestador de serviços, ou seja, aquele que presta serviços

Fato Gerador: Ocorre o fato gerador do ISS quando da prestação de serviços

Base de Cálculo: Em regra, a base de cálculo é o preço do serviço

Alíquota A alíquota do ISS varia de acordo com o tipo dos serviços prestados ou tomados

Gestão de Departamento Fiscal David Silva

ISSQN - Imposto Sobre Serviços de Qualquer Natureza

Período de Apuração :cada dia 10 do mês subsequente à ocorrência do fato gerado

Obrigações acessórias : DEMMSGiss On Line

Gestão de Departamento Fiscal

Exercícios

Gestão de Departamento Fiscal David Silva

![DEPARTAMENTO 20/02/2015 ECONÓMICO … · [7] fiscal@fedeto.es tel: 925 22 87 10 DEPARTAMENTO ECONÓMICO ÁREA FISCAL PASO Nº 1: Ahora comenzaremos por el paso número uno “Solicitud](https://static.fdocumentos.com/doc/165x107/5ea7c346ed641c330650c517/departamento-20022015-econmico-7-fiscal-tel-925-22-87-10-departamento-econmico.jpg)