Gestão do Capital de Giro - aula 01

23

1 AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL. AULA 01 CONSIDERAÇÕES SOBRE CAPITAL GESTÃO DO CAPITAL DE GIRO

-

Upload

cead-virtual-materiais -

Category

Documents

-

view

220 -

download

1

description

Gestão do Capital de Giro - aula 01

Transcript of Gestão do Capital de Giro - aula 01

1AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

AULA 01 CONSIDERAÇÕES SOBRE CAPITAL

GESTÃO DO CAPITAL DE GIRO

2 GESTÃO DO CAPITAL DE GIRO

PARA COMEÇAR: QUAL A ORIGEM DA PALAVRA CAPITAL?

CONCEITO

A palavra capital origina-se do latim “capitalis”, adjetivo usado pelos romanos para designar coisas diferentes, notadamente, com o sentido de “o mais importante”. A partir de um significado restrito aplicado às relações humanas, o adjetivo capital adquiriu uma recepção mais ampla, usada para qualificar outras espécies de substantivos. Foi com esse sentido amplo que os franceses e ingleses passaram a usá-lo, inclusive, para designar a “cidade mais importante do país”, o “ponto principal do negócio”, etc.

O desenvolvimento do comércio com o Oriente Médio, através de Veneza, Gênova e Pisa, determinou a prática de procedimentos de escrituração mercantil para o controle dos negócios. Consolidou-se, então, o uso do termo capital - como substantivo - para designar a quantidade principal de dinheiro com que se iniciava uma operação comercial. Por meio da escrituração mercantil, principalmente, a partir da introdução do método de partidas dobradas, era possível acompanhar as variações para mais e para menos do capital inicial do comerciante.

Com o descobrimento e ocupação das novas terras da América, expandiu-se a quantidade de metais preciosos na Europa, o que aumentou a disponibilidade de moeda e universalizou o uso da palavra capital nas atividades comerciais.

O conceito de capital vinculava-se, inicialmente, à atividade privada. Em 1751, segundo o “Universal Dictionary of Trade and Commerce” de Postlethwayt:

Capital, entre mercadores, banqueiros e comerciantes, significa a soma de dinheiro com que as pessoas contribuem para formar o acervo comum de uma sociedade, quando a constituem. Também designa o acervo com que o mercador inicia o comércio por conta própria. Além disso, também pode significar o fundo de uma companhia ou corporação comercial e, neste sentido, deve acrescentar-se a palavra social.

Capital do ponto de vista da economia da empresa

Na economia da empresa, o capital é considerado sob duplo aspecto - como um conjunto de bens ou como um fundo de valores. O capital-bens é um complexo de bens que a empresa dispõe e utiliza para a produção de outros bens ou serviços. Todavia, ao investidor, o que interessa é o fundo de valores que a empresa mobiliza, o capital-valor.

3AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

O capital-valor é formado, inicialmente, pela dotção de recursos com que a empresa foi constituída, assim como pelos acréscimos e decréscimos, em termos de valor ao capital inicial.

Tais variações no capital inicial refletem o resultado da gestão, ou seja, o lucro ou prejuízo do investidor.

A dotação inicial com que os sócios organizam uma entidade jurídica representa o capital social, o qual poderá ser aumentado ou diminuído com o desenrolar das atividades da empresa, devendo assim alterar o instrumento contratual de constituição da sociedade.

Além do capital social, o fundo de valores à disposição da empresa poderá estar acrescido dos lucros retidos e das reservas, formando todo esse conjunto denominado capital próprio.

Por atuar numa economia baseada no crédito, além dos meios próprios, a empresa normalmente utiliza recursos de terceiros. Tais recursos chegam à empresa por via de compras a prazo ou pela obtenção de financiamentos de instituições de crédito. Em razão dos recursos de terceiros, o valor do complexo de bens e direitos que a empresa utiliza em suas atividades, comumente excede a soma de seus recursos próprios.

A obtenção de resultados consistentes e de longo prazo representa um objetivo fundamental para a maior parte das empresas. Realizar com sucesso essa tarefa é essencial para: proporcionar a adequada remuneração ao capital investido pelos acionistas; efetuar o pagamento dos juros e do principal das suas dívidas; manter relações produtivas com clientes e fornecedores; contribuir para o crescimento pessoal dos seus empregados e para o desenvolvimento das comunidades nas quais se insere e interage.

Para que esteja apta a operar e alcançar resultados, a empresa precisa realizar investimentos fixos em imóveis, edificações, equipamentos e instalações em geral. Deve também investir no giro dos seus negócios, direcionando recursos, principalmente, para os estoques e para o financiamento aos clientes. Quanto maior for o ritmo de crescimento alcançado pela empresa, maiores serão as necessidades de recursos para investimento nas atividades operacionais.

Para realizar seus investimentos, a empresa precisa dispor de capital suficiente. Este poderá ser obtido junto aos acionistas e às instituições financeiras, numa proporção que será função das decisões estratégicas adotadas e das condições vigentes nos mercados financeiros e de capitais. O resultado desse processo caracteriza uma determinada composição de fontes de recursos próprios e de terceiros, denominada estrutura de capital.

4 GESTÃO DO CAPITAL DE GIRO

1. Os valores entregues por terceiros (sócios e financiadores) comporão o “capital-valor” de risco e remuneração distintos, dependendo de sua origem.

2. O capital à disposição da sociedade/empresa comporá o “capital-operacional” pela aplicação do capital-valor em bens necessários à atividade da empresa.

3. Capital-valor, como tal, não serve para os propósitos da empresa que nada poderá produzir com o dinheiro entregue. Terá de investi-lo nos citados bens, fazendo-o girar na atividade empresarial para a consecução de sua missão.

4. Ao analisar o capital do ponto de vista da empresa, portanto, é importante fazê-lo do lado do ativo, sendo esse o capital que produzirá o resultado e não o constante do passivo e patrimônio líquido que só serão remunerados, nada produzindo. É o aspecto “passivo” do capital enquanto que o que produz, tem aspecto “ativo”.

O capital poderá ser definido de várias maneiras, dependendo do enfoque que seja dado a ele:

• Se do lado do investidor, aqui identificado tanto o acionista quanto os financiadores, o capital será o somatório do passivo mais o patrimônio líquido, cuja finalidade está restrita à respectiva remuneração.

• Se do lado da empresa, o capital será o conjunto de bens e direitos passíveis de produzir outros bens e direitos, portanto, o ativo real, cuja destinação é o cumprimento da missão empresarial.

5AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

OS OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA

Ao identificar a figura anterior, de que forma você a interpreta?

Ela deve ser interpretada como a maneira que o administrador financeiro vai atuar nas organizações brasileiras. As contingências vividas pelas empresas em nosso país são diferentes das de qualquer outras no mundo, pois aqui, no Brasil, os ambientes econômico, político e normativo são muito instáveis. Tais situações exigem do profissional financeiro uma atenção constante que lhe permite corrigir, se necessário, os caminhos traçados pela empresa.

A atividade essencialmente financeira de uma empresa deve estar atenta permanentemente, sem possibilidades de fechar por qualquer motivo. Afinal, todo esforço que possa ser realizado por uma empresa poderá ser em vão caso haja problemas financeiros.

A administração financeira tem como objetivo construir e executar políticas de cunho financeiro que podem ser divididas em:

POLÍTICA DE INVESTIMENTOS

Objetiva proporcionar o maior retorno do capital investido

1. Isso será possível através da avaliação e escolha das melhores alternativas de aplicação de recursos nas atividades normais, isto é, aquelas diretamente vinculadas à missão da empresa.

2. Igualmente através da estruturação ideal das APLICAÇÕES PERMANENTES (ao

6 GESTÃO DO CAPITAL DE GIRO

mínimo).

A empresa deve procurar comprar ativos que gerem mais dinheiro do que custam.

Toda empresa necessita ter sua missão muito bem definida, de forma clara, objetiva e exequível. Sabemos que muitas empresas ainda não perceberam que a definição da sua missão norteará todas as suas ações e balizará os comportamentos e atitudes de seus colaboradores.

O administrador financeiro tem a responsabilidade de evitar que a empresa adquira bens e direitos que não estejam relacionados à missão da empresa, e que a sua função não traga rendimentos menores do que seu custo de aquisição e/ou manutenção.

Outra grande responsabilidade é a de evitar ao máximo alocar recursos financeiros no ativo permanente, devendo alocar o mínimo necessário. Aquele que aplica capital em demasia em imobilizados, aplicações financeiras de longo prazo, etc. terá dificuldades para dispor de dinheiro, além de a remuneração desse capital investido ser baixa.

POLÍTICA DE FINANCIAMENTOS

Objetiva obter o menor custo na captação de recursos.

1. Isso será possível através da estruturação ideal das fontes de recursos a partir de uma dada composição das APLICAÇÕES (ativo) e FONTES (passivo).

Aempresadevevenderobrigações,açõeseoutrosinstrumentosfinanceirosque gerem mais dinheiro do que custam.

As empresas precisam também de recursos diversos para que possam operar de acordo com sua missão e características de mercado. Tais necessidades devem ser financiadas ao menor custo possível.

Há uma gama de possibilidades de captação de recursos e as empresas devem optar por aquela que oferecer o menor custo em consonância com suas necessidades. Podemos citar empréstimos de longo prazo, adiantamentos de clientes, fornecedores, lucros acumulados e outros.

POLÍTICA DE UTILIZAÇÃO DOS LUCROS

1. Objetiva a maximização da riqueza. Uma vez alcançada, sua proposta de destinação

7AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

prevê:

• A remuneração dos acionistas.

• A remuneração dos administradores.

• A remuneração dos funcionários.

2. Visa também utilizar o LUCRO LÍQUIDO como fonte de recursos (REINVESTIMENTO), desde que a sua reaplicação na empresa gere maior retorno que em outras aplicações.

3. Os lucros auferidos por uma empresa em razão de suas atividades operacionais e não operacionais devem ter uma destinação adequada às necessidades e interesses dela, dos acionistas e funcionários. E somente uma política de distribuição desses lucros poderá garantir coerência nesse processo.

Remunerar os acionistas é importante, pois desejam ter retorno do capital por eles investido na empresa.

Remunerar os administradores significa o reconhecimento pelos esforços em prol da empresa e estimulará o empenho para os próximos períodos.

Remunerar os funcionários representa a valorização do trabalho deles e uma forte ferramenta para reter os talentos que a empresa precisa.

O CAPITAL é um bem móvel, volátil e navega ao sabor da rentabilidade e da liquidez.

Isso significa que devemos encarar o capital como um bem que exige uma remuneração adequada. Ele é atraído pela melhor remuneração em todos os sentidos.

OBJETIVO MÁXIMO ESPERADO DA ADMINISTRAÇÃO FINANCEIRA

Retorno do capital investido maior que o de outros ativos da economia, com mesmo grau de risco, sem comprometimento da sua liquidez.

Todas as atividades empresariais envolvem recursos financeiros e orientam-se para a obtenção de lucros. Os recursos supridos pelos proprietários e pelos credores das empresas encontram-se aplicados em ativos utilizados na produção e comercialização de bens ou na prestação de serviços.

8 GESTÃO DO CAPITAL DE GIRO

As receitas obtidas com as operações devem ser suficientes para cobrir todos os custos e despesas incorridos e ainda gerar lucros. Paralelamente a esse fluxo econômico de resultados, ocorre uma movimentação de numerário que deve permitir a liquidação dos compromissos assumidos, o pagamento de dividendos e a reinversão da parcela remanescente dos lucros.

Desse modo, cada empresa pode ser visualizada como um sistema que multiplica os recursos financeiros nela investidos. Nas empresas privadas, os proprietários desejam que seu investimento produza retorno compatível com o risco assumido. Nas empresas públicas, o lucro reflete a eficiência gerencial e garante a melhoria e expansão dos serviços oferecidos à sociedade.

A função financeira compreende um conjunto de atividades relacionadas com a gestão dos fundos movimentados por todas as áreas da empresa. Essa função é responsável pela obtenção de recursos necessários e pela formulação de uma estratégia voltada para a otimização do uso desses fundos. Encontrada em qualquer tipo de empresa, a função financeira tem um papel muito importante no desenvolvimento de todas as atividades operacionais, contribuindo significativamente para o sucesso do empreendimento.

Suponha que uma empresa qualquer esteja planejando adquirir uma máquina para a linha de produção, e que essa máquina trará um aumento na ordem de 15% na quantidade produzida ao mês. O administrador financeiro deverá verificar tal procedimento sob a ótica das políticas:

• De investimento: deve-se avaliar se o montante de recursos financeiros empregados para pagamento da máquina será menor do que o resultado das vendas por ela proporcionado.

Exemplo:

Custo de aquisição da máquina: R$ 120.000,00

Otimização das vendas: R$ 180.000,00

• Definanciamentos: diante de várias opções, deve-se optar por aquela que ofereça o recurso ao menor custo possível.

Exemplo:

Empréstimo de longo prazo via BNDES: 1,17% a.m.

Desconto de duplicata via Banco do Brasil: 3,54% a.m.

9AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

Empréstimo de longo prazo via Banco do Brasil: 1,90% a.m.

• De utilização dos lucros: os lucros obtidos pela empresa devem ser distribuídos de acordo com o planejado pela administração.

Exemplo:

Lucro líquido obtido no exercício: R$ 80.000,00 100%

Valor distribuído aos acionistas: R$ 32.000,00 40%

Valor distribuído aos administradores: R$ 20.000,00 25%

Valor distribuído aos funcionários: R$ 12.000,00 15%

Valor reinvestido na empresa: R$ 16.000,00 20%

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA OBJETIVO ESPECÍFICO EXEMPLOS

Política de InvestimentosEscolha da melhor alternativa de aplicação de recursos.

Máquinas, equipamentos, novos negócios, etc., desde que tenham a ver com a missão da empresa.

Política de Financiamentos Estruturação ideal das fontes de recursos.

BNDES, Bancos Comerciais oficiais, Fornecedores, Clientes, etc.

Política de Utilização dos Lucros Maximizar a riqueza e bem distribuí-la.

Remuneração dos acionistas, administradores e funcionários.

Retorno do capital investido é maior que o de outros ativos da economia, com mesmo grau de risco, sem comprometimento da sua liquidez.

10 GESTÃO DO CAPITAL DE GIRO

CONCEITOS BÁSICOS EM FINANÇAS

A demonstração anterior revela uma proximidade grande com o modelo adotado pela contabilidade na apresentação do balanço patrimonial, que é a formatação mais comum.

A partir desse momento, devemos assimilar essa nova apresentação, que retrata de forma mais esclarecedora a divisão dos elementos contábeis através de terminologias mais fiéis aos seus significados.

Do lado esquerdo da representação, temos a relação com o Ativo, terminologia do balanço tradicional, que resume o conjunto de aplicações realizadas pela empresa e, por essa razão, constituem-se no seu conjunto de bens e direitos. É através da política de investimentos, já comentada anteriormente, que a empresa forma esse conjunto. As aplicações têm objetivo de produzir bens, produtos ou serviços operacionais e apresentarem resultados positivos que farão frente ao custo dos capitais aplicados na empresa.

Importante ressaltar que os administradores devem levar em conta, sempre, a Missão da empresa, aplicando os recursos financeiros apenas em ativos que a justifiquem.

Do lado direito da representação, temos a relação com o Passivo, que resume as fontes de capital que a empresa pode buscar. Essas fontes exigem uma remuneração representada pelo pagamento de juros e lucros e que pode ser realizada com o resultado

11AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

positivo obtido pela empresa. Em razão disso é que a política de financiamento e a política de distribuição de lucros devem ser muito bem analisadas.

A ideia de que risco e retorno estão diretamente relacionados se encontra bastante difundida em Finanças. As pesquisas empíricas indicam que, para determinado investimento ou para uma carteira de investimentos, os níveis de risco e de retorno tendem a evidenciar comportamentos que refletem a existência de uma relação direta entre eles. Assim, também se espera que maiores níveis de risco deverão corresponder também a níveis de retorno mais elevados. Além disso, as políticas de investimentos devem ter seus objetivos fixados, tanto em termos de risco quanto de retorno esperado, tendo em vista que o administrador deverá buscar uma posição de equilíbrio entre essas duas variáveis.

Parte do desafio inerente ao processo de decisão de investimentos em condições de incerteza repousa em se decidir quanto de retorno extra será necessário para que seja aceito o risco adicional de determinada alternativa de aplicação de capital. Existe, portanto, um processo de trade-off entre as taxas de retorno esperadas e o risco de determinado investimento.

Ativos que possuem retornos mais sensíveis às condições gerais da economia -portanto, de maior risco - deveriam proporcionar taxas mais altas de retorno esperado para que possam atrair os potenciais investidores. Em geral, esses investidores são avessos ao risco, de forma que não investirão em ativos de maior risco, a menos que tais ativos possuam taxas de retorno esperadas mais elevadas. Isso significa que deveriam pagar uma espécie de prêmio pelo risco adicional quando comparados às alternativas de menor risco.

Criando valor

Acabamos de identificar que uma empresa necessita remunerar adequadamente as suas fontes de recursos - capital próprio ou de terceiros - a uma taxa ou valor que seja satisfatório, tanto para esses fornecedores, quanto para a empresa.

Para fazer frente e pagar o custo que tais fontes proporcionam, é preciso que haja resultados operacionais positivos: pelo menos iguais ou, preferencialmente, superiores ao custo dos capitais. Somente assim a empresa poderá criar valor para seus proprietários. Um resultado adverso significará destruição de valor.

Retorno sobre o Investimento - ROI

O ROI mede a remuneração do capital investido que deverá ser, no mínimo, igual ao que o mercado financeiro estiver pagando (ganho real ao ano). Devem ser considerados, alternativamente, os fatores estratégicos e políticos de presença no mercado e, de outra ordem, que justifiquem uma remuneração inferior, sendo por esses fatores compensada.

12 GESTÃO DO CAPITAL DE GIRO

Custo de capital

Como Custo de Capital entende-se o preço que a empresa paga pelos fundos obtidos junto às suas fontes de capital. Ele constitui o padrão para a tomada de decisões de investimentos na medida em que, aplicando recursos com retorno superior ao custo de capital, a empresa encontrar-se-á no caminho da maximização dos resultados para os que nela investiram. Também deve ser considerado como a taxa mínima que os projetos de investimento devem oferecer como retorno (TMA – taxa mínima de atratividade).

Custo Médio Ponderado de Capital

Como CMPC (Custo Médio Ponderado de Capital) entende-se o resultado da ponderação das várias remunerações exigidas pelas fontes de capital sobre os saldos devedores desses capitais.

As fontes de capital apresentam características distintas, como:

• Tempo de permanência à disposição da empresa;

• Grau de exigência da remuneração esperada;

• Risco suportado por cada agente financiador e

• Capacidade de reivindicação sobre os ativos da empresa.

Risco Financeiro

Relaciona-se às decisões de financiamento da empresa e depende da intensidade de uso dos capitais de terceiros em sua estrutura de capital. Ao utilizar crescentemente os recursos de terceiros, ocorrerá uma elevação de compromissos fixos originários dos juros, aumentando, assim, a variabilidade dos resultados, ou seja, o risco.

Dividendos

Os dividendos representam uma distribuição dos resultados obtidos pela empresa em determinado período e são extraídos do lucro líquido. Ao distribuir dividendos, a empresa terá reduzido o lucro disponível para reinvestimento.

O mercado capta as empresas que desejam ser atrativas, pagando altos dividendos para parecerem confiáveis e de qualidade.

13AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

1. CMPC

Numa determinada empresa, encontrou-se a seguinte composição de fontes de capital:

FONTES DE RECURSOS Saldo Devedor (1)

Custo da Fonte (%am) (2)

Custo de Capital Mensal (3)

Empréstimo para Capital de Giro 1.000,00 5% 50,00Desconto de Duplicata 2.500,00 4% 100,00Salários a pagar 500,00 0% 0,00Fornecedores a pagar 5.000,00 3% 150,00Impostos a pagar 2.000,00 0% 0,00Capital Social 10.000,00 1,88% 188,00Lucros Acumulados 5.500,00 1,88% 103,40

26.500,00 591,40CMPC 2,23% am (4)

1= valores arbitrados2= taxas médias vigentes no mercado em determinada data3= valores resultantes das taxas sobre os saldos devedores4= total do custo de capital mensal/total do saldo devedor

2. Estrutura de Capital

Considere duas empresas diferentes apenas na estrutura de capital. A empresa Alfa utiliza somente capital próprio, enquanto a empresa Beta utiliza também o capital de terceiros:

Características Empresa Alfa Empresa BetaInvestimento total 10.000,00 10.000,00Capital próprio 10.000,00 5.000,00Capital de terceiros 0 5.000,00Taxa de juros ao ano 20% 20%Receita 20.000,00 20.000,00Custos operacionais 12.000,00 12.000,00

14 GESTÃO DO CAPITAL DE GIRO

Lajir 8.000,00 8.000,00Juros 0 1.000,00Lair 8.000,00 7.000,00IR (30%) 2.400,00 2.100,00Lucro líquido 5.600,00 4.900,00Retorno do capital próprio 56% 98%

15AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

INTRODUÇÃO À GESTÃO DO CAPITAL DE GIRO

A gestão do capital de giro trata dos ativos e passivos que compõem os grupos circulantes do balanço patrimonial – ativo e passivo circulante -, elementos de curto prazo capazes de serem convertidos em caixa no prazo máximo de um ano.

É por isso que sua definição está intimamente ligada à noção de LIQUIDEZ DOS ATIVOS e da EXIGIBILIDADE DOS MEIOS DE FINANCIAMENTO.

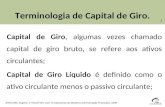

Capital de giro é definido como o total investido no ativo circulante – caixa, bancos, estoques, aplicações e contas a receber - e capital de giro líquido é a diferença entre o ativo circulante e o passivo circulante.

O capital de giro é um conceito econômico-financeiro e não uma definição legal, constituindo uma fonte de fundos permanente utilizada para financiar as operações da empresa.

Uma análise de um balanço patrimonial evidencia que, nas contas do circulante, são registradas as aplicações fontes de curto prazo (de até um ano). São contas que contém elementos essenciais para garantir as atividades operacionais e se destinam a apoiar o giro dos negócios da empresa. Podemos citar as contas de estoques, clientes e outros valores a receber.

Na demonstração a seguir, será possível identificar a distribuição das aplicações e fontes registradas nos grupos circulantes das demonstrações financeiras das 500 maiores S.A. não financeiras brasileiras.

Ativo Circulante R$ % Passivo Circulante R$ %Disponível 53.172 21,0% Fornecedores 57.584 21,2%Estoques 51.657 20,4% Controladas e coligadas 40.180 14,8%Clientes 89.145 35,2% Financiamentos 95.910 35,2%Controladas e coligadas 12.423 4,9% Outras contas 78.492 28,8%Outras contas 47.114 18,6%Total 253.511 100,0% Total 272.166 100,0%

Podemos verificar que os investimentos em estoques e clientes correspondem a cerca de 47% das aplicações totais, enquanto os financiamentos bancários e os empréstimos vindos de empresas do mesmo grupo alcançam 50% das fontes de recursos. O total do passivo circulante é superior ao do ativo circulante, principalmente, se excluirmos os créditos com empresas do mesmo grupo. Em geral, a composição dos grupos do ativo e passivo no balanço patrimonial das empresas é feita de forma mais detalhada, com apresentação de outras contas.

16 GESTÃO DO CAPITAL DE GIRO

Principais fontes e usos de capital de giro:

O capital de giro apresenta-se razoavelmente estável ao longo do tempo. Ele diminui quando a empresa realiza novos investimentos em bens do ativo permanente, pois, normalmente, os valores financeiros empregados para ele são significativos e consomem saldos do caixa, bancos, etc.

a) Fontes de capital de giro:

• Capital próprio (Capital Social), mais reservas;

• Empréstimos bancários, preferencialmente, de longo prazo;

• Receitas de vendas;

• Aumentar o capital, EM DINHEIRO, com novos sócios ou por maior integralização dos atuais;

• Aumentar a geração de lucros utilizando-se maciçamente do treinamento, do controle de qualidade, da ênfase ao giro, etc.

b) Usos de capital de giro:

• Aquisição de matéria-prima;

• Duplicatas a receber de vendas a prazo (a empresa “financia” seu cliente);

• Despesas e custos operacionais;

• Despesas administrativas e

• Atividades diárias da empresa.

Transações que afetam o Capital de Giro:

a) Elevam o CDG:

• Venda de elementos do Ativo Permanente;

• Empréstimos ou financiamentos contraídos em longo prazo e

• Integralização de Capital pelos sócios ou acionistas.

b) Reduzem o CDG:

• Compra de bens permanentes (máquinas, móveis, terrenos, construções);

• Amortização de exigibilidades em longo prazo;

• Distribuição de dividendos;

17AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

• Inadimplência de clientes e

• Resultados negativos da atividade.

Como podemos ver, a administração ineficiente do capital de giro afetará dramaticamente a empresa. As fontes e usos, assim como ações que aumentam e reduzem o capital de giro, têm como objetivo principal a busca do equilíbrio financeiro da empresa, a fim de permitir sua sobrevivência e crescimento.

Cada tipo de empresa poderá manter um mínimo de Capital de Giro, que pode até mesmo ser negativo. Nesse caso, o ativo permanente é maior do que o passivo permanente, significando que a empresa financia parte de seu ativo permanente com fundos de curto prazo. Isso exigirá que a necessidade de capital de giro também seja negativa, isto é, que a empresa não precise de capital de giro para continuar a operar.

Empresas que conseguem prever com maior grau de certeza as suas entradas de caixa podem trabalhar com baixa liquidez ou até mesmo com liquidez negativa. Um caso típico dessa situação é o setor de energia elétrica. Os clientes precisam pagar a conta no prazo estipulado, caso contrário, o fornecimento de energia é cortado. Isso faz com que as entradas de caixa sejam altamente previsíveis, o que gera um fluxo de caixa adequado mesmo com liquidez negativa.

O capital de giro tem participação relevante no desempenho operacional das empresas, cobrindo geralmente mais da metade de seus ativos totais investidos.

Uma administração inadequada do capital de giro resulta normalmente em sérios problemas financeiros, contribuindo efetivamente para a formação de uma situação de insolvência.

É importante entender que a administração do capital de giro trata dos ativos e passivos correntes como decisões interdependentes. Por exemplo, a perda da liquidez pela maior participação de estoques no ativo circulante deve ser compensada por um maior volume de caixa; a presença de passivos de prazos mais curtos exige, por seu lado, ativos correntes mais líquidos, e assim por diante.

A presença de ativos correntes na estrutura financeira das empresas é importante para viabilizar financeiramente seus negócios e contribuir para a formação do retorno econômico do investimento realizado.

Diante de seu contexto de mercado, as empresas formalizam estratégias operacionais de atuação, principalmente, em relação à administração do capital de giro, avaliando seus investimentos correntes e selecionando os passivos mais adequados. Por exemplo, uma possível alternativa de retomada das vendas pode processar-se pelo incentivo das vendas a prazo, exigindo-se, nesse caso, maior volume de investimento em circulante.

A definição do montante de capital de giro é uma tarefa com sensíveis repercussões sobre o sucesso dos negócios, exercendo evidentes influências sobre a liquidez e

18 GESTÃO DO CAPITAL DE GIRO

rentabilidade das empresas. Sob determinado enfoque, uma empresa deve investir em capital de giro enquanto o retorno marginal dos ativos correntes se mantiver acima do custo dos recursos alocados para seu financiamento.

Apesar de a quantificação dessas medidas de custo e do retorno nem sempre serem operacionalmente simples na prática, a proposição é relevante, principalmente, como uma orientação teórica para as decisões que envolvem investimentos em capital de giro.

A importância e o volume do capital de giro para uma empresa são determinados principalmente: pelo volume de vendas, o qual é lastreado pelos estoques, valores a receber e caixa; pela sazonalidade dos negócios, que determina variações nas necessidades de recursos ao longo do tempo; pelos fatores cíclicos da economia, como recessão, comportamento do mercado etc.; pela tecnologia, principalmente, aplicada aos custos e tempo de produção, e pelas políticas de negócios centradas em alterações nas condições de venda, de crédito, produção, etc.

1. Analise as informações do balanço patrimonial a seguir:

Ativo Circulante 30.000

Passivo Circulante 25.000

Realizável Longo Prazo 10.000

Exigível Longo Prazo 12.000

Ativo Permanente 60.000

Patrimônio Líquido 63.000

TOTAIS 100.000 100.000

Determinamos o valor de capital de giro.

Capital de giro = Ativo Circulante

Capital de giro = 30.000

Capital de giro líquido = Ativo Circulante – Passivo Circulante

Capital de giro líquido = 30.000 – 25.000

Capital de giro líquido = 5.000

19AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

2. Analisando o Balanço patrimonial: (em reais)

ATIVO PASSIVOCIRCULANTE80.291,00

CIRCULANTE71.593,00

DISPONÍVEL19.713,00

Fornecedores47.276,00

Caixa3.260,00

Obrigações Fiscais9.132,00

Bancos c/ movimento10.763,00

Obrigações Fiscais9.132,00

Bancos c/ aplicação5.690,00

Outras Contas a Pagar5.827,00

CRÉDITOS46.718,00Duplicatas a Receber42.470,00

EXIGÍVEL EM LONGO PRAZO69.822,00

(-) Duplicatas Descontadas3.900,00

Fornecedores a pagar29.492,00

Adiantamentos a Fornecedores2.500,00

Empréstimos Bancários32.550,00

Adiantamentos a empregados1.700,00

Outras Contas a Pagar7.780,00

Adiantamentos a sócios2.900,00Impostos a Recuperar580,00

PATRIMÔNIO LÍQUIDO60.471,00

Outras contas a Receber468,00

Capital Social30.100,00

ESTOQUES13.860,00

Lucro do Exercício30.371,00

Mercadorias1.360,00Matérias Primas900,00Produtos Acabados11.600,00REALIZÁVEL EM LONGO PRAZO8.295,00Empréstimos a sócios3.200,00

20 GESTÃO DO CAPITAL DE GIRO

Investimentos Temporários a LP3.960,00Despesas antecipadas400,00Outras contas a Receber735,00PERMANENTEIMOBILIZADO113.300,00Imóveis95.000,00Veículos18.300,00TOTAL DO ATIVO201.886,00

TOTAL DO PASSIVO201.886,00

Podemos facilmente observar que a empresa anterior apresenta algumas situações interessantes. A começar pelo capital de giro líquido, que é de R$ 8.698,00, mas que se bem analisado for, veremos que mais de 50% do ativo circulante é a receber. E se houver algum problema e a empresa não receber boa parte das duplicatas?

Vale a pena observar, ainda, que 56% do total do ativo estão concentrados em imobilizado, diminuindo o capital de giro da empresa.

FORNECEDORES

BANCOS

BANCOS

ACIONISTAS

ATIVOS

21AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

Origemdosrecursosparaofinanciamentodosativos:

Como aumentar o Capital de Giro?

• Reduzir o volume de imobilizações;

• Contratar empréstimos de longo prazo em substituição aos de curto prazo (alongar o perfil da dívida bancária);

• Contratar leasing e/ou aluguel para as imobilizações necessárias que estejam atreladas à MISSÃO!

1. Qual, na sua opinião, seria a missão do capital de giro?

2. Quais seriam as formas de se promover o aumento do capital de giro? Explique-as.

3. Indique o valor do capital em cada período do Balanço Patrimonial a seguir, sob a ótica dos acionistas e da empresa.

ATIVO 31.12.00 31.12.99 PASSIVO 31.12.00 31.12.99Ativos Circulantes 290.091 272.550 Passivo Circulante 45.303 31.707Caixa 935 667 Fornecedores 1.258 1.269Títulos negociáveis (liquidez imediata) 803 820 Obrigações trabalhistas 8.174 7.125Duplicatas a receber 55.415 53.051 Juros sobre capital próprio 12.100 7.700Aplicações financeiras de CP 121.987 161.254 Impostos a pagar 1.848 3.393Impostos a recuperar 11.262 2.961 Participação nos resultados 10.127 6.180Estoques 99.689 53.797 Previsão para IR 11.796 6.040Realizável em longo prazo 33.948 30.123 Exigível de longo prazo 52.957 50.297Depósitos judiciais 14.405 11.081 Provisão p/ contingências 47.535 47.415Títulos a receber e outros 3.381 2.821 Contas a pagar 5.422 2.882Imposto de renda diferido 16.162 16.221 Patrimônio Líquido 264.200 247.499Ativos Permanentes 38.421 26.830 Capital social 160.000 140.000Investimentos 776 985 Reserva de capital 190 630Imobilizado líquido 37.645 25.845 Lucros acumulados 75.501 80.440

Reserva de lucros 28.509 26.429TOTAL DO ATIVO 362.460 329.503 TOTAL DO PASSIVO 362.460 329.503

22 GESTÃO DO CAPITAL DE GIRO

Após os conceitos iniciais a respeito da Administração Financeira e do principal objeto de estudo, que é o Capital de Giro, abordaremos a Determinação do Capital de Giro. Você verá uma nova forma de apresentação do tradicional Balanço Patrimonial, numa disposição muito mais adequada à tomada de decisões gerenciais.

23AULA 01 - CONSIDERAÇÕES SOBRE CAPITAL.

ASSAF NETO, A.; SILVA, César A. T. Administração do capital de giro. São Paulo: Atlas, 2002.

VIEIRA, M. V. Administração estratégica do capital de giro. São Paulo: Atlas, 2005.

FLEURIET, M. et all. O Modelo Fleuriet – A Dinâmica financeira das empresas Brasileiras. Rio de Janeiro: Campus, 2003.

BRAGA, Roberto. Fundamentos e Técnicas de Administração Financeira. São Paulo: Atlas, 1995.