Gestão do Capital de Giro - aula 06

22

1 AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO. AULA 06 DETERMINAÇÃO DO CAPITAL INVESTIDO GESTÃO DE CAPITAL DE GIRO

-

Upload

cead-virtual-materiais -

Category

Documents

-

view

219 -

download

2

description

Gestão do Capital de Giro - aula 06

Transcript of Gestão do Capital de Giro - aula 06

1AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

AULA 06 DETERMINAÇÃO DO CAPITAL INVESTIDO

GESTÃO DE CAPITAL DE GIRO

2 GESTÃO DE CAPITAL DE GIRO

ESTUDO SOBRE O CAPITAL INVESTIDO NUM NEGÓCIO

Sevocêrefletiusobreaafirmação:“Olucroadvémdapossedobemenãodasuapropriedade”,éprovávelquedevaestarseperguntando:“Comoassim?”ou,atémesmo,concordandocomtalafirmaçãoeacrescentando,“Éóbvio”.

Ao longo de meus anos como profissional e como professor em cursos degraduaçãoepós-graduação, sempreque inicioaabordagemdesseassuntoe lançoamesmaafirmação,provocoreaçõesdeindignaçãodemeusalunos.

Essasreaçõessãoextremamentenormais.Sãofrutodeumapráticasecularque,derepente,vê-secontrariadaoudesafiada.

Refiro-meaofatodeque,namaioriaesmagadoradoscasos,oempresárioadquirebensdetodaordemenaturezaemnomedaempresaeparaaempresasemodevidoestudosobreaserventia,benefício,tempestividadeounecessidade.Eleprecisaserdonodebens.Chegoapensarqueaorigemdetalcomportamentoremontadapré-história,quandoohomemdesenvolveacapacidadederaciocinar,aprendeaenfrentarosanimaiseconquistaoqueprecisaparasobreviver.Imagino,atéque,seopudesse,colocarianaentrada da caverna que acabara de conquistar, ao expulsar o animal que a ocupava,umaplacacomainscrição:“PropriedadedoHomusErectus.”Portanto,minhaanalogia-semnenhumabasecientífica,éverdade-édequeosentimentoeanecessidadedepropriedadesãoantropológicos.Daíumapossívelexplicaçãodadificuldadeemmudarmostalcomportamento.

Façaumanova reflexãoeverifiquese também lheocorreamesmacerteza: Oempresáriobrasileiroprecisaserdono,nãosecontentaemteraposseeusufruirdosbenefíciosdonegócio.O importantenãoéserdono,masexploraronegócioeobterresultados.

Estamosestudandoocapitaldegiroaolongodetodasasaulaseficouevidentea necessidade e a importância de cuidarmos dos recursos financeiros da empresa,aplicando-oscomsabedoriaeparcimônia,afimdegarantirmosmaiorespossibilidadesdesucessoparanossasempresas.Éprecisocompreendersériasquestõesemrelaçãoao Capitalinvestidoeainvestirnumnegócio.

Vejamosalgumaspremissasbásicas:

• Todaempresa,defimeconômicoounão,dependedocapitaldisponívelparaquetenhaasuaviabilidadegarantida.

• Nos projetos ou empreendimento de fins econômicos, o capital terá de serremunerado,poisdissodependeráasobrevivênciadaatividadeemquestão.

• Ataxainternaderetorno(TIR)ouoRetornodoInvestimento(ROI)quemedem

3AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

a remuneraçãodocapital investidoea remuneraçãodopatrimônio líquidodeveráser, nomínimo, igual à que omercado financeiro estiver pagando (ganho real aoano)considerados,alternativamente,osfatoresdepresençanomercado,estratégicos,políticos,edeoutraordemquejustifiquemumaremuneraçãoinferior,sendoporessesfatorescompensada.

• ComoCustodeCapital, entende-seopreçoqueaempresapagapelos fundosobtidosjuntoàssuasfontesdecapital.Eleconstituiopadrãoparaatomadadedecisõesdeinvestimentosnamedidaemque,aplicandorecursoscomretornosuperioraocustodecapital,aempresaencontrar-se-ánocaminhodamaximizaçãodosresultados,paraosquenela investiram.Tambémdeveserconsideradocomoataxamínimaqueosprojetosdeinvestimentodevemoferecercomoretorno.

• Como CMPC (Custo Médio Ponderado de Capital), entende-se o resultado daponderaçãodasváriasremuneraçõesexigidaspelasfontesdecapitalsobreossaldosdevedoresdessescapitais.

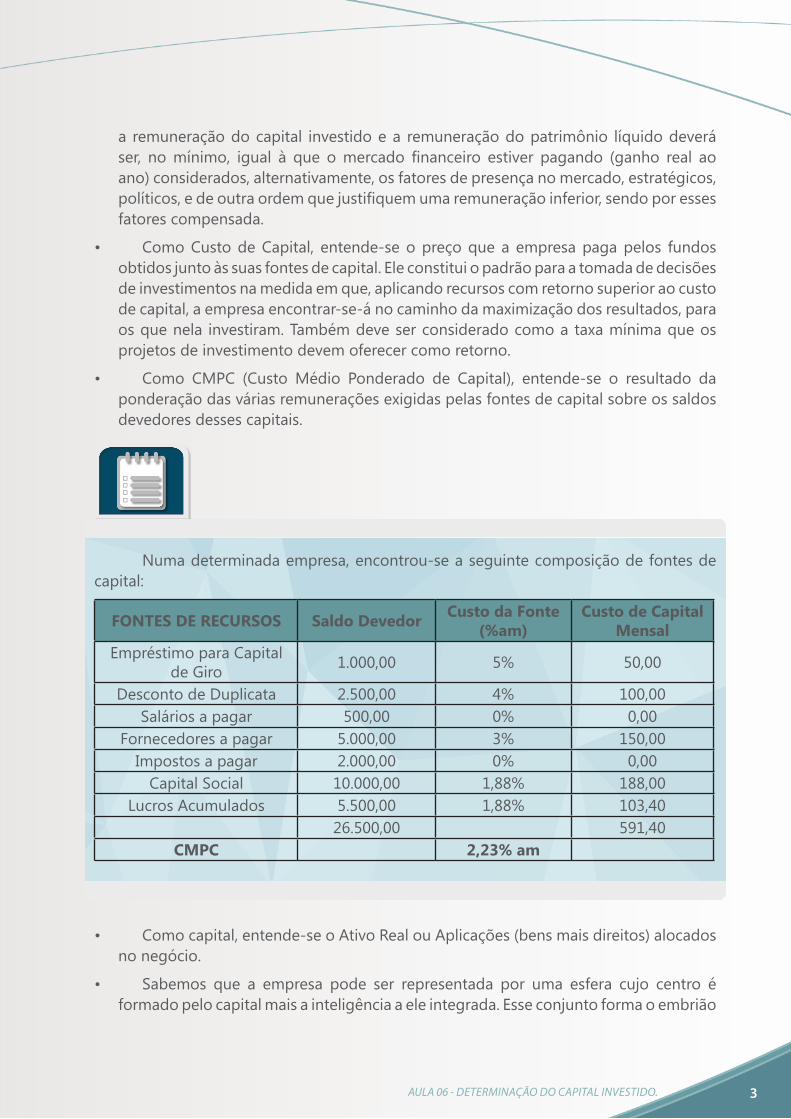

Numadeterminadaempresa,encontrou-seaseguintecomposiçãodefontesdecapital:

FONTES DE RECURSOS Saldo Devedor Custo da Fonte (%am)

Custo de Capital Mensal

EmpréstimoparaCapitaldeGiro 1.000,00 5% 50,00

DescontodeDuplicata 2.500,00 4% 100,00Saláriosapagar 500,00 0% 0,00

Fornecedoresapagar 5.000,00 3% 150,00Impostosapagar 2.000,00 0% 0,00CapitalSocial 10.000,00 1,88% 188,00

LucrosAcumulados 5.500,00 1,88% 103,4026.500,00 591,40

CMPC 2,23% am

• Comocapital,entende-seoAtivoRealouAplicações(bensmaisdireitos)alocadosnonegócio.

• Sabemos que a empresa pode ser representada por uma esfera cujo centro éformadopelocapitalmaisainteligênciaaeleintegrada.Esseconjuntoformaoembrião

4 GESTÃO DE CAPITAL DE GIRO

empresarialdoqualdecorrerãotodasasatividadesligadasaoempreendimento.

• ÉtambémconhecidaatendêncianaturalnoBrasil-capitalistaperonomucho-demalseaplicarocapitaldisponíveledadespreocupaçãocomoretornorespectivo.Noentanto,ocapitalestáno“centro”daatividadeempresarialemerece,porissomesmo,todaaatençãodoinvestidorquenãodeveriarenunciaraoretornocompatívelcomomercado,ouseja,sedeterminadaaplicaçãodecapitalestiverremunerandoem“x”pormês,omesmocapitalaplicadoaumaempresadeveriaproporcionar,nomínimo,omesmorendimento.Casocontrário,essaempresaseráantieconômicaeoinvestimentoestarásub-remuneradodevendopreocuparosinvestidoresquepoderãodecidirpelaextinçãodoempreendimento-ocapitalcomobemmóvelevolátil,navegaaosabordarentabilidade.

• Naempresa,conformejáexposto,ocapitalseráconsideradocomotodaaplicaçãoouativodaempresa,vistoquenãointeressaqualasuaorigem,masoquefoifeitocomeleparaofimaquesedestinaaempresa.

• Odinheirocomotal,nãotemvalorparaoempreendimento,sólheinteressaosbensqueessedinheiroadquiriuoupoderáadquirir,poisdelesdependeráamaterializaçãodosobjetivosdacompanhiaouocumprimentodesuamissão.

• Ocapitalestáescasseandoe,porconseguinte,ficandocadavezmaiscaro,oqueredunda emmaior demandade retornopara compensar o seu custo. Issopoderádificultaraviabilizaçãodaempresacomotal.

O que fazer então?

Arespostaéóbvia;asuaexecução,nemtanto:

“Ocapitaldeveráserreduzidosemprejuízodaatividadeparaaqualsedestina,ouseja,amissãodoempreendimentonãodeveráenfraquecer”.

Nesseponto,inicia-seotrabalhodeapuraremquantoeondeocapitalpoderáserreduzido,mantendo-seaatividadeemmesmoníveldeimportância.

Ésabidoqueocapitalestáticonãoproduz.Oqueofaz,éogirodocapital,portanto,seumovimento.Seassimé,quantomaisgiraressecapital,maiseleproduziráemtermosderetorno.

Ofatorintervenienteparaaaceleraçãodogirodocapitaléainteligência,definidoscomo todos os atos que visam facilitar, racionalizar, elevar a produtividade, substituirtecnologias,etc.,enfim,aelevaraproduçãosemmaiorvaloragregadodecapital.

Aintroduçãodofatorinteligênciaaoprocessodeusodocapitalnãotemlimites,poisacadapassonovasideiasserãoaplicadasaoprocessoqueédialéticopornatureza.

Implantadaumaformadeaceleraçãodocapital,anovasituaçãogerarádemandadeajustesqueexigirãonovasideiase,assim,oprocessocaminharáindefinidamente-a

5AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

teseprovocaráaantítesequegeraráasíntesequesetransformaráemnovatese.

Os japoneses denominam de Kaizen, ou melhoria contínua, o que pode seraplicadoemqualquerprocesso.Nesteestudo.oKaizenpresta-seaoprocessofinanceiroeeconômico.

Oexamepráticodocasosugere:

1. K0 (K zero):étodoocapitalinicialalocadoaoempreendimento.TodaequalquerempresaépossuidoradeumconjuntodeAplicações(Ativo)desdeasuafundação.EssasAplicaçõessofremmutações,acréscimosaolongodavidadaempresa.Podemoscitarcomoexemploprédios,instalaçõesfísicas,máquinaseequipamentos,veículos,terrenos,aplicaçõesdiversas,etc.Teremos,entreosativosnosquaisestá investido,comcerteza,algumnecessárioàatividadeouàmissãoempresariale,outros,nãotãonecessáriosouatéociosos.

2. K1:étodocapitalqueestáocioso,alocadoindevidamentenonegócio.Imagine-serealizandoumainspeçãoemsuaempresacomafinalidadedeidentificarativosquenãorespondemàMissãodaempresa,queestejamsemuso,ociososouatémesmoquenãoestejamdandooretornonecessárioquejustifiquesuaaquisiçãoepermanêncianaempresa.

Énecessárioqueoempresáriofaçaumacriteriosarevisãoarespeitodosativosdesuaempresa,deixandodeladoosentimentalismoe,diantedetodoativo,reflitasobreasseguintesquestões:

a) EsteativotemrelaçãocomaMissãodaempresa?Paramantê-lo,énecessárioquearespostasejaSIM.

b) Este ativo está retornando financeiramente o que deveria? Para mantê-lo, énecessárioquearespostasejaSIM.

c) Seeuvenderesteativo,elefaráfalta?Searespostafornão,entãoeleéK1edevesertransformadoemdinheiro.

Éapartirdessepontoquenormalmentecomeçamasresistências.Osentimentodepropriedade,enraizadoemnossacultura,querfalarmaisaltoeimpedirquefaçamosa“faxina”naempresa.

3. K: éo capital adequado,necessárioe justificável àMissãodaempresa.ApósaidentificaçãodoK1esuadevidatransformaçãoemdinheiro,dispomosdeativosqueatendemàMissãodaempresa,retornamfinanceiramente,enãopodemservendidosemrazãodesuasutilidades.

4. ROI:RetornosobreoInvestimento.Umamaneiraseguraeeficienteparaanálisedeinvestimentos.

6 GESTÃO DE CAPITAL DE GIRO

5. I: é a inteligência aplicada na gestão dos negócios, dos recursos à disposiçãodaempresa, inclusiveocapital.Devesermuitobem“explorada”pelosgerentesouproprietários de empresas que necessitam de sabedoria e inteligência para bemgeriremseusnegócios.

Comtaiselementos,pode-seteceralgumasconsiderações:

• Se(K=0),oempreendimento,quandopossívelnaprática,deveráserdesenvolvidosomentecomoapoiodainteligência(I).Nessahipótese,aTIR(TaxaInternadeRetorno)seráinfinita,poisoautofinanciamentogeradopelaatividadedaempresa,divididoporzero(0),produziráretornoinfinito(qualquernúmerodivididoporzeroteráquocienteinfinito).

Àmedidaque(K0-K1)formaiordoquezero(K0-K1>0),ofatordeinteligênciasóseránecessário,àprimeiravista,seocapitalforsuficienteparaaatividadeempresarial.

Entretanto,essaésóaaparênciainicial,poisseverificalogoemseguidaque,seocapitaldisponíveldispensaofatorinteligência,estará,comcerteza,superdimensionado.

Se o fator inteligência pudesse ser dispensado para reduzir o capital em uso(aplicaçõestotais)seria,poroutrolado,necessárioparamantê-lo.

Explica-se:ocapital,senãotiverestímulosparaamanutençãoouaceleraçãodeseugiroirádiminuir,perdendo-seamargemderentabilidade,oquepodeserfiguradocomoENVELHECIMENTODAEMPRESA.

Resultaqueofatorinteligênciaserásemprenecessário,emmaioroumenorgrau,querparareduzirademandaporcapital,querparamantê-lorentável.

Umfenômenodetectávelnessacomposiçãodecapitaleinteligênciaédequeofator“I”,quandoaplicadoalémdamedidademeracompensaçãoousubstituiçãodeK1,geraum“capitalvirtual”.

Ouseja,ocrescimentodofatorinteligência(I),nacomposiçãodoativoinvestido,poderá sermedido na proporção da “SOBRA” de capital decorrente do ROI > que oesperado ou acima da necessidade de reinvestimento para manter o ativo inicial oumanterK0.

Essaparcelaadicionaldecapitalestaráespelhadanoaumentoderentabilidade,istoé,com“ummesmocapital”,estaráproduzindomuitomaissemelevaçãodosrecursosdisponíveis-maislucroecaixaestarãosendogerados.

Sendoassim,partindo-sedoprincípiodequeocapitaléessencialparaaatividade,serájustosuporqueum“capitalinvisívelouvirtual”terásidocriadopelainterferênciadofatorinteligência,multiplicando-seosbenefíciosdesseempreendimento.

7AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

Nessahipótese,asuarepresentaçãoserá(K+I)>1.

Ahipótesecontrária,ou->(K+I)<1,significaráqueofatordeinteligência(I)nãoestásendoaplicadonamedidacorreta.Sendo(K) inalterávelemrazãodoretornoimpostopeloprojeto,aoqualestiveralocado,somenteofatordeinteligência(I)poderásofrerincrementoe,nesseaspecto,deveráseconcentraragerência.

Essaaferiçãodaráosinaldealertaparaarevisãodosprocessosemétodos,alémdaestratégia,tecnologia,sinergiaedemaisfatores“I”emuso,queapontaráondeequaissãoasfalhasacorrigir.

DepoisdetodaabordagemsobreocapitaledanecessidadedemantermosapenasativosrelacionadoscomaMissãodaempresa,pergunto:

- Umbancoprecisaserdonodoimóvelqueocupapararealizarsuasatividades?

Obviamentequenão.Masessa já foi a ideiadurantemuitosanoseosbancosmantinhamemsuasAplicações(Ativos)umvolumeextraordinárioderecursosfinanceirosemimóveis:eramdonosdasagências.Amissãodeumbanconãoéexploraromercadodeimóveise,porisso,atualmente,osbancosjávenderamsuasagênciasenegociaramcomonovoproprietárioumalugueldelongoprazo.Obancotransformaaqueleativoemdinheiro-queéamissãodobanco-eocolocanocapitaldegiro.Poroutrolado,háumfelizproprietáriodeimóvelcomaluguelgarantidopormuitosanos.

Nasuaempresa,énecessárioquesefaçaomesmo,ouseja, identifiquetodoequalquerativoquenãotenhapertinênciacomaMissãodaempresaouqueseenquadrenasdemaissituaçõescitadas,eclassifique-ocomoK1.TransformetodoK1encontradoemrecursosfinanceiroseaplique-osnocapitaldegirodaempresaouempregue-osemativosclassificadoscomoK.

Umadeterminadaempresasolicitouquevocê,especialistaemfinanças,realizasseumtrabalhodemaximizaçãodariquezadaempresa.Asinformaçõesiniciais,deacordocomosregistroscontábeis,apresentaramaseguintesituação:

K0(capitaltotalalocadoaonegócio)=R$1.510.265,00

K1(capitalalocadoindevidamentenonegócio,emexcesso):

8 GESTÃO DE CAPITAL DE GIRO

• Sedeprópria R$0

• Frotadeveículos R$135.000,00

• Estoques R$191.369,00

• Terrenossemuso R$30.000,00

• Informática R$150.000,00

• Investimentosemoutrasempresas R$6.532,00

Subtotal R$512.901,00

a) OvalormédiomensaldasvendasédeR$300.000,00

b) Asdespesasvariáveisdevendasãode22,65%semvendasbrutas

c) Olucrobrutoesperadosemvendaslíquidaséde22%

Responda:

1) VocêconcordacomaclassificaçãodeK1paraosativosacima?

Paraauxiliarnaresposta,vamosfazeralgumasconsiderações:

1ºAempresanãopossuisedeprópria,ouseja,nãoempregourecursosemprédios.Semprequepossível,devemosbuscaressasituação,poisomontantequeseriausadoparacomprarumimóveldarámelhoresresultadosseaplicadosnaMissãodaempresa.Lembre-sedequeocapitalprecisaserremuneradoeseestiveralocadoeminstalaçõesfísicasissonãoserápossível.

2º Ao ser proprietária de uma frota de veículos, a empresa disponibilizou deummontante considerável de dinheiro para adquiri-los e continuará disponibilizandopara o pagamento de seguro,manutenção, combustível, licenciamento, etc. Devemosconsiderar,ainda,aresponsabilidadecivilecriminalemcasosdesinistros,acontrataçãodemotoristasedemaisprofissionais.Semprequepossível,deve-seterceirizarafrota.

3º. Estoques custam dinheiro e por isso mesmo devemos manter o mínimonecessárioàsoperaçõesdaempresa.Precisaremoscalcularonívelótimodeestoques.

4º.Terrenos,assimcomooutrosimóveis,geramdespesasmensais,comoIPTUelimpeza.Muitosempresáriosacreditamqueaoadquiriremterrenosestãorealizandouminvestimentoeesperamumavalorizaçãodemercadoparajustificaroinvestimento.Mas,pormaisqueissopossaacontecer,seráquetalvalorizaçãoserámaiore/oumelhorqueinvestirorecursonaprópriaempresa?

9AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

5ºEquipamentosdeinformáticatambémexigemummontantededinheiroparaseremadquiridosquesãoextremamentesignificativos,pormaisbaratosquetenhamsetornadonosúltimosanos.Softwaresehardwaressãoatualizadosquasequediariamenteemantê-los atualizados tambémexige alto investimento. Sugere-se que as empresasterceirizem seus equipamentos e softwares a empresas que os tenham comomissão,transferindotodaresponsabilidadepelaatualizaçãoemanutençãoàempresaterceirizada.

6ºInvestiremoutrasempresasdeveser,salvorarasexceções,opçãoparapessoasfísicas.Umaempresafará,certamente,melhoropçãoaoinvestirnelaprópriaenãoemoutrasempresasemquenãosabemosdequeformaosinvestimentosserãogeridos.

2) Qualonívelótimodeestoque?

K1seráoexcessodosestoqueseparacalculá-lodeve-sefazeraDRE,conformeaseguir:

Vendas brutas mensais 300.000,00(-) Desp. Variáveis de vendas – 22,5% 67.950,00

= Vendas Líquidas 232.050,00(-) CMV* 180.999,00

= Lucro Bruto (22%) 51.051,00

OCMV-custodasmercadoriasvendidas-éovalordosestoquestransferidosnomomentodavendae,nessecaso,éoestoquenecessáriopara30diasdevenda,masnãoénecessáriomanter30diasdevendaemestoque.Naprática,onúmerodediasdependedoprazodeentregadosfornecedores.Então,calcula-seoestoquenecessáriopara10diasdevenda:

CMV=Vendaslíquidas–lucrobruto

CMV=232.050,00–51.051,00

CMV=180.999,00

Estoques=180.999,00/3=60.333,00

Portanto,onívelótimodeestoqueséR$60.333,00eorestanteéexcessoedeveserclassificadocomoK1.

3) QualovalordocapitalinvestidonaempresaapósoexpurgodeK1?

SeconcordarmoscomaclassificaçãodeK1estabelecidaanteriormente, teremososeguinte:

10 GESTÃO DE CAPITAL DE GIRO

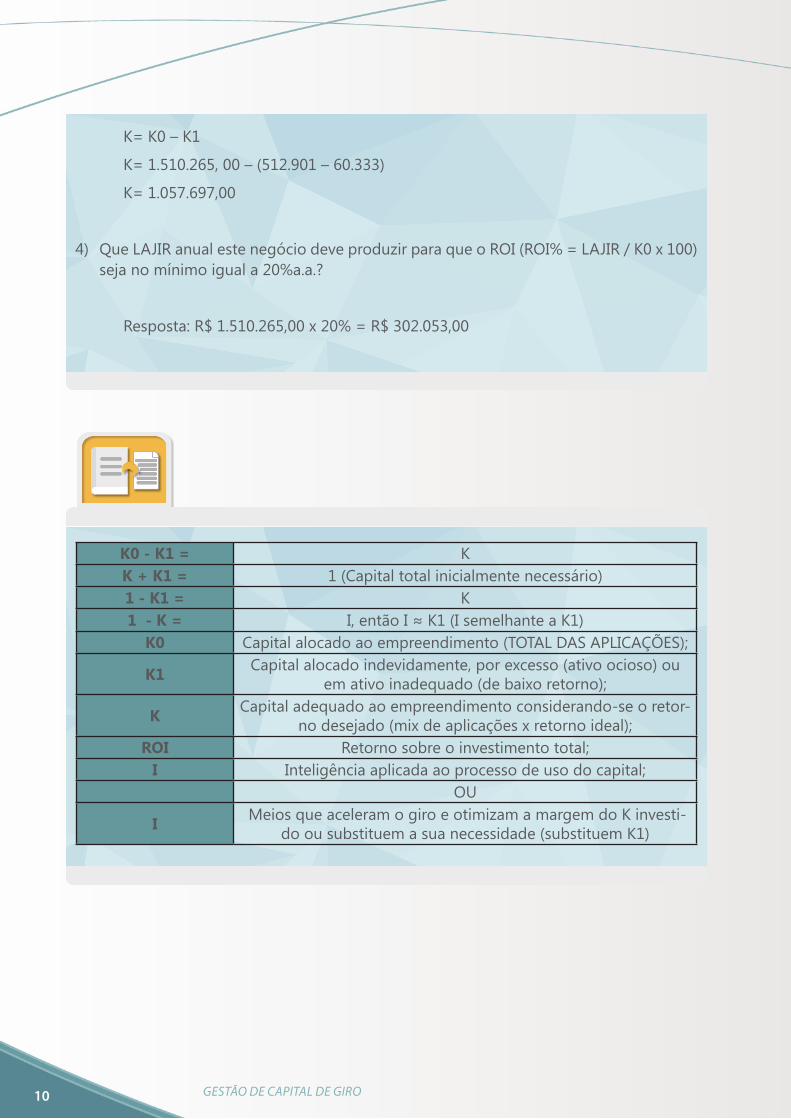

K=K0–K1

K=1.510.265,00–(512.901–60.333)

K=1.057.697,00

4) QueLAJIRanualestenegóciodeveproduzirparaqueoROI(ROI%=LAJIR/K0x100)sejanomínimoiguala20%a.a.?

Resposta:R$1.510.265,00x20%=R$302.053,00

K0 - K1 = KK + K1 = 1(Capitaltotalinicialmentenecessário)1 - K1 = K1 - K = I,entãoI≈K1(IsemelhanteaK1)

K0 Capitalalocadoaoempreendimento(TOTALDASAPLICAÇÕES);

K1 Capitalalocadoindevidamente,porexcesso(ativoocioso)ouemativoinadequado(debaixoretorno);

K Capitaladequadoaoempreendimentoconsiderando-seoretor-nodesejado(mixdeaplicaçõesxretornoideal);

ROI Retornosobreoinvestimentototal;I Inteligênciaaplicadaaoprocessodeusodocapital;

OU

I MeiosqueaceleramogiroeotimizamamargemdoKinvesti-doousubstituemasuanecessidade(substituemK1)

11AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

ADMINISTRAR O CAPITAL DE GIRO E CRIAR VALOR

Criarvaloréhojeaprincipalmetaparaumaparcela significativadasempresas.Comounidadedemedidadodesempenhoempresarial,esse indicadortemproduzidoefeitos nos mecanismos empregados pelos analistas para a determinação do preçojustodeumaaçãoenosprocessos internosde tomadadedecisõesde investimento,financiamentoecrescimento.Váriasempresastêmadotadoplanosderemuneração,nosquaisumapartedovalorvariávelpagoaosempregadosestávinculadaametasdecriaçãodevalor.

Paracriarvalor,aempresaprecisaalcançaresuperarseucustodecapital.Quandoissoacontece,significaqueosresultadosoperacionaisproduzidospelos investimentosrealizadosforammaisdoquesuficientesparacobrirocustodoscapitaisprópriosedeterceirosutilizadosnoseufinanciamento.Casoosresultadosoperacionaisnãoconsigampelomenos atingir o custo de capital, a empresa terá destruído valor. É interessanteobservar que os acionistas compõemo grupo que é beneficiado ou penalizado pelodesempenhodaempresa, jáque asdespesasfinanceiras sãoessencialmentefixas emrelaçãoaoresultadoalcançado.

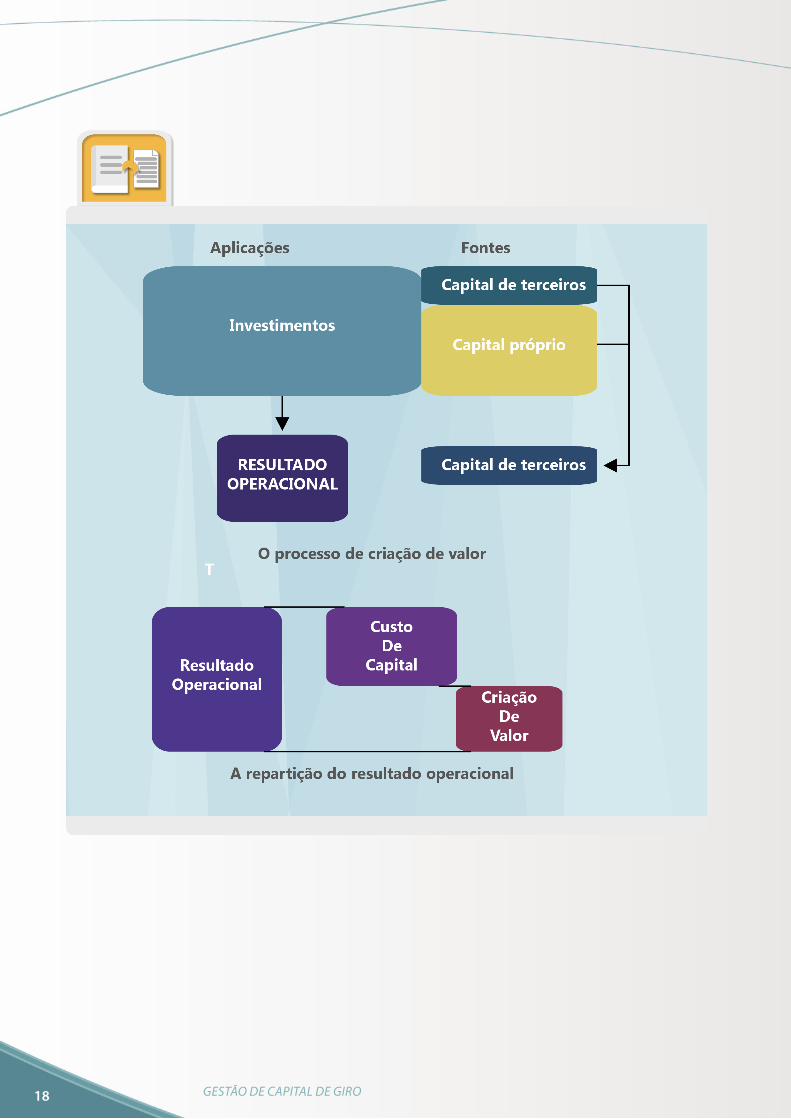

Háduasideiasfundamentaisrelacionadascomacriaçãodevalor:

1ª. O resultado operacional produzido a partir dos investimentos realizados eo custodos capitaisutilizadosno seufinanciamento compõemosdois ladosdeumamesmamoeda.São,portanto,indissociáveisenãopodemserabordadosisoladamente.

2ª.Oresultadooperacionalérepartidoentreocustodecapitaleacriaçãodevalor.Issosignificaquedeveserumametapermanentedaorganizaçãoreduziroseucustodecapital,eadiminuiçãodorisco–nonossocaso,riscofinanceiro–éumdosinstrumentosparaalcançaressameta.

Recordando,sabemosque:

CriaçãodeValor=ResultadoOperacional–CustodeCapital

Etambémque:

CriaçãodeValor=(ROI–C)xInvestimento

EmqueROI=retornosobreoInvestimento(%)eC=customédiodocapital(%).

12 GESTÃO DE CAPITAL DE GIRO

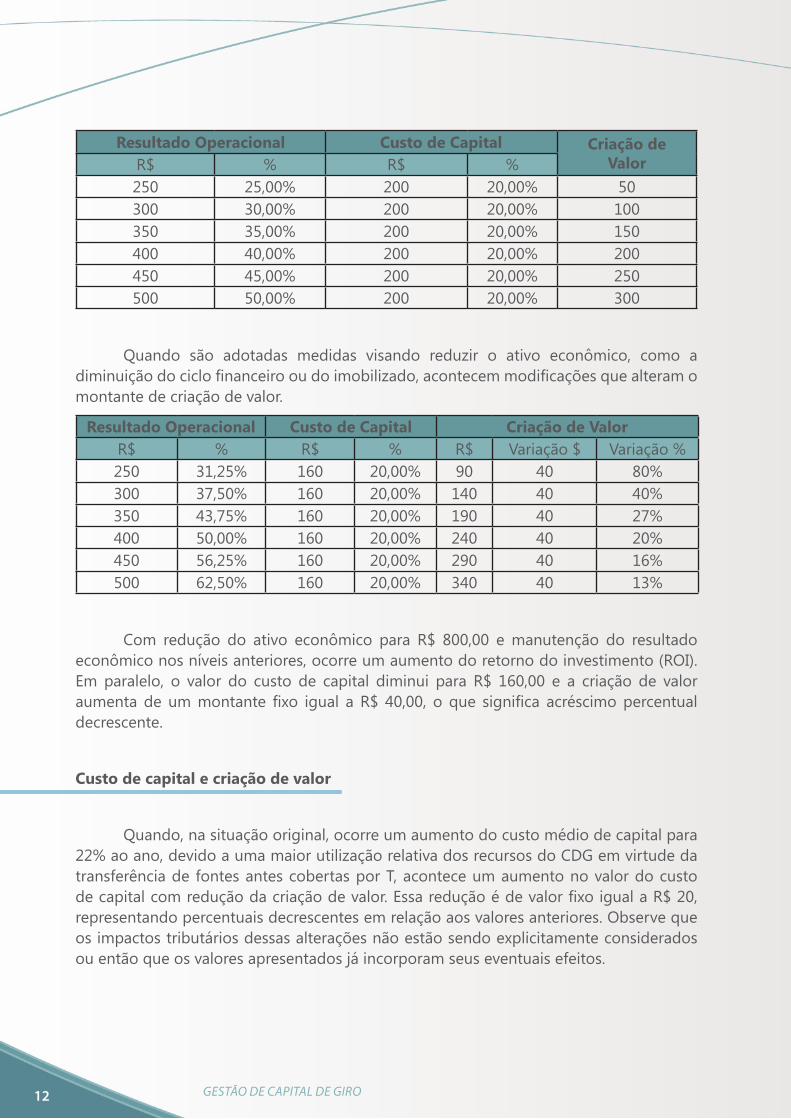

Resultado Operacional Custo de Capital Criação deValorR$ % R$ %

250 25,00% 200 20,00% 50300 30,00% 200 20,00% 100350 35,00% 200 20,00% 150400 40,00% 200 20,00% 200450 45,00% 200 20,00% 250500 50,00% 200 20,00% 300

Quando são adotadas medidas visando reduzir o ativo econômico, como adiminuiçãodociclofinanceirooudoimobilizado,acontecemmodificaçõesquealteramomontantedecriaçãodevalor.

Resultado Operacional Custo de Capital Criação de ValorR$ % R$ % R$ Variação$ Variação%250 31,25% 160 20,00% 90 40 80%300 37,50% 160 20,00% 140 40 40%350 43,75% 160 20,00% 190 40 27%400 50,00% 160 20,00% 240 40 20%450 56,25% 160 20,00% 290 40 16%500 62,50% 160 20,00% 340 40 13%

Com redução do ativo econômico para R$ 800,00 emanutenção do resultadoeconômiconosníveisanteriores,ocorreumaumentodoretornodoinvestimento(ROI).Em paralelo, o valor do custo de capital diminui para R$ 160,00 e a criação de valoraumentadeummontante fixo igual aR$ 40,00, oque significa acréscimopercentualdecrescente.

Custo de capital e criação de valor

Quando,nasituaçãooriginal,ocorreumaumentodocustomédiodecapitalpara22%aoano,devidoaumamaiorutilizaçãorelativadosrecursosdoCDGemvirtudedatransferênciade fontesantescobertasporT,aconteceumaumentonovalordocustodecapitalcomreduçãodacriaçãodevalor.EssareduçãoédevalorfixoigualaR$20,representandopercentuaisdecrescentesemrelaçãoaosvaloresanteriores.Observequeosimpactostributáriosdessasalteraçõesnãoestãosendoexplicitamenteconsideradosouentãoqueosvaloresapresentadosjáincorporamseuseventuaisefeitos.

13AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

Resultado Operacional Custo de Capital Criação de ValorR$ % R$ % R$ Variação$ Variação%250 25,00% 220 22,00% 30 (20) -22%300 30,00% 220 22,00% 80 (20) -14%350 35,00% 220 22,00% 130 (20) -11%400 40,00% 220 22,00% 180 (20) -8%450 45,00% 220 22,00% 230 (20) -7%500 50,00% 220 22,00% 280 (20) -6%

AE=1.000

Ativo econômico, custo de capital e criação de valor

Deveserreconhecido,noentanto,que,paraamaiorpartedasempresasbrasileiras,aquedanautilizaçãorelativadeTemfavordoCDGcomofontedefinanciamentoproduzumareduçãodocustomédiodecapital. Issopodeacontecerdevidoàsaltas taxasdejuroscobradasnosempréstimosdecurtoprazoeporqueempresasmuitocarregadasderecursosdecurtoprazocaracterísticosdeTacabamtendoquesecurvaràsexigênciasdosbancosnasconstantesrenegociaçõesdadívidaquesetornamnecessárias.Atabelaaseguirprocuracontemplaressapossibilidade.Elatambémrefleteumareduçãodoativoeconômicoeforneceumavisãodoqueaconteceriacasoocustomédiodecapitalcaísse,porqualqueroutromotivo.

Resultado Operacional Custo de Capital Criação de ValorR$ % R$ % R$ Variação$ Variação%250 31,25% 144 18,00% 106 76 253%300 37,50% 144 18,00% 156 76 95%350 43,75% 144 18,00% 206 76 58%400 50,00% 144 18,00% 256 76 42%450 56,25% 144 18,00% 306 76 33%500 62,50% 144 18,00% 356 76 27%

AE=800

Comoera esperado, a criaçãode valormelhoradeumvalorfixodeR$76emrelaçãoàposiçãooriginal,devidoàreduçãodoativoeconômicoeàdiminuiçãodocustodecapital.

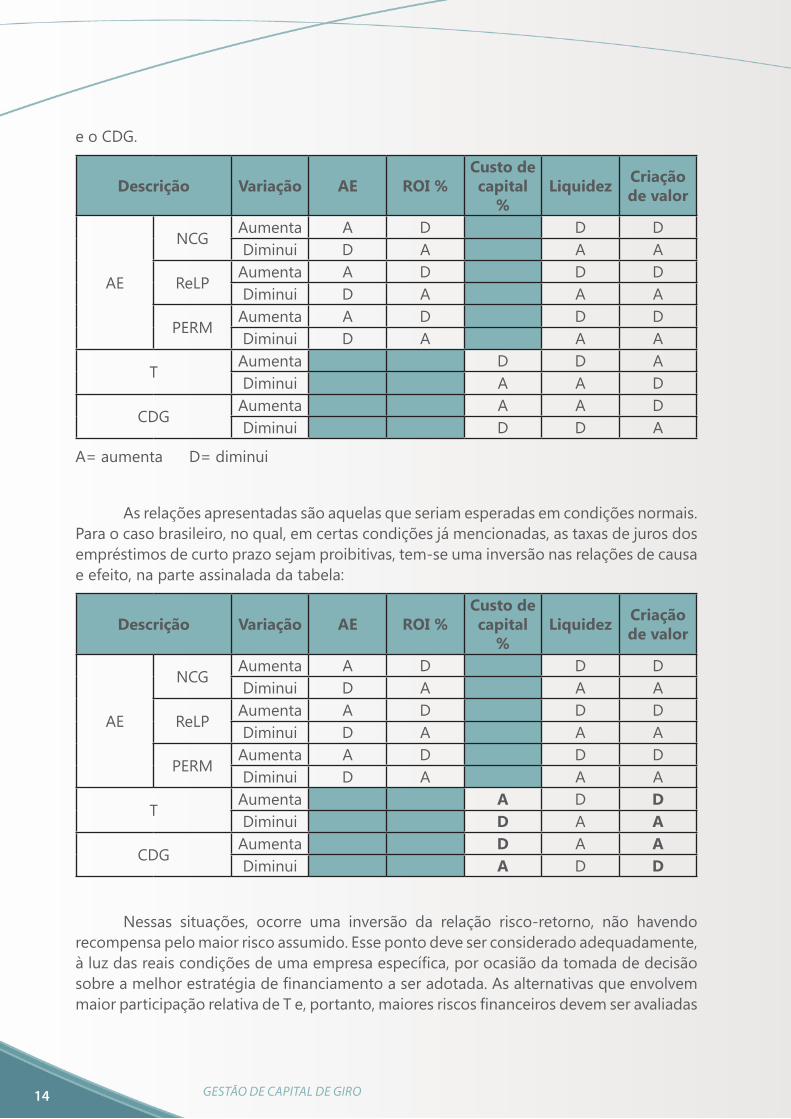

Em seguida, nova tabela sintetiza os efeitos causados por modificações nasprincipais variáveis domodelo dinâmico. Estão indicadas alterações no valor do ativoeconômico,noROI(%),nocustomédiodecapital(%),naliquidezenacriaçãodevalor.AsfontesdevariaçãoconsideradassãoaNCG,realizávelemlongoprazo,permanente,T

14 GESTÃO DE CAPITAL DE GIRO

eoCDG.

Descrição Variação AE ROI %Custo de capital

%Liquidez Criação

de valor

AE

NCGAumenta A D D DDiminui D A A A

ReLPAumenta A D D DDiminui D A A A

PERMAumenta A D D DDiminui D A A A

TAumenta D D ADiminui A A D

CDGAumenta A A DDiminui D D A

A=aumentaD=diminui

Asrelaçõesapresentadassãoaquelasqueseriamesperadasemcondiçõesnormais.Paraocasobrasileiro,noqual,emcertascondiçõesjámencionadas,astaxasdejurosdosempréstimosdecurtoprazosejamproibitivas,tem-seumainversãonasrelaçõesdecausaeefeito,naparteassinaladadatabela:

Descrição Variação AE ROI %Custo de capital

%Liquidez Criação

de valor

AE

NCGAumenta A D D DDiminui D A A A

ReLPAumenta A D D DDiminui D A A A

PERMAumenta A D D DDiminui D A A A

TAumenta A D DDiminui D A A

CDGAumenta D A ADiminui A D D

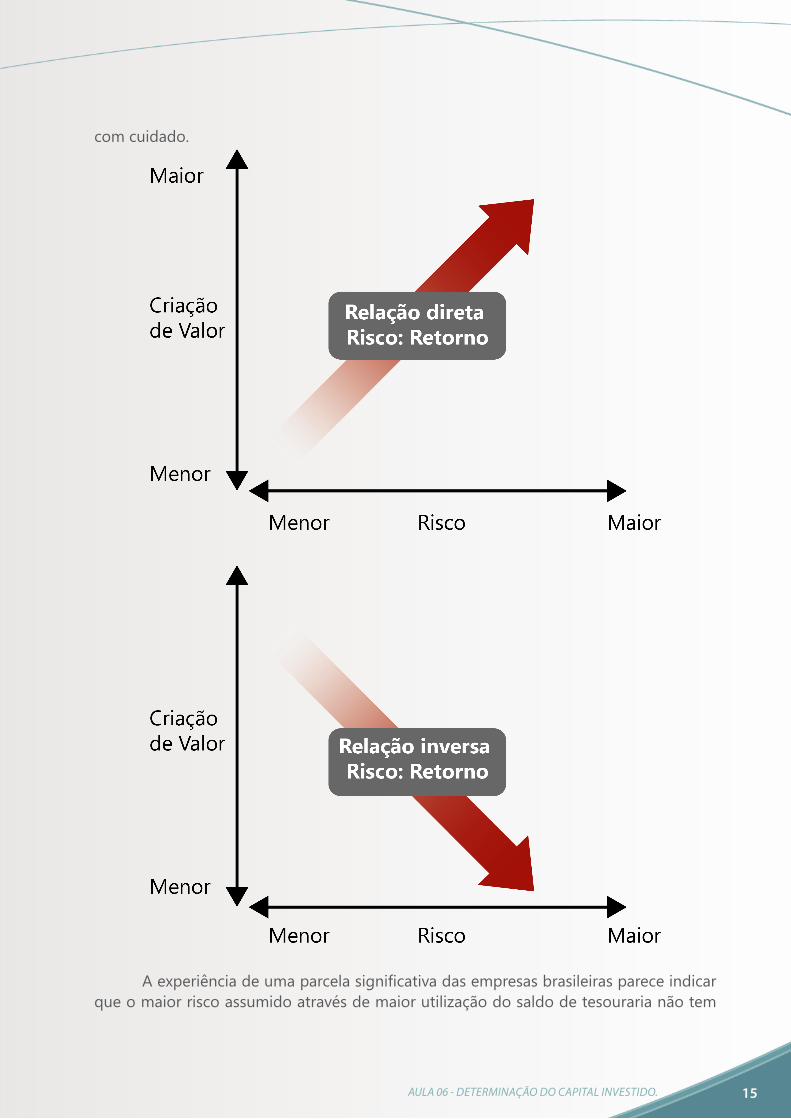

Nessas situações, ocorre uma inversão da relação risco-retorno, não havendorecompensapelomaiorriscoassumido.Essepontodeveserconsideradoadequadamente,àluzdasreaiscondiçõesdeumaempresaespecífica,porocasiãodatomadadedecisãosobreamelhorestratégiadefinanciamentoaseradotada.AsalternativasqueenvolvemmaiorparticipaçãorelativadeTe,portanto,maioresriscosfinanceirosdevemseravaliadas

15AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

comcuidado.

Aexperiênciadeumaparcelasignificativadasempresasbrasileiraspareceindicarqueomaiorriscoassumidoatravésdemaiorutilizaçãodosaldodetesourarianãotem

16 GESTÃO DE CAPITAL DE GIRO

refletidoemmelhordesempenhonacriaçãodevalorparaoacionista.

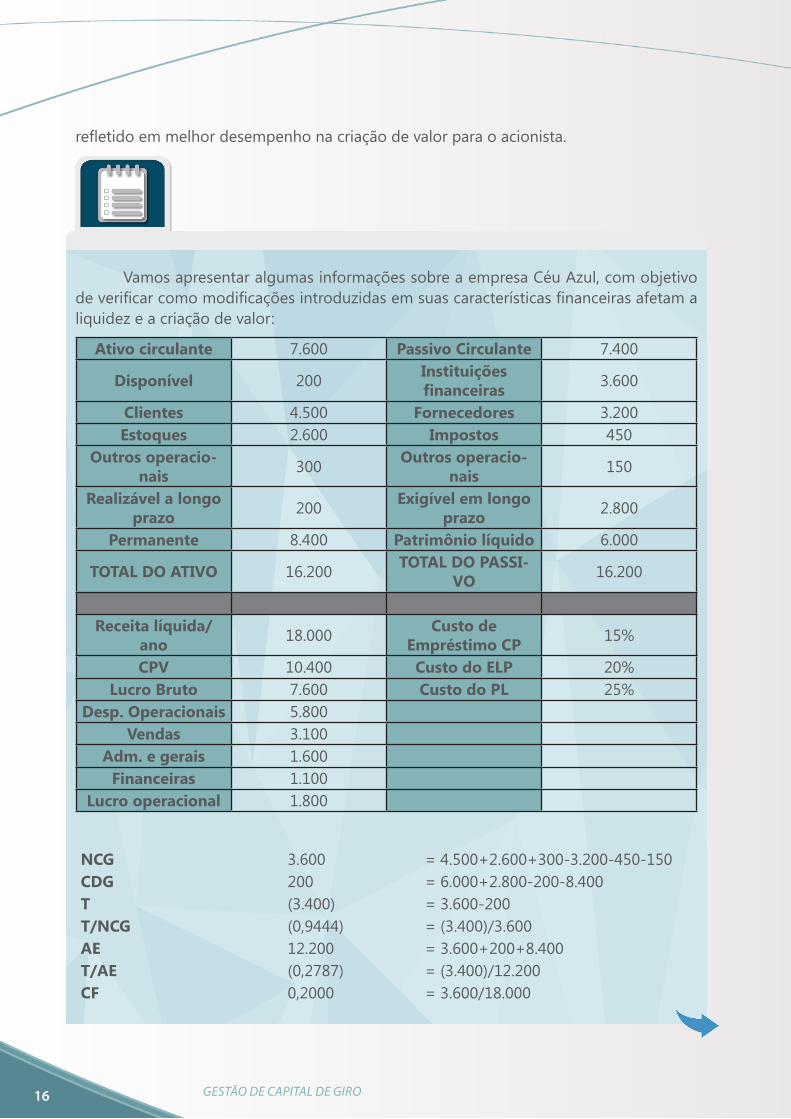

VamosapresentaralgumasinformaçõessobreaempresaCéuAzul,comobjetivodeverificarcomomodificaçõesintroduzidasemsuascaracterísticasfinanceirasafetamaliquidezeacriaçãodevalor:

Ativo circulante 7.600 Passivo Circulante 7.400

Disponível 200 Instituições financeiras 3.600

Clientes 4.500 Fornecedores 3.200Estoques 2.600 Impostos 450

Outros operacio-nais 300 Outros operacio-

nais 150

Realizável a longo prazo 200 Exigível em longo

prazo 2.800

Permanente 8.400 Patrimônio líquido 6.000

TOTAL DO ATIVO 16.200 TOTAL DO PASSI-VO 16.200

Receita líquida/ano 18.000 Custo de

Empréstimo CP 15%

CPV 10.400 Custo do ELP 20%Lucro Bruto 7.600 Custo do PL 25%

Desp. Operacionais 5.800Vendas 3.100

Adm. e gerais 1.600Financeiras 1.100

Lucro operacional 1.800

NCG 3.600 =4.500+2.600+300-3.200-450-150CDG 200 =6.000+2.800-200-8.400T (3.400) =3.600-200T/NCG (0,9444) =(3.400)/3.600AE 12.200 =3.600+200+8.400T/AE (0,2787) =(3.400)/12.200CF 0,2000 =3.600/18.000

17AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

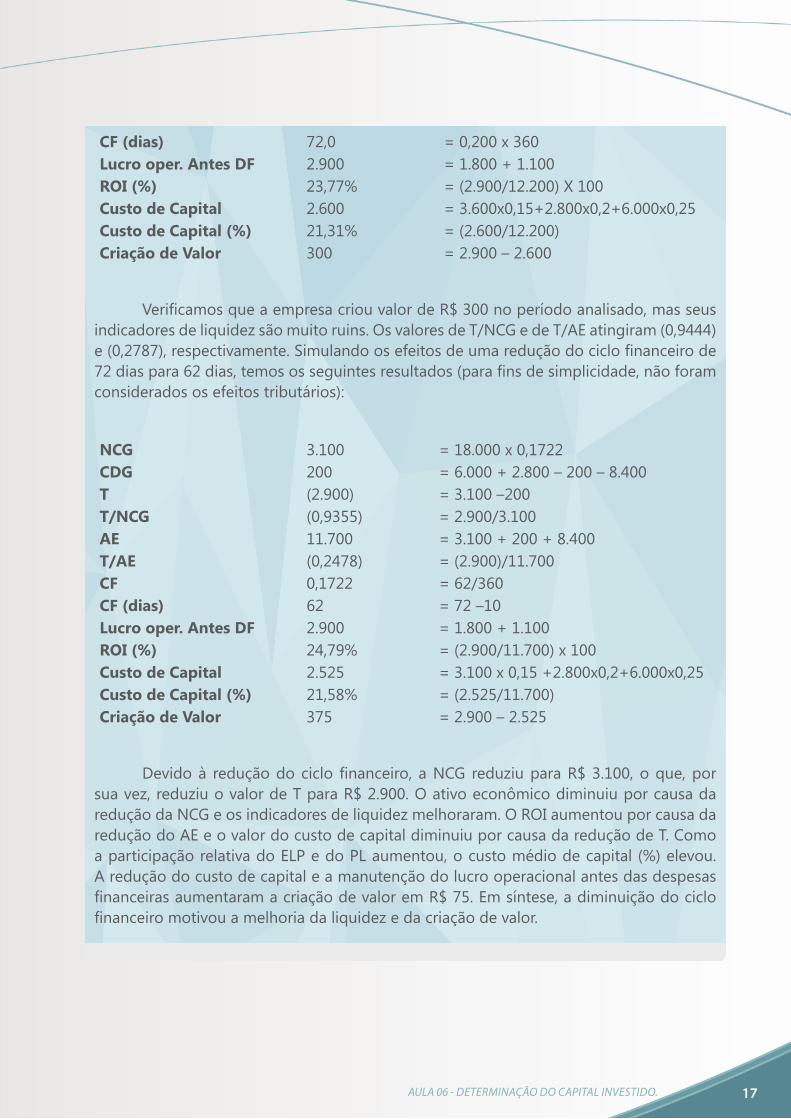

CF (dias) 72,0 =0,200x360Lucro oper. Antes DF 2.900 =1.800+1.100ROI (%) 23,77% =(2.900/12.200)X100Custo de Capital 2.600 =3.600x0,15+2.800x0,2+6.000x0,25Custo de Capital (%) 21,31% =(2.600/12.200)Criação de Valor 300 =2.900–2.600

VerificamosqueaempresacriouvalordeR$300noperíodoanalisado,masseusindicadoresdeliquidezsãomuitoruins.OsvaloresdeT/NCGedeT/AEatingiram(0,9444)e(0,2787),respectivamente.Simulandoosefeitosdeumareduçãodociclofinanceirode72diaspara62dias,temososseguintesresultados(parafinsdesimplicidade,nãoforamconsideradososefeitostributários):

NCG 3.100 =18.000x0,1722CDG 200 =6.000+2.800–200–8.400T (2.900) =3.100–200T/NCG (0,9355) =2.900/3.100AE 11.700 =3.100+200+8.400T/AE (0,2478) =(2.900)/11.700CF 0,1722 =62/360CF (dias) 62 =72–10Lucro oper. Antes DF 2.900 =1.800+1.100ROI (%) 24,79% =(2.900/11.700)x100Custo de Capital 2.525 =3.100x0,15+2.800x0,2+6.000x0,25Custo de Capital (%) 21,58% =(2.525/11.700)Criação de Valor 375 =2.900–2.525

Devidoà reduçãodociclofinanceiro, aNCG reduziuparaR$3.100,oque,porsuavez,reduziuovalordeTparaR$2.900.OativoeconômicodiminuiuporcausadareduçãodaNCGeosindicadoresdeliquidezmelhoraram.OROIaumentouporcausadareduçãodoAEeovalordocustodecapitaldiminuiuporcausadareduçãodeT.ComoaparticipaçãorelativadoELPedoPLaumentou,ocustomédiodecapital(%)elevou.AreduçãodocustodecapitaleamanutençãodolucrooperacionalantesdasdespesasfinanceirasaumentaramacriaçãodevaloremR$75.Emsíntese,adiminuiçãodociclofinanceiromotivouamelhoriadaliquidezedacriaçãodevalor.

18 GESTÃO DE CAPITAL DE GIRO

19AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

TIJOLO QUE VIRA PAPEL – Empresas vendem seus imóveis e começam a modificar o mercado financeiro nacional.

“Até pouco tempo atrás, a única forma de investir em imóveis no Brasil era comprar uma sala comercial ou um apartamento e alugá-lo, uma estratégia que deixa o investidor sujei-to a sérios riscos operacionais e jurídicos – prova disso são as agruras por que passa qualquer pessoa que já tenha tentado despejar um inquilino inadimplente. Esse é, porém, um mercado que vem passando por profundas mudanças – para melhor. Empresas e instituições financeiras estão criando novas alternativas de investimento imobiliário, o que deve servir de motor para o desenvolvimento desse setor. “O Brasil está dando os primeiros passos para entrar num novo estágio”, diz Glauber Santos, sócio da Rio Bravo, empresa de gestão de recursos. “O mercado imobiliário vai crescer muito nos próximos meses. ” O ponto de partida dessa transformação é a disposição das empresas de negociar os imóveis que ocupam. “Elas descobriram que é mais vantajoso vender a sede, pagar aluguel e usar o dinheiro empatado num imóvel no crescimento de seu negócio”, diz Alberto Horn, res-ponsável pela área de investimentos imobiliários do banco português Banif Primus. No Brasil, empresas de diferentes setores, como IBM, Petrobrás, Renault e Unilever, optaram, recentemente, por reduzir o capital aplicado em tijolos e cimento. O mesmo ocorre no setor financeiro. Desde 2002, os dez maiores bancos do país diminuíram de 50% para 30% seu índice de imobilização, isto é, o peso dos imóveis em seu patrimônio total. Além dessa disposição de se desfazer de imóveis, outra novidade é a forma de venda das sedes. No passado, a única opção disponível era encontrar um investidor disposto a comprar todo o prédio – algo nem sempre fácil. Nos últimos tempos, surgiram novos produtos finan-ceiros para empresas que queiram se desfazer de imóveis. Dois se destacam: o Certificado de Recebíveis Imobiliários (CRI) e o fundo imobiliário. Nos dois casos, os imóveis funcionam como lastro de aplicações vendidas a diversos investidores. Esses instrumentos injetaram novo ânimo no mercado. As emissões de CRIs, por exemplo, aumentaram 181% nos últimos dois anos, para 403 milhões de reais. O mercado ainda tem muito que avançar. O volume total de ativos financeiros imobiliários no país é inferior a 10 bilhões de reais, ou menos de 1% do produto interno bruto (PIB). Nos Estados Unidos, esses produtos ultrapassam 50% do PIB. Para as empresas, a vantagem é conciliar o desejo de levantar recursos e a necessidade de continuar usando os prédios que ocupam por meio de contratos de aluguel de longo prazo. O aluguel não é pago diretamente ao comprador, mas ao administrador do fundo ou do título, que repassa o valor a quem investiu nos papéis. Tome-se o exemplo da Petrobras. A estatal era proprietária de um edifício de 36 andares localizado no centro do Rio de Janeiro. No ano passado, o imóvel tornou-se o lastro de um fundo imobiliário de 30 milhões de reais lançado pela Caixa Econômica Federal. O fundo foi vendido para milhares de pessoas físicas, já que o valor mínimo para comprar uma cota era de apenas 1.000 reais. ”

Fonte: NAPOLITANO, Giuliana. Exame, n. 17, p.96 , agosto. 2005.

20 GESTÃO DE CAPITAL DE GIRO

1) Umadeterminadaempresasolicitouquevocê,especialistaemfinanças,realizasseumtrabalhodemaximizaçãodariquezadaempresa.Asinformaçõesiniciais,deacordocomosregistroscontábeis,apresentaramaseguintesituação:

K0=1.210.156,00

K1alocadononegócio:

• SedeprópriaR$85.000,00

• FrotadeveículosR$110.000,00

• Estoques R$142.400,00

• Terrenos R$30.000,00

• Informática R$45.000,00

a) OvalormédiomensaldasvendasédeR$270.000,00

b) Asdespesasvariáveisdevendasãode22,65%semvendasbrutas

c) Olucrobrutoesperadosemvendaslíquidaséde25%

Responda:

1) Qualonívelótimodeestoque?

2) QualovalordocapitalinvestidonaempresaapósoexpurgodeK1?

3) QueLAJIRanualessenegóciodeveproduzirparaqueoROI(ROI%=LAJIR/K0x100)sejanomínimoiguala20%a.a.?

21AULA 06 - DETERMINAÇÃO DO CAPITAL INVESTIDO.

CONCLUSÃO

Ao encerrarmos nosso estudo sobre gestão do capital de giro, você deve teradquiridoconhecimentosuficienteparaquepossagerenciarmelhorasfinançasdeumaempresa. Observe sempre as complexidades envolvidas nos negócios do dia-a-dia eapliqueoaprendizadoaquiadquiridoparaserumsolucionadordeproblemasfinanceiros.

22 GESTÃO DE CAPITAL DE GIRO

ASSAFNETO,A.;SILVA,CésarA.T.Administração do capital de giro.SãoPaulo:Atlas,2002.

BRAGA,Roberto.Fundamentos e Técnicas de Administração Financeira.SãoPaulo:Atlas,1995.

FLEURIET,M.etall.OModeloFleuriet–A Dinâmica financeira das empresas Brasileiras. RiodeJaneiro:Campus,2003.

VIEIRA,M.V. Administração estratégica do capital de giro.SãoPaulo:Atlas,2005.