Gestao estrategica de custos

334

GESTÃO ESTRATÉGICA DE CUSTOS MANUAL DO PROFESSOR

-

Upload

rogerio-rodrigues -

Category

Education

-

view

9.236 -

download

100

description

Artigo para estudando em gestão de custo ou administração.

Transcript of Gestao estrategica de custos

GESTÃOESTRATÉGICADE CUSTOS

MANUAL DO PROFESSOR

EDITORA ATLAS S.A.Rua Conselheiro Nébias, 1384 (Campos Elísios)01203-904 São Paulo (SP)Tel.: (0_ _11) 221-9144 (PABX)www.atlasnet.com.br

JOSÉ HERNANDEZ PEREZ JUNIORLUÍS MARTINS DE OLIVEIRAROGÉRIO GUEDES COSTA

GESTÃOESTRATÉGICA

DE CUSTOS

MANUAL DO PROFESSOR

SÃO PAULOEDITORA ATLAS S.A. – 2001

© 2001 by EDITORA ATLAS S.A.

Composição: Set-up Time Artes Gráficas

ISBN 85-224-2810-7

TODOS OS DIREITOS RESERVADOS – É proibida a reprodução total ou parcial,de qualquer forma ou por qualquer meio. A violação dos direitos de autor

(Lei no 9.610/98) é crime estabelecido pelo artigo 184 do Código Penal.

Depósito legal na Biblioteca Nacional conforme Decreto no 1.825,de 20 de dezembro de 1907.

Cód.: 0306 60 390

Impresso no Brasil/Printed in Brazil

5

SUMÁRIO

Nota dos autores, 7

1 CONCEITOS BÁSICOS, 9Questões teóricas, 9Testes, 11Casos práticos, 25

2 CUSTOS DOS PRODUTOS E DOS DEPARTAMENTOS, 37Questões teóricas, 37Testes, 38Casos práticos, 44

3 CUSTOS PARA FINS CONTÁBEIS, 59Questões teóricas, 59Testes, 62Casos práticos, 78

4 CUSTOS PARA FINS FISCAIS, 107Questões teóricas, 107Testes, 109Casos práticos, 116

5 CUSTOS PARA CONTROLE, 143Questões teóricas, 143Testes, 145Casos práticos, 148

6 CUSTOS PARA TOMADA DE DECISÕES, 190Questões teóricas, 190Testes, 193Casos práticos, 202

6

7 CUSTOS PARA MELHORIA DE PROCESSOS E ELIMINAÇÃO DEDESPER-DÍCIOS, 260

Questões teóricas, 260Testes, 262Casos práticos, 267

8 CUSTOS PARA OTIMIZAÇÃO DE RESULTADOS, 294Questões teóricas, 294Testes, 295Casos práticos, 297

9 CUSTOS PARA FORMAÇÃO DE PREÇOS DE VENDA, 304Questões teóricas, 304Testes, 306Casos práticos, 310

10 CUSTOS PARA CONTROLADORIA ESTRATÉGICA, 321Questões teóricas, 321Testes, 323

11 IMPLANTAÇÃO E GERENCIAMENTO DE UM SISTEMA DE CUSTOS,328

Questões teóricas, 328Testes, 329

NOTA DOS AUTORES

Este Manual apresenta a solução dos testes, exercícios e casos práticos que constam no Livro deExercícios de Gestão Estratégica de Custos. Foram elaborados com os mais variados graus de dificuldade,para facilitar o entendimento dos temas estudados na seqüência do correspondente Livro-texto.

Alguns casos práticos demandam um tempo razoável para serem resolvidos pelos alunos e têm sido por nósutilizados como trabalhos em grupo, como complemento das notas de avaliações ou mesmo em substituiçãodas provas escritas, quando possível.

Inclui a solução dos testes e exercícios que constaram nas provas dos últimos concursos públicospara ingresso na carreira de Auditor Fiscal da Receita FederaI (Ex-AFTN), bem como as questões queconstaram nos Exames de Suficiência do Conselho Federal de Contabilidade realizados até o momento.

Trata-se de um vasto material didático que facilita a explicação de temas relacionados com a contabilidade egestão estratégica de custos, tais como:

a) conceitos básicos e terminologia aplicada na contabilidade de custos;b) objetivos da apuração do custo de produção;c) métodos de avaliação dos estoques;d) apuração de custos dos departamentos;e) rateio dos custos indiretos de fabricação;f) princípios fundamentais de contabilidade aplicados a custos;g) custeio variável e por absorção;h) custo com salários e encargos sociais da mão-de-obra;i) custo nas empresas prestadoras de serviços;j) custo da produção contínua e por encomenda;k) normas fiscais para avaliação dos estoques;l) custo integrado e coordenado com a contabilidade;m) custo-padrão e análise das variações;n) análise da margem de contribuição e do ponto de equilíbrio;o) sistema de custeio por atividades – custeio abc;p) teoria das restrições – TOC;q) custos para formação de preço de venda;r) custos para controladoria estratégica;s) medidas não financeiras para controle e análise de desempenho;t) implantação de um sistema de apuração de custos; eu) relatórios gerenciais.

Acreditamos que os testes, exercícios e casos práticos podem ser utilizados nas disciplinasContabilidade de Custos, Análise de Custos, Contabilidade Gerencial, Controladoria, Gestão de Custos eTópicos Contemporâneos de Contabilidade, nos cursos de graduação e pós-graduação de Administração,Contabilidade, Economia e Engenharia de Produção.

9

1CONCEITOS BÁSICOS

QUESTÕES TEÓRICAS

1. O que você entende por uma empresa industrial? Cite um exemplo de umprocesso industrial, ou seja, a transformação de matérias-primas em pro-dutosacabados.

2. De que maneira um eficiente sistema de apuração de custos pode contri-buirpara a sobrevivência das empresas modernas que atuam em um am-bienteextremamente competitivo e na chamada economia globalizada?

3. O que você entende por custo de produção de bens e serviços? Quais são osprincipais gastos necessários para a produção de um bem?

4. Quais são os principais fatores de custos em uma indústria?5. Como os gastos de uma empresa podem ser classificados?6. Conceitue desembolsos. Dê exemplo de um desembolso depois da ocor-rência

do gasto.7. Conceitue despesas. Dê exemplo de uma despesa diretamente relacionada com a

obtenção de receitas com as vendas de produtos acabados.8. Conceitue perdas e desperdícios. Dê pelo menos dois exemplos de cada.9. Como se classificam os gastos em relação às variações no volume da produção e

das vendas?

10

10. Como se classificam os gastos quanto à forma de identificação e apro-priaçãoaos diversos produtos e serviços produzidos simultaneamente?

11. O que você entende por custos fixos? Dê exemplos. Quais são os princi-paiscustos fixos de um escritório de consultoria financeira?

12. Quais são as principais características dos custos fixos?13. O que você entende por custos variáveis? Dê exemplos. Quais são as prin-cipais

características dos custos variáveis? Quais são os principais custos variáveis deuma rede de supermercados?

14. O que você entende por custos diretos? Quais são os custos diretos mais comunsnas indústrias? Em uma oficina mecânica, quais são os principais custos diretos?

15. O que você entende por custos indiretos? Quais são os custos indiretos maiscomuns nas indústrias? E em um hospital?

16. Comente os critérios para rateio dos custos indiretos de fabricação. Quais são oscritérios mais comuns?

17. Na fabricação de bolsas, sapatos e cintos, quais seriam, em sua opinião, osprincipais custos diretos? De que maneira a mão-de-obra pode ser identificada eapropriada diretamente como custo de cada produto fa-bricado pela empresa?

18. Em uma indústria de vestuários, quais seriam os principais custos diretos? Deque maneira as matérias-primas podem ser identificadas e apropriadasdiretamente como custo de cada produto fabricado pela empresa?

19. Destaque e comente pelo menos cinco objetivos da apuração dos custos deprodução.

20. Quais são os gastos que devem ser incluídos no custo de aquisição de matérias-primas e outros materiais utilizados na produção?

21. Comente os tributos incidentes sobre as compras dos materiais de produção, quepodem ser recuperados pelas indústrias. Dê um exemplo.

22. O que quer dizer os termos CIF e FOB?23. Nas aquisições de materiais na modalidade CIF, quais são os gastos de

responsabilidade da empresa compradora?24. Nas aquisições de materiais na modalidade FOB, quais são os gastos de

responsabilidade da empresa compradora?25. Quais são os métodos de avaliação dos estoques? Quais são seus objetivos?26. Qual é o método de avaliação dos estoques que não é aceito pela legis-lação

tributária? Por quê?

11

TESTES

1. Assinale a(s) alternativa(s) correta(s):a) Não existe uma linguagem universal, entre os empresários e os pro-

fissionais das diversas áreas, quanto ao uso da palavra custo.b) Em relação ao momento da contabilização dos gastos, os desem-bolsos

podem ocorrer antes (pagamento antecipado), no momento (pagamento avista) ou depois da ocorrência dos gastos (pagamento a prazo).

c) A maioria dos empresários entende perfeitamente o conceito de custo daprodução de bens e serviços, principalmente nas empresas de pequeno emédio porte.

d) Entende-se por perdas os gastos normais ou voluntários que geram umnovo bem ou serviço. Esses gastos mantêm estrita relação com a operaçãoda empresa e geralmente ocorrem de fatos previstos.

Resposta: alternativas A e B.

2. Assinale a(s) alternativa(s) incorreta(s):a) Apenas as empresas industriais devem-se preocupar com a apuração e

controle de seus custos.b) Para o dono da empresa ou acionistas, em geral, não há uma per-feita

distinção entre o que seria o custo de produção de bens e servi-ços e outroscustos e despesas da empresa, como, por exemplo, custo dos empréstimosbancários, custos das máquinas e equipamentos, custo das mercadorias etc.

c) Entende-se por desembolsos as saídas de dinheiro do caixa ou das contasbancárias das empresas, caracterizando-se pela entrega a ter-ceiros de partedos numerários da empresa. Os desembolsos ocorrem em razão dopagamento de compras efetuadas a vista ou de uma obrigação assumidaanteriormente.

d) As empresas prestadoras de serviços não necessitam de sistemas decontabilidade de custos para seu gerenciamento.

Resposta: alternativas A e D.

3. Assinale a(s) alternativa(s) correta(s):

12

a) Um exemplo de desembolso depois da ocorrência dos gastos seria o casodo consumo de matérias-primas em junho, que foram compra-das e pagasno mês anterior.

b) Em relação ao momento da contabilização dos gastos, os desem-bolsospodem ocorrer antes (pagamento antecipado), no momento (pagamento avista) ou depois da ocorrência dos gastos (pagamento a prazo).

c) Despesas são os gastos relativos aos bens e serviços consumidos noprocesso de geração de receitas e manutenção dos negócios da em-presa.As despesas estão diretamente ou indiretamente associadas à realização dereceitas.

d) O desgaste – ou depreciação – de um bem do ativo imobilizado uti-lizadopelas áreas administrativas ou comerciais deve ser contabili-zado comocusto da produção de bens ou serviços.

Resposta: alternativas B e C.

4. Assinale a(s) alternativa(s) incorreta(s):a) O processo de industrialização compreende a transformação de ma-térias-

primas em produtos acabados com a utilização de outros fa-tores deprodução, tais como mão-de-obra, máquinas, equipamentos etc.

b) Nas empresas industriais, os estoques constituem-se, geralmente, dematérias-primas, materiais de embalagens, materiais auxiliares, pro-dutosem processo e produtos acabados.

c) Entende-se por custo de produção a soma dos fatores produtivos uti-lizados, como matérias-primas, mão-de-obra e outros custos, tais co-modepreciação, aluguel do prédio da fábrica, alimentação dos ope-rários etc.

d) Produtos em processo ou produção em andamento são os produtosterminados no mês e que estão totalmente prontos para vendas aos diversosclientes.

Resposta: alternativa D.

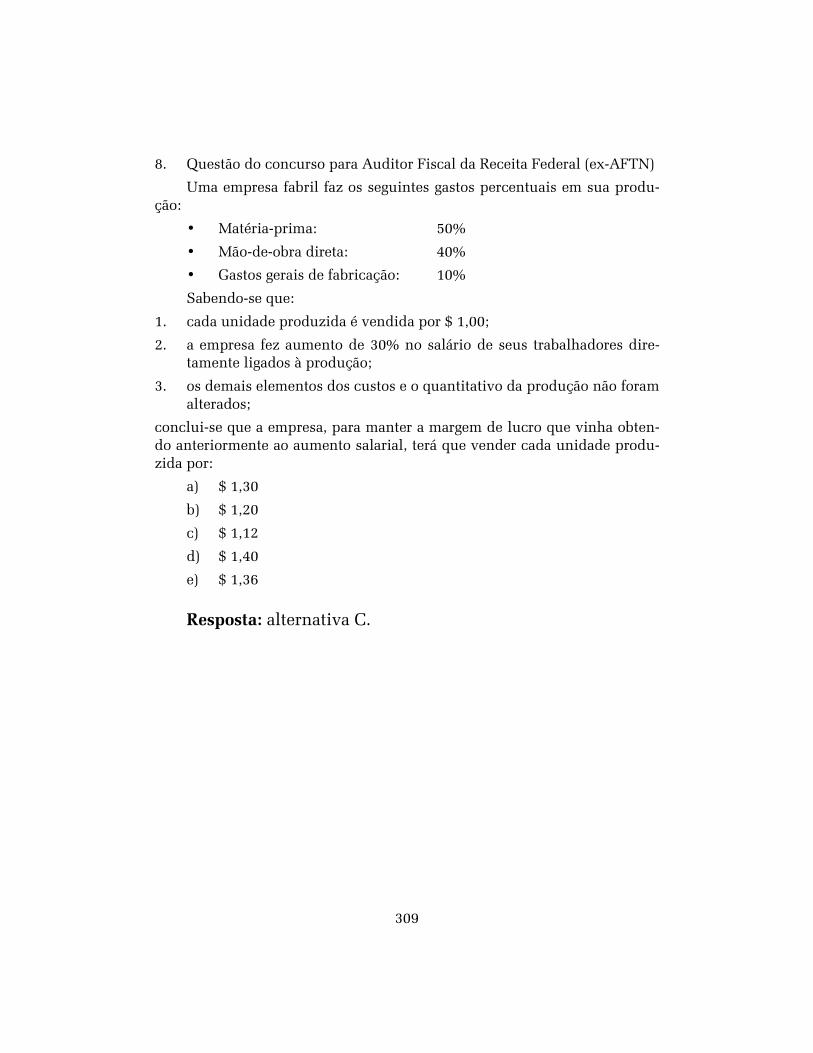

5. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

13

Na escrituração contábil de uma empresa industrial, os valores dos encar-gosdas depreciações dos equipamentos de produção e das máquinas do escri-tório daadministração devem ser registrados:

a) a débito das contas Encargos de Depreciação de Equipamentos e En-cargos de Depreciação de Móveis e Utensílios, devendo o saldo daprimeira integrar o custo dos produtos de fabricação própria da em-presa.

b) a débito das contas Encargos de Depreciação de Equipamentos e En-cargos de Depreciação de Móveis e Utensílios, que terão seus saldostransferidos diretamente para Resultado do Exercício na data do ba-lanço.

c) a débito das contas Encargos de Depreciação, que terá seu saldotransferido diretamente para Resultado do Exercício na data do ba-lanço.

d) a débito das contas Depreciação Acumulada de Equipamentos eDepreciação Acumulada de Móveis e Utensílios, devendo o saldo daprimeira integrar o custo dos produtos de fabricação própria da em-presa.

e) a débito das contas Depreciação Acumulada de Equipamentos e De-preciação Acumulada de Móveis e Utensílios, que terão seus saldostransferidos diretamente para Resultado do Exercício na data do ba-lanço.

Resposta: alternativa A.

6. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)A Companhia EE – Indústria e Comércio, no balancete de verificação re-lativo

ao encerramento do exercício social em 31-12, apresentava saldo da conta Seguro aVencer de $ 240,00, referente à apólice de seguro contratada em 1-4 do mesmo ano,com validade de 12 meses, para cobertura dos se-guintes ativos:

• máquinas industriais: valor segurado $ 2.400,00• equipamentos da administração central: valor segurado $ 1.200,00

Assinale a alternativa que contenha o lançamento correto, para a apro-priação decustos e despesas do período:

Débito Crédito

a) Seguros a Vencer $ $

14

a Prêmio de Seguro – Fábrica 160,00a Prêmio de Seguro – Administração 80,00 240,00

b) Despesas Administrativas 120,00Gastos Gerais de Fabricação 60,00a Seguros a Vencer 180,00

c) Despesas de Seguro 240,00a Seguros a Vencer 240,00

d) Gastos Gerais de Fabricação 120,00Despesas Administrativas 60,00a Seguros a Vencer 180,00

e) Prêmio de Seguro – Fábrica 180,00Prêmio de Seguro – Administração 60,00a Seguros a Vencer 240,00

Resposta: alternativa D.

7. Assinale a(s) alternativa(s) correta(s):a) As informações sobre a lucratividade de cada produto fabricado pela

empresa ou de cada serviço prestado são de fundamental impor-tância parao administrador e demais executivos, que necessitam de informaçõesconfiáveis e rápidas que lhes possibilitem a tomada de decisão para oalcance e a superação das metas e resultados.

b) São muitas as possibilidades de a contabilidade de custos auxiliar natomada de decisões gerenciais. Entre as mais comuns, pode-se citar afixação de preços de vendas, o cálculo da lucratividade de produtos, aseleção do mix de produtos etc.

c) Uma das principais preocupações do administrador de empresas nomoderno e competitivo ambiente empresarial relaciona-se com o controledos custos de produção de bens e serviços.

15

d) O contabilista da empresa é o único responsável, para fins legais,comerciais e societários, pela exatidão das Demonstrações Contá-beis.

Resposta: alternativas A, B e C.

8. Assinale a alternativa incorreta:a) A identificação dos gastos em relação às variações no volume das

atividades produtivas e das vendas reveste-se de fundamental impor-tânciapara o gerenciamento das empresas.

b) O total dos custos fixos, dentro de determinada capacidade instalada decada empresa industrial, não se altera independentemente do vo-lume deprodução.

c) O valor dos custos fixos por unidade produzida varia à medida que ocorrevariação no volume de produção, por tratar de um valor fixo total diluídopor uma quantidade maior ou menor de produção.

d) A alocação dos custos fixos para os departamentos ou centros de custosnão necessita, na maioria das vezes, de critérios de rateios.

Resposta: alternativa D.

9. Assinale a(s) alternativa(s) correta(s):a) A alocação dos custos variáveis aos produtos ou centros de custos é quase

sempre efetuada de forma direta, sem a necessidade de utili-zação decritérios de rateios.

b) Os custos indiretos são perfeitamente identificados aos produtos fa-bricados, não necessitando da adoção de critérios de rateios paraapropriação.

c) O combustível gasto pelos caminhões utilizados nas transportadoras decargas é um exemplo de custo variável dos serviços prestados.

d) A depreciação dos prédios de uma universidade é um dos maisrepresentativos dos custos variáveis.

Resposta: alternativas A e C.

10. Questão do Exame de Suficiência do Conselho Federal de Contabilidade1/2000, de março de 2000Para apropriar corretamente os Custos Indiretos de Fabricação, é neces-sário:

16

a) Conhecer a quantidade de produtos elaborados.b) Quantificar os produtos em processo e elaborados.c) Estabelecer alguma relação causal entre eles e os produtos em ela-boração.d) Determinar os totais dos custos indiretos do mês.

Resposta: alternativa C.

11. Questão do Exame de Suficiência do Conselho Federal de Contabilidade1/2000, de março de 2000Na previsão dos Custos Indiretos de Fabricação, o único procedimento que está

incorreto é:a) Previsão do volume de produção.b) Previsão dos Custos Indiretos de Fabricação Variáveis, com base na

análise dos Custos Diretos Fixos de Fabricação.c) Previsão dos Custos Indiretos de Fabricação Variáveis, com base na

previsão do volume de produção.d) Previsão dos Custos Indiretos de Fabricação Fixos para o período.

Resposta: alternativa B.

12. Questão que constou no Exame de Suficiência do Conselho Federal deContabilidade 1/2000, de março de 2000Uma empresa produziu, no mesmo período, 100 unidades de um produto A, 200

unidades de um produto B e 300 unidades de um produto C. Considerando $ 176,25de custos indiretos e que os custos diretos unitários de matérias-primas foram,respectivamente, $ 1,50, $ 0,90 e $ 0,60 e os custos unitários de mão-de-obra direta, $0,60, $ 0,30 e $ 0,25, o custo final indireto unitário de cada produto, proporcional aocusto direto total de cada produto, será, respectivamente: a) $ 52,00; $ 60,00 e $ 63,75;

b) $ 210,00; $ 240,00 e $ 255,00;c) $ 3,86; $ 2,08 e $ 1,44;d) $ 0,52; $ 0,30 e $ 0,21.

Resposta: alternativa D.

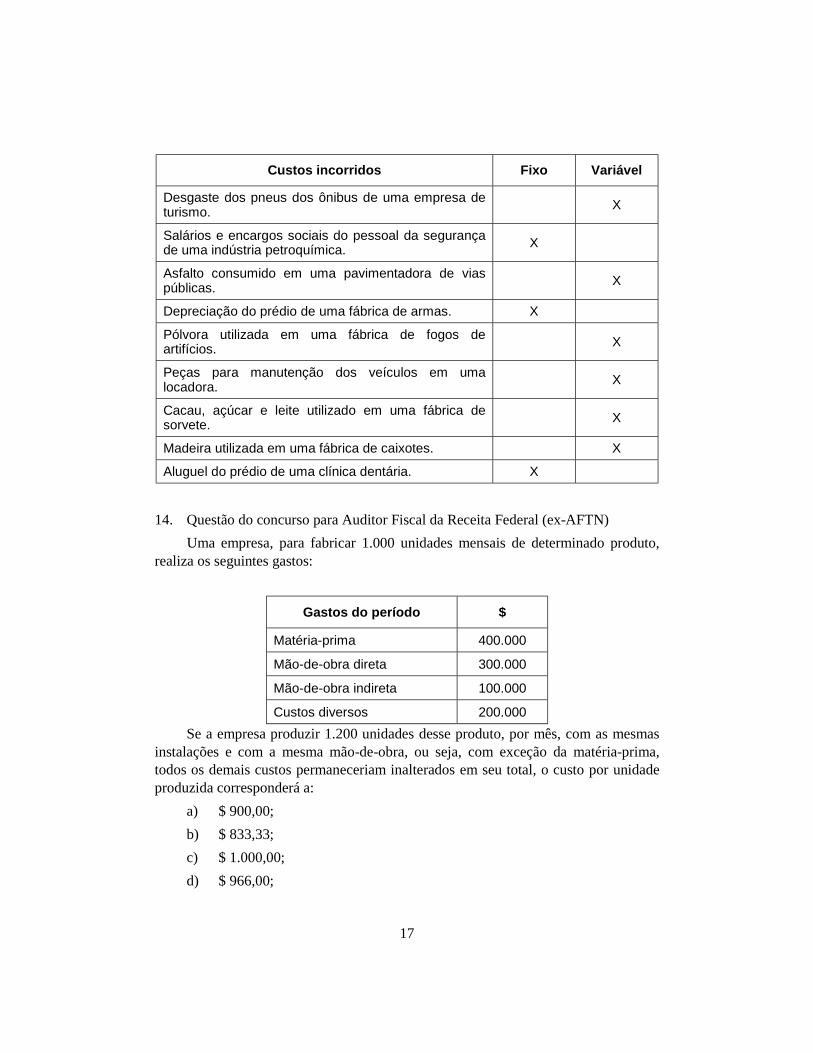

13. Assinale a classificação mais adequada para os seguintes custos:

17

Custos incorridos Fixo Variável

Desgaste dos pneus dos ônibus de uma empresa deturismo. X

Salários e encargos sociais do pessoal da segurançade uma indústria petroquímica. X

Asfalto consumido em uma pavimentadora de viaspúblicas. X

Depreciação do prédio de uma fábrica de armas. X

Pólvora utilizada em uma fábrica de fogos deartifícios. X

Peças para manutenção dos veículos em umalocadora. X

Cacau, açúcar e leite utilizado em uma fábrica desorvete. X

Madeira utilizada em uma fábrica de caixotes. X

Aluguel do prédio de uma clínica dentária. X

14. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)Uma empresa, para fabricar 1.000 unidades mensais de determinado produto,

realiza os seguintes gastos:

Gastos do período $

Matéria-prima 400.000

Mão-de-obra direta 300.000

Mão-de-obra indireta 100.000

Custos diversos 200.000Se a empresa produzir 1.200 unidades desse produto, por mês, com as mesmas

instalações e com a mesma mão-de-obra, ou seja, com exceção da matéria-prima,todos os demais custos permaneceriam inalterados em seu total, o custo por unidadeproduzida corresponderá a:

a) $ 900,00;b) $ 833,33;c) $ 1.000,00;d) $ 966,00;

18

e) $ 950,00.

Resposta: alternativa A.

15. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)Em relação a custos, é correto afirmar:a) Os custos fixos totais mantêm-se estáveis, independentemente do volume

da atividade fabril.b) Os custos variáveis da produção crescem proporcionalmente à quan-tidade

produzida, em razão inversa.c) Os custos fixos unitários decrescem na razão direta da quantidade

produzida.d) Os custos variáveis unitários crescem ou decrescem, de conformi-dade

com a quantidade produzida.e) O custo industrial unitário, pela diluição dos custos fixos, tende a afastar-

se do custo variável unitário, à medida que o volume da produçãoaumenta.

Resposta: alternativa A.

16. Questão que constou em concurso para Auditor Fiscal da Receita Federal (ex-AFTN)Uma empresa restringiu sua linha de produção a um único produto. Assim, a

energia elétrica gasta na fábrica será considerada:a) custo indireto variável;b) custo indireto fixo;c) custo direto fixo;d) custo direto variável;e) despesa operacional.

Resposta: alternativa D.

17. Assinale a(s) alternativa(s) correta(s):a) Nas empresas industriais, os tributos indiretos – IPI e ICMS – pagos pela

empresa compradora em decorrência da aquisição de matérias-primas,materiais de embalagem e demais mercadorias utilizadas na produção

19

representam, de acordo com a legislação pertinente, cré-ditos da empresacompradora junto ao governo.

b) Os valores dos impostos recuperáveis pagos na aquisição das ma-térias-primas e demais materiais utilizados na produção devem com-por o custode aquisição que será incorporado aos estoques.

c) Na modalidade FOB, o valor pago pelo comprador inclui também osgastos com frete e seguro no transporte das matérias-primas.

d) Utilizando a metodologia Primeiro a Entrar, Primeiro a Sair (Peps), asbaixas nos estoques de materiais são efetuadas levando em consi-deração ocusto das compras mais antigas.

Resposta: alternativas A e D.

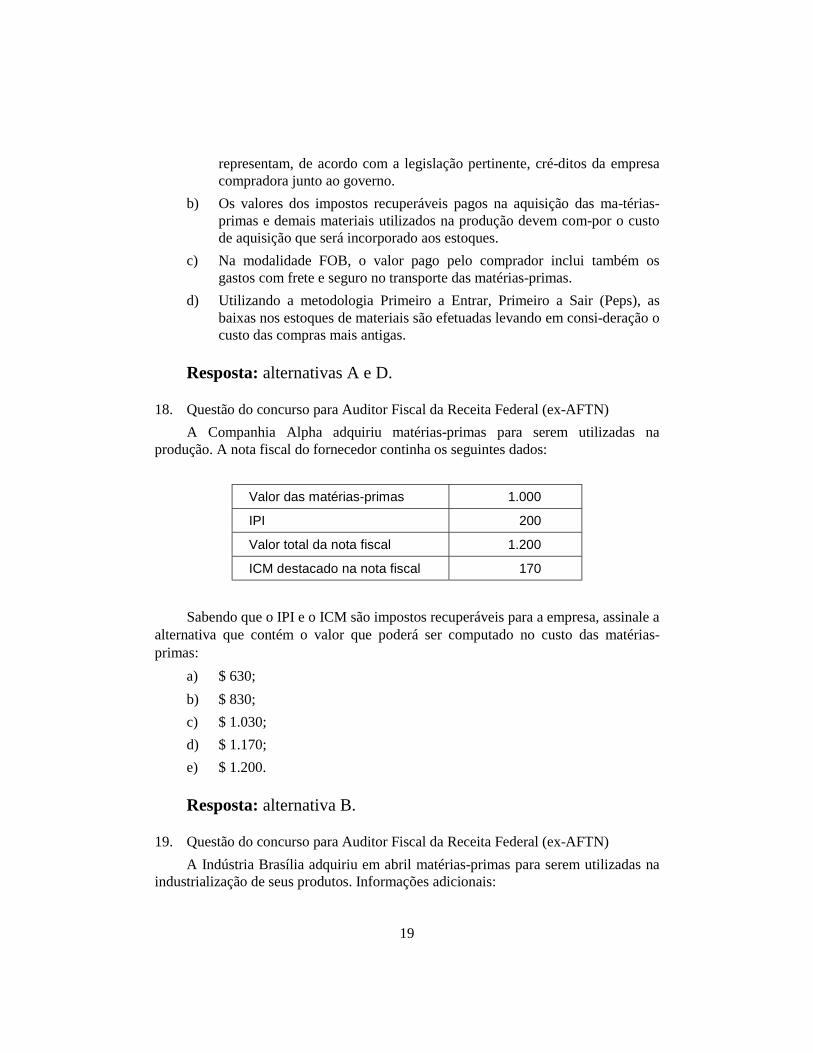

18. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)A Companhia Alpha adquiriu matérias-primas para serem utilizadas na

produção. A nota fiscal do fornecedor continha os seguintes dados:

Valor das matérias-primas 1.000

IPI 200

Valor total da nota fiscal 1.200

ICM destacado na nota fiscal 170

Sabendo que o IPI e o ICM são impostos recuperáveis para a empresa, assinale aalternativa que contém o valor que poderá ser computado no custo das matérias-primas:

a) $ 630;b) $ 830;c) $ 1.030;d) $ 1.170;e) $ 1.200.

Resposta: alternativa B.

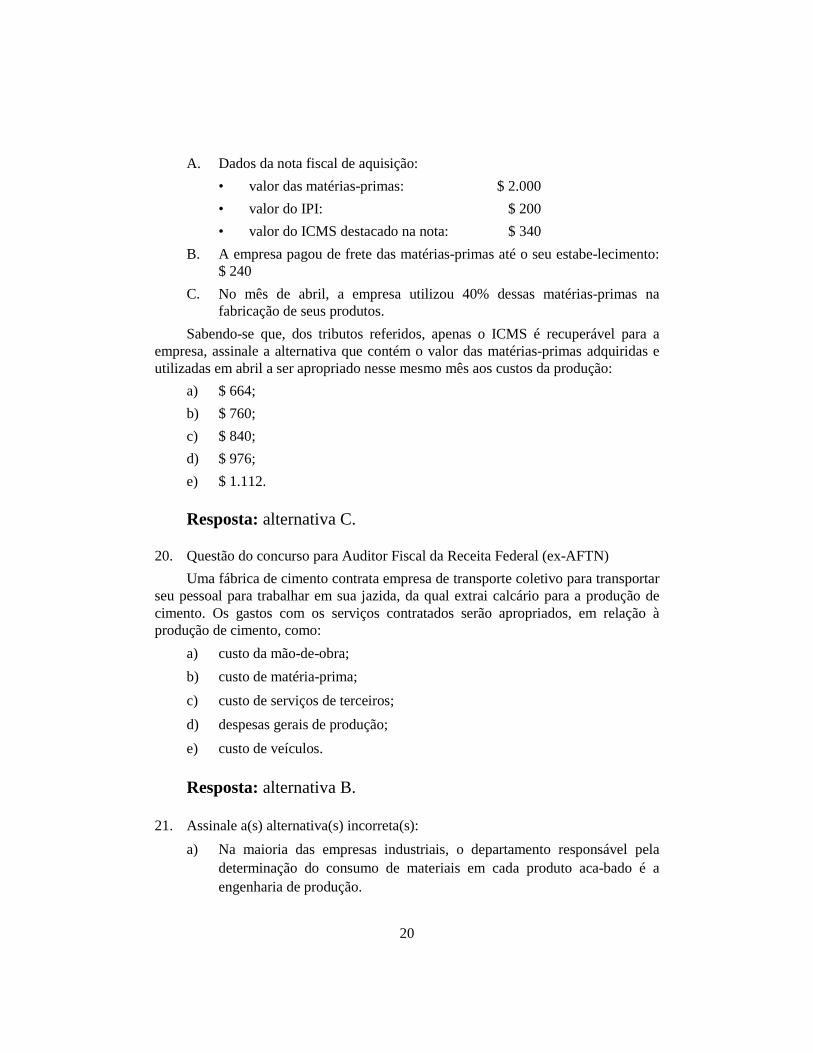

19. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)A Indústria Brasília adquiriu em abril matérias-primas para serem utilizadas na

industrialização de seus produtos. Informações adicionais:

20

A. Dados da nota fiscal de aquisição:• valor das matérias-primas: $ 2.000• valor do IPI: $ 200• valor do ICMS destacado na nota: $ 340

B. A empresa pagou de frete das matérias-primas até o seu estabe-lecimento:$ 240

C. No mês de abril, a empresa utilizou 40% dessas matérias-primas nafabricação de seus produtos.

Sabendo-se que, dos tributos referidos, apenas o ICMS é recuperável para aempresa, assinale a alternativa que contém o valor das matérias-primas adquiridas eutilizadas em abril a ser apropriado nesse mesmo mês aos custos da produção:

a) $ 664;b) $ 760;c) $ 840;d) $ 976;e) $ 1.112.

Resposta: alternativa C.

20. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)Uma fábrica de cimento contrata empresa de transporte coletivo para transportar

seu pessoal para trabalhar em sua jazida, da qual extrai calcário para a produção decimento. Os gastos com os serviços contratados serão apropriados, em relação àprodução de cimento, como:

a) custo da mão-de-obra;b) custo de matéria-prima;c) custo de serviços de terceiros;d) despesas gerais de produção;e) custo de veículos.

Resposta: alternativa B.

21. Assinale a(s) alternativa(s) incorreta(s):a) Na maioria das empresas industriais, o departamento responsável pela

determinação do consumo de materiais em cada produto aca-bado é aengenharia de produção.

21

b) Em períodos de alta inflação, o método Último a Entrar, Primeiro a Sair(Ueps) apresenta estoques a valores mais elevados e custos dos produtosvendidos mais reduzidos. Como conseqüência, o lucro da empresa no mêsé menor do que em relação aos demais métodos.

c) O custo unitário de aquisição das matérias-primas é o total pago aosfornecedores, conforme consta nas notas fiscais, dividido pela quan-tidadeadquirida.

d) Uma indústria iniciou suas atividades em 5 de maio. Adquiriu, em 15 de maio,1.250 quilos de matérias-primas pelo total de $ 87.503,50, líquido dosimpostos. Em 25 de maio adquiriu mais 1.700 quilos, ao custo de $ 73,00 cadaquilo, líquido dos impostos. O custo médio ponderado dessas aquisições é $71,73 cada quilo.

Resposta: alternativas B e C.

22. Com base nas informações a seguir, assinale a alternativa correspondente aocusto unitário de aquisição da matéria-prima.A Indústria de AutoPeças Gavião Ltda., localizada em Belo Horizonte (MG),

adquiriu em dezembro 1.900 quilos da matéria-prima Y, de um forne-cedorlocalizado no interior do Rio Grande do Norte. O preço de venda do for-necedor é de$ 130 por quilo. O comprador pagou $ 7.000 de frete para uma transportadora mineiramais $ 1.700 de seguro contra riscos diversos. Sobre o valor total da matéria-prima,há incidência de $ 31.200 de ICMS e $ 25.000 de IPI.

a) $ 100;b) $ 130;c) $ 105;d) $ 135.

Resposta: alternativa C.

23. A Indústria de AutoPeças Gavião Ltda., citada anteriormente, adquiriu emdezembro 9.000 caixas de papelão para embalagem das peças fabricadas e vendidas.Pagou ao fornecedor o total de $ 30.000,00, incluindo $ 4.900 de ICMS e $ 3.000 deIPI. Gastou $ 1.300 com o transporte desse material do fornecedor até a fábrica.Com base nas informações, assinale a alternativa correspondente ao custo de

aquisição de cada caixa de papelão:a) $ 2,60;

22

b) $ 3,48;c) $ 3,33;d) $ 3,10.

Resposta: alternativa A.

24. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)Indique a opção correta:a) Para efeito de apuração do resultado do exercício é indiferente que a

avaliação dos estoques seja feita pelo método do custo médio ponde-radoou pelo método Ueps, se o ambiente econômico for de estabili-dadepermanente dos preços.

b) Em um ambiente econômico de constante elevação de preços, a avaliaçãodos estoques deve ser feita pelo método do custo médio ponderado, porqueé o único método em que o valor dos estoques se iguala ao valor dereposição.

c) O resultado do exercício será maior se a avaliação dos estoques ado-tar ométodo do custo médio ponderado, em lugar do método Peps, se os preçosse mantiverem constantes.

d) Ao adotar o método de avaliação de estoques denominado Ueps, em lugardo método denominado Peps, a empresa estará superavaliando seuresultado do exercício, se os preços se mantiverem em elevação.

e) Em um ambiente de constante elevação dos preços, a avaliação do estoquefinal pelo método do custo médio ponderado indicará um valor maior doque o obtido quando a avaliação é feita pelo método Peps e um valormenor do que aquele resultante da avaliação pelo método Ueps.

Resposta: alternativa A.

25. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)A Cia. Amazônia compra a prazo lotes de determinado produto na seguinte

ordem:

Lotes Data daaquisição Quantidades Preço unitário

($)

A 4-1 500 400,00

23

B 20-1 1.000 450,00

C 27-1 2.000 520,00

Considerando-se ainda que:1. sobre as compras do Lote A foram pagos fretes no valor de $ 20 por

unidade transportada em 5-1;2. devolução em 21-1 de 200 unidades do Lote B;3. sobre as compras do Lote C foi concedido um abatimento no valor de $

118.400 em 28-1;4. no mês foram consumidas 1.200 unidades em 23-1 e 2.000 unidades em

30-1.Com base nesses dados, pode-se afirmar que o valor dos estoques consumidos,

de acordo com a média ponderada fixa, foi de:a) $ 1.445.626,38;b) $ 1.570.000,00;c) $ 1.449.600,00;d) $ 1.446.400,00;e) $ 1.445.520,00.

Resposta: alternativa D.

26. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)Considere os seguintes dados:

Data Histórico Quantidade Valor ($)

28-2 Estoque 200 1.200,00

5-3 Requisição 231 50

10-3 Requisição 234 120

15-3 Compra 300 2.460,00

20-3 Compra 200 2.130,00

25-3 Requisição 240 130

24

30-3 Requisição 242 100

31-3 Estoque

O estoque final em 31-3 é de:a) $ 2.700,00 e 300 unidades, se avaliado pelo método de custo médio

ponderado;b) $ 2.020,00 e 300 unidades, se avaliado pelo método Peps;c) $ 2.700,00 e 300 unidades, se avaliado pelo método Peps;d) $ 2.950,00 e 300 unidades, se avaliado pelo método do custo médio

ponderado;e) $ 2.700,00 e 300 unidades, se avaliado pelo método Ueps.

Resposta: alternativa A.

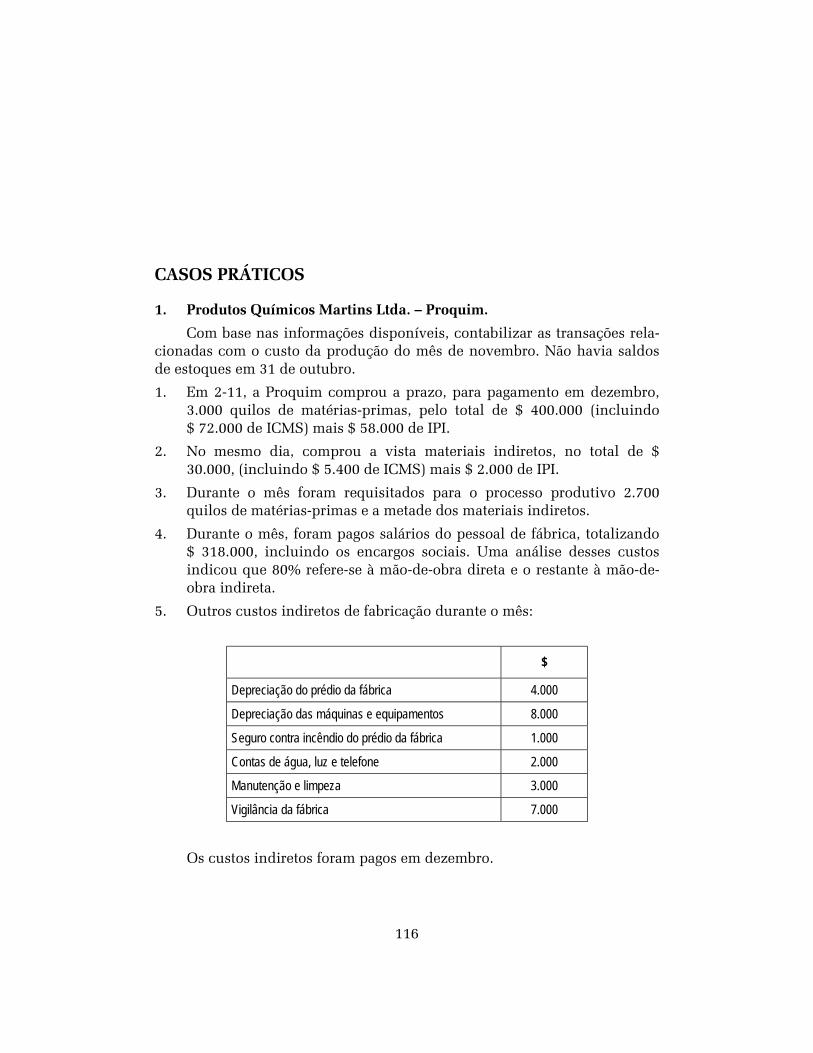

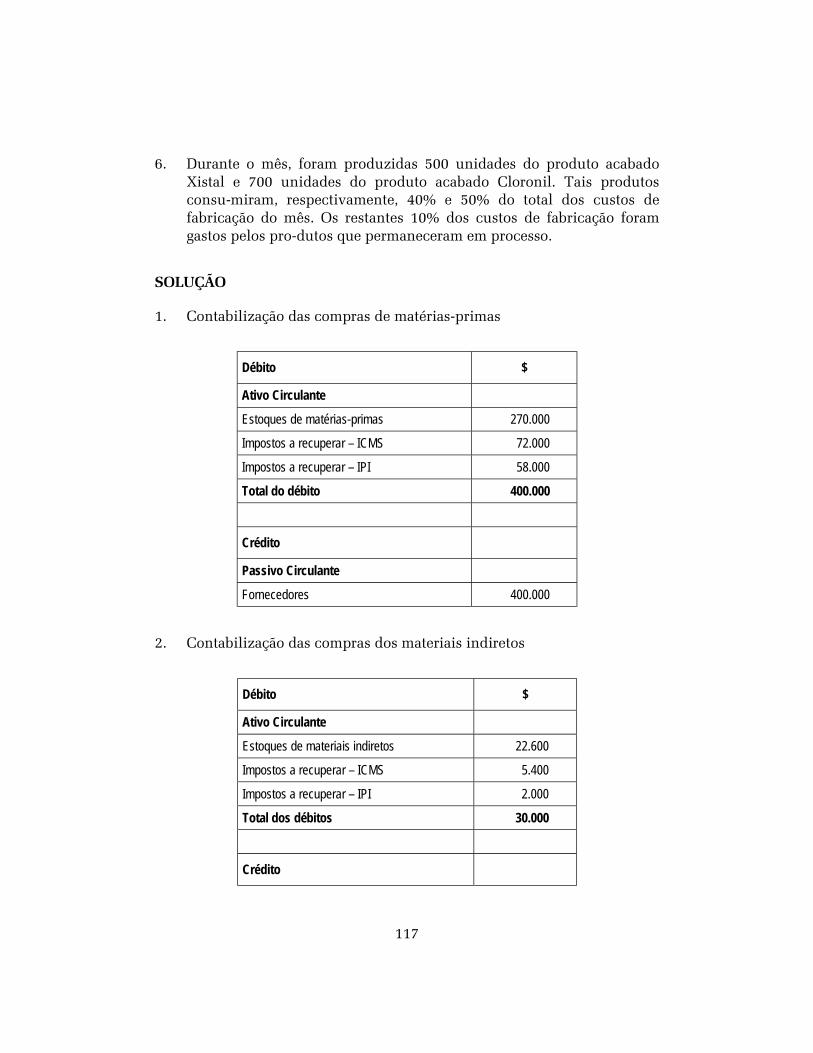

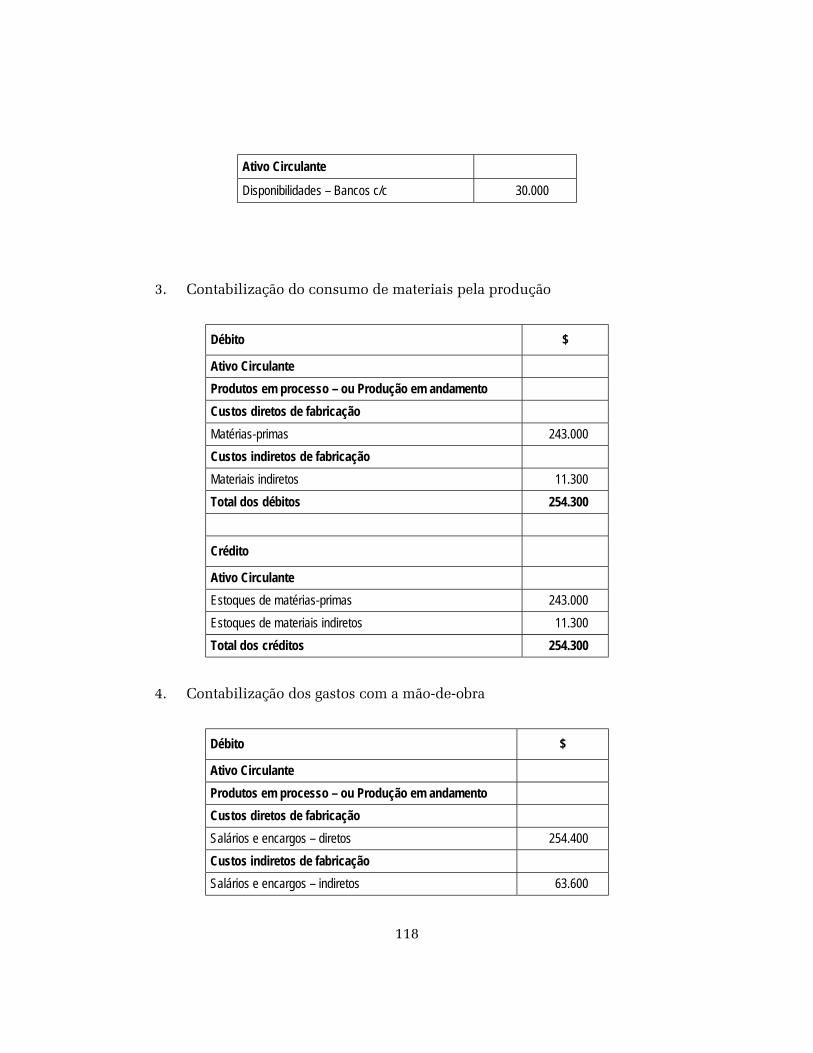

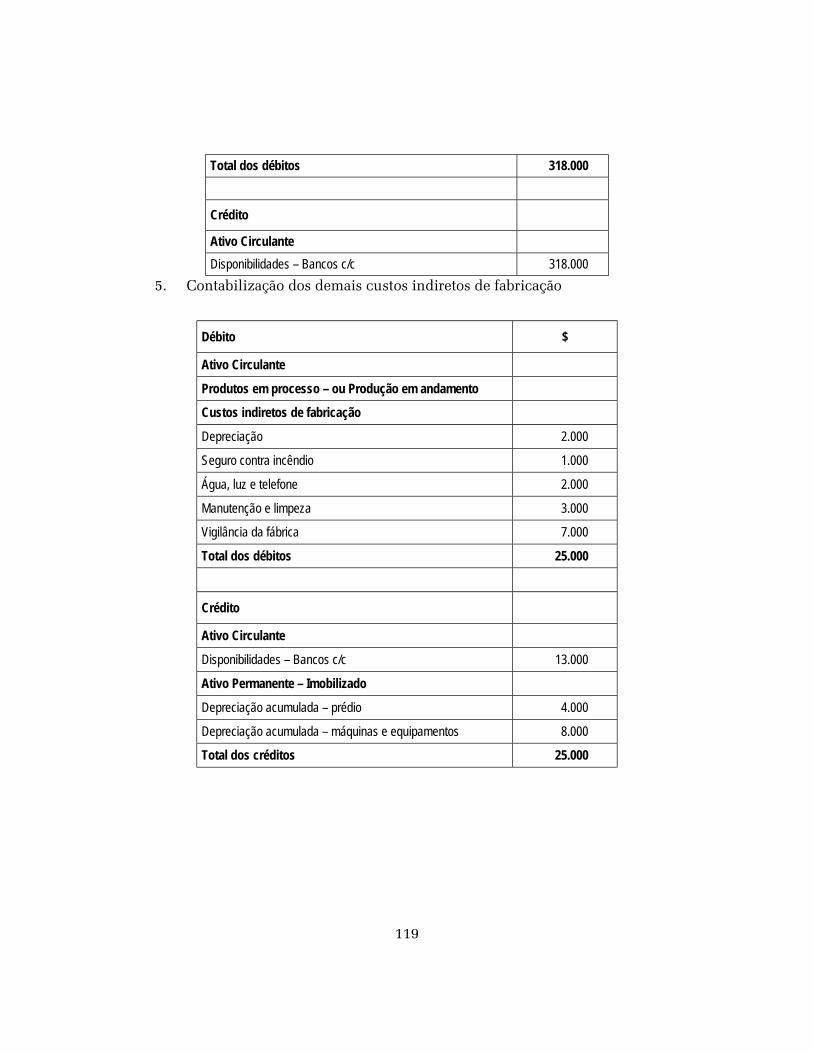

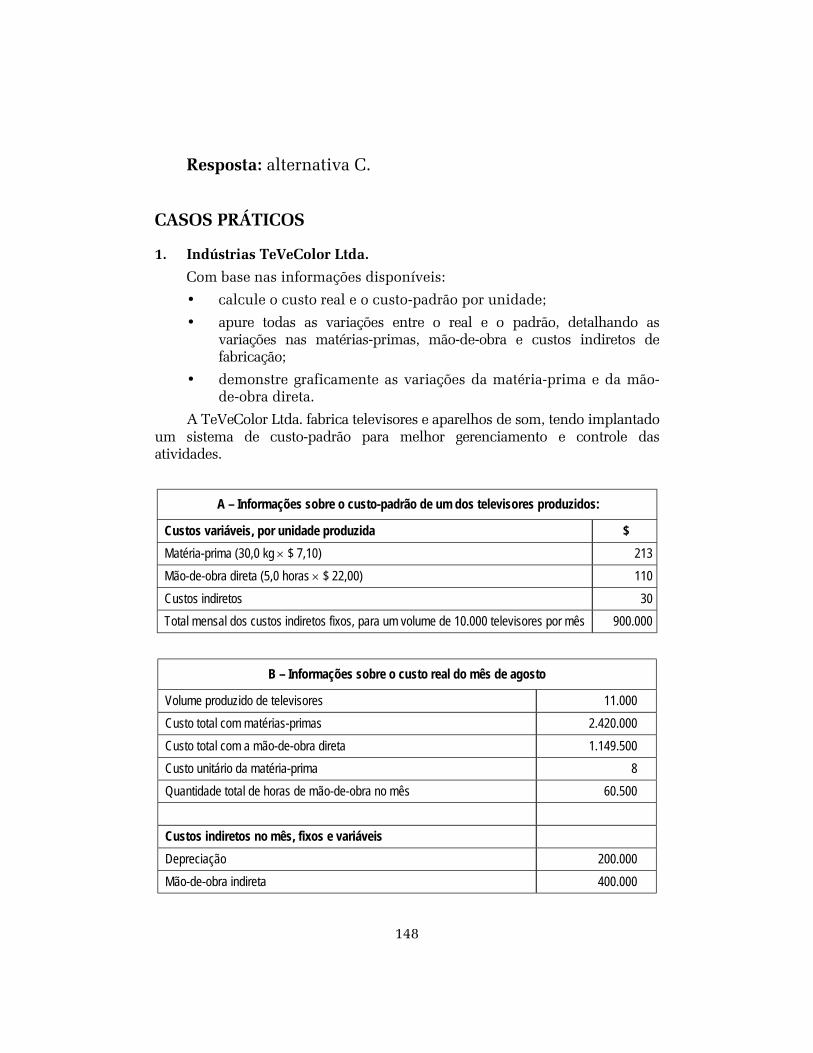

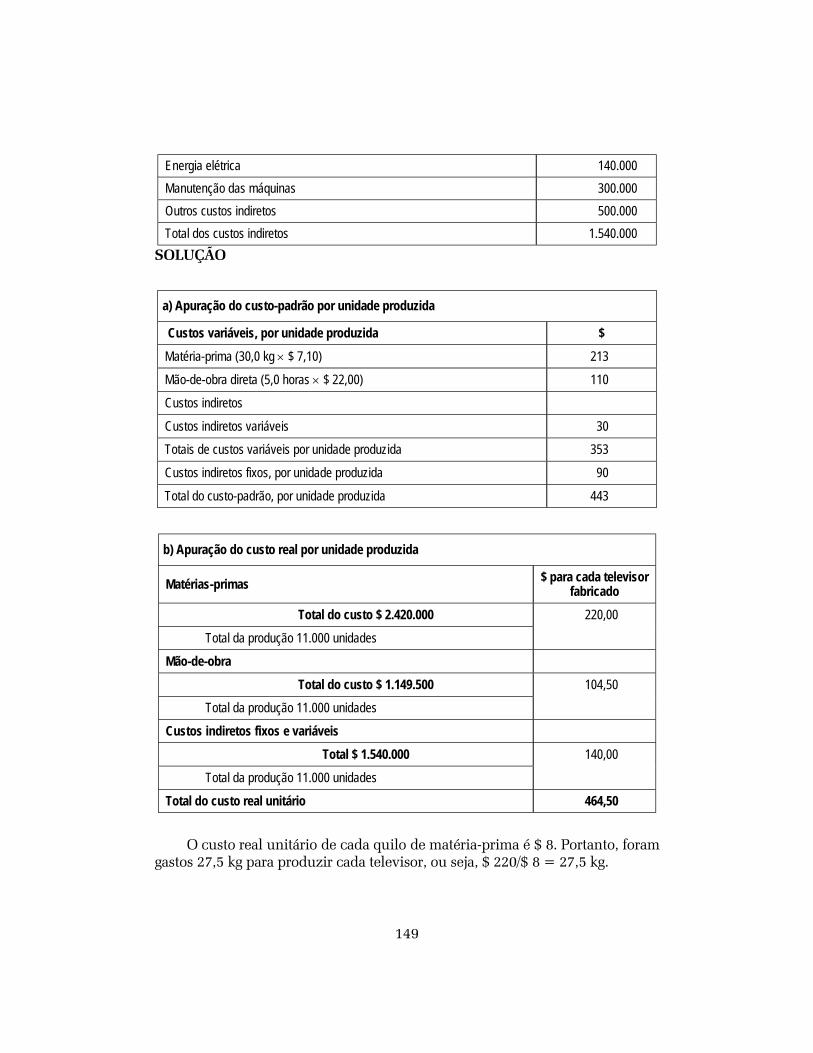

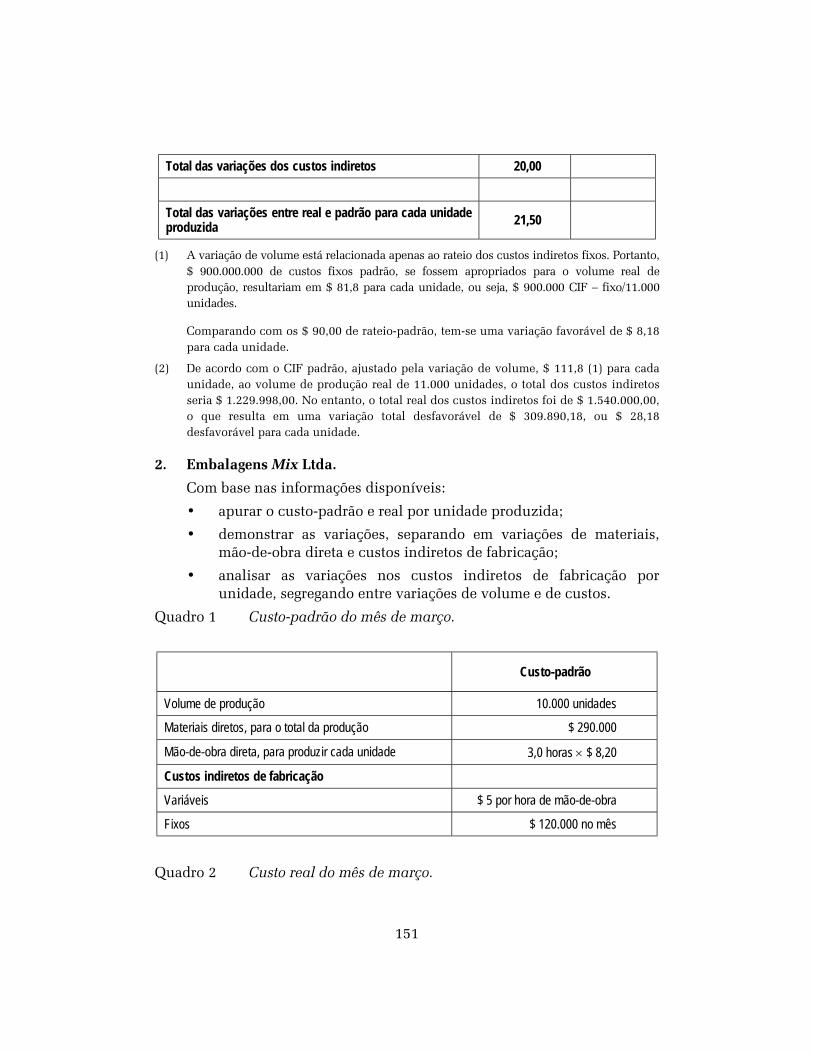

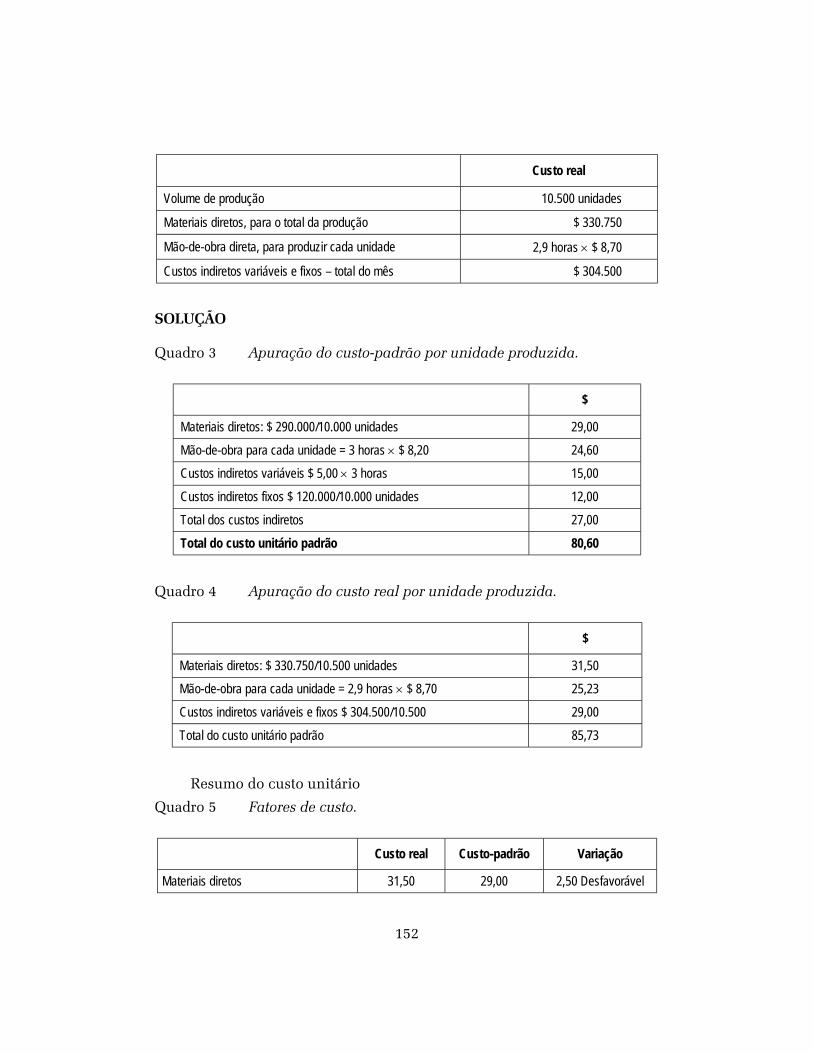

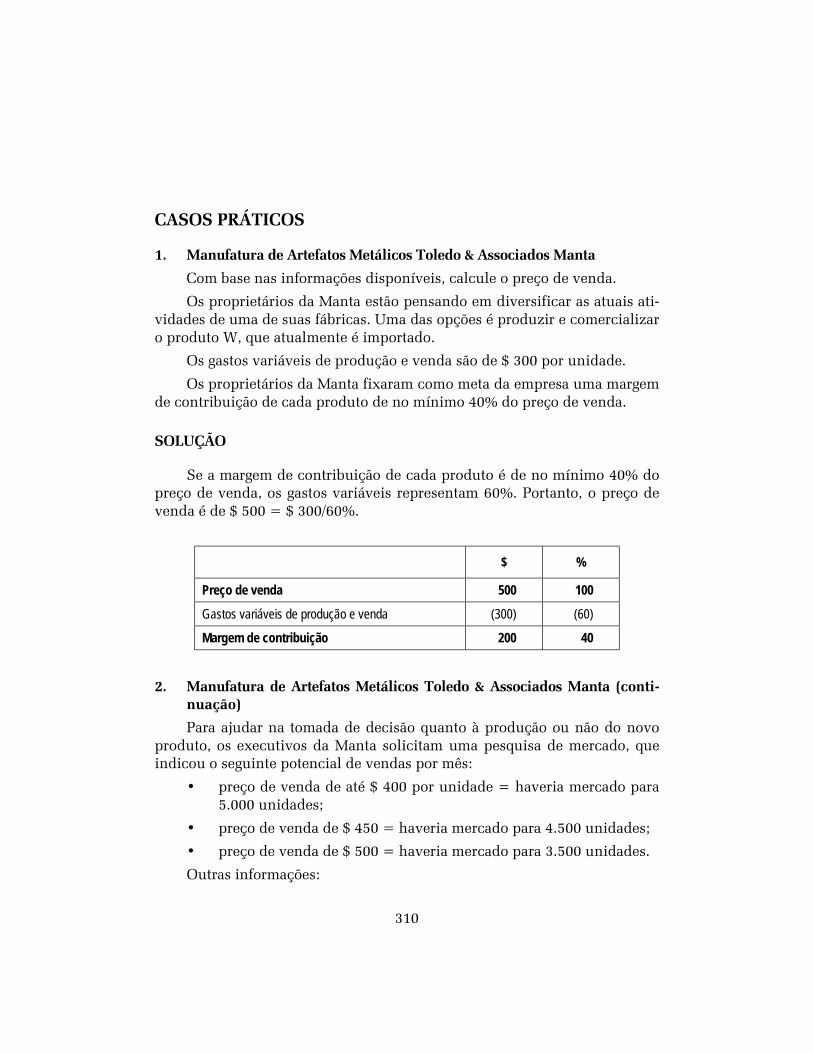

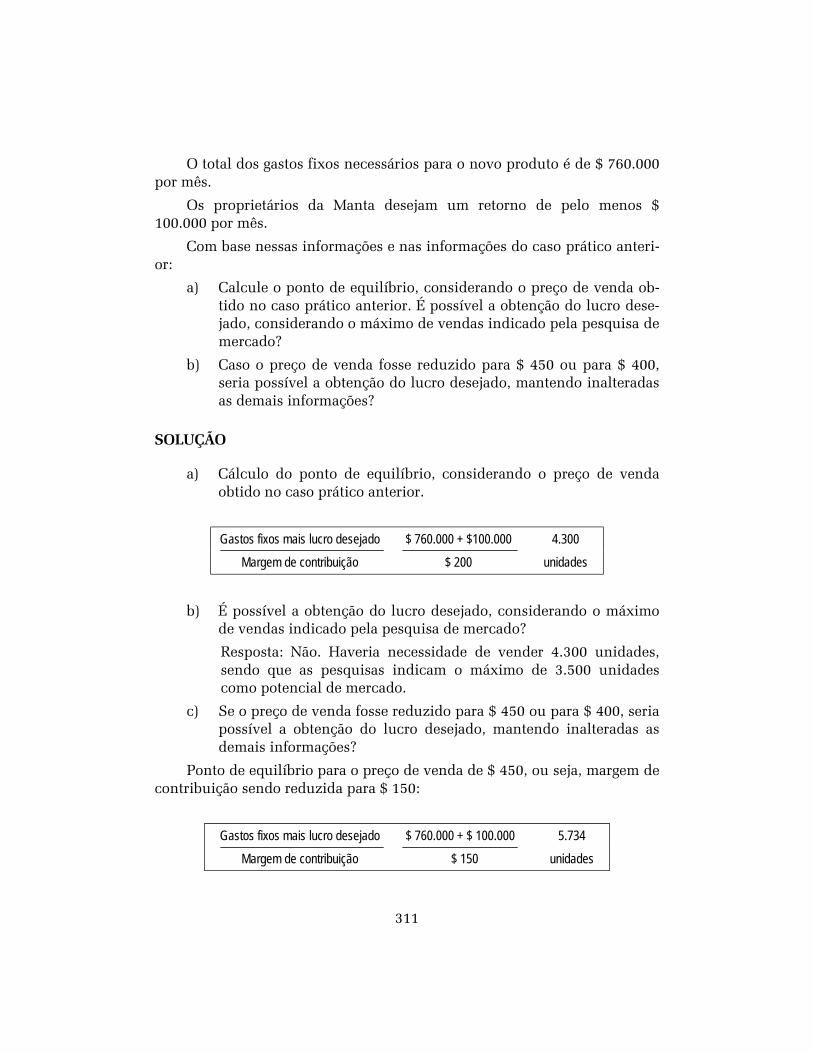

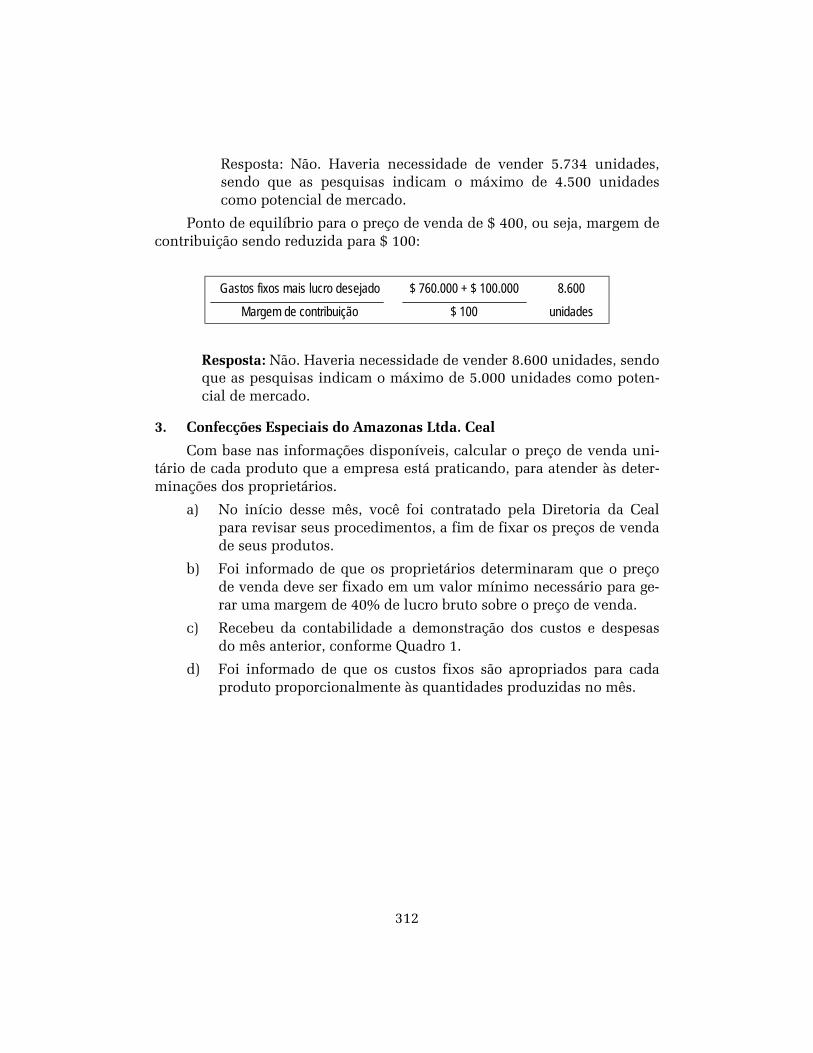

CASOS PRÁTICOS

1. Fábrica de Cimentos KaiKai Ltda.A Fábrica de Cimentos KaiKai Ltda. adquiriu móveis para uso da fábrica, no

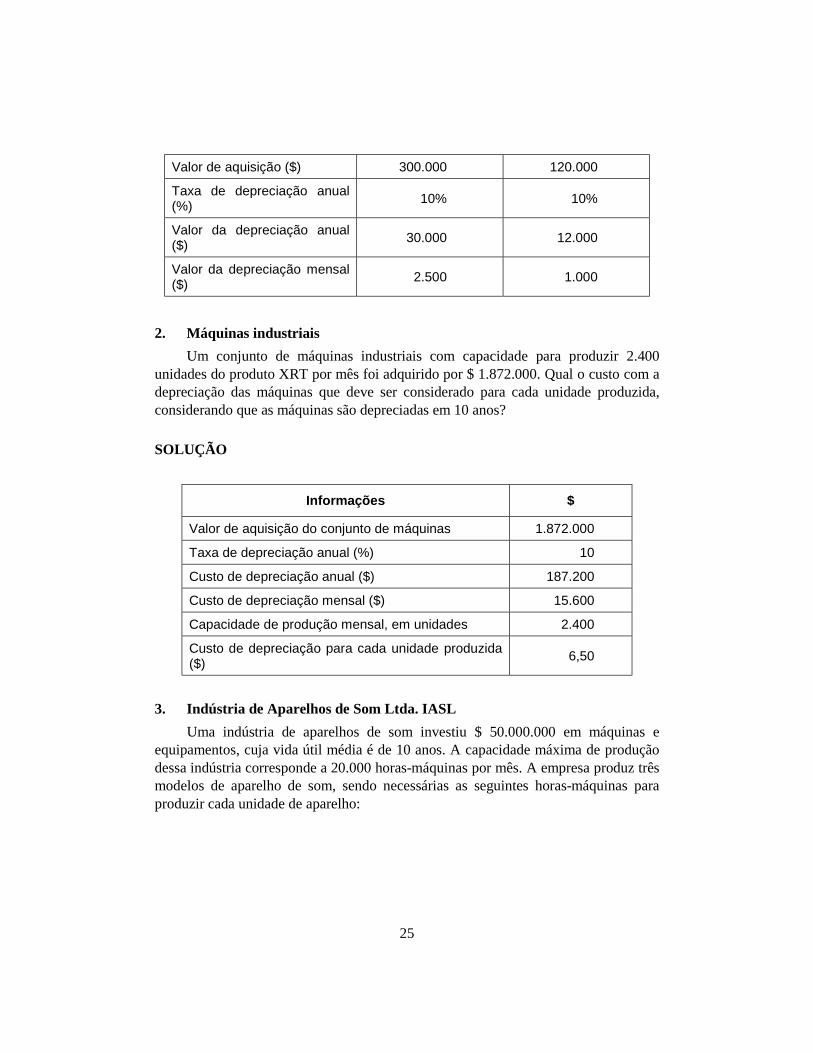

total de $ 300.000, e para uso do escritório administrativo, no total de $120.000. Supondo uma taxa de depreciação de 10% ao ano, determine o valor mensaldo custo e das despesas com a depreciação desses móveis:

SOLUÇÃO

Informações Móveis da fábrica Móveis do escritório

25

Valor de aquisição ($) 300.000 120.000

Taxa de depreciação anual(%) 10% 10%

Valor da depreciação anual($) 30.000 12.000

Valor da depreciação mensal($) 2.500 1.000

2. Máquinas industriaisUm conjunto de máquinas industriais com capacidade para produzir 2.400

unidades do produto XRT por mês foi adquirido por $ 1.872.000. Qual o custo com adepreciação das máquinas que deve ser considerado para cada unidade produzida,considerando que as máquinas são depreciadas em 10 anos?

SOLUÇÃO

Informações $

Valor de aquisição do conjunto de máquinas 1.872.000

Taxa de depreciação anual (%) 10

Custo de depreciação anual ($) 187.200

Custo de depreciação mensal ($) 15.600

Capacidade de produção mensal, em unidades 2.400

Custo de depreciação para cada unidade produzida($) 6,50

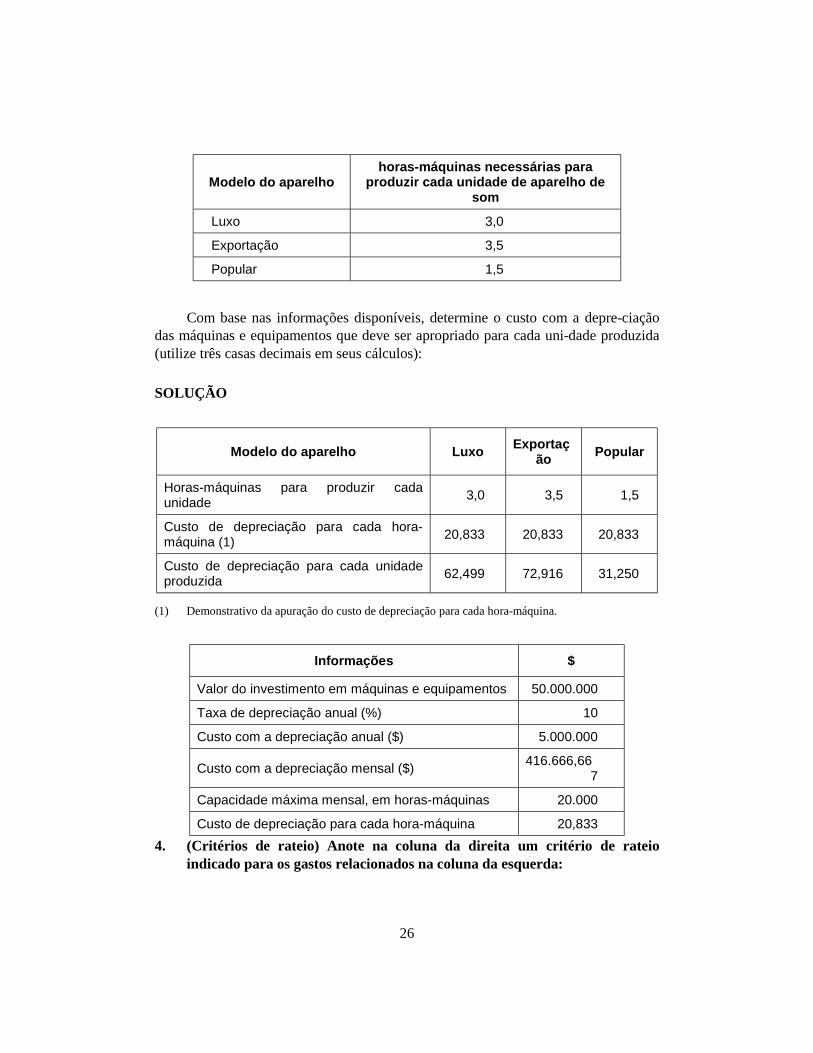

3. Indústria de Aparelhos de Som Ltda. IASLUma indústria de aparelhos de som investiu $ 50.000.000 em máquinas e

equipamentos, cuja vida útil média é de 10 anos. A capacidade máxima de produçãodessa indústria corresponde a 20.000 horas-máquinas por mês. A empresa produz trêsmodelos de aparelho de som, sendo necessárias as seguintes horas-máquinas paraproduzir cada unidade de aparelho:

26

Modelo do aparelhohoras-máquinas necessárias para

produzir cada unidade de aparelho desom

Luxo 3,0

Exportação 3,5

Popular 1,5

Com base nas informações disponíveis, determine o custo com a depre-ciaçãodas máquinas e equipamentos que deve ser apropriado para cada uni-dade produzida(utilize três casas decimais em seus cálculos):

SOLUÇÃO

Modelo do aparelho Luxo Exportação Popular

Horas-máquinas para produzir cadaunidade 3,0 3,5 1,5

Custo de depreciação para cada hora-máquina (1) 20,833 20,833 20,833

Custo de depreciação para cada unidadeproduzida 62,499 72,916 31,250

(1) Demonstrativo da apuração do custo de depreciação para cada hora-máquina.

Informações $

Valor do investimento em máquinas e equipamentos 50.000.000

Taxa de depreciação anual (%) 10

Custo com a depreciação anual ($) 5.000.000

Custo com a depreciação mensal ($) 416.666,667

Capacidade máxima mensal, em horas-máquinas 20.000

Custo de depreciação para cada hora-máquina 20,8334. (Critérios de rateio) Anote na coluna da direita um critério de rateio

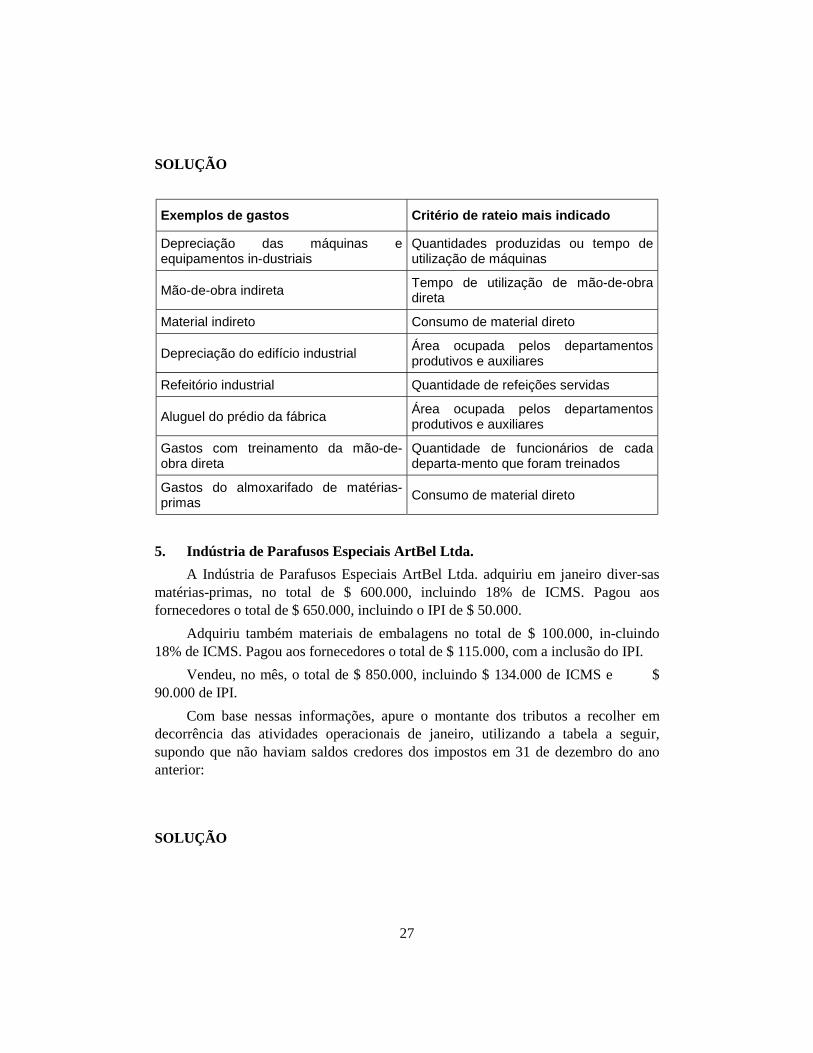

indicado para os gastos relacionados na coluna da esquerda:

27

SOLUÇÃO

Exemplos de gastos Critério de rateio mais indicado

Depreciação das máquinas eequipamentos in-dustriais

Quantidades produzidas ou tempo deutilização de máquinas

Mão-de-obra indireta Tempo de utilização de mão-de-obradireta

Material indireto Consumo de material direto

Depreciação do edifício industrial Área ocupada pelos departamentosprodutivos e auxiliares

Refeitório industrial Quantidade de refeições servidas

Aluguel do prédio da fábrica Área ocupada pelos departamentosprodutivos e auxiliares

Gastos com treinamento da mão-de-obra direta

Quantidade de funcionários de cadadeparta-mento que foram treinados

Gastos do almoxarifado de matérias-primas Consumo de material direto

5. Indústria de Parafusos Especiais ArtBel Ltda.A Indústria de Parafusos Especiais ArtBel Ltda. adquiriu em janeiro diver-sas

matérias-primas, no total de $ 600.000, incluindo 18% de ICMS. Pagou aosfornecedores o total de $ 650.000, incluindo o IPI de $ 50.000.

Adquiriu também materiais de embalagens no total de $ 100.000, in-cluindo18% de ICMS. Pagou aos fornecedores o total de $ 115.000, com a inclusão do IPI.

Vendeu, no mês, o total de $ 850.000, incluindo $ 134.000 de ICMS e $90.000 de IPI.

Com base nessas informações, apure o montante dos tributos a recolher emdecorrência das atividades operacionais de janeiro, utilizando a tabela a seguir,supondo que não haviam saldos credores dos impostos em 31 de dezembro do anoanterior:

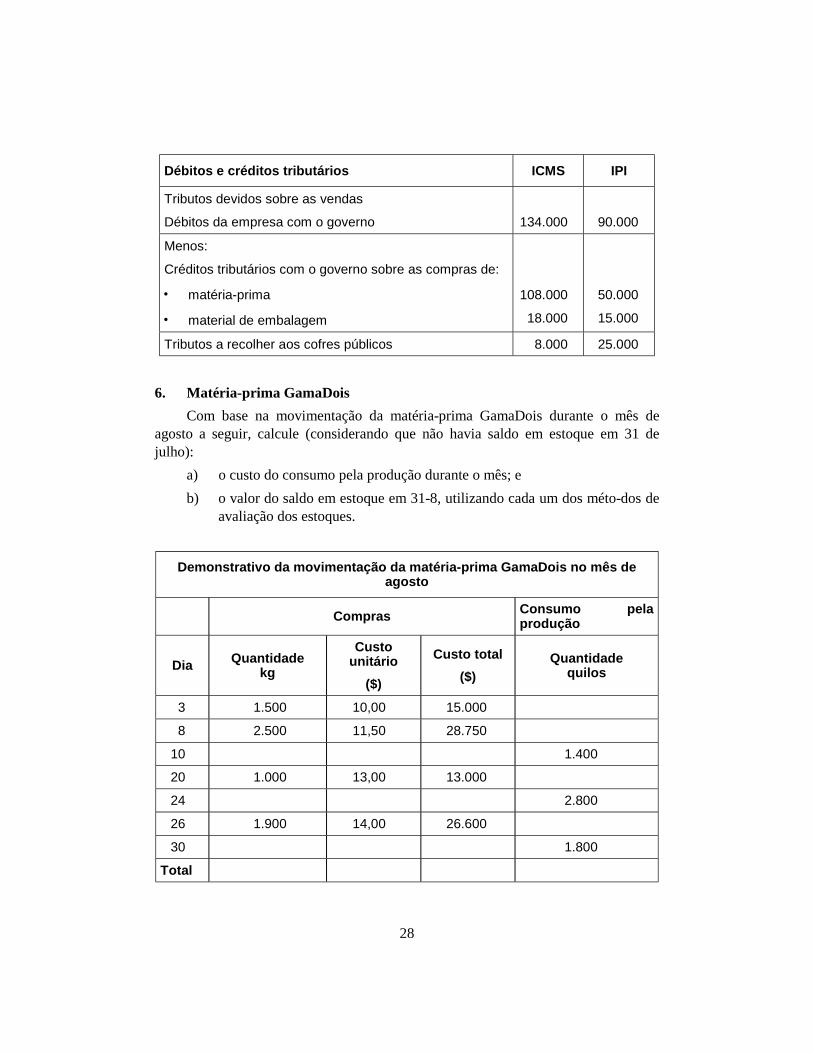

SOLUÇÃO

28

Débitos e créditos tributários ICMS IPI

Tributos devidos sobre as vendas

Débitos da empresa com o governo 134.000 90.000

Menos:

Créditos tributários com o governo sobre as compras de:

• matéria-prima

• material de embalagem

108.000

18.000

50.000

15.000

Tributos a recolher aos cofres públicos 8.000 25.000

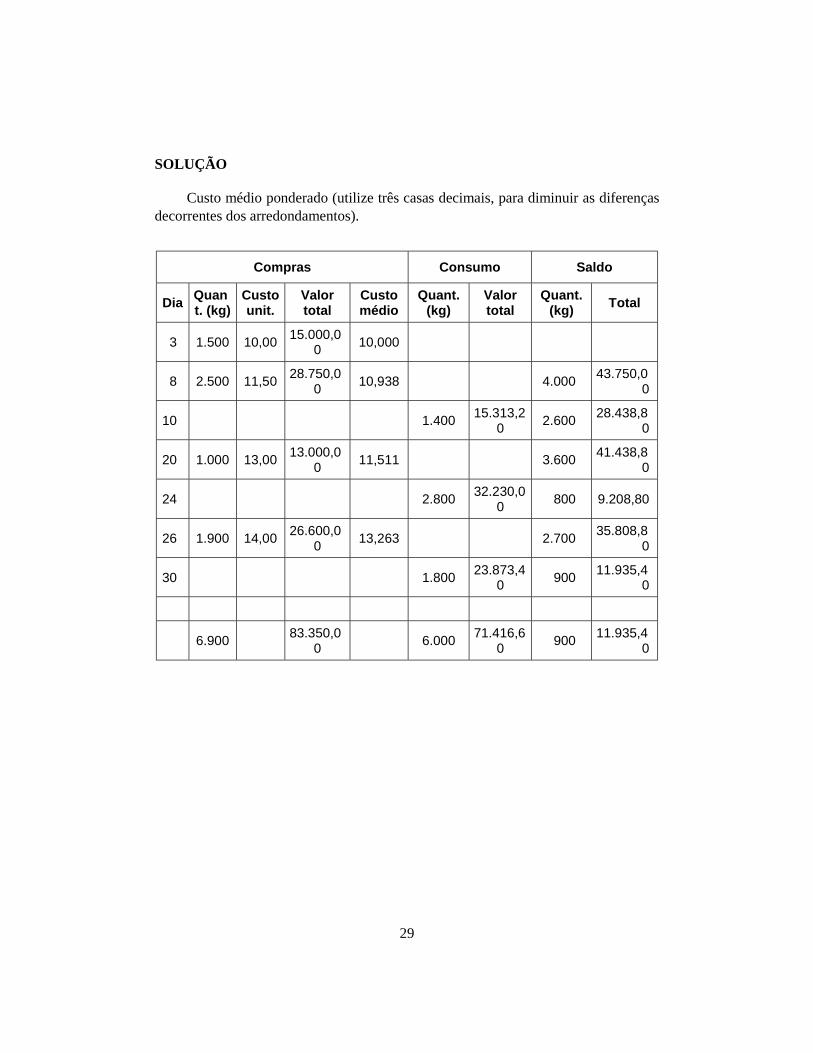

6. Matéria-prima GamaDoisCom base na movimentação da matéria-prima GamaDois durante o mês de

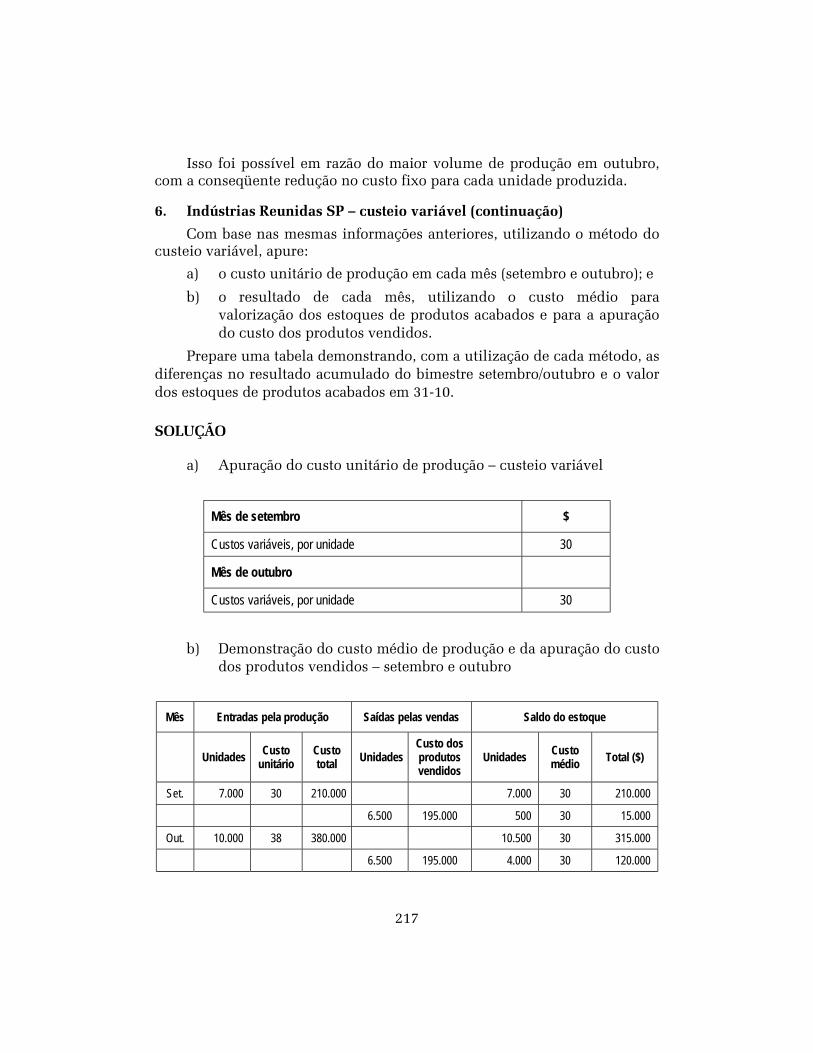

agosto a seguir, calcule (considerando que não havia saldo em estoque em 31 dejulho):

a) o custo do consumo pela produção durante o mês; eb) o valor do saldo em estoque em 31-8, utilizando cada um dos méto-dos de

avaliação dos estoques.

Demonstrativo da movimentação da matéria-prima GamaDois no mês deagosto

Compras Consumo pelaprodução

Dia Quantidadekg

Custounitário

($)

Custo total($)

Quantidadequilos

3 1.500 10,00 15.000

8 2.500 11,50 28.750

10 1.400

20 1.000 13,00 13.000

24 2.800

26 1.900 14,00 26.600

30 1.800

Total

29

SOLUÇÃO

Custo médio ponderado (utilize três casas decimais, para diminuir as diferençasdecorrentes dos arredondamentos).

Compras Consumo Saldo

Dia Quant. (kg)

Custounit.

Valortotal

Customédio

Quant.(kg)

Valortotal

Quant.(kg) Total

3 1.500 10,00 15.000,00 10,000

8 2.500 11,50 28.750,00 10,938 4.000 43.750,0

0

10 1.400 15.313,20 2.600 28.438,8

0

20 1.000 13,00 13.000,00 11,511 3.600 41.438,8

0

24 2.800 32.230,00 800 9.208,80

26 1.900 14,00 26.600,00 13,263 2.700 35.808,8

0

30 1.800 23.873,40 900 11.935,4

0

6.900 83.350,00 6.000 71.416,6

0 900 11.935,40

30

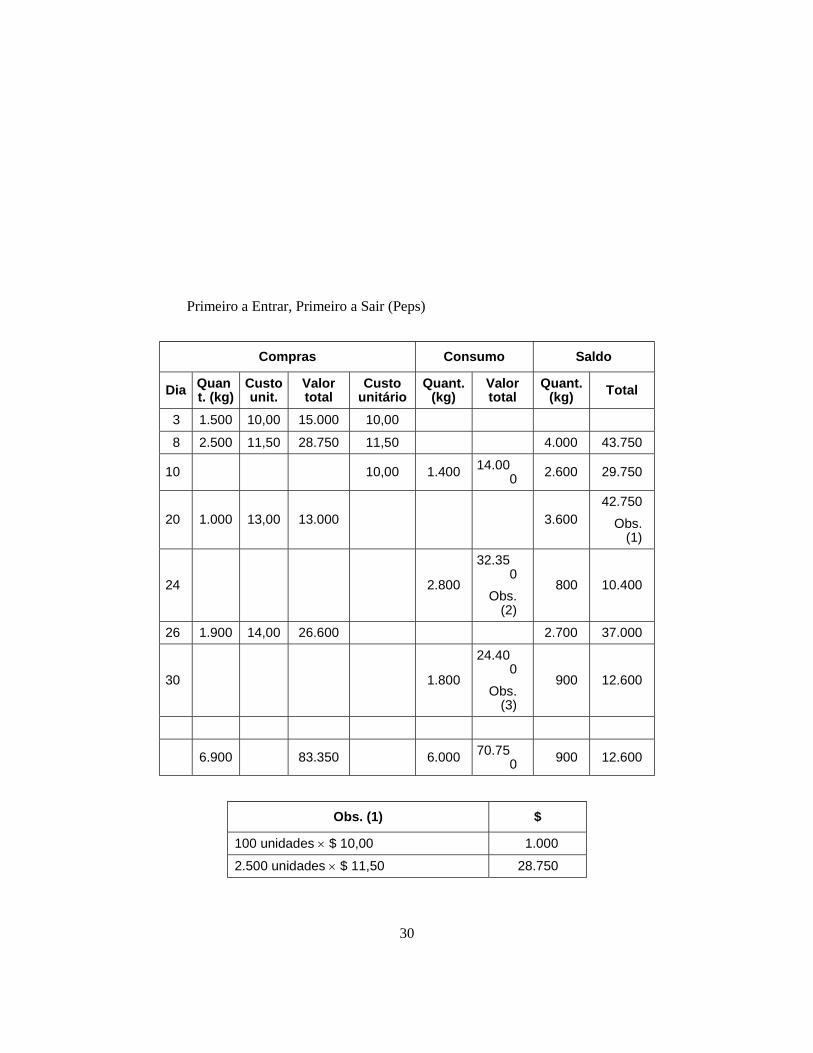

Primeiro a Entrar, Primeiro a Sair (Peps)

Compras Consumo Saldo

Dia Quant. (kg)

Custounit.

Valortotal

Custounitário

Quant.(kg)

Valortotal

Quant.(kg) Total

3 1.500 10,00 15.000 10,00

8 2.500 11,50 28.750 11,50 4.000 43.750

10 10,00 1.400 14.000 2.600 29.750

20 1.000 13,00 13.000 3.60042.750

Obs.(1)

24 2.800

32.350

Obs.(2)

800 10.400

26 1.900 14,00 26.600 2.700 37.000

30 1.800

24.400

Obs.(3)

900 12.600

6.900 83.350 6.000 70.750 900 12.600

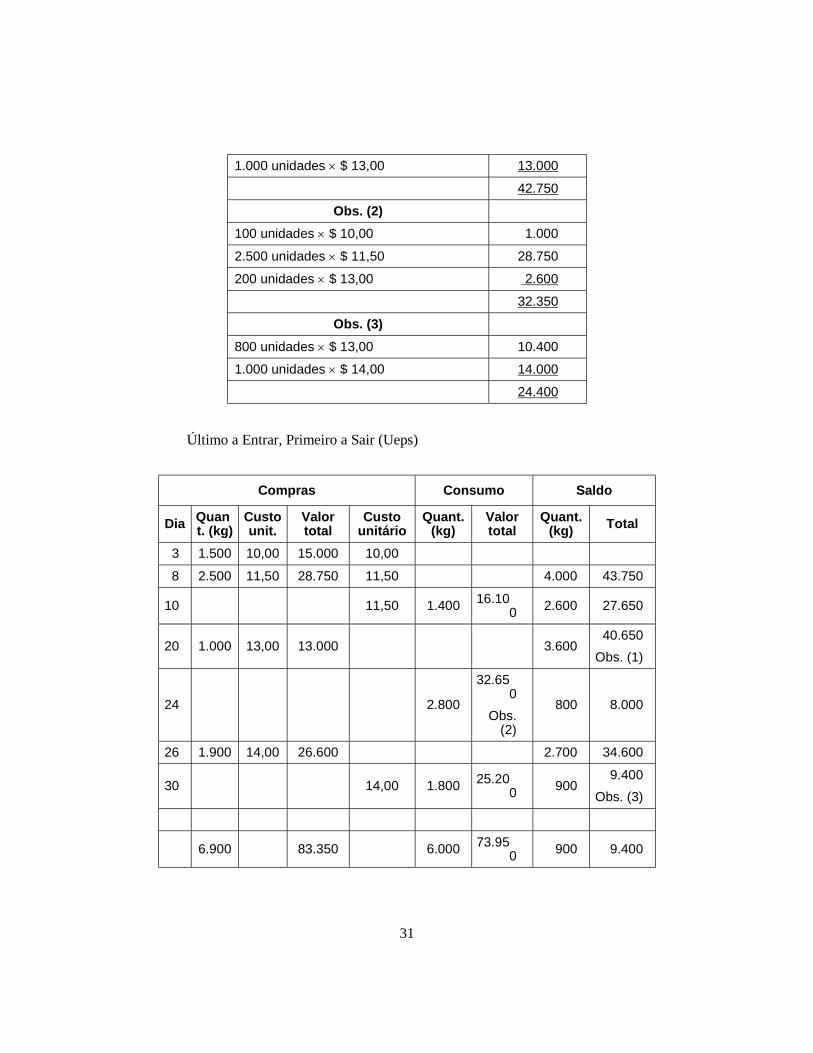

Obs. (1) $

100 unidades × $ 10,00 1.0002.500 unidades × $ 11,50 28.750

31

1.000 unidades × $ 13,00 13.000

42.750

Obs. (2)100 unidades × $ 10,00 1.000

2.500 unidades × $ 11,50 28.750

200 unidades × $ 13,00 2.60032.350

Obs. (3)800 unidades × $ 13,00 10.4001.000 unidades × $ 14,00 14.000

24.400

Último a Entrar, Primeiro a Sair (Ueps)

Compras Consumo Saldo

Dia Quant. (kg)

Custounit.

Valortotal

Custounitário

Quant.(kg)

Valortotal

Quant.(kg) Total

3 1.500 10,00 15.000 10,00

8 2.500 11,50 28.750 11,50 4.000 43.750

10 11,50 1.400 16.100 2.600 27.650

20 1.000 13,00 13.000 3.60040.650

Obs. (1)

24 2.800

32.650

Obs.(2)

800 8.000

26 1.900 14,00 26.600 2.700 34.600

30 14,00 1.800 25.200 900

9.400Obs. (3)

6.900 83.350 6.000 73.950 900 9.400

32

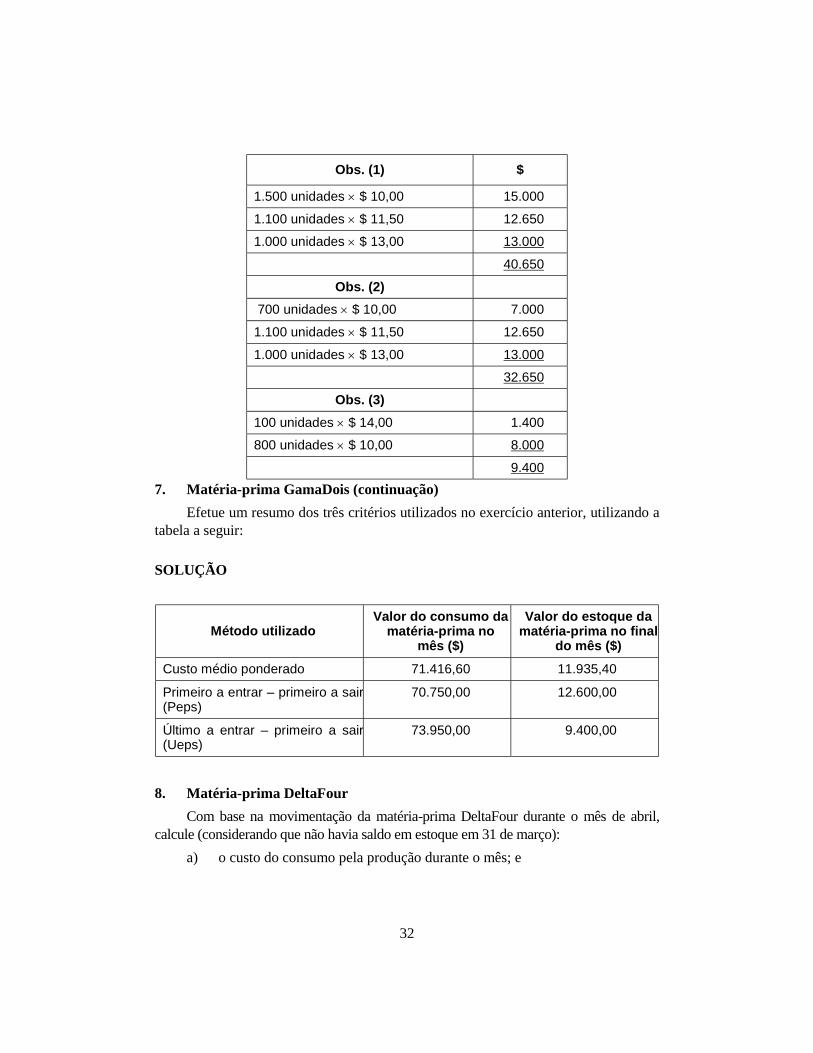

Obs. (1) $

1.500 unidades × $ 10,00 15.000

1.100 unidades × $ 11,50 12.6501.000 unidades × $ 13,00 13.000

40.650

Obs. (2) 700 unidades × $ 10,00 7.000

1.100 unidades × $ 11,50 12.650

1.000 unidades × $ 13,00 13.00032.650

Obs. (3)100 unidades × $ 14,00 1.400800 unidades × $ 10,00 8.000

9.4007. Matéria-prima GamaDois (continuação)

Efetue um resumo dos três critérios utilizados no exercício anterior, utilizando atabela a seguir:

SOLUÇÃO

Método utilizadoValor do consumo da

matéria-prima nomês ($)

Valor do estoque damatéria-prima no final

do mês ($)Custo médio ponderado 71.416,60 11.935,40

Primeiro a entrar – primeiro a sair(Peps)

70.750,00 12.600,00

Último a entrar – primeiro a sair(Ueps)

73.950,00 9.400,00

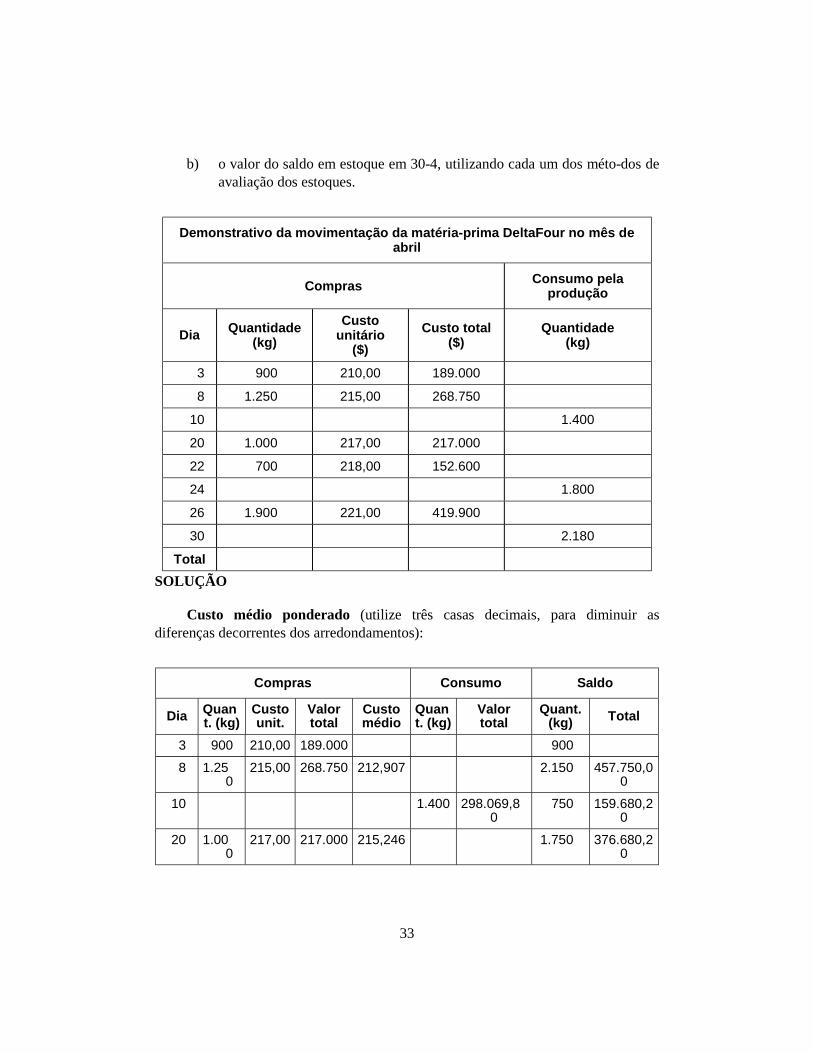

8. Matéria-prima DeltaFourCom base na movimentação da matéria-prima DeltaFour durante o mês de abril,

calcule (considerando que não havia saldo em estoque em 31 de março):a) o custo do consumo pela produção durante o mês; e

33

b) o valor do saldo em estoque em 30-4, utilizando cada um dos méto-dos deavaliação dos estoques.

Demonstrativo da movimentação da matéria-prima DeltaFour no mês deabril

Compras Consumo pelaprodução

Dia Quantidade(kg)

Custounitário

($)Custo total

($)Quantidade

(kg)

3 900 210,00 189.000

8 1.250 215,00 268.750

10 1.400

20 1.000 217,00 217.000

22 700 218,00 152.600

24 1.800

26 1.900 221,00 419.900

30 2.180

TotalSOLUÇÃO

Custo médio ponderado (utilize três casas decimais, para diminuir asdiferenças decorrentes dos arredondamentos):

Compras Consumo Saldo

Dia Quant. (kg)

Custounit.

Valortotal

Customédio

Quant. (kg)

Valortotal

Quant.(kg) Total

3 900 210,00 189.000 9008 1.25

0215,00 268.750 212,907 2.150 457.750,0

010 1.400 298.069,8

0 750 159.680,2

020 1.00

0217,00 217.000 215,246 1.750 376.680,2

0

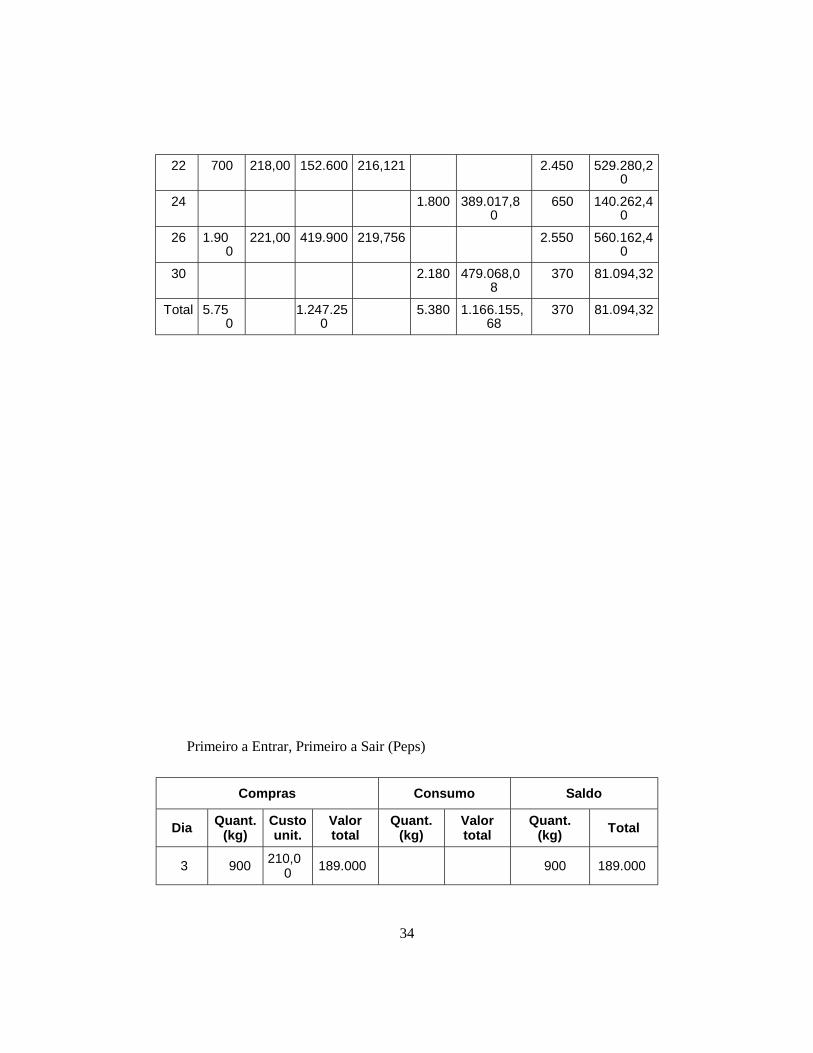

34

22 700 218,00 152.600 216,121 2.450 529.280,20

24 1.800 389.017,80

650 140.262,40

26 1.900

221,00 419.900 219,756 2.550 560.162,40

30 2.180 479.068,08

370 81.094,32

Total 5.750

1.247.250

5.380 1.166.155,68

370 81.094,32

Primeiro a Entrar, Primeiro a Sair (Peps)

Compras Consumo Saldo

Dia Quant.(kg)

Custounit.

Valortotal

Quant.(kg)

Valortotal

Quant.(kg) Total

3 900 210,00 189.000 900 189.000

35

8 1.250 215,00 268.750 2.150 457.750

10 1.400296.500

Obs. (1) 750 161.250

20 1.000 217,00 217.000 1.750 378.250

22 700 218,00 152.600 2.450 530.850

24 1.800389.150

Obs. (2) 650 141.700

26 1.900 221,00 419.900 2.550 561.600

30 2.180479.830

Obs. (3) 370 81.770

Total 5.750 1.247.250

5.380 1.165.480

370 81.770

Obs. (1) $

900 unidades × $ 210,00 189.000

500 unidades × $ 215,00 107.500

Total = 1.400 unidades 296.500

Obs. (2) 750 unidades × $ 215,00 161.250

1.000 unidades × $ 217,00 217.000

50 unidades × $ 218,00 10.900

Total: 1.800 unidades 389.150

Obs. (3) 650 unidades × $ 218,00 141.700

1.530 unidades × $ 221,00 338.130

Total: 2.180 479.830

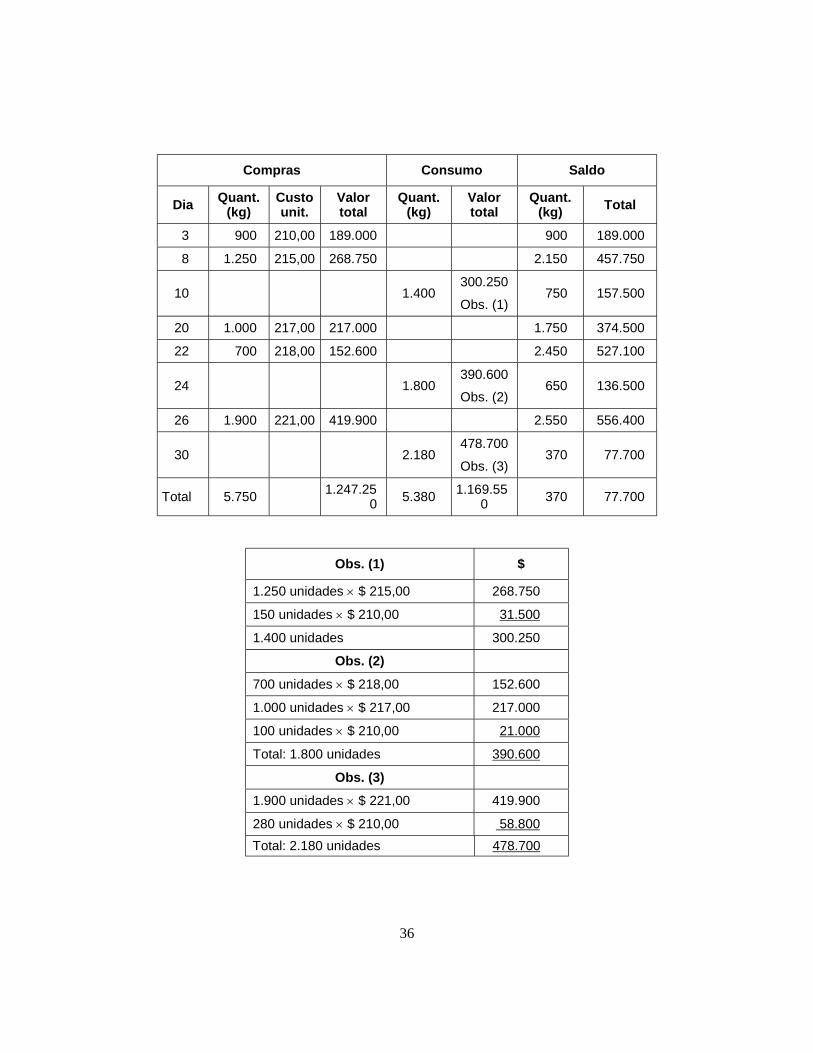

Último a Entrar, Primeiro a Sair (Ueps)

36

Compras Consumo Saldo

Dia Quant.(kg)

Custounit.

Valortotal

Quant.(kg)

Valortotal

Quant.(kg) Total

3 900 210,00 189.000 900 189.000

8 1.250 215,00 268.750 2.150 457.750

10 1.400300.250

Obs. (1) 750 157.500

20 1.000 217,00 217.000 1.750 374.500

22 700 218,00 152.600 2.450 527.100

24 1.800390.600Obs. (2)

650 136.500

26 1.900 221,00 419.900 2.550 556.400

30 2.180478.700

Obs. (3) 370 77.700

Total 5.750 1.247.250 5.380 1.169.55

0 370 77.700

Obs. (1) $

1.250 unidades × $ 215,00 268.750

150 unidades × $ 210,00 31.500

1.400 unidades 300.250

Obs. (2)700 unidades × $ 218,00 152.600

1.000 unidades × $ 217,00 217.000

100 unidades × $ 210,00 21.000

Total: 1.800 unidades 390.600

Obs. (3)1.900 unidades × $ 221,00 419.900

280 unidades × $ 210,00 58.800Total: 2.180 unidades 478.700

37

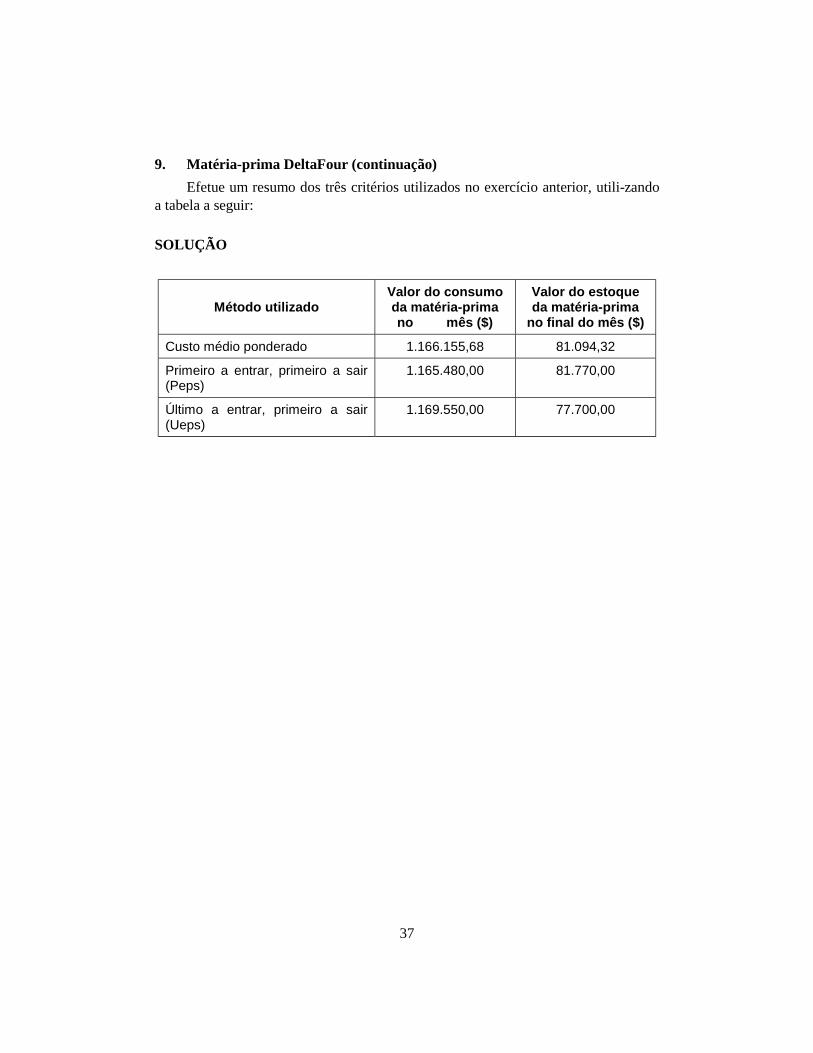

9. Matéria-prima DeltaFour (continuação)Efetue um resumo dos três critérios utilizados no exercício anterior, utili-zando

a tabela a seguir:

SOLUÇÃO

Método utilizadoValor do consumoda matéria-primano mês ($)

Valor do estoqueda matéria-prima

no final do mês ($)

Custo médio ponderado 1.166.155,68 81.094,32

Primeiro a entrar, primeiro a sair(Peps)

1.165.480,00 81.770,00

Último a entrar, primeiro a sair(Ueps)

1.169.550,00 77.700,00

37

2CUSTOS DOS PRODUTOS E

DOS DEPARTAMENTOS

QUESTÕES TEÓRICAS

1. O que é departamentalizar uma empresa?

2. Qual é o conceito de departamento?

3. O que você entende por departamentos produtivos? Na empresa ondevocê trabalha, quais são os principais departamentos produtivos?

4. O que você entende por departamentos auxiliares da produção? Na em-presa onde você trabalha, quais são os principais departamentosauxilia-res da produção?

5. Qual é a definição de centro de custo?

6. Quais são as vantagens da departamentalização?

7. Quais são os principais critérios de rateios dos custos indiretos para osprodutos e departamentos produtivos?

8. Como o custo com o aluguel da fábrica pode ser apropriado aosdiversos departamentos?

9. Como o custo com o refeitório da fábrica pode ser apropriado aos diver-sos departamentos?

10. O que é overhead?

38

TESTES

1. Pode-se afirmar, com relação aos departamentos produtivos:

a) Prestam serviços aos demais departamentos da empresa.

b) Não atuam diretamente com a produção de bens ou com aprestação de serviços.

c) Como não atuam diretamente com a produção de bens ou serviços,seus gastos devem ser apropriados diretamente aos diversos depar-tamentos auxiliares do processo produtivo.

d) São aqueles departamentos que promovem qualquer tipo demodifi-cação sobre os produtos e serviços, atuando diretamentenos proces-sos de produção.

Resposta: alternativa D.

2. Pode-se afirmar, com relação aos critérios de rateio de custos fixos e in-diretos aos diversos departamentos (pode haver mais de umaalternativa correta):

a) São critérios de ampla utilização que permitem a correta apropria-ção dos custos fixos e indiretos aos diversos produtos ou departa-mentos de uma empresa.

b) Qualquer que seja o critério utilizado, haverá sempre uma margemde dúvida quanto aos resultados apresentados pelos rateios doscustos indiretos (fixos e variáveis) aos diversos produtos ou depar-tamentos de uma empresa.

c) Sua utilização é necessária, em razão da existência dos custosfixos e indiretos, na maioria das empresas industriais ouprestadoras de ser-viços.

d) Não são, na maioria das vezes, subjetivos e arbitrários, o que im-possibilita quaisquer distorções nos resultados obtidos.

Resposta: alternativas B e C.

39

3. Assinale a alternativa incorreta:

a) Na maioria das indústrias, os produtos são executados em váriasfases, envolvendo a participação de diversos departamentos.

b) As atividades de uma empresa prestadora de serviços não podemser gerenciadas por departamentos, visto que o conceito dedeparta-mentalização aplica-se somente às atividades industriais.

c) Departamentalizar uma empresa é a divisão da mesma em áreasdistintas, de acordo com as atividades desenvolvidas em cada umadessas áreas. Dependendo da nomenclatura utilizada nasempresas, essas áreas poderão ser chamadas de departamentos,setores, cen-tros de custos ou centros de despesas.

d) Define-se departamento como uma unidade operacional represen-tada por um conjunto de homens e/ou máquinas de característicassemelhantes, desenvolvendo atividades homogêneas dentro deuma mesma área.

Resposta: alternativa B.

4. Assinale as alternativas corretas:

a) A divisão em departamentos não se restringe apenas à área in-dustrial, podendo também ser aplicada às áreas administrativas,co-merciais e financeiras.

b) As atividades e tarefas dos departamentos auxiliares de produçãoestão diretamente relacionadas com a produção.

c) Os custos dos departamentos auxiliares da produção podem sersem-pre apropriados diretamente aos diversos produtos fabricadospor uma empresa.

d) O custo indireto com a depreciação das máquinas e equipamentospode ser apropriado aos produtos e departamentos tendo como pa-râmetro de rateio as horas-máquinas gastas no período.

Resposta: alternativas A e D.

40

5. Assinale as alternativas incorretas:

a) Para o gerenciamento de uma indústria, não há qualquer vantagemna departamentalização, sendo apenas uma exigência fiscal.

b) Cada um dos departamentos de uma indústria tem seus própriosgastos, tais como mão-de-obra direta, indireta, matérias-primas ede-mais materiais, depreciação, consumo de energia elétrica etc.

c) Os departamentos auxiliares de produção só prestam serviços aosdepartamentos produtivos.

d) O critério mais correto para o rateio aos departamentos do alugueldo prédio pago no período é ter como parâmetro o número de fun-cionários de cada departamento.

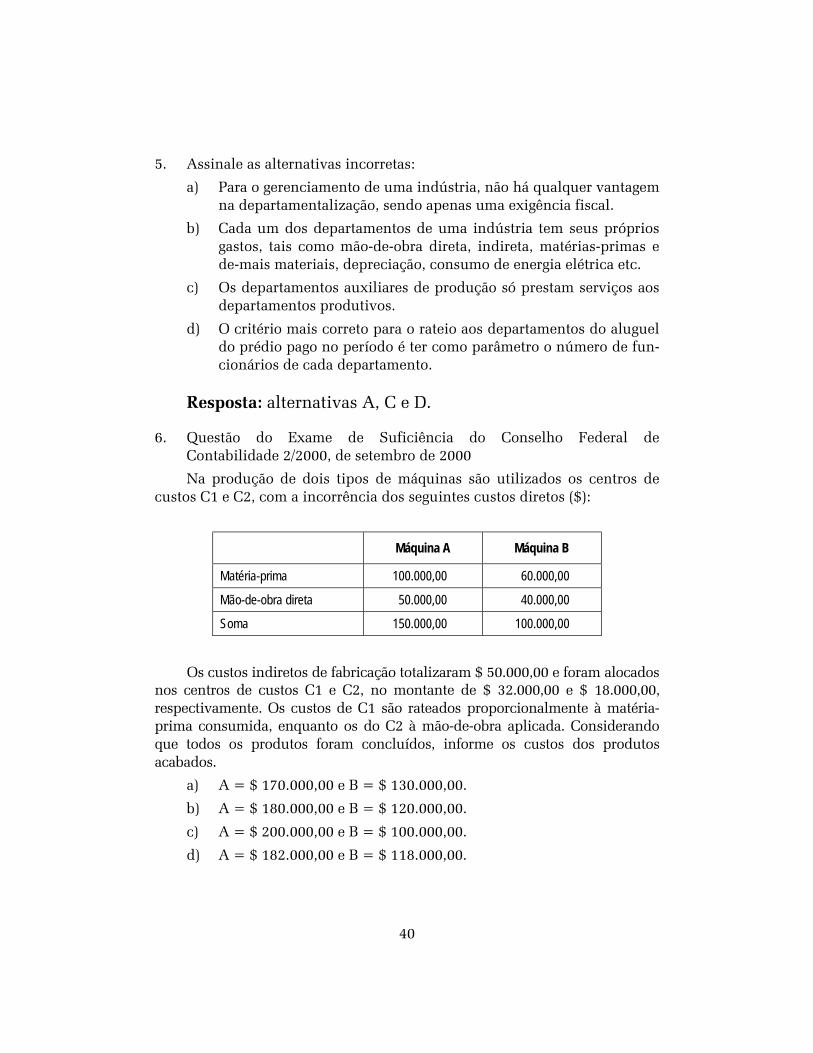

Resposta: alternativas A, C e D.

6. Questão do Exame de Suficiência do Conselho Federal deContabilidade 2/2000, de setembro de 2000

Na produção de dois tipos de máquinas são utilizados os centros decustos C1 e C2, com a incorrência dos seguintes custos diretos ($):

Máquina A Máquina B

Matéria-prima 100.000,00 60.000,00

Mão-de-obra direta 50.000,00 40.000,00

Soma 150.000,00 100.000,00

Os custos indiretos de fabricação totalizaram $ 50.000,00 e foram alocadosnos centros de custos C1 e C2, no montante de $ 32.000,00 e $ 18.000,00,respectivamente. Os custos de C1 são rateados proporcionalmente à matéria-prima consumida, enquanto os do C2 à mão-de-obra aplicada. Considerandoque todos os produtos foram concluídos, informe os custos dos produtosacabados.

a) A = $ 170.000,00 e B = $ 130.000,00.

b) A = $ 180.000,00 e B = $ 120.000,00.

c) A = $ 200.000,00 e B = $ 100.000,00.

d) A = $ 182.000,00 e B = $ 118.000,00.

41

Resposta: alternativa B.

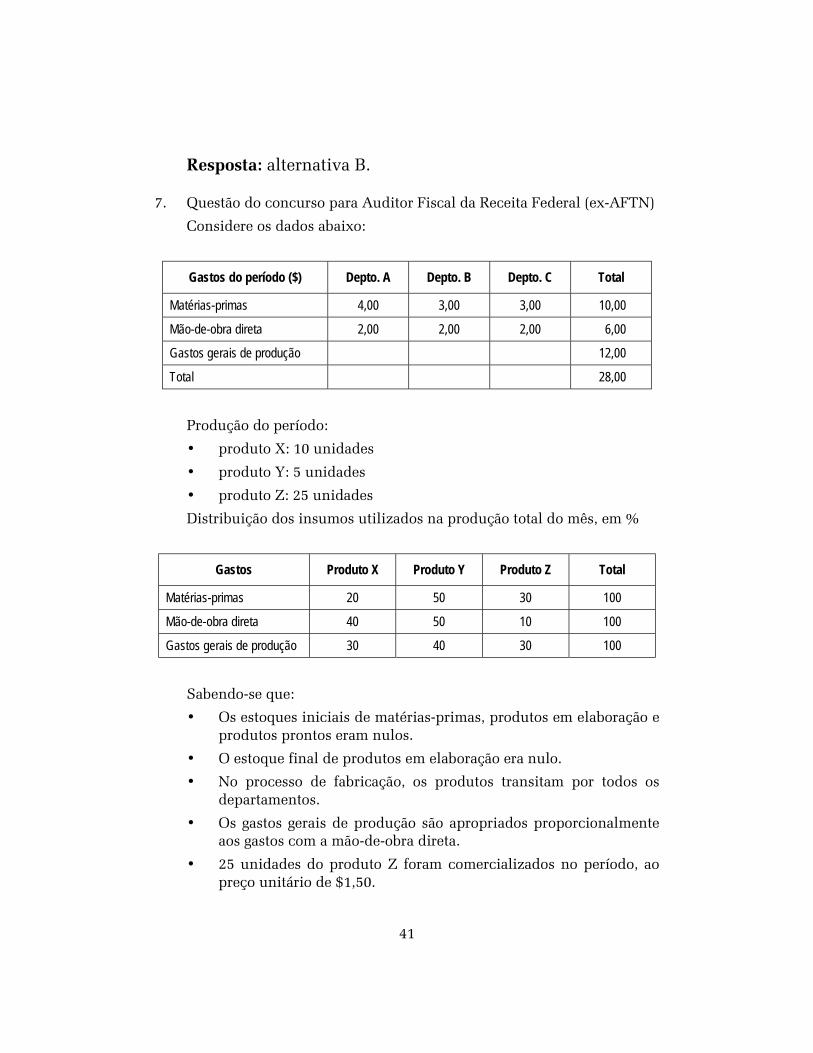

7. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

Considere os dados abaixo:

Gastos do período ($) Depto. A Depto. B Depto. C Total

Matérias-primas 4,00 3,00 3,00 10,00

Mão-de-obra direta 2,00 2,00 2,00 6,00

Gastos gerais de produção 12,00

Total 28,00

Produção do período:

• produto X: 10 unidades

• produto Y: 5 unidades

• produto Z: 25 unidades

Distribuição dos insumos utilizados na produção total do mês, em %

Gastos Produto X Produto Y Produto Z Total

Matérias-primas 20 50 30 100

Mão-de-obra direta 40 50 10 100

Gastos gerais de produção 30 40 30 100

Sabendo-se que:

• Os estoques iniciais de matérias-primas, produtos em elaboração eprodutos prontos eram nulos.

• O estoque final de produtos em elaboração era nulo.

• No processo de fabricação, os produtos transitam por todos osdepartamentos.

• Os gastos gerais de produção são apropriados proporcionalmenteaos gastos com a mão-de-obra direta.

• 25 unidades do produto Z foram comercializados no período, aopreço unitário de $1,50.

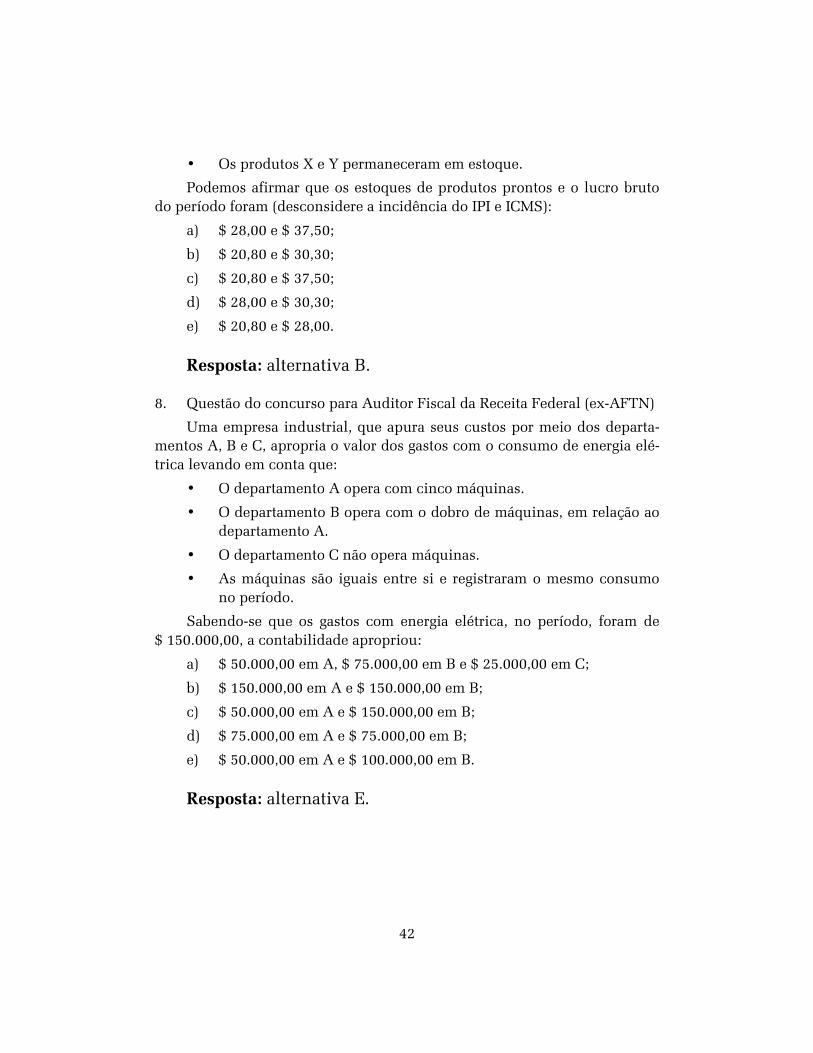

42

• Os produtos X e Y permaneceram em estoque.

Podemos afirmar que os estoques de produtos prontos e o lucro brutodo período foram (desconsidere a incidência do IPI e ICMS):

a) $ 28,00 e $ 37,50;

b) $ 20,80 e $ 30,30;

c) $ 20,80 e $ 37,50;

d) $ 28,00 e $ 30,30;

e) $ 20,80 e $ 28,00.

Resposta: alternativa B.

8. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

Uma empresa industrial, que apura seus custos por meio dos departa-mentos A, B e C, apropria o valor dos gastos com o consumo de energia elé-trica levando em conta que:

• O departamento A opera com cinco máquinas.

• O departamento B opera com o dobro de máquinas, em relação aodepartamento A.

• O departamento C não opera máquinas.

• As máquinas são iguais entre si e registraram o mesmo consumono período.

Sabendo-se que os gastos com energia elétrica, no período, foram de$ 150.000,00, a contabilidade apropriou:

a) $ 50.000,00 em A, $ 75.000,00 em B e $ 25.000,00 em C;

b) $ 150.000,00 em A e $ 150.000,00 em B;

c) $ 50.000,00 em A e $ 150.000,00 em B;

d) $ 75.000,00 em A e $ 75.000,00 em B;

e) $ 50.000,00 em A e $ 100.000,00 em B.

Resposta: alternativa E.

43

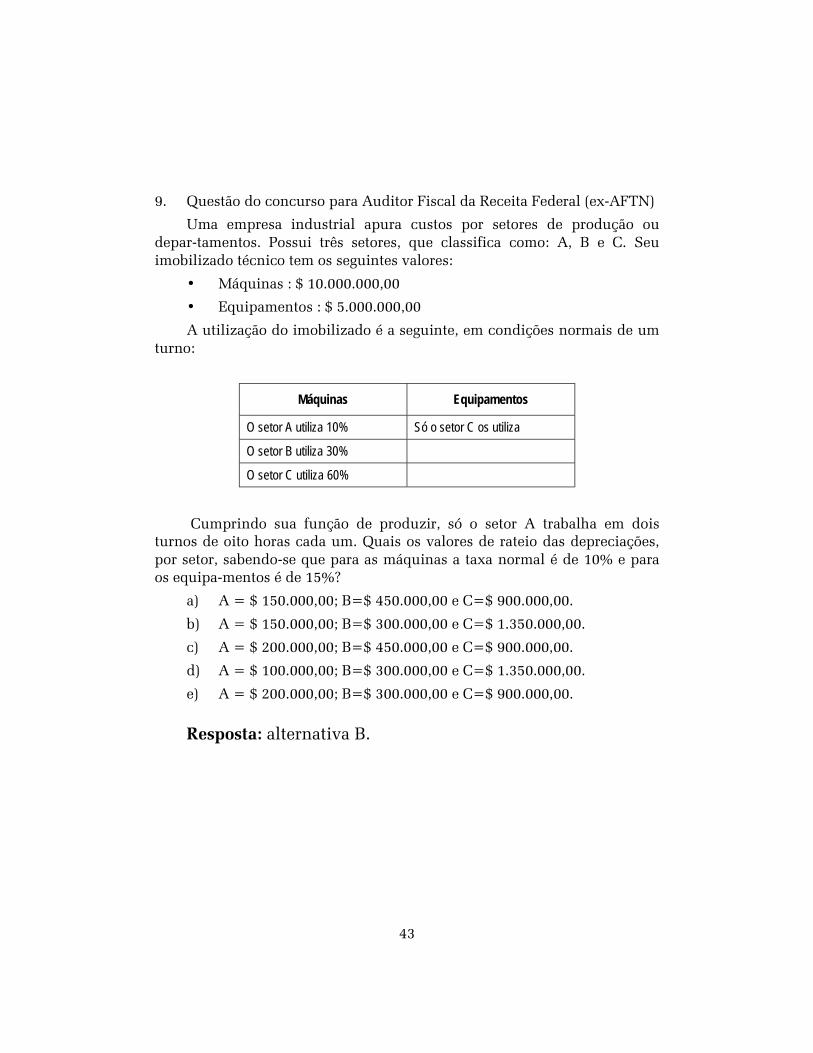

9. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

Uma empresa industrial apura custos por setores de produção oudepar-tamentos. Possui três setores, que classifica como: A, B e C. Seuimobilizado técnico tem os seguintes valores:

• Máquinas : $ 10.000.000,00

• Equipamentos : $ 5.000.000,00

A utilização do imobilizado é a seguinte, em condições normais de umturno:

Máquinas Equipamentos

O setor A utiliza 10% Só o setor C os utiliza

O setor B utiliza 30%

O setor C utiliza 60%

Cumprindo sua função de produzir, só o setor A trabalha em doisturnos de oito horas cada um. Quais os valores de rateio das depreciações,por setor, sabendo-se que para as máquinas a taxa normal é de 10% e paraos equipa-mentos é de 15%?

a) A = $ 150.000,00; B=$ 450.000,00 e C=$ 900.000,00.

b) A = $ 150.000,00; B=$ 300.000,00 e C=$ 1.350.000,00.

c) A = $ 200.000,00; B=$ 450.000,00 e C=$ 900.000,00.

d) A = $ 100.000,00; B=$ 300.000,00 e C=$ 1.350.000,00.

e) A = $ 200.000,00; B=$ 300.000,00 e C=$ 900.000,00.

Resposta: alternativa B.

44

CASOS PRÁTICOS

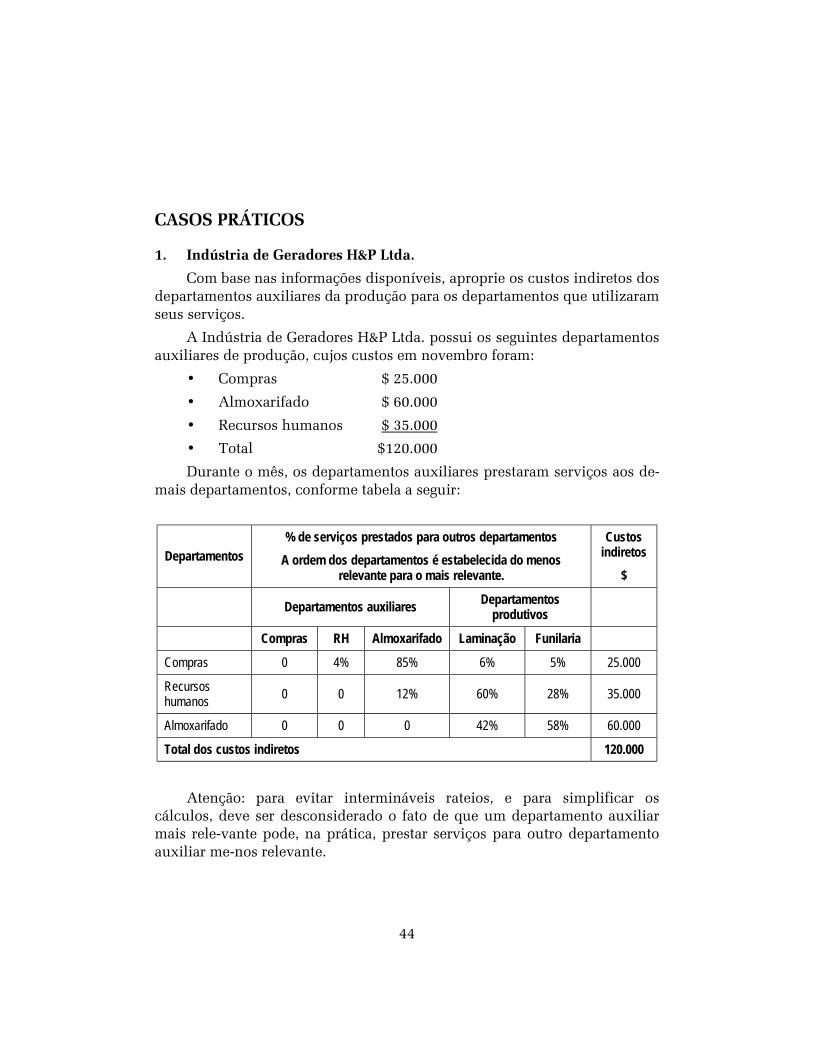

1. Indústria de Geradores H&P Ltda.

Com base nas informações disponíveis, aproprie os custos indiretos dosdepartamentos auxiliares da produção para os departamentos que utilizaramseus serviços.

A Indústria de Geradores H&P Ltda. possui os seguintes departamentosauxiliares de produção, cujos custos em novembro foram:

• Compras $ 25.000

• Almoxarifado $ 60.000

• Recursos humanos $ 35.000

• Total $120.000

Durante o mês, os departamentos auxiliares prestaram serviços aos de-mais departamentos, conforme tabela a seguir:

Departamentos% de serviços prestados para outros departamentos

A ordem dos departamentos é estabelecida do menosrelevante para o mais relevante.

Custosindiretos

$

Departamentos auxiliares Departamentosprodutivos

Compras RH Almoxarifado Laminação Funilaria

Compras 0 4% 85% 6% 5% 25.000

Recursoshumanos 0 0 12% 60% 28% 35.000

Almoxarifado 0 0 0 42% 58% 60.000

Total dos custos indiretos 120.000

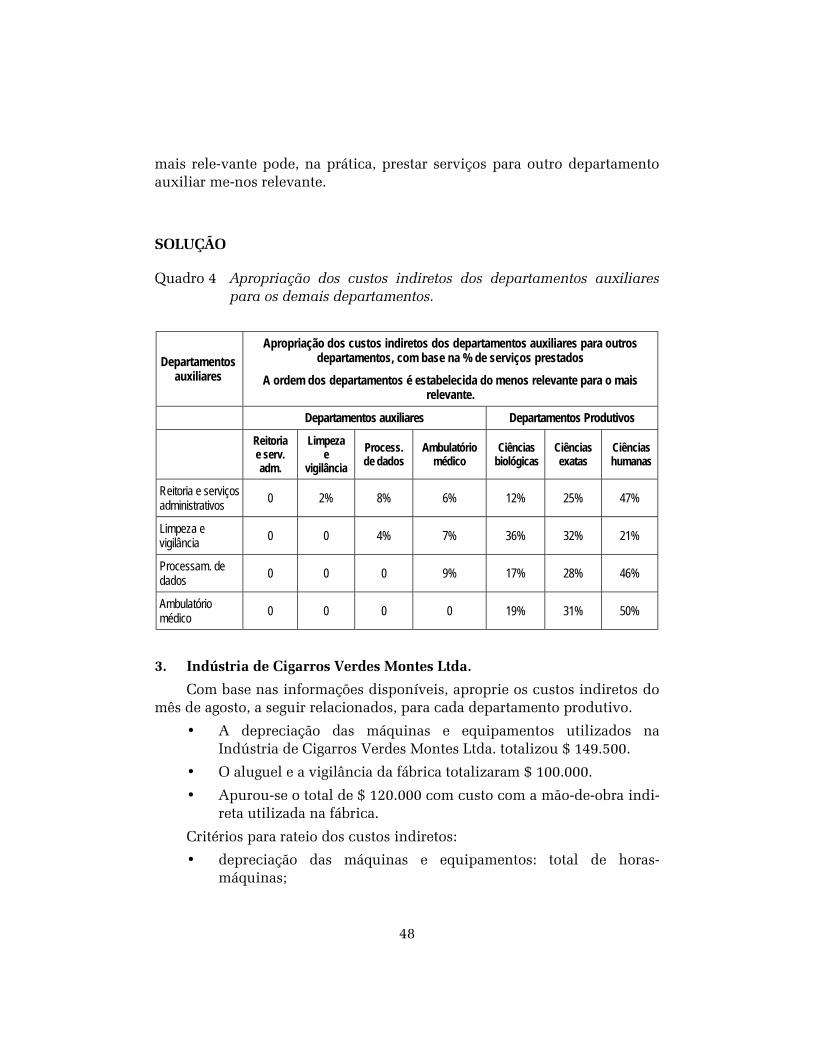

Atenção: para evitar intermináveis rateios, e para simplificar oscálculos, deve ser desconsiderado o fato de que um departamento auxiliarmais rele-vante pode, na prática, prestar serviços para outro departamentoauxiliar me-nos relevante.

45

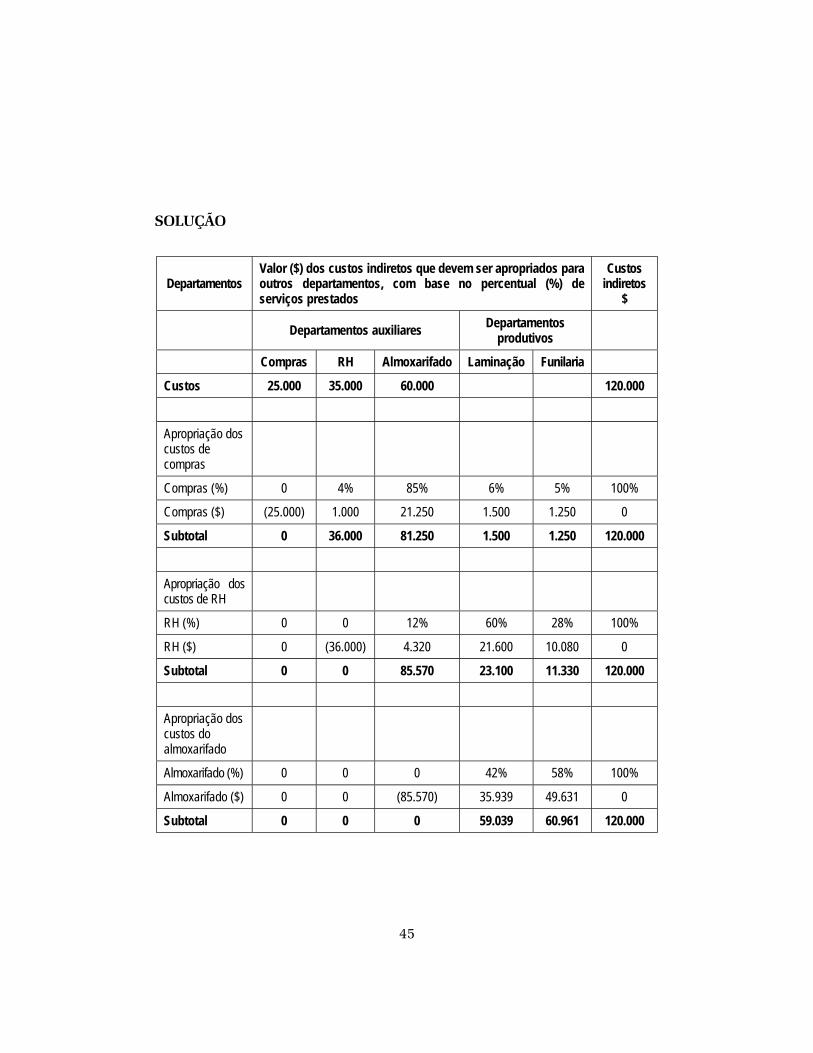

SOLUÇÃO

DepartamentosValor ($) dos custos indiretos que devem ser apropriados paraoutros departamentos, com base no percentual (%) deserviços prestados

Custosindiretos

$

Departamentos auxiliares Departamentosprodutivos

Compras RH Almoxarifado Laminação Funilaria

Custos 25.000 35.000 60.000 120.000

Apropriação doscustos decompras

Compras (%) 0 4% 85% 6% 5% 100%

Compras ($) (25.000) 1.000 21.250 1.500 1.250 0

Subtotal 0 36.000 81.250 1.500 1.250 120.000

Apropriação doscustos de RH

RH (%) 0 0 12% 60% 28% 100%

RH ($) 0 (36.000) 4.320 21.600 10.080 0

Subtotal 0 0 85.570 23.100 11.330 120.000

Apropriação doscustos doalmoxarifado

Almoxarifado (%) 0 0 0 42% 58% 100%

Almoxarifado ($) 0 0 (85.570) 35.939 49.631 0

Subtotal 0 0 0 59.039 60.961 120.000

46

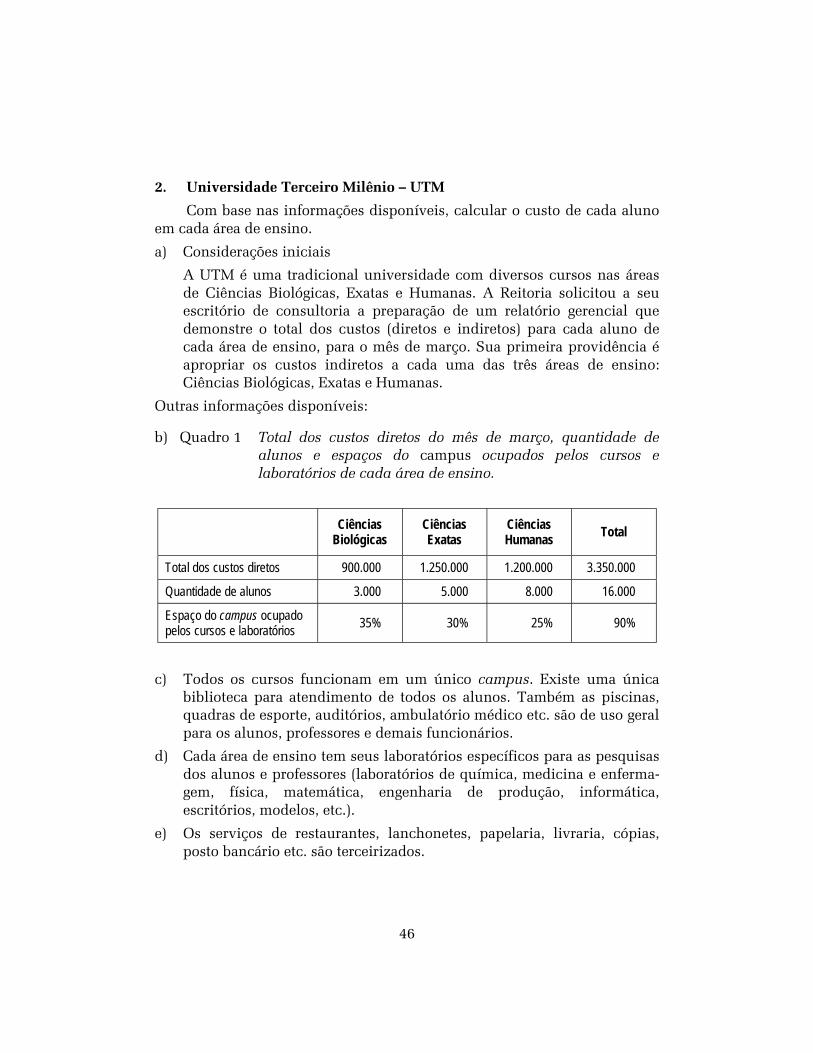

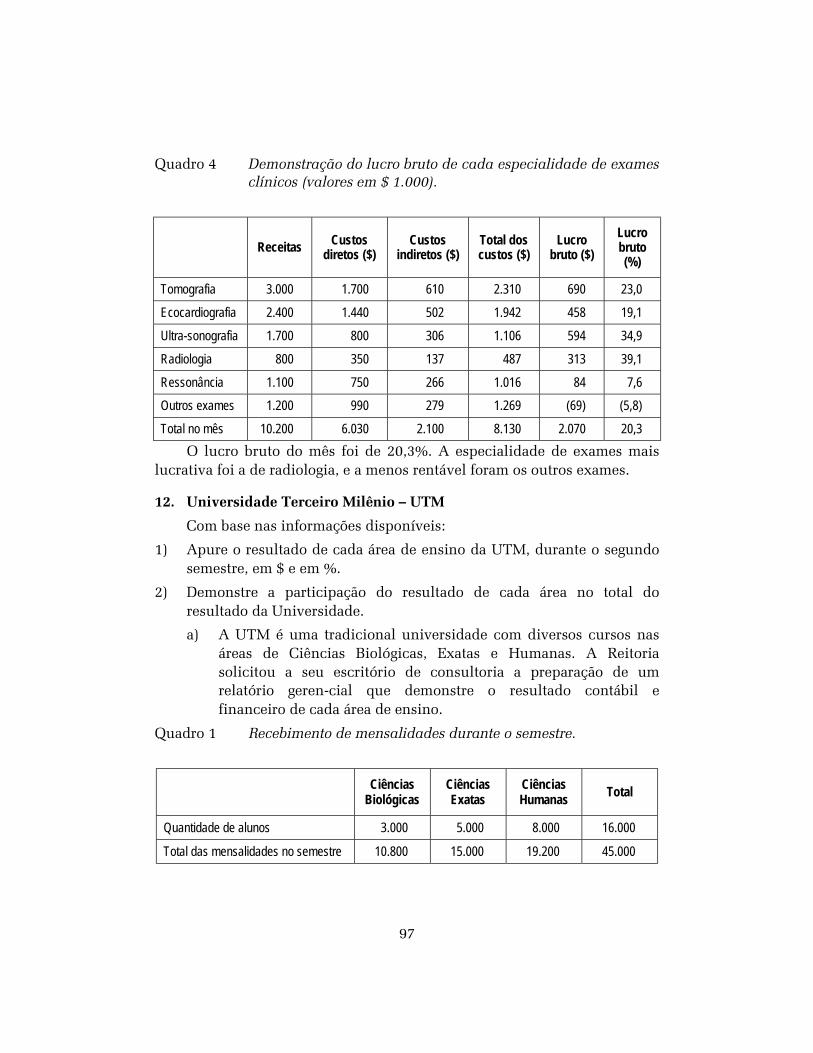

2. Universidade Terceiro Milênio – UTM

Com base nas informações disponíveis, calcular o custo de cada alunoem cada área de ensino.

a) Considerações iniciais

A UTM é uma tradicional universidade com diversos cursos nas áreasde Ciências Biológicas, Exatas e Humanas. A Reitoria solicitou a seuescritório de consultoria a preparação de um relatório gerencial quedemonstre o total dos custos (diretos e indiretos) para cada aluno decada área de ensino, para o mês de março. Sua primeira providência éapropriar os custos indiretos a cada uma das três áreas de ensino:Ciências Biológicas, Exatas e Humanas.

Outras informações disponíveis:

b) Quadro 1 Total dos custos diretos do mês de março, quantidade dealunos e espaços do campus ocupados pelos cursos elaboratórios de cada área de ensino.

CiênciasBiológicas

CiênciasExatas

CiênciasHumanas Total

Total dos custos diretos 900.000 1.250.000 1.200.000 3.350.000

Quantidade de alunos 3.000 5.000 8.000 16.000

Espaço do campus ocupadopelos cursos e laboratórios 35% 30% 25% 90%

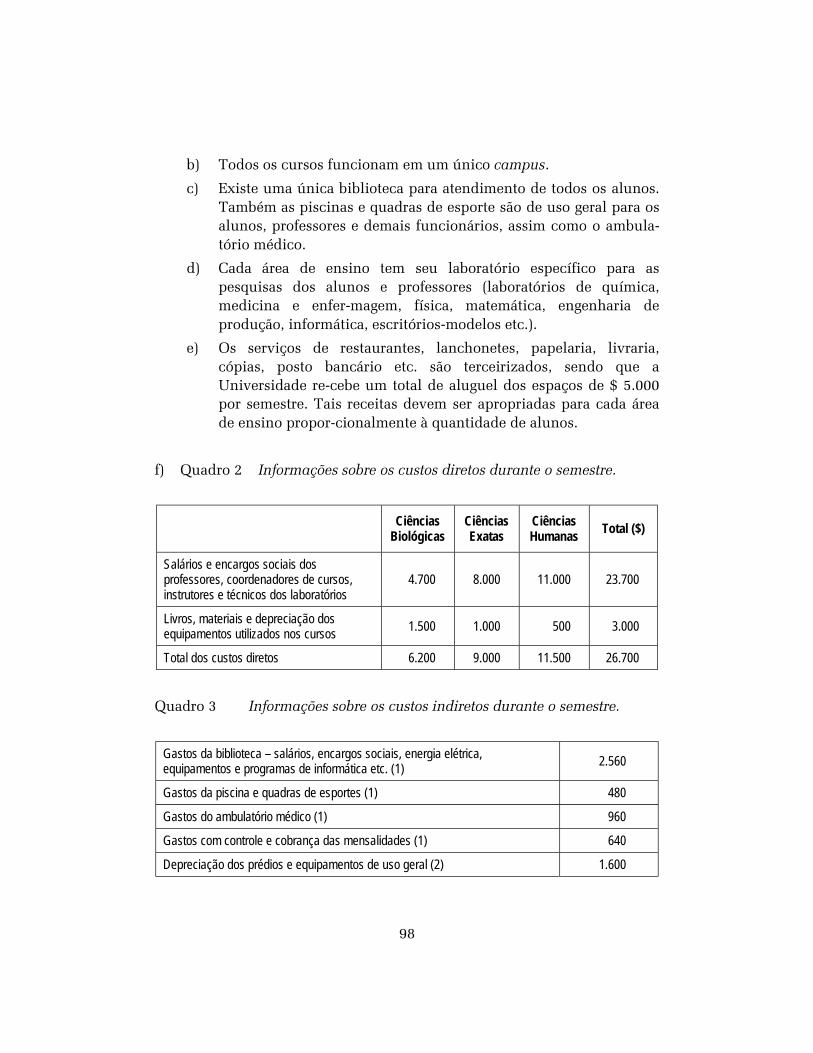

c) Todos os cursos funcionam em um único campus. Existe uma únicabiblioteca para atendimento de todos os alunos. Também as piscinas,quadras de esporte, auditórios, ambulatório médico etc. são de uso geralpara os alunos, professores e demais funcionários.

d) Cada área de ensino tem seus laboratórios específicos para as pesquisasdos alunos e professores (laboratórios de química, medicina e enferma-gem, física, matemática, engenharia de produção, informática,escritórios, modelos, etc.).

e) Os serviços de restaurantes, lanchonetes, papelaria, livraria, cópias,posto bancário etc. são terceirizados.

47

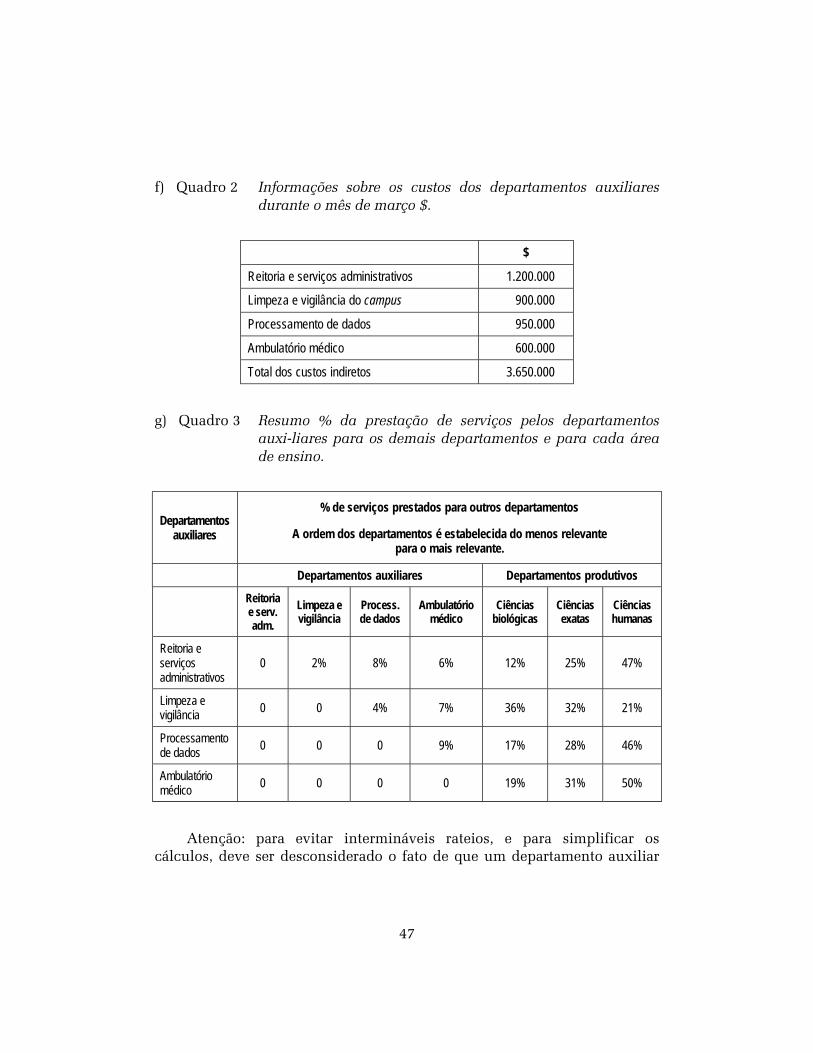

f) Quadro 2 Informações sobre os custos dos departamentos auxiliaresdurante o mês de março $.

$

Reitoria e serviços administrativos 1.200.000

Limpeza e vigilância do campus 900.000

Processamento de dados 950.000

Ambulatório médico 600.000

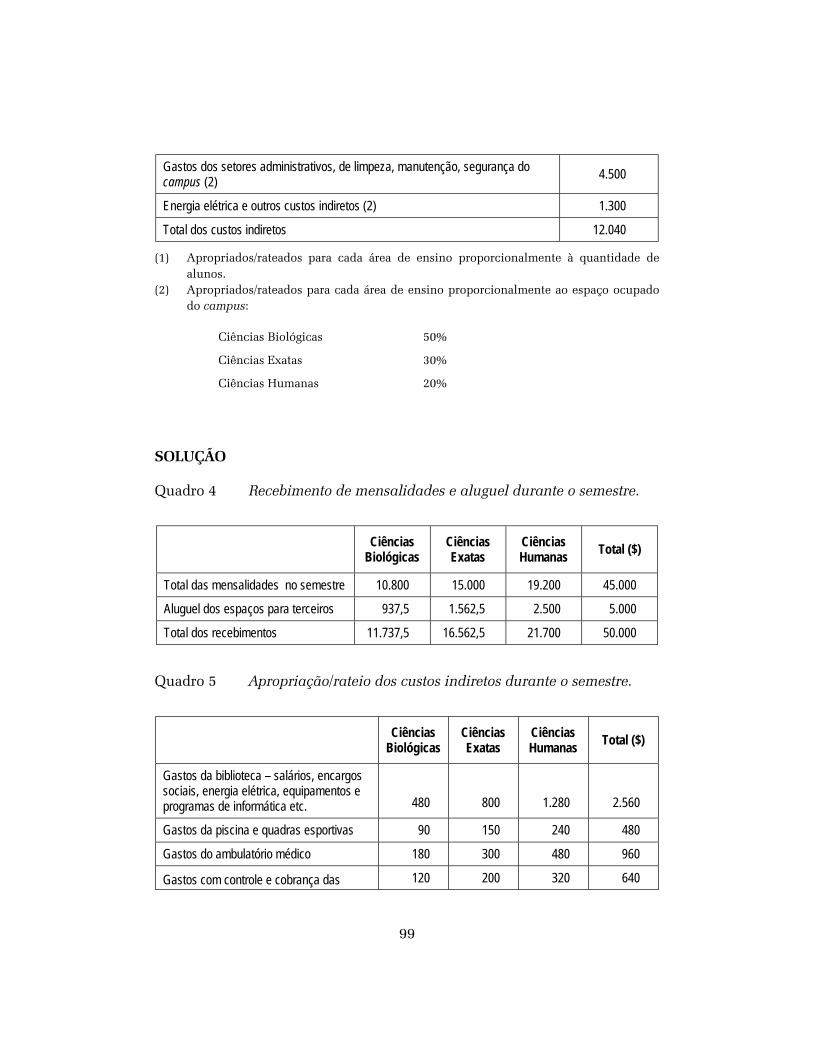

Total dos custos indiretos 3.650.000

g) Quadro 3 Resumo % da prestação de serviços pelos departamentosauxi-liares para os demais departamentos e para cada áreade ensino.

Departamentosauxiliares

% de serviços prestados para outros departamentos

A ordem dos departamentos é estabelecida do menos relevantepara o mais relevante.

Departamentos auxiliares Departamentos produtivos

Reitoriae serv.adm.

Limpeza evigilância

Process.de dados

Ambulatóriomédico

Ciênciasbiológicas

Ciênciasexatas

Ciênciashumanas

Reitoria eserviçosadministrativos

0 2% 8% 6% 12% 25% 47%

Limpeza evigilância 0 0 4% 7% 36% 32% 21%

Processamentode dados 0 0 0 9% 17% 28% 46%

Ambulatóriomédico 0 0 0 0 19% 31% 50%

Atenção: para evitar intermináveis rateios, e para simplificar oscálculos, deve ser desconsiderado o fato de que um departamento auxiliar

48

mais rele-vante pode, na prática, prestar serviços para outro departamentoauxiliar me-nos relevante.

SOLUÇÃO

Quadro 4 Apropriação dos custos indiretos dos departamentos auxiliarespara os demais departamentos.

Departamentosauxiliares

Apropriação dos custos indiretos dos departamentos auxiliares para outrosdepartamentos, com base na % de serviços prestados

A ordem dos departamentos é estabelecida do menos relevante para o maisrelevante.

Departamentos auxiliares Departamentos Produtivos

Reitoriae serv.adm.

Limpezae

vigilânciaProcess.de dados

Ambulatóriomédico

Ciênciasbiológicas

Ciênciasexatas

Ciênciashumanas

Reitoria e serviçosadministrativos 0 2% 8% 6% 12% 25% 47%

Limpeza evigilância 0 0 4% 7% 36% 32% 21%

Processam. dedados 0 0 0 9% 17% 28% 46%

Ambulatóriomédico 0 0 0 0 19% 31% 50%

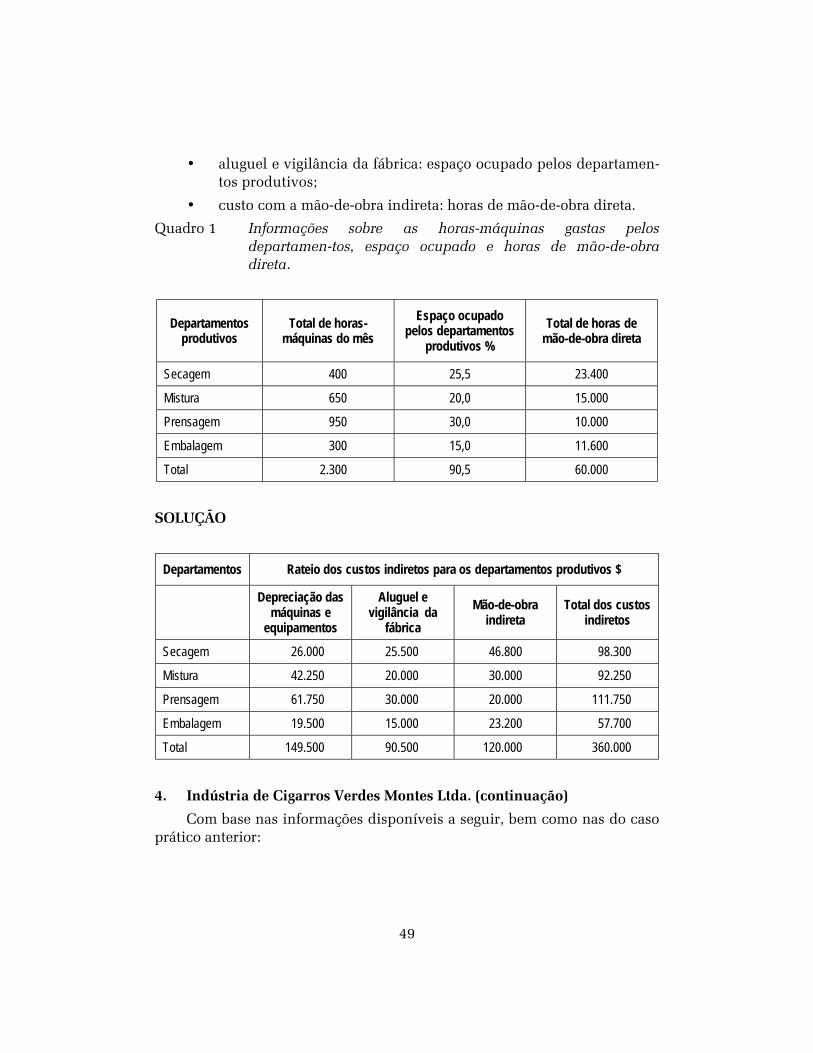

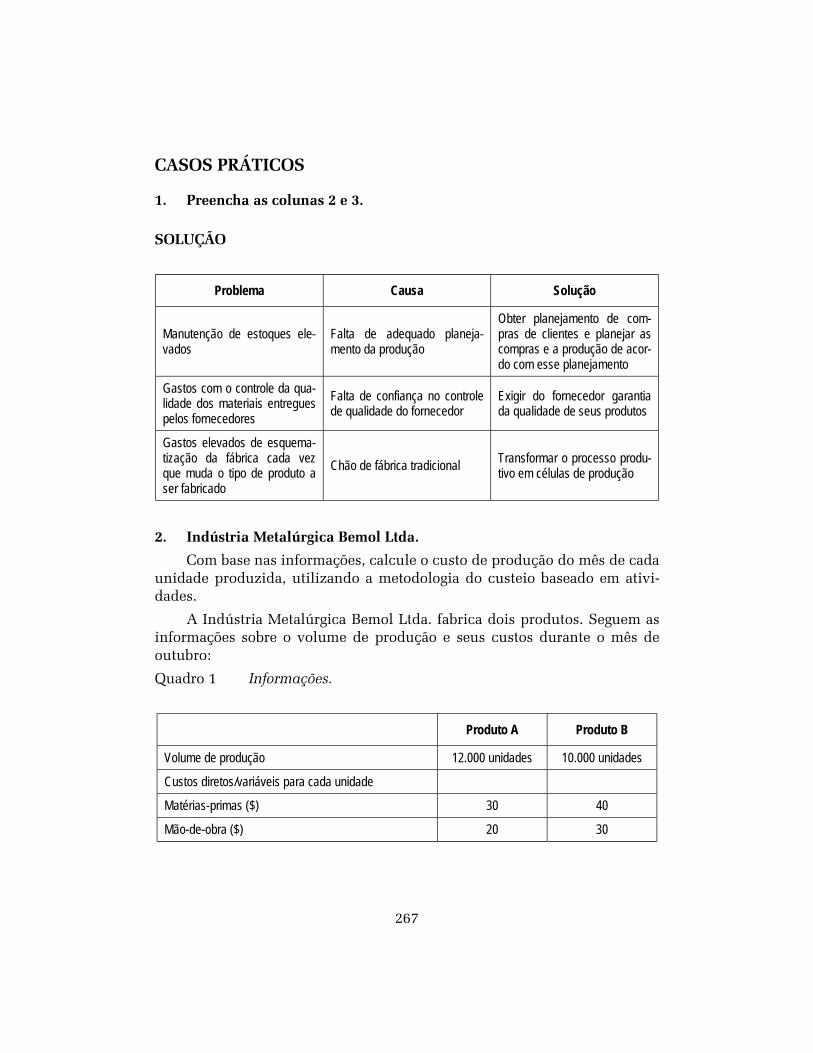

3. Indústria de Cigarros Verdes Montes Ltda.

Com base nas informações disponíveis, aproprie os custos indiretos domês de agosto, a seguir relacionados, para cada departamento produtivo.

• A depreciação das máquinas e equipamentos utilizados naIndústria de Cigarros Verdes Montes Ltda. totalizou $ 149.500.

• O aluguel e a vigilância da fábrica totalizaram $ 100.000.

• Apurou-se o total de $ 120.000 com custo com a mão-de-obra indi-reta utilizada na fábrica.

Critérios para rateio dos custos indiretos:

• depreciação das máquinas e equipamentos: total de horas-máquinas;

49

• aluguel e vigilância da fábrica: espaço ocupado pelos departamen-tos produtivos;

• custo com a mão-de-obra indireta: horas de mão-de-obra direta.

Quadro 1 Informações sobre as horas-máquinas gastas pelosdepartamen-tos, espaço ocupado e horas de mão-de-obradireta.

Departamentosprodutivos

Total de horas-máquinas do mês

Espaço ocupadopelos departamentos

produtivos %Total de horas de

mão-de-obra direta

Secagem 400 25,5 23.400

Mistura 650 20,0 15.000

Prensagem 950 30,0 10.000

Embalagem 300 15,0 11.600

Total 2.300 90,5 60.000

SOLUÇÃO

Departamentos Rateio dos custos indiretos para os departamentos produtivos $

Depreciação dasmáquinas e

equipamentos

Aluguel evigilância da

fábricaMão-de-obra

indiretaTotal dos custos

indiretos

Secagem 26.000 25.500 46.800 98.300

Mistura 42.250 20.000 30.000 92.250

Prensagem 61.750 30.000 20.000 111.750

Embalagem 19.500 15.000 23.200 57.700

Total 149.500 90.500 120.000 360.000

4. Indústria de Cigarros Verdes Montes Ltda. (continuação)

Com base nas informações disponíveis a seguir, bem como nas do casoprático anterior:

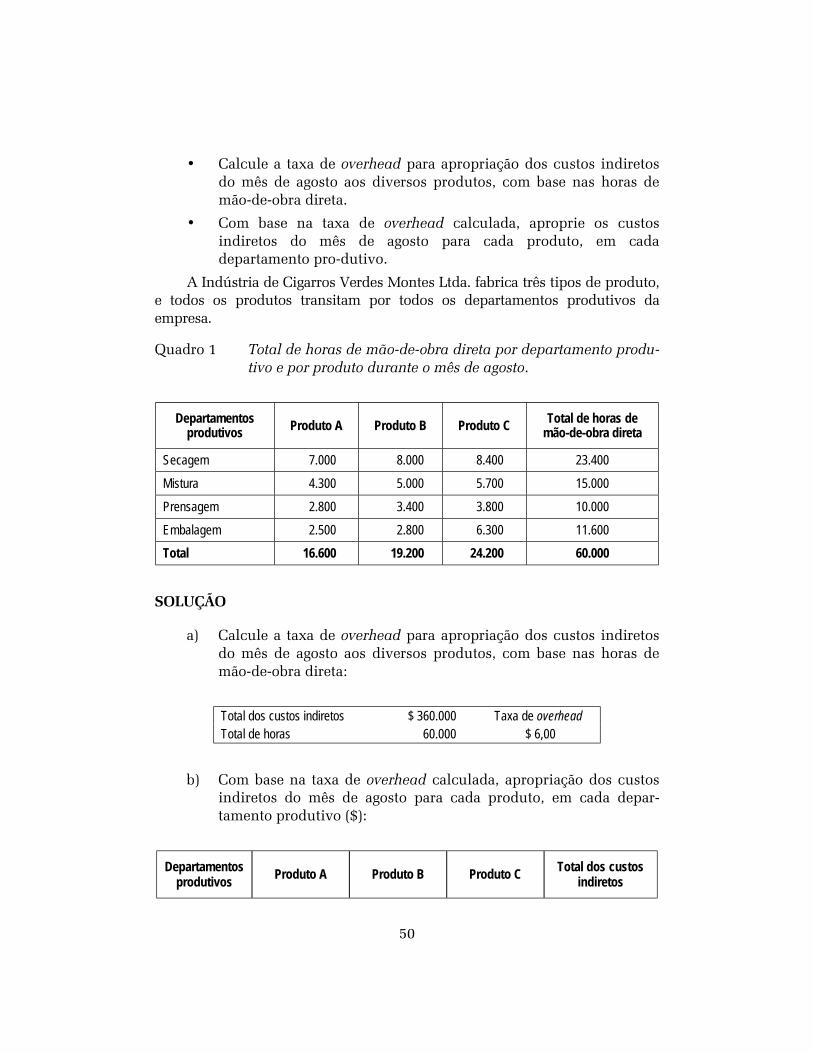

50

• Calcule a taxa de overhead para apropriação dos custos indiretosdo mês de agosto aos diversos produtos, com base nas horas demão-de-obra direta.

• Com base na taxa de overhead calculada, aproprie os custosindiretos do mês de agosto para cada produto, em cadadepartamento pro-dutivo.

A Indústria de Cigarros Verdes Montes Ltda. fabrica três tipos de produto,e todos os produtos transitam por todos os departamentos produtivos daempresa.

Quadro 1 Total de horas de mão-de-obra direta por departamento produ-tivo e por produto durante o mês de agosto.

Departamentosprodutivos Produto A Produto B Produto C Total de horas de

mão-de-obra direta

Secagem 7.000 8.000 8.400 23.400

Mistura 4.300 5.000 5.700 15.000

Prensagem 2.800 3.400 3.800 10.000

Embalagem 2.500 2.800 6.300 11.600

Total 16.600 19.200 24.200 60.000

SOLUÇÃO

a) Calcule a taxa de overhead para apropriação dos custos indiretosdo mês de agosto aos diversos produtos, com base nas horas demão-de-obra direta:

Total dos custos indiretos $ 360.000 Taxa de overheadTotal de horas 60.000 $ 6,00

b) Com base na taxa de overhead calculada, apropriação dos custosindiretos do mês de agosto para cada produto, em cada depar-tamento produtivo ($):

Departamentosprodutivos Produto A Produto B Produto C Total dos custos

indiretos

51

Secagem 42.000 48.000 50.400 140.400

Mistura 25.800 30.000 34.200 90.000

Prensagem 16.800 20.400 22.800 60.000

Embalagem 15.000 16.800 37.800 69.600

Total 99.600 115.200 145.200 360.0005. Centro Clínico SOS Ltda.

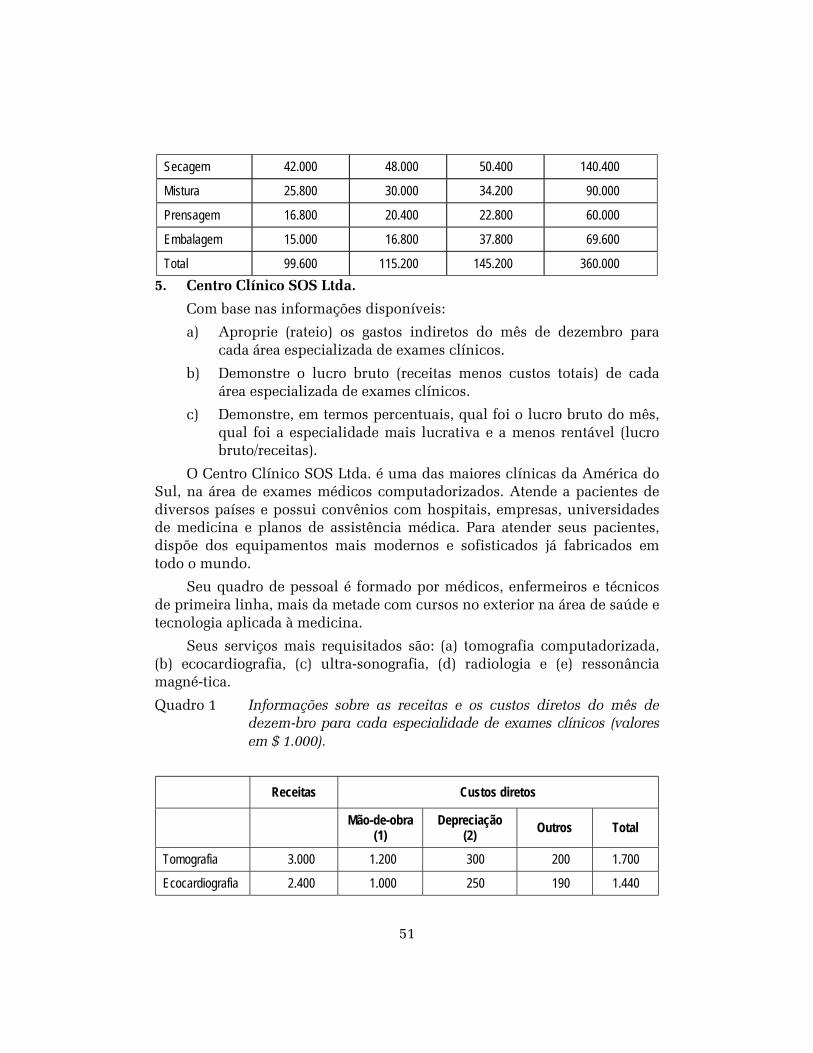

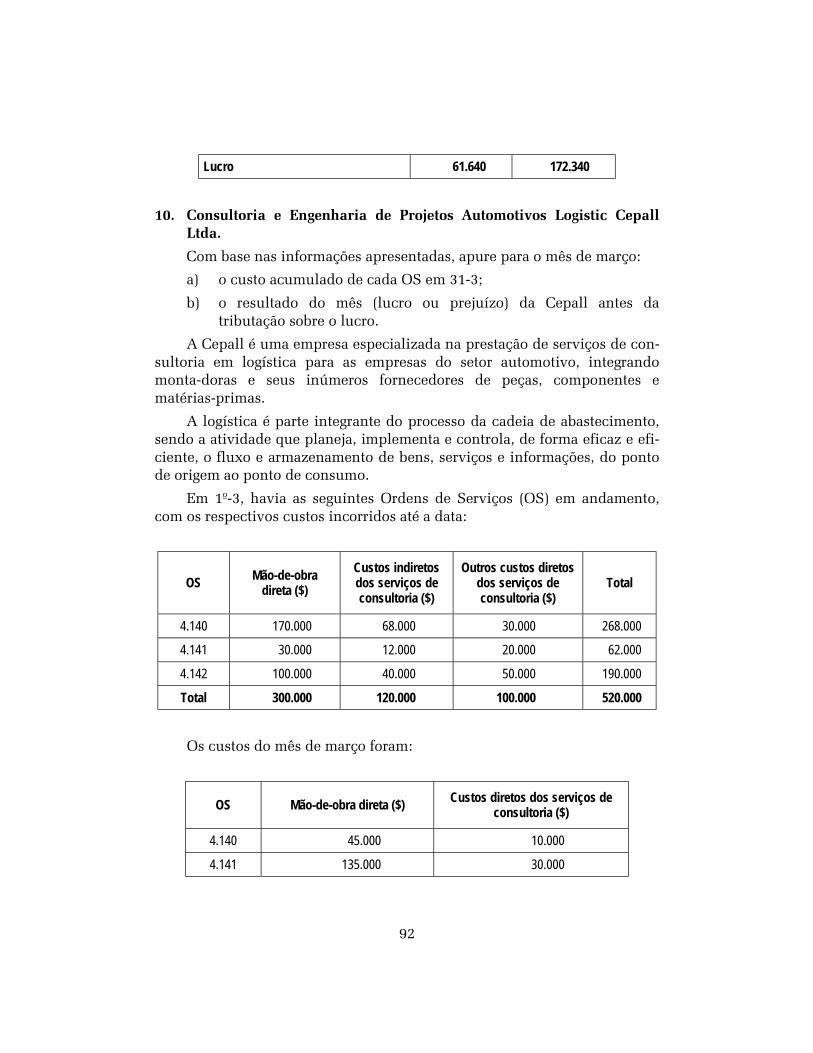

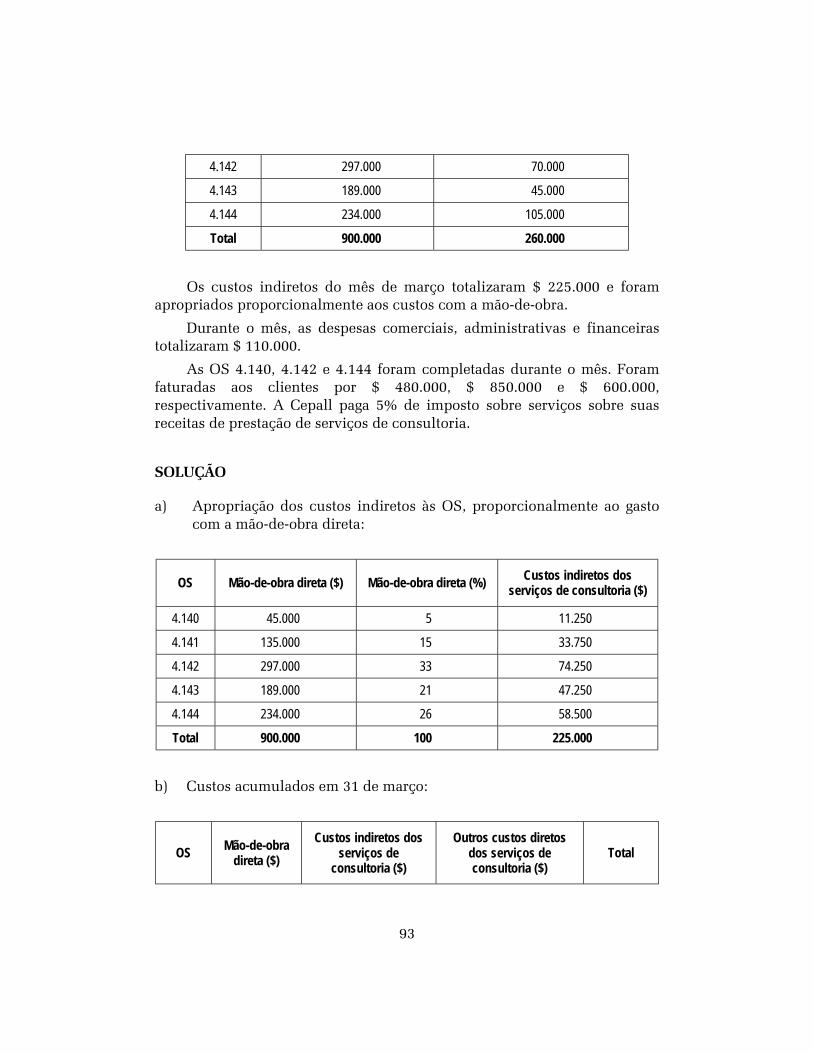

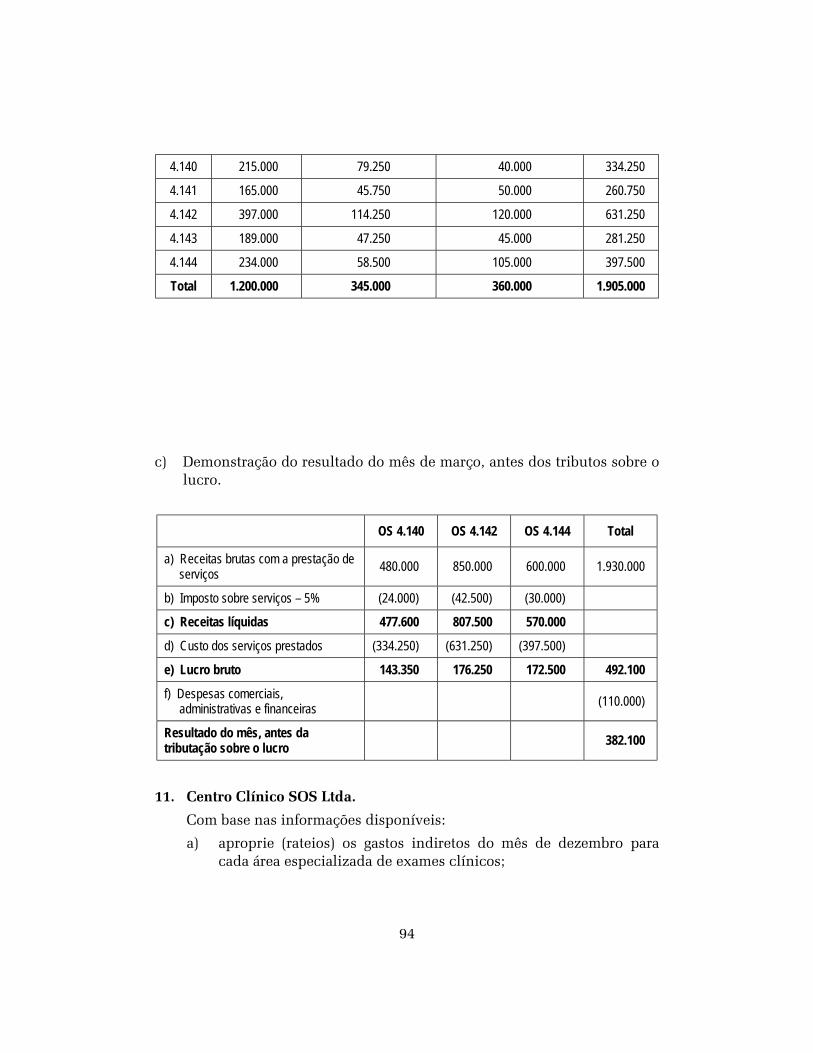

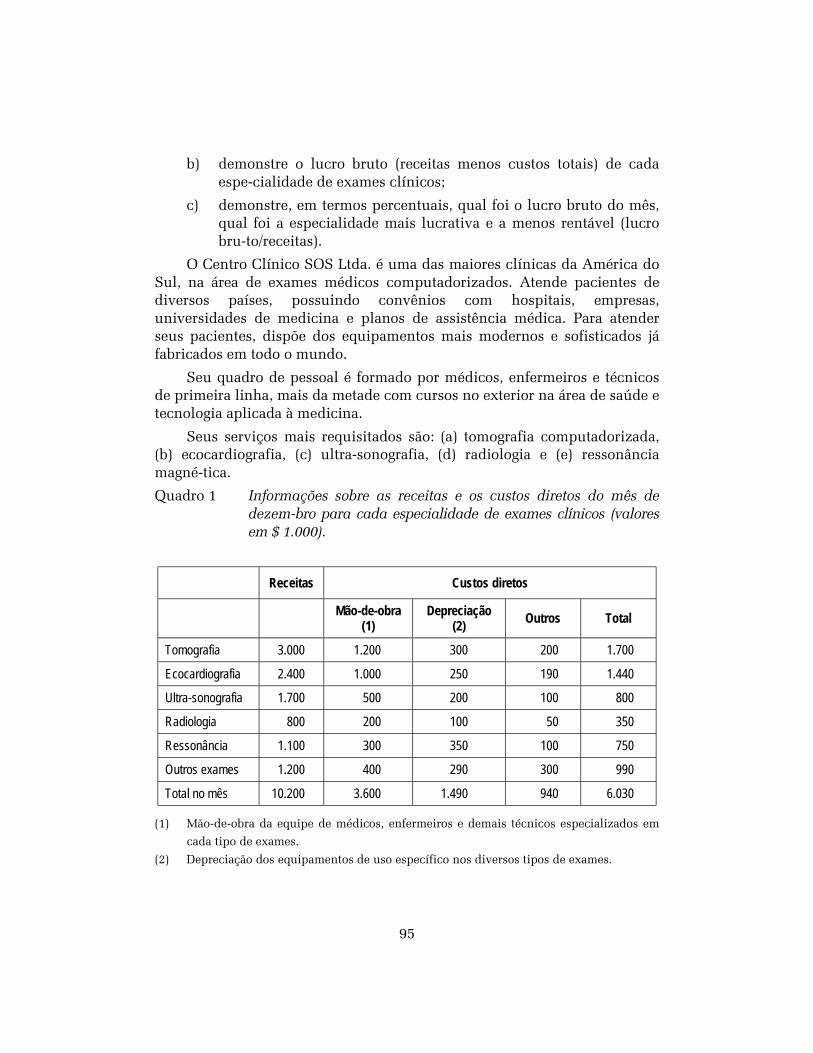

Com base nas informações disponíveis:

a) Aproprie (rateio) os gastos indiretos do mês de dezembro paracada área especializada de exames clínicos.

b) Demonstre o lucro bruto (receitas menos custos totais) de cadaárea especializada de exames clínicos.

c) Demonstre, em termos percentuais, qual foi o lucro bruto do mês,qual foi a especialidade mais lucrativa e a menos rentável (lucrobruto/receitas).

O Centro Clínico SOS Ltda. é uma das maiores clínicas da América doSul, na área de exames médicos computadorizados. Atende a pacientes dediversos países e possui convênios com hospitais, empresas, universidadesde medicina e planos de assistência médica. Para atender seus pacientes,dispõe dos equipamentos mais modernos e sofisticados já fabricados emtodo o mundo.

Seu quadro de pessoal é formado por médicos, enfermeiros e técnicosde primeira linha, mais da metade com cursos no exterior na área de saúde etecnologia aplicada à medicina.

Seus serviços mais requisitados são: (a) tomografia computadorizada,(b) ecocardiografia, (c) ultra-sonografia, (d) radiologia e (e) ressonânciamagné-tica.

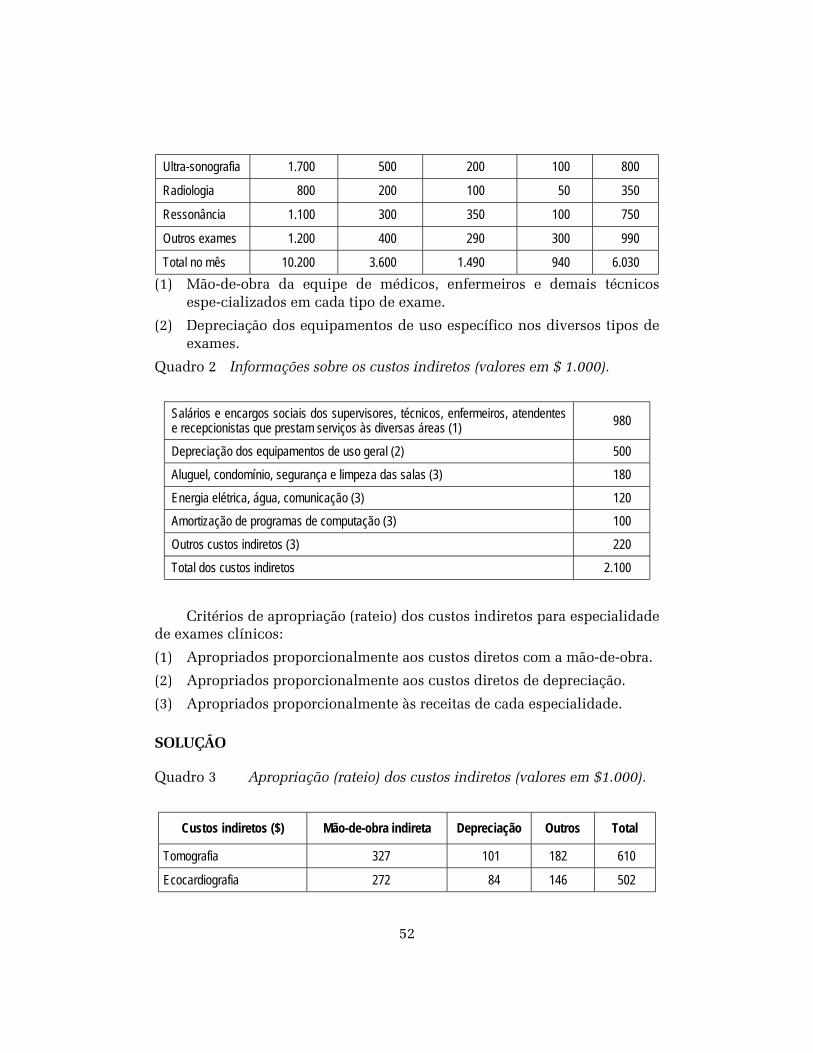

Quadro 1 Informações sobre as receitas e os custos diretos do mês dedezem-bro para cada especialidade de exames clínicos (valoresem $ 1.000).

Receitas Custos diretos

Mão-de-obra(1)

Depreciação(2) Outros Total

Tomografia 3.000 1.200 300 200 1.700

Ecocardiografia 2.400 1.000 250 190 1.440

52

Ultra-sonografia 1.700 500 200 100 800

Radiologia 800 200 100 50 350

Ressonância 1.100 300 350 100 750

Outros exames 1.200 400 290 300 990

Total no mês 10.200 3.600 1.490 940 6.030(1) Mão-de-obra da equipe de médicos, enfermeiros e demais técnicos

espe-cializados em cada tipo de exame.

(2) Depreciação dos equipamentos de uso específico nos diversos tipos deexames.

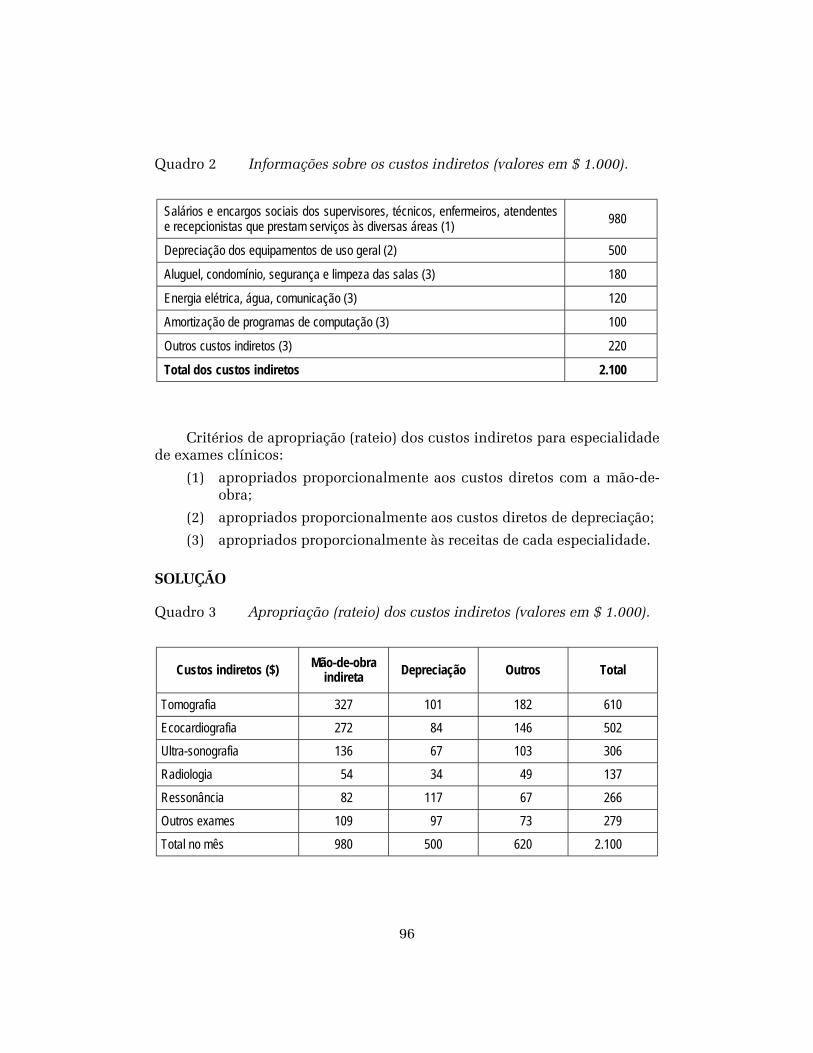

Quadro 2 Informações sobre os custos indiretos (valores em $ 1.000).

Salários e encargos sociais dos supervisores, técnicos, enfermeiros, atendentese recepcionistas que prestam serviços às diversas áreas (1) 980

Depreciação dos equipamentos de uso geral (2) 500

Aluguel, condomínio, segurança e limpeza das salas (3) 180

Energia elétrica, água, comunicação (3) 120

Amortização de programas de computação (3) 100

Outros custos indiretos (3) 220

Total dos custos indiretos 2.100

Critérios de apropriação (rateio) dos custos indiretos para especialidadede exames clínicos:

(1) Apropriados proporcionalmente aos custos diretos com a mão-de-obra.

(2) Apropriados proporcionalmente aos custos diretos de depreciação.

(3) Apropriados proporcionalmente às receitas de cada especialidade.

SOLUÇÃO

Quadro 3 Apropriação (rateio) dos custos indiretos (valores em $1.000).

Custos indiretos ($) Mão-de-obra indireta Depreciação Outros Total

Tomografia 327 101 182 610

Ecocardiografia 272 84 146 502

53

Ultra-sonografia 136 67 103 306

Radiologia 54 34 49 137

Ressonância 82 117 67 266

Outros exames 109 97 73 279

Total no mês 980 500 620 2.100Quadro 4 Demonstração do lucro bruto de cada especialidade de exames

clínicos (valores em $ 1.000).

Exames Receitas Custosdiretos

Custosindiretos

Total doscustos

Lucrobruto ($)

Lucrobruto (%)

Tomografia 3.000 1.700 610 2.310 690 23,0

Ecocardiografia 2.400 1.440 502 1.942 458 19,1

Ultra-sonografia 1.700 800 306 1.106 594 34,9

Radiologia 800 350 137 487 313 39,1

Ressonância 1.100 750 266 1.016 84 7,6

Outros exames 1.200 990 279 1.269 (69) (5,8)

Total no mês 10.200 6.030 2.100 8.130 2.070 20,3

O lucro bruto do mês foi de 20,3%. A especialidade de exames mais lu-crativa foi a de radiologia, e a menos rentável foram os outros exames.

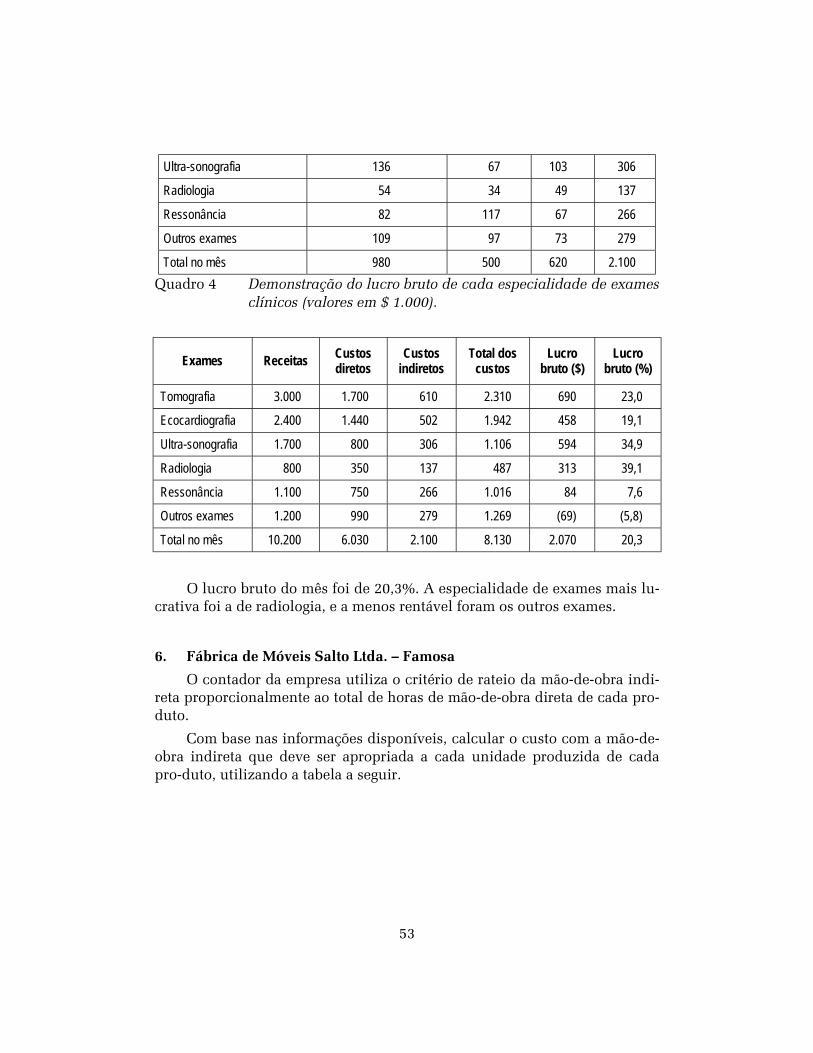

6. Fábrica de Móveis Salto Ltda. – Famosa

O contador da empresa utiliza o critério de rateio da mão-de-obra indi-reta proporcionalmente ao total de horas de mão-de-obra direta de cada pro-duto.

Com base nas informações disponíveis, calcular o custo com a mão-de-obra indireta que deve ser apropriada a cada unidade produzida de cadapro-duto, utilizando a tabela a seguir.

54

SOLUÇÃO

a) Total do custo com a mão-de-obra indireta no mês de maio $ 120.000

Demonstrativo das horas de mão-de-obra gastas em cada produto

Produto A Produto B Produto C

b) Quantidade produzida no mês 3.400 2.100 1.700

c) Horas de mão-de-obra diretapara produzir cada unidade 9,5 7,0 15,5

d) Total de horas de mão-de-obra = (b) × (c) 32.300 14.700 26.350

e) Proporção em relação ao totalde horas de mão-de-obradireta = 73.350 horas

44,0% 20,0% 36,0%

f) Custo total da mão-de-obraindireta para cada produto =(e) × $120.000

52.800 24.000 43.200

g) Custo da mão-de-obraindireta para cada unidadeproduzida = (f) / (b)

15,53 11,43 25,41

7. Indústria de Alimentos Sul Ltda.

Em janeiro, os custos indiretos da Indústria de Alimentos Sul Ltda.foram de:

• $ 200.000 com o pessoal do almoxarifado e;

• $ 60.000 de custos com materiais indiretos;

• $ 260.000 total.

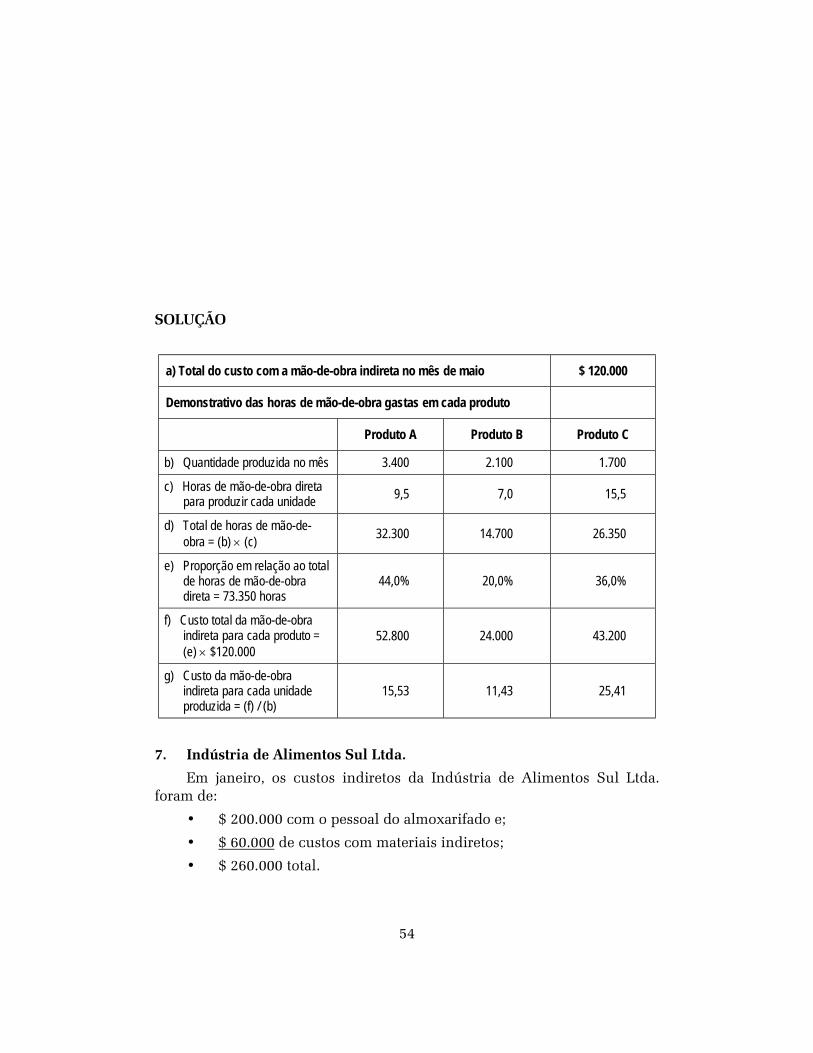

55

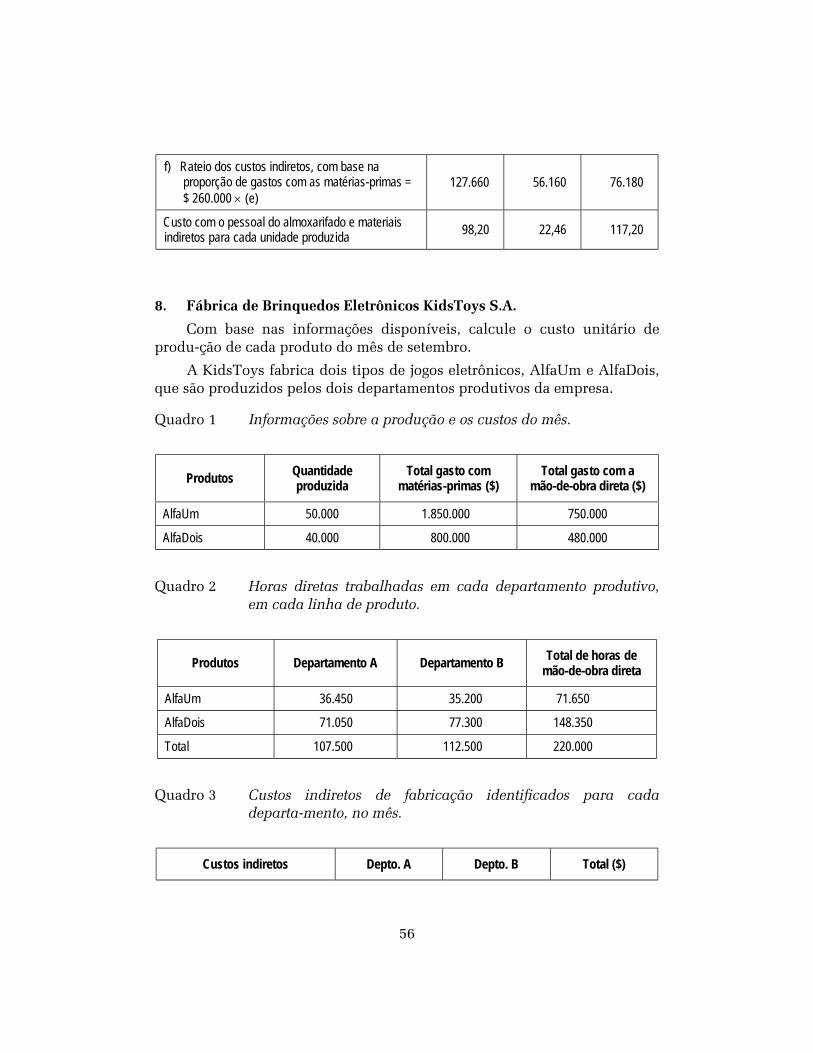

Tais gastos são apropriados para cada um dos produtos acabados combase no valor do consumo de matérias-primas de cada produto no mês, queforam de (no total, para os dois produtos):

• Matéria-prima A = $ 401.250

• Matéria-prima B = $ 697.500

• Total = $ 1.098.750

Com base nas informações disponíveis, calcule o custo indireto quedeve ser apropriado para cada unidade de produtos acabados fabricados nomês, utilizando a tabela a seguir:

SOLUÇÃO

Informações sobre a produção do mês de janeiro Produto X Produto Y Produto W

a) Quantidade produzida 1.300 2.500 650

b) Quantidade de matérias-primas para a produçãode cada unidade do produto acabado

Matéria-prima A 2,0 kg 1,0 kg 4,5 kg

Matéria-prima B 3,5 kg 0,5 kg 3,0 kg

c) Total do consumo de matérias-primas,em kg = (a) × (b)

Matéria-prima A = total em kg 8.025 2.600 kg 2.500 kg 2.925 kg

Matéria-prima B = total em kg 7.750 4.550 kg 1.250 kg 1.950 kg

d) Total em $ das matérias-primas consumidas

Matéria-prima A 130.000 125.000 146.250

Matéria-prima B 409.500 112.500 175.500

Total 539.500 237.500 321.750

e) Proporção em relação ao total dos gastos commatérias-primas $ 1.098.750 49,1% 21,6% 29,3%

56

f) Rateio dos custos indiretos, com base naproporção de gastos com as matérias-primas =$ 260.000 × (e)

127.660 56.160 76.180

Custo com o pessoal do almoxarifado e materiaisindiretos para cada unidade produzida 98,20 22,46 117,20

8. Fábrica de Brinquedos Eletrônicos KidsToys S.A.

Com base nas informações disponíveis, calcule o custo unitário deprodu-ção de cada produto do mês de setembro.

A KidsToys fabrica dois tipos de jogos eletrônicos, AlfaUm e AlfaDois,que são produzidos pelos dois departamentos produtivos da empresa.

Quadro 1 Informações sobre a produção e os custos do mês.

Produtos Quantidadeproduzida

Total gasto commatérias-primas ($)

Total gasto com amão-de-obra direta ($)

AlfaUm 50.000 1.850.000 750.000

AlfaDois 40.000 800.000 480.000

Quadro 2 Horas diretas trabalhadas em cada departamento produtivo,em cada linha de produto.

Produtos Departamento A Departamento B Total de horas demão-de-obra direta

AlfaUm 36.450 35.200 71.650

AlfaDois 71.050 77.300 148.350

Total 107.500 112.500 220.000

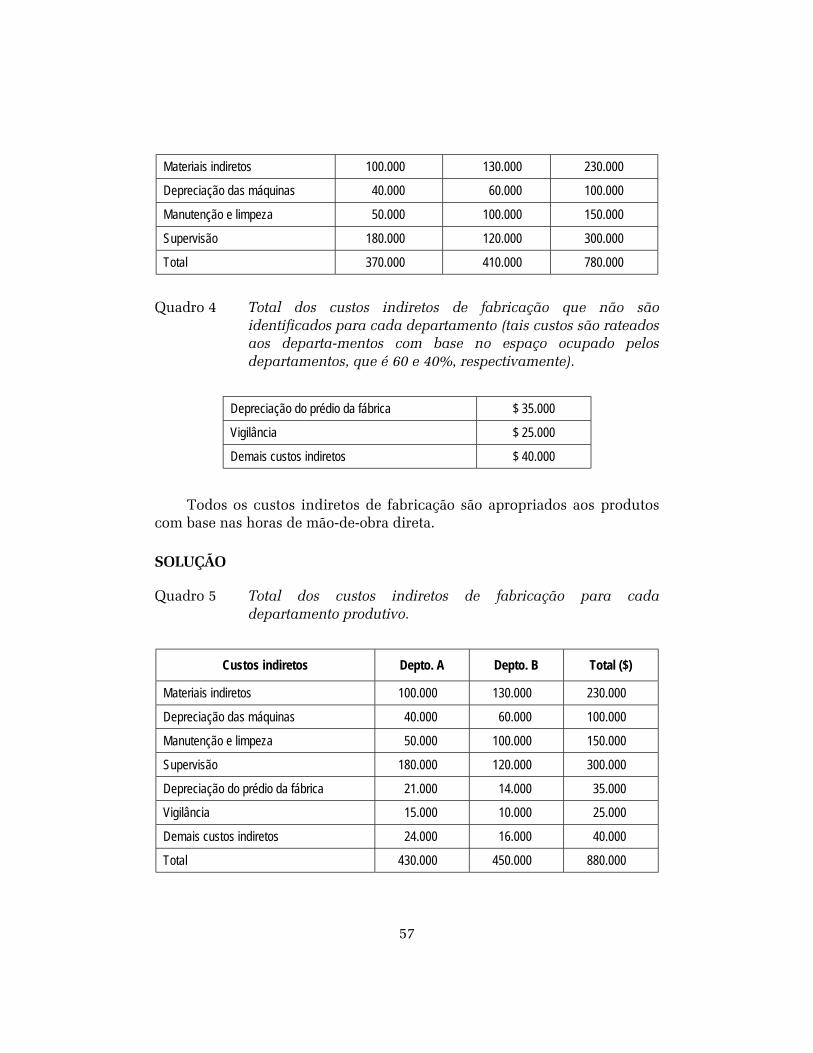

Quadro 3 Custos indiretos de fabricação identificados para cadadeparta-mento, no mês.

Custos indiretos Depto. A Depto. B Total ($)

57

Materiais indiretos 100.000 130.000 230.000

Depreciação das máquinas 40.000 60.000 100.000

Manutenção e limpeza 50.000 100.000 150.000

Supervisão 180.000 120.000 300.000

Total 370.000 410.000 780.000

Quadro 4 Total dos custos indiretos de fabricação que não sãoidentificados para cada departamento (tais custos são rateadosaos departa-mentos com base no espaço ocupado pelosdepartamentos, que é 60 e 40%, respectivamente).

Depreciação do prédio da fábrica $ 35.000

Vigilância $ 25.000

Demais custos indiretos $ 40.000

Todos os custos indiretos de fabricação são apropriados aos produtoscom base nas horas de mão-de-obra direta.

SOLUÇÃO

Quadro 5 Total dos custos indiretos de fabricação para cadadepartamento produtivo.

Custos indiretos Depto. A Depto. B Total ($)

Materiais indiretos 100.000 130.000 230.000

Depreciação das máquinas 40.000 60.000 100.000

Manutenção e limpeza 50.000 100.000 150.000

Supervisão 180.000 120.000 300.000

Depreciação do prédio da fábrica 21.000 14.000 35.000

Vigilância 15.000 10.000 25.000

Demais custos indiretos 24.000 16.000 40.000

Total 430.000 450.000 880.000

58

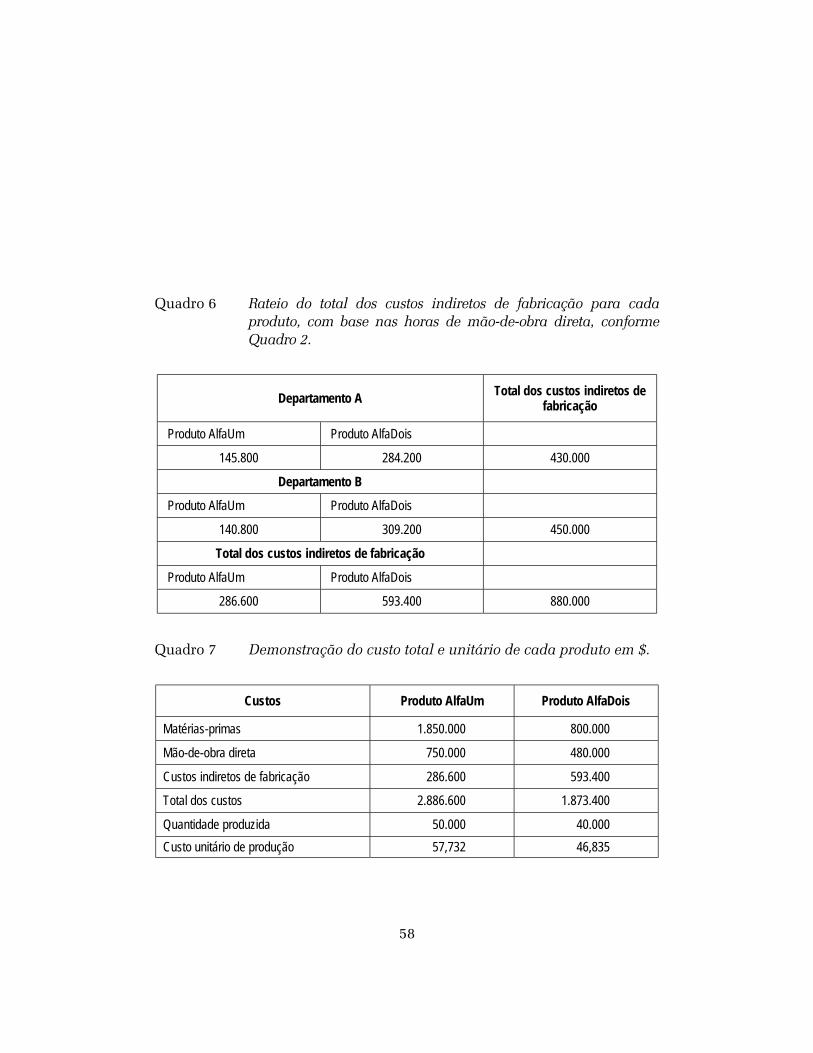

Quadro 6 Rateio do total dos custos indiretos de fabricação para cadaproduto, com base nas horas de mão-de-obra direta, conformeQuadro 2.

Departamento A Total dos custos indiretos defabricação

Produto AlfaUm Produto AlfaDois

145.800 284.200 430.000

Departamento B

Produto AlfaUm Produto AlfaDois

140.800 309.200 450.000

Total dos custos indiretos de fabricação

Produto AlfaUm Produto AlfaDois

286.600 593.400 880.000

Quadro 7 Demonstração do custo total e unitário de cada produto em $.

Custos Produto AlfaUm Produto AlfaDois

Matérias-primas 1.850.000 800.000

Mão-de-obra direta 750.000 480.000

Custos indiretos de fabricação 286.600 593.400

Total dos custos 2.886.600 1.873.400

Quantidade produzida 50.000 40.000Custo unitário de produção 57,732 46,835

59

59

3CUSTOS PARA FINS

CONTÁBEIS

QUESTÕES TEÓRICAS

1. O que são princípios fundamentais de contabilidade?

2. Quais são os princípios fundamentais de contabilidade maisimportantes para a contabilidade de custos?

3. Além dos salários propriamente ditos, quais são os outros gastos quede-vem ser considerados como custo da mão-de-obra, para efeito daapura-ção dos custos de produção de bens e serviços?

4. Conceitue mão-de-obra direta.

5. Conceitue mão-de-obra indireta.

6. Cite pelo menos cinco exemplos de encargos sociais que oneram afolha de pagamento das empresas.

7. Comente a provisão para férias e 13o salário.

8. Efetue um resumo da legislação do imposto de renda com relação à pro-visão para férias.

9. Na implantação de um sistema de custos, quais são os aspectos daempre-sa que requerem um profundo entendimento prévio?

10. Comente a linha de produção contínua ou por processos. Quais sãosuas principais características?

11. Comente a linha de produção por encomenda. Quais são suasprincipais características?

60

12. Dê exemplos de linha de produção contínua e por encomenda.

13. Comente a sistemática de acumulação de custos na linha de produçãocontínua.

14. Comente a sistemática de acumulação de custos na linha de produçãopor encomenda.

15. Quais são as principais características de um sistema de contabilidadede custos por produção contínua?

16. Quais são as principais características de um sistema de contabilidadede custos por encomenda?

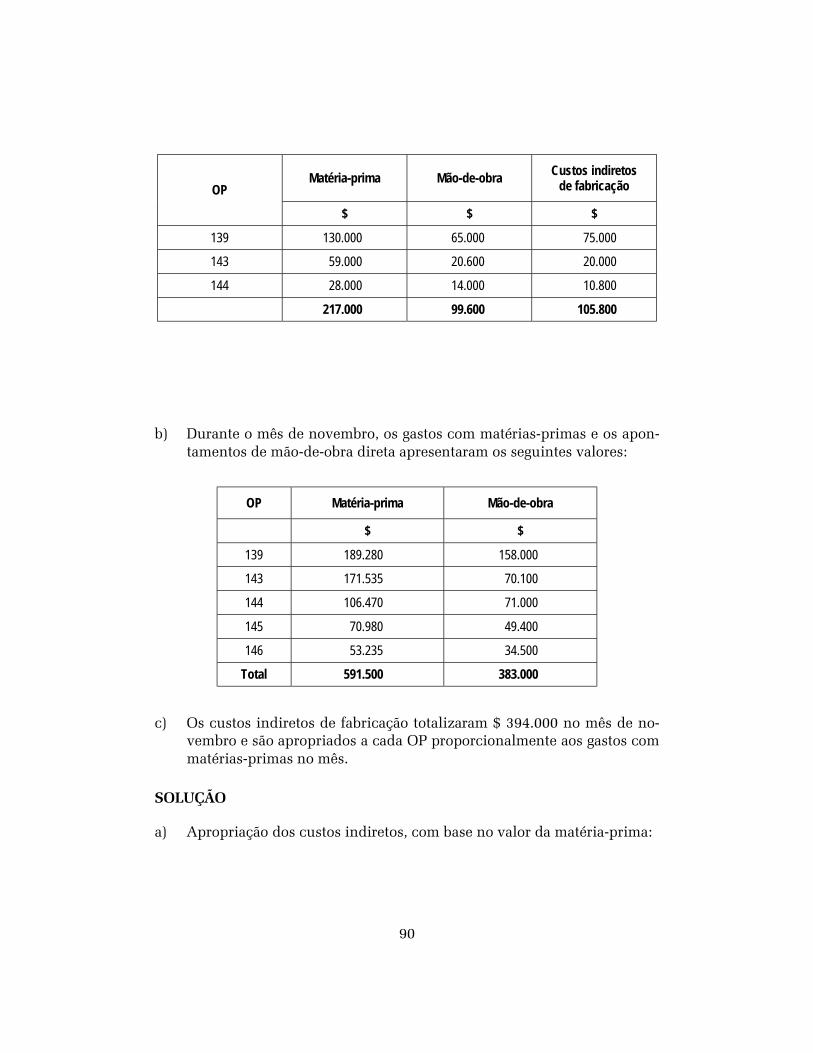

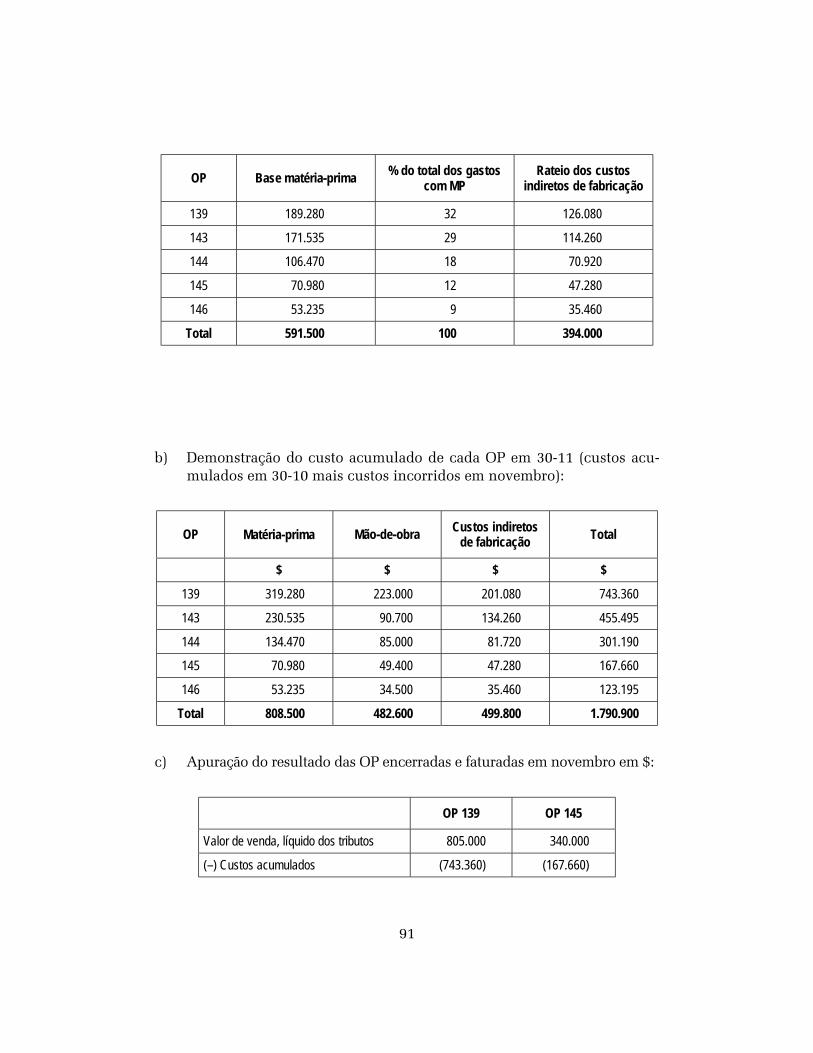

17. Quais são as informações que deve conter uma Ordem de Produção?

18. O que são “unidades equivalentes de produção”? Por que hánecessidade de utilizar tal artifício na apuração de custos por processo?

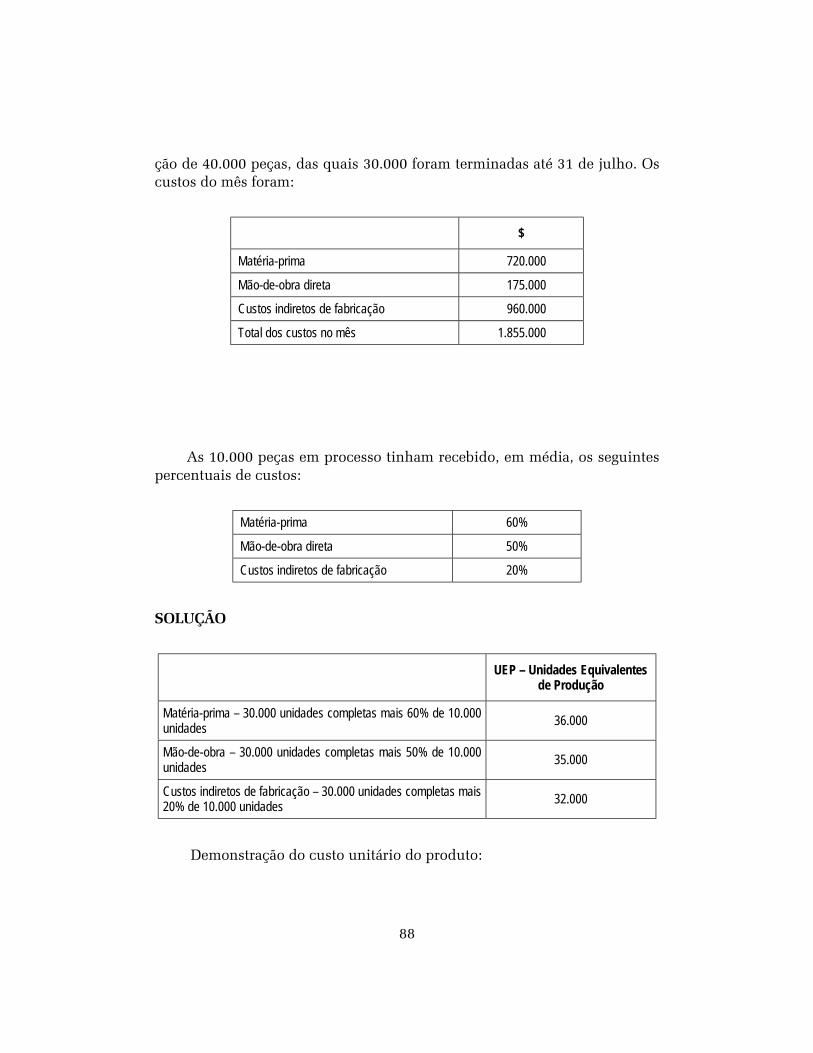

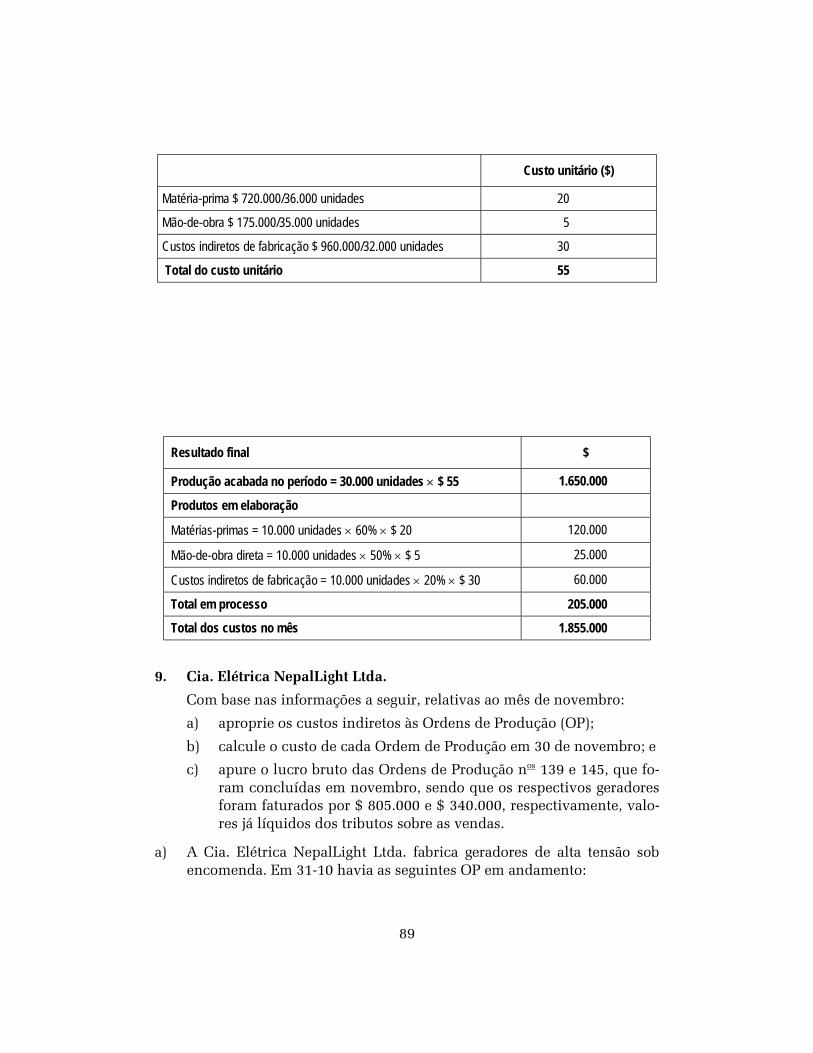

19. Efetue um resumo da evolução histórica das atividades empresariais. Oque justifica o atual crescimento das atividades empresariaisrelacionadas com a prestação de serviços?

20. Comente pelo menos três atividades de prestação de serviços. Dêexemplo de atividades que empregam mão-de-obra não qualificada.

21. Selecione as Demonstrações Contábeis, publicadas em jornais, de umaempresa prestadora de serviços. Comente suas atividades sociais edesta-que os valores mais relevantes do Balanço Patrimonial e daDemonstra-ção do Resultado do Exercício. Efetue um resumo de suaspráticas contábeis.

22. Quais são as ferramentas da Contabilidade Gerencial que podem edevem ser implantadas nas empresas prestadoras de serviços?

23. Quais são os custos fixos mais relevantes em uma empresa de aviaçãocomercial para transporte de cargas?

24. Quais são os custos variáveis mais relevantes em uma empresa especia-lizada em transporte marítimo de petróleo?

25. Supondo que você vai abrir um escritório de administração econsultoria financeira após a conclusão do curso de graduação, em suaopinião, quais seriam os custos fixos e variáveis mais relevantes? Comovocê classificaria os custos com os programas de informáticanecessários para atender a seus futuros clientes? Fixos ou variáveis,diretos ou indiretos?

26. Comente a folha de apontamento de horas de mão-de-obra. Qual é suaprincipal utilidade?

61

27. Como é determinado o custo da taxa horária da mão-de-obra? Comenteos procedimentos.

28. Comente a utilização da contabilidade divisional em uma prestadora deserviços. Dê exemplo de uma empresa prestadora de serviços e suasdivisões operacionais e produtivas.

62

TESTES

1. Assinale a alternativa incorreta:

a) Princípios fundamentais de contabilidade são leis científicascapazes de serem provadas por testes empíricos.

b) Princípios fundamentais de contabilidade são, na realidade,normas que, por consenso geral, são adotadas e consideradasadequadas pa-ra demonstrar o patrimônio de uma empresa e suasmutações ocorri-das durante um período.

c) Princípios são convenções que variam no tempo e no espaço, evo-luindo de acordo com as circunstâncias.

d) Os princípios contábeis repousam em conceitos fundamentais quese desenvolvem e se adaptam de acordo com o contextoeconômico em que são aplicados.

Resposta: alternativa A.

2. Assinale a alternativa correta:

a) De acordo com o princípio do custo histórico como base de valor,as receitas e despesas só devem ser reconhecidas no períodocontábil em que houve efetivamente sua utilização, ou seja, a trocado valor pago/recebibo pelo serviço ou bem comprado/vendido.

b) De acordo com o princípio da realização da receita, as receitas daempresa devem ser reconhecidas pela contabilidade somente porocasião da entrega de um bem ou serviço para terceiros.

c) O Patrimônio que pertence à Entidade confunde-se com o Patri-mônio de seus sócios, não havendo necessidade de separação nomomento da escrituração dos livros.

d) O princípio do denominador comum monetário define a adoção domenor valor para os componentes do ATIVO e do maior valor paraos componentes do PASSIVO, ou seja, deve ser escolhida a alter-nativa que resulte em menor efeito no Patrimônio Líquido da em-presa.

Resposta: alternativa B.

63

3. Assinale as alternativas corretas:

a) Os princípios fundamentais da contabilidade são: custo históricoco-mo base de valor, denominador comum monetário,competência de exercícios e confrontação das despesas e receitas,realização das re-ceitas, entidade, continuidade, uniformidade ouconsistência, rele-vância ou materialidade, objetividade econservadorismo.

b) O princípio do conservadorismo estipula que os estoques de pro-dutos acabados devem ser avaliados pelo valor de mercado,quando for superior ao custo de produção.

c) O princípio da uniformidade menciona que a empresa precisa di-vulgar os efeitos de uma mudança na aplicação de procedimentoscontábeis no decorrer do tempo, para não prejudicar a análisecom-parativa das demonstrações contábeis de vários períodos.

d) Para atender ao princípio da entidade, no caso de duas empresasindustriais que pertencem ao mesmo proprietário utilizarem osmes-mos veículos para o transporte das matérias-primas, hánecessidade de apurar os custos do transporte de responsabilidadede cada em-presa, para a correta contabilização.

Resposta: alternativas A, C e D.

4. Assinale as alternativas incorretas:

a) De acordo com o princípio da entidade, as empresas têm data finalde encerramento de suas atividades.

b) De acordo com o princípio da relevância, é dispensável umcontrole mais rigoroso de itens de pequeno valor monetário emrelação aos gastos totais, tornando possível a aplicação dosconceitos de custos e benefícios na implantação de determinadoscontroles.

c) O princípio da consistência ou uniformidade estabelece que oscritérios e métodos utilizados para elaboração das demonstraçõescontábeis de um período não devem sofrer alterações nos períodosseguintes, e se forem necessárias essas alterações, todos os efeitosnas demonstrações deverão ser evidenciados por meio de notasexplicativas.

64

d) Quando o valor de mercado ou de realização dos estoques for in-ferior aos respectivos custos de aquisição ou de produção, oprincí-pio do conservadorismo não recomenda a constituição deuma provi-são para perdas. Em outras palavras, não deve seraplicada a regra de custo ou mercado – dos dois, o menor – para aavaliação dos estoques.

Resposta: alternativas A e D.

5. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

Os efeitos no resultado de exercício decorrentes da mudança de critériode avaliação dos estoques devem constar das notas explicativas. Esse proce-dimento contábil está de acordo com o princípio contábil da(o):

a) prudência ou conservadorismo;

b) uniformidade ou consistência;

c) custo histórico como base de valor;

d) continuidade;

e) competência e confrontação.

Resposta: alternativa B.

6. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

Em 31-12-200x, a Cia. Pará apresentava os seguintes dados relativos aosestoques finais de matérias-primas:

Matéria-prima Quantidadeem unidades

Custo total($)

Valor de mercado($)

A 1.000 2.000 1.800

B 1.500 6.000 7.500

C 2.000 8.000 7.000

Com base nesses dados, o valor total do estoque de matéria-prima quedeve ser evidenciado no Balanço Patrimonial é:

a) $ 14.800;

b) $ 16.000;

c) $ 16.500;

65

d) $ 15.000;

e) $ 15.800.

Resposta: alternativa A.

7. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN)

Indique o lucro bruto do mês, levando-se em conta os seguintes dados:

$

Inventário inicial de produtos acabados 100.000

Matérias-primas aplicadas no mês 200.000

Mão-de-obra aplicada no mês 500.000

Gastos gerais de produção do mês 400.000

Gastos gerais de produção diferido 10.000

Inventário final de produtos acabados 400.000

Receitas com vendas de produtos, líquidas dos impostos 2.800.000

Reservas legais do exercício anterior 100.000

a) $ 2.100.000;

b) $ 2.200.000;

c) $ 2.000.000;

d) $ 2.110.000;

e) $ 4.510.000.

Resposta: alternativa C.

8. O fabricante de aparelhos telefônicos Tudo Mudo Ltda. tem custosfixos de $ 500.000 por mês, no total, e custos variáveis de $ 26 porunidade produzida. No mês de abril, o volume produzido e vendido foide 40.000 aparelhos. Se o preço de venda, líquido dos impostos, foi de$ 50 para cada unidade, qual foi o total do lucro bruto da empresa nomês?

a) $ 350.000;

b) $ 460.000;

66

c) $ 450.000;

d) $ 400.000.