gestão financeira de projetos#6

22

Transcript of gestão financeira de projetos#6

Métodos de avaliação de projetos

Valor Atualizado Líquido (VAL)

Taxa Interna de Rendibilidade (TIR)

São as técnicas aconselhadas pela Teoria Financeira (o valor de

um qualquer ativo é definido como o valor atual dos fluxos futuros gerados

por esse ativo) para a análise previsional de projetos de

investimento porque têm em consideração o valor temporal do

dinheiro.

Payback Period (Período de Recuperação do Investimento)

Não considera o valor temporal dos cash flows esperados

VAL - Valor Atualizado Líquido

Compara o valor atual dos cash-flows gerados pelo projeto de investimento com o investimento realizado. Tem em consideração o custo de oportunidade do dinheiro no tempo, com a incerteza subjacente aos fluxos e refletindo o risco percebido pelo agente.

∑n

1=t

t

t0

r) + (1CFE + I- = VAL

I0 = Investimento inicial em capital fixo

CFEt = Cash-flow de exploração do projeto no ano t

n = Vida útil do projeto

r = Taxa de desconto do projeto. Custo de oportunidade do capital. Utiliza-se, p.ex.,

a taxa de juro de depósitos a prazo.

VAL > 0 é o critério de decisão para implementar o projeto.

Significa que os fluxos gerados são suficientes para remunerar os investidores à taxa pretendida e que ainda é gerado um excedente (VAL).

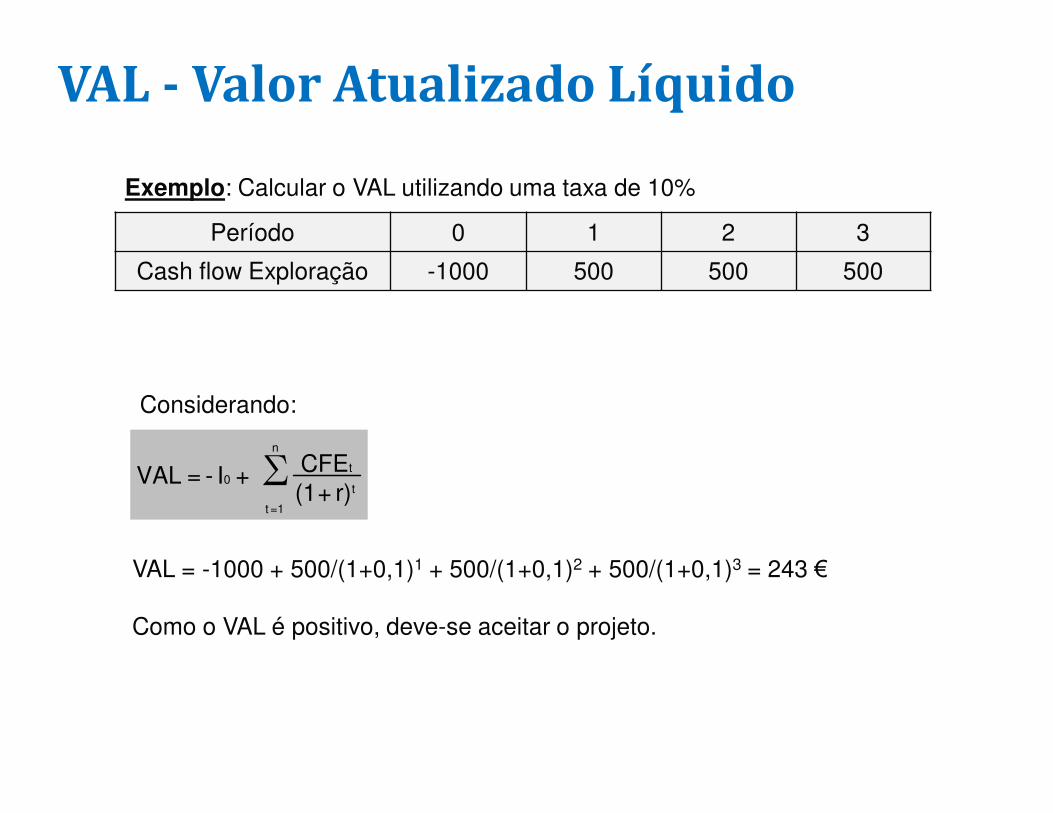

VAL - Valor Atualizado Líquido

Exemplo: Calcular o VAL utilizando uma taxa de 10%

∑n

1=t

t

t0

r) + (1CFE + I- = VAL

Período 0 1 2 3

Cash flow Exploração -1000 500 500 500

VAL = -1000 + 500/(1+0,1)1 + 500/(1+0,1)2 + 500/(1+0,1)3 = 243 €

Como o VAL é positivo, deve-se aceitar o projeto.

Considerando:

TIR - Taxa Interna de Rendibilidade

É a taxa de desconto que iguala o VAL do projeto a zero, ou seja, é a taxa máxima a que o investidor pode remunerar os capitais investidos.

0 = TIR) + (1

CFE + I-n

1=t

t

t0 ∑

I0 = Investimento inicial em capital fixo

CFEt = Cash-flow de exploração do projeto no ano t

n = Vida útil do projeto

O projeto é aceite sempre que a TIR superar a taxa de remuneração exigida pelos acionistas

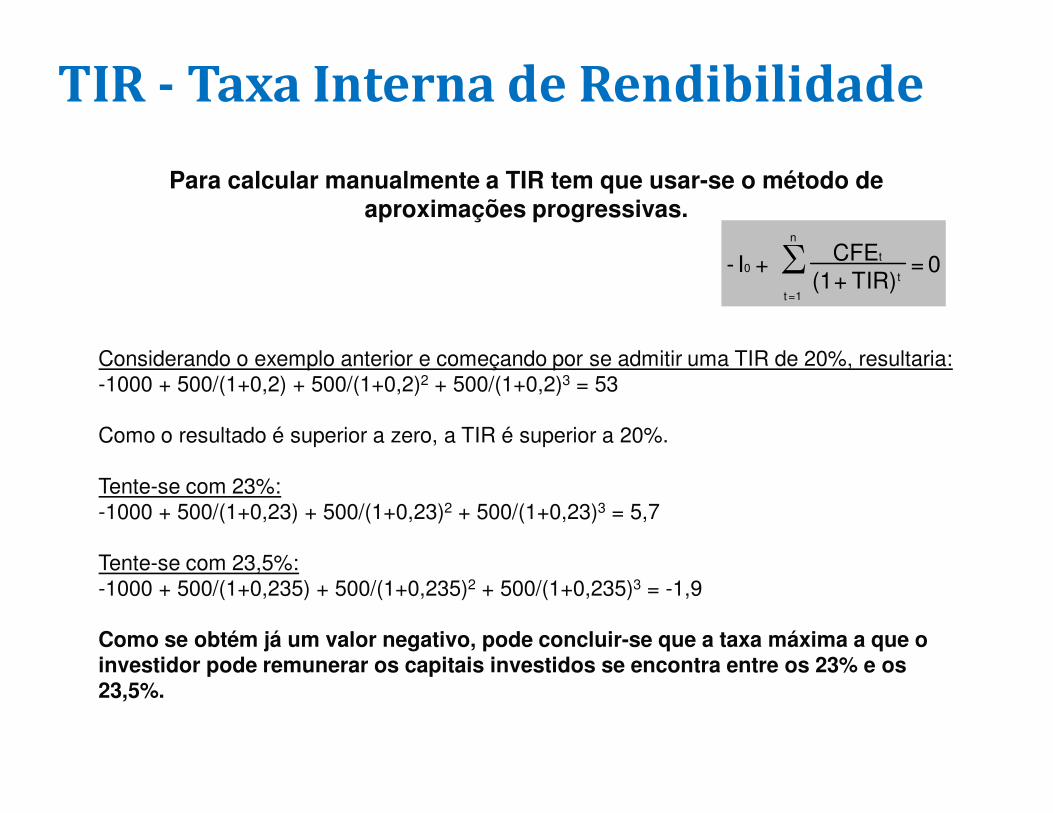

TIR - Taxa Interna de Rendibilidade

Para calcular manualmente a TIR tem que usar-se o método de aproximações progressivas.

0 = TIR) + (1

CFE + I-n

1=t

t

t0 ∑

Considerando o exemplo anterior e começando por se admitir uma TIR de 20%, resultaria:-1000 + 500/(1+0,2) + 500/(1+0,2)2 + 500/(1+0,2)3 = 53

Como o resultado é superior a zero, a TIR é superior a 20%.

Tente-se com 23%:-1000 + 500/(1+0,23) + 500/(1+0,23)2 + 500/(1+0,23)3 = 5,7

Tente-se com 23,5%:-1000 + 500/(1+0,235) + 500/(1+0,235)2 + 500/(1+0,235)3 = -1,9

Como se obtém já um valor negativo, pode concluir-se que a taxa máxima a que o investidor pode remunerar os capitais investidos se encontra entre os 23% e os 23,5%.

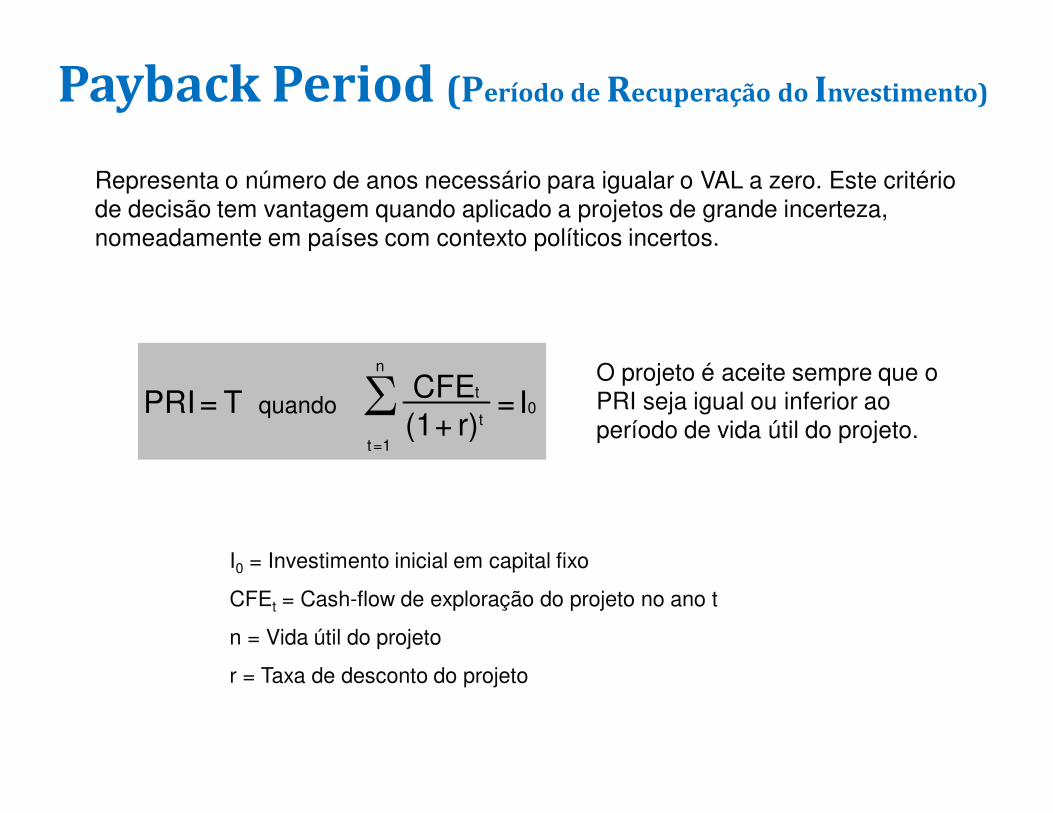

Payback Period (Período de Recuperação do Investimento)

Representa o número de anos necessário para igualar o VAL a zero. Este critério de decisão tem vantagem quando aplicado a projetos de grande incerteza, nomeadamente em países com contexto políticos incertos.

0

n

1=t

t

t I = r) + (1

CFE T = PRI quando ∑

I0 = Investimento inicial em capital fixo

CFEt = Cash-flow de exploração do projeto no ano t

n = Vida útil do projeto

r = Taxa de desconto do projeto

O projeto é aceite sempre que o PRI seja igual ou inferior ao período de vida útil do projeto.

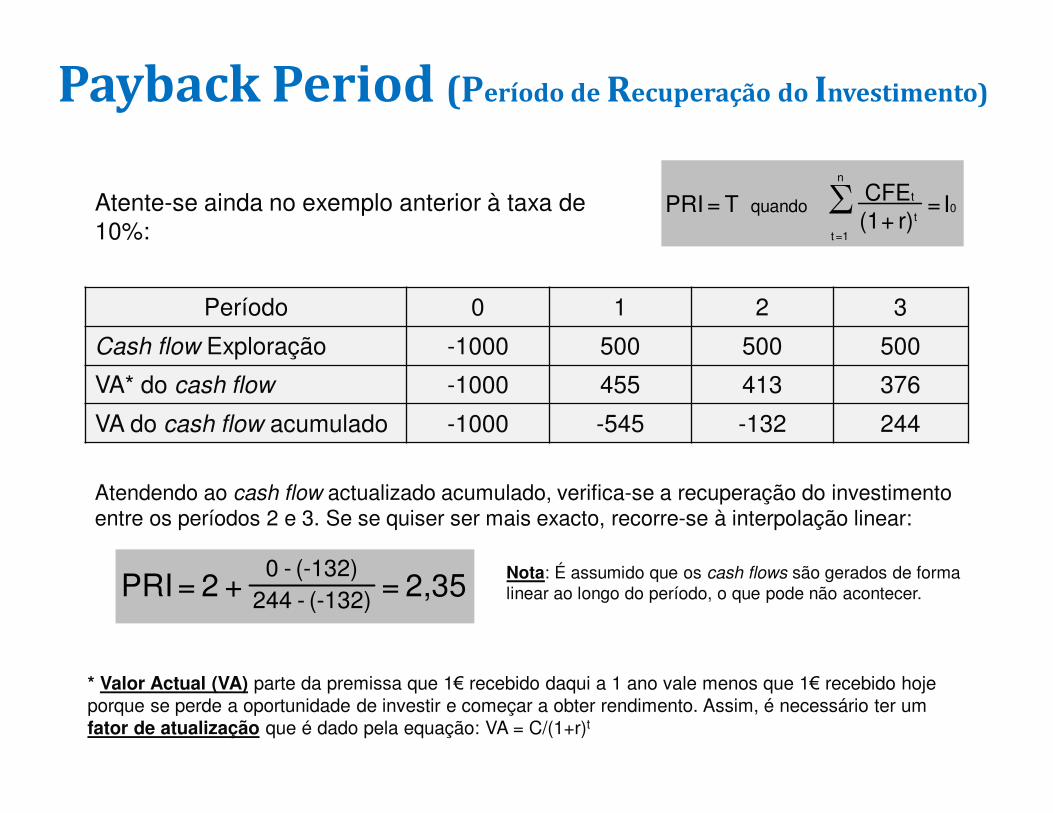

Payback Period (Período de Recuperação do Investimento)

Atente-se ainda no exemplo anterior à taxa de 10%:

0

n

1=t

t

t I = r) + (1

CFE T = PRI quando ∑

Período 0 1 2 3

Cash flow Exploração -1000 500 500 500

VA* do cash flow -1000 455 413 376

VA do cash flow acumulado -1000 -545 -132 244

* Valor Actual (VA) parte da premissa que 1€ recebido daqui a 1 ano vale menos que 1€ recebido hoje porque se perde a oportunidade de investir e começar a obter rendimento. Assim, é necessário ter um fator de atualização que é dado pela equação: VA = C/(1+r)t

Atendendo ao cash flow actualizado acumulado, verifica-se a recuperação do investimento entre os períodos 2 e 3. Se se quiser ser mais exacto, recorre-se à interpolação linear:

2,35 = + 2 = PRI (-132) - 244(-132) - 0 Nota: É assumido que os cash flows são gerados de forma

linear ao longo do período, o que pode não acontecer.

IR - Índice de Rendibilidade

Mede a rendibilidade de cada unidade de capital investido, considerando o valor

temporal do dinheiro e o risco. É uma variante do VAL e calcula-se do seguinte

modo:

0

n

0=t

t

t I r) + (1

CFE = VAL /][∑

Trata-se de um critério que, pelas suas características, é adequado para

ordenar projetos. Isto é, permite ajudar a decidir quais os que mais

contribuem para a criação de riqueza dos sócios/acionistas, por cada

unidade monetária investida.

Regra Decisão

IR > 1

IR < 1

IR = 1

Aceitar

Rejeitar

Indiferença

Demonstração dos Fluxos de Caixa

A DFC é muito objetiva por não se encontrar sujeita a amortizações, ajustamentos e provisões, tendo a vantagem de salientar:

• A capacidade da empresa para gerar fluxos de caixa positivos a partir da sua atividade operacional.

• A capacidade da empresa remunerar os seus sócios/accionistas.

• A necessidade de recurso a capitais alheios e a possibilidade de os reembolsar.

• A capacidade da empresa em gerar recursos para pagar os investimentos realizados.

• Falhas graves de tesouraria e potenciais falências.

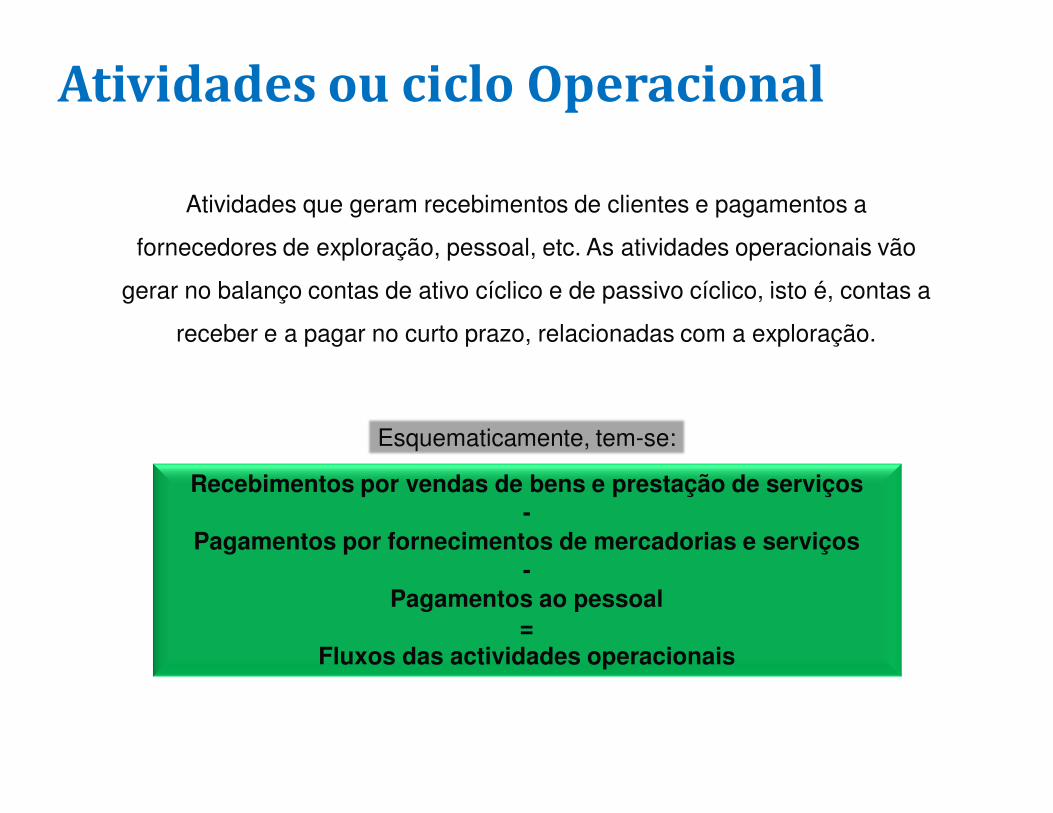

A DFC classifica esses fluxos em 3 grandes categorias ou ciclos:

• Atividades/ciclo operacional

• Atividades/ciclo de investimento

• Atividades/ciclo de financiamento (operações de capital e de tesouraria)

Demonstração dos Fluxos de Caixa

Atividades ou ciclo Operacional

Recebimentos por vendas de bens e prestação de serviços-

Pagamentos por fornecimentos de mercadorias e serviços-

Pagamentos ao pessoal=

Fluxos das actividades operacionais

Esquematicamente, tem-se:

Atividades que geram recebimentos de clientes e pagamentos a

fornecedores de exploração, pessoal, etc. As atividades operacionais vão

gerar no balanço contas de ativo cíclico e de passivo cíclico, isto é, contas a

receber e a pagar no curto prazo, relacionadas com a exploração.

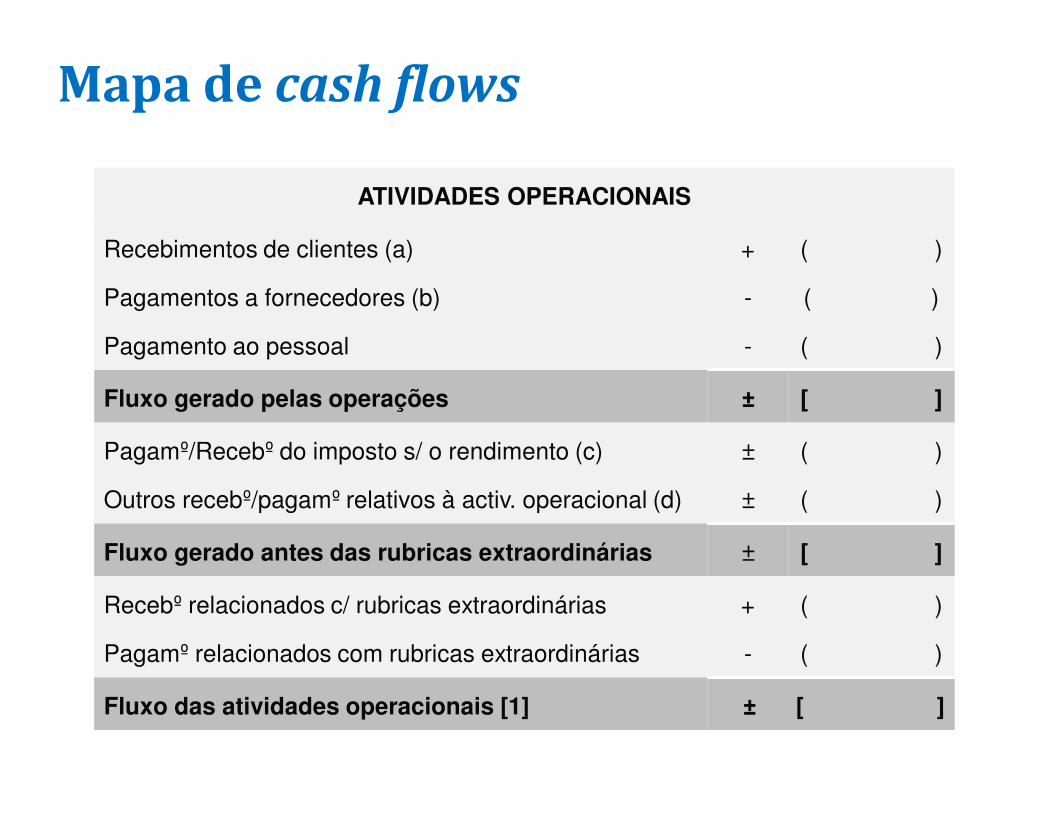

Mapa de cash flows

ATIVIDADES OPERACIONAIS

Recebimentos de clientes (a)

Pagamentos a fornecedores (b)

Pagamento ao pessoal

+

-

-

( )

( )

( )

Fluxo gerado pelas operações ± [ ]

Pagamº/Recebº do imposto s/ o rendimento (c)

Outros recebº/pagamº relativos à activ. operacional (d)

±

±

( )

( )

Fluxo gerado antes das rubricas extraordinárias ± [ ]

Recebº relacionados c/ rubricas extraordinárias

Pagamº relacionados com rubricas extraordinárias

+

-

( )

( )

Fluxo das atividades operacionais [1] ± [ ]

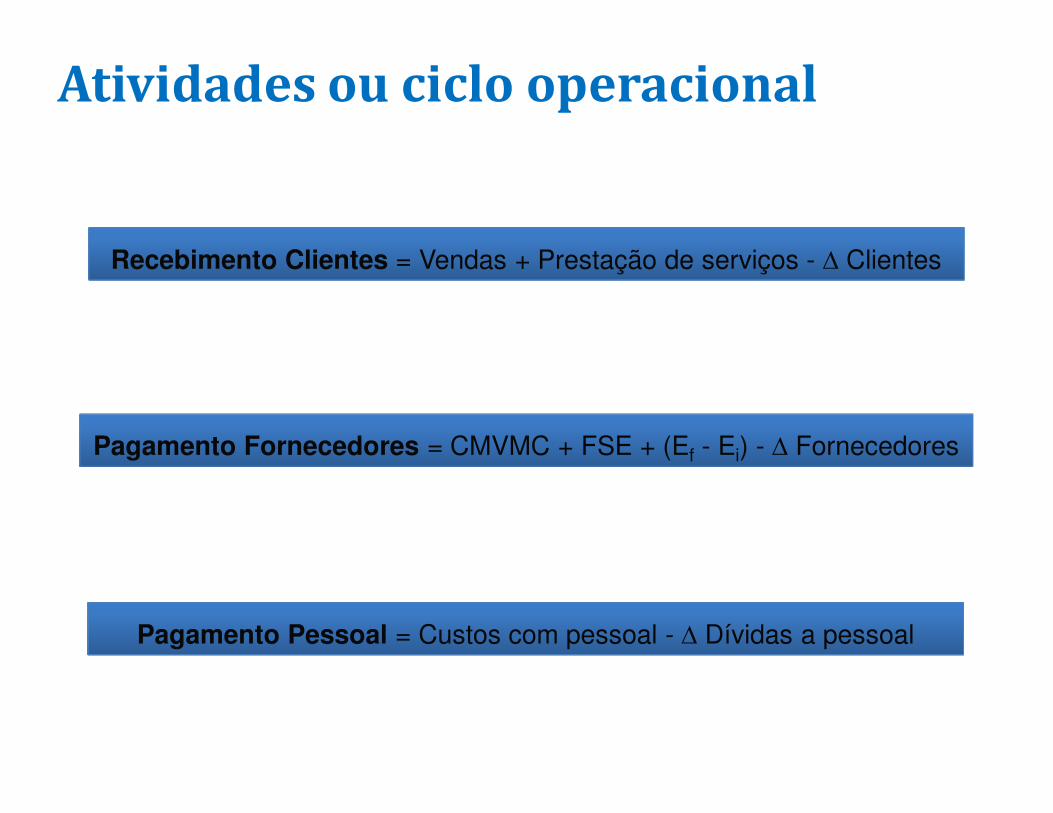

Atividades ou ciclo operacional

Recebimento Clientes = Vendas + Prestação de serviços - ∆ Clientes

Pagamento Fornecedores = CMVMC + FSE + (Ef - Ei) - ∆ Fornecedores

Pagamento Pessoal = Custos com pessoal - ∆ Dívidas a pessoal

Atividades ou ciclo de investimento

Recebimentos por Investimentos financeiros, Imobilizações corpóreas, incorpóreas,…

-Pagamentos por Investimentos financeiros, Imobilizações

corpóreas, incorpóreas, …=

Fluxos das actividades de investimento

Esquematicamente, tem-se:

Incluem a aquisição e alienação de Imobilizações corpóreas e incorpóreas

e Aplicações financeiras não consideradas como equivalentes de caixa,

bem como recebimentos por subsídios, juros e dividendos.

Mapa de cash flows

ATIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Investimentos financeiros (e)

Imobilizações corpóreas

Imobilizações incorpóreas

Subsídios de investimento

Juros e proveitos similares

Dividendos

. . .

( )

( )

( )

( )

( )

( )

( )

( ) [ ]

Pagamentos respeitantes a:

Investimentos financeiros

Imobilizações corpóreas

Imobilizações incorpóreas

. . .

( )

( )

( )

[ ]

Fluxos das atividades de investimentos [2] ± [ ]

Atividades ou ciclo de investimento

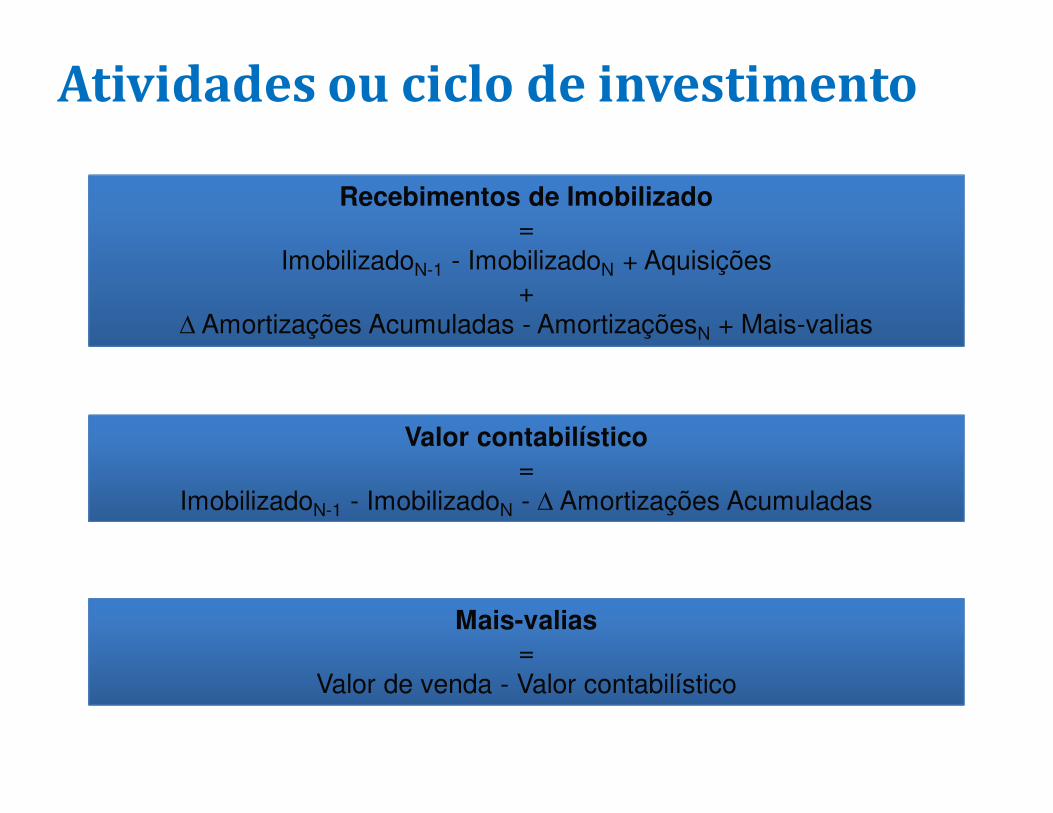

Recebimentos de Imobilizado =

ImobilizadoN-1 - ImobilizadoN + Aquisições +

∆ Amortizações Acumuladas - AmortizaçõesN + Mais-valias

Valor contabilístico =

ImobilizadoN-1 - ImobilizadoN - ∆ Amortizações Acumuladas

Mais-valias=

Valor de venda - Valor contabilístico

Atividades ou ciclo de financiamento

Recebimentos por empréstimos obtidos, encaixes em aumentos de Capital, subsídios e doações, venda de acções

próprias, …-

Pagamentos por reembolso de empréstimos obtidos, juros e prestações de dividendos, …

=Fluxo das atividades de financiamento

Esquematicamente, tem-se:

São as que envolvem a obtenção de meios financeiros de curto e longo

prazo, junto de sócios/accionistas e de outros financiadores (bancos e

obrigacionistas), bem como o pagamento dessas dívidas e respectivos

rendimentos.

Mapa de cash flows

ATIVIDADES DE FINANCIAMENTO

Recebimentos provenientes de:Empréstimos obtidosAumentos de capital, prest. suplem. e prémios de emissãoSubsídios e doaçõesVenda de ações (quotas) própriasCobertura de prejuízos. . .

( )( )( )( )( )( ) [ ]

Pagamentos respeitantes a:Empréstimos obtidosAmortizações de contratos de locação financeiraJuros e custos similaresDividendosRedução de capital e prestações suplementaresAquisição de ações (quotas) próprias. . .

( )( )( )( )( )( )( ) [ ]

Fluxo das atividades de financiamento [3] ± [ ]

Atividades ou ciclo de financiamento

Pagamento de dividendos=

RLN-1 - ∑ ∆ Reservas de reavaliação, legais e livres

(É preciso ver, no Capital Próprio, como foi aplicado o RL do ano N-1)

Mapa de cash flows

Variação de caixa e seus equivalentes [4] = [1] + [2] + [3]

Efeitos das diferenças de câmbio

Caixa e seus equivalentes no início do período

Caixa e seus equivalentes no fim do período

± [ ]

± [ ]

[ ]

[ ]

Rácios de tesouraria

Rácio de cobertura do pagamento de encargos financeiros e dividendos

Fluxo gerado antes das rubricas extraordinárias

Pagamento de juros e dividendos

Capacidade para pagar investimentos com Fluxos das Act. Operacionais?

Fluxo Act Operac + Receb de investimento - Pagam dividendos - Pagam juros

Pagamento de imobilizado

Fluxos das Act. Operacionais são significativos no total da atividade?

Fluxo das Atividades Operacionais

Fluxo Act Operacionais + Receb Investimento + Receb Financiamento

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES · GUIA: GESTÃO FINANCEIRA PARA EMPREENDEDORES | SBsistemas O QUE É GESTÃO FINANCEIRA E QUAL A SUA IMPORTÂNCIA A gestão financeira](https://static.fdocumentos.com/doc/165x107/5be371a909d3f280068d2d75/-guia-gestao-financeira-para-empreendedores-guia-gestao-financeira-para.jpg)