GESTÃO FINANCEIRA E ECONÔMICA · 03/08/2016 2 Classificação dos pontos de equilíbrio: Ponto de...

9

03/08/2016 1 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA

Transcript of GESTÃO FINANCEIRA E ECONÔMICA · 03/08/2016 2 Classificação dos pontos de equilíbrio: Ponto de...

03/08/2016

1

GESTÃO FINANCEIRA E ECONÔMICAProfº JAIRO GARCIA

03/08/2016

2

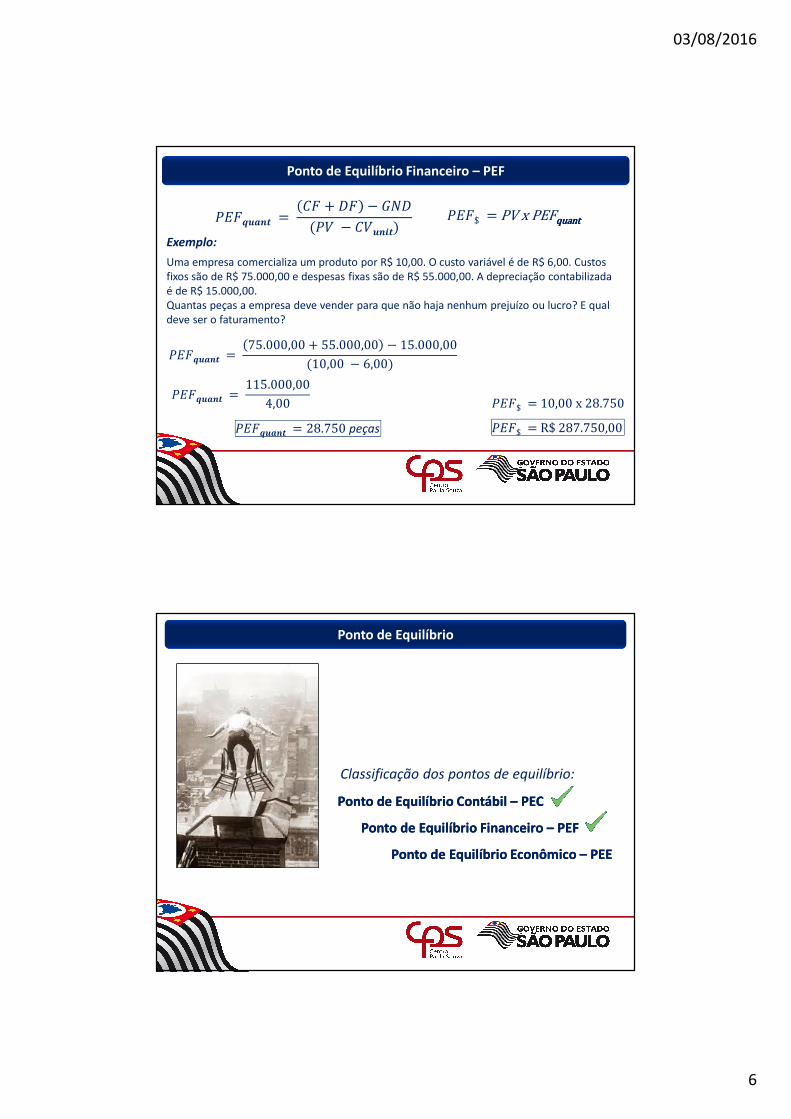

Classificação dos pontos de equilíbrio:

Ponto de Equilíbrio

Nível de receitas suficiente para cobrir

todos os custos e despesas, tornando o

resultado zero ou neutro.Ponto em que não

há lucro ou prejuízo

Definido por faturamento

ou volume de vendas

Ponto de Equilíbrio Contábil – PECPonto de Equilíbrio Contábil – PEC

Ponto de Equilíbrio Financeiro – PEFPonto de Equilíbrio Financeiro – PEF

Ponto de Equilíbrio Econômico – PEEPonto de Equilíbrio Econômico – PEE

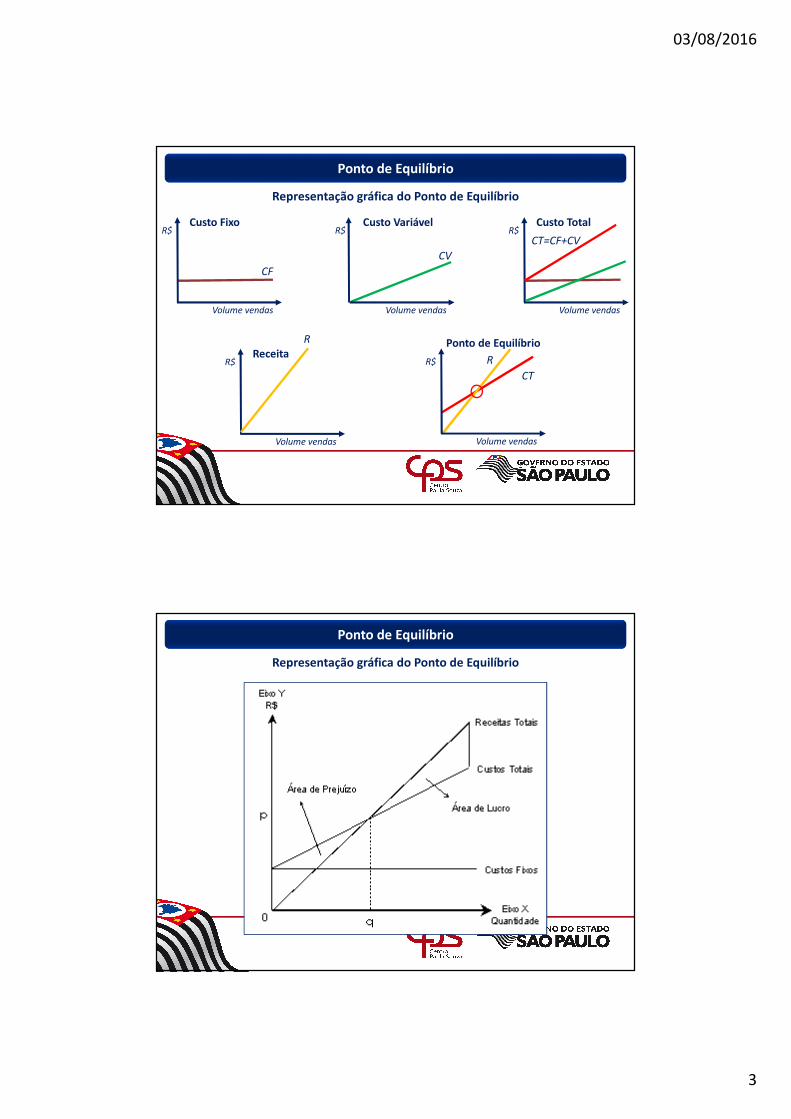

Ponto de Equilíbrio

Representação gráfica do Ponto de Equilíbrio

Volume vendas

R$Custo Variável

Volume vendas

R$Custo Fixo

Volume vendas

R$Custo Total

CV

CF

CT=CF+CV

Volume vendas

R$Receita

R

Volume vendas

R$

Ponto de Equilíbrio

03/08/2016

3

Ponto de Equilíbrio

Representação gráfica do Ponto de Equilíbrio

Volume vendas

R$Custo Variável

Volume vendas

R$Custo Fixo

Volume vendas

R$Custo Total

CV

CF

CT=CF+CV

Volume vendas

R$Receita

R

Volume vendas

R$

Ponto de Equilíbrio

CT=CF+CV

R

Ponto de Equilíbrio

Representação gráfica do Ponto de Equilíbrio

03/08/2016

4

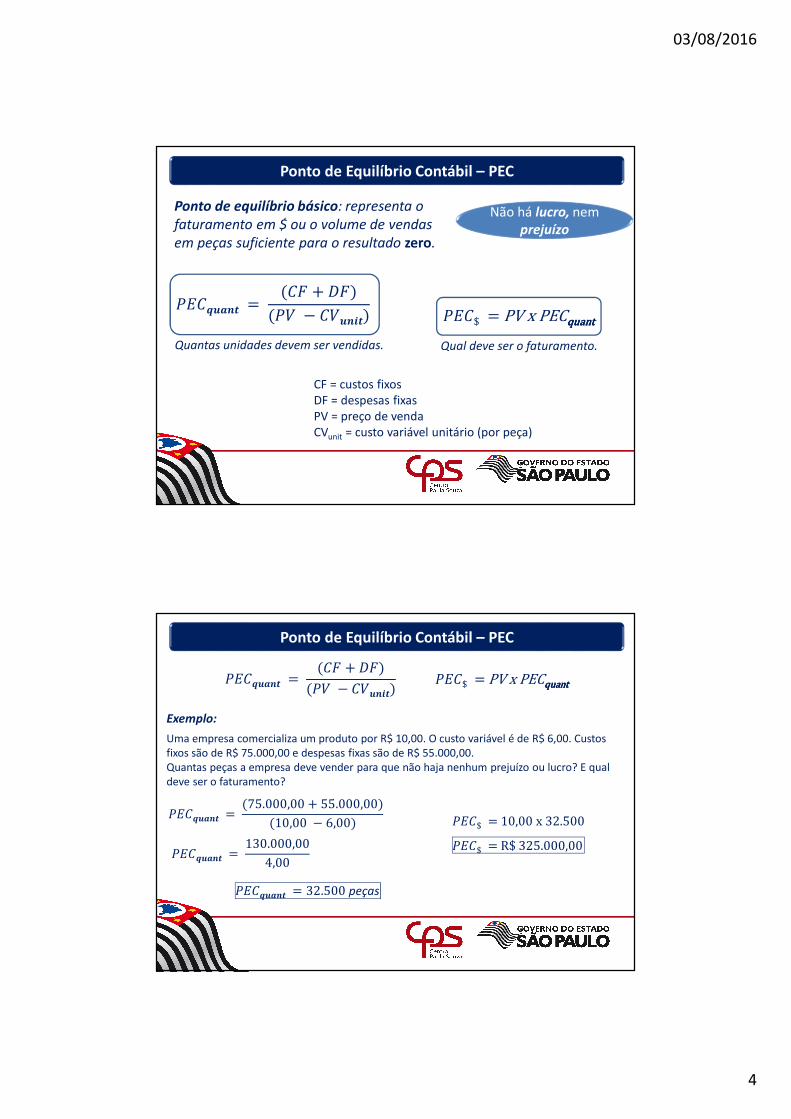

Ponto de equilíbrio básico: representa o

faturamento em $ ou o volume de vendas

em peças suficiente para o resultado zero.

Ponto de Equilíbrio Contábil – PEC

Não há lucro, nem

prejuízo

�������� ��� ���

��� � ������� ���$ PVxPECquantquantquantquant

Quantas unidades devem ser vendidas. Qual deve ser o faturamento.

CF = custos fixos

DF = despesas fixas

PV = preço de venda

CVunit = custo variável unitário (por peça)

Exemplo:

Ponto de Equilíbrio Contábil – PEC

�������� ��� ���

��� � ����������$ PVxPECquantquantquantquant

Uma empresa comercializa um produto por R$ 10,00. O custo variável é de R$ 6,00. Custos

fixos são de R$ 75.000,00 e despesas fixas são de R$ 55.000,00.

Quantas peças a empresa deve vender para que não haja nenhum prejuízo ou lucro? E qual

deve ser o faturamento?

�������� �75.000,00 55.000,00�

�10,00 � 6,00�

�������� 130.000,00

4,00

�������� 32.500 peças

���$ 10,00x32.500

���$ R$325.000,00

03/08/2016

5

Classificação dos pontos de equilíbrio:

Ponto de Equilíbrio

Ponto de Equilíbrio Contábil – PECPonto de Equilíbrio Contábil – PEC

Ponto de Equilíbrio Financeiro – PEFPonto de Equilíbrio Financeiro – PEF

Ponto de Equilíbrio Econômico – PEEPonto de Equilíbrio Econômico – PEE

Ponto de Equilíbrio Financeiro – PEF

Faturamento em $ ou o volume de vendas em

peças suficiente para o resultado zero,

descontando os gastos não desembolsáveis.

Exclui-se a

depreciação

�������� �� �� � )*�

��� � ������� ���$ PVxPEFquantquantquantquant

Quantas unidades devem ser vendidas. Qual deve ser o faturamento.

GND = gastos não desembolsáveis (depreciação)

03/08/2016

6

Ponto de Equilíbrio Financeiro – PEF

�������� �� �� � )*�

��� � ����������$ PVxPEFquantquantquantquant

Exemplo:

Uma empresa comercializa um produto por R$ 10,00. O custo variável é de R$ 6,00. Custos

fixos são de R$ 75.000,00 e despesas fixas são de R$ 55.000,00. A depreciação contabilizada

é de R$ 15.000,00.

Quantas peças a empresa deve vender para que não haja nenhum prejuízo ou lucro? E qual

deve ser o faturamento?

�������� 75.000,00 55.000,00 � 15.000,00

�10,00 � 6,00�

�������� 115.000,00

4,00

�������� 28.750 peças

���$ 10,00x28.750

���$ R$287.750,00

Classificação dos pontos de equilíbrio:

Ponto de Equilíbrio

Ponto de Equilíbrio Contábil – PECPonto de Equilíbrio Contábil – PEC

Ponto de Equilíbrio Financeiro – PEFPonto de Equilíbrio Financeiro – PEF

Ponto de Equilíbrio Econômico – PEEPonto de Equilíbrio Econômico – PEE

03/08/2016

7

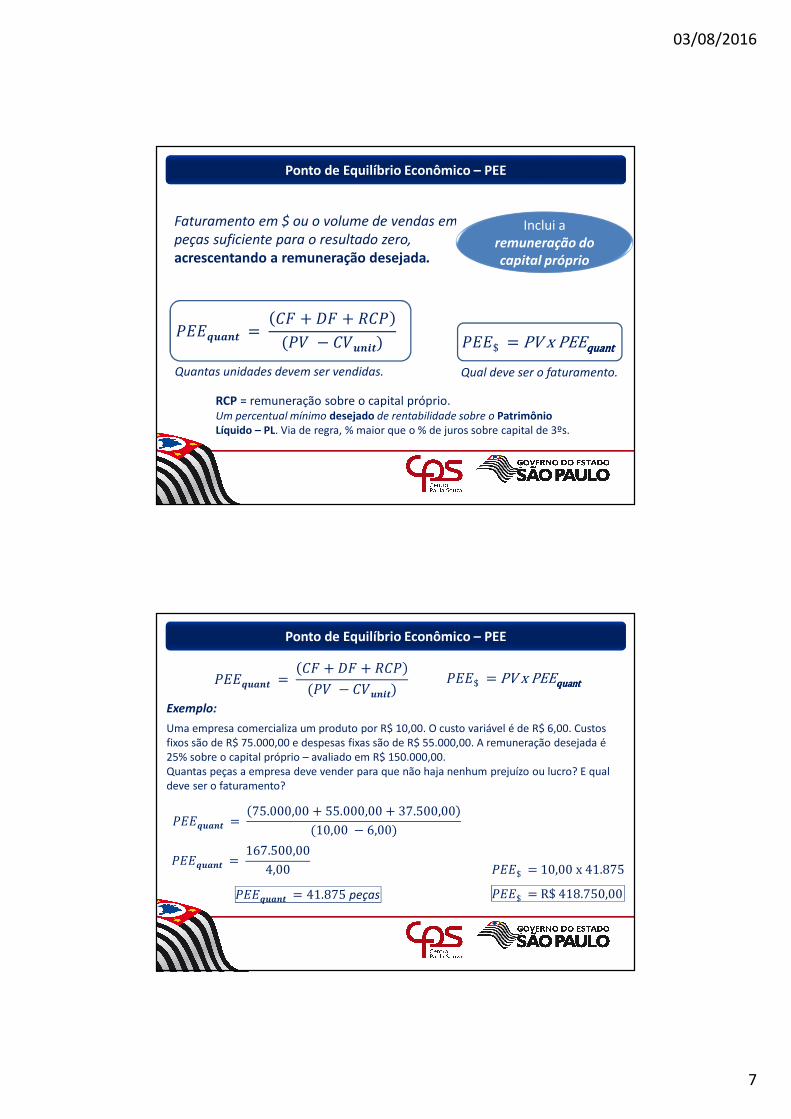

Ponto de Equilíbrio Econômico – PEE

Faturamento em $ ou o volume de vendas em

peças suficiente para o resultado zero,

acrescentando a remuneração desejada.

Inclui a

remuneração do

capital próprio

�������� �� �� -��

��� � ������� ���$ PVxPEEquantquantquantquant

Quantas unidades devem ser vendidas. Qual deve ser o faturamento.

RCP = remuneração sobre o capital próprio.Um percentual mínimo desejado de rentabilidade sobre o Patrimônio Líquido – PL. Via de regra, % maior que o % de juros sobre capital de 3ºs.

Ponto de Equilíbrio Econômico – PEE

�������� �� �� -��

��� � ����������$ PVxPEEquantquantquantquant

Exemplo:

Uma empresa comercializa um produto por R$ 10,00. O custo variável é de R$ 6,00. Custos

fixos são de R$ 75.000,00 e despesas fixas são de R$ 55.000,00. A remuneração desejada é

25% sobre o capital próprio – avaliado em R$ 150.000,00.

Quantas peças a empresa deve vender para que não haja nenhum prejuízo ou lucro? E qual

deve ser o faturamento?

�������� 75.000,00 55.000,00 37.500,00

�10,00 � 6,00�

�������� 167.500,00

4,00

�������� 41.875 peças

���$ 10,00x41.875

���$ R$418.750,00

03/08/2016

8

?

Olha a tarefa aí gente....!!!

03/08/2016

9

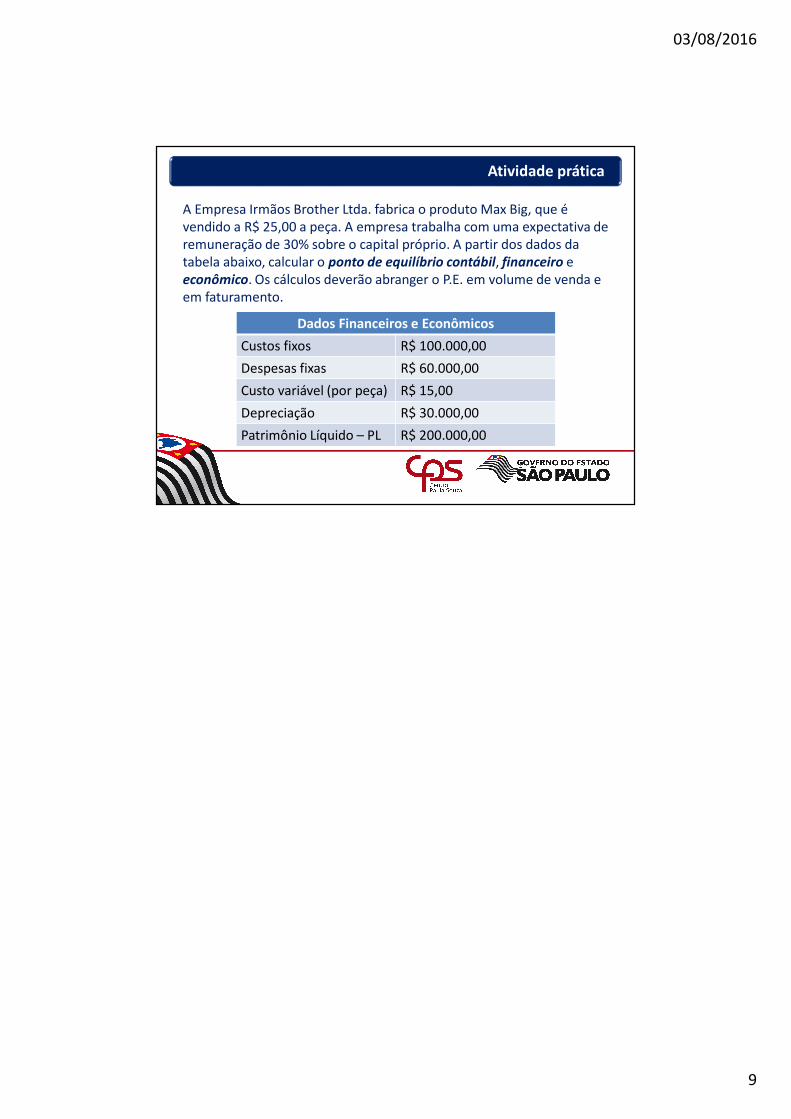

Olha a tarefa aí gente....!!! Atividade prática

A Empresa Irmãos Brother Ltda. fabrica o produto Max Big, que é

vendido a R$ 25,00 a peça. A empresa trabalha com uma expectativa de

remuneração de 30% sobre o capital próprio. A partir dos dados da

tabela abaixo, calcular o ponto de equilíbrio contábil, financeiro e

econômico. Os cálculos deverão abranger o P.E. em volume de venda e

em faturamento.

Dados Financeiros e Econômicos

Custos fixos R$ 100.000,00

Despesas fixas R$ 60.000,00

Custo variável (por peça) R$ 15,00

Depreciação R$ 30.000,00

Patrimônio Líquido – PL R$ 200.000,00