Gestão Fiscal

41

Próximo Anterior V I S Ã O V I S Ã O “é a arte de ver coisas invisíveis.” Jonathan Swist XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

-

Upload

abacosoroban -

Category

Documents

-

view

22 -

download

2

description

Apresentacao do curso de Gestão Fiscal

Transcript of Gestão Fiscal

PróximoAnterior

V I S Ã OV I S Ã O

“é a arte de ver coisas invisíveis.”

Jonathan Swist

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

“O auditor é um homem de idade mais do que madura, calmo, frio, passivo, com

olhos de bacalhau. Um homem sem paixão, sem vísceras e sem senso de humor. Uma petrificação humana com o

coração de feldspato. Afortunadamente, esses seres

nunca se reproduzem e quando, finalmente, morrem,

acabam no inferno.”

Elbert Hubbard (1700)

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

A CONTABILIDADE A CONTABILIDADE EE

A GESTÃO FISCALA GESTÃO FISCAL

Prof. José Carvalho da Silva Neto

PróximoAnterior

A gestão pública consiste na condução dos recursos

públicos com o firme propósito de atender aos anseios da população.

GESTÃO PÚBLICAGESTÃO PÚBLICAConceitoConceito

PróximoAnterior

Conceito: Aspectos Conceito: Aspectos Financeiros e Financeiros e EconômicosEconômicos

EMPRÉSTIMOS

PRODUTOSSERVIÇOSPROCESSAMENTO

CAIXA

COMPRAS

OBRAS PÚBLICAS

PESSOAL

DÍVIDA PÚBLICA

EQUIPAMENTOS

CONTRIBUINTESCLIENTES

TRANSFERÊNCIAS RECEITAS

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

Princípio da Legalidade

Princípio da Impessoalidade

Princípio da Moralidade

Princípio da Publicidade

Princípio da Eficiência

Princípios Norteadores Da Princípios Norteadores Da Administração PúblicaAdministração Pública

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

GESTÃO FISCALGESTÃO FISCALPrimeira hipótese: SUPERÁVIT

DESPESA

RECEITARECEITA

DESPESA

O superávit é o resultado positivo, ou seja, ocorre quando as receitas são superiores às despesas.

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

GESTÃO FISCALGESTÃO FISCAL

RECEITA

DESPESA

RECEITA

DESPESA

Segunda hipótese: DÉFICIT

O déficit é o resultado negativo, ou seja, ocorre quando as despesas são superiores às receitas. Déficits sucessivos constituirão a formação da Dívida Pública (estoque da dívida).

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

GESTÃO FISCALGESTÃO FISCAL

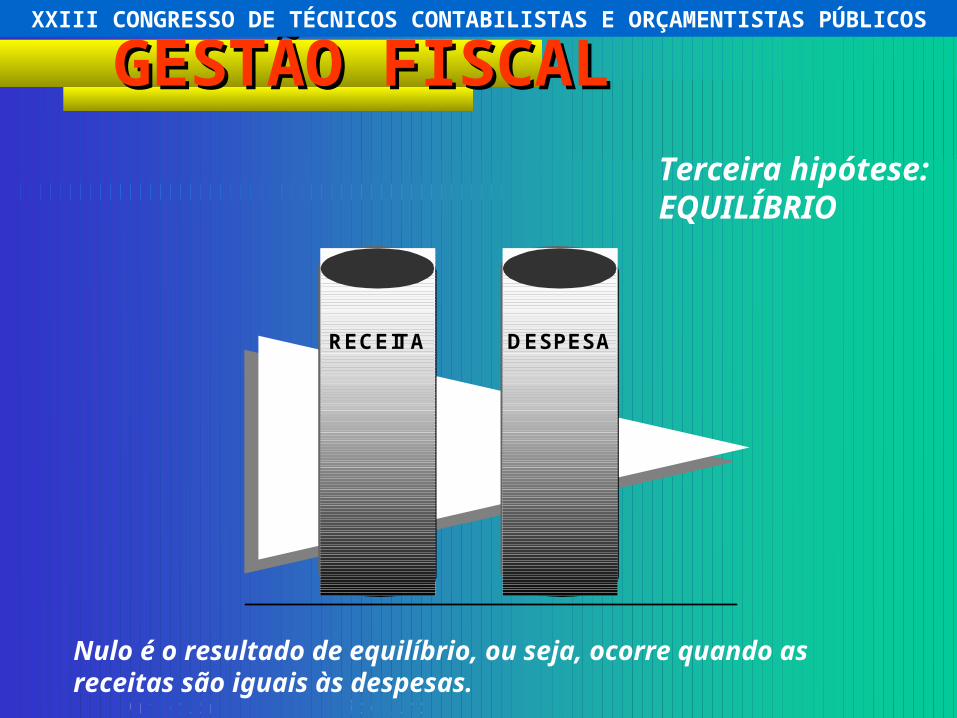

Terceira hipótese: EQUILÍBRIO

Nulo é o resultado de equilíbrio, ou seja, ocorre quando as receitas são iguais às despesas.

DESPESARECEITA

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

É a parte do controle orçamentário que analisa a eficiência e eficácia dos cursos de ação cumpridos. Contribui para realimentar o processo de administração orçamentária.

AvaliaçãoAvaliação

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

CONTROLE INTERNO

CIDADÃO

PODER JUDICIÁRIO

PODER LEGISLATIV

O

MINISTÉRIO PÚBLICO

TRIBUNAL DE CONTAS

AvaliaçãoAvaliação

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

GESTÃO FISCAL GESTÃO FISCAL RESPONSÁVELRESPONSÁVEL

Está relacionada a custos, à

forma pela qual os meios são

geridos. É a otimização dos

recursos disponíveis, através

da utilização de métodos,

técnicas e normas, visando ao

menor esforço e ao menor

custo na execução das tarefas.

A eficiência é, pois, um critério

de desempenho.

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

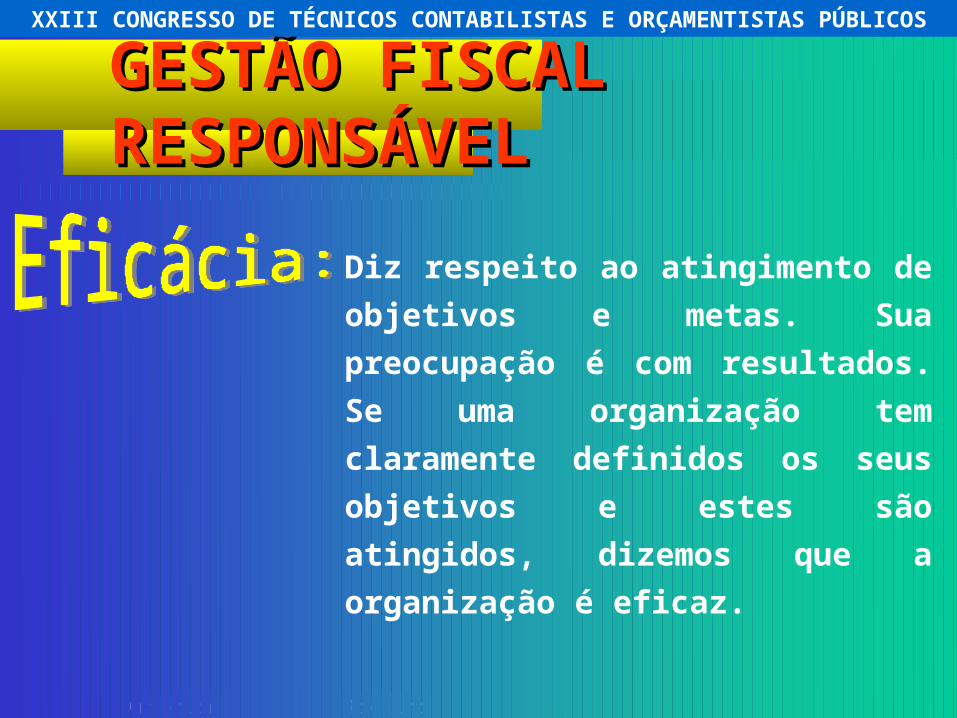

Diz respeito ao atingimento de

objetivos e metas. Sua preocupação é

com resultados. Se uma organização

tem claramente definidos os seus

objetivos e estes são atingidos,

dizemos que a organização é eficaz.

GESTÃO FISCAL GESTÃO FISCAL RESPONSÁVELRESPONSÁVEL

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

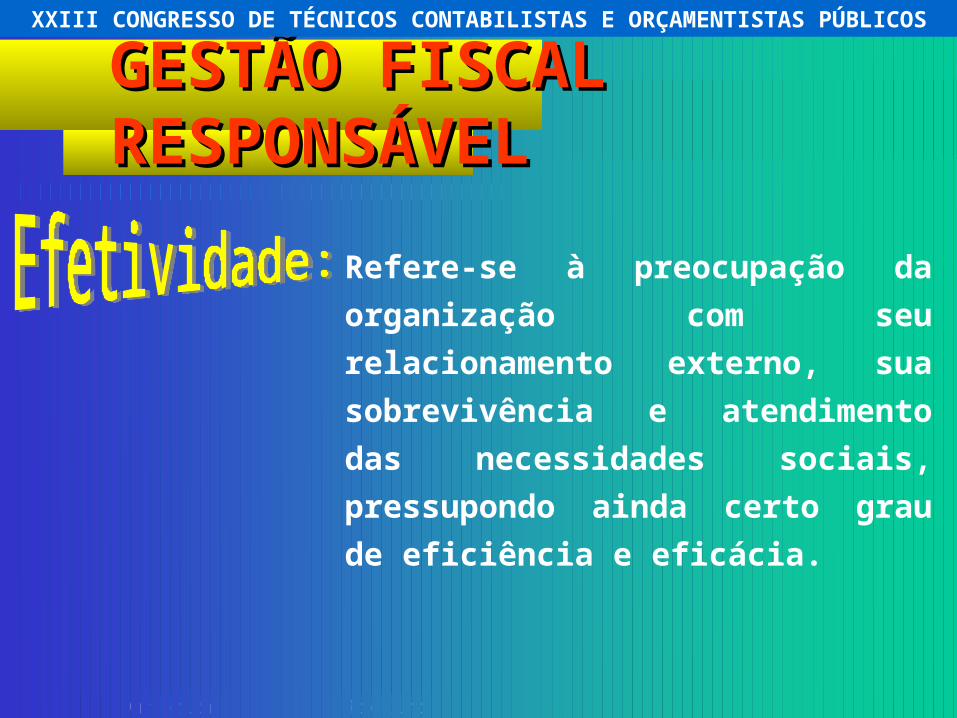

Refere-se à preocupação da

organização com seu relacionamento

externo, sua sobrevivência e

atendimento das necessidades

sociais, pressupondo ainda certo grau

de eficiência e eficácia.

GESTÃO FISCAL GESTÃO FISCAL RESPONSÁVELRESPONSÁVEL

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

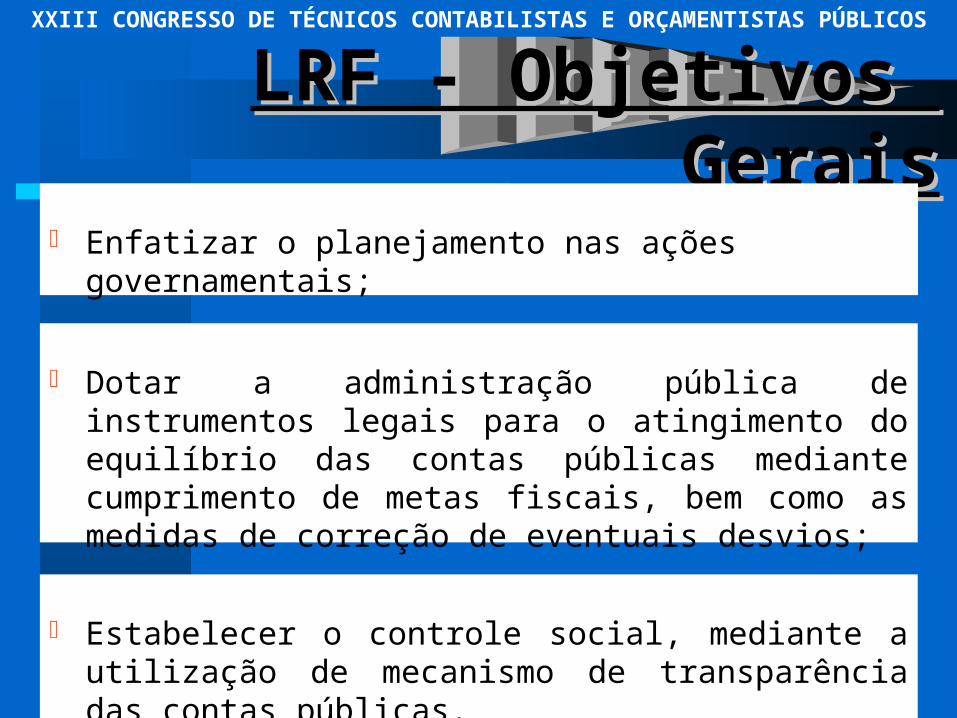

LRF - Objetivos LRF - Objetivos GeraisGerais

Enfatizar o planejamento nas ações governamentais;

Dotar a administração pública de instrumentos legais para o atingimento do equilíbrio das contas públicas mediante cumprimento de metas fiscais, bem como as medidas de correção de eventuais desvios;

Estabelecer o controle social, mediante a utilização de mecanismo de transparência das contas públicas.

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

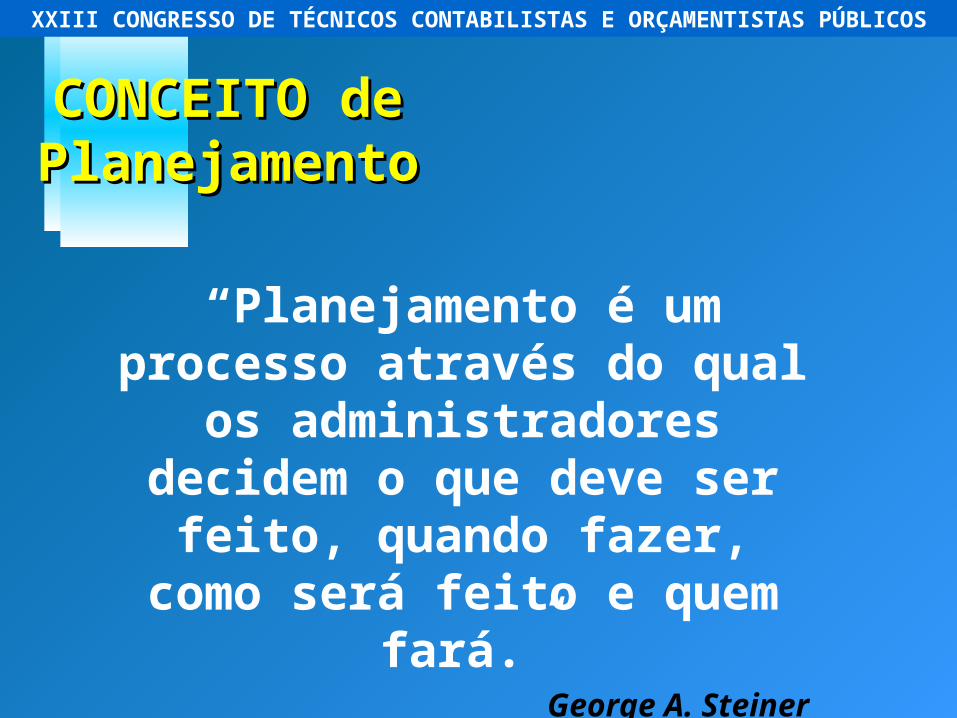

“Planejamento é um processo através do qual os

administradores decidem o que deve ser feito, quando

fazer, como será feito e quem fará.”

George A. Steiner

CONCEITO de CONCEITO de PlanejamentPlanejament

oo

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior•Planejamento Científico

•Planejamento Ocasional

•Planejamento Empírico

TIPOS DE TIPOS DE PLANEJAMENTOPLANEJAMENTO

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

Lei do Plano Plurianual

Lei de Diretrizes Orçamentárias

Lei Orçamentária Anual

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

SISTEMA ORÇAMENTÁRIO BRASILEIRO

PróximoAnterior

A LEI DO A LEI DO PLANO PLANO

PLURIANUALPLURIANUALOBJETIVOSOBJETIVOS

Estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras

delas decorrentes e para as relativas aos programas de duração continuada.

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

A locação de recursos para o período de 4 (quatro) anos, em programas que revelam despesas de capital e as correspondentes

despesas necessárias para sua operacionalização.

A LEI DO A LEI DO PLANO PLANO

PLURIANUALPLURIANUALCONTEÚDOCONTEÚDO

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

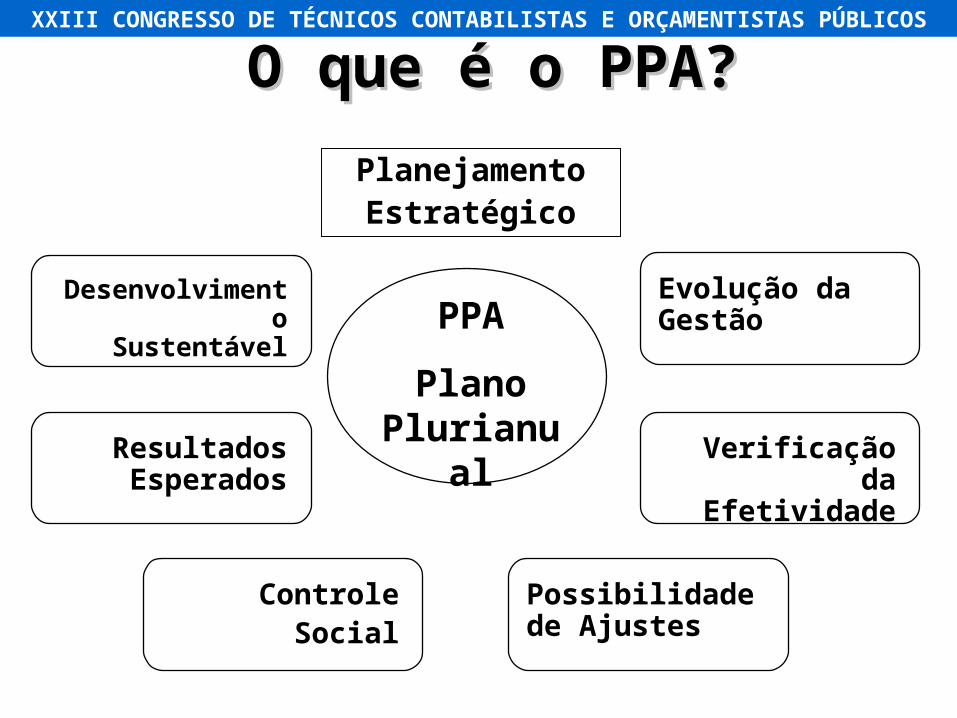

PlanejamentoEstratégico

O que é o PPA?O que é o PPA?

PPA

Plano Plurianu

al

Desenvolvimento

Sustentável

Resultados Esperados

ControleSocial

Evolução da Gestão

Verificação da Efetividade

Possibilidade de Ajustes

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

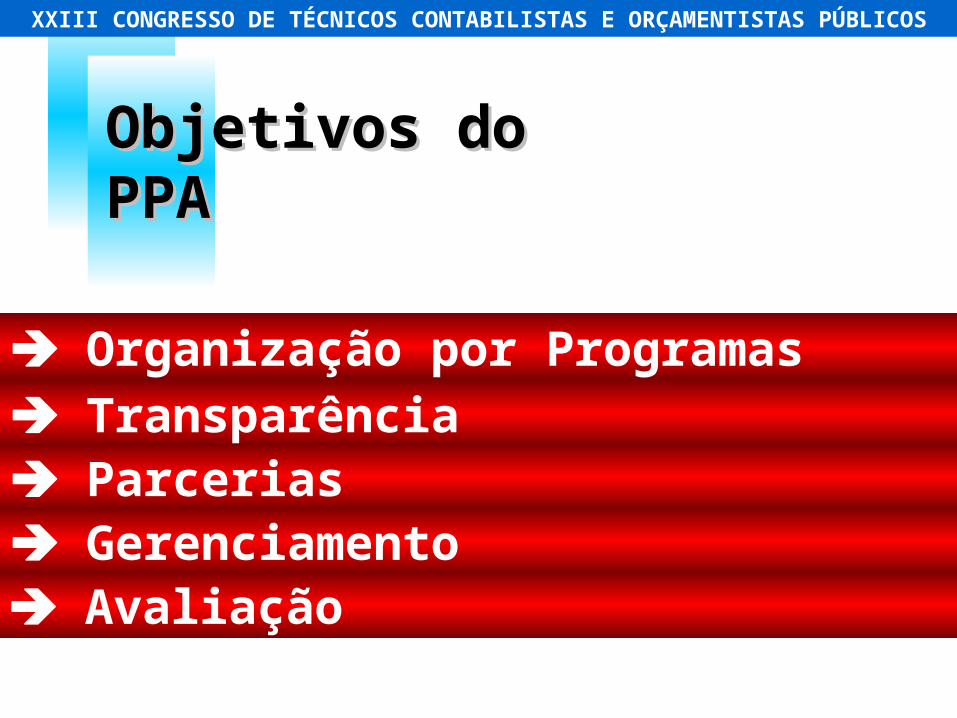

Organização por Programas Transparência Parcerias Gerenciamento Avaliação

Objetivos do Objetivos do PPAPPA

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

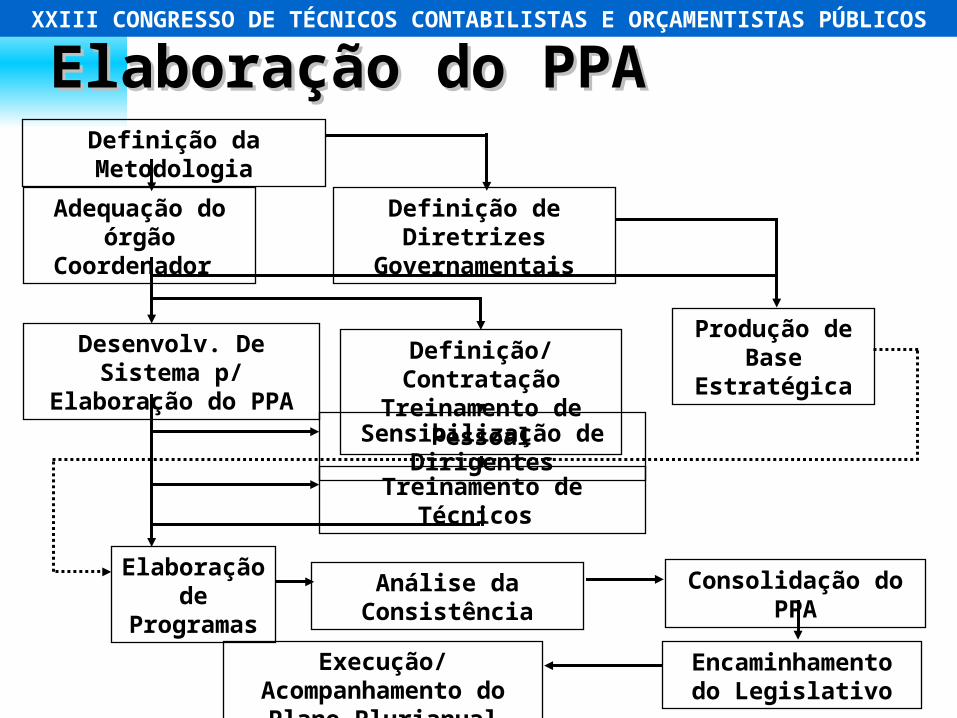

Elaboração do PPAElaboração do PPADefinição da Metodologia

Definição de Diretrizes Governamentais

Elaboração de Programas

Produção de Base Estratégica

Adequação do órgão Coordenador

Desenvolv. De Sistema p/ Elaboração do PPA

Definição/Contratação Treinamento de Pessoal

Sensibilização de Dirigentes

Treinamento de Técnicos

Análise da Consistência Consolidação do PPA

Encaminhamento do Legislativo

Execução/Acompanhamento do Plano Plurianual

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

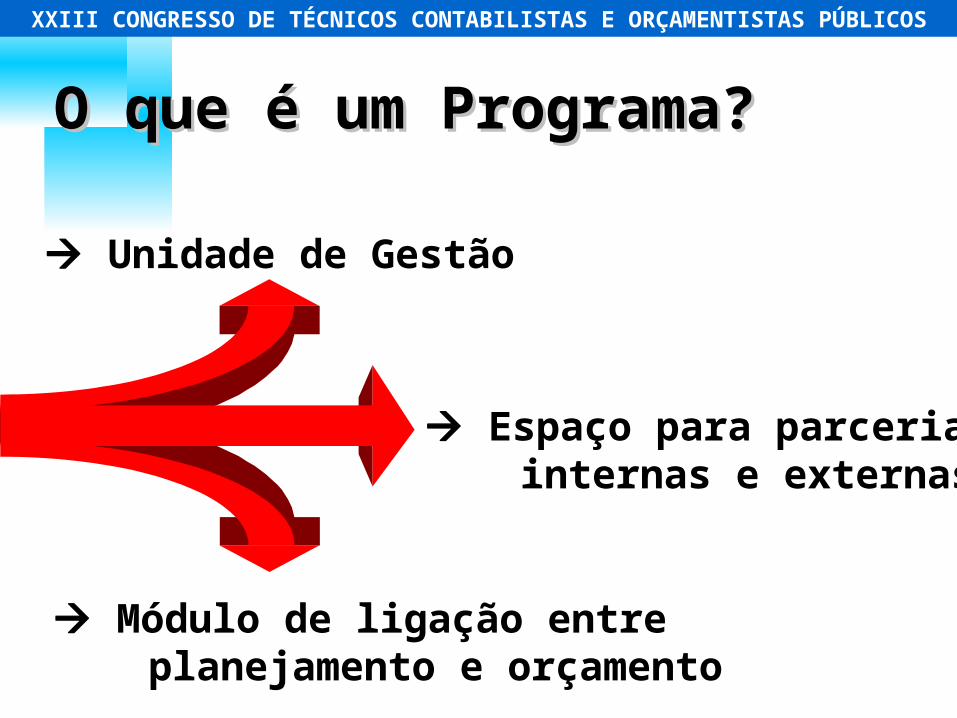

Módulo de ligação entre planejamento e orçamento

Unidade de Gestão

Espaço para parcerias internas e externas

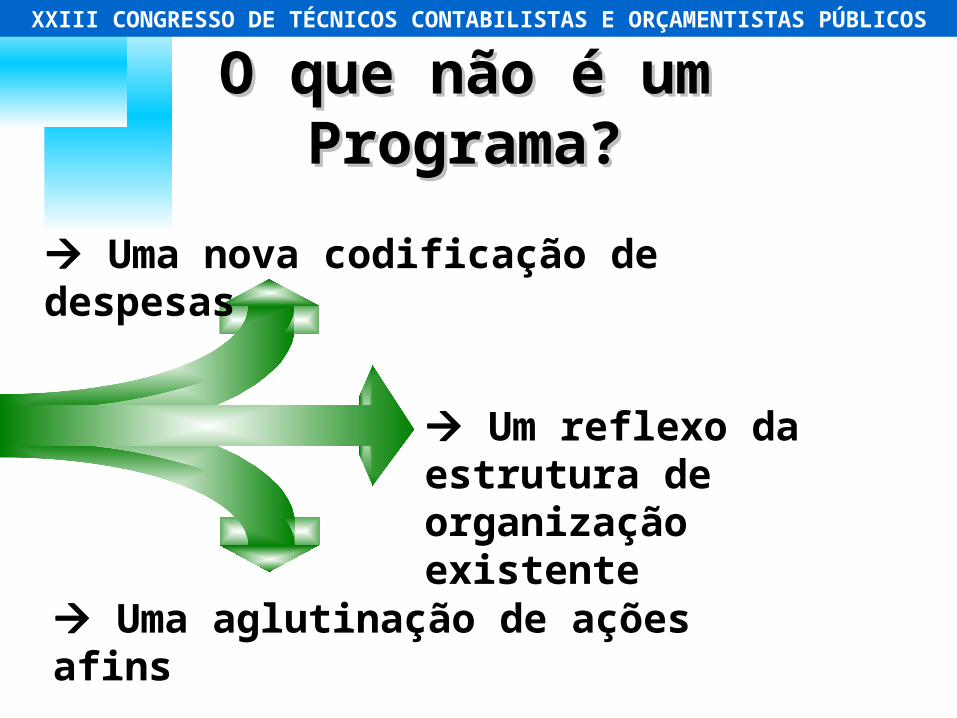

O que é um Programa?O que é um Programa?

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

Uma aglutinação de ações afins

Uma nova codificação de despesas

Um reflexo da estrutura de organização existente

O que não é um O que não é um Programa?Programa?

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

PPA LOA

Programa X

- ATIVIDADES - PROJETOS- OPERAÇÕES ESPECIAIS

Programa X

- ATIVIDADES - PROJETOS- OPERAÇÕES ESPECIAIS

- OUTRAS AÇÕES- Renúncia Fiscal- Agências Oficiais de Crédito- Parcerias- Atos Normativos, cujo efeito seja quantificável

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

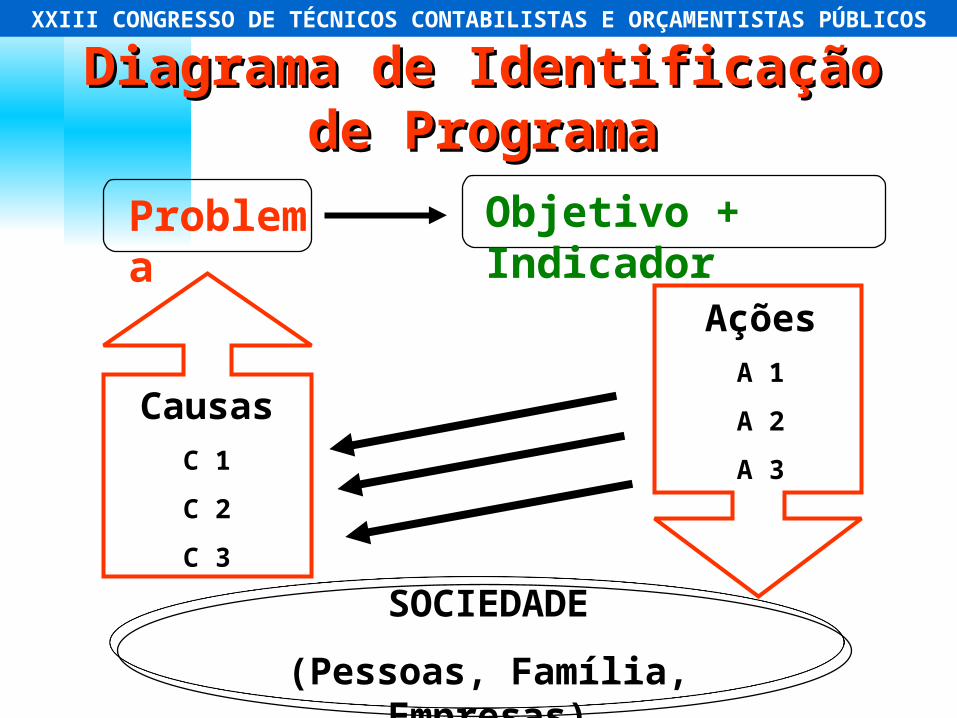

PróximoAnterior

Diagrama de Identificação Diagrama de Identificação de Programade Programa

Problema Objetivo + Indicador

CausasC 1

C 2

C 3

SOCIEDADE

(Pessoas, Família, Empresas)

AçõesA 1

A 2

A 3

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

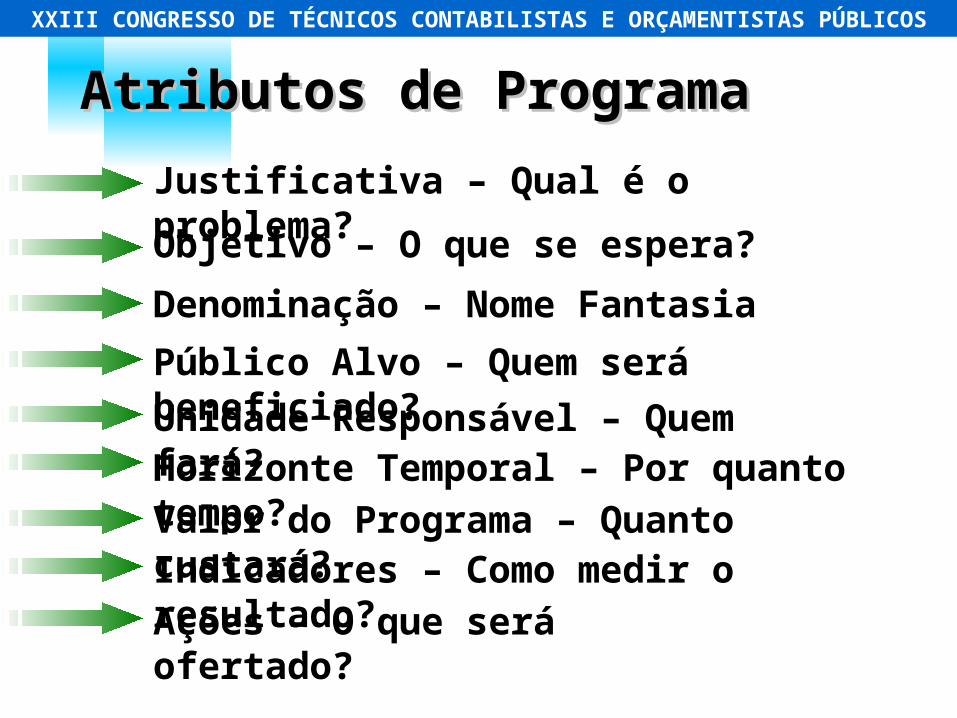

Atributos de ProgramaAtributos de Programa

Justificativa – Qual é o problema?

Objetivo – O que se espera?

Denominação – Nome Fantasia

Público Alvo – Quem será beneficiado?

Unidade Responsável – Quem fará? Horizonte Temporal – Por quanto tempo?Valor do Programa – Quanto custará?Indicadores – Como medir o resultado?Ações – O que será ofertado?

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

Governo

Serviços ao Estado

Apoio Administrativo

Questão de Políticas Públicas

SOCIEDADE

Programas

Finalísticos

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

ASPECTOS ASPECTOS CONTÁBEISCONTÁBEIS

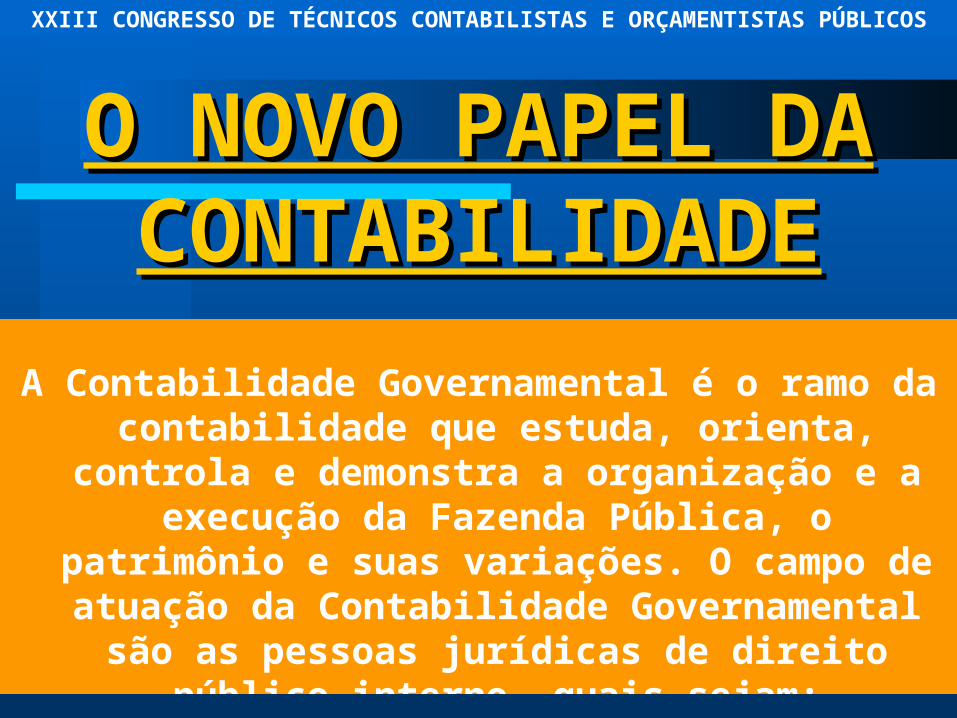

O NOVO PAPEL DA CONTABILIDADE

GOVERNAMENTAL

RELATÓRIO RESUMIDO DA

EXECUÇÃO ORÇAMENTÁRIA

PRESTAÇÃO DE CONTAS

RELATÓRIO DE GESTÃO

FISCAL

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

O NOVO PAPEL DA O NOVO PAPEL DA CONTABILIDADECONTABILIDADE

A Contabilidade Governamental é o ramo da contabilidade que estuda, orienta,

controla e demonstra a organização e a execução da Fazenda Pública, o

patrimônio e suas variações. O campo de atuação da Contabilidade Governamental são as pessoas jurídicas de direito público

interno, quais sejam:

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

A União;

Os Estados e o Distrito Federal;

Os Municípios;

As Autarquias.

O NOVO PAPEL DA O NOVO PAPEL DA CONTABILIDADECONTABILIDADE

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

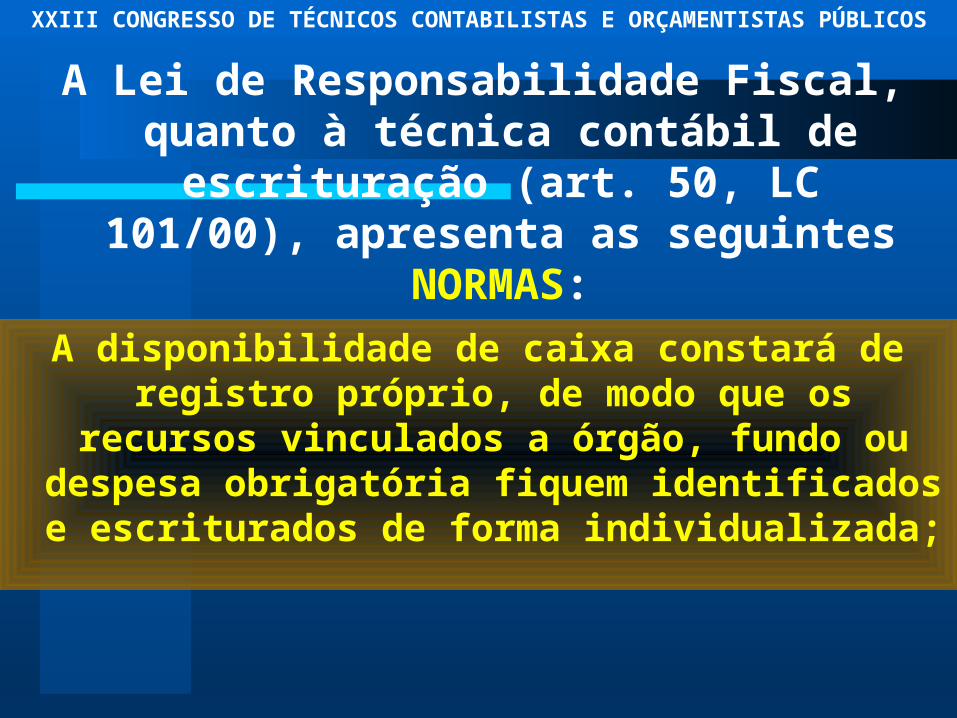

A Lei de Responsabilidade Fiscal, quanto à técnica contábil de

escrituração (art. 50, LC 101/00), apresenta as seguintes NORMAS:

A disponibilidade de caixa constará de registro próprio, de modo que os

recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada;

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

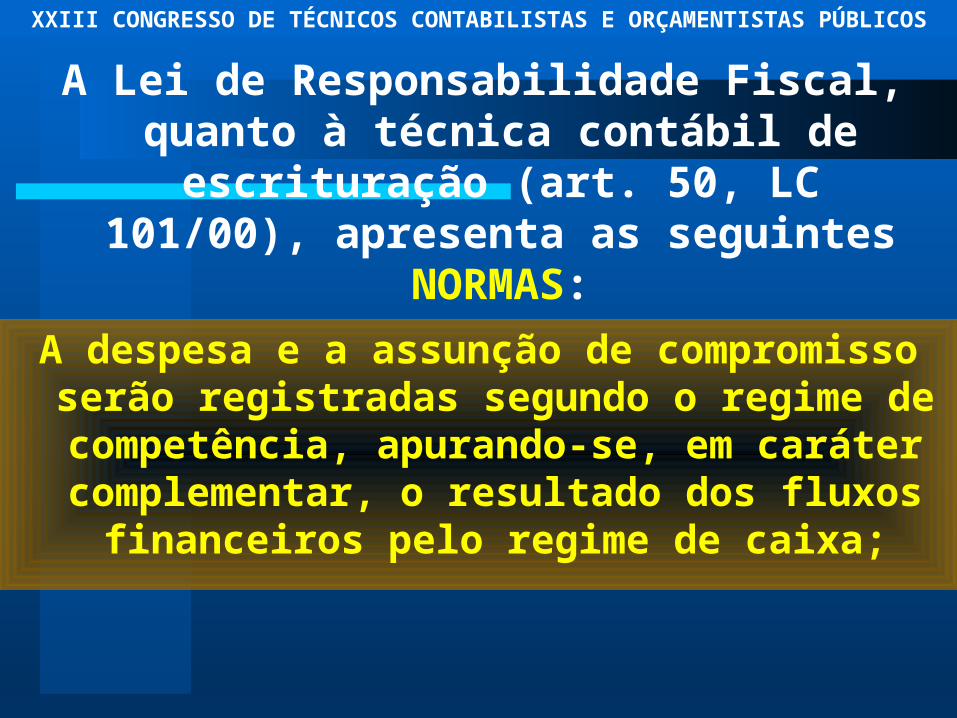

A Lei de Responsabilidade Fiscal, quanto à técnica contábil de

escrituração (art. 50, LC 101/00), apresenta as seguintes NORMAS:

A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos

financeiros pelo regime de caixa;

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

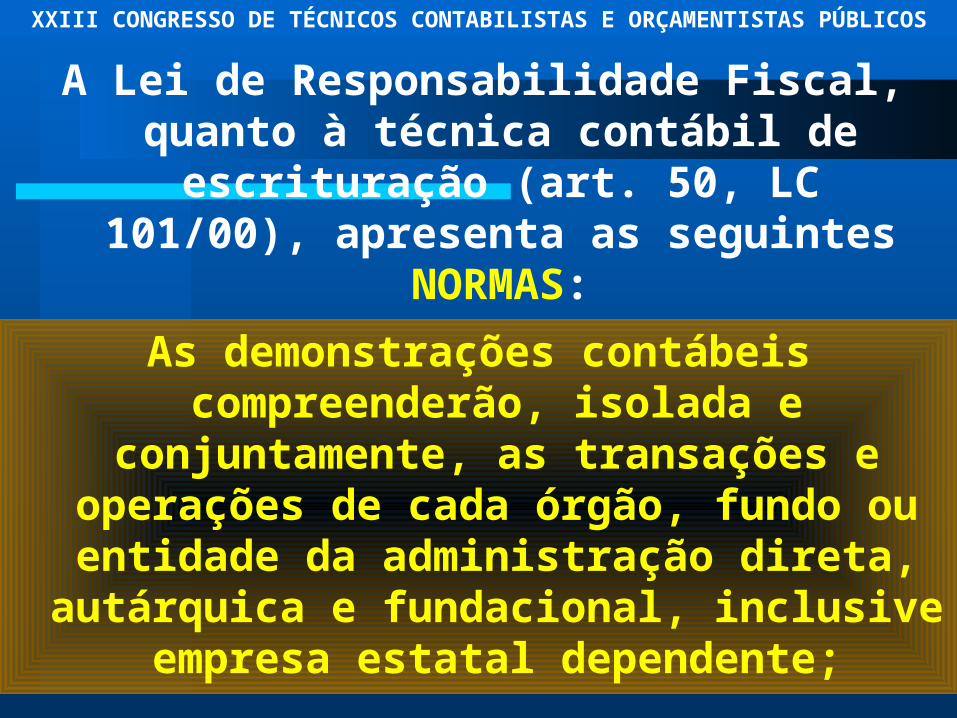

As demonstrações contábeis compreenderão, isolada e

conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive

empresa estatal dependente;

A Lei de Responsabilidade Fiscal, quanto à técnica contábil de

escrituração (art. 50, LC 101/00), apresenta as seguintes NORMAS:

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

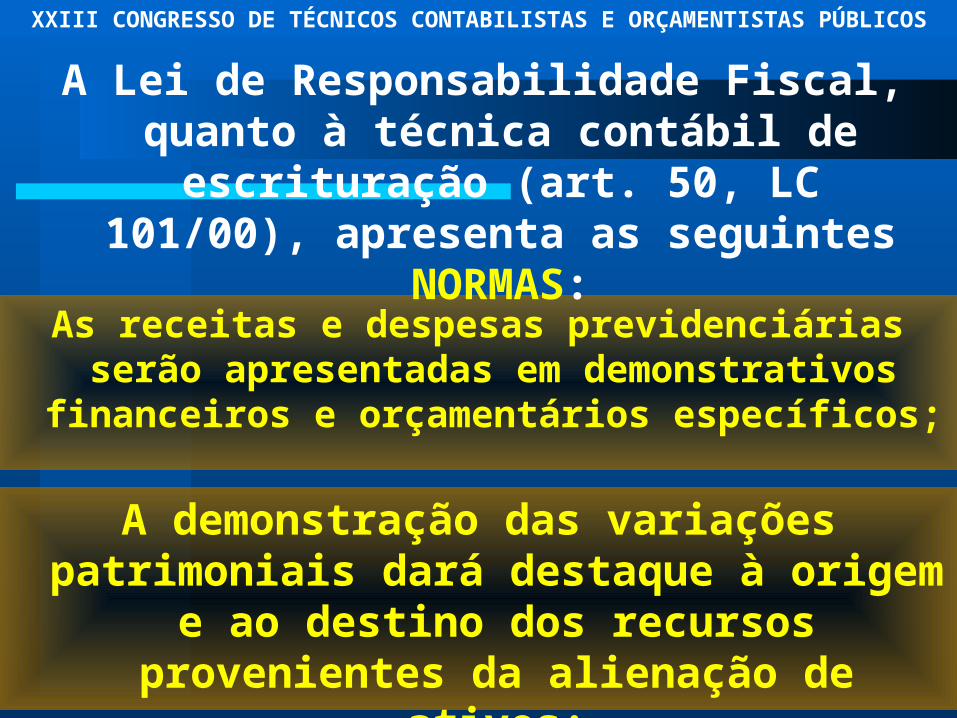

As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos;

A Lei de Responsabilidade Fiscal, quanto à técnica contábil de

escrituração (art. 50, LC 101/00), apresenta as seguintes NORMAS:

A demonstração das variações patrimoniais dará destaque à origem

e ao destino dos recursos provenientes da alienação de ativos;

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

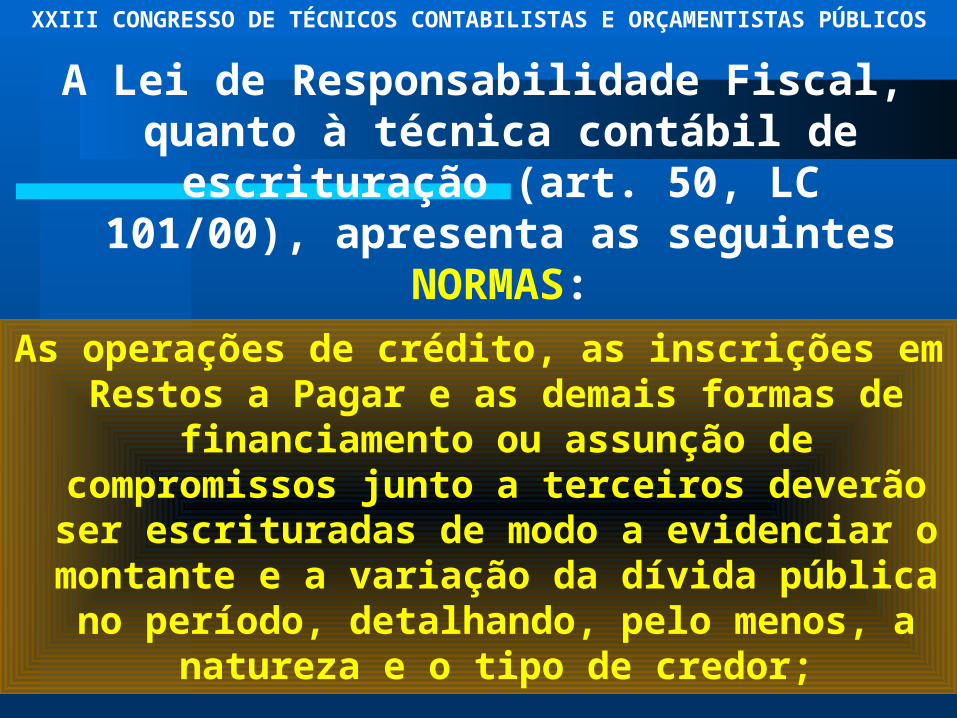

As operações de crédito, as inscrições em Restos a Pagar e as demais formas de

financiamento ou assunção de compromissos junto a terceiros deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a

natureza e o tipo de credor;

A Lei de Responsabilidade Fiscal, quanto à técnica contábil de

escrituração (art. 50, LC 101/00), apresenta as seguintes NORMAS:

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

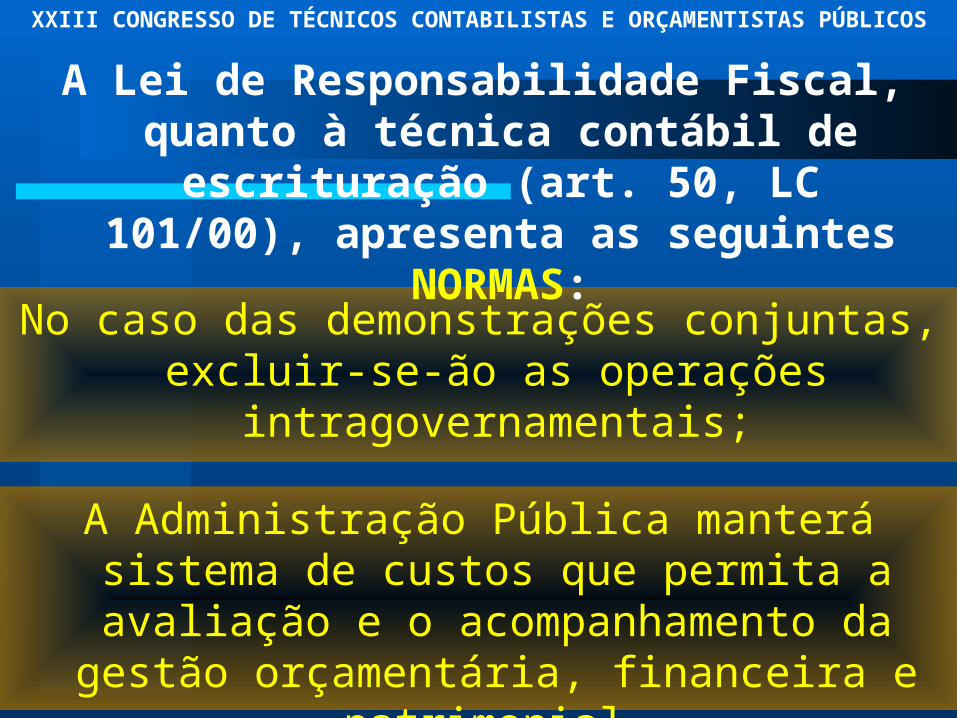

No caso das demonstrações conjuntas, excluir-se-ão as operações

intragovernamentais;

A Lei de Responsabilidade Fiscal, quanto à técnica contábil de

escrituração (art. 50, LC 101/00), apresenta as seguintes NORMAS:

A Administração Pública manterá sistema de custos que permita a avaliação e o

acompanhamento da gestão orçamentária, financeira e patrimonial.

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

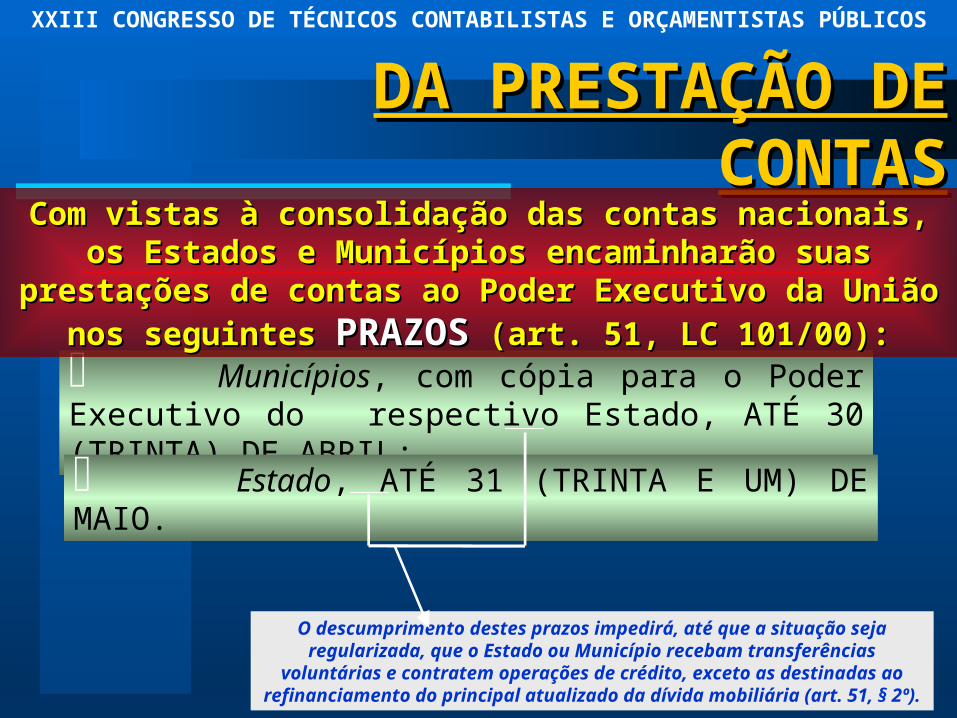

DA PRESTAÇÃO DE DA PRESTAÇÃO DE CONTASCONTAS

Municípios, com cópia para o Poder Executivo do respectivo Estado, ATÉ 30 (TRINTA) DE ABRIL;

Com vistas à consolidação das contas nacionais, os Com vistas à consolidação das contas nacionais, os Estados e Municípios encaminharão suas Estados e Municípios encaminharão suas

prestações de contas ao Poder Executivo da União prestações de contas ao Poder Executivo da União nos seguintes nos seguintes PRAZOSPRAZOS (art. 51, LC 101/00): (art. 51, LC 101/00):

Estado, ATÉ 31 (TRINTA E UM) DE MAIO.

O descumprimento destes prazos impedirá, até que a situação seja regularizada, que o Estado ou Município recebam transferências

voluntárias e contratem operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária (art. 51, § 2º).

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

DA PRESTAÇÃO DE DA PRESTAÇÃO DE CONTASCONTAS

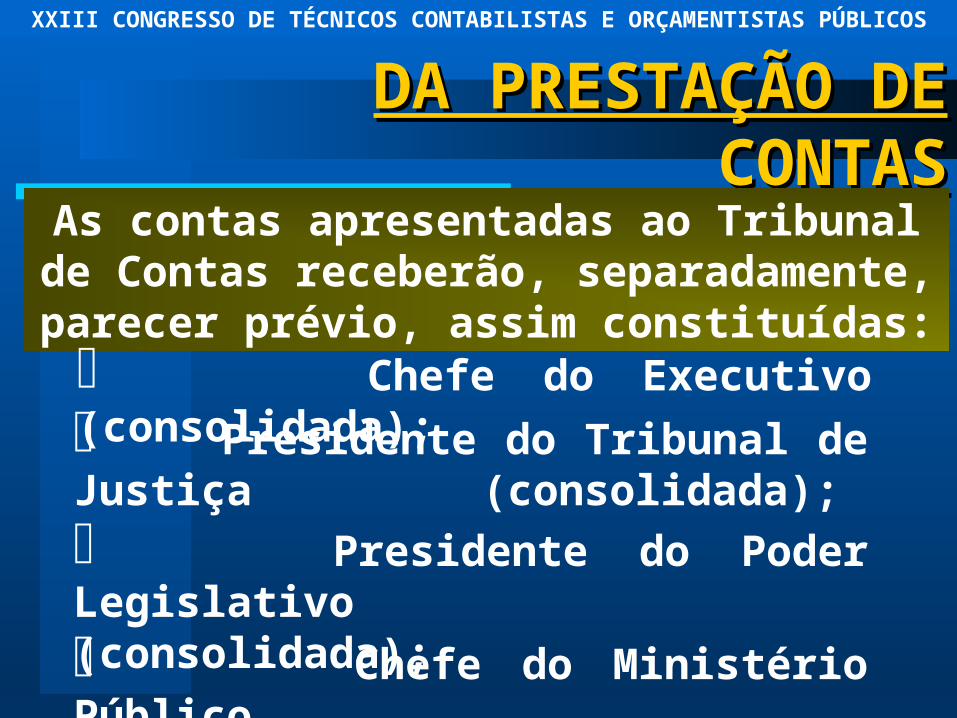

As contas apresentadas ao Tribunal de Contas receberão,

separadamente, parecer prévio, assim constituídas: Chefe do Executivo

(consolidada); Presidente do Tribunal de Justiça (consolidada); Presidente do Poder Legislativo (consolidada); Chefe do Ministério Público.

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOS

PróximoAnterior

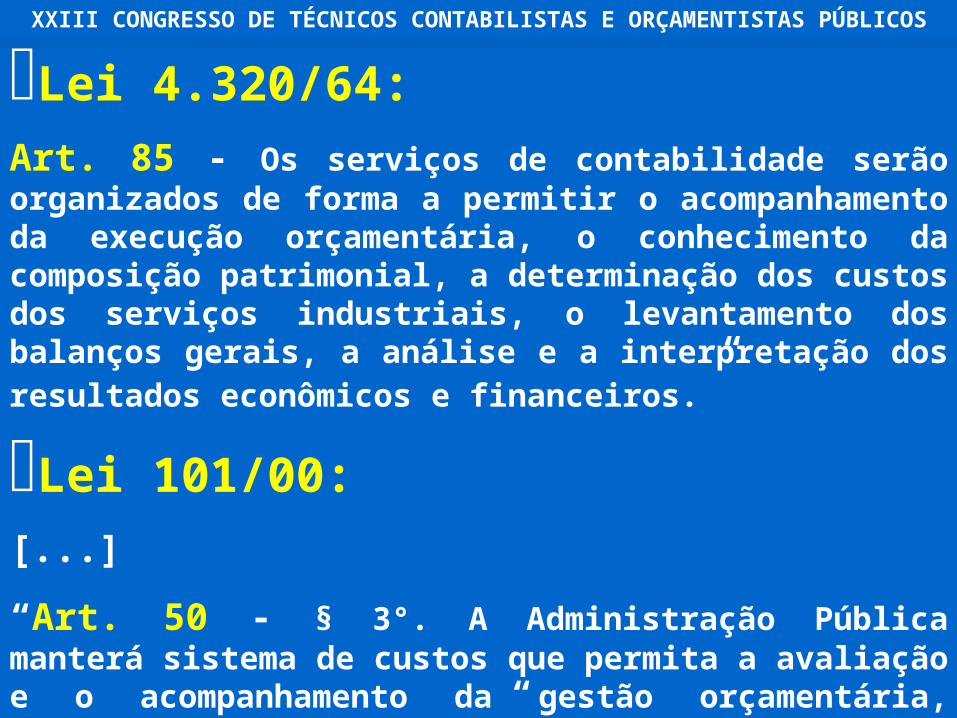

XXIII CONGRESSO DE TÉCNICOS CONTABILISTAS E ORÇAMENTISTAS PÚBLICOSLei 4.320/64:

Art. 85 - Os serviços de contabilidade serão organizados de forma a permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.”

Lei 101/00:

[...]

“Art. 50 - § 3°. A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.”