Gestor Contábil - s3.uninove.brs3.uninove.br/app/uploads/2016/11/04101446/1478272486-Eliana.pdf ·...

25

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015. Gestor Contábil: O Novo Perfil do Contador Eliana Aparecida Domingues de Oliveira 1 Profa. Natasha Young Buesa 2 RESUMO O contador moderno para manter-se no mercado de trabalho, precisa deixar de ser um registrador de fatos contábeis e passar a ser um co-gestor. Sendo assim, o objetivo deste trabalho foi verificar se o contador atual está preparado para ser gestor da informação e se está cumprindo com essa função. O trabalho foi realizado mediante uma pesquisa exploratório-descritiva com estudo de caso através da aplicação de questionários para contadores proprietários de escritórios de contabilidade. Com as respostas obtidas foi possível identificar que os contadores conhecem o novo perfil da profissão, mas ainda não se sentem aptos, visto que apesar de as respostas indicarem que estão preparados, responderam que em seu dia-a-dia não agem como tal. Palavras-chave: Novo Perfil do Contador, Contador Gestor, Gestor de Informações, Nova Função, Parceria com o Cliente. INTRODUÇÃO O contador passa por várias transformações e evoluções em sua profissão, principalmente hoje, em que a era digital vem aperfeiçoando e aglomerando os impostos em arquivos eletrônicos que são transmitidos para o governo com todas as informações de uma empresa, em um momento em que a sociedade tem a ótica do profissional contábil como funcionário do governo e não da empresa. 1 Bacharel em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque, 2015. 2 Pós-graduada em Controladoria pela Associação Educacional Nove de Julho (Uninove), graduada em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque e graduada em Letras português/espanhol pela Universidade Paulista UNIP. Autora do livro Usted! Curso de Espanhol para Brasileiros, professora de castelhano, língua portuguesa e metodologia e professora do Ensino Superior

Transcript of Gestor Contábil - s3.uninove.brs3.uninove.br/app/uploads/2016/11/04101446/1478272486-Eliana.pdf ·...

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Gestor Contábil:

O Novo Perfil do Contador

Eliana Aparecida Domingues de Oliveira1

Profa. Natasha Young Buesa2

RESUMO O contador moderno para manter-se no mercado de trabalho, precisa deixar de ser um registrador de fatos contábeis e passar a ser um co-gestor. Sendo assim, o objetivo deste trabalho foi verificar se o contador atual está preparado para ser gestor da informação e se está cumprindo com essa função. O trabalho foi realizado mediante uma pesquisa exploratório-descritiva com estudo de caso através da aplicação de questionários para contadores proprietários de escritórios de contabilidade. Com as respostas obtidas foi possível identificar que os contadores conhecem o novo perfil da profissão, mas ainda não se sentem aptos, visto que apesar de as respostas indicarem que estão preparados, responderam que em seu dia-a-dia não agem como tal.

Palavras-chave: Novo Perfil do Contador, Contador Gestor, Gestor de Informações,

Nova Função, Parceria com o Cliente.

INTRODUÇÃO

O contador passa por várias transformações e evoluções em sua profissão,

principalmente hoje, em que a era digital vem aperfeiçoando e aglomerando os

impostos em arquivos eletrônicos que são transmitidos para o governo com todas as

informações de uma empresa, em um momento em que a sociedade tem a ótica do

profissional contábil como funcionário do governo e não da empresa.

1 Bacharel em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque, 2015. 2Pós-graduada em Controladoria pela Associação Educacional Nove de Julho (Uninove), graduada em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque e graduada em Letras português/espanhol pela Universidade Paulista UNIP. Autora do livro Usted! Curso de Espanhol para Brasileiros, professora de castelhano, língua portuguesa e metodologia e professora do Ensino Superior

2

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Diante do exposto, este trabalho procura estudar o contador como gestor da

informação, e para tanto será realizado um estudo de caso com questionários

aplicados nos escritórios de contabilidade da região de São Roque.

A escolha deste tema deu-se devido aos profissionais da contabilidade,

geralmente se preocuparem somente com os arquivos enviados para o governo

dentro do prazo estipulado e não terem tempo para gerenciar as informações e

transmiti-las aos usuários. Sendo assim este trabalho justifica-se por estudar como

os profissionais contábeis estão se adaptando ao novo perfil.

A profissão do milênio é a contabilidade, mediante a sua constante evolução,

portanto, para o profissional se destacar no mercado de trabalho e suprir as

expectativas dos clientes, deve gerenciar as informações prestadas pela

contabilidade, evitando tomadas de decisão de improviso e garantindo a parceria do

contador com o cliente.

Com a era digital, a empresa está cada vez mais controlada pela Receita

Federal, através do cruzamento de informações enviadas pela contabilidade. Sendo

assim, é notória a evolução da profissão do contador, da diminuição do seu serviço e

da constante cobrança dos clientes nas tomadas de decisão. Diante do exposto

acima, questionar-se-á ao longo deste trabalho: o contador está preparado para ser

gestor da informação, e está cumprindo com essa função?

O objetivo geral deste trabalho é analisar se o contador está preparado para ser

gestor da informação e se ele está cumprindo com essa função, e o objetivo

específico é realizar, primeiramente, um levantamento bibliográfico, de forma a

entender melhor os conceitos envolvidos nesta pesquisa, e posteriormente aplicar

questionários aos profissionais contábeis para verificar se estão prontos para

assumir esse novo perfil de forma a atingir o objetivo proposto.

A metodologia aplicada será a exploratório-qualitativa, com o objetivo de

aprimoramento de idéias e construção de cenários, podendo assumir uma forma de

pesquisa bibliográfica ou estudo de caso. (GIL, 2002).

Segundo Lakatos e Marconi (2003), a pesquisa bibliográfica é toda bibliografia

tornada pública, vinculada ao tema de estudo, como revistas, boletins, jornais, livros,

monografias, comunicações orais, digitais entre outros. O importante é a interação

3

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

do assunto deixando de ser uma mera reprodução para se transformar na formação

de novas óticas.

Para o estudo de caso, será realizada uma pesquisa descritivo-quantitativa que

é aquela que tem por objetivo a descrição e o estudo das características de

determinada população ou fenômeno, a padronização da coleta de dados, como os

questionários e a observação sistemática. (GIL, 2002)

1. REFERENCIAL TEÓRICO

1.1. Conceito, Breve Evolução e Objetivo da Contabilidade

Segundo Iudícibus (2004), a contabilidade é um ramo da ciência que estuda o

patrimônio e as suas mutações, tanto de pessoas físicas, como jurídicas, com ou

sem fins lucrativos, empresas privadas ou governamentais, as chamadas entidades

econômico-financeiras.

O autor afirma que o surgimento da contabilidade está totalmente ligado ao

capitalismo, de maneira a mensurar quantitativamente o aumento ou a diminuição do

capital investido de um comércio ou indústria.

Para Marion (2007) não se deve confundir a contabilidade com uma ciência

exata, pois a riqueza do homem é realizada através de sua ação, em que os

métodos quantitativos são simples medidas em conseqüência dessa ação.

Ele cita que o objetivo principal da contabilidade é conceder aos usuários

capacidade de análise dos demonstrativos financeiros e econômicos de uma

entidade de maneira estática, mas capaz de provocar modificações. A Contabilidade

Moderna possui um cenário que,

(...) não se volta para o dono, mas para a entidade (como figura central), entidades estas em rápido nível de crescimento, tornando-se (ou podendo tornar-se) empresas de porte, num crescimento tecnológico de mercado, de qualidade muito grande numa realidade de relativa instabilidade de preços e mercado. (MARION, 2007, p.27)

Iudícibus (2004) afirma que o avanço da Contabilidade está acompanhado do

progresso social, econômico e institucional de cada sociedade, evidenciando a

4

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

gestão eficaz fornecida pelas informações contábeis que direciona os usuários nas

tomadas de decisões.

1.2 Função do Contador

Para Lopes (2011), a função de guarda-livros do contador tem sua origem no

serviço burocrático, mecanicista e organizador dos livros de escrituração, sem

exigência de conhecimento.

Sá (2002) afirma que com o passar do tempo a função do contador evoluiu do

realizador de registro para o consultor de riquezas e orientador nas negociações.

Marion (2007), por sua vez, destaca que a atuação do contador na coleta de

dados, na execução de registros e na elaboração dos relatórios pode ser utilizada

pelo governo, bancos, investidores, administradores e outros interessados, enfim,

qualquer usuário.

O autor ressalta que hoje o contador está trabalhando para atender às

exigências do fisco, invertendo a sua função básica de produzir informação aos

usuários da Contabilidade.

1.3 Perfil do Contador Moderno

Sá (1999), afirma que o contador atual evoluiu de acordo com a economia e a

tecnologia do mundo e que o capitalismo contribuiu para o crescimento e

aperfeiçoamento da contabilidade.

Para o autor a informatização criou um novo perfil da profissão contábil, o

‘guarda-livros’ ganhou um novo olhar e status na sociedade e passou a ser um dos

responsáveis pelo equilíbrio financeiro do país.

Cardoso, Souza e Almeida (2006), baseiam-se em três fundamentais

competências do novo perfil contábil:

Funcionais: que engloba o conhecimento técnico, a tomada de decisão, a análise de

riscos e a ousadia no uso da tecnologia.

Pessoais: que abrange a capacidade de resolver problemas, a tomada de decisão, a

liderança, a comunicação, gerenciar projetos e usar a tecnologia.

5

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Amplo entendimento de negócios: que corresponde a realizar análises de maneira

crítica, o conhecimento amplo de gerenciamento, de negociações, o relacionamento

com clientes e marketing e o uso incondicional da tecnologia.

Os autores mencionam a prática dessas habilidades como o novo perfil do

profissional contabilista, o co-gestor de empresas, sempre atrelado ao uso da

tecnologia.

Marion (2007) destaca que a habilidade primordial do profissional é ser um

eterno pesquisador, pois o contador deve ser um:

(...) agente de mudança e como tal esse profissional deve mostrar suas diversas habilidade. O contador é um anjo-da-guarda de uma empresa, tornando-se seu profundo conhecedor, podendo dessa forma atuar em sua continuidade e crescimento. (MARION, 2007, p. 33)

Oliveira, et.al (2012) afirmam que o profissional moderno da contabilidade não

pode restringir-se aos aspectos fiscais e legais da empresa, mas deve acrescentar a

essas funções importantes os aspectos gerenciais, de produtividade, eficiência e

estratégia.

Os autores ressaltam que o novo perfil contábil surgiu com a globalização dos

mercados, que exige concorrência das empresas e para acompanhar esse processo

são necessários contadores dinâmicos e atualizados sobre as mudanças

econômicas, tributárias, mercadológicas e financeiras que aconteçam com mais

frequência.

1.4 Competências e Habilidades do Contador Moderno

Para Marion e Santos (2001) o contador moderno deve acompanhar a

evolução da contabilidade, ou seja, deve estar sempre atualizado para assim

desempenhar seu papel nas tomadas de decisão, através de assessoria, pesquisa e

informações que garantam eficiência e eficácia. Os autores numeram algumas

habilidades e competências importantes para exercer a profissão. São elas:

O contador deve ser um tradutor e não apurador de impostos, traduzindo as

informações de maneira clara e objetiva, deve ser um comunicador, pois deve ter

conhecimentos de várias áreas da empresa e saber passar as informações sem

distorcê-las, fidedignamente. Também deve ser um controler por deter informações

6

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

sobre a verdadeira situação da empresa, e um avaliador ou Consultor para avaliar

as informações de forma a alcançar o sucesso da entidade, ainda precisa ser um

designer, capaz de realizar a implantação ou alterações de sistema, sempre com o

objetivo de melhorar o desempenho, e um pesquisador que é a base para o seu

crescimento profissional, além de todas as outras habilidades.

Para Longo (2009) os profissionais da contabilidade devem ter rapidez,

flexibilidade, conhecimento atualizado e priorizar o cliente na inovação. Essas são

características que não podem adormecer no contador.

Martins et al (2009) enfatizam que a importância da atualização e do

acompanhamento do mercado é fundamental para o contador se manter, pois o

profissional que se recusa a acompanhar a evolução terá sua vaga ocupada por

outro profissional.

Nasi (apud MARTINS et al, 2009) ressalta que o contador deve saber

comunicar-se com outras áreas da empresa, para tanto não pode restringir-se aos

lançamentos contábeis e fiscais, mas acima de tudo precisa ter um conhecimento

cultural amplo, acompanhar tudo o que acontece ao seu redor e no mundo e

participar sempre de eventos destinados à atualização profissional.

Galdi (2013) traçou cinco características fundamentais para o contador se

destacar no mercado de trabalho: ter alto grau de conhecimento técnico, ter

competência em comunicação (verbal e escrita), ter conhecimento em dois ou mais

idiomas, ter bom raciocínio analítico e ter espírito crítico.

1.5 Contador na Era Digital

Trevisan (2009) afirma que a era digital é um caminho sem volta, ou seja,

uma estrada de uma mão única e sem vista para trás, e não adianta ficar preso aos

procedimentos arcaicos e lutar contra, pois há muitos profissionais da contabilidade

que sem perceber não assumem essas mudanças por medo de enfrentar o novo e

ficam fora do mercado. Também caracteriza a era digital como uma redução de

custos, visto que hoje se faz arquivo eletrônico e não mais de papel. A Receita

Federal do Brasil (RFB) faz os cruzamentos das informações sem precisar de fiscais

nas empresas.

7

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Para Carvalho (2010) as novas tecnologias como o Sistema Público de

Escrituração Digital (SPED), Escrituração Contábil Digital (ECD), Escrituração Fiscal

Digital (EFD) e a Nota Fiscal Eletrônica impulsionaram a busca por novas

atualizações para conseguir interagir com o mundo digital.

Taveira e Maciel (2007) afirmam que em função da tecnologia digital as

informações contábeis se tornaram um domínio comum e isso fez do conhecimento

um instrumento de valorização e destaque no mercado de trabalho. A globalização

proporcionou uma contabilidade compreensível a todos os tipos de usuários e em

qualquer lugar do mundo, à qualquer momento.

Dentro da nova perspectiva para o profissional contábil e da nova tendência mundial de internacionalização de comércio, serviços e, sobretudo, mão-de-obra e tecnologia, talvez a função, e por que não dizer obrigação, desse profissional seja a de mostrar à sociedade como um todo que essa visão era, e ainda continua sendo, uma grande injustiça praticada contra a profissão e o profissional contábil. Ou seja, mostrar que a Contabilidade e as informações por ela prestadas são de utilidade e importância inquestionáveis, não apenas para as empresas, mas para a sociedade como um todo. (TAVEIRA e MACIEL, 2007 p. 2420)

Para Longo (2009) sempre existirá mudanças. Os conceitos e as opiniões

também devem acompanhar o progresso, pois as organizações cobram serviços de

qualidade. Esse cenário atual é resultado de grande competitividade, mudança

tecnológica acelerada, globalização e muita exigência.

Para Carvalho (2010), as novas tecnologias do SPED avançaram na

informatização da comunicação entre o Fisco, os escritórios contábeis e os

contribuintes, e a RFB passou a acompanhar todos os detalhes das entidades

brasileiras.

1.6 A Função do Contador na Relação entre Fisco e Contribuinte

Munhoz (s/d) afirma que a relação entre o contabilista e o governo existe há

muito tempo e passagens da Bíblia. Dizem que existiam cobradores de impostos e

que eram odiados pelo povo por cobrar taxas constantes. Hoje não é diferente, pois

antes de começar o ano, os impostos, taxas já estão fixos e despertam nos

contribuintes os mesmos sentimentos. Os contribuintes estão insatisfeitos com a alta

carga tributária e o governo querendo arrecadar sempre mais. Diante desse cenário

8

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

surge a figura do contador como um interlocutor do cliente com o governo no sentido

de analisar a realidade da empresa e o melhor regime tributário.

Para Silva (2012), o governo tem uma parceria com o contador, classificando–

o como um agente fiscal e obrigando–o a denunciar qualquer irregularidade de seus

clientes. Porém ele diz que essa parceria existe somente do lado do governo que

cobra demais e nada retorna, criando uma demagogia desleal com relação ao

profissional da contabilidade, pois:

(....) o foco do contador não é prestar informações ao fisco, mas controlar, planejar e orientar o cliente para a boa gestão empresarial. A empresa deve gerar empregos, fabricar produtos que supram as necessidades e o conforto das pessoas, arrecadar tributos, gerar lucro aos sócios e prosperar. (SILVA, 2012, par 6).

Igarashi (2015) acredita que classificar o contador como mero calculador de

impostos e agente fiscal do governo é ofuscar a profissão e o negócio, além de

afirmar que é praticamente jogar dinheiro fora ao ter esse pensamento para

contratar um contador.

O autor ainda afirma que a crise do início do ano de 2015 mostra um baixo

rendimento do mercado e ao mesmo tempo dá uma chance ao contador para estar

apto a acompanhar e identificar os resultados presentes e futuros da empresa

através de análises de desempenho que amparem as tomadas de decisão e

demonstre interesse no negócio e parceria com o cliente. É,

(....) Preciso que o gestor deixe de ver o contador como defesa, mas como ataque, isto é, que não seja o profissional para pensar no Fisco e nos gastos da organização, fechar goteira daqui e ali, e sim nas decisões relacionadas ao investimento da empresa, na identificação de oportunidade e nos produtos e serviços que podem gerar lucro ou prejuízo. Essa assessoria precisa ser reconhecida e utilizada. (IGARASHI, 2015, par 7).

2. ESTUDO DE CASO

2.1 Metodologia

Neste estudo de caso foi realizada uma pesquisa descritivo-quantitativa que

segundo Gil (2012) tem como objetivo a descrição das características de

9

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

determinada população e utilizar técnicas padronizadas para a coleta de dados,

tendo sido feita especificamente por meio de questionários.

Segundo o autor, a pesquisa quantitativa é um tipo de estudo que utiliza

ferramentas estatísticas e permite o uso de técnica de amostragem com base em

análise dos estudos obtidos através do estudo de caso. Dessa maneira esse estudo

proporciona informações aos interessados fornecendo dados confiáveis para

decisões.

O estudo de caso costuma ser muito utilizado nas ciências biomédicas e

sociais, pois permite um amplo e detalhado conhecimento de estudo independente

da base dos objetos estudo.

Nas ciências, durante muito tempo, o estudo de caso foi encarado como procedimento pouco rigoroso que serviria apenas para estudos de natureza exploratória. Hoje, porém, é encarado como o delineamento mais adequado para a investigação de um fenômeno contemporâneo dentro de seu contexto real onde os limites entre o fenômeno e o contexto não são claramente percebidos. (YIN, 2001 apud GIL, 2012, p. 54).

Na última etapa do questionário utilizou-se a escala Likert, conforme o modelo

de Rensis Likert, composto por uma escala de cinco pontos sendo: (1) Discordo

Fortemente; (2) Discordo; (3) Indiferente; (4) Concordo; (5) Concordo Fortemente.

Segundo Marconi e Lakatos (2007) a escala compõe-se de várias afirmações

importantes relacionadas a atitudes ou opiniões sobre o objeto a ser estudado.

2.2 Universo, Amostra e Coleta de Dados

De acordo com dados fornecidos pela Prefeitura da Estância Turística de São

Roque, há 35 (trinta e cinco) escritórios de contabilidade inscritos, sendo esse o

universo desta pesquisa. Foram distribuídos 20 questionários para os contadores

proprietários de escritórios contábeis da região de São Roque e retornaram somente

13 que formaram a base para a pesquisa. A entrega do questionário foi pessoal e

digital com o termo de consentimento livre e esclarecido com informações do

10

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

pesquisador e do entrevistado contendo a opção de preservar ou não a

confidencialidade. Também foi utilizada a ajuda de pessoas que trabalham em

escritórios e têm facilidade para falar com o contador proprietário agilizando o

retorno da resposta. A dificuldade encontrada em aplicar o questionário foi estar no

período da declaração do imposto de renda, durante o qual os contadores não têm

muito tempo para responder, por estarem sobrecarregados.

Foi aplicado o questionário no final do mês de abril de 2015 e o retorno

demorou em média 5 (cinco) dias. Definiu-se a aplicação do questionário com 22

(vinte e duas) questões, sendo a primeira aberta, 8 (oito) questões semifechadas

sendo 5 (cinco) com a possibilidade de responder “outra, qual” e 3 (três) questões

com respostas do tipo sim e não explicando sua opção, 3 (três) questões fechadas e

1 (uma) questão com gradação de muito até nunca e no final 9 (nove) afirmativas

para o respondente concordar ou discordar na escala Likert.

2.3 Análise dos Resultados

Com base nos estudos sobre o novo perfil dos Contadores de escritórios da

região de São Roque, estão apresentados a seguir os resultados obtidos.

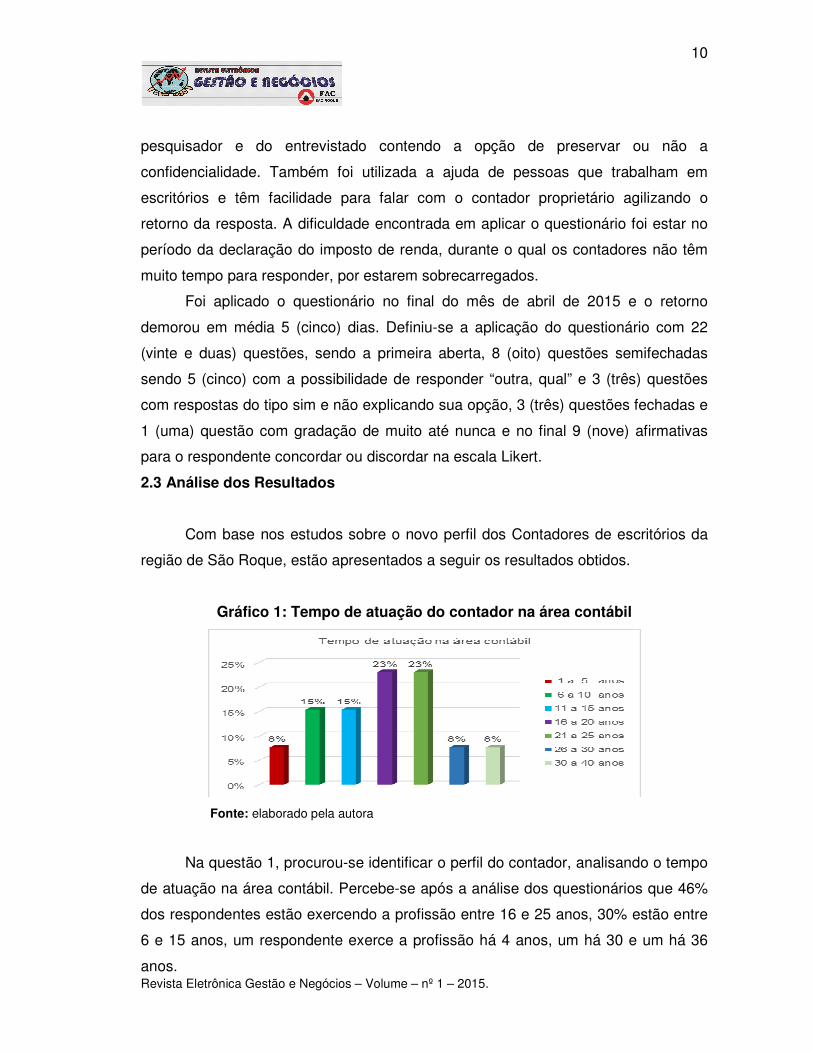

Gráfico 1: Tempo de atuação do contador na área contábil

Fonte: elaborado pela autora

Na questão 1, procurou-se identificar o perfil do contador, analisando o tempo

de atuação na área contábil. Percebe-se após a análise dos questionários que 46%

dos respondentes estão exercendo a profissão entre 16 e 25 anos, 30% estão entre

6 e 15 anos, um respondente exerce a profissão há 4 anos, um há 30 e um há 36

anos.

11

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

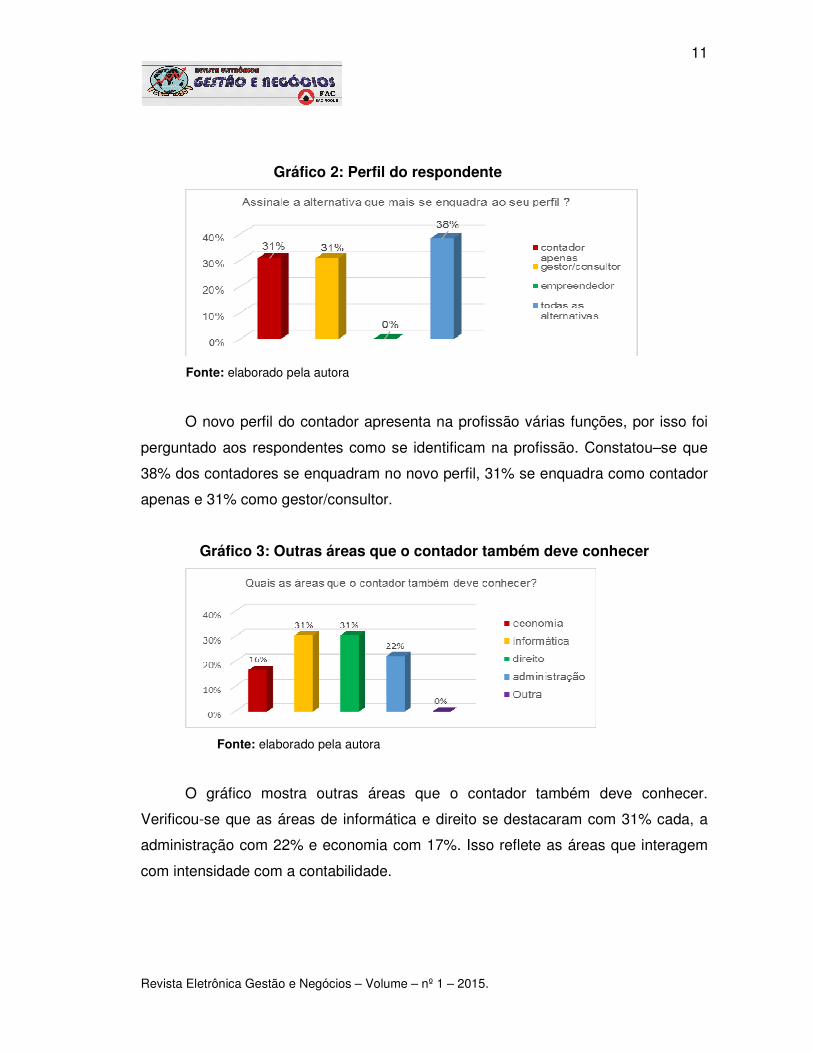

Gráfico 2: Perfil do respondente

Fonte: elaborado pela autora

O novo perfil do contador apresenta na profissão várias funções, por isso foi

perguntado aos respondentes como se identificam na profissão. Constatou–se que

38% dos contadores se enquadram no novo perfil, 31% se enquadra como contador

apenas e 31% como gestor/consultor.

Gráfico 3: Outras áreas que o contador também deve conhecer

Fonte: elaborado pela autora

O gráfico mostra outras áreas que o contador também deve conhecer.

Verificou-se que as áreas de informática e direito se destacaram com 31% cada, a

administração com 22% e economia com 17%. Isso reflete as áreas que interagem

com intensidade com a contabilidade.

12

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

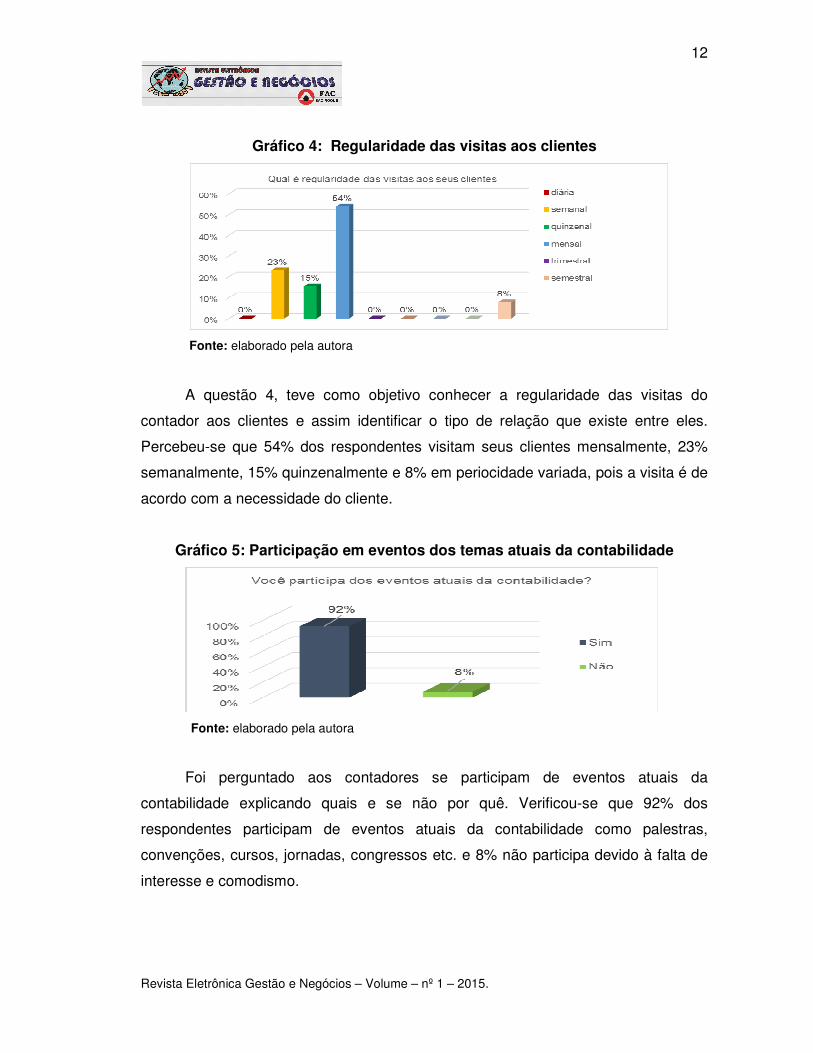

Gráfico 4: Regularidade das visitas aos clientes

Fonte: elaborado pela autora

A questão 4, teve como objetivo conhecer a regularidade das visitas do

contador aos clientes e assim identificar o tipo de relação que existe entre eles.

Percebeu-se que 54% dos respondentes visitam seus clientes mensalmente, 23%

semanalmente, 15% quinzenalmente e 8% em periocidade variada, pois a visita é de

acordo com a necessidade do cliente.

Gráfico 5: Participação em eventos dos temas atuais da contabilidade

Fonte: elaborado pela autora

Foi perguntado aos contadores se participam de eventos atuais da

contabilidade explicando quais e se não por quê. Verificou-se que 92% dos

respondentes participam de eventos atuais da contabilidade como palestras,

convenções, cursos, jornadas, congressos etc. e 8% não participa devido à falta de

interesse e comodismo.

13

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

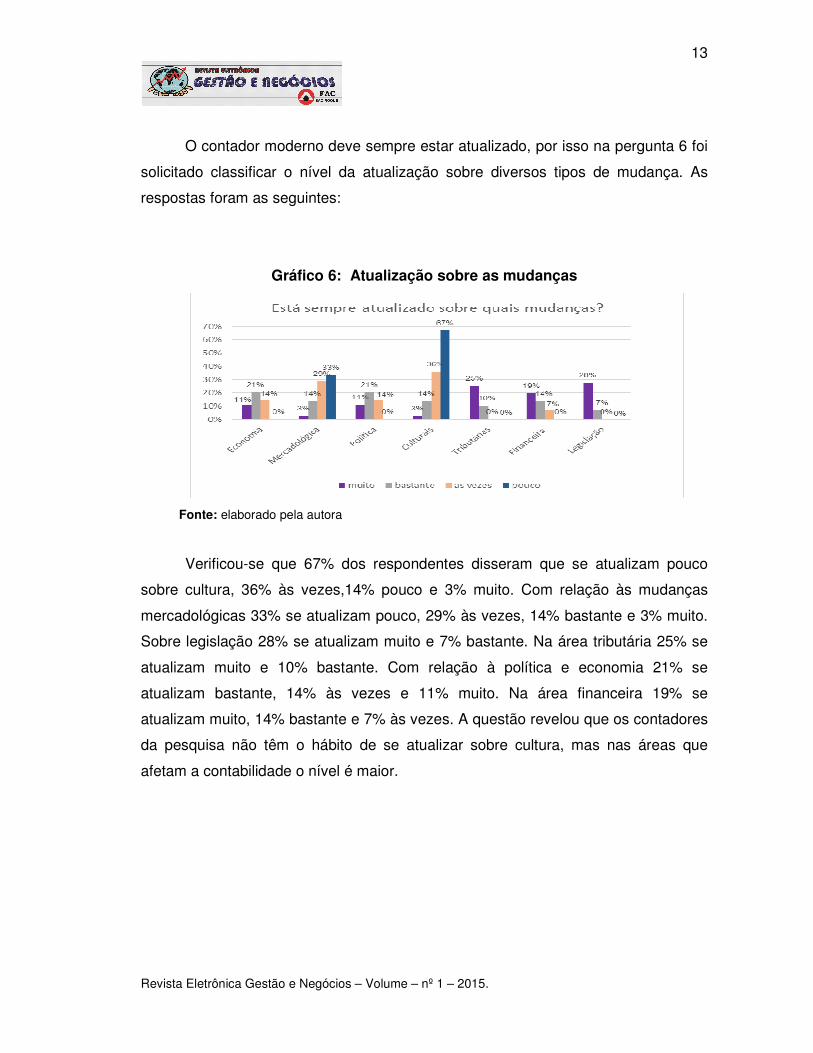

O contador moderno deve sempre estar atualizado, por isso na pergunta 6 foi

solicitado classificar o nível da atualização sobre diversos tipos de mudança. As

respostas foram as seguintes:

Gráfico 6: Atualização sobre as mudanças

Fonte: elaborado pela autora

Verificou-se que 67% dos respondentes disseram que se atualizam pouco

sobre cultura, 36% às vezes,14% pouco e 3% muito. Com relação às mudanças

mercadológicas 33% se atualizam pouco, 29% às vezes, 14% bastante e 3% muito.

Sobre legislação 28% se atualizam muito e 7% bastante. Na área tributária 25% se

atualizam muito e 10% bastante. Com relação à política e economia 21% se

atualizam bastante, 14% às vezes e 11% muito. Na área financeira 19% se

atualizam muito, 14% bastante e 7% às vezes. A questão revelou que os contadores

da pesquisa não têm o hábito de se atualizar sobre cultura, mas nas áreas que

afetam a contabilidade o nível é maior.

14

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

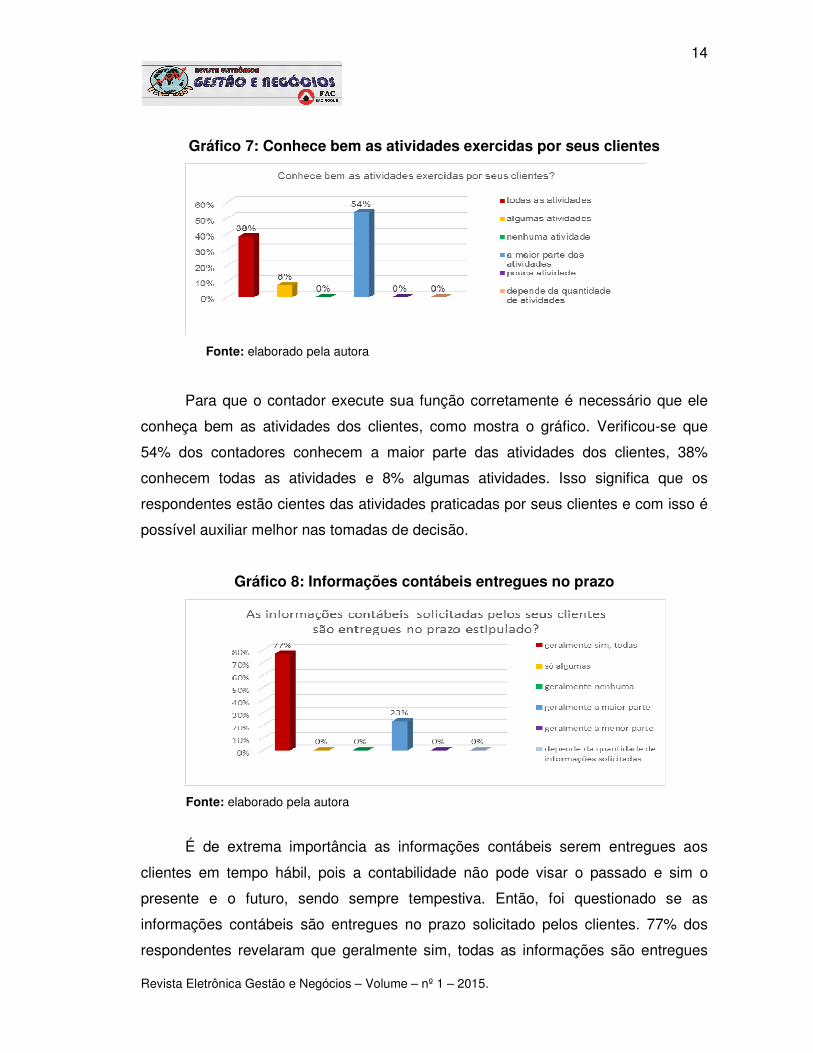

Gráfico 7: Conhece bem as atividades exercidas por seus clientes

Fonte: elaborado pela autora

Para que o contador execute sua função corretamente é necessário que ele

conheça bem as atividades dos clientes, como mostra o gráfico. Verificou-se que

54% dos contadores conhecem a maior parte das atividades dos clientes, 38%

conhecem todas as atividades e 8% algumas atividades. Isso significa que os

respondentes estão cientes das atividades praticadas por seus clientes e com isso é

possível auxiliar melhor nas tomadas de decisão.

Gráfico 8: Informações contábeis entregues no prazo

Fonte: elaborado pela autora

É de extrema importância as informações contábeis serem entregues aos

clientes em tempo hábil, pois a contabilidade não pode visar o passado e sim o

presente e o futuro, sendo sempre tempestiva. Então, foi questionado se as

informações contábeis são entregues no prazo solicitado pelos clientes. 77% dos

respondentes revelaram que geralmente sim, todas as informações são entregues

15

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

no prazo e 23% disseram que geralmente a maior parte. Isso significa que os

respondentes não deixam de entregar informações contábeis aos seus clientes de

maneira tempestiva.

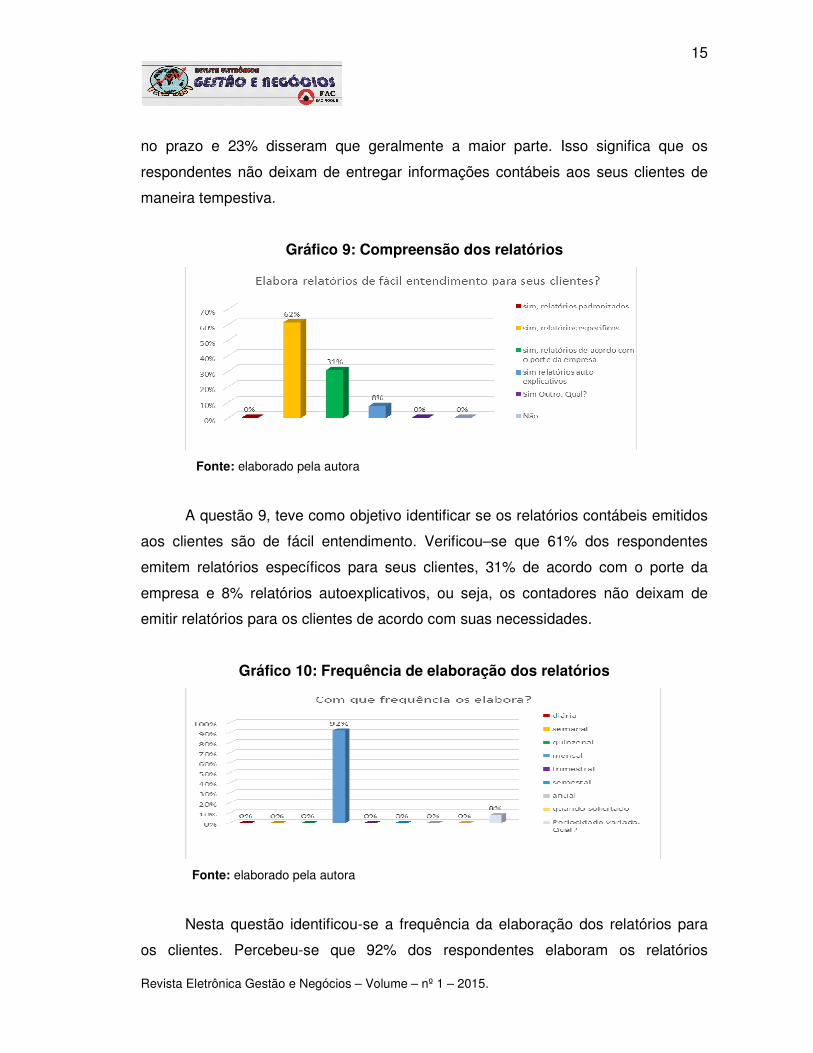

Gráfico 9: Compreensão dos relatórios

Fonte: elaborado pela autora

A questão 9, teve como objetivo identificar se os relatórios contábeis emitidos

aos clientes são de fácil entendimento. Verificou–se que 61% dos respondentes

emitem relatórios específicos para seus clientes, 31% de acordo com o porte da

empresa e 8% relatórios autoexplicativos, ou seja, os contadores não deixam de

emitir relatórios para os clientes de acordo com suas necessidades.

Gráfico 10: Frequência de elaboração dos relatórios

Fonte: elaborado pela autora

Nesta questão identificou-se a frequência da elaboração dos relatórios para

os clientes. Percebeu-se que 92% dos respondentes elaboram os relatórios

16

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

mensalmente e 8% com periocidade variada podendo variar em mensal, trimestral

ou anual, conforme a necessidade do cliente. Isso significa que os relatórios

costumam ser elaborados mensalmente, conforme as necessidades dos clientes.

Gráfico 11: Tipos de relatórios elaborados para clientes

Fonte: elaborado pela autora

Esta pergunta identificou os tipos de relatórios elaborados para os clientes.

Percebe-se que dos relatórios mencionado na pergunta 11, a Demonstração de

Resultado (DRE) é a mais elaborada com 41%, Balanço Patrimonial com 31%,

Orçamento Financeiro com 12%, Demonstração de Fluxo de Caixa com 8%, e

Orçamento Anual com 4% e dependendo do cliente, mas em geral ....com 4% (nesta

questão o respondente poderia completar a resposta)

Gráfico 12: Trabalho do contador para o fisco ou cliente

Fonte: elaborado pela autora

A questão 12 buscou identificar se o trabalho do contador tem sido mais

priorizado para o cliente ou para o fisco. O trabalho do contador acaba sendo maior

17

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

para o fisco com 54% dos respondentes e as justificativas descritas foram: por poder

causar prejuízo para os clientes através de multa, muitas obrigações acessórias a

cumprir e por clientes não utilizarem as informações geradas e 46% afirmaram que

seu trabalho é para ambos. Ou seja, de uma forma ou de outra, todos consideram

que seu trabalho é para o fisco. Ninguém focou sua resposta só no cliente.

Gráfico 13: Autocrítica como parte da avaliação do contador

Fonte: elaborado pela autora

Para melhorar o desempenho profissional é necessário ser autocrítico,

portanto a questão 13 mostra como os respondentes se consideram. Verificou-se

que 92% dos respondentes são autocríticos, e procuram resolver o problema

quando não estão conseguindo ajudar nas tomadas de decisão através de

perguntas e conversas com clientes e 8% não se dizem autocríticos por existirem

coisas dentro da empresa do cliente que não são da sua área e por isso não

entendem. Porém, a maior parte dos respondentes busca melhorar o desempenho

profissional.

Gráfico 14: Participação nas tomadas de decisão dos clientes

Fonte: elaborado pela autora

18

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

A afirmativa 14, que inicia as alternativas em escala Likert visava analisar se o

contador é convidado a participar das tomadas de decisões de seus clientes. A

participação dos contadores nas tomadas de decisão de seus clientes garante uma

negociação com sucesso. Como se pode ver 54% dos respondentes concordam e

31% concordam fortemente, totalizando 85% e 15% discordam em participar das

tomadas de decisões de seus clientes. Ou seja, a maioria entende que é de extrema

importância a participação e participam.

Gráfico 15: Tarefas diárias beneficiadas com a tecnologia

Fonte: elaborado pela autora

É notório o avanço da tecnologia atingindo todas as profissões, e na área

contábil não foi diferente. Sendo assim, foi afirmado aos respondentes se essa

evolução proporcionou mais agilidade nas tarefas diárias. Como se pode ver 46%

concordam e 38% concordam fortemente totalizando 84% e 16% discordam

fortemente que a tecnologia proporcionou mais agilidade nas tarefas diárias, ou seja,

praticamente todos os respondentes afirmaram que tecnologia proporcionou mais

agilidade nas tarefas.

19

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

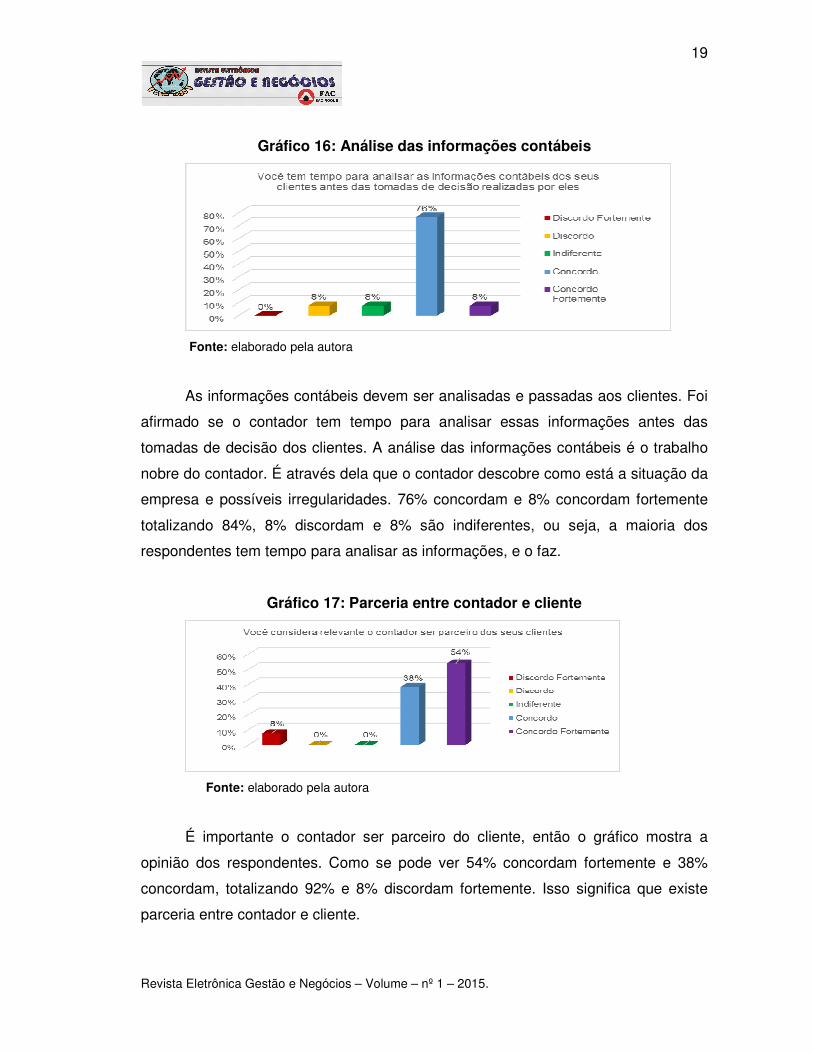

Gráfico 16: Análise das informações contábeis

Fonte: elaborado pela autora

As informações contábeis devem ser analisadas e passadas aos clientes. Foi

afirmado se o contador tem tempo para analisar essas informações antes das

tomadas de decisão dos clientes. A análise das informações contábeis é o trabalho

nobre do contador. É através dela que o contador descobre como está a situação da

empresa e possíveis irregularidades. 76% concordam e 8% concordam fortemente

totalizando 84%, 8% discordam e 8% são indiferentes, ou seja, a maioria dos

respondentes tem tempo para analisar as informações, e o faz.

Gráfico 17: Parceria entre contador e cliente

Fonte: elaborado pela autora

É importante o contador ser parceiro do cliente, então o gráfico mostra a

opinião dos respondentes. Como se pode ver 54% concordam fortemente e 38%

concordam, totalizando 92% e 8% discordam fortemente. Isso significa que existe

parceria entre contador e cliente.

20

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

O registrador de débitos e créditos não faz parte do novo perfil do contador.

Foi afirmado aos respondentes se o contador moderno não é um registrador de fatos

contábeis e sim um consultor. Na sequência questionava-se se isso ocorre na

realidade do profissional.

Gráfico 18: O contador como consultor

Fonte: elaborado pela autora

Gráfico 19 – Isso acontece na sua realidade?

Fonte: elaborado pela autora

A teoria e prática nem sempre andam juntas, como mostram os gráficos

acima, conforme o gráfico 18, 77% concordam fortemente e 17% concordam,

totalizando 92% e 8% discordam fortemente que o contador moderno seja um

consultor. Com relação à realidade do contador (gráfico19) 51% discordam

fortemente e 8% discordam totalizando 59%, 25% concordam fortemente e 8%

concordam totalizando 33%. 8% são indiferentes. Pode-se entender que os

respondentes consideram que o contador moderno deve ser um consultor, mas na

sua realidade isso não acontece.

21

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

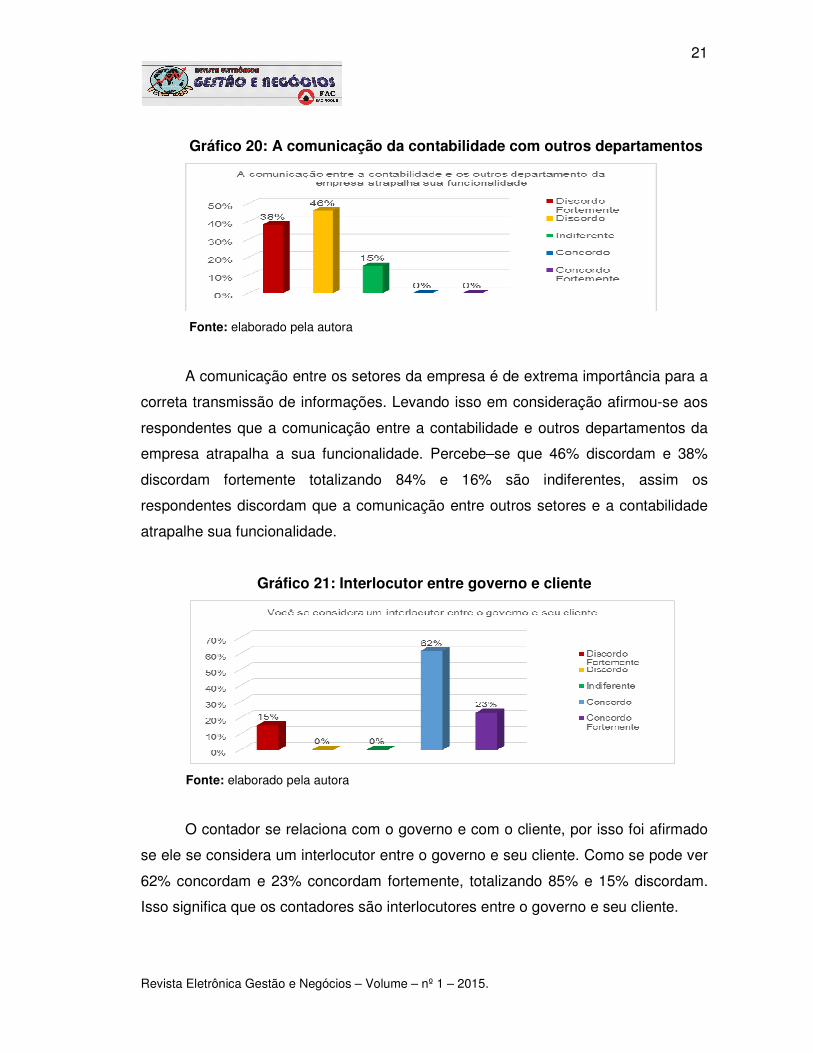

Gráfico 20: A comunicação da contabilidade com outros departamentos

Fonte: elaborado pela autora

A comunicação entre os setores da empresa é de extrema importância para a

correta transmissão de informações. Levando isso em consideração afirmou-se aos

respondentes que a comunicação entre a contabilidade e outros departamentos da

empresa atrapalha a sua funcionalidade. Percebe–se que 46% discordam e 38%

discordam fortemente totalizando 84% e 16% são indiferentes, assim os

respondentes discordam que a comunicação entre outros setores e a contabilidade

atrapalhe sua funcionalidade.

Gráfico 21: Interlocutor entre governo e cliente

Fonte: elaborado pela autora

O contador se relaciona com o governo e com o cliente, por isso foi afirmado

se ele se considera um interlocutor entre o governo e seu cliente. Como se pode ver

62% concordam e 23% concordam fortemente, totalizando 85% e 15% discordam.

Isso significa que os contadores são interlocutores entre o governo e seu cliente.

22

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

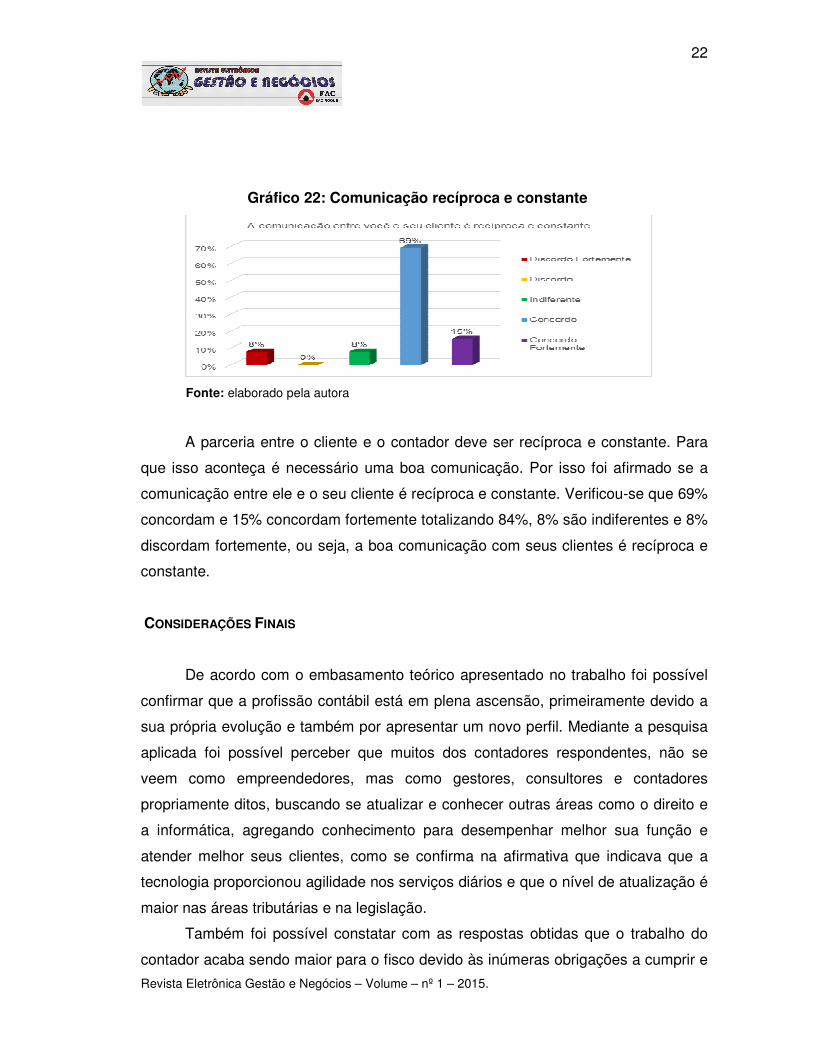

Gráfico 22: Comunicação recíproca e constante

Fonte: elaborado pela autora

A parceria entre o cliente e o contador deve ser recíproca e constante. Para

que isso aconteça é necessário uma boa comunicação. Por isso foi afirmado se a

comunicação entre ele e o seu cliente é recíproca e constante. Verificou-se que 69%

concordam e 15% concordam fortemente totalizando 84%, 8% são indiferentes e 8%

discordam fortemente, ou seja, a boa comunicação com seus clientes é recíproca e

constante.

CONSIDERAÇÕES FINAIS

De acordo com o embasamento teórico apresentado no trabalho foi possível

confirmar que a profissão contábil está em plena ascensão, primeiramente devido a

sua própria evolução e também por apresentar um novo perfil. Mediante a pesquisa

aplicada foi possível perceber que muitos dos contadores respondentes, não se

veem como empreendedores, mas como gestores, consultores e contadores

propriamente ditos, buscando se atualizar e conhecer outras áreas como o direito e

a informática, agregando conhecimento para desempenhar melhor sua função e

atender melhor seus clientes, como se confirma na afirmativa que indicava que a

tecnologia proporcionou agilidade nos serviços diários e que o nível de atualização é

maior nas áreas tributárias e na legislação.

Também foi possível constatar com as respostas obtidas que o trabalho do

contador acaba sendo maior para o fisco devido às inúmeras obrigações a cumprir e

23

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

os prejuízos que pode acarretar em caso de atraso de entrega das informações e

que os profissionais procuram ser interlocutores entre o cliente e o governo, assim

como parceiros dos clientes. Praticamente todos os respondentes conhecem todas

as atividades executadas por seus clientes e entregam os relatórios em tempo hábil,

de acordo com suas necessidades, confirmada assim uma comunicação efetiva por

sempre procurarem conversar com seus clientes.

A maioria dos respondentes confirma que as informações devem ser

analisadas antecipadamente e passadas para os clientes, e concordam em alto grau

que o contador moderno não é mais um simples registrador, porém isso vale apenas

na teoria, pois na vivência isso não acontece, conforme as próprias respostas

indicam, algo que chamou muito a atenção.

Foi possível perceber ainda que os serviços realizados pelos contadores são

somente os acordados com os clientes, pois os relatórios contábeis mais elaborados

conforme os respondentes são a DRE e o Balanço Patrimonial, de maneira

padronizada ou específica, ou seja, as obrigatórias, mostrando assim duas vertentes

possíveis, a primeira indica que o contador não executa serviços extras para seus

clientes devido à falta de valorização financeira, e a segunda por não acharem

necessário realizar serviços diferenciados.

Vale ressaltar que o problema e objetivo deste trabalho era responder se o

contador está preparado para ser gestor da informação e se está cumprindo com

essa função. Considera-se, então que o objetivo foi atingido, pois praticamente todas

as respostas indicam que os profissionais estão agindo de acordo com o novo perfil

que devem assumir, porém, quando perguntado diretamente se em seu dia-a-dia

agem como tal, como se percebe no Gráfico 19, a maior parte negou. Entende-se

então que estão preparados, estão cumprindo sua função, mas não enxergam isso.

REFERÊNCIAS

CARDOSO, Jorge Luiz, SOUZA, Marcos Antonio de, ALMEIDA Lauro Brito. Perfil do contador na atualidade: um estudo exploratório. Revista de Administração e Contabilidade da Unisinos. set/dez 2006. p. 276-278. Disponível em: <http://revistas.unisinos.br/index.php/base/article/view/5977/3155> Acesso em: 26 de Nov 2014.

24

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

CARVALHO, Nelson. Novas Tecnologias Representam Grandes Oportunidades para Contabilistas. Revista Fecontesp. nº 51, p. 10-12 mar/abr 2010. GALDI, Fernando Caio. Como Evoluir com as Evoluções da Sociedade. Revista Fecontesp. p.12-13 jul/ago 2013. GIL, Antônio Carlos. Como Elaborar Projetos de Pesquisa. 4 ed. São Paulo: Atlas, 2002. p. 41-54. IGARASHI, Clovis. Motivos para Apostar na Contabilidade Gerencial. Contábeis, o Portal da Contabilidade. 2015. 7par. Disponível em: <http://www.contabeis.com.br/noticias/22752/motivos-para-apostar-na-contabilidade-gerencial/>. Acesso em: 05 abr 2015 IUDICIBUS, Sergio de. Teoria da Contabilidade. 7 ed. São Paulo: Atlas, 2004. LAKATOS, Eva Maria. MARCONI, Mariana de Andrade. Fundamentos de Metodologia Científica. 5 ed. São Paulo: Atlas, 2003. p. 183-185 LONGO, Juliano Uso das novas tecnologias no processo de aprendizagem à luz da gestão do conhecimento. Revista Brasileira de Contabilidade. nº 176 p. 22. mar/abr 2009. LOPES, Andre Charone Tavares. O Guarda-livros e o Contador Gestor. Contábeis. O Portal da Profissão Contábil. 2011. 14 par. Disponível em: <http://www.contabeis.com.br/artigos/474/o-guarda-livros-e-o-contador-gestor/> Acesso em: 19 de nov 2014. MARION, José Carlos Contabilidade Empresarial 13 ed. São Paulo: Atlas, 2007. p.23-35. MARION, José Carlos, SANTOS Maria Carvalho dos O perfil do profissional do futuro e a sua responsabilidade social. Revista Digital do CRC-PR. nº 129, 2001. 22-29 p. Disponível em: <http://revista.crcpr.org.br/index.php?pag=exibe_arquivo_revista&edicao=129>. Acesso em: 05 abr 2015. MARTINS, Orleans Silva. et al Fatores que influenciam os salários dos contadores à luz das teorias econômicas do emprego: um estudo exploratório na Paraíba e no Rio Grande do Norte. Revista Brasileira de Contabilidade. nº 176 p. 73-84. mar/abr 2009. MUNHOZ, Jose Clodoaldo. A Função do Contabilista na Relação entre o Fisco e Contribuinte. s/d. 22 par. Página digital de Elisabete dos Santos. Disponível em: <https://sites.google.com/site/admelizabetesantos/a>. Acesso em: 05 abr 2015. OLIVEIRA, Luis Martins de. et. al. Manual da Contabilidade Tributária. 11 ed. São Paulo: Atlas, 2012.p 18-21.

25

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

SÁ, Nívea Vasconcelos de Almeida; et. al. Diretrizes para Elaboração de Trabalhos Acadêmicos. São Roque, 2012. 91 p. p.19-21 Disponível em: <http://www.facsaoroque.com.br/novo/downloads/pdf/diretrizesfac050410.pdf> Acesso em: 30 de out 2014. SÁ, Antônio Lopes de. Evolução e futuro da profissão contábil. Fiscosoft. 2002. 32 par. Disponível em: <http://www.fiscosoft.com.br/a/22te/evolucao-e-futuro-da-profissao-contabil-antonio-lopes-de-sa> Acesso em: 16 de nov 2014. SÁ, Antônio Lopes de. O Perfil do Contador nos nossos dias. Homepage do Prof. Dr Antônio Lopes de Sá. 1999. 21 par. Disponível em: <http://www2.masterdirect.com.br/448892/index.asp?opcao=7&cliente=448892&avulsa=5000> Acesso em: 10 de Nov 2014. SILVA, Gilmar Duarte da. A “saudável’’ parceria entre o Fisco e o Contador. Portal de Contabilidade. 2012. 11par. Disponível em: <http://www.portaldecontabilidade.com.br/tematicas/parceria-entre-fisco-e-contador.htm>. Acesso em: 05 abr 2015. TAVEIRA, Elisandra Maia, MACIEL, Luiz Emilio Santos. O Perfil do Contador do Século XXI. 2007. 4 p. In XI Encontro Latino Americano de Iniciação Científica e VII Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba Disponível em: <http://www.inicepg.univap.br/cd/INIC_2007/trabalhos/sociais/inic/INICG00117_01C.pdf>. Acesso em 05 abr 2015. TREVISAN, Antoninho Marmo. O Profissional da Era Digital e o Governo Eletrônico. Revista Fenacon em Serviços.p.6-7. jul/ago 2009

![Justiça e [o Paradigma da] - s3.uninove.brs3.uninove.br/app/uploads/2015/11/1446579280-obra_colecao_justica... · ... PUC/Minas, UFMG, UNI ... tros docentes de programas de pós-graduação](https://static.fdocumentos.com/doc/165x107/5be5140909d3f26f228daf2d/justica-e-o-paradigma-da-s3-pucminas-ufmg-uni-tros-docentes.jpg)