Globalização e harmonização palestra rev3

45

I - A Globalizaçã o da Economia e sua Influência no Processo Internacional de Harmonização das Normas Contábeis II - Perspectivas da Contabilidade Internacional e a valorização do profissional contábil Cibely Almeida

-

Upload

belyalmeida -

Category

Documents

-

view

84 -

download

0

Transcript of Globalização e harmonização palestra rev3

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 1/45

I - A Globalização daEconomia e sua Influênciano Processo Internacional deHarmonização das Normas

Contábeis

II - Perspectivas daContabilidade Internacional ea valorização do profissionalcontábil

Cibely Almeida

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 2/45

1 A CONTABILIDADE E SEU AMBIENTE NOBRASIL

1.1. Desenvolvimento histórico recenteda contabilidade no Brasil:

a) obrigatoriedade de auditoriaindependente para companhias abertas;

b) Circular 179/72 do Banco Centralpadronizando a estrutura das demonstraçõescontábeis;

c) influência da escola norte-americana x Leino 6.404/76.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 3/45

1. A CONTABILIDADE E SEU AMBIENTE NOBRASIL

Até a década de 70, a contabilidade foimarcada pela forte influência fiscal. Em 1976,foi criada a CVM e editada a Lei no 6.404/76.

Crescimento econômico x inflação crescentemarcaram essa década. Ao final, amaxidesvalorização cambial trouxe efeitosdanosos para a contabilidade brasileira.

Década de 80 e 90: a CVM editou a Instrução

84 determinando a elaboração dedemonstrações financeiras em moedaconstante e o CFC editou a Resolução 750estabelecendo os Princípios Fundamentais deContabilidade.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 4/45

1.2 O ambiente legal e regulamentar dacontabilidade

Origem:› a) legislação tributária e societária

› b) regulamentação editada por organismosgovernamentais como CVM, BC, SUSEP,ANATEL, ANEEL, entre outros).

A influência dos órgãos de classe ou

institutos representativos da profissão érelativamente fraca na definição denormas contábeis no Brasil.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 5/45

1.2 O ambiente legal e regulamentar dacontabilidade

Historicamente a contabilidade brasileira mostraforte vinculação com escrituração comoconsequência da formação da educação

constituída por cursos de nível secundário(técnicos) e, a partir de 1946, por cursos de nívelsuperior.

A expressão “princípios contábeis” constou

originariamente da Circular 179/72 do BC e daResolução 321/72 do CFC, mas ninguém definiu oque e quais são tais princípios.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 6/45

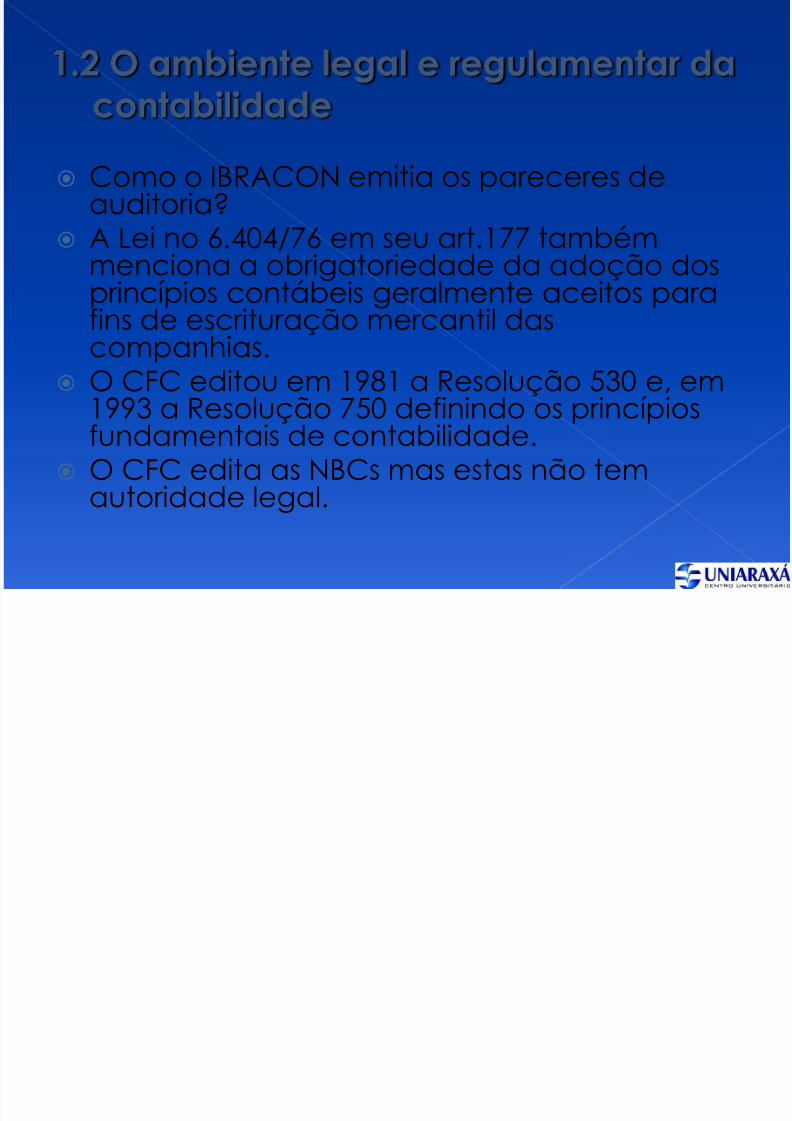

1.2 O ambiente legal e regulamentar dacontabilidade

Como o IBRACON emitia os pareceres deauditoria?

A Lei no 6.404/76 em seu art.177 também

menciona a obrigatoriedade da adoção dosprincípios contábeis geralmente aceitos parafins de escrituração mercantil dascompanhias.

O CFC editou em 1981 a Resolução 530 e, em

1993 a Resolução 750 definindo os princípiosfundamentais de contabilidade. O CFC edita as NBCs mas estas não tem

autoridade legal.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 7/45

1.3 O desenvolvimento do mercado decapitais e financeiro

Duas legislações foram responsáveis nadécada de 60 pela reformulação:

a) Lei no 4.595, Lei da Reforma Bancária

Criou-se o CMN e o BC e foramestabelecidas regras parafuncionamento de instituiçõesfinanceiras..

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 8/45

1.4 O desenvolvimento do mercado decapitais e financeiro

b) Lei no 4.728, Lei de Mercado deCapitais

Regras para estruturação de um sistemade investimentos destinado a fortalecer o mercado acionário.

Decreto-lei no 157/67 – poupançapopular para incentivar a aplicação emações, foi a primeira tentativa doGoverno Federal.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 9/45

1.4 O desenvolvimento do mercado decapitais e financeiro

Criação da Lei no 6.385/76 (coincidiu com acriação da CVM e edição da Lei no 6.404/76).

Década de 90: Queda do regime militar, novaConstituição Federal e a criação dos bancosmúltiplos.

Plano Real de 1994 – impactos no Sistema

Financeiro Nacional face a queda abrupta dainflação. (receita dos bancos).

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 10/45

1.5 Estrutura empresarial

Classificação em dois grandes grupos:› a) sociedades anônimas (abertas ou

fechadas) e› b) sociedades por quotas de

responsabilidade limitada.

Responsabilidades de uma S/A sãodiferentes da Limitada.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 11/45

Segundo a Junta Comercial (dados de1998), o tipo jurídico prevalecente no

Brasil é o seguinte:› a) firma individual (52%);

› b) sociedade limitada (47,6%);

› c) sociedade anônima (0,2%);

› d) outras sociedades (0,2%).

1.5 Estrutura empresarial

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 12/45

Importância maior a partir da década de 70,com a obrigatoriedade imposta às sociedadesanônimas de capital aberto. Atualmente,

empresas que exercem atividadesregulamentadas pelo Governo Federal sãotambém obrigadas. (exemplos: instituiçõesfinanceiras, seguradoras, empresas de

previdência privada, telefonia, energiaelétrica, entre outras).

1.6 Desenvolvimento da auditoria noBrasil

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 13/45

2 DIFERENÇAS INTERNACIONAIS

A contabilidade é uma ciência socialaplicada, sendo fortemente influenciada noambiente em que atua. Sendo “linguagem

dos negócios”, é utilizada pelos agenteseconômicos que buscam informações paraavaliação dos riscos e oportunidades.

Relatórios contábeis devem ser cada vez maisglobalizados, mas a linguagem não éhomogênea pois cada País tem suas práticascontábeis próprias.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 14/45

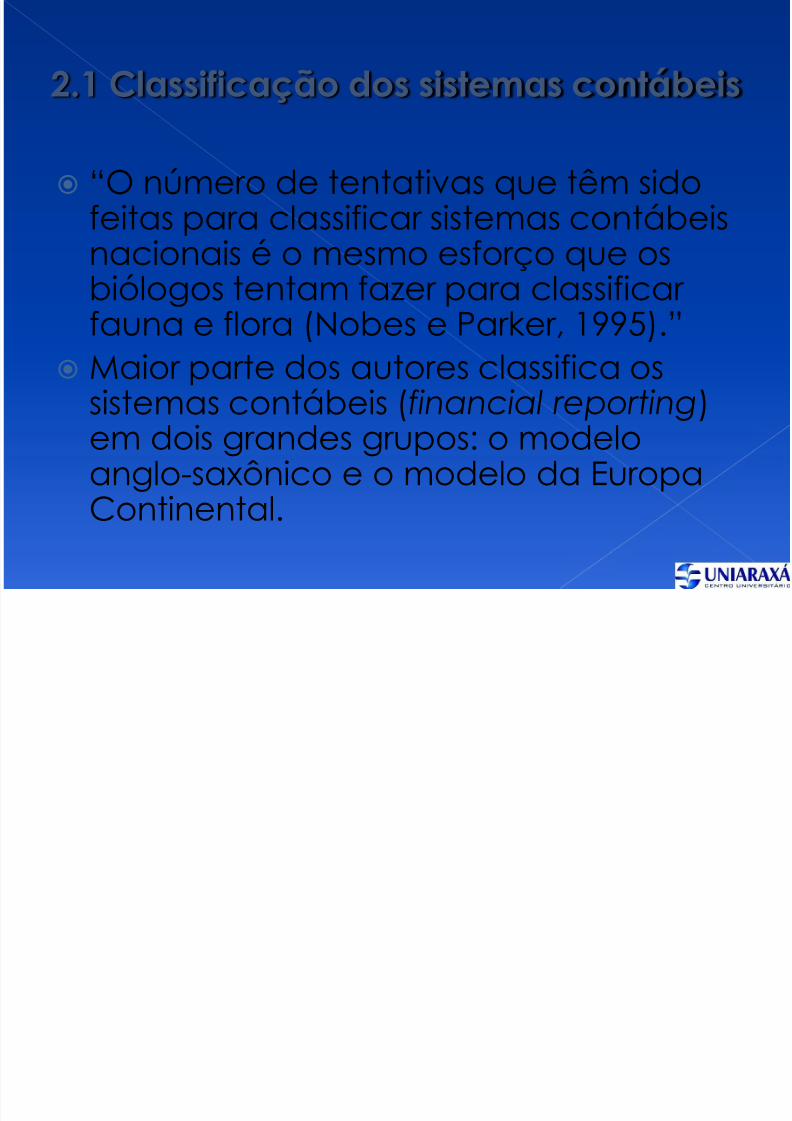

2.1 Classificação dos sistemas contábeis

“O número de tentativas que têm sidofeitas para classificar sistemas contábeisnacionais é o mesmo esforço que osbiólogos tentam fazer para classificar fauna e flora (Nobes e Parker, 1995).”

Maior parte dos autores classifica os

sistemas contábeis (financial reporting)em dois grandes grupos: o modeloanglo-saxônico e o modelo da EuropaContinental.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 15/45

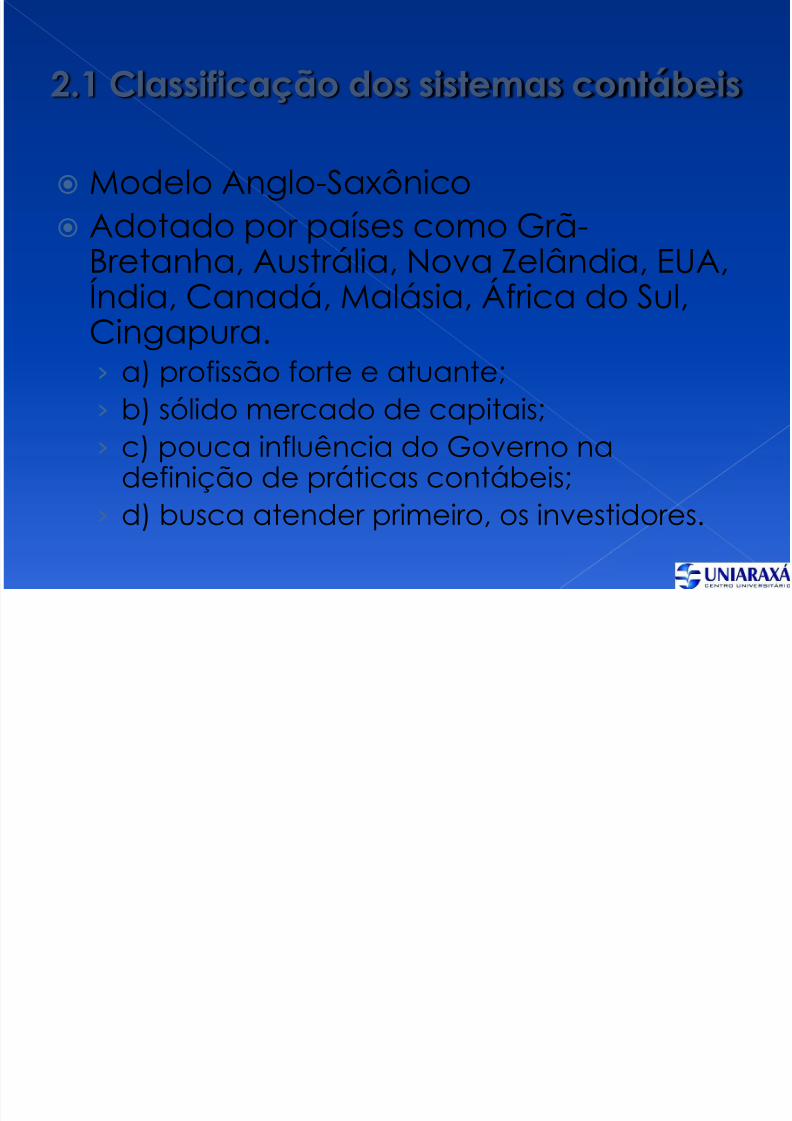

2.1 Classificação dos sistemas contábeis

Modelo Anglo-Saxônico Adotado por países como Grã-

Bretanha, Austrália, Nova Zelândia, EUA,Índia, Canadá, Malásia, África do Sul,Cingapura.› a) profissão forte e atuante;

› b) sólido mercado de capitais;› c) pouca influência do Governo na

definição de práticas contábeis;› d) busca atender primeiro, os investidores.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 16/45

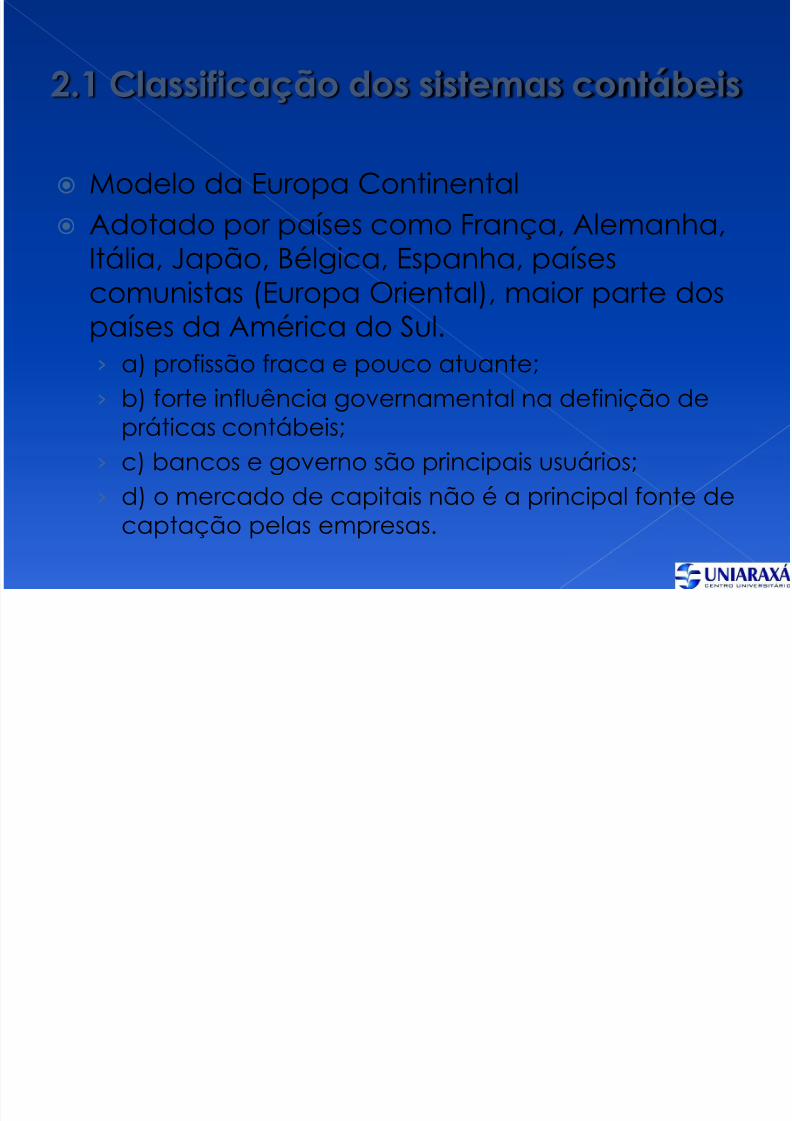

2.1 Classificação dos sistemas contábeis

Modelo da Europa Continental

Adotado por países como França, Alemanha,Itália, Japão, Bélgica, Espanha, paísescomunistas (Europa Oriental), maior parte dospaíses da América do Sul.› a) profissão fraca e pouco atuante;

› b) forte influência governamental na definição depráticas contábeis;

› c) bancos e governo são principais usuários;

› d) o mercado de capitais não é a principal fonte decaptação pelas empresas.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 17/45

2.1 Classificação dos sistemas contábeis

Algumas exceções: Japão, que segundo alguns autores segue o

modelo anglo-saxão.

Holanda, embora próxima da Alemanhacaminha mais para o modelo britânico.

Países escandinavos, têm luz própria, nãosendo classificáveis num ou noutro grupo.

E o Brasil, onde se enquadra?

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 18/45

2.2 Causas das diferençasinternacionais

Origem (?) provável, após o término daSegunda Guerra Mundial e o restabelecimentodo comércio mundial.

Walton (2003) afirma: “A compreensão deregras internacionais é muito difícil porque asregras têm diferentes significados: naAlemanha, tudo é proibido a menos queesteja explicitamente previsto na lei, enquanto

que na Inglaterra, tudo é permitido a menosque esteja explicitamente proibido em lei. NoIrã, tudo é proibido, mesmo que estejapermitido na lei enquanto que na Itália tudo épermitido, especialmente se é proibido.”

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 19/45

2.2.1 Características, natureza e tipo desistema legal vigente

A estrutura legal de um País, seclassificada como common law (visão

não legalística) ou code-law (visãolegalística, ou Direito Romano) temdestacada influência nas diferençasinternacionais.

Essa estrutura legal é capaz deinfluenciar a profissão contábil e ofinancial reporting.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 20/45

2.2.1 Características, natureza e tipo desistema legal vigente

Sistema legal classificado com common law épredominante em países como Grã-Bretanha,EUA, Canadá, Austrália, Nova Zelândia, onde

não é necessário detalhar as regras a seremaplicadas. Presume-se que o que não éproibido é permitido. Nesses países, há climapropício para inovações e criatividade. Por

outro lado, há possibilidade de maior “gerenciamento” de resultados ouflexibilidade (creative accounting).

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 21/45

2.2.1 Características, natureza e tipo desistema legal vigente

Sistema legal classificado como code-law épredominante em países como Alemanha,França e Japão e é requerido um elevado

grau de detalhamento de regras a seremcumpridas. Isto não propicia maior flexibilidade na preparação e apresentaçãode demonstrações financeiras. Ênfase maior é

atribuída à proteção de credores.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 22/45

2.2.2 Forma de captação de recursos

Financial reporting está relacionado com ousuário da informação. Nesse sentido, asinformações requeridas por investidores

(acionistas) são diferentes daquelas requeridaspor credores e Governo. Países com sólido mercado de capitais

tendem a ser mais transparentes até por exigência dos investidores. Por outro lado,países com captação de recursos via bancose Governo caracterizam-se por forte tradiçãode segredo profissional e como consequência,pouca transparência aos usuários.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 23/45

2.2.2 Forma de captação de recursos

Aparentemente, o Brasil não tem um mercadode capitais sólido e atuante a ponto de ser oprincipal provedor de recursos para as

empresas. Porém, a Lei no

6.404/76 e aatuação da CVM apresentam forte influênciada escola americana. Nosso financial reporting também não é voltado para atender bancos/credores ou Governo.

Temos o LALUR (em tese a contabilidade fiscalé separada da societária), mas ele aindainfluencia a escrituração mercantil.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 24/45

Como minimizar a questão das diferençasinternacionais?

De uma forma geral, tanto em nível deempresas, entidades profissionais,clientes, instituições de ensino, há umconsenso favorável para umaharmonização de padrões contábeisque facilite a comunicação econtribuam para reduzir as diferençasinternacionais no financial reporting,permitindo a comparabilidade dasinformações.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 25/45

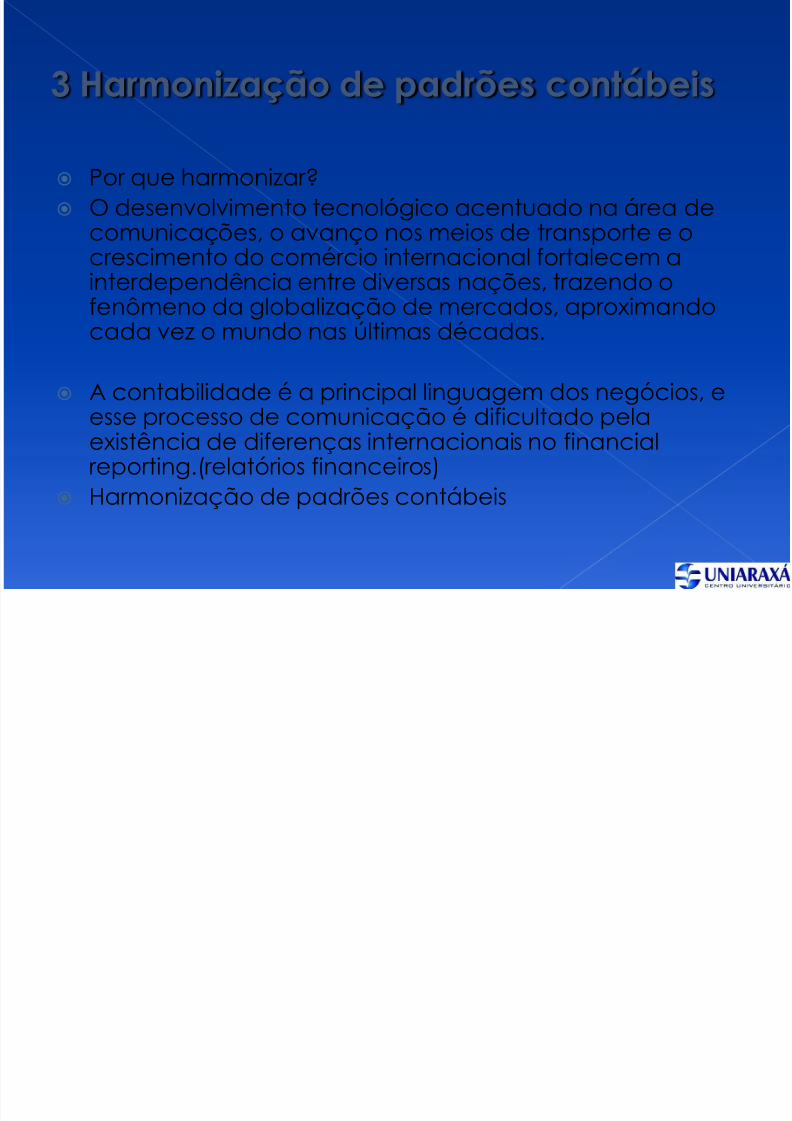

3 Harmonização de padrões contábeis

Por que harmonizar? O desenvolvimento tecnológico acentuado na área de

comunicações, o avanço nos meios de transporte e ocrescimento do comércio internacional fortalecem a

interdependência entre diversas nações, trazendo ofenômeno da globalização de mercados, aproximandocada vez o mundo nas últimas décadas.

A contabilidade é a principal linguagem dos negócios, e

esse processo de comunicação é dificultado pelaexistência de diferenças internacionais no financialreporting.(relatórios financeiros)

Harmonização de padrões contábeis

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 26/45

Harmonização é um processo quebusca preservar as particularidadesinerentes a cada país, mas que permitareconciliar os sistemas contábeis comoutros países de modo a melhorar atroca de informações a sereminterpretadas e compreendidas.

Padronização é um processo deuniformização de critérios nãoadmitindo flexibilização.

Harmonização X padronização são a mesmacoisa?

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 27/45

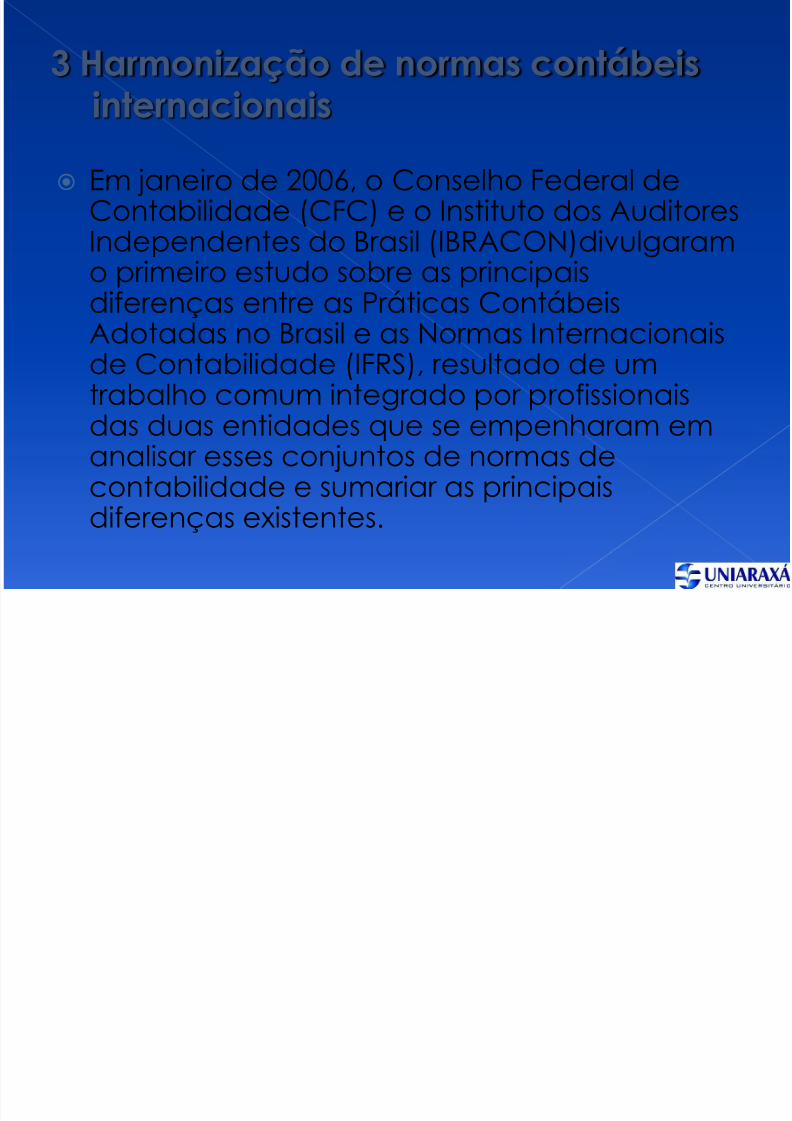

3 Harmonização de normas contábeisinternacionais

Em janeiro de 2006, o Conselho Federal deContabilidade (CFC) e o Instituto dos AuditoresIndependentes do Brasil (IBRACON)divulgaram

o primeiro estudo sobre as principaisdiferenças entre as Práticas ContábeisAdotadas no Brasil e as Normas Internacionaisde Contabilidade (IFRS), resultado de umtrabalho comum integrado por profissionaisdas duas entidades que se empenharam emanalisar esses conjuntos de normas decontabilidade e sumariar as principaisdiferenças existentes.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 28/45

3 Harmonização de normas contábeisinternacionais

Apesar de as normas contábeis estarem em permanente

processo de evolução e, consequentemente, existirem

estudos e processos em andamento para novas alterações,

tanto as locais quanto as internacionais, a edição de 2005

das IFRSs é considerada pelo IASB como uma plataforma

estável, de forma que foi considerada apropriada pelos

profissionais envolvidos no projeto para ser uma razoável

base de comparação neste momento

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 29/45

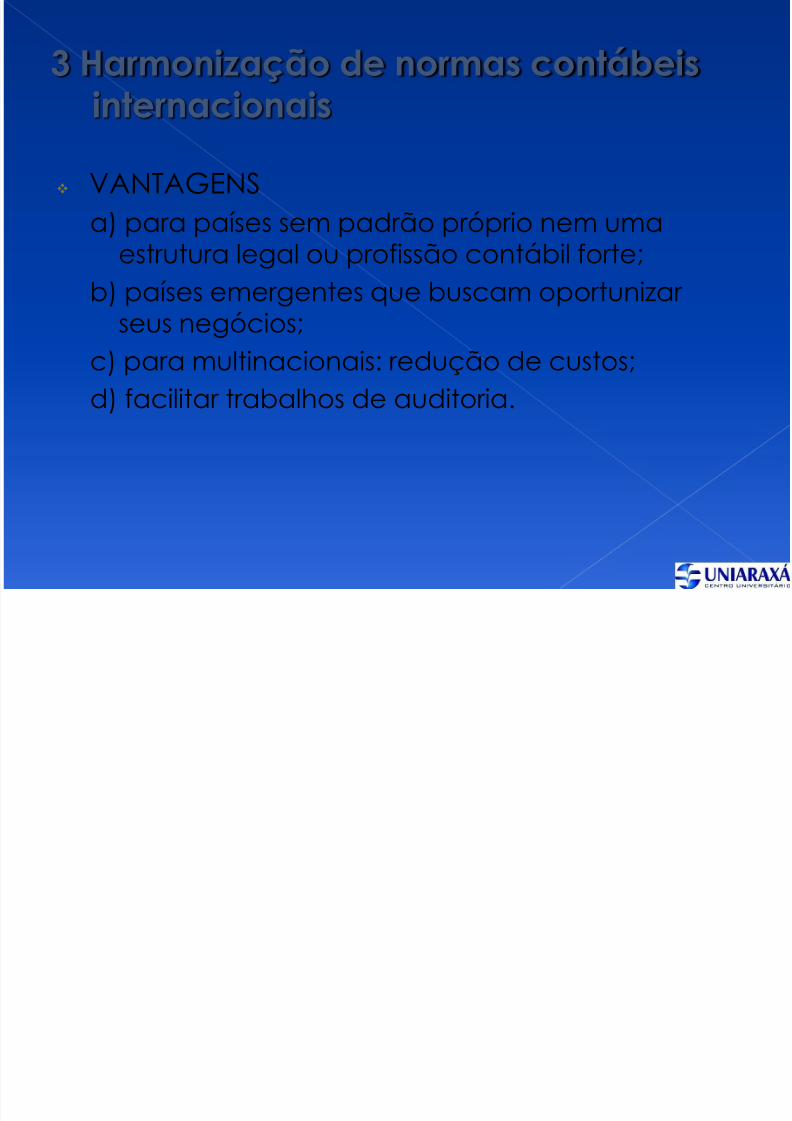

VANTAGENSa) para países sem padrão próprio nem uma

estrutura legal ou profissão contábil forte;

b) países emergentes que buscam oportunizar seus negócios;

c) para multinacionais: redução de custos;

d) facilitar trabalhos de auditoria.

3 Harmonização de normas contábeisinternacionais

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 30/45

DESVANTAGENSa) Discutir harmonização de currículos básicos de

cursos de ciências contábeis;

b) credenciamento de contadores em nívelglobal: discussão com áreas trabalhistas;c) Países com forte vinculação da legislação

tributária à contabilidade: como fazer?

d) ausência de organismos profissionais fortescapazes de influenciar o processo deharmonização contábil.

3 Harmonização de normas contábeisinternacionais

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 31/45

Perspectivas da Contabilidade

Internacional e valorização doprofissional contábil

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 32/45

“A Contabilidade é uma consequência do ambiente em que ela opera. Namedida em que cada nação tem histórias, valores e sistemas políticosdiferentes, tem também desenvolvimento de padrões contábeis diferentes. AContabilidade como nós a conhecemos nos Estados Unidos não é como aContabilidade nos outros países”(Gerhard Mueller, 1987).

“Todas as nossas atividades são tocadas pela cultura. A Contabilidade não estáimune a essa regra. A cultura afeta todas as facetas do ambiente contábil”

(Ahmed Riahi Belkaoui, 1995).

Contabilidade InternacionalEspaço para reduçãoda diferenças contábeisentre os estados nacionais

Espaço para reflexãodas diferenças contábeisentre os estados nacionais

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 33/45

PERSPECTIVAS DA CONTABILIDADE INTERNACIONAL

O avanço econômico e tecnológico no decorrer das últimasdécadas tornou ainda mais evidente a necessidade que as

empresas sempre tiveram de mostrar suas informações ao público

(clientes, bancos, fornecedores, governo) de forma coerente,

sintética e explicativa. Com isso, constata-se a importância real deuma ciência que, usada inicialmente como complemento de uma

série de anotações, passou a ser o meio de registro dos mais

diversos tipos de negócio e hoje pode ser considerada como

principal instrumento de controle de uma empresa, objetivando atomada de decisões, além de fornecer base de dados para uma

perfeita elaboração de planejamento.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 34/45

PERSPECTIVAS DA CONTABILIDADE INTERNACIONAL

É de extrema importância, que também os profissionais não

pertencentes à área contábil, principalmente os administradores,

possam se conscientizar do real valor do controle contábil para o

sucesso das organizações em tempos de globalização da economia.

Eis a principal tendência da evolução contábil: a harmonização

internacional. As perspectivas quanto à harmonização internacional das normas

contábeis e quais suas implicações na economia mundial fazem parte

do atual debate da ciência da contabilidade. Os principais

influenciadores do processo de harmonização são os Estados Unidos,

com sua hegemonia política e econômica; e a União Europeia comseu modelo de integração cultural. A disputa de forças entre esses dois

poderosos agentes pode atrasar o desenvolvimento das ações, criando

inclusive, a ideia de que a harmonização contábil internacional seria

utópica.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 35/45

PERSPECTIVAS DA CONTABILIDADE INTERNACIONAL

O Brasil pode, e deve colaborar com a contabilidade. Tanto o

MERCOSUL, quanto as demais uniões econômicas, devem se

esforçar para diminuir os entraves do processo. Apesar dos pesares,

a contabilidade segue seu rumo. Haverá ainda futuramente um

consenso para a criação de normas contábeis internacionais, visto

que, do modo como está, a comunicação entre países por meio

de demonstrações contábeis mostra-se cada vez mais onerosa.

Mesmo com todos os problemas existentes, pesquisas e discussõesdevem continuar. Até porque, se a globalização é um processo

irreversível, então, a harmonização de normas contábeis

internacionais é algo inevitável.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 36/45

Profissão Contábil

Relevância

Excelência

Credibilidade

Valorização

daProfissãoContábil

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 37/45

Relevância profissão

Contribuição ao mercado de capitais emercado financeiro.

Apoio à transparência e governança dasempresas.

Desenvolvimento sustentável da comunidade.

Garantir a confiabilidade das demonstrações

financeiras com neutralidade, prudência,integridade e optando pela essência emdetrimento da forma.

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 38/45

Excelência

QualidadeTrabalho bem feito, excedendo as

expectativas

Formação ProfissionalNormas de contabilidade, auditoria e

normas regulatórias da mais alta qualidade

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 39/45

Credibilidade

• Garantir a credibilidade através dosnossos valores:›

Ética;› Independência;

› Transparência;

› Coerência e continuidade de propósitos;

› Excelência

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 40/45

Objetivo da Educação na área Contábil

Desenvolver profissional decontabilidade competente

Conhecimento

profissionalHabilidade

Valores, éticae atitude

profissional

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 41/45

Competência Profissional

Ter o nívelapropriado deconhecimento,

habilidades,valores, ética e

atitudes.

Capacidade deaplicar

conhecimento

básico esperadopara profissionalda área

Competências

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 42/45

Competências

Conhecimentonecessário

Complexidade evariedade da tarefa

Nível deautonomia e julgamento

Conhecimento específicona área (indústria, segmento

de atuação,etc.)

Complexidadedo ambiente

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 43/45

Nenhum de nós é tão bom

quanto todos nós juntos...

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 44/45

O que vale a pena é saber enxergar as oportunidadesUma ideia inovadora e elevadora da produtividade, abrecondições para se continuar criando no mesmo campo.

Todo profissional que deseja sobreviver precisasurpreender.

Existe nas empresas lugar somente para os bons, ótimos eexcelentes. Fracos e regulares estão fora.

Nunca faça nada pela metade, sempre por inteiro:Tenha fé.Acredite.Problemas são para a mente, o que o exercício físico é

para o corpo.E lembrem-se temos que ser otimistas, acreditar que

estamos aqui hoje aproveitando uma oportunidade para a vidaprofissional e não apenas cumprindo uma obrigação.

Boa sorte e bom proveito à todos!!!!

5/14/2018 Globaliza o e harmoniza o palestra rev3 - slidepdf.com

http://slidepdf.com/reader/full/globalizacao-e-harmonizacao-palestra-rev3 45/45

AGRADEÇO A OPORTUNIDADE!!!!!!

Cibely Almeida//outubro/2010