GRUPO I – CLASSE VII – Plenário - Cidadão | … · Web viewTC 013.820/2000-4 (Sigiloso) (com...

96

GRUPO I – CLASSE VII – Plenário TC 013.820/2000-4 (Sigiloso) (com 25 volumes) Apensados: TCs 017.769/2000-8 e 013.056/2002-0 Natureza: Denúncia Entidade: Conselho Regional dos Representantes Comerciais do Rio Grande do Sul – CORE/RS Responsáveis: Fernando Onofre Batista da Costa (CPF 122.548.000- 00), Antônio Xerxes O’dena Tavares (CPF 009.092.380-49) e Wilmo Miola (CPF 023.758.770-04) Advogado: Ghedale Saitovitch (OAB/RS 13.316) Sumário: Denúncia. Irregularidades ocorridas no CORE/RS. Razões de justificativa dos responsáveis não elidem as numerosas e graves irregularidades apuradas. Conhecimento e procedência da denúncia. Multa aos responsáveis. Autorização para cobrança judicial. Acolhimento das razões de justificativa do CONFERE. Determinações. Encaminhamento de cópias. Ciência ao denunciante. Levantamento do sigilo exceto quanto à autoria da denúncia. RELATÓRIO Tratam os autos de Denúncia acerca de irregularidades ocorridas no Conselho Regional dos Representantes Comerciais do Rio Grande do Sul (CORE/RS) no período de 1997 a 2000. 2.Visando à elucidação dos fatos, foi realizada inspeção pela Unidade Técnica, cujos trabalhos desenvolveram-se, principalmente, na sede do CORE/RS e na Superintendência da Polícia Federal, onde se encontravam os documentos apreendidos em atendimento à solicitação do Ministério Público Federal “...de ‘Busca e Apreensão’ de todo e qualquer material escrito atinente à vida e à finalidade do CORE/RS, inclusive, microcomputadores (fl. 12 do TC 017.769/2000-8, juntado aos presentes autos)”.

Transcript of GRUPO I – CLASSE VII – Plenário - Cidadão | … · Web viewTC 013.820/2000-4 (Sigiloso) (com...

GRUPO I – CLASSE VII – PlenárioTC 013.820/2000-4 (Sigiloso) (com 25 volumes)Apensados: TCs 017.769/2000-8 e 013.056/2002-0Natureza: DenúnciaEntidade: Conselho Regional dos Representantes Comerciais do Rio Grande do Sul – CORE/RSResponsáveis: Fernando Onofre Batista da Costa (CPF 122.548.000-00), Antônio Xerxes O’dena

Tavares (CPF 009.092.380-49) e Wilmo Miola (CPF 023.758.770-04)Advogado: Ghedale Saitovitch (OAB/RS 13.316)

Sumário: Denúncia. Irregularidades ocorridas no CORE/RS. Razões de justificativa dos responsáveis não elidem as numerosas e graves irregularidades apuradas. Conhecimento e procedência da denúncia. Multa aos responsáveis. Autorização para cobrança judicial. Acolhimento das razões de justificativa do CONFERE. Determinações. Encaminhamento de cópias. Ciência ao denunciante. Levantamento do sigilo exceto quanto à autoria da denúncia.

RELATÓRIO

Tratam os autos de Denúncia acerca de irregularidades ocorridas no Conselho Regional dos Representantes Comerciais do Rio Grande do Sul (CORE/RS) no período de 1997 a 2000.

2.Visando à elucidação dos fatos, foi realizada inspeção pela Unidade Técnica, cujos trabalhos desenvolveram-se, principalmente, na sede do CORE/RS e na Superintendência da Polícia Federal, onde se encontravam os documentos apreendidos em atendimento à solicitação do Ministério Público Federal “...de ‘Busca e Apreensão’ de todo e qualquer material escrito atinente à vida e à finalidade do CORE/RS, inclusive, microcomputadores (fl. 12 do TC 017.769/2000-8, juntado aos presentes autos)”.

2.1A aludida inspeção resultou no Relatório de fls. 02/59-vol.2, em cuja conclusão foi proposta, entre outras medidas, a realização de audiência do Conselho Federal de Representantes Comerciais – CONFERE em virtude da não intervenção no CORE/RS e audiência dos responsáveis Fernando Onofre Batista da Costa – Presidente, Antônio Xerxes O’dena Tavares – Secretário e Wilmo Miola – Tesoureiro acerca das irregularidades relacionadas a seguir:

2.1.1Com relação à Caixa de Assistência do Representante Comercial (CAR/RS), foram objeto de audiência quatro itens:

a) a existência de duas versões da Ata nº 017/95, de 27/10/95, na qual há aprovação de diferentes estatutos da CAR/RS, podendo ser indício de ilícito penal;

b) a exigência de filiação obrigatória à CAR/RS para registro no CORE/RS, requisito não previsto no art. 92 do Regimento Interno e contrário ao que dispõe o seu art. 112;

c) transferência de recursos referentes à inscrição no CORE/RS (R$ 10,00 por inscrição, de acordo com a Resolução nº 04/97) à CAR/RS, caracterizando transferência de rendas do CORE/RS à entidade privada, que não tem a finalidade de fiscalização do exercício da profissão de representante comercial, ferindo o disposto no parágrafo único do art. 6º da Lei 8.420/92;

d) retirada de R$ 20.000,00 da CAR/RS, sem o registro da saída no Movimento de Caixa e sem finalidade conhecida, caracterizando descumprimento do art. 42 do seu estatuto.

2.1.2Sobre os fatos denunciados relacionados ao Projeto CORE Empreendedor:a) cartas-convite nº 05/2000 (postagem) e nº 12/2000 (impressos) e o motivo pelo qual seus

processos não estão devidamente autuados conforme determina o art. 38 da Lei 8.666/93;b) carta-convite nº 12/2000 – o edital não se encontra no processo, conforme determina o §1º do

art. 40 da Lei 8.666/93;c) não terem sido, em ambas cartas-convite, publicados os extratos dos editais no Diário Oficial

da União, descumprindo-se o inciso I do art. 21 da Lei 8.666/93;d) solicitações de compra/serviço posteriores à licitação/envio dos convites (cartas-convite nº 05

e 12/2000), em desacordo ao que dispõe o art. 14 da Lei 8.666/93;e) falta de homologação do resultado e adjudicação do objeto licitado (cartas-convite nº 05 e

12/2000);f) aceitação de produto (impressos) com vícios notórios, contrariando a orientação do art. 76 da

Lei 8.666/93;g) na carta-convite nº 05/2000, a abertura das propostas após a data marcada no edital, o que

caracteriza o descumprimento de suas normas, violando o art. 41 da Lei 8.666/93,h) ausência de justificativa nos autos para não-repetição da carta-convite nº 05/2000, na qual não

constaram três propostas válidas, violando o §7º do art. 22 da Lei 8.666/93 e o entendimento do TCU na Decisão nº 392/93 – 2ª Câmara (DOU 21/12/1993, p. 19.947);

i) carta-convite nº 05/2000 conter critério de desempate contrário ao fixado nos §§ 2º e 3º do art. 45 da Lei 8.666/93;

j) contratação irregular, na carta-convite nº 05/2000, da empresa Gerente Impressos e Serviços Ltda., cujo sócio é irmão do Presidente do CORE/RS, violando os princípios da legalidade, da moralidade, da impessoalidade, da isonomia entre os licitantes, da vinculação ao instrumento convocatório e do julgamento objetivo todos previstos no art. 3º da Lei 8.666/93.

k) obrigatoriedade de recolhimento de R$ 40,00 (quarenta reais) aos cofres da Caixa de Assistência ao Representante Comercial – CAR/RS, consoante Termo de Convênio firmado entre o CORE/RS e a CAR, de todo representante comercial que adira ao Programa CORE EMPREENDEDOR – PROGER/CEF;

l) emissão de certidões com informações que não condizem com os registros cadastrais dos contribuintes, propiciando que sejam contratadas operações junto à CEF em modalidade na qual não se enquadram os representantes comerciais beneficiados, notadamente na linha PROGER/Autônomo, quando possuem registro como pessoas jurídicas, situação verificada no caso dos contribuintes Fernando Onofre Batista da Costa, Rony Paulo Finkler, Claúdio Ivanor da Silva Paiva, Sandra Moura Rocha, Jurandir Pereira, Marcio Borba Guimarães, Paulo Roberto Pias e José Ferreira de Lemos.

2.1.3.Com relação ao fornecimento de tíquetes-refeição e cestas básicas:a) o fornecimento de talonários de tíquetes-refeição com valor superior (R$ 10,00) ao contratado

com a empresa Refeicheque Administração S.A. em 31/08/99, inobservando o art. 66 da Lei 8.666/93 pelo não fiel cumprimento de disposição contratual,

b) fornecimento do auxílio-alimentação por meio de talonários de tíquete-refeição e não em pecúnia conforme determina o §1º do art. 22 da Lei 8.460/92, alterada pela Lei 9.527/97;

c) oferta cumulativa de auxílio-alimentação e de cestas básicas, em desacordo ao §5º do art. 22 da Lei 8.460/92;

d) oferecimento de cestas básicas e auxílio-alimentação aos diretores do CORE/RS, cujo exercício do cargo é gratuito, conforme determina o §1º do art. 13 da Lei nº 4.886/65;

2.1.4.Com relação às contratações de empresas para prestação de serviços de cobrança de anuidades vencidas:

a) não repetição das cartas-convite nº 15/98 e nº 01/99, tendo em vista a apresentação de menos de três propostas válidas conforme determina o §7º do art. 22 da Lei 8.666/93 e o entendimento do TCU na Decisão nº 392/93 – 2ª Câmara (DOU 21/12/1993, p. 19.947);

b) contratação (convite nº 01/99) da Empresa Brasileira de Cobranças e da Minsk Sul Cobranças Ltda., para atuarem nas regiões, respectivamente, de Pelotas e Caxias do Sul, tendo ambas vínculos com os Delegados do CORE nas regionais daquelas cidades, violando os princípios constitucionais da impessoalidade e da moralidade (CF, art. 37);

c) descumprimento pela Administração das normas do edital, habilitando, irregularmente, empresas que não comprovaram os requisitos exigidos, inobservando-se o disposto no art. 41 da Lei 8.666/93,

d) inclusão, no processo, de documentos exigidos para habilitação com datas posteriores ao julgamento da licitação, verificando-se indícios da fraude tipificada no art. 90 da Lei 8.666/93, evidenciando a nulidade das licitação e por conseqüência dos contratos nos termos §2º do art. 49 da Lei 8.666/93;

e) na carta-convite nº 15/98, apresentação de proposta de preço fixado de comum acordo, o que é critério subjetivo, vedado no §1º do art. 44 da Lei 8.666/93;

f) contratação por prazo indeterminado, contrariando o art. 57, §3º da Lei nº 8.666/93, empresas a Minsk Sul Cobranças Ltda., Empresa Brasileira de Cobranças Fiscais Ltda. e Raimundo Kleber Xavier, para a realização de cobranças de anuidades anteriores;

g) liquidação de despesas e pagamentos, no total de R$ 113.051,02 a Raimundo Kleber Xavier – FORENSE CONSULTORIA JURÍDICA LTDA., desde a assinatura do contrato, 15/10/98, até setembro de 2000, referente à remuneração dos serviços contratados, com aplicação do percentual de 25% sobre a totalidade dos recebimentos de anuidades de exercícios anteriores, sem que fique demonstrada a participação da contratada em recebimentos efetuados por bancos ou pelo Caixa do CORE, excetuados os constantes dos Borderôs de Prestação de Contas apresentados, em confronto com as disposições dos artigos 62 e 63, § 2º, inciso III da Lei nº 4.320/64, devendo, ainda, informar os valores apresentados pela FORENSE relativos aos títulos por ela liquidados desde o início do contrato e atualizar o montante pago até a data de apresentação das justificativas à Audiência;

2.1.5.A respeito da contratação de advogados pela entidade:a) existência de elevado número de contenciosos judiciais contra o Sr. Neri José Batista e o

sindicato por ele já presidido (Sirecom), considerando-se que esse é irmão e desafeto pessoal do

Presidente do CORE/RS, podendo caracterizar inobservância do princípio constitucional da impessoalidade, conforme o art. 37 da CF;

b) a celebração de convênio para assistência jurídica e judiciária com a Fercosul, entidade também presidida pelo Sr. Fernando Onofre da Costa Batista, presidente do CORE/RS, indicando inobservância do princípio constitucional da impessoalidade, conforme o art. 37 da Constituição Federal,

c) o pagamento de R$ 60.000,00 aos advogados Jayme Henkin e Ghedale Saitovitch, como rescisão contratual, sem indicação do contrato a que se refere e sem demonstrativo dos cálculos por meio dos quais se chegou a esse valor, caracterizando descumprimento do art. 63 da Lei 4.320/64;

d) a existência de indícios de fraude na licitação nº 003/99 para prestação de serviços advocatícios na ação 5991161340 da 6ª Vara Cível da Justiça Estadual em Porto Alegre/RS, na qual os comprovantes de recebimento dos convites apresentam datas posteriores ao julgamento e à contratação;

2.1.6.Acerca dos fatos denunciados relativamente à ocorrência de manipulação e adulteração contábil:

a) a apropriação, em 1999, de receitas oriundas de arrecadação bancária, pela totalidade, em uma das contas de receitas de anuidades, ora como Receita de Anuidade Pessoas Físicas, conta 76-1, ora como Receita de Anuidades Pessoas Jurídicas, conta 77-9, situação verificada nos meses de junho, setembro, outubro e dezembro, cujo valor total do aviso de crédito foi lançado como anuidades de pessoas físicas e abril, maio e agosto do mesmo ano, com o valor total recebido pela Caixa Econômica Federal creditado à conta de Pessoas Jurídicas, em desacordo com os valores constantes dos registros de pagamentos do Sistema de Controle do CORE – SCC;

b) as idênticas ocorrências no exercício de 2000, verificadas nos meses de fevereiro e março em relação à rubrica pessoas físicas e janeiro e abril a dezembro (nesse mês, o somatório das contas correntes 600-8 e 989-8 da CEF) em pessoas jurídicas, impropriedades, em ambos os caso, que, se não forem afastadas, caracterizam desobediência ao Princípio Contábil da Oportunidade, notadamente em relação à integridade dos lançamentos;

c) a não apropriação, em 1999, de valores oriundos da arrecadação bancária nos meses de fevereiro a maio de 99 à conta de Anuidades Pessoas Físicas, não tendo ocorrido, de acordo com os livros razões encontrados, em março, apropriação também à conta de Pessoa Jurídicas, diferentemente do que registra o SCC, nesse mês, de arrecadação de R$ 30.976,90 em PF e de R$ 322.994,31 – PJ, além de junho, julho, setembro outubro, novembro e dezembro, mês em que o SCC aponta arrecadação em Pessoas Jurídicas de R$ 459.325,71 com toda a arrecadação bancária, de R$ 331.488,26 apropriada à Pessoas Físicas;

d) a mesma situação em 2000, em que os fatos ocorrem em fevereiro e março em relação à Pessoas Jurídicas e abril a dezembro na conta Pessoas Físicas, sendo o exemplo mais crasso o mês de março, onde o SCC aponta um valor de R$ 31.014,88 de contribuições de Pessoas Físicas e a contabilidade reconhece nessa rubrica, integralmente, o valor recebido via CEF, de R$ 308.368,81, sem o reconhecimento contábil de anuidades de pessoas jurídicas de valores oriundos de bancos e sem que os valores recebidos por caixa atinjam o valor registrado no SCC, de R$ 287.508,22;

e) lançamentos em contas de receitas em março de 1999, de acordo com o diário localizado, de R$ 93.776,65 ou, de acordo com o Livro Razão, de R$ 159.559,53, mês em que o montante recebido por caixa e por bancos alcançou R$ 206.836,63, segundo o razão, o diário e a documentação suporte examinada (extratos bancários e movimentos de caixa), sem que tenha havido identificação da contrapartida do valor restante,

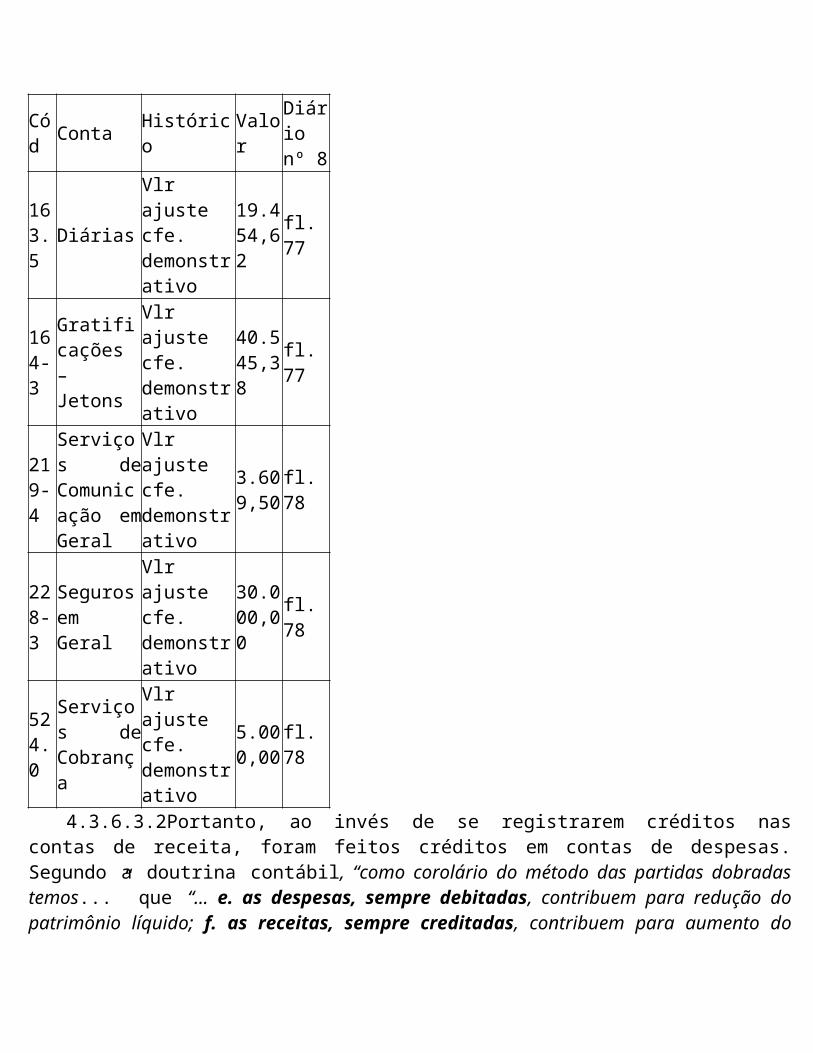

f) Lançamentos, em 31/03/99, nos Livros Diário nº 008 e Razão, a crédito, num total de R$ 95.000,00 nas contas de despesas 163-5 Diárias (R$ 19.454,62), 164-3 Jeton (R$ 40.545,38), 228-3 Seguros em Geral (R$ 30.000,00) e 524-0 Serviços de Cobrança (R$ 5.000,00), sob o título de “ajustes’, sem que se tenha obtido os documentos suporte para tal transação;

g) os lançamentos, pelos mesmos valores, a débito e a crédito das mesmas contas (163, 164, 228 e 524), em 30/09/1999, no Livro Razão, sob o título de “Ajuste firmado com o Conselho Federal”, para o que, também, não se encontrou justificativas, constando os registros do Livro Diário nº 009 (primeira versão), mas não da segunda versão (Livro Diário nº 009 A,

h) os lançamentos, a débito e a crédito, no mesmo dia e valores, constantes apenas da primeira versão do Diário, na conta 64-7, de Passivo Financeiro, denominada “Conselho Federal, sob o título de ajustes com o Conselho Federal;

i) realização de ajuste de contas entre CORE e CONFERE referente a cheques devolvidos no período de 1993 a setembro de 1.999, sobre os quais foi estornada a participação do Conselho Federal, de 20%, tendo constado do Termo de Confissão de Dívidas TCD, assinado entre as Entidades o valor de R$ 74.627,20, com os registros contábeis assinalando o acerto, a crédito da rubrica cheques insuficientes, no valor de R$ 72.779,23;

j) realização de ajuste de contas entre CORE e CONFERE, constante do Livro Razão e apenas da primeira versão do Diário (nº 009) em 30/09/1999, no valor de R$ 22.655,89, sob o título de “Ajuste encontro de contas CORE/CONFERE”, deduzindo o valor a ser repassado à entidade federal, sem que tenham sido encontrados documentos suporte do registro e da anulação na segunda versão do Livro Diário;

k) alteração do ajuste de contas acima, constante do Livro Razão e da segunda versão do Diário (nº 009A), em 30/09/1999, para R$ 42.377,79, sob o título de “Ajuste encontro de contas CORE/CONFERE”, deduzindo o valor a ser repassado, sem que tenham sido encontrados documentos suporte do registro na segunda versão do Livro Diário e os motivos para a alteração;

l) realização de novo ajuste em 01/10/1999 entre CORE e CONFERE, constante do Livro Razão, no valor de R$ 14.923,44, sob o título de “Ajuste sobre cheques insuficientes acordo CORE/CONFERE, deduzindo o valor a ser repassado, sem que tenham sido encontrados documentos suporte do registro;

m) registro em duplicidade à débito da conta 524-0 Serviços de Cobrança do valor de R$ 1.294,45, referente a serviços prestados pela Empresa Brasileira de Cobranças Fiscais Ltda., pago por intermédio do Banco do Brasil, não se justificando, obedecido o método contábil de lançamento por partidas dobradas, a duplicidade verificada,

n) realização da receita por meio de depósitos efetuados por representantes comerciais em bancos, de anuidades, taxas, etc., sem a identificação correta do objeto e por meio de cheques e

valores em espécie recebidos por via postal, sem que tenha ficado evidenciada a adoção de política que privilegie o recebimento por bancos visando a evitar a apropriação incorreta de receitas e o manuseio de valores no interior do CORE.

o) recebimento de anuidades relativas ao período 1995 à 1999 do contribuinte Clencio Braz da Silva, inscrição nº 13.325, por intermédio do Delegado do CORE na cidade de Rio Grande, mediante recibos nos 0188 à 0193, emitidos pelo Sindicato dos Representantes Comerciais, relativos a uma parcela de R$ 142,12, três de R$ 109,44 e uma de R$ 110,00, pagas em maio, junho, julho, agosto e outubro, documentos inclusos no processo, sem que tenha sido evidenciado o repasse ao Conselho, com a conseqüente baixa do débito no cadastro,

p) realização de convite e julgamento favorável à contratação da empresa Auditing Serviços Contábeis Ltda. para a realização de auditoria nas contas de 1999 do Conselho, consoante Ata de Julgamento da Carta Convite nº 019/00, de 21/10/2000, sendo o Diretor Técnico da Empresa citada, Sr. Nivaldo José Castilhos Scotti, irmão do Sr. Remigio Scotti Filho, Contador do CORE/RS, prejudicando a necessária isenção para a realização dos trabalhos;

q) informação de um terceiro valor “contábil” para as receitas de anuidades da Instituição na Declaração de Imposto de Renda Pessoa Jurídica – Isenta – de 2000, ano base 1999, tomando-se por base a Ficha 45 – Origem e Aplicação dos Recursos e confrontando-a com os Comparativos da Receita Orçada com a Arrecadada e da Despesa Autorizada com a Realizada, com o Balanço Financeiro e com as Demonstração de Variações Patrimoniais, em suas duas versões;

r) e a elaboração e encaminhamento das demonstrações contábeis de 1999 ao CONFERE de uma primeira versão, posteriormente alterada, com modificações significativas em contas de receita – sobretudo de anuidades – de despesas de pessoal e de serviços de terceiros e encargos, além da cota-parte do Conselho Federal, com repercussão nos Balanços Patrimonial e Financeiro e na Demonstração das Variações Patrimoniais, sem que tenham sido localizado o histórico dessas alterações;

s) dos registros no Sistema de Cadastro, em março de 1999, de pagamentos de contribuições de anuidades de Pessoas Físicas e Jurídicas de R$ 353.971,21, superior em R$ 284.629,09 aos valores apropriados contabilmente (R$ 69.347,12), mês em que verificou-se, também, diferenças a serem apuradas entre os valores informados pela CEF e os apropriados contabilmente, constante do item 5.5.6 desta Audiência;

t) e da inversa situação em abril de 1999 onde somente a arrecadação por meio do principal aviso de crédito bancário, de R$ 233.011,86, sabido que a apropriação de anuidades de exercícios anteriores foi toda efetuada a partir de recebimentos de caixa supera em R$ 168.498,36 o total do valor lançado no SCC de ambas as receitas (R$ 64.512,90 em PF e PJ).

u) das desatualizações verificadas no Sistema CORE de Contribuintes – SCC, apresentando registros de quitações de anuidades de contribuintes que efetuaram pagamento de parcelas com cheques posteriormente devolvidos por insuficiência de fundos, sem que tenha havido atualização do sistema;

v) e dos registros de lançamentos indevidos nesse sistema das anuidades a que se referem determinados parcelamentos efetuados mediante recebimento de cheques pré-datados, situação

verificada no caso dos contribuintes Gima Comércio e Representações Ltda., Carol Arroz Representações Ltda. ME e Vera Lucia de Souza Menezes, casos exemplificativos que se aplicam, também, à situação acima questionada;

x) o recebimento total de anuidades em 1999, consoante dados registrados no Sistema de Cadastro, no valor de R$ 1.770.611,79, maior em R$ 107.997,37 do que o ingressado contabilmente (R$ 1.662.614,42), extraídos da segunda versão das demonstrações contábeis, apresentando os sistemas de cadastro e contábil diferenças nas rubricas de anuidades de Pessoas Físicas, de Pessoas Jurídicas e de Anuidades Anteriores, tomadas individualmente e

z) o recebimento total de anuidades em 2000, consoante dados registrados no Sistema de Cadastro, no valor de R$ 1.698.245,20, menor, em R$ 15.335,00 do que o ingressado contabilmente (R$ 1.713.580,20), extraídos da segunda versão das demonstrações contábeis), apresentando os sistemas de cadastro e contábil diferenças nas rubricas de anuidades de Pessoas Físicas, de Pessoas Jurídicas e de Anuidades Anteriores, tomadas individualmente;

2.1.7Em relação aos fatos denunciados referente ao recebimento por meio de cheques programados:

a) recebimento de contribuições parafiscais (contribuições de interesse de categorias profissionais ou econômicas) por meio de cheques programados (pré/pós datados), forma não prevista para arrecadação de tributos,

b) recebimento de cobrança de anuidades, taxas, emolumentos e demais tarifas por meio de cheques de terceiros, elevando a possibilidade de retorno de cheques sem provisão de fundos,

c) mantença de forma mista de arrecadação, com recebimento de cheques pré-datados e quitação, antes do seu vencimento, dos documentos bancários (“doc”) referentes a pagamento de anuidades, contrariamente aos objetivos da instituição do sistema de recebimento por “doc”.

2.1.8.A respeito da atribuição de responsabilidades pelos desfalques ocorridos na entidade em 1996 e 1997:

a) existência de três versões do relatório de auditoria da empresa Método Contabilidade e Consultoria S/C Ltda., com a mesma data, com conteúdos bastante divergentes, evidência que pode gerar implicações criminais;

b) inscrição da dívida exclusivamente para as funcionárias, excluindo a responsabilidade do Presidente, Secretário, Tesoureiro e Contador, conforme o Relatório de Auditoria da Tomada de Contas Especia;

c) falta de comprovação do encaminhamento da Tomada de Contas Especial ao Tribunal de Contas da União;

2.1.9.Acerca da atuação inadequada em relação à administração da Dívida Ativa, em especial, a inobservância das disposições legais acerca da apuração, inscrição, cobrança e execução dos débitos relativos, de acordo com as disposições constantes dos artigos 39 da Lei n. 4.320, 201 a 204 do Código Tributário Nacional e Lei nº 6.830/80;

2.1.10.A respeito do pagamento de diárias e jetons de forma irregular:a) pagamento de diárias e jetons de forma sistemática e contínua, caracterizando remuneração

aos conselheiros, violando o disposto no §1º do art. 13 da Lei 4.886/65;

b) pagamento de diárias em valores acima do permitido pelos Decretos nº 3.643/2000 e nº 1656/95, conforme entendimento do TCU na Decisão TCU nº 111/93 – Plenário – Ata nº 35/93 (DOU de 24/08/1993, p. 12452);

c) inconsistências nas datas e textos das atas das reuniões da Câmara de Fiscalização nº 65/2000 e nº 66/2000 e da Câmara de Registro nº 66/2000 e nº 77/2000, inclusive quanto a presença dos signatários dessas em Brasília, podendo ser caracterizado como simulação de ato jurídico conforme as disposições contidas no art. 102, incisos II e III, do Código Civil Brasileiro;

2.1.11A respeito das irregularidades na contratação de seguros:a) contratação de seguro de vida beneficiando representantes comerciais sem respaldo legal,

descumprindo orientação da Decisão TCU nº 226/93-Plenário (DOU 16/06/93, p. 7967);b) elaboração de edital para contratação de seguro de vida, propiciando o pagamento de prêmio

integral, mesmo para períodos de cobertura parciais, caracterizando descumprimento do art. 3º da Lei 8.666/93, tendo em vista não contemplar a proposta mais vantajosa para a Administração;

c) pagamento de R$ 5.450,00, em 11/01/2000, referente a prêmio de seguros da proposta nº 16/99, que já havia expirado o período de cobertura, caracterizando despesa irregular, sem a devida liquidação da despesa conforme dispõe o art. 63 da Lei 4.320/64;

d) pagamento dos seguros referentes aos meses de agosto a outubro de 2000, a empresa SAOEX SA, diferente da contratada mediante licitação (Central de Seguros), sem nova licitação, maculando o disposto no art. 2º da Lei 8.666/93;

e) no Convite nº 18/2000, para contratação de seguros para 2001, de habilitação irregular da empresa SAOEX SA Seguradora, mediante apresentação de certidão positiva de título protestado, descumprindo norma do edital, com infração ao art. 40 da Lei 8.666/93;

2.1.12Reconhecimento de valores devidos a título de repasses ao CORE, referente à cota-parte prevista de 20 % da receita bruta, como determinado na Lei de criação dos Conselhos de Representantes Comerciais, no total de R$ 193.720,00, apropriados na conta 246.1 – Cota-Parte Conselho Federal, inferior ao efetivamente devido, calculados sobre a receita total (bruta) constante do Balancete de 01/01/2000 a 30/06/2000, de R$ 1.000.810,92; e

2.1.13Denúncia de possível adulteração das Notas Fiscais nº 7000, emitida por Garvey Park Hotel e nº 1293, emitida por Jalmes Restaurante Ltda., em processo de prestação de contas de viagens.

3.O CONFERE apresentou suas razões de justificativa às fls. 204-308, o Sr. Wilmo Miola, às fls.605-621 e os Sres Fernando Onofre Batista da Costa e Antônio Xerxes O’dena Tavares apresentaram suas razões de justificativa em conjunto às fls. 1836-1873, acompanhadas de farta documentação (fls. 1874-3817).

4.Em 11/03/2001, o CONFERE informa ao TCU a intervenção no CORE/RS, com o afastamento do Conselho Diretor.

5.A Unidade Técnica realiza, ainda, diligência ao CORE/RS, a fim de obter documentos necessários à instrução do processo (fls. 3819-3975).

6.Em minuciosa instrução, o ACE Jorge José Martins Júnior analisa as razões de justificativa apresentadas pelos responsáveis mencionados (fls. 4098/4188). Apresento a seguir, mediante síntese e transcrição de excertos, os principais trechos da bem fundamentada análise técnica.

6.1Consoante a instrução, o CONFERE alega, basicamente, em sua peça de defesa não ter ficado inerte com relação aos fatos ocorridos no CORE/RS, agindo apenas com cautela, uma vez que os fatos ainda estariam em fase de apuração pelo TCU e MPF (fl. 204); e que, imediatamente após o retorno da documentação apreendida ao CORE/RS, foi contratada empresa para efetuar auditoria contábil na entidade (fl. 205), determinando-se, em 13/06/01, a realização de sindicância (fl. 301).

6.1.2.As justificativas apresentadas são acatadas pela Unidade Técnica, tendo em vista a efetivação da intervenção no CORE/RS, em 08/03/2002. São propostas determinações ao CONFERE.

6.2.Quanto às razões de justificativa do Sr. WILMO MIOLA, Tesoureiro à época, os argumentos trazidos aos autos foram, essencialmente, os seguintes:

a) que as irregularidades detectadas teriam ocorrido após a sua intervenção nos atos questionados;

b) que, sobre os fatos denunciados relacionados à CAR/RS (fl. 184, nº 1; e An. I, fl. 05, nº 3.2 e fl. 52, nº 5.5.1), lembra apenas que os R$ 20.000,00 entraram nos cofres da entidade a título de doação (fl. 606, nº 10) e que para poder se registrar no CORE, os representantes eram obrigados a efetuar o pagamento de taxa de R$ 10,00 à Caixa de Assistência, por determinação escrita do então Presidente do Conselho, Sr Fernando O. B. Costa (fl. 606, nº 9);

c) que, sobre os fatos relacionados ao projeto CORE Empreendedor (fl. 184, nº 2; e An. I, fl. 8, nº 3.3 e fl. 52, nº 5.5.2), foi colocado como Presidente da Comissão de Permanente de Licitações, mas “não tinha a devida autonomia no cargo porque era muito pressionado pelo Presidente do CORE e pelo Secretário, que corresponde a função de Vice presidente” (fl. 606, nº 11);

d) que, com relação ao itens nos 6 a 8 do ofício de audiência (fls. 186 a 189), que tratam de questões inerentes à tesouraria e parte contábil, por “desconhecimento maior nessa área”, foi contratado funcionário que “passou a fazer as vezes de 'tesoureiro de fato', restando ao denunciado, apenas, assinar, em confiança, os documentos e cheques”, passando a Administração a lhe ocultar documentos, chegando ao ponto de trocar a fechadura da tesouraria (fl. 607, nos 14 e 15); alega ainda que não teve mais contato com o contador e que, em virtude da “pressão que iam fazendo”, passou a deixar cheques assinados em branco na tesouraria (fl. 607, nº 17);

e) que, com relação ao item 13, foi o responsável pela detecção da irregularidade, “onde pode comprovar a falsificação documental trazida pelo Sr. Presidente, apropriando-se indevidamente de valores que não fazia jus” (fl. 607, nº 18), tendo encaminhado aos conselheiros uma carta a respeito desse fato (fl. 617) e outra alertando sobre a situação financeira do CORE/RS (fl. 620).

6.2.1.A instrução refuta uma a uma as justificativas apresentadas e considera que o responsável não logrou afastar sua responsabilidade sobre as irregularidades apuradas.

6.3.Quanto às razões de justificativa do Sr. FERNANDO ONOFRE BATISTA DA COSTA e Sr. ANTÔNIO XERXES O’DENA TAVARES, consta da instrução a seguinte análise para os itens referidos no item 2.1. supra:

6.3.1.Com relação à Caixa de Assistência do Representante Comercial (CAR/RS):

a) “Existem, sim, duas versões da Ata da Reunião Plenária nº 017/95, realizada em 27/09/95, às 9h, conforme pode ser visto no An. I (fls. 108-116 e 117-124). As duas versões têm conteúdo diverso, exatamente no sentido de permitir que membros do CORE/RS participassem da diretoria da CAR/RS (ver na fl. 05 do An. I os itens 3.2.2 a 3.2.4). Se se trata de minuta “inadvertidamente assinada pelo Presidente e Secretário”, questiona-se o motivo pelo qual foi autenticada em 27/07/96 (An. I, fl. 116), quase um ano após a reunião. O documento mencionado pelos responsáveis como o único válido (“doc. 01” nas fls. 1875-1896) não é a Ata da Reunião Plenária nº 17/95, mas a Ata da Assembléia de Fundação da CAR/RS que, estranhamente, só foi levada a registro mais de um ano após a deliberação (19/11/96, fl. 1895, verso). Além disso o conteúdo da Ata dessa Assembléia, levada a efeito às 11h do dia 27/10/95, é totalmente diferente daquela realizada duas horas antes (9h) na condição Plenária do CORE/RS e que deliberou sobre o mesmo assunto. Portanto, fica claro a manipulação dos estatutos da CAR para permitir a participação da Diretoria do CORE/RS na entidade.

4.3.1.1.2Na Comissão de Sindicância, foi prestado o seguinte depoimento sobre o fato apontado (fl. 1686):

‘Sobre a existência de duas versões da Ata 17/95 do CORE/RS de 27.10.95, de criação da CAR/RS, as mesmas foram editadas com o seguinte propósito: a primeira versão (original) que vedava a possibilidade de a diretoria da CAR/RS ser composta por membros do CORE/RS, visava impedir que o irmão do Sr. Fernando Onofre B. da Costa, Sr. Nery José Batista, caso assumisse o CORE/RS, assumisse, também a direção da CAR/RS, compondo a sua diretoria. Como isso não ocorreu, vindo o Sr. Fernando Onofre efetivar-se como Presidente do CORE/RS, foi realizada uma segunda versão da referida Ata, liberando os Conselheiros do CORE/RS a exercerem quaisquer cargos na CAR/RS, inclusive sendo os mesmos presidentes. Esta segunda versão é a que foi registrada por motivos óbvios. Prova disso é que, hoje, o Sr. Fernando Onofre é o Presidente do CORE/RS e presidente da CAR/RS’”.

b) “A alteração do Regimento Interno só foi aprovada em 31/03/2000 (fls. 1929 e 1942), quase três anos após a edição da Resolução CORE/RS nº 04, de 01/12/97, que determinou a cobrança o pagamento à CAR/RS no momento do registro no CORE/RS. Portanto o ato da Diretoria do CORE/RS foi irregular por contrariar o disposto nos arts. 92 e 112 do Regimento Interno da entidade (fls. 153 e 157). Cumpre destacar que na apresentação de início dos trabalhos foram solicitadas ao Secretário as norma internas do Conselho, tendo esse afirmado que não poderia fornecer, pois todo o material fora apreendido. No decorrer dos trabalhos não foi localizado o Regimento atualizado. Na entrevista de encerramento, foi mencionado, espontaneamente, pelo então Presidente que os trabalhos de auditoria poderiam ter sido prejudicados pela ausência de documentação, inclusive o novo Regimento. Estranha-se, assim, não ter sido informado tal fato à equipe na apresentação, visto que a Direção já sabia que o Regimento atualizado não estava junto à documentação apreendida. Portanto, a equipe trabalhou dentro das condições apresentadas, o que foi registrado nos itens 2.5 a 2.8 do Relatório de Inspeção (An. I, fl. 03). De qualquer forma, os dispositivos citados foram mantidos, praticamente, com a mesma redação no novo Regimento (arts. 90 e 110 nas fls. 1922 e 1926), sendo irrelevante a alegação dos responsáveis.

4.3.1.2.2A filiação à CAR/RS no momento do registro era claramente compulsória. Basta-se observar o disposto na Resolução CORE/RS nº 04/97 (“fica determinado para registro o recibo de pagamento da CAR” na fl. 1646 “), na Ata da Sessão Plenária do CORE/RS nº 07/97 (“seja cobrado R$ 10,00 (dez reais) como taxa de adesão à CAR, de todos que fizerem registro neste Conselho” na fl. 1645), no Termo de Convênio da fl. 1647 e no Ofício 038/97 (fl. 3979). No documento da fl. 1897 (Ata da Reunião Plenária nº 01/96), apenas suspenderam-se repasses à CAR até segunda ordem, repasses que não deveriam sequer ter sido cogitados por serem ilegais. Aliás, se a CAR fosse entidade autônoma de natureza privada, o CORE/RS, não teria poder para determinar tal suspensão e os associados poderia livremente optar por aderir ou não à entidade com o pagamento da taxa. Portanto, os responsáveis entram em contradição ao afirmar em sua defesa que a CAR/RS é independente, pois apresentam documentos que comprovam que o Conselho Regional tinha poder de vetar a cobrança da taxa de adesão. De qualquer maneira, em 01/12/97 o Presidente do CORE/RS determinou a vinculação do registro à adesão às CAR/RS.

4.3.1.2.3Com relação à denúncia do TC 014.873/97-4, na época, não foi constatada, efetivamente, a transferência direta de recursos financeiros em numerário ou via conta-corrente bancária do CORE/RS à CAR. Entretanto, o que se trata aqui é a obrigatoriedade de associação à CAR/RS para o registro no Conselho. Aliás, no Ofício 038/97 (fl. 3979) o Presidente dava instruções para a forma de recolhimento da taxa de R$ 10,00, especificando que o valor não poderia ser incluído na Taxa de Registro, ordenando: “Emitam um Recibo simples, sem timbre do CORE”. Nessa modalidade não haveria trânsito de valores entre as entidades, pois o recurso é arrecadado diretamente pela CAR. No entanto, a sutileza do ardil utilizado não descaracteriza a irregularidade, pois obriga o representante comercial a se filiar em entidade privada, independentemente de sua vontade, se quiser exercer regularmente a sua profissão.”

c) “Existem pelos menos três documentos obtidos no decorrer do procedimento de inspeção, cuja redação é clara no sentido de que a associação à CAR/RS era compulsória para registro (ver item 4.3.1.2.2, logo acima). Assim, a irregularidade foi apontada não “sob a ótica de parte da documentação”, mas sim com base em três documentos diferentes assinados pelo Presidente do CORE/RS. Também foi colhida informação verbal de servidores do CORE/RS, confirmando que o registro no CORE/RS dependia da associação na CAR/RS. Curiosamente, o documento (fl. 1954) ora apresentado pelos responsáveis não foi localizado na documentação apreendida pela Polícia Federal. Intriga, também, tratar-se de “Orientação de Serviço” sem número – a única emitida em 1997-, conforme a diligência da fl. 3819, a e fl. 3929, visto que a praxe administrativa do CORE à época era a emissão de “Ordem de Serviço” com numeração seqüencial (ver fls. 3922-3929). É inacreditável, também, que a “Orientação de Serviço” reinterprete, no sentido diametralmente oposto, as ordens de dois outros documentos expedidos apenas dois dias antes (Resolução 04/97 e Oficio 038/97). Nota-se também que o cabeçalho do documento (fl. 1954) é diferente daqueles usados na mesma época (fl. 1453, fl. 3979 e fls. 3922-3928), tendo inclusive o número do telefone do CORE/RS ainda com seis dígitos. Essas evidências, permitem formular a hipótese de que a “Orientação de Serviço” possa ter sido criada com a finalidade exclusiva de defesa neste processo, principalmente pelo narrado no próximo parágrafo.

4.3.1.3.2Na Comissão de Sindicância instaurada pelo CONFERE, há vários depoimentos e documentos que comprovam que a exigência de associação à CAR/RS era compulsória. Na fl. 1702, existe o Ofício nº 001/98, de 10/01/98, no qual é registrado que “Todo o processo de registro deverá ser encaminhado com recibo e ou comprovante de pagamento a C.A.R.”. Esse documento é posterior à “Orientação de Serviço”, supostamente expedida, e deixa claro que a associação é compulsória. Nas fls. 1690-1694, está documentação, encaminhada pelo CONFERE, relativa aos requisitos exigidos pelo CORE/RS para registro, nos quais menciona-se a taxa relativa à CAR/RS (segundo depoimento da fl. 1688 a expressão “ADESÃO” foi incluída posteriormente para mascarar a obrigatoriedade de recolhimento da taxa). Além disso, em três depoimentos prestados à Comissão de Sindicância é dito que o recolhimento da taxa á CAR/RS era compulsório, sendo negado registro na sua ausência, e que não se conhecia documento escrito que tornasse a associação opcional (fls. 1681-1682; 1684 e 1687-1688). Reproduz-se a seguir trecho de um dos depoimentos, prestado em 31/08/2001:

“Que a Câmara de Registro do CORE/RS, não aceitava até a uns trinta dias atrás, inscrição sem a comprovação do pagamento da taxa para a CAR/RS” (fl. 1681)

4.3.1.3.3Com relação à comparação de quantitativos de registro e associações, percebe-se a inutilidade da argumentação, porque o número de associados em 1999 é superior ao número de registrados (Tabela 01, na fl. 3980). Houve 79 associações a mais que registros. Essa diferença indica que, além dos novos registros, ocorreram associações de representantes mais antigos. Poder-se-ia até inferir que, se o número de registros no CORE/RS fosse maior que o número de associados na CAR/RS, então a associação seria opcional, mas não o contrário. Ressalta-se que os responsáveis não se deram ao trabalho de fazer a totalização e que se abstiveram de apresentar os números de registros relativos à 2000.

4.3.1.3.4Salienta-se também que a Ata nº 01/96 mencionada (fls. 1897-1898), não rejeitou a proposta de repasse à CAR/RS, apenas o suspendeu “até 2ª ordem”. Aliás, a alegada autonomia das entidades cai por terra até mesmo pela cogitação em Reunião Plenária do CORE/RS de que o evento referente à “2ª ordem” ocorresse.”

d) É competência do Conselho Curador, segundo o art. 36, X do Estatuto da CAR/RS, “Homologar a aceitação de doações com ou sem encargos”. Portanto fica clara a disponibilização da doação ao referido conselho. Realmente, os responsáveis – formalmente – só assumiram a diretoria executiva da CAR/RS em 08/03/99 (eleitos em 06/01/99, fl. 3978). Nada fizeram, contudo, para verificar, se é que não sabiam, o destino dado aos R$ 20.000,00. O valor permaneceu em aberto nos registros financeiros e contábeis por mais de dois anos de sua gestão sem que tenham tomado alguma providência. Com relação as rasuras e assinaturas, o fato é que, embora o Sr. Fernando Onofre Batista da Costa não tenha assinado o documento da fl. 26, existe a assinatura do Secretário do CORE/RS, Sr. Antônio Xerxes O'dena Tavares, que também é signatário da defesa em exame. Não pode portanto alegar desconhecimento do conteúdo e fidedignidade do documento que assinou.

4.3.1.4.2Não resta dúvidas da ingerência do Presidente e Secretário do CORE/RS nos negócios da CAR/RS, inclusive quanto à existência de versões diferentes do estatuto, conforme o item 4.3.1.3, acima. Nas fls. 1686 e 1687, o Presidente da CAR/RS à época, prestou depoimento à Comissão de Sindicância, descrevendo em detalhes as transações referentes à doação feita à entidade, implicando o

Presidente e Secretário do CORE/RS e confirmando os fatos denunciados nas fls. 03-04. Prestou depoimento, também na Polícia Federal afirmando que “o valor doado dizia respeito à doação de campanha eleitoral do deputado NARDES” (fl. 3982). A Polícia Federal encaminhou ofício ao Tribunal Regional Eleitoral comunicando os fatos denunciados (fl.3983).”

6.3.2.a respeito do Projeto CORE-Empreendedor:a) “Não podem o Presidente e o Secretário se esquivarem de suas responsabilidades, atribuindo-

as exclusivamente ao Presidente da Comissão de Licitações. Ao primeiro compete zelar pelo cumprimento das normas legais e ordenar as despesas, conforme o art. 35 (a e f) do Regimento Interno do CORE/RS (fl. 1910). Além disso, autorizou as licitações (An. I, fls. 176 e 192) e assinou um dos contratos (An. I, fl. 194). O Secretário, por sua vez, era membro da Comissão de Licitação (fl. 1972), tendo assinado documentos nos dois convites (An. I , fls. 183 e 220). Portanto são, também, responsáveis pelas irregularidades identificas nas licitações.

4.3.2.1.2É verdade que poderia ter contratado o fornecimento de impressos (Convite nº 12/00), mediante dispensa de licitação, mas, ao se decidir realizá-la, deve-se ater as disposições legais que regem o processo licitatório. Caso, contrário estará criando nova modalidade o que é vedado pelo §8º do art. 22 da Lei nº 8.666/93. Apenas a título de registro, destaca-se que parágrafo único do art. 24 não se aplica ao CORE/RS, pois não é autarquia qualificada na forma da lei como Agência Executiva. O limite para dispensa de licitação é então de 10% do valor do convite (R$ 8.000,00) e não 20% (R$ 16.000,00) como querem os responsáveis. É muito interessante, também, que o representante da empresa vencedora da licitação para impressão de “folders” depôs na Polícia Federal afirmando “QUE em todas as ocasiões em que fez cotação de preço para o CORE, procurado sempre por telefone, o depoente sempre remeteu os seus orçamentos via fax, não sendo exigida nenhuma outra formalidade por parte do CORE.” (fl. 3986). Registra-se, assim, mais um indício de fraude na licitação, pois a própria empresa vencedora ignora ter participado de licitação.

4.3.2.1.3Não se aplica a dispensa de licitação do inciso VIII do art. 24 da Lei 8.666/93 à contratação de serviços de postagem a serem executados por empresa franqueada. O CORE/RS não contratou a Empresa Brasileiro de Correios e Telégrafos (ECT), mas a empresa do irmão do Presidente do Conselho “Gerente Impressos Serviços Ltda. ME”. Portanto, não foi contratada uma “entidade que integre a Administração Pública”. O TCU já firmou entendimento nesse sentido no Acórdão nº 059/1998 TCU – Plenário (Ata nº15/98, D.O 11/05/98, p. 46). Abaixo reproduzem-se trechos do Relatório e Voto que fundamentaram a decisão:

“33. A ECT é, em última análise, concessionária de serviço público. O contrato foi, indubitavelmente, firmado para o desenvolvimento de atividades inerentes ao serviço concedido. Nesse caso, como bem afirma o § 2º acima transcrito, os contratos celebrados entre a concessionária e terceiros – entre a ECT e a empresa franqueada -, devem reger-se pelas normas de direito privado, não se estabelecendo nenhuma relação jurídica entre os terceiros e o poder concedente – entre a empresa franqueada e a União.” (Relatório); e

“22. Assim, em face de todo o exposto, claro me parece que nesse caso somente se possa definir como concessionária de serviço público a própria Empresa Brasileira de Correios e Telégrafos: ela é a responsável pela execução dos serviços postais e telemáticos, remunerando-se diretamente a partir

dos beneficiários dos serviços, pelas tarifas que arrecada, fixadas em função de seus custos operacionais” (Voto)

4.3.2.1.4É do conhecimento geral que os preços dos serviços de postagem são tabelados, restando perguntar, então, porque o preço foi definido como critério de julgamento (ver edital no An. I, fl. 217), se a Administração já sabia que o empate era certo? Salta aos olhos também o prazo de 32 dias, apenas dois dias a mais que a concorrente (30 dias) e totalmente inusual nas práticas comerciais. Nem se fala também que a empresa é do irmão do Presidente e se situa fora da capital, na cidade de Canoas/RS, enquanto a empresa desclassificada fica na mesma rua do CORE/RS (Av. Julio de Castilhos nº 293) a cerca de uma quadra da sede do Conselho (ver Ata de Julgamento no An. I, fl. 218).”

b) “O edital não se encontrava anexado ao processo no período da inspeção. Os responsáveis poderiam ter apresentado o edital no momento da defesa, mas não o fizeram. Pode-se até cogitar que o edital talvez não tenha existido. Se o edital foi extraviado é culpa da administração que não autua adequadamente os processos (ver item 4.3.2.1, acima), mantendo os documentos em folhas soltas e não numeradas com a rubrica do responsável. Essas providências, muito mais que meras formalidades, asseguram a lisura de qualquer processo, evitando não só o extravio, mas também a inclusão e retirada de documentos em momentos posteriores, no caso da eventual intervenção de pessoas de má-fé, afeitas a esse tipo de prática. Concluindo, não houve capitulação errada, porque o §1º do art. 40 diz exatamente o que foi apontado como irregularidade:

“§ 1º O original do edital deverá ser datado, rubricado em todas as folhas e assinado pela autoridade que o expedir, permanecendo no processo de licitação, e dele extraindo-se cópias integrais ou resumidos, para sua divulgação e fornecimento aos interessados.”

c) O objetivo do edital não foi atingido, visto o baixo nível de comparecimento aos certames. Reconhece-se, porém, que a publicação para os casos de convite não é obrigatória, nem no Diário Oficial da União, nem no Diário Oficial do Estado, segundo a redação do inciso I do art. 21 da Lei 8.666/93.

d) “Destaca-se, inicialmente, que a referida “ficha” era a primeira folha do processo numerada como “01” conforme pode ser visto no An. I, fl. 192, supondo-se que é da solicitação que decorre o início da contratação. No formulário, há campos específicos para informar se existe dotação orçamentária para o início da contratação que é pré-requisito legal (inciso III do §2º do art. 7º e art. 14 todos da Lei 8.666/93). Depende também a licitação de autorização do Presidente que é dada no formulário em exame. Se essa solicitação tivesse sido preenchida por engano, porque a licitação já estava em andamento, como parecem ter querido alegar os responsáveis, deveria ter sido anulado o formulário e não inserido com o restante da documentação. Mantém-se a irregularidade.”

e) “A redação da irregularidade apontada ficaria melhor se fosse aquela prevista no art. 43, VI da Lei 8.666/93: “deliberação da autoridade competente quanto à homologação e adjudicação do objeto da licitação”. Hely Lopes Meireles (em Direito Administrativo Brasileiro, Malheiros Editores, 23ª ed., p. 268) afirmou que “a Comissão, após a classificação das propostas, deve enviar o resultado à autoridade superior, para homologação e adjudicação do objeto da licitação ao vencedor”, o que não foi feito nas licitações em exame. Mais do que uma formalidade, é um requisito legal, para

possibilitar o reexame dos atos da Comissão de Licitação. Evita-se, também, que algum dirigente nomeie os membros da Comissão com intuito de não ser responsabilizado pelos atos praticados no processo licitatório. Aliás, na Resolução 036/97 (fl. 1980), não há outorga de poderes para que o Presidente da Comissão homologue o resultado dos certames.”

f) “Verificou-se que o material impresso adquirido contém erros crassos. Além de erros ortográficos (“conciência”, “utencílios”, fl. 187-verso do An. I; “fianciamentos” fl. 188 do An. I), o “folder” não contém o número telefônico correto do CORE/RS que é “212-1400”, tendo sido impresso “214-1400” (fl. 187-verso do An. I). Pode-se imaginar que alguns interessados tenha desistido de aderir ao programa por não terem conseguido ligar para o número telefônico correto. Além do mais, pelo teor do art. 76 da Lei nº 8.666/93, deveria a Administração ter devolvido o material para nova impressão.”

g) “A Lei 8.666/93 determina, no art. 40, que o preâmbulo do edital deverá mencionar o dia e a hora para recebimento da documentação e propostas. O preâmbulo do edital estabeleceu a entrega em 04/04/2000, às 16h, o que pode ser conferido no An. I, fl. 216. Na Cláusula VI do edital, consta outra data para abertura das propostas: 10/04/2000, às 17h. Não poderia haver – em hipótese alguma – duas datas para abertura de propostas. Nos comprovantes de retirada dos convites a data fixada também é 04/04/2000 (An. I, fls. 195-197). As propostas entregues também estão datadas e rubricadas em 04/04/2000 (An. I, fls. 221-verso e 222). Há indícios, portanto, de que a reunião da Comissão se realizou em 04/04/2000, tendo sido registrado em ata (An. I, fl. 217) como se tivesse ocorrido no dia 10/04/200. É possível que outros competidores tenha sido induzidos ao erro, comparecendo no dia 10/04/2000 e recebendo a informação de que a licitação já se realizara seis dias antes. A irregularidade deve ser mantida.”

h) O que se questiona é a falta de justificativa para comprovar o manifesto desinteresse do mercado em participar da licitação. Além do mais, foram convidadas somente três empresas. O TCU, na Decisão nº 392/93 – 2ª Câmara (DOU 21/12/1993, p. 19.947), já na vigência da Lei nº 8.666/93, determinara que se “observe, doravante, o entendimento do Tribunal (Sessão de 19.06.91 – Ata nº 29 – Anexo I, DOU de 09.07.91), no sentido de que, não se obtendo o número legal mínimo de três propostas aptas à seleção, na licitação sob a modalidade de convite, impõe-se a repetição do ato, com a convocação de outros possíveis interessados”. Portanto a irregularidade é mantida.

i) o enquadramento feito está correto, conforme dispõe a Lei 8.666/93 (art., 45, §3º), pois a licitação era do tipo menor preço,k devendo ser desempatada por sorteio.

j) a Lei 8.666/93 não diz, explicitamente, em lugar algum, que não se pode vedar a participação de parentes em processos licitatórios. No art. 3º, apregoa os princípios da moralidade e da impessoalidade que não foram observados pelo CORE/RS. Se o certame tivesse sido realizado dentro do rito legal, com ampla divulgação e emissão de convites a várias empresas, até se poderia admitir que a empresa do irmão do Presidente participasse do certame. Contudo, foram convidadas somente três empresas, inclusive a “Gerente Impressos” que não é da capital, mas de Canoas/RS. Dessas apenas duas apresentaram propostas, obviamente, com os mesmos preços que são tabelados, fato que a administração não desconhecia. Não foi observado o critério legal de desempate – sorteio. No edital há duas datas diferentes para apresentação das propostas, que foram entregues e rubricados no dia

04/04/2000 (An. I, fls. 221-verso e 222), mas a Ata da reunião realizada em 10/04/2000 (An. I, fl. 217) afirma que “serão rubricados pelos presentes”, sendo fortíssimos os indícios de que a licitação é forjada. Foi inventada uma fase de “apreciação cadastral” posterior a proposta de preços, não prevista no edital e muito menos em lei. Foi descumprido o art. 3º da Lei 8.666/93, não tendo sido observados os princípios da legalidade, da moralidade, da impessoalidade, da isonomia entre os licitantes, da vinculação ao instrumento convocatório e do julgamento objetivo.

4.3.2.10.2A jurisprudência do Tribunal desaconselha a contratação de empresas com vínculos de parentesco com servidores/funcionários da Administração Pública. Na Decisão nº 462/99 TCU – Plenário (Ata nº 31/99) determinou-se a uma entidade que:

“l) evite fazer aquisições de materiais e serviços, especialmente em casos de dispensa de licitação e na modalidade carta convite, sem que haja outras propostas, de empresas cujo comerciante — individual, sócio ou cotista, seja cônjuge ou possua relação de parentesco com servidores envolvidos no procedimento, seja no certame licitatório, seja no recebimento/atesto bens e serviços adquiridos, atendendo, portanto, aos Princípios Constitucionais da Moralidade Administrativa e Impessoalidade, conforme dispõe o caput do art. 37 da Constituição Federal;”

k) “Inicialmente, destaca-se que a Caixa Econômica exigia apenas uma certidão (An. I, fl. 227, nº 1.4) e não três como determinava o CORE/RS. Há que se considerar também que o custo para emissão de R$ 40,00 é exagerado, principalmente por envolver apenas a verificação cadastral no sistema eletrônico (SCC) e impressão da certidão (fls. 230-237). A Resolução CODEFAT nº 59/94 (art. 2º, nº 10) tem, como um dos critérios fixados para a concessão de linhas de crédito do Fundo de Amparo ao Trabalhador (FAT), a “vedação da exigência, pelas instituições financeiras envolvidas, de qualquer tipo de reciprocidade bancária, direta ou indireta”. O mais interessante, contudo, é que, embora a certidão fosse emitida pelo CORE/RS, o valor da taxa deveria ser recolhida para a CAR/RS, segundo Termo de Convênio firmado entre as entidades (An. I, fl. 228). Demonstra-se aqui, mais uma vez a tentativa de transferir recursos do CORE/RS para a CAR/RS, entidade de natureza privada que não tem a finalidade de fiscalizar o exercício da profissão de representante comercial. Resta descumprido o parágrafo único do art. 6º da Lei 4.886/65.”

l) “A Resolução 10/94 (fl. 1982) no seu art. 7º permite “legalizar o registro da empresa de representações”, contanto que, entre outras exigências (nº 7), efetue o pagamento de anuidade de pessoa jurídica e que o autônomo já seja registrado no CORE/RS. Portanto, o que ocorre é a conversão do registro de autônomo para pessoa jurídica que pode ser inclusive revertida conforme o nº 10 da Resolução (fl. 1983). No entanto, a Caixa Econômica Federal tem exigências diferenciadas para pessoas físicas e jurídicas, conforme assinalado nos itens nº 3.3.21 a 3.3.23 do Relatório de Inspeção (An. I, fl. 11). Não pode, portanto, uma certidão habilitar algum representante na condição autônomo, se o seu registro foi feito como pessoa jurídica.

4.3.2.12.2A Portaria nº 04/99 jamais foi encontrada no procedimento de inspeção. Mediante a diligência da fl. 3819, realizada após a intervenção, foram solicitadas todas as Portarias emitidas em 1999 pelo CORE/RS sendo encaminhadas apenas aquelas de nos 01, 02 e 03/99 (fls. 3930-3932). Essa última (fl. 3932) foi emitida em 22/12/99, na mesma data da suposta emissão da Portaria nº 04/99 (fl. 1984), no entanto foi impressa em papel com timbre diferente (ver números de telefone ainda com

6 dígitos). É de se estranhar, portanto, que a Portaria 04/99 não esteja nos arquivos do CORE/RS. Aliás, os atos normativos do CORE/RS não são padronizados e têm lacunas e repetições na numeração. Solicitaram-se, na diligência, todas as resoluções editadas pelo CORE/RS desde 1993 (fl. 3819, a). Foram encaminhados os documentos das folhas 3823-3921. Há duas Resoluções nº 04/96 (fls. 3840-3841), com conteúdos e datas diferentes. Em 1997, da Resolução nº 04/97 (01/12/97), salta-se para a Resolução nº 34/97 (17/07/97). Há resoluções sem assinatura (fls. 3881-3884). Ademais, quase todas as resoluções – que por definição são atos de deliberação coletiva – a partir de 1996, foram emitidas somente pelo Presidente, não havendo sequer menção ao referendo do Conselho Regional, contrariando o disposto no art. 4º, h do Regimento Interno do CORE/RS (fl. 1903). Por todas essa inconsistências, não pode ser descartada a possibilidade de que a Portaria nº 04/99 possa ter sido produzida, exclusivamente, com o fim de apresentação na defesa.”

6.3.3.fornecimento de tíquetes-refeição e cestas básicasa) “Constataram-se pagamentos no período de jan-ago/2000 relativos ao fornecimento de 132 (6

conselheiros x 22 dias) tíquetes-refeição no valor de R$ 10,00, além dos tíquetes para os funcionários (R$ 6,50). Tais informações foram retiradas das notas fiscais da empresa contratada durante a realização da inspeção (por exemplo: Nota fiscal nº 147583 e nº 147556 referentes a 01/02/00). O contrato não previa o fornecimento desses tíquetes de R$ 10,00 (An. I, fl. 238). A Comissão de Sindicância confirma em seu Relatório o descumprimento do contrato (fl. 638), juntando farta documentação (fls. 678-1203), que demonstra que os conselheiros-diretores receberam tíquetes-alimentação no valor de R$10,00 (fl. 753). Os responsáveis, simplesmente, negam o fato, sem apresentar evidências, não tendo portanto nenhum fundamento. É mantida a irregularidade”.

b) “O regime celetista não proíbe o pagamento do benefício em pecúnia. O Programa de Alimentação do Trabalhador foi criado pela Lei nº 6.321/76 e oferece como estímulo às empresas o direito de dedução do lucro tributável do dobro das despesas realizadas com o benefício. Como os Conselhos Profissionais gozam de imunidade tributária, deverão fundamentar a concessão do auxílio-alimentação em outra norma que é a Lei 8.460/92, com a redação dada pela Lei 9.527/97. Além disso, a concessão em pecúnia elimina o pagamento de taxas de administração às contratadas, a realização de processos licitatório e despesas administrativas inerentes. O pagamento em pecúnia também poderá constranger os conselheiros ao recebimento do benefício, visto que o cargo não pode ser remunerado”.

c) “A concessão do benefício deve ser fundamentada em alguma norma, tendo em vista o princípio da legalidade que rege a Administração Pública (CF, art. 37). Como já visto acima (4.3.3.3.2), sendo o CORE/RS imune com relação a tributos, não há sentido em enquadrar o benefício concedido aos seus funcionários no Programa de Alimentação do Trabalhador (Lei 6.321/76), restando o art. 22 da Lei 8.460/92 (com a redação dada pela Lei 9.527/97) como suporte para o pagamento de auxílio-alimentação. Além do mais o TCU já decidiu no sentido de ser devido o benefício em pecúnia (Decisão nº 364/98 TCU – Plenário, Ata nº 23/98), determinando ao Conselho Regional de Medicina do Tocantins que:

“1.1 – promova a rescisão do contrato firmado com a empresa Ticket Serviços Com. E Adm. Ltda., por contrariar os arts. 2º, 3º e 57, § 3º, da Lei 8.666/93, e passe a conceder tal benefício em pecúnia, conforme determina a Lei nº 8.460, de 17/09/92, em seu art. 22, com a redação dada pela Lei nº 9.527, de 10/12/97”.

4.3.3.3.2Portanto, se aplica aos conselhos de fiscalização de profissão o art. 22 da Lei 8.460/92, com a redação dada pela Lei 9.527/97, inclusive quanto à vedação de acumulação do auxílio-alimentação com fornecimento de cestas-básicas, contida no §5º.”

d) “O documento apresentado pelo responsável (fl. 1987) não é Ata de Reunião Plenária, mas Ata da “Reunião de Diretoria Pública”, não tendo todos os conselheiros assinado o documento, apenas os Diretores. Ademais, mesmo que a Reunião Plenária tivesse se realizado, não se justificaria o benefício, pois o cargo de conselheiro é exercido em caráter gratuito (Lei nº 4.886/65, art. 13, §1º). A simples realização de deliberação do coletiva dos conselheiros não é – e nunca será – suficiente para tornar legal o ilícito.

4.3.3.4.2A Comissão de Sindicância apurou, também, que os Presidente, Secretário e Tesoureiro recebiam cada um dois blocos de tíquetes-refeição, totalizando 44 tíquetes mensais (fl. 638). Portanto, os responsáveis recebiam o benefício indevido porque: o cargo tem natureza gratuita; o valor dos tíquetes era superior (R$ 10,00) ao dos funcionários (R$6,50); era fornecido com 44 tíquetes (dois blocos por mês); e era oferecido cumulativamente às cestas básicas. Portanto totalmente irregular o pagamento.”

6.3.4Terceirização da Cobrançaa) “A doutrina citada sustenta que é dispensável a repetição se “a Administração puder justificar

com a limitação do mercado ou com o manifesto desinteresse dos convidados”. A Administração não comprovou em nenhum momento a limitação ou desinteresse do mercado. Aliás, nem poderia, visto que, no Convite nº 01/99 foram convidadas apenas quatro empresas para atuarem nas regiões de Caxias do Sul/RS e Pelotas/RS – as duas maiores cidades do interior – e que distam 381 km uma da outra (An. I, fl. 14, nº 3.5.4).

4.3.4.1.3Uma rápida consulta à lista telefônica da “Brasil Telecom”, realizada na página da Internet da empresa (http://www.listasdaqui.com.br), apresentou 29 assinantes em Caxias do Sul/RS e 23 em Pelotas/RS, que atuam na área de cobranças (Tabela 2, fl. 3988). Extraindo-se os repetidos (mesmo assinante com mais de um telefone) chega-se ao número de 37 empresas nas duas cidades. Assim, de 37 possíveis interessados em acorrer à licitação foram convidadas quatro empresas, que, saliente-se, não estão na lista telefônica. Duas dessas, que por sinal são as contratadas, foram criadas apenas três meses antes da abertura da licitação. Convidou-se, ainda, uma empresa cujo ramo de atividade é “lanchonete e similares” (An. I, fl. 14, nos 3.5.5. 3.5.7 e 3.5.8; tb. fl. 303). Resta claro que não houve manifesto desinteresse do mercado, porque, em verdade, os possíveis interessados nem foram convidados. A irregularidade é mantida, inclusive, por orientação jurisprudencial do TCU (Decisão nº 392/93 – 2ª Câmara).”.

b) “Das quatro empresas convidadas para o Convite nº 01/99, três apresentam vínculos suspeitos com os Delegados do CORE/RS nas duas cidades. Abaixo são reproduzidos. com ligeira alterações,

os trechos do relatório de inspeção (ver An. I, fl. 14) que retratam a situação e sobre os quais o responsáveis preferiram não se manifestar:

“3.5.5A empresa Minsk Sul Cobranças Ltda., (CNPJ 03.204.962/0001-50) com sede em Caxias do Sul/RS, tem as seguintes peculiaridades:

a)só iniciou as atividades, segundo o contrato social (fl. 255 do An. I), em 01/05/99, emitindo-se o comprovante provisório de inscrição no CNPJ (fl. 261 do An. I) em 24/06/99, uma semana após o julgamento da licitação em 17/06/99 (fl. 277 do An. I);

b)a sócia Indira Rúbia Degasperi, tem o mesmo sobrenome e mesmo endereço (“Rua Henrique Dias nº 57”) do Delegado do CORE/RS em Caxias do Sul/RS (“Antônio Degasperi”, fl. 301 e 304 do An. I)

c)o endereço da empresa (“R. Henrique Dias nº 57”) é o mesmo do Delegado do CORE/RS (“R. Henrique Dias nº 57”, fl. 301 do An. I).

3.5.6Observou-se, com relação à Empresa Brasileira de Cobrança Seguro Cobrança (91.583.336/0001-80), que:

a)consulta ao sistema CNPJ informa que o seu nome empresarial é “Embraco Representação Comercial e Cobranças Limitada”, tendo o nome fantasia “Embraco” (fl. 302 do An. I), estando errada a razão social usada na licitação (Seguro Cobrança, fl. 284 do An. I);

b)assina a proposta “Vera Lúcia Bacci Gonçalves” (fl. 284 do An. I), mas “Bacci” é o sobrenome do Delegado do CORE/RS em Pelotas/RS (Mário Eugênio da Silva Bacci, fl. 304 do An. I), demonstrando possível relação de parentesco.

3.5.7Salienta-se, a respeito da Empresa Brasileira de Cobranças Fiscais Ltda. (03.336.299/0001-22) que:

a)a sociedade começou a funcionar, em 01/03/99 (fl. 266 do An. I), três meses antes da abertura da licitação (01/06/99, fl. 245 do An. I);

b)tem como endereço a “Rua Victor Rossumano, 212” o mesmo endereço de uma das sócias, segundo o sistema CPF (fl. 302 do An. I);

c)nos pagamentos feitos à empresa aparece autorização do Sr. Mário Eugênio da Silva Bacci para descontar valores referentes a nota promissória por ele assinada a título de empréstimo (fls. 305-313 do An. I);

3.5.8Sobre a empresa E. C. Silveira & Cia Ltda. (94.118.783/0001-56), também de Pelotas/RS e convidada para a licitação, informa o Sistema CNPJ que a atividade principal da empresa é 'Lanchonetes e similares' (fl.303 do An. I).”

4.3.4.2.2Portanto, “límpida e cristalina” é a forma com que se direcionou a licitação para contratar empresas com fortes vínculos com a Administração do CORE/RS.

4.3.4.2.3Estão equivocados os responsáveis, mais uma vez, no que diz respeito a possibilidade de dispensa de licitação pelos valores das contratações. Os valores pagos às duas empresas totalizam, no período de set/99-nov/2000, atinge R$ 21.138,63, bastante superior aos R$ 8.000,00 previstos para dispensa de licitação na Lei 8.666/93 (art. 24, II). Nas tabelas abaixo discriminam-se os valores pagos:

Tabela 03Caxias do Sul/RSMinsk Sul Cobranças Ltda.

Nº lçto. Data Nº ch Valor4109 30/09/19991396 189,265113 19/10/19991544 349,005801 12/11/19991716 475,036746 15/12/19991913 1.810,978160 14/01/20002286 1.520,658867 15/02/20002526 1.074,859424 16/03/20002123 106,029467 20/03/20002137 959,3210835 10/04/20002230 1.000,1011616 11/05/20002356 754,2711901 29/05/20003129 225,6912600 15/06/20002803 1.113,5913583 19/07/20003295 1.306,6514541 18/08/20003249 790,6415399 18/09/20003680 724,1716294 16/10/20003608 648,8317478 23/11/20003900 517,77

Total: 13.566,81

Fonte: Livros Razão do CORE/RS (1999-2000)

Tabela 04Pelotas/RSEmpresa Brasileira de Cobranças Fiscais Ltda.Nº lçto. Data Nº c

hValor

5106 19/10/1999

1541 332,43

6201 25/11/1999

- 304,19

6921 23/12/1999

1982 1294,45

8183 17/01/2000

2003 1.768,19

8962 22/02/2000

2561 842,64

9542 22/03/2000

2718 736,39

10838 10/04/2000

2232 385,25

11611 11/05/2000

2352 264,00

12603 15/06/2000

2804 387,95

14562 21/08/2000

3255 274,49

15507 25/09/2000

3633 632,98

16393 20/10/2000

3686 348,86

Total:

7571,82

Fonte: Livros Razão do CORE/RS (1999-2000)

4.3.4.2.4Como o contrato continuou sendo executado em 2001 os valores pagos devem ter ultrapassado com larga margem os R$ 8.000,00, inclusive com relação à Pelotas/RS. Além do mais, a

licitação é procedimento formal e, uma vez decidida a sua realização, mesmo nos casos em que seria dispensável, devem ser estritamente observados os ritos da modalidade escolhida.”

c) “Houve descumprimento das normas do edital nas duas licitações realizadas para contratação de serviços de cobrança. O fato de não ter havido impugnação não significa que a irregularidade não tenha ocorrido. Aliás, o número de restrito de participantes e os indícios de fraude demonstram que os licitantes – diretamente favorecidos pelas irregularidades – seriam os últimos a ter interesse em impugnar os atos convocatórios Nos próximos dois parágrafos, descrevem-se algumas disposições dos editais que não foram cumpridas.

4.3.4.3.2No Convite nº 01/99, a Ata de julgamento (An. I, fl. 277) da licitação é de 17/06/99, na qual é registrado o recebimento de 4 propostas, sendo habilitadas a Minsk Sul Cobranças Ltda. (Caxias) e a Empresa Brasileira de Cobranças Fiscais Ltda. (Pelotas). As outras duas empresas foram desclassificadas por “não apresentarem documentação pertinente ao Edital”. Entretanto, uma série de exigências do edital não foram cumpridas, também, pelas empresas habilitadas, faltando, por exemplo, as certidões negativas (An. I, fl. 247 , item 2.2, alíneas d e e) que comprovassem a regularidade fiscal. A qualificação técnica das empresas seria aferida “mediante a comprovação de conhecimento e serviços prestados, pelo menos a 04 (quatro) empresas no mínimo num período de 12 (doze) meses” (fl. 247 do An. I, item 2.3). As empresas habilitadas, não apresentaram a comprovação, e nem poderiam, pois seus contratos sociais afirmam que iniciaram as suas atividades em 01/03/99 (fl. 66 do An. I) e 01/05/99 (fl. 262 do An. I), e a licitação se realizou em junho de 1999

4.3.4.3.3Também na licitação nº 15/98, para a contratação do serviço de cobrança de anuidades para Porto Alegre/RS, não foi respeitado o art. 41 da Lei 8.666/93. Curiosamente, o extrato do edital publicado menciona a abertura das propostas às 15h (An. I, fl. 339), ao contrário do horário do edital fixado para as 14h (An. I, fl. 347). Foram expedidos apenas três convites, embora só dois recibos tenham sido encontrados no processo (na fl. 3989, está cópia de lista classificada telefônica de Porto Alegre na qual registram-se 134 empresas que atuam na área de cobrança). A abertura dos envelopes foi feita em 02/09/1998 e só uma empresa apresentou proposta (fl. 314 do An. I). O edital previa que os licitantes deveriam apresentar dois envelopes (habilitação e proposta fl. 347 do An. I), porém a única empresa participante apresentou toda a documentação em um mesmo envelope (An. I, fls. 314 e 353), deveria, portanto, ter sido desclassificada. A Certidão Negativa de Débito com o INSS não é a adequada para ser apresentada numa licitação, pois não foi assinalada a quadrícula nº 2 correspondente à finalidade “licitação e contratação com o poder público” (An. I, fl. 345). Além disso, não consta o número de inscrição no CGC, mas o CEI (Cadastro Específico do INSS) que só é aplicável a obras ou a casos de contribuintes isentos do CGC (Ordem de Serviço INSS/DAF nº 80, de 23 de julho de 1993).

4.3.4.3.4Está fartamente comprovada a inobservância das normas do edital, não tendo sido o procedimento impugnado pela absoluta restrição ao número de convidados. A irregularidade é mantida.”

d) “Não são as datas dos documentos que estão incorretas, mas, sim, os procedimentos da Administração do CORE/RS em tê-los admitido no processo, em data posterior à realização do julgamento, afirmando nas atas correspondentes que foram cumpridas todas as exigências do edital.

Portanto, não houve, engano da Administração do CORE/RS, pois, deliberadamente, foram inseridos no processo documentos que não existiam no dia do julgamento.

4.3.4.4.2No caso do Convite nº 01/99, o julgamento ocorreu em 17/06/99 (fl. 277 do An. I), mas pode-se citar como exemplo que: o contrato social da Minsk Sul Cobranças Ltda. é de 21/06/99 (fl. 256); o seu alvará de localização é de 29/06/99 (fl. 260); o seu comprovante de inscrição no CNPJ é provisório e emitido em 24/06/99 (fl. 261). Há uma impossibilidade fática de que tais documentos tenha sido apreciados – conforme sustenta a Administração do CORE/RS – na data do julgamento pela Comissão de Licitação.

4.3.4.4.3Com relação ao Convite nº 15/98 a situação é bastante semelhante. O instrumento convocatório exigia, no item 2 (fl. 347), que a documentação fosse apresentada “em original ou em fotocópia autenticada em cartório”. Pode-se observar que a data das autenticações é 25/09/98 (fl. 324-337 do An. I), isto é, 23 dias após a realização da abertura das propostas em 02/09/98. É impossível que tais documentos tenham sido apresentados autenticados na data marcada para a abertura das propostas. Não bastasse, isso, a certidão negativa de falência, exigida no item 2.4 do edital, foi emitida em 22/09/98 (fl. 330 do An. I), 20 dias depois da abertura do envelope com a documentação e proposta. Não resta dúvida, pois, que a licitação foi totalmente irregular, assistindo razão ao denunciante quanto à existência de fortes indícios do crime previsto no art. 90 da Lei 8.666/93.

4.3.4.4.4A respeito da ausência de impugnações e sobre a possibilidade de enquadramento em hipótese de dispensa já foram refutadas as justificativas dos responsáveis nos itens 4.3.4.2.3, 4.3.4.2.4 e 4.3.4.3.1. Salienta-se, inclusive que o total pago à empresa Forense, contratada mediante o Convite nº 15/98, atingiu, desde o início do contrato até maio/2001, o valor de R$ 144.605,5 (fl. 644). Portanto, o serviço deveria ter sido contratado, não por convite, mas por tomada de preços.

4.3.4.4.5Finalmente, no que tange à ausência de prejuízo à autarquia, discorda-se porque não houve livre competição, impedindo a contratação da proposta mais vantajosa para administração (art. 3º da Lei 8.666/93). Aliás, as comissões exigidas pelas empresas de cobrança beiram o absurdo: 25% (An. I, fls. 288, 298 e 356). Assim, houve prejuízo à entidade. Mantém-se a posição no sentido de terem sido encontrados fortes indícios de que os atos praticados nos Convites nº 15/98 e 01/99, possam ser enquadrados no art. 90 da Lei 8.666/93, caracterizando a nulidade da licitação e dos contratos decorrentes art. 49, § 2º.”

e) “Subjetivo, segundo o dicionário “Novo Aurélio Século XXI”, 3º ed., Rio de Janeiro: Nova Fronteira, é: “1. Relativo a sujeito. 2. Existente no sujeito. 3. Individual, pessoal; particular”. A proposta da empresa vencedora (Forense) estabelecia (An. I, fl. 318): “A remuneração da prestação dos serviços é feita em comum acordo ...”. Aquilo que é feito em comum entre a Administração e o proponente diz respeito somente a esses dois sujeitos; daí é totalmente subjetivo perante outros licitantes ou terceiros. Se essa proposta não foi subjetiva, então não existem critérios subjetivos em lugar algum.

4.3.4.5.2Não se sabe como a Administração pode afirmar que não houve impugnações ou recursos e que a proposta vencedora foi a que trouxe maiores benefícios, se a empresa contratada concorreu sozinha. O que se esperava, que a empresa impugnasse a própria proposta? Como saber se

foi a proposta mais vantajosa sem comparar com outros concorrentes? Diga-se, ainda, que o “comum acordo” – que propiciou “maiores benefícios”- transformou-se, na assinatura do contrato, em uma comissão de 25% sobre as anuidades cobradas, independentemente da comprovação da participação da empresa para recuperar o crédito (ver item 4.3.4.7).”

f) “Os contratos foram, sim firmados por prazo indeterminado. Basta ler os seus temos: “O prazo de duração do contrato será por um prazo de 90 (noventa) dias, não havendo manifestação expressa de uma das partes interessadas, o contrato passa a ser por prazo indeterminado” (An. I, fls. 289, 299 e 356 – cláusulas oitavas). Os termos aditivos apresentados dizem respeito somente a um dos contratos (Forense) – e não foram localizados no procedimento de inspeção. Deve-se destacar, também, que um deles (fl. 1992) foi assinado em 15/01/2000, um sábado, dia sem expediente no CORE/RS. A irregularidade é mantida.”

g) “A defesa dos responsáveis apenas confirma o exposto no Relatório de Inspeção (An. I, fl. 16, nos 3.5.16 a 3.5.27). Surpreende entenderem os responsáveis que todos os pagamentos feitos por representantes comerciais relativos a anuidades atrasadas são necessariamente decorrentes do “contato que tiveram com a empresa cobradora”. Esse raciocínio exclui a possibilidade de que: i) algum representante tenha espontaneamente pago anuidades atrasadas; ii) os três funcionários do CORE/RS que foram contratados como fiscais participem na recuperação desses valores. A primeira hipótese é altamente improvável. Com relação a segunda, é impossível imaginar que nenhum dos agentes de fiscalização tenha sucesso em compelir os representantes comerciais faltosos a “pagar pontualmente as contribuições devidas ao Conselho” (Regimento Interno, art. 27).

4.3.4.7.2Mesmo que fosse verdade que todos os pagamentos de anuidades atrasadas fossem decorrência do “contato que tiveram com a empresa cobradora”, essa só faria jus à comissão, se encaminhasse ao CORE/RS relatório comunicando que o contribuinte iria fazer o recolhimento de tal valor, em tal data, especificando, ainda, se em dinheiro cheque ou via bancária. Seria imprescindível, também, que esse relatório fosse encaminhado antes do efetivo recolhimento das contribuições pelos representantes comerciais. Aliás, tais obrigações estão estipuladas no contrato (An. I, fl. 355, conforme a cláusula 3ª, a, o §1º da cláusula 6ª e a cláusula 10ª, f; ver também Relatório da Comissão de Sindicância do CONFERE na fl. 645).

4.3.4.7.3Os responsáveis não atenderam ao item da audiência no que diz respeito ao demonstrativo dos valores liquidados pela empresa Forense. Os borderôs de devolução de títulos encaminhados não abrangem todo o período do contrato, contemplando apenas – e de forma incompleta – os meses de: nov/2001 (fls. 1993-1995); out/2001 (fls. 1996-2033); jun/2001 (fls. 2034-2050); maio/2001 (fls. 2051-2061); abr/2001 (fls. 2062-2065); jan/2001 (fls. 2066-2082); out/99 (fls2100-2111); set/1999 (fls. 2113-2135); ago/1999 (fls. 2136-2155); maio/1999 (fls. 2156-2159); e jul/98 (fls. 2160-2179).

4.3.4.7.4Na inspeção foi feito levantamento dos valores pagos à Forense em confronto com o que seria efetivamente devido, reproduzindo-se o trecho a seguir e respectiva tabela:

“3.5.21Atuando com base neste cadastro a FORENSE recebe em sua sede as receitas vencidas, apresentando periodicamente ao CORE um “Borderô de Prestação de Contas” com o discriminativo

dos “títulos liquidados”, acompanhado dos recibos emitidos aos representantes e de um cheque no valor total das cobranças efetuadas.

...3.5.23Ocorre que a planilha é alimentada, também, pelos recebimentos oriundos de outras fontes

de arrecadação, quais sejam, os bancos ou o Caixa, pelos recebimentos efetuados diretamente no CORE, sem que fique demonstrada a participação da empresa, excetuados os constantes dos Borderôs de Prestação de Contas.

3.5.24E é partir dessa planilha que são calculados os valores a serem repassados à FORENSE, sobre o total de anuidades anteriores recebidas, face ao entendimento de que a empresa atua sobre o total da base de dados. Assim, desde que haja pagamento referente a exercícios anteriores, o percentual será repassado a empresa, independentemente da apresentação dessa contribuição no citado borderô.