Grupo Técnico Processos e Riscos - ANEFAC · Contador e Auditor regras da IFAC ... (2008 –2013);...

15

Grupo Técnico Processos e Riscos Ferramenta de Gestão Envolve: Imagem, Idoneidade e Reputação. Tem aderência à Lei de Combate à Lavagem de Dinheiro, Combate a Corrupção e a Avaliação de Potenciais Clientes São Paulo, 22/04/2014 Paulo J. Arakaki – [email protected]

Transcript of Grupo Técnico Processos e Riscos - ANEFAC · Contador e Auditor regras da IFAC ... (2008 –2013);...

Grupo Técnico Processos e RiscosFerramenta de Gestão

Envolve: Imagem, Idoneidade e Reputação. Tem aderência à Lei de Combate à Lavagem de Dinheiro, Combate a Corrupção e a

Avaliação de Potenciais Clientes

São Paulo, 22/04/2014

Paulo J. Arakaki – [email protected]

Palestra – GT Processos e Riscos

Conteúdo

• Introdução

• Regras e órgãos que afetam os contadores e auditores

• Novidades

• Cases

• Casos práticos

• CV/contato

• Uso de ferramenta

Palestra – GT Processos e Riscos

Regras e órgãos que afetam:contadores e auditores

CVM, BACEN e

SUSEP

Públicos interno e

externo (acionistas+

conselhos e comitês)

Mídia

CNAI * (CFC, CVM,

BACEN e SUSEP)

Associações de

classe (IBRACON +

GTs e outros)

International roles +

Código de Ética e de

Conduta

Órgãos fiscais

SEC/PCAOB, SOX e

Peer Review (pares)

CFC e demais regras da

profissão Parecer +

relatórios de

asseguração +

outros

Prof. Paulo Arakaki - 2014

Palestra – GT Processos e Riscos

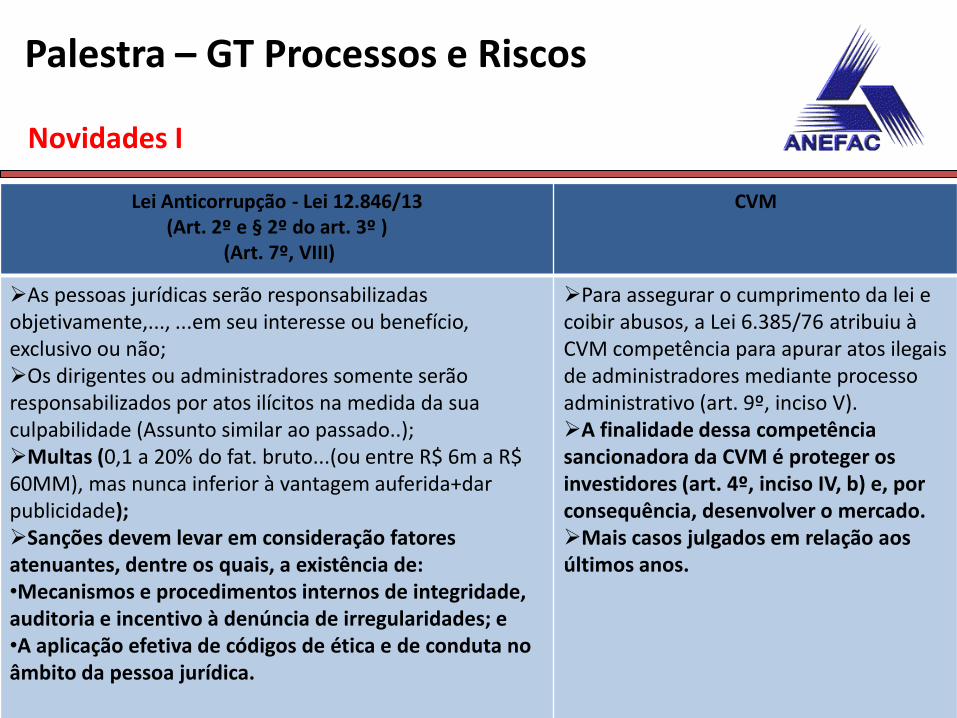

Novidades I

Lei Anticorrupção - Lei 12.846/13(Art. 2º e § 2º do art. 3º )

(Art. 7º, VIII)

CVM

As pessoas jurídicas serão responsabilizadas objetivamente,..., ...em seu interesse ou benefício, exclusivo ou não;Os dirigentes ou administradores somente serão responsabilizados por atos ilícitos na medida da sua culpabilidade (Assunto similar ao passado..);Multas (0,1 a 20% do fat. bruto...(ou entre R$ 6m a R$ 60MM), mas nunca inferior à vantagem auferida+dar publicidade);Sanções devem levar em consideração fatores atenuantes, dentre os quais, a existência de: •Mecanismos e procedimentos internos de integridade, auditoria e incentivo à denúncia de irregularidades; e•A aplicação efetiva de códigos de ética e de conduta no âmbito da pessoa jurídica.

Para assegurar o cumprimento da lei e coibir abusos, a Lei 6.385/76 atribuiu à CVM competência para apurar atos ilegais de administradores mediante processo administrativo (art. 9º, inciso V). A finalidade dessa competência sancionadora da CVM é proteger os investidores (art. 4º, inciso IV, b) e, por consequência, desenvolver o mercado. Mais casos julgados em relação aos últimos anos.

Palestra – GT Processos e Riscos

Novidades II - Governança corporativa/Ética/SBR

Novidades

•Código da Conduta/Ética :Governança Corporativa•Codigo deve ser abrangente e contemplar o relacionamento entre administradores, conselheiros, acionistas, empregados, fornecedores e demais partes interessadas, Instalação de Comite de ética;Contador e Auditor regras da IFAC•CFC – aprovou (Mar/2014) novo código de ética para contadores e auditores.

Moderna Supervisão:•SBR- Supervisão Baseada em Risco: seria a nova forma de monitoramento e de fiscalização da CVM;

Prof. Paulo Arakaki - 2014

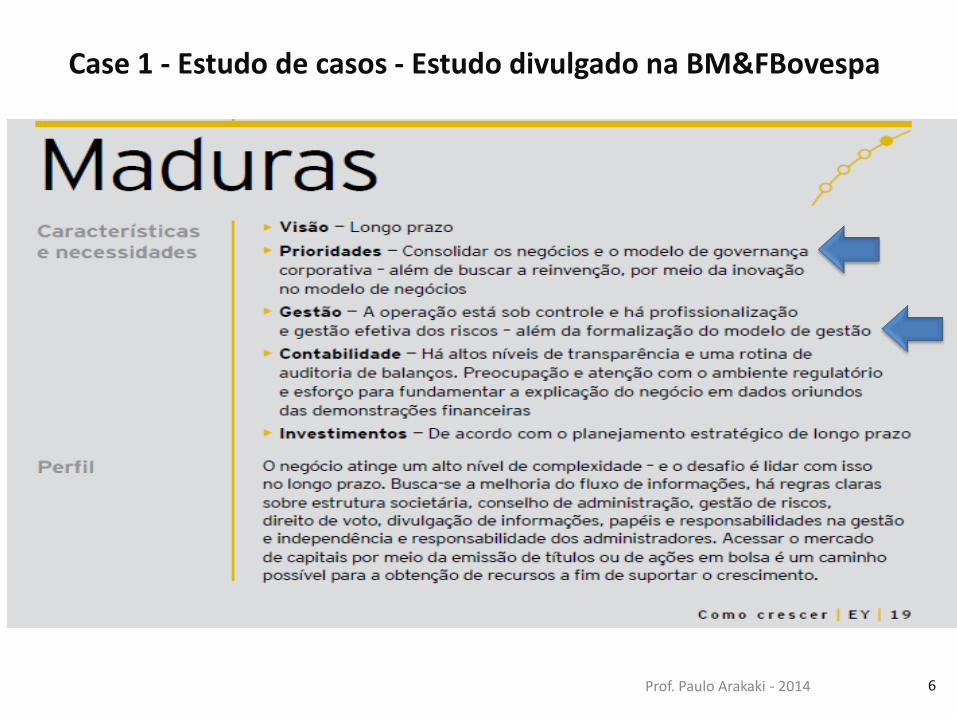

Case 1 - Estudo de casos - Estudo divulgado na BM&FBovespa

Prof. Paulo Arakaki - 2014 6

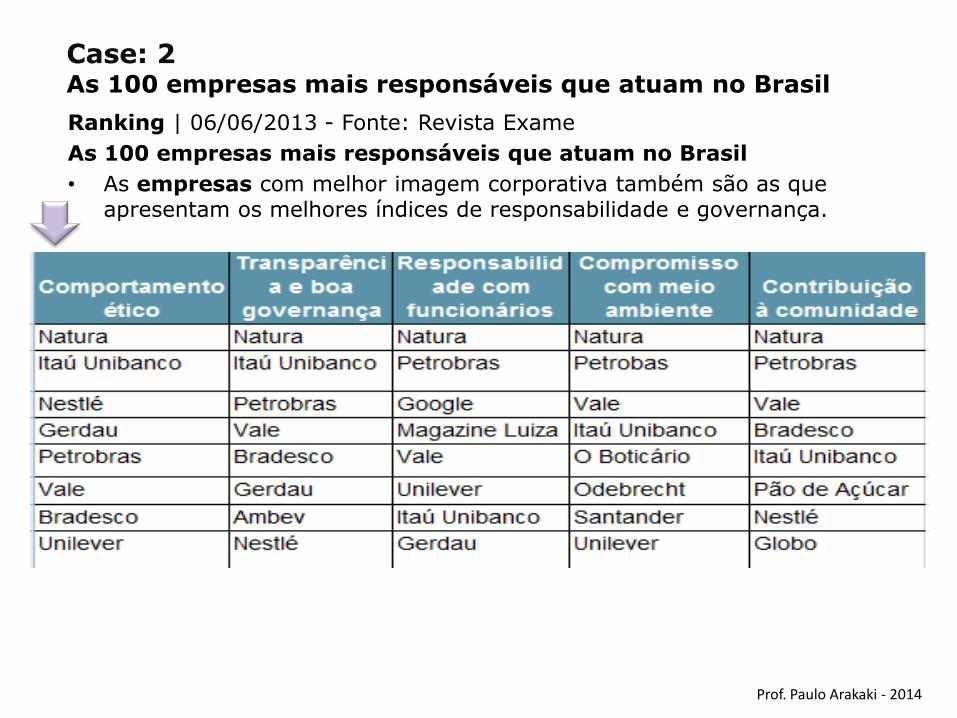

Case: 2 As 100 empresas mais responsáveis que atuam no Brasil

Ranking | 06/06/2013 - Fonte: Revista Exame

As 100 empresas mais responsáveis que atuam no Brasil

• As empresas com melhor imagem corporativa também são as que apresentam os melhores índices de responsabilidade e governança.

Prof. Paulo Arakaki - 2014

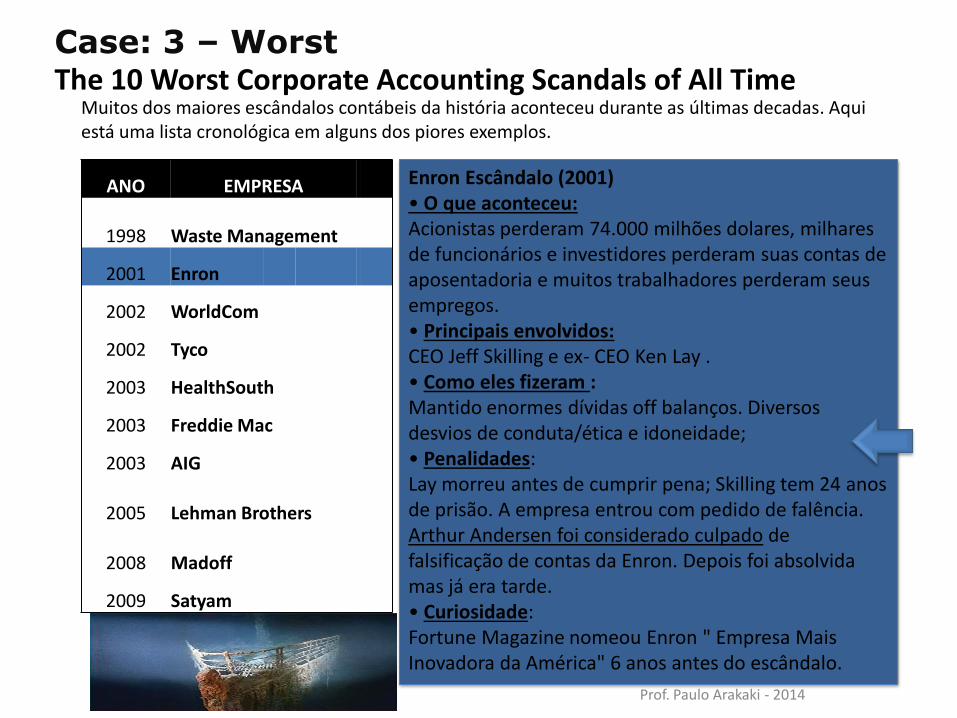

Case: 3 – WorstThe 10 Worst Corporate Accounting Scandals of All Time

Prof. Paulo Arakaki - 2014 8

ANO EMPRESA

1998 Waste Management

2001 Enron

2002 WorldCom

2002 Tyco

2003 HealthSouth

2003 Freddie Mac

2003 AIG

2005 Lehman Brothers

2008 Madoff

2009 Satyam

Muitos dos maiores escândalos contábeis da história aconteceu durante as últimas decadas. Aqui está uma lista cronológica em alguns dos piores exemplos.

Enron Escândalo (2001)• O que aconteceu: Acionistas perderam 74.000 milhões dolares, milhares de funcionários e investidores perderam suas contas de aposentadoria e muitos trabalhadores perderam seus empregos.• Principais envolvidos: CEO Jeff Skilling e ex- CEO Ken Lay .• Como eles fizeram : Mantido enormes dívidas off balanços. Diversos desvios de conduta/ética e idoneidade;• Penalidades: Lay morreu antes de cumprir pena; Skilling tem 24 anos de prisão. A empresa entrou com pedido de falência. Arthur Andersen foi considerado culpado de falsificação de contas da Enron. Depois foi absolvida mas já era tarde.• Curiosidade: Fortune Magazine nomeou Enron " Empresa Mais Inovadora da América" 6 anos antes do escândalo.

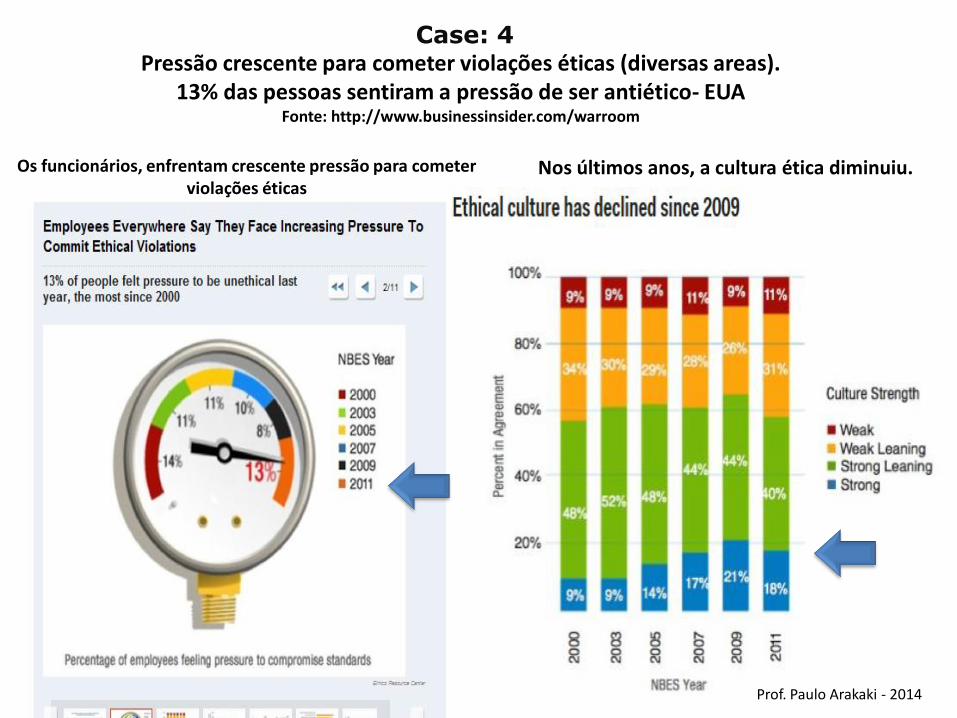

Case: 4Pressão crescente para cometer violações éticas (diversas areas).

13% das pessoas sentiram a pressão de ser antiético- EUAFonte: http://www.businessinsider.com/warroom

Os funcionários, enfrentam crescente pressão para cometer violações éticas

Nos últimos anos, a cultura ética diminuiu.

Prof. Paulo Arakaki - 2014

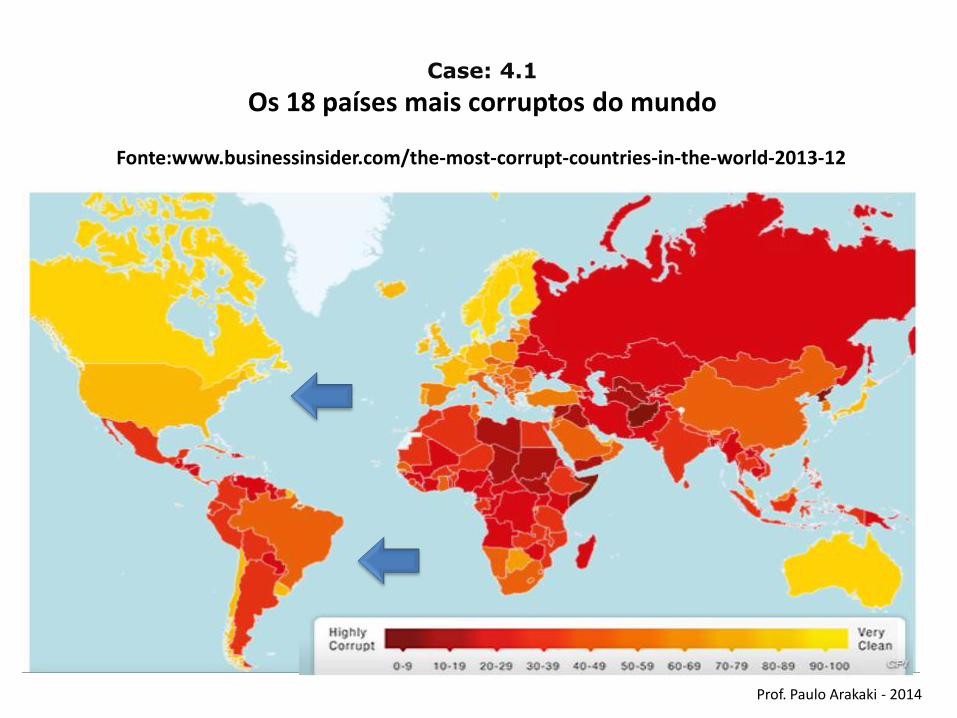

Case: 4.1

Os 18 países mais corruptos do mundo

Fonte:www.businessinsider.com/the-most-corrupt-countries-in-the-world-2013-12

Prof. Paulo Arakaki - 2014

Resposta

A. VVVVFB. VVVVVC. VVFVVD. VVVFVE. VVVFF

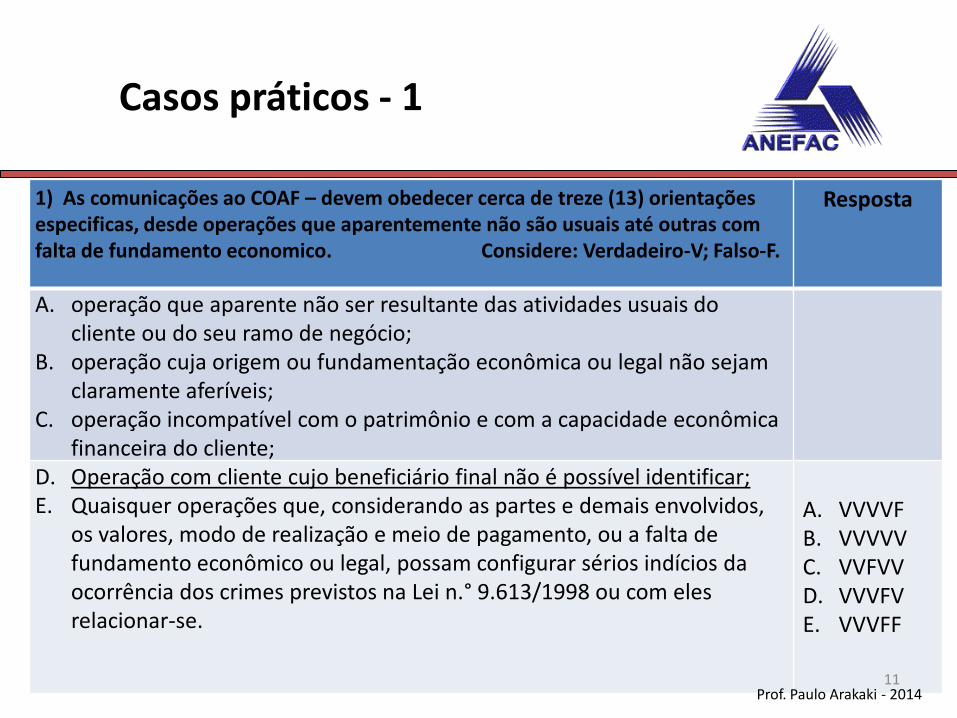

Casos práticos - 1

11

ntato

1) As comunicações ao COAF – devem obedecer cerca de treze (13) orientações especificas, desde operações que aparentemente não são usuais até outras com falta de fundamento economico. Considere: Verdadeiro-V; Falso-F.

A. operação que aparente não ser resultante das atividades usuais do cliente ou do seu ramo de negócio;

B. operação cuja origem ou fundamentação econômica ou legal não sejam claramente aferíveis;

C. operação incompatível com o patrimônio e com a capacidade econômica financeira do cliente;

D. Operação com cliente cujo beneficiário final não é possível identificar;E. Quaisquer operações que, considerando as partes e demais envolvidos,

os valores, modo de realização e meio de pagamento, ou a falta de fundamento econômico ou legal, possam configurar sérios indícios da ocorrência dos crimes previstos na Lei n.° 9.613/1998 ou com eles relacionar-se.

Prof. Paulo Arakaki - 2014

Casos práticos - 2

12

ntato

12

1) Sobre o Cadastro de Clientes e Demais Envolvidos é

condição fundamental manter os respectivos cadastros em

ordem, atualizados (no mínimo na contratação) e além

disso deve-se incluir procedimentos adicionais de

verificação sempre que houver dúvida quanto à

fidedignidade das informações cadastrais. Nesse processo

os contadores, podem ou não compreenderem a

composição acionária/controle societário do potencial

cliente (PJ) e podem ou não identificar o seu beneficiário

final. Nesses casos o contador deve:

A. Mesmo assim concluir seu processo de contratação e assinar

um contrato com o novo cliente;

B. Não deve fazer nada;

C. Deve avaliar se aceita ou não iniciar a relação de negócio;

D. Alternativas “a” e a “b” são razoáveis;

E. Deve adotar a alternativa “a” e solicitar os demais dados para

serem remetidos posteriormente aos seus cuidados.

Resolução CFC 1.445/13

Art. 7º Os profissionais e Organizações

Contábeis devem adotar medidas

adequadas para compreenderem a

composição acionária e a estrutura de

controle dos clientes pessoas jurídicas,

com o objetivo de identificar seu

beneficiário final.

Parágrafo único. Quando não for

possível identificar o beneficiário final,

as pessoas de que trata o Art. 1º devem

dispensar especial atenção à operação,

avaliando a conveniência de realizá-la

ou de estabelecer ou manter a relação de

negócio.

Prof. Paulo Arakaki - 2014

Obrigado!

13

ntato

13

Paulo J. Arakaki

Celular (011) 99198-0185;(011) 99611-7795Fixo - (011) 30915820 ramal 206

Av. Prof. Luciano Gualberto, 908 - FEA 3 - Cidade Universitária - São Paulo/SP - CEP:05508-900

Nome Paulo José Arakaki

HitóricoProfissional

Sócio-diretor da KPMG – Auditoria (2008 – 2013); Gerenciamentos de riscos, Ética e Independencia (2004 a 2010). Foi responsávelpelo Projeto “Listed companies” , tendo efetuado o plano de “Go to Market”.

Professor convidado (2005 a 2013) nas instituições: FIPECAFI, FIA e FIPE. Instrutor do IBGC (Curso in Company) -2013; Revisor/escritor do Livro Ética Geral E Profissional Em Contabilidade - FIPECAFI (2013); Sócio/proprietário da PAULO JOSE ARAKAKI (MEI). Conselheiro independente (desde 2013) e Membro de comite consultivo (2014).

Experiência como

Instrutor ou Docente

Bacharel em Ciências Contábeis pela FEA/USP, registrado no Conselho Regional de Contabilidade de São Paulo sob o nº1SP157662/O-2. Aprovado nos exames de qualificação técnica —- CNAI: CVM, BACEN e SUSEP.

Instrutor/professor:i) KPMG Auditores Independentes - Instrutor de cursos internos (2004 a 2010), desde de contabilidade básica a gerenciamento de riscos

e assuntos relacionados a ética e independência (normas Brasileira e internacionais). Para staff, gerentes e sócios de auditoria; Professor convidado:i)FIPECAFI: MBA - Auditoria interna com ênfase em instituições financeiras (2005); IFRS – novas regras do IFAC para alunos do curso de

MBA de IFRS (2010);ii) FIA/ProCED(2012) – auditoria e controles internos – cursos “in company” - seguros;iii)FIPE: MBA e Pós MBA - auditoria externa, interna e auditoria e gestão tributária (2010) ;iv) FEA/USP: Palestrante sobre o Novo código de ética do IFAC (2011 a 2013) ;vi) FMU: Palestrante sobre o Novo código de ética do IFAC (Junho/2011);vii) CRC/SP: instrutor/palestrante credenciado pelo CRC de SP – Desde 2012. Membro do Grupo de Trabalho do Ibracon de Ética - GT de Etica (2009 a 2011) e do Grupo de Estudos do CFC sobre o codigo de

etica do contador e do auditor (2011 a 2013);

Atualização profissional na área em que atua.

Dedicou-se à KPMG por 26 anos na área de auditoria independentes. Foi responsável pela área de Etica e Independencia (2004 a 2010). Diretor/Coordenador de projetos específicos relacionados a aceitação de clientes de auditoria e da analise de conflitos de interesses, gerenciamento de riscos de auditoria;

Desde 2004, trabalhou em assuntos de gerenciamento de riscos de auditoria e em ética e independência da KPMG do Brasil. Tem conhecimento e experiência sobre as regras de etica e independência emitidas pelos órgãos reguladores: CFC, CVM, Bacen, SUSEP, SPC, IFAC, US SEC, AICPA E PCAOB.

Possui experiência em assuntos de compliance (regras locais e internacionais) e passou por diversos processos de revisão de qualidade e já foi revisor e revisado/inspecionado (revisao interna, pares/Peer Review, Internacionais e de órgão regulador estrangeiro - PCAOB).

Atende aos requisitos de treinamentos anual requeridos pelo CRC (CVM, CMN/Bacen e Susep);

Outras participações,

Cursos ou palestras;

2013 – Participante convidado do grupo de conselheiros independentes;2012 – Palestrante no Rotary Club: Profissões e Ética Empresarial.2011 - CRC/SP: instrutor/palestrante credenciado pelo CRC de SP (atividades correntes)2009 a 2013 – Ibracon/CFC; Grupo de Trabalho de Ética - GT de Ética e do Grupo de Estudos sobre o codigo de etica do CFC.2004 a 2013 - Membro do comite técnico avaliador - prêmio IRGR Award;

Automação Inteligente de Pesquisas WEB

2º. Semestre - 2013