I - INTRODUÇÃO · técnicas para discussão dos dados e levantamento de informações, ... 6 6 8...

14

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 1 PROCESSO ADMINISTRATIVO ARES-PCJ Nº 150/2016 PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 - CRO ASSUNTO: REVISÃO EXTRAORDINÁRIA DA CONCESSÃO DOS SERVIÇOS DE ÁGUA E ESGOTO DO MUNICÍPIO DE LIMEIRA INTERESSADOS: ODEBRECHT AMBIENTAL – LIMEIRA E PREFEITURA MUNICIPAL DE LIMEIRA I - INTRODUÇÃO 1 – OBJETIVO O objetivo deste Parecer Consolidado é apresentar o resultado de análise da solicitação de revisão extraordinária do Contrato de Concessão Plena firmado entre a Prefeitura de Limeira e a Odebrecht Ambiental - Limeira S/A, encaminhada à Agência Reguladora dos Serviços de Saneamento das Bacias dos Rios Piracicaba, Capivari e Jundiaí (ARES-PCJ), em virtude da formalização em 17/12/2015 do aditivo ao Termo de Ajustamento de Conduta (TAC) entre o Município de Limeira e o Ministério Público do Estado de São Paulo para a implantação do modelo de tratamento terciário na ETE Tatu, os novos investimentos para tratar o lodo gerado pela ETA e a frustração de receitas decorrente da crise hídrica. II – FUNDAMENTO LEGAL 2 – AGÊNCIA REGULADORA PCJ A Agência Reguladora dos Serviços de Saneamento das Bacias dos Rios Piracicaba, Capivari e Jundiaí - ARES-PCJ é um consórcio público de direito público, na forma de associação pública, criado nos moldes da Lei Federal nº 11.107/2005 (Lei dos Consórcios Públicos) para atendimento aos preceitos da Lei Federal nº 11.445, de 05/01/2007 (Política Nacional de Saneamento Básico) e de seu Decreto regulamentador nº 7.017/2010. Conforme a Cláusula 8ª do seu Protocolo de Intenções, convertido em Contrato de Consórcio Público, a ARES-PCJ tem por objetivo realizar a gestão associada de serviços públicos, plena ou parcialmente, através do exercício das atividades de regulação e fiscalização de serviços públicos de saneamento básico, aos municípios associados. Dentre suas competências, cabe a ARES-PCJ a definição, fixação, reajuste e revisão dos valores das taxas, tarifas e outras formas de contraprestação dos serviços públicos de saneamento básico nos municípios consorciados e conveniados, que assegurem o equilíbrio econômico e financeiro do prestador e a modicidade tarifária, inclusive nos Municípios optantes pela concessão dos serviços.

Transcript of I - INTRODUÇÃO · técnicas para discussão dos dados e levantamento de informações, ... 6 6 8...

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 1

PROCESSO ADMINISTRATIVO ARES-PCJ Nº 150/2016

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 - CRO

ASSUNTO: REVISÃO EXTRAORDINÁRIA DA CONCESSÃO DOS SERVIÇOS DE ÁGUA E ESGOTO DO MUNICÍPIO DE LIMEIRA

INTERESSADOS: ODEBRECHT AMBIENTAL – LIMEIRA E PREFEITURA MUNICIPAL DE LIMEIRA

I - INTRODUÇÃO

1 – OBJETIVO O objetivo deste Parecer Consolidado é apresentar o resultado de análise da solicitação de revisão extraordinária do Contrato de Concessão Plena firmado entre a Prefeitura de Limeira e a Odebrecht Ambiental - Limeira S/A, encaminhada à Agência Reguladora dos Serviços de Saneamento das Bacias dos Rios Piracicaba, Capivari e Jundiaí (ARES-PCJ), em virtude da formalização em 17/12/2015 do aditivo ao Termo de Ajustamento de Conduta (TAC) entre o Município de Limeira e o Ministério Público do Estado de São Paulo para a implantação do modelo de tratamento terciário na ETE Tatu, os novos investimentos para tratar o lodo gerado pela ETA e a frustração de receitas decorrente da crise hídrica.

II – FUNDAMENTO LEGAL

2 – AGÊNCIA REGULADORA PCJ A Agência Reguladora dos Serviços de Saneamento das Bacias dos Rios Piracicaba, Capivari e Jundiaí - ARES-PCJ é um consórcio público de direito público, na forma de associação pública, criado nos moldes da Lei Federal nº 11.107/2005 (Lei dos Consórcios Públicos) para atendimento aos preceitos da Lei Federal nº 11.445, de 05/01/2007 (Política Nacional de Saneamento Básico) e de seu Decreto regulamentador nº 7.017/2010. Conforme a Cláusula 8ª do seu Protocolo de Intenções, convertido em Contrato de Consórcio Público, a ARES-PCJ tem por objetivo realizar a gestão associada de serviços públicos, plena ou parcialmente, através do exercício das atividades de regulação e fiscalização de serviços públicos de saneamento básico, aos municípios associados. Dentre suas competências, cabe a ARES-PCJ a definição, fixação, reajuste e revisão dos valores das taxas, tarifas e outras formas de contraprestação dos serviços públicos de saneamento básico nos municípios consorciados e conveniados, que assegurem o equilíbrio econômico e financeiro do prestador e a modicidade tarifária, inclusive nos Municípios optantes pela concessão dos serviços.

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 2

3 - MUNICÍPIO DE LIMEIRA O Município de Limeira é subscritor do Protocolo de Intenções da ARES-PCJ, convertido em Contrato de Consórcio Público, e ratificado através da Lei municipal nº 5.157, de 26 de agosto de 2013 e com esse ato a Agência Reguladora PCJ (ARES-PCJ) passou a integrar a administração indireta do Município de Limeira, conforme §1º, do art. 6º, da Lei Federal nº 11.107/2005. Com isso o Município de Limeira delegou e transferiu para a Agência Reguladora PCJ (ARES-PCJ) o exercício das competências municipais de regulação econômica e fiscalização da qualidade da prestação dos serviços públicos de saneamento básico.

4 – ODEBRECHT AMBIENTAL LIMEIRA S/A

A empresa Odebrecht Ambiental – Limeira S/A é responsável pela execução do Contrato de Concessão Plena estabelecido pela Concorrência nº 07/1994 e seus aditamentos, com intento de execução de obras e serviços na gestão dos sistemas de abastecimento de água e esgotamento sanitário do Município de Limeira, Estado de São Paulo.

5 - CONSELHO DE REGULAÇÃO E CONTROLE SOCIAL O Município de Limeira, em atendimento à Lei Federal nº 11.445, de 05/01/2007, e à Resolução ARES-PCJ nº 01, de 21/11/2011, e suas alterações, instituiu seu Conselho de Regulação e Controle Social – CRCS através da Lei Municipal nº 5.210 de 27 de dezembro de 2013 e nomeou seus membros pela Decreto nº 103, de 22 de março de 2016, atendendo, assim, os requisitos para sua composição.

III - ANÁLISE ECONÔMICO-FINANCEIRA

6 – CONSIDERAÇÕES INICIAIS A Cláusula 1º do 13 º Termo Aditivo celebrado em dezembro de 2014 estabelece que:

“Cláusula Primeira – A Concessionária compromete-se a realizar o tratamento da Bacia do Tatu, por meio: (i) da realização de tratamento físico-químico; (ii) do tratamento biológico; e (iii) da implementação da unidade de secagem do lodo da ETE Tatu, até 31/12/2016 na forma descrita no Anexo I deste Termo de Aditamento nº13 – Cronograma de Obras Conforme TAC”.

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 3

O 13º Termo Aditivo estabeleceu um “Fluxo de Caixa Projetado” contendo estimativas de receitas, despesas e investimentos, e que se confirmadas manteriam o equilíbrio econômico-financeiro do Contrato de Concessão.

Em 17 de dezembro de 2015, o município de Limeira, o Serviço Autônomo de Água e Esgoto de Limeira e a Odebrecht Ambiental assinaram o aditivo ao Termo de Compromisso de Ajustamento de Conduta (TAC) junto ao Ministério Público do Estado de São Paulo, em que caberá prioritariamente a Odebrecht Ambiental implantar Sistema de Tratamento Terciário na ETE Tatu (físico-químico + biológico), inclusão do tratamento de lodo gerado na única Estação de Tratamento de Água, com consequente revisão extraordinária no Contrato de Concessão.

Através do Ofício datado de 24 de agosto de 2016, a Concessionária solicitou uma revisão extraordinária em função do surgimento de novos acontecimentos que não foram previstos pelo “Fluxo de Caixa Projetado” no 13º Termo Aditivo. Estes acontecimentos imprevistos impactaram negativamente o equilíbrio econômico-financeiro da concessão, sendo eles (i) a implantação do modelo de tratamento terciário na ETE Tatu, (ii) os novos investimentos para tratar o lodo gerado pela ETA e a (iii) a frustração de receitas decorrente da crise hídrica observada no Brasil recentemente.

A FUNDACE – Fundação para Pesquisa e Desenvolvimento da Administração, Contabilidade e Economia, fundação de apoio ligado à Universidade de São Paulo, foi contratada para assessorar a Agência Reguladora dos Serviços de Saneamento das Bacias dos Rios Piracicaba, Capivari e Jundiaí (ARES-PCJ) na análise do pleito de revisão extraordinária do contrato de Concessão dos serviços de água e esgoto celebrado entre a Prefeitura Municipal de Limeira e a Odebrecht Ambiental S.A para o reequilíbrio econômico-financeiro derivado de eventos extraordinários ao contrato de Concessão.

De forma sintética, foram identificados 2 (dois) fatores determinantes para o desequilíbrio do contrato, que são: os novos investimentos e a queda de receita.

Uma vez identificados e mensurados os fatores causadores de desequilíbrio, passou a ARES-PCJ, na condição de reguladora do contrato, à definição das premissas e da metodologia de aferição do cálculo para reequilíbrio do fluxo de caixa. Foram solicitados novos documentos à concessionária e realizadas mais 03 (três) reuniões técnicas para discussão dos dados e levantamento de informações, sendo que a Concessionária apresentou novos documentos (OF.DIR 080/2016 e OF.DIR 079/2016) e projeções foram feitas em relação ao fluxo de caixa e depreciação dos bens reversíveis. As projeções finais sugeriam uma necessária revisão de 18,70% na tarifa para reequilibrar o contrato.

7 – FLUXO DE CAIXA PROJETADO NO 13º TERMO ADITIVO DO CONTRATO A Tabela 1 apresenta o Fluxo de Caixa Projetado pelo 13º Termo Aditivo do Contrato. Na ocasião foram projetadas entre 2014 e 2039 as receitas brutas, despesas, outorgas e investimentos. Se mantidas as projeções, a TIR do contrato estaria equilibrada e mantida em 10% ao ano (índice percentual definido em contrato).

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 4

Ta

be

la 1

: F

lux

o d

e C

aix

a P

roje

tad

o p

elo

13

o T

erm

o A

dit

ivo

- A

no

ba

se

19

95

CO

BR

AN

ÇA

OU

TR

AS

DE

PR

EC

.IM

PO

ST

O

RE

SU

LT

.

US

O D

O S

OL

OR

EC

./D

ES

P.

DE

RE

ND

AA

pós o

I.R

.L

ÍQU

IDO

S/

De

pre

c.

1995

9.1

03,0

0

(517,0

0)

8.5

86,0

0

8.8

60,0

0

-

571,0

0

8,0

0

-

93,0

0

(9

46,0

0)

4.5

98,3

0

26,6

4

625,5

0

5.2

50,4

4

(6.1

88,4

4)

1996

16.2

38,7

2

(9

97,5

0)

15.2

41,2

2

13.4

92,8

1

-

615,8

7

1.0

97,8

3

-

39,7

8

(5

,06)

2.2

61,4

9

933,6

9

-

3.1

95,1

7

(2.1

02,4

1)

1997

16.9

63,1

1

(9

22,4

8)

16.0

40,6

4

12.9

02,6

4

-

814,5

1

1.2

93,7

3

-

153,8

5

875,9

0

1.3

03,3

6

631,0

1

582,4

4

2.5

16,8

1

(347,1

8)

1998

16.5

51,0

7

(7

41,8

3)

15.8

09,2

3

12.4

75,5

4

-

1.6

45,7

6

1.5

31,0

1

-

22,9

5

133,9

8

2.0

10,9

5

294,6

7

175,5

9

2.4

81,2

1

(816,2

2)

1999

15.3

86,5

4

(8

65,7

0)

14.5

20,8

4

10.2

02,0

5

-

5.2

98,0

6

1.5

81,5

8

-

(171,1

7)

(2.3

89,6

8)

637,7

6

245,8

4

308,3

3

1.1

91,9

3

(2.0

00,0

3)

2000

14.2

60,3

2

(8

07,1

8)

13.4

53,1

3

9.7

42,9

7

-

1.6

23,4

8

1.5

63,1

2

-

92,7

9

430,7

7

812,1

3

182,0

9

109,9

8

1.1

04,1

9

889,7

0

2001

17.5

79,5

2

(9

71,5

2)

16.6

08,0

0

9.7

42,2

6

-

2.9

16,1

8

1.3

98,5

5

1.4

27,7

7

(340,1

9)

1.4

63,4

3

2.2

91,4

4

514,9

1

125,2

2

2.9

31,5

7

(69,5

9)

2002

19.7

27,6

9

(1

.093,4

1)

18.6

34,2

8

10.9

56,0

1

-

5.0

90,3

7

1.4

61,6

0

1.7

12,9

0

(349,3

5)

(237,2

5)

1.8

91,3

1

3.1

37,5

4

161,3

6

5.1

90,2

1

(3.9

65,8

7)

2003

22.6

27,0

8

(1

.324,9

7)

21.3

02,1

1

13.6

16,9

4

-

(2

10,5

6)

1.6

13,9

3

1.9

34,6

6

1.6

05,3

2

2.7

41,8

2

2.2

39,5

1

2.5

56,0

6

281,4

0

5.0

76,9

7

(721,2

2)

2004

22.4

38,3

3

(1

.295,3

8)

21.1

42,9

6

13.6

42,9

9

-

937,8

9

1.8

12,9

3

1.9

15,6

4

1.0

27,8

6

1.8

05,6

5

841,4

6

3.8

21,6

1

199,1

6

4.8

62,2

3

(1.2

43,6

6)

2005

23.6

06,9

3

(1

.392,1

7)

22.2

14,7

6

14.7

89,3

4

-

880,9

6

2.3

70,0

4

2.0

23,9

1

729,8

2

1.4

20,6

9

564,1

0

2.1

85,5

3

104,5

0

2.8

54,1

4

936,5

9

2006

24.8

31,7

4

(1

.473,9

3)

23.3

57,8

1

14.9

26,7

7

-

973,1

6

2.2

85,4

2

2.1

62,4

6

721,7

7

2.2

88,2

3

862,4

9

1.0

41,9

9

129,5

9

2.0

34,0

7

2.5

39,5

8

2007

27.5

77,8

0

(1

.812,3

8)

25.7

65,4

3

15.9

65,1

4

227,0

2

273,8

8

2.1

40,9

8

2.4

46,9

9

1.5

84,3

7

3.1

27,0

5

815,2

1

3.3

70,5

1

420,2

0

4.6

05,9

2

662,1

1

2008

27.9

13,1

7

(2

.188,5

4)

25.7

24,6

3

16.4

58,2

5

42,7

9

727,8

2

2.3

22,5

2

2.4

46,1

2

1.2

25,8

3

2.5

01,2

8

1.5

50,9

5

2.5

33,9

0

1.9

86,2

2

6.0

71,0

7

(1.2

47,2

6)

2009

27.8

86,6

2

(2

.948,1

4)

24.9

38,4

8

15.7

23,0

7

167,2

1

101,6

6

2.3

44,6

5

2.3

93,4

8

1.7

54,5

9

2.4

53,8

3

2.4

57,1

9

518,4

7

1.4

91,3

9

4.4

67,0

5

331,4

3

2010

29.8

35,1

6

(3

.169,8

3)

26.6

65,3

2

17.3

40,5

4

261,5

2

(8,5

0)

2.4

49,7

3

2.5

33,2

1

1.0

92,0

5

2.9

96,7

8

163,9

4

3.2

92,0

7

1.2

24,3

5

4.6

80,3

6

766,1

5

2011

30.5

97,0

4

(2

.863,4

4)

27.7

33,6

0

16.0

41,8

0

287,6

1

598,0

1

3.2

63,6

6

2.6

34,6

9

991,4

6

3.9

16,3

7

1.9

17,2

3

2.0

66,7

0

860,4

1

4.8

44,3

4

2.3

35,6

9

2012

31.5

00,0

3

(2

.944,0

9)

28.5

55,9

4

17.7

70,8

4

292,7

3

393,3

1

3.0

43,5

7

2.7

12,8

2

1.3

21,3

0

3.0

21,3

8

2.1

68,7

9

1.3

65,5

7

863,5

7

4.3

97,9

2

1.6

67,0

2

2013

31.4

98,7

3

(2

.941,6

8)

28.5

57,0

5

18.7

47,0

8

298,5

8

499,9

9

2.6

80,7

3

2.7

12,9

2

936,3

2

2.6

81,4

3

1.3

72,3

9

2.8

23,6

2

738,6

3

4.9

34,6

4

427,5

2

2014

34.8

80,6

3

(3

.226,4

6)

31.6

54,1

7

17.9

17,6

3

307,8

0

348,8

1

2.0

78,7

4

3.1

33,7

6

2.6

74,9

3

5.1

92,5

1

1.1

80,2

4

6.2

86,5

1

546,3

4

8.0

13,0

9

(741,8

4)

2015

38.3

07,5

3

(3

.543,4

5)

34.7

64,0

8

18.5

22,3

5

310,8

7

383,0

8

2.4

97,4

5

3.4

06,8

8

3.2

78,7

7

6.3

64,6

8

4.3

61,9

9

3.8

69,1

7

816,8

4

9.0

48,0

0

(185,8

7)

2016

39.6

09,9

2

(3

.663,9

2)

35.9

46,0

0

19.1

01,3

7

313,9

8

396,1

0

3.0

82,8

6

3.5

22,7

1

3.2

39,8

5

6.2

89,1

3

4.7

60,9

4

4.4

13,7

7

637,0

7

9.8

11,7

8

(439,7

9)

2017

40.9

70,0

9

(3

.789,7

3)

37.1

80,3

5

19.7

59,0

4

317,1

2

409,7

0

3.2

92,3

2

3.6

43,6

7

3.3

17,8

9

6.4

40,6

0

2.6

73,5

2

366,2

1

720,9

4

3.7

60,6

7

5.9

72,2

5

2018

42.3

62,9

5

(3

.918,5

7)

38.4

44,3

8

20.4

32,5

0

320,2

9

423,6

3

3.6

79,8

3

3.7

67,5

5

3.3

39,0

0

6.4

81,5

8

2.9

29,5

1

2.3

03,0

8

559,6

5

5.7

92,2

4

4.3

69,1

7

2019

43.7

59,9

6

(4

.047,8

0)

39.7

12,1

6

21.1

07,9

8

323,5

0

437,6

0

3.6

22,2

2

3.8

91,7

9

3.5

11,8

8

6.8

17,1

9

2.8

94,9

7

430,3

4

717,7

7

4.0

43,0

9

6.3

96,3

1

2020

45.1

30,7

6

(4

.174,6

0)

40.9

56,1

7

21.7

70,7

9

326,7

3

451,3

1

3.7

00,9

6

4.0

13,7

0

3.6

35,5

1

7.0

57,1

7

1.4

84,9

3

1.4

51,1

8

743,1

9

3.6

79,3

0

7.0

78,8

2

2021

46.4

73,9

1

(4

.298,8

4)

42.1

75,0

7

22.4

20,2

2

330,0

0

464,7

4

3.8

80,5

6

4.1

33,1

6

3.7

21,7

8

7.2

24,6

2

2.0

79,7

6

-

538,9

8

2.6

18,7

4

8.4

86,4

4

2022

47.7

87,8

4

(4

.420,3

7)

43.3

67,4

6

23.0

55,5

3

333,3

0

477,8

8

3.3

43,9

2

4.2

50,0

1

4.0

48,3

2

7.8

58,5

0

1.1

76,8

2

121,4

2

667,3

7

1.9

65,6

1

9.2

36,8

1

2023

49.0

71,4

2

(4

.539,1

1)

44.5

32,3

1

23.6

76,1

7

336,6

3

490,7

1

3.1

96,6

2

4.3

64,1

7

4.2

39,1

3

8.2

28,8

9

278,1

6

1.2

26,2

5

591,1

8

2.0

95,5

8

9.3

29,9

2

2024

50.3

23,5

4

(4

.654,9

3)

45.6

68,6

1

24.2

81,6

0

340,0

0

503,2

4

3.1

36,7

7

4.2

92,8

5

4.4

58,8

2

8.6

55,3

5

1.4

01,1

8

-

624,7

3

2.0

25,9

1

9.7

66,2

1

2025

51.5

43,4

1

(4

.767,7

7)

46.7

75,6

5

24.8

71,4

2

343,4

0

515,4

3

3.2

09,7

0

4.3

96,9

1

4.5

69,1

9

8.8

69,6

0

2.0

75,4

8

-

511,1

9

2.5

86,6

7

9.4

92,6

3

2026

52.7

30,3

7

(4

.877,5

6)

47.8

52,8

1

25.4

45,3

3

346,8

3

527,3

0

3.2

15,5

2

4.4

98,1

6

4.6

98,6

8

9.1

20,9

8

1.0

17,6

7

441,7

4

553,9

8

2.0

13,3

9

10.3

23,1

0

2027

53.8

83,9

6

(4

.984,2

7)

48.8

99,6

9

26.0

03,1

2

350,3

0

538,8

4

3.2

65,7

2

4.5

96,5

7

4.8

09,3

5

9.3

35,8

0

1.0

12,5

1

-

582,6

6

1.5

95,1

7

11.0

06,3

5

2028

55.0

03,8

5

(5

.087,8

6)

49.9

15,9

9

26.5

44,6

0

353,8

0

550,0

4

3.3

64,6

4

4.6

92,1

0

4.8

99,6

7

9.5

11,1

3

991,0

3

121,4

2

553,9

8

1.6

66,4

3

11.2

09,3

4

2029

56.0

89,8

1

(5

.188,3

1)

50.9

01,5

0

27.0

69,6

9

357,3

4

560,9

0

3.5

89,3

3

4.7

84,7

4

4.9

43,4

3

9.5

96,0

7

427,9

3

2.0

23,1

3

574,1

1

3.0

25,1

7

10.1

60,2

3

2030

57.1

41,9

6

(5

.285,6

3)

51.8

56,3

3

27.5

78,4

2

360,9

2

571,4

2

3.9

76,2

6

4.8

74,4

9

4.9

28,2

4

9.5

66,5

8

646,1

8

3.1

86,5

5

541,8

9

4.3

74,6

2

9.1

68,2

2

2031

58.1

60,1

8

(5

.379,8

2)

52.7

80,3

7

28.0

70,7

4

364,5

2

581,6

0

4.2

08,5

8

4.9

61,3

5

4.9

61,8

1

9.6

31,7

5

427,9

3

1.4

11,7

9

553,9

8

2.3

93,7

1

11.4

46,6

2

2032

59.1

54,7

8

(5

.471,8

2)

53.6

82,9

6

28.5

51,6

5

368,1

7

591,5

5

4.2

30,4

6

5.0

46,2

0

5.0

64,2

8

9.8

30,6

6

-

-

574,1

1

574,1

1

13.4

87,0

1

2033

60.0

95,8

6

(5

.558,8

7)

54.5

36,9

9

29.0

06,6

9

371,8

5

600,9

6

4.2

55,3

6

5.1

26,4

8

5.1

59,7

2

10.0

15,9

3

-

-

602,7

9

602,7

9

13.6

68,5

1

2034

61.0

13,9

8

(5

.643,7

9)

55.3

70,1

9

29.4

50,6

1

375,5

7

610,1

4

4.2

85,3

6

5.2

04,8

0

5.2

50,8

6

10.1

92,8

5

-

-

553,9

8

553,9

8

13.9

24,2

3

2035

61.8

99,5

3

(5

.725,7

1)

56.1

73,8

2

29.8

78,7

8

379,3

3

619,0

0

4.3

71,3

6

5.2

80,3

4

5.3

19,3

1

10.3

25,7

1

256,7

6

-

531,3

2

788,0

8

13.9

09,0

0

2036

62.7

52,9

3

(5

.804,6

5)

56.9

48,2

9

30.2

91,4

2

383,1

2

627,5

3

4.4

63,4

4

5.3

53,1

4

5.3

82,0

8

10.4

47,5

6

-

40,3

6

554,3

3

594,7

0

14.3

16,3

1

2037

63.5

74,9

9

(5

.880,6

9)

57.6

94,3

1

30.6

88,8

9

386,9

5

635,7

5

4.5

99,8

2

5.4

23,2

6

5.4

26,2

7

10.5

33,3

5

-

60,2

2

554,6

8

614,9

1

14.5

18,2

7

2038

64.3

66,0

4

(5

.953,8

6)

58.4

12,1

8

31.0

71,3

9

390,8

2

643,6

6

5.4

27,9

5

5.4

90,7

4

5.2

31,7

9

10.1

55,8

2

106,9

8

40,3

6

789,1

1

936,4

6

14.6

47,3

2

2039

27.1

36,2

3

(2

.510,1

0)

24.6

26,1

3

13.0

70,1

3

164,4

7

271,3

6

4.1

73,0

3

2.3

14,8

6

1.5

74,9

8

3.0

57,3

1

646,1

8

-

-

646,1

8

6.5

84,1

5

ES

GO

TO

OU

TR

OS

TO

TA

L

An

o

RE

CE

ITA

DE

SP

ES

A

OP

ER

AC

ION

AIS

INV

ES

TIM

EN

TO

SC

AIX

AO

UT

OR

GA

BR

UT

AIM

PO

ST

OS

LIQ

UID

AS

AA

E /

AR

ES

-PC

JÁ

GU

A

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 5

8 – DESEQUILÍBRIO APONTADO PELA CONCESSIONÁRIA Em agosto de 2016 a Odebrecht Ambiental apresentou um pleito de revisão extraordinária no qual apontou 2 fatores como sendo os principais causadores do desequilíbrio observado após o 13º Termo Aditivo entrar em vigor, sendo eles: investimentos não previstos e frustração de receitas. Para demonstrar seu argumento, a Concessionária apresentou um novo Fluxo de Caixa no qual atualizou as receitas brutas e os investimentos, de maneira que estes ficaram diferentes daqueles previstos pelo 13º Termo Aditivo, conforme se observa na Tabela 2. O pleito da Concessionária considera um custo de capital e uma taxa de reinvestimento de 10% ao ano, que implica em uma Taxa Interna de Retorno (TIR) atual de 8,10% ao ano, evidenciando que após os fatores extraordinários relacionados, a TIR do contrato estaria 1,90% abaixo do valor contratual de 10%.

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 6

Ta

be

la 2

: F

lux

o d

e C

aix

a R

ev

isa

do

no

ple

ito

- A

no

ba

se

19

95

Bru

taIm

posto

sLíq

uid

aÁ

gua

Esgoto

Outr

os

Tota

lLíq

uid

o

1995

9.1

03,0

0-5

17,0

08.5

86,0

08.8

60,0

0-

571,0

08,0

00,0

093,0

0-9

46,0

04.5

98,3

026,6

4625,5

05.2

50,4

4-6

.188,4

4

1996

16.2

38,7

2-9

97,5

015.2

41,2

213.4

92,8

1-

615,8

71.0

97,8

30,0

039,7

8-5

,06

2.2

61,4

9933,6

90,0

03.1

95,1

8-2

.102,4

1

1997

16.9

63,1

1-9

22,4

816.0

40,6

312.9

02,6

4-

814,5

11.2

93,7

30,0

0153,8

5875,9

01.3

03,3

6631,0

1582,4

42.5

16,8

1-3

47,1

8

1998

16.5

51,0

7-7

41,8

315.8

09,2

412.4

75,5

4-

1.6

45,7

61.5

31,0

10,0

022,9

5133,9

82.0

10,9

5294,6

7175,5

92.4

81,2

1-8

16,2

2

1999

15.3

86,5

4-8

65,7

014.5

20,8

410.2

02,0

5-

5.2

98,0

61.5

81,5

80,0

0-1

71,1

7-2

.389,6

8637,7

6245,8

4308,3

31.1

91,9

3-2

.000,0

3

2000

14.2

60,3

2-8

07,1

813.4

53,1

49.7

42,9

7-

1.6

23,4

81.5

63,1

20,0

092,7

9430,7

7812,1

3182,0

9109,9

81.1

04,2

0889,7

0

2001

17.5

79,5

2-9

71,5

216.6

08,0

09.7

42,2

6-

2.9

16,1

81.3

98,5

51.4

27,7

7-3

40,1

91.4

63,4

32.2

91,4

4514,9

1125,2

22.9

31,5

7-6

9,5

9

2002

19.7

27,6

9-1

.093,4

118.6

34,2

810.9

56,0

1-

5.0

90,3

71.4

61,6

01.7

12,9

0-3

49,3

5-2

37,2

61.8

91,3

13.1

37,5

4161,3

65.1

90,2

1-3

.965,8

7

2003

22.6

27,0

8-1

.324,9

721.3

02,1

113.6

16,9

4-

-210,5

61.6

13,9

31.9

34,6

61.6

05,3

22.7

41,8

22.2

39,5

12.5

56,0

6281,4

05.0

76,9

7-7

21,2

2

2004

22.4

38,3

3-1

.295,3

821.1

42,9

513.6

42,9

9-

937,8

91.8

12,9

31.9

15,6

41.0

27,8

61.8

05,6

5841,4

63.8

21,6

1199,1

64.8

62,2

3-1

.243,6

6

2005

23.6

06,9

3-1

.392,1

722.2

14,7

614.7

89,3

4-

880,9

62.3

70,0

42.0

23,9

1729,8

21.4

20,6

9564,1

02.1

85,5

3104,5

42.8

54,1

7936,5

9

2006

24.8

31,7

4-1

.473,9

323.3

57,8

114.9

26,7

7-

973,1

62.2

85,4

22.1

62,4

6721,7

72.2

88,2

3862,4

91.0

41,9

9129,5

92.0

34,0

72.5

39,5

8

2007

27.5

77,8

0-1

.812,3

825.7

65,4

215.9

65,1

4227,0

2273,8

82.1

40,9

82.4

46,9

91.5

84,3

73.1

27,0

6815,2

13.3

70,5

1420,2

04.6

05,9

2662,1

1

2008

27.9

13,1

7-2

.188,5

425.7

24,6

316.4

58,2

542,7

9727,8

22.3

22,5

22.4

46,1

21.2

25,8

32.5

01,2

81.5

50,9

52.5

33,9

01.9

86,2

26.0

71,0

7-1

.247,2

6

2009

27.8

86,6

2-2

.948,1

424.9

38,4

815.7

23,0

7167,2

1101,6

62.3

44,6

52.3

93,4

81.7

54,5

92.4

53,8

22.4

57,1

9518,4

71.4

91,3

94.4

67,0

5331,4

3

2010

29.8

35,1

6-3

.169,8

326.6

65,3

317.3

40,5

4261,5

2-8

,50

2.4

49,7

32.5

33,2

11.0

92,0

52.9

96,7

8163,9

43.2

92,0

71.2

24,3

24.6

80,3

3766,1

5

2011

30.5

97,0

4-2

.863,4

427.7

33,6

016.0

41,8

0287,6

1598,0

13.2

63,6

62.6

34,6

9991,4

63.9

16,3

71.9

17,2

32.0

66,7

0860,4

14.8

44,3

42.3

35,6

9

2012

31.5

00,0

3-2

.944,0

928.5

55,9

417.7

70,8

4292,7

3393,3

13.0

43,5

72.7

12,8

21.3

21,3

03.0

21,3

72.1

68,7

91.3

65,5

7863,5

74.3

97,9

31.6

67,0

2

2013

31.4

98,7

3-2

.941,6

828.5

57,0

518.7

47,0

8298,5

8499,9

92.6

80,7

32.7

12,9

2936,3

22.6

81,4

31.3

72,3

92.8

23,6

2738,6

34.9

34,6

4427,5

2

2014

29.1

19,0

8-2

.773,0

526.3

46,0

322.3

10,6

5279,8

1611,5

22.2

56,0

22.5

02,8

7-3

00,2

0-1

.314,6

3897,3

33.8

78,5

6546,3

45.3

22,2

3-4

.380,8

4

2015

30.5

20,4

4-3

.311,8

827.2

08,5

719.7

78,0

073,7

3492,0

91.9

78,6

02.6

10,3

1702,1

91.5

73,6

4249,3

81.4

25,4

9816,8

42.4

91,7

11.0

60,5

3

2016

34.3

48,0

6-3

.177,2

031.1

70,8

618.1

70,3

7313,9

8396,1

03.0

82,8

63.5

22,7

11.9

32,8

43.7

51,9

94.7

60,9

42.2

98,2

9637,0

77.6

96,3

0-8

61,4

4

2017

35.5

27,5

4-3

.286,3

032.2

41,2

418.7

25,1

4317,1

2409,7

03.2

92,3

23.1

59,6

42.1

54,6

94.1

82,6

45.1

44,8

68.1

61,7

9720,9

414.0

27,5

9-6

.552,6

3

2018

36.7

35,3

7-3

.398,0

233.3

37,3

519.3

64,0

9320,2

9423,6

33.6

79,8

33.2

67,0

62.1

36,0

34.1

46,4

25.2

90,9

910.6

56,0

1559,6

516.5

06,6

5-8

.680,4

1

2019

37.9

46,8

0-3

.510,0

834.4

36,7

223.4

07,5

6323,5

0437,6

03.6

22,2

23.3

74,8

01.1

12,1

62.1

58,8

92.8

94,9

770,3

1717,7

83.6

83,0

62.0

98,0

5

2020

39.1

35,5

0-3

.620,0

335.5

15,4

724.1

43,2

2326,7

3451,3

13.7

00,9

63.4

80,5

11.1

60,3

32.2

52,4

03.4

09,1

31.2

26,2

5743,1

95.3

78,5

7574,7

9

2021

40.3

00,2

2-3

.727,7

736.5

72,4

524.8

64,0

2330,0

0464,7

43.8

80,5

63.5

84,1

01.1

72,6

72.2

76,3

62.0

79,7

60,0

0538,9

82.6

18,7

43.5

38,1

8

2022

41.4

39,6

1-3

.833,1

637.6

06,4

525.5

69,1

6333,3

0477,8

83.3

43,9

23.6

85,4

31.4

26,9

02.7

69,8

61.1

76,8

20,0

0667,3

71.8

44,1

94.2

69,5

9

2023

42.5

52,6

8-3

.936,1

238.6

16,5

526.2

58,0

1336,6

3490,7

13.1

96,6

23.7

84,4

31.5

47,0

63.0

03,1

1278,1

61.2

26,2

5591,1

82.0

95,5

94.1

04,1

4

2024

43.6

38,4

6-4

.036,5

639.6

01,9

026.9

29,9

6340,0

0503,2

43.1

36,7

73.8

80,9

81.6

35,7

23.1

75,2

31.4

01,1

80,0

0624,7

32.0

25,9

14.2

86,0

9

2025

44.6

96,2

8-4

.134,4

140.5

61,8

827.5

84,6

2343,4

0515,4

33.2

09,7

03.8

12,8

21.7

32,6

13.3

63,3

02.0

75,4

80,0

0511,1

92.5

86,6

73.9

86,3

3

2026

45.7

25,5

6-4

.229,6

141.4

95,9

528.2

21,6

1346,8

3527,3

03.2

15,5

23.9

00,6

21.7

96,5

83.4

87,4

91.0

17,6

760,5

5553,9

81.6

32,2

05.0

70,8

1

2027

46.7

25,9

1-4

.322,1

542.4

03,7

628.8

40,6

9350,3

0538,8

43.2

65,7

23.9

85,9

51.8

43,5

73.5

78,6

91.0

12,5

10,0

0582,6

61.5

95,1

75.2

49,2

4

2028

47.6

97,0

3-4

.411,9

843.2

85,0

529.4

41,6

9353,8

0550,0

43.3

64,6

44.0

68,7

91.8

72,0

73.6

34,0

2991,0

30,0

0553,9

81.5

45,0

15.4

53,6

5

2029

48.6

38,7

3-4

.499,0

844.1

39,6

530.0

24,4

8357,3

4560,9

03.5

89,3

34.1

49,1

31.8

55,8

83.6

02,5

9427,9

30,0

0574,1

11.0

02,0

46.1

89,8

8

2030

49.5

51,1

1-4

.583,4

844.9

67,6

330.5

89,1

2360,9

2571,4

23.9

76,2

64.2

26,9

51.7

82,6

03.4

60,3

5646,1

82.7

81,5

9541,8

93.9

69,6

63.4

66,9

5

2031

50.4

34,0

7-4

.665,1

545.7

68,9

231.1

35,5

6364,5

2581,6

04.2

08,5

84.3

02,2

71.7

59,9

73.4

16,4

1427,9

3968,1

1553,9

81.9

50,0

25.6

74,9

7

2032

51.2

96,5

4-4

.744,9

346.5

51,6

131.6

69,3

2368,1

7591,5

54.2

30,4

64.3

75,8

51.8

07,5

33.5

08,7

30,0

00,0

0574,1

1574,1

17.1

65,0

8

2033

52.1

12,6

1-4

.820,4

247.2

92,1

932.1

74,3

5371,8

5600,9

64.2

55,3

64.4

45,4

71.8

51,0

33.5

93,1

70,0

00,0

0602,7

9602,7

97.2

45,7

5

2034

52.9

08,7

6-4

.894,0

648.0

14,7

032.6

67,0

7375,5

7610,1

44.2

85,3

64.5

13,3

81.8

91,4

83.6

71,7

00,0

00,0

0553,9

8553,9

87.4

03,0

8

2035

53.6

76,6

7-4

.965,0

948.7

11,5

833.1

42,3

1379,3

3619,0

04.3

71,3

64.5

78,8

91.9

11,0

43.7

09,6

6256,7

60,0

0531,3

2788,0

87.2

92,9

4

2036

54.4

16,7

1-5

.033,5

549.3

83,1

633.6

00,3

0383,1

2627,5

34.4

63,4

44.6

42,0

21.9

26,7

03.7

40,0

60,0

00,0

0554,3

3554,3

37.6

49,1

7

2037

55.1

29,5

6-5

.099,4

850.0

30,0

834.0

41,4

6386,9

5635,7

54.5

99,8

24.7

02,8

21.9

25,5

13.7

37,7

60,0

00,0

0554,6

8554,6

87.7

82,9

0

2038

55.8

15,5

3-5

.162,9

450.6

52,5

934.4

65,9

8390,8

2643,6

65.4

27,9

54.7

61,3

41.6

87,3

73.2

75,4

8106,9

80,0

0789,1

1896,0

97.8

07,3

4

2039

23.5

31,4

0-2

.176,6

521.3

54,7

514.4

86,2

1164,4

7271,3

64.1

73,0

32.0

07,3

585,7

9166,5

4646,1

80,0

00,0

0646,1

83.6

93,3

9

Inve

stim

ento

sC

aix

aA

no

Receita

Despesa

Opera

cio

nal

Cobra

nça d

o

uso d

o s

olo

Outr

as

Rec./D

esp.

Depre

c.

Outo

rga S

AA

E

/ A

RE

S-P

CJ

Imposto

de

renda

Result.

após IR

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 7

9 – REEQUILÍBRIO PROPOSTO PELA CONCESSIONÁRIA A Tabela 3 apresenta o fluxo de caixa proposto pela Concessionária para reequilibrar o contrato de concessão. De acordo com as premissas adotadas, seria necessário um aumento de 18,70% na tarifa para reestabelecer a TIR de 10% ao ano no Contrato de Concessão. Alguns pontos importantes merecem destaque no fluxo de caixa proposto pela Concessionária, são eles:

Sobre volumes e receitas

1) Entre 2014 e 2016 os valores de receitas operacionais foram realizados;

2) Entre 2014 e 2016 os valores de receitas realizadas foram significativamente inferiores aos valores que haviam sido projetados no 13º TAC. De acordo com a Concessionária esta diferença se deveu à crise hídrica;

3) Entre 2014 e 2016 os valores realizados de despesas operacionais foram significativamente maiores do que os valores projetados no 13º TAC. De acordo com a Concessionária esta diferença se deveu aos aumentos nos custos de energia elétrica e produtos químicos;

4) Entre 2017 e 2021 a Concessionária projetou um volume faturado menor do que a projeção realizada no 13º TAC. O objetivo desta projeção menor de volume para os próximos 5 anos é evitar que novos desequilíbrios provenientes de frustração de receita aconteçam nos próximos 5 anos;

5) Entre 2022 e 2039 a Concessionária manteve o mesmo volume que havia sido projetado no 13º TAC.

Sobre despesas operacionais

1) Entre 2014 e 2016 os valores de despesas operacionais foram realizados; 2) Entre 2017 e 2018 os valores de despesas operacionais foram calculados tomando-se os

valores previstos no 13º TAC, porém subtraindo-se os valores de despesas operacionais relativos aos novos investimentos que ainda não terão entrado em operação;

3) Entre 2019 e 2039 os valores de despesas operacionais foram calculados tomando-se os valores previstos no 13º TAC, porém somando-se os valores de despesas operacionais de R$2.248.979,40 relativos aos novos investimentos (tratamento do lodo da ETA e tratamento terciário) que já estarão em operação;

Sobre depreciação

1) O valor total depreciado durante todo o prazo do contrato é de R$132.070.810,00. No entanto, o valor total dos investimentos é de R$155.589.320,00. Ou seja, uma diferença de R$23.518.510,00 não está sendo depreciada no fluxo de caixa. Dado que a alíquota do imposto de renda é de 34% ao ano, se não computarmos os R$23.518.510,00 de depreciação estaremos deixando de contabilizar R$7.996.290,00 em benefícios fiscais para a Concessionária.

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 8

OU

TR

AS

DE

PR

EC

.R

ES

UL

T.

IMP

OS

TO

R

ES

UL

T.

RE

C./

DE

SP

.A

nte

s d

o I.R

.D

E R

EN

DA

Após o

I.R

.L

ÍQU

IDO

S/

De

pre

c.

1995

9.1

03,0

0

(517,0

0)

8.5

86,0

0

8.8

60,0

0

-

571,0

0

8,0

0

0,0

%-

(8

53,0

0)

93,0

0

(9

46,0

0)

4.5

98,3

0

26,6

4

625,5

0

5.2

50,4

4

(6.1

88,4

4)

1996

16.2

38,7

2

(9

97,5

0)

15.2

41,2

2

13.4

92,8

1

-

615,8

7

1.0

97,8

3

0,0

%-

34,7

2

39,7

8

(5

,06)

2.2

61,4

9

933,6

9

-

3.1

95,1

7

(2.1

02,4

1)

1997

16.9

63,1

1

(9

22,4

8)

16.0

40,6

4

12.9

02,6

4

-

814,5

1

1.2

93,7

3

0,0

%-

1.0

29,7

5

153,8

5

875,9

0

1.3

03,3

6

631,0

1

582,4

4

2.5

16,8

1

(347,1

8)

1998

16.5

51,0

7

(7

41,8

3)

15.8

09,2

3

12.4

75,5

4

-

1.6

45,7

6

1.5

31,0

1

0,0

%-

156,9

3

22,9

5

133,9

8

2.0

10,9

5

294,6

7

175,5

9

2.4

81,2

1

(816,2

2)

1999

15.3

86,5

4

(8

65,7

0)

14.5

20,8

4

10.2

02,0

5

-

5.2

98,0

6

1.5

81,5

8

0,0

%-

(2

.560,8

5)

(1

71,1

7)

(2.3

89,6

8)

637,7

6

245,8

4

308,3

3

1.1

91,9

3

(2.0

00,0

3)

2000

14.2

60,3

2

(8

07,1

8)

13.4

53,1

3

9.7

42,9

7

-

1.6

23,4

8

1.5

63,1

2

0,0

%-

523,5

6

92,7

9

430,7

7

812,1

3

182,0

9

109,9

8

1.1

04,1

9

889,7

0

2001

17.5

79,5

2

(9

71,5

2)

16.6

08,0

0

9.7

42,2

6

-

2.9

16,1

8

1.3

98,5

5

8,6

%1.4

27,7

7

1.1

23,2

4

(340,1

9)

1.4

63,4

3

2.2

91,4

4

514,9

1

125,2

2

2.9

31,5

7

(69,5

9)

2002

19.7

27,6

9

(1

.093,4

1)

18.6

34,2

8

10.9

56,0

1

-

5.0

90,3

7

1.4

61,6

0

9,2

%1.7

12,9

0

(586,6

1)

(349,3

5)

(237,2

5)

1.8

91,3

1

3.1

37,5

4

161,3

6

5.1

90,2

1

(3.9

65,8

7)

2003

22.6

27,0

8

(1

.324,9

7)

21.3

02,1

1

13.6

16,9

4

-

(2

10,5

6)

1.6

13,9

3

9,1

%1.9

34,6

6

4.3

47,1

4

1.6

05,3

2

2.7

41,8

2

2.2

39,5

1

2.5

56,0

6

281,4

0

5.0

76,9

7

(721,2

2)

2004

22.4

38,3

3

(1

.295,3

8)

21.1

42,9

6

13.6

42,9

9

-

937,8

9

1.8

12,9

3

9,1

%1.9

15,6

4

2.8

33,5

1

1.0

27,8

6

1.8

05,6

5

841,4

6

3.8

21,6

1

199,1

6

4.8

62,2

3

(1.2

43,6

6)

2005

23.6

06,9

3

(1

.392,1

7)

22.2

14,7

6

14.7

89,3

4

-

880,9

6

2.3

70,0

4

9,1

%2.0

23,9

1

2.1

50,5

1

729,8

2

1.4

20,6

9

564,1

0

2.1

85,5

3

104,5

0

2.8

54,1

4

936,5

9

2006

24.8

31,7

4

(1

.473,9

3)

23.3

57,8

1

14.9

26,7

7

-

973,1

6

2.2

85,4

2

9,3

%2.1

62,4

6

3.0

10,0

0

721,7

7

2.2

88,2

3

862,4

9

1.0

41,9

9

129,5

9

2.0

34,0

7

2.5

39,5

8

2007

27.5

77,8

0

(1

.812,3

8)

25.7

65,4

3

15.9

65,1

4

227,0

2

273,8

8

2.1

40,9

8

9,5

%2.4

46,9

9

4.7

11,4

3

1.5

84,3

7

3.1

27,0

5

815,2

1

3.3

70,5

1

420,2

0

4.6

05,9

2

662,1

1

2008

27.9

13,1

7

(2

.188,5

4)

25.7

24,6

3

16.4

58,2

5

42,7

9

727,8

2

2.3

22,5

2

9,5

%2.4

46,1

2

3.7

27,1

1

1.2

25,8

3

2.5

01,2

8

1.5

50,9

5

2.5

33,9

0

1.9

86,2

2

6.0

71,0

7

(1.2

47,2

6)

2009

27.8

86,6

2

(2

.948,1

4)

24.9

38,4

8

15.7

23,0

7

167,2

1

101,6

6

2.3

44,6

5

9,6

%2.3

93,4

8

4.2

08,4

1

1.7

54,5

9

2.4

53,8

3

2.4

57,1

9

518,4

7

1.4

91,3

9

4.4

67,0

5

331,4

3

2010

29.8

35,1

6

(3

.169,8

3)

26.6

65,3

2

17.3

40,5

4

261,5

2

(8

,50)

2.4

49,7

3

9,5

%2.5

33,2

1

4.0

88,8

3

1.0

92,0

5

2.9

96,7

8

163,9

4

3.2

92,0

7

1.2

24,3

5

4.6

80,3

6

766,1

5

2011

30.5

97,0

4

(2

.863,4

4)

27.7

33,6

0

16.0

41,8

0

287,6

1

598,0

1

3.2

63,6

6

9,5

%2.6

34,6

9

4.9

07,8

3

991,4

6

3.9

16,3

7

1.9

17,2

3

2.0

66,7

0

860,4

1

4.8

44,3

4

2.3

35,6

9

2012

31.5

00,0

3

(2

.944,0

9)

28.5

55,9

4

17.7

70,8

4

292,7

3

393,3

1

3.0

43,5

7

9,5

%2.7

12,8

2

4.3

42,6

7

1.3

21,3

0

3.0

21,3

8

2.1

68,7

9

1.3

65,5

7

863,5

7

4.3

97,9

2

1.6

67,0

2

2013

31.4

98,7

3

(2

.941,6

8)

28.5

57,0

5

18.7

47,0

8

298,5

8

499,9

9

2.6

80,7

3

9,5

%2.7

12,9

2

3.6

17,7

5

936,3

2

2.6

81,4

3

1.3

72,3

9

2.8

23,6

2

738,6

3

4.9

34,6

4

427,5

2

2014

29.1

19,0

8

(2

.693,5

2)

26.4

25,5

7

22.3

10,6

5

279,8

1

611,5

2

2.2

56,0

2

9,9

%2.6

16,1

3

(1.6

48,5

6)

(5

60,5

1)

(1.0

88,0

5)

897,3

3

3.8

78,5

6

546,3

4

5.3

22,2

3

(4.1

54,2

6)

2015

30.5

20,4

4

(2

.823,1

4)

27.6

97,3

0

19.7

78,0

0

73,7

3

492,0

9

1.9

78,6

0

9,8

%2.7

14,3

4

2.6

60,5

5

904,5

9

1.7

55,9

6

249,3

8

1.4

25,4

9

816,8

4

2.4

91,7

1

1.2

42,8

5

2016

34.3

48,0

6

(3

.177,2

0)

31.1

70,8

6

18.1

70,3

7

313,9

8

396,1

0

3.0

82,8

6

9,8

%3.0

54,7

4

6.1

52,8

1

2.0

91,9

6

4.0

60,8

5

1.2

62,7

4

2.2

98,2

9

637,0

7

4.1

98,1

0

2.9

45,6

2

2017

41.9

94,2

8

(3

.884,4

7)

38.1

09,8

1

18.7

25,1

4

317,1

2

409,7

0

3.2

92,3

2

9,8

%3.7

34,7

6

11.6

30,7

6

3.9

54,4

6

7.6

76,3

0

6.8

93,9

6

8.1

61,7

9

720,9

4

15.7

76,6

9

(4.8

08,0

6)

2018

43.2

54,1

1

(4

.001,0

1)

39.2

53,1

1

19.3

64,0

9

320,2

9

423,6

3

3.6

79,8

3

9,8

%3.8

46,8

0

11.6

18,4

6

3.9

50,2

8

7.6

68,1

8

6.7

97,6

0

10.6

56,0

1

559,6

5

18.0

13,2

6

(6.6

65,2

5)

2019

44.5

51,7

3

(4

.121,0

4)

40.4

30,7

0

23.4

07,5

6

323,5

0

437,6

0

3.6

22,2

2

9,8

%3.9

62,2

1

8.6

77,6

2

2.9

50,3

9

5.7

27,2

3

2.8

94,9

7

70,3

1

717,7

8

3.6

83,0

6

5.6

66,3

9

2020

47.2

24,8

4

(4

.368,3

0)

42.8

56,5

4

24.1

43,2

2

326,7

3

451,3

1

3.7

00,9

6

9,8

%4.1

99,9

4

10.0

34,3

9

3.4

11,6

9

6.6

22,6

9

3.4

09,1

3

1.2

26,2

5

743,1

9

5.3

78,5

7

4.9

45,0

8

2021

51.4

75,0

7

(4

.761,4

4)

46.7

13,6

3

24.8

64,0

2

330,0

0

464,7

4

3.8

80,5

6

9,8

%4.5

77,9

4

12.5

96,3

7

4.2

82,7

7

8.3

13,6

1

2.0

79,7

6

-

538,9

8

2.6

18,7

4

9.5

75,4

2

2022

56.7

24,1

7

(5

.246,9

9)

51.4

77,1

8

25.5

69,1

6

333,3

0

477,8

8

3.3

43,9

2

9,8

%5.0

44,7

6

16.7

08,1

6

5.6

80,7

7

11.0

27,3

9

1.1

76,8

2

-

667,3

7

1.8

44,1

9

12.5

27,1

2

2023

58.2

47,7

8

(5

.387,9

2)

52.8

59,8

6

26.2

58,0

1

336,6

3

490,7

1

3.1

96,6

2

9,8

%5.1

80,2

7

17.3

97,6

3

5.9

15,1

9

11.4

82,4

3

278,1

6

1.2

26,2

5

591,1

8

2.0

95,5

9

12.5

83,4

6

2024

59.7

34,0

4

(5

.525,4

0)

54.2

08,6

4

26.9

29,9

6

340,0

0

503,2

4

3.1

36,7

7

9,4

%5.0

95,6

1

18.2

03,0

7

6.1

89,0

4

12.0

14,0

2

1.4

01,1

8

-

624,7

3

2.0

25,9

1

13.1

24,8

8

2025

61.1

82,0

3

(5

.659,3

4)

55.5

22,6

9

27.5

84,6

2

343,4

0

515,4

3

3.2

09,7

0

9,4

%5.2

19,1

3

18.6

50,4

1

6.3

41,1

4

12.3

09,2

7

2.0

75,4

8

-

511,1

9

2.5

86,6

7

12.9

32,3

0

2026

62.5

90,9

5

(5

.789,6

6)

56.8

01,2

9

28.2

21,6

1

346,8

3

527,3

0

3.2

15,5

2

9,4

%5.3

39,3

2

19.1

50,7

0

6.5

11,2

4

12.6

39,4

7

1.0

17,6

7

60,5

5

553,9

8

1.6

32,2

0

14.2

22,7

9

2027

63.9

60,2

6

(5

.916,3

2)

58.0

43,9

4

28.8

40,6

9

350,3

0

538,8

4

3.2

65,7

2

9,4

%5.4

56,1

3

19.5

92,2

5

6.6

61,3

7

12.9

30,8

9

1.0

12,5

1

-

582,6

6

1.5

95,1

7

14.6

01,4

4

2028

65.2

89,5

7

(6

.039,2

9)

59.2

50,2

8

29.4

41,6

9

353,8

0

550,0

4

3.3

64,6

4

9,4

%5.5

69,5

3

19.9

70,5

8

6.7

90,0

0

13.1

80,5

8

991,0

3

-

553,9

8

1.5

45,0

1

15.0

00,2

2

2029

66.5

78,6

0

(6

.158,5

2)

60.4

20,0

8

30.0

24,4

8

357,3

4

560,9

0

3.5

89,3

3

9,4

%5.6

79,4

9

20.2

08,5

4

6.8

70,9

0

13.3

37,6

4

427,9

3

-

574,1

1

1.0

02,0

4

15.9

24,9

3

2030

67.8

27,5

1

(6

.274,0

4)

61.5

53,4

6

30.5

89,1

2

360,9

2

571,4

2

3.9

76,2

6

9,4

%5.7

86,0

3

20.2

69,7

2

6.8

91,7

1

13.3

78,0

2

646,1

8

2.7

81,5

9

541,8

9

3.9

69,6

6

13.3

84,6

1

2031

69.0

36,1

3

(6

.385,8

4)

62.6

50,2

9

31.1

35,5

6

364,5

2

581,6

0

4.2

08,5

8

9,4

%5.8

89,1

3

20.4

70,9

0

6.9

60,1

1

13.5

10,7

9

427,9

3

968,1

1

553,9

8

1.9

50,0

2

15.7

69,3

6

2032

70.2

16,7

2

(6

.495,0

5)

63.7

21,6

8

31.6

69,3

2

368,1

7

591,5

5

4.2

30,4

6

9,4

%5.9

89,8

4

20.8

72,3

4

7.0

96,6

0

13.7

75,7

4

-

-

574,1

1

574,1

1

17.4

32,1

0

2033

71.3

33,7

9

(6

.598,3

8)

64.7

35,4

1

32.1

74,3

5

371,8

5

600,9

6

4.2

55,3

6

9,4

%6.0

85,1

3

21.2

47,7

6

7.2

24,2

4

14.0

23,5

2

-

-

602,7

9

602,7

9

17.6

76,0

9

2034

72.4

23,5

9

(6

.699,1

8)

65.7

24,4

1

32.6

67,0

7

375,5

7

610,1

4

4.2

85,3

6

9,4

%6.1

78,0

9

21.6

08,1

7

7.3

46,7

8

14.2

61,3

9

-

-

553,9

8

553,9

8

17.9

92,7

8

2035

73.4

74,7

4

(6

.796,4

1)

66.6

78,3

3

33.1

42,3

1

379,3

3

619,0

0

4.3

71,3

6

9,4

%6.2

67,7

6

21.8

98,5

7

7.4

45,5

1

14.4

53,0

6

256,7

6

-

531,3

2

788,0

8

18.0

36,3

4

2036

74.4

87,7

3

(6

.890,1

1)

67.5

97,6

1

33.6

00,3

0

383,1

2

627,5

3

4.4

63,4

4

9,4

%6.3

54,1

8

22.1

69,0

5

7.5

37,4

8

14.6

31,5

7

-

-

554,3

3

554,3

3

18.5

40,6

8

2037

75.4

63,5

1

(6

.980,3

7)

68.4

83,1

4

34.0

41,4

6

386,9

5

635,7

5

4.5

99,8

2

9,4

%6.4

37,4

1

22.3

81,7

4

7.6

09,7

9

14.7

71,9

5

-

-

554,6

8

554,6

8

18.8

17,0

9

2038

76.4

02,4

9

(7

.067,2

3)

69.3

35,2

6

34.4

65,9

8

390,8

2

643,6

6

5.4

27,9

5

9,4

%6.5

17,5

1

21.8

89,3

3

7.4

42,3

7

14.4

46,9

6

106,9

8

-

789,1

1

896,0

9

18.9

78,8

2

2039

32.2

10,7

1

(2

.979,4

9)

29.2

31,2

1

14.4

86,2

1

164,4

7

271,3

6

4.1

73,0

3

9,4

%2.7

47,7

3

7.3

88,4

2

2.5

12,0

6

4.8

76,3

6

646,1

8

-

-

646,1

8

8.4

03,2

0

132.

070,

81

155.

589,

32

Tab

ela

3:

Flu

xo d

e c

aixa

pro

po

sto

pe

la C

on

cess

ion

ária

par

a re

est

abe

lece

r o

eq

uilí

bri

o d

o c

on

trat

o (

TIR

10

% a

o a

no

)

CA

IXA

OU

TO

RG

A

RE

VIS

ÃO

IMP

OS

TO

SL

IQU

IDA

CO

BR

AN

ÇA

US

O D

O

SO

LO

RE

CE

ITA

DE

SP

ES

A

OP

ER

AC

INV

ES

TIM

EN

TO

S

SA

AE

/ A

RE

S-P

CJ

ÁG

UA

ES

GO

TO

OU

TR

OS

TO

TA

L

AN

O

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 9

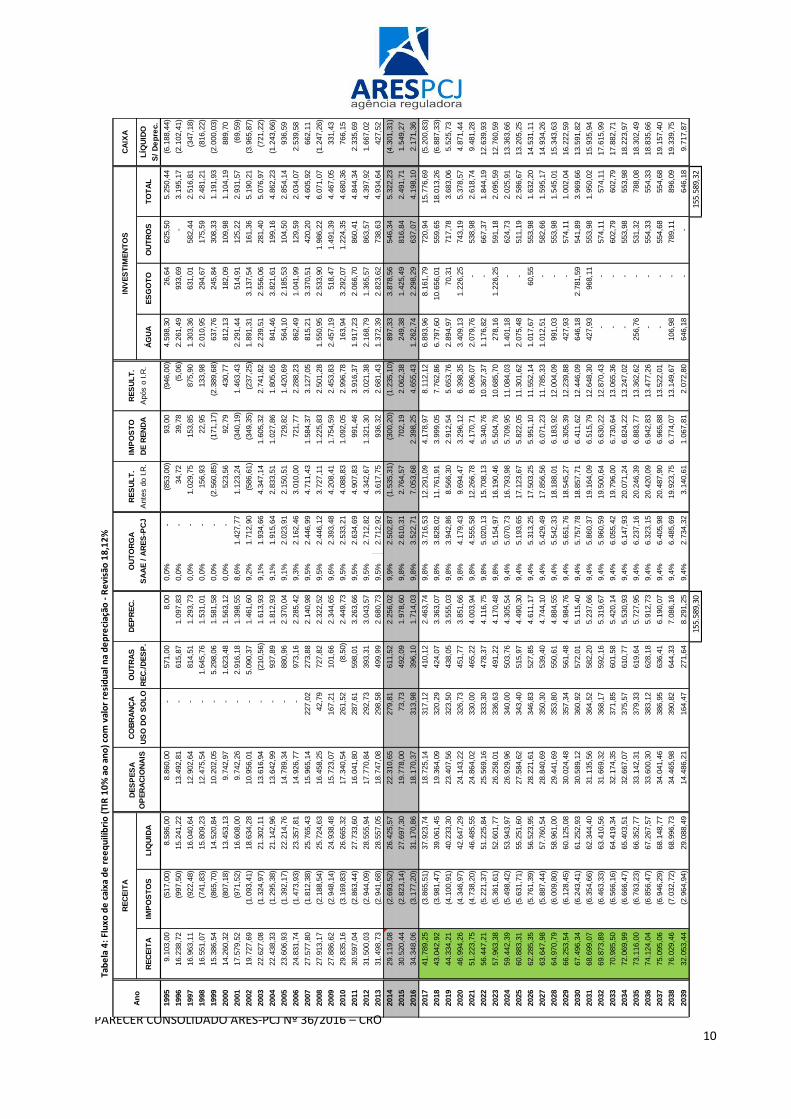

10 - AJUSTANDO A DEPRECIAÇÃO

Dentro do pleito da Concessionária, uma premissa que cabe alteração diz respeito à

depreciação. Conforme discutido na seção anterior, o valor total depreciado durante todo o

prazo do contrato ficou R$23.518.510,00 inferior ao valor total investido. E, dado que a

alíquota do imposto de renda é de 34% ao ano, se forem computados estes R$23.518.510,00

de depreciação deixarão de ser contabilizados R$7.996.290,00 em benefícios fiscais para a

Concessionária.

Conforme Tabela 3, é possível observar que em 2016 os investimentos já realizados, mas que

ainda não haviam sido depreciados, totalizavam R$37.099.000,00. Ou seja, este valor

residual de investimento deverá ser totalmente depreciado no prazo restante do contrato,

somando-se aos novos investimentos vindouros.

Os novos valores de depreciação podem ser vistos na Tabela 4 a seguir. Tal alteração no fluxo

de caixa proposto pela Concessionária implicou que seria necessária uma revisão de 18,12%

na tarifa para reestabelecer a TIR de 10% ao ano prevista em contrato.

PARECER CONSOLIDADO ARES-PCJ Nº 36/2016 – CRO 10

Tab

ela

4:

Flu

xo d

e c

aixa

de

re

eq

uilí

bri

o (

TIR

10

% a

o a

no

) co

m v

alo

r re

sid

ual

na

de

pre

ciaç

ão -

Re

visã

o 1

8,1

2%

CO

BR

AN

ÇA

OU

TR

AS

DE

PR

EC

.R

ES

UL

T.

IMP

OS

TO

R

ES

UL

T.

US

O D

O S

OL

OR

EC

./D

ES

P.

Ante

s d

o I.R

.D

E R

EN

DA

Após o

I.R

.L

ÍQU

IDO

S/

De

pre

c.

1995

9.1

03,0

0

(5

17,0

0)

8.5

86,0

0

8.8

60,0

0

-

571,0

0

8,0

0

0,0

%-

(853,0

0)

93,0

0

(9

46,0

0)

4.5

98,3

0

26,6

4

625,5

0

5.2

50,4

4

(6.1

88,4

4)

1996

16.2

38,7

2

(997,5

0)

15.2

41,2

2

13.4

92,8

1

-

615,8

7

1.0

97,8

3

0,0

%-

34,7

2

39,7

8

(5

,06)

2.2

61,4

9

933,6

9

-

3.1

95,1

7

(2.1

02,4

1)

1997

16.9

63,1

1

(922,4

8)

16.0

40,6

4

12.9

02,6

4

-

814,5

1

1.2

93,7

3

0,0

%-

1.0

29,7

5

153,8

5

875,9

0

1.3

03,3

6

631,0

1

582,4

4

2.5

16,8

1

(347,1

8)

1998

16.5

51,0

7

(741,8

3)

15.8

09,2

3

12.4

75,5

4

-

1.6

45,7

6

1.5

31,0

1

0,0

%-

156,9

3

22,9

5

133,9

8

2.0

10,9

5

294,6

7

175,5

9

2.4

81,2

1

(816,2

2)

1999

15.3

86,5

4

(865,7

0)

14.5

20,8

4

10.2

02,0

5

-

5.2

98,0

6

1.5

81,5

8

0,0

%-

(2.5

60,8

5)

(1

71,1

7)

(2.3

89,6

8)

637,7

6

245,8

4

308,3

3

1.1

91,9

3

(2.0

00,0

3)

2000

14.2

60,3

2

(807,1

8)

13.4

53,1

3

9.7

42,9

7

-

1.6

23,4

8

1.5

63,1

2

0,0

%-

523,5

6

92,7

9

430,7

7

812,1

3

182,0

9

109,9

8

1.1

04,1

9

889,7

0

2001

17.5

79,5

2

(971,5

2)

16.6

08,0

0

9.7

42,2

6

-

2.9

16,1

8

1.3

98,5

5

8,6

%1.4

27,7

7

1.1

23,2

4

(340,1

9)

1.4

63,4

3

2.2

91,4

4

514,9

1

125,2

2

2.9

31,5

7

(69,5

9)

2002

19.7

27,6

9

(1.0

93,4

1)

18.6

34,2

8

10.9

56,0

1

-

5.0

90,3

7

1.4

61,6

0

9,2

%1.7

12,9

0

(5

86,6

1)

(349,3

5)

(237,2

5)

1.8

91,3

1

3.1

37,5

4

161,3

6

5.1

90,2

1

(3.9

65,8

7)

2003

22.6

27,0

8

(1.3

24,9

7)

21.3

02,1

1

13.6

16,9

4

-

(2

10,5

6)

1.6

13,9

3

9,1

%1.9

34,6

6

4.3

47,1

4

1.6

05,3

2

2.7

41,8

2

2.2

39,5

1

2.5

56,0

6

281,4

0

5.0

76,9

7

(721,2

2)

2004

22.4

38,3

3

(1.2

95,3

8)

21.1

42,9

6

13.6

42,9

9

-

937,8

9

1.8

12,9

3

9,1

%1.9

15,6

4

2.8

33,5

1

1.0

27,8

6

1.8

05,6

5

841,4

6

3.8

21,6

1

199,1

6

4.8

62,2

3

(1.2

43,6

6)

2005

23.6

06,9

3

(1.3

92,1

7)

22.2

14,7

6

14.7

89,3

4

-

880,9

6

2.3

70,0

4

9,1

%2.0

23,9

1

2.1

50,5

1

729,8

2

1.4

20,6

9

564,1

0

2.1

85,5

3

104,5

0

2.8

54,1

4

936,5

9

2006

24.8

31,7

4

(1.4

73,9

3)

23.3

57,8

1

14.9

26,7

7

-

973,1

6

2.2

85,4

2

9,3

%2.1

62,4

6

3.0

10,0

0

721,7

7

2.2