Ian Muniz Emmanuel Biar de Souza [email protected] ... · PPD - Débitos Tributários: (i)...

1

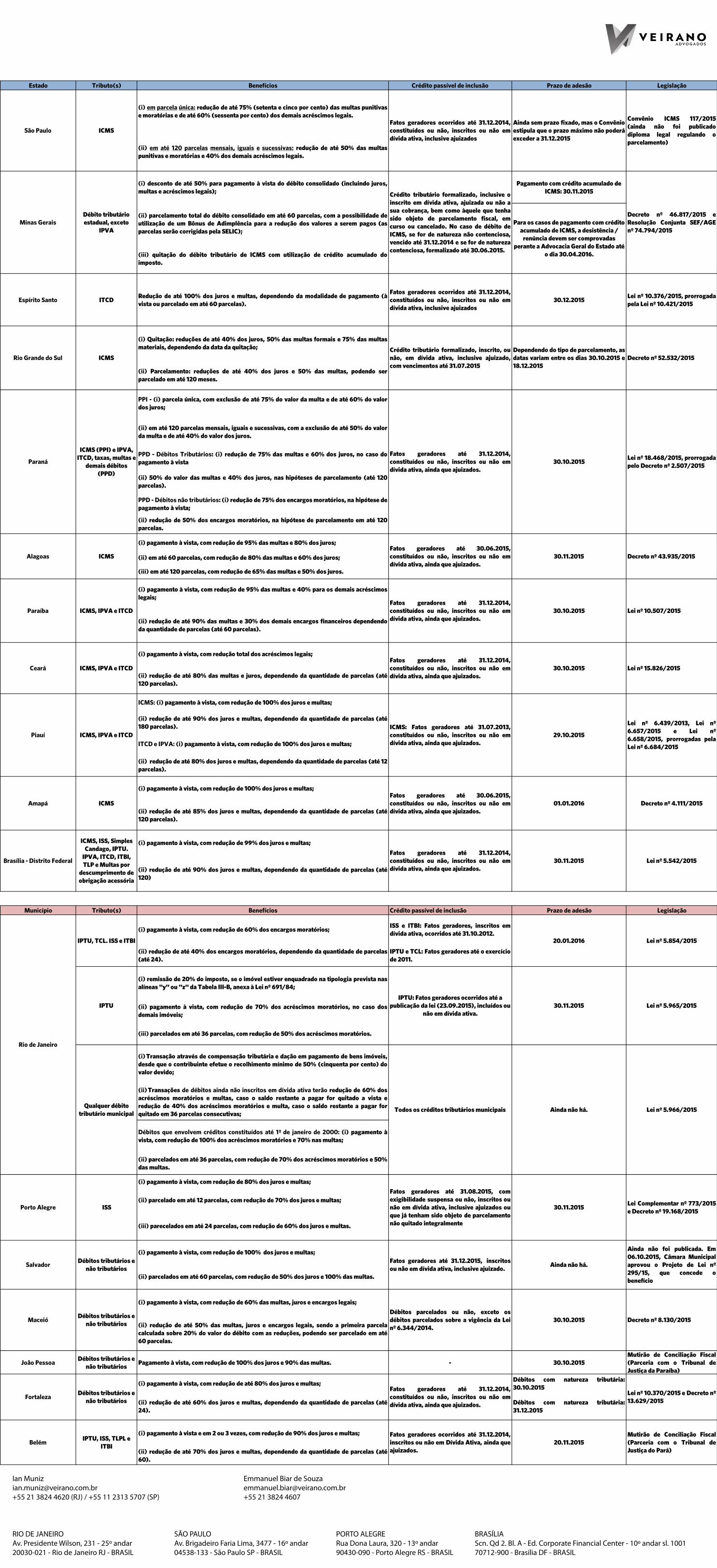

Estado Tributo(s) Benefícios Crédito passível de inclusão Prazo de adesão Legislação (i) em parcela única: redução de até 75% (setenta e cinco por cento) das multas punitivas e moratórias e de até 60% (sessenta por cento) dos demais acréscimos legais. (ii) em até 120 parcelas mensais, iguais e sucessivas: redução de até 50% das multas punitivas e moratórias e 40% dos demais acréscimos legais. (i) desconto de até 50% para pagamento à vista do débito consolidado (incluindo juros, multas e acréscimos legais); Pagamento com crédito acumulado de ICMS: 30.11.2015 (ii) parcelamento total do débito consolidado em até 60 parcelas, com a possibilidade de utilização de um Bônus de Adimplência para a redução dos valores a serem pagos (as parcelas serão corrigidas pela SELIC); (iii) quitação do débito tributário de ICMS com utilização de crédito acumulado do imposto. Espírito Santo ITCD Redução de até 100% dos juros e multas, dependendo da modalidade de pagamento (à vista ou parcelado em até 60 parcelas). Fatos geradores ocorridos até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados 30.12.2015 Lei nº 10.376/2015, prorrogada pela Lei nº 10.421/2015 (i) Quitação: reduções de até 40% dos juros, 50% das multas formais e 75% das multas materiais, dependendo da data da quitação; (ii) Parcelamento: reduções de até 40% dos juros e 50% das multas, podendo ser parcelado em até 120 meses. PPI - (i) parcela única, com exclusão de até 75% do valor da multa e de até 60% do valor dos juros; (ii) em até 120 parcelas mensais, iguais e sucessivas, com a exclusão de até 50% do valor da multa e de até 40% do valor dos juros. PPD - Débitos Tributários: (i) redução de 75% das multas e 60% dos juros, no caso do pagamento à vista (ii) 50% do valor das multas e 40% dos juros, nas hipóteses de parcelamento (até 120 parcelas). PPD - Débitos não tributários: (i) redução de 75% dos encargos moratórios, na hipótese de pagamento à vista; (ii) redução de 50% dos encargos moratórios, na hipótese de parcelamento em até 120 parcelas. (i) pagamento à vista, com redução de 95% das multas e 80% dos juros; (ii) em até 60 parcelas, com redução de 80% das multas e 60% dos juros; (iii) em até 120 parcelas, com redução de 65% das multas e 50% dos juros. (i) pagamento à vista, com redução de 95% das multas e 40% para os demais acréscimos legais; (ii) redução de até 90% das multas e 30% dos demais encargos financeiros dependendo da quantidade de parcelas (até 60 parcelas). (i) pagamento à vista, com redução total dos acréscimos legais; (ii) redução de até 80% das multas e juros, dependendo da quantidade de parcelas (até 120 parcelas). ICMS: (i) pagamento à vista, com redução de 100% dos juros e multas; (ii) redução de até 90% dos juros e multas, dependendo da quantidade de parcelas (até 180 parcelas). ITCD e IPVA: (i) pagamento à vista, com redução de 100% dos juros e multas; (ii) redução de até 80% dos juros e multas, dependendo da quantidade de parcelas (até 12 parcelas). (i) pagamento à vista, com redução de 100% dos juros e multas; (ii) redução de até 85% dos juros e multas, dependendo da quantidade de parcelas (até 120 parcelas). (i) pagamento à vista, com redução de 99% dos juros e multas; (ii) redução de até 90% dos juros e multas, dependendo da quantidade de parcelas (até 120) Município Tributo(s) Benefícios Crédito passível de inclusão Prazo de adesão Legislação (i) pagamento à vista, com redução de 60% dos encargos moratórios; ISS e ITBI: Fatos geradores, inscritos em dívida ativa, ocorridos até 31.10.2012. (ii) redução de até 40% dos encargos moratórios, dependendo da quantidade de parcelas (até 24). IPTU e TCL: Fatos geradores até o exercício de 2011. (i) remissão de 20% do imposto, se o imóvel estiver enquadrado na tipologia prevista nas alíneas "y" ou "z" da Tabela III-B, anexa à Lei nº 691/84; (ii) pagamento à vista, com redução de 70% dos acréscimos moratórios, no caso dos demais imóveis; (iii) parcelados em até 36 parcelas, com redução de 50% dos acréscimos moratórios. Transação através de compensação tributária e dação em pagamento de bens imóveis, desde que o contribuinte efetue o recolhimento mínimo de 50% (cinquenta por cento) do valor devido; (ii) de débitos ainda não inscritos em dívida ativa terão redução de 60% dos acréscimos moratórios e multas, caso o saldo restante a pagar for quitado a vista e redução de 40% dos acréscimos moratórios e multa, caso o saldo restante a pagar for quitado em 36 parcelas consecutivas; Débitos que envolvem créditos constituídos até 1º de janeiro de 2000: (i) pagamento à vista, com redução de 100% dos acréscimos moratórios e 70% nas multas; (ii) parcelados em até 36 parcelas, com redução de 70% dos acréscimos moratórios e 50% das multas. (i) pagamento à vista, com redução de 80% dos juros e multas; (ii) parcelado em até 12 parcelas, com redução de 70% dos juros e multas; (iii) parecelados em até 24 parcelas, com redução de 60% dos juros e multas. (i) pagamento à vista, com redução de 100% dos juros e multas; (ii) parcelados em até 60 parcelas, com redução de 50% dos juros e 100% das multas. (i) pagamento à vista, com redução de 60% das multas, juros e encargos legais; (ii) redução de até 50% das multas, juros e encargos legais, sendo a primeira parcela calculada sobre 20% do valor do débito com as reduções, podendo ser parcelado em até 60 parcelas. João Pessoa Débitos tributários e não tributários Pagamento à vista, com redução de 100% dos juros e 90% das multas. - 30.10.2015 Mutirão de Conciliação Fiscal (Parceria com o Tribunal de Justiça da Paraíba) (i) pagamento à vista, com redução de até 80% dos juros e multas; Débitos com natureza tributária: 30.10.2015 (ii) redução de até 60% dos juros e multas, dependendo da quantidade de parcelas (até 24). Débitos com natureza tributária: 31.12.2015 (i) pagamento à vista e em 2 ou 3 vezes, com redução de 90% dos juros e multas; (ii) redução de até 70% dos juros e multas, dependendo da quantidade de parcelas (até 60). Rio de Janeiro Qualquer débito tributário municipal Todos os créditos tributários municipais Ainda não há. Lei nº 5.966/2015 Lei nº 5.854/2015 IPTU, TCL. ISS e ITBI 20.01.2016 Lei nº 5.965/2015 IPTU IPTU: Fatos geradores ocorridos até a publicação da lei (23.09.2015), incluídos ou não em dívida ativa. 30.11.2015 Piauí Lei nº 6.439/2013, Lei nº 6.657/2015 e Lei nº 6.658/2015, prorrogadas pela Lei nº 6.684/2015 ICMS, IPVA e ITCD ICMS: Fatos geradores até 31.07.2013, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 29.10.2015 Amapá Decreto nº 4.111/2015 ICMS Fatos geradores até 30.06.2015, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 01.01.2016 Paraíba Lei nº 10.507/2015 ICMS, IPVA e ITCD Fatos geradores até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 30.10.2015 Ceará Lei nº 15.826/2015 ICMS, IPVA e ITCD Fatos geradores até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 30.10.2015 Paraná Lei nº 18.468/2015, prorrogada pelo Decreto nº 2.507/2015 ICMS (PPI) e IPVA, ITCD, taxas, multas e demais débitos (PPD) Fatos geradores até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 30.10.2015 Alagoas Decreto nº 43.935/2015 ICMS Fatos geradores até 30.06.2015, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 30.11.2015 Minas Gerais Decreto nº 46.817/2015 e Resolução Conjunta SEF/AGE nº 74.794/2015 Débito tributário estadual, exceto IPVA Crédito tributário formalizado, inclusive o inscrito em dívida ativa, ajuizada ou não a sua cobrança, bem como àquele que tenha sido objeto de parcelamento fiscal, em curso ou cancelado. No caso de débito de ICMS, se for de natureza não contenciosa, vencido até 31.12.2014 e se for de natureza contenciosa, formalizado até 30.06.2015. Para os casos de pagamento com crédito acumulado de ICMS, a desistência / renúncia devem ser comprovadas perante a Advocacia Geral do Estado até o dia 30.04.2016. Rio Grande do Sul Decreto nº 52.532/2015 ICMS Crédito tributário formalizado, inscrito, ou não, em dívida ativa, inclusive ajuizado, com vencimentos até 31.07.2015 Dependendo do tipo de parcelamento, as datas variam entre os dias 30.10.2015 e 18.12.2015 Brasília - Distrito Federal Lei nº 5.542/2015 ICMS, ISS, Simples Candago, IPTU. IPVA, ITCD, ITBI, TLP e Multas por descumprimento de obrigação acessória Fatos geradores até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. 30.11.2015 São Paulo Convênio ICMS 117/2015 (ainda não foi publicado diploma legal regulando o parcelamento) ICMS Fatos geradores ocorridos até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados Ainda sem prazo fixado, mas o Convênio estipula que o prazo máximo não poderá exceder a 31.12.2015 Fatos geradores ocorridos até 31.12.2014, inscritos ou não em Dívida Ativa, ainda que ajuizados. Belém Mutirão de Conciliação Fiscal (Parceria com o Tribunal de Justiça do Pará) IPTU, ISS, TLPL e ITBI 20.11.2015 Porto Alegre Lei Complementar nº 773/2015 e Decreto nº 19.168/2015 ISS Fatos geradores até 31.08.2015, com exigibilidade suspensa ou não, inscritos ou não em dívida ativa, inclusive ajuizados ou que já tenham sido objeto de parcelamento não quitado integralmente 30.11.2015 Fortaleza Lei nº 10.370/2015 e Decreto nº 13.629/2015 Débitos tributários e não tributários Fatos geradores até 31.12.2014, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados. Salvador Ainda não foi publicada. Em 06.10.2015, Câmara Municipal aprovou o Projeto de Lei nº 295/15, que concede o benefício Débitos tributários e não tributários Fatos geradores até 31.12.2015, inscritos ou não em dívida ativa, inclusive ajuizado. Ainda não há. Maceió Decreto nº 8.130/2015 Débitos tributários e não tributários Débitos parcelados ou não, exceto os débitos parcelados sobre a vigência da Lei nº 6.344/2014. 30.10.2015 Ian Muniz Emmanuel Biar de Souza [email protected] [email protected] +55 21 3824 4620 (RJ) / +55 11 2313 5707 (SP) +55 21 3824 4607 RIO DE JANEIRO SÃO PAULO PORTO ALEGRE BRASÍLIA Av. Presidente Wilson, 231 - 25º andar Av. Brigadeiro Faria Lima, 3477 - 16º andar Rua Dona Laura, 320 - 13º andar Scn. Qd 2. Bl. A - Ed. Corporate Financial Center - 10º andar sl. 1001 20030-021 - Rio de Janeiro RJ - BRASIL 04538-133 - São Paulo SP - BRASIL 90430-090 - Porto Alegre RS - BRASIL 70712-900 - Brasília DF - BRASIL

Transcript of Ian Muniz Emmanuel Biar de Souza [email protected] ... · PPD - Débitos Tributários: (i)...

Estado Tributo(s) Benefícios Crédito passível de inclusão Prazo de adesão Legislação

(i) em parcela única: redução de até 75% (setenta e cinco por cento) das multas punitivase moratórias e de até 60% (sessenta por cento) dos demais acréscimos legais.

(ii) em até 120 parcelas mensais, iguais e sucessivas: redução de até 50% das multaspunitivas e moratórias e 40% dos demais acréscimos legais.

(i) desconto de até 50% para pagamento à vista do débito consolidado (incluindo juros,multas e acréscimos legais);

Pagamento com crédito acumulado de ICMS: 30.11.2015

(ii) parcelamento total do débito consolidado em até 60 parcelas, com a possibilidade deutilização de um Bônus de Adimplência para a redução dos valores a serem pagos (asparcelas serão corrigidas pela SELIC);

(iii) quitação do débito tributário de ICMS com utilização de crédito acumulado doimposto.

Espírito Santo ITCDRedução de até 100% dos juros e multas, dependendo da modalidade de pagamento (àvista ou parcelado em até 60 parcelas).

Fatos geradores ocorridos até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, inclusive ajuizados

30.12.2015Lei nº 10.376/2015, prorrogadapela Lei nº 10.421/2015

(i) Quitação: reduções de até 40% dos juros, 50% das multas formais e 75% das multasmateriais, dependendo da data da quitação;

(ii) Parcelamento: reduções de até 40% dos juros e 50% das multas, podendo serparcelado em até 120 meses.

PPI - (i) parcela única, com exclusão de até 75% do valor da multa e de até 60% do valordos juros;

(ii) em até 120 parcelas mensais, iguais e sucessivas, com a exclusão de até 50% do valorda multa e de até 40% do valor dos juros.

PPD - Débitos Tributários: (i) redução de 75% das multas e 60% dos juros, no caso dopagamento à vista

(ii) 50% do valor das multas e 40% dos juros, nas hipóteses de parcelamento (até 120parcelas).

PPD - Débitos não tributários: (i) redução de 75% dos encargos moratórios, na hipótese depagamento à vista;

(ii) redução de 50% dos encargos moratórios, na hipótese de parcelamento em até 120parcelas.

(i) pagamento à vista, com redução de 95% das multas e 80% dos juros;

(ii) em até 60 parcelas, com redução de 80% das multas e 60% dos juros;

(iii) em até 120 parcelas, com redução de 65% das multas e 50% dos juros.

(i) pagamento à vista, com redução de 95% das multas e 40% para os demais acréscimoslegais;

(ii) redução de até 90% das multas e 30% dos demais encargos financeiros dependendoda quantidade de parcelas (até 60 parcelas).

(i) pagamento à vista, com redução total dos acréscimos legais;

(ii) redução de até 80% das multas e juros, dependendo da quantidade de parcelas (até120 parcelas).

ICMS: (i) pagamento à vista, com redução de 100% dos juros e multas;

(ii) redução de até 90% dos juros e multas, dependendo da quantidade de parcelas (até180 parcelas).

ITCD e IPVA: (i) pagamento à vista, com redução de 100% dos juros e multas;

(ii) redução de até 80% dos juros e multas, dependendo da quantidade de parcelas (até 12parcelas).

(i) pagamento à vista, com redução de 100% dos juros e multas;

(ii) redução de até 85% dos juros e multas, dependendo da quantidade de parcelas (até120 parcelas).

(i) pagamento à vista, com redução de 99% dos juros e multas;

(ii) redução de até 90% dos juros e multas, dependendo da quantidade de parcelas (até120)

Município Tributo(s) Benefícios Crédito passível de inclusão Prazo de adesão Legislação

(i) pagamento à vista, com redução de 60% dos encargos moratórios;ISS e ITBI: Fatos geradores, inscritos emdívida ativa, ocorridos até 31.10.2012.

(ii) redução de até 40% dos encargos moratórios, dependendo da quantidade de parcelas(até 24).

IPTU e TCL: Fatos geradores até o exercíciode 2011.

(i) remissão de 20% do imposto, se o imóvel estiver enquadrado na tipologia prevista nasalíneas "y" ou "z" da Tabela III-B, anexa à Lei nº 691/84;

(ii) pagamento à vista, com redução de 70% dos acréscimos moratórios, no caso dosdemais imóveis;

(iii) parcelados em até 36 parcelas, com redução de 50% dos acréscimos moratórios.

Transação através de compensação tributária e dação em pagamento de bens imóveis,desde que o contribuinte efetue o recolhimento mínimo de 50% (cinquenta por cento) dovalor devido;

(ii) de débitos ainda não inscritos em dívida ativa terão redução de 60% dosacréscimos moratórios e multas, caso o saldo restante a pagar for quitado a vista eredução de 40% dos acréscimos moratórios e multa, caso o saldo restante a pagar forquitado em 36 parcelas consecutivas;

Débitos que envolvem créditos constituídos até 1º de janeiro de 2000: (i) pagamento àvista, com redução de 100% dos acréscimos moratórios e 70% nas multas;

(ii) parcelados em até 36 parcelas, com redução de 70% dos acréscimos moratórios e 50%das multas.

(i) pagamento à vista, com redução de 80% dos juros e multas;

(ii) parcelado em até 12 parcelas, com redução de 70% dos juros e multas;

(iii) parecelados em até 24 parcelas, com redução de 60% dos juros e multas.

(i) pagamento à vista, com redução de 100% dos juros e multas;

(ii) parcelados em até 60 parcelas, com redução de 50% dos juros e 100% das multas.

(i) pagamento à vista, com redução de 60% das multas, juros e encargos legais;

(ii) redução de até 50% das multas, juros e encargos legais, sendo a primeira parcelacalculada sobre 20% do valor do débito com as reduções, podendo ser parcelado em até60 parcelas.

João PessoaDébitos tributários e

não tributáriosPagamento à vista, com redução de 100% dos juros e 90% das multas. - 30.10.2015

Mutirão de Conciliação Fiscal(Parceria com o Tribunal deJustiça da Paraíba)

(i) pagamento à vista, com redução de até 80% dos juros e multas; Débitos com natureza tributária:30.10.2015

(ii) redução de até 60% dos juros e multas, dependendo da quantidade de parcelas (até24).

Débitos com natureza tributária:31.12.2015

(i) pagamento à vista e em 2 ou 3 vezes, com redução de 90% dos juros e multas;

(ii) redução de até 70% dos juros e multas, dependendo da quantidade de parcelas (até60).

Rio de Janeiro

Qualquer débito tributário municipal

Todos os créditos tributários municipais Ainda não há. Lei nº 5.966/2015

Lei nº 5.854/2015 IPTU, TCL. ISS e ITBI 20.01.2016

Lei nº 5.965/2015IPTUIPTU: Fatos geradores ocorridos até a

publicação da lei (23.09.2015), incluídos ou não em dívida ativa.

30.11.2015

Piauí

Lei nº 6.439/2013, Lei nº6.657/2015 e Lei nº6.658/2015, prorrogadas pelaLei nº 6.684/2015

ICMS, IPVA e ITCDICMS: Fatos geradores até 31.07.2013,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

29.10.2015

Amapá Decreto nº 4.111/2015ICMSFatos geradores até 30.06.2015,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

01.01.2016

Paraíba Lei nº 10.507/2015ICMS, IPVA e ITCDFatos geradores até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

30.10.2015

Ceará Lei nº 15.826/2015ICMS, IPVA e ITCDFatos geradores até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

30.10.2015

ParanáLei nº 18.468/2015, prorrogadapelo Decreto nº 2.507/2015

ICMS (PPI) e IPVA, ITCD, taxas, multas e

demais débitos (PPD)

Fatos geradores até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

30.10.2015

Alagoas Decreto nº 43.935/2015ICMSFatos geradores até 30.06.2015,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

30.11.2015

Minas GeraisDecreto nº 46.817/2015 eResolução Conjunta SEF/AGEnº 74.794/2015

Débito tributário estadual, exceto

IPVA

Crédito tributário formalizado, inclusive oinscrito em dívida ativa, ajuizada ou não asua cobrança, bem como àquele que tenhasido objeto de parcelamento fiscal, emcurso ou cancelado. No caso de débito deICMS, se for de natureza não contenciosa,vencido até 31.12.2014 e se for de naturezacontenciosa, formalizado até 30.06.2015.

Para os casos de pagamento com crédito acumulado de ICMS, a desistência /

renúncia devem ser comprovadas perante a Advocacia Geral do Estado até

o dia 30.04.2016.

Rio Grande do Sul Decreto nº 52.532/2015ICMSCrédito tributário formalizado, inscrito, ounão, em dívida ativa, inclusive ajuizado,com vencimentos até 31.07.2015

Dependendo do tipo de parcelamento, as datas variam entre os dias 30.10.2015 e18.12.2015

Brasília - Distrito Federal Lei nº 5.542/2015

ICMS, ISS, Simples Candago, IPTU.

IPVA, ITCD, ITBI, TLP e Multas por

descumprimento de obrigação acessória

Fatos geradores até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

30.11.2015

São Paulo

Convênio ICMS 117/2015(ainda não foi publicadodiploma legal regulando oparcelamento)

ICMSFatos geradores ocorridos até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, inclusive ajuizados

Ainda sem prazo fixado, mas o Convênioestipula que o prazo máximo não poderáexceder a 31.12.2015

Fatos geradores ocorridos até 31.12.2014,inscritos ou não em Dívida Ativa, ainda queajuizados.

BelémMutirão de Conciliação Fiscal(Parceria com o Tribunal deJustiça do Pará)

IPTU, ISS, TLPL e ITBI

20.11.2015

Porto AlegreLei Complementar nº 773/2015e Decreto nº 19.168/2015

ISS

Fatos geradores até 31.08.2015, comexigibilidade suspensa ou não, inscritos ounão em dívida ativa, inclusive ajuizados ouque já tenham sido objeto de parcelamentonão quitado integralmente

30.11.2015

FortalezaLei nº 10.370/2015 e Decreto nº13.629/2015

Débitos tributários e não tributários

Fatos geradores até 31.12.2014,constituídos ou não, inscritos ou não emdívida ativa, ainda que ajuizados.

Salvador

Ainda não foi publicada. Em06.10.2015, Câmara Municipalaprovou o Projeto de Lei nº295/15, que concede obenefício

Débitos tributários e não tributários

Fatos geradores até 31.12.2015, inscritosou não em dívida ativa, inclusive ajuizado.

Ainda não há.

Maceió Decreto nº 8.130/2015Débitos tributários e

não tributários

Débitos parcelados ou não, exceto osdébitos parcelados sobre a vigência da Leinº 6.344/2014.

30.10.2015

Ian Muniz Emmanuel Biar de [email protected] [email protected]+55 21 3824 4620 (RJ) / +55 11 2313 5707 (SP) +55 21 3824 4607

RIO DE JANEIRO SÃO PAULO PORTO ALEGRE BRASÍLIAAv. Presidente Wilson, 231 - 25º andar Av. Brigadeiro Faria Lima, 3477 - 16º andar Rua Dona Laura, 320 - 13º andar Scn. Qd 2. Bl. A - Ed. Corporate Financial Center - 10º andar sl. 100120030-021 - Rio de Janeiro RJ - BRASIL 04538-133 - São Paulo SP - BRASIL 90430-090 - Porto Alegre RS - BRASIL 70712-900 - Brasília DF - BRASIL