Icms substituçao_tributária

27

ICMS SUBSTITUIÇÃO TRIBUTÁRIA

-

Upload

bruna-viotto -

Category

Documents

-

view

1.102 -

download

4

description

Pequena informação sobre o assunto tão polêmico e cheio de dúvidas, a substituição tributária ou ICMS ST.

Transcript of Icms substituçao_tributária

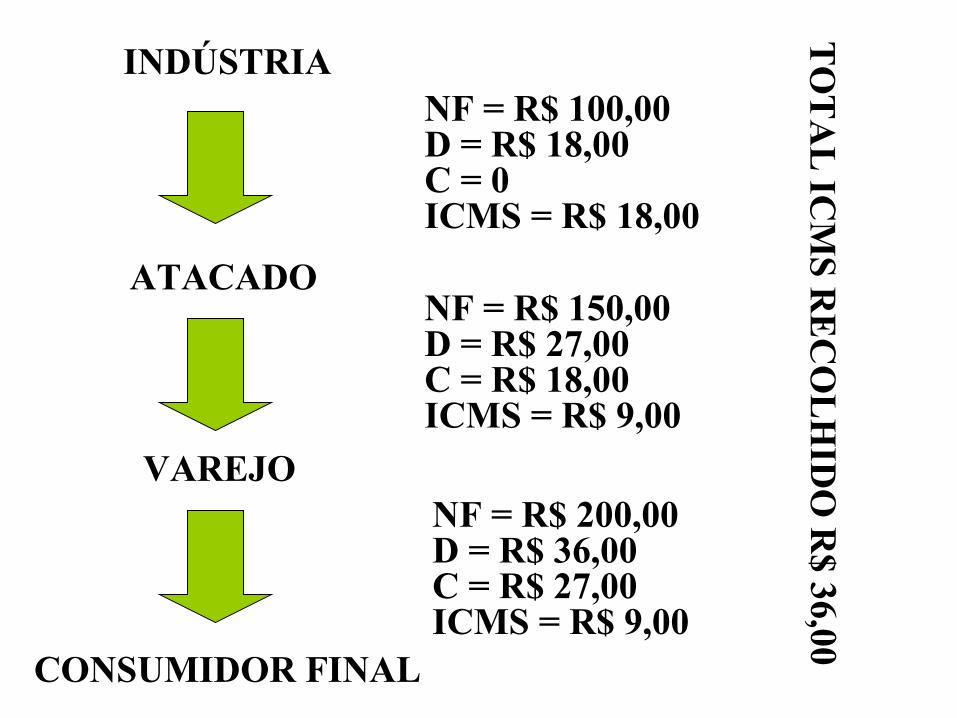

ICMS

SUBSTITUIÇÃO TRIBUTÁRIA

NF = R$ 150,00D = R$ 27,00C = R$ 18,00ICMS = R$ 9,00

NF = R$ 100,00D = R$ 18,00C = 0ICMS = R$ 18,00

NF = R$ 200,00D = R$ 36,00C = R$ 27,00ICMS = R$ 9,00

INDÚSTRIA

ATACADO

VAREJO

CONSUMIDOR FINAL

TO

TA

L I C

MS

RE

CO

LH

IDO

R$ 36,00

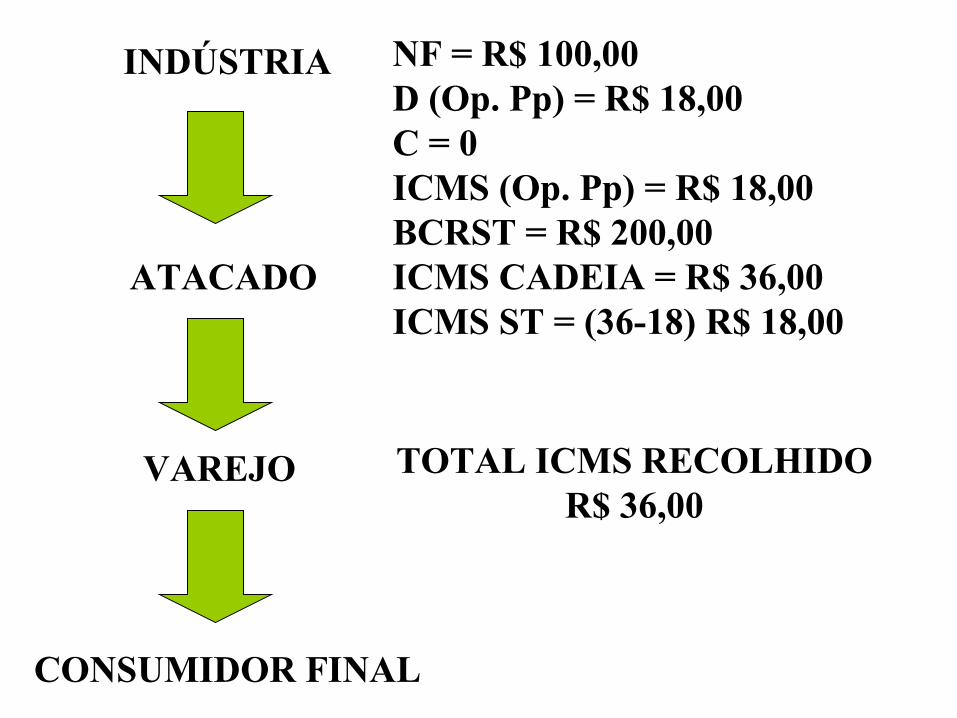

INDÚSTRIA

ATACADO

VAREJO

CONSUMIDOR FINAL

NF = R$ 100,00D (Op. Pp) = R$ 18,00C = 0ICMS (Op. Pp) = R$ 18,00BCRST = R$ 200,00ICMS CADEIA = R$ 36,00ICMS ST = (36-18) R$ 18,00

TOTAL ICMS RECOLHIDOR$ 36,00

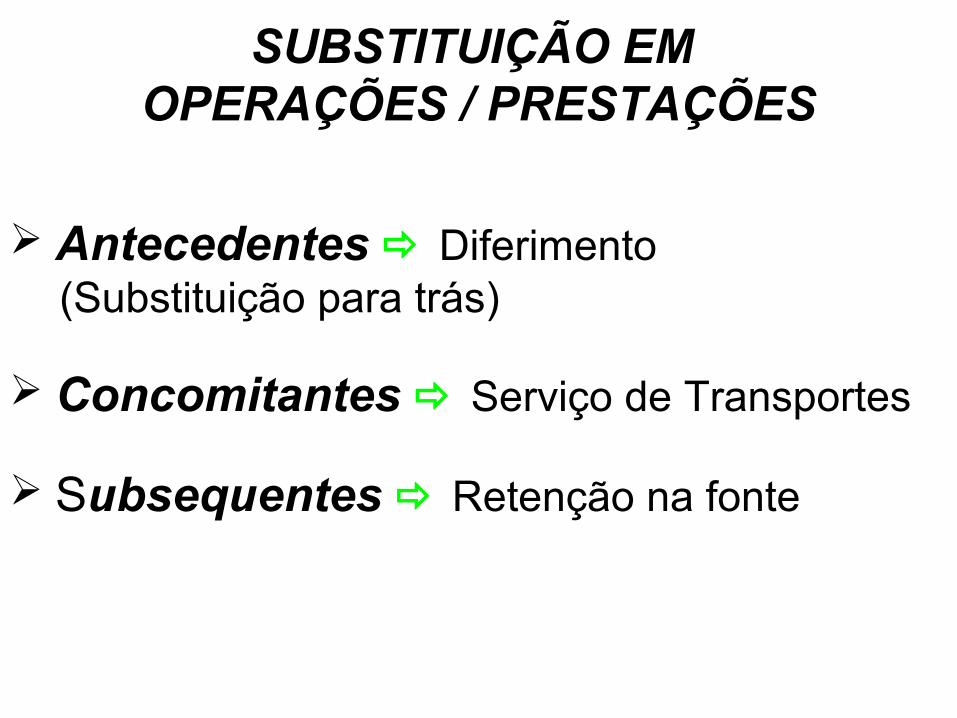

SUBSTITUIÇÃO EM OPERAÇÕES / PRESTAÇÕES

Antecedentes Diferimento(Substituição para trás)

Concomitantes Serviço de Transportes

Subsequentes Retenção na fonte

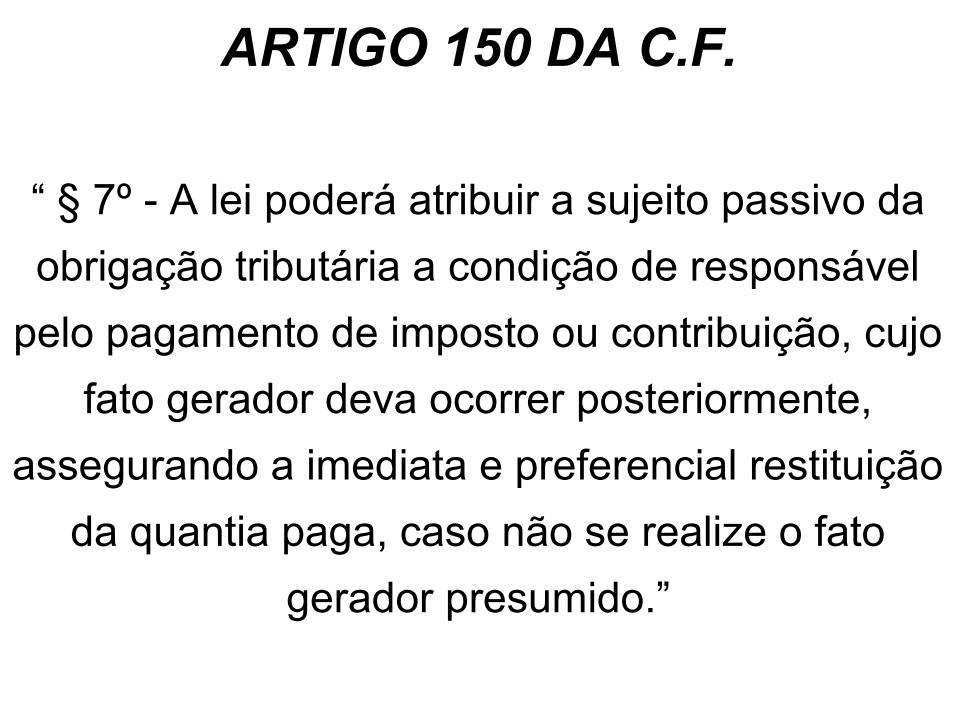

ARTIGO 150 DA C.F.

“ § 7º - A lei poderá atribuir a sujeito passivo da

obrigação tributária a condição de responsável

pelo pagamento de imposto ou contribuição, cujo

fato gerador deva ocorrer posteriormente,

assegurando a imediata e preferencial restituição

da quantia paga, caso não se realize o fato

gerador presumido.”

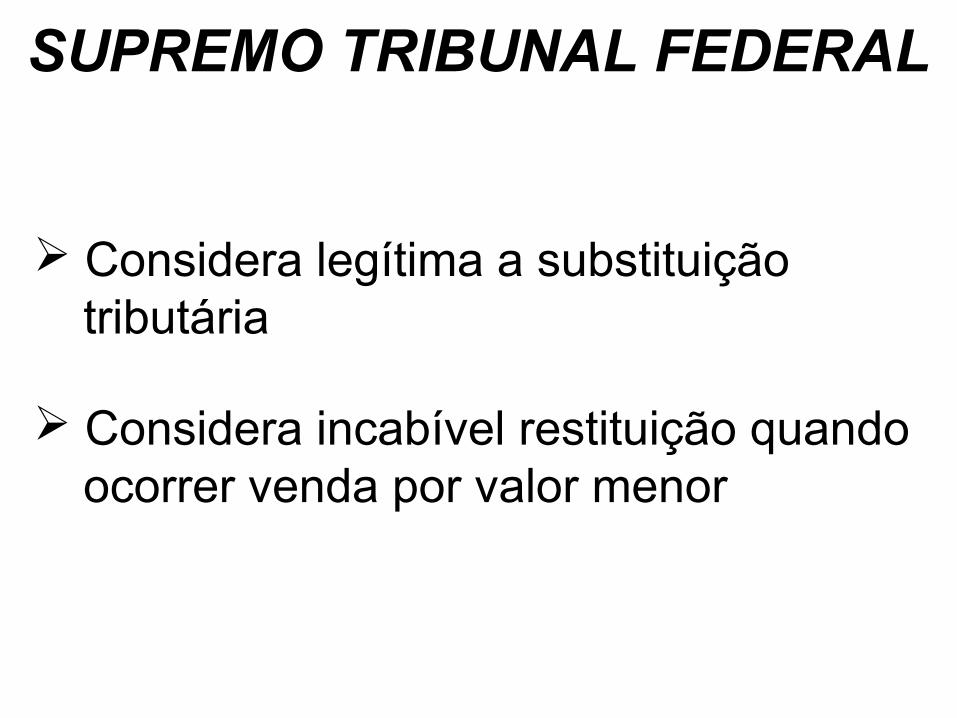

SUPREMO TRIBUNAL FEDERAL

Considera legítima a substituição tributária

Considera incabível restituição quando ocorrer venda por valor menor

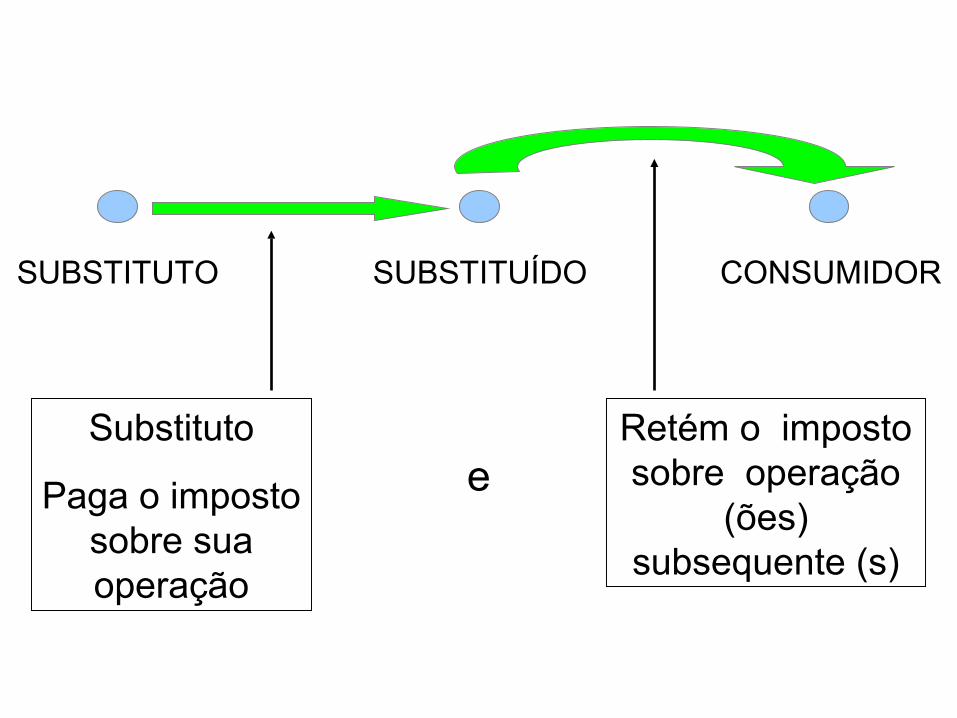

SUBSTITUTO SUBSTITUÍDO CONSUMIDOR

Substituto

Paga o imposto sobre sua operação

eRetém o imposto sobre operação

(ões) subsequente (s)

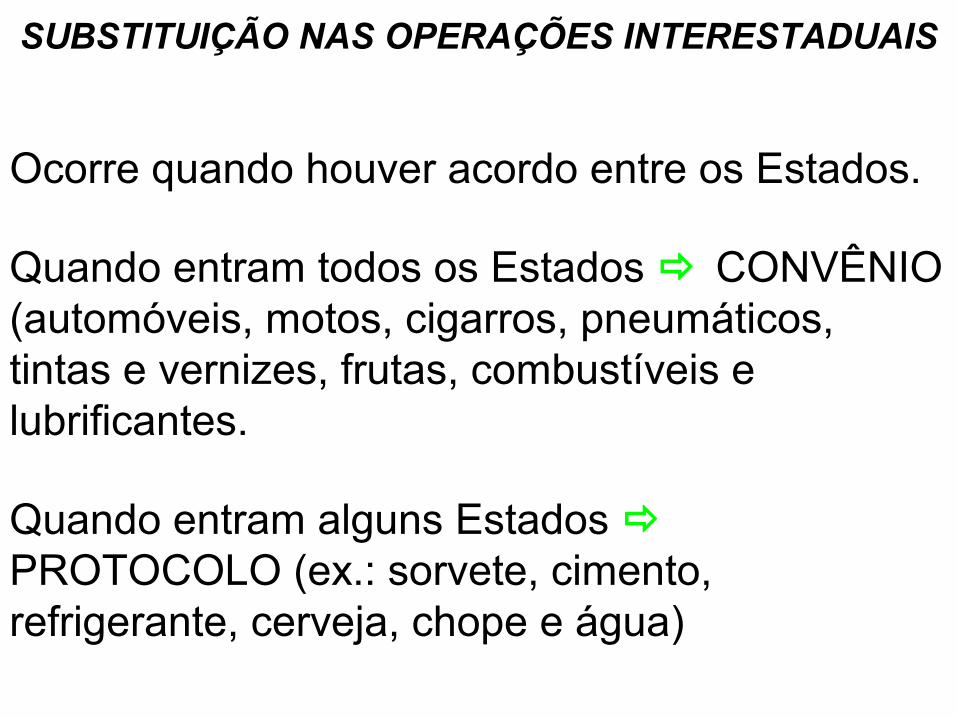

SUBSTITUIÇÃO NAS OPERAÇÕES INTERESTADUAIS

Ocorre quando houver acordo entre os Estados.

Quando entram todos os Estados CONVÊNIO (automóveis, motos, cigarros, pneumáticos, tintas e vernizes, frutas, combustíveis e lubrificantes.

Quando entram alguns Estados PROTOCOLO (ex.: sorvete, cimento, refrigerante, cerveja, chope e água)

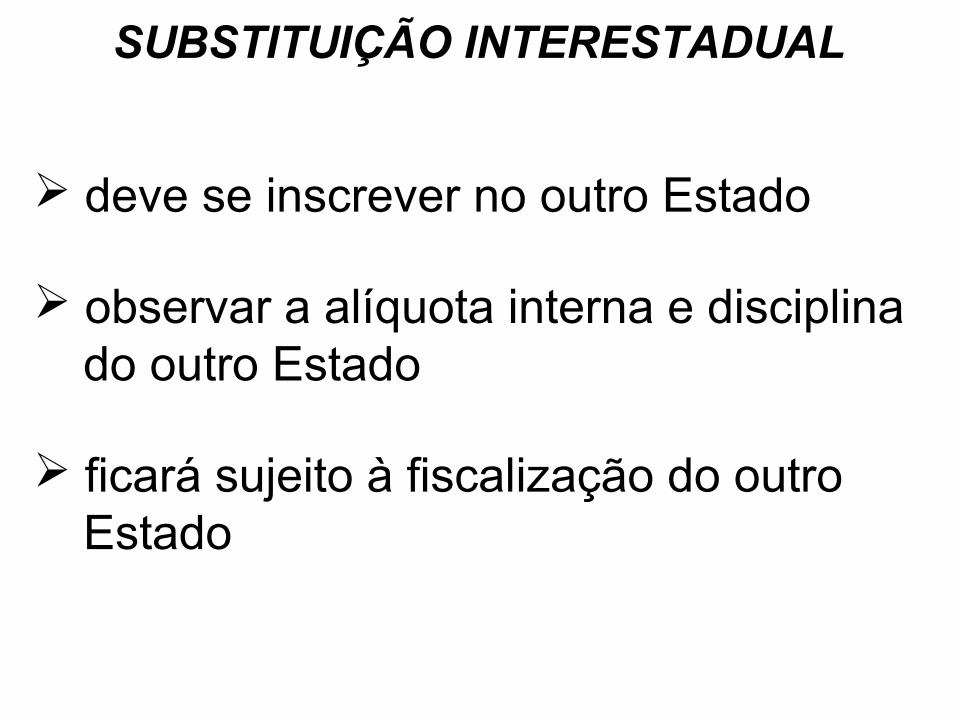

SUBSTITUIÇÃO INTERESTADUAL

deve se inscrever no outro Estado

observar a alíquota interna e disciplina do outro Estado

ficará sujeito à fiscalização do outro Estado

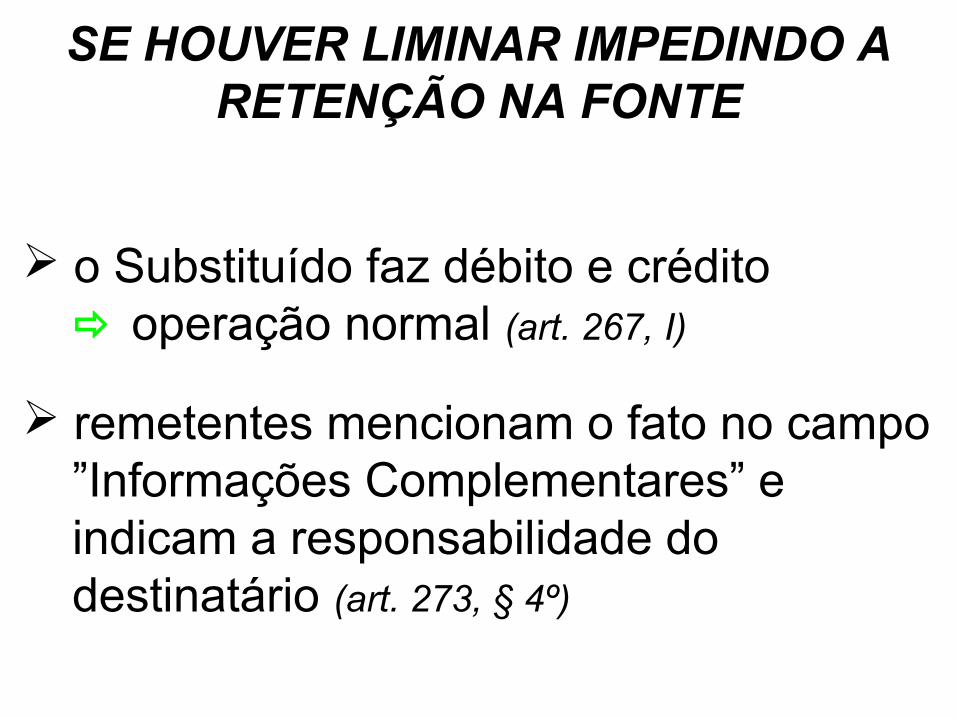

SE HOUVER LIMINAR IMPEDINDO A RETENÇÃO NA FONTE

o Substituído faz débito e crédito operação normal (art. 267, I)

remetentes mencionam o fato no campo ”Informações Complementares” e indicam a responsabilidade do destinatário (art. 273, § 4º)

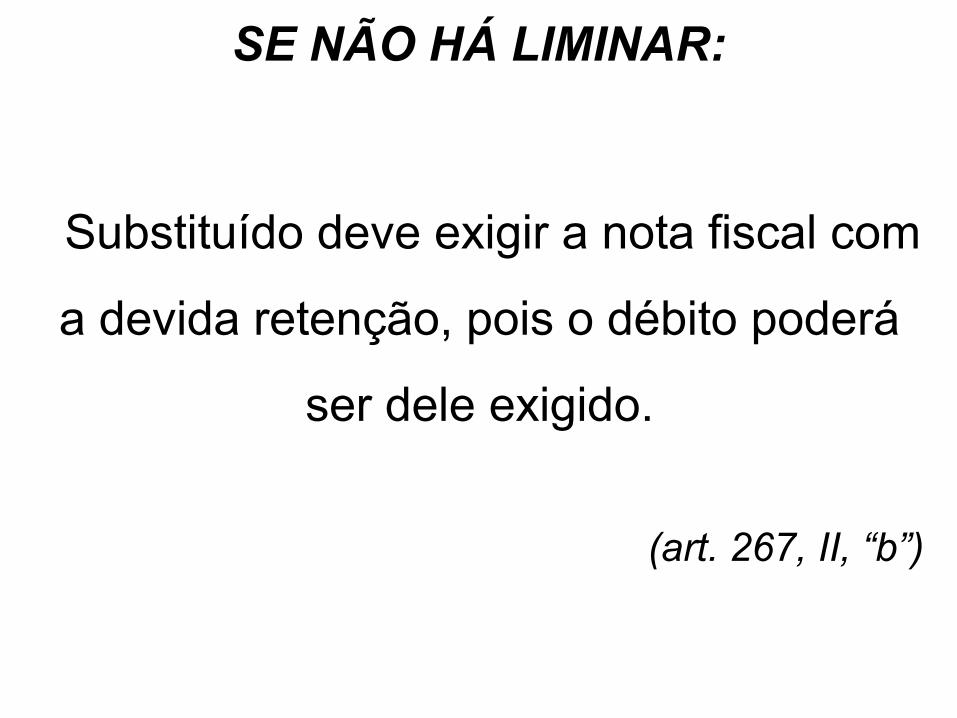

SE NÃO HÁ LIMINAR:

Substituído deve exigir a nota fiscal com

a devida retenção, pois o débito poderá

ser dele exigido.

(art. 267, II, “b”)

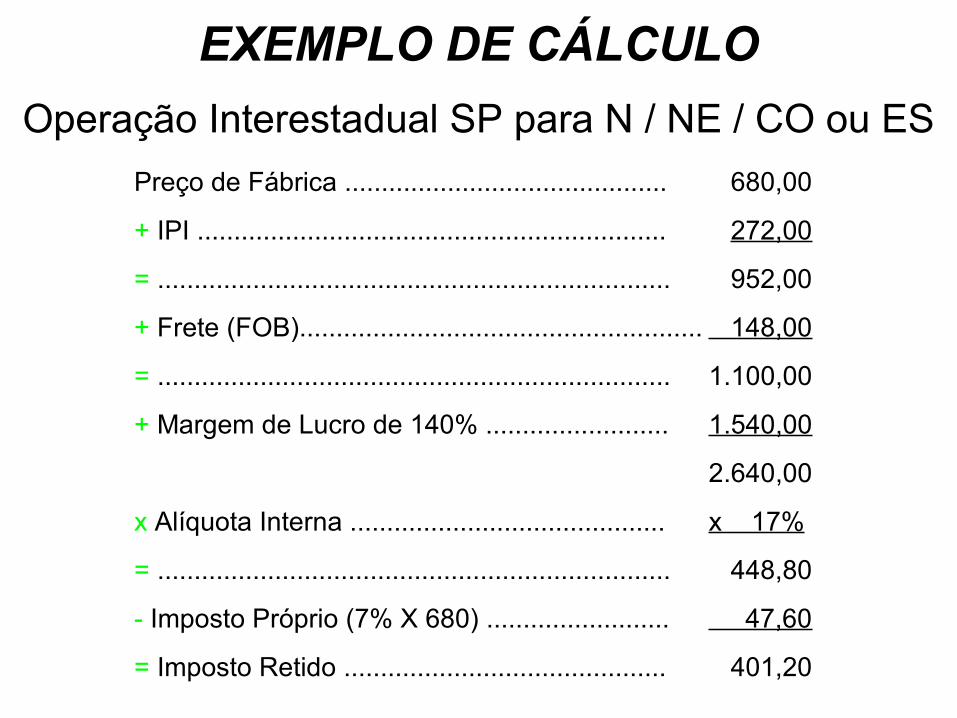

EXEMPLO DE CÁLCULO

Operação Interestadual SP para N / NE / CO ou ES

Preço de Fábrica ............................................ 680,00

+ IPI ................................................................ 272,00

= ...................................................................... 952,00

+ Frete (FOB)....................................................... 148,00

= ...................................................................... 1.100,00

+ Margem de Lucro de 140% ......................... 1.540,00

2.640,00

x Alíquota Interna ........................................... x 17%

= ...................................................................... 448,80

- Imposto Próprio (7% X 680) ......................... 47,60

= Imposto Retido ............................................ 401,20

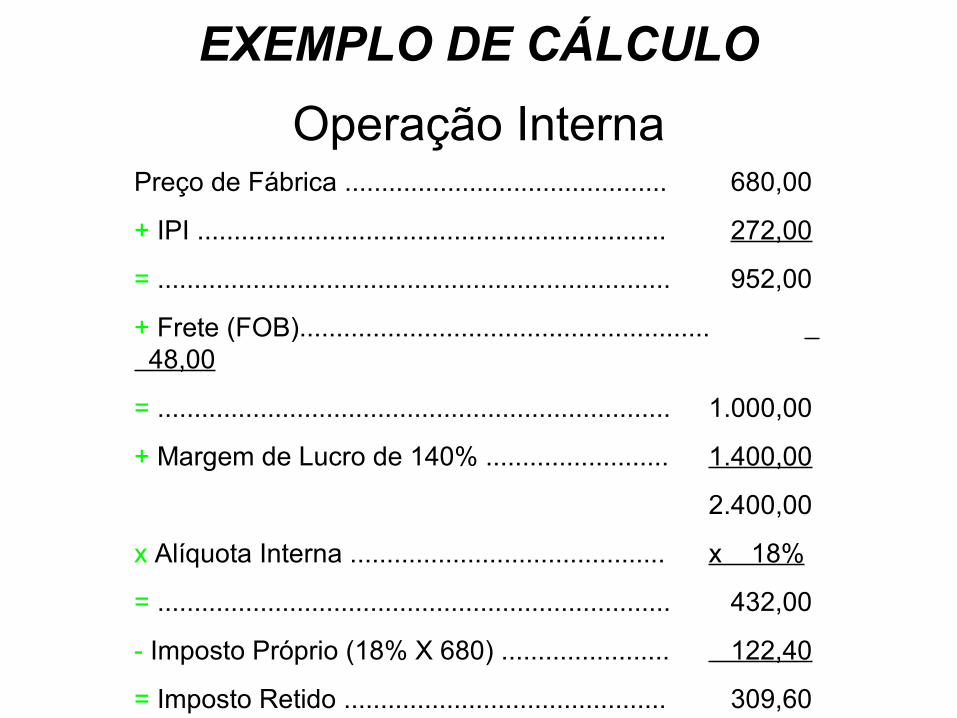

EXEMPLO DE CÁLCULO

Operação InternaPreço de Fábrica ............................................ 680,00

+ IPI ................................................................ 272,00

= ...................................................................... 952,00

+ Frete (FOB)........................................................ 48,00

= ...................................................................... 1.000,00

+ Margem de Lucro de 140% ......................... 1.400,00

2.400,00

x Alíquota Interna ........................................... x 18%

= ...................................................................... 432,00

- Imposto Próprio (18% X 680) ....................... 122,40

= Imposto Retido ............................................ 309,60

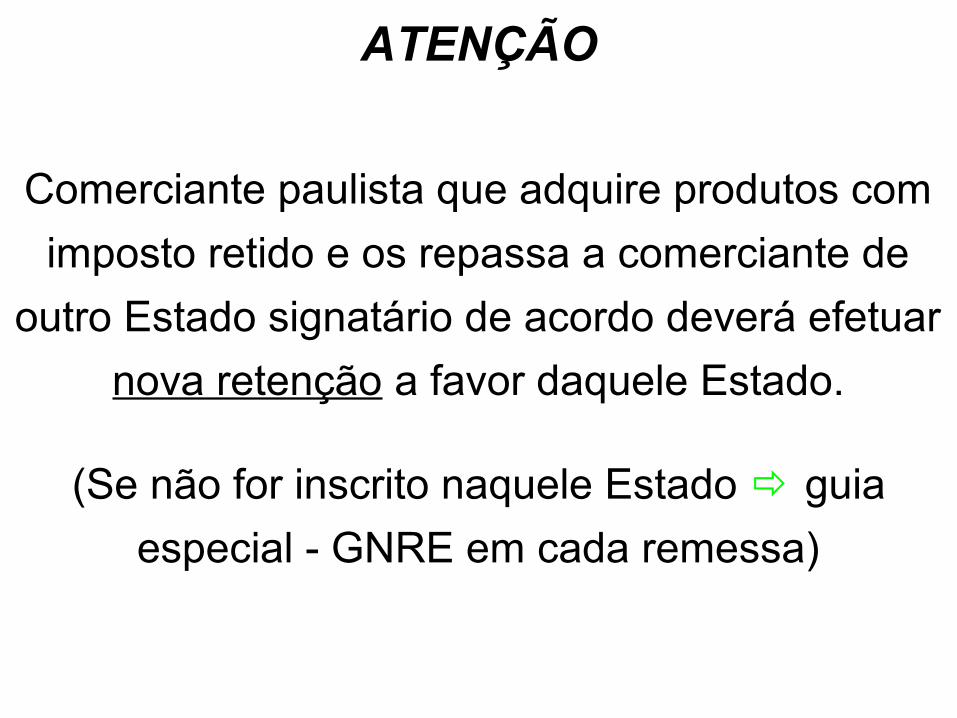

ATENÇÃO

Comerciante paulista que adquire produtos com

imposto retido e os repassa a comerciante de

outro Estado signatário de acordo deverá efetuar

nova retenção a favor daquele Estado.

(Se não for inscrito naquele Estado guia

especial - GNRE em cada remessa)

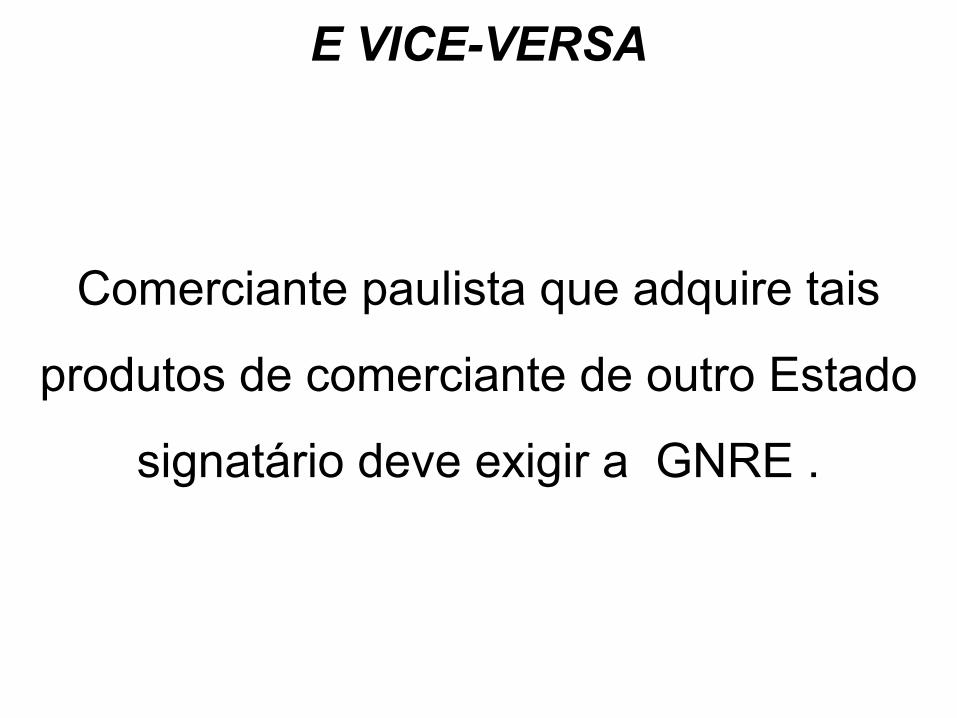

E VICE-VERSA

Comerciante paulista que adquire tais

produtos de comerciante de outro Estado

signatário deve exigir a GNRE .

FÁBRICA

ATACADO

VAREJO

CONSUMIDOR FINAL

FÁBRICA

ATACADO

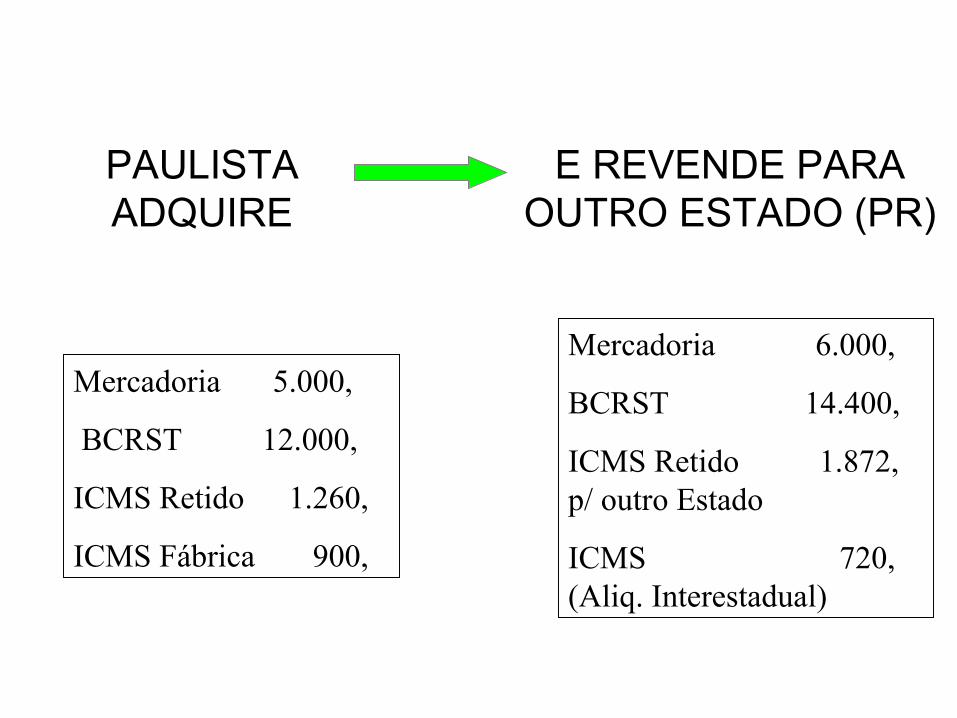

PAULISTA ADQUIRE

E REVENDE PARA OUTRO ESTADO (PR)

Mercadoria 5.000,

BCRST 12.000,

ICMS Retido 1.260,

ICMS Fábrica 900,

Mercadoria 6.000,

BCRST 14.400,

ICMS Retido 1.872,p/ outro Estado

ICMS 720,(Aliq. Interestadual)

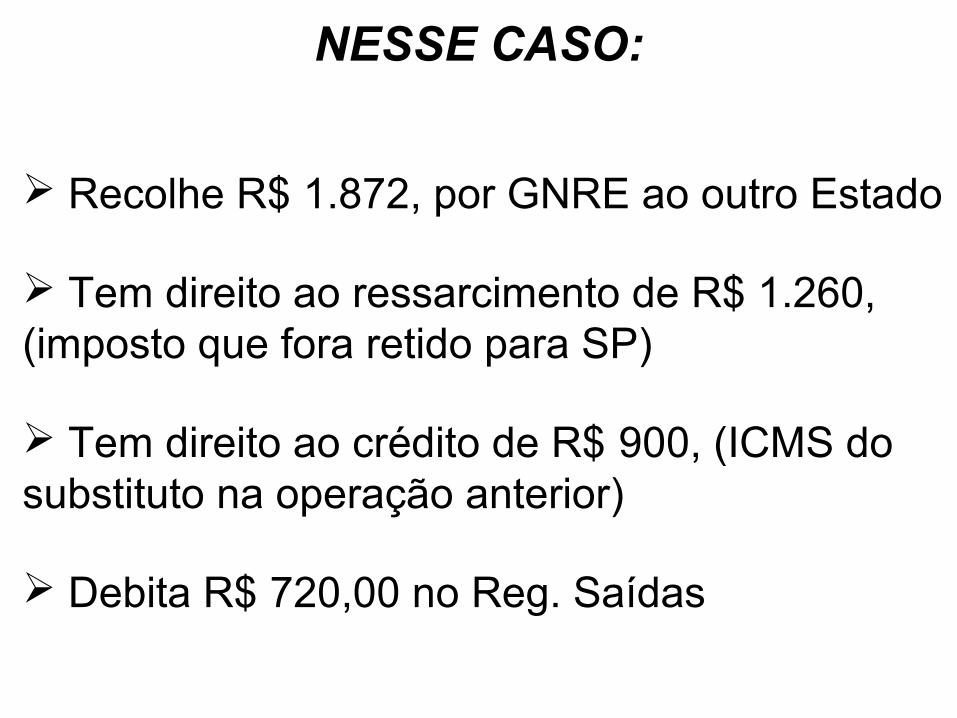

NESSE CASO:

Recolhe R$ 1.872, por GNRE ao outro Estado

Tem direito ao ressarcimento de R$ 1.260, (imposto que fora retido para SP)

Tem direito ao crédito de R$ 900, (ICMS do substituto na operação anterior)

Debita R$ 720,00 no Reg. Saídas

PORTANTO:

Anula-se a substituição, tornando-se

operação normal.

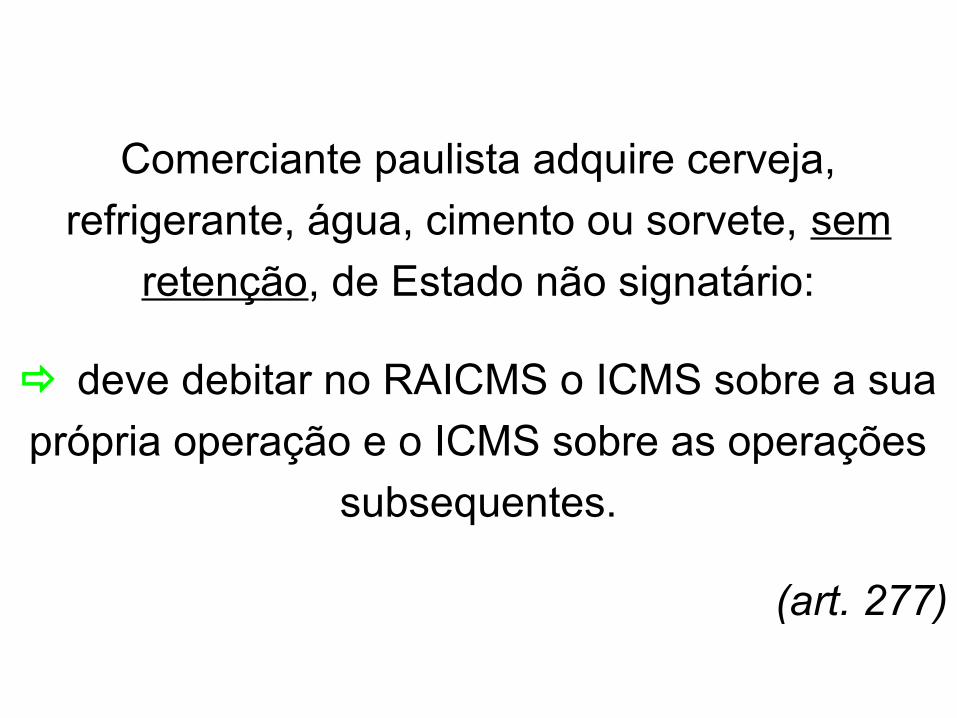

Comerciante paulista adquire cerveja,

refrigerante, água, cimento ou sorvete, sem

retenção, de Estado não signatário:

deve debitar no RAICMS o ICMS sobre a sua

própria operação e o ICMS sobre as operações

subsequentes.

(art. 277)

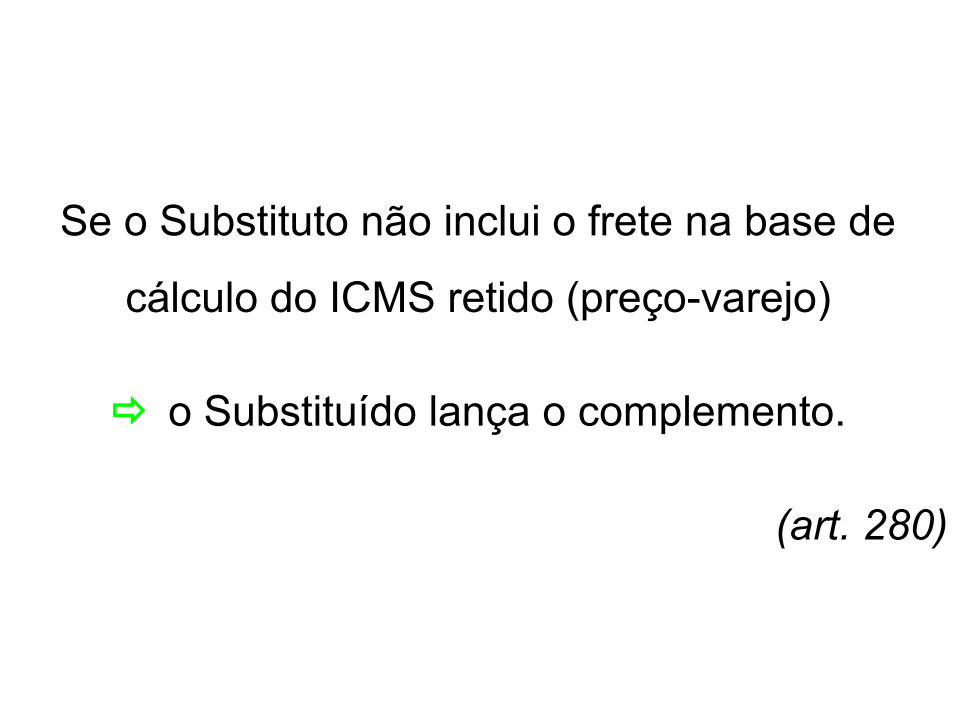

Se o Substituto não inclui o frete na base de

cálculo do ICMS retido (preço-varejo)

o Substituído lança o complemento.

(art. 280)

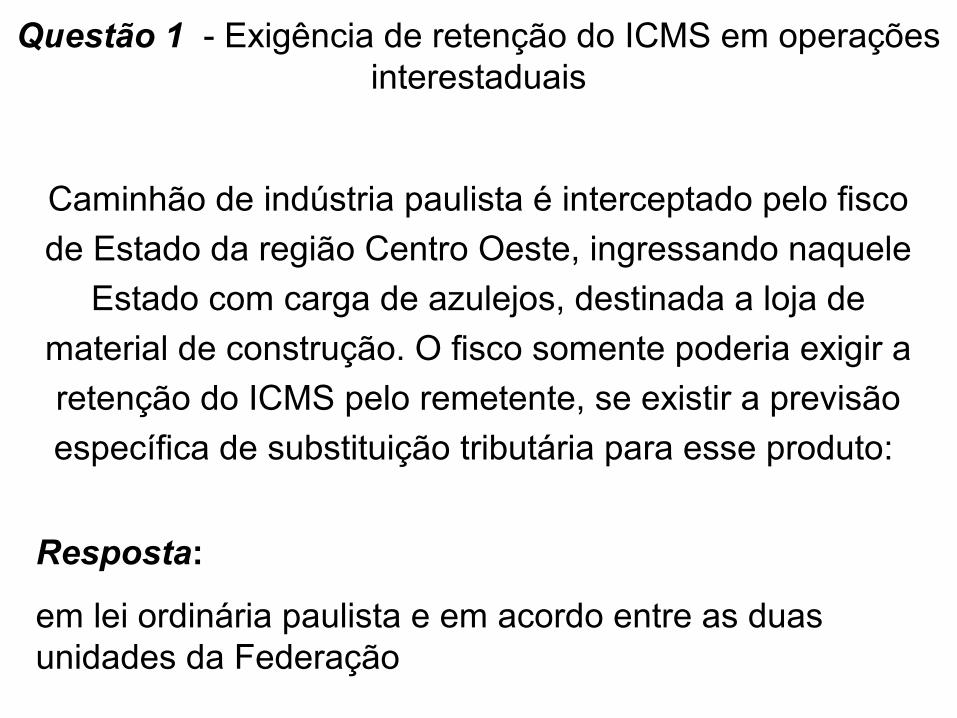

Questão 1 - Exigência de retenção do ICMS em operações interestaduais

Caminhão de indústria paulista é interceptado pelo fisco

de Estado da região Centro Oeste, ingressando naquele

Estado com carga de azulejos, destinada a loja de

material de construção. O fisco somente poderia exigir a

retenção do ICMS pelo remetente, se existir a previsão

específica de substituição tributária para esse produto:

Resposta:

em lei ordinária paulista e em acordo entre as duas unidades da Federação

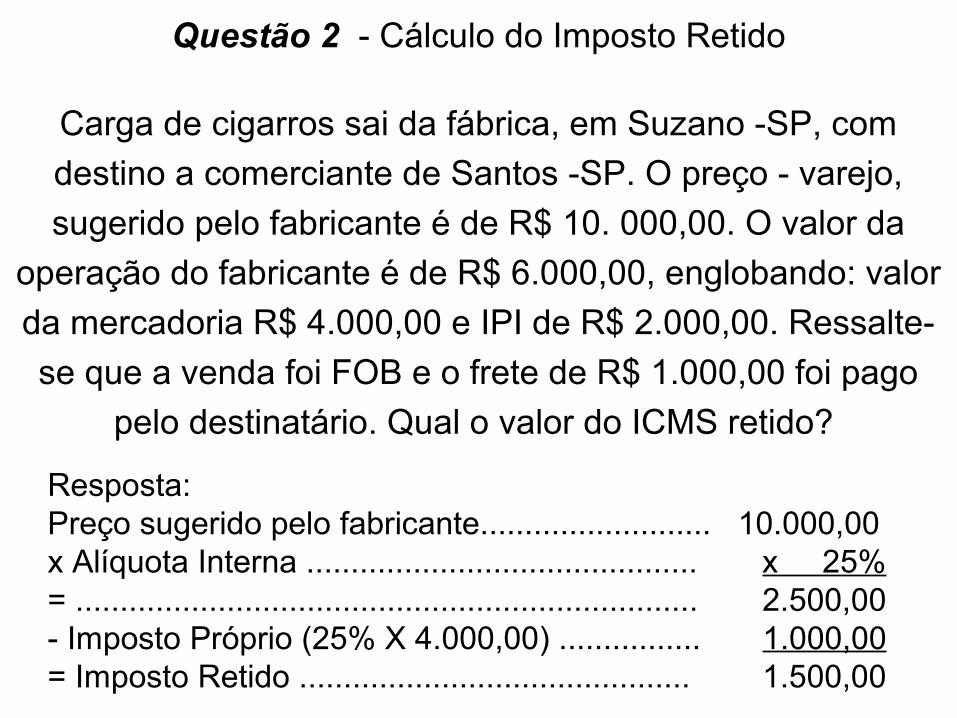

Questão 2 - Cálculo do Imposto Retido

Carga de cigarros sai da fábrica, em Suzano -SP, com

destino a comerciante de Santos -SP. O preço - varejo,

sugerido pelo fabricante é de R$ 10. 000,00. O valor da

operação do fabricante é de R$ 6.000,00, englobando: valor

da mercadoria R$ 4.000,00 e IPI de R$ 2.000,00. Ressalte-

se que a venda foi FOB e o frete de R$ 1.000,00 foi pago

pelo destinatário. Qual o valor do ICMS retido?

Resposta:Preço sugerido pelo fabricante.......................... 10.000,00x Alíquota Interna ............................................ x 25%= ...................................................................... 2.500,00- Imposto Próprio (25% X 4.000,00) ................ 1.000,00= Imposto Retido ............................................ 1.500,00

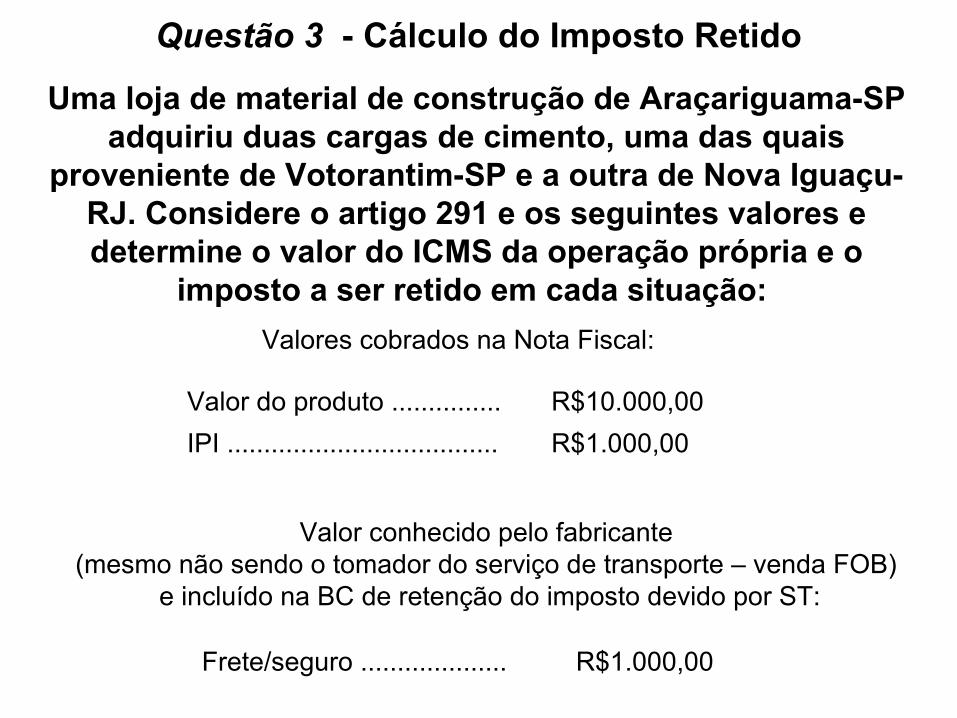

Questão 3 - Cálculo do Imposto Retido

Uma loja de material de construção de Araçariguama-SP adquiriu duas cargas de cimento, uma das quais

proveniente de Votorantim-SP e a outra de Nova Iguaçu-RJ. Considere o artigo 291 e os seguintes valores e determine o valor do ICMS da operação própria e o

imposto a ser retido em cada situação:

Valores cobrados na Nota Fiscal:

Valor do produto ............... R$10.000,00

IPI ..................................... R$1.000,00

Valor conhecido pelo fabricante (mesmo não sendo o tomador do serviço de transporte – venda FOB)

e incluído na BC de retenção do imposto devido por ST:

Frete/seguro .................... R$1.000,00

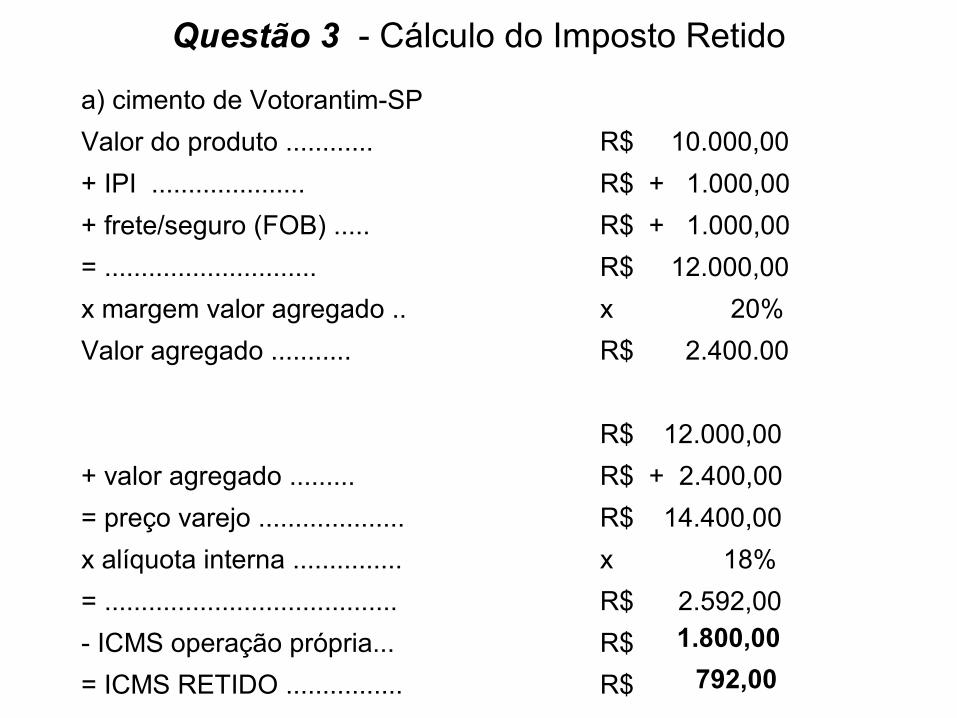

Questão 3 - Cálculo do Imposto Retido

a) cimento de Votorantim-SP

Valor do produto ............ R$ 10.000,00

+ IPI ..................... R$ + 1.000,00

+ frete/seguro (FOB) ..... R$ + 1.000,00

= ............................. R$ 12.000,00

x margem valor agregado .. x 20%

Valor agregado ........... R$ 2.400.00

R$ 12.000,00

+ valor agregado ......... R$ + 2.400,00

= preço varejo .................... R$ 14.400,00

x alíquota interna ............... x 18%

= ........................................ R$ 2.592,00

- ICMS operação própria... R$

= ICMS RETIDO ................ R$

1.800,00

792,00

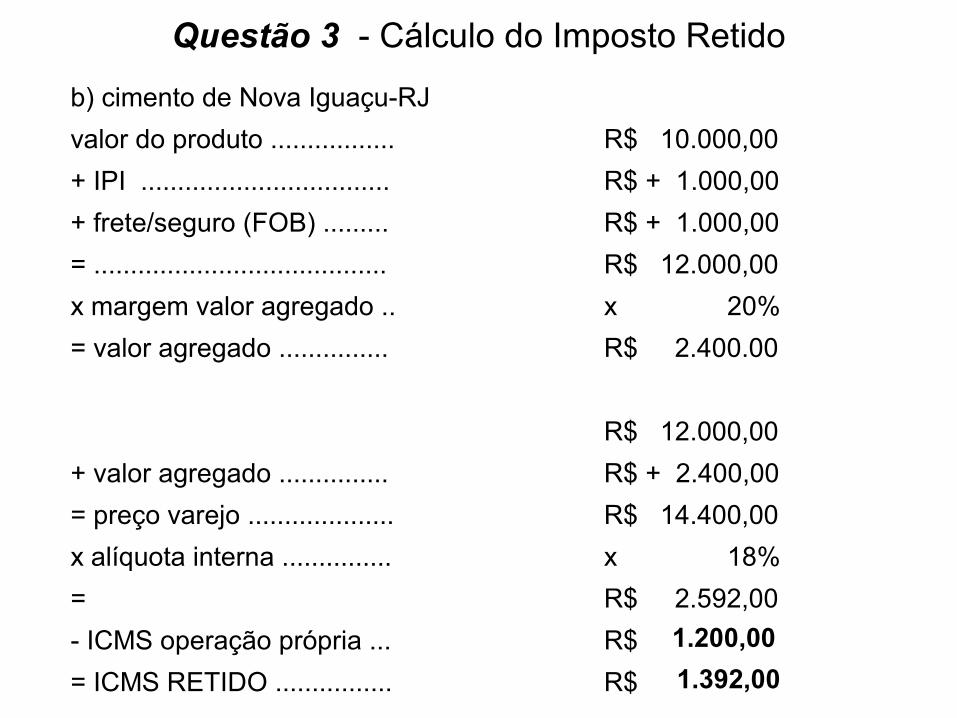

Questão 3 - Cálculo do Imposto Retido

b) cimento de Nova Iguaçu-RJ

valor do produto ................. R$ 10.000,00

+ IPI .................................. R$ + 1.000,00

+ frete/seguro (FOB) ......... R$ + 1.000,00

= ........................................ R$ 12.000,00

x margem valor agregado .. x 20%

= valor agregado ............... R$ 2.400.00

R$ 12.000,00

+ valor agregado ............... R$ + 2.400,00

= preço varejo .................... R$ 14.400,00

x alíquota interna ............... x 18%

= R$ 2.592,00

- ICMS operação própria ... R$

= ICMS RETIDO ................ R$

1.200,00

1.392,00

![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://static.fdocumentos.com/doc/165x107/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)