ILUSTRÍSSIMO SENHOR PREGOEIRO DO PREGÃO ELETRÔNICO...

25

1 ILUSTRÍSSIMO SENHOR PREGOEIRO DO PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017 - INFRAERO PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017 CODEMP MARKETING E EMPREENDIMENTOS LTDA. , pessoa jurídica de direito privado, inscrita no CNPJ nº 51.756.286/0001-70, com sede na Av. Anápolis, nº 100, 19º andar, conjunto 1902, Bairro Vila Nilva, CEP: 06.404-250, vem à sua Il. presença apresentar as RAZÕES RECURSAIS em face da habilitação da empresa OOH TV EMBARQUE EIRELI – ME no PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017 – INFRAERO. DA TEMPESTIVIDADE DO PRESENTE RECURSO Tendo sido a Arrematante, doravante Recorrida, declarada vencedora do Lote 3, e, por conseguinte habilitada, no dia 31/08/2017, iniciou-se o prazo para que fosse manifestada a intenção de interpor recurso, no site do Banco do Brasil (licitacoes-e), o que fora devida e tempestivamente feito, conforme preconiza o subitem 12.2.1, do Edital, e conforme faz prova o histórico (doc. 1). Uma vez o pedido de recurso ter sido motivado, na forma do subitem 12.2, do Edital, seguem as razões recursais para o endereço eletrônico: [email protected], sendo que os originais, serão protocolizados, conforme subitens 12.3 e 12.3.1, ambos do Edital. DA INDEVIDA HABILITAÇÃO DA FALTA DE HABILITAÇÃO TÉCNICA O Edital e o Termo de Referência foram claros ao requerer dos licitantes capacidade técnica compatível ao objeto que foi licitado, qual seja, capacidade de captar

Transcript of ILUSTRÍSSIMO SENHOR PREGOEIRO DO PREGÃO ELETRÔNICO...

1

ILUSTRÍSSIMO SENHOR PREGOEIRO DO PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017

- INFRAERO

PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017

CODEMP MARKETING E EMPREENDIMENTOS LTDA., pessoa jurídica de

direito privado, inscrita no CNPJ nº 51.756.286/0001-70, com sede na Av. Anápolis, nº 100,

19º andar, conjunto 1902, Bairro Vila Nilva, CEP: 06.404-250, vem à sua Il. presença

apresentar as RAZÕES RECURSAIS em face da habilitação da empresa OOH TV EMBARQUE

EIRELI – ME no PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017 – INFRAERO.

DA TEMPESTIVIDADE DO PRESENTE RECURSO

Tendo sido a Arrematante, doravante Recorrida, declarada vencedora do

Lote 3, e, por conseguinte habilitada, no dia 31/08/2017, iniciou-se o prazo para que fosse

manifestada a intenção de interpor recurso, no site do Banco do Brasil (licitacoes-e), o que

fora devida e tempestivamente feito, conforme preconiza o subitem 12.2.1, do Edital, e

conforme faz prova o histórico (doc. 1).

Uma vez o pedido de recurso ter sido motivado, na forma do subitem

12.2, do Edital, seguem as razões recursais para o endereço eletrônico:

[email protected], sendo que os originais, serão protocolizados, conforme subitens

12.3 e 12.3.1, ambos do Edital.

DA INDEVIDA HABILITAÇÃO

DA FALTA DE HABILITAÇÃO TÉCNICA

O Edital e o Termo de Referência foram claros ao requerer dos licitantes

capacidade técnica compatível ao objeto que foi licitado, qual seja, capacidade de captar

2

receitas publicitárias para veiculação em aeroportos, bem como a capacidade de

fornecimento, instalação, operação e manutenção dos equipamentos publicitários, bem

como diversos serviços, incluindo mas não se limitando ao fornecimento de 2000 carrinhos,

conforme consta do Termo de Referência, (8.15), confeccionar, instalar, montar e efetuar

a manutenção das plaquetas da veiculação publicitária, incluindo a substituição (8.16),

efetuar a manutenção corretiva e preventiva e recuperação dos carrinhos (8.16.2 e 8.16.3

e 8.16.6), efetuar a reposição dos carrinhos em até 72h (8.16.4.1 e 8.16.7), se

responsabilizar pela atividade de guarda e segurança dos carrinhos (8.16.8), e ainda se

comprometer a efetuar, com empregado próprio, a movimentação e recolhimento

(8.16.5) de todos os carrinhos o ano inteiro e ininterruptamente.

Contudo, a Recorrida apresentou tão somente três notas fiscais, todas

apenas de VENDA (sic) DE PUBLICIDADE NO AEROPORTO DE CONFINS.

Ademais, ocorre que, pelo o que será demonstrado, é possível que todos

os serviços tenham sido prestados e contratados não pela empresa Arrematante, ora

Recorrida, mas pela empresa ASSINATURA EXTERNA EIRELI - EPP, cujo nome fantasia é TV

EMBARQUE, não coincidentemente o mesmo nome constante na razão social da Recorrida,

conforme faz prova o seu CNPJ (doc. 2), que mantém Contrato de Concessão com a

INFRAERO, no Aeroporto de Vitória, sob o nº 02.2014-164-0001 e que será rescindido por

inadimplência, conforme informações obtidas por esta recorrente.

Conforme dito, a empresa ASSINATURA EXTERNA EIRELI - EPP, cujo

nome fantasia é TV EMBARQUE, mantém Contrato de Concessão com a INFRAERO, no

Aeroporto de Vitória, sob o nº 02.2014-164-0001. Referente a este contrato, apesar dos

serviços serem executados pela empresa ASSINATURA EXTERNA, as notas eram emitidas

pela Recorrida.

Reparem que nas Notas Fiscais que seguem em anexo, e abaixo, expedida

em favor da anunciante “BDO RCS AUDITORES INDEPENDENTES – SOCIEDADE SIMPLES”, a

Recorrida inclusive se utiliza da conta bancária da “ASSINATURA EXTERNA EIRELI – EPP”.

3

Ou seja, para habilitar-se como qualificada tecnicamente neste certame

de Congonhas, a Recorrida pode estar, assim como o fez no AEROPORTO DE VITÓRIA,

apenas emitindo Notas Fiscais de venda, quando o contrato e a execução dos serviços são

de outra empresa (notadamente da ASSINATURA EXTERNA) falsificando estar qualificada.

Isso ocorre, por que, como será melhor aprofundado, a Recorrida se

confunde com a empresa ASSINATURA EXTERNA EIRELI – EPP, havendo nítida fraude na

sua constituição.

4

A Recorrida juntou apenas Notas Fiscais (de simples venda), não

demonstrando que exerce atividade pertinente ao objeto da presente licitação, eis que

NÃO JUNTA FATURAS, CONTRATOS FIRMADOS COM TERCEIROS, CONTRATO FIRMADO

COM A INFRAERO PARA EXPLORAÇÃO DA PUBLICIDADE NO AEROPORTO DE CONFINS,

COMO DENOTAM SUAS NOTAS FISCAIS APRESENTADAS, ASSIM COMO NÃO COMPROVOU

A EXPLORAÇÃO E OPERAÇÃO EM CARRINHOS DE BAGAGEM, cujo serviço é o principal

interesse público envolvido neste certame.

Destaca-se que, neste caso, por não demonstrar possuir contrato para

explorar publicidade no Aeroporto de CONFINS e apenas apresentando Notas Fiscais de

Simples Venda, caso quisesse comprovar a capacidade técnica, deveria ela, conforme

“subitem f.2”, do “subitem 10.1”, em sendo franqueada de outra empresa ou possua

acordo operacional com outra empresa, declarar que, caso a licitante vença a licitação

firmará contrato de franquia com a mesma, valendo-se da experiência da franqueadora,

apresentando, nesse caso, a comprovação exigida na alínea “f.2”, o que não o fez. Vejamos:

Ainda, insta esclarecer que as notas fiscais apresentadas abrangem

apenas a VENDA DE PUBLICIDADE e não a execução de todos os demais itens do LOTE 3,

dentre os quais se incluem a “adesivagem em placa removível dupla face, afixada em cada

um dos carrinhos de bagagem”,

A Recorrida foi constituída em 20/11/2015, e não tem condições de

comprovar que exerce atividade pertinente ao objeto da licitação (DOC. 3.)

Não tem capacidade técnica, mormente por não atender ao disposto no

subitem 8.15 e seguintes do TERMO DE REFERÊNCIA, anexo ao Edital.

A Recorrida não opera e não tem condições de operar o remanejamento

de carrinhos transportadores de bagagem, no aeroporto. Tal operação, além de demandar

expertise, demanda custos de contratação de pessoal, em no mínimo dois turnos, pois os

5

carrinhos devem ser remanejados diariamente e regularmente, das 6h00 às 23h00 (subitem

8.16.5.3, do TERMO DE REFERÊNCIA), por funcionários a serem contratados pela Recorrida.

O aeroporto de CGH onde o serviço será prestado é o de maior

movimento da rede INFRAERO e um dos principais hubs do país e o maior da América latina.

O volume de operações ao longo das 19 horas do dia atinge picos de um pouso ou

decolagem a cada 2 minutos e possui a capacidade de movimentar simultaneamente mais

de 4.000 passageiros/hora.

Considerando que a frota a ser gerida é de 2.000 (dois mil) carrinhos eles

precisam estar convenientemente distribuídos nos pontos de acesso ao passageiro, de

forma equilibrada entre áreas de embarque e desembarque.

É sabido que as dimensões das áreas relativas a check-in, onde

normalmente há maior concentração de carrinhos, são diminutas, de forma que o eventual

acumulo de carrinhos nessas posições prejudica a fluência das operações. Uma operação

de movimentação de carrinhos de forma inadequada pode prejudicar sobremaneira o bom

desempenho pelo aeroporto, impactando em sua boa imagem perante os passageiros e

depondo, inclusive, contra a imagem da empresa que explora(rá) o aeroporto.

Da mesma forma, a ausência de equipamentos pode gerar a carência do

serviço, razão pela qual é necessário a experiência em remanejamento e distribuição dos

mesmos, ao longo do aeroporto, assim como, manutenção, especialmente a preventiva, à

medida que para o bom andamento do serviço o aeroporto não pode perder itens de sua

frota, tampouco padecer com falhas no equipamento que impliquem em ineficiência de

sua operacionalidade (quebras de rolamentos, de hastes para que os passageiros

empurrem os carrinhos e etc.).

A forma de manejo dos carrinhos pelo pessoal de trabalho também é um

fator que pode propiciar quebras, bem como danos aos próprios passageiros, à medida que

não raro os carrinhos terão que trafegar em conjunto, por áreas onde passageiros

trafegam, inclusive crianças, idosos e PNE.

Em suma, estamos diante de uma prestação de serviço de relativa

complexidade e especialização, o qual permeia, nos termos do próprio Edital e Termo de

Referência, diversos serviços, incluindo mas não se limitando ao fornecimento de 2000

carrinhos (8.15), confeccionar, instalar, montar e efetuar a manutenção das plaquetas da

6

veiculação publicitária, incluindo a substituição (8.16), efetuar a manutenção corretiva e

preventiva e recuperação dos carrinho (8.16.2 e 8.16.3 e 8.16.6), efetuar a reposição dos

carrinhos em até 72h (8.16.4.1 e 8.16.7), se responsabilizar pela atividade de guarda e

segurança dos carrinhos (8.16.8), e ainda se comprometer a efetuar, com empregado

próprio, a movimentação e recolhimento (8.16.5) de todos os carrinhos o ano inteiro e

ininterruptamente(!).

Neste ponto é imperioso um olhar mais atento, uma vez que no subitem

imediatamente depois, 8.16.5.1, o instrumento convocatório é claro ao afirmar que

especificamente o serviço previsto no 8.16.5 poderá ser terceirizado, desde que com

capacidade comprovada, e com prévia anuência da INFRAERO.

Ora, se na única obrigação, dentre as várias que compõe a contratação,

que é permitido a terceirização, faz-se necessário que se comprove a capacidade técnica,

quer dizer, por dedução lógica, que o licitante interessado a possua também.

Seria incoerente exigir tal comprovação de capacidade tão relevante a

plena execução dos serviços no caso de uma terceirização do serviço, mas no caso de

execução por recursos próprios não haver tal exigência de qualificação; um risco que a

Administração Pública Federal não pode ser exposta.

Sendo assim, como demonstrado acima seria obrigatório que esta

INFRAERO exigisse a comprovação da capacidade técnica de movimentação e

recolhimento de carrinhos da Recorrida, comprovação obrigatória que não fora

apresentada pela Recorrida.

Ademais, os outros serviços que compõe a obrigação também devem ter

sua capacidade comprovada pela empresa licitante vencedora mediante execução prévia

de atividade semelhante e compatível. Se exigi-se de um serviço (atividade meio) o qual há

permissão para terceirizar, qual a lógica de não exigir que se comprove capacidade da

atividade fim que inclui manutenção, exploração publicitária, fornecimento, reposição etc?

Se pede do serviço mais simples, não exigirá do mais complexo?

Assim, à medida que não se trata de mera veiculação publicitária, mas

também da gestão da frota de um serviço essencial para a fluência das operações

aeroportuárias, considerando os transtornos que a deficiência na operação podem gerar

7

aos passageiros, com reflexo inclusive na malha aérea, é mais do que justificável e

aderente ao princípio da eficiência, a exigência dessa atestação.

A Recorrente, pode afirmar, de cátedra, a complexidade, a extensão do

trabalho e os custos de operação de carrinhos da bagagem, pois tem a concessão no

Aeroporto Santos Dumont - Rio de Janeiro/RJ, TC Nº 02.2015.062.0010 (DOC. 4) conforme

planilha anexa (DOC. 5), notadamente custo com pessoal, que só nesse caso é de R$

56.952,10 mensais, para operar apenas 800 (oitocentos) carrinhos de bagagem. Já nesse

certame, a operação é em um aeroporto muito maior em extensão e em volume de 2.000

(dois mil) carrinhos, que equivale a duas vezes e meia a quantidade de Santos Dumont,

exigindo então, um número de funcionários e complexidade muito maior e, por

conseguinte, um custo proporcionalmente maior.

Pelo exposto, conclui-se não ter sido demonstrada a qualificação técnica

para um dos maiores Aeroportos do País, mediante a apresentação de tão somente três

notas fiscais, vale dizer, a NFS-e Nº 201700000000116; a NFS-e Nº 201700000000113; e a

NFS-e Nº 201700000000134, sendo esta última emitida contra a INDOOR MIDIA

COMUNICAÇÕES LTDA, sua parceira, como veremos e será comprovado adiante;

competindo à INFRAERO que, no mínimo, realize DILIGÊNCIA para requerer o contrato que

a Recorrida possui no Aeroporto de CONFINS, o que o faz, para esse caso e os demais

requeridos nestas contra razões, com supedâneo no subitem 18.5, do Edital, bem como,

no subitem 22.6, da NORMA DA INFRAERO, DE LICITAÇÕES E CONTRATOS, instituída pela

AN Nº 95/DF/DJ/2016, DE 09/05/2016, no §3º, do art. 43, da Lei 8.666/93, sem prejuízo dos

demais dispositivos legais.

DA CONFUSÃO ENTRE A EMPRESA ASSINATURA EXTERNA EIRELI – EPP E A RECORRIDA

Como alhures, a confusão se dá já no nome, pois TV EMBARQUE é o nome

fantasia da ASSINATURA EXTERNA EIRELI – EPP, conforme faz prova o CNPJ desta (DOC. 6

e o da Recorrida é OOH TV EMBARQUE!

A OOH TV EMBARQUE EIRELI - ME, Recorrida, se confunde também com

a ASSINATURA EXTERNA EIRELI - EPP, com sócios distintos por se tratar de EIRELI, é

verdade, mas estabelecidas no mesmo endereço em Belo Horizonte, na Rua Paracatu, no

8

bairro Barro Preto, endereço o qual, com o devido acatamento, a Recorrente de plano

requer à Superintendência de Negócios da INFRAERO que realize DILIGÊNCIAS, no local,

já com subsídio dos acostados registros de imagens do local (DOC. 7), tanto do nº 45,

quanto do nº 47, do aludido logradouro.

A empresa ASSINATURA EXTERNA EIRELI - EPP, cujo nome fantasia é TV

EMBARQUE, mantém Contrato de Concessão com a INFRAERO, no Aeroporto de Vitória,

sob o nº 02.2014-161-0001, o qual está sendo rescindido administrativamente por

inadimplência, assim como o Contrato de Concessão com a INFRAERO, no Aeroporto de

Salvador, sob o nº 02.2014-164-0001, pelo mesmo motivo. Sabedores deste fato através

de informações de mercado, a Recorrente, com base na lei de transparência, ainda solicitou

através de e-mail (em anexo) (DOC. 8 ) a superintendência da INFRAERO que fornecesse as

informações sobre estes contratos de concessão e processo de rescisão com penalidades.

A consulta foi respondida (também em anexo- DOC. 8) e de forma confirmativa a existência

de um processo administrativo e diante da possibilidade de informar detalhes do processo

em prazo tão exíguo, o mesmo sugere que se solicite DILIGÊNCIA ao pregoeiro. Ainda como

informação importante do processo a inadimplência total desta empresa já supera a casa

de 1,5 Milhões.

O problema reside no fato de que a empresa Recorrida, OOH TV

EMBARQUE EIRELI – ME é do mesmo grupo econômico da empresa ASSINATURA EXTERNA

EIRELI – EPP e, se confundido com ela, apesar de sócios diferentes, se utiliza da emissão de

NOTAS FISCAIS dos contratos assinados pela ASSINATURA EXTERNA EIRELI – EPP.

As razões para esta constatação podem ser elencadas:

1) AMBAS EMPRESAS POSSUEM SEDE NO MESMO ENDEREÇO, A EMPRESA

ASSINATURA EXTERNA EIRELI – TRATA-SE DO MESMO PRÉDIO – DIFERENTE

SOMENTE O NÚMERO, UMA NO Nº 45 OUTRA NO Nº 47

9

2) Mesmos produtos e comercialização: A ANUNCIANTE BDO RCS AUDITORES

INDEPENDENTES EXPÕE A SUA IMAGEM EM 50 (CINQUENTA) CARRINHOS DE

BAGAGEM NO AEROPORTO DE VITÓRIA - ES. APESAR DA CONTRATAÇÃO SER COM

A EMPRESA ASSINATURA EXTERNA EIRELI - EPP, CUJO NOME FANTASIA É “TV

EMBARQUE”, AS PRIMEIRAS NOTAS FORAM EMITIDAS PELA ASSINATURA

EXTERNA EIRELI - EPP “TV EMBARQUE”, VERDADEIRA CONCESSIONÁRIA DA ÁREA

E, POSTERIORMENTE, PELA RECORRIDA “OOH TV EMBARQUE EIRELI - ME”, SENDO

QUE O PRÓPRIO DANILO FRANKLIN SOUSA OLIVEIRA EMITE AS NOTAS TANTO DA

10

PRIMEIRA, QUANTO DA SEGUNDA. INCLUSIVE COMO JÁ DEMONSTRADO

ANTERIORMENTE, QUANDO DA PASSAGEM E TROCA DE EMPRESA DE

FATURAMENTO, CHEGA-SE ATÉ SE EMITIR UMA NOTA COM DADOS DE UMA E

CONTA BANCÁRIA DE OUTRA, MOSTRANDO CLARAMENTE QUE SÃO MESMO

GRUPO OU EMPRESA (DOC.9).

A razão da emissão dessa e das demais NFS-e, colacionadas às presentes

razões, é que, como alhures, a ASSINATURA EXTERNA EIRELI - EPP, cujo nome fantasia é TV

EMBARQUE, inscrita no CNPJ/MF sob o nº 10.446.686/0001-00, e cujo sócio é JOAO PHILLIP

AMARO DIAS (e não a Recorrida), mantém um Contrato de Concessão com esta INFRAERO,

no Aeroporto de Vitória, sob o nº 02.2014-164-0001, mas quem passou a faturar, foi a

Recorrida, ora declarada vencedora.

Note que, ao invés da própria concessionária, vale dizer, a ASSINATURA

EXTERNA EIRELI - EPP, cobrar pela comercialização dos espaços publicitários daqueles que

anunciam em espaços publicitários concedidos por esta INFRAERO à ela, permitiu que outra

empresa, do seu “grupo empresarial” - a Recorrida -, efetuasse a cobrança do preço.

Este fato sugere veementemente que a separação de obrigações e

direitos entre empresas de um mesmo grupo econômico visa única e exclusivamente a

fraude ao fisco e a licitação ora em tela, pois corroborado pelo fato de que a nova

empresa fica com os benefícios do contrato ao poder auferir receitas sem despesas

correlatas, enquanto a empresa que possui obrigações não adimplidas com o órgão

concedente, e provavelmente será impedida de licitar novamente com o órgão

concedente dado o inadimplemento, pode ser deixada a míngua.

Nesse passo, de se inquirir a INFRAERO, para que também promova

DILIGÊNCIA, para verificar eventual descumprimento das obrigações contratuais

assumidas pela ASSINATURA EXTERNA EIRELI - EPP, no Contrato de Concessão nº 02.2014-

161-0001, já que fatura por meio de outra empresa de seu “grupo empresarial”, quiçá

poderá estar cometendo outras irregularidades, que podem certamente ser praticadas,

caso seja mantida como vencedora do presente certame.

Esse fato também parece estar ocorrendo no AEROPORTO DE CONFINS,

eis que a Recorrida junta NOTAS FICAIS daquele Aeroporto, porém não comprova possuir

11

contrato de concessão direta da área, ser franqueada ou contrato de operação, e

novamente observando-se informações de mercado.

Também parece ocorrer em outros aeroportos como Uberaba e

Uberlândia uma vez que lá existem áreas contratadas por licitação pela TV EMBARQUE,

nome fantasia da ASSINATURA EXTERNA, mas também por informações dos clientes que

anunciam com vários players de mercado, se comenta que são vendidas pela OOH TV

EMBARQUE. Mas para estes casos assim como em outros aeroportos sugere-se uma

DILIGÊNCIA a outros concessionários como por exemplo, mas não se limitando, a Jchebly.

3) Mesmo Staff e Diretores e e-mails

CONFISSÃO MESMO GRUPO ECONÔMICO

Como a ASSINATURA EXTERNA EIRELI - EPP, não possui habilitação

jurídica, precisaram de outra pessoa, para constituir mais uma EIRELI, in casu, usando o seu

Diretor de TI, DANILO FRANKLIN SOUSA OLIVEIRA.

Tanto é verdade, que a ASSINATURA EXTERNA EIRELI - EPP, participou

recentemente do Pregão Eletrônico nº 039/LCBH/SBRJ/2017, (com número 674672, no

licitacoes-e) deu o lance vencedor, mas foi desclassificada/inabilitada, conforme se lê da

Observação, do Histórico de Lances, anexa às presentes, pois não conseguiu apresentar os

documentos de habilitação, situação que persiste até a presente data (DOC. 10).

Não obstante o DANILO FRANKLIN SOUSA OLIVEIRA, ser Diretor de TI, da

ASSINATURA EXTERNA EIRELI - EPP, e no mesmo endereço desta, apenas emprestou o

nome para constituir uma empresa que possua vantagem competitiva em certame

licitatório, vale dizer, o tratamento diferenciado e favorecido a ser dispensado às

microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos

Estados, do Distrito Federal e dos Municípios, que o Estatuto Nacional da Microempresa e

da Empresa de Pequeno Porte - Lei Complementar n.º 123/2006, lhe confere.

A comprovação de que o empresário DANILO FRANKLIN SOUSA OLIVEIRA

(DOC. 11), é Diretor de TI, da ASSINATURA EXTERNA EIRELI - EPP, e está no mesmo

endereço desta, se faz, como os documentos anexados às presentes razões e abaixo

relacionados:

12

1) em Declaração que a Recorrida emitiu à empresa OUT&ON, subscrita

por DANILO FRANKLIN SOUSA OLIVEIRA;

2) quando do registro de domínio, da extensão “.br”, criado em

18/11/2011, oportunidade em que ao requerer o domínio

“tvembarque.com.br” (daquele site que sequer está em operação),

utilizou-se do seu e-mail [email protected], justamente o

endereço eletrônico, cujo domínio é da ASSINATURA EXTERNA EIRELI -

EPP;

3) trocas de e-mail.

Já a ASSINATURA EXTERNA EIRELI - EPP, é do mesmo grupo empresarial

que a OOH TV EMBARQUE EIRELI - ME, conforme afirma Tamara Silva, por meio de e-mail

(DOC. 12) enviado na segunda-feira, 6 de março de 2017 09:40, por ela -

[email protected] - para Cristiane Panico - [email protected] - da

Agência de Planejamento, OUT&ON.

Nessa troca de e-mail, verifica-se que o DANILO FRANKLIN SOUSA

OLIVEIRA, Diretor de TI, da ASSINATURA EXTERNA EIRELI - EPP, de tudo é copiado e, no afã

de alterarem a Nota Fiscal de Serviços Eletrônica nº 201700000000050, alteraram a

emitente da NFS-e, que é a OOH TV EMBARQUE EIRELI - ME, ora Recorrida, mas

13

mantiverem, equivocadamente, os dados bancários da ASSINATURA EXTERNA EIRELI - EPP,

tudo conforme faz prova - irrefutável - as trocas de e-mail, e a aludida NFS-e nº

201700000000050 (DOC. 13 – NOTAS JUNTAR).

Dúvidas não pairam que realmente se trata de um grupo empresarial.

Trata-se do Grupo Bel - um grupo mineiro de mídia, conforme MÍDIA KIT · AGO/2017 (DOC.

14) da própria TV EMBARQUE, e mais, é parceira da INDORMÍDIA.

Há confissão da existência do mesmo grupo econômico entre a

arrematante “OOH TV EMBARQUE EIRELI – ME” e a “ASSINATURA EXTERNA EIRELI – EPP”

– nome fantasia “TV EMBARQUE”, eis que a representante da empresa, Sra. Tamara, ao

pedir alteração de um contrato para outra empresa “OUT & ON”, conforme e-mails em

anexo, confessa a existência de grupo econômico (vide DOC. 12). Veja:

Assim, faz-se inequívoco que, a empresa arrebatadora do Lote 3 não

possui qualificação técnica capaz de habilitá-la para a execução do contrato em questão.

Ademais, ainda que se fale que a capacidade técnica é conjunta e advinda de empresa de

mesmo grupo econömico, e portando estaria assim habilitada, não deve prosperar tal

argumento dado que, se por um lado não houve respeito aos termos no edital que

requerem comprovação formal de franquia entre empresas parceiras, tão pouco pode-se

considerar apta uma empresa cujos dois contratos correlatos a atividade exigida pelo Edital

terem sido alvo de processo de rescisão em trâmite pelo próprio poder concedente por

inexecução.

DA FALTA DE QUALIFICAÇÃO ECÔNOMIA FINANCEIRA

14

Conforme subitem b.2, do item b, do ponto 10.2.2. a comprovação da

qualificação econômico-financeira será feita pelo:

“Balanço do último exercício social, que evidencie os índices de Liquidez Geral (LG), Solvência Geral (SG) e Liquidez Corrente (LC), que deverão ser maiores que 1,00 (um inteiro). Caso os referidos índices sejam iguais ou inferiores a 1,00 (um inteiro), a licitante deverá possuir capital igual ou superior a 10% (dez por cento) do valor global estimado de cada lote”;

Os índices de liquidez são amplamente utilizados para a análise da

situação econômico-financeira das empresas, tanto que o então Ministério da

Administração e Reforma do Estado (Mare) editou a Instrução Normativa 5, de 21 de julho

de 1995, que estabelece os procedimentos destinados à implantação e operacionalização

do Sistema de Cadastramento Unificado de Serviços Gerais (Sicaf) e disciplina que a

comprovação da boa situação financeira das empresas inscritas nesse sistema terá por base

a verificação dos índices de Liquidez Geral (LG), Solvência Geral (SG) e Liquidez Corrente

(LC).

Esse regulamento dispõe, contudo, que as empresas que apresentarem

resultado igual ou menor do que 1 em qualquer um dos índices apurados devem

comprovar, para fins de habilitação, considerando-se os riscos para Administração e a

critério da autoridade competente, capital mínimo ou patrimônio líquido mínimo no limite

previsto nos §§ 2º e 3º, do art. 31 da Lei 8.666, de 1993, lembrando que essa exigência

deve constar do ato convocatório.

Acontece, como se infere do PARECER TÉCNICO (DOC. 13), produzido

pela FM GROSS, acostado às presentes, que o Balanço ora analisado, não está dentro das

normas brasileiras de contabilidade, bem como, não segue os princípios norteadores de

contabilidade.

O presente Balanço Patrimonial, não atende a Lei 6.404/76, arts. 166 à

182 e art. 187, precipuamente, no que tange ao princípio básico de que o Balanço é

constituído pelo Ativo, Passivo e Patrimônio Líquido onde o ATIVO deve ser igual ao

PASSIVO + PATRIMÔNIO LÍQUIDO.

15

Conforme se depreende do Balanço Patrimonial de 31/12/2016, juntado

pela Recorrida, A SOMA DO ATIVO TOTAL É DE R$ 234.219,85, enquanto A SOMA DO

PASSIVO + PATRIMÔNIO LÍQUIDO É DE R$ 242.319,65, perante as normas técnicas

contábeis, especialmente a Lei 6.404/76, este Balanço é NULO pleno iuri, não podendo ser

admitido para qualquer fim.

Somente por este fato já deveria ser inabilitada uma vez que a entrega de

um balanço aceitável é documento obrigatório para habilitação da empresa.

Não suficiente, mesmo que este documento que não é um balanço válido,

fosse por algum motivo absurdo considerado neste certame, ainda, pelos valores nele

constante o cálculo dos índices seriam negativos, portanto considerados 0. Com índices 0,

que são inferiores a 1, conforme pedido no certame, mais uma vez a Recorrida jamais

poderia ser habilitada, já que também não apresenta capital social suficiente como

mostraremos a seguir.

Para que não reste duvidas da qualidade e veracidade dos argumentos e

fatos apontados acima, a Recorrente contratou 2 pereceres de diferentes renomados

escritórios de contabilidade (DOC. 13/14) e ainda um laudo pericial (DOC. 15), os quais

encontram-se juntos aos documentos anexos.

Segue transcrito abaixo, a conclusão do LAUDO PERICIAL, vejamos:

16

17

Destaca-se que não houve qualquer comprovação dos índices, para fins

de habilitação, isso porque o Balanço da OOH TV EMBARQUE, Recorrida, não está

registrado, e é feito pela própria OOH TV EMBARQUE e assinado por um Técnico e não por

um contador, ou seja, eles colocaram o que lhes foi conveniente e suficiente para vencer a

licitação, sendo que o cálculo dos índices está errado, conforme se fez provar com laudo

pericial.

COMO SE SABE, ATUALMENTE O ENTENDIMENTO DA DOUTRINA E DOS

TRIBUNAIS É QUE, PARA FINS DE QUALIFICAÇÃO EM LICITAÇÃO O BALANÇO PATRIMONIAL

DE MICRO EMPRESAS E EMPRESAS DE PEQUENO PORTE DEVE ESTAR REGISTRADO, O QUE

NÃO DEMONSTRA A RECORRIDA.

Ao analisarmos a Lei 8.666/93, extraímos do seu art. 31, qual a

documentação que poderá ser exigida pela Administração para a qualificação econômico-

financeira das licitantes. O citado artigo tem como objetivo permitir que a Administração

possa avaliar a situação econômico-financeira do licitante e assegurar-se de que o futuro

contratado tenha meios de cumprir com as obrigações pactuadas.

Dentre as exigências que pode a Administração impor destacamos:

Art. 31. A documentação relativa à qualificação econômico-financeira limitar-se-á a: I - balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, que comprovem a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrado há mais de 3 (três) meses da data de apresentação da proposta;

(grifos nossos)

Essa qualificação encontra-se respaldada pela Constituição Federal, como

se verifica o contido no inciso XXI, do art. 371. Não nos resta dúvida de que, a Lei de

1 Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos

Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade,

impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (...)

XXI - ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações. (grifo nosso)

18

Licitações é bem clara ao exigir, para demonstração da qualificação econômico-financeira

da empresa disposta a contratar com a Administração Pública, que esta apresente o

balanço patrimonial e as demonstrações contábeis, não podendo ainda substituí-lo por

balancetes ou balanços provisórios.

Cabe-nos agora analisar, em consonância com a Lei Complementar

123/06, se tal exigência se mantém perante as microempresas e empresas de pequeno

porte.

dispõe:

O referido diploma legal, em seu artigo 27, tratando do tema assim

Art. 27. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros e controles das operações realizadas, conforme regulamentação do Comitê Gestor. Muito se discutiu acerca do termo “contabilidade simplificada”. Alguns

chegaram afirmar que o artigo dispensaria as microempresas e empresas de pequeno porte

de manter escrituração contábil.

Vejamos que o artigo dependia de regulamentação do Conselho Gestor

do Simples Nacional. Este por sua vez, através da Resolução CGSN nº 28/08,

regulamentando o referido artigo, conferiu poderes ao Conselho Federal de Contabilidade

para disciplinar acerca do tema ‘’ Contabilidade Simplificada’’.

Nesse sentido, o Conselho Federal de Contabilidade editou a Resolução

CFC Nº. 1.1.115/07, que aprova a NBC T 19.13 – Escrituração Contábil Simplificada para

Microempresa e Empresa de Pequeno Porte.

Esta norma, em seu item 7 estabelece a obrigatoriedade da elaboração

do Balanço Patrimonial e a Demonstração do Resultado pelas microempresa e a empresa

de pequeno, como transcrevemos:

“7 A microempresa e a empresa de pequeno porte devem elaborar, ao final de cada exercício social, o Balanço Patrimonial e a Demonstração do Resultado, em conformidade com o estabelecido na NBC T 3.1, NBC T 3.2 e NBC T 3.3.”

(grifos nossos)

19

Nesse diapasão, temos que, nos termos da Lei Complementar 123/06, e

ainda conforme a disciplina supracitada, não há previsão de dispensa da referida

escrituração para estas empresas.

Ainda, por outro lado, não podemos deixar de citar a legislação civilista,

que por sua vez, em seus artigos 1.179 e 1.180 estabelece a exigência desta documentação.

Vejamos:

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. Art. 1.180. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

A única hipótese de dispensa está no artigo 1.179, que diz respeito ao

pequeno empresário:

§ 2º É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 970.

A definição de pequeno empresário encontra-se na lei Complementar

123/06, em seu artigo 68, in verbis:

Art. 68. Considera-se pequeno empresário, para efeito de aplicação do disposto nos arts. 970 e 1.179 da Lei no 10.406, de 10 de janeiro de 2002, o empresário individual caracterizado como microempresa na forma desta Lei Complementar que aufira receita bruta anual de até R$ 36.000,00 (trinta e seis mil reais).

Noutro giro, podemos verificar que a Lei 9317/93 que regulamentava o

SIMPLES, dispensava das micro e pequenas empresas da escrituração comercial. No

entanto, tal legislação foi inteiramente revogada pela Lei Complementar 123/06, sendo

que esta última não reproduziu tal dispositivo.

Tal dispositivo consta do Regulamento do Imposto de renda, que assim

dispõe:

Art. 190. (...)

20

Parágrafo único. A microempresa e a empresa de pequeno porte estão dispensadas de escrituração comercial desde que mantenham em boa ordem e guarda e enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes (Lei nº 9.317, de 1996, art. 7º, § 1º): I - Livro Caixa, no qual deverá estar escriturada toda a sua movimentação financeira, inclusive bancária; II - Livro de Registro de Inventário, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário; III - todos os documentos e demais papéis que serviram de base para a escrituração dos livros referidos nos incisos anteriores.

Ocorre que, tal regra, foi estabelecida tão somente ao aspecto tributário

e de fiscalização, haja vista que o Decreto 3000 /99 regulamenta tão somente a tributação,

fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de

Qualquer Natureza.

Ou seja, tal legislação nos diz respeito somente ao aspecto tributário e de

fiscalização, e ainda, como vimos, a legislação comercial não dispensa a escrituração, e

muito menos a Lei Complementar 123/06, que dispõe especificamente sobre a

Microempresa e da Empresa de Pequeno Porte.

Nesse sentido, como o balanço patrimonial não se presta tão somente

para efeitos tributários e de fiscalização, não é vedado à Administração exigir o balanço

patrimonial para as licitações públicas, quando isso for indispensável.

Corroborando com este entendimento, destacamos a doutrina do Prof.

Carlos Pinto Coelho Motta2, lição escrita ainda sob a vigência da revogada Lei nº 9.317/96,

que explicitamente dispensava a escrituração contábil das micro e pequenas empresas:

“Mesmo as empresas optantes pelo Simples (Sistema Integrado de Pagamento de Impostos e Contribuições, Lei 9.317, de 5/12/96) devem apresentar, para habilitação, o balanço patrimonial, em face da exigência do inciso I do art. 31 em comentário.”

Ante a ausência de registro do seu balanço patrimonial, ante a falta de

qualidade/validade contábil de seu balanço por não ter exatidão nas informações e não

conseguindo comprovar que seus índices de Liquidez Geral (LG), Solvência Geral (SG) e

Liquidez Corrente (LC), são maiores que 1,00 (um inteiro), a licitante deveria possuir capital

2 MOTTA, Carlos Pinto Coelho. Eficácia nas Licitações e Contratos. 10ª ed. Belo Horizonte: Del

Rey, 2005

21

social igual ou superior a 10% (dez por cento) do valor global do lote - mas não o tem, já

que seu Capital Social é de apenas R$ 78.800,00 (setenta e oito mil e oitocentos reais) - e o

valor global ofertado pela licitante vencedora para o lote foi no montante de R$

11.670.000,00 (onze milhões e seiscentos e setenta mil reais), assim 10 % (dez por cento)

desta quantia correspondem a R$ 1.167.000,00 (um milhão, cento e sessenta e sete mil

reais), que é um valor muito superior ao capital social apresentado pela Recorrida.

Sendo assim, como a Recorrida não apresenta nem Capital social e nem

índices suficientes, jamais poderia ter sido habilitada, devendo esta posição ser

imediatamente revista e a Recorrida inabilitada.

Destaca-se que a empresa vencedora, OOH TV EMBARQUE EIREILI – ME,

é enquadrada, conforme LC 123/2006, como MICRO EMPRESA, tendo, portanto, receita

bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), conforme inciso I

da LC 123/2006, in verbis:

Art.3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei noº 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que: I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais);

Ora, se se exige que licitante deverá possuir capital igual ou superior a

10% (dez por cento) do valor global estimado de cada lote, ou seja, no caso, R$

1.167.000,00 (um milhão, cento e sessenta e sete mil reais), a licitante vencedora, por ser

Micro Empresa, não conseguiu atender ao requisito do subitem b.2, do item b, do ponto

10.2.2 do edital, devendo ser declarada inabilitada.

DA INEXIQUIBILIDADE DO CONTRATO PELA ARREMATANTE

Torna-se inexequível o cumprimento do contrato, isso porque sendo

MICRO EMPRESA, a licitante vencedora terá despesas que não será capaz de suportar, eis

que deverá:

22

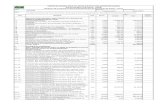

1º. prestar a garantia de R$ 583.500,00 (5% do valor global do contrato);

2º. pagar o Adicional de Preço Fixo - R$ 270.000,00;

3º. pagar o Preço Comercial Proposto mensal, de R$ 190.000,00;

4º. contratar pessoal para operar os 2.000 (dois mil) carrinhos

transportadores de bagagem (dois turnos), do maior aeroporto do

país, com custos no valor de R$ 115.897,27 (cento e quinze mil,

oitocentos e noventa e sete reais e vinte e sete centavos) ,

conforme demonstram a planilha em anexo (DOC. 16); e

5º. Arcar com os custos para operar os outros sete espaços publicitários,

constantes do Lote 3, do qual foi vencedor a Arrematante, com

custos no valor de R$ 1.413.241,27 (um milhão, quatrocentos e

treze mil, duzentos e quarenta e um reais e vinte e sete centavos),

conforme planilha em anexo (DOC. 16).

Entende o Professor Joel de Menezes Niebhur que a admissão de

propostas inexequíveis pode ser desastrosa para a Administração e ao invés de trazer

vantagens, impõe à ela prejuízos como obras mal estruturadas, objetos

imprestáveis, reparações, manutenções, além de novos, demorados e onerosos

processos licitatórios (NIEBUHR, 2005, p. 195).

A necessidade de a Administração afastar a proposta que for

comprovadamente inexequível foi bem defendida pelo preclaro Conselheiro do

Tribunal de Contas do Estado de São Paulo, Roque Citadini:

Por outro lado, da mesma forma que o Poder Público deve afastar as propostas que apresentarem preços claramente excessivos, deverá também fazê-lo, quando os preços forem exageradamente baixos, incompatíveis com a regular execução contratual. Quando os preços se mostrarem inferiores aos que possua a Administração, o proponente deverá demonstrar que sua proposta é exequível. Para tanto, deverá socorrer-se, assim como o Poder Público, de comparações com os preços vigentes no mercado ou praticados por outros órgãos públicos, da mesma ou de outra esfera administrativa. Na documentação que juntar para comprovar a viabilidade de sua proposta, além de comparações citadas deverá demonstrar que os seus custos de insumos são compatíveis com os praticados pelo mercado, ou por outros órgãos públicos. Os critérios de comprovação de exequibilidade deverão estar

23

previstos no próprio ato convocatório; no entanto, não se pode exigir além do estabelecido em lei, no que diz respeito a comparação de preço e de produtividade. (CITADINI, 1977, p. 277)

Como pode uma pessoa jurídica que possui capital social de apenas R$

78.800,00 (setenta e oito e oitocentos mil reais) cumprir com o pagamento de todas as

despesas acima apontadas? Está claro que isso não será possível, até mesmo porque,

conforme o último balanço financeiro – que se reitera, é nulo e sequer foi registrado, seu

LUCRO DO EXERCÍCIO foi de apenas R$ 219.163,47 (duzentos e dezenove mil, cento e

sessenta e três reais e quarenta e sete centavos). A título de exemplo, só a garantia para

o contrato é de R$ 583.500,00 (5% do valor global do contrato), sem falar das demais

operações e despesas.

DO INDEVIDO BENEFÍCIO DA LEI COMPLEMENTAR Nº 123/2006 – OFENSA AO PRINCÍCIO

DA IGUALDADE

Em que pese ter a Recorrida se beneficiado da Lei Complementar nº

123/2006, para poder pagar a INFRAERO mensalmente, terá um faturamento que a fará

perder a condição de MICRO EMPRESA, já que o faturamento anual de MICRO EMPRESA é

de, no máximo, R$ 360.000,00 (trezentos e sessenta mil reais). Ou seja, se beneficiou da

Lei Complementar nº 123/2006, mas perderá tal condição que a fez disputar em

desvantagem com as demais proponentes, o que denota ofensa ao princípio da igualdade.

Referido princípio, base da Licitação na Administração Pública deve

garantir a igualdade de participação dos concorrentes, pelo que a Recorrida, não tendo

observado o disposto na Lei Federal nº. 8.666/93, não deve ser mantida no processo

licitatório. Especificamente ao processo licitatório, o princípio encontra-se expresso no art.

3º da Lei nº. 8.666/93, o qual determina que:

24

“A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos”.

Também prevista no art. 37, inciso XXI, da Constituição Federal, Maria

Sylvia Zanella Di Pietro ensina que:

“O princípio da igualdade constitui um dos alicerces da licitação, na medida em que visa, não apenas permitir à Administração a escolha da melhor proposta, como também assegurar a igualdade de direitos a todos os interessados em contratar. Esse princípio, que hoje está impresso no art. 37, XXI, da Constituição, veda o estabelecimento de condições que impliquem preferências em favor de determinados licitantes em detrimento aos demais.”

O Tribunal de Contas da União impõe o princípio de igualdade de

condições nas licitações, conforme notamos na seguinte decisão, tratando de licitante que

comprovou aptidão por meio de serviços na mesma complexidade técnica:

(...) a igualdade de condições nas licitações é princípio da estatura constitucional (art. 37, XXI, CF). Deste princípio geral decorre o da competitividade, previsto no mesmo dispositivo constitucional (somente serão permitidas “as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações”) e no § 1º, inc. I, art. 3º da Lei nº. 8.666/93. Por isso, a competição não poderá ser restringida, sob pena de nulidade de todo o procedimento licitatório.

Nem se diga, que nessa condição, deu lances apenas para fazer com que

as demais proponentes, realmente interessadas no Lote, aumentassem seus lances em

mais de 200% no Lote 1; em mais de 100% o Lote 2; e em 104,30%, o Lote 3, ora guerreado,

já que, uma EIRELI, in casu, a Recorrida, deu lances em todos os Lotes do Pregão Eletrônico

em referência.

PEDIDO

25

Pelo exposto, ante ausência de qualificação técnica e financeira, requer

seja declarada inabilitada a empresa OOH TV EMBARQUE EIRELI - ME no PREGÃO

ELETRÔNICO Nº 221/LALI-2/SBSP/2017 – INFRAERO.

Na remota hipótese de Vossa Senhoria entender por manter a decisão de

habilitação da Recorrida, bem como, considerar a Recorrida vencedora do Lote 3, requer

observado o princípio da fungibilidade recursal, bem como no subitem 130.1, da NORMA

DA INFRAERO, DE LICITAÇÕES E CONTRATOS, instituída pela AN Nº 95/DF/DJ/2016, DE

09/05/2016 e do § 4º do art. 109, da Lei nº 8.666/93, que este seja recebido como RECURSO

HIERÁRQUICO e encaminhe-o devidamente instruído para a autoridade competente, por

ser medida da mais lídima e cristalina JUSTIÇA!

Barueri, 01 de setembro de 2017.

OAB/SP 128.341

Ariane Michelle de Souza da Silva

OAB/DF 42569