IMPACTO DAS NORMAS BRASILEIRAS DE CONTABILIDADE … · NBC T 16.4 – Transa çõ es no Setor...

27

E-mail: [email protected] E-mail: [email protected] IMPACTO DAS NORMAS BRASILEIRAS DE CONTABILIDADE IMPACTO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR P APLICADAS AO SETOR P Ú Ú BLICO BLICO PARA OS PROFISSIONAIS E OS SISTEMAS CONT PARA OS PROFISSIONAIS E OS SISTEMAS CONT Á Á BEIS BEIS NBC TSP 16 de 01 a 10 NBC TSP 16 de 01 a 10 PALESTRANTE: Domingos Poubel de Castro Rio de Janeiro, 28 de agosto de 2009

Transcript of IMPACTO DAS NORMAS BRASILEIRAS DE CONTABILIDADE … · NBC T 16.4 – Transa çõ es no Setor...

E-mail: [email protected]: [email protected]

IMPACTO DAS NORMAS BRASILEIRAS DE CONTABILIDADE IMPACTO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PAPLICADAS AO SETOR PÚÚBLICO BLICO

PARA OS PROFISSIONAIS E OS SISTEMAS CONTPARA OS PROFISSIONAIS E OS SISTEMAS CONTÁÁBEISBEISNBC TSP 16 de 01 a 10NBC TSP 16 de 01 a 10

PALESTRANTE: Domingos Poubel de Castro

Rio de Janeiro, 28 de agosto de 2009

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

1922 - CÓDIGO DE CONTABILIDADE PÚBLICA1964 - LEI 4.320 (ORÇAMENTO)1986 - DEC. 93.874 - STN (FINANÇAS)

2001 - LEI 10.180 (SISTEMA DE CONTABILIDADE)2000 - LC 101 LRF (ECONOMIA)

2009 - NBCASP - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

1987 - IMPLANTAÇÃO DO SIAFI1988 - IMPLANTAÇÃO DA CONTA ÚNICA

2004 - CPR - CONTAS A PAGAR E A RECEBER

2010 - PLANO DE CONTAS ÚNICO (Facultativo)

E-mail: [email protected]

2011 - PLANO DE CONTAS ÚNICO (União)2012 - PLANO DE CONTAS ÚNICO (Estados/DF)2013 - PLANO DE CONTAS ÚNICO (Municípios)

E-mail: [email protected]

INFORMAÇÃO

PLANO DE CONTAS

CONTA ÚNICA

TABELA DE EVENTOS

S I A F I

ESTRATÉGIA DO SIAFI

E-mail: [email protected]

E-mail: [email protected]

INFORMAÇÃO

CONTABILIDADE

ESTRATÉGIA DA CONTABILIDADE

SISTEMA PLANO CONTA

E-mail: [email protected]

E-mail: [email protected]:[email protected]

CONTROLE

CONFORMIDADE NE/OB/NF CNPJ/CPF

S I A F I

ESTRATÉGIAS DO CONTROLE

OBJETIVOSUPORTE

INFORMAÇÕESORÇAMENTO

BALANÇOORÇAMENTÁRIO

BALANÇOFINANCEIRO

BALANÇOPATRIMONIALDEMONSTRAÇÃODAS VARIAÇÕES

PATRIMONIAIS-DVP

DEMONSTRATIVOS ORÇAMENTÁRIOS

E FISCAIS

DOCUMENTOS

REGISTROS

BALANCETE

ESTÁGIOS DA EXECUÇÃO ORÇAMENTÁRIA

E-mail: [email protected]

RECEITA DESPESA

PREVISÃO DOTAÇÃO

EMPENHO

ARRECADAÇÃO LIQUIDAÇÃO

RECOLHIMENTO PAGAMENTO

ATOS ADMINISTRATIVOS

FATOS ADMINISTRATIVOS

LEI

4320

LRF

SISTEMA DE CONTABILIDADE PSISTEMA DE CONTABILIDADE PÚÚBLICA BLICA -- RESUMORESUMO

E-mail: [email protected]

E-mail: [email protected]

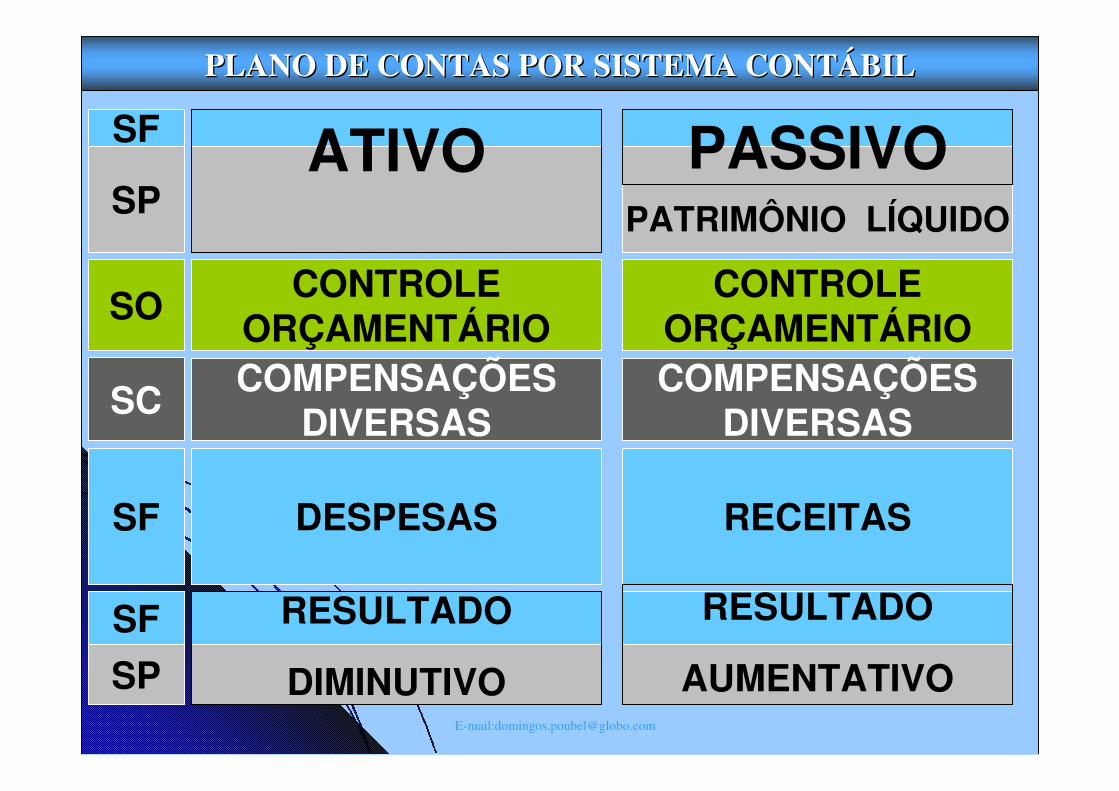

PLANO DE CONTAS POR SISTEMA CONTPLANO DE CONTAS POR SISTEMA CONTÁÁBIL BIL

PATRIMÔNIO LÍQUIDO

DESPESAS RECEITAS

CONTROLEORÇAMENTÁRIO

CONTROLEORÇAMENTÁRIO

COMPENSAÇÕESDIVERSAS

COMPENSAÇÕESDIVERSAS

ATIVO

RESULTADO

DIMINUTIVO

RESULTADO

AUMENTATIVO

SF

SO

SC

SF

SP

SP

SF

PASSIVO

E-mail:[email protected]

E-mail: [email protected]

PatrimônioAtos

Potenciais

Finanças

ORÇAMENTO

Ênfase no Orçamento

E-mail:[email protected]

E-mail: [email protected]

OrçamentoAtos

Potenciais

Finanças

PATRIMÔNIO

Ênfase no PATRIMÔNIO

E-mail:[email protected]

E-mail: [email protected]

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

NBC T 16.1 NBC T 16.1 –– CONCEITUACONCEITUAÇÃÇÃO, OBJETO E CAMPO DE APLICAO, OBJETO E CAMPO DE APLICAÇÃÇÃOO

NBC T 16.2 NBC T 16.2 –– PatrimPatrimôônio e Sistemas Contnio e Sistemas Contáábeisbeis

NBC T 16.3 NBC T 16.3 –– Planejamento e seus instrumentos sob o enfoque contPlanejamento e seus instrumentos sob o enfoque contáábilbil

NBC T 16.4 NBC T 16.4 –– TransaTransaçõções no Setor Publicoes no Setor Publico

NBC T 16.5 NBC T 16.5 –– Registro ContRegistro Contáábilbil

NBC T 16.6 NBC T 16.6 –– DemonstraDemonstraçõções Contes Contáábeisbeis

NBC T 16.7 NBC T 16.7 –– ConsolidaConsolidaçãção das Demonstrao das Demonstraçõções Contes Contáábeisbeis

NBC T 16.8 NBC T 16.8 –– Controle Interno sob o enfoque contControle Interno sob o enfoque contáábilbil

NBC T 16.9 NBC T 16.9 –– DepreciaDepreciaçãção,Amortizao,Amortizaçãção e Exausto e Exaustããoo

NBC T 16.10 NBC T 16.10 –– AvaliaAvaliaçãção e Mensurao e Mensuraçãção de Ativos e Passivoso de Ativos e Passivos

E-mail:[email protected]

E-mail:[email protected]

TÍTULO IVDo Exercício Financeiro

Art. 34. O exercício financeiro coincidirá com o ano civil.

Art. 35. Pertencem ao exercício financeiro:I - as receitas nele arrecadadas;II - as despesas nele legalmente empenhadas.

Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei;

DISPOSIÇÃO PRELIMINAR

Art. 1º Esta lei estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acordo com o disposto no art. 5º, inciso XV, letra b, da Constituição Federal.

LEI 4320, DE 17 DE MARÇO DE 1964

E-mail:[email protected]

RESTOS A PAGAR: PROPOSTA DE MODIFICAÇÕES Está ficando cada vez mais distante o conceito de quem cuida do orçamento (SOF) do conceito utilizado por quem cuida do dinheiro (STN).

A pressão dos congressistas, recai sobre a SOF e a pressão dos bancos sobre a STN. O Governo, na tentativa de atender aos dois lados, acabou deixando surgir o “monstro” dos chamados “restos a pagar” que, a cada ano, vai se transformando em restos a fazer. O órgão tem orçamento, mas a STN não libera o dinheiro. Hoje os restos a pagar já são pagos com receita do ano seguinte, prova inconteste de que aquele orçamento aprovado não podia ser executado com os recursos daquele ano.

RESTOS A PAGAR: PROJETO DA LRF

Três condições básicas deveriam ser estabelecidas para se aceitar uma despesa como obrigação (liquidada):

1 - Bem ou serviço efetivamente entregue;

2 - Crédito orçamentário para a realização da despesa;

3 - Disponibilidade de Recursos Financeiros.

E-mail:[email protected]

LRF - LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000DOU de 5.5.2000

Seção VI

Dos Restos a Pagar

Art. 41. (VETADO)

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

E-mail:[email protected]

§ 3o Os Restos a Pagar não processados, relativos a despesas discricionárias e não financeiras, inscritos no exercício de 2003 não excederão a 50% (cinqüenta por cento) do valor inscrito no exercício de 2002.

§ 2o É vedada a realização de atos de gestão orçamentária, financeira e patrimonial no âmbito do Siafi após o último dia útil do exercício, exceto para fins de apuração do resultado, os quais deverão ocorrer até o trigésimo dia de seu encerramento.

§ 1o A contabilidade registrará os atos e fatos relativos àgestão orçamentário-financeira efetivamente ocorridos, sem prejuízo das responsabilidades e providências derivadas da inobservância do caput deste artigo.

Art. 39. São vedados quaisquer procedimentos pelos ordenadores de despesa que viabilizem a execução de despesas sem comprovada e suficiente disponibilidade de dotação orçamentária.

LDO 2003: LEI Nº 10.524, DE 25/07/2002

?

§ 2o É vedada a realização de atos de gestão orçamentária, financeira e patrimonial no âmbito do Siafi após o último dia útil do exercício, exceto para fins de apuração do resultado, os quais deverão ocorrer até o trigésimo dia de seu encerramento.

§ 1o A contabilidade registrará os atos e fatos relativos àgestão orçamentário-financeira efetivamente ocorridos, sem prejuízo das responsabilidades e providências derivadas da inobservância do caput deste artigo.

Art. 37. São vedados quaisquer procedimentos pelos ordenadores de despesa que viabilizem a execução de despesas sem comprovada e suficiente disponibilidade de dotação orçamentária.

LDO 2004: LEI Nº 10.707, DE 30/07/2003

RESTOS A PAGAR E AS DIRETRIZES ORÇAMENTÁRIASRESTOS A PAGAR E AS DIRETRIZES ORÇAMENTÁRIAS

E-mail:[email protected]

eceita

e

fixa

a

despesa

da

União

para

o

exercí

eceita

e

fixa

a

despesa

da

União

para

o

exercí

eceita

e

fixa

a

despesa

da

União

para

o

exercí

eceita

e

fixa

a

despesa

da

União

para

o

exercí

Presidência da República

Casa Civil

Subchefia para Assuntos Jurídicos

LEI Nº 11.306, DE 16 DE MAIO DE 2006.

Estima a receita e fixa a despesa da União para o exercício financeiro de 2006

E-mail: [email protected]

Decreto nº 6.625, de 31.10.2008 Prorroga a validade dos restos a pagar não processados, inscritos nos exercícios de 2005 e 2006, dos órgãos do Poder Executivo. Pela nova regulamentação, o prazo fica prorrogado até 31.03.2009.

RESTOS A PAGAR FEREM PRINCÍPIO DA ANUALIDADE

E COLOCAM EM CHEQUE A FINALIDADE DO ORÇAMENTO

Decreto nº 6.708, de 23.12.2008Art. 1° A validade dos restos a pagar não processados, inscritos no

exercício financeiro de 2007, fica prorrogada até 30.12.2009.Art. 2° O art. 68 do Decreto no 93.872, de 23 de dezembro de 1986,

passa a vigorar com a seguinte redação:“Art. 68. A inscrição de despesas como restos a pagar será automá-tica, no encerramento do exercício financeiro de emissão da Nota de Empenho, desde que satisfaça às condições estabelecidas nesteDecreto para empenho e liquidação da despesa.Parágrafo único. A inscrição de restos a pagar relativa às despesas

não processadas terá validade até 31 de dezembro do ano subseqüente.” (NR)

E-mail: [email protected]

Da inscrição de Restos a Pagar do Exercício

A Tabela abaixo demonstra a posição dos restos a pagar não - processados constantes do Balanço Geral da União no encerramento do exercício de 2008, evidenciando os valores inscritos e os reinscritos.

R$ milhões

BALANÇO ORÇAMENTÁRIO DA UNIÃO – EXERCÍCIO 2008

E-mail: [email protected]

Impacto dos Restos a Pagar – Não Processados na execução do Orçamento

BALANÇO ORÇAMENTÁRIO DA UNIÃO – EXERCÍCIO 2008

Plano de Contas Aplicado ao Plano de Contas Aplicado ao Setor PSetor Púúblicoblico

2009

Tesouro Nacional

E-mail: [email protected]

Lei 6404/76 - alterada pelas leis:

11.638/07 E 11.941/09

Transferido para os grupos 5 e 6 e 7 e 8

Transferido para os grupos 5 e 6

Transferido para os grupos 7 e 8

Mudança de foco (orçamentário p/ patrimonial)

transferidas para os grupos 3 e 4

Eliminadas como conta de resultado Formadoras dos grupos 3 e 4

Incorporados aos grupos 3 e 4

IMPACTO DAS MUDANÇAS

E-mail: [email protected]

� Harmonização do ensino;

�Aprofundamento conceitual nos concursos;

�Necessidade de melhores controles administrativos;.

�Necessidade de treinamentos;

�Reformulação dos Sistemas Eletrônicos de Contabilidade;

�Dificuldades para elaboração do Balanço Financeiro;.

�O controle orçamentário tenderá a ser independente;

�Necessidade de implantação de Sistema de Custos.

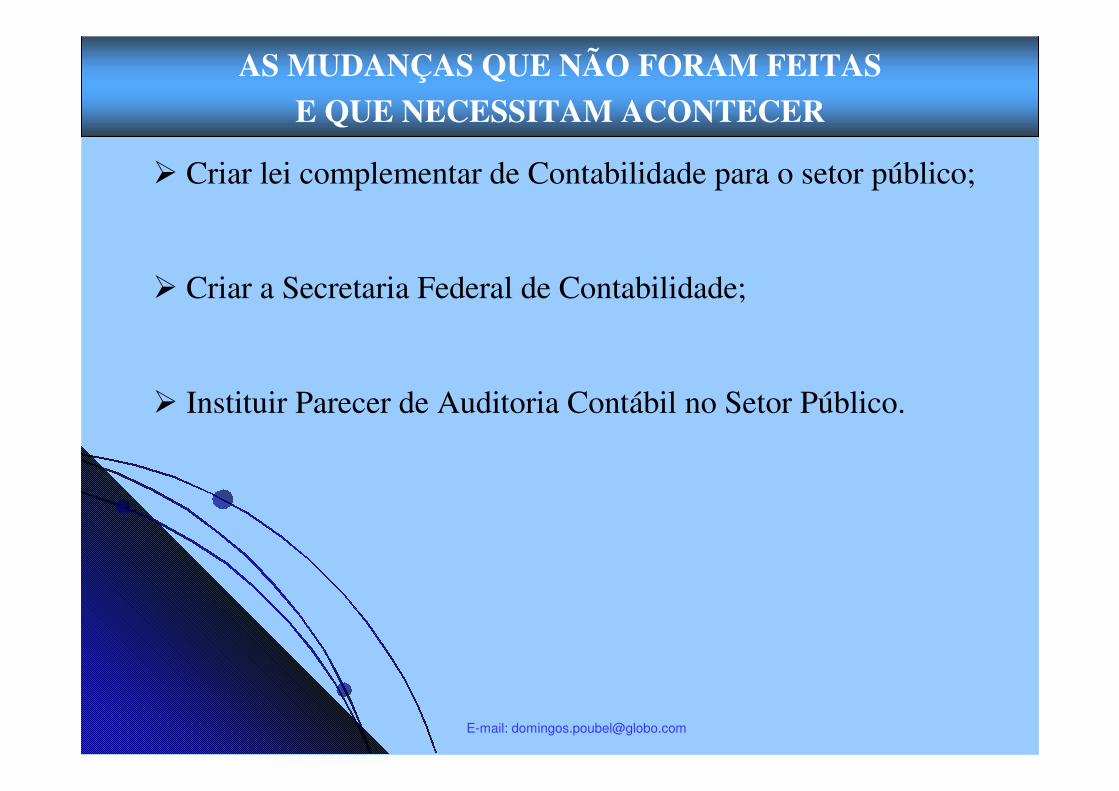

AS MUDANÇAS QUE NÃO FORAM FEITAS

E QUE NECESSITAM ACONTECER

E-mail: [email protected]

� Criar lei complementar de Contabilidade para o setor público;

� Criar a Secretaria Federal de Contabilidade;

� Instituir Parecer de Auditoria Contábil no Setor Público.

E-mail: [email protected]

Site: WWW.domingospoubel.kit.net

E-mail:[email protected]

Orkut: Domingos Poubel

FALE COM O PALESTRANTE