IMPACTOS DA ADOÇÃO DE SISTEMAS …º_23/L_Araújo...A abordagem aqui adotada para investigar as...

21

1 IMPACTOS DA ADOÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO (ERP) NO AMBIENTE DE CONTROLE GERENCIAL Lucília Araújo da Silva Baptista Vieira Mestre em Ciências Contábeis – UERJ – 2012 José Francisco de Carvalho Rezende Professor Adjunto da UNIGRANRIO – PPGA Francisco José dos Santos Alves Jorge de Abreu Soares Professores Adjuntos da UERJ – PPGCC RESUMO: Este estudo investigou empresas usuárias de sistemas integrados de gestão de forma a verificar o impacto da adoção das aplicações ERP no ambiente de controle da gestão. Foram observadas práticas presentes nas fases de adoção de um projeto ERP (pré- implementação, implementação e pós-implementação). Também foi analisada a maturidade do controle gerencial, tendo por base os estágios evolutivos descritos no IMAP1. A operacionalização permitiu identificar agrupamentos de empresas de acordo com o impacto no ambiente de controle gerencial, tendo por base as fases da adoção e perspectiva de performance do projeto, bem como computar funções discriminantes para classificação dos agrupamentos — p < 0,05 —, com nível de acerto de 97,9%: (i) Agrupamento I – “empresas integradas externamente”; (ii) Agrupamento II – “empresas integradas internamente”; e (iii) Agrupamento III – “empresas em redesenho de processo”. PALAVRAS-CHAVE: Sistemas integrados de gestão; Alinhamento organizacional; Controle da Gestão; Balanced Scorecard; Projetos ERP. ABSTRACT This study investigated companies using integrated management systems in order to check the impact of the adoption of ERP applications on management control environment. Practices were observed in the stages of adoption of an ERP project (pre-implementation, implementation and post-implementation). Also analyzed the maturity of managerial control, based on the evolutionary stages described in IMAP1. The operationalization identified clusters according to the environmental impact of managerial control, based on the phases of adoption and performance perspective of the project, as well as compute discriminant functions for classifying clusters — p <0.05 — with level of accuracy of 97.9%: (i) Cluster I - "externally integrated companies", (ii) Cluster II - "internally integrated companies", and (iii) Cluster III - "companies facing process redesing." KEY WORDS: Integrated management systems; Organizational alignment; Management Control; Balanced Scorecard; ERP projects. RIGC - Vol. XII, nº 23, Enero-Junio 2014

Transcript of IMPACTOS DA ADOÇÃO DE SISTEMAS …º_23/L_Araújo...A abordagem aqui adotada para investigar as...

1

IMPACTOS DA ADOÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO (ERP) NO AMBIENTE DE CONTROLE GERENCIAL

Lucília Araújo da Silva Baptista Vieira

Mestre em Ciências Contábeis – UERJ – 2012

José Francisco de Carvalho Rezende Professor Adjunto da UNIGRANRIO – PPGA

Francisco José dos Santos Alves

Jorge de Abreu Soares Professores Adjuntos da UERJ – PPGCC

RESUMO:

Este estudo investigou empresas usuárias de sistemas integrados de gestão de forma a verificar o impacto da adoção das aplicações ERP no ambiente de controle da gestão.

Foram observadas práticas presentes nas fases de adoção de um projeto ERP (pré-

implementação, implementação e pós-implementação). Também foi analisada a maturidade do controle gerencial, tendo por base os estágios evolutivos descritos no IMAP1.

A operacionalização permitiu identificar agrupamentos de empresas de acordo com o

impacto no ambiente de controle gerencial, tendo por base as fases da adoção e perspectiva de performance do projeto, bem como computar funções discriminantes para classificação dos agrupamentos — p < 0,05 —, com nível de acerto de 97,9%: (i) Agrupamento I – “empresas integradas externamente”; (ii) Agrupamento II – “empresas integradas internamente”; e (iii) Agrupamento III – “empresas em redesenho de processo”.

PALAVRAS-CHAVE: Sistemas integrados de gestão; Alinhamento organizacional; Controle

da Gestão; Balanced Scorecard; Projetos ERP. ABSTRACT

This study investigated companies using integrated management systems in order to check the impact of the adoption of ERP applications on management control environment.

Practices were observed in the stages of adoption of an ERP project (pre-implementation,

implementation and post-implementation). Also analyzed the maturity of managerial control, based on the evolutionary stages described in IMAP1.

The operationalization identified clusters according to the environmental impact of

managerial control, based on the phases of adoption and performance perspective of the project, as well as compute discriminant functions for classifying clusters — p <0.05 — with level of accuracy of 97.9%: (i) Cluster I - "externally integrated companies", (ii) Cluster II - "internally integrated companies", and (iii) Cluster III - "companies facing process redesing."

KEY WORDS: Integrated management systems; Organizational alignment; Management

Control; Balanced Scorecard; ERP projects.

RIGC - Vol. XII, nº 23, Enero-Junio 2014

2

INTRODUÇÃO

Num cenário em que informações são solicitadas a todo instante, as organizações buscam apoio nos recursos da tecnologia da informação (TI), com o intuito de que o processamento das informações ocorra de maneira mais rápida, precisa e segura. Desta maneira, o desenho dos sistemas de apoio à decisão e dos procedimentos de controle gerencial devem levar em consideração os recursos de TI disponíveis, bem como a capacidade e disponibilidade da organização em investir nessa área.

Padovezze (2007, p. 29) define TI como sendo “todo conjunto tecnológico à disposição das

empresas para efetivar seu subsistema de informação e suas operações. [...] O conceito de TI entende que a informação deve fazer parte de uma estrutura em nível estratégico das empresas”.

Em resposta à necessidade de as organizações disporem de ferramentas tecnológicas para

gerenciamento e controle de suas atividades, surgiram no mercado aplicações como o Enterprise Resourse Planning – ERP, também chamados de Sistemas Integrados de Gestão Empresarial – SIGE ou simplesmente Sistemas Integrados de Gestão. No entanto esta solução é complexa e demanda bastante tempo para sua implementação, além de elevado consumo de recursos financeiros.

Sendo o ERP uma ferramenta útil, porém dispendiosa, diversos trabalhos se debruçam sobre a

análise de seleção, implementação e utilização (DAVENPORT, 1998; TONINI, 2002; SACCOL, 2003; TONINI, 2003; ZWICKER e SOUZA, 2003; BERGAMASCHI e REINHARD, 2003; MAÑAS, 2003; CHAND et al. 2005). Em sua maioria, os estudos apontam metodologias para seleção das aplicações ERP e descrevem os motivos de sucesso ou insucesso das implementações estudadas, registrando-se uma proporção bem menor dos que estão voltados ao acompanhamento das transformações trazidas pelos ERP sobre o ambiente de controle gerencial, cultura, procedimentos, artefatos e resultados.

A necessidade de estudar sistemicamente as organizações, seu ambiente de controle e,

principalmente, o volume crescente de investimentos na implementação dos ERP — e resultados alcançados — são os pontos de ancoragem e de motivação para este estudo. Embora o desempenho do projeto de implementação de um ERP seja mais expressivo do que o simples cumprimento do orçamento e do cronograma a ele destinado, não indentificamos estudos destinados a abordar os resultados de um projeto ERP sob um enfoque amplo e multidimensional que leve em conta utilidade, conformidade, aprendizado e economicidade, respectivamente sob as perspectivas do atendimento aos requisitos dos clientes, dos padrões operacionais existentes, das dinâmicas de inovação e de resultado econômico.

A abordagem aqui adotada para investigar as fases de um projeto de adoção de ERP — pré-

implementação, implementação e pós-implementação — baseia-se em enfoque semelhante ao do Balanced Scorecard criado por Kaplan e Norton (1997 e 2004). O Balanced Scorecard (BSC) foi desenvolvido para acompanhar a implementação da estratégia empresarial e os projetos correlatos por meio de quatro perspectivas balanceadas.

O presente estudo, portanto, objetiva identificar os impactos de adoção de uma solução ERP no

ambiente de controle gerencial, considerando as fases de pré-implementação, implementação e pós-implementação, com desdobramentos na (i) verificação das práticas adotadas pelas organizações durante as fases de implementação de sistemas integrados de gestão empresarial; e (ii) verificação do impacto da adoção desse sistema no ambiente de controle da gestão da organização.

Os argumentos e objetivos propostos foram operacionalizados por meio de indagação sobra a

possibilidade de segmentação das empresas que adotam ERP de acordo com o impacto no ambiente de

3

controle gerencial, tendo por pano de fundo as fases de implementação e perspectivas de performance do projeto e como elemento de formalização os resultados percebidos em cada uma delas.

1. ALINHAMENTO ORGANIZACIONAL

Na busca pela sobrevivência e o destaque no mercado em que atuam, as organizações

necessitam que suas operações sejam cuidadosamente planejadas e que os esforços feitos por seus colaboradores, unidades e parceiros de negócio ocorram numa mesma direção. Esta sinergia entre as ações e planejamento estratégico é conhecida como alinhamento organizacional.

Para Kaplan e Norton (2006, p. 3) alinhamento organizacional consiste em “alinhar a

corporação, as unidades de negócio, as unidades de apoio, os parceiros externos e o conselho de administração com a estratégia”.

Brodbeck e Hoppen (2003) afirmam que o alinhamento pode ser encontrado nas organizações

em diversos estágios ou níveis, sendo que os autores destacam dois níveis: (i) o primeiro nível é o de integração operacional, que abrange estrutura e processos organizacionais, requisitos do sistema de informação e onde a tecnologia da informação – TI serve de suporte; (ii) o segundo nível é o de integração entre a estratégia da tecnologia da informação e a estratégia de negócio: envolve um nível mais alto de gestão, podendo inclusive ocorrer redirecionamento do negócio por meio da TI (a integração deste nível contribui significativamente para a identificação de novas oportunidades de negócio, baseadas em soluções de TI e na obtenção de vantagens competitivas).

Além de se utilizarem de recursos de TI, as organizações precisam ter um controle gerencial

abrangente, de forma que haja acompanhamento e controle das tarefas realizadas, bem como mecanismos de avaliação de desempenho, e conseqüentemente, a estratégia seja implementada na organização. Este entendimento é reforçado por Kaplan e Norton (2008) ao citarem que um sistema gerencial abrangente e integrado pode ajudar as empresas na implementação da estratégia.

2. CONTROLE GERENCIAL

De acordo com Anthony e Govindarajan (2008, p. 7) “o controle gerencial é o processo pelo qual os gestores influenciam outros membros de uma organização para implementar as estratégias da organização”. Os autores ainda listam as atividades que competem ao controle gerencial: (i) planejar o que organização deve fazer; (ii) coordenar as atividades de várias partes da organização; (iii) comunicar e informar; (iv) avaliar a informação; (v) decidir se deve ser tomada uma decisão, ou que decisão tomar; e (vi) influenciar as pessoas para que alterem seu comportamento.

O sistema de controle gerencial está baseado em informações. Neste sentido Peleias (2002, p.

15) afirma que “a informação é a base e o resultado da ação executiva. [...] é preciso empreender esforços para suprir os gestores com ferramentas de informática que permitam o planejamento, o registro e o controle das decisões tomadas em cada fase do processo de gestão”.

Alves, Silva e Fonseca (2008) classificam como eficaz o controle que não deixa espaço para

comportamentos impróprios e apontam como solução aos problemas de controle a automação, uma vez que os computadores são projetados para realizarem as tarefas necessárias de forma mais consistente que os seres humanos realizariam.

Além da introdução da automação nos processos organizacionais, o ambiente empresarial tem

passado por mudanças ao longo do tempo e para dar suporte aos gestores, os instrumentos de controle também têm passado por mudanças. Essas alterações na forma de gerir as atividades organizações, o foco de controle e os artefatos utilizados foram descritos e sintetizados pela International Management

4

Accouting Practices 1 (IMAP1), emitido pela International Federation of Accoutants (IFA, 1998), conforme exposto na Figura 1:

Figura 1. Estágios evolutivos da contabilidade gerencial

Fonte: IMAP 1 (IFA, 1998)

Embora o IMAP1 enquadre práticas de Contabilidade Gerencial, no presente estudo remeteremos, por equivalência, os construtos de maturidade ao Controle Gerencial por considerarmos que a Contabilidade Gerencial é uma expressão do Controle Gerencial. Os quatro estágios apresentam níveis diferenciados de emprego de artefatos (BEUREN e GRANDE, 2005, p.5), sendo caracterizados no tempo e na técnica: (i) Estágio 1 - antes de 1950, foco na determinação do custo e no controle financeiro; (ii) Estágio 2 - em torno de 1965, foco no fornecimento de informações para o planejamento de gestão e controle, por meio da análise de decisão e da contabilidade por responsabilidade; (iii) Estágio 3 - em torno de 1985, com atenção voltada para redução de desperdícios de recursos dos processos de negócio; e (iv) Estágio 4 - em torno de 1995, com atenção sobre a geração ou criação de valor tendo por base tecnologias que analisam os drivers de valor para o cliente, valor para o acionista e inovação organizacional.

3. ENTERPRISE RESOURCE PLANNING – ERP

Os ERPs são caracterizados como “pacotes” comerciais de softwares para o negócio e para a gestão, articulados por meio de uma base de dados única, e por visarem à integração das operações organizacionais (DAVENPORT, 1998; KOCH, 2002; GUPTA 2000; MARKUS e TANIS, 2000; SACCOL, 2003). Para Santos, Mendes e Benac (2005) os sistemas integrados de gestão surgiram como solução tecnológica destinada a integrar processos empresariais, tendo como objetivos: planejar, controlar e fornecer suporte a todos os processos organizacionais.

De acordo com Monk e Wagner (2006) o ERP é a chave para melhorar o sistema de

informação e resulta em maior eficiência dos processos de negócio e do gerenciamento empresarial. Sua utilização confere maior agilidade no acesso as informações e redução no tempo de input dos dados, visto que uma única operação alimenta os diversos módulos de forma online. Sendo assim as informações são disponibilizadas a todos assim que são geradas e isso é de grande valia para os gestores.

Markus e Tanis (2000) listam razões técnicas e razões estratégicas para adoção de sistemas

integrados de gestão, porque o ERP possui essa dualidade, atendendo tanto as operações da

5

organização como a estratégia empresarial. No entanto os autores também apontam fatores pelos quais algumas empresas decidem não adotar, adotar parcialmente ou descontinuar um sistema integrado de gestão: (i) o sistema integrado não se adéqua ao que empresa é atualmente; (ii) o sistema integrado não se adéqua ao que empresa pretende ser no futuro; (iii) existem opções ao sistema integrado; (iv) o custo-benefício do sistema integrado não compensa o seu uso; (v) cultura da empresa se mostra resistente ao sistema integrado.

O custo para aquisição dos sistemas ERP e resistência a mudanças, principalmente por parte da

alta gerência, são fatores que também dificultam a adoção dos sistemas integrados de gestão. Sendo o sistema integrado de gestão um pacote comercial, que possui características “standard” é necessário escolher o ERP que mais se adéque as necessidades da organização que pretende adotá-lo. Quanto a esta característica, Tonini (2003) comenta da grande dificuldade de escolher no mercado um sistema ERP, dentre tantas opções oferecidas, a alternativa que seja mais aderente e agregue mais valor aos negócios da organização no tocante a maior eficiência em seus processos.

Os ERP vêm com a promessa de trazer as melhores práticas para a organização, contudo,

Davenport (1998) chama atenção para o fato desse um discurso do fornecedor da aplicação, correndo-se o risco de não atender às reais necessidades da empresa contratante. No entanto, quanto maior as diferenças entre as soluções oferecidas e as práticas já em uso na empresa contratante, maiores serão os ajustes necessários para utilização do sistema. Esses ajustes podem ser feito por meio da reengenharia dos processos da organização e/ou pela customização da solução ERP adotada, ou a empresa pode ainda optar por não fazer customizações no sistema e nem reengenharia dos processos, e conviver com as discrepâncias entre os sistemas e os seus processos (ZWICKER e SOUZA, 2003).

A literatura comenta que os sistemas ERP possuem um ciclo de vida que é divido em etapas e

estas recebem diferentes nomenclaturas conforme os diferentes autores. Trabalharemos com a definição que o projeto de adoção do sistema contém as fases de: (i) pré-implementação; (ii) implementação e (iii) pós-implementação (ZWICKER e SOUZA 2003; MOTWANI, SUBRAMANIAN e GOPALAKRISHNA, 2005).

Para Motwani, Subramanian e Gopalakrishna (2005), os itens críticos de cada fase seriam: a) Pré-implementação - claro entendimento dos objetivos estratégicos associados à aquisição da

aplicação, compromisso da alta gerência, disposição para mudanças culturais e estruturais; b) Implementação - capacidade de gerenciamento do projeto, seleção dos sistema que melhor se

alinha aos processos existentes, política de informação e comunicação aberta, análise dos processos do negócio, conhecimento representatividade da área de TI, qualidade técnica e comportamental do grupo de implantação, medição do desempenho do projeto, reconhecimento dos esforços quando do término da implantação; e

c) Pós-implementação – auditoria do projeto, documentação, divulgação interna, avaliação multidimensional dos resultados alcançados.

Os seguintes itens deveriam ser observados ao se selecionar um sistema ERP: Cobertura dos itens auditáveis (TONINI, 2003) – verificar o atendimento das rotinas que são

sensíveis à auditoria; Cobertura de processos críticos (TONINI, 2003) – mapear todos os processos da organização

e verificar se o sistema atende principalmente os críticos; Garantia de continuidade (HEHN, 1999; SCAPENS E JAZAYERI, 2003) – assegurar que as

mudanças serão suportáveis e que o sistema será utilizado no futuro; Cobertura de funcionalidades requeridas (FANG E LIN, 2006; EDWARDS, 2001) –

verificar itens financeiros e não financeiros e como o ERP impactará dinâmica empresarial;

6

Necessidades de customização e reengenharia (TONINI, 2003; ZWICKER E SOUZA, 2003) – levantar os processos e rotinas que tem discrepâncias entre a forma de trabalho da empresa e as funcionalidades do sistema ERP;

Capacidades detidas (MARKUS E TANIS, 2000) – a empresa deve conhecer seus pontos fortes e fracos, quais suas capacidades detidas (expertise, know how e habilidade) de forma a escolher um sistema ERP que agregue mais valor a organização;

Necessidade de treinamento (HEHN, 1999; FISHER, 2002) – a implementação de um novo sistema traz mudanças para a organização e os funcionários precisam ser comunicados e treinados quanto às mudanças introduzidas pelo sistema ERP;

Aderência à cultura organizacional (NORRIS et al, 2001; SACCOL, 2003; DAVENPORT, 1998) – o ERP impacta a cultura organizacional e gerenciar esta mudança é uma fator crítico na implementação;

Custo total da aquisição (NORRIS et al, 2001; BERGAMASCHI E REINHARD, 2003; MAÑAS, 2003) – ao se optar pelo sistema ERP deve observar os custos totais da aquisição, que incluem as licenças, hardwares, softwares e também os serviços de consultoria, treinamento, manutenção, entre outros;

Economia de consumo de estrutura (CHAND et al, 2005; MONK E WAGNER, 2006) – O ERP visto pela ótica da automação dos processos leva a uma redução dos custos, deve-se listar os benefícios que justifiquem a empresa a investir na adoção de um sistema integrado de gestão; e

Relação com parceiros de negócios (FANG E LIN, 2006) – a adoção do ERP altera a forma da empresa se relacionar com clientes e fornecedores, esse impacto deve ser avaliado e a expectativa é que a empresa seja mais eficiente nessas relações e tenha como resultado mais valor para a organização.

Para realizar o levantamento dos processos da organização e das funcionalidades que devem

ser atendidas pelo sistema ERP, é necessário criar um grupo de implementação formado por colaboradores de diversas áreas da organização. Estes deverão possuir visão de todo o negócio, além de contribuírem com as especificidades de seus departamentos, a fim de que todas as rotinas sejam listadas (ARIMA, TONINI E IKENAGA, 2002; ALBERTÃO, 2000; HEHN, 1999). Outro fator primordial para a seleção é a participação da alta gerência, sendo sugerida a existência da figura do patrocinador do projeto, um membro da alta gerência que apóie e estimule as atividades de implementação (HEHN, 1999; NORRIS et al., 2001; MEDEIROS E FERREIRA, 2003, ALBERTÃO, 2005).

Para Zwicker e Souza (2003, p. 71) “a implementação constitui a segunda etapa do ciclo de

vida de sistemas ERP, embora o termo seja normalmente utilizado para representar o ciclo de vida completo”. Os autores ainda comentam que a implementação é a fase crítica do projeto de implementação de um sistema ERP, e a dificuldade advêm dos conflitos organizacionais, de problemas com pessoas e departamentos. Outros itens a serem verificados durante a fase de implementação seriam: (i) dedicação da equipe interna de implementação (NORRIS et al, 2001; MEDEIROS e FERREIRA, 2003); (ii) rotatividade da equipe interna (ARIMA, TONINI e IKENAGA, 2003); (iii) alinhamento da equipe externa (GRANLUND e MALMI, 2002); e (iv) rotatividade da equipe externa (MOTWANI et al., 2005; STEFANOU, 2001).

Scapens e Jazayeri (2003) apresentam uma visão mais crítica e afirmam que em um primeiro

momento não se deve esperar “soluções ótimas”, mas sim assegurar o funcionamento da organização na nova plataforma do sistema. No entanto, se percebe como consenso que colocar o sistema em uso é apenas o início de um novo processo, sendo que oportunidades e necessidades de mudança só serão percebidas e ao longo do tempo.

7

4. O BALANCED SCORECARD – BSC E OS SISTEMAS INTEGRADOS DE GESTÃO – ERP O Balanced Scorecard – BSC (KAPLAN e NORTON, 1997; KAPLAN e NORTON, 2000,

OLVE, ROY E WETTER, 2001; REZENDE, 2006) é um artefato de mensuração que permite acompanhar diversas perspectivas e focos de gestão em um empreendimento, unidade organizacional, processo ou projeto. A complexidade da implementação de um ERP requer um artefato de mensuração flexível, customizável, vinculado à estratégia e capaz de levar em conta as expectativas dos diversos stakeholders, o que é característico no BSC.

Embora o Balanced Scorecard tenha sido utilizado originalmente para acompanhar a

organização em suas metas corporativas, proporcionando o alinhamento entre a estratégia e os recursos organizacionais, o BSC também pode ser utilizado para acompanhar projetos ERPs (ROSEMANN e WIESE, 1999; MARKUS e TANIS, 2000; FANG e LIN, 2006).

Rosemann e Wiese (1999) propõem a adoção do BSC para acompanhar o processo de

implementação dos sistemas integrados de gestão, pois uma vez que o objetivo do Balanced Scorecard é transformar a visão em estratégias, objetivos e métricas ele pode ser utilizado em um projeto ERP. Ou seja, os autores remetem as perspectivas do BSC para perspectivas voltadas ao ERP conforme exposto na Figura 2.

Ainda que a implementação seja um projeto único, ela está dividida em várias etapas e o BSC

servirá como um direcionador da implementação. As definições da implementação são caracterizadas como perspectivas do projeto e vão interagir com as demais perspectivas ligadas a adoção do sistema ERP. Rosemann e Wiese (1999) chamam atenção para o fato de as perspectivas do “cliente” e de “aprendizado e crescimento” serem as mais negligenciadas no processo de implementação. E chama atenção para a necessidade de se estabelecer metas para as quatro perspectivas, fazendo uma ligação entre os indicadores e também estabelecendo uma relação de causa-efeito entre elas.

Figura 2: O Balanced Scorecard para implementação de ERP

Fonte: Adaptado de Rosemann e Wiese (1999, p. 777)

Markus e Tanis (2000) afirmam que uma única métrica para medir o desempenho do sistema ERP não é eficiente. Sendo necessário medir outros fatores e em diferentes épocas, sugerindo a utilização do BSC para verificar fatores financeiros, técnicos e humanos.

8

5. MARCO REFERENCIAL

A pesquisa de Leandro (2011) serviu como ponto de partida para o presente trabalho. O estudo de casos múltiplos então desenvolvido resultou na proposta de uma grade multidimensional de métricas para acompanhamento da performance de projetos de adoção de um sistema integrado de gestão tendo por base as fases de pré-implementação, implementação e pós-implementação e, como dinâmica de mensuração, o Balanced Scorecard aplicado a projetos, que está voltada para identificação de valor a partir de diversas perspectivas.

As métricas propostas a partir da matriz de demarcação e dos casos comparados (LEANDRO,

2011), serviram de base para criação das proposições do questionário utilizado e encontram-se no Apêndice 1. O survey de agora foi aplicado junto a empresas já vivenciando a condição de usuárias de sistemas integrados de gestão em apoio à transformação e aprimoramento das práticas de controle.

6. METODOLOGIA

Partindo do objetivo de identificação dos impactos de um projeto de adoção de uma solução

ERP no ambiente de controle gerencial foi formulada questão de pesquisa para caracterizar os diferentes resultados decorrentes de investimentos em automação integrada de processos de gestão.

O pressuposto, fazendo frente à revisão de literatura, é de que o valor final de um projeto de

adoção de ERP decorre de resultados em cada uma das fases — acumulação e interação — e da possibilidade de entregar soluções os stakeholders em diversas dimensões. Nesse sentido adotamos como ponto de partida o questionamento sobre a “possibilidade de segmentar as empresas que adotam ERP de acordo com o impacto no ambiente de controle gerencial, tendo por base as fases de implementação e as perspectivas de performance do projeto”, desdobrada em duas hipóteses.

Para verificar H0,1: “Não existem grupamentos estatisticamente diferenciados quanto aos

escores médios de maturidade de cada fase/perspectiva”, foi aplicada a técnica multivariada de análise de agrupamentos (cluster analysis),com um procedimento aglomerativo hierárquico – método de Ward, afim de identificar se os resultados alcançadas nas diversas fases do projeto possibilitam descrever implicações e tipos distintos de organizações quando do investimento na adoção de um ERP.

Para verificar H0,2: “Não existem funções de classificação estatisticamente significativas que

possibilitem discriminar as observações em agrupamentos/tipos, de acordo com os escores de maturidade adotados”, foi aplicada a técnica multivariada de classificação por meio de funções discriminantes (Discriminant) de forma a verificar se existe função capaz de classificar corretamente as observações em cada um dos agrupamento tipo existentes.

Para desenvolver o argumento e alcançar o objetivo da pesquisa e comprovar as hipóteses

levantadas optou-se por realizar uma pesquisa descritiva: “as pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis” Gil (2002, p. 42). As pesquisas descritivas geralmente se utilizam de técnicas padronizadas de coleta de dados, a exemplo, de questionário e a observação sistemática.

A coleta de dados foi realizada por meio de questionário (survey), sendo este um instrumento

amplamente utilizado em pesquisas descritivas (OLIVEIRA, 2003). Gil (1994, p. 124) descreve o questionário como uma “[...] técnica de investigação, composta por um número mais ou menos elevado de questões apresentadas, por escrito, às pessoas, tendo por objetivo o conhecimento de opiniões, crenças, sentimentos, interesses, expectativas e situações vivenciadas”. O questionário aplicado aborda questões relativas ao ERP, tratando das fases de pré-implementação, implementação e pós-implementação, com variáveis definidas a partir de proposições que remetem ao referencial de

9

placar equilibrado — Balanced Scorecard (BSC). As perguntas desta primeira parte foram criadas a partir das premissas apresentadas por Leandro (2011) em sua matriz de amarração teórica. A seção referente ao controle da gestão foi criada com base em IFA (1998) caracterizando a evolução do controle gerencial em quatro estágios.

Foi adotada Escala Likert de seis pontos — de discordo totalmente a concordo totalmente —

por permitir aos sujeitos da pesquisa melhores possibilidades de retratar sua percepção; ao mesmo tempo uma escala mais ampla permite maior variabilidade nos dados pesquisados favorecendo a adoção de técnicas de análise multivariada. Foi realizado pré-teste para verificar o entendimento do grupo de validação quanto aos objetivos de cada pergunta, visando também uma análise crítica. O questionário foi encaminhado aos sujeitos por meio de e-mail da “Empresa Provedora” aos seus clientes em arquivo em formato PDF (Portable Document Format), sendo respondido nos meses de outubro e novembro de 2011. Os dados coletados foram inseridos no SPSS (Statistical Package for Social Sciences), versão 15.

De forma preliminar foi feita uma análise exploratória de dados através da estatística descritiva.

A amostragem utilizada é não-probabilística e realizada por acessibilidade, ou seja, não foram utilizados procedimentos estatísticos para selecionar os elementos participantes. A escolha ocorreu em virtude da facilidade de acesso aos elementos (VERGARA, 2009).

A identificação das organizações pesquisadas — “Empresa Provedora” e seus clientes — e dos

profissionais participantes foi totalmente preservada, de forma que na elaboração dos estudos foram tabuladas informações agrupadas, permitindo caracterizar comparações entre perfis de práticas e resultados organizacionais.

7. PLANO AMOSTRAL

A “Empresa Provedora” (EP) iniciou as suas atividades em 1991 e ao longo dos 21 anos de sua

existência manteve um crescimento constante de aproximadamente 20% ao ano. No ano 2000 atingiu a marca de 100 funcionários e 200 clientes, hoje conta com 382 colaboradores e 413 clientes, que utilizam o sistema em mais de 3.500 unidades de negócio (empresas). Em 2000 a EP constituiu filial em São Paulo, em 2001 continuou sua expansão abrindo uma filial em Salvador e em 2002 uma filial em Porto Alegre, consolidando sua ação nas principais regiões do país. A EP atua em diversos segmentos de mercado, com destaque para os segmentos de Óleo & Gás e de Saúde, oferecendo aos clientes uma solução completa e com um custo diferenciado. A aplicação ERP da EP foi inicialmente desenvolvida na plataforma DOS e em 1999 migrada para o padrão Windows. No ano de 2004 iniciou a pesquisa e desenvolvimento do software para versão WEB, lançado em 2007. Em 2005 iniciou a prestação de serviços ASP (Application Solution Provider), o que permite o uso do sistema a partir da internet por meio do software TS (Terminal Server), garantindo um baixo investimento as empresas e atingindo um novo nicho de mercado.

As organizações observadas são todas clientes da EP. De uma carteira com 300 empresas,

foram selecionadas 105 em virtude do escopo de módulos já contratados, com o critério de que utilizassem pelo menos quatro módulos e sendo necessária a prévia implementação de: Contabilidade, Contas a Pagar, Contas a Receber e Compras. Os módulos selecionados são considerados como o conjunto mínimo necessário para que as empresas possam ser classificadas no estágio 1 no tocante a utilização dos artefatos do controle gerencial proposto no IMAP1. A aderência à pesquisa foi de 47%, com retorno de 49 questionários respondidos, representando organizações com (i) faturamento anual de 60 milhões de Reais (mediana); (ii) patrimônio líquido de 1,2 milhões de Reais (mediana); (iii) 223 postos de trabalho (mediana). Quanto ao perfil dos respondentes, 47% são da área de TI – Tecnologia da Informação, seguidos de profissionais da área contábil-financeira (aqui representada por contabilidade, controladoria e financeiro) que representam 32%. Também teve uma participação de 19% de respondentes ligados a área administrativa e 2% da área de planejamento. Quanto ao cargo

10

exercido pelos sujeitos, 18 são gerentes. A média de idade dos é de 42 anos, com experiência profissional de 22 anos, tempo de organização de oito anos e tempo no cargo de seis anos.

8. OPERACIONALIZAÇÃO E ANÁLISE DAS VARIÁVEIS

Inicialmente seria utilizada a técnica de análise fatorial para construção de construtos capazes

de representar as perspectivas e focos de cada fase e também um indicador final para caracterizar o resultado/desempenho da fase como um todo. No entanto, uma vez que se recomenda um mínimo de cinco observações por variável estudada (HAIR et al, 2005) e este nível de resposta não foi atingido, dado que seriam necessárias ao menos 180 observações e o presente estudo trabalha com 49 observações. Desta forma, optou-se pela formulação de construtos a partir de médias simples das variáveis em cada perspectiva. A análise teve início com a verificação das variáveis quanto ao tipo de distribuição e foi constatado através dos testes Kolmogorov-Smirnov e Shapiro-Wilk que todas atendem ao critério de normalidade. Na sequência foi verificada a existência de observações discrepantes por meio da visualização das distribuições representadas por histogramas e box plots, tendo sido encontrada a observação numero 18. Em 53% dos casos verificados, a observação 18 foi listada como outlier e conseqüentemente foi retirada da análise. Com a exclusão de um caso, a amostra final passou a ser composta por 48 observações.

Em seguida foram computados indicadores parciais (para cada foco/perspectiva) e gerais (da

fase), a partir de média aritmética, para representar a percepção dos sujeitos da pesquisa no tocante às três fases de implantação estudadas e calculadas medidas de dispersão para as variáveis, seguidas de testes de normalidade das distribuições e de testes de confiabilidade (Tabela 1).

Tabela 1. Testes de Normalidade e Confiabilidade

Fases e Indicadores de Desempenho do Projeto de Implementação do ERP

Macroconstrutos e Construtos Estatísticas Descritivas Confiabilidade

Média Desvio Padrão

Estatística Sig.

Alpha Avaliação

Fase de Pré-Implementação 4,514 0,683 0,077 (*)0,200 0,892 Bom Utilidade 4,549 0,882 0,134 0,030 0,846 Bom

Conformidade 4,569 0,741 0,167 0,002 0,716 Aceitável Aprendizado 4,563 0,722 0,145 0,013 0,662 Confrontável

Economicidade 4,375 0,789 0,125 0,057 0,744 Aceitável Fase de Implementação 4,219 0,746 0,064 (*)0,200 0,811 Bom

Utilidade 4,181 0,958 0,168 0,002 0,733 Aceitável Conformidade 4,167 0,845 0,141 0,018 0,671 Confrontável

Aprendizado 4,146 0,955 0,110 0,198 0,732 Aceitável Economicidade 4,382 0,970 0,105 (*)0,200 0,612 Confrontável

Fase de Pós-Implementação 4,519 0,789 0,118 0,094 0,886 Bom Utilidade 4,757 2,482 0,287 0,000 0,725 Aceitável

Conformidade 4,368 0,719 0,127 0,050 0,588 Pobre Aprendizado 4,389 0,654 0,117 0,097 0,571 Pobre

Economicidade 4,563 0,649 0,200 0,000 0,690 Confrontável * Valor limite para verdadeira significância. Fonte: autores

Em se tratando de estudos exploratórios foram identificados construtos que ainda deverão ser

aperfeiçoados como, por exemplo: Pós-implementação – Conformidade e Pós-Implementação – Aprendizado. Uma vez que para fins de desenvolvimento dos testes de hipóteses foram utilizados os macro construtos “Pré-implementação”, “Implementação” e “Pós-implementação”, todos caracterizados como de boa consistência interna, foi possível dar plena continuidade a operacionalização dos testes.

11

A Hipótese 1 foi operacionalizada, a partir dos valores apurados para os construtos “Fase de Pré-Implementação”, “Fase de Implementação” e “Fase de Pós-Implementação”. Adotou-se o procedimento Análise Hierárquica do SPSS, método de Ward, computada como medida de afastamento entre os casos nas dimensões analisadas a distância euclidiana fatorial.

A existência de três agrupamentos distintos e típicos foi então testada dos pontos de vista

univariado, teste ANOVA, e multivariado, teste MANOVA (Tabela 2) levando à rejeição da hipótese nula, para p < 0,01, em favor da existência de agrupamentos distintos e tipificados no tocante aos indicadores do painel de acompanhamento da implantação dos sistemas integrados de gestão.

Tabela 2. Teste multivariado de diferença de médias entre agrupamentos

Teste Valor F Graus de liberdade Graus de liberdade do erro Sig.

Pillais 1,00662 14,86216 6,00 88,00 0,000 Hotellings 6,29102 44,03713 6.00 84,00 0,000 Wilks 0,11981 27,07555 6,00 86,00 0,000 Roys 0,85952

Fonte: os autores

A verificação da diferença de médias dos construtos nos três agrupamentos, a partir da métrica Lambda de Wilks (Tabela 3), confirma a existência de tipos distintos de organizações no tocante às fases de pré-implementação, implementação e pós-implementação.

Tabela 3. Testes de diferenças de médias (Lambda Wilks)

Lambda Wilks' F df1 df2 Sig. Fase de Pré-Implementação 0,567 17,191 2 45 0,000 Fase de Implementação 0,312 49,507 2 45 0,000 Fase de Pós-Implementação 0,334 44,875 2 45 0,000

Fonte: os autores

Foram classificados no primeiro agrupamento 18 observações, já no segundo encontram-se 17 observações e no terceiro agrupamento 13 observações. A Hipótese 2 foi testada por meio da rotina Discriminant do SPSS, possibilitando, a partir dos agrupamentos da Hipótese 1 e da adoção dos construtos “Fase de Pré-Implementação” – a (B), “Fase de Implementação” – (I) e “Fase de Pós-Implementação” – (A), a identificação de duas funções de classificação capazes de explicar 100% da variância das observações, significantes para p < 0,05 (Tabela 4).

Tabela 4. Funções de classificação

Função Autovalor %

Variância Correlação Canônica

Lambda Wilks 2

GL Sig.

1 (DERP) 6,119(a) 97,3 0,927 0,120 93,360 6 ,000 2 (PERP) 0,172(a) 2,7 0,384 0,853 7,001 2 ,030

Fonte: os autores

Foram identificadas as funções de classificação “Desenvolvimento do projeto ERP” e “Planejamento do Projeto ERP”, a primeira consolidando os resultados dos construtos Fase de Implementação e Fase de Pós-Implementação e a segunda retratando a Fase de Pré-Implementação (Tabela 5).

12

Tabela 5. Funções de classificação

Funções Discriminantes

Desenvolvimento do Projeto ERP (DERP) Planejamento do Projeto ERP (PERP)

Implementação (*) 0,597 -0,343 Pós-implementação (*) 0,571 -0,044 Pré-Implementação 0,315 (*) 0,949

* construtos que integram a função discriminante.

Fonte: os autores

A seguir as observações foram traçadas em plano composto a partir das duas funções de classificação (Figura 3), de maneira a permitir um melhor entendimento sobre o efeito destas funções na caracterização da amostra e, em seguida, identificado o padrão de classificação destas funções para fins de previsão do enquadramento de novas observações nos tipos de empresas identificados, resultando num índice de acerto de 97,9% dos casos. O intervalo de confiança apontado pelo teste 2 e os índices de acerto das regras de classificação (Tabela 6) representadas pelas funções “Desenvolvimento do projeto ERP” e “Planejamento do Projeto ERP” permitem rejeitar a H0,2 em favor da existência de regras de classificação capazes de discriminar os casos analisados de acordo com os agrupamentos tipo.

Figura 3. Distribuição das observações segundo funções Discriminantes Canônicas

Fonte: os autores

Tabela 6. Classificação dos resultados (agrupamentos)

Método de Ward Presença prevista no Agrupamento Total

I II III 1 17 0 0 172 0 17 1 18

Contagem 3 0 0 13 13

1 100,0 0,0 0,0 100,02 0,0 94,4 5,6 100,0

Original

%

3 ,0 ,0 100,0 100,0

a Validação cruzada é feita somente para os casos em análise. Em validação cruzada, cada caso é classificado pelas funções derivadas de todos os outros casos do que a caso.

b 97,9% do grupo original corretamente classificado. Fonte: os autores

13

9. DISCUSSÃO De maneira à melhor caracterizar os agrupamentos tipo das organizações estudadas no tocante aos resultados obtidos no projeto de implantação de um ERP e respectivos impactos no ambiente de controle da gestão, foram realizadas tabulações para o estágio evolutivo do ambiente (artefatos e práticas) de Controle Gerencial na organização – Tabela 7, permitindo maior visibilidade quanto aos perfis: (i) nenhuma empresa do “Agrupamento I” está classificada no Estágio 1, elas estão distribuídas nos estágios 2, 3 e 4, sendo visível a concentração nos dois últimos estágios; (ii) no “Agrupamento II” as empresas estão em sua maioria no Estágio 2; e (iii) no “Agrupamento III” as empresas concentram-se no Estágio 1, tendo no último nível (Estágio 4) apenas 2,13% de participação.

Tabela 7 – Estágios Evolutivos (IMAP1) do ambiente de Controle Gerencial

e Distribuição Percentual nos Agrupamentos das Observações

Agrupamentos I II III Estágio 1 do IMAP1- foco na apuração e determinação dos custos e no controle financeiro, com ênfase no orçamento e nas práticas de contabilidade de custos.

0,00% 8,51% 10,64%

Estágio 2 do IMAP1- foco no fornecimento de informações para planejamento e controle da gestão por meio da adoção de práticas de análise de decisão e da adoção de centros de responsabilidade custos.

8,51% 10,64% 6,38%

Estágio 3 do IMAP1- foco na redução do desperdício dos recursos (financeiros, materiais, humanos, tecnológicos etc.) utilizados nos processos de negócio por meio da análise detalhada de procedimentos e de práticas de avançadas de custeio e precificação custos.

14,89% 6,38% 8,51%

Estágio 4 do IMAP1- foco na geração e criação de valor por meio do efetivo uso de recursos e práticas que examinam os direcionadores de valor para os clientes, para os acionistas e para a inovação organizacional, entre outros custos.

14,89% 8,51% 2,13%

Fonte: os autores

A utilização dos sistemas integrados de gestão auxiliam as empresas de todos os estágios, para

as que estão no Estágio 1 e tem foco na apuração dos custos e o controle financeiro, o ERP supre estas necessidade (MARKUS E TANIS, 2000; ZWICKER E SOUZA, 2003; CHAND et al, 2005).

As empresas do Estágio 2 que usam as informações para planejamento e controle da gestão e

controle dos custos também podem ser beneficiadas pelo ERP uma vez que os sistemas fornecem informações em tempo real e melhoram a qualidade da informação para tomada de decisão DAVENPORT, 1998; SACCOL, 2003; VERA, 2006).

As empresas do Estágio 3 que tem a preocupação com a redução do desperdício dos recursos

(financeiros, materiais, humanos, tecnológicos, entre outros) podem introduzir o ERP para reformular seus processos e melhorar os processos os modelos de negócio (MARKUS E TANIS, 2000), introduzir boas práticas de gestão (ZWICKER E SOUZA, 2003; MONK E WAGNER, 2006), controlar itens operacionais e estratégicos (MARKUS E TANIS, 2000; SANTOS, MENDES E BENAC, 2005).

As empresas do Estágio 4 “que buscam a geração e criação de valor por meio do efetivo uso de

recursos e práticas que examinam os direcionadores de valor para os clientes, para os acionistas e para a inovação organizacional, entre outros custos” também são beneficiadas com a utilização do ERP, pois os sistemas integrados de gestão habilitam as empresas a terem melhor relacionamento com os parceiros de negócio e gerarem mais valor aos negócios (GUPTA, 2000; NORRIS et al, 2001; CHAND et al, 2005; FANG e LIN, 2006).

Venkatraman (1991) classifica as empresas em cinco níveis relacionados à utilização

estratégica de TI: (i) uso localizado; (ii) integração interna; (iii) redesenho dos processos; (iv) redesenho da network; e (v) redefinição do escopo.

14

Na abordagem, embora não tenha sido atribuído previamente nome aos agrupamentos hierárquicos, é razoável sugerir que os tipos de empresa identificados se assemelham aos níveis 2, 3 e 4 conforme proposto por Venkatraman (1991) uma vez que inegavelmente já ultrapassaram o “nível 1” de uso localizado, porém possivelmente ainda não alcançaram o “nível 5” de redefinição de escopo do negócio. Neste sentindo poderiam ser atribuídos aos agrupamentos hierárquicos computados as seguintes nomenclaturas: (i) Agrupamento I – “empresas integradas externamente”; (ii) Agrupamento II – “empresas integradas internamente”; e (iii) Agrupamento III – “empresas em redesenho de processo”.

Do ponto de vista do ambiente de controle gerencial as empresas integradas externamente

aparentam ser mais evoluídas do que as demais. Em relação ao estágio evolutivo do ambiente (artefatos e práticas) de Controle Gerencial na

organização seria razoável afirmar que as empresas do “Agrupamento I” apresentam um ambiente de controle de gestão mais evoluído, com a adoção mais intensa de sistemas integrados de gestão e com maior potencial de geração de valor:

Agrupamento I (integradas externamente): As empresas deste agrupamento estão

concentradas nos Estágios 3 e 4 do IMAP1 (77,78%), sendo 38,89% em cada estágio. Também são observadas 22,22% no Estágio 2 do IMAP1 e Nenhuma empresa deste agrupamento foi classificado no Estágio 1 do IMAP1.

Agrupamento II (integradas internamente): As empresas estão concentradas nos Estágios 1 e

2 do IMA. Contudo nota-se uma participação de quatro observações no Estágio 4, segundo o IMAP1, o nível mais elevado de estágio evolutivo do ambiente de controle.

Agrupamento III (em redesenho de processos): As empresas deste agrupamento estão

concentradas nos estágios iniciais, 1 e 2 do IMAP1, com 61,54% dos casos observados. Apenas uma empresa deste agrupamento está no estágio 4 do IMAP1.

Em relação aos focos de desempenho propostos por Leandro (2011), e aqui operacionalizados

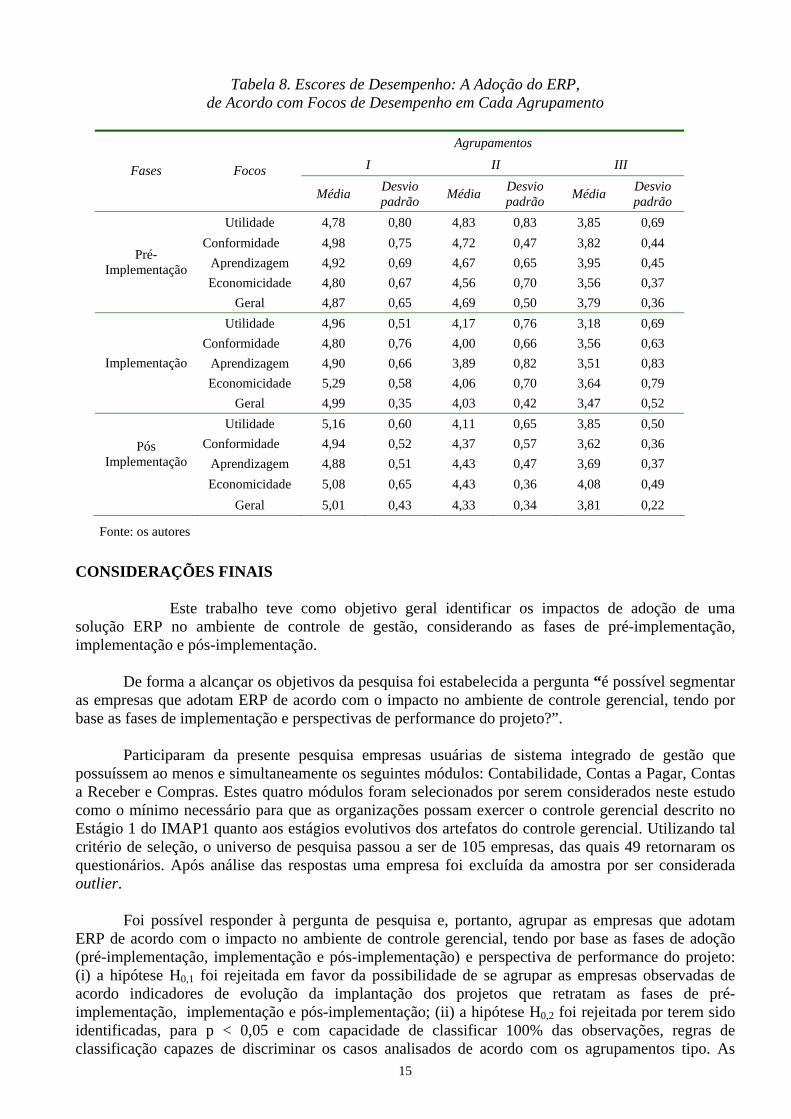

por meio de survey, são notáveis as diferenças nos padrões dos agrupamentos (Tabela 8): Agrupamento I: apresentam melhores escores parciais de performance do projeto de

implementação do ERP em 11 dos 12 critérios de avaliação, com todos os escores gerais de cada fase superiores aos dos demais grupamentos, aspectos que corroboram a maior maturidade e apontam que a partir de um alinhamento interno prévio é possível alcançar o alinhamento externo.

Agrupamento II: de uma forma geral, apresenta escores intermediários, à exceção do melhor

resultado dentre os três grupos em “utilidade” na pré-implementação — que abrange as métricas “cobertura dos itens auditáveis”, “participação na especificação e escolha” e “garantia de continuidade”, evidenciando atributos de uma boa integração interna.

Agrupamento III: Empresas com menores escores dentre os três agrupamentos, em todas as

métricas investigadas, notadamente com desempenho pior na fase de implementação, principalmente no tocante à identificação de custos ocultos, ao realinhamento de rotinas e ao alinhamento da equipe externa, denotando necessidades de redesenho de processos.

15

Tabela 8. Escores de Desempenho: A Adoção do ERP, de Acordo com Focos de Desempenho em Cada Agrupamento

Agrupamentos

I II III Fases Focos

Média Desvio padrão

Média Desvio padrão

Média Desvio padrão

Utilidade 4,78 0,80 4,83 0,83 3,85 0,69

Conformidade 4,98 0,75 4,72 0,47 3,82 0,44

Aprendizagem 4,92 0,69 4,67 0,65 3,95 0,45

Economicidade 4,80 0,67 4,56 0,70 3,56 0,37

Pré-Implementação

Geral 4,87 0,65 4,69 0,50 3,79 0,36

Utilidade 4,96 0,51 4,17 0,76 3,18 0,69

Conformidade 4,80 0,76 4,00 0,66 3,56 0,63

Aprendizagem 4,90 0,66 3,89 0,82 3,51 0,83

Economicidade 5,29 0,58 4,06 0,70 3,64 0,79

Implementação

Geral 4,99 0,35 4,03 0,42 3,47 0,52

Utilidade 5,16 0,60 4,11 0,65 3,85 0,50

Conformidade 4,94 0,52 4,37 0,57 3,62 0,36

Aprendizagem 4,88 0,51 4,43 0,47 3,69 0,37 Pós

Implementação

Economicidade 5,08 0,65 4,43 0,36 4,08 0,49 Geral 5,01 0,43 4,33 0,34 3,81 0,22

Fonte: os autores

CONSIDERAÇÕES FINAIS

Este trabalho teve como objetivo geral identificar os impactos de adoção de uma solução ERP no ambiente de controle de gestão, considerando as fases de pré-implementação, implementação e pós-implementação.

De forma a alcançar os objetivos da pesquisa foi estabelecida a pergunta “é possível segmentar

as empresas que adotam ERP de acordo com o impacto no ambiente de controle gerencial, tendo por base as fases de implementação e perspectivas de performance do projeto?”.

Participaram da presente pesquisa empresas usuárias de sistema integrado de gestão que

possuíssem ao menos e simultaneamente os seguintes módulos: Contabilidade, Contas a Pagar, Contas a Receber e Compras. Estes quatro módulos foram selecionados por serem considerados neste estudo como o mínimo necessário para que as organizações possam exercer o controle gerencial descrito no Estágio 1 do IMAP1 quanto aos estágios evolutivos dos artefatos do controle gerencial. Utilizando tal critério de seleção, o universo de pesquisa passou a ser de 105 empresas, das quais 49 retornaram os questionários. Após análise das respostas uma empresa foi excluída da amostra por ser considerada outlier.

Foi possível responder à pergunta de pesquisa e, portanto, agrupar as empresas que adotam

ERP de acordo com o impacto no ambiente de controle gerencial, tendo por base as fases de adoção (pré-implementação, implementação e pós-implementação) e perspectiva de performance do projeto: (i) a hipótese H0,1 foi rejeitada em favor da possibilidade de se agrupar as empresas observadas de acordo indicadores de evolução da implantação dos projetos que retratam as fases de pré-implementação, implementação e pós-implementação; (ii) a hipótese H0,2 foi rejeitada por terem sido identificadas, para p < 0,05 e com capacidade de classificar 100% das observações, regras de classificação capazes de discriminar os casos analisados de acordo com os agrupamentos tipo. As

16

funções classificação encontradas são “Desenvolvimento do projeto ERP” e “Planejamento do Projeto ERP”. A primeira consolidando os resultados dos construtos Fase de Implementação e Fase de Pós-Implementação e a segunda retratando a Fase de Pré-Implementação.

Todas as empresas participantes da pesquisa são clientes de uma única empresa provedora de

sistemas integrados de gestão e todas possuem o mesmo sistema ERP e este fato pode estabelecer algum viés. Embora os resultados retratados nesta pesquisa não possam ser generalizados eles indicam como tem sido o projeto de adoção sistema ERP ao longo das fases de adoção, bem como o impacto desses sistemas no ambiente de controle da gestão e o reflexo na geração de valor total das organizações.

Sugere-se que em futuros estudos sejam aprofundados itens de pesquisa relativos aos níveis

estratégicos da utilização da tecnologia da informação (VENKATRAMAN, 1991).

REFERÊNCIAS BIBLIOGRÁFICAS ALVES, L.C.O.; SILVA, A.S.; FONSECA, A.C.P.D. (2008): Implicações da adoção do modelo de

Merchant na avaliação do uso da TI para controle gerencial do serviço público – análise do portal Comprasnet. Contabilidade Vista & Revista, V. 19, nº 1, p. 83-108, jan./mar. 2008.

ANTHONY, R.N.; GOVINDARAJAN, V. (2002): Sistemas de Controle Gerencial. São Paulo: Atlas. 1019 p. Tradução de: Adalberto Ferreira Neves.

ARIMA, C.H.; TONINI, A.C.; IKENAGA, C.Y. (2002): Metodologias para estabelecimento de critérios de seleção de um sistema ERP. In:. IX Congresso ABC Custos – FECAP. São Paulo.

ALBERTÃO, S.E. (2001): ERP Sistemas de gestão empresarial: Metodologia para avaliação, seleção e implementação para pequenas e médias empresas. São Paulo: Iglu.

BERGAMASCHI, S.; REINHARD, N. (2003): Fatores Críticos de Sucesso para Implementação de Sistemas de Gestão Empresarial. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.). Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

BEUREN, I.M.; GRANDE, J.F. (2009): Mudanças de práticas de contabilidade gerencial identificadas com aplicação da análise de discurso no RA de empresa. CONGRESSO IAAER-ANPCONT, III, São Paulo. Anais Eletônicos... São Paulo: ANPCONT, 2009. Disponível em: <www.anpcont.com.br/site/docs/congressoIII/01.98.pdf> Aceso em 15/02/2012.

BRODBECK, A.F.; HOPPEN, N. (2003): Alinhamento Estratégico entre os Planos de Negócio e de Tecnologia de Informação: Um Modelo Operacional para Implementação. RAC – Revista de Administração Contemporânea, V. 7, nº 3, p. 9-33 Jul./Set. 2003.

CHAND, D. et al. (2005): A Balanced Scorecard based framework for accessing the strategic impact of ERP systems. Computers in Industry, [s.1], V. 12, nº 5 p.558-572.

DAVENPORT, T.H. (1998): Putting the enterprise into the enterprise system. Harvard Business Review, jul/ago, 31, p. 121.

FANG, M.Y.; LIN, F. (2006): Measuring the performance of ERP system from the Balanced Scorecard perspectives. The Jornal of American Academy of Business, Cambridge, V. 10, nº 1.

FISHER, M.F. (2002): Enterprise resource planning: Barriers to successful implementation. Thesis (Doctor in Philisophy). Capella University, Minnesota.

GIL, A.C. (2002): Como elaborar projetos de pesquisa. São Paulo, Atlas, 4ª ed. GRANLUND, M.; MALMI, T. (2002): Moderate impact of ERPs on management accounting: A lag

or permanent outcome?. Management Accounting Research, nº 13, p. 299. GUPTA, A.: Enterprise resource planning: The energing organizational value system. Industry

Management e data systems, [s.1], V. 100, nº 3-4, p. 114-118. HAIR Jr., J.F.; et al. (2005): Análise multivariada de dados. Tradução Adonai Schulp Sant’Anna e

Anselmo Chaves Neto. – 5 ed. – Porto Alegre: Bookman. HEHN, H.F. (1999): Peopleware: Como trabalhar o fator humano nas implementações de sistemas

integrados de informação. São Paulo: Gente.

17

KAPLAN, R.S.; NORTON, D.P. (1997): A Estratégia em Ação – Balanced Scorecard. Rio de Janeiro: Campus Elsevier, 11ª Ed.

______. (2004): Mapas Estratégicos: Convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Campus Elsevier, 8ª Ed.

______. (2006): Alinhamento. Rio de Janeiro: Campus Elsevier. ______. (2008): A Execução Premium. Rio de Janeiro: Campus Elsevier, 5ª Ed. LEANDRO, L.L. (2011): Razões de uso e adaptação para implementação de sistemas integrados de

gestão (ERP) e suas implicações no controle gerencial: Estudo de caso com quatro empresas brasileiras. f.136. Dissertação (Mestrado em Ciências Contábeis) - Faculdade de Administração e Finanças, Universidade do Estado do Rio de Janeiro, Rio de Janeiro.

MAÑAS, A.V. (2003): Avaliação de resultados no emprego do ERP em empresas brasileiras. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.). Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

MARKUS, M.L.; TANIS, C. (2000): The enterprise system experience – from adoption to success. Framing the Domains of IT Management, 10, p. 173-208.

MEDEIROS, A.C.M.; FERREIRA, S.B.L. (2003): Administração de projetos complexos: ERP na Petrobras. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.). Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

MOTWANI, J.; SUBRAMANIAN, R.; GOPALAKRISHNA, P. (2005): Critical factors for successful ERP implementation: Exploratory findings from four case studies. Compute in Industry 56, p. 529-544.

MONK, E.F.; WAGNER, B.J. (2006): Concepts in Enterprise Resource Planning. 2ª ed. Mac Mendelsohn, Canada: Thomson Course Technology.

NORRIS, G.; HURLEY, J.R.; HARTLEY, K.M.; DUNLEAVY, J.R.; BALLS, J.D. (2001): E-Business e ERP Transformando as Organizações. Rio de Janeiro: Qualitymark.

OLVE, N.G.; ROY, J.; WETTER, W. (2001): Condutores da Performance: Um guia prático para o uso do “Balanced Scorecard”. Tradução Maria Cristina da Costa Muller. Rio de Janeiro: Qualitymark.

PADOVEZZE, C.L. (2007): Sistemas de informações contábeis: Fundamentos e análises. 5º ed. São Paulo: Atlas.

OLIVEIRA, A.B.S. (Org.) (2003): Métodos e Técnicas de Pesquisa em Contabilidade. São Paulo: Atlas, 177 p.

PELEIAS, I.R. (2002): Controladoria: Gestão eficaz utilizando padrões. São Paulo: Saraiva. REZENDE, J.F.C. (2003): Balanced Scorecard e a Gestão do Capital Intelectual: Alcançando a

mensuração equilibrada na economia do conhecimento. Rio de Janeiro: Campus Elsevier, 5ª ed.

______. (2006): O Alinhamento Estratégico, o Balanced Scorecard e o Capital Intelecturla- Um estudo empírico nas empresas de maior complexidade e repercussão. Tese de doutorado, Universidade Federal do Rio de Janeiro, COPPEAD.

SACCOL, A.Z. et al. (2003): Sistemas ERP e seu impacto sobre variáveis estratégicas de grandes empresas no Brasil. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.): Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

____________; MACADAR, M.A.; SOARES, R.O. (2003): Mudanças organizacionais e Sistemas ERP. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.): Sistemas ERP no Brasil: teoria e casos. São Paulo: Atlas.

____________ (2003): Um olhar crítico sobre modismo em tecnologia da informação: Analisando o discurso de vendedores de pacotes ERP. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.): Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

SANTOS, R.; MENDES, F.C.; BENAC, M.A. (2011): A implementação de sistemas integrados de gestão: Um estudo de caso na Embratel. Disponível em <http://www.fae.edu/publicacoes/pdf/art_cie/art_03.pdf>. Acesso em: 12/08/2011.

SCAPENS, R.W.; JAZAYERI, M. (2003): ERP systems and management accounting change: Opportunities or impacts? – a research note. European Accounting Review, 122, p. 201.

18

STEFANOU, C.J. (2001): Ex-ante evaluation of ERP software. European Journal of Information Systems 10, p. 204-215.

TONINI, A. (2003): Metodologia para seleção de sistemas ERP: Um estudo de caso. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.): Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

VERA, A.B. (2000): Implementación de sistemas ERP, su impacto em la gestión de la empresa e integración com otras TIC. CAPIV Review, Vol. 4.

VENKATRAMAN, N.T. (1991): Induced business reconfiguration. In: SCOTT-Morton, M.S.: The corporation of the 1990’s: Information technology and organizational transformation. New Your, NY: Oxford University.

VERGARA, S.C. (2009): Projetos e relatórios de pesquisa em administração. 10 ed. São Paulo: Atlas. ZWICKER, R.; SOUZA, C.A. (2003): Sistemas ERP: Conceituação, ciclo de vida e estudos de casos

comparados. In: SOUZA, C.A.; SACCOL, A.Z. (Orgs.). Sistemas ERP no Brasil: Teoria e casos. São Paulo: Atlas.

19

Apêndice I. Métricas para acompanhamento de projetos de adoção de ERP (Leandro, 2011)

FASES PERSPECTIVA FOCO MÉTRICAS

Cobertura dos itens auditáveis

Participação na especificação e escolha CLIENTE Utilidade

Garantia de continuidade

Cobertura de processos críticos mapeados

Cobertura das funcionalidades requeridas OPERAÇÕES Conformidade Necessidades de customização e

reengenharia

Capacidades detidas

Treinamento necessário INOVAÇÃO Aprendizado

Aderência à cultura organizacional

Custo total de aquisição

Economias de consumo de estrutura

Pré-Implementação

(1)

FINANCEIRA Economicidade

Incremento de receitas

Custos ocultos identificados

Rotinas realinhadas CLIENTE Utilidade

Alinhamento da equipe externa

Entregáveis cumpridos no prazo OPERAÇÕES Conformidade

Rotatividade da equipe externa

Rotatividade da equipe interna

Dedicação da equipe de implementação INOVAÇÃO Aprendizado

Oportunidades de outsourcing

Ocorrência de custos Imprevistos

Implementação (2)

FINANCEIRA Economicidade Custos de transação

Diminuição de apontamentos de auditoria CLIENTE Utilidade

Apoio à decisão

Transações com clientes

Transações com fornecedores OPERAÇÕES Conformidade

Transações internas

Capacidades adicionadas

Horas de trabalho liberadas INOVAÇÃO Aprendizado

Clima organizacional

Economia com fraudes e violações

Pós-Implementação

(3)

FINANCEIRA Economicidade Cumprimento do orçamento do projeto

(1) Verificar se no momento da seleção do sistema ERP foram considerados fatores ligados a utilidade do sistema para

organização, se este estava em conformidade com as operações realizadas pela organização, se contribuiria para o aprendizado e inovação e seu impacto econômico.

(2) Verificar como ocorreu a implementação do sistema ERP. (3) Verificar se os benefícios esperados ocorreram e qual o real impacto da adoção do sistema sobre o ambiente de

controle e as operações da empresa.

20

Lucília Araújo da Silva Baptista Vieira

Possui mestrado em Contabilidade pela FAF/UERJ (2012) e graduação em Ciências Contábeis (UNIPLI/2007). Sólida experiência de 10 anos na área Contábil/Financeira, adquirida em empresas de grande porte. Forte vivência em sistema integrado de gestão empresarial (ERP), sendo responsável pela implantação e treinamento de equipes. Realizou pesquisas acadêmicas nas áreas de sistemas integrados de gestão e de controle gerencial. Além de atuar por um ano como professor de contabilidade no curso de graduação da UERJ, tendo também ministrado aulas na pós-graduação de gestão hospitalar na UFRJ

José Francisco de Carvalho Rezende

Doutor em Ciências da Administração pela Universidade Federal do Rio de Janeiro - Instituto Coppead de Administração (2006), Mestre em Veille Technologiqué - Universite de Toulon Et Du Var (2002), Graduado em Administração de Empresas pela Universidade do Estado do Rio de Janeiro (1986). Professor Adjunto do Programa de Pós-Graduação em Administração da Unigranrio. Pesquisador na área de Estratégia, Governança e Conhecimento. Líder do Projeto Gestão do Conhecimento, Capital Intelectual e Ativos Intangíveis – UNIGRANRIO / CNPQ. Experiência na área de Administração Empresarial, com ênfase em Administração de Recursos Humanos e Estratégia Empresarial. Autor do livro Balanced Scorecard e a Gestão do Capital Intelectual (Elsevier, 2003) e organizador do livro Gestão do Conhecimento, Capital Intelectual e Ativos Intangíveis (Elsevier, 2014).

Francisco Jose dos Santos Alves

Graduado em Ciências Contábeis pela Universidade do Estado do Rio de Janeiro, Mestre em Ciências Contábeis pela mesma instituição (1998) e doutor em Controladoria e Contabilidade pela Universidade de São Paulo (2005). Atualmente são professor e coordenador do Programa de Pós-graduação em Ciências Contábeis (Mestrado Acadêmico) da Universidade do Estado do Rio de Janeiro (UERJ), e coordenador adjunto do bacharelado em Ciências Contábeis da UNISUAM. Possui experiência na área de Auditoria no setor público e atua como pesquisador.

21

Jorge de Abreu Soares

Possui Doutorado em Engenharia de Sistemas e Computação pela COPPE/UFRJ (2007), Mestrado em Engenharia de Sistemas e Computação também pela COPPE/UFRJ (2000), e Bacharelado em Ciência da Computação pela UFRJ (1995). É professor da Universidade do Estado do Rio de Janeiro, na Faculdade de Administração e Finanças, responsável pela área de Sistemas de Informações Gerenciais. Leciona também no CEFET/RJ, ministrando aulas nos cursos de Computação. É professor do Mestrado em Ciências Contábeis da Faculdade de Administração e Finanças da UERJ. Possui experiência profissional em empresas como Embratel, Dataprev e Tribunal Regional Federal da 2ª Região como Analista de Sistemas. Tem três livros organizados: um com coletânea de artigos, e dois outros na área de Mainframes. Possui como interesse principal as áreas de Sistemas Integrados de Gestão, Business Intelligence, Bancos de Dados e Descoberta de Conhecimento em Bases de Dados (Data Mining).