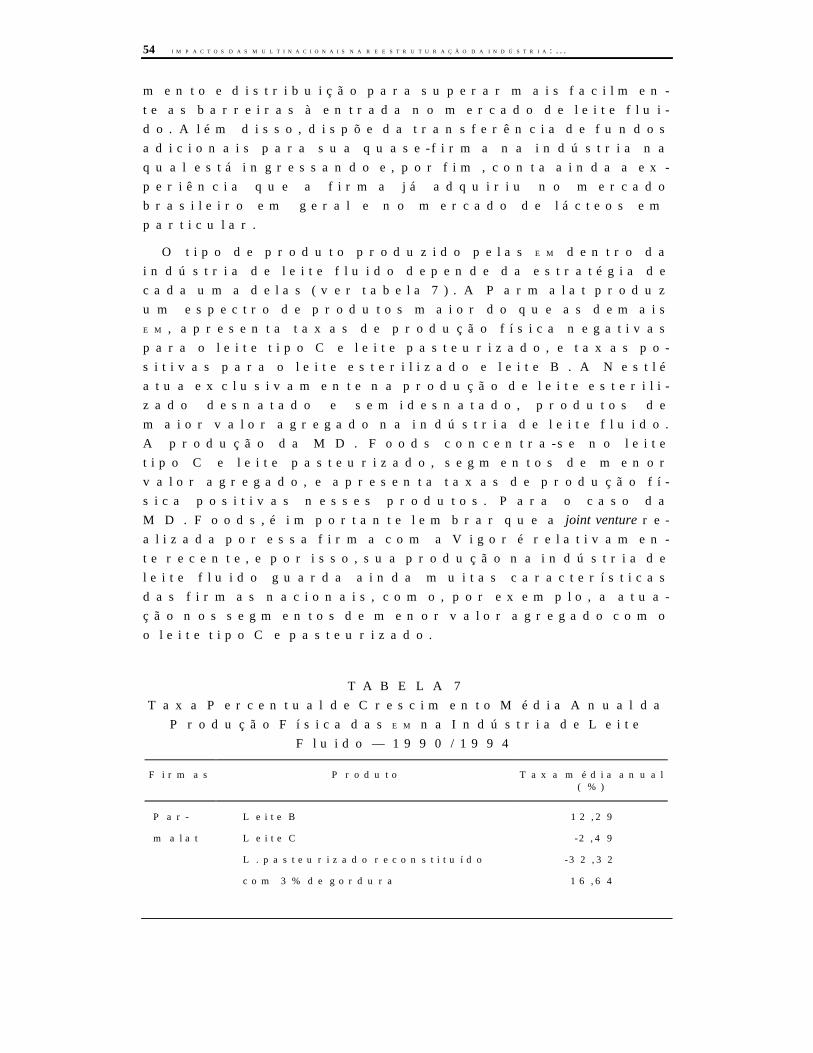

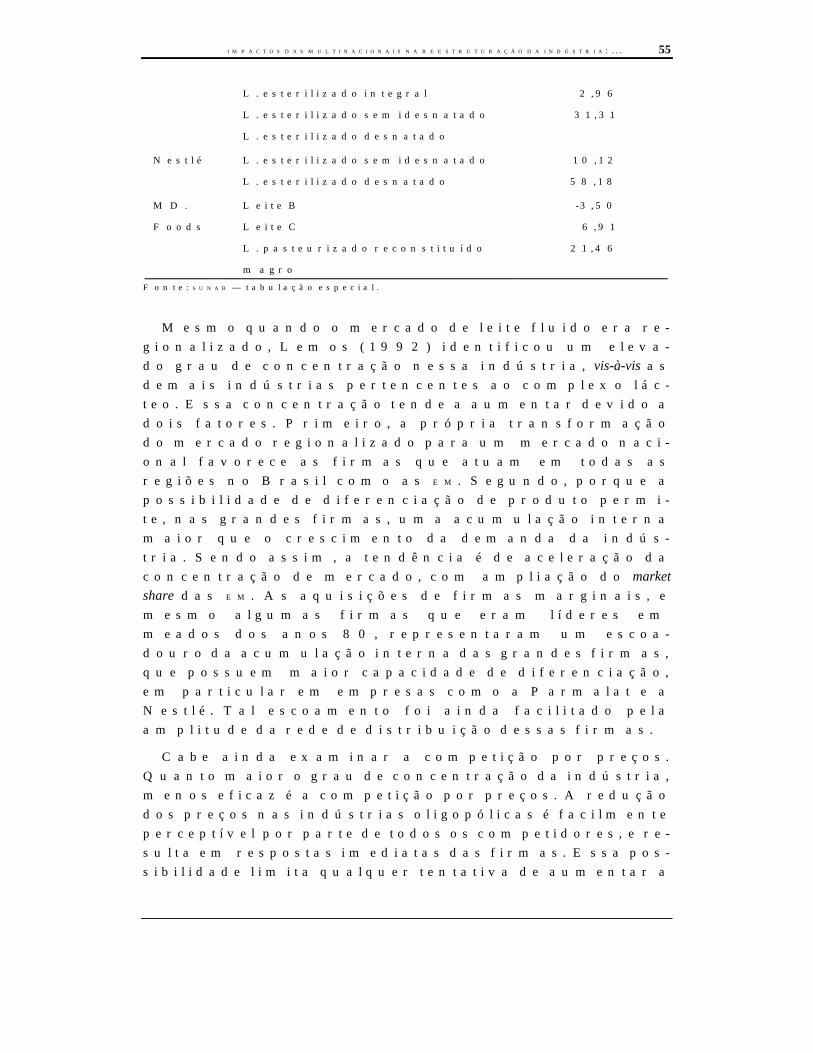

Impactos das Multinacionais na Reestruturação da Indústria ... · que as empresas multinacionais...

67

TEXTO PARA DISCUSSÃO N O 474 Impactos das Multinacionais na Reestruturação da Indústria: Uma Proposta Metodológica João Alberto De Negri MAIO DE 1997

-

Upload

nguyenkien -

Category

Documents

-

view

214 -

download

0

Transcript of Impactos das Multinacionais na Reestruturação da Indústria ... · que as empresas multinacionais...

TEXTO PARA DISCUSSÃO NO 474

Impactos das Multinacionais naReestruturação da Indústria:Uma Proposta MetodológicaJoão Alberto De Negri

MAIO DE 1997

TEXTO PARA DISCUSSÃO NO 474

Impactos das Multinacionais naReestruturação da Indústria: Uma

Proposta Metodológica

João Alberto De Negri

Brasília, maio de 1997

M I N I S T É R I O D O P L A N E J A M E N T O E O R Ç A M E N T OM i n i s t r o : A n t ô n i o K a n d i rS e c r e t á r i o E x e c u t i v o : M a r t u s T a v a r e s

Instituto de Pesquisa Econômica Aplicada

P r e s i d e n t eF e r n a n d o R e z e n d e

D I R E T O R I A

C l a u d i o M o n t e i r o C o n s i d e r aG u s t a v o M a i a G o m e sL u í s F e r n a n d o T i r o n iL u i z A n t o n i o d e S o u z a C o r d e i r oM a r i a n o d e M a t o s M a c e d oM u r i l o L ô b o

O IPEA é uma fundação pública, vinculada ao Ministério doPlanejamento e Orçamento, cujas finalidades são: auxiliaro ministro na elaboração e no acompanhamento da políticaeconômica e promover atividades de pesquisa econômica aplicadanas áreas fiscal, financeira, externa e de desenvolvimento setorial.

TEXTO PARA DISCUSSÃO tem o objetivo de divulgar resultadosde estudos desenvolvidos direta ou indiretamente pelo IPEA,bem como trabalhos considerados de relevânciapara disseminação pelo Instituto, para informarprofissionais especializados e colher sugestões.

Tiragem: 160 exemplares

SERVIÇO EDITORIAL

Brasília — DF:SBS Q. 1, Bl. J, Ed. BNDES, 10

o andarCEP 70076-900E-mail: [email protected]

Rio de Janeiro — RJ:Av. Presidente Antonio Carlos, 51, 14

o andar

CEP 20020-010E-mail: [email protected]

SUMÁRIO

SINOPSE

1 INTRODUÇÃO 7

PARTE I: O MODELO TEÓRICO

2 OS DETERMINANTES DA PRODUÇÃO EXTERNA E

DOMÉSTICA DAS EMPRESAS MULTINACIONAIS 8

3 OS IMPACTOS DAS ATIVIDADES DAS EMPRESAS

MULTINACIONAIS 11

4 O USO ESTRATÉGICO DAS VANTAGENS

POTENCIAIS DAS EMPRESAS MULTINACIONAIS 14

5 FATORES QUE INFLUENCIARAM AS MUDANÇAS NAS

ESTRATÉGIAS DAS EM

DO PÓS-GUERRA AOS ANOS 90 20

PARTE II: O CASO DO COMPLEXO LÁCTEO BRASILEIRO

6 A ESTRUTURA DO COMPLEXO LÁCTEO

NOS ANOS 80 26

7 A REESTRUTURAÇÃO NOS ANOS 90 E AS EMPRESAS

MULTINACIONAIS 30

8 OBSERVAÇÕES FINAIS 42

REFERÊNCIAS BIBLIOGRÁFICAS 43

SINOPSE

primeira parte deste trabalho apresentauma proposta metodológica para análisedos impactos das atividades das empresasmultinacionais no processo de reestrutu-

ração da indústria. A hipótese aqui defendida éque as empresas multinacionais exploram vanta-gens sobre as firmas domésticas, alterando os pa-drões de competição dentro da indústria e, dessamaneira, provocam transformações na estrutura,conduta e performance do mercado. As vantagens dasempresas multinacionais originam-se da posse deativos, tangíveis e intangíveis, de característicaslocacionais dessas firmas, e também de sua capaci-dade de internalizar ou não o mercado — vantagensde natureza transacional. A segunda parte do traba-lho estuda o caso das atividades das empresas mul-tinacionais na reestruturação da indústria de lati-cínios, nos cinco primeiros anos da década de 90.

A

O CONTEÚDO DESTE TRABALHO É DA INTEIRA E EXCLUSIVA RESPONSABILIDADE DE SEU AUTOR,CUJAS OPINIÕES AQUI EMITIDAS NÃO EXPRIMEM, NECESSARIAMENTE, O PONTO DE VISTA DO

MINISTÉRIO DO PLANEJAMENTO E ORÇAMENTO.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 7

1 INTRODUÇÃO*

A natureza transacional das empresas multina-cionais (EM) e as vantagens competitivas daí de-correntes tornaram esse tipo de empresa um obje-to de estudo na literatura internacional. Seu tra-tamento como uma unidade de análise ganhamaior relevância quando incluída no contexto in-ternacional de reestruturação industrial. A partirdo final dos anos 60, inicia-se um processo demudança gradual nas estratégias internacionaisdessas empresas que culmina com a globalizaçãoda produção nos anos 90. Durante esse período,para fazer frente à crise gerada pela saturaçãodos mercados nos países desenvolvidos, as EM

adotaram novas tecnologias de produtos e proces-sos, além de novas técnicas gerenciais e estratégi-as de competição nos mercados. A reestruturaçãoem nível da firma multinacional é também acom-panhada por um processo de relocalização espa-cial em direção às regiões onde suas vantagenspotenciais são maiores, além de uma concentra-ção naquelas atividades consideradas como cen-tro da sua competência. Nesse sentido, as empre-sas multinacionais diversificaram sua produção,e espe-cializaram-se em atividades vinculadas àsua base tecnológica.

O processo de reestruturação industrial em es-cala mundial e seu impacto sobre a indústria noBrasil tem sido motivo de estudos, principalmen-te nos últimos anos, quando a abertura comerciale a integração regional promoveram profundasmudanças na indústria brasileira. No entanto,existe uma lacuna no tratamento microeconômi-co dos impactos dos investimentos diretos exter-nos das empresas multinacionais sobre a reestru-turação industrial brasileira, que desde a década * Este trabalho constitui-se em parte da dissertação de

mestrado do autor apresentada junto ao CEDEPLAR — UFMG,em junho de 1996.

8 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

de 70 tem recebido um grande volume desses in-vestimentos.

O objetivo deste trabalho é propor uma metodo-logia para análise desses impactos e nossa hipóte-se é a de que as características distintas das EM dãoorigem a suas vantagens potenciais sobre as fir-mas domésticas no processo de competição. Essasvantagens são os elementos centrais para a for-malização de uma estrutura analítica sobre os de-terminantes e os impactos das atividades das EM.O modelo proposto tem como base os trabalhospublicados por Dunning (1988, 1991, 1993). Aprimeira parte do estudo formaliza o modelo teó-rico e apresenta as principais mudanças nas es-tratégias das EM no período pós-guerra até os anos90. A segunda parte faz um estudo de caso sobre aatuação das EM na reestruturação do complexolácteo brasileiro nos cinco primeiros anos da dé-cada de 90.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 9

PARTE I

O MODELO TEÓRICO

2 OS DETERMINANTES DA PRODUÇÃOEXTERNA E

DOMÉSTICA DAS EMPRESASMULTINACIONAIS

Segundo Dunning (1993), variáveis como estru-tura de mercado, custos de transação e estratégiagerencial das firmas tornam-se determinantes im-portantes das atividades internacionais. As firmasdiferem na capacidade inovadora, no comporta-mento em relação ao risco e incerteza do mercado,na capacidade de gerenciamento e nas respostas es-tratégicas a cada variável de mercado enfrentada.

A capacidade de uma firma ofertar para ummercado doméstico ou para um mercado externodepende da posse ou de sua habilidade para adqui-rir determinados assets1 não disponíveis ou disponí-veis em termos desfavoráveis a outras empresas.Esses assets ou dotações são chamados de ownership-specific

asset porque são específicos de cada firma. Firmasmais eficientes e inovadoras no sentido schumpteriano

possuem maior capacidade de acumular esse tipode patrimônio (ou acumular mais eficientementevis-à-vis outras firmas), e dão origem às chamadasownership-specific advantages ou vantagens.

Quando o patrimônio ou dotação da firma de-corre de uma localização particular, é chamado delocation-specific asset e dá origem às vantagens L para fir-mas com capacidade de apropriar as vantagensoriundas da posse desse patrimônio. As vanta-gens L incluem não somente dotações do tipo ricardia-

1 Assets são recursos capazes de gerar uma renda futura. In-

cluem não somente o patrimônio tangível da firma (do-tação natural, recursos humanos e capital), mas tambémo patrimônio ou capacidade intangível (tecnologia, in-formação gerencial e de mercado, habilidade empresari-al, sistema organizacional, acesso a mercados de produ-tos intermediários, etc.).

10 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

na, mas também dotações legais, políticas e institu-cionais das firmas. A apropriação das vantagenslocacionais de um país depende de diversas carac-terísticas das firmas porque estão relacionadascom o patrimônio ou dotação O que cada firmapossui.

Em alguns tipos de comércio, por exemplo, é su-ficiente para as firmas do país exportador ter so-mente vantagens L sobre as do país importador(vantagens ricardianas ou do tipo H — O — S). Outros tiposde comércio envolvem a capacidade inovadora dotipo shumpteriana, que é baseada sobre as vantagens Odas firmas exportadoras.

A presença de imperfeições de mercado conduza firma a perseguir diferentes estratégias paraexplorar o seu patrimônio O e L. Essas imperfei-ções são classificadas por Dunning e Rugman(1985) como estruturais ou transacionais. As falhas estrutu-rais resultam da presença de barreiras à entrada,e as do tipo transacional estão relacionadas à in-capacidade do mercado em organizar a transaçãoa um custo mais baixo que a hierarquia ou a coo-peração.

Segundo aqueles autores, há três razões para asfalhas transacionais: i) os compradores e vendedo-res não dispõem de informações completas ou cer-tas sobre o resultado das transações realizadas e,portanto, estão sujeitos à racionalidade limitada eoportunismo; ii) o mercado não consegue contabili-zar ex-ante os custos e benefícios que são criados comoresultado de uma transação particular; e iii) há fa-lhas que surgem quando a demanda por um produ-to particular é infinitamente elástica — nesse casoas firmas produtoras seriam insuficientementegrandes para capturar as economias de escala, es-copo e de diversificação geográfica.

Devido a essas deficiências do mercado, as fir-mas possuem vantagens em internalizar o mer-cado, chamadas de internalization advantages ou vantagens I.Como as firmas buscam o máximo de renda eco-nômica do patrimônio O que possuem, seu objetivo

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 11

é maximizar o benefício líquido de produzir nahierarquia ou transacionar via mercado.

A forma da produção internacional depende daconfiguração do patrimônio O da firma e das van-tagens L do país, bem como do grau segundo o qualas firmas percebem que, ao invés do mercado,possuem vantagens I líquidas em organizar essespatrimônios O e L (potencial) dentro da hierarquia.Dadas essas variáveis, a produção internacionaltambém dependeria das opções estratégicas aber-tas às firmas e sua avaliação das conseqüênciasdessas opções.

Em resumo, a estrutura da produção externa dafirma depende da satisfação de quatro condições:i) do grau que a firma possui e sustenta sua van-tagem O vis-à-vis firmas de outras nacionalidades emum mercado particular; ii) do grau no qual a em-presa percebe que é de seu interesse produzir comsua dotação O, ao invés de vender, via mercado, oudar o direito de uso (licensing) para firmas estrangei-ras, as chamadas vantagens I; iii) do grau que o in-teresse global da empresa é atingido, criando ouutilizando seu patrimônio O em um local externo,a vantagem L; e iv) do grau pelo qual a firma acre-dita que a produção externa é consistente com suaestratégia gerencial de longo prazo, dada a confi-guração da ownership, location and internalization (OLI) advantages da fir-ma.

A formalização da proposta metodológica feitapor Dunning (1993) para caracterizar os deter-minantes da produção internacional incorpora aestratégia de ação e reação das firmas dentro doparadigma eclético da produção internacional. Es-

tratégia é definida como a mudança na conduta dasfirmas designadas a avançar nos objetivos delongo prazo, com especial atenção às prováveisreações de outras firmas em resposta àquela mu-dança.

Há duas espécies de mudanças estratégicas. Aprimeira, chamada de mudança estratégica inici-al ou autônoma, está relacionada ao caminho per-

12 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

corrido pela firma para realizar seus objetivos delongo prazo, dada sua configuração particular dasvantagens OLI. A segunda é uma mudança na es-tratégia ocasionada por alterações naquela confi-guração, chamada de mudança estratégica indu-zida. Formalmente:

Ot = f (OLIt-1, Sot-1, Sot-1... t, EXNOt-1... t ) (1)

Ot = ownership advantages da firma no tempo t;

Sot-1 = mudança estratégica da firma no período t-1relacionada com sua vantagem O.

Sot-1... t = mudança estratégica da firma no tempo t-1... t relacionada com sua vantagem O;

EXNOT-1... t = mudança no valor de alguma variávelexógena ou endógena não-estratégica relacionadacom a vantagem O da firma ocorrida no tempo t-1...t.

Ot é função da configuração das vantagens OLI dafirma no passado, das mudanças estratégicas re-lacionadas à vantagem O específica e das mudan-ças no valor de alguma variável exógena ou endó-gena não-estratégica.

Lt = f (OLIt-1, SLt-1, SLt-1... t, EXNLt-1... t ) (2)

Lt = location advantages da firma;

SLt-1 = mudança estratégica da firma no tempo t-1relacionada com sua vantagem L;

Slt-1... t = mudança estratégica da firma no tempo t-1...t relacionada com sua vantagem L;

EXNlt-1... t= mudança em alguma variável exógena ouendógena não-estratégica que afeta a vantagem Lda firma no tempo t-1... t.

A vantagem locacional específica da firma noperíodo t em um dado país (Lt) é uma função daconfiguração OLI no tempo t-1, das mudanças nasvantagens locacionais dos países que são afetadaspor mudanças no valor de variáveis não-estratégicas, e das mudanças na estratégia autô-

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 13

noma de uma firma, as quais podem afetar sua lo-calização.

It = f (OLIt-1, Sit-1, Sit-1... t, EXNIt-1... t ) (3)

It = internalization advantages da firma;

Sit-1 e Sit-1... t = mudança estratégica da firma relacio-nada com sua vantagem I;

EXNIt-1... t = mudança em uma variável exógena ouendógena não-estratégica que afeta a vantagem Ida firma.

A vantagem da firma em internalizar ou não astransações do mercado no período t (It) depende dasua configuração OLI no período anterior, das mu-danças na estratégia da firma que pode afetar suavantagem I, bem como mudanças não-estratégicas da firma.

Combinando as equações 1 a 3, temos:

OLI*

t = f (OLI*t-1, S*OLIt-1, S*OLIt-1... t, EXN*OLIt-1... t ) (4)

* = todas as firmas.

Então:

IPt = f (OLIt, Gt) (5)

IP = produção internacional;

OLI = ownership, location and internalization advantages;

G = meta das firmas.

A produção externa da firma pode mudar devi-do a mudanças na sua configuração OLI (ocasio-nadas por fatores exógenos à firma),ou porque afirma persegue uma estratégia diferente, direcio-nada diretamente a mudanças na sua configura-ção OLI. A produção internacional no período t re-presenta a totalidade das respostas estratégicasdas firmas à configuração OLI no período anteriore às mudanças (nessa configuração) causadas poralterações no meio externo e variáveis não-estratégicas endógenas.

14 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

3 OS IMPACTOS DAS ATIVIDADES DASEMPRESAS MULTINACIONAIS

Os impactos das atividades da EM nos paísesonde atua depende de características específicasrelacionados à firma, à indústria e ao país de ori-gem e de destino dos seus investimentos. Existemdois elementos importantes na análise desse im-pacto. O primeiro é a comparação entre a condutae a performance da EM com a da firma uninacional do-méstica. O segundo é o efeito das diferentes for-mas de engajamento externo da EM, uma vez queesta pode optar entre: i) exportar ou importarprodutos; ii) contratar firmas estrangeiras paraproduzir o que pode ser exportado ou importado;ou iii) engajar-se na produção externa.

Os impactos relacionados com as vantagens O dasEM surgem porque o patrimônio possuído e organi-zado pela EM são diferentes daqueles das firmasuninacionais competidoras locais. O patrimônioacumulado pela EM em seu processo de crescimentodepende do estágio de desenvolvimento e industria-lização do seu país de origem. A hipótese básica,nesse caso, é que os distintos impactos nos paísesonde atuam suas filiais refletem a natureza e a ex-tensão desses patrimônios. Esses impactos tam-bém dependem do estágio de desenvolvimento dopaís de destino dos investimentos das EM. As vanta-gens das EM surgem do patrimônio específico pro-priamente dito e também das vantagens de minimi-zação dos custos de transação.

Quanto mais diversificadas e amplas as vanta-gens O possuídas pela EM em relação a seus compe-tidores nacionais, tanto maior o número de paísesonde a EM opera e, quanto mais diversificada for aempresa, maior o impacto sobre o país de destinode seus investimentos diretos. Algumas vanta-gens O das EM surgem da posse de um patrimôniointangível, outras surgem da habilidade de a fir-ma coordenar um conjunto de patrimônios inter-relacionados de forma mais eficiente. Essa habi-lidade reflete essencialmente as oportunidades de

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 15

investimentos das firmas e a habilidade de inter-nalizar o mercado e/ou coordenar seus patrimô-nios e competências melhor do que formas orga-nizacionais alternativas como joint ventures e licensing.

Com relação às vantagens locacionais, a pro-pensão ao investimento direto da EM em um dadolocal é influenciada pela dotação de fatores, pelaamplitude de mercado naquele mesmo local emrelação aos outros, bem como a extensão pela qualo sistema econômico e as políticas do respectivogoverno viabilizam a exploração de suas vanta-gens O de forma mais lucrativa, vis-à-vis outros locais.

Para o paradigma eclético, a firma de um país Ainvestiria para produzir no país B somente se per-ceber que possui vantagens O para proceder destaforma e se as vantagens L apropriadas no país B,bem como as vantagens em internalizar o merca-do — vantagem I — entre o país A e B favorecerem oinvestimento direto. As variáveis exógenas queafetam essa decisão é a configuração Environment, System,

Policies (ESP), dos países A e B.

Environment compreende os recursos e capacidadesde um país, os quais incluem a amplitude das eco-nomias de aglomeração e a habilidade das empre-sas em se apropriarem dessas economias. System é omecanismo macro-organizacional no qual a alo-cação desses recursos é decidida. Policy são as políti-cas de governo que influenciam em nível macro emicro a economia do país. Esses três elementossão claramente interligados.

A atividade da EM no país afetaria também o fa-tor L da firma do país receptor de investimento di-reto, por meio de alterações na competitividade desua indústria e nas ações dos governos nacionais.O investimento direto da EM afeta tanto as confi-gurações OLI das firmas domésticas e estrangei-ras, como a configuração ESP dos países hospedei-ros e, portanto, afetam a trajetória de desenvol-vimento desses países.

16 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

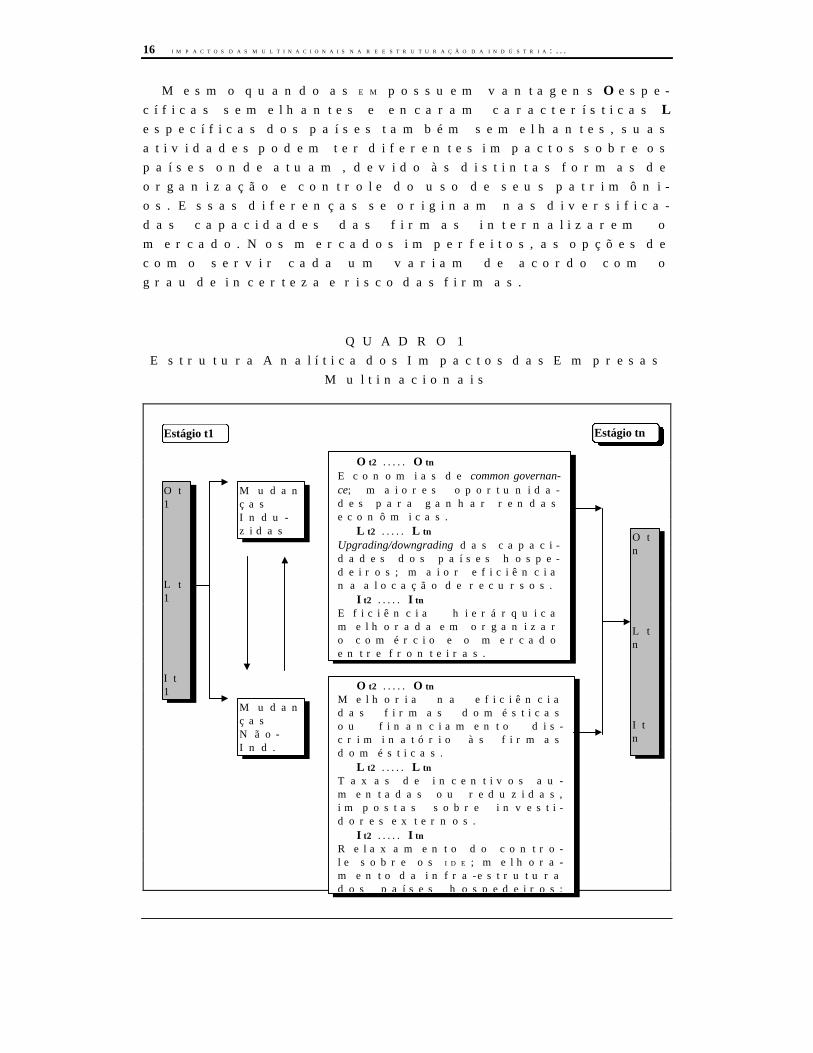

Mesmo quando as EM possuem vantagens O espe-cíficas semelhantes e encaram características Lespecíficas dos países também semelhantes, suasatividades podem ter diferentes impactos sobre ospaíses onde atuam, devido às distintas formas deorganização e controle do uso de seus patrimôni-os. Essas diferenças se originam nas diversifica-das capacidades das firmas internalizarem omercado. Nos mercados imperfeitos, as opções decomo servir cada um variam de acordo com ograu de incerteza e risco das firmas.

QUADRO 1Estrutura Analítica dos Impactos das Empresas

Multinacionais

Estágio t1

Ot1

Lt1

It1

MudançasIndu-zidas

MudançasNão-Ind.

O t2 ..... O tnEconomias de common governan-ce; maiores oportunida-des para ganhar rendaseconômicas.

L t2 ..... L tnUpgrading/downgrading das capaci-dades dos países hospe-deiros; maior eficiênciana alocação de recursos.

I t2 ..... I tnEficiência hierárquicamelhorada em organizaro comércio e o mercadoentre fronteiras.

O t2 ..... O tnMelhoria na eficiênciadas firmas domésticasou financiamento dis-criminatório às firmasdomésticas.

L t2 ..... L tnTaxas de incentivos au-mentadas ou reduzidas,impostas sobre investi-dores externos.

I t2 ..... I tnRelaxamento do contro-le sobre os IDE; melhora-mento da infra-estruturados países hospedeiros;

Otn

Ltn

Itn

Estágio tn

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 17

Fonte: Dunning (1993, p. 74).Obs.: IDE — Investimentos Diretos Externos.

A hipótese sobre os impactos das vantagens I damultinacional é que quanto maior for o diferenci-al de custos de transações das modalidades alter-nativas de mercado ou acordos cooperativos e ahierarquia multinacional, maior é o impacto doinvestimento direto sobre o desenvolvimento daeconomia do país receptor. A propensão das EM eminternalizar o mercado variam também de acordocom o estágio de desenvolvimento dos países. Empaíses onde as firmas nacionais alcançaram umaposição de destaque no mercado e onde o diferen-cial das vantagens O das EM é menor, os riscos deinvestimento aumentam os custos de transaçãopara as EM e os acordos interfirmas viabilizam-secom maior freqüência que em outros casos.

Podemos resumir as considerações dos pará-grafos anteriores, e ilustrar a interação entre osimpactos das atividades das EM e o desenvolvi-mento econômico de um país no quadro 1. Deacordo com esse quadro os possíveis impactos dasatividades das EM sobre os países receptores deinvestimento direto podem ser induzidos ou pelasdecisões de investimentos direto das EM, ou entãopor fatores não-relacionados com os investimen-tos diretos externos dessas firmas.

4 O USO ESTRATÉGICO DAS VANTAGENSPOTENCIAIS

DAS EMPRESAS MULTINACIONAIS

Nos capítulos anteriores, formalizou-se uma es-trutura de análise sobre os determinantes e osimpactos das atividades das EM. Este capítulo ilus-tra como as EM podem utilizar estrategicamentesuas vantagens potenciais no processo de compe-tição nos países onde atuam. A hipótese aqui de-fendida é que a presença da EM em um país altera

18 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

os padrões e a intensidade do processo de compe-tição entre as firmas. Essas alterações intensifi-cam o processo de reestruturação porque causammudanças na estrutura, conduta e performance do mer-cado.

O grau de concentração é umdos elementos centrais para aanálise da estrutura de mer-

cado. A concentração do mercado varia de acordocom as condições de entrada de novos competido-res. Bain (1956) definiu como barreiras à entra-da a vantagem que a firma estabelecida possui so-bre o potencial ingressante em uma indústria, aqual se reflete na capacidade da empresa já estabe-lecida fixar o preço de seus produtos acima do ní-vel competitivo, sem atrair novas firmas paradentro da indústria. As condições de entrada alte-ram-se na presença de EM e mesmo a forma de su-peração das barreiras à entrada pelas EM que, porserem empresas já estabelecidas e em crescimen-to em outros mercados nacionais, é diferente deuma nova firma [Caves (1982)].

Para uma EM estabelecer uma nova filial, possuivantagens em comparação a uma firma domésti-ca potencial ingressante. Essas vantagens estãorelacionadas ao fato de que essas firmas já estãoestabelecidas em outros mercados nacionais,acumulando, portanto, vantagens O e I. As barrei-ras à entrada, nesse caso, podem ou não cair intei-ramente, mas são pelo menos substancialmentereduzidas. As principais vantagens O e I das EM re-dutoras de barreiras à entrada são as vantagensabsolutas de custo, as economias de escala e esco-po, a diferenciação de produto e o esforço de ven-da.

A1 — O Uso das Vantagens Absolutas de Custo O. As EM possuem: (i) avantagem de terem maior controle sobre recursosescassos intangíveis, principalmente relaciona-dos com a vantagem de seu capital humano, asso-ciada ao aprendizado da firma no seu país de ori-gem ou de outra filial em outro mercado nacional,

4.1 Aspectos da Estrutura deMercado

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 19

resultando na acumulação de know-how e know-why2; e (ii)acesso a fundos de financiamento de menor custo.Mesmo que as técnicas de produção na indústrianão sejam intensivas em capital ou sujeitas àseconomias técnicas de escala, a filial da EM goza davantagem de ter acesso ao capital de sua originá-ria.

O acesso aos fundos de investimento de maisbaixo custo para atividades de risco como publi-cidade potencializa a vantagem da EM ingressantevis-à-vis uma firma uninacional também ingressante.A publicidade, que possui pouco ou nenhum valorde revenda no caso de falência, é um legítimo sunk

cost3 e pode ser usada estrategicamente pelas firmasestabelecidas, o que eleva os custos e os riscos doempreendimento inicial. Há também sempre umprêmio de risco maior pago pelo potencial entran-te, para ter acesso ao mercado de capital, do que osriscos da firma já estabelecida. Há, portanto, umrisco associado com a entrada — que varia com aincerteza da reação da firma estabelecida à entra-da de um novo competidor — e um risco inerente àindústria — que varia de acordo com a elasticida-de-renda da demanda do produto produzido. Taisriscos elevam os custos do capital financeiro ne-cessário para entrar na indústria.

A2 — Vantagens Absolutas de Custo I. O uso da hierarquia da EM

pode reduzir os custos de transação do patrimô-nio intangível e de financiamento. No primeirocaso, isso acontece em função da alta especialida-de do ativo transacionado e do caráter recorrentedo sistema de contrato, haja vista que o processode transmissão de experiência e aprendizado nãoé ocasional mas contínuo [Williamson (1985)]. No

2 Know-how é a capacidade operacional da firma nas esferas da

produção, comercialização e venda. Know-why é a capacidadeinovativa da firma nas esferas do conhecimento aplica-do e desenvolvimento de produtos e processos [Bell(1984)].

3 Sunk cost são custos não-retornáveis que o entrante tem quecobrir a partir do momento que toma a decisão de inves-tir. Na presença de tais custos, a saída da firma do mer-cado não está livre de custos.

20 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

segundo caso, o aspecto redutor de custos crucialé a simplificação do contrato de financiamento, seconsiderarmos que a EM, como instituição, operacomo um minimercado de capitais [Williamson(1975)].

A3 — Vantagens Absolutas de Custo L. O escopo da estratégia deglobal-sourcing de matérias-primas é bem mais amplopara as EM em função de sua diversificação geo-gráfica. A redução absoluta de custos pode surgirtanto do preço como da qualidade da matéria-prima em um local específico.

As EM teriam, por outro lado, algumas desvanta-gens em relação às demais firmas entrantes naexposição ao risco. Muitos investimentos em co-nhecimento sobre condições de mercado, leis einstituições seriam mais baratos para as firmasdomésticas do que para as EM. Estas estão sujeitasa riscos maiores do que as demais firmas porqueracionalizam com menos informação. Uma mai-or exposição da EM ao risco eleva a barreira à en-trada dessa firma. As EM podem diluir esse risco,diversificando investimentos em vários países.

B — Economias de Escopo e Escala das Vantagens O. Segundo Chandler(1990), a redução de custo é um resultado da ca-pacidade das firmas explorarem economias deescala na produção e distribuição de um produto,e da exploração das economias de escopo na pro-dução e distribuição de um conjunto de produtos.As economias de escala surgem quando uma úni-ca unidade grande, produtora e distribuidora deum único produto, reduz o custo unitário de pro-dução ou distribuição de várias pequenas unida-des. As economias de escopo surgem quando o usode processo, em uma única unidade de produção,para produzir ou distribuir mais de um produto,realiza-se com menores custos do que se fosseproduzido ou distribuído em unidades diferen-tes.4

4 Ver também, para um tratamento formal das economias

de escala e escopo, Baumol, W.J.; Panzar, J.C. & Willing,R.D. (1982).

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 21

As EM são firmas que operam em grande escala ecom uma linha de produtos maiores do que ge-ralmente oferecem os competidores domésticos.Nesse sentido, essas empresas têm uma capaci-dade maior de explorar as economias de escala ede escopo, e conseguem estabelecer integraçõespara frente e para trás com maior facilidade doque competidores de menor escala e com espectrode produtos menores. O próprio processo de di-versificação tem o sentido de aproveitar as eco-nomias de escopo nas firmas. Como as multinaci-onais são mais diversificadas que seus competi-dores uninacionais, possuem vantagem O para seapropriar das economias de escopo. A própria ex-periência acumulada pela diversificação produtivaem seu mercado originário, ou mesmo em outromercado nacional, é um patrimônio intangível quediminui os custos de diversificação da firma. Alémde superar mais facilmente as barreiras à entradageradas pela necessidade de escala e escopo naprodução ou distribuição, as multinacionais con-seguem elevar essas mesmas barreiras logo apóssua entrada.

C — Diferenciação de Produto — Vantagens O e I. Diferenciação deproduto é uma situação onde dois ou mais produ-tos são vistos pelos consumidores como próxi-mos, mas substitutos imperfeitos. Geralmente adiferenciação é suportada por uma marca comer-cial específica. Toda a diferenciação de produtoleva a firma a realizar um maior esforço de ven-da.5 As firmas fazem diferenciação de produtopara diminuir a elasticidade cruzada da demandade seus produtos e, dessa maneira, encontrar umnicho de mercado específico para seu produto. Asbarreiras criadas pela diferenciação de produtosão um caso especial de desvantagens absolutas

5 A firma faz esforço de venda para melhorar sua posição

no mercado. Muitas vezes esse esforço serve para pro-longar a vida do produto já diferenciado em outro mo-mento. Isso significa que nem todo esforço de venda estáassociado à diferenciação de produto, mas toda diferen-ciação de produto leva necessariamente a firma a fazerum maior esforço de venda.

22 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

de custo, que o ingressante deve incorrer por gas-tar uma parte significativa de sua renda fazendo adiferenciação de produto e esforço de venda, ouentão aceitar um preço unitário mais baixo de seuproduto vis-à-vis a firma estabelecida.

Caves (1971) afirma que as vantagens que as EM

ingressantes possuem sobre as outras firmas en-trantes estão relacionadas com a habilidade jáconseguida pela EM em estabelecer, em outromercado, uma marca diferenciada e, portanto,por ter já adquirido habilidade na divulgação doseu produto. Com isso, a firma reduz o custo es-perado do investimento para entrada em umnovo mercado nacional. A segunda vantagempossível surge do transbordamento (spillovers) demensagens publicitárias ou marcas vindas domercado de origem, onde opera sua matriz, parao mercado nacional onde a entrada ocorre.

A diferenciação de produto tem influência sobredois elementos da estrutura de mercado: (i) é umafonte de barreira à entrada e, portanto, influenciao preço competitivo do produto; e (ii) altera a for-ma de rivalidade entre os vendedores no mercado.Caves (1974) alerta para o fato de que a diferenci-ação de produto não é a mesma na indústriaquando atua uma EM ou quando todas as firmassão nacionais, devido a dois motivos principais.Primeiro, porque o sucesso de diferenciação deproduto é importante para constituir a firma mul-tinacional. Em segundo, porque o produto da filialé marcado por características do país da sua ma-triz e, por isso, pode diferir mais no mercado do-méstico do que diferiria outra empresa domésti-ca. Conclui-se que o fato da EM já ter testado, em ou-tros mercados de suas filiais, ou no seu país deorigem, um espectro de diferenciação de produ-tos, serve como arma estratégica para superaçãodas barreiras no momento de entrada e tambémcomo fortalecimento dessas barreiras em relaçãoa novos entrantes potenciais. Mesmo em uma si-tuação onde as firmas estão sujeitas às mesmas

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 23

curvas de demanda, a EM pode utilizar estrategi-camente uma maior diferenciação de produtopara deter a entrada de competidores na indús-tria. A firma pode explorar seu poder de monopó-lio, reclamando para si um nicho especial paraseu produto e, assim, baixar a elasticidade-preçocruzada da demanda dos produtos e aumentar seumark-up diferencial [Dixit (1979)].

O uso estratégico da diferenciação de produtocomo barreira à entrada depende da existência desunk cost. Se, por exemplo, todo custo fixo de produ-ção da firma na indústria for sunk cost — gastos empropaganda, treinamento de pessoal especializa-do, etc. —, a entrada hit and run de novos competidoresestaria impedida e o mercado não seria contestá-vel.6

D — Esforço de Venda — Vantagem O. Além dos benefíciosoriundos das características de spillover da publici-dade de que a EM entrante pode se apropriar, podeainda usar o esforço de venda, bem como as de-mais firmas estabelecidas, como um mecanismopara erguer barreiras à entrada de novos compe-tidores. A diferença é que, na presença da EM, a di-ferenciação de produto e o esforço de venda au-mentam [Caves (1971)] e, portanto, altera-se a ri-validade entre os competidores no mercado. O es-forço de venda afeta tanto os custos de uma firmacomo a curva de demanda à qual está sujeita.

6 A teoria dos mercados contestáveis, formulada inicial-

mente por Baumol (1982), estabeleceu condições sufici-entes para que nenhuma barreira à entrada de novoscompetidores esteja presente no mercado. Desde que ve-rificadas essas condições, o mercado é considerado per-feitamente contestável. De acordo com Dixit (1982), ummercado é perfeitamente contestável quando: (i) todos osprodutores têm acesso às mesmas tecnologias; (ii) a tec-nologia pode ter economias de escala com custos fixos,mas não deve ter sunk cost; e (iii) as firmas estabelecidas nãopodem mudar seus preços instantaneamente em respos-ta ao entrante, e os consumidores respondem tambéminstantaneamente à diferença de preços. Nessas condi-ções, a entrada é absolutamente livre e a saída, absolu-tamente sem custo, (permitindo assim o chamado hit and run).Os entrantes potenciais podem avaliar a lucratividade desua entrada com base no preço dos produtos da firma es-tabelecida no momento pré-entrada.

24 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

Como custo, os gastos realizados pela firma emesforço de venda podem ser vistos como um custofixo e sujeito, portanto, a economias de escala.Para a firma aumentar sua produção não é preci-so, necessariamente, que haja aumento no esforçode venda. O esforço de venda pode gerar economi-as de escala porque existe um piso mínimo de gas-tos, independente do nível de produção. A neces-sidade de maior massa de lucro para realizar es-forço de venda pode ser usada estrategicamentepela EM como uma barreira à entrada, que se origi-na da necessidade de escala maior e da existênciade sunk cost, violando a condição de contestabilidadepara o potencial entrante na indústria.

Lyons (1991) afirma que as economias de escalageradas pela publicidade são técnicas e psicológi-cas. O aspecto psicológico está relacionado comconsumidores que necessitam receber várias vezesa propaganda do produto antes de registrarem seunome e marca, e se sentirem seduzidos por ele. Aescala gerada pela técnica está associada à produ-ção de publicidade. As firmas podem conseguirvantagens pecuniárias nos meios de divulgação evantagens não-pecuniárias, que incluem os custosfixos na produção de publicidade. Uma alta escalade publicidade permite bastante audiência e envol-ve baixos custos por consumidor alcançado.

Como efeito sobre a demanda, a publicidadepode ser usada de forma informativa ou persua-siva, para reforçar as barreiras à entrada criadaspela capacidade da firma em diferenciar produ-tos, ou, por exemplo, para reforçar uma marcacomercial. Há casos nos quais a publicidade éusada para quebrar barreiras à entrada como, porexemplo, para separar um nicho de mercado dis-tinto para a firma entrante. Neste último caso, aEM pode lançar mão de um esforço de venda paracriar demanda para um produto já produzido emoutro mercado nacional.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 25

Além da estrutura, as EM

afetam também a condutadas firmas no mercado.

Conduta de mercado é a maneira como as firmasindividuais formam suas estratégias, em relaçãoao preço e aos atributos de seu produto, no espaçodo mercado onde suas próprias estratégias indi-viduais colidem. A conduta de mercado compre-ende também a forma como as firmas agem paramodificar as restrições impostas pelos elementosda estrutura de mercado, como, por exemplo, ograu de concentração, a rivalidade entre competi-dores, as barreiras à entrada, etc.

Tanto a firma multinacional como a uninacio-nal buscam maximizar seus lucros. A diferençaestratégica de uma EM está relacionada com a for-ma como essas empresas alcançam essa maximi-zação, uma vez que possuem vantagens L sobreseus competidores nacionais. A EM maximiza o lu-cro de todas as suas atividades, nos diversos mer-cados nacionais onde atua, ao invés de cada sub-sidiária maximizar independentemente o seu lu-cro. A filial da EM é uma quase-firma e pode com-portar-se, para maximizar o lucro da firma mul-tinacional, de forma diferente de uma firma inde-pendente. O comportamento distinto da quase-firma multinacional surge na taxa de ganhos re-tidos ou remetidos. A filial pode repassar seus ga-nhos para outros locais onde atua a EM, para bus-car uma maior renda esperada para o investimen-to.

Caves (1971) considera que essa diferença naforma de maximização de lucro local é ampliadapor uma diferença no estoque de informação pos-suído pela EM, o que constitui-se em uma vantagem Oda EM sobre as firmas domésticas. A EM pode, em umdado momento, ter um estoque de informações su-perior às demais firmas.

A rivalidade no mercado tem uma importânciaespecial onde a diferenciação de produto é a carac-terística estrutural do mercado. Atua ao requerer

4.2 Aspectos da Estratégiano Mercado

26 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

das firmas formas de melhorarem ou diversifi-carem as características de seu produto, e aumen-tarem os gastos com promoção de vendas. Essaconduta oferece alternativa à competição via pre-ços. Os preços nesses mercados são reconhecidoscomo preços de dependência mútua, ou seja, atendência à colusão informal de preços no merca-do de produtos diferenciados é maior. Como as EM

possuem grande habilidade na diferenciação deproduto, resultado das características já mencio-nadas dessas firmas, a rivalidade nos mercadosonde estão presentes tenderia a aumentar. A pró-pria EM seria responsável por influenciar o deslo-camento da rivalidade via preço para a diferenci-ação de produto.

Como as multinacionais possuem vantagens Opara a diferenciação de produto, essas empresaspoderiam lançar mão de uma conduta predatóriadestinada a enfraquecer ou derrotar seus rivais eaumentar sua porção de mercado, criando um ní-vel de concentração maior na estrutura de mer-cado. Essa conduta predatória pode ou não ser ve-rificada. Mais importante, no entanto, é observar-se como a fusão de empresas nacionais é vista en-quanto uma estratégia necessária para permitircompetição com as EM. A EM entrante não necessitade grande esforço para entrar em um determina-do mercado, mas precisa ter uma conduta agres-siva para alcançar o objetivo de capturar umaporção maior desse mercado. Como a capacidadede resposta de uma firma está ligada ao estoquetotal de capital que a corporação governa, mesmosem uma conduta predatória da EM, a reação natu-ral das firmas estabelecidas à ameaça de entradada EM é buscar a fusão com outras firmas.

A performance de mercado altera-se também com apresença de EM. O problema criado na eficiênciaalocativa, ao invés de conceitual, é contábil. A pre-sença das multinacionais cria novas fontes de sli-

ppage entre a contabilidade e a taxa de retorno dafirma (mecanismo artificial para aumentar a lu-

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 27

cratividade da firma). O principal deles é a trans-ferência de preço arbitrária intrafirma, que ocor-re nas transações internacionais, com o objetivode minimizar as taxas pagas pela EM e facilitar aremessa de lucros para a empresa matriz. O con-flito surge também entre a recompensa social doinvestimento direto da EM e o objetivo da EM embuscar maximizar a quase renda originada de seupatrimônio intangível.

Outra dimensão da performance de mercado modifi-cado na presença da EM é o atributo da progressi-vidade. Este atributo está ligado a questões como otiming ótimo para introdução de uma inovação. Oproblema surge quando o balanço feito pela EM (en-tre a taxa de retorno marginal e os custos de opor-tunidade) não é suficiente para fazer a difusão in-trafirma de inovações que esta já tenha testado noseu país de origem ou em outros mercados.

5 FATORES QUE INFLUENCIARAM ASMUDANÇAS NAS

ESTRATÉGIAS DAS EM DO PÓS-GUERRA AOSANOS 90

O objetivo deste capítulo é identificar quais osfatores que influenciaram as mudanças nas es-tratégias das EM no pós-guerra. Para esse fim, di-vidiremos o período em dois subperíodos analíti-cos: o primeiro caracterizado de forma geral pelaintensificação do processo de internacionaliza-ção do capital que ocorre imediatamente ao pós-guerra até o fim dos anos 60; o segundo, do finaldos anos 60 até os anos 90, caracterizado pelacrise na economia internacional e pelo processode reestruturação industrial.

Os investimentos das EM na busca de mercados ede recursos básicos para a produção intensifica-ram-se no período de 1945 a 1960. Inicialmente,esses investimentos foram destinados aos paísesdesenvolvidos e, depois, aos países em de-senvolvimento. Os investimentos na criação de

28 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

novas plantas foram superiores aos destinados àaquisição de firmas no exterior, sendo que osprimeiros atingiram 58% no período 1919/1939,caindo para 55% entre 1946 e 1952, e para 48%entre 1959 e 1961 [Dunning (1991, p. 126)].

Nessa fase inicial do pós-guerra, os fatores queinduziram mudanças organizacionais nas ativi-dades econômicas internacionais foram: i) o do-mínio das empresas americanas na oferta de capi-tal e inovações; ii) o mercado internacional foiimperfeito para transacionar o patrimônio gera-do pelas firmas no seu processo de crescimento e,por outro lado, os custos de transação na hierar-quia foram reduzidos pelas inovações gerenciaisnas firmas e também nos meios de comunicação;iii) a legislação antitruste nos EUA dificultou as fu-sões e aquisições; e iv) os acordos do pós-guerratornaram o meio econômico internacional maisestável que nos períodos anteriores.

Podem ser identificados, entretanto, fatores demudanças autônomas, ou seja, relacionadas aosinvestimentos direto externos das EM. De acordocom Williamson (1985, p. 280-281), a mais signi-ficante inovação organizacional que ocorreu noséculo 20 foi o desenvolvimento da estruturamultidivisional (forma M), contra-restando a es-trutura unitária (forma U) até então dominante. Aforma U possui, segundo o autor, uma fraquezainerente à centralização. O fato de um pequenonúmero de gerentes ter de tratar tanto dos pro-blemas de curto prazo quanto dos de longo prazodificulta o planejamento estratégico da firma. Aforma M remove as responsabilidades relaciona-das à rotina do escritório central da firma. Dessamaneira, a nova estrutura permite que uma equi-pe de generalistas, no escritório central da firma,volte suas atenções exclusivamente para as deci-sões de investimento estratégico e para um acom-panhamento do desempenho das várias unidadesonde a firma atua.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 29

A proliferação de EM, imediatamente após a IIGuerra, foi resultado das mudanças nas formasorganizacionais das firmas. O desenvolvimentoda forma M permitiu que as firmas estendessemseu patrimônio de uma base exclusivamente do-méstica para incluir operações externas. Dessamaneira, a forma M decompôs complexas estrutu-ras econômicas em unidades semi-autônomas deoperação (divisões operacionais), e foi aplicadapara o gerenciamento de filiais das firmas em vá-rios países. A adoção de uma estratégia mundialpelo escritório central da firma pode ser realizadadentro de uma estrutura multidivisional. A for-ma M serviu para aumentar o grau de racionalida-de da firma e para atenuar os riscos do oportu-nismo [Williamson (1989, p. 171)]. Dessa manei-ra, as inovações organizacionais induzidas poressa forma viabilizaram o uso da hierarquia paratransacionar mais eficientemente o patrimôniointangível das EM, o que possibilitou desenvolvi-mento de vantagens I dessas firmas em nível in-ternacional.

Uma das características mais importantes nes-se primeiro período do pós-guerra é que as expor-tações e importações de manufaturados intrafir-ma das EM representaram uma pequena parte donível total das atividades dessas firmas. As bar-reiras comerciais aumentavam os custos de tran-sação e as filiais das EM eram praticamente répli-cas das suas matrizes. Nesse período, uma produ-ção integrada como a conhecida nos anos 90 foiuma exceção, e não uma regra.

Alguns fatores induziram também os determi-nantes locacionais das atividades das EM. Alémdas oportunidades para a abertura de novos mer-cados, foram fatores de influência a escassez dodólar americano, o diferencial dos custos de tra-balho e a lei antitruste americana. O rápido cres-cimento da produção internacional imediatamen-te ao pós-guerra conduziu a um aumento da de-manda de matéria-prima e incentivou os investi-

30 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

mentos voltados à integração vertical. Ao mesmotempo, houve um aumento do interesse das na-ções produtoras de matérias-primas nos investi-mentos diretos das firmas estrangeiras nos seto-res de recursos naturais desses países.

A partir do início dos anos 60, inicia-se um pro-cesso gradual de mudanças nas estratégias de in-ternacionalização das EM, que culmina no proces-so de globalização da produção internacional nosanos 90. Três características são as principaisnesse período [Dunning (1991)]:

1. A forma predominante de envolvimento dasEM tem mudado de market-seeking investment e resource-seeking investment

para asset-acquiring investment, ou seja, os recursos destina-dos à busca de novos mercados e fontes de maté-rias-primas, que se realizam através da instala-ção de novas plantas, são substituídos por inves-timentos voltados à compra de plantas já instala-das, com o objetivo de melhorar a posição da EM

naqueles setores considerados estratégicos. Aomesmo tempo, as duas primeiras espécies de in-vestimentos têm sido crescentemente vistas apartir de uma perspectiva global e como parte deuma estratégia geocêntrica, isto é, de aumentar adivisão de trabalho entre as divisões geográficasde produção, visando explorar economias de esca-la e escopo. Essa característica pode ser compro-vada pelo aumento do comércio intrafirma das EM.

2. As formas de envolvimento internacional dasEM têm se tornado cada vez mais pluralistas. Di-versas formas de cooperação têm sido desenvol-vidas pelas EM nesse período. Nos anos 90, há uminteresse muito maior na expansão de aliançasestratégicas entre fronteiras nacionais e redes defornecedores e consumidores como parte da com-posição global das atividades das EM. Nesse senti-do, a transferência e cooperação tecnológica ten-dem a ultrapassar as fronteiras do comércio in-trafirma, intensificando as transações interfir-mas.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 31

3. Nas duas últimas décadas, os investimentosdas EM em determinados setores têm sido acom-panhados de desinvestimentos em outros. A ex-pansão nos setores estratégicos para as EM é fre-qüentemente acompanhada de contração em ou-tros setores menos estratégicos. O redireciona-mento para as atividades de core competences das EM visaampliar as economias de escopo em tecnologia ecriar sinergias de desenvolvimento tecnológicocom novos parceiros.

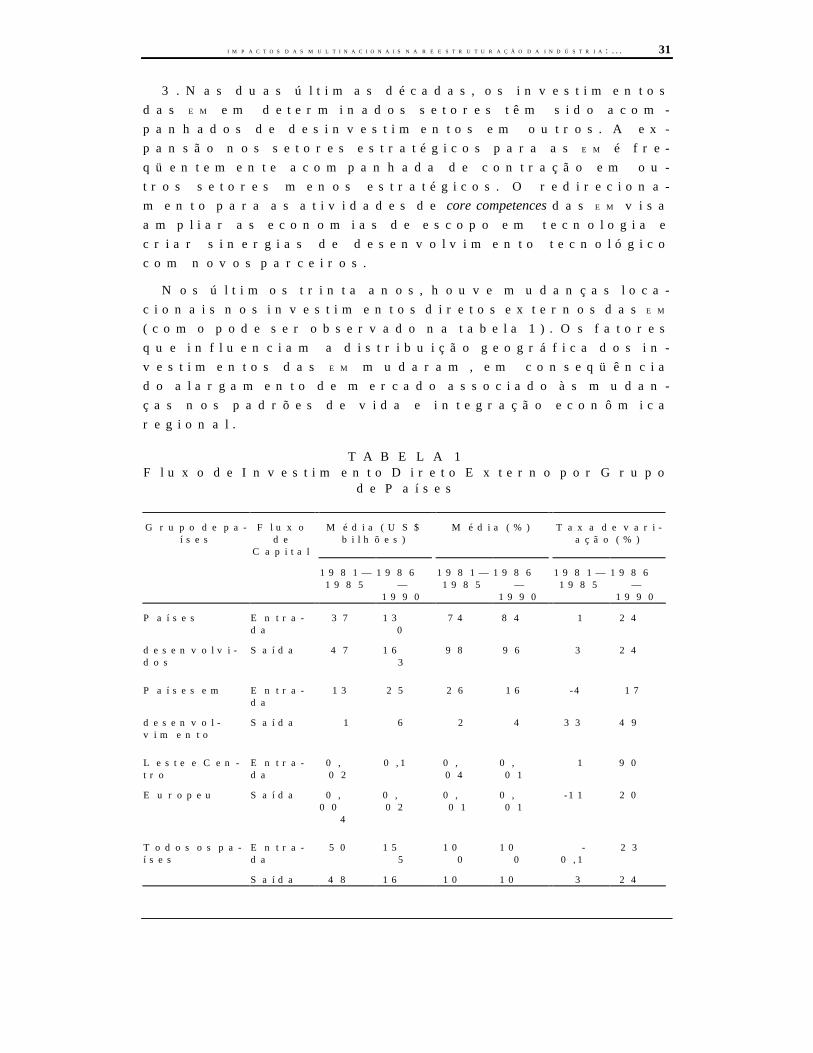

Nos últimos trinta anos, houve mudanças loca-cionais nos investimentos diretos externos das EM

(como pode ser observado na tabela 1). Os fatoresque influenciam a distribuição geográfica dos in-vestimentos das EM mudaram, em conseqüênciado alargamento de mercado associado às mudan-ças nos padrões de vida e integração econômicaregional.

TABELA 1Fluxo de Investimento Direto Externo por Grupo

de Países

Grupo de pa-íses

Fluxode

Capital

Média (US$bilhões)

Média (%) Taxa de vari-ação (%)

1981—1985

1986—

1990

1981—1985

1986—

1990

1981—1985

1986—

1990

Países Entra-da

37 130

74 84 1 24

desenvolvi-dos

Saída 47 163

98 96 3 24

Países em Entra-da

13 25 26 16 -4 17

desenvol-vimento

Saída 1 6 2 4 33 49

Leste e Cen-tro

Entra-da

0,02

0,1 0,04

0,01

1 90

Europeu Saída 0,00

4

0,02

0,01

0,01

-11 20

Todos os pa-íses

Entra-da

50 155

100

100

-0,1

23

Saída 48 16 10 10 3 24

32 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

8 0 0

Fonte: UNCTAD—DTCI, World Investment Report, 1994.

No início dos anos 80, 74% do volume total dofluxo de entrada de IDE das EM estava direcionadopara os países desenvolvidos. Na segunda metadeda década, esse percentual aumentou para 84%em média. Dentro do volume total de entrada deIDE dos países em desenvolvimento, cabe destaqueo bloco formado pelo Sul, Leste e Sudeste Asiático,que aumentou sua participação no total de IDE de37,6 % na metade inicial dos anos 80, para 54,1 %no final dessa mesma década, e 57,1% em 1992.Em contrapartida, durante o mesmo período, aAmérica Latina teve sua participação relativa re-duzida de 44,7% para 30,9% na década de 80, eapresentou uma pequena recuperação (34,4%)em 1992 [UNCTAD — DTCI (1994)].

Além das mudanças locacionais, houve mudan-ças nas formas organizacionais das atividades dasEM, que seguiram duas tendências principais. Aprimeira é caracterizada pelo decréscimo de seupapel nos setores onde o mercado tem sido mais efi-ciente para transacionar os insumos e produtos, e oacréscimo naqueles onde as vantagens O das EM têmse tornado mais idiossincráticas ou relacionadas àcoordenação de atividades inter-relacionadas, eonde as tecnologias não são facilmente codificadas.A segunda tendência na forma organizacional dasEM está relacionada a alterações em sua hierarquiadirecionadas à ampliação das vantagens I.

O maior desenvolvimento organizacional dosúltimos anos é a emergência de uma empresa ver-dadeiramente global e o afloramento de todas asformas de alianças cooperativas. Esses acordoscooperativos como joint ventures e licensing são suportadospela diminuição nos custos de transação dentroda hierarquia, através do contínuo melhoramentoem competência organizacional das EM, e tambémna diminuição dos custos de transação no merca-do (resultante da queda das barreiras comerci-

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 33

ais). Dessa maneira, ampliaram-se as opções paraas EM de como servir um mercado doméstico. Asalianças cooperativas, no período comtemporâ-neo, estão suportadas por uma lógica diferentedas alianças nos períodos precedentes. Essas ali-anças são realizadas a partir de uma estratégiaglobal das firmas e convergem para seu centro decompetência.

Segundo Oman (1988), as formas tradicionaisde IDE das EM cedem espaços para as novas formasde investimentos (NFI), nas quais 50% do patri-mônio no mínimo é possuído por firmas domésti-cas, cabendo às empresas estrangeiras a oferta decapital na forma de patrimônio tangível e intan-gível. Essa tendência foi reforçada nos países emdesenvolvimento após a crise no modelo de cresci-mento por substituição de importações. No finaldos anos 60 e início dos anos 70, além dos fatoresinternos relacionados ao modelo de desenvolvi-mento, outros fatores exógenos como as baixas ta-xas de juros no mercado internacional, a queda daprodutividade das economias dos países da Orga-nização de Cooperação para o DesenvolvimentoEconômico (OCDE), as mudanças tecnológicas e a di-nâmica da competição interfirmas (que baixaramas barreiras à entrada em algumas indústrias)aceleraram o interesse dos países em desenvol-vimento pelas NFI.

As mudanças dos tradicionais IDE para as NFI

apontam para uma mudança na divisão dos ris-cos e responsabilidades entre as EM, investidores,governos dos países hospedeiros e o mercado fi-nanceiro internacional. Essas mudanças são su-portadas tanto pelos interesses dos próprios paí-ses em desenvolvimento quanto pelos interessesdas multinacionais.

Como alguns países em desenvolvimento jápossuem considerável estrutura industrial, estãodispostos a adquirir somente aqueles patrimôni-os absolutamente indispensáveis e não disponí-veis internamente para os novos projetos de in-

34 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

vestimento. Com isso, reduzem-se os custos fi-nanceiros para os países em desenvolvimento,uma vez que a realização dos tradicionais IDE exi-ge um pacote de ativos reais e financeiros maiorque as NFI sobre os quais o investidor externo es-pera ganhar seus lucros.

As EM com sede nos países da OCDE também en-contram vantagens nas NFI, vis-à-vis as tradicionaisformas de IDE. O controle majoritário dos paíseshospedeiros sobre um investimento não asseguraseu controle efetivo. O controle minoritário da EM

não implica necessariamente controle e/ou ren-dimento inadequado do seu patrimônio, porque afirma pode aproveitar-se das vantagens potenci-ais resultantes da redução de riscos e de sua espe-cialização, principalmente vinculadas ao seu pa-trimônio intangível.

As NFI são instrumentos fundamentais de en-trada de latecomer e market-share followers7 em mercados domés-ticos liderados por EM já estabelecidas. Essas em-presas podem usar esse mecanismo ofensivamente (pararemover barreiras à entrada ou para aumentarsua porção de mercado nos países hospedeiros)ou defensivamente, quando a competição entre firmasexige que seus recursos sejam estendidos para aparticipação da empresa em outros mercados[Oman (1988, p. 18)].

Para concluir, pode-se afirmar que os investi-mentos das EM nos anos 90 orientam-se menos arecursos básicos e mais àqueles relevantes para aotimização espacial de um conjunto de atividadesinterligadas e vinculadas à área de especializaçãodessas empresas. A essência da racionalidade daprodução internacional da EM repousa sobre a es-tratégia de especialização com diversificação.Essa estratégia resulta do esforço de diferencia-

7 Latecomers são firmas que instalaram-se em determinado

mercado após as chamadas firmas pioneiras ou earlycomers.Market-share followers são firmas que seguem os passos de outrasfirmas.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 35

ção de produtos, que explora os benefícios oriun-dos do aproveitamento de economias de escala ede escopo, as quais podem ser obtidas com a com-binação de diversificação geográfica com especia-lização produtiva, fato que intensifica o comérciointra-indústria.

36 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

PARTE II

O CASO DO COMPLEXO LÁCTEO BRASILEIRO

Apesar da produção no setor alimentar ser relati-vamente low-tech, nos mercados diferenciados as estra-tégias competitivas são altamente intensivas em ma-

rketing e propaganda, e os riscos nas transações viamercado são crescentes. Nesse sentido, para a in-dústria alimentar em geral e para o segmento lácteoem particular, a entrada das EM via NFI muitas vezesnão superou as formas tradicionais de IDE (inves-timentos diretos externos), uma vez que as vanta-gens I das EM são ainda substanciais nesses segmen-tos. Mesmo assim, é possível identificar, para ocaso das indústrias de laticínios, estratégias de en-trada das EM com matrizes nos países da OCDE vincu-ladas às NFI. Segundo Oman (1988, p. 249), o mer-cado brasileiro de iogurtes transformou-se nosanos 70 com a joint venture entre a empresa francesa BSN ea firma brasileira Laticínios Poços de Caldas. Ain-da no mercado de iogurtes, a Sodima (FRA) que co-mercializa a marca Yoplait em toda a América Latinaassociou-se com a firma brasileira Lacesa. Damesma forma, outras firmas brasileiras como aMococa e Polengui estabeleceram joint ventures com aParmalat (ITA) e a Bongrain (FRA), respectivamen-te, para atuação em outros segmentos na indús-tria de laticínios. Nesse caso, as vantagens da es-tratégia de NFI decorrem da redução das barreirasà entrada em mercados maduros dos países hos-pedeiros com liderança consolidada e estabilidadecompetitiva.

A partir do modelo apresentado na primeiraparte deste trabalho, a segunda parte tenta identi-ficar quais são as principais vantagens OLI poten-ciais exploradas pelas EM no processo de reestru-turação do complexo lácteo brasileiro. Esta se-gunda parte está dividida em dois capítulos. Oprimeiro analisa a estrutura do complexo nos

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 37

anos 80 e o segundo explora as mudanças noscinco primeiros anos da década de 90, a partir dosdados de oferta das firmas.

6 A ESTRUTURA DO COMPLEXO LÁCTEO

NOS ANOS 80

O complexo de laticínios tem o formato de ca-deia ou filière, caracterizado pela presença de umproduto agrícola, o leite, e as indústrias de leiteresfriado, leite fluido e de derivados de leite.

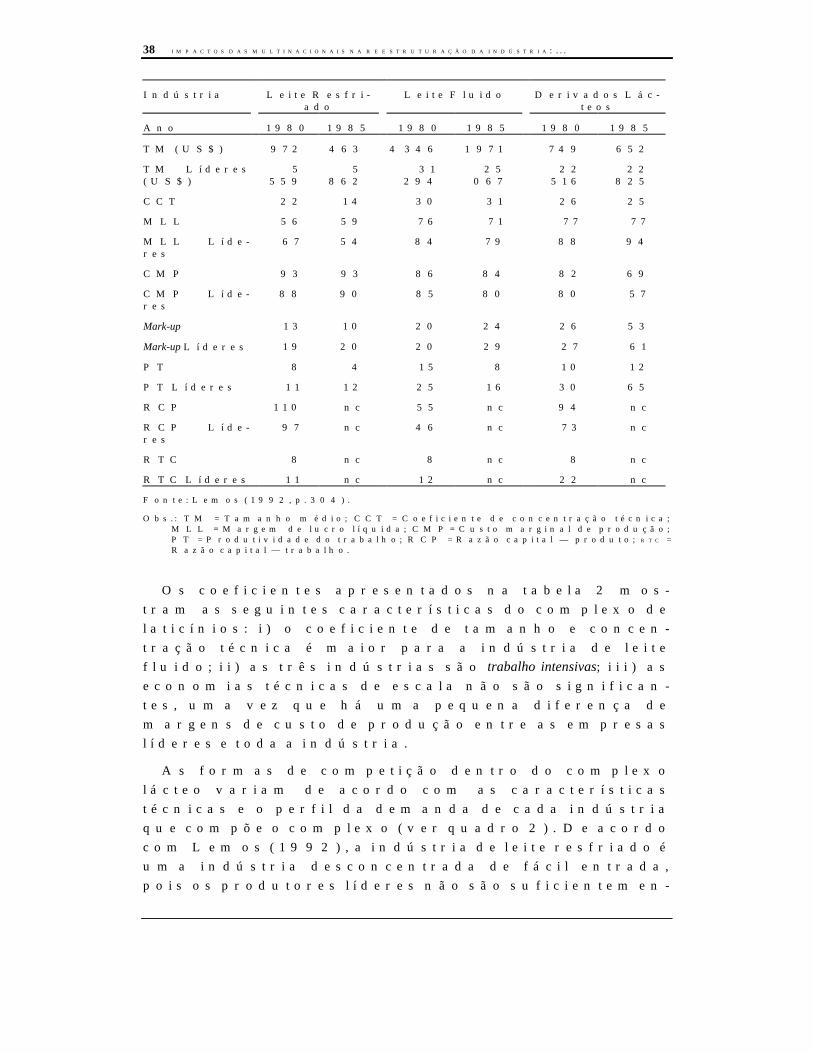

Como o leite é a matéria-prima básica de todasas atividades do complexo, tem, portanto, uma es-trutura vertical. A indústria processadora de leitefluido, que é o ponto intermediário dessa cadeia,opera sob grande escala. A indústria de leite res-friado, por sua vez, é uma indústria de pequenaescala, e a indústria de derivados de lácteos mos-tra heterogeneidade, embora predominem plantasde tamanho médio. Lemos (1992) encontrou osseguintes índices para o complexo lácteo no Bra-sil (com base em tabulações especiais para os cen-sos industriais de 1980 e 1985):

TABELA 2 Índices do Complexo Lácteo do Brasil —

1980/1985

38 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

Indústria Leite Resfri-ado

Leite Fluido Derivados Lác-teos

Ano 1980 1985 1980 1985 1980 1985

TM (US$) 972 463 4 346 1 971 749 652

TM Líderes(US$)

5559

5862

31294

25067

22516

22825

CCT 22 14 30 31 26 25

MLL 56 59 76 71 77 77

MLL Líde-res

67 54 84 79 88 94

CMP 93 93 86 84 82 69

CMP Líde-res

88 90 85 80 80 57

Mark-up 13 10 20 24 26 53

Mark-up Líderes 19 20 20 29 27 61

PT 8 4 15 8 10 12

PT Líderes 11 12 25 16 30 65

RCP 110 nc 55 nc 94 nc

RCP Líde-res

97 nc 46 nc 73 nc

RTC 8 nc 8 nc 8 nc

RTC Líderes 11 nc 12 nc 22 nc

Fonte: Lemos (1992, p. 304).

Obs.: TM = Tamanho médio; CCT = Coeficiente de concentração técnica;MLL = Margem de lucro líquida; CMP= Custo marginal de produção;PT = Produtividade do trabalho; RCP = Razão capital — produto; RTC =Razão capital — trabalho.

Os coeficientes apresentados na tabela 2 mos-tram as seguintes características do complexo delaticínios: i) o coeficiente de tamanho e concen-tração técnica é maior para a indústria de leitefluido; ii) as três indústrias são trabalho intensivas; iii) aseconomias técnicas de escala não são significan-tes, uma vez que há uma pequena diferença demargens de custo de produção entre as empresaslíderes e toda a indústria.

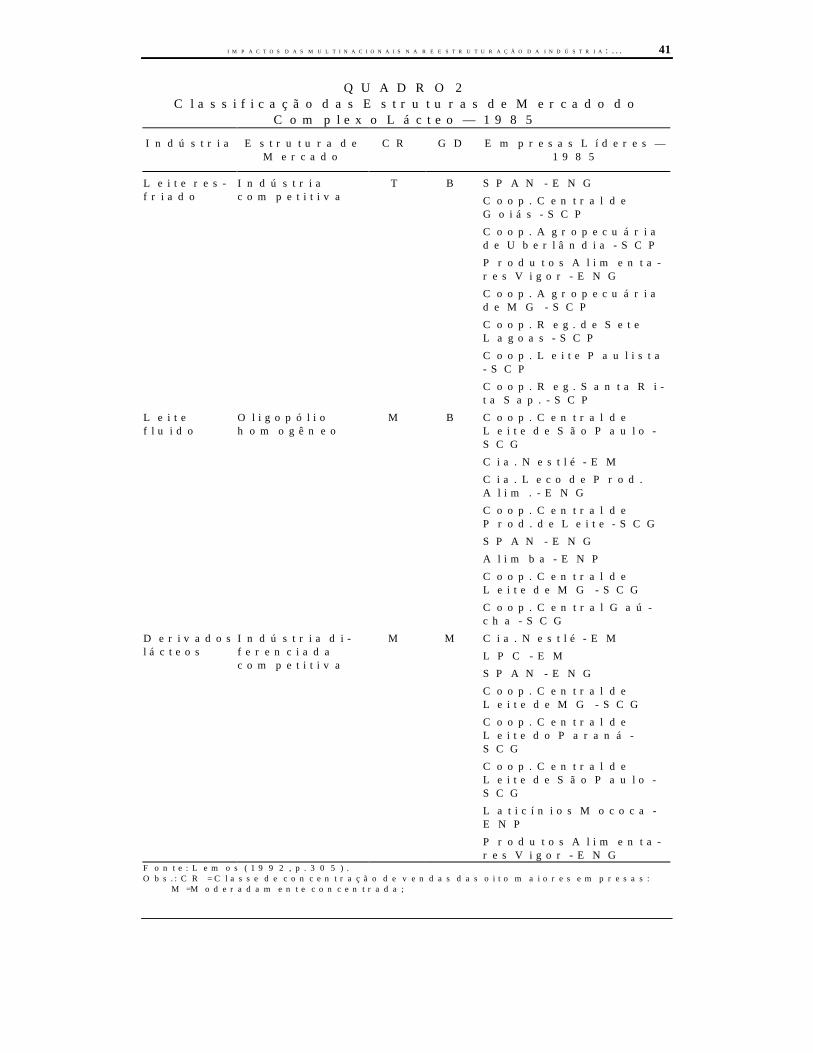

As formas de competição dentro do complexolácteo variam de acordo com as característicastécnicas e o perfil da demanda de cada indústriaque compõe o complexo (ver quadro 2). De acordocom Lemos (1992), a indústria de leite resfriado éuma indústria desconcentrada de fácil entrada,pois os produtores líderes não são suficientemen-

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 39

te grandes para exercerem algum tipo de controleno mercado. Devido à perecibilidade do produto,as firmas necessitam estar próximas às áreasprodutoras de leite. As cooperativas são predomi-nantes nessa indústria. As duas firmas nacionaisde grande porte que estão presentes entre as oitomaiores nesse mercado são empresas verticali-zadas no complexo de lácteos e desenvolvem a es-tratégia de controlar bacias leiteiras. As coopera-tivas locais estão integradas para frente a coope-rativas matrizes centrais que, em geral, operampróximas ao consumo final.

A competição na indústria de leite fluido ocorre,no período de 1980 e 1985, basicamente em mer-cados regionais. Mesmo assim, essa indústriaapresentou-se moderadamente concentrada. Aconcentração justifica-se porque as grandes em-presas nacionais têm mantido sua presença nessaindústria. Embora essas firmas ofertem leitefluido para o mercado, a principal razão para apermanência nesse segmento é garantir forneci-mento de matéria-prima para suas operações àfrente.

Não obstante a concentração na indústria de de-rivados de leite apresentar-se com a mesma in-tensidade que a de leite fluido, é necessário ressal-tar que a indústria de derivados de leite é mais he-terogênea e a forma de competição varia de acordocom o produto. De forma geral, é possível afirmarque a diversificação e diferenciação de produtossão os dois fatores principais para se estabelece-rem barreiras competitivas dentro desse merca-do.

Para Lemos (1992, p. 306), embora as grandescooperativas e empresas nacionais estejam pre-sentes na indústria de derivados lácteos, estasnão são capazes de cobrar preço prêmio devido à ausên-cia de marcas nacionais. O preço oligopolístico éestabelecido pelas EM — as primeiras na classifica-ção de liderança —, as quais exercem efetiva lide-

40 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

rança de preços. Esses preços diferenciais indi-cam a existência de barreiras à mobilidade dasmarcas privadas regionais dentro do nicho demercados de marcas nacionais. A competição base-ada em marcas reforça as economias multiplantasdas firmas. Embora os competidores regionais se-jam competidores de melhor prática, são inibidosde progredir no mercado nacional por desecono-mias de propaganda de grande escala e vendas. Es-sas desvantagens competitivas são um forte moti-vo para as firmas nacionais ficarem no primeiroestágio da cadeia do leite, já que a integração facilitaas economias de distribuição.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 41

QUADRO 2Classificação das Estruturas de Mercado do

Complexo Lácteo — 1985

Indústria Estrutura deMercado

CR GD Empresas Líderes —1985

Leite res-friado

Indústriacompetitiva

T B SPAN - ENG

Coop. Central deGoiás - SCP

Coop. Agropecuáriade Uberlândia - SCP

Produtos Alimenta-res Vigor - ENG

Coop. Agropecuáriade MG - SCP

Coop. Reg. de SeteLagoas - SCP

Coop. Leite Paulista- SCP

Coop. Reg. Santa Ri-ta Sap. - SCP

Leitefluido

Oligopóliohomogêneo

M B Coop. Central deLeite de São Paulo -SCG

Cia. Nestlé - EM

Cia. Leco de Prod.Alim. - ENG

Coop. Central deProd. de Leite - SCG

SPAN - ENG

Alimba - ENP

Coop. Central deLeite de MG - SCG

Coop. Central Gaú-cha - SCG

Derivadoslácteos

Indústria di-ferenciadacompetitiva

M M Cia. Nestlé - EM

LPC - EM

SPAN - ENG

Coop. Central deLeite de MG - SCG

Coop. Central deLeite do Paraná -SCG

Coop. Central deLeite de São Paulo -SCG

Laticínios Mococa -ENP

Produtos Alimenta-res Vigor - ENG

Fonte: Lemos (1992, p. 305).Obs.: CR = Classe de concentração de vendas das oito maiores empresas:

M=Moderadamente concentrada;

42 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

T = Atomístico; GD = Grau de diferenciação de produto: M=médio;B=Baixo; SCP = Sociedade cooperativa pequena; SCG = Sociedade coo-perativa grande; ENP = Empresa nacional pequena; ENG = Empresanacional grande; EM = Empresa multinacional.

7 A REESTRUTURAÇÃO NOS ANOS 90E AS EMPRESAS MULTINACIONAIS

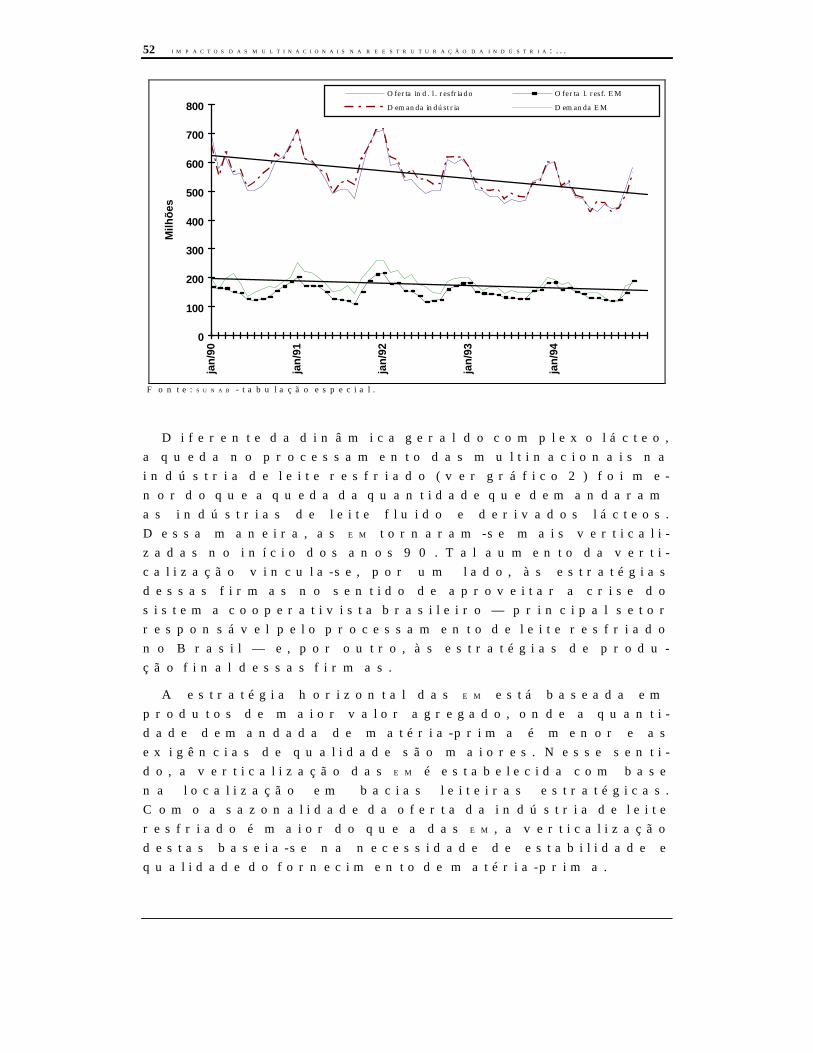

Devido a não-disponibilidade de um censo in-dustrial atualizado, para efeito de comparaçãocom os dados apresentados por Lemos (1992), aanálise sobre a reestruturação do complexo de la-ticínios brasileiro nos anos 90 será feita a partirdos dados de oferta das indústrias que compõemaquele complexo e das firmas no Brasil.8 Os resul-tados apresentados a seguir permitem levantarindicativos importantes sobre a reestruturaçãono complexo. A medida real sobre a intensidade ea direção da reestruturação dependeria da carac-terização de ligações intersetoriais e mudançasna estrutura da indústria as quais só podem serfeitas por meio do censo industrial. Os dadosmensais de receptação e destinação do leite no pe-ríodo de 1990 a 1994, são apresentados pela dataxa de crescimento da produção física estimadapara as firmas e para as indústrias.

No período de 1990 a 1994, aindústria formal de leite res-friado recebeu do pecuaristabrasileiro, em média, 6,5 bi-

lhões de litros de leite anuais. Além do leite rece-bido dos produtores brasileiros, o complexo lác-teo no Brasil conta com importações de matéria-prima, principalmente o leite em pó.

A tabela 3 mostra que a tendência negativa ob-servada na demanda total de leite das indústrias

8 Os dados foram conseguidos a partir da Portaria no 008,

de 26 de janeiro de 1988, da SUNAB, publicada no DOU de27/1/89. Esta portaria faz com que as firmas enviem àSUNAB mensalmente os dados referentes à receptação edestinação do leite de cada uma de suas plantas. Para osobjetivos do estudo, a tabulação dos dados foi feita deforma especial.

7.1 A Produção Recentedo Complexo LácteoBrasileiro

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 43

de leite fluido e derivados de leite reflete-se com amesma intensidade na oferta de leite da indústriade leite resfriado. A tendência negativa não é, en-tretanto, observada em todos os produtos da in-dústria de derivados lácteos, mas somente naprodução de leite em pó, uma vez que esse produtoé mais vulnerável às importações9 que são reali-zadas no contexto de abertura externa a partirdos anos 90.

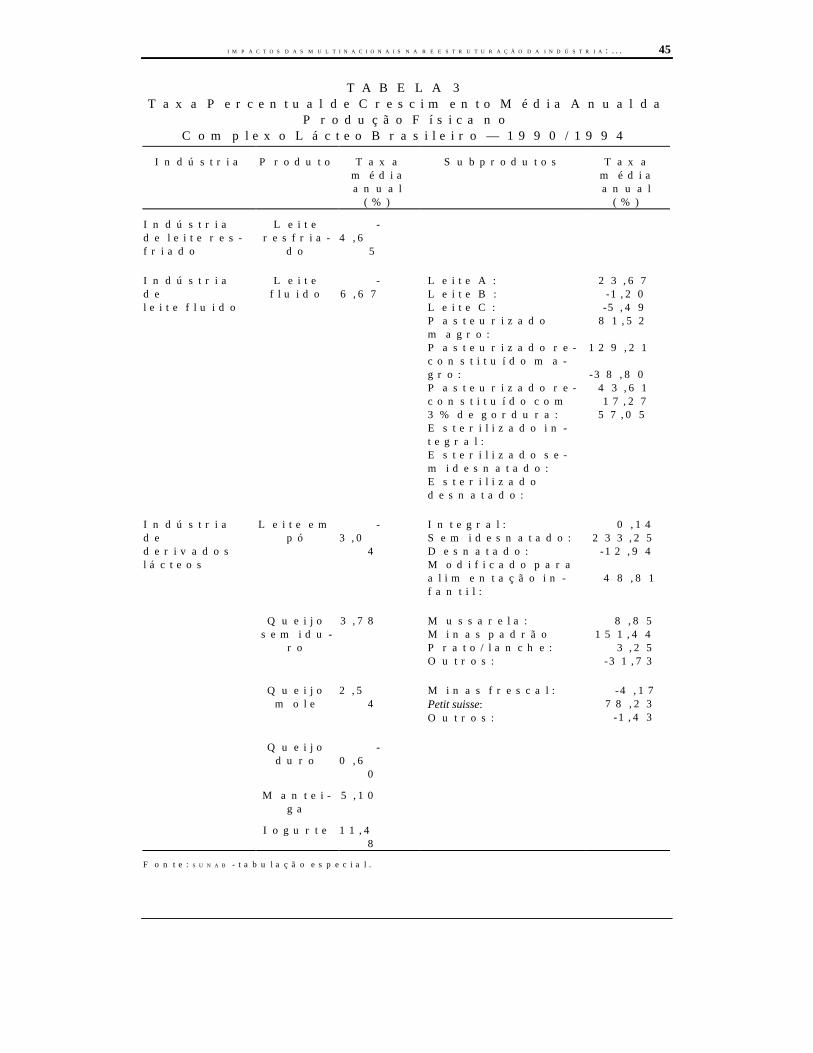

Um importante indicador do processo de rees-truturação do complexo lácteo brasileiro nos anos90 é a tendência de segmentação dos mercadossob condições de demanda/oferta estagnadas,como observadas no período. Com o estreitamen-to do mercado e uma conseqüente pressão compe-titiva maior, a segmentação da oferta das firmasem direção aos produtos de maior valor agregadoemerge como uma estratégia de sobrevivência eexpansão. As taxas de crescimento das indústriasdo complexo lácteo e seus subprodutos indicam,de um lado, uma tendência crescente naquelesprodutos nos quais o valor agregado é maior,como queijos de massa mole (principalmente otipo petit suisse) e iogurtes, e, de outro lado, uma ten-dência decrescente naqueles produtos que, ou sãoafetados pelas importações de lácteos (leite em póe leite resfriado), ou são de menor valor agregado,como o caso do leite fluido.

Além disso, a introdução de novos produtos surgecomo estratégia importante para a revitalização dademanda e, conseqüentemente, para o crescimentodas firmas. Esta estratégia é direcionada paraatender as exigências do mercado consumidor dealta renda. Nesse sentido, as taxas de crescimentosão positivas nos produtos que valorizam a saúdecomo os desnatados, semidesnatados, magros ecom menor teor de gordura, ou de melhor qualidadenutricional como o leite tipo A.

9 As características da importação e exportação de lácteos

do Brasil são analisadas em De Negri (1996).

44 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

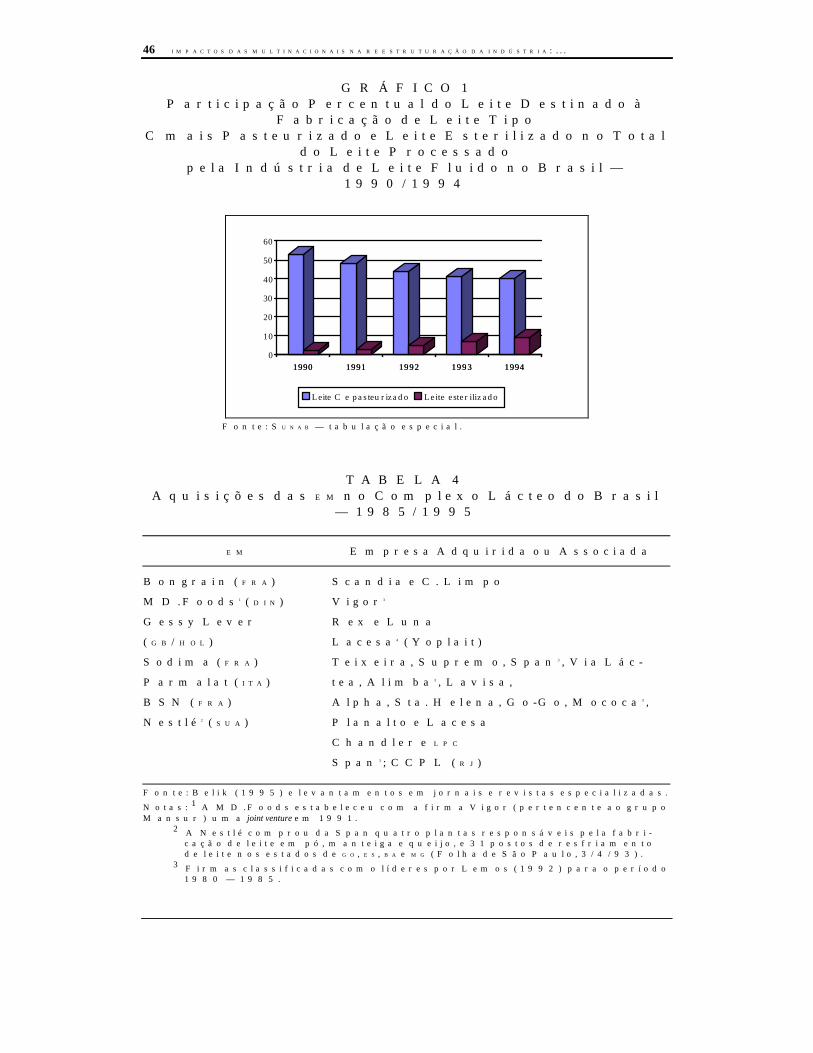

No caso do leite fluido, a tendência negativa naprodução de leite C e pasteurizado é contra-restada pela tendência positiva na produção deleite esterilizado e com menor teor de gordura,como pode ser observado no gráfico 1. Essa ten-dência na oferta da indústria de leite fluido sina-liza que as transformações no mercado consumi-dor desse produto são também guiadas por prefe-rências de qualidade, relacionadas às condiçõesde higiene e perecibilidade do produto consumido.As embalagens do tipo longa vida, utilizadas para acomercialização do leite esterilizado, ampliam oprazo de validade do produto e permitem umamaior comodidade relacionada à facilidade na es-tocagem desse produto, além de garantir melho-res condições de higiene.

Articulado à reestruturação da oferta, vem sedesenvolvendo um processo de reestruturação dapropriedade do capital através da onda de fusões eaquisições. As fusões e aquisições devem ser vis-tas como uma resposta estratégica das firmas àsalterações no ambiente econômico. A principal es-tratégia das EM é concentrar e ampliar sua partici-pação nos mercados de produtos diferenciados,onde estão suas áreas de competência (core competences).Nesse sentido, as EM compraram, no período de1985 a 1995, diversas firmas nacionais de pe-queno e médio porte, muitas delas identificadaspor Lemos (1992) como empresas líderes nos di-versos nichos do complexo lácteo na década de 80(ver tabela 4).

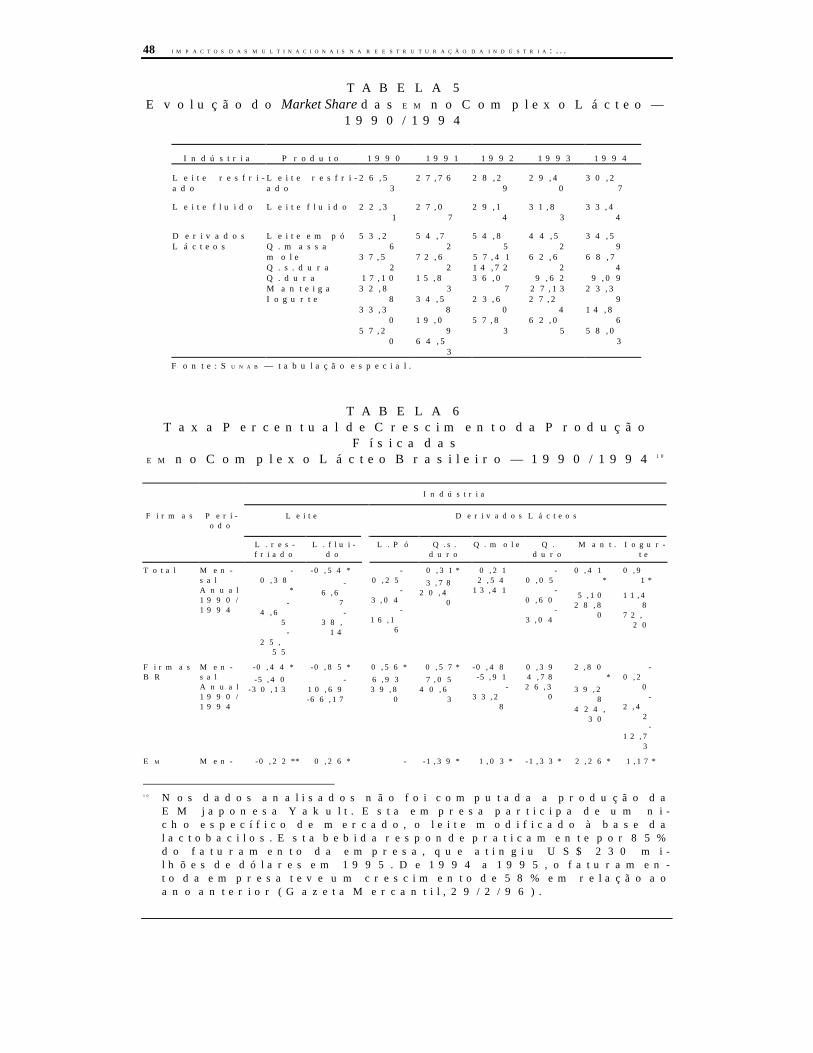

As aquisições e acordos de cooperação realizadaspelas EM influenciaram suas taxas de crescimentoem determinados segmentos, além de ampliaremseus market shares nos mercados onde estão localizadassuas principais vantagens OLI, vis-à-vis as firmas naci-onais(ver tabelas 5 e 6). A preocupação no finaldesta seção é identificar quais as vantagens explo-radas pelas EM. Nesse sentido, faremos uma análisedetalhada por indústria dentro do complexo.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 45

TABELA 3Taxa Percentual de Crescimento Média Anual da

Produção Física noComplexo Lácteo Brasileiro — 1990/1994

Indústria Produto Taxamédiaanual

(%)

Subprodutos Taxamédiaanual

(%)

Indústriade leite res-friado

Leiteresfria-

do

-4,6

5

Indústriadeleite fluido

Leitefluido

-6,67

Leite A:Leite B:Leite C:Pasteurizadomagro:Pasteurizado re-constituído ma-gro:Pasteurizado re-constituído com3% de gordura:Esterilizado in-tegral:Esterilizado se-midesnatado:Esterilizadodesnatado:

23,67-1,20-5,49

81,52

129,21

-38,8043,6117,27

57,05

Indústriadederivadoslácteos

Leite empó

-3,0

4

Integral:Semidesnatado:Desnatado:Modificado paraalimentação in-fantil:

0,14233,25

-12,94

48,81

Queijosemidu-

ro

3,78 Mussarela:Minas padrãoPrato/lanche:Outros:

8,85151,44

3,25-31,73

Queijomole

2,54

Minas frescal:Petit suisse:Outros:

-4,1778,23

-1,43

Queijoduro

-0,6

0

Mantei-ga

5,10

Iogurte 11,48

Fonte: SUNAB - tabulação especial.

46 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

GRÁFICO 1Participação Percentual do Leite Destinado à

Fabricação de Leite TipoC mais Pasteurizado e Leite Esterilizado no Total

do Leite Processadopela Indústria de Leite Fluido no Brasil —

1990/1994

1990 1991 1992 1993 19940

10

20

30

40

50

60

1990 1991 1992 1993 1994

Leite C e pasteurizado Leite esterilizado

Fonte: SUNAB — tabulação especial.

TABELA 4Aquisições das EM no Complexo Lácteo do Brasil

— 1985/1995

EM Empresa Adquirida ou Associada

Bongrain (FRA)

MD.Foods1 (DIN)

Gessy Lever

(GB/HOL)

Sodima (FRA)

Parmalat (ITA)

BSN (FRA)

Nestlé2 (SUA)

Scandia e C. Limpo

Vigor3

Rex e Luna

Lacesa4 (Yoplait)

Teixeira, Supremo, Span3, Via Lác-

tea, Alimba3, Lavisa,

Alpha, Sta. Helena, Go-Go, Mococa3,

Planalto e Lacesa

Chandler e LPC

Span3; CCPL (RJ)

Fonte: Belik (1995) e levantamentos em jornais e revistas especializadas.

Notas: 1 A MD.Foods estabeleceu com a firma Vigor (pertencente ao grupoMansur ) uma joint venture em 1991.

2 A Nestlé comprou da Span quatro plantas responsáveis pela fabri-cação de leite em pó, manteiga e queijo, e 31 postos de resfriamentode leite nos estados de GO, ES, BA e MG (Folha de São Paulo, 3/4/93).

3 Firmas classificadas como líderes por Lemos (1992) para o período1980 — 1985.

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 47

4 A Lacesa inicialmente estabeleceu um acordo de cooperação com aempresa francesa Sodima (FRA) para lançar o iogurte Yoplait. Estaempresa, que domina 30% do mercado de iogurtes no sul do Brasil,foi adquirida pela Parmalat em 1992.

48 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

TABELA 5Evolução do Market Share das EM no Complexo Lácteo —

1990/1994

Indústria Produto 1990 1991 1992 1993 1994

Leite resfri-ado

Leite resfri-ado

26,53

27,76 28,29

29,40

30,27

Leite fluido Leite fluido 22,31

27,07

29,14

31,83

33,44

DerivadosLácteos

Leite em póQ. massamoleQ. s. duraQ. duraManteigaIogurte

53,26

37,52

17,1032,8

833,3

057,2

0

54,72

72,62

15,83

34,58

19,09

64,53

54,85

57,4114,7236,0

723,6

057,8

3

44,52

62,62

9,6227,1327,2

462,0

5

34,59

68,74

9,0923,3

914,8

658,0

3

Fonte: SUNAB — tabulação especial.

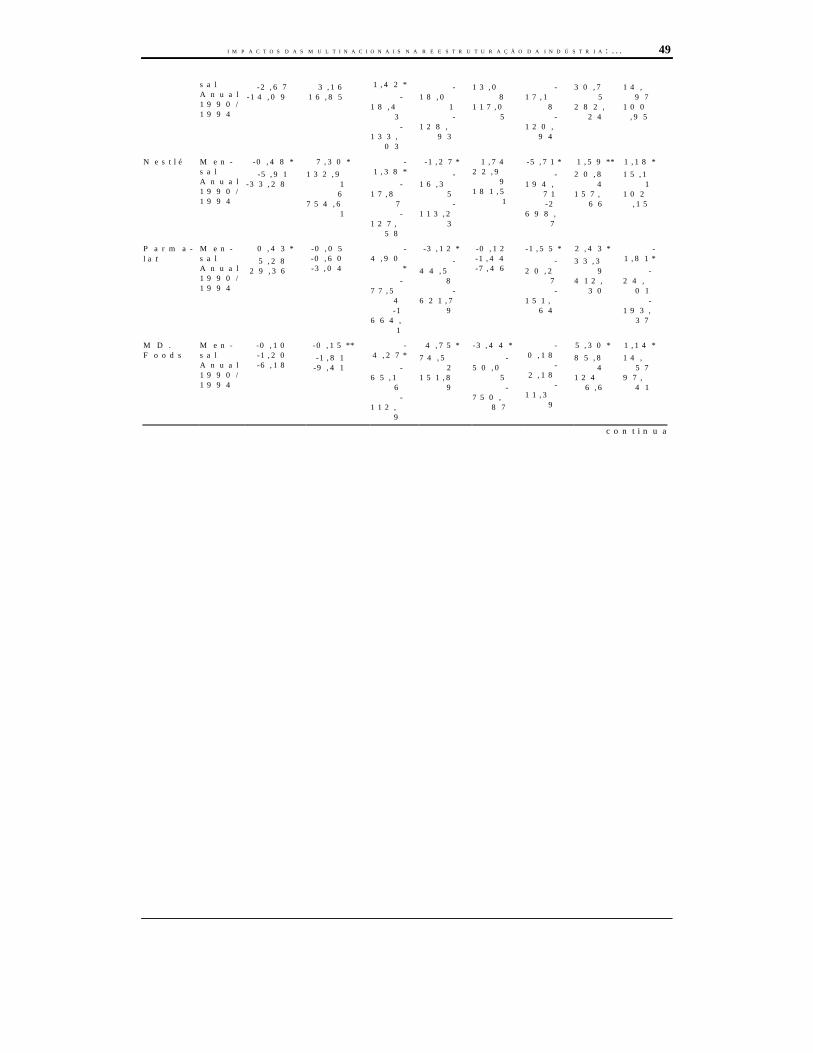

TABELA 6Taxa Percentual de Crescimento da Produção

Física dasEM no Complexo Lácteo Brasileiro — 1990/199410

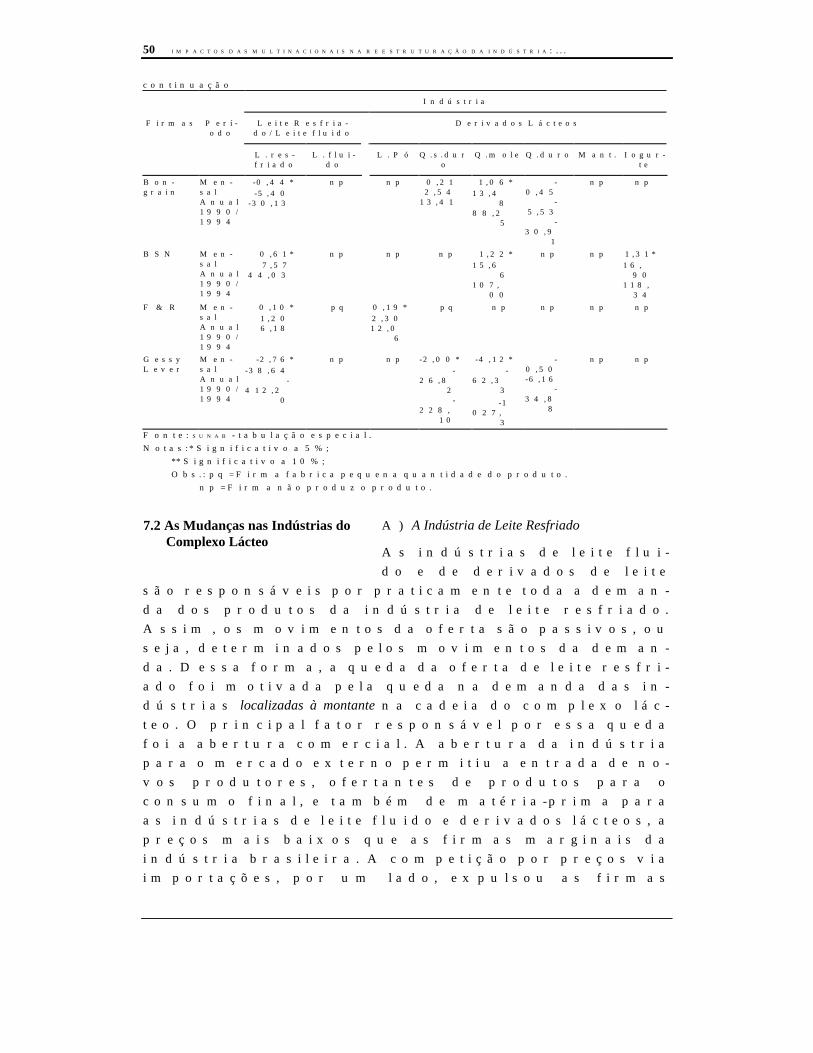

Indústria

Firmas Perí-odo

Leite Derivados Lácteos

L. res-friado

L. flui-do

L. Pó Q.s.duro

Q. mole Q.duro

Mant. Iogur-te

Total Men-salAnual1990/1994

-0,38

*-

4,65

-25,

55

-0,54*-

6,67-

38,14

-0,25

-3,04

-16,1

6

0,31*3,78

20,40

0,212,54

13,41

-0,05

-0,60

-3,04

0,41*

5,1028,8

0

0,91*

11,48

72,20

FirmasBR

Men-salAnual1990/1994

-0,44*-5,40

-30,13

-0,85*-

10,69-66,17

0,56*6,9339,8

0

0,57*7,05

40,63

-0,48-5,91

-33,2

8

0,394,7826,3

0

2,80*

39,28

424,30

-0,2

0-

2,42

-12,7

3

EM Men- -0,22** 0,26* - -1,39* 1,03* -1,33* 2,26* 1,17*

10 Nos dados analisados não foi computada a produção da

EM japonesa Yakult. Esta empresa participa de um ni-cho específico de mercado, o leite modificado à base dalactobacilos. Esta bebida responde praticamente por 85%do faturamento da empresa, que atingiu US$ 230 mi-lhões de dólares em 1995. De 1994 a 1995, o faturamen-to da empresa teve um crescimento de 58% em relação aoano anterior (Gazeta Mercantil, 29/2/96).

IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ... 49

salAnual1990/1994

-2,67-14,09

3,1616,85

1,42*-

18,43

-133,

03

-18,0

1-

128,93

13,08

117,05

-17,1

8-

120,94

30,75

282,24

14,97

100,95

Nestlé Men-salAnual1990/1994

-0,48*-5,91

-33,28

7,30*132,9

16

754,61

-1,38*

-17,8

7-

127,58

-1,27*-

16,35

-113,2

3

1,7422,9

9181,5

1

-5,71*-

194,71-2

698,7

1,59**20,8

4157,

66

1,18*15,1

1102

,15

Parma-lat

Men-salAnual1990/1994

0,43*5,28

29,36

-0,05-0,60-3,04

-4,90

*-

77,54-1

664,1

-3,12*-

44,58

-621,7

9

-0,12-1,44-7,46

-1,55*-

20,27-

151,64

2,43*33,3

9412,

30

-1,81*

-24,

01-

193,37

MD.Foods

Men-salAnual1990/1994

-0,10-1,20-6,18

-0,15**-1,81

-9,41

-4,27*

-65,1

6-

112,9

4,75*74,5

2151,8

9

-3,44*-

50,05

-750,

87

-0,18

-2,18

-11,3

9

5,30*85,8

4124

6,6

1,14*14,

5797,

41

continua

50 IMPACTOS DAS MULTINACIONAIS NA REESTRUTURAÇÃO DA INDÚSTRIA: ...

continuação

Indústria

Firmas Perí-odo

Leite Resfria-do/Leite fluido

Derivados Lácteos

L. res-friado

L. flui-do

L. Pó Q.s.duro

Q.mole Q.duro Mant. Iogur-te

Bon-grain

Men-salAnual1990/1994

-0,44*-5,40

-30,13

np np 0,212,54

13,41

1,06*13,4

888,2

5

-0,45

-5,53

-30,9

1

np np

BSN Men-salAnual1990/1994

0,61*7,57

44,03

np np np 1,22*15,6

6107,

00

np np 1,31*16,

90118,

34F & R Men-

salAnual1990/1994

0,10*1,206,18

pq 0,19*2,3012,0

6

pq np np np np

GessyLever

Men-salAnual1990/1994

-2,76*-38,64

-412,2

0

np np -2,00*-

26,82

-228,

10

-4,12*-

62,33-1

027,3

-0,50-6,16

-34,8

8

np np

Fonte: SUNAB - tabulação especial.Notas:* Significativo a 5%;

** Significativo a 10%;Obs.: pq = Firma fabrica pequena quantidade do produto.

np = Firma não produz o produto.

A) A Indústria de Leite Resfriado

As indústrias de leite flui-do e de derivados de leite