IMPACTOS DOS ESTUDOS DOS EVENTOS DA OPERAÇÃO … para Usuários... · do Ministério Público...

16

1 IMPACTOS DOS ESTUDOS DOS EVENTOS DA OPERAÇÃO ZELOTES NOS PREÇOS DAS AÇÕES DA EMPRESA GERDAU S.A. Marco Antonio dos Santos Martins Doutor em Administração Faculdade São Francisco de Assis e-mail: [email protected] Gilberto de Oliveira Kloeckner Doutor em Administração Faculdade São Francisco de Assis e-mail: [email protected] José Luiz dos Santos Doutor em Economia Faculdade São Francisco de Assis e-mail: [email protected] Paulo Schmidt Doutor em Contabilidade e Controladoria Universidade Federal do Rio Grande do Sul e-mail: [email protected] Área Temática: Contabilidade para Usuários Externos RESUMO O momento de instabilidade vivido pelo Brasil tem deflagrado operações da Polícia Federal e do Ministério Público Federal para investigar eventos de corrupções, como é o caso da Operação Zelotes. Essa operação analisou 74 julgamentos realizados pelo Conselho Administrativo de Recursos Fiscais entre 2005 e 2013, com suspeita de fraude. Dentre as empresas investigadas, está a Gerdau SA, com uma suspeita de fraude de R$ 1,22 bilhão. Estudos apontam que pode existir uma relação direta entre eventos, como a divulgação de que uma empresa esteja sendo investigada por fraude fiscal, e o valor de mercado de suas ações. Assim, esse estudo objetiva apresentar quais foram os impactos dos eventos divulgados pela operação Zelotes nas cotações das ações Gerdau SA. A investigação desses impactos foi fundamentada na teoria do estudo de eventos, que consiste na mensuração dos efeitos de um evento no valor de uma empresa. Foram definidas 3 janelas de eventos, sendo utilizadas as datas dos eventos e 3 dias antes e 3 dias depois dos eventos da Zelotes relacionados com a Gerdau SA. Analisando os resultados estatísticos gerados a partir da análise dos eventos, visando testar o grau de significância dos dados a partir do teste T para a análise da variância (ANOVA), foi possível constatar que o p-valor ficou inferior ao valor gerado pela Stat t, indicando que os resultados não são significantes, com 95% de confiança, validando, portanto, a hipótese nula, de que não há diferenças significativas entre o retorno normal e o retorno anormal. Examinando tais resultados é possível concluir, preliminarmente, que os investidores foram indiferentes no longo prazo às denúncias envolvendo a empesa Gerdau e

Transcript of IMPACTOS DOS ESTUDOS DOS EVENTOS DA OPERAÇÃO … para Usuários... · do Ministério Público...

1

IMPACTOS DOS ESTUDOS DOS EVENTOS DA OPERAÇÃO ZELOTES NOS

PREÇOS DAS AÇÕES DA EMPRESA GERDAU S.A.

Marco Antonio dos Santos Martins

Doutor em Administração

Faculdade São Francisco de Assis

e-mail: [email protected]

Gilberto de Oliveira Kloeckner

Doutor em Administração

Faculdade São Francisco de Assis

e-mail: [email protected]

José Luiz dos Santos

Doutor em Economia

Faculdade São Francisco de Assis

e-mail: [email protected]

Paulo Schmidt

Doutor em Contabilidade e Controladoria

Universidade Federal do Rio Grande do Sul

e-mail: [email protected]

Área Temática: Contabilidade para Usuários Externos

RESUMO

O momento de instabilidade vivido pelo Brasil tem deflagrado operações da Polícia Federal e

do Ministério Público Federal para investigar eventos de corrupções, como é o caso da

Operação Zelotes. Essa operação analisou 74 julgamentos realizados pelo Conselho

Administrativo de Recursos Fiscais entre 2005 e 2013, com suspeita de fraude. Dentre as

empresas investigadas, está a Gerdau SA, com uma suspeita de fraude de R$ 1,22 bilhão.

Estudos apontam que pode existir uma relação direta entre eventos, como a divulgação de que

uma empresa esteja sendo investigada por fraude fiscal, e o valor de mercado de suas ações.

Assim, esse estudo objetiva apresentar quais foram os impactos dos eventos divulgados pela

operação Zelotes nas cotações das ações Gerdau SA. A investigação desses impactos foi

fundamentada na teoria do estudo de eventos, que consiste na mensuração dos efeitos de um

evento no valor de uma empresa. Foram definidas 3 janelas de eventos, sendo utilizadas as

datas dos eventos e 3 dias antes e 3 dias depois dos eventos da Zelotes relacionados com a

Gerdau SA. Analisando os resultados estatísticos gerados a partir da análise dos eventos,

visando testar o grau de significância dos dados a partir do teste T para a análise da variância

(ANOVA), foi possível constatar que o p-valor ficou inferior ao valor gerado pela Stat t,

indicando que os resultados não são significantes, com 95% de confiança, validando,

portanto, a hipótese nula, de que não há diferenças significativas entre o retorno normal e o

retorno anormal. Examinando tais resultados é possível concluir, preliminarmente, que os

investidores foram indiferentes no longo prazo às denúncias envolvendo a empesa Gerdau e

2

seus executivos no âmbito da operação Zelotes, podendo reforçar a tese de que o mercado

brasileiro não reage de maneira significativa aos problemas de corrupção.

Palavras-chaves: Estudo de Eventos, Operação Zelotes, Cotação de Ações, Gerdau SA.

1 INTRODUÇÃO

O atual cenário econômico, político e social vivido pelo Brasil gerou um processo de

desconfiança na capacidade do país sair da crise que está institucionalizada em quase todos os

seguimentos econômicos (MATIAS-PEREIRA, 2009, 2011; JESUS, 2012; RICUPERO,

2008; PAULA, ALVES JR., 2000) mas ao mesmo tempo, criou um momento de

oportunidades de investimentos em empresas que caminham a margem desse processo

retrativo. O impacto social e econômico da corrupção no Brasil é impressionante, atingindo

mais de 2,5% do Produto Interno Bruto (PIB) do país, ou seja, são desviados algo entre US $

35 a 50 bilhões a cada ano, além de uma estimativa de 13% do PIB de evasão fiscal

(QUEIROZ, 2015).

Dentre os vários movimentos que estão ocorrendo no Brasil, considerando esse atual

momento de crise, podem ser destacadas a atuação de várias entidades, com Polícia Federal

do Brasil (PF) e do Ministério Público Federal (MPF). Essas entidades deflagraram algumas

operações visando identificação e desmantelamento de pessoas ou grupos responsáveis por,

pelo menos, parte dos problemas que o país está enfrentando. Dentre essas operações

investigativas, podem ser destacadas as Operações Lava Jato, Mensalão, Banco Santos,

Sanguessuga, Sudam, Anaconda, Banestado e Zelotes.

Dentre essas operações, a denominada como Zelotes destaca-se por estar investigando

um dos casos mais emblemáticos de corrupção no Brasil, destacado pelo próprio MPF (2016).

A operação Zelotes foi deflagrada em 26 de março de 2015, segundo o MPF (2016)

para apurar suspeitas de manipulação nos julgamentos de processos no Conselho

Administrativo de Recursos Fiscais (Carf), ligado ao Ministério da Fazenda, de 70 empresas,

15 escritórios de advocacia e consultoria tributária e de mais de 20 pessoas, entre as quais

estão conselheiros e ex-conselheiros do próprio Carf.

O MPF analisou 74 julgamentos realizados pelo Carf entre os anos de 2005 e 2013,

com suspeita de fraude, totalizando R$ 19,6 bilhões que deixaram de ser recolhidos aos cofres

públicos (SAAD, 2016). A principal suspeita, segundo o MPF (2016), é que parte dos débitos

lançados e cobrados pela Receita Federal foi cancelada de forma indevida, com base nos

julgamentos manipulados.

Entre as empresas investigadas por fraude na Operação Zelotes, com valores acima de

100 milhões de reais estão o Banco Santander (R$ 3,34 bilhões), o Bradesco (R$ 2,75

bilhões), a Ford (1,78 bilhão), a Gerdau (R$ 1,22 bilhão), a Boston Negócios (841,26

milhões), o Banco Safra (R$ 767,56 milhões), a Huawei (733,18 milhões), a RBS (R$ 672,52

milhões), a Camargo Corrêa (R$ 668,77 milhões), a MMC - Mitsubishi (505,33 milhões), a

Copesul (405,69 milhões), a Liderprime (280,433 milhões), Avipal/Granoleo (272,28

milhões), a Marcopolo (261,19 milhões), o Banco Brascan (220,80 milhões), a Pandurata

(162,71 milhões), a Coimex/MMC (131,45 milhões), a Via Dragados (126,53 milhões), o

Bank Boston banco múltiplo (106,51 milhões), o Cimento Penha (109,16 milhões). A

Petrobras aparece na relação com uma fraude investigada de apenas 53,21 milhões de reais

(NERY; MASCARENHAS, 2016).

Estudos apontam que pode existir uma relação direta entre eventos, como a divulgação

de que uma empresa esteja sendo investigada por fraude fiscal, e o valor que o mercado passa

3

a atribuir para suas ações a partir desses eventos, como no caso de Grullon, Michenaud e

Weston (2015), Peress (2014), Cohen, Wang (2013), Arthur (2003), Mitchell e Stafford

(2000), Ikenberry e Ramnath (2002), Batisletta (2004), Cavalcante (2009), Medeiros e

Matsumoto (2006), Lucchesi e Famá (2007), Terra e Lima (2006) e Takamatsu, Lamounier e

Colauto (2008).

Dentro desse contexto de análise relacional entre eventos e seus impactos na

valorização empresarial, denota-se a importância de entender, nessa atual conjuntura, quais os

impactos dos eventos que se sucederam desde o início da operação Zelotes nas cotações das

ações das empresas brasileiras de capital aberto listadas na Bolsa de Valores de São Paulo e

de modo especial na empresa Gerdau S.A. Assim, esse estudo objetiva apresentar quais foram

os impactos dos eventos que foram sendo divulgados pela operação Zelotes nas cotações das

ações da empresa Gerdau S.A.

Esse estudo está estruturado em mais quatro seções além da introdução. A seção 2

apresenta a fundamentação teórica sobre o teoria de eventos e os principais eventos da

Operação Zelotes. A seção 3 contém os procedimentos metodológicos utilizados no estudo.

Na seção 4 são apresentados os resultados da análise proposta para o estudo. Na última seção,

são contempladas as considerações finais e algumas indicações de estudos a serem realizados

no futuro.

2 ESTUDOS DE EVENTOS E A OPERAÇÃO ZELOTES

Entender o impacto de um evento econômico sobre o valor de uma empresa pode

demandar muitos meses ou até mesmo anos de observação. Todavia, essa análise pode ser

construída mais facilmente utilizando dados do mercado financeiro. Considerando a

racionalidade do mercado financeiro, o efeito de um evento poderá ser imediatamente

refletido no preço da ação. Assim, o impacto de um evento pode ser mensurado, de forma

mais simples, com a utilização da metodologia de estudo de eventos.

A aplicação do método de estudo de eventos, tem sido utilizada nas áreas das finanças

e contabilidade, para uma grande variedade de empresas e sua relação com eventos

econômicos, tais como: incorporações e fusões, aquisição do controle acionário, lucros

anunciados, variáveis macroeconômicas não anunciadas, emissão de ações e débito, dentro

outros.

2.1. ESTUDOS DE EVENTOS

O estudo de eventos consiste na mensuração dos efeitos de um evento no valor de uma

empresa (CAMPBELL, LO e MACKINLAY, 1997).

O início do estudo de eventos se deu com Dolley (1933), com a apresentação de um

estudo sobre as mudanças no preço nominal das ações em função dos desmembramentos de

ações.

Durante os anos de 1930 e 1960, alguns estudos consolidaram o trabalho inicial de

Dolley (1933), como foram os casos de Myers e Bakay (1948), de Baker, (1956, 1957, 1958)

e Ashley (1962).

Em 1968, os pesquisadores australianos Ball e Brown (1968), aprofundaram os

estudos relacionados com eventos ao cotejarem informações contábeis com o mercado de

capitais, concluindo que a divulgação de informações sobre lucro das empresas impacta

positivamente para no mercado de capitais, que os retornos anormais se ajustaram de forma

gradativa durante período por eles analisado, que nem toda informação pode ser

4

completamente antecipada pelo mercado e que existe uma propensão de que os movimentos

continuem após as informações terem sido emitidas pela contabilidade das empresas.

A consolidação do estudo de eventos se deu com o trabalho de Fama, Fisher, Jensen e

Roll (1969), ao estudarem os efeitos dos desmembramentos de ações após a remoção dos

efeitos simultâneos dos aumentos de dividendos.

Brown & Warner (1980, 1985), propuseram modificações nas bases conceituais do

estudo de eventos, objetivando o tratamento de complicações geradas com a violação de

certas suposições estatísticas, especialmente no que se refere a consideração de amostras de

dados mensais e diários.

Para a aplicação do estudo de eventos e mensurar os efeitos de um evento no valor de

uma empresa, são necessários que sejam adotados alguns procedimentos fundamentais, tais

como: definição do evento e da janela do evento, seleção da amostra, cálculo do retorno

normal e anormal, seleção e estimação de um modelo de performance normal, calcular o

retorno anormal e testar se ele é diferente do normal, apresentação dos resultados empíricos,

interpretações e conclusões. (CAMPBELL, LO e MACKINLAY, 1997).

O primeiro passo para a aplicação do estudo de eventos é a definição do evento, ou

seja, é necessário que seja definido o evento de interesse a ser estudado, por exemplo: lucros

anunciados. Um vez definido o evento a ser estudado, deve ser identificada a periodicidade

sobre a qual o impacto nos preços das ações serão examinados (janela do evento), por

exemplo, se os dados são diários: o dia do anúncio, o dia do anúncio e o dia após o anúncio,

análise separada do período antes e após o evento.

O passo seguinte é a seleção da amostra. Para isso, é necessário determinar o critério

de seleção das empresas a serem incluídas no estudo (na amostra), considerando a

disponibilidade dos dados existente associadas a uma indústria específica, a distribuição dos

eventos ao longo do tempo e a capitalização no mercado. Para a seleção da amostra é

fundamental definir claramente o critério para que seja evitado qualquer viés nesse processo.

O terceiro passo a ser definido para a aplicação do estudo é a definição dos retornos

normal e anormal. O retorno anormal é o retorno real ex-post do valor da ação menos o

retorno normal durante o período de tempo estudado. Por outro lado, o retorno normal é

aquele que seria esperado caso o evento não ocorresse. A apresentação do retorno anormal

pode ser visualizada na seguinte equação matemática:

ARi, t = Ri, t – E [Ri,t | Xt]

Onde:

AR: retorno anormal;

R: retorno real;

E[R]: retorno normal.

Definido o retorno anormal, será necessário a seleção do modelo de performance

normal, estimando os parâmetros do modelo com o uso de um subconjunto de dados

conhecidos como janela de estimação para testar o procedimento. Para essa definição,

normalmente se utiliza o período anterior ao evento. O período do evento não deve

ser incluído no período de estimação para prevenir influências do evento no modelo de

performance normal.

Uma vez estimados os parâmetros no modelo de performance normal, o passo seguinte

deve ser o cálculo do retorno anormal para cada empresa analisada, com o objetivo de

verificar se o retorno anormal é diferente do normal. Para executar esse procedimento, deverá

ser determinada a técnica que deverá agregar os retornos anormais das empresas individuais.

Após, definir a hipótese nula, normalmente ARi, t = 0 e conduzir os testes estatísticos. A

5

hipótese nula desse estudo é a de que não há diferenças significativas entre o retorno normal e

o retorno anormal.

Existem inúmeras abordagens disponíveis para calcular o retorno normal. Todavia, elas

podem ser divididas em dois grandes grupos: modelos estatísticos, que estão fundamentados

em suposições estatísticas de que o comportamento do retorno dos ativos não depende de

qualquer argumento econômico e modelos econômicos, que consideram que o

comportamento dos investidores não está baseado somente em suposições estatísticas e

utiliza restrições econômicas além das estatísticas (CAMPBELL, LO e MACKINLAY, 1997;

KAN, ROBOTTI, e SHANKEN, 2013; PEREIRA, SECURATO, SOUSA, 2016,

DEMIGUEL, NOGALES, UPPAL, 2014).

Os modelos estatísticos convencionalmente para mensuração da performance normal

pressupõem que o retorno dos ativos são conjuntamente normais e multivariados e

distribuídos identicamente e independentemente ao longo do tempo. Esses modelo se dividem

em: modelo de retorno médio constante, modelo de mercado e outros modelos estatísticos.

Conforme Brown e Warner (1980, 1985), o modelo de retorno médio constante, embora

seja o modelo de retorno mais simples, frequentemente fornece resultados similares a

modelos mais sofisticados. O modelo de retorno médio constante foi concebido a partir da

seguinte equação matemática:

Rit = i + it

E[i t] = 0 Var[i t] = 2

Ri, t: retorno da ação i no período t;

i : retorno médio do ativo i;

i t : termo de distúrbio.

O modelo de mercado é um modelo estatístico que relaciona o retorno de uma ação

qualquer ao retorno do portfolio de mercado, representando, assim, uma melhoria em relação

ao modelo anterior. A especificação linear do modelo supõe uma normalidade comum de

retornos dos ativos. Esse modelo foi idealizado para qualquer ação e pode ser representado

pela seguinte equação matemática:

Rit = ai + bi Rmt + it

E[i t] = 0 Var[i t] = 2

Ri, t: retorno da ação i no período t;

ai , bi : parâmetros do modelo de mercado;

Rm,t: retorno do portfolio de mercado;

i t : termo de distúrbio.

Além desses dois modelos, Campbell, Lo e Mackinlay (1997) afirmam que um grande

número de outros modelos estatísticos foram propostos para modelar o retorno normal, como

o modelo de fatores, que possui o benefício de reduzir a variância do retorno anormal através

de uma maior explicação do retorno normal, que pode ser dividido em modelo de um fator

(modelo de mercado) e modelo de multifatores, como os modelos de índices da indústria

Sharpe (1970) e Sharpe, Alexander e Bailey (1995). Na prática, os ganhos com a utilização de

modelos multifatores para estudos de eventos são limitados, uma vez que o poder de

explicação marginal dos fatores adicionais (além do fator mercado) é pequeno. Além disso, a

redução na variância do retorno anormal é pequena (CAMPBELL, LO e MACKINLAY,

1997).

Além dos modelos estatísticos para mensuração da performance normal na aplicação

do estudo de eventos, poderão ser utilizados modelos econômicos. Os modelos econômicos

buscam restringir os parâmetros dos modelos estatísticos para fornecer um modelo mais

6

contraído de retorno normal. Os modelos econômicos mais comuns são o CAPM (Capital

Asset Pricing Model) e o APT (Arbitrage Pricing Theory).

O CAPM surgiu através de Sharpe (1964) e Lintner (1965). O modelo representa uma

teoria de equilíbrio onde o retorno esperado de um dado ativo é uma função linear de sua

covariância com o retorno do portfolio de mercado.

O APT foi desenvolvido por Ross (1976). É um modelo de teoria de precificação de

ativos onde na ausência de uma arbitragem assintótica o retorno esperado de um dado ativo é

determinado pela sua covariância com fatores múltiplos.

Após a verificação se o retorno anormal é diferente do normal, os resultados empíricos

devem ser apresentados de forma conjunta com o diagnóstico desses resultados.

O estudo de eventos idealmente deve levar a conclusões que gerem uma compreensão

clara dos mecanismos pela qual os eventos afetam os preços das ações, devendo incluir a

distinção em relação a explicações concorrentes.

O estudo de eventos, nesse estudo, servirá como o fundamento teórico e de parâmetro

para identificar as anomalias, caso existam, dos retornos das ações das empresas de capital

aberto com negociação regular na Bovespa, causados pelas informações divulgadas pela

Operação Zelotes.

2.2. EVENTOS DA OPERAÇÃO ZELOTES

A operação Zelotes foi criada para investigar um dos maiores esquemas de sonegação

fiscal do país, envolvendo valores bilionários desviados do Tesouro Nacional, articulados por

meio de propinas para anular ou atenuar dívidas tributárias (NASCIMENTO, 2015).

A cronologia completa da operação foi apresenta pela Folha de São Paulo (2016). Os

eventos apresentados a seguir serão analisados para identificar os impactos que causaram no

valor das ações das empresas de capital aberto envolvidas na Zelotes.

A primeira fase iniciou em 26 de março de 2015, originada de uma carta anônima

entregue à Polícia Federal em um envelope pardo, quando foram cumpridos, por 180 policiais

federais, 41 mandados de busca e apreensão, sendo 24 em Brasília, 16 em São Paulo e um no

Ceará. Nessa primeira operação, a Polícia Federal focou sua atuação em contra três quadrilhas

suspeitas de operar e de causar prejuízo de pelo menos R$ 6 bilhões aos cofres públicos.

O Senado Federal do Brasil instalou uma Comissão Parlamentar de Inquérito (CPI)

para investigar o esquema da operação e em 23 de junho de 2015 (primeiro evento), ainda na

primeira fase, a CPI convocou 13 pessoas, entre eles executivos da Ford, Mitsubishi Motors,

Santander, Grupo RBS, CNC (Confederação Nacional do Comércio) e ANFAVEA

(Associação Nacional dos Fabricantes e Veículos Automotores).

A segunda fase da operação Zelotes iniciou em 3 de setembro de 2015, quando a

Polícia Federal realizou buscas e apreensões em nove escritórios de contabilidade no estados

do Rio Grande do Sul, São Paulo e Brasília.

Em 8 de outubro de 2015, os agentes da PF deram início a terceira fase da Operação

Zelotes, ao realizarem apreensões no Rio de Janeiro e em Brasília, com base em indícios de

que mais um integrante do Carf estaria envolvido no esquema.

A Quarta Fase da Operação Zelotes teve início em 26 de outubro de 2015, quando a

Polícia Federal cumpriu 33 mandados judiciais, sendo um deles de busca e apreensão em São

Paulo, na empresa LFT Marketing Esportivo. Em 17 de novembro a Operação Zelotes foi

fatiada em 19 inquéritos. Cada um tratando de um episódio que envolve uma empresa

supostamente beneficiada.

A quinta fase da Zelotes foi deflagrada em 24 de novembro de 2015, quando a Polícia

7

Federal, em conjunto com o MPF, cumpriu quatro mandados judiciais autorizados pela 10ª

Vara Criminal Federal de Brasília, sendo um de busca e apreensão em São Paulo, além de

duas prisões preventivas em Brasília e uma prisão domiciliar em São Paulo.

Em 25 de fevereiro de 2016, iniciou a sexta fase da Operação Zelotes. O alvo foi a

empresa siderúrgica Gerdau, investigada por suposta compra de decisões no Carf que somam

R$ 1,22 bilhão. As buscas foram realizadas em São Paulo, Brasília, Rio de Janeiro, Porto

Alegre e Pernambuco, onde foram cumpridos 9 mandados de condução coercitiva, sendo um

deles de André Gerdau, diretor-presidente e presidente do comitê executivo da Gerdau. A

Polícia Federal descobriu que firmas e pessoas ligadas ao conselheiro José Ricardo receberam

pelo menos R$ 687 mil da empresa Planeja Consultoria. Essa empresa, por sua vez, mantinha

contrato no qual previa 1% de comissão caso a Gerdau obtivesse vitória no Carf. Em

06/05/2016, ainda dentro dessa fase da Operação, o MPF denuncia o Banco Santander e duas

empresas.

A PF deflagrou a sétima fase da operação, em 9 de maio de 2016, tendo com alvo a

empresa Cimento Penha, acusada de pagar propina para ter multa anulada no Carf. Nessa

fase, a PF indiciou, em 16 de maio de 2016, o presidente do Grupo Gerdau e outras 18

pessoas. Eles deverão responder pelos crimes de corrupção ativa, corrupção passiva, lavagem

de dinheiro, tráfico de influência, entre outros e em 31 de maio de 2016 foi indiciado o

presidente do Banco Bradesco.

A Operação Zelotes também gerou eventos fora do país, que podem ter impactado na

valorização das ações das empresas investigados na fraude.

Em 26 de maio de 2016, foi protocolada uma ação coletiva contra a Gerdau no

tribunal do Distrito Sul de Nova York, em nome de investidores que compraram ações da

siderúrgica entre 2 de junho de 2011 e 15 de maio de 2016. Nesse mesmo caminho, em 03 de

junho de 2016, o Banco Bradesco virou alvo de um processo aberto no tribunal distrital de

Manhattan em nome de detentores de recibos de ações (ADRs) do Bradesco. A ação foi feita

em nome dos investidores em ADRs do banco entre 30 de abril de 2012 e 31 de maio de

2016.

3 PROCEDIMENTOS METODOLÓGICOS

Esse estudo, considerando à abordagem do problema, classifica-se como uma pesquisa

quantitativa, pois, para explicar as causas dos fenômenos e relações entre as variáveis

analisadas, o estudo está recorrendo à linguagem matemática (FONSECA, 2002).

Quanto aos objetivos a serem atingidos, esse estudo se classifica como explicativa,

pois procurou identificar os fatores que determinaram ou que contribuem para a ocorrência

dos fenômenos analisados, buscando a explicação do porquê das coisas através dos resultados

oferecidos, caracterizando uma análise de fenômenos com atributos ex-post-facto (GIL,

2010).

A empresa selecionada para a operacionalização do Estudo de Eventos foi a Gerdau

SA, pois além de ser citada na operação, teve seu diretor-presidente e presidente do comitê

executivo indiciado pela PF, além de ter sido protocolado uma ação coletiva contra a Gerdau

no tribunal do Distrito Sul de Nova York, em nome de investidores que compraram ações da

siderúrgica.

A análise dos efeitos da divulgação de informações da Operação Zelotes no valor das

ações da Gerdau SA, foi analisado através do estudo de eventos, segundo o método

apresentado por Campbell, Lo e Mackinlay (1997). Assim, os procedimentos adotados para a

análise dos eventos foram:

8

Determinação do retorno diário das ações das empresas de capital aberto

investigadas na Zelotes através do software “The Economatica System”;

Determinação do retorno do IBOVESPA durante o mesmo período através do

mesmo software;

Estimativa dos parâmetros de regressão linear das ações das empresas analisadas

em relação ao mercado;

Estimativa do retorno normal, através do modelo de mercado CAPM, com a

utilização dos parâmetros da regressão linear;

Definição das janelas dos eventos, conforme item 2.2: para isso, foram utilizadas

as datas dos eventos e 3 dias antes e 3 depois dos eventos da Zelotes relacionados

com a Gerdau SA:

o 1ª janela quando da citação da empresa na operação no dia 25 de fevereiro

de 2016: a janela de análise foi de 22 a 24 de fevereiro e de 26 de fevereiro

a 01 de março de 2016, considerando que 27 e 28 de fevereiro foi final de

semana;

o 2ª janela quando do indiciamento do diretor-presidente e presidente do

comitê executivo da Gerdau SA em 16 de maio de 2016: a janela foi de 11

a 13 de maio de 2016 e de 17 a 19 de maio, considerando que 14 e 15 de

maio 27 e 28 de fevereiro foi final de semana;

o 3ª janela quando foi protocolada uma ação coletiva contra a Gerdau no

tribunal do Distrito Sul de Nova York em 26 de maio de 2016: a janela foi

de 23 a 26 de maio de 2016 e de 30 e 31 de maio e 01 de junho. Como no

Brasil foi feriado no dia 26 de maio de 2016 (Corpus Christi) foi

considerado como data do evento o dia seguinte, ou seja, 27 de maio de

2016. A segunda janela foi de 30 de maio a 01 de junho de 2016,

considerando que 28 e 29 de maio, foi final de semana;

Cálculo da diferença entre o retorno verificado durante as janelas dos eventos e do

retorno normal estimado pelo modelo de mercado;

Determinação da significância estatística dos retornos anormais: aplicação do

Teste “T” para determinação dos diversos níveis de significância dos retornos

determinados nas janelas dos eventos.

Após a realização dos testes, procedeu-se à apresentação dos resultados empíricos,

suas interpretações e conclusões.

4 RESULTADOS DO ESTUDO DOS EVENTOS DA OPERAÇÃO ZELOTES

Os resultados do estudo dos eventos da Operação Zelotes e seus impactos na

valorização das ações da empresa Gerdau SA serão apresentados nessa seção.

4.1 ANÁLISE DOS RETORNOS DAS JANELAS DO EVENTO

Foram analisados os retornos das ações da empresa Gerdau SA (GGBR4) negociadas

na Bolsa de Valores de São Paulo, conforme Quadro 1.

9

Quadro 1: Retorno da IBOVESPA em comparação com o retorno das ações da Gerdau nas janelas do evento do

dia 25/02/16.

Data Fechamento

IBOVESPA

Retorno

Diário Real

IBOVESPA

Fechamento

Gerdau

Retorno Diário

Real Gerdau

Retorno Normal

Gerdau

Retorno

Anormal

Gerdau

22/02/16 43.234 3,98982% 4,13 0,9732437% 4,748043% -3,774799%

23/02/16 42.520 -1,66527% 3,89 -5,9868249% -2,103211% -3,883614%

24/02/16 42.084 -1,03069% 3,77 -3,1334156% -1,334412% -1,799004%

25/02/16 41.887 -0,46921% 3,59 -4,8922799% -0,654164% -4,238116%

26/02/16 41.593 -0,70436% 3,49 -2,8250466% -0,939056% -1,885990%

29/02/16 42.793 2,84427% 3,53 1,1396135% 3,360181% -2,220568%

01/03/16 44.121 3,05613% 3,60 1,9635975% 3,616862% -1,653265%

Fonte: Elaborado a partir dos dados da pesquisa (2016).

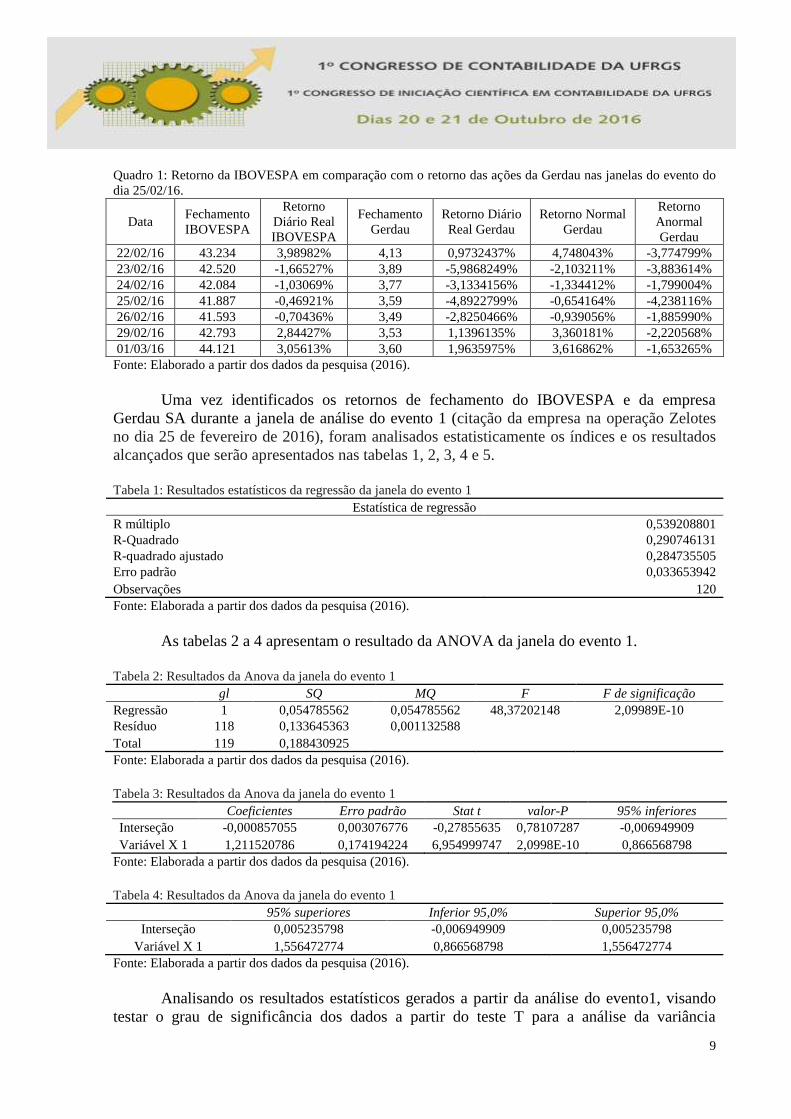

Uma vez identificados os retornos de fechamento do IBOVESPA e da empresa

Gerdau SA durante a janela de análise do evento 1 (citação da empresa na operação Zelotes

no dia 25 de fevereiro de 2016), foram analisados estatisticamente os índices e os resultados

alcançados que serão apresentados nas tabelas 1, 2, 3, 4 e 5.

Tabela 1: Resultados estatísticos da regressão da janela do evento 1

Estatística de regressão

R múltiplo 0,539208801

R-Quadrado 0,290746131

R-quadrado ajustado 0,284735505

Erro padrão 0,033653942

Observações 120

Fonte: Elaborada a partir dos dados da pesquisa (2016).

As tabelas 2 a 4 apresentam o resultado da ANOVA da janela do evento 1.

Tabela 2: Resultados da Anova da janela do evento 1

gl SQ MQ F F de significação

Regressão 1 0,054785562 0,054785562 48,37202148 2,09989E-10

Resíduo 118 0,133645363 0,001132588

Total 119 0,188430925

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Tabela 3: Resultados da Anova da janela do evento 1

Coeficientes Erro padrão Stat t valor-P 95% inferiores

Interseção -0,000857055 0,003076776 -0,27855635 0,78107287 -0,006949909

Variável X 1 1,211520786 0,174194224 6,954999747 2,0998E-10 0,866568798

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Tabela 4: Resultados da Anova da janela do evento 1

95% superiores Inferior 95,0% Superior 95,0%

Interseção 0,005235798 -0,006949909 0,005235798

Variável X 1 1,556472774 0,866568798 1,556472774

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Analisando os resultados estatísticos gerados a partir da análise do evento1, visando

testar o grau de significância dos dados a partir do teste T para a análise da variância

10

(ANOVA), é possível constatar que o p-valor ficou inferior ao valor gerado pela Stat t,

indicando que os resultados não são significantes, com 95% de confiança, validando, portanto

a hipótese nula, de que não há diferenças significativas entre o retorno normal e o retorno

anormal.

Quadro 2: Retorno da IBOVESPA em comparação com o retorno das ações da Gerdau nas janelas do evento do

dia 25/02/16.

Data Fechamento

IBOVESPA

Retorno

Diário Real

IBOVESPA

Fechamento

Gerdau

Retorno

Diário Real

Gerdau

Retorno

Normal

Gerdau

Retorno

Anormal

Gerdau

11/05/16 52.764 -0,57827% 7,33 1,5120563% -0,947031% 2,459087%

12/05/16 53.241 0,89996% 7,05 -3,8947899% 1,588324% -5,483114%

13/05/16 51.804 -2,73614% 6,60 -6,5957968% -4,648068% -1,947729%

16/05/16 51.802 -0,00386% 6,16 -6,8992871% 0,038148% -6,937435%

17/05/16 50.839 -1,87650% 6,00 -2,6317308% -3,173669% 0,541938%

18/05/16 50.561 -0,54832% 5,91 -1,5113638% -0,895679% -0,615685%

19/05/16 50.132 -0,85210% 5,67 -4,1456714% -1,416693% -2,728979%

Fonte: Elaborado a partir dos dados da pesquisa (2016).

Assim como no evento 1, foram identificados os retornos de fechamento do

IBOVESPA e da empresa Gerdau SA durante a janela de análise do evento 2 (indiciamento

do diretor-presidente e presidente do comitê executivo da Gerdau SA no dia 16 de maio de

2016), foram analisados estatisticamente os índices e os resultados alcançados que serão

apresentados nas tabelas 6, 7, 8 e 9.

Tabela 6: Resultados estatísticos da regressão da janela do evento 2

Estatística de regressão

R múltiplo 0,659968626

R-Quadrado 0,435558587

R-quadrado ajustado 0,430775185

Erro padrão 0,038074764

Observações 120

Fonte: Elaborado a partir dos dados da pesquisa (2016).

As tabelas 7 a 10 apresentam o resultado da ANOVA da janela do evento 2.

Tabela 7: Resultados da Anova da janela do evento 2

gl SQ MQ F F de significação

Regressão 1 0,13200311 0,13200311 91,05624078 2,43499E-16

Resíduo 118 0,171063146 0,001449688

Total 119 0,303066256

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Tabela 8: Resultados da Anova da janela do evento 2

Coeficientes Erro padrão Stat t valor-P 95% inferiores

Interseção 0,000447697 0,003478882 0,12868996 0,897822063 -0,006441437

Variável X 1 1,715130042 0,179738948 9,542339377 2,43499E-16 1,359197991

Fonte: Elaborada a partir dos dados da pesquisa (2016).

11

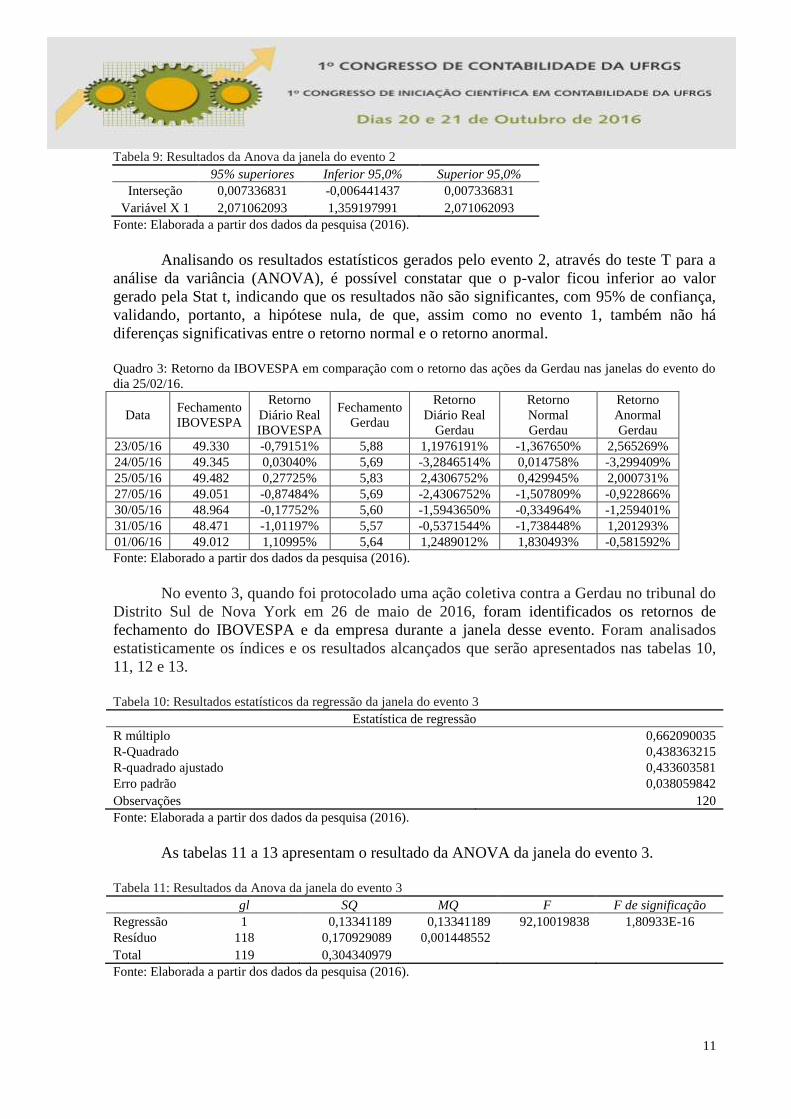

Tabela 9: Resultados da Anova da janela do evento 2

95% superiores Inferior 95,0% Superior 95,0%

Interseção 0,007336831 -0,006441437 0,007336831

Variável X 1 2,071062093 1,359197991 2,071062093

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Analisando os resultados estatísticos gerados pelo evento 2, através do teste T para a

análise da variância (ANOVA), é possível constatar que o p-valor ficou inferior ao valor

gerado pela Stat t, indicando que os resultados não são significantes, com 95% de confiança,

validando, portanto, a hipótese nula, de que, assim como no evento 1, também não há

diferenças significativas entre o retorno normal e o retorno anormal.

Quadro 3: Retorno da IBOVESPA em comparação com o retorno das ações da Gerdau nas janelas do evento do

dia 25/02/16.

Data Fechamento

IBOVESPA

Retorno

Diário Real

IBOVESPA

Fechamento

Gerdau

Retorno

Diário Real

Gerdau

Retorno

Normal

Gerdau

Retorno

Anormal

Gerdau

23/05/16 49.330 -0,79151% 5,88 1,1976191% -1,367650% 2,565269%

24/05/16 49.345 0,03040% 5,69 -3,2846514% 0,014758% -3,299409%

25/05/16 49.482 0,27725% 5,83 2,4306752% 0,429945% 2,000731%

27/05/16 49.051 -0,87484% 5,69 -2,4306752% -1,507809% -0,922866%

30/05/16 48.964 -0,17752% 5,60 -1,5943650% -0,334964% -1,259401%

31/05/16 48.471 -1,01197% 5,57 -0,5371544% -1,738448% 1,201293%

01/06/16 49.012 1,10995% 5,64 1,2489012% 1,830493% -0,581592%

Fonte: Elaborado a partir dos dados da pesquisa (2016).

No evento 3, quando foi protocolado uma ação coletiva contra a Gerdau no tribunal do

Distrito Sul de Nova York em 26 de maio de 2016, foram identificados os retornos de

fechamento do IBOVESPA e da empresa durante a janela desse evento. Foram analisados

estatisticamente os índices e os resultados alcançados que serão apresentados nas tabelas 10,

11, 12 e 13.

Tabela 10: Resultados estatísticos da regressão da janela do evento 3

Estatística de regressão

R múltiplo 0,662090035

R-Quadrado 0,438363215

R-quadrado ajustado 0,433603581

Erro padrão 0,038059842

Observações 120

Fonte: Elaborada a partir dos dados da pesquisa (2016).

As tabelas 11 a 13 apresentam o resultado da ANOVA da janela do evento 3.

Tabela 11: Resultados da Anova da janela do evento 3

gl SQ MQ F F de significação

Regressão 1 0,13341189 0,13341189 92,10019838 1,80933E-16

Resíduo 118 0,170929089 0,001448552

Total 119 0,304340979

Fonte: Elaborada a partir dos dados da pesquisa (2016).

12

Tabela 12: Resultados da Anova da janela do evento 3

Coeficientes Erro padrão Stat t valor-P 95% inferiores

Interseção -0,000363783 0,003474689 -0,10469525 0,91679538 -0,007244614

Variável X 1 1,681944155 0,175259387 9,596884827 1,80933E-16 1,334882854

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Tabela 13: Resultados da Anova da janela do evento 3

95% superiores Inferior 95,0% Superior 95,0%

Interseção 0,006517047 -0,007244614 0,006517047

Variável X 1 2,029005456 1,334882854 2,029005456

Fonte: Elaborada a partir dos dados da pesquisa (2016).

Dentro dos mesmos critérios realizados para o evento 1 e evento 2, a análise estatística

realizada para o evento 3, através do teste T para a análise da variância (ANOVA), é possível

constatar que o p-valor ficou inferior ao valor gerado pela Stat t, indicando que os resultados

não são significantes, com 95% de confiança, validando, portanto, a hipótese nula, de que não

há diferenças significativas entre o retorno normal e o retorno anormal.

5 CONSIDERAÇÕES FINAIS

O momento vivido pela sociedade brasileira de uma ampla discussão para reavaliar as

relações entre o setor público e setor privado, no sentido de aumentar o nível de transparência,

investigando, punindo e coibindo o uso distorcido dos recursos públicos, tem por objetivo de

longo prazo fortalecer as instituições e aumentar a eficácia do gasto público, fazendo com que

o Estado cumpra efetivamente com suas funções constitucionais.

Por outro lado, o crescimento do mercado de capitais brasileiro com a presença de um

número cada vez maior de investidores tem exigido das empresas um maior empenho para

implementar boas práticas de governança corporativa, com tendência a valorizar e premiar

tais empresas com o aumento da oferta de capitais a custos mais competitivos.

Dentro desse contexto de análise relacional entre eventos e seus impactos na

valorização empresarial, denota-se a importância de entender, nessa atual conjuntura, quais os

impactos dos eventos que se sucederam desde o início da operação Zelotes nas cotações das

ações das empresas brasileiras de capital aberto listadas na Bolsa de Valores de São Paulo e

de modo especial na empresa Gerdau SA. Assim, esse estudo objetiva apresentar quais foram

os impactos dos eventos que foram sendo divulgados pela operação Zelotes nas cotações das

ações da empresa Gerdau SA.

A partir da análise dos três principais eventos analisados que envolveram diretamente

a empresa, foi possível observar que para a amostra selecionada, o envolvimento da empresa e

seus executivos na Operação Zelotes não afetou de forma significativa e consistente o

desempenho das ações, verificado por meio de testes estatísticos que evidenciaram não haver

resultados significantes.

Tais conclusões são limitadas a amostra para a empresa Gerdau e aos três eventos

relativos a operação Zelotes, cabendo replicar tal estudo para outras empresas brasileiras e em

outros eventos semelhantes.

Examinando tais resultados é possível concluir preliminarmente que os investidores

foram indiferentes no longo prazo às denúncias envolvendo a empesa Gerdau e seus

executivos no âmbito da operação Zelotes, podendo reforçar a tese de que o mercado

brasileiro não reage de maneira significativa aos problemas de corrupção.

13

Tais resultados, tendem a ser contra intuitivos às teorias que pregam a melhoria de

práticas de governança como instrumento de valorização empresarial, podendo por outro

lado, sinalizar que mudanças culturais consistentes podem se transformar em instrumentos

para agregar valor às empresas.

Em pesquisas futuras recomenda-se que seja ampliada o número de empresas citadas

na Operação Zelotes, além de considerar outras operações da Polícia Federal e do Ministério

Público, relacionadas com corrupção de empresas que tenham suas ações negociadas na Bolsa

de Valores de São Paulo, buscando a consolidação preliminar evidenciada nesse estudo de

que a corrupção já pode estar sendo precificada na negociação das ações no mercado

brasileiro, especialmente direcionada para a especificidade da análise da ações da empresa

foco de pesquisa. A ampliação da análise para outras empresas citadas nesse e em outras

operações, poderiam ampliar a fundamentação dessa constatação preliminar de que o mercado

brasileiro precifica a corrupção de forma sistematizada, não reagindo abruptamente para

eventos direcionados para esses fatores.

REFERÊNCIAS

ARTHUR, Michelle M. Share price reactions to work-family initiatives: An institutional

perspective. Academy of Management Journal, v. 46, n. 4, p. 497-505, 2003.

ASHLEY, J.W. Stock Prices and Changes in Earnings and Dividends. Journal of Political

Economy, v.70, n.1, pp.82-85, 1962.

BALL, Ray; BROWN, Philip. An empirical evaluation of accounting income numbers.

Journal of accounting research, p. 159-178, 1968.

BARKER, C.A. Effective Stock Splits. Harvard Business Review, v.34, n.1, pp.101- 106,

1956.

BARKER, C.A. Stock Splits in a Bull Market. Harvard Business Review, v.35, n.3, pp.72-

79, 1957.

BARKER, C.A. Evaluation of Stock Dividends. Harvard Business Review, v.36, n.4, pp.99-

114, 1958.

BATISTELLA, Flávio Donizete et al. Retornos de ações e governança corporativa: um estudo

de eventos. In: Congresso USP de controladoria e contabilidade. Universidade de São

Paulo, São Paulo, 2004.

BROWN, S. J.; WARNER, J. B. Measuring security price performance. Journal of Financial

Economics, Amsterdam: North Holland, v. 8, n. 3, p. 205-258, Sept. 1980.

BROWN, S. J.; WARNER, J. B. Using daily Stock Returns. Journal of Financial

Economics, Amsterdam: North Holland, v. 14, n. 1, p. 3-31, Mar. 1985.

CAMARGOS, Marcos Antônio de; BARBOSA, Francisco Vidal. Estudos de evento: teoria e

operacionalização. Caderno de Pesquisas em Administração, São Paulo, v. 10, nº 3, p. 01-

20, julho/setembro 2003.

14

CAMPBELL, J. Y.; LO, A. W.; MACKINLAY, A. C. The econometrics of financial

markets. New Jersey: Princeton University Press, 1997.

CAVALCANTE, Luiz Ricardo Mattos Teixeira et al. Sustentabilidade empresarial e valor das

ações: uma análise na bolsa de valores de São Paulo. Revista de Gestão Social e Ambiental,

v. 3, n. 1, p. 70-86, 2009.

COHEN, Alma; WANG, Charles CY. How do staggered boards affect shareholder value?

Evidence from a natural experiment. Journal of Financial Economics, v. 110, n. 3, p. 627-

641, 2013.

DEMIGUEL, Victor; NOGALES, Francisco J.; UPPAL, Raman. Stock return serial

dependence and out-of-sample portfolio performance. Review of Financial Studies, v. 27, n.

4, p. 1031-1073, 2014.

DOLLEY, James C. Characteristics and procedure of common stock split-ups. Harvard

Business Review, v. 11, n. 3, p. 316-326, 1933.

JESUS, Diego Santos Vieira de. Equilíbrio e oportunidade: Brasil e China frente à crise

internacional (2007-2009)-DOI: 10.9732/P. 0034-7191.2012 v104p179. Revista Brasileira

de Estudos Políticos, v. 104, p. 179-206, 2012.

FAMA, Eugene F. et al. The adjustment of stock prices to new information. International

economic review, v. 10, n. 1, p. 1-21, 1969.

FOLHA DE SÃO PAULO. Entenda a Operação Zelotes da Polícia Federal. Disponível

em: http://www1.folha.uol.com.br/mercado/2015/04/1611246-entenda-a-operacao-zelotes-da-

policia-federal.shtml. Data de acesso: 08/jun/2016.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. São Paulo, Atlas, 2010.

GRULLON, Gustavo; MICHENAUD, Sébastien; WESTON, James P. The real effects of

short-selling constraints. Review of Financial Studies, p. hhv013, 2015.

IKENBERRY, David L.; RAMNATH, Sundaresh. Underreaction to self-selected news

events: The case of stock splits. Review of Financial Studies, v. 15, n. 2, p. 489-526, 2002.

KAN, Raymond; ROBOTTI, Cesare; SHANKEN, Jay. Pricing Model Performance and the

Two‐Pass Cross‐Sectional Regression Methodology. The Journal of Finance, v. 68, n. 6, p.

2617-2649, 2013.

LINTNER, John. The valuation of risk assets and the selection of risky investments in stock

portfolios and capital budgets. The review of economics and statistics, p. 13-37, 1965.

LUCCHESI, Eduardo Pozzi; FAMÁ, Rubens. O impacto das decisões de investimento das

empresas no valor de mercado das ações negociadas na Bovespa no período de 1996 a 2003.

Revista de Administração, v. 42, n. 2, p. 249-260, 2007.

15

MATIAS-PEREIRA, José. A economia brasileira frente à crise financeira e econômica

mundial. Dissertação de mestrado, Universidade de Brasília, 2009.

MATIAS-PEREIRA, José et al. Gestão das Políticas Fiscal e Monetária: Os efeitos colaterais

da crise mundial no crescimento da economia brasileira. Revista Observatorio de la

Economía Latinoamericana, v. 148, p. 1-23, 2011.

MEDEIROS, Otávio Ribeiro de; MATSUMOTO, Alberto Shigueru. Emissões públicas de

ações, volatilidade e insider information na Bovespa. Revista contabilidade & finanças, v.

17, n. 40, p. 25-36, 2006.

MINISTÉRIO PÚBLICO FEDERAL (MPF). Atuação da MPF – Casos emblemáticos.

Disponível em: http://www.combateacorrupcao.mpf.mp.br/atuacao-do-mpf. Data de acesso:

30/maio/2016.

MITCHELL, Mark L.; STAFFORD, Erik. Managerial Decisions and Long‐Term Stock Price

Performance*. The Journal of Business, v. 73, n. 3, p. 287-329, 2000.

MYERS, John H.; BAKAY, Archie J. Influence of stock split-ups on market price. Harvard

Business Review, v. 26, n. 2, p. 251-255, 1948.

NASCIMENTO, Fábio José da Silva. Muito além do moralismo: as causas da improbidade no

Brasil. InterEspaço: Revista de Geografia e Interdisciplinaridade, v. 1, n. 2, p. 169-187,

2015.

NERY, Natuza e GABRIEL, Mascarenhas. PF inclui Petrobras e partido PP em

investigação sobre fraude fiscal. Disponível em:

http://www1.folha.uol.com.br/mercado/2015/03/1610770-pf-inclui-petrobras-e-partido-pp-

em-investigacao-sobre-fraude-fiscal.shtml. Data de acesso: 08/jun/2016.

PAULA, Luiz Fernando R. de; ALVES JR, Antonio José. External financial fragility and the

1998-1999 Brazilian currency crisis. Journal of Post Keynesian Economics, v. 22, n. 4, p.

589-617, 2000.

PEREIRA, Marco Antonio; SECURATO, José Roberto; DE SOUSA, Almir Ferreira. Efeito

dos investimentos nos fundamentos e na reação de mercado de empresas brasileiras pré-

operacionais e operacionais do período de 2006 a 2012. Revista de Administração, v. 51, n.

1, p. 56-71, 2016.

PERESS, Joel. The media and the diffusion of information in financial markets: Evidence

from newspaper strikes. The Journal of Finance, v. 69, n. 5, p. 2007-2043, 2014.

QUEIROZ, Jorge Washington de. Corruption–Can Brazil win this war? Master of

Philosophy in System Dynamics. University of Bergen. 2015.

RICUPERO, Rubens et al. A crise internacional e seu impacto no Brasil. Estudos

Avançados, v. 22, n. 64, p. 185-214, 2008.

16

ROSS, Stephen A. The arbitrage theory of capital asset pricing. Journal of economic theory,

v. 13, n. 3, p. 341-360, 1976.

SAAD, Caio. Polícia Federal cumpre 33 mandados em nova fase da operação Zelotes.

Disponível em: http://br.reuters.com/article/domesticNews/idBRKCN0SK15R20151026.

Data de acesso: 30/maio/2016.

SHARPE, William F. Capital asset prices: A theory of market equilibrium under conditions of

risk. The journal of finance, v. 19, n. 3, p. 425-442, 1964.

SHARPE, William F. Portfolio theory and capital markets. McGraw-Hill College, 1970.

SHARPE, William F.; ALEXANDER, G. J.; BAILEY, J. Investments Prentice Hall.

Englewood Cliffs, New Jersey, 1995.

TAKAMATSU, Renata Turola; LAMOUNIER, Wagner Moura; COLAUTO, Romualdo

Douglas. Impactos da divulgação de prejuízos nos retornos de ações de companhias

participantes do Ibovespa. Revista Universo Contábil, v. 4, n. 1, p. 46-63, 2008.

TERRA, Paulo Renato Soares; LIMA, João Batista Nast de. Governança corporativa e a

reação do mercado de capitais à divulgação das informações contábeis. Revista

contabilidade e finanças. São Paulo. Vol. 4, n. 42 (set./dez. 2006), p. 35-49, 2006.