IMPLEMENTAÇÃO DA METODOLOGIA ORÇAMENTO BASE ZERO … · afirma que “a filosofia do orçamento...

13

IMPLEMENTAÇÃO DA METODOLOGIA ORÇAMENTO BASE ZERO EM UMA EMPRESA DE SERVIÇOS DE ENGENHARIA E SOFTWARE Cesar Augusto Mazzillo Junior (UFRGS) [email protected] Cleiton Cristiano Spaniol (UFRGS) [email protected] Francisco Jose Kliemann Neto (UFRGS) [email protected] O presente artigo tem como objetivo apresentar o planejamento da implementação do Oçamento Base Zero (OBZ) em uma empresa de serviços de engenharia, com o intuito de sistematizar a gestão para controle e redução dos gastos da empresa. Iniciialmente são abordados os conceitos e aplicações do OBZ, de forma a guiar a estruturação do programa de implementação. Em um segundo momento, será apresentada a metodologia utilizada para formular o programa em específico da empresa foco. Por último, será apresentado o programa estruturado de implementação, bem como alguns resultados já conquistados no curto prazo. Pode-se concluir deste estudo que a ferramenta OBZ ultrapassa a utilidade de reduzir custos e gerar economias, servindo também como uma ferramenta gerencial por meio da qual se obtém o conhecimento sobre a situação da organização e de suas atividades, proporcionando uma base para melhorias e controle financeiro. Palavras-chaves: OBZ, implementação, gestão empresarial, controle, redução de gastos. XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

Transcript of IMPLEMENTAÇÃO DA METODOLOGIA ORÇAMENTO BASE ZERO … · afirma que “a filosofia do orçamento...

IMPLEMENTAÇÃO DA METODOLOGIA

ORÇAMENTO BASE ZERO EM UMA

EMPRESA DE SERVIÇOS DE

ENGENHARIA E SOFTWARE

Cesar Augusto Mazzillo Junior (UFRGS)

Cleiton Cristiano Spaniol (UFRGS)

Francisco Jose Kliemann Neto (UFRGS)

O presente artigo tem como objetivo apresentar o planejamento da

implementação do Oçamento Base Zero (OBZ) em uma empresa de

serviços de engenharia, com o intuito de sistematizar a gestão para

controle e redução dos gastos da empresa. Iniciialmente são

abordados os conceitos e aplicações do OBZ, de forma a guiar a

estruturação do programa de implementação. Em um segundo

momento, será apresentada a metodologia utilizada para formular o

programa em específico da empresa foco. Por último, será apresentado

o programa estruturado de implementação, bem como alguns

resultados já conquistados no curto prazo. Pode-se concluir deste

estudo que a ferramenta OBZ ultrapassa a utilidade de reduzir custos e

gerar economias, servindo também como uma ferramenta gerencial

por meio da qual se obtém o conhecimento sobre a situação da

organização e de suas atividades, proporcionando uma base para

melhorias e controle financeiro.

Palavras-chaves: OBZ, implementação, gestão empresarial, controle,

redução de gastos.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

2

1. Introdução

O cenário atual de competitividade e busca pela eficiência em processos não admite a

inexistência de controles gerenciais financeiros nas empresas de médio porte. A simples

administração por meio de fluxo de caixa e centralização da responsabilidade de controle e

aprovação dos gastos em um único responsável, ou em um pequeno grupo, gera um

descomprometimento dos demais colaboradores com os gastos da empresa (COSTA, 2008). A

simples análise de resultado pelo indicador custos x receita não atende as crescentes

exigências do mercado atual, tornando de vital importância a estruturação de uma

administração financeira nas organizações.

Percebe-se que, para empresas de menor porte, a centralização da gerência de custos em uma

única pessoa torna-se possível devido à baixa complexidade e volume de recursos

movimentados. Porém, com o crescimento da empresa, e o conseqüente aumento do volume

de recursos, bem como da complexidade das inter-relações envolvendo a gerência de custos,

impõe-se a utilização de ferramentas e sistemáticas estruturadas que orientem o planejamento

e controle desse crescimento, tornando-o mais eficaz. Isso permite que os dados sejam usados

para melhorias internas, constituindo uma base para tomada de decisão ou para formulação do

orçamento organizacional (GOMES, 2000).

Estas duas observações, centralização da responsabilidade e crescimento não acompanhado da

evolução gerencial, podem ser identificadas na empresa escolhida para realização da análise

apresentada neste trabalho. A Chemtech Serviços de Engenharia e Software é uma empresa

com sede no Rio de Janeiro, fundada em 1989, e que possui escritórios em 7 estados

brasileiros. Como foco para a análise apresentada neste artigo, foi escolhido o escritório de

Porto Alegre.

O crescimento da empresa pode ser comprovado pelo aumento de 10 para 50 funcionários no

período entre 2009 e 2011. O crescimento do número de colaboradores foi resultado do

aumento do número de projetos e do volume de recursos movimentados.

A motivação do trabalho surgiu a partir da identificação de gastos excessivos e falta de

controle por parte do gestor do escritório quanto aos despendimentos financeiros da empresa.

Identificou-se, por exemplo, que, para os gastos com transporte dos funcionários da sede da

empresa até o Pólo Petroquímico de Triunfo, valores acima dos necessários para a realização

da atividade. Identificou-se também que, apesar de em todos os meses o gasto ter superado o

orçamento planejado, nenhuma ferramenta ou prática foi utilizada para realizar o controle ou

tomar uma ação sobre a anomalia. Demais itens de gasto apresentaram o mesmo problema,

quando realizada uma análise superficial sobre a situação. São eles: material de escritório,

infraestrutura de TI, condomínio e gastos com pessoal.

Desta forma, avaliou-se que, dados os problemas identificados na empresa, uma solução

poderia ser a implementação do Método do Orçamento Base Zero, com o objetivo de criar

uma sistemática para controle e redução de despesas. Espera-se, também, a divisão das

responsabilidades sobre aprovação dos gastos, criando desta forma maior engajamento dos

colaboradores para realizar os serviços visando a eliminação das perdas.

Para apresentação do descrito acima, o trabalho foi estruturado da seguinte forma: a seção 1

apresenta a introdução, cujo objetivo é fornecer uma visão geral do trabalho; e na seção 2

encontra-se o referencial teórico, onde é feita uma revisão sobre o Orçamento Base Zero, na

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

3

qual foca-se principalmente o método de implementação. A seção 3 traz o método empregado

no desenvolvimento do trabalho. Posteriormente, são apresentados, na seção 4, os resultados

decorrentes da aplicação do método e, por fim, apresentadas as conclusões finais na seção 5.

2. Referencial teórico

Na sequência, será apresentada a conceituação teórica que orientou o desenvolvimento do

trabalho apresentado neste artigo, estruturado tal como segue: i) O Orçamento Base Zero

(histórico e definições); ii) Método de Implantação; e iii) Benefícios.

2.1. O orçamento base zero

O crescimento das empresas, na maioria das vezes não sustentado por uma base de controle e

otimização dos gastos, faz com que os gestores percam o controle sobre as reais necessidades

de recursos de operação da organização. Isso é decorrência do método de orçamentação

clássico, ainda muito utilizado nas empresas, na qual aumentos de gastos são orçados para os

próximos anos partindo de métricas empíricas dos gestores das áreas e com base em dados

passados do histórico da empresa (COSTA, 2008).

Devido à preocupação com a fidedignidade das informações e com a eficiência do

planejamento das operações, gestores buscam incorporar novos métodos e ferramentas em

suas empresas. Isso faz com que se consiga reduzir a fragilidade dos modelos de orçamentos

clássicos aplicados, os quais, segundo Lunckes (2003), tendem a perpetuar as ineficiências do

passado visto que são elaborados com base nas informações dos anos anteriores.

Dito isso, um dos métodos de controle gerencial de custos que visam acabar com esta

inconsistência é conhecido como Orçamento Base Zero. Grippa apud Padoveze (2000, p. 384)

afirma que “a filosofia do orçamento base zero está em romper com o passado, ou seja, nunca

deixar o orçamento partir da observação dos dados do passado, pois estes podem conter

ineficiências que poderiam ser perpetuadas”.

O Orçamento Base Zero foi usado pela primeira vez no final da década de 60 pela empresa

americana Texas Instruments para orçamentação do setor de Assessoria e Pesquisa. Após esta

experiência, o método foi expandido para toda a empresa no preparo do orçamento de 1971.

Posteriormente, em vista do êxito obtido nesta experiência, o ex-presidente Jimmy Carter,

então governador do Estado da Georgia, contratou executivos que haviam desenvolvido esta

técnica na Texas Instruments para implantá-la em seu estado, o que foi feito com grande

sucesso.

O OBZ consiste em uma técnica operacional de planejamento que exige dos gestores grandes

responsabilidades e cuidados na elaboração do orçamento organizacional, pois deverá ser

construído com base em possibilidades de melhoria, sem levar diretamente em consideração

as receitas e despesas realizadas no passado. Além disso, devido a suas características de

operacionalização, abrange todos os departamentos e engaja um grande número de

colaboradores no processo de orçamentação da organização.

Segundo Grippa apud Silva (1991), o Orçamento Base Zero tem os seguintes objetivos:

a) Desenvolver um planejamento operacional e Orçamentário para o próximo ano;

b) Conduzir a uma redução de custos;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

4

c) Diagnosticar o que realmente está acontecendo na organização para realizar melhorias

no processo de planejamento estratégico;

d) Alocar recursos com uma base mais real;

e) Validar o planejamento em longo prazo;

f) Auditar a efetividade das atividades/programas.

O OBZ é uma ferramenta gerencial de controle e redução de despesas, que explora

sistematicamente todos os departamentos da empresa, envolvendo grande número de

colaboradores dos diversos níveis organizacionais em um processo de otimização das

atividades e de orçamentação, e que expõe a todos a necessidade real de alocação dos recursos

nas diversas áreas estudadas.

2.2. Método de implantação

A motivação para implantação do Orçamento Base Zero na organização deve vir da Alta

Direção da empresa. Complementar a isso, deve ser bem planejada por uma equipe capacitada

e referendada pela Alta Direção, que forneça treinamentos e suporte para os vários níveis

organizacionais envolvidos no programa.

Grippa apud Souza e Freitas (2003) apresenta como possibilidades na implantação do OBZ:

a) Utilizar o método para construir todo o orçamento do período: pode ser considerada a

opção mais adequada, porém necessita de tempo e de uma equipe bastante qualificada;

b) Fazer uma implantação parcial: é uma opção bastante recomendável. O tempo deixa de

ser um problema, aumentando a chance de êxito e a posterior motivação para

implementação no restante da empresa;

c) Aplicação de urgência: recomendada para situações de emergência, por exemplo,

perdas acumuladas;

d) Utilizar o método como instrumento de revisão do orçamento: recomendável para a

primeira aplicação na empresa.

De acordo com Phyrr (1976), o Orçamento Base Zero não é uma metodologia imutável,

podendo o processo ser modificado para ajustar-se as necessidades específicas de cada

organização. Entretanto, destaca alguns princípios básicos que devem ser seguidos para a

correta estruturação do programa:

2.2.1. Definir as unidades de decisão

Unidades de Decisão são os elementos significativos da empresa, os quais devem ser isolados

para serem analisados e tomarem as decisões necessárias. Também denominadas entidades,

correspondem na prática à divisão organizacional departamental da empresa. Cada

organização define de acordo com as suas particularidades, o que considera como melhor

divisão da estrutura da empresa para definição das entidades.

2.2.2. Definir os pacotes de decisão

Segundo Phyrr (1976) um pacote de decisão é:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

5

Documento que identifica e descreve uma atividade específica de modo a que a administração

possa (1) avaliá-la e priorizá-la em relação a outras atividades que concorram para a obtenção

de recursos limitados e (2) decidir aprová-la ou rejeitá-la. Portanto, as informações prestadas

em cada pacote tem que apresentar, para a administração, todas as informações necessárias

para essa avaliação.

De forma objetiva, os Pacotes de Decisão são agrupamentos de contas similares, que podem

também ser divididos em Pacotes de Gastos e Pacotes de Capital Empregado. A definição dos

pacotes geralmente segue assuntos como Pessoal, Serviços Recebidos, Despesas de Capital,

entre outros.

O Pacote de Decisão deve ser definido a partir do desdobramento contábil da empresa. Ou

seja, o agrupamento das diversas contas inter-relacionadas, que constam como itens da

contabilidade da empresa, é que comporão um pacote de decisão, o que possibilita explorar

todas as subatividades geradoras de custo da empresa.

Segundo Phyrr (1976), a chave para o desenvolvimento dos Pacotes de Decisão é analisar as

diversas alternativas para execução de uma determinada atividade. Para isso, duas análises

devem ser feitas:

a) Descrição das diferentes maneiras possíveis de realizar uma atividade: identifica-se

quais seriam as diferentes formas de executar uma mesma atividade, apresentando para

cada uma delas o valor do investimento necessário e o retorno, quantitativo e qualitativo.

Apenas uma das maneiras será aprovada, a qual deverá conter uma descrição mais

aprofundada do método de operacionalização;

b) Diferentes níveis de esforço de desempenho para a mesma função: identificada a

melhor maneira de realizar determinada atividade, são atribuídos a ela diversos níveis de

esforço incluindo, principalmente, o menor nível de esforço para que determinada

atividade seja realizada. Tem-se, desta forma, a possibilidade de eliminação de

determinadas atividades.

Em termos práticos, um dos fatores determinantes para o sucesso ou fracasso do programa

está na atribuição de responsabilidades. Para cada um dos Pacotes de Decisão devem ser

atribuídos gestores e donos, que irão negociar diretamente com os gestores das entidades as

metas de gasto propostas. A seguir, descrevem-se as atribuições de cada uma das

responsabilidades mencionadas.

2.2.2.1. Gestores de pacotes

São designados Gestores dos Pacotes os colaboradores de áreas mais operacionais da

empresa, atuando preferencialmente de forma imparcial à atividade estudada. Ao Gestor do

Pacote cabem as seguintes atribuições:

a) Especializar-se no assunto, ou seja, entender quais as atividades compõem sua variável

de estudo;

b) Levantar métricas de gasto para períodos anteriores, servindo de referência para

posteriores comparações;

c) Propor melhorias, a partir dos dados das análises iniciais;

d) Participar das reuniões de priorização, apresentando os dados para o Pacote estudado;

e) Realizar o acompanhamento dos indicadores e metas.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

6

2.2.2.2. Donos de pacotes

São designados Donos dos Pacotes de Decisão os colaboradores que ocupam cargos

hierárquicos mais elevados em relação aos Gestores. Ao Dono do Pacote cabe as seguintes

atribuições:

a) Dar suporte à proposição das melhorias, orientando o método de estudo;

b) Negociar com os setores da empresa o atendimento às metas propostas;

c) Garantir as implementações perante os demais colaboradores;

d) Realizar o acompanhamento dos indicadores e metas.

2.2.3. Avaliar e classificar os pacotes de decisão

Determinados os pacotes de decisão, o processo de alocação, segundo Phyrr (1976), deve se

concentrar em responder adequadamente as seguintes questões: Quanto pode ser gasto e Onde

pode ser gasto. Procede-se desta maneira com uma classificação dos pacotes de forma a alocar

os recursos disponíveis nos projetos que proporcionem maiores impactos, financeiros e/ou

estratégicos.

A priorização pode ser feita listando todos os benefícios advindos da execução de

determinado pacote, avaliando impactos de sua implantação, bem como da sua não

implantação, além de considerar sua facilidade de execução. Deve ser feita pelo nível

organizacional que realizou o pacote, com revisões e aprovações dos níveis superiores.

2.2.4 Alocar recursos adequadamente

Realizada a priorização, cabe aos gestores liberarem e direcionarem os recursos para a

execução dos pacotes, coordenando e supervisionando a implementação das melhorias.

2.3 Benefícios

Tem-se como resultado na implementação do Orçamento Base Zero, segundo Vieira (2011),

benefícios quantitativos e qualitativos, conforme apresentado a seguir:

a) Desenvolvimento de um planejamento operacional e orçamentário para o próximo

ano;

b) Diagnóstico do que realmente está acontecendo na organização;

c) Condução para uma redução de custos;

d) Alocação de recursos com uma base mais real.

3. Metodologia

Conforme mencionado no Referencial Teórico, o método de implantação do OBZ não é

imutável, podendo ser ajustado às particularidades da empresa em estudo. Desta forma, para

implantação do método na Chemtech Serviços de Engenharia e Software, algumas

peculiaridades, inerentes ao tipo de serviço prestado e à estrutura da empresa, foram

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

7

determinantes para a modelagem ideal do programa a ser desenvolvido, sendo as mesmas

discutidas conforme for sendo apresentada a estruturação do método.

3.1. Estruturação do programa

Entendidas as particularidades da empresa, partiu-se para a estruturação do método.

Inicialmente foram apresentados para o Gerente do Escritório o conceito e o método de

operacionalização do Orçamento Base Zero, contextualizando-o relativamente à problemática

de falta de controle dos gastos e centralização de responsabilidades identificada na Chemtech.

Após isso, seguiu-se a seguinte ordem de definições, conforme visto na literatura e

apresentado no Referencial Teórico: i) Unidades de Decisão; ii) Pacotes de Gastos; e iii)

Gestores e Donos de Pacotes.

3.1.1. Unidades de decisão

O escritório de Porto Alegre apresenta uma estrutura organizacional Matricial, voltada para a

Gestão dos Projetos, e não para uma gestão gerencial do escritório. O escritório se encontra

dividido em especialidades técnicas e equipe de apoio, com seus respectivos Coordenadores

de Disciplina. Líderes de Projeto atuam na gestão horizontal dos projetos e um Gerente de

Projetos atua tanto na macro gestão dos projetos quanto na gestão do escritório. Desta forma,

a divisão organizacional do escritório em Disciplinas técnicas constituiu as Unidades de

Decisão do método OBZ, não sendo identificada nenhuma razão para o não aproveitamento

desta estrutura da empresa na definição das entidades.

3.1.2. Pacotes de gastos

De posse da discriminação contábil dos gastos do escritório, apresentados em formato

eletrônico referente aos gastos do Centro de Custos de Porto Alegre, foram definidos os

Pacotes de Decisão do programa, doravante denominados Pacotes de Gastos. Para esta

definição, foram agrupados itens semelhantes de custo, denominados Variáveis Base Zero. A

base contábil serve para possibilitar a rastreabilidade dos gastos já incorridos com

determinado item a ser estudado e garante a abrangência do estudo para todos os itens

causadores de gastos da empresa.

Conforme comentado anteriormente, uma particularidade foi a causa para a adoção de uma

implementação parcial do método. Por se tratar de um escritório de serviços de engenharia, a

folha salarial e os benefícios relacionados correspondem a aproximadamente 75% dos gastos

totais. Uma análise muito profunda neste Pacote poderia ser demasiado trabalhosa e resultar

em ações de difícil implementação, podendo causar resistência dos colaboradores, que o

veriam como um programa de redução de gastos direcionado para o corte de pessoal. Desta

forma, apenas dois itens de pessoal foram inclusos no programa (pagamento de horas extras e

de periculosidade), o que fez com que os pacotes abrangessem 25% da totalidade dos gastos

do escritório.

3.1.3. Gestores e donos de pacotes

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

8

Para cada variável de gasto foi determinado um Gestor e para cada Pacote de Gasto um Dono.

Por sugestão do Gerente do escritório, colaboradores da equipe de apoio foram designados

como gestores para não tirar o foco das atividades das equipes operacionais de projetos. Como

Donos de Pacotes foram designados os Líderes de Projeto e o próprio Gerente, os quais

ocupam posições mais elevadas na hierarquia do escritório. Uma reunião com os nomes

sugeridos foi realizada, de forma a apresentar o método e validar a aceitação na participação

do programa a ser desenvolvido.

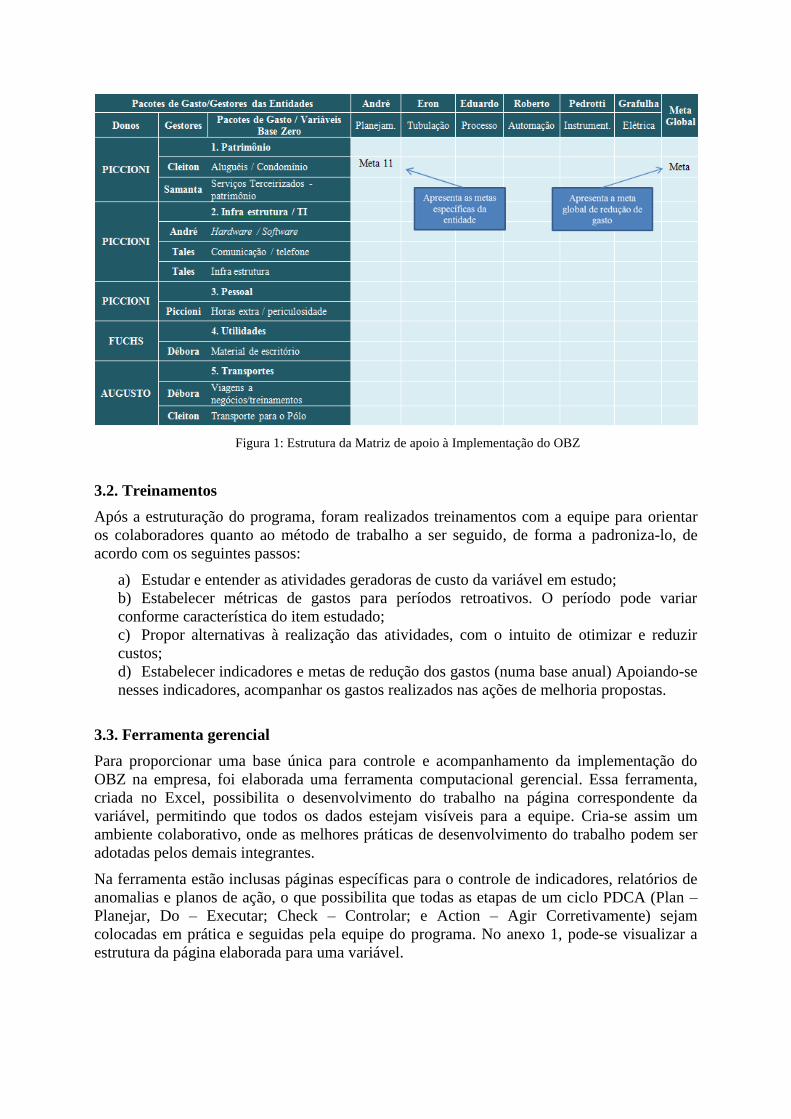

Estas definições resultaram na matriz de apoio apresentada na Figura 1, que ilustra a estrutura

de implementação do OBZ. Nela são apresentadas as entidades em que foi dividida a

empresa, bem como seus Gestores. Nas linhas à esquerda, são apresentados os Pacotes de

Gastos, bem como as variáveis que os compõem, relacionando-se cada uma delas a um

Gestor, e cada um dos pacotes a um Dono.

A definição de metas de redução de gastos obedecerá outra das particularidades da empresa.

Para algumas variáveis, como aluguéis, por exemplo, não é possível estabelecer metas para

cada uma das entidades, sendo mais coerente estabelecer uma meta global. Estas metas,

globais ou por entidade, para cada uma das variáveis, serão estabelecidas na etapa posterior ao

planejamento apresentado neste artigo.

Figura 1: Estrutura da Matriz de apoio à Implementação do OBZ

3.2. Treinamentos

Após a estruturação do programa, foram realizados treinamentos com a equipe para orientar

os colaboradores quanto ao método de trabalho a ser seguido, de forma a padroniza-lo, de

acordo com os seguintes passos:

a) Estudar e entender as atividades geradoras de custo da variável em estudo;

b) Estabelecer métricas de gastos para períodos retroativos. O período pode variar

conforme característica do item estudado;

c) Propor alternativas à realização das atividades, com o intuito de otimizar e reduzir

custos;

d) Estabelecer indicadores e metas de redução dos gastos (numa base anual) Apoiando-se

nesses indicadores, acompanhar os gastos realizados nas ações de melhoria propostas.

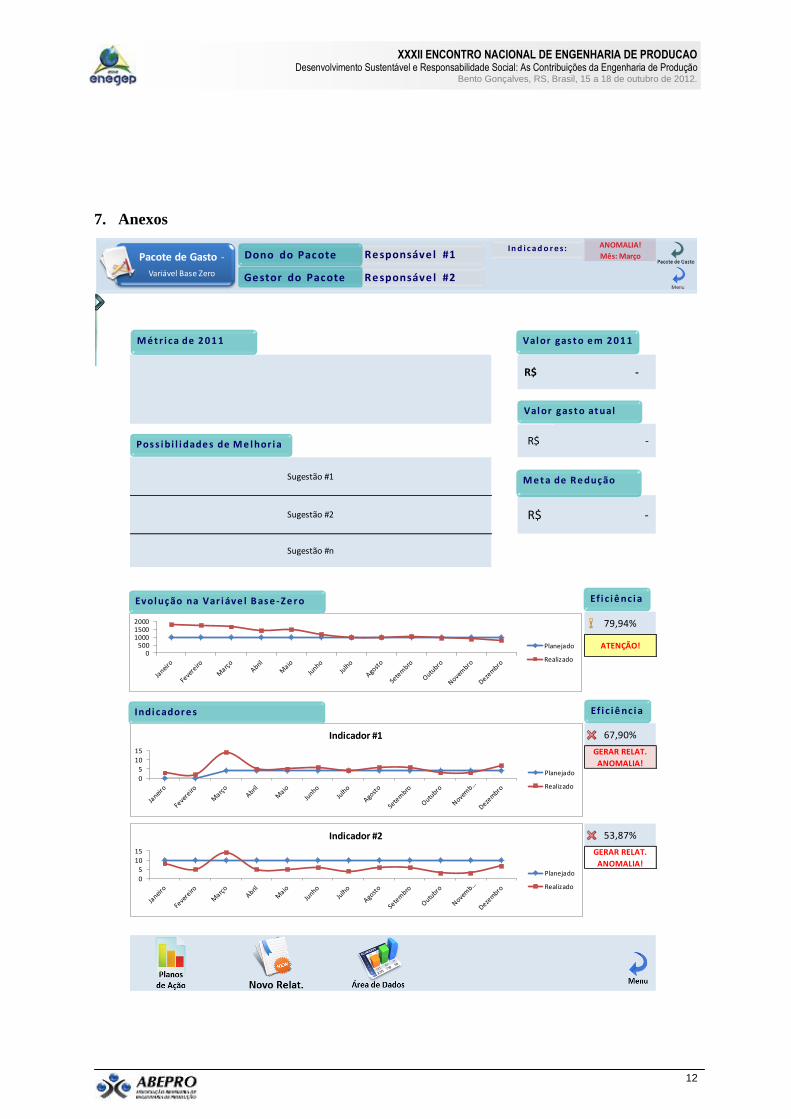

3.3. Ferramenta gerencial

Para proporcionar uma base única para controle e acompanhamento da implementação do

OBZ na empresa, foi elaborada uma ferramenta computacional gerencial. Essa ferramenta,

criada no Excel, possibilita o desenvolvimento do trabalho na página correspondente da

variável, permitindo que todos os dados estejam visíveis para a equipe. Cria-se assim um

ambiente colaborativo, onde as melhores práticas de desenvolvimento do trabalho podem ser

adotadas pelos demais integrantes.

Na ferramenta estão inclusas páginas específicas para o controle de indicadores, relatórios de

anomalias e planos de ação, o que possibilita que todas as etapas de um ciclo PDCA (Plan –

Planejar, Do – Executar; Check – Controlar; e Action – Agir Corretivamente) sejam

colocadas em prática e seguidas pela equipe do programa. No anexo 1, pode-se visualizar a

estrutura da página elaborada para uma variável.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

10

4. Resultados

A partir do planejamento apresentado, cada um dos Gestores iniciou o processo de estudo de

sua respectiva variável. O estudo compreende i) levantar métricas de gastos passados; ii)

buscar contratos ou documentos que possibilitem o entendimento quanto às atividades

relacionadas à variável; iii) propor melhorias com vistas à otimização e/ou redução de custos;

iv) projetar implementação, avaliando investimentos e retorno; v) estabelecer indicadores e

metas; e vi) acompanhar a implementação.

Para cada uma das variáveis propostas, foram levantadas métricas de gastos referentes aos

últimos 5 meses, bem como foram solicitados todos os contratos ou documentos que

possibilitem o entendimento da variável em estudo. Em virtude das características de cada

variável, algumas apresentam resultados mais expressivos no curto prazo, enquanto outras

necessitam de um prazo maior para proposição e implementação de melhorias.

Para a variável “Transporte para o Pólo”, foi identificado que o contrato previa um valor fixo

a ser pago para o transporte de 12 funcionários. De posse dos dados de acompanhamento de

transportes de 2011, observou-se que a média transportada era de somente 8 colaboradores, e

que o número de transportados variava consideravelmente. Percebe-se que não é interessante

para a empresa a realização de um contrato com preço fixo, e sim que seja pago variável

conforme a demanda por transportes.

Sendo assim, propôs-se, no curto prazo, a mudança do contrato atual de transportes, tornando

o pagamento variável por viagem. Para o longo prazo, propôs-se a mudança para outra

empresa de logística humana, que faria a cobrança por vaga utilizada, e não por viagem, como

a anterior. Para ambas as propostas foram analisados investimentos e retorno, para avaliação

da viabilidade. Um controle foi criado, bem como indicadores e metas relacionados com esse,

para o acompanhamento dos gastos e comparação com a métrica levantada.

Nos dois meses iniciais de implementação do método para a variável “Transportes para o

Pólo”, nos quais houve apenas a mudança da forma de pagamento com a empresa que já

prestava os serviços para a Chemtech, observou-se uma redução de 23% nos gastos. Projeta-

se, com a mudança da empresa prestadora do serviço, uma redução de até 35% nos valores

gastos anteriormente.

As demais variáveis estão em fase de estudo para proposição de melhorias e formulação de

controles. Projeta-se a conclusão do processo para todas as variáveis até agosto de 2012,

início do ano fiscal 2013 na empresa em estudo.

5. Discussão e conclusões

Dado os problemas identificados na Chemtech, observou-se que a implantação do OBZ pode

atenuar de forma significativa as dificuldades de controle gerencial sobre os gastos do

escritório.

Apoiando-se sobre o conceito da divisão de responsabilidades e sistematização do controle de

gastos, o método proporciona a descentralização das decisões sobre o Gerente do escritório,

bem como garante que, a partir da base contábil, todos os gastos de interesse sejam

analisados.

Observa-se também a capacidade do método em retornar resultados expressivos no curto

prazo, ainda que esta não seja a melhoria principal esperada. Projeta-se que a implementação

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

11

no escritório para o próximo ano fiscal gere resultados de redução de custos, mas também

venha acompanhado das demais melhorias proporcionadas pelo OBZ. Dentre elas, pode-se

destacar maior engajamento dos demais funcionários, bem como a abertura de um canal no

qual melhorias podem ser propostas.

Outro resultado advindo do uso do OBZ consiste na criação de controles para cada uma das

variáveis e o vínculo com indicadores e metas, garantindo que o ciclo PDCA seja respeitado.

Ainda que, em alguns casos, reduções de gastos não sejam atingidas no curto prazo, o

controle sobre as atividades provavelmente resultará em ganhos futuros.

A pronta visualização de como se encontram os gastos da empresa proporciona ao Gestor

ações e respostas rápidas nos setores, nos quais iidentificam-se inconsistências com os gastos

previstos.

Finalmente, pode-se avaliar o OBZ como um método que, embora consiga gerar resultados

imediatos, é voltado para uma mudança cultural na forma como são tratados os gastos na

empresa. Garante, pela sua metodologia, que estudos sejam realizados ano a ano, trazendo

benefícios contínuos, e configurando-se como uma ferramenta de apoio gerencial.

6. Referências

COSTA, A.M., MORITZ, G.O., MACHADO, F.M.V. Contribuições do Orçamento Base Zero (OBZ) no

Planejamento e Controle de Resultados em Organizações Empresariais. Florianópolis: UFSC, 2008.

GOMES, R.C.V. O Orçamento Base-Zero como técnica de planejamento financeiro. Taubaté, 2000.

Monografia apresentada ao Departamento de Economia, Contabilidade e Administração de Empresas da

Universidade de Taubaté, São Paulo, 2000.

GRIPPA, D.B. Proposta de uma sistemática orçamentária para o controle e redução de despesas: o

Gerenciamento Sistêmico de Despesas (GESIDE). Porto Alegre: UFRGS, 2005. Projeto de Trabalho de

conclusão do curso submetido ao Departamento de Engenharia de Produção e Transportes, Universidade Federal

do Rio Grande do Sul, 2005.

LUNKES, R.J. Contribuição à Melhoria do Processo Orçamentário Empresarial. Florianópolis: UFSC, 2003.

Tese (Doutorado em Engenharia de Produção), Programa de Pós-Graduação em Engenharia de Produção,

Universidade Federal de Santa Catarina, 2003.

Management Journal, v. 41, n. 3, p. 4-14, 1976.

PYHRR, P.A. Zero-Base Budgeting: Where to use it and how to begin. S.A.M. Advanced

VIEIRA, G.F. Um estudo contributivo às ferramentas de melhoria do resultado econômico com foco no

Gerenciamento Matricial de Despesas. Porto Alegre: UFRGS, 2005. Dissertação de Mestrado submetido ao

Departamento de Engenharia de Produção e Transportes, UFRGS, 2011.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

12

7. Anexos

53,87%

GERAR RELAT.

ANOMALIA!

67,90%

ATENÇÃO!

GERAR RELAT.

ANOMALIA!

ANOMALIA!

Mês: Março

Sugestão #n

79,94%

R$ -

Sugestão #1

Sugestão #2 R$ -

-R$

Pacote de Gasto -

Variável Base Zero

M é t r i ca de 2 0 1 1 Val or gas t o e m 2 0 1 1

Pos s i bi l i dade s de M e l hor i a

M e t a de R e dução

Evol ução na Var i áve l B as e - Ze r o

0500

100015002000

Planejado

Realizado

Ef i c i ê nc i a

Indi cador e s

Val or gas t o at ual

Re sponsáve l #1

Re sponsáve l #2

Dono do Pacote

Ge stor do Pacote

In d i c a d o r e s:

0

5

10

15

Indicador #1

Planejado

Realizado

Ef i c i ê nc i a

0

5

10

15

Indicador #2

Planejado

Realizado

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

13

Anexo 1 – Estrutura da ferramenta para uma variável base-zero