A indústria de Private Equity e Venture Capital - 2 Censo Brasileiro

Importância de Private Equity no

processo de IPO

2ª Conferência de Investimentos Alternativos - FCE

Andrea MinardiAgosto 2013

Empresas com Investimento de Fundos de PE deveriam

estar, na média, mais bem preparadas para IPOs

Fundos de PE são investidores ativos:

– Selecionam empresas com potencial de criação de valor para investirem

– Participam do conselho de administração e indicam bons conselheiros

• Mentoria e monitoramento

– Melhoram as práticas de governança corporativa das empresas

– Colocam ou indicam executivos, melhorando a profissionalização da empresa

– Geram benefícios extras

• Atraem bons executivos

• Melhores taxas e acesso a financiamentos

• Parcerias com fornecedores

Evidências internacionais mostram que IPOs com fundos

de PE têm um desempenho em média superior a IPOs

sem participação de fundos sem PE

IPOs com fundo de PE tem desempenho superior a IPOs

sem fundos de PE

– A diferença de desempenho entre os dois grupos diminui

bastante se o CAR é ponderado por tamanho , como por

exemplo market cap. (Brav, Geczy e Gompers (2000) e

Gompers e Lerner (2003))

– Reversed LBO desempenham melhor do que os demais IPOs

(Cao e Lerner (2006)).

Objetivo: Investigar se a presença de PE faz

diferença nos IPOs Brasileiros

Duas análises:

– Resultados de um estudo sobre 108 IPOs de 2004 a 2008, dos

quais 42 com PE – Minardi, Ferrari e Tavares (publicada no

Journal of Business Research – 2013) http://ac.els-cdn.com/S0148296312001208/1-s2.0-

S0148296312001208-main.pdf?_tid=ceff7518-fe07-11e2-9268-

00000aab0f26&acdnat=1375732206_dfbfb27115bf3b2058c26d1f7df49963

– Análise com amostra de 137 IPOs, de 2004 a 2012, dos quais 57

com PE (não publicada).

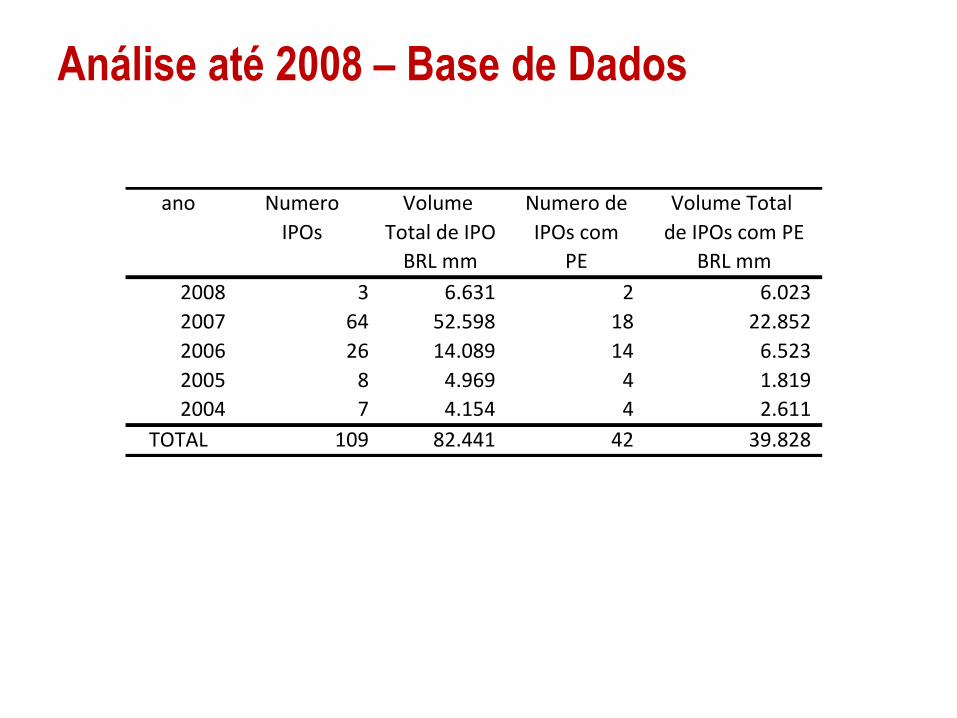

Análise até 2008 – Base de Dados

ano Numero Volume Numero de Volume Total

IPOs Total de IPO IPOs com de IPOs com PE

BRL mm PE BRL mm

2008 3 6.631 2 6.023

2007 64 52.598 18 22.852

2006 26 14.089 14 6.523

2005 8 4.969 4 1.819

2004 7 4.154 4 2.611

TOTAL 109 82.441 42 39.828

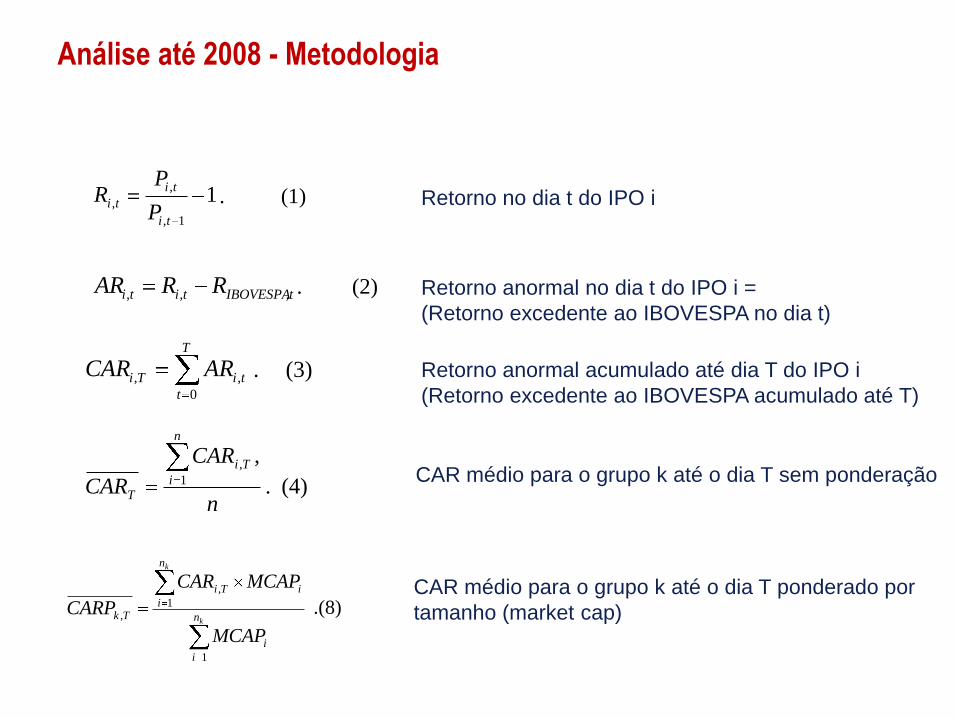

Análise até 2008 - Metodologia

11,

,

,

ti

ti

tiP

PR . (1)

tIBOVESPAtiti RRAR ,,, . (2)

T

t

tiTi ARCAR0

,, . (3)

n

CAR

CAR

n

i

Ti

T1

, ,

. (4)

k

k

n

i

i

n

i

iTi

Tk

MCAP

MCAPCAR

CARP

1

1

,

, .(8)

Retorno no dia t do IPO i

Retorno anormal no dia t do IPO i =

(Retorno excedente ao IBOVESPA no dia t)

Retorno anormal acumulado até dia T do IPO i

(Retorno excedente ao IBOVESPA acumulado até T)

CAR médio para o grupo k até o dia T sem ponderação

CAR médio para o grupo k até o dia T ponderado por

tamanho (market cap)

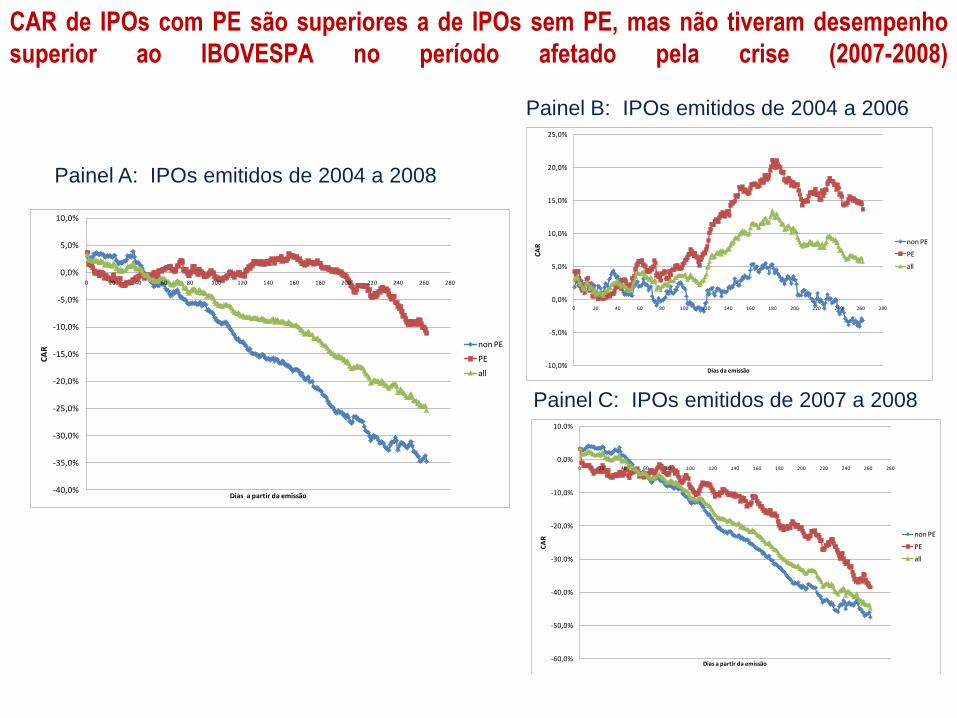

CAR de IPOs com PE são superiores a de IPOs sem PE, mas não tiveram desempenho

superior ao IBOVESPA no período afetado pela crise (2007-2008)

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

0 20 40 60 80 100 120 140 160 180 200 220 240 260 280

CA

R

Dias a partir da emissão

non PE

PE

all-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

0 20 40 60 80 100 120 140 160 180 200 220 240 260 280

CA

R

Dias da emissão

non PE

PE

all

-60,0%

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

0 20 40 60 80 100 120 140 160 180 200 220 240 260 280

CA

R

Dias a partir da emissão

non PE

PE

all

Painel A: IPOs emitidos de 2004 a 2008

Painel B: IPOs emitidos de 2004 a 2006

Painel C: IPOs emitidos de 2007 a 2008

CAR de IPOs com PE são superiores a de IPOs sem PE, mas não tiveram

desempenho superior ao IBOVESPA no período afetado pela crise (2007-2008)

CAR médio sem ponderação

Dias a 2004-2008 2004-2006 2007-2008

partir da Sem Com Amostra Sem Com Amostra Sem Com Amostra

emissão PE PE Toda PE PE Toda PE PE Toda

1 2,98% 3,74% 3,28% 1,87% 4,26% 3,15% 3,44% 3,16% 3,35%

(1.01) (1.24)* (1.52)* (0.55) (1.24) (1.30)* (0.87) (0.62) (1.06)

180 -21,69% 1,67% -12,49% 5,33% 21,18% 13,51% -32,62% -19,79% -28,79%

(-7.33)*** (0.56) (-5,79)*** (1.57) (6,14)*** (5.56)*** (-8.23)*** (-3.91)*** (-9.10)***

262 -34,83% -11,12% -25,37% -3,23% 13,72% 5,73% -47,60% -38,45% -44,87%

***(-11.76) ***(-3.70) ***(-11.76) (-0.95) (3.98)*** (2.36)*** (-12.01)*** (-7.60)*** (-14.18)***

n. observ. 67 42 109 20 22 42 47 20 67

Dif. Média 0,75% 2,39% -0,28%

1 dia (1.28)* (2.26)** (-0.22)

Dif. Média 23,70% 16,95% 9,15%

262 dias (40.27)*** (16.01)*** (7.20)***

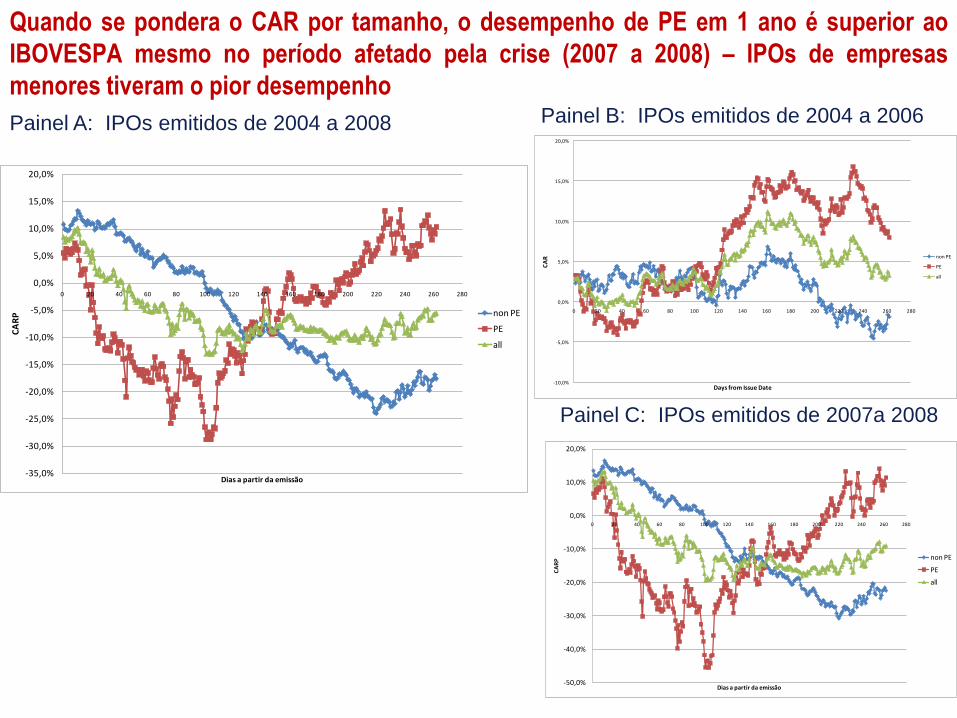

Quando se pondera o CAR por tamanho, o desempenho de PE em 1 ano é superior ao

IBOVESPA mesmo no período afetado pela crise (2007 a 2008) – IPOs de empresas

menores tiveram o pior desempenho

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

0 20 40 60 80 100 120 140 160 180 200 220 240 260 280

CA

RP

Dias a partir da emissão

non PE

PE

all

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

0 20 40 60 80 100 120 140 160 180 200 220 240 260 280

CA

R

Days from Issue Date

non PE

PE

all

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

0 20 40 60 80 100 120 140 160 180 200 220 240 260 280

CA

RP

Dias a partir da emissão

non PE

PE

all

Painel A: IPOs emitidos de 2004 a 2008 Painel B: IPOs emitidos de 2004 a 2006

Painel C: IPOs emitidos de 2007a 2008

Quando se pondera o CAR por tamanho, o desempenho

de PE em 1 ano é superior ao IBOVESPA mesmo no

período afetado pela crise (2007 a 2008) – IPOs de

empresas menores tiveram o pior desempenho

CAR médio ponderado por tamanho

Dias a 2004-2008 2004-2006 2007-2008

partir da Sem Com Amostra Sem Com Amostra Sem Com Amostra

emissão PE PE Toda PE PE Toda PE PE Toda

1 10,77% 5,51% 8,49% 2,33% 3,33% 2,85% 13,39% 6,59% 10,67%

(3.64)*** (1.83)** (3.94)*** (0.68) (0.96) (1.17) (3.38)*** (1.30)* (3.37)***

180 -13,53% -2,23% -8,64% 6,03% 15,70% 11,04% -19,60% -11,19% -16,23%

(-4.57)*** (-0.74) (-4.00)*** (1.77)** (4.55)*** (4.55)*** (-4.94)*** (-2.21)** (-5.13)***

262 -17,61% 10,29% -5,53% -1,88% 8,01% 3,24% -22,49% 11,44% -8,92%

(-5.95)*** (3.42)*** (-2.56)*** (-0.55) (2.32)*** (1.33)* (-5.68)*** (2.26)** (-2.82)***

n. observ. 67 42 109 20 22 42 47 20 67

Dif. Média -5,27% 1,00% -6,80%

1 dia ( -8.95)*** (0.94)*** (-5.35)***

Dif. Média 27,90% 9,89% 33,93%

262 dias (47.4)*** (9.34)*** (26.72)***

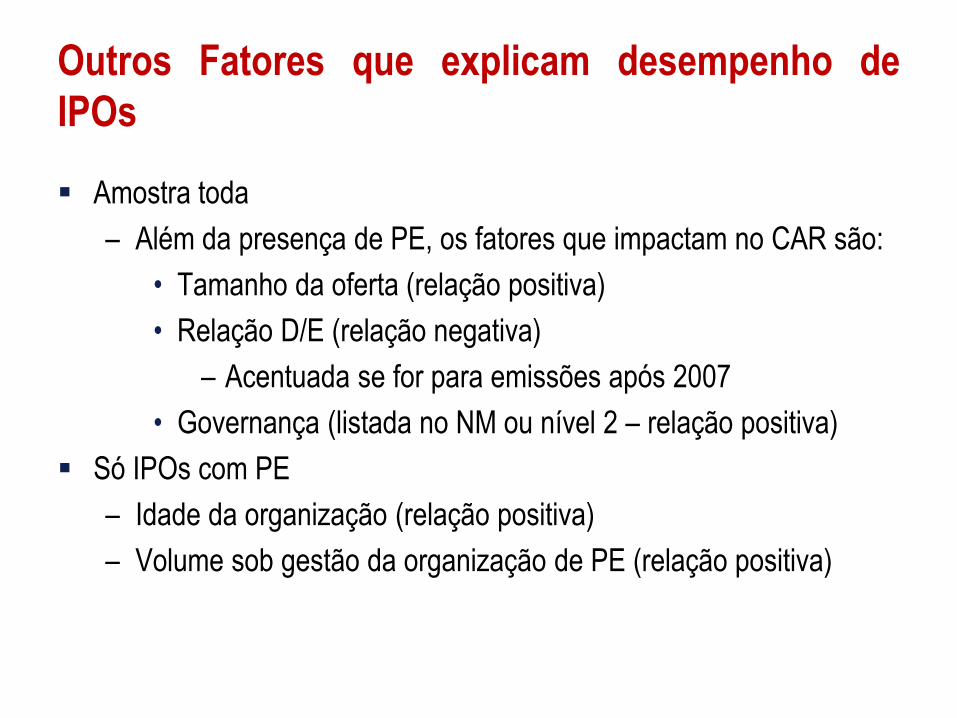

Outros Fatores que explicam desempenho de

IPOs

Amostra toda

– Além da presença de PE, os fatores que impactam no CAR são:

• Tamanho da oferta (relação positiva)

• Relação D/E (relação negativa)

– Acentuada se for para emissões após 2007

• Governança (listada no NM ou nível 2 – relação positiva)

Só IPOs com PE

– Idade da organização (relação positiva)

– Volume sob gestão da organização de PE (relação positiva)

IPOs até 2012: Amostra

ano Numero Volume Numero de Volume Total

IPOs Total de IPO IPOs com de IPOs com PE

total BRL mm PE BRL mm

2012 3 3.917 1 273

2011 10 6.141 7 3.948

2010 10 10.301 6 5.585

2009 6 21.790 3 1.582

2008 3 6.632 2 6.023

2007 62 39.614 18 9.220

2006 26 13.959 13 6.341

2005 10 6.528 4 1.819

2004 7 3.977 5 3.112

total 137 112.858 59 37.903

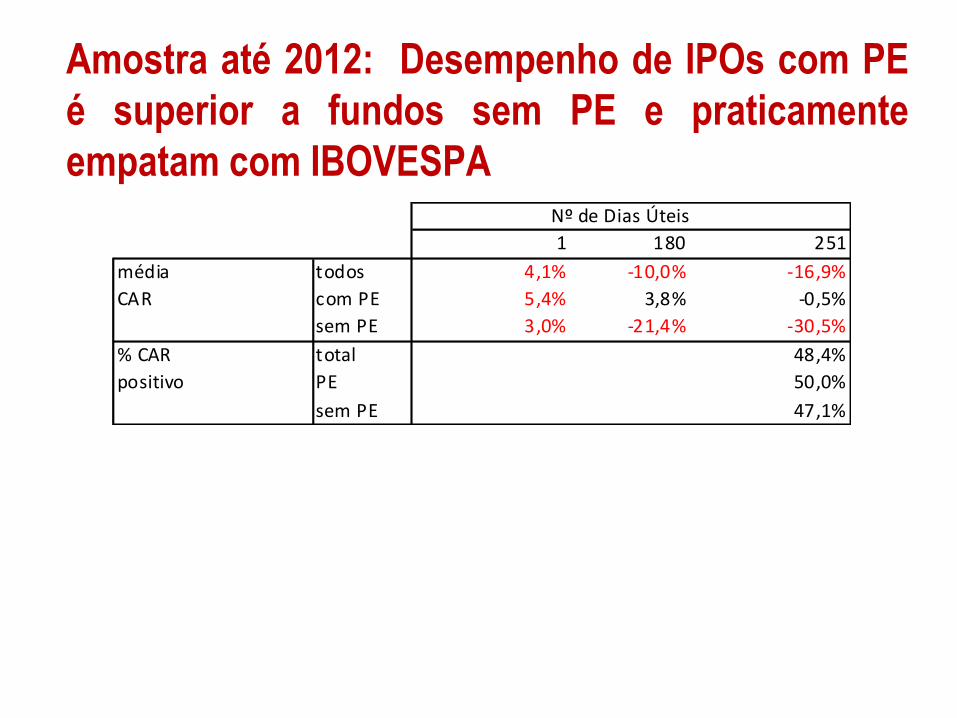

Amostra até 2012: Desempenho de IPOs com PE é superior a

fundos sem PE e praticamente empatam com IBOVESPA

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

0 20 40 60 80 100 120 140 160 180 200 220 240

todos IPOs

IPOs com PE

IPOs sem PE

Amostra até 2012: Desempenho de IPOs com PE

é superior a fundos sem PE e praticamente

empatam com IBOVESPA Nº de Dias Úteis

1 180 251

média todos 4,1% -10,0% -16,9%

CAR com PE 5,4% 3,8% -0,5%

sem PE 3,0% -21,4% -30,5%

% CAR total 48,4%

positivo PE 50,0%

sem PE 47,1%

Amostra até 2012: Análise BHR (Buy and Hold

Return)

0,

0,,

,

)(

i

iTi

TiP

PPBHR

1)1(

)1(

,

,

,

TIBOVESPA

Ti

TiBHAR

BHARBHAR

Buy and hold Return do IPO i

Buy and hold Return Anormal do IPO i =

BHR do IPOi em relação ao BHR do IBOVESPA

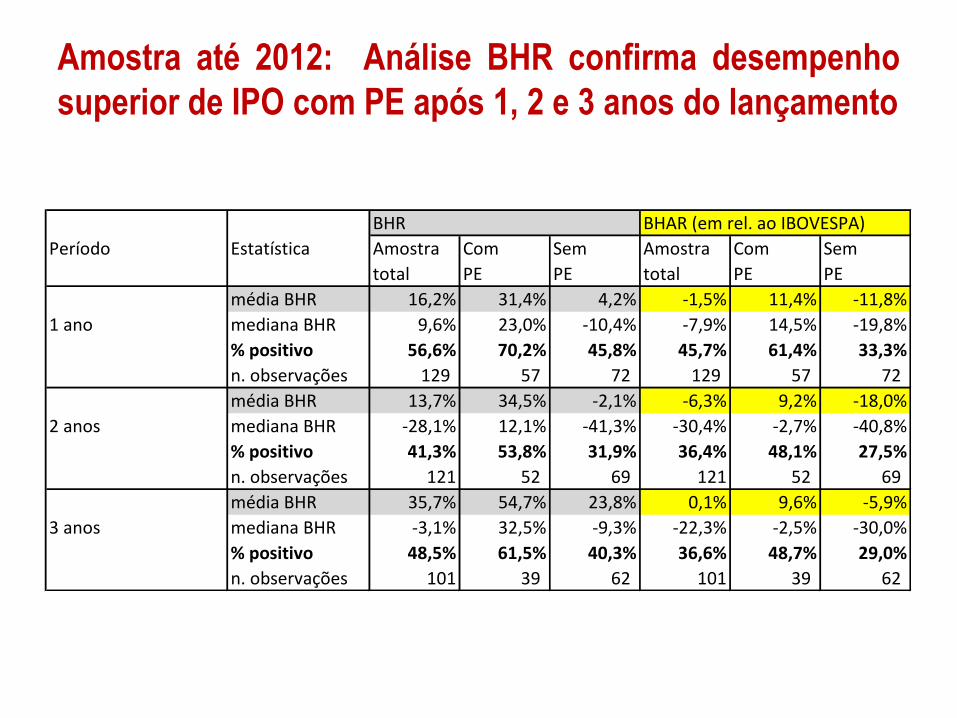

Amostra até 2012: Análise BHR confirma desempenho

superior de IPO com PE após 1, 2 e 3 anos do lançamento

BHR BHAR (em rel. ao IBOVESPA)

Período Estatística Amostra Com Sem Amostra Com Sem

total PE PE total PE PE

média BHR 16,2% 31,4% 4,2% -1,5% 11,4% -11,8%

1 ano mediana BHR 9,6% 23,0% -10,4% -7,9% 14,5% -19,8%

% positivo 56,6% 70,2% 45,8% 45,7% 61,4% 33,3%

n. observações 129 57 72 129 57 72

média BHR 13,7% 34,5% -2,1% -6,3% 9,2% -18,0%

2 anos mediana BHR -28,1% 12,1% -41,3% -30,4% -2,7% -40,8%

% positivo 41,3% 53,8% 31,9% 36,4% 48,1% 27,5%

n. observações 121 52 69 121 52 69

média BHR 35,7% 54,7% 23,8% 0,1% 9,6% -5,9%

3 anos mediana BHR -3,1% 32,5% -9,3% -22,3% -2,5% -30,0%

% positivo 48,5% 61,5% 40,3% 36,6% 48,7% 29,0%

n. observações 101 39 62 101 39 62

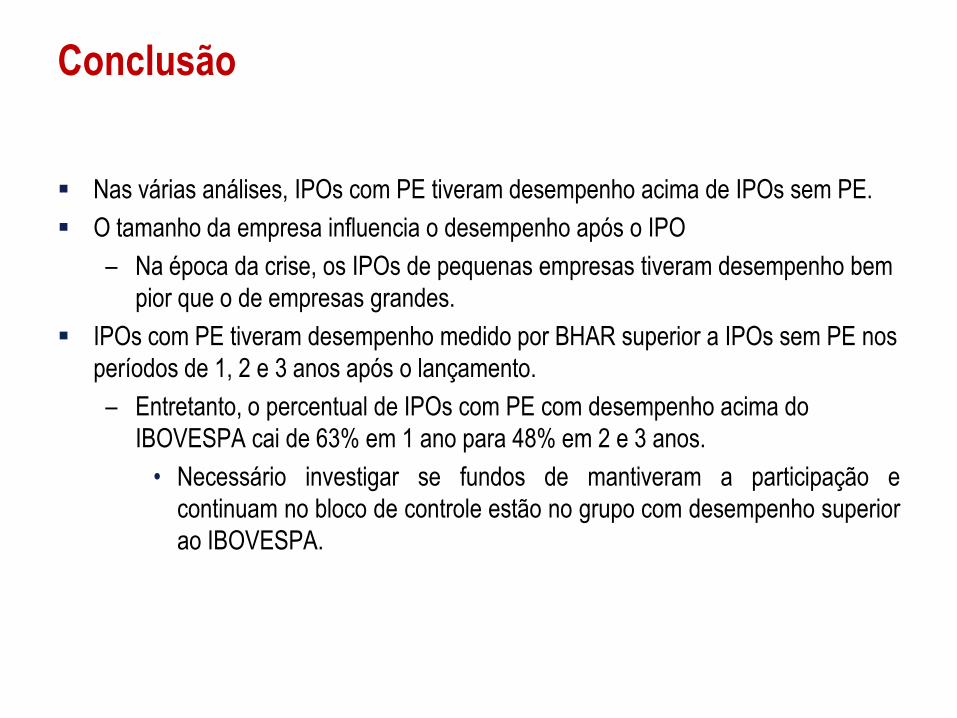

Conclusão

Nas várias análises, IPOs com PE tiveram desempenho acima de IPOs sem PE.

O tamanho da empresa influencia o desempenho após o IPO

– Na época da crise, os IPOs de pequenas empresas tiveram desempenho bem

pior que o de empresas grandes.

IPOs com PE tiveram desempenho medido por BHAR superior a IPOs sem PE nos

períodos de 1, 2 e 3 anos após o lançamento.

– Entretanto, o percentual de IPOs com PE com desempenho acima do

IBOVESPA cai de 63% em 1 ano para 48% em 2 e 3 anos.

• Necessário investigar se fundos de mantiveram a participação e

continuam no bloco de controle estão no grupo com desempenho superior

ao IBOVESPA.