Imposto sobre a Circulação de Mercadorias e sobre...

65

05/09/2014 1 ICMS – Prof. Bruno Campos Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Prof. Bruno Campos 06 e 13/09/14 Conselho Regional de Contabilidade – CRC/RJ ICMS – Prof. Bruno Campos Programa: Programa: Programa: Programa: Aspectos Conceituais Histórico Sistema Tributário Nacional Princípios Constitucionais Aplicáveis ao ICMS Fato Gerador e Contribuintes Base de Cálculo Alíquotas Convênios ICMS – Substituição Tributária Tratamento de Créditos Hipóteses de Incidência Obrigações Acessórias

-

Upload

nguyendien -

Category

Documents

-

view

215 -

download

0

Transcript of Imposto sobre a Circulação de Mercadorias e sobre...

05/09/2014

1

ICM

S –

Pro

f. B

run

o C

am

po

s

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação

ICMSProf. Bruno Campos

06 e 13/09/14Conselho Regional de Contabilidade – CRC/RJ

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

05/09/2014

2

ICM

S –

Pro

f. B

run

o C

am

po

s

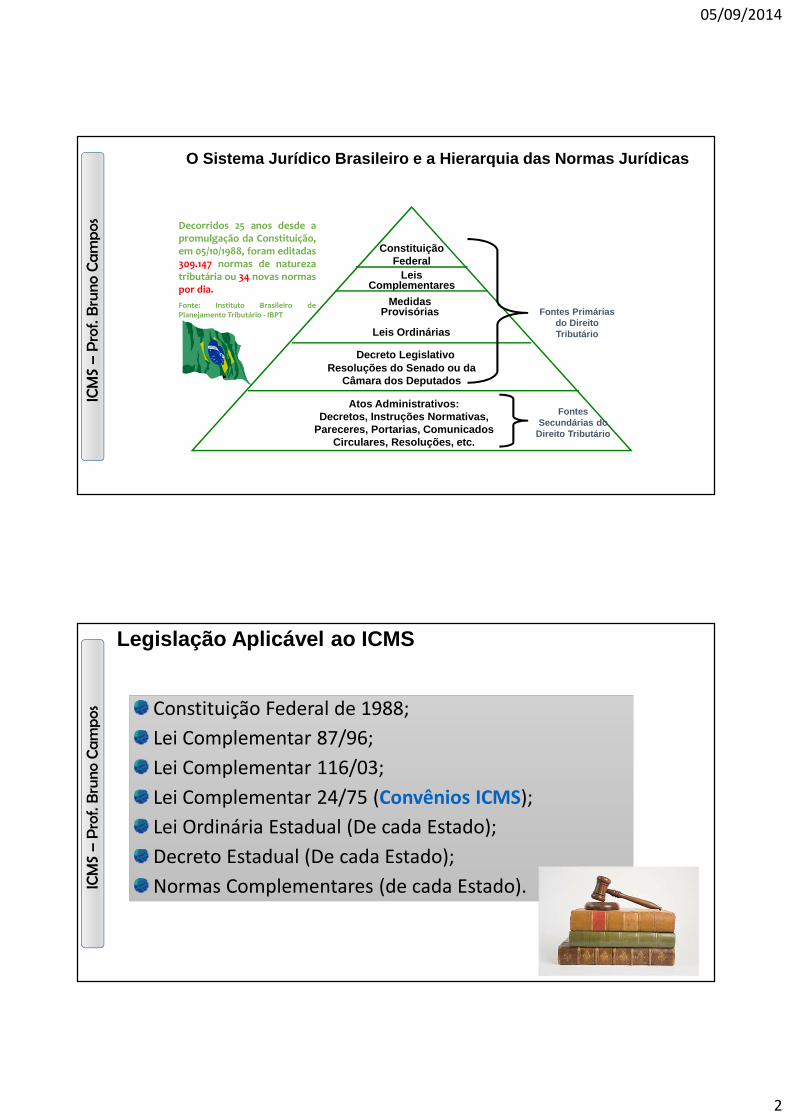

O Sistema Jurídico Brasileiro e a Hierarquia das No rmas Jurídicas

Atos Administrativos:Decretos, Instruções Normativas,

Pareceres, Portarias, Comunicados Circulares, Resoluções, etc.

ConstituiçãoFederal

LeisComplementares

Medidas Provisórias

Leis Ordinárias

Decreto LegislativoResoluções do Senado ou da

Câmara dos Deputados

Fontes Primárias do Direito Tributário

Fontes Secundárias do

Direito Tributário

Decorridos 25 anos desde apromulgação da Constituição,em 05/10/1988, foram editadas309.147 normas de naturezatributária ou 34 novas normaspor dia.

Fonte: Instituto Brasileiro dePlanejamento Tributário - IBPT

ICM

S –

Pro

f. B

run

o C

am

po

s

Legislação Aplicável ao ICMS

Constituição Federal de 1988;

Lei Complementar 87/96;

Lei Complementar 116/03;

Lei Complementar 24/75 (Convênios ICMS);

Lei Ordinária Estadual (De cada Estado);

Decreto Estadual (De cada Estado);

Normas Complementares (de cada Estado).

05/09/2014

3

ICM

S –

Pro

f. B

run

o C

am

po

s

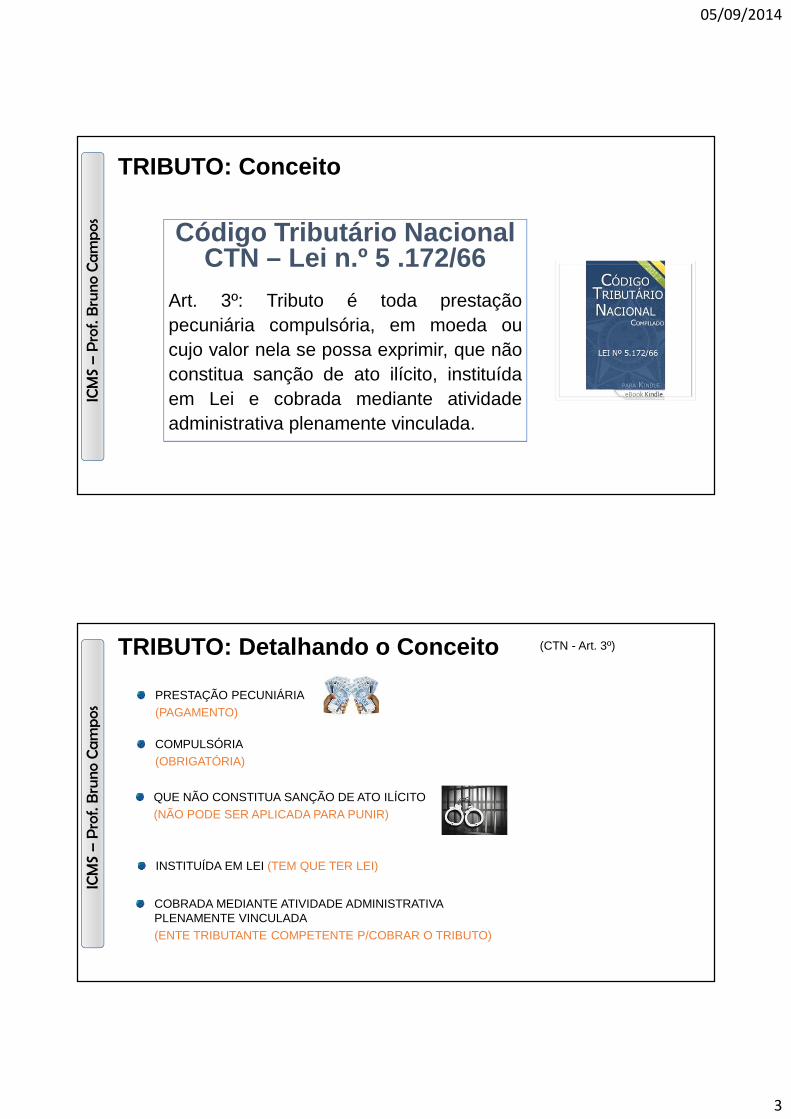

TRIBUTO: Conceito

Código Tributário Nacional CTN – Lei n.º 5 .172/66

Art. 3º: Tributo é toda prestaçãopecuniária compulsória, em moeda oucujo valor nela se possa exprimir, que nãoconstitua sanção de ato ilícito, instituídaem Lei e cobrada mediante atividadeadministrativa plenamente vinculada.

ICM

S –

Pro

f. B

run

o C

am

po

s

(CTN - Art. 3º)

PRESTAÇÃO PECUNIÁRIA(PAGAMENTO)

COMPULSÓRIA(OBRIGATÓRIA)

QUE NÃO CONSTITUA SANÇÃO DE ATO ILÍCITO(NÃO PODE SER APLICADA PARA PUNIR)

INSTITUÍDA EM LEI (TEM QUE TER LEI)

COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA(ENTE TRIBUTANTE COMPETENTE P/COBRAR O TRIBUTO)

TRIBUTO: Detalhando o Conceito

05/09/2014

4

ICM

S –

Pro

f. B

run

o C

am

po

s

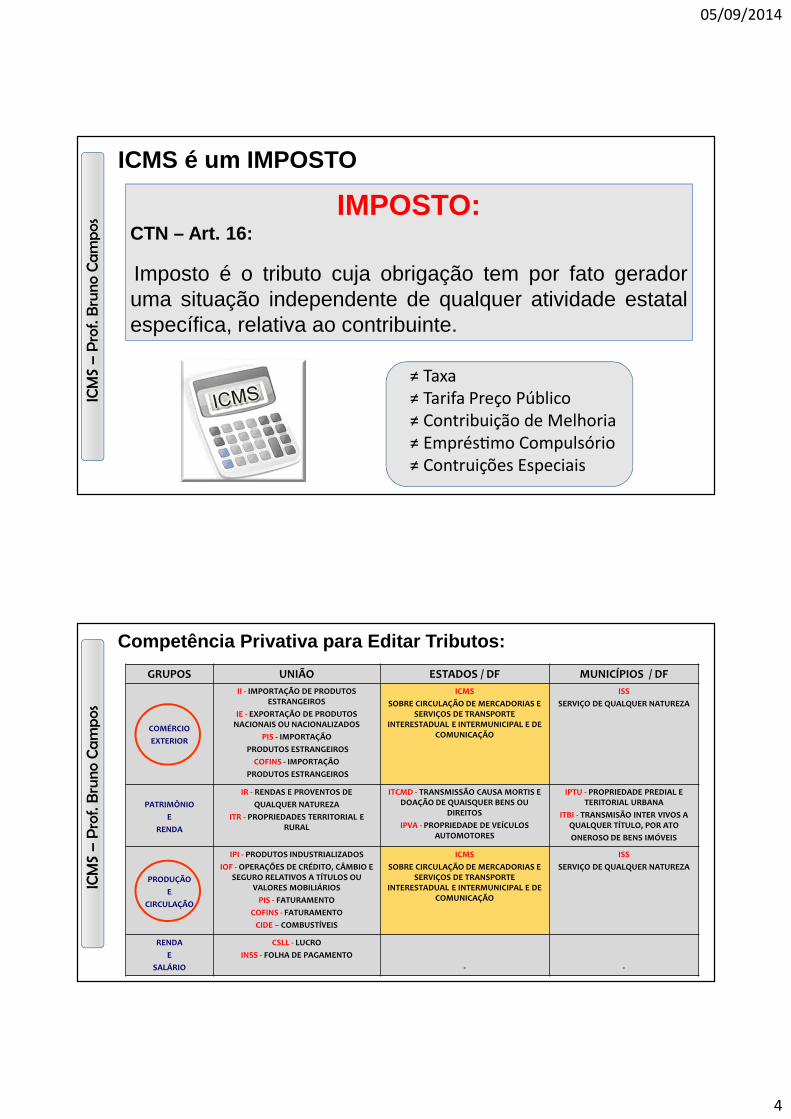

ICMS é um IMPOSTO

IMPOSTO:CTN – Art. 16:

Imposto é o tributo cuja obrigação tem por fato geradoruma situação independente de qualquer atividade estatalespecífica, relativa ao contribuinte.

≠ Taxa≠ Tarifa Preço Público≠ Contribuição de Melhoria≠ Emprés3mo Compulsório≠ Contruições Especiais

ICM

S –

Pro

f. B

run

o C

am

po

s

GRUPOS UNIÃO ESTADOS / DF MUNICÍPIOS / DF

COMÉRCIO

EXTERIOR

II - IMPORTAÇÃO DE PRODUTOS ESTRANGEIROS

IE - EXPORTAÇÃO DE PRODUTOS NACIONAIS OU NACIONALIZADOS

PIS - IMPORTAÇÃO

PRODUTOS ESTRANGEIROS

COFINS - IMPORTAÇÃO

PRODUTOS ESTRANGEIROS

ICMS

SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS DE TRANSPORTE

INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO

ISS

SERVIÇO DE QUALQUER NATUREZA

PATRIMÔNIO

E

RENDA

IR - RENDAS E PROVENTOS DE

QUALQUER NATUREZA

ITR - PROPRIEDADES TERRITORIAL E RURAL

ITCMD - TRANSMISSÃO CAUSA MORTIS E DOAÇÃO DE QUAISQUER BENS OU

DIREITOS

IPVA - PROPRIEDADE DE VEÍCULOS AUTOMOTORES

IPTU - PROPRIEDADE PREDIAL E TERITORIAL URBANA

ITBI - TRANSMISÃO INTER VIVOS A QUALQUER TÍTULO, POR ATO

ONEROSO DE BENS IMÓVEIS

PRODUÇÃO

E

CIRCULAÇÃO

IPI - PRODUTOS INDUSTRIALIZADOS

IOF - OPERAÇÕES DE CRÉDITO, CÂMBIO E SEGURO RELATIVOS A TÍTULOS OU

VALORES MOBILIÁRIOS

PIS - FATURAMENTO

COFINS - FATURAMENTO

CIDE – COMBUSTÍVEIS

ICMS

SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS DE TRANSPORTE

INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO

ISS

SERVIÇO DE QUALQUER NATUREZA

RENDA

E

SALÁRIO

CSLL - LUCRO

INSS - FOLHA DE PAGAMENTO

- -

Competência Privativa para Editar Tributos:

05/09/2014

5

ICM

S –

Pro

f. B

run

o C

am

po

s

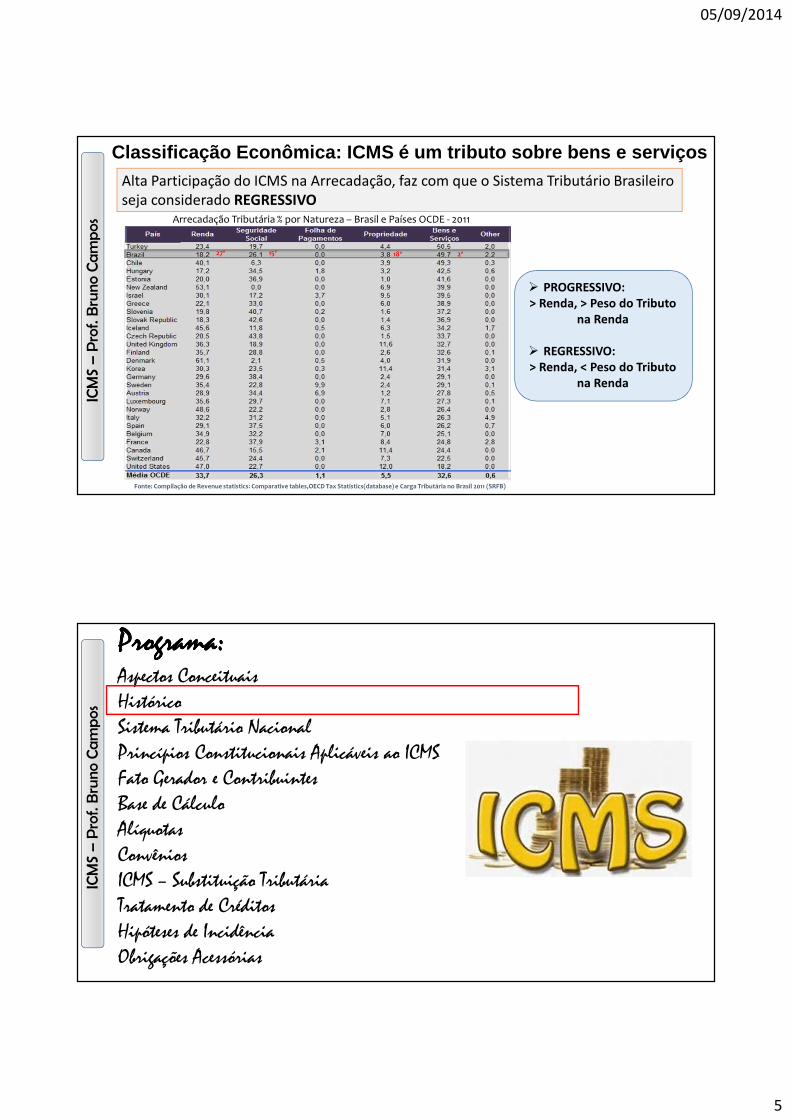

Fonte: Compilação de Revenue statistics: Comparative tables,OECD Tax Statistics(database) e Carga Tributária no Brasil 2011 (SRFB)

Arrecadação Tributária % por Natureza – Brasil e Países OCDE - 2011

27º 2º18º15º

Classificação Econômica: ICMS é um tributo sobre be ns e serviçosAlta Participação do ICMS na Arrecadação, faz com que o Sistema Tributário Brasileiro seja considerado REGRESSIVO

� PROGRESSIVO:> Renda, > Peso do Tributo

na Renda

� REGRESSIVO:> Renda, < Peso do Tributo

na Renda

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

05/09/2014

6

ICM

S –

Pro

f. B

run

o C

am

po

s

Histórico: Impostos sobre Valor Adicionado (IVA)

ASPECTOS CONCEITUAIS• Neutralidade Econômica:

- Não cumulativo- Não induz integração vertical- Não contém cobrança oculta- Não estimula deslocamento do valor agregado para estágios não

tributados• Administração Tributária:

- Auto-fiscalizável- Arrecadado também nos estágios pré-varejo- Isenção no último estágio não compromete toda a arrecadação- Sonegação em uma fase não compromete todas- Produtividade fiscal

ICM

S –

Pro

f. B

run

o C

am

po

s

Histórico: Impostos sobre Valor Adicionado (IVA)

EUROPA1954: França é o primeiro país a adotar o sistema IVA

1968: IVA introduzido na doutrina alemã1972: Itália o adota em substituição ao Imposto Geral1984: Espanha adota IVA para ingressar na União Europeia

05/09/2014

7

ICM

S –

Pro

f. B

run

o C

am

po

s

Histórico: Impostos sobre Valor Adicionado (IVA)

BRASIL• Lei 25, de 1891: Imposto de Consumo• Decreto 22.061, de 1932: Imposto sobre Vendas

- Multifásico e cumulativo• Constituição de 1934: Cria bases do Imposto sobre

Vendas e Consignações• Emenda Constitucional 18, de 1965: Imposto sobre

operações relativas à circulação de mercadorias –ICM

- Regras de Ouro: uniforme, harmonizado, alíq. 15% em todas as operações

- Incidente sobre exportações

ICM

S –

Pro

f. B

run

o C

am

po

s

Histórico: Contexto Político-Econômico

BRASIL:

• Dificuldade para tributar renda e baixa produtividade da tributação do patrimônio

• Tendência a sobrecarregar a tributação dos bens e serviços: menos equidade em favor da competitividade

• Necessidade de se eliminar a tributação cumulativa – em cascata

• Inexistência / ineficácia das políticas de integraç ão regional – estados heterogêneos

05/09/2014

8

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s Art. 2º O sistema tributário nacional é regido pelo disposto na Emenda Constitucional n. 18, de 1º de dezembro de 1965, em leis complementares, em resoluções do Senado Federal e, nos limites das respectivas competências, em leis federais, nas Constituições e em leis estaduais, e em leis municipais.

Sistema Tributário Nacional

05/09/2014

9

ICM

S –

Pro

f. B

run

o C

am

po

s

SUJEITO PASSIVO

UNIÃO, ESTADOS, DF, E MUNICÍPIOS (art.. 119 e 120 CTN)

SUJEITO ATIVO

CONTRIBUINTEEx.: Comerciante, Industrial,

Prestador(art.. 121 - CTN)

3ª PESSOA VINCULADA AO

FATO GERADOR

COMPRADOR OU VENDEDOR NAS OPERAÇÕES SUBSEQUENTES ATÉ CONSUMIDOR FINAL

(RESPONSÁVEL)(art.. 123 - CTN)

STN: RELAÇÃO JURÍDICA TRIBUTÁRIA

ICM

S –

Pro

f. B

run

o C

am

po

s

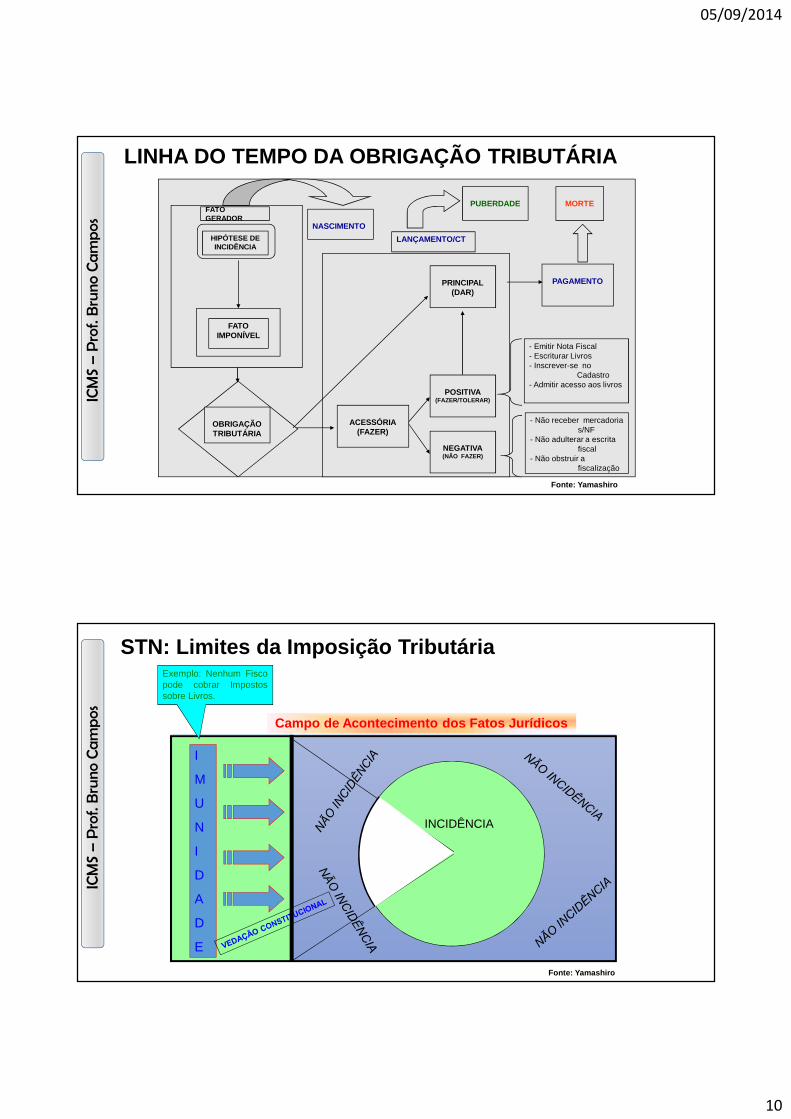

OBRIGAÇÃO TRIBUTÁRIA (art. 113 - CTN)

Acessória

Prestar InformaçõesDecorre da Legislação Tributária(Livros Fiscais, Guias, NFs, Etc…)

Principal

A obrigação principal surge com a ocorrência do fatogerador, tem por objeto o pagamento de tributo oupenalidade pecuniária e extingue-se juntamentecom o crédito dela decorrente.

Sistema Tributário Nacional

OBRIGAÇÃO TRIBUTÁRIA = HIPÓTESE DE INCIDÊNCIA + FATOCONSUMADO => GERA OBRIGAÇÃO DE PAGAR O TRIBUTO

05/09/2014

10

ICM

S –

Pro

f. B

run

o C

am

po

s

NASCIMENTO

OBRIGAÇÃOTRIBUTÁRIA

PRINCIPAL(DAR)

POSITIVA(FAZER/TOLERAR)

NEGATIVA(NÃO FAZER)

LANÇAMENTO/CT

PUBERDADE

PAGAMENTO

MORTE

- Emitir Nota Fiscal- Escriturar Livros- Inscrever-se no

Cadastro- Admitir acesso aos livros

- Não receber mercadoria s/NF

- Não adulterar a escrita fiscal

- Não obstruir a fiscalização

FATOIMPONÍVEL

HIPÓTESE DE INCIDÊNCIA

FATO GERADOR

ACESSÓRIA(FAZER)

Fonte: Yamashiro

LINHA DO TEMPO DA OBRIGAÇÃO TRIBUTÁRIA

ICM

S –

Pro

f. B

run

o C

am

po

s

STN: Limites da Imposição Tributária

I

M

U

N

I

D

A

D

E

Exemplo: Nenhum Fiscopode cobrar Impostossobre Livros.

INCIDÊNCIA

Campo de Acontecimento dos Fatos Jurídicos

Fonte: Yamashiro

05/09/2014

11

ICM

S –

Pro

f. B

run

o C

am

po

s

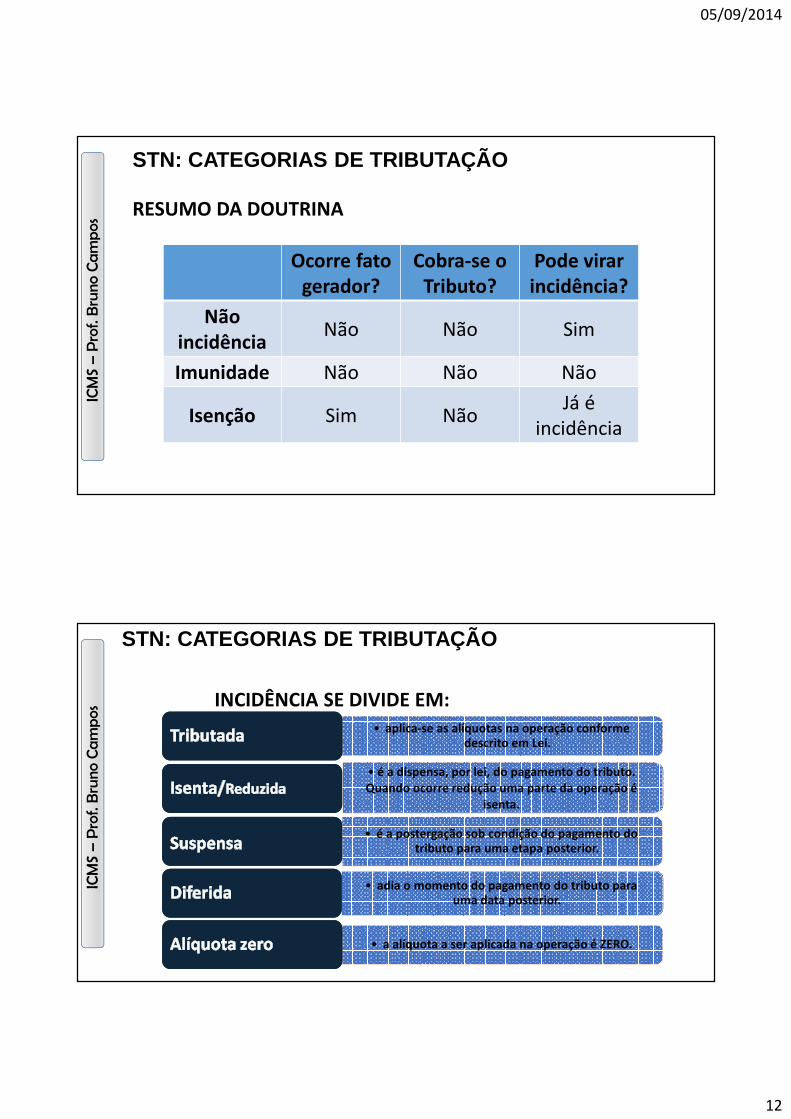

É a reunião de todos os aspectos que compõem o fato geradorINCIDÊNCIA

É uma situação tributária que não é precedida de fa to gerador Não possui elementos essenciais para a exigência do tributo

NÃO INCIDÊNCIA

É a vedação constitucional à competência tributária . A Constituição Federal proíbe que certos fatos poss am ser

submetidos pela hipótese de incidência de impostosIMUNIDADE

STN: CATEGORIAS DE TRIBUTAÇÃO

Fonte: Yamashiro

ICM

S –

Pro

f. B

run

o C

am

po

s

Suspensão

Isenção ou

Red.BC.

Diferimento

INCIDÊNCIA

Depende de evento futuro e incerto

Causa econômica e/ou social

Postergação do pagamento do tributo

Alíquotazero

Tributadocom eficácia neutra

Não há pagamento de tributo na ocorrência do fato gerador

STN: CATEGORIAS DE TRIBUTAÇÃO

05/09/2014

12

ICM

S –

Pro

f. B

run

o C

am

po

s

STN: CATEGORIAS DE TRIBUTAÇÃO

RESUMO DA DOUTRINA

Ocorre fato gerador?

Cobra-se o Tributo?

Pode virar incidência?

Não incidência

Não Não Sim

Imunidade Não Não Não

Isenção Sim NãoJá é

incidência

ICM

S –

Pro

f. B

run

o C

am

po

s

• aplica-se as alíquotas na operação conforme descrito em Lei.

• é a dispensa, por lei, do pagamento do tributo. Quando ocorre redução uma parte da operação é

isenta.

• é a postergação sob condição do pagamento do tributo para uma etapa posterior.

• adia o momento do pagamento do tributo para uma data posterior.

• a alíquota a ser aplicada na operação é ZERO.

STN: CATEGORIAS DE TRIBUTAÇÃO

INCIDÊNCIA SE DIVIDE EM:

05/09/2014

13

ICM

S –

Pro

f. B

run

o C

am

po

s

Tratamento TributárioOcorre fato

gerador?Cobra-se o

tributo?

Pode ser transformada em

incidência?

Não incidência Não Não Sim

Imunidade (A) Não Não Não

Tributada (Incidência) Sim Sim Sim

Isenção, Suspensão, Diferimento, alíquota zero

Sim NãoEstão no campo de incidência

(A) A não incidência prevista constitucionalmente é uma espécie de imunidade.

Principais Diferenças no Tratamento Tributário

STN: CATEGORIAS DE TRIBUTAÇÃO

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

05/09/2014

14

ICM

S –

Pro

f. B

run

o C

am

po

s

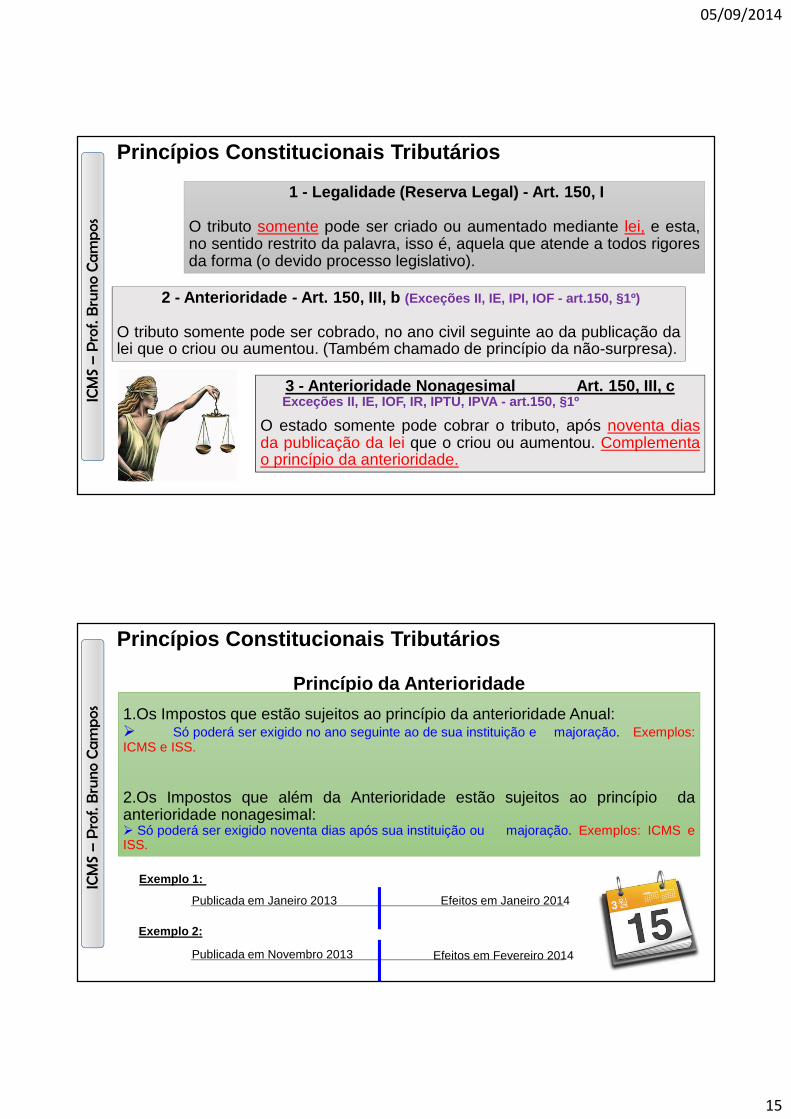

Princípios Constitucionais Tributários

Legalidade (Reserva Legal)1 –Art. 150, I

Capacidade Contributiva – art. 145, § 1º

Isonomia - arts. 5º, Caput e 150, II

Os Princípios Constitucionais Tributários são marcos obrigatórios para que os EntesTributantes observem na criação de suas leis para a instituição ou aumento doTRIBUTO. É a viga mestra em que se sustentam o poder de tributar.

Anterioridade de Exercício1 – Art. 150, III, b

Anterioridade Nonagesimal2 – Art. 150, III, c

1- Exceções: Empréstimo Compulsório, II, IE, IPI, IOF, Imposto Extraordinário – Artigo 150,§ 1º.2- Exceções: Empréstimo Compulsório, II, IE, Imposto de Renda, IOF, Imposto Extraordinário, IPVA e IPTU – Artigo 150,§ 1º.

ICM

S –

Pro

f. B

run

o C

am

po

s Irretroatividade: veda ocorrência FG antes da vigência da lei. art. 150, III, “a” ccart.105, CTN. (SÚMULA STF 584 – Ao IR aplica-se a lei vigente no exercíciofinanceiro em que deve ser apresentada a declaração).

Uniformidade – art. 151, I

Seletividade – art. 153, § 3º, I e Art. 155, §2º, III

Não Cumulatividade – art. 153, § 3º, II e Art. 155, § 2º, I

Recepção3 – art. 34 § 5º

3- A Lei Nova recepciona a Lei Antiga naquilo que não a contraria.

Princípios Constitucionais Tributários

05/09/2014

15

ICM

S –

Pro

f. B

run

o C

am

po

s

Princípios Constitucionais Tributários

2 - Anterioridade - Art. 150, III, b (Exceções II, IE, IPI, IOF - art.150, §1º)

O tributo somente pode ser cobrado, no ano civil seguinte ao da publicação dalei que o criou ou aumentou. (Também chamado de princípio da não-surpresa).

1 - Legalidade (Reserva Legal) - Art. 150, I

O tributo somente pode ser criado ou aumentado mediante lei, e esta,no sentido restrito da palavra, isso é, aquela que atende a todos rigoresda forma (o devido processo legislativo).

3 - Anterioridade Nonagesimal Art. 150, III, cExceções II, IE, IOF, IR, IPTU, IPVA - art.150, §1º

O estado somente pode cobrar o tributo, após noventa diasda publicação da lei que o criou ou aumentou. Complementao princípio da anterioridade.

ICM

S –

Pro

f. B

run

o C

am

po

s

Princípios Constitucionais Tributários

Princípio da Anterioridade

1.Os Impostos que estão sujeitos ao princípio da anterioridade Anual:� Só poderá ser exigido no ano seguinte ao de sua instituição e majoração. Exemplos:ICMS e ISS.

2.Os Impostos que além da Anterioridade estão sujeitos ao princípio daanterioridade nonagesimal:� Só poderá ser exigido noventa dias após sua instituição ou majoração. Exemplos: ICMS eISS.

Exemplo 1:

Exemplo 2:

Publicada em Janeiro 2013 Efeitos em Janeiro 2014

Publicada em Novembro 2013 Efeitos em Fevereiro 2014

05/09/2014

16

ICM

S –

Pro

f. B

run

o C

am

po

s

Princípios Constitucionais Tributários

5 - Capacidade Contributiva - Art. 145, § 1º

É uma autorização constitucional para que, somente quando for possível, haja graduação dosimpostos segundo as possibilidades econômicas do contribuinte.

É um princípio de difícil aplicação nos impostos reais, visto ser impossível de atender ascondições pessoais do contribuinte.

Atualmente só é possível aplicar nos impostos de caráter pessoal (forma progessiva).

ICM

S –

Pro

f. B

run

o C

am

po

s

Princípios Constitucionais Tributários

6 – Isonomia - Arts. 5º, Caput e 150, II

O estado NÃO pode instituir tratamento tributário desigual entrecontribuintes que se encontrem em situações equivalentes. O tributonão pode ser aplicado como instrumento de discriminação.

7 - Irretroatividade - Art. 150, III, A, cc art. 105 CTN

É vedado ao estado cobrar tributos sobre fatos geradores ocorridos antesda vigência da lei. A lei nova não se aplica a fatos já consumados.

05/09/2014

17

ICM

S –

Pro

f. B

run

o C

am

po

s

Princípios Constitucionais Tributários

8 – Uniformidade - Art. 151, I

È vedado a União, instituir tributo que não seja uniforme em todo territórionacional ou que implique distinção ou preferência em relação a Estado, aoDistrito Federal ou a Município.

(Exceção: incentivos fiscais destinados a promover o equilíbrio dodesenvolvimento sócio-econômico entre as diferentes regiões do País)

ICM

S –

Pro

f. B

run

o C

am

po

s 9 – Seletividade - Art. 153, § 3º, I e Art. 155, §2º, III

Como o próprio nome sugere, é a importância que determinado produtotem em ralação a outros. Em termos tributários, é o tratamento tributáriodiferenciado em função da importância que determinado produto tempara a sociedade. Implica numa exceção, constitucionalmente prevista, aoprincípio da Isonomia.

Princípios Constitucionais Tributários

05/09/2014

18

ICM

S –

Pro

f. B

run

o C

am

po

s

Princípios Constitucionais Tributários

9 – Não-Cumulatividade - Art. 153, § 3º, II e Art. 155, § 2º, I

Técnica por meio da qual se opera a compensação do tributo devidonuma operação subseqüente com o incidente na operação anterior,evitando que tal tributo incida na prática mais de uma vez na mesmacadeia produtiva, a famosa incidência em cascata.

Tributos que aplicam essa técnica:Tributos que aplicam essa técnica:Tributos que aplicam essa técnica:Tributos que aplicam essa técnica:a) IPI (CF, art. 153, § 3º, II);

b) ICMS (CF, art. 155, § 2º, I);c) Impostos residuais (CF, art. 154, I);

d) Contribuições s/ faturamento e residuais (CF, art. 195, §§ 4º, 12 e 13) PIS, COFINS e CIDE-COMBUSTÍVEIS.

ICM

S –

Pro

f. B

run

o C

am

po

s

Classificação dos Tributos

� Diretos – recaem direta e definitivamente sobre ocontribuinte, que suporta a carga tributária, sem possibilidadede transferência do encargo. Ex: IR, IPTU, IPVA.

� Indiretos – recaem sobre o contribuinte de direito, querepassa o ônus tributário a terceiros, ditos contribuintes defato, que efetivamente suportam o gravame. Ex: ICMS, IPI,ISS, PIS, COFINS, CIDE-COMBUSTÍVEIS.

05/09/2014

19

ICM

S –

Pro

f. B

run

o C

am

po

s

Classificação dos Tributos

�Tributo Fiscal - É quando sua imposição objetiva tão somentepropiciar a arrecadação de recursos financeiros à pessoa jurídicade direito público.

�Tributo Extra-Fiscal - É quando sua imposição não visaunicamente à arrecadação de recursos financeiros, mas, também,corrigir situações econômicas ou sociais anômalas. (Ex. Imposto deImportação, Imposto de Exportação, CIDE)

�Parafiscal - Contribuição cobrada por autarquia,órgãos paraestatais, profissionais ou sociais, paracustear seu financiamento autônomo. Exemplo: taxaanual do CRC, CREA, OAB, etc.

ICM

S –

Pro

f. B

run

o C

am

po

s

Classificação dos Tributos

�PROPORCIONAL - Quando estabelecido em porcentagemúnica incidente sobre o valor da matéria tributável, crescendoo valor do imposto apenas quando o valor básico para ocálculo sofra crescimento (ICMS, IPI e o ISS, quando incidentesobre a receita).

� PROGRESSIVO – Quando suas alíquotas são fixadas em porcentagens variáveis e crescentes, conforme a elevação de valor da matéria tributável -como exemplo, o Imposto de Renda das Pessoas Físicas.

� REGRESSIVOS - São os impostos cobrados em porcentagens variáveis e decrescentes, conforme a elevação de valor da matéria tributável.

05/09/2014

20

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s

Fato GeradorCONCEITO:Circunstância da vida – representada por um fato, ato ou situação jurídica – que, definida em lei, dá nascimento à obrigação tributária

Por que?

Onde?

Quando?

Quem?

A Quem?

Critério Material

Critério Espacial

Critério Temporal

Critério Pessoal (Passivo)

Critério Pessoal (Ativo)

Quanto? Quantitativo: Base de Cálculo e Alíquota

05/09/2014

21

ICM

S –

Pro

f. B

run

o C

am

po

s

SUJEITO ATIVO: Pessoa jurídica de direito públicotitular da competência para exigir o cumprimento daobrigação. (arts. 119 e 120 CTN)

SUJEITO PASSIVO: Pessoa obrigada ao pagamento detributo (contribuinte/responsável). A Lei Tributária estáapontada para ele, que sofre a imposição de pagartributo. (art. 121 a 123 CTN).

ICM

S –

Pro

f. B

run

o C

am

po

s

CAMPO DE INCIDÊNCIA DO ICMS

- Usuais- Minerais- Combustíveis e Lubrificantes- Energia Elétrica

Mercadorias

Serviços

- Intermunicipal

- Interestadual- Transporte

- Comunicação

05/09/2014

22

ICM

S –

Pro

f. B

run

o C

am

po

s

Fato Gerador do ICMS

Lei Complementar 87/96 (Lei Kandir), Art. 2º

I - operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II - prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

III - prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

V - fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

ICM

S –

Pro

f. B

run

o C

am

po

s

Fato Gerador do ICMS

Lei Complementar 87/96 (Lei Kandir), Art. 2º, §1º

I - sobre a entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade;

II - sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

III - sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

05/09/2014

23

ICM

S –

Pro

f. B

run

o C

am

po

s

Imposto sobre CIRCULAÇÃO

CONCEITOS:

• CIRCULAÇÃO FÍSICA:Com o advento da EC 18/65 foi defendido por autoridades fiscais que bastava a saída fiscal da mercadoria do estabelecimento comercial

industrial ou produtor, pouco importando a causa, o título jurídico ou o negócio (Alcides Costa)

• CIRCULAÇÃO JURÍDICA:- Negócio Jurídico: transferência de domínio entre o produtor e o consumidor

final (Baleeiro)

- Circular: mudar de titular (Ataliba)

- Transferência da posse ou da propriedade da mercadoria (Carraza)

ICM

S –

Pro

f. B

run

o C

am

po

s

Imposto sobre CIRCULAÇÃO

CONCEITOS:

• CIRCULAÇÃO FÍSICA:Todo o ato jurídico que implique circulação econômica de mercadoria, independentemente de sua categoria ou de sua natureza gratuita ou onerosa, será fato gerador do ICMS; da mesma forma as situações

jurídicas que legitimem a circulação econômica, como, por exemplo a situação do industrial ou comerciante que promovem remessas de

mercadorias de um para outro de seus estabeleciment os, bem como o autoconsumo da mercadoria sem a sua circulação físi ca para fora do estabelecimento posto que para o ICMS é indiferente que haja, ou não, a

transferência de domínio

05/09/2014

24

ICM

S –

Pro

f. B

run

o C

am

po

s

Imposto sobre CIRCULAÇÃO

JURISPRUDÊNCIA – SÚMULA VINCULANTE 166 DO STJ:

“Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”

- Como o ICMS é não cumulativo, a transferência de mercadorias de um para outro estabelecimento da mesma empresa foi considerada pelo legislador como fato gerador do imposto. Para tanto, a lei tributária atribui a cada estabelecimento, e não à pessoa jurídica, a condição de contribuinte. (Brito Machado)

ICM

S –

Pro

f. B

run

o C

am

po

s

Imposto sobre CIRCULAÇÃO

REORGANIZAÇÃO SOCIETÁRIA:

A incorporação não configura fato gerador do ICMS, que caracteriza-se pela saída física e jurídica da mercadoria. Em caso de incorporação, não há saída física, inexistindo venda a consumidor final. Em caso de incorporação, quem

responde pelos impostos devidos, depois de sua efetivação, é a empresa incorporadora que continua a

respectiva exploração.

05/09/2014

25

ICM

S –

Pro

f. B

run

o C

am

po

s

Contribuintes do ICMSArt.4º da LC 87/96

� qualquer pessoa, física ou jurídica que realize, comhabitualidade ou em volume que caracterize intuito comercial ,operações de circulação de mercadoria ou prestações de serv içosde transporte interestadual e intermunicipal e de comunica ção;

� qualquer pessoa física ou jurídica que, mesmo semhabitualidade ou intuito comercial:

�importe mercadorias do exterior, qualquer que seja a sua finalidade ;

�destinatária de serviço prestado no exterior ou cuja prestação setenha iniciado no exterior (dos sujeitos ao ICMS);

�adquira lubrificantes e combustíveis líquidos e gasosos de rivados depetróleo e energia elétrica oriundos de outro Estado , quando nãodestinados à comercialização ou à industrialização (quando não existaa figura do distribuidor);

� adquira em licitação mercadorias apreendidas ou abandonad as.

ICM

S –

Pro

f. B

run

o C

am

po

s

Imunidades do ICMS (art.155,X,a,b,c, CF/88 c/c art. 3º LC 87/96)

O ICMS não incide sobre:

� operações interestaduais destinadas à industrialização ouà comercialização de:

− energia elétrica

− petróleo, inclusive lubrificantes e combustíveislíquidos e gasosos dele derivados. Esta imunidadenão se aplica às operações com gás natural

� Exportação

� Operações com ouro, quando definido em lei como ativofinanceiro ou instrumento cambial

05/09/2014

26

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

É a grandeza sobre a qual se aplica a alíquota. É o valor quese toma como base para o cálculo do imposto devido.Normalmente é o valor da operação.

Porém, a composição da base de cálculo do ICMS segue parâmetros e metodologiasdistintas em relação ao produto adquirido no mercado interno ao do adquirido porimportação

05/09/2014

27

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

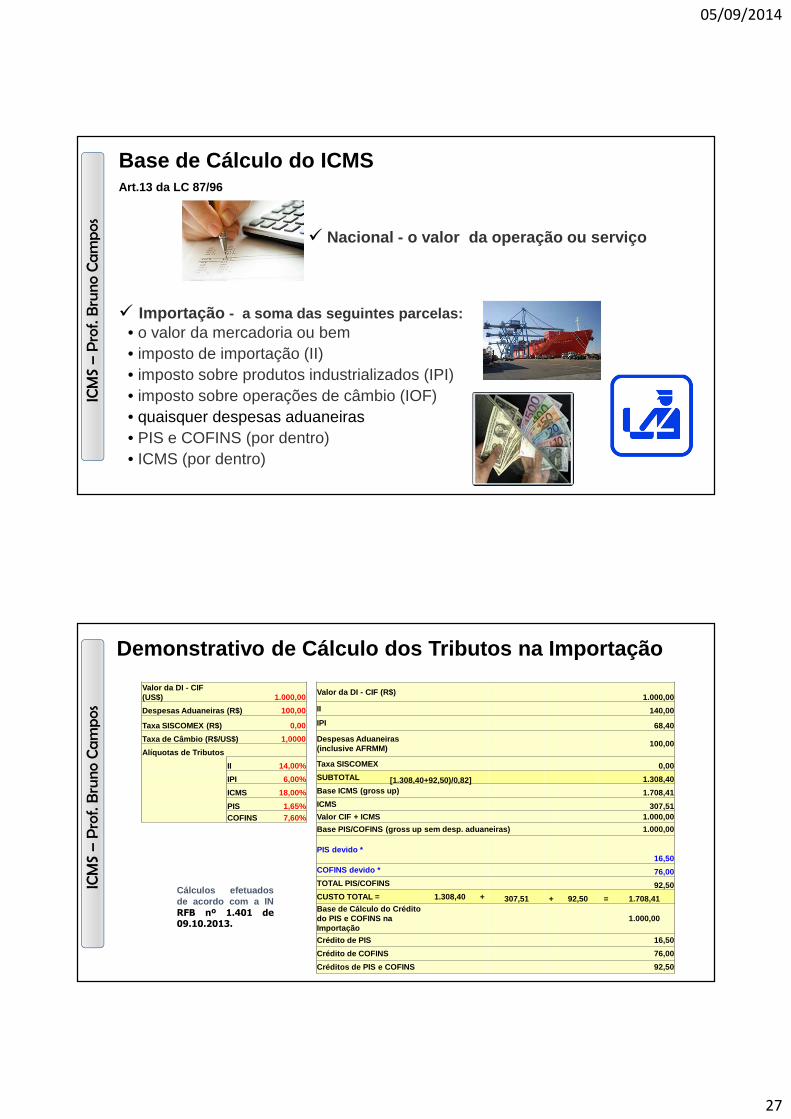

� Nacional - o valor da operação ou serviço

� Importação - a soma das seguintes parcelas:• o valor da mercadoria ou bem • imposto de importação (II)• imposto sobre produtos industrializados (IPI)• imposto sobre operações de câmbio (IOF)• quaisquer despesas aduaneiras• PIS e COFINS (por dentro)• ICMS (por dentro)

ICM

S –

Pro

f. B

run

o C

am

po

s

Valor da DI - CIF (US$) 1.000,00

Valor da DI - CIF (R$)1.000,00

Despesas Aduaneiras (R$) 100,00 II 140,00

Taxa SISCOMEX (R$) 0,00 IPI 68,40

Taxa de Câmbio (R$/US$) 1,0000 Despesas Aduaneiras (inclusive AFRMM)

100,00Alíquotas de Tributos

II 14,00% Taxa SISCOMEX 0,00

IPI 6,00% SUBTOTAL 1.308,40

ICMS 18,00% Base ICMS (gross up) 1.708,41

PIS 1,65% ICMS 307,51COFINS 7,60% Valor CIF + ICMS 1.000,00

Base PIS/COFINS (gross up sem desp. aduaneiras) 1.000,00

PIS devido *16,50

COFINS devido * 76,00TOTAL PIS/COFINS 92,50CUSTO TOTAL = 1.308,40 + 307,51 + 92,50 = 1.708,41Base de Cálculo do Crédito do PIS e COFINS na Importação

1.000,00

Crédito de PIS 16,50

Crédito de COFINS 76,00

Créditos de PIS e COFINS 92,50

Demonstrativo de Cálculo dos Tributos na Importação

[1.308,40+92,50)/0,82]

Cálculos efetuadosde acordo com a INRFB nº 1.401 de

09.10.2013.

05/09/2014

28

ICM

S –

Pro

f. B

run

o C

am

po

s

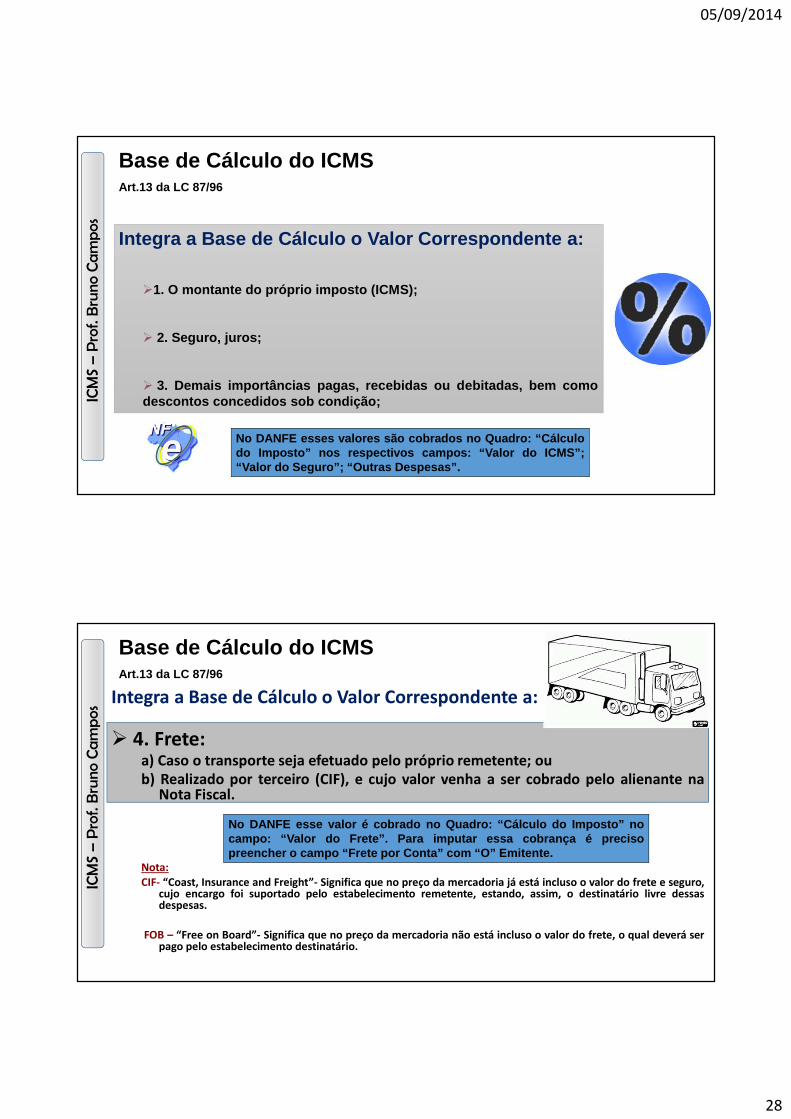

Base de Cálculo do ICMSArt.13 da LC 87/96

Integra a Base de Cálculo o Valor Correspondente a:

�1. O montante do próprio imposto (ICMS);

� 2. Seguro, juros;

� 3. Demais importâncias pagas, recebidas ou debitadas, bem c omodescontos concedidos sob condição;

No DANFE esses valores são cobrados no Quadro: “Cálculodo Imposto” nos respectivos campos: “Valor do ICMS”;“Valor do Seguro”; “Outras Despesas”.

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

Integra a Base de Cálculo o Valor Correspondente a:

� 4. Frete:a) Caso o transporte seja efetuado pelo próprio remetente; oub) Realizado por terceiro (CIF), e cujo valor venha a ser cobrado pelo alienante na

Nota Fiscal.

Nota:CIF- “Coast, Insurance and Freight”- Significa que no preço da mercadoria já está incluso o valor do frete e seguro,

cujo encargo foi suportado pelo estabelecimento remetente, estando, assim, o destinatário livre dessasdespesas.

FOB – “Free on Board”- Significa que no preço da mercadoria não está incluso o valor do frete, o qual deverá serpago pelo estabelecimento destinatário.

No DANFE esse valor é cobrado no Quadro: “Cálculo do Imposto” nocampo: “Valor do Frete”. Para imputar essa cobrança é precis opreencher o campo “Frete por Conta” com “O” Emitente.

05/09/2014

29

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

� SE TIVER IPI NA COMPRA, A BASE DE CÁLCULO DOICMS SE DÁ EM FUNÇÃO DA SUA DESTINAÇÃO:

Deve ser verificado se trata de:

� Revenda� Industrialização (Insumo)� Ativo Imobilizado� Uso e Consumo

�SE O COMPRADOR ESTIVER EM OUTRO ESTADO, A ALÍQUOTA DOICMS SE DÁ EM FUNÇÃO DA SUA QUALIFICAÇÃO:

Deve ser verificado se trata de:

� Contribuinte� Não Contribuinte

NÃO INCLUI O IPI NA BASE DO ICMS

INCLUI O IPI NA BASE DO ICMS

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

�O IPI NÃO INTEGRA O ICMS QUANDO A OPERAÇÃO FORREALIZADA ENTRE CONTRIBUINTES* E FOR DESTINADO ÀCOMERCIALIZAÇÃO OU INDUSTRIALIZAÇÃO:

Ex.: Vr. da Mercadoria = 1.000,00Vr. do IPI de 10% = 100,00Vr. Total NF = 1.100,00

Cálculo ICMS = 1.000,00 x 18% = 180,00

Obs.: Para recalcular o valor de uma Nota Fiscal é preciso considerar o PIS e a COFINS na basede cálculo.

* Entre Contribuintes: Empresas – Não é consumidor final

05/09/2014

30

ICM

S –

Pro

f. B

run

o C

am

po

s

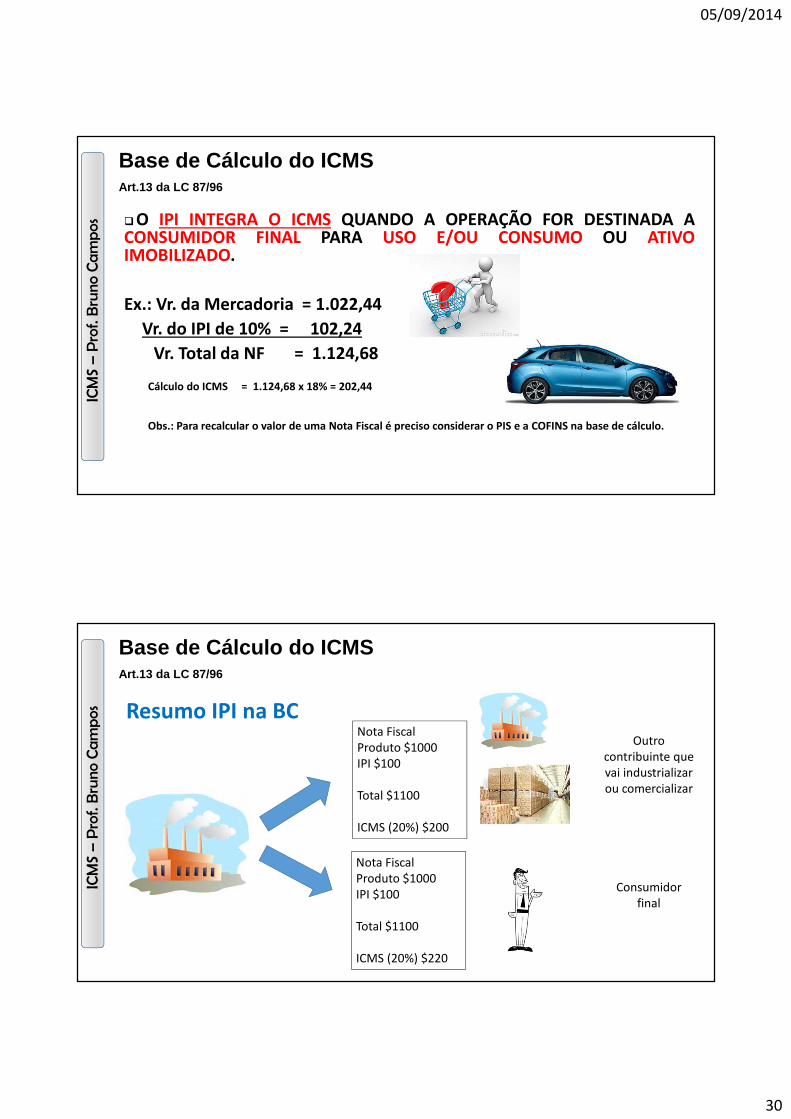

Base de Cálculo do ICMSArt.13 da LC 87/96

�O IPI INTEGRA O ICMS QUANDO A OPERAÇÃO FOR DESTINADA ACONSUMIDOR FINAL PARA USO E/OU CONSUMO OU ATIVOIMOBILIZADO.

Ex.: Vr. da Mercadoria = 1.022,44

Vr. do IPI de 10% = 102,24

Vr. Total da NF = 1.124,68

Cálculo do ICMS = 1.124,68 x 18% = 202,44

Obs.: Para recalcular o valor de uma Nota Fiscal é preciso considerar o PIS e a COFINS na base de cálculo.

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

Resumo IPI na BCNota FiscalProduto $1000IPI $100

Total $1100

ICMS (20%) $200

Nota FiscalProduto $1000IPI $100

Total $1100

ICMS (20%) $220

Outro contribuinte que vai industrializar ou comercializar

Consumidor final

05/09/2014

31

ICM

S –

Pro

f. B

run

o C

am

po

s

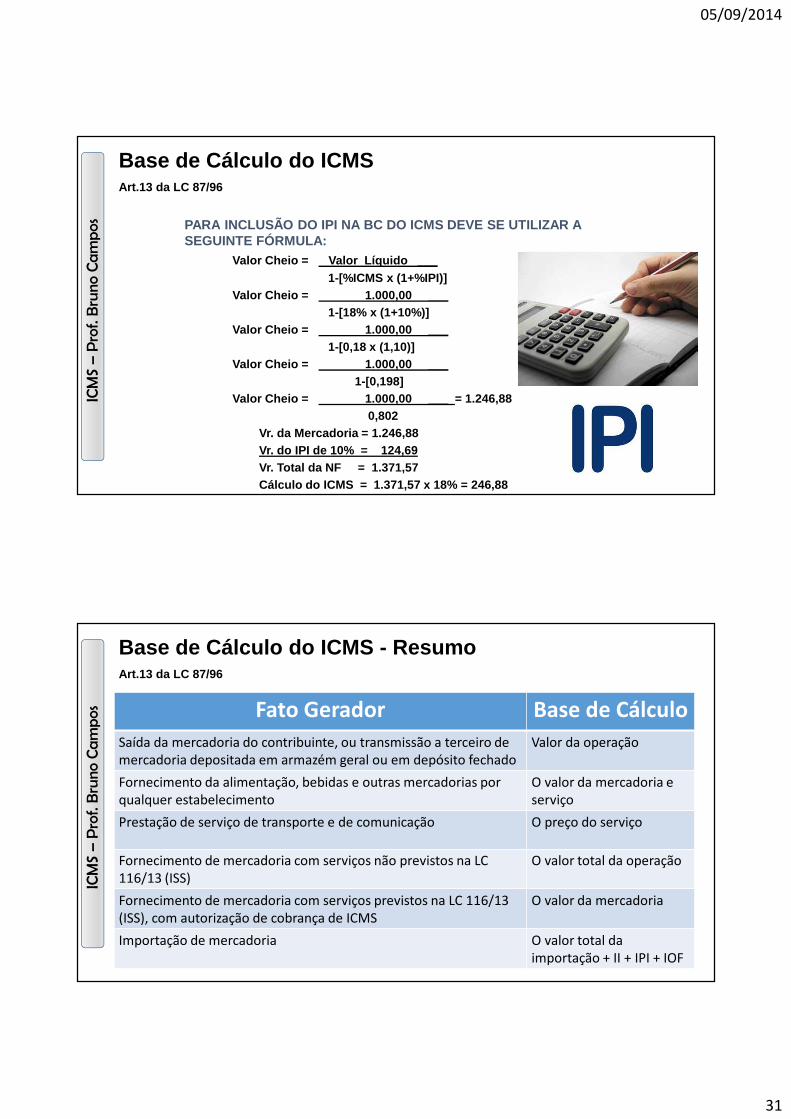

Base de Cálculo do ICMSArt.13 da LC 87/96

PARA INCLUSÃO DO IPI NA BC DO ICMS DEVE SE UTILIZAR A SEGUINTE FÓRMULA:

Valor Cheio = Valor Líquido ___ 1-[%ICMS x (1+%IPI)]

Valor Cheio = 1.000,00 ___ 1-[18% x (1+10%)]

Valor Cheio = 1.000,00 ___ 1-[0,18 x (1,10)]

Valor Cheio = 1.000,00 ___ 1-[0,198]

Valor Cheio = 1.000,00 ___ = 1.246,880,802

Vr. da Mercadoria = 1.246,88Vr. do IPI de 10% = 124,69Vr. Total da NF = 1.371,57 Cálculo do ICMS = 1.371,57 x 18% = 246,88

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMS - ResumoArt.13 da LC 87/96

Fato Gerador Base de CálculoSaída da mercadoria do contribuinte, ou transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado

Valor da operação

Fornecimento da alimentação, bebidas e outras mercadorias por qualquer estabelecimento

O valor da mercadoria e serviço

Prestação de serviço de transporte e de comunicação O preço do serviço

Fornecimento de mercadoria com serviços não previstos na LC 116/13 (ISS)

O valor total da operação

Fornecimento de mercadoria com serviços previstos na LC 116/13 (ISS), com autorização de cobrança de ICMS

O valor da mercadoria

Importação de mercadoria O valor total da importação + II + IPI + IOF

05/09/2014

32

ICM

S –

Pro

f. B

run

o C

am

po

s

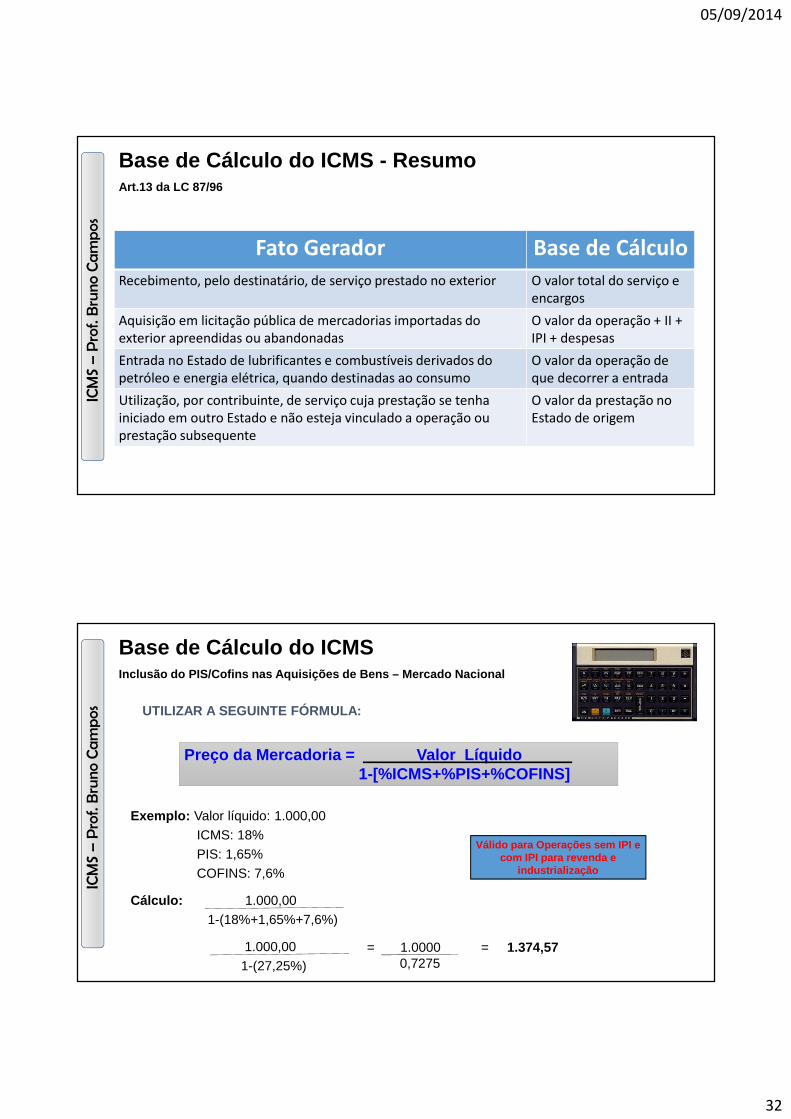

Base de Cálculo do ICMS - ResumoArt.13 da LC 87/96

Fato Gerador Base de Cálculo

Recebimento, pelo destinatário, de serviço prestado no exterior O valor total do serviço e encargos

Aquisição em licitação pública de mercadorias importadas do exterior apreendidas ou abandonadas

O valor da operação + II + IPI + despesas

Entrada no Estado de lubrificantes e combustíveis derivados do petróleo e energia elétrica, quando destinadas ao consumo

O valor da operação de que decorrer a entrada

Utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculado a operação ou prestação subsequente

O valor da prestação no Estado de origem

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSInclusão do PIS/Cofins nas Aquisições de Bens – Merca do Nacional

UTILIZAR A SEGUINTE FÓRMULA:

Preço da Mercadoria = Valor Líquido1-[%ICMS+%PIS+%COFINS]

Exemplo: Valor líquido: 1.000,00

ICMS: 18%

PIS: 1,65%

COFINS: 7,6%

Cálculo: 1.000,00

1-(18%+1,65%+7,6%)

1.000,00

1-(27,25%)= 1.0000 = 1.374,57

0,7275

Válido para Operações sem IPI e com IPI para revenda e

industrialização

05/09/2014

33

ICM

S –

Pro

f. B

run

o C

am

po

s

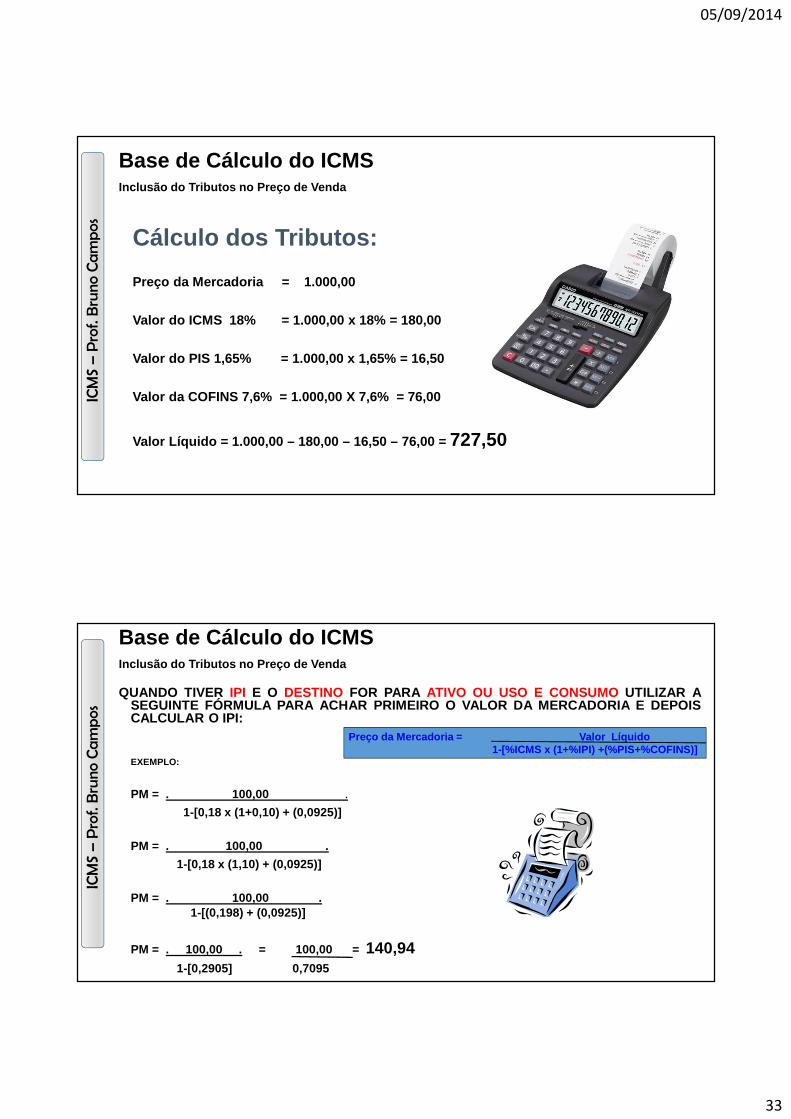

Base de Cálculo do ICMSInclusão do Tributos no Preço de Venda

Cálculo dos Tributos:

Preço da Mercadoria = 1.000,00

Valor do ICMS 18% = 1.000,00 x 18% = 180,00

Valor do PIS 1,65% = 1.000,00 x 1,65% = 16,5 0

Valor da COFINS 7,6% = 1.000,00 X 7,6% = 76,00

Valor Líquido = 1.000,00 – 180,00 – 16,50 – 76,00 = 727,50

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSInclusão do Tributos no Preço de Venda

QUANDO TIVER IPI E O DESTINO FOR PARA ATIVO OU USO E CONSUMO UTILIZAR ASEGUINTE FÓRMULA PARA ACHAR PRIMEIRO O VALOR DA MERCADORIA E DEPOISCALCULAR O IPI:

EXEMPLO:

PM = . 100,00 .

1-[0,18 x (1+0,10) + (0,0925)]

PM = . 100,00 .

1-[0,18 x (1,10) + (0,0925)]

PM = . 100,00 .1-[(0,198) + (0,0925)]

PM = . 100,00 . = 100,00 = 140,941-[0,2905] 0,7095

Preço da Mercadoria = Valor Líquido1-[%ICMS x (1+%IPI) +(%PIS+%COFINS)]

05/09/2014

34

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSInclusão do Tributos no Preço de Venda

Após encontrarmos o valor da mercadoria, vamos calcular o IP I e achar ovalor total:

Cálculo dos Tributos:

Preço da Mercadoria = 10.000,00 Valor do IPI – 10% = 1.000,00Valor Total …………...= 11.000,00

Valor do ICMS 18% = 11.000,00 x 18% = 1.980 ,00

Valor do PIS 1,65% = 10.000,00 x 1,65% = 165 ,00

Valor da COFINS 7,6% = 10.000,00 x 7,6% = 76 0,00

Valor Líquido = 11.000,00 – 1.000,00 – 1.980,00 – 165,0 0 – 760,00 = 7.095,00

O ICMS é calculado sobre o total e o PIS/COFINS

sobre o valor da mercadoria

ICM

S –

Pro

f. B

run

o C

am

po

s

Base de Cálculo do ICMSArt.13 da LC 87/96

Concluindo: A base de cálculo, é composta da seguinte forma:

� (+) VALOR DA MERCADORIA� (+) FRETE � (+) SEGURO� (+) JUROS FINANCEIROS� (+) QUALQUER IMPORTÂNCIA PAGA,RECEBIDA OU DEBITADA� (+) DESCONTOS CONCEDIDOS SOB CONDIÇÃO� (+) MONTAGEM E INSTALAÇÃO VINCULADOS AO CONTRATO DE

FORNECIMENTO� (- ) DESCONTOS INCONDICIONAIS� (+) SE TIVER IPI E FOR DESTINADA A ATIVO OU CONSUMO

Concluindo: A base de cálculo, é composta da seguinte forma:

� (+) VALOR DA MERCADORIA� (+) FRETE � (+) SEGURO� (+) JUROS FINANCEIROS� (+) QUALQUER IMPORTÂNCIA PAGA,RECEBIDA OU DEBITADA� (+) DESCONTOS CONCEDIDOS SOB CONDIÇÃO� (+) MONTAGEM E INSTALAÇÃO VINCULADOS AO CONTRATO DE

FORNECIMENTO� (- ) DESCONTOS INCONDICIONAIS� (+) SE TIVER IPI E FOR DESTINADA A ATIVO OU CONSUMO

05/09/2014

35

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s

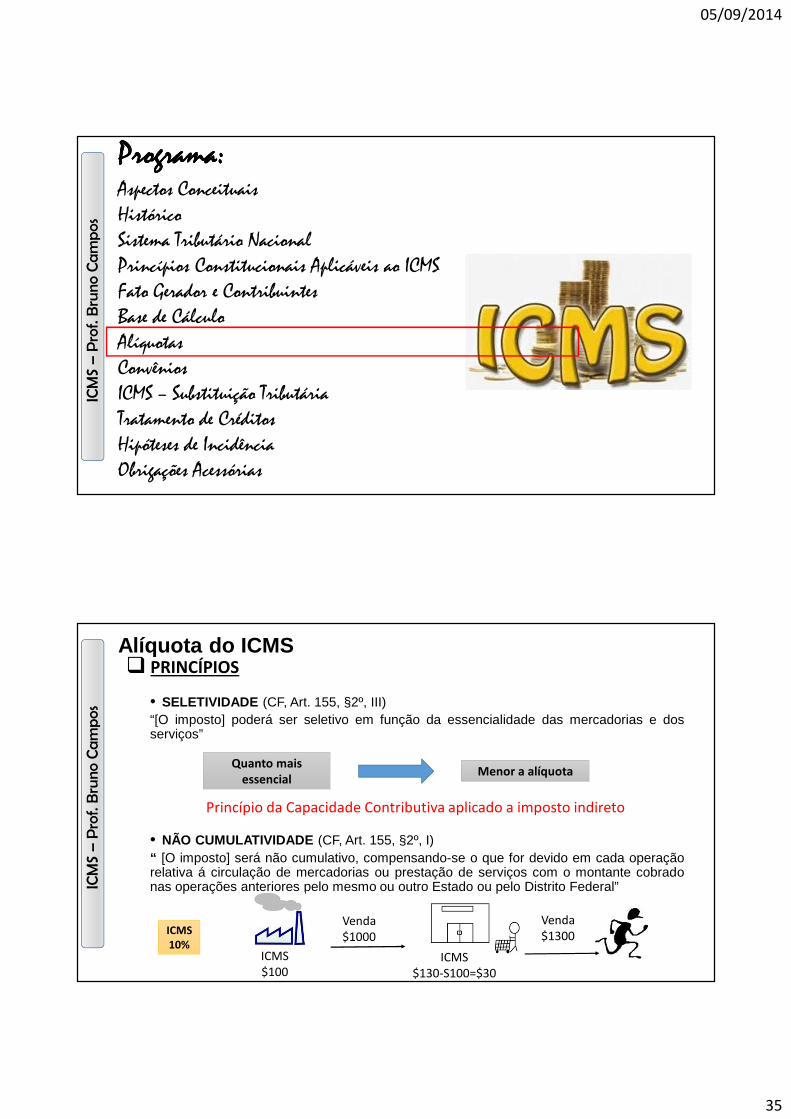

Alíquota do ICMS� PRINCÍPIOS

• SELETIVIDADE (CF, Art. 155, §2º, III)“[O imposto] poderá ser seletivo em função da essencialidade das mercadorias e dosserviços”

• NÃO CUMULATIVIDADE (CF, Art. 155, §2º, I)“ [O imposto] será não cumulativo, compensando-se o que for devido em cada operaçãorelativa á circulação de mercadorias ou prestação de serviços com o montante cobradonas operações anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal”

Quanto mais essencial

Menor a alíquota

Princípio da Capacidade Contributiva aplicado a imposto indireto

ICMS10%

Venda$1000

ICMS$100

Venda$1300

ICMS$130-S100=$30

05/09/2014

36

ICM

S –

Pro

f. B

run

o C

am

po

s

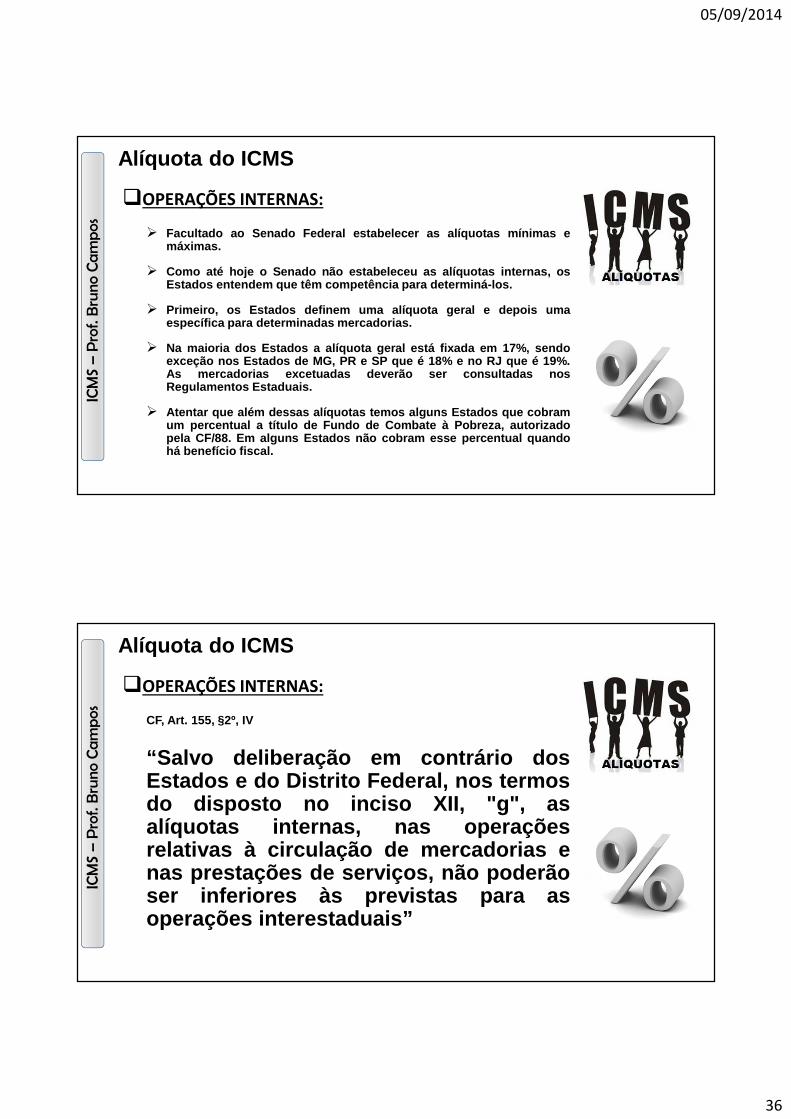

Alíquota do ICMS

�OPERAÇÕES INTERNAS:

� Facultado ao Senado Federal estabelecer as alíquotas mínim as emáximas.

� Como até hoje o Senado não estabeleceu as alíquotas internas , osEstados entendem que têm competência para determiná-los.

� Primeiro, os Estados definem uma alíquota geral e depois umaespecífica para determinadas mercadorias.

� Na maioria dos Estados a alíquota geral está fixada em 17%, se ndoexceção nos Estados de MG, PR e SP que é 18% e no RJ que é 19%.As mercadorias excetuadas deverão ser consultadas nosRegulamentos Estaduais.

� Atentar que além dessas alíquotas temos alguns Estados que c obramum percentual a título de Fundo de Combate à Pobreza, autoriz adopela CF/88. Em alguns Estados não cobram esse percentual qua ndohá benefício fiscal.

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMS

�OPERAÇÕES INTERNAS:

CF, Art. 155, §2º, IV

“Salvo deliberação em contrário dosEstados e do Distrito Federal, nos termosdo disposto no inciso XII, "g", asalíquotas internas, nas operaçõesrelativas à circulação de mercadorias enas prestações de serviços, não poderãoser inferiores às previstas para asoperações interestaduais”

05/09/2014

37

ICM

S –

Pro

f. B

run

o C

am

po

s

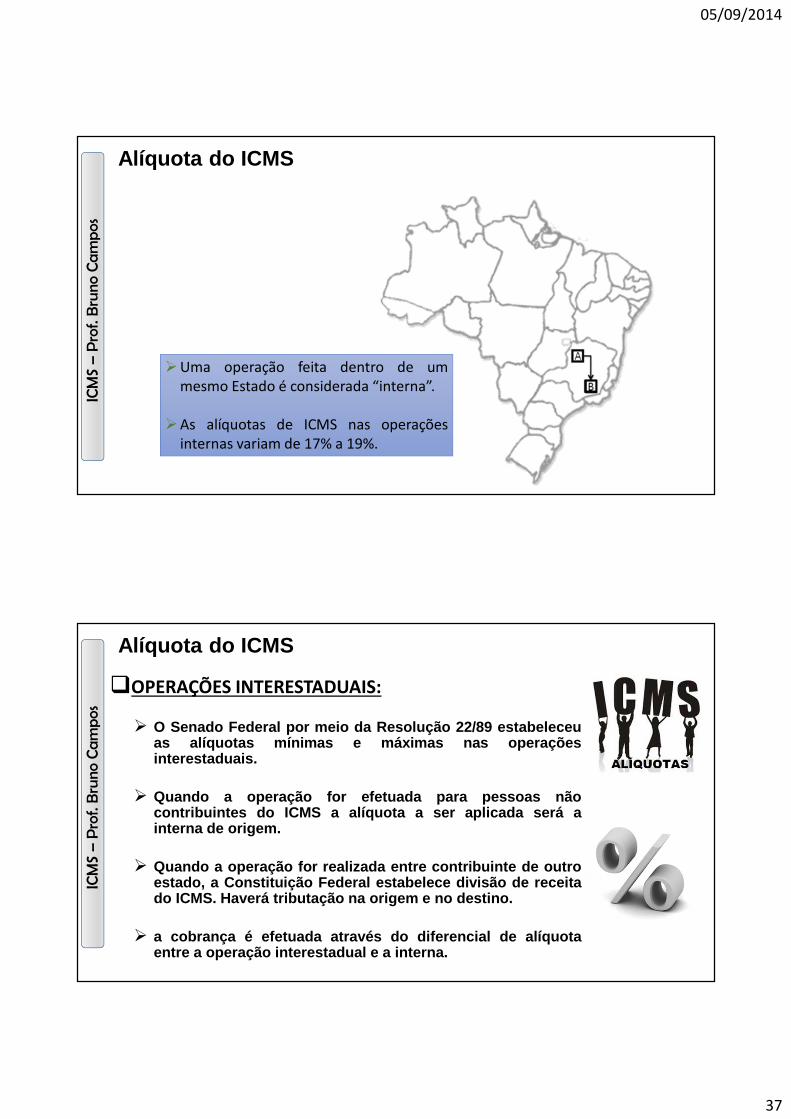

Alíquota do ICMS

DECRETOS�Uma operação feita dentro de um

mesmo Estado é considerada “interna”.

�As alíquotas de ICMS nas operaçõesinternas variam de 17% a 19%.

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMS

�OPERAÇÕES INTERESTADUAIS:

� O Senado Federal por meio da Resolução 22/89 estabeleceuas alíquotas mínimas e máximas nas operaçõesinterestaduais.

� Quando a operação for efetuada para pessoas nãocontribuintes do ICMS a alíquota a ser aplicada será ainterna de origem.

� Quando a operação for realizada entre contribuinte de outroestado, a Constituição Federal estabelece divisão de recei tado ICMS. Haverá tributação na origem e no destino.

� a cobrança é efetuada através do diferencial de alíquotaentre a operação interestadual e a interna.

05/09/2014

38

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMS

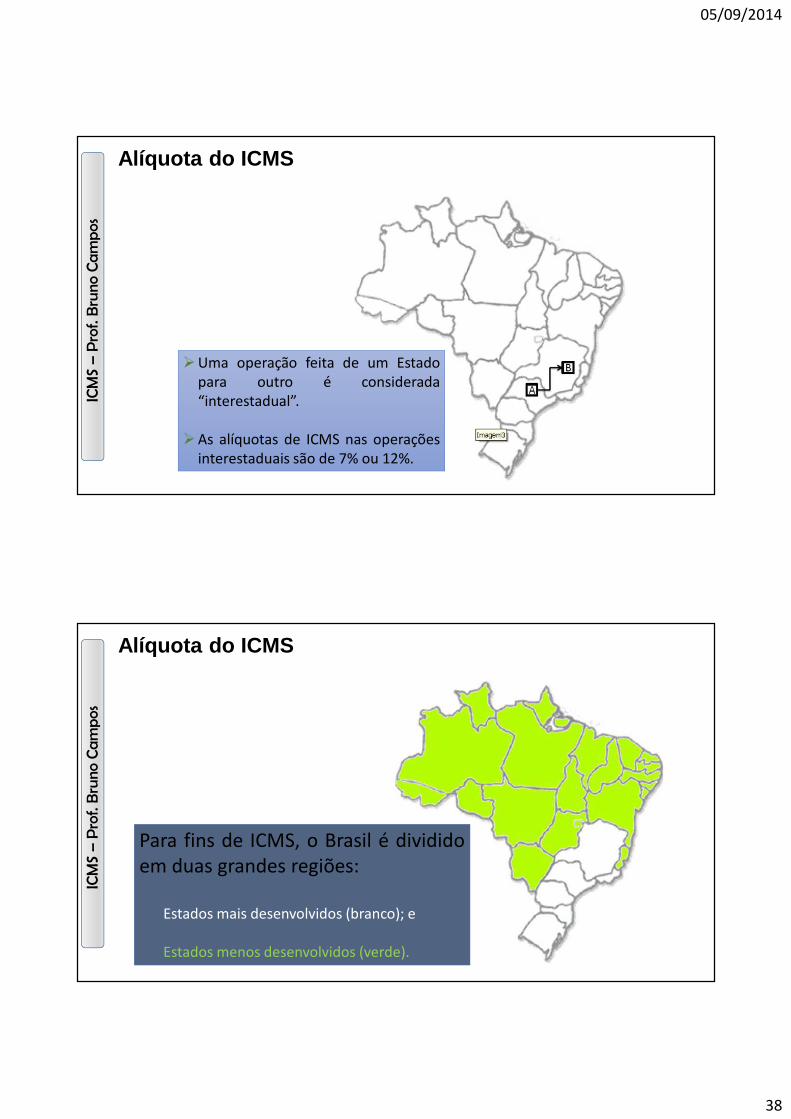

DECRETOS�Uma operação feita de um Estado

para outro é considerada“interestadual”.

�As alíquotas de ICMS nas operaçõesinterestaduais são de 7% ou 12%.

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMS

DECRETOS

Para fins de ICMS, o Brasil é divididoem duas grandes regiões:

Estados mais desenvolvidos (branco); e

Estados menos desenvolvidos (verde).

05/09/2014

39

ICM

S –

Pro

f. B

run

o C

am

po

s

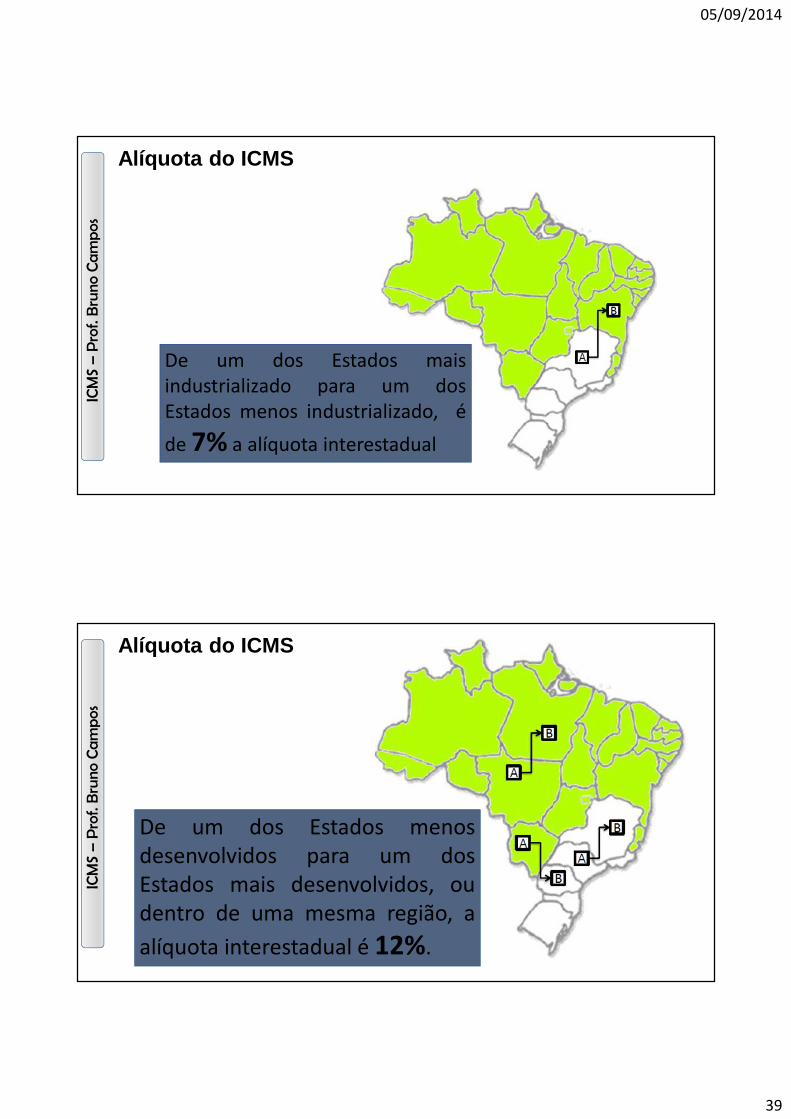

Alíquota do ICMS

DECRETOSDe um dos Estados maisindustrializado para um dosEstados menos industrializado, é

de 7% a alíquota interestadual

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMS

DECRETOS

De um dos Estados menosdesenvolvidos para um dosEstados mais desenvolvidos, oudentro de uma mesma região, a

alíquota interestadual é 12%.

05/09/2014

40

ICM

S –

Pro

f. B

run

o C

am

po

s

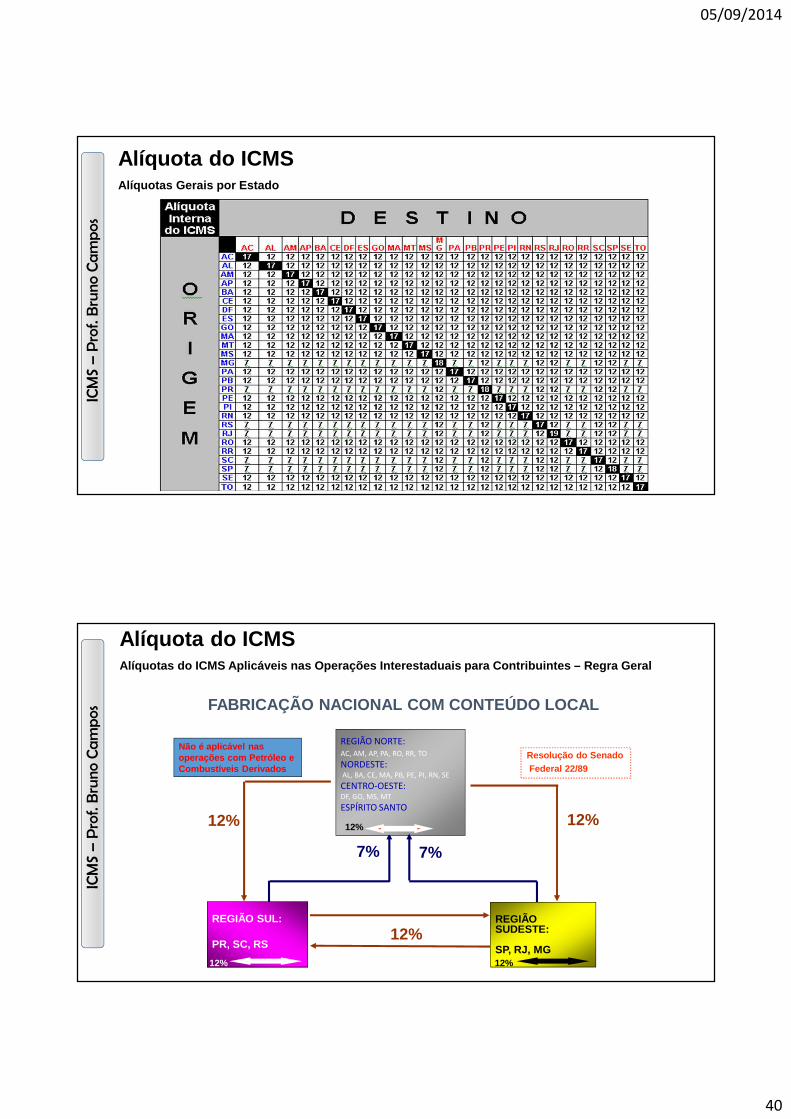

Alíquota do ICMSAlíquotas Gerais por Estado

ICM

S –

Pro

f. B

run

o C

am

po

s

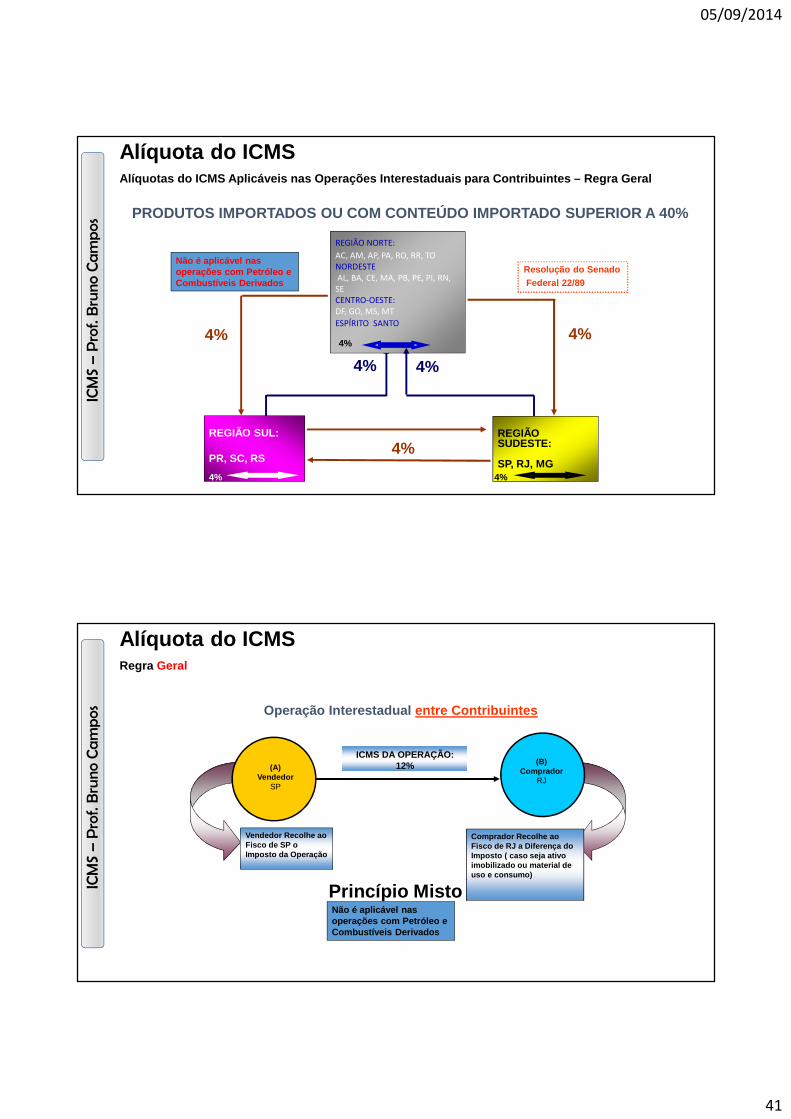

Alíquota do ICMSAlíquotas do ICMS Aplicáveis nas Operações Interest aduais para Contribuintes – Regra Geral

REGIÃO NORTE:AC, AM, AP, PA, RO, RR, TO

NORDESTE:AL, BA, CE, MA, PB, PE, PI, RN, SE

CENTRO-OESTE:DF, GO, MS, MT

ESPÍRITO SANTO

7%

12%12%

12%

Resolução do SenadoFederal 22/89

REGIÃO SUDESTE:

SP, RJ, MG

REGIÃO SUL:

PR, SC, RS

7%

Não é aplicável nas operações com Petróleo e Combustíveis Derivados

12% 12%

12%

FABRICAÇÃO NACIONAL COM CONTEÚDO LOCAL

05/09/2014

41

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMSAlíquotas do ICMS Aplicáveis nas Operações Interest aduais para Contribuintes – Regra Geral

REGIÃO NORTE:

AC, AM, AP, PA, RO, RR, TONORDESTEAL, BA, CE, MA, PB, PE, PI, RN, SE CENTRO-OESTE:DF, GO, MS, MT

ESPÍRITO SANTO

4%

4%4%

4%

Resolução do SenadoFederal 22/89

REGIÃO SUDESTE:

SP, RJ, MG

REGIÃO SUL:

PR, SC, RS

4%

Não é aplicável nas operações com Petróleo e Combustíveis Derivados

4% 4%

4%

PRODUTOS IMPORTADOS OU COM CONTEÚDO IMPORTADO SUPERIOR A 40%

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMSRegra Geral

(A)Vendedor

SP

(B)Comprador

RJ

ICMS DA OPERAÇÃO: 12%

Vendedor Recolhe ao Fisco de SP o Imposto da Operação

Comprador Recolhe ao Fisco de RJ a Diferença do Imposto ( caso seja ativo imobilizado ou material de uso e consumo)

Princípio Misto

Operação Interestadual entre Contribuintes

Não é aplicável nas operações com Petróleo e Combustíveis Derivados

05/09/2014

42

ICM

S –

Pro

f. B

run

o C

am

po

s

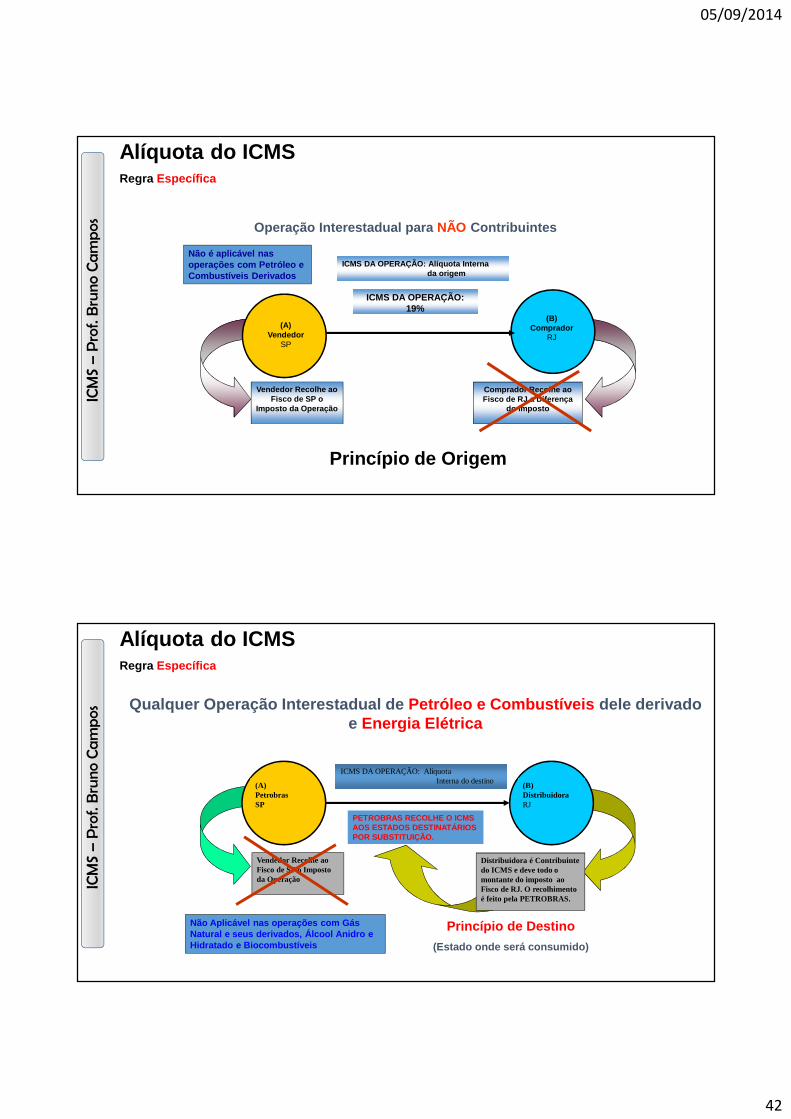

Alíquota do ICMSRegra Específica

(A)Vendedor

SP

(B)Comprador

RJ

Não é aplicável nas operações com Petróleo e Combustíveis Derivados

ICMS DA OPERAÇÃO: Alíquota Interna da origem

ICMS DA OPERAÇÃO: 19%

Comprador Recolhe ao Fisco de RJ a Diferença

do Imposto

Princípio de Origem

Vendedor Recolhe ao Fisco de SP o

Imposto da Operação

Operação Interestadual para NÃO Contribuintes

ICM

S –

Pro

f. B

run

o C

am

po

s

Alíquota do ICMSRegra Específica

Qualquer Operação Interestadual de Petróleo e Combustíveis dele derivadoe Energia Elétrica

(A)PetrobrasSP

(B)DistribuidoraRJ

ICMS DA OPERAÇÃO: Alíquota Interna do destino

Vendedor Recolhe ao Fisco de SP o Imposto da Operação

Distribuidora é Contribuinte do ICMS e deve todo o montante do imposto ao Fisco de RJ. O recolhimento é feito pela PETROBRAS.

Princípio de Destino

(Estado onde será consumido)

PETROBRAS RECOLHE O ICMS AOS ESTADOS DESTINATÁRIOS POR SUBSTITUIÇÃO.

Não Aplicável nas operações com Gás Natural e seus derivados, Álcool Anidro e Hidratado e Biocombustíveis

05/09/2014

43

ICM

S –

Pro

f. B

run

o C

am

po

s

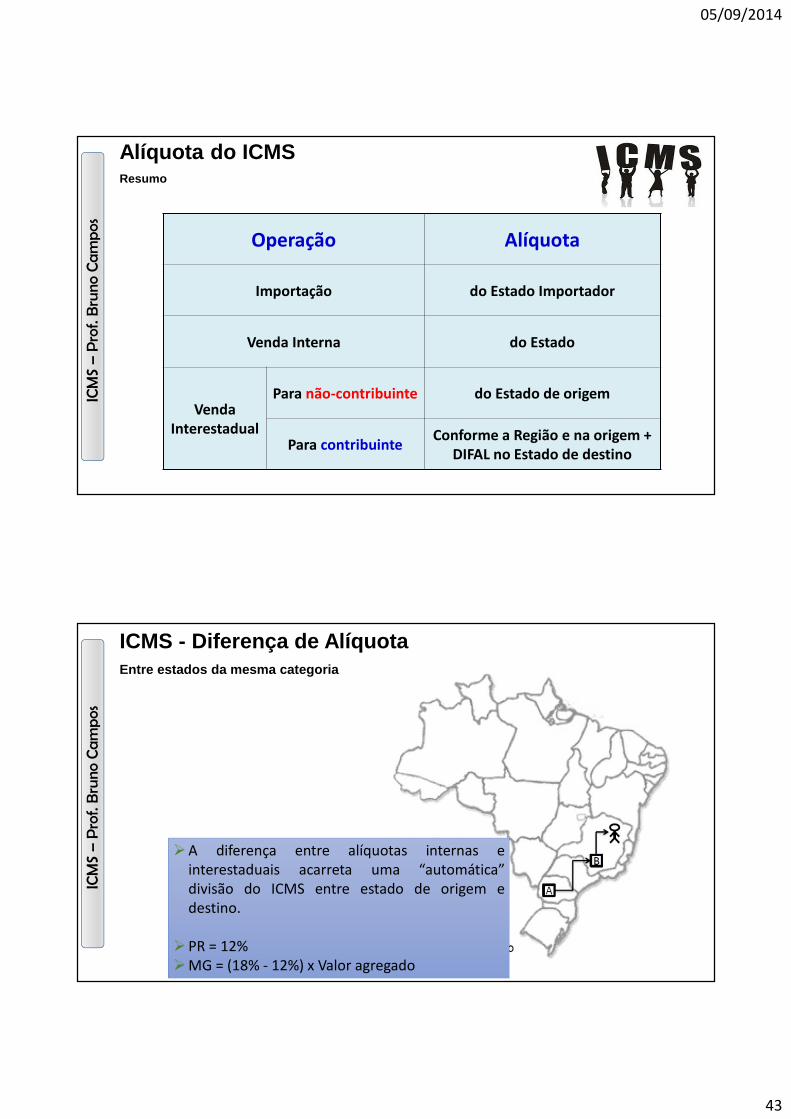

Alíquota do ICMSResumo

Operação Alíquota

Importação do Estado Importador

Venda Interna do Estado

Venda Interestadual

Para não-contribuinte do Estado de origem

Para contribuinteConforme a Região e na origem +

DIFAL no Estado de destino

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Diferença de AlíquotaEntre estados da mesma categoria

DECRETOS�A diferença entre alíquotas internas einterestaduais acarreta uma “automática”divisão do ICMS entre estado de origem edestino.

�PR = 12%�MG = (18% - 12%) x Valor agregado

05/09/2014

44

ICM

S –

Pro

f. B

run

o C

am

po

s

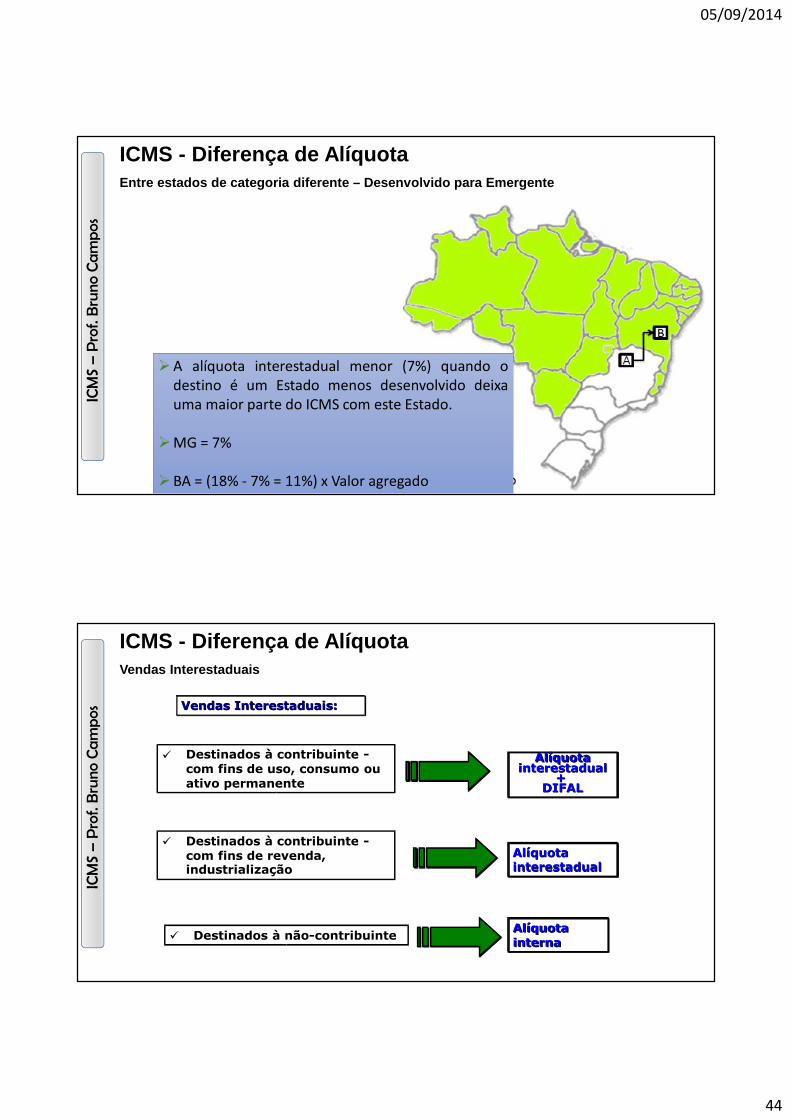

ICMS - Diferença de AlíquotaEntre estados de categoria diferente – Desenvolvido para Emergente

DECRETOSDECRETOS

�A alíquota interestadual menor (7%) quando odestino é um Estado menos desenvolvido deixauma maior parte do ICMS com este Estado.

�MG = 7%

�BA = (18% - 7% = 11%) x Valor agregado

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Diferença de AlíquotaVendas Interestaduais

DECRETOSDECRETOS

� Destinados à contribuinte -com fins de uso, consumo ou ativo permanente

Alíquota interestadual

+ DIFAL

Alíquota interestadual

+ DIFAL

Vendas Interestaduais:Vendas Interestaduais:

� Destinados à contribuinte -com fins de revenda, industrialização

Alíquota interestadualAlíquota interestadual

� Destinados à não-contribuinteAlíquota internaAlíquota interna

05/09/2014

45

ICM

S –

Pro

f. B

run

o C

am

po

s

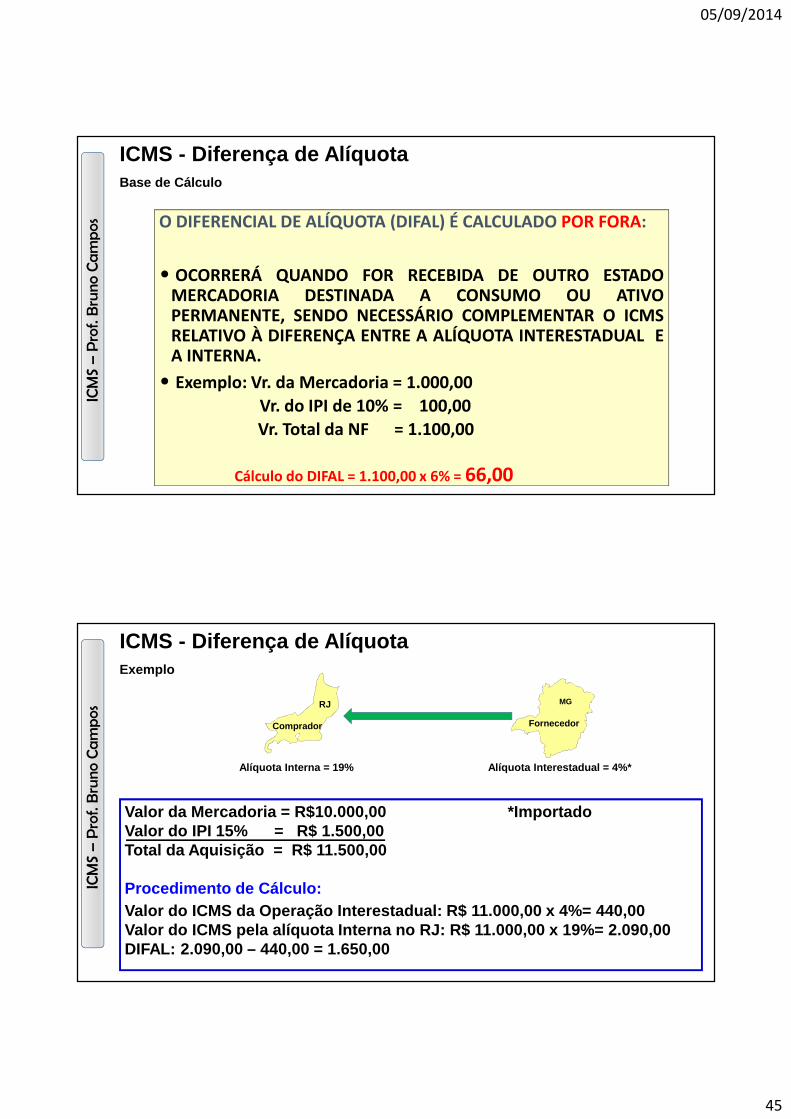

ICMS - Diferença de AlíquotaBase de Cálculo

DECRETOSDECRETOS

O DIFERENCIAL DE ALÍQUOTA (DIFAL) É CALCULADO POR FORA:

• OCORRERÁ QUANDO FOR RECEBIDA DE OUTRO ESTADOMERCADORIA DESTINADA A CONSUMO OU ATIVOPERMANENTE, SENDO NECESSÁRIO COMPLEMENTAR O ICMSRELATIVO À DIFERENÇA ENTRE A ALÍQUOTA INTERESTADUAL EA INTERNA.

• Exemplo: Vr. da Mercadoria = 1.000,00

Vr. do IPI de 10% = 100,00

Vr. Total da NF = 1.100,00

Cálculo do DIFAL = 1.100,00 x 6% = 66,00

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Diferença de AlíquotaExemplo

DECRETOSDECRETOS

Fornecedor

MG

Comprador

RJ

Alíquota Interna = 19% Alíquota Interestadual = 4%*

Valor da Mercadoria = R$10.000,00 *ImportadoValor do IPI 15% = R$ 1.500,00Total da Aquisição = R$ 11.500,00

Procedimento de Cálculo:Valor do ICMS da Operação Interestadual: R$ 11.000, 00 x 4%= 440,00Valor do ICMS pela alíquota Interna no RJ: R$ 11.00 0,00 x 19%= 2.090,00DIFAL: 2.090,00 – 440,00 = 1.650,00

05/09/2014

46

ICM

S –

Pro

f. B

run

o C

am

po

s

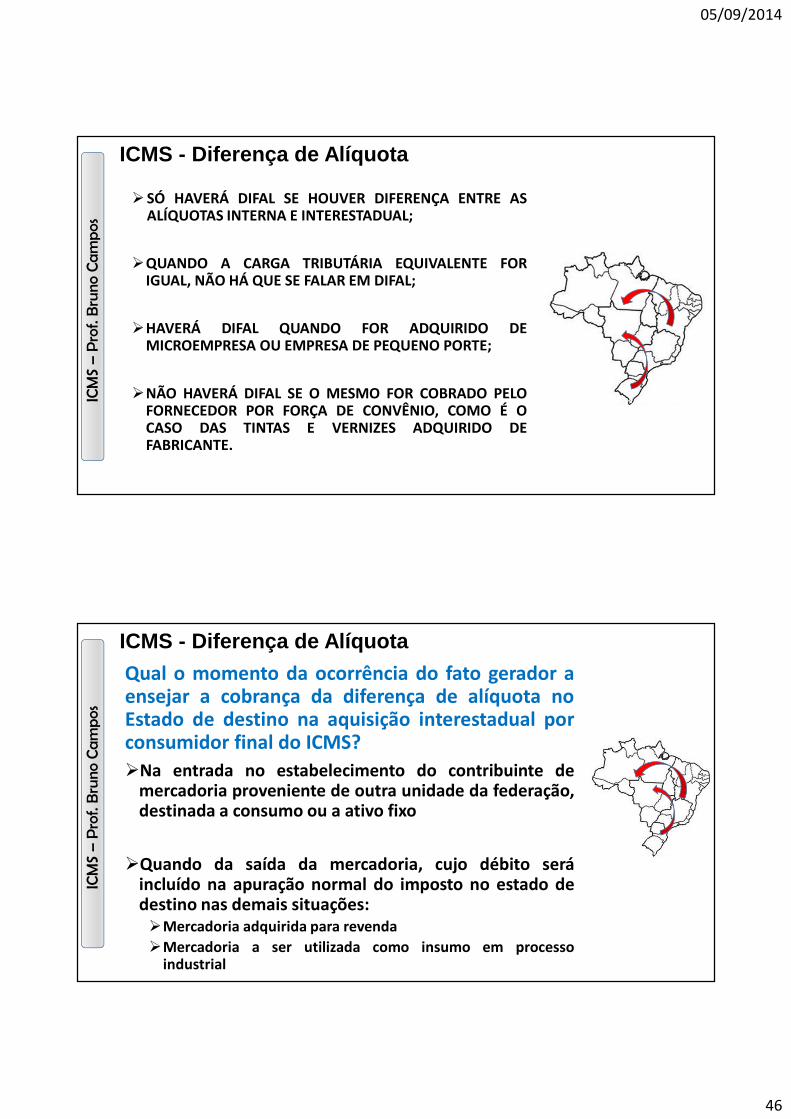

ICMS - Diferença de Alíquota

� SÓ HAVERÁ DIFAL SE HOUVER DIFERENÇA ENTRE ASALÍQUOTAS INTERNA E INTERESTADUAL;

�QUANDO A CARGA TRIBUTÁRIA EQUIVALENTE FORIGUAL, NÃO HÁ QUE SE FALAR EM DIFAL;

�HAVERÁ DIFAL QUANDO FOR ADQUIRIDO DEMICROEMPRESA OU EMPRESA DE PEQUENO PORTE;

�NÃO HAVERÁ DIFAL SE O MESMO FOR COBRADO PELOFORNECEDOR POR FORÇA DE CONVÊNIO, COMO É OCASO DAS TINTAS E VERNIZES ADQUIRIDO DEFABRICANTE.

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Diferença de Alíquota

Qual o momento da ocorrência do fato gerador aensejar a cobrança da diferença de alíquota noEstado de destino na aquisição interestadual porconsumidor final do ICMS?

�Na entrada no estabelecimento do contribuinte demercadoria proveniente de outra unidade da federação,destinada a consumo ou a ativo fixo

�Quando da saída da mercadoria, cujo débito seráincluído na apuração normal do imposto no estado dedestino nas demais situações:�Mercadoria adquirida para revenda

�Mercadoria a ser utilizada como insumo em processoindustrial

05/09/2014

47

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Convênios

O QUE SÃO CONVÊNIOS?

São acordos celebrados entre os Estadose o Distrito Federal para estabelecerisenções, incentivos e benefícios fiscaisnos termos da CF-88.

CONFAZ ���� aprovação: UNANIMIDADE

05/09/2014

48

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Convênios

• A Constituição Federal (art. 155, §2º, XII, “g”) estabelece que cabe à leicomplementar regular a forma como, mediante a deliberação dos Estados e doDistrito Federal, isenções, incentivos e benefícios fiscais referentes ao ICMSserão concedidos e revogados.

• A Lei Complementar nº 24/1975, que foi plenamente recepcionada pelaConstituição Federal, estabelece que os convênios celebrados entre Estados eDistrito Federal são os instrumentos legais capazes de conceder e revogarisenções, incentivos ou favores fiscais ou financeiro-fis cais referentes aoICMS.

• Os convênios deverão ser firmados e passarão a vigorar com base no dispostona Lei Complementar nº 24/1975.

Embasamento Legal:

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Convênios

�A divisão de ICMS tem relação direta com a própria federação.

�O funcionamento do sistema depende das alíquotas corretas seremaplicadas.

�Quando um Estado dá um benefício sem anuência dos demais, quebra-se osistema. É a guerra fiscal .

�Por isso, os incentivos em matéria de ICMS têm que ser regulados de formaa preservar a unidade do sistema, o que é (deveria ser) conseguido por meiodos convênios.

05/09/2014

49

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS - Convênios

Natureza dos Convênios: Podem ser IMPOSITIVOS ouAUTORIZATIVOS .

A Lei Complementar nada diz se o Convênio pode ser impositivo ouautorizativo. É na sua leitura que iremos perceber se ele é impositivoou autorizativo.

Na prática, os Estados classificam dessa forma:

Impositivos: Os de natureza impositiva são de adoção obrigatória portodas as Unidades da Federação;

Autorizativos: Os de natureza autorizativa são de aplicação facultativapelos entes federados e se adotado é necessário a publicação de umato estadual para incorporação na legislação do Estado.

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

05/09/2014

50

ICM

S –

Pro

f. B

run

o C

am

po

s

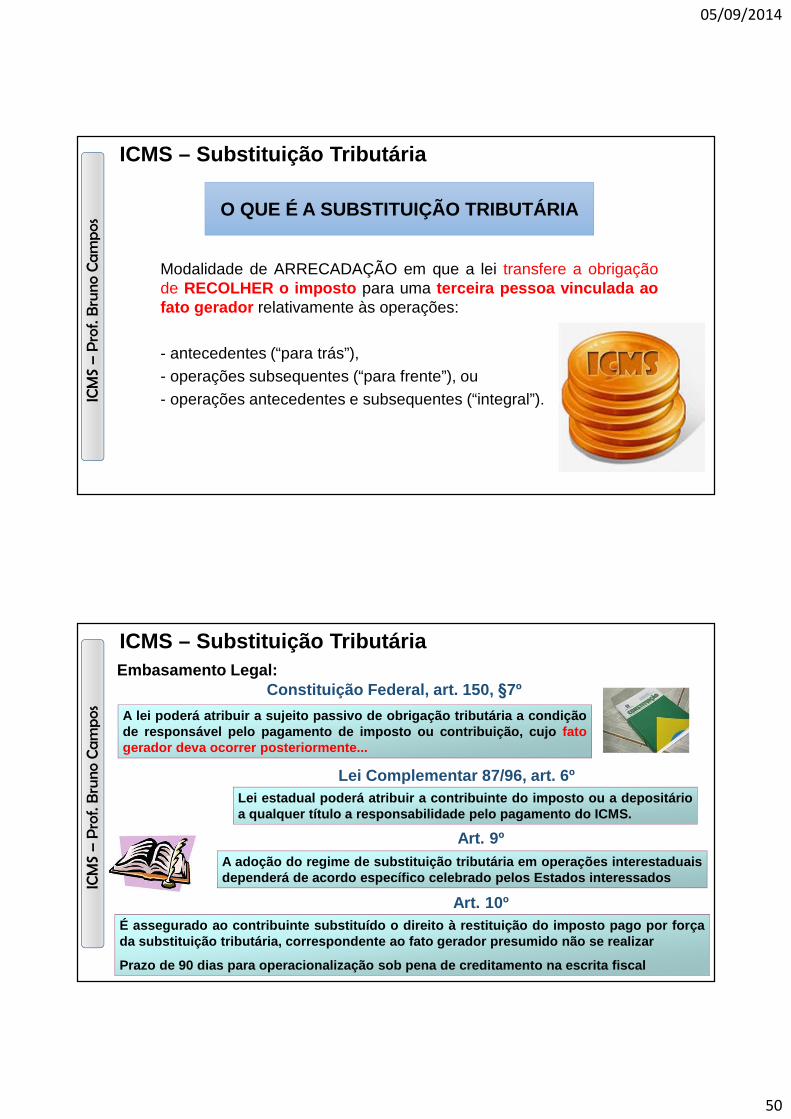

ICMS – Substituição Tributária

O QUE É A SUBSTITUIÇÃO TRIBUTÁRIA

Modalidade de ARRECADAÇÃO em que a lei transfere a obrigaçãode RECOLHER o imposto para uma terceira pessoa vinculada aofato gerador relativamente às operações:

- antecedentes (“para trás”),- operações subsequentes (“para frente”), ou- operações antecedentes e subsequentes (“integral”).

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Substituição TributáriaEmbasamento Legal:

A lei poderá atribuir a sujeito passivo de obrigação tributá ria a condiçãode responsável pelo pagamento de imposto ou contribuição, c ujo fatogerador deva ocorrer posteriormente...

Constituição Federal, art. 150, §7º

Lei estadual poderá atribuir a contribuinte do imposto ou a d epositárioa qualquer título a responsabilidade pelo pagamento do ICMS .

Lei Complementar 87/96, art. 6º

Art. 9º A adoção do regime de substituição tributária em operações i nterestaduaisdependerá de acordo específico celebrado pelos Estados int eressados

Art. 10º É assegurado ao contribuinte substituído o direito à restit uição do imposto pago por forçada substituição tributária, correspondente ao fato gerado r presumido não se realizar

Prazo de 90 dias para operacionalização sob pena de creditam ento na escrita fiscal

05/09/2014

51

ICM

S –

Pro

f. B

run

o C

am

po

s

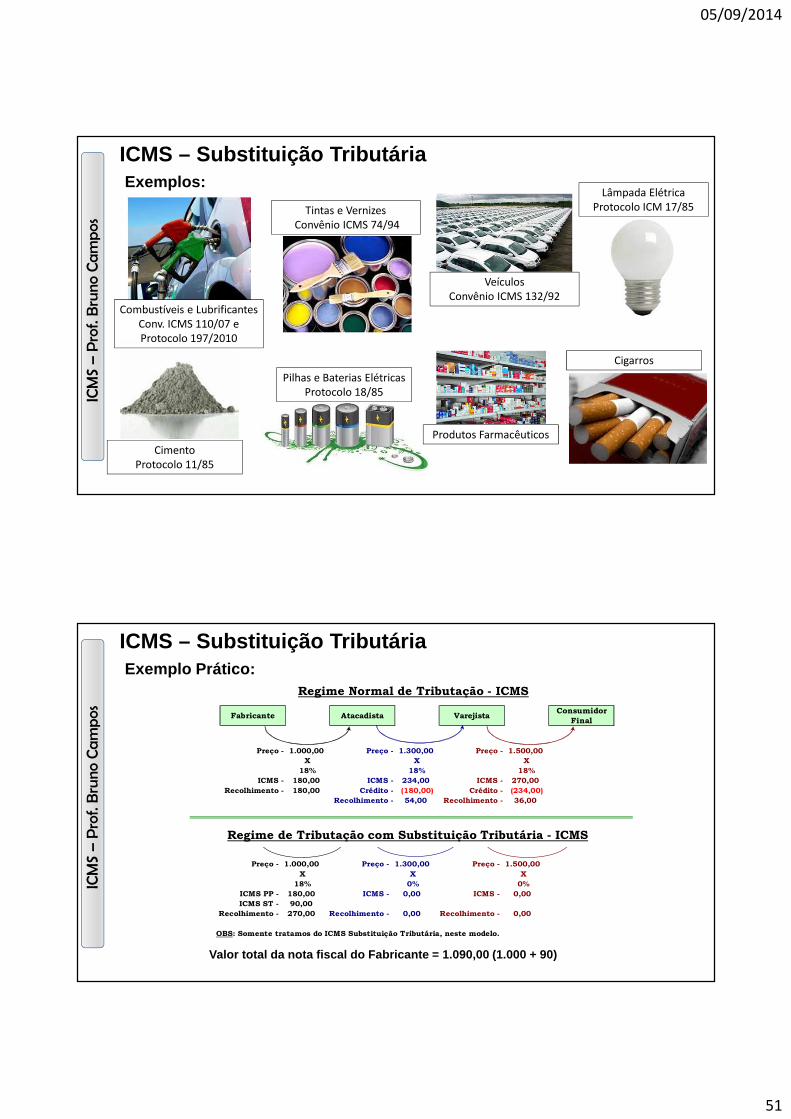

ICMS – Substituição TributáriaExemplos:

Combustíveis e LubrificantesConv. ICMS 110/07 e Protocolo 197/2010

Tintas e VernizesConvênio ICMS 74/94

Veículos Convênio ICMS 132/92

Lâmpada Elétrica Protocolo ICM 17/85

Cimento Protocolo 11/85

Pilhas e Baterias Elétricas Protocolo 18/85

Produtos Farmacêuticos

Cigarros

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Substituição TributáriaExemplo Prático:

Consumidor

Final

Preço - 1.000,00 Preço - 1.300,00 Preço - 1.500,00

X X X

18% 18% 18%

ICMS - 180,00 ICMS - 234,00 ICMS - 270,00

Recolhimento - 180,00 Crédito - (180,00) Crédito - (234,00)

Recolhimento - 54,00 Recolhimento - 36,00

Fabricante Atacadista Varejista

Regime Normal de Tributação - ICMS

Regime de Tributação com Substituição Tributária - ICMS

Preço - 1.000,00 Preço - 1.300,00 Preço - 1.500,00

X X X

18% 0% 0%

ICMS PP - 180,00 ICMS - 0,00 ICMS - 0,00

ICMS ST - 90,00

Recolhimento - 270,00 Recolhimento - 0,00 Recolhimento - 0,00

OBS: Somente tratamos do ICMS Substituição Tributária, neste modelo.

Valor total da nota fiscal do Fabricante = 1.090,00 (1.000 + 90)

05/09/2014

52

ICM

S –

Pro

f. B

run

o C

am

po

s

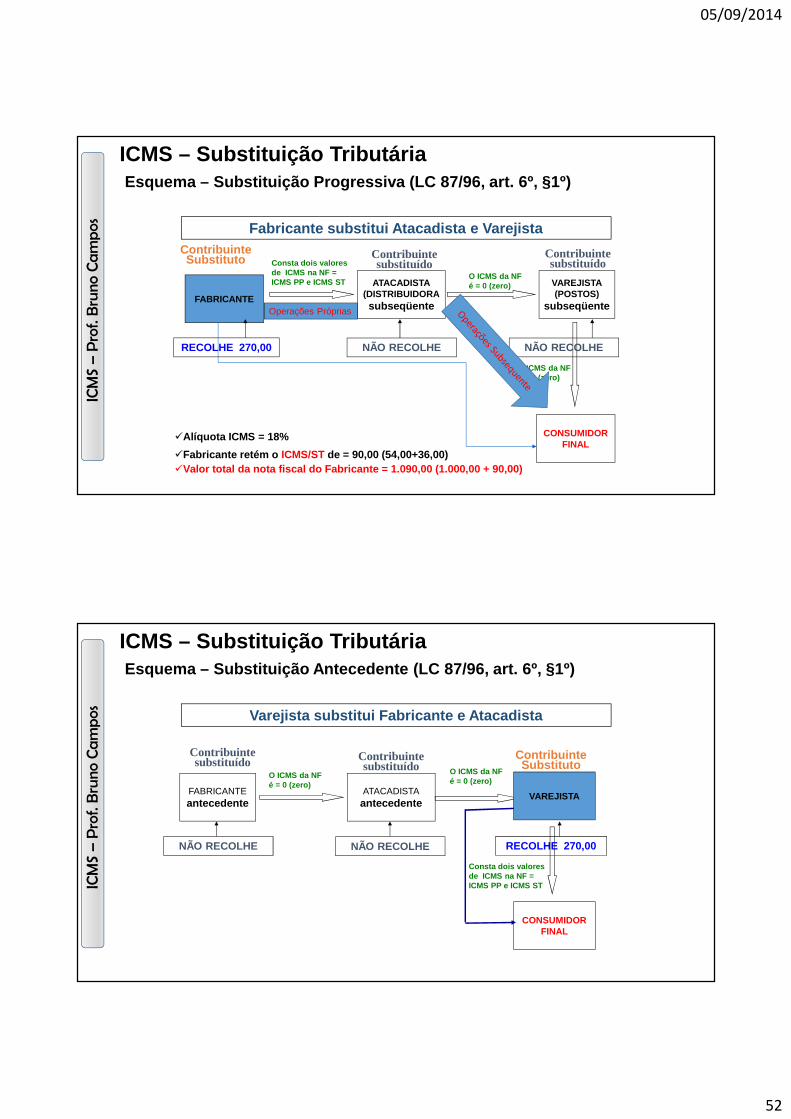

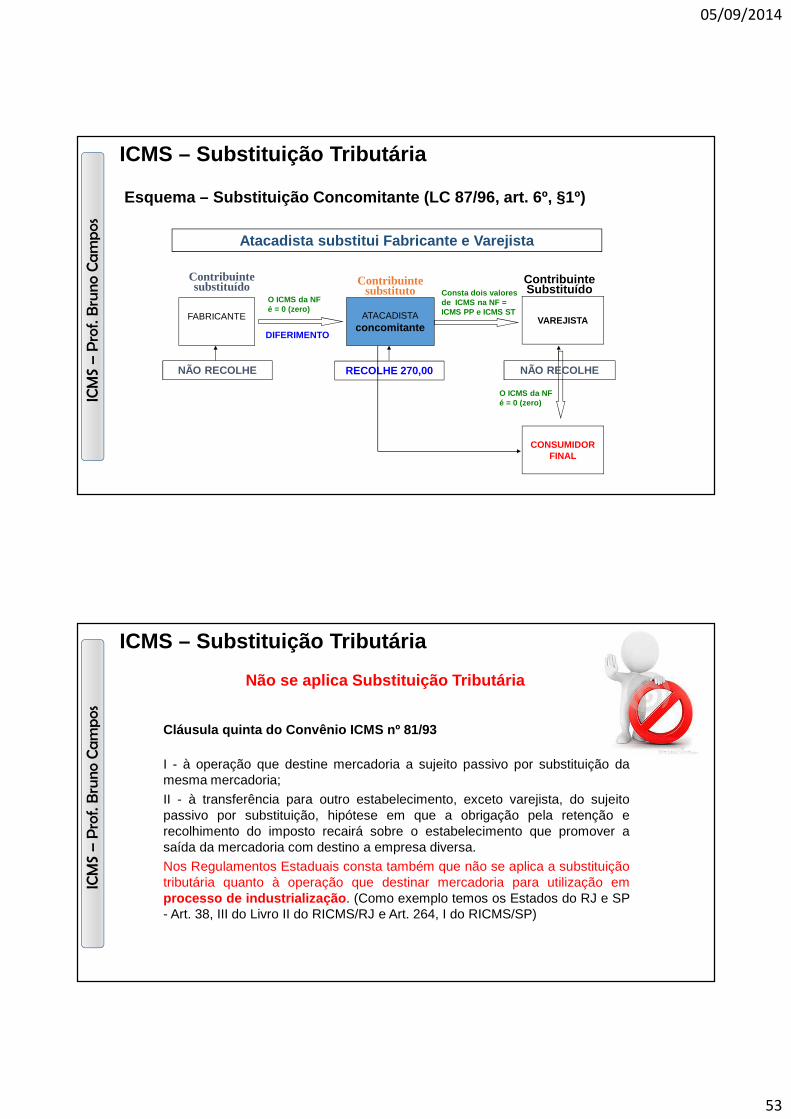

ICMS – Substituição TributáriaEsquema – Substituição Progressiva (LC 87/96, art. 6 º, §1º)

Fabricante substitui Atacadista e Varejista

CONSUMIDORFINAL

FABRICANTE

Contribuinte Substituto

ATACADISTA(DISTRIBUIDORAsubseqüente

VAREJISTA(POSTOS)

subseqüente

Contribuinte substituído

Contribuinte substituído

RECOLHE 270,00 NÃO RECOLHE NÃO RECOLHE

Consta dois valores de ICMS na NF = ICMS PP e ICMS ST

O ICMS da NF é = 0 (zero)

O ICMS da NF é = 0 (zero)

�Fabricante retém o ICMS/ST de = 90,00 (54,00+36,00)�Valor total da nota fiscal do Fabricante = 1.090,00 (1.000,00 + 90,00)

�Alíquota ICMS = 18%

Operações Próprias

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Substituição TributáriaEsquema – Substituição Antecedente (LC 87/96, art. 6 º, §1º)

Varejista substitui Fabricante e Atacadista

ATACADISTAantecedente

Contribuinte substituído

FABRICANTEantecedente

Contribuinte substituído

VAREJISTA

CONSUMIDORFINAL

Contribuinte Substituto

RECOLHE 270,00 NÃO RECOLHENÃO RECOLHE

O ICMS da NF é = 0 (zero)

O ICMS da NF é = 0 (zero)

Consta dois valores de ICMS na NF = ICMS PP e ICMS ST

05/09/2014

53

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Substituição Tributária

Esquema – Substituição Concomitante (LC 87/96, art. 6º, §1º)

Atacadista substitui Fabricante e Varejista

ATACADISTAconcomitante

Contribuinte substituto

FABRICANTE

Contribuinte substituído

VAREJISTA

CONSUMIDORFINAL

Contribuinte Substituído

NÃO RECOLHE RECOLHE 270,00NÃO RECOLHE

O ICMS da NF é = 0 (zero)

O ICMS da NF é = 0 (zero)

Consta dois valores de ICMS na NF = ICMS PP e ICMS ST

DIFERIMENTO

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Substituição Tributária

Não se aplica Substituição Tributária

Cláusula quinta do Convênio ICMS nº 81/93

I - à operação que destine mercadoria a sujeito passivo por substituição damesma mercadoria;

II - à transferência para outro estabelecimento, exceto varejista, do sujeitopassivo por substituição, hipótese em que a obrigação pela retenção erecolhimento do imposto recairá sobre o estabelecimento que promover asaída da mercadoria com destino a empresa diversa.

Nos Regulamentos Estaduais consta também que não se aplica a substituiçãotributária quanto à operação que destinar mercadoria para utilização emprocesso de industrialização . (Como exemplo temos os Estados do RJ e SP- Art. 38, III do Livro II do RICMS/RJ e Art. 264, I do RICMS/SP)

05/09/2014

54

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Substituição Tributária

Também não se aplica Substituição Tributária quando NÃO houver operação subsequente

• Isto quer dizer que quando vendemos diretamente a um consumidor final não pode haver substituição tributária (Só a da operação).

• Porém, devemos ficar atentos aos Convênios que disp õem sobre a substituição tributária para cobrança do diferencia l de alíquota (DIFAL).

Exemplo: Convênio ICMS 74/94 de Tintas e Vernizes - d etermina ao fabricante a retenção e o recolhimento do DIFAL/ICM S devido pelo destinatário final.

ICM

S –

Pro

f. B

run

o C

am

po

s

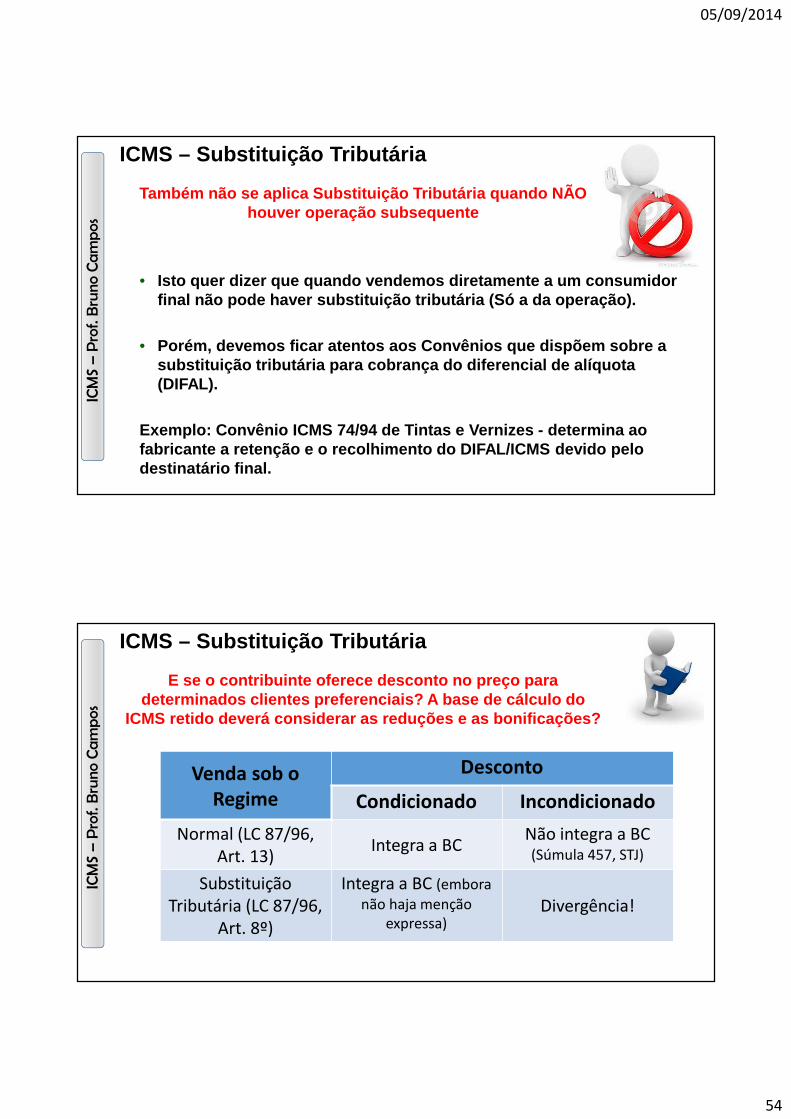

ICMS – Substituição Tributária

E se o contribuinte oferece desconto no preço para determinados clientes preferenciais? A base de cálc ulo do

ICMS retido deverá considerar as reduções e as boni ficações?

Venda sob o Regime

Desconto

Condicionado Incondicionado

Normal (LC 87/96, Art. 13)

Integra a BCNão integra a BC (Súmula 457, STJ)

Substituição Tributária (LC 87/96,

Art. 8º)

Integra a BC (emboranão haja menção

expressa)Divergência!

05/09/2014

55

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Créditos

É a compensação do ICMS pago nas aquisições com o q ue for devido nas saídas, desde que estas sejam tribut adas. (Art. 155, Inciso II, § 2.º, I e II da CF/88)

Quando a empresa adquire insumos de produção ou ativos, paga aosseus fornecedores o ICMS, que é destacado nas Notas Fiscais d eaquisição.

No momento da venda de mercadorias, a empresa faz o destaque d oICMS nas Notas Fiscais emitidas. O valor desse imposto não é t otalmenterecolhido ao Estado, já que há necessidade de se abater o ICMS pagoanteriormente aos fornecedores, quando da aquisição dos in sumos eativos.

Esse abatimento é chamado de Crédito do ICMS.

05/09/2014

56

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosConceitos importantes�MERCADORIAS: São bens com finalidade de comercialização. Te mobjetivo de mercancia. Estão à venda no comércio.

(TEM DIREITO AO CRÉDITO DOS IMPOSTOS)

�PRODUTOS: São bens resultantes da transformação das matérias-primas eoutros materiais ( processo de industrialização). D estinam a satisfazer asnecessidades dos consumidores.

(TEM DIREITO AO CRÉDITO DOS IMPOSTOS)

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosConceitos importantes

�INSUMOS: São os materiais aplicados diretamente no process o produtivo,integrem o produto final ou que tenham ação direta sobre ele.

OU

São todos os bens que entram nos estabelecimentos i ndustriais ou produtivos para integrarem os produtos resultantes de suas atividades fins

ou consumidos no seu processo industrial

(TEM DIREITO AO CRÉDITO DOS IMPOSTOS)

05/09/2014

57

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosConceitos importantes

�PRODUTOS INTERMEDIÁRIOS: São os materiais utilizados no pro cessoprodutivo, que embora não integre o produto e nem tenha ação d ireta sobreele, mas é indispensável a obtenção do produto final e funcio namento doparque produtivo: Ex.: Catalisadores, Lubrificantes

(TEM DIREITO AO CRÉDITO DOS IMPOSTOS)

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosConceitos importantes

�ATIVO IMOBILIZADO: os direitos que tenham por objeto bens co rpóreosdestinados à manutenção das atividades da companhia ou da em presa ouexercidos com essa finalidade, inclusive os decorrentes de operações quetransfiram à companhia os benefícios, riscos e controle des ses bens;

(Redação dada pela Lei nº 11.638, de 2007)

(TEM DIREITO AO CRÉDITO – NÃO IMEDIATO – DOS IMPOSTOS )

05/09/2014

58

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosConceitos importantes

• MATERIAIS DE USO E/OU CONSUMO: São bens que não se enquadramcomo insumos e nem mercadorias. Não tem participação no proc essoprodutivo. Ex.: Material de escritório, Mat. limpeza

• Aquela mercadoria que não for utilizada:

- na comercialização

- que não for empregada para integração no produto o u para o consumo no respectivo processo de industrialização ou produção rural

- na prestação de serviço sujeita ao imposto

(NÃO TEM DIREITO AO CRÉDITO DOS IMPOSTOS APENAS A PA RTIR DE 01/01/2020)

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosFormalidades

� Documento e Escrituração Contábil (art. 23 da LC 87/96)

�Inidoneidade da Nota Fiscal:

Súmula 509/STJ: “É ilícito ao comerciante de boa-fé aprovei tar os créditos deICMS decorrentes de nota fiscal posteriormente declarada i nidônea, quandodemonstrada a veracidade da compra e venda”

05/09/2014

59

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – CréditosQuadro Resumo

MODALIDADE GERA CRÉDITO CRÉDITOINTEGRAL HÁ DIFAL IPI INTEGRA BC ICMS

Insumos Sim Sim Não Não

Ativo Imobilizado¹ Sim 1/48 Sim Sim

Uso ou Consumo 01/01/20 Não Sim Sim

Fretes Quando o material gerar crédito Conforme a Situação Sim -

Comunicações* 01/01/20 Não Não -

Energia Elétrica* Sim Só Processo Industrial Não -

* É permitido quando for aplicada em mercadoria exportada.

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Estorno de Créditos

DEFINIÇÃO:

Devolução ao Estado do ICMS creditado nas entradas de mercadorias, o que provoca aumento do recolhimento do imposto

aos Estados e ônus para os contribuintes.

OUSituação em que o Fisco Estadual permite o aproveit amento dos créditos de ICMS apenas na proporção das operações que geram

débito

OUo Estado estorna o montante dos créditos na proporç ão de saídas

que não geraram arrecadação do tributo

05/09/2014

60

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Estorno de Créditos

Principais Motivos:

1. Estados de ORIGEM não recebem ICMS nas saídas interestaduais NÃO

TRIBUTADAS (ex.: e petróleo e seus derivados combustíveis l íquidos e gasosos e

de lubrificantes. O ICMS é pago ao Estado onde ocorre o consumo

2. Art. 155, Inciso II, § 2.º, II da CF/88 e Art. 20 e 21 da LC-87/ 96: “A saída isenta ou sem

incidência não implica crédito para a operação seguinte e an ula aquele relativo às

operações anteriores”

3. Saídas com redução da base de cálculo do ICMS , hipótese em que o estorno do

crédito será proporcional à redução (Sem fundamento consti tucional e legal).

ICM

S –

Pro

f. B

run

o C

am

po

s

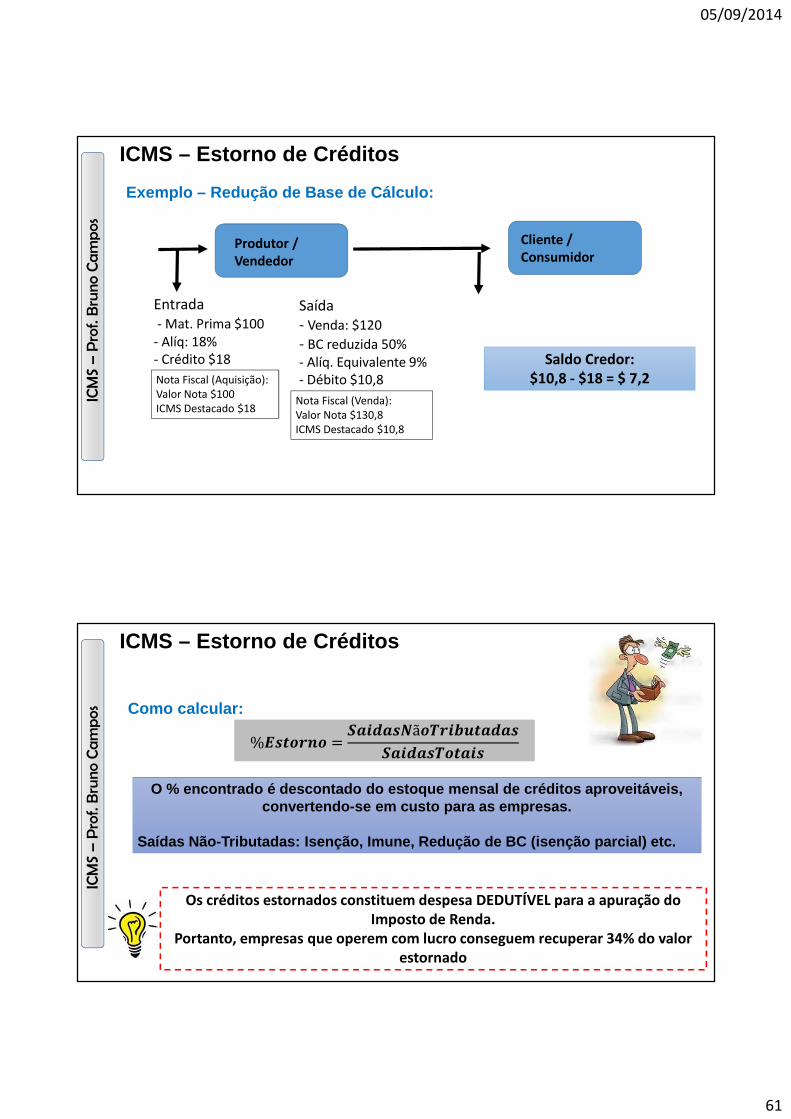

ICMS – Estorno de Créditos

Exemplo – Saída de Combustível (Imune):

Estado I Estado II

Estabelecimento A Estabelecimento B

Entrada - Crédito

Saída- Sem Débito

Entrada- Crédito: 0

Saída da Mercadoria- Débito: $36

Nota Fiscal (Aquisição):Valor Nota $100ICMS Destacado $18

Nota Fiscal (Transferência):Valor Nota $82ICMS Destacado $0

Nota Fiscal (Venda):Valor Nota $200ICMS Destacado $36

Saldo Devedor:$36 - $0 = $ 36 (a pagar)

05/09/2014

61

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Estorno de Créditos

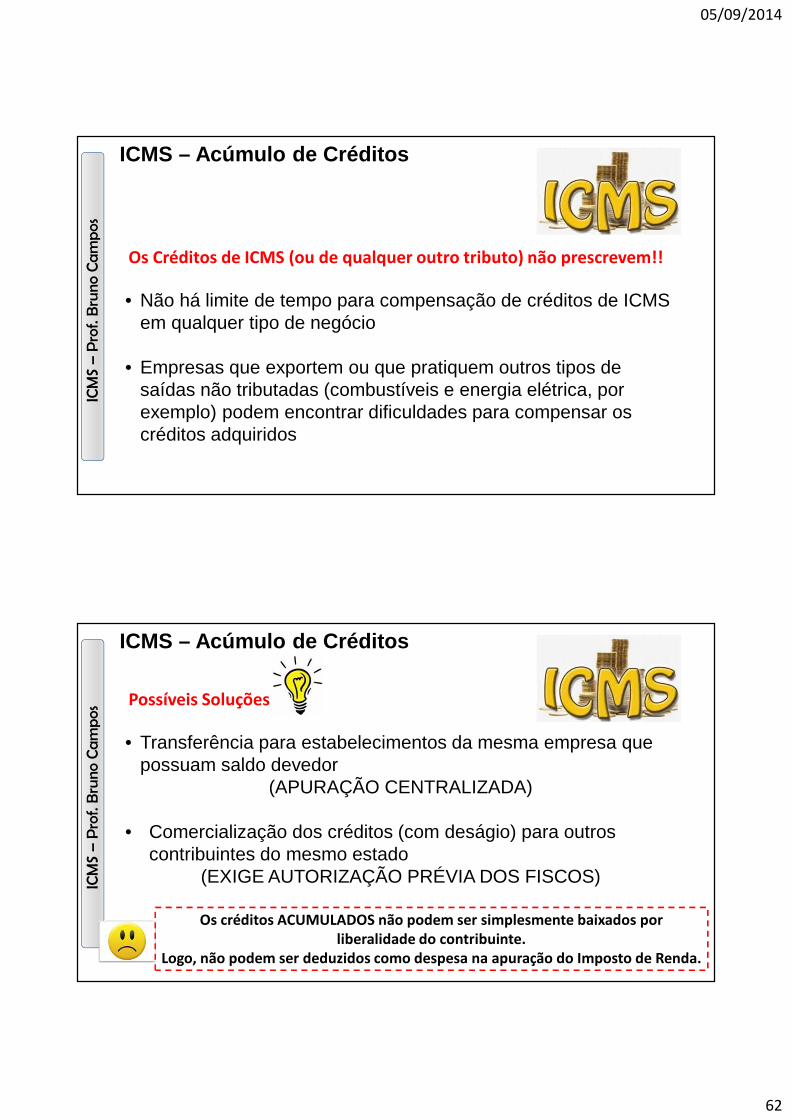

Exemplo – Redução de Base de Cálculo:

Produtor /Vendedor

Cliente /Consumidor

Entrada - Mat. Prima $100

- Alíq: 18%- Crédito $18

Saída- Venda: $120

- BC reduzida 50% - Alíq. Equivalente 9%- Débito $10,8Nota Fiscal (Aquisição):

Valor Nota $100ICMS Destacado $18

Nota Fiscal (Venda):Valor Nota $130,8ICMS Destacado $10,8

Saldo Credor:$10,8 - $18 = $ 7,2

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Estorno de Créditos

Como calcular:

%������� ���� ��������

��������

O % encontrado é descontado do estoque mensal de cr éditos aproveitáveis, convertendo-se em custo para as empresas.

Saídas Não-Tributadas: Isenção, Imune, Redução de B C (isenção parcial) etc.

Os créditos estornados constituem despesa DEDUTÍVEL para a apuração do Imposto de Renda.

Portanto, empresas que operem com lucro conseguem recuperar 34% do valor estornado

05/09/2014

62

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Acúmulo de Créditos

Os Créditos de ICMS (ou de qualquer outro tributo) não prescrevem!!

• Não há limite de tempo para compensação de créditos de ICMS em qualquer tipo de negócio

• Empresas que exportem ou que pratiquem outros tipos de saídas não tributadas (combustíveis e energia elétrica, por exemplo) podem encontrar dificuldades para compensar os créditos adquiridos

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Acúmulo de Créditos

Possíveis Soluções

• Transferência para estabelecimentos da mesma empresa que possuam saldo devedor

(APURAÇÃO CENTRALIZADA)

• Comercialização dos créditos (com deságio) para outros contribuintes do mesmo estado

(EXIGE AUTORIZAÇÃO PRÉVIA DOS FISCOS)

Os créditos ACUMULADOS não podem ser simplesmente baixados por liberalidade do contribuinte.

Logo, não podem ser deduzidos como despesa na apuração do Imposto de Renda.

05/09/2014

63

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Hipóteses de Incidência

Decisão do STF

Imposto a incidir em operações mistas realizadas por farmácias de manipulação:

A doutrina e a jurisprudência tendem a adotar o princípio da preponderância,pelo qual a incidência do ISS e do ICMS é definida levando-se em conta a

preponderância funcional da utilidade fornecida:

- se as mercadorias forem fornecidas como mero meio para a prestação de serviço, incide o ISS;

- se os serviços forem prestados como mero meio para o fornecimento das mercadorias, incide, portanto, o ICMS

FARMÁCIAS DE MANIPULAÇÃO

05/09/2014

64

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Hipóteses de Incidência

Decisão do STF

Duas interpretações possíveis:

1) Todas as atividades desenvolvidas na produção gráfica sempre e necessariamente se caracterizam como uma prestação de serviço e, portanto, estão, em qualquer

ocasião, sujeitas ao ISS , independente do objeto, resultado e destino

2) Dissociação de sentidos: nem sempre as atividades desenvolvidas pela indústria gráfica se caracterizam como serviços para fins de tributação pelo ISS. Em

algumas hipóteses, há prestação de serviço. Noutras, venda de mercadoria,dependendo da preponderância ou do fim a que se destina o objeto do contrato

PONTO CHAVE: há customização, desenvolvimento de marca/identidade visual?

GRÁFICAS (TIPOGRAFIA)

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Hipóteses de Incidência

• Transporte Interestadual ou Intermunicipal :ICMS

• Transporte intramunicipal :ISS

• Transporte Internacional• Iniciado no exterior: ICMS (CF, Art. 155, II)• Exterior como destino: não há incidência de ICMS

TRANSPORTE

05/09/2014

65

ICM

S –

Pro

f. B

run

o C

am

po

s

ICMS – Hipóteses de Incidência

Prestação de Serviço com Fornecimento de Mercadoria

Serviço previsto na lista da LC 116/03, SEM ressalva que permita a

cobrança de ICMS(LC 87/96, Art. 3º, V e LC 116/03, Art. 1º, § 2º)

Serviço previsto na lista da LC 116/03, COM ressalva que permita

a cobrança de ICMS(LC 87/96, Art. 2º, V e LC 116/03, Art. 1º, § 2º)

Serviço não previsto na lista de serviços da LC 116/03

(CF, Art. 155, §2º, IX, b e LC 87/96, Art. 2º, IV )

ISS sobre o valor do serviço e da mercadoria

fornecida

ISS sobre o valor do serviço e ICMS sobre a

mercadoria

ICMS sobre o valor do serviço e da mercadoria

ICM

S –

Pro

f. B

run

o C

am

po

s

Programa:Programa:Programa:Programa:Aspectos ConceituaisHistóricoSistema Tributário NacionalPrincípios Constitucionais Aplicáveis ao ICMSFato Gerador e ContribuintesBase de CálculoAlíquotasConvêniosICMS – Substituição TributáriaTratamento de CréditosHipóteses de IncidênciaObrigações Acessórias