Indicadores Financeiros

18

Indicadores Financeiros Indicadores Financeiros SALVADOR SERRATO SALVADOR SERRATO [email protected] [email protected] m m

-

Upload

salvador-serrato -

Category

Business

-

view

59 -

download

2

Transcript of Indicadores Financeiros

Indicadores FinanceirosIndicadores Financeiros

SALVADOR SERRATOSALVADOR SERRATO

[email protected]@hotmail.com

Indicadores Financeiros

Utilizados para COMPARAR o Desempenho e a Situação Financeira de uma empresa com outras empresas, ou consigo mesmo, ao longo do tempo.

Os Indicadores financeiros são elaborados com os DADOS obtidos do Demonstrativo de Resultados e do Balanço Patrimonial da empresa, referente aos períodos analisados.

EMPRESA A

EMPRESA B

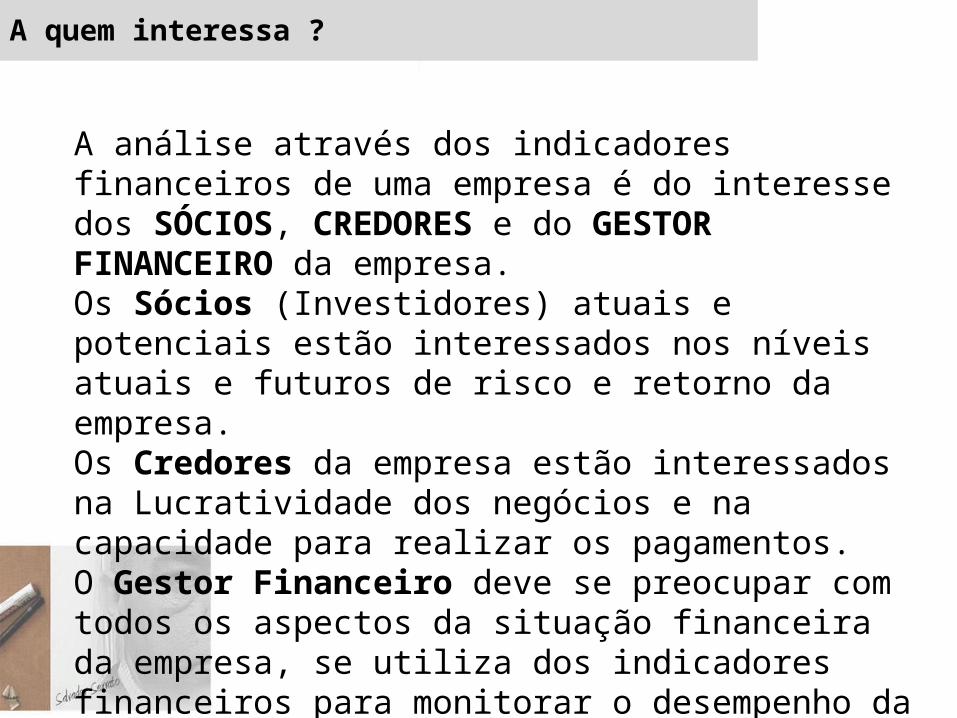

A quem interessa ?

A análise através dos indicadores financeiros de uma empresa é do interesse dos SÓCIOS, CREDORES e do GESTOR FINANCEIRO da empresa.Os Sócios (Investidores) atuais e potenciais estão interessados nos níveis atuais e futuros de risco e retorno da empresa.Os Credores da empresa estão interessados na Lucratividade dos negócios e na capacidade para realizar os pagamentos.O Gestor Financeiro deve se preocupar com todos os aspectos da situação financeira da empresa, se utiliza dos indicadores financeiros para monitorar o desempenho da empresa.

Balanço Patrimonial e Demonstração de Resultados utilizados na elaboração dos Indicadores Financeiros

1 Ativo

1.1 Ativo Circulante

1.1.1 Disponibilidades

1.1.2 Duplicatas a Receber

1.1.3 Estoques

Total Ativo Circulante

1.2 Ativo Permanente

1.2.1 Imobilizado

1.2.2 Depreciação

Total Ativo Permanente

TOTAL DO ATIVO

10.000

50.000

60.000

120.000

100.000

(20.000)

80.000

200.000

2 Passivo

2.1 Passivo Circulante

2.1.1 Fornecedores

2.1.2 Empréstimos

2.1.3 Contas a Pagar

Total Passivo Circulante

3 Patrimônio Líquido

3.1 Capital Social

3.2 Lucros Acumulados

Total Patrimônio Líquido

TOTAL DO PASSIVO

50.000

20.000

10.000

80.000

100.000

20.000

120.000

200.000

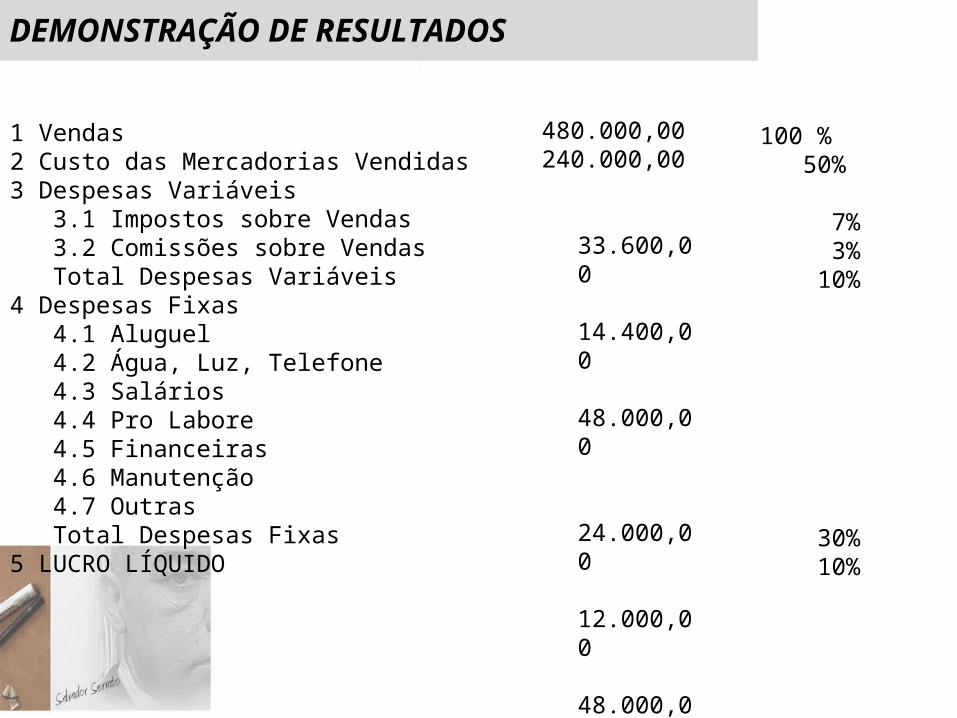

DEMONSTRAÇÃO DE RESULTADOS

1 Vendas2 Custo das Mercadorias Vendidas3 Despesas Variáveis 3.1 Impostos sobre Vendas 3.2 Comissões sobre Vendas Total Despesas Variáveis4 Despesas Fixas 4.1 Aluguel 4.2 Água, Luz, Telefone 4.3 Salários 4.4 Pro Labore 4.5 Financeiras 4.6 Manutenção 4.7 Outras Total Despesas Fixas5 LUCRO LÍQUIDO

480.000,00240.000,00

33.600,00 14.400,00 48.000,00 24.000,00 12.000,00 48.000,00 36.000,00 10.000,00 9.000,00 5.000,00144.000,00 48.000,00

100 % 50%

7% 3% 10% 30% 10%

Grupos de Indicadores Financeiros

Os indicadores financeiros podem ser classificados nos seguintes grupos:

1 Índices de Liquidez : A liquidez de uma empresa é medida pela capacidadepara satisfazer suas obrigações de curto prazo. A liquidez refere-se à solvênciada situação financeira global da empresa. As 3 medidas básicas de liquidez são:

1.1 Capital de Giro (ou Circulante) Líquido

O CGL embora não seja exatamente um índice, é usado ara medir a liquidez global da empresa.

CAPITAL CIRCULANTE LÍQUIDO = ATIVO CIRCULANTE – PASSIVO CIRCULANTE

Exemplo: R$ 120.000,00 – R$ 80.000,00 = R$ 40.000,00

Grupos de Indicadores Financeiros

1.2 Índice de Liquidez Corrente

O ILC, um dos mas citados, mede a capacidade da empresa parasatisfazer suas obrigações a curto prazo.

ILC = ATIVO CIRCULANTE / PASSIVO CIRCULANTE

Exemplo: R$ 120.000,00 / R$ 80.000,00 = R$ 1,5

Grupos de Indicadores Financeiros

1.3 Índice de Liquidez Seco

O ILS é semelhante ao ILC, com a única diferença que EXCLUI os estoques do ativo circulante da empresa, por ser o ativo de menor liquidez.

Um ILS baixo pode indicar que o volume dos estoques está relativamente elevado, necessitando para isso mais capital de giro.

ILS = (ATIVO CIRCULANTE – ESTOQUES) / PASSIVO CIRCULANTE

Exemplo: (R$ 120.000,00 – R$ 60.000,00) / R$ 80.000,00 = 0,75

Grupos de Indicadores Financeiros

2 – Índices de Atividade

Os IAs podem ser usados para medir a rapidez com que as contas circulantes – estoques, duplicatas a receber e a pagar – são convertidas em caixa.

2.1 Giro dos Estoques O GE geralmente mede a atividade, ou liquidez, dos estoques da

empresa, quanto MAIOR for o valor dos estoques, maior será a necessidade de capital de giro.

GE = CUSTO DAS MERCADORIAS VENDIDAS / ESTOQUES

Exemplo: R$ 240.000,00 / R$ 60.000,00 = 4O GE pode ser facilmente convertido no prazo médio dos estoques, ao ser

dividido por 360 dias (Nº dias no ano)

Assim: 360 / 4 = 90 dias

Grupos de Indicadores Financeiros

2.2 Prazo Médio de Recebimentos

O PMR é útil na avaliação e adoção das políticas de crédito e cobrança Quanto MAIOR for o prazo médio de recebimentos, MAIOR será a

necessidade de Capital de Giro da Empresa.

Exemplo: R$ 50.000,00 / (R$ 480.000,00 / 360) = 37,5 dias

Prazo Médio de Recebimentos = Duplicatas a Receber/(Vendas anuais/360)

Grupos de Indicadores Financeiros

2.3 Prazo Médio de Pagamentos

O PMP é útil na avaliação e adoção das políticas de compras Quanto MENOR for o prazo médio de pagamentos, MAIOR será a

necessidade de Capital de Giro da Empresa.

Exemplo: R$ 50.000,00 / (R$ 240.000,00 / 360) = 75 dias

Prazo Médio de Pagamentos = Duplicatas a Pagar / (Compras anuais/360)

Grupos de Indicadores Financeiros

3 – Índice de Endividamento

O IE indica o montante de recursos de terceiros que está sendo usado, na tentativa de gerar lucros.

È importante atentar que o uso de Capital de Terceiros implica no pagamento de Juros (Despesas) que irá contribuir para DIMINUIR o Lucro Líquido da Empresa.

Exemplo: R$ 80.000,00 / R$ 200.000,00 = 40%

Índice Endividamento Geral = Exigível Total / Ativo Total

3.1 Índice de Endividamento Geral Mede a proporção dos ativos totais financiada pelos credores

Grupos de Indicadores Financeiros

4 – Índice de Lucratividade

Exemplo: (R$ 480.000,00 – R$ 240.000,00) / R$ 480.000,00 = 50%Ou

R$ 240.000,00 / R$ 480.000,00 = 50%

MB = (Vendas – CMV) / VendasMB = Lucro Bruto / Vendas

4.1 Margem Bruta (Lucro Bruto) Mede a percentagem que restou do valor das vendas menos o custo das

respectivas mercadorias/produtos vendidos.

Grupos de Indicadores Financeiros

Exemplo: (R$ 480.000,00 – R$ 240.000,00 – R$ 48.000,00) / R$ 480.000,00 = 40%

MC = (Vendas – CMV – Despesas Variáveis) / Vendas

4.2 Margem de Contribuição

A MC mede a percentagem que restou das vendas menos o custo das respectivas mercadorias/produtos vendidos, menos as despesas variáveis (Impostos sobre Vendas,Comissões sobre Vendas).

Grupos de Indicadores Financeiros

Exemplo:(R$ 480.000,00 – R$ 240.000,00 – R$ 48.000,00 – R$ 144.000,00) / R$ 480.000,00 =

ML = (Vendas – CMV – Despesas Variáveis – Despesas Fixas) / Vendas

4.3 Margem Liquida (Lucro Líquido)

A ML mede a percentagem que restou das vendas menos o custo das respectivas mercadorias/produtos vendidos, menos as despesas variáveis (Impostos sobre Vendas,Comissões sobre Vendas), menos as Despesas Fixas.

R$ 48.000,00 / R$ 480.000,00 = 10%

Grupos de Indicadores Financeiros

Exemplo:R$ 48.000,00 / R$ 120.000,00 = 40% a.a

TR = Lucro Líquido / Patrimônio Líquido

4.4 Taxa de Rentabilidade

A TR mede o retorno sobre o valor do patrimônio liquido que representa o valor do investimento dos sócios da empresa.

Grupos de Indicadores Financeiros

Exemplo:R$ 144.000,00 / 40 % = R$ 360.000,00

PE = Valor das Despesas Fixas / % Margem de Contribuição

5 Ponto de Equilíbrio

O PE é quanto a empresa precisa vender para cobrir o custo das mercadorias vendidas, as despesas variáveis e as despesas fixas.

Neste momento a empresa não terá lucro nem prejuízo.