Índice del Informe IED 2018 - cepal.org · Índice del Informe IED 2018 Panorama de la inversión...

33

Transcript of Índice del Informe IED 2018 - cepal.org · Índice del Informe IED 2018 Panorama de la inversión...

Índice del Informe IED 2018

Panorama de la inversión extranjera directa en América Latina y el Caribe

I

La inversión extranjera directa domina los sectores de manufactura avanzada en México

II

Presiones globales y búsqueda de eficiencia: plataformas exportadoras en Centroamérica y la República Dominicana

III

La Unión Europea principal fuente de inversión extranjera de calidad para América Latina y el Caribe

IV

Panorama internacional de la inversión extranjera directa

La IED mundial disminuyó 23% en 2017

• Estabilidad de los flujos hacia las economías en desarrollo

• Pero, fuerte caída hacia las economías desarrolladas, que representan el 50% de las entradas de IED

Flujos mundiales de inversión extranjera directa por grupos de economías, 1990-2017

(En miles de millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), World Investment Report2018: Investment and New Industrial Policies, Ginebra, 2018.

Pese al contexto económico positivo,disminuyeron los flujos mundiales de IED:

¿hacia un cambio de tendencia global?

TENDENCIAS CONTRATENDENCIAS

▪ Se acelera la economía mundial en 2017 (+3,2%)

▪ Mayores utilidades en las grandes empresas, liquidez y optimismo en los mercados financieros

▪ Tensiones comerciales y políticas industriales nacionalistas aumentan la incertidumbre

▪ Caen las inversiones de China por restricciones propias y de economías receptoras

▪ Digitalización reduce la IED en capital tangible:

o Empresas digitales se internacionalizan con poco capital físico en el exterior

o Concentración de empresas digitales en los Estados Unidos y China disminuye la necesidad de fusiones y adquisiciones transfronterizas

China restringió las salidas de IED para ajustarlas a su plan estratégico

Inversiones incentivadas

Inversiones restringidas Inversionesprohibidas

▪ “One Belt, One Road”: energía, infraestructura y servicios públicos

▪ En alta tecnología, manufactura avanzada e I+D

▪ En hidrocarburos, minería y recursos naturales

▪ En el sector agropecuario, silvicultura y pesca

▪ En servicios logísticos ▪ En servicios financieros

▪ En países y regiones sensibles

▪ En el sector inmobiliario, hoteles, entretenimiento y deportes

▪ En creación de fondos de inversión sin objetivos de negocios concretos

▪ Las que contravengan estándares ambientales o de seguridad

▪ Tecnología y productos militares

▪ Industria de apuestas y sexual

▪ Que puedan afectar la seguridad nacional

Fuente: CEPAL en base a 2018 Global M&A Outlook, J.P. Morgan

Las economías avanzadas protegen sus tecnologías y activos estratégicos

ESTADOS UNIDOS UNION EUROPEA

El presidente bloqueó dos adquisiciones en semiconductores por recomendación del Comité de Inversión Extranjera Directa (CFIUS): 1.300 y 117.000 millones de dólares, en 2017 y 2018

Nuevo marco jurídico para controlar ingreso de IED con base en seguridad nacional:• Transporte, energía, comunicaciones,

almacenamiento de datos, infraestructura financiera

• Tecnologías e insumos críticas, inteligencia artificial, robótica, semiconductores, tecnologías de uso dual, ciberseguridad, tecnología espacial o nuclear

• Acceso o control de información sensible

En América Latina y el Caribe la IED disminuye a un ritmo menor que

en el mundo y se re-estructura hacia las manufacturas y servicios

2.0

2.5

3.0

3.5

4.0

4.5

5.0

0

50,000

100,000

150,000

200,000

250,000

2010 2011 2012 2013 2014 2015 2016 2017

Porc

enta

je

MIll

on

es d

e d

óla

res

Entradas de IED Entradas de IED como porcentaje del PIB (eje derecho)

La región recibió 161.673 millones de IED en 2017, un 3,6% menos que en 2016

20,0% desde 2014

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y estimaciones oficiales al 6 de junio de 2018.

Con gran heterogeneidad entre países

América Latina y el Caribe: Porcentaje de variación de la IED recibida, 2016-2017

-3%-60%

-10%

40%

90%

140%

190%

240%

290%

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y estimaciones oficiales al 6 de junio de 2018.

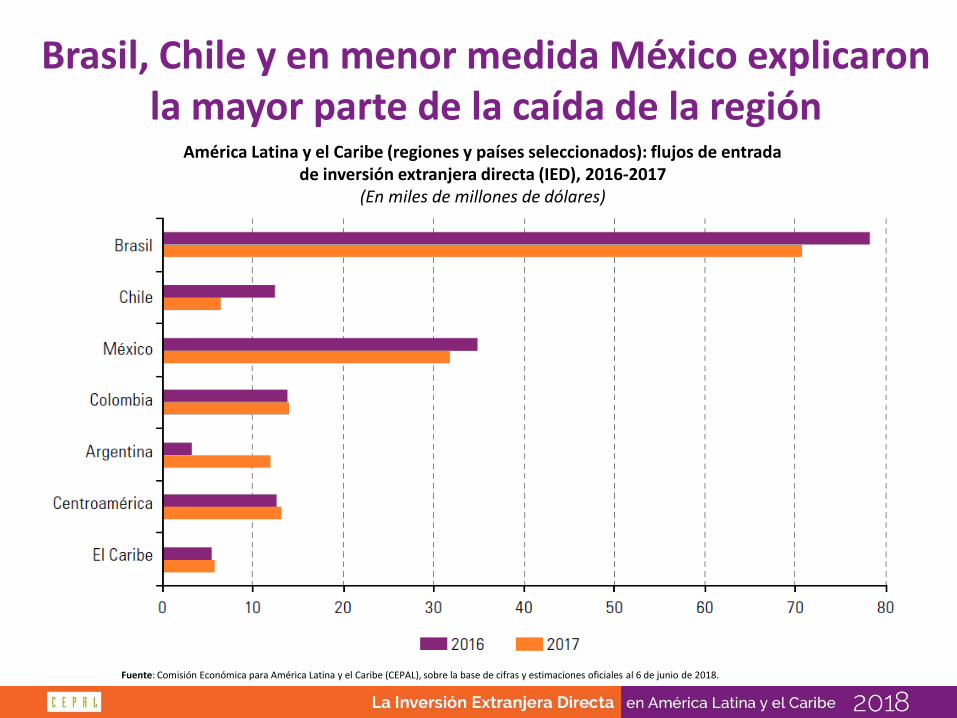

Brasil, Chile y en menor medida México explicaron la mayor parte de la caída de la región

América Latina y el Caribe (regiones y países seleccionados): flujos de entradade inversión extranjera directa (IED), 2016-2017

(En miles de millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y estimaciones oficiales al 6 de junio de 2018.

La IED en Centroamérica presenta 8 años de subidas consecutivas y alcanza los 13.083 millones

▪ Panamá es el mayor receptor (6.066 millones), seguido de Costa Rica (2.997 millones). Las entradas se mantuvieron estables en Guatemala, Honduras y Nicaragua, pero subieron con fuerza en El Salvador

▪ El alza del consumo, sostenido por crecientes remesas, motivó más inversiones en servicios

▪ Entraron nuevos proyectos en energías renovables▪ Las manufacturas para la exportación y los servicios

empresariales a distancia han mantenido su competitividad y reciben más inversiones

• Los flujos crecieron 20% hasta los 5.835 millones de dólares, 60% de la cuál se dirigió a la República Dominicana

• Aumentó la IED en recursos naturales en Jamaica y Guyana

• El turismo está en alza y recibe cifras récord de visitantes e inversiones

• Aumenta la IED en manufacturas para la exportación en Haití y la República Dominicana

Buen desempeño de la IED en el Caribe

Origen de la IED

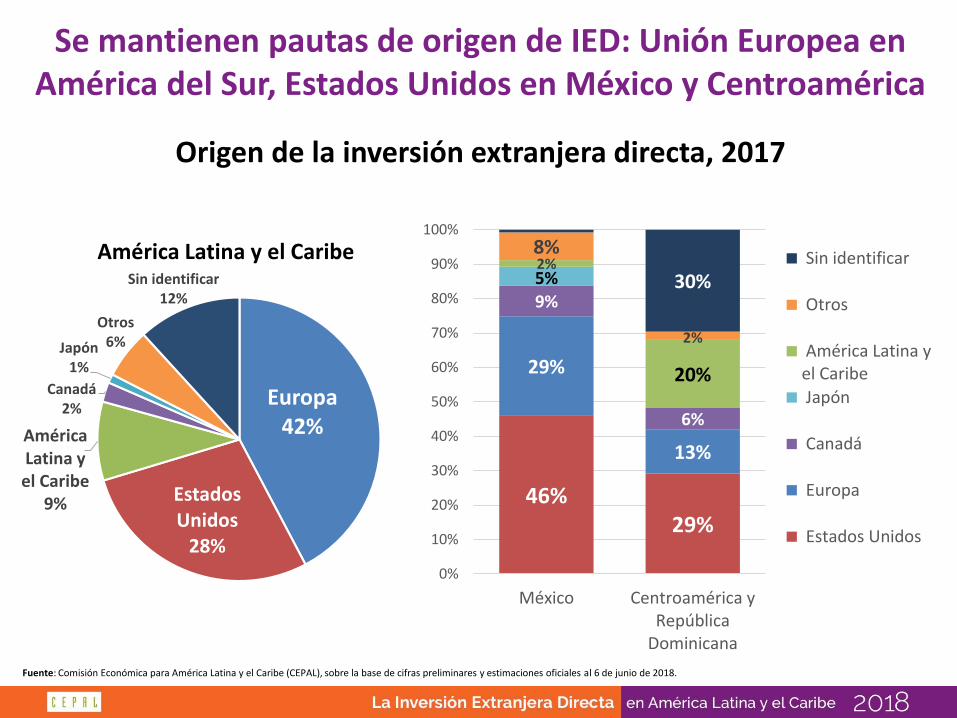

Europa sigue siendo el mayor inversor en la región

Se mantienen pautas de origen de IED: Unión Europea en América del Sur, Estados Unidos en México y Centroamérica

Origen de la inversión extranjera directa, 2017

Europa42%

Estados Unidos

28%

América Latina y el Caribe

9%

Canadá2%

Japón1%

Otros6%

Sin identificar12%

46%29%

29%

13%

9%

6%

5%2%

20%

8%

2%

30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

México Centroamérica yRepública

Dominicana

Sin identificar

Otros

América Latina yel Caribe

Japón

Canadá

Europa

Estados Unidos

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras preliminares y estimaciones oficiales al 6 de junio de 2018.

América Latina y el Caribe

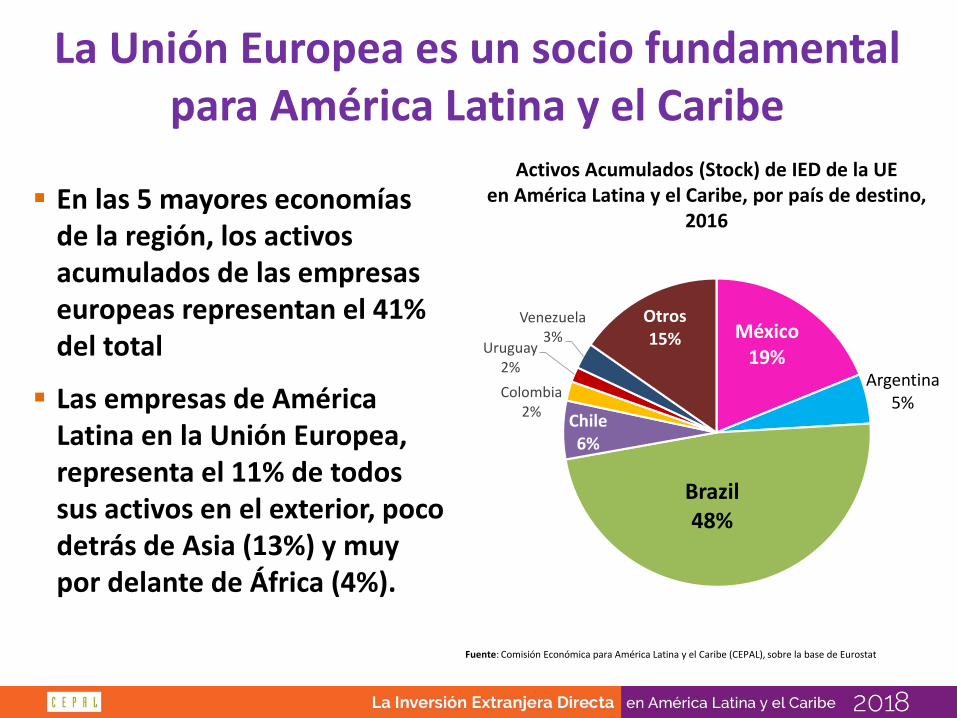

La Unión Europea es un socio fundamental para América Latina y el Caribe

México19%

Argentina5%

Brazil48%

Chile6%

Colombia2%

Uruguay2%

Venezuela3%

Otros15%

▪ En las 5 mayores economías de la región, los activos acumulados de las empresas europeas representan el 41% del total

▪ Las empresas de América Latina en la Unión Europea, representa el 11% de todos sus activos en el exterior, poco detrás de Asia (13%) y muy por delante de África (4%).

Activos Acumulados (Stock) de IED de la UE en América Latina y el Caribe, por país de destino,

2016

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Eurostat

Cambia la estructura sectorial de la IED que recibe la región:

cae en recursos naturales y aumenta la participación de

manufacturas y servicios

La caída desde 2011 se concentra en los recursos naturales

América Latina y el Caribe: entradas de inversión extranjera directa según sectores, 2011-2012 y 2016-2017(En miles de millones de dólares)

25% del

total

12% del total

33% del total

41% del total

Caída de 63%

42% del total 47% del

total

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y estimaciones oficiales al 6 de junio de 2018.Nota: Promedios anuales. Se excluyen Dominica, Guyana, Haití, Jamaica, el Paraguay, el Perú, Saint Kitts y Nevis, San Vicente y las Granadinas, Trinidad y Tabago y Venezuela (República Bolivariana de) por no contar con datos disponibles. La Argentina, Chile, Panamá y el Uruguay no disponen de datos de 2017.

Aumentan los proyectos de inversión en energías renovables, telecomunicaciones y la industria automotriz

América Latina y el Caribe: participación en el monto total de anuncios de inversión extranjera directa, por sectores(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Financial Times, fDi Markets.

La inversión en energías renovables sigue creciendo y se destaca el caso de Chile

América Latina y el Caribe: anuncios de inversión extranjera directa en generacióneléctrica renovable, por país de destino, 2005-2017

(En millones de dólares y porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Financial Times, fDi Markets.

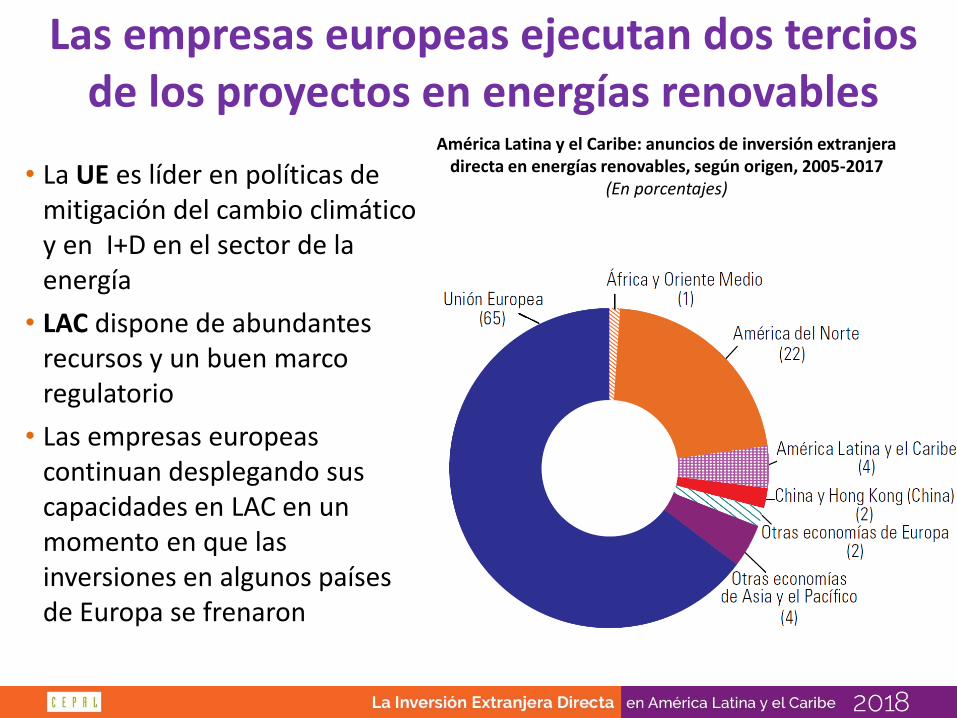

Las empresas europeas ejecutan dos tercios de los proyectos en energías renovables

América Latina y el Caribe: anuncios de inversión extranjera directa en energías renovables, según origen, 2005-2017

(En porcentajes)• La UE es líder en políticas de

mitigación del cambio climático y en I+D en el sector de la energía

• LAC dispone de abundantes recursos y un buen marco regulatorio

• Las empresas europeas continuan desplegando sus capacidades en LAC en un momento en que las inversiones en algunos países de Europa se frenaron

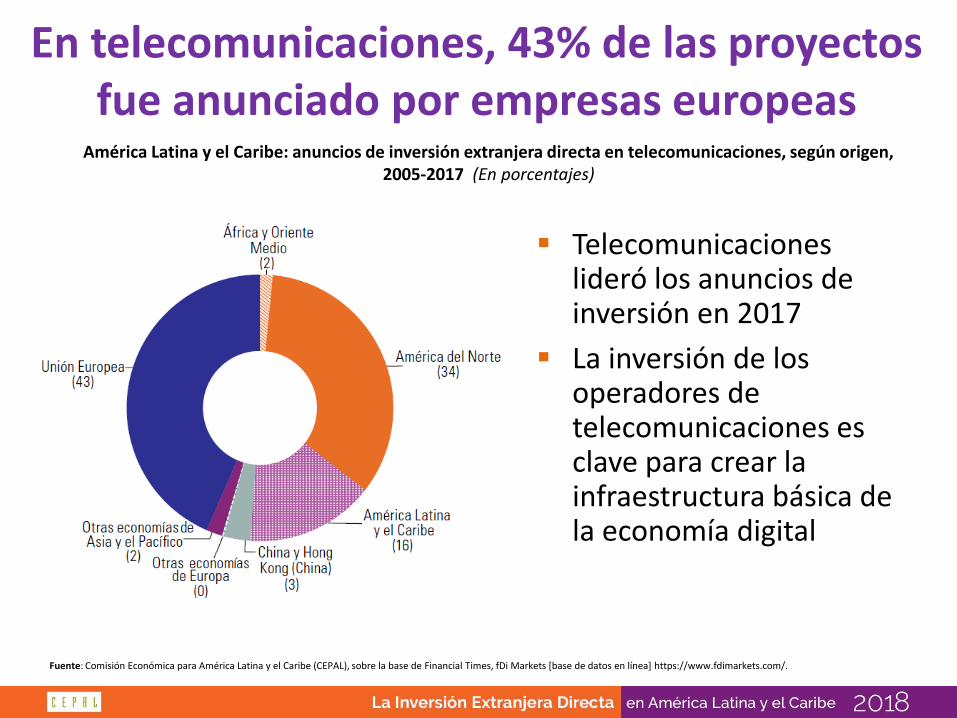

En telecomunicaciones, 43% de las proyectos fue anunciado por empresas europeas

América Latina y el Caribe: anuncios de inversión extranjera directa en telecomunicaciones, según origen, 2005-2017 (En porcentajes)

▪ Telecomunicaciones lideró los anuncios de inversión en 2017

▪ La inversión de los operadores de telecomunicaciones es clave para crear la infraestructura básica de la economía digital

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Financial Times, fDi Markets [base de datos en línea] https://www.fdimarkets.com/.

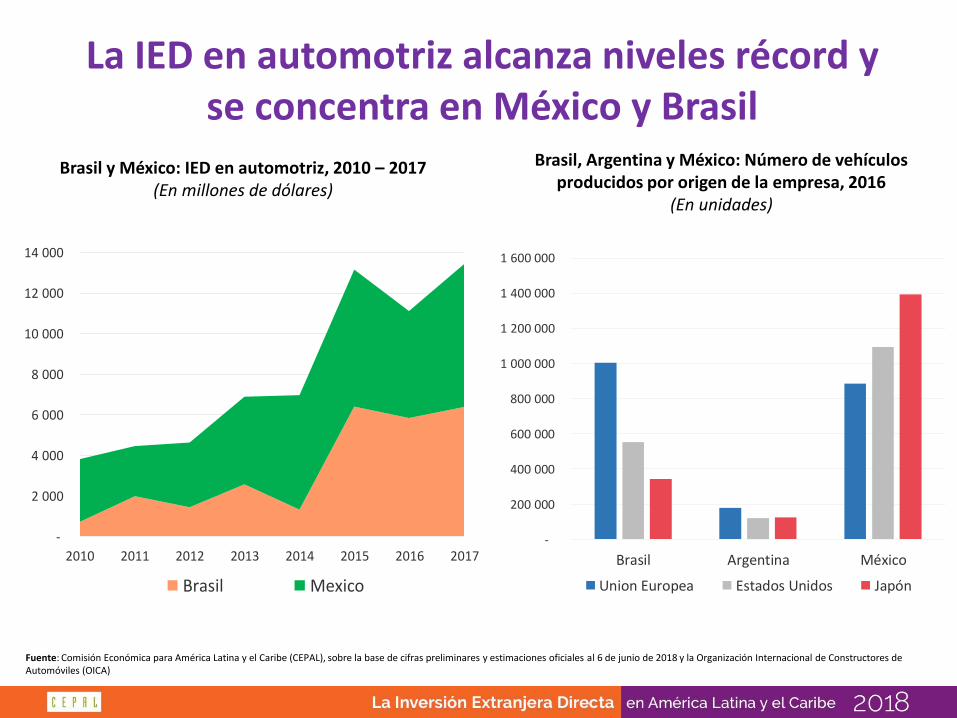

La IED en automotriz alcanza niveles récord y se concentra en México y Brasil

Brasil y México: IED en automotriz, 2010 – 2017 (En millones de dólares)

-

2 000

4 000

6 000

8 000

10 000

12 000

14 000

2010 2011 2012 2013 2014 2015 2016 2017

Brasil Mexico

-

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

Brasil Argentina México

Union Europea Estados Unidos Japón

Brasil, Argentina y México: Número de vehículos producidos por origen de la empresa, 2016

(En unidades)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras preliminares y estimaciones oficiales al 6 de junio de 2018 y la Organización Internacional de Constructores de Automóviles (OICA)

En México y Centroamérica la IED impulsa la manufactura

de exportación

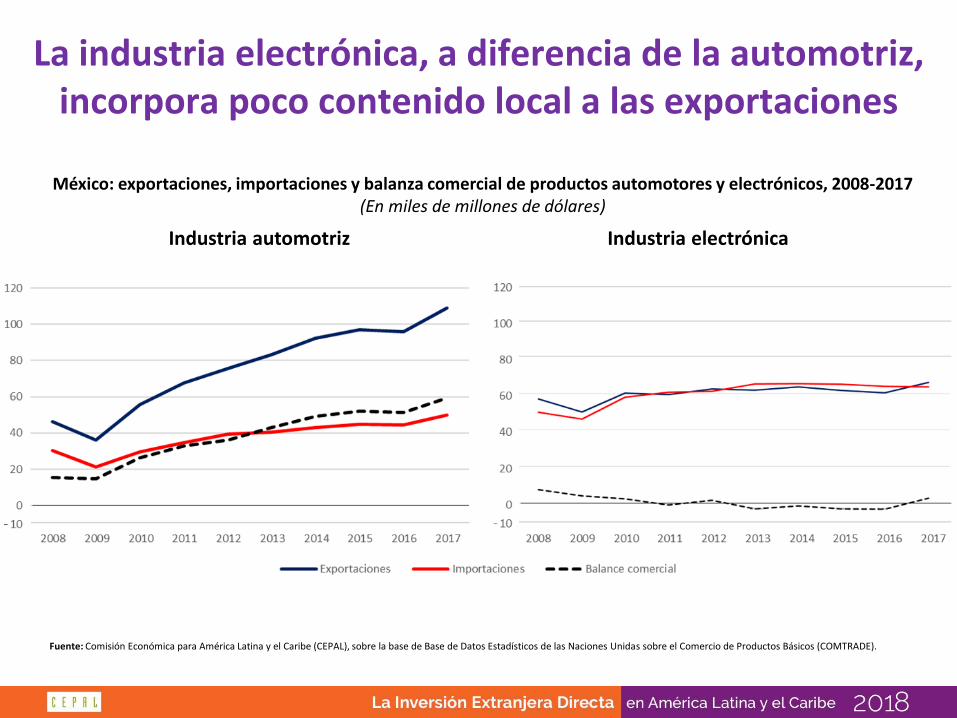

La industria electrónica, a diferencia de la automotriz, incorpora poco contenido local a las exportaciones

Industria automotriz Industria electrónica

México: exportaciones, importaciones y balanza comercial de productos automotores y electrónicos, 2008-2017(En miles de millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Base de Datos Estadísticos de las Naciones Unidas sobre el Comercio de Productos Básicos (COMTRADE).

En México se concentra en manufactura avanzada orientada a la exportación

• La industria automotriz se integra en la cadena de valor de América del Norte y genera nuevas capacidades locales

• La industria aeroespacial aprovecha capacidades generadas por el sector automotriz:

- Especializado en partes y piezas de aeronaves

- Es aún una industria incipiente, pero de gran potencial

- México es el tercer destino para los nuevos anuncios de IED en esta industria

• Industria electrónica especializada en productos de consumo final (televisores)

- México es líder en exportaciones (2º en equipos electrónicos, 3º en computadores y 5º en equipos de comunicaciones), se concentra en actividades de ensamblaje

- Esta especialización no ayuda a la creación de capacidades en una industria clave para la revolución tecnológica en curso

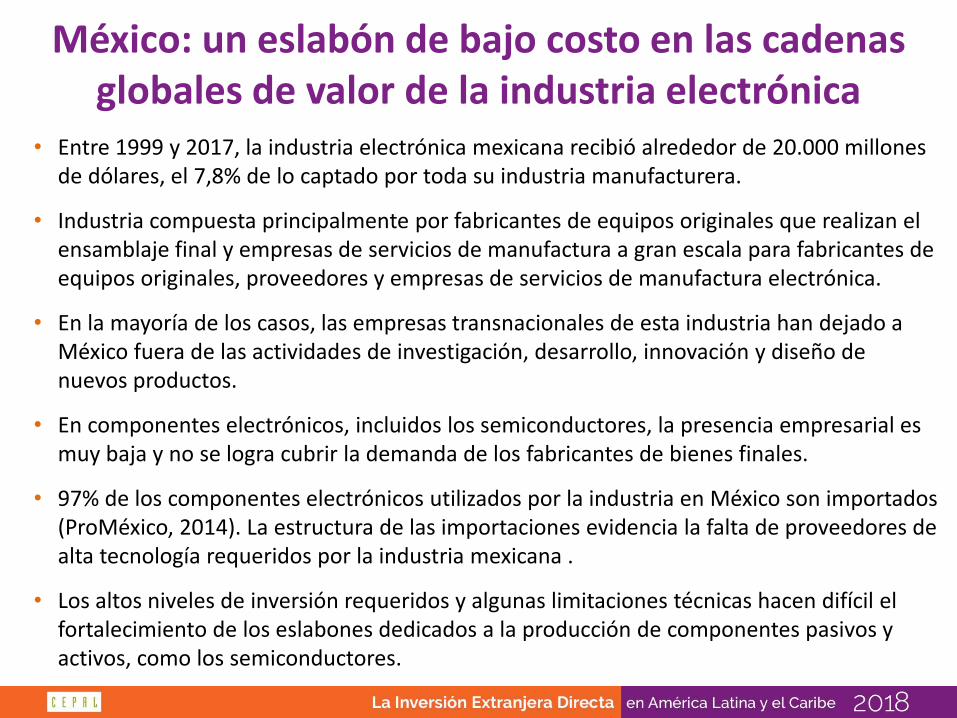

México: un eslabón de bajo costo en las cadenas globales de valor de la industria electrónica

• Entre 1999 y 2017, la industria electrónica mexicana recibió alrededor de 20.000 millones de dólares, el 7,8% de lo captado por toda su industria manufacturera.

• Industria compuesta principalmente por fabricantes de equipos originales que realizan el ensamblaje final y empresas de servicios de manufactura a gran escala para fabricantes de equipos originales, proveedores y empresas de servicios de manufactura electrónica.

• En la mayoría de los casos, las empresas transnacionales de esta industria han dejado a México fuera de las actividades de investigación, desarrollo, innovación y diseño de nuevos productos.

• En componentes electrónicos, incluidos los semiconductores, la presencia empresarial es muy baja y no se logra cubrir la demanda de los fabricantes de bienes finales.

• 97% de los componentes electrónicos utilizados por la industria en México son importados (ProMéxico, 2014). La estructura de las importaciones evidencia la falta de proveedores de alta tecnología requeridos por la industria mexicana .

• Los altos niveles de inversión requeridos y algunas limitaciones técnicas hacen difícil el fortalecimiento de los eslabones dedicados a la producción de componentes pasivos y activos, como los semiconductores.

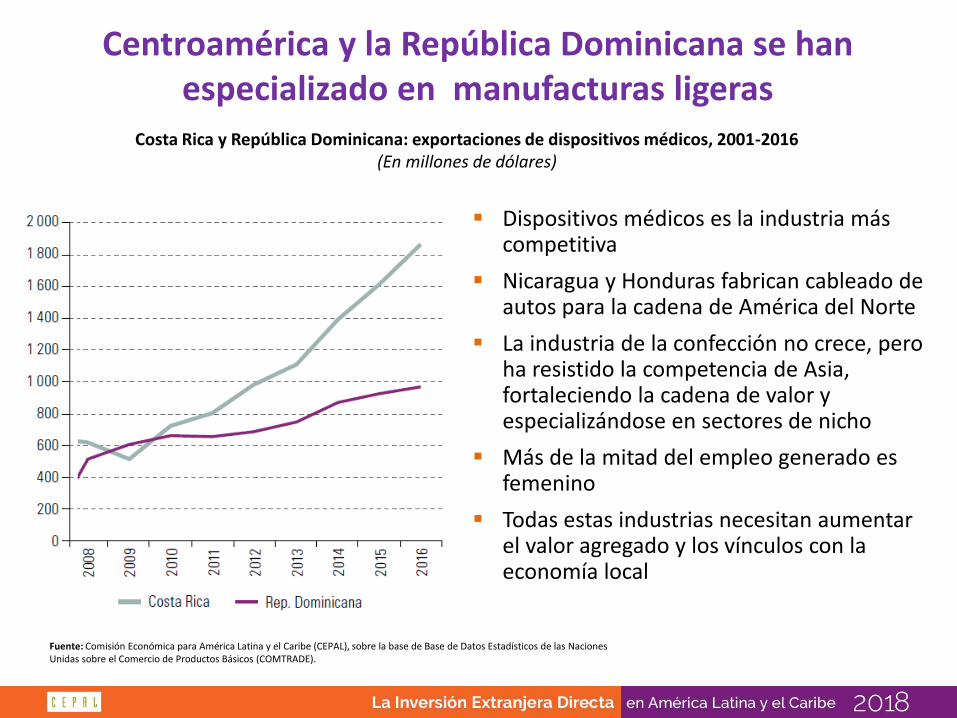

Centroamérica y la República Dominicana se han especializado en manufacturas ligeras

Costa Rica y República Dominicana: exportaciones de dispositivos médicos, 2001-2016(En millones de dólares)

▪ Dispositivos médicos es la industria más competitiva

▪ Nicaragua y Honduras fabrican cableado de autos para la cadena de América del Norte

▪ La industria de la confección no crece, pero ha resistido la competencia de Asia, fortaleciendo la cadena de valor y especializándose en sectores de nicho

▪ Más de la mitad del empleo generado es femenino

▪ Todas estas industrias necesitan aumentar el valor agregado y los vínculos con la economía local

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Base de Datos Estadísticos de las NacionesUnidas sobre el Comercio de Productos Básicos (COMTRADE).

Conclusiones y perspectivas

Esto muestra que cuando hay políticas proactivas se avanza hacia IED de calidad

• Energía renovables, telecomunicaciones y autos son ejemplos de como la IED puede contribuir a diversificar la estructura productiva, mejorar capacidades locales, crear empleo de calidad y generar encadenamientos con proveedores locales y regionales

• Los resultados alcanzados en esos sectores muestran la importancia de contar con políticas industriales activas

• No se trata simplemente de crear las condiciones para que lleguen capitales extranjeros, sino para que los capitales se vuelvan fuentes generadoras de mayor productividad, innovación y tecnología y para que se orienten hacia un crecimiento económico sostenido, inclusivo y sostenible

Perspectivas para 2018: estable…

120 000

140 000

160 000

180 000

200 000

220 000

2010 2011 2012 2013 2014 2015 2016 2017 2018

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras y estimaciones oficiales al 6 de junio de 2018.

Reflexiones finales• El contexto de incertidumbre favorece un patrón de

crecimiento en donde los países líderes se concentran en

inversión doméstica potenciando capacidades locales

• A pesar de la recuperación de los precios de las materias

primas y del interés en nuevos productos como el litio, no

se repetirán los grandes flujos de IED hacia los recursos

naturales de la última década

• Para América Latina y el Caribe sería importante

aprovechar las lecciones aprendidas para atraer IED que

genere capacidades locales, innovación y empleo