Influência da Tecnologia na Gestão das OSCs - Dr. Cláudio Ramos

59

1

-

Upload

apf6 -

Category

Government & Nonprofit

-

view

202 -

download

0

Transcript of Influência da Tecnologia na Gestão das OSCs - Dr. Cláudio Ramos

1

A influência da tecnologia na

Gestão das OSCs: estrutura administrativa e financeira para atender essa nova realidade

2

Ribeirão Preto, 09/06/2015Cláudio Ramos

MATERIAL?

Grupos:

CLAUDIO RAMOS TERCEIRO SETOR

CLAUDIO RAMOS TECNOLOGIA

Evolução

I?

Evolução

II?

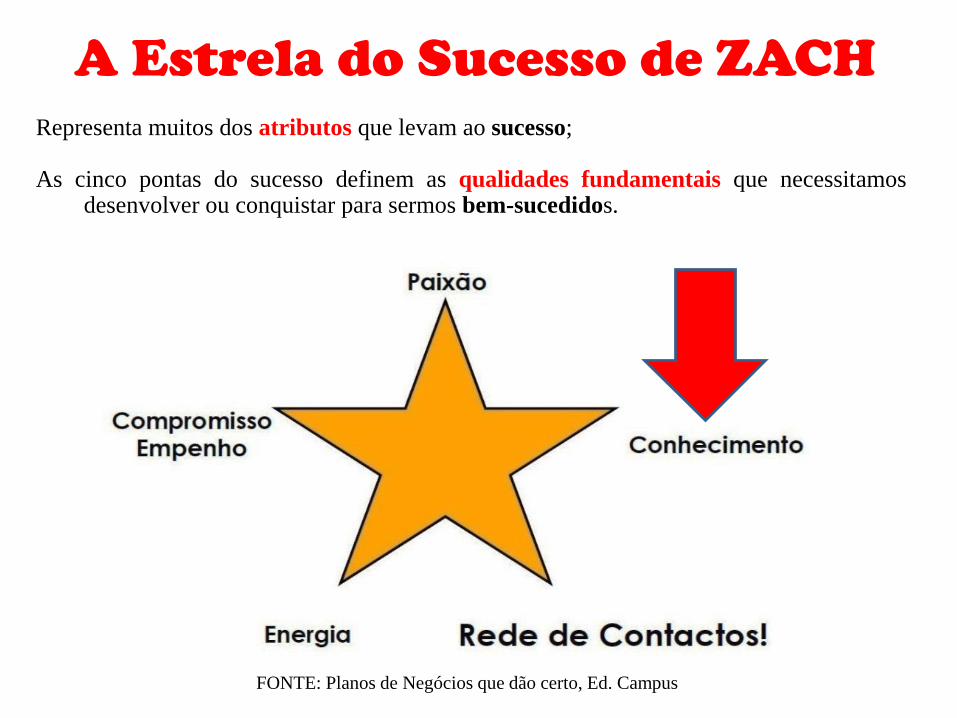

A Estrela do Sucesso de ZACH

Representa muitos dos atributos que levam ao sucesso;

As cinco pontas do sucesso definem as qualidades fundamentais que necessitamosdesenvolver ou conquistar para sermos bem-sucedidos.

FONTE: Planos de Negócios que dão certo, Ed. Campus

9

Conjunto de conhecimentos, esp. princípios científicos,

que se aplicam a um determinado ramo de atividade.

FONTE: Mini Aurélio, Editora Positiva, 8ª edição, 2012

TECNOLOGIA?

10

Tecnologia (do grego τεχνη — "técnica, arte,

ofício" e λογια — "estudo") é um termo que

envolve o conhecimento técnico e científico e

a aplicação deste conhecimento através de

sua transformação no uso de ferramentas,

processos e materiais criados e/ou utilizados a

partir de tal conhecimento.

FONTE: http://pt.wikipedia.org/wiki/Tecnologia

TECNOLOGIA?

11

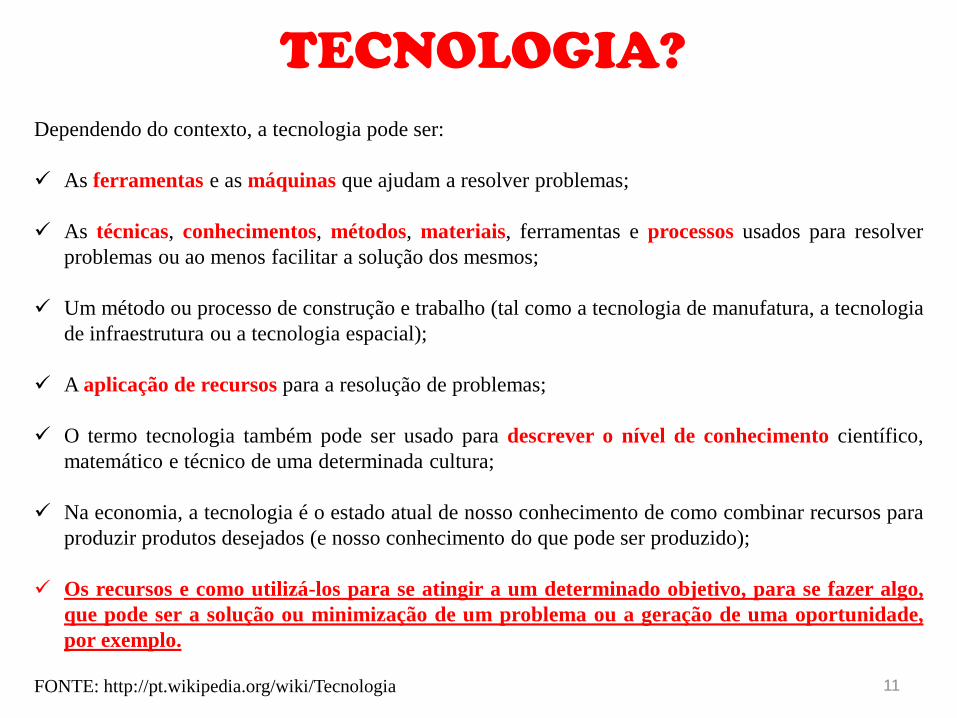

Dependendo do contexto, a tecnologia pode ser:

As ferramentas e as máquinas que ajudam a resolver problemas;

As técnicas, conhecimentos, métodos, materiais, ferramentas e processos usados para resolver

problemas ou ao menos facilitar a solução dos mesmos;

Um método ou processo de construção e trabalho (tal como a tecnologia de manufatura, a tecnologia

de infraestrutura ou a tecnologia espacial);

A aplicação de recursos para a resolução de problemas;

O termo tecnologia também pode ser usado para descrever o nível de conhecimento científico,

matemático e técnico de uma determinada cultura;

Na economia, a tecnologia é o estado atual de nosso conhecimento de como combinar recursos para

produzir produtos desejados (e nosso conhecimento do que pode ser produzido);

Os recursos e como utilizá-los para se atingir a um determinado objetivo, para se fazer algo,

que pode ser a solução ou minimização de um problema ou a geração de uma oportunidade,

por exemplo.

FONTE: http://pt.wikipedia.org/wiki/Tecnologia

TECNOLOGIA?

ASSOCIAÇÕES (ARTS. 53 A 61, CC):

Art. 53, CC: Constituem-se as associações pela união de pessoas que se organizem para fins

não econômicos;

FUNDAÇÕES (ARTS. 62 A 69, CC):

Art. 62, CC: Para criar uma fundação, o seu instituidor fará, por escritura pública ou

testamento, dotação especial de bens livres, especificando o fim a que se destina, e declarando,

se quiser, a maneira de administrá-la.

Parágrafo único: A fundação somente poderá constituir-se para fins religiosos, morais,

culturais e de assistência.

12

NATUREZA JURÍDICA DAS ENTIDADES DO

TERCEIRO SETOR

As entidades do Terceiro Setor são regidas pelo CÓDIGO CIVIL e são juridicamente

constituídas sob a forma de ASSOCIAÇÕES ou FUNDAÇÕES.

13

TECNOLOGIA = CIÊNCIA APLICADA?

GESTÃO DO TERCEIRO SETOR?

TECNOLOGIA?

14

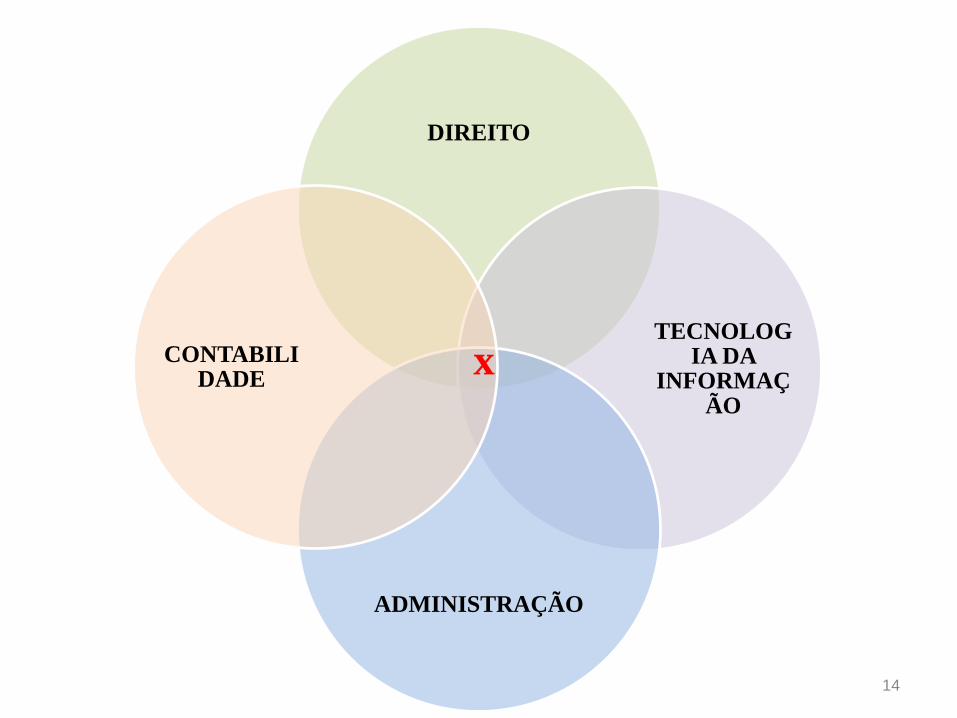

DIREITO

TECNOLOGIA DA

INFORMAÇÃO

ADMINISTRAÇÃO

CONTABILIDADE

x

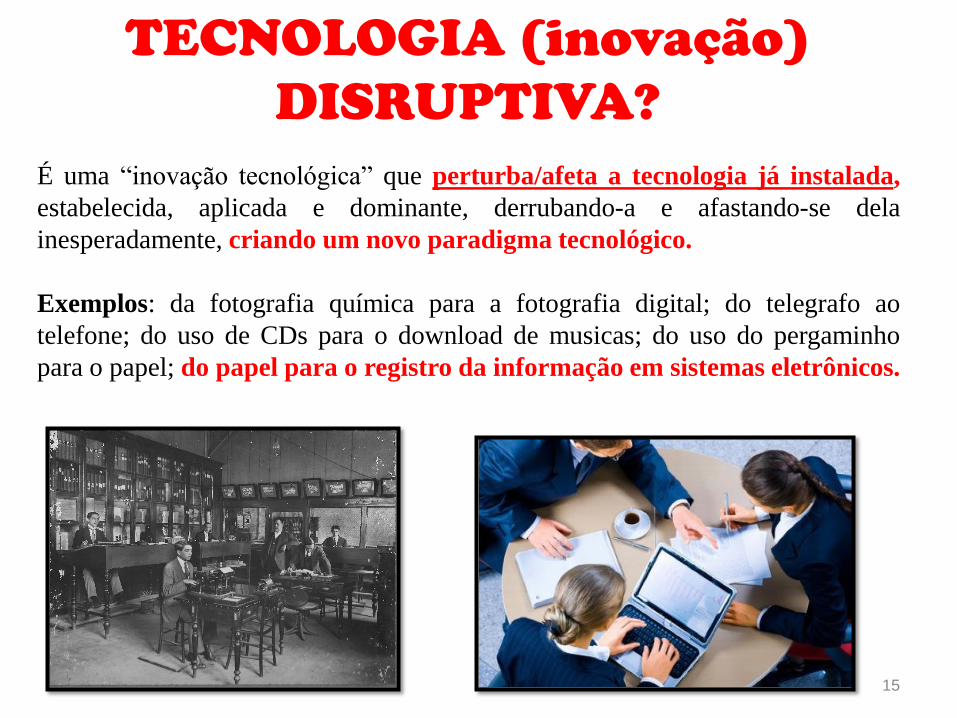

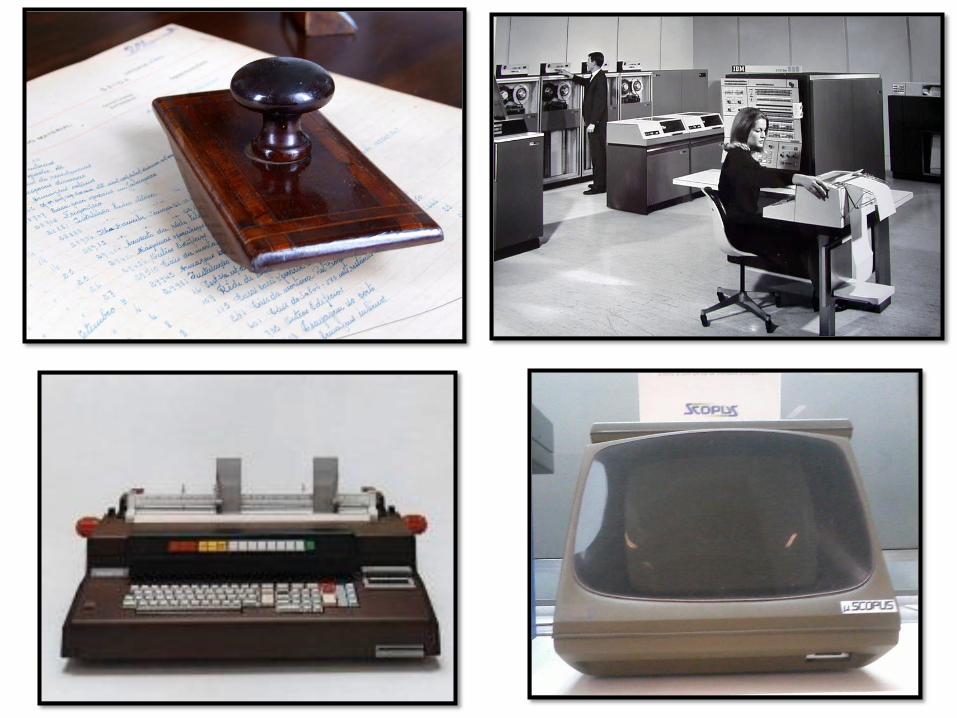

TECNOLOGIA (INOVAÇÃO) DISRUPTIVA?

É uma “inovação tecnológica” que perturba/afeta a tecnologia já instalada,

estabelecida, aplicada e dominante, derrubando-a e afastando-se dela

inesperadamente, criando um novo paradigma tecnológico.

Exemplos: da fotografia química para a fotografia digital; do telegrafo ao

telefone; do uso de CDs para o download de musicas; do uso do pergaminho

para o papel; do papel para o registro da informação em sistemas eletrônicos.

15

TECNOLOGIA (inovação)

DISRUPTIVA?

16

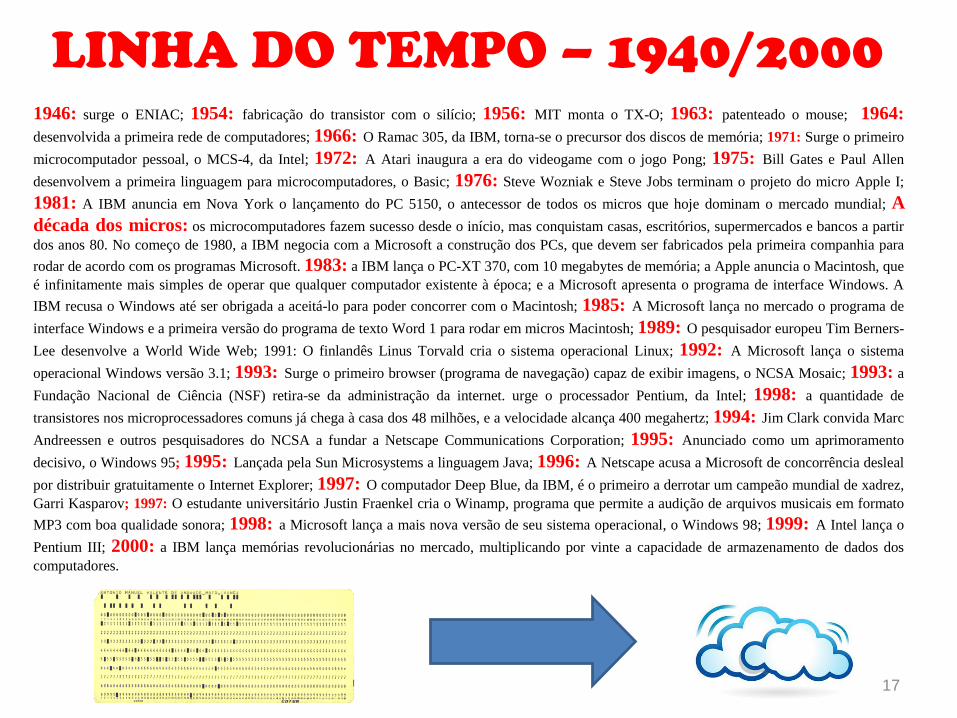

LINHA DO TEMPO – 1940/20001946: surge o ENIAC; 1954: fabricação do transistor com o silício; 1956: MIT monta o TX-O; 1963: patenteado o mouse; 1964:

desenvolvida a primeira rede de computadores; 1966: O Ramac 305, da IBM, torna-se o precursor dos discos de memória; 1971: Surge o primeiro

microcomputador pessoal, o MCS-4, da Intel; 1972: A Atari inaugura a era do videogame com o jogo Pong; 1975: Bill Gates e Paul Allen

desenvolvem a primeira linguagem para microcomputadores, o Basic; 1976: Steve Wozniak e Steve Jobs terminam o projeto do micro Apple I;

1981: A IBM anuncia em Nova York o lançamento do PC 5150, o antecessor de todos os micros que hoje dominam o mercado mundial; A

década dos micros: os microcomputadores fazem sucesso desde o início, mas conquistam casas, escritórios, supermercados e bancos a partir

dos anos 80. No começo de 1980, a IBM negocia com a Microsoft a construção dos PCs, que devem ser fabricados pela primeira companhia para

rodar de acordo com os programas Microsoft. 1983: a IBM lança o PC-XT 370, com 10 megabytes de memória; a Apple anuncia o Macintosh, que

é infinitamente mais simples de operar que qualquer computador existente à época; e a Microsoft apresenta o programa de interface Windows. A

IBM recusa o Windows até ser obrigada a aceitá-lo para poder concorrer com o Macintosh; 1985: A Microsoft lança no mercado o programa de

interface Windows e a primeira versão do programa de texto Word 1 para rodar em micros Macintosh; 1989: O pesquisador europeu Tim Berners-

Lee desenvolve a World Wide Web; 1991: O finlandês Linus Torvald cria o sistema operacional Linux; 1992: A Microsoft lança o sistema

operacional Windows versão 3.1; 1993: Surge o primeiro browser (programa de navegação) capaz de exibir imagens, o NCSA Mosaic; 1993: a

Fundação Nacional de Ciência (NSF) retira-se da administração da internet. urge o processador Pentium, da Intel; 1998: a quantidade de

transistores nos microprocessadores comuns já chega à casa dos 48 milhões, e a velocidade alcança 400 megahertz; 1994: Jim Clark convida Marc

Andreessen e outros pesquisadores do NCSA a fundar a Netscape Communications Corporation; 1995: Anunciado como um aprimoramento

decisivo, o Windows 95; 1995: Lançada pela Sun Microsystems a linguagem Java; 1996: A Netscape acusa a Microsoft de concorrência desleal

por distribuir gratuitamente o Internet Explorer; 1997: O computador Deep Blue, da IBM, é o primeiro a derrotar um campeão mundial de xadrez,

Garri Kasparov; 1997: O estudante universitário Justin Fraenkel cria o Winamp, programa que permite a audição de arquivos musicais em formato

MP3 com boa qualidade sonora; 1998: a Microsoft lança a mais nova versão de seu sistema operacional, o Windows 98; 1999: A Intel lança o

Pentium III; 2000: a IBM lança memórias revolucionárias no mercado, multiplicando por vinte a capacidade de armazenamento de dados dos

computadores.

17

18

O IMPACTO DA INTERNET

O novo ambiente de internet está colocando nossos

modelos tradicionais de vida e trabalho de cabeça para

baixo.FONTE: NIRENBERG, John. O Desenvolvimento da mentalidade da era da internet na organização.

Tecnologia e Gestão da Informação. Campus, 2009.

Lei 12965/2014:

Marco Civil da Internet

19

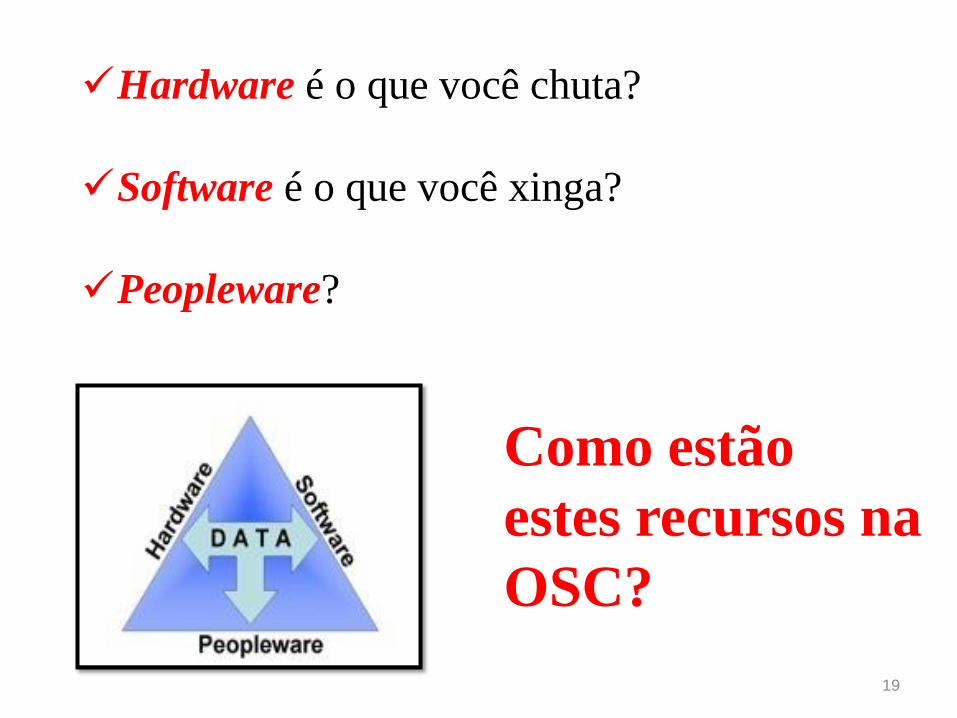

Hardware é o que você chuta?

Software é o que você xinga?

Peopleware?

Como estão

estes recursos na

OSC?

NÍVEIS DA PIRÂMIDE ORGANIZACIONAL - FISHMANN & ALMEIDA

ESTRATÉGICO

INTEGRATIVO

OPERACIONAL

ESTRATÉGICO:Dá a direção à organização, adaptando-a ao seu meio

ambiente (Diretoria, Conselho de Administração). Decisões

estratégicas com efeitos a longo prazo e são irreversíveis ou

apresentam grande custo para reversão.

INTEGRATIVO/ADMINISTRATIVO:Cuida do relacionamento e integração interna da

organização (recursos humanos, finanças). Seu papel é

harmonizar as decisões estratégicas com as práticas

operacionais.

Lideram e gerenciam os profissionais do nível operacional

(comunicam, envolvem, comprometem positivamente).

OPERACIONAL:Cuida das operações da organização (compras, vendas,

produção). Atividades e decisões cotidianas associadas ao

funcionamento da organização, seu dia-a-dia.

ONDE ATUA O PEOPLEWARE?

1. Determinar a missão e os propósitos da organização;

2. Selecionar o Dirigente;

3. Apoiar o Dirigente e avaliar sua atuação;

4. Garantir um planejamento eficaz da organização;

5. Obter recursos suficientes;

6. Administrar os recursos de maneira eficaz;

7. Determinar e supervisionar os programas e serviços da organização;

8. Melhorar a imagem pública da organização;

9. Servir de Tribunal de Apelação;

10.Avaliar seu próprio desempenho.

Fonte: Folheto da National Center For Nonprofit Boards, Richard T. Ingram

10 RESPONSABILIDADES BÁSICAS DAS

DIRETORIA ESTATUTÁRIA?

RESPONSABILIDADE: s. f. Obrigação de responder

pelas ações próprias, pelas dos outros ou pelas coisas

confiadas.

A Estrela do Sucesso de ZACH

Representa muitos dos atributos que levam ao sucesso;

As cinco pontas do sucesso definem as qualidades fundamentais que necessitamosdesenvolver ou conquistar para sermos bem-sucedidos.

FONTE: Planos de Negócios que dão certo, Ed. Campus

JURÍDICO

TI

CONTABILIDADE

ADMINISTRAÇÃO

POSSO IGNORAR A LEI?

“Nenimem ignorantia legis excusat”A ignorância da lei não escusa ninguém.

“Nemo potest ignorare leges”A ninguém é dado alegar a ignorancia da lei.

Lei de Introdução ao Código Civil Brasileiro (Decreto-Lei 4657/1942):

Art. 3o Ninguém se escusa de cumprir a lei, alegando que não a conhece.

Art. 1o Salvo disposição contrária, a lei começa a vigorar em todo país quarenta ecinco dias depois de oficialmente publicada”.

Leis Complementares: 8

Leis Ordinárias: 190

Decretos-Lei: 8

Decretos sem número: 4

Decretos: 105

Regimentos: 4

Portarias: 46

Instruções Normativas: 31

MP: 10

Resoluções: 52

24

MARCO LEGAL DO TERCEIRO SETOR

CETS (FGV – 31/07/04)

TOTAL = 458 PL (2009) = 70

CF, CC, CLT, CTN, CP;

Leis: 6.015/73 (LRP), 91/35 (UPF), 8742/93 (LOAS) 9637/98 (OS), 9.790/99 (OSCIP), 8.212/91, 8213/91, 12.101/09 (com as alterações da Lei 12.868/2013), 13.019/2014, 12.435/11, 8069/90 (ECA), Estatuto do Idoso etc;

Decretos: 50.517/61, 6.308/97, 3.048/99, 8.242/14 (revogou o 7237/10), 7300/10 etc;

RESOLUÇÕES: CNAS (109/2009 – Tipificação Nacional de Serviços Socioassistenciais); 16/2010, 14/2014 etc;

OUTRAS NORMAS: Portarias 2/2010 e 710/10 do MEC; IN 971/09 (IN1027/10 e IN 1071/10) da RFB; Resoluções do CFC (1409/2012);AUDITORIA (44 = NBCTA, NBCTR, NBC TO, NC P), SPED etc.

LEGISLAÇÃO BÁSICA DO

TERCEIRO SETOR?

Estatuto, captação (mobilização) de recursos, contabilidade, projetos, prestação de contas,auditoria, diretoria, assembléia, estrutura, marketing, tecnologia (GESTÃO DAINFORMAÇÃO), gestão/planejamento tributário, gestão de pessoas, gestão financeira,gestão administrativa, gestão jurídica, gestão das instalações, gestão, ????????????

O DESCONHECIMENTO GERA PASSIVO.

MARCO LEGAL E SEUS REFLEXOS?

ONDE ESTÁ O HOMEM ESTÁ A SOCIEDADE;

Ubi societas, ibi ius

ONDE ESTÁ A SOCIEDADE ESTÁ O DIREITO.

E NO TERCEIRO SETOR?

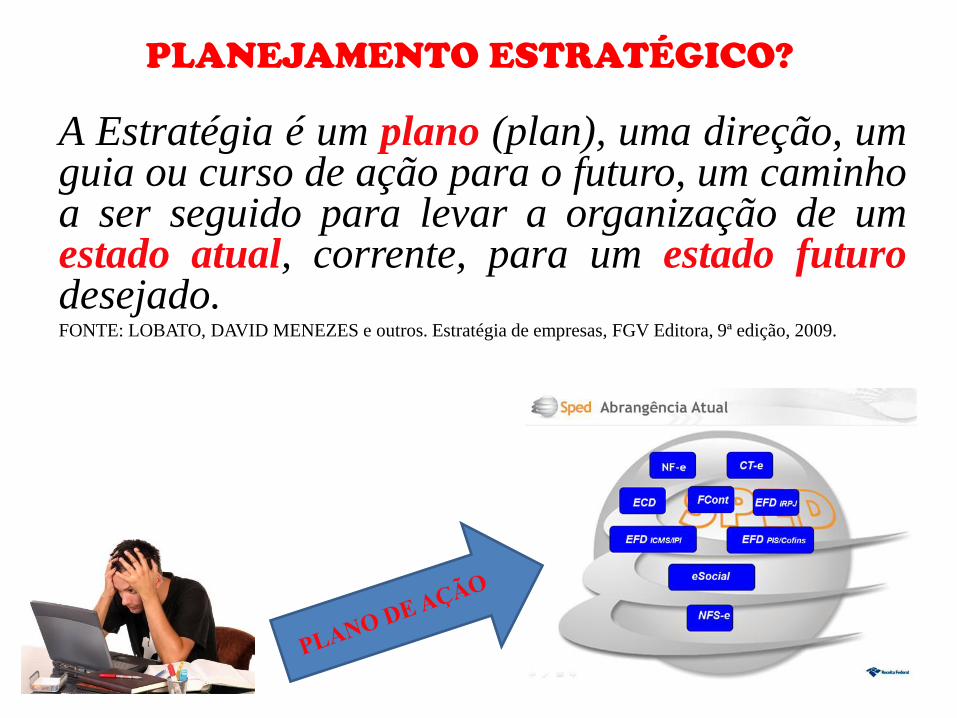

A Estratégia é um plano (plan), uma direção, umguia ou curso de ação para o futuro, um caminhoa ser seguido para levar a organização de umestado atual, corrente, para um estado futurodesejado.FONTE: LOBATO, DAVID MENEZES e outros. Estratégia de empresas, FGV Editora, 9ª edição, 2009.

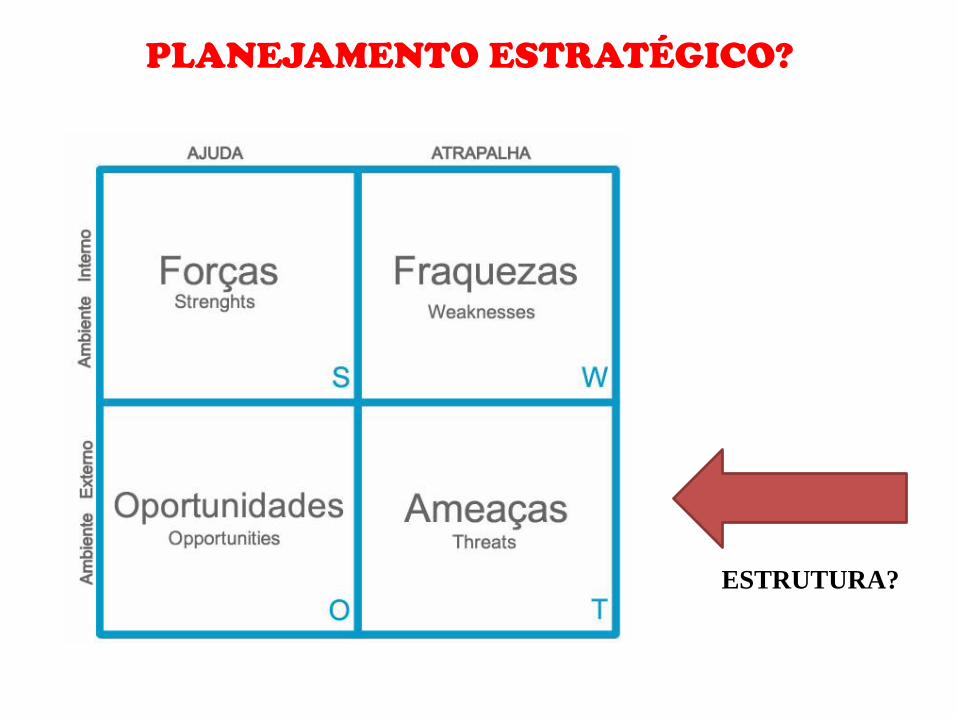

PLANEJAMENTO ESTRATÉGICO?

PLANEJAMENTO ESTRATÉGICO?

ESTRUTURA?

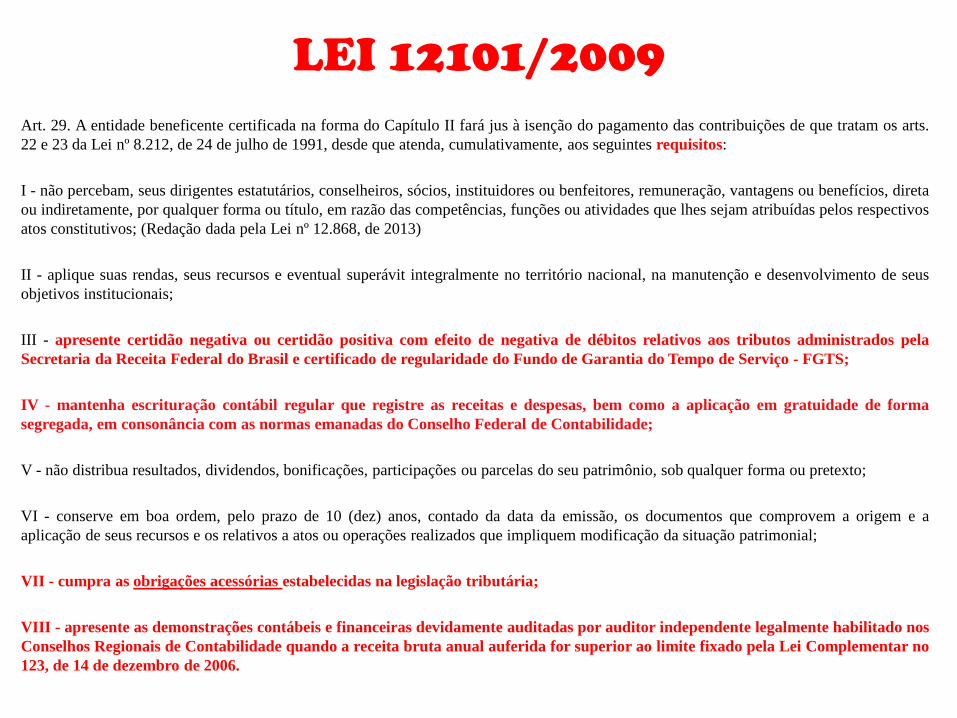

29

Art. 29. A entidade beneficente certificada na forma do Capítulo II fará jus à isenção do pagamento das contribuições de que tratam os arts.

22 e 23 da Lei nº 8.212, de 24 de julho de 1991, desde que atenda, cumulativamente, aos seguintes requisitos:

I - não percebam, seus dirigentes estatutários, conselheiros, sócios, instituidores ou benfeitores, remuneração, vantagens ou benefícios, direta

ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos

atos constitutivos; (Redação dada pela Lei nº 12.868, de 2013)

II - aplique suas rendas, seus recursos e eventual superávit integralmente no território nacional, na manutenção e desenvolvimento de seus

objetivos institucionais;

III - apresente certidão negativa ou certidão positiva com efeito de negativa de débitos relativos aos tributos administrados pela

Secretaria da Receita Federal do Brasil e certificado de regularidade do Fundo de Garantia do Tempo de Serviço - FGTS;

IV - mantenha escrituração contábil regular que registre as receitas e despesas, bem como a aplicação em gratuidade de forma

segregada, em consonância com as normas emanadas do Conselho Federal de Contabilidade;

V - não distribua resultados, dividendos, bonificações, participações ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;

VI - conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a

aplicação de seus recursos e os relativos a atos ou operações realizados que impliquem modificação da situação patrimonial;

VII - cumpra as obrigações acessórias estabelecidas na legislação tributária;

VIII - apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente legalmente habilitado nos

Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar no

123, de 14 de dezembro de 2006.

LEI 12101/2009

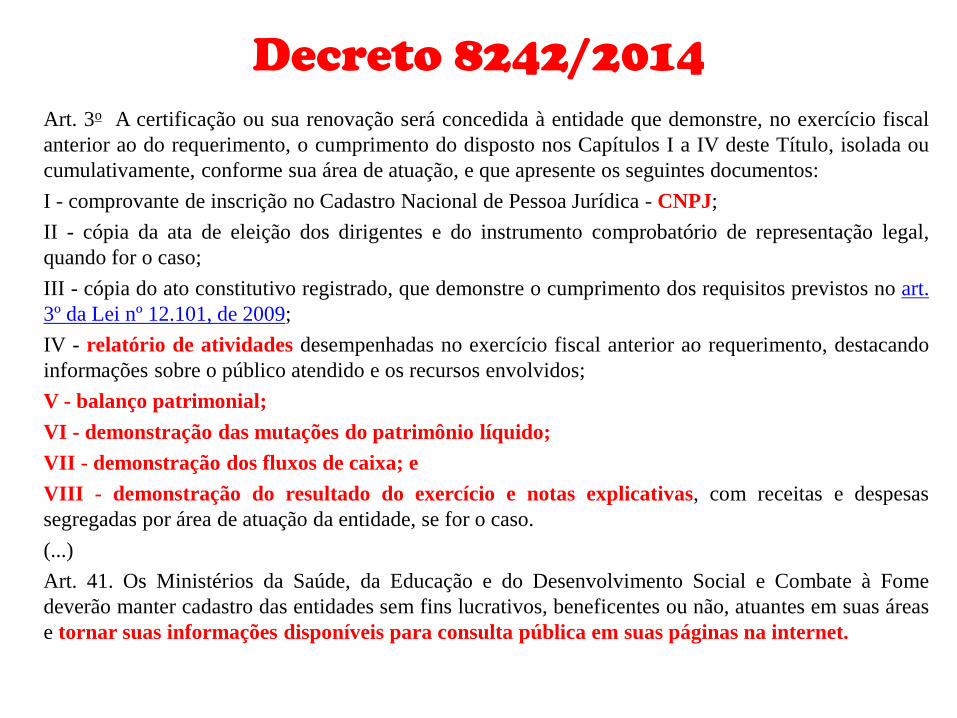

Decreto 8242/2014

Art. 3o A certificação ou sua renovação será concedida à entidade que demonstre, no exercício fiscal

anterior ao do requerimento, o cumprimento do disposto nos Capítulos I a IV deste Título, isolada ou

cumulativamente, conforme sua área de atuação, e que apresente os seguintes documentos:

I - comprovante de inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ;

II - cópia da ata de eleição dos dirigentes e do instrumento comprobatório de representação legal,

quando for o caso;

III - cópia do ato constitutivo registrado, que demonstre o cumprimento dos requisitos previstos no art.

3º da Lei nº 12.101, de 2009;

IV - relatório de atividades desempenhadas no exercício fiscal anterior ao requerimento, destacando

informações sobre o público atendido e os recursos envolvidos;

V - balanço patrimonial;

VI - demonstração das mutações do patrimônio líquido;

VII - demonstração dos fluxos de caixa; e

VIII - demonstração do resultado do exercício e notas explicativas, com receitas e despesas

segregadas por área de atuação da entidade, se for o caso.

(...)

Art. 41. Os Ministérios da Saúde, da Educação e do Desenvolvimento Social e Combate à Fome

deverão manter cadastro das entidades sem fins lucrativos, beneficentes ou não, atuantes em suas áreas

e tornar suas informações disponíveis para consulta pública em suas páginas na internet.

Lei 13.019/2014

10 x “INTERNET”

7 x “SITIO”

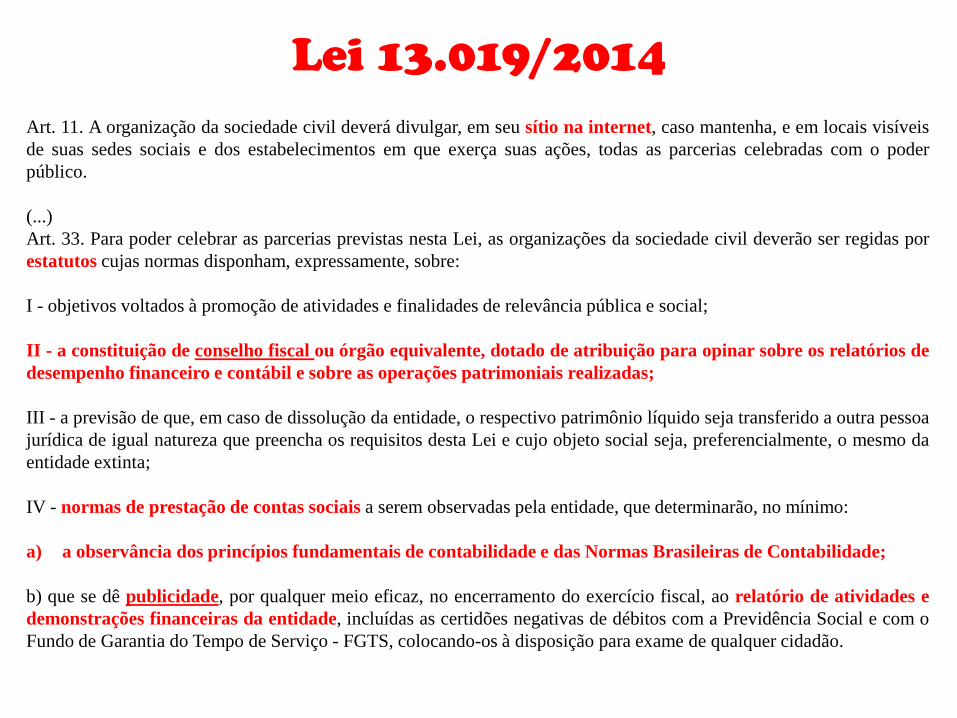

Lei 13.019/2014

Art. 11. A organização da sociedade civil deverá divulgar, em seu sítio na internet, caso mantenha, e em locais visíveis

de suas sedes sociais e dos estabelecimentos em que exerça suas ações, todas as parcerias celebradas com o poder

público.

(...)

Art. 33. Para poder celebrar as parcerias previstas nesta Lei, as organizações da sociedade civil deverão ser regidas por

estatutos cujas normas disponham, expressamente, sobre:

I - objetivos voltados à promoção de atividades e finalidades de relevância pública e social;

II - a constituição de conselho fiscal ou órgão equivalente, dotado de atribuição para opinar sobre os relatórios de

desempenho financeiro e contábil e sobre as operações patrimoniais realizadas;

III - a previsão de que, em caso de dissolução da entidade, o respectivo patrimônio líquido seja transferido a outra pessoa

jurídica de igual natureza que preencha os requisitos desta Lei e cujo objeto social seja, preferencialmente, o mesmo da

entidade extinta;

IV - normas de prestação de contas sociais a serem observadas pela entidade, que determinarão, no mínimo:

a) a observância dos princípios fundamentais de contabilidade e das Normas Brasileiras de Contabilidade;

b) que se dê publicidade, por qualquer meio eficaz, no encerramento do exercício fiscal, ao relatório de atividades e

demonstrações financeiras da entidade, incluídas as certidões negativas de débitos com a Previdência Social e com o

Fundo de Garantia do Tempo de Serviço - FGTS, colocando-os à disposição para exame de qualquer cidadão.

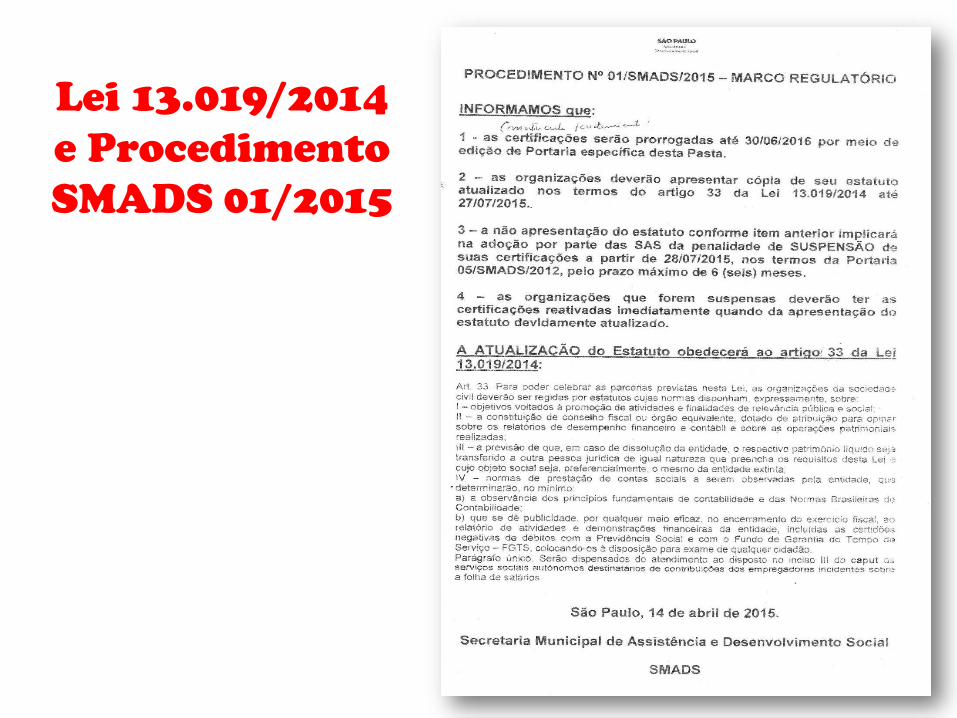

Lei 13.019/2014

e Procedimento

SMADS 01/2015

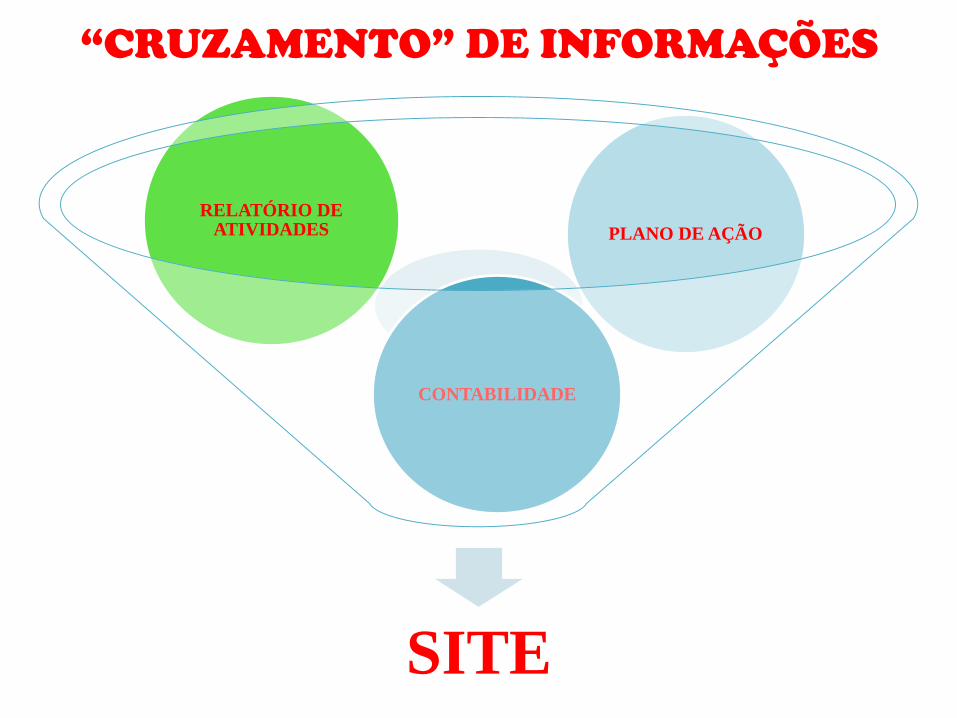

“CRUZAMENTO” DE INFORMAÇÕES

SITE

CONTABILIDADE

RELATÓRIO DE ATIVIDADES PLANO DE AÇÃO

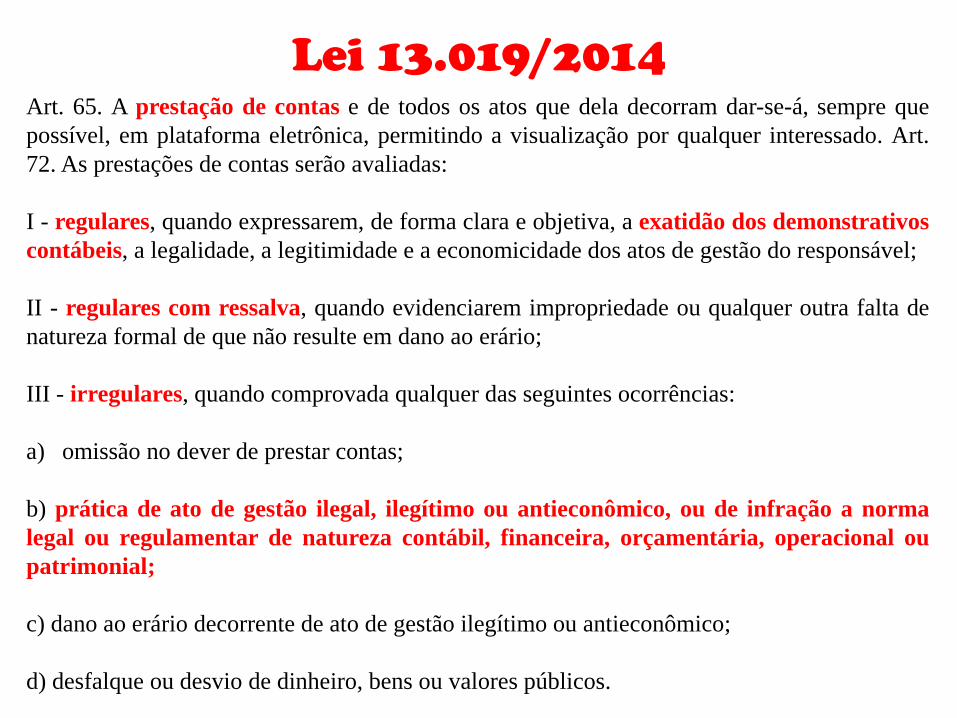

Lei 13.019/2014Art. 65. A prestação de contas e de todos os atos que dela decorram dar-se-á, sempre que

possível, em plataforma eletrônica, permitindo a visualização por qualquer interessado. Art.

72. As prestações de contas serão avaliadas:

I - regulares, quando expressarem, de forma clara e objetiva, a exatidão dos demonstrativos

contábeis, a legalidade, a legitimidade e a economicidade dos atos de gestão do responsável;

II - regulares com ressalva, quando evidenciarem impropriedade ou qualquer outra falta de

natureza formal de que não resulte em dano ao erário;

III - irregulares, quando comprovada qualquer das seguintes ocorrências:

a) omissão no dever de prestar contas;

b) prática de ato de gestão ilegal, ilegítimo ou antieconômico, ou de infração a norma

legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou

patrimonial;

c) dano ao erário decorrente de ato de gestão ilegítimo ou antieconômico;

d) desfalque ou desvio de dinheiro, bens ou valores públicos.

Atividades

Estatuto

Relatório de

Atividades

Plano de Ação

Demonstrações

Contábeis

SITE

PRESTAÇÃO DE

CONTAS

PEOPLEWARE HARDWARE SOFTWARE PROCESSOS LEGISLAÇÃO

Bom

BaratoRápidoruim

?

CÍRCULO DAS EXPECTATIVAS

CICLO PDCA

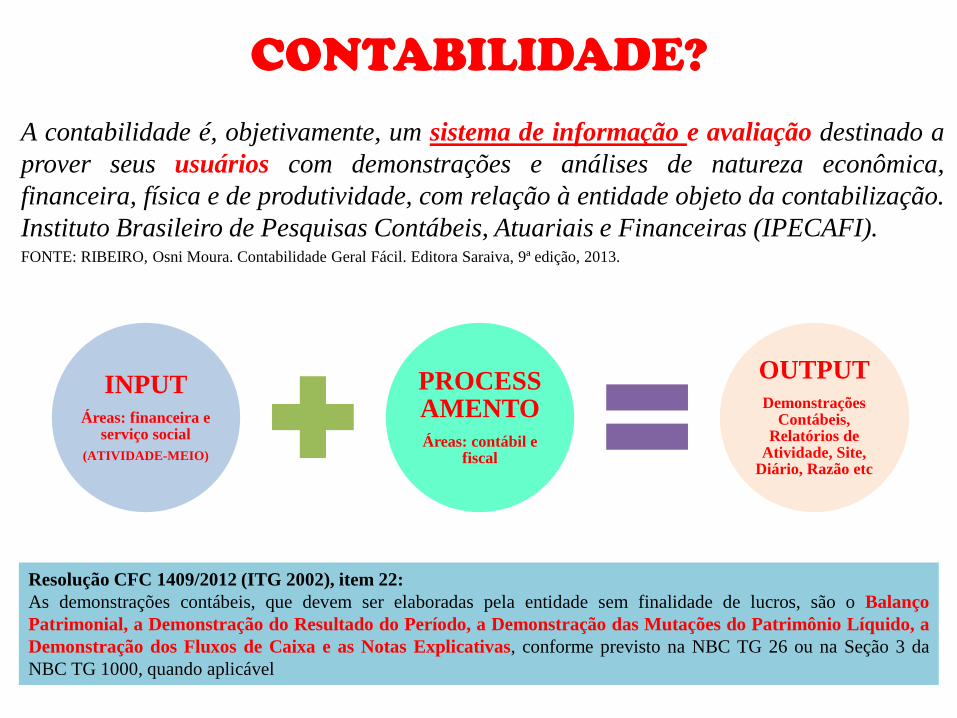

A contabilidade é, objetivamente, um sistema de informação e avaliação destinado a

prover seus usuários com demonstrações e análises de natureza econômica,

financeira, física e de produtividade, com relação à entidade objeto da contabilização.

Instituto Brasileiro de Pesquisas Contábeis, Atuariais e Financeiras (IPECAFI).FONTE: RIBEIRO, Osni Moura. Contabilidade Geral Fácil. Editora Saraiva, 9ª edição, 2013.

CONTABILIDADE?

INPUTÁreas: financeira e

serviço social

(ATIVIDADE-MEIO)

PROCESSAMENTOÁreas: contábil e

fiscal

OUTPUTDemonstrações

Contábeis, Relatórios de

Atividade, Site, Diário, Razão etc

Resolução CFC 1409/2012 (ITG 2002), item 22:

As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço

Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a

Demonstração dos Fluxos de Caixa e as Notas Explicativas, conforme previsto na NBC TG 26 ou na Seção 3 da

NBC TG 1000, quando aplicável

BANDO de dados X

BANCO de dados

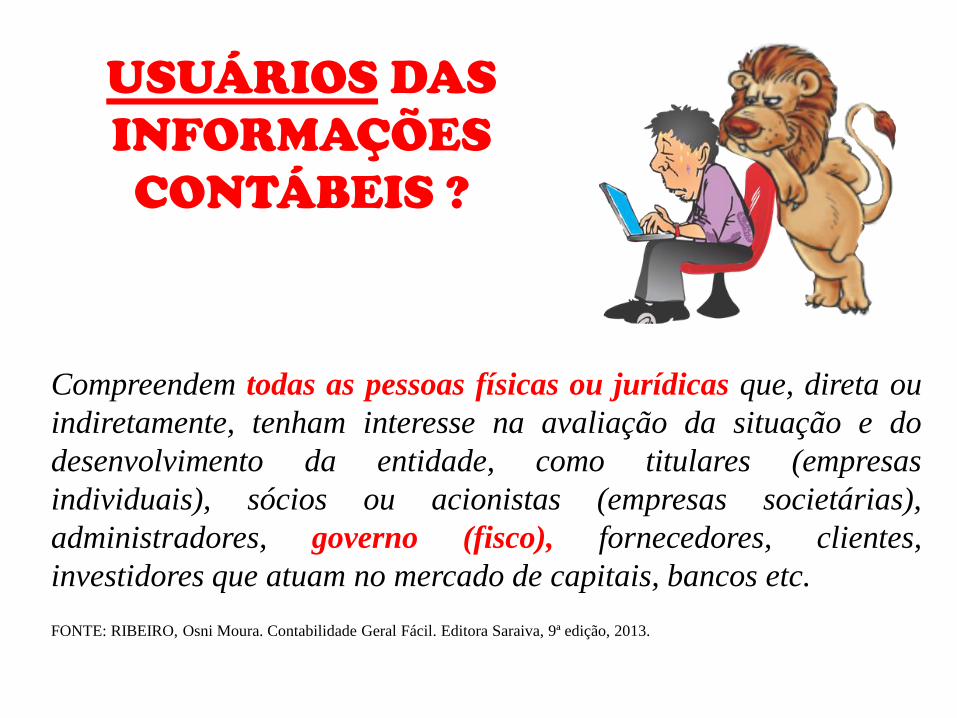

Compreendem todas as pessoas físicas ou jurídicas que, direta ou

indiretamente, tenham interesse na avaliação da situação e do

desenvolvimento da entidade, como titulares (empresas

individuais), sócios ou acionistas (empresas societárias),

administradores, governo (fisco), fornecedores, clientes,

investidores que atuam no mercado de capitais, bancos etc.

FONTE: RIBEIRO, Osni Moura. Contabilidade Geral Fácil. Editora Saraiva, 9ª edição, 2013.

USUÁRIOS DAS

INFORMAÇÕES

CONTÁBEIS ?

T-REX:

Fabricado pela IBM e montado nos Estados Unidos. Pesa uma tonelada e seu projeto de aquisição e

instalação durou seis meses.

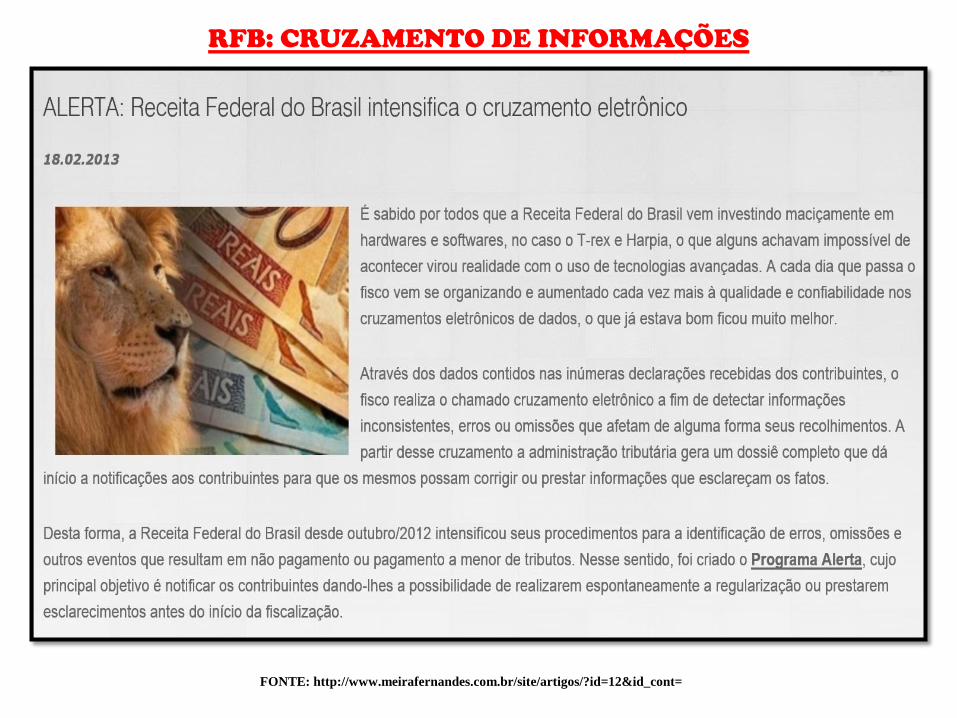

HARPIA:

software desenvolvido por engenheiros do Instituto Tecnológico de Aeronáutica (ITA) e da UNICAMP para integrar e sistematizar as

bases de dados da RFB. A análise das informações de contribuintes é concluída em segundos e tem a capacidade de “aprender com o

comportamento” do contribuinte para detectar irregularidades. Utiliza técnicas de inteligência artificial e realiza a análise e

combinação de informações que permite identificar as operações de baixo e alto riscos para o Fisco; se há ou não indícios de fraudes.

RFB: CRUZAMENTO DE INFORMAÇÕES

FONTE: http://www.meirafernandes.com.br/site/artigos/?id=12&id_cont=

Liberdade: Direito Penal;

Patrimônio: Direito Tributário (Tributo).

DIREITO CONSTITUCIONAL

ESTADO

47

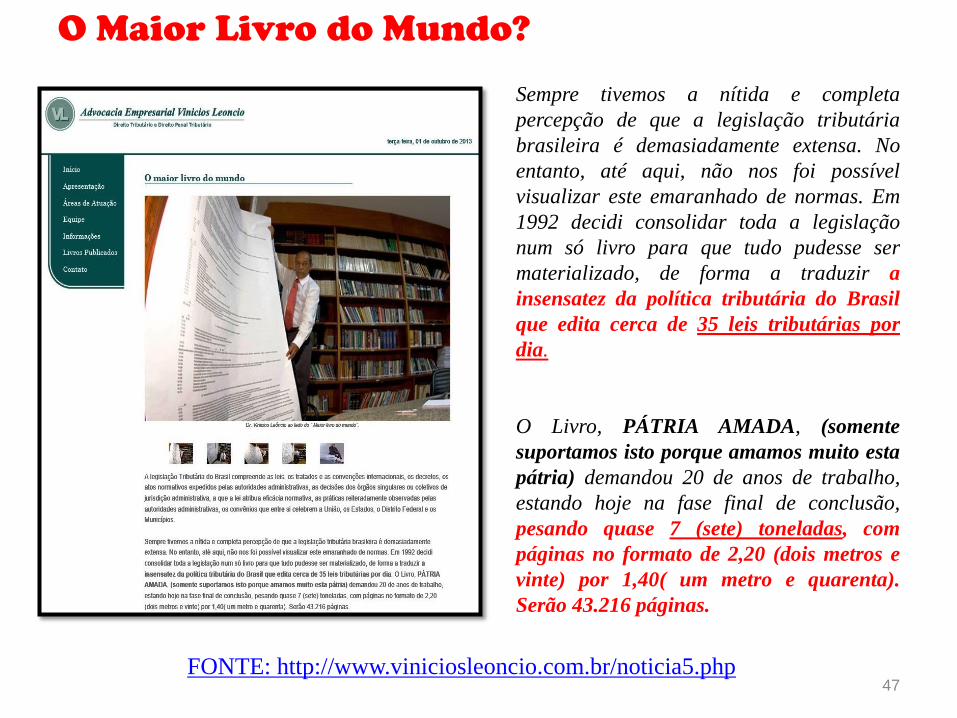

O Maior Livro do Mundo?

FONTE: http://www.viniciosleoncio.com.br/noticia5.php

Sempre tivemos a nítida e completa

percepção de que a legislação tributária

brasileira é demasiadamente extensa. No

entanto, até aqui, não nos foi possível

visualizar este emaranhado de normas. Em

1992 decidi consolidar toda a legislação

num só livro para que tudo pudesse ser

materializado, de forma a traduzir a

insensatez da política tributária do Brasil

que edita cerca de 35 leis tributárias por

dia.

O Livro, PÁTRIA AMADA, (somente

suportamos isto porque amamos muito esta

pátria) demandou 20 de anos de trabalho,

estando hoje na fase final de conclusão,

pesando quase 7 (sete) toneladas, com

páginas no formato de 2,20 (dois metros e

vinte) por 1,40( um metro e quarenta).

Serão 43.216 páginas.

48

DIREITO TRIBUTÁRIO ELETRÔNICO?

O mais importante avanço em nosso ordenamento jurídico tributário foi a

instituição do Sistema Público de Escrituração Digital – SPED, instituído pelo

Decreto n. 6022/2007, como parte do Programa de Aceleração do Crescimento

(PAC 2007/2010), e que representa a iniciativa integrada das administrações

tributárias nas três esferas governamentais, além de parcerias com várias

instituições.

Consiste em um instrumento que unifica as atividades de recepção, validação,

armazenamento e autenticação das sociedades empresariais, mediante fluxo

único, computadorizado de informações. Por ter sido produzido de acordo com

as regras elaboradas pela ICP-Brasil restam garantidas a autenticidade, a

integridade e a validade jurídica.

FONTE: FERRAGUT, Maria Rita. Direito Tributário Eletrônico: uma realidade. Editora Saraiva, 2010.

49

SPED

A partir de sua entrada em funcionamento, o SPED passou a

substituir a emissão de livros e documentos contábeis e fiscais

emitidos em papel por documentos eletrônicos com certificação

digital. Nesse sentido, três são as grandes bases de dados do SPED:

Escrituração Contábil, Escrituração Fiscal e a Nota Fiscal

Eletrônica.

FONTE: FERRAGUT, Maria Rita. Direito Tributário Eletrônico: uma realidade. Editora Saraiva, 2010.

BASE LEGAL: art. 37, XXII, CF; art. 32, Lei 8212/91; Decreto 6022/2007.

50

SPED

Escrituração Contábil

Digital (ECD) ouSPED

contábil

Lei 9779/99. Consiste na transferência da escrituração tradicional (feita em papel) para a digital, extinguindo a

necessidade de manutenção de espaços físicos para o arquivamento da documentação contábil. Compreende os

livros Diário, Razão, Balancetes Diários, Balanços, Fichas de Lançamento e Auxiliares, quando existirem, que

deverão se assinados digitalmente utilizando-se do e-CNPJ emitido por entidade credenciada à ICP-Brasil.

SPED fiscal Permite a transcrição das escritas fiscais tradicionais para o formato digital, com vários dados de interesse fiscal,

como por exemplo: Livro de Apuração do Lucro Real (LALUR), informações do IPI na DIPJ, Demonstrativo de

Notas Fiscais (DNF), Declaração do Crédito Presumido do IPI (DCP), Demonstrativo de Exportação (DE) etc. A IN

RFB 989/2009 instituiu o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição

Social sobre o Lucro Líquido da Pessoa Jurídica tributada pelo Lucro Real (e-Lalur).

NOTA FISCAL

ELETRÔNICA (NF-e)

Gerará um arquivo eletrônico contendo as informações fiscais da operação comercial, e que deverá ser assinado

digitalmente, como forma de garantir a integridade dos dados e a autoria do emissor. Esse arquivo eletrônico deverá

ser transmitido pela Internet para a Secretaria da Fazenda Virtual, que devolverá um protocolo de recebimento, sem

o qual não poderá haver o transito da mercadoria.

ESFERA ESTADUAL SP Convênio ICM S143/2006 instituiu a Escrituração Fiscal Digital (EFD), em substituição à escrituração fiscal

estabelecida pelo Convenio s/n de 1970. Temos também a NOTA FISCAL PAULISTA introduzida pela Lei

12685/2007. A lei 13457/2009 regula o processo administrativo fiscal, prevendo expressamente a prova eletrônica

como forma de conhecimento dos fatos jurídicos relevantes.

Sistema de Escrituração

Fiscal Digital das

Obrigações Fiscais,

Previdenciárias e

Trabalhistas (eSocial)

Novo sistema para as empresas transmitirem as informações relativas as diversas ocorrências aos órgãos públicos. É

um módulo do SPE que atenderá as necessidades da Secretaria da Receita Federal do Brasil, do Ministério do

Trabalho e Emprego, do Instituto Nacional do Seguro Social, da Caixa Econômica Federal e do Conselho

Curador do FGTS, bem como a Justiça do Trabalho, abrangendo todas as informações fiscais, previdenciárias e

trabalhistas prestadas a esses órgãos. A Circular CEF 642/2014 aprovou o leiaute referente aos procedimentos

aplicáveis ao FGTS e calendários com os prazos. As entidades e imunes devem iniciar a transmissão dos dados até

30/11/2014. Ato Declaratório Executivo SUFIS 05/2013. Portaria Interministerial MF/MPS/MTE minuta/2014. A

partir da competência de janeiro de 20015, para entidades imunes e isentas, a transmissão das informações por meio

do eSocial substituirá a prestação das informações por meio da GFIP.

FONTE: FERRAGUT, Maria Rita. Direito Tributário Eletrônico: uma realidade. Editora Saraiva, 2010.

Consultada também outras fontes.

Verifique e acompanhe com o seu contador a implantação do SPED.

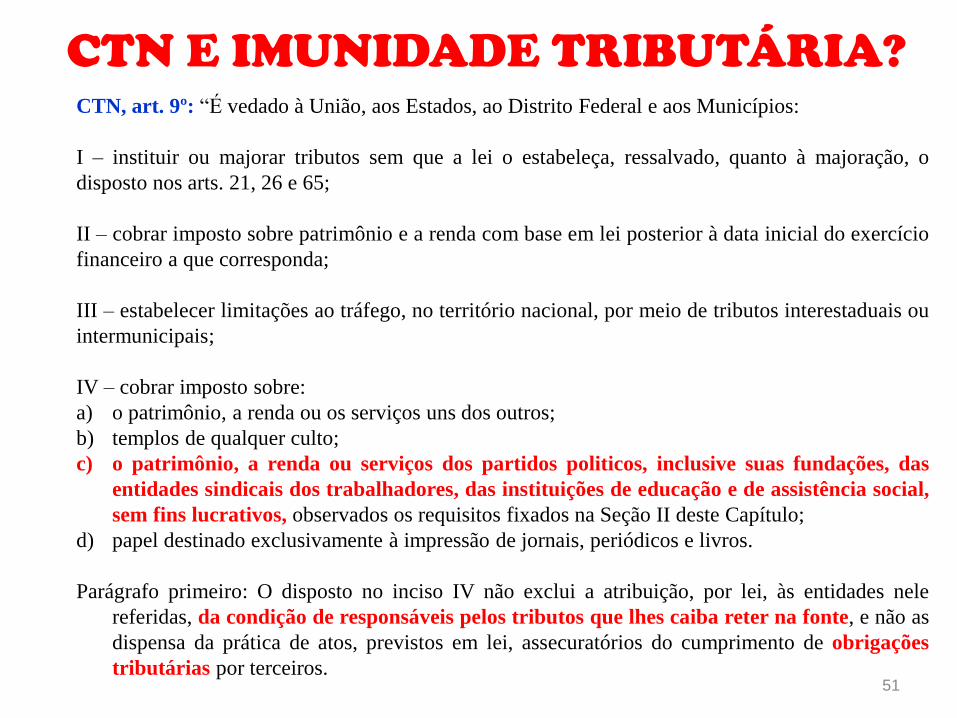

CTN, art. 9º: “É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – instituir ou majorar tributos sem que a lei o estabeleça, ressalvado, quanto à majoração, o

disposto nos arts. 21, 26 e 65;

II – cobrar imposto sobre patrimônio e a renda com base em lei posterior à data inicial do exercício

financeiro a que corresponda;

III – estabelecer limitações ao tráfego, no território nacional, por meio de tributos interestaduais ou

intermunicipais;

IV – cobrar imposto sobre:

a) o patrimônio, a renda ou os serviços uns dos outros;

b) templos de qualquer culto;

c) o patrimônio, a renda ou serviços dos partidos politicos, inclusive suas fundações, das

entidades sindicais dos trabalhadores, das instituições de educação e de assistência social,

sem fins lucrativos, observados os requisitos fixados na Seção II deste Capítulo;

d) papel destinado exclusivamente à impressão de jornais, periódicos e livros.

Parágrafo primeiro: O disposto no inciso IV não exclui a atribuição, por lei, às entidades nele

referidas, da condição de responsáveis pelos tributos que lhes caiba reter na fonte, e não as

dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações

tributárias por terceiros.51

CTN E IMUNIDADE TRIBUTÁRIA?

CTN, art. 14: “O disposto na alínea c do inciso IV do art. 9° é subordinado à

observância dos seguintes requisitos pelas entidades nele referidas:

I - não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer

título;

II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos

institucionais;

III - manterem escrituração de suas receitas e despesas em livros revestidos de

formalidades capazes de assegurar sua exatidão.”

52

CTN E IMUNIDADE TRIBUTÁRIA?

CTN, Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do fato gerador,

tem por objeto o pagamento de tributo ou penalidade pecuniária e

extingue-se juntamente com o crédito dela decorrente.

§ 2º A obrigação acessória decorre da legislação tributária e tem por

objeto as prestações, positivas ou negativas, nela previstas no

interesse da arrecadação ou da fiscalização dos tributos.

§ 3º A obrigação acessória, pelo simples fato da sua inobservância,

converte-se em obrigação principal relativamente à penalidade

pecuniária.

53

OBRIGAÇÃO TRIBUTÁRIA

PRINCIPAL E ACESSÓRIA?

http://www.cetic.br/publicacao/pesquisa-sobre-o-uso-das-tecnologias-de-informacao-e-comunicacao-nas-organizacoes-sem-fins-lucrativos-brasileiras-tic-organizacoes-sem-fins-lucrativos-2012/163

55

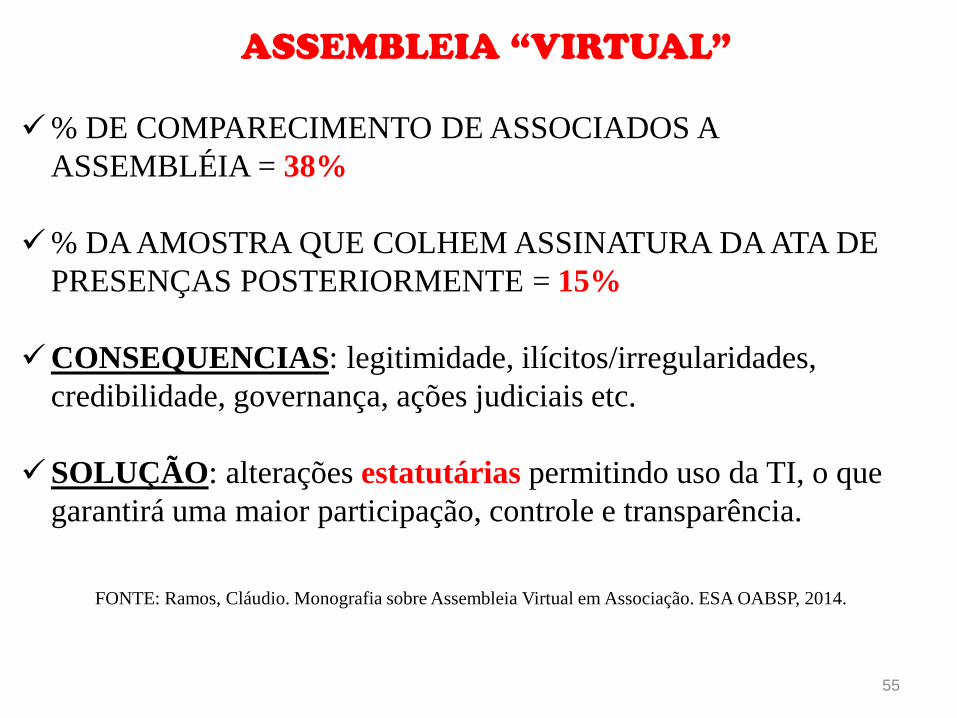

ASSEMBLEIA “VIRTUAL”

% DE COMPARECIMENTO DE ASSOCIADOS A

ASSEMBLÉIA = 38%

% DA AMOSTRA QUE COLHEM ASSINATURA DA ATA DE

PRESENÇAS POSTERIORMENTE = 15%

CONSEQUENCIAS: legitimidade, ilícitos/irregularidades,

credibilidade, governança, ações judiciais etc.

SOLUÇÃO: alterações estatutárias permitindo uso da TI, o que

garantirá uma maior participação, controle e transparência.

FONTE: Ramos, Cláudio. Monografia sobre Assembleia Virtual em Associação. ESA OABSP, 2014.

Constituir time (Contador, Advogado, TI, DP, AssistenteSocial, Finanças, Fiscal, Gestor/Diretoria e Consultores). Revero tamanho do time e definer/rever as atribuições;

Implementar politicas de uso de TI (regulamento interno detrabalho etc);

Estudar e implementar a legislação;

Revisar os processos e documentos;

Investir em hardware, software e e-competences.

CONCLUSÕES?

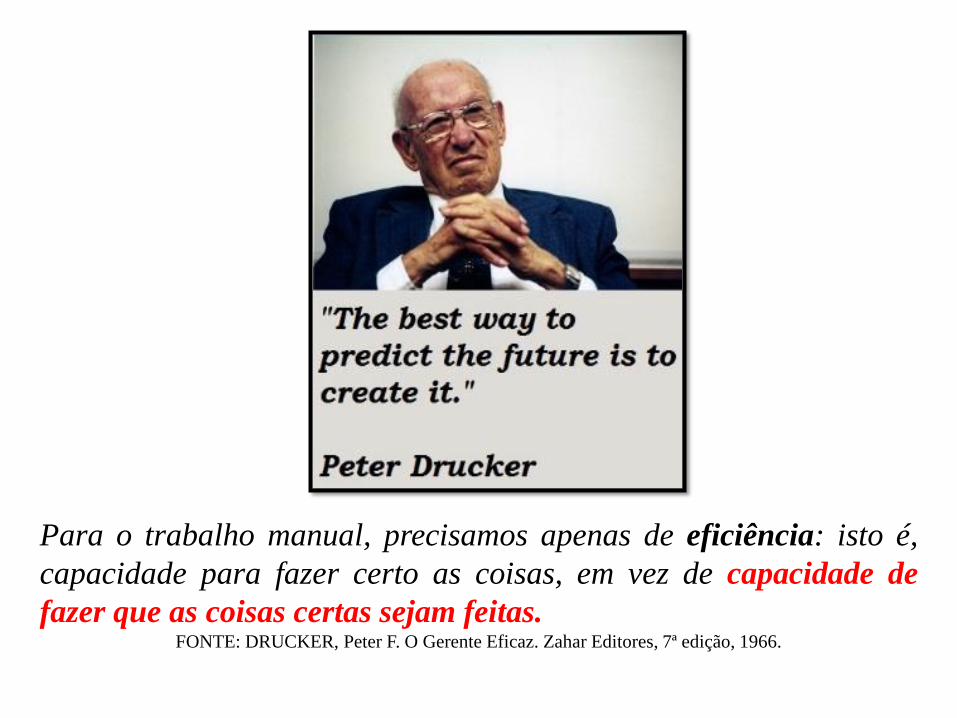

Para o trabalho manual, precisamos apenas de eficiência: isto é,

capacidade para fazer certo as coisas, em vez de capacidade de

fazer que as coisas certas sejam feitas.FONTE: DRUCKER, Peter F. O Gerente Eficaz. Zahar Editores, 7ª edição, 1966.

59

Toda contribuição para o aperfeiçoamento deste

material é bem vinda.

Envie sua sugestão para:

Cel. (11)9-9633-6231