Informativo da Contmatic Phoenix • ... · tanto, sobre as férias indenizadas pagas na rescisão...

12

Informativo da Contmatic Phoenix • www.contmatic.com.br Edição 75 • Novembro 2010 SISTEMA DE GESTÃO EMPRESARIAL ORION PHOENIX O SOFTWARE DOS SONHOS, COMO MUITOS CLIENTES CHAMAM O ERP DA CONTMATIC, CHEGA PARA FICAR. NESTA EDIÇÃO, ESCLARECEMOS AS PRINCIPAIS DÚVIDAS SOBRE O NOVO PROGRAMA VOLUNTARIADO PROFESSORES DEDICAM PARTE DO SEU TEMPO E DOAM SEUS CONHECIMENTOS AOS JOVENS DA FUNDAÇÃO IDEPAC ENTREVISTA PRESIDENTE DO SINDCONT-SP FALA SOBRE SINDICALIZAÇÃO E OS BENEFÍCIOS OFERECIDOS AOS ASSOCIADOS DA ENTIDADE

Transcript of Informativo da Contmatic Phoenix • ... · tanto, sobre as férias indenizadas pagas na rescisão...

Informativo da Contmatic Phoenix • www.contmatic.com.br Edição 75 • Novembro 2010

SISTEMA DE GESTÃO EMPRESARIAL

ORION PHOENIXO SOFTWARE DOS SONHOS, COMO MUITOS CLIENTES CHAMAM O ERP DA CONTMATIC, CHEGA PARA FICAR. NESTA EDIÇÃO, ESCLARECEMOS AS PRINCIPAIS DÚVIDAS SOBRE O NOVO PROGRAMA

VOLUNTARIADOPROFESSORES DEDICAM PARTE DO SEU TEMPO E DOAM SEUS CONHECIMENTOS

AOS JOVENS DA FUNDAÇÃO IDEPAC

ENTREVISTAPRESIDENTE DO SINDCONT-SP FALA

SOBRE SINDICALIZAÇÃO E OS BENEFÍCIOS OFERECIDOS AOS ASSOCIADOS DA ENTIDADE

EDITORIAL

ÍNDICE

D efi nitivamente, começamos uma nova fase na Contmatic Phoenix. E não é para menos. Depois de aguardar ansiosa-mente nos últimos meses, nossos clien-

tes poderão contar, já neste mês, com o Orion Phoenix, o nosso ERP de gestão empresarial.

A Contmatic está preparada para conquistar uma fatia do mercado de softwares de gestão. Um estudo da consultoria IDC revela que o setor de ERPs deve crescer quase 9% anualmente. Na América Latina, o Brasil já responde por 50% das vendas de licenciamentos.

Algum tempo atrás, analistas diziam que esse mercado sofreria um salto tecnológico signifi cativo no Brasil. E é isso que estamos promovendo. Criamos um progra-ma completo que facilita a vida de qualquer empresa, especialmente as pequenas e médias, com preço aces-sível, qualidade e confi abilidade.

Nossa equipe de programadores debruçou-se, dia e noi-te, para desenvolver um software que oferece o que há de melhor em sistemas. É, como costumo dizer, a realiza-ção de um sonho meu, seu e de toda a família Contmatic.

Sérgio Contente Presidente da Contmatic PhoenixDeus seja louvado

3

4

6

8

10

11

Entrevista: José Mariano, do Sindcont-SP

Legalmatic

Soluções Contmatic: Folha Phoenix

Orion Phoenix: perguntas frequentes

Especial 13º salário: principais dúvidas

Cursos Contmatic

CONTMATIC PHOENIXRua Padre Estevão Pernet, 215, Tatuapé, São Paulo/SP, CEP 03315-000.Telefone: (11) 2942-6700www.contmatic.com.br • [email protected]

Conselho editorial: Sérgio Contente (Presidência) • Mário Hessel (Diretoria executiva) • Sandro Costa de Oliveira (Diretoria comercial) • Priscila Ribeiro Salgado (Cursos) • Ailton dos Santos Silva (TI)

Produção editorial: Versátil Comunicação Estratégica (www.versatilcomunicacao.com.br) • Edição: Cícero Vieira • Textos: Helder Horikawa • Secretaria: Vanessa Lima • Jornalista responsável: Cícero Vieira (MTb 23.171)

Projeto gráfi co: Thatto Comunicação 360º (www.thatto.com.br)Impressão: Rush Gráfi ca e Editorial Ltda.

Foto

• Re

gina

ldo

Kubo

yam

a

Abaixo, a relação dos ganhadores dos três exemplares do livro Respostas da Consultoria

Legalmatic (idealizado e realizado por Sérgio Contente), sorteados entre os leitores que envia-ram seus comentários e opiniões sobre o Contmatic Phoenix Mais.

“Realmente está cada vez melhor este informativo. De fácil compreensão e sugestões perti-nentes. Gostaria de sugerir um espaço para um calendário de obrigações mensais.”Samuel Gabriel dos Santos – Happening Empreendimentos, Importação e Exportação

“Este informativo da Contmatic é o mais útil que já vi no nosso ramo. Traz matérias atuais e de muita importância, resumidas e bem elaboradas. Gostaria que voltassem as dicas de informática. Além disso, eu acharia legal também se publicassem um calendário de obrigações. Seria 10.”Bruno Medeiros – Suporthe Contabilidade

“Gostaria de parabenizar toda a equipe da Contmatic não somente pelos boletins enviados mensalmente, mas por esse e todos os outros trabalhos que oferece aos clientes. Entre eles, cursos, Legalmatic, PCDZ, enfi m, não há reclamações e sim somente elogios.”Evelyn Garcia – Eascon Contabilidade

Agradecemos a todos os leitores pelas várias correspondências, em especial a Edemilson Alves (Datacon Serviços Contábeis), Alessandra M.T. Macedo (Contabedil Assessoria Contá-bil e Fiscal), William Nogueira Yonezawa (Escritório Luiz Yonezawa), Débora Dias (Super-mercado Bandeirantes), Ronei Morales Carlos (Coelho & Morales Consultores Associados) e Adriana Bastos Ravanhane (Di Kasa Massas Alimentícias).

Na próxima edição, vamos sortear cinco livros para os leitores que enviarem, até o dia 16 de novem-bro, críticas, sugestões ou comentários sobre este boletim para o e-mail [email protected]. Quem escrever concorre ao sorteio de Respostas da

Consultoria Legalmatic, idealizado e realizado por Sérgio Contente (três exemplares); Casais Inteligentes

Enriquecem Juntos (Editora Gente), de Gustavo Cerbasi, e Profi ssionais Tóxicos – Descubra e neutralize as atitudes

que sabotam sua equipe (Editora Gente), de Mitchell Kusy e Elizabeth Holloway. A relação dos ganhadores será divulgada na próxima edição.

sorteionovo

Periodicidade: mensal • Tiragem: 13.770 mil exemplares

As opiniões expressas em artigos assinados são de inteira responsabilidade de seus autores.

Fale com a Contmatic: Comercial: (11) 2942-6723 • Financeiro: (11) 2942-6725 • Cursos: (11) 2942-6720 • Treinamentos: (11) 2942-6705Suporte: Folha: (11) 2942-6710 • G5/Junior: (11) 2942-6711 • Contábil: (11) 2942-6712 • Rede: (11) 2942-6713 • Outros: (11) 2942-6714

Nota da redação: A Contmatic Phoenix, em todas as suas atividades, tem como prioridade a preservação do meio ambiente. Para a impressão do Contmatic Phoenix Mais, optamos pela não utilização de papel reciclado porque, tecnicamente, ele ainda não atingiu níveis adequados de desenvolvimento de cor e textura para que se possa imprimir a publicação com fotos e textos com a qualidade desejada.

Publicação da Contmatic Phoenix, empresa de desenvolvimento de softwares administrativos, para seus clientes e parceiros.

2 | Contmatic |

TRABALHO

Todo contabilista é obrigado a associar-

se ao Sindcont, já que o recolhimento da

contribuição sindical está previsto no ar-

tigo 579 da CLT?

A associação é facultativa. Só que, para

exercer a profi ssão de contador, é neces-

sário registrar-se no Conselho Regional

de Contabilidade. E uma vez registrado no

CRC ele deve recolher a contribuição sin-

dical. A mesma regra vale para os empre-

gados, ou seja, ser sócio de uma entidade

é de livre e espontânea vontade. Porém,

a contribuição sindical também é obrigató-

ria para todos os funcionários, que devem

recolhê-la para um sindicato, independen-

temente de ser contábil ou não.

Quais os benefícios oferecidos aos pro-

fi ssionais sindicalizados à entidade?

Oferecemos cursos, alguns gratuitos e

outros a preços reduzidos, que qualifi cam

e reciclam para o aprimoramento profi s-

sional. Realizamos palestras e colocamos

à disposição consultoria jurídica, boletim

informativo e um centro de estudos. Ou

seja, fornecemos de tudo para que o pro-

fi ssional se inclua na área.

A sindicalização também é aberta a estu-

dantes de contabilidade?

Sim, para que eles conheçam as entidades

que podem orientá-los e acolhê-los. Eles

têm o banco de talentos, onde podem tor-

nar disponíveis seus currículos. Mas para

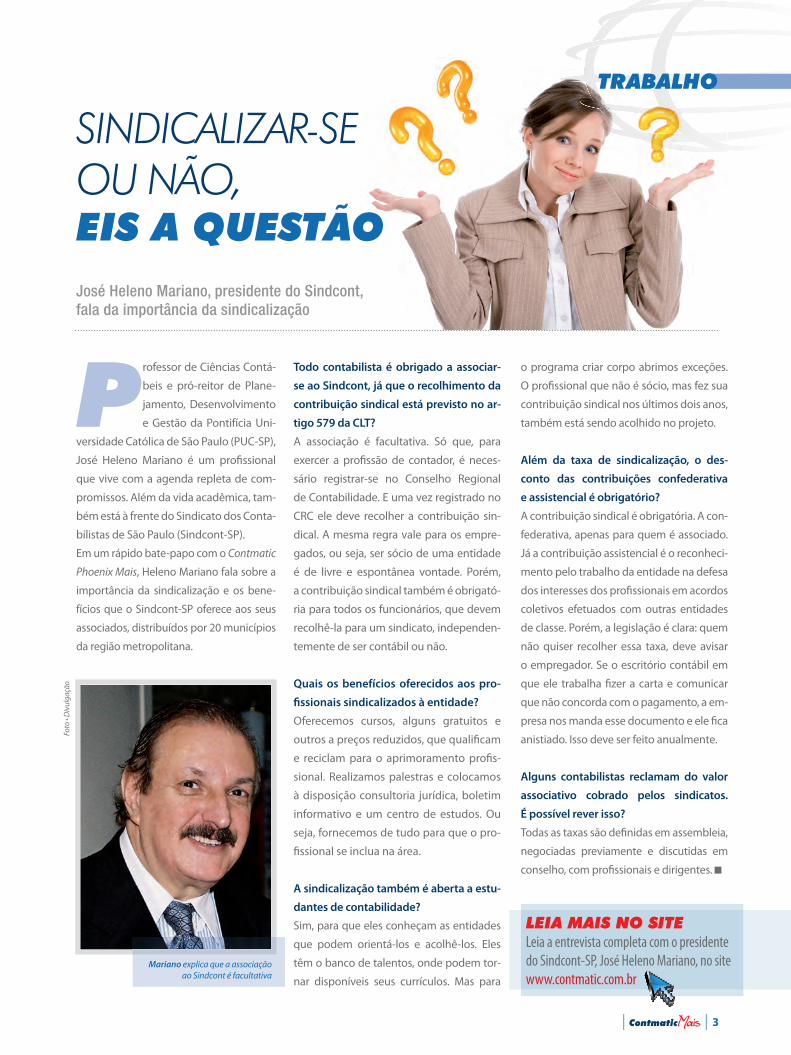

SINDICALIZAR-SE OU NÃO, EIS A QUESTÃOJosé Heleno Mariano, presidente do Sindcont, fala da importância da sindicalização

Professor de Ciências Contá-

beis e pró-reitor de Plane-

jamento, Desenvolvimento

e Gestão da Pontifícia Uni-

versidade Católica de São Paulo (PUC-SP),

José Heleno Mariano é um profi ssional

que vive com a agenda repleta de com-

promissos. Além da vida acadêmica, tam-

bém está à frente do Sindicato dos Conta-

bilistas de São Paulo (Sindcont-SP).

Em um rápido bate-papo com o Contmatic

Phoenix Mais, Heleno Mariano fala sobre a

importância da sindicalização e os bene-

fícios que o Sindcont-SP oferece aos seus

associados, distribuídos por 20 municípios

da região metropolitana.

Foto

• D

ivul

gaçã

o

o programa criar corpo abrimos exceções.

O profi ssional que não é sócio, mas fez sua

contribuição sindical nos últimos dois anos,

também está sendo acolhido no projeto.

Além da taxa de sindicalização, o des-

conto das contribuições confederativa

e assistencial é obrigatório?

A contribuição sindical é obrigatória. A con-

federativa, apenas para quem é associado.

Já a contribuição assistencial é o reconheci-

mento pelo trabalho da entidade na defesa

dos interesses dos profi ssionais em acordos

coletivos efetuados com outras entidades

de classe. Porém, a legislação é clara: quem

não quiser recolher essa taxa, deve avisar

o empregador. Se o escritório contábil em

que ele trabalha fi zer a carta e comunicar

que não concorda com o pagamento, a em-

presa nos manda esse documento e ele fi ca

anistiado. Isso deve ser feito anualmente.

Alguns contabilistas reclamam do valor

associativo cobrado pelos sindicatos.

É possível rever isso?

Todas as taxas são defi nidas em assembleia,

negociadas previamente e discutidas em

conselho, com profi ssionais e dirigentes.

Mariano explica que a associação ao Sindcont é facultativa

LEIA MAIS NO SITELeia a entrevista completa com o presidente do Sindcont-SP, José Heleno Mariano, no site www.contmatic.com.br

| Contmatic | 3

LEGALMATICPHOENIX

Área trabalhista Área previdenciária

O empregador pode diminuir o intervalo de alimentação

dos seus funcionários de uma hora para 30 minutos, redu-

zindo a jornada de trabalho?

O limite mínimo de uma hora para repouso ou refeição, previs-

to no artigo 71 da CLT, pode ser diminuído conforme Portaria

MTE nº 1.095/10, por deliberação do Ministério do Trabalho,

depois de prévia fi scalização da empresa, onde se verifi que

que o estabelecimento atende integralmente aos padrões fi -

xados quanto à organização dos refeitórios, e desde que os

empregados não estejam submetidos à jornada suplementar,

conforme determina o § 3º do artigo supracitado.

Qual a quantidade mínima de empregados para que a

marcação do horário de trabalho em registro de ponto

seja obrigatória?

Conforme determina o § 2º do artigo 74 da CLT, para os es-

tabelecimentos com mais de 10 trabalhadores, é obriga-

tória a anotação da hora de entrada e de saída, em regis-

tro manual, mecânico ou eletrônico, conforme instruções

expedidas pelo Ministério do Trabalho, devendo haver

pré-assinalação do período de repouso.

É legal o médico solicitar a transferência de função de

uma empregada gestante?

Sim. O § 4º do artigo 392 da CLT garante à empregada,

durante a gravidez, sem prejuízo do salário e demais di-

reitos, transferência de função, quando as condições de

saúde a exigir. Assegura, inclusive, a retomada da função

anteriormente exercida, logo após o retorno ao trabalho.

Sendo assim, se houve recomendação médica, é lícita a

transferência de função.

Deve haver desconto da contribuição previdenciária sobre as

férias indenizadas, pagas no termo de rescisão contratual?

Não integram ao salário de contribuição, conforme previsto na

alínea “d” do § 9º do artigo 28 da Lei nº 8.212/91, as importân-

cias recebidas a título de férias indenizadas e o respectivo adi-

cional constitucional, inclusive o valor correspondente à dobra

da remuneração de férias de que trata o artigo 137 da CLT. Por-

tanto, sobre as férias indenizadas pagas na rescisão contratual

não incide o desconto da contribuição previdenciária.

Durante o período em que a empregada doméstica se encontra

afastada recebendo auxílio-doença previdenciário, o emprega-

dor deve recolher a contribuição previdenciária patronal?

Não. Nos termos do artigo 60 da Lei nº 8.213/91, o auxílio-doen-

ça é devido ao segurado empregado doméstico a partir da data

do início da incapacidade e enquanto ele permanecer incapaz.

Em virtude do afastamento, o contrato de trabalho fi ca suspen-

so, não gerando nenhum efeito e não sendo devida, portanto, a

contribuição previdenciária tanto da parte da empregada quan-

to do empregador.

Quando um empregado se afasta por motivo de doença por mais

de 15 dias, a partir de que data a empresa deve encaminhá-lo

para requerer o benefício previdenciário de auxílio-doença?

Em conformidade com o disposto nos artigos 59 e 60 da Lei

nº 8.213/91, durante os primeiros 15 dias consecutivos de

afastamento da atividade por motivo de doença é incumbên-

cia de a empresa pagar ao segurado empregado o seu salário.

A partir do 16º dia de afastamento, ele deve ser encaminhado

ao INSS para requerimento do benefício e constatação da in-

capacidade pelo médico perito.

CONSULTORIAONLINE

Com profi ssionais atualizados, experientes e bas-

tante atentos, a Consultoria Online Legalmatic

Phoenix oferece gratuitamente aos clientes da

Contmatic o esclarecimento adequado das prin-

cipais dúvidas sobre a legislação e aos procedimentos das

áreas tributária, contábil, trabalhista e previdenciária.

ONSULTORIAONLINE

4 | Contmatic |

Área tributária Jurisprudências

A empresa pode creditar em seu favor o ICMS referente à impor-

tação de material para uso e consumo próprio?

A legislação sempre vedou o direito de crédito do ICMS referente a

aquisições de mercadorias destinadas ao uso e ao consumo do con-

tribuinte. Porém, o artigo 33 da Lei Complementar nº 87/96 trouxe

como novidade o direito ao crédito desses materiais. Inicialmente,

o prazo para início do exercício desse direito era 1º de janeiro de

1998. Posteriormente, esse artigo sofreu várias alterações, sendo

postergado o início do exercício do direito já citado. A mais recente

alteração veio por intermédio da Lei Complementar nº 122/06, que

prorrogou o início de vigência do crédito sobre materiais de uso e

consumo para 1º de janeiro de 2011.

Uma empresa tributada pelo Lucro Real efetuou doações para

fi ns educacionais a uma ONG. Pode-se deduzir essa doação para

efeito de apuração do Lucro Real e da CSLL da empresa doadora?

Desde 1º de janeiro de 1996, para fi ns da determinação do lucro

real e da base da Contribuição Social sobre o Lucro (CSLL), pode-se

deduzir as doações efetuadas a instituições de ensino e pesquisa

cuja criação tenha sido autorizada por lei federal. Neste caso, o li-

mite de dedutibilidade corresponde a 1, 5% do lucro operacional,

antes de computada a sua dedução, conforme artigo 365 do RIR/99

e artigo 13 da Lei nº 9.249/95.

Uma empresa com atividade de locação de mão de obra faturou,

mediante nota fi scal, um valor de R$ 21.630, 00. Porém, o paga-

mento será efetuado em seis parcelas. Pelo fato de cada parcela

ser inferior a R$ 5 mil deve haver a retenção de PIS, Cofi ns e CSLL?

Em conformidade com o § 3º e § 4º do artigo 1º da Instrução Nor-

mativa SRF nº 459/04, nesse caso não há retenção das contribui-

ções sociais sobre os pagamentos efetuados, tendo em vista que

todos os pagamentos são inferiores ao limite mínimo de R$ 5 mil.

Acidente de trabalho no percurso até o trabalho

“A alínea “d”, do inc. IV, do art. 21, da Lei 8.213/91 equipara o aci-

dente de trabalho ao acidente sofrido pelo segurado no percurso

da residência ao local de trabalho e vice-versa, qualquer que seja

o meio de locomoção, inclusive veículo de propriedade do segu-

rado. O art. 118 da Lei 8.213/91 assegura a estabilidade provisória

no emprego somente por ocorrência de acidente de trabalho, in-

dependentemente de culpa. Para fi ns de estabilidade provisória,

pouco importa quem tenha causado o acidente, tratando-se de

garantia legal objetiva.”

TRT/SP – 20090563152 – 4ª Turma – Relator Sérgio Winnik

Trabalho na residência: controle de horário

“O labor prestado na residência do empregado sem controle

por parte do empregador e sem comprovação pelos meios de

prova legalmente permitidos da sobrejornada não é passível

de gerar direito a horas extras. Pedido de horas extraordiná-

rias a que se indefere.”

TRT/SP – 20090479810 – 3ª Turma – Relatora Mércia Tomazinho

Prorrogação da jornada noturna: adicional

“As horas laboradas por prorrogação da jornada noturna ensejam

a incidência do adicional noturno (parágrafo 5o do art. 73 da CLT),

uma vez que a índole tutelar do Direito do trabalho presume que

a continuação pela manhã do trabalho realizado à noite leva o tra-

balhador a um desgaste físico e mental ainda maior. Inteligência

da Súmula nº 60, do C.TST.”

TRT/SP – 20090279632 – 12ª Turma – Relator Marcelo Freire Gonçalves

Acesse agora www.legalmatic.com.br, onde você encontra um banco de dados com mais de 120 mil respostas, e envie-nos a sua pergunta. Gratuito para clientes.

br, rr

as,

Nota: jurisprudência é o modo pelo qual os tribunais interpretam e aplicam as leis. Os resumos acima permitem ao leitor tomar conhecimento do posicio-namento do judiciário, podendo, eventualmente, serem aproveitados como precedentes em processo judiciais semelhantes e nortear as decisões futuras.

| Contmatic | 5

SOLUÇÕESCONTMATIC

A mais completa e confiável linha de softwares administrativos para as áreas contábil, fiscal e trabalhista. Se quiser mais informações, acesse www.contmatic.com.br ou ligue para (11) 2942-6723.

ENFS PHOENIX(CADASTRO DE NOTA FISCAL DE SERVIÇO)

• Cadastro de nota fi scal de serviços (RPS);

• Integração de recibo provisório de serviços;

• Cadastro de empresa, com Tipo IRPJ com itens Simples Nacional (ME) ou Simples Nacional (EPP).

SC S ÇO)

GESCON PHOENIX(GESTÃO DE ESCRITÓRIO CONTÁBIL) • Agenda de compromissos; • Controle de processos; • Geração de notas em lote; • Geração de arquivo remessa; • Importação de francesas; • Controle de contas a pagar e receber; • Fluxo de caixa; • Emissão de boletos, orçamentos, contratos; • Emissão de carta de cobrança, protocolos; • Envio de documentos por e-mail; • Impressão de logotipo em vários documentos; • Relatórios.

PRINCIPAIS DIFERENCIAIS • Cálculo de lucratividade, cálculo de impostos em atraso; • Geração da NFS-e; • Time Sheet Automático (Controle de acesso realizado pelos funcionários do escritório

aos sistemas da Linha Phoenix).

s;;

• Lucro Presumido: apuração dos tributos federais;

• Simples Nacional: integração automática com o PGDAS;

• Central de Darfs: impressão dos Darfs apurados pelo sistema, inclusive com informação do seu recolhimento e cálculo de multa e juros;

• Digitação do livro caixa com opção para utilizar até três níveis de contas;

• Integração dos pagamentos de Darfs e liquidação de títulos do G5 Phoenix para o livro caixa;

• Integração automática dos valores de entradas e saídas do G5 Phoenix para cálculo dos tributos federais;

• Integração com a DIPJ; • Integração com as DCTFS mensal e semestral; • Consolidação matriz e fi liais para cálculo dos tributos federais; • Lançamentos de valores para os sócios.

PRINCIPAIS DIFERENCIAIS • Apuração dos impostos pelo regime competência e regime caixa para empresas

tributadas pelo Lucro Presumido e Simples Nacional; • Relatório auxiliar para preenchimento do PGDAS; • Relatório auxiliar para preenchimento do Dasn; • Integração automática do Simples Nacional com o site do PGDAS-RFB.

JR PHOENIX (CÁLCULO DE IMPOSTOS)

CRM WEB PHOENIX (INTEGRAÇÃO ESCRITÓRIO-CLIENTE)

• Envio de arquivos (apurações, balanços, recibos de pagamento); • Envio de obrigações (Darfs e guias); • Controle de avisos; • Protocolos de acessos; • Calendário de obrigações; • Controle de acesso de usuários; • Redirecionamento de e-mails; • Processos (controle de rotinas); • Criação de site e Relatórios.

PRINCIPAIS DIFERENCIAIS • Exportação de clientes; • Envio de e-mails com avisos de publicação de arquivos, obrigações e processos; • Digitação de notas fi scais, lançamentos contábeis e apontamentos

de folha de pagamento.

NFP PHOENIX (NOTA FISCAL PAULISTA)

• Escrituração e impressão dos relatórios das notas fi scais modelo 1;

• Escrituração e impressão dos relatórios das notas fi scais modelo 2;

• Escrituração e impressão dos relatórios dos cupons fi scais;

• Exportação das informações acima para o site do Posto Fiscal Paulista e também para o Programa G5 Phoenix.

PRINCIPAIS DIFERENCIAIS• Único software no mercado;• Desenvolvido exclusivamente para atender à legislação da Nota Fiscal

Paulista, instituída por meio da Portaria CAT 85/2007, uma excelente ferramenta para gerar arquivos dos contabilistas.

6 | Contmatic |

ADM PHOENIX (ADMINISTRAÇÃO DE ESCRITÓRIO CONTÁBIL)

• Cadastro de documentos para protocolos; • Gerenciamento de cálculo de impostos; • Gerenciamento de recibos de cobrança; • Cadastro de empresa, com tipo IRPJ com

itens Simples Nacional (ME) ou Simples Nacional (EPP).

por tomador de serviço Folha de pagamento

trabalho e de produção. Com a introdução do módulo, a procura

pelo produto cresceu e ele tornou-se referência entre os siste-

mas de folha de pagamento por local rateado.

Por meio da folha de pagamento por rateio é possível alocar os

empregados, sócios, autônomos e cooperados nos tomadores

em que os serviços são prestados. Com isso, pode-se também

efetuar a alocação em mais de um tomador dentro do mês.

Com esse módulo, a folha de pagamento e outros relatórios po-

dem ser impressos por tomador de serviços. O arquivo Sefi p – Sis-

tema Empresa de Recolhimento do FGTS e Informações à Pre-

vidência Social, desenvolvido pela Caixa, também é gerado por

tomador e efetua a compensação e o controle das retenções de

11% de INSS sobre os serviços prestados.

• Relatórios e gráfi cos gerenciais; • Consolidação entre matriz e fi liais; • LALUR, controle de suspensão

e redução; • Lançamentos contábeis, subtela de saldos

por conta com recurso de conferência; • Lixeira para guardar lançamentos excluídos,

com a possibilidade de restauração; • Gráfi co de comportamento de contas contábeis; • Apuração de CMV/RCM; • Geração de arquivo em xml e transmissão para a ANS; • Plano de contas para empresas OPS, de acordo com a ANS; • Importação de lançamentos em arquivo txt em lotes; • Relatórios em xls; • Rotina para parametrizar a impressão do diário completo; • Modelos de planos e relatórios de acordo com as Leis 11.638/2007 e 11.941/2009; • Geração do Sped contábil com registro J800 (outras demonstrações).

CONTÁBIL PHOENIX (CONTABILIDADE)

O Folha Phoenix foi lançado em 1998 sem a rotina de local ra-

teado, conhecida popularmente como folha de pagamento por

tomadores de serviços. De olho nesse segmento, e com a visão

empreendedora do seu presidente, Sérgio Contente, a Contmatic

Phoenix desenvolveu esse módulo para a construção civil, ces-

são de mão de obra e trabalho temporário.

Diante dos bons resultados, a Contmatic também tornou dis-

ponível, em 1999, o sistema para o ramo de cooperativas de

G5 PHOENIX (ESCRITA FISCAL)

• Escrituração de entradas, saídas e serviços (ICMS); • Escrituração de serviços prestados e tomados (ISS); • Escrituração do registro de inventário; • Impressão do Livro Registro de Entradas e Saídas; • Integração de faturamento e compras – Notas

fi scais de entradas e de saídas, com informações adicionais do IPI (necessárias à DIPJ), serviços prestados e serviços tomados;

• Importação e exportação dos registros especiais do Sintegra; • Importação da NF-e Prefeitura de São Paulo; • Importação e exportação para o Sped Fiscal – RFB; • Importação da NF-e Federal no formato xml e txt; • Geração de arquivos como Nova Guia Eletrônica, Nota Fiscal Paulista, GRF-CBT, DCTF,

DIRF, IN86/2001, Declarações Municipais, Dacon etc.; • Impressão dos livros de apuração do ICMS e IPI, demonstrativo de apuração do PIS e

Cofi ns, bem como da Gare do ICMS de São Paulo; • Controle de conta corrente: lançamento das baixas de títulos integrados com os lan-

çamentos fi scais. Permite também a digitação de valores não escriturados; • Central de Darfs: impressão dos Darfs apurados pelo sistema, inclusive com a infor-

mação do seu recolhimento e cálculo de multa e juros. Permite também a impressão de Darfs não apurados pelo sistema. Integração dos débitos e seus respectivos reco-lhimentos para a DCTF.

PRINCIPAIS DIFERENCIAIS • Sped Fiscal: possibilita a importação, escrituração e exportação do arquivo digital; • NF-e: possibilita a importação da nota fi scal eletrônica de entrada e saída no formato

txt e xml; • Dacon: geração do arquivo para as empresas tributadas pelo Lucro Real e Presumido.

| Contmatic | 7

SISTEMA

Confi ra nesta página as principais

questões sobre o ERP da Contmatic

CHEGA PARA FICAR

ORION PHOENIX

Agora é pra valer: o Orion Phoenix, o sistema de gestão

(ERP) desenvolvido pela Contmatic Phoenix, será dis-

ponibilizado. O sistema, aguardado com ansiedade

pelos clientes, foi totalmente criado na plataforma

web, integra-se com a linha Phoenix e roda em computadores de

confi guração mais simples. Nas apresentações da novidade em São

Paulo (Anhembi) e Campos do Jordão (Eescon), a equipe de con-

sultores da empresa esclareceu uma série de dúvidas e registrou

algumas reivindicações dos clientes. Neste espaço publicamos as

principais questões sobre o Orion Phoenix.

1. PARA QUAIS EMPRESAS É DESTINADO O ORION PHOENIX? É ideal para pequenas e médias empresas do comércio e in-

dústria. Ainda não está disponível, por exemplo, para compa-

nhias de medicamentos, armas de fogo, bebidas e cigarros,

pois elas possuem uma tributação específi ca que ainda está

sendo documentada.

2. QUAIS AS PRINCIPAIS VANTAGENS DO SISTEMA? O Orion vai auxiliar na organização e no aperfeiçoamento dos

processos dentro da companhia, facilitando o trabalho dos co-

laboradores e gestores, diminuindo os custos e ajudando no

planejamento e na tomada de decisões.

3. QUAL A VANTAGEM PARA OS SISTEMAS CONCORRENTES EM RELAÇÃO AO PREÇO?

A cobrança é efetuada pela quantidade de computadores lo-

gados simultaneamente. Por exemplo: uma empresa que tem

a necessidade de manter cinco funcionários plugados ao siste-

ma ao mesmo tempo vai pagar por cinco licenças.

4. EM RELAÇÃO AOS SIMILARES, QUAIS OS DIFERENCIAIS? Os módulos do Orion são totalmente integrados de forma rá-

pida e objetiva. É um sistema extremamente fácil de se operar

e muito intuitivo. Está preparado para funcionar tanto no am-

biente desktop quanto no web.

5. ELE GERA NOTA FISCAL ELETRÔNICA (NF-e)? Sim, o Orion já foi desenvolvido com a facilidade de gerar NF-e,

que está totalmente integrada aos módulos Faturamento, Es-

toque e Financeiro. Vale ressaltar que a emissão da NF-e é um

diferencial considerável.

6. OS ARQUIVOS .XML PERTINENTES À NF-e FICAM DISPONÍVEIS NO SISTEMA PELO PRAZO DE CINCO ANOS?

Sim, eles são armazenados em banco de dados por período in-

determinado. Além disso, o cliente tem a opção de exportá-los

e mantê-los arquivados onde desejar.

7. O ERP ORION PHOENIX É COMPATÍVEL COM TODOS OS SISTE-MAS OPERACIONAIS COMO WINDOWS E LINUX??

O sistema foi desenvolvido em três camadas: banco de da-

dos, servidor de aplicação e interface (telas). As duas primei-

ras são compatíveis com Linux e Windows, desde a versão

2000. A camada interface, por enquanto, funciona apenas no

ambiente Windows, mas ela já está sendo preparada para ro-

dar em outros sistemas.

8. O ORION SE INTEGRA AOS SOFTWARES DA CONTMATIC? Por enquanto, o ERP da Contmatic integra-se apenas aos sistemas

G5 Phoenix e Contábil Phoenix, mas em breve estará ajustado

para toda a Linha Contmatic. No G5, todas as notas fi scais emiti-

das pelo faturamento, bem como aquelas de entrada lançadas no

estoque, serão enviadas de uma forma rápida e prática para o sis-

tema, para que possa ser feita a análise tributária delas. O mesmo

ocorre com as parcelas geradas pelo fi nanceiro, que são enviadas

para o Contábil Phoenix, para que sejam contabilizados os provi-

sionamentos, sem a necessidade do retrabalho de digitação.

8 | Contmatic |

LEGISLAÇÃO

PARA OPREPARE-SE

13º SALÁRIO

Mês de novembro. É o

momento das empre-

sas e dos escritórios

contábeis fi carem aten-

tos à legislação que disciplina o pa-

gamento do 13º salário. Para dirimir

as dúvidas mais comuns, o Contmatic

Phoenix Mais apresenta uma série de

questões solucionadas pelos profi ssio-

nais Adriana Calvo, doutoranda em Di-

reito do Trabalho pela PUC/SP e sócia

do escritório Calvo e Fragoas Advoga-

dos; Mayra Palópoli, pós-graduada em

Direito empresarial e diretora da Paló-

poli Advogados Associados; Valéria de

Souza Telles, professora universitária e

instrutora em cursos preparatórios para

concursos e cursos corporativos em vá-

rias instituições, entre elas a Contmatic,

e Cristiano Gonçalves, consultor do sis-

tema Folha Phoenix.

Pagamentos da primeira e segunda parcelas O adiantamento da primeira parcela cor-

responde à metade da remuneração de-

vida ao empregado no mês anterior, deve

ser pago entre os meses de fevereiro até

o último dia de novembro. Já a segunda

parcela deve ser quitada até o dia 20 de

dezembro, tendo como base de cálcu-

lo a remuneração paga nesse mês. Vale

lembrar que o empregado pode pedir o

adiantamento da primeira parcela do 13º

salário por ocasião das suas férias, mas

para isso deve solicitá-lo por escrito no

mês de janeiro.

Faltas: interferência Para fi ns de pagamento do 13º salário,

as faltas justifi cadas ao serviço não in-

terferem no cálculo. As injustifi cadas in-

terferem apenas em cada mês do ano

correspondente ao pagamento, e para o

empregado ter direito ao avo, depois de

deduzidas as faltas, terá que ter restado

um saldo de dias trabalhados igual ou su-

perior a 15 (quinze) dias no mês.

Vencimento das contribuições previdenciárias Sobre a primeira parcela do 13º salário não

há incidência da contribuição previdenci-

ária. A contribuição será devida quando

do pagamento da segunda parcela, po-

rém, sobre o valor integral pago. O venci-

mento da GPS – Guia de Contribuição Pre-

videnciária será no dia 20 de dezembro.

Afastamento por auxílio-doença previdenciárioO empregado afastado em gozo des-

se benefício recebe da empresa o 13º

salário proporcional, considerando o

período de efetivo trabalho, ou seja, os

15 primeiros dias de ausência pagos

pelo empregador, e o tempo trabalha-

do anterior e posterior ao afastamento.

A Previdência Social assume o período

em que o empregado esteve em gozo

do benefício previdenciário, isto é, do

16º dia até o retorno ao trabalho, com-

putando-o para fi ns de pagamento do

abono anual. Porém, no caso específi co

de auxílio-doença acidentário, o enten-

dimento da Justiça do Trabalho através

do Enunciado TST de nº 46, é de que o

afastamento não será considerado para

efeito do cálculo do 13º salário. Como

a Previdência Social é responsável pelo

período afastado, entende-se que o em-

pregador deve complementar o valor

pago pela Previdência, de forma que o

valor total recebido pelo empregado to-

talize o valor integral a que teria direito

se não tivesse sido afastado.

GFIP/Sefi p exclusiva sobre o 13º salário Deve ser entregue uma GFIP/Sefi p exclu-

siva sobre 13º salário, contendo apenas

informações de contribuições previden-

ciárias (sem o recolhimento do FGTS),

a qual deve ser transmitida até o dia

31 de janeiro do ano seguinte.

| Contmatic | 9

RESPONSABILIDADE SOCIAL

NOSSO PARCEIRO

A FORÇA DO VOLUNTARIADO NO IDEPAC

Duas vezes por semana,

Amarildo Pereira da Silva,

33 anos, sai de Barueri e

vai ao bairro do Tatuapé

para dar aulas, à noite, na Fundação

Idepac, onde, além de professor, é o co-

ordenador do curso de informática. De-

sânimo com a distância? “Não, faço isso

com muito prazer”, argumenta.

Amarildo é um dos cerca de 70 profes-

sores que trabalham voluntariamen-

te na instituição, idealizada e man-

tida pelo empresário Sérgio Contente,

presidente da Contmatic Phoenix. “Tal

como o Sérgio, sou de origem humil-

de. Nasci no Itaim Paulista, fui feirante,

mas uma pessoa me deu uma oportu-

nidade para crescer na vida. A maneira

que encontrei para retribuir isso foi

oferecer meus conhecimentos a quem

precisa”, revela.

Ele começou a colaborar com o Idepac

em 2005. Acredita que, desde então,

pelo menos 5 mil alunos passaram por

suas aulas, quase 50% dos jovens forma-

dos pela entidade.

Foto

• H

elde

r Hor

ikaw

a

Nathália e Amarildo, dois dos cerca de 70 professores voluntários

Aos 22 anos, Nathália Alves da Silva fez

o curso de escrita fi scal no primeiro se-

mestre e em junho último começou a

dar aulas à terceira idade no Idepac.

“Para mim é uma experiência incrível

ajudar essas pessoas que, na maioria das

vezes, nunca tinha sentado à frente de

um computador”, diz.

Nathália permanece na fundação de

segunda à quinta-feira, nos períodos

matutino e vespertino. Em 2011, porém,

seu ritmo deve diminuir. “Passei em um

concurso público, mas jamais abando-

narei o trabalho voluntário”, promete.

Você deseja tornar-se voluntário da Fun-

dação Idepac? Informações podem ser

obtidas na entidade, que fi ca na Rua Vis-

conde de Itaboraí, 441, às terças e quin-

tas, entre 14 e 17 horas. Ou ainda pelo

telefone (11) 2295-8728.

Instalada no centro da simpática cidade turística de Itu, no interior de São Paulo, a Bettinelli Assessoria Contábil e Fiscal é uma referência na região. Criada no fi m da década de 70 pela dupla Sérgio Bravata e Antônio Pinto Marinho Neto, então como Trama Assessoria Contábil, a empresa cresceu muito nos últimos anos nas mãos de Augusto Bettinelli e sua fi lha Adriana.

O simpático e comunicativo Augusto assumiu a Trama em julho de 1982. Na época, a carteira não passava de 20 clientes. Agora, com a denominação Bettinelli desde 2006, contabiliza mais de 50 pequenas e mé-dias empresas de Itu e região. “Temos um atendimento personalizado. Aqui, cliente não fi ca no balcão, e sempre tem resposta para suas dúvidas”, diz o empresário.Historicamente, a Bettinelli é o segundo cliente da Contmatic Phoenix. O contrato foi fi rmado em 1º de novembro de 1989. “Antes de descobrir a Contmatic, tive programas de outras duas empresas, que simplesmente nunca funcionaram”, lembra o contabilista. Hoje, a Bettinelli Assessoria Contábil e Fiscal utiliza os programas Contábil, Web, Folha Phoenix, G5, JR e Gescon. “Com esses sistemas nunca tive problemas. E se tiver algum ‘pepino’ sei que é só ligar para o suporte técnico. Por isso, não penso em outras marcas”, afi rma.

PAI E FILHA NO COMANDO DA BETTINELLI

Este espaço é do cliente - Esta coluna é mensal e tem o propósito

de apresentar os parceiros da Contmatic. Se sua empresa recebeu

um prêmio, desenvolveu alguma campanha social ou é destaque

em sua cidade, escreva para [email protected]. O Con-

selho Editorial do Contmatic Phoenix Mais vai analisar todas as

mensagens e publicar as histórias ou anúncios mais relevantes.

10 | Contmatic |

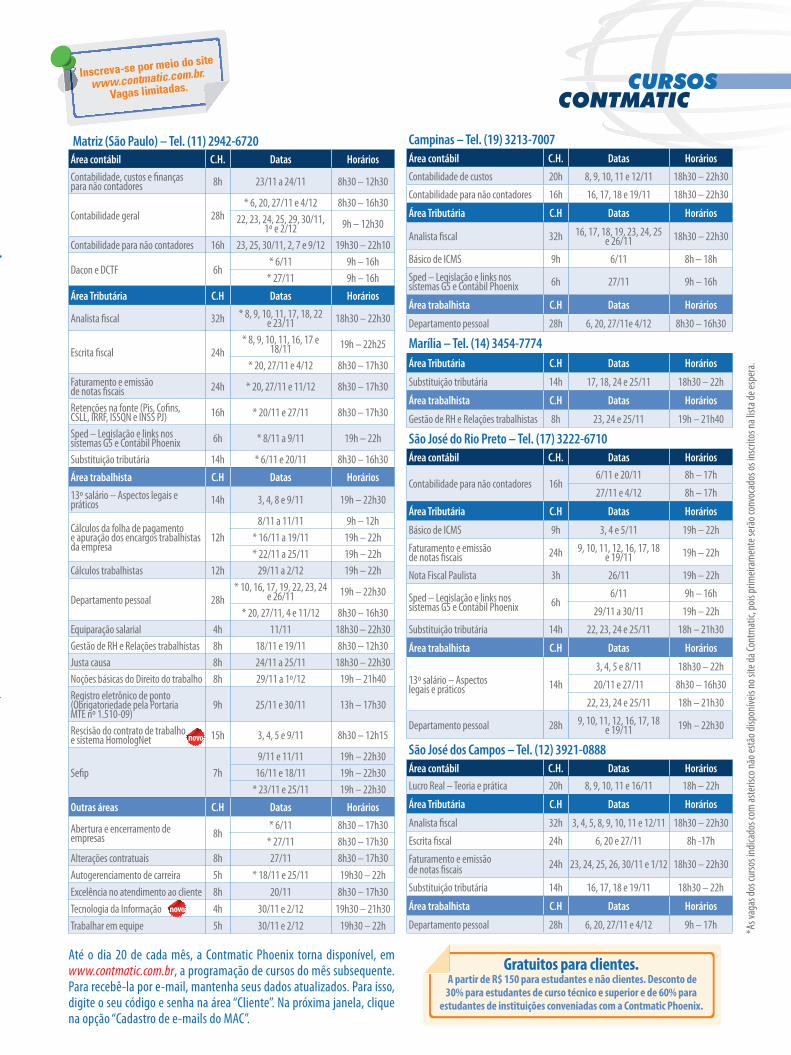

Gratuitos para clientes. A partir de R$ 150 para estudantes e não clientes. Desconto de 30% para estudantes de curso técnico e superior e de 60% para

estudantes de instituições conveniadas com a Contmatic Phoenix.

Matriz (São Paulo) – Tel. (11) 2942-6720Área contábil C.H. Datas HoráriosContabilidade, custos e fi nanças para não contadores 8h 23/11 a 24/11 8h30 – 12h30

Contabilidade geral 28h* 6, 20, 27/11 e 4/12 8h30 – 16h30

22, 23, 24, 25, 29, 30/11, 1º e 2/12 9h – 12h30

Contabilidade para não contadores 16h 23, 25, 30/11, 2, 7 e 9/12 19h30 – 22h10

Dacon e DCTF 6h* 6/11 9h – 16h

* 27/11 9h – 16h

Área Tributária C.H Datas Horários

Analista fi scal 32h * 8, 9, 10, 11, 17, 18, 22 e 23/11 18h30 – 22h30

Escrita fi scal 24h* 8, 9, 10, 11, 16, 17 e

18/11 19h – 22h25

* 20, 27/11 e 4/12 8h30 – 17h30Faturamento e emissão de notas fi scais 24h * 20, 27/11 e 11/12 8h30 – 17h30

Retenções na fonte (Pis, Cofi ns, CSLL, IRRF, ISSQN e INSS PJ) 16h * 20/11 e 27/11 8h30 – 17h30

Sped – Legislação e links nos sistemas G5 e Contábil Phoenix 6h * 8/11 a 9/11 19h – 22h

Substituição tributária 14h * 6/11 e 20/11 8h30 – 16h30

Área trabalhista C.H Datas Horários13º salário – Aspectos legais e práticos 14h 3, 4, 8 e 9/11 19h – 22h30

Cálculos da folha de pagamento e apuração dos encargos trabalhistas da empresa

12h8/11 a 11/11 9h – 12h

* 16/11 a 19/11 19h – 22h* 22/11 a 25/11 19h – 22h

Cálculos trabalhistas 12h 29/11 a 2/12 19h – 22h

Departamento pessoal 28h* 10, 16, 17, 19, 22, 23, 24

e 26/11 19h – 22h30

* 20, 27/11, 4 e 11/12 8h30 – 16h30Equiparação salarial 4h 11/11 18h30 – 22h30Gestão de RH e Relações trabalhistas 8h 18/11 e 19/11 8h30 – 12h30Justa causa 8h 24/11 a 25/11 18h30 – 22h30Noções básicas do Direito do trabalho 8h 29/11 a 1º/12 19h – 21h40Registro eletrônico de ponto (Obrigatoriedade pela Portaria MTE nº 1.510-09)

9h 25/11 e 30/11 13h – 17h30

Rescisão do contrato de trabalho e sistema HomologNet 15h 3, 4, 5 e 9/11 8h30 – 12h15

Sefi p 7h9/11 e 11/11 19h – 22h30

16/11 e 18/11 19h – 22h30* 23/11 e 25/11 19h – 22h30

Outras áreas C.H Datas Horários

Abertura e encerramento de empresas 8h

* 6/11 8h30 – 17h30* 27/11 8h30 – 17h30

Alterações contratuais 8h 27/11 8h30 – 17h30Autogerenciamento de carreira 5h * 18/11 e 25/11 19h30 – 22hExcelência no atendimento ao cliente 8h 20/11 8h30 – 17h30Tecnologia da Informação 4h 30/11 e 2/12 19h30 – 21h30Trabalhar em equipe 5h 30/11 e 2/12 19h30 – 22h

CURSOS CONTMATIC

Inscreva-se por meio do site

www.contmatic.com.br.

Vagas limitadas.

Campinas – Tel. (19) 3213-7007Área contábil C.H. Datas Horários

Contabilidade de custos 20h 8, 9, 10, 11 e 12/11 18h30 – 22h30

Contabilidade para não contadores 16h 16, 17, 18 e 19/11 18h30 – 22h30

Área Tributária C.H Datas Horários

Analista fi scal 32h 16, 17, 18, 19, 23, 24, 25 e 26/11 18h30 – 22h30

Básico de ICMS 9h 6/11 8h – 18h

Sped – Legislação e links nos sistemas G5 e Contábil Phoenix 6h 27/11 9h – 16h

Área trabalhista C.H Datas Horários

Departamento pessoal 28h 6, 20, 27/11e 4/12 8h30 – 16h30

Marília – Tel. (14) 3454-7774Área Tributária C.H Datas Horários

Substituição tributária 14h 17, 18, 24 e 25/11 18h30 – 22h

Área trabalhista C.H Datas Horários

Gestão de RH e Relações trabalhistas 8h 23, 24 e 25/11 19h – 21h40

São José do Rio Preto – Tel. (17) 3222-6710Área contábil C.H. Datas Horários

Contabilidade para não contadores 16h6/11 e 20/11 8h – 17h

27/11 e 4/12 8h – 17h

Área Tributária C.H Datas Horários

Básico de ICMS 9h 3, 4 e 5/11 19h – 22h

Faturamento e emissão de notas fi scais 24h 9, 10, 11, 12, 16, 17, 18

e 19/11 19h – 22h

Nota Fiscal Paulista 3h 26/11 19h – 22h

Sped – Legislação e links nos sistemas G5 e Contábil Phoenix 6h

6/11 9h – 16h

29/11 a 30/11 19h – 22h

Substituição tributária 14h 22, 23, 24 e 25/11 18h – 21h30

Área trabalhista C.H Datas Horários

13º salário – Aspectos legais e práticos 14h

3, 4, 5 e 8/11 18h30 – 22h

20/11 e 27/11 8h30 – 16h30

22, 23, 24 e 25/11 18h – 21h30

Departamento pessoal 28h 9, 10, 11, 12, 16, 17, 18 e 19/11 19h – 22h30

São José dos Campos – Tel. (12) 3921-0888Área contábil C.H. Datas HoráriosLucro Real – Teoria e prática 20h 8, 9, 10, 11 e 16/11 18h – 22h

Área Tributária C.H Datas Horários

Analista fi scal 32h 3, 4, 5, 8, 9, 10, 11 e 12/11 18h30 – 22h30

Escrita fi scal 24h 6, 20 e 27/11 8h -17h

Faturamento e emissão de notas fi scais 24h 23, 24, 25, 26, 30/11 e 1/12 18h30 – 22h30

Substituição tributária 14h 16, 17, 18 e 19/11 18h30 – 22h

Área trabalhista C.H Datas Horários

Departamento pessoal 28h 6, 20, 27/11 e 4/12 9h – 17h *As v

agas

dos c

urso

s ind

icado

s com

aste

risco

não e

stão d

ispon

íveis

no si

te da

Cont

mat

ic, po

is pr

imeir

amen

te se

rão c

onvo

cado

s os i

nscri

tos n

a list

a de e

sper

a.novo

novo

Até o dia 20 de cada mês, a Contmatic Phoenix torna disponível, em www.contmatic.com.br, a programação de cursos do mês subsequente. Para recebê-la por e-mail, mantenha seus dados atualizados. Para isso, digite o seu código e senha na área “Cliente”. Na próxima janela, clique na opção “Cadastro de e-mails do MAC”.

Matriz – São PauloRua Padre Estevão Pernet, 215Bairro do Tatuapé CEP 03315-000(11) 2942-6700www.contmatic.com.br

FiliaisCampinas: (19) 3213-7007Marília: (14) 3454-7774Ribeirão Preto: (16) 3967-3536São José do Rio Preto: (17) 3222-6710São José dos Campos: (12) 3921-0888

• Centraliza a gestão de estoque, faturamento, compras, fi nanceiro, PDV e outras áreas de pequenas e médias empresas num único software

• Totalmente integrado com a Linha Contmatic Phoenix, agora, sua empresa pode automatizar todos os processos administrativos e contábeis

• Conexão entre cadastro de clientes, fornecedores e produtos, permite emitir a NF-e de forma rápida e automática

O Orion Phoenix, sistema

de gestão empresarial (ERP) da

Contmatic, chega para fi car.

Em breve, você nosso cliente, estará recebendo um link para baixar a versão demonstração do ERP Orion Phoenix.