Informe - Sindióptica Cinefoto Rio/Niteroi · veículos de fabricação nacional, de transmissão...

135

Abril 2013 Informe Técnico

Transcript of Informe - Sindióptica Cinefoto Rio/Niteroi · veículos de fabricação nacional, de transmissão...

Abril 2013

Informe Técnico

Informe Técnico

ABRIL 2013

2

ÍNDICE

LEGISLAÇÃO

FEDERAL ..................................................................3

ESTADUAL ...............................................................58

MUNICIPAL ..............................................................80

NOTÍCIAS .............................................................113

Informe Técnico

ABRIL 2013

3

LEGISLAÇÃO FEDERAL 1. Ato Declaratório Executivo COANA nº 6, de 02.04.2013 – DOU 1 de

03.04.2013 - Coordenadoria-Geral de Administração Aduaneira Retifica Ato Declaratório Executivo (ADE) que estabeleceu hipótese de dispensa de utilização de cautelas fiscais no regime de Trânsito Aduaneiro de que trata a Instrução Normativa SRF nº 248, de 25 de novembro de 2002.

2. Decreto nº 7.971 de 28.03.2013 – DOU 1 de 01.04.2013

Altera a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011.

3. Decreto nº 7.975, de 01.04.2013 – DOU 1 de 02.04.2013

Altera o Decreto nº 6.306, de 14 de dezembro de 2007, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF.

4. Decreto nº 7.990, de 24.04.2013 – DOU 1 de 25.04.2013

Altera o Decreto nº 7.555, de 19 de agosto de 2011, que regulamenta os arts. 14 a 20 da Medida Provisória nº 540, de 2 de agosto de 2011, que dispõem sobre a incidência do Imposto sobre Produtos Industrializados - IPI, no mercado interno e na importação, relativo aos cigarros classificados no código 2402.20.00 da Tabela de Incidência do IPI, e altera o Decreto nº 7.212, de 15 de junho de 2010, que regulamenta a cobrança, fiscalização, arrecadação e administração do IPI.

5. Decreto nº 7.994, de 24.04.2013 – DOU 1 de 25.04.2013

Aprova o Plano Nacional de Turismo 2013-2016. 6. Instrução Normativa RFB nº1.340, de 01.04.2013 – DOU 1 de 02.04.2013

– Receita Federal do Brasil Altera a Instrução Normativa RFB nº 1.245, de 30 de janeiro de 2012, que dispõe sobre os procedimentos de controle aduaneiro relativos à aplicação do Regime de Tributação Unificada (RTU) na importação, por via terrestre, de mercadorias procedentes do Paraguai.

7. Instrução Normativa RFB nº 1.341, de 02.04.2013 – DOU 1 de 03.04.2013

– Receita Federal do Brasil Dispõe sobre normas complementares relativas à rotulagem nas embalagens do papel destinado à impressão de livros e periódicos, de que trata o art. 2.º da Lei nº 12.649, de 17 de maio de 2012.

8. Instrução Normativa RFB nº 1.344, de 09.04.2013 – DOU 1 de 10.04.2013

– Receita Federal do Brasil Aprova o programa gerador e as instruções para preenchimento da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ 2013).

Informe Técnico

ABRIL 2013

4

9. Instrução Normativa RFB nº 1.346, de 16.04.2013 – DOU 1 de 17.04.2013 – Receita Federal do Brasil Altera a Instrução Normativa RFB nº 1.157, de 16 de maio de 2011, que dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre a receita decorrente da venda de produtos suínos e aviculários e de determinados insumos relacionados, e sobre o crédito presumido decorrente da aquisição desses produtos, e altera a Instrução Normativa SRF nº 660, de 17 de julho de 2006, que dispõe sobre a suspensão da exigibilidade das referidas contribuições incidentes sobre a receita decorrente da venda de produtos agropecuários e sobre o crédito presumido decorrente da aquisição desses produtos.

10. Lei nº 12.792 de 28.03.2013 – DOU 1 de 01.04.2013

Altera a Lei nº 10.683, de 28 de maio de 2003, que dispõe sobre a organização da Presidência da República e dos Ministérios, criando a Secretaria da Micro e Pequena Empresa, cargo de Ministro de Estado e cargos em comissão, e a Lei Complementar nº 123, de 14 de dezembro de 2006; e dá outras providências.

11. Lei nº 12.794, de 02.04.2013 – DOU 1 de 03.04.2013

Altera a Lei no 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação de bens de capital para apuração do Imposto de Renda; institui o Regime Especial de Incentivo ao Desenvolvimento da Infraestrutura da Indústria de Fertilizantes; altera a Lei no 12.598, de 22 de março de 2012, quanto à abrangência do Regime Especial Tributário para a Indústria de Defesa; altera a incidência da Contribuição para o PIS/Pasep e da Cofins na comercialização da laranja; reduz o Imposto de Renda devido pelo prestador autônomo de transporte de carga; altera as Leis nos 12.715, de 17 de setembro de 2012, 7.713, de 22 de dezembro de 1988, 10.925, de 23 de julho de 2004, e 9.718, de 27 de novembro de 1998; e dá outras providências.

12. Portaria MC nº 33, de 16.04.2013 – DOU 1 de 17.04.2013 – Ministério da

Cultura Convoca a 3ª Conferência Nacional de Cultura e homologa o seu Regimento Interno.

13. Portaria MTE nº 570, de 24.04.2013 – DOU 1 de 25.04.2013 – Ministério

do Trabalho e Emprego Altera a Portaria nº 2.003, de 19 de agosto de 2010, que aprova o modelo de certidão de registro sindical.

14. Resolução CAMEX nº 17 de 28.03.2013 – DOU 1 de 01.04.2013 - Câmara

de Comércio Exterior Altera para 2% (dois por cento) e 0% (zero por cento), até 31 de dezembro de 2013, as alíquotas do Imposto de Importação incidentes sobre Bens de Capital, na condição de Ex-tarifários.

15. Resolução CAMEX nº 18 de 28.03.2013 – DOU 1 de 01.04.2013 - Câmara

de Comércio Exterior Altera para 2% (dois por cento) as alíquotas do Imposto de Importação incidentes sobre Bens de Informática e Telecomunicação, na condição de Extarifários.

Informe Técnico

ABRIL 2013

5

16. Resolução CAMEX nº 23, de 03.04.2013 - D.O.U 1 de 04.04.2013 – Câmara de Comércio Exterior Altera a Lista Brasileira de Exceções à Tarifa Externa Comum do MERCOSUL.

17. Resolução CAMEX nº 24, de 05.04.2013 – DOU 1 de 08.04.2013 - Câmara

de Comércio Exterior

Concede redução temporária da alíquota do Imposto de Importação ao amparo da

Resolução nº 08/08 do Grupo Mercado Comum do MERCOSUL – GMC.

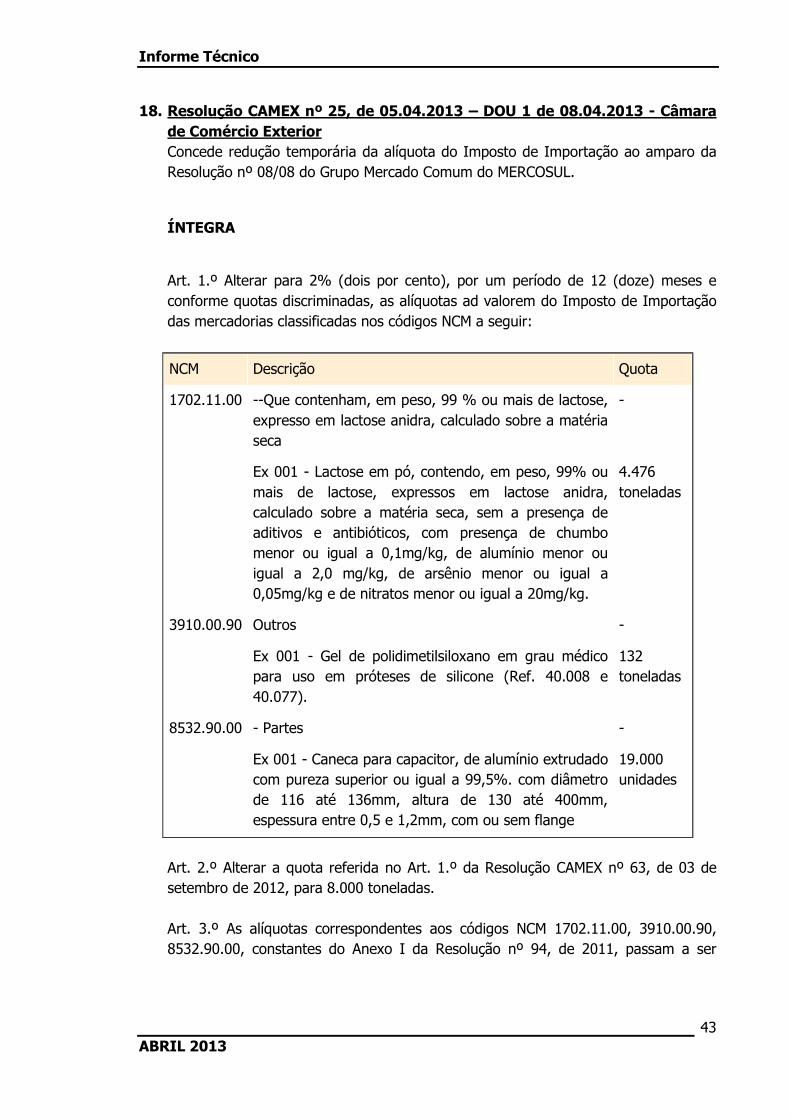

18. Resolução CAMEX nº 25, de 05.04.2013 – DOU 1 de 08.04.2013 - Câmara

de Comércio Exterior

Concede redução temporária da alíquota do Imposto de Importação ao amparo da

Resolução nº 08/08 do Grupo Mercado Comum do MERCOSUL.

19. Resolução CGSN nº 106, de 02.04.2013 – DOU 1 de 08.04.2013 - Comitê

Gestor de Tributação das Microempresas e Empresas de Pequeno Porte

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o

Simples Nacional.

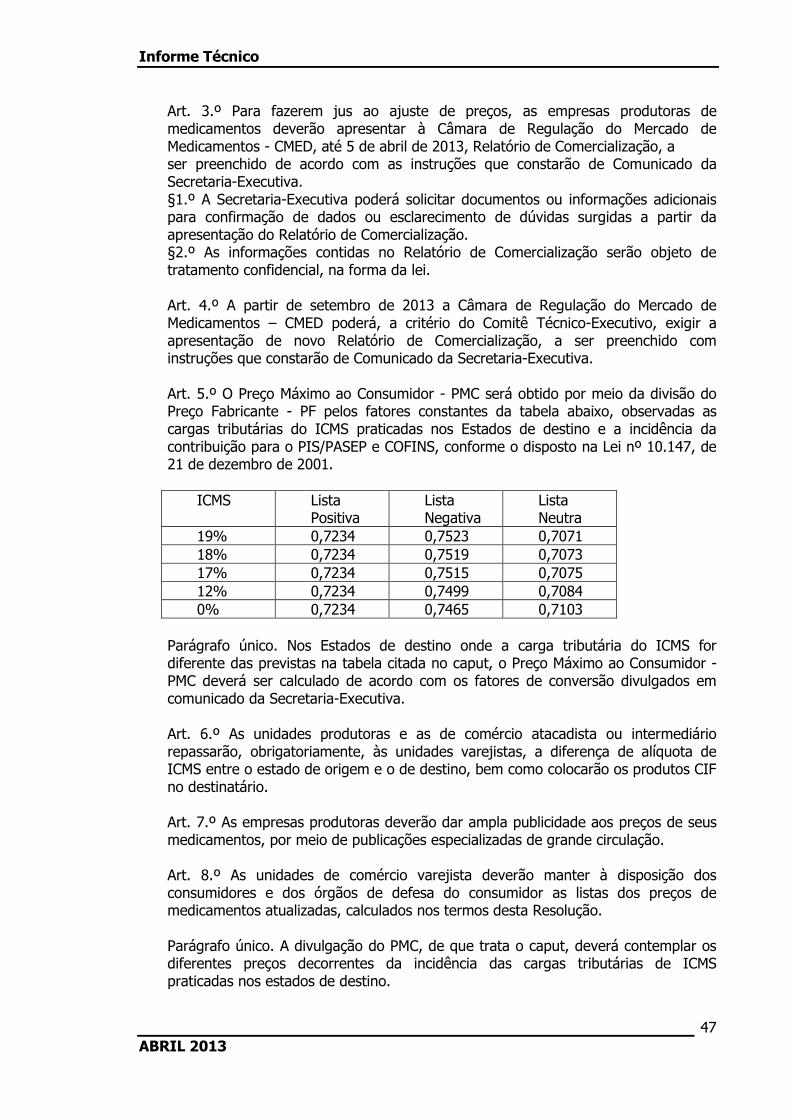

20. Resolução CMED nº 2, de 03.04.2013 – DOU 1 de 04.04.2013 - Câmara de

Regulação do Mercado de Medicamentos Dispõe sobre a forma de definição do Preço Fabricante - PF e do Preço Máximo ao Consumidor - PMC dos medicamentos, estabelece a forma de apresentação do Relatório de Comercialização à Câmara de Regulação do Mercado de Medicamentos - CMED, disciplina a publicidade dos preços dos produtos farmacêuticos e define as margens de comercialização para esses produtos.

21. Resolução DC/ANVISA nº 17, de 28.03.2013 – DOU 1 de 04.04.2013 –

Diretoria Colegiada da Agência Nacional de Vigilância Sanitária. Dispõe sobre os critérios para peticionamento de Autorização de Funcionamento (AFE) e de Autorização Especial (AE) de farmácias e drogarias.

22. Resolução DC/ANVISA nº 20, de 10.04.2013 – DOU 1 de 15.04.2013 –

Republicado no DOU 1 de 24.04.2013 - Diretoria Colegiada da Agência Nacional de Vigilância Sanitária. Dispõe sobre o processo eletrônico de registro de medicamentos novos.

Informe Técnico

ABRIL 2013

6

LEGISLAÇÃO FEDERAL 1. Ato Declaratório Executivo COANA nº 6, de 02.04.2013 – DOU 1 de

03.04.2013 - Coordenadoria-Geral de Administração Aduaneira Retifica Ato Declaratório Executivo (ADE) que estabeleceu hipótese de dispensa de utilização de cautelas fiscais no regime de Trânsito Aduaneiro de que trata a Instrução Normativa SRF nº 248, de 25 de novembro de 2002. ÍNTEGRA Art. 1.º O art. 1.º do Ato Declaratório Executivo nº 00005/2013, de 21 de março de 2013 passa a vigorar com a seguinte redação: "Art.1.º Fica dispensada a lacração, pela RFB, de unidades de carga, do tipo contêiner, que chegarem ao País por meio de transporte marítimo e sejam submetidas ao regime de trânsito aduaneiro rodoviário, na modalidade de Entrada Comum. § 1.º A dispensa referida no caput ficará condicionada à integridade dos lacres de segurança aplicados à unidade de carga pelo transportador marítimo, os quais deverão ser os mesmos declarados no Conhecimento de Carga Eletrônico (CE-Mercante). § 2.º O lacre de segurança mencionado no § 1.º será considerado, para todos os efeitos legais, cautela fiscal adotada pela RFB e sua numeração será informada no sistema por servidor da Secretaria da Receita Federal do Brasil com atividades aduaneiras." Art. 2.º Este Ato Declaratório entra em vigor na data de sua publicação. DÁRIO DA SILVA BRAYNER FILHO Coordenador-Geral de Administração Aduaneira - Substituto

Informe Técnico

ABRIL 2013

7

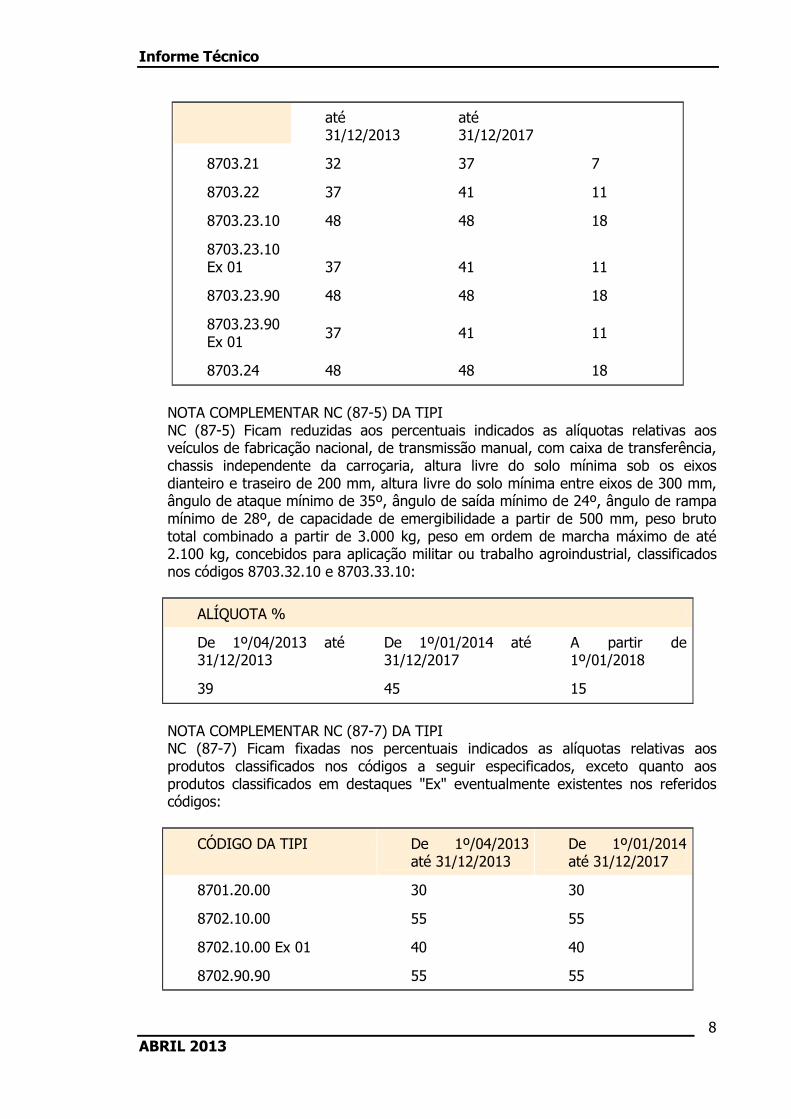

2. Decreto nº 7.971 de 28.03.2013 – DOU 1 de 01.04.2013. Altera a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011. ÍNTEGRA Art. 1.º Fica alterada a redação das Notas Complementares ao Capítulo 87 da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, nos termos do Anexo a este Decreto. Art. 2.º Este Decreto entra em vigor na data de sua publicação. Brasília, 28 de março de 2013; 192º da Independência e 125º da República. DILMA ROUSSEFF Presidente GUIDO MANTEGA Ministro da Fazenda ANEXO NOTA COMPLEMENTAR NC (87-1) DA TIPI NC (87-1) Ficam reduzidas a zero as alíquotas relativas a ambulâncias, carros celulares e carros funerários, classificados na posição 87.03. NOTA COMPLEMENTAR NC (87-2) DA TIPI NC (87-2) Ficam fixadas nos percentuais indicados as alíquotas relativas aos veículos classificados no código 8703.22.90 e no Ex 01 do código 8703.23.90, com volume de habitáculo, destinado a passageiros e motoristas, superior a 6 m³. O enquadramento de veículos nesta Nota Complementar está condicionado à manifestação da Secretaria da Receita Federal do Brasil certificando que o veículo cumpre as exigências nela estabelecidas.

ALÍQUOTA %

De 1º/04/2013 até 31/12/2013

De 1º/01/2014 até 31/12/2017

A partir de 1º/01/2018

34 38 8

NOTA COMPLEMENTAR NC (87-4) DA TIPI NC (87-4) Ficam fixadas nos percentuais indicados as alíquotas referentes aos automóveis de passageiros e veículos de uso misto, com motor a álcool ou com motor que utilize alternativa ou simultaneamente gasolina e álcool (flexibe fuel engine), classificados nos códigos a seguir especificados:

CÓDIGO DA TIPI

ALÍQUOTA %

De 1º/04/2013

De 1º/01/2014

A partir de 1º/01/2018

Informe Técnico

ABRIL 2013

8

até 31/12/2013

até 31/12/2017

8703.21 32 37 7

8703.22 37 41 11

8703.23.10 48 48 18

8703.23.10 Ex 01 37 41 11

8703.23.90 48 48 18

8703.23.90 Ex 01

37 41 11

8703.24 48 48 18

NOTA COMPLEMENTAR NC (87-5) DA TIPI NC (87-5) Ficam reduzidas aos percentuais indicados as alíquotas relativas aos veículos de fabricação nacional, de transmissão manual, com caixa de transferência, chassis independente da carroçaria, altura livre do solo mínima sob os eixos dianteiro e traseiro de 200 mm, altura livre do solo mínima entre eixos de 300 mm, ângulo de ataque mínimo de 35º, ângulo de saída mínimo de 24º, ângulo de rampa mínimo de 28º, de capacidade de emergibilidade a partir de 500 mm, peso bruto total combinado a partir de 3.000 kg, peso em ordem de marcha máximo de até 2.100 kg, concebidos para aplicação militar ou trabalho agroindustrial, classificados nos códigos 8703.32.10 e 8703.33.10:

ALÍQUOTA %

De 1º/04/2013 até 31/12/2013

De 1º/01/2014 até 31/12/2017

A partir de 1º/01/2018

39 45 15

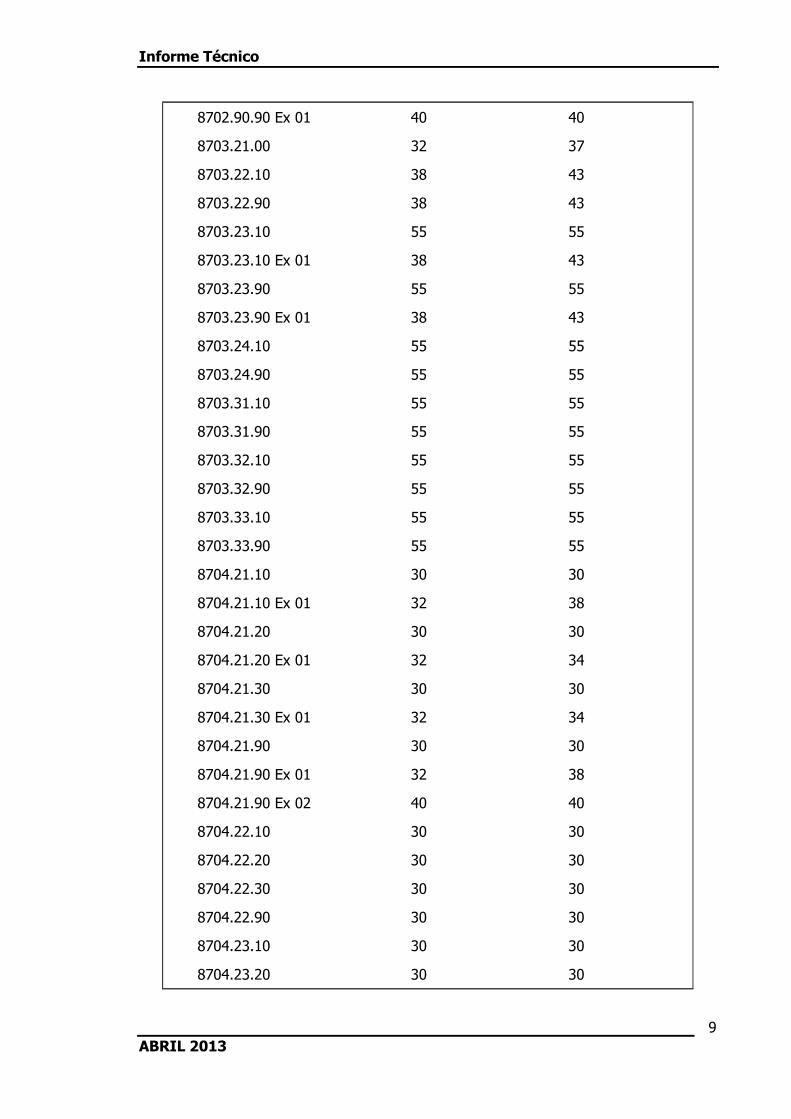

NOTA COMPLEMENTAR NC (87-7) DA TIPI NC (87-7) Ficam fixadas nos percentuais indicados as alíquotas relativas aos produtos classificados nos códigos a seguir especificados, exceto quanto aos produtos classificados em destaques "Ex" eventualmente existentes nos referidos códigos:

CÓDIGO DA TIPI De 1º/04/2013 até 31/12/2013

De 1º/01/2014 até 31/12/2017

8701.20.00 30 30

8702.10.00 55 55

8702.10.00 Ex 01 40 40

8702.90.90 55 55

Informe Técnico

ABRIL 2013

9

8702.90.90 Ex 01 40 40

8703.21.00 32 37

8703.22.10 38 43

8703.22.90 38 43

8703.23.10 55 55

8703.23.10 Ex 01 38 43

8703.23.90 55 55

8703.23.90 Ex 01 38 43

8703.24.10 55 55

8703.24.90 55 55

8703.31.10 55 55

8703.31.90 55 55

8703.32.10 55 55

8703.32.90 55 55

8703.33.10 55 55

8703.33.90 55 55

8704.21.10 30 30

8704.21.10 Ex 01 32 38

8704.21.20 30 30

8704.21.20 Ex 01 32 34

8704.21.30 30 30

8704.21.30 Ex 01 32 34

8704.21.90 30 30

8704.21.90 Ex 01 32 38

8704.21.90 Ex 02 40 40

8704.22.10 30 30

8704.22.20 30 30

8704.22.30 30 30

8704.22.90 30 30

8704.23.10 30 30

8704.23.20 30 30

Informe Técnico

ABRIL 2013

10

8704.23.30 30 30

8704.23.90 30 30

8704.31.10 32 40

8704.31.10 Ex 01 30 30

8704.31.20 32 34

8704.31.20 Ex 01 30 30

8704.31.30 32 34

8704.31.30 Ex 01 30 30

8704.31.90 32 38

8704.31.90 Ex 01 30 30

8704.32.10 30 30

8704.32.20 30 30

8704.32.30 30 30

8704.32.90 30 30

8704.90.00 30 30

8706.00.10 (exceto dos veículos do código 8702.90.10)

55 55

8706.00.10 Ex 01 30 30

8706.00.90 40 40

8706.00.90 Ex 01 30 30

8716.3 0 0

Informe Técnico

ABRIL 2013

11

3. Decreto nº 7.975, de 01.04.2013 – DOU 1 de 02.04.2013 Altera o Decreto nº 6.306, de 14 de dezembro de 2007, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF.

ÍNTEGRA Art. 1.o O Decreto nº 6.306, de 14 de dezembro de 2007, passa a vigorar com as seguintes alterações: Art. 8.º ................................................................... ............................................................................... XXVIII - realizada por instituição financeira, com recursos públicos ou privados, para financiamento de operações, contratadas a partir de 2 de abril de 2013, destinadas a aquisição, produção e arrendamento mercantil de bens de capital, incluídos componentes e serviços tecnológicos relacionados, e o capital de giro associado, a produção de bens de consumo para exportação, ao setor de energia elétrica, a estruturas para exportação de granéis líquidos, a projetos de engenharia, à inovação tecnológica, e a projetos de investimento destinados à constituição de capacidade tecnológica e produtiva em setores de alta intensidade de conhecimento e engenharia e projetos de infraestrutura logística direcionados a obras de rodovias e ferrovias objeto de concessão pelo Governo federal, a que se refere o art. 1.º da Lei nº 12.096, de 24 de novembro de 2009, e de acordo com os critérios fixados pelo Conselho Monetário Nacional e pelo Banco Central do Brasil. ..................................................................." (NR) Art. 2.º Este Decreto entra em vigor na data de sua publicação. Brasília, 1º de abril de 2013; 192º da Independência e 125º da República. DILMA ROUSSEFF Presidente Guido Mantega Ministro da Fazenda

Informe Técnico

ABRIL 2013

12

4. Decreto nº 7.990, de 24.04.2013 – DOU 1 de 25.04.2013 Altera o Decreto nº 7.555, de 19 de agosto de 2011, que regulamenta os arts. 14 a 20 da Medida Provisória nº 540, de 2 de agosto de 2011, que dispõem sobre a incidência do Imposto sobre Produtos Industrializados - IPI, no mercado interno e na importação, relativo aos cigarros classificados no código 2402.20.00 da Tabela de Incidência do IPI, e altera o Decreto nº 7.212, de 15 de junho de 2010, que regulamenta a cobrança, fiscalização, arrecadação e administração do IPI. ÍNTEGRA Art. 1.º O Decreto nº 7.555, de 19 de agosto de 2011, passa a vigorar com as seguintes alterações: "Art. 3.º ................................................................. ..............................................................................

§ 1.º Na hipótese de adoção de preços diferenciados para a mesma marca comercial de cigarro, prevalecerá, para fins de apuração e recolhimento do IPI, o maior preço de venda no varejo praticado em cada Estado ou no Distrito Federal. ............................................................." (NR) Art. 2.º O Decreto nº 7.212, de 15 de junho de 2010, passa a vigorar com as seguintes alterações : "Art. 9.º ................................................................ ............................................................................ § 7.º Aos estabelecimentos comerciais atacadistas e varejistas de cigarros e cigarrilhas dos Códigos 2402.20.00, excetuados os classificados no Ex 01, e 2402.10.00 da TIPI, de fabricação nacional ou importados, não se aplicam as equiparações a estabelecimento industrial previstas na legislação do imposto (Lei nº 11.933, de 28 de abril de 2009, art. 9.º e Lei nº 12.402, de 2 de maio de 2011, art. 6º, caput, inciso I). § 8.º O previsto no § 7.º não se aplica aos estabelecimentos comerciais atacadistas e varejistas que receberem, com suspensão do imposto, cigarros saídos do estabelecimento industrial até 30 de abril de 2009 e cigarrilhas saídas do estabelecimento industrial até 31 de agosto de 2011 (Lei nº 11.933, de 2009, art. 9º, parágrafo único e Lei nº 12.402, de 2011, art. 6.º, caput, inciso I)." (NR) "Art. 43. ........................................................ ...................................................................... § 3.º No caso do inciso X do caput, a suspensão do imposto não se aplica às saídas de cigarros e cigarrilhas dos Códigos 2402.20.00, excetuados os classificados no Ex 01, e 2402.10.00, da TIPI, de fabricação nacional ou importados, dos estabelecimentos industriais ou equiparados quando destinados aos estabelecimentos de que trata o § 7.º do art. 9º (Lei nº 11.933, de 2009, art. 9.º e Lei nº 12.402, de 2011, art. 6.º, caput, inciso I). ....................................................................." (NR) "Art. 180. .................................................... § 1.º ........................................................... ......................................................................

Informe Técnico

ABRIL 2013

13

III - é vedado a quaisquer produtos que não sejam destinados ao consumidor final, às armas e munições, fogos de artifícios, explosivos, bebidas, inclusive alcoólicas, cigarros, cigarrilhas, veículos automotores em geral e embarcações de todo tipo, inclusive suas partes e peças, medicamentos, pneus, bens usados e bens com importação suspensa ou proibida no Brasil (Lei nº 11.898, de 2009, art. 3.º, parágrafo único, e Lei nº 12.402, de 2011, art. 6.º). ...................................................................." (NR) "Art. 290. ......................................................... ................................................................... § 2.º No caso dos produtos classificados no Código 2402.20.00, excetuadas as classificadas no Ex 01, e das cigarrilhas classificadas no Código 2402.10.00, da TIPI, o selo de controle confeccionado pela Casa da Moeda do Brasil conterá dispositivos de segurança aprovados pela Secretaria da Receita Federal do Brasil , que possibilitem a verificação de sua autenticidade no momento da aplicação no estabelecimento industrial fabricante de cigarros ou de cigarrilhas (Lei nº 11.488, de 15 de junho de 2007, art. 28, § 1.º, e Lei nº 12.402, de 2011, art. 5.º, parágrafo único)." (NR) "Art. 330. A fabricação de cigarros classificados no Código 2402.20.00, excetuados os classificados no Ex 01, e de cigarrilhas classificadas no Código 2402.10.00, da TIPI, será exercida exclusivamente pelas empresas constituídas sob a forma de sociedade e com o capital mínimo estabelecido pelo Secretário da Receita Federal do Brasil que, dispondo de instalações industriais adequadas, mantiverem registro especial na Secretaria da Receita Federal do Brasil (Decreto-Lei nº 1.593, de 1977, art. 1.º, caput e § 1.º, Lei nº 9.822, de 23 de agosto de 1999, art. 1º, Medida Provisória nº 2.158-35, de 2001, art. 32, Lei nº 10.833, de 2003, art. 40, e Lei nº 12.402, de 2011, art. 5.º). Parágrafo único. As disposições do caput relativas à constituição da empresa e ao registro especial aplicam-se, também, à importação de cigarros e cigarrilhas, exceto quando destinados à venda em loja franca, no País (Decreto-Lei nº 1.593, de 1977, art. 1.º, § 3.º, Lei nº 9.532, de 1997, art. 47, Lei nº 9.822, de 1999, art. 1.º, Medida Provisória nº 2.158-35, de 2001, art. 32, e Lei nº 12.402, de 2011, art. 5.º)." (NR) "Art. 344. Os cigarros destinados à exportação não poderão ser vendidos nem expostos à venda no País e deverão ser marcados, nas embalagens de cada maço ou carteira de vinte unidades, pelos equipamentos de que trata o art. 378, com códigos que possibilitem identificar sua legítima origem e reprimir a introdução clandestina desses produtos no território nacional (Decreto- Lei nº 1.593, de 1977, art. 12, e Lei nº 12.402, de 2011, art. 7.º). ....................................................................... § 5.º A Secretaria da Receita Federal do Brasil poderá, na forma, condições e prazos por ela estabelecidos, dispensar a aplicação do disposto nos §§ 1.º e 4.º, desde que (Decreto-Lei nº 1.593, de 1977, art. 12, e Lei nº 12.402, de 2011, art. 7.º): I - a dispensa seja necessária para atender às exigências do mercado estrangeiro importador; II - o importador no exterior seja pessoa jurídica vinculada ao estabelecimento industrial, conforme o disposto no art. 23 da Lei nº 9.430, de 27 de dezembro de 1996; e

Informe Técnico

ABRIL 2013

14

III - seja comprovada pelo estabelecimento industrial, mediante documentação hábil e idônea, a importação dos cigarros no país de destino. § 6.º As exportações de cigarros autorizadas pela Secretaria da Receita Federal do Brasil, na forma do § 5º, ficam isentas do Imposto de Exportação (Decreto-Lei nº 1.593, de 1977, art. 12, e Lei nº 12.402, de 2011, art. 7.º)." (NR) "Art. 348. A importação de cigarros e cigarrilhas dos Códigos 2402.20.00 e 2402.10.00 da TIPI, respectivamente, está sujeita ao cumprimento das normas previstas neste Regulamento, sem prejuízo de outras exigências, inclusive quanto à comercialização do produto previstas em legislação específica (Lei nº 9.532, de 1997, art. 45, e Lei nº 12.402, de 2011, art. 6.º)." (NR) "Art. 349. .............................................................. ............................................................................. II - quantidade, marca comercial e características físicas do produto a ser importado (Lei nº 9.532, de 1997, art. 48, caput, inciso II); e III - preço de venda a varejo pelo qual será feita a comercialização do produto no Brasil (Lei nº 9.532, de 1997, art. 48, caput, inciso III, e Lei nº 12.402, de 2011, art. 8.º)." (NR) "Art. 353. No desembaraço aduaneiro dos cigarros e cigarrilhas importados do exterior, deverão ser observados (Lei nº 9.532, de 1997, art. 50, e Lei nº 12.402, de 2011, art. 6º): I - se os produtos importados correspondem à marca comercial divulgada e se estão devidamente selados (Lei nº 9.532, de 1997, arts. 50, inciso I, e 52, Lei nº 10.637, de 2002, art. 51, e Lei nº 12.402, de 2011, art. 8.º); II - se a quantidade de produtos importada corresponde à quantidade autorizada (Lei nº 9.532, de 1997, art. 50, caput, inciso II); e .................................................................." (NR) "Art. 357. Sem prejuízo das exigências determinadas pelos órgãos federais competentes, a embalagem comercial dos cigarros conterá as seguintes informações (Decreto-Lei nº 1.593, de 1977, art. 6.º-A, Lei nº 9.822, de 1999, art. 2.º, e Lei nº 12.402, de 2011, art. 10, caput, inciso III): I - identificação do importador, em idioma nacional, no caso de produto importado; e II - código de barras, no padrão estabelecido pela Secretaria da Receita Federal do Brasil, incluindo, no mínimo, informações da marca comercial e do tipo de embalagem, no caso de produto nacional (Decreto-Lei nº 1.593, de 1977, art. 6.º-A, parágrafo único, e Medida Provisória nº 2.158-35, de 2001, art. 32)." (NR) "Art. 378. Os estabelecimentos industriais fabricantes de cigarros e cigarrilhas dos Códigos 2402.20.00, excetuados os classificados no Ex 01, e 2402.10.00 da TIPI, respectivamente, estão obrigados à instalação de contadores de produção e de aparelhos para o controle, registro, gravação e transmissão dos quantitativos medidos, na forma, condições e prazos estabelecidos pela Secretaria da Receita Federal do Brasil (Lei nº 11.488, de 2007, art. 27, e Lei nº 12.402, de 2011, art. 5.º, parágrafo único). .................................................................." (NR) "Art. 379. Os equipamentos contadores de produção de que trata o art. 378 deverão ser instalados em todas as linhas de produção existentes nos estabelecimentos industriais fabricantes de cigarros e cigarrilhas, em local correspondente ao da aplicação do selo de controle de que trata o art. 284, observado o disposto no § 2.º

Informe Técnico

ABRIL 2013

15

do art. 290 (Lei nº 11.488, de 2007, art. 28, caput e § 1.º, e Lei nº 12.402, de 2011, art. 5.º, parágrafo único). .................................................................. § 2.º Fica a cargo do estabelecimento industrial o ressarcimento à Casa da Moeda do Brasil pela execução dos procedimentos de que trata o § 1.º, e pela adequação necessária à instalação dos equipamentos de que trata o art. 378 em cada linha de produção (Lei nº 11.488, de 2007, art. 28, § 3.º, e Lei nº 12.402, de 2011, art. 5º, parágrafo único). § 3.º Os valores do ressarcimento de que trata o § 2.º serão estabelecidos pela Secretaria da Receita Federal do Brasil e deverão ser proporcionais à capacidade produtiva do estabelecimento industrial, podendo ser deduzidos do valor correspondente ao ressarcimento de que trata o art. 298 (Lei nº 11.488, de 2007, art. 28, § 4.º, e Lei nº 12.402, de 2011, art. 5º, parágrafo único)." (NR) "Art. 577. ...................................................... § 1.º Se o proprietário não for identificado, considera-se como tal, para os efeitos deste artigo, o possuidor, transportador ou qualquer outro detentor do produto (Decreto-Lei nº 1.593, de 1977, art. 18, § 2.º, e Lei nº 10.833, de 2003, art. 40). § 2.º Na hipótese do art. 346, cuja exportação tenha sido autorizada pela Secretaria da Receita Federal do Brasil de acordo com o disposto no § 5.º do art. 344, os impostos devidos e a multa de que trata o caput serão exigidos do estabelecimento industrial exportador (Decreto-Lei no 1.593, de 1977, art. 18, § 3.º, e Lei nº 12.402, de 2011, art. 7º). § 3.º O disposto no § 2.º aplica-se inclusive à hipótese de ausência de comprovação pelo estabelecimento industrial da importação dos cigarros no país de destino, de que trata o inciso III do § 5.º do art. 344 (Decreto-Lei nº 1.593, de 1977, art. 18, § 4.º, e Lei nº 12.402, de 2011, art. 7.º)." (NR) "Art. 584. A cada período de apuração do imposto poderá ser aplicada multa de cem por cento do valor comercial da mercadoria produzida, sem prejuízo de aplicação das demais sanções fiscais e penais cabíveis, não inferior a R$ 10.000,00 (dez mil reais) (Lei nº 11.488, de 2007, art. 30, e Lei nº 12.402, de 2011, art. 5.º, parágrafo único): I - se, a partir do décimo dia subsequente ao término do prazo fixado para a entrada em operação do sistema, os equipamentos referidos no art. 378 não tiverem sido instalados em virtude de impedimento criado pelo fabricante de cigarros e cigarrilhas; e II - se o fabricante de cigarros e cigarrilhas não efetuar o controle de volume de produção a que se refere o § 2.º do art. 378. ................................................................" (NR) Art. 3.º O art. 219 do Decreto nº 7.212, de 2010, passa a vigorar com as seguintes alterações: "Art. 219. Os fabricantes de cigarros e cigarrilhas ficam obrigados a comunicar à Secretaria da Receita Federal do Brasil, na forma por ela estabelecida, com antecedência mínima de três dias úteis da data de vigência: I - as alterações de preço de venda no varejo, com indicação da data de vigência, de marcas comerciais já existentes; e II - os preços de venda no varejo de novas marcas comerciais. § 1.º A Secretaria da Receita Federal do Brasil divulgará, por meio de seu sítio na Internet, o nome das marcas comerciais de cigarros e os preços de venda no varejo

Informe Técnico

ABRIL 2013

16

de que trata o caput, e a data de início de sua vigência. (Lei nº 12.546, de 2011, art. 16, § 2.º) § 2.º A comunicação, nas hipóteses dos incisos I e II do caput, deve ser instruída com modelo da respectiva embalagem, a qual será objeto de exame para verificação do cumprimento das exigências definidas segundo regulamentação da Secretaria da Receita Federal do Brasil. ................................................................" (NR) Art. 4.º Ficam revogados os seguintes dispositivos do Decreto nº 7.212, de 15 de junho de 2010: I - a partir de 1º de dezembro de 2011, os arts. 212 a 217; II - o inciso III do caput do art. 219; e III - o parágrafo único do art. 357. Art. 5.º Este Decreto entra em vigor na data de sua publicação, produzindo efeitos em relação ao: I - art. 1.º, a partir de 1o de dezembro de 2011; II - art. 2.º, a partir de 1º de setembro de 2011; e III - art. 3.º, a partir da data de sua publicação. Brasília, 24 de abril de 2013; 192º da Independência e 125º da República. DILMA ROUSSEFF Presidente

Guido Mantega

Ministro da Fazenda

Informe Técnico

ABRIL 2013

17

5. Decreto nº 7.994, de 24.04.2013 – DOU 1 de 25.04.2013 Aprova o Plano Nacional de Turismo 2013-2016. ÍNTEGRA Art. 1.º Fica aprovado o Plano Nacional de Turismo 2013- 2016, representado pelo conjunto de diretrizes, metas e ações que orientam a atuação do Ministério do Turismo, em parceria com outros setores da gestão pública. § 1.º O Plano Nacional de Turismo 2013-2016 será executado em regime de cooperação entre a União, os Estados, o Distrito Federal e os Municípios. § 2º O Ministério do Turismo estimulará a elaboração de planos regionais e locais de desenvolvimento turístico, em conformidade com as disposições do Plano Nacional de Turismo 2013-2016, com o objetivo de fortalecer a gestão descentralizada. § 3.º Ato do Ministro de Estado do Turismo disporá, de forma detalhada e no prazo de trinta dias, contado da data de publicação deste Decreto, sobre os objetivos, diretrizes, metas e ações do Plano Nacional de Turismo 2013-2016. Art. 2.º São diretrizes do Plano Nacional de Turismo 2013-2016: I - geração de oportunidades de emprego e empreendedorismo; II - participação e diálogo com a sociedade; III - incentivo à inovação e ao conhecimento; e IV - regionalização. Art. 3.º O Plano Nacional de Turismo 2013-2016 visa posicionar o Brasil como uma das três maiores economias turísticas do mundo até 2022, por meio dos seguintes objetivos: I - preparar o turismo brasileiro para os megaeventos; II - incrementar a geração de divisas e a chegada de turistas estrangeiros; III - incentivar o brasileiro a viajar pelo Brasil; e IV - melhorar a qualidade e aumentar a competitividade do turismo brasileiro. Art. 4º São metas do Plano Nacional de Turismo 2013-2016: I - aumentar a entrada de turistas estrangeiros no País; II - aumentar a receita com o turismo internacional; III - aumentar o número de viagens domésticas; IV - elevar o índice médio de competitividade turística nacional; e V - aumentar as ocupações formais no setor de turismo. Art. 5.º O Plano Nacional de Turismo 2013-2016 será constituído pelas seguintes ações: I - conhecer o turista, o mercado e o território; II - estruturar os destinos turísticos; III - fomentar, regular e qualificar os serviços turísticos; IV - promover os produtos turísticos; V - estimular o desenvolvimento sustentável da atividade turística; VI - fortalecer a gestão descentralizada, as parcerias e a participação social; e VII - promover a melhoria de um ambiente jurídico favorável.

Informe Técnico

ABRIL 2013

18

Art. 6.º O Plano Nacional do Turismo 2013-2016 terá seus indicadores, objetivos e iniciativas monitorados e avaliados por meio da ampliação das ferramentas e sistemas de informações turísticas que permitam o acompanhamento de seus resultados orçamentários e de sua eficácia, eficiência e efetividade. Art. 7.º Este Decreto entra em vigor na data de sua publicação. Brasília, 24 de abril 2013; 192º da Independência e 125º da República. DILMA ROUSSEFF Presidente GASTÃO VIEIRA Ministro do Turismo

Informe Técnico

ABRIL 2013

19

6. Instrução Normativa RFB nº1.340, de 01.04.2013 – DOU 1 de 02.04.2013 – Receita Federal do Brasil Altera a Instrução Normativa RFB nº 1.245, de 30 de janeiro de 2012, que dispõe sobre os procedimentos de controle aduaneiro relativos à aplicação do Regime de Tributação Unificada (RTU) na importação, por via terrestre, de mercadorias procedentes do Paraguai. ÍNTEGRA Art. 1.º O art. 8.º da Instrução Normativa RFB nº 1.245, de 30 de janeiro de 2012, passa a vigorar com a seguinte redação: "Art. 8.º ................................................................. § 1.º Alternativamente ao certificado digital exigido no caput, é facultada a identificação e autenticação do responsável e do representante da empresa microimportadora por meio de utilização de senha de acesso ao sistema RTU. ..................................................................." (NR) Art. 2.º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2013.

CARLOS ALBERTO FREITAS BARRETO

Secretário da RFB

Informe Técnico

ABRIL 2013

20

7. Instrução Normativa RFB nº 1.341, de 02.04.2013 – DOU 1 de 03.04.2013 – Receita Federal do Brasil Dispõe sobre normas complementares relativas à rotulagem nas embalagens do papel destinado à impressão de livros e periódicos, de que trata o art. 2.º da Lei nº 12.649, de 17 de maio de 2012. ÍNTEGRA Art. 1º As embalagens de papel destinado à impressão de livros e periódicos deverão estar rotuladas com a expressão "PAPEL IMUNE" com vistas à identificação e ao controle fiscal do produto, na forma e prazos estabelecidos nesta Instrução Normativa. §1.º Nas embalagens contendo folhas soltas e empilhadas em estrado de madeira ou plástico (SKIDS) a rotulagem será feita em cada face da embalagem primária, em cada unidade, por meio de etiquetas de tamanho, no mínimo, de 21 cm (vinte e um centímetros) por 29,7 cm (vinte e nove vírgula sete centímetros), coladas com firmeza e que não se desprendam do produto, de modo a permitir a imediata visualização da expressão "PAPEL IMUNE". §2.º Para o papel imune acondicionado em resma ou pacote, a embalagem deverá apresentar impressa a expressão "PAPEL IMUNE", com altura mínima da fonte de 2,5 cm (dois centímetros e meio), em toda a sua superfície, com espaçamento mínimo de 5 cm (cinco centímetros) e máximo de 15 cm (quinze centímetros) nos sentidos longitudinal e transversal; e §3.º É obrigatória, ainda, a aplicação da etiqueta do fabricante ou marcação de embarque, contendo a expressão "PAPEL IMUNE", com tipologia padrão de cada fabricante e altura mínima de fonte de 2,5 cm (dois centímetros e meio), qualquer que seja o tipo de acondicionamento, inclusive em bobinas. Art. 2.º A exigência de que trata o art. 1º deverá ser cumprida a partir de 1º de outubro de 2013 pelos fabricantes, importadores e comerciantes de papel, detentores do registro especial de que trata o art. 1º da Instrução Normativa RFB nº 976, de 7 de dezembro de 2009, sem prejuízo de outras medidas de controle estabelecidas nos arts. 273 a 276 e 278 do Decreto nº 7.212, de 15 de junho de 2010. Art. 3.º O papel cuja embalagem esteja em desacordo com o disposto no art. 1,º não terá reconhecida, para fins fiscais, a regularidade da sua destinação, sujeitando o estabelecimento infrator às disposições contidas no art. 3,º do Decreto nº 7.882, de 28 de dezembro de 2012. Art. 4.º A unidade da Secretaria da Receita Federal do Brasil (RFB) onde se processar o desembaraço aduaneiro do papel destinado a impressão de livros e periódicos, e que seja objeto de declaração de importação selecionada para verificação física, deverá observar se na embalagem dos produtos consta a rotulagem exigida nesta Instrução Normativa. Art. 5.º Os estabelecimentos de que trata o art. 2.º que adquirirem papel destinado à impressão de livros e periódicos deverão:

Informe Técnico

ABRIL 2013

21

I - manter controle individualizado dos produtos sem a rotulagem exigida nesta Instrução Normativa existentes em estoque no dia 1º de outubro de 2013; e II - apresentar a documentação fiscal comprobatória de aquisição dos produtos quando requisitado por Auditor-Fiscal da Receita Federal do Brasil. Parágrafo único. O descumprimento ao disposto no caput sujeitará o estabelecimento infrator às disposições contidas no art. 3.º. Art. 6.º Fica revogada a Instrução Normativa RFB nº 1.316, de 3 de janeiro de 2013 Art. 7.º Esta Instrução Normativa entra em vigor na data de sua publicação. CARLOS ALBERTO FREITAS BARRETO Secretário da Receita Federal do Brasil

Informe Técnico

ABRIL 2013

22

8. Instrução Normativa RFB nº 1.344, de 09.04.2013 – DOU 1 de 10.04.2013 – Receita Federal do Brasil Aprova o programa gerador e as instruções para preenchimento da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ 2013). ÍNTEGRA Art. 1.º Fica aprovado o programa gerador e as instruções para preenchimento da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ 2013), relativa ao ano-calendário de 2012, exercício de 2013, na forma desta Instrução Normativa. Art. 2.º O programa gerador da DIPJ 2013 é de reprodução livre e estará disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço <http://www.receita.fazenda. gov. br>. Art. 3.º As declarações geradas pelo programa gerador da DIPJ 2013 deverão ser apresentadas por meio da Internet, com a utilização do programa de transmissão Receitanet, disponível no endereço mencionado no art. 2.º. Parágrafo único. Para a transmissão da DIPJ 2013, a assinatura digital da declaração, mediante a utilização de certificado digital válido, é obrigatória. Art. 4.º Todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a DIPJ 2013 de forma centralizada pela matriz. § 1.º A obrigatoriedade a que se refere este artigo não se aplica: I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006; II - aos órgãos públicos, às autarquias e às fundações públicas; e III - às pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.306, de 27 de dezembro de 2012. § 2.º A DIPJ 2013 deverá ser apresentada, também, pelas pessoas jurídicas extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou incorporadas. § 3.º A obrigatoriedade de entrega na forma prevista no § 2.º não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento. Art. 5.º As declarações geradas pelo programa gerador da DIPJ 2013 devem ser apresentadas no período de 2 de maio até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 28 de junho de 2013. Parágrafo único. As declarações geradas pelo programa gerador da DIPJ 2013, pelas pessoas jurídicas extintas, cindidas parcialmente, cindidas totalmente, fusionadas, incorporadoras ou incorporadas, devem ser apresentadas até as 23h59min59s (vinte

Informe Técnico

ABRIL 2013

23

e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil do mês subsequente ao do evento, observando-se o disposto na Instrução Normativa RFB nº 946, de 29 de maio de 2009. Art. 6.º A apresentação da DIPJ 2013 após o prazo de que trata o art. 5.º, ou a sua apresentação com incorreções ou omissões, sujeita o contribuinte às seguintes multas: I - de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) informado na DIPJ 2013, ainda que integralmente pago, no caso de falta de entrega dessa declaração ou de sua entrega depois do prazo, limitada a 20% (vinte por cento), observado o disposto no § 3.º; e II - de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. § 1.º Para efeito de aplicação da multa prevista no inciso I do caput, será considerado como termo inicial o dia seguinte ao do término do prazo originalmente fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não apresentação, da lavratura do auto de infração. § 2.º Observado o disposto no § 3.º, as multas serão reduzidas: I - a 50% (cinquenta por cento), quando a declaração for apresentada depois do prazo, mas antes de qualquer procedimento de ofício; e II - a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação. § 3.º A multa mínima a ser aplicada será de R$ 500,00 (quinhentos reais). Art. 7.º A Coordenação-Geral de Programação e Estudos (Copes) poderá editar Ato Declaratório Executivo para aprovar nova versão do programa gerador da DIPJ 2013, quando o objetivo for promover atualizações ou correções que se fizerem necessárias ao cumprimento do disposto nesta Instrução Normativa. Art. 8.º Esta Instrução Normativa entra em vigor na data de sua publicação.

CARLOS ALBERTO FREITAS BARRETO

Secretário da Receita Federal do Brasil

Informe Técnico

ABRIL 2013

24

9. Instrução Normativa RFB nº 1.346, de 16.04.2013 – DOU 1 de 17.04.2013 – Receita Federal do Brasil Altera a Instrução Normativa RFB nº 1.157, de 16 de maio de 2011, que dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre a receita decorrente da venda de produtos suínos e aviculários e de determinados insumos relacionados, e sobre o crédito presumido decorrente da aquisição desses produtos, e altera a Instrução Normativa SRF nº 660, de 17 de julho de 2006, que dispõe sobre a suspensão da exigibilidade das referidas contribuições incidentes sobre a receita decorrente da venda de produtos agropecuários e sobre o crédito presumido decorrente da aquisição desses produtos.

ÍNTEGRA Art. 1.º Os arts. 2.º e 3.º da Instrução Normativa RFB nº 1.157, de 16 de maio de 2011, passam a vigorar com as seguintes redações: "Art 2.º ................................................................. ............................................................................. IV - produtos classificados nos códigos 02.03, 0206.30.00, 0206.4, 02.07, 0210.1 e carne de frango classificada no código 0210.99.00, da NCM. .................................................................." (NR) "Art. 3.º ................................................................. ............................................................................. III - dos produtos referidos no inciso IV do art. 2.º, somente quando efetuadas por pessoa jurídica que revenda tais produtos, ou que industrialize bens e produtos classificados nas posições 01.03 e 01.05 da NCM. § 1.º A pessoa jurídica vendedora dos produtos de que tratam os incisos I a III do art. 2.º, deverá estornar os créditos referentes à incidência não cumulativa da Contribuição para o PIS/Pasep e da Cofins decorrentes da aquisição de bens utilizados na elaboração de produtos vendidos com suspensão da exigência das contribuições na forma dos referidos incisos do art. 2.º, exceto no caso de venda dos produtos classificados nas posições 23.04 e 23.06 da NCM. § 2.º A suspensão de que trata este artigo não alcança a receita bruta auferida nas vendas a varejo. ..................................................................." (NR) Art. 2.º Fica revogado o § 4.º do art. 5.º da Instrução Normativa SRF nº 660, de 17 de julho de 2006. Art. 3.º Esta Instrução Normativa entra em vigor na data de sua publicação. CARLOS ALBERTO FREITAS BARRETO Secretário da Receita Federal do Brasil

Informe Técnico

ABRIL 2013

25

10. Lei nº 12.792 de 28.03.2013 – DOU 1 de 01.04.2013 Altera a Lei nº 10.683, de 28 de maio de 2003, que dispõe sobre a organização da Presidência da República e dos Ministérios, criando a Secretaria da Micro e Pequena Empresa, cargo de Ministro de Estado e cargos em comissão, e a Lei Complementar nº 123, de 14 de dezembro de 2006; e dá outras providências.

ÍNTEGRA Art. 1.º A Lei nº 10.683, de 28 de maio de 2003, passa a vigorar com as seguintes alterações: "Artigo 1.º (...) (...) XIII - pela Secretaria da Micro e Pequena Empresa. (...) " (NR) "Artigo 8.º (...) § 1.º (...) (...) II - pelos Ministros de Estado Chefes da Casa Civil, da Secretária-geral, do Gabinete de Segurança Institucional, da Secretaria de Assuntos Estratégicos, da Secretaria de Políticas para as Mulheres, da Secretaria de Direitos Humanos, da Secretaria de Políticas de Promoção da Igualdade Racial e da Secretaria da Micro e Pequena Empresa; (...) " (NR) "Artigo 24-E. À Secretaria da Micro e Pequena Empresa compete assessorar direta e imediatamente o Presidente da República, especialmente: I - na formulação, coordenação e articulação de: a) políticas e diretrizes para o apoio à microempresa, empresa de pequeno porte e artesanato e de fortalecimento, expansão e formalização de Micro e Pequenas Empresas; b) programas de incentivo e promoção de arranjos produtivos locais relacionados às microempresas e empresas de pequeno porte e de promoção do desenvolvimento da produção; c) programas e ações de qualificação e extensão empresarial voltadas à microempresa, empresa de pequeno porte e artesanato; e d) programas de promoção da competitividade e inovação voltados à microempresa e empresa de pequeno porte; II - na coordenação e supervisão dos Programas de Apoio às Empresas de Pequeno Porte custeados com recursos da União; III - na articulação e incentivo à participação da microempresa, empresa de pequeno porte e artesanato nas exportações brasileiras de bens e serviços e sua internacionalização. § 1.º A Secretaria da Micro e Pequena Empresa participará na formulação de políticas voltadas ao microempreendedorismo e ao microcrédito, exercendo suas competências em articulação com os demais órgãos da administração pública federal, em especial com os Ministérios do Desenvolvimento, Indústria e Comércio Exterior, da Fazenda, da Ciência, Tecnologia e Inovação e do Trabalho e Emprego.

Informe Técnico

ABRIL 2013

26

§ 2.º A Secretaria da Micro e Pequena Empresa tem como estrutura básica o Gabinete, a Secretaria Executiva e até 2 (duas) Secretarias." Art. 2.º Ficam transferidas as competências referentes à microempresa, empresa de pequeno porte e artesanato do Ministério do Desenvolvimento, Indústria e Comércio Exterior para a Secretaria da Micro e Pequena Empresa. Art. 3.º O acervo patrimonial dos órgãos que tiveram suas competências absorvidas será transferido para a Secretaria da Micro e Pequena Empresa. Parágrafo único. O quadro de servidores efetivos dos órgãos de que trata este artigo será transferido para a Secretaria da Micro e Pequena Empresa. Art. 4.º Os Ministérios do Desenvolvimento, Indústria e Comércio Exterior e do Planejamento, Orçamento e Gestão adotarão, até 90 (noventa) dias após a data da entrada em vigor desta Lei, as providências necessárias para a efetivação das transferências de que trata esta Lei, inclusive quanto à movimentação das dotações orçamentárias. Parágrafo único. No prazo de que trata o caput, o Ministério do Desenvolvimento, Indústria e Comércio Exterior prestará o apoio administrativo e jurídico necessário para garantir a continuidade das atividades da Secretaria da Micro e Pequena Empresa. Art. 5.º A Lei Complementar nº 123, de 14 de dezembro de 2006, passa a vigorar com as seguintes alterações: "Artigo. 2.º (...) (...) § 5.º O Fórum referido no inciso II do caput deste artigo tem por finalidade orientar e assessorar a formulação e coordenação da política nacional de desenvolvimento das microempresas e empresas de pequeno porte, bem como acompanhar e avaliar a sua implantação, sendo presidido e coordenado pela Secretaria da Micro e Pequena Empresa da Presidência da República. (...) " (NR) "Artigo 76. Para o cumprimento do disposto nesta Lei Complementar, bem como para desenvolver e acompanhar políticas públicas voltadas às microempresas e empresas de pequeno porte, o poder público, em consonância com o Fórum Permanente das Microempresas e Empresas de Pequeno Porte, sob a coordenação da Secretaria da Micro e Pequena Empresa da Presidência da República, deverá incentivar e apoiar a criação de fóruns com participação dos órgãos públicos competentes e das entidades vinculadas ao setor. Parágrafo único. A Secretaria da Micro e Pequena Empresa da Presidência da República coordenará com as entidades representativas das microempresas e empresas de pequeno porte a implementação dos fóruns regionais nas unidades da federação."( NR) "Artigo 85-A. (...) (...) § 3.º A Secretaria da Micro e Pequena Empresa da Presidência da República juntamente com as entidades municipalistas e de apoio e representação empresarial

Informe Técnico

ABRIL 2013

27

prestarão suporte aos referidos agentes na forma de capacitação, estudos e pesquisas, publicações, promoção de intercâmbio de informações e experiências."(NR) Art. 6.º Fica criado o cargo de Ministro de Estado Chefe da Secretaria da Micro e Pequena Empresa da Presidência da República. Art. 7.º Fica criado o cargo de natureza especial de Secretário Executivo da Secretaria da Micro e Pequena Empresa da Presidência da República. Art. 8.º Ficam criados os seguintes cargos em comissão do Grupo-Direção e Assessoramento Superiores destinados à Secretaria da Micro e Pequena Empresa da Presidência da República: I - 2 (dois) DAS-6; II - 7 (sete) DAS-5; III - 17 (dezessete) DAS-4; IV - 18 (dezoito) DAS-3; V - 15 (quinze) DAS-2; e VI - 7 (sete) DAS-1. Art. 9.º Esta Lei entra em vigor na data de sua publicação. Art. 10. Fica revogada a alínea h do inciso IX do art. 27 da Lei nº 10.683, de 28 de maio de 2003. Brasília, 28 de março de 2013; 192º da Independência e 125º da República. DILMA ROUSSEFF Presidente MIRIAM BELCHIOR Ministra do Planejamento, Orçamento e Gestão ALESSANDRO GOLOMBIEWSKI TEIXEIRA Ministro de Estado do Desenvolvimento, Indústria e Comércio Exterior, Interino GLEISI HOFFMANN Ministra – Chefe da Casa Civil

Informe Técnico

ABRIL 2013

28

11. Lei nº 12.794, de 02.04.2013 – DOU 1 de 03.04.2013 Altera a Lei no 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação de bens de capital para apuração do Imposto de Renda; institui o Regime Especial de Incentivo ao Desenvolvimento da Infraestrutura da Indústria de Fertilizantes; altera a Lei no 12.598, de 22 de março de 2012, quanto à abrangência do Regime Especial Tributário para a Indústria de Defesa; altera a incidência da Contribuição para o PIS/Pasep e da Cofins na comercialização da laranja; reduz o Imposto de Renda devido pelo prestador autônomo de transporte de carga; altera as Leis nos 12.715, de 17 de setembro de 2012, 7.713, de 22 de dezembro de 1988, 10.925, de 23 de julho de 2004, e 9.718, de 27 de novembro de 1998; e dá outras providências. ÍNTEGRA Art. 1.o A Lei no 12.546, de 14 de dezembro de 2011, passa a vigorar com as seguintes alterações: (Vigência) “Art. 7.o ............................................................ .......................................................................... V - (VETADO); VI - (VETADO); VII - (VETADO); VIII - (VETADO); IX - (VETADO); X - (VETADO); e XI - (VETADO). ........................................................................... § 7.o (VETADO).” (NR) “rt. 8.o ................................................................. ............................................................................ § 3.o....................................................................... ............................................................................ XIII - (VETADO); XIV - (VETADO); XV - (VETADO); e XVI - (VETADO). ........................................................................... § 6.o (VETADO). § 7.o (VETADO). § 8.o (VETADO).” (NR) “Art. 9.o ................................................................ § 1.o.................................................................. ........................................................................... II - ao disposto no art. 22 da Lei no 8.212, de 24 de julho de 1991, reduzindo-se o valor da contribuição dos incisos I e III do caput do referido artigo ao percentual resultante da razão entre a receita bruta de atividades não relacionadas aos serviços de que tratam o caput do art. 7.o e o § 3.o do art. 8.o ou à fabricação dos produtos de que trata o caput do art. 8.o e a receita bruta total.

Informe Técnico

ABRIL 2013

29

........................................................................... § 9.o (VETADO).” (NR) Art. 2.o O Anexo I referido no caput do art. 8.o da Lei no 12.546, de 14 de dezembro de 2011, passa a vigorar: (Vigência) I - acrescido dos produtos classificados nos códigos da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2011, constantes do Anexo I desta Lei; II - subtraído dos produtos classificados nos códigos 3923.30.00 e 8544.49.00 da Tipi; e III - (VETADO). Art. 3.o Aplica-se o disposto no § 21 do art. 8o da Lei no 10.865, de 30 de abril de 2004, aos produtos referidos: (Vigência) I - no inciso I do caput do art. 2.o; e II - (VETADO). Art. 4.o Para efeito de apuração do imposto sobre a renda, as pessoas jurídicas tributadas com base no lucro real terão direito à depreciação acelerada, calculada pela aplicação adicional da taxa de depreciação usualmente admitida, sem prejuízo da depreciação contábil das máquinas, equipamentos, aparelhos e instrumentos. § 1.o O disposto no caput aplica-se aos bens novos, relacionados em regulamento, adquiridos ou objeto de contrato de encomenda entre 16 de setembro e 31 de dezembro de 2012, e destinados ao ativo imobilizado do adquirente. § 2.o A depreciação acelerada de que trata o caput: I - constituirá exclusão do lucro líquido para fins de determinação do lucro real e será controlada no livro fiscal de apuração do lucro real; II - será calculada antes da aplicação dos coeficientes de depreciação acelerada a que se refere o art. 69 da Lei no 3.470, de 28 de novembro de 1958; e III - será apurada a partir de 1o de janeiro de 2013. § 3.o O total da depreciação acumulada, incluindo a contábil e a acelerada incentivada, não poderá ultrapassar o custo de aquisição do bem. § 4.o A partir do período de apuração em que for atingido o limite de que trata o § 3.o, o valor da depreciação, registrado na contabilidade, deverá ser adicionado ao lucro líquido para efeito de determinação do lucro real. Art. 5.o Fica instituído o Regime Especial de Incentivo ao Desenvolvimento da Infraestrutura da Indústria de Fertilizantes - REIF, nos termos e condições estabelecidos nos arts. 5o a 11 desta Lei. Parágrafo único. O Poder Executivo regulamentará a forma de habilitação e de coabilitação ao regime de que trata o caput. Art. 6.o São beneficiárias do Reif a pessoa jurídica que tenha projeto aprovado para implantação ou ampliação de infraestrutura para produção de fertilizantes e de seus insumos, para incorporação ao seu ativo imobilizado, e a pessoa jurídica coabilitada. § 1.o O disposto neste artigo aplica-se ainda aos projetos de investimento que, a

Informe Técnico

ABRIL 2013

30

partir da transformação química dos insumos de que trata o caput, não produzam exclusivamente fertilizantes, na forma do regulamento. § 2.o Competem ao Ministério de Minas e Energia e ao Ministério da Agricultura, Pecuária e Abastecimento a definição dos projetos que se enquadram nas disposições do caput e do § 1o e a aprovação de projeto apresentado pela pessoa jurídica interessada, conforme regulamento. § 3.o Não poderão aderir ao Reif as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata a Lei Complementar no 123, de 14 de dezembro de 2006, e as pessoas jurídicas de que tratam o inciso II do caput do art. 8o da Lei no 10.637, de 30 de dezembro de 2002, e o inciso II do caput do art. 10 da Lei no 10.833, de 29 de dezembro de 2003. Art. 7.o A fruição dos benefícios do Reif fica condicionada à regularidade fiscal da pessoa jurídica em relação aos tributos administrados pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda e ao cumprimento dos seguintes requisitos, nos termos do regulamento: I - investimento mínimo em pesquisa e desenvolvimento e inovação tecnológica; e II - percentual mínimo de conteúdo local em relação ao valor global do projeto. Art. 8.o No caso de venda no mercado interno ou de importação de máquinas, aparelhos, instrumentos e equipamentos, novos, e de materiais de construção para utilização ou incorporação no projeto de que trata o caput do art. 6.o, fica suspenso o pagamento: I - da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social - COFINS incidentes sobre a receita da pessoa jurídica vendedora, quando a aquisição for efetuada por pessoa jurídica beneficiária do Reif; II - da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação, quando a importação for efetuada por pessoa jurídica beneficiária do Reif; III - do Imposto sobre Produtos Industrializados - IPI incidente na saída do estabelecimento industrial ou equiparado, quando a aquisição no mercado interno for efetuada por estabelecimento industrial de pessoa jurídica beneficiária do Reif; e IV - do IPI vinculado à importação, quando a importação for efetuada por estabelecimento de pessoa jurídica beneficiária do Reif. § 1.o Nas notas fiscais relativas: I - às vendas de que trata o inciso I do caput deverá constar a expressão “Venda efetuada com suspensão do pagamento da Contribuição para o PIS/Pasep e da Cofins”, com a especificação do dispositivo legal correspondente; e II - às saídas de que trata o inciso III do caput deverá constar a expressão “Saída com suspensão do IPI”, com a especificação do dispositivo legal correspondente, vedado o registro do imposto nas referidas notas. § 2.o A suspensão do pagamento de tributos de que tratam os incisos I e II do caput converte-se em alíquota 0 (zero) depois da utilização ou incorporação do bem ou material de construção na execução do projeto de que trata o caput do art. 6.o. § 3.o A suspensão do pagamento de tributos de que tratam os incisos III e IV do caput converte-se em isenção depois da utilização ou incorporação do bem ou material de construção na execução do projeto de que trata o caput do art. 6.o.

Informe Técnico

ABRIL 2013

31

§ 4.o A pessoa jurídica que não utilizar ou incorporar o bem ou material de construção no projeto de que trata o caput do art. 6.o fica obrigada a recolher as contribuições e o imposto não pagos em decorrência da suspensão de que trata este artigo, acrescidos de juros e multa, de mora ou de ofício, na forma da legislação específica, contados a partir da data da aquisição ou do registro da Declaração de Importação - DI, na condição: I - de contribuinte, em relação à Contribuição para o PIS/Pasep-Importação, à Cofins-Importação e ao IPI vinculado à importação; ou II - de responsável, em relação à Contribuição para o PIS/Pasep, à Cofins e ao IPI. § 5.o Para efeitos do disposto neste artigo, equipara-se ao importador a pessoa jurídica adquirente de bens estrangeiros, no caso de importação realizada por sua conta e ordem, por intermédio de pessoa jurídica importadora. Art. 9.o No caso de venda ou importação de serviços destinados ao projeto referido no caput do art. 6.o, fica suspenso o pagamento da: I - Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita da pessoa jurídica estabelecida no País decorrente da prestação de serviços a pessoa jurídica beneficiária do Reif; e II - Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes na importação de serviços diretamente por pessoa jurídica beneficiária do Reif. § 1.o Nas vendas ou importações de serviços de que trata o caput, aplica-se, no que couber, o disposto no § 4o do art. 8o. § 2.o A suspensão de que trata este artigo converte-se em alíquota zero depois da utilização dos serviços de que trata o caput deste artigo na execução do projeto de que trata o caput do art. 6.o. Art. 10. Fica suspenso, também, o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita decorrente da locação de máquinas, aparelhos, instrumentos e equipamentos a pessoa jurídica beneficiária do Reif, para utilização na execução do projeto de que trata o caput do art. 6.o. Parágrafo único. A suspensão de que trata este artigo converte-se em alíquota zero depois da utilização dos bens locados na execução do projeto de que trata o caput do art. 6o. Art. 11. Os benefícios de que tratam os arts. 8o a 10 podem ser usufruídos em até 5 (cinco) anos contados da data de publicação da Medida Provisória no 582, de 20 de setembro de 2012, nas aquisições, importações e locações realizadas depois da habilitação ou coabilitação das pessoas jurídicas beneficiadas pelo Reif. § 1.o Na hipótese de transferência de titularidade de projeto aprovado no Reif durante o período de fruição do benefício, a habilitação do novo titular do projeto fica condicionada a: I - manutenção das características originais do projeto; II - observância do limite de prazo estipulado no caput; e III - cancelamento da habilitação do titular anterior do projeto.

Informe Técnico

ABRIL 2013

32

§ 2.o Na hipótese de transferência de titularidade de que trata o § 1.o, são responsáveis solidários pelos tributos suspensos os titulares anteriores e o titular atual do projeto. Art. 12. A Lei no 12.598, de 22 de março de 2012, passa a vigorar com as seguintes alterações: “Art. 9.º-A. Ficam reduzidas a zero as alíquotas: I - da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita decorrente da venda dos bens referidos no inciso I do caput do art. 8.o efetuada por pessoa jurídica beneficiária do Retid à União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo; e II - da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita decorrente da prestação dos serviços referidos no art. 10 por pessoa jurídica beneficiária do Retid à União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo.” “Art. 9.º-B. Ficam isentos do IPI os bens referidos no inciso I do caput do art. 8.o saídos do estabelecimento industrial ou equiparado de pessoa jurídica beneficiária do Retid, quando adquiridos pela União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo.” “Art. 11. Os benefícios de que tratam os arts. 9.o, 9.o-A, 9.o-B e 10 poderão ser usufruídos em até 5 (cinco) anos contados da data de publicação desta Lei, nas aquisições e importações realizadas depois da habilitação das pessoas jurídicas beneficiadas pelo Retid.” (NR) Art. 13. (VETADO). Art. 14. Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre as receitas decorrentes da venda dos produtos classificados no código 0805.10.00 da Tipi, quando utilizados na industrialização dos produtos classificados no código 2009.1 da Tipi, e estes forem destinados à exportação. (Vigência) Parágrafo único. É vedada às pessoas jurídicas que realizem as operações de que trata o caput a apuração de créditos vinculados às receitas de vendas efetuadas com suspensão. Art. 15. A pessoa jurídica sujeita ao regime de apuração não cumulativa da Contribuição para o PIS/Pasep e da Cofins poderá descontar das referidas contribuições, devidas em cada período de apuração, crédito presumido calculado sobre o valor de aquisição dos produtos classificados no código 0805.10.00 da Tipi utilizados na industrialização dos produtos classificados no código 2009.1 da Tipi destinados à exportação. (Vigência) § 1.o O direito ao crédito presumido de que trata o caput aplica-se somente aos produtos adquiridos de pessoa física ou jurídica residente ou domiciliada no País. § 2.o O montante do crédito presumido a que se refere o caput será determinado mediante aplicação, sobre o valor de aquisição dos produtos classificados no código

Informe Técnico

ABRIL 2013

33

0805.10.00 da Tipi, de percentual correspondente a 25% (vinte e cinco por cento) das alíquotas previstas no caput do art. 2.o da Lei no 10.637, de 30 de dezembro de 2002, e no caput do art. 2o da Lei no 10.833, de 29 de dezembro de 2003. § 3.o O crédito presumido não aproveitado em determinado mês poderá ser aproveitado nos meses subsequentes. § 4.o A pessoa jurídica que até o final de cada trimestre-calendário não conseguir utilizar o crédito presumido de que trata este artigo na forma prevista no caput poderá: I - efetuar sua compensação com débitos próprios, vencidos ou vincendos, relativos a impostos e contribuições administrados pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, observada a legislação específica aplicável à matéria; ou II - solicitar seu ressarcimento em dinheiro, observada a legislação específica aplicável à matéria. § 5.o Para fins do disposto neste artigo, considera-se exportação a venda direta ao exterior ou a empresa comercial exportadora com o fim específico de exportação. § 6.o O disposto neste artigo não se aplica a: I - empresa comercial exportadora; II - operações que consistam em mera revenda dos bens a serem exportados; e III - bens que tenham sido importados. Art. 16. O saldo de créditos presumidos apurados na forma do § 3o do art. 8o da Lei no 10.925, de 23 de julho de 2004, relativo aos bens classificados no código 0805.10.00 da Tipi existentes na data de publicação da Medida Provisória no 582, de 20 de setembro de 2012, poderá: I - ser compensado com débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, observada a legislação específica aplicável à matéria; e II - ser ressarcido em dinheiro, observada a legislação específica aplicável à matéria. § 1.o O pedido de ressarcimento ou de compensação dos créditos presumidos somente poderá ser efetuado: I - relativamente aos créditos apurados nos anos-calendário de 2008 a 2010, a partir do primeiro dia do mês subsequente ao de publicação da Medida Provisória nº 582, de 20 de setembro de 2012; e II - relativamente aos créditos apurados no ano-calendário de 2011 e no período compreendido entre janeiro de 2012 e o mês de publicação da Medida Provisória nº 582, de 20 de setembro de 2012, a partir de 1.o de janeiro de 2013. § 2.o O disposto neste artigo aplica-se somente aos créditos presumidos que tenham sido apurados em relação a custos, despesas e encargos vinculados à receita de exportação, observado o disposto nos §§ 8.º e 9º do art. 3º da Lei nº 10.637, de 30 de dezembro de 2002, e §§ 8.º e 9.º do art. 3.º da Lei nº 10.833, de 29 de dezembro de 2003. Art. 17. O disposto nos arts. 14 e 15 será aplicado somente depois de estabelecidos termos e formas pela Secretaria da Receita Federal do Brasil do Ministério da

Informe Técnico

ABRIL 2013

34

Fazenda, respeitado, no mínimo, o prazo de que trata o inciso I do caput do art. 21. (Vigência) Parágrafo único. O disposto nos arts. 8.o e 9.o da Lei no 10.925, de 23 de julho de 2004, deixará de ser aplicado aos produtos classificados no código 0805.10.00 da Tipi a partir da data de produção de efeitos definida no caput, desde que utilizados na industrialização dos produtos classificados no código 2009.1 da Nomenclatura Comum do Mercosul - NCM, e destinados à exportação. Art. 18. A Lei no 7.713, de 22 de dezembro de 1988, passa a vigorar com a seguinte alteração: (Vigência) “Art. 9.o ............................................................ I - 10% (dez por cento) do rendimento bruto, decorrente do transporte de carga; .................................................................” (NR) Art. 19. A Lei no 10.925, de 23 de julho de 2004, passa a vigorar com a seguinte alteração: “Art. 1.o ................................................................ ............................................................................ § 3.º No caso do inciso XVIII do caput, a redução a zero das alíquotas aplica-se até 31 de dezembro de 2013.” (NR) Art. 20. (VETADO). Art. 21. Esta Lei entra em vigor: I - a partir de 1o de janeiro de 2013, em relação aos arts. 1.o a 3.o, 14, 15, 17, 18 e 20 desta Lei, observado o disposto no parágrafo único deste artigo; e II - na data de sua publicação para os demais dispositivos. Parágrafo único. (VETADO). Brasília, 2 de abril de 2013; 192o da Independência e 125o da República. DILMA ROUSSEFF Presidente CELSO LUIZ NUNES AMORIM Ministro das Relações Exteriores GUIDO MANTEGA Ministro da Fazenda EDISON LOBÃO Ministro de Minas e Energia Clique Aqui Para Ver o Anexo

Informe Técnico

ABRIL 2013

35

12. Portaria MC nº 33, de 16.04.2013 – DOU 1 de 17.04.2013 – Ministério da Cultura Convoca a 3ª Conferência Nacional de Cultura e homologa o seu Regimento Interno.

ÍNTEGRA Clique Aqui

Informe Técnico

ABRIL 2013

36

13. Portaria MTE nº 570, de 24.04.2013 – DOU 1 de 25.04.2013 – Ministério do Trabalho e Emprego Altera a Portaria nº 2.003, de 19 de agosto de 2010, que aprova o modelo de certidão de registro sindical. ÍNTEGRA Art. 1.º - O art. 1.º da Portaria nº 2.003, de 19 de agosto de 2010, passa a vigorar acrescido do seguinte dispositivo: "Art. 1.º - .................................................... Parágrafo único - A certidão de que trata o caput deste artigo será disponibilizada eletronicamente no sítio do Ministério do Trabalho e Emprego e, em papel cartão, nas hipóteses de requerimento e de concessão do registro sindical.". Art. 2.º - Esta Portaria entra em vigor na data de sua publicação. MANOEL DIAS Ministro do Trabalho e Emprego

Informe Técnico

ABRIL 2013

37

14. Resolução CAMEX nº 17 de 28.03.2013 – DOU 1 de 01.04.2013 - Câmara de Comércio Exterior Altera para 2% (dois por cento) e 0% (zero por cento), até 31 de dezembro de 2013, as alíquotas do Imposto de Importação incidentes sobre Bens de Capital, na condição de Ex-tarifários. ÍNTEGRA Clique Aqui

Informe Técnico

ABRIL 2013

38

15. Resolução CAMEX nº 18 de 28.03.2013 – DOU 1 de 01.04.2013 - Câmara de Comércio Exterior Altera para 2% (dois por cento) as alíquotas do Imposto de Importação incidentes sobre Bens de Informática e Telecomunicação, na condição de Extarifários.

ÍNTEGRA Art. 1.º Criar os seguintes Ex-tarifários de Bens de Informática e Telecomunicações:

NCM DESCRIÇÃO

8443.31.91 Ex 001 - Impressoras portáteis para a impressão de recibos e faturas por método de impressão térmico direto, para bobinas de largura máxima de 4,09"/104mm, resolução 203 dpi/8 pontos por mm, velocidade máxima de impressão de 3"/76,2mm/s, com opção ou não de leitora de cartões, capacidade da memória de 8MB Flash, 16MB RAM, com tela LCD, alimentação por bateria de 7,4V e opcionais de carregamento externo veicular/AC.

9030.89.90 Ex 034 - Máquinas de teste para a realização do processo final de produção de módulos eletrônicos veiculares BFM (Base Function Module), com mesa giratória em 360º para fixação do módulo, dispositivo para execução de testes funcionais do módulo (valores de tensão, corrente, entre outros) e gravação a laser de dados para identificação do módulo aprovado.

9032.89.21 Ex 003 - Caixas de comando para gerenciamento do sistema de freios antibloqueio ABS (Anti-Lock Brake System) e ESP (Electronic Stability Program) por meio de software dedicado com função de autodiagnose, com peso igual ou inferior a 0,5kg e tensão nominal de trabalho de 13.5Volts, contendo placa de circuito impresso (PCB) interna com até 6 camadas, 8 ou 12 solenóides fixadas à PCB, microcontroladores eletrônicos, conector com até 38 pinos, memória e carcaça plástica moldada composta por uma membrana polimérica para equalizar a pressão interna com a ambiente e proteger os componentes eletrônicos de curtos-circuitos, desprovida do bloco hidráulico de alumínio que aloja motor elétrico, válvulas e outros componentes mecânicos do controlador ABS/ ESP.

9032.89.82 Ex 001 - Controladores de temperatura micro processados, para uso em refrigeradores comerciais, aptos a se ajustarem automaticamente às condições do local de instalação do refrigerador, adaptando-se a horários de funcionamento, frequência de abertura de portas, etc, dotados de painel de controle com display de led com 3 dígitos e dotados ou não de alimentação de energia.

Informe Técnico

ABRIL 2013

39

§ 1.º Alterar para 2% (dois por cento), até 30 de junho de 2014, as alíquotas ad valorem do Imposto de Importação incidentes sobre os referidos Bens de Informática e Telecomunicações, na condição de novos. § 2.ºOs bens que se enquadrem nas descrições dos Ex-tarifários a que se refere este artigo e que sejam usados ou remanufaturados, ou recondicionados, ou submetidos a qualquer tipo de reforma, poderão ser importados nestas classificações tarifárias, mas não terão direito a usufruir da redução da alíquota do imposto de importação, obedecida a legislação especifica para importação de bens usados. Art. 2.º A alteração das alíquotas ad valorem do Imposto de Importação, a que se referem as Resoluções CAMEX que criam Ex-Tarifários e cujos prazos de concessão ainda não tenham expirado, somente poderá ser usufruída por bens importados na condição de novos. Parágrafo único. Os bens, que se enquadrem nas descrições dos Ex-tarifários das Resoluções CAMEX referidas no caput, e que sejam usados ou remanufaturados, ou recondicionados, ou submetidos a qualquer tipo de reforma, poderão ser importados nestas classificações tarifárias, mas não terão direito a usufruir da redução da alíquota do imposto, obedecida a legislação especifica para importação de bens usados. Art. 3.º Esta Resolução entra em vigor na data de sua publicação. ALESSANDRO GOLOMBIEWSKI TEIXEIRA Ministro de Estado do Desenvolvimento, Indústria e Comércio Exterior, Interino

Informe Técnico

ABRIL 2013

40

16. Resolução CAMEX nº 23, de 03.04.2013 - D.O.U de 04/04/2013 – Câmara de Comércio Exterior Altera a Lista Brasileira de Exceções à Tarifa Externa Comum do MERCOSUL. ÍNTEGRA

Art. 1.o Incluir na Lista de Exceções à Tarifa Externa Comum, de que trata o Anexo II da Resolução CAMEX no 94, de 8 de dezembro de 2011, os Ex 002, Ex 003, Ex 004, Ex 005, Ex 006, Ex 007 e Ex 008 no código NCM 9508.90.90, conforme descrição e alíquota do Imposto de Importação a seguir discriminadas:

NCM PRODUTO Alíquota (%)

9508.90.90

Outros 20

Ex 002 – Conjunto de peças em fibra de vidro destinado a parques aquáticos que quando montado compõe um tobogã aquático próprio para uso individual, com trajeto incluindo giro de 360º com raio de 8 m e altura de saída mínima de 15 m e percurso total superior ou igual a 70 m.

0

Ex 003 – Conjunto de peças em fibra de vidro destinado a parques aquáticos que quando montado compõe tobogã aquático, próprio para uso com boias de capacidade superior ou igual a 2 pessoas, com altura de saída mínima de 12 m e percurso total superior ou igual a 100 m, incluindo 1 ou mais unidades no formato de tigela (bowl) com diâmetro superior ou igual a 8 m.

0

Ex 004 – Conjunto de peças em fibra de vidro destinado a parques aquáticos que quando montado compõe um tobogã aquático linear para uso individual, com altura de saída mínima de 20 m e percurso superior ou igual a 70 m com ângulo de queda igual ou superior a 60º.

0

Ex 005 – Conjunto de peças em fibra de vidro destinado a parques aquáticos que quando montado compõe um tobogã aquático para uso individual com tapetes de neoprene com alças, com no mínimo 4 pistas de seção transversal na forma de “U” e seção longitudinal ondulada, separadas por guias, com altura de saída mínima de 12 m e percurso total, por pista, superior ou igual a 10 m.

0

Ex 006 – Conjunto de peças em fibra de vidro destinado a parques aquáticos, que quando montado compõe um tobogã aquático, próprio para uso com boias de capacidade superior ou igual a 4 pessoas, com altura de saída mínima de 12 m e percurso total superior ou igual a 120 m, incluindo 1 ou mais unidades no formato de funil com diâmetro superior ou igual a 5 m e suas

0

Informe Técnico

ABRIL 2013

41

estruturas metálicas de travamento.

Ex 007 – Cápsula própria para uso individual em fibra de vidro e fechamento em acrílico, para saída de tobogãs aquáticos com mecanismo de abertura automática do piso.

0

Ex 008 – Tapete de neoprene de espessura superior ou igual a 1 cm, frente curvada e duas alças de apoio, próprio para uso individual em tobogãs aquáticos.

0

Art. 2.o Esta Resolução entra em vigor na data de sua publicação.

FERNANDO DAMATA PIMENTEL Presidente da CAMEX

Informe Técnico

ABRIL 2013

42

17. Resolução CAMEX nº 24, de 05.04.2013 – DOU 1 de 08.04.2013 - Câmara

de Comércio Exterior

Concede redução temporária da alíquota do Imposto de Importação ao amparo da

Resolução nº 08/08 do Grupo Mercado Comum do MERCOSUL – GMC.

ÍNTEGRA Art. 1.º Alterar para 0% (zero por cento), por um período de 180 (cento e oitenta) dias, conforme quota discriminada, a alíquota ad valorem do Imposto de Importação da mercadoria classificada no código da Nomenclatura Comum do Mercosul - NCM a seguir:

NCM Descrição Quota

2905.11.00 - - Metanol (álcool metílico) 580.000 toneladas