INSS vai revisar quase 500 mil benefícios ativos Profissão: … · 2013-02-22 · Consumir não...

6

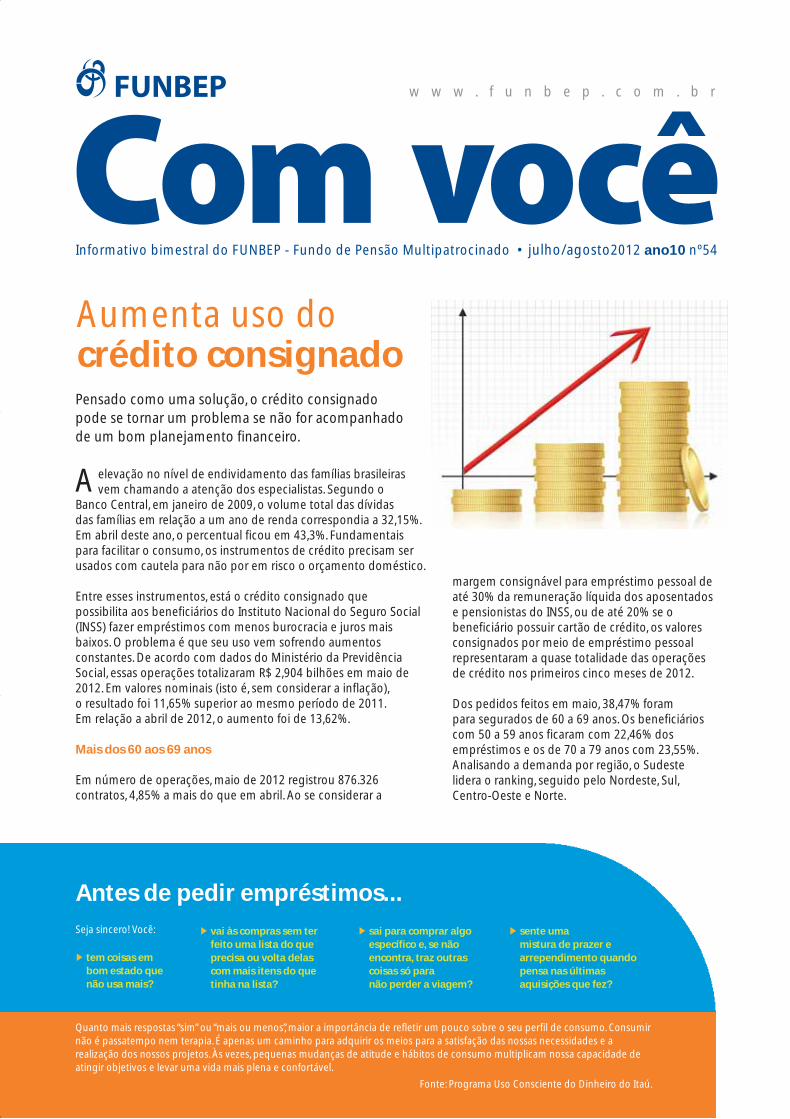

Antes de pedir empréstimos... Seja sincero! Você: Quanto mais respostas “sim” ou “mais ou menos” , maior a importância de refletir um pouco sobre o seu perfil de consumo. Consumir não é passatempo nem terapia. É apenas um caminho para adquirir os meios para a satisfação das nossas necessidades e a realização dos nossos projetos. Às vezes, pequenas mudanças de atitude e hábitos de consumo multiplicam nossa capacidade de atingir objetivos e levar uma vida mais plena e confortável. tem coisas em bom estado que não usa mais? vai às compras sem ter feito uma lista do que precisa ou volta delas com mais itens do que tinha na lista? sai para comprar algo específico e, se não encontra, traz outras coisas só para não perder a viagem? sente uma mistura de prazer e arrependimento quando pensa nas últimas aquisições que fez? Fonte: Programa Uso Consciente do Dinheiro do Itaú. elevação no nível de endividamento das famílias brasileiras vem chamando a atenção dos especialistas. Segundo o Banco Central, em janeiro de 2009, o volume total das dívidas das famílias em relação a um ano de renda correspondia a 32,15%. Em abril deste ano, o percentual ficou em 43,3%. Fundamentais para facilitar o consumo, os instrumentos de crédito precisam ser usados com cautela para não por em risco o orçamento doméstico. Entre esses instrumentos, está o crédito consignado que possibilita aos beneficiários do Instituto Nacional do Seguro Social (INSS) fazer empréstimos com menos burocracia e juros mais baixos. O problema é que seu uso vem sofrendo aumentos constantes. De acordo com dados do Ministério da Previdência Social, essas operações totalizaram R$ 2,904 bilhões em maio de 2012. Em valores nominais (isto é, sem considerar a inflação), o resultado foi 11,65% superior ao mesmo período de 2011. Em relação a abril de 2012, o aumento foi de 13,62%. Mais dos 60 aos 69 anos Em número de operações, maio de 2012 registrou 876.326 contratos, 4,85% a mais do que em abril. Ao se considerar a A Aumenta uso do crédito consignado Pensado como uma solução, o crédito consignado pode se tornar um problema se não for acompanhado de um bom planejamento financeiro. margem consignável para empréstimo pessoal de até 30% da remuneração líquida dos aposentados e pensionistas do INSS, ou de até 20% se o beneficiário possuir cartão de crédito, os valores consignados por meio de empréstimo pessoal representaram a quase totalidade das operações de crédito nos primeiros cinco meses de 2012. Dos pedidos feitos em maio, 38,47% foram para segurados de 60 a 69 anos. Os beneficiários com 50 a 59 anos ficaram com 22,46% dos empréstimos e os de 70 a 79 anos com 23,55%. Analisando a demanda por região, o Sudeste lidera o ranking, seguido pelo Nordeste, Sul, Centro-Oeste e Norte. Informativo bimestral do FUNBEP - Fundo de Pensão Multipatrocinado • julho/agosto2012 ano10 nº54 w w w . f u n b e p . c o m . b r

Transcript of INSS vai revisar quase 500 mil benefícios ativos Profissão: … · 2013-02-22 · Consumir não...

Antes de pedir empréstimos...Seja sincero! Você:

Quanto mais respostas “sim” ou “mais ou menos”, maior a importância de refletir um pouco sobre o seu perfil de consumo. Consumirnão é passatempo nem terapia. É apenas um caminho para adquirir os meios para a satisfação das nossas necessidades e arealização dos nossos projetos. Às vezes, pequenas mudanças de atitude e hábitos de consumo multiplicam nossa capacidade deatingir objetivos e levar uma vida mais plena e confortável.

tem coisas em bom estado que não usa mais?

vai às compras sem terfeito uma lista do queprecisa ou volta delascom mais itens do quetinha na lista?

sai para comprar algoespecífico e, se nãoencontra, traz outrascoisas só para não perder a viagem?

sente uma mistura de prazer earrependimento quandopensa nas últimasaquisições que fez?

Fonte: Programa Uso Consciente do Dinheiro do Itaú.

elevação no nível de endividamento das famílias brasileirasvem chamando a atenção dos especialistas. Segundo o

Banco Central, em janeiro de 2009, o volume total das dívidas das famílias em relação a um ano de renda correspondia a 32,15%.Em abril deste ano, o percentual ficou em 43,3%. Fundamentaispara facilitar o consumo, os instrumentos de crédito precisam serusados com cautela para não por em risco o orçamento doméstico.

Entre esses instrumentos, está o crédito consignado que possibilita aos beneficiários do Instituto Nacional do Seguro Social(INSS) fazer empréstimos com menos burocracia e juros maisbaixos. O problema é que seu uso vem sofrendo aumentosconstantes. De acordo com dados do Ministério da PrevidênciaSocial, essas operações totalizaram R$ 2,904 bilhões em maio de2012. Em valores nominais (isto é, sem considerar a inflação), o resultado foi 11,65% superior ao mesmo período de 2011. Em relação a abril de 2012, o aumento foi de 13,62%.

Mais dos 60 aos 69 anos

Em número de operações, maio de 2012 registrou 876.326contratos, 4,85% a mais do que em abril. Ao se considerar a

A

Aumenta uso docrédito consignadoPensado como uma solução, o crédito consignadopode se tornar um problema se não for acompanhadode um bom planejamento financeiro.

margem consignável para empréstimo pessoal deaté 30% da remuneração líquida dos aposentados e pensionistas do INSS, ou de até 20% se obeneficiário possuir cartão de crédito, os valoresconsignados por meio de empréstimo pessoalrepresentaram a quase totalidade das operações de crédito nos primeiros cinco meses de 2012.

Dos pedidos feitos em maio, 38,47% foram para segurados de 60 a 69 anos. Os beneficiárioscom 50 a 59 anos ficaram com 22,46% dosempréstimos e os de 70 a 79 anos com 23,55%.Analisando a demanda por região, o Sudestelidera o ranking, seguido pelo Nordeste, Sul,Centro-Oeste e Norte.

educação financeira e previdenciária

Profissão: aposentado

Nos Estados Unidos, apenas 18% permanecem no mercado porque precisam do dinheiro.

Ou seja, a maioria decide continuartrabalhando por opção.

São muitas também as alternativaspara quem quer continuarcontribuindo com a sociedade,sem necessariamente ser

remunerado por isso. Muitosprofessores aposentados, porexemplo, escolhem continuardando aulas voluntariamente.Em outros países, háuniversidades que mantêm espaços voltados

exclusivamente para o trabalhodesses mestres que já encerraramseus anos de contribuição, masseguem com muita disposição e

conteúdo para passar aos estudantes.

Aqueles que se preveniram e pouparam paraestabelecer um patrimônio confortável e parar detrabalhar precisam pensar no que fazer nessa novaetapa. Quem foi produtivo durante toda uma vidadificilmente irá se acostumar a viver de outra formade uma hora pra outra. O ideal – e o que vem setornando cada vez mais comum – é uma mudança defoco na carreira e uma gradual diminuição de ritmo.

Se você ainda não começou, inicie agora mesmo o planejamento de uma aposentadoria proveitosa e,acima de tudo, produtiva. Lembre-se que, ao chegar lá, é provável que você se depare com umavida inteira pela frente. Já se você pensa que alguémcom 60 anos é um velho e que aposentado é quempassa seus dias em uma cadeira de balanço, é hora de rever seus conceitos.

ecentemente pedi que 132 alunos de diversos cursos da Universidade

Federal de Santa Catarina traçassemplanos para suas vidas. De cada dez deles,oito afirmam querer parar de trabalhardentro de 30 anos, ou seja, quandoestiverem na faixa dos 50.

Existe um claro descompasso entre o que imaginam os jovens e o que querem aqueles que de fato se aposentam.Enquanto que para os primeiros aposentadoriaé sinônimo de "férias eternas",para muitos aposentadosesta é apenas a hora dereduzir o ritmo de trabalho,mas não de pendurar as chuteiras.

Tanto profissionais com bagagemdiferenciada quanto aqueles que trabalharam aolongo de toda a vida produtiva em um só local,acumulando experiência e know-how, estão sendocada vez mais valorizados. Uma pesquisa feita pelaconsultoria de recursos humanos Hays aponta que20% das empresas contratam profissionaisaposentados. Dada a escassez de mão de obraespecializada em uma economia de alta demanda,essa experiência costuma ser disputada inclusiveentre empresas concorrentes.

E se a ideia é explorar outras áreas com oconhecimento que você já tem, algumas carreiraspodem ser ideais, como as de consultor, tutor oufreelancer. É o que vem fazendo a “geração babyboomers”, formada por quem nasceu após a SegundaGuerra Mundial, que começa agora a se aposentar.Muitas dessas pessoas têm preferido continuar naativa em vez de aproveitar o merecido descanso.

R

Jurandir Sell Macedo é consultor de Finanças Pessoais do Itaú, doutorem Finanças Comportamentais com pós-doutorado em PsicologiaCognitiva e professor da Universidade Federal de Santa Catarina.

por Jurandir Sell Macedo

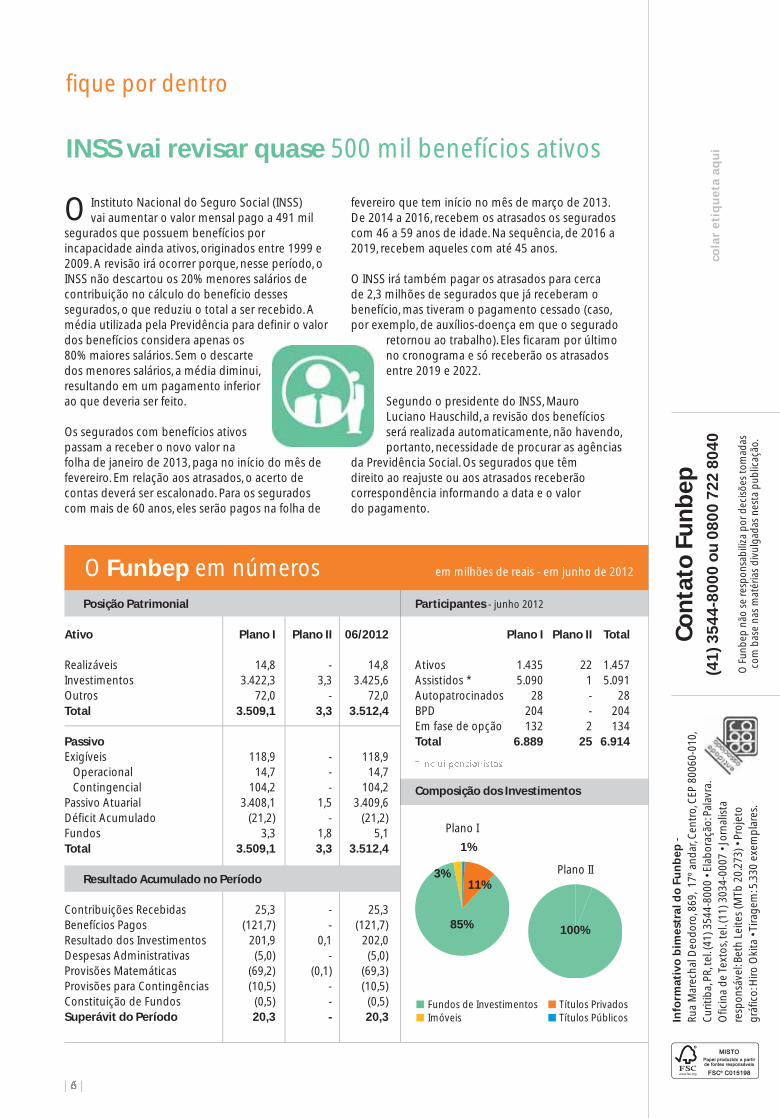

Participantes - junho 2012

Plano I Plano II Total

Ativos 1.435 22 1.457Assistidos * 5.090 1 5.091Autopatrocinados 28 - 28BPD 204 - 204Em fase de opção 132 2 134Total 6.889 25 6.914

Composição dos Investimentos

Fundos de Investimentos Títulos Privados Imóveis Títulos Públicos

85%

1%

3%

Plano I

100%

Plano II

Informativo bimestral do FUNBEP - Fundo de Pensão Multipatrocinado • julho/agosto2012 ano10 nº54

w w w . f u n b e p . c o m . b r

Co

nta

to F

un

bep

(4

1)

35

44

-80

00

ou

08

00

72

2 8

04

0

Info

rma

tiv

o b

ime

stra

l do

Fu

nb

ep

-

Rua

Mar

ech

al D

eod

oro

, 869

, 17

º an

dar

, Cen

tro,

CEP

800

60-0

10,

Cu

riti

ba,

PR,

tel

. (41

) 354

4-80

00 •

Elab

ora

ção

: Pal

avra

.

Ofic

ina

de

Text

os,

tel.

(11)

303

4-00

07 •

Jorn

alis

ta

resp

on

sáve

l: Be

th L

eite

s (M

Tb 2

0.27

3) •

Pro

jeto

grá

fico

: Hiro

Oki

ta •

Tira

gem

: 5.3

30 e

xem

pla

res.

O F

un

bep

não

se

resp

on

sab

iliza

po

r d

ecis

ões

to

mad

as

com

bas

e n

as m

atér

ias

div

ulg

adas

nes

ta p

ub

licaç

ão.

cola

r e

tiq

ue

ta a

qu

i

11%

Instituto Nacional do Seguro Social (INSS) vai aumentar o valor mensal pago a 491 mil

segurados que possuem benefícios porincapacidade ainda ativos, originados entre 1999 e2009. A revisão irá ocorrer porque, nesse período, oINSS não descartou os 20% menores salários decontribuição no cálculo do benefício dessessegurados, o que reduziu o total a ser recebido. Amédia utilizada pela Previdência para definir o valordos benefícios considera apenas os80% maiores salários. Sem o descartedos menores salários, a média diminui,resultando em um pagamento inferiorao que deveria ser feito.

Os segurados com benefícios ativospassam a receber o novo valor nafolha de janeiro de 2013, paga no início do mês defevereiro. Em relação aos atrasados, o acerto decontas deverá ser escalonado. Para os seguradoscom mais de 60 anos, eles serão pagos na folha de

fevereiro que tem início no mês de março de 2013.De 2014 a 2016, recebem os atrasados os seguradoscom 46 a 59 anos de idade. Na sequência, de 2016 a2019, recebem aqueles com até 45 anos.

O INSS irá também pagar os atrasados para cerca de 2,3 milhões de segurados que já receberam obenefício, mas tiveram o pagamento cessado (caso,por exemplo, de auxílios-doença em que o segurado

retornou ao trabalho). Eles ficaram por últimono cronograma e só receberão os atrasadosentre 2019 e 2022.

Segundo o presidente do INSS, Mauro Luciano Hauschild, a revisão dos benefíciosserá realizada automaticamente, não havendo,portanto, necessidade de procurar as agências

da Previdência Social. Os segurados que têm direito ao reajuste ou aos atrasados receberãocorrespondência informando a data e o valor do pagamento.

O

INSS vai revisar quase 500 mil benefícios ativos

Posição Patrimonial

Ativo Plano I Plano II 06/2012

Realizáveis 14,8 - 14,8Investimentos 3.422,3 3,3 3.425,6Outros 72,0 - 72,0Total 3.509,1 3,3 3.512,4

PassivoExigíveis 118,9 - 118,9

Operacional 14,7 - 14,7Contingencial 104,2 - 104,2

Passivo Atuarial 3.408,1 1,5 3.409,6Déficit Acumulado (21,2) - (21,2)Fundos 3,3 1,8 5,1Total 3.509,1 3,3 3.512,4

Resultado Acumulado no Período

Contribuições Recebidas 25,3 - 25,3Benefícios Pagos (121,7) - (121,7)Resultado dos Investimentos 201,9 0,1 202,0Despesas Administrativas (5,0) - (5,0)Provisões Matemáticas (69,2) (0,1) (69,3)Provisões para Contingências (10,5) - (10,5)Constituição de Fundos (0,5) - (0,5)Superávit do Período 20,3 - 20,3

fique por dentro

O Funbep em números em milhões de reais - em junho de 2012

Esta seção foi criada para que os participantes compartilhem suas histórias de vida. Se você quer ser entrevistado ou indicar um amigo, é só ligar ou enviar um e-mail para o Funbep. Participe!

Em 1964, aos 17 anos, entrei no Banco Tibagi. Na época ainda era estudante e comecei como

aprendiz. Quando já estava formado em agronomia,ingressei no Banco do Estado do Paraná, mas fiqueiapenas dois meses, pois resolvi praticar no campo (venda de insumos), onde trabalhei na Ciba Geigy e naQuimbrasil. Em 1976, passei no concurso do Banestado,atuei como engenheiro agrônomo na Regional Paranavaíe Londrina e depois como coordenador de crédito ruralna Regional Cascavel, Londrina e Maringá. Em 1994, fuipromovido a gerente de departamento na direção geraldo banco em Curitiba e após três anos encerrei minhacarreira como gerente de divisão da Carteira Rural.

Já aposentado, continuei trabalhando ainda por dois anos em uma avícola em Paranavaí quando decidiparar de vez. Foi uma transição bastante tranquila, meadaptei bem à nova vida e tive muito apoio da minhafamília. No início, entre minhas atividades comoaposentado, estava frequentar a AFAB. Fui muito àassociação, encontrava amigos, jogava snooker... Por dois anos, fiz parte do seu Conselho Fiscal e fuirepresentante dos participantes aposentados no Funbep.

Quando descobri que era hipertenso, percebi anecessidade de ter alguma atividade física. Hoje, caminho oito quilômetros diariamente no Parque Barigui.O que mais mudou? Procuro ajudar bastante em casa e,como bom filho de mãe italiana, aprendi a fazer massas,ravioli, capeletti... Dessa forma, me dei conta de que acozinha é um bom lugar para ocupar o tempo. Na épocada Regional de Paranavaí, fazíamos muitos churrascospara reunir o pessoal de outras cidades e, desde então,me tornei churrasqueiro também.

Ao longo da vida, sempre procurei aproveitar bem todas as boas oportunidades. Planejei muito meu futuro.

Em primeiro lugar, sempre esteve a formação dos meusfilhos. Essa etapa foi superada e, agora, eu e minha esposapodemos desfrutar a vida. Temos três filhos - Fábio,médico radiologista, Rodolpho, cirurgião plástico, eLetícia, advogada – que felizmente são muito bem-sucedidos em suas profissões. Isso me dá um sossegoenorme, pois não tenho que me preocupar com o futuro deles. Não preciso deixar nada para ninguém.Quero apenas usufruir a alegria de ser avô dos meusquatro netos – Gabriella, Thales, Yasmim e Fernanda – eviver bastante para vê-los crescer!

Outras atividades? Gosto de assistir filmes na TV, torcerpelo Paraná Clube e viajar! Em 2007, eu e minha esposafizemos nosso primeiro cruzeiro em um roteiro para aItália. Descobrimos que viajar de navio é muito divertido,pois podemos fazer de tudo um pouco, inclusiveprogramas que não fazemos em Curitiba. No navio,assistimos a shows, dançamos, conhecemos novoslugares e novos amigos. É sempre muito bom!”

histórias de vida

É hora de aproveitar a vidaAposentado há 15 anos, Gil Cardosode Almeida caminha todos os dias, é umcozinheiro de mão cheia e, sempre quepode, faz as malas para uma nova viagem.

Uma mensagem:

Procure sempreexperimentar novas

atividades. É um bom jeitode tornar a vida maisinteressante e prazerosa.”

Arq

uiv

o P

esso

al

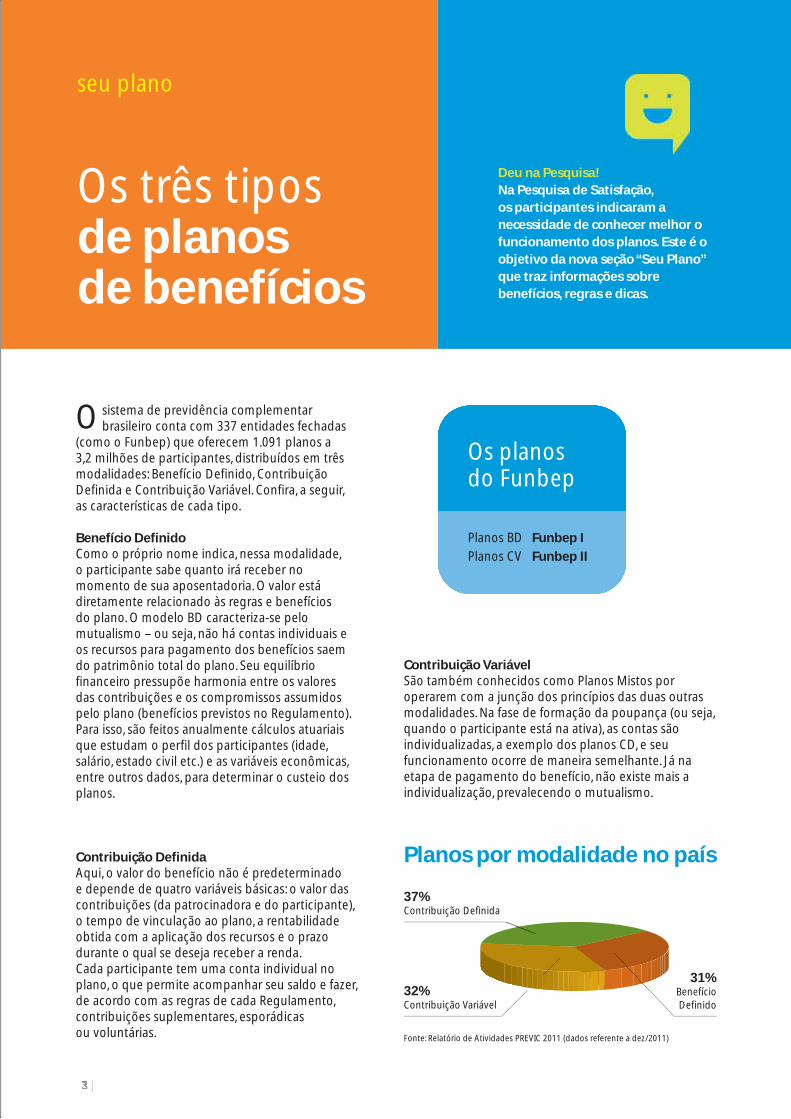

Os três tipos de planos de benefícios

Os planos do Funbep

Planos BD Funbep I

Planos CV Funbep II

sistema de previdência complementarbrasileiro conta com 337 entidades fechadas

(como o Funbep) que oferecem 1.091 planos a 3,2 milhões de participantes, distribuídos em trêsmodalidades: Benefício Definido, ContribuiçãoDefinida e Contribuição Variável. Confira, a seguir,as características de cada tipo.

Benefício DefinidoComo o próprio nome indica, nessa modalidade, o participante sabe quanto irá receber nomomento de sua aposentadoria. O valor estádiretamente relacionado às regras e benefícios do plano. O modelo BD caracteriza-se pelomutualismo – ou seja, não há contas individuais eos recursos para pagamento dos benefícios saemdo patrimônio total do plano. Seu equilíbriofinanceiro pressupõe harmonia entre os valores das contribuições e os compromissos assumidospelo plano (benefícios previstos no Regulamento).Para isso, são feitos anualmente cálculos atuariaisque estudam o perfil dos participantes (idade,salário, estado civil etc.) e as variáveis econômicas,entre outros dados, para determinar o custeio dosplanos.

Contribuição DefinidaAqui, o valor do benefício não é predeterminado e depende de quatro variáveis básicas: o valor dascontribuições (da patrocinadora e do participante),o tempo de vinculação ao plano, a rentabilidadeobtida com a aplicação dos recursos e o prazodurante o qual se deseja receber a renda. Cada participante tem uma conta individual noplano, o que permite acompanhar seu saldo e fazer, de acordo com as regras de cada Regulamento,contribuições suplementares, esporádicas ou voluntárias.

Contribuição VariávelSão também conhecidos como Planos Mistos poroperarem com a junção dos princípios das duas outrasmodalidades. Na fase de formação da poupança (ou seja,quando o participante está na ativa), as contas sãoindividualizadas, a exemplo dos planos CD, e seufuncionamento ocorre de maneira semelhante. Já naetapa de pagamento do benefício, não existe mais aindividualização, prevalecendo o mutualismo.

seu plano

O

Deu na Pesquisa!Na Pesquisa de Satisfação, os participantes indicaram anecessidade de conhecer melhor ofuncionamento dos planos. Este é oobjetivo da nova seção “Seu Plano”que traz informações sobrebenefícios, regras e dicas.

Planos por modalidade no país

Fonte: Relatório de Atividades PREVIC 2011 (dados referente a dez/2011)

31%Benefício Definido

37%Contribuição Definida

32%Contribuição Variável

Ouvindo vocêO Funbep está sempre pronto a ouvir os participantes, atender suas necessidades e aperfeiçoar continuamente seu atendimento. Para contatar a entidade, você pode utilizar o canal de relacionamento de sua preferência:

PessoalmenteDe 2ª a 6ª feira - das 9h30 às 12h30 e das 13h30 às 17h30Rua Marechal Deodoro, 869, 17º andar – Centro – CEP 80060-010 – Curitiba – PR

Por telefone ou faxFone: 41 3544-8000 ou 0800 722 8040 – Fax: 41 3544-8038

Pela internetwww.funbep.com.br – Canal “Fale Conosco”

acontece

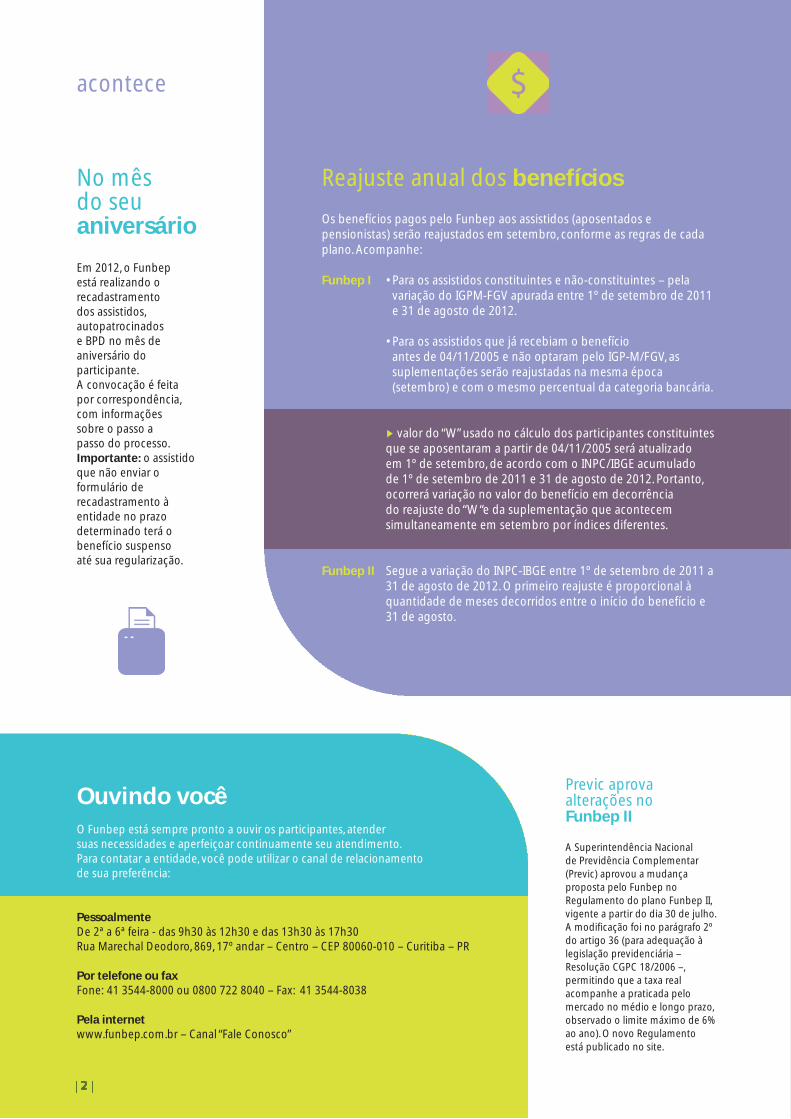

Reajuste anual dos benefícios

Em 2012, o Funbep está realizando orecadastramento dos assistidos,autopatrocinados e BPD no mês deaniversário doparticipante. A convocação é feita por correspondência, com informações sobre o passo a passo do processo. Importante: o assistidoque não enviar oformulário derecadastramento àentidade no prazodeterminado terá obenefício suspenso até sua regularização.

No mês do seu aniversário Os benefícios pagos pelo Funbep aos assistidos (aposentados e

pensionistas) serão reajustados em setembro, conforme as regras de cadaplano. Acompanhe:

Funbep I • Para os assistidos constituintes e não-constituintes – pelavariação do IGPM-FGV apurada entre 1º de setembro de 2011e 31 de agosto de 2012.

• Para os assistidos que já recebiam o benefício antes de 04/11/2005 e não optaram pelo IGP-M/FGV, assuplementações serão reajustadas na mesma época(setembro) e com o mesmo percentual da categoria bancária.

valor do “W” usado no cálculo dos participantes constituintesque se aposentaram a partir de 04/11/2005 será atualizado em 1º de setembro, de acordo com o INPC/IBGE acumulado de 1º de setembro de 2011 e 31 de agosto de 2012. Portanto,ocorrerá variação no valor do benefício em decorrência do reajuste do “W “e da suplementação que acontecemsimultaneamente em setembro por índices diferentes.

Funbep II Segue a variação do INPC-IBGE entre 1º de setembro de 2011 a31 de agosto de 2012. O primeiro reajuste é proporcional àquantidade de meses decorridos entre o início do benefício e31 de agosto.

Previc aprovaalterações noFunbep II

A Superintendência Nacional de Previdência Complementar(Previc) aprovou a mudançaproposta pelo Funbep noRegulamento do plano Funbep II,vigente a partir do dia 30 de julho.A modificação foi no parágrafo 2ºdo artigo 36 (para adequação àlegislação previdenciária –Resolução CGPC 18/2006 –,permitindo que a taxa realacompanhe a praticada pelomercado no médio e longo prazo,observado o limite máximo de 6%ao ano). O novo Regulamentoestá publicado no site.

Esta seção foi criada para que os participantes compartilhem suas histórias de vida. Se você quer ser entrevistado ou indicar um amigo, é só ligar ou enviar um e-mail para o Funbep. Participe!

Em 1964, aos 17 anos, entrei no Banco Tibagi. Na época ainda era estudante e comecei como

aprendiz. Quando já estava formado em agronomia,ingressei no Banco do Estado do Paraná, mas fiqueiapenas dois meses, pois resolvi praticar no campo (venda de insumos), onde trabalhei na Ciba Geigy e naQuimbrasil. Em 1976, passei no concurso do Banestado,atuei como engenheiro agrônomo na Regional Paranavaíe Londrina e depois como coordenador de crédito ruralna Regional Cascavel, Londrina e Maringá. Em 1994, fuipromovido a gerente de departamento na direção geraldo banco em Curitiba e após três anos encerrei minhacarreira como gerente de divisão da Carteira Rural.

Já aposentado, continuei trabalhando ainda por dois anos em uma avícola em Paranavaí quando decidiparar de vez. Foi uma transição bastante tranquila, meadaptei bem à nova vida e tive muito apoio da minhafamília. No início, entre minhas atividades comoaposentado, estava frequentar a AFAB. Fui muito àassociação, encontrava amigos, jogava snooker... Por dois anos, fiz parte do seu Conselho Fiscal e fuirepresentante dos participantes aposentados no Funbep.

Quando descobri que era hipertenso, percebi anecessidade de ter alguma atividade física. Hoje, caminho oito quilômetros diariamente no Parque Barigui.O que mais mudou? Procuro ajudar bastante em casa e,como bom filho de mãe italiana, aprendi a fazer massas,ravioli, capeletti... Dessa forma, me dei conta de que acozinha é um bom lugar para ocupar o tempo. Na épocada Regional de Paranavaí, fazíamos muitos churrascospara reunir o pessoal de outras cidades e, desde então,me tornei churrasqueiro também.

Ao longo da vida, sempre procurei aproveitar bem todas as boas oportunidades. Planejei muito meu futuro.

Em primeiro lugar, sempre esteve a formação dos meusfilhos. Essa etapa foi superada e, agora, eu e minha esposapodemos desfrutar a vida. Temos três filhos - Fábio,médico radiologista, Rodolpho, cirurgião plástico, eLetícia, advogada – que felizmente são muito bem-sucedidos em suas profissões. Isso me dá um sossegoenorme, pois não tenho que me preocupar com o futuro deles. Não preciso deixar nada para ninguém.Quero apenas usufruir a alegria de ser avô dos meusquatro netos – Gabriella, Thales, Yasmim e Fernanda – eviver bastante para vê-los crescer!

Outras atividades? Gosto de assistir filmes na TV, torcerpelo Paraná Clube e viajar! Em 2007, eu e minha esposafizemos nosso primeiro cruzeiro em um roteiro para aItália. Descobrimos que viajar de navio é muito divertido,pois podemos fazer de tudo um pouco, inclusiveprogramas que não fazemos em Curitiba. No navio,assistimos a shows, dançamos, conhecemos novoslugares e novos amigos. É sempre muito bom!”

histórias de vida

É hora de aproveitar a vidaAposentado há 15 anos, Gil Cardosode Almeida caminha todos os dias, é umcozinheiro de mão cheia e, sempre quepode, faz as malas para uma nova viagem.

Uma mensagem:

Procure sempreexperimentar novas

atividades. É um bom jeitode tornar a vida maisinteressante e prazerosa.”

Arq

uiv

o P

esso

al

Os três tipos de planos de benefícios

Os planos do Funbep

Planos BD Funbep I

Planos CV Funbep II

sistema de previdência complementarbrasileiro conta com 337 entidades fechadas

(como o Funbep) que oferecem 1.091 planos a 3,2 milhões de participantes, distribuídos em trêsmodalidades: Benefício Definido, ContribuiçãoDefinida e Contribuição Variável. Confira, a seguir,as características de cada tipo.

Benefício DefinidoComo o próprio nome indica, nessa modalidade, o participante sabe quanto irá receber nomomento de sua aposentadoria. O valor estádiretamente relacionado às regras e benefícios do plano. O modelo BD caracteriza-se pelomutualismo – ou seja, não há contas individuais eos recursos para pagamento dos benefícios saemdo patrimônio total do plano. Seu equilíbriofinanceiro pressupõe harmonia entre os valores das contribuições e os compromissos assumidospelo plano (benefícios previstos no Regulamento).Para isso, são feitos anualmente cálculos atuariaisque estudam o perfil dos participantes (idade,salário, estado civil etc.) e as variáveis econômicas,entre outros dados, para determinar o custeio dosplanos.

Contribuição DefinidaAqui, o valor do benefício não é predeterminado e depende de quatro variáveis básicas: o valor dascontribuições (da patrocinadora e do participante),o tempo de vinculação ao plano, a rentabilidadeobtida com a aplicação dos recursos e o prazodurante o qual se deseja receber a renda. Cada participante tem uma conta individual noplano, o que permite acompanhar seu saldo e fazer, de acordo com as regras de cada Regulamento,contribuições suplementares, esporádicas ou voluntárias.

Contribuição VariávelSão também conhecidos como Planos Mistos poroperarem com a junção dos princípios das duas outrasmodalidades. Na fase de formação da poupança (ou seja,quando o participante está na ativa), as contas sãoindividualizadas, a exemplo dos planos CD, e seufuncionamento ocorre de maneira semelhante. Já naetapa de pagamento do benefício, não existe mais aindividualização, prevalecendo o mutualismo.

seu plano

O

Deu na Pesquisa!Na Pesquisa de Satisfação, os participantes indicaram anecessidade de conhecer melhor ofuncionamento dos planos. Este é oobjetivo da nova seção “Seu Plano”que traz informações sobrebenefícios, regras e dicas.

Planos por modalidade no país

Fonte: Relatório de Atividades PREVIC 2011 (dados referente a dez/2011)

31%Benefício Definido

37%Contribuição Definida

32%Contribuição Variável

Ouvindo vocêO Funbep está sempre pronto a ouvir os participantes, atender suas necessidades e aperfeiçoar continuamente seu atendimento. Para contatar a entidade, você pode utilizar o canal de relacionamento de sua preferência:

PessoalmenteDe 2ª a 6ª feira - das 9h30 às 12h30 e das 13h30 às 17h30Rua Marechal Deodoro, 869, 17º andar – Centro – CEP 80060-010 – Curitiba – PR

Por telefone ou faxFone: 41 3544-8000 ou 0800 722 8040 – Fax: 41 3544-8038

Pela internetwww.funbep.com.br – Canal “Fale Conosco”

acontece

Reajuste anual dos benefícios

Em 2012, o Funbep está realizando orecadastramento dos assistidos,autopatrocinados e BPD no mês deaniversário doparticipante. A convocação é feita por correspondência, com informações sobre o passo a passo do processo. Importante: o assistidoque não enviar oformulário derecadastramento àentidade no prazodeterminado terá obenefício suspenso até sua regularização.

No mês do seu aniversário Os benefícios pagos pelo Funbep aos assistidos (aposentados e

pensionistas) serão reajustados em setembro, conforme as regras de cadaplano. Acompanhe:

Funbep I • Para os assistidos constituintes e não-constituintes – pelavariação do IGPM-FGV apurada entre 1º de setembro de 2011e 31 de agosto de 2012.

• Para os assistidos que já recebiam o benefício antes de 04/11/2005 e não optaram pelo IGP-M/FGV, assuplementações serão reajustadas na mesma época(setembro) e com o mesmo percentual da categoria bancária.

valor do “W” usado no cálculo dos participantes constituintesque se aposentaram a partir de 04/11/2005 será atualizado em 1º de setembro, de acordo com o INPC/IBGE acumulado de 1º de setembro de 2011 e 31 de agosto de 2012. Portanto,ocorrerá variação no valor do benefício em decorrência do reajuste do “W “e da suplementação que acontecemsimultaneamente em setembro por índices diferentes.

Funbep II Segue a variação do INPC-IBGE entre 1º de setembro de 2011 a31 de agosto de 2012. O primeiro reajuste é proporcional àquantidade de meses decorridos entre o início do benefício e31 de agosto.

Previc aprovaalterações noFunbep II

A Superintendência Nacional de Previdência Complementar(Previc) aprovou a mudançaproposta pelo Funbep noRegulamento do plano Funbep II,vigente a partir do dia 30 de julho.A modificação foi no parágrafo 2ºdo artigo 36 (para adequação àlegislação previdenciária –Resolução CGPC 18/2006 –,permitindo que a taxa realacompanhe a praticada pelomercado no médio e longo prazo,observado o limite máximo de 6%ao ano). O novo Regulamentoestá publicado no site.

Esta seção foi criada para que os participantes compartilhem suas histórias de vida. Se você quer ser entrevistado ou indicar um amigo, é só ligar ou enviar um e-mail para o Funbep. Participe!

Em 1964, aos 17 anos, entrei no Banco Tibagi. Na época ainda era estudante e comecei como

aprendiz. Quando já estava formado em agronomia,ingressei no Banco do Estado do Paraná, mas fiqueiapenas dois meses, pois resolvi praticar no campo (venda de insumos), onde trabalhei na Ciba Geigy e naQuimbrasil. Em 1976, passei no concurso do Banestado,atuei como engenheiro agrônomo na Regional Paranavaíe Londrina e depois como coordenador de crédito ruralna Regional Cascavel, Londrina e Maringá. Em 1994, fuipromovido a gerente de departamento na direção geraldo banco em Curitiba e após três anos encerrei minhacarreira como gerente de divisão da Carteira Rural.

Já aposentado, continuei trabalhando ainda por dois anos em uma avícola em Paranavaí quando decidiparar de vez. Foi uma transição bastante tranquila, meadaptei bem à nova vida e tive muito apoio da minhafamília. No início, entre minhas atividades comoaposentado, estava frequentar a AFAB. Fui muito àassociação, encontrava amigos, jogava snooker... Por dois anos, fiz parte do seu Conselho Fiscal e fuirepresentante dos participantes aposentados no Funbep.

Quando descobri que era hipertenso, percebi anecessidade de ter alguma atividade física. Hoje, caminho oito quilômetros diariamente no Parque Barigui.O que mais mudou? Procuro ajudar bastante em casa e,como bom filho de mãe italiana, aprendi a fazer massas,ravioli, capeletti... Dessa forma, me dei conta de que acozinha é um bom lugar para ocupar o tempo. Na épocada Regional de Paranavaí, fazíamos muitos churrascospara reunir o pessoal de outras cidades e, desde então,me tornei churrasqueiro também.

Ao longo da vida, sempre procurei aproveitar bem todas as boas oportunidades. Planejei muito meu futuro.

Em primeiro lugar, sempre esteve a formação dos meusfilhos. Essa etapa foi superada e, agora, eu e minha esposapodemos desfrutar a vida. Temos três filhos - Fábio,médico radiologista, Rodolpho, cirurgião plástico, eLetícia, advogada – que felizmente são muito bem-sucedidos em suas profissões. Isso me dá um sossegoenorme, pois não tenho que me preocupar com o futuro deles. Não preciso deixar nada para ninguém.Quero apenas usufruir a alegria de ser avô dos meusquatro netos – Gabriella, Thales, Yasmim e Fernanda – eviver bastante para vê-los crescer!

Outras atividades? Gosto de assistir filmes na TV, torcerpelo Paraná Clube e viajar! Em 2007, eu e minha esposafizemos nosso primeiro cruzeiro em um roteiro para aItália. Descobrimos que viajar de navio é muito divertido,pois podemos fazer de tudo um pouco, inclusiveprogramas que não fazemos em Curitiba. No navio,assistimos a shows, dançamos, conhecemos novoslugares e novos amigos. É sempre muito bom!”

histórias de vida

É hora de aproveitar a vidaAposentado há 15 anos, Gil Cardosode Almeida caminha todos os dias, é umcozinheiro de mão cheia e, sempre quepode, faz as malas para uma nova viagem.

Uma mensagem:

Procure sempreexperimentar novas

atividades. É um bom jeitode tornar a vida maisinteressante e prazerosa.”

Arq

uiv

o P

esso

al

Os três tipos de planos de benefícios

Os planos do Funbep

Planos BD Funbep I

Planos CV Funbep II

sistema de previdência complementarbrasileiro conta com 337 entidades fechadas

(como o Funbep) que oferecem 1.091 planos a 3,2 milhões de participantes, distribuídos em trêsmodalidades: Benefício Definido, ContribuiçãoDefinida e Contribuição Variável. Confira, a seguir,as características de cada tipo.

Benefício DefinidoComo o próprio nome indica, nessa modalidade, o participante sabe quanto irá receber nomomento de sua aposentadoria. O valor estádiretamente relacionado às regras e benefícios do plano. O modelo BD caracteriza-se pelomutualismo – ou seja, não há contas individuais eos recursos para pagamento dos benefícios saemdo patrimônio total do plano. Seu equilíbriofinanceiro pressupõe harmonia entre os valores das contribuições e os compromissos assumidospelo plano (benefícios previstos no Regulamento).Para isso, são feitos anualmente cálculos atuariaisque estudam o perfil dos participantes (idade,salário, estado civil etc.) e as variáveis econômicas,entre outros dados, para determinar o custeio dosplanos.

Contribuição DefinidaAqui, o valor do benefício não é predeterminado e depende de quatro variáveis básicas: o valor dascontribuições (da patrocinadora e do participante),o tempo de vinculação ao plano, a rentabilidadeobtida com a aplicação dos recursos e o prazodurante o qual se deseja receber a renda. Cada participante tem uma conta individual noplano, o que permite acompanhar seu saldo e fazer, de acordo com as regras de cada Regulamento,contribuições suplementares, esporádicas ou voluntárias.

Contribuição VariávelSão também conhecidos como Planos Mistos poroperarem com a junção dos princípios das duas outrasmodalidades. Na fase de formação da poupança (ou seja,quando o participante está na ativa), as contas sãoindividualizadas, a exemplo dos planos CD, e seufuncionamento ocorre de maneira semelhante. Já naetapa de pagamento do benefício, não existe mais aindividualização, prevalecendo o mutualismo.

seu plano

O

Deu na Pesquisa!Na Pesquisa de Satisfação, os participantes indicaram anecessidade de conhecer melhor ofuncionamento dos planos. Este é oobjetivo da nova seção “Seu Plano”que traz informações sobrebenefícios, regras e dicas.

Planos por modalidade no país

Fonte: Relatório de Atividades PREVIC 2011 (dados referente a dez/2011)

31%Benefício Definido

37%Contribuição Definida

32%Contribuição Variável

Ouvindo vocêO Funbep está sempre pronto a ouvir os participantes, atender suas necessidades e aperfeiçoar continuamente seu atendimento. Para contatar a entidade, você pode utilizar o canal de relacionamento de sua preferência:

PessoalmenteDe 2ª a 6ª feira - das 9h30 às 12h30 e das 13h30 às 17h30Rua Marechal Deodoro, 869, 17º andar – Centro – CEP 80060-010 – Curitiba – PR

Por telefone ou faxFone: 41 3544-8000 ou 0800 722 8040 – Fax: 41 3544-8038

Pela internetwww.funbep.com.br – Canal “Fale Conosco”

acontece

Reajuste anual dos benefícios

Em 2012, o Funbep está realizando orecadastramento dos assistidos,autopatrocinados e BPD no mês deaniversário doparticipante. A convocação é feita por correspondência, com informações sobre o passo a passo do processo. Importante: o assistidoque não enviar oformulário derecadastramento àentidade no prazodeterminado terá obenefício suspenso até sua regularização.

No mês do seu aniversário Os benefícios pagos pelo Funbep aos assistidos (aposentados e

pensionistas) serão reajustados em setembro, conforme as regras de cadaplano. Acompanhe:

Funbep I • Para os assistidos constituintes e não-constituintes – pelavariação do IGPM-FGV apurada entre 1º de setembro de 2011e 31 de agosto de 2012.

• Para os assistidos que já recebiam o benefício antes de 04/11/2005 e não optaram pelo IGP-M/FGV, assuplementações serão reajustadas na mesma época(setembro) e com o mesmo percentual da categoria bancária.

valor do “W” usado no cálculo dos participantes constituintesque se aposentaram a partir de 04/11/2005 será atualizado em 1º de setembro, de acordo com o INPC/IBGE acumulado de 1º de setembro de 2011 e 31 de agosto de 2012. Portanto,ocorrerá variação no valor do benefício em decorrência do reajuste do “W “e da suplementação que acontecemsimultaneamente em setembro por índices diferentes.

Funbep II Segue a variação do INPC-IBGE entre 1º de setembro de 2011 a31 de agosto de 2012. O primeiro reajuste é proporcional àquantidade de meses decorridos entre o início do benefício e31 de agosto.

Previc aprovaalterações noFunbep II

A Superintendência Nacional de Previdência Complementar(Previc) aprovou a mudançaproposta pelo Funbep noRegulamento do plano Funbep II,vigente a partir do dia 30 de julho.A modificação foi no parágrafo 2ºdo artigo 36 (para adequação àlegislação previdenciária –Resolução CGPC 18/2006 –,permitindo que a taxa realacompanhe a praticada pelomercado no médio e longo prazo,observado o limite máximo de 6%ao ano). O novo Regulamentoestá publicado no site.

Antes de pedir empréstimos...Seja sincero! Você:

Quanto mais respostas “sim” ou “mais ou menos”, maior a importância de refletir um pouco sobre o seu perfil de consumo. Consumirnão é passatempo nem terapia. É apenas um caminho para adquirir os meios para a satisfação das nossas necessidades e arealização dos nossos projetos. Às vezes, pequenas mudanças de atitude e hábitos de consumo multiplicam nossa capacidade deatingir objetivos e levar uma vida mais plena e confortável.

tem coisas em bom estado que não usa mais?

vai às compras sem terfeito uma lista do queprecisa ou volta delascom mais itens do quetinha na lista?

sai para comprar algoespecífico e, se nãoencontra, traz outrascoisas só para não perder a viagem?

sente uma mistura de prazer earrependimento quandopensa nas últimasaquisições que fez?

Fonte: Programa Uso Consciente do Dinheiro do Itaú.

elevação no nível de endividamento das famílias brasileirasvem chamando a atenção dos especialistas. Segundo o

Banco Central, em janeiro de 2009, o volume total das dívidas das famílias em relação a um ano de renda correspondia a 32,15%.Em abril deste ano, o percentual ficou em 43,3%. Fundamentaispara facilitar o consumo, os instrumentos de crédito precisam serusados com cautela para não por em risco o orçamento doméstico.

Entre esses instrumentos, está o crédito consignado que possibilita aos beneficiários do Instituto Nacional do Seguro Social(INSS) fazer empréstimos com menos burocracia e juros maisbaixos. O problema é que seu uso vem sofrendo aumentosconstantes. De acordo com dados do Ministério da PrevidênciaSocial, essas operações totalizaram R$ 2,904 bilhões em maio de2012. Em valores nominais (isto é, sem considerar a inflação), o resultado foi 11,65% superior ao mesmo período de 2011. Em relação a abril de 2012, o aumento foi de 13,62%.

Mais dos 60 aos 69 anos

Em número de operações, maio de 2012 registrou 876.326contratos, 4,85% a mais do que em abril. Ao se considerar a

A

Aumenta uso docrédito consignadoPensado como uma solução, o crédito consignadopode se tornar um problema se não for acompanhadode um bom planejamento financeiro.

margem consignável para empréstimo pessoal deaté 30% da remuneração líquida dos aposentados e pensionistas do INSS, ou de até 20% se obeneficiário possuir cartão de crédito, os valoresconsignados por meio de empréstimo pessoalrepresentaram a quase totalidade das operações de crédito nos primeiros cinco meses de 2012.

Dos pedidos feitos em maio, 38,47% foram para segurados de 60 a 69 anos. Os beneficiárioscom 50 a 59 anos ficaram com 22,46% dosempréstimos e os de 70 a 79 anos com 23,55%.Analisando a demanda por região, o Sudestelidera o ranking, seguido pelo Nordeste, Sul,Centro-Oeste e Norte.

educação financeira e previdenciária

Profissão: aposentado

Nos Estados Unidos, apenas 18% permanecem no mercado porque precisam do dinheiro.

Ou seja, a maioria decide continuartrabalhando por opção.

São muitas também as alternativaspara quem quer continuarcontribuindo com a sociedade,sem necessariamente ser

remunerado por isso. Muitosprofessores aposentados, porexemplo, escolhem continuardando aulas voluntariamente.Em outros países, háuniversidades que mantêm espaços voltados

exclusivamente para o trabalhodesses mestres que já encerraramseus anos de contribuição, masseguem com muita disposição e

conteúdo para passar aos estudantes.

Aqueles que se preveniram e pouparam paraestabelecer um patrimônio confortável e parar detrabalhar precisam pensar no que fazer nessa novaetapa. Quem foi produtivo durante toda uma vidadificilmente irá se acostumar a viver de outra formade uma hora pra outra. O ideal – e o que vem setornando cada vez mais comum – é uma mudança defoco na carreira e uma gradual diminuição de ritmo.

Se você ainda não começou, inicie agora mesmo o planejamento de uma aposentadoria proveitosa e,acima de tudo, produtiva. Lembre-se que, ao chegar lá, é provável que você se depare com umavida inteira pela frente. Já se você pensa que alguémcom 60 anos é um velho e que aposentado é quempassa seus dias em uma cadeira de balanço, é hora de rever seus conceitos.

ecentemente pedi que 132 alunos de diversos cursos da Universidade

Federal de Santa Catarina traçassemplanos para suas vidas. De cada dez deles,oito afirmam querer parar de trabalhardentro de 30 anos, ou seja, quandoestiverem na faixa dos 50.

Existe um claro descompasso entre o que imaginam os jovens e o que querem aqueles que de fato se aposentam.Enquanto que para os primeiros aposentadoriaé sinônimo de "férias eternas",para muitos aposentadosesta é apenas a hora dereduzir o ritmo de trabalho,mas não de pendurar as chuteiras.

Tanto profissionais com bagagemdiferenciada quanto aqueles que trabalharam aolongo de toda a vida produtiva em um só local,acumulando experiência e know-how, estão sendocada vez mais valorizados. Uma pesquisa feita pelaconsultoria de recursos humanos Hays aponta que20% das empresas contratam profissionaisaposentados. Dada a escassez de mão de obraespecializada em uma economia de alta demanda,essa experiência costuma ser disputada inclusiveentre empresas concorrentes.

E se a ideia é explorar outras áreas com oconhecimento que você já tem, algumas carreiraspodem ser ideais, como as de consultor, tutor oufreelancer. É o que vem fazendo a “geração babyboomers”, formada por quem nasceu após a SegundaGuerra Mundial, que começa agora a se aposentar.Muitas dessas pessoas têm preferido continuar naativa em vez de aproveitar o merecido descanso.

R

Jurandir Sell Macedo é consultor de Finanças Pessoais do Itaú, doutorem Finanças Comportamentais com pós-doutorado em PsicologiaCognitiva e professor da Universidade Federal de Santa Catarina.

por Jurandir Sell Macedo

Participantes - junho 2012

Plano I Plano II Total

Ativos 1.435 22 1.457Assistidos * 5.090 1 5.091Autopatrocinados 28 - 28BPD 204 - 204Em fase de opção 132 2 134Total 6.889 25 6.914

Composição dos Investimentos

Fundos de Investimentos Títulos Privados Imóveis Títulos Públicos

85%

1%

3%

Plano I

100%

Plano II

Informativo bimestral do FUNBEP - Fundo de Pensão Multipatrocinado • julho/agosto2012 ano10 nº54

w w w . f u n b e p . c o m . b r

Co

nta

to F

un

bep

(4

1)

35

44

-80

00

ou

08

00

72

2 8

04

0

Info

rma

tiv

o b

ime

stra

l do

Fu

nb

ep

-

Rua

Mar

ech

al D

eod

oro

, 869

, 17

º an

dar

, Cen

tro,

CEP

800

60-0

10,

Cu

riti

ba,

PR,

tel

. (41

) 354

4-80

00 •

Elab

ora

ção

: Pal

avra

.

Ofic

ina

de

Text

os,

tel.

(11)

303

4-00

07 •

Jorn

alis

ta

resp

on

sáve

l: Be

th L

eite

s (M

Tb 2

0.27

3) •

Pro

jeto

grá

fico

: Hiro

Oki

ta •

Tira

gem

: 5.3

30 e

xem

pla

res.

O F

un

bep

não

se

resp

on

sab

iliza

po

r d

ecis

ões

to

mad

as

com

bas

e n

as m

atér

ias

div

ulg

adas

nes

ta p

ub

licaç

ão.

cola

r e

tiq

ue

ta a

qu

i

11%

Instituto Nacional do Seguro Social (INSS) vai aumentar o valor mensal pago a 491 mil

segurados que possuem benefícios porincapacidade ainda ativos, originados entre 1999 e2009. A revisão irá ocorrer porque, nesse período, oINSS não descartou os 20% menores salários decontribuição no cálculo do benefício dessessegurados, o que reduziu o total a ser recebido. Amédia utilizada pela Previdência para definir o valordos benefícios considera apenas os80% maiores salários. Sem o descartedos menores salários, a média diminui,resultando em um pagamento inferiorao que deveria ser feito.

Os segurados com benefícios ativospassam a receber o novo valor nafolha de janeiro de 2013, paga no início do mês defevereiro. Em relação aos atrasados, o acerto decontas deverá ser escalonado. Para os seguradoscom mais de 60 anos, eles serão pagos na folha de

fevereiro que tem início no mês de março de 2013.De 2014 a 2016, recebem os atrasados os seguradoscom 46 a 59 anos de idade. Na sequência, de 2016 a2019, recebem aqueles com até 45 anos.

O INSS irá também pagar os atrasados para cerca de 2,3 milhões de segurados que já receberam obenefício, mas tiveram o pagamento cessado (caso,por exemplo, de auxílios-doença em que o segurado

retornou ao trabalho). Eles ficaram por últimono cronograma e só receberão os atrasadosentre 2019 e 2022.

Segundo o presidente do INSS, Mauro Luciano Hauschild, a revisão dos benefíciosserá realizada automaticamente, não havendo,portanto, necessidade de procurar as agências

da Previdência Social. Os segurados que têm direito ao reajuste ou aos atrasados receberãocorrespondência informando a data e o valor do pagamento.

O

INSS vai revisar quase 500 mil benefícios ativos

Posição Patrimonial

Ativo Plano I Plano II 06/2012

Realizáveis 14,8 - 14,8Investimentos 3.422,3 3,3 3.425,6Outros 72,0 - 72,0Total 3.509,1 3,3 3.512,4

PassivoExigíveis 118,9 - 118,9

Operacional 14,7 - 14,7Contingencial 104,2 - 104,2

Passivo Atuarial 3.408,1 1,5 3.409,6Déficit Acumulado (21,2) - (21,2)Fundos 3,3 1,8 5,1Total 3.509,1 3,3 3.512,4

Resultado Acumulado no Período

Contribuições Recebidas 25,3 - 25,3Benefícios Pagos (121,7) - (121,7)Resultado dos Investimentos 201,9 0,1 202,0Despesas Administrativas (5,0) - (5,0)Provisões Matemáticas (69,2) (0,1) (69,3)Provisões para Contingências (10,5) - (10,5)Constituição de Fundos (0,5) - (0,5)Superávit do Período 20,3 - 20,3

fique por dentro

O Funbep em números em milhões de reais - em junho de 2012

Antes de pedir empréstimos...Seja sincero! Você:

Quanto mais respostas “sim” ou “mais ou menos”, maior a importância de refletir um pouco sobre o seu perfil de consumo. Consumirnão é passatempo nem terapia. É apenas um caminho para adquirir os meios para a satisfação das nossas necessidades e arealização dos nossos projetos. Às vezes, pequenas mudanças de atitude e hábitos de consumo multiplicam nossa capacidade deatingir objetivos e levar uma vida mais plena e confortável.

tem coisas em bom estado que não usa mais?

vai às compras sem terfeito uma lista do queprecisa ou volta delascom mais itens do quetinha na lista?

sai para comprar algoespecífico e, se nãoencontra, traz outrascoisas só para não perder a viagem?

sente uma mistura de prazer earrependimento quandopensa nas últimasaquisições que fez?

Fonte: Programa Uso Consciente do Dinheiro do Itaú.

elevação no nível de endividamento das famílias brasileirasvem chamando a atenção dos especialistas. Segundo o

Banco Central, em janeiro de 2009, o volume total das dívidas das famílias em relação a um ano de renda correspondia a 32,15%.Em abril deste ano, o percentual ficou em 43,3%. Fundamentaispara facilitar o consumo, os instrumentos de crédito precisam serusados com cautela para não por em risco o orçamento doméstico.

Entre esses instrumentos, está o crédito consignado que possibilita aos beneficiários do Instituto Nacional do Seguro Social(INSS) fazer empréstimos com menos burocracia e juros maisbaixos. O problema é que seu uso vem sofrendo aumentosconstantes. De acordo com dados do Ministério da PrevidênciaSocial, essas operações totalizaram R$ 2,904 bilhões em maio de2012. Em valores nominais (isto é, sem considerar a inflação), o resultado foi 11,65% superior ao mesmo período de 2011. Em relação a abril de 2012, o aumento foi de 13,62%.

Mais dos 60 aos 69 anos

Em número de operações, maio de 2012 registrou 876.326contratos, 4,85% a mais do que em abril. Ao se considerar a

A

Aumenta uso docrédito consignadoPensado como uma solução, o crédito consignadopode se tornar um problema se não for acompanhadode um bom planejamento financeiro.

margem consignável para empréstimo pessoal deaté 30% da remuneração líquida dos aposentados e pensionistas do INSS, ou de até 20% se obeneficiário possuir cartão de crédito, os valoresconsignados por meio de empréstimo pessoalrepresentaram a quase totalidade das operações de crédito nos primeiros cinco meses de 2012.

Dos pedidos feitos em maio, 38,47% foram para segurados de 60 a 69 anos. Os beneficiárioscom 50 a 59 anos ficaram com 22,46% dosempréstimos e os de 70 a 79 anos com 23,55%.Analisando a demanda por região, o Sudestelidera o ranking, seguido pelo Nordeste, Sul,Centro-Oeste e Norte.

educação financeira e previdenciária

Profissão: aposentado

Nos Estados Unidos, apenas 18% permanecem no mercado porque precisam do dinheiro.

Ou seja, a maioria decide continuartrabalhando por opção.

São muitas também as alternativaspara quem quer continuarcontribuindo com a sociedade,sem necessariamente ser

remunerado por isso. Muitosprofessores aposentados, porexemplo, escolhem continuardando aulas voluntariamente.Em outros países, háuniversidades que mantêm espaços voltados

exclusivamente para o trabalhodesses mestres que já encerraramseus anos de contribuição, masseguem com muita disposição e

conteúdo para passar aos estudantes.

Aqueles que se preveniram e pouparam paraestabelecer um patrimônio confortável e parar detrabalhar precisam pensar no que fazer nessa novaetapa. Quem foi produtivo durante toda uma vidadificilmente irá se acostumar a viver de outra formade uma hora pra outra. O ideal – e o que vem setornando cada vez mais comum – é uma mudança defoco na carreira e uma gradual diminuição de ritmo.

Se você ainda não começou, inicie agora mesmo o planejamento de uma aposentadoria proveitosa e,acima de tudo, produtiva. Lembre-se que, ao chegar lá, é provável que você se depare com umavida inteira pela frente. Já se você pensa que alguémcom 60 anos é um velho e que aposentado é quempassa seus dias em uma cadeira de balanço, é hora de rever seus conceitos.

ecentemente pedi que 132 alunos de diversos cursos da Universidade

Federal de Santa Catarina traçassemplanos para suas vidas. De cada dez deles,oito afirmam querer parar de trabalhardentro de 30 anos, ou seja, quandoestiverem na faixa dos 50.

Existe um claro descompasso entre o que imaginam os jovens e o que querem aqueles que de fato se aposentam.Enquanto que para os primeiros aposentadoriaé sinônimo de "férias eternas",para muitos aposentadosesta é apenas a hora dereduzir o ritmo de trabalho,mas não de pendurar as chuteiras.

Tanto profissionais com bagagemdiferenciada quanto aqueles que trabalharam aolongo de toda a vida produtiva em um só local,acumulando experiência e know-how, estão sendocada vez mais valorizados. Uma pesquisa feita pelaconsultoria de recursos humanos Hays aponta que20% das empresas contratam profissionaisaposentados. Dada a escassez de mão de obraespecializada em uma economia de alta demanda,essa experiência costuma ser disputada inclusiveentre empresas concorrentes.

E se a ideia é explorar outras áreas com oconhecimento que você já tem, algumas carreiraspodem ser ideais, como as de consultor, tutor oufreelancer. É o que vem fazendo a “geração babyboomers”, formada por quem nasceu após a SegundaGuerra Mundial, que começa agora a se aposentar.Muitas dessas pessoas têm preferido continuar naativa em vez de aproveitar o merecido descanso.

R

Jurandir Sell Macedo é consultor de Finanças Pessoais do Itaú, doutorem Finanças Comportamentais com pós-doutorado em PsicologiaCognitiva e professor da Universidade Federal de Santa Catarina.

por Jurandir Sell Macedo

Participantes - junho 2012

Plano I Plano II Total

Ativos 1.435 22 1.457Assistidos * 5.090 1 5.091Autopatrocinados 28 - 28BPD 204 - 204Em fase de opção 132 2 134Total 6.889 25 6.914

Composição dos Investimentos

Fundos de Investimentos Títulos Privados Imóveis Títulos Públicos

85%

1%

3%

Plano I

100%

Plano II

Informativo bimestral do FUNBEP - Fundo de Pensão Multipatrocinado • julho/agosto2012 ano10 nº54

w w w . f u n b e p . c o m . b r

Co

nta

to F

un

bep

(4

1)

35

44

-80

00

ou

08

00

72

2 8

04

0

Info

rma

tiv

o b

ime

stra

l do

Fu

nb

ep

-

Rua

Mar

ech

al D

eod

oro

, 869

, 17

º an

dar

, Cen

tro,

CEP

800

60-0

10,

Cu

riti

ba,

PR,

tel

. (41

) 354

4-80

00 •

Elab

ora

ção

: Pal

avra

.

Ofic

ina

de

Text

os,

tel.

(11)

303

4-00

07 •

Jorn

alis

ta

resp

on

sáve

l: Be

th L

eite

s (M

Tb 2

0.27

3) •

Pro

jeto

grá

fico

: Hiro

Oki

ta •

Tira

gem

: 5.3

30 e

xem

pla

res.

O F

un

bep

não

se

resp

on

sab

iliza

po

r d

ecis

ões

to

mad

as

com

bas

e n

as m

atér

ias

div

ulg

adas

nes

ta p

ub

licaç

ão.

cola

r e

tiq

ue

ta a

qu

i

11%

Instituto Nacional do Seguro Social (INSS) vai aumentar o valor mensal pago a 491 mil

segurados que possuem benefícios porincapacidade ainda ativos, originados entre 1999 e2009. A revisão irá ocorrer porque, nesse período, oINSS não descartou os 20% menores salários decontribuição no cálculo do benefício dessessegurados, o que reduziu o total a ser recebido. Amédia utilizada pela Previdência para definir o valordos benefícios considera apenas os80% maiores salários. Sem o descartedos menores salários, a média diminui,resultando em um pagamento inferiorao que deveria ser feito.

Os segurados com benefícios ativospassam a receber o novo valor nafolha de janeiro de 2013, paga no início do mês defevereiro. Em relação aos atrasados, o acerto decontas deverá ser escalonado. Para os seguradoscom mais de 60 anos, eles serão pagos na folha de

fevereiro que tem início no mês de março de 2013.De 2014 a 2016, recebem os atrasados os seguradoscom 46 a 59 anos de idade. Na sequência, de 2016 a2019, recebem aqueles com até 45 anos.

O INSS irá também pagar os atrasados para cerca de 2,3 milhões de segurados que já receberam obenefício, mas tiveram o pagamento cessado (caso,por exemplo, de auxílios-doença em que o segurado

retornou ao trabalho). Eles ficaram por últimono cronograma e só receberão os atrasadosentre 2019 e 2022.

Segundo o presidente do INSS, Mauro Luciano Hauschild, a revisão dos benefíciosserá realizada automaticamente, não havendo,portanto, necessidade de procurar as agências

da Previdência Social. Os segurados que têm direito ao reajuste ou aos atrasados receberãocorrespondência informando a data e o valor do pagamento.

O

INSS vai revisar quase 500 mil benefícios ativos

Posição Patrimonial

Ativo Plano I Plano II 06/2012

Realizáveis 14,8 - 14,8Investimentos 3.422,3 3,3 3.425,6Outros 72,0 - 72,0Total 3.509,1 3,3 3.512,4

PassivoExigíveis 118,9 - 118,9

Operacional 14,7 - 14,7Contingencial 104,2 - 104,2

Passivo Atuarial 3.408,1 1,5 3.409,6Déficit Acumulado (21,2) - (21,2)Fundos 3,3 1,8 5,1Total 3.509,1 3,3 3.512,4

Resultado Acumulado no Período

Contribuições Recebidas 25,3 - 25,3Benefícios Pagos (121,7) - (121,7)Resultado dos Investimentos 201,9 0,1 202,0Despesas Administrativas (5,0) - (5,0)Provisões Matemáticas (69,2) (0,1) (69,3)Provisões para Contingências (10,5) - (10,5)Constituição de Fundos (0,5) - (0,5)Superávit do Período 20,3 - 20,3

fique por dentro

O Funbep em números em milhões de reais - em junho de 2012