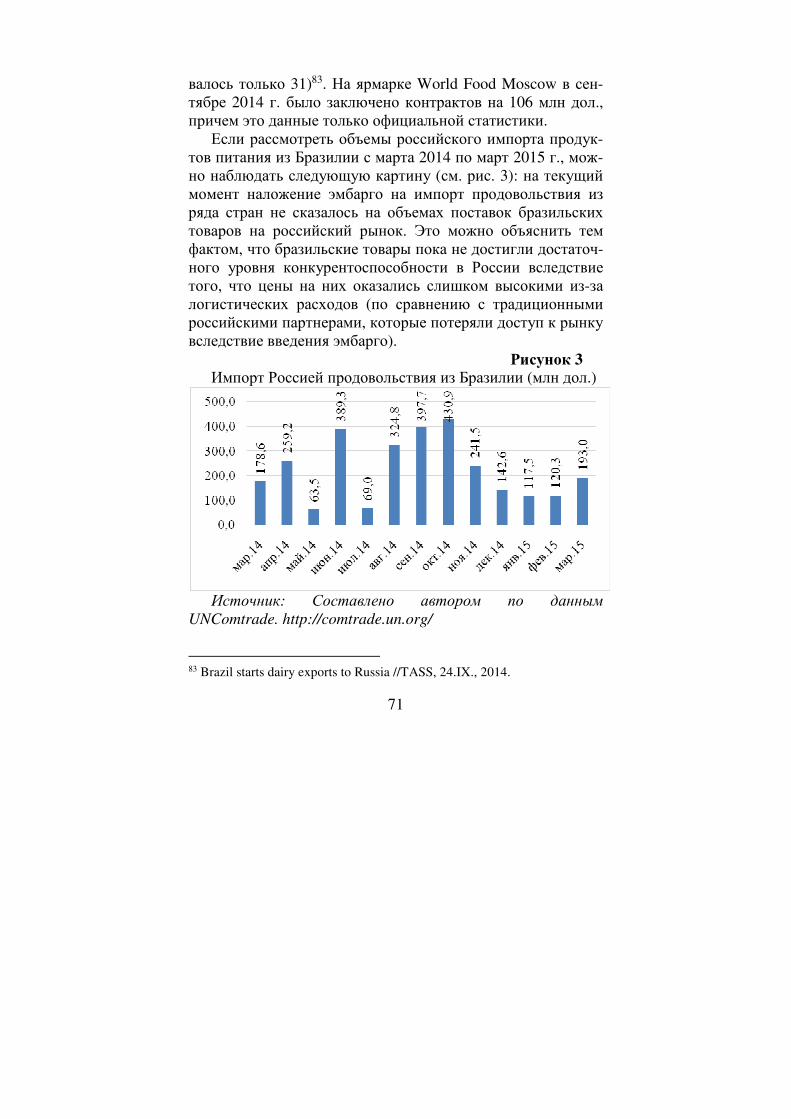

INSTITUTO DE LATINOAMÉRICA ACADEMIA DE CIENCIAS DE …mundial. Un número importante de estados en...

211

ИНСТИТУТ ЛАТИНСКОЙ АМЕРИКИ РОССИЙСКОЙ АКАДЕМИИ НАУК INSTITUTO DE LATINOAMÉRICA ACADEMIA DE CIENCIAS DE RUSIA

Transcript of INSTITUTO DE LATINOAMÉRICA ACADEMIA DE CIENCIAS DE …mundial. Un número importante de estados en...

ИНСТИТУТ ЛАТИНСКОЙ АМЕРИКИ РОССИЙСКОЙ АКАДЕМИИ НАУК

INSTITUTO DE LATINOAMÉRICA ACADEMIA DE CIENCIAS DE RUSIA

2

Институт Латинской Америки Российской академии наук

ЛАТИНСКАЯ АМЕРИКА

НА МИРОВОМ РЫНКЕ

ПРОДОВОЛЬСТВИЯ

Москва

2015

3

Instituto de Latinoamérica

Academia de Ciencias de Rusia

AMÉRICA LATINA

EN EL MERCADO ALIMENTARIO

MUNDIAL

Москва

2015

4

УДК 339 Л-27 Ответственный редактор: д-р экон. наук П.П. Яковлев

Рецензенты: канд. экон. наук Э.Л. Белый, канд. экон. наук Н.В. Калашников, канд. экон. наук В.М. Тайар

Авторский коллектив: Предисловие – В.М. Давыдов, Глава 1 – П.П. Яковлев, Глава 2 – А.В. Щербакова, Глава 3 – В.Л. Семенов, Глава 4 – Д.В. Разумовский, Глава 5 – Е.А. Длоугая, Заключение – П.П. Яковлев, Приложение 1 – П.П. Яковлев, Приложение 2 – П.П. Яковлев, А.В. Щербакова, В.Л. Семенов, Д.В. Разумовский. Латинская Америка на мировом рынке продовольствия (от-ветственный редактор П.П. Яковлев). – М.: ИЛА РАН, 2015. – 218 с. ISBN 978-5-9906233-3-0

В коллективной монографии, основанной на материалах «круглого стола», показано, что страны Латинской Америки в последние десяти-летия добились впечатляющего прогресса в развитии критически важ-ного аграрного сектора, их мощные агропромышленные комплексы ста-ли неотъемлемой частью глобальной продовольственной системы. Це-лый ряд государств региона могут в сравнительно сжатые сроки значи-тельно нарастить сельскохозяйственное производство и увеличить свой вклад в обеспечение мировой продовольственной безопасности, а также заместить на российском рынке попавшую под санкции продукцию за-падных стран.

En la monografía colectiva, basada en materiales de la mesa redonda, se muestra que los países de América Latina en las últimas décadas han logrado avances impresionantes en el sector agrícola, sus poderosos complejos agroindustriales se han convertido en parte integral del sistema alimentario mundial. Un número importante de estados en la región podría en un relati-vamente corto período de tiempo aumentar considerablemente la producción agrícola y elevar su contribución para garantizar la seguridad alimentaria mundial, así como sustituir en el mercado ruso los productos de países occi-dentales que están bajo sanciones. ISBN 978-5-9906233-3-0 © ИЛА РАН, 2015. © Коллектив авторов.

5

ОГЛАВЛЕНИЕ

Предисловие…………………………………………….

7

Глава 1. Латинская Америка в мировой продоволь-ственной системе……………………………

10

Глава 2. Бразилия – продовольственная сверхдержа-ва…………………………………………….

48

Глава 3. Аргентина на международных рынках продо-вольствия: прошлое и настоящее………………...

77

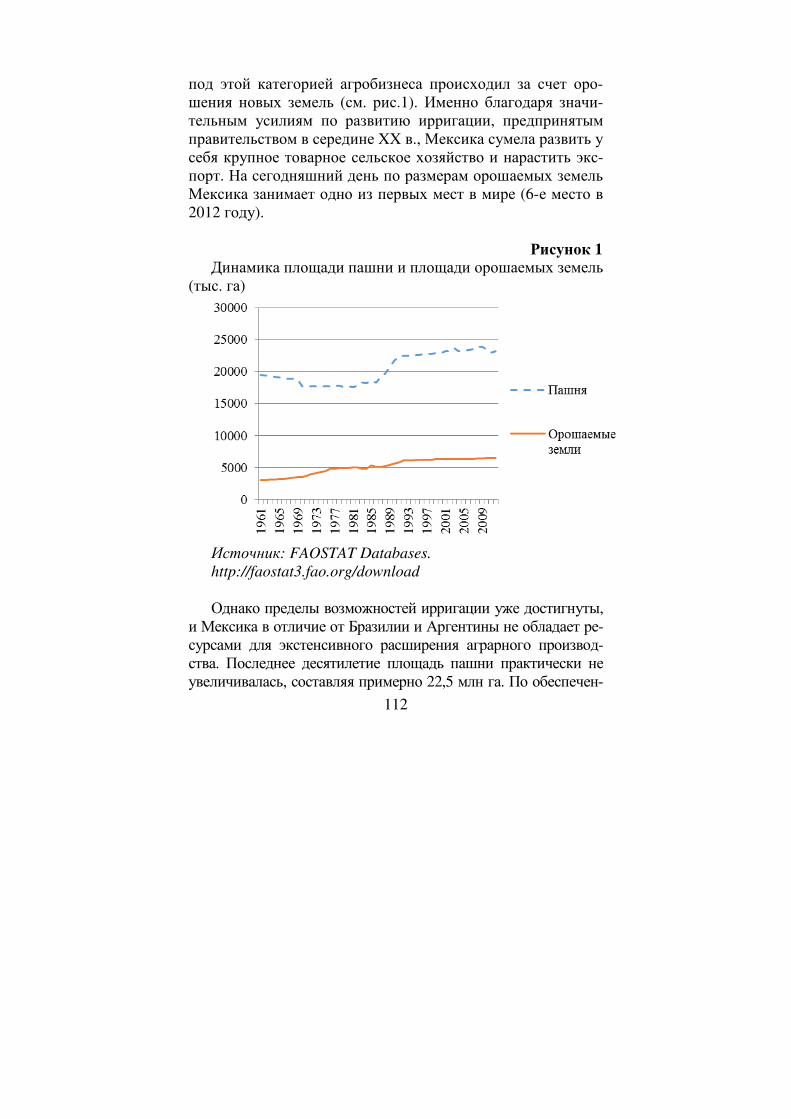

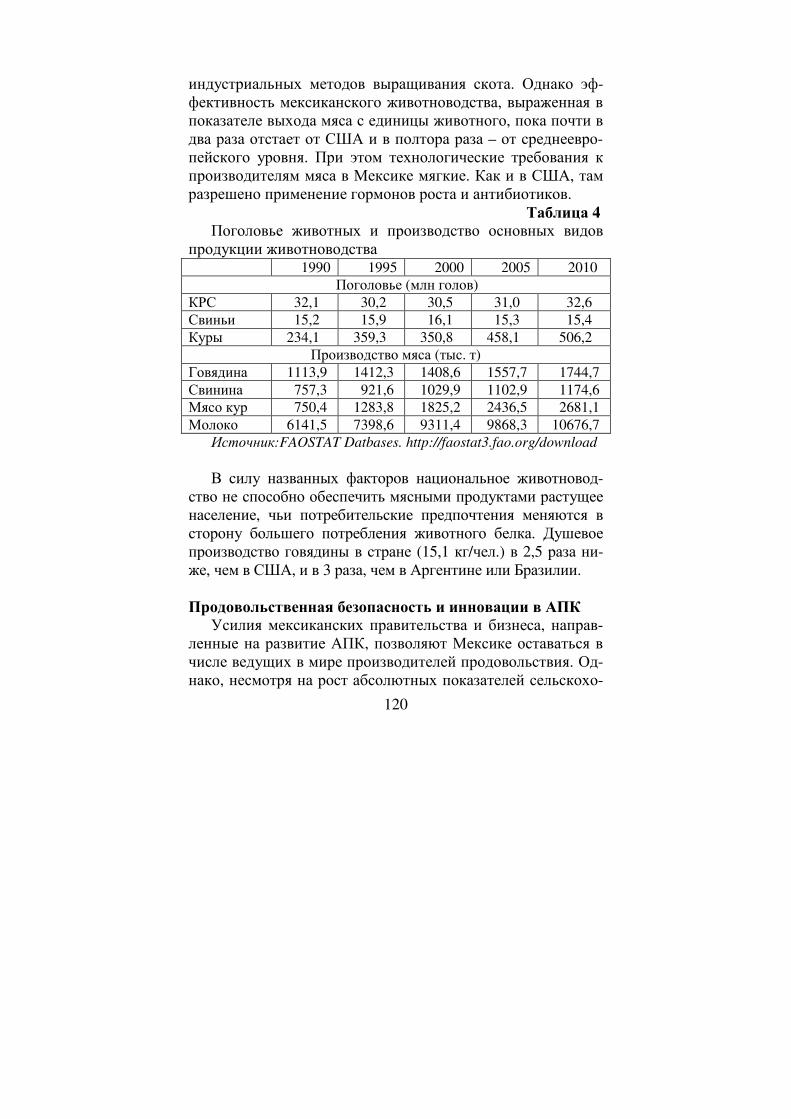

Глава 4. Мексика: потенциал наращивания сельскохо-зяйственного производства и экспорта……...

110

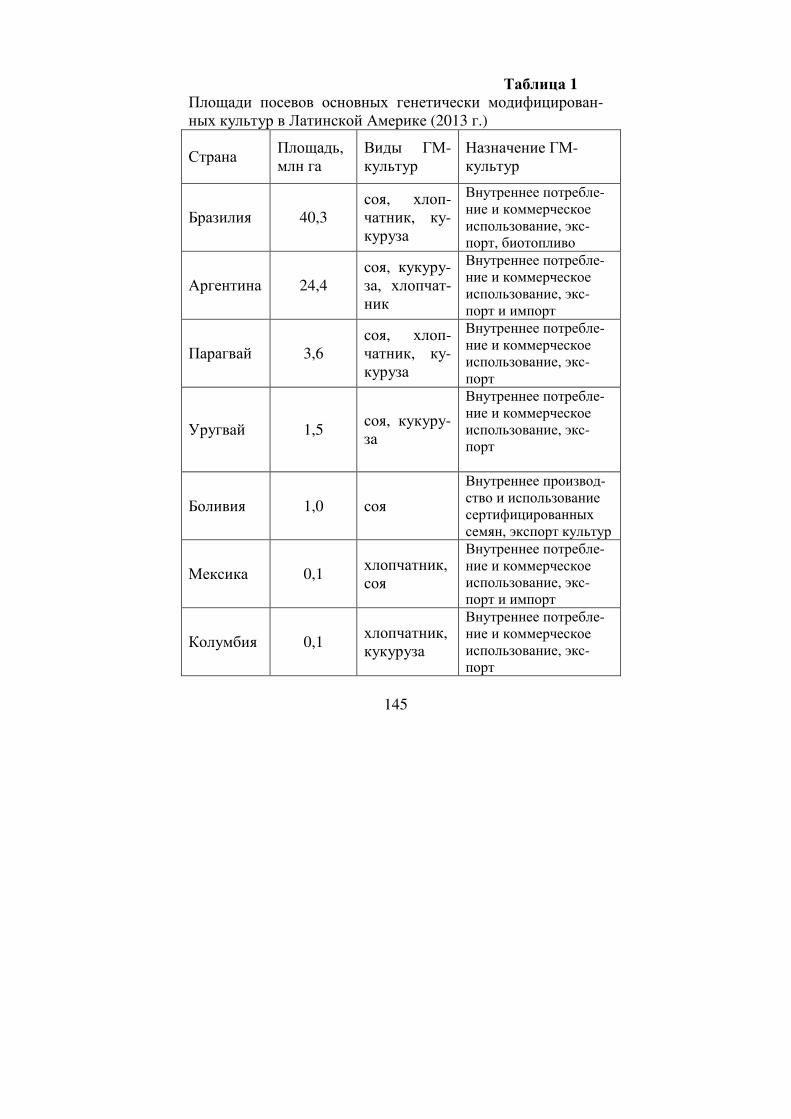

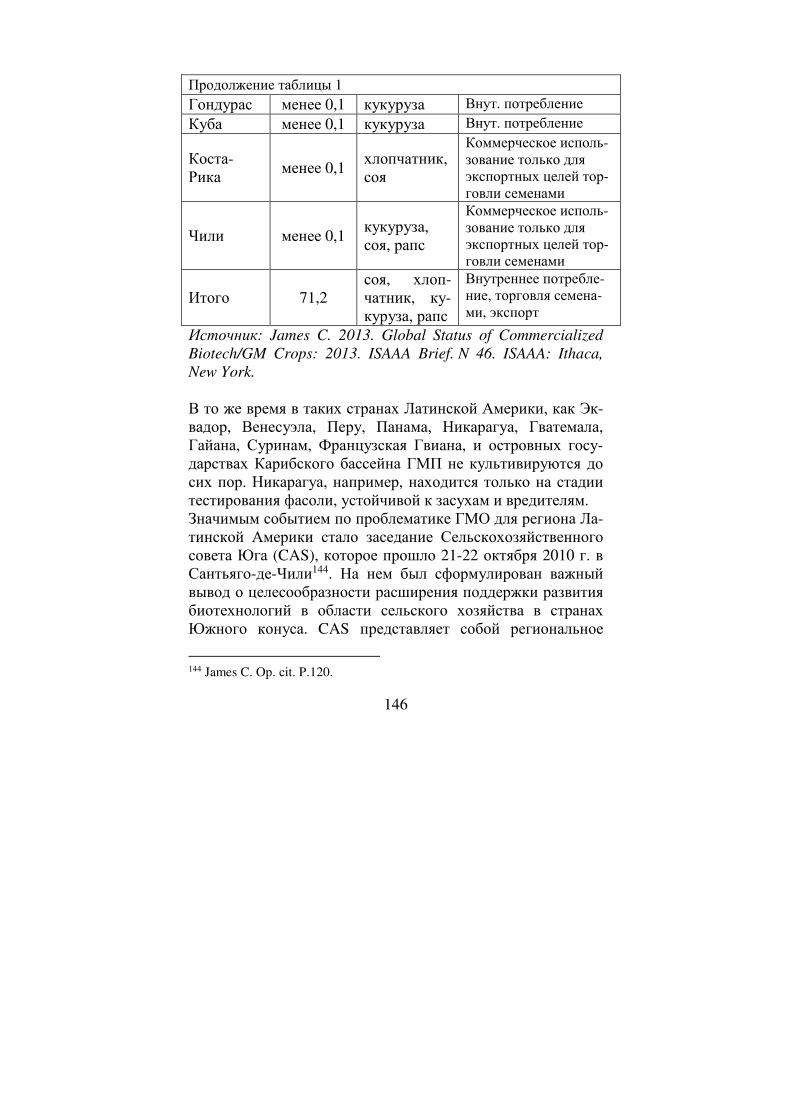

Глава 5. Генетически модифицированные продукты в странах Латинской Америки…………………………….

142

Заключение……………………………………………….

166

Приложение 1…………………………………………….

172

Приложение 2…………………………………………….

175

Авторы монографии…………………………………….. 210

6

CONTENIDO Prefacio

7

Capítulo 1. América Latina en el sistema alimenticio mun-dial………………………………………………………

10

Capítulo 2. Brasil – superpotencia alimenticia……………...........................................................

48

Capítulo 3. Argentina en los mercados internacionales de alimentos: pasado y presente………………………………...

77

Capítulo 4. México: capacidades para el aumento de las ex-portaciones y producción agrícola………………………...

110

Capítulo 5. Productos transgénicos en los países de América Latina…………………………………………………………

142

Conclusión…………………………………………………… 166 Apéndice 1…………………………………………………... Apéndice 2…………………………………………………...

172

175

Autores de la monografía …………………………………… 210

7

ПРЕДИСЛОВИЕ Тема настоящей коллективной монографии исключи-

тельно важна как для Латинской Америки, так и для России. И государства латиноамериканского региона, и наша страна имеют огромные возможности для наращивания аграрного производства, причем не только продукции умеренной зо-ны, но и товаров, производимых в субтропиках. При этом Россия должна идти преимущественно по пути крупного и сверхкрупного производства, поставленного на серьезные инвестиционные и технологические рельсы.

Как видно на примере ведущих латиноамериканских экспортеров продовольствия (в первую очередь, Бразилии и Аргентины), увеличение объемов производства, внедрение технологий и выход на мировые рынки требуют широкого кооперирования и образования сети крупных хозяйств. Этот урок должен быть усвоен нашими специалистами, которые занимаются поиском наиболее оптимальных путей развития российского сельского хозяйства. И усвоить этот урок необходимо в максимально сжатые сроки, поскольку им-портозамещение по продуктам питания сейчас стало крайне актуальной и насущной проблемой. Коль скоро это так, то требуется энергичное вмешательство государства. С другой стороны, мы должны понимать, что раз у нас краткие исто-рические сроки, то нам самым активным образом нужно за-имствовать передовой опыт организации аграрного произ-водства и изучать новые методы, новую агротехнику и т.д.

Латинская Америка сегодня дает нам очень поучитель-ные примеры того, что современное, интенсивное хозяйство строится на кооперативной основе. Один из ключевых фак-торов – доступ аграрного производителя к кредитно-финансовой сфере. Например, в Аргентине эта работа очень широко выполнялась банком Credicoop, который имеет раз-

8

ветвленную сеть филиалов по всей стране, в том числе в сельской местности. Причем политика этого банка во мно-гом была и остается социально ориентированной, направ-ленной специально на поддержку национальных произво-дителей, и успехи Аргентины, с точки зрения модернизации сельскохозяйственного производства, связаны в первую очередь именно с этим.

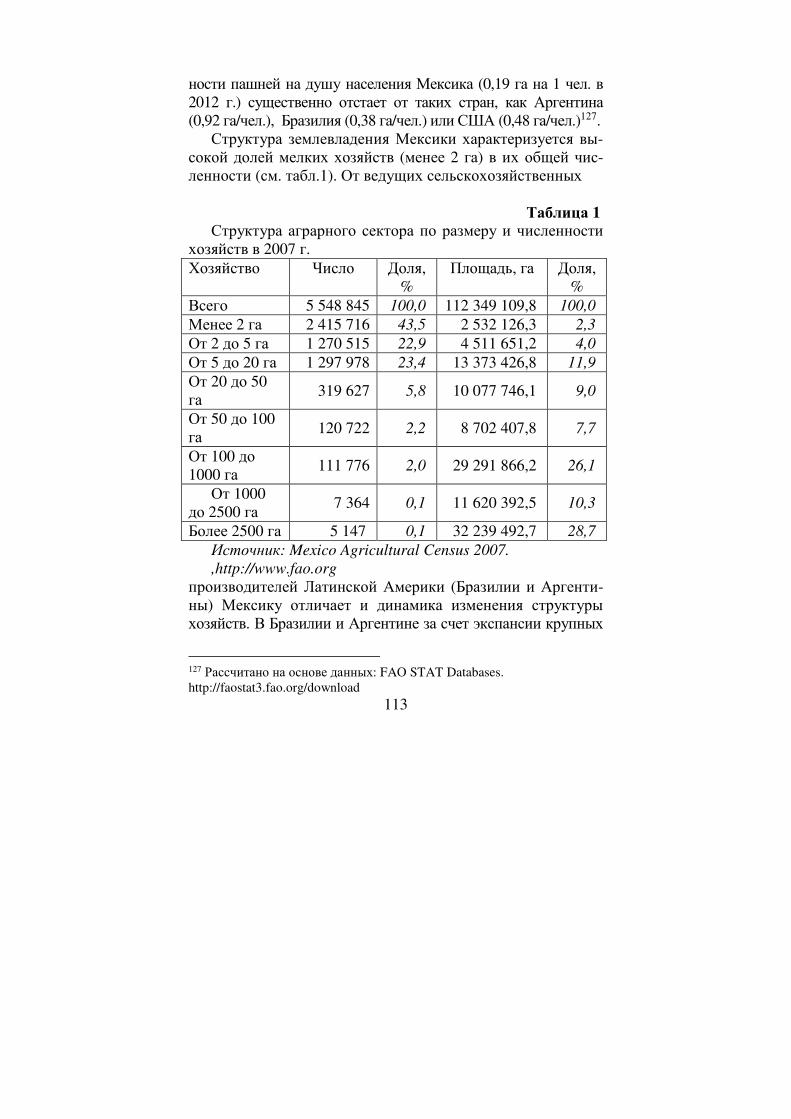

Определенным тормозом и ограничителем возможно-стей латиноамериканского аграрного сектора была зависи-мость производства от селекционного продукта, сосредото-ченного в руках ТНК. Это ощущалось в том числе в Арген-тине и Бразилии. Но и в той, и в другой стране есть понима-ние того, что и на этом фронте нужно пытаться преодолеть зависимость, чтобы обрести свободу действий и конкурен-тоспособность перед лицом таких торговых соперников, как США, Канада, Австралия, Евросоюз. Поэтому нельзя остав-лять эту сферу на откуп конкурентам. Сельскохозяйствен-ная область и в России была серьезно запущена в последнее время и является наиболее уязвимой частью нашей произ-водственной цепочки. Да, мы вышли на импортозамещение в птицеводстве, но племенное яйцо мы вынуждены импор-тировать. Подобное пренебрежение вкладом собственной науки привело к тому, что сейчас необходимо будет затра-тить гораздо больше средств на восстановление утерянной культуры самостоятельных разработок в области селекции. Надеюсь, читатель не осудит авторов за концентрацию внимания на трех крупнейших странах региона. Понятно, что общая картина Латинской Америки складывается из многих разноплановых национальных ситуаций (в регионе ведь в общей сложности 33 страны, и страны эти очень раз-ные!). Однако совокупная конъюнктура, несомненно, опре-деляется Бразилией, Мексикой и Аргентиной, дающих при-мерно две трети аграрного продукта региона.

9

Полностью обосновано, что такие значимые научно-

практические темы, как обеспечение глобальной продо-вольственной безопасности, роль Латинской Америки на мировых продовольственных рынках, взаимодействие Рос-сии и латиноамериканских государств в ключевой сфере сельскохозяйственного производства поднимаются учены-ми Института Латинской Америки (ИЛА) РАН. Изучение этой широкой и остроактуальной проблематики поможет как в понимании того, что представляет собой Латинская Америка сегодня, так и в решении критически обострив-шихся в России экономических задач с минимизацией из-держек. Исходя из этого, полагаю, что новая книга нашего института будет встречена с интересом всеми, кто занима-ется вопросами международных экономических и поли-тических отношений, глобальными проблемами современ-ности, размышляет о путях развития российского государ-ства, возможностях усиления его роли на мировой арене.

В.М. Давыдов

член-корр. РАН

директор ИЛА РАН

10

Глава 1. Латинская Америка

в мировой продовольственной системе

В 2014 г. представители ООН объявили, что впервые в истории человечества число горожан превысило количество людей, проживающих в сельской местности. Массовый ис-ход сельских жителей в города (помимо других социально-экономических последствий) усиливает давление на миро-вой продовольственный рынок, поскольку ведет к росту нетто-потребителей продуктов питания и сокращению заня-тости в аграрном секторе. В этой связи влиятельная испан-ская газета El País формулирует далеко не праздный вопрос: «Кто будет обрабатывать землю?»1.

Современная миграционная тенденция – неотвратимое глобальное явление, которое с особой остротой ставит зада-чу непрерывного увеличения продуктивности сельского хо-зяйства и последовательного включения в производствен-ный оборот всех имеющихся сельскохозяйственных ресур-сов на основе широкого внедрения новейших достижений науки и техники. По данным Продовольственной и сельско-хозяйственной организации ООН (ФАО), в мире в настоя-щее время недоедают около 900 млн человек2. Если значи-тельно не увеличить производство продуктов питания и (что также крайне важно) кардинально не улучшить систе-му их распределения, то к середине нынешнего столетия эта ситуация может обернуться настоящей гуманитарной ката-строфой огромных масштабов, вызвать цепную реакцию

1 Ferrer Morini T. ¿Quién arará la tierra? // El País. Madrid, 24.V.2015. 2 870 millon people still hungry. http://faostst3.fao.org/home/index.html

11

социально-политических кризисов и конфликтов, включая международные.

Корневая суть и специфическая сложность проблемы в том, что далеко не все страны и регионы мира обладают не-обходимым ресурсным и производственным потенциалом существенного наращивания сельскохозяйственной про-дукции даже для собственных нужд, не говоря уже об уве-личении экспорта и поставок на мировой рынок основных продуктов питания. Тренды последних десятилетий неумо-лимо свидетельствуют, что десятки развивающихся госу-дарств на обозримую перспективу сохранятся в роли нетто-импортеров продовольствия и получателей гуманитарной помощи с целью борьбы с голодом. На этом фоне Латин-ская Америка все решительнее выступает в качестве значи-мого глобального продовольственного производителя и трейдера и способна внести (и уже вносит) ощутимую лепту в дело предотвращения развития событий по апокалиптиче-скому сценарию.

Актуальная глобальная проблема

Мировая продовольственная система (или мировое про-довольственное хозяйство) представляет собой совокуп-ность отраслей глобальной экономики, прямо или косвенно вовлеченных в производство продуктов питания.

Можно сказать, что эти отрасли находятся на четырех уровнях3:

ресурсное обеспечение аграрного производ-ства (земля, вода, удобрения, электроэнергия, труд, ка-питал, научные знания, производственный опыт);

3 Подробнее см.: Ревенко Л.С. Мировой рынок продовольствия в эпоху «генной» революции. М.: Экономика, 2002.

12

производство сельскохозяйственного сырья (соб-ственно сельское хозяйство);

переработка сырья и выпуск готовых продоволь-ственных продуктов (пищевая промышленность);

сбыт и сфера общественного питания (внутренняя и внешняя торговля, логистика, транспорт).

В экономической литературе отрасли, производящие ре-сурсы для сельского хозяйства и аграрного производства, называются восходящими (upstream), а те сектора эконо-мики, которые обеспечивают переработку сельскохозяй-ственного продовольственного сырья и получение готовой к употреблению продукции, а также ее доставку потребите-лю, носят название нисходящих (downstream). Таким обра-зом, мировая продовольственная система объединяет весьма разнообразные и многочисленные отрасли экономики и в современных условиях образует глобальный рынок продо-

вольствия. От эффективности функционирования всех этих отраслей и степени их взаимодействия зависит состояние системы, динамика ее развития.

Экономический, социальный и, если угодно, цивилиза-ционный смысл существования мировой продовольствен-ной системы и функционирования глобального рынка про-дуктов питания можно сформулировать предельно просто: обеспечение населения планеты веществами, необходимы-

ми для жизнедеятельности человека. Другими словами, речь идет о важнейшей, первостепенной функции.

Между тем, в последнее десятилетие на глобальном продовольственном рынке наблюдаются разнонаправлен-ные и порой весьма тревожные, если не сказать угрожаю-щие, тенденции, требующие к себе повышенного внимания со стороны международного сообщества. С чем это связа-но?

13

В 2008 г. в международный экономический дискурс во-шло слово «агфляция» (agflation), которое означало резкий рост цен на продовольственные товары, затронувший все без исключения страны мира4. Элемент парадоксальности состоял в том, что в течение трех десятилетий, с 1974 по 2005 год, реальные цены на продовольствие снизились на 75%, а только за три года после 2005 они повысились на та-кую же величину. Напомню, что из-за мощного ценового всплеска в нескольких африканских и азиатских государ-ствах прошли массовые волнения на почве голода, подавле-ние которых повлекло за собой многочисленные человече-ские жертвы.

Но, с другой стороны, указанный стремительный рост цен стал следствием нехватки продуктов питания, вызванной превышением спроса над их предложением в результате ощутимого улучшения условий жизни и ма-териального обеспечения основной массы населения в ведущих развивающихся странах, прежде всего в Китае, который был вынужден резко увеличить импорт сель-скохозяйственной продукции, чтобы обеспечить продо-вольствием собственное `причем 95% этого объема пришлось на соевые бобы.

Мировая агропродовольственная система испы-

тала стрессовую нагрузку и вышла из состояния равновесия. По имеющимся экспертным оценкам и прогнозам, в обозримой перспективе спрос на про-довольствие будет характеризоваться устойчивым повышательным трендом5. В этой связи в полный рост встал вопрос о наращивании производства

4 См.: Ковалев Е. Обострение мировой продовольственной ситуации // Мировая экономика и международные отношения. 2009. № 9. 5 Global Trends 2030: Alternative Worlds. December 2012 //www.dni.gov/nic/globaltrends

14

продуктов питания, а продовольственная пробле -ма превратилась в одну из ключевых глобальных проблем, стала вызовом всему мировому сообществу.

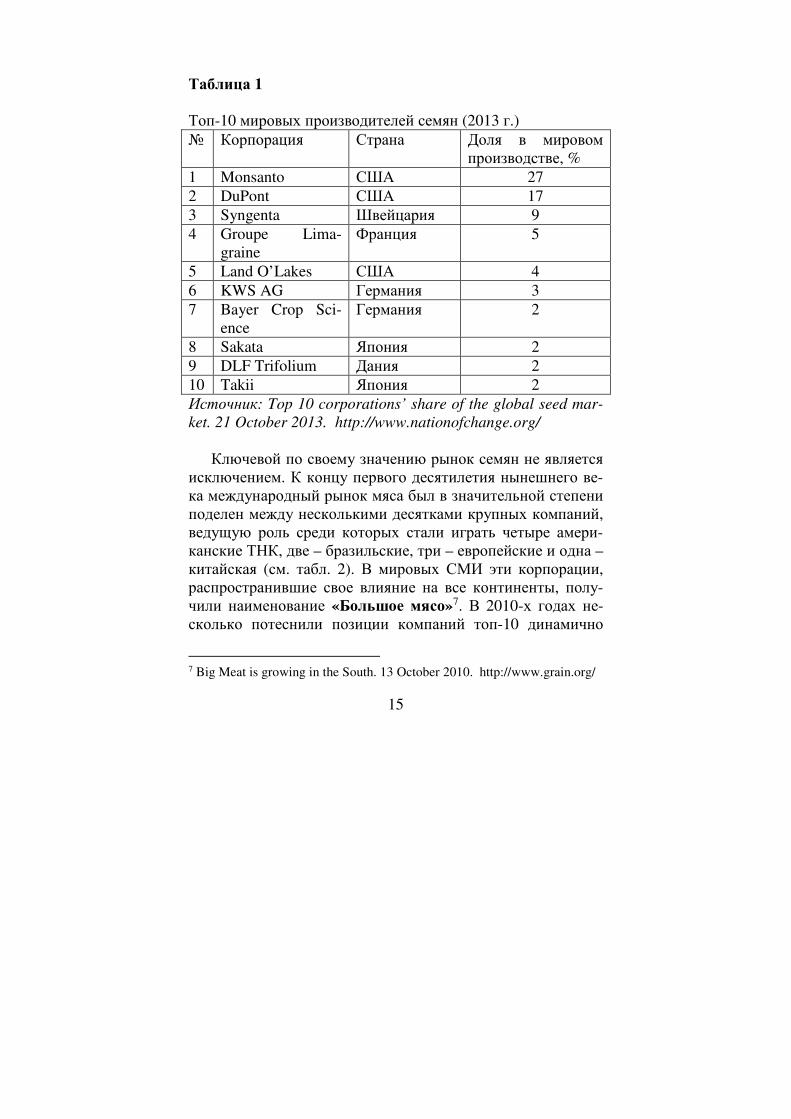

Эксперты отмечают, что за последние десятилетия в сфере сельского хозяйства произошли существенные струк-турные изменения, прежде всего, значительно усилились позиции крупных транснациональных корпораций (ТНК). Сегодня именно они диктуют правила ведения агробизнеса, определяют магистральные направления его дальнейшей эволюции6. В частности, радикальные сдвиги имели место на национальных и международном рынках семян. Если еще сравнительно недавно – в начале 1990-х годов на этих рынках преобладали малые компании и реализовывались государственные программы снабжения семенами сель-хозпроизводителей, то в настоящее время в данной сфере почти полностью доминируют ТНК. Так, по оценке извест-ного канадского экономиста Пьера Алларда, в США одна корпорация Monsanto контролирует 90% местного рынка семян сои, а на глобальном уровне на долю 10 крупнейших ТНК в 2013 г. приходилось 73% совокупной торговли семе-нами (см. табл. 1), тогда как в 1995 г. этот показатель был равен 37%. Существенно и то, что многие международные бизнес-структуры одновременно являются производителя-ми широкой гаммы сельхозпродукции, включая генетиче-ски модифицированные организмы (ГМО) и различные ви-ды удобрений, что значительно укрепляет их конкурентные позиции. 6 См.: Аллард П. Агробизнес в современном мире: 20 лет грабежа. http://www.perspectivy.info/print.php?ID=73303

15

Таблица 1 Топ-10 мировых производителей семян (2013 г.) № Корпорация Страна Доля в мировом

производстве, % 1 Monsanto США 27 2 DuPont США 17 3 Syngenta Швейцария 9 4 Groupe Lima-

graine Франция 5

5 Land O’Lakes США 4 6 KWS AG Германия 3 7 Bayer Crop Sci-

ence Германия 2

8 Sakata Япония 2 9 DLF Trifolium Дания 2 10 Takii Япония 2 Источник: Top 10 corporations’ share of the global seed mar-

ket. 21 October 2013. http://www.nationofchange.org/

Ключевой по своему значению рынок семян не является

исключением. К концу первого десятилетия нынешнего ве-ка международный рынок мяса был в значительной степени поделен между несколькими десятками крупных компаний, ведущую роль среди которых стали играть четыре амери-канские ТНК, две – бразильские, три – европейские и одна – китайская (см. табл. 2). В мировых СМИ эти корпорации, распространившие свое влияние на все континенты, полу-чили наименование «Большое мясо»7. В 2010-х годах не-сколько потеснили позиции компаний топ-10 динамично

7 Big Meat is growing in the South. 13 October 2010. http://www.grain.org/

16

растущего мясного рынка другие бизнес-структуры, напри-мер, бразильская Marfrig и сингапурская Olam International Limited. Таблица 2 Топ-10 мировых производителей мяса (млн т, 2009 г.)

№ Компания Страна Основная специали-зация

Объ-ем

1 Tyson Foods, Inc США Говядина, свинина, мясо птицы

10,2

2 JBS S.A. Брази-лия

Говядина, свинина, мясо птицы

9,7

3 Cargill, Inc США Говядина, свинина, мясо птицы

6,3

4 BRF – Brasil Foods S.A.

Брази-лия

Мясо птицы, свинина 3,5

5 Smithfield Foods, Inc

США Свинина, мясо птицы 3,4

6 VION Food Group Нидер-ланды

Свинина, говядина, мясо птицы,

3,3

7 Danish Crown AmbA

Дания Свинина, говядина 2,0

8 National Beef LLC США Говядина 1,8 9 Shuanghui Group Китай Свинина 1,4

10 Groupe Doux

Фран-ция

Мясо птицы 1,2

Источник: The top ten global meat corporations’ production,

2009. http://www.grain.org/

Похожая ситуация сложилась и на рынках других сель-

скохозяйственных товаров, контроль над которыми устано-вили ТНК. При этом активно и напористо действуют агро-промышленные компании развивающихся стран, с каждым годом составляющие все более сильную конкуренцию за-падным корпорациям.

17

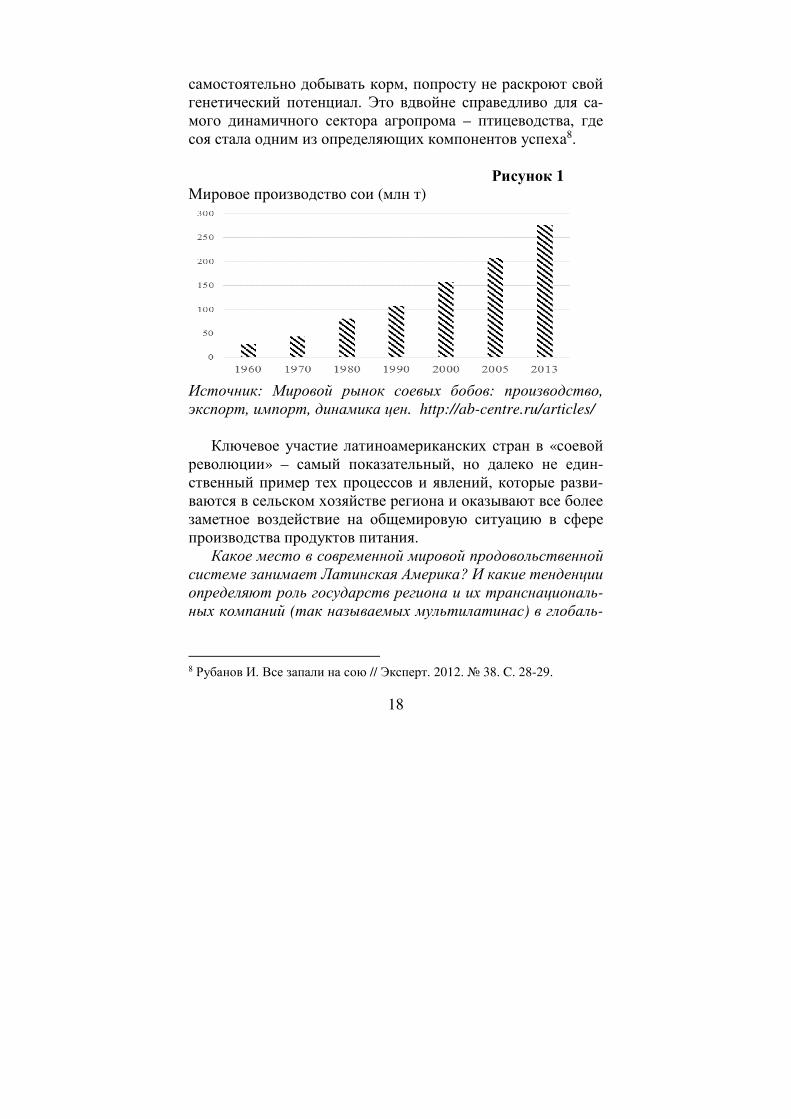

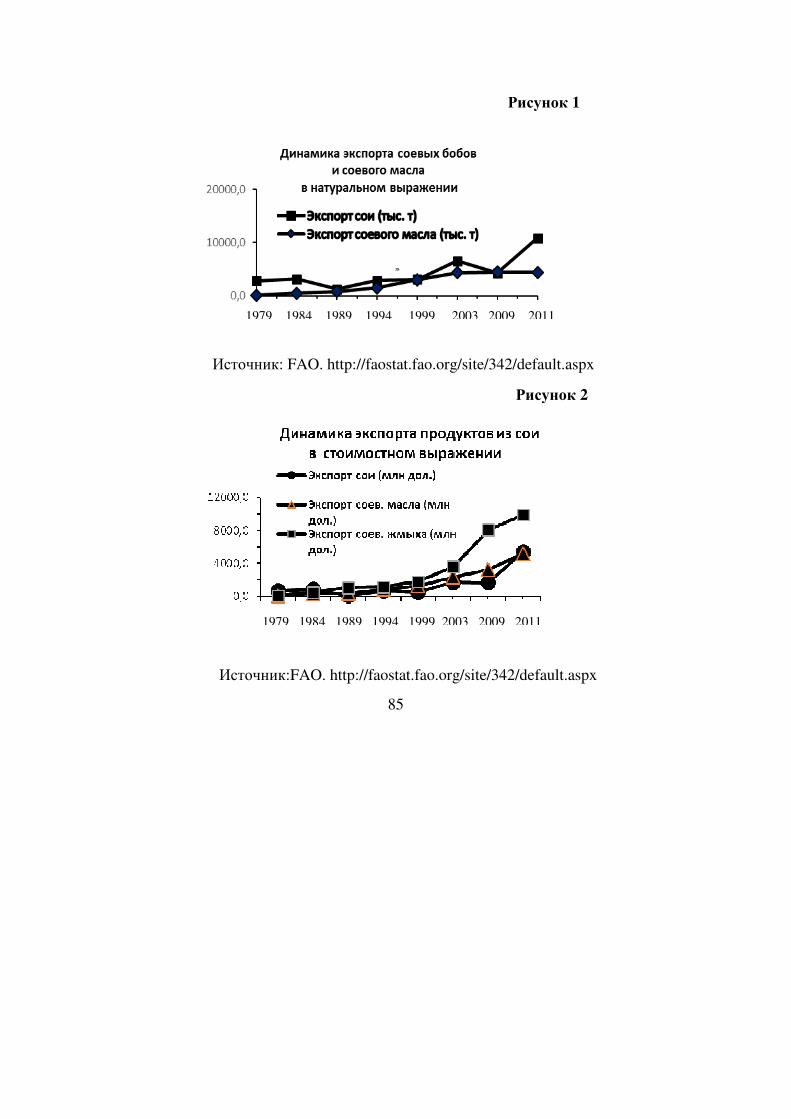

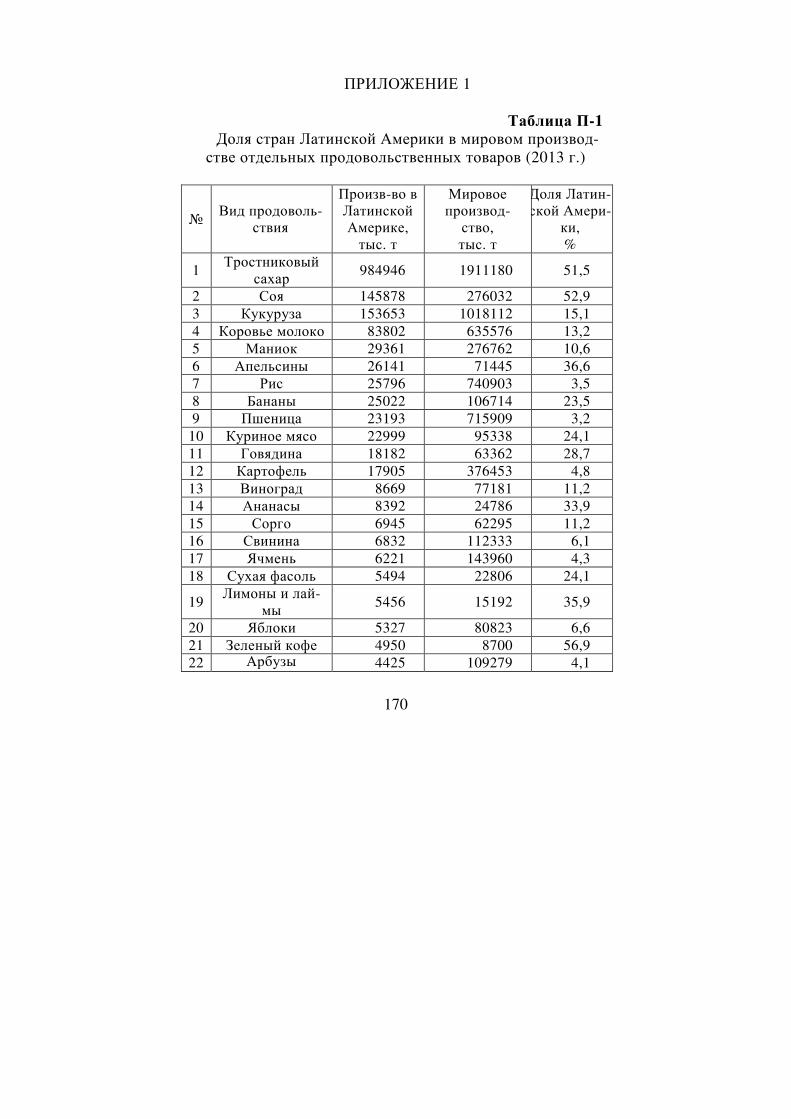

В последние десятилетия мировой рынок сельхозпро-дукции (во многом благодаря огромным закупкам Китая) пережил настоящую соевую революцию. В самом деле, мировое производство этой культуры в период 1960-2013 гг. выросло более чем в 10 раз: с 26,9 до 276,4 млн т (см. рис. 1).

История стремительного увеличения производства и экспорта сои и ее субпродуктов настолько важна для гло-бальной продовольственной безопасности, что заслуживает специального внимания и анализа. Не будет преувеличени-ем констатировать, что соя – важнейшее открытие миро-вого сельскохозяйственного рынка последних десятиле-тий. Хотя эта культура известна тысячу лет, ее бурное рас-пространение на всех континентах началось в 1970-х годах, когда она шагнула за пределы традиционных производите-лей – США и Китая – в другие страны и регионы, прежде всего, в Южную Америку, где для соевого производства имеются оптимальные природные и климатические усло-вия. Ради посевов сои стали распахиваться огромные про-странства южноамериканских саванн, и за два десятилетия в Аргентине и Бразилии выросли гигантские агропромыш-ленные кластеры, специализирующиеся на производстве и переработке соевых бобов.

Важное преимущество сои (помимо сравнительно мало-затратного ее производства) в том, что она широко исполь-зуется не только в пищевой промышленности, но и в вы-пуске высокопитательных кормов для животноводства. Так, самый ценный продукт переработки сои – обезжирен-ный остаток, шрот (жмых), который относительно недорог и исключительно питателен, что сделало его главным ис-точником протеинов для интенсивного животноводства. По мнению экспертов, без соевого шрота современные породы животных, которые содержатся в стойлах и не в состоянии

18

самостоятельно добывать корм, попросту не раскроют свой генетический потенциал. Это вдвойне справедливо для са-мого динамичного сектора агропрома – птицеводства, где соя стала одним из определяющих компонентов успеха8. Рисунок 1 Мировое производство сои (млн т)

Источник: Мировой рынок соевых бобов: производство,

экспорт, импорт, динамика цен. http://ab-centre.ru/articles/

Ключевое участие латиноамериканских стран в «соевой

революции» – самый показательный, но далеко не един-ственный пример тех процессов и явлений, которые разви-ваются в сельском хозяйстве региона и оказывают все более заметное воздействие на общемировую ситуацию в сфере производства продуктов питания.

Какое место в современной мировой продовольственной

системе занимает Латинская Америка? И какие тенденции

определяют роль государств региона и их транснациональ-

ных компаний (так называемых мультилатинас) в глобаль-

8 Рубанов И. Все запали на сою // Эксперт. 2012. № 38. C. 28-29.

19

ной торговле сельско-хозяйственным сырьем и продуктами

питания?

Сельскохозяйственный профиль

региональной экономики Сельское хозяйство исторически являлось базо-

вой отраслью материального производства в Латин-ской Америке и главной сферой деятельности насе-ления в большинстве стран региона. На протяжении последних ста лет социально-экономическое поло-жение коренным образом изменилось, однако и се-годня аграрное производство не только является ис-ключительным источником продовольствия и сель-скохозяйственного сырья (как для внутреннего по-требления, так и для вывоза на мировой рынок), но и продолжает формировать социальный уклад и об-раз жизни многих миллионов латиноамериканцев.

Особенность аграрного сектора Латинской Америки (продиктованная географическим разнообразием) – значительная диверсификация производства. В регионе получили распространение сельскохозяйственные куль-туры, относящиеся к различным климатическим поясам: тропическому, субтропическому и умеренному. Извест-ный географ Я.Г. Машбиц выделял семь типов сельско-го хозяйства в Латинской Америке9. Еще в колониаль-ный период возникли районы плантационных тропиче-ских культур (сахарного тростника, кофе, какао, бана-нов, хлопка), которые на столетия определили «лицо» латиноамериканских стран в мировом сельском хозяй-стве. В частности, производство сахарного тростника заняло видное место в аграрном секторе Бразилии, Гаи- 9 Машбиц Я.Г. Латинская Америка. Проблемы экономической геогра-фии. М., 1969.

20

ти, Гайаны, Доминиканской Республики, Кубы, Мекси-ки, Ямайки.

Для некоторых культур регион становился подлинной «второй родиной». Так, бананы были завезены из Азии, но именно Латинская Америка стала их главным производите-лем и экспортером. И по сей день львиную долю глобаль-ной торговли бананами обеспечивают Эквадор, Колумбия, Бразилия, Мексика и страны Центральной Америки. Похо-жая история произошла с кофе. В XVIII в. кофейные бобы были тайно вывезены в Бразилию, которая до настоящего времени остается их крупнейшим производителем. Начиная с середины XIX в. кофейные плантации распространились в Гватемале, Колумбии, Коста-Рике, Мексике, Никарагуа. В целом ряде случаев производство и экспорт продоволь-ственных товаров в течение долгих десятилетий контроли-ровались иностранными монополиями. Парадигмальный пример – многолетнее экономическое и политическое до-минирование «United Fruit Company» в центральноамери-канских республиках.

В конце XIX в. в Латинской Америке сложился еще один кон-курентоспособный сельскохозяйственный район международного значения, который со временем превратился в крупнейший агро-промышленный комплекс (АПК), включивший производство, переработку и экспорт продовольственных товаров и аграрного сырья, причем как растениеводческих культур, так и продуктов животноводства. Речь идет об аргентинской Пампе (занимающей около 20% национальной территории), интенсивное освоение ко-торой вывело Аргентину в число ведущих мировых экспортеров зерна (преимущественно пшеницы и кукурузы) и мяса крупного рогатого скота.

В разные годы российские (советские) исследователи обращались к аграрной тематике стран Латинской Америки, подготовили ряд фундаментальных работ, в которых с раз-

21

ных сторон был проанализирован процесс становления и развития региональных агропромышленных кластеров и комплексов. Сошлемся, например, на монографию Е.В. Ко-валева10 и коллективный труд сотрудников ИЛА РАН11. Для своего времени это были во многом новаторские, глубокие публикации, в основу которых положен обширный эмпири-ческий материал. Но жизнь не стоит на месте: она непре-рывно рождает новые явления, ставит перед экспертным сообществом актуальные проблемы и задачи, нередко за-ставляет взглянуть на привычные факты под иным углом зрения.

Глобальные тенденции XX в., прежде всего, сравнитель-но быстрый рост народонаселения и соответствующее ему поступательное повышение спроса на продукты питания, охватили практически все государства региона, оказали огромное воздействие на развитие сельскохозяйственного производства в Латинской Америке. Они поставили в по-вестку дня стратегическую задачу модернизации аграрного сектора, практическое решение которой с течением времени в значительной степени изменило его структуру, товарную специализацию и экспортное предложение.

Необходимость модернизации регионального сельского хозяйства стала особенно остро ощущаться в 50-е и 60-е годы в связи с предпринятой ведущими латиноамериканскими странами политикой импорто-замещающей индустриализации. Эта политика по-требовала высвободить для растущей местной про-мышленности занятую в аграрной сфере избыточную рабочую силу и обеспечить продовольствием быстро

10 Ковалев Е.В. Аграрные реформы в странах Латинской Америки. М., 1973. 11 Аграрный капитализм в Латинской Америке: тенденции 60–80-х го-дов (отв. ред. Ю.Г. Онуфриев, И.К. Шереметьев). М., 1990.

22

увеличивающееся городское население. В указанный период перемены прошли под знаком так называемой «зе-леной революции», в ходе которой за счет селекции семян, прогрессивных методов ирригации, интенсивной механиза-ции и комплексной химизации был совершен настоящий прорыв в сфере урожайности зерновых культур. Показа-тельные цифры: с начала 50-х и до середины 80-х годов тракторный парк в латиноамериканских странах вырос в 10 раз (с 144 до 1421 тыс. ед.), в 20 раз увеличилось потребле-ние удобрений (с 370 тыс. до 7,4 млн т), почти в три раза расширилась площадь орошаемых земель (с 5,4 до 14,8 млн га). В результате имело место не только увеличение произ-водства продовольствия для местных рынков, но и для нужд экспорта. Так, если в 1960-1970 гг. в среднем в год Латин-ская Америка вывозила аграрной продукции на 6,7 млрд дол., то в 1970-1980 гг. этот показатель составил 26,9 млрд дол., или возрос в четыре раза12.

Заметим, что важную стимулирующую роль в развитии сельского хозяйства сыграло государство. При этом госу-дарственная помощь аграриям осуществлялась по различ-ным каналам и нескольким ключевым направлениям: предоставление льготных кредитов, компенсирование части затрат на приобретение удобрений, освобождение от уплаты пошлин за импортируемую технику, финансирование науч-но-исследовательских работ по выведению новых высоко-урожайных сортов сельскохозяйственных культур и улуч-шению породности скота, модернизация инфраструктуры и т.д. Таким образом, создавалась система государственно-частного партнерства в стратегически важной аграрной сфере. Именно такое взаимодействие обеспечило постепен-ный переход к комплексному использованию (в рамках 12 Там же. С. 23, 32.

23

«технологического пакета») собственно латиноамерикан-ских сельхозтехнологий, адаптированных к местным эко-номическим и природным условиям.

Однако полученный импульс в основном иссяк в начале 80-х годов, когда «зеленая революция» в значительной мере исчерпала свой потенциал, и сельскохозяйственная отрасль вступила в полосу застоя. Более того, чрезмерное «увлече-ние» в некоторых странах химизацией повлекло за собой ряд негативных явлений, включая истощение почв и эколо-гические проблемы. В этих неблагоприятных обстоятель-ствах мировое сельское хозяйство (в том числе, аграрный сектор латиноамериканских государств) стало объектом но-вой глобальной научно-технической трансформации, в первую очередь связанной с развернувшейся биотехноло-гической революцией. В отличие от «зеленой», делавшей главную ставку на традиционные сельскохозяйственные культуры и привычные факторы аграрного производства, биотехнологическая революция благодаря достижениям генной инженерии привела к созданию, по сути, новых культур и пород животных с заданными свойствами.

Другой характерной чертой современного этапа научно-технического преобразования сельского хозяйства в госу-дарствах Латинской Америки явилась системная индустри-ализация этой отрасли, ставшей частью регионального АПК. В результате аграрный сектор превращается в капита-лоемкую отрасль латино-американской экономики, концен-трирующую в себе значительные материальные и финансо-вые ресурсы и обеспечивающую сырьем региональную промышленность.

Сумма названных важнейших обстоятельств проложила магистральный путь развития сельскохозяйственной сферы в латиноамериканских странах, определила их место и роль на мировом рынке продуктов питания.

24

Продовольственный спурт Латинской Америки

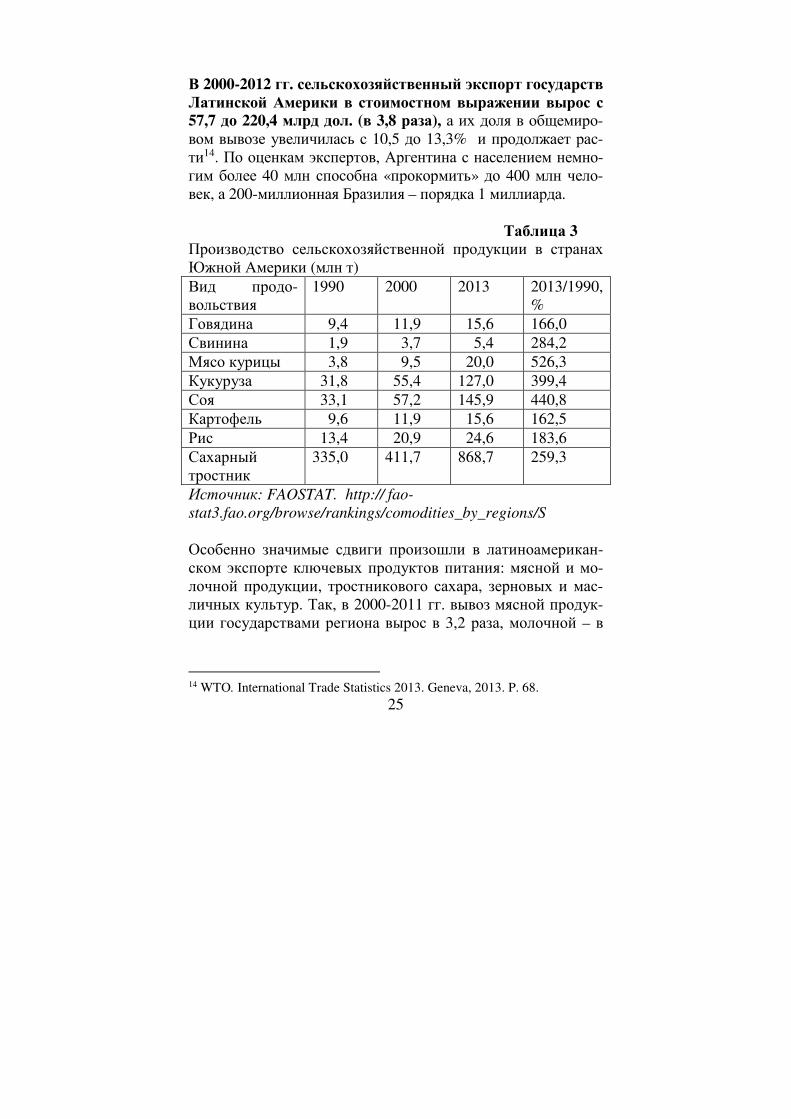

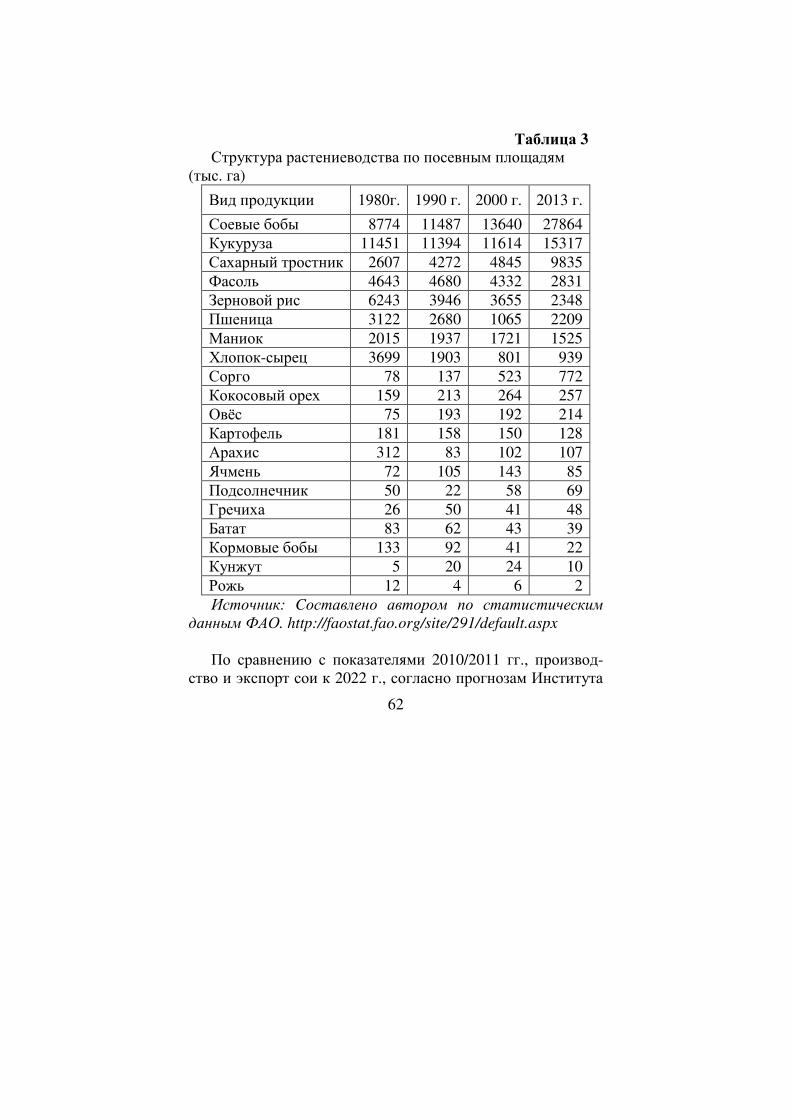

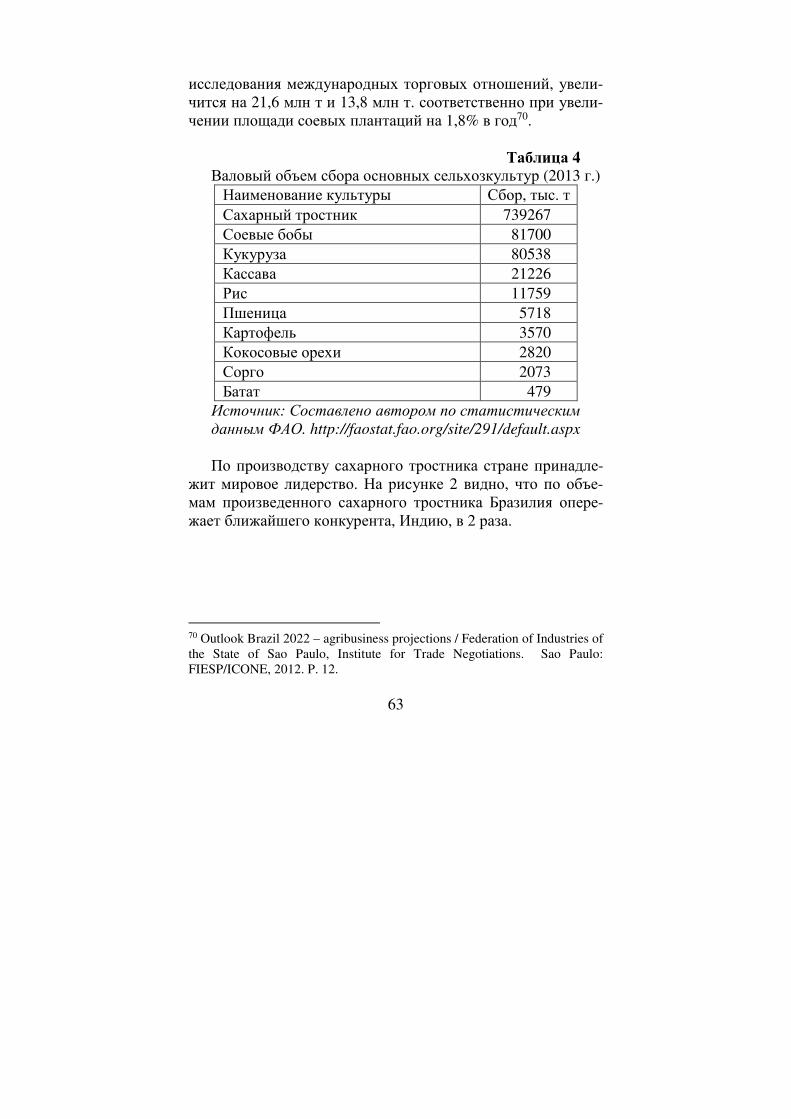

Не будет преувеличением сказать, что динамичное по-ступательное развитие аграрного производства и экспорта продовольственных товаров стало характерной чертой эко-номического роста латиноамериканских стран последних десятилетий. В 1990-2013 гг. (при росте населения менее чем на 40%) производство картофеля в Южной Америке увеличилось на 64%, риса – почти на 84%, мяса (говядины, свинины и курятины) – на 171%, тростникового сахара – в 2,6 раза, кукурузы – почти вчетверо, а сои – больше чем в 4,4 раза (см. табл. 3).

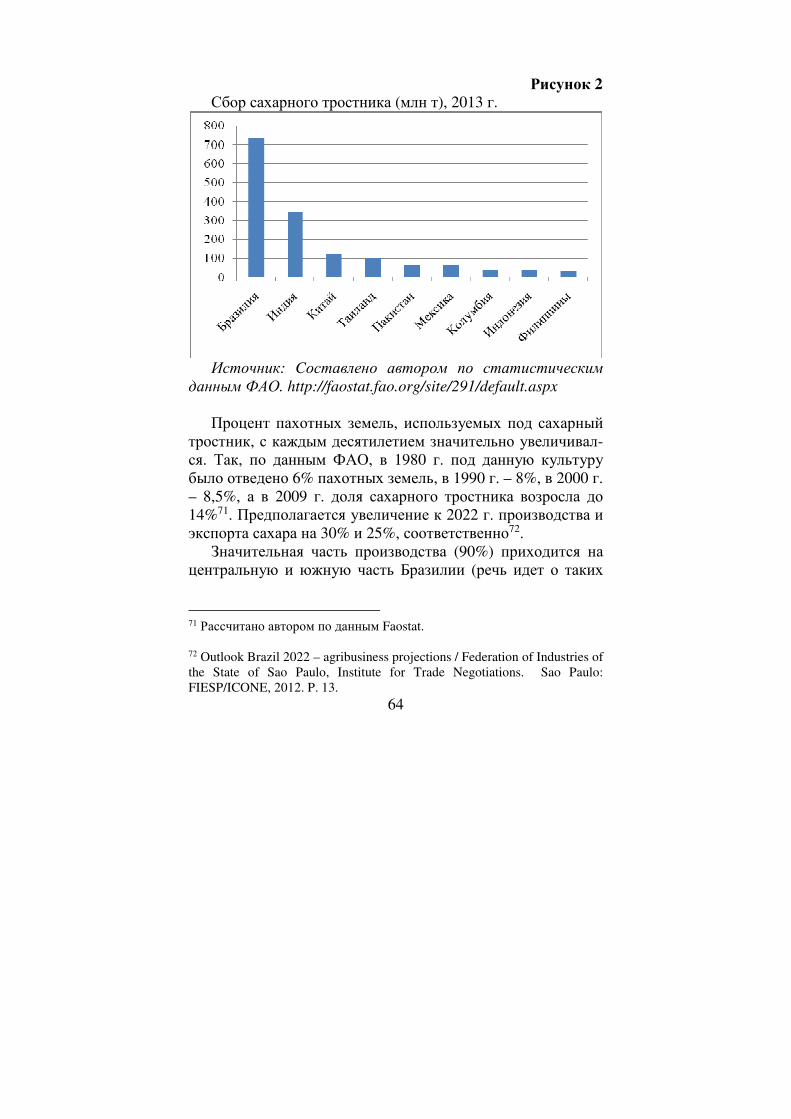

Подлинный прорыв (при опоре на достижения науки и техники) был сделан странами Латинской Америки в обла-сти развития аквакультур, что явилось весомым дополнени-ем к традиционному рыболовному, главным образом океа-ническому, промыслу. Так, объем продукции аквакультуры в государствах региона в период 1990-2012 гг. вырос в 14,3 раза: с 179 до 2565 тыс. т, а их доля в общемировом показа-теле увеличилась почти втрое – с 1,4 до 3,9%. Как отмеча-лось в исследовании ФАО, вклад Латинской Америки мог быть еще более крупным, но этому в 2009-2010 гг. помеша-ла вспышка болезней атлантического лосося, разводимого в Чили. Потери были весьма ощутимыми, и потребовалось время для восстановления и последующего роста объемов производства13.

С ростом производства продуктов питания ощутимо возросли возможности латиноамериканских стран не толь-ко более полно насытить внутренний рынок, но и значи-тельно увеличить вывоз продовольствия на мировой рынок.

13 ФАО. Состояние мирового рыболовства и аквакультуры. Возможно-сти и проблемы. Рим, 2014. С. 22.

25

В 2000-2012 гг. сельскохозяйственный экспорт государств Латинской Америки в стоимостном выражении вырос с 57,7 до 220,4 млрд дол. (в 3,8 раза), а их доля в общемиро-вом вывозе увеличилась с 10,5 до 13,3% и продолжает рас-ти14. По оценкам экспертов, Аргентина с населением немно-гим более 40 млн способна «прокормить» до 400 млн чело-век, а 200-миллионная Бразилия – порядка 1 миллиарда.

Таблица 3 Производство сельскохозяйственной продукции в странах Южной Америки (млн т) Вид продо-вольствия

1990 2000 2013 2013/1990, %

Говядина 9,4 11,9 15,6 166,0 Свинина 1,9 3,7 5,4 284,2 Мясо курицы 3,8 9,5 20,0 526,3 Кукуруза 31,8 55,4 127,0 399,4 Соя 33,1 57,2 145,9 440,8 Картофель 9,6 11,9 15,6 162,5 Рис 13,4 20,9 24,6 183,6 Сахарный тростник

335,0 411,7 868,7 259,3

Источник: FAOSTAT. http:// fao-

stat3.fao.org/browse/rankings/comodities_by_regions/S

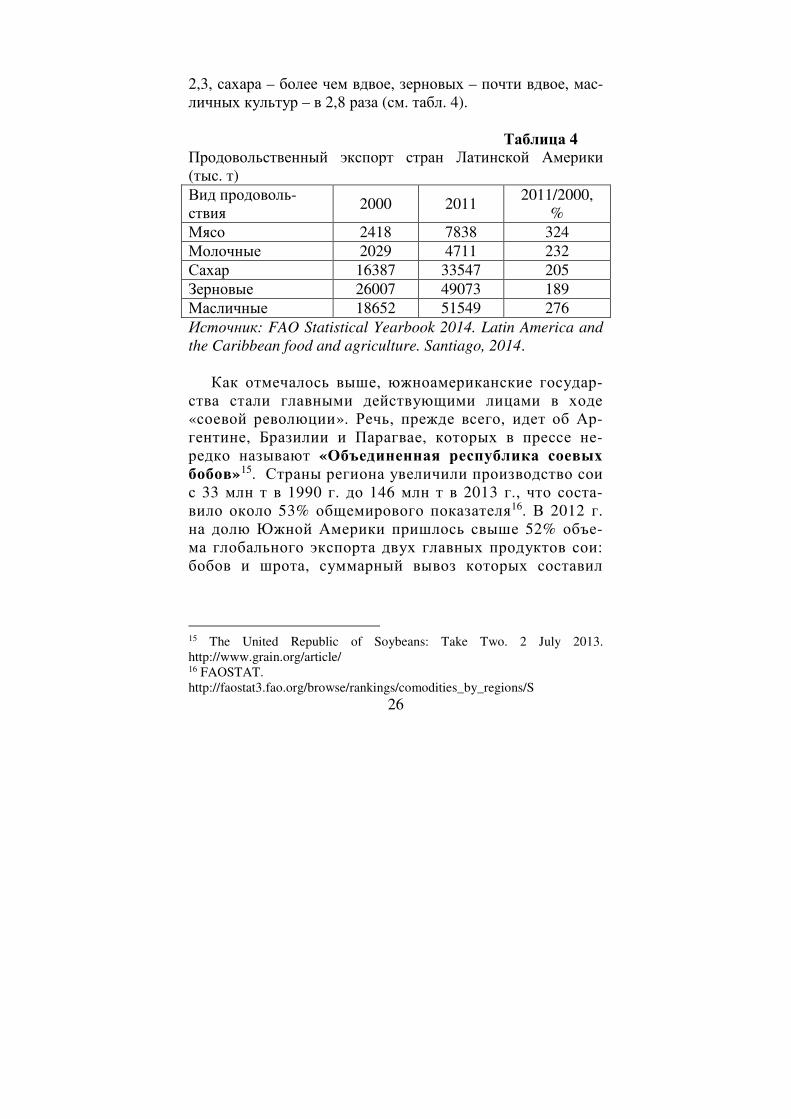

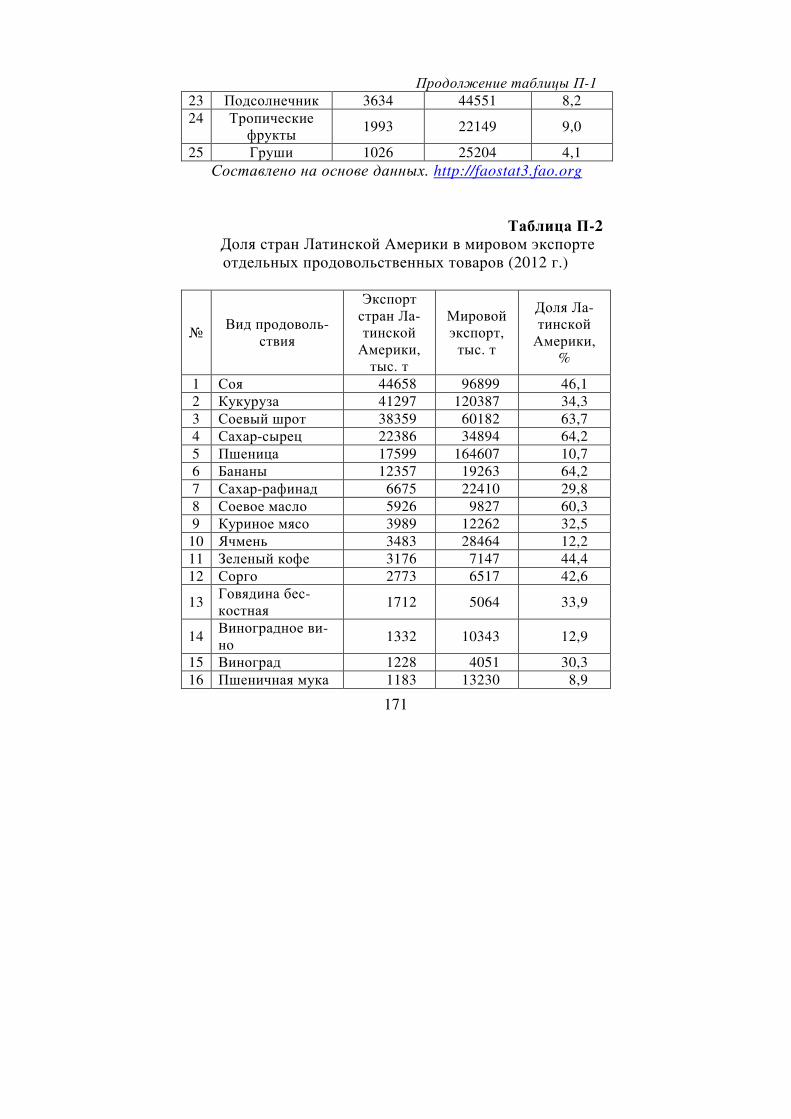

Особенно значимые сдвиги произошли в латиноамерикан-ском экспорте ключевых продуктов питания: мясной и мо-лочной продукции, тростникового сахара, зерновых и мас-личных культур. Так, в 2000-2011 гг. вывоз мясной продук-ции государствами региона вырос в 3,2 раза, молочной – в

14 WTO. International Trade Statistics 2013. Geneva, 2013. P. 68.

26

2,3, сахара – более чем вдвое, зерновых – почти вдвое, мас-личных культур – в 2,8 раза (см. табл. 4). Таблица 4 Продовольственный экспорт стран Латинской Америки (тыс. т) Вид продоволь-ствия

2000 2011 2011/2000,

% Мясо 2418 7838 324 Молочные 2029 4711 232 Сахар 16387 33547 205 Зерновые 26007 49073 189 Масличные 18652 51549 276 Источник: FAO Statistical Yearbook 2014. Latin America and

the Caribbean food and agriculture. Santiago, 2014.

Как отмечалось выше, южноамериканские государ-ства стали главными действующими лицами в ходе «соевой революции». Речь, прежде всего, идет об Ар-гентине, Бразилии и Парагвае, которых в прессе не-редко называют «Объединенная республика соевых бобов»15. Страны региона увеличили производство сои с 33 млн т в 1990 г. до 146 млн т в 2013 г., что соста-вило около 53% общемирового показателя16. В 2012 г. на долю Южной Америки пришлось свыше 52% объе-ма глобального экспорта двух главных продуктов сои: бобов и шрота, суммарный вывоз которых составил

15 The United Republic of Soybeans: Take Two. 2 July 2013. http://www.grain.org/article/ 16 FAOSTAT. http://faostat3.fao.org/browse/rankings/comodities_by_regions/S

27

83,1 млн т, а в денежном выражении – 40,7 млрд дол-ларов17.

Именно в этом районе мира наблюдается максимальная концентрация производства бобовых культур на базе интен-сивного использования ГМО и агротоксинов. Последствия такой политики неоднозначны. Наряду с резким увеличени-ем сбора и экспорта сои, а следовательно, и доходов от ее продажи на мировом рынке, произошло вытеснение ряда других традиционных сельскохозяйственных культур, что привело к разорению тысяч местных производителей (глав-ным образом малых и средних). Иными словами, имело ме-сто изменение структуры аграрной отрасли. Кроме того, специалисты отмечают ущерб, наносимый окружающей среде чрезмерным применением пестицидов и глифосата, а также в результате сокращения лесного пространства. Например, размер лесопокрытой площади в Южной Амери-ке в 1990-2011 гг. сократился на 85,6 млн га, что почти втрое превышает площадь лесов такой крупной страны, как Аргентина18.

Таким образом, продовольственный спурт Латин-ской Америки имеет свою цену, в том числе социаль-ную и экологическую. Но в условиях крайней заинте-ресованности политического и экономического ис-теблишмента в повышении роли государств региона на международных рынках продуктов питания на первый план властно выходят соображения и расчеты коммер-ческого и финансового характера, которые мощно тол-кают вперед аграрный сектор латиноамериканской

17 FAOSTAT. http:// fao-stat3.fao.org/browse/rankings/comodities_by_regions/_export/ 18 FAO Statistical Yearbook 2014. Latin America and the Caribbean food and agriculture. Santiago, 2014, P. 146.

28

экономики, повышая роль и значение производства и экспорта продовольственных товаров.

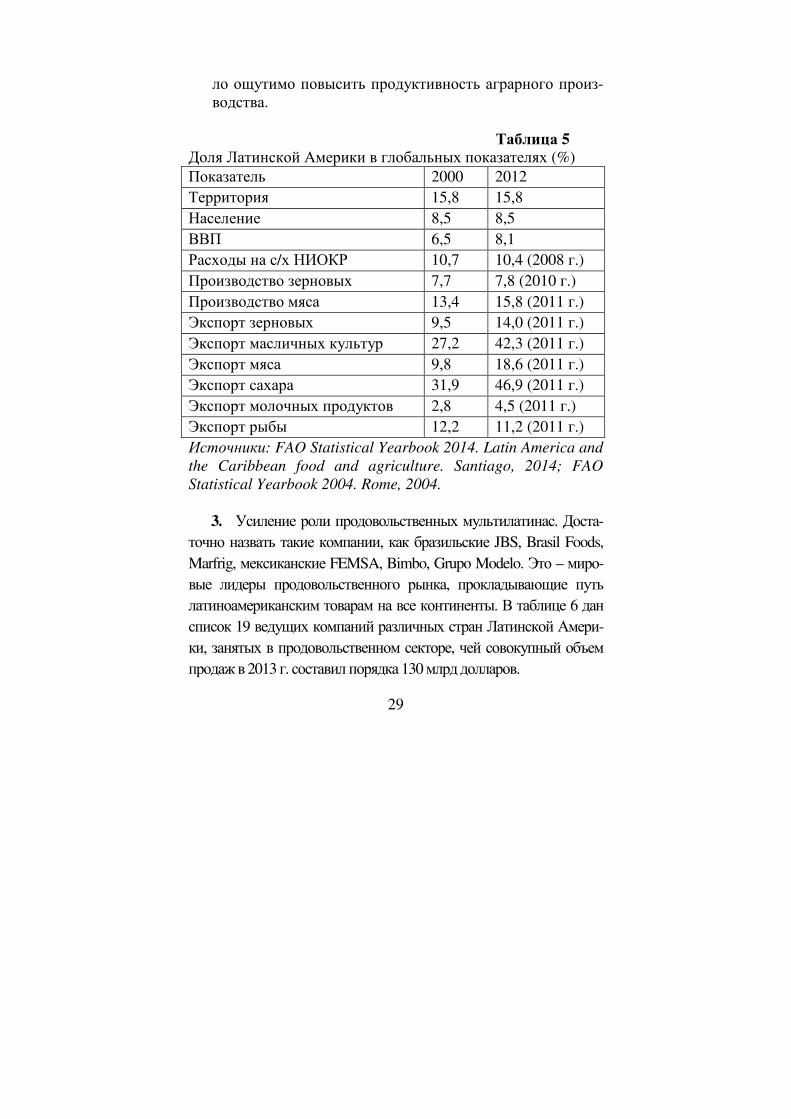

В результате интенсивного развития указанных процес-сов Латинская Америка в текущем столетии ощутимо повы-сила свою долю в мировой торговле отдельными видами продовольствия. Так, в 2000-2011 гг. удельный вес региона в глобальном экспорте зерновых повысился с 9,5 до 14,0%, мяса – с 9,8 до 18,6%, масличных культур – с 27,2 до 42,3%, сахара – с 32 до 47% (см. табл. 5).

Что позволило Латинской Америке столь существенно

увеличить производство и экспорт продовольствия?

На наш взгляд, решающую роль сыграли следующие факторы:

1. Наличие в регионе огромных ключевых ре-сурсов, обеспечивающих аграрное производство. Например, Латинская Америка лучше, чем любой дру-гой регион мира, обеспечена пахотной землей и пресной водой. В регионе находятся крупнейшие запасы пресной воды (более 1/3 общемировых). Это – важнейший стра-тегический ресурс. На аграрный сектор приходится 70% всего совокупного потребления. В частности, производ-ство 1 л вина требует 870 л воды, 1 кг куриного мяса – свыше 4 тонн, 1 кг говядины – более 15 тонн. Латинская

Америка – один из немногих регионов, который способен

снабжать питьевой водой остальной мир. 2. Использование передовых технологий и мето-

дов. В 2000-2008 гг. расходы на сельскохозяйственные НИОКР возросли с 2,8 до 3,3 млрд долларов19. Латин-ская Америка активно приобщилась к достижениям «генной революции» в сельском хозяйстве, что позволи-

19 FAO Statistical Yearbook 2014. Latin America and the Caribbean food and agriculture. Santiago, 2014. P. 32.

29

ло ощутимо повысить продуктивность аграрного произ-водства.

Таблица 5 Доля Латинской Америки в глобальных показателях (%) Показатель 2000 2012 Территория 15,8 15,8 Население 8,5 8,5 ВВП 6,5 8,1 Расходы на с/х НИОКР 10,7 10,4 (2008 г.) Производство зерновых 7,7 7,8 (2010 г.) Производство мяса 13,4 15,8 (2011 г.) Экспорт зерновых 9,5 14,0 (2011 г.) Экспорт масличных культур 27,2 42,3 (2011 г.) Экспорт мяса 9,8 18,6 (2011 г.) Экспорт сахара 31,9 46,9 (2011 г.) Экспорт молочных продуктов 2,8 4,5 (2011 г.) Экспорт рыбы 12,2 11,2 (2011 г.) Источники: FAO Statistical Yearbook 2014. Latin America and

the Caribbean food and agriculture. Santiago, 2014; FAO

Statistical Yearbook 2004. Rome, 2004.

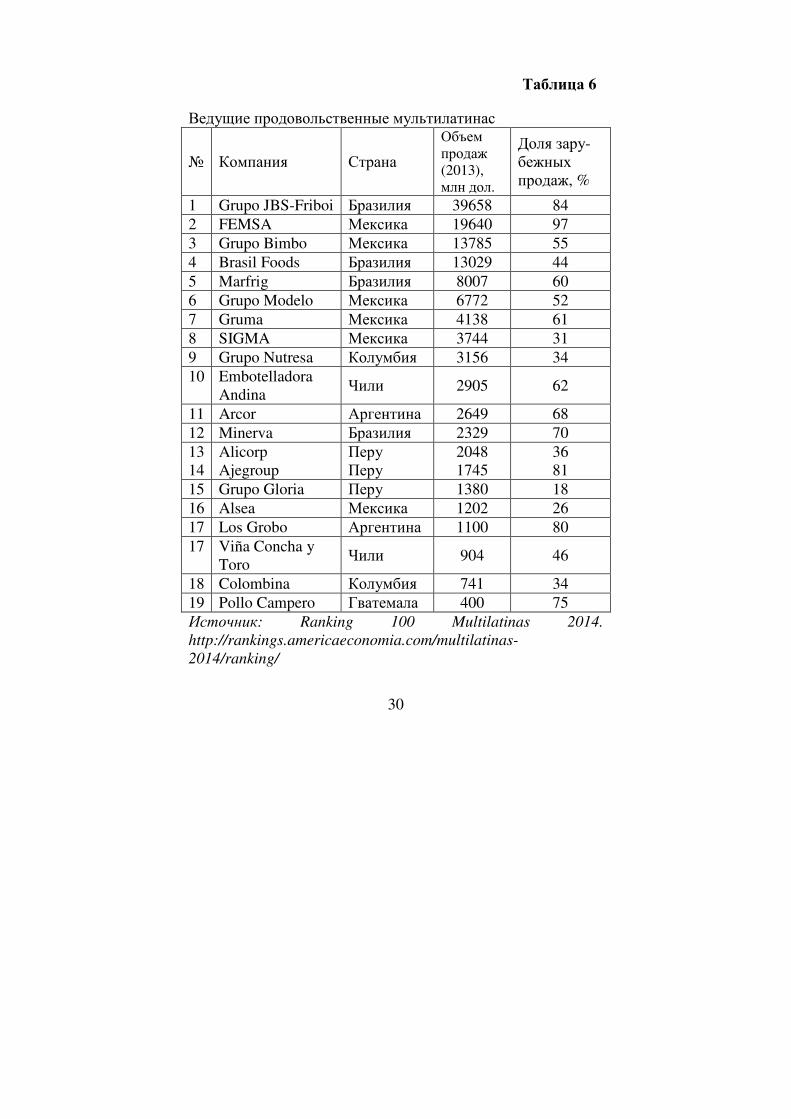

3. Усиление роли продовольственных мультилатинас. Доста-

точно назвать такие компании, как бразильские JBS, Brasil Foods, Marfrig, мексиканские FEMSA, Bimbo, Grupo Modelo. Это – миро-вые лидеры продовольственного рынка, прокладывающие путь латиноамериканским товарам на все континенты. В таблице 6 дан список 19 ведущих компаний различных стран Латинской Амери-ки, занятых в продовольственном секторе, чей совокупный объем продаж в 2013 г. составил порядка 130 млрд долларов.

30

Таблица 6

Ведущие продовольственные мультилатинас

№ Компания Страна

Объем продаж (2013), млн дол.

Доля зару-бежных продаж, %

1 Grupo JBS-Friboi Бразилия 39658 84 2 FEMSA Мексика 19640 97 3 Grupo Bimbo Мексика 13785 55 4 Brasil Foods Бразилия 13029 44 5 Marfrig Бразилия 8007 60 6 Grupo Modelo Мексика 6772 52 7 Gruma Мексика 4138 61 8 SIGMA Мексика 3744 31 9 Grupo Nutresa Колумбия 3156 34 10 Embotelladora

Andina Чили 2905 62

11 Arcor Аргентина 2649 68 12 Minerva Бразилия 2329 70 13 Alicorp Перу 2048 36 14 Ajegroup Перу 1745 81 15 Grupo Gloria Перу 1380 18 16 Alsea Мексика 1202 26 17 Los Grobo Аргентина 1100 80 17 Viña Concha y

Toro Чили 904 46

18 Colombina Колумбия 741 34 19 Pollo Campero Гватемала 400 75 Источник: Ranking 100 Multilatinas 2014.

http://rankings.americaeconomia.com/multilatinas-

2014/ranking/

31

Однако было бы неверно рисовать продовольственную ситуацию в Латинской Америке одной краской. Наряду с группой из 15 государств нетто-экспортеров продуктов пи-тания, в регионе насчитывается 18 стран, являющихся нетто-импортерами продовольственных товаров. В своем большинстве это – малые государства Карибского бассейна и Центральной Америки, которые 57% продовольствия по-лучают из стран, расположенных за пределами латиноаме-риканского региона. В этом одновременно состоит парадокс ситуации и вызов соседним государствам-экспортерам, ко-торые вполне способны заменить своей продукцией боль-шую часть внерегионального импорта. На данное обстоя-тельство обращал внимание представитель ФАО Рауль Бе-нитес, подчеркивавший, что расширение поставок продо-вольствия одними латиноамериканскими странами другим не только удовлетворит спрос на эту продукцию в нуждаю-щихся государствах, но и укрепит интеграционные процес-сы в регионе, с переменным успехом развивающиеся с 1960 года20.

Агробизнес в страновом разрезе Бесспорным протагонистом продовольственного

спурта Латинской Америки явилась Бразилия. В кон-це прошлого века она запустила новый сценарий раз-вития национального АПК: государство стало суще-ственно больше инвестировать в научные разработки, широко внедрять оригинальные природосберегающие аграрные технологии, был сделан акцент на повыше-нии эффективности производства и поощрении экс-порта продовольствия. Впору говорить о бразильском

20 FAO pide intercambiar alimentos porque 18 paises de Latinoamérica los importan. 9 junio, 2014. http://www.infolatam.com/

32

сельскохозяйственном чуде, и это не будет преуве-личением.

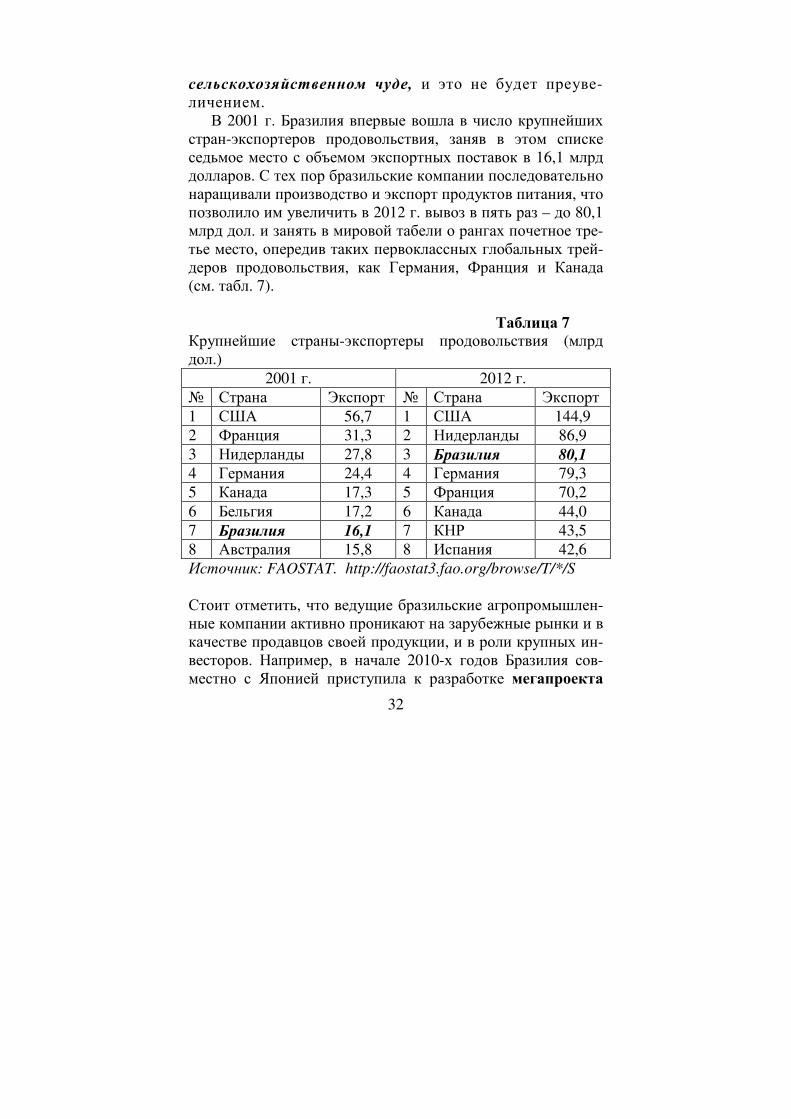

В 2001 г. Бразилия впервые вошла в число крупнейших стран-экспортеров продовольствия, заняв в этом списке седьмое место с объемом экспортных поставок в 16,1 млрд долларов. С тех пор бразильские компании последовательно наращивали производство и экспорт продуктов питания, что позволило им увеличить в 2012 г. вывоз в пять раз – до 80,1 млрд дол. и занять в мировой табели о рангах почетное тре-тье место, опередив таких первоклассных глобальных трей-деров продовольствия, как Германия, Франция и Канада (см. табл. 7). Таблица 7 Крупнейшие страны-экспортеры продовольствия (млрд дол.)

2001 г. 2012 г. № Страна Экспорт № Страна Экспорт 1 США 56,7 1 США 144,9 2 Франция 31,3 2 Нидерланды 86,9 3 Нидерланды 27,8 3 Бразилия 80,1

4 Германия 24,4 4 Германия 79,3 5 Канада 17,3 5 Франция 70,2 6 Бельгия 17,2 6 Канада 44,0 7 Бразилия 16,1 7 КНР 43,5 8 Австралия 15,8 8 Испания 42,6 Источник: FAOSTAT. http://faostat3.fao.org/browse/T/*/S

Стоит отметить, что ведущие бразильские агропромышлен-ные компании активно проникают на зарубежные рынки и в качестве продавцов своей продукции, и в роли крупных ин-весторов. Например, в начале 2010-х годов Бразилия сов-местно с Японией приступила к разработке мегапроекта

33

ProSavana, предусматривающего создание в северной части Мозамбика (так называемый «Коридор Накала») огромного сельскохозяйственного комплекса по выращиванию сои, кукурузы и других продовольственных культур на террито-рии порядка 14 млн га. Согласно имеющимся планам, в ос-нове которых лежит успешный опыт Бразилии по созданию мощных и конкурентоспособных аграрных хозяйств, глав-ную роль в реализации проекта будут играть ведущие бра-зильские агропромышленные компании, а продукцию ком-плекса предполагается преимущественно экспортировать в Японию. В конце 2015 г. правительство Мозамбика должно окончательно одобрить представленный бразильско-японский план, и в этом случае уже в 2016 г. проект ProSa-vana вступит в стадию его практической реализации и ста-нет одним из самых значимых мировых предприятий в аг-рарной сфере21. Отличительная черта экспансии Бразилии на ми-

ровом рынке продовольствия и гастрономических

услуг – участие в данном процессе мощных финансо-вых структур. Примером может служить деятельность фонда прямых инвестиций 3G Capital. Созданная в 2004 г., эта инвестиционная компания со штаб-квартирами в Рио-де-Жанейро и Нью-Йорке в настоящее время управ-ляет многомиллиардными международными производ-ственными и торговыми активами. В числе ее крупней-ших приобретений последних лет действующая в 75 странах сеть быстрого питания Burger King (4 млрд дол.) и всемирно известная компания ‒ производитель кетчу-пов H.J. Heinz Company (28 млрд долларов). В марте 2015 г. 3G Capital совместно с американским инвестфон-дом Berkshire Hathaway осуществили слияние H.J. Heinz 21 Government of Mozambique is expected to approve Prosavana project this year. May 20th, 2015. http://www.macauhub.com.mo/

34

Company со второй по величине (после швейцарской Nestlé) корпорацией по производству расфасованных про-дуктов питания Kraft Foods Group. В результате указанной финансовой операции была образована Kraft Heinz Company, ставшая одной из крупнейших мировых компаний в области пищевой промышленности22.

В продовольственную гонку включаются и другие ла-тиноамериканские государства, как традиционные экс-портеры сельскохозяйственной продукции, так и относи-тельные «новички». К числу первых следует отнести Аргентину – второго после Бразилии производителя продовольствия в Латинской Америке. Роль этой страны в мировой торговле сельскохозяйственными товарами трудно переоценить. Уже более столетия аргентинские аграрии снабжают потребителей на всех континентах самой разнообразной продукцией: зерном и мясом, мо-лочными товарами и вином, овощами, фруктами и сухо-фруктами, кондитерскими изделиями и кормами для жи-вотноводства. Аргентинский АПК – крупный и конку-рентоспособный межотраслевой комплекс, сердцевина которого – сотни современных предприятий пищевой индустрии, занимающие видное место в национальной обрабатывающей промышленности и располагающие всем необходимым для дальнейшего роста23.

Еще один традиционный латиноамериканский произво-дитель и экспортер продовольствия – Уругвай. В последние годы в уругвайском аграрном секторе заметно окрепли по-зиции иностранного капитала, в первую очередь, бразиль-ского. Так, корпорация Marfrig контролирует 30% экспорта мяса крупного рогатого скота, а новозеландские предпри-

22 3G Capital. http://www.3g-capital.com/about.html 23 Подробно см.: Яковлев П.П. Перед вызовами времени. Циклы модер-низации и кризисы в Аргентине. М.: Прогресс-Традиция, 2010.

35

ниматели создали в стране бизнес-структуру New Zealand Farming Systems Uruguay (NZFSU), занятую производством и экспортом молочных продуктов. Успешная деятельность NZFSU привлекла к себе внимание продовольственных «тяжеловесов», и в 2011 г. 86% акций компании были при-обретены Olam International Limited. Практически одновре-менно на уругвайский сельскохозяйственный рынок вышли крупнейшие инвестиционные корпорации, включая BlackRock, Inc. и Deutsche Bank. Как следствие широкого вторжения ТНК экспорт молочной продукции из Уругвая в 2000-2011 гг. почти удвоился: с 400 до 783 тыс. тонн24.

Особое место на продовольственной карте Латинской Америки занимает Мексика – вторая после Бразилии страна региона по количеству населения и объему ВВП и первая по объему экспорта товаров и услуг. Значение собственно сельскохозяйственного и продуктового экс-порта для мексиканской экономики относительно невели-ко: в последнее десятилетие его доля в общем объеме то-варного вывоза не превышает 6-8%, хотя в абсолютных цифрах (в 2013 г. – 24,2 млрд дол.) этот показатель – тре-тий в регионе25. По ряду экспортных товаров Мексика за-нимает лидирующие позиции в международной торговле. Например, страна входит в число ведущих мировых экс-портеров пива, отдельных видов крепких спиртных напитков, томатов, манго, папайи, концентратов цитрусо-вых соков, лимонов и лаймов, арбузов, дынь, клубники, перца, кофе, замороженных овощей, переработанных фруктов, мяса. Таким образом, мексиканский продоволь-ственный экспорт характеризуется высокой степенью ди-

24 FAO Statistical Yearbook 2014. Latin America and the Caribbean food and agriculture. Santiago, 2014. P. 122. 25 Banco de México. Compilación de Informes Trimestrales Correspondientes al año 2013. México, 2014. P. 334.

36

версификации. В то же время в отличие от Бразилии и Аргентины Мексика является крупным импортером цело-го ряда продовольственных товаров.

Развитые сельскохозяйственные кластеры созданы в Чили. Пример – передовые даже по мировым меркам комплексы по искусственному разведению лососевых рыб. Экспорт данной продукции, в 2013 г. составивший (по стоимости) 3,5 млрд дол., в 2014 г. превысил 4 млрд, что является одним из самых высоких мировых показа-телей26. Чилийские власти официально поставили цель занять лидирующие позиции в производстве и экспорте ряда продуктов питания и, в конечном счете, превратить страну в ориентированную на экспорт глобальную про-довольственную державу по образцу Нидерландов или Дании. Наряду с рыбной отраслью в Чили динамично растет производство овощей и фруктов, вина, фруктовых соков, сухофруктов и другой продукции. По всем этим позициям чилийские производители и экспортеры доби-ваются существенных результатов, что позволяет им уверенно смотреть в будущее. В частности, согласно имеющимся прогнозам, экспорт вина, составивший в 2014 г. в стоимостном выражении 1,9 млрд дол., в 2020 г. должен увеличиться до 3 млрд27. Лидером этой отрас-ли является компания Concho y Toro, поставляющая вы-сококонкурентную продукцию в 146 стран мира.

Существенным потенциалом производства и экспорта продуктов питания обладает Колумбия, хотя сельское хо-зяйство не фигурирует среди приоритетных экспорториен-тированных отраслей национальной экономики. Тем не ме-

26 Exportaciones chilenas de salmon alcanzaran los US$4.000M en 2014. 12/26/2014. http://www.americaeconomia.com/ 27 Sánchez-Silva C. Chile quiere ser potencia alimentaria // El País. Madrid, 20.IV.2014.

37

нее по ряду позиций в период 2001-2012 гг. колумбийские компании ощутимо увеличили стоимость экспортных по-ставок: зеленого кофе – с 768,6 млн до 1,9 млрд дол., рафи-нированного сахара – с 66,3 до 388,9 млн дол., кондитер-ских изделий – с 117,3 до 280,1 млн дол., пальмового масла – с 26,2 до 189 млн дол., бескостной говядины – с 13,2 до 38,3 млн долларов28. Две колумбийские бизнес-структуры (Grupo Nutresa и Colombina), выпускающие широкую гамму готовых пищевых продуктов, резко активизировались за ру-бежом и вошли в число 100 крупнейших продовольствен-ных мультилатинас.

Выраженной тенденцией к наращиванию и диверсифи-кации характеризуется современное положение в аграрном секторе экономики Перу. Традиционно эта страна является поставщиком на мировой рынок рыбной муки, рыбьего жи-ра, сахара и кофе, однако их вывоз подвержен сильным конъюнктурным колебаниям. Так, стоимость экспорта ука-занных четырех продуктов составила в 2012 г. 3341,1 млн дол., а в 2013 г. сократилась на 28% – до 2416,3 млн дол. (порядка 5,8% общего объема экспортных поставок). В то же время под влиянием растущего международного спроса активно идет освоение нетрадиционных для Перу сельско-хозяйственных культур: винограда, спаржи, морепродуктов, авокадо, манго, экологически чистых бананов «Cavendish Valery», сухого молока, так называемого «золотого зерна» Киноа, вошедшего в топ-20 самых полезных мировых про-дуктов питания, и т.д. Экспорт нетрадиционного продо-вольствия составил 3081,2 млн дол. в 2012 г., а в следую-

28 FAOSTAT. http://faostat3.fao.org/browse/rankings/

38

щим году вырос на 11% и достиг 3432,5 млн дол. или 8,2% совокупного экспорта29.

Стратегическая задача перуанских властей в аграрной сфере – продолжать интенсивное наращивание производ-ства новых для страны сельскохозяйственных товаров, имеющих привлекательную экспортную перспективу. С этой целью правительство планирует к 2021 г. (год двухсот-летия независимости Перу) включить в сельскохозяйствен-ный оборот дополнительно 300 тыс. га земель. Реализация этого мегапроекта предполагает проведение масштабных инфраструктурных и ирригационных работ, что позволит увеличить производство фруктов и овощей с 1,25 млн т в 2014 г. до 3 млн т в третьем десятилетии XXI века30.

В списке «новичков» фигурирует Парагвай. В 2000-2011 гг. он почти в три раза нарастил вывоз масличных культур, в четыре с лишним раза – экспорт мяса, в семь с половиной раз – экспорт зерновых31. В 2012 г. эта страна с населением менее 7 млн человек по экспорту говядины (251 тыс. т) вышла на восьмое место в мире, обойдя такие круп-ные государства-экспортеры, как Мексика (200 тыс. т) и Аргентина (164 тыс. т)32. Судя по всему, животноводство превращается в один из важнейших драйверов роста параг-вайской экономики, о чем свидетельствуют данные самого последнего времени. Так, в первом квартале 2015 г. при об-

29 La Superintendencia Nacional de Aduanas y de Administración Tributaria. Anuario 2013. http://www.sunat.gob.pe 30 Agroexportaciones peruanas llegarán a US$2.100M en el 2015. 1/05/2015. http://www.americaeconomia.com/ 31 FAO Statistical Yearbook 2014. Latin America and the Caribbean food and agriculture. P. 120-122. 32 Foro América Bovina revela que Paraguay es el octavo exportador mundial de carne. 29/04/2013. http://www.americaeconomia.com/

39

щем увеличении ВВП на 4,2% указанный сектор вырос на 8,8%, т.е. более чем вдвое33.

В современный аграрный кластер буквально на глазах превращается боливийский департамент Санта-Крус. Экс-порт его сельхозпредприятий в 2013 г. достиг 1,4 млрд дол. и, по прогнозам, данный показатель в обозримом будущем может быть увеличен в пять раз, а сельское хозяйство ста-нет одной из опор экономики Боливии34. Как бы в под-тверждение этого 21-22 апреля 2015 г. под лозунгом «Засе-ем Боливию» прошел так называемый «Аграрный саммит», на котором боливийские сельхозпроизводители поставили конкретную и весьма амбициозную цель – к 2020 г. в целом по стране утроить объем производства аграрной продукции. По замечанию вице-президента Боливии Альваро Гарсии Линеры, на встрече был достигнут консенсус относительно путей радикального повышения производительности наци-онального сельского хозяйства и согласованы меры по стремительному наращиванию аграрного потенциала35. И такого рода факты можно множить на примере целого ряда других латиноамериканских государств.

Продовольствие из Латинской Америки

на российском рынке Латиноамериканские сельхозпроизводители прочно за-

крепились на российском потребительском рынке. Из реги-она в Россию поступают многие сельскохозяйственные и продовольственные товары, которые по тем или иным при-

33 Economía paraguaya crece 4,2% en el primer trimestre. 6/05/2015. http://www.americaeconomia.com/ 34 Agricultura, el soporte de Santa Cruz, es el sector líder de la economía bo-liviana. 10.01.2014. http://www.americaeconomia.com/ 35 Productores agrícolas bolivianos proyectan triplicar sector para 2020. 4/23/2015. http://www.americaeconomia.com/

40

чинам не производятся (или производятся в недостаточных количествах) в Российской Федерации. Это обстоятельство приобрело особое значение (можно сказать, заиграло новы-ми гранями) летом 2014 г. в связи с западными торгово-экономическими и финансовыми санкциями в отношении России и ответными мерами российского правительства (так называемые контрсанкции).

Напомню, что в качестве контрсанкций российские вла-сти наложили эмбарго на поставку в Россию следующих продовольственных товаров из США, государств Европей-ского союза, а также Канады, Австралии и Норвегии:

мясо крупного рогатого скота (свежее, охлажденное и замороженное);

свинину (свежую, охлажденную и замороженную); мясо и пищевые мясные субпродукты, соленые, в

рассоле, сушеные или копченые; мясо домашней птицы (во всех видах); колбасы и аналогичные продукты из мяса; живую рыбу, а также свежую, охлажденную или мо-

роженную; филе рыбное и прочее мясо рыбы (включая фарш),

свежие, охлажденные или мороженные; рыбу сушеную, соленую или в рассоле, копченую;

рыбную муку; моллюски во всех видах и водные беспозвоночные; молоко и молочные продукты, включая сливочное

масло, сыры и творог. «Война санкций» продемонстрировала своевременность и обоснованность стратегической линии Москвы на активи-зацию взаимодействия с латиноамериканскими государ-ствами, что отчетливо проявилось в ходе поездки президен-та В.В. Путина в Латинскую Америку в июле 2014 года. Именно страны этого региона (Аргентина, Бразилия, Мек-

41

сика, Парагвай, Уругвай, Чили, Эквадор и др.) располагают необходимыми товарными ресурсами, чтобы заменить про-дукцию западных компаний и сбалансировать российский продовольственный рынок36. Неслучайно такая перспектива вызвала беспокойство в деловых кругах Европейского сою-за. Так, по сообщению газеты Financial Times, Евросоюз принял решение отговорить страны Латинской Америки от замещения их продукцией европейского сельскохозяй-ственного экспорта на российский рынок37. Заметим, что давление ЕС не возымело никакого действия. Как заявил, например, президент Эквадора Рафаэль Корреа, его страна не будет ни у кого просить разрешения, чтобы поставлять продук-ты питания в Россию. «Насколько известно, Латинская Амери-ка не является частью Европейского союза», – подчеркнул эк-вадорский лидер38.

В целом большинство ведущих представителей латино-американского пищепрома проявили решимость воспользо-ваться ситуацией и существенно нарастить поставки в Россию продовольственных товаров. С этой целью они оперативно провели соответствующие коммерческие переговоры с россий-скими компаниями-импортерами, а также активизировали ра-бочие контакты с Россельхознадзором (Федеральной службой по ветеринарному и фитосанитарному надзору), добиваясь сня-тия имевшихся ограничений на поставки продуктов питания на российский рынок. Следствием этих усилий явилось, например, разрешение 18 перуанским фирмам возобновить поставки в РФ ранее запрещенной рыбной продукции. Одновременно Рос-

36 Подробнее см.: Яковлев П. Россия и Латинская Америка на фоне за-падных санкций. http://www.perspektivy/info/10/03/2015/ 37 Oliver Ch. EU plans Russia sanctions talks with Latin American countries // The Financial Times. London, 11.VIII.2014. 38 Ecuador no le pedirá permiso a nadie para vender alimentos a Rusia, dice presidente Rafael Correa. 12/08/2014. http://www.andes.info.ec/

42

сельхознадзор выразил готовность проинспектировать перуан-ские предприятия, выпускающие молочные продукты.

В середине сентября 2014 г. в Москве побывала аргентинская бизнес-миссия, в состав которой вошли руководители свыше 60 предприятий-экспортеров, предложившие широкий ассортимент сельскохозяй-ственной продукции, в том числе молочные товары, мя-со и мясопродукты, рыбу, вино, фрукты, консервы и т.д. Кроме того, аргентинские предприниматели выразили готовность к сотрудничеству в деле передачи сельско-хозяйственных технологий и поставок в Россию пере-довых образцов сельхозтехники. С аналогичными ини-циативами выступили деловые круги Бразилии, Параг-вая, Уругвая, Чили. В результате в 2014 г. по сравнению с 2013 г. импорт в Россию из Латинской Америки мяс-ной продукции вырос почти на 500 млн дол., маслич-ных культур – на 370 млн, рыбы – на 125 млн, молоч-ных продуктов – на 88 млн долларов39. В частности, как подчеркнул президент чилийской Конфедерации про-мышленности и торговли Альберто Салас, продоволь-ственный экспорт этой страны в Россию в 2014 г. вырос на 20%, в том числе рыбы – на 36%40.

Пример Чили весьма характерен. Эта страна предприняла попытку занять место Норвегии в качестве ведущего поставщика на российский рынок мороженно-го лосося и форели. Согласно статистическим данным, поставки этой продукции в РФ в июле 2014 г. составили 2,6 тыс. т, в сентябре – 6,7 тыс. т, а в октябре выросли

39 ITC Trade Map – International Trade Statistics. – http://www.trademap.org/tradestat/Bilateral_TS.aspx 40См.: Kuchma A. El comercio, las inversiones y la cooperación tecnológica de Rusia con América Latina gana importancia. 24 de junio de 2015. http://es/rbth.com/

43

до 14,2 тыс. т. Вопросы увеличения и диверсификации чилийского продовольственного экспорта (рыбы, море-продуктов, овощей, фруктов, мясомолочной продукции) в нашу страну в августе 2014 г. обсуждались на специальной встрече руководителя Россельхознадзора С.А. Данкверта с послом Чили в России Хуаном Эдуардо Эгигуреном41.

Каковы реальные возможности латиноамерикан-

ских стран в плане дальнейшего увеличения продоволь-

ственного экспорта на российский рынок?

Поставки латиноамериканского продовольствия (и шире – сельскохозяйственной продукции) на российский рынок начались не вчера. На сегодняшний день в Россию экспортируют сельхозпродукцию 27 стран и территорий Латинской Америки. Их экспорт охватывает самый широ-кий круг товаров: мясо и рыба, овощи и фрукты, молочная продукция, зерновые, чай и кофе, сахар, алкогольные и без-алкогольные напитки. Значительную роль играют государ-ства региона в обеспечении российского животноводства кормами. По целому ряду позиций удельный вес латино-американской продукции уже сейчас чрезвычайно высок. В последние годы поставки из региона в общем импорте Рос-сией бананов составляли (по стоимости) 98%, тростниково-го сахара – 78%, говядины – 77%, соевых бобов – 74%, сви-нины – 23%, мяса птицы – 19%42. Так, в 2013 г. Бразилия поставила в Россию около 130 тыс. т свинины и свыше 300 тыс. т говядины, а Эквадор – 1 млн 340 тыс. т (!) бананов. В

41 См.: Шелепова Ю.А. Современное состояние российско-чилийских отношений // Латинская Америка. 2015. № 4. С. 41-47. 42 Таможенная статистика внешней торговли Российской Федерации. 2013. М., 2014, С. 169-184.

44

2014 г. Бразилия на 82% увеличила экспорт на российский рынок свинины и мяса птицы43.

Сельскохозяйственный потенциал Латинской Аме-рики позволяет в сравнительно сжатые сроки существенно нарастить экспорт в Россию. Например, Аргентина предло-жила дополнительно к объему заключенных контрактов по-ставить в 2015 г.: яблок и груш – свыше 200 тыс. т, манда-ринов – 52 тыс. т, апельсинов – 50 тыс. т, лимонов – 40 тыс. т, винограда – 14 тыс. т, бутилированного вина – более 170 тыс. л44. Серьезными возможностями расширить поставки в РФ обладает Бразилия (мясо, масличные культуры, фрук-ты), Мексика (фрукты, овощи, спиртные напитки), Чили (рыба, фрукты, вино) и другие страны региона. Позицию многих латиноамериканских бизнесменов максимально определенно выразил министр сельского хозяйства Чили Карлос Фуче, который подчеркнул, что в силу своей емко-сти российский рынок для чилийских сельхозпроизводите-лей приобретает стратегический характер45.

Конечно, латиноамериканцам придется побороться за российских потребителей с конкурентами, не примкнув-шими к западным санкциям. Борьба за рынки может быть острой, но у латиноамериканцев есть весомые преимуще-ства.

Во-первых, только в этом регионе, помимо благо-приятных климатических условий, имеется значительное количество еще неиспользуемых плодородных земель, что позволяет последовательно наращивать производство.

43 ITC Trade Map – International Trade Statistics. http://www.trademap.org/tradestat/Bilateral_TS.aspx 44 República Argentina. Ministerio de Relaciones Exteriores y Culto. Торговые возможности с Российской Федерацией. Август 2014. 45 Alena Uzbekova. Chile dispuesto a aumentar sus exportaciones de alimen-tos a Rusia. 4 de junio de 2015. http://es.rbth.com/

45

Во-вторых, в ведущих странах Латинской Америки сложились и успешно функционируют мощные агропро-мышленные комплексы, а местные транснациональные кор-порации (мультилатинас) уверенно действуют далеко за пределами региона. Все это позволяет предлагать каче-ственную продукцию по конкурентоспособным ценам.

Но это, так сказать, объективные предпосылки, кото-рые необходимо дополнить субъективным фактором: сфор-мулировать привлекательное для российской стороны и ре-ально выполнимое коммерческое предложение. Верно и то, что расширение поставок латиноамериканского продоволь-ствия на российский рынок не обошлось без проблем и ше-роховатостей. Например, в ноябре 2014 г. Россельхознадзор проверил рыбоперерабатывающие предприятия Чили на от-слеживаемость товаров, системы контроля и соответствие другим требованиям. В результате в феврале РФ ввела вре-менный запрет на импорт лосося с 13 чилийских предприя-тий (Aquachile, Blumar, Seafoods, Cermaq, Camanchaca и др.), что сказалось (в сторону повышения) на стоимости красной рыбы в российских магазинах. Справедливости ра-ди заметим, что часть попавших под эмбарго чилийских компаний сравнительно оперативно отреагировали на пре-тензии ветеринарного ведомства РФ и начали работать над устранением выявленных недостатков. Кроме того, чтобы исправить ситуацию в целом, директор Национальной службы рыболовства и аквакультуры Чили (SERNAPESCA) Хосе Мигель Бургос распорядился для всех экспортеров продукции в Россию провести семинар по действующим правилам Таможенного союза46. Таким образом, в течение относительно короткого промежутка времени российский

46 Приток чилийского лосося в Россию снизился. http://www.tsk.ru/news/nearby/2015/02/0007/print

46

рынок испытал как увеличение, так и снижение поставок лосося из Чили.

Значительное количество представителей стран Ла-тинской Америки участвовали в работе Петербургского международного экономического форума (18-20 июня 2015 г.), что ясно указало на стремление латиноамериканцев к расширению делового сотрудничества с нашей страной. В рамках форума прошел круглый стол на тему «Латинская Америка: глобализация и новые центры влияния», на кото-ром выступили министр экономики Аргентины Аксель Ки-сильоф, заместитель министра иностранных дел Чили по вопросам внешней торговли Андрес Ребольедо, исполни-тельный президент Центральноамериканского банка эконо-мической интеграции Ник Ришбис Глейле, президент чи-лийской Ассоциации лосося (Salmon Chile) Филипе Сандо-валь Прехт и другие представители латиноамериканского политического истеблишмента и бизнес-сообщества. В фо-кусе внимания участников обсуждения находились акту-альные вопросы дальнейшего торгово-экономического со-трудничества России и государств региона на основе взаи-модополняемости экономик и эффективного использования имеющихся у двух сторон конкурентных преимуществ47.

* * * Рассмотренные процессы, развивающиеся в миро-

вом продовольственном хозяйстве и на глобальном рынке продовольствия, становятся важной компонентой общих изменений мирового геоэкономического и геополитиче-ского баланса, обретают острую международную актуаль-

47 Латинская Америка: глобализация и новые центры влияния. http://www.forumspb.com/ru/2015/

47

ность, в том числе применительно к проблемам Латинской Америки и российско-латиноамериканских отношений.

Обеспечение продовольственной безопасности по праву занимает одно из важнейших мест в иерархии гло-бальных проблем. На ее решение направляются огромные усилия международного сообщества. С 60-х годов прошлого века в Латинской Америке происходит процесс модерниза-ции и диверсификации аграрного производства при активной и разносторонней поддержке государства. Мощным катали-затором указанного тренда явились иностранные ТНК и (в последние десятилетия) мультилатинас, энергично форми-рующие агропромышленные комплексы и играющие ключе-вую роль в продвижении латиноамериканского продоволь-ствия и сельскохозяйственного сырья на мировые рынки. В результате сельское хозяйство латиноамериканских стран стало составной частью мировой агропродовольственной си-стемы и в последние десятилетия ощутимо набирало произ-водственные и коммерческие обороты, благодаря чему Ла-тинская Америка играет возрастающую роль в обеспечении человечества различными видами продуктов питания.

Это обстоятельство создает объективные условия для расширения сотрудничества России с государствами региона в продовольственной сфере, открывает для российского биз-неса альтернативные направления выстраивания взаимовы-годных партнерских отношений, позволяет снизить степень накала на отечественном рынке продуктов питания в услови-ях западных санкций и контрсанкций.

48

Глава 2. Бразилия – продовольственная сверхдержава

Бразильское сельское хозяйство является одновременно

и традиционным, и инновационным. Традиционным – по-скольку Бразилия имеет богатейший опыт вывоза сельско-хозяйственной продукции на мировой рынок и исторически является продавцом именно аграрных товаров. А инноваци-онным – в силу того, что в последние десятилетия Бразилия радикальным образом модернизировала свой аграрный сек-тор и сумела войти в число ведущих мировых экспортеров продовольствия.

Модернизация бразильской модели ведения

сельского хозяйства Можно сказать, что Бразилия является одним из самых

ярких примеров того, как в исторически сжатые сроки мож-но преобразовать архаичное и низкопродуктивное сельское хозяйство в современный и конкурентоспособный агропро-мышленный комплекс (АПК), в котором представлены предприятия всех уровней производства (от выпуска пер-вичной продукции до ее обработки, дистрибуции и вывоза на международные рынки). АПК – один из драйверов эко-номического роста Бразилии, его предприятия создают треть всех рабочих мест в стране и обеспечивают 30% ВВП. В настоящее время продукция АПК составляет 35-40% все-го экспорта Бразилии (на фоне среднемировых 7,7%)48.

Исторически Бразилия являлась экспортером так назы-ваемых «колониальных» товаров. Так, в 1960 г. основными

48 По статистическим данным ВТО. https://www.wto.org/english/res_e/statis_e/merch_trade_stat_e.htm

49

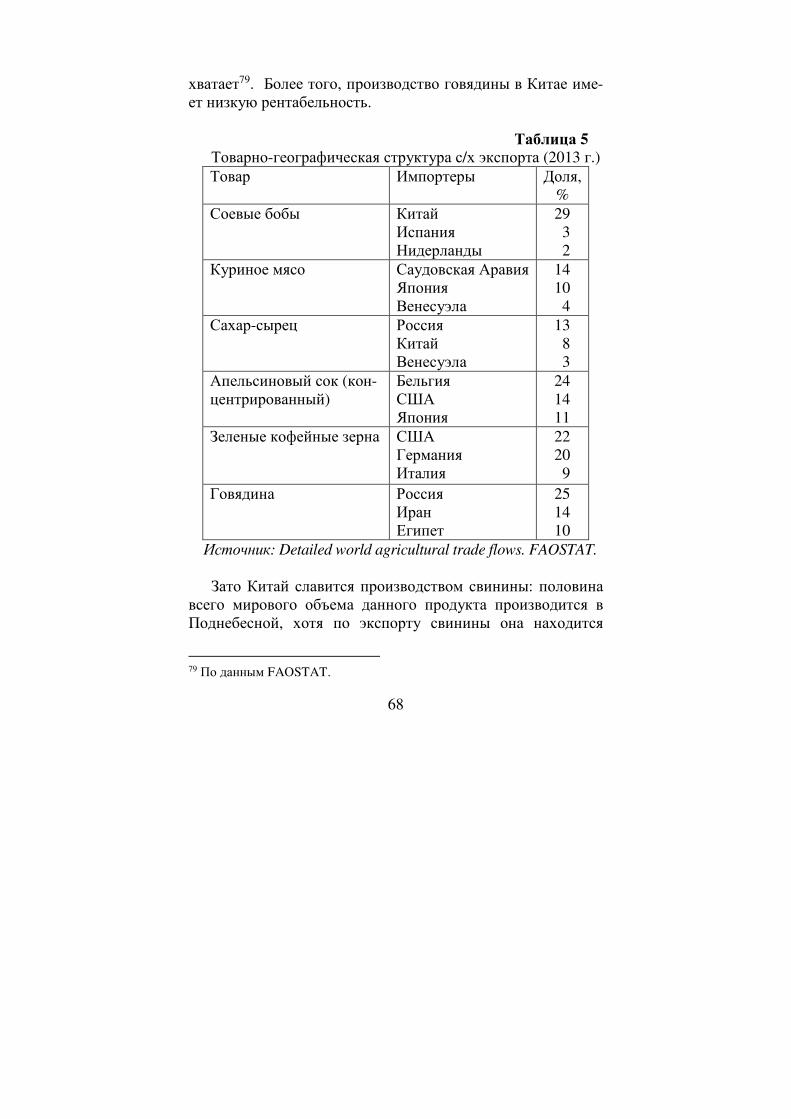

статьями ее экспорта были зеленые кофейные зерна, хло-пок, сахар-сырец, какао-бобы, табак и пальмовое масло. Сейчас же основу продовольственного экспорта составляют следующие позиции: соевые бобы, куриное мясо, кофейные зерна, говядина, сахар-сырец, табак, соевое масло, кукуруза, свинина и апельсиновый сок49. Бразилия на текущий мо-мент находится на 5-м месте в мире по доле в мировом экс-порте продовольствия (5%).

По существу, произошло экономически оправданное и стратегически точно выверенное изменение номенклатуры производимой сельскохозяйственной продукции с традици-онных товаров тропического земледелия на продукты уме-ренного пояса (в первую очередь на мясо и сою), а именно эти товары в наибольшей степени пользуются спросом на современном мировом рынке продовольствия.

Модернизация бразильского аграрного сектора проходи-ла в четыре этапа. 1970-1980 гг. послужили началом ста-новления современной аграрной модели Бразилии, когда ее сельскохозяйственный экспорт был серьезно диверсифици-рован: на смену парадигме поставщика традиционных тро-пических товаров (кофе, сахар, какао) пришла новая кон-цепция позиционирования Бразилии в качестве экспортера продукции умеренного пояса (в первую очередь соевых бо-бов). Причем в тот период в стране существовало четкое деление сельскохозяйственной продукции на экспортную (соевые бобы, апельсины) и предназначенную для внутрен-него потребления (рис, бобы, молочные продукты, манио-ка). Также эти два десятилетия характеризовались значи-тельной экспансией сельскохозяйственных производителей на новые территории за счет доступных аграрных 49 По cтатистическим данным ФАО. http://faostat.fao.org/site/291/default.aspx

50

кредитов и последовательно проводимой политики им-портозамещения.

Период 1990–1994 гг. называют «шоком эффективно-сти». В это время Бразилия продолжила активно интегриро-ваться в мировой рынок продовольствия, подстраиваясь под его требования, повышая конкурентоспособность своей продукции и следуя по пути дальнейшего увеличения объе-мов производства. Но в отличие от предыдущего периода сельхозпроизводители были поставлены перед необходимо-стью самофинансирования и предварительной продажи то-варов для последующей переработки и реализации. Субси-дии были отменены, а рынки дерегулированы вследствие упразднения контролирующих государственных структур (по сахару, кофе, алкоголю). Экстенсивная экспансия сель-скохозяйственных угодий остановилась, уступив место ин-тенсификации производства. 1994-1999 гг. получили назва-ние «шок конкурентоспособности», так как в эти годы бра-зильские производители столкнулись с тем, что мировые цены оказались чрезмерно низкими для того, чтобы по-крыть сравнительно высокие внутренние производственные издержки. Одной из причин стал завышенный курс нацио-нальной валюты, из-за чего бразильская продукция переста-ла быть конкурентоспособной. На фоне этого произошла либерализация рынка, благодаря чему страну заполонили дешевые импортные продовольственные товары. Сочетание вышеупомянутых факторов заставило бразильских аграриев искать пути снижения производственных издержек для по-вышения собственной конкурентоспособности на внутрен-нем и внешнем рынках. Знаменитый план «Реал» в 1994 г. и девальвация реала в 1999 г. в значительной мере содейство-вали исправлению ситуации и положили начало «золотой эре» бразильского агробизнеса. Не последнюю роль здесь также сыграли огромные темпы наращивания продоволь-

51

ственного импорта со стороны России и Китая, в разы уве-личивших свои доли в бразильском сельскохозяйственном экспорте.

Наконец, период с 2000 г. по настоящее время. Сейчас можно говорить о том, что Бразилия прочно укоренилась на мировом рынке продовольствия, сохраняя и расширяя свои позиции, наращивая конкурентоспособность производимой продукции и объемы экспорта. Однако бразильские аграрии периодически сталкиваются с кризисными явлениями. Так, в 2005 г. реал снова был переоценен относительно доллара, производственные издержки возросли из-за ужесточения санитарных и фитосанитарных норм, поднялись транспорт-ные и логистические издержки, а также участились случаи ящура50.

Стоит отметить, что за 10 лет (с 1996 по 2006 год.) Бра-зилия обогнала Австралию – ведущего экспортера говяди-ны, – увеличив объемы поставки данной продукции в 10 раз. Сейчас страна немного сдала свои позиции и находится на втором месте (после Австралии) по экспорту говядины. Кроме того, Бразилия является ведущим экспортером апельсинового сока, мяса птицы, сахара и кофе (см. табл. 1). По экспорту соевых бобов страна уступает лишь США, причем, если в 1994 г. объем ее экспорта данной продукции составлял 14% от американского показателя, то сейчас он достигает 85%.

Огромную роль в повышении эффективности аграрного сектора Бразилии сыграли также дерегулирование рынка путем снижения излишнего государственного вмешатель-ства, общая макроэкономическая стабилизация и открытие сектора для свободной внешней конкуренции. Еще один фактор, позволивший Бразилии добиться впечатляющего 50Arha K., Josling T., Sumner D. A., Thompson B. H. U.S. Agricultural Policy and the 2007 Farm Bill. Stanford, 2009. P. 76-79.

52

роста производства продовольствия, ‒ применение передо-вой технологии культивирования на одном и том же участке земли двух видов растений (doublecropping).

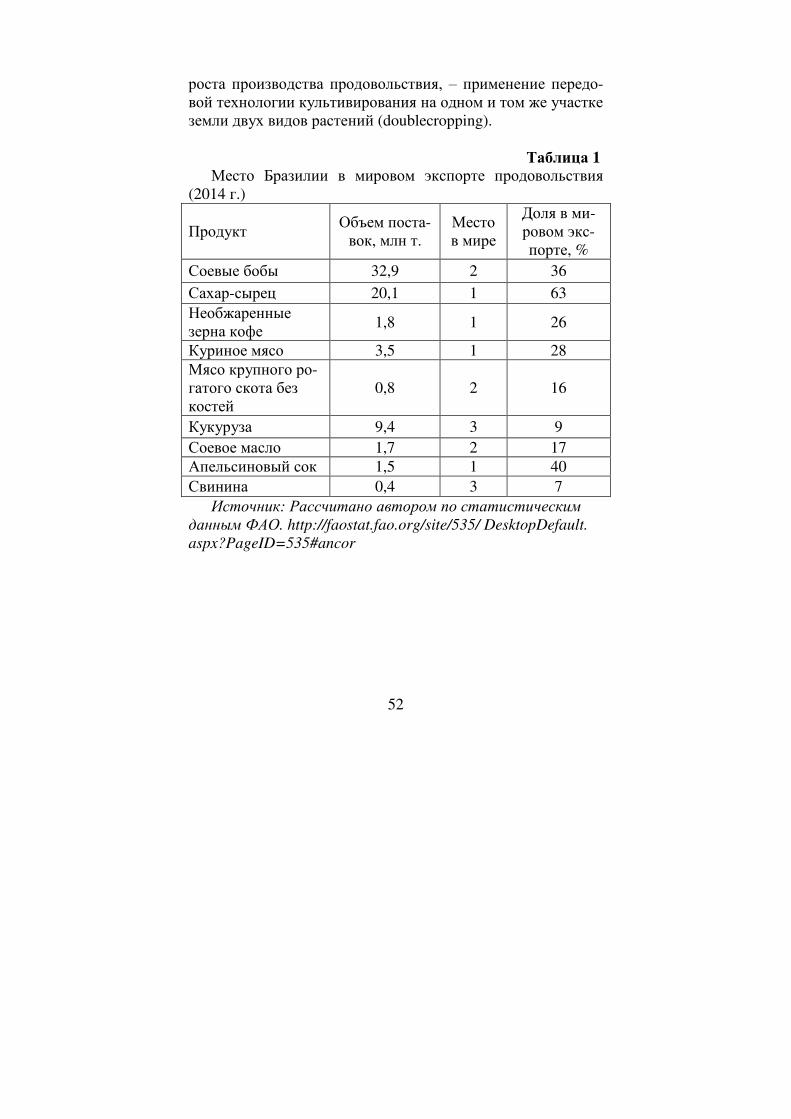

Таблица 1 Место Бразилии в мировом экспорте продовольствия

(2014 г.)

Продукт Объем поста-вок, млн т.

Место в мире

Доля в ми-ровом экс-порте, %

Соевые бобы 32,9 2 36

Сахар-сырец 20,1 1 63 Необжаренные зерна кофе

1,8 1 26

Куриное мясо 3,5 1 28 Мясо крупного ро-гатого скота без костей

0,8 2 16

Кукуруза 9,4 3 9 Соевое масло 1,7 2 17 Апельсиновый сок 1,5 1 40 Свинина 0,4 3 7

Источник: Рассчитано автором по статистическим

данным ФАО. http://faostat.fao.org/site/535/ DesktopDefault.

aspx?PageID=535#ancor

53

Серьезных успехов в повышении наукоемкости сельско-го хозяйства страна достигла за счет того, что значительно усилила свое самое главное исследовательское учреждение сельскохозяйственного профиля – Embrapa (Empresa Brasileira de Pesquisa Agropecuária (Бразильское предприя-тие сельскохозяйственных исследований). В последние го-ды Embrapa активно занимается внедрением инновацион-ных аграрных технологий, во многом заимствованных у США и Канады, проводит широкомасштабные кампании по привлечению иностранных специалистов в данной области, а также активно поддерживает академическую мобильность своих исследователей.

Embrapa разработала стратегию под названием Макро-программа-1 (М1), позволяющую качественно улучшить состояние аграрного сектора страны51. Стратегия включает в себя ряд направлений, получивших следующие наимено-вания:

• точное сельское хозяйство; • экологические услуги в аграрном секторе; • альтернативная агроэнергетика; • функциональные (обладающие наибольшей пользой

для организма) продукты питания; • технологии для аквакультуры; • безопасные генетически модифицированные культу-

ры; • высококачественная говядина; • наука и технология для органического сельского хо-

зяйства; • сохранение национальных генетических ресурсов;

• создание механизмов защиты растений;

51 Официальный сайт Embrapa // www.embrapa.br

54

• леса для производства энергии; • нанотехнологии – почти невидимая сила; • устойчивое производство сахарного тростника для

энергетического сектора; • технологии эффективного водопользования на пред-

приятиях; • технологии для производства биодизеля; • улучшение кормовой базы для скота; • зонирование климатических рисков для малых пред-

приятий52. В основе успешной деятельности Embrapa лежит так

называемая «теория вынужденных инноваций», подразуме-вающая взаимодействие между аграриями и учеными53.

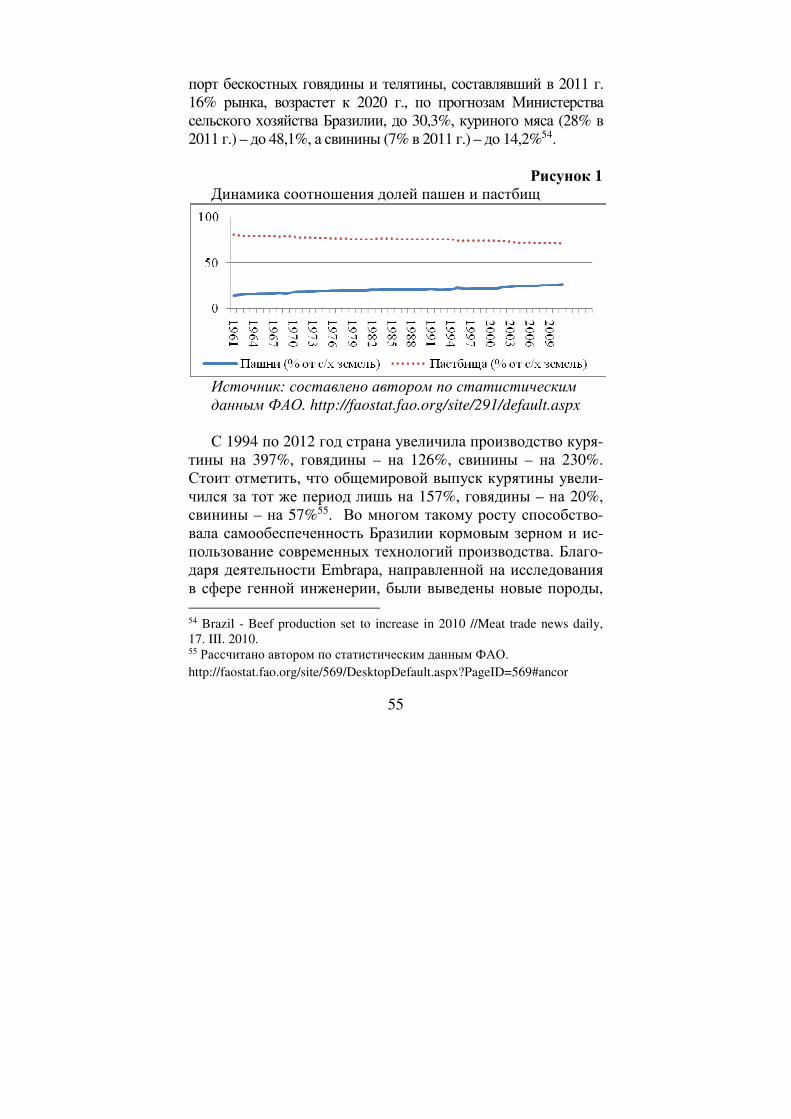

Структура и особенности сельского хозяйства Бразилии

В структуре бразильского сельского хозяйства традицион-но преобладает животноводство, о чем свидетельствует тот факт, что пастбища составляют 80% от всех сельскохозяй-ственных угодий страны. Однако на рисунке 1 видно, что с начала 1990-х годов происходит постепенное сокращение раз-рыва между долями пастбищ и пашен. Это можно объяснить успешностью выведения и внедрения в хозяйство более про-дуктивных пород животных, что позволяет перераспределять земли в пользу растениеводства. Следует также отметить усо-вершенствование систем стойлового содержания животных.

Животноводство С 2005 г. Бразилия является, наравне с Австралией, круп-

нейшим поставщиком мяса на мировой рынок. Более того, экс-

52 Ibidem. 53 Alves E. Embrapa: A successful case of institutional innovation//Revista de política agrícola, July 2010. P. 65.

55

порт бескостных говядины и телятины, составлявший в 2011 г. 16% рынка, возрастет к 2020 г., по прогнозам Министерства сельского хозяйства Бразилии, до 30,3%, куриного мяса (28% в 2011 г.) – до 48,1%, а свинины (7% в 2011 г.) – до 14,2%54.

Рисунок 1 Динамика соотношения долей пашен и пастбищ

Источник: составлено автором по статистическим

данным ФАО. http://faostat.fao.org/site/291/default.aspx

С 1994 по 2012 год страна увеличила производство куря-

тины на 397%, говядины – на 126%, свинины – на 230%. Стоит отметить, что общемировой выпуск курятины увели-чился за тот же период лишь на 157%, говядины – на 20%, свинины – на 57%55. Во многом такому росту способство-вала самообеспеченность Бразилии кормовым зерном и ис-пользование современных технологий производства. Благо-даря деятельности Embrapa, направленной на исследования в сфере генной инженерии, были выведены новые породы, 54 Brazil - Beef production set to increase in 2010 //Meat trade news daily, 17. III. 2010. 55 Рассчитано автором по статистическим данным ФАО. http://faostat.fao.org/site/569/DesktopDefault.aspx?PageID=569#ancor

56

устойчивые к действиям многих паразитов и отличающиеся ускоренным усвоением кормов. Более того, были усовер-шенствованы и сами корма. Все это привело к тому, что время выращивания крупного рогатого скота на убой сокра-тилось с 4 до 2,5 лет56.

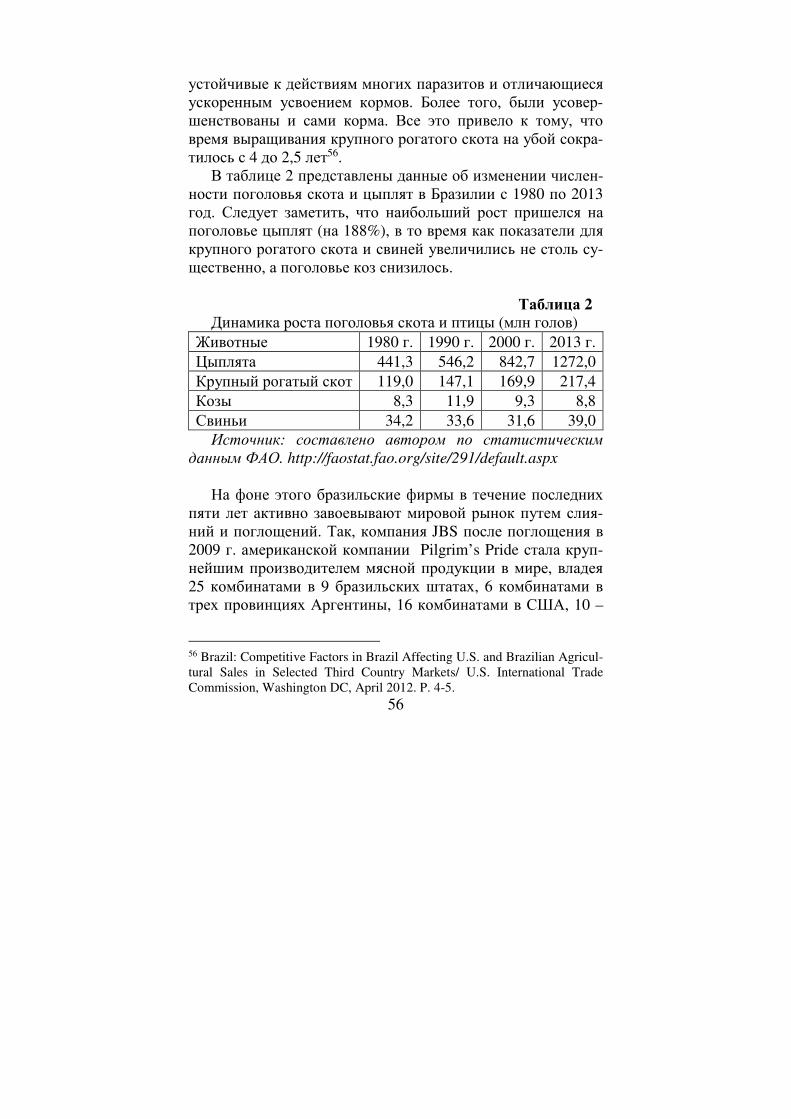

В таблице 2 представлены данные об изменении числен-ности поголовья скота и цыплят в Бразилии с 1980 по 2013 год. Следует заметить, что наибольший рост пришелся на поголовье цыплят (на 188%), в то время как показатели для крупного рогатого скота и свиней увеличились не столь су-щественно, а поголовье коз снизилось.

Таблица 2 Динамика роста поголовья скота и птицы (млн голов)

Животные 1980 г. 1990 г. 2000 г. 2013 г. Цыплята 441,3 546,2 842,7 1272,0 Крупный рогатый скот 119,0 147,1 169,9 217,4 Козы 8,3 11,9 9,3 8,8 Свиньи 34,2 33,6 31,6 39,0 Источник: составлено автором по статистическим