Instrutor: Francisco Aguiar franciscoaguiar ... · As contribuições previdenciárias serão...

180

-

Upload

nguyencong -

Category

Documents

-

view

216 -

download

0

Transcript of Instrutor: Francisco Aguiar franciscoaguiar ... · As contribuições previdenciárias serão...

2

CURRÍCULO DO INSTRUTOR

TÉCNICO EM CONTABILIDADE; CONTADOR (FVC); AUDITOR INDEPENDENTE INSCRITO NO CNAI – CFC; PÓS-GRADUADO EM ADMINISTRAÇÃO FINANCEIRA; PÓS-GRADUADO EM DIREITO TRIBUTÁRIO; BACHARELANDO EM DIREITO PROFESSOR EM CURSO DE EDUCAÇÃO CONTINUADA E PÓS-

GRADUAÇÃO; SÓCIO DA AGUIAR CONSULTORIA; FOI CONSULTOR JURÍDICO DA IOB; FOI GERENTE SENIOR DE CONSULTORIA TRIBUTARIA DA

ERNST & YOUNG E DELOITTE TOUCHE TOMATSU; DIRETOR DO SESCAP-BA. .

EFD-Reinf

A Instrução Normativa nº1.701, de 24 demarço de 2017, regulamenta a EscrituraçãoFiscal Digital de Retenções e OutrasInformações Fiscais (EFD-Reinf).

É o mais recente módulo do SPED emcomplemento ao Sistema de EscrituraçãoDigital das Obrigações Fiscais,Previdenciárias e Trabalhistas (eSocial).

3

EFD-ReinfPREMISSAS

As retenções que envolvam folha de pagamentoserão informadas no

As retenções na fonte em nota fiscal serãoinformadas na

4

EFD-ReinfQUEM DEVE INFORMAR

I Pessoas jurídicas que prestam e que contratamserviços realizados mediante cessão de mão de obranos termos do art. 31 da Lei nº 8.212/91 (retenção doINSS);

II Pessoas jurídicas responsáveis pela retenção doPIS/Pasep, da Cofins e da CSLL;

III Pessoas jurídicas optantes pelo recolhimento daContribuição Previdenciária sobre a Receita Bruta(CPRB – Lei nº 12.546/11 – Desoneração da FOPAG);

5

EFD-ReinfQUEM DEVE INFORMAR

IV Produtor rural pessoa jurídica e agroindústriaquando sujeitos a contribuição previdenciáriasubstitutiva sobre a receita bruta proveniente dacomercialização da produção rural nos termos do art.25 da Lei nº 8.870/94;

V Associações desportivas que mantenham equipe defutebol profissional que tenham recebido valores atítulo de patrocínio, licenciamento de uso de marcas esímbolos, publicidade, propaganda e transmissão deespetáculos desportivos;

6

EFD-ReinfQUEM DEVE INFORMAR

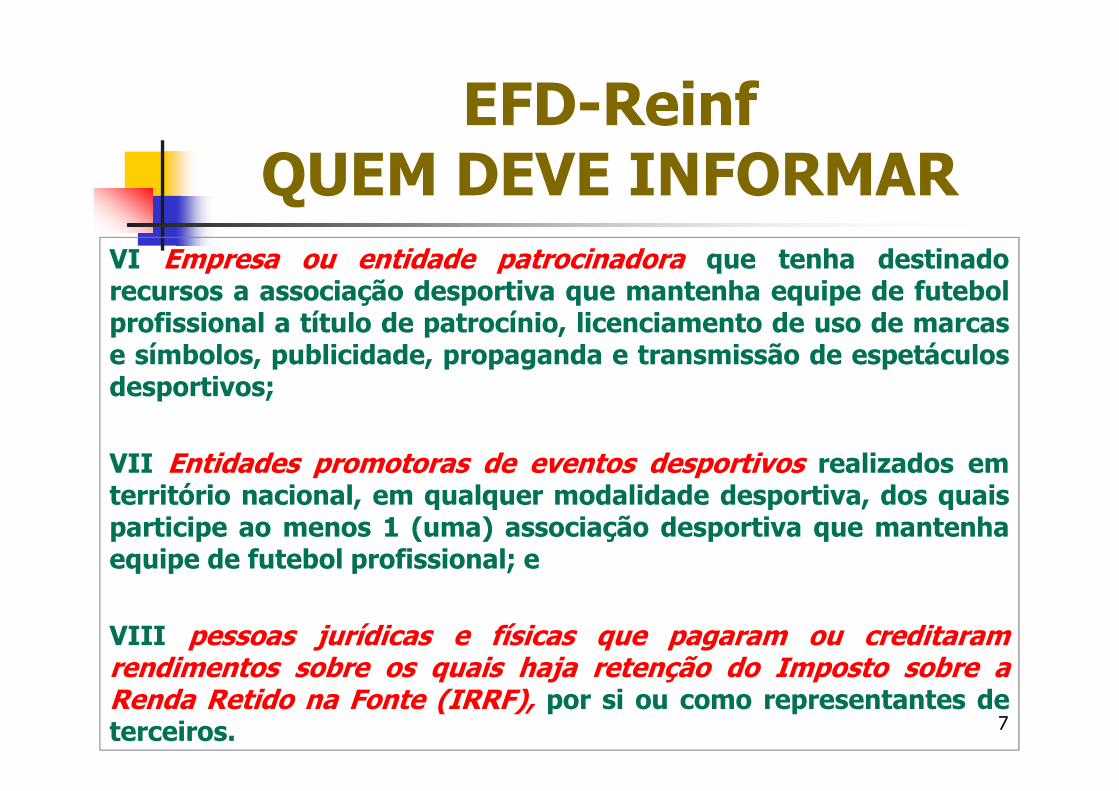

VI Empresa ou entidade patrocinadora que tenha destinadorecursos a associação desportiva que mantenha equipe de futebolprofissional a título de patrocínio, licenciamento de uso de marcase símbolos, publicidade, propaganda e transmissão de espetáculosdesportivos;

VII Entidades promotoras de eventos desportivos realizados emterritório nacional, em qualquer modalidade desportiva, dos quaisparticipe ao menos 1 (uma) associação desportiva que mantenhaequipe de futebol profissional; e

VIII pessoas jurídicas e físicas que pagaram ou creditaramrendimentos sobre os quais haja retenção do Imposto sobre aRenda Retido na Fonte (IRRF), por si ou como representantes deterceiros. 7

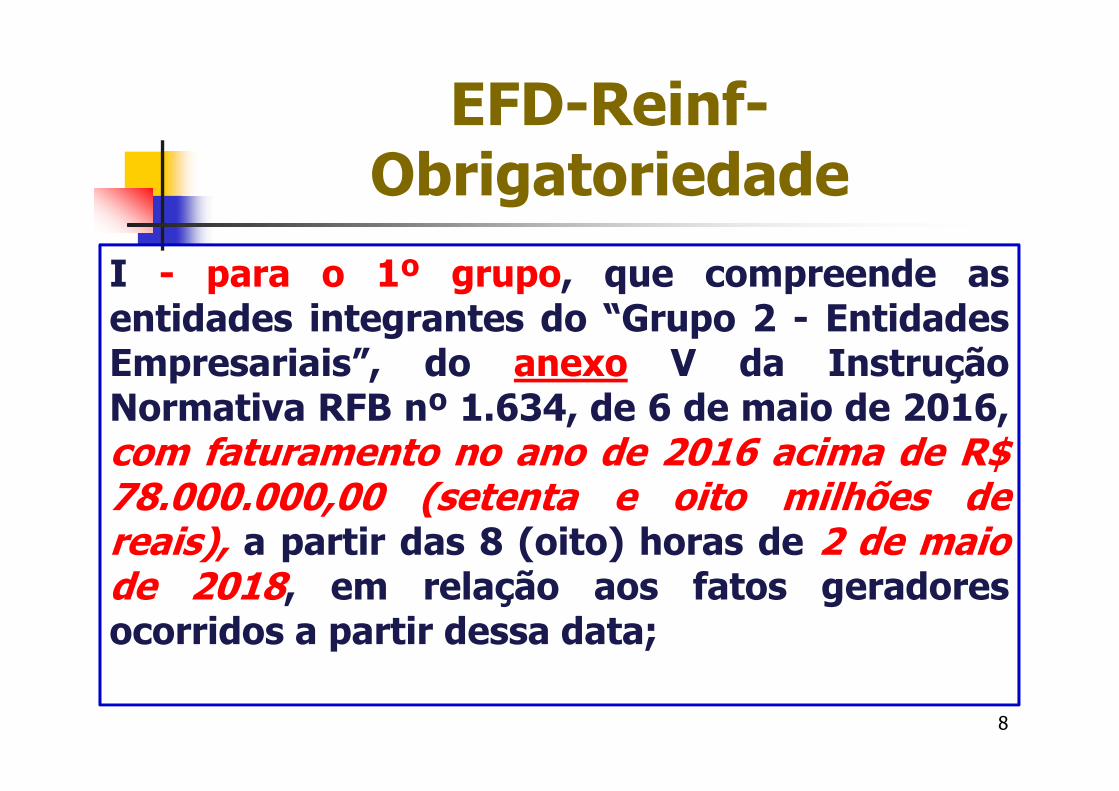

EFD-Reinf-Obrigatoriedade

I - para o 1º grupo, que compreende asentidades integrantes do “Grupo 2 - EntidadesEmpresariais”, do anexo V da InstruçãoNormativa RFB nº 1.634, de 6 de maio de 2016,com faturamento no ano de 2016 acima de R$78.000.000,00 (setenta e oito milhões dereais), a partir das 8 (oito) horas de 2 de maiode 2018, em relação aos fatos geradoresocorridos a partir dessa data;

8

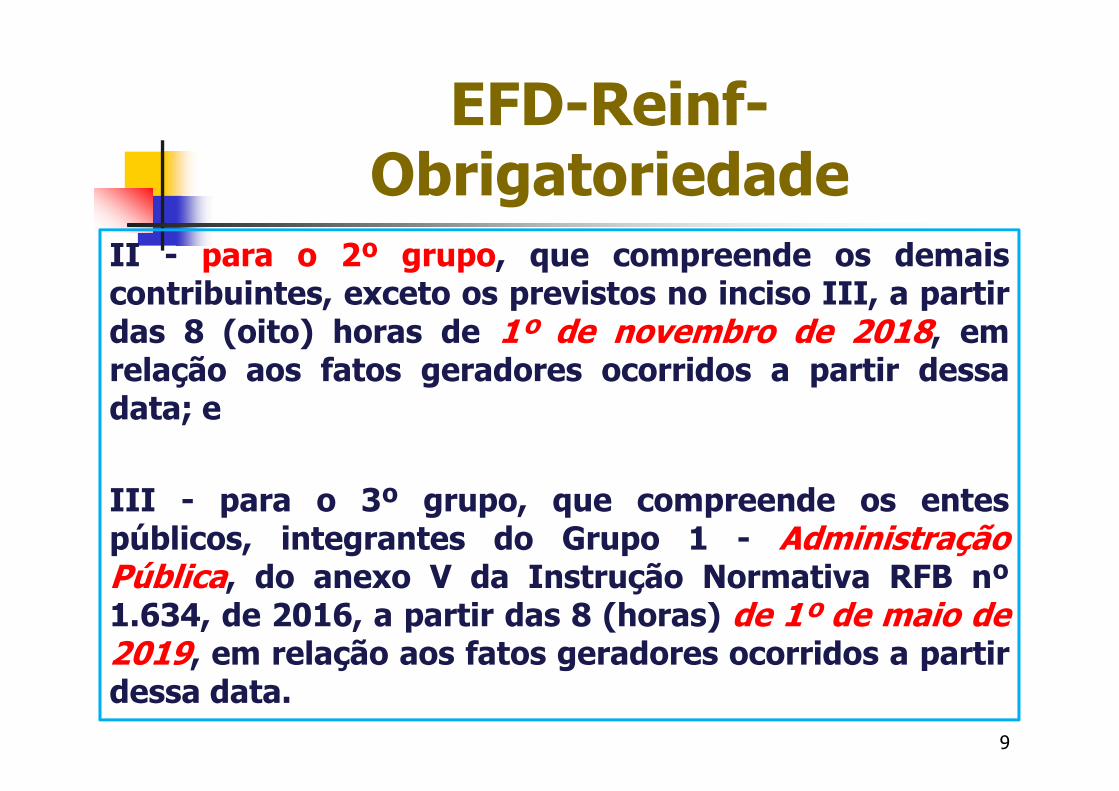

EFD-Reinf-Obrigatoriedade

II - para o 2º grupo, que compreende os demaiscontribuintes, exceto os previstos no inciso III, a partirdas 8 (oito) horas de 1º de novembro de 2018, emrelação aos fatos geradores ocorridos a partir dessadata; e

III - para o 3º grupo, que compreende os entespúblicos, integrantes do Grupo 1 - AdministraçãoPública, do anexo V da Instrução Normativa RFB nº1.634, de 2016, a partir das 8 (horas) de 1º de maio de2019, em relação aos fatos geradores ocorridos a partirdessa data.

9

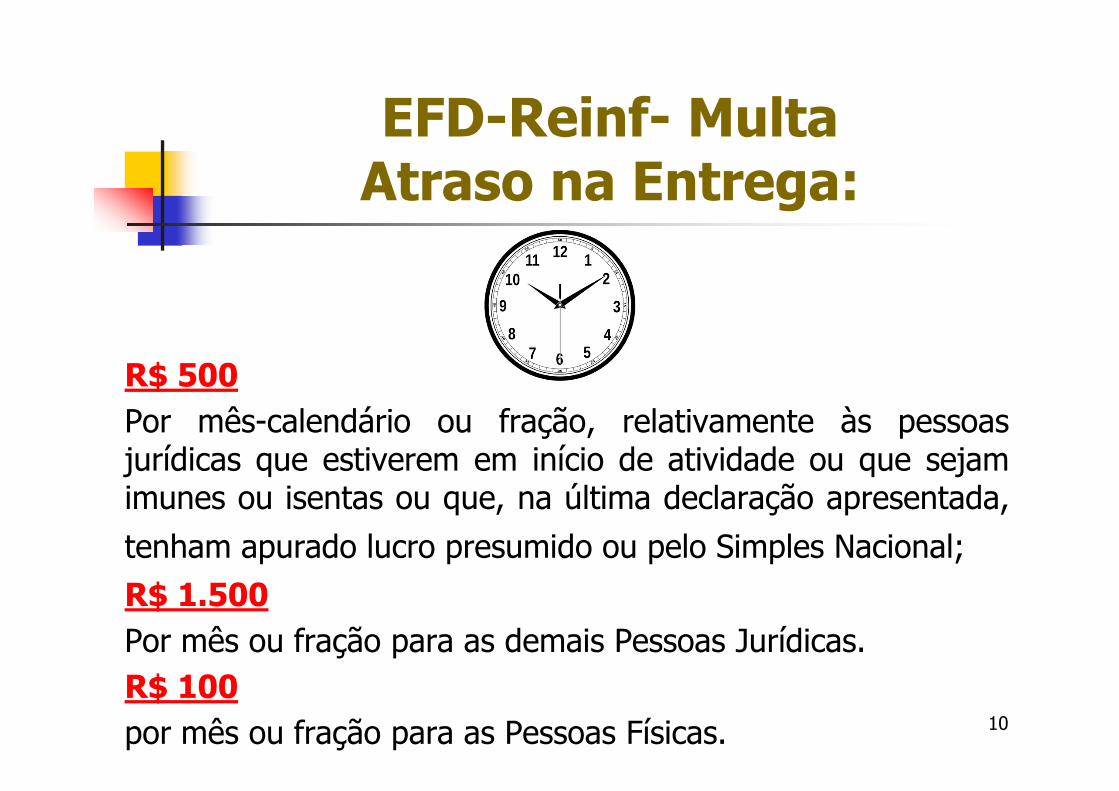

EFD-Reinf- MultaAtraso na Entrega:

R$ 500Por mês-calendário ou fração, relativamente às pessoasjurídicas que estiverem em início de atividade ou que sejamimunes ou isentas ou que, na última declaração apresentada,

tenham apurado lucro presumido ou pelo Simples Nacional;

R$ 1.500Por mês ou fração para as demais Pessoas Jurídicas.R$ 100por mês ou fração para as Pessoas Físicas. 10

EFD-Reinf - MultaDeclaração com omissões ou informações

incorretas:

3% (valor não inferior a R$ 100,00)do valor das transações comerciais totais ou operações financeiras que lhesejam de responsabilidade tributária, com informações omitidas,incompletas ou inexatas.

1,5% (valor não inferior a R$ 50,00)o valor das transações comerciais totais ou operações financeiras que lhesejam de responsabilidade tributária, com informações omitidas,

incompletas ou inexatas. 11

EFD-Reinf - Multa

Declaração com omissões ou informações incorretas:

R$ 500,00Demais Pessoas Jurídicas.

R$ 100,00Pessoa Física

12

EFD-Reinf - Multa

Não comparecimento para esclarecimentos pedidos pela Receita Federal:

R$ 500,00Por mês-calendário.

Obs.: Para as pessoas jurídicas optante pelo SIMPLES NACIONAL, asmultas serão reduzidas em 70%, no caso de omissão, informaçãoincorreta ou o não comparecimento para prestar esclarecimentos.

13

14

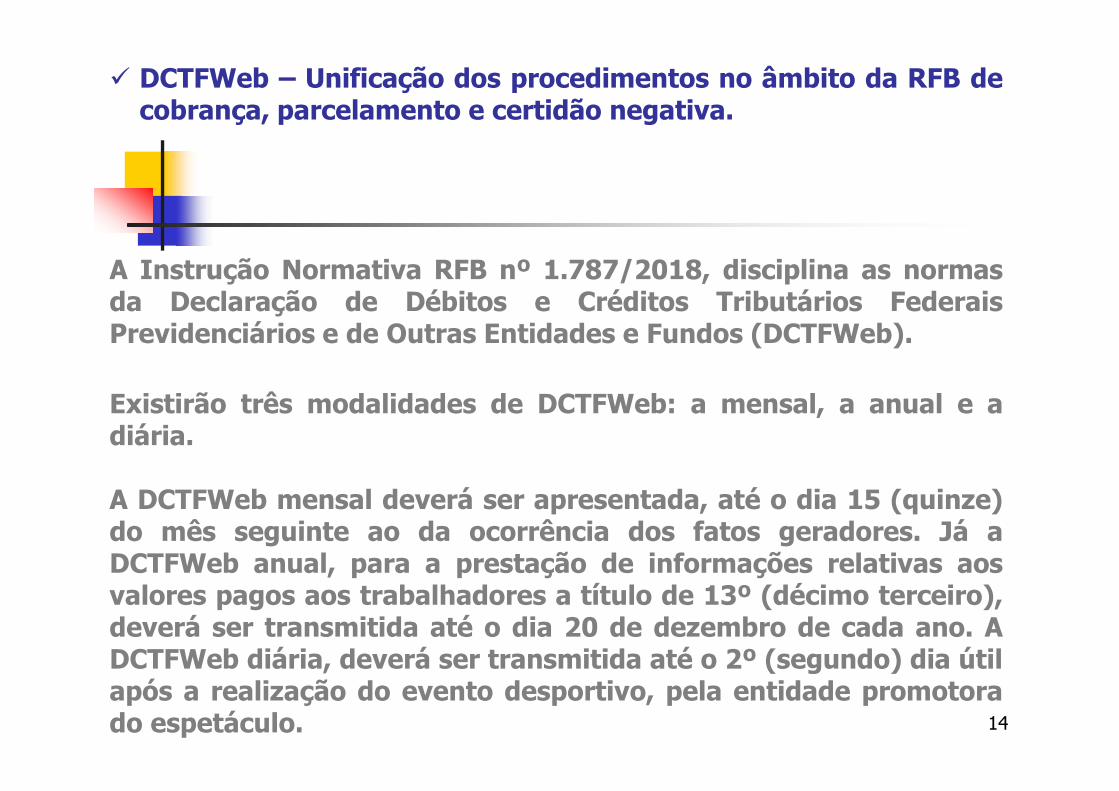

DCTFWeb – Unificação dos procedimentos no âmbito da RFB decobrança, parcelamento e certidão negativa.

A Instrução Normativa RFB nº 1.787/2018, disciplina as normasda Declaração de Débitos e Créditos Tributários FederaisPrevidenciários e de Outras Entidades e Fundos (DCTFWeb).

Existirão três modalidades de DCTFWeb: a mensal, a anual e adiária.

A DCTFWeb mensal deverá ser apresentada, até o dia 15 (quinze)do mês seguinte ao da ocorrência dos fatos geradores. Já aDCTFWeb anual, para a prestação de informações relativas aosvalores pagos aos trabalhadores a título de 13º (décimo terceiro),deverá ser transmitida até o dia 20 de dezembro de cada ano. ADCTFWeb diária, deverá ser transmitida até o 2º (segundo) dia útilapós a realização do evento desportivo, pela entidade promotorado espetáculo.

15

DCTFWeb – Unificação dos procedimentos no âmbito da RFB decobrança, parcelamento e certidão negativa.

A DCTFWeb deverá ser elaborada a partir das informaçõesprestadas nas escriturações do Sistema de Escrituração Digital dasObrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) ou daEscrituração Fiscal Digital de Retenções e Outras InformaçõesFiscais (EFD-Reinf), módulos integrantes do Sistema Público deEscrituração Digital (Sped).

Para a apresentação da DCTFWeb é obrigatório o uso deassinatura digital válida, com utilização de certificado desegurança emitido por entidade credenciada pela Infraestruturade Chaves Públicas Brasileira (ICP-Brasil), nos termos da MedidaProvisória nº 2.200-2, de 24 de agosto de 2001.

16

DCTFWeb – Unificação dos procedimentos no âmbitoda RFB de cobrança, parcelamento e certidãonegativa.

Não será obrigatório o uso de certificado digital para:

I - O Microempreendedor Individual - MEI;

II - Às Microempresas (ME) e Empresas de Pequeno Porte (EPP)enquadradas no Regime Especial Unificado de Arrecadação deTributos e Contribuições devidos pelas Microempresas e Empresasde Pequeno Porte (Simples Nacional) que tenham até 1 (um)empregado no período a que se refere a declaração.

Nos casos descritos acima, a assinatura e a transmissão daDCTFWeb poderão ser realizadas por meio de código de acesso,obtido no sítio da Secretaria da Receita Federal do Brasil (RFB) naInternet, no endereço http://rfb.gov.br.

DCTFWeb – Unificação dos procedimentos no âmbitoda RFB de cobrança, parcelamento e certidãonegativa.

As contribuições previdenciárias serão apuradas através doseventos da EFD-Reinf enviados pelo contribuinte, quejuntamente com os eventos do eSocial alimentarão aDCTFweb, a partir da qual será possível ao contribuinteconfessar o crédito tributário e emitir as guias pararecolhimento (DARF). Os demais tributos apurados no eventodo R-2070 (IRRF/CSLL/PIS/COFINS) continuarão sendoconfessados manualmente na DCTF antiga e recolhidos namesma metodologia atual. Progressivamente, todos os tributosadministrados pela RFB migrarão para a nova sistemática daDCTFweb, no mesmo formato das contribuiçõesprevidenciárias.

17

DCTFWeb – Unificação dos procedimentos noâmbito da RFB de cobrança, parcelamento ecertidão negativa.

A partir da competência de julho de 2018 (para o 1º grupo),janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3ºgrupo), as contribuições sociais previdenciáriaspassarão a ser recolhidas por meio de Documento deArrecadação de Receitas Federais (Darf), gerado nosistema Declaração de Débitos e Créditos TributáriosFederais Previdenciários e de Outras Entidades eFundos (DCTFWeb), conforme disciplinado em atoespecífico da RFB.

18

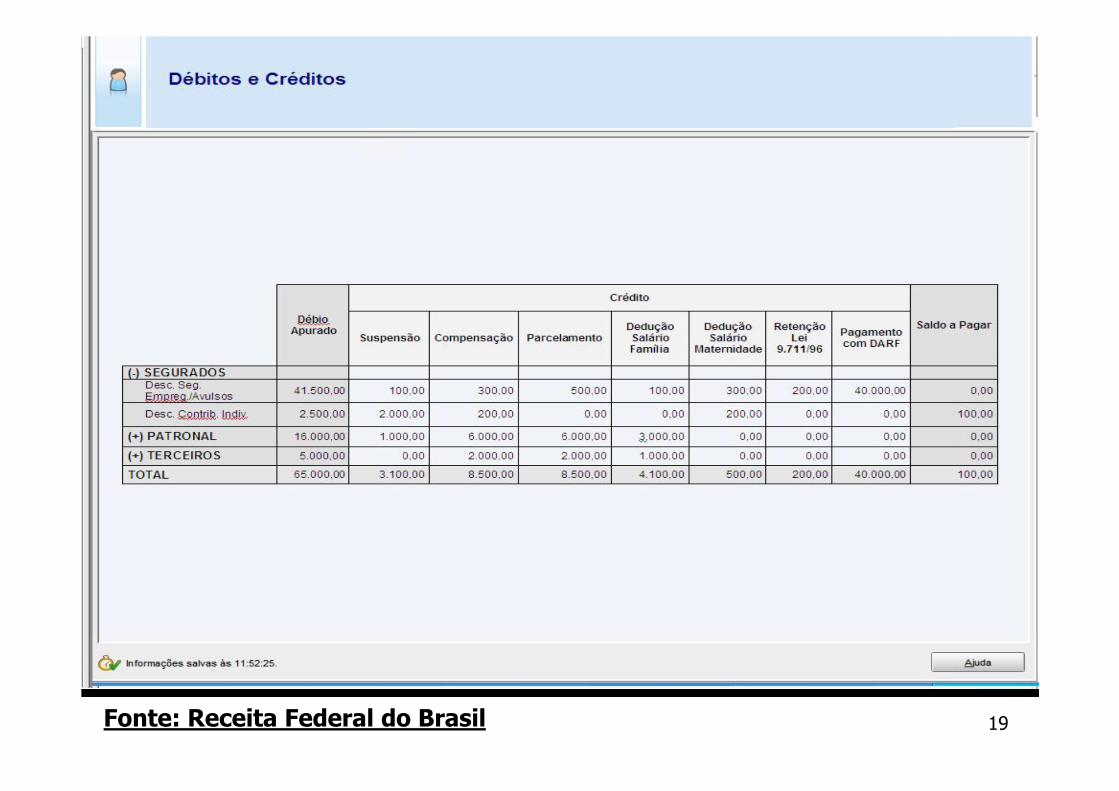

Fonte: Receita Federal do Brasil 19

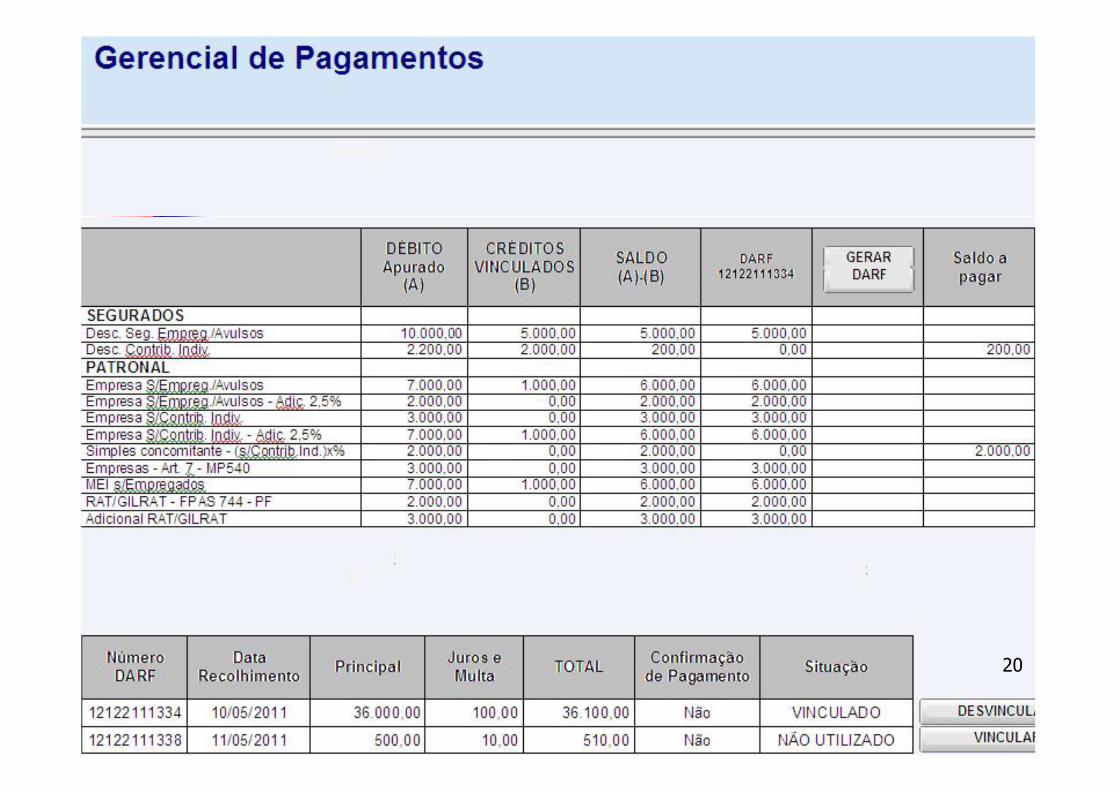

Fonte: Receita Federal do Brasil

20

EFD-Reinf – Alterações introduzidas

Eventos extraídos do E-Social

S-1300 – Eventos Periódicos – Pagamentos diversos.S-1310 – Eventos Periódicos – Serviços Tomados mediantecessão de mão-de-obra.S-1320 - Eventos Periódicos – Serviços Prestados mediantecessão de mão-de-obra.S-1330 - Eventos Periódicos – Serviços Tomados deCooperativa de Trabalho.S-1340 - Eventos Periódicos – Serviços Prestados pelaCooperativa de Trabalho.

21

EFD-Reinf – Alterações introduzidas

Eventos extraídos do E-Social

S-1350 – Eventos Periódicos – Aquisição de Produção.S-1360 – Eventos Periódicos – Comercialização da Produção.S-1370 - Eventos Periódicos – Recursos recebidos ou repassados paraAssociação Desportiva que mantenha equipe de Futebol Profissional.S-1380 - Eventos Periódicos – Informações complementares –Desoneração.S-1390 - Eventos Periódicos – Receita de Atividades Concomitantes Evento– S-1280 – Informações complementares aos eventos periódicos.S – 1400 - Eventos Periódicos – Bases, Retenção, Deduções eContribuições.S – 1800 - Eventos Periódicos – Espetáculo Desportivo.

22

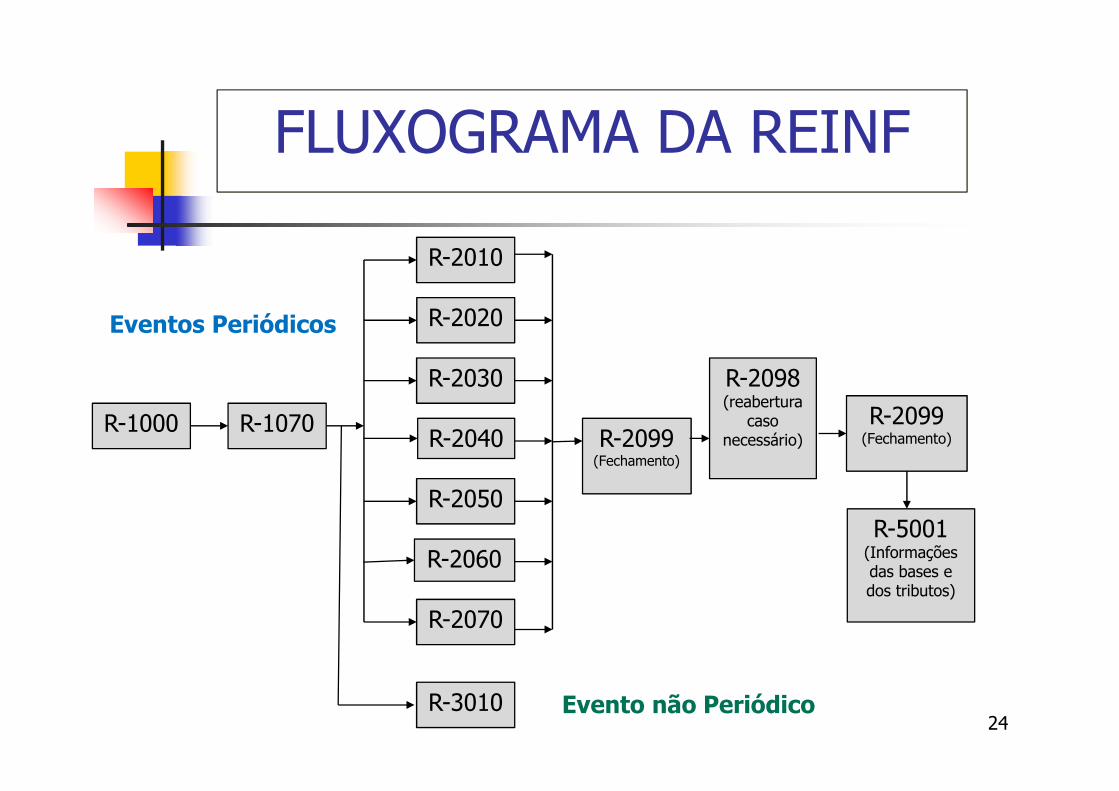

EFD-Reinf

ANÁLISE DOS EVENTOS

24

R-1000 R-1070

R-2050

R-2099(Fechamento)

R-5001(Informações das bases e dos tributos)

R-2098(reabertura

caso necessário)R-2040

R-2060

R-2099(Fechamento)

R-2030

R-2070

R-2010

R-2020

R-3010

FLUXOGRAMA DA REINF

Evento não Periódico

Eventos Periódicos

Cada evento transmitido e validado pela EFD-Reinfretornará um Recibo de Entrega que atesta o registro oficialdo evento e precisará ser informado no caso de solicitaçãode cópia, retificação ou exclusão do evento.

Caso um evento transmitido não seja validado, o sistemanão retornará um Recibo de Entrega, mas sim, umamensagem de erro, comunicando a necessidade de revisãoe retransmissão do evento.

25

COMPROVANTE DE ENTREGA

Os Recibos de Entrega serão mantidos no sistema portempo indeterminado, porém, é importante que a empresaos guarde para eventual comprovação de entrega e decumprimento da obrigação tributária acessória peranteterceiros.

Vale ressaltar que o protocolo de envio é uma informaçãotransitória, atestando que o evento foi transmitido e queserão processadas as respectivas validações, o que nãocomprova o cumprimento da obrigação acessória.

26

COMPROVANTE DE ENTREGA

TABELAS

27

TABELAS DESCRIÇÃOTabela 1 Códigos de pagamentosTabela 2 Regras para Utilização dos Códigos de Pagamento a Pessoas FísicasTabela 3 Rendimentos de Beneficiários no ExteriorTabela 4 Forma de Tributação para Rendimentos de Beneficiários no ExteriorTabela 5 Informações Sobre os Beneficiários de Rendimentos no Exterior

Tabela 6Classificação de Serviços Prestados Mediante Cessão de Mão de Obra/Empreitada

Tabela 7 PaísesTabela 8 Classificação Tributária

Tabela 9Código de Atividades, Produtos e Serviços Sujeitos à Contribuição sobre a Receita Bruta – CPRB

Tabela 10 Eventos da EFD-Reinf

EVENTOS DA REINF

As informações são prestadas à EFD-Reinf pormeio de grupos de eventos, quais sejam,eventos de tabelas, eventos periódicos e nãoperiódicos, que possibilitam múltiplastransmissões em períodos distintos, deacordo com a legislação de regência. Valedestacar que cada evento possui um leiauteespecífico.

28

EVENTOS DA REINF

Os eventos deverão ser transmitidos pelaInternet para o Ambiente Nacional emagrupamentos denominados lote de eventos.Lotes são arquivos eletrônicos que encapsulamum conjunto de eventos. A quantidade máximade eventos permitidos por lote para envio paraa EFD-REINF é de 100 (cem) eventos.

29

NÍVEIS DE VALIDAÇÃO DOS EVENTOS DA REINF

Os arquivos enviados para a EFD-REINF serão validadosem 3 etapas, conforme descrito abaixo:

1.Validação do lote: Será executada no momento darecepção do lote de eventos, quando serão verificados,inicialmente, o certificado da conexão, a estrutura eversão do lote. Caso ocorra erro na validação do loteeste não será recebido, o arquivo será recusado e nãoserão realizadas as demais validações, descritas abaixo.Caso contrário, para cada evento contido no lote serãofeitas as seguintes validações (validação dos eventoscontidos no lote):

30

NÍVEIS DE VALIDAÇÃO DOS EVENTOS DA REINF

2. Validação de estrutura: Validação do evento emrelação à estrutura do arquivo, de acordo com o tipo deevento. Caso ocorra erro na validação de estrutura, oevento não será recebido e não serão realizadas asdemais validações do evento.

3. Validação de conteúdo: Validações dos valoresinformados no evento. Caso seja detectada algumainconsistência, o evento não será recebido. Asvalidações realizadas e a lista das mensagensretornadas pode ser encontrada no portal do Sped nainternet, em http://sped.rfb.gov.br.

31

ASSINATURA DIGITAL

O certificado digital deverá ser do tipo A1 ou A3.Para que um certificado seja aceito na função detransmissor de solicitações este deverá ser do tipo e-CPF (e-PF) ou e-CNPJ (e-PJ).Os certificados digitais serão exigidos em doismomentos distintos:1. Transmissão: antes de ser iniciada a transmissão desolicitações ao sistema EFDREINF, o certificado digitaldo solicitante é utilizado para reconhecer o transmissore garantir a segurança do tráfego das informações naINTERNET.

32

ASSINATURA DIGITAL

2. Assinatura de documentos: para garantir o nãorepúdio e a integridade das informações os documentoseletrônicos enviados para a EFD-REINF são assinadosdigitalmente seguindo a especificação descrita noManual de Orientação do Desenvolvedor.

33

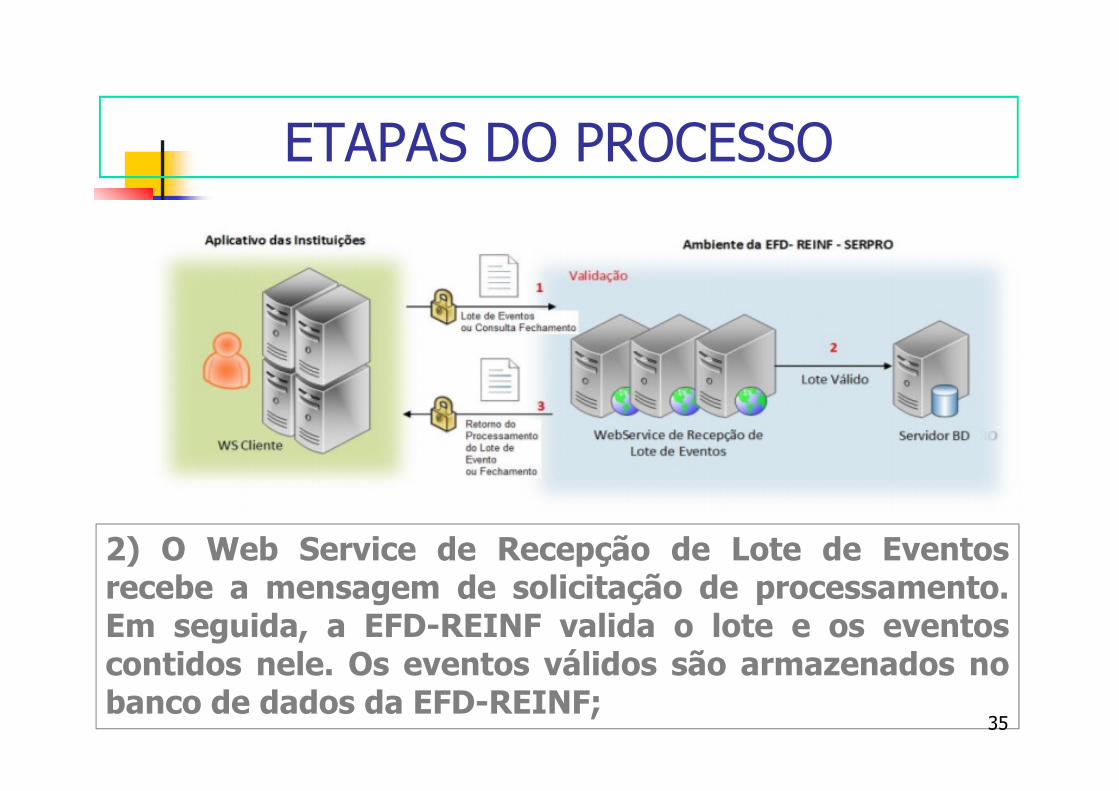

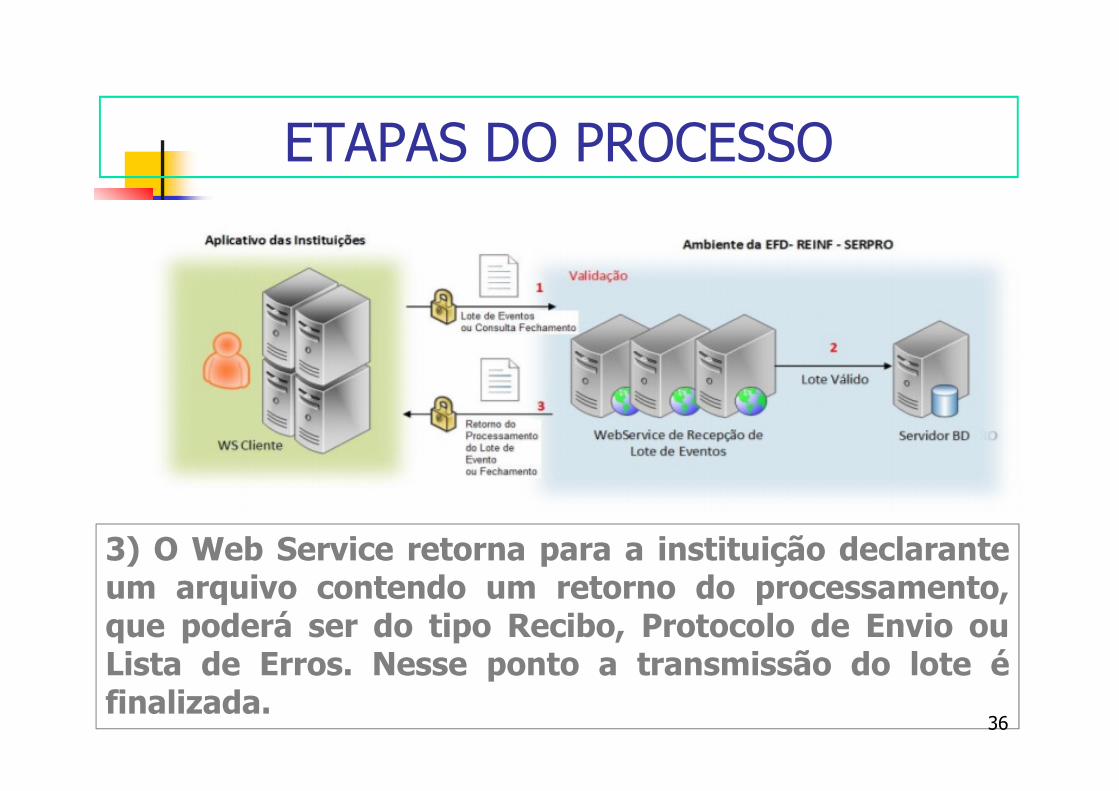

ETAPAS DO PROCESSO

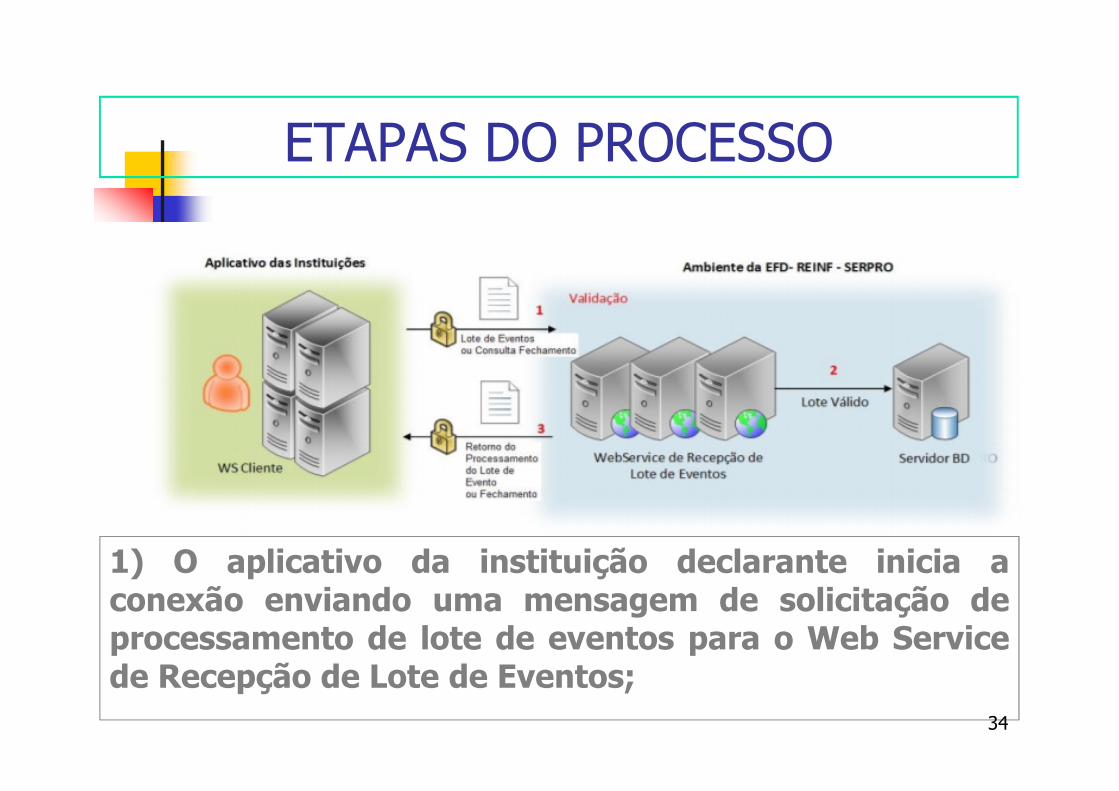

1) O aplicativo da instituição declarante inicia aconexão enviando uma mensagem de solicitação deprocessamento de lote de eventos para o Web Servicede Recepção de Lote de Eventos;

34

ETAPAS DO PROCESSO

2) O Web Service de Recepção de Lote de Eventosrecebe a mensagem de solicitação de processamento.Em seguida, a EFD-REINF valida o lote e os eventoscontidos nele. Os eventos válidos são armazenados nobanco de dados da EFD-REINF;

35

ETAPAS DO PROCESSO

3) O Web Service retorna para a instituição declaranteum arquivo contendo um retorno do processamento,que poderá ser do tipo Recibo, Protocolo de Envio ouLista de Erros. Nesse ponto a transmissão do lote éfinalizada.

36

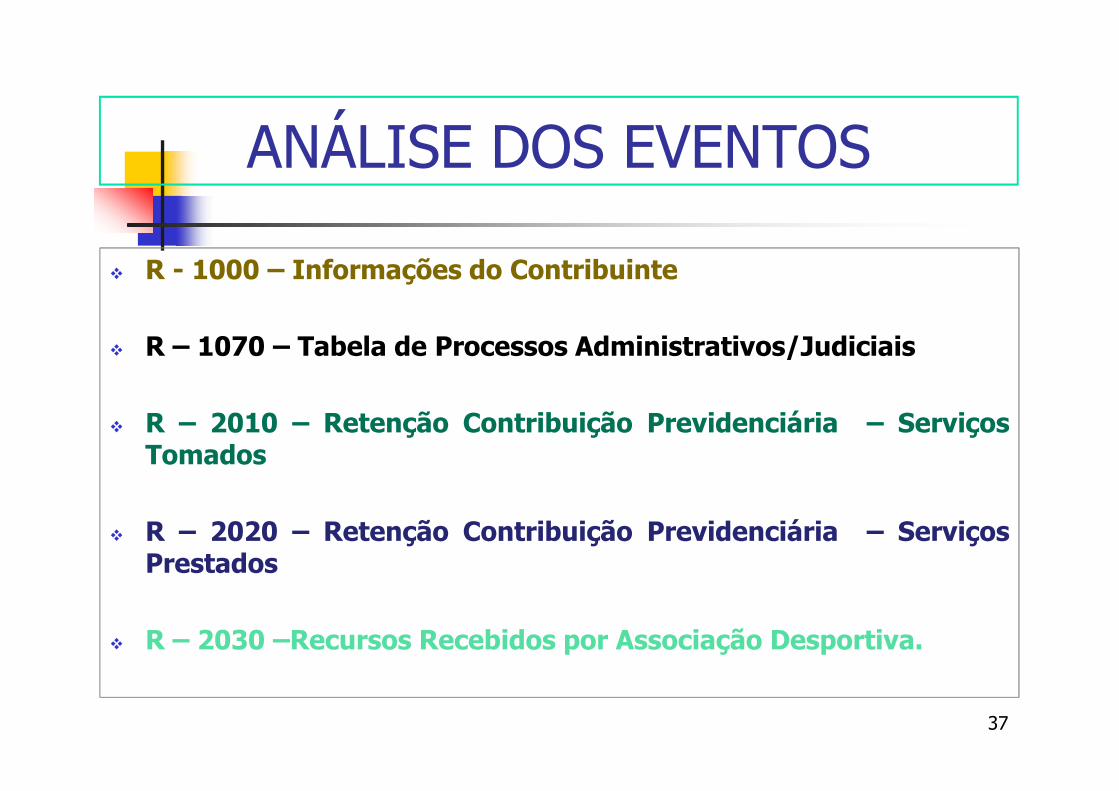

ANÁLISE DOS EVENTOS

R - 1000 – Informações do Contribuinte

R – 1070 – Tabela de Processos Administrativos/Judiciais

R – 2010 – Retenção Contribuição Previdenciária – ServiçosTomados

R – 2020 – Retenção Contribuição Previdenciária – ServiçosPrestados

R – 2030 –Recursos Recebidos por Associação Desportiva.

37

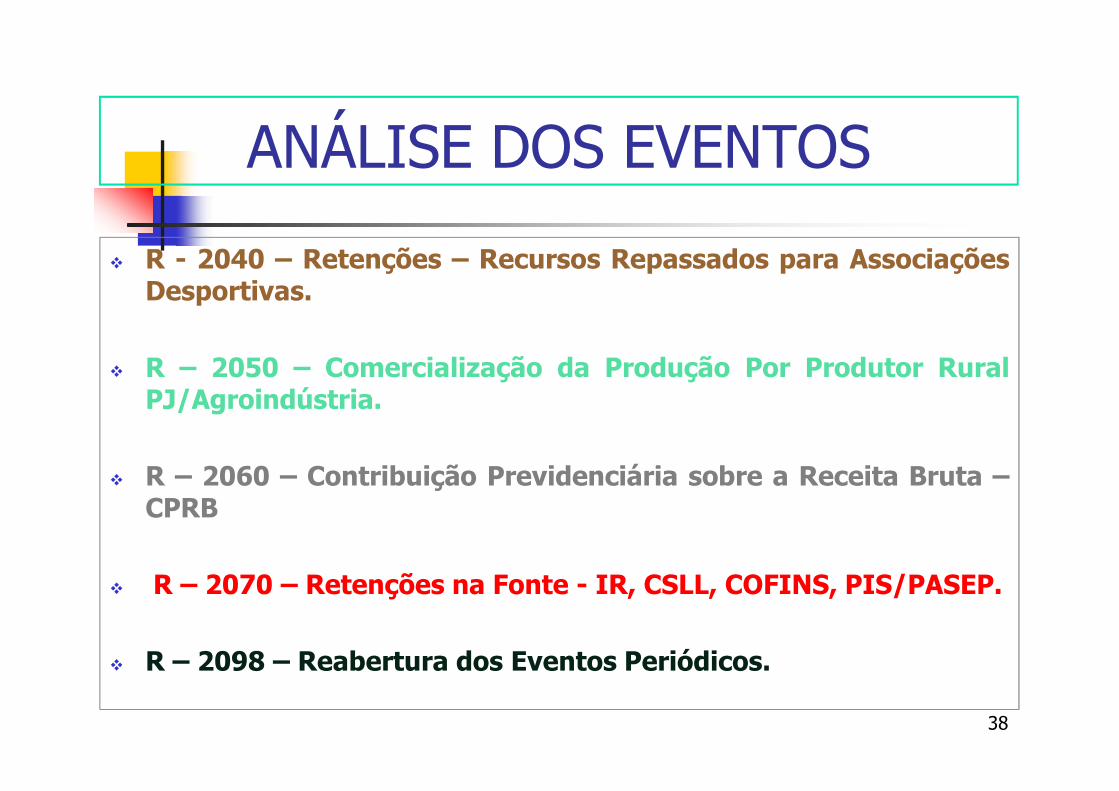

R - 2040 – Retenções – Recursos Repassados para AssociaçõesDesportivas.

R – 2050 – Comercialização da Produção Por Produtor RuralPJ/Agroindústria.

R – 2060 – Contribuição Previdenciária sobre a Receita Bruta –CPRB

R – 2070 – Retenções na Fonte - IR, CSLL, COFINS, PIS/PASEP.

R – 2098 – Reabertura dos Eventos Periódicos.

38

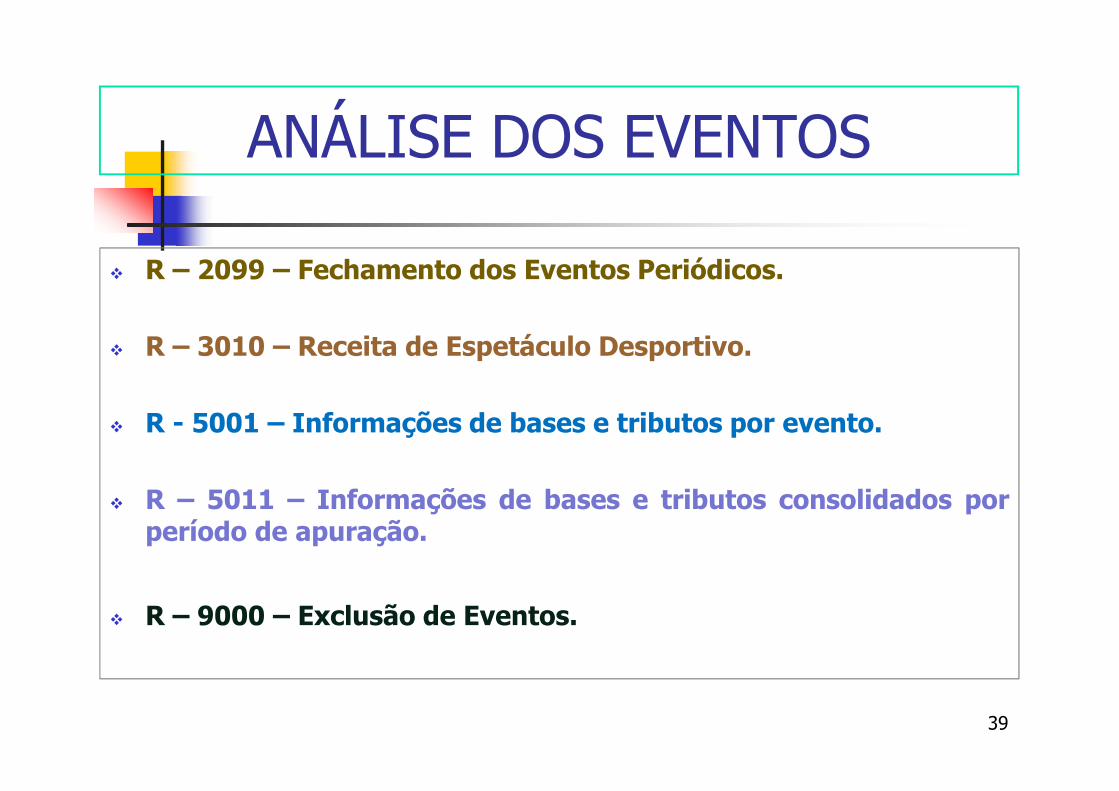

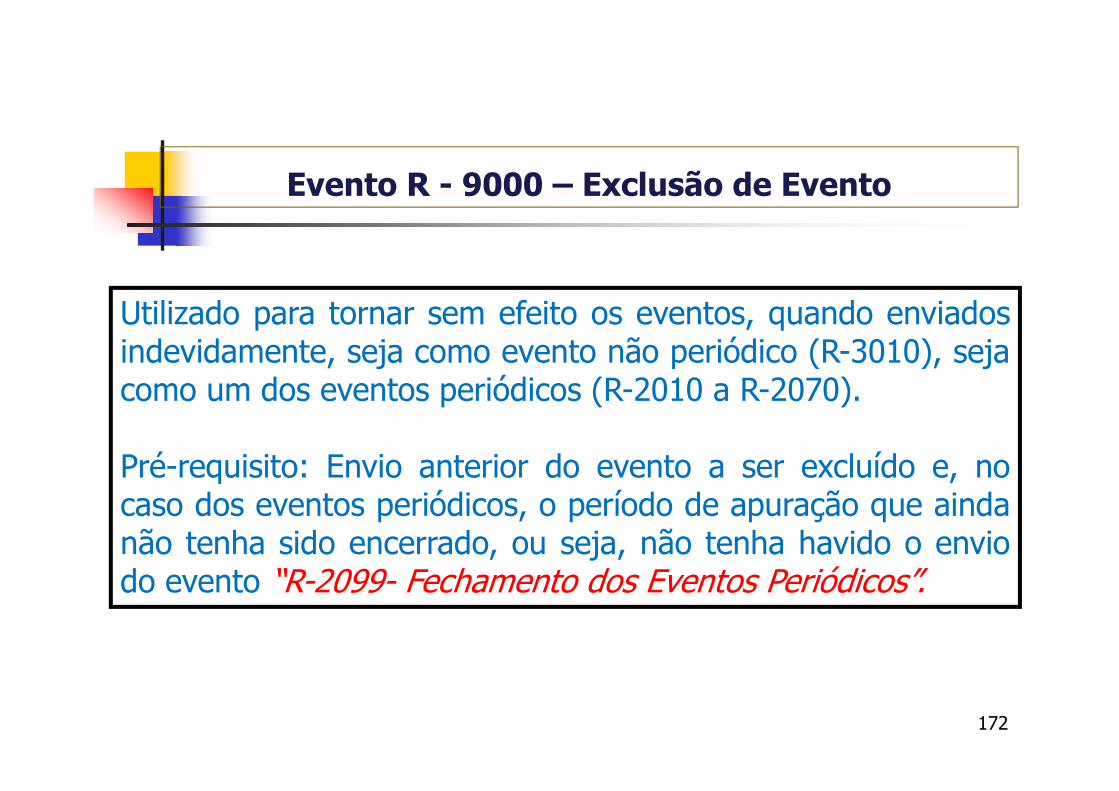

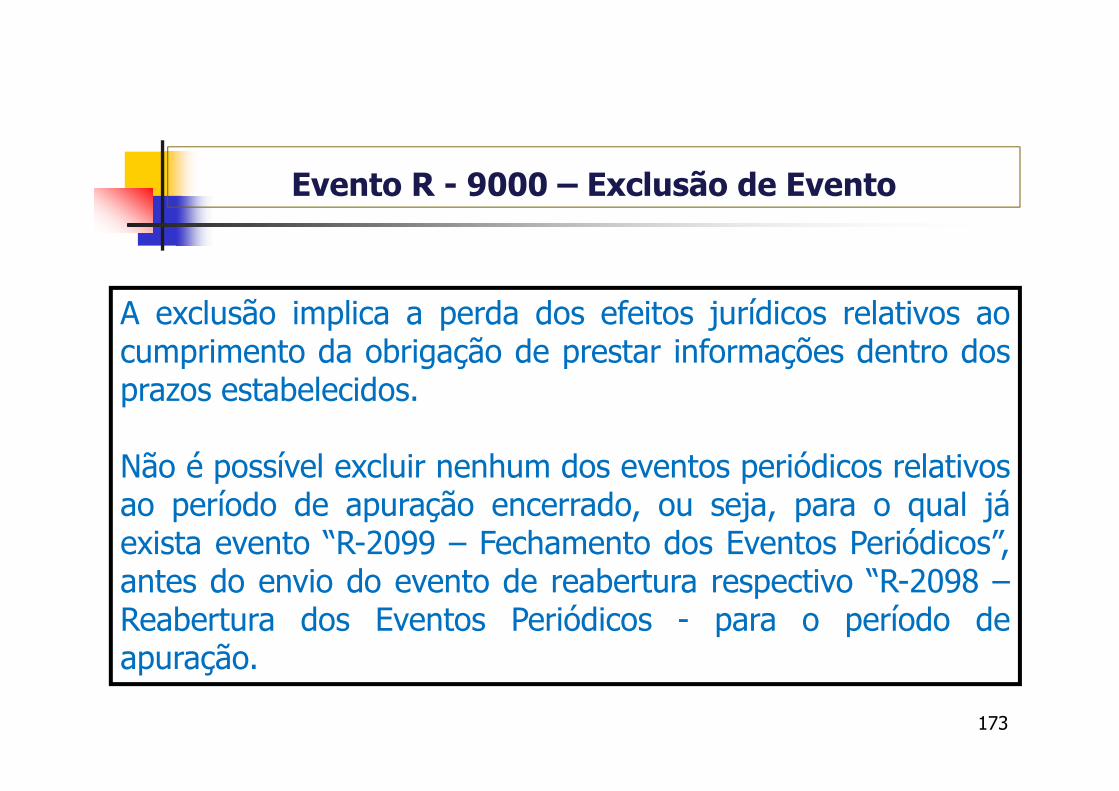

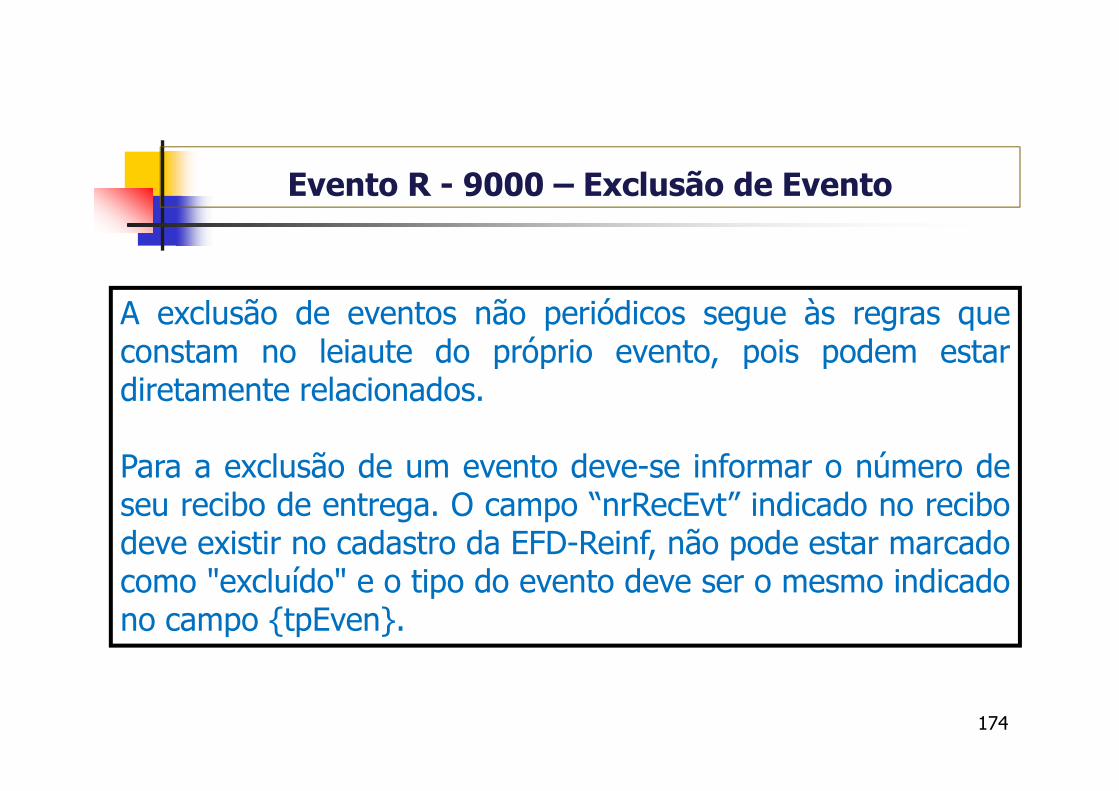

ANÁLISE DOS EVENTOS

R – 2099 – Fechamento dos Eventos Periódicos.

R – 3010 – Receita de Espetáculo Desportivo.

R - 5001 – Informações de bases e tributos por evento.

R – 5011 – Informações de bases e tributos consolidados porperíodo de apuração.

R – 9000 – Exclusão de Eventos.

39

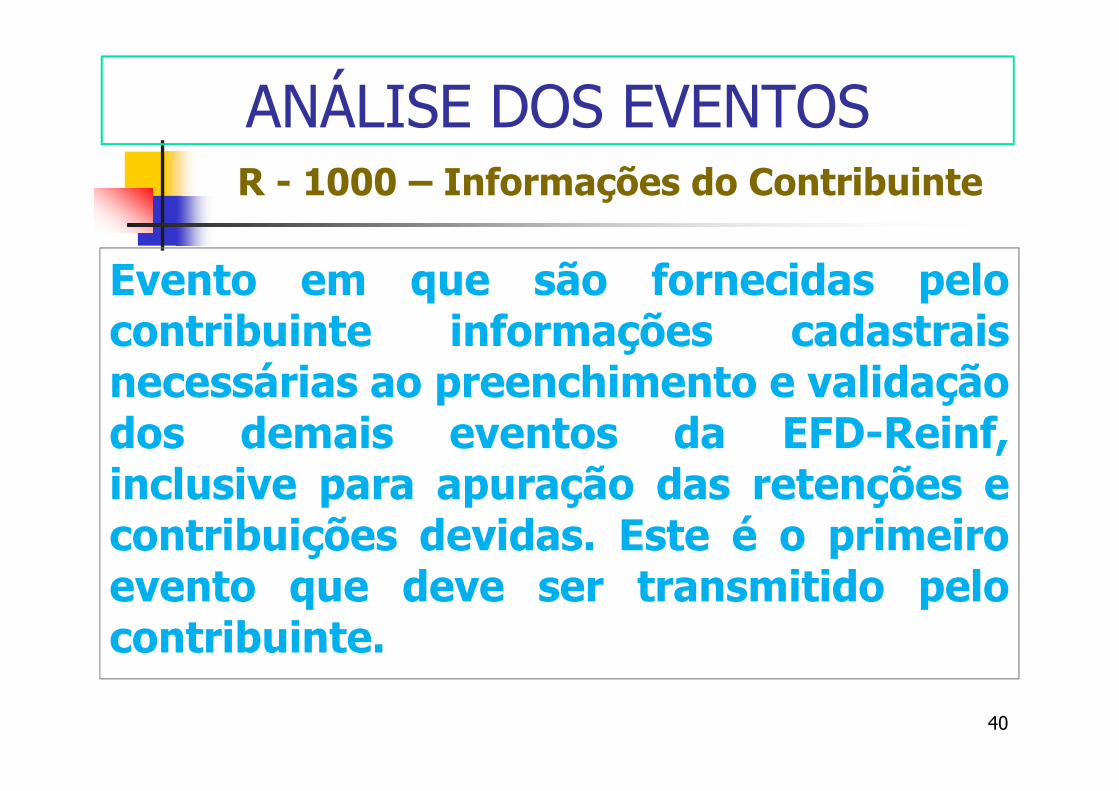

ANÁLISE DOS EVENTOS

R - 1000 – Informações do Contribuinte

Evento em que são fornecidas pelocontribuinte informações cadastraisnecessárias ao preenchimento e validaçãodos demais eventos da EFD-Reinf,inclusive para apuração das retenções econtribuições devidas. Este é o primeiroevento que deve ser transmitido pelocontribuinte.

40

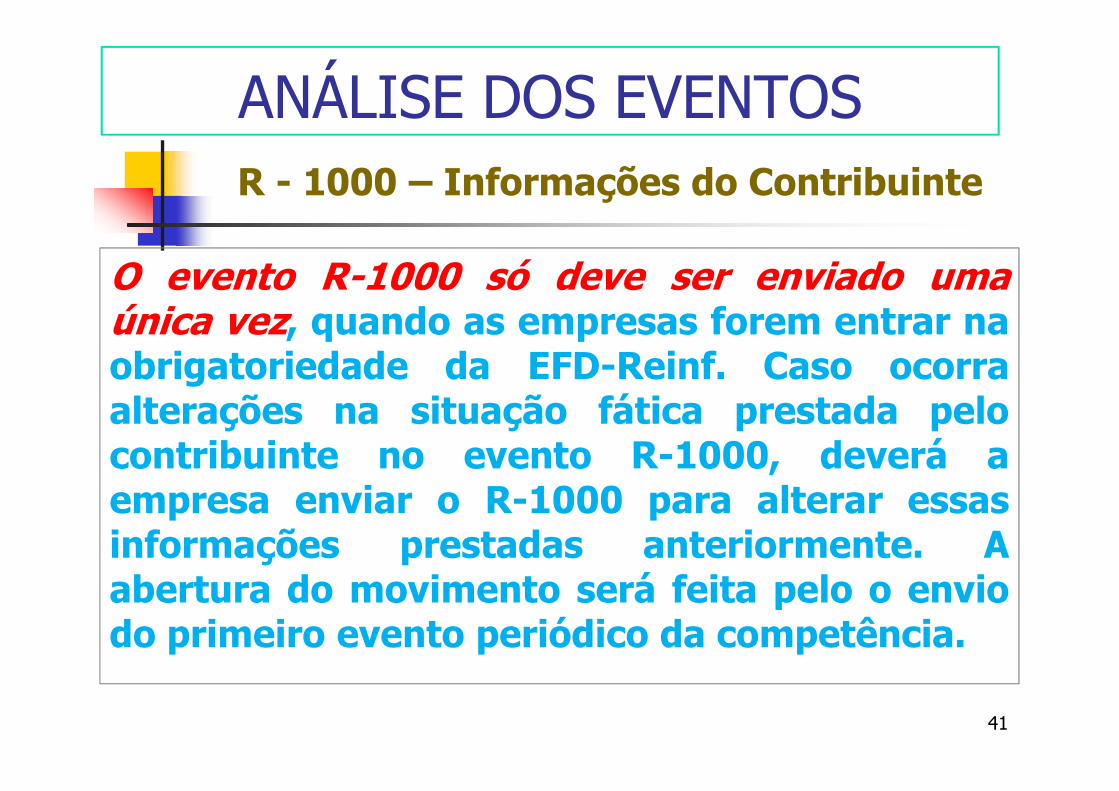

ANÁLISE DOS EVENTOS

R - 1000 – Informações do Contribuinte

O evento R-1000 só deve ser enviado umaúnica vez, quando as empresas forem entrar naobrigatoriedade da EFD-Reinf. Caso ocorraalterações na situação fática prestada pelocontribuinte no evento R-1000, deverá aempresa enviar o R-1000 para alterar essasinformações prestadas anteriormente. Aabertura do movimento será feita pelo o enviodo primeiro evento periódico da competência.

41

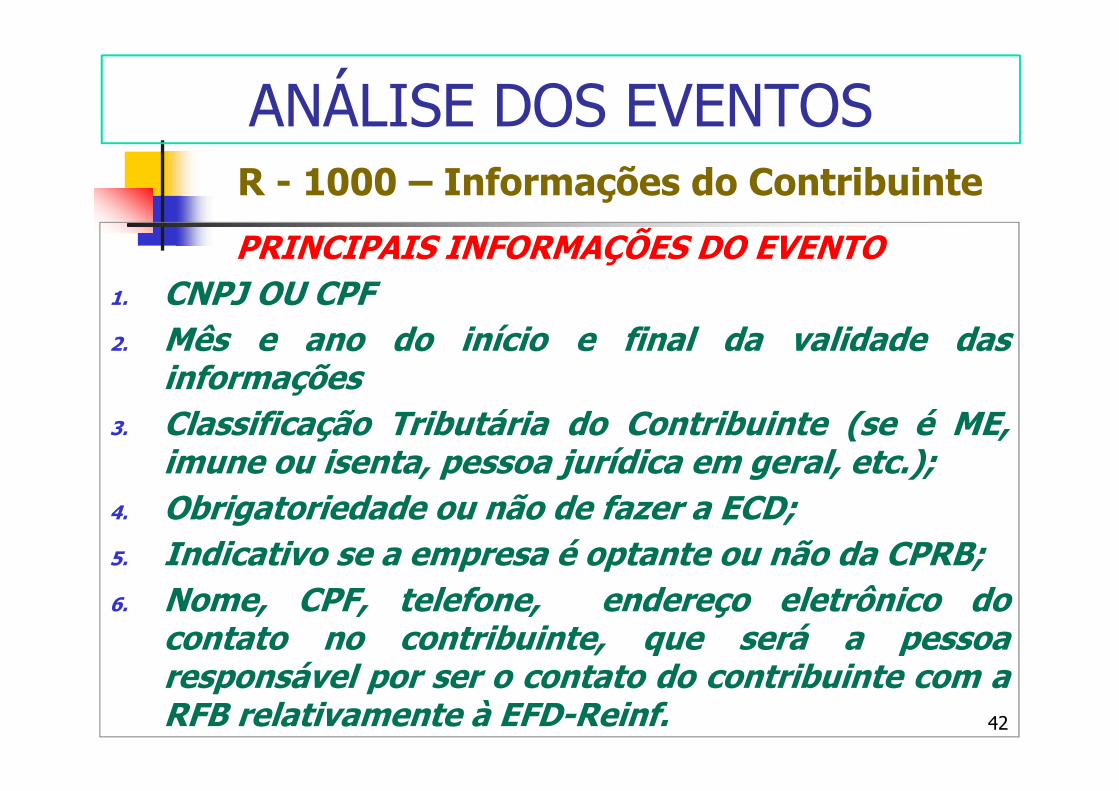

ANÁLISE DOS EVENTOS

R - 1000 – Informações do Contribuinte

PRINCIPAIS INFORMAÇÕES DO EVENTO1. CNPJ OU CPF2. Mês e ano do início e final da validade das

informações3. Classificação Tributária do Contribuinte (se é ME,

imune ou isenta, pessoa jurídica em geral, etc.);4. Obrigatoriedade ou não de fazer a ECD;5. Indicativo se a empresa é optante ou não da CPRB;6. Nome, CPF, telefone, endereço eletrônico do

contato no contribuinte, que será a pessoaresponsável por ser o contato do contribuinte com aRFB relativamente à EFD-Reinf. 42

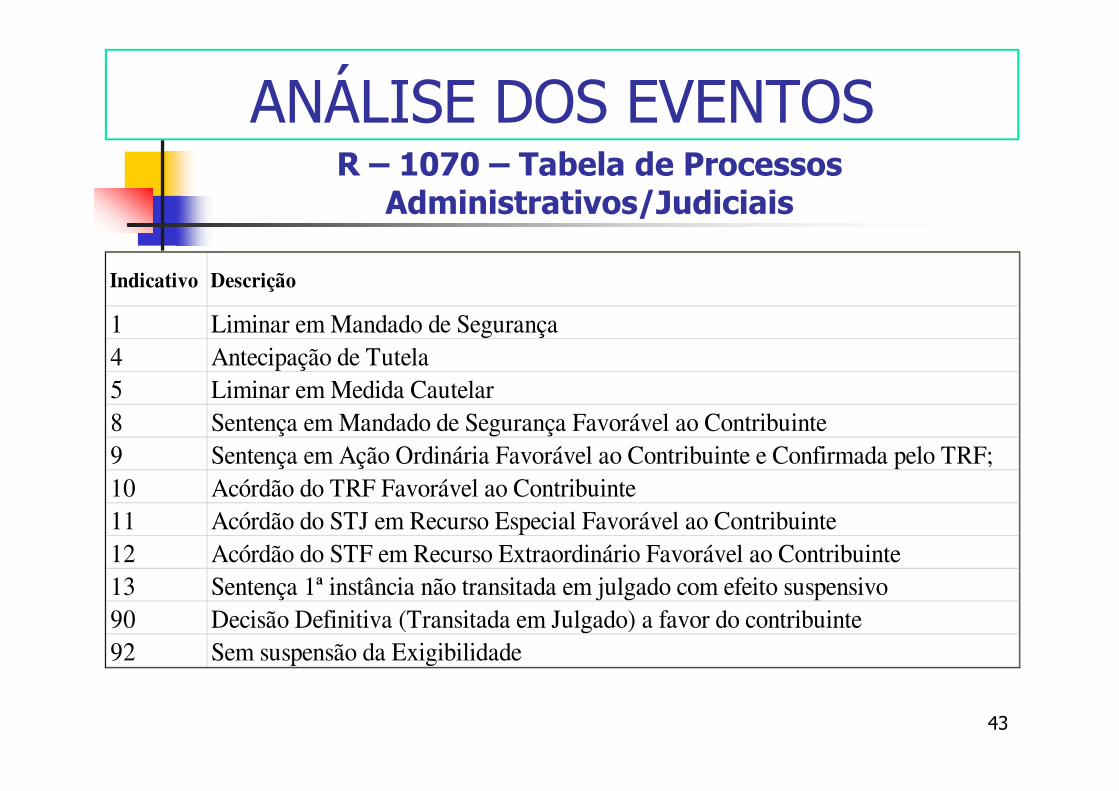

ANÁLISE DOS EVENTOS

R – 1070 – Tabela de Processos Administrativos/Judiciais

43

Indicativo Descrição

1 Liminar em Mandado de Segurança

4 Antecipação de Tutela

5 Liminar em Medida Cautelar

8 Sentença em Mandado de Segurança Favorável ao Contribuinte

9 Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF;

10 Acórdão do TRF Favorável ao Contribuinte

11 Acórdão do STJ em Recurso Especial Favorável ao Contribuinte

12 Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte

13 Sentença 1ª instância não transitada em julgado com efeito suspensivo

90 Decisão Definitiva (Transitada em Julgado) a favor do contribuinte

92 Sem suspensão da Exigibilidade

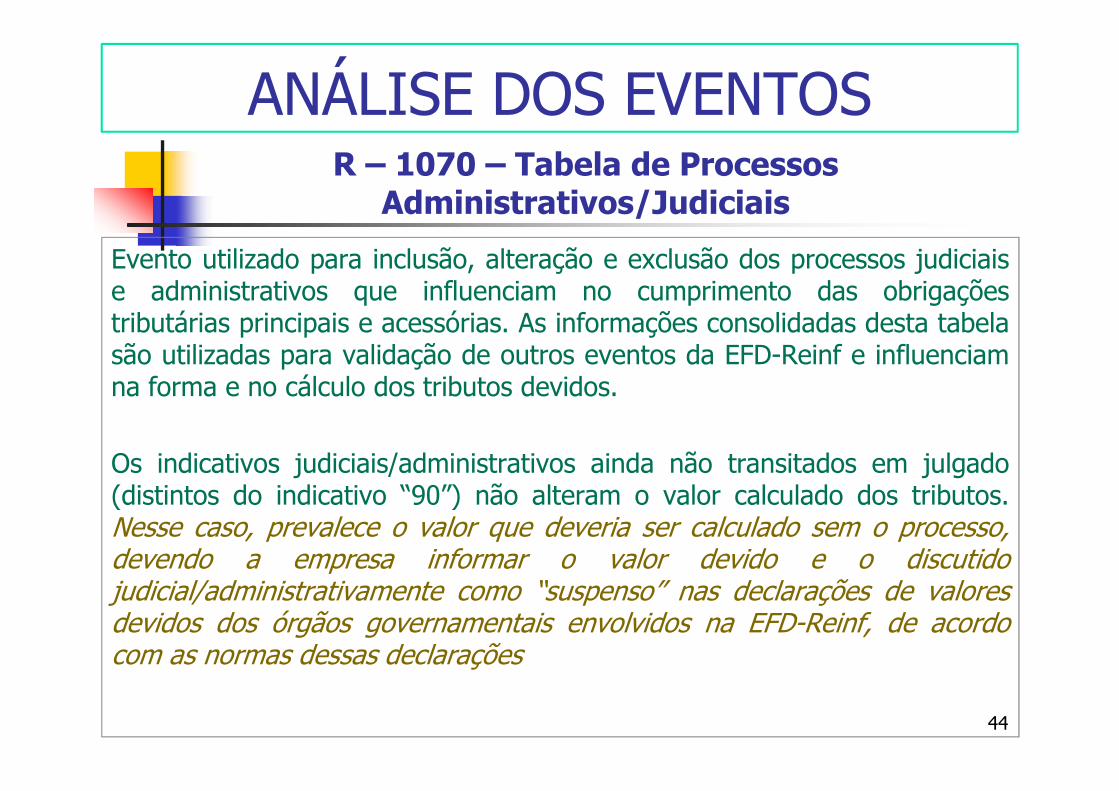

ANÁLISE DOS EVENTOS

R – 1070 – Tabela de Processos Administrativos/Judiciais

Evento utilizado para inclusão, alteração e exclusão dos processos judiciaise administrativos que influenciam no cumprimento das obrigaçõestributárias principais e acessórias. As informações consolidadas desta tabelasão utilizadas para validação de outros eventos da EFD-Reinf e influenciamna forma e no cálculo dos tributos devidos.

Os indicativos judiciais/administrativos ainda não transitados em julgado(distintos do indicativo “90”) não alteram o valor calculado dos tributos.Nesse caso, prevalece o valor que deveria ser calculado sem o processo,devendo a empresa informar o valor devido e o discutidojudicial/administrativamente como “suspenso” nas declarações de valoresdevidos dos órgãos governamentais envolvidos na EFD-Reinf, de acordocom as normas dessas declarações

44

ANÁLISE DOS EVENTOS

R – 1070 – Tabela de Processos Administrativos/Judiciais

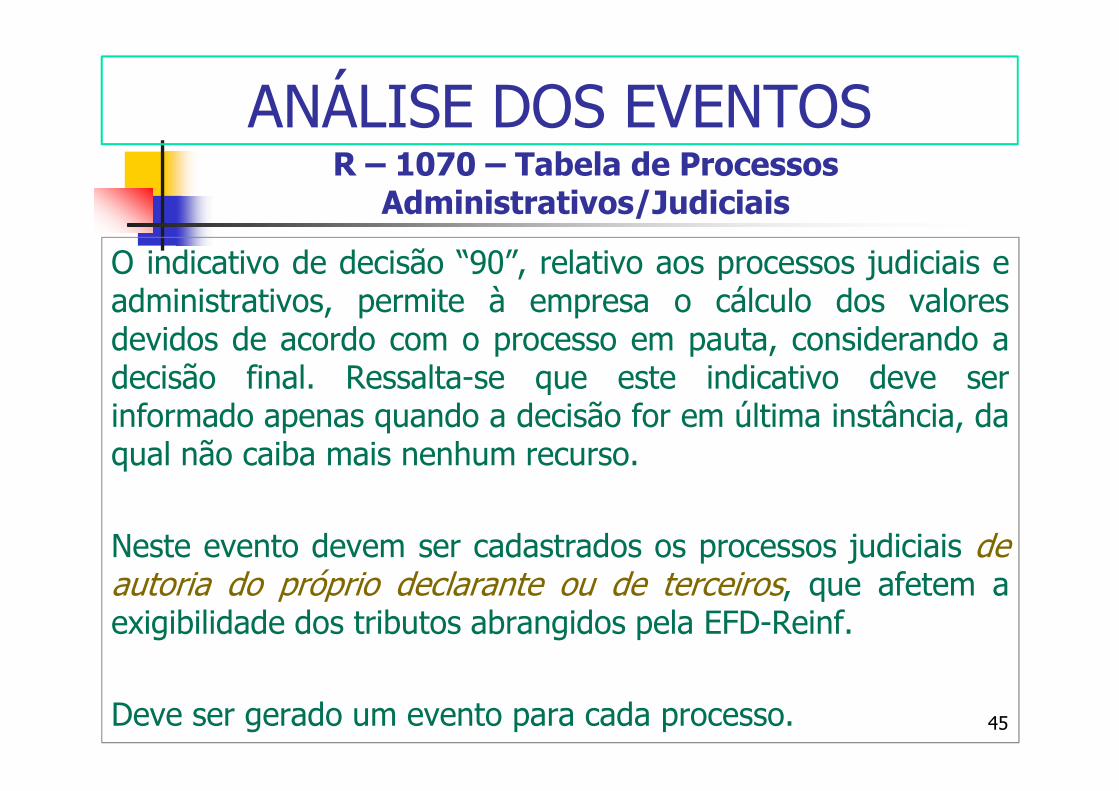

O indicativo de decisão “90”, relativo aos processos judiciais eadministrativos, permite à empresa o cálculo dos valoresdevidos de acordo com o processo em pauta, considerando adecisão final. Ressalta-se que este indicativo deve serinformado apenas quando a decisão for em última instância, daqual não caiba mais nenhum recurso.

Neste evento devem ser cadastrados os processos judiciais deautoria do próprio declarante ou de terceiros, que afetem aexigibilidade dos tributos abrangidos pela EFD-Reinf.

Deve ser gerado um evento para cada processo. 45

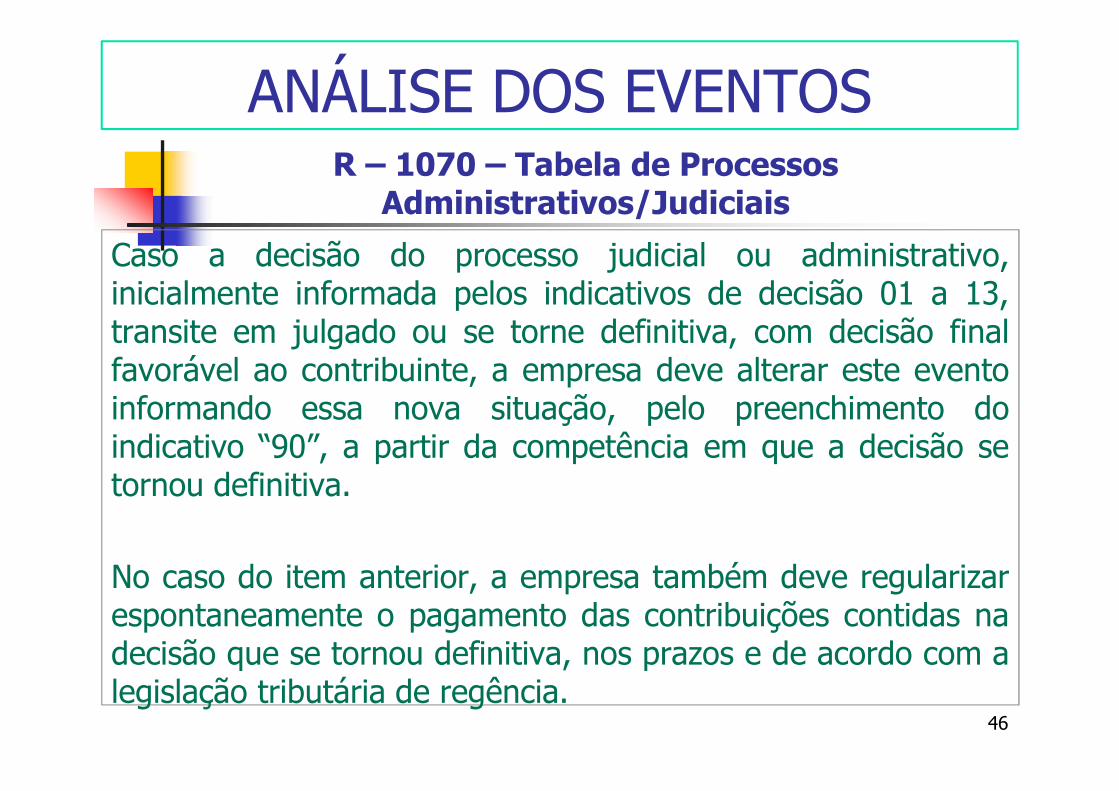

ANÁLISE DOS EVENTOS

R – 1070 – Tabela de Processos Administrativos/Judiciais

Caso a decisão do processo judicial ou administrativo,inicialmente informada pelos indicativos de decisão 01 a 13,transite em julgado ou se torne definitiva, com decisão finalfavorável ao contribuinte, a empresa deve alterar este eventoinformando essa nova situação, pelo preenchimento doindicativo “90”, a partir da competência em que a decisão setornou definitiva.

No caso do item anterior, a empresa também deve regularizarespontaneamente o pagamento das contribuições contidas nadecisão que se tornou definitiva, nos prazos e de acordo com alegislação tributária de regência.

46

ANÁLISE DOS EVENTOS

R – 1070 – Tabela de Processos Administrativos/Judiciais

A data da decisão judicial/administrativa pode não coincidir com a data doinício da vigência dos seus efeitos. É o que ocorre, por exemplo, quandouma decisão judicial prolatada no mês de maio produz efeitos financeirosdesde o mês de fevereiro do mesmo ano. Nesse caso, tais datas devem serinformadas da seguinte forma: a data da decisão, preenchendo o campo"dtdecisao", a data de início dos efeitos da decisão, no campo "inivalid".

No caso de uma decisão que altere o indicativo de suspensão deexigibilidade já encaminhado, o contribuinte deve informar o novoindicativo, utilizando o grupo [inclusão].

Em caso de extinção do processo, o contribuinte deve utilizar o grupoalteração, preenchendo o início e o fim da validade, por meio dos campos"inivalid" e “fimValid”, respectivamente.

47

ANÁLISE DOS EVENTOS

R – 1070 – Tabela de Processos Administrativos/Judiciais

Na hipótese de haver depósito do montante integral,suspendendo a exigibilidade da contribuiçãoprevidenciária, o processo deve ser informado nesteevento, por meio do campo “indDeposito”.

Para o preenchimento das informações relativas àVara Judicial (pelos campos “idVara” e “ufVara”) dogrupo [dadosProcJud] deve ser considerada a vara dainstância originária (vara de distribuição).

48

ANÁLISE DOS EVENTOS

Evento R - 2010 Retenções Contribuição Previdenciária - Serviços Tomados

49

Evento que comporta as informações relativasaos serviços contratados, com ascorrespondentes informações sobre as retençõesprevidenciárias, e realizados mediante cessão demão de obra ou empreitada, nos termos do art. 31da Lei nº 8.212, de 1991, inclusive quando aempresa prestadora se sujeitar ao regime dacontribuição previdenciária sobre a receita bruta– CPRB, consoante preconiza o art. 7º, §6º da Leinº 12.546, de 2011.

ANÁLISE DOS EVENTOS

Evento R - 2010 Retenções Contribuição Previdenciária - Serviços Tomados

50

O CNPJ/CNO (Cadastro Nacional de Obras) contratanteinformado deverá pertencer ao contribuinte declarante,exceto no caso de EMPREITADA TOTAL, situação emque o CNO pertence ao empreiteiro contratado para aobra.

Considerando que a contratação por empreitada totalfaculta (não obriga) a retenção previdenciária, casonão ocorra esta retenção, o tomador não será obrigadoa informar essa prestação de serviço no R-2010.

ANÁLISE DOS EVENTOS

Evento R - 2010 Retenções Contribuição Previdenciária - Serviços Tomados

51

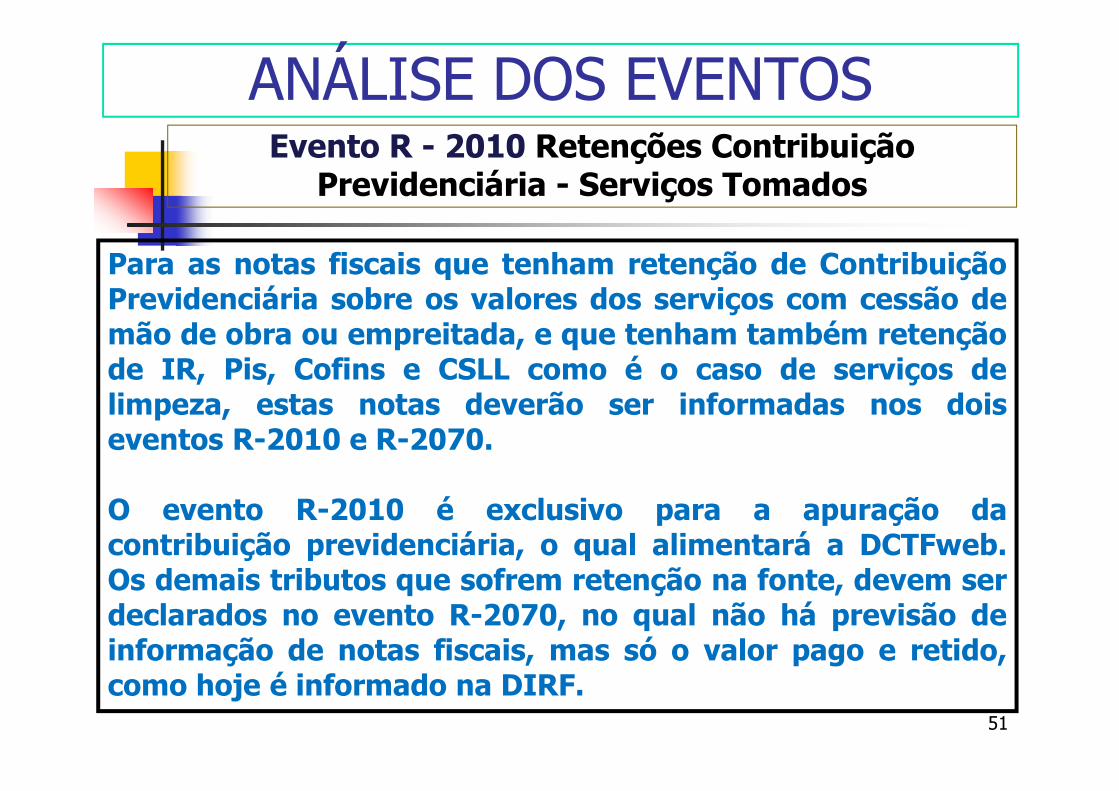

Para as notas fiscais que tenham retenção de ContribuiçãoPrevidenciária sobre os valores dos serviços com cessão demão de obra ou empreitada, e que tenham também retençãode IR, Pis, Cofins e CSLL como é o caso de serviços delimpeza, estas notas deverão ser informadas nos doiseventos R-2010 e R-2070.

O evento R-2010 é exclusivo para a apuração dacontribuição previdenciária, o qual alimentará a DCTFweb.Os demais tributos que sofrem retenção na fonte, devem serdeclarados no evento R-2070, no qual não há previsão deinformação de notas fiscais, mas só o valor pago e retido,como hoje é informado na DIRF.

ANÁLISE DOS EVENTOS

Evento R - 2010 Retenções Contribuição Previdenciária - Serviços Tomados

52

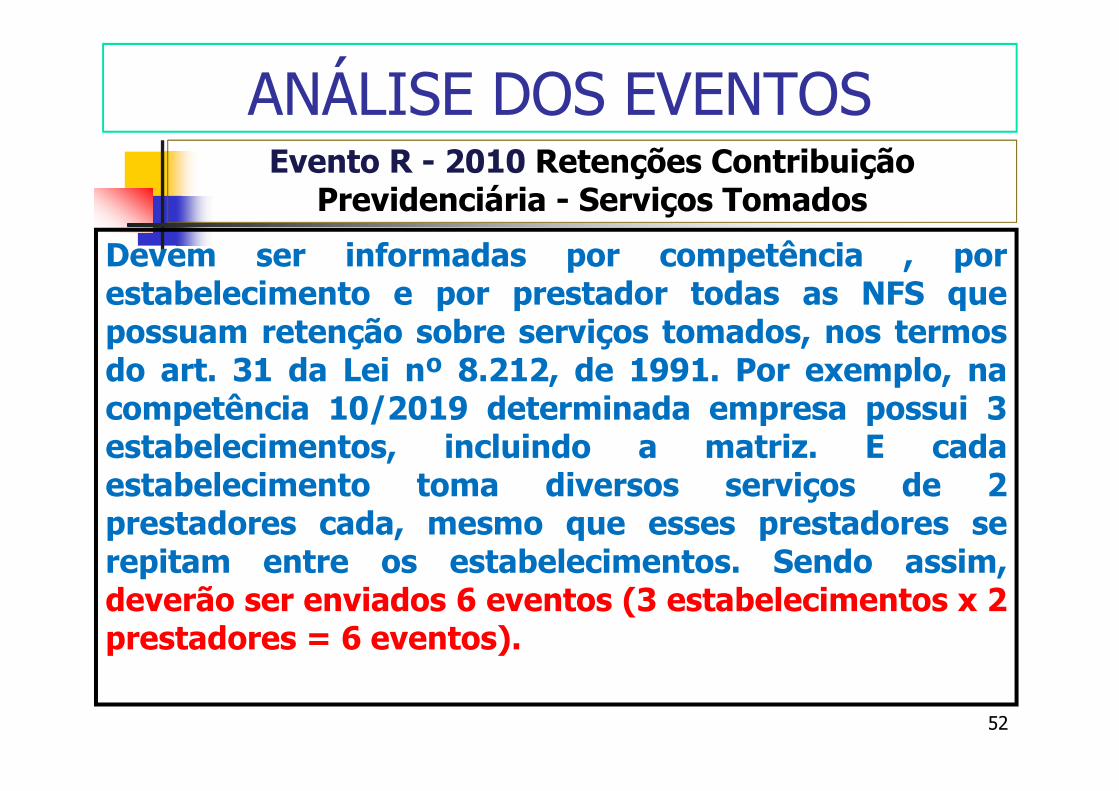

Devem ser informadas por competência , porestabelecimento e por prestador todas as NFS quepossuam retenção sobre serviços tomados, nos termosdo art. 31 da Lei nº 8.212, de 1991. Por exemplo, nacompetência 10/2019 determinada empresa possui 3estabelecimentos, incluindo a matriz. E cadaestabelecimento toma diversos serviços de 2prestadores cada, mesmo que esses prestadores serepitam entre os estabelecimentos. Sendo assim,deverão ser enviados 6 eventos (3 estabelecimentos x 2prestadores = 6 eventos).

ANÁLISE DOS EVENTOS

Evento R - 2010 Retenções Contribuição Previdenciária - Serviços Tomados

53

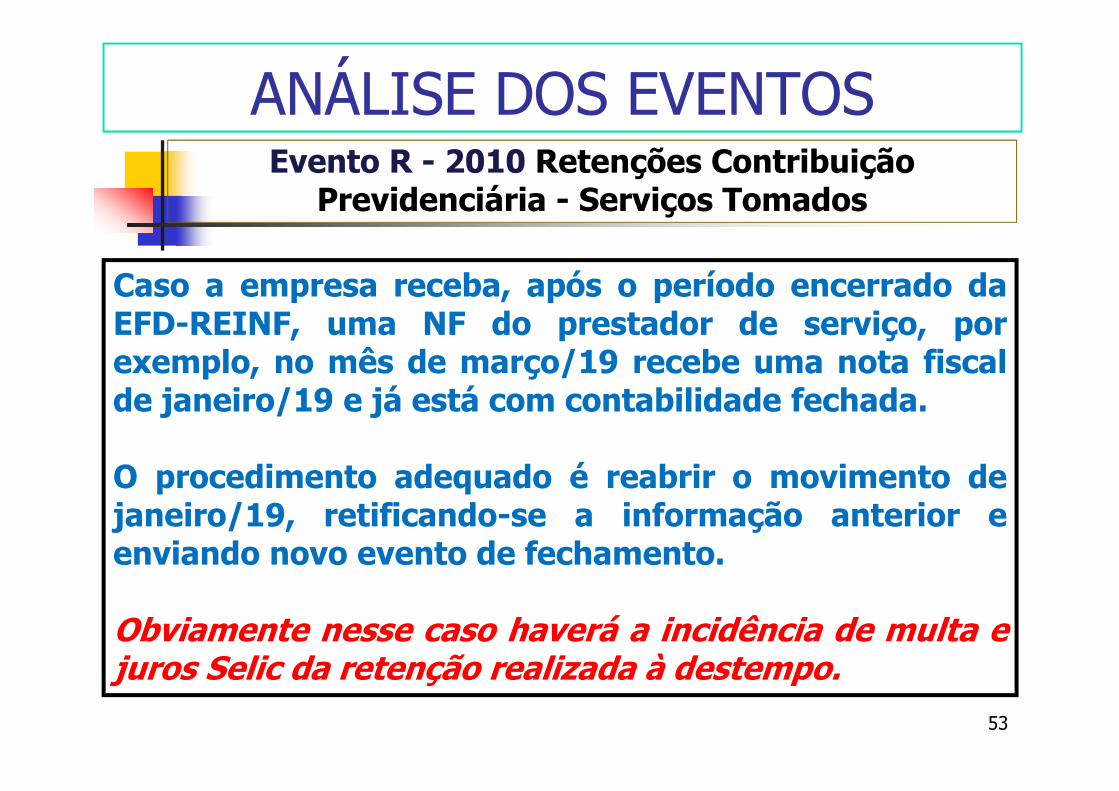

Caso a empresa receba, após o período encerrado daEFD-REINF, uma NF do prestador de serviço, porexemplo, no mês de março/19 recebe uma nota fiscalde janeiro/19 e já está com contabilidade fechada.

O procedimento adequado é reabrir o movimento dejaneiro/19, retificando-se a informação anterior eenviando novo evento de fechamento.

Obviamente nesse caso haverá a incidência de multa ejuros Selic da retenção realizada à destempo.

ANÁLISE DOS EVENTOS

Evento R - 2020 - Retenções Contribuição Previdenciária - Serviços Prestados

54

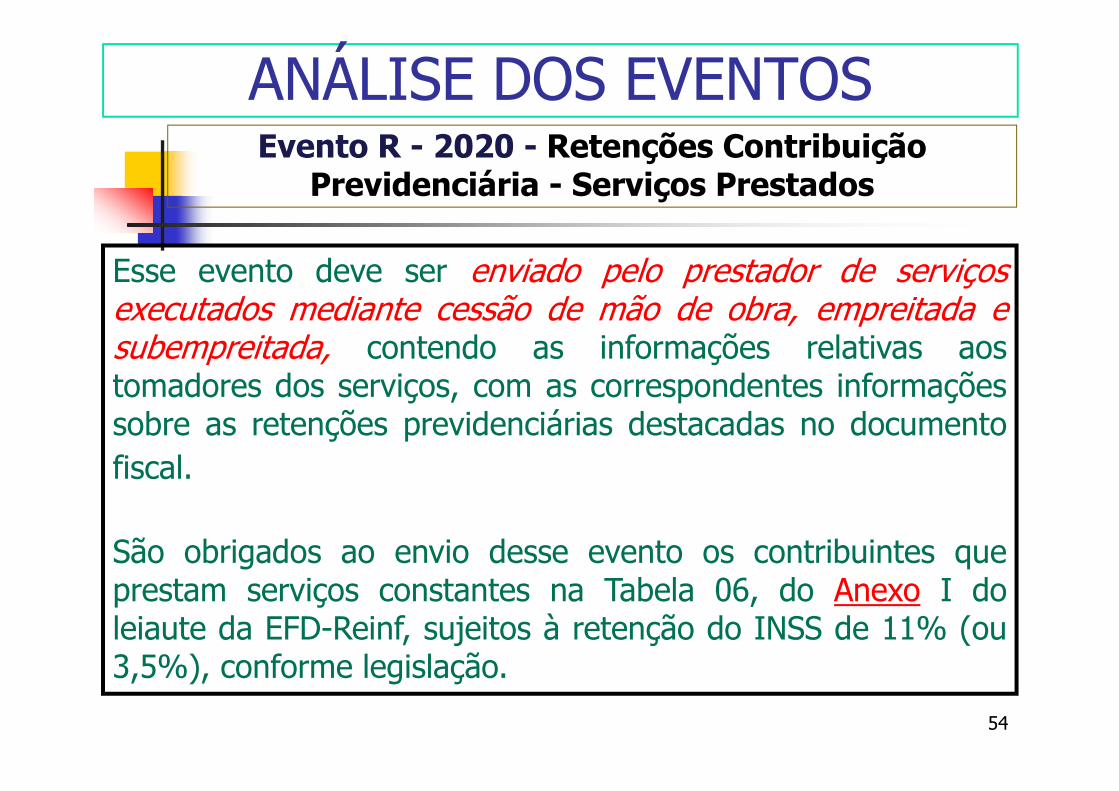

Esse evento deve ser enviado pelo prestador de serviçosexecutados mediante cessão de mão de obra, empreitada esubempreitada, contendo as informações relativas aostomadores dos serviços, com as correspondentes informaçõessobre as retenções previdenciárias destacadas no documentofiscal.

São obrigados ao envio desse evento os contribuintes queprestam serviços constantes na Tabela 06, do Anexo I doleiaute da EFD-Reinf, sujeitos à retenção do INSS de 11% (ou3,5%), conforme legislação.

ANÁLISE DOS EVENTOS

Evento R - 2020 - Retenções Contribuição Previdenciária - Serviços Prestados

55

A empresa prestadora de serviço encaminharáum evento para cada estabelecimentoprestador de serviços, contendo todos ostomadores de serviços. O objetivo édescentralizar o envio das informações efacilitar a elaboração dos eventos.

ANÁLISE DOS EVENTOS

56

RETENÇÃO DO INSSBase Legal

Artigo 31 da Lei nº 8.212/91, comredação dada pelo artigo 6º da Leinº11.933/09.

Instrução Normativa RFB nº.971/09

57

RETENÇÃO DO INSSOBRIGAÇÃO DE RETER

A empresa contratante de serviçosexecutados mediante cessão de mão deobra, inclusive em regime de trabalhotemporário, deverá reter 11% ou 3,5% dovalor bruto da nota fiscal ou fatura deprestação de serviços e recolher, em nomeda empresa cedente da mão de obra, aimportância retida até o dia 20 (vinte) domês subsequente ao da emissão darespectiva nota fiscal ou fatura, ou até o diaútil imediatamente anterior se não houverexpediente bancário naquele dia.

58

RETENÇÃO DO INSSOBRIGAÇÃO DE RETER

O valor retido deverá ser destacado nanota fiscal ou fatura de prestação deserviços, poderá ser compensado porqualquer estabelecimento da empresacedente da mão de obra, por ocasião dorecolhimento das contribuições destinadasà Seguridade Social devidas sobre a folhade pagamento dos seus segurados.

(art. 113 da IN RFB nº 971/09)

59

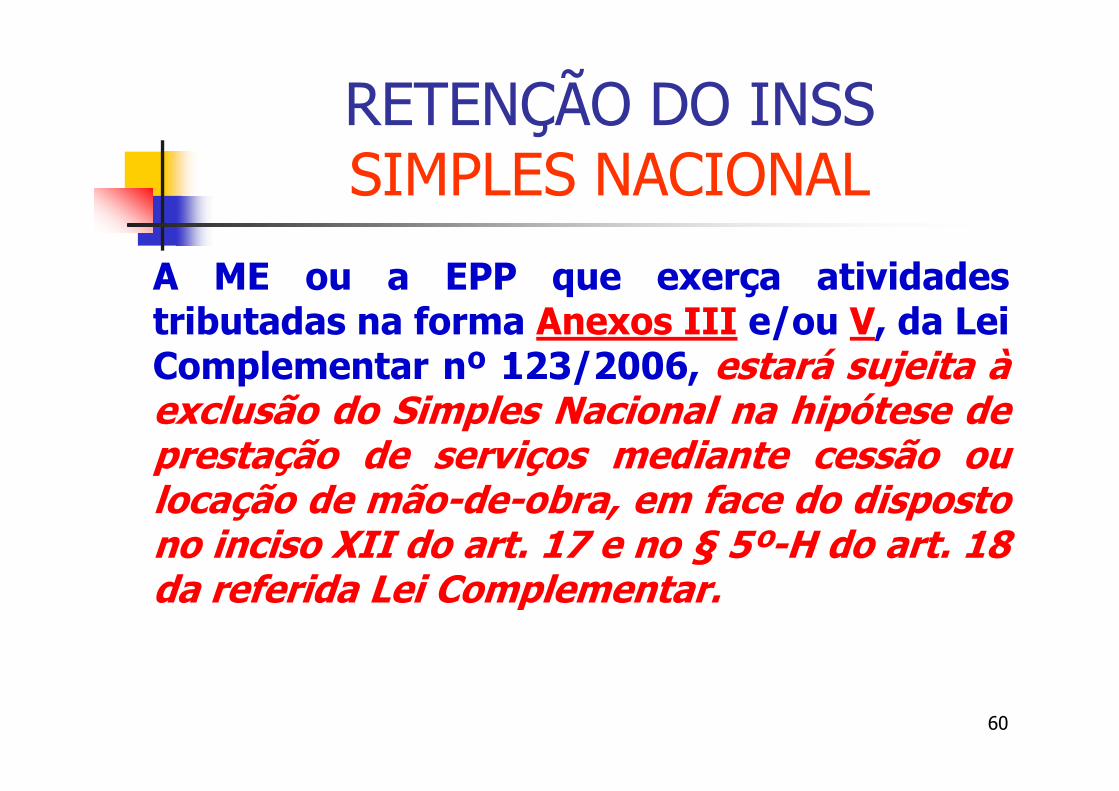

RETENÇÃO DO INSSSIMPLES NACIONAL

As ME e EPP optantes pelo Simples Nacional queprestarem serviços mediante cessão de mão-de-obraou empreitada não estão sujeitas à retenção doINSS, sobre o valor bruto da nota fiscal, da fatura oudo recibo de prestação de serviços emitidos,excetuada a ME ou a EPP tributada na forma doAnexo IV da Lei Complementar nº 123, de 2006, paraos fatos geradores ocorridos a partir de 1º de janeirode 2009.

60

RETENÇÃO DO INSSSIMPLES NACIONAL

A ME ou a EPP que exerça atividadestributadas na forma Anexos III e/ou V, da LeiComplementar nº 123/2006, estará sujeita àexclusão do Simples Nacional na hipótese deprestação de serviços mediante cessão oulocação de mão-de-obra, em face do dispostono inciso XII do art. 17 e no § 5º-H do art. 18da referida Lei Complementar.

61

RETENÇÃO DO INSSSIMPLES NACIONAL

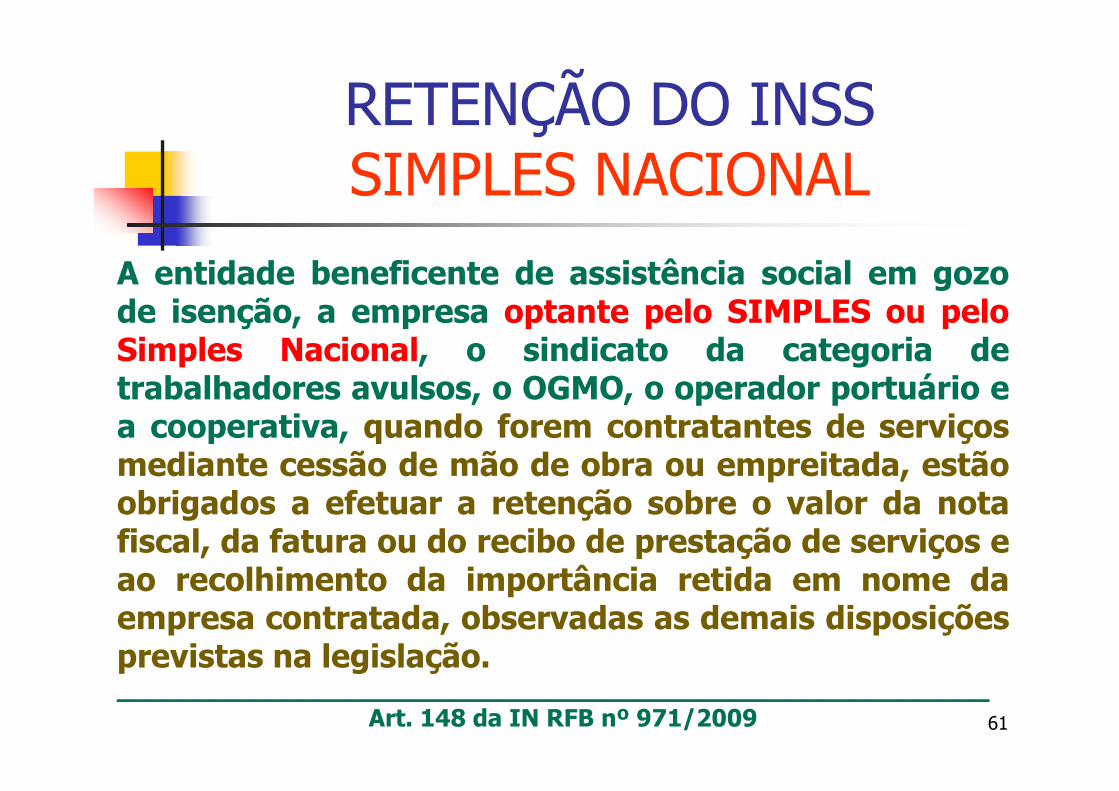

A entidade beneficente de assistência social em gozode isenção, a empresa optante pelo SIMPLES ou peloSimples Nacional, o sindicato da categoria detrabalhadores avulsos, o OGMO, o operador portuário ea cooperativa, quando forem contratantes de serviçosmediante cessão de mão de obra ou empreitada, estãoobrigados a efetuar a retenção sobre o valor da notafiscal, da fatura ou do recibo de prestação de serviços eao recolhimento da importância retida em nome daempresa contratada, observadas as demais disposiçõesprevistas na legislação._________________________________________________________

Art. 148 da IN RFB nº 971/2009

62

RETENÇÃO DO INSSLISTA DE SERVIÇOS

A lista de serviços sujeitos à retenção na cessão demão-de-obra e na empreitada estão descritos no art.117 da IN RFB nº 971/2009.

Os serviços de vigilância ou segurança prestados pormeio de monitoramento eletrônico não estãosujeitos à retenção.

A lista de serviços sujeitos à retenção na cessão demão-de-obra estão descritos no art. 118 IN RFB nº971/2009.

63

RETENÇÃO DO INSSCessão de mão-de-obra

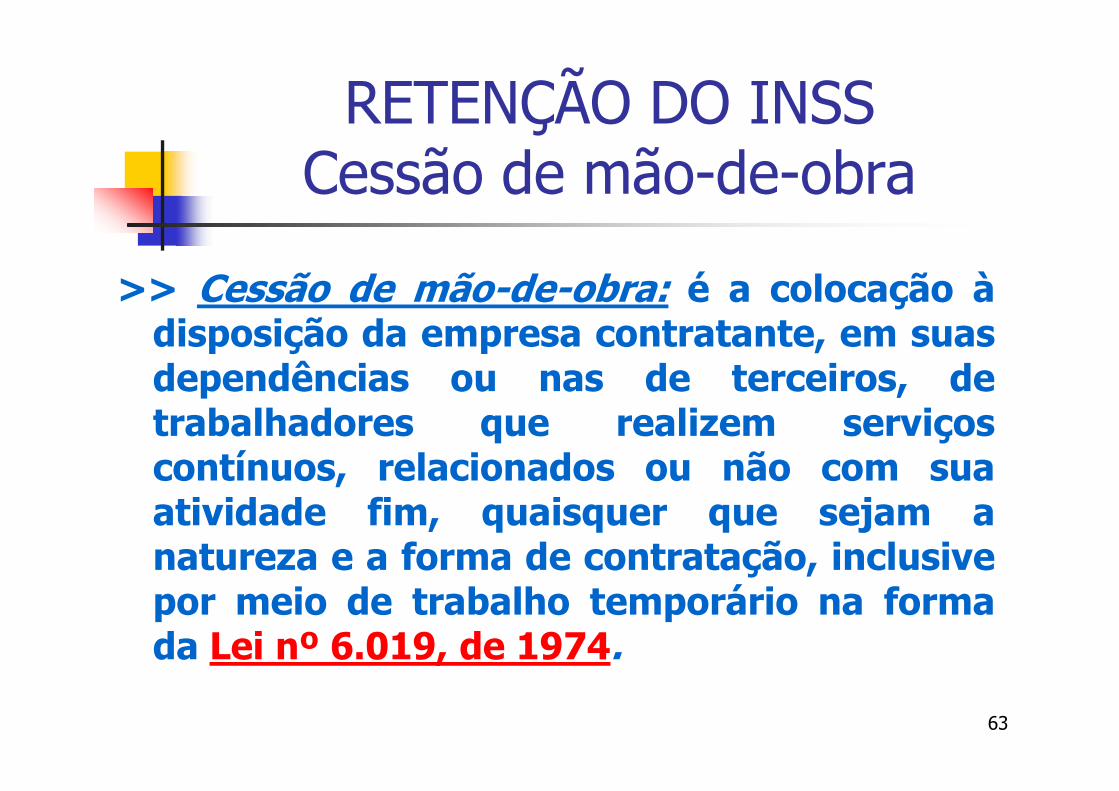

>> Cessão de mão-de-obra: é a colocação àdisposição da empresa contratante, em suasdependências ou nas de terceiros, detrabalhadores que realizem serviçoscontínuos, relacionados ou não com suaatividade fim, quaisquer que sejam anatureza e a forma de contratação, inclusivepor meio de trabalho temporário na formada Lei nº 6.019, de 1974.

64

RETENÇÃO DO INSSEMPREITADA

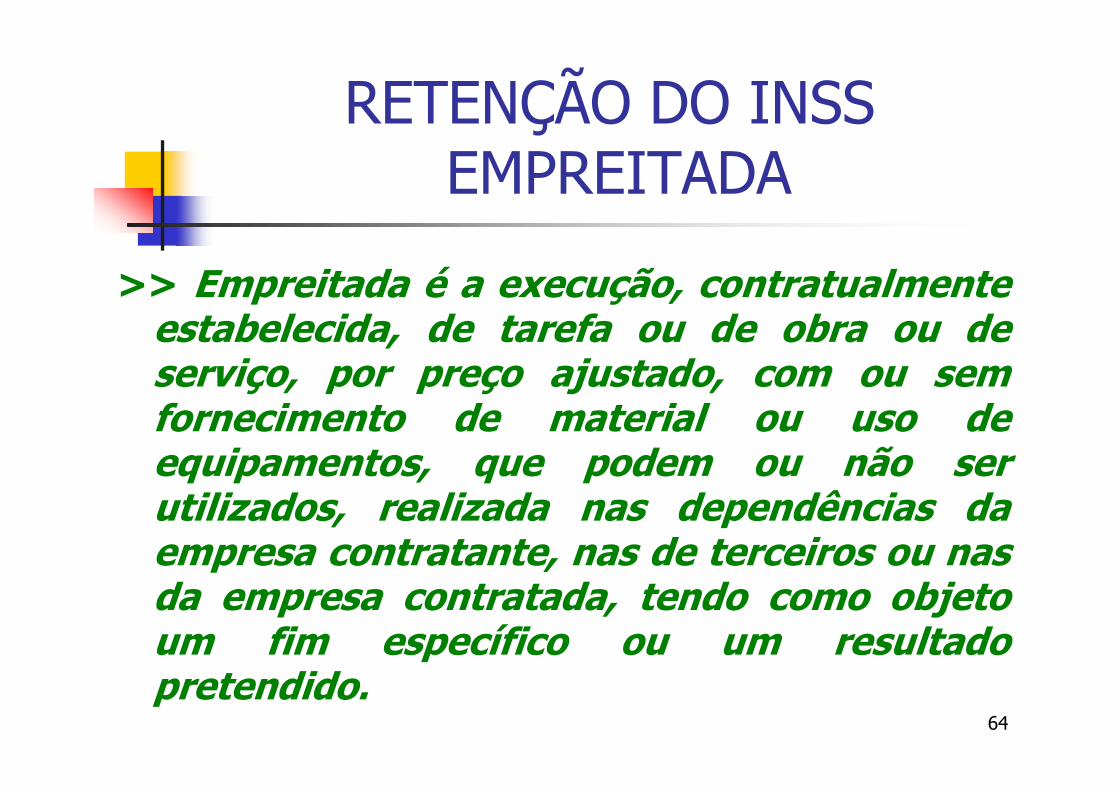

>> Empreitada é a execução, contratualmenteestabelecida, de tarefa ou de obra ou deserviço, por preço ajustado, com ou semfornecimento de material ou uso deequipamentos, que podem ou não serutilizados, realizada nas dependências daempresa contratante, nas de terceiros ou nasda empresa contratada, tendo como objetoum fim específico ou um resultadopretendido.

65

RETENÇÃO DO INSSDA EMPREITADA

Empreitada é o contrato em que umadas partes (empreiteiro) obriga-se arealizar trabalho a outra (dono daobra), sem subordinação, com ou semfornecimento de material, mediantepagamento de remuneração global ouproporcional.

66

RETENÇÃO DO INSSDA EMPREITADA

Contrato de empreitada total é aquelecelebrado exclusivamente com empresaconstrutora, registrada no CREA, queassume a responsabilidade direta pelaexecução total da obra, com ou semfornecimento de material.

67

RETENÇÃO DO INSSOrientações gerais

Entende-se como competênciapara fins de recolhimento ecompensação a datacorrespondente a emissão danota fiscal, fatura ou recibo.

_________________________(§ 2º do art. 88 da IN RFB nº1.717/17 e art.

129 da IN RFB nº971/09).

68

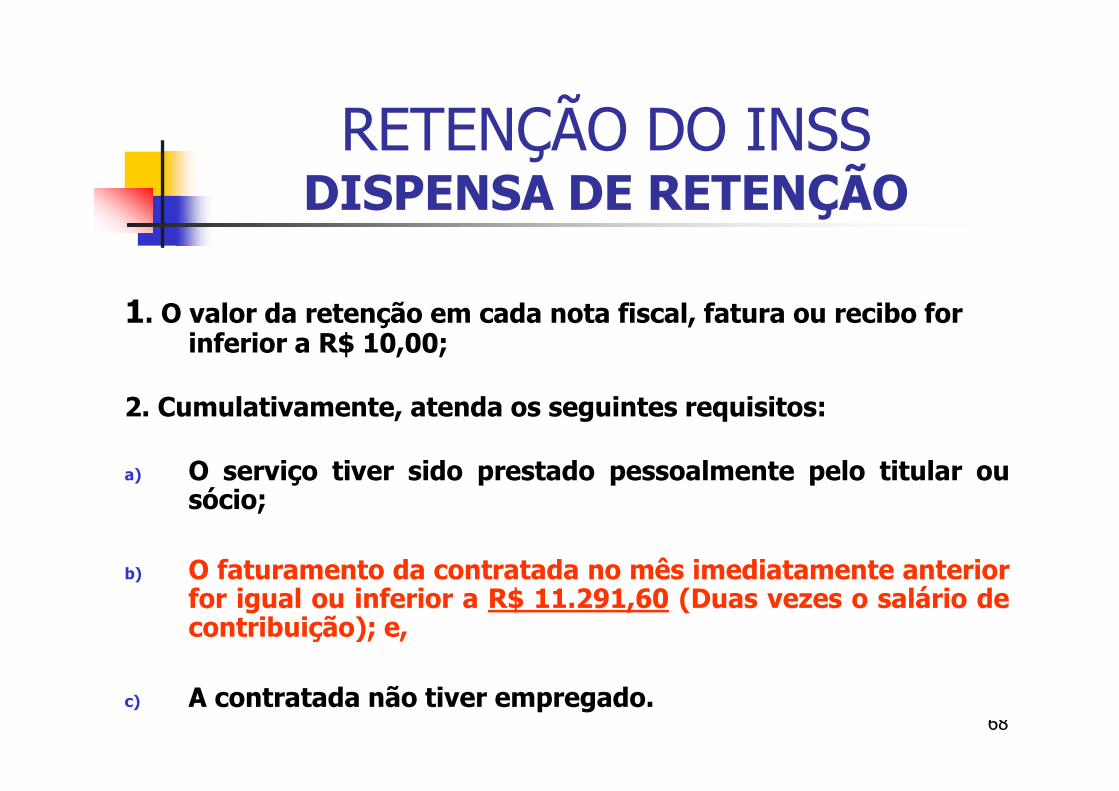

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

1. O valor da retenção em cada nota fiscal, fatura ou recibo for inferior a R$ 10,00;

2. Cumulativamente, atenda os seguintes requisitos:

a) O serviço tiver sido prestado pessoalmente pelo titular ousócio;

b) O faturamento da contratada no mês imediatamente anteriorfor igual ou inferior a R$ 11.291,60 (Duas vezes o salário decontribuição); e,

c) A contratada não tiver empregado.

69

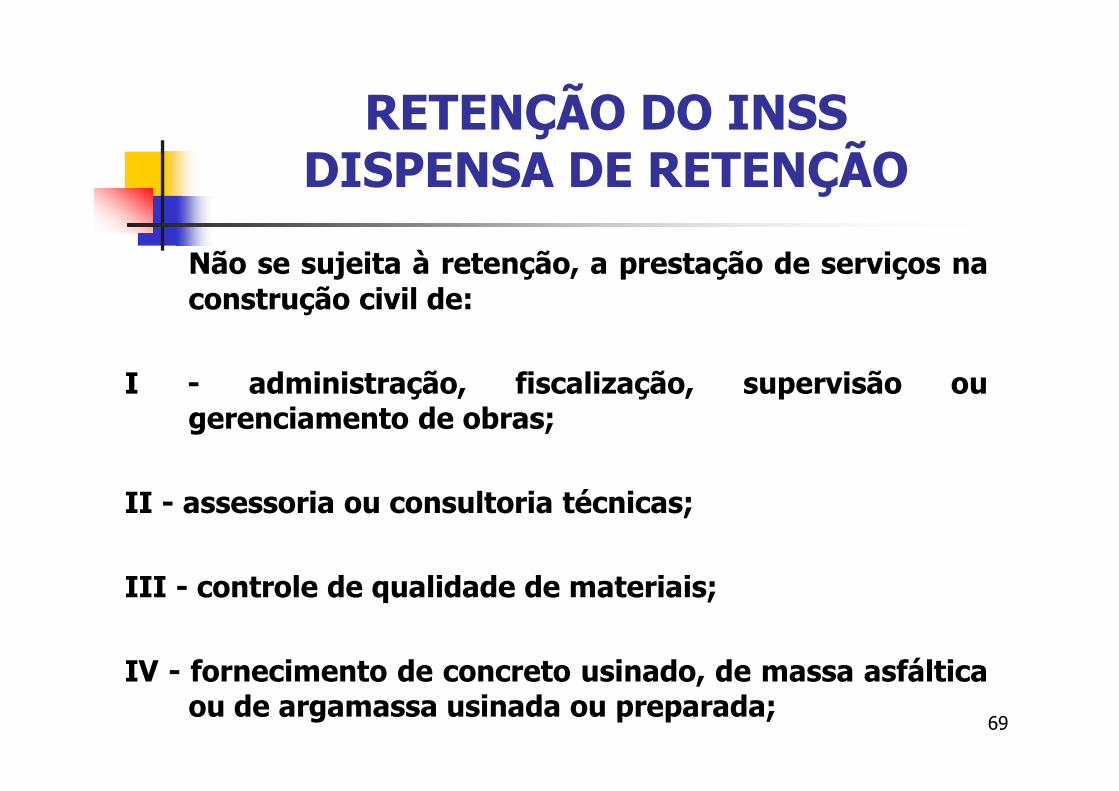

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

Não se sujeita à retenção, a prestação de serviços naconstrução civil de:

I - administração, fiscalização, supervisão ougerenciamento de obras;

II - assessoria ou consultoria técnicas;

III - controle de qualidade de materiais;

IV - fornecimento de concreto usinado, de massa asfálticaou de argamassa usinada ou preparada;

70

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

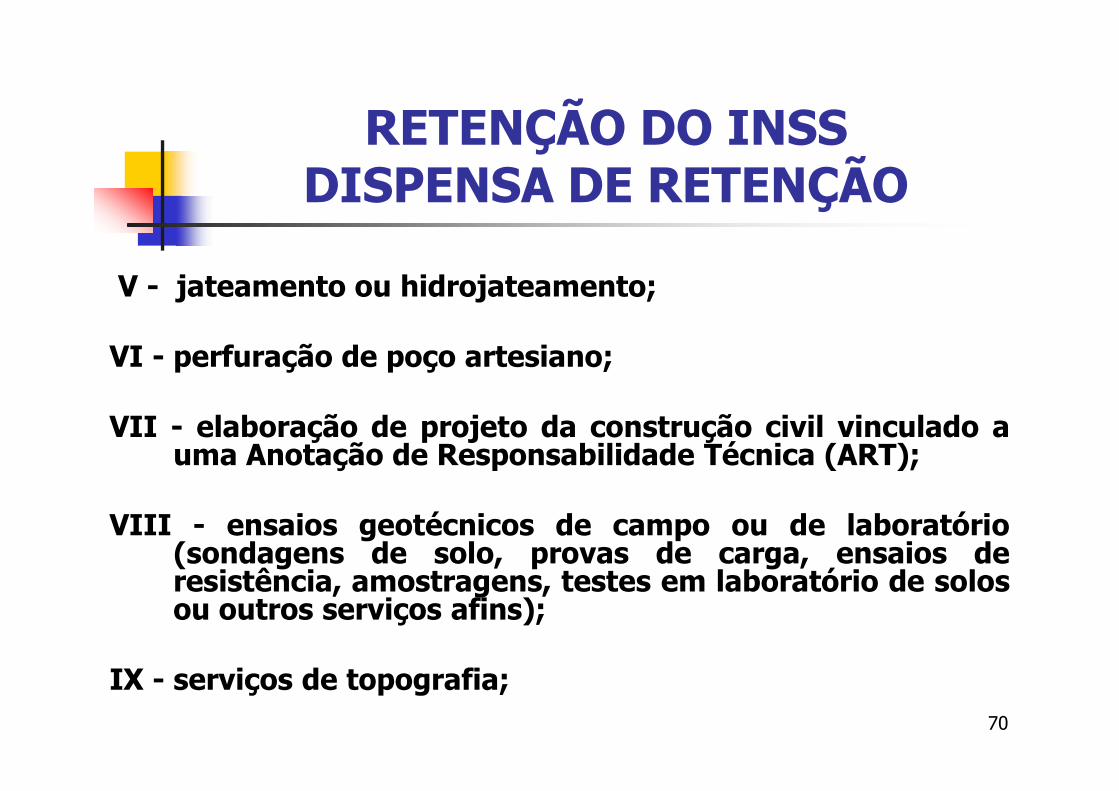

V - jateamento ou hidrojateamento;

VI - perfuração de poço artesiano;

VII - elaboração de projeto da construção civil vinculado auma Anotação de Responsabilidade Técnica (ART);

VIII - ensaios geotécnicos de campo ou de laboratório(sondagens de solo, provas de carga, ensaios deresistência, amostragens, testes em laboratório de solosou outros serviços afins);

IX - serviços de topografia;

71

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

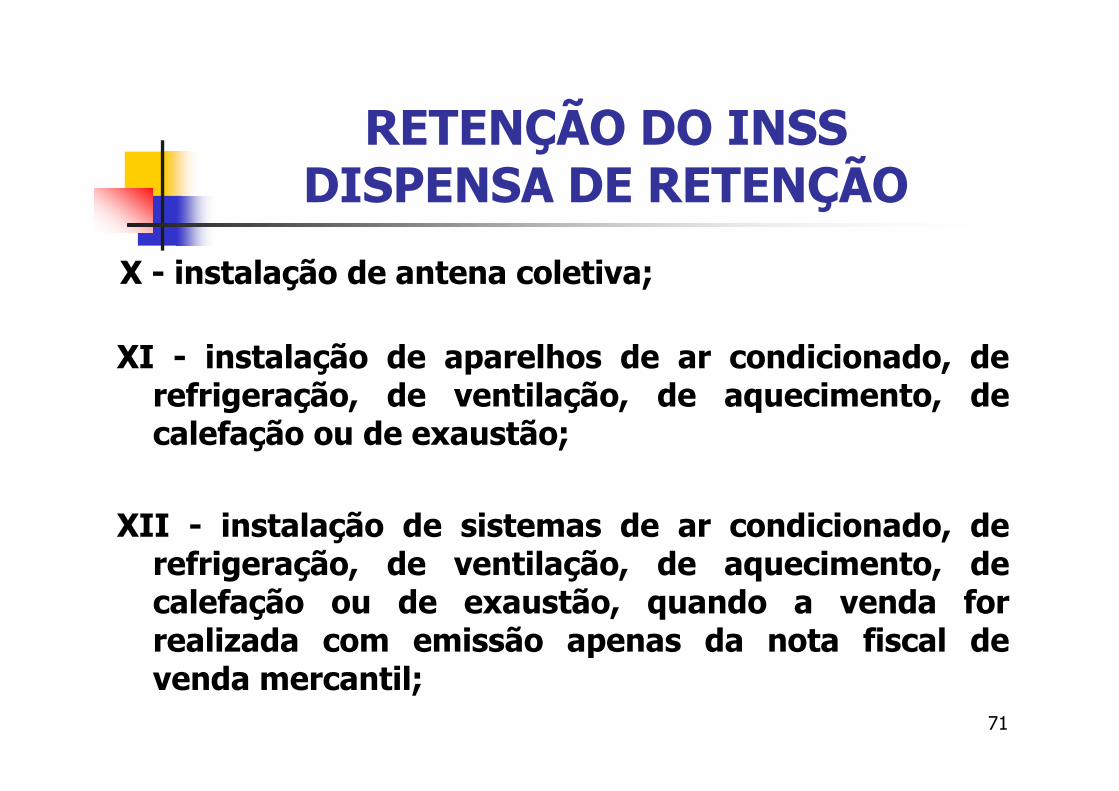

X - instalação de antena coletiva;

XI - instalação de aparelhos de ar condicionado, derefrigeração, de ventilação, de aquecimento, decalefação ou de exaustão;

XII - instalação de sistemas de ar condicionado, derefrigeração, de ventilação, de aquecimento, decalefação ou de exaustão, quando a venda forrealizada com emissão apenas da nota fiscal devenda mercantil;

72

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

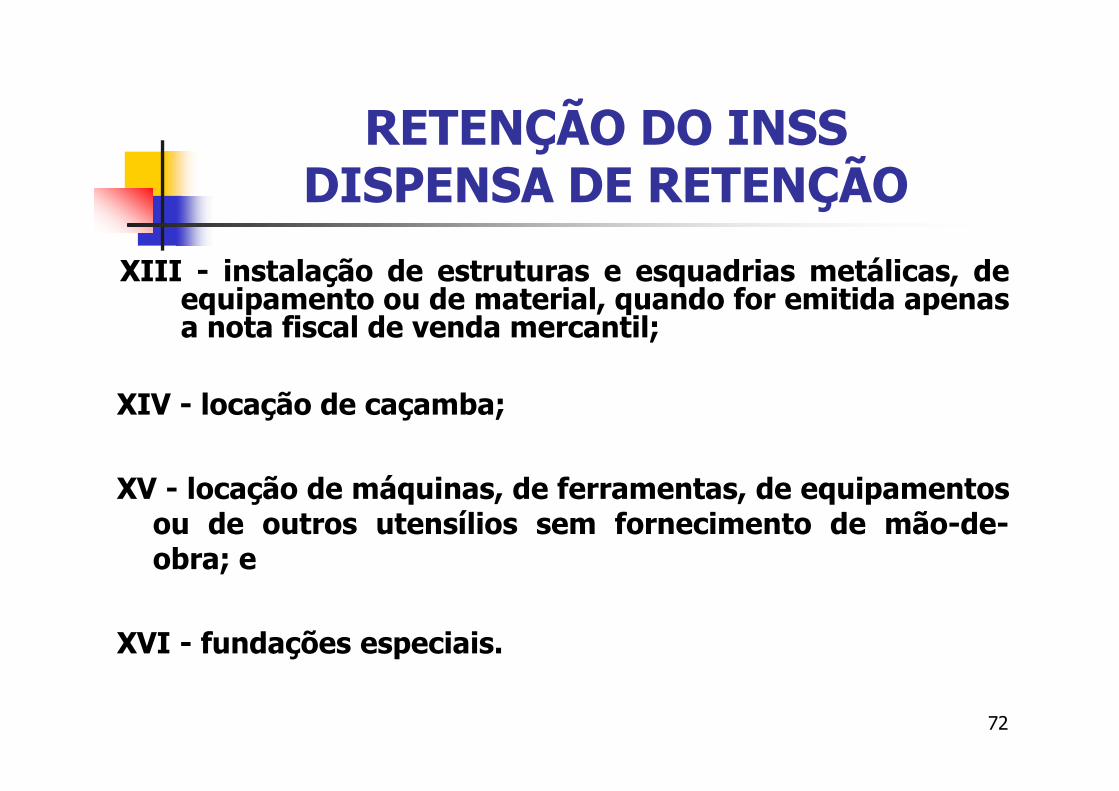

XIII - instalação de estruturas e esquadrias metálicas, deequipamento ou de material, quando for emitida apenasa nota fiscal de venda mercantil;

XIV - locação de caçamba;

XV - locação de máquinas, de ferramentas, de equipamentosou de outros utensílios sem fornecimento de mão-de-obra; e

XVI - fundações especiais.

73

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

Quando a contratação envolver somenteserviços profissionais relativos aoexercício de profissão regulamentadapor legislação federal, ou serviços detreinamento e ensino, desde queprestados pessoalmente pelos sócios,sem o concurso de empregados ououtros contribuintes individuais.

74

RETENÇÃO DO INSSDISPENSA DE RETENÇÃO

Para comprovação dos requisitos previstosno item anterior, a contratada apresentará àtomadora declaração assinada por seurepresentante legal, sob as penas da lei, deque o serviço foi prestado por sócio daempresa, profissional de profissãoregulamentada, ou, se for o caso,profissional da área de treinamento eensino, e sem o concurso de empregados ououtros contribuintes individuais ouconsignando o fato na nota fiscal, na faturaou no recibo de prestação de serviços.

75

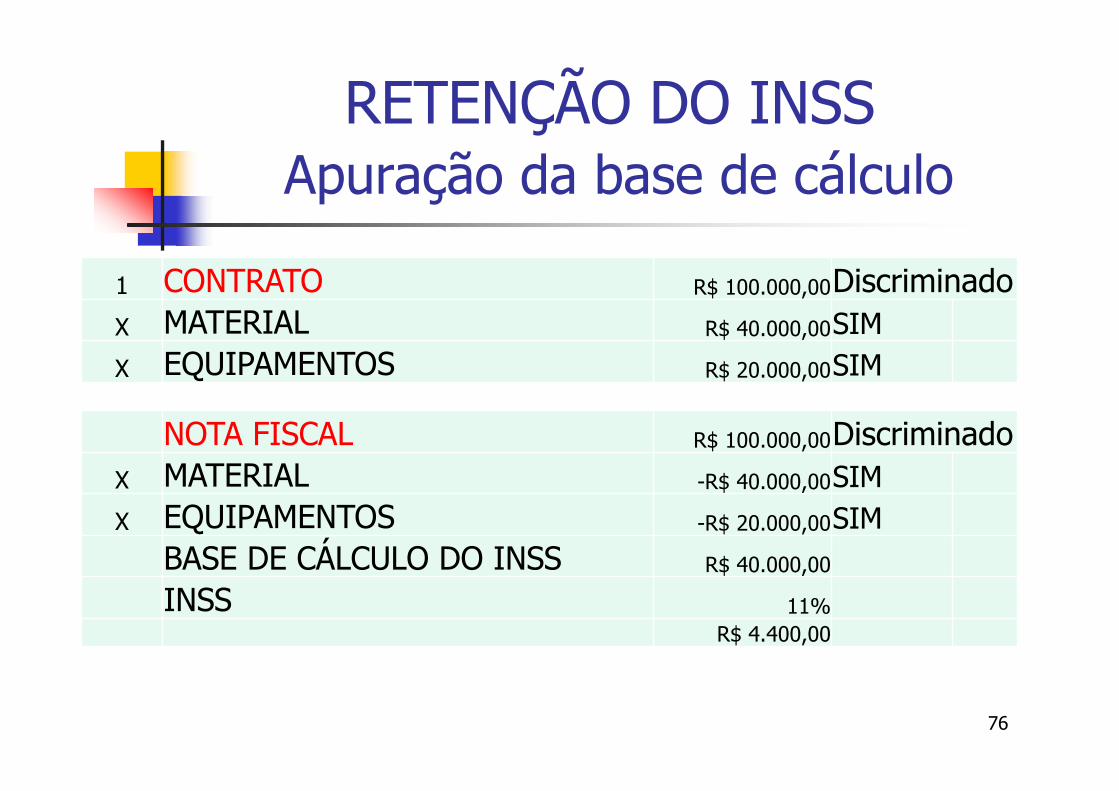

RETENÇÃO DO INSSApuração da base de cálculo

Os valores de materiais ou deequipamentos, próprios ou de terceiros,exceto os equipamentos manuais,fornecidos pela contratada,discriminados no contrato e na notafiscal, na fatura ou no recibo deprestação de serviços, não integram abase de cálculo da retenção, desde quecomprovados.

_________________________________art. 121 da IN nº971/09

76

RETENÇÃO DO INSSApuração da base de cálculo

1 CONTRATO R$ 100.000,00DiscriminadoX MATERIAL R$ 40.000,00SIMX EQUIPAMENTOS R$ 20.000,00SIM

NOTA FISCAL R$ 100.000,00DiscriminadoX MATERIAL -R$ 40.000,00SIMX EQUIPAMENTOS -R$ 20.000,00SIM

BASE DE CÁLCULO DO INSS R$ 40.000,00

INSS 11%R$ 4.400,00

77

RETENÇÃO DO INSSApuração da base de cálculo

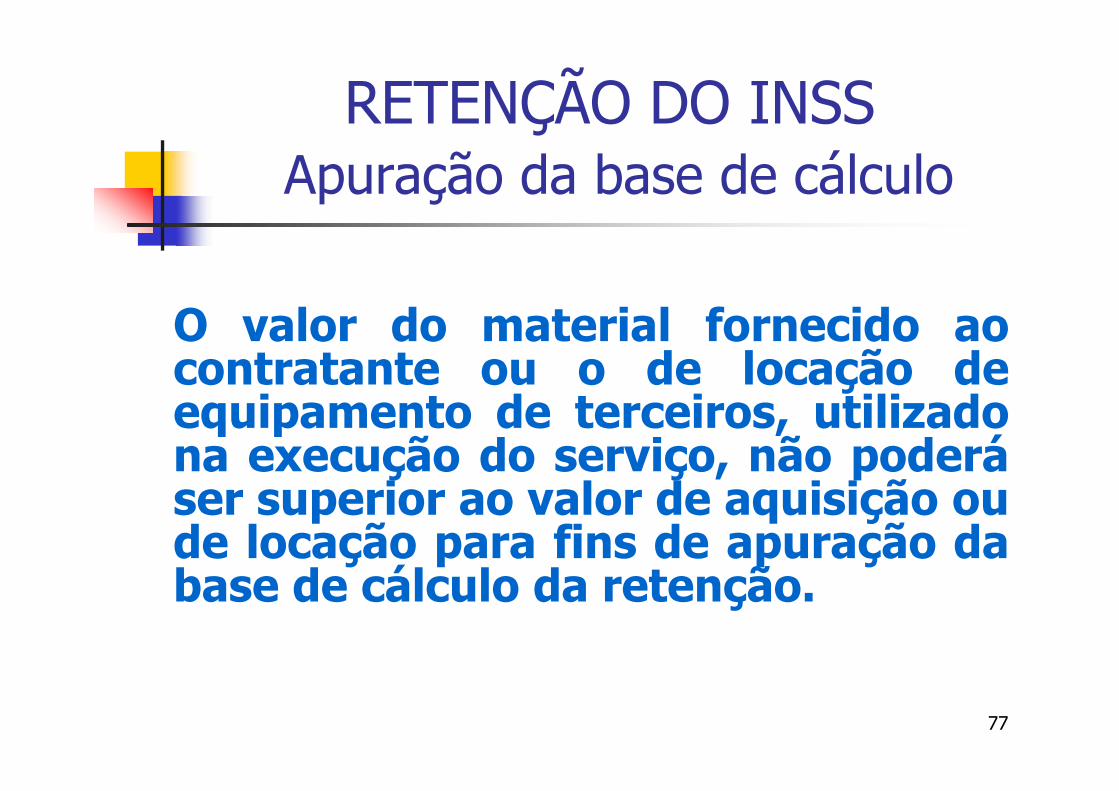

O valor do material fornecido aocontratante ou o de locação deequipamento de terceiros, utilizadona execução do serviço, não poderáser superior ao valor de aquisição oude locação para fins de apuração dabase de cálculo da retenção.

78

RETENÇÃO DO INSSApuração da base de cálculo

Compete à contratada a comprovaçãodos valores de material ou do valor dalocação, mediante apresentação dedocumentos fiscais de aquisição domaterial ou contrato de locação deequipamento à fiscalização da RFB.

79

RETENÇÃO DO INSSApuração da base de cálculo

Considera-se discriminação no contratoos valores nele consignados, relativos amaterial ou equipamentos, ou osprevistos em planilha à parte, desdeque esta seja parte integrante docontrato mediante cláusula neleexpressa.

80

RETENÇÃO DO INSSApuração da base de cálculo

Quando o fornecimento de material oua utilização de equipamento próprio oude terceiros, exceto o manual, estiverprevisto em contrato, mas semdiscriminação dos valores de materialou equipamento, desde quediscriminados na nota fiscal, na faturaou no recibo de prestação de serviços,não integram a base de cálculo daretenção, devendo o valor destacorresponder no mínimo, a:

81

RETENÇÃO DO INSSApuração da base de cálculo

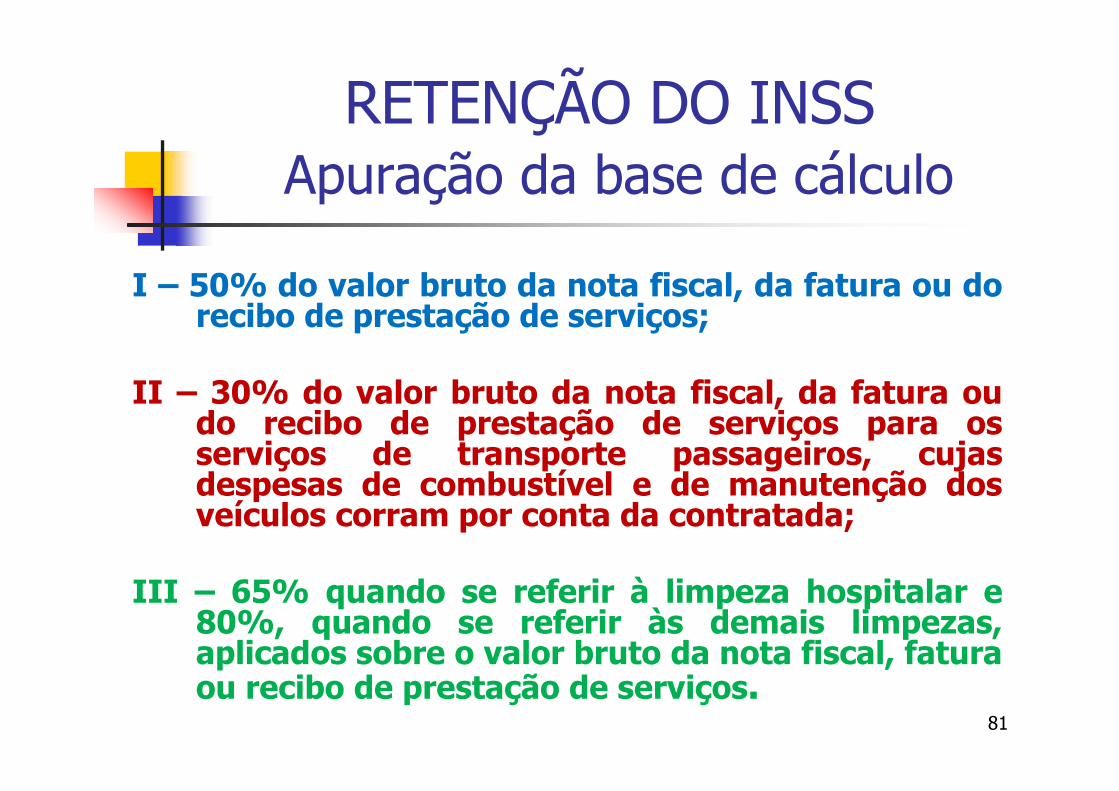

I – 50% do valor bruto da nota fiscal, da fatura ou dorecibo de prestação de serviços;

II – 30% do valor bruto da nota fiscal, da fatura oudo recibo de prestação de serviços para osserviços de transporte passageiros, cujasdespesas de combustível e de manutenção dosveículos corram por conta da contratada;

III – 65% quando se referir à limpeza hospitalar e80%, quando se referir às demais limpezas,aplicados sobre o valor bruto da nota fiscal, faturaou recibo de prestação de serviços.

82

RETENÇÃO DO INSSApuração da base de cálculo

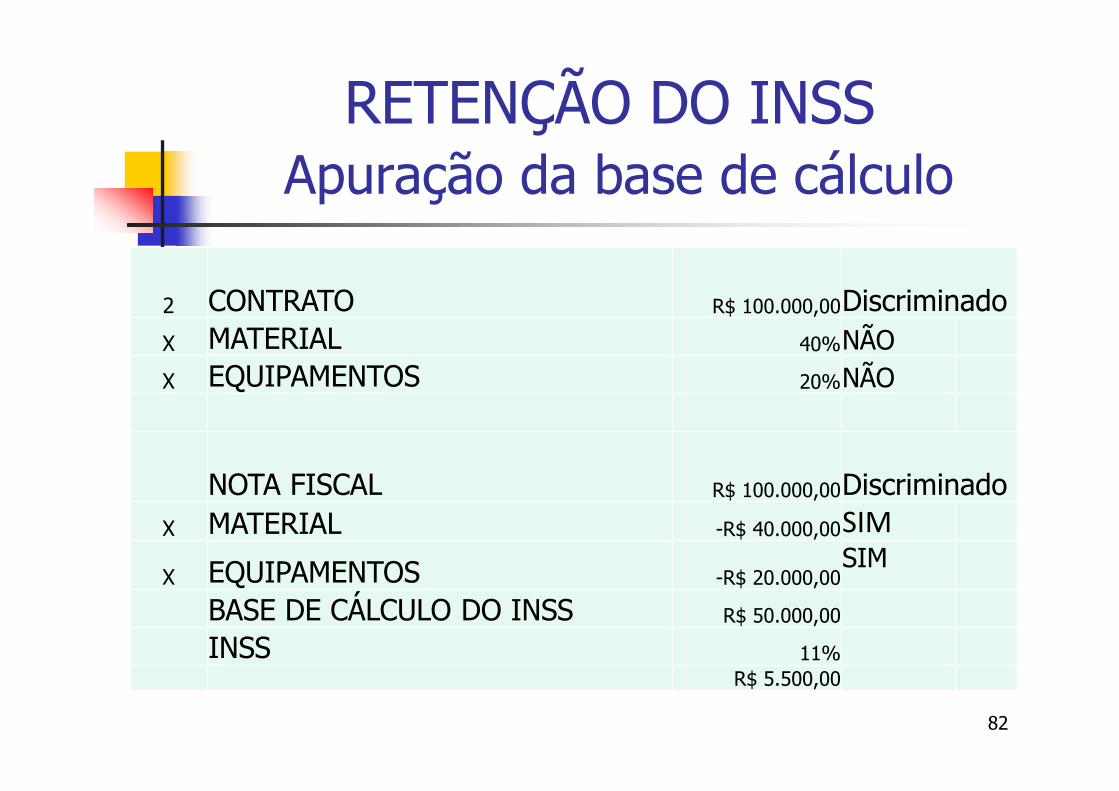

2 CONTRATO R$ 100.000,00DiscriminadoX MATERIAL 40%NÃOX EQUIPAMENTOS 20%NÃO

NOTA FISCAL R$ 100.000,00DiscriminadoX MATERIAL -R$ 40.000,00SIM

X EQUIPAMENTOS -R$ 20.000,00SIM

BASE DE CÁLCULO DO INSS R$ 50.000,00

INSS 11%R$ 5.500,00

83

RETENÇÃO DO INSSApuração da base de cálculo

Se a utilização de equipamento forinerente à execução dos serviçoscontratados, desde que haja adiscriminação de valores na notafiscal, na fatura ou no recibo deprestação de serviços, adota-se oseguinte procedimento:

84

RETENÇÃO DO INSSApuração da base de cálculo

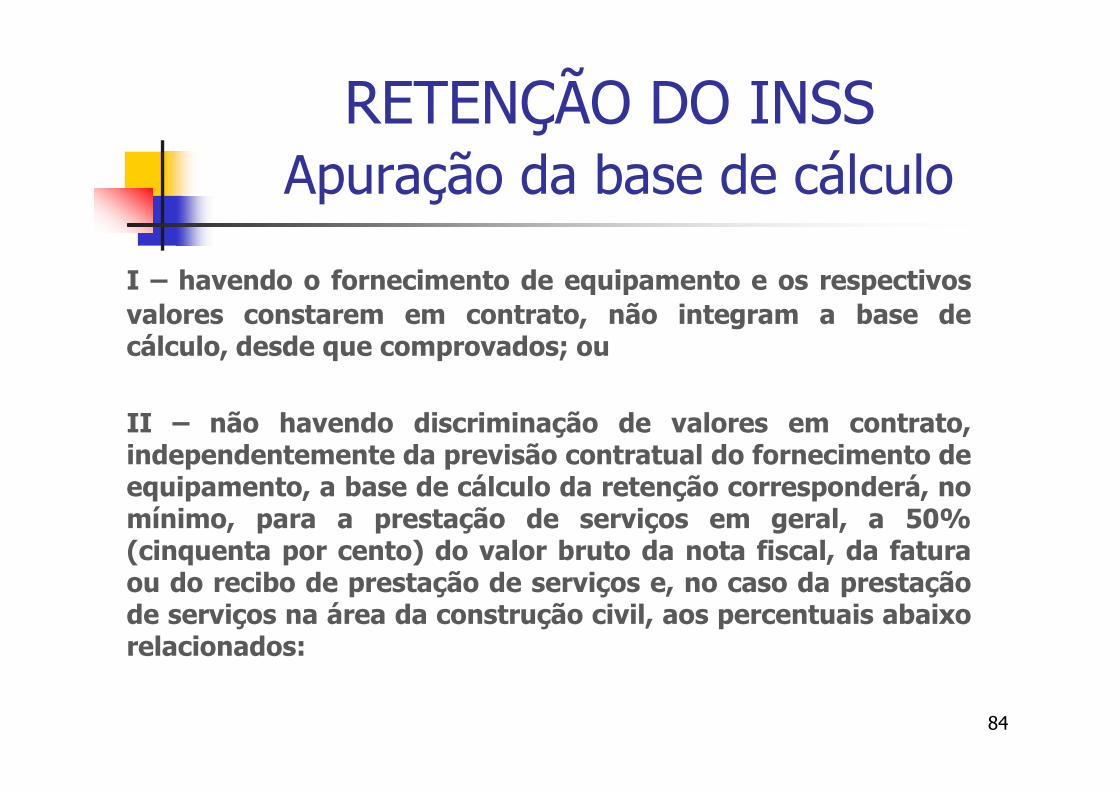

I – havendo o fornecimento de equipamento e os respectivosvalores constarem em contrato, não integram a base decálculo, desde que comprovados; ou

II – não havendo discriminação de valores em contrato,independentemente da previsão contratual do fornecimento deequipamento, a base de cálculo da retenção corresponderá, nomínimo, para a prestação de serviços em geral, a 50%(cinquenta por cento) do valor bruto da nota fiscal, da faturaou do recibo de prestação de serviços e, no caso da prestaçãode serviços na área da construção civil, aos percentuais abaixorelacionados:

85

RETENÇÃO DO INSSApuração da base de cálculo

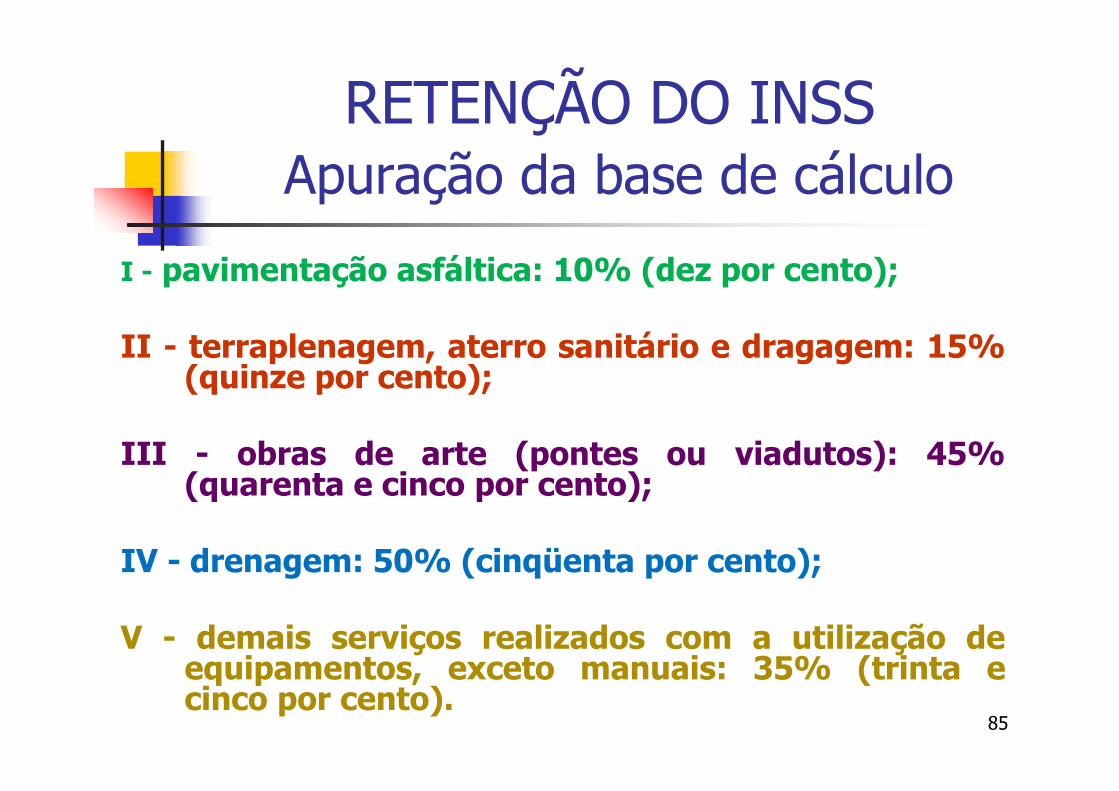

I - pavimentação asfáltica: 10% (dez por cento);

II - terraplenagem, aterro sanitário e dragagem: 15%(quinze por cento);

III - obras de arte (pontes ou viadutos): 45%(quarenta e cinco por cento);

IV - drenagem: 50% (cinqüenta por cento);

V - demais serviços realizados com a utilização deequipamentos, exceto manuais: 35% (trinta ecinco por cento).

86

RETENÇÃO DO INSSApuração da base de cálculo

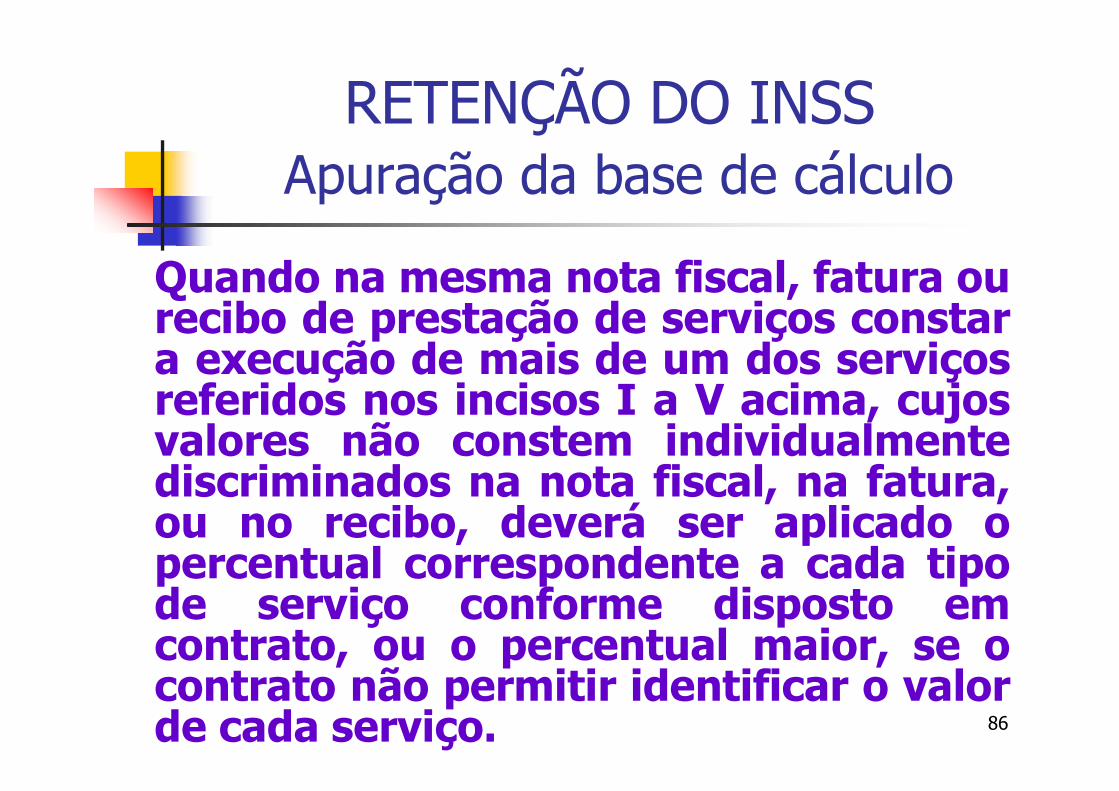

Quando na mesma nota fiscal, fatura ourecibo de prestação de serviços constara execução de mais de um dos serviçosreferidos nos incisos I a V acima, cujosvalores não constem individualmentediscriminados na nota fiscal, na fatura,ou no recibo, deverá ser aplicado opercentual correspondente a cada tipode serviço conforme disposto emcontrato, ou o percentual maior, se ocontrato não permitir identificar o valorde cada serviço.

87

RETENÇÃO DO INSSApuração da base de cálculo

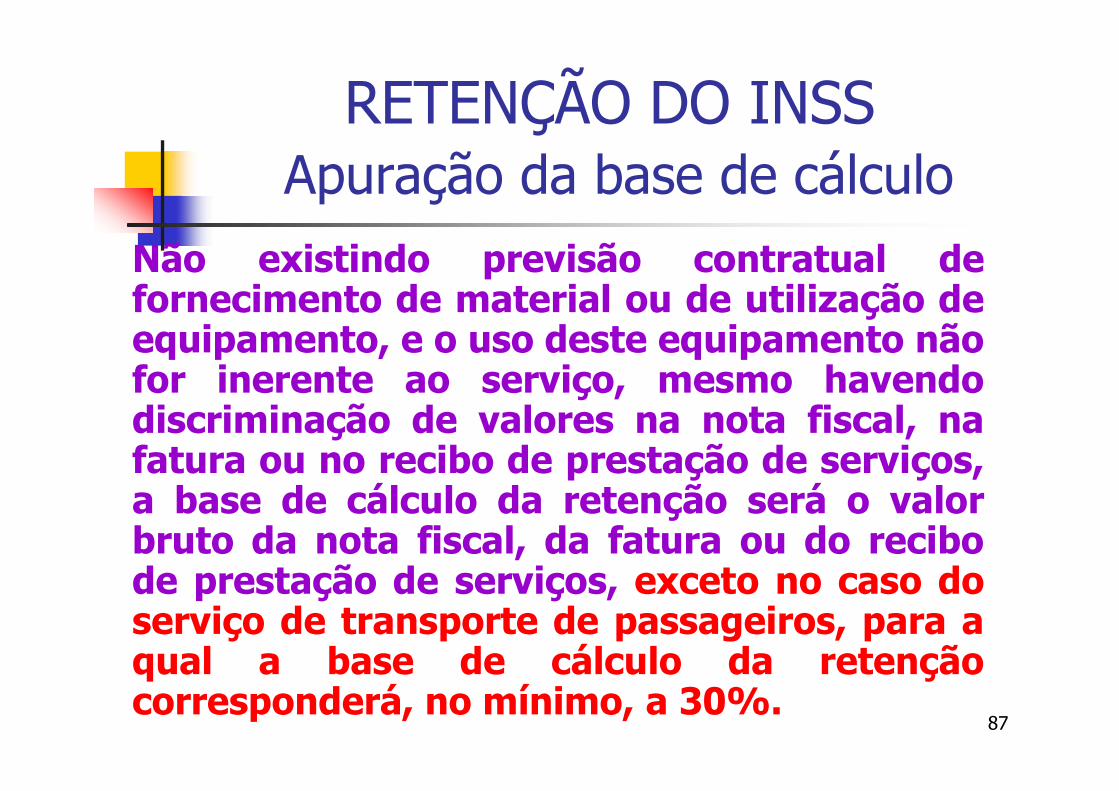

Não existindo previsão contratual defornecimento de material ou de utilização deequipamento, e o uso deste equipamento nãofor inerente ao serviço, mesmo havendodiscriminação de valores na nota fiscal, nafatura ou no recibo de prestação de serviços,a base de cálculo da retenção será o valorbruto da nota fiscal, da fatura ou do recibode prestação de serviços, exceto no caso doserviço de transporte de passageiros, para aqual a base de cálculo da retençãocorresponderá, no mínimo, a 30%.

88

RETENÇÃO DO INSSApuração da base de cálculo

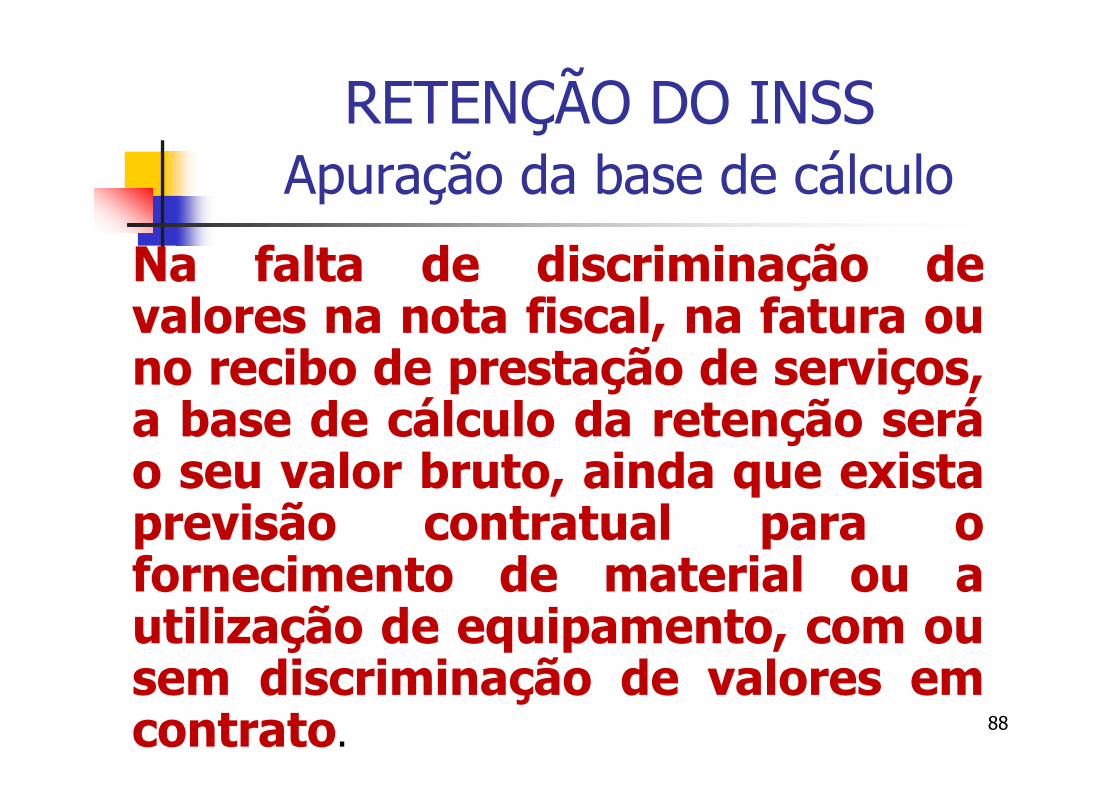

Na falta de discriminação devalores na nota fiscal, na fatura ouno recibo de prestação de serviços,a base de cálculo da retenção seráo seu valor bruto, ainda que existaprevisão contratual para ofornecimento de material ou autilização de equipamento, com ousem discriminação de valores emcontrato.

89

RETENÇÃO DO INSSDeduções da base de cálculo

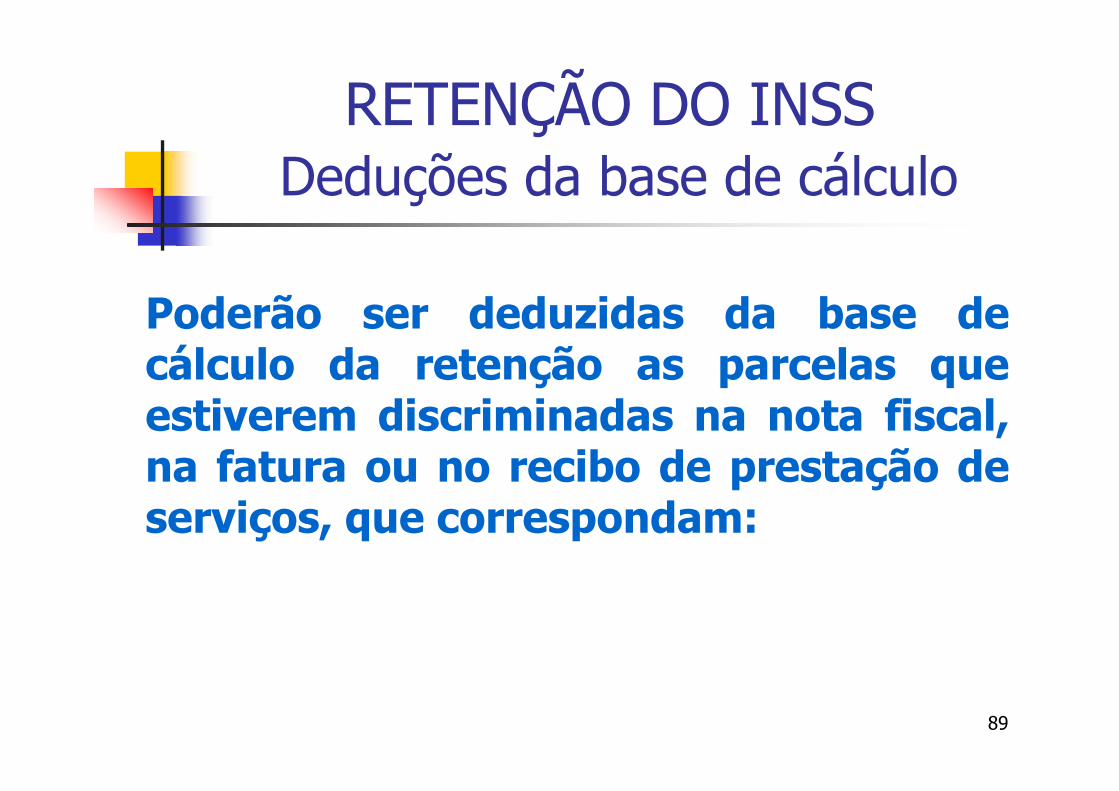

Poderão ser deduzidas da base decálculo da retenção as parcelas queestiverem discriminadas na nota fiscal,na fatura ou no recibo de prestação deserviços, que correspondam:

90

RETENÇÃO DO INSSDeduções da base de cálculo

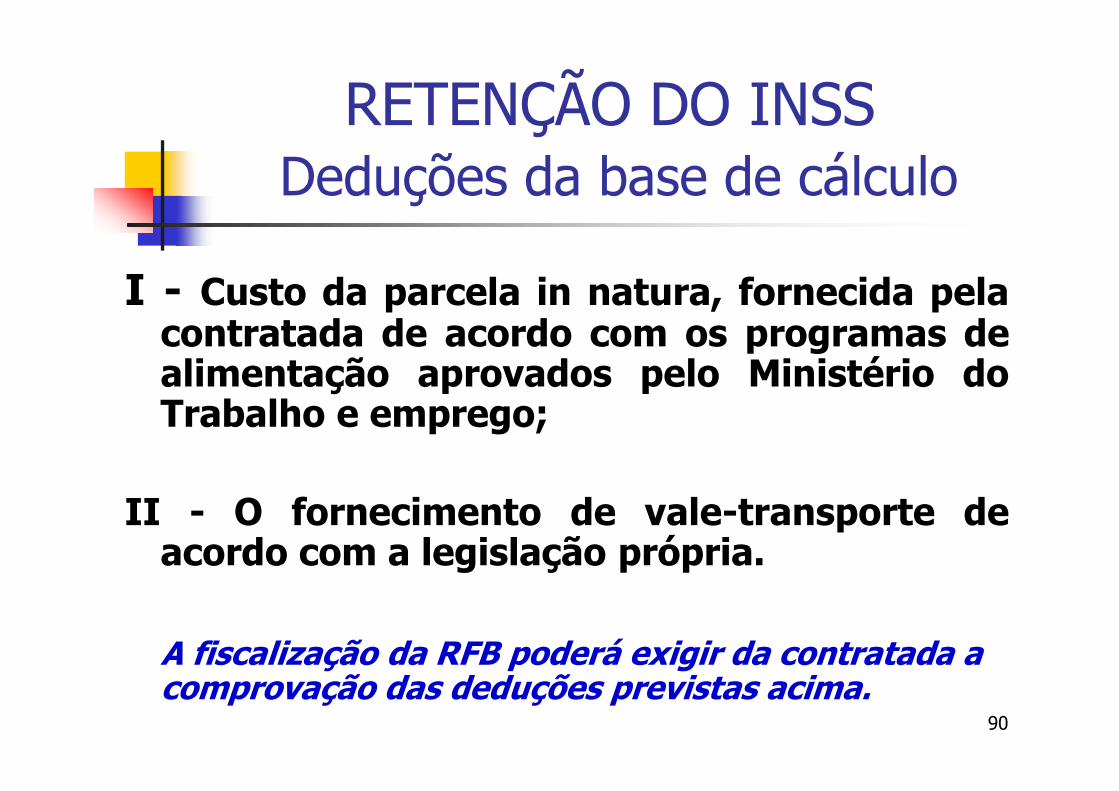

I - Custo da parcela in natura, fornecida pelacontratada de acordo com os programas dealimentação aprovados pelo Ministério doTrabalho e emprego;

II - O fornecimento de vale-transporte deacordo com a legislação própria.

A fiscalização da RFB poderá exigir da contratada a comprovação das deduções previstas acima.

91

RETENÇÃO DO INSSDESTAQUE DA RETENÇÃO DO INSS

Caso haja subcontratação, os valoresretidos da subcontratada, ecomprovadamente recolhidos pelacontratada, poderão ser deduzidos dovalor da retenção a ser efetuada pelacontratante, desde que todos osdocumentos envolvidos se refiram àmesma competência e ao mesmoserviço.

92

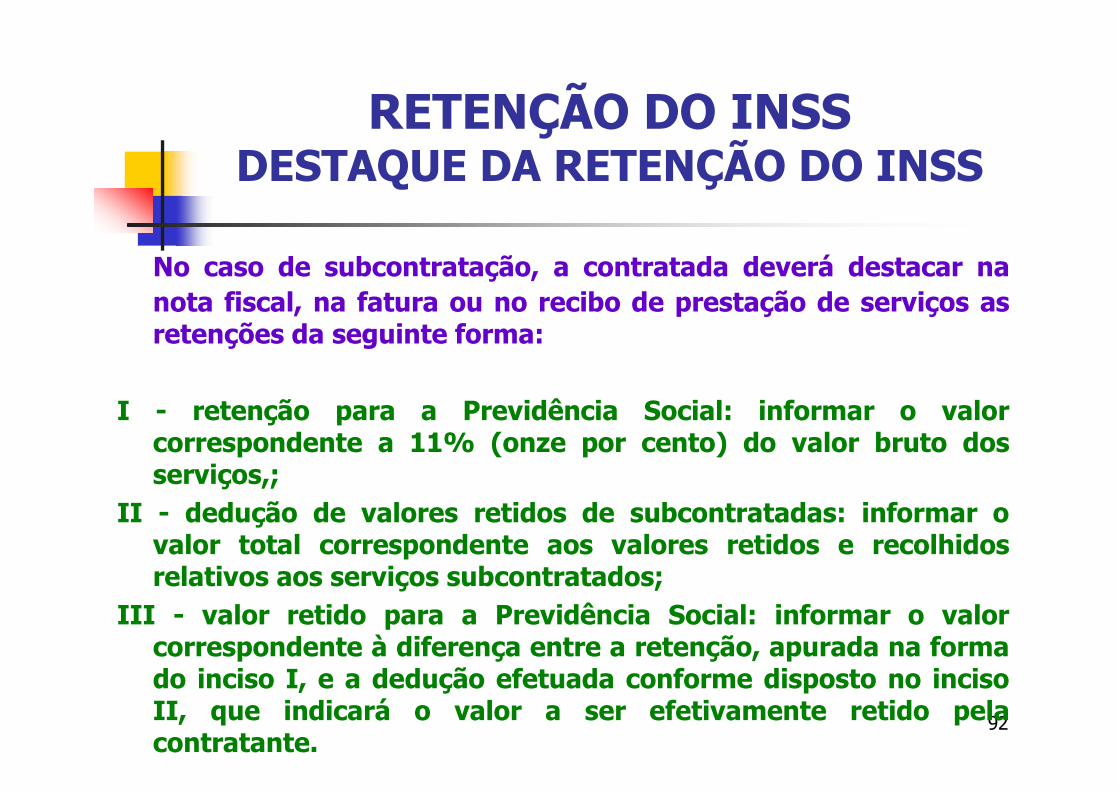

RETENÇÃO DO INSSDESTAQUE DA RETENÇÃO DO INSS

No caso de subcontratação, a contratada deverá destacar nanota fiscal, na fatura ou no recibo de prestação de serviços asretenções da seguinte forma:

I - retenção para a Previdência Social: informar o valorcorrespondente a 11% (onze por cento) do valor bruto dosserviços,;

II - dedução de valores retidos de subcontratadas: informar ovalor total correspondente aos valores retidos e recolhidosrelativos aos serviços subcontratados;

III - valor retido para a Previdência Social: informar o valorcorrespondente à diferença entre a retenção, apurada na formado inciso I, e a dedução efetuada conforme disposto no incisoII, que indicará o valor a ser efetivamente retido pelacontratante.

93

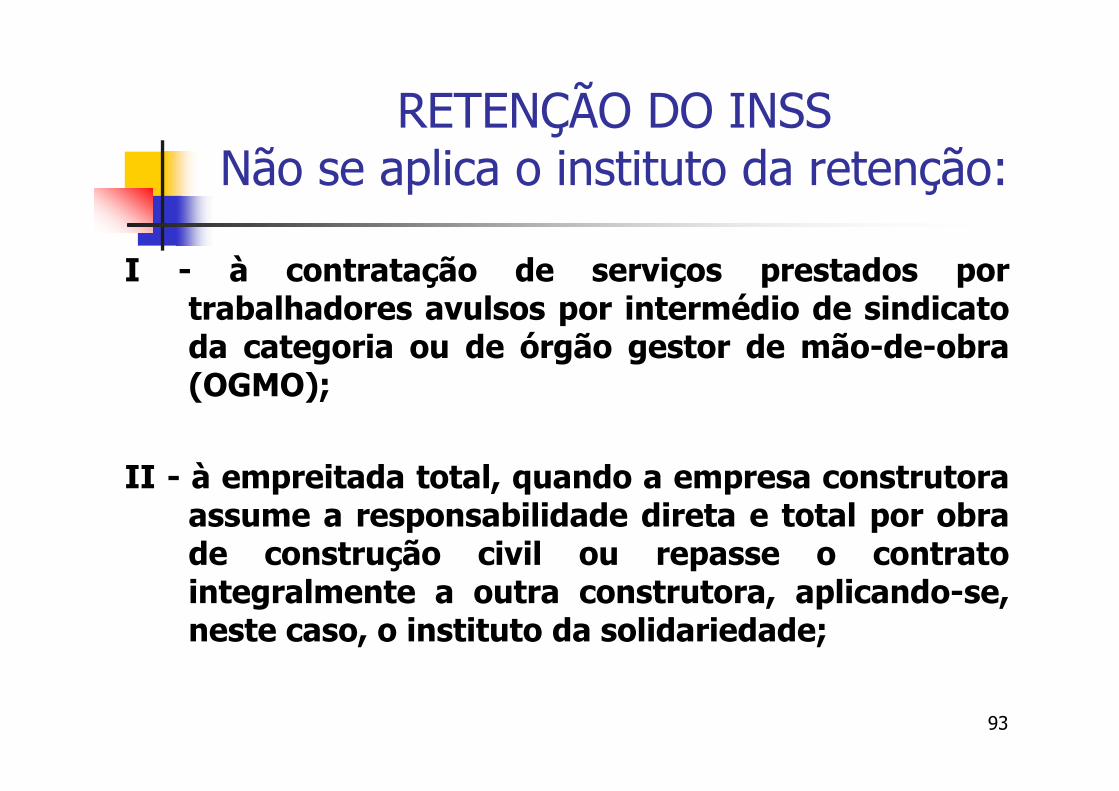

RETENÇÃO DO INSSNão se aplica o instituto da retenção:

I - à contratação de serviços prestados portrabalhadores avulsos por intermédio de sindicatoda categoria ou de órgão gestor de mão-de-obra(OGMO);

II - à empreitada total, quando a empresa construtoraassume a responsabilidade direta e total por obrade construção civil ou repasse o contratointegralmente a outra construtora, aplicando-se,neste caso, o instituto da solidariedade;

94

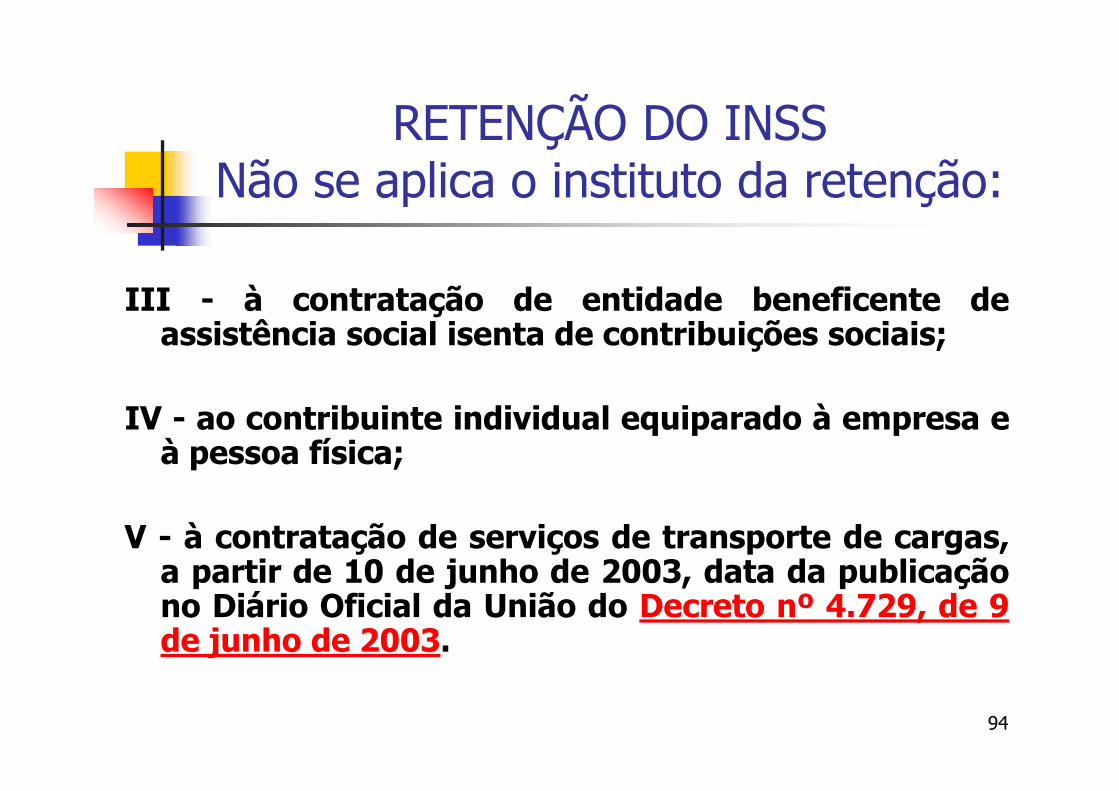

RETENÇÃO DO INSSNão se aplica o instituto da retenção:

III - à contratação de entidade beneficente deassistência social isenta de contribuições sociais;

IV - ao contribuinte individual equiparado à empresa eà pessoa física;

V - à contratação de serviços de transporte de cargas,a partir de 10 de junho de 2003, data da publicaçãono Diário Oficial da União do Decreto nº 4.729, de 9de junho de 2003.

95

RETENÇÃO DO INSSNão se aplica o instituto da retenção:

VI - à empreitada realizada nas dependências dacontratada;

VII - aos órgãos públicos da administração direta,autarquias e fundações de direito público quandocontratantes de obra de construção civil, reforma ouacréscimo, por meio de empreitada total ou parcial,excluído nesse caso o instituto da solidariedade,ressalvado o caso de contratarem serviços deconstrução civil mediante cessão de mão-de-obra ouempreitada, em que se obrigam a efetuar aretenção.

Evento R - 2030 - Recursos Recebidos por Associação Desportiva

96

Evento em que são prestadas informações relativas aosrecursos recebidos a título de patrocínio, licenciamento de usode marcas e símbolos, publicidade, propaganda e transmissãode espetáculos desportivos por associação desportiva quemantém equipe de futebol profissional.

Estão obrigados a enviar esse evento a associação desportivaque mantém equipe de futebol profissional, quando receberrecursos a título de patrocínio, licenciamento de uso de marcase símbolos, publicidade, propaganda e transmissão deespetáculos desportivos.

ANÁLISE DOS EVENTOS

Evento R - 2030 - Recursos Recebidos por Associação Desportiva

97

As informações prestadas neste evento referem-se à contribuição patronal,a cargo das associações desportivas, calculada sobre a receita auferidadecorrente de patrocínio, licenciamento de uso de marcas e símbolos,publicidade, propaganda e transmissão de espetáculos desportivos,inclusive no caso do concurso de prognóstico de que trata a Lei nº11.345/2006, cuja obrigação de reter e recolher é da empresa que repassaos recursos, em substituição aquelas incidentes sobre a remuneração dosseus segurados empregados, destinadas à Previdência Social e aofinanciamento do benefício previsto nos arts. 57 e 58 da Lei nº 8.213, de24 de julho de 1991, e daqueles concedidos em razão do grau de incidênciade incapacidade laborativa decorrente dos riscos ambientais do trabalho(GILRAT).

ANÁLISE DOS EVENTOS

Evento R - 2040 - Recursos Repassados para Associação Desportiva

98

Evento em que são prestadas as informações relativas aos recursosrepassados a título de patrocínio, licenciamento de uso de marcas esímbolos, publicidade, propaganda e transmissão de espetáculosdesportivos, inclusive no caso do concurso de prognóstico de que trata aLei nº 11.345/2006, para associação desportiva que mantém equipe defutebol profissional.

Considera-se associação desportiva, para efeito de informação nesteevento, aquela que mantém equipe de futebol profissional filiada àfederação de futebol do respectivo Estado e que seja organizada na formada Lei n 9.615/98, ainda que mantenha outras modalidades desportivas.

ANÁLISE DOS EVENTOS

Evento R - 2050 - Comercialização da Produção por Produtor Rural PJ/Agroindústria

99

Estão obrigados a enviar esse evento o produtor rural pessoa jurídica e aagroindústria que vender ou consignar produção rural ou agroindustrial,quando a responsabilidade pelo recolhimento das contribuiçõesprevidenciárias sobre a receita da comercialização da produção for atribuídaao próprio produtor rural pessoa jurídica ou a agroindústria, nos casosabaixo em que se aplica o regime substitutivo:a) Pelos produtores rurais pessoas jurídicas (classificação tributária 07,

conforme Tabela 8, do Anexo I, do leiaute da EFD-Reinf, que nãodesenvolvam outra atividade econômica autônoma, quer sejacomercial, industrial ou de serviços, no mesmo ou em estabelecimentodistinto, independentemente de qual seja a atividade preponderante.

Considera-se atividade econômica autônoma aquela que não constitui partede atividade econômica mais abrangente ou fase de processo produtivomais complexo, e que seja exercida mediante estrutura operacionaldefinida, em um ou mais estabelecimentos.

ANÁLISE DOS EVENTOS

Evento R - 2050 - Comercialização da Produção por Produtor Rural PJ/Agroindústria

100

A substituição abrange também a folha de pagamento dos segurados empregados aserviço em escritório mantido pelo produtor rural, exclusivamente para aadministração da atividade rural.

b) Pelas agroindústrias (classificação tributária 06, conforme Tabela 8, doAnexo I, do leiaute da EFD-Reinf, submetidas ao regime substitutivo dopagamento das contribuições sobre a comercialização da produção rural, edeve informar no registro o valor da receita bruta proveniente dacomercialização da produção rural própria ou da produção própria eadquirida de terceiros, industrializada ou não.

c) Nas aquisições de produtos agropecuários pela Companhia Nacional deAbastecimento (CONAB) do produtor rural pessoa jurídica, destinados aoPrograma de Aquisição de Alimentos – PAA instituído pelo art. 19 da Lei nº10.696/2003, cuja responsabilidade pelo recolhimento da contribuição, àconta do PAA, fica sub-rogada a adquirente.

ANÁLISE DOS EVENTOS

Evento R - 2050 - Comercialização da Produção por Produtor Rural PJ/Agroindústria

101

O evento deve ser informado ainda:

a) Na dação em pagamento, na permuta, no ressarcimento, na indenização ou nacompensação feita com produtos rurais pelo produtor rural.

b) No arremate de produção rural em leilões e praças, exceto se os produtos nãointegrarem a base de cálculo das contribuições como, por exemplo, arrematação deprodutos rurais de origem mineral.

c) Na comercialização da produção rural de pessoa jurídica com adquirentedomiciliado no exterior (exportação).

As informações deste evento devem ser consolidadas e enviadas emarquivo único para cada estabelecimento, agrupando por tipo decomercialização.

ANÁLISE DOS EVENTOS

Evento R - 2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB

102

Evento em que são prestadas as informações pelas empresas sujeitas aopagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB),instituída pela Lei nº 12.546, de 2011 e alterações.

A CPRB incide sobre o valor da receita bruta, em substituição à contribuiçãoprevidenciária patronal incidente sobre a folha de pagamento dossegurados empregados e contribuintes individuais.

São obrigados a apresentar este evento o contribuinte que desenvolva asatividades relacionadas no art. 7º ou que fabrique os produtos listados noart. 8º da Lei nº 12.546, de 2011 e alterações. Os contribuintesconsiderados órgãos públicos não deverão enviar esse evento.

ANÁLISE DOS EVENTOS

Evento R - 2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB

103

A empresa encaminhará apenas um evento, por período de apuração, paracada estabelecimento/OBRA que auferiu Receita decorrente do exercício deatividade, prestação de serviços ou fabricação de produtos sujeitos àdesoneração, contendo as informações de todas as notas fiscais emitidasrelativas estas operações.

No campo “Valor da Receita Bruta Total do Estabelecimento no Período –{vlrRecBrutaTotal}” deverá ser informada a receita bruta total de todas asatividades exercidas, serviços prestados e produtos fabricados porestabelecimento e por obra de construção civil, sujeitos ou não à CPRB. Areceita bruta das atividades exercidas, serviços prestados e produtosfabricados, não sujeitos à desoneração, só deverá ser informada nassituações previstas no item a seguir.

ANÁLISE DOS EVENTOS

Evento R - 2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB

104

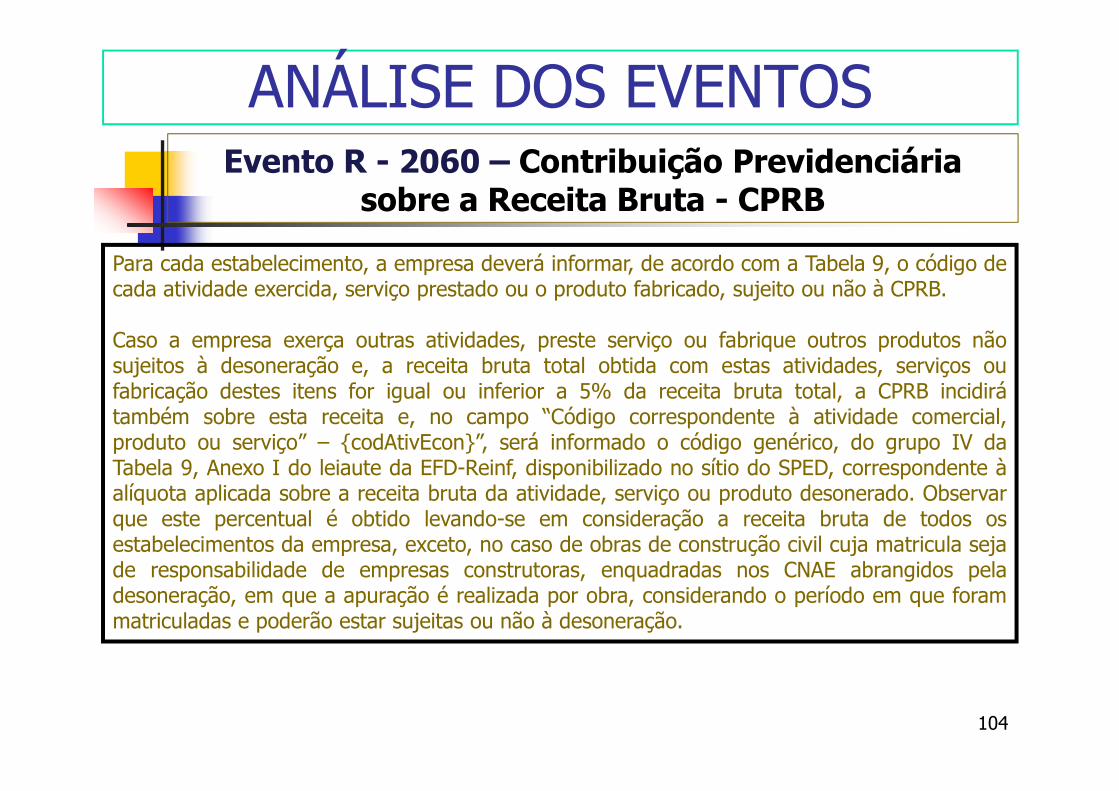

Para cada estabelecimento, a empresa deverá informar, de acordo com a Tabela 9, o código decada atividade exercida, serviço prestado ou o produto fabricado, sujeito ou não à CPRB.

Caso a empresa exerça outras atividades, preste serviço ou fabrique outros produtos nãosujeitos à desoneração e, a receita bruta total obtida com estas atividades, serviços oufabricação destes itens for igual ou inferior a 5% da receita bruta total, a CPRB incidirátambém sobre esta receita e, no campo “Código correspondente à atividade comercial,produto ou serviço” – {codAtivEcon}”, será informado o código genérico, do grupo IV daTabela 9, Anexo I do leiaute da EFD-Reinf, disponibilizado no sítio do SPED, correspondente àalíquota aplicada sobre a receita bruta da atividade, serviço ou produto desonerado. Observarque este percentual é obtido levando-se em consideração a receita bruta de todos osestabelecimentos da empresa, exceto, no caso de obras de construção civil cuja matricula sejade responsabilidade de empresas construtoras, enquadradas nos CNAE abrangidos peladesoneração, em que a apuração é realizada por obra, considerando o período em que forammatriculadas e poderão estar sujeitas ou não à desoneração.

ANÁLISE DOS EVENTOS

Evento R - 2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB

105

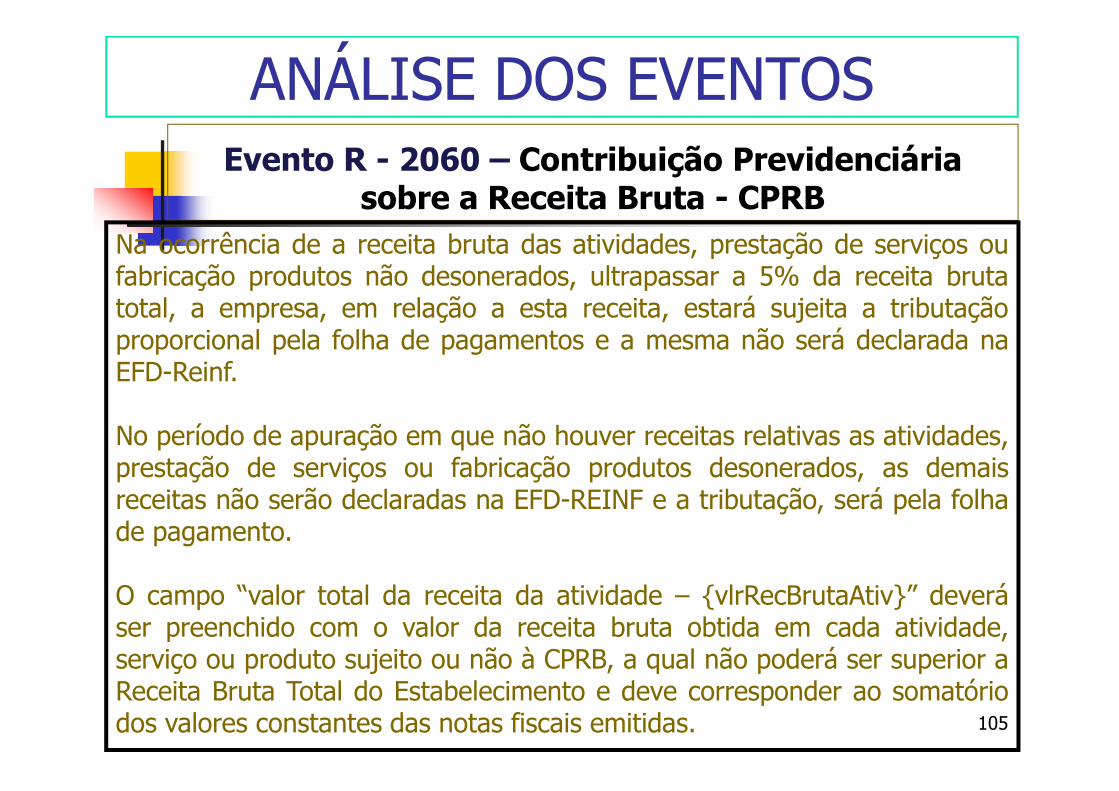

Na ocorrência de a receita bruta das atividades, prestação de serviços oufabricação produtos não desonerados, ultrapassar a 5% da receita brutatotal, a empresa, em relação a esta receita, estará sujeita a tributaçãoproporcional pela folha de pagamentos e a mesma não será declarada naEFD-Reinf.

No período de apuração em que não houver receitas relativas as atividades,prestação de serviços ou fabricação produtos desonerados, as demaisreceitas não serão declaradas na EFD-REINF e a tributação, será pela folhade pagamento.

O campo “valor total da receita da atividade – {vlrRecBrutaAtiv}” deveráser preenchido com o valor da receita bruta obtida em cada atividade,serviço ou produto sujeito ou não à CPRB, a qual não poderá ser superior aReceita Bruta Total do Estabelecimento e deve corresponder ao somatóriodos valores constantes das notas fiscais emitidas.

ANÁLISE DOS EVENTOS

Evento R - 2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB

106

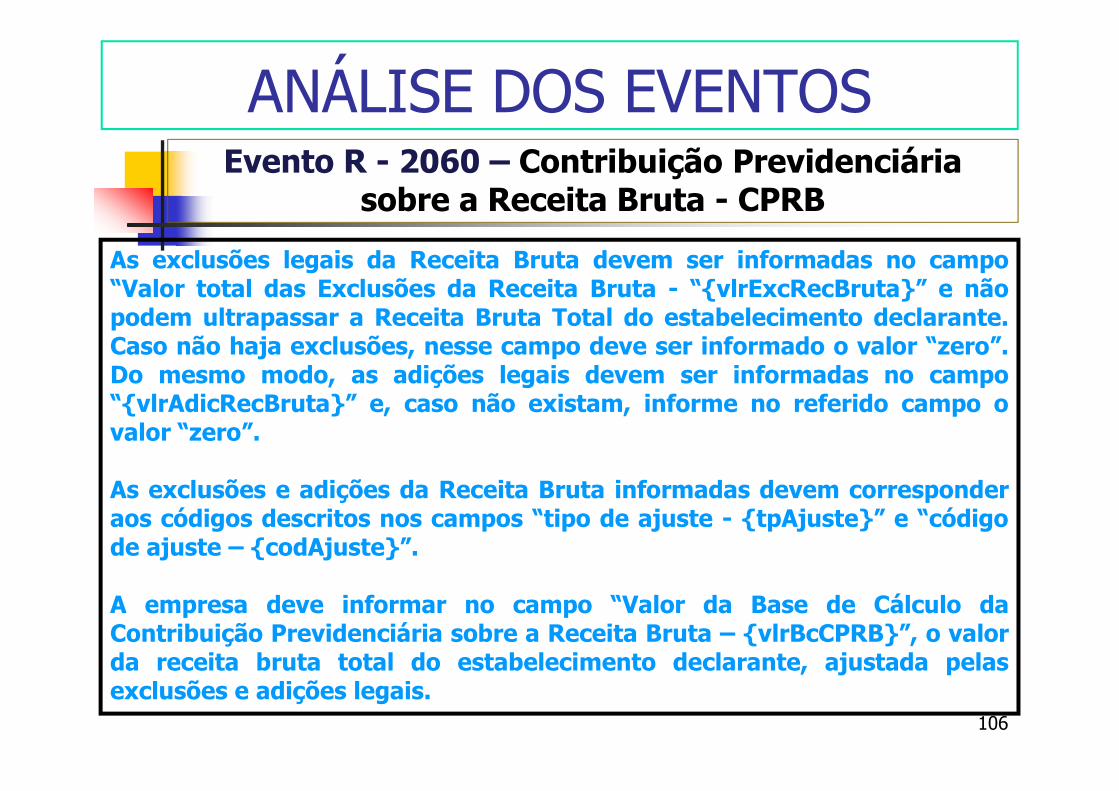

As exclusões legais da Receita Bruta devem ser informadas no campo“Valor total das Exclusões da Receita Bruta - “{vlrExcRecBruta}” e nãopodem ultrapassar a Receita Bruta Total do estabelecimento declarante.Caso não haja exclusões, nesse campo deve ser informado o valor “zero”.Do mesmo modo, as adições legais devem ser informadas no campo“{vlrAdicRecBruta}” e, caso não existam, informe no referido campo ovalor “zero”.

As exclusões e adições da Receita Bruta informadas devem corresponderaos códigos descritos nos campos “tipo de ajuste - {tpAjuste}” e “códigode ajuste – {codAjuste}”.

A empresa deve informar no campo “Valor da Base de Cálculo daContribuição Previdenciária sobre a Receita Bruta – {vlrBcCPRB}”, o valorda receita bruta total do estabelecimento declarante, ajustada pelasexclusões e adições legais.

ANÁLISE DOS EVENTOS

Evento R - 2060 – Contribuição Previdenciária sobre a Receita Bruta - CPRB

107

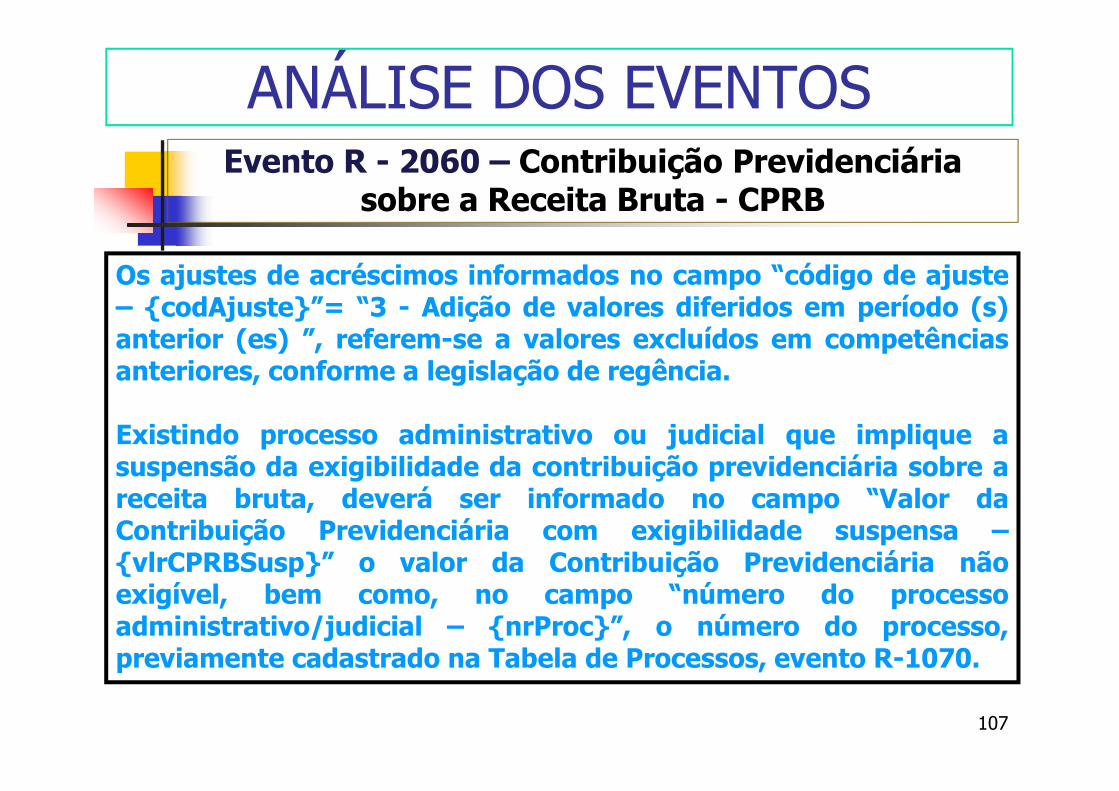

Os ajustes de acréscimos informados no campo “código de ajuste– {codAjuste}”= “3 - Adição de valores diferidos em período (s)anterior (es) ”, referem-se a valores excluídos em competênciasanteriores, conforme a legislação de regência.

Existindo processo administrativo ou judicial que implique asuspensão da exigibilidade da contribuição previdenciária sobre areceita bruta, deverá ser informado no campo “Valor daContribuição Previdenciária com exigibilidade suspensa –{vlrCPRBSusp}” o valor da Contribuição Previdenciária nãoexigível, bem como, no campo “número do processoadministrativo/judicial – {nrProc}”, o número do processo,previamente cadastrado na Tabela de Processos, evento R-1070.

ANÁLISE DOS EVENTOS

INSS PATRONAL X % SOBRE FATURAMENTO

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA - CPRB

A medida é Obrigatória ou Volitiva?

109

A Contribuição Previdenciária sobre a Receita Bruta(CPRB) era obrigatória até a competência de outubrode 2015 porém, com a edição da Lei nº 13.161/15, asempresas dos setores beneficiados poderão optar, nomês de janeiro de cada ano, mediante o pagamentoda contribuição incidente sobre a receita bruta dessemês, ou à primeira competência subsequente para aqual haja receita bruta apurada, e será irretratávelpara todo ano calendário.

A medida é Obrigatória ou Volitiva?

110

Excepcionalmente, para o ano de 2015,a opção pela CPRB será manifestadamediante o pagamento da contribuiçãoincidente sobre a receita bruta relativaa novembro de 2015, ou à primeiracompetência subsequente para a qualhaja receita bruta apurada, e seráirretratável para todo ano calendário.

111

Considera-se empresa a sociedadeempresária, a sociedade simples, acooperativa, a empresa individual deresponsabilidade limitada e o empresário aque se refere o art. 966 da Lei nº 10.406, de10 de janeiro de 2002 (Código Civil),devidamente registrados no Registro deEmpresas Mercantis ou no Registro Civil dePessoas Jurídicas, conforme o caso.

112

Equipara-se a empresa o consórcioconstituído nos termos dos arts. 278 e 279da Lei nº 6.404, de 15 de dezembro de1976, que realizar a contratação e opagamento, mediante a utilização de CNPJpróprio do consórcio, de pessoas físicas oujurídicas, com ou sem vínculoempregatício, ficando as empresasconsorciadas solidariamente responsáveispelos tributos relacionados às operaçõespraticadas pelo consórcio.

113

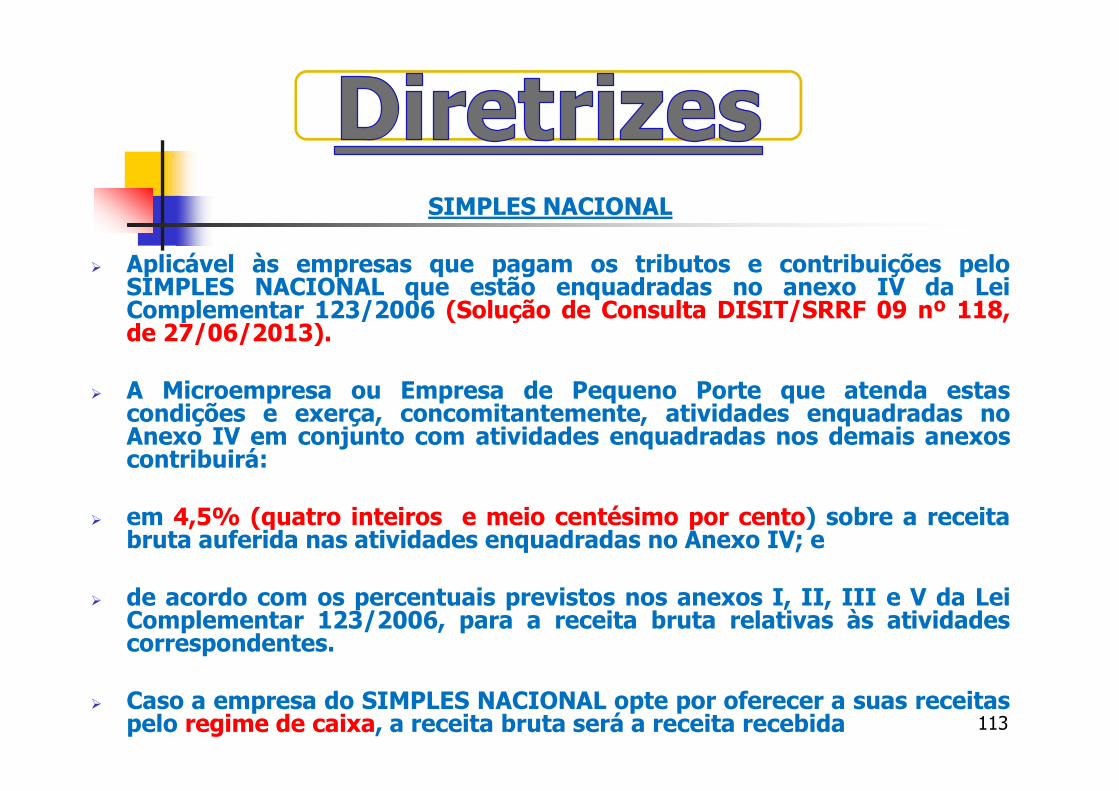

SIMPLES NACIONAL

Aplicável às empresas que pagam os tributos e contribuições peloSIMPLES NACIONAL que estão enquadradas no anexo IV da LeiComplementar 123/2006 (Solução de Consulta DISIT/SRRF 09 nº 118,de 27/06/2013).

A Microempresa ou Empresa de Pequeno Porte que atenda estascondições e exerça, concomitantemente, atividades enquadradas noAnexo IV em conjunto com atividades enquadradas nos demais anexoscontribuirá:

em 4,5% (quatro inteiros e meio centésimo por cento) sobre a receitabruta auferida nas atividades enquadradas no Anexo IV; e

de acordo com os percentuais previstos nos anexos I, II, III e V da LeiComplementar 123/2006, para a receita bruta relativas às atividadescorrespondentes.

Caso a empresa do SIMPLES NACIONAL opte por oferecer a suas receitaspelo regime de caixa, a receita bruta será a receita recebida

114

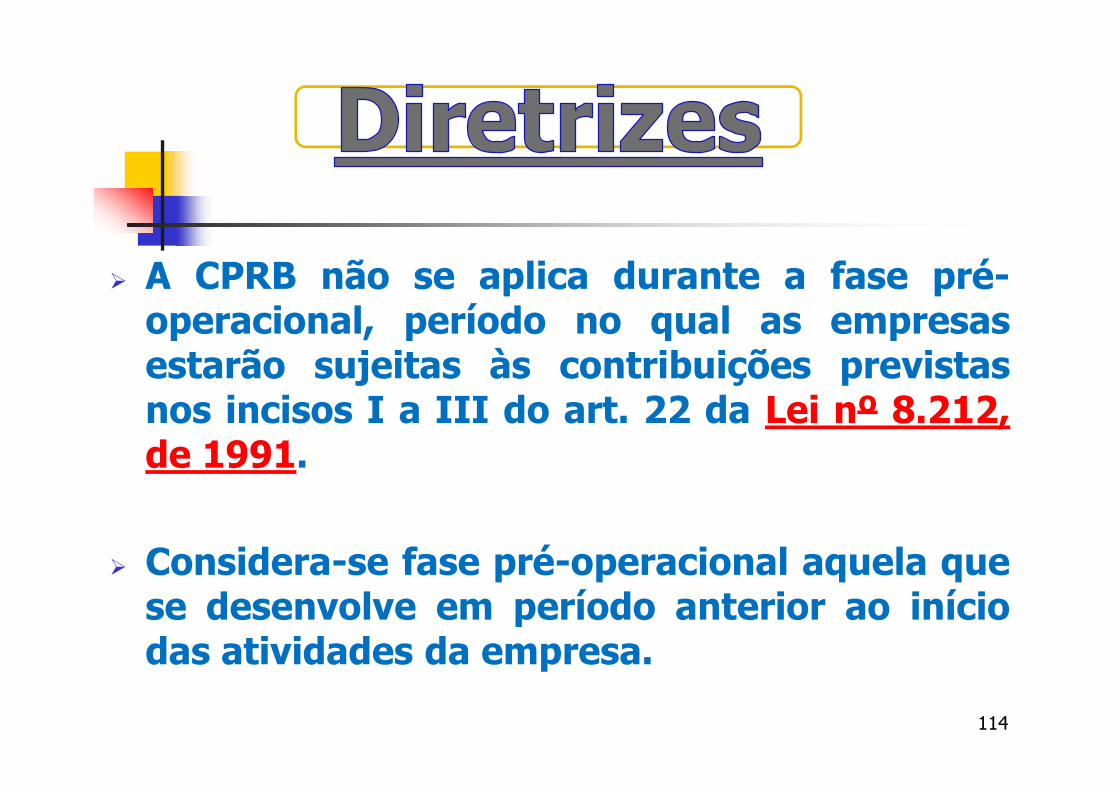

A CPRB não se aplica durante a fase pré-operacional, período no qual as empresasestarão sujeitas às contribuições previstasnos incisos I a III do art. 22 da Lei nº 8.212,de 1991.

Considera-se fase pré-operacional aquela quese desenvolve em período anterior ao iníciodas atividades da empresa.

CONTRIBUIÇÃO PREVIDÊNCIÁRIA SOBRE A FOPAG

115

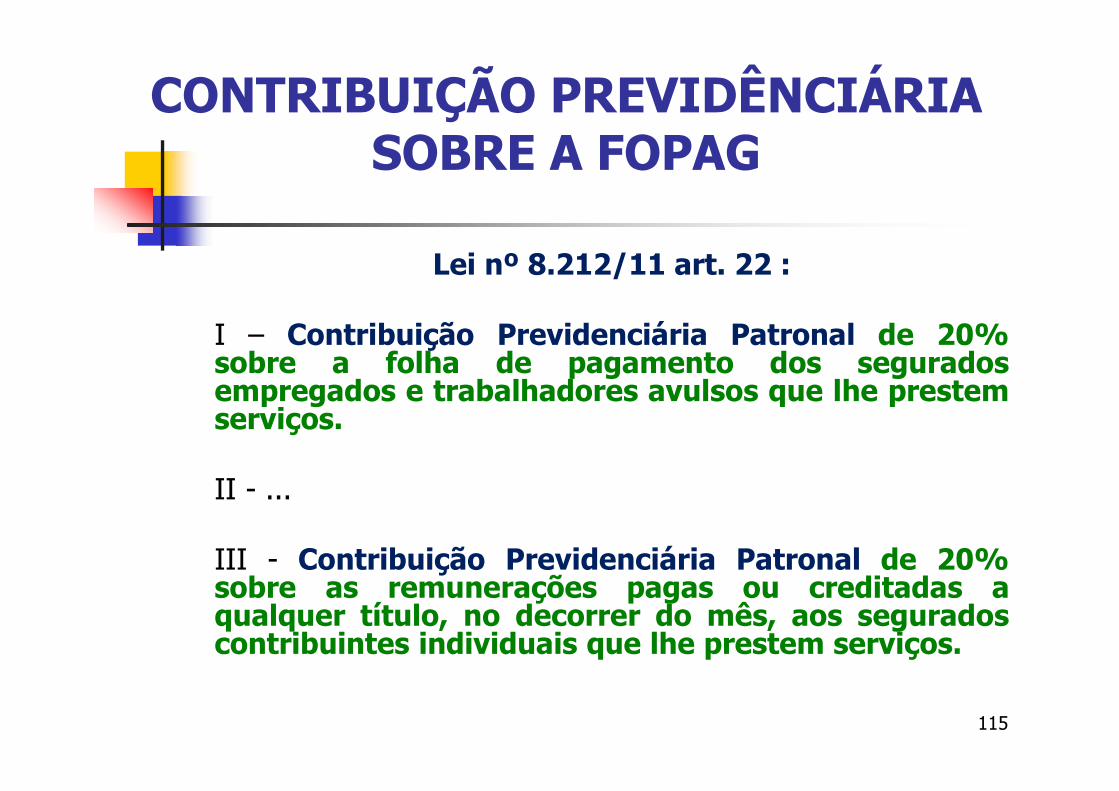

Lei nº 8.212/11 art. 22 :

I – Contribuição Previdenciária Patronal de 20%sobre a folha de pagamento dos seguradosempregados e trabalhadores avulsos que lhe prestemserviços.

II - ...

III - Contribuição Previdenciária Patronal de 20%sobre as remunerações pagas ou creditadas aqualquer título, no decorrer do mês, aos seguradoscontribuintes individuais que lhe prestem serviços.

SETORES BENEFICIADOS

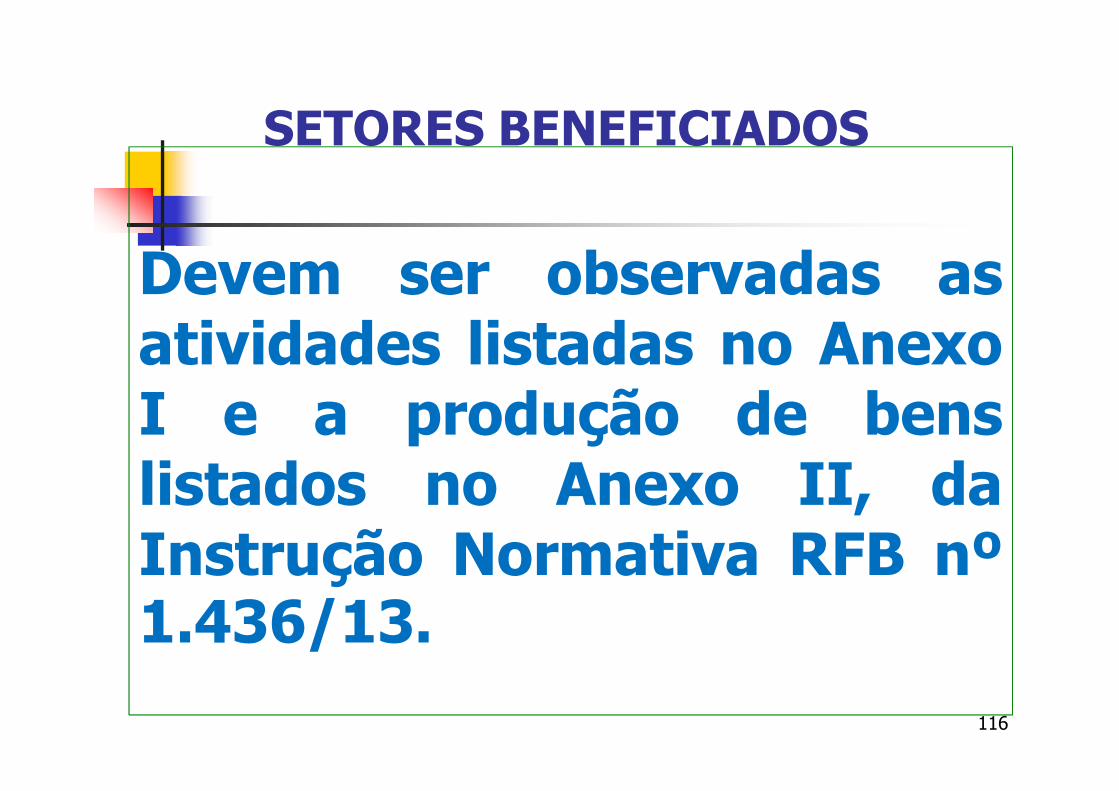

116

Devem ser observadas asatividades listadas no AnexoI e a produção de benslistados no Anexo II, daInstrução Normativa RFB nº1.436/13.

Base de Cálculo

117

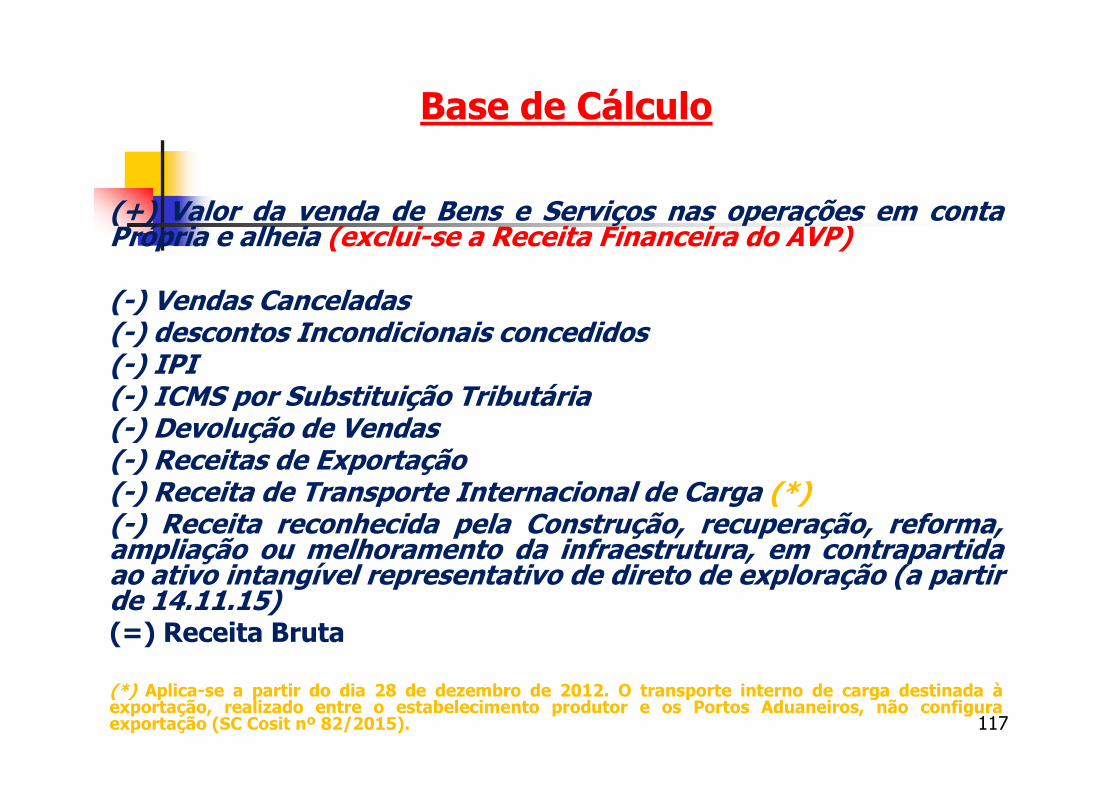

(+) Valor da venda de Bens e Serviços nas operações em contaPrópria e alheia (exclui-se a Receita Financeira do AVP)

(-) Vendas Canceladas(-) descontos Incondicionais concedidos(-) IPI(-) ICMS por Substituição Tributária(-) Devolução de Vendas(-) Receitas de Exportação(-) Receita de Transporte Internacional de Carga (*)(-) Receita reconhecida pela Construção, recuperação, reforma,ampliação ou melhoramento da infraestrutura, em contrapartidaao ativo intangível representativo de direto de exploração (a partirde 14.11.15)(=) Receita Bruta

(*) Aplica-se a partir do dia 28 de dezembro de 2012. O transporte interno de carga destinada àexportação, realizado entre o estabelecimento produtor e os Portos Aduaneiros, não configuraexportação (SC Cosit nº 82/2015).

118

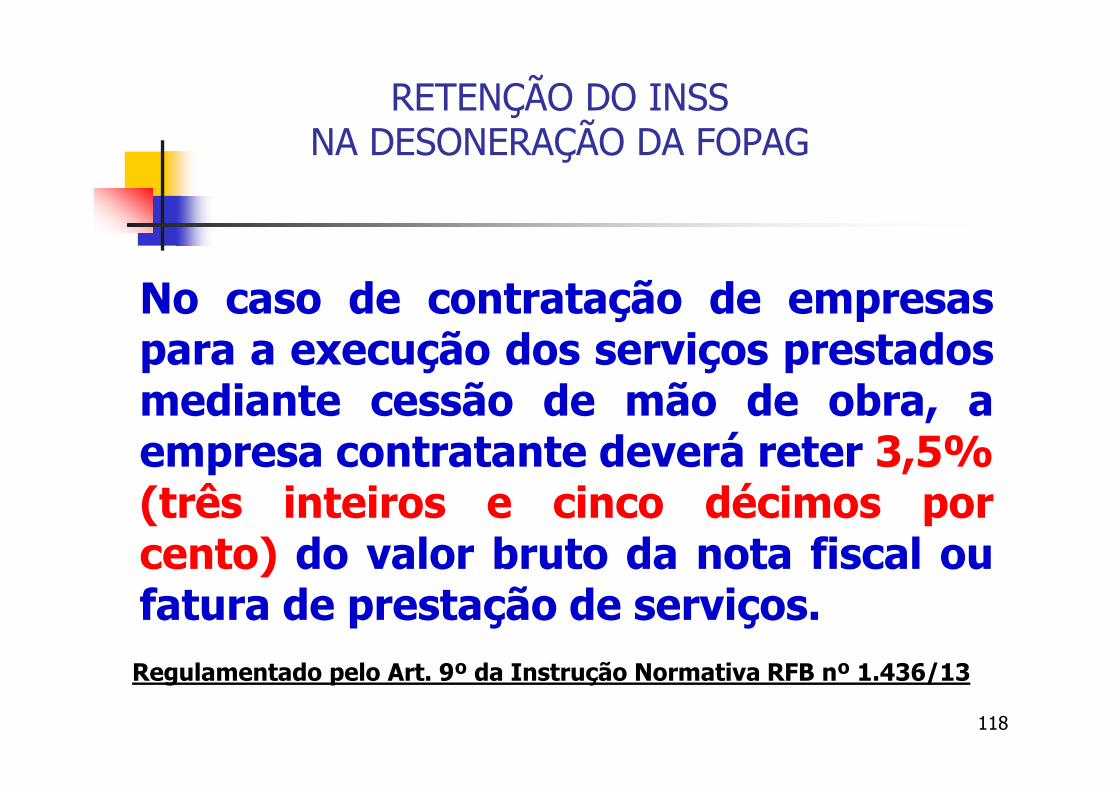

RETENÇÃO DO INSSNA DESONERAÇÃO DA FOPAG

No caso de contratação de empresaspara a execução dos serviços prestadosmediante cessão de mão de obra, aempresa contratante deverá reter 3,5%(três inteiros e cinco décimos porcento) do valor bruto da nota fiscal oufatura de prestação de serviços.

Regulamentado pelo Art. 9º da Instrução Normativa RFB nº 1.436/13

119

RETENÇÃO DO INSSOBRIGAÇÃO DE RETER

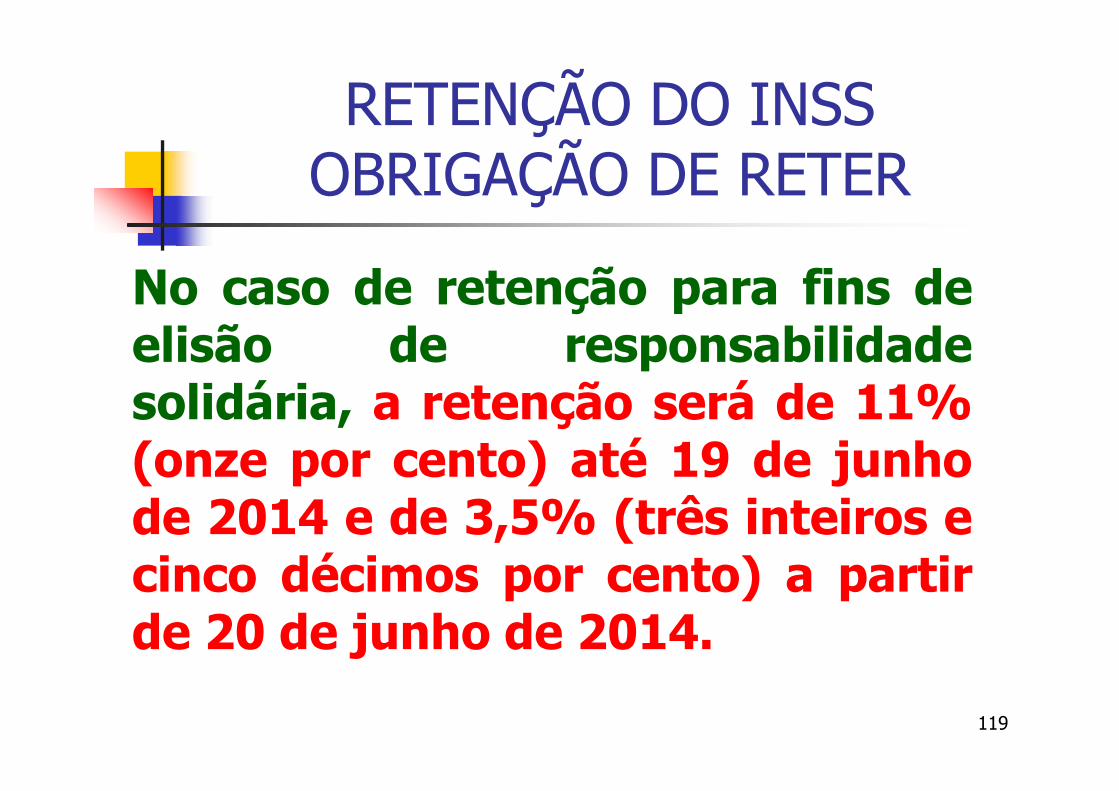

No caso de retenção para fins deelisão de responsabilidadesolidária, a retenção será de 11%(onze por cento) até 19 de junhode 2014 e de 3,5% (três inteiros ecinco décimos por cento) a partirde 20 de junho de 2014.

120

RETENÇÃO DO INSSOBRIGAÇÃO DE RETER

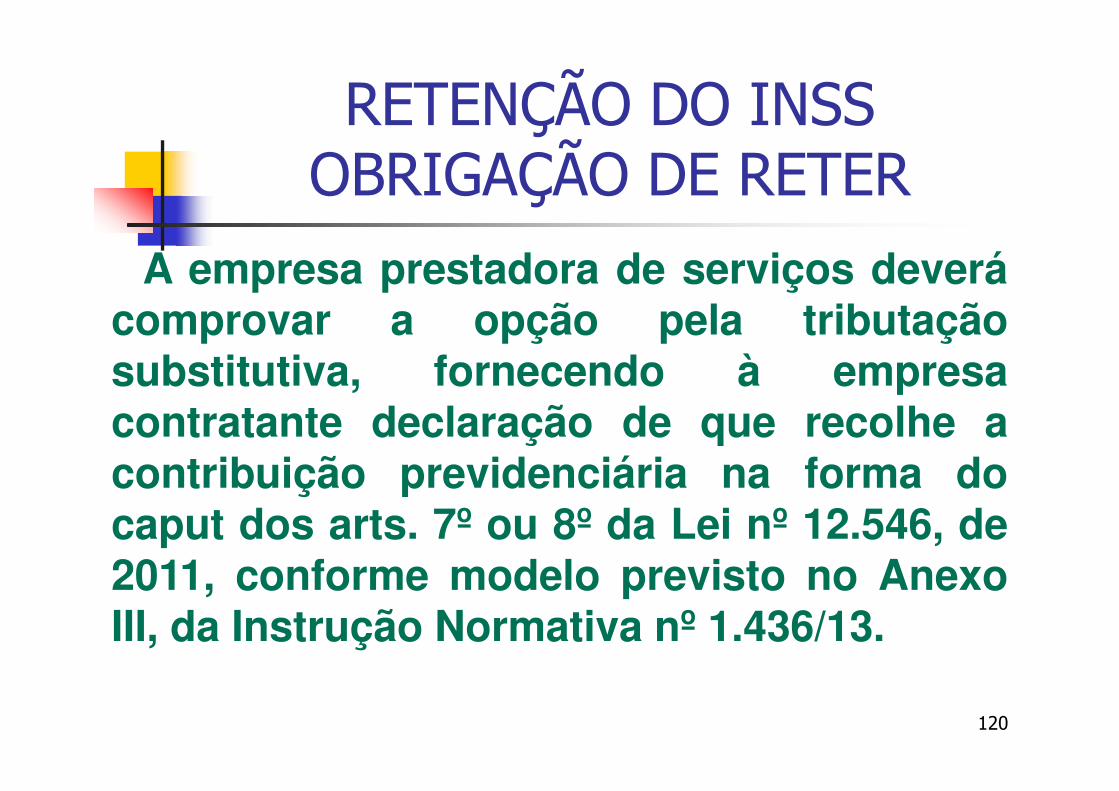

A empresa prestadora de serviços deverácomprovar a opção pela tributaçãosubstitutiva, fornecendo à empresacontratante declaração de que recolhe acontribuição previdenciária na forma docaput dos arts. 7º ou 8º da Lei nº 12.546, de2011, conforme modelo previsto no AnexoIII, da Instrução Normativa nº 1.436/13.

COMPENSAÇÃO

121

As retenções de que tratam o art. 31 da Lei 8.212/1991e o § 6º do art. 7º da Lei 12.546/ 2011, podem sercompensadas, pela empresa cedente da mão-de-obra,quando do recolhimento das contribuições destinadas àSeguridade Social devidas sobre a folha de pagamentodos segurados a seu serviço.

A empresa poderá compensar eventual saldoremanescente nas competências subsequentes ou pedira sua restituição.

Base Legal: Solução de Consulta Cosit 131/2014.

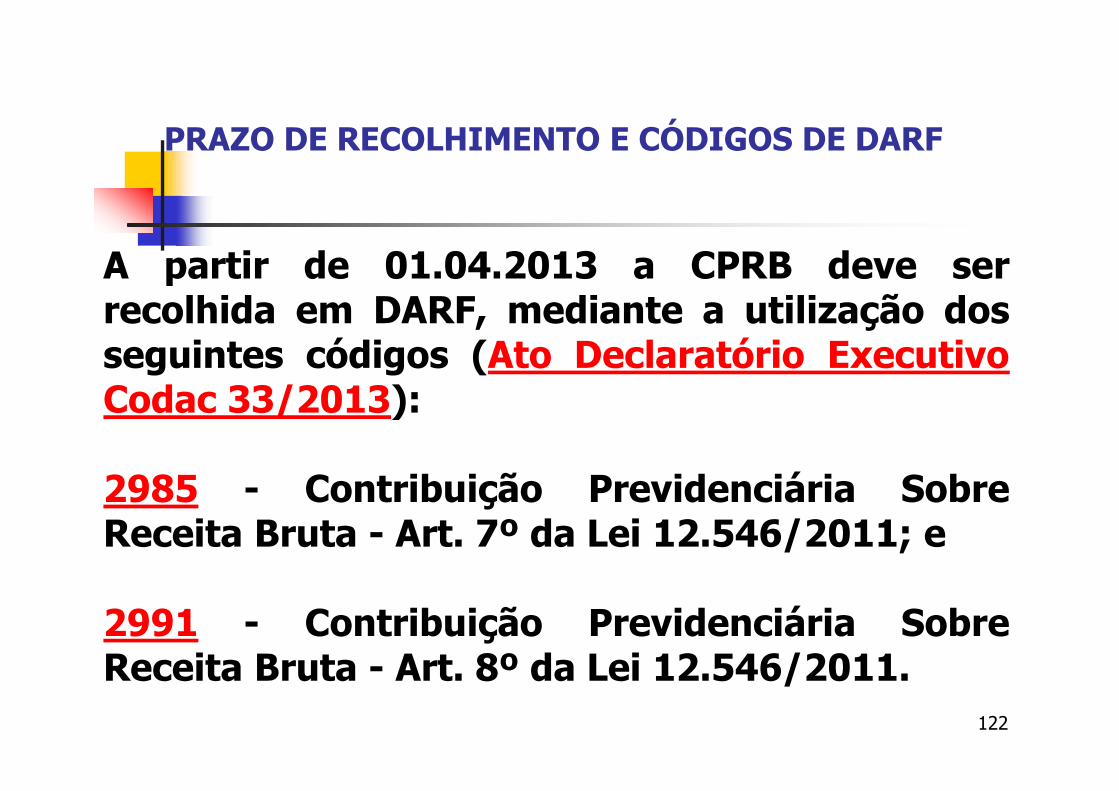

PRAZO DE RECOLHIMENTO E CÓDIGOS DE DARF

122

A partir de 01.04.2013 a CPRB deve serrecolhida em DARF, mediante a utilização dosseguintes códigos (Ato Declaratório ExecutivoCodac 33/2013):

2985 - Contribuição Previdenciária SobreReceita Bruta - Art. 7º da Lei 12.546/2011; e

2991 - Contribuição Previdenciária SobreReceita Bruta - Art. 8º da Lei 12.546/2011.

Evento R - 2070 – IR, CSLL, Cofins, PIS/PASEP

123

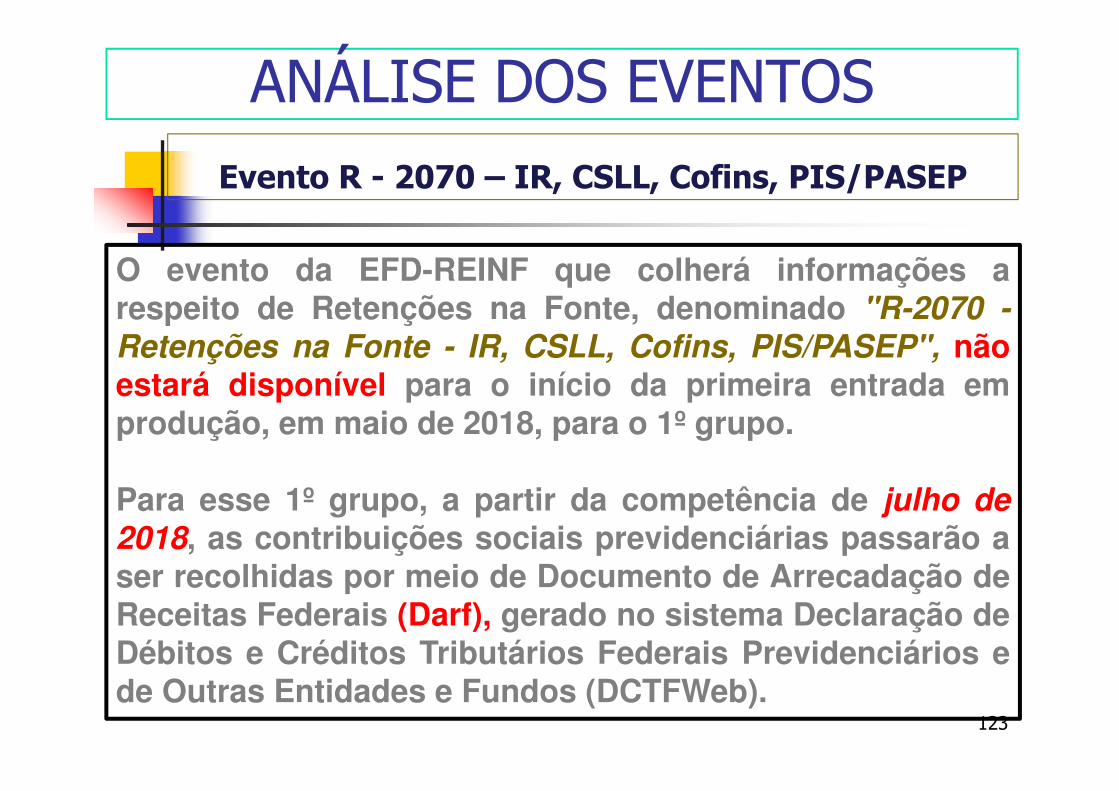

O evento da EFD-REINF que colherá informações arespeito de Retenções na Fonte, denominado "R-2070 -Retenções na Fonte - IR, CSLL, Cofins, PIS/PASEP", nãoestará disponível para o início da primeira entrada emprodução, em maio de 2018, para o 1º grupo.

Para esse 1º grupo, a partir da competência de julho de2018, as contribuições sociais previdenciárias passarão aser recolhidas por meio de Documento de Arrecadação deReceitas Federais (Darf), gerado no sistema Declaração deDébitos e Créditos Tributários Federais Previdenciários ede Outras Entidades e Fundos (DCTFWeb).

ANÁLISE DOS EVENTOS

Evento R - 2070 – Retenções – Pagamentos Diversos

124

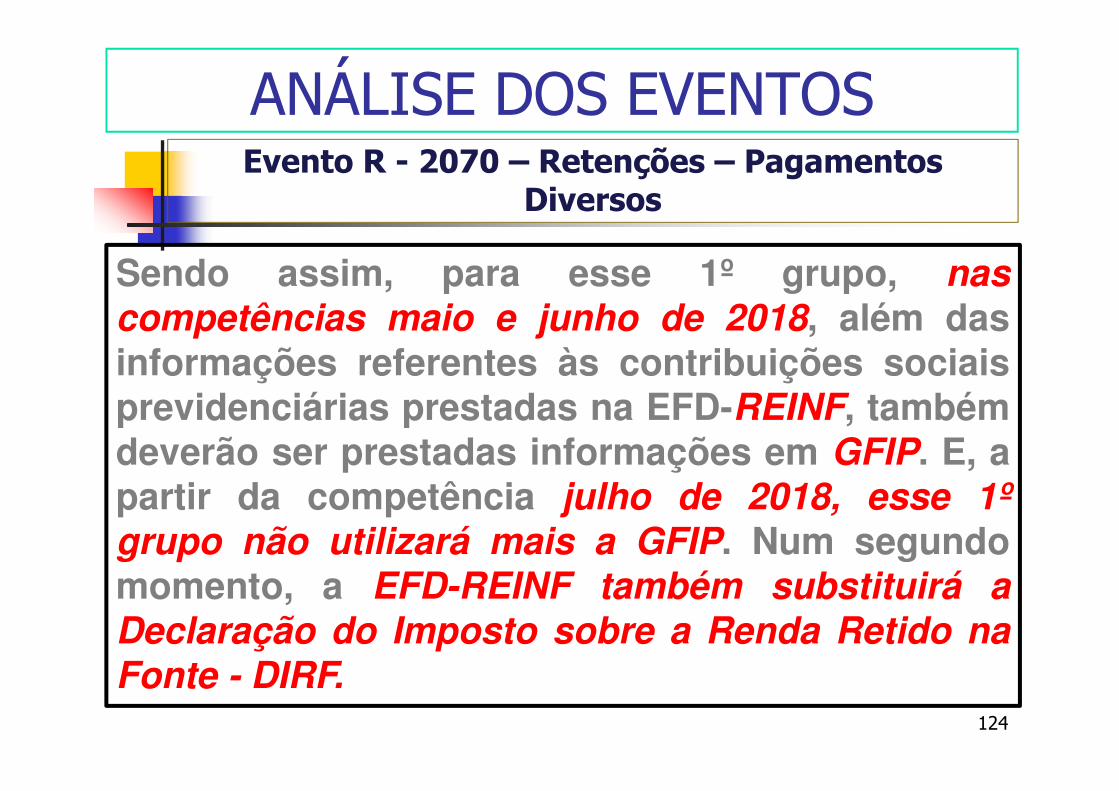

Sendo assim, para esse 1º grupo, nascompetências maio e junho de 2018, além dasinformações referentes às contribuições sociaisprevidenciárias prestadas na EFD-REINF, tambémdeverão ser prestadas informações em GFIP. E, apartir da competência julho de 2018, esse 1ºgrupo não utilizará mais a GFIP. Num segundomomento, a EFD-REINF também substituirá aDeclaração do Imposto sobre a Renda Retido naFonte - DIRF.

ANÁLISE DOS EVENTOS

Evento R - 2070 – IR, CSLL, Cofins, PIS/PASEP

125

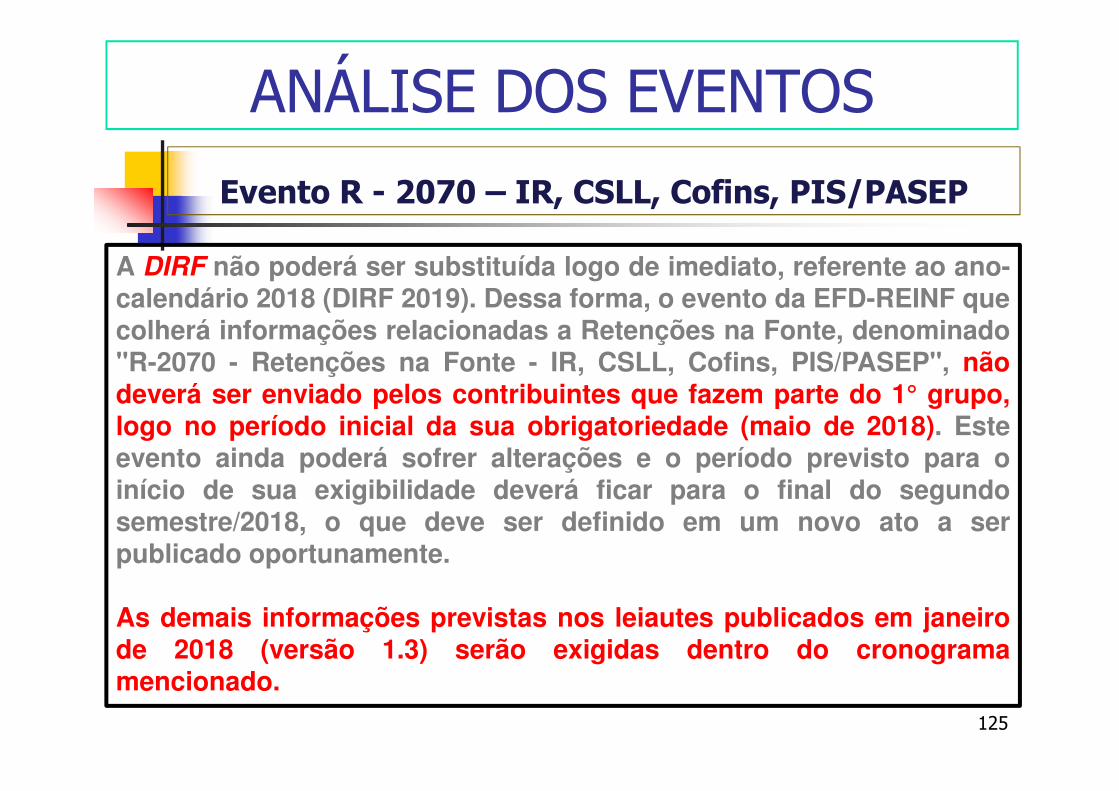

A DIRF não poderá ser substituída logo de imediato, referente ao ano-calendário 2018 (DIRF 2019). Dessa forma, o evento da EFD-REINF quecolherá informações relacionadas a Retenções na Fonte, denominado"R-2070 - Retenções na Fonte - IR, CSLL, Cofins, PIS/PASEP", nãodeverá ser enviado pelos contribuintes que fazem parte do 1° grupo,logo no período inicial da sua obrigatoriedade (maio de 2018). Esteevento ainda poderá sofrer alterações e o período previsto para oinício de sua exigibilidade deverá ficar para o final do segundosemestre/2018, o que deve ser definido em um novo ato a serpublicado oportunamente.

As demais informações previstas nos leiautes publicados em janeirode 2018 (versão 1.3) serão exigidas dentro do cronogramamencionado.

ANÁLISE DOS EVENTOS

PRINCIPAIS RETENÇÕESDO IRRF E DAS CSRF

127

CÓDIGOS DE PAGAMENTOS - IRRF

Os códigos de pagamento que devemser informados na EFD-Reinf são oslistados no Anexo I dos Leiautes daEFD-Reinf – Tabelas Versão 1.3.

128

Rendimento de Aluguéis – Cód. 3208

FATO GERADOR Rendimentos mensais de aluguéis ou royalties, taiscomo:

Aforamento; locação ou sublocação; arrendamento ou subarrendamento; direito de uso ou passagem de terrenos, de

aproveitamento de águas, de exploração de películascinematográficas, de outros bens móveis, deconjuntos industriais, invenções;

direitos autorais (quando não percebidos pelo autorou criador da obra);

129

Rendimento de Aluguéis

FATO GERADOR direitos de colher ou extrair recursos vegetais,

pesquisar e extrair recursos minerais; juros de mora e quaisquer outras compensações pelo

atraso no pagamento de royalties; o produto da alienação de marcas de indústria e

comércio, patentes de invenção e processo oufórmulas de fabricação;

importâncias pagas por terceiros por conta do locadordo bem ou do cedente dos direitos (juros, comissõesetc.);

130

Rendimento de Aluguéis

FATO GERADOR importâncias pagas ao locador ou cedente do direito, pelo

contrato celebrado (luvas, prêmios etc.);

benfeitorias e quaisquer melhoramentos realizados no bemlocado;

despesas para conservação dos direitos cedidos (quandocompensadas pelo uso do bem ou direito);

131

Rendimento de AluguéisFATO GERADOR

Considera-se pagamento a entrega de recursos, mesmomediante depósito em instituição financeira em favor dobeneficiário, ou efetuado através de imobiliária, sendoirrelevante que esta deixe de prestar contas ao locadorquando do recebimento do rendimento

132

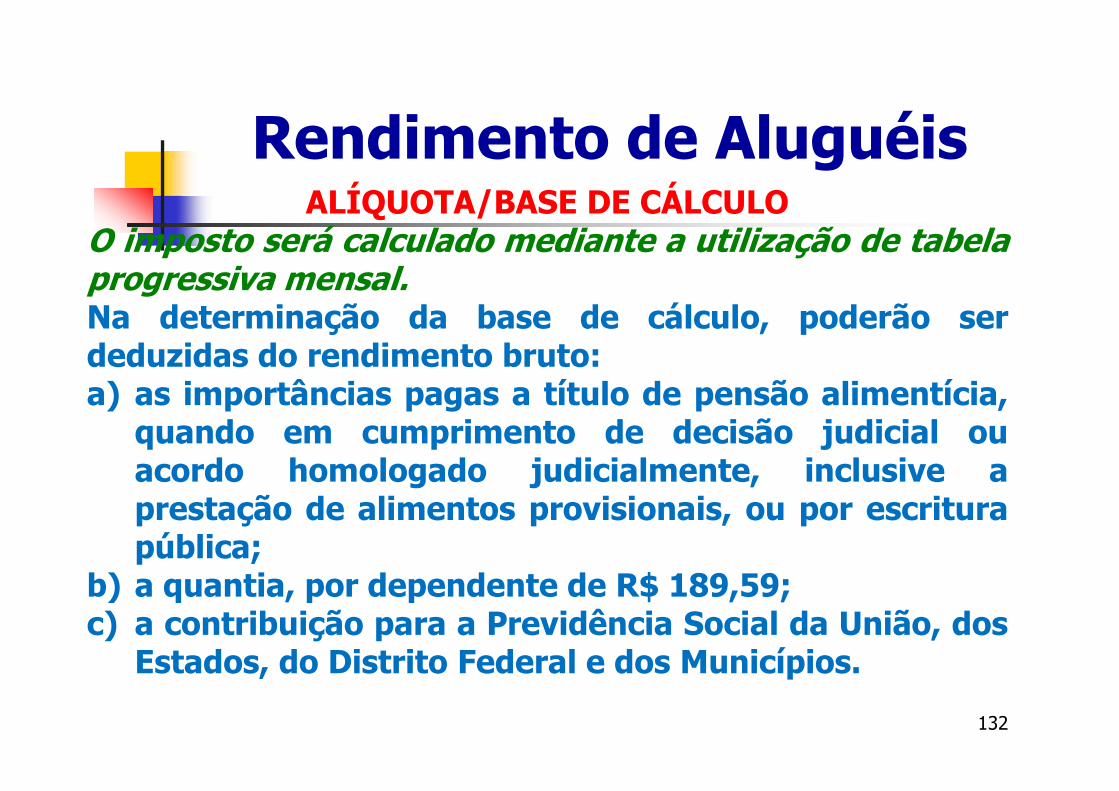

Rendimento de AluguéisALÍQUOTA/BASE DE CÁLCULO

O imposto será calculado mediante a utilização de tabelaprogressiva mensal.Na determinação da base de cálculo, poderão serdeduzidas do rendimento bruto:a) as importâncias pagas a título de pensão alimentícia,

quando em cumprimento de decisão judicial ouacordo homologado judicialmente, inclusive aprestação de alimentos provisionais, ou por escriturapública;

b) a quantia, por dependente de R$ 189,59;c) a contribuição para a Previdência Social da União, dos

Estados, do Distrito Federal e dos Municípios.

133

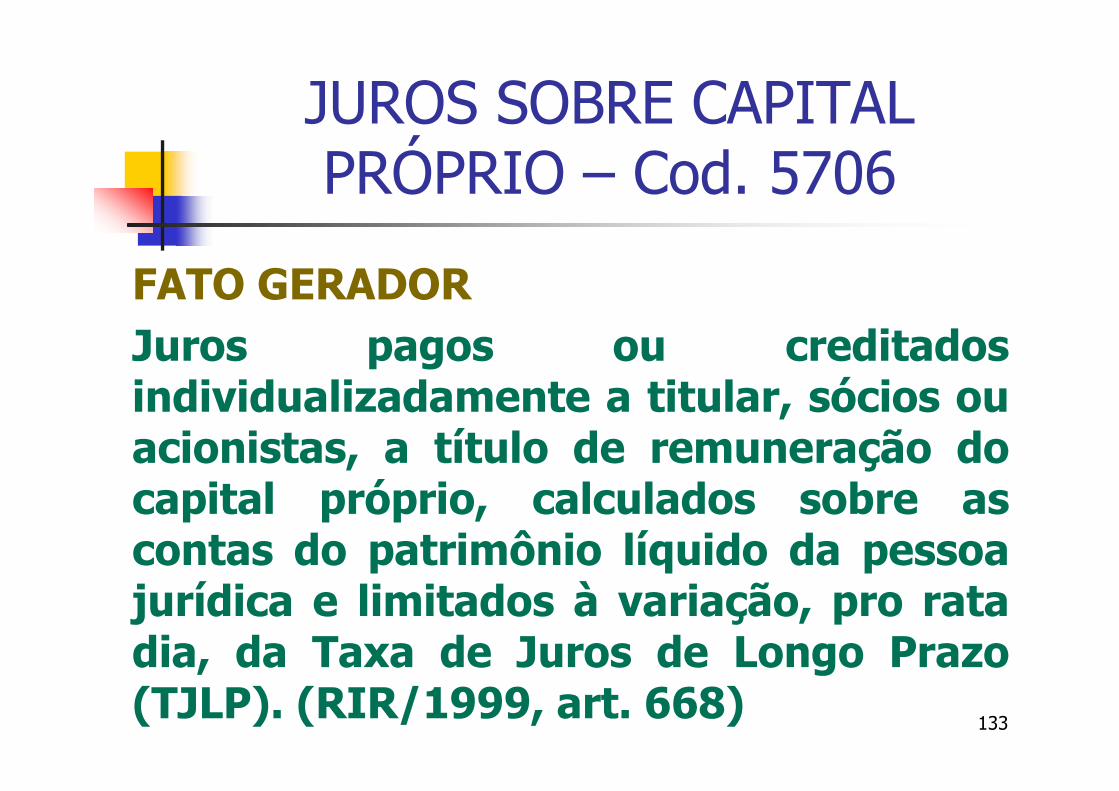

JUROS SOBRE CAPITAL PRÓPRIO – Cod. 5706

FATO GERADORJuros pagos ou creditadosindividualizadamente a titular, sócios ouacionistas, a título de remuneração docapital próprio, calculados sobre ascontas do patrimônio líquido da pessoajurídica e limitados à variação, pro ratadia, da Taxa de Juros de Longo Prazo(TJLP). (RIR/1999, art. 668)

134

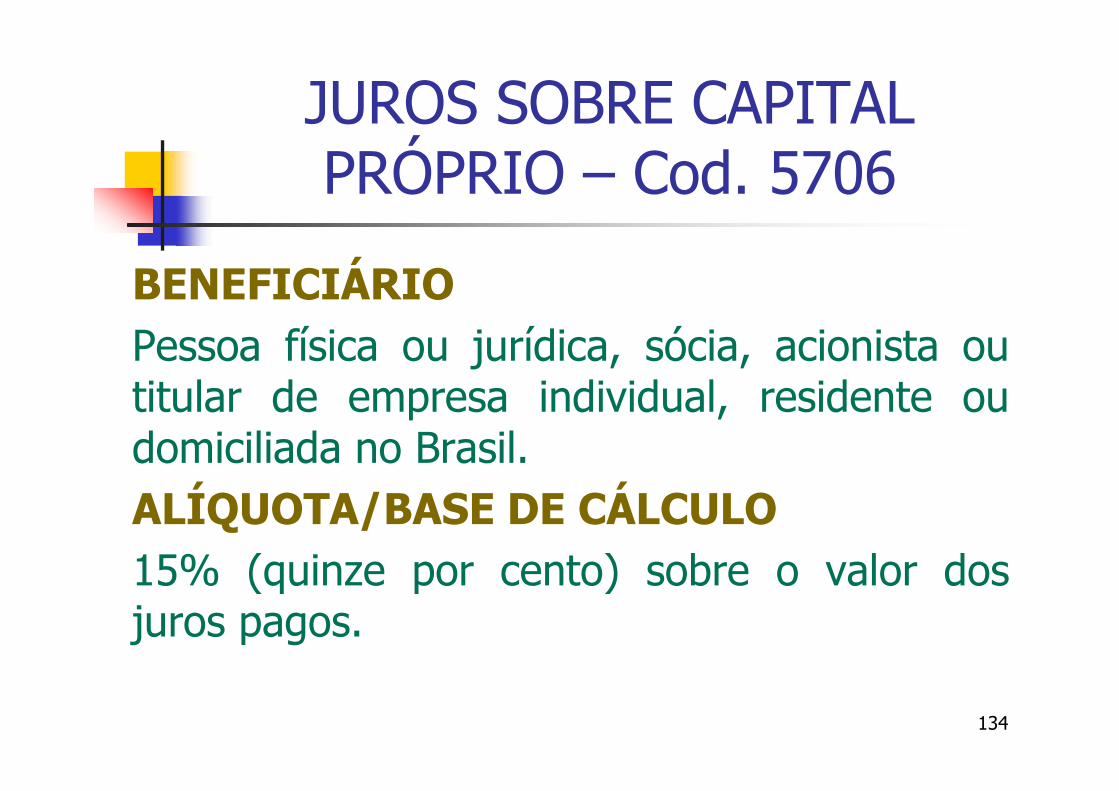

JUROS SOBRE CAPITAL PRÓPRIO – Cod. 5706

BENEFICIÁRIOPessoa física ou jurídica, sócia, acionista outitular de empresa individual, residente oudomiciliada no Brasil.ALÍQUOTA/BASE DE CÁLCULO 15% (quinze por cento) sobre o valor dosjuros pagos.

135

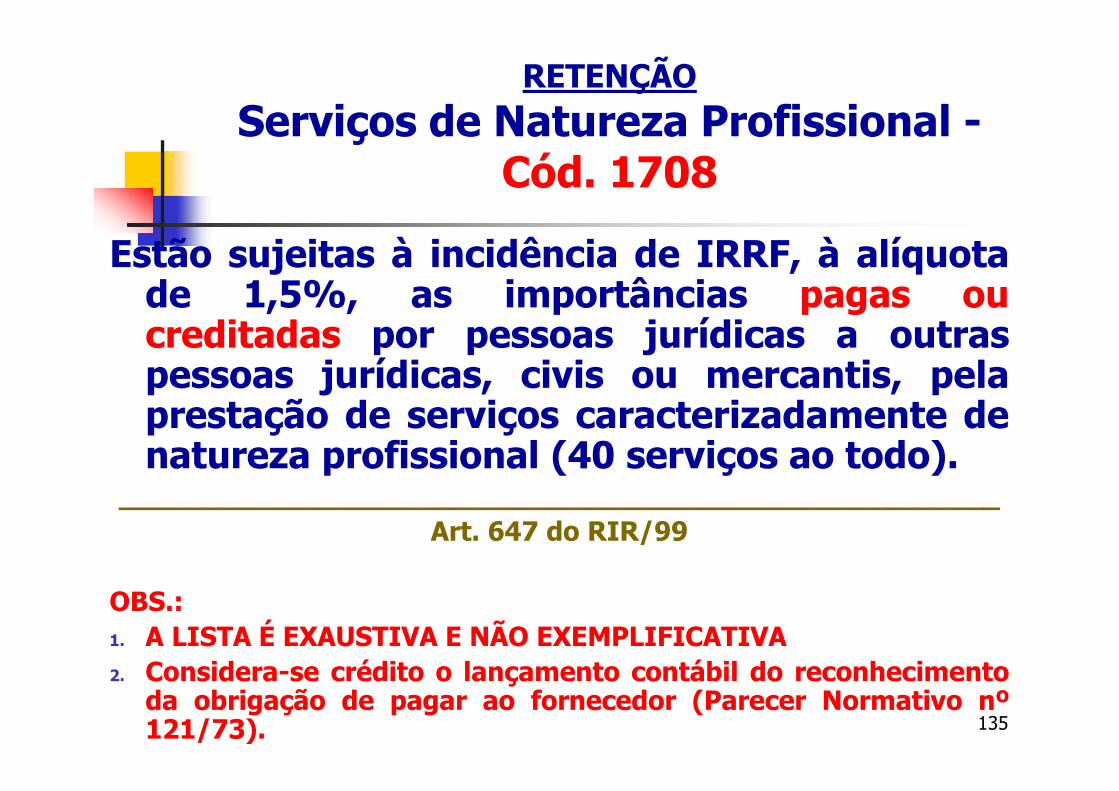

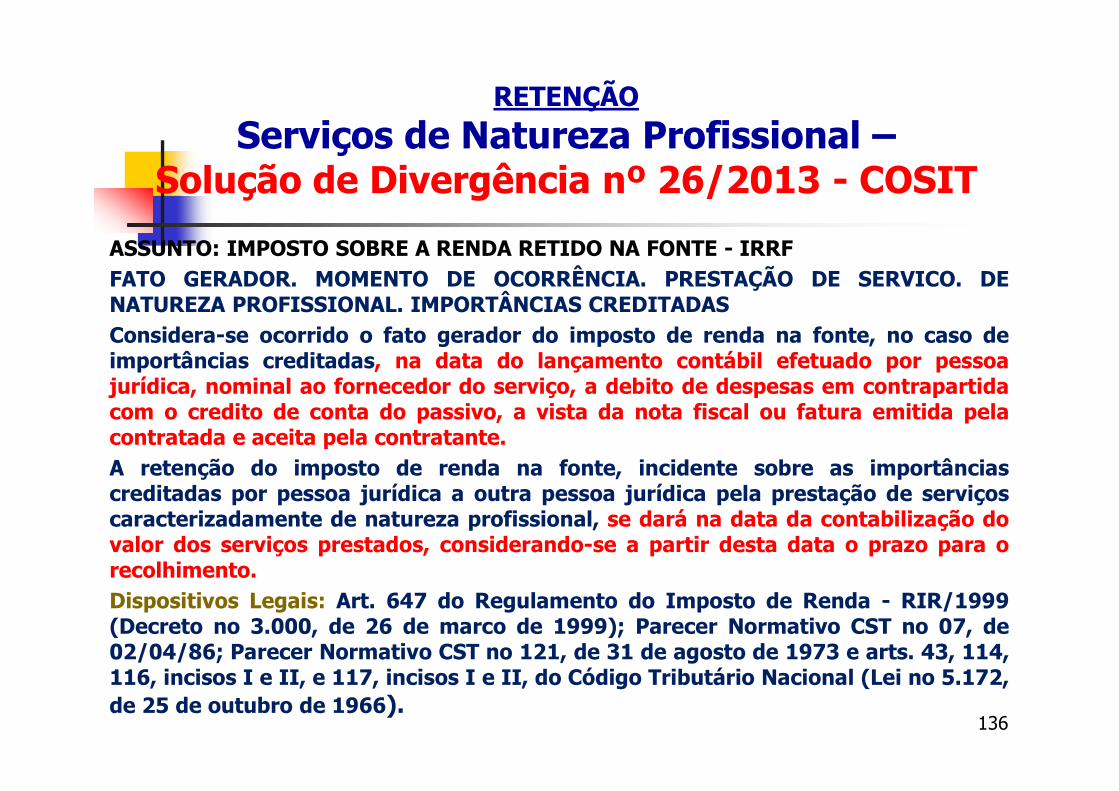

RETENÇÃO

Serviços de Natureza Profissional -Cód. 1708

Estão sujeitas à incidência de IRRF, à alíquotade 1,5%, as importâncias pagas oucreditadas por pessoas jurídicas a outraspessoas jurídicas, civis ou mercantis, pelaprestação de serviços caracterizadamente denatureza profissional (40 serviços ao todo).

____________________________________________________Art. 647 do RIR/99

OBS.:1. A LISTA É EXAUSTIVA E NÃO EXEMPLIFICATIVA2. Considera-se crédito o lançamento contábil do reconhecimento

da obrigação de pagar ao fornecedor (Parecer Normativo nº121/73).

136

RETENÇÃO

Serviços de Natureza Profissional –Solução de Divergência nº 26/2013 - COSIT

ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRFFATO GERADOR. MOMENTO DE OCORRÊNCIA. PRESTAÇÃO DE SERVICO. DENATUREZA PROFISSIONAL. IMPORTÂNCIAS CREDITADASConsidera-se ocorrido o fato gerador do imposto de renda na fonte, no caso deimportâncias creditadas, na data do lançamento contábil efetuado por pessoajurídica, nominal ao fornecedor do serviço, a debito de despesas em contrapartidacom o credito de conta do passivo, a vista da nota fiscal ou fatura emitida pelacontratada e aceita pela contratante.A retenção do imposto de renda na fonte, incidente sobre as importânciascreditadas por pessoa jurídica a outra pessoa jurídica pela prestação de serviçoscaracterizadamente de natureza profissional, se dará na data da contabilização dovalor dos serviços prestados, considerando-se a partir desta data o prazo para orecolhimento.Dispositivos Legais: Art. 647 do Regulamento do Imposto de Renda - RIR/1999(Decreto no 3.000, de 26 de marco de 1999); Parecer Normativo CST no 07, de02/04/86; Parecer Normativo CST no 121, de 31 de agosto de 1973 e arts. 43, 114,116, incisos I e II, e 117, incisos I e II, do Código Tributário Nacional (Lei no 5.172,de 25 de outubro de 1966).

137

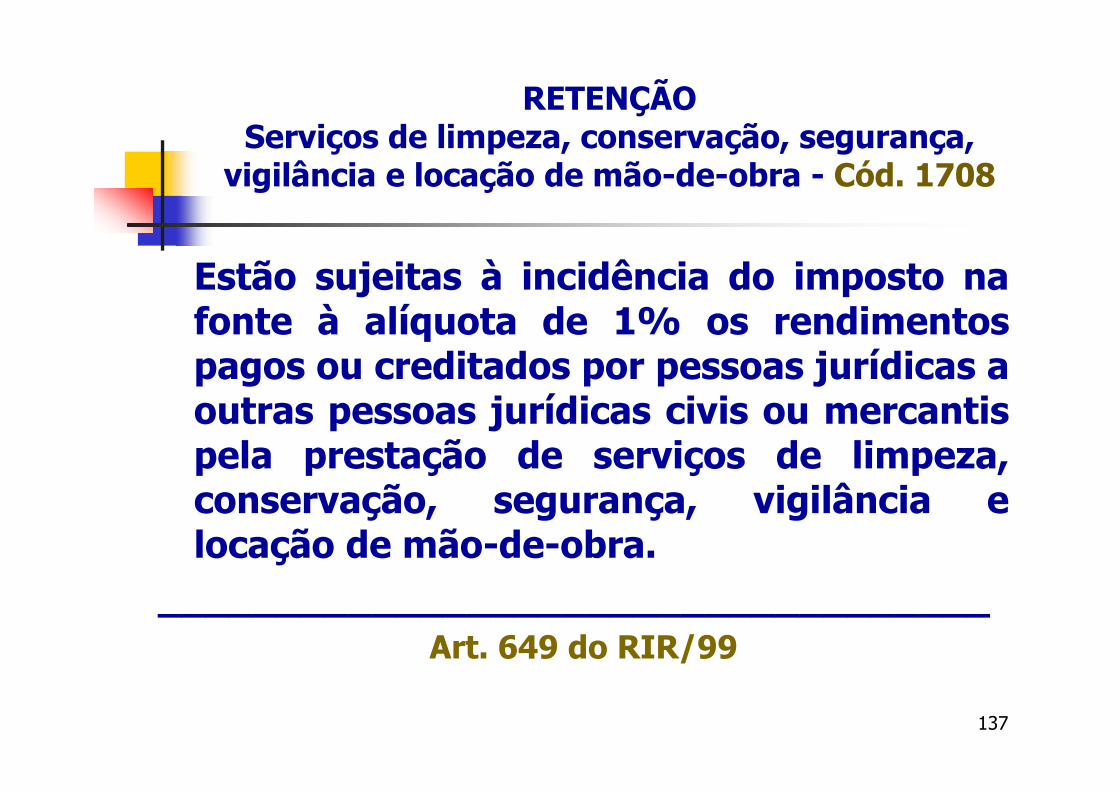

RETENÇÃOServiços de limpeza, conservação, segurança,

vigilância e locação de mão-de-obra - Cód. 1708

Estão sujeitas à incidência do imposto nafonte à alíquota de 1% os rendimentospagos ou creditados por pessoas jurídicas aoutras pessoas jurídicas civis ou mercantispela prestação de serviços de limpeza,conservação, segurança, vigilância elocação de mão-de-obra.

___________________________________Art. 649 do RIR/99

138

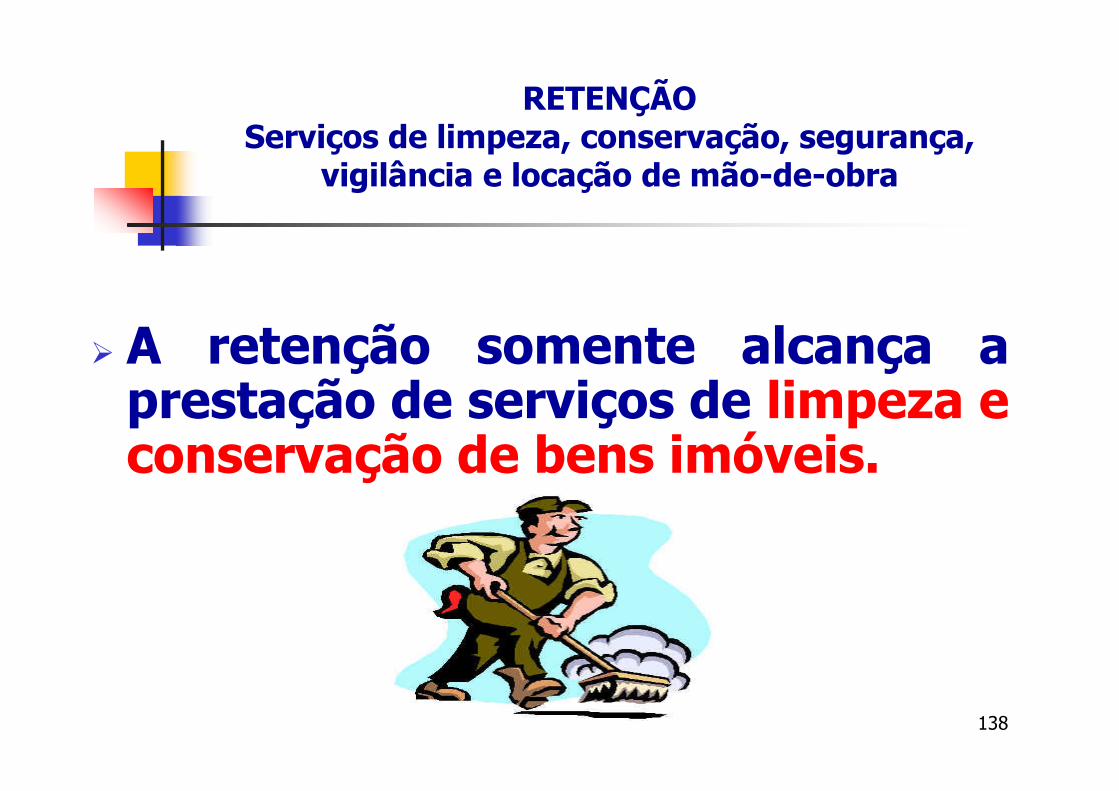

RETENÇÃOServiços de limpeza, conservação, segurança,

vigilância e locação de mão-de-obra

A retenção somente alcança aprestação de serviços de limpeza econservação de bens imóveis.

139

RETENÇÃOServiços de limpeza, conservação, segurança,

vigilância e locação de mão-de-obra

Solução de Consulta nº 391 - CositData 31 de agosto de 2017ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRFRETENÇÃO NA FONTE. SERVIÇOS DE MANUTENÇÃO DE ELEVADORES,ESCADAS E ESTEIRAS ROLANTES. PESSOAS JURÍDICAS DE DIREITOPRIVADO. INAPLICABILIDADE.

As importâncias pagas por pessoas jurídicas a outras pessoas jurídicas pelaexecução dos serviços de manutenção de elevadores, escadas eesteiras rolantes não estão sujeitas à retenção na fonte prevista nosarts. 647 e 649 do RIR/1999, por não preencherem os requisitos deserviços caracterizadamente de natureza profissional.

Dispositivos Legais: Lei nº 7.450, de 1985, art. 52; Dec. 3.000, de 1999,art. 647, § 1º e PN CST nº 8, de 1986, itens 11 a 13, e de 15 a 21.

140

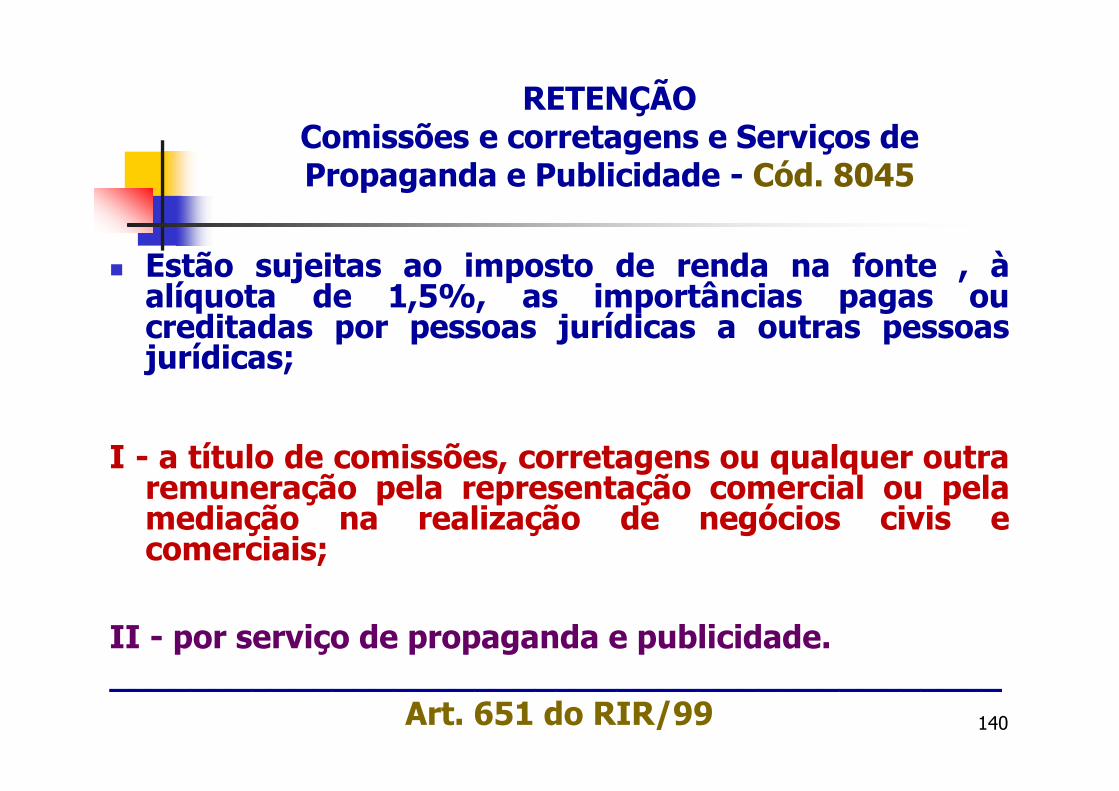

RETENÇÃOComissões e corretagens e Serviços de Propaganda e Publicidade - Cód. 8045

Estão sujeitas ao imposto de renda na fonte , àalíquota de 1,5%, as importâncias pagas oucreditadas por pessoas jurídicas a outras pessoasjurídicas;

I - a título de comissões, corretagens ou qualquer outraremuneração pela representação comercial ou pelamediação na realização de negócios civis ecomerciais;

II - por serviço de propaganda e publicidade.____________________________________________

Art. 651 do RIR/99

141

RETENÇÃOComissões e corretagens

RESPONSABILIDADE/RECOLHIMENTOO recolhimento do imposto devera ser efetuado pela pessoajurídica que receber de outras pessoas jurídicas importâncias atitulo de comissões e corretagens relativas a:a) colocação ou negociação de títulos de renda fixa;b) operações realizadas em Bolsas de Valores e em Bolsas deMercadorias;c) distribuição de emissão de valores mobiliários, quando a pessoajurídica atuar como agente da companhia emissora;d) operações de cambio;e) vendas de passagens, excursões ou viagens;f) administração de cartões de credito;g) prestação de serviços de distribuição de refeições pelo sistemade refeições-convenio;h) prestação de serviço de administração de convênios.

142

RETENÇÃOComissões e corretagens

RESPONSABILIDADE/RECOLHIMENTO

O recolhimento do imposto cabe afonte pagadora, no caso depagamento de comissões ecorretagens a outro titulo.

143

Serviços de Propaganda e Publicidade

No caso dos serviços de propaganda epublicidade, excluem-se da base de cálculoas importâncias pagas diretamente ourepassadas a empresas de rádio e televisão,jornais e revistas, atribuída à pessoa jurídicapagadora à beneficiária responsabilidadesolidária pela comprovação da efetivarealização dos serviços.

144

RETENÇÃOServiços pessoais das cooperativas de trabalho, associações de profissionais ou assemelhadas -

Cód. 3280

Estão sujeitas à incidência do IRRF à alíquotade 1,5% as importâncias pagas ou creditadaspor pessoas jurídicas a cooperativas detrabalho, associações de profissionais ouassemelhadas, relativas a serviços pessoaisque lhes forem prestados por associaçõesdestas ou colocados à disposição.

145

RETENÇÃOServiços pessoais das cooperativas de trabalho, associações de profissionais ou assemelhadas

As cooperativas de trabalho deverãodiscriminar, em suas faturas, as importânciasrelativas aos serviços pessoais prestados àpessoa jurídica por seus associados dasimportâncias que corresponderem a outroscustos e despesas, pois o IRRF somenteincidirá sobre os serviços pessoais prestados.

146

DISPENSA DE RETENÇÃO DO IRRF

Processo de Consulta nº 206/06

Órgão: Superintendência Regional da Receita Federal - SRRF / 1a. RF - Aduaneira

Assunto: Imposto sobre a Renda Retido na Fonte - IRRFEmenta: DISPENSA DE RETENÇÃO. DISPENSA DE RECOLHIMENTO.A dispensa de retenção do imposto na fonte, prevista no art. 67 da Lei No- 9.430, de 1996, no caso depagamentos feitos à pessoa jurídica pela prestação de serviços de limpeza, ocorre quando, em cadaimportância paga ou creditada, o imposto for igual ou inferior a R$ 10,00 (dez reais), não se aplicando aadição prevista no § 1º do art. 68 da mesma Lei. Ou seja, o valor dispensado (não retido) não deverá seracumulado com o valor do período subsequente.DISPOSITIVOS LEGAIS: Arts. 67 e 68, § 1º, da Lei No- 9.430, de 1996; arts. 649, 653, 724 e 873, §§ 4º e 5º,do RIR/1999.FRANCISCO PAWLOW - Chefe

(Data da Decisão: 28.8.2006 19.10.2006)

147

DISPENSA DE RETENÇÃO DO IRRF

O art. 1º da IN RFB nº. 765/2007 dispensou a retenção doimposto de renda na fonte sobre as importâncias pagas oucreditadas a pessoa jurídica inscrita no Simples Nacional.

Assim, as retenções na fonte previstas nos artigos647 e seguintes do RIR/99 (Decreto nº. 3.000 de1999), bem assim em outros atos legais esparsos,estarão dispensadas quando o prestador do serviçofor optante pelo Simples Nacional.

Nesse caso, deve o tomador do serviço efetuar opagamento pelo valor bruto, ou seja, sem odesconto de 1% ou 1,5% relativo ao IRRF.

NORMAS DE RETENÇÃO (COSIRF)

Contribuições Sociais e Imposto de Renda Retidos na

Fonte (COSIRF).

149

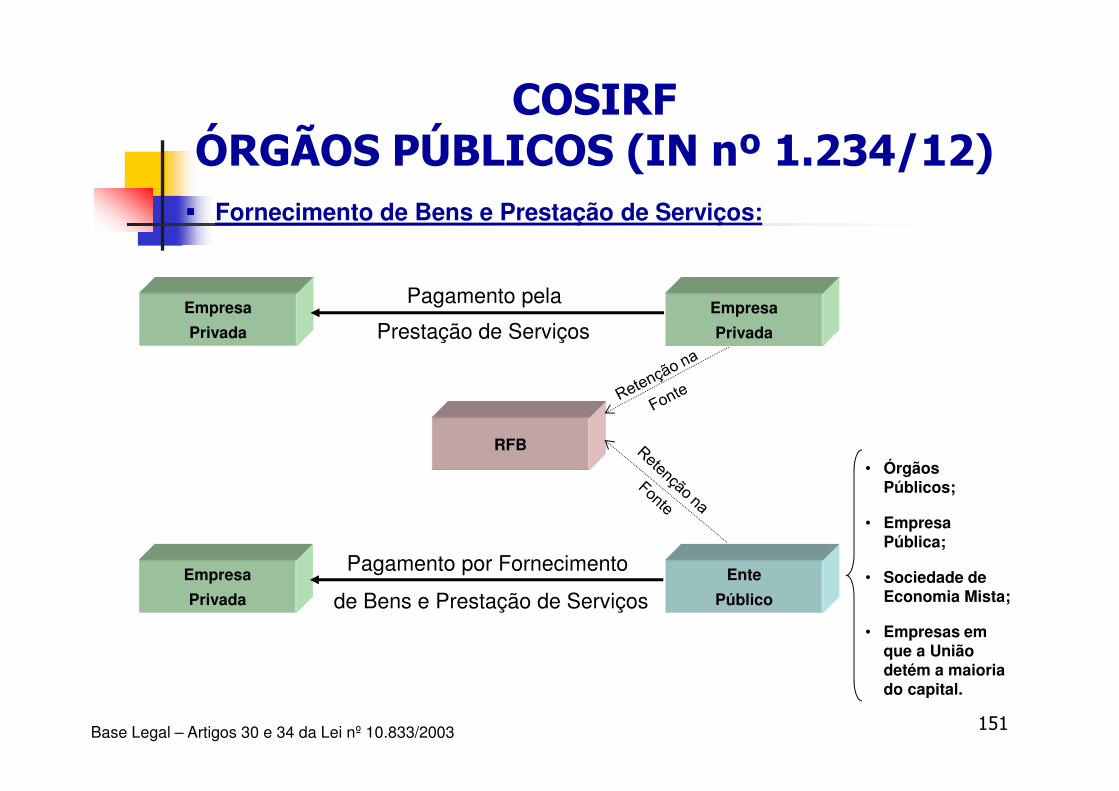

COSIRFÓRGÃOS PÚBLICOS (IN nº 1.234/12)

Ficam obrigados a efetuar as retenções na fonte do Imposto sobrea Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), daContribuição para o Financiamento da Seguridade Social (Cofins) e daContribuição para o PIS/Pasep sobre os pagamentos que efetuarem àspessoas jurídicas, pelo fornecimento de bens ou prestação de serviços emgeral, inclusive obras, os seguintes órgãos e entidades da administraçãopública federal:

I - os órgãos da administração pública federal direta;

II - as autarquias;

III -as fundações federais;

150

COSIRFÓRGÃOS PÚBLICOS (IN nº 1.234/12)

IV - as empresas públicas;

V - as sociedades de economia mista; e

VI - as demais entidades em que a União, direta ou indiretamente detenhaa maioria do capital social sujeito a voto, e que recebam recursos doTesouro Nacional e estejam obrigadas a registrar sua execuçãoorçamentária e financeira no Sistema Integrado de AdministraçãoFinanceira do Governo Federal (Siafi).

151Base Legal – Artigos 30 e 34 da Lei nº 10.833/2003

Empresa

Privada

Empresa

Privada

Empresa

Privada

Ente

Público

Fornecimento de Bens e Prestação de Serviços:

Pagamento por Fornecimento

de Bens e Prestação de Serviços

• Órgãos Públicos;

• Empresa Pública;

• Sociedade de Economia Mista;

• Empresas em que a União detém a maioria do capital.

RFB

Prestação de Serviços

Pagamento pela

COSIRF ÓRGÃOS PÚBLICOS (IN nº 1.234/12)

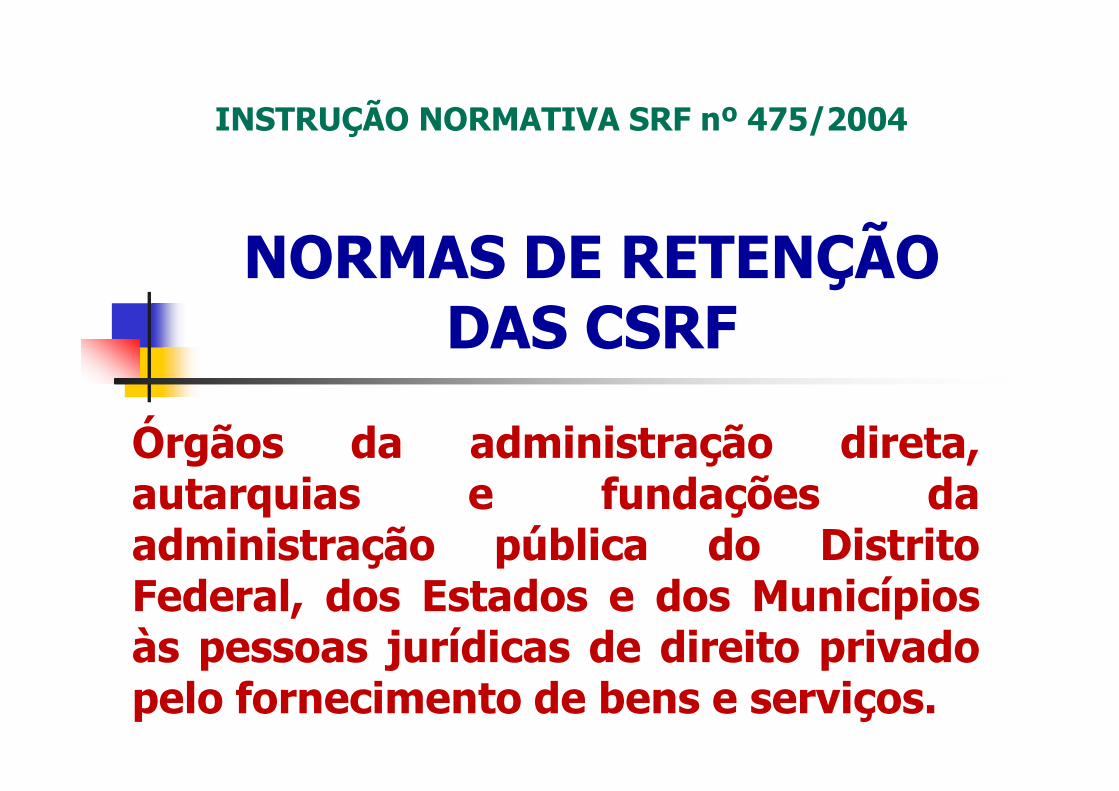

NORMAS DE RETENÇÃO DAS CSRF

Órgãos da administração direta,autarquias e fundações daadministração pública do DistritoFederal, dos Estados e dos Municípiosàs pessoas jurídicas de direito privadopelo fornecimento de bens e serviços.

INSTRUÇÃO NORMATIVA SRF nº 475/2004

153

RETENÇÃO DAS CSRFIN SRF nº475/04

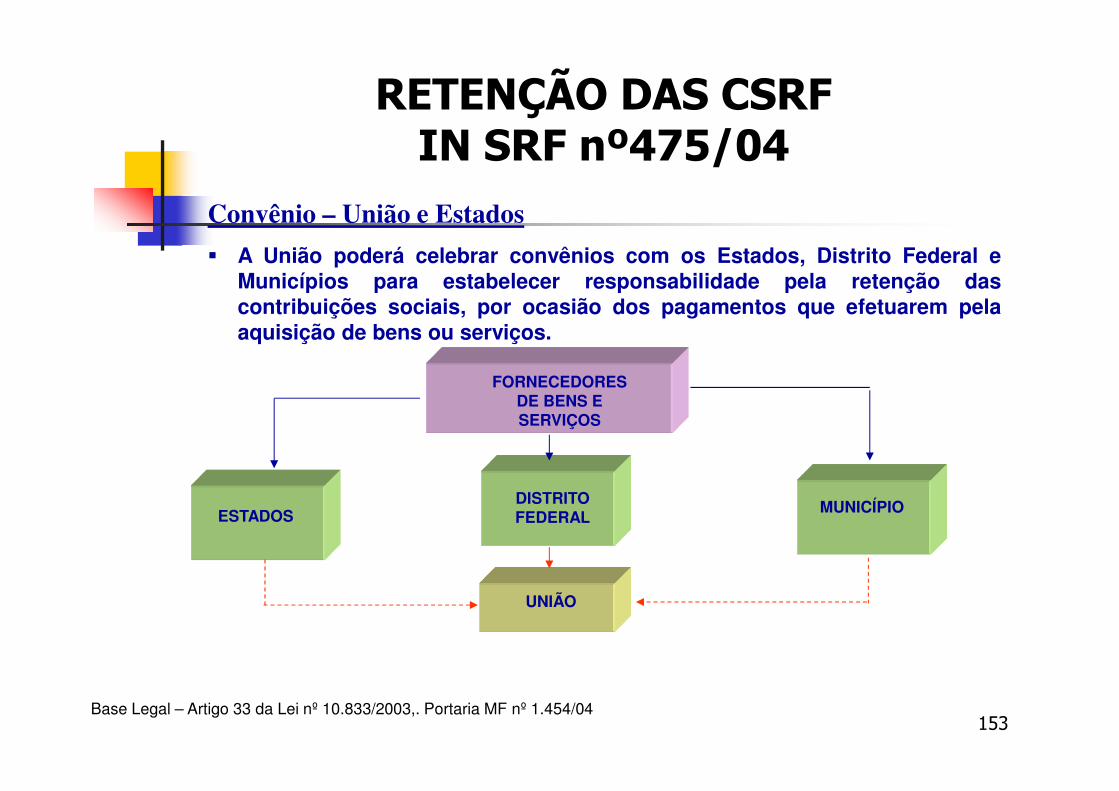

Convênio – União e Estados

A União poderá celebrar convênios com os Estados, Distrito Federal eMunicípios para estabelecer responsabilidade pela retenção dascontribuições sociais, por ocasião dos pagamentos que efetuarem pelaaquisição de bens ou serviços.

Base Legal – Artigo 33 da Lei nº 10.833/2003,. Portaria MF nº 1.454/04

FORNECEDORES DE BENS E SERVIÇOS

UNIÃO

DISTRITO FEDERALESTADOS MUNICÍPIO

RETENÇÃO DAS CSRFIN SRF nº475/04

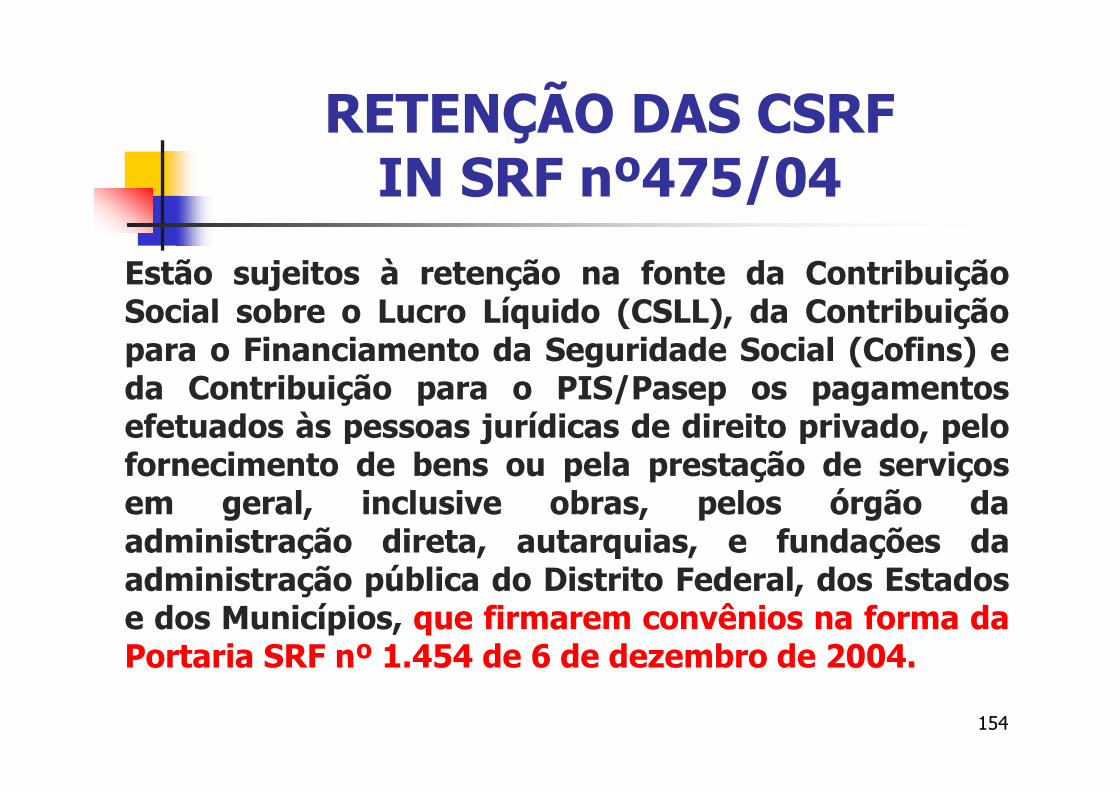

Estão sujeitos à retenção na fonte da ContribuiçãoSocial sobre o Lucro Líquido (CSLL), da Contribuiçãopara o Financiamento da Seguridade Social (Cofins) eda Contribuição para o PIS/Pasep os pagamentosefetuados às pessoas jurídicas de direito privado, pelofornecimento de bens ou pela prestação de serviçosem geral, inclusive obras, pelos órgão daadministração direta, autarquias, e fundações daadministração pública do Distrito Federal, dos Estadose dos Municípios, que firmarem convênios na forma daPortaria SRF nº 1.454 de 6 de dezembro de 2004.

154

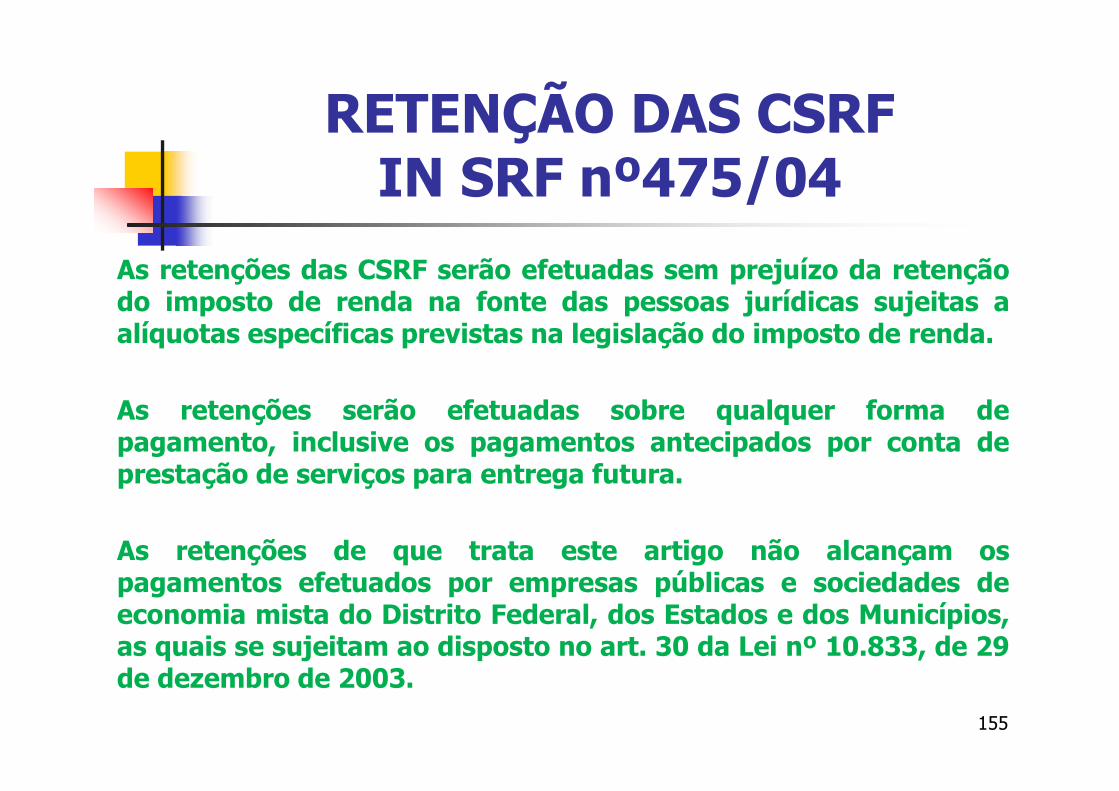

RETENÇÃO DAS CSRFIN SRF nº475/04

As retenções das CSRF serão efetuadas sem prejuízo da retençãodo imposto de renda na fonte das pessoas jurídicas sujeitas aalíquotas específicas previstas na legislação do imposto de renda.

As retenções serão efetuadas sobre qualquer forma depagamento, inclusive os pagamentos antecipados por conta deprestação de serviços para entrega futura.

As retenções de que trata este artigo não alcançam ospagamentos efetuados por empresas públicas e sociedades deeconomia mista do Distrito Federal, dos Estados e dos Municípios,as quais se sujeitam ao disposto no art. 30 da Lei nº 10.833, de 29de dezembro de 2003.

155

NORMAS DE RETENÇÃO DAS CSRF

PESSOAS JURÍDICAS DE DIREITO PRIVADO

157

RETENÇÃO CSRF

A retenção deverá ser efetuada no momento dos pagamentos -regime de caixa - pelas pessoas jurídicas a outras pessoasjurídicas de direito privado, pela prestação de serviços de:

Limpeza Conservação (bens móveis e imóveis) Manutenção (bens móveis e imóveis) Segurança Vigilância Transportes de valores Locação de mão-de-obra Factoring Remuneração de serviços profissionais relacionados no § 1º do

art. 647 do Decreto nº 3.000/99 (Regulamento do Imposto deRenda).

158

RETENÇÃO CSRF

Não estão obrigadas a efetuar aretenção as pessoas jurídicas optantespelo SIMPLES NACIONAL.

Não será exigida a Retenção da CSLL,PIS e COFINS, na hipótese depagamentos efetuados a SIMPLESNACIONAL.

159

RETENÇÃO CSRF

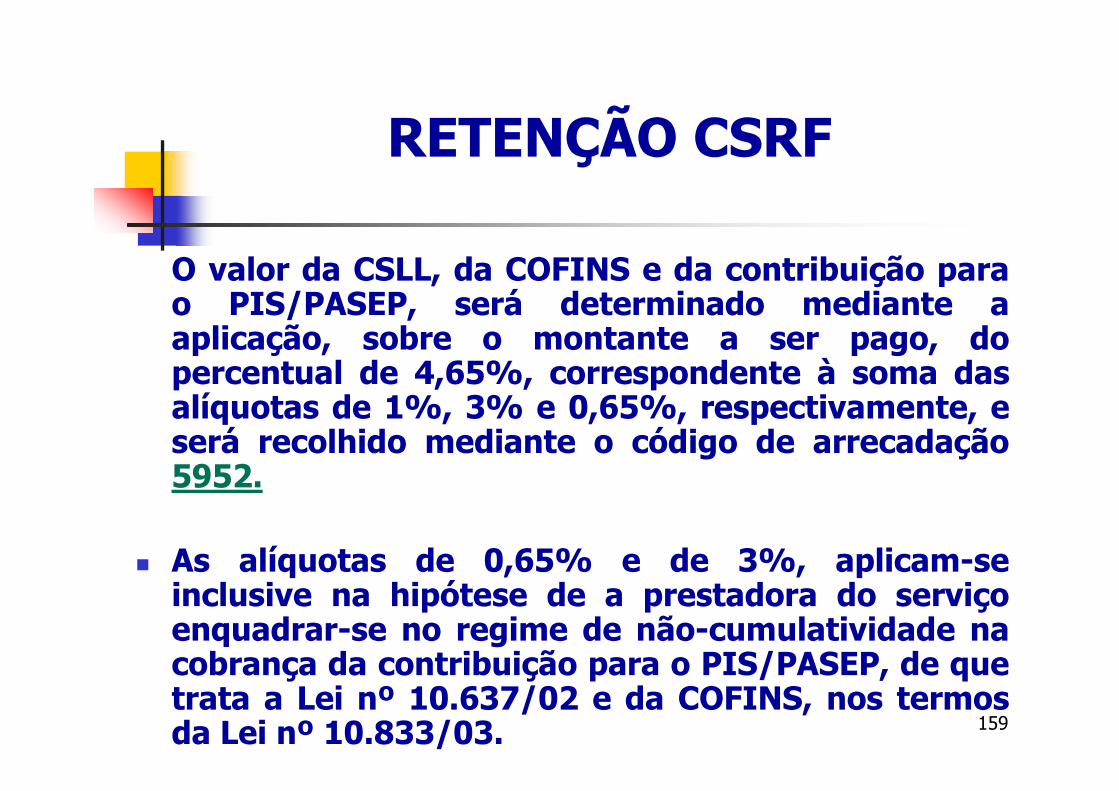

O valor da CSLL, da COFINS e da contribuição parao PIS/PASEP, será determinado mediante aaplicação, sobre o montante a ser pago, dopercentual de 4,65%, correspondente à soma dasalíquotas de 1%, 3% e 0,65%, respectivamente, eserá recolhido mediante o código de arrecadação5952.

As alíquotas de 0,65% e de 3%, aplicam-seinclusive na hipótese de a prestadora do serviçoenquadrar-se no regime de não-cumulatividade nacobrança da contribuição para o PIS/PASEP, de quetrata a Lei nº 10.637/02 e da COFINS, nos termosda Lei nº 10.833/03.

160

RETENÇÃO CSRF

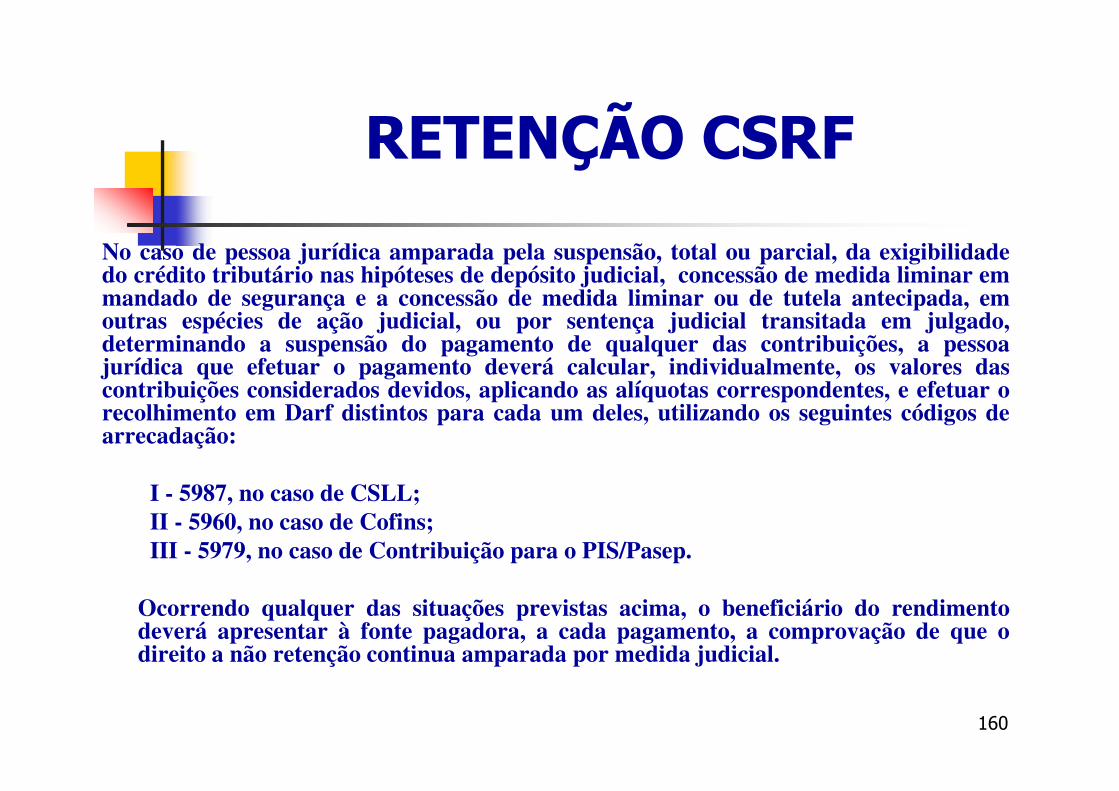

No caso de pessoa jurídica amparada pela suspensão, total ou parcial, da exigibilidadedo crédito tributário nas hipóteses de depósito judicial, concessão de medida liminar emmandado de segurança e a concessão de medida liminar ou de tutela antecipada, emoutras espécies de ação judicial, ou por sentença judicial transitada em julgado,determinando a suspensão do pagamento de qualquer das contribuições, a pessoajurídica que efetuar o pagamento deverá calcular, individualmente, os valores dascontribuições considerados devidos, aplicando as alíquotas correspondentes, e efetuar orecolhimento em Darf distintos para cada um deles, utilizando os seguintes códigos dearrecadação:

I - 5987, no caso de CSLL;II - 5960, no caso de Cofins;III - 5979, no caso de Contribuição para o PIS/Pasep.

Ocorrendo qualquer das situações previstas acima, o beneficiário do rendimentodeverá apresentar à fonte pagadora, a cada pagamento, a comprovação de que odireito a não retenção continua amparada por medida judicial.

161

RETENÇÃO DAS CSRF

Ocorrendo qualquer das situações previstas acima, o beneficiário do rendimentodeverá apresentar à fonte pagadora, a cada pagamento, a comprovação de que odireito a não retenção continua amparada por medida judicial.

Recomendo que a empresa solicite do prestados serviços que obtenha uma Certidão deObjeto e pé do Processo.

A certidão de objeto e pé é um documento oficial sobre o objeto do processo e em que"pé" (fase do trâmite) ele está.

Tal certidão é expedida pelo cartório judicial da vara em que tramita a ação, ou seja, aunidade administrativa que dá apoio ao juiz que está julgando a causa, e contém umbreve resumo do processo (natureza da ação, partes, principais atos praticados,movimentação, intimações das partes e a fase processual, isto é, a situação atual doprocesso), permitindo que alguém que não consultou os autos tenha informação arespeito dos atos já praticados

162

RETENÇÃO CSRF

É dispensada a retenção de valor igual ou inferior a R$ 10,00 (dezreais), exceto para DARF eletrônico emitido por meio do SIAFI;

Base Legal: § 3° do art. 31 e art. 35 da Lei nº 10.833/03