Investimento Anjo e Nova Regulamentação do Simples Nacional · no 10.406, de 10 de janeiro de...

36

Investimento Anjo e Nova Regulamentação do Simples Nacional

Transcript of Investimento Anjo e Nova Regulamentação do Simples Nacional · no 10.406, de 10 de janeiro de...

Investimento Anjo e

Nova Regulamentação do Simples Nacional

Investimento em Startups

• “Investimento anjo, startups, é aquele, que é feito em geral por pessoas físicas, que dispõem de parte de seu patrimônio para investir em empresas em estágio inicial, que possua, ou não, uma operação, mas com potencial expressivo de crescimento e inovação.

• Geralmente são pessoas com experiência que contribuem não só financeiramente, mas também agregam valor ao empreendimento por meio de sua experiência. Investidores anjo adquirem uma participação, em geral, minoritária e, não assumem uma posição executiva na empresa.”

Investimento em Startups

• “Este tipo de investimento pode ser proveniente de apenas um investidor ou mesmo de um grupo de investidores, visando reduzir os riscos do investimento, bem como agregando ainda mais experiência e valor ao empreendimento.

• Startups, geralmente, passam por várias rodadas de investimentos, os chamados rounds (etapas) sucessivas que acompanham o crescimento da empresa. Sendo assim, geralmente existe uma ordem comum de investimentos”

Investimento em Startups

Investimento Anjo

• A valorização do empreendimento é inversamente proporcional ao risco que ele apresenta e também com relação a sua organização (jurídica e administrativa).

• Tal é o risco que, no primeiro estágio os investidores são, usualmente denominados por FFF (3 Fs).

• NESTE CONTEXTO, SEMPRE HOUVE GRANDE PREOCUPAÇÃO COM A PROTEÇÃO DOS INVESTIDORES, MUITO MAIS POR INFLUÊNCIAS NEGATIVAS QUE A INVESTIDA PUDESSE A ESTES CAUSAR QUE, PROPRIAMENTE, COM O RETORNO DO CAPITA L INVESTIDO.

Investimento Anjo

• Assim, quanto menos se gastar com burocracia e carga tributária, tanto melhor!

• Dai, o interesse, ao menos por um período, para que as Startups se beneficiem do tratamento diferenciado e favorecido do Estatuto Nacional na Micro e Pequena Empresa.

• Por um período pois, geralmente, o objetivo é desenvolver e organizar a empresa a ponto de IPO e internacionalização.

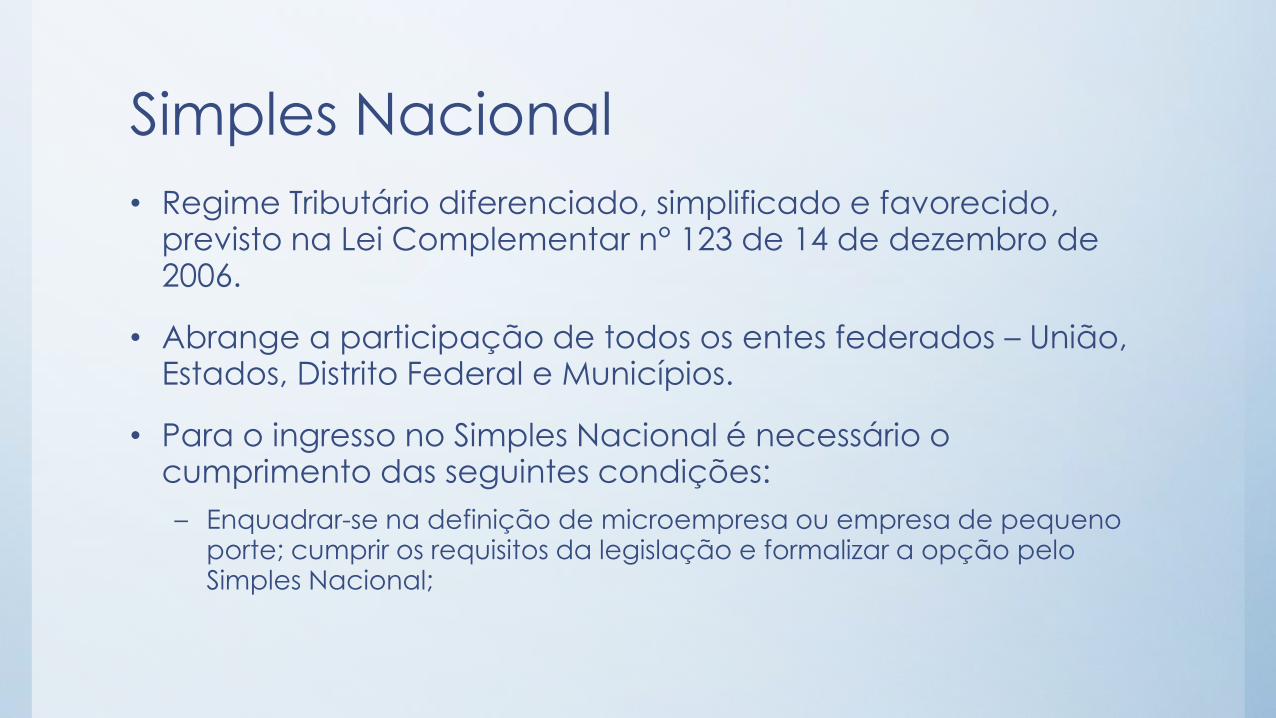

Simples Nacional

• Regime Tributário diferenciado, simplificado e favorecido, previsto na Lei Complementar n° 123 de 14 de dezembro de 2006.

• Abrange a participação de todos os entes federados – União, Estados, Distrito Federal e Municípios.

• Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

– Enquadrar-se na definição de microempresa ou empresa de pequeno porte; cumprir os requisitos da legislação e formalizar a opção pelo Simples Nacional;

Simples Nacional

• Características Principais:

– Ser facultativo – a opção é da empresa;

– Ser irretratável para todo o ano calendário;

– Abrange os Tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada a Previdência Social a cargo da pessoa jurídica (CPP);

– Recolhimento de Tributos mediante Documento Único de Arrecadação – DAS;

– Apresentação de Declaração Única Simplificada;

(e outras ....)

Simples Nacional

• Definição de ME e EPP:

– S. Empresária, S. Simples, EIRELI, Empresário que:

– ME – Receita Bruta Anual inferior a R$360.000,00;

– EPP – Receita Bruta Anual superior a R$360.000,01 e igual ou inferior a R$4.800.000,00; (Redação da Lei 155/2016)

Simples Nacional

• Limitações (não podem optar):

– Que tenha outra PJ como sócia (incluindo aqui a SCP);

– Que seja filial de PJ com sede no exterior;

– De cujo capital participe pessoa física inscrita como Empresário ou sócia de PJ que tenha optado pelo Simples, desde que a receita bruta global seja superior a R$4.800.000,00 (novo limite da LC 155);

– Cujo titular ou sócio participe + de 10% do capital de outra PJ não beneficiada, desde que a receita bruta global seja superior a R$4.800.000,00 (ou seja 10% + 4mi e 800);

– Cujo sócio ou titular seja administrador ou equiparado, de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global seja superior a R$4.800.000,00;

Simples Nacional

• Limitações (não podem optar):

– Que participe do capital de outra pessoa jurídica (a ME/EPP é sócia em outra PJ);

– Constituída sob a forma de sociedade por ações (S.A.);

– Cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade. (Incluído pela Lei Complementar nº 147, de 2014);

(e outros ....)

Interesse das Startups no Simples Nacional

Interesses / Vantagens

• Alternativa para os custos da S.A.

• Possível Redução da Carga Tributária;

• Poder se utilizar dos dispositivos dos Novos Artigos 61-A, 61-B 61-C e 61-D da LC 123/2006;

• Demais benefícios da LC 123/2016

Investidor Anjo • Pessoa Física;

• Pessoa Jurídica (agora abrangida pela LC 155/2016);

• Investimento com recursos próprios;

• Investe em empresas ou “ideias” (em sua fase inicial);

• Passa a deter (“ter compromissada”) participação minoritária no negócio;

• Não tem posição executiva (administrador) mas contribuí com intangíveis (experiência/relacionamento, etc)

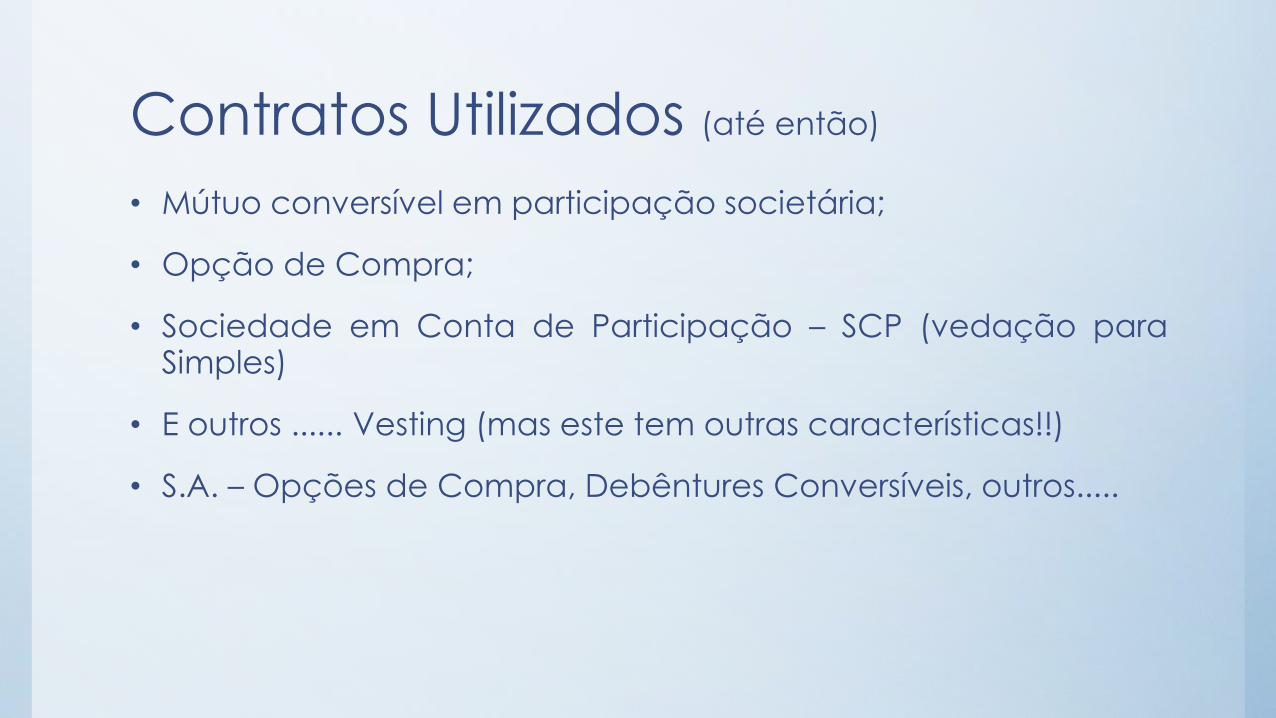

Contratos Utilizados (até então)

• Mútuo conversível em participação societária;

• Opção de Compra;

• Sociedade em Conta de Participação – SCP (vedação para Simples)

• E outros ...... Vesting (mas este tem outras características!!)

• S.A. – Opções de Compra, Debêntures Conversíveis, outros.....

Nova Possibilidade de Contrato

• LEI 155/2016 – 27 DE OUTUBRO 2016 – Vigência 01/01/2017

• Novos Artigos 61-A, 61-B 61-C e 61-D da LC 123/2006

• “Contrato Investimento Anjo”

Lei 155/2016

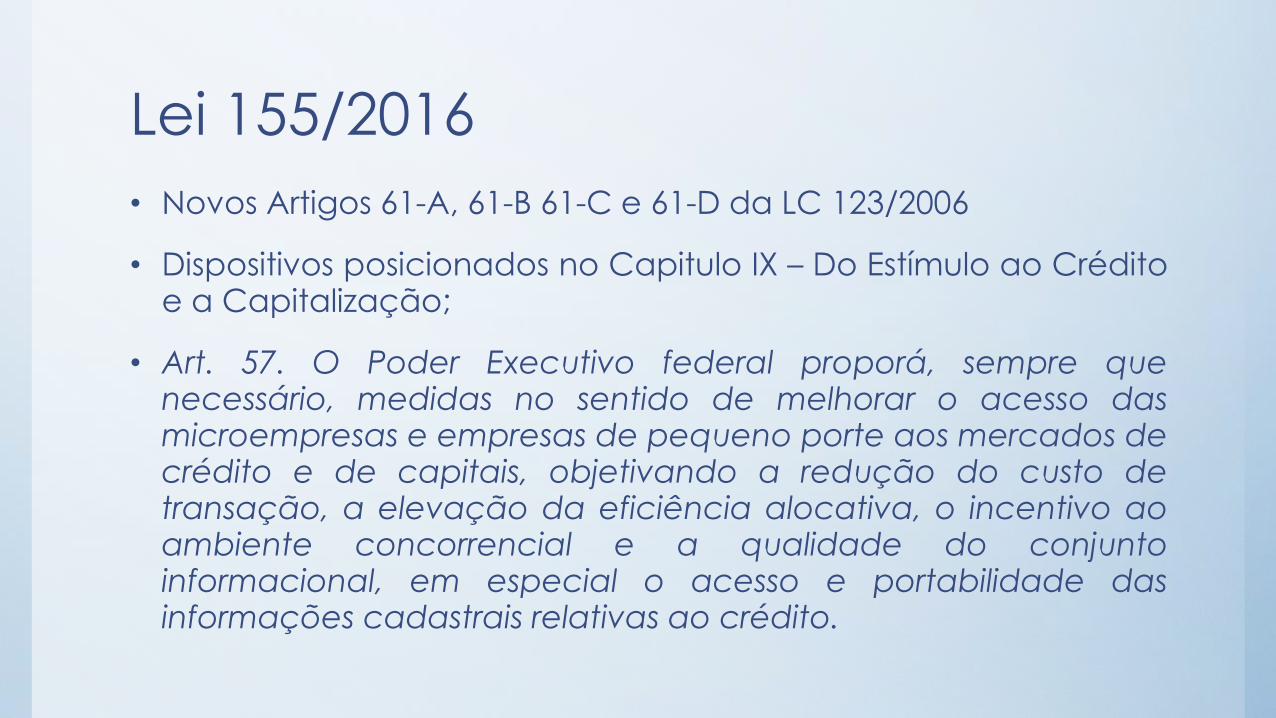

• Novos Artigos 61-A, 61-B 61-C e 61-D da LC 123/2006

• Dispositivos posicionados no Capitulo IX – Do Estímulo ao Crédito e a Capitalização;

• Art. 57. O Poder Executivo federal proporá, sempre que necessário, medidas no sentido de melhorar o acesso das microempresas e empresas de pequeno porte aos mercados de crédito e de capitais, objetivando a redução do custo de transação, a elevação da eficiência alocativa, o incentivo ao ambiente concorrencial e a qualidade do conjunto informacional, em especial o acesso e portabilidade das informações cadastrais relativas ao crédito.

Lei 155/2016

• Art. 61A. Para incentivar as atividades de inovação e os investimentos produtivos, a sociedade enquadrada como microempresa ou empresa de pequeno porte, nos termos desta Lei Complementar, poderá admitir o aporte de capital, que não integrará o capital social da empresa.

• Interessante verificar que o Investimento Anjo tem características diversas das formas de capitalização, até então, conhecidas, sendo, então, regulamentado um novo tipo de aporte/investimento, o qual, na contabilidade, não poderá ser tratado como capital social e/ou mútuo;

Lei 155/2016

• Art. 61A. (...)

• § 1o As finalidades de fomento a inovação e investimentos produtivos deverão constar do contrato de participação, com vigência não superior a sete anos.

• Os novos dispositivos legais criam, então, uma nova espécie de Contrato de Participação, o qual, apesar de guardar semelhanças não pode ser tratado como Contrato de Sociedade, Sociedade em Conta de Participação e/ou Mútuo.

• Por outro lado, a própria Lei já estabelece o prazo máximo de vigência de tal contrato, fixado em 07 anos.

Lei 155/2016

• Art. 61A. (...)

• § 2o O aporte de capital poderá ser realizado por pessoa física ou por pessoa jurídica, denominadas investidor anjo.

• A nova legislação flexibiliza a regra de impossibilidade de opção pelo Simples, consistente na vedação de participação de Pessoa Jurídica no quadro de sócios da ME ou EPP.

• Pois, ao possibilitar que uma pessoa jurídica tenha a condição de Investidor Anjo, mediante a realização de investimento que, muito embora não seja considerado capital social, tem, para todos os efeitos, a mesma natureza jurídica!

Lei 155/2016

• Art. 61A. (...)

• § 3o A atividade constitutiva do objeto social é exercida unicamente por sócios regulares, em seu nome individual e sob sua exclusiva responsabilidade.

• O investimento anjo, conforme regulado na Lei do Simples, guarda características semelhantes as da SCP, muito embora isso não seja reconhecido na legislação.

Lei 155/2016

• Art. 61A. (...)

• § 4o O investidor anjo:

• I - não será considerado sócio nem terá qualquer direito a gerência ou voto na administração da empresa;

• II – não responderá por qualquer dívida da empresa, inclusive em recuperação judicial, não se aplicando a ele o art. 50 da Lei no 10.406, de 10 de janeiro de 2002 Código Civil (próximo slide);

• III – será remunerado por seus aportes, nos termos do contrato de participação, pelo prazo máximo de cinco anos.

Art. 50 Código Civil

• Art. 50. Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares dos administradores ou sócios da pessoa jurídica.

Lei 155/2016

• Art. 61A. (...)

• § 5o Para fins de enquadramento da sociedade como microempresa ou empresa de pequeno porte, os valores de capital aportado não são considerados receitas da sociedade.

Lei 155/2016

• Art. 61A. (...)

• § 6o Ao final de cada período, o investidor anjo fará jus à remuneração correspondente aos resultados distribuídos, conforme contrato de participação, não superior a 50% (cinquenta por cento) dos lucros da sociedade enquadrada como microempresa ou empresa de pequeno porte.

Lei 155/2016

• Art. 61A. (...)

• § 7o O investidor anjo somente poderá exercer o direito de resgate depois de decorridos, no mínimo, dois anos do aporte de capital, ou prazo superior estabelecido no contrato de participação, e seus haveres serão pagos na forma do art. 1.031 da Lei no 10.406, de 10 de janeiro de 2002 Código Civil, não podendo ultrapassar o valor investido devidamente corrigido.

• Art. 1.031. Nos casos em que a sociedade se resolver em relação a um sócio, o valor da sua quota, considerada pelo montante efetivamente realizado, liquidar-se-á, salvo disposição contratual em contrário, com base na situação patrimonial da sociedade, à data da resolução, verificada em balanço especialmente levantado.

• § 1o O capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem o valor da quota.

• § 2o A quota liquidada será paga em dinheiro, no prazo de noventa dias, a partir da liquidação, salvo acordo, ou estipulação contratual em contrário.

Lei 155/2016

• Art. 61A. (...)

• § 8o O disposto no § 7o deste artigo não impede a transferência da titularidade do aporte para terceiros.

• § 9o A transferência da titularidade do aporte para terceiro alheio à sociedade dependerá do consentimento dos sócios, salvo estipulação contratual expressa em contrário.

Lei 155/2016

• Art. 61A. (...)

• § 10. O Ministério da Fazenda poderá regulamentar a tributação sobre retirada do capital investido.

• (???????????????)

Lei 155/2016

• Art. 61B. A emissão e a titularidade de aportes especiais não impedem a fruição do Simples Nacional.

• Art. 61C. Caso os sócios decidam pela venda da empresa, o investidor anjo terá direito de preferência na aquisição, bem como direito de venda conjunta da titularidade do aporte de capital, nos mesmos termos e condições que forem ofertados aos sócios regulares.

Lei 155/2016

• Art. 61D. Os fundos de investimento poderão aportar capital como investidores anjos em microempresas e empresas de pequeno porte.

• Assim, o Contrato de Investimento Anjo mais se assemelha a um contrato de SCP!!!!!! (se considerarmos a doutrina de Fabio Ulhoa Coelho – como a seguir.....)

Sociedade Em Conta de Participação

• Fabio Ulhoa Coelho

• “a conta de participação, a rigor, não passa de um contrato de investimento comum, que o legislador, impropriamente, denominou sociedade” (Curso de Direito Comercial, Vo. 2, p. 476, 5ª. Ed, Saraiva, 2002.

Sociedade Em Conta de Participação

• Contrato:

• Empreendedor (sócio ostensivo)

• Investidor (sócio participante,

• Objeto: exploração de atividade econômica;

• Ostensivo – responsabilidade / Participante – Sem responsabilidade

• Divisão de Resultados conforme contrato

Contrato Investimento Anjo

• Objeto – Investimento (de risco que não é Capital Social)

• Finalidades – fomento a inovação e investimentos produtivos;

• Vigência - no máximo 7 anos;

• Investidor – PF ou PJ (INVESTIDOR ANJO);

• Anjo – remunerado por seus aportes, pelo prazo máximo de 05 anos; NÃO PODE SER REMUNERADO ANTES DE DOIS ANOS;

• Remuneração – ao final de cada período, resultados distribuídos, não superior a 50% dos lucros;

• Resgate – após 02 anos ou mais, conforme Contrato.

Contrato Investimento Anjo

• Transferência Titularidade – possível, salvo disposição diversa em contrato;

• Finalidades – fomento a inovação e investimentos produtivos;

• Vigência - no máximo 7 anos;

• Investidor – PF ou PJ (INVESTIDOR ANJO);

• Anjo – remunerado por seus aportes, pelo prazo máximo de 05 anos; NÃO PODE SER REMUNERADO ANTES DE DOIS ANOS;

• Remuneração – ao final de cada período, resultados distribuídos, não superior a 50% dos lucros;

• Resgate – após 02 anos ou mais, conforme Contrato.

MUITO OBRIGADO!!!!

Francisco Luis Lopes Binda

www.bindaisaaclorenzato.adv.br