Investimentos em Derivados O Mercados de Opções e Futuros · 2019-12-19 · Investimentos em...

55

INSTITUTO POLITÉCNICO DE VISEU Investimentos em Derivados O Mercados de Opções e Futuros 11ª Edição SEMESTRE: 2º DOCENTE : Luís Fernandes Rodrigues

Transcript of Investimentos em Derivados O Mercados de Opções e Futuros · 2019-12-19 · Investimentos em...

INSTITUTO POLITÉCNICO DE VISEU

Investimentos em Derivados

O Mercados de Opções e Futuros

11ª Edição

SEMESTRE: 2º

DOCENTE : Luís Fernandes Rodrigues

Investimentos em Derivados

2

Introdução

Os mercados de derivados na sua estrutura atual surgem nos Estados Unidos, na década

de 70, com o ínicio da negociação de futuros sobre activos financeiros (financial futures),

que originará um enorme volume de transacções dos contratos de futuros para níveis nunca

antes atingidos. A adopção dos derivados pelos agentes intervenientes em mercados de

activos financeiros foi fortemente estimulada pelo crescimento da taxa de inflação e pela

progressiva desregulamentação das taxas de juro após o anúncio da inconvertibilidade do

dólar e o subsequente colapso do sistema de Bretton Woods (1971-73), o qual assentava num

regime de câmbios fixos, mais se acentuou o clima que propiciava a volatilidade e a elevação

das taxas de juro.

Nos mercados de mercadorias acentuaram-se as necessidades de cobertura de risco e,

simultaneamente, os prestadores de serviços financeiros começaram a sentir necessidade de

dispor de instrumentos que os acautelassem face aos riscos de variação das taxas de juro e

de inflação.Um conjunto de agentes particularmente afectado por estes dois fenómenos foi

o dos comerciantes de mercadorias, na medida em que se assistiu a um aumento da

volatilidade dos preços à vista e, simultaneamente, a relação entre os preços para datas

futuras passou a sentir os reflexos da volatilidade das taxas de juro.

Foi neste contexto que surgiu em 1972 o primeiro mercado de derivados financeiros, o

International Monetary Market, criação da CME (Chicago Mercantile Exchange), o qual

começou por listar contratos de futuros sobre divisas. Em Outubro de 1975, a CBOT lançou

o primeiro contrato sobre taxas de juro de longo prazo e ao longo das duas décadas seguintes,

a negociação de futuros e opções conheceu um incremento notável, com a sua disseminação

pelos vários continentes, o aparecimento de múltiplos novos contratos e o crescimento

contínuo das transacções, numa situação que se associa, por certo, ao facto de satisfazerem

importantes necessidades económicas (aliás, a essência da sua criação).

Em particular, a década de 80 observou um verdadeiro boom dos mercados derivados,

cujo marco inicial se encontra na criação da LIFFE (Reino Unido), em 1982. O montante de

contratos negociados nos mercados organizados, ultrapassou em 1993 pela primeira vez a

marca dos mil milhões de contratos/ano.

Os primeiros contratos de derivado negociados em Portugal foram, depois de sucessivos

Investimentos em Derivados

3

Presentemente os contratos de derivados mais activos do mundo são os que se

baseiam nas taxas de Juro. Estes mercados são praticados pelos bancos comerciais e

gerentes de carteira para cobrir a sua exposição ao risco da taxa de juro, isto é, para proteger

as suas carteiras de empréstimos, de investimentos ou de obtenção de empréstimos contra

movimentos desfavoráveis de taxa de juro. São também utilizados pelos especuladores como

investimentos de elevado efeito de alavancagem financeira em função das suas previsões de

flutuações de taxa de juro. Existem num grande número mercados a prazo organizados para

as taxas de juro em diferentes divisas. Seguindo o exemplo dos Estados Unidos e do Reino

Unido, a maior parte dos países, nomeadamente os da Eurozone desenvolveu um mercado a

prazo para obrigações a longo prazo e, por vezes, para instrumentos a curto prazo.

O Sistema de Margens e os Mecanismos de Controlo do Risco de Crédito

Flutuação Máxima de Preços

Entre as regras de negociação usualmente instituídas é frequente encontrar-se

definida uma flutuação máxima de preços admissível. Tal regra permite evitar movimentos

demasiado acentuados nos preços dos futuros.

As margens deverão garantir a BOLSA perante situações de incumprimento, nas quais,

assumindo a posição de contraparte, deverá actuar no mercado, fechando as posições do

membro incumptridor. Assim, se se tratar de uma posição longa, a BOLSA deverá vender

contratos; pelo contrário, comprará contratos se estiver em causa uma posição curta. O valor

das margens servirá para fazer face a eventuais perdas resultantes de flutuações adversas das

cotações que se verifiquem no período que tem lugar desde a última sessão em que o membro

cumpre com os seus deveres até à efectiva liquidação da posição.

A concepção do sistema de margens passa pela consideração de vários factores:

• existência do mecanismo de mark-to-market;

• volatilidade das cotações dos contratos e, bem assim, das cotações dos próprios activos

subjacentes;

• tempo de exposição, ou seja, o tempo necessário para fechar posições, perante um

incumprimento;

• existência de limites máximos de flutuação de cotação;

• nível de desagregação a considerar na análise e acompanhamento da evolução das

posições.

Investimentos em Derivados

4

Abordemos cada um dos pontos acima, nomeadamente no que diz respeito ao modo

como influenciam o valor das margens a depositar como garantia pelas posições em aberto.

Em primeiro lugar, o sistema de mark-to-market permitirá uma redução considerável

da exposição da BOLSA - enquanto câmara de compensação - face à possibilidade de

incumprimentos, na medida em que as posições que se traduzem em perdas potenciais vão,

na realidade, "realizando" essas menos-valias. É precisamente por este motivo que, como

veremos, as margens exigidas nos mercados de futuros não excedem uma percentagem muito

reduzida do valor dos contratos.

Segundo, o valor das margens a depositar por cada posição em aberto (curta ou longa)

no contrato depende directamente do nível de volatilidade das cotações do contrato de

futuros. Quanto maior a volatilidade, maior será o risco inerente à posição. Na falta de dados

históricos, os estudos que até agora se desenvolveram no sentido de estimação de

volatilidades têm passado essencialmente por projecções de valores teóricos para vários

vencimentos, sustentados nas cotações das OT negociadas no mercado em contínuo de

âmbito nacional.

Terceiro, as margens dos contratos de futuros variam, mantendo-se tudo o resto

constante, na razão directa do tempo de exposição. Este tempo de exposição está

inversamente relacionado com o grau de liquidez do mercado; quanto mais líquido for o

mercado, mais fácil e rápida será a actuação no sentido de proceder ao encerramento das

posições em questão, mediante transacções de sentido contrário.

Quarto, a existência de um limite máximo de flutuação diária de preço permitirá

também, como é lógico, limitar a exposição da BOLSA, dado que reduz a amplitude possível

para variações adversas de cotações enquanto não é completamente revertida a posição, ou

seja, durante o tempo de exposição.

Ressalve-se, que os valores das margens são dos parâmetros mais dinâmicos dos

contratos de futuros, sendo frequentemente revistos. Com efeito, o sistema de margens pode

e deve ser revisto, na medida em que, como foi salientado, o valor das margens depende de

vários factores, alguns dos quais em constante mutação, como serão os casos das condições

de volatilidade e de liquidez do mercado.

Uma vez determinado o preço de referência, o cômputo dos ajustamentos é simples.

Para os contratos negociados no próprio dia, são calculadas as diferenças entre o preço de

Investimentos em Derivados

5

referência e os preços dos negócios. Sendo positivas, constituem um ganho potencial para

os compradores e, como tal, são debitadas às posições curtas (vendedoras) e creditadas às

posições longas (compradoras); se forem negativas, passar-se-á o oposto. O mesmo

procedimento é adoptado para as posições que transitaram do dia anterior. à excepção do

pormenor de, neste caso, serem apuradas as diferenças entre os preços de referência da sessão

e do dia anterior.

Como é óbvio, os créditos igualam os débitos - ou seja, os ganhos igualam as

perdas - pelo que, neste particular, a EURONEXT transfere, diariamente. dinheiro dos

"perdedores" para os "ganhadores", pelos montantes correspondentes, respectivamente, às

perdas e ganhos verificados em cada sessão.

Exemplo de contas margem

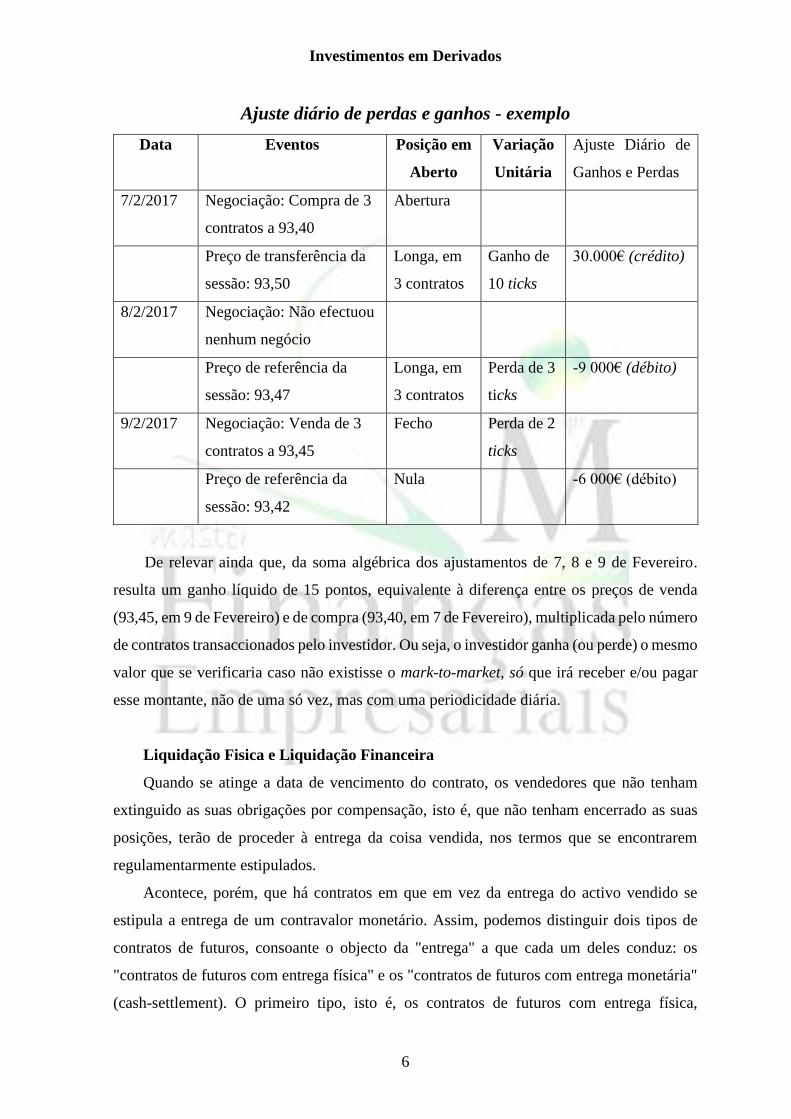

Considere-se o seguinte exemplo, como ilustração do funcionamento do sistema de

ajuste diário de ganhos e perdas. Um investidor compra, em 7 de Fevereiro de 2077, 3

contratos de futuros (para o primeiro vencimento, ou seja, para Março de 2017) a 93,40; em

9 de Fevereiro, decide fechar a posição, vendendo 3 contratos a uma cotação de 93,45.

Note-se que, em 7 de Fevereiro, o ganho (unitário) é calculado pela diferença entre o

preço de referência no final da sessão e o preço do negócio. Caso se tratasse de uma posição

curta, o valor do ganho seria o simétrico isto é, o resultado da diferença entre o preço da

operação e o preço de referencia da sessão. De resto, os ajustamentos relativos a posições

curtas são, sem excepção simétricos dos ajustamentos de posições longas. Se o valor do

ajustamento não oferece dúvidas em 8 de Fevereiro - diferença entre os preços de referência

das duas sessões -, é de sublinhar que, no dia 9, o ajustamento (perda de 2 ticks) é calculado

tendo em conta a soma algébrica das seguintes diferenças:

- entre o preço a que se efectivou a transacção de fecho e o preço de referência da sessão

(93,45 - 93,42, ou seja, ganho de três ticks), e

- entre os preços de referência das sessões dos dias 8 e 9 (93,42- 93,47, isto é, uma perda

de cinco ticks).

Investimentos em Derivados

6

Ajuste diário de perdas e ganhos - exemplo

Data Eventos Posição em

Aberto

Variação

Unitária

Ajuste Diário de

Ganhos e Perdas

7/2/2017 Negociação: Compra de 3

contratos a 93,40

Abertura

Preço de transferência da

sessão: 93,50

Longa, em

3 contratos

Ganho de

10 ticks

30.000€ (crédito)

8/2/2017 Negociação: Não efectuou

nenhum negócio

Preço de referência da

sessão: 93,47

Longa, em

3 contratos

Perda de 3

ticks

-9 000€ (débito)

9/2/2017 Negociação: Venda de 3

contratos a 93,45

Fecho Perda de 2

ticks

Preço de referência da

sessão: 93,42

Nula -6 000€ (débito)

De relevar ainda que, da soma algébrica dos ajustamentos de 7, 8 e 9 de Fevereiro.

resulta um ganho líquido de 15 pontos, equivalente à diferença entre os preços de venda

(93,45, em 9 de Fevereiro) e de compra (93,40, em 7 de Fevereiro), multiplicada pelo número

de contratos transaccionados pelo investidor. Ou seja, o investidor ganha (ou perde) o mesmo

valor que se verificaria caso não existisse o mark-to-market, só que irá receber e/ou pagar

esse montante, não de uma só vez, mas com uma periodicidade diária.

Liquidação Fisica e Liquidação Financeira

Quando se atinge a data de vencimento do contrato, os vendedores que não tenham

extinguido as suas obrigações por compensação, isto é, que não tenham encerrado as suas

posições, terão de proceder à entrega da coisa vendida, nos termos que se encontrarem

regulamentarmente estipulados.

Acontece, porém, que há contratos em que em vez da entrega do activo vendido se

estipula a entrega de um contravalor monetário. Assim, podemos distinguir dois tipos de

contratos de futuros, consoante o objecto da "entrega" a que cada um deles conduz: os

"contratos de futuros com entrega física" e os "contratos de futuros com entrega monetária"

(cash-settlement). O primeiro tipo, isto é, os contratos de futuros com entrega física,

Investimentos em Derivados

7

caracterizam-se por, na data de vencimento do contrato, o comprador entregar (à bolsa) o

preço e receber (da bolsa) a mercadoria e o vendedor entregar (à bolsa) a mercadoria e

receber (da bolsa) o preço.

Por sua vez, os contratos de futuros com entrega monetária, distinguem-se por a parte

que ficou a perder com a operação ter de entregar à outra parte (através da bolsa) o prejuízo

obtido.

Conforme o exemplo acabado de descrever, o prejuízo registado por uma das partes

corresponde precisamente ao lucro que a outra parte obteve com a operação. Com efeito, os

futuros são aquilo a que a literatura económica costuma chamar "jogo de soma nula"

(zero sum game), querendo com isso significar que os prejuízos de uma das partes são

sempre idênticos aos lucros da outra.

Note-se que, em certos casos, a liquidação financeira é a única admissível, sendo que

em nenhum caso se pode configurar exclusivamente a liquidação física. Com efeito, existem

contratos de futuros que incidem sobre instrumentos de base que não possuem existência

física (v.g., taxa de juro, índices de cotações, seguros, swaps, etc.), pelo que só admitem a

entrega monetária.

Como é evidente, não é o comprador nem o vendedor que decidem o tipo de entrega

que pretendem efectuar. Como todas as outras características do contrato de futuros, também

a forma de liquidação é definida pela entidade gestora do mercado.

Os contratos de futuros podem ser liquidados por uma de duas formas: por reversão ou

no vencimento.

Desde o primeiro dia de negociação de um dado contrato e até ao último dia de

negociação - por norma poucos dias antes do dia de vencimento, como de resto foi salientado

anteriormente - os contratos podem ser liquidados por reversão. Caso a posição, qualquer

que seja a sua natureza - curta ou longa - permaneça em aberto no fecho do último dia de

negociação, então terá lugar uma liquidação no vencimento. Vamos agora ocupar-nos destes

dois tipos de liquidação e, com particular detalhe, do segundo.

Liquidação por Reversão

Investimentos em Derivados

8

Suponha-se um agente que não tem qualquer posição num contrato. Se, em dada altura,

comprar um contrato, passa, a partir desse momento, a ser detentor de uma posição longa

em um contrato. Poderá liquidar a sua posição, revertendo-a, desde que venda um contrato

para o mesmo vencimento, libertando-se de qualquer vínculo contratual. O ganho (ou perda)

que venha a auferir (suportar) resulta da diferença entre os preços de compra e de venda do

contrato. A lógica subjacente à desvinculação é a seguinte: no dia em que compra o contrato

de futuros, o agente assume o direito de, na data de vencimento do contrato, receber o activo

subjacente e a obrigação de, na mesma data, entregar o respectivo preço. Por outro lado, ao

vender o contrato, o agente assume a obrigação de entregar o activo e o direito de receber o

preço, sendo ambas as prestações efectivadas na data do vencimento.

Aparentemente, dois problemas se colocariam: primeiro, a entidade a quem havia

comprado o contrato poderia não ser (e, muito provavelmente, não seria) a mesma a quem,

uma semana depois, viria a vender o contrato. Não sendo a mesma entidade, e sendo legítimo

a cada uma delas reconhecer diferentes riscos da contraparte, inviabilizar-se-ia a

desvinculação. É por isto que a câmara de compensação se ssume como contraparte em todas

as transacçaões. Se acrescentarmos a isto o factor "padronização", estão encontradas as

principais diferenças entre os contratos de futuros e os contratos forward, negociados no

mercado de balcão (OTC). De resto, uma das vantagens comparativas dos contratos de

futuros, e a principal responsável pelos volumes de transacções que geram, é precisamente

esta flexibilidade que lhes é conferida pela possibilidade de liquidação por reversão.

Notar que o processo de liquidação por reversão é essencial à própria existência dos

contratos de futuros enquanto tal. Em suma, num mercado de futuros moderno, ss

investidores apenas podem negociar dois elementos: o preço e a quantidade. Esta negociação

não é entre o investidor e a entidade gestora, esta parece ser parte passiva. O acto do

investidor é tipicamente um acto unilateral. Não se combina uma ordem de compra de um

investidor com uma ordem de venda de outro. Mesmo quando se determina as ofertas que

casaram não significa que exista uma fusão contratual, cada posição é independente da outra.

Contudo em muitas bolsas a simples compra de um contrato por parte de um membro

do mercado que estivesse curto em um contrato fecharia automaticamente a sua posição.

Porém, em vários mercados internacionais, aquele membro ficaria com dois contratos em

aberto, ainda que de sinal contrário. Isto porque, para além de efectuar o negócio que lhe

permita "compensar" a sua posição - neste caso, uma compra -, deveria informar os serviços

Investimentos em Derivados

9

competentes da câmara de compensação de que se trata de um offsetting trade, se for essa a

sua intenção.

No entanto, entendemos que os contratos de instrumentos financeiros derivados são

verdadeiros contratos, ainda que não se combine o acto unilateral do investidor com o acto

da entidade gestora, nem com a ordem inversa de outro investidor concreto. Ou seja, são

contratos que sempre que são celebrados se desdobram em dois ainda que não tenham de

corresponder.

Por exemplo: A subscreve 5 opções de venda. E B subscreve 20 opções de compra. A

contrata com a contraparte central vender 5 opções que esta só comprará se tiver contrato

com outro investidor para comprar opções. Ou seja, para cada opção tem necessariamente

de existir dois contratos em sentido oposto com a contraparte central.

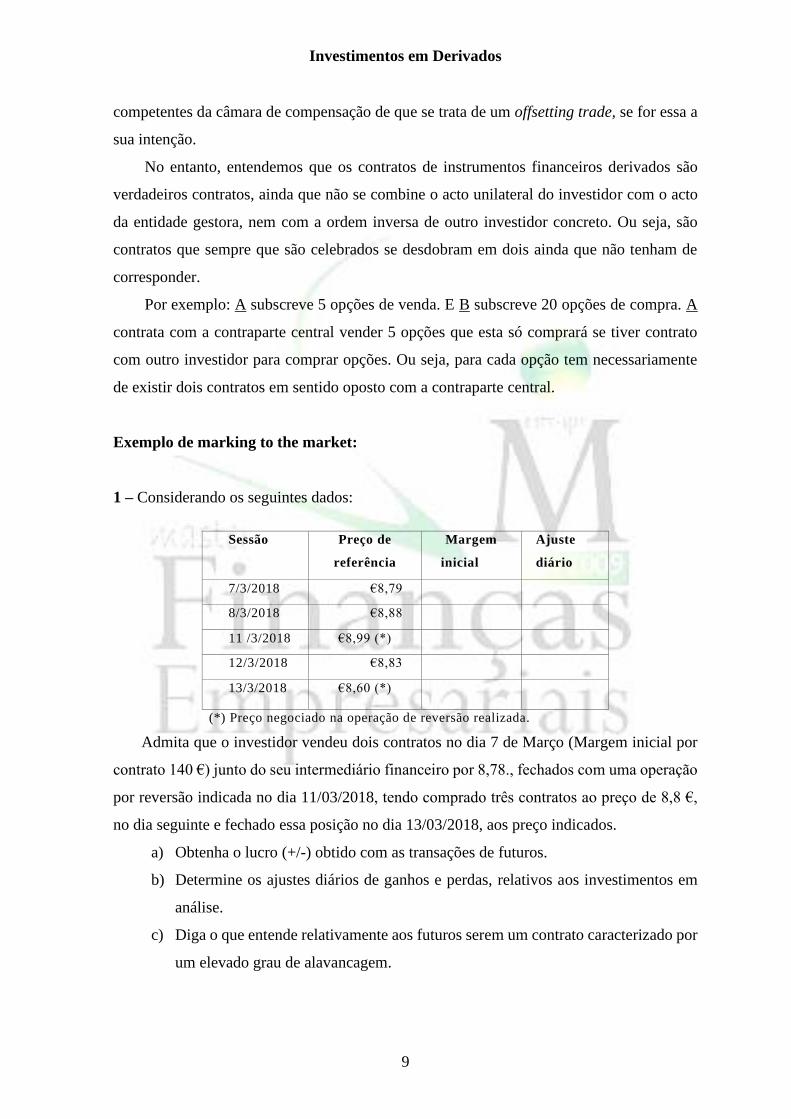

Exemplo de marking to the market:

1 – Considerando os seguintes dados:

Sessão Preço de

referência

Margem

inicial

Ajuste

diário

7/3/2018 €8,79

8/3/2018 €8,88

11 /3/2018 €8,99 (*)

12/3/2018 €8,83

13/3/2018 €8,60 (*)

(*) Preço negociado na operação de reversão realizada.

Admita que o investidor vendeu dois contratos no dia 7 de Março (Margem inicial por

contrato 140 €) junto do seu intermediário financeiro por 8,78., fechados com uma operação

por reversão indicada no dia 11/03/2018, tendo comprado três contratos ao preço de 8,8 €,

no dia seguinte e fechado essa posição no dia 13/03/2018, aos preço indicados.

a) Obtenha o lucro (+/-) obtido com as transações de futuros.

b) Determine os ajustes diários de ganhos e perdas, relativos aos investimentos em

análise.

c) Diga o que entende relativamente aos futuros serem um contrato caracterizado por

um elevado grau de alavancagem.

Investimentos em Derivados

10

O MERCADO DE OPÇÕES

O mercado de Instrumentos Financeiros derivados no qual se incluem as opções

assenta em duas grandes funções, por um lado, a cobertura de riscos da actividade

económica, não cobertos por seguros; por outro lado, assume também uma função de

especulação, ou seja, antecipam-se preços o que garante a liquidez do mercado. A criação

deste mercado teve por objectivo básico oferecer um mecanismo de protecção ao mercado

de acções contra possíveis perdas. Uma vez que os preços e retornos dos instrumentos

financeiros estão sujeitos a flutuações imprevisíveis, as opções podem ser usadas para

adaptar o risco às expectativas e metas do investidor. Os participantes do mercado que usam

opções para limitar os riscos de oscilação de preços (operações de "hedge"). Entretanto, o

mercado também precisa de participantes que estejam dispostos a assumir o risco: estes são

chamados "especuladores".

As opções permitem que o investidor assuma uma posição, aumentando o retorno

potencial sobre um investimento sem aumentar o montante do capital investido, pois o

capital investido inicialmente para comprar uma opção é relativamente pequeno em

comparação com o ganho.

Em Portugal os derivados de activos portugueses são negociados na Euronext-Liffe.

Todas as operações de bolsa são celebradas com a entidade que gere o próprio mercado.

Numa primeira fase é celebrado um negócio entre os membros intervenientes no mercado,

entre as 2 partes que celebram o negócio inicial (as ofertas são introduzidas a partir de

terminais informáticos, sendo encaminhadas posteriormente para um sistema central e sendo

visíveis nos terminais de egociaçãopara todos. Oferta que depois poderá casar, mal encontre

uma oferta de sinal contrário e cujas condições se conjugam com a primeira), negócio que

depois se desdobra em 2, passando a entidade gestora do mercado a ser a contraparte de

ambos, compradora face ao vendedor inicial e vendedora face ao comprador inicial sub-

rogação.

Contudo, quando dois investidores se comprometem a celebrar uma operação no

futuro, os riscos são evidentes. Um dos investidores pode tentar cancelar a operação ou

simplesmente pode não ser capaz de honrá-la financeiramente. Por esse motivo, todo capital

aplicado em opções pode ser perdido, e o investidor (comprador) deve estar ciente desse

risco. Por sua vez, o lançador de uma opção deve ter capacidade financeira para cobrir

Investimentos em Derivados

11

eventuais prejuízos potencialmente vultosos, bem como dispor de garantias suficientes para

atender às exigências de margem.

A pré-determinação das características dos contratos vai permitir que, ao nível dos

contratos de derivados sobre um mesmo activo subjacente, se afirme que tem tantas séries

quantas as datas de vencimento e que, relativamente aos contratos de opções, as séries sejam

caracterizadas pelo facto de a opção ter o mesmo activo subjacente, a mesma natureza (call

ou put), a mesma data de exercício e o mesmo preço de exercício.

Será, pois, no seio de cada série que se poderá falar de fungibilidade dos contratos e,

como tal, da respectiva permutabilidade.

A única incógnita existente quando alguém pretende negociar um contrato de futuros ou

de opções prende-se com o respectivo preço (prémio no caso das opções), o qual será

determinado pelo encontro das ofertas de compra e de venda que existam no mercado.

No entanto, para que se possa falar em fungibilidade dos contratos é necessário dar

resposta a dois problemas que subsistiriam se apenas nos ativéssemos ao carácter padronizado

dos contratos, a saber:

- o risco de crédito, agravado pelo facto de o comprador e o vendedor não se conhecerem

e, portanto, ser de afastar qualquer elemento de confiança entre as partes;

- a dificuldade de fazer cessar a vigência dos contratos.

Estes dois problemas são resolvidos pelo aparecimento de uma terceira entidade, a

Câmara de Compensação. Sempre que um contrato de opções ou de futuros é celebrado, a

Câmara de Compensação interpõe-se entre o comprador e o vendedor, passando, em relação

a cada um deles, a constituir a outra parte do contrato, tudo se processando como se o vendedor

o alienasse à Câmara de Compensação e o comprador o adquirisse a esta entidade.

O facto de a Câmara de Compensação se interpor entre o comprador e o vendedor faz

com que, da existência potencial de apenas uma relação jurídica, se passe para a existência de

duas relações contratuais, em cada uma delas assumindo Câmara de Compensação uma ponta

distinta e oposta do contrato. Uma vez transaccionado o contrato de futuro ou de opção, o

comprador passa a ter um contrato com a Câmara de Compensação, no qual esta é a entidade

vendedora, e o vendedor passa a ter outro, no qual ela é a entidade compradora. Note-se que

a Câmara de Compensação tem sempre uma posição líquida nula. Para cada comprador de um

Investimentos em Derivados

12

contrato de uma série ela tem sempre um vendedor e, obviamente, cada vendedor tem sempre

um comprador.

Do exposto resulta que as partes só se relacionam contratualmente com a Câmara de

Compensação, sendo junto desta entidade que têm de fazer pagamento constituir garantias e

sendo igualmente dela que exigem o cumprimento do rato.

O comprador e o vendedor deixam de estar unidos por qualquer vínculo, vez que todos

os seus direitos e deveres nascem face à Câmara de Compensação. Esta garante sempre, a

cada parte, o cumprimento do contrato, independentemente da contraparte o cumprir ou não.

É evidente que, se alguma das partes falhar, a Câmara de Compensação dispõe de meios para

a obrigar a cumprir o contrato. Contudo, a outra parte do contrato não será afectada pelo

eventual incumprimento (nem sequer se apercebe da sua ocorrência). Desaparece assim o risco

de crédito.

Nos mercados de derivados, a interposição da Câmara de Compensação em todos os

contratos negociados assume, assim, uma importância especial. Associado à padronização,

este facto permite que os contratos de derivados sejam fungíveis: os contratos da mesma série

tornam-se, para todos os efeitos, absolutamente iguais e intercambiáveis entre si.

A fungibilidade é potenciada, não apenas pelas características objectivas dos contratos

negociados (dado que, como já vimos, todos os contratos da mesma série possuem iguais

características), como também pelo facto de existir a certeza de que a contraparte no negócio

é uma entidade idónea que cumprirá com as obrigações assumidas.

A fungibilidade dos contratos possibilita que qualquer agente (comprador ou vendedor)

detentor de uma posição no mercado de derivados a possa facilmente compensar, extinguindo

os seus direitos e obrigações. Desta forma, o comprador de um futuro ou de uma call ou put

pode anular a sua posição vendendo um contrato da mesma série e o vendedor do futuro / call

/ put pode fazê-lo comprando um contrato da mesma série.

Para extinguir as posições contratuais decorrentes da celebração de contratos de

derivados bastará, pois, efectuar uma transacção inversa sobre opções ou futuros da mesma

série e, eventualmente, informar a Câmara de Compensação de que a transacção se destina a

anular uma posição. A compensação de posições decorrente da realização de uma operação

de sentido inverso permite que em caso algum o número de posições compradoras detidas pela

Câmara de Compensação exceda o número de posições vendedoras, e vice-versa.

Atentemos, por exemplo, no comprador de uma call sobre acções, por via da qual

adquiriu o direito de exigir à Câmara de Compensação a venda de acções a um determinado

Investimentos em Derivados

13

preço, numa determinada data. Se ele, simultaneamente, vender uma call da mesma série, será

a Câmara de Compensação que terá o direito de, a esse preço e nessa data, Ihe exigir a venda

das acções. Então, ambos passam a possuir os mesmos direitos e deveres: a fungibilidade dos

contratos determina que a relação líquida que o investidor detém com a Câmara de

Compensação seja nula investidor conseguiu, por esta via, "desfazer" o contrato que

inicialmente realizado.

Opções de Bolsa

Um contrato de opções traduz-se num acordo pelo qual o comprador adquire o

direito de comprar (opção de compra) ou de vender (opção de venda) uma quantidade

específica de um determinado bem ou instrumento financeiro a um preço fixado (preço

de exercício), numa data pré-fixada (opções de estilo europeu) ou durante o período que

até aí decorre (opções de estilo americano), pagando, por isso, um dado preço (prémio).

Esta data é vulgarmente denominada data de expiracão ou data de vencimento. O

vendedor assume a obrigação de vender ou comprar o referido activo, nas condições definidas,

no caso de o comprador decidir exercer o seu direito.

Referimos atrás a existência de um elevado número de bolsas de opções. Com efeito,

usualmente as opções são negociadas em mercados organizados ou formai s , aos quais se

reportam todas as referências a opções e mercados de opções até ao momento efectuadas.

Todavia, também se podem encontrar práticas de negociação de opções fora das bolsas no

contexto daquilo que os americanos denominam por mercado Over-the-Counter (OTC), em

contexto de informalidade.

Pelo contrário, quando a negociação se opera em bolsa, as opções estão normalizadas

em termos de prazo, preço de exercício e montante (quantidade do activo subjacente).

A partir de agora, novamente, referir-nos-emos somente aos derivados negociados em

bolsa que se baseia na padronização dos contratos de futuros e opções apresenta duas

vantagens fundamentais. Em primeiro lugar, torna bastante menos moroso o processo de

negociação de um contrato, dado que permite a redução ao mínimo dos elementos (preço) que

em cada caso devem ser acordado pelos investidores. Em segundo lugar, a igualdade objectiva

Investimentos em Derivados

14

entre os vários contratos cria as condições para a existência de um mercado suficientemente

líquido e, como tal, susceptível de dar uma resposta adequada às necessidades tidas pelos

agentes que lançam mão da negociação deste tipo de contratos.

Tudo isto faz com que, sempre que alguém pretende "comprar" ou "vender” um

determinado contrato, as únicas incertezas com que se depara se traduzem no preço e na

identidade da respectiva contraparte. Contudo, esta última incógnita é mais aparente do que

real, na medida em que, como se observará de seguida, a Câmara de Compensação se assume,

em qualquer caso, como contraparte nos contratos de futuros e opções, criando as condições

necessárias à respectiva fungibilidade.

A existência de uma "câmara de compensação" tem por escopo eliminar o risco de

crédito da relação contratual. Para tanto, a bolsa exige algumas garantias, obrigando o

intermediário financeiro vendedor a manter, durante a vida da opção, um depósito de uma

determinada quantia designada por "margem". Para tanto, aquele intermediário financeiro

exige ao seu cliente um concomitante depósito de dinheiro ou (se tal for legalmente permitido)

de valores facilmente monetizáveis.

Ainda em consonância com o que se passa no mercado de futuros, para alem de uma

margem inicial constituída no momento da venda da opção, poderão ser diariamente

promovidos acertos de garantias, em função da evolução da cotação do activo no mercado à

vista, ou seja, também no mercado de opções se procede ao marking-to-the-market.

Por sua vez, o comprador da opção não tem que efectuar nenhum depósito de garantia,

porquanto, para além do pagamento inicial do prémio, não assume mais nenhuma obrigação.

O mesmo se passa evidentemente com o respectivo intermediário financeiro, sendo este

dispensado de prestar qualquer garantia junto da câmara de compensação.

As opções são negócios a prazo, definidos por referência a um determinado objecto,

mas estabelecendo os direitos e obrigações das partes de acordo com o conteúdo do direito

de opção. Existem duas características essenciais à caracterização das opções, uma

particular configuração do objecto das operações e o facto de a entidade gestora do mercado

como contraparte obrigatória em todas as operações. Têm como objecto Valores Mobiliários,

taxas de juro, divisas e índices – o seu objecto será traduzido num contrato construído sobre

aquelas quatro realidades que funcionarão como activo subjacente. É esse acordo que é

considerado negociável, não o activo subjacente. Assim o objecto das opções é construído

Investimentos em Derivados

15

por referência a certas realidades e deve obedecer a certos requisitos por forma a permitir a

sua negociabilidade. A operação é orientada para o activo subjacente, a realidade derivante.

O conteúdo do direito de opção variará de acordo com a modalidade estabelecida

para a liquidação da operação, e traduz-se na possibilidade de o titular comprar (opção de

compra), vender (opção de venda) à outra certo activo subjacente, pelo preço (preço de

exercício) e nas quantidades estipuladas; ou de exigir a liquidação meramente financeira do

contrato, com a obrigação para a outra parte de lhe pagar, tratando-se de opção de venda, a

diferença positiva entre o preço de exercício e o preço de referência calculado pela entidade

gestora do mercado para a data da liquidação; ou, no caso de opção de compra, a diferença

negativa entre os dois preços.

Tal como um contrato de futuros ou um negócio forward, o contrato de opções tem por

objectivo fundamental permitir aos agentes económicos fixar no presente o preço de uma

transacção que só se concretizará no futuro. Acontece porém que, nas opções, existe um

desequilíbrio ao nível das obrigações assumidas entre o lado vendedor e o lado comprador do

contrato.

Assim, se nas restantes operações cada uma das partes assume obrigações simétricas

(embora eventualmente reversíveis), nas opções o comprador apenas adquire um direito (e

não uma obrigação), enquanto o vendedor fica na posição de ter de cumprir uma obrigação,

no caso do comprador decidir exercer o seu direito.

Noutros termos, o comprador do contrato fica com o direito de exigir, ao vendedor, um

determinado comportamento (a compra ou a venda de um bem), e o vendedor fica com a

obrigação de se colocar à disposição do comprador para, quando este o decidir, comprar ou

vender, consoante o caso, o bem.

O vendedor fica, assim, em estado de sujeição face à vontade do comprador da opção,

sendo este que, em última instancia, decide se a transacção (que o contrato consubstancia) se

efectiva ou não.

Naturalmente que, o vendedor só aceita celebrar um contrato de opções se for

monetariamente compensado, pelo comprador, do desequilíbrio de obrigações e direitos a

que cada um acede. Doutro modo, o contrato de opções assumiria um carácter leonino que,

excepto por razões altruístas, nenhum vendedor aceitaria.

Investimentos em Derivados

16

Com efeito, o comprador da opção paga ao vendedor da opção um preço (dito de

"prémio"), o qual representa a soma monetária que o vendedor exige como contrapartida do

estado de sujeição em que se coloca.

Por outro lado, tendo o comprador da opção o direito a decidir se executa ou não a

compra ou a venda subjacente ao contrato, este contraente limita o montante da sua perda

potencial ao valor do prémio pago pela opção. Quer isto dizer que se o comprador da opção,

no momento do exercício, tiver possibilidade de concretizar a operação de compra ou venda

a preço mais favorável no mercado spot, não exercerá a sua opção, pelo que apenas perde o

prémio pago. Pelo contrário se, no momento do exercício, o preço do mercado spot for

menos favorável, o comprador da opção procede ao seu exercício, contabilizando,

consequentemente, os inerentes ganhos.

Em termos simplistas, que adiante serão refinados, poderemos dizer que as opções

apresentam, comparativamente a qualquer das demais modalidades de negociação a

prazo, a possibilidade de uma das partes do contrato limitar as perdas potenciais, sem

sacrifício de ganhos eventuais.

Aliás, é este o principal - que não único - elemento distintivo das opções, face aos

futuros, e é o principal responsável pelo sucesso que o instrumento vem revelando, pese

embora a sua relativa juventude. Com efeito, as transacções de opções em mercados

organizados iniciaram-se apenas em 1973; contudo, desde então, o número de bolsas que

acomodam a negociação de opções tem sofrido incremento significativo

O MERCADO DE OPÇÕES

O Mercado de Opções é um mercado no qual se negoceia direitos de compra ou venda

de um lote de acções, por um preço, adquirido mediante o pagamento de um valor (o prémio),

para ser exercido em uma data preestabelecida (data de vencimento). O prémio é o preço que

o investidor paga quando adquire em bolsa uma opção. Este prémio nunca é reembolsável.

Podemos designar os intervenientes no contrato de opção em:

Titular: o investidor que compra a opção e adquire os direitos (de comprar ou vender

acções) a ela pertencentes.

Investimentos em Derivados

17

Lançador: o investidor que vende a opção e assume os compromissos a ela

referentes.

Uma opção de compra confere ao seu titular o direito subjectivo de comprar o activo

subjacente ao preço de exercício, durante um determinado período ou numa data

predeterminada. Além disso, o titular pode, a qualquer momento, negociar seu direito de

compra em mercado, por meio de uma operação de natureza oposta. O lançador de uma

opção de compra é o investidor que vende a opção no mercado mediante o recebimento de

um prémio, assumindo assim a obrigação de vender o activo subjacente a que se refere a

opção, após a recepção de uma notificação de que sua posição foi exercida.

Se as condições de mercado não forem favoráveis à sua estratégia de investimento,

o comprador (ou titular) de uma opção corre o risco de perder todo o seu investimento (o

prémio) num período de tempo relativamente curto. Esse risco reflecte a natureza de uma

opção como activo esgotável, que perde seu valor no vencimento da opção. Isto significa

que o comprador de uma opção que não a venda no mercado secundário nem a exerça antes

do vencimento perderá todo o seu investimento na opção.

O prémio, ou preço da opção, é negociado entre o comprador e o vendedor no

momento da operação em mercado, e pago no momento da aquisição da opção. Reflecte

factores como condições de oferta e procura, prazo de vigência da opção, diferença entre o

preço de exercício e o preço à vista do activo subjacente, volatilidade, entre outros.

Ao contrário do titular de uma opção, cujo prejuízo máximo é limitado, o lançador

de uma opção tem uma posição bem mais arriscada. O prejuízo potencial referente a uma

posição vendida em opção de compra ou posição vendida em opção de venda é ilimitado

quando o preço do activo subjacente se movimenta em direcção contrária às expectativas do

lançador (ou seja, se aumenta para uma opção de compra ou diminui para uma opção de

venda).

Essa situação pode ser modificada quando a posição é combinada (posição vendida

em uma opção de compra com uma posição comprada no activo subjacente, ou posição

vendida em uma opção de venda com uma posição vendida no activo subjacente); esse tipo

de combinação é conhecido como lançamento de opção "coberta".

O lançador de uma opção de compra "descoberta", que vende opções sobre um activo

subjacente que não possui, encontra-se em posição extremamente arriscada. Ele pode sofrer

grandes prejuízos se o valor do activo subjacente superar o preço de exercício. O lançador

Investimentos em Derivados

18

de uma opção de venda, por sua vez, o assume o risco de prejuízo se o preço do activo

subjacente cair abaixo do preço de exercício, pois, se designado para o exercício, deve

comprar o activo subjacente.

O objectivo do lançamento de uma opção descoberta é ganhar o prémio sem precisar

investir no activo subjacente. Entretanto, o lançador de opções descobertas deve dispor de

garantias suficientes para atender a um eventual exercício da opção (que podem aumentar

substancialmente se o mercado se movimentar em direcção contrária à da posição do

lançador).

Uma vez que as opções de acções são instrumentos derivados sobre activos de renda

variável, não têm garantia de retorno sobre o investimento nelas efectuado. Esse retorno vai

depender basicamente do comportamento do preço do activo subjacente no mercado à vista,

que por sua vez dependerá das condições da empresa, da conjuntura económico-financeira

do país, etc.

O lançador de uma opção de compra acredita que o preço das acções no mercado à

vista irá cair a um nível abaixo do preço de exercício, pois assim o titular não irá exercer a

opção e ele (lançador) ganhará o valor do prémio. Se o preço do activo subjacente subir,

aumentam suas possibilidades de ser exercido e, por consequência, os seus riscos. Desta

forma, ele deverá depositar mais garantias para assegurar o atendimento a um eventual

exercício da opção. Estas garantias são devolvidas caso o titular da opção não a exerça.

Na prática, nem todas as opções são realmente exercidas, dependendo do activo

subjacente. Muitos investidores simplesmente fecham (liquidam) sua posição em opções

antes da data de vencimento. Fechar uma posição em opções significa assumir uma posição

oposta àquela detida no momento.

O lançador de uma opção recebe um prémio para assumir a obrigação de vender

(opção de compra) ou comprar (opção de venda) se exercido pelo titular. O lançador deve

honrar essa obrigação se designado para tal pois encontra-se numa posição de sujeição.

Nuns casos o exercício da opção traduz-se na celebração de um novo contrato, de

compra e venda a contado ou contrato de futuros de qualquer modalidade, e neste 2º o

contrato de opção é como um contrato preliminar (o titular não é obrigado a exercer o seu

direito, ou seja, a celebrar o contrato definitivo, pode deixa-lo caducar. Contrato que se

considera celebrado com a declaração do exercício da opção, sem necessidade de qualquer

outra manifestação).

Investimentos em Derivados

19

No entanto as opções mais frequentes são as chamadas opções de liquidação

financeira: nestas há apenas a celebração de um contrato (o de opção), que funciona como

contrato definitivo (não preliminar), já que apenas há lugar ao apuramento de um saldo. O

preço de exercício não é um verdadeiro preço, pois não vai ser efectuada qualquer compra e

venda, sendo apenas um elemento de referência para apurar o saldo.

Opções de Compra e Opções de Venda

Os contratos de opções de compra, ou abreviadamente, as opções de compra

(designadas por call options, em terminologia anglo-saxónica) são aquelas que conferem ao

seu detentor o direito (mas não a obrigação) de comprar, na data de expiração, ou até à data

de expiração do contrato, o activo pelo valor inerente ao preço de exercício.

Por sua vez, as opções de venda (designadas na terminologia anglo-saxónica por put

options) caracterizam-se por conferir ao seu detentor o direito (mas não a obrigação) de vender

na ou até à data de expiração do contrato o activo pelo valor inerente ao preço de exercício.

Tenha-se em atenção que as opções call e as opções put correspondem a contratos

distintos, transaccionados separadamente, não constituindo, portanto, lados opostos de uma

mesma operação. Cada um deles tem o seu comprador e o seu vendedor.

Uma put ou opção de venda confere a seu titular o direito de vender o activo

subjacente ao preço de exercício, durante um determinado período ou numa data

predeterminada. Além disso, o titular pode, a qualquer momento, negociar seu direito de

venda no mercado, por meio de uma operação de natureza oposta.

O lançador de uma put ou opção de venda é o investidor que vende a opção no

mercado mediante o recebimento de um prémio, assumindo assim a obrigação de adquirir o

activo subjacente a que se refere a opção, após a recepção de uma notificação de que sua

posição foi exercida.

Negociabilidade do Contrato de Opções

Tal como os contratos de futuros, os contratos de opções são negociáveis, o mesmo é

dizer que são transaccionáveis numa bolsa apresentando consequentemente características de

fungibilidade, de tal modo que é permitido a qualquer das partes de um contrato de opções

Investimentos em Derivados

20

extinguir as suas obrigações (e direitos) - isto é, reverter a respectiva posição - pela via da

contratação de um contrato similar, mas simétrico.

Assim, se um agente económico comprar um contrato de opções as possibilidades de

extinção da posição contratual assumida não se limitam a obrigar a outra parte ao cumprimento

do contrato ou a não exercer o direito. Se um tal agente económico vender uma opção idêntica

à opção que tinha sido previamente adquirida, a sua posição contratual extinguir-se-á. O

comprador pode "sair" do mercado.

Do mesmo modo, o vendedor de um contrato de opções não tem como única

alternativa sujeitar-se, durante toda a vida da opção, à vontade do comprador. Com efeito, se

o vendedor de uma dada opção, comprar uma outra opção que confira exactamente os

direitos a cujo exercício se encontrava sujeito, a sua posição contratual extingue-se, por

compensação.

A título de exemplo, admita que existiam em Portugal opções sobre acções "STB" e

que, através da aquisição de uma dessas opções, tinha ficado com o direito de vender 100

acções, ao preço unitário de 3000€, no dia 25 do próximo mês. Se dentro de alguns dias vender

uma opção (que seja idêntica à anterior em todas as características) as suas posições

compensam-se: por um lado tem o direito - inerente à opção adquirida - de exigir a alguém a

compra de 100 acções "STB" a um preço de 3000€; mas por outro lado - devido à opção vendida

- fica sujeito a que uma outra parte lhe faça igual exigência. Deste modo, o leitor poderá

abandonar o mercado, porquanto o contraente a quem inicialmente comprou uma opção (ou

quem Ihe haja de suceder) encarregar-se-á, se tal Ihe for solicitado, de comprar as acções

"STB", no dia 25 do próximo mês, a um preço unitário de 3000€, ao contraente a quem o leitor

vendeu a segunda opção (ou a quem Ihe haja de suceder).

Em suma, a negociabilidade das opções permite ao vendedor eliminar o seu estado de

sujeição, e confere ao comprador a possibilidade de concretizar ganhos (mediante a venda da

sua posição em bolsa) sem ter necessidade de proceder ao exercício da opção.

Em termos de síntese comparativa entre as diversas formas de negociação, quanto à

padronização e quanto à reversibilidade dos instrumentos - isto é quanto à possibilidade de

extinguir posições por compensação de direitos adquiridos e obrigações contraídas -, podemos

visualizar a figura que se segue, da qual resulta evidente a similitude da negociação de futuros

e opções, e o carácter específico de ambas as figuras no quadro da negociação a prazo (por via

da respectiva negociabilidade).

Investimentos em Derivados

21

PADRONIZAÇÃO E NORMALIZAÇÃO

A padronização e normalização atingem nas bolsas de opções um nível superior ao

registado em qualquer dos demais mercados organizados de negociação a prazo. Os parágrafos

subsequentes destinam-se a caracterizar as diversas dimensões em que aquela realidade se

materializa.

Preço de Exercício

Na negociação de opções, nem sequer o preço de exercício é negociado antes existindo

uma série de preços possíveis definidos pela bolsa e apenas havendo a negociação do prémio

(para qualquer desses preços).

Com efeito, as bolsas fixam o preço por unidade do activo de suporte ao qual o

comprador pode, exercendo a opção, obrigar o vendedor a comprar/vender o activo, ao qual

se dá a denominação de preço de exercício (strike price ou exercise price).

O preço é apresentado por unidade do activo de base, não representando por isso, aquilo

que é necessário pagar/receber se o contrato for exercido. Para se obter tal valor é necessário

multiplicar o preço de exercício pela quantidade unitária de cada contrato, de modo a obter o

seu valor global.

Note-se ainda que, em geral, a bolsa cria opções com preços de exercício que giram em

torno do preço spot do activo de base. Assim, por exemplo, quando o activo de base apresenta

uma cotação no mercado à vista de, digamos, 50 dólares, normalmente a bolsa criará pelo

menos duas opções, uma com um preço ligeiramente inferior, por hipótese, 50 dólares, e outra

com um preço um pouco superior, admitamos, 55 dólares.

Quantidade do Activo, Qualidade do Activo, Local de Entrega

Evidentemente, tanto a qualidade do activo de base, quanto a quantidade, bem como

o local de entrega e armazenagem do activo (em caso de liquidação por entrega física) são

objecto de padronização, pelo que é a entidade gestora do Mercado, e não as partes

contratantes, quem define tais parâmetros. Não existe, sob este prisma, qualquer diferença

entre o contrato de opções e o contrato de futuros.

Investimentos em Derivados

22

Data de Expiração e Prazo da Opção

As opções têm um prazo, uma data limite para serem. Esta data - designada por "data

de expiração" ou "data de vencimento" - é também padronizada, fazendo parte das

especificações técnicas do contrato, não sendo pois "discutida" pelas partes. A mesma data

determina a duração da opção e o último dia de transacção.

Tendo em conta o momento em que podem ser exercidas, existem dois estilos de

opções: as opções "europeias" e as opções "americanas".

As opções europeias são aquelas que apenas podem ser exercidas na data de expiração,

enquanto as opções americanas se caracterizam por poderem ser exercidas em qualquer

altura até à data de expiração.

Note-se que, a maior flexibilidade das opções americanas (decorrente de o seu exercício

poder ocorrer em qualquer momento) é apenas aparente, porquanto, a negociabilidade das

opções faz com que, mesmo para as opções europeias, seja possível ao investidor extinguir a

respectiva posição antes da data de expiração.

Com efeito, se o comprador de uma opção quiser adquirir/vender (consoante o tipo de

opção) o activo de base antes da data de expiração, também o poderá fazer mesmo que a opção

seja europeia. Para tanto, vende a opção no mercado respectivo (extinguindo,

consequentemente, a sua posicão, com um ganho) e, concomitantemente, adquire/vende o

activo de base no mercado à vista.

Prémio e Tick-Size

Conforme vimos anteriormente, o comprador da opção terá de pagar ao vendedor da

mesma uma compensação monetária pelo facto de ficar sujeito ao exercício da vontade do

primeiro. A essa contrapartida dá-se, conforme já referido, o nome de prémio.

Recorde-se, adicionalmente, que o prémio é o único elemento do contrato que é

"discutido" pelas partes, na medida em que todos os demais elementos contratuais são

definidos de modo padrão pela bolsa. Como tal, o prémio é determinado pelo confronto de

uma oferta e de uma procura, analogamente à forma como são determinados os preços de

acções, obrigações, ou demais activos negociados em bolsa.

Note-se, ainda, que o prémio é pago no momento em que a opção é negociada e não no

momento em que o comprador a decide exercer, pelo que o vendedor arrecada o prémio

mesmo que o comprador não chegue a exigir-lhe a compra/venda do activo.

Investimentos em Derivados

23

O prémio aparece cotado em termos unitários, isto é, por cada unidade objecto de

contratação. Assim, para obter o montante total a ser pago pelo comprador ao vendedor da

opção é necessário multiplicar o prémio unitário pela quantidade envolvida em cada contrato

e pelo número de contratos negociados. deste modo, quem comprar 4 contratos, com prémio

unitário de 3€, cuja quantidade padrão é de 100 unidades do activo de base (acções, por

exemplo), será de pagar, em termos globais, 300€ por contrato, ou seja, 1200€ Delas 4 opções.

As regras de normalização estendem-se à negociação dos prémios, pela via ia

institucionalização das variações mínimas dos prémios (os nossos já conhecidos ticks sizes).

Evidentemente que, tal como acontecia no mercado de futuros, a existência de ticks

facilita o apuramento de ganhos e perdas.

Activo Base

As opções são contratos derivados, isto é, dão direito a transaccionar um activo que não

as próprias opções. A esse activo dá-se, tal como acontece nos contratos de futuros, o nome

de activo de base, activo subjacente ou activo de suporte.

Na actualidade podem encontrar-se opções sobre uma gama multifacetada de activos.

As opções mais negociadas em todo o mundo são de um modo geral aquelas que incidem

sobre índices de cotações de acções - de que são bons exemplos os índices "S&P 100" e "S&P

500" negociados na CBOE (Chicago Board Options Exchange).

Liquidação Física e Liquidação Financeira

Quando o comprador obriga o vendedor a comprar ou vender o activo subjacente ao

contrato, diz-se que está a efectuar o exercício da opção.

Atendendo ao modo como este pode ser concretizado, podemos - à semelhança do que

acontecia com os contratos de futuros - distinguir dois tipos de opções: as opções em que o

exercício é concretizado mediante a entrega física do activo de suporte e as opções em que o

exercício é concretizado mediante uma entrega monetária.

No primeiro caso, o exercício da opção conduz a uma transacção com liquidação física

(o vendedor da opção entrega/recebe o bem mediante o recebimento/pagamento do preço de

exercício pelo comprador da opção). No segundo caso, o exercício da opção conduz ao

pagamento pelo vendedor ao comprador da diferença entre o preço de mercado do activo de

suporte e o preço de exercício da opção, no caso da call option, e do simétrico (i.e., o preço

de exercício deduzido do preço spot do activo de base), no caso da put option.

Investimentos em Derivados

24

Por exemplo, tratando-se de uma opção de compra de 100 acções do "STB" ao preço de

3100€, se a cotação no mercado à vista for, na data de exercício, de 3250€, o exercício da

opção faria com que o vendedor da opção tivesse de pagar ao comprador 150€, ou seja,

15000€, por contrato, se a quantidade estipulada no contrato for de 100 acções.

Note-se que, à semelhança do que acontecia com os mercados de futuros, não há

influência do tipo de entrega nos ganhos que se possam auferir com os contratos de opção.

Com efeito, na hipótese de liquidação com entrega física, se o vendedor da opção call

adquirisse as acções no mercado imediatamente antes de as entregar para cumprimento do

contrato de opção, teria de igual modo, uma perda de 150€ por acção, porquanto teria pago no

mercado spot 3250€ e só recebia do comprador da opção 3100€. De igual modo, o comprador

da opção se, hipoteticamente, vendesse em bolsa as acções adquiridas pelo exercício da opção,

receberia 3250€, pelo que teria um ganho por acção de 150€.

Classes e Séries de Opções

Note que a negociabilidade das opções de que falamos atrás só é possível porque se

definem séries de opções, na medida em que a reversão de posições em bolsa terá de fazer-se

- sempre - pela realização de uma operação (compra ou venda) de sinal contrário à

inicialmente efectuada, sendo que ambas as operações têm de incidir sobre a mesma série. Isto

é, um comprador de uma opção só encerra a sua posição se vender uma opção da mesma série,

do mesmo modo que o vendedor só fica liberto de obrigações pela aquisição de opções da

mesma série.

PRINCIPAIS RISCOS DO MERCADO DE OPÇÕES

O preço e o retorno de qualquer instrumento financeiro estão sujeitos a flutuações

imprevisíveis. Nesse sentido, as opções são instrumentos de gestão de risco (servem para

adaptar o risco às expectativas e à capacidade financeira do investidor), e podem ser usadas

para limitar o risco das carteiras em caso de mudança inesperada no preço das acções.

Além disso, o mercado de opções oferece outras vantagens, tais como a possibilidade

de alavancagem dos investimentos. Ou seja, é possível o aumento do retorno potencial sobre

um investimento sem aumentar o montante do capital investido, menores custos de

Investimentos em Derivados

25

transacção (em comparação, por exemplo, com o investimento em acções), indicação da

volatilidade do preço das acções, flexibilidade na montagem de estratégias de investimento.

Contudo, o mercado de opções apresenta alguns riscos dos quais os investidores

devem estar conscientes (apresentados abaixo). Por exemplo, a alavancagem significativa

proporcionada pelas opções pode gerar ganhos substanciais sobre uma pequena quantia do

capital investido, mas também grandes prejuízos.

Além desses riscos específicos, o investidor em opções está igualmente sujeito às

forças mais gerais que regem a oferta e a procura, e aos riscos associados ao activo

subjacente.

• As opções têm validade, ou seja, são activos extinguíveis. Assim sendo, as opções

perdem, na data de vencimento, qualquer valor que possam ter.

• Opção de Compra:

• Titular: Pode perder a totalidade do capital investido num período de

tempo relativamente curto (prejuízo máximo: valor do prémio).

• Lançador:Descoberto: uma vez que o lançador, neste caso, se compromete

a entregar títulos que não possui (se designado para tal), ele está em situação

de grande risco, pois o mercado pode movimentar-se em sentido contrário

à sua expectativa. Se lançador necessitar de comprar as acções para atender

ao exercício a um valor acima do preço de exercício, correrá o risco de não

só "devolver" o prémio recebido, como também de ter um desembolso

muito grande (potencial de prejuízo ilimitado). Coberto: corre um risco um

pouco menor, pois possui as acções que deverá entregar em caso de

exercício (como "cobertura" à sua obrigação); não obstante, um lançamento

de opção de compra coberta não constitui uma operação de renda fixa.

• Opção de Venda:

▪ Titular: Pode perder a totalidade do capital investido em um período de

tempo relativamente curto (prejuízo máximo: valor do prémio).

• Lançador: o risco é quase equivalente ao risco do lançador descoberto de

opção de compra; a diferença é que este lançador compromete-se a comprar

as acções do titular (ao preço de exercício), e o seu maior prejuízo ocorre

na hipótese do preço do activo subjacente ser zero no momento em que ele

Investimentos em Derivados

26

for designado para atender ao exercício (potencial de risco praticamente

ilimitado).

PERFIS DE GANHOS E PERDAS

O comprador da opção, independentemente de se tratar de uma opção call ou de uma

opção put, é quem define, como vimos, se exerce ou não a opção. A que critério recorrerá um

tal agente económico para tomar semelhante decisão? Em que circunstancias é recomendável

o exercício da opção e em que ocasiões é preferível deixar expirar a opção sem a exercer?

Somente pela comparação entre o preço de exercício e o preço de mercado do activo de base

se determina o interesse ou desinteresse no exercício da opção.

Com efeito, no caso de uma opção call, o comprador tem vantagem no seu exercício se

o strike price for inferior ao preço do mercado spot, pois só assim estará a comprar o activo a

um preço inferior ao que teria de pagar, naquele momento, no mercado de entrega imediata.

Em caso contrário, isto é, quando preço de exercício é superior ao preço do mercado à vista,

é preferível não exercer a opção porquanto, se o fizer, o comprador estará a pagar um preço

superior ao que lhe é exigido, naquele momento, no mercado a contado par aceder ao mesmo

activo.

Por sua vez, tratando-se de uma opção put, só existe interesse no se exercício se o preço

do mercado à vista for inferior ao preço de exercício d opção. Caso contrário, a opção não será

exercida uma vez que se o seu detentor proceder à alienação do activo no mercado spot acederá

a uma receita superior.

E - preço de exercício (strike price ou exercise price) : preço, por unidade do activo de

base, a que o comprador pode, exercendo a opção, obrigar o vendedor a comprar/vender o

activo. É fixado no contrato, não podendo ser discutido pelas partes. É através da comparação

do preço de exercício com o preço de mercado que o comprador da opção decide se a exerce

ou não.

S – Valor do activo ou instrumento de suporte

No caso do call, ele exerce-a se o preço de exercício (E) preço de mercado (S)

No caso do put, ele exerce-a se o preço de exercício (E) preço de mercado (S)

Investimentos em Derivados

27

as opções dizem-se:

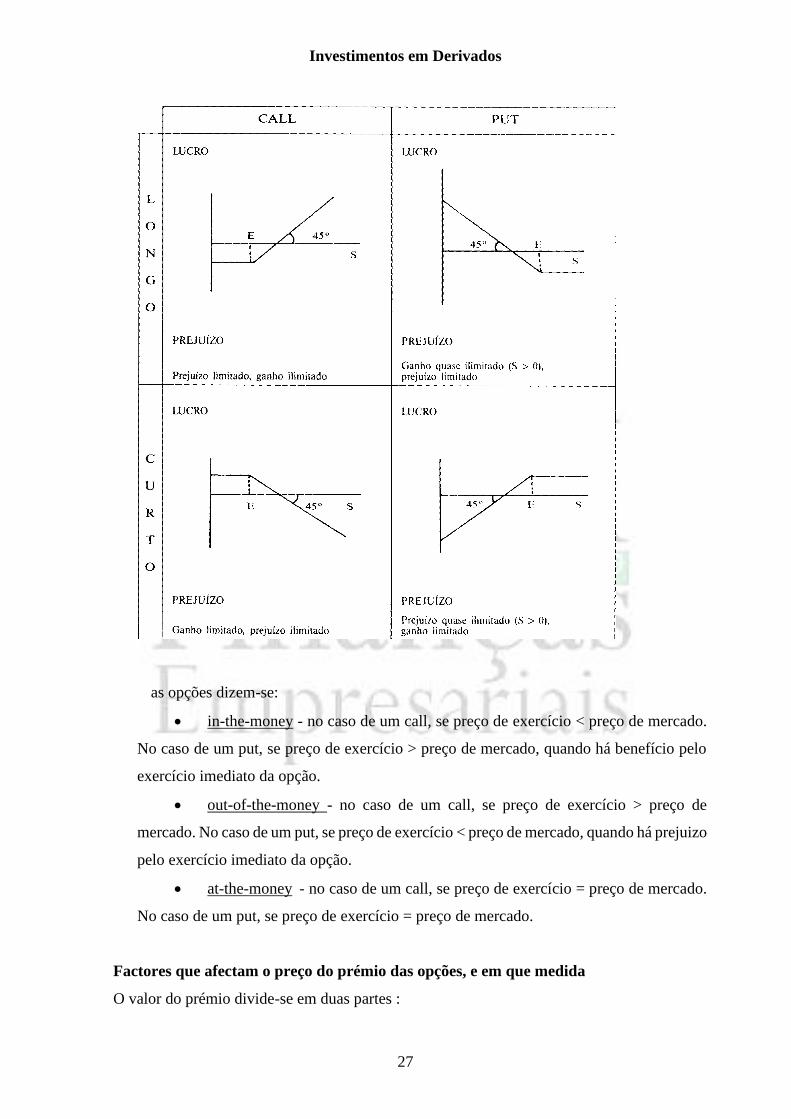

• in-the-money - no caso de um call, se preço de exercício < preço de mercado.

No caso de um put, se preço de exercício > preço de mercado, quando há benefício pelo

exercício imediato da opção.

• out-of-the-money - no caso de um call, se preço de exercício > preço de

mercado. No caso de um put, se preço de exercício < preço de mercado, quando há prejuizo

pelo exercício imediato da opção.

• at-the-money - no caso de um call, se preço de exercício = preço de mercado.

No caso de um put, se preço de exercício = preço de mercado.

Factores que afectam o preço do prémio das opções, e em que medida

O valor do prémio divide-se em duas partes :

Investimentos em Derivados

28

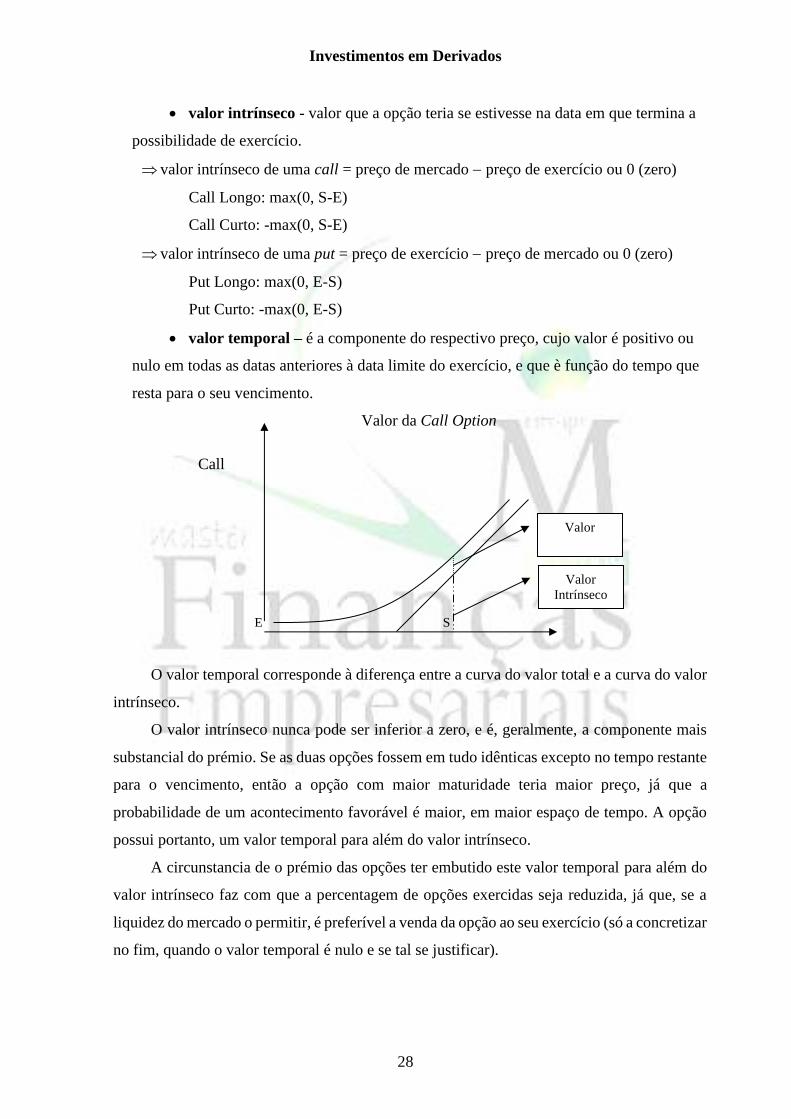

• valor intrínseco - valor que a opção teria se estivesse na data em que termina a

possibilidade de exercício.

valor intrínseco de uma call = preço de mercado − preço de exercício ou 0 (zero)

Call Longo: max(0, S-E)

Call Curto: -max(0, S-E)

valor intrínseco de uma put = preço de exercício − preço de mercado ou 0 (zero)

Put Longo: max(0, E-S)

Put Curto: -max(0, E-S)

• valor temporal – é a componente do respectivo preço, cujo valor é positivo ou

nulo em todas as datas anteriores à data limite do exercício, e que è função do tempo que

resta para o seu vencimento.

Valor da Call Option

Call

E S

O valor temporal corresponde à diferença entre a curva do valor total e a curva do valor

intrínseco.

O valor intrínseco nunca pode ser inferior a zero, e é, geralmente, a componente mais

substancial do prémio. Se as duas opções fossem em tudo idênticas excepto no tempo restante

para o vencimento, então a opção com maior maturidade teria maior preço, já que a

probabilidade de um acontecimento favorável é maior, em maior espaço de tempo. A opção

possui portanto, um valor temporal para além do valor intrínseco.

A circunstancia de o prémio das opções ter embutido este valor temporal para além do

valor intrínseco faz com que a percentagem de opções exercidas seja reduzida, já que, se a

liquidez do mercado o permitir, é preferível a venda da opção ao seu exercício (só a concretizar

no fim, quando o valor temporal é nulo e se tal se justificar).

Valor

T

e

m

p

o

r

a

l

Valor

Intrínseco

Investimentos em Derivados

29

Factores que afectam o preço do prémio das opções, e em que medida

Factores Call Put

Preço de base (S) + -

Preço do exercício (E) - +

Taxa de juro (r) + ?

Volatilidade () + -

Tempo para o vencimento (T) + +

1. preço do activo de base

• quanto maior o preço do activo de base, maior é o valor do call e menor é o valor

do put

2. preço de exercício

• para um dado preço de mercado, quanto maior for o preço de exercício de um call,

menor é o valor da opção e quanto maior for o preço de exercício de um put, maior

é o valor da opção

3. taxa de juro

• afecta o valor da opção de forma indirecta, pois influencia a determinação do valor

actual do preço de exercício. Quanto maior a taxa, menor o valor actualizado do

preço de exercício e, logo, maior o valor de um call e menor o valor de um put.

4. volatilidade

• quanto maior a volatilidade, maior o preço, quer de um call, quer de um put

5. prazo de expiração

• tem dois tipos de influência:

por um lado, quanto maior for o prazo de expiração, maior será a

volatilidade do preço do activo de base e, logo, maior será o valor do call e

do put;

por outro lado, quanto maior for o prazo de expiração, menor é o valor

actualizado do preço de exercício e, logo, maior é o valor do call e menor é

o valor do put;

Investimentos em Derivados

30

Assim, quanto maior for o prazo de expiração, maior será o valor de um call, mas

nada se pode afirmar relativamente a um put.

Assim, quanto maior for o prazo de expiração, maior será o valor de um call, mas nada

se pode afirmar relativamente a um put

A própria variável tempo afecta este valor, estando embutida em dois efeitos já

mencionados—o efeito valor actual e o efeito volatilidade

O valor do juro («Present value effect») é um custo de oportunidade que se torna

importante em opções a longo prazo. Para as «Puts» o efeito é inverso ao das opções de

compra.

A taxa de juro a aplicar no cálculo deste valor deverá ser uma taxa sem prémio de risco

e de duração ou maturidade semelhante à da própria opção.

O efeito volatilidade («insurance value») é mais complexo, já que a volatilidade do

preço do activo suporte é difícil de estimar e pode não ser constante.

Esta é a parcela mais importante do prémio a seguir ao valor intrínseco. Quando o

mercado utiliza o mesmo modelo os «dealers» cotam, por vezes, directamente a volatilidade

e não o prémio. O efeito da volatilidade no preço da «call» e «put» é idêntico. A medida que

a volatilidade sobe, a probabilidade de exercer a opção com lucro aumenta. As variações na

volatilidade afectam mais o prémio quando o valor do activo está próximo do preço de

exercício («at the money - ATM»), já que se está «OTM» o exercício é improvável e se está

«ITM» o seu valor é sobretudo intrínseco.

Como estimar a volatilidade? Distinguem-se dois métodos básicos, ambos com

algumas variantes. Consistem no uso de valores implícitios nos preços de opções dados por

outros operadores no mercado, ou no uso de valores históricos .

Deve ter-se presente que num mercado pouco transparente o prémio poderá reflectir

também, para além dos factores citados, alguma «irracionalidade» derivada do desajustamento

entre a oferta e a procura, duma alteração de expectativas, de condições fiscais, ou de

restrições cambiais, por exemplo.

Investimentos em Derivados

31

Tipos de modelos

Os modelos para o estabelecimento de preços das opções têm em conta os limites citados

e incorporam as variáveis referidas no ponto anterior. Baseiam-se nos conceitos de prémio de

seguro e têm uma fundamentação matemática complexa. Há que sublinhar que as fórmulas

apresentadas seguidamente não dão plena protecção porque assentam em estimativas falíveis

da volatilidade futura dado que os custos de transacção podem aumentar rapidamente num

mercado instável ou ainda por assentarem nos seguintes pressupostos:

➢ · um mercado eficiente para o activo de suporte

➢ · distribuição conhecida para a variação do preço do activo de suporte;

➢ · taxas de juro e volatilidade conhecidas e constantes;

➢ · inexistência de risco de contraparte

➢ · inexistência de custos de transacções, impostos, ou problemas de liquidez do

mercado;

Os modelos existentes dividem-se basicamente em duas classes:

- o que contempla variações discretas, de preço do activo de suporte (Modelo

Binomial). O modelo binomial permite ilustrar o facto de que o «pricing» das opções se

baseia em simples operações de arbitragem, e tem em conta as variáveis citadas no ponto

anterior, ou seja: C = C (S, E, T, r, )

E tem como pressuposto base que a variação do preço do activo subjacente, entre duas

datas consecutivas, tem apenas dois valores possíveis, um dos quais corresponde a um

aumento e o outro a uma diminuição.

Por outro lado, o modelo binomial, tal como os restantes modelos, faz apelo a várias

noções básicas, entre as quais a de rácio de cobertura (h). Trata-se de saber qual o número de

activos de suporte a deter (ou vender) por cada opção vendida (ou detida), de forma a obter

uma cobertura total contra os movimentos no preço do activo.

- o que contempla variações contínuas de preço do activo de suporte (Modelo de

Black & Scholes).

Modelo de Black & Scholes para Avaliação de Opções

Black & Scholes (1973) deduziram uma fórmula para os preços das opções de compra,

que se baseia no pressuposto de que a variação dos preços do activo subjacente segue a lei

Investimentos em Derivados

32

de distribuição de probabilidade log-normal. Actualizando para o momento t, o valor

esperado da opção, na data de exercício, à taxa de juro sem risco.

Há vários estudos cujo objectivo é encontrar um valor justo para o prémio da opção.

O mais importante modelo de avaliação é o modelo de Black & Scholes, o qual assenta nos

seguintes pressupostos :

1. A taxa de rendibilidade do título de suporte segue uma distribuição normal reduzida;

2. A taxa de juro a curto prazo, bem como o risco antecipado do título de suporte são

constantes até ao vencimento;

3. O título de suporte não dá lugar ao pagamento de dividendos entre o momento actual o

vencimento;

4. Os mercados são suficientemente competitivos para que as ordens de compra e de venda

sejam executadas ao preço de mercado (sem desvio entre o preço de oferta e o de procura);

5. Não é possível encontrar oportunidades de aplicações financeiras que sejam sem risco e

que proporcionem uma rendibilidade superior à taxa de juro a curto prazo;

A fórmula do modelo de Black & Scholes é a seguinte:

onde:

tdd

t2

1

t

eE

Sln

d

12

rt

1

−=

+

=

−

C = prémio de um call

S = cotação do título de suporte

N(dj) = probabilidade de acontecer uma flutuação de menos de dj, assumindo uma

distribuição normal reduzida (isto é, P(x) < dj)

E = preço de exercício

r = taxa de juro sem risco

t = tempo até à expiração

= volatilidade da acção

( ) ( )2

rt

1 dNeEdNSC −= −

Investimentos em Derivados

33

Qual a interpretação desta fórmula? Se o preço do activo tivesse uma variação certa, então

a variância (2) seria nula. Nesta situação d1 e d2 seriam muito elevados e N(d1) e N(d2)

iguais a um. A fórmula viria então igual a:

rteESC −−=

Esta expressão é semelhante a uma fórmula em que:

C = S - E x B(T) (sem prémio de risco)

em que B(T) é neste caso substituído pelo factor de actualização contínua.

rte (T) −=B

N(dl) e N(d2) surgem assim como dois pesos ligados a S e rte E − ,

Uma estratégia eficaz implica não só uma tomada de posição correcta nos activos e

opções, mas também a escolha de uma proporção adequada entre activos e opções. Na

fórmula de Black-Sholes.

N(d1) é precisamente o rácio de cobertura (h) = - N(d1) = - C / S

O rácio traduz a reacção do valor da opção face a uma alteração unitária do preço do activo

de suporte. No entanto, o valor de h não é constante (apenas para variações pequenas de S

pode ser tomada como constante).

Uma relação importante entre os prémios de um call e de um put é dada pela chamada

paridade put-call, como segue :

em que P significa o prémio do put

Exemplo de determinação de prémios de puts e calls:

S = 53

E = 50

SPeE rt +=+ −C

Investimentos em Derivados

34

r = 10% (taxa de juro continua, composta)

σ = 0,4 (40%)

t = 63/365 = 0,1726 (63 dias)

Pretende-se determinar os valores teóricos dos prémios do call e do put.

Ora,

3716,00,17264,00,5378 d

5378,00,17264,02

1

0,52,0

e50

53ln

d

2

1726,01,0

1

=−=

=+

=

−

Exemplo:

dl = 0,5378

d2 = 0,5378 - 0,4 0,1726 = 0,3716

Consultando as tabelas da distribuição log-normal:

N (dl) = - h = 0,7046

N (d2) = 0,6449

Pelo que

C = 53 x N (dl) - 50 x e-0,1 x 0,1726 x N (dl) = 5,6523

C = 53 x 0,7046 - 50 x e-0,1 x 0,1726 x 0,6449 = 5,6523

Quanto ao valor teórico do prémio do put, atendendo à paridade put-call, ele será de

S−= −rteE+C P , isto é

1,7967P

53e50+6523,5P 1726,01,0

=

−= −

Investimentos em Derivados

35

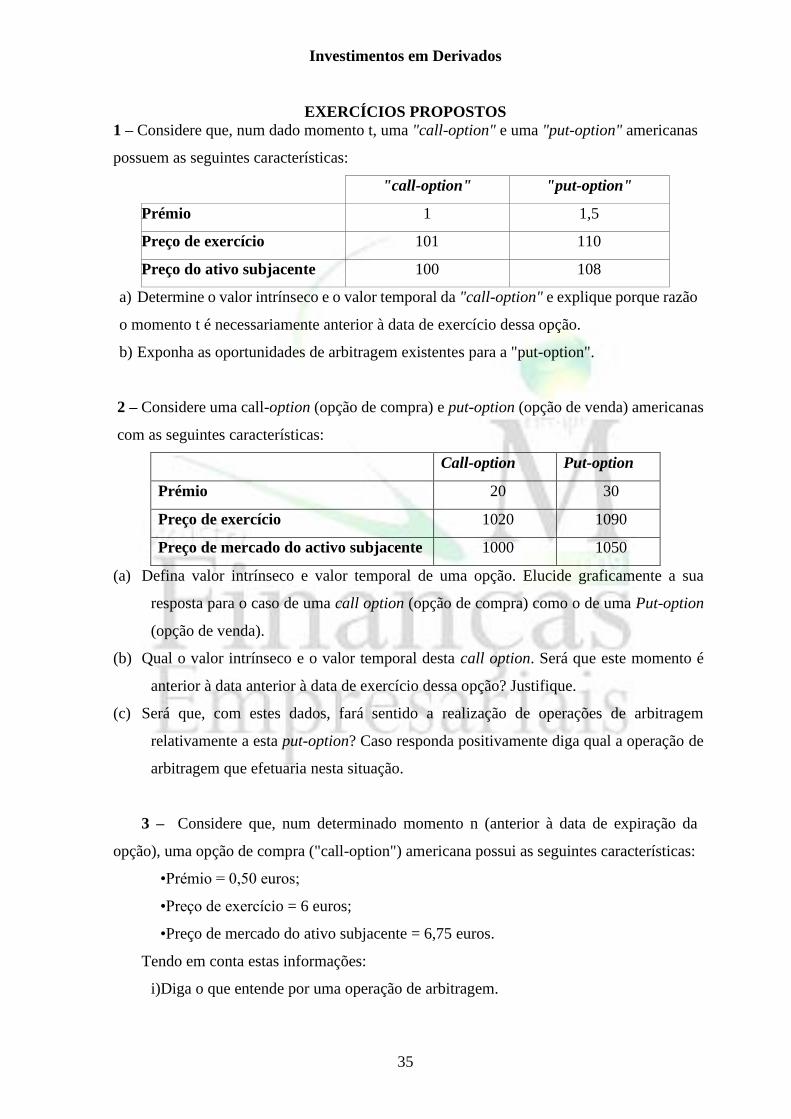

EXERCÍCIOS PROPOSTOS

1 – Considere que, num dado momento t, uma "call-option" e uma "put-option" americanas

possuem as seguintes características:

"call-option" "put-option"

Prémio 1 1,5

Preço de exercício 101 110

Preço do ativo subjacente 100 108

a) Determine o valor intrínseco e o valor temporal da "call-option" e explique porque razão

o momento t é necessariamente anterior à data de exercício dessa opção.

b) Exponha as oportunidades de arbitragem existentes para a "put-option".

2 – Considere uma call-option (opção de compra) e put-option (opção de venda) americanas

com as seguintes características:

Call-option Put-option

Prémio 20 30

Preço de exercício 1020 1090

Preço de mercado do activo subjacente 1000 1050

(a) Defina valor intrínseco e valor temporal de uma opção. Elucide graficamente a sua

resposta para o caso de uma call option (opção de compra) como o de uma Put-option

(opção de venda).

(b) Qual o valor intrínseco e o valor temporal desta call option. Será que este momento é

anterior à data anterior à data de exercício dessa opção? Justifique.

(c) Será que, com estes dados, fará sentido a realização de operações de arbitragem

relativamente a esta put-option? Caso responda positivamente diga qual a operação de

arbitragem que efetuaria nesta situação.

3 – Considere que, num determinado momento n (anterior à data de expiração da

opção), uma opção de compra ("call-option") americana possui as seguintes características:

•Prémio = 0,50 euros;

•Preço de exercício = 6 euros;

•Preço de mercado do ativo subjacente = 6,75 euros.

Tendo em conta estas informações:

i)Diga o que entende por uma operação de arbitragem.

Investimentos em Derivados

36

ii)Refira, para o caso específico desta opção de compra ("call-option"), qual a operação

de arbitragem que executaria. Justifique.

iii)Será que a situação que deu origem a esta operação de arbitragem se poderia manter

no médio/longo prazo? Justifique.

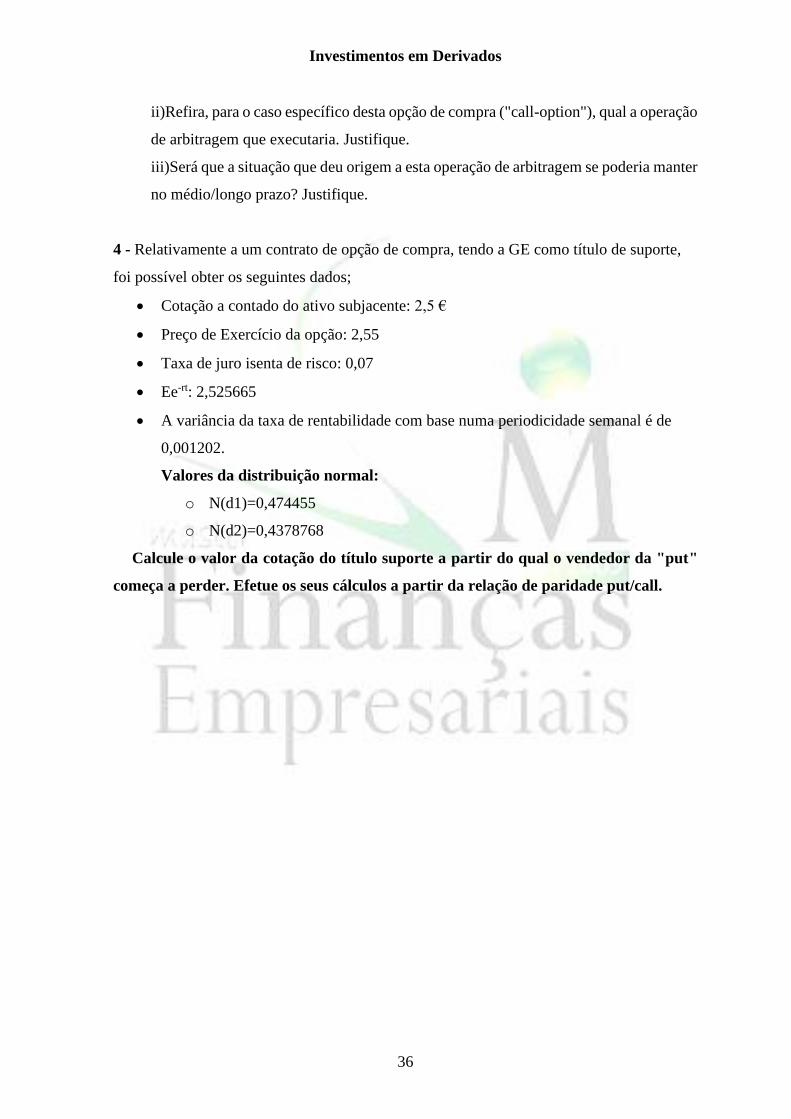

4 - Relativamente a um contrato de opção de compra, tendo a GE como título de suporte,

foi possível obter os seguintes dados;

• Cotação a contado do ativo subjacente: 2,5 €

• Preço de Exercício da opção: 2,55

• Taxa de juro isenta de risco: 0,07

• Ee-rt: 2,525665

• A variância da taxa de rentabilidade com base numa periodicidade semanal é de

0,001202.

Valores da distribuição normal:

o N(d1)=0,474455

o N(d2)=0,4378768

Calcule o valor da cotação do título suporte a partir do qual o vendedor da "put"

começa a perder. Efetue os seus cálculos a partir da relação de paridade put/call.

Investimentos em Derivados

37

O MERCADO DE FUTUROS

Os primeiros contratos de derivado negociados em Portugal foram negociados, depois

de sucessivos adiamentos, na Bolsa de Derivados do Porto que começou a operar em 20 de

Junho de 1996. Para começar, dois contratos: um sobre o índice de acções (futuros PSI-20)

e outro sobre uma taxa de juro de longo prazo (futuros OT-10). Com esta bolsa, Portugal

entra para o clube de países que possuem um mercado que assenta na transferência de risco,

a prazo, entre duas partes.

Actualmente o todo mercado bolsita português já migrou com sucesso para os novos

sistemas de negociação e compensação de Derivados. Assim, a 22 de Março de 2004 a

Euronext-Liffe Lisbon migrou com sucesso os seus produtos derivados para os sistemas de

negociação e de compensação da Euronext: LIFFE CONNECT®:

Exemplo de contratos de futuros disponíveis, sobre:

- Índice PSI 20

- EDP Electricidade de Portugal

Os contratos de futuros podem ser liquidados por uma de duas formas: por reversão

ou no vencimento.

Como é evidente, não é o comprador nem o vendedor que decidem o tipo de

entrega que pretendem efectuar. Como todas as outras características do contrato de

futuros, também a forma de liquidação é definida pela entidade gestora do mercado para

cada contrato.

Desde o primeiro dia de negociação de um dado contrato e até ao último dia de

negociação - por norma poucos dias antes do dia de vencimento, os contratos podem ser

liquidados por reversão. Quando se atinge a data de vencimento do contrato, os vendedores