IOB - ICMS/IPI - Alagoas - nº48/2015 - 4ª Sem Novembro

15

Boletim j Manual de Procedimentos Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico Veja nos Próximos Fascículos a IPI - Apuração do imposto a ICMS - Mostruário a ICMS - Industrialização triangular ICMS - IPI e Outros Fascículo N o 48/2015 Alagoas / a Federal ICMS Alíquotas - Consumidor final localizado em outra Unidade da Fede- ração 01 / a Estadual ICMS Alíquotas internas e interestaduais para 2016 05 / a IOB Setorial Estadual Alimentício - ICMS - Isenção e base de cálculo reduzida na saída interna de leite e seus derivados 10 / a IOB Comenta Federal ICMS - Alíquota interestadual - Bens e mercadorias importados do exterior - Não aplicabilidade aos produtos sem similar nacional 11 / a IOB Perguntas e Respostas ICMS/IPI Sped - NF-e - Indicação do código da NCM - Obrigatoriedade 12 IPI Drawback integrado - Definição 12 ICMS/AL Antecipação tributária - Contribuintes excluídos 13 EFD - Dispensa de tabela 13

description

IOB ICMS-IPI, Alagoas, 48-2015,4a Sem Novembro

Transcript of IOB - ICMS/IPI - Alagoas - nº48/2015 - 4ª Sem Novembro

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a IPI - Apuração do imposto

a ICMS - Mostruário

a ICMS - Industrialização triangular

ICMS - IPI e OutrosFascículo No 48/2015

Alagoas

/a FederalICMSAlíquotas - Consumidor final localizado em outra Unidade da Fede-ração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSAlíquotas internas e interestaduais para 2016 . . . . . . . . . . . . . . . . . 05

/a IOB SetorialEstadualAlimentício - ICMS - Isenção e base de cálculo reduzida na saída interna de leite e seus derivados . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB ComentaFederalICMS - Alíquota interestadual - Bens e mercadorias importados do exterior - Não aplicabilidade aos produtos sem similar nacional . . . . 11

/a IOB Perguntas e RespostasICMS/IPISped - NF-e - Indicação do código da NCM - Obrigatoriedade . . . . 12

IPIDrawback integrado - Definição . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

ICMS/ALAntecipação tributária - Contribuintes excluídos . . . . . . . . . . . . . . . 13EFD - Dispensa de tabela . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

© 2015 by IOB | SAGE

Capa:Marketing IOB | SAGE

Editoração Eletrônica e Revisão: Editorial IOB | SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros: ICMS : ICMS : Alíquotas : Consumidor final... -- 11. ed. -- São Paulo : IOB SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2596-6

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-09752 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros: ICMS : ICMS : Alíquotas : Consumidor final... -- 11. ed. -- São Paulo : IOB SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2596-6

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-09752 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

01-01Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS

Alíquotas - Consumidor final localizado em outra Unidade da Federação SUMÁRIO 1. Introdução 2. Diferencial de alíquotas 3. Procedimento 4. Base de cálculo 5. Fundo de Combate à Pobreza (FCP) 6. Crédito fiscal 7. Recolhimento 8. Inscrição estadual 9. Fiscalização 10. Partilha 11. Obrigações acessórias 12. Substituição tributária

1. INTRODUÇÃO

A Emenda Constitucio-nal nº 87/2015 alterou o § 2º do art. 155 da Constituição Federal/1988 e incluiu o art. 99 ao Ato das Disposições Constitucionais Transitórias (ADCT), para tratar da sistemática de cobrança do ICMS incidente sobre as operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outra Unidade da Federação.

Cabe observar que, em face do princípio da ante-rioridade expresso no art. 150, caput, III, “b”, da Carta Magna, que proíbe a cobrança de tributos no mesmo exercício financeiro em que tenha sido publicada a lei que os instituiu ou aumentou, as disposições constitu-cionais ora mencionadas só produzirão efeitos a partir de 1º.01.2016.

O princípio da noventena, ou nonagesimal, tra-tado na alínea “c” do dispositivo citado, que veda a cobrança de tributos antes de decorridos 90 dias da data em que tenha sido publicada a lei que os ins-tituiu ou aumentou, observada, concomitantemente, a regra da anterioridade já descrita, contempla os efeitos da vigência das normas em apreço, ou seja, o ICMS somente será exigido após o prazo legalmente estabelecido pela noventena.

Vale assinalar que os procedimentos contidos neste texto somente se aplicam aos fatos geradores que ocorrerem a partir de 1º.01.2016.

(Constituição Federal/1988, arts. 150, caput, III, “b” e “c”, e 155, § 2º, VII e VIII; Ato das Disposições Cons-

titucionais Transitórias - ADCT, art. 99; Emenda Constitucional nº 87/2015)

2. DIFERENCIAL DE ALÍQUOTAS

Nas operações e prestações que destinem

bens e serviços a consu-midor final localizado em

outra Unidade da Federa-ção, contribuinte ou não do

imposto, será adotada a alíquota interestadual e caberá ao Estado de

localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destina-tário e a alíquota interestadual.

A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte.

a Federal

Nas operações e

prestações que destinem bens e serviços a consumidor final localizado

em outra Unidade da Federação, contribuinte ou não do imposto, será adotada a alíquota

interestadual e caberá ao Estado de localização do destinatário o imposto correspondente

à diferença entre a alíquota interna do Estado destinatário e a alíquota

interestadual

01-02 AL Manual de Procedimentos - Nov/2015 - Fascículo 48 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

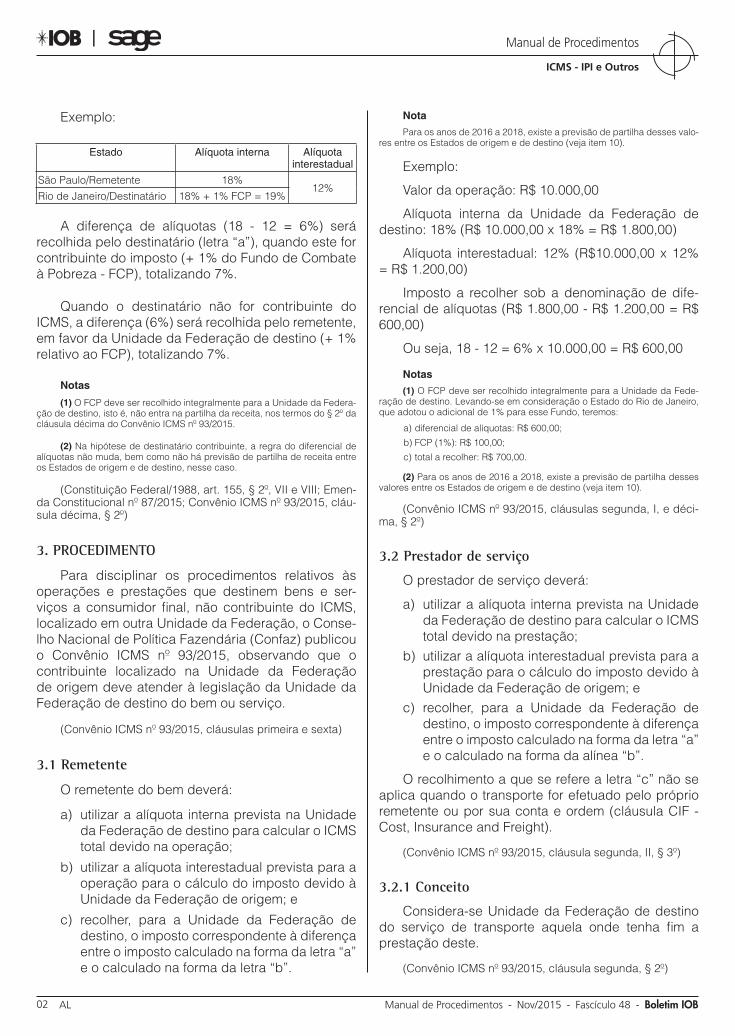

Exemplo:

Estado Alíquota interna Alíquota interestadual

São Paulo/Remetente 18%12%

Rio de Janeiro/Destinatário 18% + 1% FCP = 19%

A diferença de alíquotas (18 - 12 = 6%) será recolhida pelo destinatário (letra “a”), quando este for contribuinte do imposto (+ 1% do Fundo de Combate à Pobreza - FCP), totalizando 7%.

Quando o destinatário não for contribuinte do ICMS, a diferença (6%) será recolhida pelo remetente, em favor da Unidade da Federação de destino (+ 1% relativo ao FCP), totalizando 7%.

Notas

(1) O FCP deve ser recolhido integralmente para a Unidade da Federa-ção de destino, isto é, não entra na partilha da receita, nos termos do § 2º da cláusula décima do Convênio ICMS nº 93/2015.

(2) Na hipótese de destinatário contribuinte, a regra do diferencial de alíquotas não muda, bem como não há previsão de partilha de receita entre os Estados de origem e de destino, nesse caso.

(Constituição Federal/1988, art. 155, § 2º, VII e VIII; Emen-da Constitucional nº 87/2015; Convênio ICMS nº 93/2015, cláu-sula décima, § 2º)

3. PROCEDIMENTO

Para disciplinar os procedimentos relativos às operações e prestações que destinem bens e ser-viços a consumidor final, não contribuinte do ICMS, localizado em outra Unidade da Federação, o Conse-lho Nacional de Política Fazendária (Confaz) publicou o Convênio ICMS nº 93/2015, observando que o contribuinte localizado na Unidade da Federação de origem deve atender à legislação da Unidade da Federação de destino do bem ou serviço.

(Convênio ICMS nº 93/2015, cláusulas primeira e sexta)

3.1 Remetente

O remetente do bem deverá:

a) utilizar a alíquota interna prevista na Unidade da Federação de destino para calcular o ICMS total devido na operação;

b) utilizar a alíquota interestadual prevista para a operação para o cálculo do imposto devido à Unidade da Federação de origem; e

c) recolher, para a Unidade da Federação de destino, o imposto correspondente à diferença entre o imposto calculado na forma da letra “a” e o calculado na forma da letra “b”.

Nota

Para os anos de 2016 a 2018, existe a previsão de partilha desses valo-res entre os Estados de origem e de destino (veja item 10).

Exemplo:

Valor da operação: R$ 10.000,00

Alíquota interna da Unidade da Federação de destino: 18% (R$ 10.000,00 x 18% = R$ 1.800,00)

Alíquota interestadual: 12% (R$10.000,00 x 12% = R$ 1.200,00)

Imposto a recolher sob a denominação de dife-rencial de alíquotas (R$ 1.800,00 - R$ 1.200,00 = R$ 600,00)

Ou seja, 18 - 12 = 6% x 10.000,00 = R$ 600,00

Notas

(1) O FCP deve ser recolhido integralmente para a Unidade da Fede-ração de destino. Levando-se em consideração o Estado do Rio de Janeiro, que adotou o adicional de 1% para esse Fundo, teremos:

a) diferencial de alíquotas: R$ 600,00;

b) FCP (1%): R$ 100,00;

c) total a recolher: R$ 700,00.

(2) Para os anos de 2016 a 2018, existe a previsão de partilha desses valores entre os Estados de origem e de destino (veja item 10).

(Convênio ICMS nº 93/2015, cláusulas segunda, I, e déci-ma, § 2º)

3.2 Prestador de serviço

O prestador de serviço deverá:

a) utilizar a alíquota interna prevista na Unidade da Federação de destino para calcular o ICMS total devido na prestação;

b) utilizar a alíquota interestadual prevista para a prestação para o cálculo do imposto devido à Unidade da Federação de origem; e

c) recolher, para a Unidade da Federação de destino, o imposto correspondente à diferença entre o imposto calculado na forma da letra “a” e o calculado na forma da alínea “b”.

O recolhimento a que se refere a letra “c” não se aplica quando o transporte for efetuado pelo próprio remetente ou por sua conta e ordem (cláusula CIF - Cost, Insurance and Freight).

(Convênio ICMS nº 93/2015, cláusula segunda, II, § 3º)

3.2.1 Conceito

Considera-se Unidade da Federação de destino do serviço de transporte aquela onde tenha fim a prestação deste.

(Convênio ICMS nº 93/2015, cláusula segunda, § 2º)

01-03Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS - IPI e Outros

Manual de Procedimentos

3.3 Simples Nacional

As disposições do Convênio ICMS nº 93/2015 se aplicam aos contribuintes optantes pelo Regime Es-pecial Unificado de Arrecadação de Tributos e Contri-buições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/2006, em relação ao imposto devido à Unidade da Federação de destino, a título de diferencial de alíquotas.

(Lei Complementar nº 123/2006; Convênio ICMS nº 93/2015, cláusula nona)

4. BASE DE CÁLCULO

A base de cálculo do imposto correspondente ao diferencial de alíquotas, de que tratam os subitens 3.1 e 3.2, é o valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Com-plementar nº 87/1996, o qual dispõe sobre as parcelas que integram a base de cálculo nas operações de importação, quais sejam:

a) o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle;

b) o valor correspondente a:

b.1) seguro, juro e demais importâncias pa-gas, recebidas ou debitadas, bem como os descontos concedidos sob condição;

b.2) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado.

(Lei Complementar nº 87/1996, art. 13, § 1º; Convênio ICMS nº 93/2015, cláusula segunda, § 1º)

5. FUNDO DE COMBATE À POBREZA (FCP)O adicional de até 2 pontos percentuais na alí-

quota do ICMS aplicável às operações e prestações, nos termos do art. 82, § 1º, do ADCT, da Constituição Federal/1988, destinado ao financiamento dos fundos estaduais e distrital de combate à pobreza, é conside-rado para o cálculo do imposto relativo ao diferencial de alíquotas, cujo recolhimento deve observar a legis-lação da respectiva Unidade da Federação de destino.

O adicional, ora referido, deverá ser recolhido integralmente para a Unidade da Federação de des-tino do bem ou do serviço.

A seguir, exemplo de partilha do ICMS no ano de 2016, considerando-se o produto nacional (alíquota interestadual de 12% e que tenha previsão de 1% a título de FCP).

Descrição Estado de origem:São Paulo

Estado de destino:Rio de Janeiro

Alíquota interestadual

Alíquota interna do RJ

Fundo de Combate à Pobreza (acréscimo na

alíquota interna)

Valor da base de cálculo R$ 10.000,00

12% 18% 1%

ICMS destacado na nota fiscal emitida pelo forne-cedor

R$ 1.200,00

ICMS a ser recolhido para o Estado de origem (São Paulo) referente à partilha

60% da diferença de 18% para 12%, ou seja, 60% calculado sobre 6% = R$ 10.000,00 * 6% = R$ 600,00 * 60% = R$ 360,00

ICMS a ser recolhido para o Estado de desti-no (Rio de Janeiro) refe-rente à partilha

40% da diferença de 18% para 12%, ou seja, 40% calculado sobre 6% = R$ 10.000,00 * 6% = R$ 600,00 * 40% = R$ 240,00 + 1% do FCP = R$ 10.000,00 * 1% = 100,00 Total = R$ 240,00 + 100,00 = R$ 340,00

Observação importante: Caso no Estado de destino haja previsão do FCP, este valor será integralmente recolhido para este Estado, não se sujeitando à partilha entre os Estados conforme pre-visto na Emenda Constitucional nº 87/2015 e no Convê-nio ICMS nº 93/2015, cláusula décima, § 2º.

(Ato das Disposições Constitucionais Transitórias - ADCT, art. 82, § 1º; Emenda Constitucional nº 87/2015; Convênio ICMS nº 93/2015, cláusulas segunda, § 4º, e décima, § 2º)

6. CRÉDITO FISCAL

O crédito relativo às operações e prestações anteriores deve ser deduzido do débito correspon-dente ao imposto devido à Unidade da Federação de origem, observado o disposto nos arts. 19 e 20 da Lei

Complementar nº 87/1996, os quais dispõem sobre o direito ao crédito do ICMS, em face do princípio da não cumulatividade.

(Lei Complementar nº 87/1996, arts. 19 e 20; Convênio ICMS nº 93/2015, cláusula terceira)

01-04 AL Manual de Procedimentos - Nov/2015 - Fascículo 48 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

7. RECOLHIMENTOO recolhimento do diferencial de alíquotas, em

favor da Unidade da Federação de destino, deverá ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou outro documento de arrecadação, de acordo com a legislação daquela Unidade da Federação, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação.

O documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

Nota

A critério da Unidade da Federação de origem, a parcela do imposto a ser partilhada na forma da cláusula décima, caput, II, do Convênio ICMS nº 93/2015 deverá ser recolhida em separado.

(Convênio ICMS nº 93/2015, cláusulas quarta e décima, caput, II, § 1º)

8. INSCRIÇÃO ESTADUALA critério da Unidade da Federação de destino, e

conforme dispuser a sua legislação tributária, poderá ser exigida ou concedida ao contribuinte localizado na Unidade da Federação de origem a inscrição no Cadastro de Contribuintes do ICMS.

O número de inscrição, nesse caso, deverá ser aposto em todos os documentos dirigidos à Unidade da Federação de destino, inclusive nos respectivos documentos de arrecadação.

O contribuinte, assim inscrito, deverá recolher o dife-rencial de alíquotas até o 15º dia do mês subsequente à saída do bem ou ao início da prestação de serviço.

A inadimplência do contribuinte inscrito em relação a esse recolhimento ou a irregularidade de sua inscrição estadual ou distrital faculta à Unidade da Federação de destino exigir que o imposto seja recolhido na forma indicada no item 7.

Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de subs-tituto tributário na Unidade da Federação de destino.

(Convênio ICMS nº 93/2015, cláusula quinta)

9. FISCALIZAÇÃOA fiscalização do estabelecimento contribuinte

localizado na Unidade da Federação de origem pode ser exercida, conjunta ou isoladamente, pelas Unidades da Federação envolvidas nas operações ou prestações, condicionando-se o Fisco da Unidade da Federação de destino a credenciamento prévio na Secretaria da Fazenda, Economia, Finanças,

Tributação ou Receita da Unidade da Federação do estabelecimento a ser fiscalizado.

Nessa hipótese, a Unidade da Federação de ori-gem deve concedê-lo em até 10 dias, configurando anuência tácita a ausência de resposta.

Fica dispensado o credenciamento prévio na hipó-tese de a fiscalização ser exercida sem a presença física da autoridade fiscal no local do estabelecimento a ser fiscalizado.

(Convênio ICMS nº 93/2015, cláusula sétima)

10. PARTILHA Nos exercícios de 2016, 2017 e 2018, o imposto

correspondente à diferença entre a alíquota interna e a interestadual deve ser partilhado entre as Unidades da Federação de origem e de destino, conforme segue:

Ano Unidade da Federação de destino(*)

Unidade da Federação de origem

2016 40% do montante apurado 60% do montante apurado2017 60% do montante apurado 40% do montante apurado2018 80% do montante apurado 20% do montante apurado

(*) A critério da Unidade da Federação de origem, a parcela do imposto partilhada de acordo com os percentuais indicados nesta coluna deverá ser reco-lhida em separado.

(Convênio ICMS nº 93/2015, cláusula décima, caput, § 1º)

11. OBRIGAÇÕES ACESSÓRIASA escrituração das operações e prestações de

serviços, bem como o cumprimento das respectivas obrigações acessórias devem ser disciplinados em ajuste Sinief, nos termos da cláusula oitava do Con-vênio ICMS nº 93/2015.

(Convênio ICMS nº 93/2015, cláusula oitava)

11.1 CSTO Ajuste Sinief nº 5/2015 incluiu a Tabela “C” no

Anexo do Convênio Sinief s/nº, de 15.12.1970, que instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais (Sinief), relativamente ao Código de Situação Tributária (CST), com efeitos em relação aos fatos geradores ocorridos a partir de 1º.01.2016, com a seguinte redação:

Tabela “C” - Destinatário da mercadoria, bem ou serviço

0 contribuinte do imposto1 contribuinte do imposto como consumidor final2 não contribuinte do imposto

(Convênio Sinief s/nº de 15.12.1970, Anexo, Tabela “C”; Ajuste Sinief nº 5/2015)

01-05Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS - IPI e Outros

Manual de Procedimentos

11.2 NF-e

A Nota Técnica (NT) nº 3/2015, versão 1.10, alterou o leiaute da Nota Fiscal Eletrônica (NF-e), instituída pelo Ajuste Sinief nº 7/2005, no qual, entre outras regras, foram incluídos campos para:

a) identificação do valor devido exclusivamente à Unidade da Federação de destino em decor-rência do ICMS relativo ao fundo de comba-te à pobreza, previsto na Constituição Fede-ral/1988 - ADTC, art. 82;

b) informações correspondentes ao ICMS devido para a Unidade da Federação de destino, nas operações interestaduais de venda para consu-midor final não contribuinte, atendendo às defi-nições da Emenda Constitucional nº 87/2015;

c) indicação do Código Especificador da Substi-tuição Tributária (CEST), que estabelece a sis-temática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de anteci-pação de recolhimento do ICMS com o encer-ramento de tributação, relativos às operações subsequentes, conforme definições do Convê-nio ICMS nº 92/2015.

(Constituição Federal/1988, ADCT, art. 82; Emenda Consti-tucional nº 87/2015; Nota Técnica nº 3/2015, versão 1.10; Con-vênio ICMS nº 92/2015)

11.3 EFD

O Ato Cotepe/ICMS nº 44/2015 alterou o Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as especificações

técnicas para a geração de arquivos da Escrituração Fiscal Digital (EFD), com efeitos a partir de 1º.01.2016.

Foram alteradas várias regras dos blocos C, D e E da EFD, em especial para atender às disposições da Emenda Constitucional nº 87/2015, tais como o registro “C101: Informação complementar dos documentos fis-cais quando das operações interestaduais destinadas a consumidor final não contribuinte - EC nº 87/2015”.

Segundo o parágrafo único do art. 1º do Ato Cotepe/ICMS nº 9/2008, na redação do citado Ato Cotepe/ICMS nº 44/2015, deverão ser observadas, a partir da data mencionada, as orientações do Guia Prático da Escrituração Fiscal Digital, versão 2.0.17, publicado no Portal Nacional do Sistema Público de Escrituração Digital (Sped).

(Emenda Constitucional nº 87/2015; Ato Cotepe/ICMS nº 9/2008, Anexo Único; Ato Cotepe/ICMS nº 44/2015)

12. SUBSTITUIÇÃO TRIBUTÁRIA

O Ajuste Sinief nº 10/2015 alterou o Ajuste Sinief nº 4/1993, o qual estabelece normas comuns aplicáveis no cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária, especificamente quanto às informações do ICMS-ST relativo ao FCP, previsto no § 1º do art. 82 do ADCT da Constituição Federal/1988, com efeitos a partir de 1º.01.2016.

(Constituição Federal/1988, ADCT, art. 82; Ajuste Sinief nº 4/1993; Ajuste Sinief nº 10/2015)

N

ICMS

Alíquotas internas e interestaduais para 2016 SUMÁRIO 1. Introdução 2. Alíquotas internas 3. Fundo Estadual de Combate e Erradicação da

Pobreza 4. Alíquotas interestaduais 5. Exportação 6. Penalidades

1. INTRODUÇÃO

O presente texto aborda as alíquotas de ICMS aplicáveis nas operações internas e interestaduais para o exercício de 2016.

Destacamos que, com o advento da Emenda Constitucional nº 87/2015, serão aplicadas alíquotas interestaduais nas operações para destinatários localizados em outras Unidades da Federação, sejam estes contribuintes ou não do ICMS, vale dizer que a aplicação da alíquota interna do Estado de origem, nas operações ou prestações com não contribuintes, vigorará até 31.12.2015.

a Estadual

01-06 AL Manual de Procedimentos - Nov/2015 - Fascículo 48 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Alguns Estados alteraram ou poderão alterar as alíquotas internas de seus produtos e/ou a previsão de adicional de fundo de combate a pobreza, hipóte-ses em que deverão ser observados os princípios de anterioridade e legalidade previstos na Constituição Federal.

Desde logo, ressaltamos que o conteúdo anali-sado neste texto encontra-se fundamentado na legis-lação publicada até 29.10.2015.

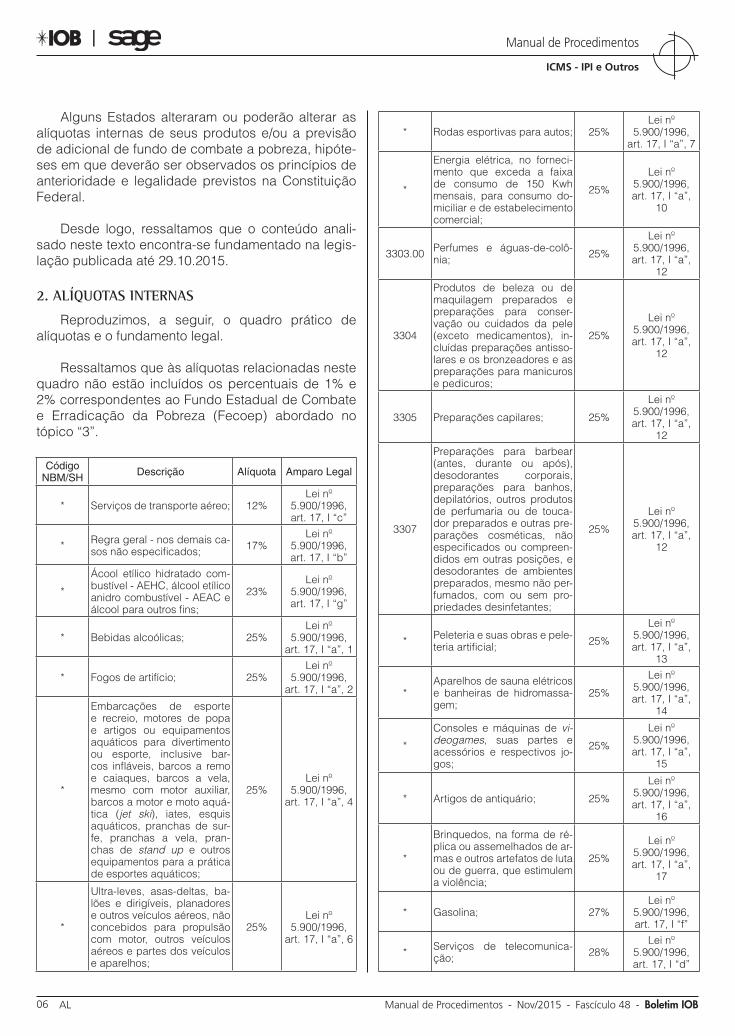

2. ALÍQUOTAS INTERNAS

Reproduzimos, a seguir, o quadro prático de alíquotas e o fundamento legal.

Ressaltamos que às alíquotas relacionadas neste quadro não estão incluídos os percentuais de 1% e 2% correspondentes ao Fundo Estadual de Combate e Erradicação da Pobreza (Fecoep) abordado no tópico “3”.

Código NBM/SH Descrição Alíquota Amparo Legal

* Serviços de transporte aéreo; 12%Lei nº

5.900/1996, art. 17, I “c”

* Regra geral - nos demais ca-sos não especificados; 17%

Lei nº 5.900/1996, art. 17, I “b”

*

Ácool etílico hidratado com-bustível - AEHC, álcool etílico anidro combustível - AEAC e álcool para outros fins;

23%Lei nº

5.900/1996, art. 17, I “g”

* Bebidas alcoólicas; 25%Lei nº

5.900/1996, art. 17, I “a”, 1

* Fogos de artifício; 25%Lei nº

5.900/1996, art. 17, I “a”, 2

*

Embarcações de esporte e recreio, motores de popa e artigos ou equipamentos aquáticos para divertimento ou esporte, inclusive bar-cos infláveis, barcos a remo e caiaques, barcos a vela, mesmo com motor auxiliar, barcos a motor e moto aquá-tica (jet ski), iates, esquis aquáticos, pranchas de sur-fe, pranchas a vela, pran-chas de stand up e outros equipamentos para a prática de esportes aquáticos;

25%Lei nº

5.900/1996, art. 17, I “a”, 4

*

Ultra-leves, asas-deltas, ba-lões e dirigíveis, planadores e outros veículos aéreos, não concebidos para propulsão com motor, outros veículos aéreos e partes dos veículos e aparelhos;

25%Lei nº

5.900/1996, art. 17, I “a”, 6

* Rodas esportivas para autos; 25%Lei nº

5.900/1996, art. 17, I “a”, 7

*

Energia elétrica, no forneci-mento que exceda a faixa de consumo de 150 Kwh mensais, para consumo do-miciliar e de estabelecimento comercial;

25%

Lei nº 5.900/1996, art. 17, I “a”,

10

3303.00 Perfumes e águas-de-colô-nia; 25%

Lei nº 5.900/1996, art. 17, I “a”,

12

3304

Produtos de beleza ou de maquilagem preparados e preparações para conser-vação ou cuidados da pele (exceto medicamentos), in-cluídas preparações antisso-lares e os bronzeadores e as preparações para manicuros e pedicuros;

25%

Lei nº 5.900/1996, art. 17, I “a”,

12

3305 Preparações capilares; 25%

Lei nº 5.900/1996, art. 17, I “a”,

12

3307

Preparações para barbear (antes, durante ou após), desodorantes corporais, preparações para banhos, depilatórios, outros produtos de perfumaria ou de touca-dor preparados e outras pre-parações cosméticas, não especificados ou compreen-didos em outras posições, e desodorantes de ambientes preparados, mesmo não per-fumados, com ou sem pro-priedades desinfetantes;

25%

Lei nº 5.900/1996, art. 17, I “a”,

12

* Peleteria e suas obras e pele-teria artificial; 25%

Lei nº 5.900/1996, art. 17, I “a”,

13

*Aparelhos de sauna elétricos e banheiras de hidromassa-gem;

25%

Lei nº 5.900/1996, art. 17, I “a”,

14

*

Consoles e máquinas de vi-deogames, suas partes e acessórios e respectivos jo-gos;

25%

Lei nº 5.900/1996, art. 17, I “a”,

15

* Artigos de antiquário; 25%

Lei nº 5.900/1996, art. 17, I “a”,

16

*

Brinquedos, na forma de ré-plica ou assemelhados de ar-mas e outros artefatos de luta ou de guerra, que estimulem a violência;

25%

Lei nº 5.900/1996, art. 17, I “a”,

17

* Gasolina; 27%Lei nº

5.900/1996, art. 17, I “f”

* Serviços de telecomunica-ção; 28%

Lei nº 5.900/1996, art. 17, I “d”

01-07Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS - IPI e Outros

Manual de Procedimentos

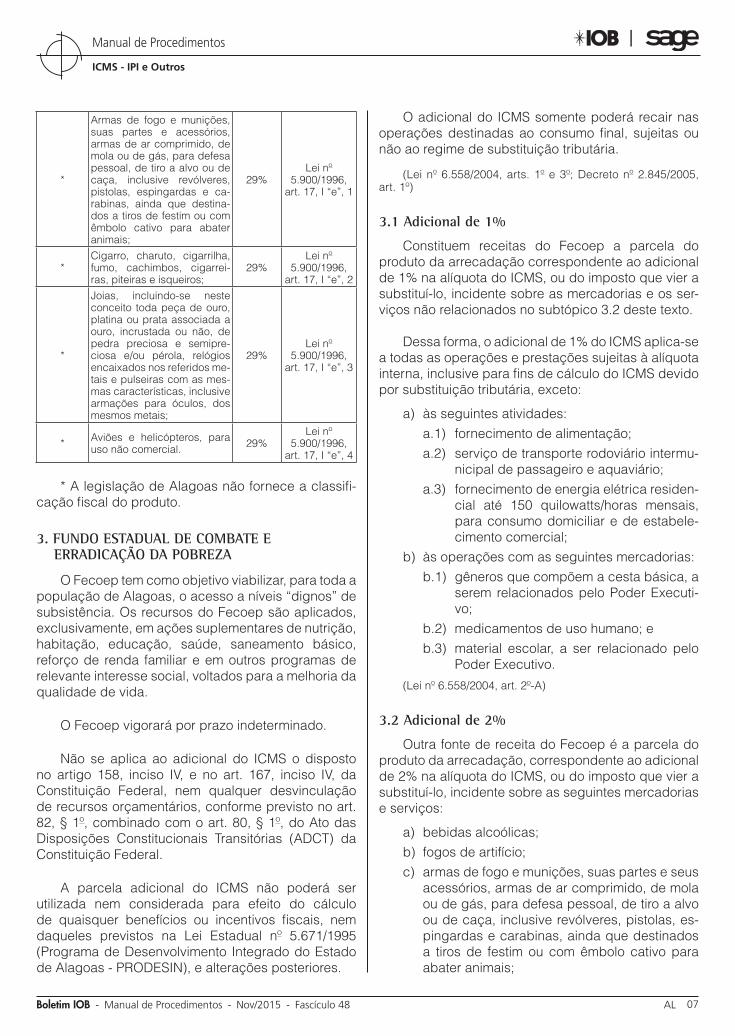

*

Armas de fogo e munições, suas partes e acessórios, armas de ar comprimido, de mola ou de gás, para defesa pessoal, de tiro a alvo ou de caça, inclusive revólveres, pistolas, espingardas e ca-rabinas, ainda que destina-dos a tiros de festim ou com êmbolo cativo para abater animais;

29%Lei nº

5.900/1996, art. 17, I “e”, 1

*Cigarro, charuto, cigarrilha, fumo, cachimbos, cigarrei-ras, piteiras e isqueiros;

29%Lei nº

5.900/1996, art. 17, I “e”, 2

*

Joias, incluindo-se neste conceito toda peça de ouro, platina ou prata associada a ouro, incrustada ou não, de pedra preciosa e semipre-ciosa e/ou pérola, relógios encaixados nos referidos me-tais e pulseiras com as mes-mas características, inclusive armações para óculos, dos mesmos metais;

29%Lei nº

5.900/1996, art. 17, I “e”, 3

* Aviões e helicópteros, para uso não comercial. 29%

Lei nº 5.900/1996,

art. 17, I “e”, 4

* A legislação de Alagoas não fornece a classifi-cação fiscal do produto.

3. FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA

O Fecoep tem como objetivo viabilizar, para toda a população de Alagoas, o acesso a níveis “dignos” de subsistência. Os recursos do Fecoep são aplicados, exclusivamente, em ações suplementares de nutrição, habitação, educação, saúde, saneamento básico, reforço de renda familiar e em outros programas de relevante interesse social, voltados para a melhoria da qualidade de vida.

O Fecoep vigorará por prazo indeterminado.

Não se aplica ao adicional do ICMS o disposto no artigo 158, inciso IV, e no art. 167, inciso IV, da Constituição Federal, nem qualquer desvinculação de recursos orçamentários, conforme previsto no art. 82, § 1º, combinado com o art. 80, § 1º, do Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal.

A parcela adicional do ICMS não poderá ser utilizada nem considerada para efeito do cálculo de quaisquer benefícios ou incentivos fiscais, nem daqueles previstos na Lei Estadual nº 5.671/1995 (Programa de Desenvolvimento Integrado do Estado de Alagoas - PRODESIN), e alterações posteriores.

O adicional do ICMS somente poderá recair nas operações destinadas ao consumo final, sujeitas ou não ao regime de substituição tributária.

(Lei nº 6.558/2004, arts. 1º e 3º; Decreto nº 2.845/2005, art. 1º)

3.1 Adicional de 1%

Constituem receitas do Fecoep a parcela do produto da arrecadação correspondente ao adicional de 1% na alíquota do ICMS, ou do imposto que vier a substituí-lo, incidente sobre as mercadorias e os ser-viços não relacionados no subtópico 3.2 deste texto.

Dessa forma, o adicional de 1% do ICMS aplica-se a todas as operações e prestações sujeitas à alíquota interna, inclusive para fins de cálculo do ICMS devido por substituição tributária, exceto:

a) às seguintes atividades:a.1) fornecimento de alimentação;a.2) serviço de transporte rodoviário intermu-

nicipal de passageiro e aquaviário;a.3) fornecimento de energia elétrica residen-

cial até 150 quilowatts/horas mensais, para consumo domiciliar e de estabele-cimento comercial;

b) às operações com as seguintes mercadorias:b.1) gêneros que compõem a cesta básica, a

serem relacionados pelo Poder Executi-vo;

b.2) medicamentos de uso humano; eb.3) material escolar, a ser relacionado pelo

Poder Executivo.

(Lei nº 6.558/2004, art. 2º-A)

3.2 Adicional de 2%

Outra fonte de receita do Fecoep é a parcela do produto da arrecadação, correspondente ao adicional de 2% na alíquota do ICMS, ou do imposto que vier a substituí-lo, incidente sobre as seguintes mercadorias e serviços:

a) bebidas alcoólicas;b) fogos de artifício;c) armas de fogo e munições, suas partes e seus

acessórios, armas de ar comprimido, de mola ou de gás, para defesa pessoal, de tiro a alvo ou de caça, inclusive revólveres, pistolas, es-pingardas e carabinas, ainda que destinados a tiros de festim ou com êmbolo cativo para abater animais;

01-08 AL Manual de Procedimentos - Nov/2015 - Fascículo 48 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

d) embarcações de esporte e recreio, motores de popa e artigos ou equipamentos aquáticos para divertimento ou esporte, inclusive barcos infláveis, barcos a remo e caiaques, barcos a vela, mesmo com motor auxiliar, barcos a motor e moto aquática (jet ski), iates, esquis aquáticos, pranchas de surfe, pranchas a vela, pranchas de stand up e outros equipa-mentos para a prática de esportes aquáticos;

e) joias, incluindo-se nesse conceito toda peça de ouro, platina ou prata, associada a ouro, in-crustada ou não, de pedra preciosa e semipre-ciosa e/ou de pérola, relógios encaixados nos referidos metais e pulseiras com as mesmas características, inclusive armações para ócu-los dos mesmos metais;

f) ultra-leves, asas-deltas, balões e dirigíveis, planadores, e outros veículos aéreos, não concebidos para propulsão com motor, ou-tros veículos aéreos e partes dos veículos e aparelhos;

g) rodas esportivas para autos;h) gasolina, álcool etílico hidratado combustí-

vel (AEHC), álcool etílico anidro combustível (AEAC) e álcool para outros fins;

i) energia elétrica, no fornecimento que exce-da a faixa de consumo de 150 kWh mensais, para consumo domiciliar e estabelecimento comercial;

j) cigarro, charuto, cigarrilha, fumo, cachimbos, cigarreiras, piteiras e isqueiros;

k) perfumes e águas-de-colônia (NBM/SH 3303.00); produtos de beleza ou de maquila-gem preparados e preparações para conser-vação ou cuidados da pele (exceto medica-mentos), incluídos preparações antissolares, bronzeadores e preparações para manicuros e pedicuros (NBM/SH 3304); preparações ca-pilares (NBM/SH 3305); preparações para bar-bear (antes, durante ou após), desodorantes corporais, preparações para banhos, depila-tórios, outros produtos de perfumaria ou de toucador preparados e outras preparações cosméticas, não especificados ou compreen-didos em outras posições, e desodorantes de ambientes preparados, mesmo não perfuma-dos, com ou sem propriedades desinfetantes (NBM/SH 3307);

l) telecomunicações, excluindo as operações previstas na Lei estadual nº 6.410/2003 e suas alterações;

m) peleteria e suas obras e peleteria artificial;

n) aparelhos de sauna elétricos e banheiras de hidromassagem;

o) consoles e máquinas de videogames, suas partes e acessórios e respectivos jogos;

p) artigos de antiquário; q) aviões e helicópteros, para uso não comercial.

(Lei nº 6.558/2004, arts. 1º e 2º)

4. ALÍQUOTAS INTERESTADUAIS

O Estado de Alagoas, realizando operações interestaduais, utilizará as seguintes alíquotas:

a) 12% independentemente da Unidade da Fe-deração de destino;

b) 4%, nos serviços de transporte aéreo;c) 4%, independentemente da Unidade da Fede-

ração de destino, nas operações com bens e mercadorias importados do exterior.

A alíquota interestadual de 4% citada na letra “c” deve observar os seguintes critérios:

a) será aplicada nas operações interestaduais com bens e mercadorias importados do exte-rior que, após o desembaraço aduaneiro:a.1) não tenham sido submetidos a processo

de industrialização;a.2) ainda que submetidos a processo de

transformação, beneficiamento, monta-gem, acondicionamento, reacondiciona-mento, renovação ou recondicionamen-to, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40%;

b) não será aplicada nas operações interesta-duais com:b.1) bens e mercadorias importados do exte-

rior que não tenham similar nacional, de-finidos em lista editada pelo Conselho de Ministros da Câmara de Comércio Exte-rior (CAMEX), para os fins da Resolução do Senado Federal nº 13/2012;

b.2) bens e mercadorias produzidos em con-formidade com os processos produti-vos básicos de que tratam o Decreto--lei nº 288/1967, e as Leis federais nºs 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

b.3) gás natural importado do exterior.

Nas operações interestaduais com bens ou mer-cadorias importados do exterior, ou com Conteúdo de

01-09Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS - IPI e Outros

Manual de Procedimentos

Importação, sujeitas à alíquota de 4% não se aplicam os benefícios fiscais anteriormente concedidos por convênio celebrado entre os Estados, nos termos da Lei Complementar Federal nº 24/1975, exceto se:

a) de sua aplicação, resultar carga tributária me-nor que 4%;

b) tratar-se de isenção.

(Lei nº 5.900/1996, art. 17, II; RICMS-AL/1991, art. 73, II e § 3º, e art. 74-A)

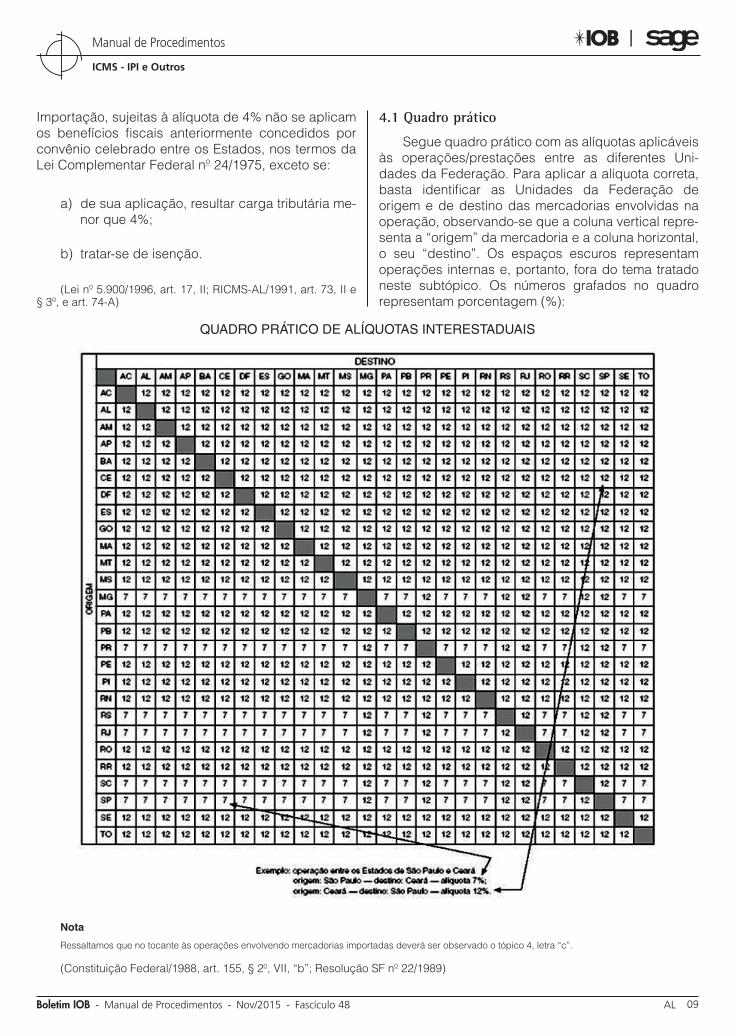

4.1 Quadro prático

Segue quadro prático com as alíquotas aplicáveis às operações/prestações entre as diferentes Uni-dades da Federação. Para aplicar a alíquota correta, basta identificar as Unidades da Federação de origem e de destino das mercadorias envolvidas na operação, observando-se que a coluna vertical repre-senta a “origem” da mercadoria e a coluna horizontal, o seu “destino”. Os espaços escuros representam operações internas e, portanto, fora do tema tratado neste subtópico. Os números grafados no quadro representam porcentagem (%):

QUADRO PRÁTICO DE ALÍQUOTAS INTERESTADUAIS

Nota

Ressaltamos que no tocante às operações envolvendo mercadorias importadas deverá ser observado o tópico 4, letra “c”.

(Constituição Federal/1988, art. 155, § 2º, VII, “b”; Resolução SF nº 22/1989)

01-10 AL Manual de Procedimentos - Nov/2015 - Fascículo 48 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

5. EXPORTAÇÃO

Nas operações e prestações de exportação para o exterior, será aplicada a alíquota de 13%.

Importante ressaltar que as operações e presta-ções que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semielaborados, ou serviço, são beneficiadas com a não incidência do imposto.

(RICMS-AL/1991, art. 73, III; Lei nº 5.900/1996, art. 3º, II)

6. PENALIDADESO contribuinte deve cumprir as obrigações a ele

impostas, seguindo os procedimentos determinados na legislação. Caso sejam verificadas irregularidades, o Fisco, no cumprimento do exercício de órgão fiscalizador, aplica as penalidades previstas na legislação, de acordo com as incorreções ou faltas cometidas pelo contribuinte.

As infrações e as penalidades estão devidamente arroladas no RICMS-AL/1991, arts. 822 e seguintes.

(RICMS-AL/1991, arts. 822 e seguintes)

N

ESTADUAL

Alimentício - ICMS - Isenção e base de cálculo reduzida na saída interna de leite e seus derivados

Com a agitação da vida moderna é cada vez mais comum o surgimento de novas doenças e a queda na qualidade de vida da população. Na maioria das vezes, a solução para esses problemas está em uma alimentação mais equilibrada, para garantir ao organismo os nutrientes necessários para aguentar a carga de atividades do dia a dia, onde o leite se destaca como um dos principais alimentos.

O ser humano é o único mamífero que toma leite durante toda a sua vida e não é a toa. O leite materno, 1º alimento do bebê quando nasce, é essencial para seu crescimento e desenvolvimento orgânico e funcional, pois é rico em gorduras, vitaminas e minerais indispen-sáveis para o desenvolvimento do sistema imunológico, preparando o organismo do bebê contra várias doenças.

Com o passar do tempo, o leite continua na dieta do homem, mas em quantidades menores. Por isso, vêm sendo desenvolvidas diversas campanhas para incentivar o consumo de produtos lácteos, destacando os benefícios do leite para a saúde, dos quais, o mais importante é o fato do leite ser fonte de cálcio, mineral fundamental para boa formação dos ossos. Além do cálcio, o leite também possui vitaminas, proteínas, potássio, aminoácidos e fósforo.

Uma série de estudos, envolvendo laticínios, constata que o leite tem eficácia preventiva contra uma série de doenças como obesidade, insônia, artrose e a osteoporose. Apesar disso, o consumo de

leite ainda é abaixo do recomendado, principalmente na fase em que os ossos ainda estão em formação.

A indústria criou nichos de mercado dentro do segmento, com produtos para cada tipo de neces-sidade específica, onde é possível encontrar leite enriquecido com ferro e cálcio, com 0% de gordura, isento de lactose, com adição de fibras, com adição de melantonina, hormônio que regula os padrões do sono (lançado no Reino Unido como medicamento), ficando a critério do consumidor escolher qual o melhor produto para a sua necessidade.

O mais importante é que o leite é um alimento de fácil acesso, sendo possível a chegada de nutrientes para todas as camadas sociais, inclusive aquelas de renda mais baixa, levando saúde e alimentação saudável para todas as pessoas.

Visando incentivar o setor, Alagoas concede isen-ção do imposto nas saídas internas de leite e seus derivados, produzidos no Estado:

a) leite in natura; eb) demais produtos, nas saídas promovidas por

estabelecimento atacadista ou varejista.

O Estado de Alagoas concede também a redução da base de cálculo do imposto em 58,82%, nas opera-ções internas e de importação com leite pasteurizado, tipos “B” e “C”, sendo que, para efeito de utilização do benefício, os documentos fiscais, exceto os Cupons Fiscais, deverão ser emitidos, constando, obrigato-riamente, a expressão “Redução da BC do ICMS em 58,82% - Produtos da Cesta Básica, nos termos do item 20, do Anexo II, do RICMS-AL/1991”.

(http://cienciadoleite.com.br/noticia/3403/a-importancia--do-leite-na-nutricao-humana; Anexo I, parte I, item 85 e Anexo II, item 20, X e nota 3 do RICMS-AL/1991)

N

a IOB Setorial

01-11Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS - IPI e Outros

Manual de Procedimentos

FEDERAL

ICMS - Alíquota interestadual - Bens e mercadorias importados do exterior - Não aplicabilidade aos produtos sem similar nacional

A Resolução do Senado Federal nº 13/2012 fixou em 4% a alíquota do ICMS para as operações interesta-duais com bens e mercadorias importados do exterior.

Posteriormente, o Convênio ICMS nº 38/2013, ratificado pelo Ato Declaratório SE/Confaz nº 9/2013, disciplinou as disposições da citada Resolução, observando que a alíquota de 4% se aplica aos bens e mercadorias importados do exterior que, após o seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de in-dustrialização; ou

b) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, re-novação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Impor-tação (CI) superior a 40%.

Sob esse aspecto, vale destacar que o CI é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da ope-ração de saída interestadual da mercadoria ou do bem.

Exemplo:

Parcela importada do exterior ......... R$ 10.000,00

Saída interestadual .......................... R$ 3.600,00

3.600 (:) 10.600 = 0,36 = 36%

Por outro lado, as regras a que nos referimos nas letras “a” e “b” não se aplicam:

a) aos bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Câ-mara de Comércio Exterior (Camex) para os fins da Resolução do Senado Federal em referência;

b) aos bens produzidos em conformidade com os processos produtivos básicos (PPB) de que tratam o Decreto-lei nº 288/1967 e as Leis nºs 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

c) às operações que destinem gás natural impor-tado do exterior a outros Estados.

No que se refere aos produtos sem similar na-cional, de que trata a letra “a”, foi editada a Resolução Camex nº 79/2012, que define os produtos sem similar nacional, para fins exclusivamente do disposto no inciso I do § 4º do art. 1º da Resolução do Senado Federal nº 13/2012, a seguir especificados:

a) bens e mercadorias sujeitos à alíquota zero ou 2% do Imposto de Importação (II), conforme previsto nos Anexos I, II e III da Resolução Ca-mex nº 94/2011, e que estejam classificados nos Capítulos 25, 28 a 35 (excluídos os códigos 2818.20.10 e 2818.30.00), 37 a 40, 48, 54 a 56, 68 a 70, 72, 73, 84 a 88 e 90 da NCM ou nos códigos 2603.00.10, 2613.10.10, 2613.10.90, 8101.10.00, 8101.94.00, 8102.10.00, 8102.94.00, 8106.00.10, 8108.20.00, 8109.20.00, 8110.10.10, 8112.21.10, 8112.21.20 e 8112.51.00;

b) bens e mercadorias relacionados em desta-ques “Ex” constantes dos Anexos I e II da Re-solução Camex nº 116/2014; e

c) bens e mercadorias objeto de concessão de ex-tarifário em vigor, estabelecido na forma da Resolução Camex nº 66/2014.

Note-se que a relação de bens referida na letra “c” será elaborada pela Secretaria de Desenvolvimento da Produção do Ministério do Desenvolvimento, Indústria e Comércio Exterior.

Cabe acrescentar, também, que a Secretaria -Executiva da Câmara de Comércio Exterior dispo-nibilizará, no site http://www.camex.gov.br, a lista consolidada dos bens sem similar nacional.

Também serão considerados sem similar nacional os bens e as mercadorias cuja inexistência de produ-ção nacional tenha sido atestada pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior, em procedimento específico de licenciamento de importação de bens usados ou beneficiados pela isenção ou pela redução do imposto de importação a que se refere o art. 118 do Decreto nº 6.759/2009 (Regulamento Aduaneiro).

(Leis nºs 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; Decreto-lei nº 288/1967; Decreto nº 6.759/2009, art. 118; Resolução SF nº 13/2012; Resoluções Camex nºs 94/2011, 79/2012, 66/2014 e 116/2014; Convênio ICMS nº 38/2013; Ato Declaratório SE/Confaz nº 9/2013)

N

a IOB Comenta

01-12 AL Manual de Procedimentos - Nov/2015 - Fascículo 48 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS/IPI

Sped - NF-e - Indicação do código da NCM - Obrigatoriedade

1) O contribuinte emissor de Nota Fiscal Eletrô-nica (NF-e) deverá indicar o código da Nomenclatura Comum do Mercosul (NCM) em qualquer hipótese de emissão?

Sim. Segundo disposto na cláusula terceira, V, do Ajuste Sinief nº 7/2005, tanto na emissão da NF-e, modelo 55, quanto da Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, a identificação das mercadorias deverá conter o correspondente código estabelecido na NCM completo, não sendo mais aceita a possibilidade de informação apenas do capí-tulo (2 dígitos).

(Ajuste Sinief nº 7/2005, cláusula terceira, caput, V; Nota Técnica nº 2014/004, versão 1.10, item 3)

IPI

Drawback integrado - Definição

2) O que é o regime de drawback integrado?

O regime aduaneiro especial de drawback pode ser aplicado, no âmbito da Secretaria de Comércio Exterior (Secex), nas seguintes modalidades:

a) drawback integrado suspensão - caracteriza-do pela aquisição no mercado interno ou na importação, de forma combinada ou não, de mercadoria para emprego ou consumo na in-dustrialização de produto a ser exportado, com suspensão dos tributos exigíveis na im-portação e na aquisição no mercado interno na forma do art. 12 da Lei nº 11.945/2009 e do art. 17 da Lei nº 12.058/2009 e da Portaria Conjunta RFB/Secex nº 467/2010; e

b) drawback integrado isenção - caracteriza-do pela aquisição no mercado interno ou na importação, de forma combinada ou não, de mercadoria equivalente à empregada ou con-sumida na industrialização de produto expor-tado, com isenção do Imposto de Importação (II), e com redução a zero do Imposto sobre Produtos Industrializados (IPI), da Contribui-ção para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins),

da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação, na forma do art. 31 da Lei nº 12.350/2010 e da Portaria Conjunta RFB/Secex nº 3/2010.

O regime de drawback integrado suspensão aplica-se também:

a) à aquisição no mercado interno ou à importa-ção de mercadorias para emprego em repa-ro, criação, cultivo ou atividade extrativista de produto a ser exportado; e

b) às aquisições no mercado interno ou importa-ções de empresas denominadas “fabricantes--intermediários”, para industrialização de pro-duto intermediário a ser diretamente forneci-do a empresas industriais-exportadoras, para emprego ou consumo na industrialização de produto final a ser exportado (drawback inter-mediário).

O regime de drawback integrado isenção aplica--se também à aquisição no mercado interno ou à importação de mercadoria equivalente à empregada:

a) em reparo, criação, cultivo ou atividade extra-tivista de produto já exportado; e

b) na industrialização de produto intermediário fornecido diretamente à empresa industrial--exportadora e empregado ou consumido na industrialização de produto final já exportado.

O beneficiário do drawback integrado isenção poderá optar pela importação ou pela aquisição no mercado interno da mercadoria equivalente, de forma combinada ou não, considerada a quantidade total adquirida ou importada com pagamento de tributos.

Considera-se como equivalente à empregada ou consumida na industrialização de produto exportado a mercadoria nacional ou estrangeira da mesma espécie, qualidade e quantidade daquela anterior-mente adquirida no mercado interno ou importada sem fruição dos benefícios ora mencionados.

Admite-se também como equivalente a merca-doria adquirida no mercado interno ou importada com fruição dos benefícios referidos no inciso II do art. 67 da Portaria Secex nº 23/2011 (drawback integrado isenção), desde que se constitua em reposição em uma sucessão em que a primeira aquisição ou impor-

a IOB Perguntas e Respostas

01-13Boletim IOB - Manual de Procedimentos - Nov/2015 - Fascículo 48 AL

ICMS - IPI e Outros

Manual de Procedimentos

tação desta mercadoria não tenha se beneficiado dos citados benefícios.

Poderão ser reconhecidas como equivalentes, em espécie e qualidades, as mercadorias:

a) classificáveis no mesmo subitem da Nomen-clatura Comum do Mercosul (NCM), deven-do ser consideradas eventuais alterações na NCM posteriores à data da importação ou aquisição interna original;

b) que realizem as mesmas funções;c) obtidas a partir dos mesmos materiais; ed) cujos modelos ou versões sejam de tecnologia

similar, observada a evolução tecnológica.

(Lei nº 11.945/2009, art. 12; Lei nº 12.058/2009, art. 17; Lei nº 12.350/2010, art. 31; Port|arias Conjuntas RFB/Secex nºs 3/2010 e 467/2010; Portaria Secex nº 23/2011, arts. 67 e 68)

ICMS/AL

Antecipação tributária - Contribuintes excluídos

3) Quais contribuintes estão excluídos da anteci-pação tributária nas entradas interestaduais?

Fica excluído da antecipação, enquanto adim-plente quanto ao pagamento do ICMS, o contribuinte inscrito no cadastro de contribuintes em uma das seguintes atividades principais e respectivos Código Nacional de Atividade Econômica (CNAE):

a) fabricação de açúcar em bruto (CNAE 1071-6/00), desde que optante pelas sistemáti-cas previstas nos Decretos nºs 2.237/2004 e 2.381/2004;

b) fabricação de equipamentos de informática e periféricos (CNAE 262), comércio ataca-dista de equipamentos de informática (CNAE 4651-6/01), comércio varejista especializado de equipamentos e suprimentos de informáti-ca (CNAE 4751-2/01) e recarga de cartuchos para equipamentos de informática (CNAE 4751-2/02), exclusivamente em relação às mercadorias listadas no Anexo Único do De-creto estadual nº 2.390/2005;

c) fabricação, de cloro e álcalis (CNAE 2011-8), e extração e refino de sal, marinho e sal-gema (CNAE 0892-4);

d) comércio varejista de produtos farmacêuticos, sem manipulação de fórmulas (CNAE 4771-7/2001), salvo se optante pelo Simples Nacio-nal para pagamento do ICMS;

e) comércio varejista de tintas e materiais para pintura (CNAE 4741-5/00), desde que optante pela sistemática de antecipação do pagamen-to do ICMS, prevista no art. 23 do Decreto nº 36.525/1995;

f) comércio de peças e acessórios para veículos automotores (CNAE 4530-7), inclusive os que tenham esta atividade como secundária, des-de que detenha o Regime Especial previsto no § 6º do art. 9º do Anexo XXVI do RICMS--ES/2002; e

g) com atividade de extração de petróleo e gás natural, refino de petróleo e comércio ataca-dista de combustíveis, desde que exerçam cumulativamente ao menos 2 destas ativida-des.

h) criação de suínos (CNAE 0154-7/2000), exclu-sivamente nas operações com matrizes e re-produtores suínos de alta linhagem com certi-ficado de origem.

(RICMS-AL/1991, art. 591-C, VI)

EFD - Dispensa de tabela

4) O Estado de Alagoas dispensa o uso de alguma tabela do Manual de Orientação do Leiaute da Escritu-ração Fiscal Digital (EFD)?

Sim. A tabela referenciada no item 5.2 do Apêndice “A” do Manual de Orientação do Leiaute da EFD, “Tabela de Informações Adicionais da Apuração - Valores declaratórios”, constante no Ato Cotepe/ICMS nº 9/2008, não será utilizada pelo Estado de Alagoas.

(Instrução Normativa SEF nº 19/2009, art. 9º, parágrafo único)

◙