IOB - ICMS/IPI - Bahia - nº 10/2014 - 1ª Sem Marco · Simples Nacional e de que o signatário é...

15

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IPI - Consulta tributária a ICMS - Crédito acumulado a ICMS - Crédito presumido ICMS - IPI e Outros Fascículo N o 10/2014 Bahia / a Federal IOF Factoring 01 / a Estadual ICMS Crédito fiscal 04 / a IOB Setorial Estadual Piscicultura - ICMS - Operações com pescados 10 / a IOB Comenta Federal IOF - Operações de crédito - Aplicação da alíquota adicional 11 / a IOB Perguntas e Respostas IOF Mútuo - Pagamento das parcelas - Implicações no atraso 12 Mútuo - Pessoa jurídica - Equiparação a instituição financeira 13 Operações de crédito - Saldos a descoberto - Incidência 13 ICMS/BA NF-e - Análise dos elementos antes da concessão da Autorização de Uso 13 NF-e - Conceito 13 NF-e - Informação do Fisco ao emitente sobre a análise da Autoriza- ção de Uso da NF-e 13

Transcript of IOB - ICMS/IPI - Bahia - nº 10/2014 - 1ª Sem Marco · Simples Nacional e de que o signatário é...

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Consulta tributária

a ICMS - Crédito acumulado

a ICMS - Crédito presumido

ICMS - IPI e OutrosFascículo No 10/2014

Bahia

/a FederalIOFFactoring . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSCrédito fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

/a IOB SetorialEstadualPiscicultura - ICMS - Operações com pescados . . . . . . . . . . . . . . . . 10

/a IOB ComentaFederalIOF - Operações de crédito - Aplicação da alíquota adicional . . . . . 11

/a IOB Perguntas e RespostasIOFMútuo - Pagamento das parcelas - Implicações no atraso . . . . . . . . 12Mútuo - Pessoa jurídica - Equiparação a instituição financeira . . . . . 13Operações de crédito - Saldos a descoberto - Incidência . . . . . . . . . 13

ICMS/BANF-e - Análise dos elementos antes da concessão da Autorização de Uso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13NF-e - Conceito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13NF-e - Informação do Fisco ao emitente sobre a análise da Autoriza-ção de Uso da NF-e . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IOF : factoring. -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2083-1

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-01165 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

10-01Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

IOF

Factoring SUMÁRIO 1. Introdução 2. Fato gerador 3. Contribuinte 4. Responsabilidade 5. Alíquota 6. Base de cálculo 7. Cobrança e recolhimento 8. Exemplo 9. Soluções de consultas

1. IntrOduçãO

O Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF) incide sobre as operações citadas, incluindo-se, entre as de crédito, as realizadas por empresas que exercem as atividades de pres-tação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

Neste texto, examinaremos o tratamento tributário dispensado pela legislação do IOF às mencionadas operações.

(Regulamento do IOF - Decreto nº 6.306/2007, art. 2º, I, “b”)

2. FAtO gErAdOr

Constitui fato gerador do IOF a entrega do mon-tante ou do valor que constitua o objeto da obrigação, ou a sua colocação à disposição do interessado.

A expressão “operações de crédito” compreende as operações de empréstimo sob qualquer modalidade, inclusive abertura de crédito e desconto de títulos, a alienação, à empresa que exercer as atividades de factoring, de direitos creditórios resultantes de venda a prazo e o mútuo de recursos financeiros entre pessoas jurídicas ou entre pessoa jurídica e pessoa física.

(Decreto nº 6.306/2007, art. 3º, caput, § 3º)

3. COntrIBuIntE

O contribuinte é a pessoa física ou jurídica alie-nante do direito creditório resultante de venda a prazo a empresa de factoring.

(Decreto nº 6.306/2007, art. 4º, parágrafo único)

4. rESpOnSABIlIdAdE

A responsabilidade pela cobrança e pelo recolhimento do imposto é da empresa de factoring adquirente do direito

creditório.

Embora o contribuinte seja a pessoa jurídica ou a pessoa física que aliena o direito

creditório resultante de venda a prazo, a responsa-bilidade pelo recolhimento é atribuída à empresa de factoring, a exemplo do que ocorre nas demais operações de crédito, em que o tomador do financia-mento ou do empréstimo é o contribuinte.

A responsabilidade pelo recolhimento, no entanto, é atribuída pela legislação à instituição financeira.

(Decreto nº 6.306/2007, art. 5º, caput, II)

5. AlíquOtA

O imposto incide sobre o valor da respectiva ope-ração, mediante a aplicação das seguintes alíquotas:

a Federal

Constitui fato gerador do IOF a entrega

do montante ou do valor que constitua o objeto da obrigação, ou

a sua colocação à disposição do interessado

10-02 BA Manual de Procedimentos - Mar/2014 - Fascículo 10 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) mutuário pessoa jurídica: 0,0041% ao dia;

b) mutuário pessoa física: 0,0041% ao dia.

Nota

Além das alíquotas citadas, há, ainda, a aplicação da alíquota adicional de 0,38%, independentemente do prazo da operação, seja o mutuário pes-soa física ou jurídica (Decreto nº 6.306/2007, art. 7º, § 15).

O IOF não excederá o valor resultante da apli-cação da alíquota diária a cada valor de principal, prevista para a operação, multiplicada por 365 dias, acrescido da alíquota adicional de 0,38%, ainda que a operação seja de pagamento parcelado.

Cálculo: pessoa física ou jurídica: 0,0041 x 365 = 1,4965% + 0,38% = 1,8765%.

Note-se que o IOF incidirá no período compreen-dido entre a data da ocorrência do fato gerador e a data do vencimento de cada parcela do direito credi-tório alienado à empresa de factoring.

(Decreto nº 6.306/2007, art. 7º, caput, II, §§ 1º e 15)

5.1 pessoa jurídica optante pelo Simples nacional

Quando se tratar de mutuário pessoa jurí-dica optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), em que o valor seja igual ou inferior a R$ 30.000,00, a alíquota será de 0,00137% ao dia.

Para reconhecimento da aplicabilidade da alí-quota reduzida, caberá ao mutuante exigir, no ato da realização da operação, declaração em 2 vias de que se enquadra como pessoa jurídica optante pelo Simples Nacional e de que o signatário é seu repre-sentante legal e está ciente de que a falsidade na prestação desta informação o sujeitará, juntamente com as demais pessoas que para ela concorrem, às penalidades previstas na legislação criminal e tribu-tária, relativas à falsidade ideológica (Código Penal, art. 299) e ao crime contra a ordem tributária (Lei nº 8.137/1990, art. 1º).

Nota

Além da alíquota citada, haverá a aplicação da alíquota adicional de 0,38%, independentemente do prazo da operação (Decreto nº 6.306/2007, art. 7º, § 15).

(Decreto nº 6.306/2007, art. 7º, caput, VI, § 15, e art. 45, II)

6. BASE dE CálCulO

A base de cálculo do IOF nas operações de fac-toring é o valor líquido entregue ou colocado à dispo-sição do alienante, correspondente ao valor nominal do título ou do direito creditório, deduzindo-se os juros cobrados antecipadamente.

(Decreto nº 6.306/2007, art. 7º, caput, II, § 4º)

7. COBrAnçA E rECOlhIMEntO

O IOF será cobrado na data da operação de desconto e recolhido por meio de Documento de Arrecadação de Receitas Federais (Darf) até o 3º dia útil subsequente ao decêndio de sua cobrança, utilizando-se o código de receita 6895.

(Decreto nº 6.306/2007, art. 10, caput, III, parágrafo único)

7.1 recolhimento fora do prazo

O IOF não pago ou não recolhido no prazo legal será acrescido de:

a) juros de mora equivalentes à taxa Selic, acu-mulada mensalmente, calculados a partir do 1º dia do mês subsequente ao do vencimento até o mês anterior ao pagamento, e de 1% no mês do pagamento; e

b) multa de mora, calculada a partir do 1º dia subsequente ao do vencimento, à taxa de 0,33% por dia de atraso, limitada a 20%.

(Decreto nº 6.306/2007, art. 47)

8. ExEMplO

Suponhamos que uma duplicata de venda mer-cantil, sacada contra determinada pessoa jurídica, decorrente de operações comerciais, no valor de R$ 50.000,00, emitida em 03.01.2014, com vencimento em 05.05.2014, tenha sido negociada, no mesmo dia de sua emissão, pelo credor a uma empresa de factoring no valor líquido de R$ 45.000,00:

0,0041% (alíquota) × 123 dias (de 03.01 a 05.05.2014) = 0,5043% + 0,38%

R$ 45.000,00 × 0,8843% = R$ 397,94

O valor do IOF devido será de R$ 397,94 e deverá ser recolhido até o 3º dia útil subsequente ao decên-dio de sua cobrança (15.01.2014), com utilização do código de Darf 6895.

10-03Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

ICMS - IPI e Outros

Manual de Procedimentos

8.1 pagamento parcelado

Conforme o exemplo desenvolvido no item 8, suponhamos que o título fosse emitido para paga-mento em 4 parcelas iguais, no valor de R$ 12.500,00 cada uma, com vencimentos em 05.02, 05.03, 05.04 e 05.05.2014, respectivamente, e que tenha sido nego-ciado com a empresa de factoring pelo valor líquido de R$ 47.000,00.

Sendo que R$ 47.000,00 ÷ 4 = R$ 11.750,00 (cada parcela).

1ª Parcela (05.02.2014)

0,0041% × 34 dias = 0,1394% + 0,38%

R$ 11.750,00 × 0,5194% = R$ 61,03

2ª Parcela (05.03.2014)

0,0041% × 62 dias = 0,2542% + 0,38%

R$ 11.750,00 × 0,6342% = R$ 74,52

3ª Parcela (05.04.2014)

0,0041% × 93 dias = 0,3813% + 0,38%

R$ 11.750,00 × 0,7613% = R$ 89,45

4ª Parcela (05.05.2014)

0,0041% × 123 dias = 0,5043% + 0,38%

R$ 11.750,00 × 0,8843% = R$ 103,91

O total do IOF a recolher será de R$ 328,91 (soma das parcelas de R$ 61,03 + R$ 74,52 + R$ 89,45 + R$ 103,91).

9. SOluçõES dE COnSultAS

Transcrevemos, a seguir, a íntegra da Solução de Consulta nº 345/2010, da Divisão de Tributação da Superintendência Regional da 8ª Região Fiscal, da Receita Federal do Brasil (RFB).

SOLUÇÃO DE CONSULTA Nº 345, DE 28.09.2010 - DOU 1 DE 25.10.2010

Assunto: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF

DIREITOS CREDITÓRIOS. AQUISIÇÃO. INCIDÊNCIA.

Não incide o IOF nas operações de crédito relativas às cessões de direitos creditórios resultantes de vendas a prazo, quando o cessionário for instituição financeira, por falta de previsão legal. O imposto somente incidirá quando o cessionário for empresa que executa atividade de factoring.

Dispositivos Legais: Lei nº 4.595, de 1964, art. 17; Lei nº 9.249, de 1995, art. 15, § 1º, inciso III, alínea d; Lei nº 9.532, de 1997, art. 58; Decreto nº 6.306, de 2007 - Riof/07, art. 2º, inciso I, alínea b, art. 3º, § 3º, inciso II, art. 4º e art. 5º; IN RFB nº 907, de 2009, art. 6º; e Resolução nº 2.144, de 1995, do CMN.

SONIA DE QUEIROZ ACCIOLY BURLO

Chefe

A Coordenação-Geral de Tributação (Cosit), por meio da Solução de Consulta Cosit nº 25/2014, reformulou a Solução de Consulta SRRF/08 Disit nº 110/2008, no sentido de que não incide o IOF nas operações de cessão, sem coobrigação, de direitos creditórios decorrentes de vendas a prazo, quando o cessionário é instituição financeira. Todavia, quando do estabelecimento de cláusula de coobrigação do cedente (ou seja, em operações de cessão de direitos creditórios a instituição financeira com coo-brigação), incide o IOF/Crédito sempre que resta a operação caracterizada como desconto de títulos, na forma estabelecida pela Solução de Divergência Cosit nº 16/2011.

Veja, a seguir, a íntegra dessa Solução de Consulta:

SOLUÇÃO DE CONSULTA Nº 25, DE 23.01.2014 - DOU 1 de 30.01.2014, RET. DOU 1 DE 04.02.2014

ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF)

Ementa: CESSÃO DE CRÉDITOS - INSTITUIÇÃO FINAN-CEIRA - INCIDÊNCIA - REFORMA A SOLUÇÃO DE CON-SULTA SRRF08/DISIT Nº 110, DE 2008.

Não incide o IOF nas operações de cessão, sem coo-brigação, de direitos creditórios decorrentes de vendas a prazo, quando o cessionário for instituição financeira. Todavia, quando do estabelecimento de cláusula de coobrigação do cedente (ou seja, em operações de cessão de direitos creditórios a instituição financeira com coobrigação), incide o IOF/Crédito sempre que restar a operação caracterizada como desconto de títulos, na forma estabelecida pela Solução de Divergência Cosit nº 16, de 2011.

Dispositivos Legais: Decreto nº 6.306, de 14 de dezembro de 2007, art. 2º, inciso I, alíneas “a” e “b” e art. 3º, § 3º; Lei nº 9.532, de 10 de dezembro de 1997, art. 58; Lei nº 9.249, de 26 de dezembro de 1995, art.15, §1º, inciso III, alínea d.

CLÁUDIA LÚCIA PIMENTEL MARTINS DA SILVA

Coordenadora-Geral da Cosit Substituta

(Solução de Consulta SRRF Disit nº 345/2010 - 8ª Região Fiscal; Solução de Consulta Cosit nº 25/2014)

N

10-04 BA Manual de Procedimentos - Mar/2014 - Fascículo 10 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Crédito fiscal SUMÁRIO 1. Introdução 2. Momento de apropriação do crédito 3. Hipóteses de utilização do crédito fiscal 4. Vedação do crédito fiscal 5. Crédito extemporâneo 6. Centralização de saldos 7. Estorno de crédito 8. Prescrição 9. Consulta tributária 10. Infrações e penalidades 11. Pareceres da Sefaz/BA

1. IntrOduçãO

É característica do ICMS o princípio constitucional da não cumulatividade, isso porque em cada ope-ração ou prestação é assegurada ao contribuinte uma dedução correspondente aos montantes cobrados nas operações ou prestações anteriores.

O direito ao crédito, para efeito de compensação com o débito do imposto, reconhecido ao estabe-lecimento que tenha recebido as mercadorias ou para o qual tenham sido prestados os serviços, está condicionado à idoneidade da documentação e, se for o caso, à escrituração nos prazos e nas condições estabelecidos na legislação.

(CF/1988, art. 155, § 2º, I; Lei nº 7.014/1996, art. 31, caput; Decreto nº 13.780/2012, art. 305)

2. MOMEntO dE AprOprIAçãO dO CrédItO

A escrituração do crédito fiscal será efetuada pelo contribuinte no próprio mês ou no mês subsequente em que se verificar:

a) a entrada da mercadoria e a prestação do ser-viço por ele tomado ou a aquisição de sua pro-priedade;

b) o direito à utilização do crédito.

(RICMS-BA/2012, art. 314)

3. hIpótESES dE utIlIzAçãO dO CrédItO FISCAl

Como regra, ressalvando-se os casos em que a legislação disponha de forma contrária, constitui cré-dito fiscal de cada estabelecimento, para compensa-

ção com o tributo devido em operações ou prestações subsequentes e para fins de apuração do imposto a recolher, o valor do imposto anteriormente cobrado, relativo às aquisições ou aos recebimentos reais ou simbólicos constantes nos subitens seguintes.

(RICMS-BA/2012, art. 309, caput)

3.1 Operações ou prestações

Constitui crédito fiscal de cada estabelecimento, para compensação com o tributo devido em ope-rações ou prestações subsequentes e para fins de apuração do imposto a recolher, salvo disposição em contrário, o valor do imposto cobrado, relativo às aquisições ou aos recebimentos reais ou simbólicos:

a) de mercadorias para comercialização, inclusi-ve material de embalagem;

b) de matérias-primas, produtos intermediários, catalisadores e material de embalagem, para emprego em processo de industrialização, produção rural, geração de energia elétrica e extração mineral ou fóssil;

c) de combustíveis, lubrificantes, óleos, aditivos e fluidos, desde que efetivamente utilizados na prestação de serviços de transporte.

(RICMS-BA/2012, art. 309, I)

3.2 Aquisição de mercadorias recebidas com antecipação parcial do imposto

O contribuinte tem direito ao crédito do imposto em relação às mercadorias adquiridas com o imposto antecipado parcialmente pelos contribuintes cujo imposto seja apurado pelo regime de conta-corrente fiscal, cabendo a sua escrituração no quadro “Crédito do Imposto - Outros Créditos” do livro Registro de Apuração do ICMS, no período em que ocorrer o recolhimento.

(RICMS-BA/2012, art. 309, II)

3.3 recebimento de serviços de comunicação

O contribuinte tem direito ao valor do imposto cobrado, relativo ao recebimento de serviços de comunicação utilizados pelo estabelecimento:

a) quando tenham sido prestados na execução de serviços da mesma natureza;

a Estadual

10-05Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

ICMS - IPI e Outros

Manual de Procedimentos

b) quando sua utilização resultar em operação de saída ou prestação para o exterior, na pro-porção desta sobre as saídas ou prestações totais.

(RICMS-BA/2012, art. 309, III)

3.4 Aquisição de energia elétrica

Constitui crédito fiscal o valor do imposto ante-riormente cobrado, relativo às aquisições de energia elétrica usada ou consumida no estabelecimento:

a) quando for objeto de operação de saída de energia elétrica;

b) quando consumida no processo de industriali-zação;

c) quando seu consumo resultar em operação de saída ou prestação de serviço destinada ao exterior, na proporção destas sobre as saídas ou prestações totais.

(RICMS-BA/2012, art. 309, IV)

3.5 Serviços de transporte

A legislação assegura o direito ao crédito do valor do imposto anteriormente cobrado, relativo aos serviços de transporte, interestadual e intermunicipal, prestados por terceiros e destinados a emprego:

a) em prestações de serviços da mesma nature-za ou em prestações de serviços de comuni-cação;

b) em operações de comercialização;

c) em processo de industrialização, produção agropecuária, extração ou geração de ener-gia.

(RICMS-BA/2012, art. 309, V)

3.6 transporte por redespacho e intermodal

É permitida a apropriação do valor do imposto anteriormente cobrado, relativo aos serviços da mesma natureza contratados pelos prestadores de serviços de transporte interestadual e intermunicipal de cargas:

a) no transporte por redespacho, tanto sendo este efetuado entre empresa transportadora e transportador autônomo como entre empresas transportadoras;

b) no transporte intermodal.

(RICMS-BA/2012, art. 309, VI)

3.7 Bens do Ativo permanente

Permite-se a apropriação do crédito relativo ao valor do imposto anteriormente cobrado em ope-rações de que tenha resultado a entrada, real ou simbólica, no estabelecimento, de bens destinados ao Ativo Imobilizado bem como do imposto relativo aos respectivos serviços de transporte, inclusive o imposto pago a título de diferença de alíquotas.

(RICMS-BA/2012, art. 309, VII)

3.8 devolução e retorno de mercadorias

Nas hipóteses de devolução e de retorno de mercadorias, o contribuinte fará jus à utilização do crédito fiscal, por ocasião de sua entrada no esta-belecimento, do valor relativo ao imposto debitado por ocasião da saída da mercadoria, total ou parcial, conforme o caso.

(RICMS-BA/2012, art. 309, VIII)

3.9 Estornos de débitos

Poderá ser aproveitado como crédito fiscal o valor dos estornos de débitos, inclusive no caso de imposto pago indevidamente em virtude de erro de fato ocor-rido na escrituração dos livros fiscais ou no preparo do documento de arrecadação, mediante lançamento, no período de sua constatação, pelo valor nominal, no quadro “Crédito do Imposto - Outros Créditos” do livro Registro de Apuração do ICMS, mencionando-se a origem do erro.

(RICMS-BA/2012, art. 309, IX)

3.10 Imposto pago indevidamente

O contribuinte pode utilizar como crédito o valor do imposto pago indevidamente, nos termos de deci-são administrativa ou judicial em caráter definitivo.

(RICMS-BA/2012, art. 309, X)

3.11 Saldo credor

O contribuinte utilizará o valor do eventual saldo credor apurado no final do período quando transferido de estabelecimento da mesma empresa.

(RICMS-BA/2012, art. 309, XI)

3.12 produtor rural ou extrator

Nas operações de saídas efetuadas por produtor rural ou extrator, não constituído como pessoa jurídica, o crédito fiscal relativo às operações ou prestações

10-06 BA Manual de Procedimentos - Mar/2014 - Fascículo 10 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

anteriores será apurado mediante aplicação dos percentuais especificados no Anexo 2 do RICMS--BA/2012 sobre o valor do débito, sendo vedada a utilização de quaisquer outros créditos.

Apresentamos a seguir o conteúdo do Anexo 2 do RICMS-BA/2012:

PRODUTO - % DE CRÉDITO

Produto Operação interestadual

Operação interna

Algodão 10,0 7,0Milho 13,0 22,5Feijão e arroz em casca 5,0 9,0Café 6,0 4,5Soja 16,5 12,0Outros 5,0 3,5

(RICMS-BA/2012, art. 318, § 2º)

3.13 Imposto destacado a maior

Se o imposto for destacado a mais do que o devido no documento fiscal, somente será admitido o crédito fiscal do valor do imposto corretamente calculado.

Igual tratamento é atribuído quando, em operação interestadual, a legislação da Unidade da Federação de origem fixar base de cálculo superior à estabele-cida em lei complementar ou em convênio ou proto-colo, ou quando o imposto houver sido recolhido com base em pauta fiscal superior ao valor da operação.

(RICMS-BA/2012, art. 309, § 7º)

3.14 documento sem destaque ou com destaque a menor

Quando o imposto não estiver destacado no documento fiscal ou o seu destaque tiver sido feito a menos, a utilização do crédito fiscal restante ou não destacado ficará condicionada à regularização me-diante emissão de documento fiscal complementar, pelo remetente ou pelo prestador, vedada a utilização, para esse fim, de “carta de correção”.

Nota

As chamadas “cartas de correção” apenas serão admitidas quando não se relacionarem com:

a) os dados que influam no cálculo do imposto;

b) a correção de dados cadastrais que implique mudança do remeten-te ou do destinatário;

c) a data de emissão ou de saída.

(RICMS-BA/2012, art. 309, § 6º)

3.15 Mercadoria importada com entrada efetiva posterior ao pagamento do imposto

Quando se tratar de mercadoria importada que deva ser registrada com direito ao crédito, o imposto pago no momento do desembaraço aduaneiro poderá ser escriturado no período de apuração em que tiver ocorrido o seu recolhimento, ainda que a entrada efe-tiva da mercadoria se verifique em período posterior.

(RICMS-BA/2012, art. 309, § 4º)

3.16 Arrendamento mercantil

Na operação de arrendamento mercantil (lea-sing), o estabelecimento arrendatário do bem, sendo contribuinte do ICMS, fica autorizado a creditar-se do imposto pago quando da aquisição pela empresa arrendadora.

Nota

Os procedimentos para o aproveitamento do crédito estão descritos no RICMS-BA/2012, art. 309, § 3º.

(RICMS-BA/2012, art. 309, § 3º)

3.17 Mercadorias adquiridas de empresas optantes pelo Simples nacional

Nas aquisições efetuadas de empresas optantes pelo Simples Nacional, o contribuinte que apura o imposto pelo regime de conta-corrente fiscal tem direito ao crédito deste que o valor do imposto seja informado no documento fiscal.

(RICMS-BA/2012, art. 309, XIII)

3.18 Créditos presumidos

O contribuinte tem o direito de aproveitar o valor dos créditos presumidos e dos créditos mantidos por disposição expressa da legislação.

(RICMS-BA/2012, arts. 269 e 270)

3.19 Créditos referentes às entradas e aos serviços oriundos de outros Estados

Na entrada de mercadorias e na utilização de serviços oriundos de outras Unidades da Federação, o crédito fiscal será admitido somente se calculado pelas seguintes alíquotas:

a) mercadorias ou serviços oriundos dos Estados do Paraná, de Santa Catarina, do Rio Grande do Sul, de Minas Gerais, do Rio de Janeiro e de São Paulo: 7%;

10-07Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

ICMS - IPI e Outros

Manual de Procedimentos

b) mercadorias ou serviços provenientes dos de-mais Estados e do Distrito Federal: 12%;

c) serviços de transporte aéreo: 4%;d) mercadorias ou bens importados do exterior ou

de mercadorias ou bens produzidos no Brasil com conteúdo de importação superior a 40%, nos termos definidos em Ajuste Sinief, prove-nientes de outra Unidade da Federação: 4%.

(RICMS-BA/2012, art. 309, § 8º)

3.20 Crédito do contribuinte refinador de petróleo referente à importação de nafta

O contribuinte refinador de petróleo poderá man-ter integralmente o crédito fiscal relativo à entrada decorrente de importação do exterior de nafta utili-zada como insumo na produção de combustíveis, cujas saídas interestaduais sejam amparadas por imunidade, desde que seja apropriado no mês em que ocorrer o recolhimento do imposto.

(RICMS-BA/2012, art. 277-C)

4. VEdAçãO dO CrédItO FISCAl

É vedado o crédito relativo a mercadoria entrada no estabelecimento ou a prestação de serviços a ele feita:

a) para integração ou consumo em processo de industrialização, produção rural, extração ou geração, quando a operação de que decorrer a saída do produto resultante:a.1) não for tributada ou estiver isenta do im-

posto, exceto em se tratando de saída para o exterior;

a.2) for tributada com redução de base de cálculo, hipótese em que o valor da ve-dação será proporcional à redução, caso em que, havendo fixação expressa da carga tributária, a vedação será em re-lação ao percentual destacado na nota fiscal que exceder ao da carga tributária definida na legislação para a operação subsequente com a mercadoria ou com o produto dela resultante;

b) para comercialização, quando a operação de saída subsequente não for tributada ou estiver isenta do imposto, exceto a destinada ao exte-rior;

c) para prestação de serviço, quando a presta-ção subsequente não for tributada ou estiver isenta do imposto, exceto a destinada ao exte-rior;

d) na aquisição de materiais, mercadorias, bens ou serviços por empresa com atividade mista, isto é, que efetue venda ou que forneça mer-cadorias juntamente com a prestação de ser-viços, assegurando-se, no entanto, a recupe-ração do crédito quando as saídas ou os for-necimentos forem tributados pelo ICMS, aten-dida a devida proporcionalidade;

e) quando o contribuinte optar:

e.1) pela utilização de crédito presumido em substituição ao aproveitamento dos cré-ditos fiscais relativos a operações e pres-tações tributadas, sempre que nesse sentido houver disposição expressa;

e.2) pelo pagamento do imposto devido pe-las Microempresas e Empresas de Pe-queno Porte, através do Regime Especial Unificado de Arrecadação de Tributos e Contribuições (Simples Nacional);

f) quando destinado a produtor rural ou extrator, não constituído como pessoa jurídica;

g) destinados à construção de imóveis por aces-são física;

h) em relação ao serviço de transporte de mer-cadoria cujo imposto desta já tenha sido pago por antecipação tributária;

i) quando a mercadoria ou o bem vier a ser utili-zada em fim alheio à atividade do estabeleci-mento.

Salvo prova em contrário, presumem-se alheios à atividade do estabelecimento:

a) os veículos de transporte pessoal, assim en-tendidos os automóveis ou utilitários de uso in-dividual dos administradores da empresa ou de terceiros;

b) os bens, materiais, as mercadorias ou os ser-viços não destinados à utilização na comercia-lização, na industrialização, na produção, na extração, na geração ou na prestação de ser-viços de transporte, interestadual ou intermu-nicipal, ou de comunicação.

(RICMS-BA/2012, art. 310)

5. CrédItO ExtEMpOrânEO

O crédito extemporâneo, como o próprio nome diz, é aquele realizado fora do período normal de apuração do imposto.

10-08 BA Manual de Procedimentos - Mar/2014 - Fascículo 10 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

A escrituração do crédito fora dos períodos depen-derá de autorização do titular da repartição fazendária da circunscrição do contribuinte.

Formulado o pedido de autorização para escri-turação extemporânea de crédito e não havendo deliberação no prazo de 90 dias, contado de sua protocolização, o contribuinte poderá creditar-se, em sua escrituração fiscal, do respectivo valor.

Sobrevindo decisão contrária ao pleito, o contri-buinte, no mês da respectiva notificação, procederá ao estorno dos créditos lançados com o pagamento dos acréscimos legais cabíveis.

(RICMS-BA/2012, art. 315)

6. CEntrAlIzAçãO dE SAldOS

Os créditos acumulados relativos a cada mês serão transferidos, no final do período, do livro Regis-tro de Apuração do ICMS para outro livro Registro de Apuração do ICMS especialmente destinado a este fim, com as observações cabíveis.

Devem ser reservadas páginas distintas do refe-rido livro para o controle dos créditos acumulados, fazendo-se a indicação cabível, no campo “Observa-ções”, conforme se trate de hipótese de acumulação relacionada com:

a) exportação de mercadorias e serviços;

b) outras hipóteses.

(RICMS-BA/2012, art. 316)

7. EStOrnO dE CrédItO

O contribuinte estornará o crédito fiscal relativo às entradas ou às aquisições de mercadorias, inclusive o crédito relativo aos serviços a elas correspondentes, ressalvadas as disposições expressas de manutenção do crédito, quando as mercadorias ou os serviços, conforme o caso:

a) forem objeto de saída ou prestação de serviço não tributada ou isenta, sendo esta circunstân-cia imprevisível na data da entrada da merca-doria ou da utilização do serviço;

b) forem integradas ou consumidas em processo de industrialização, produção, geração ou ex-tração, quando a saída do produto resultante não for tributada ou estiver isenta do imposto;

c) forem utilizadas em fim alheio à atividade do estabelecimento;

d) forem objeto de furto, roubo, perecimento, desaparecimento, sinistro ou qualquer outra ocorrência similar;

e) forem adquiridas de contribuinte industrial que tiver obtido aprovação técnica para fruição de incentivo fiscal concedido por este Estado, no valor que exceder ao imposto devido na saída subsequente da mesma mercadoria.

(RICMS-BA/2012, art. 312, I a V)

7.1 Estorno proporcional

Quando a operação ou prestação subsequente ocorrer com redução da base de cálculo, o valor do estorno será proporcional à redução, sendo que, havendo fixação expressa da carga tributária, o estorno será em relação ao percentual destacado na nota fiscal que exceder ao da carga tributária definida na legislação para a operação subsequente com a mercadoria ou com o produto dela resultante.

Tendo o contribuinte empregado mercadorias ou serviços na comercialização, fabricação, produção, extração, geração ou prestação, conforme o caso, de mercadorias ou serviços cujas operações de saídas ou prestações sejam algumas tributadas e outras não tributadas ou isentas, o estorno do crédito será efe-tuado de forma proporcional, relativamente às merca-dorias, materiais de embalagem, insumos ou serviços empregados nos produtos ou serviços não tributados.

(RICMS-BA/2012, art. 312, §§ 1º e 4º)

7.2 Escrituração fiscal do estorno de crédito

A escrituração fiscal do estorno de crédito será feita mediante emissão de documento fiscal, cuja natureza da operação será “Estorno de crédito”, explicitando-se, no corpo do referido documento, a origem do lançamento, bem como o cálculo de seu valor, consignando-se a respectiva importância no livro Registro de Apuração do ICMS, no último dia do mês, no quadro “Débito do Imposto - Estornos de Créditos”.

(RICMS-BA/2012, art. 312, § 2º)

7.3 Entradas de mercadorias destinadas à exportação e utilização de serviços

Não será exigido o estorno do crédito fiscal rela-tivo:

a) às entradas:a.1) de mercadorias destinadas a exportação

direta ou indireta;

10-09Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

ICMS - IPI e Outros

Manual de Procedimentos

a.2) de mercadorias para serem integradas ou consumidas em processo de indus-trialização e os respectivos serviços de transporte, bem como o relativo às aqui-sições de energia elétrica, para emprego na fabricação de produtos industrializa-dos destinados a exportação direta ou indireta;

b) à utilização de serviços relacionados com mer-cadorias ou serviços que venham a ser objeto de operações ou prestações destinadas a ex-portação direta.

(RICMS-BA/2012, art. 312, § 3º)

7.4 Estorno em relação aos serviços de transporte e de comunicação

A obrigatoriedade do estorno do crédito estende--se ao imposto incidente sobre as prestações de serviços de transporte e de comunicação relaciona-dos com a mercadoria que vier a ter quaisquer das destinações ou ocorrências mencionadas.

(RICMS-BA/2012, art. 312, § 6º)

7.5 Valor a ser estornado

Na determinação do valor a ser estornado, será observado o seguinte:

a) não sendo possível precisar a alíquota vigente no momento da entrada ou da aquisição da mercadoria ou da utilização do serviço, ou se as alíquotas forem diversas em razão da natu-reza das operações ou prestações, será apli-cada a alíquota das operações ou prestações preponderantes, se possível identificá-las, ou a média das alíquotas relativas às diversas operações de entrada ou às prestações con-tratadas, vigentes à época do estorno, sobre o preço mais recente da aquisição do mesmo tipo de mercadoria ou do serviço tomado;

b) quando houver mais de uma aquisição ou prestação e não for possível determinar a qual delas corresponde a mercadoria ou o serviço, o crédito a ser estornado deverá ser calculado mediante a aplicação da alíquota vigente na data do estorno, sobre o preço mais recente da aquisição do mesmo tipo de mercadoria ou do serviço tomado.

(RICMS-BA/2012, art. 312, § 5º)

8. prESCrIçãO

O contribuinte deverá ficar atento ao prazo de aproveitamento dos créditos fiscais, pois o direito ao crédito extingue-se após 5 anos, contados da data da emissão do documento fiscal ou da entrada da mercadoria no estabelecimento.

(CTN, art. 173)

9. COnSultA trIButárIA

O contribuinte, a entidade representativa de classe de contribuintes ou os responsáveis têm direito a efetuar consulta sobre a interpretação e a aplicação da legislação tributária, em relação a fato determinado e de seu interesse.

A consulta será formulada em petição escrita, dirigida ao diretor de tributação da Secretaria da Fazenda.

(RPAF-BA/1999, arts. 55 e 67, I)

10. InFrAçõES E pEnAlIdAdES

Será aplicada a multa de 60% do valor do crédito fiscal:

a) quando da utilização indevida de crédito fis-cal, sem prejuízo da exigência do estorno;

b) na falta de estorno de crédito fiscal, nos casos previstos na legislação;

c) na transferência irregular de crédito fiscal para outro estabelecimento.

(Lei nº 7.014/1996, art. 42, VII)

11. pArECErES dA SEFAz/BA

Seguem ementas de pareceres da Secretaria da Fazenda do Estado da Bahia (Sefaz/BA).

“PARECER 22886/2013

ICMS. PEÇAS DE REPOSIÇÃO. As aquisições de peças e partes de reposição, destinadas à manutenção das máqui-nas e equipamentos pertencentes ao ativo imobilizado do estabelecimento adquirente, não geram direito ao crédito do ICMS, visto que se caracterizam como materiais de uso e consumo.

PARECER 18216/2013

ICMS. Apenas caracterizam-se como matérias-primas, as mercadorias cuja utilização seja diretamente vinculada ao processo produtivo ou que integrem o produto indus-trializado e, por conseguinte, geram direito ao crédito do imposto.

10-10 BA Manual de Procedimentos - Mar/2014 - Fascículo 10 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

PARECER 18020/2013

ICMS. ATIVO IMOBILIZADO. IMÓVEIS POR ACESSÃO FÍSICA. Os equipamentos, materiais e bens diversos aplicados na construção e/ou modernização da planta in-dustrial, incorporando-se à sua estrutura física como parte inerente à própria construção, caracterizam-se como bens imóveis por acessão física. Vedação de apropriação do crédito fiscal. Art.302, inciso V, do RICMS/BA.

PARECER 13334/2013

ICMS. CIAP. A escrituração deve considerar o cálculo do fator 1/48 do ICMS destacado no documento de aquisição do bem do ativo imobilizado. Devem constar no numerador as saídas e as prestações tributadas, inclusive aquelas cuja tributação seja antecipada ou por substituição tributária ou doações tributadas, e as saídas desoneradas (isenção, imunidade, diferimento, redução de base cálculo) com previsão de manutenção de crédito. RICMS-Ba/12, art. 309, § 2º e incisos.

PARECER 13262/2013

ICMS. Material de embalagem. Nas hipóteses das operações internas com mercadorias a serem acondicionadas estarem beneficiadas com isenção, não incidência ou substituição tri-butária, não há que se falar em direito a fruição de crédito fis-cal sobre o respectivo material de embalagem das mesmas.

PARECER 11548/2013

ICMS. Aquisição de óleo mineral com o imposto antecipado para aplicação no processo da extração do óleo de soja utilizado pelo contribuinte como matéria-prima ou produto intermediário na fabricação de biodiesel. Possibilidade de aproveitamento do valor do imposto pago por antecipa-ção. Emissão de documento fiscal de “Recuperação de crédito”. RICMS-BA/12, art. 292, § 2º.

PARECER 08902/2013

ICMS. CIAP. A escrituração deve considerar o cálculo do fator 1/48 do ICMS destacado no documento de aquisição do bem do ativo imobilizado. O resultado deverá ser multipli-cado pelo quociente entre o valor das operações de saídas e prestações tributadas e o valor total das operações e pres-tações no mês, equiparando-se às tributadas as saídas e prestações desoneradas que tenham expressa manutenção integral de crédito, para se chegar ao valor a ser creditado pelo contribuinte. RICMS-Ba/12, art. 309, § 2º e incisos.

PARECER 04234/2013

ICMS. Restrição ao aproveitamento de créditos fiscais, estabelecida no Decreto 12.413/12. Nas operações de aquisição interestadual de mercadorias enquadradas no Anexo 1, o crédito fiscal admitido pelo Estado da Bahia corresponderá aos percentuais ali estabelecidos. Aplicabi-lidade em relação à antecipação parcial e total incidente, respectivamente, nas aquisições interestaduais de milho para pipoca e macarrão.

PARECER 03746/2013

ICMS. UTILIZAÇÃO. Os créditos regularmente acumulados na escrita fiscal poderão ser utilizados para quitação do imposto incidente na aquisição de mercadorias oriundas do exterior, e destinadas à comercialização subsequente no estabelecimento. Disciplina do art. 317, inciso I, alínea “b”, item 1, do RICMS/BA.

PARECER 03744/2013

ICMS. O adquirente de mercadorias, objeto de retenção do imposto, poderá creditar-se do imposto normal e retido nas hipóteses de saídas subseqüentes dessas mercadorias para outros estados, conforme previsão dos artigos 301 e 302 do RICMS/12

PARECER 01928/2013

ICMS. PERECIMENTO DE MERCADORIAS. Na hipótese mercadorias inservíveis para destinação original, o con-tribuinte deverá estornar o crédito lançado por ocasião das entradas no seu estabelecimento e efetuar a baixa das mercadorias do estoque. Previsão do § 2º e inciso IV do art. 312 do RICMS/12. Em se tratando de mercadorias recebidas com ICMS pago por antecipação, o contribuinte deverá proceder de acordo com o art. 293 do RICMS/12.

PARECER 00073/2013

ICMS. Para efeito do cálculo do Icms retido pelo sujeito passivo por substituição, sendo o frete contratado sob cláusula CIF, o direito de apropriar-se do crédito referente ao ICMS frete é do remetente - art. 439, inc. III, alínea “c”, item 1 do RICMS/BA Dec. 13.780/2012.”

N

a IOB Setorial

EStadual

Piscicultura - ICMS - Operações com pescados

A Bahia é o Estado brasileiro de maior extensão costeira (1.183 km) e é um dos maiores produtores de pescado, inclusive em cativeiro. A piscicultura na Bahia é estimulada pelo Governo baiano, por isso foi

criada a empresa estadual Bahia Pesca S/A, com o objetivo de coordenar, supervisionar, executar, con-trolar e avaliar os planos, programas, projetos e as atividades concernentes a criação, captura, industria-lização de peixes, crustáceos e moluscos no âmbito de seu território.

Nas operações com pescados, estes são consi-derados mercadoria e estão dentro do campo de inci-dência do ICMS, caso em que o fato gerador ocorre:

10-11Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

ICMS - IPI e Outros

Manual de Procedimentos

FEdERal

IOF - Operações de crédito - Aplicação da alíquota adicional

O fato gerador do IOF ocorre na entrega do mon-tante ou do valor que constitua o objeto da obrigação ou a sua colocação à disposição do interessado nos seguintes momentos:

a) na data da efetiva entrega, total ou parcial, do valor que constitua o objeto da obrigação ou sua colocação à disposição do interessado;

b) no momento da liberação de cada uma das parcelas, nas hipóteses de crédito sujeito, contratualmente, à liberação parcelada;

c) na data do adiantamento a depositante, assim considerado o saldo a descoberto em conta de depósito;

d) na data do registro efetuado em conta deve-dora por crédito liquidado no exterior;

e) na data em que se verificar excesso de limite, assim entendido o saldo a descoberto ocorri-do em operação de empréstimo ou financia-

mento, inclusive sob a forma de abertura de crédito;

f) na data da novação, composição, consolida-ção, confissão de dívida e dos negócios asse-melhados; e

g) na data do lançamento contábil, em relação às operações e às transferências internas que não tenham classificação específica, mas que, pela sua natureza, se enquadrem como opera-ções de crédito.

Note-se que o débito de encargos não configura entrega ou colocação de recursos à disposição do interessado, exceto quando apurado pela soma dos saldos devedores diários.

A alíquota máxima do IOF é de 1,5% ao dia, incidente sobre o valor das operações de crédito. A base de cálculo dessas operações e as respectivas alíquotas reduzidas vigentes, de acordo com o tipo de operação, são as indicadas no quadro a seguir, observando-se que deverá ser adicionado às respec-tivas alíquotas o percentual de 0,38%, na forma do § 15 do art. 7º do Decreto nº 6.306/2007.

a) nas saídas de pescados do estabelecimento de contribuinte;

b) no desembaraço aduaneiro de pescados;c) na entrada de pescados de pessoa física em

estabelecimento de contribuinte.

A legislação do ICMS do Estado da Bahia con-cede isenção nas saídas internas de pescado, exceto crustáceo, molusco e rã, não se aplicando esse favor fiscal ao pescado enlatado, cozido, seco ou salgado.

É diferido o lançamento do ICMS nas saídas internas de crustáceo, molusco e rã com destino a estabelecimento beneficiador ou industrial.

O diferimento encerra-se na saída subsequente da mercadoria ou do produto resultante de sua indus-

trialização. Considera-se lançado o imposto diferido se a saída subsequente da mercadoria ou do produto resultante de sua industrialização for tributada.

Saliente-se que a concessão de qualquer bene-fício fiscal não dispensa o contribuinte do cumpri-mento de obrigações acessórias.

Quando a operação for beneficiada por isenção ou diferimento, essa circunstância será mencionada em todas as vias do documento fiscal, indicando-se o dispositivo pertinente da legislação.

(Lei nº 7.014/1996, art. 4º, I, IX, 6º, VIII; RICMS-BA/2012, arts. 55 e 265, II, “e”, art. 286, XXXVI, §§ 2º e 3º; www.bahiapes-ca.ba.gov.br)

N

a IOB Comenta

10-12 BA Manual de Procedimentos - Mar/2014 - Fascículo 10 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IOF

Mútuo - Pagamento das parcelas - Implicações no atraso

1) Qual a consequência tributária, em relação ao IOF, no caso de as parcelas de empréstimo pessoal não serem pagas no vencimento?

Do ponto de vista obrigacional, as partes devem cumprir com o que foi contratado.

Assim, o valor da parcela deve ser pago na data de vencimento. Porém, pode acontecer de o mutuário não realizar o pagamento na data prevista.

Em caso de prorrogação ou renovação de ope-ração de crédito sem alteração do devedor, o IOF deverá ser calculado sobre o valor não liquidado da operação anteriormente tributada e será considerado complementar à anteriormente feita com aplicação da mesma alíquota vigente na data da operação inicial.

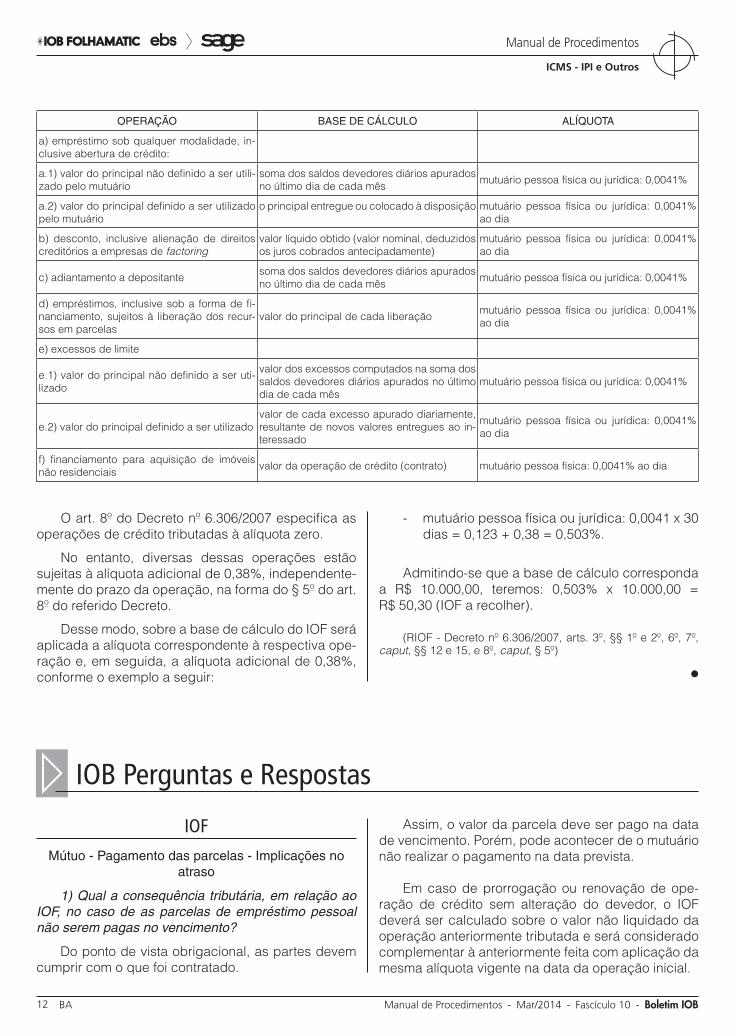

OPERAÇÃO BASE DE CÁLCULO ALÍQUOTA

a) empréstimo sob qualquer modalidade, in-clusive abertura de crédito:

a.1) valor do principal não definido a ser utili-zado pelo mutuário

soma dos saldos devedores diários apurados no último dia de cada mês mutuário pessoa física ou jurídica: 0,0041%

a.2) valor do principal definido a ser utilizado pelo mutuário

o principal entregue ou colocado à disposição mutuário pessoa física ou jurídica: 0,0041% ao dia

b) desconto, inclusive alienação de direitos creditórios a empresas de factoring

valor líquido obtido (valor nominal, deduzidos os juros cobrados antecipadamente)

mutuário pessoa física ou jurídica: 0,0041% ao dia

c) adiantamento a depositante soma dos saldos devedores diários apurados no último dia de cada mês mutuário pessoa física ou jurídica: 0,0041%

d) empréstimos, inclusive sob a forma de fi-nanciamento, sujeitos à liberação dos recur-sos em parcelas

valor do principal de cada liberação mutuário pessoa física ou jurídica: 0,0041% ao dia

e) excessos de limite

e.1) valor do principal não definido a ser uti-lizado

valor dos excessos computados na soma dos saldos devedores diários apurados no último dia de cada mês

mutuário pessoa física ou jurídica: 0,0041%

e.2) valor do principal definido a ser utilizadovalor de cada excesso apurado diariamente, resultante de novos valores entregues ao in-teressado

mutuário pessoa física ou jurídica: 0,0041% ao dia

f) financiamento para aquisição de imóveis não residenciais valor da operação de crédito (contrato) mutuário pessoa física: 0,0041% ao dia

O art. 8º do Decreto nº 6.306/2007 especifica as operações de crédito tributadas à alíquota zero.

No entanto, diversas dessas operações estão sujeitas à alíquota adicional de 0,38%, independente-mente do prazo da operação, na forma do § 5º do art. 8º do referido Decreto.

Desse modo, sobre a base de cálculo do IOF será aplicada a alíquota correspondente à respectiva ope-ração e, em seguida, a alíquota adicional de 0,38%, conforme o exemplo a seguir:

- mutuário pessoa física ou jurídica: 0,0041 x 30 dias = 0,123 + 0,38 = 0,503%.

Admitindo-se que a base de cálculo corresponda a R$ 10.000,00, teremos: 0,503% x 10.000,00 = R$ 50,30 (IOF a recolher).

(RIOF - Decreto nº 6.306/2007, arts. 3º, §§ 1º e 2º, 6º, 7º, caput, §§ 12 e 15, e 8º, caput, § 5º)

N

a IOB Perguntas e Respostas

10-13Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 10 BA

ICMS - IPI e Outros

Manual de Procedimentos

A alíquota máxima do IOF é de 1,5% ao dia. Assim sendo, se houver prorrogação do prazo superior a 365 dias, não será exigido o IOF complementar sobre o tempo que excedê-lo.

No entanto, deverá ser acrescido ao valor tributá-vel o adicional de 0,38%, previsto no § 15 do art. 7º do Decreto nº 6.306/2007.

(Decreto nº 6.306/2007, arts. 6º e 7º, §§ 1º, 7º e 15)

Mútuo - Pessoa jurídica - Equiparação a instituição financeira

2) A pessoa jurídica que realiza operação de mú-tuo é equiparada a instituição financeira?

Sim. A pessoa que realiza operações de mútuo é equiparada a instituição financeira.

Na realização dessa operação, o contrato deverá conter cláusula prevendo as condições de pagamento (prazo, forma de pagamento e acréscimos).

(Constituição Federal/1988, art. 192, § 3º; Lei nº 9.779/1999, art. 13)

Operações de crédito - Saldos a descoberto - Incidência

3) Os adiantamentos de valores para suprir saldo a descoberto nas contas-correntes estão sujeitos ao IOF?

Sim. Os valores destinados à cobertura de saldos a descoberto nas contas-correntes são fatos gerado-res do IOF.

(Decreto nº 6.306/2007, art. 3º, § 1º, III)

ICMS/Ba

NF-e - Análise dos elementos antes da concessão da Autorização de Uso

4) Quais os elementos mínimos que o Fisco deve analisar, antes da concessão da Autorização de Uso da Nota Fiscal Eletrônica (NF-e) e do Conhecimento de Transporte Eletrônico (CT-e)?

Para a concessão da Autorização de Uso da NF-e e do CT-e, a Secretaria da Fazenda analisará, previa-mente, no mínimo, os seguintes elementos:

a) a regularidade fiscal do emitente;b) a autoria da assinatura do arquivo digital;c) a integridade do arquivo digital;d) a observância aos leiautes dos arquivos esta-

belecidos na legislação;e) a numeração do documento.(RICMS-BA/2012, art. 88)

NF-e - Conceito

5) O que se considera Nota Fiscal Eletrônica (NF-e)?

NF-e é o documento emitido e armazenado eletro-nicamente, de existência apenas digital, com o intuito de documentar operações cuja validade jurídica é garantida pela assinatura digital do emitente e auto-rização de uso pela Secretaria da Fazenda, antes da ocorrência do fato gerador.

(RICMS-BA/2012, art. 82)

NF-e - Informação do Fisco ao emitente sobre a análise da Autorização de Uso da NF-e

6) O Fisco informará ao emitente sobre a análi-se da Autorização de Uso da Nota Fiscal Eletrônica (NF-e)?

Sim. Do resultado da análise da Autorização de Uso da NF-e, a Sefaz cientificará o emitente:

a) da rejeição do arquivo da NF-e, em virtude de:a.1) falha na recepção ou no processamento

do arquivo;a.2) falha no reconhecimento da autoria ou da

integridade do arquivo digital;a.3) duplicidade de número da NF-e;a.4) falha na leitura do número da NF-e;a.5) outras falhas no preenchimento ou no

leiaute do arquivo da NF-e;b) da denegação da Autorização de Uso da NF-

e, em virtude da irregularidade fiscal:b.1) do emitente;b.2) da empresa destinatária;

c) da concessão da Autorização de Uso da NF-e.

(RICMS-BA/2012, art. 89)

◙