IOB - ICMS/IPI - Minas Gerais - nº 02/2014 - 2ª Sem Janeiro · (Câmara Brasileira do Livro, SP,...

20

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IPI - Alíquotas a ICMS - Cadastro de contribuintes ICMS - IPI e Outros Fascículo N o 02/2014 Minas Gerais / a Federal IPI Fato gerador 01 / a Estadual ICMS Base de cálculo 07 / a IOB Setorial Estadual/Municipal Médico-hospitalar - Hipótese de incidência do ICMS no fornecimen- to de refeições e medicamentos 15 / a IOB Comenta Federal IPI - Exportação - Aspectos fiscais relacionados à saída física da mercadoria 16 / a IOB Perguntas e Respostas ICMS NF-e - Danfe - Via única 17 IPI Bens de produção - Alíquota aplicável 17 Bens de produção - Revenda de matéria-prima 17 ICMS/MG Apreensão - Mercadorias e documentos fiscais 18 Fato gerador - Transbordo de carga e de pessoas 18

Transcript of IOB - ICMS/IPI - Minas Gerais - nº 02/2014 - 2ª Sem Janeiro · (Câmara Brasileira do Livro, SP,...

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Alíquotas

a ICMS - Cadastro de contribuintes

ICMS - IPI e OutrosFascículo No 02/2014

Minas Gerais

/a FederalIPIFato gerador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSBase de cálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

/a IOB SetorialEstadual/MunicipalMédico-hospitalar - Hipótese de incidência do ICMS no fornecimen-to de refeições e medicamentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a IOB ComentaFederalIPI - Exportação - Aspectos fiscais relacionados à saída física da mercadoria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB Perguntas e RespostasICMSNF-e - Danfe - Via única . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

IPIBens de produção - Alíquota aplicável . . . . . . . . . . . . . . . . . . . . . . 17Bens de produção - Revenda de matéria-prima . . . . . . . . . . . . . . . . 17

ICMS/MGApreensão - Mercadorias e documentos fiscais . . . . . . . . . . . . . . . . . 18Fato gerador - Transbordo de carga e de pessoas . . . . . . . . . . . . . . . 18

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : fato gerador.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2043-5

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

13-14028 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

02-01Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

IPI

Fato gerador SUMÁRIO 1. Introdução 2. Fato gerador 3. Irrelevância dos aspectos jurídicos 4. Importação 5. Revenda de produtos

1. IntroduçãoA obrigação tributária compõe-se em: principal,

que tem como objetivo precípuo o pagamento de tributos; e acessórias, que reúnem todas as infor-mações prestadas pelo sujeito passivo ao Fisco, as quais são utilizadas no interesse da arreca-dação ou da fiscalização pelos agentes arrecadadores e da fiscalização.

A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente. A acessória decorre da legislação tributária e tem por objeto as prestações positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

A obrigação acessória, pelo simples fato de sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

O Código Tributário Nacional (CTN) define como fato gerador da obrigação principal a situação definida em lei como necessária e suficiente à sua ocorrência.

Examinaremos, neste texto, as hipóteses de ocorrência do fato gerador do IPI, com fundamento no Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

(CTN - Lei nº 5.172/1966, arts. 113 e 114; RIPI - Decreto nº 7.212/2010)

2. Fato GEradorAs hipóteses de ocorrência do fato gerador do IPI

estão previstas no art. 35 do RIPI. Esse dispositivo estabelece que ocorre o fato gerador do imposto:

a) no desembaraço aduaneiro de produto de procedência estrangeira;

b) na saída de produto de estabelecimento indus-trial ou equiparado a industrial (importadores, comerciantes de bens de produção que te-nham optado pela equiparação etc.).

Para efeito de aplicação da regra descrita na letra “a”, considerar-se-á ocorrido o respectivo desembaraço aduaneiro da mercadoria que constar como tendo sido

importada e cujo extravio ou avaria venham a ser apurados pela autoridade fiscal,

inclusive na hipótese de mercadoria sob regime suspensivo de tributação.

O art. 2º da referida Lei nº 4.502/1964 (incorporado ao RIPI, art. 35) define como hipótese de ocorrência do fato gerador o

desembaraço aduaneiro de produto de procedência estrangeira, indepen-

dentemente de quem pratique tal fato (se pessoa jurídica ou física).

Dessa forma, as importações realizadas por pes-soas físicas (a exemplo do que exige a legislação do ICMS) sujeitam-se à incidência do IPI no momento em que ocorrer o desembaraço aduaneiro da mercadoria.

Para conhecimento, reproduzimos, a seguir, a íntegra da decisão proferida em 29.06.1994 pela Quarta Turma do Tribunal Regional Federal da 3ª Região (cuja ementa foi divulgada no DJU 2 de 25.10.1994), a qual conclui pela incidência do IPI nas mencionadas operações.

Apelação em Mandado de Segurança nº 121759 - Reg. nº 93.03.43138-3

Relatora: Juíza Lúcia Figueiredo

a Federal

A obrigação acessória, pelo simples

fato de sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária

02-02 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Apelante: ................................

Apelado: União Federal (Fazenda Nacional)

Advogados: Elyadir Ferreira Borges e Domingos Novelli Vaz

Ementa:

Tributário. IPI. Veículo importado. Fato imponível. Desem-baraço aduaneiro. Pessoa física. Sujeição. - É fato impo-nível do IPI desembaraçar produtos industrializados de procedência estrangeira (art. 46 da Lei nº 5.172/66).

- Contribuinte do imposto é o importador ou quem a lei a ele equi-parar. Se a lei não faz distinção entre pessoa jurídica ou física, ao intérprete não cabe distinguir. Legalidade da cobrança.

- Precedente: TRF da 5ª Região, REO nº 41.526, reg. nº 94.03.08366-0, Rel. Juiz José Delgado, 2ª Turma, j. 03.05.94, vu, DJ 2 de 24.06.94.

- Apelação desprovida.

Acórdão

Vistos, relatados e discutidos estes autos em que são partes as acima indicadas, decide a Quarta Turma do Tri-bunal Regional Federal da Terceira Região, à unanimidade, negar provimento à apelação, na conformidade da ata de julgamento que fica fazendo parte integrante do presente julgado.

Acompanharam o voto da Relatora os Juízes Silveira Bueno e Andrade Martins.

São Paulo, 29 de junho de 1994.

Juiz Fleury Pires Presidente da Sessão

Juíza Lúcia Figueiredo Relatora

Relatório

A Exma. Sra. Juíza Lúcia Figueiredo (Relatora):

................................, qualificado na inicial, interpôs o pre-sente mandado de segurança contra ato do Sr. Delegado da Receita Federal em Santos/SP, pretendendo, em síntese, a não-incidência do IPI sobre veículo importado para uso próprio, uma vez que, sendo particular, não pode se equi-parar a estabelecimento industrial, conforme prevê a Lei nº 4.502/64. Argumenta que, por se tratar de importação não--habitual, sem caráter comercial, não se sujeitaria o apelante ao referido imposto, fazendo jus ao desembaraço do auto-móvel descrito na inicial sem o prévio recolhimento do IPI.

Processado com liminar (fl. 19), foram requisitadas infor-mações.

Prestou-as a autoridade impetrada a fls. 24/30, argüindo a constitucionalidade do IPI e a legalidade de sua incidência na importação em tela. Salientou que a lei não fez distinção entre pessoa física e jurídica no enquadramento como con-tribuinte do IPI e também não fez diferença entre produtos novos ou usados no tocante à sujeição ao imposto.

O Ministério Público Federal manifestou-se a fls. 32/34 pela denegação da segurança.

Adveio a r. sentença de fls. 36/41 que julgou improcedente o mandamus, considerando legítima a cobrança do IPI sobre importação do veículo em apreço.

Foi interposto recurso de apelação pelo impetrante que, além de reiterar os argumentos trazidos pela inicial, aduz que a cobrança em questão fere o princípio da legalidade. Alega ainda que o juiz monocrático equivocou-se nas interpretações doutrinárias que elencou na sentença, ao concluir que o particular, no caso concreto, é contribuinte do IPI. Requer a reforma da sentença.

A União Federal apresenta contra-razões a fl. 67, enten-dendo que a sentença merece ser mantida.

O Ministério Público Federal, a fls. 73/74, opina pela manu-tenção da sentença, visto que o IPI, na verdade, representa adicional ao imposto de importação.

O apelante peticiona a fls. 76/78 requerendo a expedição de ofício ao DETRAN para que este transfira o bem objeto deste writ, tendo em vista a concretização da venda efetuada.

Através da decisão proferida a fl. 104, foi indeferido tal pedido por dois motivos: o DETRAN é órgão afeto à juris-dição da Justiça Estadual e a transferência do veículo não tem pertinência à presente lide.

Determinei a inclusão do processo na pauta de julgamentos.

É o relatório.

Voto

A Exma. Sra. Juíza Lúcia Figueiredo (Relatora):Sinteticamente, a questão cinge-se em saber se é contri-buinte do IPI pessoa física que importa veículo automotor para uso particular.A importação ocorreu em 1992, devendo, pois, a análise se dar à luz do art. 46 do CTN (Lei nº 5.172, de 25 de outubro de 1966).Adoto como norte para o deslinde da controvérsia o tra-balho publicado in Revista de Direito Tributário 27/28, pp. 109/133, cujo autor, Américo Masset Lacombe, hoje Juiz Presidente desta Corte, traça comentários sobre o fato gerador do IPI, concluindo que existem três hipóteses de incidência diversas, sob o mesmo nomen juris.Para esclarecer, transcrevo breve trecho:“O que caracteriza qualquer tributo é, de conseguinte, a estrutura lógica da norma. Se estivermos diante de estruturas normativas diversas, estaremos diante de tri-butos diversos, ainda que estas normas diversas estejam envolvidas pela mesma denominação jurídica e reguladas pelo mesmo diploma legal. No sistema jurídico brasileiro podemos verificar inúmeros exemplos de tributos diversos designados pelo mesmo nomen juris e regulados pelas mesmas disposições legais. A legislação do próprio IPI, que será objeto deste estudo, p. ex., consagra três impostos distintos. A Lei nº 4.502, de 30.11.64, já distinguia, nitidamente, dois impostos, quando definia o fato gerador, quanto aos produtos de procedência estrangeira, o respec-tivo desembaraço aduaneiro, e, quanto aos de produção nacional, a saída do respectivo estabelecimento. O Código Tributário Nacional (Lei nº 5.172, de 25.10.66), no seu art. 46, estabelece que o IPI tem como fato gerador: a) o seu desembaraço aduaneiro, quando de procedência estrangeira; b) a saída do estabelecimento do contribuinte; c) a sua arrematação, quando apreendido, abandonado ou levado a leilão.

02-03Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

Ora, como os núcleos das hipóteses de incidência são diver-sos, estamos diante de normas diversas e, por via de con-seqüência, de tributos diversos. E não apenas os núcleos das hipóteses de incidência são diversos. As coordenadas específicas de espaço são diversas (a aduana, no primeiro caso, o estabelecimento industrial, no segundo, e o local de arrematação, no terceiro). Os sujeitos passivos são diversos (o importador, o produtor e o arrematante). Temos, assim, três impostos distintos com a mesma denominação de IPI.”

E mais à frente:

“3.2 - No caso do IPI, o núcleo da hipótese de incidência consiste num fazer. Pelo Código Tributário Nacional (Lei nº 5.172, de 25.10.66), que neste ponto não é lei complemen-tar, mas lei ordinária federal, e que, por isso mesmo revogou a Lei nº 4.502, de 30.11.64, temos três núcleos distintos, como, aliás, já vimos acima (inciso 2.5).

Diz o art. 46:

‘Art. 46 - O imposto, de competência da União, sobre pro-dutos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do art. 51;

III - a sua arrematação, quando apreendido ou abando-nado e levado a leilão.’

3.3 - A redação da lei é, cientificamente, lastimável, pois tanto o desembaraço aduaneiro, a saída do estabeleci-mento como a arrematação constituem mera coordenada de tempo da hipótese de incidência, e não a própria hipó-tese de incidência, como pretende a verbalização do legis-lador. A Lei nº 4.502, de 30.11.64, diz, em seu art. 1º, que o imposto incide sobre produtos industrializados; inferem-se, de conseguinte, três núcleos, de três normas:

a) desembaraçar produtos industrializados de procedên-cia estrangeira;

b) industrializar produtos;

c) arrematar produtos industrializados apreendidos ou abandonados.

3.4 - A coordenada genérica de espaço será sempre o território nacional, em razão da competência da União para instituir e arrecadar o imposto (CF, art. 21, V). A coordenada específica de espaço será a aduana, no primeiro caso, o esta-belecimento industrial, no segundo, e o local da arrematação, no terceiro. As coordenadas de tempo serão, respectiva-mente, o momento do desembaraço aduaneiro, a saída do estabelecimento e o momento da arrematação. Estão, assim, definidos os aspectos das três hipóteses de incidência, constantes da legislação referente ao IPI.” (grifos do autor)

O autor esquematiza a espécie tributária que nos interessa da seguinte forma: “Hipótese: Núcleo - desembaraçar produtos industrializados de procedência estrangeira; Coordenada genérica de espaço - território nacional; Coor-denada específica de espaço - a aduana; Coordenada de tempo - momento do desembaraço aduaneiro.

Mandamento: Sujeito ativo - União Federal; Sujeito passivo - o importador; Base de cálculo - preço normal que o pro-duto, ou seu similar, alcançaria ao tempo da importação, em uma venda em condições de livre concorrência, para

a entrega no porto ou lugar de entrada do produto, acres-cido do imposto de importação, das taxas exigidas para a entrada do produto e dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis; Alíquota - a vigente na data do momento do desembaraço aduaneiro.”

Desta forma, chega-se facilmente à conclusão que “desembaraçar produtos industrializados de procedência estrangeira” é fato gerador do IPI.

Quanto ao sujeito passivo da espécie tributária em apreço, o CTN, no art. 51, em seu inciso I, aponta como contribuinte o “importador ou quem a lei a ele equiparar”.

A lei não distingue se é o importador pessoa jurídica ou pessoa física, apenas diz “importador”, ou seja, aquele que importa, assim, não vejo razão lógica para interpretar o termo importador como aplicável apenas à pessoa jurídica. Se o legislador não distinguiu, ao intérprete não cabe distinguir.

Nessa linha de entendimento, o acórdão seguinte:

“Tributário. ICMS e IPI. Desembaraço aduaneiro. Bem de consumo.

3 - Os arts. 46 e 47 do CTN não fazem qualquer distinção na exigibilidade do IPI, quando o adquirente do bem impor-tado é pessoa física ou jurídica.” (TRF da 5ª Região, REO nº 41526, reg. nº 94.05.08366-0, Rel. Juiz José Delgado, 2ª Turma, j. 03.05.94, unânime, DJ-2 de 24.06.94).

A lei também não fez referência nenhuma à habitualidade da importação; basta uma e o imposto incidirá, indepen-dentemente de ter finalidade comercial.

A propósito, veja Hugo de Brito Machado:

“É importante notar que o imposto recai sobre o produto, sendo, em princípio, irrelevante sua destinação, assim como o processo econômico de que se originou. As hipóteses de incidência indicadas pelo CTN nada mais são do que momentos que caracterizam a entrada da coisa ou produto no circuito econômico de sua utilização. Mas a destinação, como se disse, é, em regra geral, irrelevante.” (Curso de Direito Tributário, São Paulo: Ed. Malheiros, 1993, p. 228)

Quando a lei menciona “ou quem a lei a ele equiparar”, quer deixar aberta hipótese de transferência da obrigação tributária.

Ora, no caso concreto houve a hipótese de incidência - desembaraçar produto industrializado (veículo) de proce-dência estrangeira - com a imediata sujeição do importador (sujeito passivo - pessoa jurídica ou física).

Tenho, pois, como incidente o IPI ao fato narrado na inicial.

Posto isso, nego provimento à apelação.

É como voto.

(Lei nº 4.502/1964, art. 35, I; Lei nº 5.172/1966, art. 46; Lei nº 11.941/2009, art. 49; RIPI/2010, art. 24, I, e art. 35)

2.1 Momento da ocorrência do fato gerador

Considera-se ocorrido o fato gerador:

a) na entrega ao comprador, quanto aos produ-tos vendidos por intermédio de ambulantes;

b) na saída de armazém-geral ou outro depositário do estabelecimento industrial ou equiparado a

02-04 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

industrial depositante, quanto aos produtos en-tregues diretamente a outro estabelecimento;

c) na saída da repartição que promoveu o de-sembaraço aduaneiro, quanto aos produtos que, por ordem do importador, forem remeti-dos diretamente a terceiros;

d) na saída do estabelecimento industrial direta-mente para estabelecimento da mesma em-presa ou de terceiro, por ordem do encomen-dante, quanto aos produtos mandados indus-trializar por encomenda;

e) na saída de bens de produção dos associa-dos para as suas cooperativas, equiparadas, por opção, a estabelecimento industrial;

f) no 4º dia da data da emissão da respectiva nota fiscal, quanto aos produtos que até o dia anterior não tiverem deixado o estabelecimen-to do contribuinte;

g) no momento em que ficar concluída a opera-ção industrial, quando a industrialização se der no próprio local de consumo ou de utilização do produto, fora do estabelecimento industrial;

Nota Nessa hipótese, considera-se concluída a operação industrial e ocor-rido o fato gerador na data da entrega do produto ao adquirente ou na data em que se iniciar o seu consumo ou a sua utilização, se anterior à formalização da entrega.

h) no início do consumo ou da utilização do pa-pel destinado à impressão de livros, jornais e periódicos, em finalidade diversa da que lhe é prevista na imunidade de que trata o inciso I do art. 18 do RIPI/2010, ou na saída do fabri-cante, do importador ou de seus estabeleci-mentos distribuidores, para pessoas que não sejam empresas jornalísticas ou editoras;

i) na aquisição ou, se a venda tiver sido feita antes de concluída a operação industrial, na conclusão desta, quanto aos produtos que, antes de sair do estabelecimento que os tenha industrializado por encomenda, sejam por este adquiridos;

j) na data da emissão da nota fiscal pelo estabe-lecimento industrial, quando da ocorrência de qualquer das hipóteses enumeradas no inciso VII do art. 25 do RIPI/2010 (empresa comercial exportadora);

k) no momento da sua venda, quanto aos produ-tos objeto de operação de venda que forem consumidos ou utilizados dentro do estabele-cimento industrial;

l) na saída simbólica de álcool das usinas pro-dutoras para as suas cooperativas, equipara-das, por opção, a estabelecimento industrial; e

m) na data do vencimento do prazo de perma-nência da mercadoria no recinto alfandega-

do, antes de aplicada a pena de perdimen-to, quando as mercadorias importadas forem consideradas abandonadas pelo decurso do referido prazo.

(RIPI/2010, art. 36)

3. IrrElEvânCIa doS aSPECtoS jurídICoS

O art. 39 do RIPI dispõe que o IPI é devido sejam quais forem as finalidades a que se destine o produto ou o título jurídico a que se faça a importação ou de que decorra a saída do estabelecimento.

Portanto, a finalidade do produto ou os aspectos jurídicos são irrelevantes para determinar se o tributo é ou não devido.

Consequentemente, ocorrendo a saída de pro-duto do estabelecimento industrial ou equiparado a industrial (qualquer que seja a natureza jurídica: doação, comodato, locação etc.), o tributo torna-se devido nesse momento, ou seja, deve ser lançado no respectivo documento fiscal.

A Coordenação do Sistema de Tributação (CST) do Ministério da Fazenda pronunciou-se várias vezes a respeito do assunto por meio do Parecer Normativo CST nº 109/1971 e Parecer Normativo CST nº 367/1971, a seguir reproduzidos. O primeiro examina a questão relacionada à distribuição gratuita de produtos a título de propaganda, enquanto o segundo analisa a questão pertinente à ocorrência do fato gerador na importação (ainda que eventual) por comerciante e na posterior saída do produto (seja qual for a natureza jurídica da operação).

Parecer Normativo CST nº 109/71

01 - IPI

01.08 - Cálculo do imposto

01.08.01 - Valor tributável

Distribuição gratuita de produtos, a título de propaganda: o valor tributável, atendida a norma fixada no art. 22 do Regulamento do IPI de 1967, não poderá ser inferior ao preço corrente no mercado atacadista da praça do reme-tente (RIPI, art. 21).

De acordo com o que estatui o § 2º da Lei nº 4.502, de 30.11.64, que dispõe sobre o antigo Imposto de Consumo, hoje Imposto sobre Produtos Industrializados, ‘o imposto é devido sejam quais forem as finalidades a que se destine o produto, ou o título jurídico a que se faça a importação ou de que decorra a saída do estabelecimento produtor’.

2 - Destarte, a distribuição de um produto, gratuitamente, a compradores eventuais ou diretamente ao consumidor, a título de propaganda, é admissível, desde que satisfeita a exigência do imposto devido na saída do estabelecimento produtor ou importador.

02-05Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

3 - Uma vez que a operação de que resulta a referida saída, na hipótese considerada, é feita a título gratuito (doação), aplica-se, no cálculo do imposto, a norma do art. 22 do Regulamento do IPI de 1967, ou seja, a adoção do valor tributável definido no inciso do art. 21 que mais se aproxime da hipótese.

4 - O art. 21 supracitado fixa os valores mínimos tributáveis nos casos de remessas de produtos de um a outro estabele-cimento da mesma firma ou de firma interdependente e nos casos de venda a varejo, não focalizando especificamente a saída para distribuição gratuita. Da norma regulamen-tar (art. 22), portanto, se infere que as operações a título gratuito não terão tratamento fiscal diferente do aplicável às saídas de produtos, decorrentes das vendas efetuadas pelos estabelecimentos industriais ou a eles equiparados.

5 - Isto posto, temos que o valor tributável dos produtos saí-dos em decorrência de operação realizada a título gratuito não poderá ser, em hipótese alguma, inferior ao preço cor-rente no mercado atacadista do remetente (RIPI, art. 21).

6 - Esclareça-se, entretanto, que, quando o remetente adotar tabela de preços com descontos que variem de acordo com as quantidades de produtos vendidos, o valor tributável dos produtos doados só estará vinculado ao daqueles quando incluídos na mesma nota fiscal. Caso contrário, portanto, não poderá o valor do produto doado sofrer qualquer desconto, prevalecendo neste caso, para efeito de incidência do imposto, o maior preço da tabela.

Nota

As saídas de amostras grátis, de diminuto ou nenhum valor comercial, poderão ser promovidas com isenção do IPI, desde que atendidas as condi-ções previstas nos incisos III a V do art. 54 do RIPI.

Parecer Normativo CST nº 367/71

01 - IPI

01.03 - Estabelecimento equiparado a industrial

01.03.01 - Importadores

Importação de produtos tributados de procedência estran-geira. Equiparação do importador a estabelecimento indus-trial. Ocorrência do fato gerador do imposto. Irrelevância para excluir a incidência do tributo ou a responsabilidade pelo cumprimento da obrigação:

a) do título jurídico a que se faça a importação ou de que decorra a saída da mercadoria do estabelecimento importador;

b) da finalidade a que a mesma se destine;

c) da inabitualidade no exercício da atividade que dê ori-gem à tributação.

Estabelecimento que importa produtos tributados de procedência estrangeira é contribuinte do IPI, sujeito à obrigação principal (pagamento do tributo) e às acessórias prescritas pelo Regulamento do IPI de 1967, tais como a emissão de notas fiscais (art. 83), escrituração de livros fiscais (art. 116) etc.

2 - Isto porque o importador é equiparado a industrial, de forma ampla (‘para todos os efeitos desta Lei’), pelo art. 4º, caput e inciso I da Lei nº 4.502, de 30 de novembro de 1964, dispositivo reproduzido no art. 3º, § 1º, inciso I, do RIPI.

3 - Impossível, assim, eximir-se o importador do pagamento do tributo, sob a alegação de não exercer atividades indus-

triais e sim exclusivamente comerciais, de importação e revenda de produtos.

4 - Ocorre o fato gerador do imposto (art. 7º do RIPI), rela-tivamente às mercadorias estrangeiras:

I - no desembaraço aduaneiro do produto (art. 7º, inciso I);

II - na saída do produto do estabelecimento importador:

1 - real (art. 7º, inciso III); ou

2 - ficta (art. 7º, parágrafo único), caso o produto:

a) antes de entrar no estabelecimento do importador seja, por este, remetido a terceiros (Decreto-lei nº 1.133, de 16 de novembro de 1970); ou

b) permaneça no estabelecimento decorridos 3 (três) dias da data da emissão da respectiva nota fiscal (RIPI, art. 7º, parágrafo único, inciso III).

5 - Em decorrência, o importador é contribuinte (art. 35, inciso I, alíneas ‘a’ e ‘b’, da Lei nº 4.502/64), com relação:

a) aos produtos tributados de procedência estrangeira que importar;

b) aos produtos tributados de importação própria que saí-rem de seu estabelecimento, real ou fictamente.

6 - O imposto é devido seja qual for a finalidade a que se destine o produto, ou o título jurídico a que se faça a importação ou de que decorra a saída da mercadoria do estabelecimento importador, ex vi do disposto no art. 2º, § 2º, da Lei nº 4.502/64.

7 - Por outro lado, a capacidade jurídica, para ser sujeito pas-sivo da obrigação tributária, decorre exclusivamente do fato de se encontrar a pessoa nas condições previstas na lei e no Regulamento do IPI, ou nos atos administrativos de caráter normativo que os completam, como originando a referida obrigação (art. 40, caput, da mesma Lei).

8 - É irrelevante, destarte, para excluir a responsabilidade de cumprimento da obrigação ou a decorrente de sua inobservância, a inabitualidade no exercício da atividade ou na prática dos atos que dêem origem à tributação ou à imposição da pena, nos termos no art. 40, parágrafo único, inciso IV, do supracitado diploma legal.

9 - Em face do exposto, não encontra amparo legal a pretensão do importador de se furtar ao pagamento do tributo e elidir a sua caracterização como contribuinte do mesmo, fundado em considerações quanto à destinação do produto (comércio, consumo próprio, industrialização etc.), à natureza jurídica da operação de que decorra o fato gerador (venda, doação, locação etc.), ao caráter eventual e transitório da importação ou, ainda, alegando que exerce unicamente atividades de comércio.

Nas operações que não importem em fixação de preço (como ocorre nas doações, comodato etc.), o valor tributável do IPI deve corresponder ao preço corrente do produto ou seu similar, no mercado ataca-dista da praça do remetente, na forma do art. 192 do RIPI, tal como evidenciado no Parecer Normativo CST nº 109/1971, itens 3 a 5.

(RIPI/2010, art. 9º, I, art. 35, I e II, art. 36, VI, art. 39, art. 54, III a V, art. 192, art. 195, art. 396 e art. 419; Parecer Normativo CST nº 109/1971; Parecer Normativo CST nº 367/1971)

02-06 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

4. IMPortação

As importações realizadas por pessoas físicas, como regra, estão sujeitas tanto à incidência do ICMS como à do IPI. Entretanto, há que se atentar para a pos-sibilidade de existirem isenções específicas previstas nas legislações.

Sob esse aspecto, na área estadual, o Convênio ICMS nº 18/1995 concede isenção do imposto (por prazo indeterminado) às seguintes operações:

a) recebimento de bens contidos em encomen-das aéreas internacionais ou remessas pos-tais, destinados a pessoas físicas, de valor FOB não superior a US$ 50,00 (cinquenta dólares dos Estados Unidos da América) ou o equivalente em outra moeda (cláusula pri-meira, IV);

b) recebimento de medicamentos importados do exterior por pessoa física (cláusula pri-meira, V);

c) ingresso de bens procedentes do exterior in-tegrantes de bagagem de viajante (cláusula primeira, VI).

Já na esfera federal, a legislação também atribui isenção do IPI às operações realizadas por pessoas físicas e submetidas ao regime de tributação simpli-ficada de remessas postais e encomendas aéreas internacionais, na forma da Instrução Normativa SRF nº 96/1999, como também à bagagem de viajante, nos termos da Instrução Normativa RFB nº 1.059/2010.

(Convênio ICMS nº 18/1995; Instrução Normativa SRF nº 96/1999; Instrução Normativa RFB nº 1.059/2010)

5. rEvEnda dE ProdutoS

A Receita Federal aprovou o Parecer Normativo RFB nº 24/2013, que trata da inocorrência do fato gerador na revenda de produtos por estabelecimento industrial, a seguir transcrito:

Parecer Normativo RFB nº 24, de 28.11.2013 - DOU de 29.11.2013

Assunto: Imposto sobre Produtos Industrializados - IPI.

Produtos Revendidos por Estabelecimento Industrial. Fato Gerador. Inocorrência.

Ementa: Regra geral, não ocorre fato gerador do IPI na saída de estabelecimento industrial de produto fabri-cado por terceiro e por ele revendido. Todavia, haverá ocorrência do fato gerador nas saídas promovidas pelo estabelecimento adquirente dos produtos sempre que este for considerado equiparado a industrial pela legislação de regência do imposto.

Dispositivos Legais: Decreto nº 7.212, de 15 de junho de 2010, Regulamento do IPI - RIPI/2010, arts. 4º e 35, II.

Relatório

O presente Parecer tem por objetivo reformular a orientação posta no Parecer Normativo RFB nº 13, de 6 de setembro de 2013, que atualizou e revogou o Parecer CST nº 459, de 1970.

2. No caso em questão, estabelecimento industrial adquire de outros estabelecimentos industriais produtos idênticos aos de sua fabricação para atender às necessidades crescentes do mercado. Os produtos comprados já vêm preparados para a venda aos consumidores, não necessi-tando de nenhuma espécie de melhoramento. Discute-se a incidência do Imposto sobre Produtos Industrializados (IPI) na revenda desses produtos.

Fundamentos

3. A saída de produtos de estabelecimento industrial é a hipótese, por excelência, que caracteriza a ocorrência do fato gerador do imposto, relativamente a produtos nacio-nais, conforme disposto no inciso II do art. 35 do Decreto nº 7.212, de 15 de junho de 2010, Regulamento do IPI - RIPI/2010, abaixo reproduzido:

Art. 35. Fato gerador do imposto é (Lei nº 4.502, de 1964, art. 2º):

(...)

II - a saída de produto do estabelecimento industrial, ou equiparado a industrial.

4. Nesse sentido, o fator gerador do imposto ocorre na saída dos produtos dos estabelecimentos que os houver industrializado, não havendo, em regra, nova obrigação tributária relacionada com o IPI quando esses produtos saírem do estabelecimento que os adquiriu para mera revenda, ou seja, sem que haja nova operação de indus-trialização nos termos do art. 4º do Decreto nº 7.212, de 15 de junho de 2010, Regulamento do IPI - RIPI/2010.

5. Para tanto, deve o estabelecimento industrial manter uma perfeita separação entre os produtos fabricados e adquiri-dos, de sorte a possibilitar à Secretaria da Receita Federal do Brasil o controle adequado, sob pena de se exigir o imposto, indistintamente, sobre a totalidade dos produtos saídos.

6. Entretanto, cabe ressaltar que, haverá incidência do IPI nas hipóteses em que o estabelecimento adquirente dos pro-dutos for considerado equiparado a industrial pela legislação de regência do imposto. Neste caso, o revendedor será con-tribuinte do IPI e, por conseguinte, a saída de produto do seu estabelecimento configurará fato gerador do imposto.

Conclusão

7. Diante do exposto, conclui-se que, regra geral, não ocorre fato gerador do IPI na saída de estabelecimento industrial de produto fabricado por terceiro e por ele revendido. Todavia, haverá ocorrência do fato gerador nas saídas promovidas pelo estabelecimento adquirente dos produtos sempre que este for considerado equiparado a industrial pela legislação de regência do imposto.

8. Fica revogado o Parecer Normativo RFB nº 13, de 2013.

À consideração do Coordenador-Substituto do GT-IPI.

RUI DIOGO LOUSA BORBAAuditor-Fiscal da Receita Federal do Brasil

02-07Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

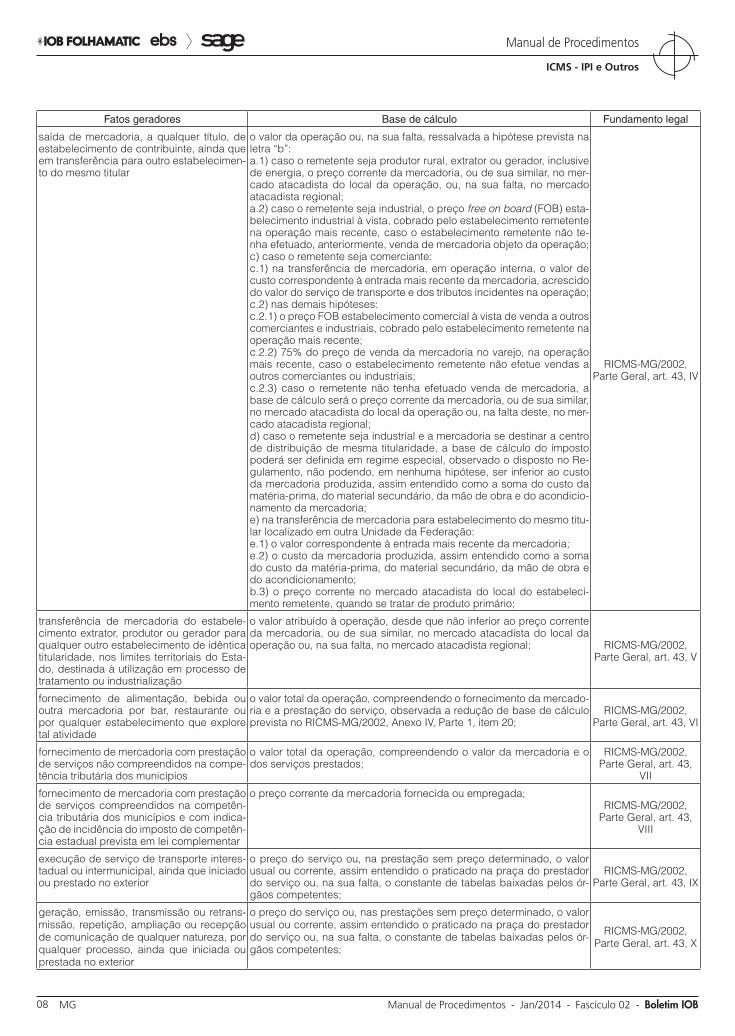

Hipóteses que se enquadram na regra geral

Fatos geradores Base de cálculo Fundamento legal

entrada de mercadoria ou bem importados do exterior

o valor constante do documento de importação, acrescido:a) do valor do Imposto de Importação;b) do valor do Imposto sobre Produtos Industrializados (IPI);c) do valor do Imposto sobre Operações de Câmbio;d) de quaisquer despesas, inclusive aduaneiras, cobradas ou debita-das ao adquirente no controle e desembaraço da mercadoria, ainda que venham a ser conhecidas somente após o desembaraço;e) de quaisquer outros impostos, taxas ou contribuições, tais como:e.1) Adicional ao Frete para Renovação da Marinha Mercante (AFRMM);e.2) Adicional de Tarifa Portuária (ATP);e.3) Adicional de Tarifa Aeroportuária (Ataero);

RICMS-MG/2002, Parte Geral, art. 43, I

aquisição, em licitação promovida pelo Poder Público, de mercadoria ou bem importados do exterior e apreendidos ou abandonados

o valor da operação acrescido do valor dos Impostos de Importação e sobre Produtos Industrializados e de todas as despesas cobradas ou debitadas ao adquirente;

RICMS-MG/2002, Parte Geral, art. 43, II

saída de mercadoria em hasta pública o valor da arrematação; RICMS-MG/2002, Parte Geral, art. 43, III

De acordo. À consideração do Coordenador-Geral da Cosit.

MARCOS VINICIOS C. L. TAPAJÓSCoordenador do GT-IPI Substituto

De acordo. À consideração do Subsecretário de Tributação e Contencioso.

CLAUDIA LUCIA PIMENTEL MARTINS DA SILVACoordenadora-Geral da Cosit Substituta

De acordo.

Encaminhe-se ao Secretário da Receita Federal do Brasil, para aprovação.

FERNANDO MOMBELLISubsecretário de Tributação e Contencioso Substituto

Aprovo o presente Parecer Normativo.

CARLOS ALBERTO FREITAS BARRETOSecretário da Receita Federal do Brasil

(Parecer Normativo RFB nº 24/2013)

N

a EstadualICMS

Base de cálculo SUMÁRIO 1. Introdução 2. Regra geral de apuração da base de cálculo 3. Valores incluídos na base de cálculo 4. Reajuste de valor depois de remessa ou prestação 5. Frete cobrado por estabelecimento do mesmo titular 6. Valor expresso em moeda estrangeira 7. Acordos celebrados com outras Unidades da Federação 8. Inexistência do valor 9. Substituição tributária 10. Utilização de base de cálculo inferior à prevista 11. Pauta fiscal 12. Arbitramento do valor pelo Fisco 13. Base de cálculo reduzida 14. Exemplo prático 15. Penalidades 16. Jurisprudência

1. Introdução

Pode-se definir base de cálculo como a grandeza econômica ou valorativa sobre a qual se aplica a alí-

quota para obtenção do montante do tributo a pagar. É, em suma, o aspecto quantitativo da norma tributária.

A base de calculo é matéria reservada à lei institui-dora do imposto, cabendo, apenas, à lei complemen-tar estabelecer as regras relativas a todos os impos-tos, como prescreve a Constituição Federal/1988, art. 146, III. No âmbito do ICMS, a base de cálculo está prevista na Lei Complementar nº 87/1996, bem como no RICMS-MG/2002.

Neste procedimento, abordamos os aspectos gerais relativos à base de cálculo do ICMS conforme previsto na legislação estadual mineira.

2. rEGra GEral dE aPuração da BaSE dE CálCulo

Relacionamos, no quadro a seguir, os fatos gera-dores e as respectivas bases de cálculo do ICMS que se enquadram na regra geral de apuração do imposto.

02-08 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Fatos geradores Base de cálculo Fundamento legal

saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, ainda que em transferência para outro estabelecimen-to do mesmo titular

o valor da operação ou, na sua falta, ressalvada a hipótese prevista na letra “b”:a.1) caso o remetente seja produtor rural, extrator ou gerador, inclusive de energia, o preço corrente da mercadoria, ou de sua similar, no mer-cado atacadista do local da operação, ou, na sua falta, no mercado atacadista regional;a.2) caso o remetente seja industrial, o preço free on board (FOB) esta-belecimento industrial à vista, cobrado pelo estabelecimento remetente na operação mais recente, caso o estabelecimento remetente não te-nha efetuado, anteriormente, venda de mercadoria objeto da operação;c) caso o remetente seja comerciante:c.1) na transferência de mercadoria, em operação interna, o valor de custo correspondente à entrada mais recente da mercadoria, acrescido do valor do serviço de transporte e dos tributos incidentes na operação;c.2) nas demais hipóteses:c.2.1) o preço FOB estabelecimento comercial à vista de venda a outros comerciantes e industriais, cobrado pelo estabelecimento remetente na operação mais recente;c.2.2) 75% do preço de venda da mercadoria no varejo, na operação mais recente, caso o estabelecimento remetente não efetue vendas a outros comerciantes ou industriais;c.2.3) caso o remetente não tenha efetuado venda de mercadoria, a base de cálculo será o preço corrente da mercadoria, ou de sua similar, no mercado atacadista do local da operação ou, na falta deste, no mer-cado atacadista regional;d) caso o remetente seja industrial e a mercadoria se destinar a centro de distribuição de mesma titularidade, a base de cálculo do imposto poderá ser definida em regime especial, observado o disposto no Re-gulamento, não podendo, em nenhuma hipótese, ser inferior ao custo da mercadoria produzida, assim entendido como a soma do custo da matéria-prima, do material secundário, da mão de obra e do acondicio-namento da mercadoria;e) na transferência de mercadoria para estabelecimento do mesmo titu-lar localizado em outra Unidade da Federação:e.1) o valor correspondente à entrada mais recente da mercadoria;e.2) o custo da mercadoria produzida, assim entendido como a soma do custo da matéria-prima, do material secundário, da mão de obra e do acondicionamento;b.3) o preço corrente no mercado atacadista do local do estabeleci-mento remetente, quando se tratar de produto primário;

RICMS-MG/2002, Parte Geral, art. 43, IV

transferência de mercadoria do estabele-cimento extrator, produtor ou gerador para qualquer outro estabelecimento de idêntica titularidade, nos limites territoriais do Esta-do, destinada à utilização em processo de tratamento ou industrialização

o valor atribuído à operação, desde que não inferior ao preço corrente da mercadoria, ou de sua similar, no mercado atacadista do local da operação ou, na sua falta, no mercado atacadista regional; RICMS-MG/2002,

Parte Geral, art. 43, V

fornecimento de alimentação, bebida ou outra mercadoria por bar, restaurante ou por qualquer estabelecimento que explore tal atividade

o valor total da operação, compreendendo o fornecimento da mercado-ria e a prestação do serviço, observada a redução de base de cálculo prevista no RICMS-MG/2002, Anexo IV, Parte 1, item 20;

RICMS-MG/2002, Parte Geral, art. 43, VI

fornecimento de mercadoria com prestação de serviços não compreendidos na compe-tência tributária dos municípios

o valor total da operação, compreendendo o valor da mercadoria e o dos serviços prestados;

RICMS-MG/2002, Parte Geral, art. 43,

VII

fornecimento de mercadoria com prestação de serviços compreendidos na competên-cia tributária dos municípios e com indica-ção de incidência do imposto de competên-cia estadual prevista em lei complementar

o preço corrente da mercadoria fornecida ou empregada;RICMS-MG/2002,

Parte Geral, art. 43, VIII

execução de serviço de transporte interes-tadual ou intermunicipal, ainda que iniciado ou prestado no exterior

o preço do serviço ou, na prestação sem preço determinado, o valor usual ou corrente, assim entendido o praticado na praça do prestador do serviço ou, na sua falta, o constante de tabelas baixadas pelos ór-gãos competentes;

RICMS-MG/2002, Parte Geral, art. 43, IX

geração, emissão, transmissão ou retrans-missão, repetição, ampliação ou recepção de comunicação de qualquer natureza, por qualquer processo, ainda que iniciada ou prestada no exterior

o preço do serviço ou, nas prestações sem preço determinado, o valor usual ou corrente, assim entendido o praticado na praça do prestador do serviço ou, na sua falta, o constante de tabelas baixadas pelos ór-gãos competentes;

RICMS-MG/2002, Parte Geral, art. 43, X

02-09Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

Fatos geradores Base de cálculo Fundamento legal

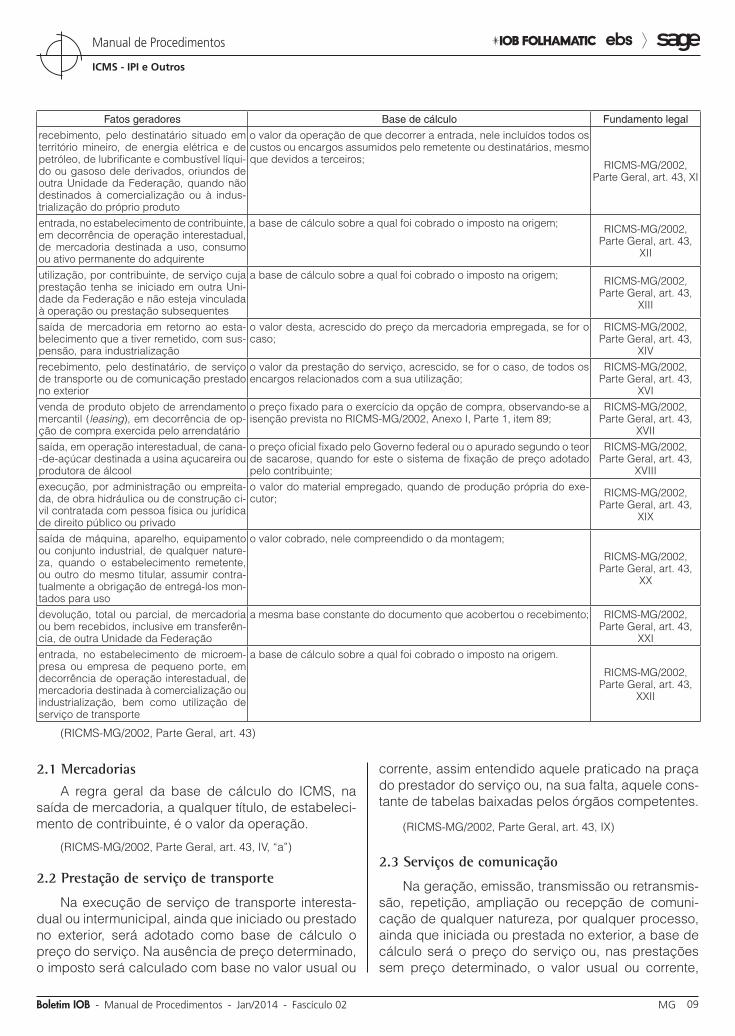

recebimento, pelo destinatário situado em território mineiro, de energia elétrica e de petróleo, de lubrificante e combustível líqui-do ou gasoso dele derivados, oriundos de outra Unidade da Federação, quando não destinados à comercialização ou à indus-trialização do próprio produto

o valor da operação de que decorrer a entrada, nele incluídos todos os custos ou encargos assumidos pelo remetente ou destinatários, mesmo que devidos a terceiros; RICMS-MG/2002,

Parte Geral, art. 43, XI

entrada, no estabelecimento de contribuinte, em decorrência de operação interestadual, de mercadoria destinada a uso, consumo ou ativo permanente do adquirente

a base de cálculo sobre a qual foi cobrado o imposto na origem; RICMS-MG/2002, Parte Geral, art. 43,

XII

utilização, por contribuinte, de serviço cuja prestação tenha se iniciado em outra Uni-dade da Federação e não esteja vinculada à operação ou prestação subsequentes

a base de cálculo sobre a qual foi cobrado o imposto na origem; RICMS-MG/2002, Parte Geral, art. 43,

XIII

saída de mercadoria em retorno ao esta-belecimento que a tiver remetido, com sus-pensão, para industrialização

o valor desta, acrescido do preço da mercadoria empregada, se for o caso;

RICMS-MG/2002, Parte Geral, art. 43,

XIVrecebimento, pelo destinatário, de serviço de transporte ou de comunicação prestado no exterior

o valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com a sua utilização;

RICMS-MG/2002, Parte Geral, art. 43,

XVIvenda de produto objeto de arrendamento mercantil (leasing), em decorrência de op-ção de compra exercida pelo arrendatário

o preço fixado para o exercício da opção de compra, observando-se a isenção prevista no RICMS-MG/2002, Anexo I, Parte 1, item 89;

RICMS-MG/2002, Parte Geral, art. 43,

XVIIsaída, em operação interestadual, de cana--de-açúcar destinada a usina açucareira ou produtora de álcool

o preço oficial fixado pelo Governo federal ou o apurado segundo o teor de sacarose, quando for este o sistema de fixação de preço adotado pelo contribuinte;

RICMS-MG/2002, Parte Geral, art. 43,

XVIIIexecução, por administração ou empreita-da, de obra hidráulica ou de construção ci-vil contratada com pessoa física ou jurídica de direito público ou privado

o valor do material empregado, quando de produção própria do exe-cutor; RICMS-MG/2002,

Parte Geral, art. 43, XIX

saída de máquina, aparelho, equipamento ou conjunto industrial, de qualquer nature-za, quando o estabelecimento remetente, ou outro do mesmo titular, assumir contra-tualmente a obrigação de entregá-los mon-tados para uso

o valor cobrado, nele compreendido o da montagem;

RICMS-MG/2002, Parte Geral, art. 43,

XX

devolução, total ou parcial, de mercadoria ou bem recebidos, inclusive em transferên-cia, de outra Unidade da Federação

a mesma base constante do documento que acobertou o recebimento; RICMS-MG/2002, Parte Geral, art. 43,

XXIentrada, no estabelecimento de microem-presa ou empresa de pequeno porte, em decorrência de operação interestadual, de mercadoria destinada à comercialização ou industrialização, bem como utilização de serviço de transporte

a base de cálculo sobre a qual foi cobrado o imposto na origem.

RICMS-MG/2002, Parte Geral, art. 43,

XXII

(RICMS-MG/2002, Parte Geral, art. 43)

2.1 Mercadorias

A regra geral da base de cálculo do ICMS, na saída de mercadoria, a qualquer título, de estabeleci-mento de contribuinte, é o valor da operação.

(RICMS-MG/2002, Parte Geral, art. 43, IV, “a”)

2.2 Prestação de serviço de transporte

Na execução de serviço de transporte interesta-dual ou intermunicipal, ainda que iniciado ou prestado no exterior, será adotado como base de cálculo o preço do serviço. Na ausência de preço determinado, o imposto será calculado com base no valor usual ou

corrente, assim entendido aquele praticado na praça do prestador do serviço ou, na sua falta, aquele cons-tante de tabelas baixadas pelos órgãos competentes.

(RICMS-MG/2002, Parte Geral, art. 43, IX)

2.3 Serviços de comunicação

Na geração, emissão, transmissão ou retransmis-são, repetição, ampliação ou recepção de comuni-cação de qualquer natureza, por qualquer processo, ainda que iniciada ou prestada no exterior, a base de cálculo será o preço do serviço ou, nas prestações sem preço determinado, o valor usual ou corrente,

02-10 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

assim entendido o praticado na praça do prestador do serviço ou, na sua falta, o constante de tabelas baixadas pelos órgãos competentes.

Incluem-se na base de cálculo do imposto, quando for o caso, os valores cobrados a título de acesso, adesão, ativação, habilitação, disponibilidade, assina-tura e utilização dos serviços, bem como de serviços suplementares e facilidades adicionais que otimizem ou agilizem o processo de comunicação, independen-temente da denominação que lhes seja dada.

(RICMS-MG/2002, Parte Geral, art. 43, X e § 4º)

2.4 transferência de mercadorias

2.4.1 transferência internaNa transferência de mercadorias entre estabe-

lecimentos do mesmo contribuinte, comercial ou industrial, remetidos por estabelecimento comercial, localizados no próprio Estado de Minas Gerais, o remetente poderá adotar como base de cálculo do ICMS o valor de custo correspondente à entrada mais recente da mercadoria, acrescido do valor do serviço de transporte e dos tributos incidentes na operação.

(RICMS-MG/2002, Parte Geral, art. 43, IV, “a.3.1”)

2.4.2 transferência interestadualNa transferência de mercadoria para estabeleci-

mento do mesmo titular localizado em outra Unidade da Federação, serão adotados os seguintes valores:

a) o valor correspondente à entrada mais recente da mercadoria; ou, na sua falta

b) o custo da mercadoria produzida, assim enten-dida a soma do custo da matéria-prima, material secundário, mão de obra e acondicionamento.

Para fins de aplicação da legislação mineira, consideram-se como integrantes do custo da merca-doria produzida relativamente:

a) à matéria-prima: o custo da matéria-prima consumida na produção, nele incluídos os en-cargos de exaustão dos recursos naturais utili-zados na produção;

b) ao material secundário: o custo de todos os ma-teriais e insumos consumidos direta e indireta-mente na produção, inclusive energia elétrica;

c) à mão de obra humana: o custo da mão de obra pessoal, própria e de terceiros, utilizada direta e indiretamente na produção, acrescido dos encargos sociais e previdenciários;

d) à mão de obra tecnológica: os custos de lo-cação, manutenção, reparo, prevenção e os encargos de depreciação dos bens, represen-tados por máquinas, equipamentos, ferramen-

tas, instalações e similares, utilizados direta e indiretamente na produção, inclusive impostos sobre propriedade e seguros;

e) ao acondicionamento: todos os custos, diretos e indiretos, necessários ao acondicionamento dos produtos, inclusive de mão de obra pes-soal e tecnológica.

Nesse caso, os custos serão apropriados por fase de produção, apurando-se os valores dos produtos em elaboração e acabados.

Para a avaliação dos estoques, será utilizado o custo médio ponderado móvel, e os custos incorridos em período de inatividade serão incorporados aos estoques de produtos em elaboração ou acabados.

(RICMS-MG/2002, Parte Geral, art. 43, IV, “b”, §§ 2º e 3º)

2.4.3 transferência realizada por estabelecimento extrator, produtor ou gerador

Tratando-se de transferência de mercadoria do estabelecimento extrator, produtor ou gerador, para qualquer outro estabelecimento de idêntica titulari-dade, nos limites territoriais do Estado, destinada à utilização em processo de tratamento ou industria-lização, a base de cálculo corresponderá ao valor atribuído à operação, desde que não inferior ao preço corrente da mercadoria, ou de sua similar, no mercado atacadista do local da operação ou, na sua falta, no mercado atacadista regional.

(RICMS-MG/2002, Parte Geral, art. 43, V)

2.5 Programas de computador

Na saída ou no fornecimento de programa para computador exclusivo para uso do encomendante, o valor tributável será o do suporte físico ou informático, de qualquer natureza.

Em relação aos programas destinados à comer-cialização, a base de cálculo corresponderá a 2 vezes o valor de mercado do suporte informático.

(RICMS-MG/2002, Parte Geral, art. 43, XV)

2.6 Fornecimento de alimentação

No fornecimento de alimentação, bebida ou outra mercadoria por bar, restaurante ou qualquer estabele-cimento que explore tal atividade, será adotado o valor total da operação, compreendendo o fornecimento da mercadoria e a prestação do serviço, observada a redução da base de cálculo prevista no RICMS--MG/2002, Anexo IV, Parte 1, item 20.

(RICMS-MG/2002, Parte Geral, art. 43, VI, e Anexo IV, Parte 1, item 20)

02-11Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

2.7 devolução de mercadoriasNa devolução, total ou parcial, de mercadoria

ou bem recebidos, inclusive em transferência, de outra Unidade da Federação, o estabelecimento que estiver promovendo a devolução deverá adotar a mesma base de cálculo constante do documento que acobertou o recebimento da mercadoria.

(RICMS-MG/2002, Parte Geral, art. 43, XXI)

2.8 Fornecimento de mercadorias com serviços (ICMS/ISS)No fornecimento de mercadoria com prestação

de serviços não compreendidos na competência tributária dos municípios, a base de cálculo corres-ponderá ao valor total da operação, compreendendo o valor da mercadoria e o dos serviços prestados.

Caso o fornecimento de mercadoria seja feito em razão da prestação de serviços compreendidos na com-petência tributária dos municípios e com indicação de incidência do imposto de competência estadual prevista na Lei Complementar nº 116/2003, a base de cálculo será o preço corrente da mercadoria fornecida ou empregada.

(RICMS-MG/2002, Parte Geral, art. 43, VIII; Lei Comple-mentar nº 116/2003)

3. valorES InCluídoS na BaSE dE CálCuloIntegram a base de cálculo do imposto:a) nas operações com mercadorias:

a.1) todas as importâncias recebidas ou de-bitadas pelo alienante ou pelo remetente, como frete, seguro, juro, acréscimo ou outra despesa;

a.2) a vantagem recebida, a qualquer título, pelo adquirente, salvo desconto ou aba-timento que independam de condição, assim entendidos os que não estiverem subordinados a evento futuro ou incerto;

b) nas prestações, todas as importâncias recebi-das ou debitadas ao tomador do serviço, como juro, seguro, desconto concedido sob condição e preço de serviço de coleta e entrega de carga.

Nas situações em que o frete for cobrado por esta-belecimento do mesmo titular da mercadoria ou por outro estabelecimento de empresa que com aquele mantenha relação de interdependência, na hipótese de o valor exceder os níveis normais de preço em vigor no mercado local para serviço semelhante, observado o preço corrente da mercadoria, o valor excedente será havido como parte do preço dessa mercadoria.

O montante do imposto integra sua base de cálculo, constituindo o respectivo destaque mera indicação para fins de controle.

Lembramos que não integra a base de cálculo do ICMS o montante do IPI quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configurar fato gerador de ambos os impostos.

Desde 1º.09.2013, não se inclui na base de cálculo do ICMS o valor da gorjeta relativa ao fornecimento de alimentação e bebidas por bares, restaurantes, hotéis e estabelecimentos similares, desde que limitada a 10% do valor da compra.

(RICMS-MG/2002, Parte Geral, arts. 46, 48, 49 e 50; Decre-to nº 46.274/2013)

4. rEajuStE dE valor dEPoIS dE rEMESSa ou PrEStaçãoNas operações e prestações interestaduais entre

estabelecimentos de contribuintes diferentes, caso haja reajuste do valor, depois da remessa ou da prestação, a diferença fica sujeita ao imposto devido pelo estabelecimento remetente ou pelo prestador, situados no Estado.

(RICMS-MG/2002, Parte Geral, art. 45)

5. FrEtE CoBrado Por EStaBElECIMEnto do MESMo tItularQuando o frete for cobrado por estabelecimento

do mesmo titular da mercadoria ou por outro estabele-cimento de empresa que com aquele mantenha rela-ção de interdependência, na hipótese de o valor do frete exceder os níveis normais de preço em vigor, no mercado local, para serviço semelhante, observado o preço corrente da mercadoria, o valor excedente será havido como parte do preço desta mercadoria.

Consideram-se interdependentes 2 empresas quando:a) uma delas, por si, seus sócios ou acionistas, ou

respectivos cônjuges ou filhos menores, for titu-lar de mais de 50% do capital da outra, ou uma delas locar ou transferir a outra, a qualquer título, veículo destinado ao transporte de mercadorias;

b) uma mesma pessoa fizer parte de ambas na qua-lidade de diretor ou sócio com funções de gerên-cia, ainda que exercidas sob outra denominação.

(RICMS-MG/2002, Parte Geral, arts. 46 e 222, IX)

6. valor ExPrESSo EM MoEda EStranGEIraO valor constante do documento de importação,

expresso em moeda estrangeira, será convertido em moeda nacional pela taxa de câmbio utilizada para cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, se houver variação cambial, até o pagamento efetivo do preço. Não sendo devido o Imposto de Importação, será utilizada a taxa de câmbio que seria empregada caso houvesse tributação.

02-12 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

O valor fixado pela autoridade aduaneira para base de cálculo do Imposto de Importação, nos termos da legislação aplicável, substituirá o valor constante do documento de importação.

Na entrada de mercadoria ou bem importados do exterior, a base de cálculo será o valor constante do documento de importação, acrescido:

a) do valor do Imposto de Importação;b) do valor do IPI;c) do valor do Imposto sobre Operações de

Câmbio;d) de quaisquer despesas, inclusive aduanei-

ras, cobradas ou debitadas ao adquirente no controle e desembaraço da mercadoria, ainda que venham a ser conhecidas somente após esse desembaraço;

e) de quaisquer outros impostos, taxas ou contri-buições, tais como:e.1) AFRMM;e.2) ATP;e.3) Ataero.

Na hipótese de despacho aduaneiro antecipado, os valores de que trata a letra “d” deverão ser estimados.

(RICMS-MG/2002, Parte Geral, arts. 43, I, e 47)

7. aCordoS CElEBradoS CoM outraS unIdadES da FEdEraçãoNas operações e prestações interestaduais, a

aplicação das regras de base de cálculo dependerá de celebração de acordo entre as Unidades da Federação envolvidas, para estabelecer os critérios e a fixação dos valores.

(RICMS-MG/2002, Parte Geral, art. 52, § 3º)

8. InExIStênCIa do valorNas operações sem valor econômico (amostra grá-

tis, brindes, demonstração, doação), serão adotados como base de cálculo os valores a seguir identificados em razão da condição do remetente:

a) remetente produtor rural, extrator ou gerador, inclusive de energia: o preço corrente da mer-cadoria, ou de sua similar, no mercado ataca-dista do local da operação ou, na sua falta, no mercado atacadista regional;

b) remetente industrial: o preço FOB estabeleci-mento industrial à vista, cobrado pelo estabe-lecimento remetente na operação mais recen-te ou o preço corrente da mercadoria, ou de sua similar, no mercado atacadista do local da operação ou, ainda, na falta deste, no merca-do atacadista regional, caso o estabelecimen-to remetente não tenha efetuado, anteriormen-te, venda de mercadoria objeto da operação;

c) remetente comerciante atacadista: o preço FOB estabelecimento comercial à vista de venda a outros comerciantes e industriais, cobrado pelo estabelecimento remetente na operação mais recente;

d) remetente comerciante varejista: 75% do pre-ço de venda da mercadoria no varejo, na ope-ração mais recente, caso o estabelecimento remetente não efetue vendas a outros comer-ciantes ou industriais;

e) caso o remetente seja industrial e a mercadoria se destinar a centro de distribuição de mesma titularidade, a base de cálculo do imposto pode-rá ser definida em regime especial, não poden-do ser inferior ao custo da mercadoria produzi-da, assim entendido como a soma do custo da matéria-prima, do material secundário, da mão de obra e do acondicionamento da mercadoria.

Em qualquer caso, se o remetente não tiver efe-tuado venda de mercadoria, a base de cálculo será o preço corrente da mercadoria, ou de sua similar, no mercado atacadista do local da operação ou, na falta deste, no mercado atacadista regional.

(RICMS-MG/2002, Parte Geral, art. 43, IV, “a”)

9. SuBStItuIção trIButárIaNas operações e prestações sujeitas ao recolhi-

mento do ICMS por substituição tributária, a base de cálculo será:

a) no caso das operações ou prestações antece-dentes ou concomitantes, o valor da operação ou da prestação praticado pelo contribuinte substituído;

b) no caso das operações ou prestações subse-quentes, o somatório das seguintes parcelas:b.1) o valor da operação ou da prestação própria

realizada pelo substituto tributário ou, quan-do for o caso, pelo substituído intermediário;

b.2) o montante dos valores de seguro, frete e outros encargos cobrados ou transferíveis aos adquirentes ou tomadores de serviço;

b.3) o preço praticado pelo remetente acres-cido dos valores correspondentes a des-contos concedidos, inclusive o incondicio-nal, frete, seguro, impostos, contribuições, royalties relativos a franquia e outros en-cargos transferíveis ou cobrados do des-tinatário, ainda que por terceiros, adicio-nado da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado (MVA).

Tratando-se de mercadoria ou serviço cujo preço final a consumidor, único ou máximo, seja fixado por

02-13Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

órgão público competente, a base de cálculo do imposto, para fins de substituição tributária, será o preço estabelecido, conhecido como “pauta fiscal”.

Existindo preço final a consumidor sugerido pelo fabricante, pelo importador ou por entidade repre-sentativa dos respectivos segmentos econômicos, o mesmo será tomado como base de cálculo.

A base de cálculo do imposto devido pelas empresas distribuidoras de energia elétrica, respon-sáveis pelo pagamento do imposto relativamente às operações anteriores e posteriores, na condição de contribuintes substitutos, é o valor da operação da qual decorra a entrega do produto ao consumidor.

(RICMS-MG/2002, Anexo XV, arts. 19 a 21)

10. utIlIzação dE BaSE dE CálCulo InFErIor à PrEvIStaNas situações em que o preço declarado pelo

contribuinte, para operação ou prestação, for inferior ao de mercado, a base de cálculo do imposto poderá ser determinada em ato da autoridade administrativa, que levará em consideração:

a) o preço corrente da prestação ou da mercado-ria, ou de sua similar, no Estado ou em região determinada;

b) o preço FOB à vista;c) o preço de custo da mercadoria acrescido das

despesas indispensáveis relacionadas com a operação;

d) o valor fixado pelo órgão competente, hipótese em que serão observados os preços médios praticados, nos 30 dias anteriores, no merca-do da região onde ocorrer o fato gerador;

e) os preços divulgados ou fornecidos por orga-nismos especializados.

(RICMS-MG/2002, Parte Geral, art. 52)

11. Pauta FISCalA pauta fiscal é o valor mínimo tributável da

operação ou prestação. Ela é expedida pelo diretor da Superintendência da Receita Estadual (SRE) para aplicação em uma ou mais regiões do Estado, podendo variar de acordo com a região e ter seu valor atualizado sempre que necessário.

Tendo a operação ou prestação sido tributada por pauta e verificado que o valor real de uma ou de outra foi diverso do adotado, será promovido o acerto, conforme o caso, mediante:

a) requerimento do contribuinte, para efeito de restituição do ICMS pago a maior, sob a forma de crédito;

b) lançamento, na escrita fiscal do contribuinte, no mesmo período, do débito remanescente;

c) recolhimento, em documento de arrecadação distinto, no mesmo período, do débito rema-nescente, tratando-se de produtor rural.

(RICMS-MG/2002, Parte Geral, art. 52, §§ 1º e 2º)

12. arBItraMEnto do valor PElo FISCo

12.1 Hipótese em que a base de cálculo será arbitrada

O valor da operação ou prestação será arbitrado pelo Fisco quando:

a) não forem exibidos à fiscalização os elemen-tos necessários à comprovação do valor da operação ou da prestação, inclusive nos ca-sos de perda ou extravio de livros ou docu-mentos fiscais;

b) for declarado, em documento fiscal, valor no-toriamente inferior ao preço corrente da mer-cadoria ou da prestação do serviço;

c) a operação ou a prestação do serviço se reali-zarem sem emissão de documento fiscal;

d) ficar comprovado que o contribuinte não emite regularmente documento fiscal relativo às opera-ções ou prestações próprias ou àquelas em que seja o responsável pelo recolhimento do imposto;

e) ocorrer a falta de sequência do número de ordem das operações de saída ou das pres-tações realizadas, em Cupom Fiscal, relativa-mente aos números que faltarem;

f) em qualquer outra hipótese, sejam omissos ou não mereçam fé as declarações, os esclareci-mentos prestados ou os documentos expedi-dos pelo sujeito passivo ou por terceiro legal-mente obrigado.

A Superintendência da Receita Estadual (SRE) poderá estabelecer parâmetros específicos - com valores máximo e mínimo, para o arbitramento do valor de prestação ou de operação com determinadas mer-cadorias - que poderão variar de acordo com a região em que devam ser aplicados e ter seu valor atualizado sempre que necessário.

Para aplicação do arbitramento nas operações e prestações interestaduais, deverá ser celebrado um acordo entre as Unidades da Federação envolvidas para estabelecer os critérios e a fixação dos valores.

(RICMS-MG/2002, Parte Geral, arts. 52, § 3º, 53 e 54, §1º)

12.2 Parâmetros para o arbitramentoPara efeito de arbitramento do valor da operação

ou da prestação, o Fisco adotará os seguintes parâ-metros:

a) o valor de pauta (item 14.3);

02-14 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) o preço corrente da mercadoria, ou de sua similar, ou da prestação, na praça do contri-buinte fiscalizado ou no local da autuação;

c) o preço FOB à vista da mercadoria, calculado para qualquer operação;

d) o preço de custo da mercadoria ou do serviço, acrescido das despesas indispensáveis à ma-nutenção do estabelecimento, quando se tra-tar de arbitramento do montante da operação em determinado período, no qual seja conhe-cida a quantidade de mercadoria transaciona-da ou do serviço prestado; são consideradas despesas indispensáveis à manutenção do estabelecimento: salários e retiradas; aluguel, água, luz e telefone; impostos, taxas e contri-buições; outras despesas gerais;

e) o valor fixado por órgão competente, hipótese em que serão observados os preços médios praticados, nos 30 dias anteriores, no merca-do da região onde ocorrer o fato gerador, ou o preço divulgado ou fornecido por organismos especializados, quando for o caso;

f) o valor da mercadoria adquirida, acrescido do lucro bruto apurado na escrita contábil ou fis-cal, na hipótese de não escrituração da nota fiscal relativa à aquisição;

g) o valor estabelecido por avaliador designado pelo Fisco;

h) o valor dos recursos de caixa fornecidos à empre-sa por administradores, sócios, titular da empresa individual, acionista controlador da companhia ou por terceiros, se a efetividade da entrega e a ori-gem dos recursos não forem demonstradas;

i) o valor médio das operações ou das prestações realizadas no período de apuração ou, na falta deste, no período imediatamente anterior, na hi-pótese das letras “a”, “d” e “e” do tópico 12.1;

j) o valor constante do totalizador geral, no caso de equipamento Emissor de Cupom Fiscal (ECF), máquina registradora (MR) ou terminal ponto de venda (PDV), utilizados em desacor-do com o disposto no Regulamento do ICMS;

k) o valor do serviço de comunicação contratado pelo prestador, acrescido do lucro bruto apu-rado em sua escrita contábil ou fiscal.

Na impossibilidade de aplicação dos valores descritos nas letras “a” a “k”, será adotado o valor que mais se aproximar dos referidos parâmetros.

(RICMS-MG/2002, Parte Geral, art. 54, § 3º, na redação dada pelo Decreto nº 45.082/2009)

12.3 Impugnação do valor arbitradoO valor arbitrado pelo Fisco poderá ser impugnado

pelo contribuinte mediante exibição do documento que comprove suas alegações.

(RICMS-MG/2002, Parte Geral, art. 54, § 2º)

13. BaSE dE CálCulo rEduzIda

A redução da base de cálculo é um benefício fis-cal concedido mediante convênio celebrado entre as Unidades da Federação, visando reduzir o montante do tributo a ser recolhido, tendo em vista a essencia-lidade do produto ou do serviço, ou a promoção da diminuição das desigualdades regionais.

Encontram-se amparadas por redução de base de cálculo do ICMS as operações e prestações relacio-nadas no RICMS-MG/2002, Anexo IV, nos percentuais e até as datas fixadas para cada hipótese.

Quanto às hipóteses de redução de base de cál-culo, solicitamos que sejam observados os procedi-mentos que tratam especificamente sobre a matéria.

(RICMS-MG/2002, Anexo IV)

14. ExEMPlo PrátICoA seguir, apresentamos exemplo prático para

melhor compreensão do tema apresentado:

exemplo práticoValor da operação: R$ 1.000,00IPI: 10% R$ 100,00Frete R$ 150,00Base de cálculo(R$ 1.000,00 + R$ 100,00 + R$ 150,00) R$ 1.250,00ICMS (18%) R$ 225,00

15. PEnalIdadES

Todo contribuinte que infringir a legislação esta-dual torna-se passível de aplicação de penalidade. As penalidades estão capituladas no RICMS-MG/2002, Parte Geral, arts. 209 e seguintes, e são subjetivas, ou seja, dependem da capitulação do agente fiscali-zador, podendo uma mesma infração gerar diversas penalidades.

A título de exemplo, enfatizamos a penalidade constante no RICMS-MG/2002, Parte Geral, art. 216, VII, o qual prevê penalidade de 40% sobre o valor da diferença apurada nos casos de documento fiscal que acoberte operação ou prestação cuja base de cálculo do imposto seja diversa da prevista pela legislação mineira.

(RICMS-MG/2002, Parte Geral, arts. 209 e seguintes)

02-15Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

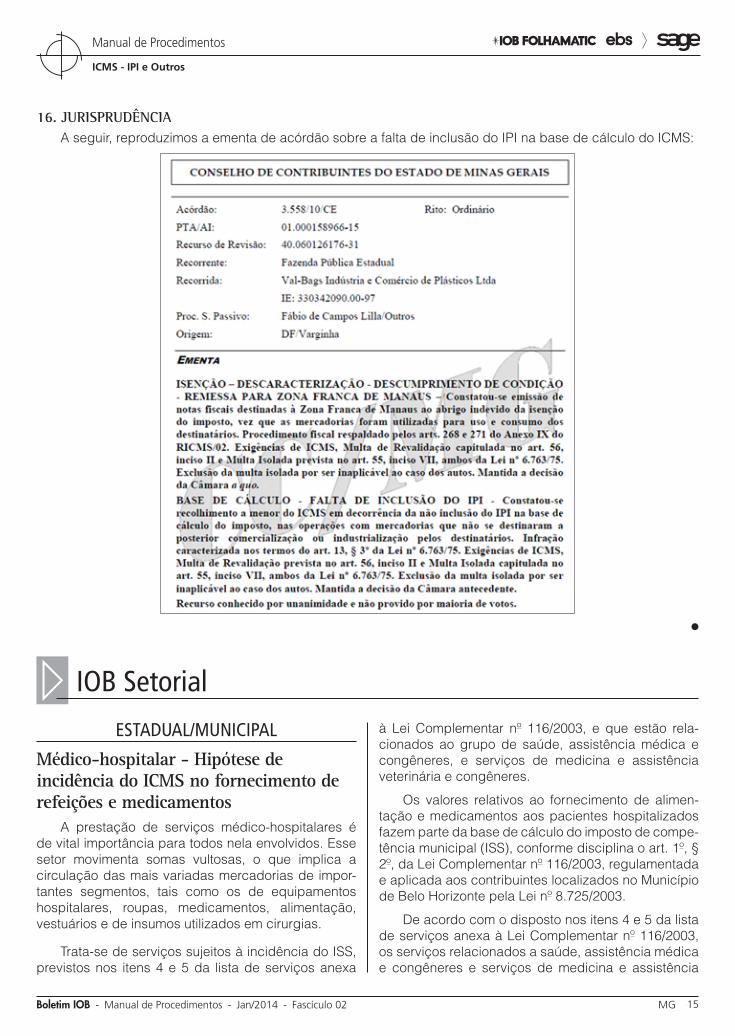

16. jurISPrudênCIaA seguir, reproduzimos a ementa de acórdão sobre a falta de inclusão do IPI na base de cálculo do ICMS:

N

a IOB Setorial

EStadual/MunICIPal

Médico-hospitalar - Hipótese de incidência do ICMS no fornecimento de refeições e medicamentos

A prestação de serviços médico-hospitalares é de vital importância para todos nela envolvidos. Esse setor movimenta somas vultosas, o que implica a circulação das mais variadas mercadorias de impor-tantes segmentos, tais como os de equipamentos hospitalares, roupas, medicamentos, alimentação, vestuários e de insumos utilizados em cirurgias.

Trata-se de serviços sujeitos à incidência do ISS, previstos nos itens 4 e 5 da lista de serviços anexa

à Lei Complementar nº 116/2003, e que estão rela-cionados ao grupo de saúde, assistência médica e congêneres, e serviços de medicina e assistência veterinária e congêneres.

Os valores relativos ao fornecimento de alimen-tação e medicamentos aos pacientes hospitalizados fazem parte da base de cálculo do imposto de compe-tência municipal (ISS), conforme disciplina o art. 1º, § 2º, da Lei Complementar nº 116/2003, regulamentada e aplicada aos contribuintes localizados no Município de Belo Horizonte pela Lei nº 8.725/2003.

De acordo com o disposto nos itens 4 e 5 da lista de serviços anexa à Lei Complementar nº 116/2003, os serviços relacionados a saúde, assistência médica e congêneres e serviços de medicina e assistência

02-16 MG Manual de Procedimentos - Jan/2014 - Fascículo 02 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

veterinária e congêneres não estão sujeitos ao ICMS no que diz respeito a alimentação, bebidas, medica-mentos e outras mercadorias, cujo fornecimento se constitua condição essencial para a prestação dos serviços inerentes à atividade precípua de cada um.

Contudo, há estabelecimentos desse setor que mantêm farmácias para venda de medicamentos e também restaurantes com fornecimento de alimenta-ção a terceiros (acompanhantes, visitantes, emprega-dos etc.). Nesse caso, mencionadas operações ficam sujeitas ao gravame do imposto de competência es-tadual (ICMS), de acordo com a legislação em vigor.

Assim, nas saídas de mercadorias cujo for-necimento não constitua condição essencial dos

serviços típicos que prestam, como nas seções de farmácias de hospitais abertas ao público em geral, há a incidência do ICMS. Portanto, essas operações implicam a inscrição do estabelecimento no Cadastro de Contribuintes do ICMS do Estado de Minas Gerais, bem como o cumprimento das demais obrigações, principal (pagamento do imposto) e das acessórias (emissão de notas fiscais, escrituração fiscal, apre-sentação de Declaração de Apuração e Informação do ICMS - Dapi - etc.).

(Lei Complementar nº 116/2003, lista de serviços anexa; Lei municipal nº 8.725/2003; RICMS-MG/2002, Parte Geral, art. 2º, VIII e IX)

N

a IOB Comenta

FEdERal

IPI - Exportação - Aspectos fiscais relacionados à saída física da mercadoria

A exportação de produtos industrializados está imune à incidência do imposto por determinação constitucional e expressa previsão constante do art. 18, caput, II, do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010.

A legislação estabelece que, nessa hipótese, a destinação do produto ao exterior deve ser compro-vada com a sua saída do território nacional.

Vale observar, ainda, que se a imunidade estiver condicionada à destinação do produto e a este for dado destino diverso, ficará o responsável pelo fato sujeito ao pagamento do imposto e da penalidade aplicável, como se a imunidade não existisse.

Note-se, no entanto, que em relação à saída física da mercadoria existe a possibilidade de a exportação ser admitida, sem que ocorra esta hipótese, nos termos do art. 19 do RIPI/2010, o qual dispõe que a expor-tação de produtos nacionais sem que tenha ocorrido sua saída do território nacional somente será admitida, produzindo todos os efeitos fiscais e cambiais, quando o pagamento for efetivado em moeda estrangeira de livre conversibilidade e a venda for realizada para:

a) empresa sediada no exterior, para ser utilizado exclusivamente nas atividades de pesquisa ou la-vra de jazidas de petróleo e de gás natural, con-

forme definidas na Lei nº 9.478/1997, ainda que a utilização se faça por terceiro sediado no País;

b) empresa sediada no exterior, para ser total-mente incorporado a produto final exportado para o Brasil; e

c) órgão ou entidade de governo estrangeiro ou organismo internacional de que o Brasil seja membro, para ser entregue, no País, à ordem do comprador.

As operações de exportação realizadas com base nas hipóteses mencionadas nas letras “a” a “c” estarão sujeitas ao cumprimento de obrigações e formalidades de natureza administrativa e fiscal, conforme estabele-cido pela Secretaria da Receita Federal do Brasil (RFB).

Em relação à exportação com pagamento a prazo ou a prestação, os efeitos fiscais e cambiais, quando reconhecidos pela legislação vigente, serão produzidos no momento da contratação, sob condi-ção resolutória, aperfeiçoando-se pelo recebimento integral em moeda de livre conversibilidade.

Essa regra também se aplica ao produto expor-tado sem sua saída do território nacional, na forma disciplinada pela RFB, para ser:

a) totalmente incorporado a bem que se encontre no País, de propriedade do comprador estran-geiro, inclusive em regime de admissão tem-porária sob a responsabilidade de terceiro;

b) entregue a órgão da administração direta, au-tárquica ou fundacional da União, dos Esta-dos, do Distrito Federal ou dos Municípios, em cumprimento de contrato decorrente de licita-ção internacional;

02-17Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 02 MG

ICMS - IPI e Outros

Manual de Procedimentos

c) entregue, em consignação, a empresa na-cional autorizada a operar o regime de Loja Franca;

d) entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a for-necedores e clientes;

e) entregue a terceiro, no País, em substituição de produto anteriormente exportado e que te-nha se mostrado, após o despacho aduaneiro de importação, defeituoso ou imprestável para o fim a que se destinava;

f) entregue, no País, a missão diplomática, re-partição consular de caráter permanente ou organismo internacional de que o Brasil seja membro, ou a seu integrante, estrangeiro; e

g) entregue, no País, para ser incorporado a pla-taforma destinada à pesquisa e lavra de jazi-das de petróleo e gás natural em construção ou conversão contratada por empresa sedia-da no exterior, ou a seus módulos.

(Constituição Federal/1988, art. 153, § 3º, III; Lei nº 9.478/1997; RIPI/2010, art. 18, caput, II, §§ 2º e 4º, e art. 19)

N

a IOB Perguntas e Respostas

ICMS

nF-e - danfe - Via única

1) Qual é a quantidade de vias do Documento Au-xiliar da NF-e (Danfe) exigida para acompanhar o trân-sito de mercadorias?

O contribuinte deverá emitir o Danfe em uma única via, salvo quando houver disposição expressa em outro sentido.

Quando a legislação tributária exigir a utilização de vias adicionais ou previr utilização específica para as vias das notas fiscais, o contribuinte que utilizar Nota Fiscal Eletrônica (NF-e) deverá emitir o Danfe com o número de cópias exigidas.

(Ajuste Sinief nº 7/2005, cláusula nona; Ato Cotepe/ICMS nº 11/2012; Manual de Orientação do Contribuinte, versão 5.0, item 7)

IPI

Bens de produção - alíquota aplicável

2) Qual é a alíquota a ser aplicada na venda tribu-tada de bens de produção?

Na venda tributada de bens de produção, definidos no art. 610 do RIPI, o contribuinte deve aplicar a alí-quota correspondente ao produto objeto da operação,

fixada na TIPI, de acordo com a sua classificação fiscal na Nomenclatura Comum do Mercosul (NCM).

(RIPI/2010, arts. 189 e 610)

Bens de produção - revenda de matéria-prima

3) Os estabelecimentos equiparados a industrial por opção que derem saída de matéria-prima, produto intermediário ou material de embalagem (bens de pro-dução) adquiridos de terceiros, com destino a outros estabelecimentos que não sejam industriais ou reven-dedores, deverão tributar a operação?