IOB - ICMS/IPI - São Paulo - nº 01/2014 - 1ª Sem Janeiro · a ICMS - Alíquotas internas e...

19

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IPI - Fato gerador a ICMS - Alíquotas internas e interestaduais a ICMS - Base de cálculo ICMS - IPI e Outros Fascículo N o 01/2014 São Paulo / a Federal IPI Prazos de recolhimento 01 / a Estadual ICMS Incidência e fato gerador 03 / a IOB Setorial Federal Automotivo - Programa Inovar-Auto - Regulamentação complementar 12 / a IOB Comenta Estadual ICMS - Inclusão do valor da medida antidumping na base de cálculo do imposto na importação 14 / a IOB Perguntas e Respostas IOF Derivativos financeiros - Base de cálculo - Apuração 15 Derivativos financeiros - Base de cálculo - Parcelas dedutíveis 15 IPI e-CAC - Certificado digital 15 ICMS/SP Contribuintes do imposto - Definição 16 Crédito - Devolução em garantia ou troca por não contribuinte - Requi- sitos 16 Devolução - Operação interestadual - Base de cálculo e alíquota aplicável 16 Diferimento - Entrada de sebo em estabelecimento industrial 16 Isenção - Veículos militares 17

Transcript of IOB - ICMS/IPI - São Paulo - nº 01/2014 - 1ª Sem Janeiro · a ICMS - Alíquotas internas e...

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Fato gerador

a ICMS - Alíquotas internas e interestaduais

a ICMS - Base de cálculo

ICMS - IPI e OutrosFascículo No 01/2014

São Paulo

/a FederalIPIPrazos de recolhimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSIncidência e fato gerador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a IOB SetorialFederalAutomotivo - Programa Inovar-Auto - Regulamentação complementar 12

/a IOB ComentaEstadualICMS - Inclusão do valor da medida antidumping na base de cálculo do imposto na importação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

/a IOB Perguntas e RespostasIOFDerivativos financeiros - Base de cálculo - Apuração . . . . . . . . . . . . . . 15Derivativos financeiros - Base de cálculo - Parcelas dedutíveis . . . . . . . 15

IPIe-CAC - Certificado digital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

ICMS/SPContribuintes do imposto - Definição . . . . . . . . . . . . . . . . . . . . . . . . . 16Crédito - Devolução em garantia ou troca por não contribuinte - Requi-sitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Devolução - Operação interestadual - Base de cálculo e alíquota aplicável . . 16Diferimento - Entrada de sebo em estabelecimento industrial . . . . . . . 16Isenção - Veículos militares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

© 2013 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : prazos de recolhimento... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2039-8

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

13-13795 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

01-01Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

IPI

Prazos de recolhimento SUMÁRIO 1. Introdução 2. Prazos de recolhimento e códigos

de receita do Documento de Arrecadação de Receitas Federais (Darf)

3. Quadro prático 4. Preenchimento do Darf 5. Calamidade pública

1. IntrOduçãOO período de apuração do

IPI incidente nas saídas de produ-tos do estabelecimento industrial ou a ele equiparado é mensal, exceto quanto ao imposto devido no desemba-raço aduaneiro de produtos importados.

Neste texto, examinaremos as datas de venci-mento para pagamento do tributo, em relação aos fatos

geradores do exercício de 2014, inclusive em relação aos tributos incluídos na sistemática do Regime Especial Unificado de Arrecadação de Tributos e Contribuições Devidos pelas Microempresas

e Empresas de Pequeno Porte (Simples Nacional).

(RIPI - Decreto nº 7.212/2010, art. 259; Resolução CGSN nº 94/2011, art. 38)

2. PrazOS dE rECOlhIMEntO E CódIgOS

dE rECEIta dO dOCuMEntO dE arrECadaçãO dE rECEItaS

FEdEraIS (darF)

O IPI deverá ser recolhido de acordo com o respectivo código de receita a ser inserido no Darf, observadas as instruções contidas no quadro a seguir:

a Federal

As datas de

vencimento de tributos federais administrados pela Secretaria da

Receita Federal do Brasil (RFB), devidos pelos sujeitos passivos domiciliados nos

municípios abrangidos por decreto estadual que tenha reconhecido estado de calamidade pública, ficam prorrogadas para o último dia

útil do 3º mês subsequente, abrangendo o mês da ocorrência do evento que ensejou a decretação do estado de

calamidade pública e o mês subsequente

PrazosProduto Código de receita Período de apuração Prazo para pagamento

Cigarros do código 2402.20.00 da TIPI 1020 Mensal Até o 10º dia do mês subsequente ao de ocorrência dos fatos geradores.

Bebidas do Capítulo 22 da TIPI 0668

Mensal Até o 25º dia do mês subsequente ao de ocorrência dos fatos geradores.

Cigarros do código 2402.90.00 da TIPI 5110Veículos das posições 87.03 e 87.06 da TIPI 0676Produtos das posições 84.29, 84.32, 84.33, 87.01, 87.02, 87.04, 87.05 e 87.11 da TIPI 1097

Todos os produtos, com exceção de bebidas (Capítulo 22), de cigarros (códigos 2402.20.00 e 2402.90.00) e dos produtos das posições 84.29, 84.32, 84.33, 87.01 a 87.06 e 87.11 da TIPI

5123

Regime especial de tributação - Cervejas (veja Nota 2) 0821Regime especial de tributação - Demais bebidas (veja Nota 2) 0838

Notas(1) No caso de o dia do vencimento não ser considerado útil, o prazo será antecipado para o primeiro dia útil que o anteceder (Lei nº 8.383/1991, art. 52,

§ 4º; Lei nº 11.933/2009, art. 4º).

(2) O regime especial de tributação, opcional, instituído pelo art. 58-J da Lei nº 10.833/2003, aplica-se às bebidas classificadas nos códigos 2106.90.10 Ex 02, 22.01, 22.02 (exceto os Ex 01 e 02 do código 2202.90.00) e 22.03 da TIPI. Em relação às posições 22.01 e 22.02, esse sistema de tributação alcança, exclusivamente, água e refrigerantes, refrescos, cerveja sem álcool, repositores hidroeletrolíticos e compostos líquidos prontos para o consumo que contenham como ingrediente principal inositol, glucoronolactona, taurina ou cafeína.

01-02 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

O imposto será recolhido, ainda, no ato do pedido de autorização da venda de produtos trazidos do exterior a título de bagagem, despachados com isen-ção do imposto ou com pagamento de tributos nas condições previstas na legislação aduaneira.

(Lei nº 8.383/1991, art. 52, caput, I, “a” e “c”, § 4º; Lei nº 8.850/1994, art. 1º; Lei nº 10.833/2003, art. 58-J; Lei nº 11.933/2009, art. 4º; RIPI/2010, art. 262, caput, II, III e IV, pará-grafo único; TIPI - Decreto nº 7.660/2011; Decreto nº 6.707/2008, arts. 1º e 22 a 26; Ato Declaratório Executivo Codac nº 70/2008)

2.1 Importação

Em relação aos fatos geradores relacionados ao desembaraço aduaneiro de produto de procedência estrangeira (importação), o IPI será recolhido antes da saída do produto da repartição que processar o despacho.

(Lei nº 8.383/1991, art. 52, caput, I, § 3º; Lei nº 8.850/1994, art. 1º, § 2º; RIPI/2010, art. 262, I)

2.2 Optantes pelo Simples nacional

As pessoas jurídicas optantes pelo Simples Nacional devem recolher o IPI juntamente com os demais tributos incluídos na sistemática de arreca-dação instituída pela Lei Complementar nº 123/2006, por meio do Documento de Arrecadação do Simples Nacional (DAS), até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta.

Não havendo expediente bancário na data do vencimento, o pagamento deverá ser efetuado até o dia útil imediatamente posterior.

NotaNa hipótese de a microempresa (ME) ou empresa de pequeno porte

(EPP) possuir filiais, o recolhimento dos tributos devidos pelo Simples Na-cional será feito por intermédio da matriz (Resolução CGSN nº 94/2011, art. 38, § 1º).

(Lei Complementar nº 123/2006, art. 21, III; Resolução CGSN nº 94/2011, art. 38)

3. QuadrO PrátICOPrazos

Produto/código de receita Período de apuração Prazos para recolhimento

Cigarros do código 2402.20.00 da TIPI - código de arrecadação 1020.Vencimento: até o 10º dia do mês subsequente ao de ocorrência dos fatos geradores.

janeirofevereiromarçoabrilmaiojunhojulho

agostosetembrooutubro

novembrodezembro

10.02.201410.03.201410.04.201409.05.201410.06.201410.07.201408.08.201410.09.201410.10.201410.11.201410.12.201409.01.2015

a) bebidas, líquidos alcoólicos e vinagres - Capítulo 22 da TIPI - código de arrecadação 0668;b) cigarros do código 2402.90.00 da TIPI - código de arrecadação 5110;c) veículos das posições 87.03 e 87.06 da TIPI - código de arrecadação 0676;d) produtos das posições 84.29, 84.32, 84.33, 87.01, 87.02, 87.04, 87.05 e 87.11 da TIPI - código de arrecadação 1097;e) todos os produtos, com exceção de bebidas (Capítulo 22), de cigarros (códigos 2402.20.00 e 2402.90.00) e dos produtos das posições 84.29, 84.32, 84.33, 87.01 a 87.06 e 87.11 da TIPI - código de arrecadação 5123;f) cervejas sujeitas a regime especial de tributação - código de arrecadação 0821; eg) demais bebidas sujeitas a regime especial de tributação - código de arrecadação 0838.Prazo para recolhimento: até o 25º dia do mês subsequente ao de ocorrência dos fatos geradores.

janeirofevereiromarçoabrilmaiojunhojulho

agostosetembrooutubro

novembrodezembro

25.02.201425.03.201425.04.201423.05.201425.06.201425.07.201425.08.201425.09.201424.10.201425.11.201424.12.201423.01.2015

ME e EPP optantes pelo Simples Nacional - DAS gerado pelo aplicativo de cálculo dispo-nível na Internet.Prazo para recolhimento: até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta.

janeirofevereiromarçoabrilmaiojunhojulho

agostosetembrooutubro

novembrodezembro

20.02.201420.03.201422.04.201420.05.201420.06.201421.07.201420.08.201422.09.201420.10.201420.11.201422.12.201420.01.2015

(Lei nº 8.383/1991, art. 52,caput, I, “a” e “c”; Lei nº 10.833/2003, art. 58-J; Lei nº 8.850/1994, art. 1º; Lei Complementar nº 123/2006, art. 21, III; Resolução CGSN nº 94/2011, art. 38)

01-03Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

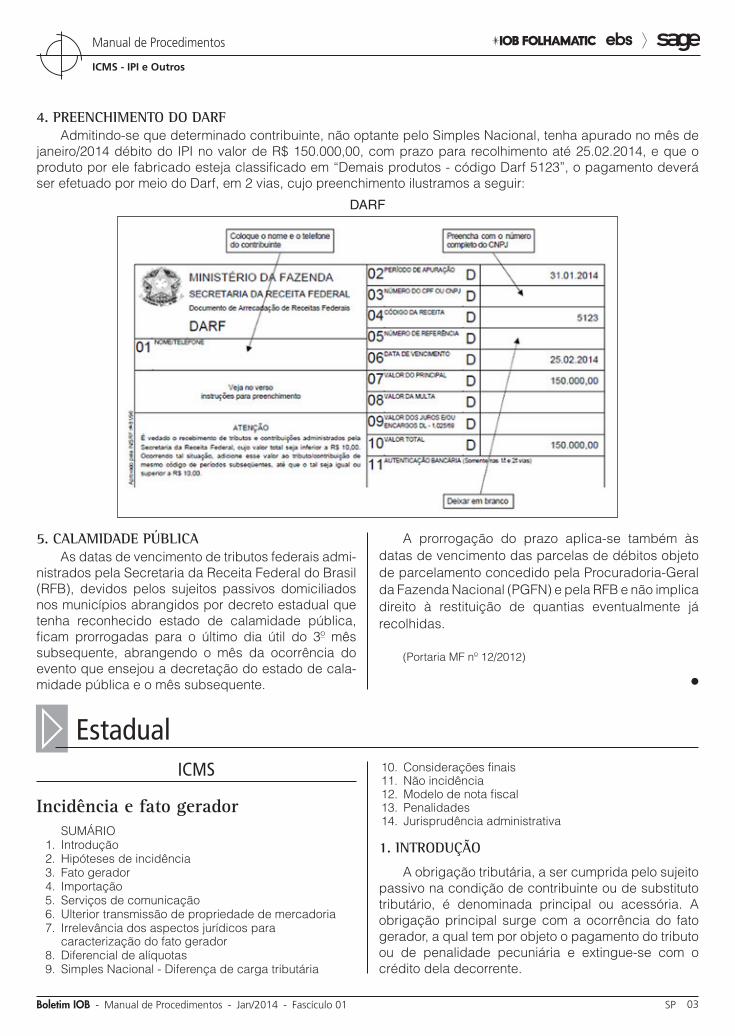

4. PrEEnChIMEntO dO darFAdmitindo-se que determinado contribuinte, não optante pelo Simples Nacional, tenha apurado no mês de

janeiro/2014 débito do IPI no valor de R$ 150.000,00, com prazo para recolhimento até 25.02.2014, e que o produto por ele fabricado esteja classificado em “Demais produtos - código Darf 5123”, o pagamento deverá ser efetuado por meio do Darf, em 2 vias, cujo preenchimento ilustramos a seguir:

DarF

5. CalaMIdadE PúBlICaAs datas de vencimento de tributos federais admi-

nistrados pela Secretaria da Receita Federal do Brasil (RFB), devidos pelos sujeitos passivos domiciliados nos municípios abrangidos por decreto estadual que tenha reconhecido estado de calamidade pública, ficam prorrogadas para o último dia útil do 3º mês subsequente, abrangendo o mês da ocorrência do evento que ensejou a decretação do estado de cala-midade pública e o mês subsequente.

A prorrogação do prazo aplica-se também às datas de vencimento das parcelas de débitos objeto de parcelamento concedido pela Procuradoria-Geral da Fazenda Nacional (PGFN) e pela RFB e não implica direito à restituição de quantias eventualmente já recolhidas.

(Portaria MF nº 12/2012)

N

a EstadualICMS

Incidência e fato gerador SUMÁRIO 1. Introdução 2. Hipóteses de incidência 3. Fato gerador 4. Importação 5. Serviços de comunicação 6. Ulterior transmissão de propriedade de mercadoria 7. Irrelevância dos aspectos jurídicos para

caracterização do fato gerador 8. Diferencial de alíquotas 9. Simples Nacional - Diferença de carga tributária

10. Considerações finais 11. Não incidência 12. Modelo de nota fiscal 13. Penalidades 14. Jurisprudência administrativa

1. IntrOduçãO

A obrigação tributária, a ser cumprida pelo sujeito passivo na condição de contribuinte ou de substituto tributário, é denominada principal ou acessória. A obrigação principal surge com a ocorrência do fato gerador, a qual tem por objeto o pagamento do tributo ou de penalidade pecuniária e extingue-se com o crédito dela decorrente.

01-04 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Analisaremos, neste texto, os aspectos fiscais rela-cionados ao fato gerador do ICMS, com fundamento no Regulamento do ICMS, aprovado pelo Decreto nº 45.490/2000.

(Código Tributário Nacional - CTN, art. 113, § 1º; RICMS--SP/2000)

2. hIPótESES dE InCIdênCIa

O ICMS, de competência estadual, incide sobre:

a) a operação relativa à circulação de mercado-rias, inclusive sobre o fornecimento de alimen-tação, bebidas e outras mercadorias em qual-quer estabelecimento;

b) a prestação de serviços de transporte interes-tadual e intermunicipal, por qualquer via (rodo-viária, ferroviária, aérea, fluvial etc.);

c) a prestação onerosa de serviços de comuni-cação, por qualquer meio, inclusive geração, emissão, recepção, transmissão, retransmis-são, repetição e ampliação de comunicação de qualquer natureza;

d) o fornecimento de mercadorias com prestação de serviços:

d.1) não compreendidos na competência tri-butária dos municípios;

d.2) compreendidos na competência tributá-ria dos municípios, mas que, por indica-ção expressa de lei complementar, se su-jeitam à incidência do imposto de com-petência estadual;

e) a entrada de mercadoria ou bem, importado do exterior por pessoa física ou jurídica, qual-quer que seja a sua finalidade, e também em relação ao bem destinado a consumo ou Ativo Imobilizado do importador;

f) o serviço prestado no exterior ou cuja presta-ção tenha iniciado no exterior;

g) a entrada, no território paulista, de petróleo, in-clusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados a comercialização ou industrialização, decorrente de operações in-terestaduais;

h) a venda do bem ao arrendatário, na operação de arrendamento mercantil.

No que se refere ao fornecimento de mercado-rias com prestação de serviços compreendidos na competência tributária dos municípios, assinale-se

que esses serviços estão discriminados na lista de serviços anexa à Lei Complementar nº 116/2003.

(Constituição Federal/1988, art. 155, II; Lei Complementar nº 116/2003; RICMS-SP/2000, art. 1º)

3. FatO gEradOr

Ocorre o fato gerador do imposto:

a) na saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular (transferência);

b) no fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabeleci-mento, incluídos os serviços que lhe são ine-rentes;

c) no fornecimento de mercadoria com presta-ção de serviços:

c.1) não compreendidos na competência tri-butária dos municípios;

c.2) compreendidos na competência tribu-tária dos municípios, mas que, por indi-cação expressa de lei complementar, se sujeitam à incidência do ICMS;

Notas

(1) Os serviços de competência tributária dos municípios são os rela-cionados na lista de serviços anexa à Lei Complementar nº 116/2003.

(2) O Parecer Normativo CAT nº 3/1972 contém esclarecimentos sobre a elaboração de produtos sob encomenda, tendo em vista as implicações tributárias decorrentes da incorreta classificação dessa atividade por alguns contribuintes, como serviço, configurando-se na verdade como industriali-zação.

(3) A Portaria CAT nº 54/1981 dispõe sobre a não exigência do ICM nas operações efetuadas pelas indústrias gráficas (impressos personalizados), enquanto a Decisão Normativa CAT nº 2/1985 analisa a questão da incidên-cia (ou não) do ICM sobre os impressos para fins publicitários.

d) no desembaraço aduaneiro de mercadoria ou bem importados do exterior;

Nota

A Decisão Normativa CAT nº 4/2001 manifesta entendimento da Coor-denadoria da Administração Tributária quanto à caracterização de fato gera-dor do ICMS na importação de bens para utilização econômica no País, sob o regime aduaneiro especial de admissão temporária.

e) na aquisição, em licitação promovida pelo Po-der Público, de mercadoria ou bem importa-dos do exterior e apreendidos ou abandona-dos;

f) na entrada, em estabelecimento de contri-buinte, de mercadoria oriunda de outro Estado destinada a uso ou consumo ou ao Ativo Imo-bilizado (diferencial de alíquotas - veja item 8);

01-05Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

g) na entrada, no território paulista, de lubrifican-tes e combustíveis líquidos e gasosos deriva-dos de petróleo e de energia elétrica oriundos de outro Estado, quando não destinados a co-mercialização ou industrialização;

h) na transmissão de propriedade de mercadoria ou de título que a represente, quando esta não transitar pelo estabelecimento do transmiten-te;

i) na transmissão de propriedade de mercadoria depositada em armazém-geral ou em depósito fechado;

j) no início da prestação de serviços de trans-porte interestadual e intermunicipal, por qual-quer via;

k) no ato final do transporte iniciado no exterior;l) na prestação onerosa de serviços de comu-

nicação feita por qualquer meio, inclusive na geração, emissão, recepção, transmissão, re-transmissão, repetição e ampliação de comu-nicação de qualquer natureza;

Nota

O Comunicado CAT nº 108/2000 traz esclarecimentos quanto à pres-tação de serviços de comunicação não medidos que envolvem localidades situadas em diferentes Unidades da Federação.

m) no recebimento, pelo destinatário, de serviço prestado ou iniciado no exterior;

n) na utilização, por contribuinte, de serviço cuja prestação tenha se iniciado em outro Estado e não esteja vinculada a operação ou prestação subsequente alcançada pela incidência do imposto (diferencial de alíquotas - veja item 8);

o) por ocasião da venda do bem arrendado, na operação de arrendamento mercantil; e

Nota

Embora constitua fato gerador do ICMS, a venda do bem arrendado decorrente da opção de compra pelo arrendatário está beneficiada pela isenção, de acordo com o art. 7º do Anexo I do RICMS-SP/2000.

p) na entrada em estabelecimento de pessoa ju-rídica optante pelo Simples Nacional de mer-cadoria oriunda de outro Estado ou do Distrito Federal (diferença de carga tributária em rela-ção à operação interna e à interestadual - veja item 9).

(Lei Complementar nº 116/2003; RICMS-SP/2000, art. 2º, caput, I a XVI, e Anexo I, art. 7º)

4. IMPOrtaçãO

Na hipótese da letra “d” do item 3, que especifica o momento da ocorrência do fato gerador do imposto na importação:

a) se a entrega da mercadoria ou do bem impor-tado do exterior ocorrer antes da formaliza-ção do desembaraço aduaneiro, considera-se ocorrido o fato gerador no momento da entre-ga, oportunidade em que o contribuinte deve-rá comprovar o pagamento do imposto, salvo disposição em contrário;

b) após o desembaraço aduaneiro, a entrega, pelo depositário, da mercadoria ou do bem importado do exterior somente será feita:

b.1) à vista do comprovante de recolhimento do imposto ou do comprovante de exo-neração do pagamento, se for o caso, e de outros documentos previstos na legis-lação;

b.2) se autorizada pelo órgão responsável pelo seu desembaraço, à vista do com-provante de pagamento do imposto in-cidente no ato do despacho aduaneiro, salvo disposição em contrário prevista na legislação.

(RICMS-SP/2000, art. 2º, § 1º)

5. SErvIçOS dE COMunICaçãO

No caso da letra “l” do item 3, se o serviço for prestado mediante pagamento em ficha, cartão ou assemelhados, ou por qualquer outro instrumento liberatório do serviço, ainda que por débito em conta--corrente ou meio eletrônico de dados, considera-se ocorrido o fato gerador quando do fornecimento ou da disponibilidade desses instrumentos pelo prestador, ou quando do seu pagamento, se esse se fizer em momento anterior.

(RICMS-SP/2000, art. 2º, § 2º)

6. ultErIOr tranSMISSãO dE PrOPrIEdadE dE MErCadOrIa

O imposto também incide sobre a ulterior trans-missão de propriedade de mercadoria que tenha transitado pelo estabelecimento transmitente, desde que tenha saído sem pagamento do imposto, em decorrência de operações não tributadas.

(RICMS-SP/2000, art. 2º, § 3º)

7. IrrElEvânCIa dOS aSPECtOS jurídICOS Para CaraCtErIzaçãO dO FatO gEradOr

São irrelevantes para a caracterização do fato gerador:

01-06 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) a natureza jurídica das operações de que re-sultem as situações descritas no item 3;

b) o título jurídico pelo qual a mercadoria, saída ou consumida no estabelecimento, esteve na posse do respectivo titular;

c) o título jurídico pelo qual o bem, utilizado para a prestação do serviço, esteve na posse do prestador;

d) a validade jurídica do ato praticado;

e) os efeitos dos fatos efetivamente ocorridos.

(RICMS-SP/2000, art. 2º, § 4º)

8. dIFErEnCIal dE alíQuOtaS

Examinamos, na letra “f” do item 3, que ocorre o fato gerador na entrada, em estabelecimento de contribuinte, de mercadoria oriunda de outro Estado destinada a uso ou consumo ou ao Ativo Imobilizado, e na letra “n”, do mesmo item, na utilização, por con-tribuinte, de serviço cuja prestação tenha se iniciado em outro Estado e não esteja vinculada a operação ou prestação subsequente alcançada pela incidência do imposto. Logo, quando ocorrerem esses fatos, a obri-gação do contribuinte consistirá em pagar o imposto correspondente à diferença entre as alíquotas interna e interestadual (diferencial de alíquotas). Nesse caso, se a alíquota interna for superior à interestadual, o contribuinte deverá escriturar no livro Registro de Apuração do ICMS, no período em que a mercadoria entrou ou o serviço foi tomado:

a) como crédito, no quadro “Crédito do Imposto - Outros Créditos”, com a expressão “Inciso I do art. 117 do RICMS”, o valor do imposto pago em outro Estado, relativo à respectiva opera-ção ou prestação; e

b) como débito, no quadro “Débito do Imposto - Outros Débitos”, com a expressão “Inciso II do art. 117 do RICMS”, o valor do imposto decor-rente da aplicação da alíquota interna sobre a base de cálculo correspondente à operação ou à prestação aludida na letra “a”.

O documento fiscal relativo à operação ou à prestação será escriturado no livro Registro de Entra-das, devendo ser anotado o valor correspondente à diferença do imposto devido a este Estado, na coluna “Observações”, com utilização das colunas sob os títulos “ICMS - Valores Fiscais” e “Operações ou Pres-tações sem Crédito do Imposto”.

Esse procedimento não se aplica às situações a seguir indicadas, hipótese em que o imposto devido será recolhido mediante guia de recolhimentos espe-ciais, na qual se deduzirá o valor do imposto pago a outro Estado:

a) em relação a contribuinte não obrigado à es-crituração fiscal, inclusive produtor; e

b) quando o imposto for exigido antecipadamen-te, nos termos do art. 118 do RICMS-SP/2000, o qual dispõe que se aplica esse procedimen-to a contribuinte que esteja submetido a regi-me especial de fiscalização.

(RICMS-SP/2000, art. 2º, VI e XIV, art. 117, §§ 1º e 2º, art. 118)

8.1 remetente ou prestador optante pelo Simples nacional

Caso o remetente da mercadoria ou o prestador do serviço localizado em outro Estado sejam optantes pelo Simples Nacional, o contribuinte deverá escritu-rar no livro Registro de Apuração do ICMS, no período em que a mercadoria tiver entrado ou o serviço tiver sido tomado:

a) como crédito, no quadro “Crédito do Imposto - Outros Créditos”, com a expressão “Inciso I do art. 117 do RICMS”, o valor do imposto re-sultante da aplicação da alíquota interestadual sobre a base de cálculo relativa à respectiva operação ou prestação; e

Nota

A alíquota interestadual a ser adotada será a de 4% nas operações com mercadorias importadas abrangidas pela Resolução do Senado Federal nº 13/2012 ou a de 12% nas demais operações.

b) como débito, no quadro “Débito do Imposto - Outros Débitos”, com a expressão “Inciso II do art. 117 do RICMS”, o valor do imposto decor-rente da aplicação da alíquota interna sobre a base de cálculo correspondente à operação ou à prestação mencionada na letra “a”.

(RICMS-SP/2000, art. 117, §§ 5º e 6º)

8.2 devolução

Em caso de devolução da mercadoria, o imposto debitado a título de diferencial de alíquotas será lan-çado como crédito no quadro “Crédito do Imposto - Estornos de Débitos”, do livro Registro de Apuração do ICMS, com a expressão: “§ 3º do art. 117 do RICMS”.

(RICMS-SP/2000, art. 117, § 3º)

01-07Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

8.3 Isenção do diferencial de alíquotas

Com exceção da escrituração do documento fiscal relativo à aquisição da mercadoria ou da utili-zação do serviço no livro Registro de Entradas, não se aplicam as disposições sobre escrituração fiscal referidas anteriormente nos casos em que haja isen-ção da parcela do imposto relativa ao diferencial de alíquotas.

(RICMS-SP/2000, art. 117, § 4º)

9. SIMPlES naCIOnal - dIFErEnça dE Carga trIButárIa

Conforme visto na letra “p” do item 3, ocorre o fato gerador do ICMS na entrada em estabelecimento de pessoa jurídica optante pelo Simples Nacional de mercadorias oriundas de outro Estado ou do Distrito Federal, qualquer que seja a sua destinação (uso e consumo, Ativo Imobilizado, comercialização ou industrialização).

A pessoa jurídica paulista optante pelo Simples Nacional que receber as mercadorias de outra Uni-dade da Federação deverá apurar o valor do ICMS relativo à diferença de carga tributária.

Assim, na entrada de mercadorias destinadas a industrialização ou comercialização, materiais de uso e consumo ou bens do Ativo Permanente, remetidos por contribuinte localizado em outro Estado ou no Dis-trito Federal, o contribuinte paulista deverá recolher o imposto correspondente ao valor resultante da mul-tiplicação do percentual relativo à diferença entre a alíquota interna e a interestadual pela base de cálculo, quando a alíquota interestadual for inferior à interna. Para esse efeito, a alíquota interestadual a adotar será a de 4% nas operações com mercadorias importadas abrangidas pela Resolução do Senado Federal nº 13/2012 ou a de 12% nas demais operações.

Portanto, admitindo-se que a alíquota interna seja de 18%, o cálculo do valor a recolher será feito da seguinte forma:

(18 - 12) = 6% x BC

Supondo-se que a base de cálculo corresponda a R$ 1.000,00, teremos o seguinte cálculo:

- 6% x R$ 1.000,00 = R$ 60,00 (imposto a recolher)

(RICMS-SP/2000, art. 115, XV-A, “a”, § 8º)

10. COnSIdEraçõES FInaIS

Para efeitos fiscais, considera-se saída do esta-belecimento:

a) a mercadoria constante do estoque, na data do encerramento das atividades;

b) de quem promover o abate, a carne e todo o produto da matança do gado abatido em ma-tadouro público ou particular, paulista, não pertencente ao abatedor;

c) do depositante localizado em território pau-lista, a mercadoria depositada em armazém--geral deste Estado e entregue, real ou simbo-licamente, a estabelecimento diverso daquele que a tiver remetido para depósito, ainda que a mercadoria não tenha transitado pelo esta-belecimento depositante;

Nota

Essa regra se aplica, também, a depósito fechado do próprio contri-buinte, localizado neste Estado (RICMS-SP/2000, art. 3º, § 1º).

d) do importador, do arrematante ou do adquiren-te em licitação promovida pelo Poder Público, neste Estado, a mercadoria saída de reparti-ção aduaneira com destino a estabelecimen-to diverso daquele que a tiver importado, ar-rematado ou adquirido. Para esse efeito, não se considera diverso outro estabelecimento de que seja titular o importador, o arrematante ou o adquirente, desde que localizado neste Es-tado.

Na aplicação da legislação estadual, serão apli-cados também os seguintes conceitos:

a) produto em estado natural é aquele tal como se encontra na natureza, que não tenha sido submetido a qualquer processo de industria-lização, não perdendo essa condição o que apenas foi submetido a resfriamento, conge-lamento, secagem natural, acondicionamento rudimentar ou que, para ser comercializado, depende necessariamente de beneficiamento ou acondicionamento;

Nota

Não perde a natureza de primário o produto que foi submetido apenas a processo de beneficiamento, acondicionamento ou reacondicionamento (RICMS-SP/2000, art. 4º, § 1º).

b) devolução de mercadoria é a operação que tem por objeto anular todos os efeitos de uma operação anterior;

c) transferência é a operação de que decorre a saída de mercadoria ou bem de um estabe-

01-08 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

lecimento com destino a outro pertencente ao mesmo titular;

d) produtor é a pessoa natural dedicada à ativi-dade agropecuária que realiza operações de circulação de mercadorias.

Nota

Inclui-se no conceito de produtor a pessoa natural que exerce a ativi-dade de extrator, pescador ou armador de pesca (RICMS-SP/2000, art. 4º, § 2º).

(RICMS-SP/2000, arts. 3º e 4º, III a VI, §§ 1º e 2º)

11. nãO InCIdênCIa

Ocorre a não incidência do imposto quando a operação ou prestação não se enquadra nas hipóte-ses de incidência do imposto, ou quando a legislação expressamente as exclui do campo de incidência.

11.1 Quadro prático

Reproduzimos, a seguir, quadro sinótico das hipóteses amparadas pela não incidência do imposto, previstas no art. 7º do RICMS-SP/2000.

NÃo INCIDÊNCIa

oPEraÇÕEs/PrEsTaÇÕEs FUNDaMENTo LEGaL

Alienação fiduciária em garantia- operação decorrente de alienação fiduciária em garantia, bem como operação posterior ao vencimento do respectivo contrato de financiamento efetuada pelo credor fiduciário em razão de inadimplemento pelo devedor

RICMS-SP/2000, art. 7º, XII

Armazém-gerala) saída de mercadoria com destino a armazém-geral localizado neste Estado;

RICMS-SP/2000, art. 7º, I

b) saída de mercadoria em retorno ao estabelecimento depositante. RICMS-SP/2000, art. 7º, III

Ativo Permanente- saída de bem do Ativo Permanente

RICMS-SP/2000, art. 7º, XIV

Bens móveis, salvados de sinistro- operação de qualquer natureza de que decorra a transmissão de bens móveis salvados de sinistro para companhias seguradoras

RICMS-SP/2000, art. 7º, XVI

Conserto, restauração ou recondicionamentoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Depósito- saída de mercadoria pertencente a terceiro, de estabelecimento de depósito, por conta e ordem deste, ressalvada incidência do imposto no início da prestação de serviço de transporte interestadual e intermunicipal, por qualquer via

RICMS-SP/2000, art. 7º, IV

Depósito fechadoa) saída de mercadoria com destino a depósito fechado localizado neste Estado, do próprio contribuinte;

RICMS-SP/2000, art. 7º, II

b) saída de mercadoria em retorno ao estabelecimento depositante. RICMS-SP/2000, art. 7º, III

Embarcação ou aeronave de bandeira estrangeira- saída de produto industrializado de origem nacional para uso ou consumo em embarcação ou aeronave de bandeira estrangeira aportada no País, desde que cumulativamente:a) a operação seja acobertada por comprovante de exportação na forma estabelecida pelo órgão competente, deven-do constar na nota fiscal, como natureza da operação, a indicação “Fornecimento para uso ou consumo em embarca-ção ou aeronave de bandeira estrangeira”;b) o adquirente esteja sediado no exterior;c) o pagamento seja efetuado em moeda estrangeira conversível, mediante fechamento de câmbio em banco de-vidamente autorizado, ou mediante débito em conta de custeio mantida pelo agente ou representante do armador adquirente;d) o embarque seja comprovado por documento hábil.

RICMS-SP/2000, art. 7º, V,

§ 1º, item “2”, “a” a “d”

Empresa comercial exportadora - Transferência de titularidade- transferência de titularidade, entre empresas comerciais exportadoras, da mercadoria depositada em armazém alfan-degado ou entreposto aduaneiro, localizado neste Estado, desde que:a) a remessa para depósito da mercadoria tenha ocorrido sem incidência do ICMS, nos termos da alínea “b” do item 1 do § 1º do art. 7º do RICMS-SP/2000;b) as empresas comerciais exportadoras estejam previamente credenciadas perante a Secretaria da Fazenda para efetuar este tipo de operação, nos termos e disciplina por ela estabelecida;c) cada operação de transferência de titularidade seja previamente autorizada pela Secretaria da Fazenda;d) a mercadoria permaneça em depósito até a efetiva exportação;e) a exportação da mercadoria seja efetuada no prazo originalmente previsto desde a remessa para depósito.

RICMS-SP/2000, art. 7º, V, § 1º,

item “3”

01-09Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

oPEraÇÕEs/PrEsTaÇÕEs FUNDaMENTo LEGaL

Empresa de transporte- saída de mercadoria pertencente a terceiro, de estabelecimento de empresa de transporte, por conta e ordem desta, ressalvada a incidência do imposto no início da prestação de serviço de transporte interestadual e intermunicipal, por qualquer via

RICMS-SP/2000, art. 7º, IV

Empréstimoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Energia elétrica- saída com destino a outro Estado

RICMS-SP/2000, art. 7º, VI

Entidades sindicais de trabalhadores- saída e o correspondente retorno de equipamentos e materiais utilizados exclusivamente nas operações vinculadas às suas atividades ou finalidades essenciais

RICMS-SP/2000, art. 7º, VII, “c”

Exportaçãoa) saída de mercadoria com destino ao exterior e a prestação que destine serviço ao exterior;

RICMS-SP/2000, art. 7º, V

b) saída de mercadoria com o fim específico de exportação com destino a:b.1) empresa comercial exportadora, inclusive trading;b.2) armazém alfandegado ou entreposto aduaneiro;b.3) outro estabelecimento da mesma empresa.Notas(1) Entende-se por empresa comercial exportadora a que estiver inscrita como tal no órgão federal competente.(2) A não incidência para a operação descrita na letra “b.2” será também aplicada na remessa de mercadoria de um para outro entreposto aduaneiro, mesmo quando localizado em outro Estado, mantida a exigência do fim específico para exportação, devendo a ocorrência, dentro do prazo de 15 dias, ser comunicada à repartição fiscal a que estiver vinculado o estabelecimento depositante:a) pelo entreposto aduaneiro, se localizado em território paulista;b) pelo estabelecimento depositante, se o entreposto aduaneiro localizar-se em outra Unidade da Federação.

RICMS-SP/2000, art. 7º, V, §§ 1º, item “1”, 2º e 3º

Instituições de educação ou de assistência social sem fins lucrativos- saída e o correspondente retorno de equipamentos e materiais utilizados exclusivamente nas operações vinculadas às suas atividades ou finalidades essenciais

RICMS-SP/2000, art. 7º, VII, “c”

Limpezaa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Livros, jornais e periódicos- operação ou prestação que envolver livro, jornal ou periódico ou o papel destinado à sua impressão

RICMS-SP/2000, art. 7º, XIII

Locaçãoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Lubrificaçãoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Material de uso e consumo- saída com destino a outro estabelecimento do mesmo titular, de material de uso e consumo

RICMS-SP/2000, art. 7º, XV

01-10 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

oPEraÇÕEs/PrEsTaÇÕEs FUNDaMENTo LEGaL

Mercadoria com o fim específico de exportação- saída de mercadoria com o fim específico de exportação com destino a:a) empresa comercial exportadora, inclusive trading;b) armazém alfandegado ou entreposto aduaneiro;c) outro estabelecimento da mesma empresa.Notas(1) Entende-se por empresa comercial exportadora a que estiver inscrita como tal no órgão federal competente.(2) A não incidência para a operação descrita na letra “b.2” será também aplicada na remessa de mercadoria de um para outro entreposto aduaneiro, mesmo quando localizado em outro Estado, mantida a exigência do fim específico para exportação, devendo a ocorrência, dentro do prazo de 15 dias, ser comunicada à repartição fiscal a que estiver vinculado o estabelecimento depositante:a) pelo entreposto aduaneiro, se localizado em território paulista;b) pelo estabelecimento depositante, se o entreposto aduaneiro localizar-se em outra Unidade da Federação.

RICMS-SP/2000, art. 7º, V, §§ 1º, item “1”, 2º e 3º

Órgãos da administração pública direta estadual paulista- operações e prestações praticadas por órgãos da administração pública direta estadual paulista

RICMS-SP/2000, art. 7º, XVIII

Ouro- operação com ouro, quando definido em lei como ativo financeiro ou instrumento cambial, nos termos da Lei federal nº 7.766/1989

RICMS-SP/2000, art. 7º, XI

Papel destinado à impressão de livros, jornais e periódicos- operação ou prestação que envolver livro, jornal ou periódico ou o papel destinado à sua impressão

RICMS-SP/2000, art. 7º, XIII

Partidos políticos e suas fundações- saída e o correspondente retorno de equipamentos e materiais utilizados exclusivamente nas operações vinculadas às suas atividades ou finalidades essenciais

RICMS-SP/2000, art. 7º, VII, “c”

Petróleo, inclusive lubrificante ou combustível líquido ou gasoso, dele derivados- saída com destino a outro Estado

RICMS-SP/2000, art. 7º, VI

Prestação de serviço de competência municipal com fornecimento de mercadoria não sujeita ao ICMS- saída de estabelecimento prestador de serviço de qualquer natureza definido em na Lei Complementar nº 116/2003 como de competência tributária do município, de mercadoria a ser ou que tenha sido utilizada na prestação do serviço, ressalvadas as hipóteses de incidência do ICMS sobre o material aplicado na prestação do serviço

RICMS-SP/2000, art. 7º, VIII

Recondicionamentoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Regime aduaneiro especial de exportação temporária- saída de bem ou mercadoria com destino ao exterior sob amparo do regime aduaneiro especial de exportação tem-porária, bem como a posterior reimportação, em retorno, desse mesmo bem ou mercadoria, desde que observados os prazos e condições previstos na legislação federal

RICMS-SP/2000, art. 7º, XVIII

Restauraçãoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Revisãoa) saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicio-namento ou em razão de empréstimo ou locação, desde que os bens voltem ao estabelecimento de origem;

RICMS-SP/2000, art. 7º, IX

b) saída, em retorno ao estabelecimento de origem, dos bens mencionados na letra “a”, ressalvada a hipótese de fornecimento de mercadoria prevista no inciso III do art. 2º do RICMS-SP/2000.

RICMS-SP/2000, art. 7º, X

Salvados de sinistro- operação de qualquer natureza de que decorra a transmissão de bens móveis salvados de sinistro para companhias seguradoras

RICMS-SP/2000, art. 7º, XVI

Templos de qualquer culto- saída e o correspondente retorno de equipamentos e materiais utilizados exclusivamente nas operações vinculadas às suas atividades ou finalidades essenciais

RICMS-SP/2000, art. 7º, VII, “b”

Transferência de material de uso e consumo- saída com destino a outro estabelecimento do mesmo titular, de material de uso e consumo

RICMS-SP/2000, art. 7º, XV

União, Estados e Municípios, suas autarquias e fundações instituídas e mantidas pelo Poder Público- saída e o correspondente retorno de equipamentos e materiais utilizados exclusivamente nas operações vinculadas às suas atividades ou finalidades essenciais

RICMS-SP/2000, art. 7º, VII, “a”, § 4º

(Lei Complementar nº 116/2003; RICMS-SP/2000, art. 7º)

01-11Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

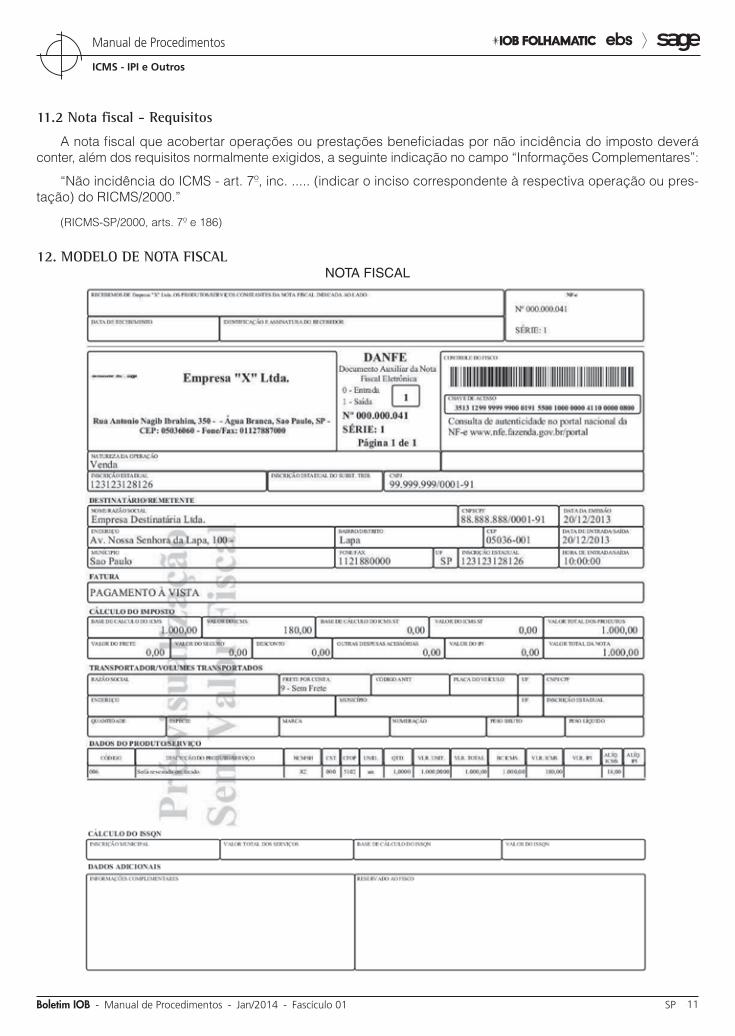

11.2 nota fiscal - requisitos

A nota fiscal que acobertar operações ou prestações beneficiadas por não incidência do imposto deverá conter, além dos requisitos normalmente exigidos, a seguinte indicação no campo “Informações Complementares”:

“Não incidência do ICMS - art. 7º, inc. ..... (indicar o inciso correspondente à respectiva operação ou pres-tação) do RICMS/2000.”

(RICMS-SP/2000, arts. 7º e 186)

12. MOdElO dE nOta FISCalNoTa FIsCaL

01-12 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

13. PEnalIdadES

As infrações e penalidades, quando do descum-primento da obrigação principal ou das obrigações acessórias, estão relacionadas no RICMS-SP/2000, art. 527.

(RICMS-SP/2000, art. 527)

14. jurISPrudênCIa adMInIStratIva

Transcrevemos, a seguir, posicionamento do Fisco paulista sobre a incidência do imposto na transferên-cia de mercadoria para filial situada em outro Estado:

Resposta à consulta tributária nº 388/2006, de 02 de agosto de 2006.

1. A Consulente pretende dar saída de corantes para couro, a título de transferência, para sua filial de Novo Hamburgo-RS. Esta, por sua vez, remeterá a mercadoria - “para fins de exportação” - a uma trading company, que internará a mercadoria em um entreposto aduaneiro sob o Regime Aduaneiro de Depósito Alfandegado Certificado - DAC. Entende que:

• “uma vez emitido o CDA - Certificado de Depósito Alfandegado, a mercadoria em questão será considerada exportada para todos os efeitos legais, fiscais e cambiais, não havendo, portanto, a obrigação de recolhimento de ICMS nesta transferência para a filial de Novo Hamburgo”;

• “na hipótese dessa mercadoria ser reexportada para o Brasil, terá (...) mantida a não-incidência do ICMS em sua operação de transferência para a sua filial de Novo Ham-burgo, para os já citados fins”.

2. Pergunta se seu entendimento está correto.

3. Quanto à primeira questão, informamos que o entendi-mento da Consulente está incorreto, conforme explicado a seguir.

4. Pelo que se pode depreender dos fatos narrados, a Con-sulente pretende enquadrar a operação praticada como “exportação indireta”, que está prevista no artigo 7º, § 1º, item 1, alínea “c”, do RICMS/2000. De acordo com esse dispositivo, à saída de mercadoria, com o fim específico de exportação, com destino a outro estabelecimento da mesma empresa, deve ser aplicado o disposto no inciso V do mesmo artigo (não-incidência do imposto na saída de mercadoria com destino ao exterior).

5. Deve-se observar, inicialmente, que o dispositivo citado remete aos artigos 439 a 450 do RICMS, que estabelecem a disciplina da exportação indireta, na qual tanto o reme-tente quanto a filial estão sujeitos ao cumprimento das obri-gações acessórias ali mencionadas. Como se depreende da leitura cuidadosa dos referidos artigos, a mercadoria, tendo saído do estabelecimento do remetente com não--incidência do ICMS, deve ser efetivamente exportada pelo destinatário, o estabelecimento filial; não há previsão para uma nova saída da mercadoria com destino a comercial exportadora.

6. Ressaltamos que os procedimentos consignados nos artigos 439 a 450 do RICMS foram estabelecidos por meio do Convênio ICMS-113/96 e são, portanto, de observância obrigatória por todos os Estados da Federação. Por outro lado, em caso de não-efetivação da exportação pelo des-tinatário da mercadoria, o ICMS devido na anterior saída para esse estabelecimento é cobrado do estabelecimento remetente (artigo 445 do RICMS).

7. Conclui-se, portanto, que a saída de mercadoria para a filial da Consulente relatada na inicial não se configura como “exportação indireta” (artigo 7º, § 1º, item 1, c.c. artigos 439 a 450, todos do RICMS), havendo a incidência normal do imposto e ficando, assim, prejudicada a segunda questão.

OLGA CORTE BACAYCOA - Consultora Tributária.

De acordo. MARIA ALICE FORMIGONI - Consultora Tributária Chefe da 1ª ACT - Substituta. GUILHERME ALVARENGA PACHECO - Diretor Adjunto da Consultoria Tributária.

N

a IOB Setorial

FEdERal

Automotivo - Programa Inovar-Auto - Regulamentação complementar

O Ministro de Estado do Desenvolvimento, Indús- tria e Comércio Exterior baixou a Portaria MDIC nº 297/2013, a qual estabelece regulamentação com-

plementar em cumprimento a diversos dispositivos do Decreto nº 7.819/2012, alterado pelo Decreto nº 8.015/2013, que regulamentou o Programa de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva de Veículos Automotores (Inovar-Auto).

Os termos do projeto de investimento, de que trata o art. 5º do Decreto nº 7.819/2012, para instalação, no

01-13Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

País, de fábrica dos produtos a que se refere o Anexo I do mesmo Decreto, ou, em relação a empresas já instaladas, de novas plantas ou projetos industriais para produção de novos modelos desses produtos, passaram a vigorar na forma dos Anexos da citada Portaria MDIC nº 297/2013.

Para fins dos benefícios fiscais do Inovar-Auto, as alterações ou os ajustes no projeto de investimento aprovado deverão ser comunicados ao Ministério do Desenvolvimento, Indústria e Comércio Exterior, e, após análise, poderão ensejar Portaria de Habilitação e Termo de Compromisso aditivos.

A produção de modelo de produto ainda não fabricado no País está relacionada a modelo de veículo que nunca obteve o Código de Marca/Modelo/Versão junto ao Departamento Nacional de Trânsito (Denatran), como fabricado no País, e cujo requerimento dirigido ao Denatran para concessão do referido código de Marca/Modelo/Versão indicar essa condição.

Nos casos em que a empresa habilitada na moda-lidade prevista no inciso III do art. 2º do Decreto nº 7.819/2012 não for detentora da tecnologia industrial, deverá apresentar, no prazo de até 6 meses contados a partir da sua habilitação, o contrato de transferência ou licenciamento de tecnologia ou cooperação téc-nica averbado no Instituto Nacional de Propriedade Industrial (INPI).

Na impossibilidade de cumprimento desse prazo, por razões alheias à vontade da empresa habilitada, esta deverá apresentar para avaliação as justificativas que demonstrem tal condição.

Considerando-se o disposto no inciso II do § 1º do art. 13 do Decreto nº 7.819/2012, a empresa reque-rente, para habilitação, deverá apresentar elementos que comprovem o início do projeto de investimento e o cumprimento do cronograma físico-financeiro apresentado.

A renovação da habilitação fica condicionada ao cumprimento do cronograma físico-financeiro do projeto de investimento.

A empresa habilitada ao Inovar-Auto, na modali-dade do inciso III do art. 2º do Decreto nº 7.819/2012, somente poderá ser enquadrada na modalidade do inciso I desse dispositivo mediante a apresentação ao Ministério do Desenvolvimento, Indústria e Comércio Exterior de:

a) Licença de Operação emitida pelo Poder Pú-blico, no exercício de sua competência de controle;

b) Código de Marca/Modelo/Versão junto ao Denatran, comprobatório da produção do veí-culo no País.

O descumprimento do compromisso de produção de novos produtos a que se refere o Anexo I do Decreto nº 7.819/2012, constante do projeto de investimento aprovado, acarretará o cancelamento da habilitação da empresa.

A apuração do crédito presumido do IPI, de que tratam os arts. 13 e 16 do Decreto nº 7.819/2012, está vinculada ao cumprimento do cronograma físico--financeiro constante do projeto de que trata o art. 5º do mesmo Decreto.

A empresa beneficiária deverá apresentar trimes-tralmente relatórios ao Ministério do Desenvolvimento, Indústria e Comercio Exterior, com os valores efetiva-mente realizados, nos termos do Anexo II da Portaria MDIC nº 297/2013.

Os relatórios deverão ser apresentados até o último dia do 2º mês subsequente ao término do trimestre-calendário.

Esse prazo teve início em 02.10.2013, em relação às habilitações já em vigor; no caso de nova habilita-ção, o prazo inicia-se a partir da publicação desta no Diário Oficial da União.

(Decreto nº 7.819/2012; Decreto nº 8.015/2013; Portaria MDIC nº 297/2013)

N

01-14 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

EStadual

ICMS - Inclusão do valor da medida antidumping na base de cálculo do imposto na importação

De acordo com informações divulgadas no site da Câmara de Comércio Exterior (Camex), os direitos antidumping têm como objetivo evitar que os produ-tores nacionais sejam prejudicados por importações realizadas a preços de dumping, prática esta con-siderada como desleal em termos de comércio em acordos internacionais.

A aplicação de medidas de defesa comercial requer que, no âmbito de um processo administrativo, seja realizada uma investigação, com a participação de todas as partes interessadas, onde dados e infor-mações são conferidos e opiniões são confrontadas, para que o Departamento de Defesa Comercial (Decom), vinculado à Secretaria de Comércio Exterior (Secex), possa propor a aplicação de uma medida ou o encerramento de uma investigação sem imposição da mesma.

Nos casos de dumping, a investigação deve comprovar a sua existência, de dano à produção doméstica e de nexo causal entre ambos.

A investigação deverá ser conduzida de acordo com as regras estabelecidas nos acordos da Organização Mundial do Comércio (OMC) e na legis-lação brasileira. Tais regras buscam garantir ampla oportunidade de defesa a todas as partes interessa-das e a transparência na condução do processo.

Dessa investigação, após análise de diversos fatores que irão compor o preço do produto, conclui--se pela aplicação ou não do direito antidumping, que será calculado mediante a aplicação de alíquotas ad valorem ou específicas, fixas ou variáveis, ou pela combinação de ambas. No caso da alíquota ad valo-

rem, a mesma será aplicada sobre o valor aduaneiro da mercadoria.

Por se tratarem de casos que fogem à regra geral, é comum a dúvida sobre se os direitos antidumping integram a base de cálculo do ICMS na importação.

Inicialmente, cabe observar que a base de cálculo do ICMS devido na importação é composta da soma das seguintes parcelas:

a) o valor da mercadoria ou bem constante dos documentos de importação;

b) Imposto de Importação (II);

c) Imposto sobre Produtos Industrializados (IPI);

d) imposto sobre operações de câmbio (IOF--Câmbio); e

e) quaisquer outros impostos, taxas, contribui-ções e despesas aduaneiras.

Entende-se como demais despesas aduaneiras aquelas efetivamente pagas à repartição alfandegária até o momento do desembaraço aduaneiro da mer-cadoria, tais como diferenças de peso, classificação fiscal e multas por infrações.

O valor da importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação (II), sem qualquer acréscimo ou devolução posterior se houver variação da taxa de câmbio até o pagamento efetivo do preço; caso o valor para base de cálculo do II seja fixado pela autoridade aduaneira, nos termos da lei aplicável, este substituirá o preço declarado; caso não seja devido o II, deverá ser utilizada a taxa de câmbio empregada para o cálculo desse imposto no dia do início do despacho aduaneiro.

Saliente-se que o valor do ICMS integra a sua própria base de cálculo, inclusive na importação.

a IOB Comenta

01-15Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

Quanto aos direitos antidumping, estes, como têm natureza de Imposto de Importação Adicional, também farão parte da base de cálculo do ICMS. Nesse sentido manifestou-se a Secretaria da Receita Federal, por meio da Decisão nº 16/1998, e a Con-sultoria Tributária da Secretaria da Fazenda, por meio da Resposta à Consulta nº 555/2011, cuja ementa reproduzimos a seguir:

ICMS - Comércio Exterior - Importação - Direito “antidum-ping” - Natureza jurídica de Imposto de Importação - Obri-gatoriedade de sua inclusão na base de cálculo do ICMS (artigo 37, IV, do RICMS/2000).

(Decreto nº 8.058/2013; Lei nº 6.374/1989, art. 24, IV e §§ 6º e 7º; RICMS-SP/2000, art. 37, §§ 5º e 6º, e art. 49; Decisão nº 16/1998; Resposta à Consulta nº 555/2011; http://www.desen-volvimento.gov.br/sitio/interna/interna.php?area=5&menu=229)

N

a IOB Perguntas e Respostas

IOF

Derivativos financeiros - Base de cálculo - apuração

1) Como é apurada a base de cálculo do IOF de derivativos financeiros?

A base de cálculo do IOF de derivativos finan-ceiros é apurada em dólares dos Estados Unidos da América (EUA) e convertida em moeda nacional para fins de incidência do imposto, conforme taxa de câmbio de fechamento do dia de apuração da base de cálculo divulgada pelo Banco Central do Brasil.

No caso de contratos de derivativos financeiros que tenham por objeto a taxa de câmbio de outra moeda estrangeira que não o dólar dos EUA em rela-ção à moeda nacional ou taxa de juros associada a outra moeda estrangeira que não o dólar dos EUA em relação à moeda nacional, o valor nocional ajustado e as exposições cambiais serão apurados na própria moeda estrangeira e convertidos, pelas entidades ou instituições autorizadas a registrar os contratos de derivativos, em dólares dos Estados Unidos da América para apuração da base de cálculo.

(Instrução Normativa RFB nº 1.207/2011, art. 2º, §§ 2º e 3º)

Derivativos financeiros - Base de cálculo - Parcelas dedutíveis

2) Quais parcelas poderão ser deduzidas da base de cálculo da apuração diária do IOF incidente na aqui-sição, venda ou vencimento de contrato de derivativo financeiro celebrado no País?

Na apuração do IOF incidente sobre derivativos, poderão ser deduzidas da base de cálculo apurada diariamente:

a) a soma do valor nocional ajustado na aqui-sição, venda ou vencimento de contratos de derivativos financeiros celebrados no País, no dia, e que, individualmente, resultem em au-mento da exposição cambial comprada ou re-dução da exposição cambial vendida;

b) a exposição cambial líquida comprada ajusta-da, apurada no dia útil anterior;

c) a redução da exposição cambial líquida vendi-da e o aumento da exposição cambial líquida comprada em relação ao dia útil anterior, não resultantes de aquisições, vendas ou venci-mentos de contratos de derivativos financeiros.

(Instrução Normativa RFB nº 1.207/2011, art. 2º, § 1º)

IPI

e-CaC - Certificado digital

3) Como poderá ser feito o acesso ao Centro Vir-tual de Atendimento ao Cliente (e-CAC) por meio do certificado digital?

No caso de utilização de certificado digital, o acesso ao e-CAC poderá ser feito também:

a) por procurador legalmente habilitado em pro-curação eletrônica outorgada pelo contri-buinte;

01-16 SP Manual de Procedimentos - Jan/2014 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) pelo representante da empresa responsável perante o Cadastro Nacional da Pessoa Jurí-dica (CNPJ);

c) pela matriz, no caso de filial; ed) pela sucessora, no caso de sucedida.

(Instrução Normativa RFB nº 1.077/2010, art. 1º, § 2º)

ICMS/SP

Contribuintes do imposto - Definição

4) Quem são os contribuintes do ICMS?

Contribuinte do imposto é qualquer pessoa, natu-ral ou jurídica, que de modo habitual ou em volume que caracterize intuito comercial, realize operações relativas à circulação de mercadorias ou preste ser-viços de transporte interestadual ou intermunicipal ou de comunicação.

É também contribuinte a pessoa natural ou jurídica que, mesmo sem habitualidade ou intuito comercial:

a) importe mercadoria ou bem do exterior, qual-quer que seja a sua finalidade;

b) seja destinatária de serviço prestado no exte-rior ou cuja prestação se tenha iniciado no ex-terior;

c) adquira, em licitação, mercadoria ou bem im-portados do exterior e apreendidos ou aban-donados;

d) adquira energia elétrica ou petróleo, inclusive lubrificantes e combustíveis líquidos ou gaso-sos dele derivados, oriundos de outro Estado, quando não destinados à comercialização ou à industrialização; e

e) administre ou seja sócia de fato de sociedade empresarial constituída por interpostas pes-soas.

(RICMS-SP/2000, arts. 9º e 10)

Crédito - Devolução em garantia ou troca por não contribuinte - requisitos

5) Quais são os requisitos para o lançamento do crédito do ICMS na devolução de mercadoria para tro-ca ou em virtude de garantia, realizada por não contri-buinte?

O estabelecimento que receber, em virtude de garantia ou troca, mercadoria devolvida por produtor ou por qualquer pessoa natural ou jurídica não con-tribuinte ou não obrigada à emissão de documento

fiscal poderá creditar-se do imposto debitado por ocasião da saída da mercadoria, desde que:

a) haja prova cabal da devolução;

b) o retorno se verifique:

b.1) dentro do prazo de 45 dias, contados da data de saída da mercadoria, tratando--se de devolução para troca; e

b.2) dentro do prazo determinado no do-cumento respectivo, tratando-se de de-volução em virtude de garantia.

(RICMS-SP/2000, art. 452)

Devolução - operação interestadual - Base de cálculo e alíquota aplicável

6) Qual a base de cálculo e a alíquota a ser aplica-da na devolução interestadual de mercadoria?

Na operação interestadual de devolução ou retorno, total ou parcial, de mercadoria ou bem, inclu-sive o recebido em transferência, deverá ser aplicada a mesma base de cálculo e a mesma alíquota cons-tantes no documento fiscal que acobertou a operação original da qual resultou o recebimento da mercadoria ou do bem.

(RICMS-SP/2000, art. 57)

Diferimento - Entrada de sebo em estabelecimento industrial

7) Haverá a interrupção do diferimento do ICMS na entrada de sebo em estabelecimento industrial?

Não haverá interrupção do diferimento do ICMS na entrada de sebo em estabelecimento que o sub-meter a processos físicos ou químicos que tenham o exclusivo propósito de possibilitar sua extração e separação dos demais resíduos resultantes do abate do gado ou, ainda, que visem somente a modificar seu estado entre sólido, pastoso ou líquido, para facilitar seu transporte, já que tais atividades, embora possam eventualmente configurar uma industrialização, não impõem à mercadoria modificação física tal que a descaracterize como sebo animal.

Dessa forma, a interrupção do diferimento se dará somente na entrada do sebo em estabelecimento industrial que tenha por finalidade transformá-lo em produto de natureza diversa, tal como sabão, sabo-nete, creme cosmético, farinha de carne e ossos para ração animal, lubrificante, biodiesel, dentre outros.

01-17Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 01 SP

ICMS - IPI e Outros

Manual de Procedimentos

Os contribuintes deverão adotar esse entendi-mento no prazo de 30 dias, contado de 27.11.2013.

(Decisão Normativa CAT nº 2/2013)

Isenção - Veículos militares

8) Existe benefício fiscal do ICMS para veículos militares?

Sim. Os veículos militares saídos do estabeleci-mento industrial, com destino ao Exército Brasileiro, são beneficiados com redução da base de cálculo

do ICMS, de forma que a carga tributária do imposto corresponda ao percentual de 4%.

Saliente-se que a redução da base de cálculo também se aplica às saídas realizadas pelo estabe-lecimento fabricante das partes, peças, matérias--primas, acessórios e componentes separados dos veículos militares, com destino aos fabricantes dos veículos ou ao Exército Brasileiro.

(RICMS-SP/2000, Anexo II, art. 64)

◙