IOB - Temática Contábil - nº 07/2014 - 2ª Sem Fevereiro · 2017-04-06 · a Demonstração do...

12

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a Relatório de revisão das demonstrações contábeis (NBC TR nº 2.400/2013) a Demonstração do Valor Adicionado (DVA) a Aquisição de bens por meio de consórcio Temática Contábil e Balanços Fascículo N o 07/2014 / a Auditoria Impactos a serem considerados nos relatórios oriundos do trabalho de revisão das demonstrações contábeis (NBC TR nº 2.400/2013) . . . 1 / a Contabilidade Geral Demonstração dos Fluxos de Caixa - Pronunciamento Técnico CPC 03 (R2) - Métodos direto e indireto - Exemplos ................ 4 / a Contabilidade Gerencial Educação e produtividade ................................ 8

Transcript of IOB - Temática Contábil - nº 07/2014 - 2ª Sem Fevereiro · 2017-04-06 · a Demonstração do...

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a Relatório de revisão das demonstrações contábeis (NBC TR nº 2.400/2013)

a Demonstração do Valor Adicionado (DVA)

a Aquisição de bens por meio de consórcio

Temática Contábil e BalançosFascículo No 07/2014

/a AuditoriaImpactos a serem considerados nos relatórios oriundos do trabalho de revisão das demonstrações contábeis (NBC TR nº 2.400/2013) . . . 1

/a Contabilidade GeralDemonstração dos Fluxos de Caixa - Pronunciamento Técnico CPC 03 (R2) - Métodos direto e indireto - Exemplos . . . . . . . . . . . . . . . . 4

/a Contabilidade GerencialEducação e produtividade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Temática contábil e balanços : impactos a serem considerados nos relatórios oriundos do trabalho.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2073-2

1. Balanços contábeis 2. Empresas - Contabilidade I. Série.

14-00507 CDD-658.15

Índices para catálogo sistemático:

1. Administração financeira : Empresas 658.15 2. Análise de balanços : Empresas : Administração financeira 658.15 3. Balanços : Empresas : Administração financeira 658.15

Manual de ProcedimentosTemática Contábil e Balanços

Boletimj

07-01Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 TC

Ao considerar os aspectos qualitativos das

práticas contábeis da entidade, o auditor pode tomar conhecimento

de possível tendenciosidade nos julgamentos da administração

a Auditoria

Impactos a serem considerados nos relatórios oriundos do trabalho de revisão das demonstrações contábeis (NBC TR nº 2.400/2013) SUMÁRIO 1. Impactos a serem considerados nos relatórios 2. Aspectos qualitativos das práticas contábeis da entidade 3. Outras considerações do auditor 4. Expressão da conclusão do auditor 5. Emissão de conclusão com ressalva

1. IMPACTOS A SEREM CONSIDERADOS NOS RELATÓRIOSEm relação ao trabalho de revisão das demons-

trações contábeis, o auditor deve considerar o impacto:

a) de distorções identificadas durante a revisão do pe-ríodo corrente e do pe-ríodo anterior que não fo-ram corrigidas sobre as demonstrações contábeis como um todo; e

b) dos aspectos qualitativos das práticas contábeis da entidade, in-cluindo indicadores de possível tenden-ciosidade nos julgamentos da administração.

O trabalho tem como base a Norma Brasileira de Contabilidade - NBC TR nº 2.400/2013, que trata, especificamente, dos trabalhos de revisão de demonstrações contábeis.

Nota

NBC TR - Revisão de Informação Contábil Histórica - são as Normas Brasi-leiras de Contabilidade aplicadas à Revisão convergentes com as Normas Inter-nacionais de Revisão, emitidas pela International Federation of Accountants (Ifac).

2. ASPECTOS QUALITATIVOS DAS PRÁTICAS CONTÁBEIS DA ENTIDADEAo considerar os aspectos qualitativos das prá-

ticas contábeis da entidade, o auditor pode tomar

conhecimento de possível tendenciosidade nos julgamentos da administração.

O auditor pode concluir que o efeito combinado da falta de neutralidade e o efeito de possíveis distor-ções não corrigidas fazem com que as demonstra-ções contábeis como um todo estejam materialmente distorcidas. Indicadores da falta de neutralidade que podem afetar a avaliação do auditor quanto ao fato de que as demonstrações contábeis como um todo possam estar materialmente distorcidas incluem:

a) a correção seletiva de aparentes distorções trazidas à atenção da administração durante a revisão (por exemplo, corrigir distorções que melhorem o resultado, mas não corrigir distor-

ções que tenham o efeito inverso de dimi-nuir o resultado); ou

b) possíveis tendenciosidades da administração ao fazer estima-tivas contábeis;

c) com o propósito de concluir sobre a razoabilidade das es-

timativas contábeis individuais, indicadores de possível tendencio-

sidade da administração não necessa-riamente significam que existam distorções.

Esses indicadores podem, contudo, afetar a consideração do auditor sobre se as demons-trações contábeis como um todo possam ser consideradas distorcidas.

3. OUTRAS CONSIDERAÇÕES DO AUDITORSe as demonstrações contábeis forem elaboradas

no contexto da estrutura de apresentação adequada, as considerações do auditor deverão também incluir:

a) a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis de acordo com a estrutura de relatório financeiro aplicável;

b) se as demonstrações contábeis, incluindo as notas explicativas, parecem apresentar as

07-02 TC Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

transações e eventos, de forma que atinja uma apresentação adequada ou dê uma visão ver-dadeira e justa, conforme o caso, no contexto das demonstrações contábeis como um todo.

4. EXPRESSÃO DA CONCLUSÃO DO AUDITORA conclusão do auditor sobre as demonstrações

contábeis, se contém ou não contém modificação, deve ser expressa na forma apropriada no contexto da estrutura de relatório financeiro aplicável na elabo-ração das demonstrações contábeis.

4.1 Conclusão sem modificaçãoO auditor deve expressar uma conclusão sem

modificação no seu relatório sobre as demonstrações contábeis como um todo, quando tiver obtido uma segurança limitada para poder concluir que não chegou ao seu conhecimento algum fato que o leve a acreditar que as demonstrações contábeis não foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável.

Quando expressar conclusão sem modificações, o auditor deve, exceto se exigido por lei ou regulamento, usar uma das seguintes frases, conforme o caso:

a) para as demonstrações contábeis elabora-das no contexto de estrutura de apresentação adequada:

“Com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que as demons-trações contábeis não apresentam adequadamente, em todos os aspectos relevantes (ou não dão uma visão ver-dadeira e justa), ... de acordo com a estrutura de relatório financeiro aplicável”; ou

b) para as demonstrações contábeis elaboradas no contexto de uma estrutura de conformidade:

“Com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que as demons-trações contábeis não foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável”.

4.2 Conclusão com modificaçãoO auditor deve expressar conclusão com modifi-

cação no relatório sobre as demonstrações contábeis como um todo quando:

a) determina, com base nos procedimentos exe-cutados e nas evidências obtidas, que as de-monstrações contábeis apresentam distor-ções relevantes; ou

b) é incapaz de obter evidência apropriada e su-ficiente em relação a um ou mais itens, nas de-monstrações contábeis, que sejam relevantes

em relação a essas demonstrações tomadas em conjunto.

Quando expressar conclusão com modificação sobre as demonstrações contábeis, o auditor deve:

a) usar o título “Conclusão com ressalva”, “Con-clusão adversa” ou “Abstenção de conclu-são”, conforme apropriado, para o parágrafo de conclusão do relatório; e

b) descrever o assunto que deu origem à modifi-cação em parágrafo separado imediatamente anterior à conclusão com título adequado (por exemplo, “Base para conclusão com ressalva”, “Base para conclusão adversa” ou “Base para abstenção de conclusão”, conforme o caso).

4.3 Demonstrações contábeis com distorções relevantesSe determinar que as demonstrações contábeis

apresentam distorções relevantes, o auditor deverá expressar:

a) conclusão com ressalva quando concluir que os efeitos do assunto que deu origem à modi-ficação são relevantes, mas não estão disse-minados ou generalizados nas demonstrações contábeis; ou

b) conclusão adversa quando os efeitos do as-sunto que deu origem à modificação são rele-vantes e estão disseminados nas demonstra-ções contábeis.

Quando expressar conclusão com ressalva sobre as demonstrações contábeis em decorrência de distorção relevante, o auditor deverá, salvo quando exigida outra redação por lei ou regulamento, usar uma das seguintes frases, conforme o caso:

a) para as demonstrações contábeis elabora-das no contexto de estrutura de apresentação adequada:

“Com base em nossa revisão, exceto pelos efeitos do assunto descrito no parágrafo Base para conclusão com ressalva, não temos conhecimento de nenhum fato que nos leve a acreditar que as demonstrações contábeis não apresentam adequadamente, em todos os aspectos rele-vantes (ou não dão uma visão verdadeira e justa), ... de acordo com a estrutura de relatório financeiro aplicável”; ou

b) para as demonstrações contábeis elaboradas no contexto de estrutura de conformidade:

“Com base em nossa revisão, exceto pelos efeitos do assunto descrito no parágrafo Base para conclusão com ressalva, não temos conhecimento de nenhum fato que nos leve a acreditar que as demonstrações contábeis não foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável”.

07-03Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 TC

Temática Contábil e Balanços

Manual de Procedimentos

Quando expressar conclusão adversa sobre as demonstrações contábeis, o auditor deverá, exceto quando exigida outra redação por lei ou regulamento, usar uma das seguintes frases, conforme o caso:

a) para as demonstrações contábeis elaboradas no contexto de uma apresentação adequada:

“Com base em nossa revisão, devido à importância do assunto descrito no parágrafo Base para conclusão adversa, as demonstrações contábeis não apresentam adequadamente, em todos os aspectos relevantes (ou não dão uma visão verdadeira e justa), ... de acordo com a estrutura de relatório financeiro aplicável.”; ou

b) para as demonstrações contábeis elaboradas no contexto de estrutura de conformidade:

“Com base em nossa revisão, devido à importância do assunto descrito no parágrafo Base para conclusão adversa, as demonstrações contábeis não foram elabora-das, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável.”.

No parágrafo do relatório contendo a base para conclusão em relação às distorções relevantes que dão origem à conclusão com ressalva ou adversa, o auditor deverá:

a) descrever e quantificar os efeitos financeiros da distorção se a distorção relevante relacio-nar-se com valores específicos das demons-trações contábeis (incluindo divulgações quantitativas), salvo se for impraticável, caso em que o auditor deve assim declarar;

b) explicar como as divulgações estão distorci-das se a distorção relevante estiver relaciona-da com as divulgações narrativas; ou

c) descrever a natureza da informação omitida se a distorção relevante estiver relacionada com a falta de divulgação de informações que devem ser divulgadas. A menos que seja proi-bido por lei ou regulamento, o auditor deve in-cluir as divulgações omitidas sempre que for possível fazê-lo.

4.4 Impossibilidade de obter evidência apropriada e suficiente

Se não for capaz de formar conclusão sobre as demonstrações contábeis devido à incapacidade de obter evidência apropriada e suficiente, o auditor deverá:

a) expressar conclusão com ressalva se concluir que os possíveis efeitos sobre as demonstra-ções contábeis de distorções não detectadas, se houver, poderiam ser relevantes, mas não disseminados; ou

b) se abster de apresentar conclusão se concluir que os possíveis efeitos de distorções não de-

tectadas sobre as demonstrações contábeis, se houver, podem ser relevantes e podem estar disseminadas pelas referidas demonstrações.

O auditor deve retirar-se do trabalho se as seguin-tes condições estiverem presentes:

a) devido à limitação no alcance do trabalho de revisão imposta pela administração, após aceitar a contratação, não conseguir obter evidência apropriada e suficiente para formar conclusão sobre as demonstrações contábeis;

b) determinou que os possíveis efeitos sobre as demonstrações contábeis das distorções não detectadas são relevantes e estão dissemina-dos pelas demonstrações contábeis; e

c) a retirada é possível de acordo com lei ou re-gulamento aplicável.

4.4.1 Impossibilidade de concluir o relatórioA viabilidade de o auditor retirar-se do trabalho de

revisão pode depender do estágio em que se encontra o trabalho no momento em que a administração impõe a limitação. Caso tenha completado substancialmente o trabalho, o auditor poderá decidir finalizar a revisão na medida do possível, abster-se de apresentar con-clusão e explicar a limitação do alcance no parágrafo que descreva a base para abstenção de conclusão.

Em certas circunstâncias, a retirada do trabalho pode não ser possível se for exigido, por lei ou regu-lamentação, que o auditor continue com o trabalho. Por exemplo, essa situação pode ocorrer no caso de o auditor ser nomeado para revisar as demonstrações contábeis de entidade do setor público. O auditor pode também considerar, se for necessário, incluir um parágrafo de Outros Assuntos no seu relatório a fim de explicar porque não é possível se retirar do trabalho.

4.4.2 Comunicação com reguladores ou proprietários da entidade

Quando o auditor concluir que é necessário se retirar do trabalho devido à limitação de alcance, poderá haver uma exigência profissional, legal ou regulamentar em que ele tenha de comunicar os assuntos relativos à retirada do trabalho aos regula-dores ou proprietários da entidade.

5. EMISSÃO DE CONCLUSÃO COM RESSALVAQuando expressar conclusão com ressalva sobre

as demonstrações contábeis devido às impossibili-dades de obter evidência apropriada e suficiente, o auditor deverá, salvo quando exigida outra redação por lei ou regulamento, usar uma das seguintes fra-ses, conforme o caso:

07-04 TC Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

a) para as demonstrações contábeis elabora-das no contexto de estrutura de apresentação adequada:

“Com base em nossa revisão, exceto quanto aos possíveis efeitos do assunto descrito no parágrafo Base para a con-clusão com ressalva, não temos conhecimento de nenhum fato que nos leve a acreditar que as demonstrações contábeis não apresentam adequadamente, em todos os aspectos relevantes (ou não dão uma visão verdadeira e justa), ... de acordo com a estrutura de relatório financeiro aplicável.”; ou

b) para as demonstrações contábeis elaboradas no contexto de estrutura de conformidade:

“Com base em nossa revisão, exceto quanto aos possíveis efeitos descritos no parágrafo Base para conclusão com ressalva, não temos conhecimento de nenhum fato que nos leve a acreditar que as demonstrações contábeis não foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável.”.

Quando se abstiver de expressar conclusão sobre as demonstrações contábeis, o auditor deverá indicar no parágrafo de conclusão que:

a) devido à importância do assunto descrito no parágrafo Base para abstenção de conclusão, o auditor não consegue obter evidência apro-priada e suficiente para formar uma conclusão sobre as demonstrações contábeis; e

b) assim, o auditor não expressa conclusão so-bre as demonstrações contábeis.

Em relação à conclusão com modificação devido à impossibilidade de obter evidência apropriada e suficiente ou quando o auditor se abstiver de expres-sar conclusão, deve incluir no parágrafo Base para conclusão as razões para a impossibilidade de obter evidência apropriada e suficiente.

N

Demonstração dos Fluxos de Caixa - Pronunciamento Técnico CPC 03 (R2) - Métodos direto e indireto - Exemplos SUMÁRIO 1. Introdução 2. Divulgação de fluxos de caixa das atividades

operacionais 3. Apêndice A 4. Apêndice B

1. INTRODUÇÃO

Tomando por base o Pronunciamento Técnico CPC 03 (R2), do Comitê de Pronunciamentos Contábeis (CPC), que trata da Demonstração dos Fluxos de Caixa (DFC), cujas disposições foram recepcionadas pela Resolução CFC nº 1.296/2010 e pela Deliberação CVM nº 641/2010, abordaremos os apêndices “A” e “B” anexos ao referido CPC, que trazem exemplos da DFC pelos métodos direto e indireto.

2. DIVULGAÇÃO DE FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

Observa-se, ainda, que a referida Deliberação esclareceu que:

a) os apêndices são apenas ilustrativos e não fazem parte integrante do Pronunciamento Técnico CPC 03 (R2);

b) a finalidade dos apêndices é ilustrar a aplica-ção do Pronunciamento Técnico CPC 03 (R2) para ajudar em seu entendimento.

Segue teor dos referidos apêndices.

3. APÊNDICE A

3.1 DFC de uma entidade que não é uma instituição financeira

Os exemplos mostram somente os valores do período corrente. Os valores correspondentes do

a Contabilidade Geral

07-05Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 TC

Temática Contábil e Balanços

Manual de Procedimentos

período anterior devem ser apresentados de acordo com o futuro pronunciamento do CPC que dará trata-mento ao IAS 1 - Presentation of Financial Statements.

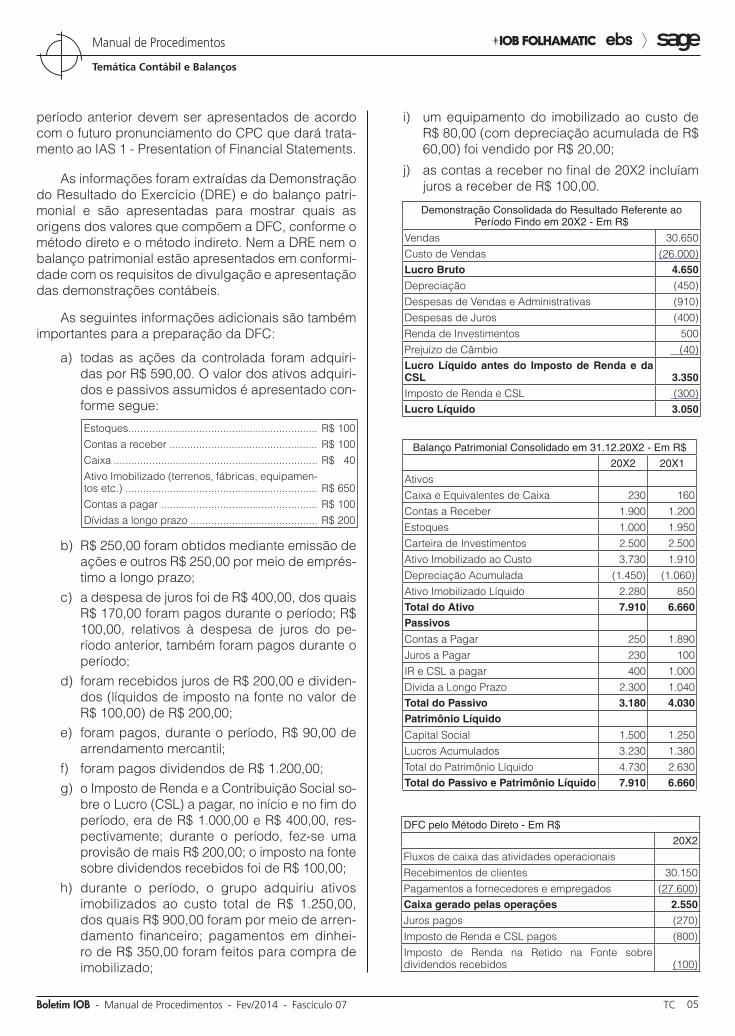

As informações foram extraídas da Demonstração do Resultado do Exercício (DRE) e do balanço patri-monial e são apresentadas para mostrar quais as origens dos valores que compõem a DFC, conforme o método direto e o método indireto. Nem a DRE nem o balanço patrimonial estão apresentados em conformi-dade com os requisitos de divulgação e apresentação das demonstrações contábeis.

As seguintes informações adicionais são também importantes para a preparação da DFC:

a) todas as ações da controlada foram adquiri-das por R$ 590,00. O valor dos ativos adquiri-dos e passivos assumidos é apresentado con-forme segue:

Estoques................................................................ R$ 100Contas a receber .................................................. R$ 100Caixa ..................................................................... R$ 40Ativo Imobilizado (terrenos, fábricas, equipamen-tos etc.) ................................................................. R$ 650Contas a pagar ..................................................... R$ 100Dívidas a longo prazo ........................................... R$ 200

b) R$ 250,00 foram obtidos mediante emissão de ações e outros R$ 250,00 por meio de emprés-timo a longo prazo;

c) a despesa de juros foi de R$ 400,00, dos quais R$ 170,00 foram pagos durante o período; R$ 100,00, relativos à despesa de juros do pe-ríodo anterior, também foram pagos durante o período;

d) foram recebidos juros de R$ 200,00 e dividen-dos (líquidos de imposto na fonte no valor de R$ 100,00) de R$ 200,00;

e) foram pagos, durante o período, R$ 90,00 de arrendamento mercantil;

f) foram pagos dividendos de R$ 1.200,00;g) o Imposto de Renda e a Contribuição Social so-

bre o Lucro (CSL) a pagar, no início e no fim do período, era de R$ 1.000,00 e R$ 400,00, res-pectivamente; durante o período, fez-se uma provisão de mais R$ 200,00; o imposto na fonte sobre dividendos recebidos foi de R$ 100,00;

h) durante o período, o grupo adquiriu ativos imobilizados ao custo total de R$ 1.250,00, dos quais R$ 900,00 foram por meio de arren-damento financeiro; pagamentos em dinhei-ro de R$ 350,00 foram feitos para compra de imobilizado;

i) um equipamento do imobilizado ao custo de R$ 80,00 (com depreciação acumulada de R$ 60,00) foi vendido por R$ 20,00;

j) as contas a receber no final de 20X2 incluíam juros a receber de R$ 100,00.

Demonstração Consolidada do Resultado Referente ao Período Findo em 20X2 - Em R$

Vendas 30.650Custo de Vendas (26.000)Lucro Bruto 4.650

Depreciação (450)Despesas de Vendas e Administrativas (910)Despesas de Juros (400)Renda de Investimentos 500Prejuízo de Câmbio (40)Lucro Líquido antes do Imposto de Renda e da CSL 3.350

Imposto de Renda e CSL (300)Lucro Líquido 3.050

Balanço Patrimonial Consolidado em 31.12.20X2 - Em R$

20X2 20X1

AtivosCaixa e Equivalentes de Caixa 230 160Contas a Receber 1.900 1.200Estoques 1.000 1.950Carteira de Investimentos 2.500 2.500Ativo Imobilizado ao Custo 3.730 1.910Depreciação Acumulada (1.450) (1.060)Ativo Imobilizado Líquido 2.280 850Total do Ativo 7.910 6.660Passivos

Contas a Pagar 250 1.890Juros a Pagar 230 100IR e CSL a pagar 400 1.000Dívida a Longo Prazo 2.300 1.040Total do Passivo 3.180 4.030Patrimônio Líquido

Capital Social 1.500 1.250Lucros Acumulados 3.230 1.380Total do Patrimônio Líquido 4.730 2.630Total do Passivo e Patrimônio Líquido 7.910 6.660

DFC pelo Método Direto - Em R$

20X2

Fluxos de caixa das atividades operacionaisRecebimentos de clientes 30.150Pagamentos a fornecedores e empregados (27.600)Caixa gerado pelas operações 2.550

Juros pagos (270)Imposto de Renda e CSL pagos (800)Imposto de Renda na Retido na Fonte sobre dividendos recebidos (100)

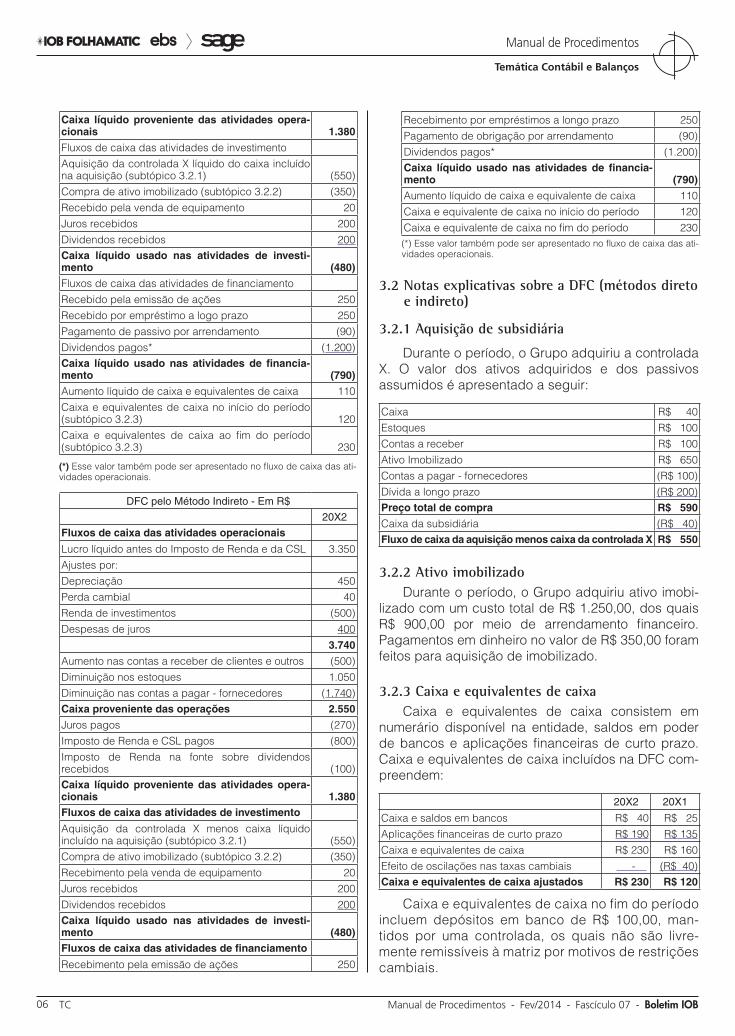

07-06 TC Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Caixa líquido proveniente das atividades opera-cionais 1.380

Fluxos de caixa das atividades de investimentoAquisição da controlada X líquido do caixa incluído na aquisição (subtópico 3.2.1) (550)Compra de ativo imobilizado (subtópico 3.2.2) (350)Recebido pela venda de equipamento 20Juros recebidos 200Dividendos recebidos 200Caixa líquido usado nas atividades de investi-mento (480)

Fluxos de caixa das atividades de financiamentoRecebido pela emissão de ações 250Recebido por empréstimo a logo prazo 250Pagamento de passivo por arrendamento (90)Dividendos pagos* (1.200)Caixa líquido usado nas atividades de financia-mento (790)

Aumento líquido de caixa e equivalentes de caixa 110Caixa e equivalentes de caixa no início do período (subtópico 3.2.3) 120Caixa e equivalentes de caixa ao fim do período (subtópico 3.2.3) 230

(*) Esse valor também pode ser apresentado no fluxo de caixa das ati-vidades operacionais.

DFC pelo Método Indireto - Em R$

20X2

Fluxos de caixa das atividades operacionais

Lucro líquido antes do Imposto de Renda e da CSL 3.350Ajustes por:Depreciação 450Perda cambial 40Renda de investimentos (500)Despesas de juros 400

3.740

Aumento nas contas a receber de clientes e outros (500)Diminuição nos estoques 1.050Diminuição nas contas a pagar - fornecedores (1.740)Caixa proveniente das operações 2.550

Juros pagos (270)Imposto de Renda e CSL pagos (800)Imposto de Renda na fonte sobre dividendos recebidos (100)Caixa líquido proveniente das atividades opera-cionais 1.380Fluxos de caixa das atividades de investimento

Aquisição da controlada X menos caixa líquido incluído na aquisição (subtópico 3.2.1) (550)Compra de ativo imobilizado (subtópico 3.2.2) (350)Recebimento pela venda de equipamento 20Juros recebidos 200Dividendos recebidos 200Caixa líquido usado nas atividades de investi-mento (480)Fluxos de caixa das atividades de financiamento

Recebimento pela emissão de ações 250

Recebimento por empréstimos a longo prazo 250Pagamento de obrigação por arrendamento (90)Dividendos pagos* (1.200)Caixa líquido usado nas atividades de financia-mento (790)

Aumento líquido de caixa e equivalente de caixa 110Caixa e equivalente de caixa no início do período 120Caixa e equivalente de caixa no fim do período 230(*) Esse valor também pode ser apresentado no fluxo de caixa das ati-vidades operacionais.

3.2 Notas explicativas sobre a DFC (métodos direto e indireto)

3.2.1 Aquisição de subsidiária

Durante o período, o Grupo adquiriu a controlada X. O valor dos ativos adquiridos e dos passivos assumidos é apresentado a seguir:

Caixa R$ 40Estoques R$ 100Contas a receber R$ 100Ativo Imobilizado R$ 650Contas a pagar - fornecedores (R$ 100)Dívida a longo prazo (R$ 200)Preço total de compra R$ 590

Caixa da subsidiária (R$ 40)Fluxo de caixa da aquisição menos caixa da controlada X R$ 550

3.2.2 Ativo imobilizadoDurante o período, o Grupo adquiriu ativo imobi-

lizado com um custo total de R$ 1.250,00, dos quais R$ 900,00 por meio de arrendamento financeiro. Pagamentos em dinheiro no valor de R$ 350,00 foram feitos para aquisição de imobilizado.

3.2.3 Caixa e equivalentes de caixaCaixa e equivalentes de caixa consistem em

numerário disponível na entidade, saldos em poder de bancos e aplicações financeiras de curto prazo. Caixa e equivalentes de caixa incluídos na DFC com-preendem:

20X2 20X1

Caixa e saldos em bancos R$ 40 R$ 25Aplicações financeiras de curto prazo R$ 190 R$ 135Caixa e equivalentes de caixa R$ 230 R$ 160Efeito de oscilações nas taxas cambiais - (R$ 40)Caixa e equivalentes de caixa ajustados R$ 230 R$ 120

Caixa e equivalentes de caixa no fim do período incluem depósitos em banco de R$ 100,00, man-tidos por uma controlada, os quais não são livre-mente remissíveis à matriz por motivos de restrições cambiais.

07-07Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 TC

Temática Contábil e Balanços

Manual de Procedimentos

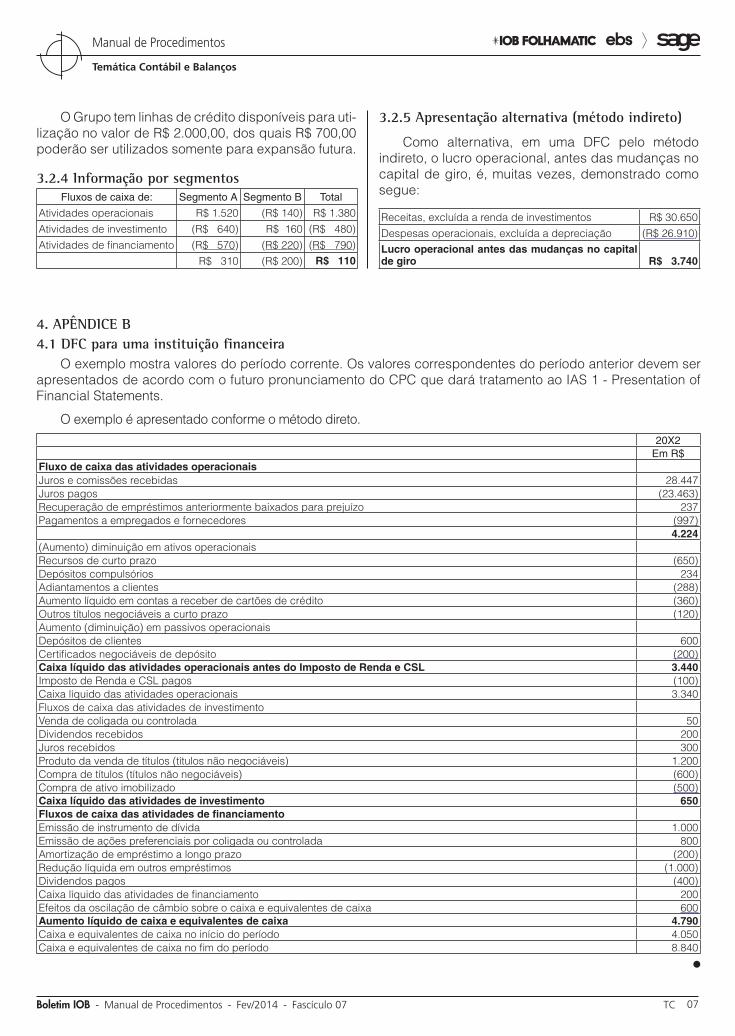

O Grupo tem linhas de crédito disponíveis para uti-lização no valor de R$ 2.000,00, dos quais R$ 700,00 poderão ser utilizados somente para expansão futura.

3.2.4 Informação por segmentosFluxos de caixa de: Segmento A Segmento B Total

Atividades operacionais R$ 1.520 (R$ 140) R$ 1.380Atividades de investimento (R$ 640) R$ 160 (R$ 480)Atividades de financiamento (R$ 570) (R$ 220) (R$ 790)

R$ 310 (R$ 200) R$ 110

3.2.5 Apresentação alternativa (método indireto)

Como alternativa, em uma DFC pelo método indireto, o lucro operacional, antes das mudanças no capital de giro, é, muitas vezes, demonstrado como segue:

Receitas, excluída a renda de investimentos R$ 30.650Despesas operacionais, excluída a depreciação (R$ 26.910)Lucro operacional antes das mudanças no capital de giro R$ 3.740

4. APÊNDICE B4.1 DFC para uma instituição financeira

O exemplo mostra valores do período corrente. Os valores correspondentes do período anterior devem ser apresentados de acordo com o futuro pronunciamento do CPC que dará tratamento ao IAS 1 - Presentation of Financial Statements.

O exemplo é apresentado conforme o método direto.20X2

Em R$Fluxo de caixa das atividades operacionaisJuros e comissões recebidas 28.447Juros pagos (23.463)Recuperação de empréstimos anteriormente baixados para prejuízo 237Pagamentos a empregados e fornecedores (997)

4.224(Aumento) diminuição em ativos operacionaisRecursos de curto prazo (650)Depósitos compulsórios 234Adiantamentos a clientes (288)Aumento líquido em contas a receber de cartões de crédito (360)Outros títulos negociáveis a curto prazo (120)Aumento (diminuição) em passivos operacionaisDepósitos de clientes 600Certificados negociáveis de depósito (200)Caixa líquido das atividades operacionais antes do Imposto de Renda e CSL 3.440Imposto de Renda e CSL pagos (100)Caixa líquido das atividades operacionais 3.340Fluxos de caixa das atividades de investimentoVenda de coligada ou controlada 50Dividendos recebidos 200Juros recebidos 300Produto da venda de títulos (títulos não negociáveis) 1.200Compra de títulos (títulos não negociáveis) (600)Compra de ativo imobilizado (500)Caixa líquido das atividades de investimento 650Fluxos de caixa das atividades de financiamentoEmissão de instrumento de dívida 1.000Emissão de ações preferenciais por coligada ou controlada 800Amortização de empréstimo a longo prazo (200)Redução líquida em outros empréstimos (1.000)Dividendos pagos (400)Caixa líquido das atividades de financiamento 200Efeitos da oscilação de câmbio sobre o caixa e equivalentes de caixa 600Aumento líquido de caixa e equivalentes de caixa 4.790Caixa e equivalentes de caixa no início do período 4.050Caixa e equivalentes de caixa no fim do período 8.840

N

07-08 TC Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Educação e produtividade SUMÁRIO 1. Introdução 2. Comentários sobre o caso brasileiro 3. Iniciativa empresarial versus iniciativa governamental 4. Conclusão

1. INTRODUÇÃO

Este artigo comenta a correlação existente entre o nível de produtividade das empresas e os padrões educacionais predominantes nas sociedades nas quais essas empresas operam.

Após a breve citação de dados históricos e considerações de ordem geral, o deficiente poder de competição das empresas brasileiras é comentado à luz da política educacional do País, procurando--se, em seguida, apontar as causas principais dessa deficiência.

Finalmente, aborda-se a solução que, em tempos recentes, tem conquistado espaço entre autores e executivos que se ocupam do assunto.

Consciente ou inconscientemente, a produtivi-dade sempre foi uma das preocupações cotidianas de empresários e administradores.

Os esforços continuamente envidados ao longo de muitas décadas para a identificação dos determi-nantes da produtividade apontaram a educação - no sentido de preparo técnico - como um dos fatores desencadeantes (com indícios de ser o mais impor-tante) do desempenho eficaz da força de trabalho.

O fato de que os países de maior nível educacio-nal mostravam-se, coincidentemente, mais produtivos tornou indiscutível a existência de uma correlação efetiva entre educação e produtividade.

A partir dessa constatação, os Governos dos países em situação de inferioridade econômica com relação a outras nações (entre eles, o Governo brasi-leiro), passaram a reconhecer a educação como um pré-requisito obrigatório da produtividade dos seus trabalhadores e, por conseguinte, do consequente desenvolvimento econômico e social desses países.

Segundo o professor Raimar Richers (da Escola de Administração de Empresas de São Paulo, da Fundação Getúlio Vargas), o ímpeto maior dos inves-timentos mundiais em educação ocorreu na década de 60 do século passado. No entanto, as primeiras avaliações dos resultados desses investimentos foram decepcionantes em grande parte dos países subde-senvolvidos que os aplicaram, figurando, entre estes países, o Brasil.

Em vista disso (e por parecer, a todos, inacei-tável que a correlação entre os termos do trinômio educação-produtividade-desenvolvimento que se verificava nas nações mais adiantadas fosse apenas uma simples coincidência), os especialistas deram início às análises tendentes à explicação das possí-veis causas dos resultados frustrantes apurados em algumas das sociedades menos desenvolvidas.

No item seguinte, resumimos as principais con-clusões a que chegaram as análises então realizadas, com ênfase especial no caso brasileiro.

2. COMENTÁRIOS SOBRE O CASO BRASILEIRO

Tudo indica que grande parte da frustração associada aos pífios resultados dos primeiros inves-timentos vultosos aplicados na atividade educacional pelo Governo brasileiro associava-se aos excessos da expectativa que cercava esses investimentos. Imaginava-se, na época, que a simples injeção de maciços capitais nos três níveis da educação (fun-damental, médio e superior) traria, como resultado imediato, a eliminação do analfabetismo, o aumento substancial da escolaridade e uma superior capacita-ção profissional, tudo isso resultando na maior produti-vidade do trabalhador, na criação de novos empregos e na aceleração do padrão de desenvolvimento do Brasil.

Entretanto - e essa foi, talvez, a principal reve-lação das análises técnicas realizadas -, tornou-se claro que (para surtir os resultados desejados) o investimento em educação, visando promover a pro-dutividade e o desenvolvimento, deve ser precedido de profundos e criteriosos estudos, além de com-plementado por iniciativas e reformas que eliminem

a Contabilidade Gerencial

07-09Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 07 TC

Temática Contábil e Balanços

Manual de Procedimentos

os vícios e as imperfeições do sistema educacional vigente.

Não se trata, portanto, de aumentar apenas o número de escolas, de estudantes e de professores (providência quantitativa), mas, também e principal-mente, de aperfeiçoar a qualidade do ensino e sua adaptação às necessidades profissionais da socie-dade (providência qualitativa).

De acordo com o professor Raimar Richers, as verbas educacionais foram aumentadas

na expectativa de que um investimento incremental gerasse, automaticamente, um retorno mais do que pro-porcional da produtividade da mão de obra. Educar para o desenvolvimento requer minuciosas análises, planeja-mento rigoroso e a implementação de reformas consecu-tivas baseadas em projetos prioritários. Além da amplia-ção da infra-estrutura educacional, é preciso projetar as necessidades de mão de obra (por ramo e funções) dosar as matrículas dos diversos níveis de ensino, combater a evasão e a reprovação escolar, adaptar os currículos e programas letivos às necessidades sociais e econômicas previstas e formar professores com antecedência dentro dos padrões preferenciais de ensino.

Tudo isso seria necessário.

Todavia, como quase nada disso foi feito, os resul-tados da política educacional brasileira não podiam deixar de ser frustrantes.

Foram frustrantes no passado, assim como são, ainda hoje (apesar da modesta evolução alcançada nas últimas décadas), visivelmente deficientes, principalmente no que concerne às providências qualitativas.

3. INICIATIVA EMPRESARIAL VERSUS INICIATIVA GOVERNAMENTAL

Nos últimos anos, uma visão radical do financia-mento da educação tem conquistado espaço junto às empresas.

Segundo essa visão, as empresas devem, volun-tariamente, assumir a função de investir no processo educativo sem excluir, obviamente, a participação do Governo, mediante o reembolso (integral ou parcial) dos valores investidos pelas organizações privadas.

O principal argumento utilizado pelos partidá-rios do papel empresarial no suporte do processo educativo baseia-se no seguinte: em primeiro lugar, ninguém conhece melhor do que a empresa as suas necessidades em termos de treinamento de mão de obra; em segundo lugar, as necessidades de treinamento variam muito de uma empresa para outra, o que dificultaria a decisão de investimento por um organismo central, sem vivência dos problemas específicos de cada setor; em terceiro lugar, a relação educação/produtividade é importante demais para ser deixada sob controle exclusivo de Governos que, repetidamente, dão provas de que mais se interessam por retornos políticos e eleitorais do que por resulta-dos econômico-sociais reais.

Certamente, foi por descrença nas ações e nas intenções dos Governos e das universidades que o professor Seiichi Fujita, da Escola de Administração e de Informática da Sanno College do Japão, afirmou, em entrevista concedida ao fim de uma das suas conferências em São Paulo:

As companhias japonesas, por exemplo, não esperam nada das faculdades. Elas investem milhões em treina-mento e educação e treinam novamente os seus emprega-dos, mesmo os vindos de boas escolas.

4. CONCLUSÃO

Não se pode encerrar um texto sobre educação e produtividade sem que se mencione - ainda que superficialmente - o trabalho que a General Electric vem desenvolvendo no que respeita ao treinamento do seu pessoal.

Diz-se que, em mais de um século de história, a GE teve 12 presidentes, todos formados e treinados na própria companhia.

Em 1956, a empresa inaugurou em Crotonville, a 60 km de New York, a primeira e mais copiada das universidades corporativas, frequentada pelos seus dois mais recentes presidentes (Welch e Immelt) de cujas atividades participaram como alunos e, poste-riormente, como professores.

De acordo com dados publicados em recente reportagem da revista Exame, a GE investe cerca de 1 bilhão de dólares por ano na formação e na recicla-gem dos seus funcionários.

07-10 TC Manual de Procedimentos - Fev/2014 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

No ano 2000, a GE iniciou a globalização da atividade didática de Crotonville, abrindo “escolas” na Alemanha, na China e na Índia, e prevendo, para o próximo mês de abril/2014, a inauguração da Crotonville-Rio, na Cidade do Rio de Janeiro, com investimento estimado em 250 milhões de dólares.

Não se pode duvidar de que a General Electric esteja satisfeita com o retorno gerado pela sua inicia-tiva educacional em termos de produtividade.

Se assim não fosse, não estaria mantendo e expandindo a atuação da quase sexagenária

Crotonville, que, treinando adequadamente o pessoal da empresa, dá ao mundo a comprovação de que existe uma alternativa viável à sempre arriscada dependência dos investimentos governamentais em educação.

Além disso, a GE demonstra que o professor Fujita não está blefando ao afirmar que, no Japão, muitas empresas já assumiram o encargo de educar o seu próprio pessoal.

◙