ISBN: 978-972-9171-86-4 · Bases da Contabilidade Pública - LBCP, Regime de Administração...

26

ISBN: 978-972-9171-86-4

Transcript of ISBN: 978-972-9171-86-4 · Bases da Contabilidade Pública - LBCP, Regime de Administração...

ISBN: 978-972-9171-86-4

A (IM)POSSIBILIDADE DO CUMPRIMENTO DA LCPA NAS

AUTARQUIAS LOCAIS - UM PARADIGMA COMPLEXO PARA UMA

SOLUÇÃO SIMPLES

FRANCISCO JOSÉ ALVEIRINHO CORREIA – TOC N.º 41 270

A4 | CONTABILIDADE PÚBLICA

Palavras-chave: Autarquia local, Autorização de despesa, Compromisso, Gestão

orçamental.

M8 | OTHER

1

RESUMO

Em finais de 2011 a divida das autarquias locais atingia cerca de 12 milhões de euros, ou seja

cerca 4% da divida pública portuguesas, a qual, no entanto atingia mais de 100% do PIB. Tal

facto resultou de uma gestão ruinosa, assumindo-se mais encargos do que as disponibilidades

existentes, criando vícios sustentados no facilitismo, na ilegalidade e em irregularidades de

natureza contabilística, aliadas a alguma passividade das entidades de controlo.

Foi nesta moldura que, por imposição da troika, se assistiu à publicação da LCPA, cujo

objetivo consistia no facto de, no futuro, a execução orçamental não poderia conduzir à

acumulação dos pagamentos em atraso. A sua entrada em vigor, ficou desde logo marcada por

uma grande contestação e polémica por parte de muitos autarcas, por se ter mostrado

demasiado complexa, burocrática e até inexequível em determinados pontos.

O presente trabalho assume não só uma vertente crítica, evidenciando um conjunto de pontos

fracos, de situações de incumprimento latente e de problemas de operacionalização da LCPA,

mas apresenta também uma solução técnica, mais simples e menos burocrática.

Palavras-chave: autarquia local, autorização de despesa, compromisso, gestão orçamental.

ABSTRACT

In late 2011, the debt of local authorities was around 12 million euros, meaning about 4% of

the Portuguese public debt, which reached, however, more than 100% of the GDP. This was

the result of a ruinous management that assumed more charges than the existing cash, and

created addictions sustained in the easiness, illegality and accounting irregularities, together

with some passivity of the control entities.

It was in this frame that, by imposition of Troika, we witnessed the birth of LCPA (Law of

Commitments and Payments in Delay), whose aim was that, in the future, budget execution

would not lead to the accumulation of payments overdue. Its entry into force, was

immediately marked by great contestation and controversy by many mayors, for having

shown too complex, bureaucratic and even unenforceable in certain points.

This paper assumes not only a critical aspect by showing a set of weak points, situations of

potential non-compliance and problems of operationalization of LCPA, but also presents a

simpler and less bureaucratic technical solution.

Keywords: local authority, expenditure authorization, commitment, budget management.

2

ÍNDICE

Pág.

1. – INTRODUÇÃO 3

1.2 – ESCOLHA DO TEMA 4

1.3 – QUESTÃO DE INVESTIGAÇÃO 4

1.4 – METODOLOGIA 4

1.5 – ESTRUTURA DO TRABALHO 5

2. – A LCPA 5

2.1 – AS INOVAÇÕES DA LEI 5

2.2 – OS PONTOS FRACOS DA LEI 6

2.2.1 - QUANTO À NATUREZA JURÍDICA 7

2.2.2 - EM RELAÇÃO À TÉCNICA CONTABILÍSTICA 8

3. – OUTRAS QUESTÕES RELEVANTES SUSCITADAS PELA LCPA 12

3.1 – A EVENTUAL INCONSTITUCIONALIDADE DA LCPA 12

3.2 - A NÃO INTEGRAÇÃO DA LCPA NA LEO 13

3.3 – A LCPA LEVOU À PARALISIA DE MUITAS AUTARQUIAS LOCAIS 13

4. – A APLICAÇÃO DA LCPA 14

4.1 – CRIAÇÃO DE UM G. DE TRABALHO PARA AVALIAÇÃO DA LCPA 14

4.2 – O ESTADO DA MATÉRIA E OS RESULTADOS OBTIDOS 15

4.3 – A INEVITABILIDADE DA VIOLAÇÃO DA LCPA 17

5. – BREVES CONCLUSÕES 18

6. – SUBSÍDIOS PARA A SOLUÇÃO DOS PROBLEMAS DA DESPESA 19

7. – BIBLIOGRAFIA 23

3

A (IM)POSSIBILIDADE DO CUMPRIMENTO DA LCPA NAS AUTARQUIAS

LOCAIS - UM PARADIGMA COMPLEXO PARA UMA SOLUÇÃO SIMPLES

1. – INTRODUÇÃO

O valor do endividamento de Portugal atingiu, nos últimos anos, um lugar de relevo no

âmbito do resgate, mormente em sede das medidas impostas pela troika (União Europeia -

UE, Fundo Monetário Internacional - FMI e Banco Central Europeu - BCE), tendo em vista o

controlo da execução da despesa pública e, consequentemente do reequilíbrio das finanças

públicas e da consolidação orçamental das contas portuguesas.

Com efeito a onda despesista e de grande investimento público, gerada nos últimos 30 anos,

alavancada pelos fundos comunitários, sem que muitas vezes, fosse questionada, por quem de

direito, a sua economia, eficiência e eficácia e, também, se responsabilizasse qualquer gestor

público pelas ilegalidades/irregularidades cometidas, no respeito pelos procedimentos,

princípios e regras contabilísticas em vigor, bem como no âmbito da responsabilização pela

má despesa pública, conduziu o país a um forte endividamento do qual as autarquias locais

representavam cerca de 4%.

Foi neste cenário que se assistiu à publicação, por imposição da troika, de forma avulsa e

transversal, desenquadrada e desintegrada, (designadamente de leis em vigor, p.e. Lei de

Bases da Contabilidade Pública - LBCP, Regime de Administração Financeira do Estado -

RAFE, Lei de Enquadramento Orçamental - LEO, Plano Oficial de Contabilidade Pública -

POCP e Planos Setoriais), da Lei dos Compromissos e Pagamentos em Atraso - LCPA, com

carácter fortemente disciplinador da despesa pública, quer quanto á assunção de novos

compromissos, quer dos pagamentos em atraso que as autarquias evidenciavam.

De referir que só foi possível chegar a esta situação, com a total passividade dos órgãos de

controlo interno e externo, designadamente do Tribunal de Contas - TC, Inspeção Geral de

Finanças - IGF e das inspeções setoriais que, acompanhando, inspecionando, auditando e

visando os contratos e as contas das autarquias locais, não foram suficientemente capazes de

intervir, propondo para que fossem vertidos em normativos legais, procedimentos que

estancassem a onda de despesismo público que pairou por todo setor local nos últimos anos.

Uma análise crítica da lei, os seus pontos fracos, o incumprimento da LCPA e os constantes

problemas suscitados às autarquias locais, permitem hoje contabilizar-lhe já quatro alterações,

facto que vem provar de que se tratou de uma lei “feita à pressa”, sem medir as eventuais

consequências práticas e a prova de que a opção adotada não terá sido a melhor.

4

Pretende-se assim demonstrar com o presente trabalho, face aos número de situações

inventariadas, que era possível, tendo em conta o quadro normativo em vigor, bem como a

situação de desequilíbrio financeiro das autarquias, encontrar uma outra solução, menos

burocrática, complexa e pesada, mas mais simples, eficiente e eficaz, princípio básico que

devia pairar sempre no espírito do legislador e que o deveria nortear na feitura dos normativos

legais, produzindo em menos quantidade, mas com mais qualidade.

1.2 – ESCOLHA DO TEMA

A escolha do tema recaiu sobre uma Lei que gerou muita polémica e discussão e na falta de

um relatório ou de uma avaliação sobre a aplicação da mesma, reveste-se de grande atualidade

fazer um ponto de situação, face ao seu (in)cumprimento, pelo que interessa analisar mais

detalhadamente, entre outros, os seus pontos fracos, a carga burocrática implícita, uma vez

que já passaram mais de três anos sobre a sua entrada em vigor da LCPA e muito se tem dito

sobre a prossecução dos objetivos da mesma, o seu impacto, as vantagens, as desvantagens, as

lacunas, a economia, a eficiência e a eficácia.

1.3 – QUESTÃO DE INVESTIGAÇÃO

A publicação da LCPA, com plena aplicação ao subsetor local, veio impor um conjunto de

regras e procedimentos em matéria de compromissos financeiros, tendo em vista o estancar da

dívida das autarquias locais, controlar melhor os seus compromissos plurianuais, reduzir os

seus prazos médios de pagamento e, simultaneamente, responsabilizar e sancionar os

incumpridores.

Neste contexto, é possível elencar desde já uma questão que constitui a pista investigatória do

presente trabalho e que se resume às dificuldades por parte de algumas autarquias de

cumprirem a LCPA, as irregularidades subjacentes e se quadro normativo vigente não

permitia construir uma solução melhor?

De salientar que a presente investigação enferma de algumas limitações, entre outras, uma

adequada pesquisa científica, não obstante tratar-se de um tema bastante específico, bem

como as dificuldades sentidas na obtenção de dados atualizados que permitissem conhecer

objetivamente o impacto da LCPA, apesar da tão apregoada transparência das contas públicas

e uso de plataformas.

5

1.4 – METODOLOGIA

A metodologia utilizada assentou basicamente nas seguintes vertentes:

a) Pesquisa bibliográfica de natureza técnica sobre o tema;

b) Estudo do quadro legislativo vigente;

c) Avaliação prática de resultados, quantitativos e qualitativos do impacto da lei,

baseados na experiência, observação direta e análise documental sobre o

acompanhamento e controlo financeiro da despesa pública;

d) Apresentação de uma solução

1.5 – ESTRUTURA DO TRABALHO

A estrutura do presente trabalho pretende obedecer a uma determinada sequência lógica que

permita aos destinatários uma leitura acessível, compreensível e orientada, pelo que se inicia

com uma introdução que para além de umas breves considerações, engloba a escolha do tema,

a questão objeto de investigação, e abarca ainda a metodologia utilizada e a estrutura do

trabalho.

Os pontos seguintes abordam, ainda que de uma forma breve, alguns dos pontos fracos da

LCPA, questões relevantes na aplicação e no seu funcionamento, o estado da matéria e os

resultados da sua avaliação que neste momento é possível obter, um pouco à guisa de ponto

da situação.

Seguem-se umas breves conclusões e alguns subsídios para a solução dos problemas

evidenciados na realização da despesa pública e do endividamento das autarquias,

concretizada numa proposta de alteração nas fases da despesa.

A bibliografia completa o trabalho.

2. – A LCPA

2.1 – AS INOVAÇÕES DA LEI

A LCPA e o respetivo Decreto Regulamentar, visaram, entre outros, a redução, por parte das

autarquias locais, dos pagamentos em atraso e dos prazos médios de pagamentos, a par de um

melhor e mais apertado controlo da execução orçamental.

Pretendia-se criar um instrumento que garantisse, no futuro, que todos os encargos assumidos

pelas autarquias locais, na data do seu vencimento, a entidade dispusesse dos meios

necessários para dar execução aos compromissos assumidos, respeitando os respetivos prazos.

6

A publicação de tais normativos legais não foi pacífica, pelo que desde logo foi alvo de

severas e duras críticas, por parte de vários autarcas, tendo a LCPA sido apelidada de

“trapalhada”, tendo-se afirmado inclusive que “a mesma não era para levar à risca”, até

porque era inexequível, e que logo se arranjaria uma solução para os incumpridores. Por outro

lado, desde logo, suscitou muitas dúvidas, acarretando uma excessiva carga burocrática.

Quem recebeu com agrado esta Lei foram os privados que consideravam que ela lhes iria

resolver o problema dos créditos por receber das autarquias, que assim se evitaria o aumento

das suas dívidas, que em fevereiro de 2012, ultrapassavam os €600.000.000,00 de faturas

vencidas com mais de 90 dias, envolvendo cerca de 250, de um total de 308 Municípios.

Segundo Rocha, Gomes e Silva (2012), “não se pretende entronizar a LCPA e fazer crer que

se trata de uma solução para todos os males financeiros; pelo contrário, desacompanhada,

corre o risco de produzir um impacto diminuto, motivo pelo qual se salienta em determinada

parte da exposição que existem outros meios e recursos e que devem ser utilizados mais

meios de disciplina financeira. Acima de tudo, reclama-se uma cultura de rigor, pública e

privada” (p. 6).

Era inevitável que algo teria que ser feito para travar o aumento do défice das contas públicas

e da despesa pública e era preciso combater uma prática de longos anos de sobre

orçamentação e de sobre endividamento, que assentava fundamentalmente na vertente

orçamental e que consistia na existência ou não de dotações orçamentais. Como se costuma

dizer, “dotação arranja-se sempre, basta fazer uma simples alteração orçamental”,

menosprezando-se as vertentes contabilísticas e monetária, isto é, por exemplo, cabimentar

logo no início de cada ano económico os compromissos de anos anteriores, tendo em conta as

disponibilidades detidas.

Uma outra inovação da LCPA, segundo Rocha, Gomes e Silva (2012), “valoriza o controlo

numa fase anterior à assunção de despesa. Esta nova tendência, … justificada por razões que

têm que ver sobretudo com questões de eficácia do próprio controlo – e, evidentemente, de

ineficácia do modelo anterior (…), que há muito deveria ter sido alterada, até para dar corpo

àquele ditado popular ”quem não tem dinheiro não tem vícios” (p.46).

2.2 – OS PONTOS FRACOS DA LEI

Uma leitura atenta da LCPA, permite diagnosticar vários pontos fracos, pelo que “a própria

manifestação linguística utilizada pelo criador normativo não permite atingir resultados

interpretativos absolutamente satisfatórios” (Rocha, Gomes & Silva, 2012, p.31). Com efeito,

7

em relação á sua natureza jurídica e técnica contabilística, Rocha, Gomes & Silva (2012)

afirmaram que “é uma lei confusa e imprecisa (… propositadamente lacunosa) ” (p.28), pelo

que a seguir se enumeram alguns exemplos:

2.2.1 - QUANTO À NATUREZA JURÍDICA

a) Inconstitucionalidade

A regulamentação criou uma dissonância conceptual e real, diga-se, muito provavelmente

inconstitucional, incompatível entre as figuras de dirigente e gestor, ao alargar o alcance

prático desta figura (gestor) e considerar como dirigentes, os titulares de cargos públicos,

ou seja, o estatuído no decreto regulamentar, ultrapassou o que está previsto na LCPA.

b) Autonomia financeira e patrimonial

Quer a Associação nacional de Municípios Portugueses - ANMP, quer a Associação

nacional de Freguesias - ANAFRE, desde logo consideraram a LCPA como uma

ingerência/intromissão inaceitável na autonomia administrativa, financeira e patrimonial

do poder local, aliás consagrada na Constituição da República Portuguesa - CRP. A ANMP

foi mesmo mais longe e classificou-o como um “diploma absurdo”,… “elaborado por

quem desconhece a realidade”, limitando-lhe, de forma acentuada a autonomia

administrativa, financeira e patrimonial, criando-lhes dificuldades na gestão, tornando-as

menos flexíveis e diminuindo-lhes a sua capacidade resolutiva.

A este propósito se pronunciaram Rocha, Gomes e Silva (2012) que em relação aos fundos

disponíveis, afirmaram que “tal consequência jurídica, pela gravidade dos seus efeitos,

poderá condicionar drasticamente a gestão corrente das entidades em causa, podendo

mesmo pôr em causa a prossecução das atribuições locais. Nessa medida, não podemos

deixar de manifestar algumas reservas quanto à compatibilização da medida em causa com

o princípio da autonomia local (e também regional, no caso das Regiões autónomas), e, em

consequência, quanto à sua conformidade constitucional” (p. 87).

c) Âmbito de aplicação

Ao meter no mesmo no mesmo “saco” entidades públicas tão díspares, como as previstas

no art.º 2. da LEO, o legislador cometeu um erro basilar, que facilmente seria expetável

que pudessem vir a ocorrer situações de rutura ou de disfunções ao nível do seu

funcionamento.

8

Com efeito, ao nível das administrações públicas, a grande maioria destas entidades adota

o critério de contabilidade pública, sendo este corrigido pelo critério da contabilidade

nacional, por força da reclassificação operada pelo Instituto Nacional de Estatística - INE

tendo por base Sistema Europeu de Contas – 1995 - SEC95. Esta situação não deixa de

gerar alguma controvérsia, ao pretender uma aplicação da LCPA universal em termos das

contas nacionais, quando as entidades a ela sujeitas adotam sistemas contabilísticos algo

díspares, como sejam o POCP, Plano Oficial das Autarquias Locais - POCAL, Plano

Oficial de Contabilidade da Ministério da Saúde - POCMS, Plano Oficial de Contabilidade

das Instituições de Solidariedade e de Segurança Social - POCSSSS, Plano Oficial de

Contabilidade Educação - POC- E, Sistema de Normalização Contabilístico – SNC.

d) Responsabilização

Nesta matéria comunga-se a opinião de que o normativo não evidencia normas

homogéneas, pelo que “As soluções adotadas em matéria da responsabilidade na LCPA

não parecem ter sido objeto de um tratamento compatível com a natureza das

consequências que das mesmas decorrem” (Rocha, Gomes e Silva, 2012, p.144), tal é o

desequilíbrio jurídico entre umas e outras, podendo vir a gerar muitas dúvidas em matéria

de apreciação e julgamento judicial.

2.2.2 - EM RELAÇÃO À TÉCNICA CONTABILÍSTICA

a) Compromissos assumidos e não pagos – transição de ano

No final de cada exercício económico, mostrava-se obrigatório o apuramento dos

compromissos assumidos e registados na conta 027-Compromissos e a verificação se

foram ou não processados, liquidados (252) pagos (11/12) no exercício que terminou, ou

se, pelo contrário, não foram pagos e se devem transitar para o exercício seguinte.

Contudo, no início do ano seguinte, o montante dos Compromissos – exercícios futuros e

do Orçamento – exercícios futuros, deverá obrigatoriamente ser registado a débito da conta

01 – exercício corrente por contrapartida da conta 021 – Dotação inicial da despesa, sendo

posteriormente registada nas contas 023 – Dotações disponíveis, 026 – Cabimentos e 027 –

Compromissos, ficando assim a constar nos compromissos do novo ano, aliás como se

encontra prescrito no POCAL, situação que alteraria desde logo o valor das dotações

orçamentais para esse ano e que conteria o nível de despesa pública.

9

b) Ótica Orçamental versus Ótica de Resultados

Desde sempre o legislador optou por trabalhar numa ótica orçamental, em desfavor de

uma ótica de resultados, como aliás, foi proposto pelo Grupo de Trabalho para a

Reformulação da Contabilidade Autárquica que elaborou um projeto em 2005 (Projeto de

Plano Oficial de Contabilidade Pública para as Autarquias Locais - POCPAL), que

mereceu em janeiro de 2005, um parecer favorável e muito positivo da Comissão de

Normalização Contabilística - CNC de então, aliás, indo ao encontro do que se encontra

preconizado na LBCP, no seu art.º 49.º- Instrumentos de gestão previsional, ao incluir,

para além do Plano de Atividades e do Balanço de Tesouraria, a Demonstração de

Resultados e o Balanço Previsionais.

c) Pagamentos em atraso

Às autarquias locais “não é feita, pelo legislador, qualquer distinção quantitativa, em

função da dimensão (maior ou menor) dos pagamentos em atraso” (Rocha, Gomes & Silva,

2012, p.53), facto que nada beneficiou as que não tinham ou que evidenciavam um

reduzido valor de pagamentos em atraso.

Afirmaram ainda Rocha, Gomes & Silva (2012), que existe “ a dessintonia entre a noção

legal e regulamentar de pagamentos em atraso” (p.5), pelo que o apuramento de valores à

partida levou a que se gerasse alguma confusão no cálculo em matéria de pagamentos em

atraso, por força das datas a que os mesmos obedeciam, razão pela qual o apuramento da

respetivo valor nunca foi calculado com o rigor necessário.

d) Ausência de acompanhamento

Muito mal andou o legislador ao não ter decretado nada em matéria de acompanhamento e

avaliação da execução da Lei, em vista da obtenção de conclusões e eventuais correções

futuras, tendo no entanto sido demasiado cauteloso ao consagrar na LCPA (art.º 10.º) e no

seu diploma regulamentador (art.º 16.º), a obrigação da prestação mensal de diversa

informação, em suporte informático, designadamente sobre fundos disponíveis e

compromissos assumidos, bem como a emissão de declarações, não só sobre os

compromissos plurianuais existentes em 31/12/2011, os pagamentos e recebimentos em

atraso na mesma data, sob pena de constituírem infração disciplinar, em caso de

incumprimento, situações que acarretaram uma carga burocrática demasiado pesada.

10

e) Pagamentos ilegais

O legislador aproveitou para transferir para o agente económico, julgamos que

erradamente, o poder de fiscalização sobre as entidades públicas, o que não deixa de ser

penalizador para aqueles, o facto das entidades públicas não cumprirem o estipulado na

LCPA, mais concretamente no seu n.º 3 do artigo 5.º, sendo assim nulos os respetivos

contratos, situação que se afigurou desde logo inexequível.

Por outro lado, uma leitura mais atenta parece evidenciar uma contradição entre o estatuído

no n.º 3 do artigo 5.º da LCPA, que claramente aponta para uma situação de nulidade,

enquanto o n.º 4 do mesmo artigo, parece caracterizá-la por anulabilidade, pelo que

deixamos esta discussão para o foro jurídico.

f) Fundos disponíveis

De acordo com o Presidente da Câmara Municipal de Águeda, Dr. Gil Nadais (2012), os

fundos disponíveis configuram uma grande “abstração teórica”. Com efeito, a pouca

objetividade e as dificuldades intrínsecas ao seu apuramento, permitem que num quadro

onde não são adotados orçamentos mensais de tesouraria, o cálculo dos fundos disponíveis

possa ocorrer de forma pouco objetiva, transparente e fundamentada, mais de acordo com

uma mera previsão sazonal.

g) Prevalências

Muito raramente o legislador tem recorrido a esta figura da prevalência, constituindo uma

intromissão na normal interpretação dos normativos legais em vigor, muitas vezes com

largos anos de vigência e que, de um momento para outro, se vêm como se tivessem sido

revogados para determinados fins, sem que qualquer razão aparente o justifique e sem que

daí possa resultar qualquer benefício ou vantagem, como foi o caso vertente.

h) Fixação do prazo para os pagamentos em atraso

A LCPA fixou em 90 dias o prazo a partir do qual se devem considerar os pagamentos em

atraso. Com efeito, desconhecendo-se qual o princípio que norteou o legislador a fixar que

os pagamentos em atraso seriam todas as dívidas vencidas e não pagas que tivessem

ultrapassado os 90 dias, após a data limite de pagamento, leia-se data de vencimento das

respetivas faturas ou data acordada, julga-se que mais uma vez o legislador soube defender

os interesses do estado, com claro prejuízo para as entidades privadas, prorrogando o prazo

11

em mais 90 dias após o limite de pagamento. Ou seja, se o prazo de vencimento for de 30

dias, o empreiteiro ou fornecedor terá que esperar até 120 dias pela boa cobrança, quando o

Código dos Contratos Públicos - CCP fixa em 90 dias, o prazo a partir do qual se começam

a contar os juros de mora a pagar pelo Estado. Refira-se que recentemente a UE apresentou

uma proposta para a reduzir o prazo para 30 dias.

i) Aproximação ou afastamento das NICSP

Os conceitos, designadamente de contas a pagar e de passivos, definidos na LCPA e que

prevalecem sobre as definições constantes na contabilidade pública e que se assemelham

muito aos que derivam das Normas Internacionais de Contabilidade pública - NICP,

afastaram-se pontualmente destas, mas em sentido negativo, uma vez que se julga que

vieram gerar alguma confusão interpretativa para os contabilistas que sempre conviveram

com estes conceitos. Se relativamente à primeira situação, se pode correr o risco, e não

seria a primeira vez, de as autarquias utilizarem dinheiros orçamentais e não orçamentais

para outras finalidades, não se percebe por que é que a entidade não deve incluir esse valor

nas suas dívidas, opinião também partilhada por Santos, Pinto e Melo (2013).

j) Acordo de credores

Este procedimento que se afigura algo perigoso e controverso, abriu a possibilidade das

autarquias adiarem para momentos posteriores (p.e. mandato seguinte), valores em dívida e

que deveriam figurar obrigatoriamente nos pagamentos em atraso.

Julga-se que todos os acordos com credores deveriam ser objeto de análise e aprovação por

órgão competente, para que, em primeiro lugar fosse do conhecimento das competentes

instâncias e, em segundo, para que se instituísse um mecanismo de acompanhamento e

controlo, por parte da tutela inspetiva, de forma a proceder-se a uma validação entre a

autarquia e o credor, para se aferir sobre a legalidade das condições e cláusulas contratuais

do acordo, designadamente matéria de prazos de pagamento.

k) Aumento temporário de fundos disponíveis

Este procedimento que consiste no aumento por antecipação de fundos disponíveis, deveria

ser uma exceção e não uma quase regra porque, permite de uma forma deliberada,

contornar a lei, leia-se, compensar a impossibilidade de considerar “previsão de receitas”

no cálculo dos fundos disponíveis, por acumulação de stock de pagamentos em atraso.

12

l) Compromisso plurianuais

Embora Carvalho e Cunha (2012), afirme que a LCPA veio simplificar o processo de

autorização de despesas plurianuais, tal não corresponde inteiramente à verdade, uma vez

que nos termos do artigo 22.º do Decreto-Lei nº 197/99, de 8/6, a aprovação da repartição

de encargos por anos económicos, é da competência da assembleia municipal.

Considerando que o órgão deliberativo apenas realiza 5 sessões ordinárias por ano,

conforme n.º 1 do art.º 27.º da Lei n.º 73/2013, de 3/9 e que, por vezes, a urgência dos

procedimentos concursais não se compadece com a espera pela realização da próxima

sessão daquele órgão, situação que, para além de representar um elevado encargo

financeiro (senhas de presença, deslocações e gastos administrativos), não deixa, mais uma

vez, de constituir uma ingerência na gestão autárquica, na medida em que aumenta, de

forma significativa, a carga burocrática inerente às empreitadas e à aquisição de bens e

serviços, de natureza plurianual.

3 – OUTRAS QUESTÕES RELEVANTES SUSCITADAS PELA LCPA

A seguir abordam-se, ainda que de uma forma breve, três questões que parecem revestir-se de

grande interesse para a discussão do tema, tendo em conta a génese da Lei, o seu alcance,

consequências, melhorias e alternativas.

3.1 – A EVENTUAL INCONSTITUCIONALIDADE DA LCPA

A ANMP, através da Circular n.º 104/2012 – PB, veio invocar a inconstitucionalidade da

LCPA, relativamente ao estatuído no artigo 3.º da Lei n.º 127/2012, 21/7, tendo alegado que

os autarcas consideraram que a definição do conceito de “dirigente” e de “gestor”, violava a

Constituição, em virtude de ter alargado o conceito previsto na Lei n.º 8/2012, de 21/2, que

considera “dirigentes os titulares de cargos políticos”, extravasando-o. Assim sendo, segundo

a ANMP, o governo terá ultrapassado a esfera de competências da Assembleia da República,

prevista na alínea m) do art.º 164.º da CRP, uma vez que constitui reserva da Assembleia “o

estatuto dos titulares dos órgãos de soberania e do poder local” e portanto, a alteração à Lei

apenas poderia conter normas complementares e não normas modificativas, situação com a

qual se concorda plenamente.

De referir que, a pedido da ANMP, o Procurador-Geral da República - PGR solicitou ao

Tribunal Constitucional que se pronunciasse sobre a inconstitucionalidade da Lei nesta

13

matéria, o que até hoje não aconteceu, uma vez que aquele Tribunal não tem prazo legal para

o fazer e, portanto, poderá levar anos, mas não deixaria de ser interessante conhecer a sua

posição.

3.2 - A NÃO INTEGRAÇÃO DA LCPA NA LEO

A Lei n.º 6/91, de 20/2 – LEO, é um dos normativos mais importantes e ambiciosos em

matéria de política orçamental, uma vez que abrange um conjunto de matérias confinantes,

tais como o enquadramento dos orçamentos e contas de todo o SPA, todas as regras e

procedimentos inerentes ao Orçamento de Estado - OE, incluindo o da Segurança Social - SS,

bem como das contas do Estado. Na prática, ao longo dos anos, foi-se transformando num

documento pouco objetivo, com alguma dinâmica, mas com falta de poder concretizador,

diga-se mesmo inoperante relativamente a uma estratégia que lhe está subjacente e que se

prende com a estabilidade e sustentabilidade das finanças públicas que tão afetadas têm

andado nestes últimos anos.

Com efeito, a LEO que data de 1991, já foi objeto de oito alterações, facto que revela alguma

dinâmica e a necessidade periódica de constantes ajustamentos. Podemos dizer que tem sido

uma lei que tem engordado ao longo do tempo, o seu número de artigos quase quadruplicou e,

o seu volume, deve ter já quintuplicado, situação em que o nosso legislador é useiro e vezeiro.

Por outro lado, a LEO consagra no seu Título III – A execução orçamental, matéria que

apesar de se afigurar pertinente, bem esplanada e estruturada, peca pela não consagração de

regras e procedimentos de aplicação genérica e prática de controlo da execução orçamental e

de combate ao despesismo, bem com à redução da dívida pública portuguesa. Julga-se que o

legislador poderia consagrar neste Título um conjunto de regras gerais disciplinadoras,

abrangentes e não discriminatórias, relativamente à realização da despesa pública de forma a

viabilizá-la, na medida em que se verificasse a existência de fundos disponíveis para o efeito.

3.3 – A LCPA LEVOU À PARALISIA DE MUITAS AUTARQUIAS LOCAIS

Ao nível do setor local, foi considerada uma Lei completamente dramática e que colocou em

causa despesas essenciais para o normal funcionamento das autarquias locais, colocando em

causa o princípio da continuidade e interesse público de muitas autarquias locais, pelo que foi

frequente ver os autarcas virem a público publicitar um conjunto de constrangimentos com

que se confrontavam diariamente, tendo mesmo Rocha, Gomes & Silva (2012), afirmado que

14

“a LCPA poderá “estrangular” e paralisar completamente a provisão pública de bens e

serviços” (p. 26)”.

De salientar que uma das autarquias que se encontra em rotura total, se não mesmo falida, é a

Câmara Municipal de Portimão, cuja Presidente de Câmara, recebida recentemente pelo

Primeiro-ministro, defendeu a necessidade de uma “solução de exceção”, para que o seu

município passe a cumprir a LCPA, uma vez que, até à presente data, ainda nunca evidenciou

fundos disponíveis positivos. Esta situação é tanto ou quanto mais grave por quanto o TC

declarou não conforme o seu processo do Programa de Apoio à Economia Local - PAEL (no

valor de 170 milhões de euros), bem como recusou o “visto” à contração de um empréstimo

de médio e longo prazo, pelo que deverá ser muito difícil a este município caminhar para uma

situação de equilíbrio orçamental a curto e a médio prazo.

4 – A APLICAÇÃO DA LCPA

Segundo alguns elementos da equipa governativa, a LCPA foi “essencial” para devolver, não

só um funcionamento adequado às autarquias locais (apesar da Lei não ter previsto a

indicação de qualquer entidade pública para acompanhar e controlar a sua aplicação) mas

também para implementar um sistema de prestação de informação e de emissão de

declarações, Não obstante, atualmente pouco ou nada se sabe em matéria de avaliação de

resultados, pelo que, adiante, se procurar-se-á fazer o ponto de situação possível sobre o

(in)cumprimento da Lei. De referir que as únicas entidades que estão no terreno a acompanhar

o seu cumprimento, são a Direção Geral do Orçamento - DGO e a Direção Geral das

Autarquias Locais - DGAL, o TC através da emissão dos “vistos” prévios nos contratos que

são submetidos e a IGF que tem vindo a realizar algumas auditorias, não tendo, ainda

divulgado qualquer relatório sobre a aplicabilidade da mesma nas autarquias.

4.1 – CRIAÇÃO DE UM GRUPO DE TRABALHO PARA AVALIAÇÃO DA LCPA

Pelo Despacho n.º 2934/2014, de 21/02, da Ministra das Finanças, publicado na 2.ª série do

Diário da República, foi nomeado um Grupo de Trabalho, que só peca por tardia e vem

confirmar que foi cometido um erro crasso na definição dos objetivos da LCPA, pois quer os

eventuais impactos e constrangimentos decorrentes da mesma, quer a avaliação e as

limitações dos sistemas de informação, designadamente contabilísticos e de controlo interno,

deviam ter sido inventariados ainda antes da entrada em vigor da LCPA, para que, desde logo,

15

se tomasse consciência dos eventuais problemas que a execução da mesma poderia vir

levantar e criar e se adotasse um sistema de acompanhamento e controlo, o que não

aconteceu.

4.2 – O ESTADO DA MATÉRIA E RESULTADOS OBTIDOS

Passados que estão cerca de três anos sobre a entrada em vigor da LCPA, poder-se-á adiantar

que não obstante a LCPA conter alguns conceitos, princípios e normas que se revelaram de

alguma acuidade, utilidade e oportunidade, em matéria de enfoque da despesa pública, o certo

é que veio colocar muitos problemas à gestão corrente das autarquias locais, designadamente

em relação à prossecução do interesse público, pelo que era de todo conveniente a existência,

a nível oficial, de um relatório contendo os resultados da sua aplicação, da sua eficiência e

eficácia e, no caso dos incumprimentos constatados, quais as respetivas consequências.

Com efeito, a falta de resultados sobre os (in)cumprimento da LCPA, vem confirmar uma

prática corrente já habitual na nossa longa história legislativa, pois passados alguns anos sobre

a vigência de uma qualquer lei e, quando obrigatoriamente se deveria proceder à avaliação do

seu impacto, os seus efeitos, pontos fracos e ameaças, eis senão que se decide alterar a lei,

parcialmente ou na sua totalidade, quer por motivos políticos, quer por razões que se prendem

com a inovação ou a modernização administrativa, alegando-se como sempre a simplificação,

mas que na realidade nunca chega a acontecer e de que a LCPA é um bom exemplo.

Agora do que se tem conhecimento é que todos os meses é divulgado pela DGO um conjunto

de autarquias que violam sistematicamente a LCPA, evidenciando mensalmente e

permanentemente fundos disponíveis negativos. Até à presente data, ainda não se tomou

conhecimento de que algum dirigente, gestor ou responsável pela contabilidade, tenha

incorrido em responsabilidade, seja ela civil, criminal, disciplinar ou mesmo financeira,

desconhecendo-se até à presente data, se o Ministério Público tem já algum caso “entre

mãos”.

De referir que ao longo dos últimos anos o legislador procurar sempre premiar todas as

autarquias que excederam largamente a sua capacidade de endividamento, com pelo menos

três programas de apoio, com vista à resolução dos seus problemas de ordem financeira. Com

efeito, em 2008 viram ser publicados, primeiro o “Programa Pagar a Tempo e Horas -

Resolução do Conselho de Ministros n.º 34/2008, de 14/2” e de seguida o “Programa de

Regularização Extraordinária das Dívidas do Estado – Resolução do Conselho de Ministros

n.º 191-A/2008, de 27/11”.

16

Para o referido desrespeito da Lei foram no entanto encontradas duas soluções para as

autarquias locais (PAEL e Fundo de Apoio Municipal - FAM) com uma estrutura financeira

mais debilitada, que impávidas e serenas se mantêm em funcionamento, evitando assim

situações de rotura eminente ou mesmo de falência, até que os fundos cheguem às suas

tesourarias.

Um outro indicador digno de nota obtido junto da DGO, relaciona-se com a evolução dos

saldos orçamentais verificados entre 2010 e 2014, podendo constatar-se que o saldo dos

municípios tem sido sempre ligeiramente positivo (à exceção de 2010 que registou 198

milhões de euros negativos), salientando-se que quer o PAEL, quer as receitas de Imposto

Municipal sobre imóveis - IMI, contribuíram muito decisivamente para os saldos orçamentais

positivos registados entre aqueles anos.

Por outro lado, no corrente ano, pelo menos a despesa pública local vai sofrer uma forte

diminuição, designadamente a despesa de capital, não por força da LCPA, mas sim pelo facto

de ter terminado o Quadro de Referência Estratégica Nacional - QREN e se ter iniciado novo

mandato autárquico e os eventuais fundos do novo quadro comunitário, ainda não se

encontram aprovados e disponíveis, para efeitos de comparticipação no investimento local.

Contudo, terão que ser medidas como a estatuída no art.º 153.º da LOE para 2014 – Previsão

orçamental de receitas das autarquias locais na venda de imóveis é que poderão levar ao

combate ao empolamento e ajustamento orçamental e á redução da despesa pública.

Todavia convirá referir que constitui um facto indesmentível, mas que se julga facilmente

justificado, não só pelos normais efeitos da LCPA, mas porque a redução dos pagamentos em

atraso, muito ficou a dever-se às reduções remuneratórias impostas pelos Governos desde

2010, cuja base de incidência foram os salários da função pública e as aquisições de serviços,

desde 2011, sempre que celebradas com a mesma contraparte e acima de um determinado

valor.

De facto, até à presente data ainda não foram publicitados pelo governo quaisquer valores

quer das reduções remuneratórias incidentes sobre os salários dos trabalhadores da

administração local, quer das reduções remuneratórias sobre as aquisições de serviços, as

quais foram canalizadas para a redução do valor dos pagamentos em atraso, situação que

evidencia falta de transparência, pois não obstante quase todos os dias serem solicitadas

informações às autarquias sobre a execução orçamental, nada se conhece sobre os valores

envolvidos, o que é de lamentar.

17

De salientar também que a nível do setor local, segundo o Sistema Integrado de Informação

das Autarquias Locais - SIIAL, a execução orçamental dos municípios, desde 31/12/2011 até

maio de 2014, permite constatar o seguinte:

a) Os passivos baixaram de cerca de 2700 para 1700 milhões de euros, em resultado da

entrada em vigor do programa PAEL, do recebimento de fundos comunitários e do

financiamento bancário. A maior queda registou-se de 2012 para 2013, tendo passado de

2300 para cerca de 1800 milhões de euros, em resultado da forte intervenção das verbas

do PAEL;

b) Os pagamentos em atraso, no mesmo período, baixaram, respetivamente de 1400 para

575 milhões de euros e de 1175 para 600 milhões de euros, em resultado quase

exclusivamente também do PAEL.

4.3 – A INEVITABILIDADE DA VIOLAÇÃO DA LCPA

Por outro lado, a situação que vem sendo constatada não evidencia qualquer tipo de

estranheza, tantos foram os alertas efetuados por quem de direito. Os factos falam por si,

constatando-se inúmeras situações tais como:

a) Falta de registo e devolução de faturas, subvalorizando os pagamentos em atraso;

b) Apuramento de fundos disponíveis que não se traduziram em receita líquida efetiva;

c) Aumento temporário de fundos disponíveis que não tinham suporte legal e mesmo

contabilístico para sua efetivação;

d) Compromissos assumidos ultrapassando os fundos disponíveis apurados;

e) Compromissos assumidos que não foram pagos ao respetivo prestador de bens ou

serviços;

f) Compromissos assumidos que têm vindo a ser pagos em prestações, por falta de liquidez;

g) Prazos médios dos pagamentos em atraso a registrem aumentos para várias autarquias.

Saliente-se também que os prazos médios de pagamento praticados pelos municípios, são em

regra muito excessivos, que segundo o site da DGAL, chegam a mais atingir 1500 dias,

lesando de forma inaceitável e abusiva todo um setor privado que tem visto, desde longa data,

a sua liquidez diminuída. Segundo os últimos dados vindos a público, dos cerca de 90

18

municípios com pagamentos em atraso, mais de um terço, aumentaram o prazo médio de

pagamentos, situação que não encontra justificação fácil para o efeito.

Por último, uma referência breve para a questão da responsabilização que foi devidamente

enfatizada na Lei, designadamente em matéria de aumento dos pagamentos em atraso, fundos

disponíveis e assunção de compromissos, tendo mesmo Rocha, Gomes e Silva (2012),

salientado que “é também uma lei que comina com pesadas “sanções” a não observância das

suas regras” (p.22), parece ter caído em “saco roto”, desconhecendo-se, até ao presente

momento, qualquer tipo de processo judicial em curso, por força de violação da LCPA.

5 – BREVES CONCLUSÕES

Apresentam-se de seguida umas breve conclusões, na linha dos objetivos do presente trabalho

e das questões de investigação fixadas previamente no ponto 1.3:

a) A análise detalhada da LCPA, diploma que já conta com quatro alterações e que se fez

acompanhar de imensa legislação e inúmeras interpretações subsidiárias, com vista a uma

objetiva e correta aplicação, permite enumerar um conjunto enorme de pontos fracos que

em nada favoreceram o seu cumprimento e acompanhamento, pelo que os resultados

visíveis atualmente são negativos, tendo em conta a carga burocrática criada e que a

dívida pública continua a crescer, naturalmente por força dos juros da dívida. Contudo no

setor local, por forças dos saldos orçamentais positivos obtidos nos últimos anos, os

pagamentos em atraso têm vindo a diminuir por força também das reduções

remuneratórias incidentes sobre os salários dos trabalhadores da função pública e na

grande maioria das aquisições de serviços contraídas pelas entidades públicas e, também

pelos meios monetários libertados pelo PAEL e FAM.

b) A permanente violação da LCPA por parte de várias entidades públicas, que desde a sua

entrada em vigor, sempre funcionarem com fundos disponíveis negativos, implicam a

necessidade de ajustamento da mesma, devendo para estas entidades ser criado um regime

de exceção, que por via por via judicial, permitisse a nomeação de um gestor estatal, de

forma a acompanhar e controlar a execução orçamental dessas entidades, não se excluindo

a sua submissão a um sistema independente de tutela inspetiva que autorizasse

previamente toda a despesa pública, cumpridos que estivessem todos os requisitos legais

vigentes.

19

c) Em face de uma Lei quiçá inconstitucional, feita à pressa, complexa, burocrática,

inexequível e com mostras de reduzida ineficiência e ineficácia, o legislador poderia ter

optado por adotar uma solução exequível, mais simples e menos pesada, de natureza

exclusivamente contabilística, utilizando uma ótica de resultados prevista no RAFE,

bastando para o efeito sistematizá-la e enquadrá-la na LEO, alterando as fases da despesa,

a execução orçamental e passar a fazer cumprir os princípios da legalidade e da economia,

eficiência e eficácia, de forma prévia, sob pena de forte responsabilização;

6 – SUBSÍDIOS PARA A SOLUÇÃO DOS PROBLEMAS DA DESPESA

Relativamente às autarquias com pagamentos em atraso, a solução mais prática e eficaz,

consistiria na retenção de uma determinada percentagem crescente, consoante o volume de

endividamento apurado, aquando da transferência mensal do OE, valores esses destinados a

pagar as respetivas dívidas. Pensamos que este procedimento seria muito menos burocrático e

mais eficaz, dado que:

a) Se controlava de forma mais rigorosa e em cada momento, o valor dos pagamentos em

atraso;

b) Apenas poderiam gastar as suas reais disponibilidades, em resultado da sua receita efetiva

cobrada, adotando-se o procedimento do duplo cabimento, como adiante se explanará;

c) A incumbência legal para o acompanhamento e controlo da redução do endividamento

ficaria a cargo da DGO, deixando de prestar essa informação mensalmente.

Relativamente à assunção de nova despesa pública, a solução agora proposta pressupõe um

conjunto de requisitos atuantes, a nível organizacional, gestionário, informativo e

contabilístico e de controlo interno que tão arredados têm andado das autarquias, tais como:

a) Implementação da função planeamento de forma permanente nas autarquias locais que

permitisse elaborar um balanço previsional, um orçamento de tesouraria mensal e apurar os

excedentes de tesouraria, para fazer face às despesas a contrair;

b) Fixação de prioridades em matéria de assunção de novas despesas, tendo em conta a

receita efetiva própria existente em cada momento em caixa e bancos;

d) Reintrodução no circuito da despesa de uma fase denominada “verificação” de modo a

imprimir um controlo mais eficaz nos gastos dos dinheiros públicos, antes do respetivo

pagamento;

20

f) Maior transparência, difusão e comunicação em matéria de gasto de dinheiros públicos,

mediante a utilização de uma plataforma em cada autarquia que permita aos colaboradores

e aos “Stakeholders” conhecer, a todo o momento, o gasto público.

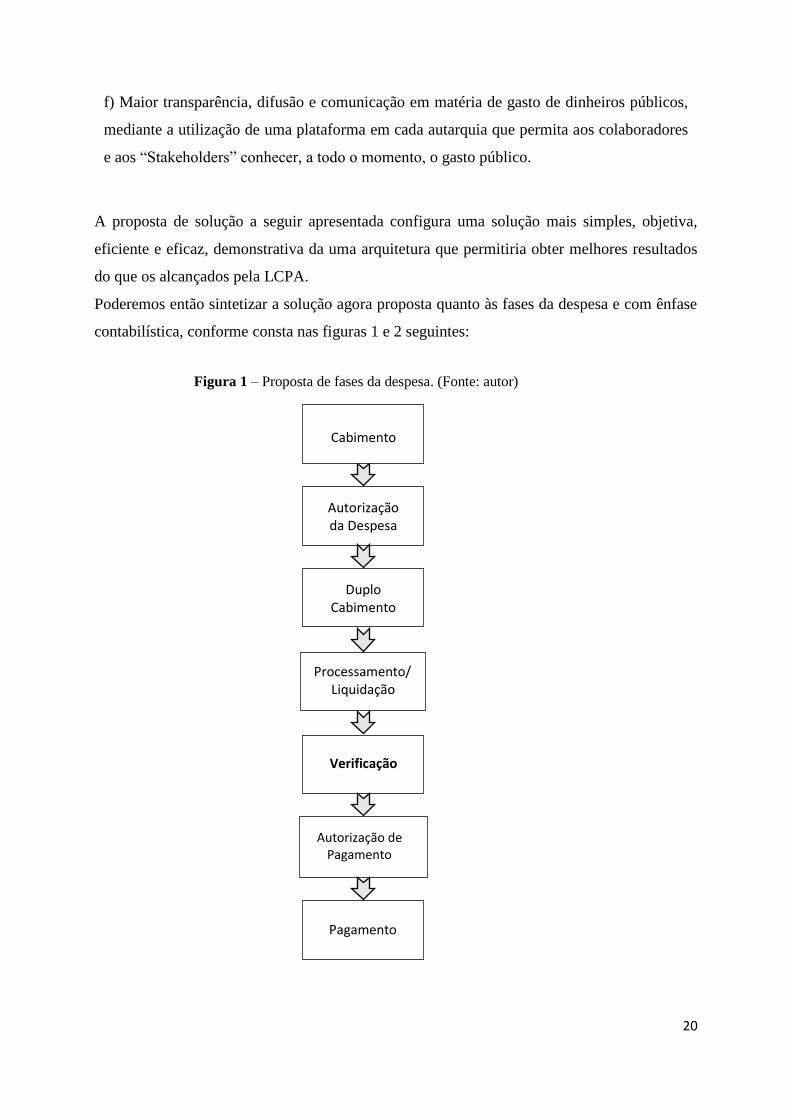

A proposta de solução a seguir apresentada configura uma solução mais simples, objetiva,

eficiente e eficaz, demonstrativa da uma arquitetura que permitiria obter melhores resultados

do que os alcançados pela LCPA.

Poderemos então sintetizar a solução agora proposta quanto às fases da despesa e com ênfase

contabilística, conforme consta nas figuras 1 e 2 seguintes:

Figura 1 – Proposta de fases da despesa. (Fonte: autor)

Cabimento

Autorização da Despesa

Cabimento

Duplo Cabimento

Verificação

Autorização de Pagamento

Pagamento

Processamento/ Liquidação

21

Em face do exposto, de entre as alterações que deveriam ser introduzidas na LEO,

designadamente no seu Título III – A - Execução Orçamental, art.ºs 42 a 48, são de destacar

as seguintes:

i) Afetação das receitas efetivas próprias às despesas

A autorização de quaisquer despesas implicaria, desde logo, que se procedesse à respetiva

afetação das receitas arrecadadas, sendo determinante o nível de cobrança da receita, para

viabilizar a execução da despesa.

ii) Cabimento

A verificação da regularidade de toda e qualquer despesa pública, inicia-se em termos práticos

e contabilísticos com o cabimento, também vulgarmente designado por cabimento prévio, o

qual deve anteceder sempre a autorização da despesa e tem por base uma estimativa do valor

da despesa a contrair e deve que ter desde logo um número sequencial.

iii) Autorização da despesa

Corresponde ao levantamento de necessidades e é concretizado numa proposta de despesa e

carece de autorização por quem é competente, tendo em conta o respetivo valor.

iv) Duplo cabimento

O duplo cabimento pressupõe que a despesa tem que estar cabimentada na receita efetiva

cobrada e no orçamento, correspondendo assim à assunção de uma despesa determinada,

perante terceiros, através de requisição interna, nota de encomenda, deliberação, despacho,

contrato, protocolo ou acordo.

O duplo cabimento fica assim dependente do nível dos montantes das receitas efetivamente

cobrados e deverá manter o mesmo número do cabimento inicial, para um melhor controlo e

acompanhamento de cada processo de despesa pública, servindo o duplo cabimento, de uma

Figura 2 – Proposta de fases da despesa em versão simplificada e com ênfase contabilística.

(Fonte: o autor).

Cabimento

Duplo Cabimento

Processamento/ Liquidação

Pagamento

22

forma muito objetiva, para permitir só a contração de despesa se a receita efetivamente

arrecadada o permitir.

Refira-se que a solução proposta não contempla o compromisso que foi criado pelo RAFE e

que não existia anteriormente em contabilidade pública, uma vez que á contabilidade de

compromissos apenas incumbe o registo inicial nas correspondentes rubricas de classificação

económica das obrigações constituídas, bem como as respetivas variações.

v) Processamento/liquidação

Esta fase corresponde ao registo em suporte informático da encargo legalmente assumido,

geralmente a partir da fatura da entidade fornecedora, da qual deve constar o montante exato

da obrigação e que deverá ser objeto de conferência por parte do competente responsável da

autarquia, de forma a proceder-se ao respetivo pagamento, se nada houver a opor.

vi) Verificação

A criação desta nova fase revela-se de uma importância vital para efeitos de controlo, dado

que antecede a eficácia do pagamento e que terá dois objetivos fundamentais: o primeiro

assente no respeito pela legalidade do processo de despesa até àquele momento, facto que

teria que ser validado por um órgão/responsável interno, á semelhança do “visto” emitido pelo

T C, quando declara conformes os processos de despesa superiores a 350 mil euros, antes de

produzir os respetivos efeitos financeiros. O segundo, no plano da responsabilidade,

designadamente financeira, na qual se deveria alertar, advertir e consciencializar os dirigentes

e gestores, autorizadores do pagamento, para a verificação do cumprimento legal subjacente

ao mesmo.

É fundamental que as entidades públicas dotadas de autonomia administrativa,

financeira e patrimonial passem a dispor, tal prescreve o art.º 12.º da LBCP, “de meios

de fiscalização interna tecnicamente independente dos órgãos de direção”.

vii) Autorização de pagamento. Pagamento

A autorização de pagamento, consoante o seu valor é da competência da autarquia ou do

respetivo dirigente ou gestor que também a pode delegar ou subdelegar nos termos legais, se

assim o entender. Obtida a respetiva autorização e emitida e registada a ordem de pagamento,

poder-se-á emitir ou preparar o meio de pagamento usual para o caso concreto.

23

O pagamento é a última fase do processo de despesa e corresponde à saída de caixa ou bancos

dos correspondentes meios monetários, seja por e-banking, transferência bancária, cheque ou

em dinheiro vivo, devendo ficar devidamente documentado.

Em suma, esta proposta, perfeitamente exequível e viável, extensível à totalidade das

autarquias, poder-se-ia consumar numa simples alteração à LEO, baseada em conceitos e

princípios claros de contabilidade pública. Por outro lado, simplificaria as fases da despesa,

suprimindo a do compromisso, introduzindo a da verificação e evitaria a publicação de uma

lei tão complexa, de difícil aplicação e altamente burocrática, como é a LCPA.

7 – BIBLIOGRAFIA

Circular n.º 104/2012 – PB – ANMP – Lei de assunção de compromisso e pagamentos em

atraso – Inconstitucionalidade.

Constituição da República Portuguesa - 2 de abril de 1976 – versão atualizada.

Decreto-Lei n.º 232/97, de 3/9 – Aprova o Plano Oficial de Contabilidade Pública.

Decreto-Lei n.º 54-A/99, de 22/2 - Aprova o Plano Oficial de Contabilidade das Autarquias

Locais – POCAL.

Decreto-Lei nº 197/99, de 8/6, - Estabelece o regime de realização de despesas públicas com

locação e aquisição de bens e serviços, bem como da contração pública relativa à

locação e aquisição de bens móveis e serviços.

Decreto-Lei n.º 12/2002, de 25/1 - Aprova o Plano Oficial de Contabilidade das Instituições

do Sistema de Solidariedade e de Segurança Social – POCISSSS.

Decreto-Lei n.º 18/2008, de 29/1 – Aprova o Código dos Contatos Públicos – CCP.

Decreto-Lei n.º 158/2009, de 13/7 – Aprova o Sistema de Normalização Contabilístico -

SNC.

Decreto-Lei n.º 127/2012, de 21/6 – Contempla as normas legais disciplinadoras dos

procedimentos necessários à aplicação da Lei dos Compromisso e Pagamentos em

Atraso.

Despacho n.º 2934/2014, de 21/02, da Ministra das Finanças, de 13/2 – Nomeia o Grupo de

Trabalho de Avaliação dos Impactos decorrentes da aplicação da LCPA.

Lei n.º 8/90, de 20/2 - Aprova a Lei de Bases da Contabilidade Pública - LBCP.

Lei n.º 6/91, de 20/2 - Aprova a Lei de Enquadramento do Orçamento do Estado - LEO.

24

Lei n.º 155/92 de 28/7 - Aprova a Reforma da Administração Financeira do Estado - RAFE.

Lei n.º8/2012 de 21/2 - Aprova as regras aplicáveis à assunção de compromissos e aos

pagamentos em atraso das entidades públicas.

Lei n.º 43/2012 de 28/8 - Cria o Programa de Apoio à Economia Local – PAEL.

Lei n.º 73/2013, de 3/9 - Aprova o Regime Financeiro das Autarquias Locais e das

Entidades Intermunicipais.

Lei n.º 83-C/2013, de 31/12 – Aprova o Orçamento de Estado para o Ano de 2014.

Lei n.º 53/2014, de 25/8 – Aprova o Regime Jurídico de Recuperação Financeira Municipal.

Lista das entidades que se encontram em incumprimento nos termos dos n.ºs 5 e 6 do art.º 7

do DL n.127/2012, de 21/6. Acedido em junho de 2015, em

http://www.dgo.pt/execucaoorcamental/Paginas/LeiCompromissosPagamentosEmAtraso.asp

x?Mes=Abril&Ano=2015

Nadais, G. (2012). A propósito da Lei dos Compromissos e dos pagamentos em atraso:

Porque gosto da Apple?. Pontos de Vista.

Portaria n.º 794/2000, de 20/9 - Aprova o Plano Oficial de Contabilidade Pública para o

Setor da Educação - POC - E.

Portaria n.º 898/2000, de 28/9 - Aprova o Plano Oficial de Contabilidade do Ministério da

Saúde - POCMS.

Rocha, J.; Gomes, N. & Silva, H. (2012). Lei dos Compromissos e dos Pagamentos em

Atraso. Coimbra: Coimbra Editora, S.A.

Santos, P., Pinto, A., & Melo, T. (2013). A Lei dos Compromissos e dos Pagamentos em

Atraso: operacionalização de alguns dos conceitos definidos. Revista TOC, 158, pp. 47-

49.