Jamais haverá ano novo, se continuar a copiar os erros dos ... · Constituição Federal de 1988...

134

Prof. Dilma Pio de Santana Prof. Maria Auxiliadora Carmo Lima J amais haverá ano novo, se continuar a copiar os erros dos anos velhos. Luís de Camões

Transcript of Jamais haverá ano novo, se continuar a copiar os erros dos ... · Constituição Federal de 1988...

Prof. Dilma Pio de SantanaProf. Maria Auxiliadora Carmo Lima

J amais haverá ano novo, se continuar a copiar os erros dos anos velhos.

Luís de Camões

A Participação Social e o Orçamento Público – Financiamento da Política de

Assistência Social

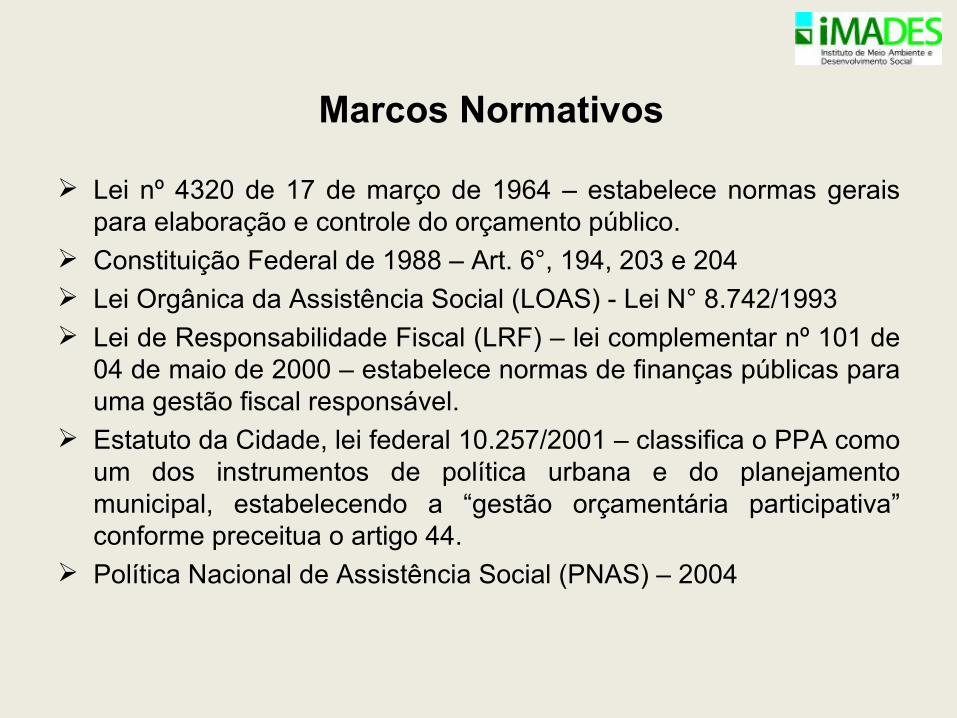

Marcos Normativos

Lei nº 4320 de 17 de março de 1964 – estabelece normas gerais para elaboração e controle do orçamento público.

Constituição Federal de 1988 – Art. 6°, 194, 203 e 204 Lei Orgânica da Assistência Social (LOAS) - Lei N° 8.742/1993 Lei de Responsabilidade Fiscal (LRF) – lei complementar nº 101 de

04 de maio de 2000 – estabelece normas de finanças públicas para uma gestão fiscal responsável.

Estatuto da Cidade, lei federal 10.257/2001 – classifica o PPA como um dos instrumentos de política urbana e do planejamento municipal, estabelecendo a “gestão orçamentária participativa” conforme preceitua o artigo 44.

Política Nacional de Assistência Social (PNAS) – 2004

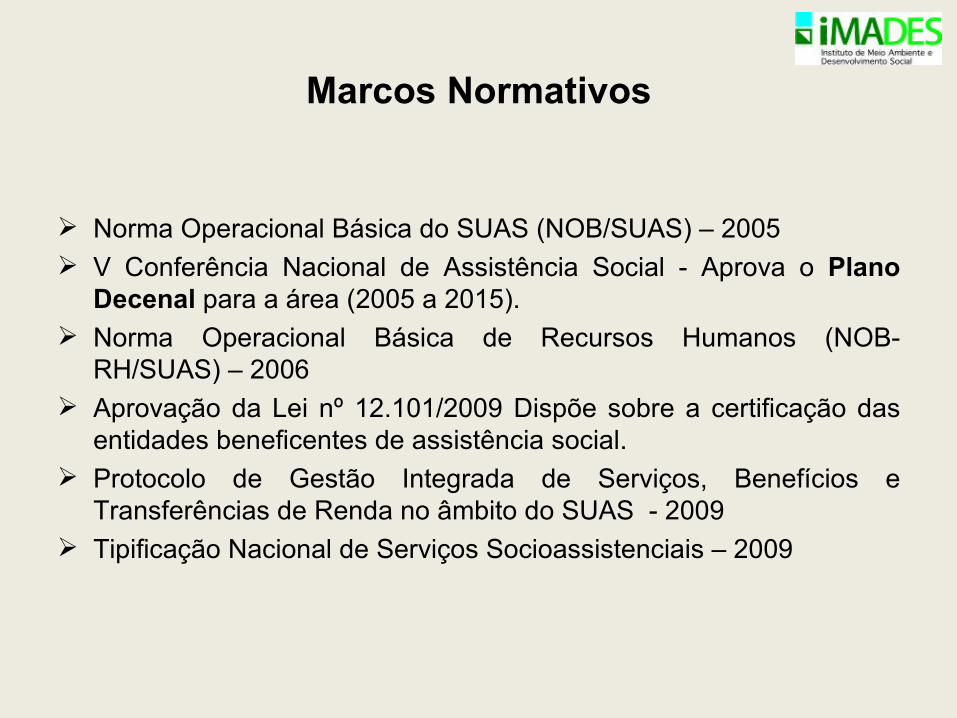

Marcos Normativos

Norma Operacional Básica do SUAS (NOB/SUAS) – 2005 V Conferência Nacional de Assistência Social - Aprova o Plano

Decenal para a área (2005 a 2015). Norma Operacional Básica de Recursos Humanos (NOB-

RH/SUAS) – 2006 Aprovação da Lei nº 12.101/2009 Dispõe sobre a certificação das

entidades beneficentes de assistência social. Protocolo de Gestão Integrada de Serviços, Benefícios e

Transferências de Renda no âmbito do SUAS - 2009 Tipificação Nacional de Serviços Socioassistenciais – 2009

Orçamento Público

É uma forma de gestão dos recursos do Estado.

Breve passeio pela História• O orçamento público nem sempre foi

como é hoje.• Sua história foi marcada por séculos de

conflitos entre a sociedade excluída dos círculos de decisão política e do poder central do Estado em torno do controle das finanças públicas.

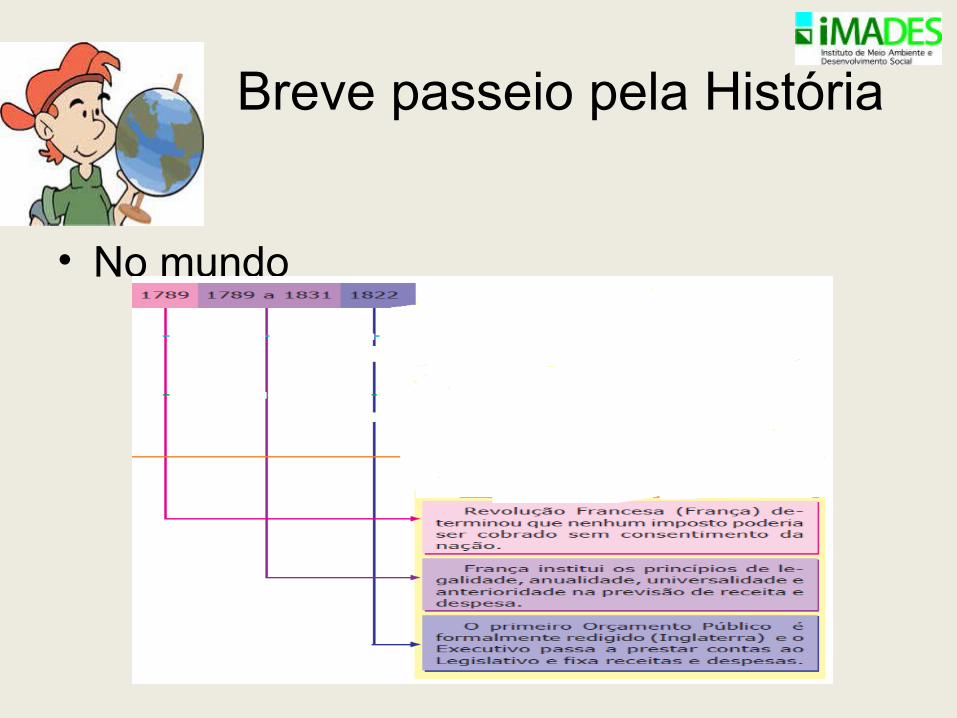

• No mundo

Breve passeio pela História

Breve passeio pela História

• No Brasil- Império

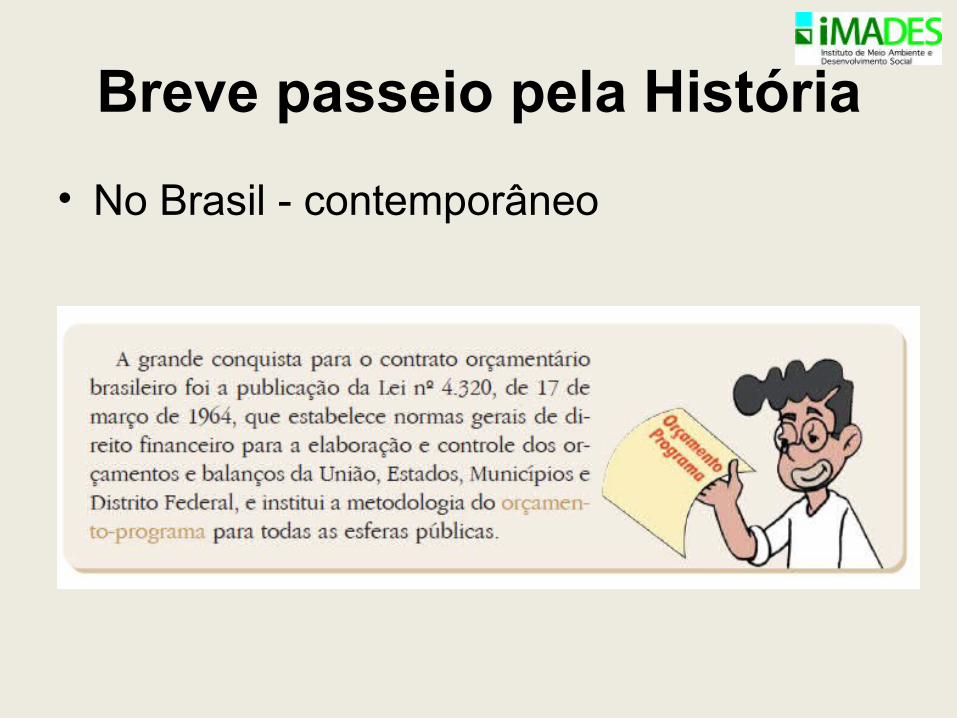

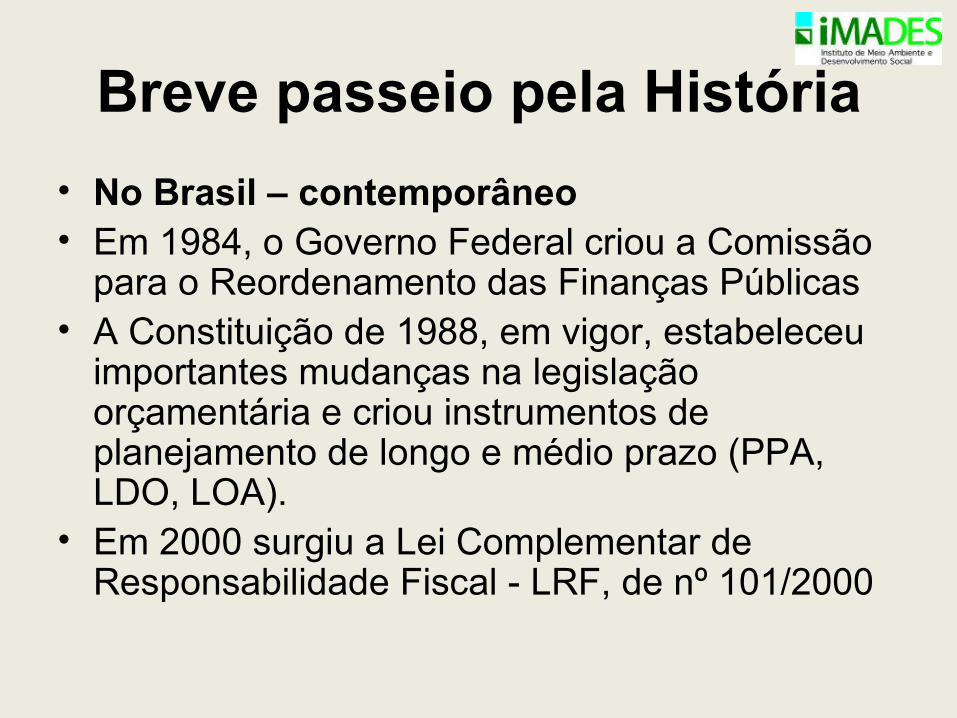

Breve passeio pela História• No Brasil - contemporâneo

Breve passeio pela História• No Brasil – contemporâneo• Em 1984, o Governo Federal criou a Comissão

para o Reordenamento das Finanças Públicas• A Constituição de 1988, em vigor, estabeleceu

importantes mudanças na legislação orçamentária e criou instrumentos de planejamento de longo e médio prazo (PPA, LDO, LOA).

• Em 2000 surgiu a Lei Complementar de Responsabilidade Fiscal - LRF, de nº 101/2000

ORÇAMENTO PÚBLICO2- A PARTICIPAÇÃO SOCIAL E O ORÇAMENTO PÚBLICO

2- A PARTICIPAÇÃO SOCIAL E O ORÇAMENTO PÚBLICO

Novo Modelo de Democracia ParticipativaNovo Modelo de Democracia Participativa Constituição Federal (art. 204)Constituição Federal (art. 204)

• Estabelece o direito- dever da sociedade de influenciar e controlar as decisões governamentais, por meio de sua participação na formulação das políticas e no controle das ações em todos os níveis.

• A participação dos cidadãos na implementação desse novo modelo é garantida por meio dos Conselhos de Direitos e dos Conselhos Setoriais – espaços públicos de participação e de poder político.

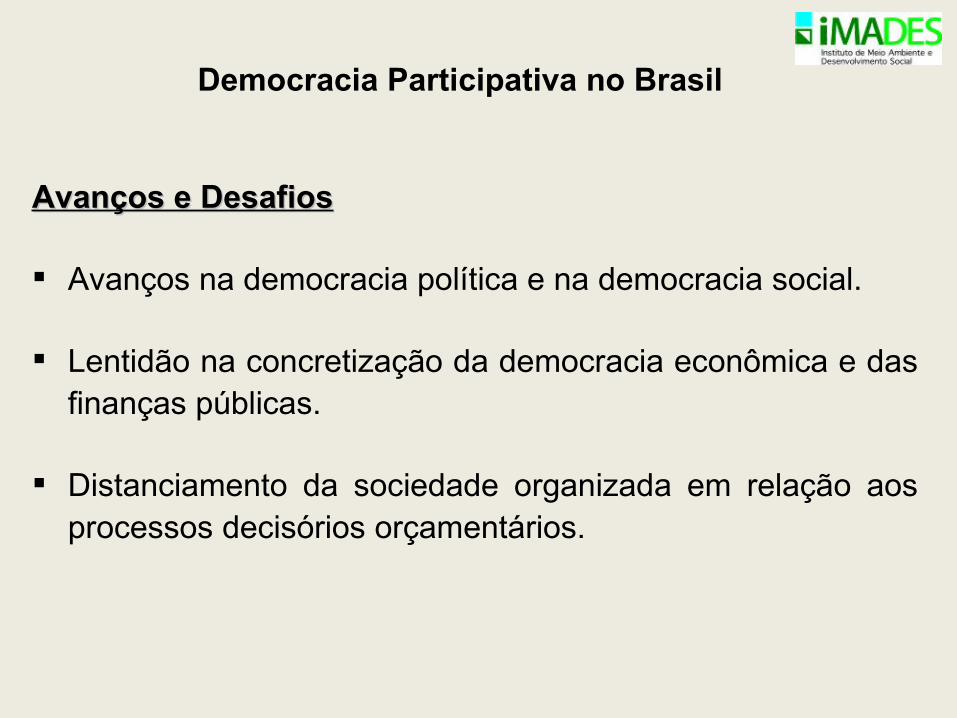

Democracia Participativa no Brasil

Avanços e DesafiosAvanços e Desafios

Avanços na democracia política e na democracia social.

Lentidão na concretização da democracia econômica e das finanças públicas.

Distanciamento da sociedade organizada em relação aos processos decisórios orçamentários.

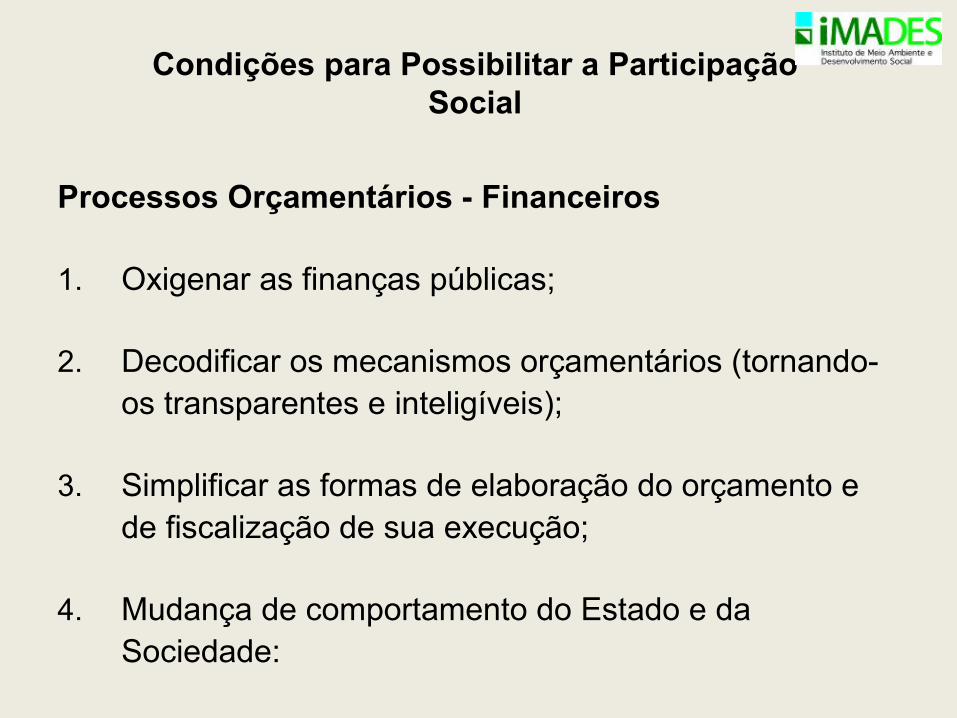

Condições para Possibilitar a Participação Social

Processos Orçamentários - Financeiros

1. Oxigenar as finanças públicas;

2. Decodificar os mecanismos orçamentários (tornando-os transparentes e inteligíveis);

3. Simplificar as formas de elaboração do orçamento e de fiscalização de sua execução;

4. Mudança de comportamento do Estado e da Sociedade:

Condições para Possibilitar a Participação Social

Processos Orçamentários-Financeiros

Estado – tornar mais transparente e democrático o orçamento.

Sociedade – capacitar para participar e entender o processo, desmistificando o orçamento.

Orçamento Municipal Orçamento Municipal

O Que é ?O Que é ?

É um instrumento legal que expressa para um exercício financeiro, as políticas, os programas e os meios de seu financiamento.

É um documento que define as fontes de receitas (com previsão de todas as receitas) e autoriza as despesas (detalhadas) por órgão do governo e por função.

O Que é ?O Que é ?

Princípios Orçamentários• A lei 4.320/64, estabelece os princípios básicos

do orçamento público que constituem-se num conjunto de normas, chamados princípios orçamentários. São eles:

• Princípio da Unidade: cada esfera de governo deve possuir apenas um orçamento,fundamentado em uma única política orçamentária e estruturado uniformemente.

Princípios Orçamentários• Princípio da Universalidade: a lei

orçamentária deve incorporar todas as receitas e despesas.

• Princípio da Anualidade: estabelece um período de tempo limitado para estimativa de receita e fixação da despesa.

• Princípio do Equilíbrio: as receitas e despesas de um período devem ser iguais.

Princípios Orçamentários• Princípio da Clareza: o orçamento deve

ser suficientemente claro e compreensível para qualquer individuo.

RECEITAS & DESPESAS

Receitas:Receitas: São compostas pelos impostos e taxas recolhidas pela Prefeitura e transferências dos governos estadual e federal. Existem receitas corrente e receitas de capital.

Receitas Correntes: Receitas Correntes: São aquelas que se esgotam no período anual.Trata-se de um tipo de receita que não causam impacto algum no tamanho do patrimônio do município. Ex. recursos destinados para pagamento de funcionários, material de consumo.

Receitas de Capital: Receitas de Capital: São utilizadas para a realização de investimentos que causam alteração no patrimônio do Estado. Ex: obras de asfaltamento, construção e hospitais, construções de escolas.

Despesas:Despesas: despesa de pessoal, manutenção e construção sociais, investimentos em educação, saúde, assistência social.

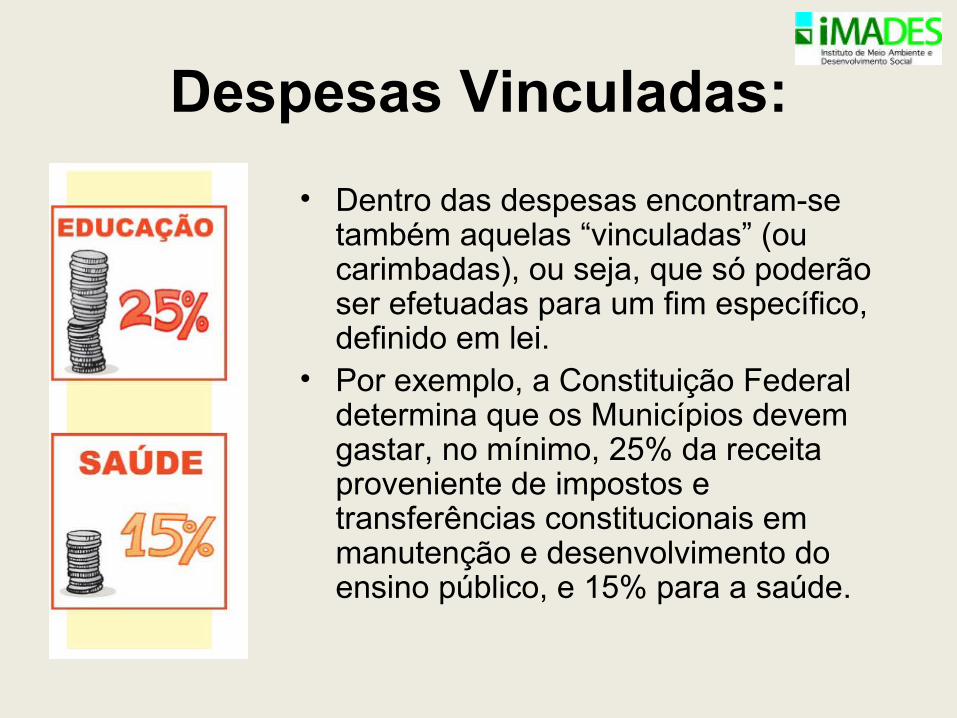

Despesas Vinculadas:• Dentro das despesas encontram-se

também aquelas “vinculadas” (ou carimbadas), ou seja, que só poderão ser efetuadas para um fim específico, definido em lei.

• Por exemplo, a Constituição Federal determina que os Municípios devem gastar, no mínimo, 25% da receita proveniente de impostos e transferências constitucionais em manutenção e desenvolvimento do ensino público, e 15% para a saúde.

A constituição de 1988 (art. 165)

Implantou o Planejamento associado ao orçamento-programa

• O Plano Plurianual (PPA)

• Lei de Diretrizes Orçamentárias (LDO)

• Lei Orçamentária Anual (LOA)

Alterou a sistemática orçamentária,

introduzindo dois novos instrumentos

de planejamento

Ciclo Orçamentário• Três leis compõem o ciclo orçamentário:• o Plano Plurianual (PPA), • a Lei de Diretrizes Orçamentárias(LDO) e • a Lei Orçamentária Anual (LOA).• O papel dessas leis é integrar as

atividades de planejamento e orçamento para assegurar o sucesso da ação governamental nos municípios, nos estados e no país.

Entendendo o Ciclo Orçamentário

• Também chamado de “ciclo integrado de planejamento e orçamento”, o ciclo orçamentário corresponde a um período de quatro anos, que tem início com a elaboração do Plano Plurianual (PPA) e encerra com a última prestação de conta do Poder Executivo.

As leis orçamentárias• As três leis que regem o ciclo orçamentário – Plano As três leis que regem o ciclo orçamentário – Plano

Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA) – são estreitamente e Lei Orçamentária Anual (LOA) – são estreitamente ligadas entre si, compatíveis e harmônicas.ligadas entre si, compatíveis e harmônicas.

• A elaboração dos projetos de lei do PPA, da LDO e da A elaboração dos projetos de lei do PPA, da LDO e da LOA cabe exclusivamente ao Executivo. Em nenhuma LOA cabe exclusivamente ao Executivo. Em nenhuma esfera o Poder Legislativo pode propor tais leis.esfera o Poder Legislativo pode propor tais leis.

• O Ministério Público não discute, não vota, nem aprova O Ministério Público não discute, não vota, nem aprova o orçamento. Porém, é chamado para intervir legal e o orçamento. Porém, é chamado para intervir legal e penalmente quando qualquer irregularidade é penalmente quando qualquer irregularidade é constatada pelos órgãos de controle interno, externo ou constatada pelos órgãos de controle interno, externo ou social.social.

Instrumentos para elaboração do orçamento: Leis Orçamentárias

PLANO DE AÇÃO

INSTRUMENTOS DE PLANEJAMENTO

PPA LDO LOA

PLANEJAR ORIENTAR EXECUTAR

POLÍTICAS PÚBLICAS E PROGRAMAS DE

GOVERNO

Plano Plurianual – PPA (programas/ações)

Elaborado no primeiro ano de governo. Define as prioridades do governo por um período de 4 anos- início no 2º ano de um mandato executivo, alcançando o 1º ano do mandato seguinte.

O projeto de Lei do PPA deve conter: as diretrizes, objetivos e metas da administração pública nas diferentes esferas para as despesas de capital e outras delas decorrentes e para os programas de duração continuada.

Conforme preceitua a Lei Federal 10.257/2001 – Estatuto da Cidade, o PPA deve ser participativo. Caso isto não ocorra o PPA sem participação popular é ilegal, ilegítimo e ante democrático.

A execução do PPA depende de sua inclusão na Lei de Diretrizes Orçamentárias e no orçamento anual, Lei do Orçamento Anual – LOA.

As grandes linhas de ação que deverão orientar as leis

orçamentárias• Diretrizes: tratam da escolha sobre qual a direção que o

Governo deverá tomar e das grandes linhas que nortearão as escolhas dos programas a serem desenvolvidos.

• Objetivos: escolha das situações onde queremos chegar.

• Programas: conjunto de ações articuladas através das quais se buscará atingir os objetivos escolhidos.

• Metas: são sempre quantitativas, tratam dos números que se pretendem alcançar através das ações.

• Despesa de capital: são gastos da administração que vão enriquecer o patrimônio público, como aquele efetuados para a aquisição de material permanente, veículos ou obras.

Principais Objetivos do PPA• Definir, com clareza, as metas e

prioridades da administração bem como os resultados esperados;

• Organizar, em programas, as ações que resultem em oferta de bens e serviços que atendam demandas da sociedade;

• Estabelecer a necessária relação entre os programas a serem desenvolvidos e a orientação estratégica do Governo.

Principais Objetivos do PPA• Nortear a locação de recursos nos orçamentos

anuais, compatível com as metas e recursos do Plano Municipal de Assistência Social;

• Facilitar o gerenciamento das ações do Governo, atribuindo responsabilidade pelo monitoramento destas ações e pelos resultados obtidos;

• Integrar ações desenvolvidas pela união Estado e Governo local;

Principais Objetivos do PPA• Estimular parcerias com entidades

privadas, na busca fontes alternativas para o financiamento dos programas;

• Explicitar, quando couber, a distribuição região das metas e gastos do Governo.

• Dar transparência à aplicação de recursos aos resultados obtidos.

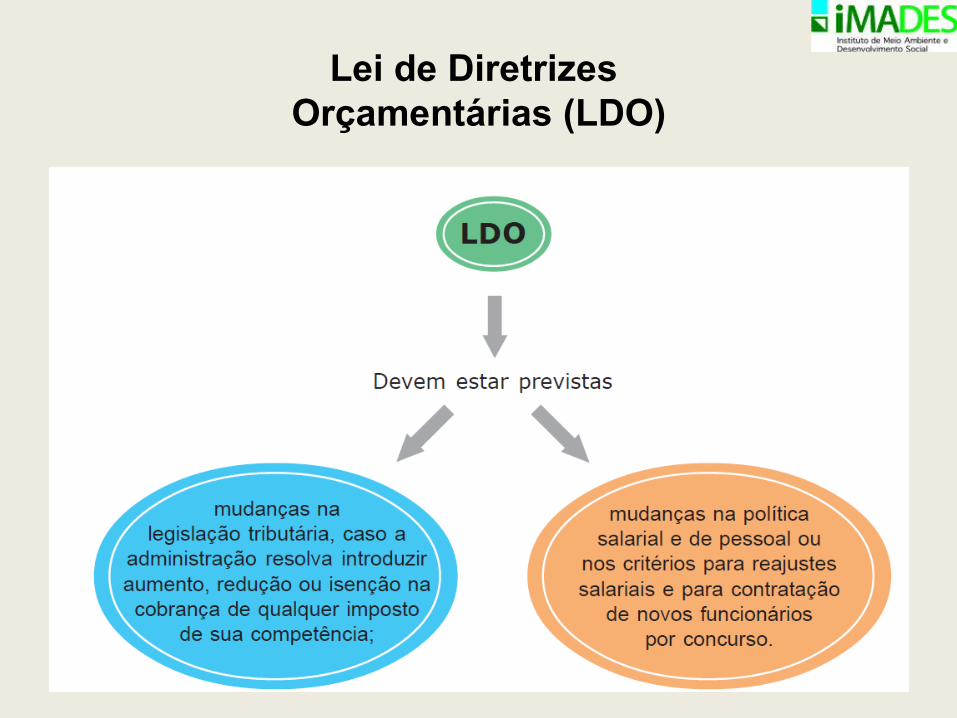

Lei de Diretrizes Orçamentárias (LDO)

Vigência anual, define metas e prioridades governamentais e orienta a elaboração do orçamento do ano seguinte

A Lei de Responsabilidade Fiscal-LRF (Nº 101/2000)- Agregou novos conteúdos à proposta da LDO que deve dispor também sobre:

1-Equilíbrio entre receitas e despesas;

2- Critérios e formas de limitação de empenho;

3- Normas para controle de custos e avaliação dos resultados dos programas ;

4-Demais condições e exigências para a transferência de recursos

Lei de Diretrizes Orçamentárias (LDO)

Lei Orçamentária Anual-LOA

- O projeto de Lei da LOA define as prioridades contidas no PPA e na LDO e as metas que deverão ser atingidas naquele ano.

- A LOA disciplina todas as ações do governo. É dividida em Orçamento Fiscal, da seguridade Social e de investimentos das Empresas Estatais.

Importância da LOA e da Participação Popular

• A Lei Orçamentária é um instrumento muito poderoso. É com ela que a população conta para garantir investimentos que melhorem a qualidade de vida na cidade e no meio rural.

• Para termos um orçamento que atenda às necessidades dos cidadãos é fundamental a participação em todo processo orçamentário

• São esses instrumentos que determinam como o Orçamento deverá ser elaborado e executado.

Conteúdo da Lei Orçamentária Anual-LOA

• A constituição federal de 1988 determina que a LOA contenha:

I. Orçamento Fiscal- corresponde ao orçamento dos Poderes, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações mantidas pelo poder público.

II. Orçamento de Investimento- compreendido pelo orçamento das empresas estatais que detém maior capital social com direito a voto.

III. Orçamento da Seguridade Social- abrange todos os órgãos a ela vinculados( saúde , assistência e previdência social), seja da administração direta ou indireta, bem como os fundos e fundações

PRAZOS CONFORME CF/88

PROJETO Encaminhado pelo Executivo ao Legis lativo

Devolução pelo Legis lativo ao Executivo

PPA 31/08 do primeiro exercício do mandato

Até 15/12 do mesmo exercício

LDO 15/04 de cada exercício Até 30/06 do mesmo exercício

LOA 31/08 de cada exercício Até 15/12

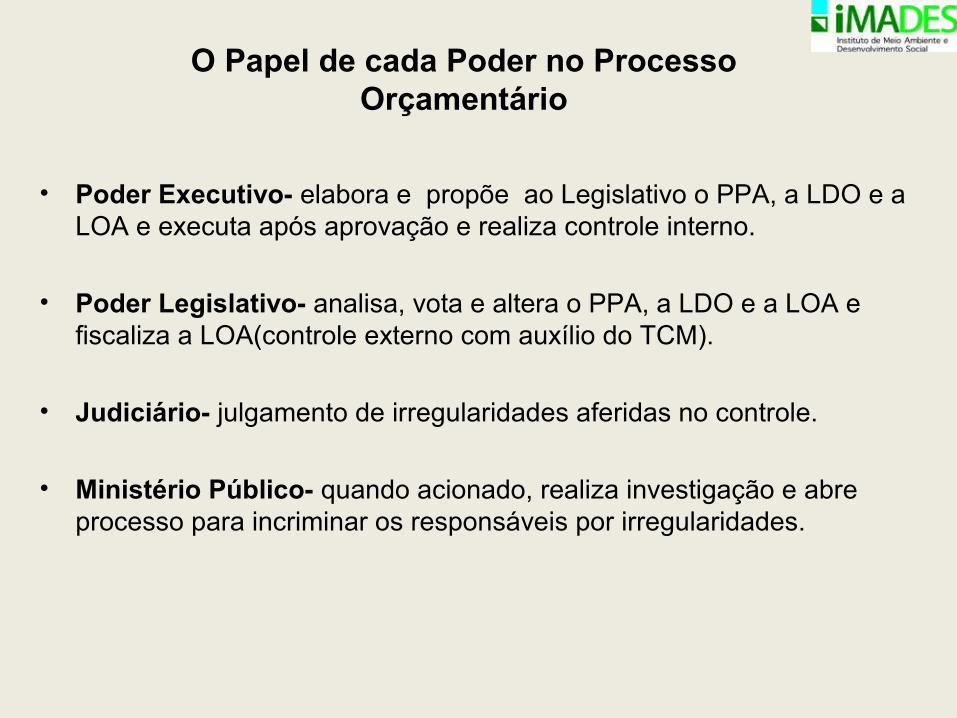

O Papel de cada Poder no Processo Orçamentário

• Poder Executivo- elabora e propõe ao Legislativo o PPA, a LDO e a LOA e executa após aprovação e realiza controle interno.

• Poder Legislativo- analisa, vota e altera o PPA, a LDO e a LOA e fiscaliza a LOA(controle externo com auxílio do TCM).

• Judiciário- julgamento de irregularidades aferidas no controle.

• Ministério Público- quando acionado, realiza investigação e abre processo para incriminar os responsáveis por irregularidades.

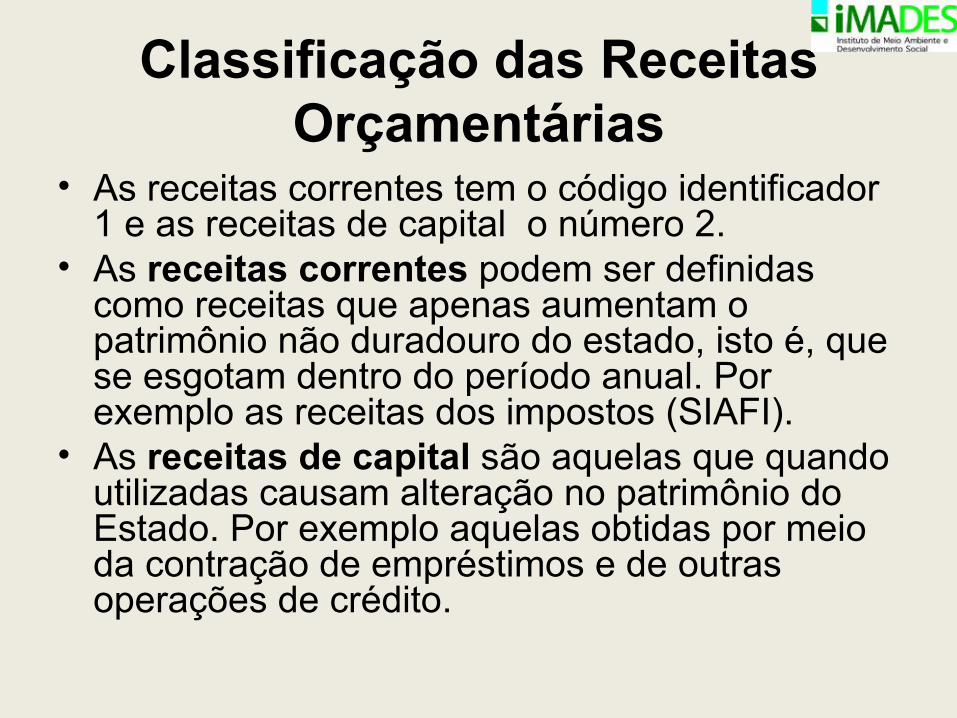

Classificação das Receitas Orçamentárias

• Existem dois tipos de classificações das receitas orçamentárias:

• Classificação por natureza.• Classificação por fontes de recursos.• A Lei nº4.320/64 determina, em seu artigo

11, que as receitas se classificam em receitas correntes e receitas de capital.

Classificação das Receitas Orçamentárias

• As receitas correntes tem o código identificador 1 e as receitas de capital o número 2.

• As receitas correntes podem ser definidas como receitas que apenas aumentam o patrimônio não duradouro do estado, isto é, que se esgotam dentro do período anual. Por exemplo as receitas dos impostos (SIAFI).

• As receitas de capital são aquelas que quando utilizadas causam alteração no patrimônio do Estado. Por exemplo aquelas obtidas por meio da contração de empréstimos e de outras operações de crédito.

Classificação das Receitas Orçamentárias

• As receitas correntes geram despesas correntes e as despesas de capital geram despesas de capital.

Classificação por fontes de recursos

• Foi atualizado pela portaria nº 10 de 27/06/2001 as Secretária de Orçamento Federal do Ministério do Planejamento, Orçamento e Gestão.

• Entende–se por fontes de recurso – a origem ou a procedência dos recursos que devem ser gastos com uma determinada finalidade. É necessário individualizar esses recursos de modo a evidenciar sua aplicação segundo determinação legal.

Fontes de Recursos – Esfera Federal

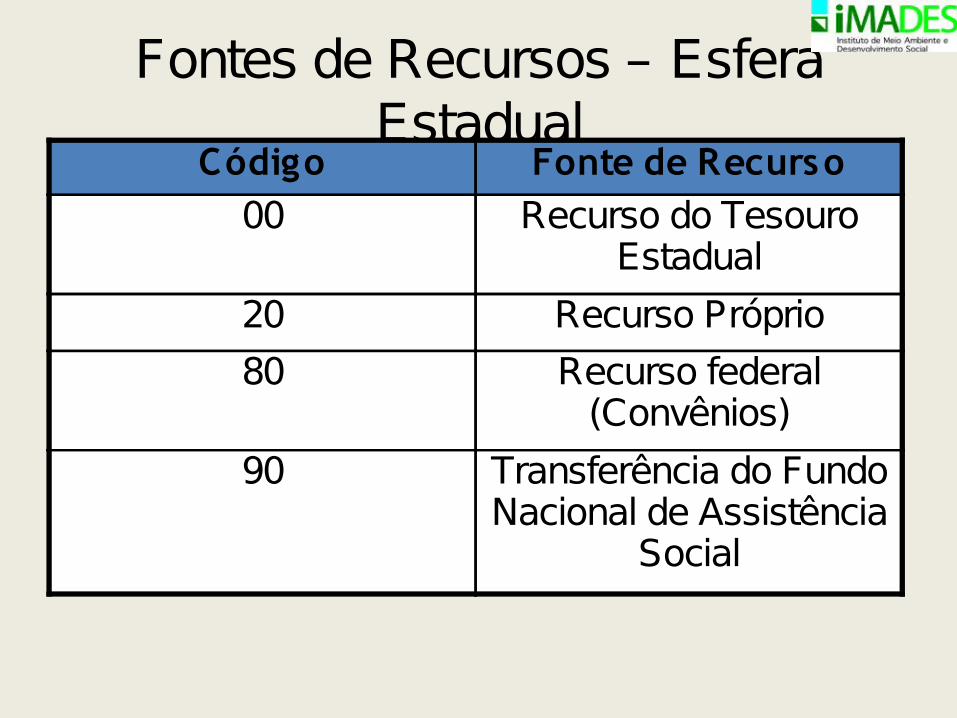

Fontes de Recursos – Esfera Estadual

Código Fonte de Recurso00 Recurso do Tesouro

Estadual20 Recurso Próprio80 Recurso federal

(Convênios)90 Transferência do Fundo

Nacional de Assistência Social

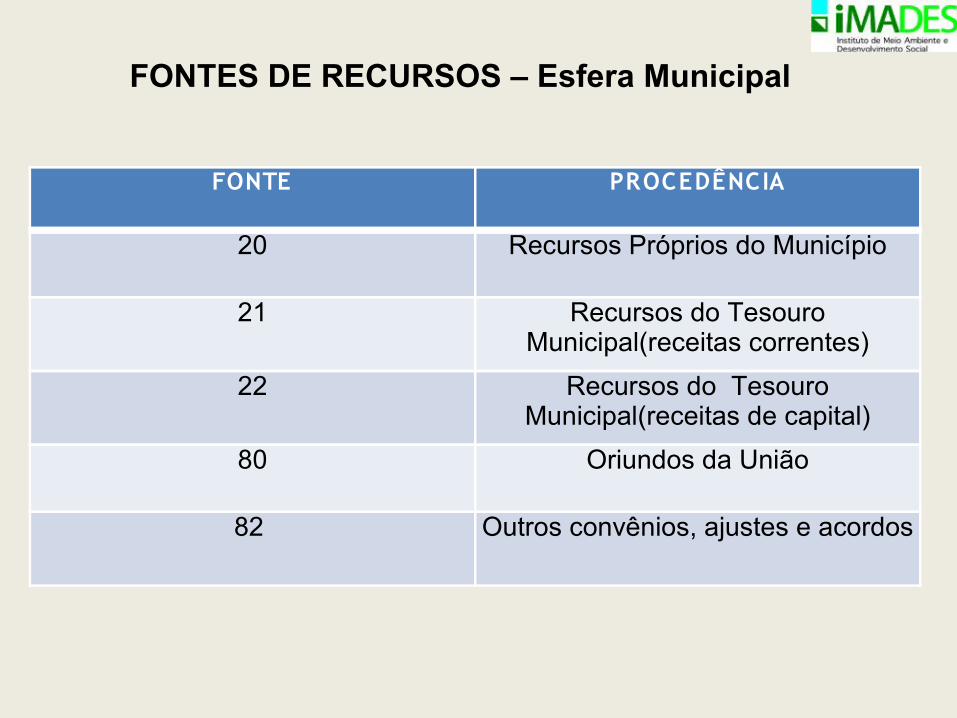

FONTES DE RECURSOS – Esfera Municipal

FONTE PROCEDÊNCIA

20 Recursos Próprios do Município

21 Recursos do Tesouro Municipal(receitas correntes)

22 Recursos do Tesouro Municipal(receitas de capital)

80 Oriundos da União

82 Outros convênios, ajustes e acordos

Classificação da Despesa Orçamentária

• Classificação Funcional Programática:- Função: Maior nível de agregação das diversas áreas de despesa do

setor público. Exemplo:4- administração

8- assistência social 9- previdência Social

10- saúde-Sub-função: agrega ações de acordo com a sua natureza básica.

Exemplo:• Função 08-Assistência Social Sub-função 241- assistência ao idoso 243-assistência à criança e ao adolescente 244-Assistência comunitária

Classificação da Despesa Orçamentária

• Projeto- instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo.

• Atividades- instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações contínuas e permanentes(manutenção da ação do governo).

Classificação da Despesa Orçamentária

• Classificação quanto à natureza:

- Despesas correntes (Custeio e outras despesas)- 1- pessoal e encargos sociais2- juros e encargos da dívida3- outras despesas correntes

- Despesas de capital- investimentos e outras despesas

QUADRO DA CLASSIFICAÇÃO FUNCIONAL PROGRAMÁTICA

Elementos de Despesa• A despesa é classifica em despesas correntes e

despesas de capital.• No tocante à classificação quanto à natureza

econômica da despesa.São elas: grupo de despesas, modalidade de aplicação da despesa e elemento da despesa.

• Cada uma dessa sub-classificações tem quantificações especificas e conceituação própria.

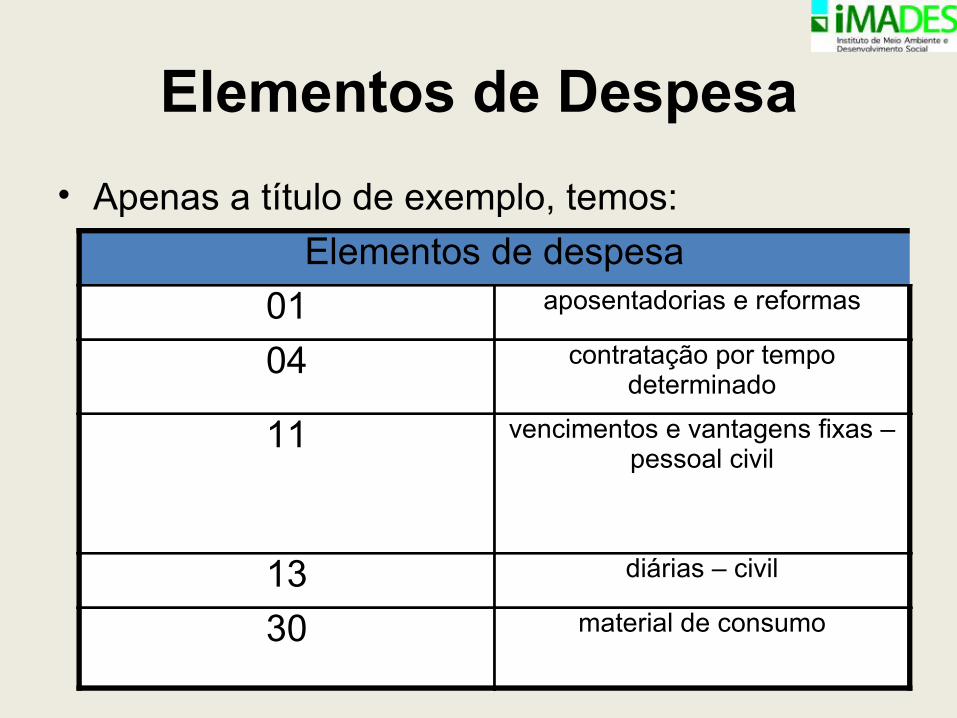

Elementos de Despesa• Apenas a título de exemplo, temos:

Elementos de despesa01 aposentadorias e reformas

04 contratação por tempo determinado

11 vencimentos e vantagens fixas – pessoal civil

13 diárias – civil

30 material de consumo

Orçamento Público: exercendo a cidadania.

•A sociedade reclama dos governantes quanto à aplicação dos tributos arrecadados,declarando que as suas expectativas não têm sido atendidas. •A mudança desse panorama depende da participação de todos os cidadãos na definição das prioridades para o gasto público •Também na fiscalização da aplicação dos recursos, seja por meio de organizações representativas da sociedade civil ou por meio da mobilização direta da sociedade.

Orçamento Participativo•É crescente em nosso país a prática do Orçamento Participativo como valioso instrumento de participação popular e democratização da gestão pública. • O Poder Executivo consulta a população, a partir de reuniões abertas à sociedade, sobre as suas demandas prioritárias e o que se espera seja incluído na Lei Orçamentária Anual. •Sob esse aspecto, a definição do Orçamento tem sido um exercício de participação de toda a comunidade.

As condições para a participação popular

• 1ª condição: produzir e repassar à população as informações de governo necessárias para a tomada de decisão sobre o Orçamento.

• Na prática is so s ignifica:• produzir e divulgar informações

necessárias à participação, adequando a linguagem para compreensão da população;

• capacitar as pessoas envolvidas no Orçamento Participativo na matéria orçamentária.

As condições para a participação popular

• 2ª condição: criar dentro e fora do governo canais institucionais para facilitar e estimular a participação ativa e contínua da população no processo orçamentário.

• Na prática isso significa:• definir uma regionalização do Município,

no intuito de garantir uma participação ampla e diversificada;

As condições para a participação popular

• criar fora do governo instâncias de representação (conselhos, comitês, fóruns, plenárias, etc.) que atuem na elaboração e execução do Orçamento;

• criar dentro do governo procedimentos e institutos (prestação de contas permanente, coordenadorias, superintendências, etc.) destinados a promover a participação nas ações de governo, desde o momento de sua definição até o de sua execução.

Controle do Orçamento• Somente o acompanhamento criterioso e

a atuação decidida do conselho junto aos órgãos gestores podem garantir a certeza de execução das ações previstas no orçamento da política de assistência social do município.

Fundo Municipal de Assistência Social- FMAS

É um recurso especial destinado para um fim específico: O financiamento de programas e serviços, benefícios da política de assistência social.

De acordo com a LOAS deverá ser criado um Fundo de Assistência Social em cada ente da federação, estruturado como unidade orçamentária

O FMAS é um importante mecanismo de capitação e apoio financeiro a essa política.

É disciplinado pela Lei Federal nº 4320/64 (art. 71 a 74)

Como Implantar o FMAS?

1. Criado através da Lei Municipal que deve relacionar os recursos

(receitas) e as ações (despesas) que serão implementados2. É detalhado em Decreto Regulamentador

3. Integra o orçamento do município- Unidade orçamentária

4. A partir do SUAS as ações de assistência social devem ser

organizadas no orçamento do fundo por níveis de proteção: - Básica,

especial : média e alta complexidade

Papel dos Fundos de Assistência Social

• Os fundos de Assistência Social têm o papel reforçado na NOB/Suas como instancias privilegiadas de financiamento nas três esferas de governo.

Suas finalidades são garantir: • Melhor distribuição;• Maior transparência; • Melhor gestão de recursos;

Papel dos Fundos de Assistência Social

• A relevância do papel do fundos como instancia de financiamento se reafirma pela garantia do continuo fluxo de recursos financeiros favorecendo desta forma maior controle social sobre as dotações orçamentárias de diferentes áreas.

Fontes de Recursos

• O Fundo de Assistência Social deve reunir a totalidade dos recursos destinados à assistência social no município, fortalecendo o comando único, rompendo com o paralelismo de ações.

• Além das transferências intergovernamentais devem ser alocados recursos próprios do municípios para financiamento das ações de assistência social.

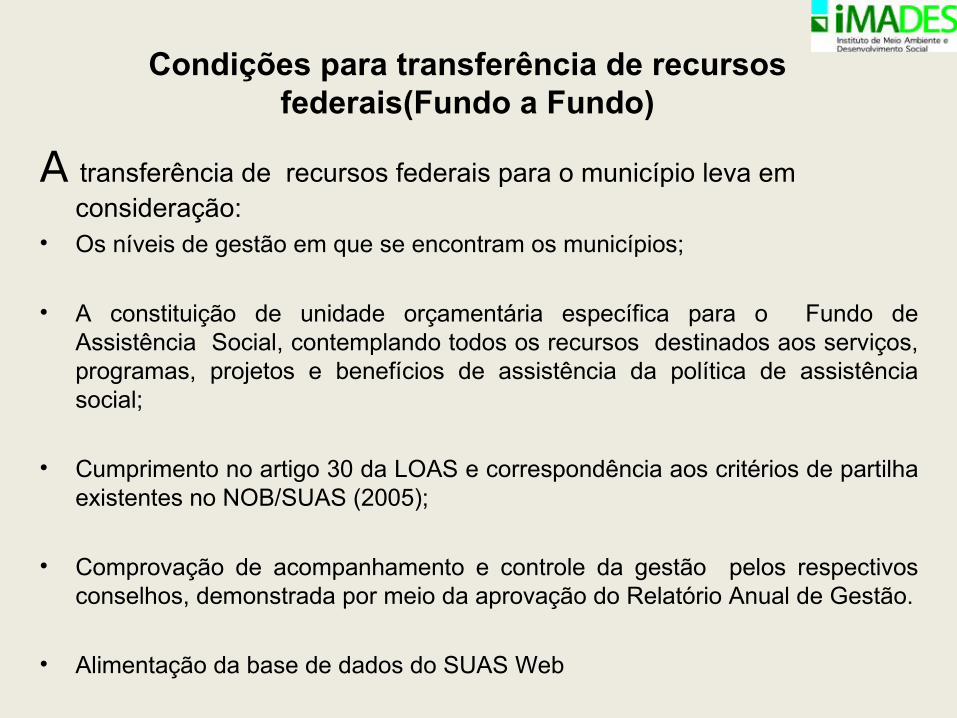

Condições para transferência de recursos federais(Fundo a Fundo)

A transferência de recursos federais para o município leva em consideração:

• Os níveis de gestão em que se encontram os municípios;

• A constituição de unidade orçamentária específica para o Fundo de Assistência Social, contemplando todos os recursos destinados aos serviços, programas, projetos e benefícios de assistência da política de assistência social;

• Cumprimento no artigo 30 da LOAS e correspondência aos critérios de partilha existentes no NOB/SUAS (2005);

• Comprovação de acompanhamento e controle da gestão pelos respectivos conselhos, demonstrada por meio da aprovação do Relatório Anual de Gestão.

• Alimentação da base de dados do SUAS Web

Critérios de partilha dos recursos do FNAS.

• Buscando uma gestão transparente dos recursos foram definidos critérios de partilha denominado índice Suas, pactuado entre as três esferas de governo.

Indicadores que compõem o índice Suas:a) maior proporção de população vulnerável indicado

pela taxa de pobreza;b) menor capacidade de investimento indicado pela

receita corrente liquida municipal per capita;c) menor investimento do governo federal na proteção

social básica indicado pelos recursos transferidos pelo FNAS para a proteção social básica per capita.

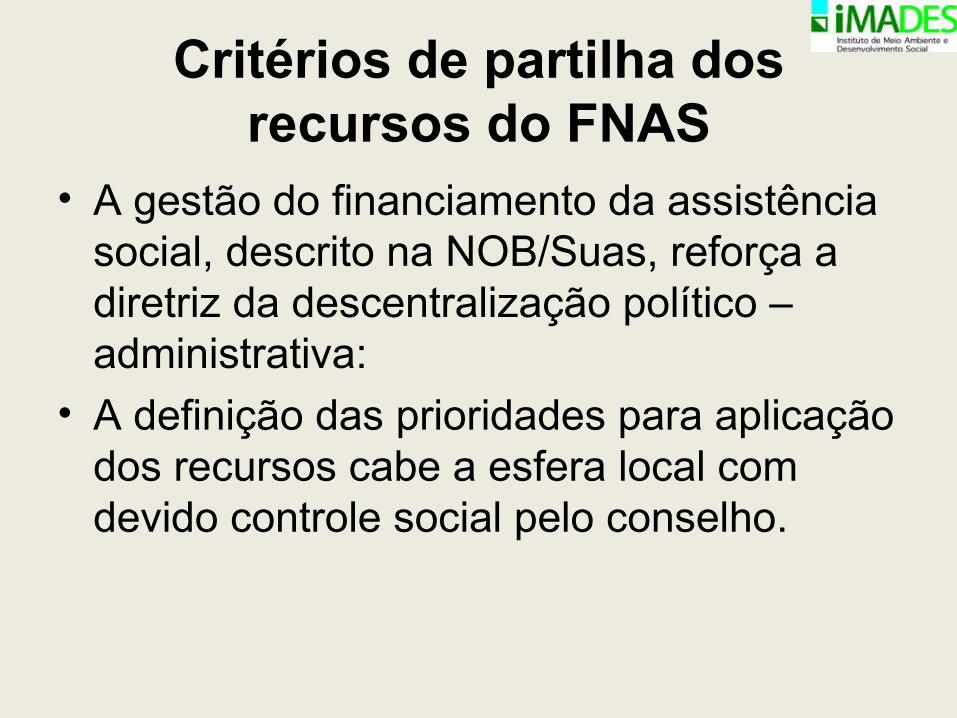

Critérios de partilha dos recursos do FNAS

• A gestão do financiamento da assistência social, descrito na NOB/Suas, reforça a diretriz da descentralização político – administrativa:

• A definição das prioridades para aplicação dos recursos cabe a esfera local com devido controle social pelo conselho.

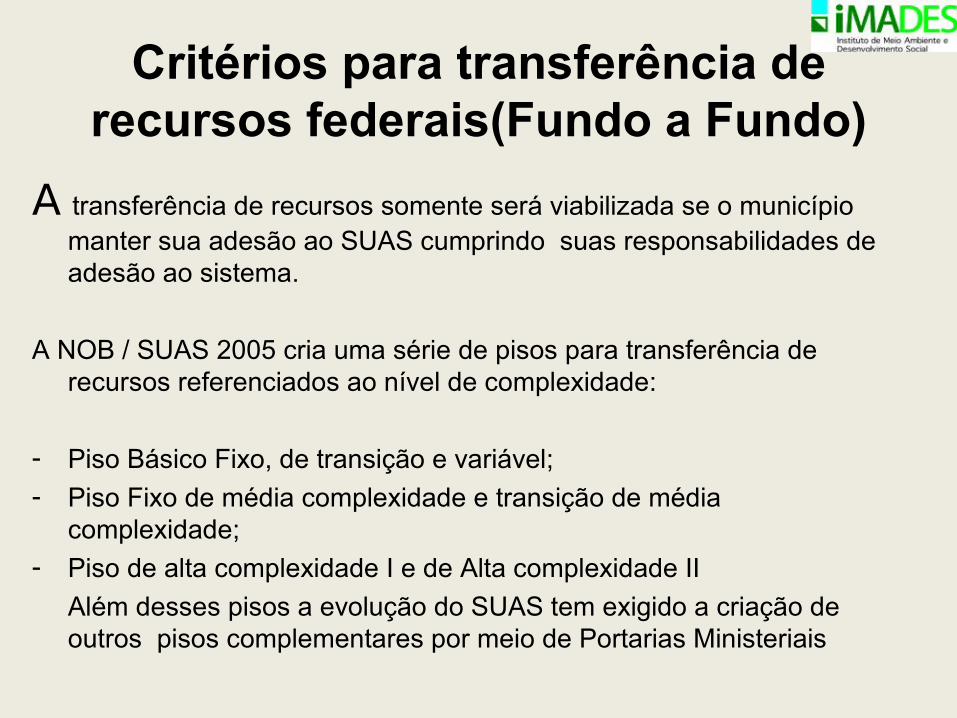

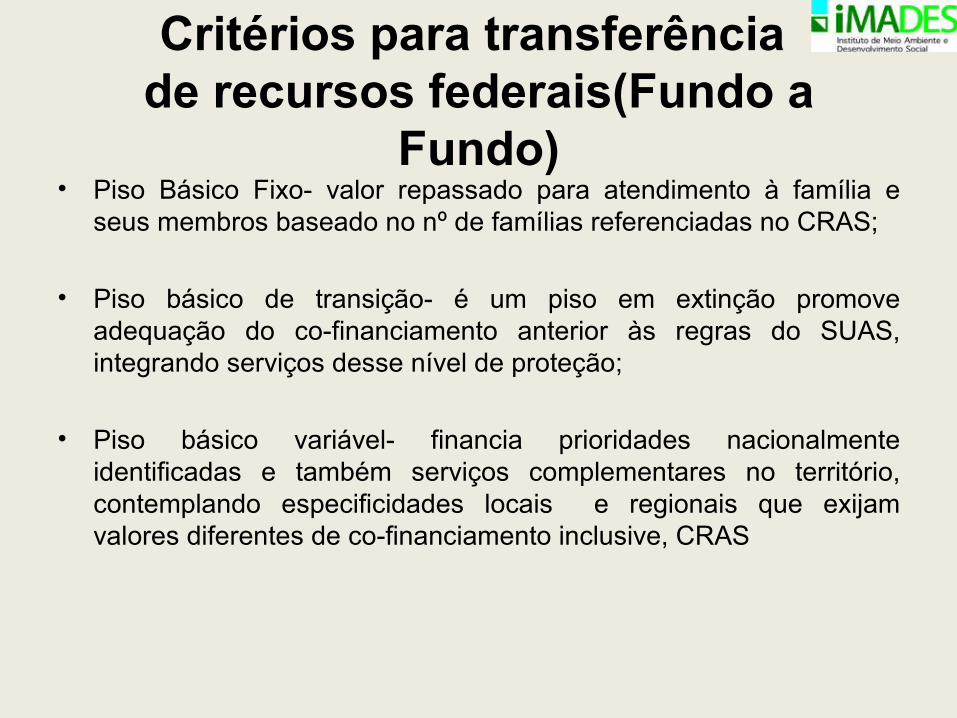

Critérios para transferência de recursos federais(Fundo a Fundo)

A transferência de recursos somente será viabilizada se o município manter sua adesão ao SUAS cumprindo suas responsabilidades de adesão ao sistema.

A NOB / SUAS 2005 cria uma série de pisos para transferência de recursos referenciados ao nível de complexidade:

- Piso Básico Fixo, de transição e variável;- Piso Fixo de média complexidade e transição de média

complexidade;- Piso de alta complexidade I e de Alta complexidade II

Além desses pisos a evolução do SUAS tem exigido a criação de outros pisos complementares por meio de Portarias Ministeriais

Critérios para transferência de recursos federais(Fundo a

Fundo)• Piso Básico Fixo- valor repassado para atendimento à família e

seus membros baseado no nº de famílias referenciadas no CRAS;

• Piso básico de transição- é um piso em extinção promove adequação do co-financiamento anterior às regras do SUAS, integrando serviços desse nível de proteção;

• Piso básico variável- financia prioridades nacionalmente identificadas e também serviços complementares no território, contemplando especificidades locais e regionais que exijam valores diferentes de co-financiamento inclusive, CRAS

Critérios para transferência de recursos federais(Fundo a

Fundo)• Piso fixo de média complexidade- valor destinado ao co-

financiamento dos CREAS;

• Piso de transição de média complexidade- promove a transição dos recursos anteriormente aplicado na rede de proteção social especial de média complexidade, além do co-financiamento de serviços complementares nessa área;

• Piso de alta complexidade I- Voltado ao co-financiamento de crianças adolescentes, adultos e idosos, prestados em casas lares, abrigos e albergues;

• Piso de alta complexidade II- destinado aos serviços de atendimento aos usuários em situações específicas de risco que exigem ofertas mais complexas e qualificadas;

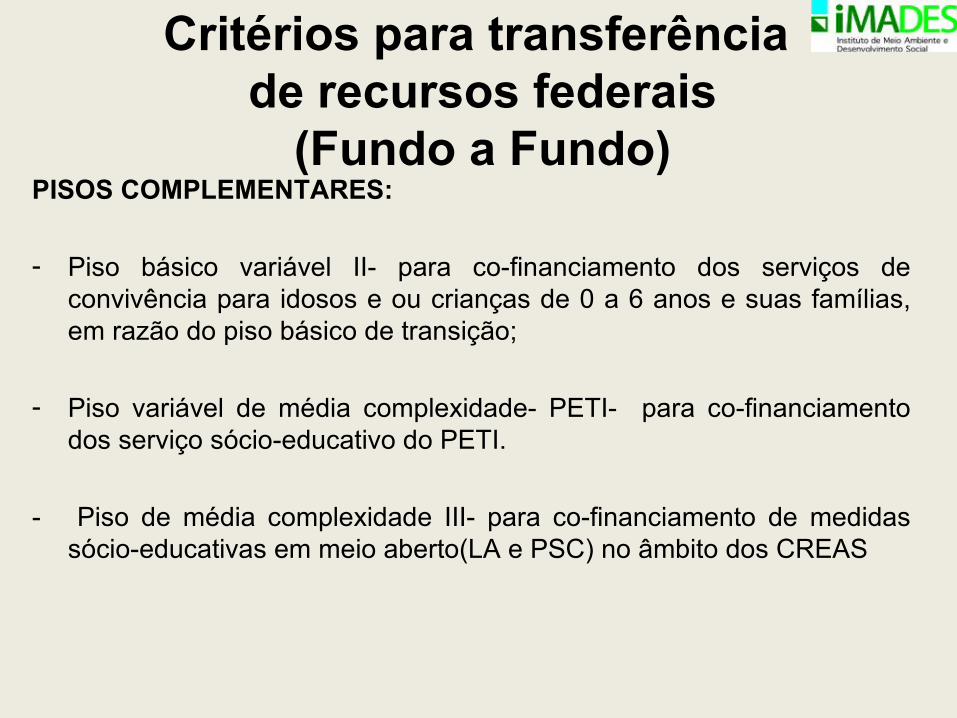

Critérios para transferência de recursos federais

(Fundo a Fundo)PISOS COMPLEMENTARES:

- Piso básico variável II- para co-financiamento dos serviços de convivência para idosos e ou crianças de 0 a 6 anos e suas famílias, em razão do piso básico de transição;

- Piso variável de média complexidade- PETI- para co-financiamento dos serviço sócio-educativo do PETI.

- Piso de média complexidade III- para co-financiamento de medidas sócio-educativas em meio aberto(LA e PSC) no âmbito dos CREAS

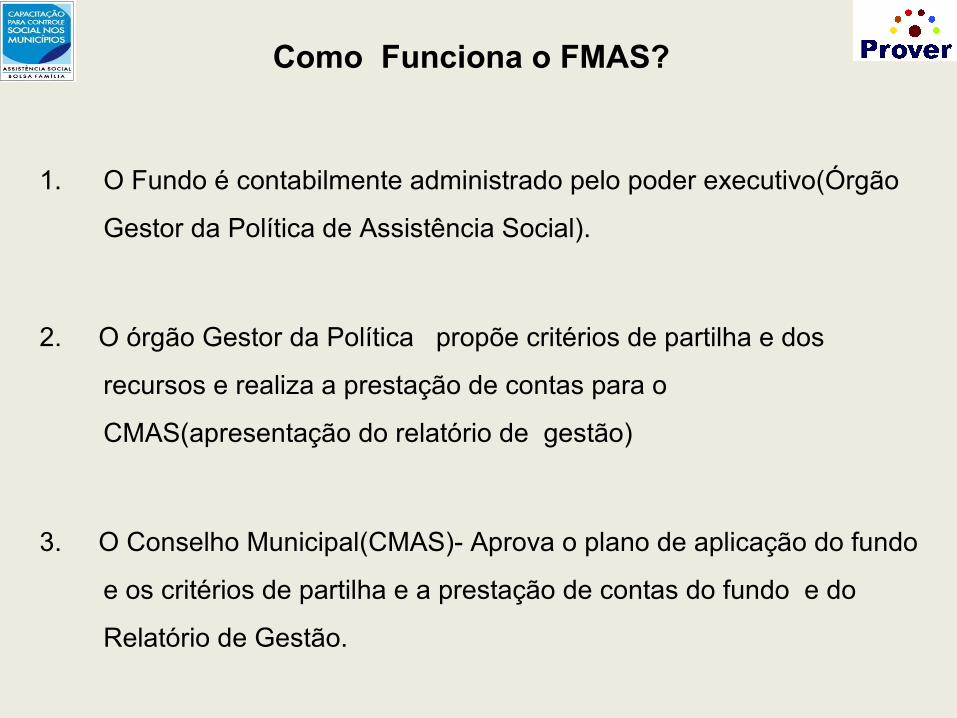

Como Funciona o FMAS?

1. O Fundo é contabilmente administrado pelo poder executivo(Órgão

Gestor da Política de Assistência Social).

2. O órgão Gestor da Política propõe critérios de partilha e dos

recursos e realiza a prestação de contas para o

CMAS(apresentação do relatório de gestão)

3. O Conselho Municipal(CMAS)- Aprova o plano de aplicação do fundo

e os critérios de partilha e a prestação de contas do fundo e do

Relatório de Gestão.

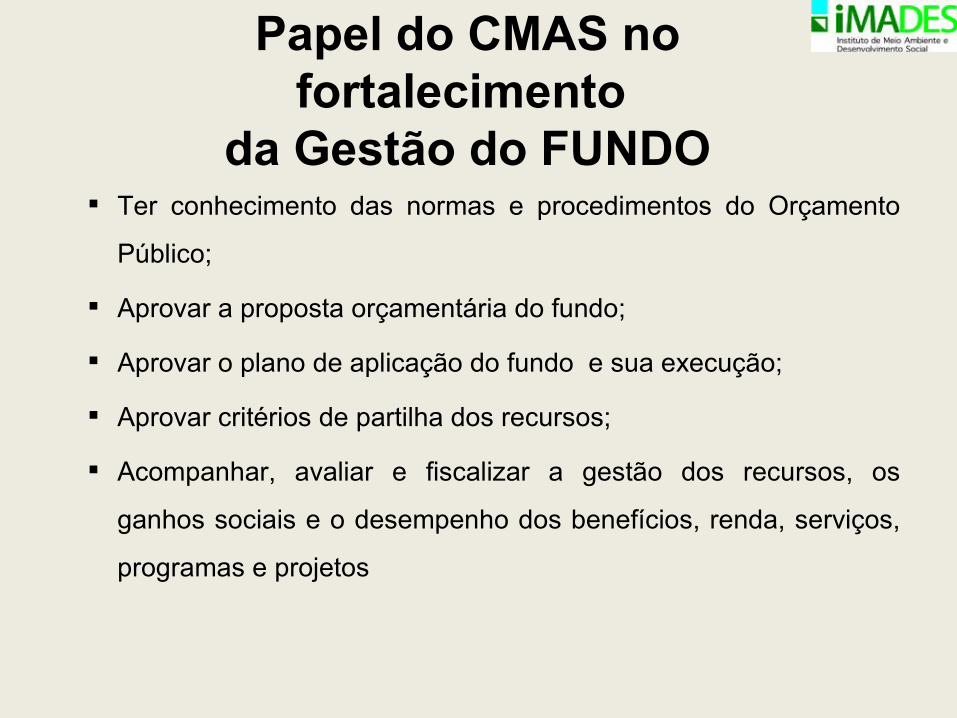

Papel do CMAS no fortalecimento

da Gestão do FUNDO Ter conhecimento das normas e procedimentos do Orçamento

Público;

Aprovar a proposta orçamentária do fundo;

Aprovar o plano de aplicação do fundo e sua execução;

Aprovar critérios de partilha dos recursos;

Acompanhar, avaliar e fiscalizar a gestão dos recursos, os

ganhos sociais e o desempenho dos benefícios, renda, serviços,

programas e projetos

Papel do CMAS no fortalecimento da Gestão do FUNDO

• Acompanhar a aplicação da receita própria do órgão gestor da Assistência Social;

• Acompanhar a utilização dos recursos pela rede não governamental,

• Identificar melhorias na qualidade/quantidade dos serviços ofertados,

• Acompanhar a utilização dos recursos públicos pela rede não governamental

• Avaliar a execução dos serviços e ações prestados pela rede direta e indireta

Ferramentas de Transferência

AÇÕES DE ASS.SOCIAL

MODALIDADES DE

COFINANCIAMENTO

SISTEMA OPERACIONAL

SERVIÇOS

transferência fundo a fundo

SUAS WEB

SISFAF

PROGRAMAS E

PROJ ETOS

CONVÊNIOS PLANO

DE TRABALH

O

Portal de Convênios

BENEFÍCIOS

Transferência direta

Cadastro Bancos

O FNAS faz Convênios com Fundos Públicos e não com Entidades

AS FONTES DE FINANCIAMENTODOS FUNDOS

As Fontes de financiamentos dos fundos são estabelecidas em suas respectivas leis de criação.

A Lei orgânica da assistência –LOAS criou o Fundo Nacional de Assistência Social e estabeleceu que o financiamento dos benefícios, serviços, programas e projetos deverão ser de responsabilidade da União, dos Estados , do Distrito Federal e dos Municípios. Por meio das contribuições sociais previstas no artigo 165 da CF/88.

Para Estados e Municípios, a LOAS em seu artigo 30 estabelece que os fundos devam contar com recursos próprios dessas esferas como condição para o co-financiamento federal;

A NOB/SUAS em seu item 5.1, determina que estes devam ser estruturados como unidade orçamentária por representarem mecanismo de captação e apoio financeiro a essa política;

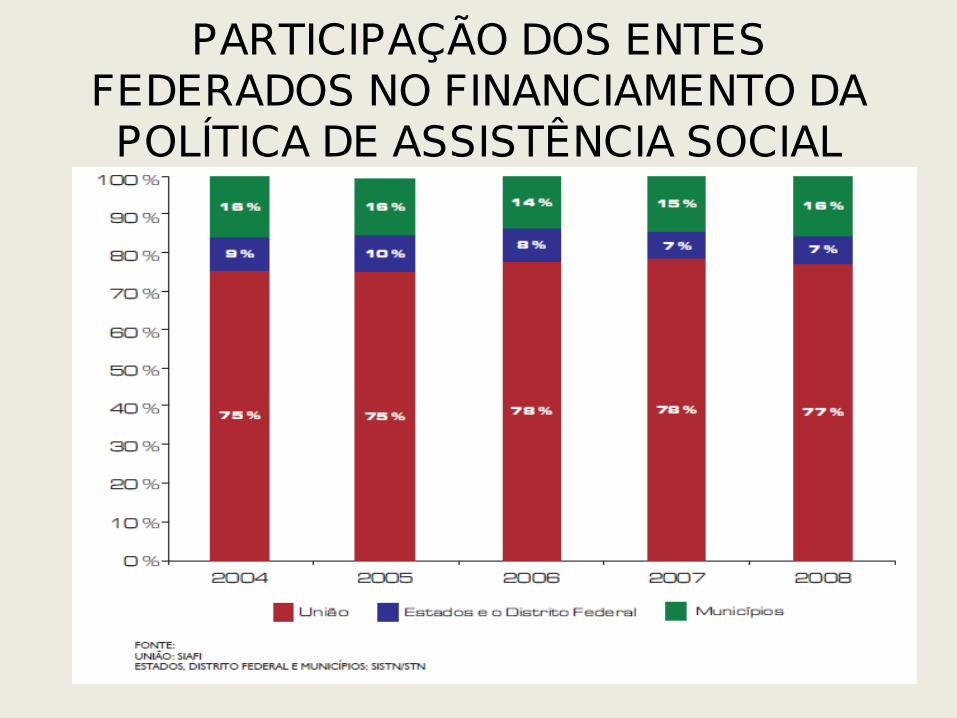

PARTICIPAÇÃO DOS ENTES FEDERADOS NO FINANCIAMENTO DA POLÍTICA DE ASSISTÊNCIA SOCIAL

• A Política Nacional de Assistência Social (PNAS), que dá materialidade às definições do SUAS, estabelece que “a rede socioassistencial deve contar com a provisão de recursos das três esferas de governo em razão da corresponsabilidade que perpassa a previsão da proteção social brasileira”.

PARTICIPAÇÃO DOS ENTES FEDERADOS NO FINANCIAMENTO DA POLÍTICA DE ASSISTÊNCIA SOCIAL

• Os gráficos e tabelas a seguir ilustram a participação da União, estados, Distrito Federal e municípios no financiamento da Assistência Social no período de 2002 a 2008.

PARTICIPAÇÃO DOS ENTES FEDERADOS NO FINANCIAMENTO DA POLÍTICA DE ASSISTÊNCIA SOCIAL

PARTICIPAÇÃO DA FUNÇÃO AS S IS TÊNCIA S OCIAL NO ORÇAMENTO TOTAL E NO

ORÇAMENTO DA S EGURIDADE S OCIAL DA UNIÃO

PARTICIPAÇÃO DOS RECURS OS PARA S ERVIÇOS , PROGRAMAS E PROJETOS DE AS S IS TÊNCIA S OCIAL NO

ORÇAMENTO TOTAL E NO ORÇAMENTO DA S EGURIDADE S OCIAL DA UNIÃO (S EM BENEFÍCIOS )

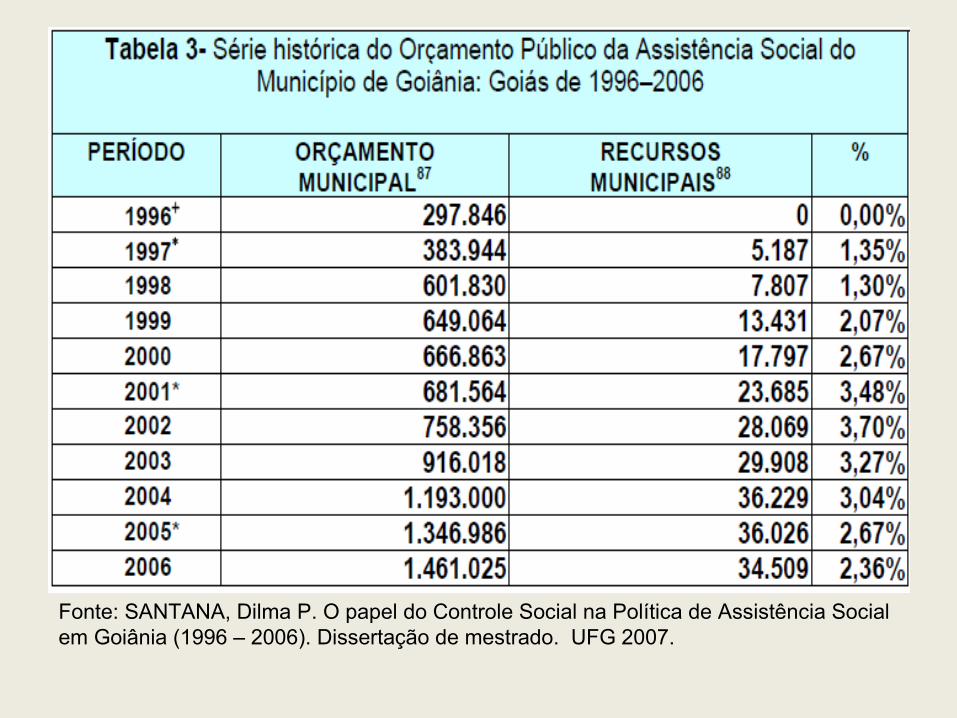

Fonte: SANTANA, Dilma P. O papel do Controle Social na Política de Assistência Socialem Goiânia (1996 – 2006). Dissertação de mestrado. UFG 2007.

Fonte: SANTANA, Dilma P. O papel do Controle Social na Política de Assistência Social em Goiânia (1996 – 2006). Dissertação de mestrado. UFG 2007.

BOA TARDE!

Gestão da Informação

• Constitui condição essencial á efetivação do SUAS na medida em que consolida mecanismos de registro, processamento e disseminação de informações relevantes, racionaliza os processos e fluxos necessários à tomada de decisão, e torna públicas informações relevantes ao exercício do controle social da política de Assistência Social.

• A Gestão da Informação se consolida como mecanismo privilegiado para o alcance dos objetivos expressos na PNAS/2004 e na NOB/SUAS/2005.

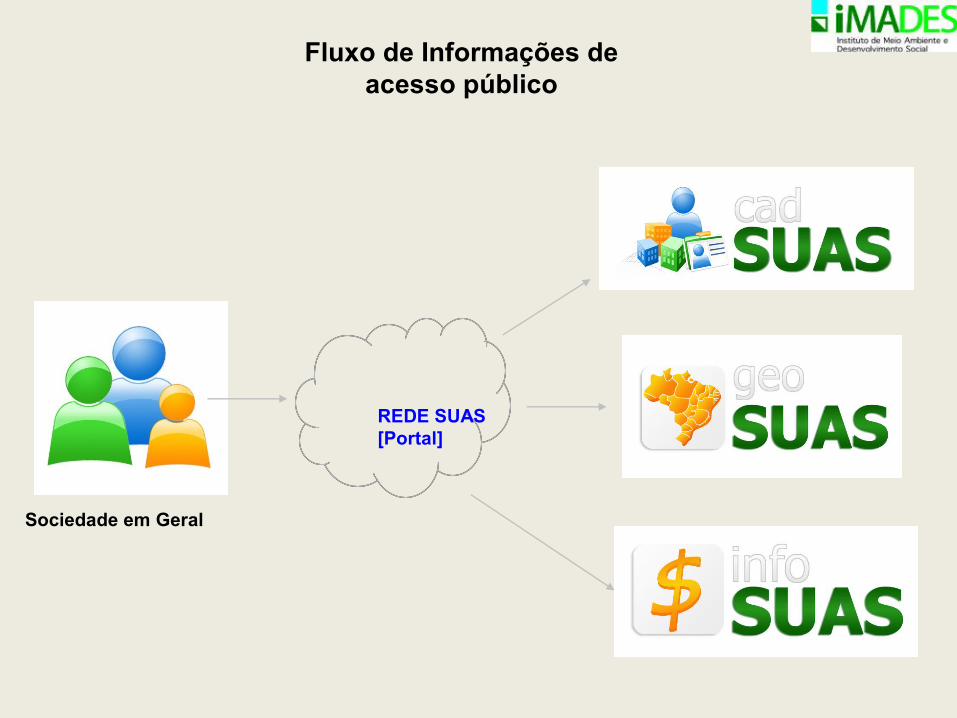

Rede SUAS

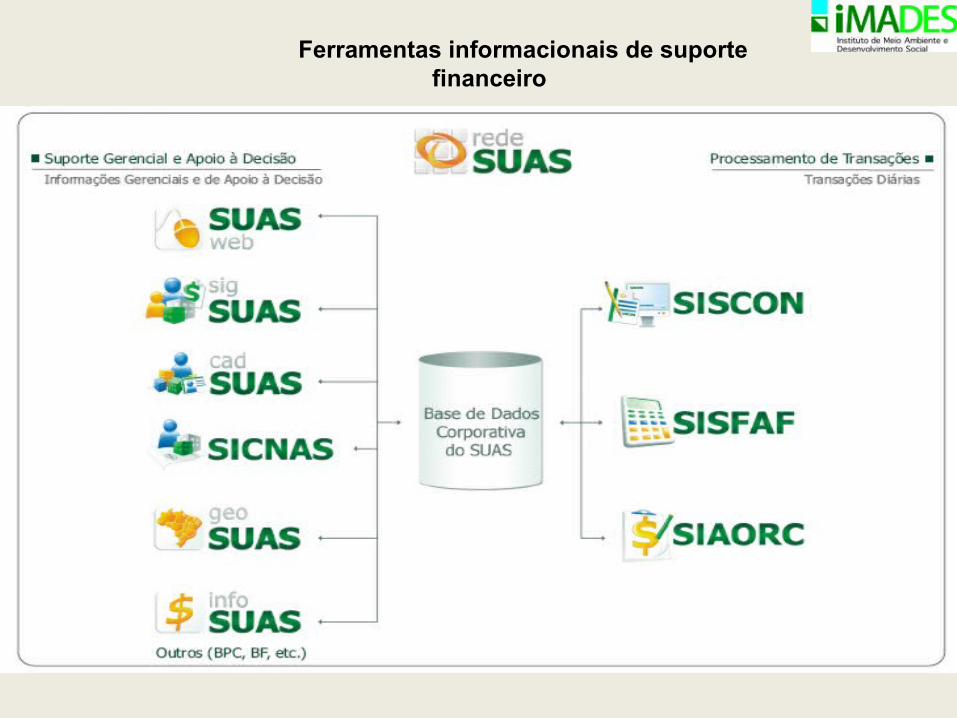

O sistema de informação do SUAS é formado por um conjunto de subsistemas e aplicativos dinamicamente relacionados, alimentado por gestores e técnicos dos três níveis federativos com as informações necessárias ao andamento de processos administrativos essenciais à execução, ao financiamento e ao controle social da Política de Assistência Social.

A Rede SUAS é composta por Três tipos de ferramentas informacionais:

– Ferramentas informacionais de suporte financeiro;– Ferramentas informacionais de suporte gerencial;– Ferramentas informacionais de suporte ao controle social

Ferramentas informacionais de suporte financeiro

SISFAF – Sistema de Transferências Fundo a Fundo: • Registra as informações relativas aos procedimentos de repasse de

recursos do Fundo Nacional de Assistência Social para os fundos municipais, estaduais e do DF;

• Operacionaliza os repasses por intermédio de transferências automatizadas de arquivos para o SIAFI. Toda a base dedados de pagamentos está disponível no sistema InfoSUAS.

SIAORC – Sistema de Acompanhamento Orçamentário do SUAS- acompanhamento orçamentário:

• Registra as informações relativas à gestão orçamentária dos recursos geridos pelo Fundo Nacional de Assistência Social; O sistema interage com o SISFAF e é alimentado pelos dados exportados do SIAFI que, após o devido tratamento, são atualizados tanto no SIAFI como o SISFAF.

Ferramentas informacionais de suporte financeiro

SISCON – Sistema de Gestão de Convênios:

• Registra as informações relativas ao gerenciamento de convênios

operados pelo Fundo Nacional de Assistência Social,

acompanhando todo trâmite desde o preenchimento dos planos de

trabalho, formalização do convênio e prestação de contas.

Ferramentas informacionais de suporte gerencial

SUASWEB – Registra as informações relativas: a) ao Plano de Ação Anual; b) ao Demonstrativo Sintético Físico Financeiro para gestores com saldos, contas correntes, beneficiários do BPC, parcelas pagas, contendo ordem bancária, data do pagamento, entre outros. É aberto para o preenchimento por parte dos gestores e para a aprovação do Plano e Demonstrativo pelo Conselho de Assistência, que possui senha própria.

Comporta o SISPETl, sistema de gerenciamento do Programa de Erradicação do Trabalho Integral à Família. Além disso, é o aplicativo que fornece espaço de entrega de documentação eletrônica aos gestores estaduais e municipais.

SIGSUAS – Sistema de Gestão do SUAS: Registro do Plano de Ação das Prefeituras e Governos de Estado. Os Planos são projeções e expectativas de atendimento socioassistencial informadas ao MDS para o ano que segue. Registra as informações relativas à execução físico e financeira dos serviços sociassistenciais co-financiados pelo governo federal, permitindo, assim, o acompanhamento da execução físico e financeira dos serviços socioassistenciais co-financiados pelo Governo Federal, ou seja, o controle e o acompanhamento da real execução dos planos de ação.

Ferramentas informacionais de suporte gerencial

GEOSUAS–Sistema de Georreferenciamento e Geoprocessamento do SUAS: Desenvolvido com a finalidade de subsidiar a tomada de decisão no processo de gestão da Política de Assistência Social e resulta da integração de dados e mapas que servem de base à construção de indicadores;

CADSUAS – Cadastro Nacional do SUAS: Sistema que comporta todas as informações cadastrais das prefeituras, órgãos gestores, fundos e conselhos de assistência social, rede de entidades executoras dos serviços socioassistencial e informações cadastrais dos trabalhadores do SUAS em todo território nacional.

Ferramentas informacionais de suporte ao controle social

INFOSUAS: É um sistema-espelho das operações do SUASWeb e dos sistemas de gestão financeira (SISFAF e SIAORC). Aberto à população por meio da rede mundial de computadores, é ferramenta fundamental para a ação do controle social e para a transparência da gestão da política de Assistência Social na medida em que:

• Disponibiliza informações sobre os repasses financeiros do Fundo Nacional de Assistência Social para os Fundos de Assistência Social dos Estado e Municípios, classificando os repasses pelos serviços da Proteção Social Básica e Especial (de alta e média complexidade) por regiões, estados e municípios;

• Permite acesso à base de dados dos pagamentos realizados em anos anteriores, hierarquizados pelos tipos de intervenção organizadas no período;

Ferramentas informacionais de suporte

financeiro

REDE SUAS[Portal]

Sociedade em Geral

Fluxo de Informações de acesso público

A GESTÃO DO PROGRAMA BOLSA FAMÍLIA- PBF

PROGRAMA BOLSA FAMÍLIA-PBF

Criação: Lei nº 10.836 de 09 e janeiro de 2004.

A gestão do PBF é considerada pública, governamental e descentralizada, com a conjugação de esforços entre os entes federados, observada a intersetorialidade, a participação comunitária e o controle social.

Foi regulamentado pelo decreto nº 5.209 de 17 de setembro de 2004.

Criação: Lei nº 10.836 de 09 e janeiro de 2004.

A gestão do PBF é considerada pública, governamental e descentralizada, com a conjugação de esforços entre os entes federados, observada a intersetorialidade, a participação comunitária e o controle social.

Foi regulamentado pelo decreto nº 5.209 de 17 de setembro de 2004.

PROGRAMA BOLSA FAMÍLIA-PBF

A Lei nº 12.058 de 13 de outubro de 2009, altera a Lei de criação do PBF e consolida o IGD Índice de Gestão Descentralizada) e o IGDE (Índice de Gestão Descentralizada Estadual).

O programa Bolsa Família é um programa de transferência de renda diretamente às famílias pobres extremamente pobres que vincula o recebimento do auxílio financeiro ao cumprimento de compromissos (condicionalidades) nas áreas de educação e saúde.

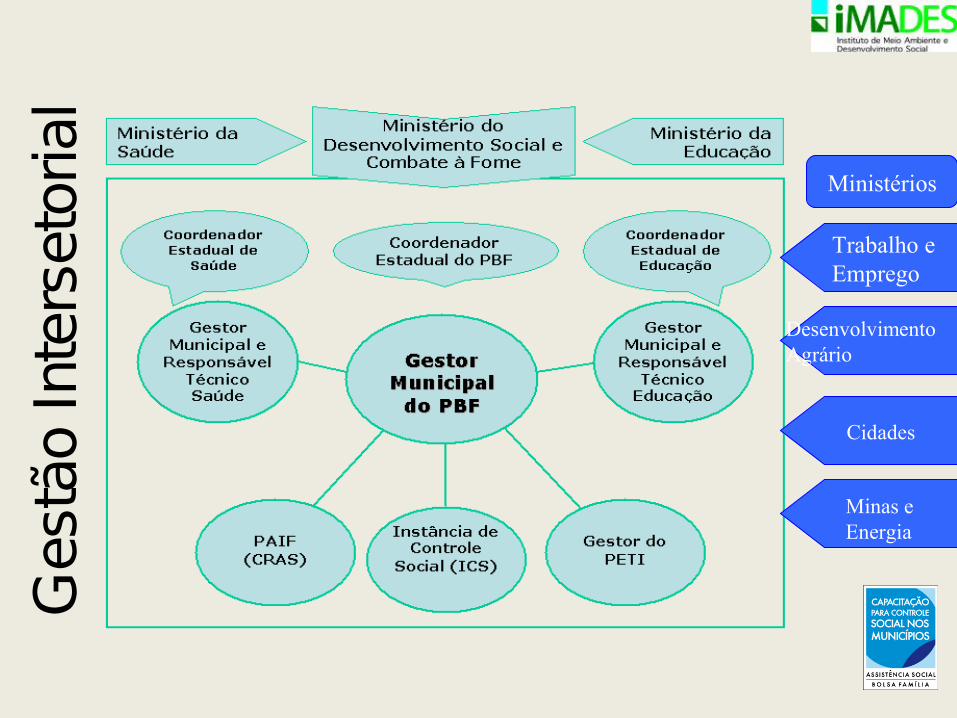

A Gestão do Programa Bolsa Família

• Descentralizada:

– No Governo Federal, pela Secretaria Nacional de Renda de Cidadania do Ministério do Desenvolvimento Social e Combate à Fome;

– Nos Estados e DF, pelas Coordenações Estaduais do PBF, para articular e promover a gestão intersetorial no estado;

– Nos municípios, pelas Coordenações Municipais do PBF, para a operacionalização local.

O cadastro único para programas sociais do Governo Federal (CADÚNICO)

• O Cadúnico é um banco de dados informatizado que identifica as famílias em situação de pobreza, fornecendo dados para a priorização e ações governamentais na saúde, educação, trabalho, renda, habitação e segurança alimentar;

• O Cadúnico orienta a seleção de beneficiários do PBF, mas não somente;

• A gestão do Cadúnico é feita em conjunto pelo município e Governo Federal do município, a gestão é feita geralmente em uma secretaria municipal de Assistência Social ou correlata e no Governo Federal, o órgão gestor é a Secretaria Nacional da renda e Cidadania(SENARC) do Ministério do desenvolvimento Social e Combate à Fome (MDS)

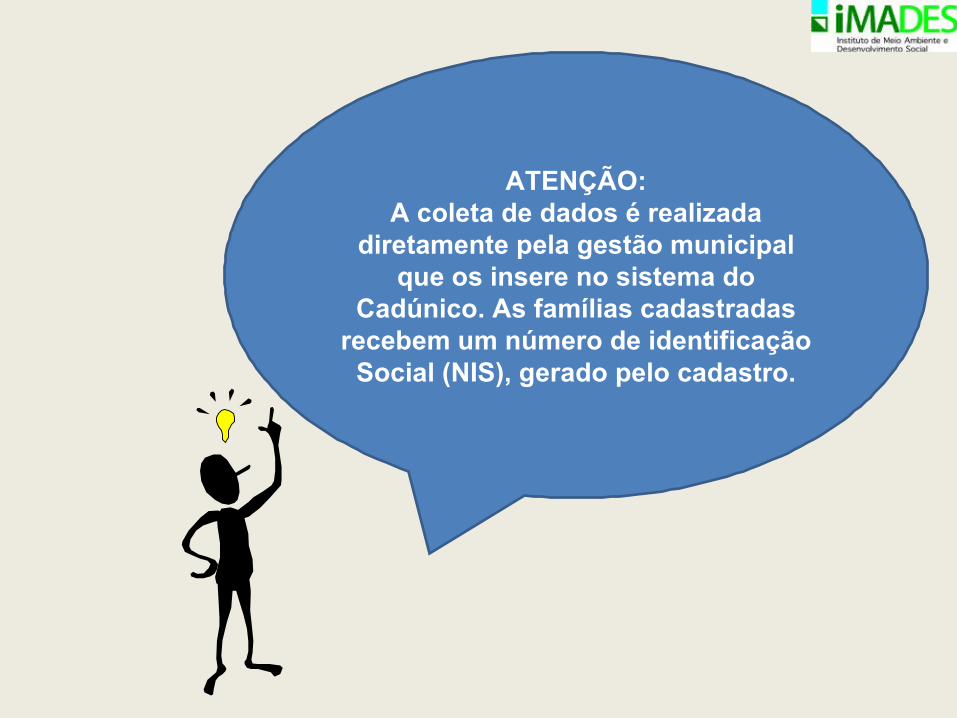

ATENÇÃO:A coleta de dados é realizada

diretamente pela gestão municipal que os insere no sistema do

Cadúnico. As famílias cadastradas recebem um número de identificação

Social (NIS), gerado pelo cadastro.

IDENTIFICAÇÃO DO PÚBLICO ALVO

• Índice de Desenvolvimento da Família- IDF

A fim de contemplar as diversas dimensões da pobreza e a forma como elas afetam o desenvolvimento dos indivíduos dentro de um núcleo familiar, o IDF foi elaborado a partir de seis dimensões, por meio de um aplicativo desenvolvido por pesquisadores do Instituto de Pesquisa Econômica Aplicada -IPEA em parceria com o MDS.

DIMENSÕES: Vulnerabilidade; Acesso ao conhecimento; Acesso ao trabalho; Disponibilidade de recursos; Desenvolvimento infantil; Condições habitacionais

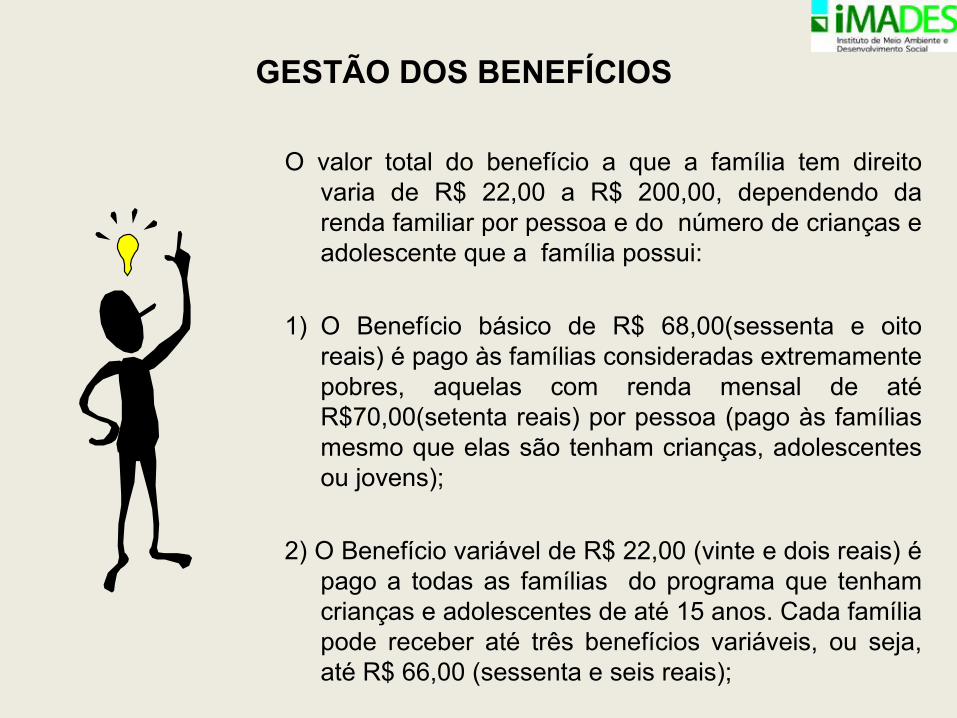

GESTÃO DOS BENEFÍCIOS

O valor total do benefício a que a família tem direito varia de R$ 22,00 a R$ 200,00, dependendo da renda familiar por pessoa e do número de crianças e adolescente que a família possui:

1) O Benefício básico de R$ 68,00(sessenta e oito reais) é pago às famílias consideradas extremamente pobres, aquelas com renda mensal de até R$70,00(setenta reais) por pessoa (pago às famílias mesmo que elas são tenham crianças, adolescentes ou jovens);

2) O Benefício variável de R$ 22,00 (vinte e dois reais) é pago a todas as famílias do programa que tenham crianças e adolescentes de até 15 anos. Cada família pode receber até três benefícios variáveis, ou seja, até R$ 66,00 (sessenta e seis reais);

GESTÃO DOS BENEFÍCIOS

3) O benefício Variável vinculado ao adolescente (BVJ) de R$ 33,00(trinta e três reais) é pago a todas as famílias do programa que tenham adolescentes de 16 e 17 anos freqüentando a escola. Cada família pode receber até dois benefícios variáveis vinculados ao adolescente, ou seja, até R$ 66,00 (sessenta e seis reais)

Uma vez incluídas no PBF, o

pagamento do benefício é feito

por meio do cartão magnético

emitido pela caixa em nome do

responsável legal da família.

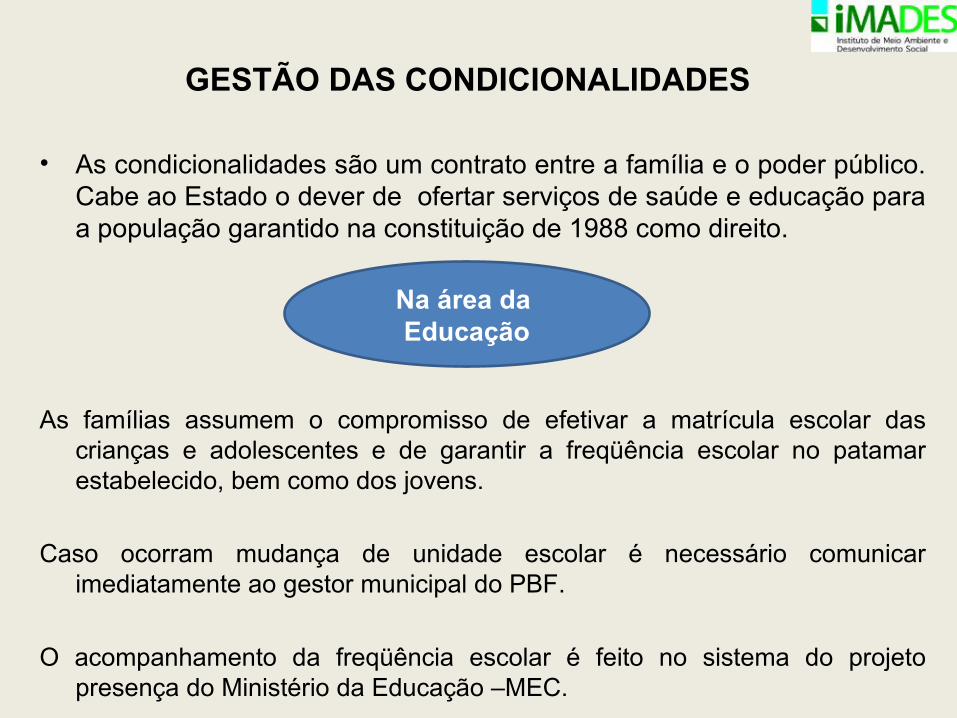

GESTÃO DAS CONDICIONALIDADES

• As condicionalidades são um contrato entre a família e o poder público. Cabe ao Estado o dever de ofertar serviços de saúde e educação para a população garantido na constituição de 1988 como direito.

As famílias assumem o compromisso de efetivar a matrícula escolar das crianças e adolescentes e de garantir a freqüência escolar no patamar estabelecido, bem como dos jovens.

Caso ocorram mudança de unidade escolar é necessário comunicar imediatamente ao gestor municipal do PBF.

O acompanhamento da freqüência escolar é feito no sistema do projeto presença do Ministério da Educação –MEC.

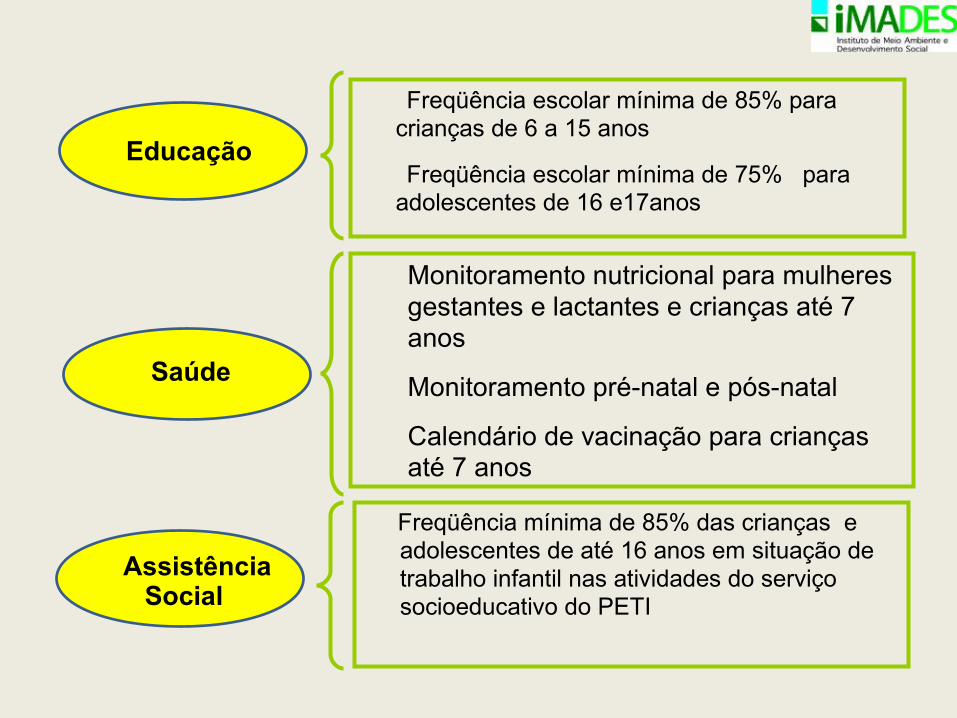

Na área da Educação

GESTÃO DAS CONDICIONALIDADES

As condicionalidades para as gestantes representam a inscrição no acompanhamento pré-natal, o comparecimento às consultas nos serviços e nos prazos estabelecidos pelo Ministério da Saúde, além disso, a gestante deverá participar de atividades educativas ofertadas no serviço de saúde.

Para os responsáveis por crianças menores de 7 anos cabe a manutenção da carteira de vacinação em dia, bem como o acompanhamento do desenvolvimento e do estado nutricional dessas crianças.

Na área da Saúde:

GESTÃO DAS CONDICIONALIDADES

Na assistência social, a integração do programa de erradicação infantil PETI com o programa Bolsa Família-PBF, inclui mais um compromisso para famílias beneficiárias do PBF com crianças e adolescentes em risco de trabalho infantil: a garantia da freqüência nas atividades do serviço sócioeducativo da assistência social.

As informações da freqüência , as atividades dos serviços sócioeducativos do PETI são registradas no SisPETI- Sistema da Secretaria Nacional da Assistência Social/MDS

Na área da Assistência Social

Freqüência escolar mínima de 85% para crianças de 6 a 15 anos

Freqüência escolar mínima de 75% para adolescentes de 16 e17anos

Monitoramento nutricional para mulheres gestantes e lactantes e crianças até 7 anos

Monitoramento pré-natal e pós-natal

Calendário de vacinação para crianças até 7 anos

Educação

Saúde

Freqüência mínima de 85% das crianças e adolescentes de até 16 anos em situação de trabalho infantil nas atividades do serviço socioeducativo do PETI

Assistência Social

Acompanhamento das Condicionalidades

Objetivos:• reforçar o direito de acesso das famílias aos serviços

de saúde e de educação;• responsabilizar o poder público;• monitorar para identificar situações de maior

vulnerabilidade;• orientar as ações do poder público para o

acompanhamento destas famílias.

Ges

tão

Inte

rset

oria

l

Trabalho e Emprego

Ministérios

DesenvolvimentoAgrário

Cidades

Minas e Energia

Articulação de Oportunidades para as Famílias

Objetivos:

• Articular e integrar ações que visam garantir oportunidades

para que as famílias tenham uma vida melhor;

• Redução da pobreza e da vulnerabilidade social;

• Promoção da autonomia social e sustentabilidade

econômica das famílias.

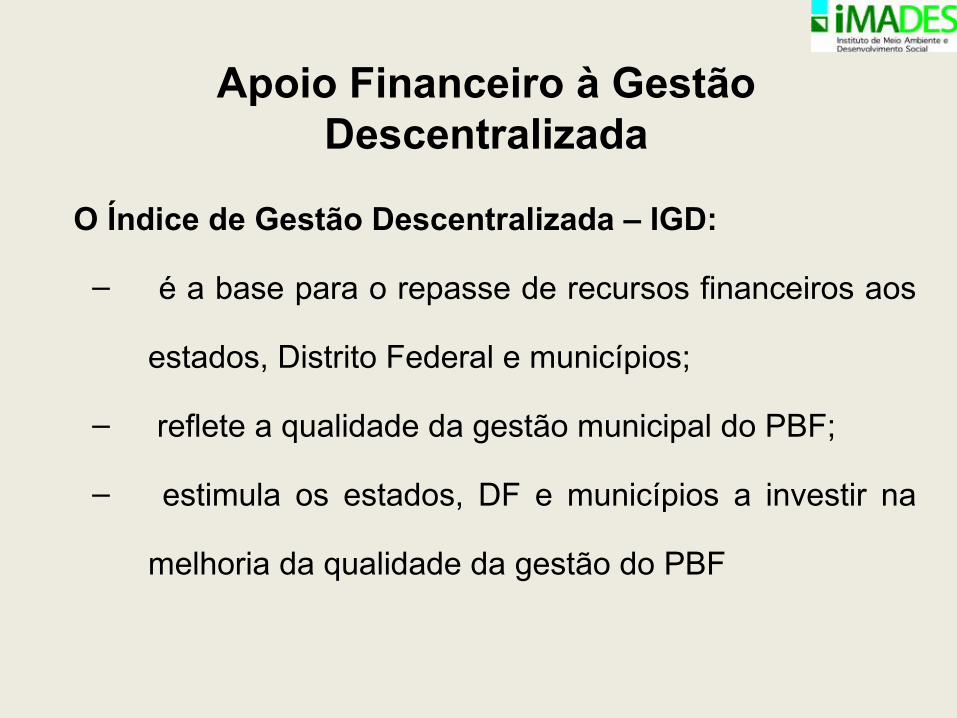

Apoio Financeiro à Gestão Descentralizada

O Índice de Gestão Descentralizada – IGD:

– é a base para o repasse de recursos financeiros aos

estados, Distrito Federal e municípios;

– reflete a qualidade da gestão municipal do PBF;

– estimula os estados, DF e municípios a investir na

melhoria da qualidade da gestão do PBF

Recursos do Índice de Gestão Descentralizada

• Repassados ao Fundo Municipal e Estadual de Assistência Social por meio do Fundo Nacional;

• Deve ser depositado e gerido em conta corrente específica;

• Utilização para a realização de atividades relacionadas ao PBF e na promoção da intersetorialidade das ações de gestão do PBF;

• Parte dos recursos do IGD (3%) deve ser destinado ao apoio ao funcionamento das Instâncias de Controle Social do PBF.

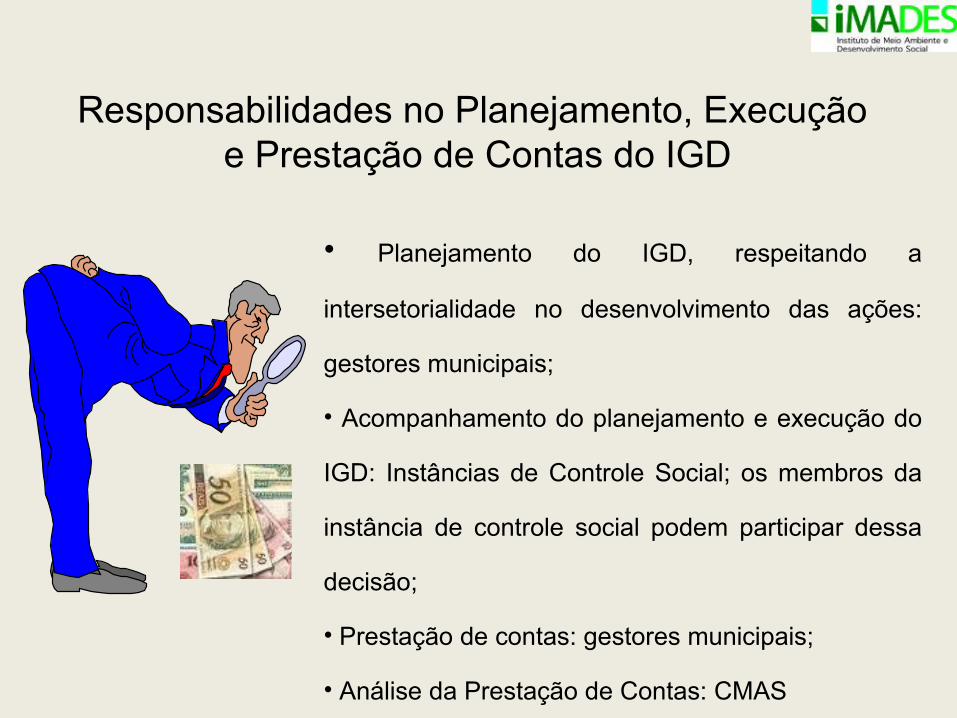

Responsabilidades no Planejamento, Execução e Prestação de Contas do IGD

• Planejamento do IGD, respeitando a

intersetorialidade no desenvolvimento das ações:

gestores municipais;

• Acompanhamento do planejamento e execução do

IGD: Instâncias de Controle Social; os membros da

instância de controle social podem participar dessa

decisão;

• Prestação de contas: gestores municipais;

• Análise da Prestação de Contas: CMAS

Sistemas eletrônicos de gestão e ferramentas informacionais do PBF

Sistema de Benefícios ao Cidadão

• Voltado à gestão de benefícios e gerido pela CAIXA;

• A ICS tem direito a senha com perfil de consulta;

• Informações úteis para as ações das ICS:– Folha de pagamento;– Situação do benefício;– Benefícios não pagos;– Cartões não entregues.

Sistemas eletrônicos de gestão e ferramentas informacionais do PBF

• As informações sobre o PBF e seu controle social é um importante recurso que os conselheiros e Instâncias do Controle Social podem acessar no portal do MDS: www.mds.gov.br/bolsafamilia ;

• A página fornece também os links de acesso às centrais de sistema da SENARC por meio do qual a ICS consulta o sistema de gestão de Condicionalidades(SICON) e o sistema de Benefícios ao Cidadão da Caixa Econômica-SISBEC

• O SIBEC é um sistema informatizado via internet onde o município pode realizar ações de bloqueio, desbloqueio, cancelamento e reversão de cancelamento do Benefício do PBF.

• Para ter acesso o gestor municipal do programa deve solicitar à Caixa para receber as senhas de acesso(Pode ser tanto para servidores municipais como para os conselheiros).

Sistemas eletrônicos de gestão e ferramentas informacionais do PBF

• Para realizar a gestão das condicionalidades foi criado o SICON, uma ferramenta que possibilita o acompanhamento das condicionalidades das famílias beneficiárias do PBF;

• Agrega todas as informações relativas às condicionalidades além de permitir o registro de recursos e das informações relativas ao acompanhamento familiar, constituindo-se em ferramenta para planejamento, monitoramento e avaliação

Sistema de Condicionalidades

• Consolida as informações sobre as condicionalidades;

• Cadastrar recursos e resultados de julgamento;

• Prover o histórico do acompanhamento de condicionalidades

da família e do município;

• Permite a pesquisa das famílias em descumprimento de

condicionalidades

• Registro do Acompanhamento Familiar.

Sistema de Gestão Integrada do PBF

• Em desenvolvimento pela Senarc com previsão para entrar

no ar em novembro de 2010;

• Permitirá a agregação de informações dispersas no MDS e

CAIXA;

• Módulo de Controle Social para interlocução direta com as

Instâncias de Controle Social do PBF.

AGESTÃO DAS CONDICIONALIDADES

DESVIOS E SANÇÕES

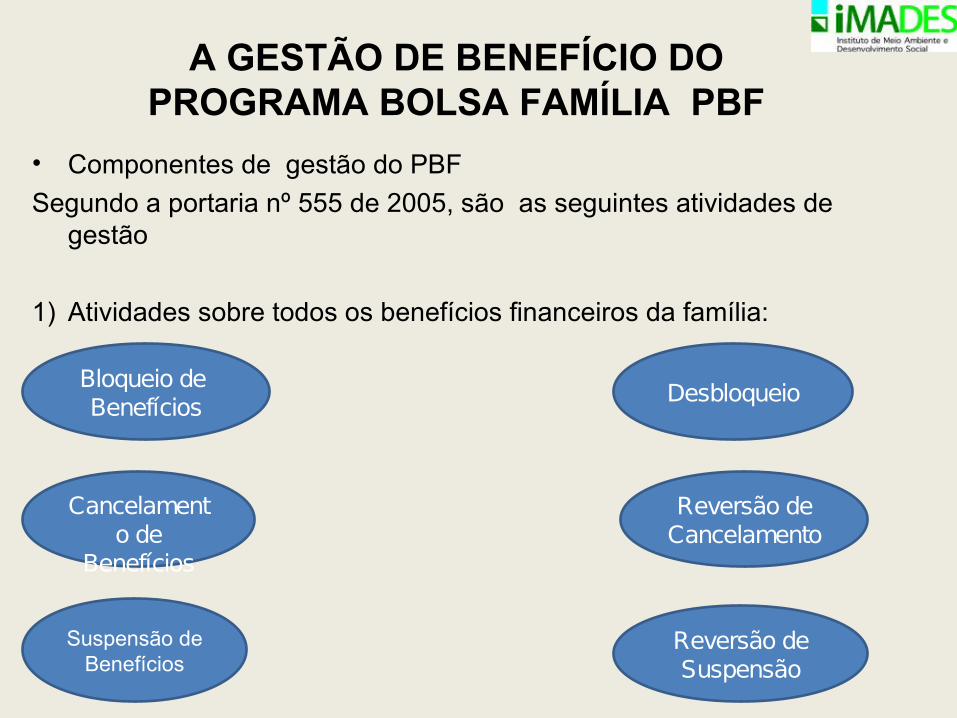

A GESTÃO DE BENEFÍCIO DO PROGRAMA BOLSA FAMÍLIA PBF

• Componentes de gestão do PBFSegundo a portaria nº 555 de 2005, são as seguintes atividades de

gestão

1) Atividades sobre todos os benefícios financeiros da família:

Bloqueio de Benefícios

Cancelamento de

Benefícios

Desbloqueio

Suspensão de Benefícios

Reversão de Cancelamento

Reversão de Suspensão

A FISCALIZAÇÃO DO BOLSA FAMÍLIA

• A fiscalização tem o objetivo de verificar se o Programa Bolsa Família está cumprindo a lei corretamente, para garantir que o maior número de pessoas pobres e extremamente pobres do Brasil sejam beneficiadas;

• A fiscalização da gestão do PBF e do Cadastro Único é realizada pela Secretaria Nacional de Renda de Cidadania(Senarc/MDS) e pela Rede Pública de Fiscalização, criada em janeiro de 2005 como resultado das parcerias com Ministérios Públicos Estaduais e Federais, CGU, TCU;

A FISCALIZAÇÃO DO BOLSA FAMÍLIA

• Cabe à SENARC, por meio da Coordenação Geral de Fiscalização(CGF), a apuração de denúncias relacionadas à execução do PBF e do CadÚnico em parceria com gestores municipais e estaduais e a Caixa Econômica Federal;

• O trabalho conjunto dessas instituições, integrado ao MDS, tem o objetivo de fortalecer o monitoramento e o controle das ações voltadas ao PBF;

REDE PÚBLICA DE FISCALIZAÇÃO DO BOLSA FAMÍLIA

• O que é - Trata-se da consolidação de parcerias entre MP, CGU, TCU, integrados ao MDS.

• Como Fica- Por meio da assinatura de Termos de Cooperação os órgãos passarão a trabalhar de forma integrada com o MDS, sem que isso represente qualquer interferência na autonomia e na competência das instituições.

• Objetivos da cooperação- garantir o pagamento do benefício a quem precisa e incluir famílias necessitadas que ainda estejam fora do Cadastro Único

• Os órgãos fiscalizadores contribuirão para oferecer instrumentos de acompanhamento do programa e melhorar a troca de informações.

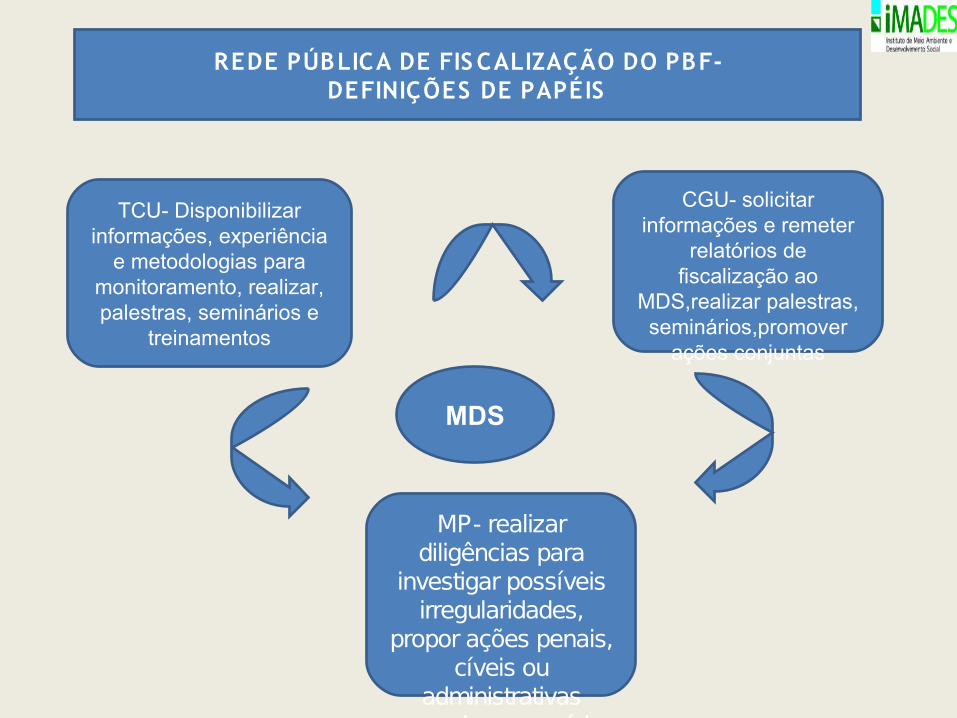

REDE PÚBLICA DE FIS CALIZAÇÃO DO PBF-DEFINIÇÕES DE PAPÉIS

TCU- Disponibilizar informações, experiência

e metodologias para monitoramento, realizar, palestras, seminários e

treinamentos

CGU- solicitar informações e remeter

relatórios de fiscalização ao

MDS,realizar palestras, seminários,promover

ações conjuntas

MP- realizar diligências para

investigar possíveis irregularidades,

propor ações penais, cíveis ou

administrativas quando necessário

MDS

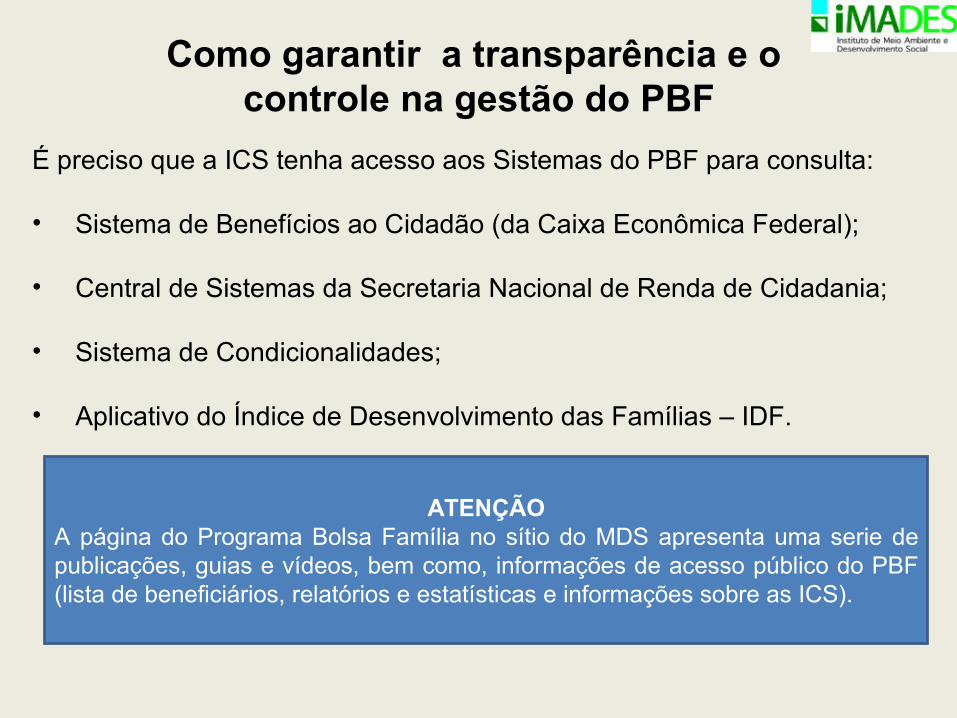

Como garantir a transparência e o controle na gestão do PBF

É preciso que a ICS tenha acesso aos Sistemas do PBF para consulta:

• Sistema de Benefícios ao Cidadão (da Caixa Econômica Federal);

• Central de Sistemas da Secretaria Nacional de Renda de Cidadania;

• Sistema de Condicionalidades;

• Aplicativo do Índice de Desenvolvimento das Famílias – IDF.

ATENÇÃOA página do Programa Bolsa Família no sítio do MDS apresenta uma serie de publicações, guias e vídeos, bem como, informações de acesso público do PBF (lista de beneficiários, relatórios e estatísticas e informações sobre as ICS).

Como garantir a transparência e o controle na gestão do PBF

A ICS deve solicitar ao gestor periodicamente algumas informações úteis para sua atuação:

• Resultados da apuração da freqüência escolar no município (bimestral);

• Resultados do acompanhamento da saúde (semestral);• Relatórios de acompanhamento da gestão de benefícios (concessões,

suspensões, bloqueios e cancelamentos, cartões emitidos, etc.);• Relatórios de demandas de auditoria para o município.

ATENÇÃOOs conselhos podem manter uma agenda permanente de diálogo com o gestor do PBF para saber das atividades que estão sendo desenvolvidas e os desafios enfrentados.

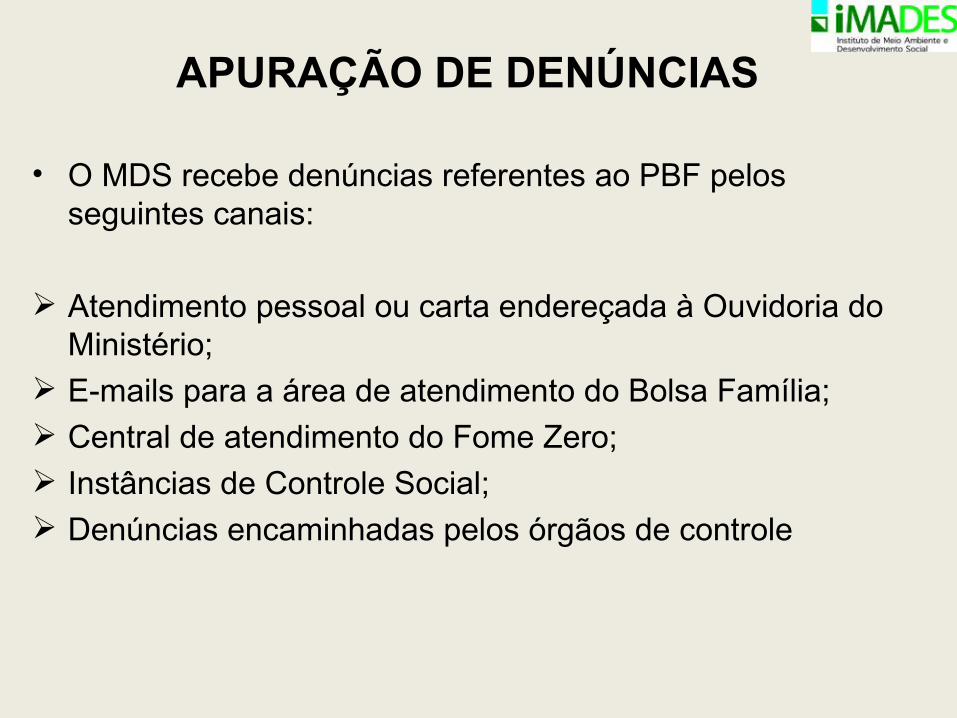

APURAÇÃO DE DENÚNCIAS

• O MDS recebe denúncias referentes ao PBF pelos seguintes canais:

Atendimento pessoal ou carta endereçada à Ouvidoria do Ministério;

E-mails para a área de atendimento do Bolsa Família; Central de atendimento do Fome Zero; Instâncias de Controle Social; Denúncias encaminhadas pelos órgãos de controle

ESTRATÉGIAS DAS ICS QUANTO À FISCALIZAÇÃO DO PBF

• Acompanhar os processos de fiscalização orientados pelo MDS e pela Rede Pública de Fiscalização;

• Em caso de denúncias comprovadas, solicitar ao gestor municipal que tome as devidas providências para solucionar as irregularidades;

• Comunicar ao gestor municipal, à SENARC e à Rede Pública de Fiscalização do PBF a existência de problemas na gestão do PBF

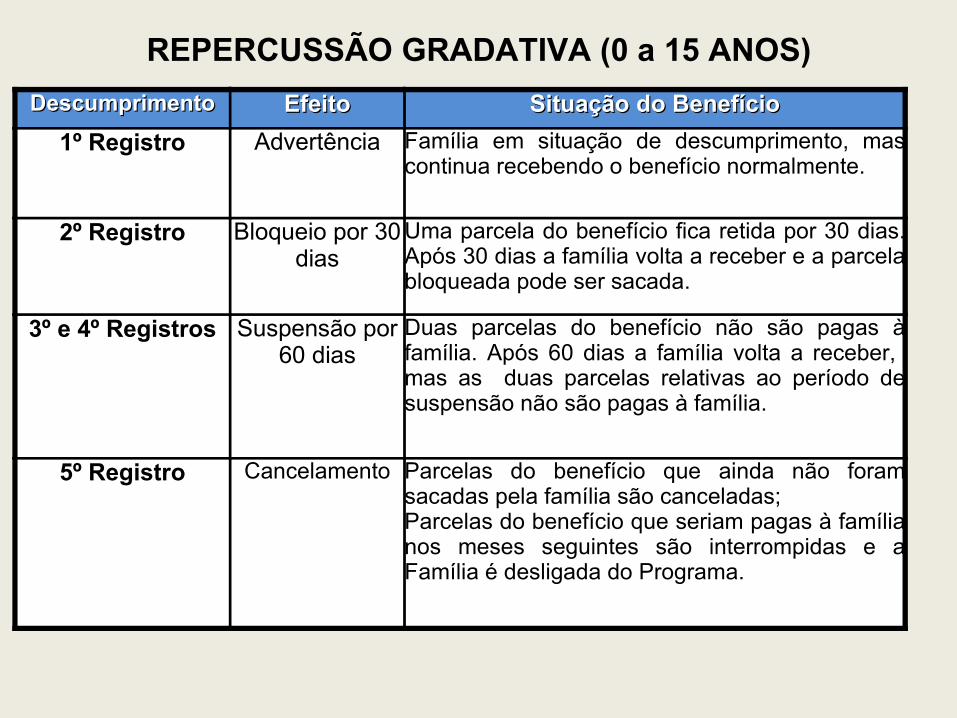

• É preciso conhecer como é o processo de cancelamento do benefício do PBF, que é feito de forma gradativa.

REPERCUSSÃO GRADATIVA (0 a 15 ANOS)DescumprimentoDescumprimento EfeitoEfeito Situação do BenefícioSituação do Benefício

1º Registro Advertência Família em situação de descumprimento, mas continua recebendo o benefício normalmente.

2º Registro Bloqueio por 30 dias

Uma parcela do benefício fica retida por 30 dias. Após 30 dias a família volta a receber e a parcela bloqueada pode ser sacada.

3º e 4º Registros Suspensão por 60 dias

Duas parcelas do benefício não são pagas à família. Após 60 dias a família volta a receber, mas as duas parcelas relativas ao período de suspensão não são pagas à família.

5º Registro Cancelamento Parcelas do benefício que ainda não foram sacadas pela família são canceladas;Parcelas do benefício que seriam pagas à família nos meses seguintes são interrompidas e a Família é desligada do Programa.

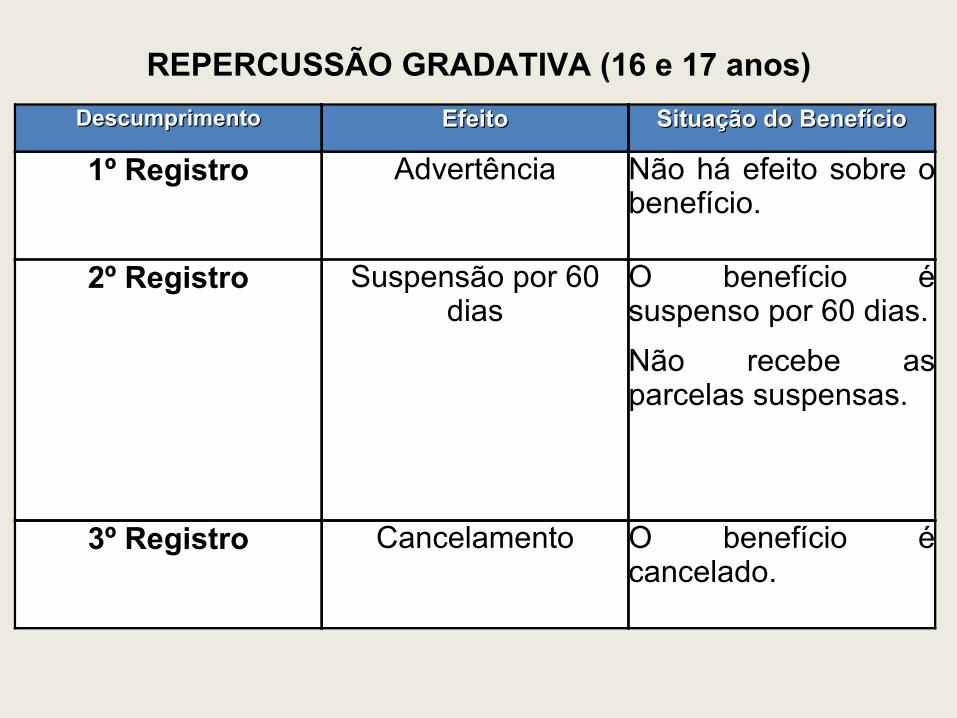

REPERCUSSÃO GRADATIVA (16 e 17 anos)DescumprimentoDescumprimento EfeitoEfeito Situação do BenefícioSituação do Benefício

1º Registro Advertência Não há efeito sobre o benefício.

2º Registro Suspensão por 60 dias

O benefício é suspenso por 60 dias.Não recebe as parcelas suspensas.

3º Registro Cancelamento O benefício é cancelado.

OB R IGA DA !