José Eduardo Mendonça S. Gonçalves - uma.pt · TIR – traduzida pela equação que iguala a 0 a...

16

José Eduardo Mendonça S. Gonçalves

Transcript of José Eduardo Mendonça S. Gonçalves - uma.pt · TIR – traduzida pela equação que iguala a 0 a...

José Eduardo Mendonça S. Gonçalves

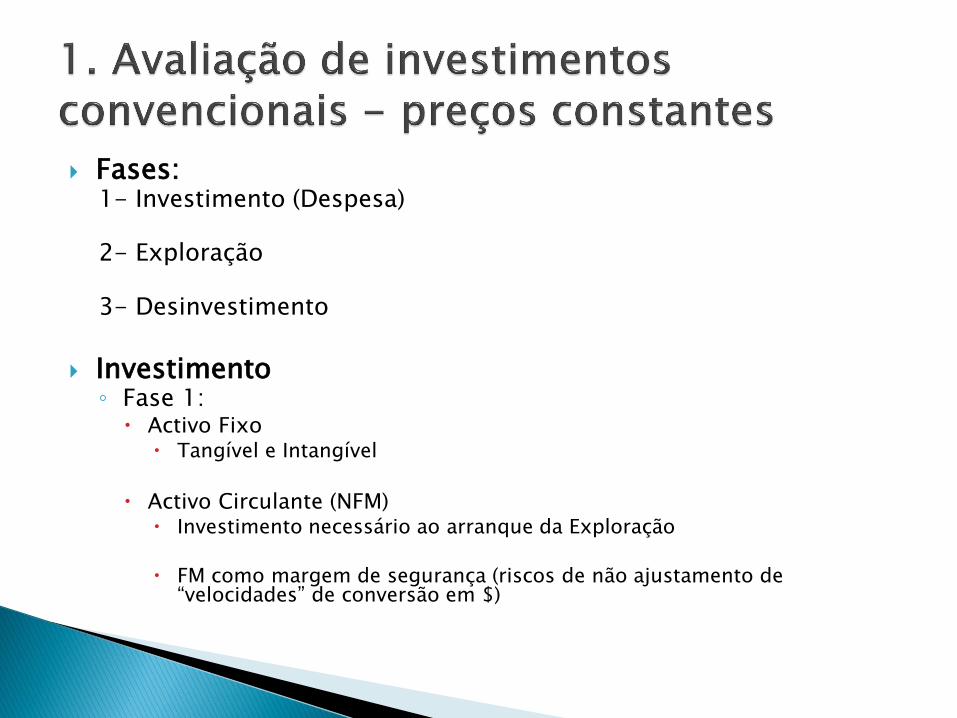

Fases: 1- Investimento (Despesa) 2- Exploração 3- Desinvestimento

Investimento ◦ Fase 1:

Activo Fixo Tangível e Intangível

Activo Circulante (NFM)

Investimento necessário ao arranque da Exploração FM como margem de segurança (riscos de não ajustamento de

“velocidades” de conversão em $)

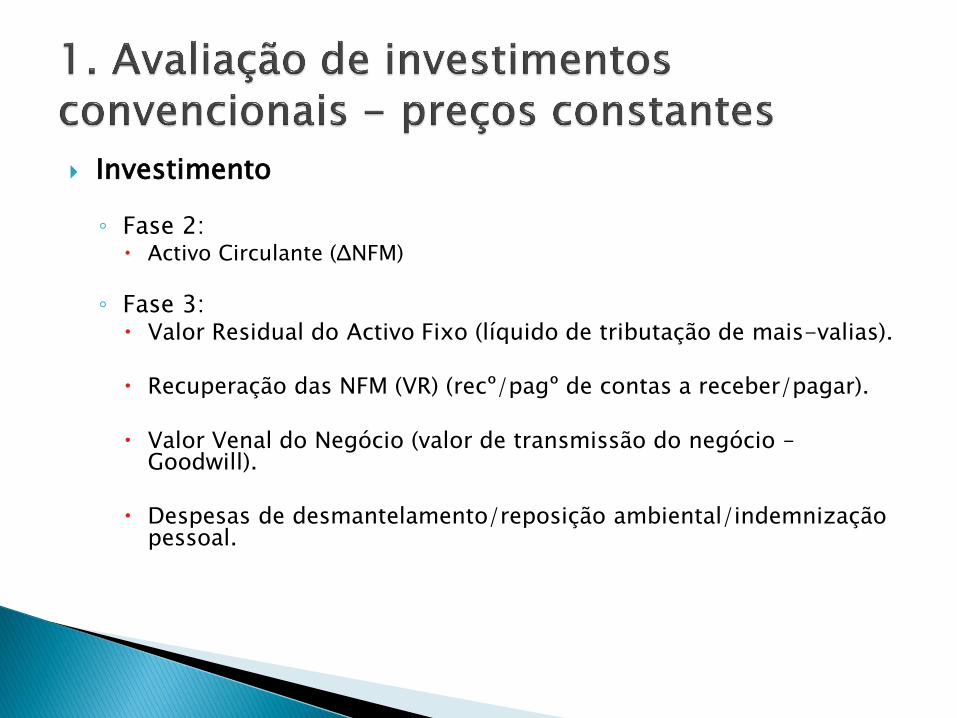

Investimento

◦ Fase 2: Activo Circulante (ΔNFM)

◦ Fase 3:

Valor Residual do Activo Fixo (líquido de tributação de mais-valias).

Recuperação das NFM (VR) (recº/pagº de contas a receber/pagar).

Valor Venal do Negócio (valor de transmissão do negócio – Goodwill).

Despesas de desmantelamento/reposição ambiental/indemnização pessoal.

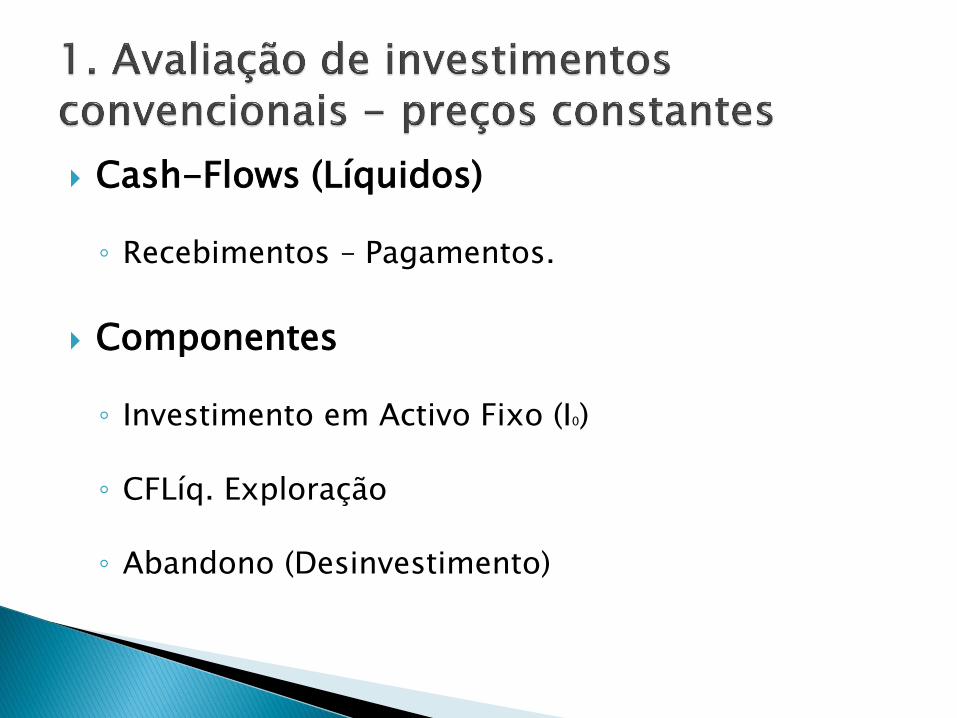

Cash-Flows (Líquidos)

◦ Recebimentos – Pagamentos.

Componentes

◦ Investimento em Activo Fixo (I0) ◦ CFLíq. Exploração ◦ Abandono (Desinvestimento)

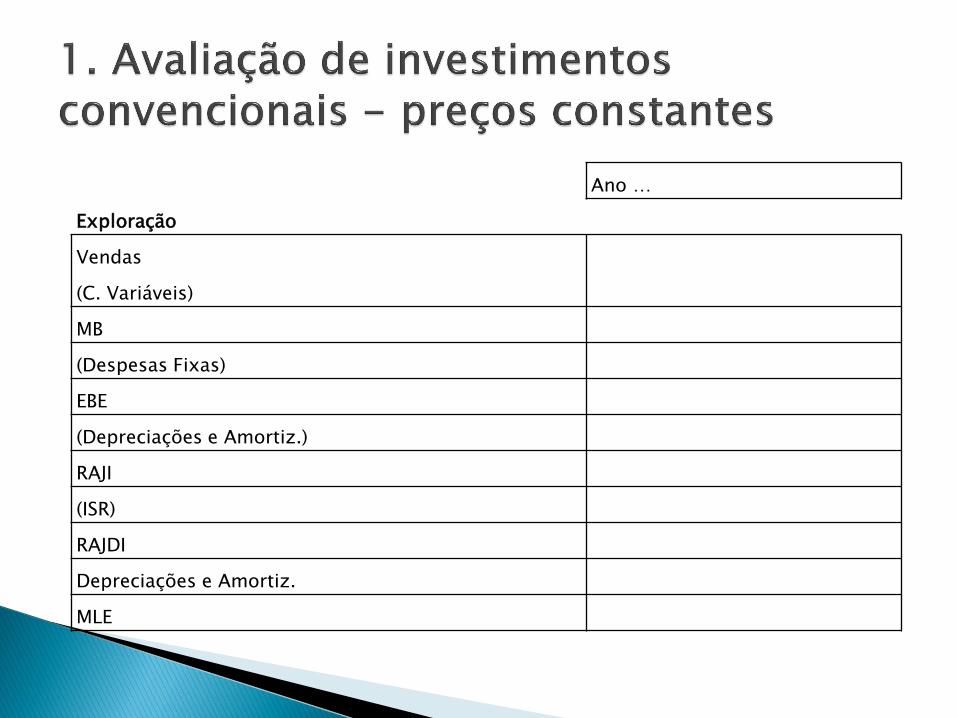

Ano …

Exploração

Vendas

(C. Variáveis)

MB

(Despesas Fixas)

EBE

(Depreciações e Amortiz.)

RAJI

(ISR)

RAJDI

Depreciações e Amortiz.

MLE

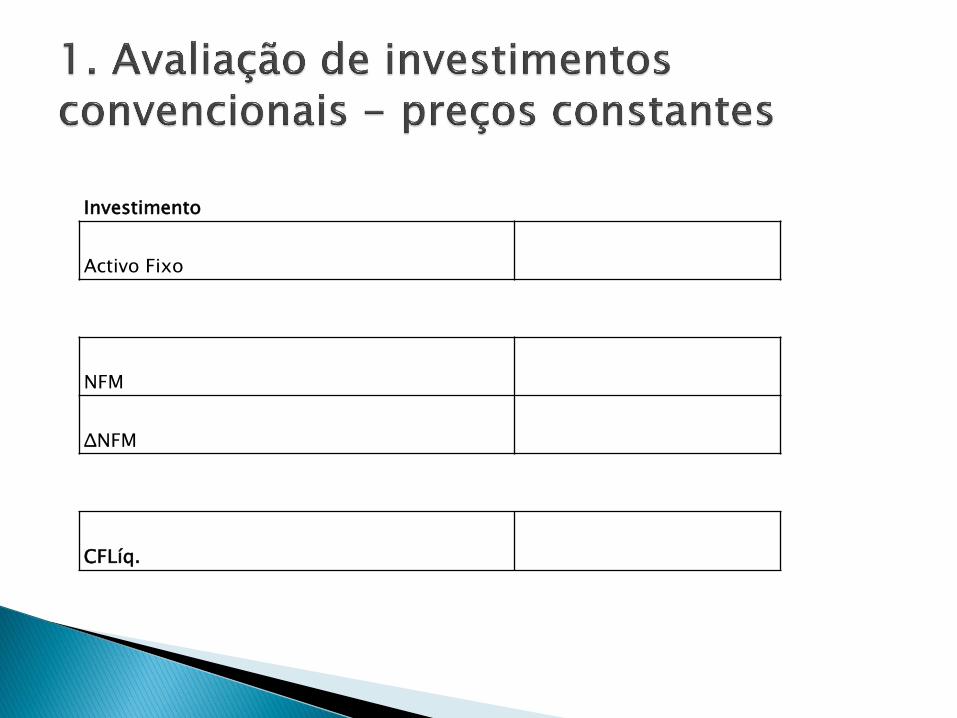

Investimento

Activo Fixo

NFM

ΔNFM

CFLíq.

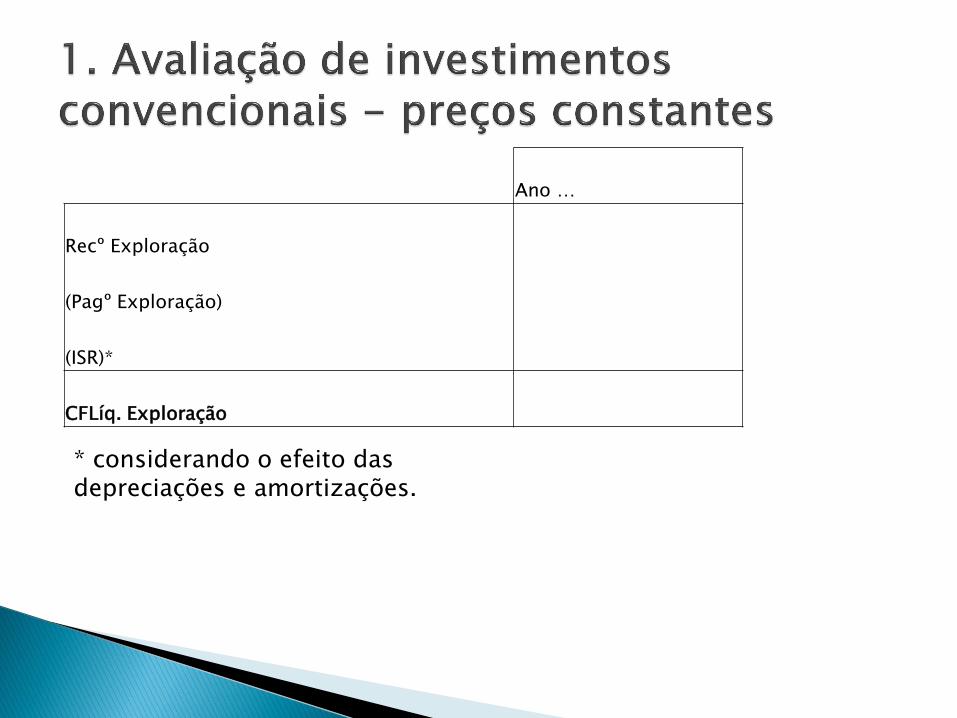

Notas:

◦ Fluxos de Exploração:

da óptica económica/financeira para a monetária (cash-flows)?

tratamento das depreciações e amortizações?

* considerando o efeito das depreciações e amortizações.

Ano …

Recº Exploração

(Pagº Exploração)

(ISR)*

CFLíq. Exploração

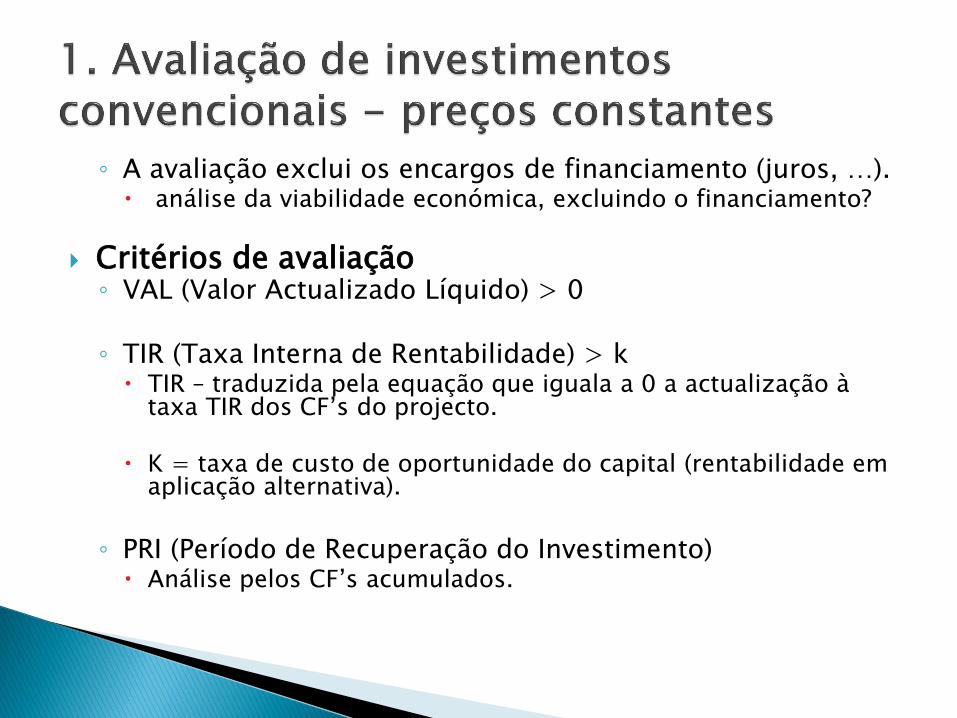

◦ A avaliação exclui os encargos de financiamento (juros, …). análise da viabilidade económica, excluindo o financiamento?

Critérios de avaliação ◦ VAL (Valor Actualizado Líquido) > 0

◦ TIR (Taxa Interna de Rentabilidade) > k

TIR – traduzida pela equação que iguala a 0 a actualização à taxa TIR dos CF’s do projecto.

K = taxa de custo de oportunidade do capital (rentabilidade em aplicação alternativa).

◦ PRI (Período de Recuperação do Investimento)

Análise pelos CF’s acumulados.

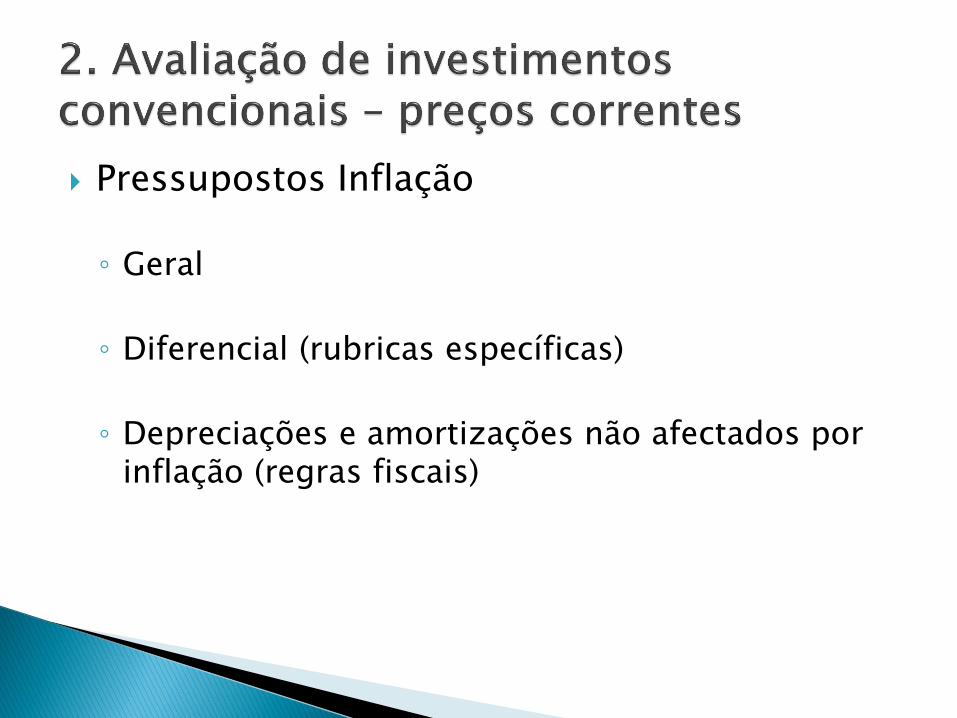

Pressupostos Inflação

◦ Geral

◦ Diferencial (rubricas específicas)

◦ Depreciações e amortizações não afectados por inflação (regras fiscais)

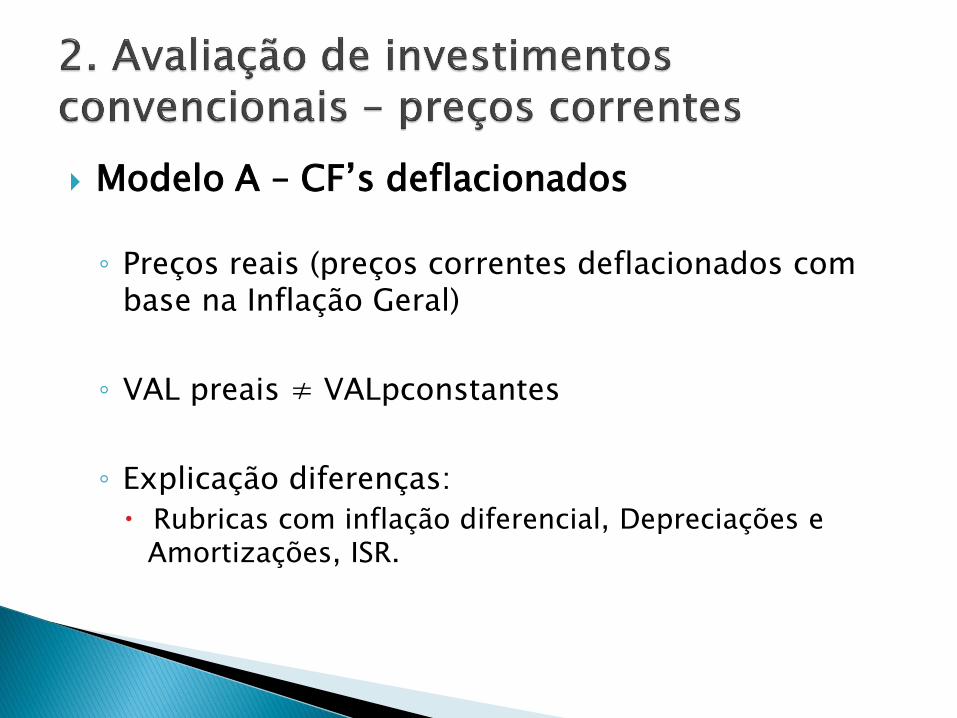

Modelo A – CF’s deflacionados

◦ Preços reais (preços correntes deflacionados com base na Inflação Geral)

◦ VAL preais ≠ VALpconstantes

◦ Explicação diferenças:

Rubricas com inflação diferencial, Depreciações e Amortizações, ISR.

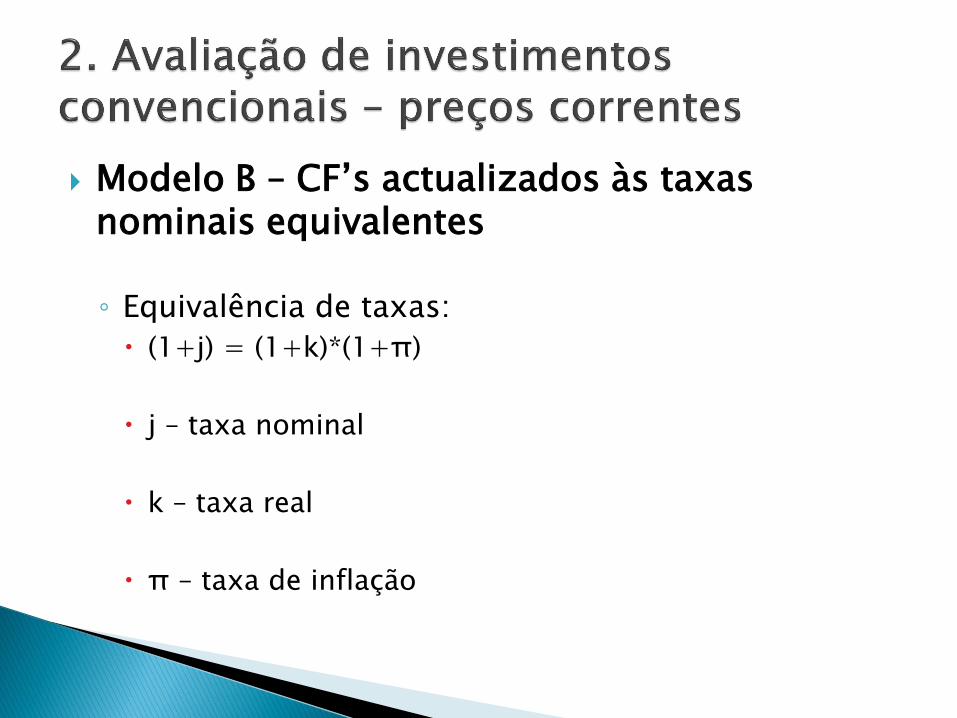

Modelo B – CF’s actualizados às taxas nominais equivalentes

◦ Equivalência de taxas:

(1+j) = (1+k)*(1+π)

j – taxa nominal

k – taxa real

π – taxa de inflação

TIR

◦ TIR nominal* (actualização de CF’s a preços correntes)

◦ TIR real (actualização de CF’s a preços reais)

◦ TIR (actualização de CF’s a preços constantes)

◦ * taxa de juro máxima que pode ser aceite para financiamento do projecto.

CF’s a preços correntes.

Taxa de juro normal (a que a empresa obtém financiamento) ◦ “prime” + spread de risco.

◦ Modificação no tempo: maior utilização de financiamento alheio => maior risco de crédito => maiores taxas de financiamento.

Plano do Serviço da Dívida

Efeito fiscal

Valor Actual das Economias Fiscais

Critério do VALA = VAL + A

Efeito de bonificação da taxa de juro ◦ Valor Actual das Economias Fiscais

◦ Valor Actual das Economias Fiscais e Financeiras

◦ Valor Actual das Economias Financeiras

Empréstimo Equivalente ◦ Cenário de compra do negócio por empresa com

diferentes condições de financiamento (taxa de juro normal).