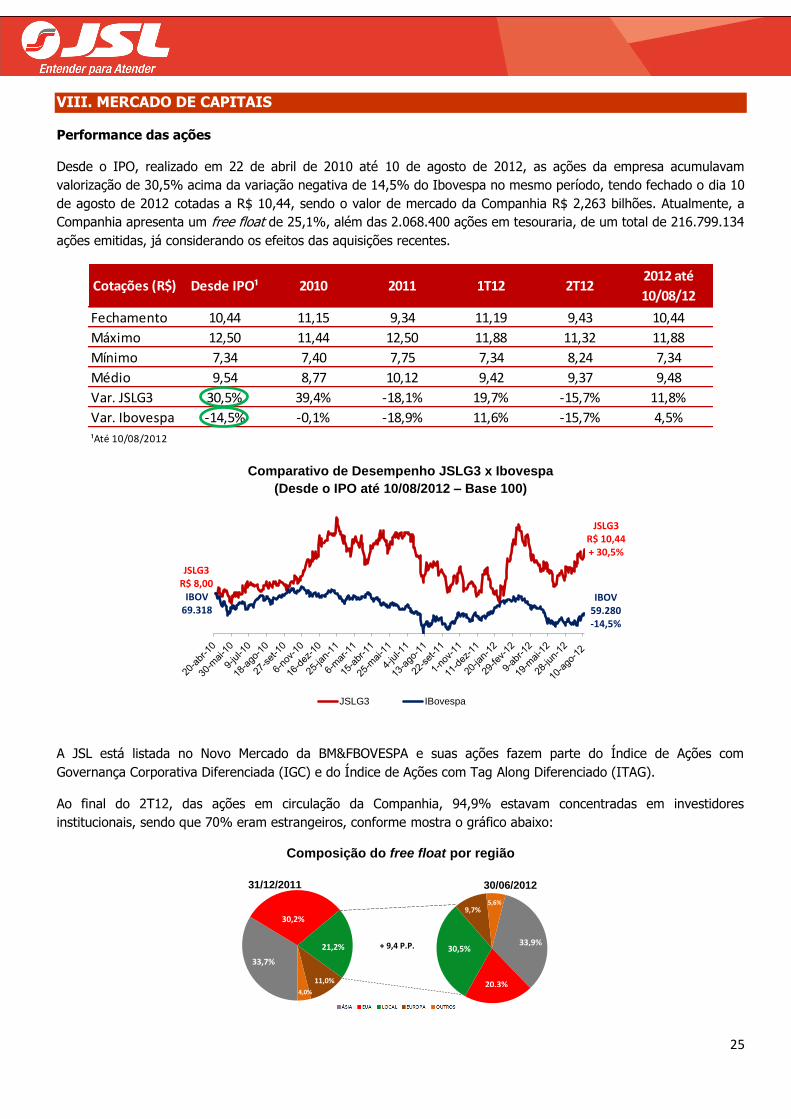

JSL (R$ milhões) 2T12 JSL SIMPAR Proforma* 2T11 1S11 · 2 I. COMENTÁRIOS DA ADMINISTRAÇÃO –...

37

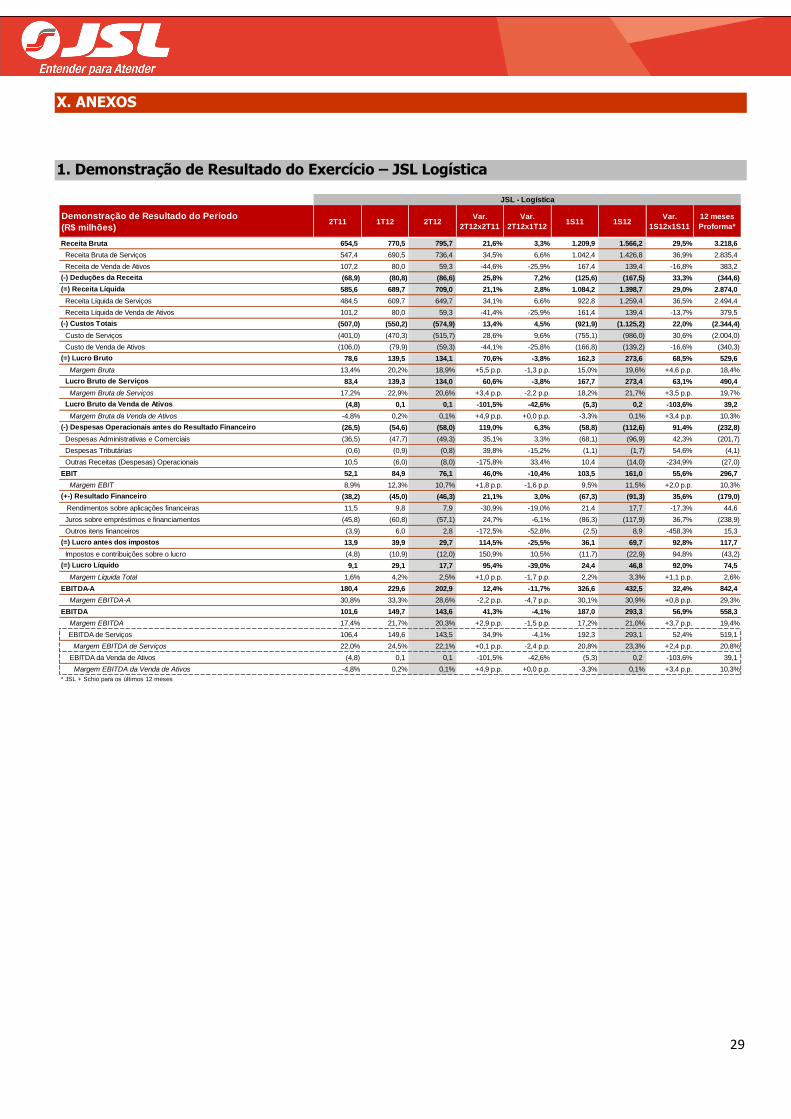

Destaques Financeiros (R$ milhões) 2T11 1T12 2T12 Var. 2T12x2T11 Var. 2T12x1T12 1S11 1S12 Var. 1S12x1S11 12 meses Proforma* Receita Bruta Total 654,5 770,5 795,7 21,6% 3,3% 1.209,9 1.566,2 29,5% 3.218,6 Receita Bruta de Serviços 547,4 690,5 736,4 34,5% 6,6% 1.042,4 1.426,8 36,9% 2.835,4 Receita Bruta de Venda de Ativos 107,2 80,0 59,3 -44,6% -25,9% 167,4 139,4 -16,8% 383,2 Receita Líquida 585,6 689,7 709,0 21,1% 2,8% 1.084,2 1.398,7 29,0% 2.874,0 Lucro Líquido recorrente² 7,6 29,7 19,5 154,6% -34,4% 23,0 49,2 113,8% 90,5 Margem Líquida recorrente² 1,3% 4,3% 2,7% +1,4 p.p. -1,6 p.p. 2,1% 3,5% +1,4 p.p. 3,1% EBITDA-A¹ recorrente² 171,3 230,6 205,5 20,0% -10,9% 317,5 436,1 37,4% 858,3 Margem EBITDA-A¹ recorrente² 29,2% 33,4% 29,0% -0,3 p.p. -4,5 p.p. 29,3% 31,2% +1,9 p.p. 29,9% EBITDA recorrente² 92,4 150,7 146,2 58,2% -3,0% 177,9 296,9 66,9% 574,2 Margem EBITDA recorrente² 15,8% 21,8% 20,6% +4,8 p.p. -1,2 p.p. 16,4% 21,2% +4,8 p.p. 20,0% EBITDA de Serviços recorrente² 97,3 150,5 146,2 50,3% -2,9% 183,2 296,7 62,0% 535,0 Margem EBITDA de Serviços recorrente² 20,1% 24,7% 22,5% +2,4 p.p. -2,2 p.p. 19,9% 23,6% +3,7 p.p. 21,4% EBITDA da Venda de Ativos recorrente² (4,8) 0,1 0,1 -101,5% -42,6% (5,3) 0,2 -103,6% 39,2 Margem EBITDA da Venda de Ativos recorrente² -4,8% 0,2% 0,1% +4,9 p.p. 0,0 p.p. -3,3% 0,1% +3,4 p.p. 10,3% JSL - Logística Teleconferência e Webcast 16 de agosto de 2012 11:00h (Brasília) – com tradução simultânea Português: +55 (11) 3127-4971 Inglês: +1 (516) 300-1066 Webcast: www.jsl.com.br/ri Relações com Investidores Tel: (11) 2377-7178/7422/7438 Fax: (11) 2377-7549 [email protected] Índice Comentários da administração Desempenho dos negócios Análise do resultado Investimentos Estrutura de Capital i Fluxo de Caixa JSL Concessionárias Mercado de Capitais Glossário Anexos Mogi das Cruzes, 14 de agosto de 2012 – A JSL (BM&FBOVESPA: JSLG3), empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu segmento em termos de receita líquida, apresenta seus resultados do 2T12 e do 1S12, os quais incluem, na JSL Logística, os resultados da JSL e Schio, e separadamente, os resultados da JSL Concessionárias, (ex-SIMPAR Concessionárias) que somadas, compõem os resultados da JSL Consolidada. As informações financeiras e operacionais são apresentadas em reais e conforme práticas contábeis adotadas no Brasil, e as comparações do negócio de logística referem-se aos dados reportados e auditados do 2T11 e 1S11 (sem Schio), exceto onde indicado. As comparações dos resultados da JSL Concessionárias com os períodos de 2011 são proforma, sendo importante mencionar que estes números não compuseram os resultados consolidados da JSL nestes períodos. JSL Logística registra EBITDA de R$ 146,2 milhões no 2T12, com crescimento de 58,2%, e expansão de margem de 4,8 p.p. Destaques do Período – JSL Logística (comparações com o 2T11): Receita bruta de Serviços recorde de R$ 736,4 milhões (+34,5%); EBITDA² de R$ 146,2 milhões (+58,2%), com margem de 20,6% (+4,8 p.p.); Crescimento de 154,6% no lucro líquido², que totalizou R$ 19,5 milhões, com margem líquida de 2,7% (+1,4 p.p.); 12,3% de rentabilidade do fluxo de caixa livre gerado para a firma (FCFF yield) antes do capex de expansão nos últimos 12 meses; Novos contratos de janeiro a julho de 2012 já totalizam valor global de R$ 1,3 bilhão; Sinergias com as Concessionárias: 83,1% dos veículos leves comprados e 41,7% dos veículos leves vendidos; JSL foi uma das 20 empresas a conquistar o Prêmio Troféu Transparência, entre mais de 2.000 balanços analisados pela FIPECAFI, ANEFAC e SERASA EXPERIAN. (1) EBITDA-A ou EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da Venda de Ativos imobilizados, o qual não representa desembolso operacional de caixa, uma vez que se trata da mera representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como aproximação da geração de caixa, de modo a aferir a capacidade da Companhia cumprir com suas obrigações financeiras. (2) Exclui efeitos não recorrentes, conforme detalhado na tabela da página 10 deste documento * JSL + Schio para os últimos 12 meses 02 03 06 12 12 14 16 24 25 28

Transcript of JSL (R$ milhões) 2T12 JSL SIMPAR Proforma* 2T11 1S11 · 2 I. COMENTÁRIOS DA ADMINISTRAÇÃO –...

Destaques Financeiros

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Receita Bruta Total 654,5 770,5 795,7 21,6% 3,3% 1.209,9 1.566,2 29,5% 3.218,6

Receita Bruta de Serviços 547,4 690,5 736,4 34,5% 6,6% 1.042,4 1.426,8 36,9% 2.835,4

Receita Bruta de Venda de Ativos 107,2 80,0 59,3 -44,6% -25,9% 167,4 139,4 -16,8% 383,2

Receita Líquida 585,6 689,7 709,0 21,1% 2,8% 1.084,2 1.398,7 29,0% 2.874,0

Lucro Líquido recorrente² 7,6 29,7 19,5 154,6% -34,4% 23,0 49,2 113,8% 90,5

Margem Líquida recorrente² 1,3% 4,3% 2,7% +1,4 p.p. -1,6 p.p. 2,1% 3,5% +1,4 p.p. 3,1%

EBITDA-A¹ recorrente² 171,3 230,6 205,5 20,0% -10,9% 317,5 436,1 37,4% 858,3

Margem EBITDA-A¹ recorrente² 29,2% 33,4% 29,0% -0,3 p.p. -4,5 p.p. 29,3% 31,2% +1,9 p.p. 29,9%

EBITDA recorrente² 92,4 150,7 146,2 58,2% -3,0% 177,9 296,9 66,9% 574,2

Margem EBITDA recorrente² 15,8% 21,8% 20,6% +4,8 p.p. -1,2 p.p. 16,4% 21,2% +4,8 p.p. 20,0%

EBITDA de Serviços recorrente² 97,3 150,5 146,2 50,3% -2,9% 183,2 296,7 62,0% 535,0

Margem EBITDA de Serviços recorrente² 20,1% 24,7% 22,5% +2,4 p.p. -2,2 p.p. 19,9% 23,6% +3,7 p.p. 21,4%

EBITDA da Venda de Ativos recorrente² (4,8) 0,1 0,1 -101,5% -42,6% (5,3) 0,2 -103,6% 39,2

Margem EBITDA da Venda de Ativos recorrente² -4,8% 0,2% 0,1% +4,9 p.p. 0,0 p.p. -3,3% 0,1% +3,4 p.p. 10,3%

JSL - Logística

Teleconferência e Webcast

16 de agosto de 2012

11:00h (Brasília) – com tradução

simultânea

Português: +55 (11) 3127-4971

Inglês: +1 (516) 300-1066

Webcast: www.jsl.com.br/ri

Relações com Investidores

Tel: (11) 2377-7178/7422/7438

Fax: (11) 2377-7549

Índice

Comentários da administração

Desempenho dos negócios

Análise do resultado

Investimentos

Estrutura de Capital i

Fluxo de Caixa

JSL Concessionárias

Mercado de Capitais

Glossário

Anexos

Mogi das Cruzes, 14 de agosto de 2012 – A JSL (BM&FBOVESPA: JSLG3), empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu segmento em termos de receita

líquida, apresenta seus resultados do 2T12 e do 1S12, os quais incluem, na JSL Logística, os resultados da JSL e Schio, e separadamente, os resultados da JSL Concessionárias, (ex-SIMPAR

Concessionárias) que somadas, compõem os resultados da JSL Consolidada. As informações financeiras e operacionais são apresentadas em reais e conforme práticas contábeis adotadas

no Brasil, e as comparações do negócio de logística referem-se aos dados reportados e auditados do 2T11 e 1S11 (sem Schio), exceto onde indicado. As comparações dos resultados da JSL

Concessionárias com os períodos de 2011 são proforma, sendo importante mencionar que estes números não compuseram os resultados consolidados da JSL nestes períodos.

JSL Logística registra EBITDA de R$ 146,2 milhões no 2T12,

com crescimento de 58,2%, e expansão de margem de 4,8 p.p.

Destaques do Período – JSL Logística (comparações com o 2T11):

Receita bruta de Serviços recorde de R$ 736,4 milhões (+34,5%);

EBITDA² de R$ 146,2 milhões (+58,2%), com margem de 20,6% (+4,8

p.p.);

Crescimento de 154,6% no lucro líquido², que totalizou R$ 19,5 milhões,

com margem líquida de 2,7% (+1,4 p.p.);

12,3% de rentabilidade do fluxo de caixa livre gerado para a firma (FCFF

yield) antes do capex de expansão nos últimos 12 meses;

Novos contratos de janeiro a julho de 2012 já totalizam valor global de R$ 1,3

bilhão;

Sinergias com as Concessionárias: 83,1% dos veículos leves comprados e

41,7% dos veículos leves vendidos;

JSL foi uma das 20 empresas a conquistar o Prêmio Troféu Transparência,

entre mais de 2.000 balanços analisados pela FIPECAFI, ANEFAC e SERASA

EXPERIAN.

(1) EBITDA-A ou EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da Venda de Ativos imobilizados, o qual não representa desembolso

operacional de caixa, uma vez que se trata da mera representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da

Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como aproximação da geração de caixa, de modo a aferir a

capacidade da Companhia cumprir com suas obrigações financeiras.

(2) Exclui efeitos não recorrentes, conforme detalhado na tabela da página 10 deste documento

* JSL + Schio para os últimos 12 meses

02

03

06

12

12

14

16

24

25

28

2

I. COMENTÁRIOS DA ADMINISTRAÇÃO – Dados Reportados – JSL Logística

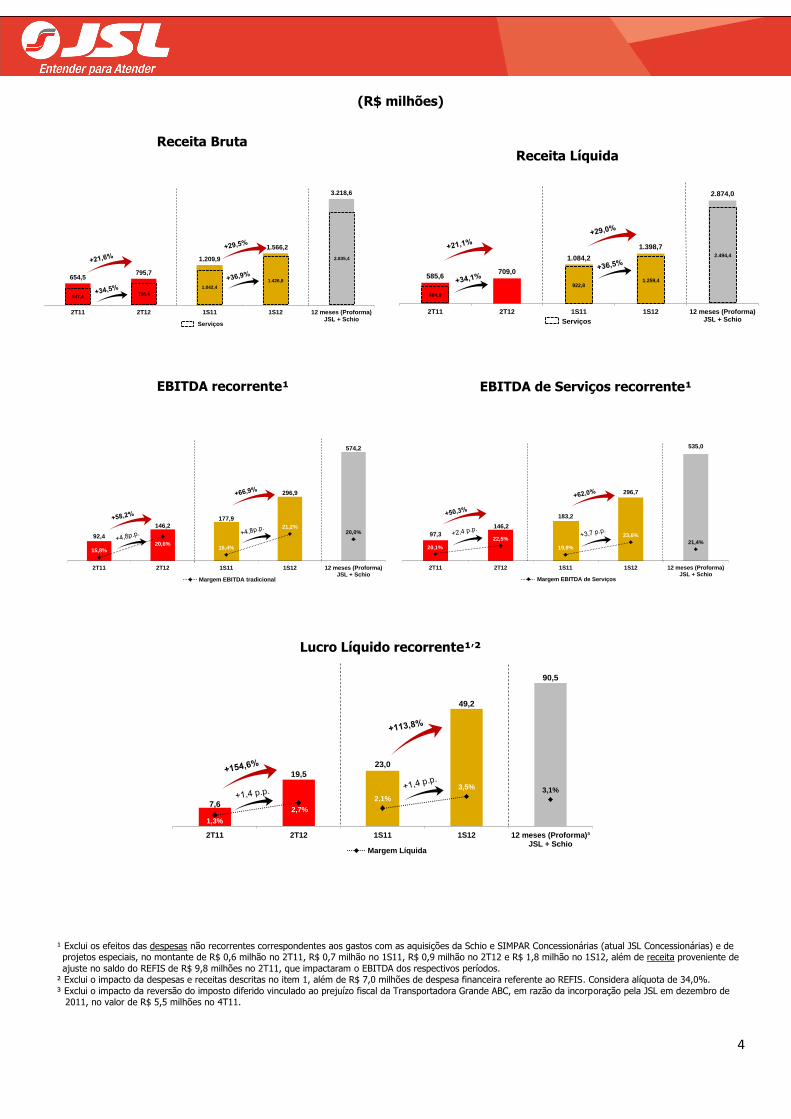

Em mais um trimestre, a JSL apresentou forte crescimento em sua receita, impulsionado pelo desempenho dos

Serviços, cuja receita bruta totalizou R$ 736,4 milhões no 2T12, com crescimento de 34,5% na comparação com o 2T11, comprovando a resiliência do negócio, frente a um cenário macroeconômico mais

desafiador como o atual. Esta performance se justifica pela amplitude do portfólio de serviços e diversificação estratégica em mais de 16 setores da economia, o que mitiga riscos atrelados à macroeconomia.

As linhas de Serviços Dedicados e Gestão e Terceirização, que juntas representaram 77,1% do mix de Serviços, aumentaram 3,9 p.p., sendo estes negócios os mais estratégicos para a JSL pelo maior valor

agregado aos clientes. Tal evolução justificou o aumento de 4,8 p.p. na margem EBITDA recorrente do 2T12, principalmente pela maior participação de Gestão e Terceirização, que normalmente possui margens mais altas em

relação às demais linhas. O EBITDA recorrente foi de R$ 146,2 milhões, com expressivo aumento de 58,2% versus o 2T11, e o lucro líquido recorrente totalizou R$ 19,5 milhões, crescimento de 154,6%, com margem

líquida de 2,7% (+1,4 p.p.). Embora tenham apresentado crescimento, vale ressaltar que estes parâmetros estão

abaixo de seu potencial, uma vez que a implantação dos novos contratos demanda custos pré-operacionais, e que os contratos levam em media 6 a 7 meses para atingir a sua maturidade.

Contando com uma frota jovem (com idade média de cerca de 2 anos), a JSL gerencia o melhor momento para

a sua renovação, evitando assim, períodos mais adversos como o 2T12, onde a oferta de crédito para o mercado

em geral encontrava-se mais restrita. Desta forma, mesmo com um volume menor de Revenda usual de ativos, o saldo dos ativos disponíveis para venda apresentou uma queda, validando a flexibilidade de sua gestão, ou seja, a

JSL pode esperar um momento mais adequado para a renovação.

Neste processo, a aquisição da JSL Concessionárias (ex-SIMPAR Concessionárias) tem participação estratégica, pois contribuiu para o aumento da capilaridade de lojas para revenda de ativos, adicionando à rede de

Seminovos JSL (que possui 1 loja de veículos leves e 12 lojas de veículos pesados), 29 lojas de veículos novos e

usados (21 de veículos leves e 8 de veículos pesados), posicionando de forma diferenciada a Companhia também no mercado de venda de veículos. No 2T12, cerca de 83,1% dos 2.267 ativos leves comprados e 41,7% dos leves e

6,5% dos pesados vendidos pela JSL foram através das Concessionárias, utilizando a sinergia entre os 2 negócios.

Não obstante, a JSL periodicamente revisa as taxas de depreciação praticadas, levando-se em consideração a expectativa do valor residual esperado na venda de seus ativos, de acordo com os parâmetros de mercado e

condições de uso. Desta forma, a partir deste trimestre, alterou as taxas de depreciação, com impacto líquido adicional mensal de R$ 2,0 milhões, principalmente em função dos veículos leves, que tiveram suas taxas elevadas,

influenciados pela redução do IPI este ano, bem como pela expectativa de redução da taxa de juros básica e melhor

disponibilidade de crédito no médio e longo prazos. Vale resaltar que os veículos leves representaram apenas 28,5% do imobilizado bruto da Companhia ao final do 2T12. Em contrapartida, a JSL vem se beneficiando dos ganhos de

escala incrementais que vem experimentando ano a ano na compra dos veículos pesados, o que pode resultar numa menor expectativa de depreciação esperada para um mesmo valor residual.

No 1S12, os investimentos totalizaram R$ 434,5 milhões, 40,6% do previsto para 2012, sendo 66,5% para a

expansão dos novos negócios, os quais atingirão a sua maturidade apenas nos períodos subsequentes.

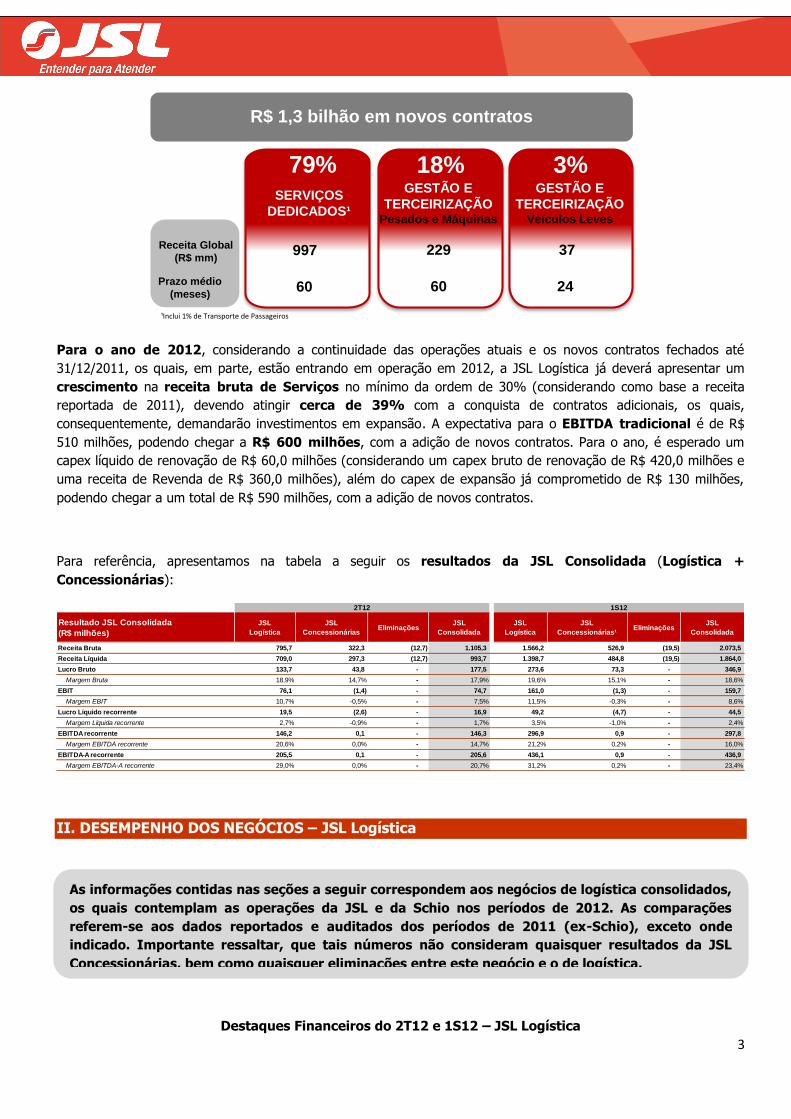

De janeiro a julho deste ano, demonstrando sua capacidade de desenvolvimento contínuo e sustentável, a

JSL já fechou R$ 1,3 bilhão em novos contratos, sendo 66,1% cross selling, refletindo o reconhecimento pela qualidade de seus serviços. Os contratos concentraram-se nas linhas de maior valor agregado, conforme

demonstrado a seguir:

3

Para o ano de 2012, considerando a continuidade das operações atuais e os novos contratos fechados até

31/12/2011, os quais, em parte, estão entrando em operação em 2012, a JSL Logística já deverá apresentar um

crescimento na receita bruta de Serviços no mínimo da ordem de 30% (considerando como base a receita

reportada de 2011), devendo atingir cerca de 39% com a conquista de contratos adicionais, os quais,

consequentemente, demandarão investimentos em expansão. A expectativa para o EBITDA tradicional é de R$

510 milhões, podendo chegar a R$ 600 milhões, com a adição de novos contratos. Para o ano, é esperado um

capex líquido de renovação de R$ 60,0 milhões (considerando um capex bruto de renovação de R$ 420,0 milhões e

uma receita de Revenda de R$ 360,0 milhões), além do capex de expansão já comprometido de R$ 130 milhões,

podendo chegar a um total de R$ 590 milhões, com a adição de novos contratos.

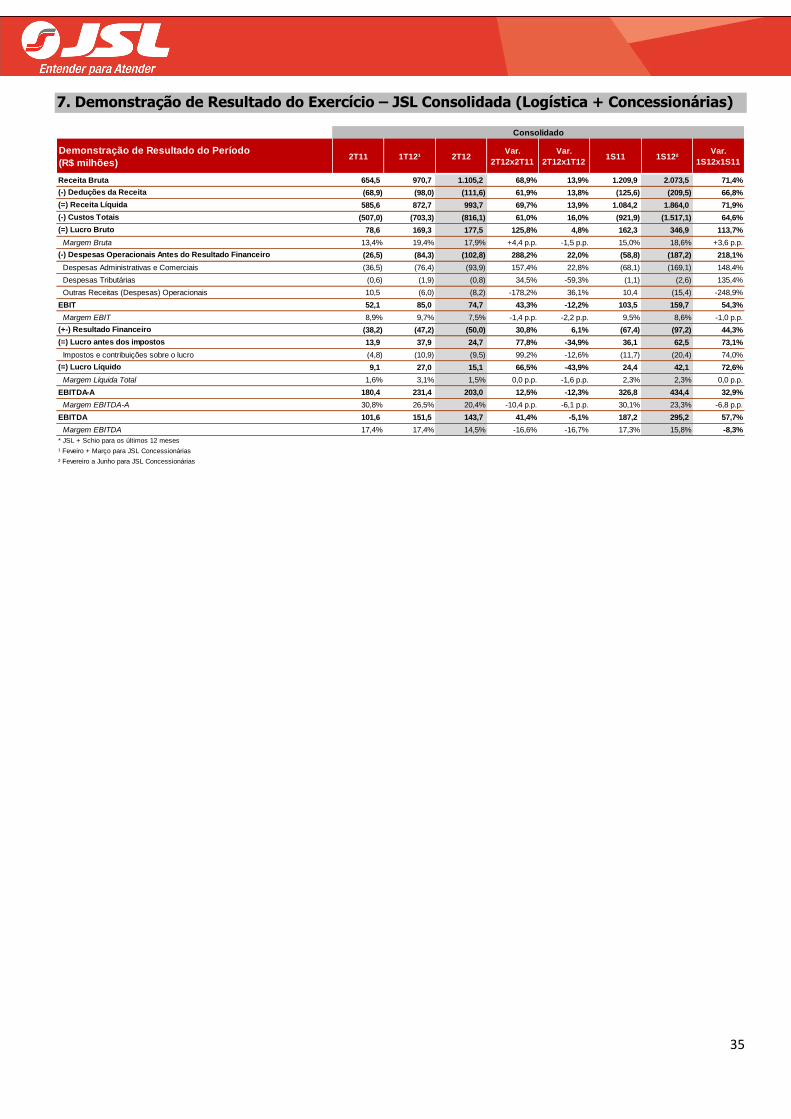

Para referência, apresentamos na tabela a seguir os resultados da JSL Consolidada (Logística +

Concessionárias):

II. DESEMPENHO DOS NEGÓCIOS – JSL Logística

Destaques Financeiros do 2T12 e 1S12 – JSL Logística

Receita Global

(R$ mm)

Prazo médio

(meses)

997

60

SERVIÇOS

DEDICADOS¹

79%

229

60

GESTÃO E

TERCEIRIZAÇÃOPesados e Máquinas

18%

37

24

GESTÃO E

TERCEIRIZAÇÃOVeículos Leves

3%

R$ 1,3 bilhão em novos contratos

¹Inclui 1% de Transporte de Passageiros

Resultado JSL Consolidada

(R$ milhões)

JSL

Logística

JSL

ConcessionáriasEliminações

JSL

Consolidada

JSL

Logística

JSL

Concessionárias¹Eliminações

JSL

Consolidada

Receita Bruta 795,7 322,3 (12,7) 1.105,3 1.566,2 526,9 (19,5) 2.073,5

Receita Líquida 709,0 297,3 (12,7) 993,7 1.398,7 484,8 (19,5) 1.864,0

Lucro Bruto 133,7 43,8 - 177,5 273,6 73,3 - 346,9

Margem Bruta 18,9% 14,7% - 17,9% 19,6% 15,1% - 18,6%

EBIT 76,1 (1,4) - 74,7 161,0 (1,3) - 159,7

Margem EBIT 10,7% -0,5% - 7,5% 11,5% -0,3% - 8,6%

Lucro Líquido recorrente 19,5 (2,6) - 16,9 49,2 (4,7) - 44,5

Margem Líquida recorrente 2,7% -0,9% - 1,7% 3,5% -1,0% - 2,4%

EBITDA recorrente 146,2 0,1 - 146,3 296,9 0,9 - 297,8

Margem EBITDA recorrente 20,6% 0,0% - 14,7% 21,2% 0,2% - 16,0%

EBITDA-A recorrente 205,5 0,1 - 205,6 436,1 0,9 - 436,9

Margem EBITDA-A recorrente 29,0% 0,0% - 20,7% 31,2% 0,2% - 23,4%

2T12 1S12

As informações contidas nas seções a seguir correspondem aos negócios de logística consolidados,

os quais contemplam as operações da JSL e da Schio nos períodos de 2012. As comparações

referem-se aos dados reportados e auditados dos períodos de 2011 (ex-Schio), exceto onde

indicado. Importante ressaltar, que tais números não consideram quaisquer resultados da JSL

Concessionárias, bem como quaisquer eliminações entre este negócio e o de logística.

4

Lucro Líquido recorrente¹,²

654,5795,7

1.209,9

1.566,2

3.218,6

2T11 2T12 1S11 1S12 12 meses (Proforma)JSL + Schio

Serviços4

547,4736,4

1.042,4

1.426,8

2.835,4

7,6

19,5

23,0

49,2

90,5

1,3%

2,7%

2,1%

3,5% 3,1%

2T11 2T12 1S11 1S12 12 meses (Proforma)³JSL + Schio

Margem Líquida

92,4

146,2177,9

296,9

574,2

15,8%

20,6%16,4%

21,2%20,0%

2T11 2T12 1S11 1S12 12 meses (Proforma)JSL + Schio

Margem EBITDA tradicional

97,3

146,2

183,2

296,7

535,0

20,1%

22,5%

19,9%

23,6%

21,4%

2T11 2T12 1S11 1S12 12 meses (Proforma)JSL + Schio

Margem EBITDA de Serviços

585,6709,0

1.084,2

1.398,7

2.874,0

2T11 2T12 1S11 1S12 12 meses (Proforma)JSL + Schio

922,81.259,4

484,5

Serviços

2.494,4

4

(R$ milhões)

¹ Exclui os efeitos das despesas não recorrentes correspondentes aos gastos com as aquisições da Schio e SIMPAR Concessionárias (atual JSL Concessionárias) e de projetos especiais, no montante de R$ 0,6 milhão no 2T11, R$ 0,7 milhão no 1S11, R$ 0,9 milhão no 2T12 e R$ 1,8 milhão no 1S12, além de receita proveniente de

ajuste no saldo do REFIS de R$ 9,8 milhões no 2T11, que impactaram o EBITDA dos respectivos períodos. ² Exclui o impacto da despesas e receitas descritas no item 1, além de R$ 7,0 milhões de despesa financeira referente ao REFIS. Considera alíquota de 34,0%.

³ Exclui o impacto da reversão do imposto diferido vinculado ao prejuízo fiscal da Transportadora Grande ABC, em razão da incorporação pela JSL em dezembro de 2011, no valor de R$ 5,5 milhões no 4T11.

Receita Bruta

EBITDA recorrente¹

Receita Líquida

EBITDA de Serviços recorrente¹

5

RMC - Receita Bruta de Serviços

(R$ milhões)2T11 2T12

Var.

2T12x2T111S11 1S12

Var.

1S12x1S11

Receita Bruta de Serviços 516,1 564,8 9,4% 972,5 1.092,6 12,4%

Serviços Dedicados 237,2 237,8 0,3% 447,6 451,2 0,8%

Gestão e Terceirização 134,2 169,0 25,9% 247,5 335,9 35,7%

Transporte de Passageiros 77,5 86,2 11,2% 142,8 165,6 16,0%

Cargas Gerais 56,5 60,9 7,7% 114,3 118,3 3,5%

Outros 10,7 10,9 2,1% 20,3 21,5 6,0%

JSL

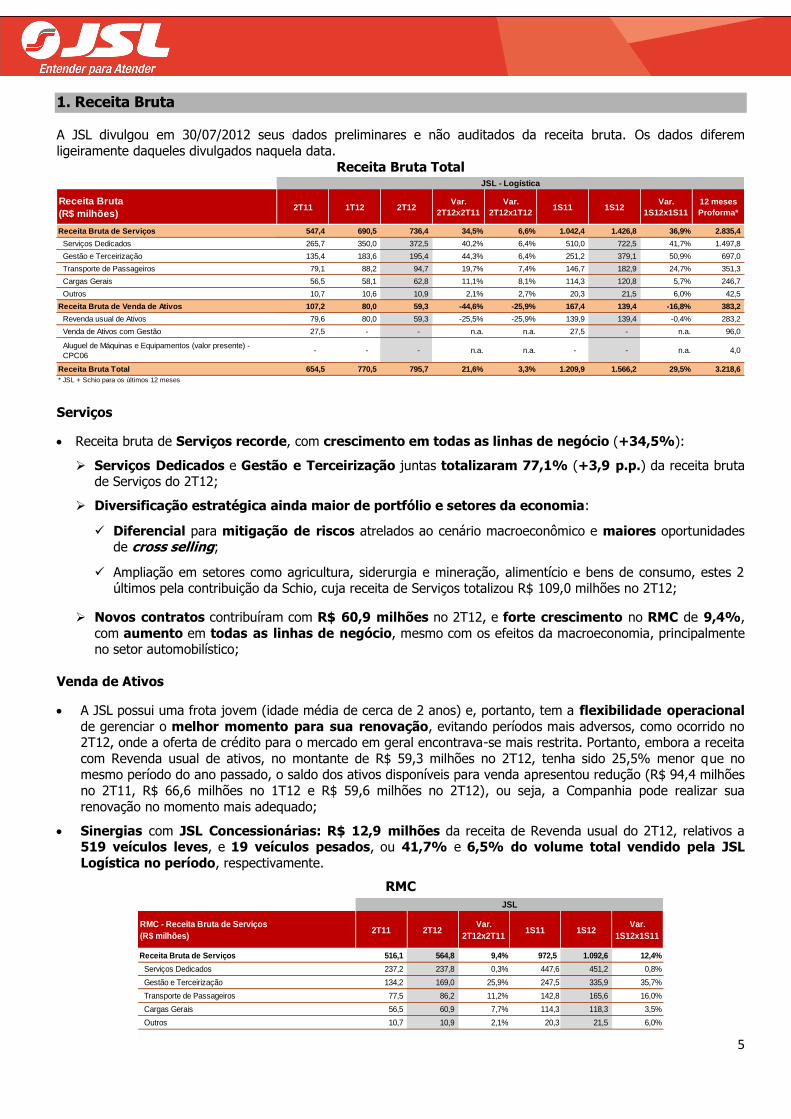

1. Receita Bruta

A JSL divulgou em 30/07/2012 seus dados preliminares e não auditados da receita bruta. Os dados diferem

ligeiramente daqueles divulgados naquela data.

Receita Bruta Total

Serviços

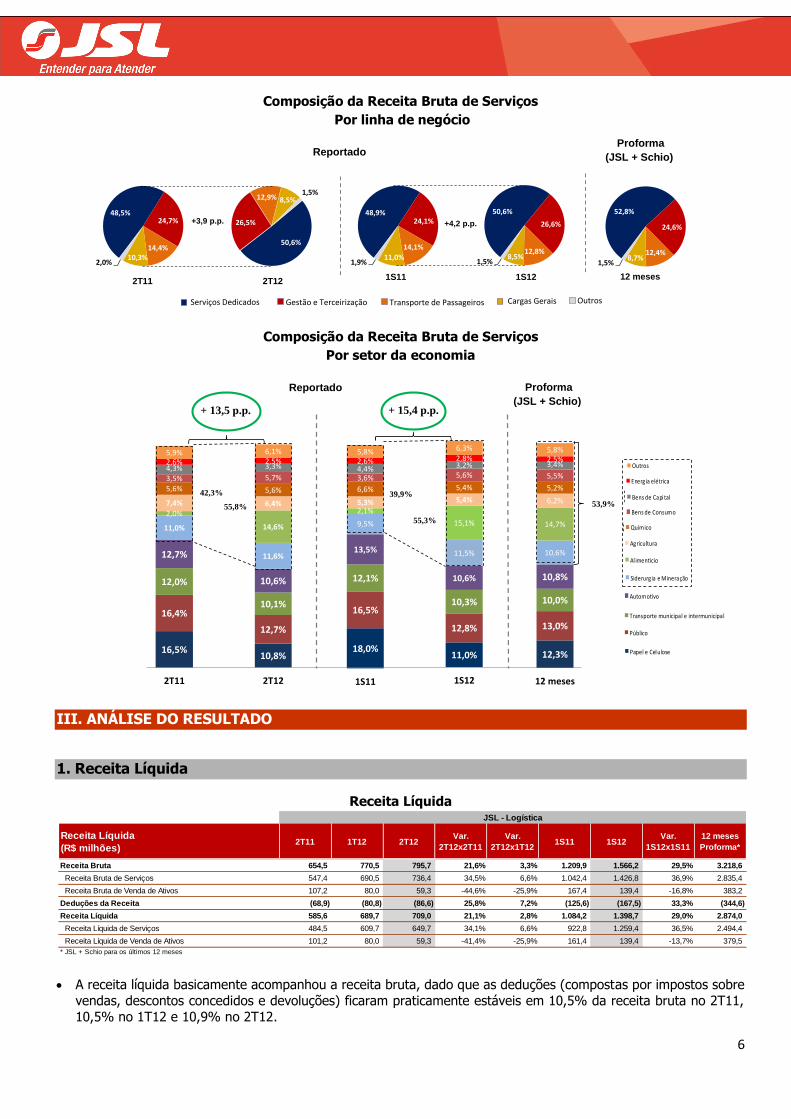

Receita bruta de Serviços recorde, com crescimento em todas as linhas de negócio (+34,5%):

Serviços Dedicados e Gestão e Terceirização juntas totalizaram 77,1% (+3,9 p.p.) da receita bruta de Serviços do 2T12;

Diversificação estratégica ainda maior de portfólio e setores da economia:

Diferencial para mitigação de riscos atrelados ao cenário macroeconômico e maiores oportunidades de cross selling;

Ampliação em setores como agricultura, siderurgia e mineração, alimentício e bens de consumo, estes 2 últimos pela contribuição da Schio, cuja receita de Serviços totalizou R$ 109,0 milhões no 2T12;

Novos contratos contribuíram com R$ 60,9 milhões no 2T12, e forte crescimento no RMC de 9,4%,

com aumento em todas as linhas de negócio, mesmo com os efeitos da macroeconomia, principalmente no setor automobilístico;

Venda de Ativos

A JSL possui uma frota jovem (idade média de cerca de 2 anos) e, portanto, tem a flexibilidade operacional

de gerenciar o melhor momento para sua renovação, evitando períodos mais adversos, como ocorrido no 2T12, onde a oferta de crédito para o mercado em geral encontrava-se mais restrita. Portanto, embora a receita

com Revenda usual de ativos, no montante de R$ 59,3 milhões no 2T12, tenha sido 25,5% menor que no mesmo período do ano passado, o saldo dos ativos disponíveis para venda apresentou redução (R$ 94,4 milhões

no 2T11, R$ 66,6 milhões no 1T12 e R$ 59,6 milhões no 2T12), ou seja, a Companhia pode realizar sua

renovação no momento mais adequado;

Sinergias com JSL Concessionárias: R$ 12,9 milhões da receita de Revenda usual do 2T12, relativos a 519 veículos leves, e 19 veículos pesados, ou 41,7% e 6,5% do volume total vendido pela JSL

Logística no período, respectivamente.

RMC

Receita Bruta

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Receita Bruta de Serviços 547,4 690,5 736,4 34,5% 6,6% 1.042,4 1.426,8 36,9% 2.835,4

Serviços Dedicados 265,7 350,0 372,5 40,2% 6,4% 510,0 722,5 41,7% 1.497,8

Gestão e Terceirização 135,4 183,6 195,4 44,3% 6,4% 251,2 379,1 50,9% 697,0

Transporte de Passageiros 79,1 88,2 94,7 19,7% 7,4% 146,7 182,9 24,7% 351,3

Cargas Gerais 56,5 58,1 62,8 11,1% 8,1% 114,3 120,8 5,7% 246,7

Outros 10,7 10,6 10,9 2,1% 2,7% 20,3 21,5 6,0% 42,5

Receita Bruta de Venda de Ativos 107,2 80,0 59,3 -44,6% -25,9% 167,4 139,4 -16,8% 383,2

Revenda usual de Ativos 79,6 80,0 59,3 -25,5% -25,9% 139,9 139,4 -0,4% 283,2

Venda de Ativos com Gestão 27,5 - - n.a. n.a. 27,5 - n.a. 96,0

Aluguel de Máquinas e Equipamentos (valor presente) -

CPC06- - - n.a. n.a. - - n.a. 4,0

Receita Bruta Total 654,5 770,5 795,7 21,6% 3,3% 1.209,9 1.566,2 29,5% 3.218,6

* JSL + Schio para os últimos 12 meses

JSL - Logística

6

16,5%

16,4%

12,0%

12,7%

11,0%

2,0%

7,4%

5,6%3,5%4,3%2,6%5,9%

2T11

12,3%

13,0%

10,0%

10,8%

10,6%

14,7%

6,2%

5,2%

5,5%

3,4%2,5%5,8%

12 meses

10,8%

12,7%

10,1%

10,6%

11,6%

14,6%

6,4%

5,6%

5,7%

3,3%2,5%6,1%

2T12

18,0%

16,5%

12,1%

13,5%

9,5%

2,1%5,3%

6,6%

3,6%4,4%2,6%5,8%

1S11

11,0%

12,8%

10,3%

10,6%

11,5%

15,1%

5,4%

5,4%

5,6%3,2%2,8%6,3%

1S12

+ 15,4 p.p.

55,3%

39,9%

55,8%

42,3%

+ 13,5 p.p.

53,9%

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Outros

Energia elétrica

Bens de Capi tal

Bens de Consumo

Químico

Agricultura

Al imentício

Siderurgia e Mineração

Automotivo

Transporte municipal e intermunicipal

Público

Papel e Celulose

Composição da Receita Bruta de Serviços

Por linha de negócio

Composição da Receita Bruta de Serviços

Por setor da economia

III. ANÁLISE DO RESULTADO

1. Receita Líquida

Receita Líquida

A receita líquida basicamente acompanhou a receita bruta, dado que as deduções (compostas por impostos sobre

vendas, descontos concedidos e devoluções) ficaram praticamente estáveis em 10,5% da receita bruta no 2T11,

10,5% no 1T12 e 10,9% no 2T12.

Receita Líquida

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Receita Bruta 654,5 770,5 795,7 21,6% 3,3% 1.209,9 1.566,2 29,5% 3.218,6

Receita Bruta de Serviços 547,4 690,5 736,4 34,5% 6,6% 1.042,4 1.426,8 36,9% 2.835,4

Receita Bruta de Venda de Ativos 107,2 80,0 59,3 -44,6% -25,9% 167,4 139,4 -16,8% 383,2

Deduções da Receita (68,9) (80,8) (86,6) 25,8% 7,2% (125,6) (167,5) 33,3% (344,6)

Receita Líquida 585,6 689,7 709,0 21,1% 2,8% 1.084,2 1.398,7 29,0% 2.874,0

Receita Líquida de Serviços 484,5 609,7 649,7 34,1% 6,6% 922,8 1.259,4 36,5% 2.494,4

Receita Líquida de Venda de Ativos 101,2 80,0 59,3 -41,4% -25,9% 161,4 139,4 -13,7% 379,5

* JSL + Schio para os últimos 12 meses

JSL - Logística

Gestão e Terceirização Transporte de Passageiros

52,8%

24,6%

12,4%8,7%

1,5%

50,6%

26,5%

12,9% 8,5%1,5%

48,5%24,7%

14,4%10,3%

2,0%

+3,9 p.p.

2T11 2T1212 meses

48,9%24,1%

14,1%

11,0%1,9%

50,6%

26,6%

12,8%8,5%

1,5%

+4,2 p.p.

1S11 1S12

OutrosCargas GeraisServiços Dedicados

Reportado Proforma

(JSL + Schio)

Proforma

(JSL + Schio)

Reportado

7

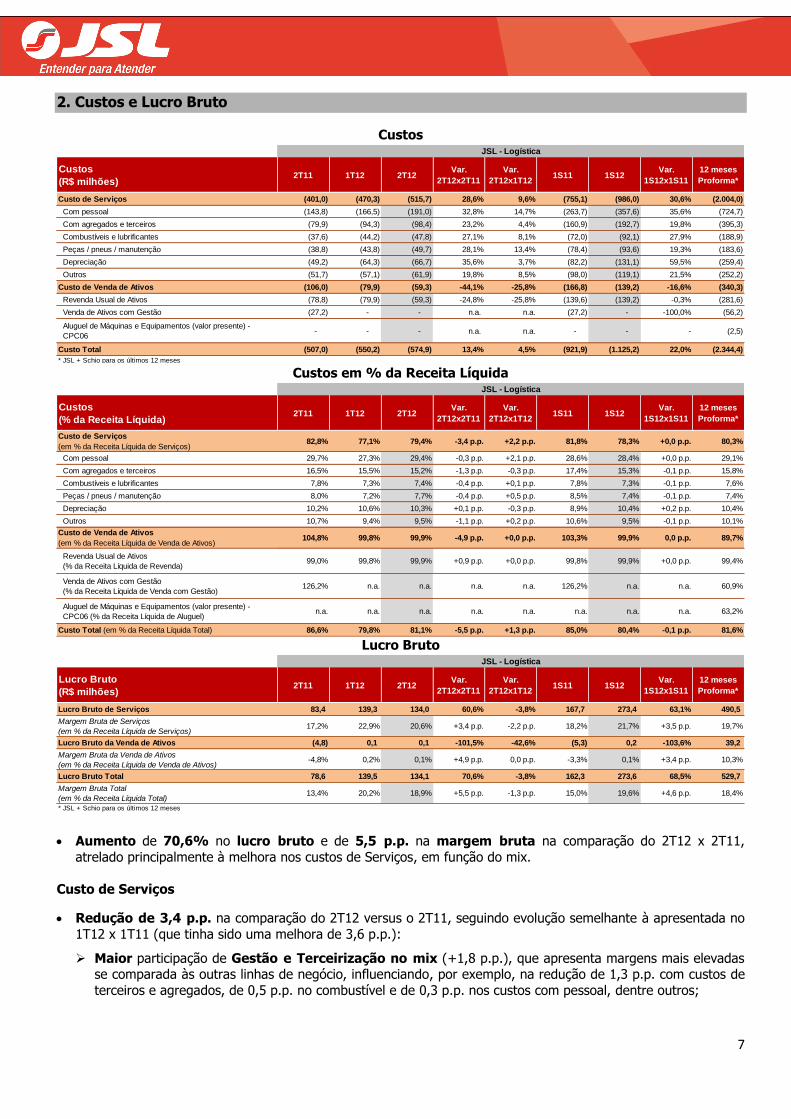

2. Custos e Lucro Bruto

Custos

Custos em % da Receita Líquida

Lucro Bruto

Aumento de 70,6% no lucro bruto e de 5,5 p.p. na margem bruta na comparação do 2T12 x 2T11,

atrelado principalmente à melhora nos custos de Serviços, em função do mix.

Custo de Serviços

Redução de 3,4 p.p. na comparação do 2T12 versus o 2T11, seguindo evolução semelhante à apresentada no

1T12 x 1T11 (que tinha sido uma melhora de 3,6 p.p.):

Maior participação de Gestão e Terceirização no mix (+1,8 p.p.), que apresenta margens mais elevadas se comparada às outras linhas de negócio, influenciando, por exemplo, na redução de 1,3 p.p. com custos de

terceiros e agregados, de 0,5 p.p. no combustível e de 0,3 p.p. nos custos com pessoal, dentre outros;

Custos

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Custo de Serviços (401,0) (470,3) (515,7) 28,6% 9,6% (755,1) (986,0) 30,6% (2.004,0)

Com pessoal (143,8) (166,5) (191,0) 32,8% 14,7% (263,7) (357,6) 35,6% (724,7)

Com agregados e terceiros (79,9) (94,3) (98,4) 23,2% 4,4% (160,9) (192,7) 19,8% (395,3)

Combustíveis e lubrificantes (37,6) (44,2) (47,8) 27,1% 8,1% (72,0) (92,1) 27,9% (188,9)

Peças / pneus / manutenção (38,8) (43,8) (49,7) 28,1% 13,4% (78,4) (93,6) 19,3% (183,6)

Depreciação (49,2) (64,3) (66,7) 35,6% 3,7% (82,2) (131,1) 59,5% (259,4)

Outros (51,7) (57,1) (61,9) 19,8% 8,5% (98,0) (119,1) 21,5% (252,2)

Custo de Venda de Ativos (106,0) (79,9) (59,3) -44,1% -25,8% (166,8) (139,2) -16,6% (340,3)

Revenda Usual de Ativos (78,8) (79,9) (59,3) -24,8% -25,8% (139,6) (139,2) -0,3% (281,6)

Venda de Ativos com Gestão (27,2) - - n.a. n.a. (27,2) - -100,0% (56,2)

Aluguel de Máquinas e Equipamentos (valor presente) -

CPC06- - - n.a. n.a. - - - (2,5)

Custo Total (507,0) (550,2) (574,9) 13,4% 4,5% (921,9) (1.125,2) 22,0% (2.344,4)

* JSL + Schio para os últimos 12 meses

JSL - Logística

Custos

(% da Receita Líquida)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Custo de Serviços

(em % da Receita Líquida de Serviços)82,8% 77,1% 79,4% -3,4 p.p. +2,2 p.p. 81,8% 78,3% +0,0 p.p. 80,3%

Com pessoal 29,7% 27,3% 29,4% -0,3 p.p. +2,1 p.p. 28,6% 28,4% +0,0 p.p. 29,1%

Com agregados e terceiros 16,5% 15,5% 15,2% -1,3 p.p. -0,3 p.p. 17,4% 15,3% -0,1 p.p. 15,8%

Combustíveis e lubrificantes 7,8% 7,3% 7,4% -0,4 p.p. +0,1 p.p. 7,8% 7,3% -0,1 p.p. 7,6%

Peças / pneus / manutenção 8,0% 7,2% 7,7% -0,4 p.p. +0,5 p.p. 8,5% 7,4% -0,1 p.p. 7,4%

Depreciação 10,2% 10,6% 10,3% +0,1 p.p. -0,3 p.p. 8,9% 10,4% +0,2 p.p. 10,4%

Outros 10,7% 9,4% 9,5% -1,1 p.p. +0,2 p.p. 10,6% 9,5% -0,1 p.p. 10,1%

Custo de Venda de Ativos

(em % da Receita Líquida de Venda de Ativos)104,8% 99,8% 99,9% -4,9 p.p. +0,0 p.p. 103,3% 99,9% 0,0 p.p. 89,7%

Revenda Usual de Ativos

(% da Receita Líquida de Revenda)99,0% 99,8% 99,9% +0,9 p.p. +0,0 p.p. 99,8% 99,9% +0,0 p.p. 99,4%

Venda de Ativos com Gestão

(% da Receita Líquida de Venda com Gestão)126,2% n.a. n.a. n.a. n.a. 126,2% n.a. n.a. 60,9%

Aluguel de Máquinas e Equipamentos (valor presente) -

CPC06 (% da Receita Líquida de Aluguel)n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. 63,2%

Custo Total (em % da Receita Líquida Total) 86,6% 79,8% 81,1% -5,5 p.p. +1,3 p.p. 85,0% 80,4% -0,1 p.p. 81,6%

JSL - Logística

Lucro Bruto

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Lucro Bruto de Serviços 83,4 139,3 134,0 60,6% -3,8% 167,7 273,4 63,1% 490,5

Margem Bruta de Serviços

(em % da Receita Líquida de Serviços)17,2% 22,9% 20,6% +3,4 p.p. -2,2 p.p. 18,2% 21,7% +3,5 p.p. 19,7%

Lucro Bruto da Venda de Ativos (4,8) 0,1 0,1 -101,5% -42,6% (5,3) 0,2 -103,6% 39,2

Margem Bruta da Venda de Ativos

(em % da Receita Líquida de Venda de Ativos)-4,8% 0,2% 0,1% +4,9 p.p. 0,0 p.p. -3,3% 0,1% +3,4 p.p. 10,3%

Lucro Bruto Total 78,6 139,5 134,1 70,6% -3,8% 162,3 273,6 68,5% 529,7

Margem Bruta Total

(em % da Receita Líquida Total)13,4% 20,2% 18,9% +5,5 p.p. -1,3 p.p. 15,0% 19,6% +4,6 p.p. 18,4%

* JSL + Schio para os últimos 12 meses

JSL - Logística

8

O aumento de 2,2 p.p. observado nos custos de Serviços, na comparação com o 1T12, deve-se basicamente ao

aumento do custo de pessoal em função de:

Efeitos dos acordos coletivos, que foram na ordem de 7,0% a partir de maio, abrangendo, até aquele momento, cerca de 51,1% do quadro operacional;

Contratação de mão de obra para as novas operações;

Mobilização de mão de obra para a safra no sucroalcooleiro (+ R$ 5,9 milhões), que sazonalmente tem seu

início no 2º trimestre;

A Companhia frequentemente afere suas taxas de depreciação para refletir de forma mais realista a

expectativa do valor residual esperado nas suas vendas, levando-se em consideração os parâmetros de mercado e suas condições de uso pela natureza das operações em que os mesmos estão alocados. Desta forma, a JSL

revisou as taxas a partir deste trimestre, o que resultou em um impacto líquido adicional mensal de R$ 2,0

milhões, principalmente derivado de veículos leves (apenas 28,5% do imobilizado bruto em 30/06/2012), que atingiram 12,0% ao ano motivado por:

Isenção do IPI nos carros novos, o que influenciou na redução da expectativa de curto prazo no preço dos

carros que estão sendo vendidos este ano. Importante mencionar, que os veículos pesados não sofreram o efeito do IPI como no caso dos veículos leves, uma vez que o IPI para caminhões tem sido zero desde

dezembro de 2008;

Expectativa futura no médio e longo prazos de uma taxa básica de juros reduzida e a melhoria nas condições de crédito, o que favorece a venda de carros novos em detrimento aos usados;

Por outro lado, a JSL tem se beneficiado da isenção do IPI nas compras para os novos contratos;

Importante mencionar, que a JSL tem ano a ano melhorado suas condições de compra nos veículos pesados,

em função do contínuo ganho de escala, o que tem proporcionado uma menor expectativa de depreciação para um mesmo valor residual;

Embora a revisão tenha influenciado o 2T12 em um impacto adicional, em termos de receita líquida de

Serviços, a depreciação representou 10,3% no 2T12, estável em relação ao 2T11, e redução de 0,3 p.p. na

comparação com o 1T12, basicamente pela maior receita do período.

Custo de Venda de Ativos

Os custos de Venda de Ativos basicamente acompanham a sua receita. A melhora em relação ao 2T11 deve-se

ao fato de que, naquele trimestre, a cobrança de ICMS nas Vendas de Ativos com Gestão, geraram um spread negativo entre receita a valor presente e custo, sendo que os ajustes à valor presente (AVP) estão sendo

revertidos como receitas financeiras, durante seu prazo de recebimento, e a compensação do ICMS ocorre

através da prestação dos serviços.

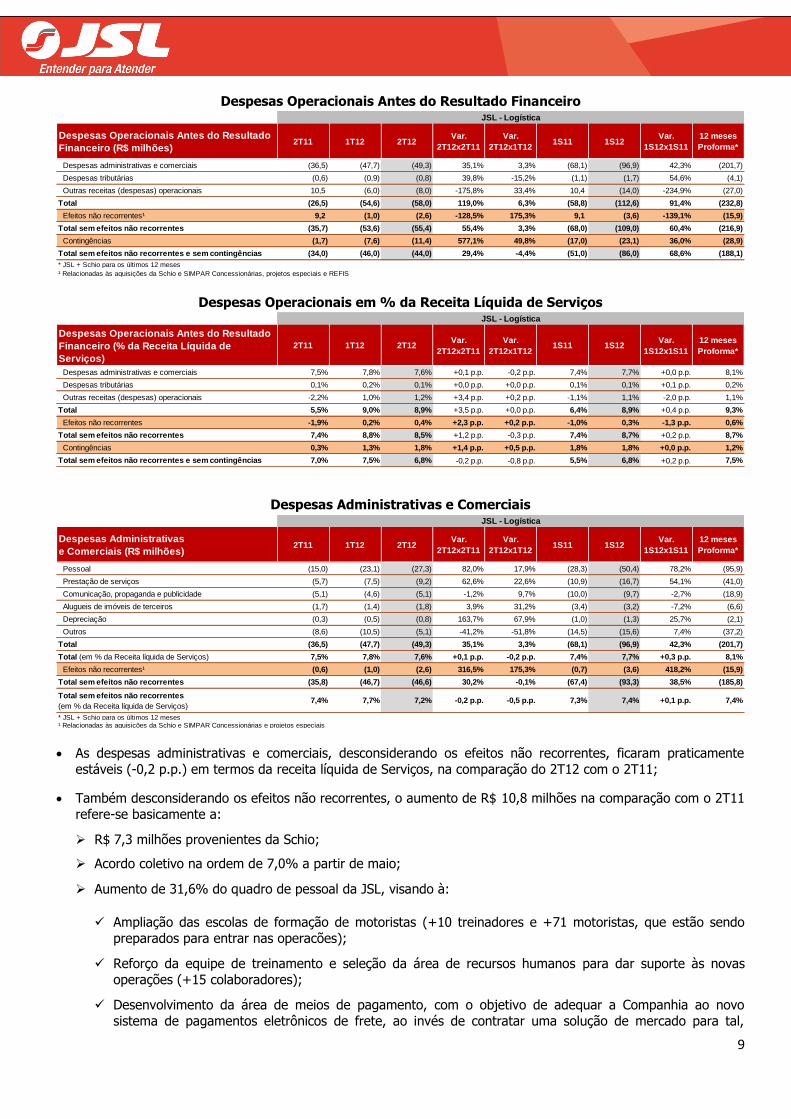

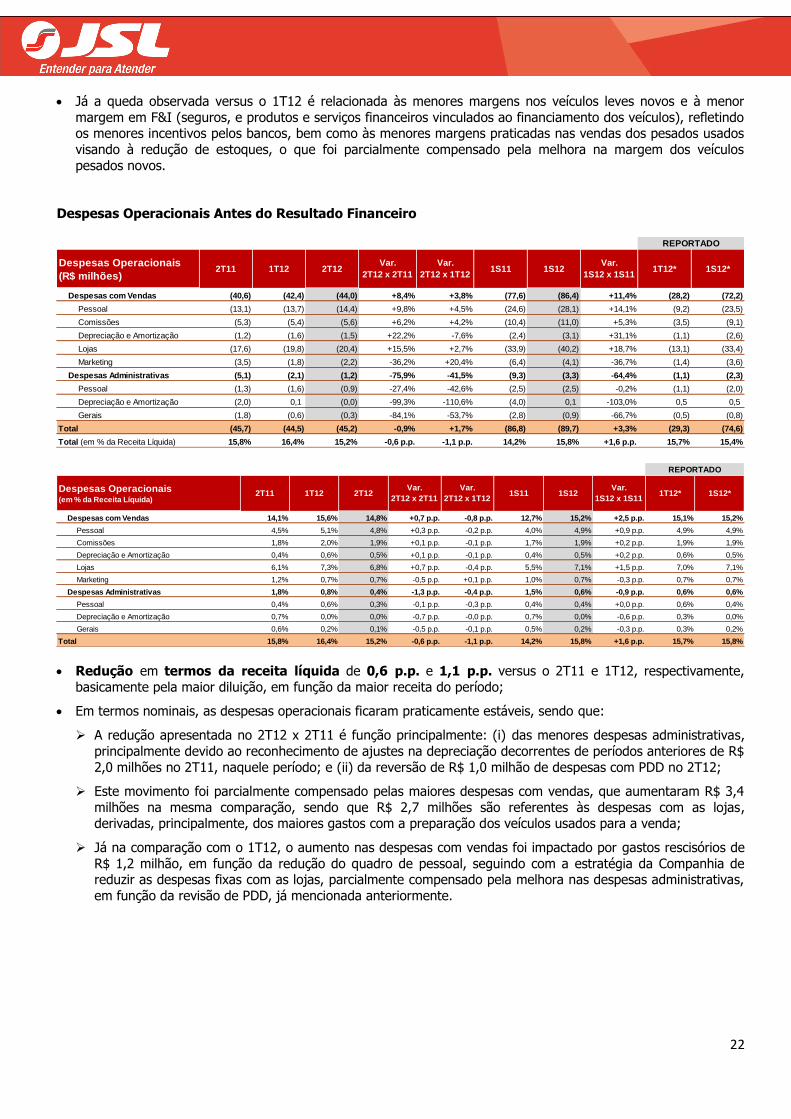

3. Despesas Operacionais e Resultado Financeiro

As despesas operacionais antes do resultado financeiro ficariam praticamente estáveis em 8,5% da receita líquida

de Serviços, não fossem os efeitos não recorrentes, detalhados ao final deste capítulo, bem como as maiores

provisões para contingências.

9

Despesas Operacionais Antes do Resultado Financeiro

Despesas Operacionais em % da Receita Líquida de Serviços

Despesas Administrativas e Comerciais

As despesas administrativas e comerciais, desconsiderando os efeitos não recorrentes, ficaram praticamente

estáveis (-0,2 p.p.) em termos da receita líquida de Serviços, na comparação do 2T12 com o 2T11;

Também desconsiderando os efeitos não recorrentes, o aumento de R$ 10,8 milhões na comparação com o 2T11

refere-se basicamente a:

R$ 7,3 milhões provenientes da Schio;

Acordo coletivo na ordem de 7,0% a partir de maio;

Aumento de 31,6% do quadro de pessoal da JSL, visando à:

Ampliação das escolas de formação de motoristas (+10 treinadores e +71 motoristas, que estão sendo

preparados para entrar nas operacões);

Reforço da equipe de treinamento e seleção da área de recursos humanos para dar suporte às novas

operações (+15 colaboradores);

Desenvolvimento da área de meios de pagamento, com o objetivo de adequar a Companhia ao novo

sistema de pagamentos eletrônicos de frete, ao invés de contratar uma solução de mercado para tal,

Despesas Operacionais Antes do Resultado

Financeiro (R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Despesas administrativas e comerciais (36,5) (47,7) (49,3) 35,1% 3,3% (68,1) (96,9) 42,3% (201,7)

Despesas tributárias (0,6) (0,9) (0,8) 39,8% -15,2% (1,1) (1,7) 54,6% (4,1)

Outras receitas (despesas) operacionais 10,5 (6,0) (8,0) -175,8% 33,4% 10,4 (14,0) -234,9% (27,0)

Total (26,5) (54,6) (58,0) 119,0% 6,3% (58,8) (112,6) 91,4% (232,8)

Efeitos não recorrentes¹ 9,2 (1,0) (2,6) -128,5% 175,3% 9,1 (3,6) -139,1% (15,9)

Total sem efeitos não recorrentes (35,7) (53,6) (55,4) 55,4% 3,3% (68,0) (109,0) 60,4% (216,9)

Contingências (1,7) (7,6) (11,4) 577,1% 49,8% (17,0) (23,1) 36,0% (28,9)

Total sem efeitos não recorrentes e sem contingências (34,0) (46,0) (44,0) 29,4% -4,4% (51,0) (86,0) 68,6% (188,1)

* JSL + Schio para os últimos 12 meses

¹ Relacionadas às aquisições da Schio e SIMPAR Concessionárias, projetos especiais e REFIS

JSL - Logística

Despesas Operacionais Antes do Resultado

Financeiro (% da Receita Líquida de

Serviços)

2T11 1T12 2T12Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Despesas administrativas e comerciais 7,5% 7,8% 7,6% +0,1 p.p. -0,2 p.p. 7,4% 7,7% +0,0 p.p. 8,1%

Despesas tributárias 0,1% 0,2% 0,1% +0,0 p.p. +0,0 p.p. 0,1% 0,1% +0,1 p.p. 0,2%

Outras receitas (despesas) operacionais -2,2% 1,0% 1,2% +3,4 p.p. +0,2 p.p. -1,1% 1,1% -2,0 p.p. 1,1%

Total 5,5% 9,0% 8,9% +3,5 p.p. +0,0 p.p. 6,4% 8,9% +0,4 p.p. 9,3%

Efeitos não recorrentes -1,9% 0,2% 0,4% +2,3 p.p. +0,2 p.p. -1,0% 0,3% -1,3 p.p. 0,6%

Total sem efeitos não recorrentes 7,4% 8,8% 8,5% +1,2 p.p. -0,3 p.p. 7,4% 8,7% +0,2 p.p. 8,7%

Contingências 0,3% 1,3% 1,8% +1,4 p.p. +0,5 p.p. 1,8% 1,8% +0,0 p.p. 1,2%

Total sem efeitos não recorrentes e sem contingências 7,0% 7,5% 6,8% -0,2 p.p. -0,8 p.p. 5,5% 6,8% +0,2 p.p. 7,5%

JSL - Logística

Despesas Administrativas

e Comerciais (R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Pessoal (15,0) (23,1) (27,3) 82,0% 17,9% (28,3) (50,4) 78,2% (95,9)

Prestação de serviços (5,7) (7,5) (9,2) 62,6% 22,6% (10,9) (16,7) 54,1% (41,0)

Comunicação, propaganda e publicidade (5,1) (4,6) (5,1) -1,2% 9,7% (10,0) (9,7) -2,7% (18,9)

Alugueis de imóveis de terceiros (1,7) (1,4) (1,8) 3,9% 31,2% (3,4) (3,2) -7,2% (6,6)

Depreciação (0,3) (0,5) (0,8) 163,7% 67,9% (1,0) (1,3) 25,7% (2,1)

Outros (8,6) (10,5) (5,1) -41,2% -51,8% (14,5) (15,6) 7,4% (37,2)

Total (36,5) (47,7) (49,3) 35,1% 3,3% (68,1) (96,9) 42,3% (201,7)

Total (em % da Receita líquida de Serviços) 7,5% 7,8% 7,6% +0,1 p.p. -0,2 p.p. 7,4% 7,7% +0,3 p.p. 8,1%

Efeitos não recorrentes¹ (0,6) (1,0) (2,6) 316,5% 175,3% (0,7) (3,6) 418,2% (15,9)

Total sem efeitos não recorrentes (35,8) (46,7) (46,6) 30,2% -0,1% (67,4) (93,3) 38,5% (185,8)

Total sem efeitos não recorrentes

(em % da Receita líquida de Serviços)7,4% 7,7% 7,2% -0,2 p.p. -0,5 p.p. 7,3% 7,4% +0,1 p.p. 7,4%

* JSL + Schio para os últimos 12 meses¹ Relacionadas às aquisições da Schio e SIMPAR Concessionárias e projetos especiais

JSL - Logística

10

representando mais um passo no desenvolvimento do relacionamento com os motoristas terceiros e agregados (+24 colaboradores);

Investimento na melhoria de seu sistema de gestão (+14 colaboradores).

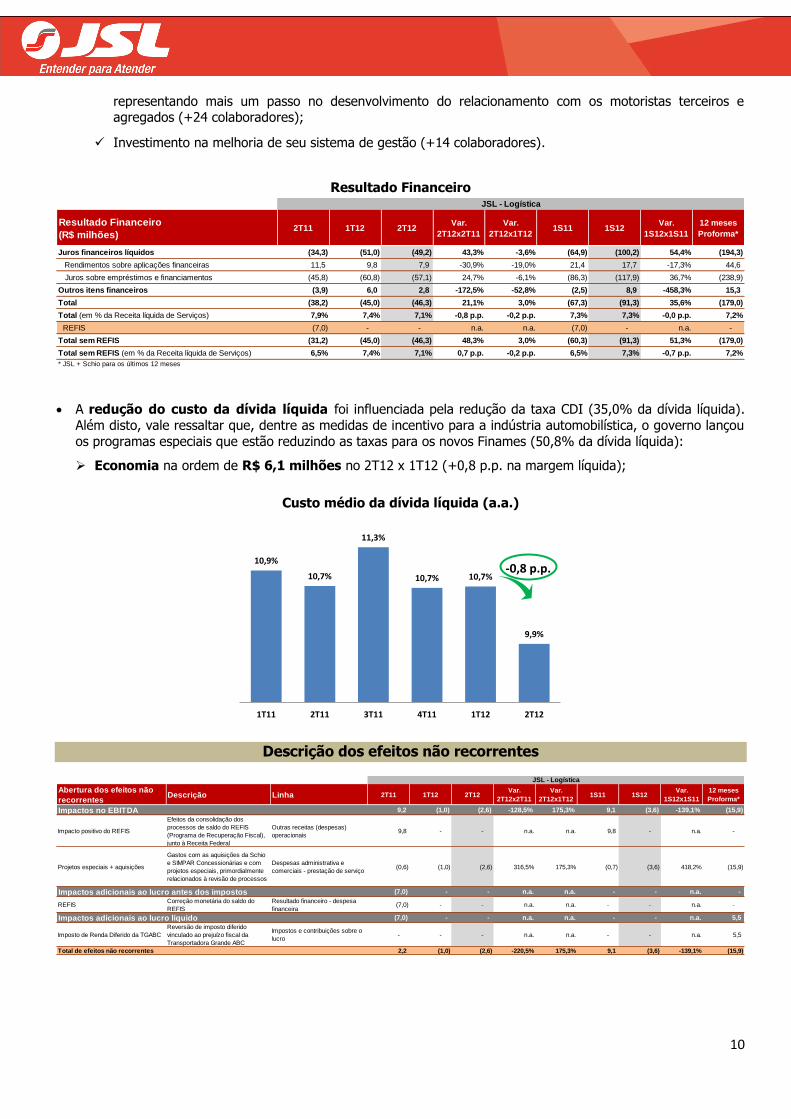

Resultado Financeiro

A redução do custo da dívida líquida foi influenciada pela redução da taxa CDI (35,0% da dívida líquida).

Além disto, vale ressaltar que, dentre as medidas de incentivo para a indústria automobilística, o governo lançou

os programas especiais que estão reduzindo as taxas para os novos Finames (50,8% da dívida líquida):

Economia na ordem de R$ 6,1 milhões no 2T12 x 1T12 (+0,8 p.p. na margem líquida);

Custo médio da dívida líquida (a.a.)

Descrição dos efeitos não recorrentes

Resultado Financeiro

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Juros financeiros líquidos (34,3) (51,0) (49,2) 43,3% -3,6% (64,9) (100,2) 54,4% (194,3)

Rendimentos sobre aplicações financeiras 11,5 9,8 7,9 -30,9% -19,0% 21,4 17,7 -17,3% 44,6

Juros sobre empréstimos e financiamentos (45,8) (60,8) (57,1) 24,7% -6,1% (86,3) (117,9) 36,7% (238,9)

Outros itens financeiros (3,9) 6,0 2,8 -172,5% -52,8% (2,5) 8,9 -458,3% 15,3

Total (38,2) (45,0) (46,3) 21,1% 3,0% (67,3) (91,3) 35,6% (179,0)

Total (em % da Receita líquida de Serviços) 7,9% 7,4% 7,1% -0,8 p.p. -0,2 p.p. 7,3% 7,3% -0,0 p.p. 7,2%

REFIS (7,0) - - n.a. n.a. (7,0) - n.a. -

Total sem REFIS (31,2) (45,0) (46,3) 48,3% 3,0% (60,3) (91,3) 51,3% (179,0)

Total sem REFIS (em % da Receita líquida de Serviços) 6,5% 7,4% 7,1% 0,7 p.p. -0,2 p.p. 6,5% 7,3% -0,7 p.p. 7,2%

* JSL + Schio para os últimos 12 meses

JSL - Logística

10,9%

10,7%

11,3%

10,7% 10,7%

9,9%

1T11 2T11 3T11 4T11 1T12 2T12

-0,8 p.p.

Abertura dos efeitos não

recorrentesDescrição Linha 2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Impactos no EBITDA 9,2 (1,0) (2,6) -128,5% 175,3% 9,1 (3,6) -139,1% (15,9)

Impacto positivo do REFIS

Efeitos da consolidação dos

processos de saldo do REFIS

(Programa de Recuperação Fiscal),

junto à Receita Federal

Outras receitas (despesas)

operacionais9,8 - - n.a. n.a. 9,8 - n.a. -

Projetos especiais + aquisições

Gastos com as aquisições da Schio

e SIMPAR Concessionárias e com

projetos especiais, primordialmente

relacionados à revisão de processos

Despesas administrativa e

comerciais - prestação de serviço(0,6) (1,0) (2,6) 316,5% 175,3% (0,7) (3,6) 418,2% (15,9)

Impactos adicionais ao lucro antes dos impostos (7,0) - - n.a. n.a. - - n.a. -

REFISCorreção monetária do saldo do

REFIS

Resultado financeiro - despesa

financeira(7,0) - - n.a. n.a. - - n.a. -

Impactos adicionais ao lucro líquido (7,0) - - n.a. n.a. - - n.a. 5,5

Imposto de Renda Diferido da TGABC

Reversão de imposto diferido

vinculado ao prejuízo fiscal da

Transportadora Grande ABC

Impostos e contribuições sobre o

lucro- - - n.a. n.a. - - n.a. 5,5

Total de efeitos não recorrentes 2,2 (1,0) (2,6) -220,5% 175,3% 9,1 (3,6) -139,1% (15,9)

JSL - Logística

11

4. Lucro Líquido

Lucro Líquido – excluindo efeitos não recorrentes

O aumento de 154,6% no lucro líquido recorrente do 2T12 x 2T11, foi influenciado principalmente pelo

aumento de Gestão e Terceirização no mix de negócios, uma vez que esta linha é normalmente menos intensiva em vários custos;

A redução de 34,4% na comparação com o 1T12 deveu-se basicamente aos maiores custos e despesas com

pessoal, às maiores provisões para contingências trabalhistas e ao aumento da depreciação, conforme já explanado nos capítulos anteriores.

5. EBITDA e EBITDA-A

EBITDA – excluindo efeitos não recorrentes

Os aumentos de 58,2% no EBITDA recorrente e de 4,8 p.p. na margem EBITDA recorrente, na

comparação entre 2T12 e 2T11, são principalmente devido ao aumento de Gestão e Terceirização no mix;

As reduções de 3,0% no EBITDA recorrente e 1,2 p.p. na margem EBITDA recorrente do 2T12 x 1T12, são

basicamente influenciadas pelos maiores custos e despesas com pessoal e às maiores provisões para

contingências, conforme já mencionado;

Cabe mencionar que, enquanto houver expansão dos negócios da Companhia, a margem EBITDA

estará abaixo do seu potencial, dado que a adição de novos contratos demanda um ciclo de implantação que se reflete em custos pré-operacionais, ao mesmo tempo em que tais contratos

ainda não geram receitas e possuem uma curva gradual até atingir sua plena capacidade.

Lucro Líquido sem efeitos não recorrentes

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

Lucro Líquido Total 9,1 29,1 17,7 95,4% -39,0% 24,4 46,8 92,0% 74,5

Efeitos não recorrentes¹,² (1,4) 0,6 1,7 -220,5% 175,3% (1,4) 2,4 -268,9% 10,5

Reversão do imposto diferido da TGABC - - - n.a. n.a. - - n.a. 5,5

Lucro Líquido Total sem efeitos não recorrentes 7,6 29,7 19,5 154,6% -34,4% 23,0 49,2 113,8% 90,5

Margem Líquida Total sem efeitos não recorrentes 1,3% 4,3% 2,7% +1,4 p.p. -1,6 p.p. 2,1% 3,5% +1,4 p.p. 3,1%

* JSL + Schio para os últimos 12 meses

¹ Relacionadas às aquisições da Schio e Simpar, projetos especiais e REFIS

² Considera alíquota de 34,0%

JSL - Logística

EBITDA-A sem efeitos não recorrentes

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

12 meses

Proforma*

EBITDA de Serviços 106,4 149,6 143,5 34,9% -4,1% 192,3 293,1 52,4% 519,1

Ajustes de Efeitos não recorrentes¹ (9,2) 1,0 2,6 -128,5% 175,3% (9,1) 3,6 -139,1% 15,9

EBITDA de Serviços sem efeitos não recorrentes 97,3 150,5 146,2 50,3% -2,9% 183,2 296,7 62,0% 535,0

Margem EBITDA de Serviços sem efeitos não recorrentes 20,1% 24,7% 22,5% +2,4 p.p. -2,2 p.p. 19,9% 23,6% +3,7 p.p. 21,4%

EBITDA sem efeitos não recorrentes 92,4 150,7 146,2 58,2% -3,0% 177,9 296,9 66,9% 574,2

Margem EBITDA sem efeitos não recorrentes 15,8% 21,8% 20,6% +4,8 p.p. -1,2 p.p. 16,4% 21,2% +4,8 p.p. 20,0%

EBITDA-A sem efeitos não recorrentes 171,3 230,6 205,5 20,0% -10,9% 317,5 436,1 37,4% 858,3

Margem EBITDA-A sem efeitos não recorrentes 29,2% 33,4% 29,0% -0,3 p.p. -4,5 p.p. 29,3% 31,2% +1,9 p.p. 29,9%

* JSL + Schio para os últimos 12 meses¹ Relacionadas às aquisições da Schio e Simpar, projetos especiais e REFIS

JSL - Logística

A receita da JSL é o resultado de um somatório de contratos. Cada um desses contratos representa um ciclo que se inicia com a compra financiada dos ativos a serem utilizados na operação. Uma vez implantados os recursos necessários para execução da operação (pessoal, estrutura física, dentre outros) e os ativos equipados, inicia-se a prestação de serviços, a qual gerará fluxo de caixa ao longo de todo o prazo contratual, que pode variar de 2 a 10 anos, dependendo do contrato. A última etapa deste ciclo é a revenda do ativo ao término do contrato, cujo valor residual estimado é levado em conta na precificação e, portanto, compõe o retorno esperado da operação;

Dessa forma, com o objetivo de melhor refletir o ciclo de negócio da Companhia, a JSL adiciona ao EBITDA o custo contábil residual da venda de ativos imobilizado, capturando assim, o efeito da última etapa da vida do contrato – o que definimos como EBITDA-A ou EBITDA Adicionado. Para maiores informações sobre o conceito do EBITDA-A, consulte o glossário deste relatório.

12

41,5%

Previsão do CAPEX 2012 (R$ milhões) 1S12R 2012E

Renovação

CAPEX 116 420

Receita com Revenda usual de ativos (139) (360)

Capex de Renovação líquido (23) 60

Expansão

Já comprometido - novos contratos 2011 102 130

Novos contratos fechados em 2012 e a conquistar 187 460

Total de Expansão 289 590

Outros (TI, benfeitorias, etc.) 29 60

Capex líquido total 295 710

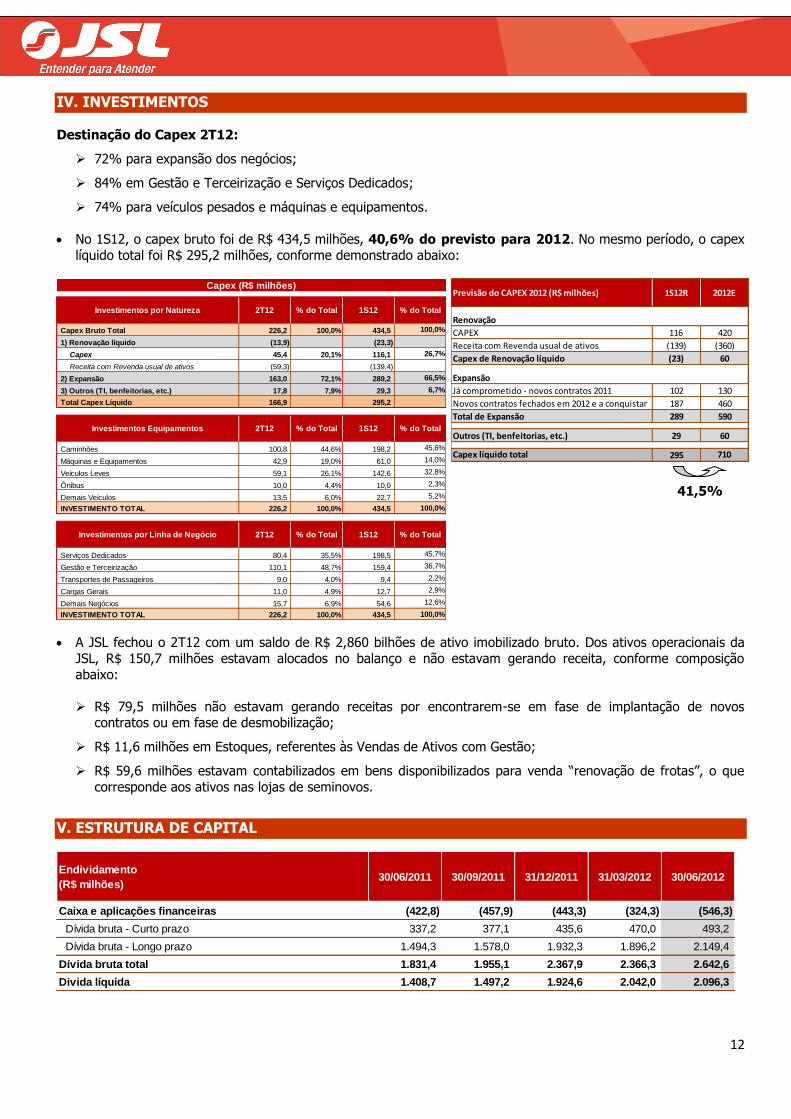

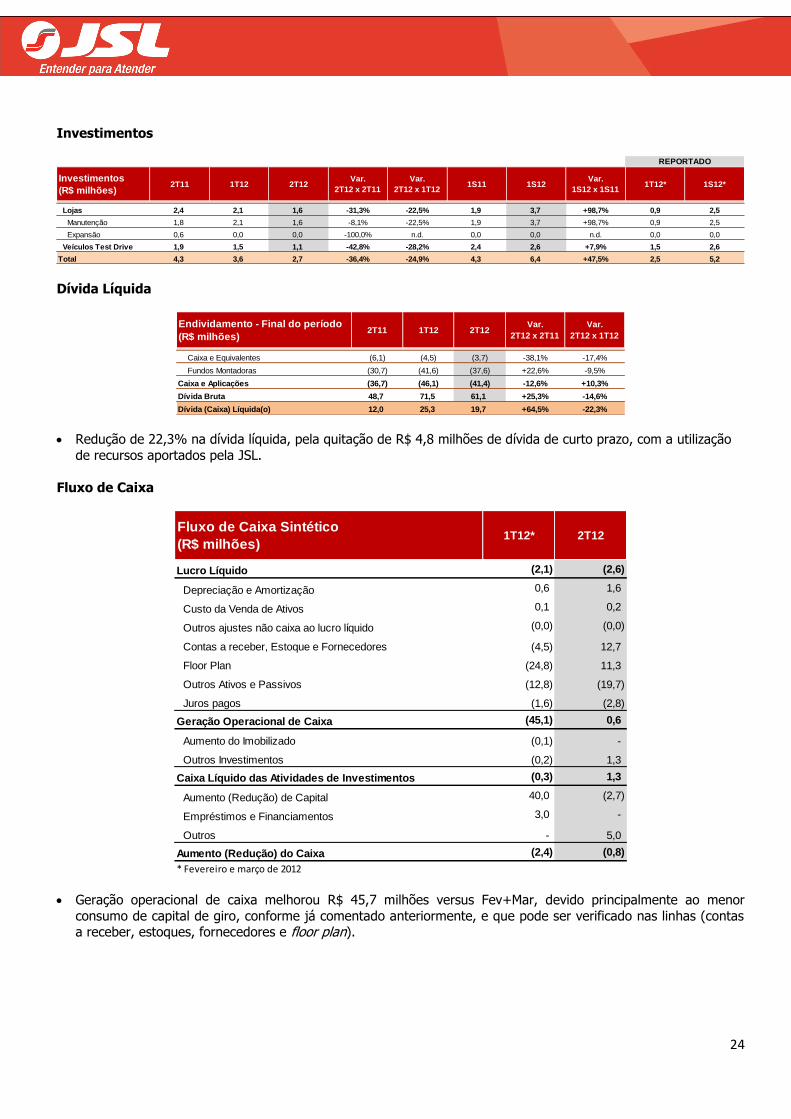

IV. INVESTIMENTOS

Destinação do Capex 2T12:

72% para expansão dos negócios;

84% em Gestão e Terceirização e Serviços Dedicados;

74% para veículos pesados e máquinas e equipamentos.

No 1S12, o capex bruto foi de R$ 434,5 milhões, 40,6% do previsto para 2012. No mesmo período, o capex

líquido total foi R$ 295,2 milhões, conforme demonstrado abaixo:

A JSL fechou o 2T12 com um saldo de R$ 2,860 bilhões de ativo imobilizado bruto. Dos ativos operacionais da

JSL, R$ 150,7 milhões estavam alocados no balanço e não estavam gerando receita, conforme composição

abaixo:

R$ 79,5 milhões não estavam gerando receitas por encontrarem-se em fase de implantação de novos contratos ou em fase de desmobilização;

R$ 11,6 milhões em Estoques, referentes às Vendas de Ativos com Gestão;

R$ 59,6 milhões estavam contabilizados em bens disponibilizados para venda “renovação de frotas”, o que

corresponde aos ativos nas lojas de seminovos.

V. ESTRUTURA DE CAPITAL

Investimentos por Natureza 2T12 % do Total 1S12 % do Total

Capex Bruto Total 226,2 100,0% 434,5 100,0%

1) Renovação líquido (13,9) (23,3)

Capex 45,4 20,1% 116,1 26,7%

Receita com Revenda usual de ativos (59,3) (139,4)

2) Expansão 163,0 72,1% 289,2 66,5%

3) Outros (TI, benfeitorias, etc.) 17,8 7,9% 29,3 6,7%

Total Capex Líquido 166,9 295,2

Investimentos Equipamentos 2T12 % do Total 1S12 % do Total

Caminhões 100,8 44,6% 198,2 45,6%

Máquinas e Equipamentos 42,9 19,0% 61,0 14,0%

Veículos Leves 59,1 26,1% 142,6 32,8%

Ônibus 10,0 4,4% 10,0 2,3%

Demais Veículos 13,5 6,0% 22,7 5,2%

INVESTIMENTO TOTAL 226,2 100,0% 434,5 100,0%

Investimentos por Linha de Negócio 2T12 % do Total 1S12 % do Total

Serviços Dedicados 80,4 35,5% 198,5 45,7%

Gestão e Terceirização 110,1 48,7% 159,4 36,7%

Transportes de Passageiros 9,0 4,0% 9,4 2,2%

Cargas Gerais 11,0 4,9% 12,7 2,9%

Demais Negócios 15,7 6,9% 54,6 12,6%

INVESTIMENTO TOTAL 226,2 100,0% 434,5 100,0%

Capex (R$ milhões)

Endividamento

(R$ milhões)30/06/2011 30/09/2011 31/12/2011 31/03/2012 30/06/2012

Caixa e aplicações financeiras (422,8) (457,9) (443,3) (324,3) (546,3)

Dívida bruta - Curto prazo 337,2 377,1 435,6 470,0 493,2

Dívida bruta - Longo prazo 1.494,3 1.578,0 1.932,3 1.896,2 2.149,4

Dívida bruta total 1.831,4 1.955,1 2.367,9 2.366,3 2.642,6

Divida líquida 1.408,7 1.497,2 1.924,6 2.042,0 2.096,3

13

2.042

2.096

(185) 226

2 (1)

Dívidalíquida

(mar/12)

Geraçãooperacional

de caixa

Capex bruto Dividendos Outros Dívidalíquida

(jun/12)

//// //

//

1.409 1.420

320 (574)

(80) 179

129 37

Dívida líquida(jun/11)

Dívida líquidaderivada daaquisição da

Schio

EBITDArecorrente

Capex derenovação

líquido

Resultadofinanceiro

líquido

Impostos +Capital de

Giro

JCP +Dividendos

Dívida líquida(jun/12)

Dívida líquida/EBITDA-A: 2,0xDívida líquida/EBITDA: 3,4x Dívida líquida/EBITDA-A: 1,7x

Dívida líquida/EBITDA: 2,5x

463,3

218,0

343,7

228,8 156,2

58,9 47,5

29,3

22,6

204,5

295,8

235,5

33,0 5,0

8,3

100,0 191,7

546,1

493,2

240,6

548,2 524,6

400,0

191,9

244,2

Caixa jul/12 - jun/13 jul/13 - dez/13 2014 2015 2016 2017 2018 emdiante

Financiamentos Operacionais Dívida Corporativa Aquisição Schio

1,1x

Dívida Líquida:

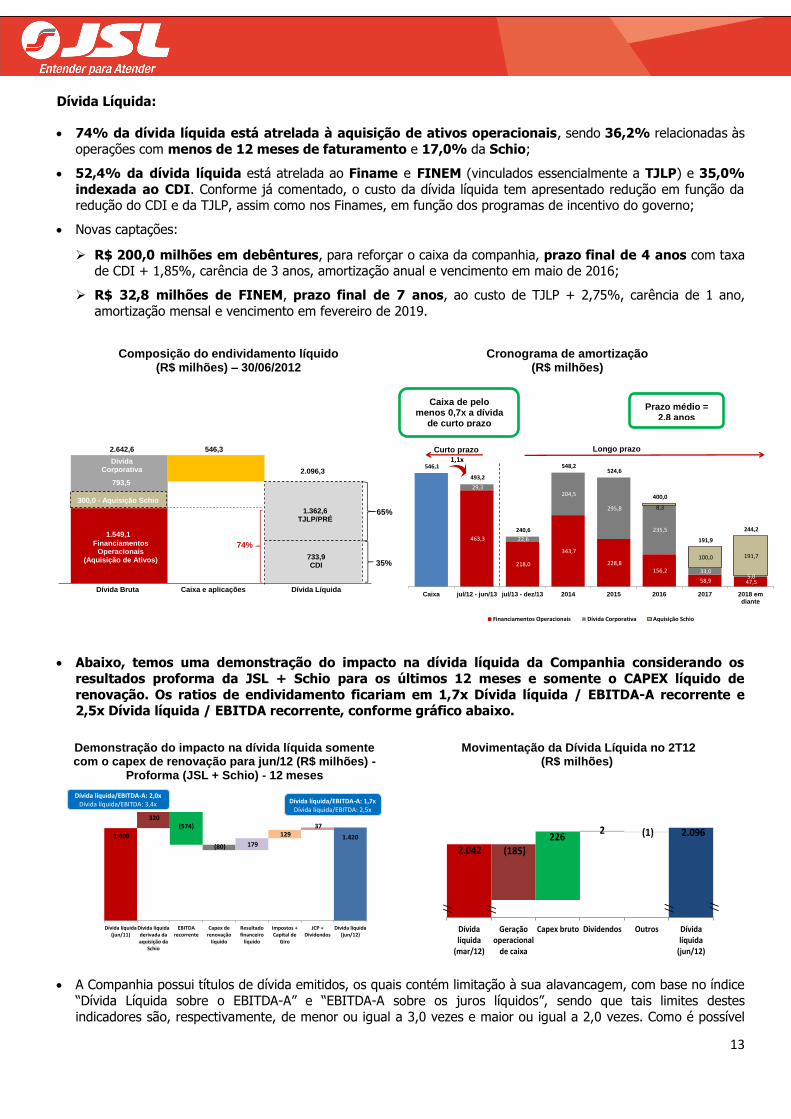

74% da dívida líquida está atrelada à aquisição de ativos operacionais, sendo 36,2% relacionadas às

operações com menos de 12 meses de faturamento e 17,0% da Schio;

52,4% da dívida líquida está atrelada ao Finame e FINEM (vinculados essencialmente a TJLP) e 35,0%

indexada ao CDI. Conforme já comentado, o custo da dívida líquida tem apresentado redução em função da redução do CDI e da TJLP, assim como nos Finames, em função dos programas de incentivo do governo;

Novas captações:

R$ 200,0 milhões em debêntures, para reforçar o caixa da companhia, prazo final de 4 anos com taxa de CDI + 1,85%, carência de 3 anos, amortização anual e vencimento em maio de 2016;

R$ 32,8 milhões de FINEM, prazo final de 7 anos, ao custo de TJLP + 2,75%, carência de 1 ano,

amortização mensal e vencimento em fevereiro de 2019.

Abaixo, temos uma demonstração do impacto na dívida líquida da Companhia considerando os

resultados proforma da JSL + Schio para os últimos 12 meses e somente o CAPEX líquido de

renovação. Os ratios de endividamento ficariam em 1,7x Dívida líquida / EBITDA-A recorrente e 2,5x Dívida líquida / EBITDA recorrente, conforme gráfico abaixo.

A Companhia possui títulos de dívida emitidos, os quais contém limitação à sua alavancagem, com base no índice

“Dívida Líquida sobre o EBITDA-A” e “EBITDA-A sobre os juros líquidos”, sendo que tais limites destes

indicadores são, respectivamente, de menor ou igual a 3,0 vezes e maior ou igual a 2,0 vezes. Como é possível

Cronograma de amortização (R$ milhões)

Curto prazo Longo prazo

Prazo médio = 2,8 anos

Caixa de pelo menos 0,7x a dívida

de curto prazo

Movimentação da Dívida Líquida no 2T12 (R$ milhões)

Demonstração do impacto na dívida líquida somente com o capex de renovação para jun/12 (R$ milhões) -

Proforma (JSL + Schio) - 12 meses

Composição do endividamento líquido (R$ milhões) – 30/06/2012

65%

35%

1.549,1

2.096,3

793,5

FinanciamentosOperacionais

(Aquisição de Ativos)

Dívida Corporativa

546,32.642,6

Dívida Bruta Caixa e aplicações Dívida Líquida

733,9CDI

1.362,6TJLP/PRÉ

74%

300,0 - Aquisição Schio

14

Saldos 30/06/2011 30/09/2011 31/12/2011 31/03/2012 30/06/2012

Dívida líquida / EBITDA-A² 2,0x 2,2x 2,5x 2,4x 2,4x

Dívida líquida / EBITDA² 3,4x 3,8x 3,9x 3,8x 3,7x

EBITDA-A²/ Juros líquidos 6,3x 5,1x 5,0x 4,8x 4,4x

EBITDA²/ Juros líquidos 3,6x 3,0x 3,1x 3,1x 3,0x

Imobilizado¹/ Dívida líquida 1,5x 1,5x 1,3x 1,3x 1,3x

Caixa / dívida bruta de curto prazo 1,3x 1,2x 1,0x 0,7x 1,1x

* JSL + Schio para os últimos 12 meses

¹ Imobilizado + Recebível e Estoques “venda a prazo” (Venda de Ativos com Gestão / CPC 06) + Seminovos

² Período acumulado dos últimos 12 meses, recorrente

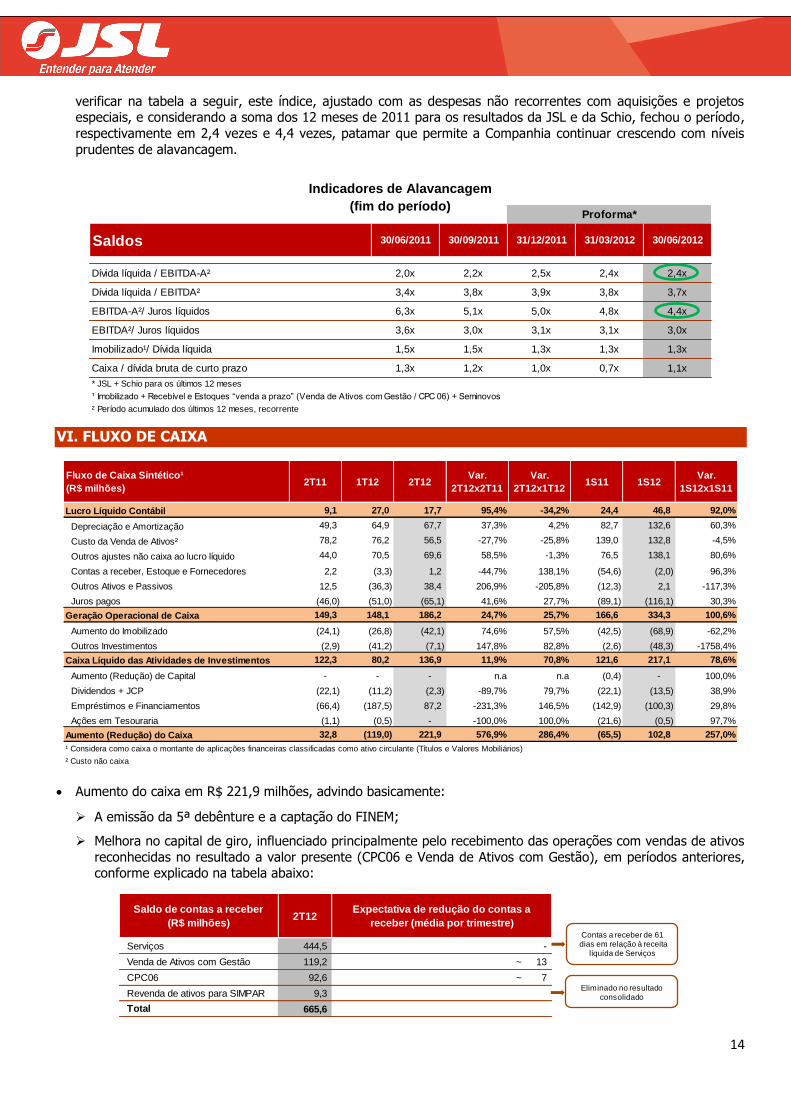

Proforma*

verificar na tabela a seguir, este índice, ajustado com as despesas não recorrentes com aquisições e projetos especiais, e considerando a soma dos 12 meses de 2011 para os resultados da JSL e da Schio, fechou o período,

respectivamente em 2,4 vezes e 4,4 vezes, patamar que permite a Companhia continuar crescendo com níveis

prudentes de alavancagem.

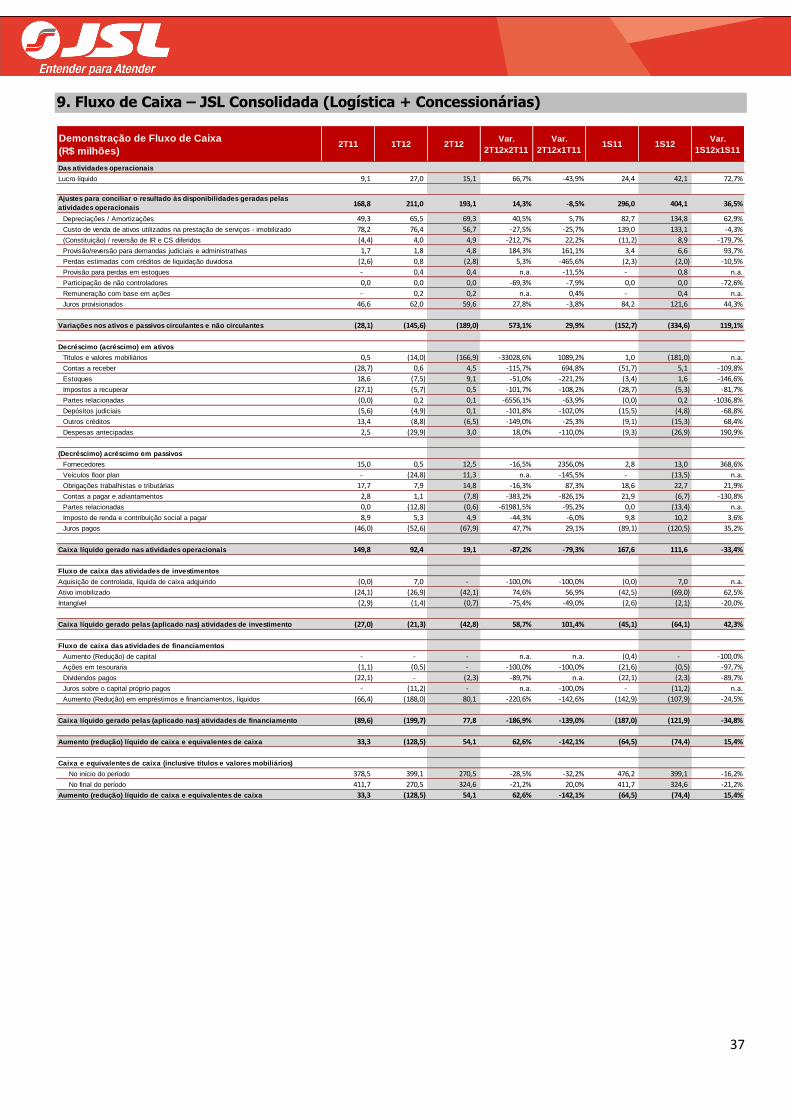

VI. FLUXO DE CAIXA

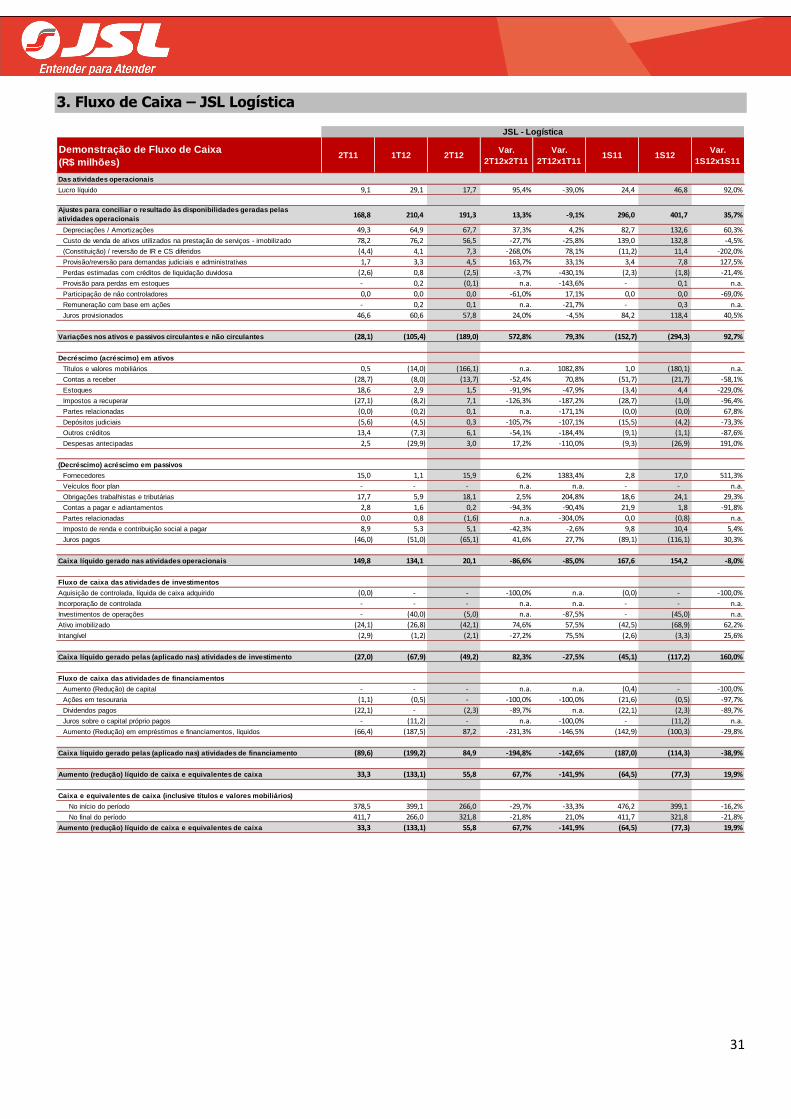

Aumento do caixa em R$ 221,9 milhões, advindo basicamente:

A emissão da 5ª debênture e a captação do FINEM;

Melhora no capital de giro, influenciado principalmente pelo recebimento das operações com vendas de ativos

reconhecidas no resultado a valor presente (CPC06 e Venda de Ativos com Gestão), em períodos anteriores, conforme explicado na tabela abaixo:

Fluxo de Caixa Sintético¹

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

Lucro Líquido Contábil 9,1 27,0 17,7 95,4% -34,2% 24,4 46,8 92,0%

Depreciação e Amortização 49,3 64,9 67,7 37,3% 4,2% 82,7 132,6 60,3%

Custo da Venda de Ativos² 78,2 76,2 56,5 -27,7% -25,8% 139,0 132,8 -4,5%

Outros ajustes não caixa ao lucro líquido 44,0 70,5 69,6 58,5% -1,3% 76,5 138,1 80,6%

Contas a receber, Estoque e Fornecedores 2,2 (3,3) 1,2 -44,7% 138,1% (54,6) (2,0) 96,3%

Outros Ativos e Passivos 12,5 (36,3) 38,4 206,9% -205,8% (12,3) 2,1 -117,3%

Juros pagos (46,0) (51,0) (65,1) 41,6% 27,7% (89,1) (116,1) 30,3%

Geração Operacional de Caixa 149,3 148,1 186,2 24,7% 25,7% 166,6 334,3 100,6%

Aumento do Imobilizado (24,1) (26,8) (42,1) 74,6% 57,5% (42,5) (68,9) -62,2%

Outros Investimentos (2,9) (41,2) (7,1) 147,8% 82,8% (2,6) (48,3) -1758,4%

Caixa Líquido das Atividades de Investimentos 122,3 80,2 136,9 11,9% 70,8% 121,6 217,1 78,6%

Aumento (Redução) de Capital - - - n.a n.a (0,4) - 100,0%

Dividendos + JCP (22,1) (11,2) (2,3) -89,7% 79,7% (22,1) (13,5) 38,9%

Empréstimos e Financiamentos (66,4) (187,5) 87,2 -231,3% 146,5% (142,9) (100,3) 29,8%

Ações em Tesouraria (1,1) (0,5) - -100,0% 100,0% (21,6) (0,5) 97,7%

Aumento (Redução) do Caixa 32,8 (119,0) 221,9 576,9% 286,4% (65,5) 102,8 257,0%

¹ Considera como caixa o montante de aplicações financeiras classificadas como ativo circulante (Títulos e Valores Mobiliários)

² Custo não caixa

2T12

444,5 -

119,2 ~ 13

92,6 ~ 7

9,3

665,6 Total

Expectativa de redução do contas a

receber (média por trimestre)

Saldo de contas a receber

(R$ milhões)

Serviços

Venda de Ativos com Gestão

CPC06

Revenda de ativos para SIMPAR

Contas a receber de 61dias em relação à receita

líquida de Serviços

Eliminado no resultado consolidado

Indicadores de Alavancagem

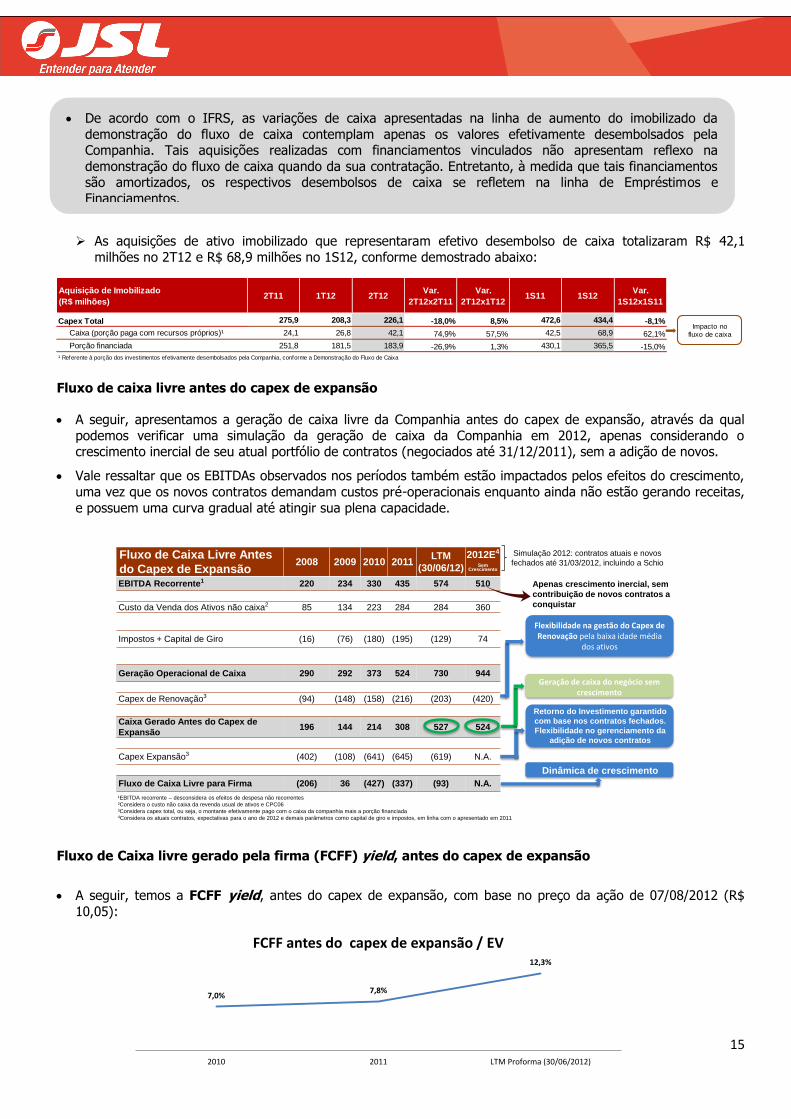

(fim do período)

15

7,0%7,8%

12,3%

2010 2011 LTM Proforma (30/06/2012)

FCFF antes do capex de expansão / EV

As aquisições de ativo imobilizado que representaram efetivo desembolso de caixa totalizaram R$ 42,1

milhões no 2T12 e R$ 68,9 milhões no 1S12, conforme demostrado abaixo:

Fluxo de caixa livre antes do capex de expansão

A seguir, apresentamos a geração de caixa livre da Companhia antes do capex de expansão, através da qual

podemos verificar uma simulação da geração de caixa da Companhia em 2012, apenas considerando o crescimento inercial de seu atual portfólio de contratos (negociados até 31/12/2011), sem a adição de novos.

Vale ressaltar que os EBITDAs observados nos períodos também estão impactados pelos efeitos do crescimento,

uma vez que os novos contratos demandam custos pré-operacionais enquanto ainda não estão gerando receitas,

e possuem uma curva gradual até atingir sua plena capacidade.

Fluxo de Caixa livre gerado pela firma (FCFF) yield, antes do capex de expansão

A seguir, temos a FCFF yield, antes do capex de expansão, com base no preço da ação de 07/08/2012 (R$

10,05):

Aquisição de Imobilizado

(R$ milhões)2T11 1T12 2T12

Var.

2T12x2T11

Var.

2T12x1T121S11 1S12

Var.

1S12x1S11

Capex Total 275,9 208,3 226,1 -18,0% 8,5% 472,6 434,4 -8,1%

Caixa (porção paga com recursos próprios)¹ 24,1 26,8 42,1 74,9% 57,5% 42,5 68,9 62,1%

Porção financiada 251,8 181,5 183,9 -26,9% 1,3% 430,1 365,5 -15,0%

¹ Referente à porção dos investimentos efetivamente desembolsados pela Companhia, conforme a Demonstração do Fluxo de Caixa

Impacto no fluxo de caixa

Fluxo de Caixa Livre Antes

do Capex de Expansão2008 2009 2010 2011

LTM

(30/06/12)

2012E4

Sem Crescimento

EBITDA Recorrente1 220 234 330 435 574 510

Custo da Venda dos Ativos não caixa2 85 134 223 284 284 360

Impostos + Capital de Giro (16) (76) (180) (195) (129) 74

Geração Operacional de Caixa 290 292 373 524 730 944

Capex de Renovação3 (94) (148) (158) (216) (203) (420)

Caixa Gerado Antes do Capex de

Expansão196 144 214 308 527 524

Capex Expansão3 (402) (108) (641) (645) (619) N.A.

Fluxo de Caixa Livre para Firma (206) 36 (427) (337) (93) N.A.

Geração de caixa do negócio sem crescimento

Dinâmica de crescimento

Flexibilidade na gestão do Capex de Renovação pela baixa idade média

dos ativos

Retorno do Investimento garantido

com base nos contratos fechados.

Flexibilidade no gerenciamento da

adição de novos contratos

Simulação 2012: contratos atuais e novos

fechados até 31/03/2012, incluindo a Schio

Apenas crescimento inercial, sem

contribuição de novos contratos a

conquistar

¹EBITDA recorrente – desconsidera os efeitos de despesa não recorrentes

²Considera o custo não caixa da revenda usual de ativos e CPC06

³Considera capex total, ou seja, o montante efetivamente pago com o caixa da companhia mais a porção financiada4Considera os atuais contratos, expectativas para o ano de 2012 e demais parâmetros como capital de giro e impostos, em linha com o apresentado em 2011

De acordo com o IFRS, as variações de caixa apresentadas na linha de aumento do imobilizado da

demonstração do fluxo de caixa contemplam apenas os valores efetivamente desembolsados pela Companhia. Tais aquisições realizadas com financiamentos vinculados não apresentam reflexo na

demonstração do fluxo de caixa quando da sua contratação. Entretanto, à medida que tais financiamentos são amortizados, os respectivos desembolsos de caixa se refletem na linha de Empréstimos e

Financiamentos.

16

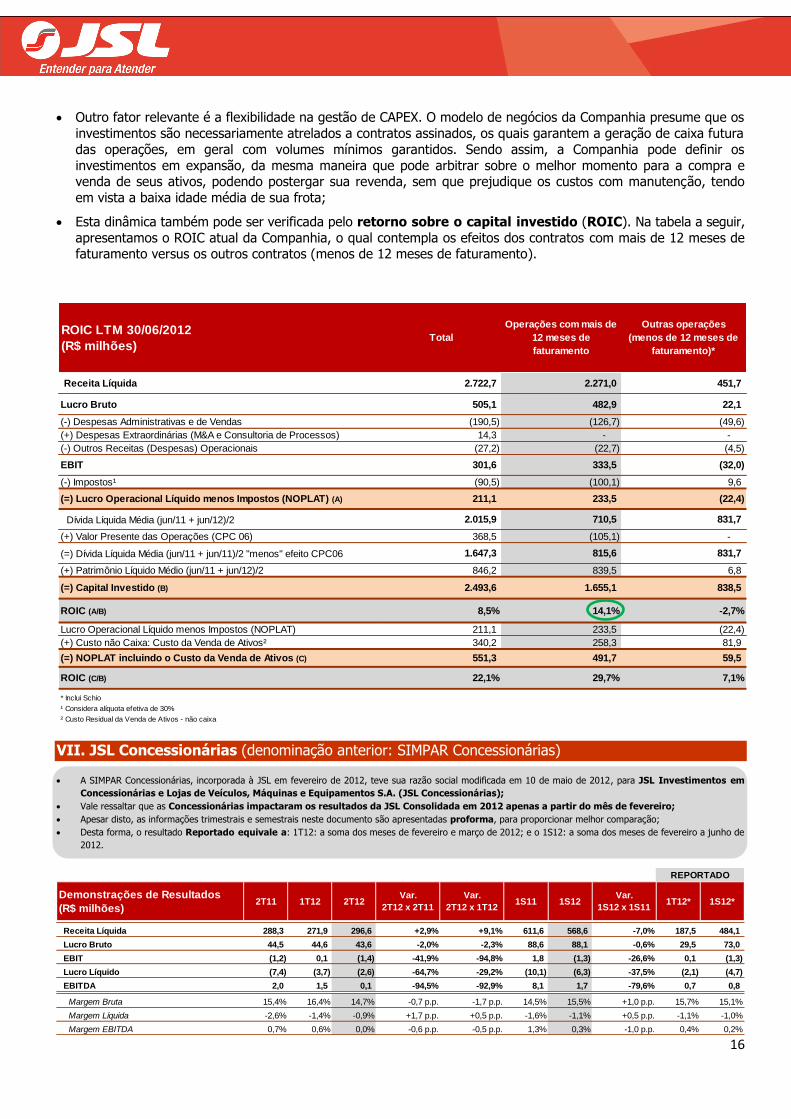

Outro fator relevante é a flexibilidade na gestão de CAPEX. O modelo de negócios da Companhia presume que os

investimentos são necessariamente atrelados a contratos assinados, os quais garantem a geração de caixa futura

das operações, em geral com volumes mínimos garantidos. Sendo assim, a Companhia pode definir os

investimentos em expansão, da mesma maneira que pode arbitrar sobre o melhor momento para a compra e venda de seus ativos, podendo postergar sua revenda, sem que prejudique os custos com manutenção, tendo

em vista a baixa idade média de sua frota;

Esta dinâmica também pode ser verificada pelo retorno sobre o capital investido (ROIC). Na tabela a seguir,

apresentamos o ROIC atual da Companhia, o qual contempla os efeitos dos contratos com mais de 12 meses de faturamento versus os outros contratos (menos de 12 meses de faturamento).

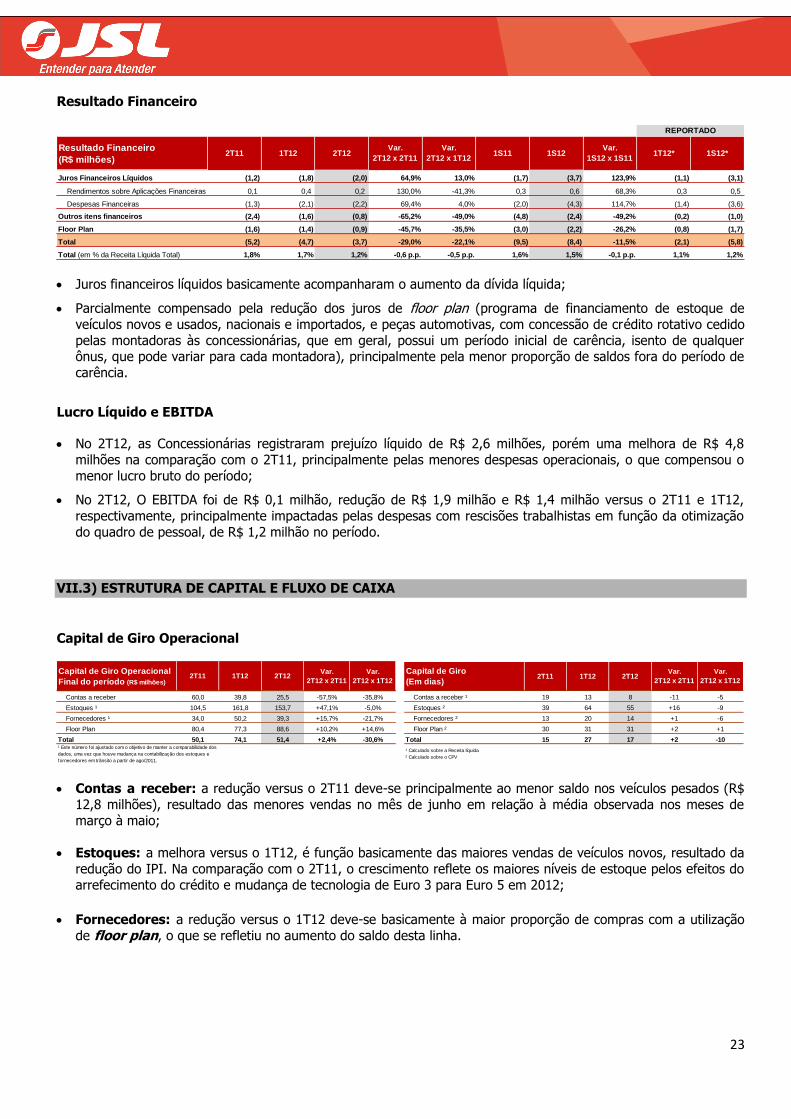

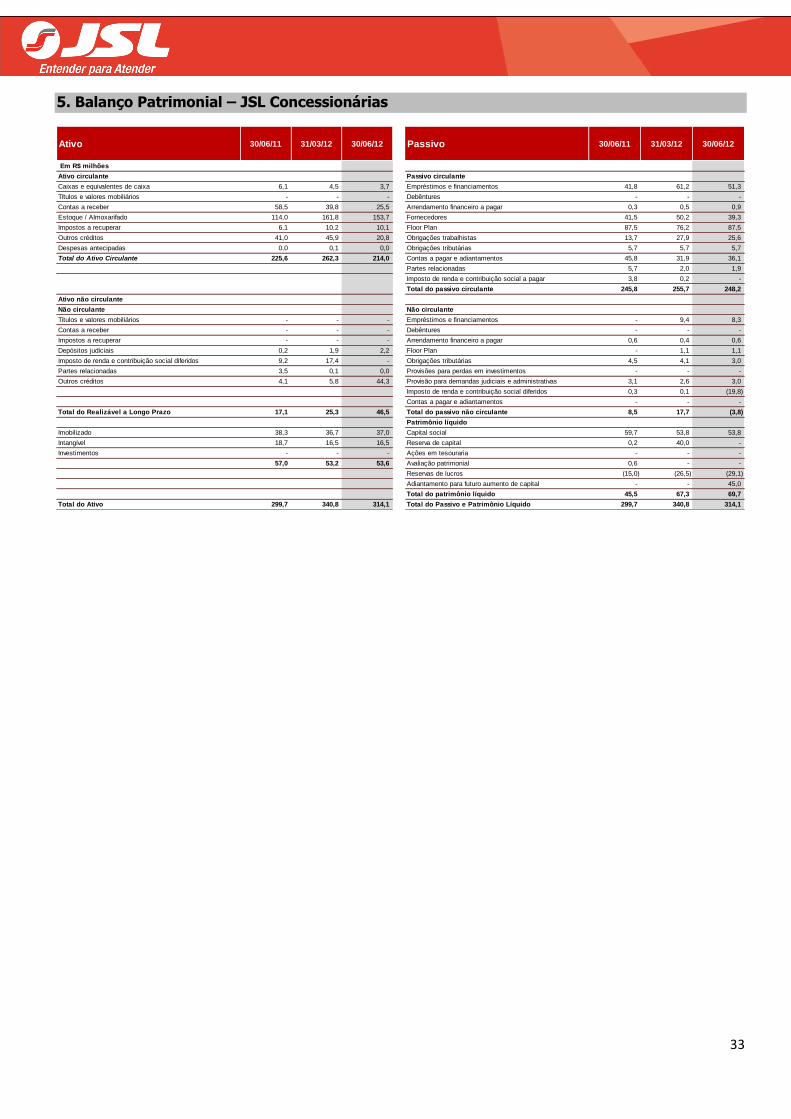

VII. JSL Concessionárias (denominação anterior: SIMPAR Concessionárias)

A SIMPAR Concessionárias, incorporada à JSL em fevereiro de 2012, teve sua razão social modificada em 10 de maio de 2012, para JSL Investimentos em

Concessionárias e Lojas de Veículos, Máquinas e Equipamentos S.A. (JSL Concessionárias);

Vale ressaltar que as Concessionárias impactaram os resultados da JSL Consolidada em 2012 apenas a partir do mês de fevereiro;

Apesar disto, as informações trimestrais e semestrais neste documento são apresentadas proforma, para proporcionar melhor comparação;

Desta forma, o resultado Reportado equivale a: 1T12: a soma dos meses de fevereiro e março de 2012; e o 1S12: a soma dos meses de fevereiro a junho de

2012.

ROIC LTM 30/06/2012

(R$ milhões)Total

Operações com mais de

12 meses de

faturamento

Outras operações

(menos de 12 meses de

faturamento)*

Receita Líquida 2.722,7 2.271,0 451,7

Lucro Bruto 505,1 482,9 22,1

(-) Despesas Administrativas e de Vendas (190,5) (126,7) (49,6)

(+) Despesas Extraordinárias (M&A e Consultoria de Processos) 14,3 - -

(-) Outros Receitas (Despesas) Operacionais (27,2) (22,7) (4,5)

EBIT 301,6 333,5 (32,0)

(-) Impostos¹ (90,5) (100,1) 9,6

(=) Lucro Operacional Líquido menos Impostos (NOPLAT) (A) 211,1 233,5 (22,4)

Dívida Líquida Média (jun/11 + jun/12)/2 2.015,9 710,5 831,7

(+) Valor Presente das Operações (CPC 06) 368,5 (105,1) -

(=) Dívida Líquida Média (jun/11 + jun/11)/2 "menos" efeito CPC06 1.647,3 815,6 831,7

(+) Patrimônio Líquido Médio (jun/11 + jun/12)/2 846,2 839,5 6,8

(=) Capital Investido (B) 2.493,6 1.655,1 838,5

ROIC (A/B) 8,5% 14,1% -2,7%

Lucro Operacional Líquido menos Impostos (NOPLAT) 211,1 233,5 (22,4)

(+) Custo não Caixa: Custo da Venda de Ativos² 340,2 258,3 81,9

(=) NOPLAT incluindo o Custo da Venda de Ativos (C) 551,3 491,7 59,5

ROIC (C/B) 22,1% 29,7% 7,1%

* Inclui Schio

¹ Considera alíquota efetiva de 30%

² Custo Residual da Venda de Ativos - não caixa

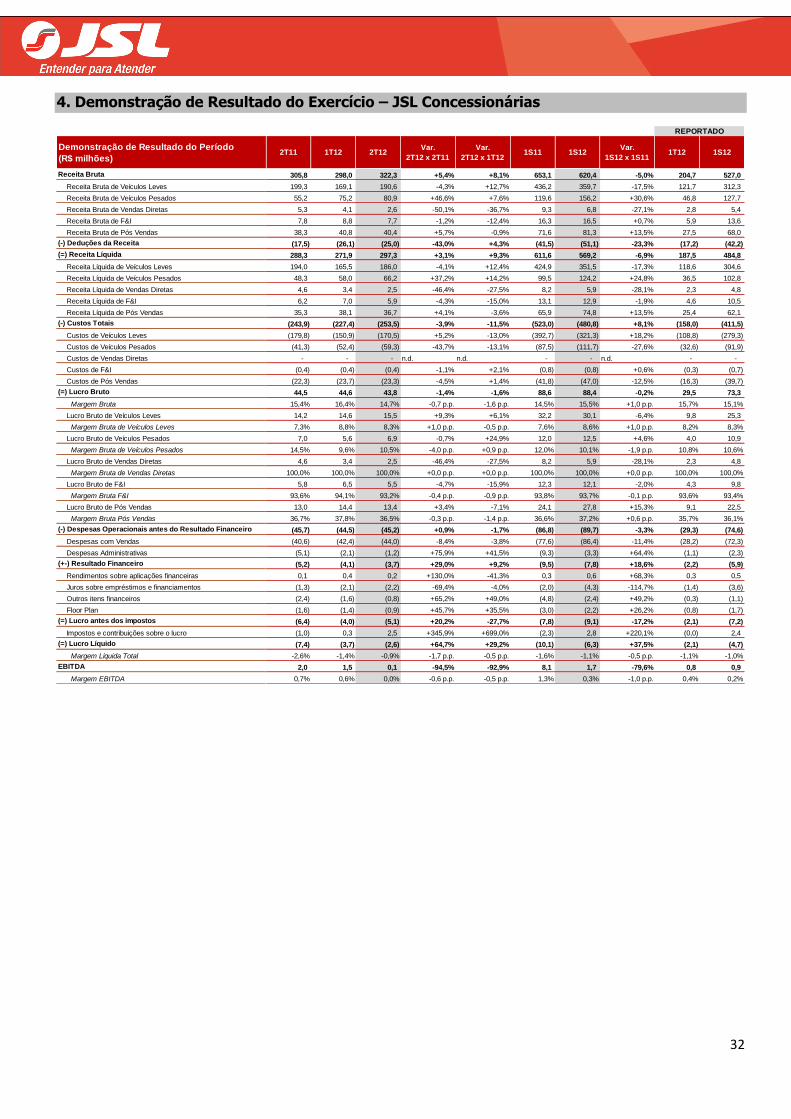

Demonstrações de Resultados

(R$ milhões)2T11 1T12 2T12

Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S111T12* 1S12*

Receita Líquida 288,3 271,9 296,6 +2,9% +9,1% 611,6 568,6 -7,0% 187,5 484,1

Lucro Bruto 44,5 44,6 43,6 -2,0% -2,3% 88,6 88,1 -0,6% 29,5 73,0

EBIT (1,2) 0,1 (1,4) -41,9% -94,8% 1,8 (1,3) -26,6% 0,1 (1,3)

Lucro Líquido (7,4) (3,7) (2,6) -64,7% -29,2% (10,1) (6,3) -37,5% (2,1) (4,7)

EBITDA 2,0 1,5 0,1 -94,5% -92,9% 8,1 1,7 -79,6% 0,7 0,8

Margem Bruta 15,4% 16,4% 14,7% -0,7 p.p. -1,7 p.p. 14,5% 15,5% +1,0 p.p. 15,7% 15,1%

Margem Líquida -2,6% -1,4% -0,9% +1,7 p.p. +0,5 p.p. -1,6% -1,1% +0,5 p.p. -1,1% -1,0%

Margem EBITDA 0,7% 0,6% 0,0% -0,6 p.p. -0,5 p.p. 1,3% 0,3% -1,0 p.p. 0,4% 0,2%

REPORTADO

17

18

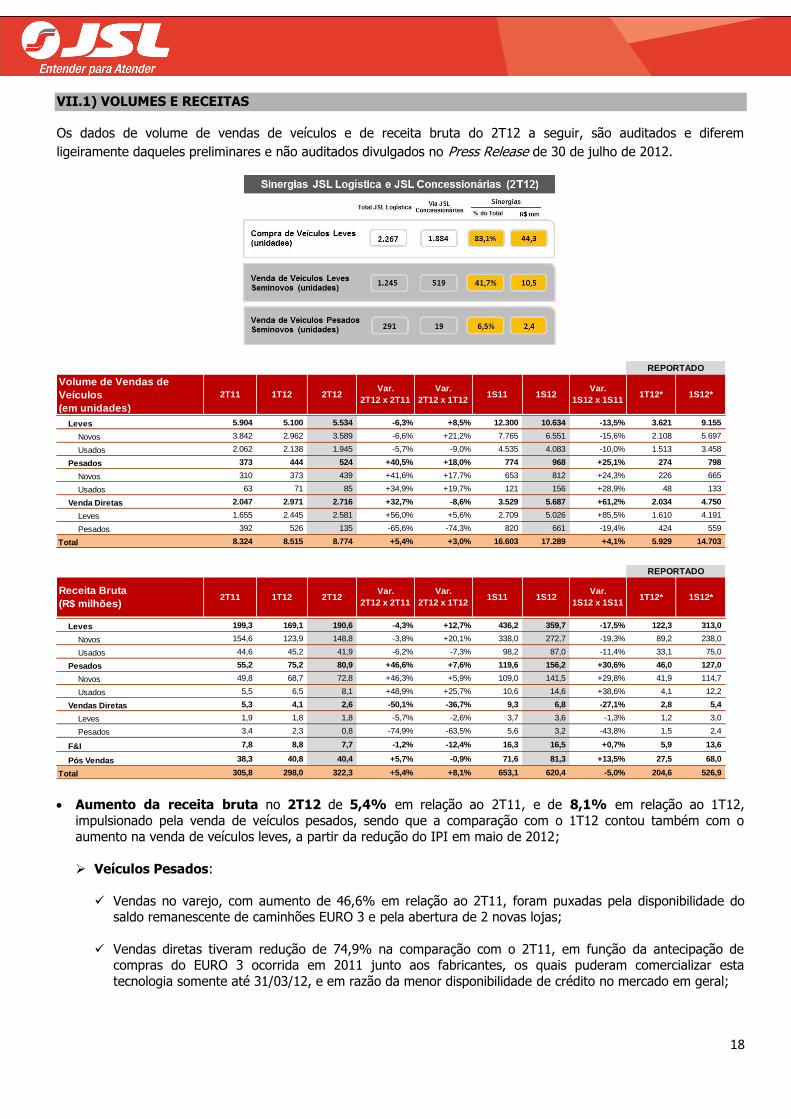

VII.1) VOLUMES E RECEITAS

Os dados de volume de vendas de veículos e de receita bruta do 2T12 a seguir, são auditados e diferem

ligeiramente daqueles preliminares e não auditados divulgados no Press Release de 30 de julho de 2012.

Aumento da receita bruta no 2T12 de 5,4% em relação ao 2T11, e de 8,1% em relação ao 1T12,

impulsionado pela venda de veículos pesados, sendo que a comparação com o 1T12 contou também com o aumento na venda de veículos leves, a partir da redução do IPI em maio de 2012;

Veículos Pesados:

Vendas no varejo, com aumento de 46,6% em relação ao 2T11, foram puxadas pela disponibilidade do saldo remanescente de caminhões EURO 3 e pela abertura de 2 novas lojas;

Vendas diretas tiveram redução de 74,9% na comparação com o 2T11, em função da antecipação de compras do EURO 3 ocorrida em 2011 junto aos fabricantes, os quais puderam comercializar esta

tecnologia somente até 31/03/12, e em razão da menor disponibilidade de crédito no mercado em geral;

Leves 5.904 5.100 5.534 -6,3% +8,5% 12.300 10.634 -13,5% 3.621 9.155

Novos 3.842 2.962 3.589 -6,6% +21,2% 7.765 6.551 -15,6% 2.108 5.697

Usados 2.062 2.138 1.945 -5,7% -9,0% 4.535 4.083 -10,0% 1.513 3.458

Pesados 373 444 524 +40,5% +18,0% 774 968 +25,1% 274 798

Novos 310 373 439 +41,6% +17,7% 653 812 +24,3% 226 665

Usados 63 71 85 +34,9% +19,7% 121 156 +28,9% 48 133

Venda Diretas 2.047 2.971 2.716 +32,7% -8,6% 3.529 5.687 +61,2% 2.034 4.750

Leves 1.655 2.445 2.581 +56,0% +5,6% 2.709 5.026 +85,5% 1.610 4.191

Pesados 392 526 135 -65,6% -74,3% 820 661 -19,4% 424 559

Total 8.324 8.515 8.774 +5,4% +3,0% 16.603 17.289 +4,1% 5.929 14.703

REPORTADO

Volume de Vendas de

Veículos

(em unidades)

1T12* 1S12*2T11 1S11 1S12Var.

1S12 x 1S111T12 2T12

Var.

2T12 x 2T11

Var.

2T12 x 1T12

Leves 199,3 169,1 190,6 -4,3% +12,7% 436,2 359,7 -17,5% 122,3 313,0

Novos 154,6 123,9 148,8 -3,8% +20,1% 338,0 272,7 -19,3% 89,2 238,0

Usados 44,6 45,2 41,9 -6,2% -7,3% 98,2 87,0 -11,4% 33,1 75,0

Pesados 55,2 75,2 80,9 +46,6% +7,6% 119,6 156,2 +30,6% 46,0 127,0

Novos 49,8 68,7 72,8 +46,3% +5,9% 109,0 141,5 +29,8% 41,9 114,7

Usados 5,5 6,5 8,1 +48,9% +25,7% 10,6 14,6 +38,6% 4,1 12,2

Vendas Diretas 5,3 4,1 2,6 -50,1% -36,7% 9,3 6,8 -27,1% 2,8 5,4

Leves 1,9 1,8 1,8 -5,7% -2,6% 3,7 3,6 -1,3% 1,2 3,0

Pesados 3,4 2,3 0,8 -74,9% -63,5% 5,6 3,2 -43,8% 1,5 2,4

F&I 7,8 8,8 7,7 -1,2% -12,4% 16,3 16,5 +0,7% 5,9 13,6

Pós Vendas 38,3 40,8 40,4 +5,7% -0,9% 71,6 81,3 +13,5% 27,5 68,0

Total 305,8 298,0 322,3 +5,4% +8,1% 653,1 620,4 -5,0% 204,6 526,9

Receita Bruta

(R$ milhões)1T12* 1S12*

REPORTADO

1T12 2T12Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S112T11

19

Veículos Leves:

Menor receita de veículos leves no 2T12 em relação ao 2T11, acompanhando o mercado, que foi

impactado pela menor oferta de crédito ao consumidor. Porém, na comparação com o 1T12, houve aumento de 12,1% e 8,5% na receita e volume de leves, respectivamente, já refletindo a redução do

IPI para carros novos, o que influenciou no aumento de 21,2% no volume de veículos leves novos;

Apesar do aumento no volume das vendas diretas observado em relação tanto ao 2T11 quanto ao 1T12,

basicamente relacionado às vendas feitas para a JSL, foi registrada redução na receita, refletindo os menores preços pagos pela JSL;

- Sinergias com JSL Logística: 1.884 unidades de veículos leves no 2T12 (83,1% do total comprado

pela JSL no período) são relacionadas às compras diretas da JSL com as montadoras, o que gerou um montante de R$ 0,6 milhão relativo a comissões pagas por estas montadoras às Concessionárias;

Diversificação das Concessionárias em pesados e leves contribui para mitigar riscos, podendo a

performance de um compensar a do outro, de acordo com o cenário macroeconômico;

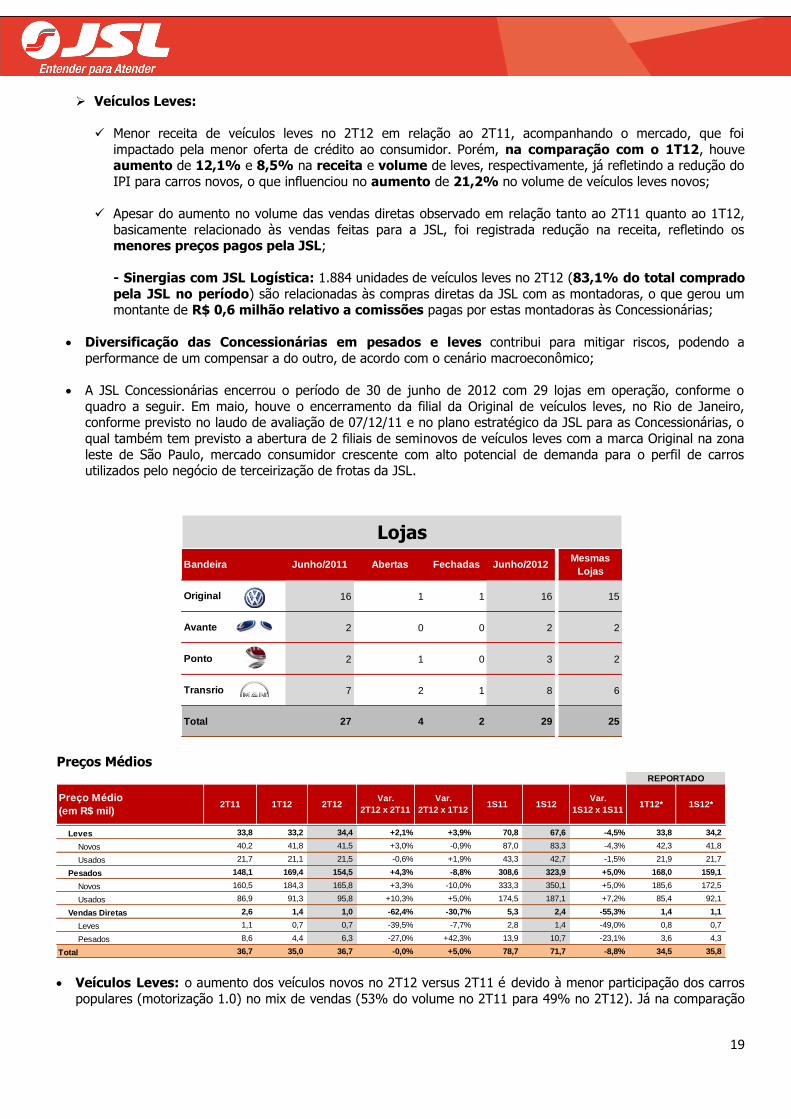

A JSL Concessionárias encerrou o período de 30 de junho de 2012 com 29 lojas em operação, conforme o

quadro a seguir. Em maio, houve o encerramento da filial da Original de veículos leves, no Rio de Janeiro, conforme previsto no laudo de avaliação de 07/12/11 e no plano estratégico da JSL para as Concessionárias, o

qual também tem previsto a abertura de 2 filiais de seminovos de veículos leves com a marca Original na zona

leste de São Paulo, mercado consumidor crescente com alto potencial de demanda para o perfil de carros utilizados pelo negócio de terceirização de frotas da JSL.

Preços Médios

Veículos Leves: o aumento dos veículos novos no 2T12 versus 2T11 é devido à menor participação dos carros

populares (motorização 1.0) no mix de vendas (53% do volume no 2T11 para 49% no 2T12). Já na comparação

Bandeira Junho/2011 Abertas Fechadas Junho/2012Mesmas

Lojas

Original 16 1 1 16 15

Avante 2 0 0 2 2

Ponto 2 1 0 3 2

Transrio 7 2 1 8 6

Total 27 4 2 29 25

Leves 33,8 33,2 34,4 +2,1% +3,9% 70,8 67,6 -4,5% 33,8 34,2

Novos 40,2 41,8 41,5 +3,0% -0,9% 87,0 83,3 -4,3% 42,3 41,8

Usados 21,7 21,1 21,5 -0,6% +1,9% 43,3 42,7 -1,5% 21,9 21,7

Pesados 148,1 169,4 154,5 +4,3% -8,8% 308,6 323,9 +5,0% 168,0 159,1

Novos 160,5 184,3 165,8 +3,3% -10,0% 333,3 350,1 +5,0% 185,6 172,5

Usados 86,9 91,3 95,8 +10,3% +5,0% 174,5 187,1 +7,2% 85,4 92,1

Vendas Diretas 2,6 1,4 1,0 -62,4% -30,7% 5,3 2,4 -55,3% 1,4 1,1

Leves 1,1 0,7 0,7 -39,5% -7,7% 2,8 1,4 -49,0% 0,8 0,7

Pesados 8,6 4,4 6,3 -27,0% +42,3% 13,9 10,7 -23,1% 3,6 4,3

Total 36,7 35,0 36,7 -0,0% +5,0% 78,7 71,7 -8,8% 34,5 35,8

REPORTADO

1T12 2T12Var.

2T12 x 2T11

Var.

2T12 x 1T12

Preço Médio

(em R$ mil)1T12* 1S12*1S11 1S122T11

Var.

1S12 x 1S11

Lojas

20

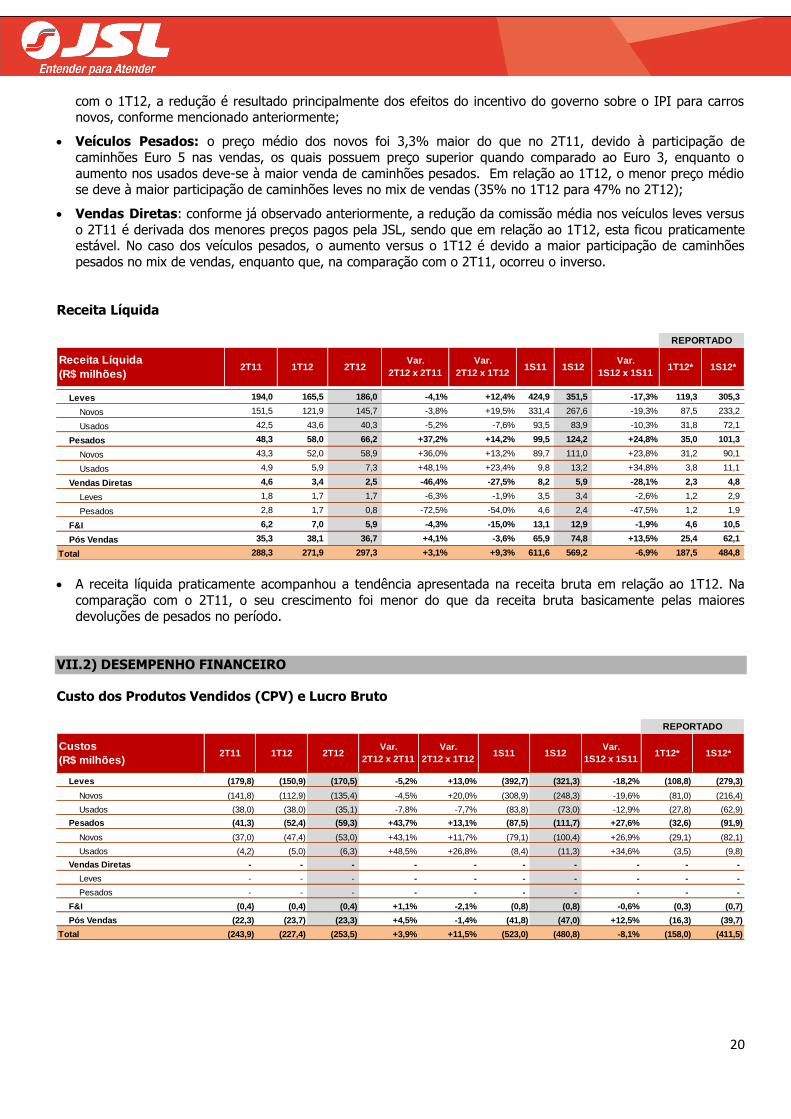

com o 1T12, a redução é resultado principalmente dos efeitos do incentivo do governo sobre o IPI para carros novos, conforme mencionado anteriormente;

Veículos Pesados: o preço médio dos novos foi 3,3% maior do que no 2T11, devido à participação de

caminhões Euro 5 nas vendas, os quais possuem preço superior quando comparado ao Euro 3, enquanto o

aumento nos usados deve-se à maior venda de caminhões pesados. Em relação ao 1T12, o menor preço médio se deve à maior participação de caminhões leves no mix de vendas (35% no 1T12 para 47% no 2T12);

Vendas Diretas: conforme já observado anteriormente, a redução da comissão média nos veículos leves versus

o 2T11 é derivada dos menores preços pagos pela JSL, sendo que em relação ao 1T12, esta ficou praticamente estável. No caso dos veículos pesados, o aumento versus o 1T12 é devido a maior participação de caminhões

pesados no mix de vendas, enquanto que, na comparação com o 2T11, ocorreu o inverso.

Receita Líquida

A receita líquida praticamente acompanhou a tendência apresentada na receita bruta em relação ao 1T12. Na

comparação com o 2T11, o seu crescimento foi menor do que da receita bruta basicamente pelas maiores

devoluções de pesados no período.

VII.2) DESEMPENHO FINANCEIRO

Custo dos Produtos Vendidos (CPV) e Lucro Bruto

Leves 194,0 165,5 186,0 -4,1% +12,4% 424,9 351,5 -17,3% 119,3 305,3

Novos 151,5 121,9 145,7 -3,8% +19,5% 331,4 267,6 -19,3% 87,5 233,2

Usados 42,5 43,6 40,3 -5,2% -7,6% 93,5 83,9 -10,3% 31,8 72,1

Pesados 48,3 58,0 66,2 +37,2% +14,2% 99,5 124,2 +24,8% 35,0 101,3

Novos 43,3 52,0 58,9 +36,0% +13,2% 89,7 111,0 +23,8% 31,2 90,1

Usados 4,9 5,9 7,3 +48,1% +23,4% 9,8 13,2 +34,8% 3,8 11,1

Vendas Diretas 4,6 3,4 2,5 -46,4% -27,5% 8,2 5,9 -28,1% 2,3 4,8

Leves 1,8 1,7 1,7 -6,3% -1,9% 3,5 3,4 -2,6% 1,2 2,9

Pesados 2,8 1,7 0,8 -72,5% -54,0% 4,6 2,4 -47,5% 1,2 1,9

F&I 6,2 7,0 5,9 -4,3% -15,0% 13,1 12,9 -1,9% 4,6 10,5

Pós Vendas 35,3 38,1 36,7 +4,1% -3,6% 65,9 74,8 +13,5% 25,4 62,1

Total 288,3 271,9 297,3 +3,1% +9,3% 611,6 569,2 -6,9% 187,5 484,8

Receita Líquida

(R$ milhões)2T11 1T12

REPORTADO

2T12Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S111T12* 1S12*

Leves (179,8) (150,9) (170,5) -5,2% +13,0% (392,7) (321,3) -18,2% (108,8) (279,3)

Novos (141,8) (112,9) (135,4) -4,5% +20,0% (308,9) (248,3) -19,6% (81,0) (216,4)

Usados (38,0) (38,0) (35,1) -7,8% -7,7% (83,8) (73,0) -12,9% (27,8) (62,9)

Pesados (41,3) (52,4) (59,3) +43,7% +13,1% (87,5) (111,7) +27,6% (32,6) (91,9)

Novos (37,0) (47,4) (53,0) +43,1% +11,7% (79,1) (100,4) +26,9% (29,1) (82,1)

Usados (4,2) (5,0) (6,3) +48,5% +26,8% (8,4) (11,3) +34,6% (3,5) (9,8)

Vendas Diretas - - - - - - - - - -

Leves - - - - - - - - - -

Pesados - - - - - - - - - -

F&I (0,4) (0,4) (0,4) +1,1% -2,1% (0,8) (0,8) -0,6% (0,3) (0,7)

Pós Vendas (22,3) (23,7) (23,3) +4,5% -1,4% (41,8) (47,0) +12,5% (16,3) (39,7)

Total (243,9) (227,4) (253,5) +3,9% +11,5% (523,0) (480,8) -8,1% (158,0) (411,5)

Custos

(R$ milhões)2T11

REPORTADO

1T12 2T12Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S111T12* 1S12*

21

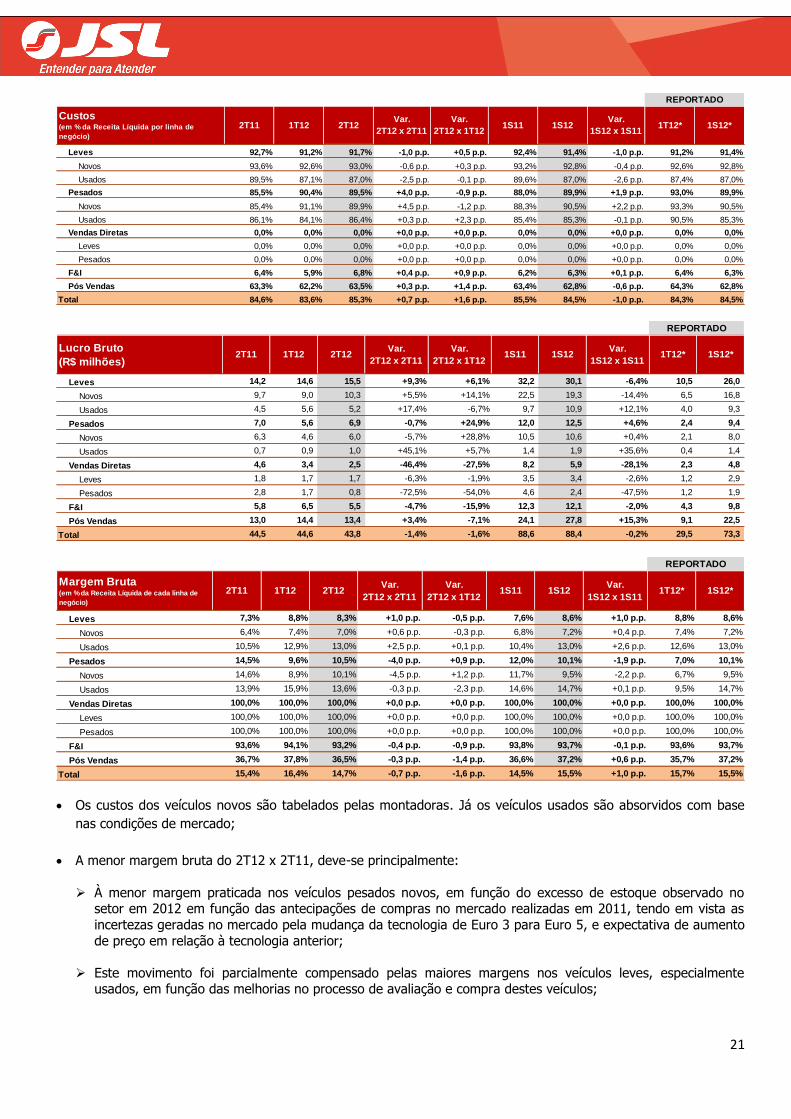

Os custos dos veículos novos são tabelados pelas montadoras. Já os veículos usados são absorvidos com base

nas condições de mercado;

A menor margem bruta do 2T12 x 2T11, deve-se principalmente:

À menor margem praticada nos veículos pesados novos, em função do excesso de estoque observado no setor em 2012 em função das antecipações de compras no mercado realizadas em 2011, tendo em vista as

incertezas geradas no mercado pela mudança da tecnologia de Euro 3 para Euro 5, e expectativa de aumento

de preço em relação à tecnologia anterior;

Este movimento foi parcialmente compensado pelas maiores margens nos veículos leves, especialmente usados, em função das melhorias no processo de avaliação e compra destes veículos;

Leves 92,7% 91,2% 91,7% -1,0 p.p. +0,5 p.p. 92,4% 91,4% -1,0 p.p. 91,2% 91,4%

Novos 93,6% 92,6% 93,0% -0,6 p.p. +0,3 p.p. 93,2% 92,8% -0,4 p.p. 92,6% 92,8%

Usados 89,5% 87,1% 87,0% -2,5 p.p. -0,1 p.p. 89,6% 87,0% -2,6 p.p. 87,4% 87,0%

Pesados 85,5% 90,4% 89,5% +4,0 p.p. -0,9 p.p. 88,0% 89,9% +1,9 p.p. 93,0% 89,9%

Novos 85,4% 91,1% 89,9% +4,5 p.p. -1,2 p.p. 88,3% 90,5% +2,2 p.p. 93,3% 90,5%

Usados 86,1% 84,1% 86,4% +0,3 p.p. +2,3 p.p. 85,4% 85,3% -0,1 p.p. 90,5% 85,3%

Vendas Diretas 0,0% 0,0% 0,0% +0,0 p.p. +0,0 p.p. 0,0% 0,0% +0,0 p.p. 0,0% 0,0%

Leves 0,0% 0,0% 0,0% +0,0 p.p. +0,0 p.p. 0,0% 0,0% +0,0 p.p. 0,0% 0,0%

Pesados 0,0% 0,0% 0,0% +0,0 p.p. +0,0 p.p. 0,0% 0,0% +0,0 p.p. 0,0% 0,0%

F&I 6,4% 5,9% 6,8% +0,4 p.p. +0,9 p.p. 6,2% 6,3% +0,1 p.p. 6,4% 6,3%

Pós Vendas 63,3% 62,2% 63,5% +0,3 p.p. +1,4 p.p. 63,4% 62,8% -0,6 p.p. 64,3% 62,8%

Total 84,6% 83,6% 85,3% +0,7 p.p. +1,6 p.p. 85,5% 84,5% -1,0 p.p. 84,3% 84,5%

Custos (em % da Receita Líquida por linha de

negócio)

2T11

REPORTADO

1T12 2T12Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S111T12* 1S12*

Lucro Bruto

(R$ milhões)

Leves 14,2 14,6 15,5 +9,3% +6,1% 32,2 30,1 -6,4% 10,5 26,0

Novos 9,7 9,0 10,3 +5,5% +14,1% 22,5 19,3 -14,4% 6,5 16,8

Usados 4,5 5,6 5,2 +17,4% -6,7% 9,7 10,9 +12,1% 4,0 9,3

Pesados 7,0 5,6 6,9 -0,7% +24,9% 12,0 12,5 +4,6% 2,4 9,4

Novos 6,3 4,6 6,0 -5,7% +28,8% 10,5 10,6 +0,4% 2,1 8,0

Usados 0,7 0,9 1,0 +45,1% +5,7% 1,4 1,9 +35,6% 0,4 1,4

Vendas Diretas 4,6 3,4 2,5 -46,4% -27,5% 8,2 5,9 -28,1% 2,3 4,8

Leves 1,8 1,7 1,7 -6,3% -1,9% 3,5 3,4 -2,6% 1,2 2,9

Pesados 2,8 1,7 0,8 -72,5% -54,0% 4,6 2,4 -47,5% 1,2 1,9

F&I 5,8 6,5 5,5 -4,7% -15,9% 12,3 12,1 -2,0% 4,3 9,8

Pós Vendas 13,0 14,4 13,4 +3,4% -7,1% 24,1 27,8 +15,3% 9,1 22,5

Total 44,5 44,6 43,8 -1,4% -1,6% 88,6 88,4 -0,2% 29,5 73,3

1T12

REPORTADO

2T11 2T12Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S111T12* 1S12*

Margem Bruta(em % da Receita Líquida de cada linha de

negócio)

Leves 7,3% 8,8% 8,3% +1,0 p.p. -0,5 p.p. 7,6% 8,6% +1,0 p.p. 8,8% 8,6%

Novos 6,4% 7,4% 7,0% +0,6 p.p. -0,3 p.p. 6,8% 7,2% +0,4 p.p. 7,4% 7,2%

Usados 10,5% 12,9% 13,0% +2,5 p.p. +0,1 p.p. 10,4% 13,0% +2,6 p.p. 12,6% 13,0%

Pesados 14,5% 9,6% 10,5% -4,0 p.p. +0,9 p.p. 12,0% 10,1% -1,9 p.p. 7,0% 10,1%

Novos 14,6% 8,9% 10,1% -4,5 p.p. +1,2 p.p. 11,7% 9,5% -2,2 p.p. 6,7% 9,5%

Usados 13,9% 15,9% 13,6% -0,3 p.p. -2,3 p.p. 14,6% 14,7% +0,1 p.p. 9,5% 14,7%

Vendas Diretas 100,0% 100,0% 100,0% +0,0 p.p. +0,0 p.p. 100,0% 100,0% +0,0 p.p. 100,0% 100,0%

Leves 100,0% 100,0% 100,0% +0,0 p.p. +0,0 p.p. 100,0% 100,0% +0,0 p.p. 100,0% 100,0%

Pesados 100,0% 100,0% 100,0% +0,0 p.p. +0,0 p.p. 100,0% 100,0% +0,0 p.p. 100,0% 100,0%

F&I 93,6% 94,1% 93,2% -0,4 p.p. -0,9 p.p. 93,8% 93,7% -0,1 p.p. 93,6% 93,7%

Pós Vendas 36,7% 37,8% 36,5% -0,3 p.p. -1,4 p.p. 36,6% 37,2% +0,6 p.p. 35,7% 37,2%

Total 15,4% 16,4% 14,7% -0,7 p.p. -1,6 p.p. 14,5% 15,5% +1,0 p.p. 15,7% 15,5%

REPORTADO

2T11 1T12 2T12Var.

2T12 x 2T11

Var.

2T12 x 1T121S11 1S12

Var.

1S12 x 1S111T12* 1S12*

22