“Julgue seu sucesso pelas coisas que você teve que ... vania VS... · imortalidade.” Dalai...

70

I “Julgue seu sucesso pelas coisas que você teve que renunciar para conseguir” “Reparta o seu conhecimento. É uma forma de alcançar a imortalidade.” Dalai Lama

Transcript of “Julgue seu sucesso pelas coisas que você teve que ... vania VS... · imortalidade.” Dalai...

I

“Julgue seu sucesso pelas coisas

que você teve que renunciar para

conseguir”

“Reparta o seu conhecimento. É

uma forma de alcançar a

imortalidade.”

Dalai Lama

II

DEDICATÓRIA

Dedico este trabalho a minha querida e amada mãe, Maria dos Reis Pires.

III

AGRADECIMENTOS

Começo por agradecer a Deus pelo dom da vida e pela coragem de iniciar a caminhada.

À minha família, em especial a minha querida e amada mãe, pelo carinho, pela compreensão e

pelo apoio que sempre me disponibilizou.

Ao ISCEE, e ao corpo docente que nos acompanhou nesses cinco anos, pela oportunidade de

poder iniciar e concluir mais uma etapa na minha vida, um muito obrigado. A Delegação de

Formação e Qualificação de Quadros pela bolsa de estudos, pois sem ela não poderia custear

o meu Curso.

À coordenadora do presente trabalho, Dra. Vera Zego, apresento a minha gratidão, como

também ao Dr. Afonso Zego, pelos apoios que me foram proporcionados, os meus sinceros

agradecimentos.

Ao Dr. Manuel Lima, Coordenador Geral da BVC, pela disponibilidade demonstrada aquando

do fornecimento de toda a documentação e demais informações, as demais empresas que

prontamente disponibilizaram as informações que ajudaram no capítulo terceiro do presente

trabalho.

Ao meu namorado, Dércio dos Santos, por todo esse tempo de apoio, compreensão,

dedicação, ajuda e muito amor, os meus sinceros agradecimentos. À minha amiga e colega de

turma, Ana Oliveira, pelas conversas, desabafos e troca de impressões, a minha eterna

gratidão.

A todos os demais que, directamente ou indirectamente, me apoiaram, o meu profundo

reconhecimento e expresso a minha eterna gratidão.

IV

ÍNDICE

DEDICATÓRIA ................................................................................................................... II

AGRADECIMENTOS ........................................................................................................ III

ÍNDICE ................................................................................................................................. IV

RESUMO ANALÍTICO ............................................................................................... VIIIX

ABSTRACT ...................................................................................................................... VIII

LISTA DE ABREVIATURAS ........................................................................................... IX

LISTA DE TABELAS ....................................................................................................... XII

LISTA DE FIGURAS ...................................................................................................... XIII

LISTA DE ANEXOS ....................................................................................................... XIV

INTRODUÇÃO .......................................................................................................................... 1

A. Objectivos do trabalho ................................................................................................ 2

A.1. Objectivo Geral .............................................................................................................. 2

A.2. Objectivos Específicos ................................................................................................... 2

B. Metodologia adoptada ...................................................................................................... 2

CAPÍTULO I – CARACTERIZAÇÃO/ENQUADRAMENTO DE CABO VERDE ......... 1

1. Situação Histórica, Politica, Geo - climática e Económica de Cabo Verde ............ 1

1.1 Caracterização Histórica e Sócio – político do País…………………………...1

1.2. Caracterização Geográfica, Demográfica e Económica do País…………………2

CAPITULO II – MERCADO DE CAPITAIS ............................................................................ ….6

2.1. Mercado de Capitais no geral ..................................................................................... ...6

2.1.1. História da Bolsa de Valores……………………………………………………..6

2.1.2. Conceitos gerais e definições………………………………………………….,....8

2.2. Mercado de Capitais em Cabo Verde………………………………………..………..11

2.2.1. A Bolsa de Valores de Cabo Verde………...........................................................11

2.2.2. Caracterização e surgimento da Bolsa de Valores de CV……………………..11

V

2.2.3. Reabertura e Funcionamento da BVC…………………………………………..…....13

2.2.3.1. Relançamento da Bolsa ......................................................................................... 13

2.2.3.2. Estruturas e sistemas de funcionamento da Bolsa de Valores de Cabo Verde 15

2.2.3.3. A Bolsa de Valores de Cabo Verde, após a reabertura oficial .......................... 17

2.2.4. Importância da Bolsa em Cabo Verde .................................................................... 18

2.2.4.1. Razões para as Empresas estarem cotados em Bolsa ......................................... 20

2.5. Instrumentos do Mercado Financeiro ....................................................................... 20

2.6. Mercado de valores mobiliários ................................................................................. 22

2.7. Acções vs Obrigações................................................................................................... 24

2.7.1. Acções ........................................................................................................................ 24

2.7.1.1. Definição dos preços de acções ............................................................................. 24

2.7.1.2. Como as acções se valorizam ................................................................................ 24

2.7.1.3. A decisão de investir em acções ............................................................................ 24

2.7.1.4 Factores relevantes antes da compra ou venda de uma acção ........................... 25

2.7.1.5. Como cotar em acções ........................................................................................... 25

2.7.1.6. Custos de Emissões ................................................................................................ 26

2.7.2. Obrigações ................................................................................................................. 26

2.7.2.1. Cotação em Obrigações ......................................................................................... 26

2.7.2.2. Custos associados à Emissões de obrigações ....................................................... 27

CAPÍTULO III – A BVC E A ECONOMIA DE CABO VERDE……………………………..……...28

3.1 A Bolsa de Valores de Cabo Verde e o seu papel no Crescimento e Desenvolvimento

da economia do País…………………………………………………………………..…..…..28

3.1.1.Vantagens para as empresas que realizam operações na Bolsa de Valores: ........ 32

3.3. Bolsa de Valores de Cabo Verde e o futuro............................................................... 33

3.3.1. Perspectiva Futura ................................................................................................... 33

3.3.1.1. Educação Financeira ............................................................................................. 34

3.3.1.2. Inovação financeira e tecnológica ........................................................................ 34

3.3.1.3. O mercado accionista ............................................................................................ 35

3.3.1.4. Integração da Bolsa de Valores em mercados internacionais ........................... 35

VI

3.4. A confiança e a relação com a Banca………………………………………….........36

CAPITULO IV – CONSIDERAÇÕES FINAIS……………………………………………………..37

4.1. Recomendações…………………………………………………………………………...37

4.2. Limitações do trabalho…………………………………………………………………..37

4.3. Conclusão…………………………………………………………………………………38

VII

RESUMO ANALÍTICO

O trabalho monográfico ora apresentado, pretende evidenciar as potencialidades da Bolsa de

Valores de Cabo Verde, no que tange a sua criação, desempenho, evolução, funcionamento e

contribuição para a economia do país.

O presente trabalho tem também como propósito, estudar de que forma como o mercado de

capitais contribui para a economia de um país, o porque das empresas recorrerem a esse

mercado, quais os benéficos ao estar cotada numa Bolsa e ainda qual a razão de algumas não

estarem inseridas nele.

Esse mercado que hoje conquista vários investidores a nível mundial, é considerado como

sendo uma opção infalível e de grande relevância para a economia de qualquer país, sendo

também uma escolha para poupar e financiar investimentos.

Entendemos que, a existência de um Mercado de Capitais num país como o nosso, sendo este

um PDM, onde existe forte dependência do estrangeiro e há necessidade de criar atributos

capazes de garantir o apoio à sua economia, é um privilégio, pois apesar dos riscos e

dificuldades enfrentados encontra-se em activa e sempre com rumo a uma melhoria.

Em forma de conclusão, afirmamos que o nosso mercado de capitais além de ser rudimentar,

apresenta baixos níveis de liquidez em relação a frequência de transacção de títulos. Pelo que

ficamos com alguma reserva quanto aos benefícios que terão os potenciais investidores.

VIII

ABSTRACT

The monograph presented here, aims to highlight the potential of the Stock Exchange of Cape

Verde, with respect to its creation, performance, development, operation and contribution to

the economy.

This work also has the purpose to study that how the capital market contributes to the

economy of a country, why companies resort to this market, which benefits by being listed on

a stock exchange and also the reason some do not being inserted in it.

This market that many investors now conquering the world, is considered to be infallible and

a choice of great importance to the economy of any country, is also a choice to save and fund

investments.

We understand that the existence of a capital market in a country like ours, this being a

developed country average, where there is heavy reliance on overseas and need to create

features that would guarantee support for its economy, it is a privilege, because despite the

risks and difficulties faced is in active and always towards an improvement.

By way of conclusion, we note that our capital market as well as being rough, has low levels

of liquidity in relation to frequency of trading of securities. Therefore we are left with some

reservations about the benefits that have the potential investors.

IX

LISTA DE ABREVIATURAS

A

AGMVM

Auditoria Geral do Mercado de Valores Mobiliário

ANNA Organismo Internacionais dos Valores Mobiliários

ASA Empresa Nacional de Aeroportos e Segurança Aérea,

B

BCA Banco Comercial do Atlântico

BCI Banco Comercial e de Investimento

BT Bilhetes de Tesouro

BV Bolsa de Valores

BVC Bolsa de Valores de Cabo Verde

BVRJ Bolsa de Valores do Rio de Janeiro

C

CECV Caixa Económica de Cabo Verde

CV Cabo Verde

CVC Construções de Cabo Verde

CVT Cabo Verde Telecom

E

ECV Escudos Cabo-Verdianos

EUA Estados Unidos de América

X

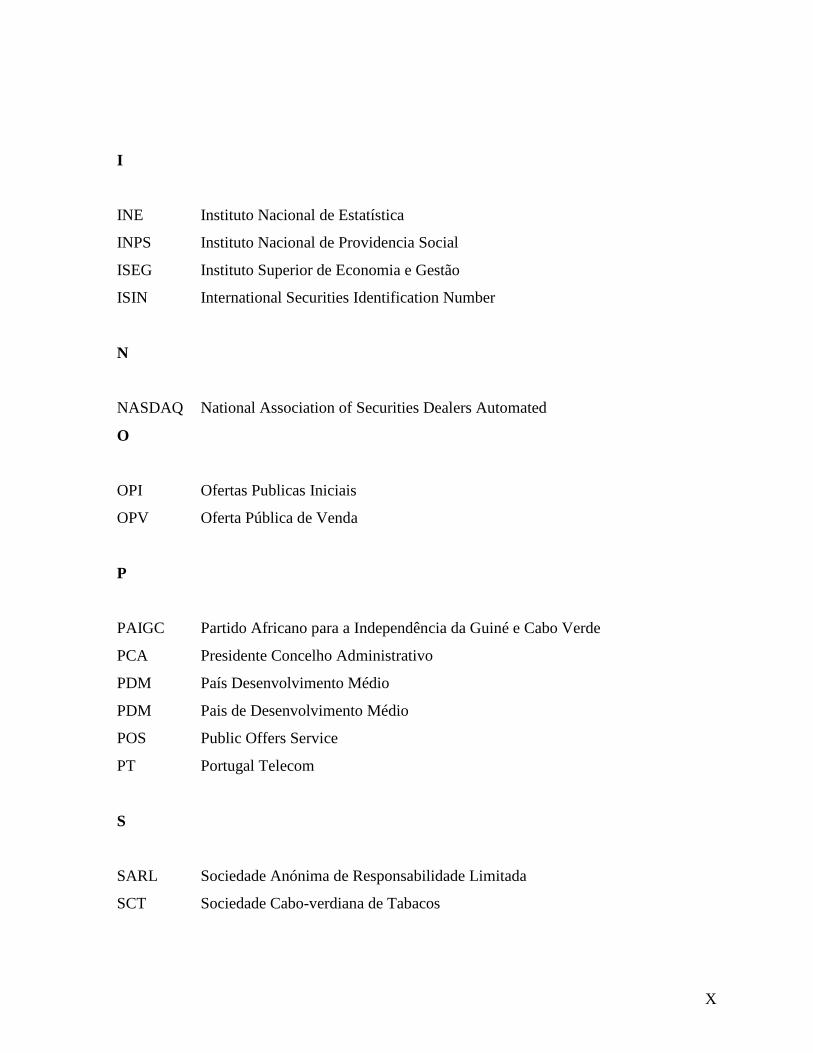

I

INE Instituto Nacional de Estatística

INPS Instituto Nacional de Providencia Social

ISEG Instituto Superior de Economia e Gestão

ISIN International Securities Identification Number

N

NASDAQ National Association of Securities Dealers Automated

O

OPI Ofertas Publicas Iniciais

OPV Oferta Pública de Venda

P

PAIGC Partido Africano para a Independência da Guiné e Cabo Verde

PCA Presidente Concelho Administrativo

PDM País Desenvolvimento Médio

PDM Pais de Desenvolvimento Médio

POS Public Offers Service

PT Portugal Telecom

S

SARL Sociedade Anónima de Responsabilidade Limitada

SCT Sociedade Cabo-verdiana de Tabacos

XI

SEAQ Stock Exchange Automated Quode

T

TAB Taxa Base Anual

XII

LISTA DE TABELAS

Tabela 1 – Horário negociação na BVC……………………………………………………….4

Tabela 1 – Horário negociação na BVC……………………………………………………...15

Tabela 2 - Títulos Cotados - Segmento Accionista………………………………………..….27

Tabela 3 - Títulos Cotados - Segmento Obrigacionista………………………………………28

XIII

LISTA DE FIGURAS

Figura 1 – PIB por sector………………………………………………………………………3

Figura 2 – Estrutura do Mercado Financeiro ………………………………………………...21

Figura 3 – Estrutura do Mercado de Capitais ………………………………………………..22

Figura 4 – Decisão de investimento em acções………………………………………………24

XIV

LISTA DE ANEXOS

Anexo 1 - Capitalização Bolsista - Mensal: Segmento Accionista…………………………...43

Anexo 2 - Capitalização Bolsista - Mensal: Segmento Obrigacionista………………………44

Anexo 3 - Capitalização Bolsista da BVC………………………………………….………...44

Anexo 4 - Entrevista aplicada ao Presidente da Bolsa de Valores……………………………45

1

INTRODUÇÃO

Com o passar dos tempos, o mercado financeiro tem sofrido grandes alterações e adaptações,

resultante da globalização, da necessidade de criar métodos eficazes de fazer face a este

mercado que é caracterizado pelo alto grau de incerteza e mudanças, da melhoria da

capacidade do mercado em avaliar o risco.

O mercado de capitais, fazendo parte do financeiro, intervém da forma considerável no

crescimento económico, independentemente do nível de desenvolvimento, das políticas

económicas e de como gerem e investem as suas poupanças.

Um factor a não deixar de fora é a estrutura demográfica do país e a sua capacidade de

inovação no que tange aos recursos humanos, se estes contribuem de forma positiva ou não

para o desenvolvimento económico, lembrando que os factores acima descritos são de

extrema importância.

No nosso trabalho iremos apresentar as origens e evolução da Bolsa de Valores (BV), o seu

desenvolvimento em Cabo Verde, a sua organização interna e a comparação entre as

principais Bolsas do mundo.

O nosso trabalho será desenvolvido em quatro capítulos: O primeiro abarcará a caracterização

do país no que refere à economia, política, demografia e ao empresariado. No segundo

capítulo serão apresentados alguns conceitos, destacando o mercado de capitais em geral, suas

funções desempenhadas, a apresentação dos principais títulos negociados, a comparação entre

suas vantagens, a caracterização do mercado de capitais em Cabo Verde, os intervenientes nas

operações actuais, os requisitos para admissão na Bolsa, custos de admissão, títulos cotados e

os riscos associados. O capítulo terceiro visa testemunhar o impacto que a Bolsa de Valores

tem no mundo da economia, especificando a cabo-verdiana. No último capítulo serão

apresentadas as considerações finais, as conclusões e recomendações se assim for necessário.

2

A. Objectivos do trabalho

A.1. Objectivo Geral

O objectivo principal do trabalho proposto visa essencialmente aflorar a importância da Bolsa

de Valores na economia de um país, destacando Cabo Verde como exemplo.

Pretende-se ainda apresentar a evolução da BV, fazendo uma compilação da envolvente

teórica com a prática demonstrando a realidade que se vive nos dias de hoje, e a de Cabo

Verde, em específico.

A.2. Objectivos Específicos

Entender a Bolsa de Valores de uma forma geral, especificando o caso de Cabo Verde;

Caracterizar o mercado de capitais em Cabo Verde em termos de legislação, dimensão,

liquidez e performance, operações realizadas;

Justificar a introdução da BV, indicando seus contributos económicos e financeiros para a

economia do nosso país;

Pretendemos ainda, analisar a experiência emergente do mercado de capitais em Cabo Verde

e, com base nessa análise, perspectivar o impacto que a dinamização desse mercado poderá

ter na economia do país.

B. Metodologia adoptada

Ao encontro dos objectivos preconizados, tivemos a necessidade de recorrer, naturalmente, a

pesquisas bibliográficas, através da consulta de livros, entrevistas, estudos de trabalhos

técnicos – científicos já publicados sobre a matéria, bem como sites na Internet.

3

Primeiramente, recorremos a fontes bibliográficas e a Internet, de forma a construir uma base

histórica e teórica consistente sobre o tema em questão. A análise e interpretação dos dados e

informações daí decorrentes foram feitas conforme os padrões e normas geralmente aceites.

À Bolsa de Valores de Cabo Verde, foi submetida uma entrevista de carácter exploratório,

destinado ao tema mercado de capitais em Cabo Verde, e o seu respectivo contributo à

economia do país.

Tendo em conta a índole do trabalho proposto, será necessária uma análise detalhada de

documentos úteis da Bolsa de Valores de Cabo Verde (BVC), de modo a que as informações

dos últimos anos sejam as mais fidedignas possíveis.

Pretende-se manter contacto com o orientador do presente trabalho, de forma a avaliar e

introduzir alterações ao longo do trabalho.

1

CAPÍTULO I – CARACTERIZAÇÃO/ENQUADRAMENTO DE CABO VERDE

1. Situação Histórica, Política, Geo - climática e Económica de Cabo Verde1

1.1 Caracterização Histórica e Sócio – político do País

O arquipélago de Cabo Verde foi descoberto por navegadores portugueses em Maio de 1460,

sem indícios de presença humana anterior. A primeira ilha a ser povoada foi a de Santiago,

em 1462, por se mostrar a mais favorável para a ocupação.

Devido a sua posição estratégica, Cabo Verde servia de entreposto comercial e de

aprovisionamento nas rotas que ligavam a Europa, a África e o Brasil, com particular

destaque no tráfego de escravos. Com a abolição da escravatura e a progressiva deterioração

das condições climáticas, o arquipélago entrou em decadência e passou a viver com base

numa economia pobre, de subsistência.

O cabo-verdiano, decorrente da sua história, é a união de europeus livres e escravos da costa

africana, resultando-se assim num povo com uma forma de estar e viver muito própria. O

crioulo emergiu como idioma da comunidade, maioritariamente mestiça, sendo, actualmente,

o dialecto falado e o português a língua oficial.

Em 1956, Amílcar Cabral criou o Partido Africano para a Independência da Guiné e Cabo

Verde (PAIGC), lutando contra o colonialismo e iniciando uma marcha para a independência.

Em 19 de Dezembro de 1974 foi assinado um acordo entre o PAIGC e Portugal, instaurando-

se um Governo de transição em CV. Este mesmo Governo preparou as eleições para uma

Assembleia Nacional Popular que em 5 de Julho de 1975 proclamou a independência.

1 Fonte: Censo 2010.

2

Em 1991, na sequência das primeiras eleições pluripartidárias realizadas no país, foi instituída

uma democracia parlamentar com todas as instituições de uma democracia moderna. Hoje,

CV é uma República soberana, unitária e democrática, que garante o respeito pela dignidade

da pessoa humana e reconhece a inviolabilidade e inalienabilidade os Direitos do Homem

como fundamento de toda a comunidade humana, da paz e da justiça. Pelo que a República de

Cabo Verde organiza-se em Estado de direito democrático assente nos princípios da soberania

popular, no pluralismo de expressão e de organização política democrática e no respeito pelos

direitos e liberdades fundamentais.

1.2. Caracterização Geográfica, Demográfica e Económica do País2

O território da República de Cabo Verde é composto por dez ilhas de clima tropical seco para

além de ilhéus e ilhotas que sempre fizeram parte do arquipélago. Para além do continente,

CV é constituído pelas águas interiores, as águas arqueológicas e o mar territorial definidos na

lei, bem como os respectivos leitos e subsolos e, finalmente, elo espaço aéreo supra jacente

aos espaços geográficos referidos nas alíneas anteriores.

Cabo Verde, situado a 455 km da Costa Africana, estende-se por cerca de 4.033 km2, área

ocupada por cerca de 491.575 habitantes (INE para 2010), onde 54.4% dos habitantes têm 25

anos ou menos e apenas 6.4% têm 65 ou mais, com uma esperança média de vida de 72 anos.

Actualmente, a população cabo-verdiana emigrada é maior do que a que vive em Cabo Verde.

Isto, devido a escassez da oferta do mercado de trabalho, consequência da escassez de

recursos.

O sector industrial é pouco expressivo, embora se regista algum desenvolvimento na

fabricação de aguardente, vestuário e calçado, tintas e vernizes, a pesca e as conservas de

pescado e a extracção de sal. O subsector da construção civil se encontra em franca expansão

com contribuições significativas para o desenvolvimento socioeconómico do arquipélago. Por

2 Censo 2010

3

último, o turismo tem despoletado de forma significativa o crescimento da economia cabo-

verdiana.

A moeda corrente é o Escudo de Cabo Verde. As remessas dos emigrantes, o auxílio externo e

a gestão cuidada dos pagamentos ao exterior preservam a estabilidade da moeda cabo-

verdiana. Actualmente, vigora entre CV e Portugal um acordo de cooperação cambial que

estipula a convertibilidade fixa do escudo cabo-verdiano face ao Euro.

Segundo os dados do INE do ano de 2010, o PIB cabo-verdiano encontrava-se no 186º lugar

do ranking mundial, exibindo um valor de 1.861 milhões dólares, sendo a taxa de crescimento

de 4.5%, apresentando um PIB per Capita de 3.700 dólares. A inflação manifestou uma

percentagem de 2.5.

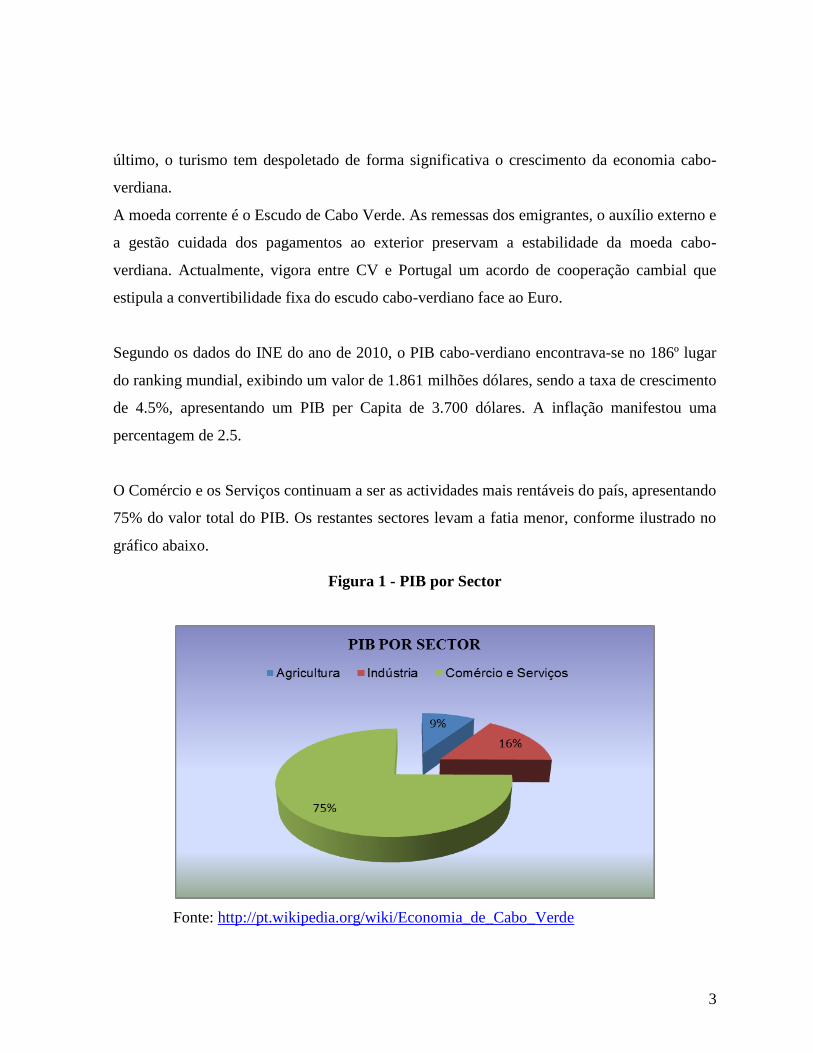

O Comércio e os Serviços continuam a ser as actividades mais rentáveis do país, apresentando

75% do valor total do PIB. Os restantes sectores levam a fatia menor, conforme ilustrado no

gráfico abaixo.

Figura 1 - PIB por Sector

Fonte: http://pt.wikipedia.org/wiki/Economia_de_Cabo_Verde

4

População activa de 15 anos ou mais de idade por sexo segundo a situação perante a

actividade económica, INE, Censo 2000-2010

Tabela 1 – População Activa

Censo População

Sexo Total

Masculino Feminino

Efectivo % Efectivo % Efectivo %

2010

População activa total 111.225 100 87.240 100 198.465 100

População activa ocupada 100.575 90,4 76.722 87,9 177.297 89,3

População desempregada 10.650 9,6 10.518 12,1 21.168 10,7

População inactiva total 132.182 - 161.036 - 293.218 -

Fonte: http://www.expressodasilhas.sapo.cv/pt/noticias/detail/id/24760

No que diz respeito as Finança Públicas, em 2010, as receitas alcançaram o valor de 520.7

milhões contra os 680.8 milhões das despesas.

As exportações realizadas no ano de 2010 foram de 114 milhões dólares, que equivale a 8417

milhões de escudos, ao câmbio do dia 26 de Junho de 2011, sendo os produtos exportados:

combustíveis, calçados, roupas, peixe, etc., em que os principais parceiros de exportação

foram Espanha, Portugal, Marrocos, correspondendo a 53,98%, 22,23% e 7,13%

respectivamente do valor total exportado. Quanto as importações apresentaram um valor de

858 milhões de dólares, 63343 milhões de escudos, ao câmbio do dia 26 de Junho de 2011,

em que os produtos importados foram alimentos, produtos industriais, equipamentos de

5

transporte, combustíveis, pelos seguintes países: Portugal, Países Baixos, Espanha, Itália,

Brasil, com as respectivas percentagens do total importado: 44,6%; 15,51%; 6,1%; 4,21 3

3 Fonte: http//pt.wikipedia.org/wiki/anexo:Lista_ de_ pa% C3%ADses_por_PIB_

(Paridade_do_Poder_de_compra) per capita

6

CAPITULO II – MERCADO DE CAPITAIS

2.1. Mercado de Capitais no geral

2.1.1. História da Bolsa de Valores4

A palavra Bolsa5, não tem um significado único, pois muitos foram os historiadores que

deram definição dessa palavra. Segundo alguns autores, as actuais Bolsas de Valores

nasceram na Roma antiga, mas outros afirmam que esta teve origem na Grécia antiga, onde se

reuniam os comerciantes para tratarem dos seus negócios, mas o mais certo é que ela surgiu

nas mais antigas civilizações, com diferentes atribuições das Bolsas de Valores de hoje.

Em sentido comercial e financeiro a origem da palavra Bolsa de Valores, para muitos deu-se

na cidade de Bugres, na Bélgica. O seu nome viria de Van der Burse, que deriva do nome de

uma família de banqueiros, em casa dos quais se reuniam comerciantes, amadores,

mercadores, agentes de câmbio, entre outros, onde se realizavam com frequência operações

financeiras.

No entanto, a actividade desenvolvida nas Bolsas é muito mais antiga. Efectivamente, a troca,

como acto fundamental da actividade económica, nasceu da divisão do trabalho e

desenvolveu-se ao longo dos tempos. Contudo, não podemos afirmar que os lugares onde os

comerciantes reuniam e efectuavam as diversas transacções se assemelhassem às instituições

de hoje, designados de Bolsas de Mercadorias, de Valores, ou de Câmbio, mas foram

descendentes históricos muito importantes.

O processo de comercialização, as feiras que teve início na Idade Média, continuou até

meados do século XVII, mas adoptadas a novas realidades e necessidades. No circuito de

feiras realizadas, circulavam letras e instrumentos mercantis para a regulamentação do

comércio europeu.

4 www.bvc.cv, história da bolsa de valores de Cabo Verde

5 A Bolsa é um mundo complexo e variado. Para intervir neste mercado, não é suficiente ter dinheiro, é

necessário algo mais, como conhecer regras do seu funcionamento. Fonte: NABAIS, Carlos: O que é a Bolsa de

Valores. Lisboa, Editorial Presença, 1993;

7

Quando surge a economia nacional, foi impulsionado todo o referido circuito, de modo a

facilitar o comércio, a regularizar os negócios e a criar um mercado de crédito, após a

introdução de mudanças, não no sentido organizativo mas no que se transacciona.

A primeira Bolsa – Nieuve Beurse – surge em Antuérpia, em 1531,onde realizavam negócios

puramente especulativos. No entanto, a primeira Bolsa propriamente dita surge em

Amesterdão no século XVII, sendo na época o mercado de títulos de empréstimos o mais

importante do Estado da Europa. Este a foi o primeiro mercado europeu de títulos e valores,

nos séculos XVII e XVIII.

Em 1567, foi apresentado um relatório à rainha que demonstrava a forma como a Bolsa de

Antuérpia era afectada pelas guerras religiosas, reflectindo de forma negativa nos países

europeus, sendo assim houve a necessidade de constituir uma Bolsa em Londres, Inglaterra,

para proteger a sua economia, surge em 1571 a Royal Exchange. Essa atitude mostra que não

existe poder económico liberal sem um mercado financeiro organizado e regulamentado.

Desde o começo, a Bolsa de Londres foi o centro nervoso do Império, onde este não se teria

mantido sem a Bolsa.

A Bolsa de Londres sofre um impulso significativo nos séculos XVIII e XIX com o

desenvolvimento industrial que provocou alterações no mercado de capitais. No entanto, a

importância e o prestígio das Bolsas diminuem devido a intervenção do Estado, após a crise

de 1929. Devido a alguns resultados menos felizes, a Bolsa de Paris foi criada oficialmente

por um decreto de 1724.

O desenvolvimento do sistema bancário e o aparecimento da Bolsa de Valores facilitou a

aplicação do capital privado.

A Bolsa, através de emissão de títulos, foi importante para a expansão das empresas já

existentes. Assim, até aos finais do século XIX, as Bolsas da Europa ou dos Estados Unidos

emitiam títulos sobretudo títulos governamentais ou de sociedades públicas para fazerem face

às despesas públicas crescentes.

8

Os mercados financeiros anteriormente caracterizados sofreram quebras no ritmo de

funcionamento, o que é natural em consequência não só da sua actividade especulativa mas

também de factores económicos, políticos, etc., que os afectam. Muitas foram as quebras que

afectaram não só a economia dos países mas também o público, o que torna a Bolsa um

mundo complexo onde especuladores arriscam tudo por tudo a procura de serem milionários,

o que pode acontecer, mas os riscos que correm podem lançá-los na miséria.

Em 1141, Luís XII instalou a Bourse de Paris. Em 1698, era criada a Bolsa de Valores de

Fundos Públicos de Londres. A Bolsa de Valores de Nova Iorque surgiria em 1792. Apesar

disso, o número de sociedades por acções era mínimo no século XVIII, limitando-se àquelas

existentes à compra e venda de moedas, letras de câmbio e metais preciosos. A Suíça, por

exemplo, só fundou a sua primeira Bolsa de Valores, em 1850, em Genebra.

Somente 20 anos depois foi criada a Bolsa de Valores de Zurique, organizada sob a

inspiração da Associação Livre de Mercadorias e Industrial da cidade.

A Bolsa de Valores do Rio de Janeiro (BVRJ) é a mais antiga do Brasil e a palavra corretor

foi mencionada pela primeira vez na Lei nº 317, de 21 de Outubro de 1843. Segundo André

Kostolany, perito da Bolsa, «A Bolsa é um universo fabuloso onde, de um momento para o

outro, surgem fortunas das Mil e Umas Noites e onde também, instantaneamente, se perdem

milhões incalculáveis».

2.1.2. Conceitos gerais e definições6

Bolsas de Valores: é um mercado onde transacciona os títulos em circulação já emitidos.

Essas transacções podem efectuar-se em Bolsa ou fora da Bolsa.

Define-se uma obrigação como um título de dívida, negociável, em que a entidade emitente

se compromete a pagar ao obrigacionista (detentor da obrigação) um certo rendimento

6 Fonte: www.bvc.cv

9

periódico (o juro) e a reembolsar o capital, nos termos estipulados na ficha técnica

(documento que pormenorizam as características mais importantes da emissão).

A obrigação é um empréstimo, na sua verdadeira acepção do termo, em que os credores

podem ser simultaneamente investidores comuns, institucionais, empresas, Estado, entre

outras entidades.

O valor nominal ou valor facial corresponde ao valor inscrito no título e serve de base para o

cálculo dos juros.

O preço de emissão é o valor que o primeiro detentor da obrigação tem de pagar para adquirir

a obrigação, isto é, para a sua subscrição.

O preço de emissão pode coincidir ou não com valor nominal. Quando o valor nominal é

igual ao preço de emissão da obrigação, a respectiva emissão diz-se feita “ao par”. Quando

porém o preço da emissão for superior ao valor nominal, a emissão diz-se “acima do par”. Se

for inferior, a missão diz-se “abaixo do par”.

A Taxa de Juros ou de Cupão: as obrigações proporcionam normalmente aos seus

detentores, para além do reembolso do capital, uma remuneração ou juro, calculada aplicando

uma taxa de juro, também designada por taxa de cupão, ao respectivo valor nominal.

A taxa de juro de uma obrigação pode ser:

Fixa, isto é, definida no momento da emissão para todo o seu período de vida;

Variável, isto é, vinculada a um referencial ou indexante, sendo a taxa em vigor para cada

período desconhecida a priori.

Juro decorrido: tempo que medeia entre o último pagamento de cupão e o momento da

liquidação da transacção do título em mercado secundário. Deverá ser pago pelo comprador

da obrigação ao vendedor e não está incluído no preço.

10

= (Taxa de cupão para o período de cálculo de juro X valor nominal) / (nº de dias do período

de cálculo de juro X nº de dias decorridos desde o último pagamento de cupão até à data de

liquidação).

Por acção define-se o título que representa cada uma das parcelas em que o capital de uma

empresa está equitativamente dividido. Cada acção simboliza um pequeno bocado de uma

empresa, que pode ser comprado e vendido de forma separada.

Acções Ordinárias: São valores mobiliários que representam uma parcela do capital social

de uma sociedade anónima. Os detentores têm direito a voto em AG (assembleia geral) e são

remunerados através de dividendos em função dos lucros obtidos e através da realização mais-

valias7.

Acções Preferenciais: acção que paga uma taxa pré-definida de dividendos, superior ao

dividendo atribuído às acções ordinárias. Esse tipo de dividendo é cumulativo.8

Obrigações Convertíveis: Conferem ao detentor o direito de, durante um determinado

período, as converter em acções, sob condições pré-definidas.

Obrigações Participativas: As obrigações participativas distinguem-se de uma obrigação

clássica por conferirem aos seus detentores o direito a um juro base, normalmente inferior à

remuneração das obrigações clássicas, e de os habilitarem a um juro suplementar ou prémio

de reembolso, em função dos lucros realizados pela sociedade.

Obrigação do Tesouro - Títulos emitidos pelo Estado quer a taxa fixa quer a taxa variável

com maturidades que variam de 3 a 10 anos.

7 Diferença positiva entre o preço de venda e de compra de um activo.

8 Caso não for pago irá ser adicionado ao dividendo do exercício anterior.

11

2.2. Mercado de Capitais em Cabo Verde9

2.2.1. A Bolsa de Valores de Cabo Verde

Certos agentes económicos investem para além dos rendimentos auferidos ou gerados, tendo,

por conseguinte, de recorrer a poupanças constituídas, caso existam, ou recorrer a

financiamento. Enquadram-se nesta categoria o Estado e as empresas. Coexistem outros que

consomem menos do que os rendimentos que auferem. Constituem poupança por precaução,

para constituir um património ou para deferir o consumo. Torna-se necessário: “um palco de

interacção”; “Instituir mecanismos que permitem satisfazer necessidades de uns e de outros,

colocando-os em contacto”.

A Bolsa é um espaço, físico ou meramente lógico, com regras uniformizadas e

estandardizadas, onde se processa a transferência dos recursos excedentários para os agentes

deficitários, mediante a observância de regras.

2.2.2. Caracterização e surgimento da Bolsa de Valores de CV

A Bolsa de Valores de Cabo Verde é uma sociedade anónima de capitais exclusivamente

públicos, criada em 1998, tendo como principal actividade realizar operações sobre valores

mobiliários, e rege-se pelo Código de Valores Mobiliários, sob supervisão do Banco de Cabo

Verde através da AGMVM (Auditoria Geral do Mercado de Valores Mobiliários).

Considerando que a reorganização da Bolsa de Valores de Cabo Verde, SARL em moldes

mais modernos e eficazes, exige a alteração de alguns pressupostos estabelecidos em 1998

aquando da sua criação; e que a desmaterialização dos títulos tida como alicerce para criação

9 Fonte: www.bvc.cv, Como investir na Bolsa de Valores

12

de um mercado secundário eficiente, criação de uma Central de Liquidação e Custódia de

títulos desmaterializados gerida pela BVC entre outras questões não foram contempladas nos

estatutos da Bolsa que fazem parte integrante do Decreto-Lei nº 49/98, de 21 de Setembro;

bem como a consciência de que a formação de todos os intervenientes financeiros, do público

em geral, e a divulgação do mercado de valores não figuravam como objecto social principal

ou complementar, estabelecido em 1998.

Segundo os Estatutos, a BVC, além de ter como objecto principal a realização de operações

sobre valores mobiliários, pode hodiernamente:

Gerir o mercado de bolsa e dos sistemas de negociação de valores mobiliários;

Gerir o sistema centralizado de registo de valores mobiliários escriturais;

Prestar outros serviços relacionados com a emissão e negociação de valores

mobiliários que não constituam actividade de intermediação;

Realizar actividades de investigação, consultoria, divulgação, promoção ou formação

que contribuam para o crescimento equilibrado e sustentado dos mercados de capitais

Cabo-verdiano;

Criar e manter departamentos de carácter científico e técnico, tornando necessários ou

convenientes à melhor realização do objecto social.

A Bolsa de Valores de Cabo Verde foi criada em 1998 pela Lei nº 51/V/98 de 11 de Maio e

rege-se pelo Código de Valores Mobiliários e pelas disposições regulamentares aprovados em

sua execução, bem como pelas normas legais aplicáveis às sociedades anónimas.

Entre 1999 a 2003 (data de enceramento), a Bolsa de Valores terá realizado cinco Ofertas

Públicas de Venda, entre as quais se destacam a OPV da CV Telecom em 1999, as OPVs da

CVC, do BCA e da CECV, todos no ano seguinte. Contudo, a Bolsa de Valores de Cabo

Verde, viu-se obrigada a fechar as portas, em meados de 2003, uma vez que os sistemas de

13

negociação utilizados na altura mostraram-se inconvenientes ao funcionamento do mercado, o

que veio a dificultar o alcance dos objectivos preconizados.

Tendo já preparado um conjunto de condições que permitam o normal funcionamento da

Bolsa de Valores, o ministro responsável pela área das Finanças, em meados de 2005, nomeou

um novo Conselho de Administração, visando desde logo tornar Cabo Verde numa Praça

Financeira competitiva, dinâmica e atractiva.

2.2.3. Reabertura e Funcionamento da BVC

2.2.3.1. Relançamento da Bolsa

Segundo a BVC, o relançamento da Bolsa em Cabo Verde, justifica-se pelo facto de que a

dinamização do mercado de capitais é uma componente indispensável e de crescente

importância para o desenvolvimento sustentado de qualquer economia, facultando às

empresas, fontes alternativas de financiamento e em condições favoráveis, além de ser um

mecanismo dinamizador de poupanças.

A possibilidade de colocação da dívida pública no mercado secundário, assim como o apoio

ao seguimento da política de privatizações por parte do Governo, entre outros, são factores

que justificam o relançamento da Bolsa de Valores de Cabo Verde (BVC).

Não obstante os obstáculos, os enormes desafios e as incertezas, o plano de actividades, nos

seis meses da estruturação da Bolsa de Valores de Cabo Verde, foi criteriosamente

conseguido meritoriamente materializado.

Segundo o Conselho de Administração da BVC, em apenas seis meses de actividades, a

Administração da BVC conseguiu:

14

Reparar e organizar as instalações da BVC;

Definir a estrutura interna da bolsa e contratar o pessoal da BVC;

Elaborar os circulares, normas e procedimentos internos referentes a negociação,

liquidação e codificação de valores mobiliários;

Definir e estabelecer contratos referentes às plataformas de Negociação, Front Office,

Middle Office, Liquidação e Custódia da Bolsa, Back Office dos Bancos, atribuição

dos códigos ISIN e de recolha de intenções de compra em Ofertas Públicas de Vendas;

Aderir aos Organismos Internacionais de Codificação dos Valores Mobiliários

(ANNA);

Implementar amplas campanhas de formação sobre diversas vertentes do mercado de

capitais em que mais de 300 formados de diversas empresas e instituição participaram;

Efectivar um curso de Mestrado em Finanças em parceria com o ISEG em que

actualmente frequentam 25 formandos;

Realizar seminários e debates sobre questões da bolsa para o público em geral.

Escrever artigos para os principais jornais cabo-verdianos;

Criar uma página na Internet da BVC;

Realizou com sucesso a primeira Oferta Pública de Venda de 26.35% das acções da

Sociedade Cabo-verdiana de Tabacos em que o Estado arrecadou 397.200.210,00

ECV (trezentos e noventa e sete milhões, duzentos mil, duzentos e dez escudos cabo-

verdianos);

Desmaterializar os títulos para efeitos de registo nos sistemas centralizados da BVC.

Iniciar o mercado secundário regulamento em Cabo Verde e,

Apresentar resultados líquidos do exercício positivos.

A reabertura oficial, isto é, o início das operações de transacção de valores mobiliários, que de

resto, constitui-se como principal actividade da Bolsa de Valores, deu-se em 15 de Dezembro

de 2005. Logo à partida foram admitidas à cotação na Bolsa três empresas, Banco Comercial

15

do Atlântico (BCA), Sociedade Cabo-verdiana de Tabacos (SCT) e Caixa Económica de Cabo

Verde (CECV) e 44 Obrigações do Tesouro.

2.2.3.2. Estruturas e sistemas de funcionamento da Bolsa de Valores de Cabo Verde

A estrutura funcional da nova Bolsa de Valores baseia-se em sistemas Quote Driven (também

denominado Dealer Markets), de resto em sintonia com o que acontece nas praças financeiras

mais relevantes como a NASDAQ dos EUA e SEAQ (Stock Exchange Automated Quotations

System) da London Stock Exchange.

A estrutura Quote Driven possibilita maior liquidez, porque estará sempre disponível, durante

o período de negociação, uma pessoa para comprar se o investidor quiser vender o título e,

uma pessoa disponível a vender se o investidor quiser comprar o título de modo que, a

efectivação do negócio possa ser feito de forma rápida e eficiente, com positivos reflexos na

liquidez do mercado.

Esta pessoa a que se refere denomina-se de market maker, isto é, fazedores de mercado. O

market maker, além da sua disponibilidade em comprar/vender, durante o período de

negociação terá que estipular sempre um preço de compra “BID” com respectiva quantidade

“Qde BID” e um preço de venda “ASQ” com respectiva quantidade “Qde ASQ”.

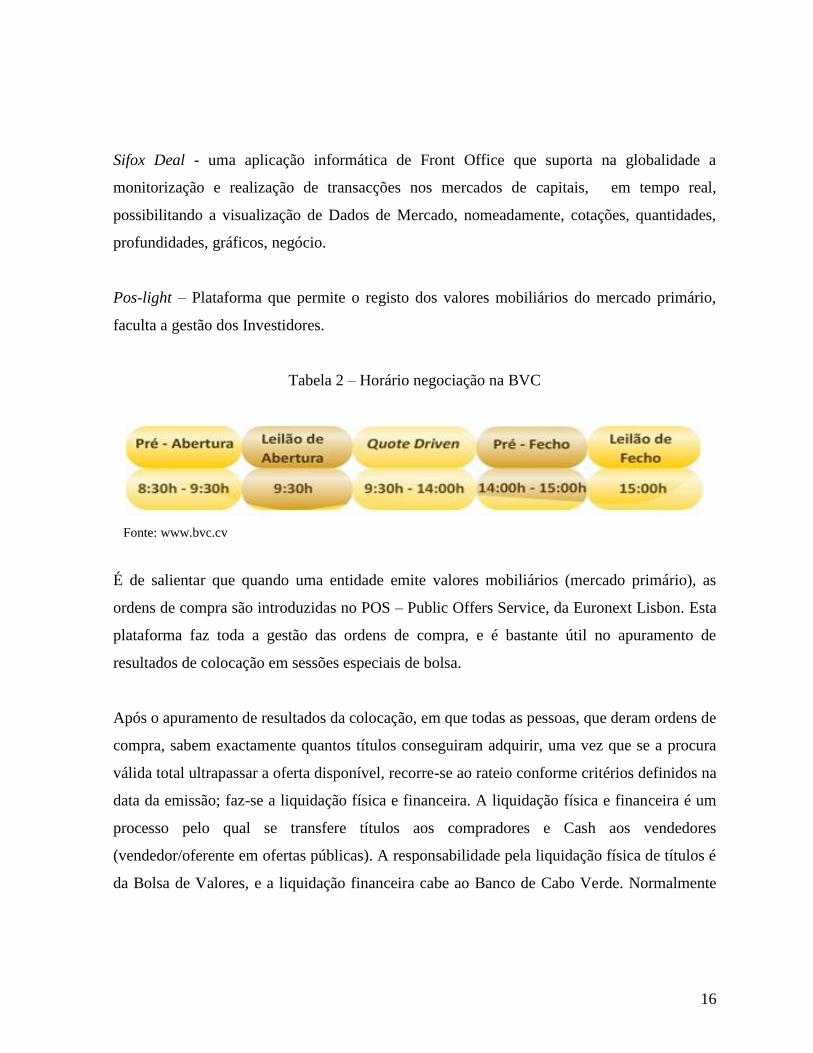

A BVC para o sistema de negociação utiliza as seguintes plataformas modernas usadas nas

bolsas europeias de referência, designadamente:

O Sifox BackOffice - aplicação integrada e multidivisa que suporta na globalidade as

necessidades de processamento de Bancos e Corretores nas operações de um vasto conjunto

de instrumentos financeiros. Permite a parametrização e o registo dos títulos facultando a

custódia dos mesmos.

16

Sifox Deal - uma aplicação informática de Front Office que suporta na globalidade a

monitorização e realização de transacções nos mercados de capitais, em tempo real,

possibilitando a visualização de Dados de Mercado, nomeadamente, cotações, quantidades,

profundidades, gráficos, negócio.

Pos-light – Plataforma que permite o registo dos valores mobiliários do mercado primário,

faculta a gestão dos Investidores.

Tabela 2 – Horário negociação na BVC

Fonte: www.bvc.cv

É de salientar que quando uma entidade emite valores mobiliários (mercado primário), as

ordens de compra são introduzidas no POS – Public Offers Service, da Euronext Lisbon. Esta

plataforma faz toda a gestão das ordens de compra, e é bastante útil no apuramento de

resultados de colocação em sessões especiais de bolsa.

Após o apuramento de resultados da colocação, em que todas as pessoas, que deram ordens de

compra, sabem exactamente quantos títulos conseguiram adquirir, uma vez que se a procura

válida total ultrapassar a oferta disponível, recorre-se ao rateio conforme critérios definidos na

data da emissão; faz-se a liquidação física e financeira. A liquidação física e financeira é um

processo pelo qual se transfere títulos aos compradores e Cash aos vendedores

(vendedor/oferente em ofertas públicas). A responsabilidade pela liquidação física de títulos é

da Bolsa de Valores, e a liquidação financeira cabe ao Banco de Cabo Verde. Normalmente

17

este processo ocorre sempre no primeiro dia útil após a sessão especial de bolsa destinada ao

apuramento de resultados de colocação.

2.2.3.3. A Bolsa de Valores de Cabo Verde, após a reabertura oficial

A Bolsa de Valores continuou a apostar fortemente na vertente formativa, ministrando

formações em diversas áreas do mercado de capitais como: Controlo de Gestão e Avaliação

de Performance, Formação Avançada em Obrigações, Formação sobre o que é Bolsa de

Valores de Cabo Verde, como funciona e como investir. Esta foi a única de carácter não

oneroso e foi ministrada a centenas de pessoas de quase todos os cantos do País, tendo como

principais destinatários os alunos das Escolas Técnicas e Secundárias de Cabo Verde. Em

Novembro de 2006 a Bolsa de Valores de Cabo Verde realizou com sucesso a segunda Oferta

Pública de Venda de 10% das acções da Sociedade Cabo-verdiana de Tabacos. O primeiro

semestre de 2007 marca profundamente o percurso da Bolsa de Valores:

Em parceria com a TCV, deu-se início ao programa televisivo “Praça Financeira”, com o

intuito de levar ao mercado Cabo-verdiano informações e esclarecimentos sobre Mercado

Financeiro;

Realização da Oferta Pública de Venda de 28.5% das acções que o Estado detinha na Empresa

Nacional de Combustíveis – ENACOL, onde a procura válida foi 6 vezes superior à oferta

disponível, que era de 285.088 (duzentas e oitenta e cinco mil e oitenta e oito) acções a

4.400,00 (quatro mil e quatrocentos escudos) por acção;

Realização da Oferta Pública de Subscrição de 4.552.352 (quatro milhões, quinhentos e

cinquenta e dois mil, trezentos e cinquenta e dois) Obrigações da ELECTRA, SARL, com o

Aval do Estado de Cabo Verde. Do total destas obrigações, 50% ficou reservada à subscrição

particular ao BCA. Contudo, houve uma fraca participação dos investidores particulares, mas

a procura válida foi 4 vezes superior à oferta disponível, devido à forte participação dos

investidores institucionais.

Após a operação Electra, no início do terceiro trimestre de 2007 (Agosto), realizou-se na

Bolsa de Valores de Cabo Verde, duas Ofertas Particulares de Subscrição de obrigações.

18

A primeira foi a OPS de 750.000 (setecentos e cinquenta mil) Obrigações da TECNICIL,

Sociedade de Imobiliária e Construções, de valor nominal de 1000 (mil escudos) cada uma,

perfazendo um montante de 750.000.000 (setecentos e cinquenta mil contos) a taxa variável

indexada à taxa Euribor a 6 meses mais um spread de 2,216%. Estas obrigações foram

traduzidas em três séries:

Obrigação A: Euribor + 2,216% 2012, subscrição particular BCA, montante: 350.000

Obrigação B: Euribor + 2,216% 2012, subscrição particular CECV, montante: 200.000

Obrigação C: Euribor + 2,216% 2012, subscrição particular BI, montante: 200.000

A segunda Oferta Particular de Subscrição teve como entidade emitente a ASA, Empresa

Nacional de Aeroportos e Segurança Aérea, num montante de 600.000 (seiscentos mil)

Obrigações, de valor nominal de 1.000 (mil escudos) cada, perfazendo um montante global de

600.000.000 (seiscentos mil contos) a taxa variável e igual à maior da TBA (Taxa Base

Anual) ou Euribor a 6 meses, acrescida de um spread de 2,25%.

As Obrigações da ASA, denominadas de ASA/2007 1ª Emissão, com maturidade de 5 anos,

foram subscritas pelo BCA no montante de 267.000 Obrigações, Banco Interatlântico no

montante de 180.000 Obrigações e BCI (Fomento - Banco Comercial e de Investimentos,

SARL de Moçambique) no montante de 153.000 Obrigações.

2.2.4. Importância da Bolsa em Cabo Verde

Ultimamente, em Cabo Verde ouve-se falar bastante em Mercado de Capitais ou em Bolsa de

Valores. Isto porque, com a globalização e com o intenso intercâmbio entre países, o mercado

de capitais adquire, a cada dia, importância crescente no cenário internacional, e em Cabo

Verde não é excepção. O mercado de capitais tem tido um grande impulso de crescimento em

Cabo Verde, resultado do arranque efectivo da Bolsa de Valores em 2005.

19

O mercado de capitais desempenha um papel fundamental para a consolidação do crescimento

económico, enquanto sistema organizado e estruturado de recolha e canalização directa da

poupança para o investimento. Ou seja, é um sistema de distribuição de valores mobiliários,

que tem o propósito de direccionar o capital e a poupança da sociedade para as empresas e

para o Estado, de forma a dinamizar a economia.

A Bolsa de Valores, que oferece condições e sistemas necessários para a execução de

negociação (compra e venda) dos valores mobiliários, de forma transparente e as instituições

financeiras autorizadas, que são todos os bancos que intermedeiam na transacção desses

mesmos valores mobiliários, assumindo assim o papel dos correctores, compõem o mercado

de capitais cabo-verdiano.

A Bolsa possibilita às empresas o acesso a um vasto leque de mecanismos alternativos de

financiamento e, em condições mais favoráveis do que o financiamento bancário.

Dinamiza mecanismos internos de poupança, o que se traduz em vantagens substanciais para

os que detêm excedentes de capital.

Promove a entrada de capitais externos se as instituições forem estáveis e se estiverem

salvaguardados os direitos dos investidores. Já houve vários processos de privatização de

empresas do Estado com dispersão ao público e, actualmente o mercado opera de forma

informal, com os preços movendo sempre no sentido ascendente, sem o crivo e a disciplina de

mercados organizados, com todos os perigos que isso acarreta para a economia e para os

investidores. A racionalidade da Bolsa de Valores em Cabo Verde não é uma mera conjectura

teórica. Existem empresas cabo-verdianas que o sistema financeiro nacional não suporta os

seus níveis de crescimento orgânico.

Sem a Bolsa de Valores e sem uma plataforma tecnológica que permita o registo escritural

dos títulos, que possibilite a compensação e a custódia dos mesmos, toda a reforma financeira

em curso perde consistência.

20

2.2.4.1. Razões para as Empresas estarem cotadas em Bolsa

Reconhecimento do Prestígio e da Imagem de Marca da Empresa

Estar cotado em Bolsa é sinónimo de reconhecimento ao nível da solvência, da transparência

e do prestígio das empresas.

Liquidez aos Accionistas

A admissão em Bolsa é, também, potenciadora de liquidez, com a segurança de que podem

desfazer-se de uma posição accionista a um preço justo e sem as complicações que hoje é

nossa realidade.

Determinação do Valor Justo de Mercado

As acções de uma empresa cotada em Bolsa têm um valor de mercado justo, determinado pelo

encontro entre a oferta e a procura e o preço que atingem as acções converte-se numa

referência obrigatória para os restantes investidores, sejam accionistas da empresa ou não.

Alternativas de Financiamento

As empresas, independentemente do sector de actividade, à medida que crescem necessitam

de cada vez mais recursos, que podem ser obtidos através de empréstimos obrigacionistas ou

de aumentos de capital por emissão de acções, via Bolsa de Valores. Portanto, é através da

Bolsa de valores que se pode viabilizar dois nobres objectivos de capitalismo moderno, que

consistem no incentivo à poupança do público em geral e no investimento em empresas em

expansão que, mediante esta colaboração, poderão assegurar as condições para o seu

desenvolvimento.

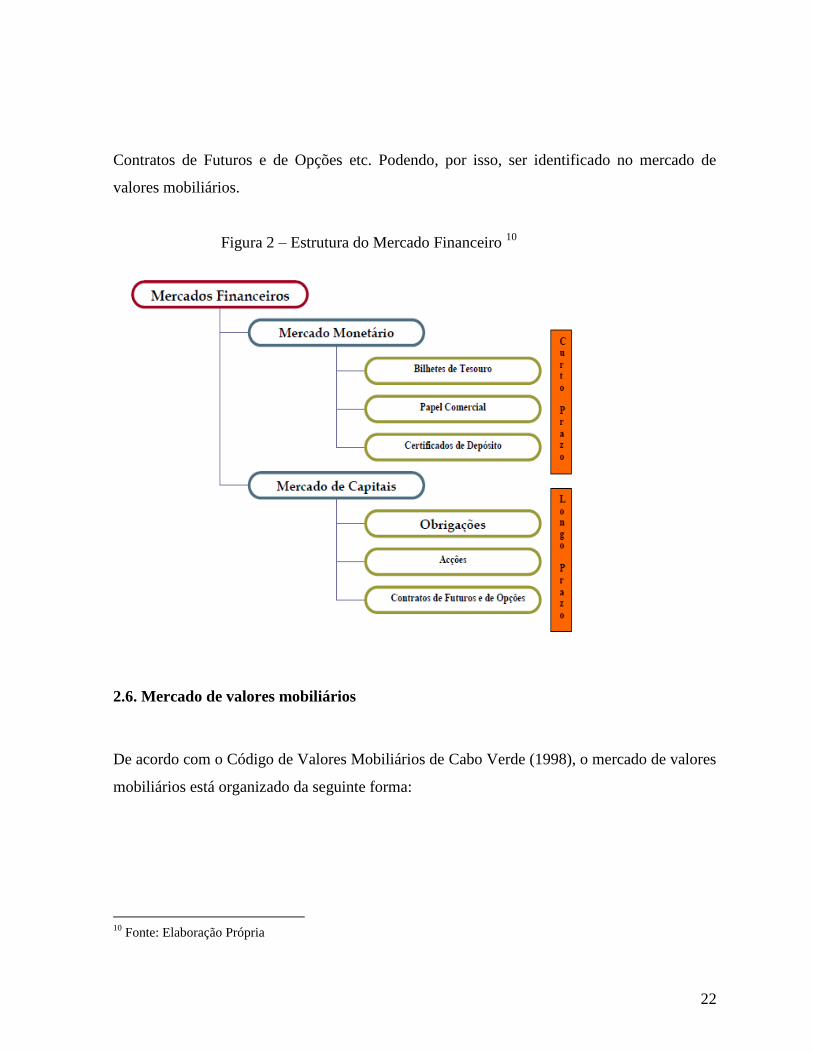

2.5. Instrumentos do Mercado Financeiro

A circulação dos instrumentos financeiros está assegurada no mercado financeiro segundo

dois segmentos:

21

Mercado Monetário – Os investidores procuram recursos para financiar, no curto prazo, a

sua exploração. No mercado monetário apenas transaccionam instrumentos de dívida de curto

prazo (até um ano), nomeadamente:

Bilhetes de Tesouro (BT’s): títulos de divida pública, de curto prazo. Têm como

objectivos o financiamento de défices de tesouraria do Estado, permitindo um

aperfeiçoamento da gestão da divida pública.

Papel Comercial: produto idêntico aos BT’s, só que é emitido pelas empresas, com o

objectivo de cobrir necessidades de tesouraria de curta duração (défices) e,

eventualmente, sazonais.

Certificados de Depósito: apenas os Bancos Comerciais ou instituições de crédito

legalmente autorizadas a receber depósitos, podem captar recursos através de emissão

de certificados de depósitos, isto é, títulos representativos de depósitos constituídos

junto das entidades emitentes.

Mercado de Capitais ou de títulos – Segmento do mercado financeiro, que trabalha

sobretudo com instrumentos de médio e longo prazo, envolvendo portanto as acções que são

títulos representativos do capital social de uma empresa e que conferem aos seus detentores

(accionistas) dividendos e outras regalias. As obrigações que são objecto do presente estudo e

que representam fracções iguais de um empréstimo a médio e longo prazo, e que conferem ao

seu titular (o obrigacionista) o direito de receber juros e reembolso do seu valor nominal,

numa determinada data.

As acções e obrigações são os principais títulos transaccionados no mercado de capitais

(Bolsa de Valores). Entretanto, pode-se encontrar na Bolsa outros títulos que com o

desenvolvimento e diversificação do mercado de títulos vão firmando-se como novas

alternativas: Unidades de Participação, Títulos de Participação, Produtos Estruturados,

22

Contratos de Futuros e de Opções etc. Podendo, por isso, ser identificado no mercado de

valores mobiliários.

Figura 2 – Estrutura do Mercado Financeiro 10

2.6. Mercado de valores mobiliários

De acordo com o Código de Valores Mobiliários de Cabo Verde (1998), o mercado de valores

mobiliários está organizado da seguinte forma:

10

Fonte: Elaboração Própria

23

Figura 3 – Estrutura do Mercado de Capitais 11

Uma operação realizada no mercado primário corresponderá a uma emissão ou primeira

colocação de valores mobiliários, por parte de uma entidade emitente, recebendo a

correspondente contrapartida monetária. Operações no mercado primário são por exemplo as

Ofertas Públicas Iniciais (OPI, também conhecidas pelo acrónimo anglo-saxónico IPO), no

contexto das ofertas públicas ou privadas. No mercado secundário têm lugar transacções de

valores previamente emitidos em mercado primário.

Os mercados primários e secundários são altamente dependentes entre si. Só é possível um

mercado primário dinâmico, com emissões frequentes e bem-sucedidas se, a priori, o mercado

secundário garantir níveis de liquidez satisfatórios aos investidores. Ao investidor interessa à

partida sentir que pode rapidamente desinvestir nos valores mobiliários que detêm, quando

assim o entender, e as condições de mercado o justificarem.

A liquidez consiste na facilidade de converter um activo financeiro em dinheiro e é, como se

referiu, um factor crítico do sucesso de qualquer mercado de Bolsa.

11

Fonte: Elaboração Própria

24

2.7. Acções vs Obrigações12

2.7.1. Acções

2.7.1.1. Definição dos preços de acções

O preço da acção é formado pelos investidores do mercado que, dando ordens de compra ou

venda de acções às Corretoras das quais são clientes, estabelecem o fluxo de oferta e procura,

fazendo com que se estabeleça o preço justo da acção. Ou através da Lei da Oferta X

Demanda.

2.7.1.2. Como as acções se valorizam

O valor de uma empresa depende de vários factores sendo alguns: Os Balanços Patrimoniais,

o potencial de crescimento do Mercado onde actua essa empresa, a sua Liquidez e Solidez,

entre outros aspectos.

2.7.1.3. A decisão de investir em acções

Hoje a decisão de investir em acções é tomada com base em expectativas relacionadas com o

futuro;

Para além das expectativas do futuro também é tomado como parâmetros os acontecimentos

do passado.

12

Fonte: www.bvc.cv, Diferença entre Acções e Obrigações.

25

Figura 4 – Decisão de investimento em acções

Fonte: http://www.fortium.com.br/faculdadefortium.com.br/jader_moreira/material/6297.pdf

2.7.1.4 Factores relevantes antes da compra ou venda de uma acção

Analisar Gráficos daquela empresa;

Acompanhar notícias sobre a mesma;

Acompanhar notícias sobre o sector em que essa está inserida;

Estudar os Balanços Patrimoniais.

2.7.1.5. Como cotar em acções

A capitalização bolsista não pode ser inferior a 100.000.000$00 (art. 37 da Lei nº 52/V/98 de

11 de Maio, da Colectânea da Legislação do Mercado de Capitais de Cabo Verde).

A admissão a cotação de acções implica que a sociedade emitente esteja constituída e a

funcionar de acordo com as disposições legais (jurídicas) aplicáveis, publicando os seus

relatórios de gestão e contas anuais relativos aos dois exercícios anteriores ao pedido da

admissão, apresentando uma situação económica e financeira favorável para que estas estejam

a disposição dos investidores.

Presume-se existir uma dispersão suficiente quando as acções que forem objecto do pedido de

admissão a cotação se encontrarem dispersas pelo público numa percentagem não inferior a

26

10 % do capital social subscrito e representado por essa categoria de acções ou, na sua falta,

um número não inferior a 50.000 acções.

2.7.1.6. Custos de Emissões

Taxa de Registo na AGMVM – 100.000 escudos – (art. 3.º do Regulamento 1/2005 do

BCV).

Taxa de admissão à cotação 1,5% (0, 0015) com um máximo de 1500.000 escudos.

Taxa de Bolsa para a realização da Oferta Pública é de 1,25‰ (0.00125), (art. 7º do

regulamento 1/2005 do BCV).

A custódia dos títulos desmaterializados é de 0,5% (0.0005) – (art. 12.º do

regulamento 1/2005 do BCV).

Existem custos para a divulgação da oferta na imprensa que também se afiguram como

publicidade à Empresa.

O Intermediário Financeiro que lidera a operação cobra um valor fixo para a colocação

dos títulos no mercado e é responsável subsidiariamente com a Empresa na emissão.

2.7.2. Obrigações

2.7.2.1. Cotação em Obrigações

A admissão a cotação de Obrigações implica que o montante do empréstimo obrigacionista a

admitir não ser inferior a 20.000.000$00, caucionando que o pagamento do capital e dos juros

estejam razoavelmente comprovados (art. nº38º, da lei nº 52/V/98 da Colectânea de

Legislação do Mercado de Capitais de Cabo Verde).

As obrigações convertíveis e as obrigações ou outros valores que dêem direito à subscrição ou

27

aquisição de acções só podem ser admitidos à cotação se as acções às quais elas se referem

tiverem já sido anteriormente admitidas à cotação ou aí forem admitidas simultaneamente,

conquanto as obrigações poderão ser autorizadas a admissão à cotação, desde que a bolsa de

valores considere que os portadores das obrigações dispõem de todas as informações

necessárias para formarem um juízo correcto sobre o valor das acções relativas a estas

obrigações (art. 38º nº4, da Lei nº 52/V/92 da colectânea de Legislação do Mercado de

Capitais de Cabo Verde).

2.7.2.2. Custos associados à Emissões de obrigações

Taxa de Registo na AGMVM – 100.000 escudos – (art. 3.º do Regulamento 1/2005 do

BCV).

Taxa de admissão à cotação 1,5% (0,0015) com um máximo de 1500.000 escudos.

Taxa de Bolsa para a realização da Oferta Pública é de 1‰ (0.001), (art. 7º do

regulamento 1/2005 do BCV).

A custódia dos títulos desmaterializados é de 0,5% (0.0005) – (art. 12.º do

regulamento 1/2005 do BCV).

Existem custos para a divulgação da oferta na imprensa que também se afiguram como

publicidade à Empresa.

O Intermediário Financeiro que lidera a operação cobra um valor fixo para a colocação

dos títulos no mercado e é responsável subsidiariamente com a Empresa na emissão.

28

CAPÍTULO III – A BVC E A ECONOMIA DE CABO VERDE

3.1 A Bolsa de Valores de Cabo Verde e o seu papel no Crescimento e Desenvolvimento

da economia do País

Para a elaboração deste capítulo, baseamos em pequenas sondagens de opinião, de pessoas

singulares que estão dentro deste ramo de negócio, a algumas empresas no mercado que estão

cotadas na Bolsa e as que não estão, e ao BCV.

Após uma pequena entrevista aplicada ao Dr. Manuel Lima, Coordenador Geral da BVC,

conseguimos obter algumas informações, trabalhá-las de forma a conseguir chegar aos

objectivos definidos. Segundo a BVC, apenas existem 16 empresas inseridas na Bolsa, entre

elas somente 4 (quatro) estão cotadas no segmento accionista, sendo elas, a Caixa Económica

de Cabo Verde; a Enacol; o BCA - Banco Comercial do Atlântico e a Sociedade Cabo-

verdiana de Tabacos. No segmento obrigacionista, estão as restantes 12 (doze), que são, a

Electra; a ASA – Aeroportos e Segurança aérea; a Tecnicil Imobiliária; a Tecnicil Indústria, a

Cabo Verde Fast Ferry, a IFH – Imobiliária, Fundiária e Habitat; o Banco Interatlântico; a

SOGEI – sociedade de gestão de investimentos; O Município da Praia; o Município do Sal; O

BAI – Banco Africano de Investimentos e o BCA - Banco Comercial do Atlântico.

Tabela 3 - Títulos Cotados - Segmento Accionista

Acções Cotação Quantidade

BCA 3.100,00 ECV 450

CECV 2.585,00 ECV 154

ENA 4.000,00 ECV 452

SCT 4.890,00 ECV 154

Fonte: www.bvc.cv

29

Tabela 4 – Títulos Cotados - Segmento Obrigacionista

Obrigações Cotação Quantidade

ASAA 112,90% 0

BIAA 100,00% 0

CFFA 101,70% 488

ELEA 100,00% 0

ELEB 101,96% 0

ELEC 100,00% 0

IFHA 100,00% 100

SOGA 100,00% 0

TECA 100,00% 0

TECB 100,00% 0

TECC 100,00% 0

TIDA 100,00% 0

Fonte: www.bvc.cv

Quando teve-se a ideia de criar uma Bolsa de Valores em Cabo Verde, pela primeira vez

fracassou, isso porque não foi levada em causa a estrutura económica do país e, também, por

não contar com a estrutura empresarial. Depois do fracasso, foi feita a segundo tentativa, onde

consegui constituir a BVC, que até hoje está a funcionar. Mas, na nossa opinião, o país ainda

não estava preparado para tal passo, tanto por haver poucas empresas inseridas nela e também

por algumas empresas consideradas de grande porte não estarem cotadas.

Desde o funcionamento operacional até então, apesar dos choques adversos da crise financeira

internacional, a capitalização bolsista da BVC tem registado aumentos significativos,

exibindo uma tendência crescente, evidenciando deste modo, a reacção positiva da economia

cabo-verdiana face à crise.

30

Uma das questões mais frequentes perante a Bolsa de Valores de Cabo Verde é a seguinte:

“Porquê a CVT não se encontra cotada na Bolsa de Valores de Cabo Verde?”

Segundo o Conselho Administrativo da CVT a empresa não necessita recorrer a BVC para

adquirir liquidez, por estar financeiramente estável. Acrescenta ainda, que não tem

conhecimento de nenhuma empresa que não tenha recorrido a Bolsa, a não ser para resolver

problemas de tesouraria.

O PCA da CVT afirma que a decisão de ir ou não a BVC é exclusivamente dos accionistas,

pois, estes são os proprietários das acções. Os grandes accionistas são a PT (Portugal

Telecom), o INPS e o próprio Estado, onde que as acções da PT, por ordem da Lei das

Privatizações são intransmissíveis, ou seja, os 40 % não podem ir a Bolsa. Quanto a INPS, a

Administração afirma que não há interesse em ir a Bolsa, pois as acções representam uma

fonte de receita importante, dado ao nível elevado de remunerações que são, por outro lado,

fundamentais no cumprimento da missão do INPS.

Para empresa de telecomunicações ir a Bolsa, significa disponibilidade em vender as suas

acções, e como não pretendem efectuar vendas, não há motivos para estarem cotadas na

Bolsa, onde é um lugar de encontro entre a oferta e a procura.

Quanto aos outros accionistas privados da CVT, é de se destacar que não têm tido nenhum

interesse em participar na BVC, uma vez que as acções da CVT são as que tem melhor

remuneração em Cabo Verde, em que todos querem comprar mas ninguém as quer vender.

Quanto as empresas de menor porte recorrem a Bolsa, quando sentem necessidade de

financiamento, aumento do capital social, ou então, estão dispostas a emitir obrigações com

intenção única e exclusivamente para se autofinanciarem.

31

A Bolsa dispõe de alguns contributos benefícos tanto para as empresas que se encontram

inseridas nela, como para a economia do país onde esta opera, dos quais se destacam os

seguintes:

Incrementar a liquidez e incentivar o financiamento através de instrumentos de

mercados de valores mobiliários, sustentados em serviços eficientes e repleto de

responsabilização social;

Actuar na dinâmica macroeconómica de crescimento do mercado global de capitais e

posicionar não apenas a Bolsa, mas também de Cabo Verde como uma praça

financeira de referência, consolidado de negociação de acções, obrigações e de outros

activos financeiros.

Segundo o presidente da BVC, em CV não há restrições ao investimento estrangeiro como

acontece em muitos outros países, o que dá liberdade aos investidores da nossa Bolsa de

investir ou desinvestir para qualquer outro país.

A lei Cabo-verdiana assegura a devida protecção aos investidores e que as regras e

plataformas em Cabo Verde são modernas e eficientes. A BVC oferece ainda vantagens

fiscais imbatíveis em relação a outras praças financeiras, designadamente isenção de impostos

em dividendos, dívida pública, fundos de investimentos entre outros.

Através da Bolsa Cabo-verdiana, os investidores podem participar em empresas estratégicas,

de elevado retorno, partilhando o risco e o sucesso com investidores nacionais e de outras

latitudes e com toda a segurança que a lei Cabo-verdiana oferece. São esses elementos que

levam a acreditar que seria vantajoso e de interesse comum, alianças e parcerias ao nível do

mercado de capitais, já que possibilitaria trocas de experiências.

É de destacar que no ano 2009, 94% dos financiamentos das empresas vieram da Bolsa de

Valores e isso mostra a sua maturidade, ou seja, cerca de 94% de todo o crédito concedido à

economia nacional teve origem na BVC, através das várias emissões realizadas. Algumas

32

operações tidas como estruturantes para o crescimento e desenvolvimento de Cabo Verde não

teriam sido possíveis sem a existência da BVC.

Quanto aos riscos, estes existem sempre, todas as emissões que foram feitas, sejam elas de

que naturezas forem, o risco está sempre presente. Mas, sem esse risco não haveria retorno. É

claro que alguns projectos são mais arriscados que outros, mas o que se tem feito é tentar

mitigar da forma mais adequada esses riscos, porque a Bolsa é risco, a Banca é risco, a vida é

risco.

O ponto mais alto da Bolsa foi o caso da Fast Ferry, essa foi a maior vitória da BVC, a

operação acabou por ser um sucesso e os navios já estão e vêm a caminho de Cabo Verde. O

ponto mais baixo foi em 2006, com a Sociedade Cabo-verdiana de Tabacos. Havia uma

privatização que tinha de passar pela Bolsa e não passou e isso causou algum transtorno. Mas,

o que mais custa ao presidente da BVC é a não cotação da CV Telecom, sendo algo relevante

para o país.

A Bolsa de Valores de Cabo Verde (BVC) está com uma capitalização próxima de 25% do

Produto Interno Bruto (PIB) do arquipélago, o que representa 25 bilhões de escudos (cerca de

R$ 620 milhões).

O presidente da BVC, reivindicou que a Bolsa cabo-verdiana está entre as mais bem cotadas

da África Ocidental e é esperado que dentro de quatro anos, duplicar os resultados.

3.1.1.Vantagens para as empresas que realizam operações na Bolsa de Valores:

Dividendos de acções não estão sujeitos a impostos;

As mais-valias com menos de 1 ano são tributadas em 15%;

As mais-valias com mais de 1 ano estão isentas de impostos;

As obrigações são tributadas a 5%;

Títulos de Tesouro não estão sujeitos a impostos;

33

As empresas cotadas têm redução de 50% em sede de IUR - Imposto Único sobre

Rendimentos (equivalente ao IRC), durante 3 anos;

Juros das obrigações de empresas cotadas em bolsa e com colocação pública são

tributados apenas a 5%;

As unidades de Fundos de Investimento, sejam elas de Pensões, Capital de Risco,

Mobiliárias ou Imobiliárias não estão sujeitas a imposto;

As operações em bolsa não estão sujeitas a imposto de selo.

3.3. Bolsa de Valores de Cabo Verde e o futuro13

3.3.1. Perspectiva Futura

Cinco anos podem ser considerados, por si, um período curto na vida de uma Instituição

Pública ou Privada. Contudo, se analisarmos de forma meticulosa o trabalho realizado pela

(BVC) de 2005 até o presente, somos obrigados a afirmar que os pouquíssimos cinco anos

são, na verdade, uma vida de trabalho e de resultados para a BVC.

Voltados quase cinco anos sobre o funcionamento efectivo dessa Instituição, impõe-se a

seguinte questão: “Que futuro para a Bolsa de Valores, num mercado emergente, e numa

pequena economia, como a de Cabo Verde?”

O mercado de capitais de Cabo Verde é pequeno, ilíquido e pouco diversificado. É necessário

trabalhar de forma desinteressada, com sentido estratégico e visão clara de futuro, de modo a

garantir a sustentabilidade de um mercado escasso como o nosso.

O futuro da BVC passa por quatro eixos fundamentais:

A educação financeira;

A inovação financeira e tecnológica;

13

www.bvc.cv

34

O desenvolvimento do mercado accionista;

A integração da Bolsa de Valores de Cabo Verde em mercados internacionais.

3.3.1.1. Educação Financeira

O presidente da BVC diz que não existe uma educação financeira e é necessário educar as

pessoas financeiramente, de forma a dinamizar a bolsa. Sendo a nossa economia tão pequena,

pouca dinâmica, onde não abunda poupança, torna um pouco difícil a evolução da Bolsa, em

que o seu volume de negócio não é suficiente para o seu auto-sustento.

A educação financeira é, porventura, um dos maiores desafios do mercado de capitais em

Cabo Verde, aliás, um desafio eterno, e enfrentado por mercados muito mais maduros e

desenvolvidos que o nosso.

A educação financeira tem como finalidade a promoção de uma cultura financeira forte no

país, uma vez que existe um grande défice de informação e conhecimento acerca desta nova

realidade da economia cabo-verdiana.

Tratando-se de mercados de produtos menos intuitivos para muitos investidores -

instrumentos financeiros - verifica-se a necessidade de se intensificar a informação e a

formação, no sentido de levar a todas as pessoas e aos mais recônditos lugares de Cabo Verde,

todas as informações sobre o mercado de capitais em Cabo Verde.

3.3.1.2. Inovação financeira e tecnológica

As novas tecnologias potenciam o desenvolvimento de alianças estratégicas, entre mercados

de diferentes países. Permitem o acesso a qualquer Praça Bolsista Internacional, a partir de

praticamente qualquer localização, ao mesmo tempo que possibilitam o surgimento de formas

alternativas de negociação, tendencialmente a baixos custos de informação e de transacção.

35

“A aposta em soluções inovadoras e a diversificação da oferta de instrumentos financeiros é

outro pilar sobre o qual se pode estruturar o futuro da BVC. Neste particular, pensa-se na

criação de um Segundo Mercado, no Mercado sem cotações e nas Acções Preferenciais. A

regulamentação da Figura de Consultores de Investimentos e Market Makers são outros itens

importantes. Em outros exercícios promete-se discorrer sobre a racionalidade da criação do

Segundo Mercado e das Acções preferenciais em Cabo Verde”, segundo Dr. Veríssimo Pinto,

presidente da BVC.

3.3.1.3. O mercado accionista

Em Cabo Verde o mercado accionista é ainda muito tímido, com apenas quatro empresas

cotadas no segmento accionista. Urge atrair mais Empresas para esse segmento. O futuro da

Bolsa passará por um mercado accionista dinâmico, até porque, as obrigações são produtos de

duração limitada. Aquele mercado é considerado pela literatura económica e financeira como

o segmento mais importante do mercado de capitais e com maior relevância para a actividade

económica.

3.3.1.4. Integração da Bolsa de Valores em mercados internacionais

As economias modernas são abertas e caracterizadas por uma forte mobilidade internacional

de capitais. Nos últimos tempos, verifica-se uma tendência para a globalização dos mercados.

Os Estados se juntam em grandes blocos económicos, no sentido de criar sinergias que lhes

permitem ganhar competitividade e enfrentar com maior probabilidade de sucesso épocas de

incerteza e turbulência. Esta necessidade põe-se com mais acuidade quando se trata de

economias frágeis, vulneráveis e pequenas, como a nossa.

Uma economia pequena encontra-se muito exposta a choques externos e precisa de âncoras

que lhe permitem suportar o seu crescimento e enfrentar turbulências a que está sujeita uma

pequena embarcação no mar alto da economia global.

36

3.4. A confiança e a relação com a Banca

Mais dois tópicos assaz importantes param o futuro de qualquer Bolsa, incluindo a Cape

Verde Stock Exchange: A confiança e o relacionamento entre a Banca e a Bolsa.

A confiança é um requisito imprescindível no relacionamento entre o mercado de capitais e os

investidores. Os investidores estão, pura e simplesmente, interessados em ganhar dinheiro.

Por isso, exigem confiança, liquidez, segurança e rentabilidade.

A Banca e a Bolsa não se podem ver nem serem vistos como concorrentes ou inimigos. Essas

duas faces de uma mesma moeda - mercados financeiros - juntos, podem desempenhar um

papel decisivo no crescimento da economia cabo-verdiana.

Os Bancos estão mais vocacionados para a concessão do crédito de curto prazo. O mercado de

capitais está mais virado para o crédito de médio e longo prazo. Há portanto uma partilha do

risco de concessão de crédito entre o mercado monetário e o mercado de capitais. Os Bancos

ajudam as Empresas a colocar os seus títulos no mercado, e beneficiam com isso, sem

incorrerem em riscos de concessão de crédito. Os próprios Bancos na qualidade de empresas

têm necessidade de emitir acções para reforçar o capital, bem como obrigações para

complementar os depósitos de clientes.

Como diria o ilustre Professor e Orientador J. C. Rodrigues da Costa da Euronext Lisbon, "a

Banca e o mercado de Capitais não são concorrentes irreconciliáveis, antes pelo contrário,

estas duas metades de uns sistemas financeiros domésticos desenvolvidos complementam-se

mutuamente tal como as duas pernas de uma pessoa: uma equilibra a outra e, também cada

uma impulsiona a outra".

37

CAPITULO IV – CONSIDERAÇÕES FINAIS

4.1. Recomendações

Como sabemos, numa pesquisa desta natureza dificilmente se consegue tratar de todos as

questões ligadas ao tema, e neste sentido apraz-nos nesta secção, recomendar a realização de

trabalhos futuros, direccionados para os seguintes aspectos:

Estudo mais aprofundado e mais alargado dos potenciais emitentes;

Estudar e conhecer o perfil dos investidores cabo-verdianos;

Estudar e analisar com mais detalhe os sistemas de negociação e ver a sua adequação

ao contexto empresarial nacional.

4.2. Limitações do trabalho

A dificuldade na obtenção de bibliografia e de dados sobre o assunto em estudo,

nomeadamente, relatórios da BVC, informação por parte das empresas inseridas nela.

38

4.3. Conclusão

Ao longo do trabalho, foi nossa vontade apresentar uma exposição da história e da teoria da

Bolsa de Valores, com o destaque das evoluções ocorridas desde a sua origem até o presente,

associado a situações teórico-práticos, baseado em diversas pesquisas.

Notamos que a reabertura da Bolsa de Valores de Cabo Verde, foi sem dúvida, uma estratégia

bem-sucedida em parte, uma vez que em menos de 2 anos de funcionamento, conseguiu-se

materializar 6 operações de grande envergadura no mercado primário, entre as quais se

destacam a OPV de 28.5% das acções da Enacol e a 1ª emissão de Obrigações Corporate em

Cabo Verde por uma empresa – Empréstimo Obrigacionista da Electra.

Uma emissão de obrigações no mercado de capitais, como sabemos, pode ser realizada ou

através de uma Oferta Pública de Subscrição ou através de uma Oferta Particular de

Subscrição, onde, neste caso, apenas um número restrito de pessoas tem acesso.

Concluímos também que, o facto de ser embrionário e ser um mercado pequeno com poucas

empresas cotadas e com fraca liquidez a nível de transacções no mercado secundário; não

significa que não deverá ser considerado como um mercado recheado de potencialidades de