LATINOAM RICA: PANORAMA DIGITAL - IEinformepuntocomlatam.ie.edu/IE-Informe punto com.pdfjetivo de...

17

LATINOAMÉRICA: PANORAMA DIGITAL 4 SEPTIEMBRE 2014 Multilatina puntocom, Start-ups españolas de base digital en Iberoamérica 2015

Transcript of LATINOAM RICA: PANORAMA DIGITAL - IEinformepuntocomlatam.ie.edu/IE-Informe punto com.pdfjetivo de...

LATINOAMÉRICA: PANORAMA DIGITAL

4

SEPTIEMBRE 2014

Multilatina puntocom, Start-ups españolas de base digital en Iberoamérica 2015

LATINOAMÉRICA: PANORAMA DIGITAL

2

DICIEMBRE 2015

ÍN

DIC

E Introducción de Igor Galo Anza, Director de Comunicación de IE BUSINESS SCHOOL para Iberoamérica

Análisis cuantitativo. La visión de las empresas españolas Usuarios Ingresos Mercados predilectos Ciudades Empleo Acuerdos/alianzas. Ficha técnica

Análisis cualitativo. Daniela Zarate. Periodista Tecnología América Economía. El esperanzador escenario de las mujeres de Hispano América en tecnología

Pepe Varela- Colaborador experto emprendimiento en el País Negocios y Community manager. La pujanza de la emprendedora latinoamericana

Marimar Jiménez. Periodista tecnología Cinco Dias España, un hub para las ‘startups’ turísticas.

EDITOR IE BUSINESS SCHOOL- Departamento de Comunicación

DIRECCIÓN EDITORIAL Igor Galo. Director Comunicación IE BUSINESS SCHOOL para América Latina

C/ de María de Molina, 11. 28006 Madrid. Tel. 915 68 96 00 / www.ie.edu

02

01

03

LATINOAMÉRICA: PANORAMA DIGITAL

3

DICIEMBRE 2015

Igor Galo Anza Director Comunicación Iberoamérica IE BUSINESS SCHOOL

E l informe “Multilatinas puntocom, start-ups españolas de base digital en Iberoamérica” llega este año a

su segunda edición manteniendo el ob-jetivo de medir el salto de las empresas españolas de Internet y base tecnológi-ca a América Latina. Una expansión que ya el año pasado calificábamos como la tercera oleada de empresas españolas en América, tras las dos primeras protagoni-zadas por las multinacionales (primero) y las pymes después.

Doce meses más tarde, y con las mismas empresas participando el informe, se ha podido detectar novedades interesantes del interés en un continente que, a nivel macroeconómico, vive una de sus horas menos fuertes en la última década. La subida de tipos del FED, la devaluación de algunas monedas locales y la bajada del ritmo del crecimiento hace que los mercados iberoamericanos, en general, no brillen como antes.

Pero igual que ocurrió con la crisis en España y Europa, los sectores relaciona-dos con Internet, y el comercio y servi-cios electrónicos no se ven tan afectados por la ralentización económica, e incluso en algunos sectores puede que los datos macro sean un impulso. Esta nueva situa-

ción ha rebajado el precio de activos y los costes de implantarse en la región, sobre todo en algunos países donde los costes, desde oficinas hasta los sueldos de profe-sionales especializados, habían subido de forma muy rápida en la última década. Eso hace que, para empresas tecnológicas que tengan claro que su futuro crecimiento para por Iberoamérica, 2016 se presente como un año en el invertir y aportar por la región.

De hecho, la realidad es que a pesar del menor crecimiento relativo de las principales economías regionales, la im-portancia de la región crece para las start-ups españolas de base digital. Como se refleja en el estudio de 2015, para más de un 40% de las empresas el mercado iberoamericano suponía un 61% o más de sus visitantes, usuarios o suscriptores. Y para un 29% supone también más una cuarta parte de sus ingresos o factura-ción. Estas cifras son superiores a las que año pasado que eran, respectivamente, 33% y un 15%.

Este aumento en el peso de la región, tanto en usuarios iberoamericanos como en monetización, refleja los resultados de varios años en los que las start-ups espa-ñolas han invertido tiempo, dinero y re-

cursos en buscar al internautas del otro lado del Atlántico, en unos años en los que tanto la conectividad como el comercio electrónico han registrado crecimiento superiores a los de España. Años de au-mento de la clase media y su poder adqui-sitivo, al menos hasta mediados del año pasado en los que la crisis económica tocó a las principales economía de la región.

Sin embargo, también es cierto que el grupo de empresas para las cuales Ibe-roamérica sigue siendo una parte peque-ña de usuarios e ingresos se mantiene. Es-ta dualidad parece dibujar una realidad en la que, tras una fase inicial de interés general por la región, se diferencian dos tipo de estrategias. Las de las start-ups que apuestan por crecer en la región y otras que han dejado de apostar y simple-mente reciben el tráfico e ingresos que les llega, sin tener muy clara su relación con Iberoamérica. Entre el primer grupo hay empresas de gran éxito como Infojobs en Brasil, Ticketbis en Argentina, Uptodown en toda la región o Doctoralia en México.

Precisamente este país, México, es se-ñalado como destino predilecto de las start-ups españolas. Nueve de cada diez ya están o estarán operando en menos de 24 meses-.

Hacia un mercado digital iberoamericano

LATINOAMÉRICA: PANORAMA DIGITAL

4

DICIEMBRE 2015

¿Qué porcentaje de usuarios/visitantes/suscriptores proceden de Iberoamérica? 2015USUARIOS

20%

10%

100%El 40% de las empresas

mantiene que entre

el 0% y el 20% de sus visitantes, usuarios registrados o

suscriptores proceden de Iberoamérica

30%

40%60%

70%

80%

90%

El 21% de las empresas mantiene que entre

el 41% y el 60% de sus visitantes, usuarios registrados o suscriptores proceden de Iberoamérica

El 19 % de las empresas mantiene que

más del 61% de sus visitantes, usuarios registrados o suscriptores proceden de Iberoamérica

50%

El 21% de las empresas mantiene que entre

el 21% y el 40% de sus visitantes, usuarios registrados o

suscriptores proceden de Iberoamérica

2014Durante 2015 aumenta el número de empresas españolas de base tecnológica !que tienen más del 61% de sus visitas/usuarios/registros en América Latina (19% de la muestra frente al 11% en 2014). Pero al mismo tiempo crece también el porcentaje de empresas en la que el peso de los usuarios/consumidores latinoamericanos es menor al 20% (40% en 2015 frente al 35% en 2014).! Este crecimiento por los extremos demuestra, probablemente, una realidad dual en la que hay empresas!que han decidido continuar apostando más fuerte por América Latina y al mismo tiempo otras que han decidido replegar o congelar sus planes ante las dificultades de monetizar su presencia en la región o por las situación de sus económicas (monedas devaluadas, menos crecimiento, etc).

LATINOAMÉRICA: PANORAMA DIGITAL

5

DICIEMBRE 2015

¿Qué porcentaje de sus ingresos proceden de Iberoamérica? 2015}

INGRESOS

Sin embargo, el peso de los ingresos logrados en la región parece aumentar de forma lenta pero consistente. En el 29% de las empresas participante la región ya supone más 26% de sus ingresos, una cifra que era solo del 15% en 2014. Las strat-ups tecnológicas españolas están comenzando a monetizar su presencia en América Latina vía ventas de servicios, productos o publicidad.

4%

46%

25%

25%

ENTRE EL 0 Y EL 10 % DE SUS INGRESOS

PROCEDEN DE IBEROAMÉRICA

MÁS DEL 51 % DE SUS INGRESOS

PROCEDEN DE IBEROAMÉRICA

ENTRE EL 11 Y EL 25 % DE SUS INGRESOS

PROCEDEN DE IBEROAMÉRICA

ENTRE EL 26 Y EL 50 % DE SUS INGRESOS

PROCEDEN DE IBEROAMÉRICA

2014

LATINOAMÉRICA: PANORAMA DIGITAL

6

DICIEMBRE 2015

Sobre los mercados predilectos para desembarcas, México continua siendo el mercado visto como más atractivo. El 89% de las empresas participantes en el informe destacan que tiene previsto desembarcar en los próximos 24 meses , o ya lo están, en México.! El ranking de destinos prioritarios para los próximos dos años permanece estable, aunque con mejoras más destacadas en el caso de Brasil! (el 70% tienen previsto operar en este país en menos de dos años, un 14% más que el año pasado) o el mercado hispano de EEUU (un 60% frente al 44% de 2014) Centroamérica (+8%) y Ecuador (+14%) también son mercados que, !aunque aún minoritario, !generan cada vez más interés para las start-ups españolas.

¿En qué países de Iberoamérica piensan desarrollar cualquier aspecto de su negocio en los próximos 24 meses?

MERCADOS PREDILECTOS

MÉXICO CHILE ECUADOR VENEZUELA CENTRO-AMÉRICA

NINGUNO OTROS

89%

70%

COLOMBIA

68%

ARGENTINA

53%

BRASIL

70%

PERÚ

53%

MERCADO HISPANO DE EE.UU.

60%

36%26% 26%

6%2%

0

10

20

30

40

50

60

70

80

90

100

LATINOAMÉRICA: PANORAMA DIGITAL

7

DICIEMBRE 2015

Califique el interés que genera cada uno de estos mercados para su empresa, independientemente de su presencia/negocios actuales

MERCADOS PREDILECTOS

Todos los mercados de la región, menos Venezuela, son considerados como interesantes-puntuación superior a 2.5 puntos sobre 5-. Los cambios sobre el año pasado son mínimos en casi todos los países.

.mx .ec Centroamerica .vz

4,35

0

1

2

3

4

5

.br

3,80

Mercado Hispano de EEUU.

3,67

.co

3,82

.cl

3,51

.pe

3,19

.ar

3,31

2,68 2,67

2,13

1 = Mercado poco interesante

5 = Mercado muy interesante

LATINOAMÉRICA: PANORAMA DIGITAL

8

DICIEMBRE 2015

México se convierte en la ciudad líder a la hora de abrir una oficina en el otro lado del Atlántico, muy por encima de Miami (la segunda) o Sao Paulo (3ª), lo que va en perfecta correlación con el interés de los mercados nacionales para las start-ups españolas. Santiago de Chile, por el mercado interno de menos tamaño, los costes de operaciones y conexiones aéreas !desparece este año del top 3 (quedando en 4 lugar)

¿Está considerando abrir alguna representación /oficina en la región para gestionar desde allí sus negocios regionales?

CIUDADES

MÉXICO

MIAMISÃO PAULO

México DFMiami

São Paulo

LATINOAMÉRICA: PANORAMA DIGITAL

9

DICIEMBRE 2015

¿Tiene contratado freelance / colaboradores / empleados en Iberoamérica?

EMPLEOS

Las start-ups españolas también están creando empleo en la región mediante la apertura de oficinas y contratación de comerciales y desarrollares locales. Si en 2014 solo el 64% de las empresas del informe tenían contratados en la región en 2015 esta cantidad sube al 71% lo que demuestra la solidez de sus planes. Además, aumenta también la cantidad de contratados: si en 2014 el 15% de las empresas españolas de base tecnológicas !tenía más de 15 contratados en la región este año el % sube el 21%.

0

10

20

30

40

50

60

70

80

90

100

35% NO

21%Tiene contratados más de 25 personas

4%Tiene contratados entre 11 y 25 personas

19%Tiene contratados entre 3 y 10 personas

27%Tiene contratados entre 1 y 3 personas

71% SI

201571% Tiene contratado freelance / colaboradores / empleados 15% Tiene contratados más de 25 personas 2% Tiene contratados entre 11 y 25 personas15% Tiene contratados entre 3 y 10 personas33% Tiene contratados entre 1 y 3 personas

2014

LATINOAMÉRICA: PANORAMA DIGITAL

10

DICIEMBRE 2015

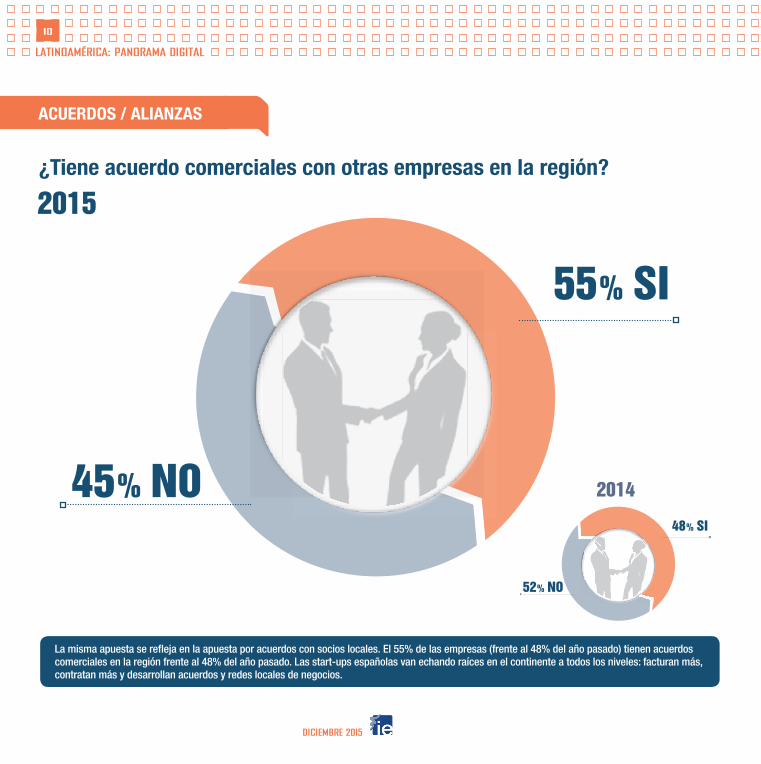

La misma apuesta se refleja en la apuesta por acuerdos con socios locales. El 55% de las empresas (frente al 48% del año pasado) tienen acuerdos comerciales en la región frente al 48% del año pasado. Las start-ups españolas van echando raíces en el continente a todos los niveles: facturan más, contratan más y desarrollan acuerdos y redes locales de negocios.

¿Tiene acuerdo comerciales con otras empresas en la región?

ACUERDOS / ALIANZAS

55% SI

45% NO48% SI

52% NO

2015

2014

LATINOAMÉRICA: PANORAMA DIGITAL

11

DICIEMBRE 2015

Señale los problemas a los que se enfrenta su empresa para hacer negocios en Iberoamérica

ACUERDOS / ALIANZAS

62% El mercado aún no está maduro

47% Cobro de envíos / pagos por tarjeta 16% Competencia local

16% Competencia internacional

7% Logística / envío de productos

9% Otros

31% Diferencias culturales

12 3

18% Desconocimiento de las empresas en aquellos mercados

36% Las conexiones son lentas

38% Dificultad para cobrar los beneficios

LATINOAMÉRICA: PANORAMA DIGITAL

12

DICIEMBRE 2015

FICHA TÉCNICA

FECHA INVESTIGACIÓN: 2015

EMPRESAS50

millones de facturación

APROX.

500

empleos

APROX.

4.000

Tipo de Empresas: Empresas de base

tecnológica enfocadas en Internet / web. Sede principal mundial en España de origen español y capital nacional /

o internacional, y con entidad propia

LATINOAMÉRICA: PANORAMA DIGITAL

13

DICIEMBRE 2015

P!rimero detengámonos a ver cuál es el escenario hoy en día. Según el informe Startup Ecosystem Report 2012 de Telefónica, que está pronto a

sacar su versión 2015, nueve de cada diez startups son fundadas y lideradas por hombres. Una cifra que se repi-te cuando miramos Silicon Valley, donde solamente sólo hay un 10% de mujeres directoras en las 150 compañías más importantes de esta meca de la tecnología, de acuer-do a un estudio realizado por la firma legal Fenwick & West .

¿Cómo está España en este panorama? Según el in-forme GEM, que analiza el emprendimiento en este país, la situación mejora: el 35% de los emprendedores son mujeres. No obstante, algunos estudios postulan que en-trar en estas startups no debería ser la única preocupación, ya que muchas veces las ejecutivas femeninas tampoco pueden acceder a capital de riesgo, que según un estudio de 2013 de la Universidad de Stanford, llega a ser sólo un 4,2%.

¿Y Latinoamérica? Según un estudio presentado por la UNESCO en 2014, esta región presenta la tasa más alta del mundo de mujeres en investigación, donde alcanza el 45 %. Si bien esto no representa únicamente el área de la tecnología, da un vistazo del aumento de participación cada vez más diversa dentro de la industria.

Esta última tendencia es algo que poco a poco se ha comenzado a apoderarse del resto de la industria. Duran-te el último año, diversas compañías consagradas de tecnología han lanzado sus reportes de género.

Por ejemplo, en Google, siete de cada diez de sus más de 48.600 empleados son hombres. Un número que au-menta a nivel de ingenieros y gerentes, donde solamente tres de los top 36 ejecutivos y gerentes eran mujeres en 2014

A estas cifras se suman los números de otros gigantes de la tecnología como Apple y Twitter, donde se reportaron porcentajes similares: una participación de alrededor de 70% masculino y 30% femenino.

Una serie de resultados que sin duda no son positivos para el género femenino, pero que al menos muestran un interés dentro del área por mejorar esta participación desigual.

Diferentes CEO como Marissa Mayer de Yahoo, Ellen Pao, ex directiva de Reddit, y ejecutivas como Sheryl San-dberg, COO de Facebook, han sido parte de diferentes formas de esta batalla por igualdad de género dentro la meca de la innovación mundial.

A su vez han dado paso para la inclusión de figuras femeninas dentro de nuevos emprendimientos, especial-mente, de nuevas agrupaciones que buscan aumentar la

presencia femenina en Silicon Valley y que van desde ejecutivas como Kimberly Bryant, fundadora de Black Girls Code hasta Ari Horie, creadora de Women’s Startup Lab, una incubadora de emprendimiento pensada exclusiva-mente para el género femenino.

Pero esto no se queda en Estados Unidos, iniciativas internacionales como Girls in Tech también están presen-tes tanto en España como Latinoamérica, con charlas y eventos que buscan fomentar la participación de mujeres -desde muy jóvenes- en el mundo de la tecnología.

A esta iniciativa internacional se sumó durante el últi-mo año “The S Factory”, una nueva incubadora patroci-nada por el prestigioso programa Startup Chile y que busca fomentar precisamente los emprendimientos lide-rados por mujeres. Un programa que no solamente está enfocado a Chile, sino que se define globalmente como un espacio de “pre aceleración que invita a mujeres líde-res de todo el mundo a ser emprendedoras de alto im-pacto”.

Estos proyectos de inclusión, junto a la presencia de cada vez más ejecutivas en altos puestos del mundo de tecnología, comienza a cambiar un poco el panorama no sólo de las mujeres en Silicon Valley sino que también de las latinas y españolas que están pensando en comenzar emprendimientos especialmente en el área de la tecno-logía.

Un espacio que se está forjando, y que se ha desarro-llado lentamente, pero que poco a poco está destruyendo esa idea de que la tecnología es sólo “un mundo hombres que no es de interés de las mujeres”, sino que también tiene espacio inclusivo para nuestro género, como también otras razas y comunidades.

¿Cuántas CEO mujeres se vienen a tu mente cuando piensas en la industria de la tecnología? ¿Tres? ¿Cuatro? Es probable que no puedas nombrar más de 10. Silicon Valley, el área de la innovación e incluso las mismas startups no han sido precisamente la fuente de igualdad de género. Sin embargo, como parte de la vanguardia en la que acostumbran estar, estas empresas podrían marcar el giro hacia un mundo más igualitario.

Daniela ZaratePeriodista Tecnología América Economía.

El esperanzador escenario de las mujeres de Hispano América en tecnología

LATINOAMÉRICA: PANORAMA DIGITAL

14

DICIEMBRE 2015

E!n palabras de Elizabeth Tinoco, directo-ra general adjunta de la Organización Internacional del Trabajo y directora

regional para América Latina y el Caribe, “en pocos años la participación laboral de la mujer latinoamericana ha pasado de un 30% a un 50%. Ello se debe a varias razones, pero principalmen-te a que la mujer ha ido incorporándose —y permaneciendo— a los distintos niveles educa-tivos. Ahora la mujer de la región está mucho más preparada que los hombres”.

Emprendedora latinoamericana y tecnologíaDentro y fuera de América Latina, cada vez se ha ido aceptando, con una mayor naturalidad y aceptación, el hecho natural de incorporar a las mujeres en los negocios y en cargos directivos resulta en equipos más creativos y complemen-

tarios. Se considera que la visión de ellas ayuda a las empresas a llegar más lejos, y al hacerlas partícipes en el mundo laboral genera que las empresas estén mejor administradas y sean más exitosas, dando como resultado el dividendo de género.

Sin embargo, esta presencia creciente tiene sus peculiaridades, según se analice uno y otro sector, Entonces se llega fácilmente a la conclu-sión de que no se trata de un fenómeno homo-géneo. Por ejemplo, en las empresas del sector tecnológico, las mujeres en roles dirigentes y ejecutivos sigue siendo minoritario… sobre todo si se con las consumidoras de los servicios y productos producidos y/o comercializados por esas empresas. Y es que la mujer latinoameri-cana cada vez tiene más presencia en redes sociales, utilizan más los dispositivos móviles, consumen más noticias e interactúan con las

marcas. Según un estudio del Fondo Multilateral de Inversiones (FOMIN), titulado Liberando el Potencial de Crecimiento de las Emprendedoras en América Latina y el Caribe y que compara la tendencia emprendedora de los hombres y mu-jeres de América Latina, mientras que un 40% de los hombres lo hacen en diferentes sectores tecnológicos (programación, e comerce, hard-ware…) tan sólo un 6% de las emprendedoras latinoamericanas eligen este sector para empren-der, Claro que tampoco es que en Europa (o en los Estados Unidos) podemos presumir de por-centajes muy elevados cuando hablamos de mujeres que emprenden o dirigen en empresas tecnológicas, puesto que apenas llegamos a porcentajes del 25%.

¿Dónde emprende la mujer latinoamericana?La mujer latinoamericana ha sido quien, históri-camente, ha llevado, tradicionalmente, el peso del hogar. También, del pequeño comercio –a menudo dentro de la llamada economía- orien-tado al servicio doméstico, el comercio minoris-ta o la venta (igualmente, a pequeña escala) de bebidas y alimentos. De esta manera, a la hora de crear empresa, la experiencia de vida se ha transformado en empresa casi de forma natural. Por esta razón, un 40% de las mujeres empren-dedoras han orientado sus negocios hacia ser-vicios domésticos o pequeño comercio, sectores que tan sólo atraen a un 11% de los hombres.

Puede que, desde Europa, desde nuestra sociedad, veamos a la mujer latinoamericana dividida en dos grandes grupos: una pequeña élite, preparada y dirigente; un gran grupo formado por mujeres integradas en la economía informal, amas de casa o, todo lo más. propietarias de pequeños negocios. Todo esto quedó atrás, es un tópico no del todo irreal… pero, afortuna-damente, cada vez menos real. La llegada de la democracia a América Latina (hace ya varias décadas), sumado a otros fenómenos y corrientes (cómo la erradicación de los movimientos guerrilleros o el desarrollo de un tejido de infraestructuras) ha ayudado para que el rol de las mujeres en el mundo laboral (y también su presencia en el mundo de los negocios) se ha ido transformando… por mucho que aún quedé mucho por caminar, por construir.

Pepe VarelaColaborador experto emprendimiento en el País Negocios y Community manager.

La pujanza de la emprendedora latinoamericana

LATINOAMÉRICA: PANORAMA DIGITAL

15

DICIEMBRE 2015

La presencia de la mujer en estos sectores está siendo tan siendo tan intenso, que está atra-yendo el interés de inversores internacionales. Un ejemplo es la empresa argentina NXTP Labs, un fondo de inversión con programa de acelera-ción con presencia en toda América Latina. Este fondo invierte en empresas como la empresa argentina Zolvers. Cecilia Retegui y Mariana So-rribes son las co-fundadoras de esta compañía, una plataforma online que permite encontrar personas calificadas para realizar trabajos de limpieza y otros oficios domésticos gracias al big data. Zolvers ya funciona en Argentina, Chile y Mexico y ahora también está disponible en Co-lombia. Otras mujeres que ya suenan en el ám-bito latinoamericano del emprendimiento, y que han alcanzado impacto internacional son Sonia Hess, presidenta de Dudalina, la mayor empresa textil de Brasil. Otro caso es el de Susana Balbo (Argentina), la enóloga y emprendedora que, con sus vinos Malbec, ha ganado fama internacional.

Perfil de la mujer emprendedora latinoamericanaAunque, cómo es fácil suponer, la procedencia de la emprendedora latinoamericana es muy variopinta, si hubiera que trazar un perfil de es-ta nueva empresaria estaríamos hablando de mujeres dinámicas que, a menudo, provienen de familias en las cuales un padre, un hermano o una pareja es también un emprendedor. Este es el llamado kitchen table effect (esto es, efecto de mesa de cocina). Tal y cómo define la propia frase, se trata de mujeres que crecieron escu-chando las oportunidades y desafíos de empren-der, Esto provocó que, cuando se convirtieron en personas adultas, estas personas vieran el em-prendimiento como algo natural. lo ven como opción de vida.

Según diversos estudios y pronósticos la ma-yor proporción de mujeres estudiantes en carre-ras de ciencias invitan a pensar que, en un plazo de 5-10 años, ideas de otras épocas como que la mujer tenga que elegir entre trabajar y tener una familia, queden absolutamente superadas. Claro que, para conseguir este objetivo, será

importante que la mujer de un paso clave y de-finitivo: no necesariamente tiene que dividir el tiempo de sus días, en partes casi simétricas, para ocuparse de su familia y de su empresa. Quizás debería plantearse su vida como un glo-bal en la que hay un tiempo en el que puede priorizar tener hijos… de igual manera que hay otro tiempo en el que lo prioritario puede ser fundar una empresa y hacerla crecer.

Las cosas están cambiando muy, muy rápi-damente. Lo dicen los datos. Y es que, por pri-mera vez en la historia, más de la mitad de las mujeres latinoamericanas en edad de trabajar (un 52,9% del total) forman parte de la fuerza laboral de la América hispana, un avance que se debe en gran parte a su educación. El 53,7% de las mujeres activas tienen diez o más años de estudios y el 22,8% cuentan con educación uni-versitaria, lo que contrasta con los índices mas-culinos, que son del 40% y el 16%, respectiva-mente. Son los datos del estudio publicado por la Oficina Regional de la Organización Interna-cional del Trabajo para América Latina y el Cari-be.

Si se aplica la lupa a estos datos generales, y se visualiza la situación de algunos de los paí-ses latinoamericanos, una descubre, por ejemplo, en Brasil y Argentina el número de mujeres que van a la Universidad ya supera al número de hombres. Con lo cual, en lo que a presencia de la mujer en el mundo de la empresa se dibuja creciente… pero no así su presencia en las cú-pulas directivas. Y es que apenas hay mujeres

directivas en las empresas del subcontinente. En realidad, tan sólo el 1,8% de las compañías la-tinoamericanas están dirigidas por mujeres. Además, si extraemos el listado de las 500 ma-yores compañías latinoamericanas descubrimos otro dato: tan sólo 9 de ellas están dirigidas por mujeres. aparece en la parte más elevada de la pirámide laboral, apenas hay mujeres directivas en el subcontinente. Tan sólo un 1,8% de las compañías de la región son dirigidas por mujeres y, de las 500 mayores empresas latinoamerica-nas, únicamente nueve tienen al frente a una ejecutiva. Un caso paradigmático (por lo positivo) es el de Brasil, donde no solo se da el caso de que la petrolera estatal Petrobras, la mayor com-pañía de Latinoamérica, esté presidida por María das Graças Foster, sino que hay otras seis mu-jeres en la presidencia y dirección general de seis de las 500 mayores empresas del país.

Aún mucho por hacerSegún el estudio Women's Entrepreneurial Ven-ture Scope, realizado por la consultora The Eco-nomist Intelligence Unit, la mayoría de las em-presas latinoamericanas dirigidas por mujeres no pasan de la categoría de microempresa… cuando no de actividad de economía sumergida. Vista la preparación que están alcanzando mu-chas mujeres del subcontinente, parece que uno de los problemas principales para la no progre-sión de estos emprendimientos podría estar en la propia mentalidad de la mujer. O sea que el problema para las mujeres que quieren montar negocios en Latinoamérica no es legal, ni regu-latorio, es cultural.

En otros casos, cuando se ha superado el freno cultural/mental, suele aparecer el problema de la financiación. No ya es que la tasa de petición de préstamos bancarios, entre las mujeres em-prendedoras de la región. Es que tampoco el acceso a los microcréditos, habitualmente aso-ciado con la mujer emprendedora en los países en desarrollo, es excesivamente elevado. En realidad, microcréditos, sólo el 34,2% de la car-tera de las instituciones microfinancieras de la región se asigna a préstamos para mujeres.

La mujer latinoamericana cada vez tiene más presencia en redes sociales, utilizan más los dispositivos móviles, consumen más noticias e interactúan con las marcas.

LATINOAMÉRICA: PANORAMA DIGITAL

16

DICIEMBRE 2015

L!a innovación se impone en una industria co-mo la del turismo, que debe estar a la altu-ra si quiere dar respuesta a las necesidades

y demandas de un viajero cada vez más hiperco-nectado. El llamado turista 2.0. Y España debería apostar por ser un hub para el desarrollo de star-tups de base tecnológica en el sector turístico. Básicamente, porque hay hechos que colocan al país en muy buena posición para ello. Para empe-zar están los datos macroeconómicos. España se encamina a un año récord de turistas y de ingresos, pues se prevé que este ejercicio se cierre con 68 millones de visitantes extranjeros y más de 67.000 millones de euros. El turismo tiene, de hecho, un peso del 12% en el PIB y en el empleo y ha sido la única actividad que ha mantenido los puestos de trabajo durante la crisis. Entre junio de 2006 y junio de 2015, el número de trabajadores ha pa-sado de 1,9 a 2,2 millones, con un crecimiento del 15% frente al retroceso del 8% en el conjunto de la economía, según la Confederación Española de Hoteles y Alojamientos Turísticos (Cehat).

Pero hay otros puntos que crean ese buen cal-do de cultivo. El ecosistema de financiación para empresas de base tecnológica ha evolucionado positivamente en el último año y todo apunta a que seguirá en esa línea ascendente los próximos años. Concretamente, en 2015 las startups espa-ñolas habrán captado unos 600 millones de euros, una cifra nunca antes conseguida. Además, en el caso de las startups turísticas, éstas tienen a su alcance algunas iniciativas de carácter público

como Segittur, la Sociedad Estatal para la Gestión de la Innovación y las Tecnologías Turísticas de-pendiente del Ministerio de Industria, que ha de-sarrollado un programa de financiación pública para los emprendedores de este sector.

A todo esto hay que sumar también otras ini-ciativas privadas, como la incubadora española Top Seeds Lab, que ha decidido especializarse en la industria turística y ha sellado varios acuerdos. Uno con Segittur para apoyar a los emprendedo-res turísticos a través de la búsqueda de inverso-res y con paquetes de servicios y mentoring, y otro con Amadeus, para crear en España el mejor ecosistema mundial de innovación en turismo. Top Seeds Lab, liderada por Ignacio Macías, también está hablando con las principales empresas es-pañola del sector turístico, entre ellas Meliá, Ibe-ria, Grupo Barceló, El Corte Inglés o NH, para que formen parte de un consejo asesor y acercar la industria turística consolidada a la innovación. La idea última es contar con el acompañamiento de estos grandes líderes del sector turístico como early adopters para potenciar juntos esta innova-ción.

Otra iniciativa interesante es Ágora Next, que quiere convertir Mallorca en el Silicon Valley del turismo con el apoyo de socios como Telefónica Digital, Samsung, family office nacionales y com-pañías de la industria turística. El objetivo es do-ble: montar en la isla un clúster turístico con un centro de innovación para impulsar la renovación tecnológica entre las empresas turísticas, y crear

una incubadora -con IT Holding Capital- para im-pulsar proyectos disruptivos y exportar productos y servicios tecnológicos made in Spain para el sector turístico del resto del mundo. De hecho, Ágora Next, promovida y presidida por Kemel Kharbachi, contará con dos delegaciones, una en México, para dar servicio a América Latina y el Caribe, y otra en Dubai, que servirá de hub para Asia y los países del Golfo Pérsico.

En el sector turístico son conscientes de que jamás se ha vivido una transformación tecnológi-ca tan grande y rápida como la actual. Y la fuerza de los hechos consumados lo prueba. Airbnb ha logrado en poco tiempo un éxito global y ha pues-to contra las cuerdas al sector hotelero, BlaBlaCar ha hecho lo propio con la industria del transporte de pasajeros e iniciativas como Booking o eDreams han golpeado a las agencias de viajes físicas, que han pasado de unas 9.000 en toda España a poco más de 5.000 en unos años.

El sector está inmerso en un proceso de digi-talización que puede y debe ser aprovechado por las startups, con nuevos modelos de negocio de-rivados de las nuevas tecnologías, que permitan conectar de una manera más directa y persona-lizada con un viajero digital y ofrecer una oferta turística más enriquecida. Y España debe saber capitalizar su potencial.

También los emprendedores deben conocer el potencial que ofrece esta industria en España y estudiar bien el terreno. Por ejemplo, el observa-torio de tendencias de Amadeus recomienda que

Marimar Jiménez. Periodista tecnología Cinco Dias.

España, un hub para las ‘startups’ turísticas

LATINOAMÉRICA: PANORAMA DIGITAL

17

DICIEMBRE 2015

antes de lanzar su negocio, todo emprendedor debe conocer bien tres perfiles de clientes. El primero, el de los active seniors, viajeros de entre 50 y 75 años que disponen de tiempo libre, tienen un alto poder adquisitivo y muchas ganas de via-jar, que valoran la tecnología y en especial su uso intensivo, por lo que cobran importancia las tec-nologías de reconocimiento de voz y búsquedas semánticas. El segundo, los miembros de la de-nominada next generation travellers (la siguiente generación de viajeros) que tienen entre 18 y 30 años, que prefieren las reservas online, buscan inspiración de forma constante, quieren crear su propia experiencia y consideran imprescindible la inmediatez. Por último, los viajeros de negocios, que representan un tercio de todo el sector de viaje, precisan que todos los servicios y productos estén integrados en una única plataforma, apli-cación o punto de compra, y para ellos, la conec-tividad es fundamental.

Een un artículo reciente, el fundador de Top Seeds Lab, daba algunas pistas de por dónde van las innovaciones. Hay tres subsectores, apuntó, en los que los emprendedores están desarrollan-do sus ideas: las empresas de economía colabo-rativa, que están planteando diferentes formas de viajar, alojarse y compartir trayectos; los meta-buscadores de alto potencial, de vuelos o de ho-teles que, previsiblemente, también aparecerán en el sector de la restauración, y el internet de las cosas, que va a permitir disponer de una visión global del viajero única en la historia del sector.

En este contexto, hay que decir que en España las startups turísticas no dejan de crecer. Desde Bemate, la plataforma online lanzada por Room Mate que ofrece a los clientes alojarse en apar-tamentos turísticos en el centro de la ciudad y disfrutar de algunos de los servicios de un hotel, a ByHours, otra plataforma que permite alquilar una habitación de hotel por horas. También está el proyecto Locotravel, que apuesta por el mode-lo de las pujas para obtener billetes de avión más baratos, y BedAway, que da la opción de dormir barato en un hotel caro a golpe de subasta.

Y hay más. Están Only Apartment, que quiere

plantar cara a Airbnb en el alquiler vacacional en España; Nautal, conocida como el Airbnb de los yates, pues se dedica a conectar a los potenciales clientes con los propietarios de embarcaciones de recreo, y Localler, una plataforma todo en uno que permite a los pequeños negocios gestionar, pro-mocionar y distribuir sus productos vacacionales en internet. Y es que, según cifras de Business Travel News, el 40% de las pymes del sector tu-rístico no ofrece reserva online propia y hasta un 30% ni siquiera cuenta con web propia.

Sobre lo que no hay duda es que la revolución digital ha modificado los hábitos del turista, lo que obliga a seguir innovando. Y si España quiere man-tener su peso en este sector es preciso impulsar la colaboración entre instituciones públicas, em-prendedores, incubadoras, inversores y actores asentados de la industria. Aún es posible buscar ideas y tecnologías rompedoras (aprovechando las redes sociales, el móvil y el big data), y lograr una mayor competitividad de nuestras empresas.

Aún es posible buscar ideas y tecnologías rompedoras (aprovechando las redes sociales, el móvil y el big data), y lograr una mayor competitividad de nuestras empresas.