Lean em Compras através do uso de Strategic Sourcing Um ... · 22.05.2016 · Lean em Compras...

31

Lean em Compras através do uso de Strategic Sourcing – Um caso prático Contratação de Serviços Logísticos 21/05/2016 Bruno G. Silva – [email protected]

Transcript of Lean em Compras através do uso de Strategic Sourcing Um ... · 22.05.2016 · Lean em Compras...

Lean em Compras através do uso de Strategic Sourcing – Um caso prático

Contratação de Serviços Logísticos

21/05/2016

Bruno G. Silva – [email protected]

AGENDA

1. Introdução,

2. Metodologia Strategic Sourcing,

3. Caso Real,

4. Conclusões

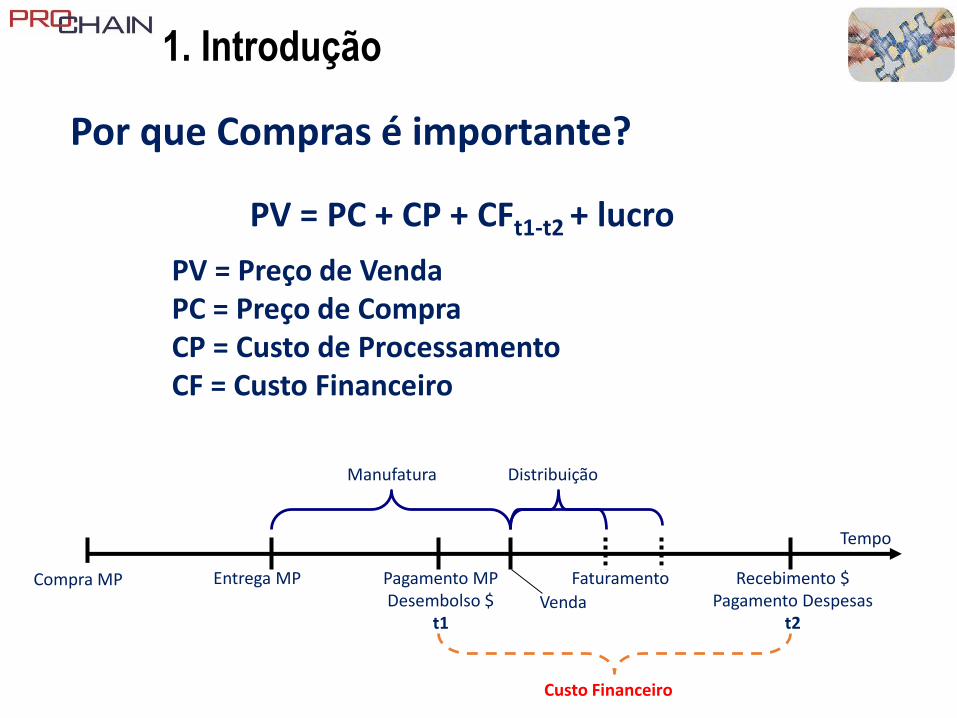

PV = PC + CP + CFt1-t2 + lucro

PV = Preço de VendaPC = Preço de CompraCP = Custo de ProcessamentoCF = Custo Financeiro

Compra MP Entrega MP Pagamento MPDesembolso $

t1

Recebimento $Pagamento Despesas

t2

Tempo

Manufatura Distribuição

Faturamento

Venda

Custo Financeiro

1. Introdução

Por que Compras é importante?

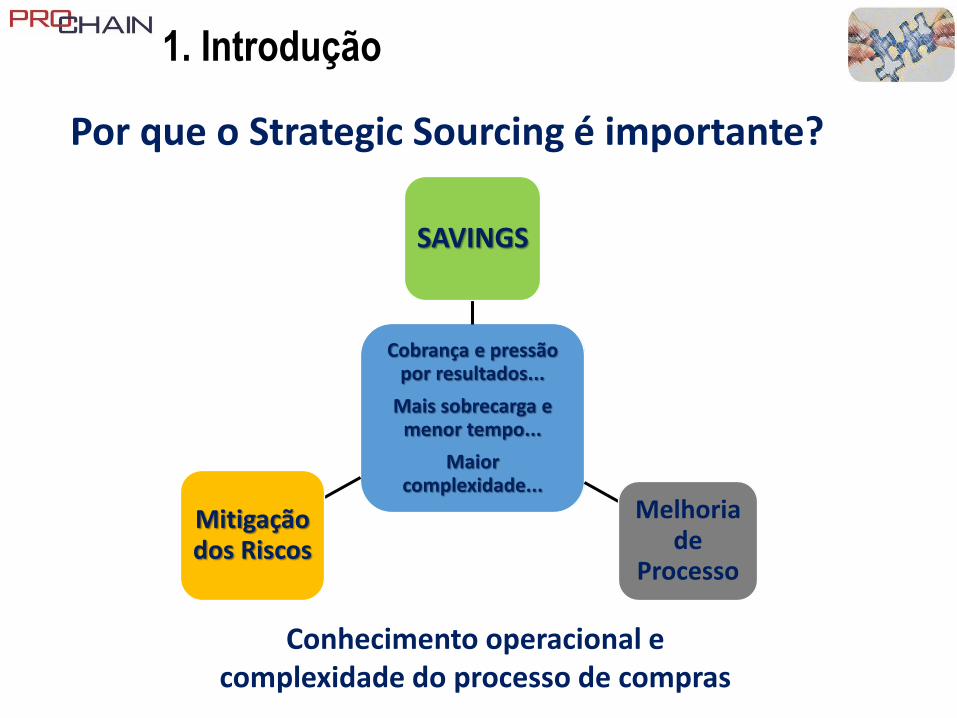

1. Introdução

Por que o Strategic Sourcing é importante?

Cobrança e pressão por resultados...

Mais sobrecarga e menor tempo...

Maior complexidade...

SAVINGS

Melhoria de

Processo

Mitigação dos Riscos

Conhecimento operacional e complexidade do processo de compras

1. Introdução

Realidade Metodologia• Necessidade de elevada

supervisão,

• Inexistência de planejamentode negociação,

• Falta de plano de ação e iniciativas,

• Foco em atividades transacionais,

• Falta de tempo para fazer,

• Atividades não são padronizadas.

• Realista,

• Racional,

• Replicável,

• Foco em resultados

O que é Strategic Sourcing?

2. Metodologia

Metodologia aplicada ao processo desuprimento, onde é realizada profunda análise docusto total de aquisição (TCO – Total Cost ofOwnership), segregando produtos e serviços emcategorias através de mapeamento e analise dosrequisitos e especificações de matérias e serviçose mercado fornecedor.

Processo sistemático e disciplinado de comprasvisando otimizar o valor total dos materiais ouserviços adquiridos.

O que é Strategic Sourcing?

2. Metodologia

Forma de melhorar continuamente o processo decompras e demais processos relacionados,considerado como parte integrante dogerenciamento do Supply Chain.

2. Metodologia

O que é Strategic Sourcing?O que é O que não é

Focado no TCO, integrado às necessidades dos clientes, objetivos organizacionais e às condições de mercado

→ Focado apenas em custo

Compra do melhor produto/serviço pelo melhor preço

→ Conseguir os produtos/serviços mais baratos

Dirigido por uma abordagem rigorosa e colaborativa

→ Atividades que envolvem apenas o propósito de comprar

Abordagem de todos os meios para economizar → Focado em “apertar os fornecedores”

Decisões são baseadas em fatos, conclusões por análise e inteligência de mercado

→ Decisões baseadas em opinião, preferencias ou complacência

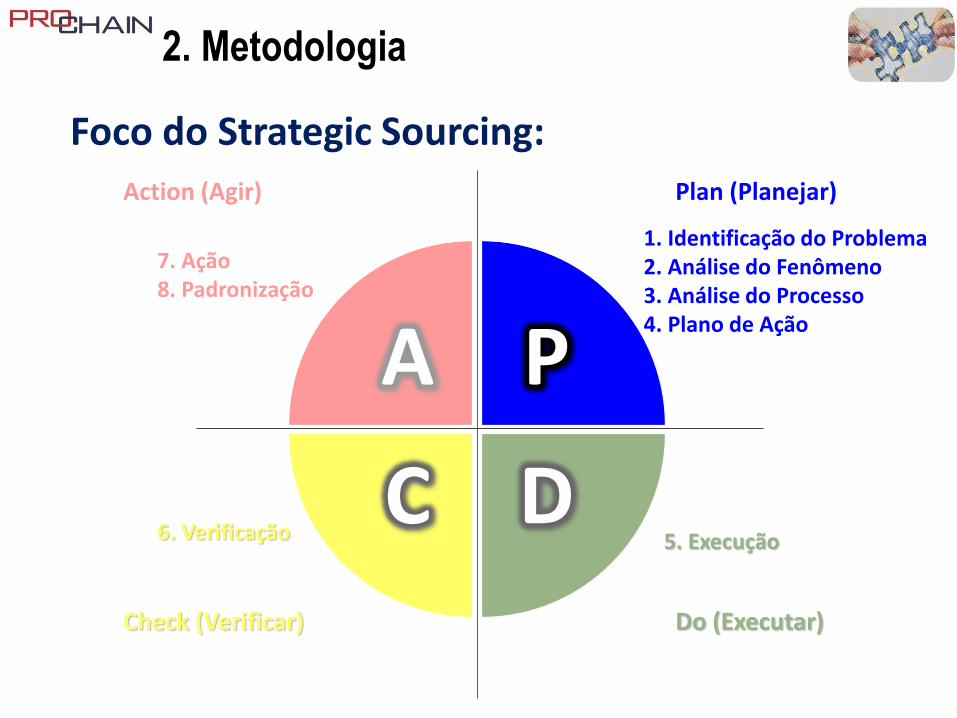

Foco do Strategic Sourcing:

2. Metodologia

A P

DC

Plan (Planejar)Action (Agir)

Check (Verificar) Do (Executar)

7. Ação8. Padronização

6. Verificação

1. Identificação do Problema2. Análise do Fenômeno3. Análise do Processo4. Plano de Ação

5. Execução

Foco do Strategic Sourcing:

2. Metodologia

A P

DC

Plan (Planejar)Action (Agir)

Check (Verificar) Do (Executar)

7. Ação8. Padronização

6. Verificação

1. Identificação do Problema2. Análise do Fenômeno3. Análise do Processo4. Plano de Ação

5. Execução

Priorizar Iniciativas

Processo do Strategic Sourcing:

2. Metodologia

Desenvolver a Estratégia

Analisar Situação Atual do Prod./Serv.

Avaliar e Priorizar

Categorias

Avaliar e Priorizar Categorias

Para Quem

CA

TEG

OR

IAS

OU

PR

OD

/SER

V

Po

ten

cial

de

Savi

ng

Spen

d

Dis

po

nib

ilid

ade

de

Forn

ece

do

res

Faci

lid

ade

de

Sub

stit

uiç

ão

Dis

po

nib

ilid

ade

do

Pro

d/S

erv

Infl

uê

nci

a d

o

Soli

cita

nte

Faci

lid

ade

de

Imp

lem

en

taçã

o

Nu

me

ro d

e

Re

qu

isiç

õe

s

ANÁLISE

QUANTO +

FORNECEDORES

< A NOTA

(0-5)

QUANTO + DIFÍCIL

SUBSTITUIR

> A NOTA

(0-5)

QUANTO +

ESCASSO O

PRODUTO

> A NOTA (0-5)

QUANTO +

IMPORTANTE

> A NOTA

(0-5)

QUANTO +

FÁCIL

> A NOTA

(0-5)

QUANTO +

REQUISIÇÕES

> A NOTA

(0-5)

PESO 25% 15% 15% 10% 10% 10% 10% 5% 100%

1. Açúcar Cristal 5 5 3 3 4 3 4 2 79%

2. Açúcar Líquido 4 4 2 3 3 4 3 3 67%

3. Açúcar Refinado Granulado 5 4 3 2 2 3 2 2 66%

4. Açúcar Refinado Amorfo 2 2 2 2 1 1 1 1 33%

5. VHP 2 3 1 2 4 3 2 3 47%

6. Açúcar Mascavo 1 1 2 2 1 3 3 1 33%

7. Açúcar Invertido 2 3 3 1 2 1 4 4 48%

QUANTO >

> A NOTA

(0-5)

Impacto Risco Operacional

Avaliar e Priorizar Categorias

Prioritárias

Backlog

Não Sustentáveis

Categorias & Oportunidades

Analisar a Situação Atual Prod./Serv.

Rivalidade Entre

Concorrentes

Poder de Barganha dos Fornecedores

Ameaça de Produtos

Substitutos

Poder de Barganha dos Compradores

Ameaça de Novos

Entrantes

Porter + PESTAL = 11 Forças

AMBIENTAIS

LEGAIS

POLÍTICOS

SOCIAIS

ECONÔMICOS

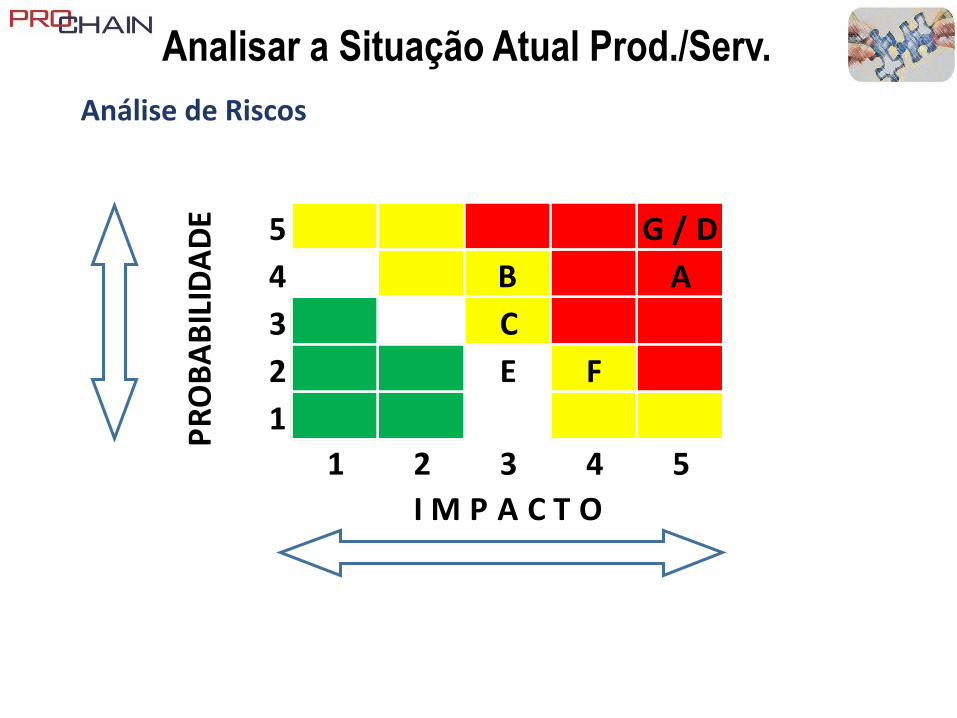

Analisar a Situação Atual Prod./Serv.

Análise de Riscos

it Fatores Risco Prob Impacto

AAção especulativa dos fundos de

investimentos

Volatilidade nas cotações da

Bolsa de NY4 5

B Alta no custo do freteAlta no custo da matéria prima

de usinas mais distantes4 3

CAlto indice de rejeição e devoluções

com fornecedor

Parada de linha, aumento nos

custos3 3

DConcentração de 50% do faturamento

do fornecedor com a nossa empresa

Falta de material, dependência

financeira5 5

ENova legislação para mistura de etanol

na gazolina

Redução de oferta de açúcar

para mercado interno2 3

F Quebra na safra de cana de açúcarRedução de oferta de açúcar

para mercado interno2 4

G Variação cambialAlta no custo da matéria prima

em REAL5 5

Analisar a Situação Atual Prod./Serv.

Análise de Riscos

5 G / D

4 B A

3 C

2 E F

1

1 2 3 4 5

I M P A C T O

PR

OB

AB

ILID

AD

E

Desenvolver a Estratégia

Agregar novos Fornecedores?

Desenvolver o processo do Fornecedor?

Internalizar operação em caso de serviços?

Verticalizar Produção?

Intensificar Parcerias?

Negociar? Forma de negociação a ser adotada,

Revisar Processo?

Revisar/Atualizar especificações?

. . . .

Priorizar Iniciativas

CRITÉRIOS 1 a 2 3 a 4 5 a 6 7 a 8 9 a 10

Relacionamento

com Objetivos

ação pontual sem link

com os objetivos

impacta poucos

objetivos táticos

impacta muitos

objetivos táticos e

alguns estratégicos

impacta muitos

objetivos estratégicos

impacta todos os

objetivos da área /

organização

Impacto

Saving / Receitasem pequeno médio grande

grande e em mais de

uma frente

Complexidade de

Implementação

empresa inteira

envolvida

mais de 6 meses

5-10 pessoas | mais de

3 áreas envolvidas

3-6 meses

3-5 pessoas | 2 áreas

envolvidas

1-2 meses

2-3 pesoas | outras

áreas envolvidas

2-3 semanas

1-2 pessoas da própria

área

1-2 semanas

Investimentos

Necessáriosmais de 150 mil 50 - 150 mil 10 - 50 mil até 10 mil

sem necessidade de

investimento

Tempo para

Resultadomais de um ano 6 - 12 meses 3 - 6 meses 1 - 3 meses até um mês

Comercial Logística Qualidade Técnica

Qualificação PessoalHistoricoSistema da QualidadeApresentaçãoRiscos

Divulgar Resultados Contrato SLA & KPIs Conhecimento

Definir Objetivo

NomearEquipe

DefinirSpec e

Cias

AutoAvaliação

RFPVisitas

AvaliaçãoAnálise

Final Conclusão

Centros de Distribuição

• João Pessoa – PB• Itapeví – SP• Jundiaí – SP

Multi funcional Técnica, Comercial,Qualidade.

Via eletrônica(Leilão)

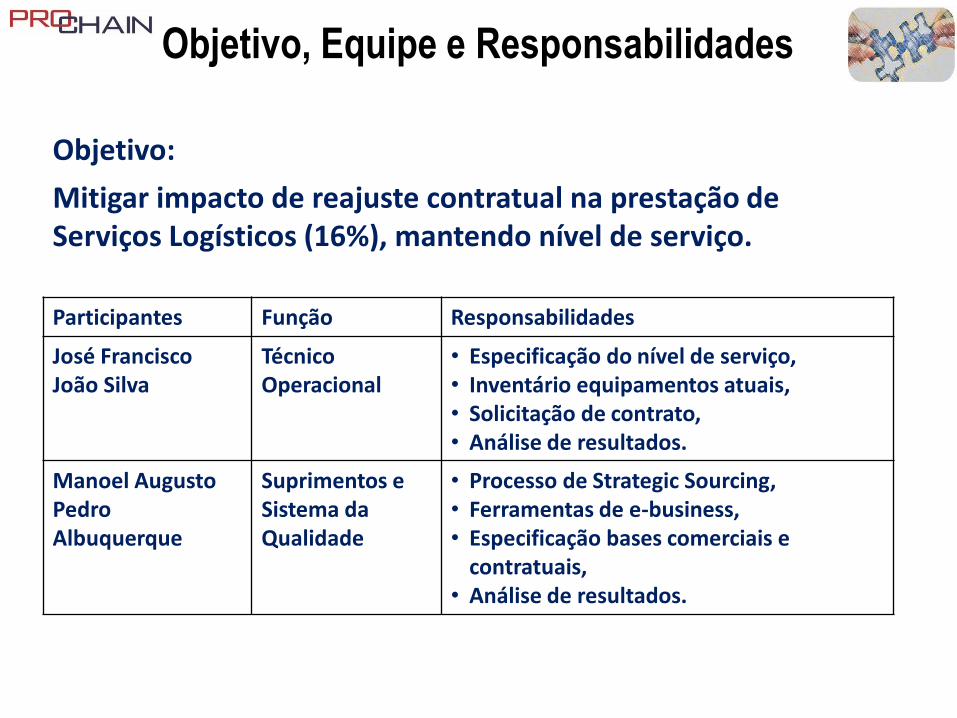

3. Caso Real – Contratação de Serviços Logísticos

Objetivo, Equipe e Responsabilidades

Objetivo:

Mitigar impacto de reajuste contratual na prestação de Serviços Logísticos (16%), mantendo nível de serviço.

Participantes Função Responsabilidades

José FranciscoJoão Silva

Técnico Operacional

• Especificação do nível de serviço,• Inventário equipamentos atuais,• Solicitação de contrato,• Análise de resultados.

Manoel AugustoPedro Albuquerque

Suprimentos e Sistema da Qualidade

• Processo de Strategic Sourcing,• Ferramentas de e-business,• Especificação bases comerciais e

contratuais,• Análise de resultados.

Definição de Parâmetros

• Preço – Base Line custos atuais:Site 1 R$ 20.500 (+16% reajuste)

Site 2 R$ 9.500

Site 3 R$ 7.500

Total: R$ 37.500 / mês p/ 24 meses = R$ 900.000,00

• Mercado – 7 fornecedores participantes, atual provedor do serviço Fornec 3,

• Especificações: Comercial

Logística

Qualidade

Capacitação Técnica

Auto Avaliação

•Gestão de Estoques

•Faturamento

•Absenteismo

Auto Avaliação

Auto Avaliação

Leilão Eletrônico

Regra:Tomada de preços é complementar para condução do processo

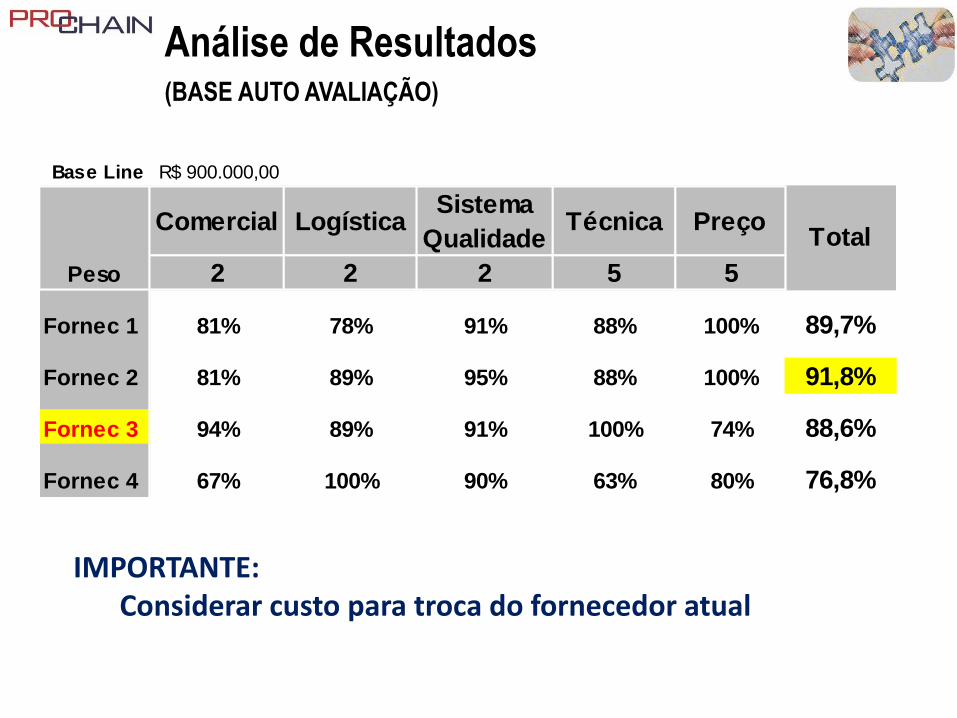

Análise de Resultados(BASE AUTO AVALIAÇÃO)

IMPORTANTE:Considerar custo para troca do fornecedor atual

Base Line R$ 900.000,00

Comercial LogísticaSistema

QualidadeTécnica Preço

2 2 2 5 5

Fornec 1 81% 78% 91% 88% 100% 89,7%

Fornec 2 81% 89% 95% 88% 100% 91,8%

Fornec 3 94% 89% 91% 100% 74% 88,6%

Fornec 4 67% 100% 90% 63% 80% 76,8%

Total

Peso

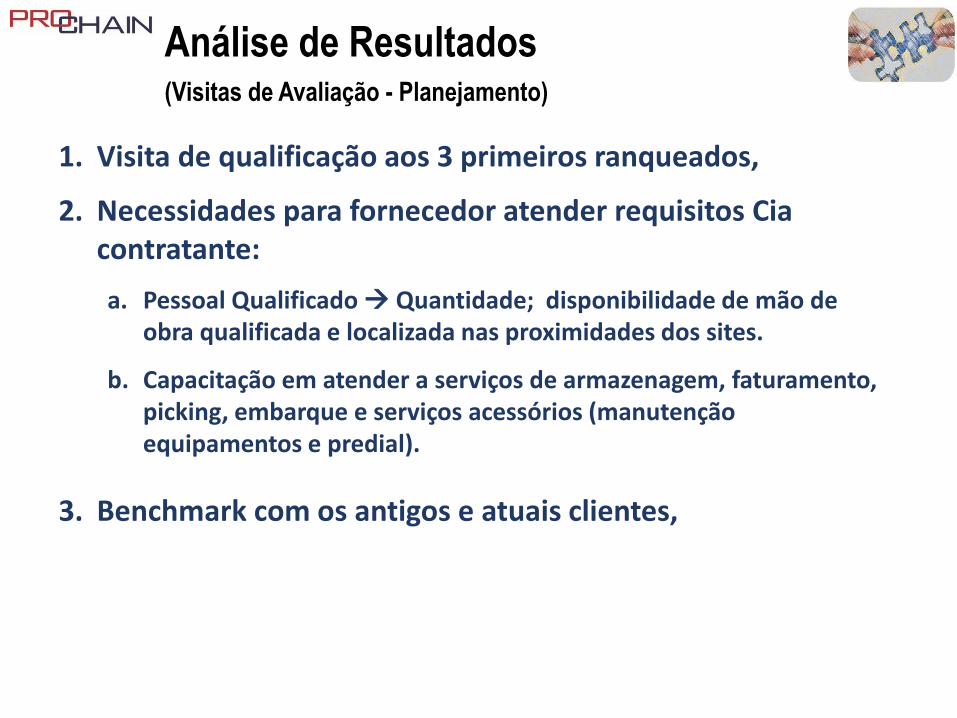

Análise de Resultados(Visitas de Avaliação - Planejamento)

1. Visita de qualificação aos 3 primeiros ranqueados,

2. Necessidades para fornecedor atender requisitos Cia contratante:

a. Pessoal Qualificado Quantidade; disponibilidade de mão de obra qualificada e localizada nas proximidades dos sites.

b. Capacitação em atender a serviços de armazenagem, faturamento, picking, embarque e serviços acessórios (manutenção equipamentos e predial).

3. Benchmark com os antigos e atuais clientes,

Análise de Resultados(Visitas de Avaliação - Planejamento)

4. Definir custo de troca do fornecedor atual,

a. Data p/ implantação do contrato – c/ provedor atual é imediato, outro + 1 mês sem redução de custos.

b. Riscos:. Em caso de substituição pessoal atualmente disponível e treinado, ser

perdido para mercado durante fase de transição,. Histórico de serviços em setor e ambiente similar,. Pessoal disponível – em caso de perda de equipe, possibilidade de

remanejamento de recursos em caráter temporário sem impacto na operação,

. Atender ao escopo sem perda do nível se serviço,

. Tempo de implementação – duração e período do ano.

5. Análise final após visitas de auditoria para verificar pontos críticos (avaliação de riscos).

Análise Final – Pós Visitas

Pontos Avaliados Peso Fornec 1 Fornec 2 Fornec 3

1. Qualificação do Corpo Técnico 7 60% 50% 95%

2. Nível de Relacionamento Comercial 4 85% 75% 75%

3. Sistema da Qualidade 8 85% 85% 50%

4. Manutenção - Partes e Peças 7 50% 40% 100%

5. Histórico na Prestação do Serviço 6 60% 50% 100%

6. Penalização por falha no SLA 6 100% 100% 100%

7. Preço 10 100% 100% 74%

Resultado 48 78,0% 73,1% 83,5%

4. Conclusões

. Comunicar Empresas participantes,

. Emissão e assinatura de contrato,

. Considerando premissas do processo e compromissos a serem assumidos pelo vencedor:

Preço apresentado,Multa,Implantação NBR ISO: 9001 – 2000.

. Gerenciamento do novo contrato conforme novas condições.

Redução de custos em 35%,

Processo revisado e nível de serviço nivelado entre os 3 Sites da Cia.,

Ganho de credibilidade entre as áreas envolvidas,

Auditoria interna.

4. Conclusões – Resultados

Lean em Compras através do uso de Strategic Sourcing – Um caso prático

Contratação de Serviços Logísticos

21/05/2016

Bruno G. Silva – [email protected]

Perguntas? Obrigado!