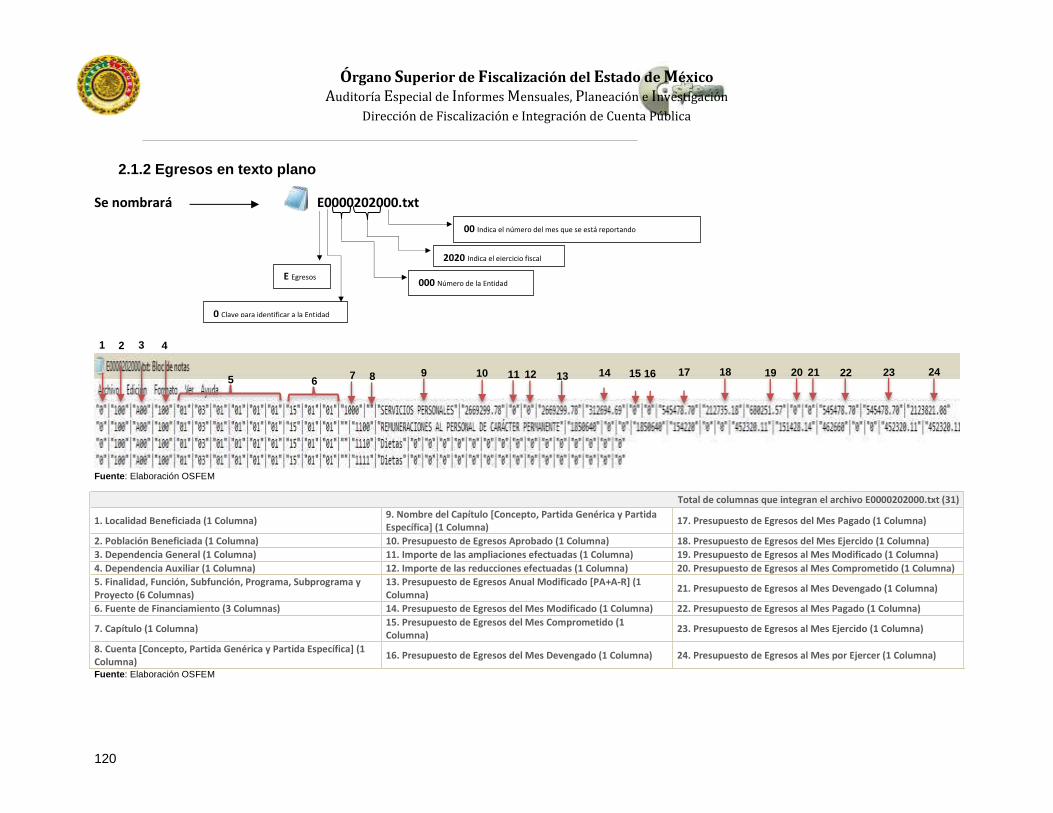

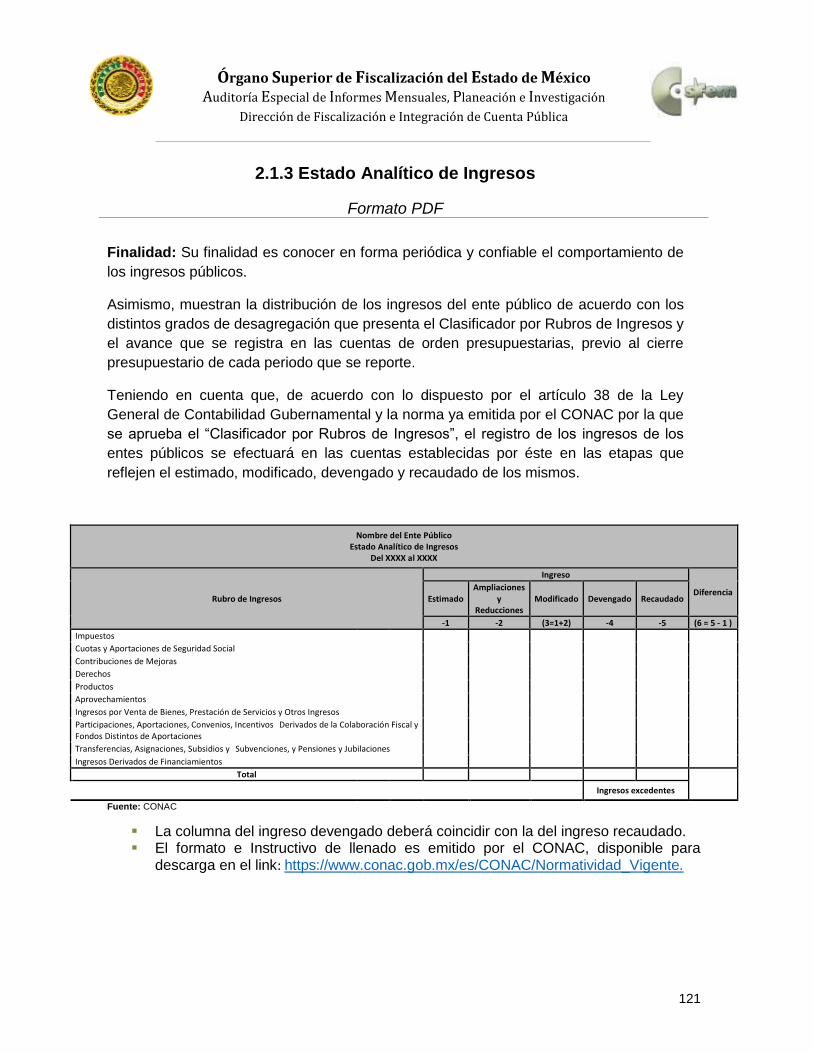

LINEAMIENTOS PARA LA ENTREGA DEL INFORME MENSUAL …

308

LINEAMIENTOS PARA LA ENTREGA DEL INFORME MENSUAL MUNICIPAL 2020 Enero 2020 IMM

Transcript of LINEAMIENTOS PARA LA ENTREGA DEL INFORME MENSUAL …

LINEAMIENTOS

PARA LA ENTREGA DEL

INFORME MENSUAL

MUNICIPAL 2020

Enero 2020

IMM

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

3

Índice página

Presentación……………………………………………………………………………………... 10

Objetivo…………………………………………………………………………………………… 11

Marco Legal de Actuación……………………………………………………………………… 12

Entrega del Informe Mensual Municipal 2020……………………………………………. 23

a) Información Impresa…………………………………………………………………… 24

b) Información en medio de almacenamiento electrónico, Discos Compactos (CD´s)……………………………………………………………………………………..

26

Aspectos a tomar en cuenta para la entrega de la Información en medios de almacenamiento electrónico.……………………………………………………………………

27

Disco 1 Información Patrimonial (Contable y Administrativa)………………………… 29

Matriz de clasificación de la información contenida en el Disco 1………………………… 30

Matriz de clasificación de firmas de los documentos emitidos por la entidad municipal… 31

Ayuntamiento…………………………………………………………………………… 32

Sistema Municipal para el Desarrollo Integral de la Familia (DIF)………………… 34

Organismos Descentralizados Operadores de Agua (ODAS)……………………. 36

Instituto Municipal de Cultura Física y Deporte (IMCUFIDE)………………………. 38

Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI)…… 40

Instituto Municipal de la Juventud (IMJUV)……...………………………………….. 42

Instituto Municipal de la Mujer de (IMM)…………………………………………….. 44

Formatos de los Estados Financieros. ………………………………………………………. 46

Estado de Situación Financiera………………………………………………………. 47

Notas a los Estados Financieros……………………………………………………… 50

Notas de desglose……………………………………………………………… 50

Notas de Memoria (Cuentas de Orden)……………………………………… 55

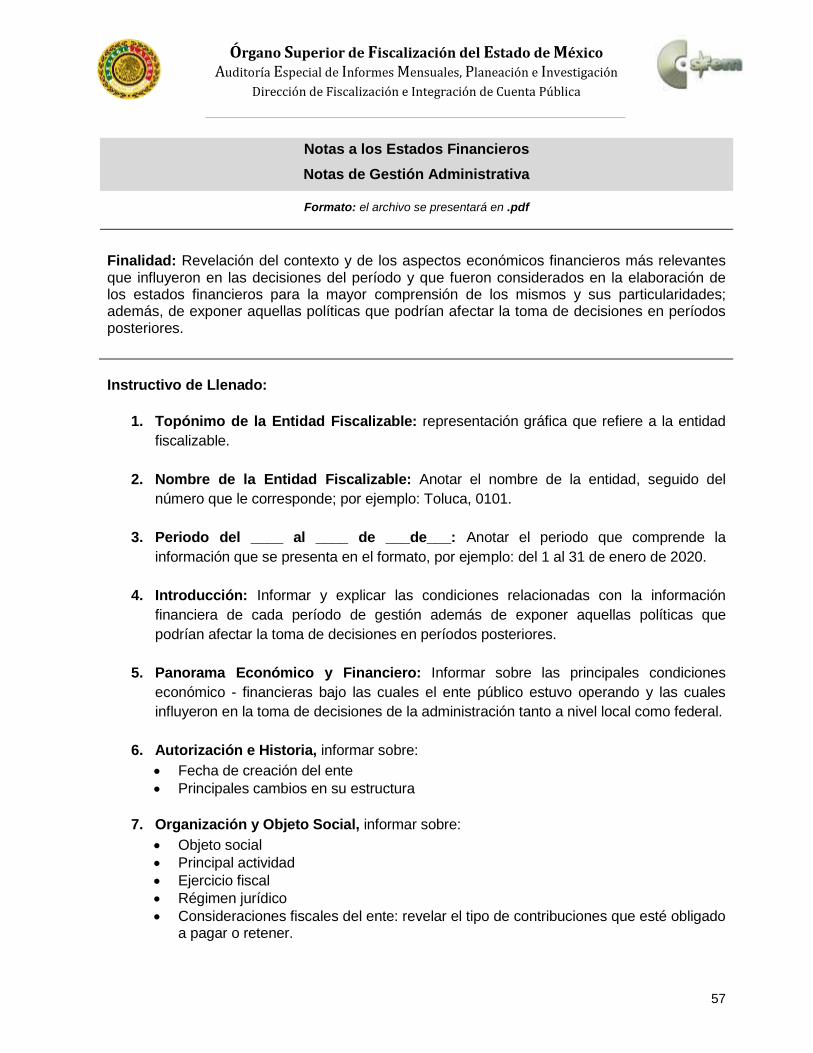

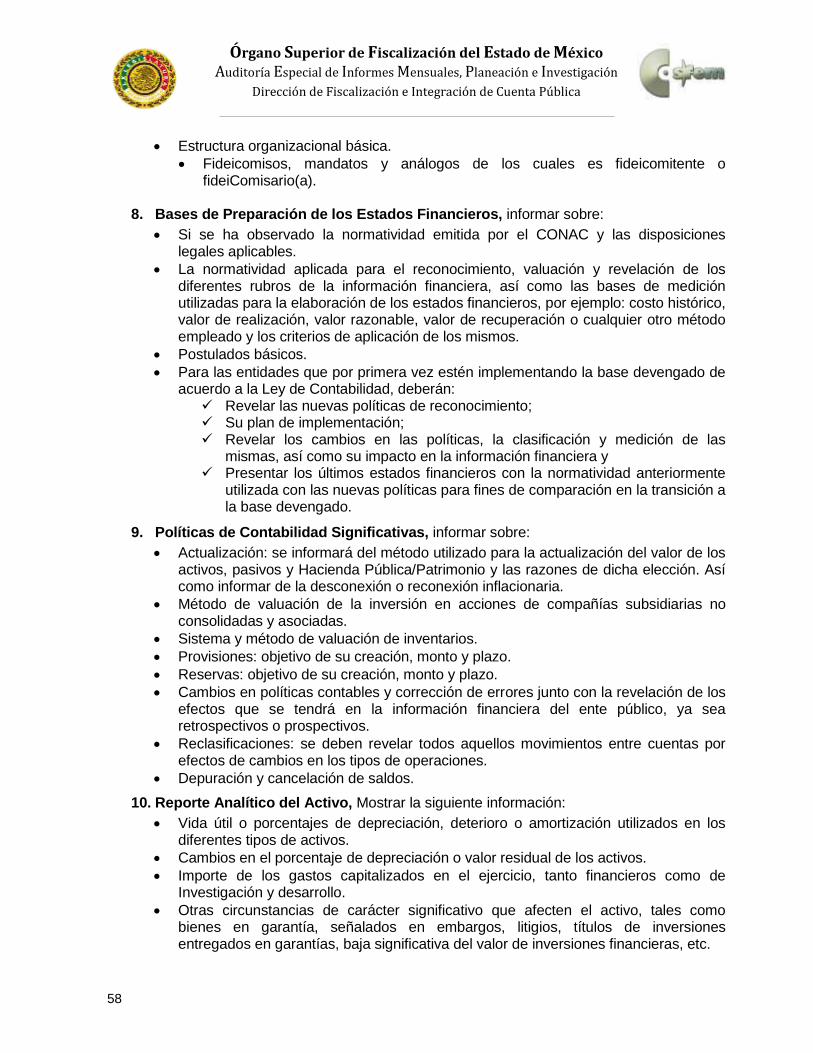

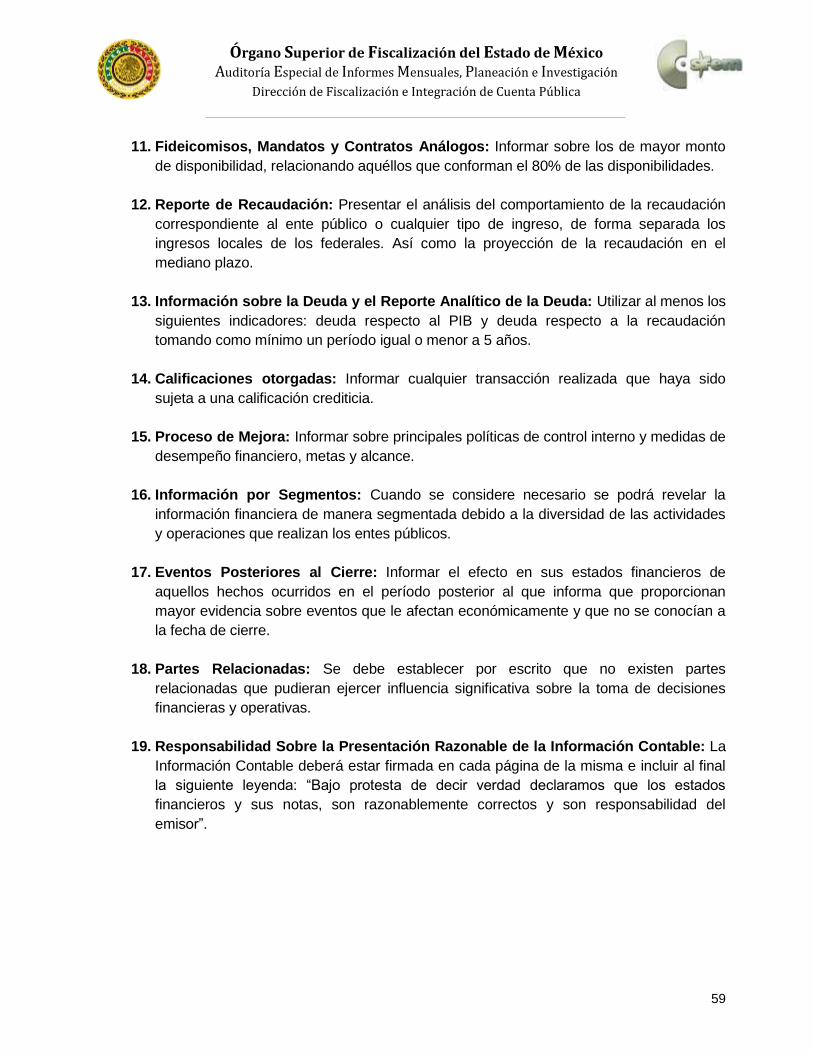

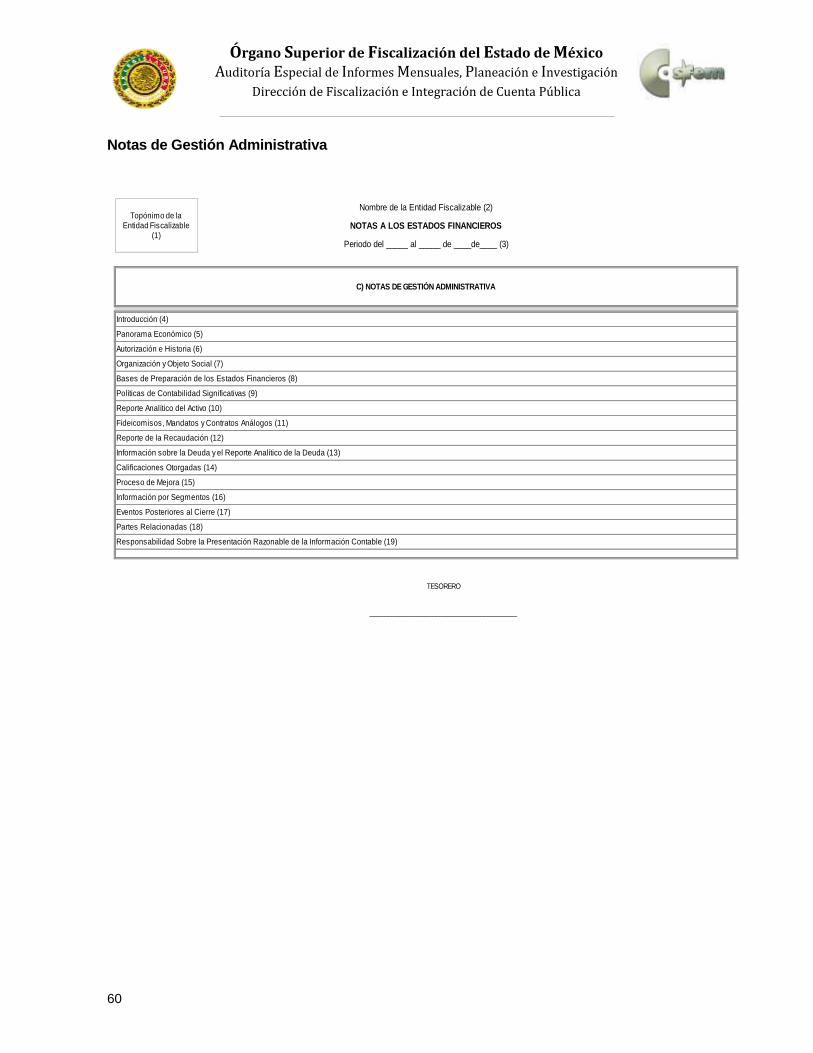

Notas de Gestión Administrativa……………………………………………… 57

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

4

Índice página

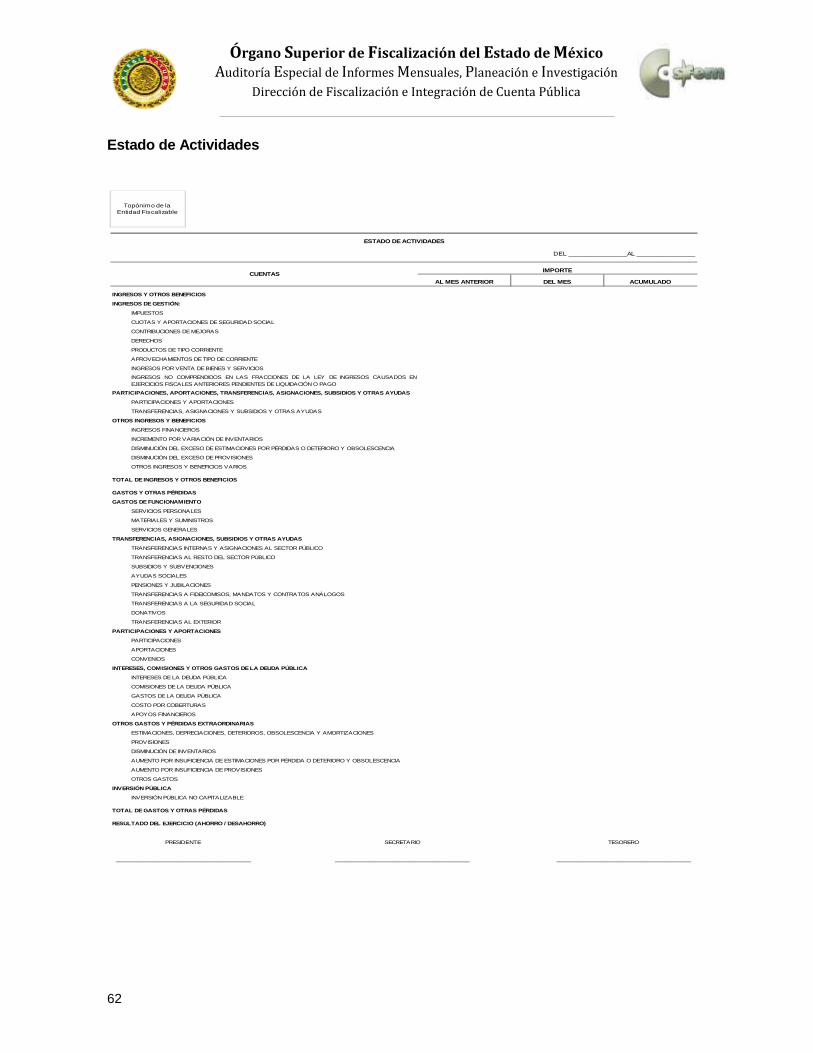

Estado de Actividades………………………………………………………………….. 61

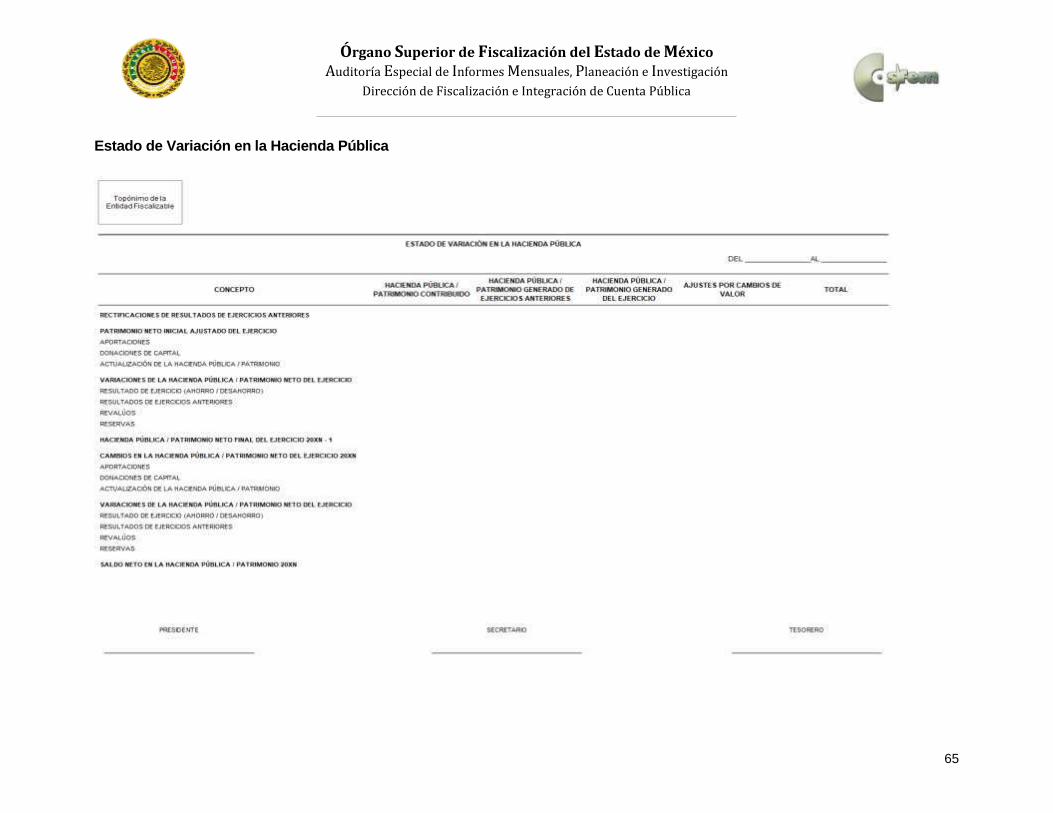

Estado de Variación en la Hacienda Pública………………………………………… 63

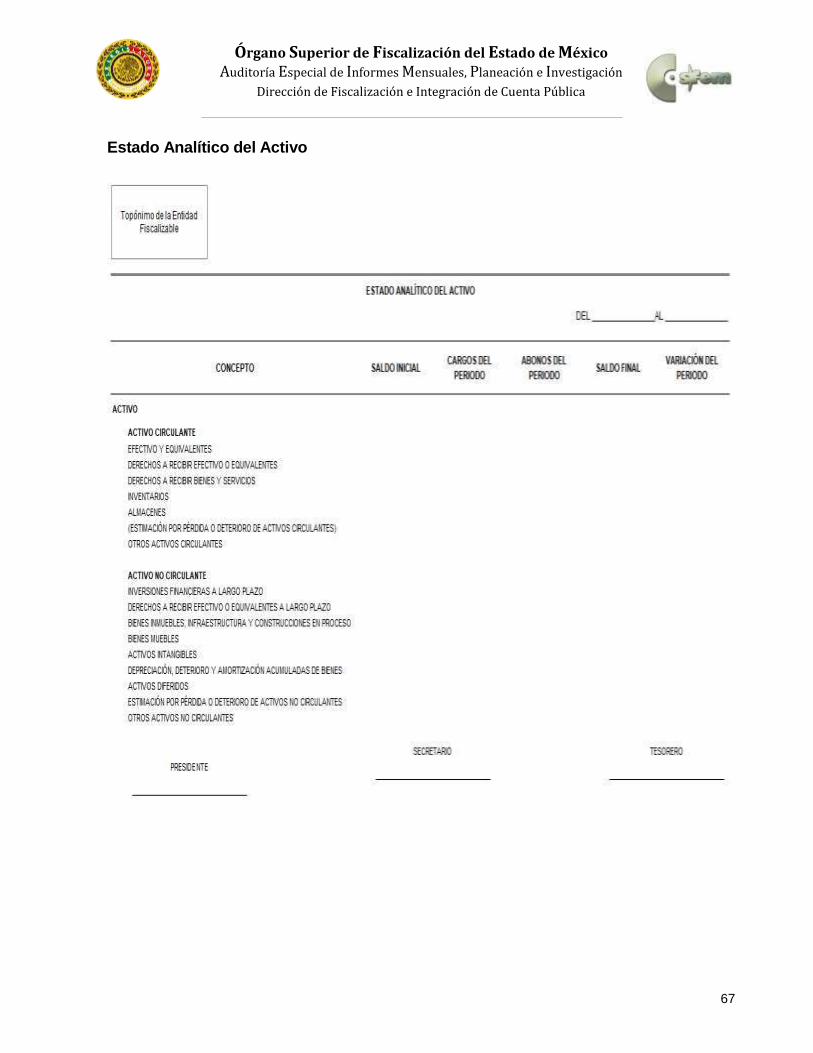

Estado Analítico del Activo…………………………………………………………….. 66

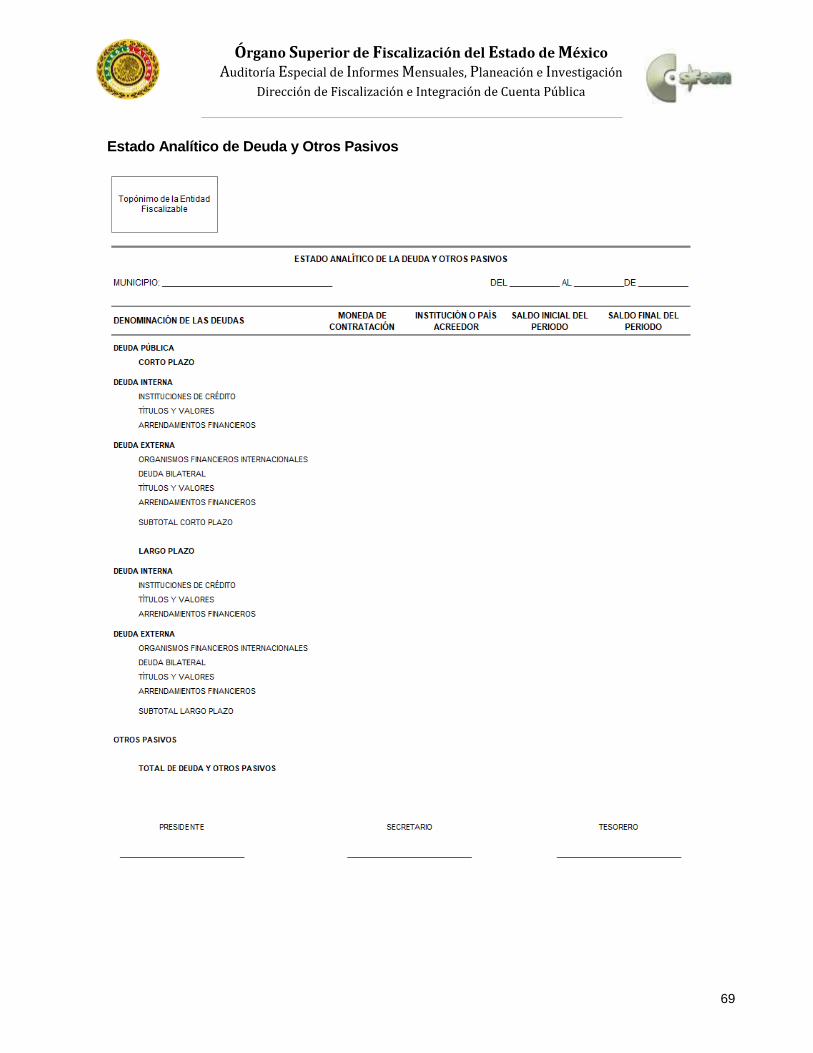

Estado Analítico de la Deuda y otros Pasivos………………………………………. 68

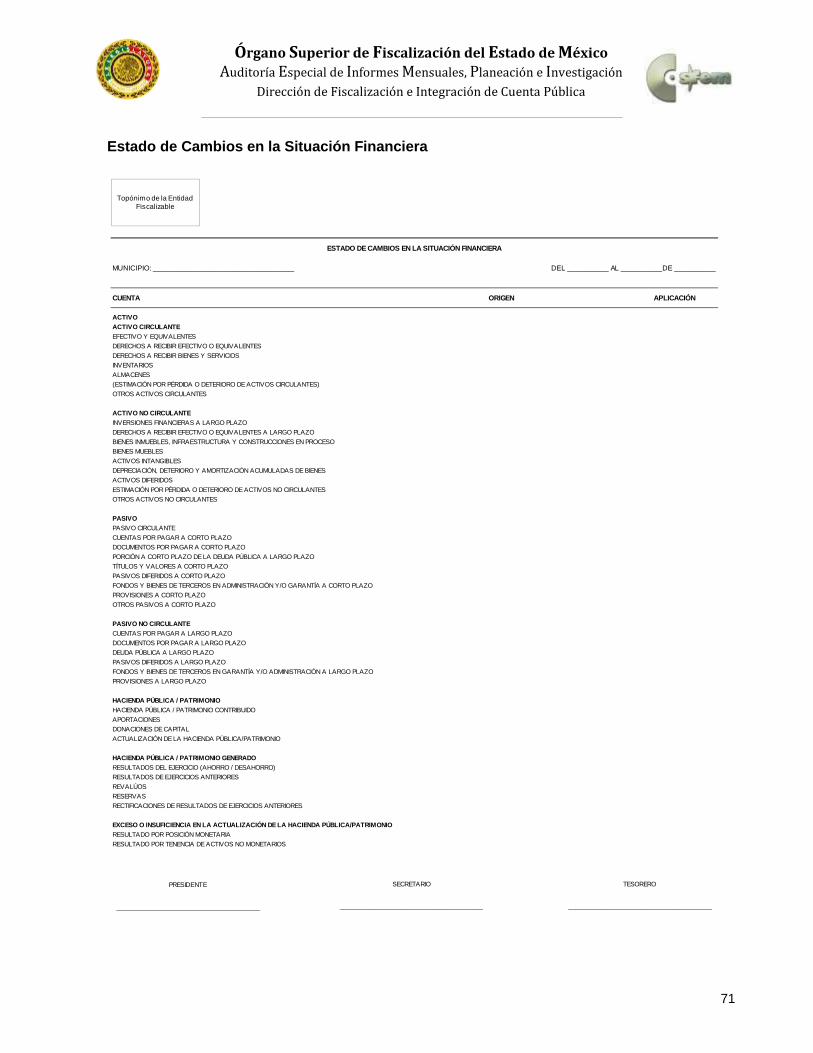

Estado de cambios en la Situación Financiera……………………………………… 70

Estado de Flujo de Efectivo…………………………………………………………… 72

Formatos Auxiliares e Información Complementaria de los Estados Financieros………. 75

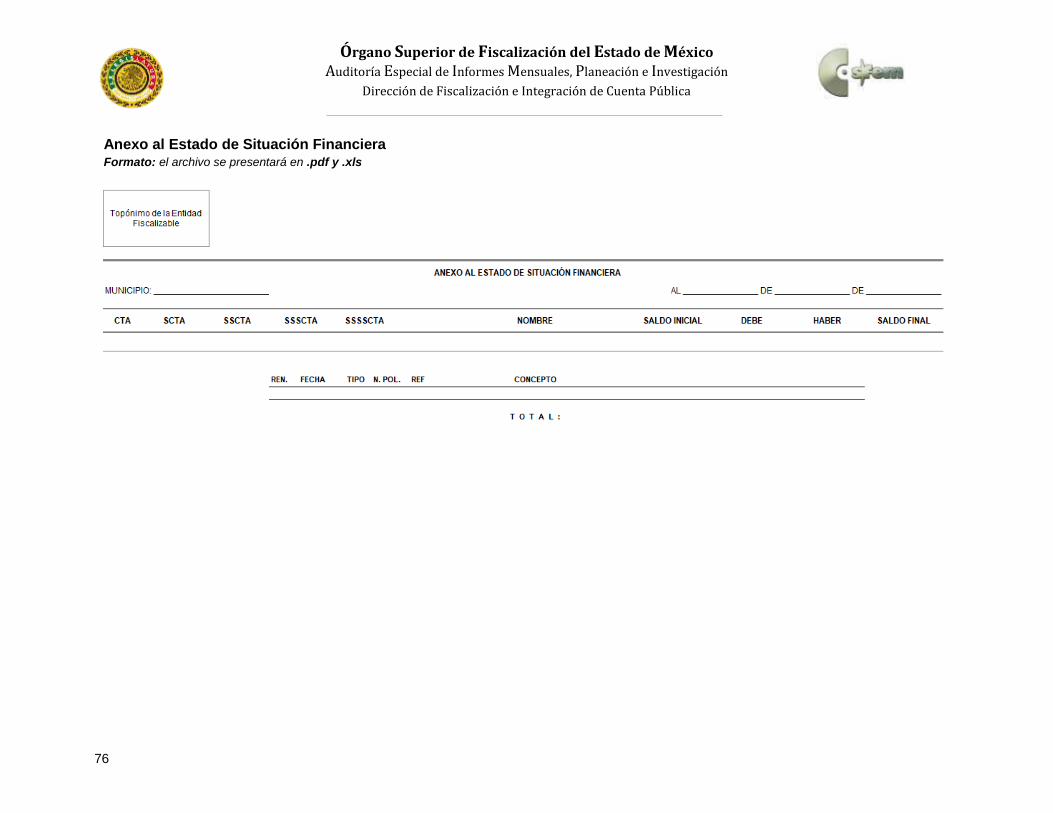

Anexo al Estado de Situación Financiera……………………………………………. 76

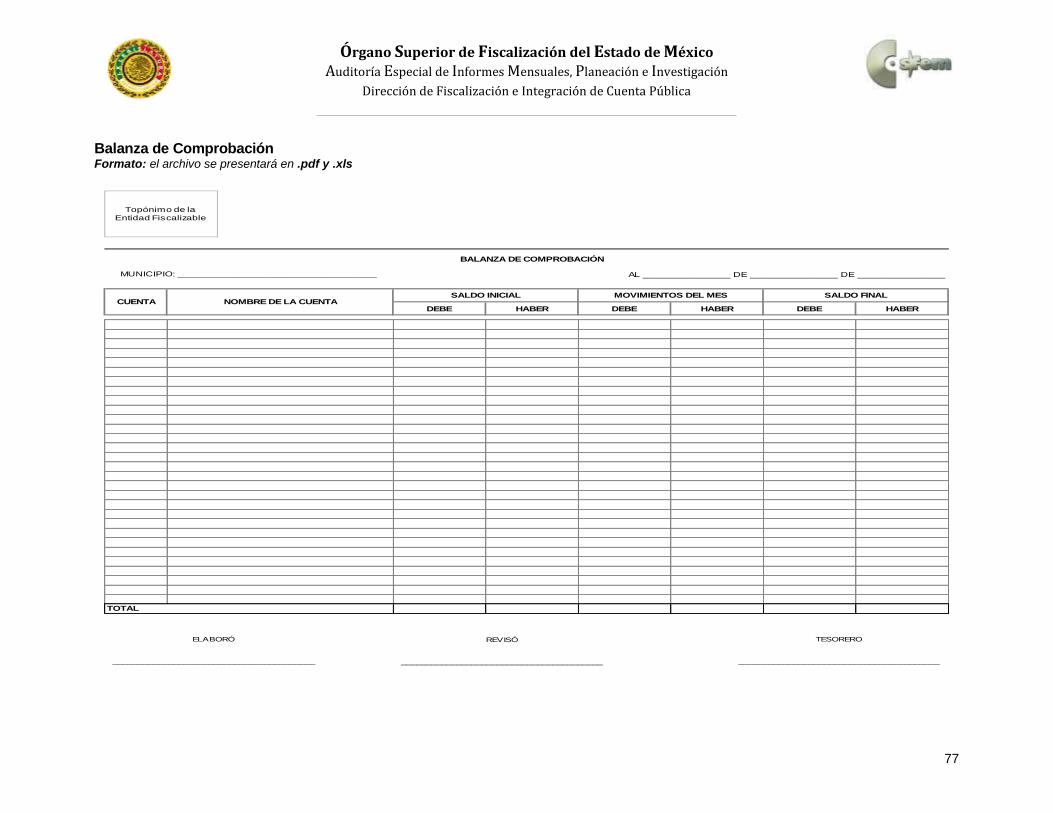

Balanza de Comprobación……………………………………………………………. 77

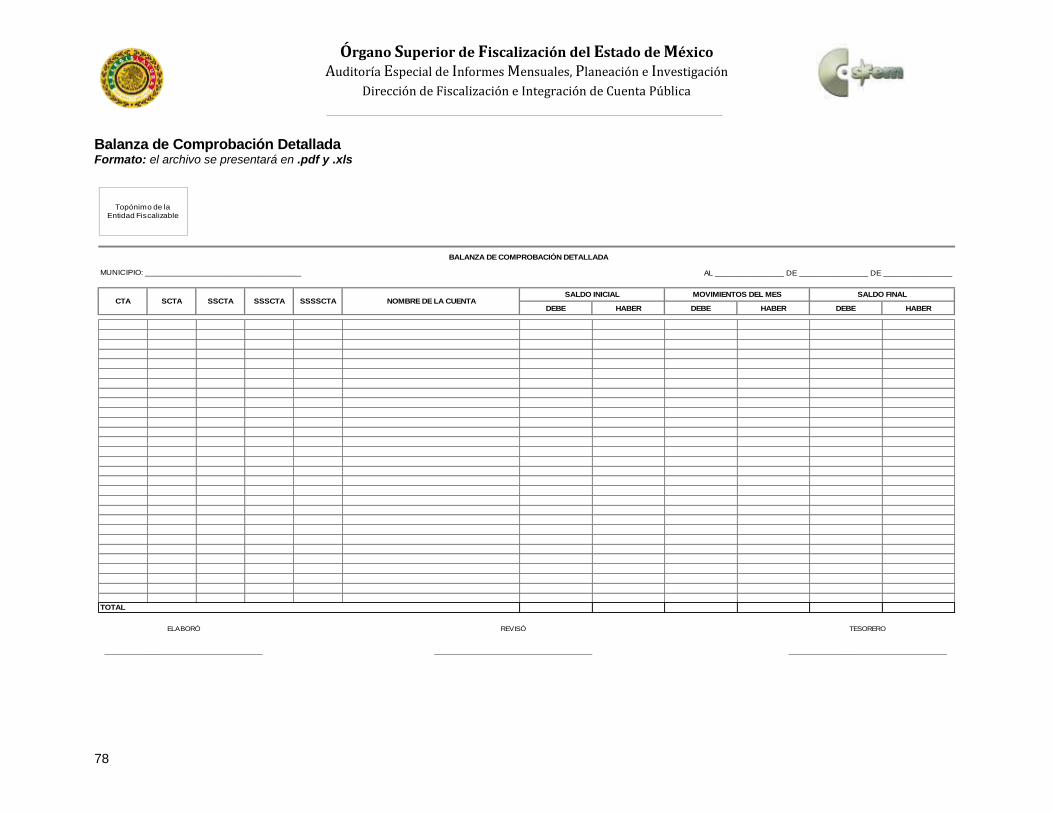

Balanza de Comprobación Detallada………………………………………………… 78

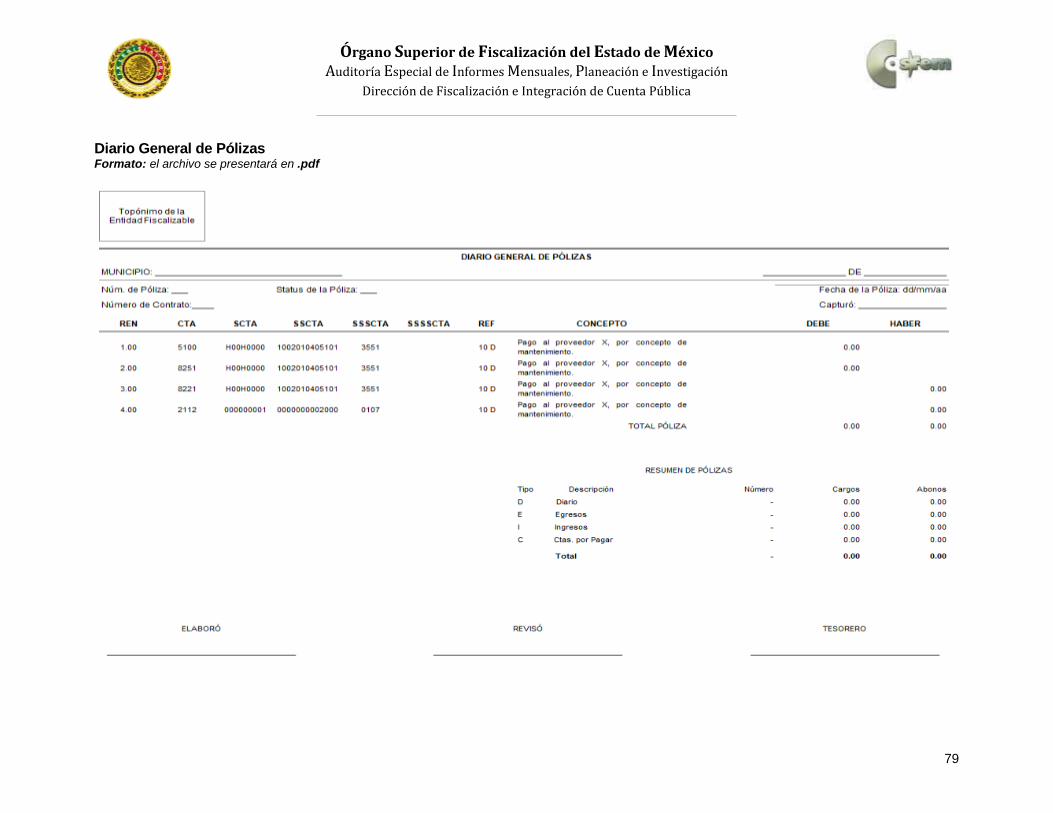

Diario General de Pólizas……………………………………………………………… 79

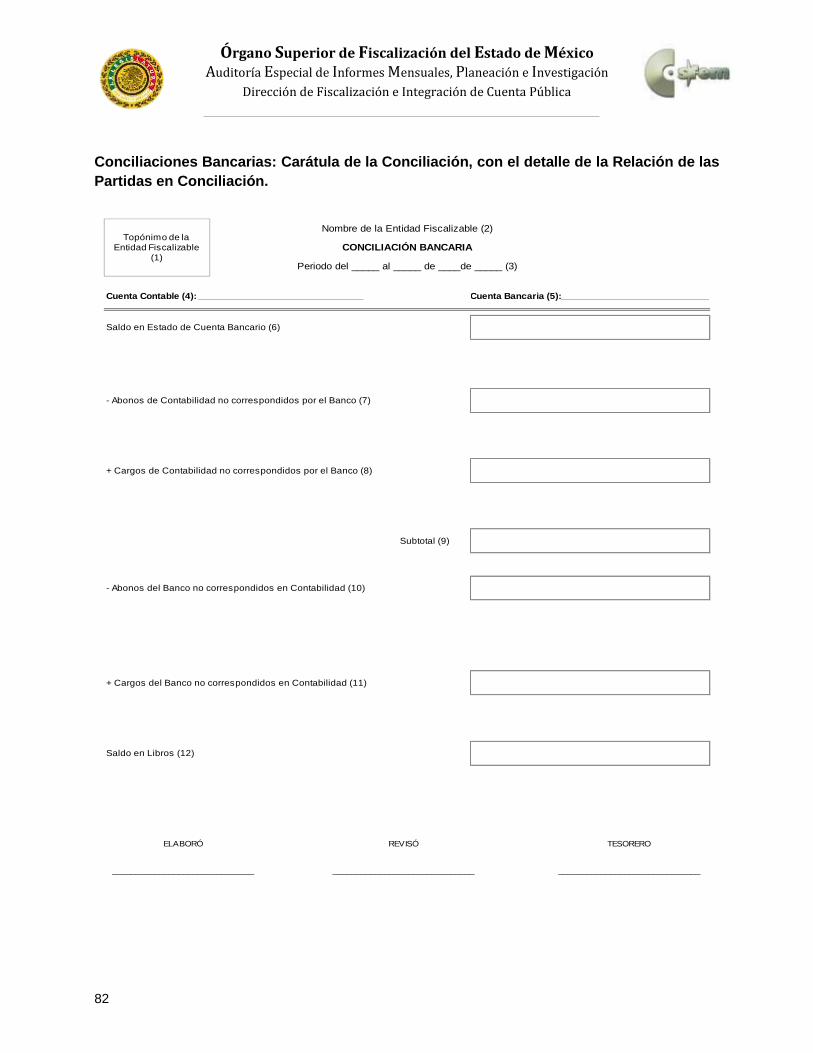

Conciliaciones Bancarias……………………………………………………………… 80

Diario de Ingresos……………………………………………………………………… 84

Depreciación……………………………………………………………………………. 85

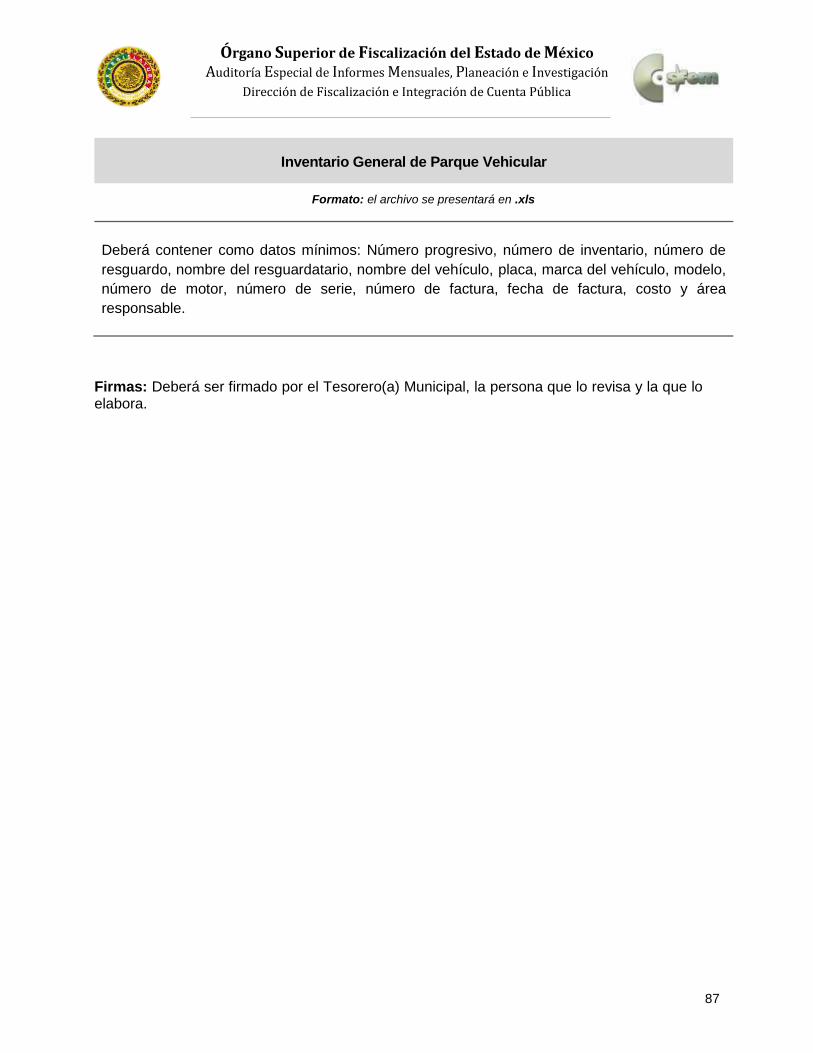

Inventario General de Parque Vehicular……………………………………………… 87

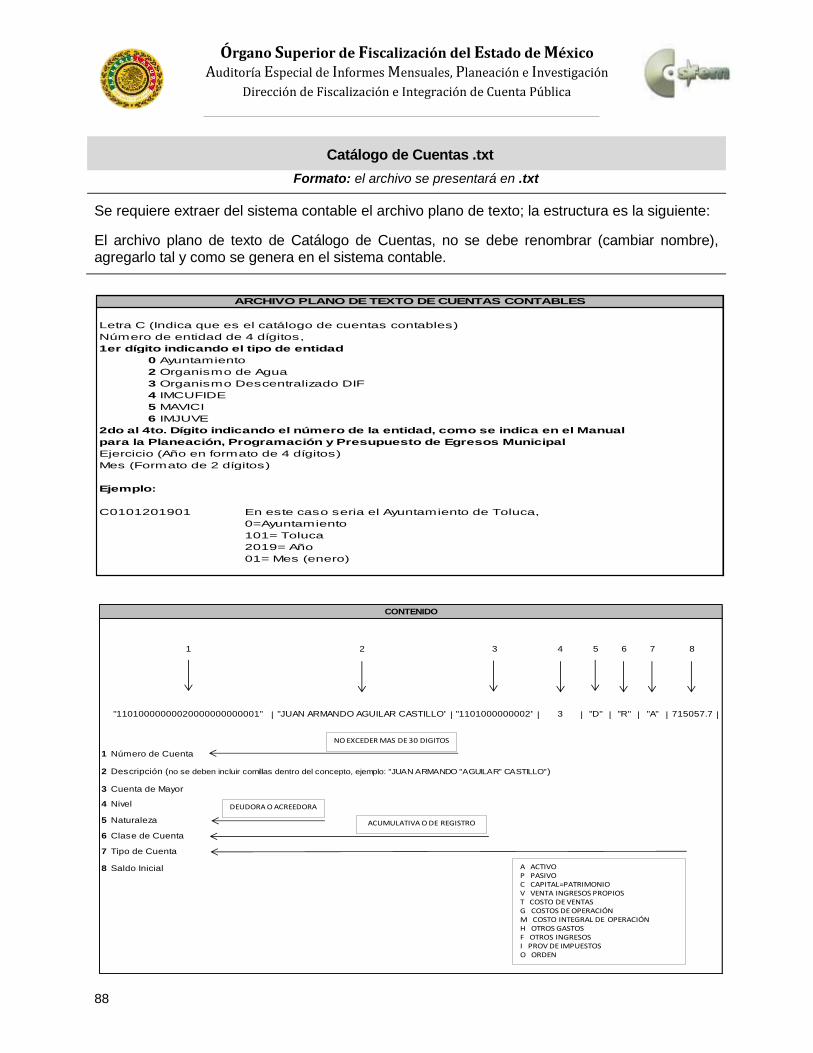

Catálogo de Cuentas .txt………………………………………………………………. 88

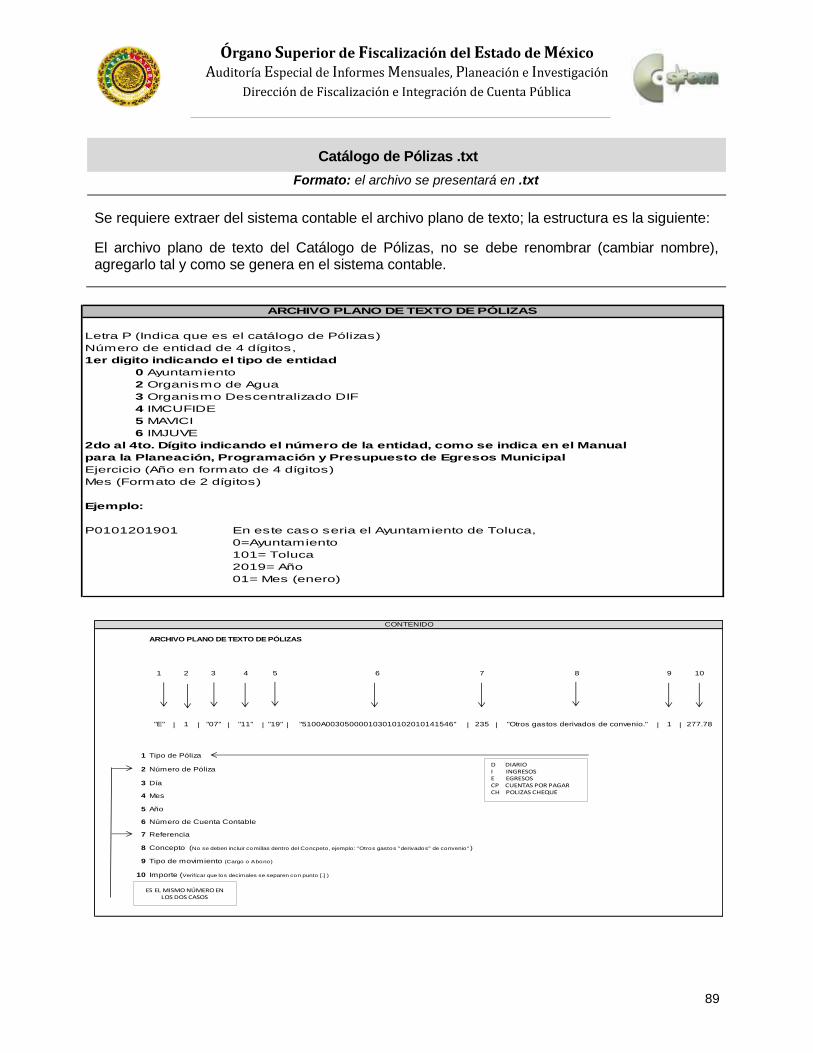

Catálogo de Pólizas .txt………………………………………………………………… 89

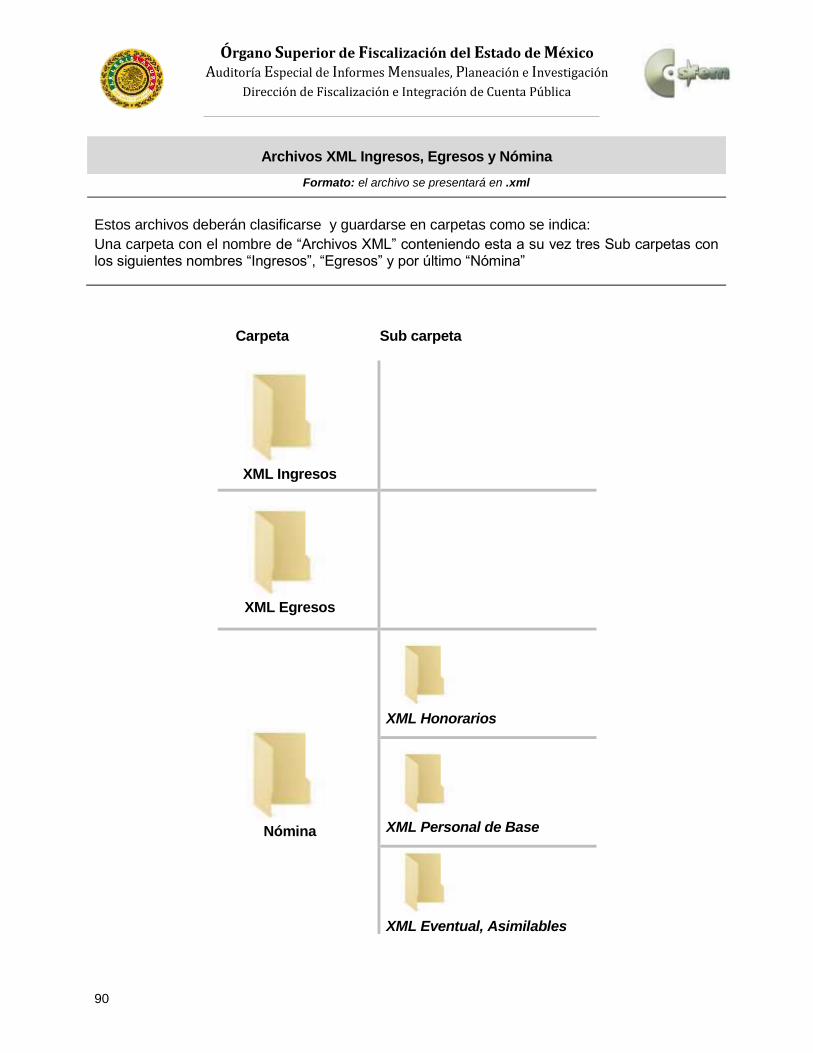

Archivos XML Ingresos, Egresos y Nómina…………………………………………. 90

Disco 2 Información Presupuestal y de Bienes Muebles e Inmuebles…….………… 91

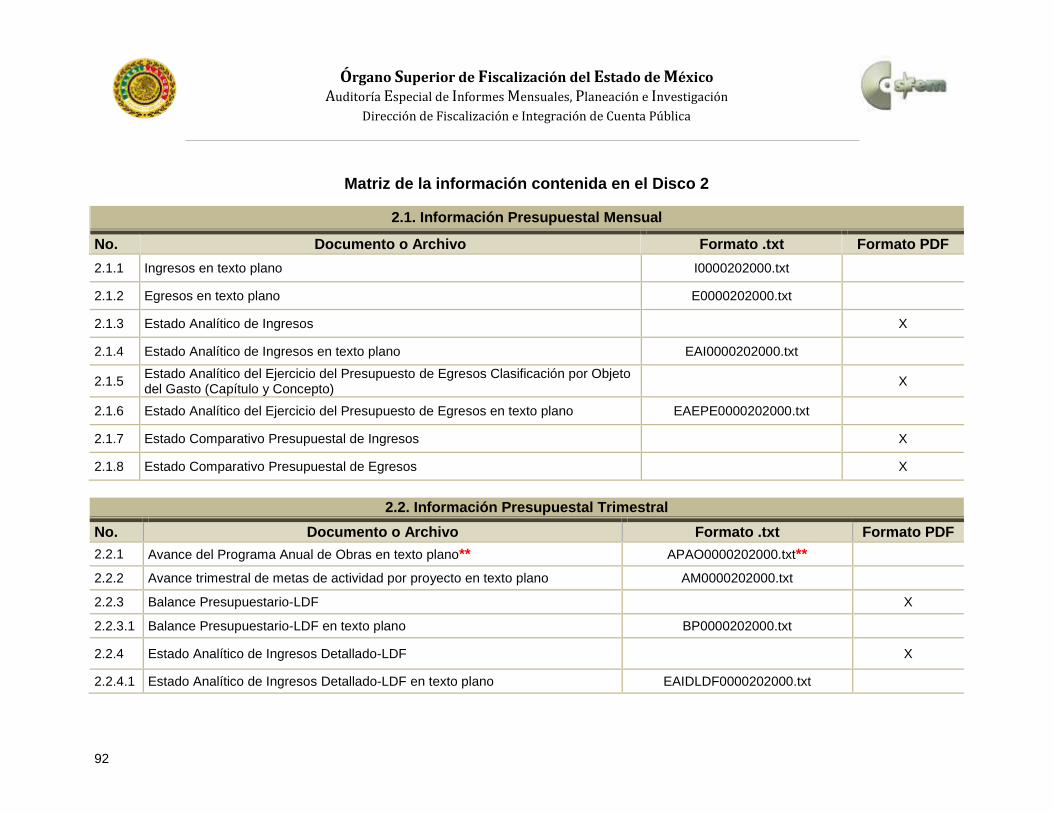

Matriz de la información contenida en el Disco 2……………………………………………. 92

Aspectos a tomar en cuenta en la presentación de la Información en medio de almacenamiento electrónico………………………………………………………..…………..

95

Matriz de clasificación de firmas de responsabilidad los documentos emitidos por la entidad municipal…………………………………………………………………………………

96

Ayuntamiento……………………………………………………………………………. 97

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

5

Índice página

Sistema Municipal para el Desarrollo Integral de la Familia (DIF)………………… 99

Organismo Descentralizado Operador de Agua (ODAS)…………………………... 101

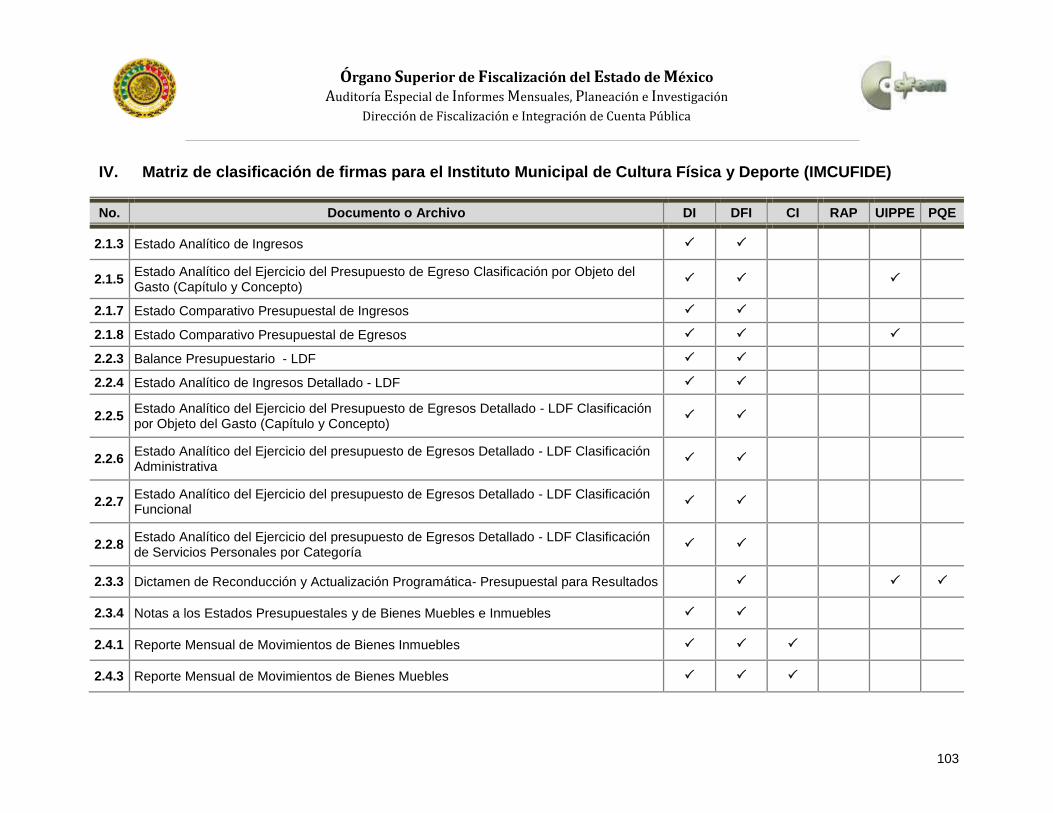

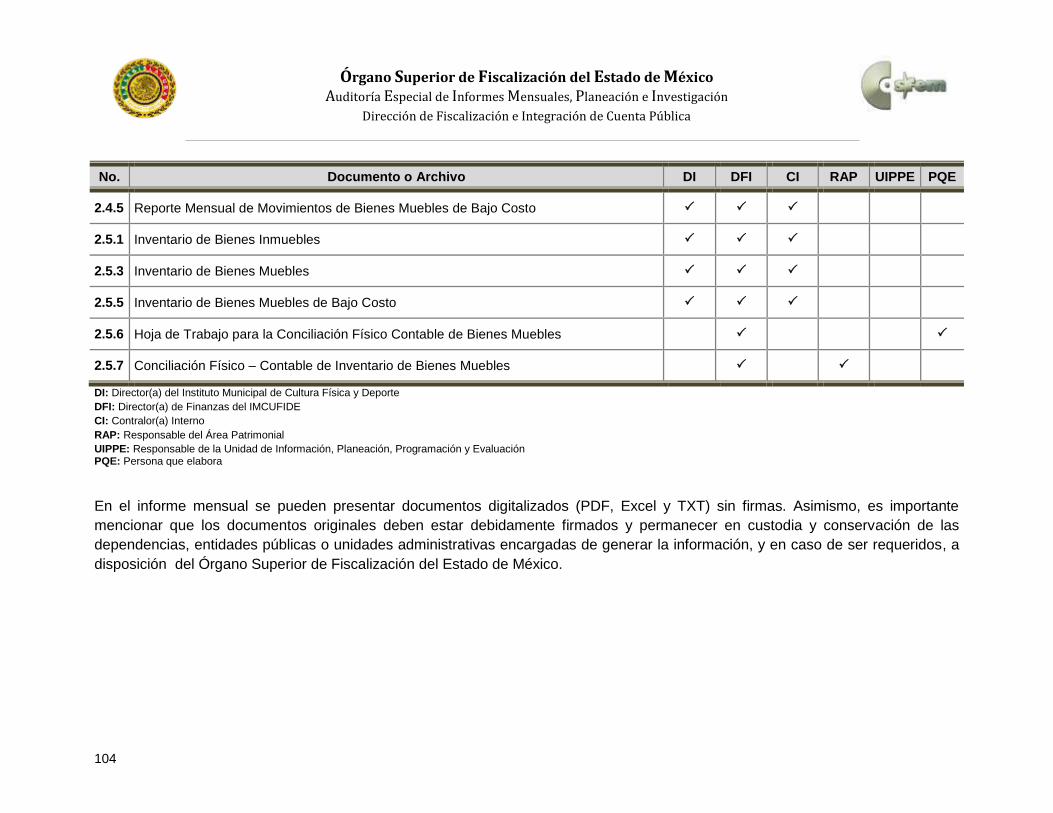

Instituto Municipal de Cultura Física y Deporte (IMCUFIDE)………………………. 103

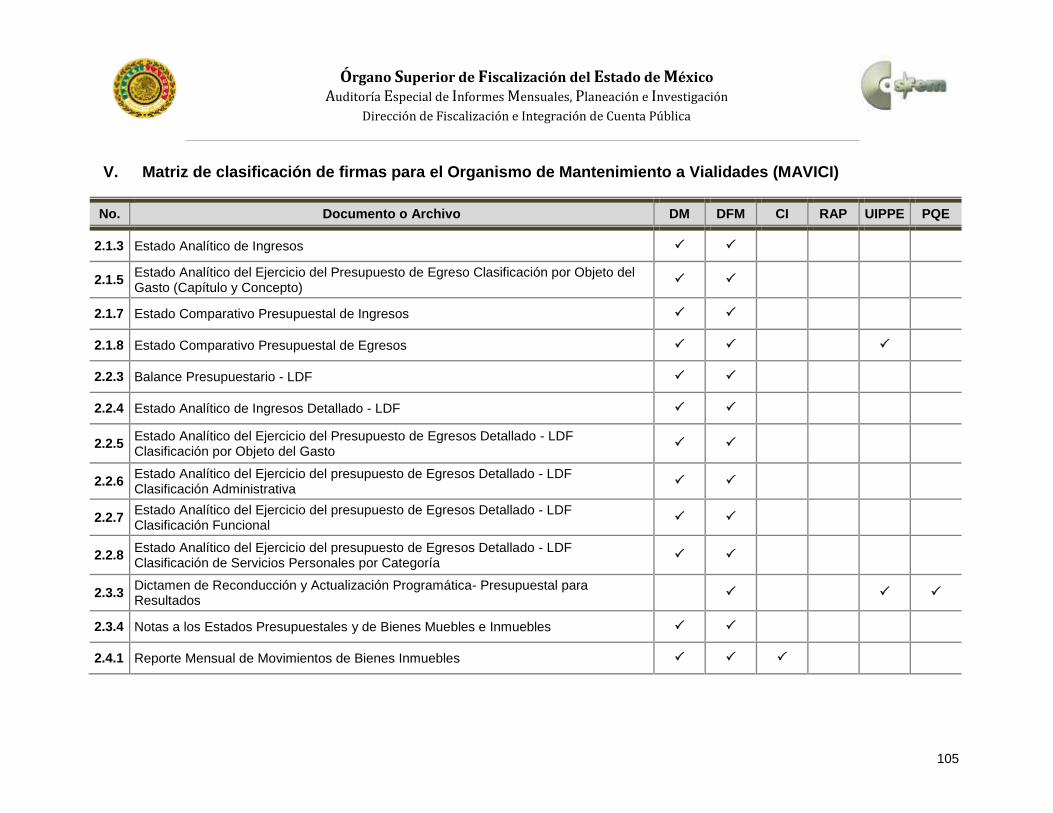

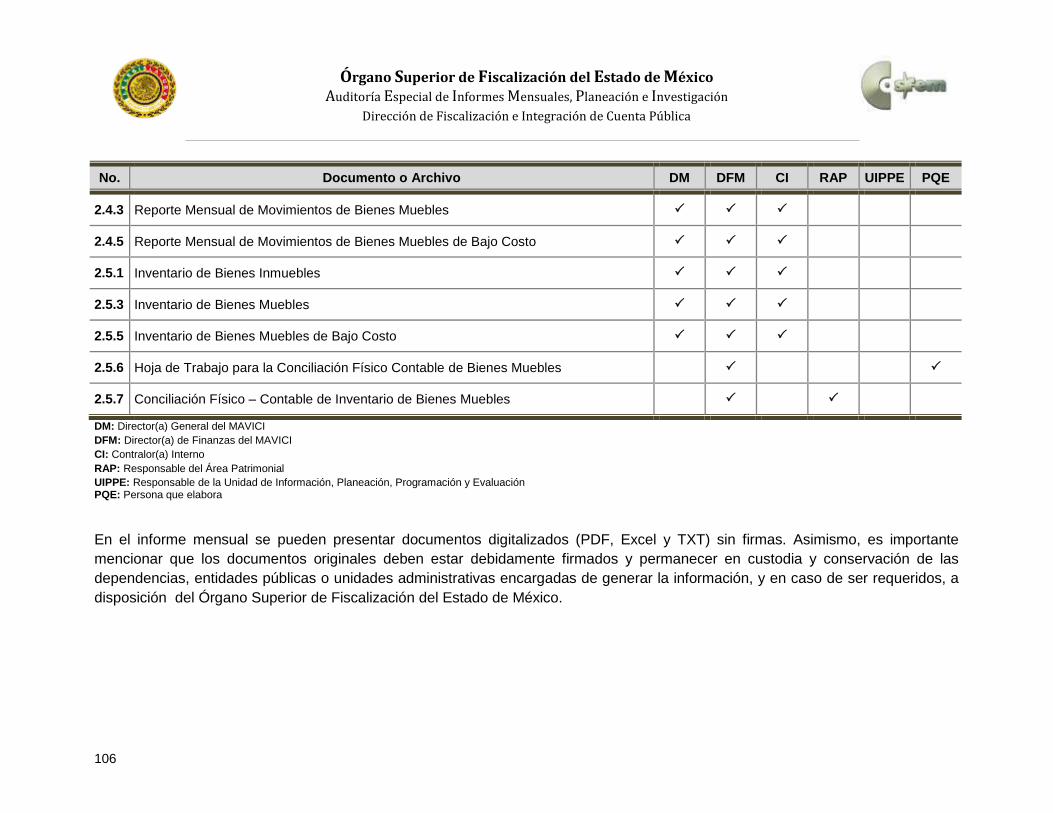

Organismo Público Descentralizado para el Mantenimiento de Vialidades de Cuautitlán Izcalli, México (MAVICI)........................................................................

105

Instituto Municipal de la Juventud (IMJUV)………………………………………...... 107

Instituto Municipal de la Mujer (IMM)…...…………………………………………….. 109

Formatos de Información Presupuestal de Bienes Muebles e Inmuebles …..…………… 111

Información Presupuestal Mensual……………………………………………………………. 112

Ingresos………………………………………………………………………………...... 114

Egresos…………………………………………………………………………………… 117

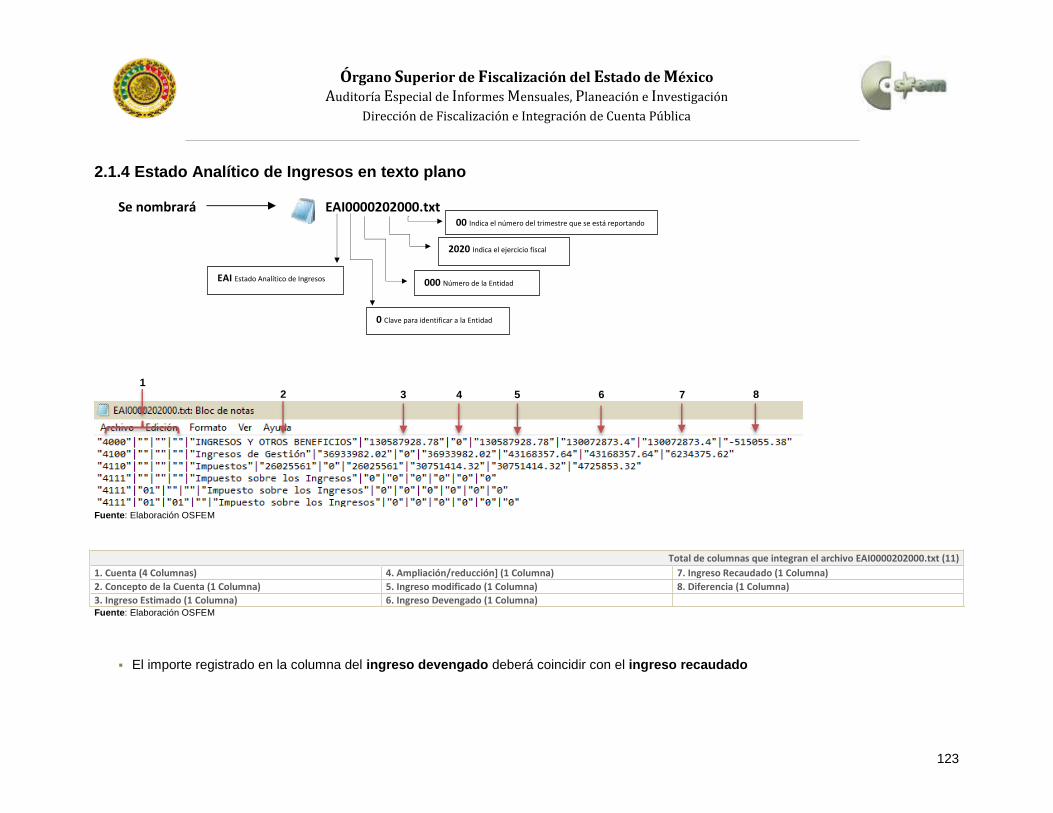

Estado Analítico de Ingresos ………………………………………………………….. 121

Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación por Objeto del Gasto (Capítulo y Concepto)……………………………………………….

124

Estado Analítico del Ejercicio del Presupuesto de Egresos………………………… 127

Estado Comparativo Presupuestal de Ingresos ……………………………………… 129

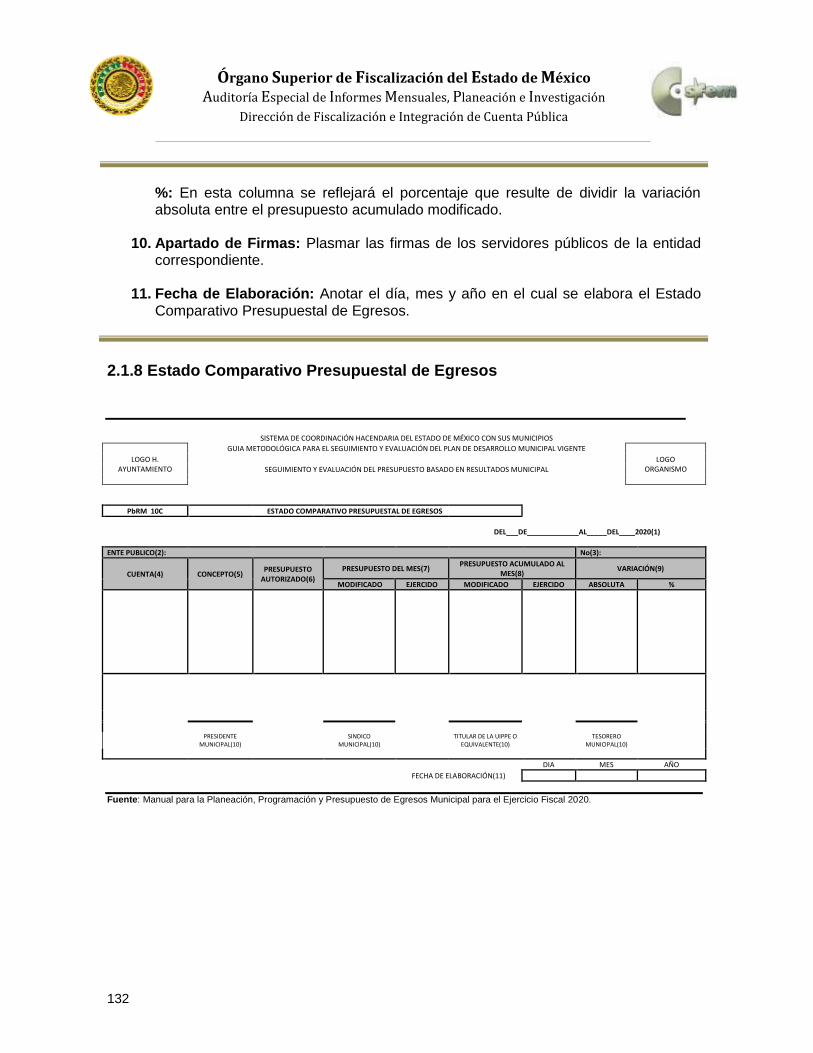

Estado Comparativo Presupuestal de Egresos ………………………………………. 131

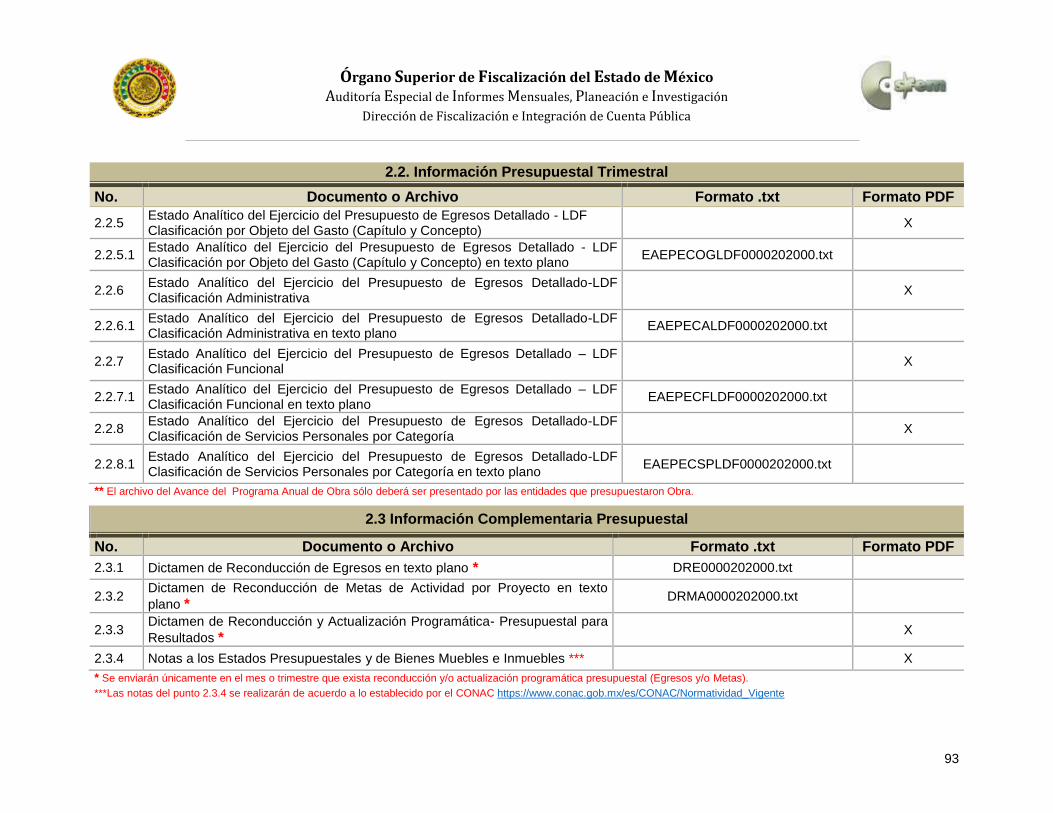

Información Presupuestal Trimestral……………………………………………………………. 133

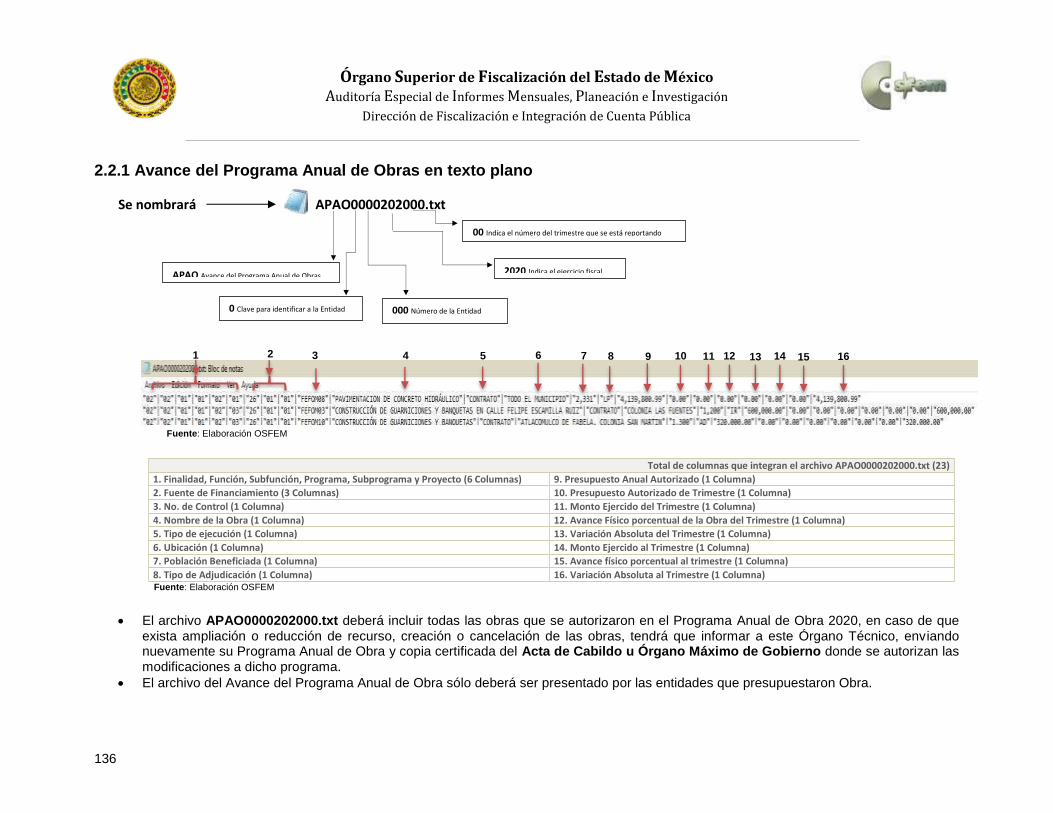

Avance del Programa Anual de Obras………………………………………………… 134

Avance trimestral de metas de actividad por proyecto ……………………………… 137

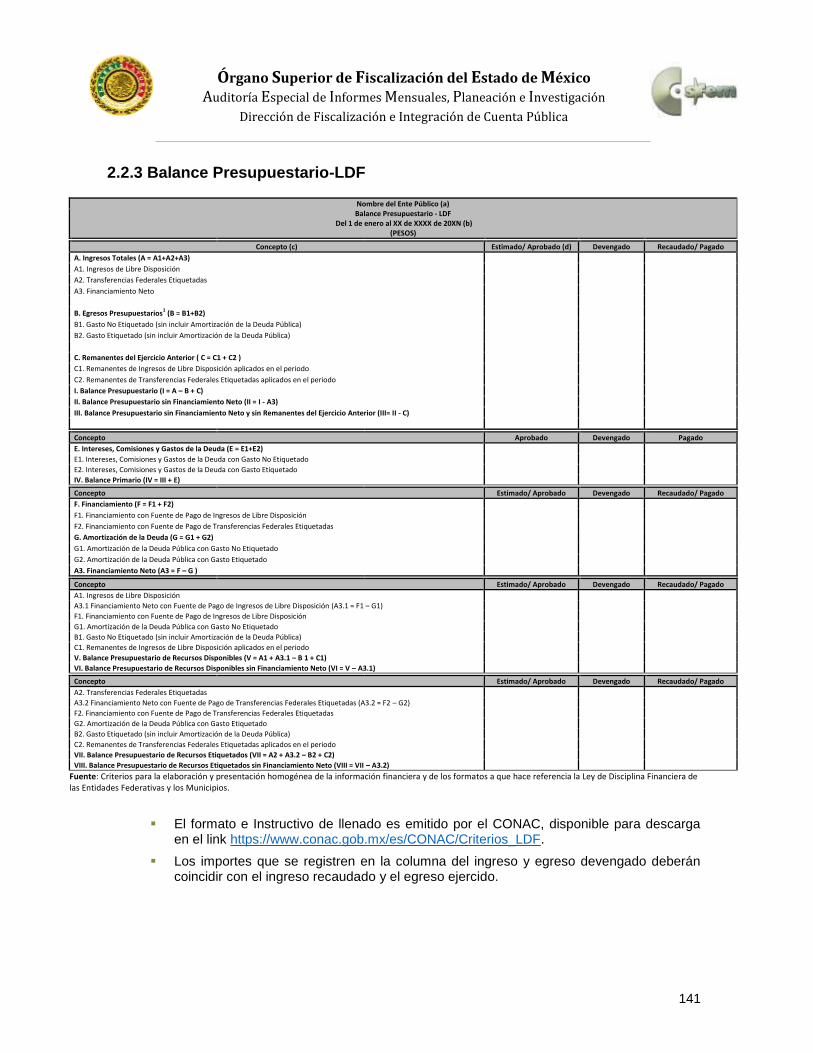

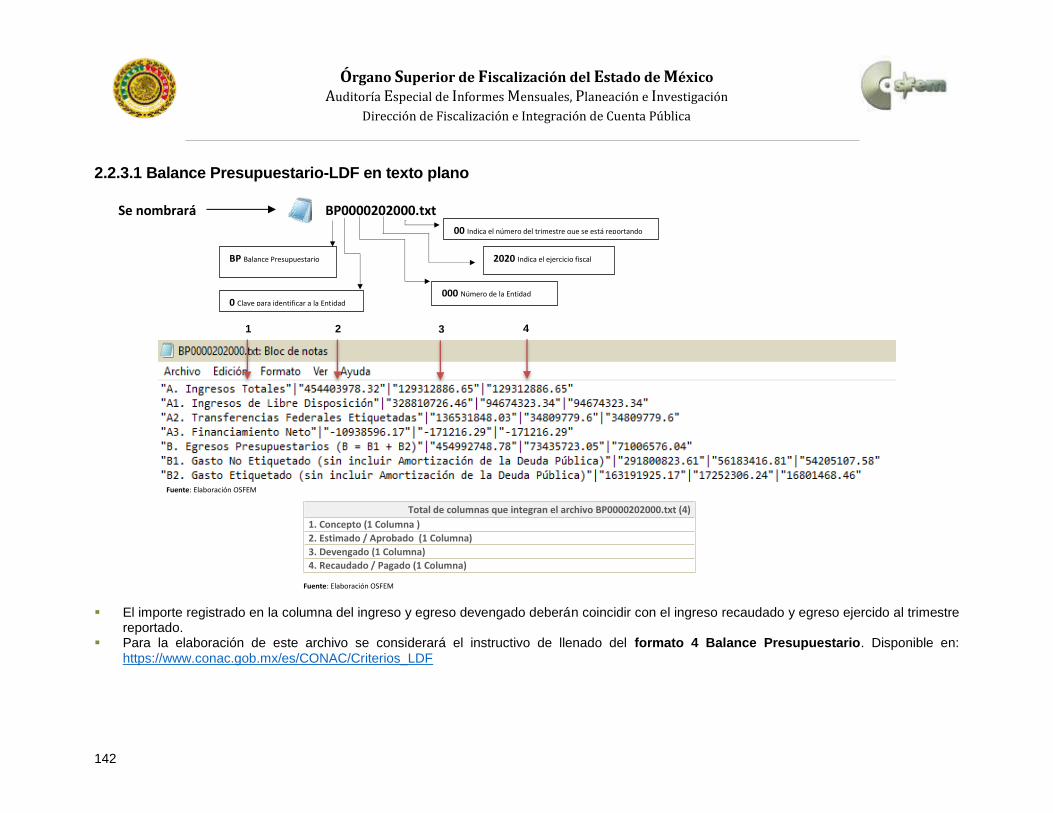

Balance Presupuestario-LDF ………………………………………………………….. 140

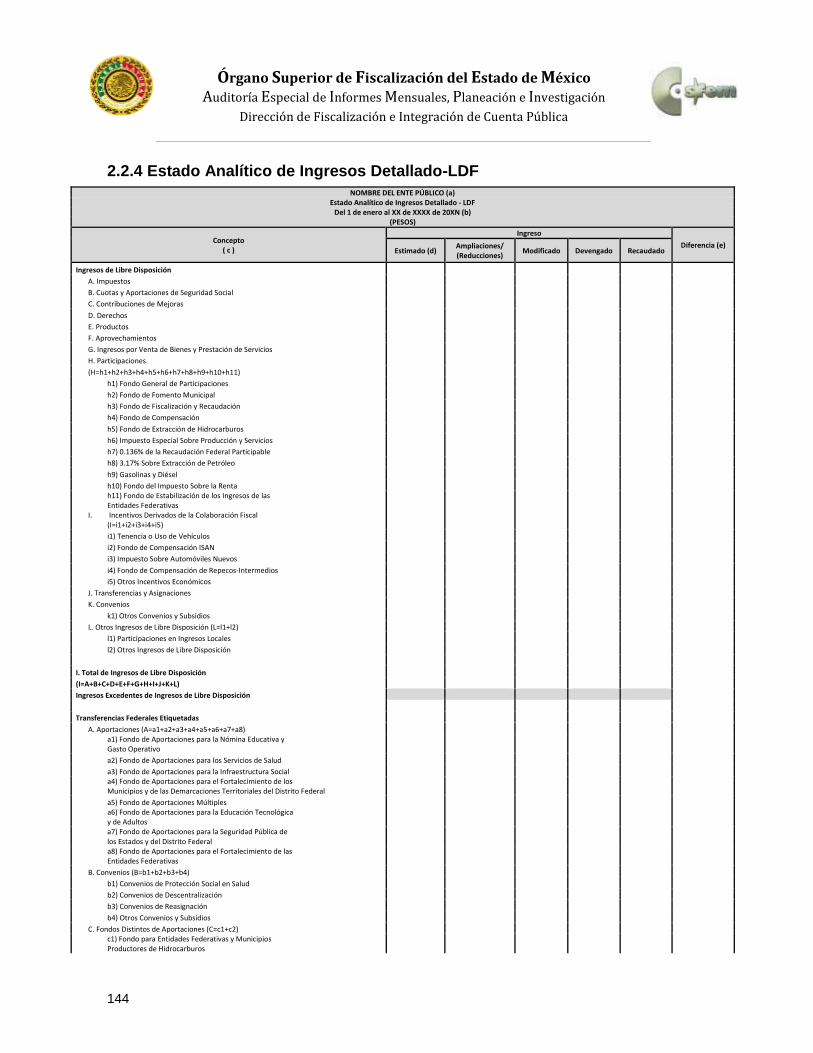

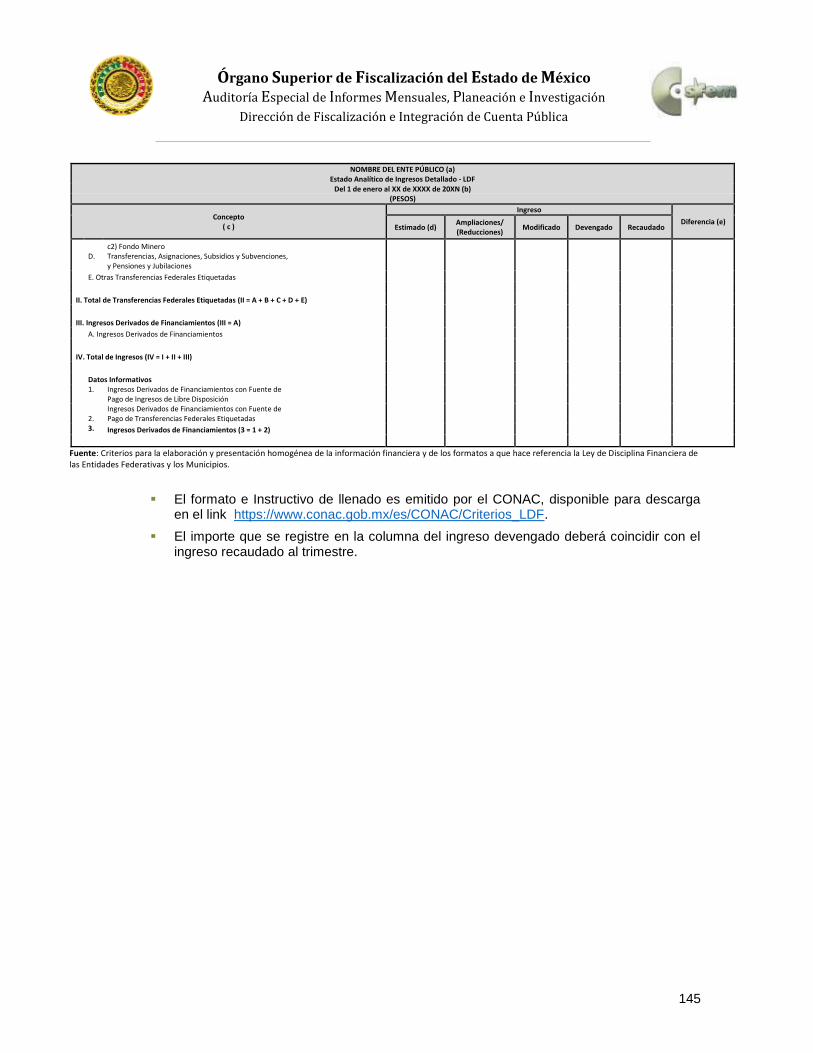

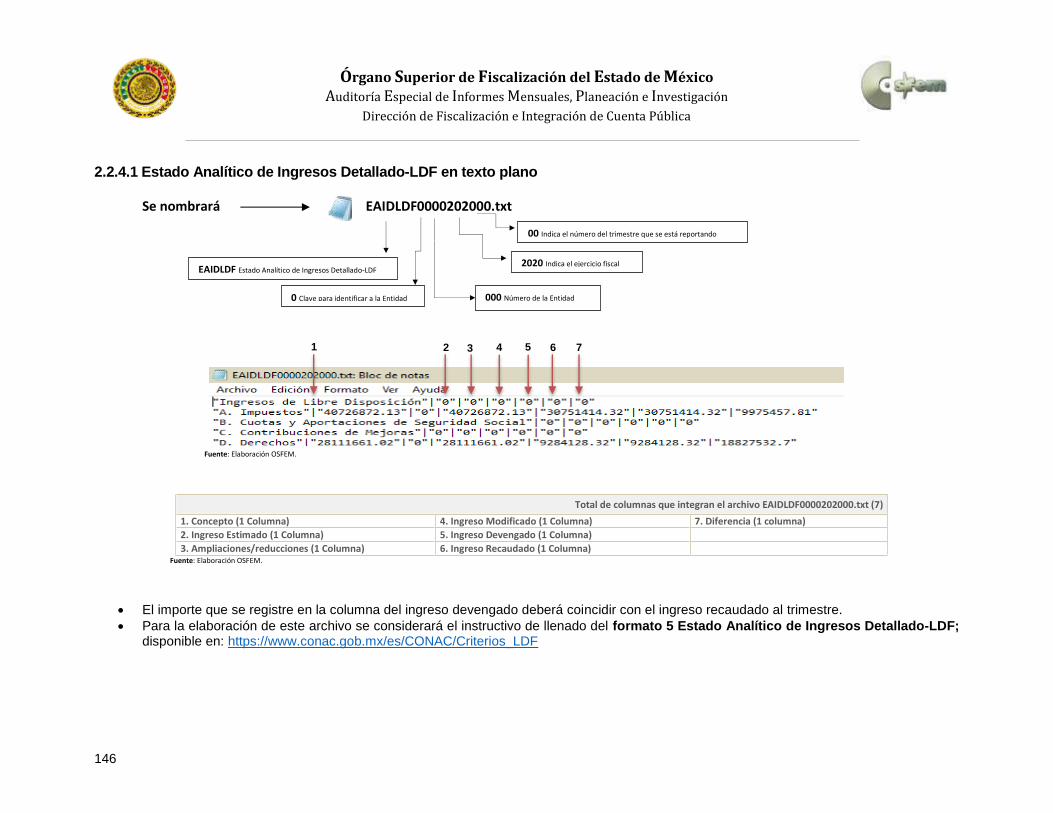

Estado Analítico de Ingresos Detallado-LDF ………………………………………… 143

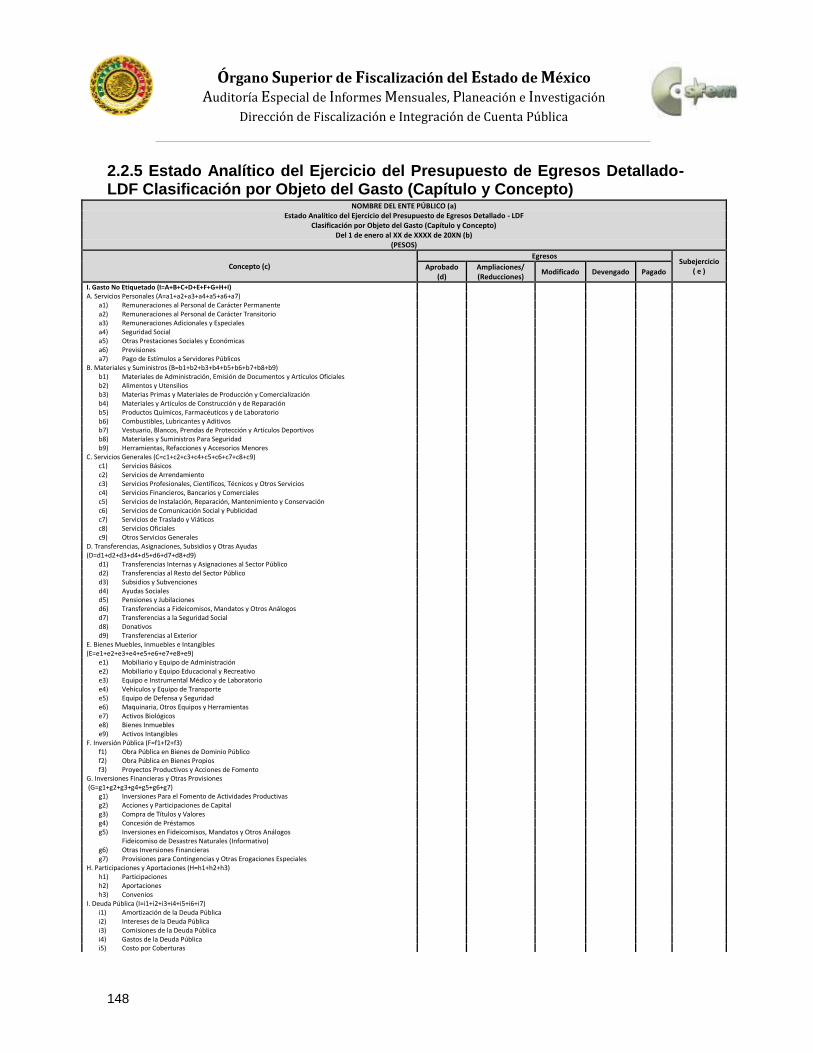

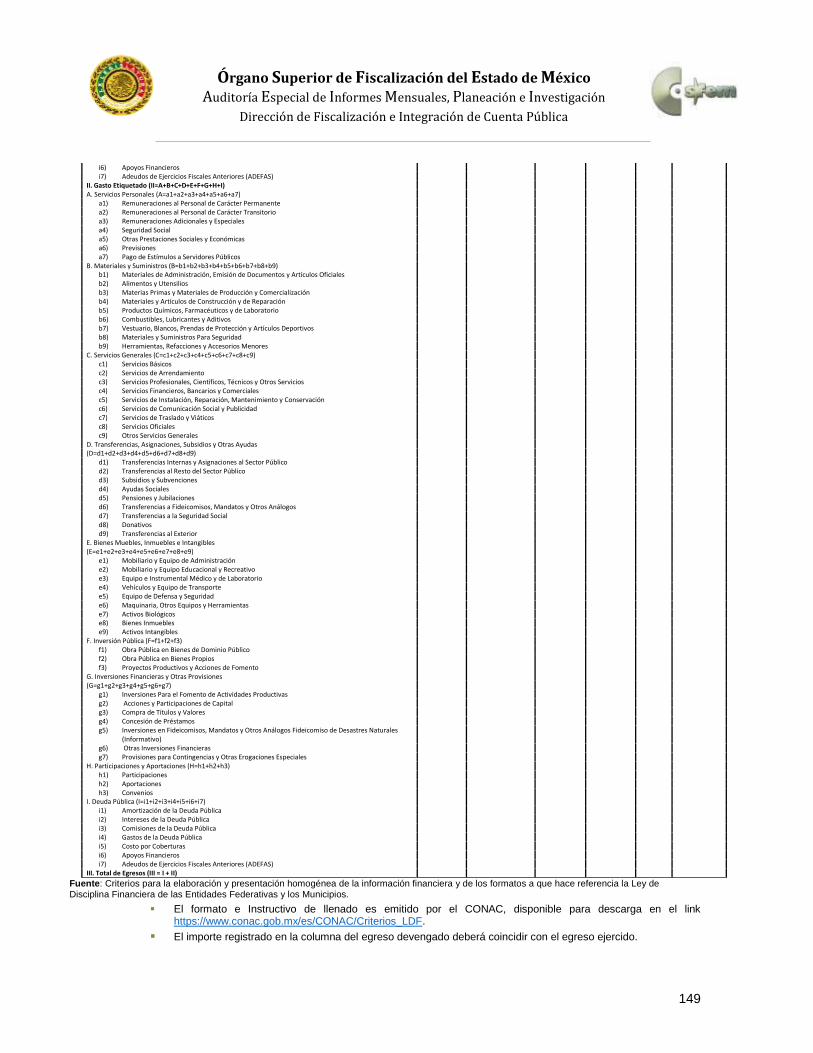

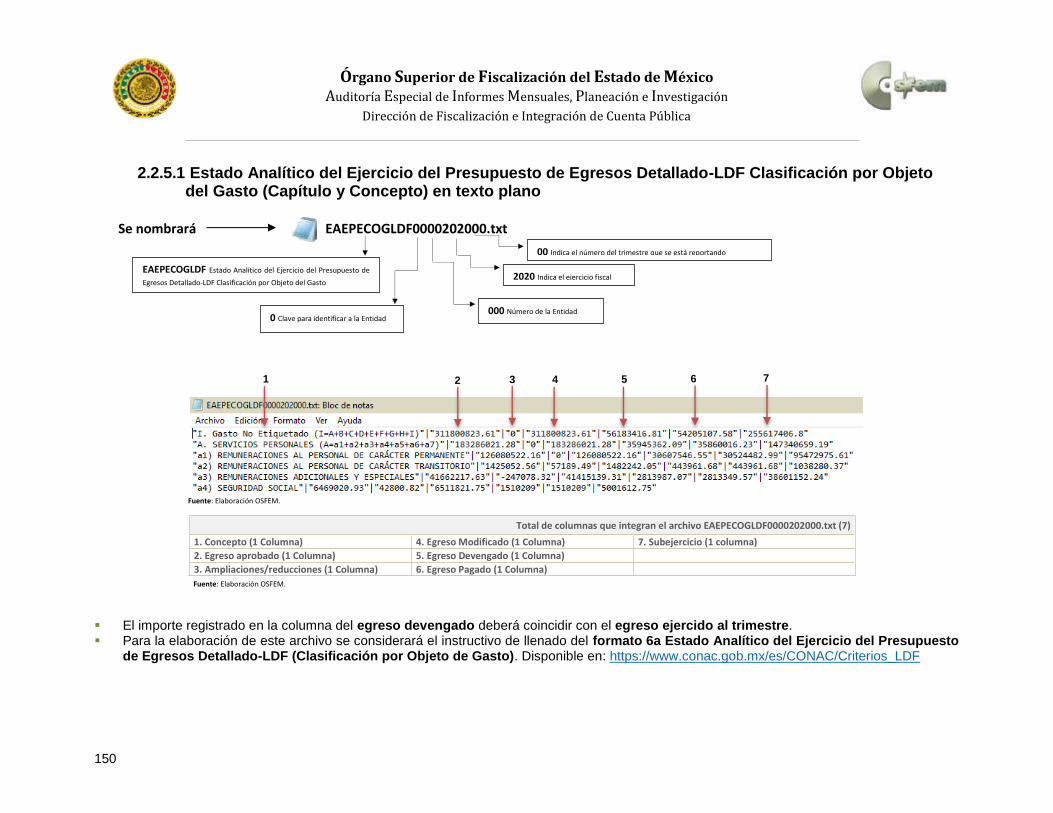

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado-LDF Clasificación por Objeto del Gasto (Capítulo y Concepto)……………………………..

147

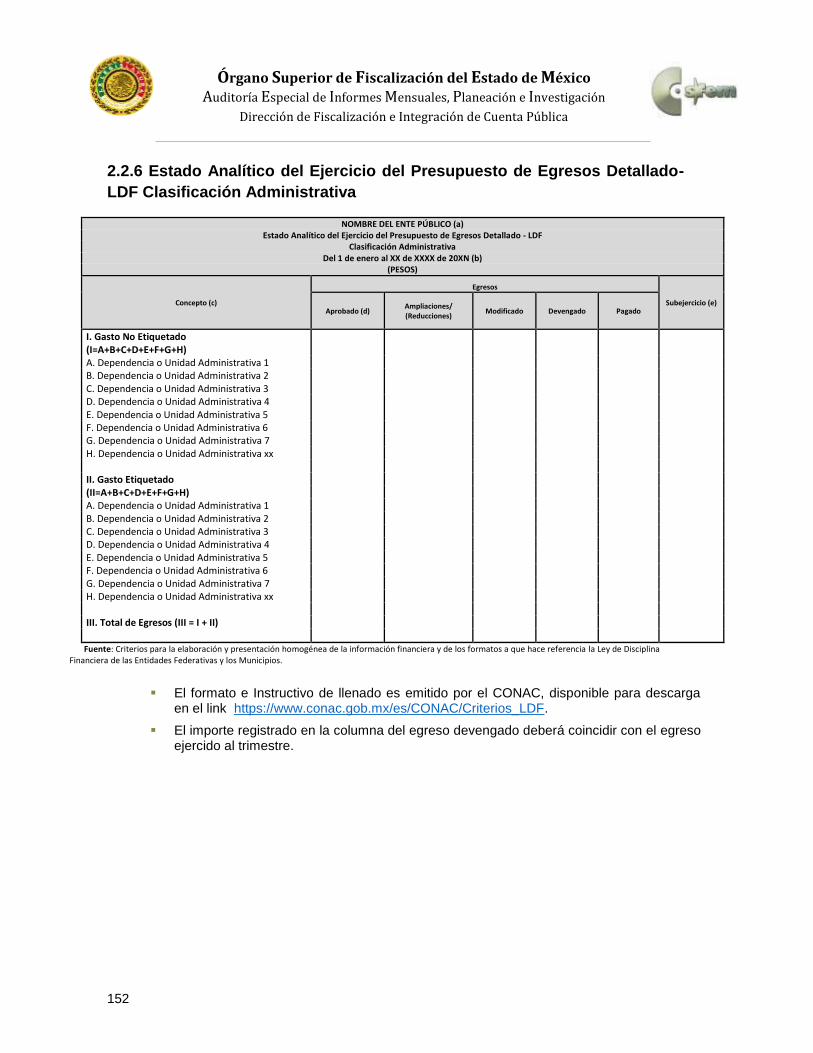

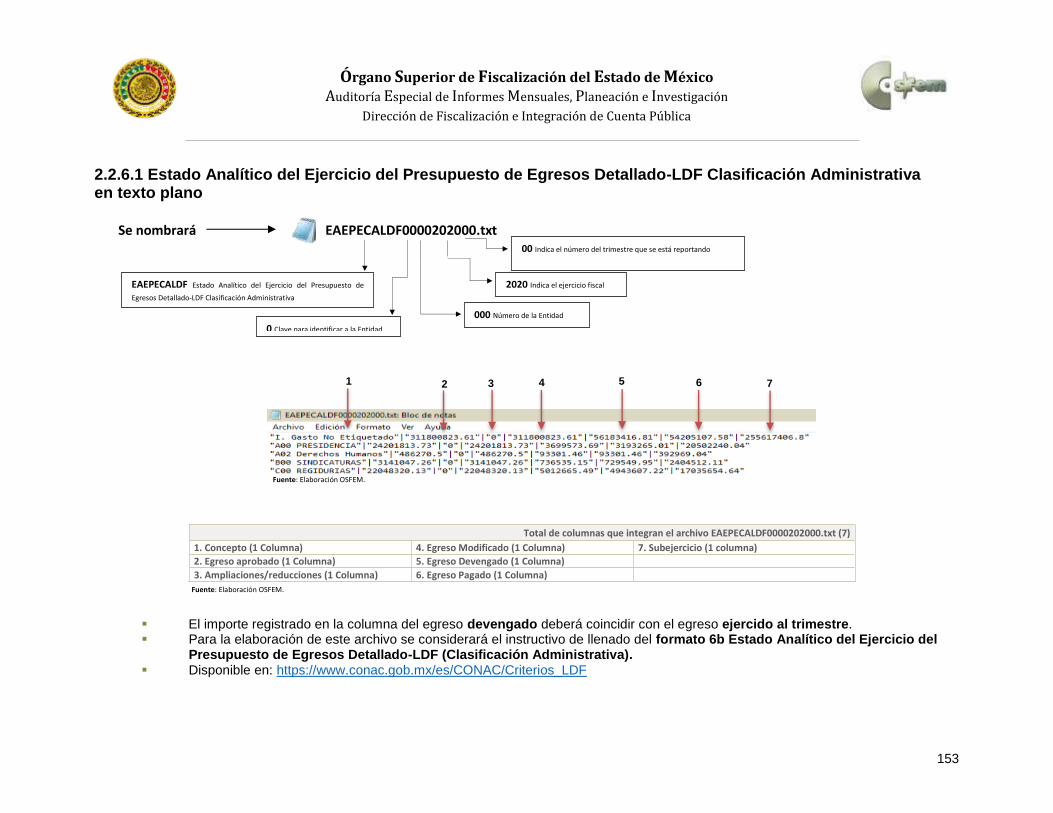

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado-LDF Clasificación Administrativa………………………………………………………………..

151

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

6

Índice página

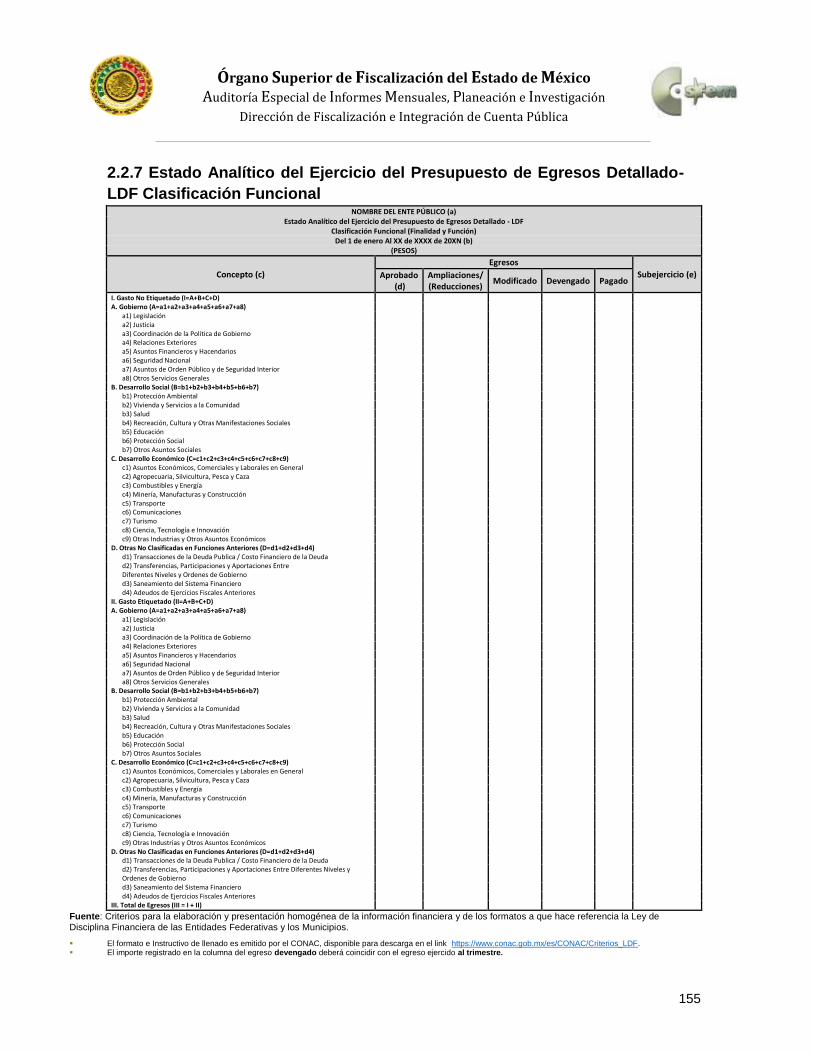

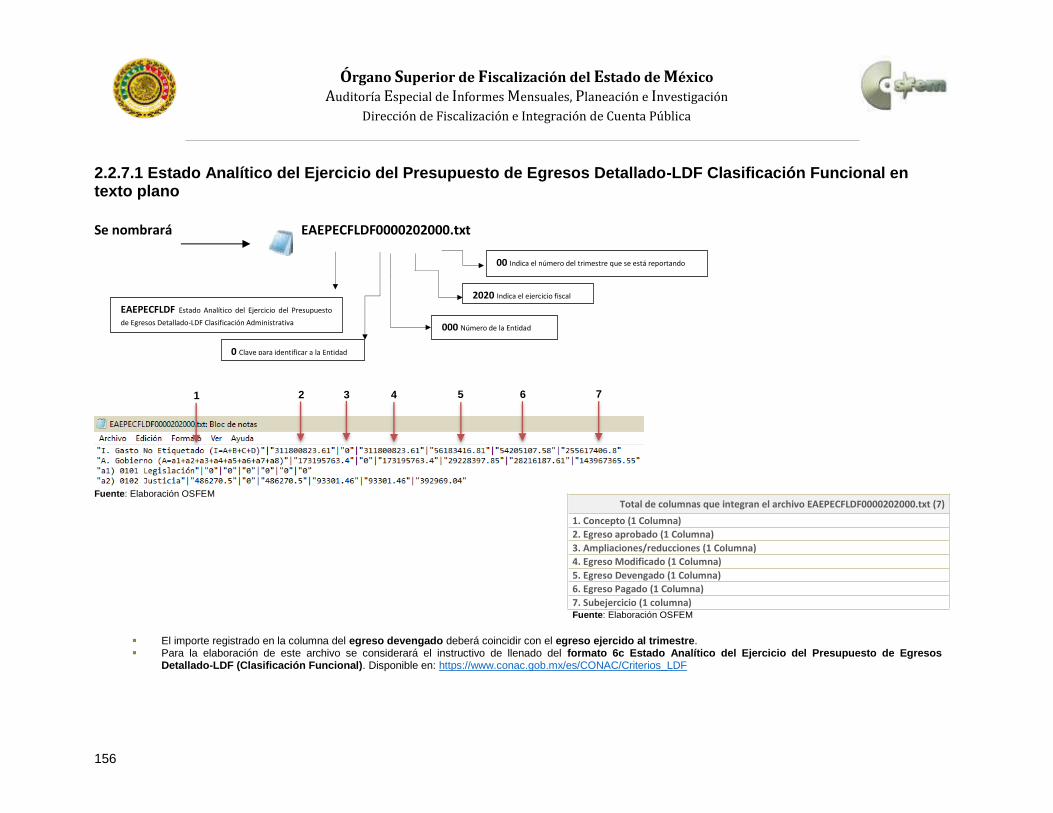

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado-LDF Clasificación Funcional ………………………………………………………………….

154

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado-LDF Clasificación de Servicios Personales por Categoría ………………………………..

157

Información Complementaria Presupuestal……………………………………………………. 160

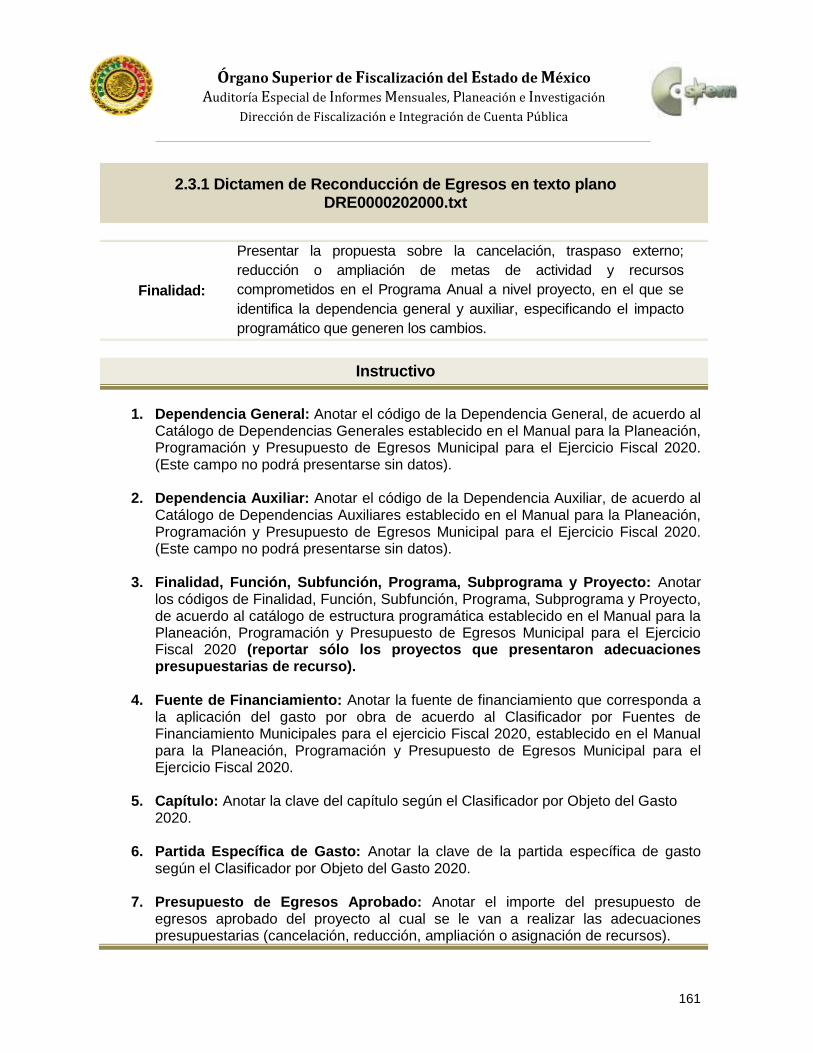

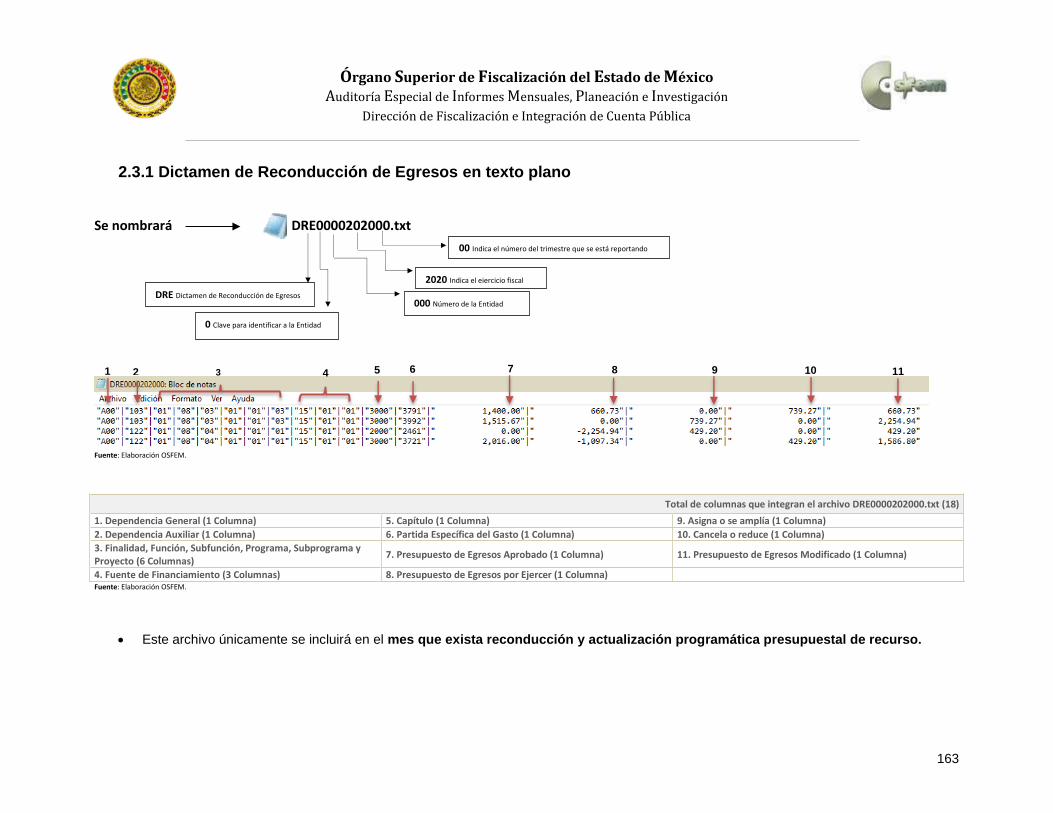

Dictamen de Reconducción de Egresos …………………………………………….. 161

Dictamen de Reconducción de Metas de Actividad por Proyecto ………………… 164

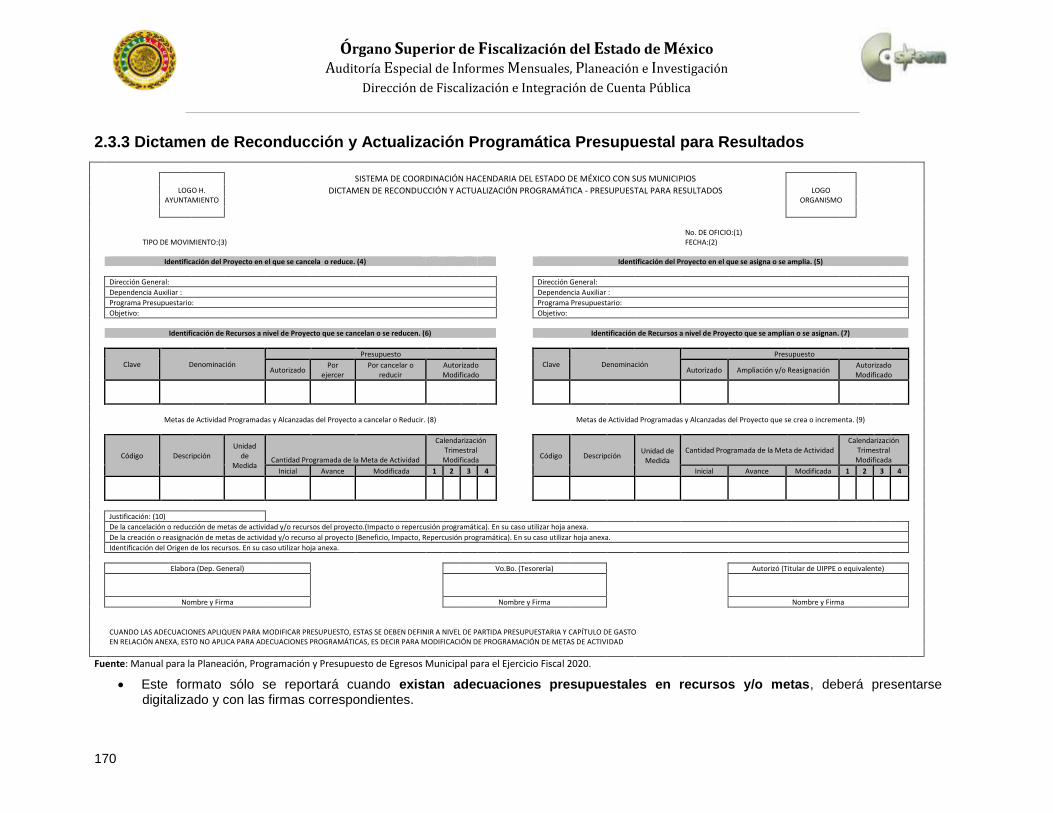

Dictamen de Reconducción y Actualización Programática Presupuestal para Resultados....................................................................................................................

167

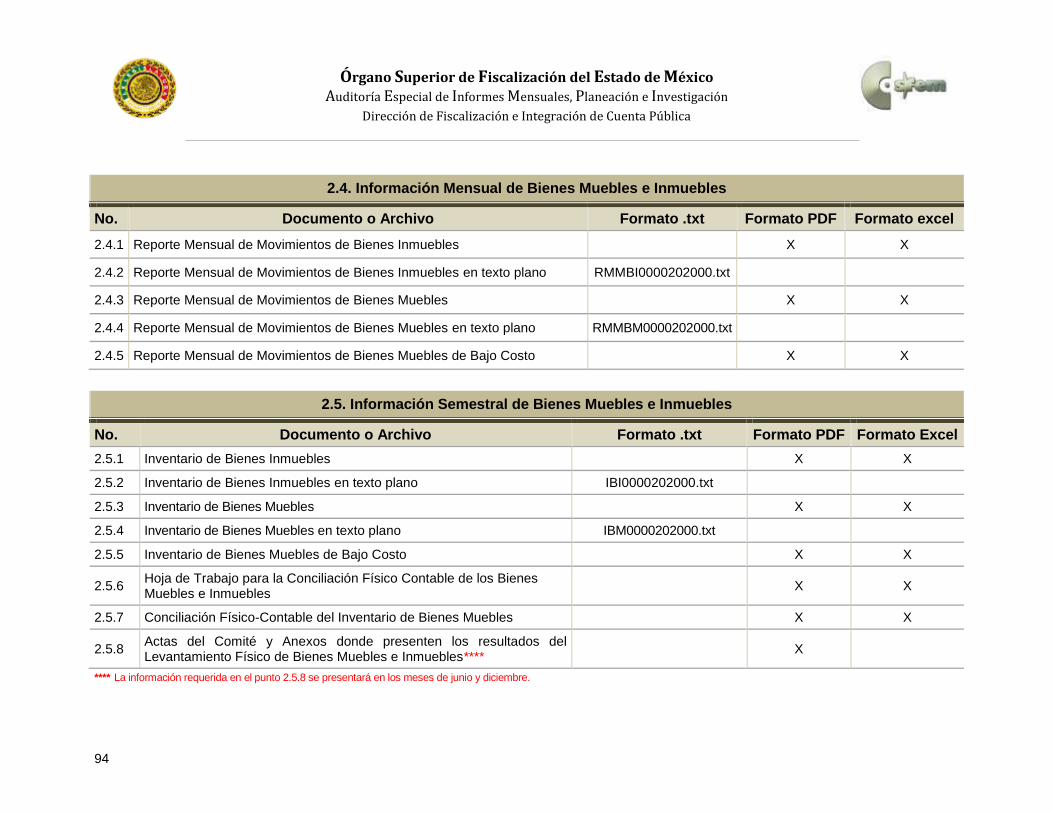

Información Mensual de Bienes Muebles e Inmuebles……………………………………….. 171

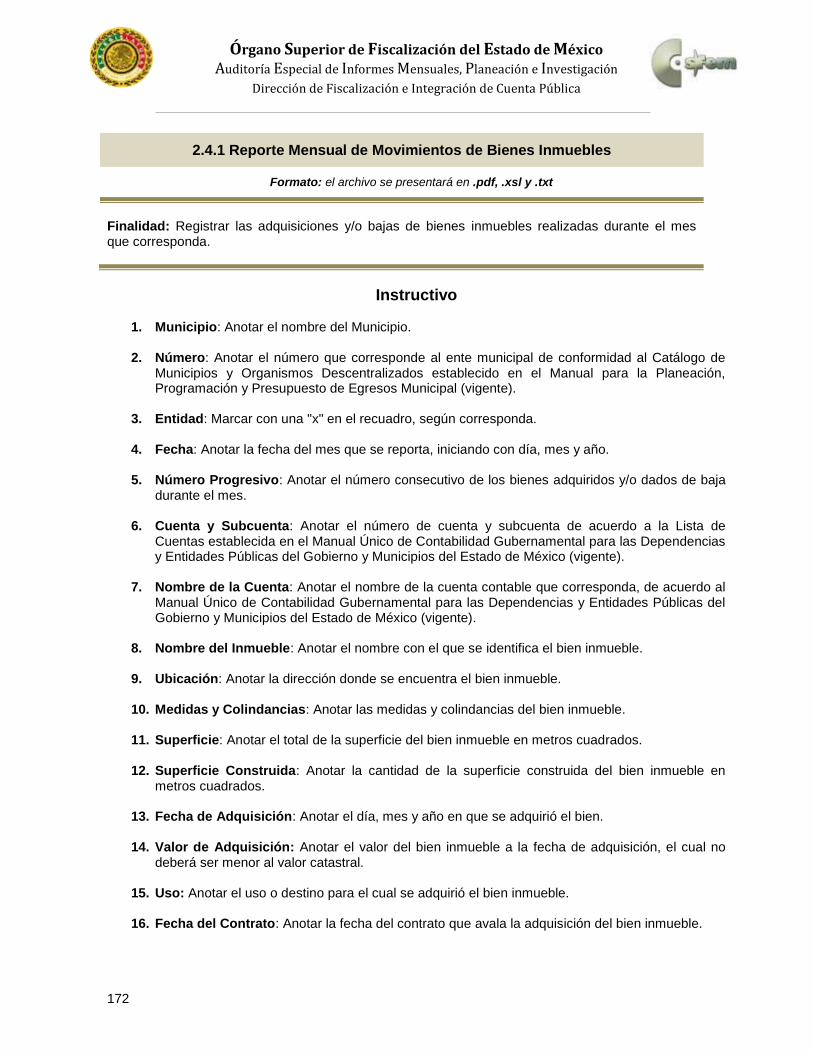

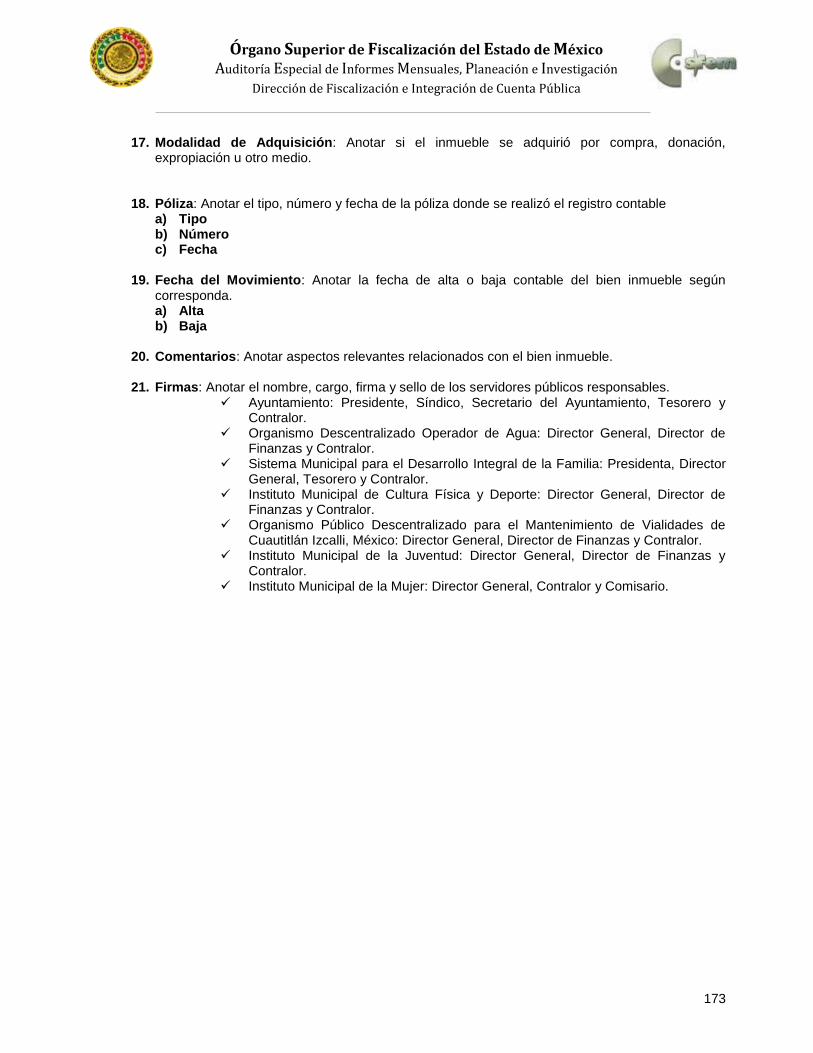

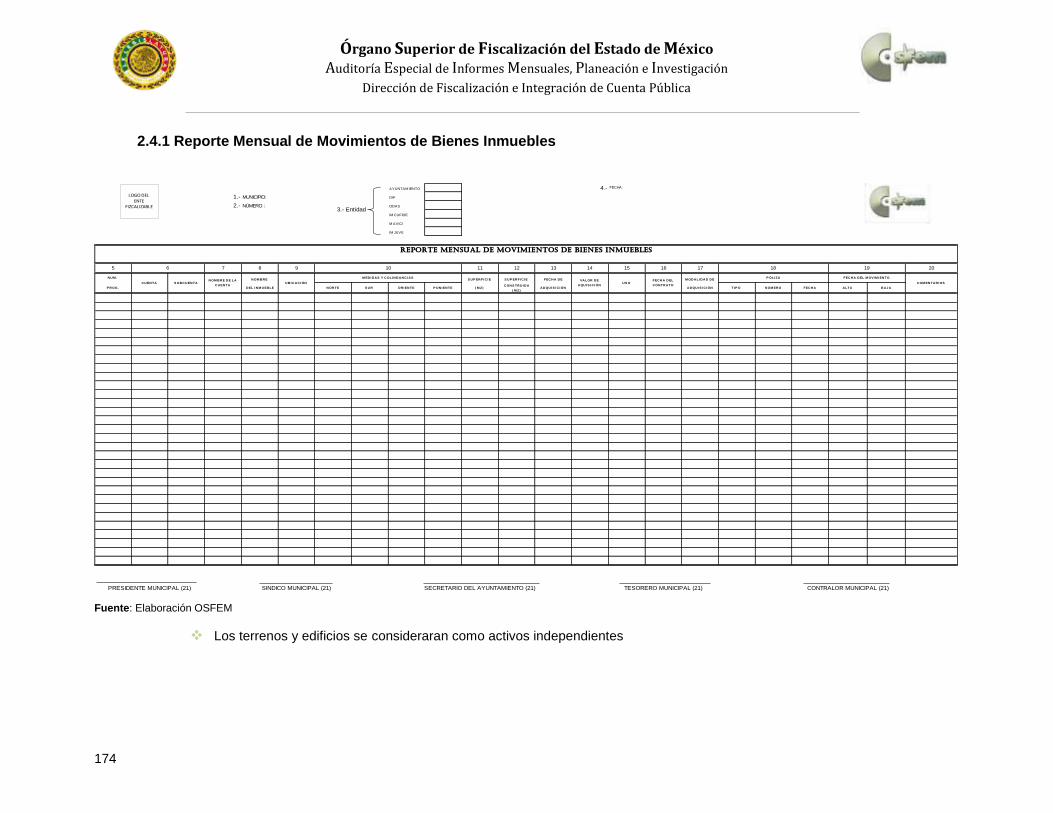

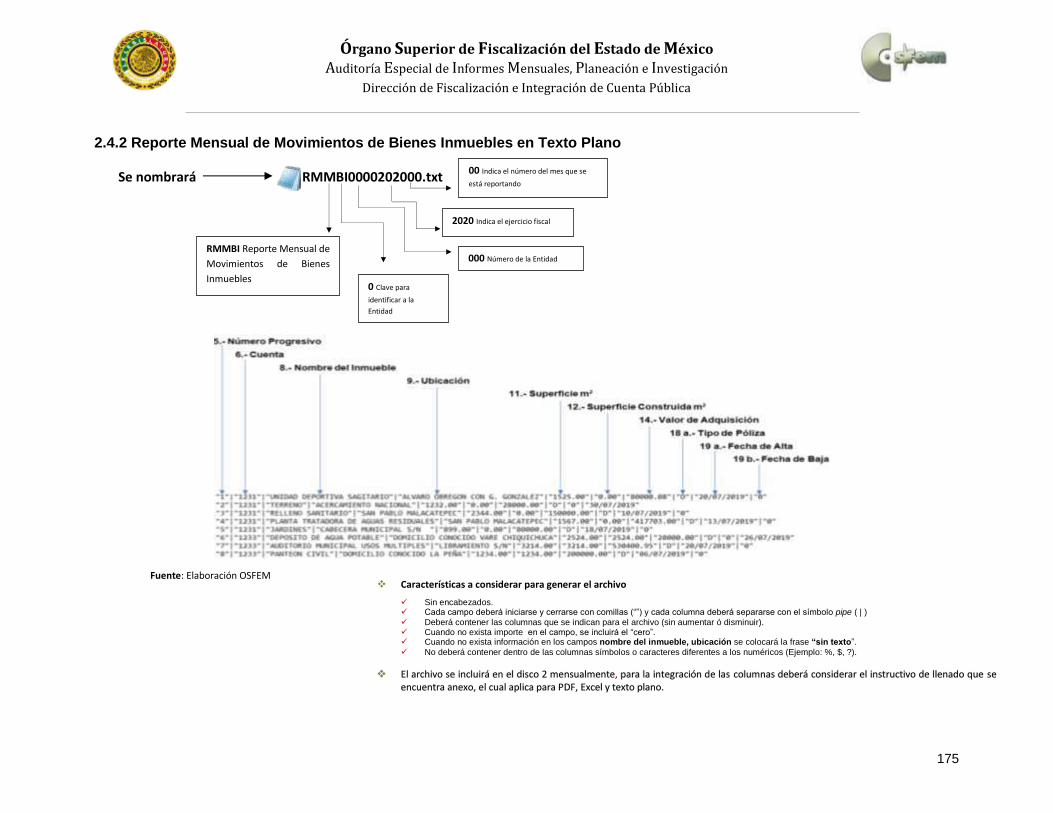

Reporte Mensual de Movimientos de Bienes Inmuebles……………………………... 172

Reporte Mensual de Movimientos de Bienes Muebles……………………………… 176

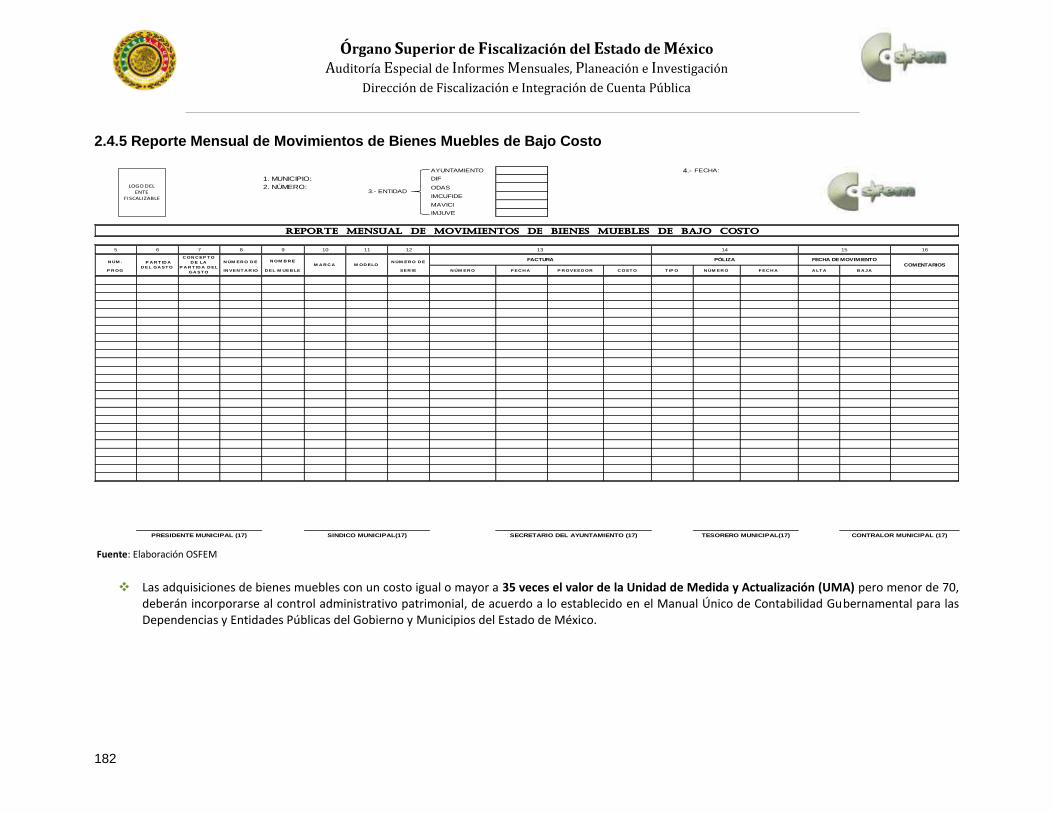

Reporte Mensual de Movimientos de Bienes Muebles de Bajo Costo……………… 180

Información Semestral de Bienes Muebles e Inmuebles……………………………………… 183

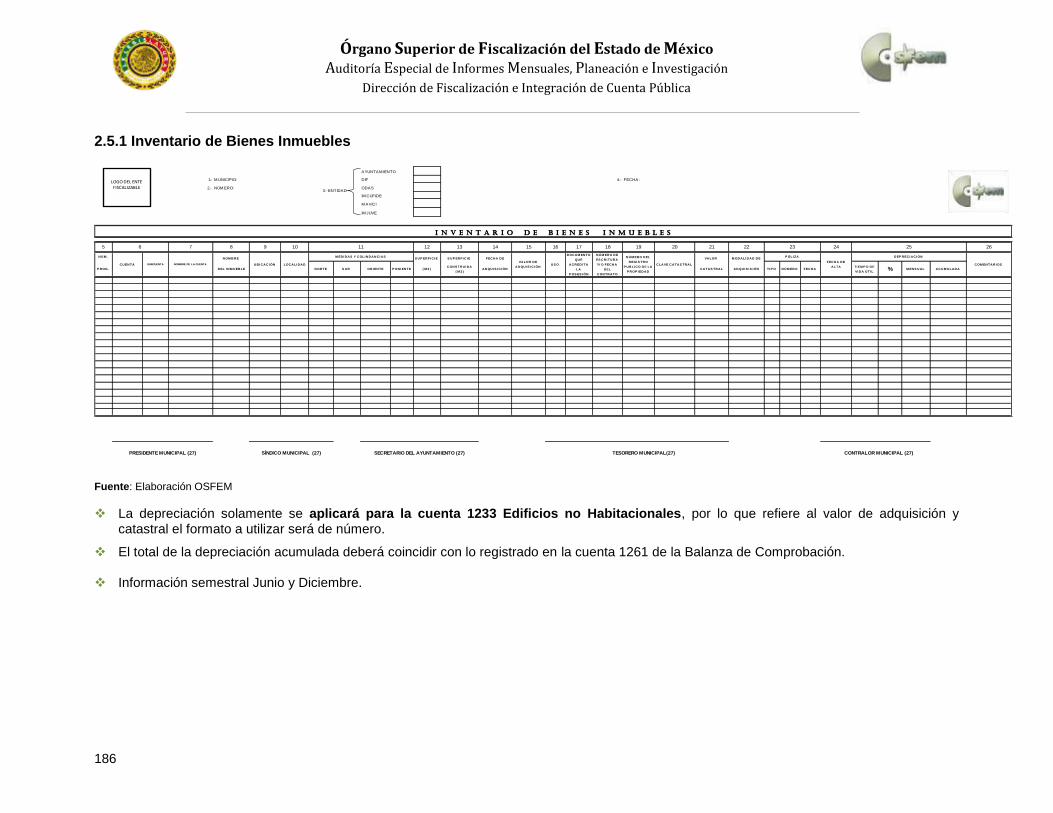

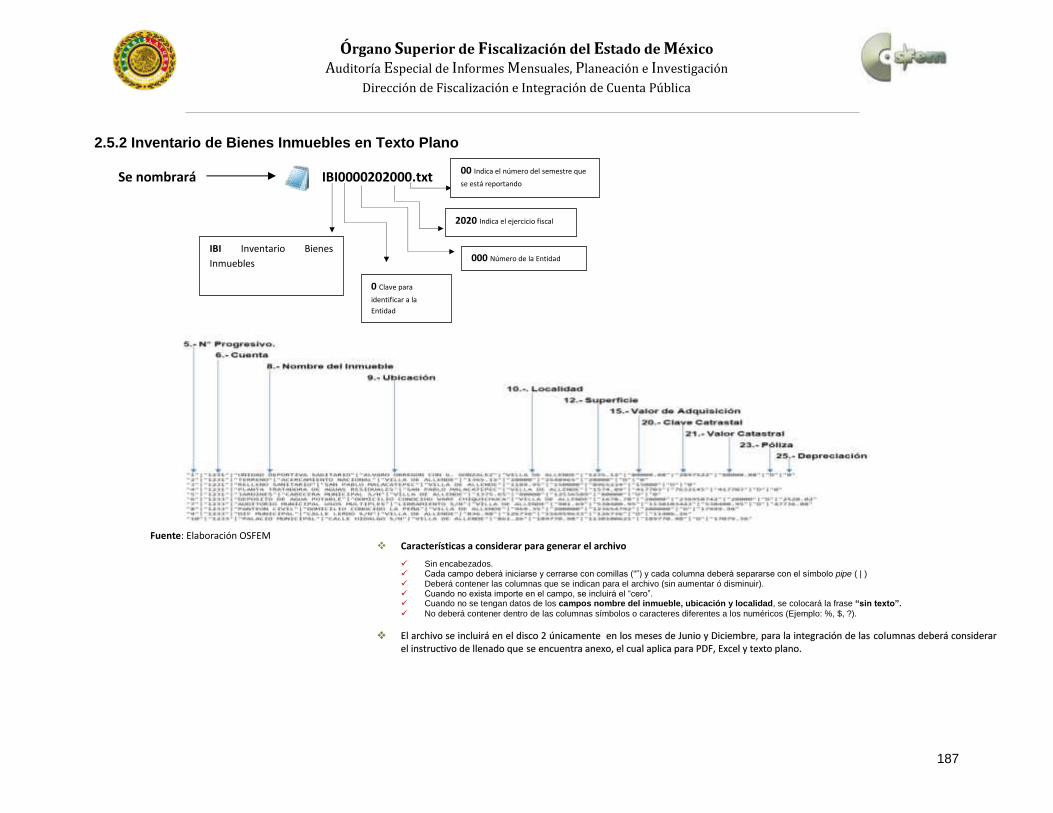

Inventario de Bienes Inmuebles ……………………………………………………… 184

Inventario de Bienes Muebles…………………………………………………………. 188

Inventario de Bienes Muebles de Bajo Costo………………………………………... 192

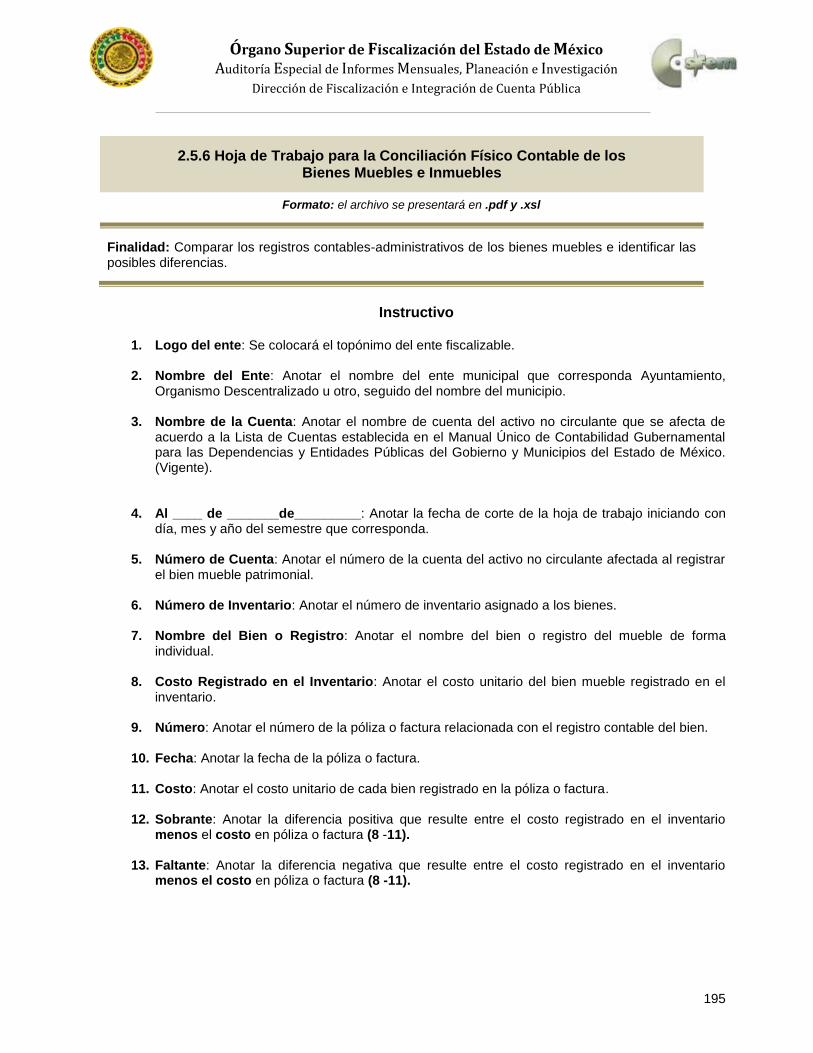

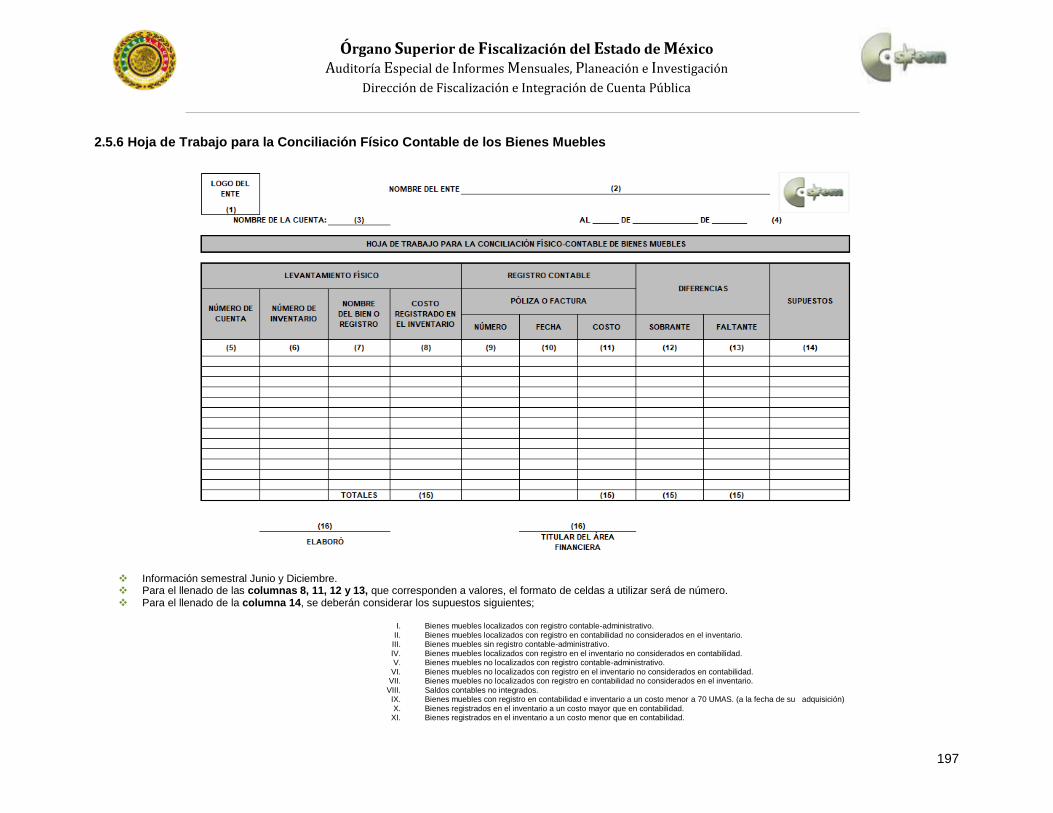

Hoja de Trabajo para la Conciliación Físico Contable de los Bienes Muebles e Inmuebles ………………………………………………………………………………..

195

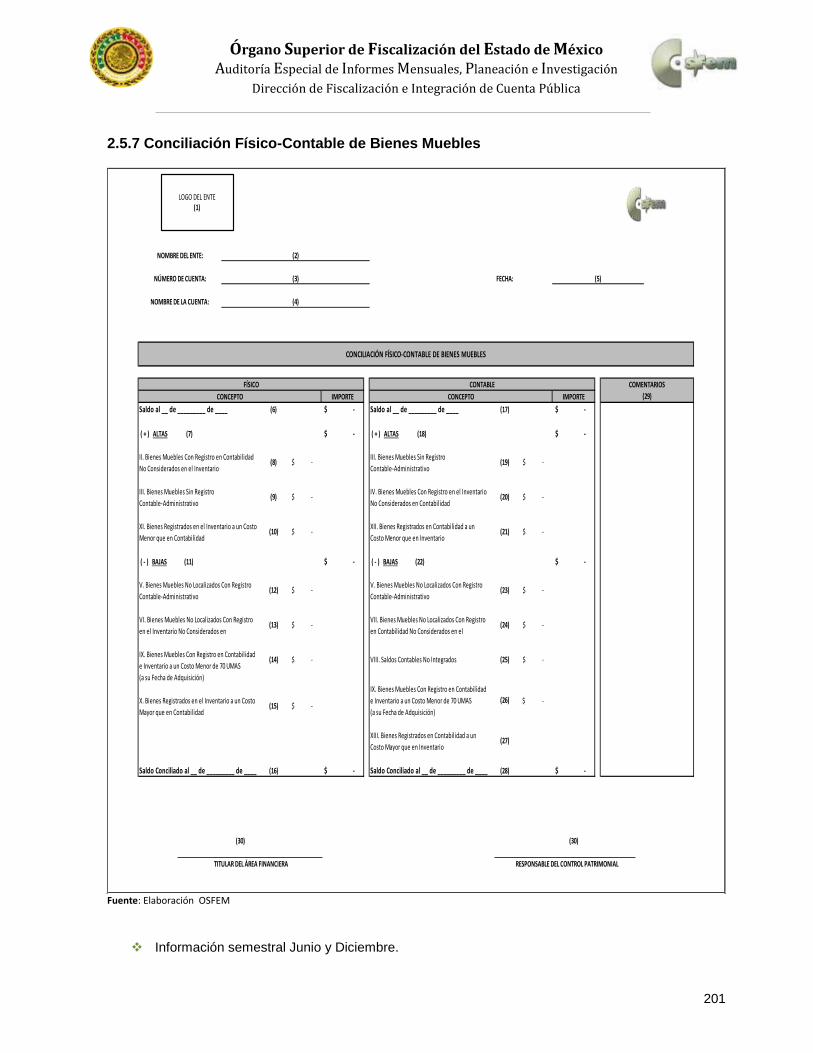

Conciliación Físico-Contable de Bienes Muebles ………………………………….. 198

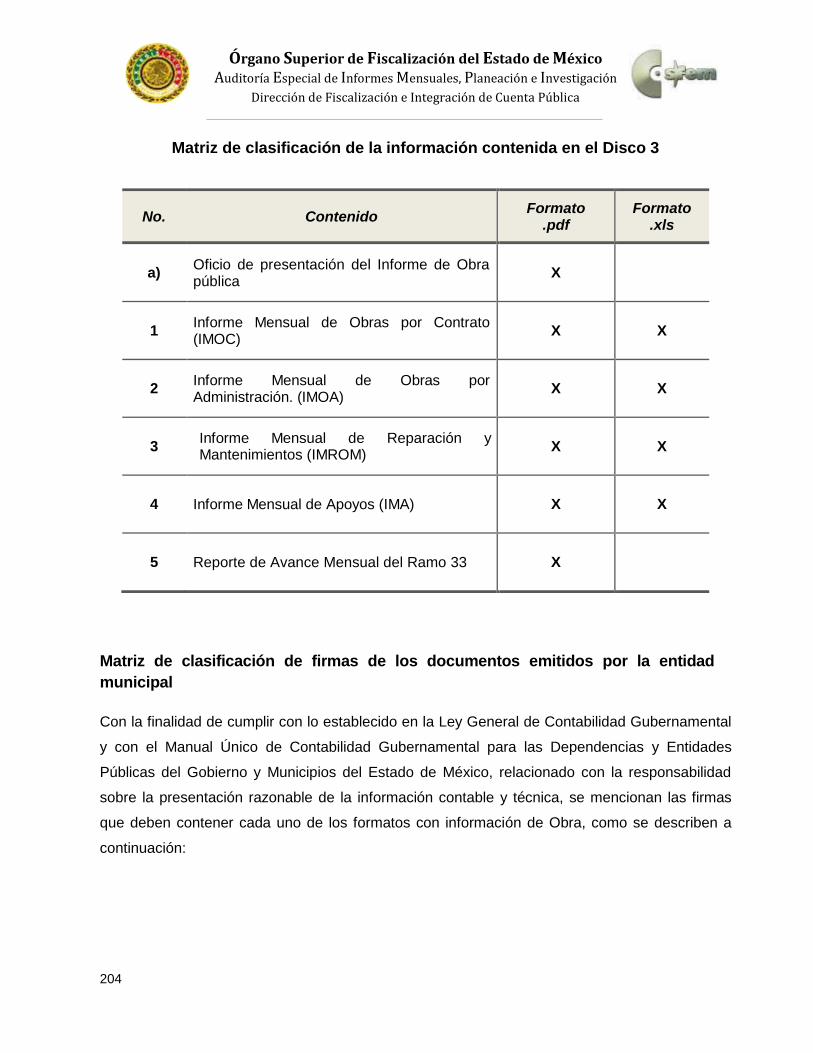

Disco 3 Información de Obra……………………………………………………………….. 203

Matriz de clasificación de la información contenida en el Disco 3…………………………. 204

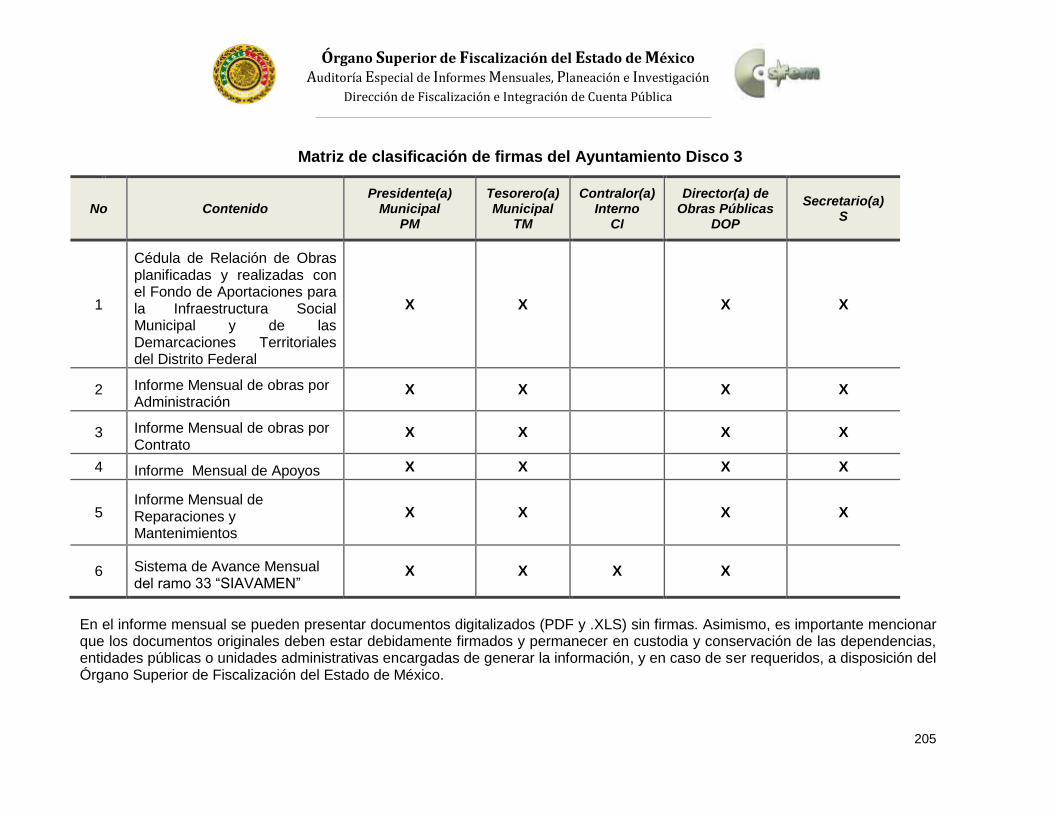

Matriz de clasificación de firmas de los documentos emitidos por la entidad municipal… 204

Ayuntamiento…………………………………………………………………………… 205

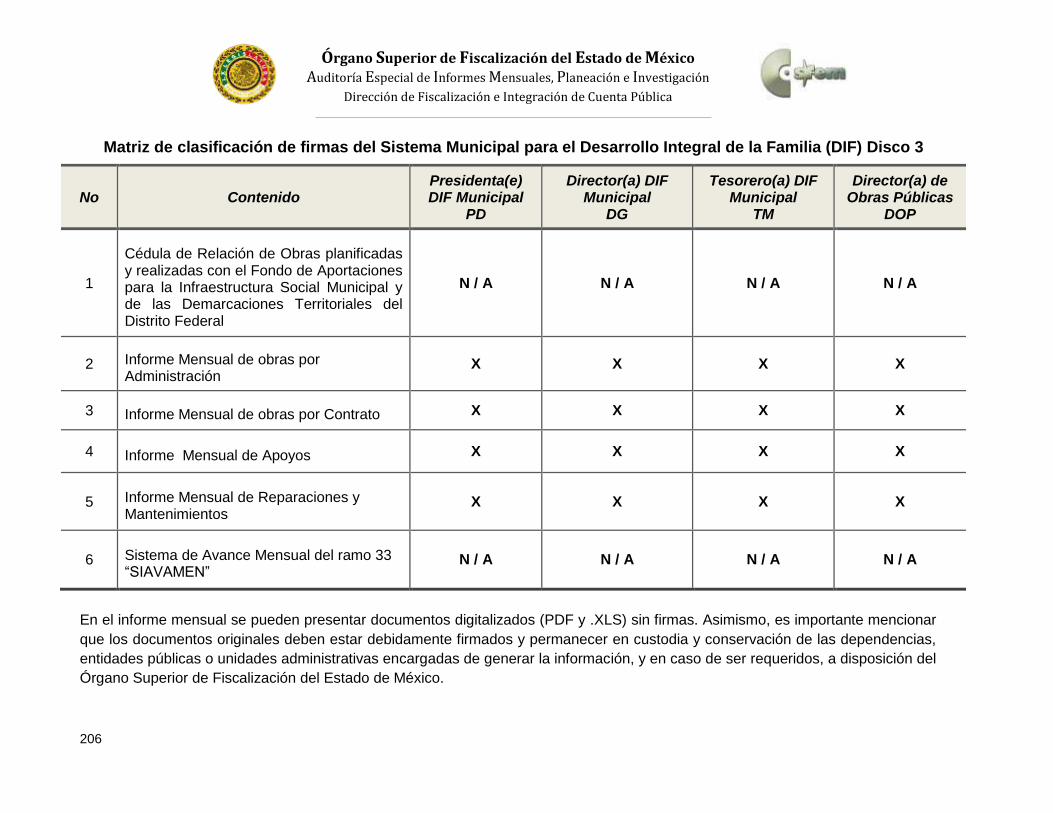

Sistema Municipal para el Desarrollo Integral de la Familia (DIF) ……………….. 206

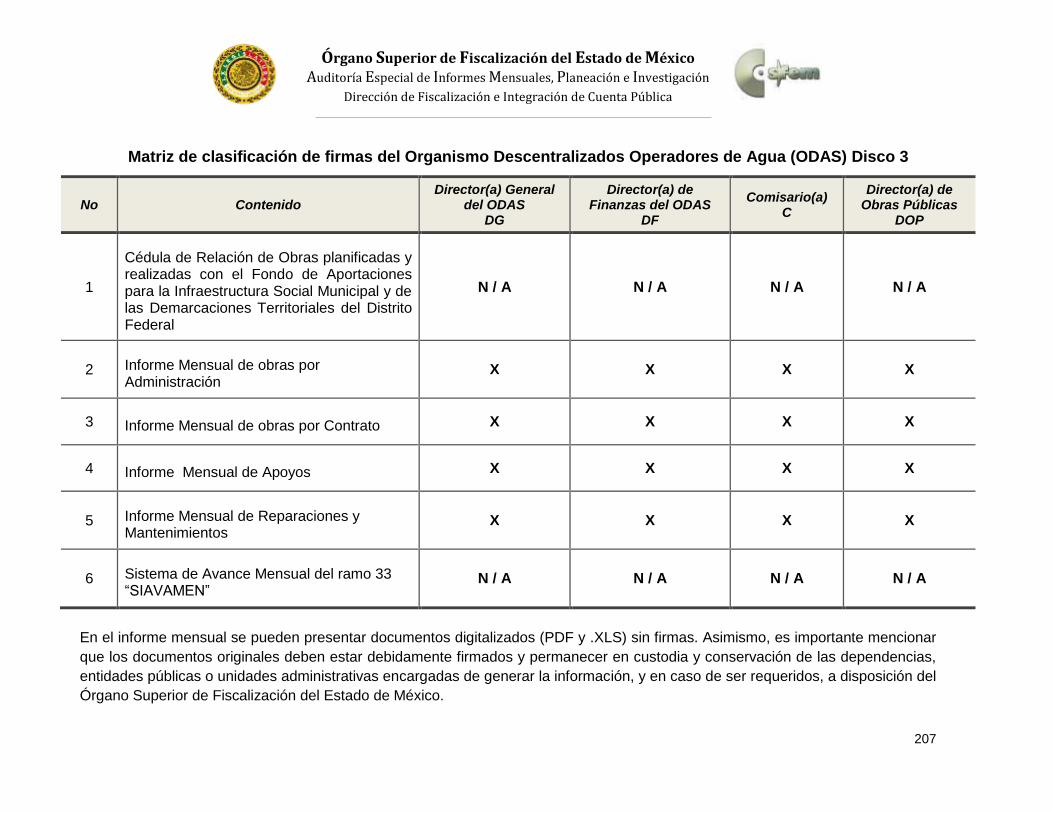

Organismos Descentralizados Operadores de Agua (ODAS) …………………… 207

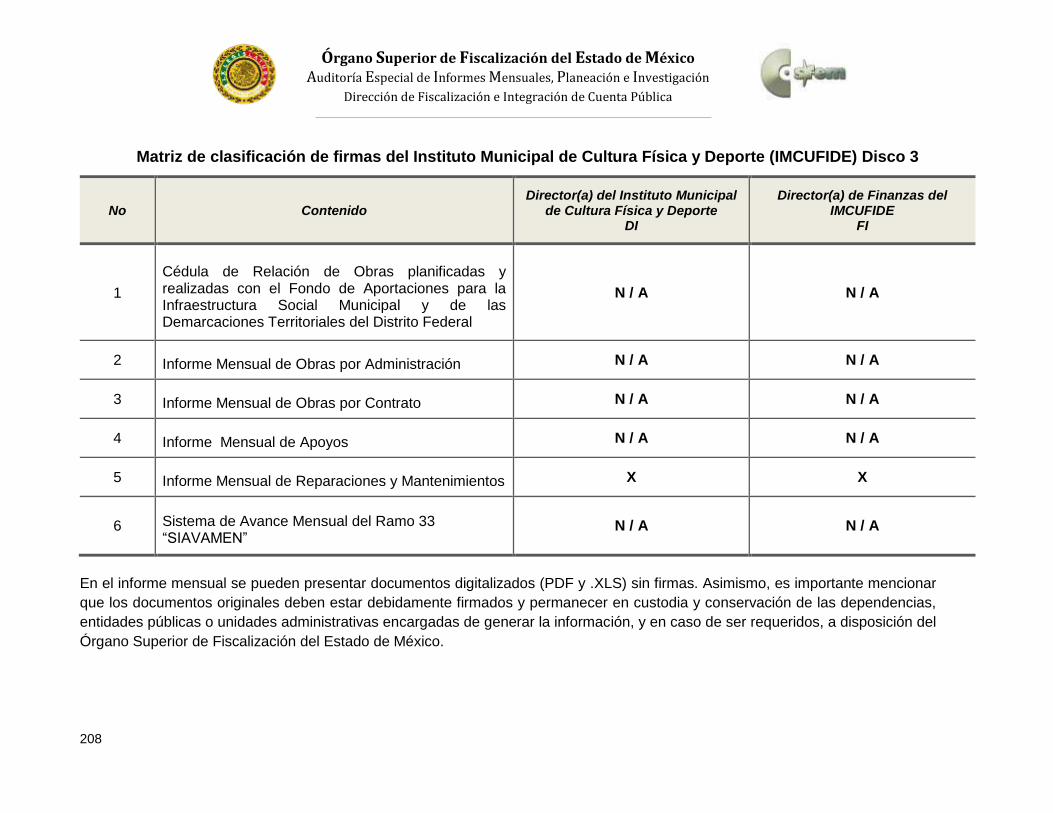

Instituto Municipal de Cultura Física y Deporte (IMCUFIDE) ……………………… 208

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

7

Índice página

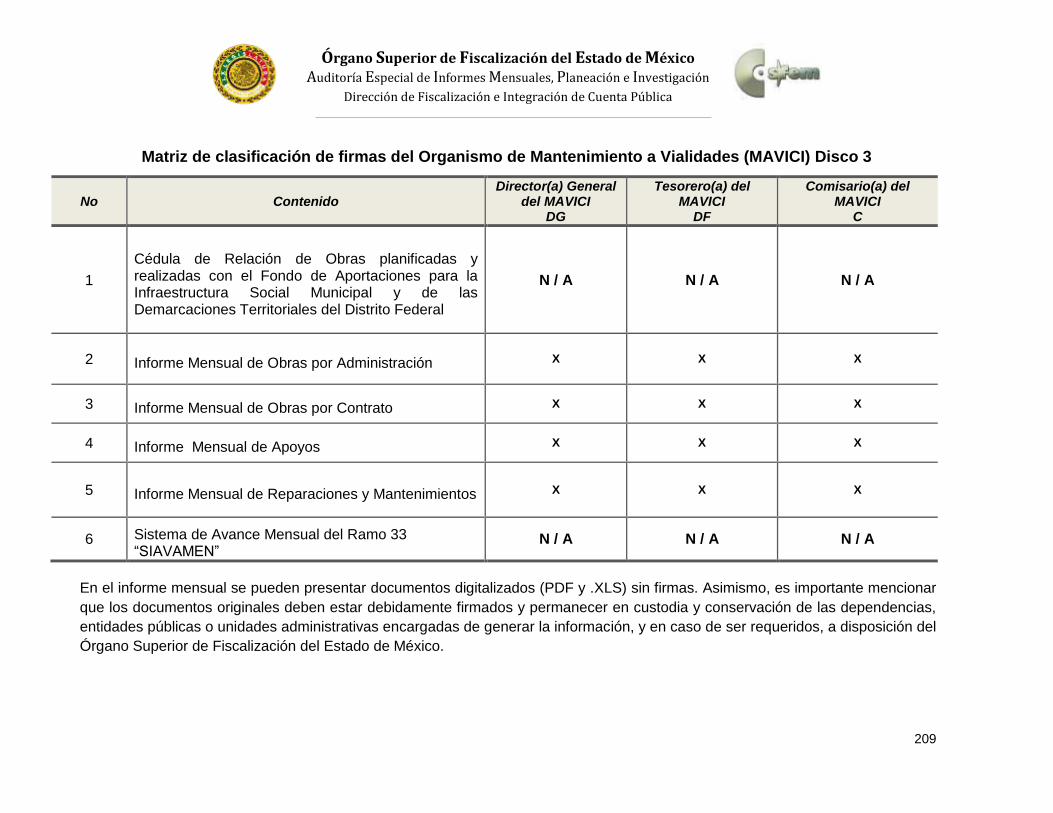

Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI)…… 209

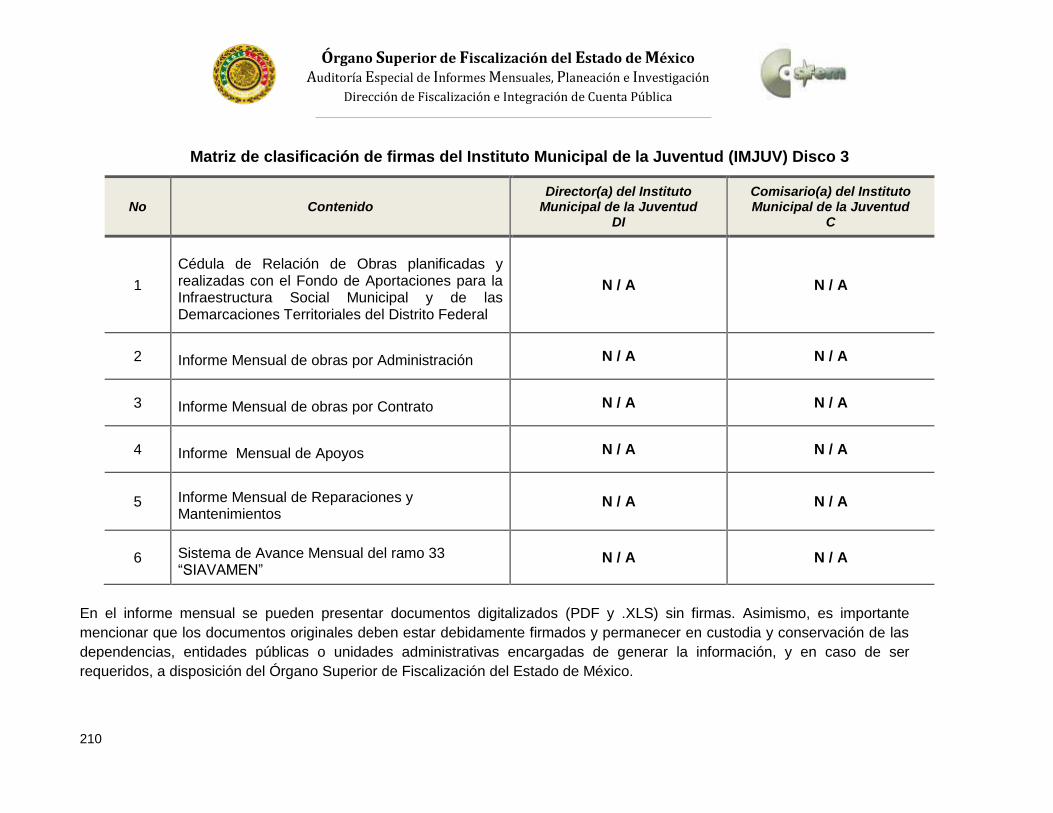

Instituto Municipal de la Juventud (IMJUV)………….……………………………… 210

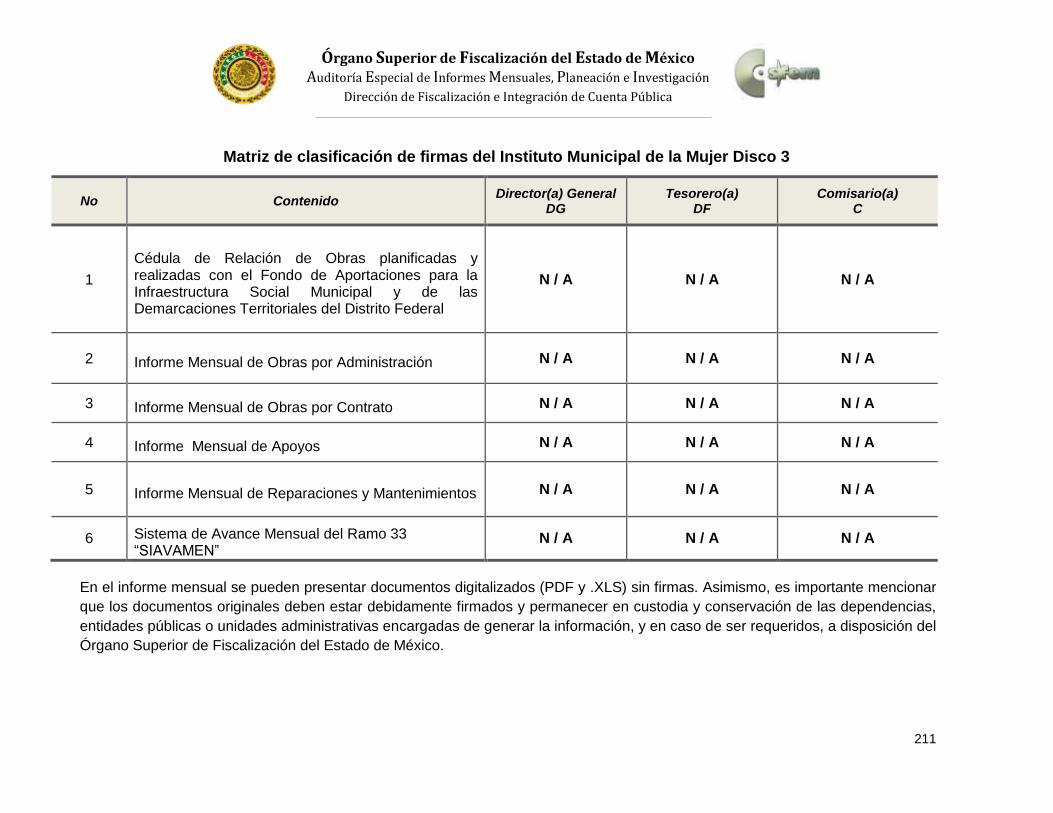

Instituto Municipal de la Mujer (IMM)…..…………………………………………….. 211

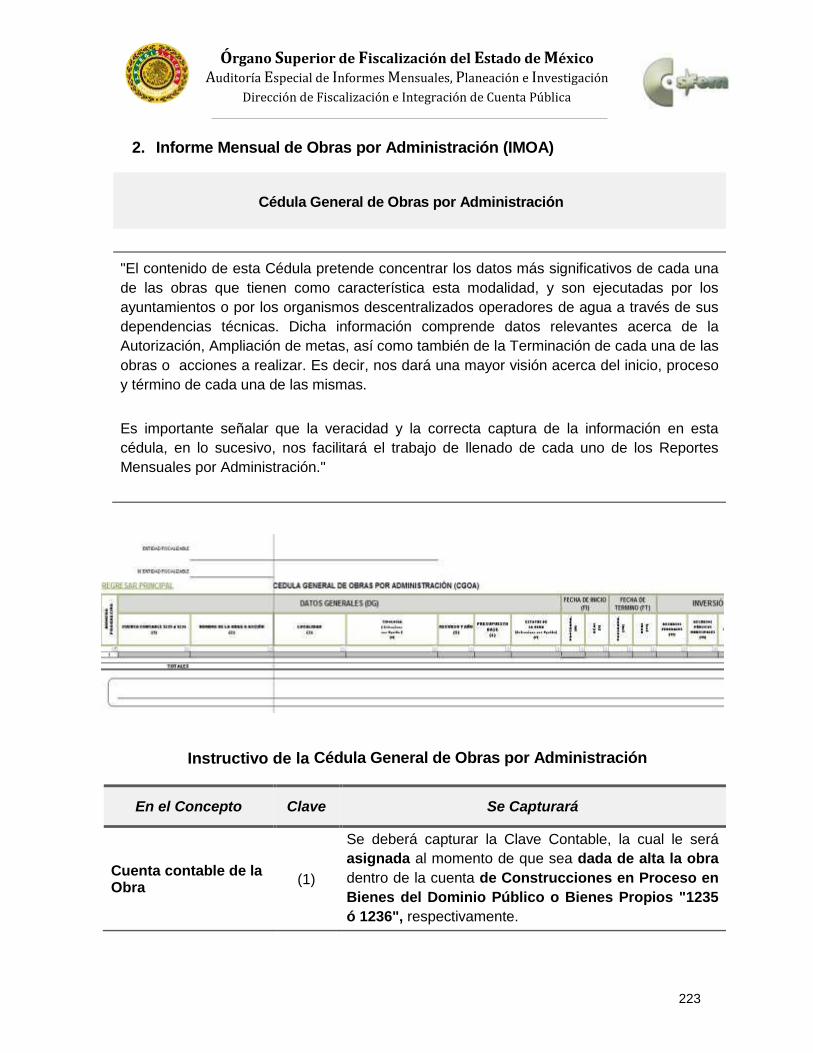

a) Descripción del Procedimiento para el llenado del Informe Mensual de Obra……....... 212

Formatos de Información de Obra……………………………………………………………. 213

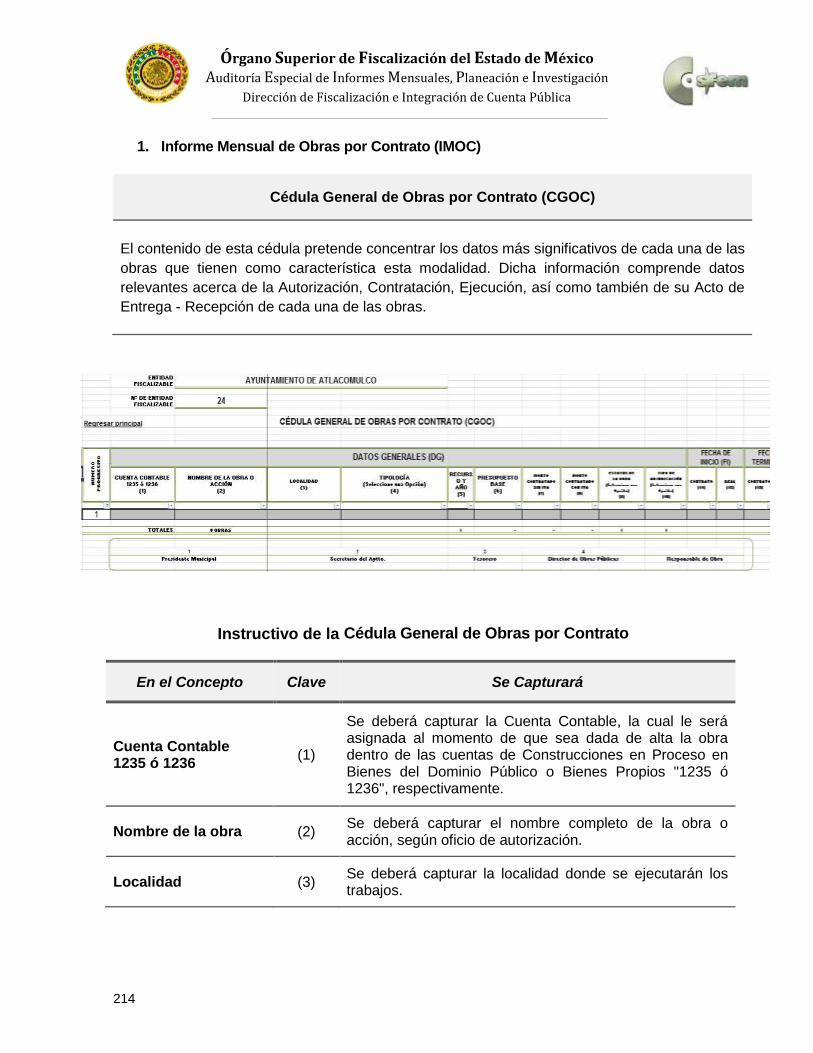

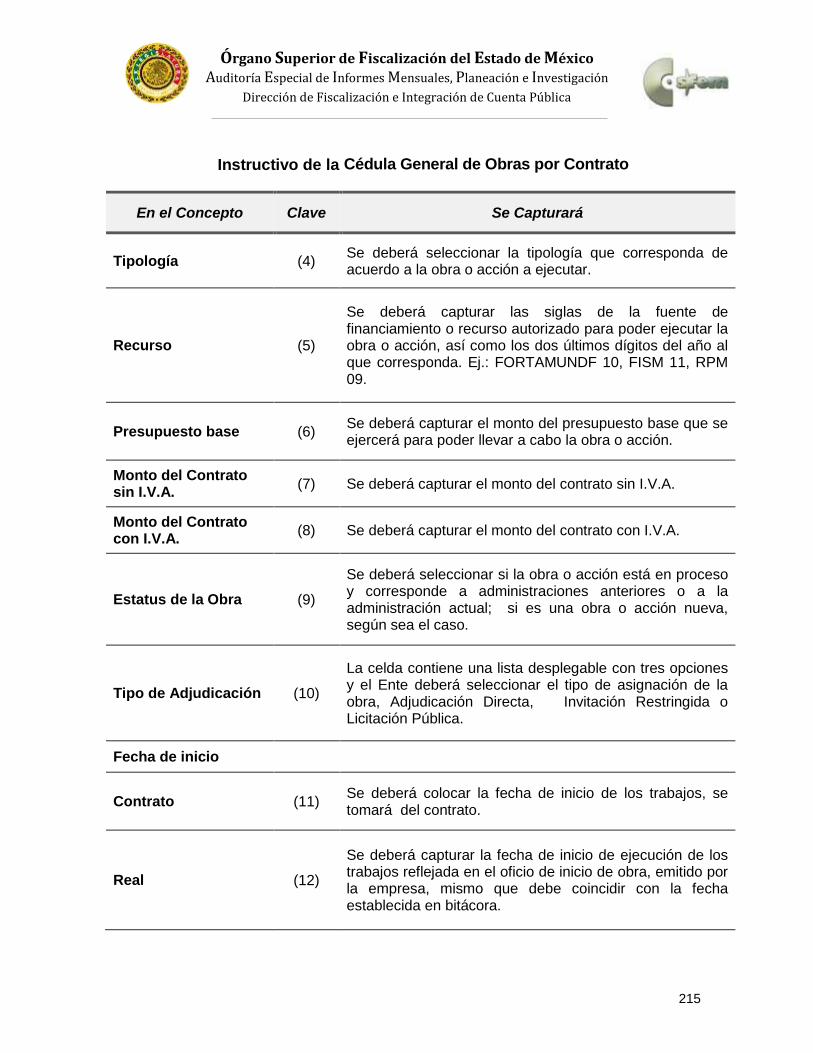

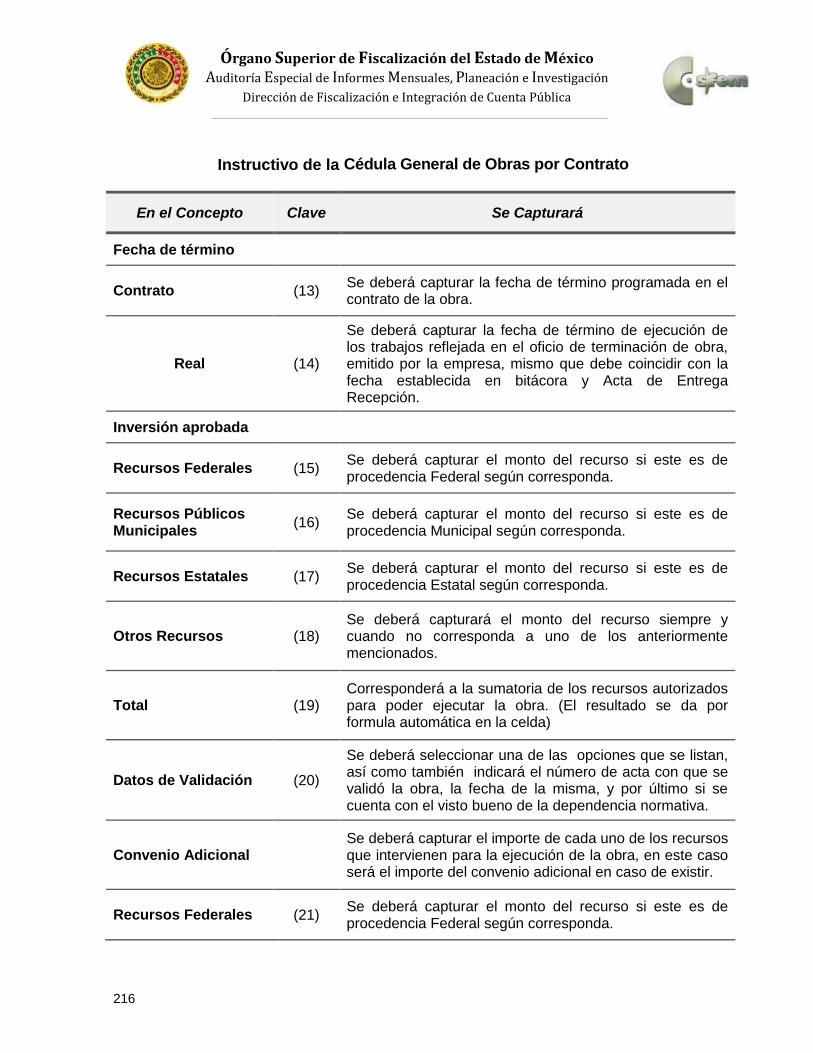

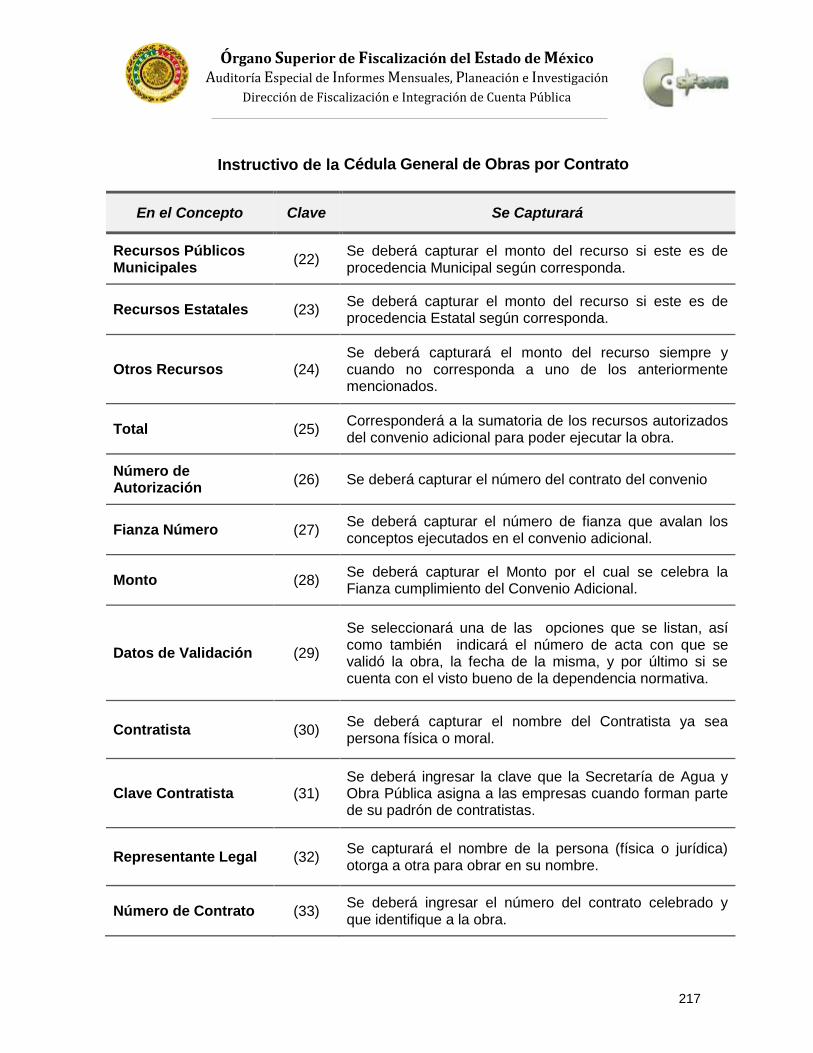

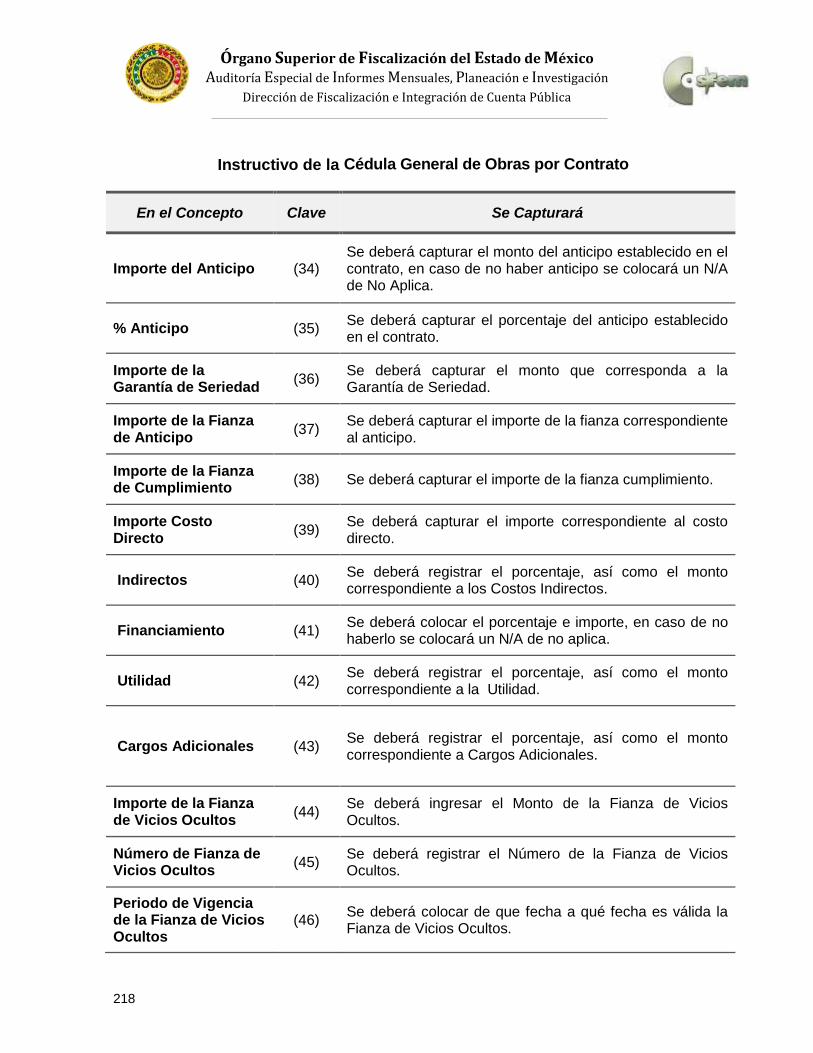

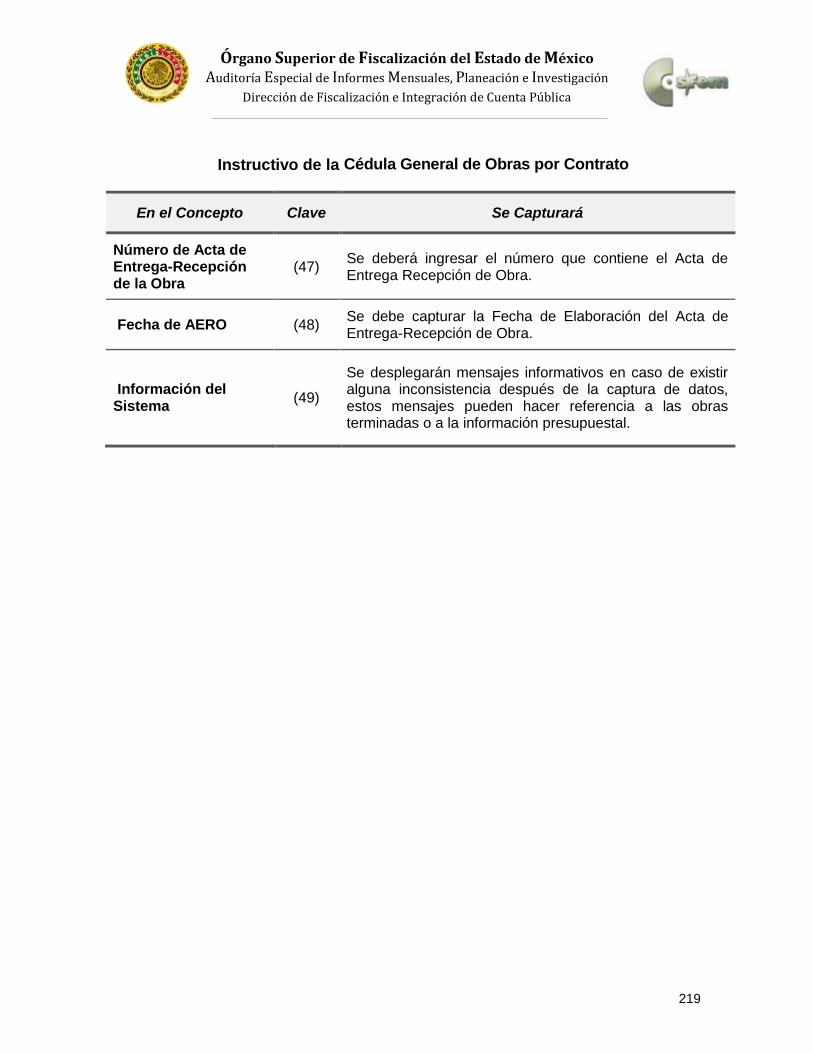

Informe Mensual de Obras por Contrato (IMOC) ………………………………….... 214

Cédula General de Obras por Contrato (CGOC)…………………………… 214

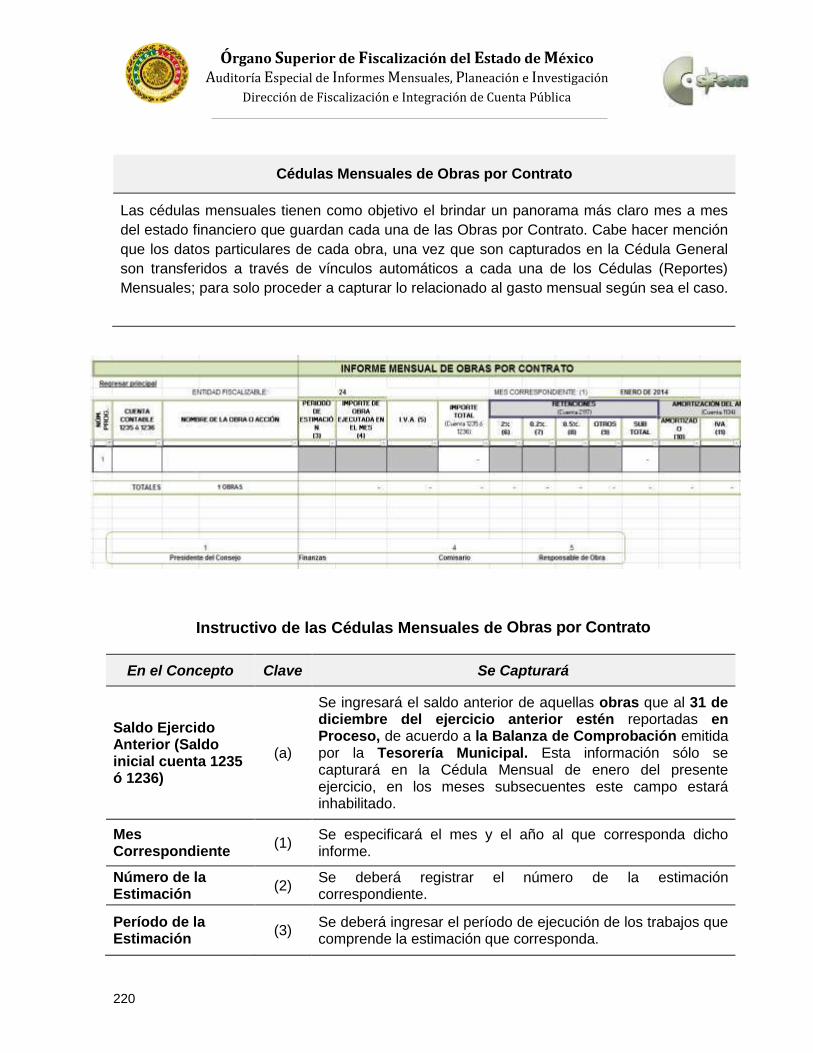

Cédulas Mensuales de Obras por Contrato…………………………………. 220

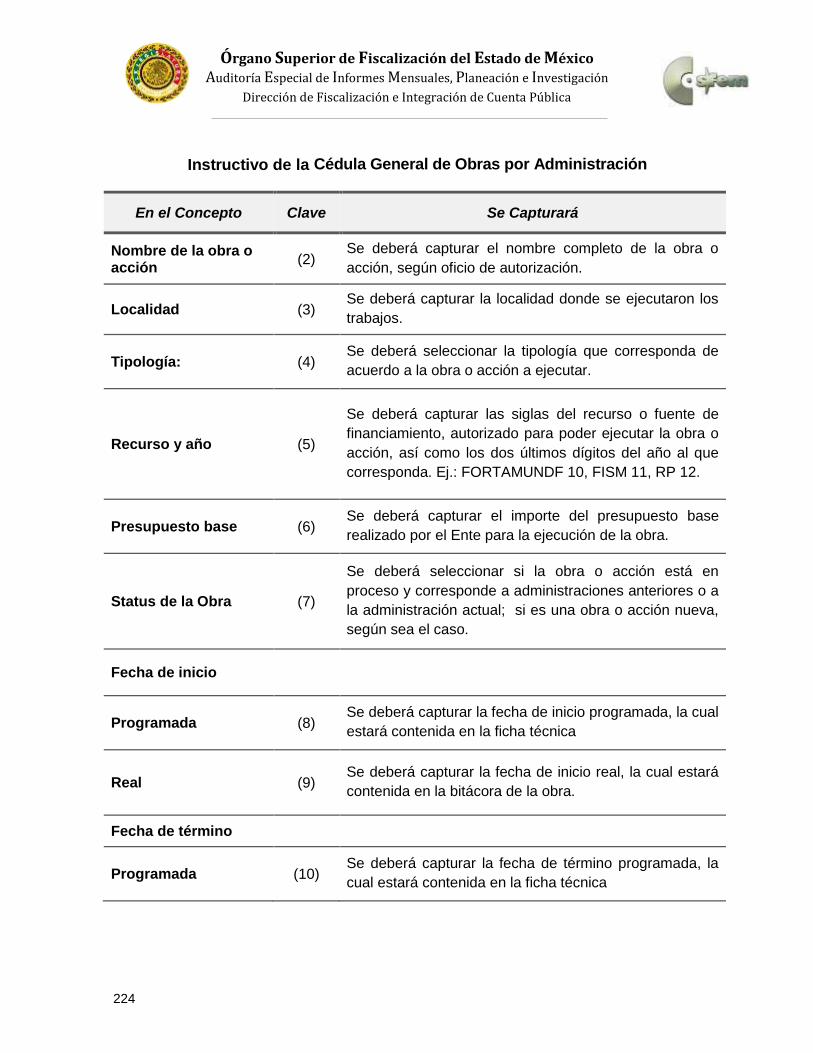

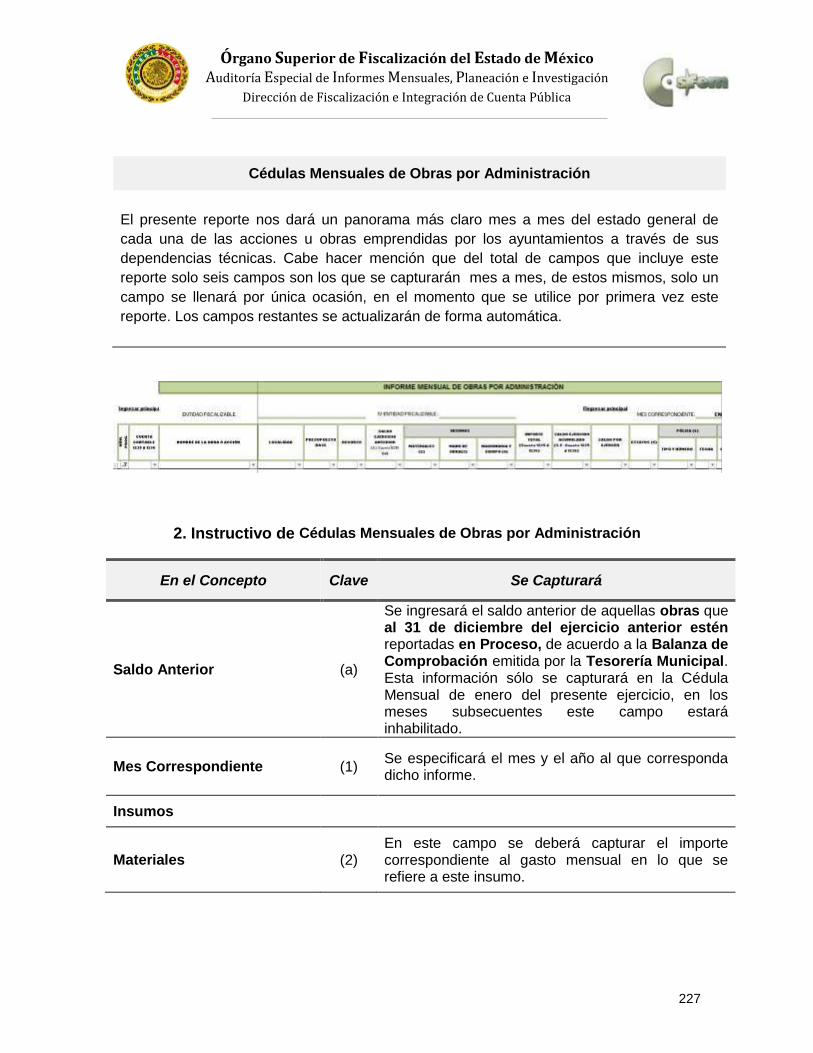

Informe Mensual de Obras por Administración (IMOA) …………………………….. 223

Cédula General de Obras por Administración………………………………. 223

Cédulas Mensuales de Obras por Administración…………………………. 227

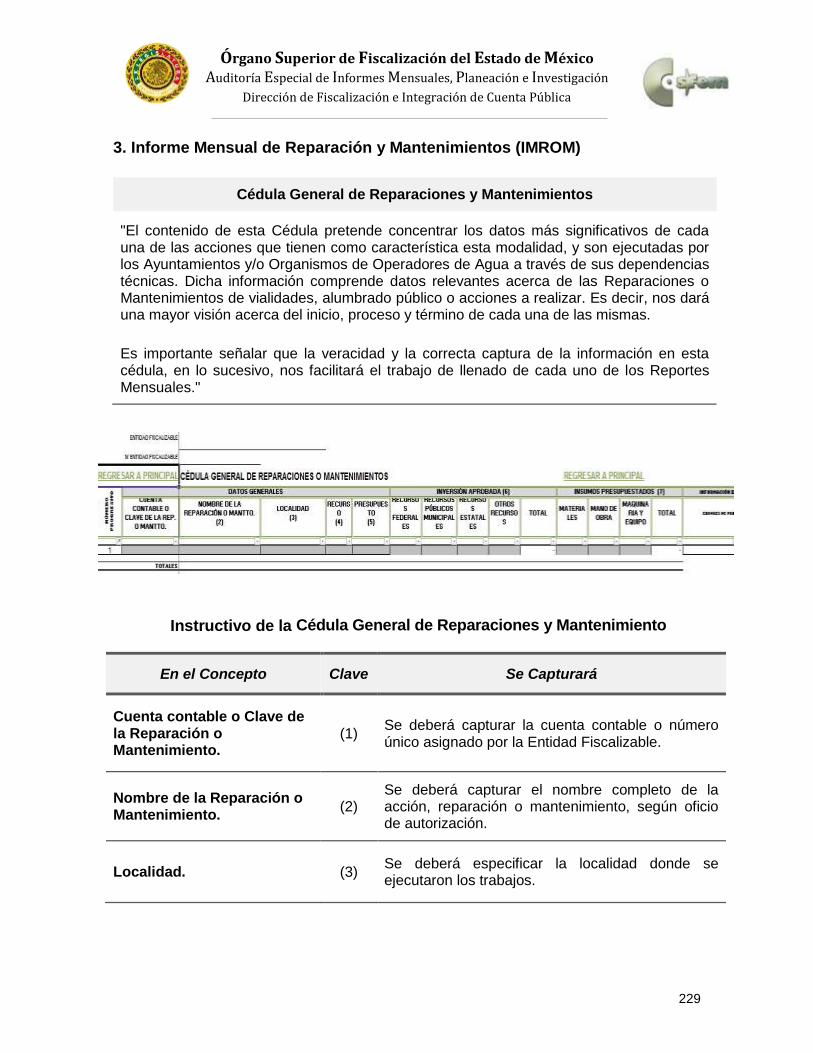

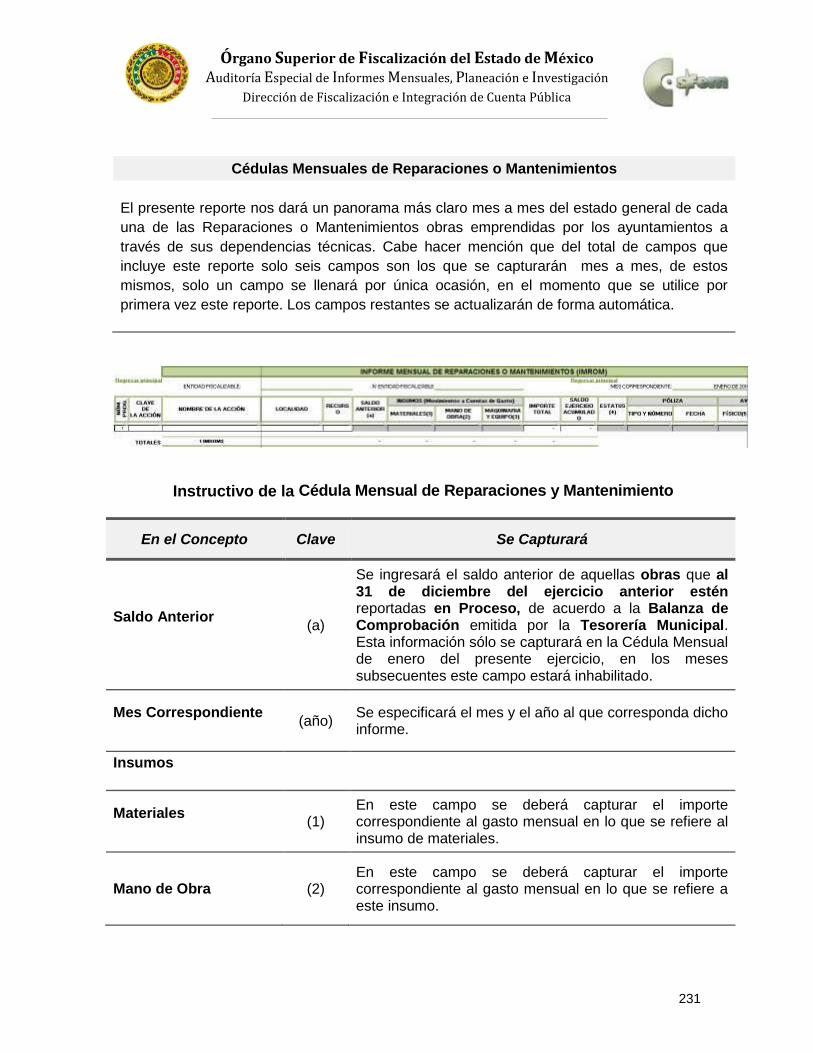

Informe Mensual de Reparación y Mantenimientos (IMROM)…………………….. 229

Cédula General de Reparaciones y Mantenimientos………………………. 229

Cédulas Mensuales de Reparaciones o Mantenimientos…………………. 231

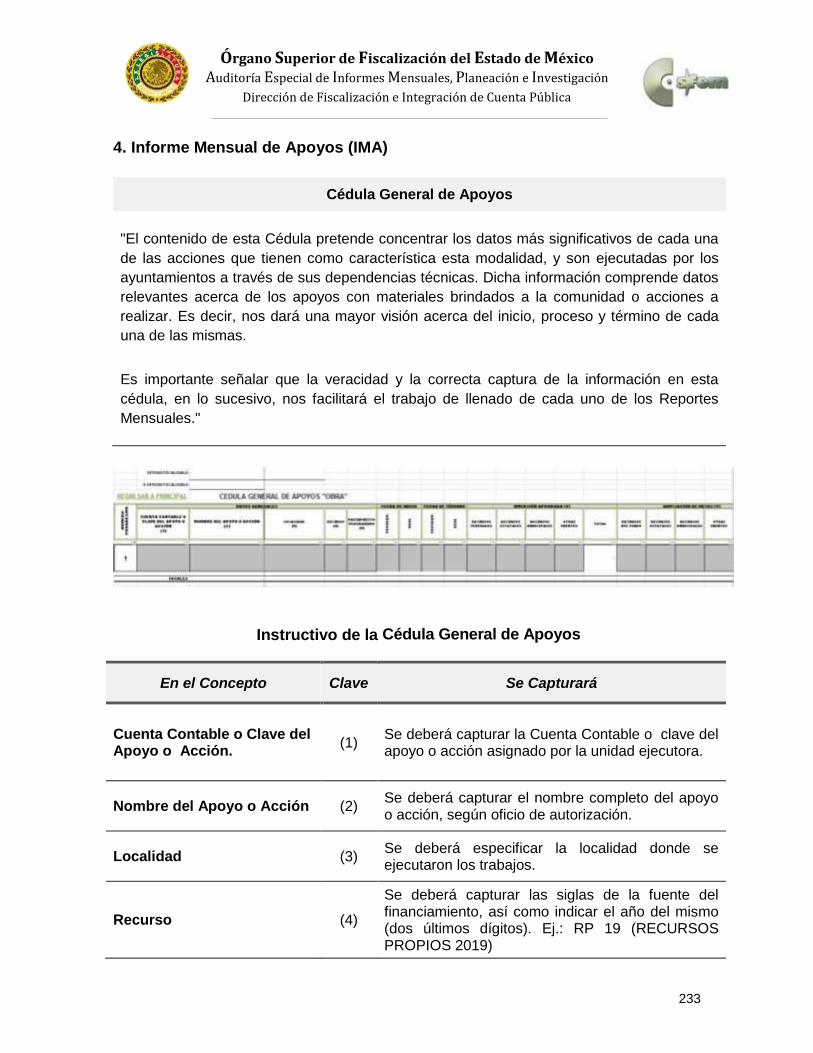

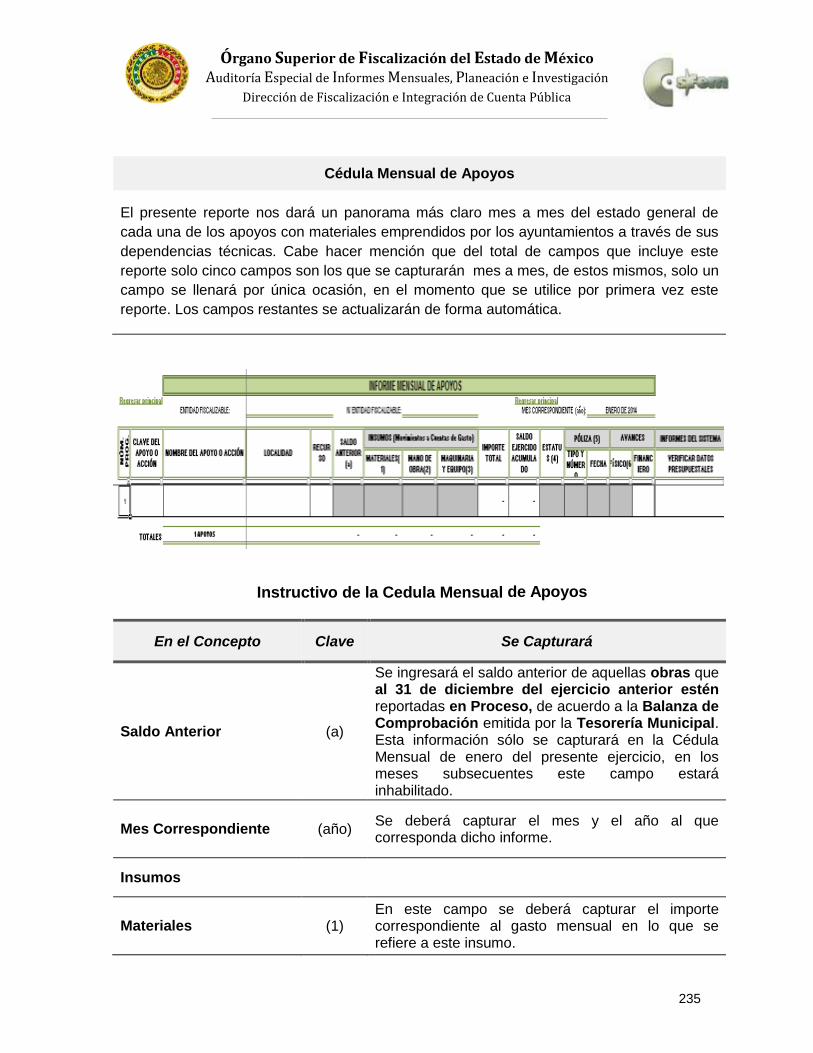

Informe Mensual de Apoyos (IMA) …………………………………………………… 233

Cédula General de Apoyos…………………………………………………… 233

Cédula Mensual de Apoyos………………………………………………….. 235

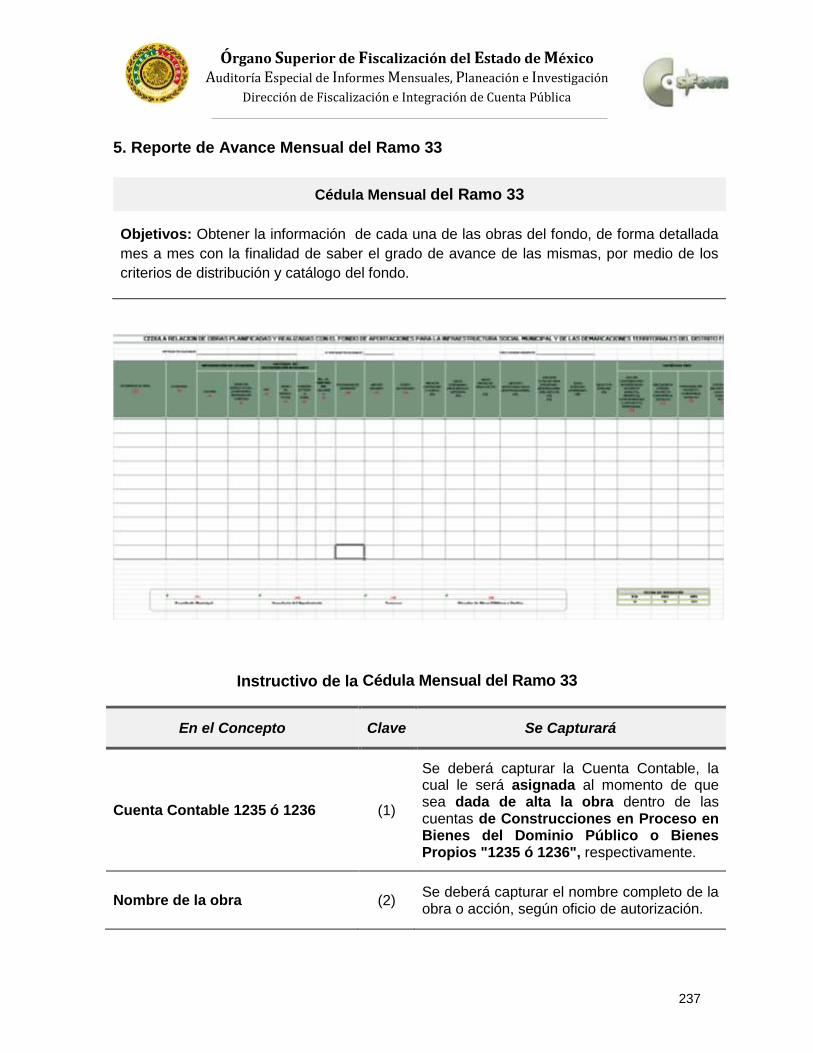

Reporte de Avance Mensual del Ramo 33…………………………………………. 237

Cédula Mensual del Ramo 33……………………………………………….. 237

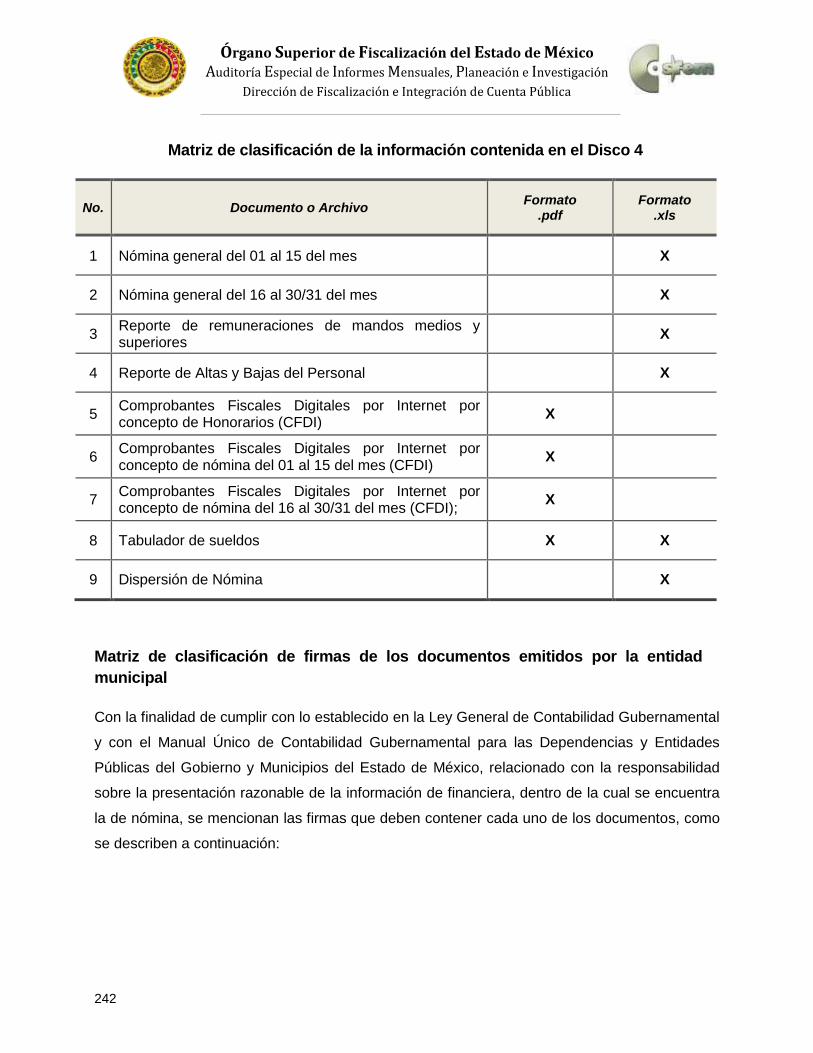

Disco 4 Información de Nómina……………………………………………………………. 241

Matriz de clasificación de la información contenida en el Disco 4…………………………. 242

Matriz de clasificación de firmas de los documentos emitidos por la entidad municipal.. 242

Ayuntamiento……………………………………………………………………………. 243

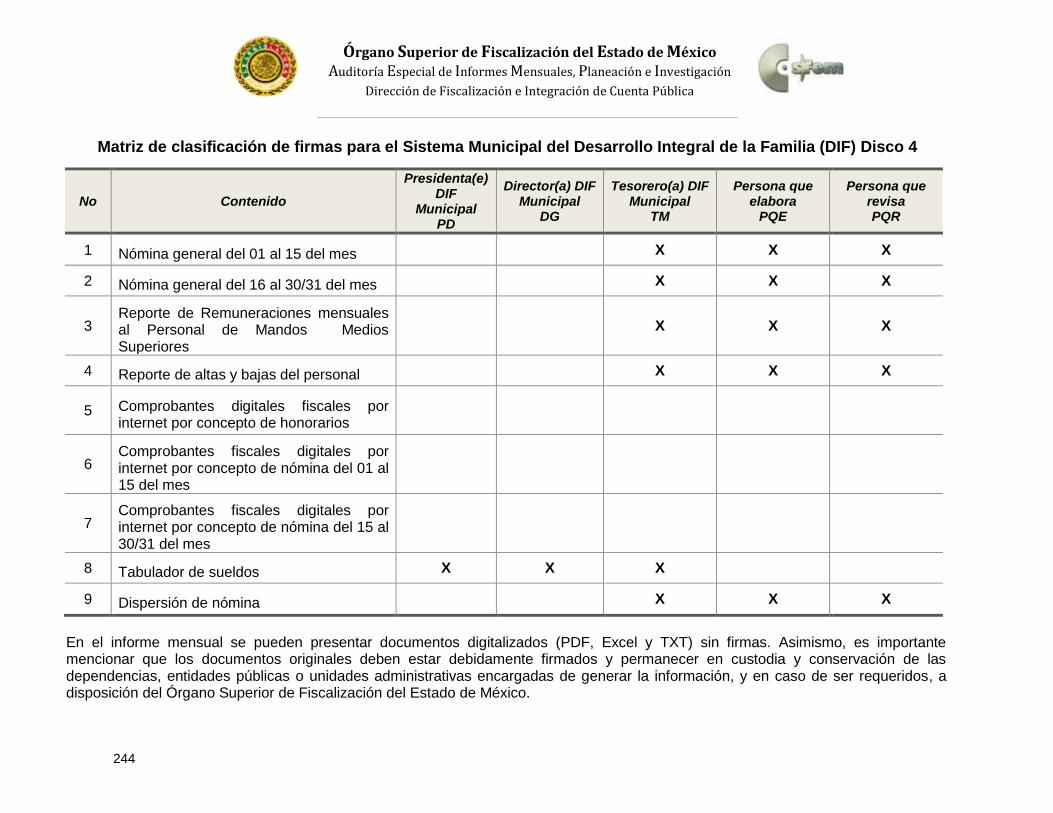

Sistema Municipal para el Desarrollo Integral de la Familia (DIF)………………… 244

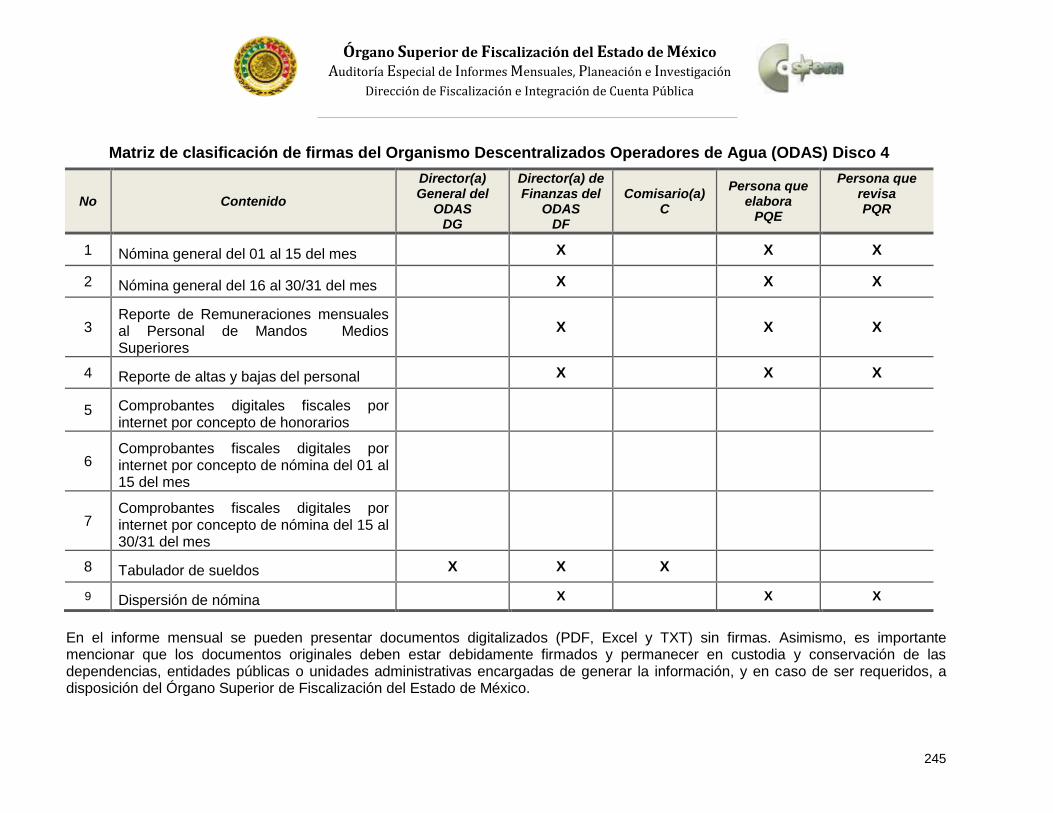

Organismos Descentralizados Operadores de Agua (ODAS)…………………… 245

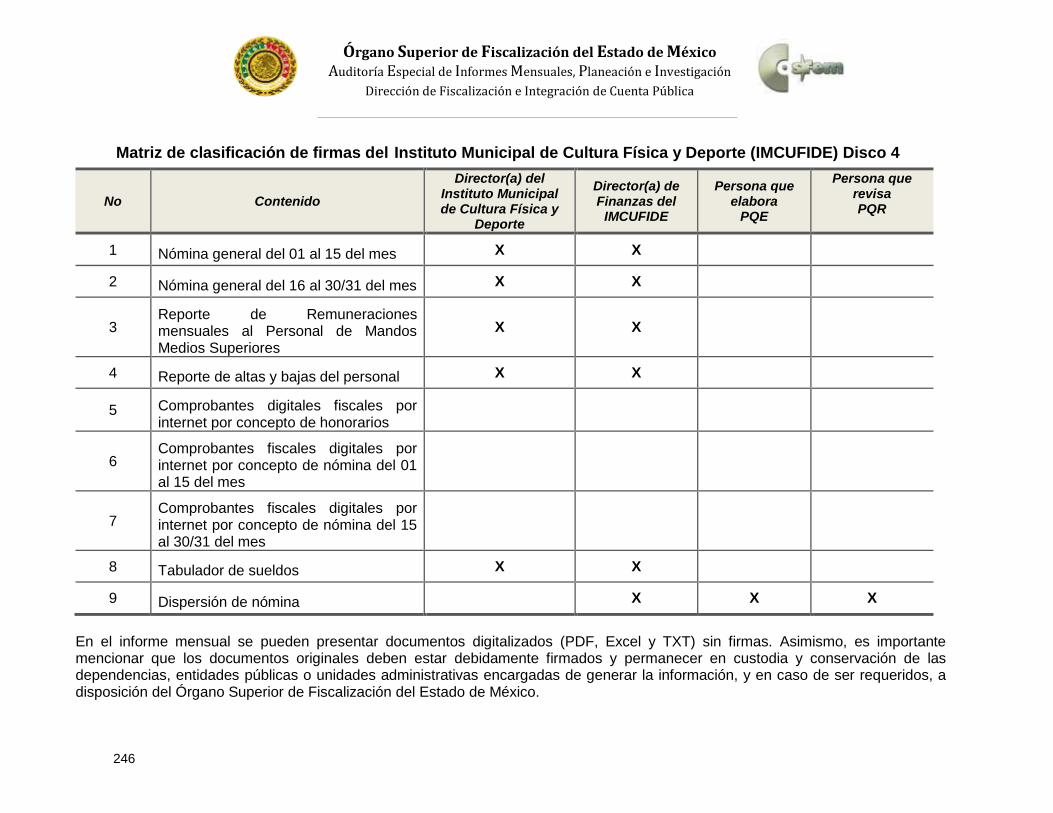

Instituto Municipal de Cultura Física y Deporte (IMCUFIDE)…… ………………… 246

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

8

Índice página

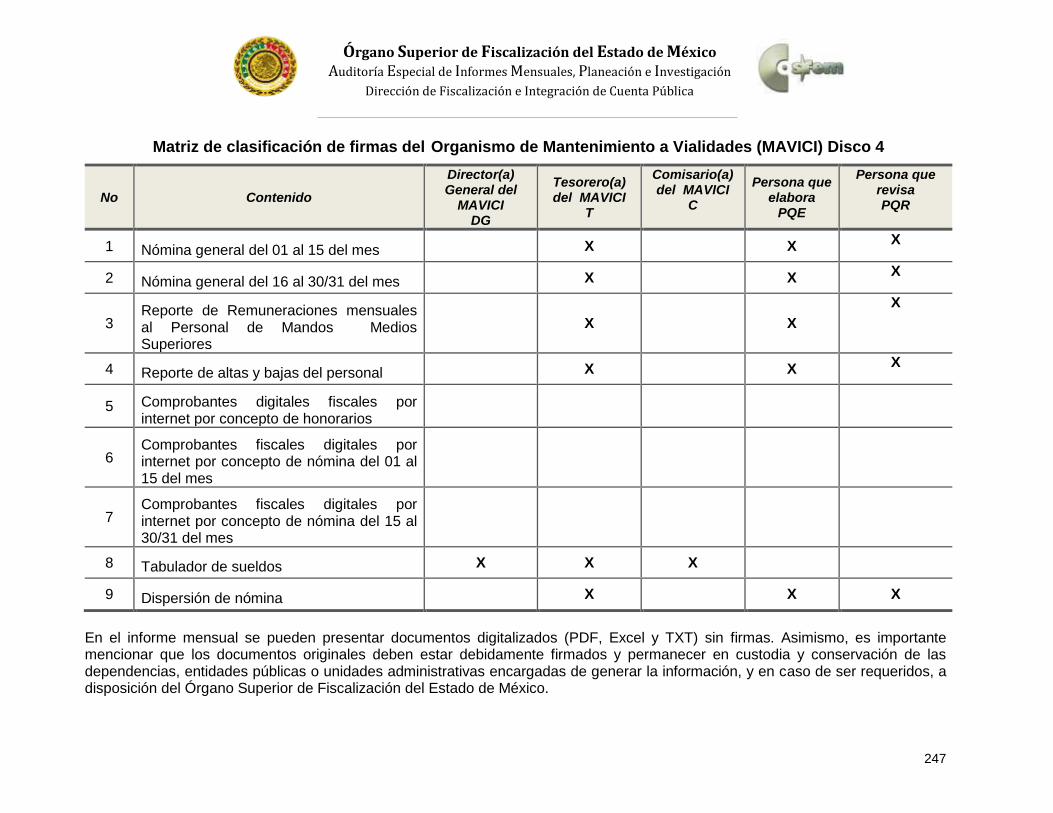

Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI)……. 247

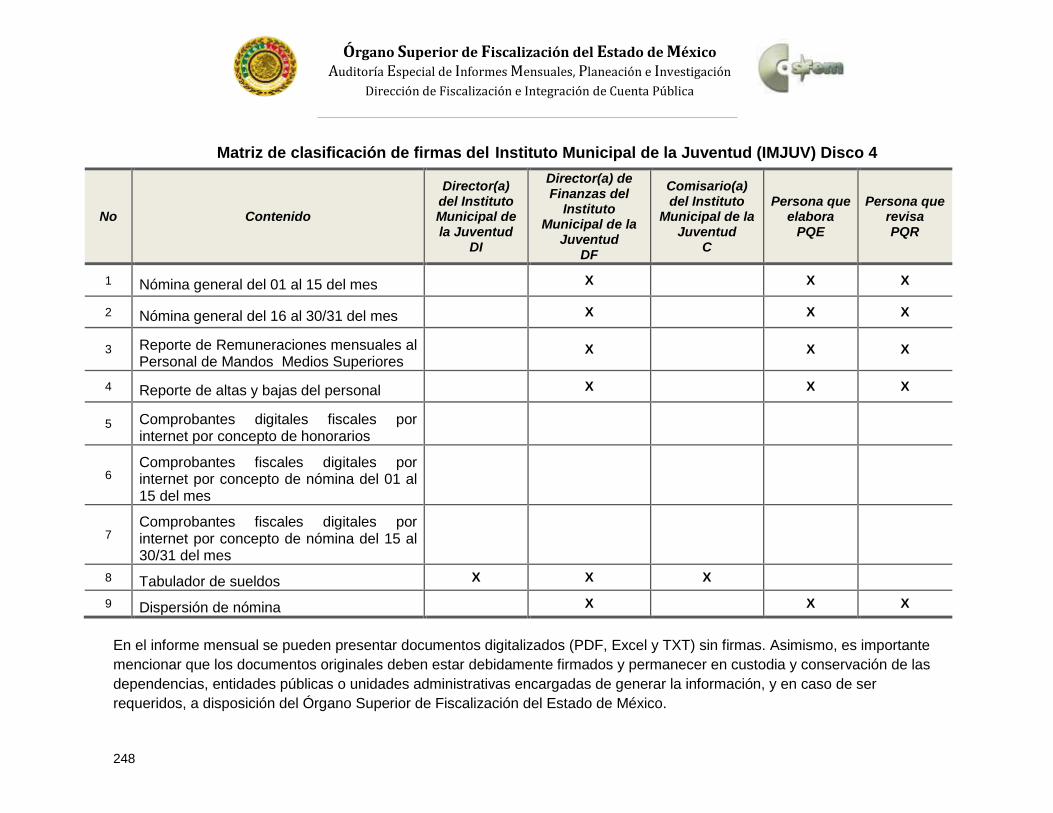

Instituto Municipal de la Juventud (IMJUV)…………………… …………………... 248

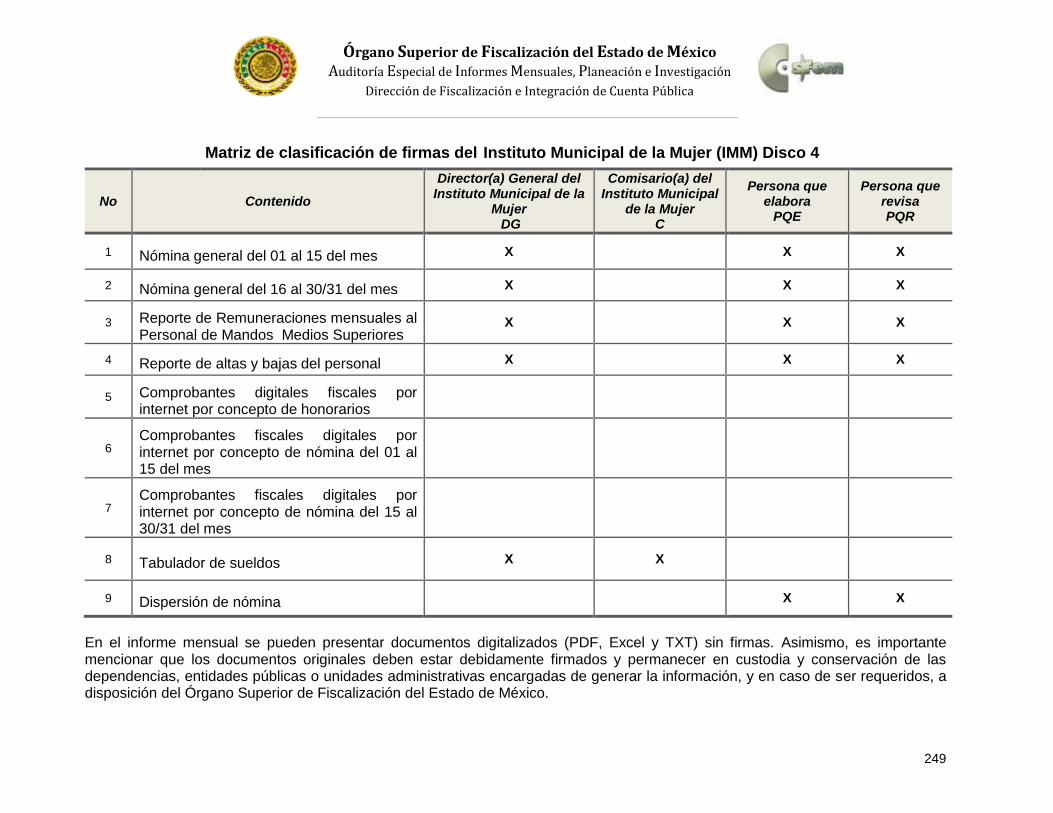

Instituto Municipal de la Mujer (IMM)…...…………………………………………….. 249

Formatos de Información de Nómina………………………………………………………….. 250

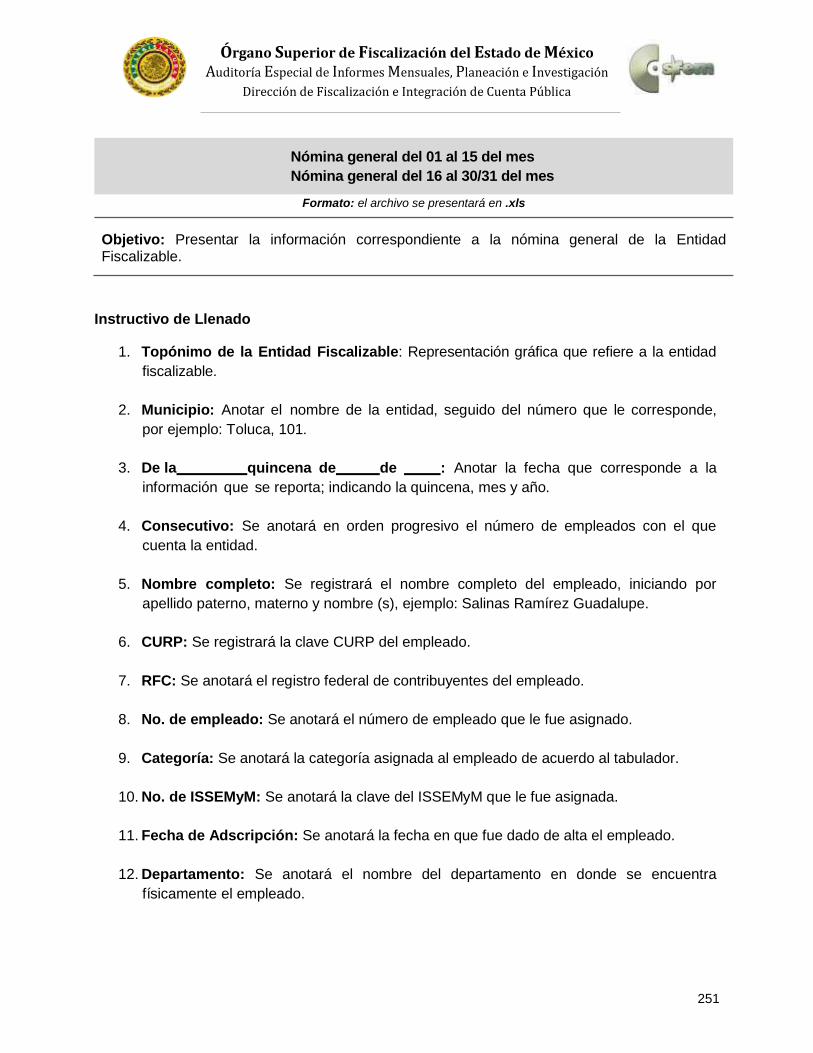

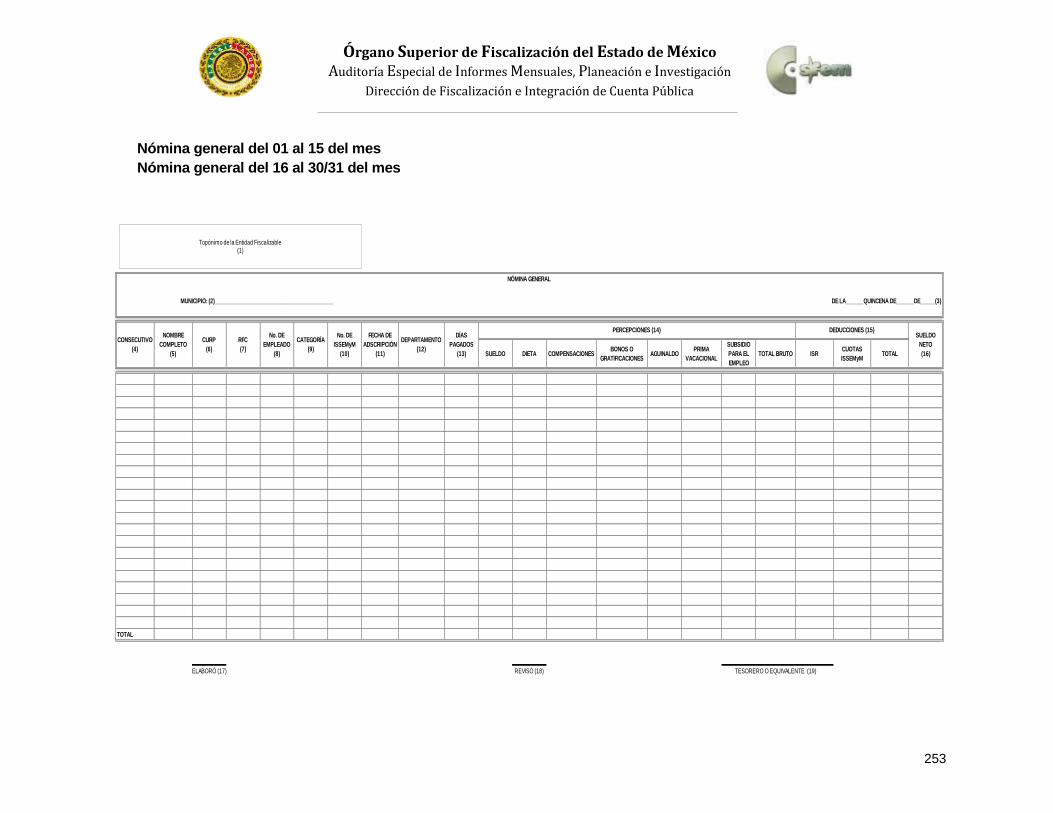

Nómina General 01 al 15 del mes y del 16 al 30/31 del mes………………………. 251

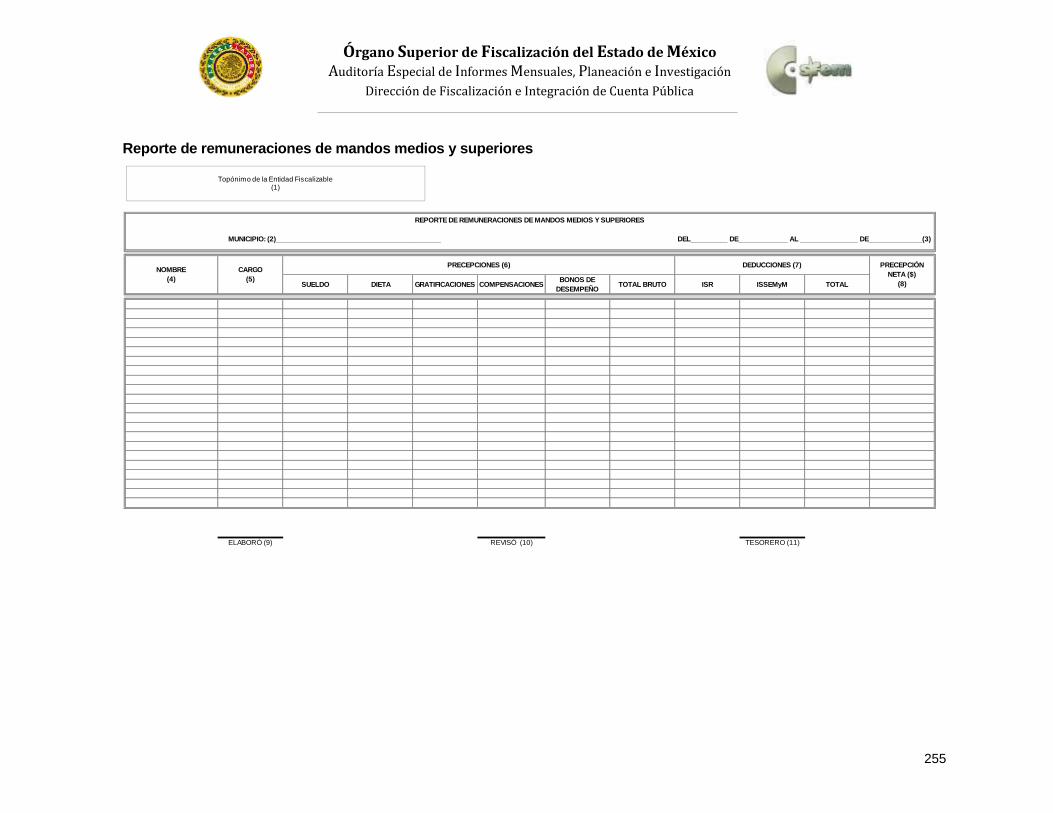

Reporte de Remuneraciones de Mandos Medios y Superiores…………………… 254

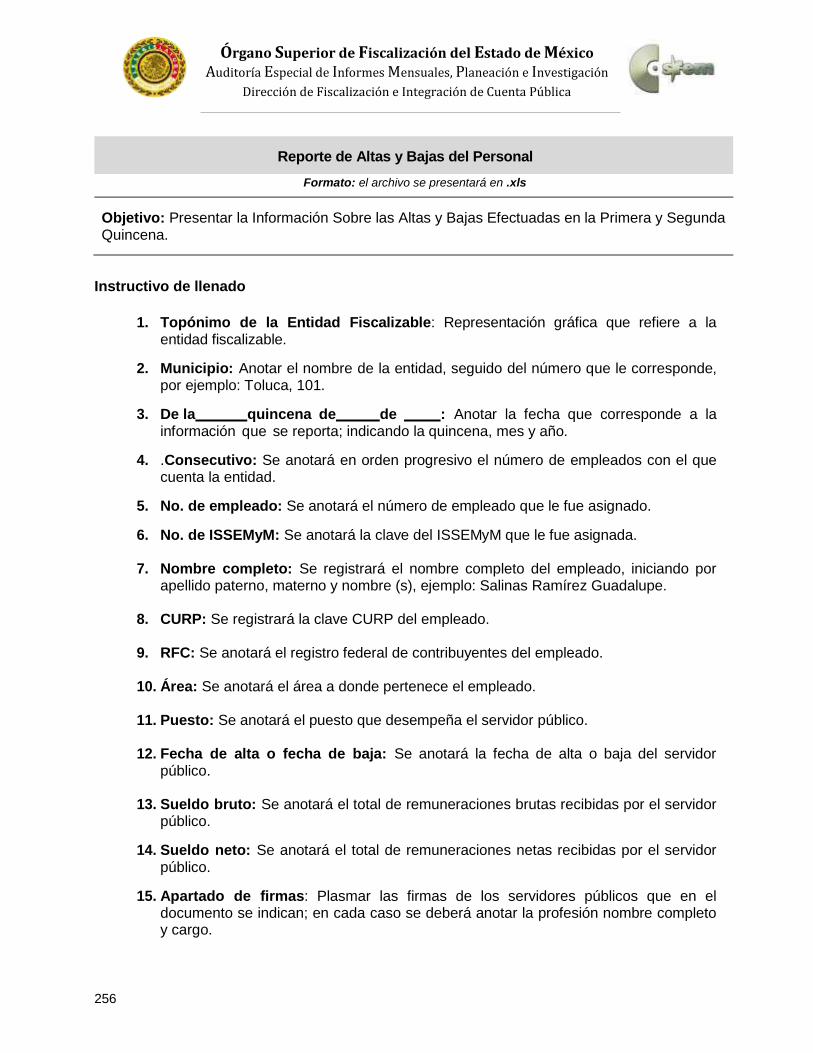

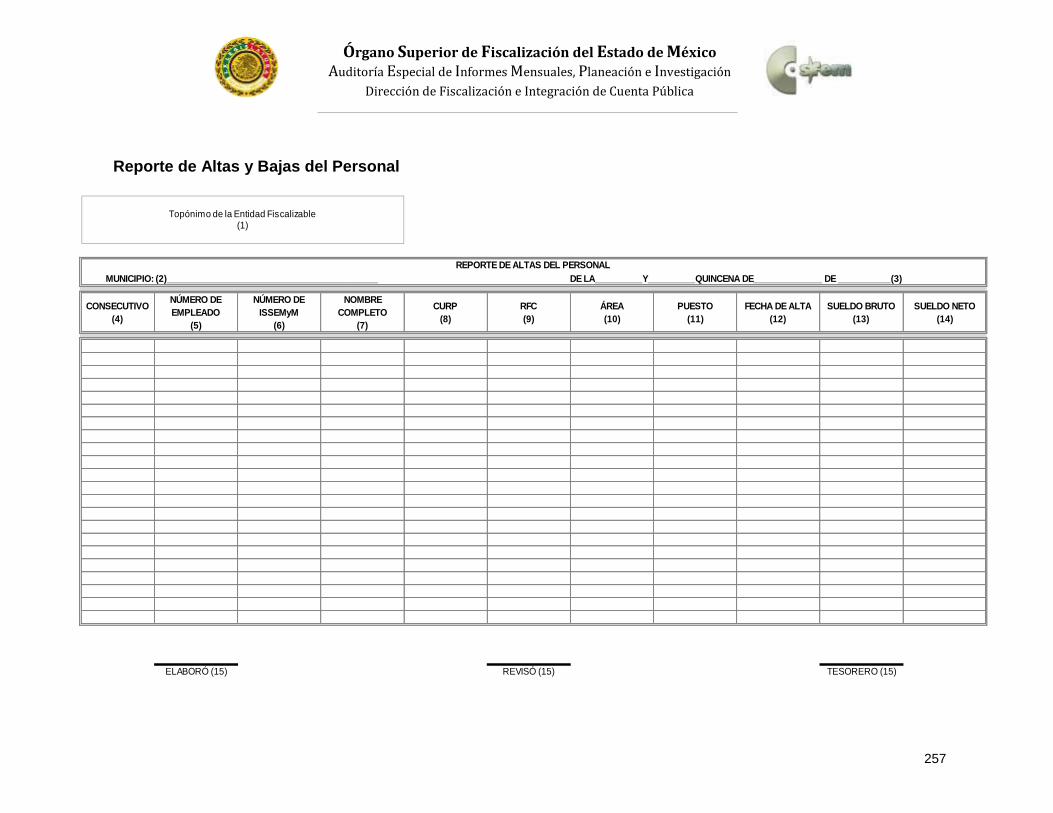

Reporte de Altas y Bajas del Personal……………………………………………….. 256

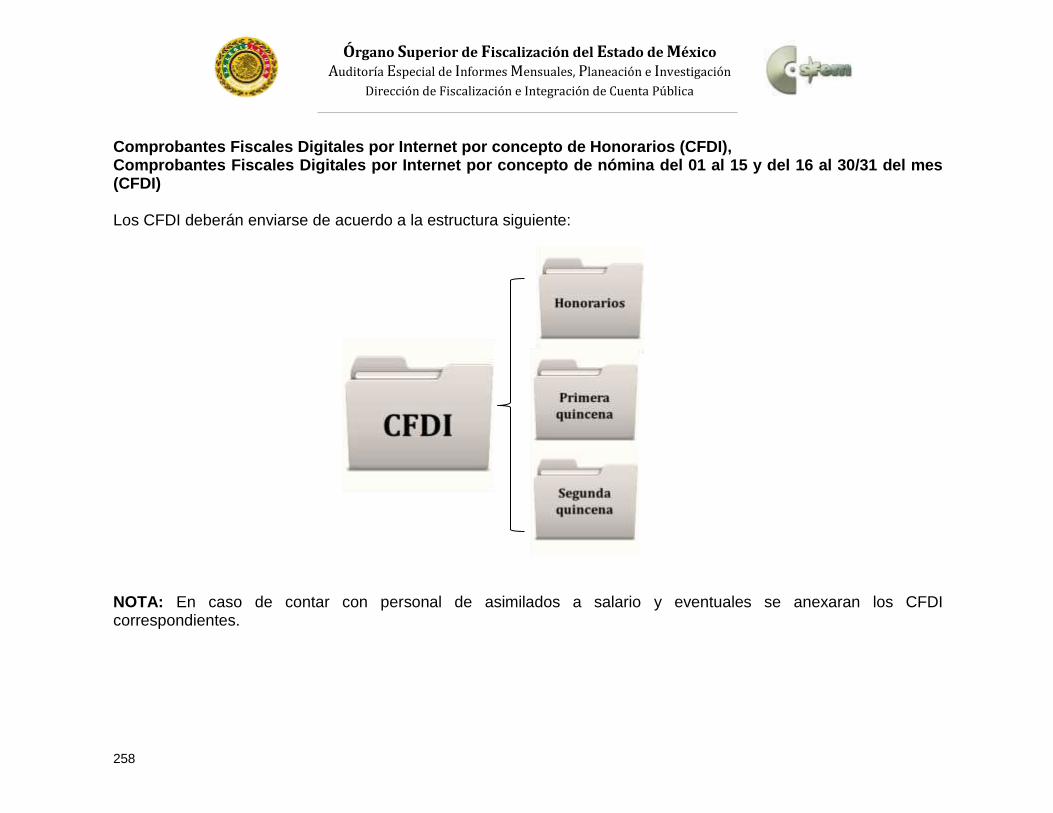

Comprobantes Fiscales Digitales por Internet (CFDI)………………………………. 258

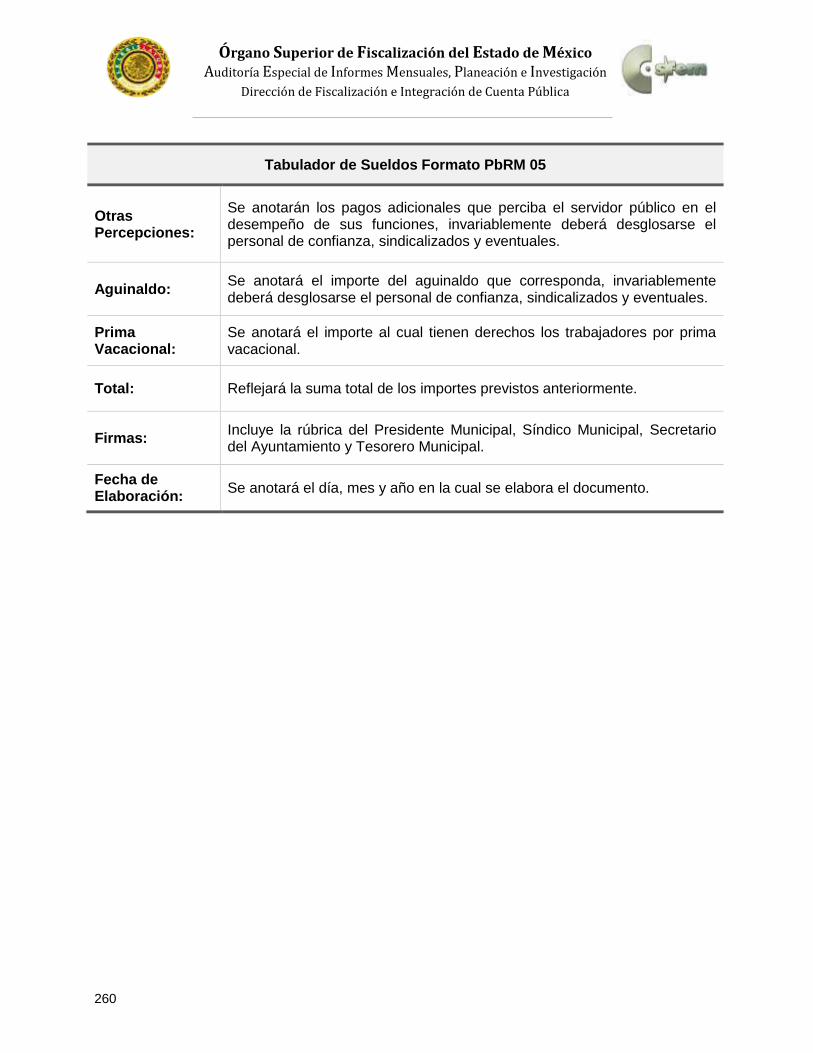

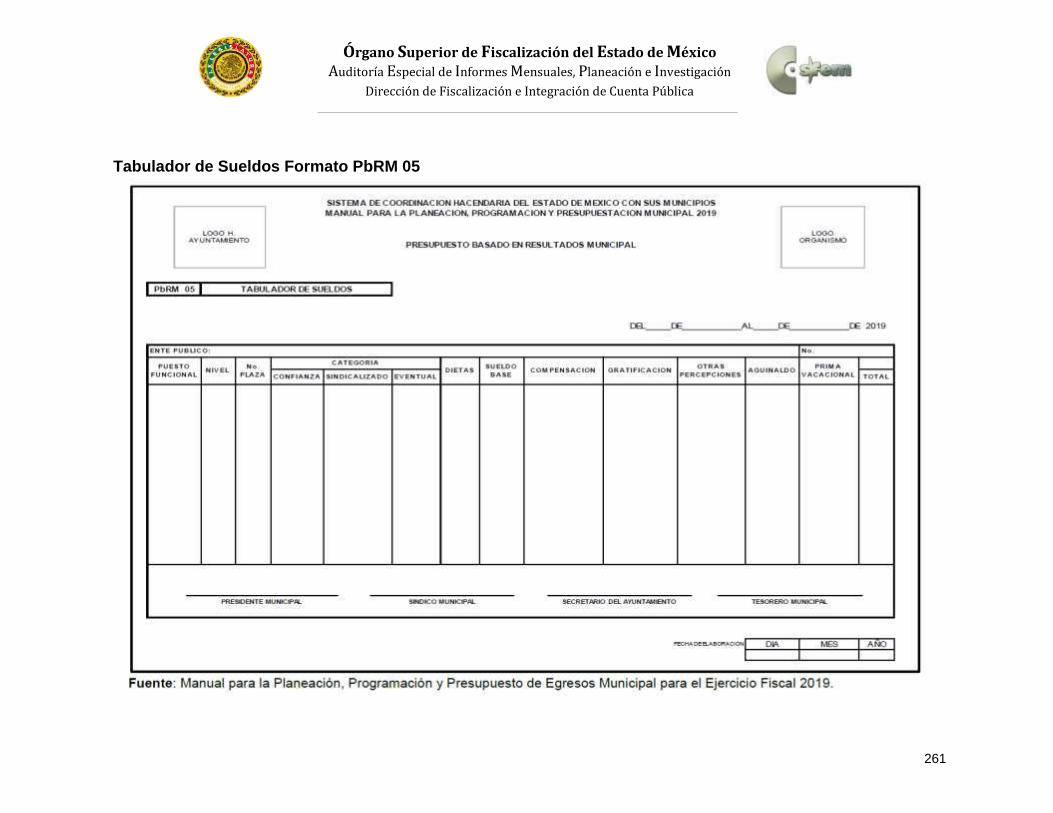

Tabulador de sueldos…………………………………………………………………... 259

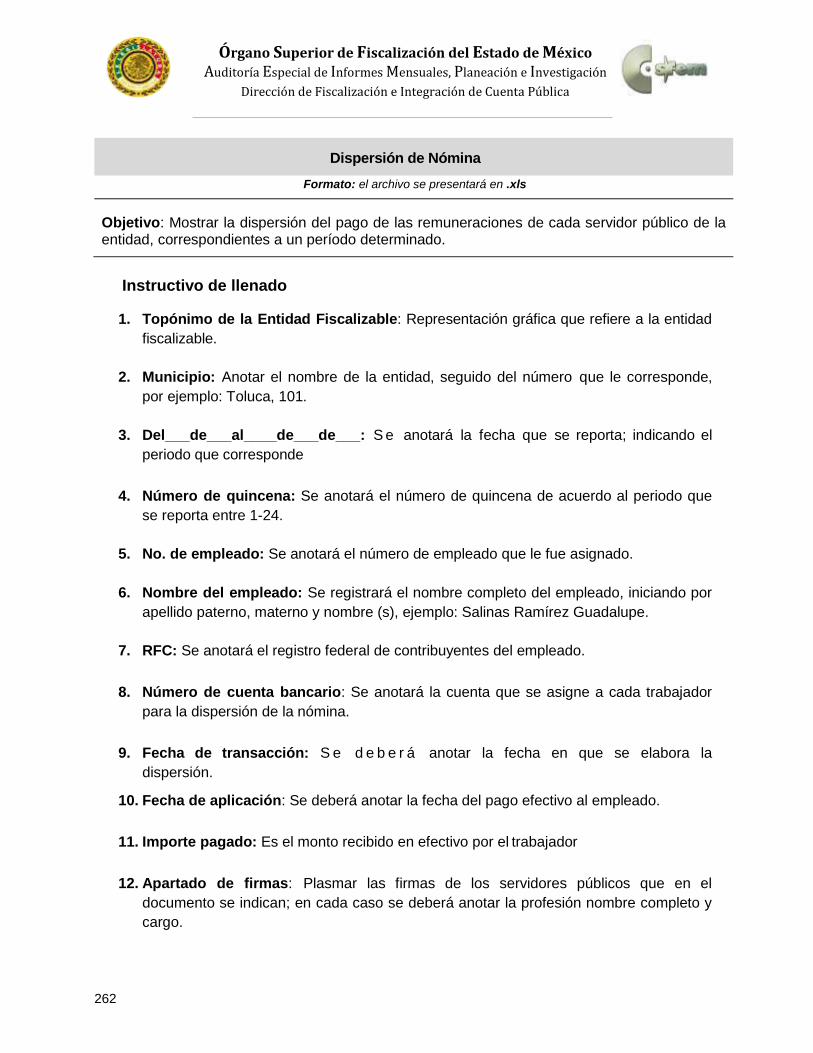

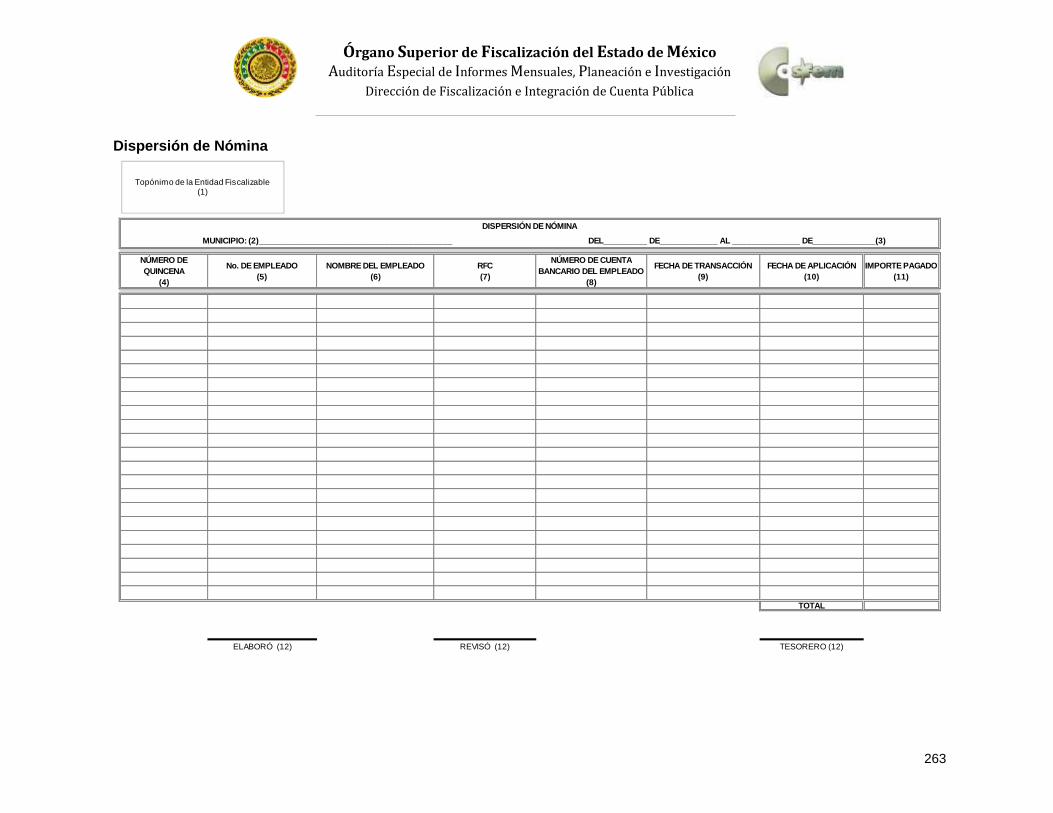

Dispersión de nómina………………………………………………………………… 262

Disco 5 Imágenes Digitalizadas…………………………………………………………… 265

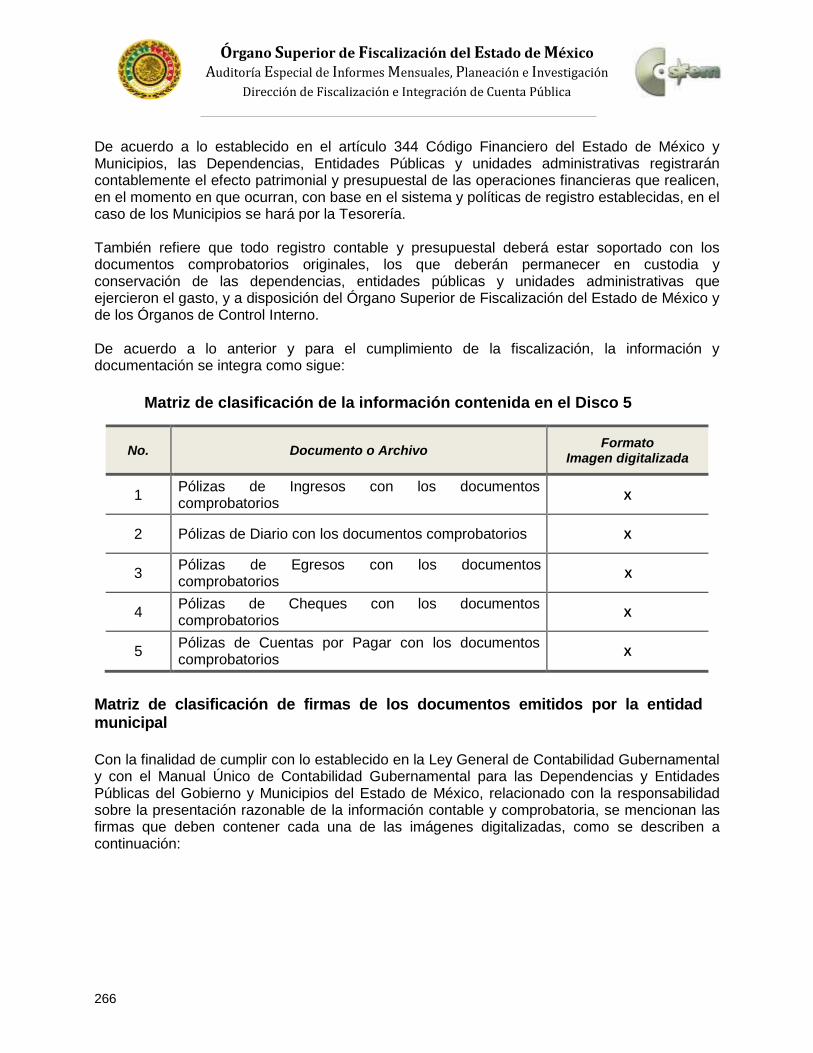

Matriz de clasificación de la información contenida en el Disco 5……………………… 266

Matriz de clasificación de firmas de los documentos emitidos por la entidad municipal… 266

Ayuntamiento…………………………………………………………………………… 267

Sistema Municipal para el Desarrollo Integral de la Familia (DIF) ………………... 268

Organismos Descentralizados Operadores de Agua (ODAS)……………………. 269

Instituto Municipal de Cultura Física y Deporte (IMCUFIDE)………………………. 270

Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI)……. 271

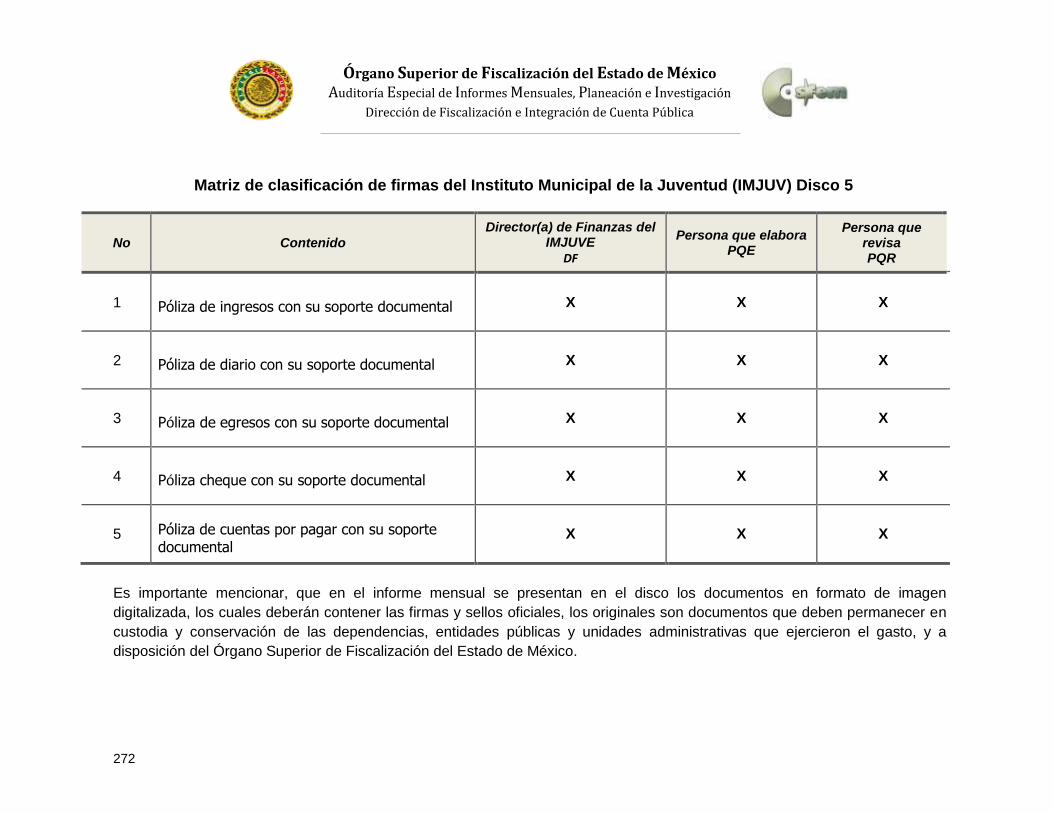

Instituto Municipal de la Juventud (IMJUV)……………… …………………………. 272

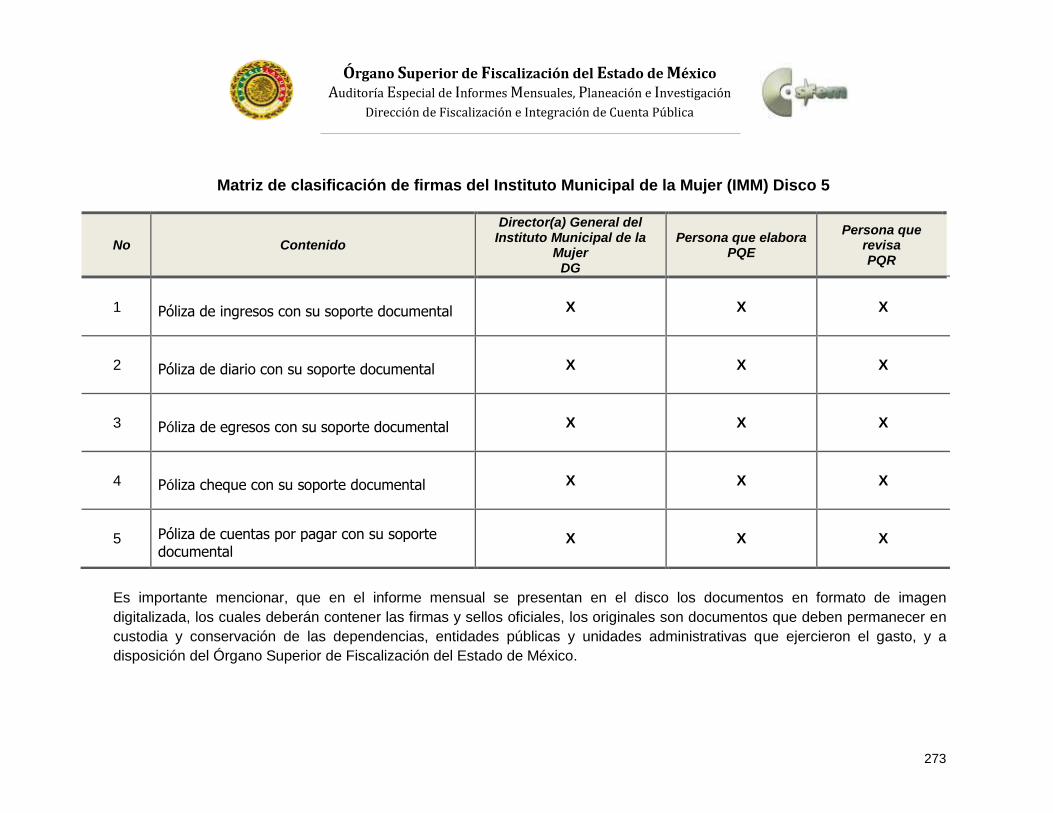

Instituto Municipal de la Mujer (IMM)……...………………………………………….. 273

Aspectos a tomar en cuenta para la integración de las Pólizas contables y documentación comprobatoria………………………………………………………………….

274

SIFE………………………………………………………………………........................ 275

ImaxCD…………………………………………………………………………………... 276

Disco 6 Información de Evaluación Programática………………………………………. 277

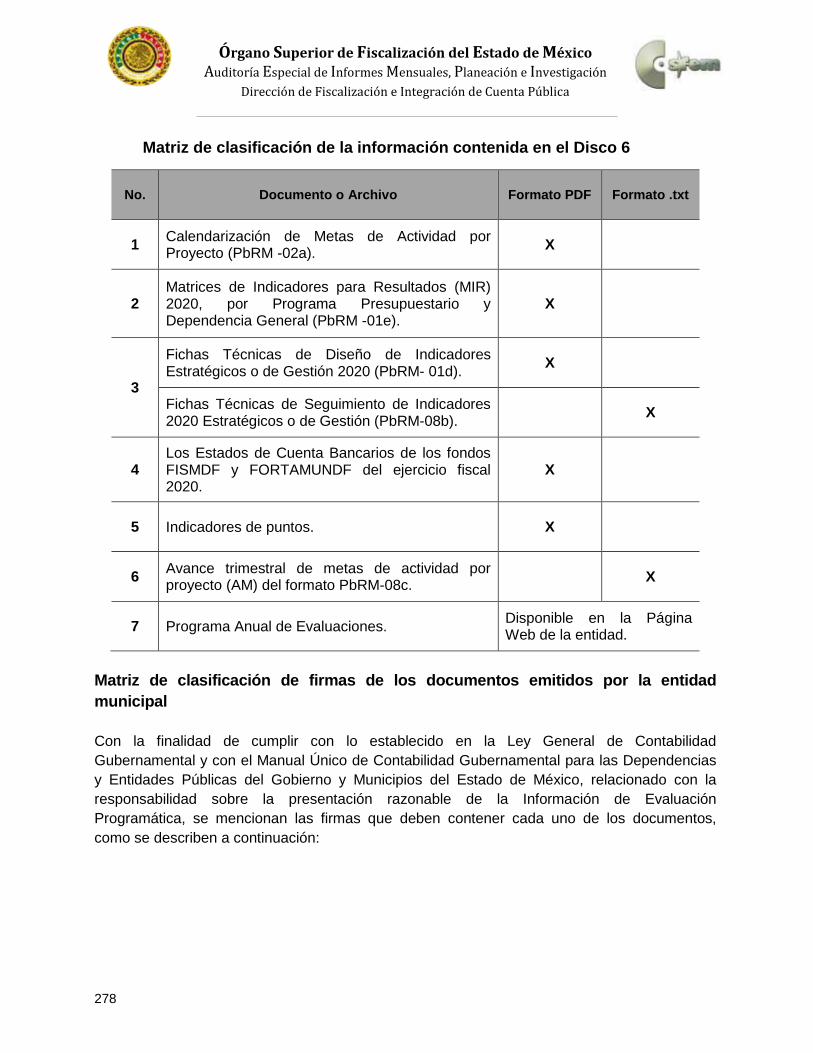

Matriz de clasificación de la información contenida en el Disco 6…………………………. 278

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

9

Índice página

Matriz de clasificación de firmas de los documentos emitidos por la entidad municipal… 278

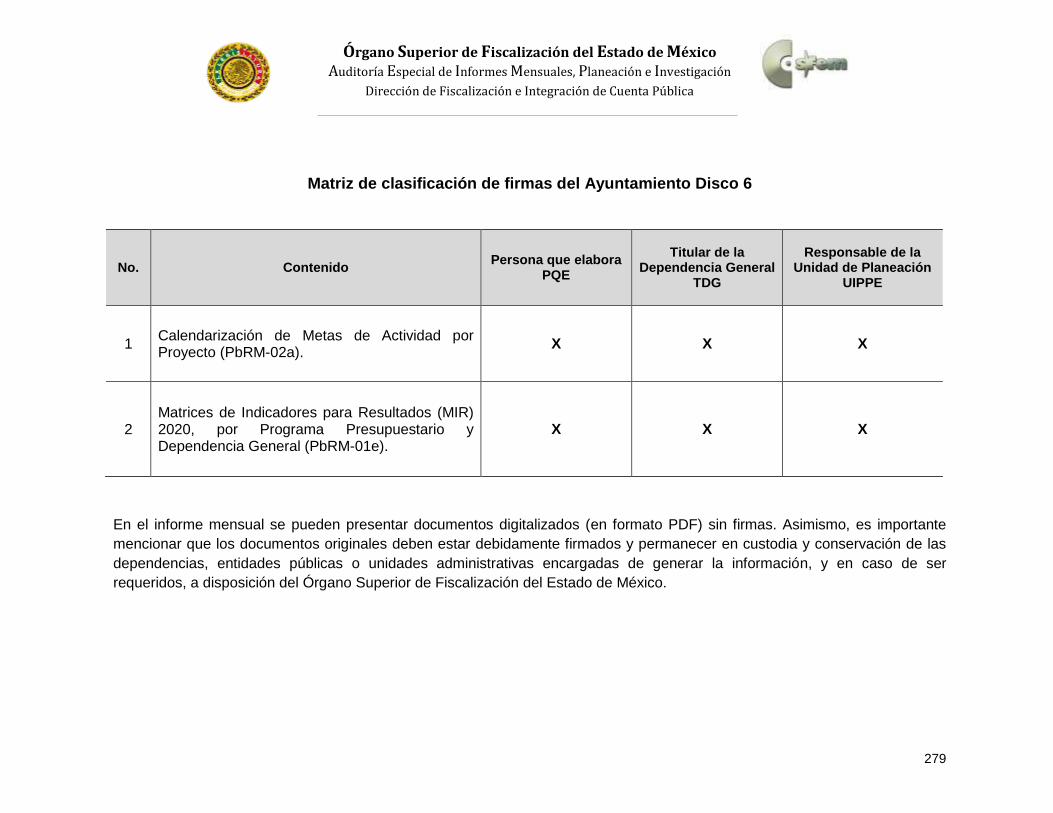

Ayuntamiento……………………………….…………………………………………… 279

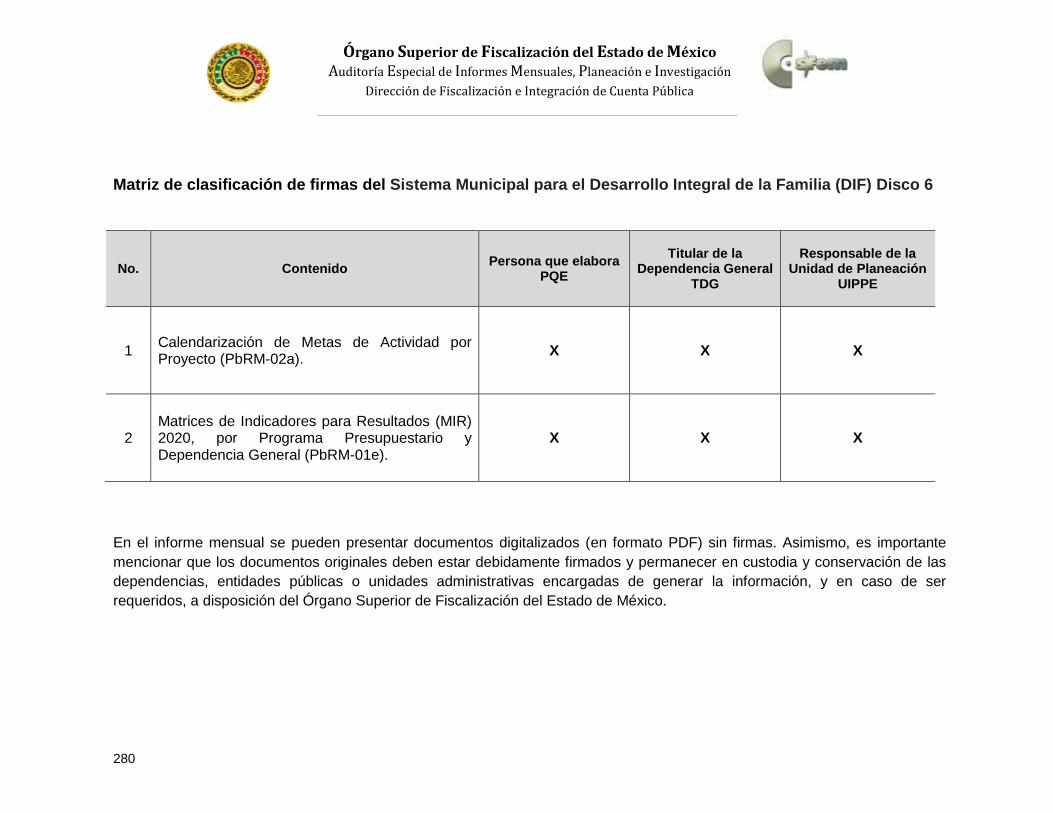

Sistema Municipal para el Desarrollo Integral de la Familia (DIF)………………… 280

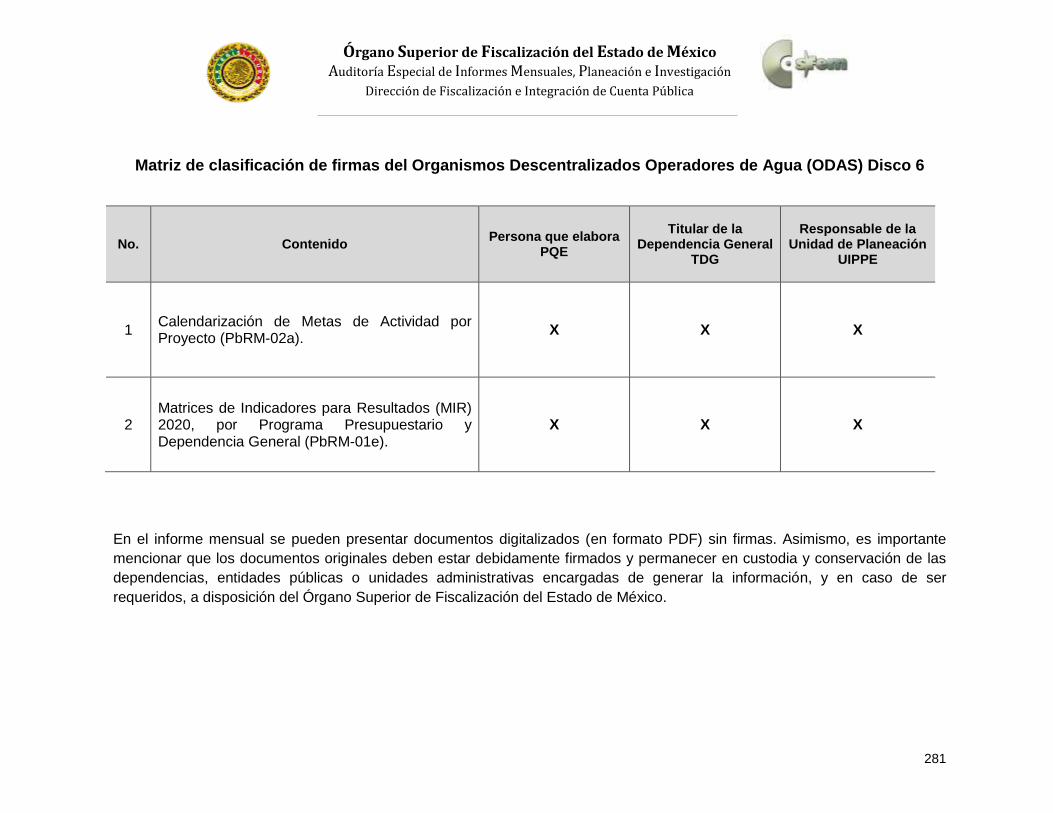

Organismos Descentralizados Operadores de Agua (ODAS)……………………. 281

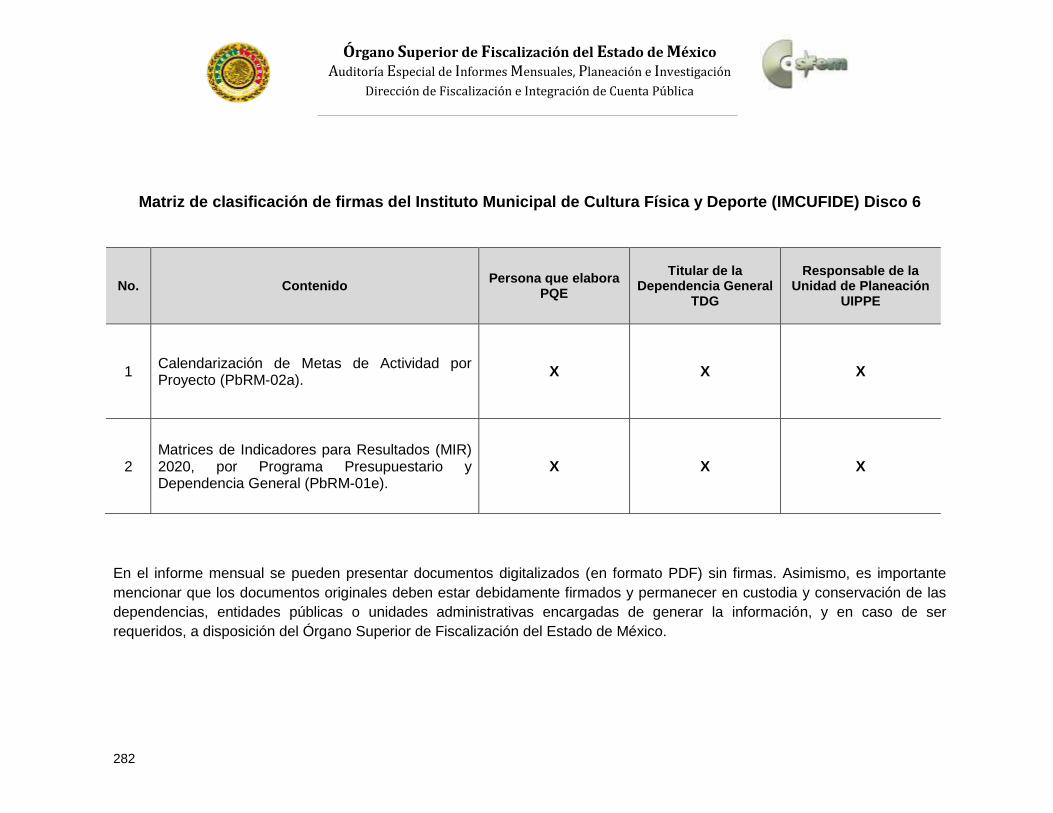

Instituto Municipal de Cultura Física y Deporte (IMCUFIDE) ……………………… 282

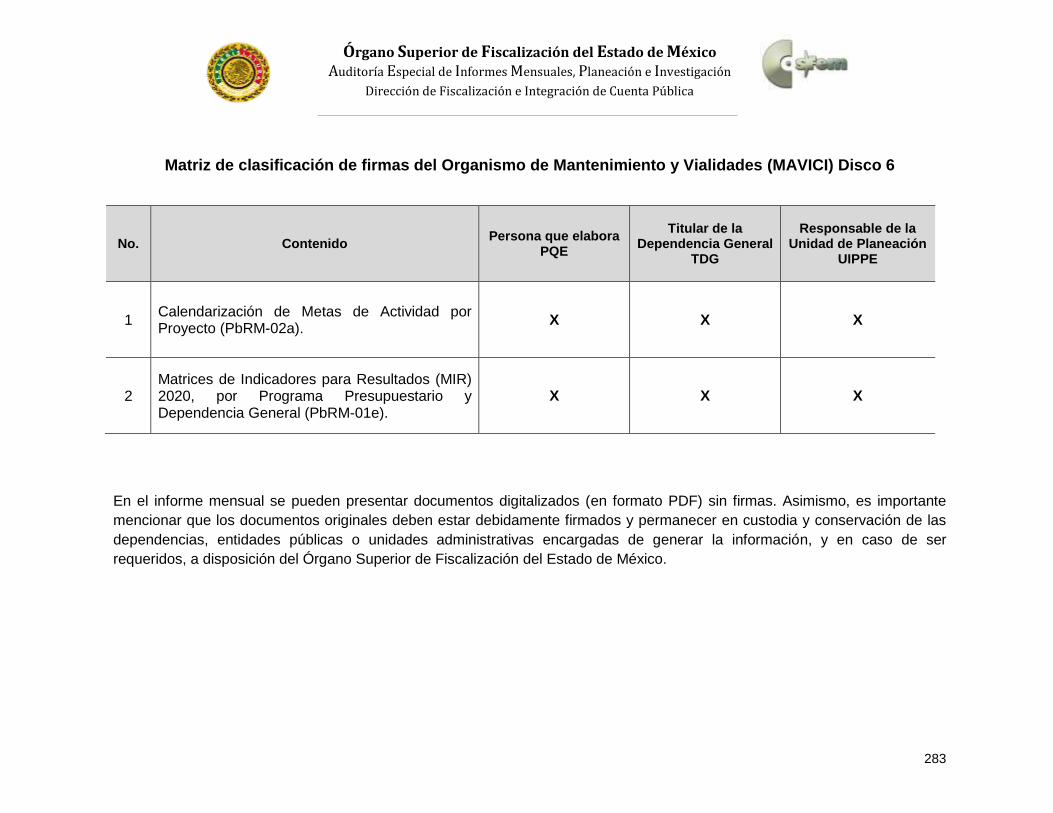

Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI)……. 283

Instituto Municipal de la Juventud (IMJUV)…………………………………………... 284

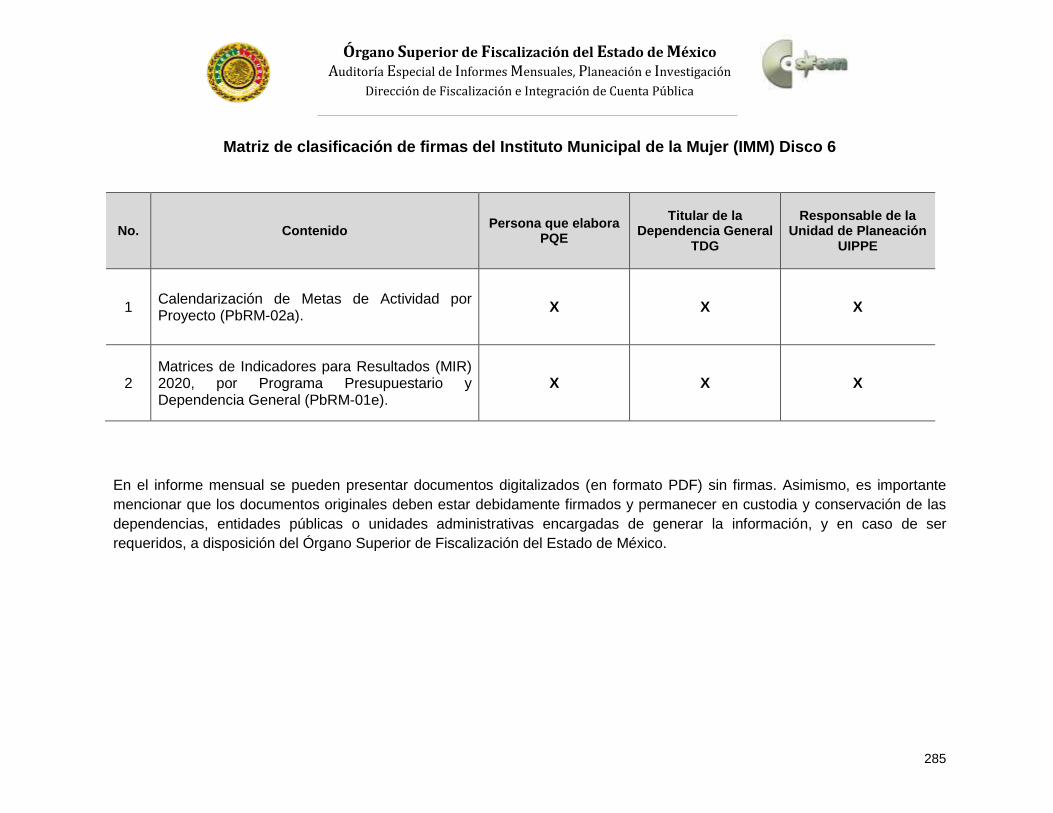

Instituto Municipal de la Mujer (IMM)…...…………………………………………….. 285

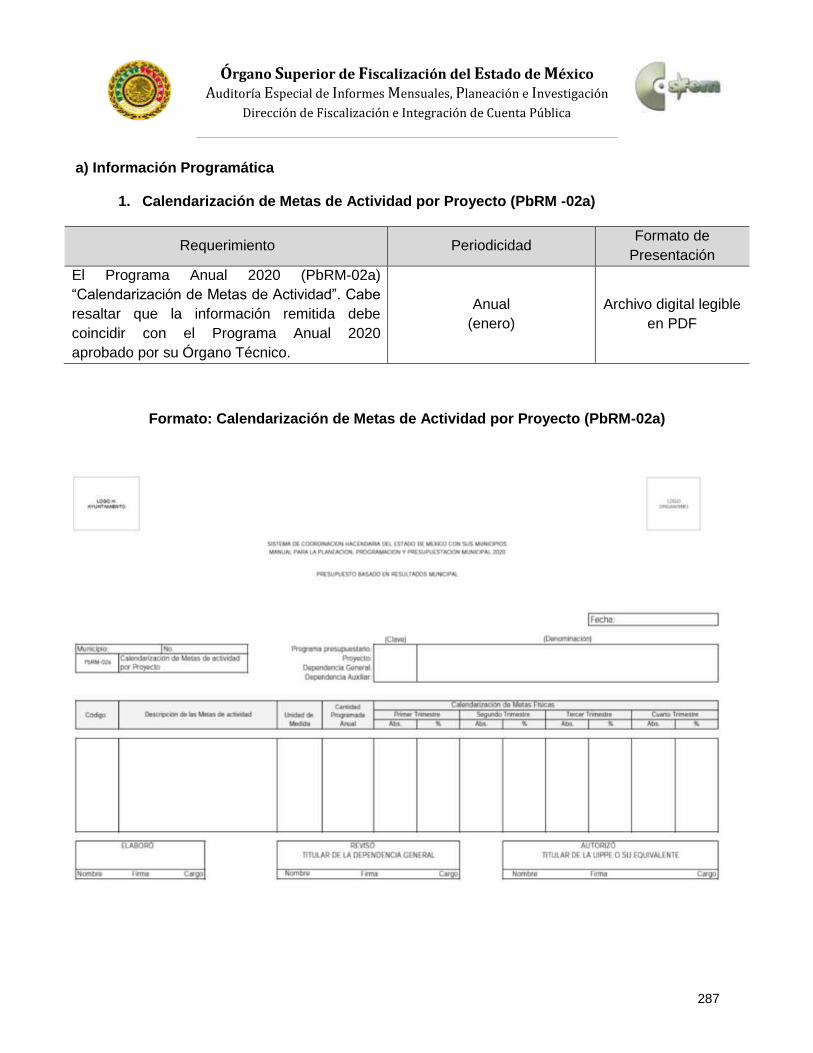

Formatos de la Información de Evaluación Programática…………. ………………………. 286

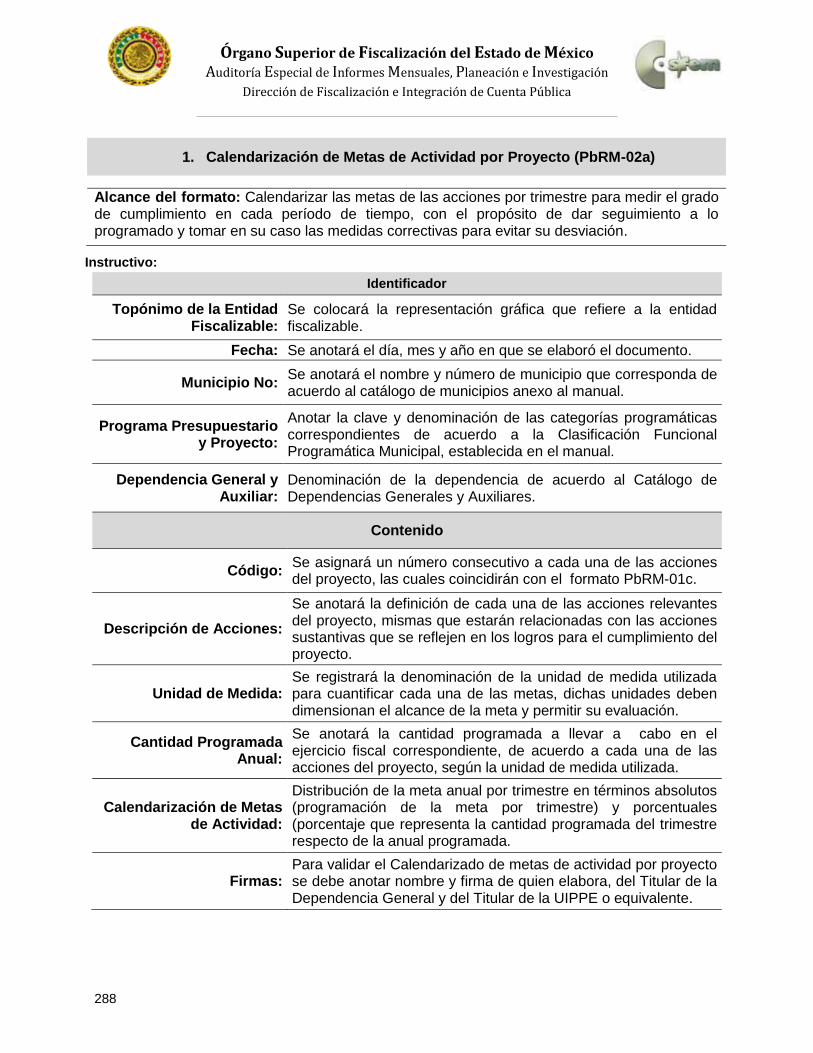

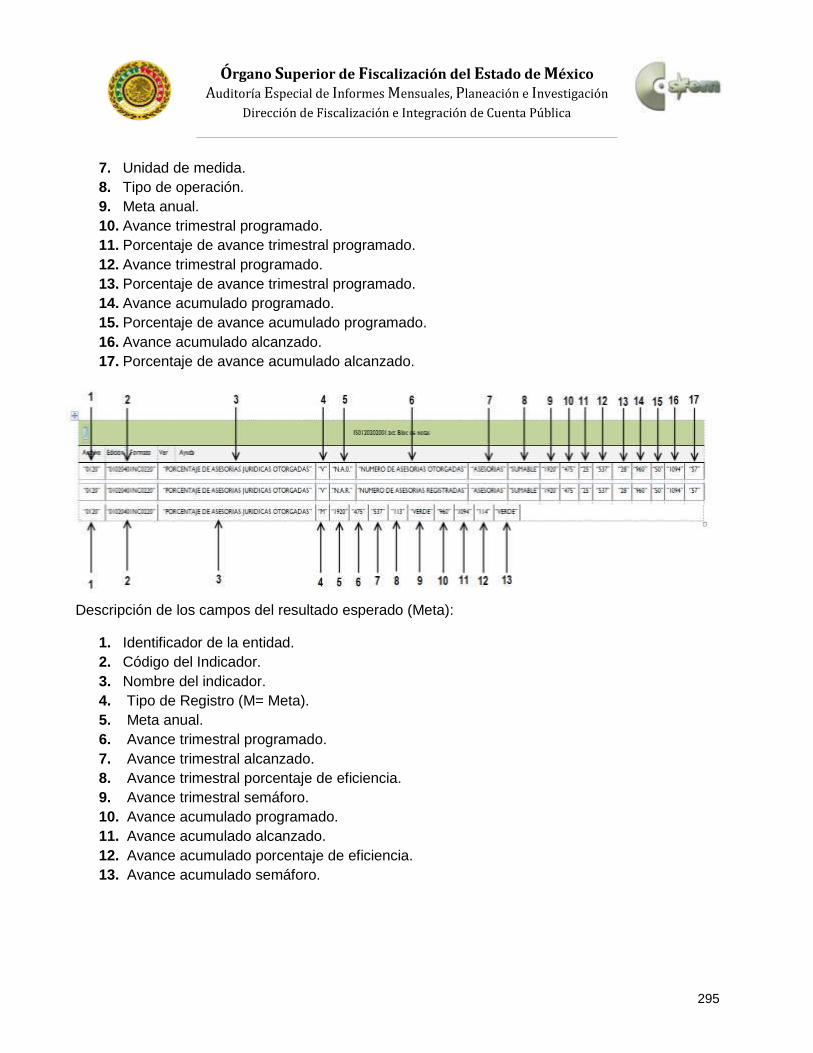

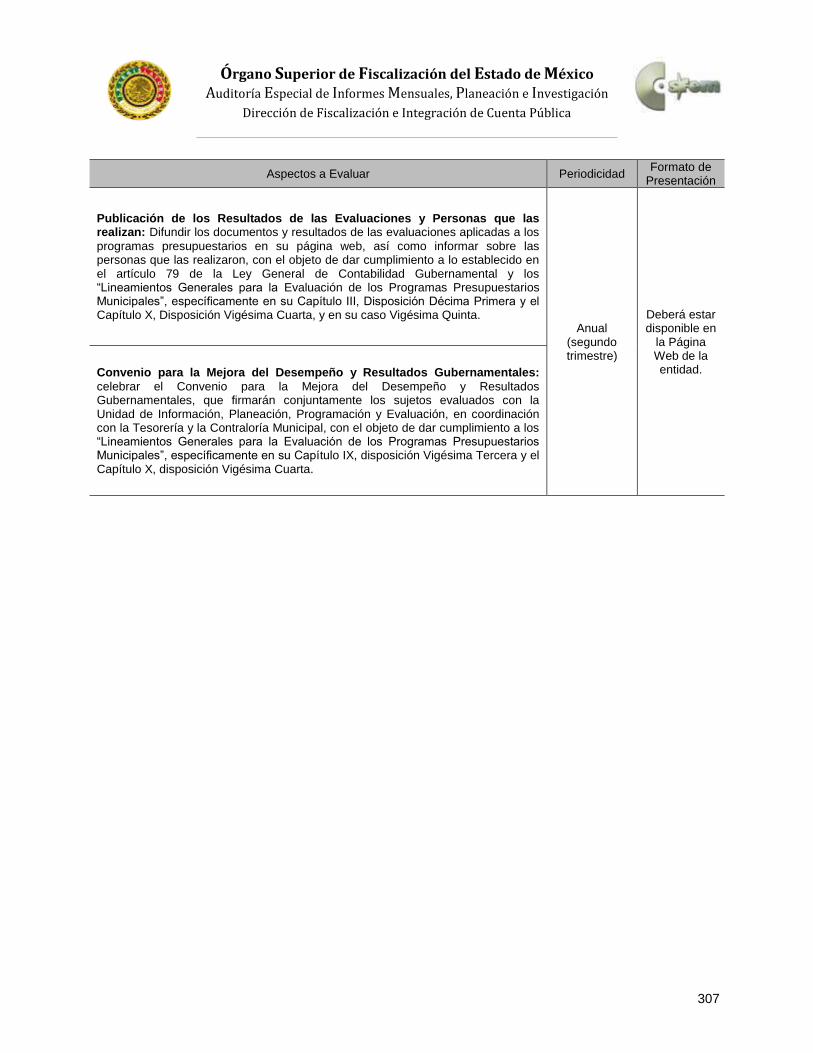

1. Calendarización de Metas de Actividad por Proyecto (PbRM -02a)………….. 287

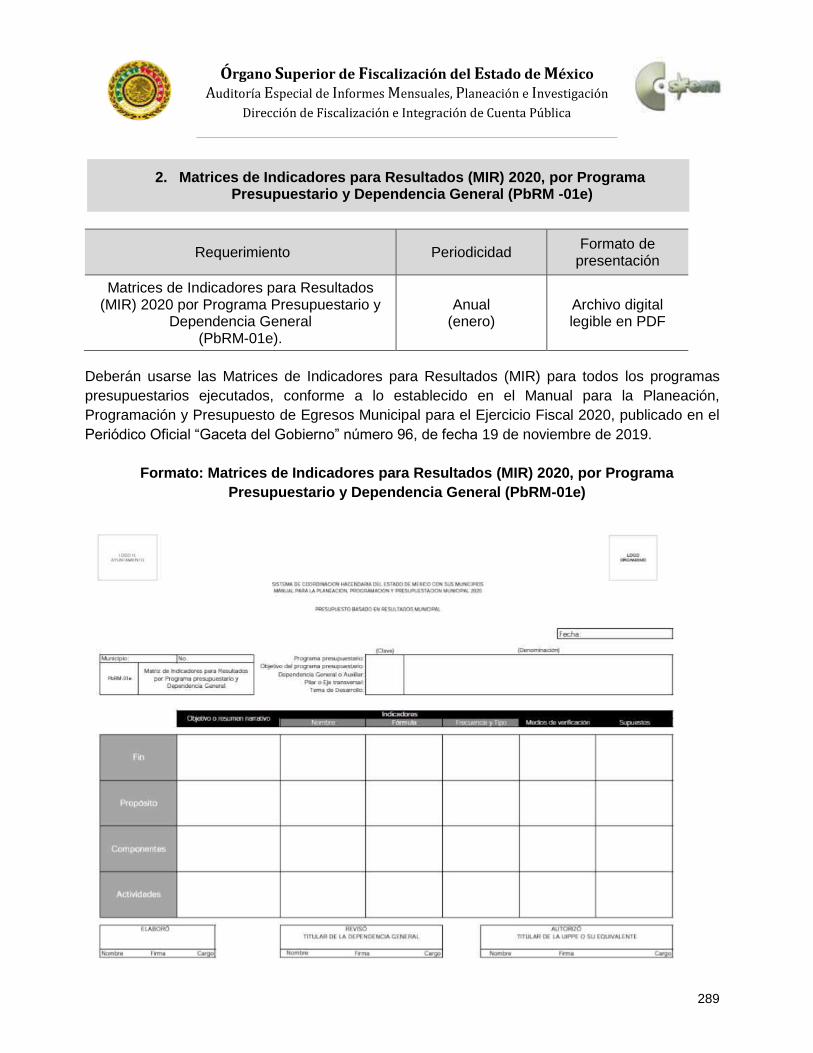

2. Matrices de Indicadores para Resultados (MIR) 2020, por Programa Presupuestario y Dependencia General (PbRM -01e) …………………………

288

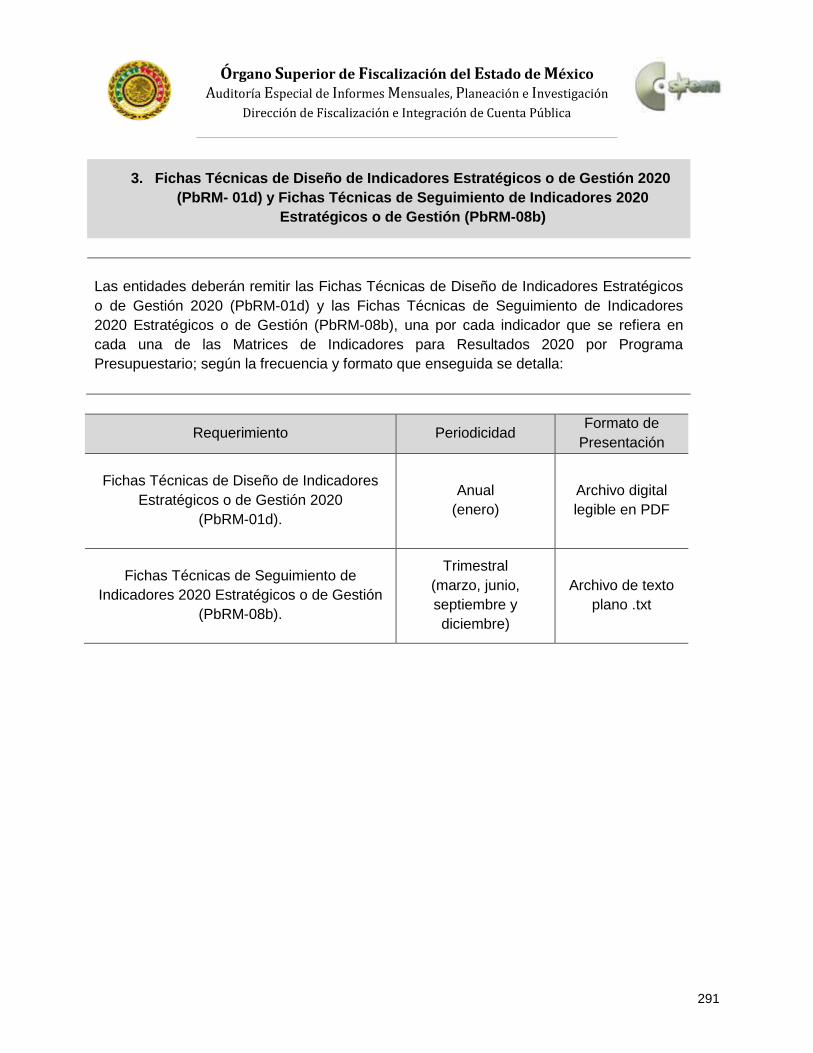

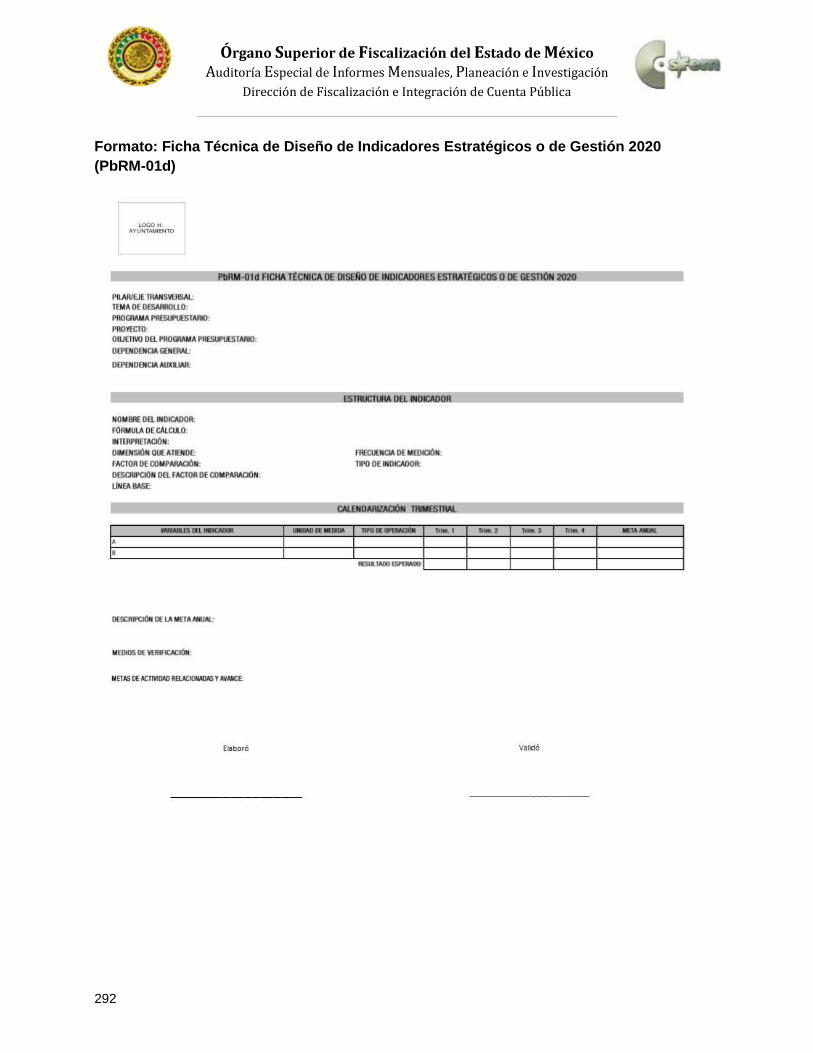

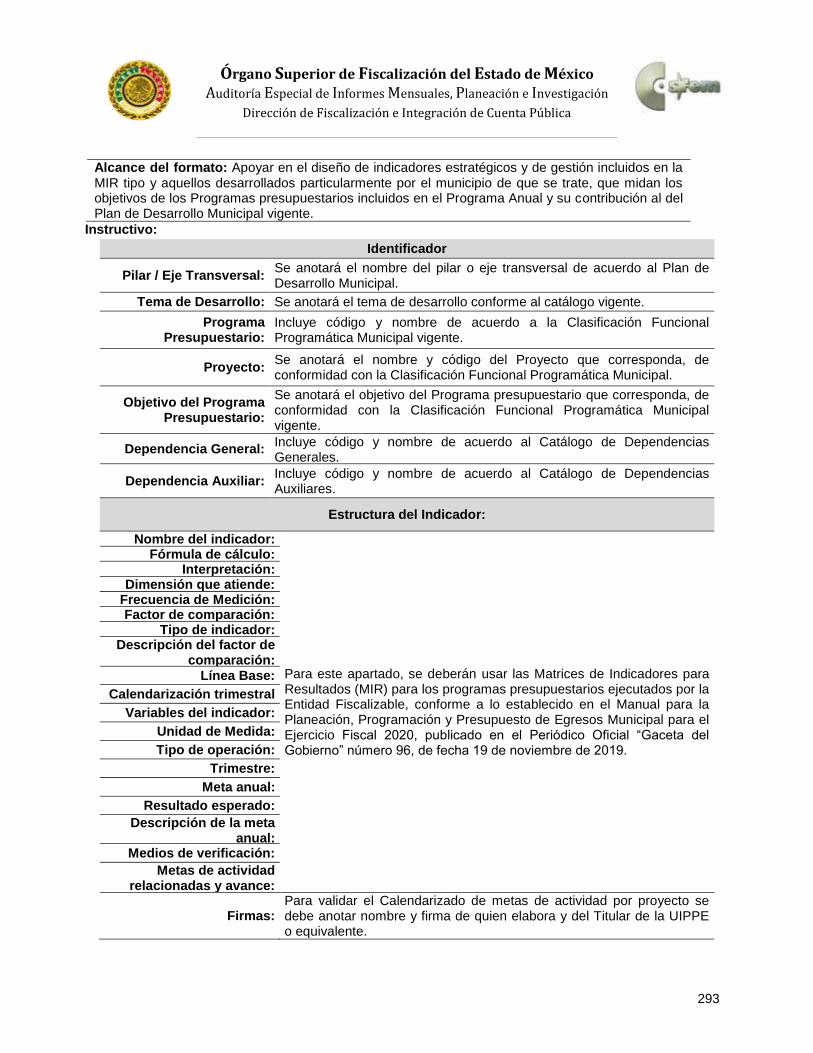

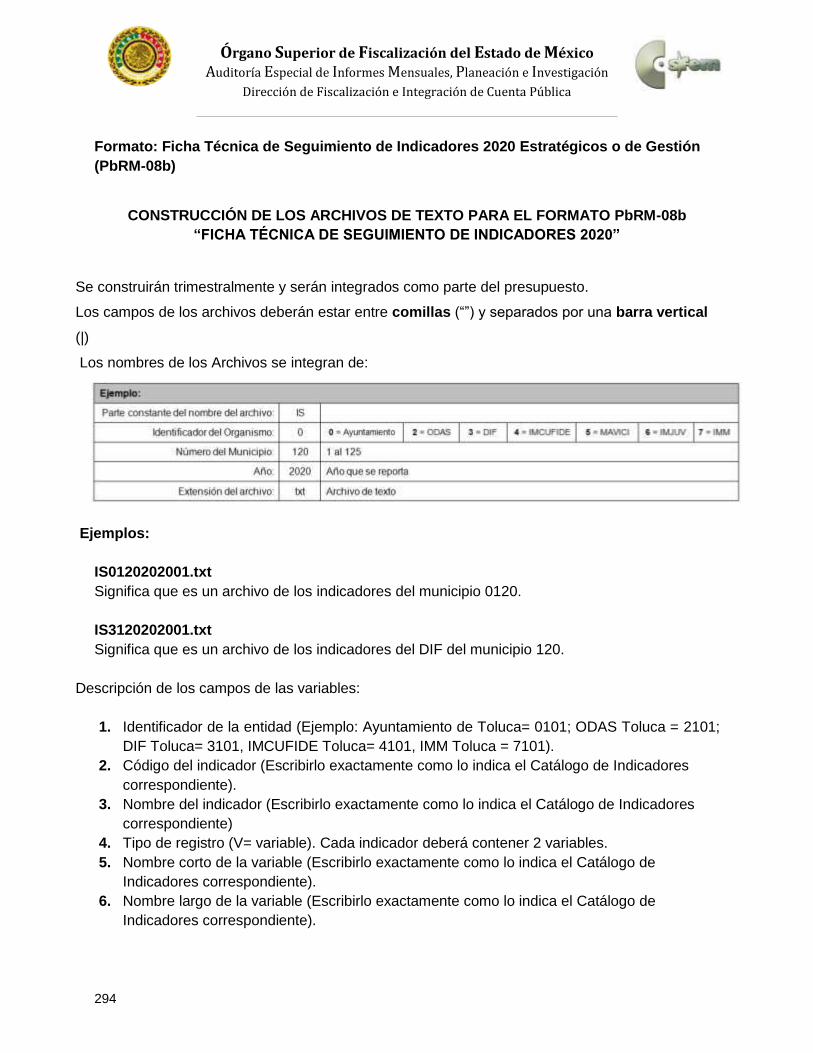

3. Fichas Técnicas de Diseño de Indicadores Estratégicos o de Gestión 2020 (PbRM- 01d) y Fichas Técnicas de Seguimiento de Indicadores 2020 Estratégicos o de Gestión (PbRM-08b)…………………………………………..

291

4. Los Estados de Cuenta Bancarios de los fondos FISMDF y FORTAMUNDF del ejercicio fiscal 2020………….………………………………………………….

296

5. Indicadores de puntos…………..……………..…………………………………... 296

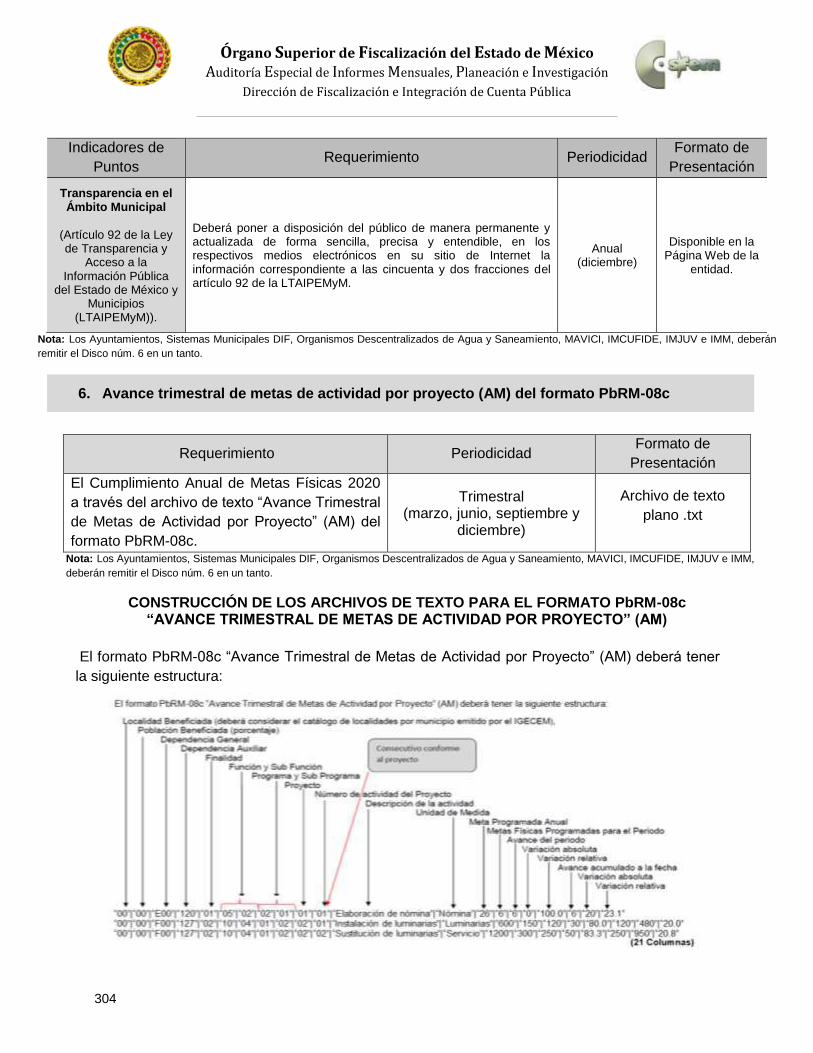

6. Avance trimestral de metas de actividad por proyecto (AM) del formato PbRM-08c……………………………………..……………………………………..

304

7. Programa Anual de Evaluaciones………………...………………………………. 306

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

10

Presentación

En cumplimiento a las atribuciones enmarcadas en la Ley de Fiscalización Superior del Estado

de México, el Órgano Superior de Fiscalización emite los presentes lineamientos con la

finalidad de definir los criterios, los formatos y la documentación necesaria para presentar

los Informes Mensuales Municipales, contribuyendo con la consistencia en la presentación y

homologación de la información.

Este instrumento es una herramienta para presentar los Informes Mensuales Municipales, en

cuanto a los requerimientos contables, patrimoniales, presupuestales, programáticos y

administrativos que señalan los ordenamientos legales respectivos.

En este sentido los servidores públicos de las entidades fiscalizables municipales deberán

presentar al Órgano Superior de Fiscalización del Estado de México, su informe mensual dentro

de los 20 días hábiles posteriores al término del mes correspondiente, de acuerdo a lo

establecido en los artículos 32 de la Ley de Fiscalización Superior del Estado de México y 350

del Código Financiero del Estado de México y Municipios.

El contenido de los lineamientos está dividido en: Presentación, Objetivo, Marco Legal de

Actuación, Entrega del Informe Mensual Municipal 2020 y el contenido de cada uno de los 6

discos, en los que se detalla la información que deberán entregar mensualmente al Órgano

Superior de Fiscalización del Estado de México.

Finalmente, los lineamientos incluyen la directriz de favorecer la armonización contable,

señalada en la Ley General de Contabilidad Gubernamental, consistente en privilegiar la

contabilidad patrimonial y presupuestal.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

11

Objetivo

Los presentes lineamientos tienen por objeto definir los criterios, los formatos y la

documentación necesaria para entregar los Informes Mensuales Municipales del ejercicio

2020.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

12

Marco Legal de Actuación

Constituciones

1. Constitución Política de los Estados Unidos Mexicanos.

2. Constitución Política del Estado Libre y Soberano de México.

Leyes Federales

3. Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

4. Ley de Coordinación Fiscal.

5. Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

6. Ley de Fiscalización y Rendición de Cuentas de la Federación.

7. Ley de Obras Públicas y Servicios Relacionados con las Mismas.

8. Ley del Impuesto al Valor Agregado.

9. Ley del Impuesto Sobre la Renta.

10. Ley Federal de Presupuesto y Responsabilidad Hacendaria.

11. Ley Federal del Trabajo.

12. Ley General de Contabilidad Gubernamental.

13. Ley General de Cultura Física y Deporte.

14. Ley General de Protección Civil.

15. Ley General de Responsabilidades Administrativas.

16. Ley General de Títulos y Operaciones de Crédito.

17. Ley General del Sistema Nacional Anticorrupción.

Códigos Federales

18. Código Civil Federal.

19. Código Fiscal de la Federación.

20. Código Penal Federal.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

13

Presupuestos

21. Presupuesto de Egresos de la Federación.

22. Presupuesto de Egresos del Gobierno del Estado de México.

Leyes Estatales

23. Ley de Bienes del Estado de México y de sus Municipios.

24. Ley de Competitividad y Ordenamiento Comercial del Estado de México.

25. Ley de Contratación Pública del Estado de México y Municipios.

26. Ley de Cultura Física y Deporte del Estado de México.

27. Ley de Fiscalización Superior del Estado de México.

28. Ley de Gobierno Digital del Estado de México y Municipios.

29. Ley de Ingresos de los Municipios del Estado de México.

30. Ley de la Juventud del Estado de México.

31. Ley del Sistema Anticorrupción del Estado de México y Municipios.

32. Ley de Planeación del Estado de México y Municipios.

33. Ley de Protección de Datos Personales en Posesión de Sujetos Obligados del

Estado de México y Municipios.

34. Ley de Responsabilidades Administrativas del Estado de México y Municipios.

35. Ley de Seguridad Social para los Servidores Públicos del Estado de México y

Municipios.

36. Ley de Transparencia y Acceso a la Información Pública del Estado de México y

Municipios.

37. Ley del Agua para el Estado de México y Municipios.

38. Ley del Trabajo de los Servidores Públicos del Estado y Municipios.

39. Ley Orgánica de la Administración Pública del Estado de México.

40. Ley Orgánica del Poder Legislativo del Estado Libre y Soberano de México.

41. Ley Orgánica Municipal del Estado de México.

42. Ley para la Mejora Regulatoria del Estado de México y Municipios.

43. Ley de Cultura Física y Deporte del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

14

Códigos Estatales

44. Código Administrativo del Estado de México.

45. Código Civil del Estado de México.

46. Código de Procedimientos Administrativos del Estado de México.

47. Código Financiero del Estado de México y Municipios.

48. Código Penal del Estado de México.

Leyes Municipales

49. Ley que crea a los Organismos Públicos Descentralizados de Asistencia Social, de

carácter Municipal, denominados “Sistemas Municipales para el Desarrollo Integral

de la Familia”

50. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Acambay, México

51. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Acolman, México

52. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Aculco, México

53. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Almoloya de Alquisiras, México

54. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Almoloya de Juárez, México

55. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Almoloya del Río, México

56. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Amanalco, México

57. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Amatepec, México

58. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Amecameca, México

59. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Apaxco, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

15

60. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Atizapán, México

61. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Atlacomulco, México

62. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Atlautla, México

63. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Axapusco, México

64. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Ayapango, México

65. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Calimaya, México

66. Ley que crea el Organismo Público Descentralizado Denominado Instituto Municipal

de Cultura Física y Deporte de Capulhuac, México

67. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Chapultepec, México

68. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Chiautla, México

69. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Chicoloapan, México

70. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Chiconcuac, México

71. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Chimalhuacán, México

72. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Coacalco de Berriozábal, México

73. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Coatepec Harinas, México

74. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Cocotitlán, México

75. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Cuautitlán, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

16

76. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Cuautitlán Izcalli, México

77. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Donato Guerra, México

78. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Ecatzingo, México

79. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de El Oro, México

80. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Huehuetoca, México

81. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Hueypoxtla, México

82. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Huixquilucan, México

83. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Isidro Fabela, México

84. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Ixtapaluca, México

85. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Ixtapan de la Sal, México

86. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Ixtapan del Oro, México

87. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Ixtlahuaca, México

88. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Jaltenco, México

89. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Jilotepec, México

90. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Jilotzingo, México

91. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Jiquipilco, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

17

92. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Jocotitlán, México

93. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Joquicingo, México

94. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Juchitepec, México

95. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de La Paz, México

96. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Luvianos, México

97. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Malinalco, México

98. Ley que crea el Organismo Público Descentralizado denominado Instituto Municipal

de Cultura Física y Deporte de Metepec, México

99. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Mexicaltzingo, México

100. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Morelos, México

101. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Naucalpan de Juárez, México

102. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Nextlalpan, México

103. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Nezahualcóyotl, México

104. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Nicolás Romero, México

105. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Nopaltepec, México

106. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Ocoyoacac, México

107. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Ocuilan, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

18

108. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Otumba, México

109. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Otzoloapan, México

110. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Otzolotepec, México

111. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Ozumba, México

112. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Papalotla, México

113. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Polotitlán, México

114. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Rayón, México

115. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de San Antonio la Isla, México

116. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de San Felipe del Progreso, México

117. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de San José del Rincón, México

118. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de San Martín de las Pirámides, México

119. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de San Mateo Atenco, México

120. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de San Simón de Guerrero, México

121. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Santo Tomás, México

122. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Soyaniquilpan de Juárez, México

123. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Sultepec, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

19

124. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tejupilco, México

125. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Temamatla, México

126. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Temascalapa, México

127. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Temascalcingo, México

128. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Temascaltepec, México

129. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Temoaya, México

130. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tenancingo, México

131. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tenango del Aire, México

132. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tenango del Valle, México

133. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Teoloyucan, México

134. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Teotihuacán, México

135. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tepetlaoxtoc, México

136. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tepetlixpa, México

137. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tepotzotlán, México

138. Ley que crea el Organismo Público Descentralizado denominado “Instituto

Municipal de Cultura Física y Deporte de Tequixquiac, México

139. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Texcaltitlán, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

20

140. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Texcalyacac, México

141. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tezoyuca, México

142. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tianguistenco, México

143. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Timilpan, México

144. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tlalmanalco, México

145. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tlatlaya, México

146. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tonanitla, México

147. Ley que Crea el Organismo Público Descentralizado Denominado Instituto

Municipal de Cultura Física y Deporte de Tonatico, México

148. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tultepec, México

149. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Tultitlán, México

150. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Valle de Bravo, México

151. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Valle de Chalco Solidaridad, México

152. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Villa de Allende, México

153. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Villa del Carbón, México

154. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Villa Guerrero, México

155. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Villa Victoria, México

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

21

156. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Xalatlaco, México

157. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Xonacatlán, México

158. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Zacazonapan, México

159. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Zacualpan, México

160. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Zinacantepec, México

161. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Zumpahuacan, México

162. Ley que crea el Organismo Público Descentralizado denominado Instituto

Municipal de Cultura Física y Deporte de Zumpango, México

163. Ley que crea el Organismo Público Descentralizado denominado “Instituto

Municipal de Cultura Física y Deporte de Chalco”, México

164. Ley que crea el Organismo Público Descentralizado denominado "Instituto

Municipal de Cultura Física y Deporte de Toluca", México

165. Ley que crea el Organismo Público Descentralizado denominado “Instituto

Municipal de la Juventud de Ayapango”

166. Ley que crea el Organismo Público Descentralizado denominado “Instituto

Municipal de la Mujer de Toluca”

167. Ley que crea el Organismo Público Descentralizado de Carácter Municipal para

el Mantenimiento de Vialidades de Cuautitlán Izcalli

Reglamentos

168. Reglamento de la Comisión Certificadora de Competencia Laboral para el

Servicio Público del Estado de México.

169. Reglamento de la Ley de Contratación Pública del Estado de México y

Municipios.

170. Reglamento de la Ley de Cultura Física y Deporte del Estado de México.

171. Reglamento de la Ley de Planeación del Estado de México y Municipios.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

22

172. Reglamento de la Ley de Transparencia y Acceso a la Información Pública del

Estado de México.

173. Reglamento de la Ley del Agua para el Estado de México y Municipios.

174. Reglamento de la Ley para la Coordinación y el Control de los Organismos

Auxiliares y Fideicomisos del Estado de México.

175. Reglamento de la Ley para la Mejora Regulatoria del Estado de México y sus

Municipios.

176. Reglamento del Libro Décimo Segundo del Código Administrativo del Estado de

México.

177. Reglamento del Poder Legislativo del Estado Libre y Soberano de México.

178. Reglamento del Título Quinto del Código Financiero del Estado de México y

Municipios Denominado del Catastro.

179. Reglamento Interior del Órgano Superior de Fiscalización del Estado de México.

Manual

180. Manual Único de Contabilidad Gubernamental para las Dependencias y

Entidades Públicas del Gobierno y Municipios del Estado de México.

Convenios

181. Convenio de Coordinación y Colaboración para la Fiscalización Superior del

Gasto Federalizado en el Marco del Sistema Nacional de Fiscalización, que

celebran la Auditoría Superior de la Federación en lo sucesivo “LA ASF”,

representada por su titular, el CPC. Juan Manuel Portal M. y el Órgano Superior de

Fiscalización del Estado de México en adelante, “LA EEF” representada por su

titular, el C.P.C. Fernando V. Baz Ferreira.

Publicado en el Diario Oficial de la Federación en fecha veinticinco de enero de dos

mil diecisiete; y en Periódico Oficial “Gaceta del Gobierno” del Estado Libre y

Soberano de México, en fecha diecisiete de febrero de dos mil diecisiete.

Otras Disposiciones

182. Demás disposiciones jurídicas aplicables.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

23

Entrega del Informe Mensual Municipal 2020

De acuerdo a lo que establece el artículo 32 de la Ley de Fiscalización Superior del Estado de

México en su segundo párrafo establece que:

“Los Presidentes Municipales presentarán (…) los informes mensuales (…) dentro de

los veinte días posteriores al término del mes correspondiente.”

Asimismo, el artículo 350 del Código Financiero del Estado de México y Municipios:

“Mensualmente dentro de los primeros veinte días hábiles, la Secretaría y las

Tesorerías, enviarán para su análisis y evaluación al Órgano Superior de Fiscalización

del Estado de México, la siguiente información:

I. Información patrimonial.

II. Información presupuestal.

III. Información de la obra pública.

IV. Información de nómina.”

La entidad municipal tendrá que considerar los requerimientos contables, patrimoniales,

presupuestales, programáticos y administrativos que señalan los ordenamientos legales

respectivos entre los que destacan: la Ley General de Contabilidad Gubernamental, Ley de

Disciplina Financiera de las Entidades Federativas y los Municipios, Ley de Responsabilidades

Administrativas del Estado de México y Municipios, Ley Orgánica Municipal del Estado de

México, Ley de Ingresos de los Municipios del Estado de México, Presupuesto de Egresos del

Estado de México, Manual Único de Contabilidad Gubernamental para las Dependencias y

Entidades Públicas del Gobierno y Municipios, Código Financiero del Estado de México y

Municipios y demás normatividad aplicable.

La información de los Informes Mensuales Municipales 2020 deberá entregarse de manera

física al Órgano Superior de Fiscalización del Estado de México; el “Informe Mensual

Municipal” comprenderá:

a) Información impresa

b) Información en medio de almacenamiento electrónico, discos compactos (CD)

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

24

a) Información Impresa

La información impresa se integra de cuatro documentos, que deberán presentarse en original,

con firmas autógrafas y sellos oficiales de acuerdo a la matriz de clasificación de las firmas,

foliados con lápiz en la parte superior derecha de cada hoja y sujetos con broche en un folder.

La información impresa se entregará al OSFEM en un solo juego.

Informe Mensual Municipal 2020 impreso:

1. Oficio de Presentación.

2. Estado de Situación Financiera.

3. Estado de Actividades.

4. Balanza de Comprobación.

El oficio de presentación deberá ir dirigido al Auditor(a) Superior de Fiscalización del Estado

de México, firmado por:

I. En los Ayuntamientos:

Presidente(a) Municipal

Síndico(a) Municipal

Tesorero(a) Municipal

Secretario(a) Municipal

Director(a) de Obras Públicas o Titular de la unidad administrativa equivalente

II. En los Sistemas Municipales para el Desarrollo Integral de la Familia (DIF):

Presidente(a) del DIF Municipal

Director(a) General

Tesorero(a) del DIF

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

25

III. En los Organismos Descentralizados Operadores de Agua (ODAS):

Director(a) General

Director(a) de Finanzas

Comisario(a)

Director(a) de Obras Públicas o Titular de la unidad administrativa equivalente (en

su caso)

IV. En el Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI):

Director(a) General

Tesorero(a) o Director(a) de Finanzas o el Titular de la unidad administrativa

equivalente

Comisario(a)

V. En los Institutos Municipales de Cultura Física y Deporte:

Director(a) General

Tesorero(a), Director(a) de Finanzas o Titular de la unidad administrativa

equivalente; o bien, se deberán sujetar a lo dispuesto por el Decreto que los crea

así como su reglamento interno.

VI. En los Institutos Municipales de la Juventud:

Director(a) General

Tesorero(a), Director(a) de Finanzas o Titular de la unidad administrativa

equivalente; o bien, se deberán sujetar a lo dispuesto por el Decreto que los crea

así como su reglamento interno.

Comisario(a)

VII. En el Instituto Municipal de la Mujer de Toluca:

Director(a) General

Comisario(a)

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

26

b) Información en medio de almacenamiento electrónico, Discos Compactos

(Cd´s)

La Información en archivos electrónicos comprende documentos digitalizados y documentos

en formatos PDF, XLS, XML, así como archivos en texto plano TXT dicha información deberá

integrarse en 6 CD´s.

La información se entregará en dos juegos al OSFEM.

Informe Mensual Municipal en CD´s:

Disco 1.- Información Patrimonial (Contable y Administrativa)

Disco 2.- Información Presupuestal, de Bienes Muebles e Inmuebles y de Recaudación

del Impuesto Predial y Derechos de Agua

Disco 3.- Información de Obra

Disco 4.- Información de Nómina

Disco 5.- Imágenes Digitalizadas

Disco 6.- Información de Evaluación Programática (archivo de texto plano TXT y PDF)*

* Nota 1: En la periodicidad que corresponda de acuerdo a los requerimientos establecidos en el apartado

del Disco 6.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

27

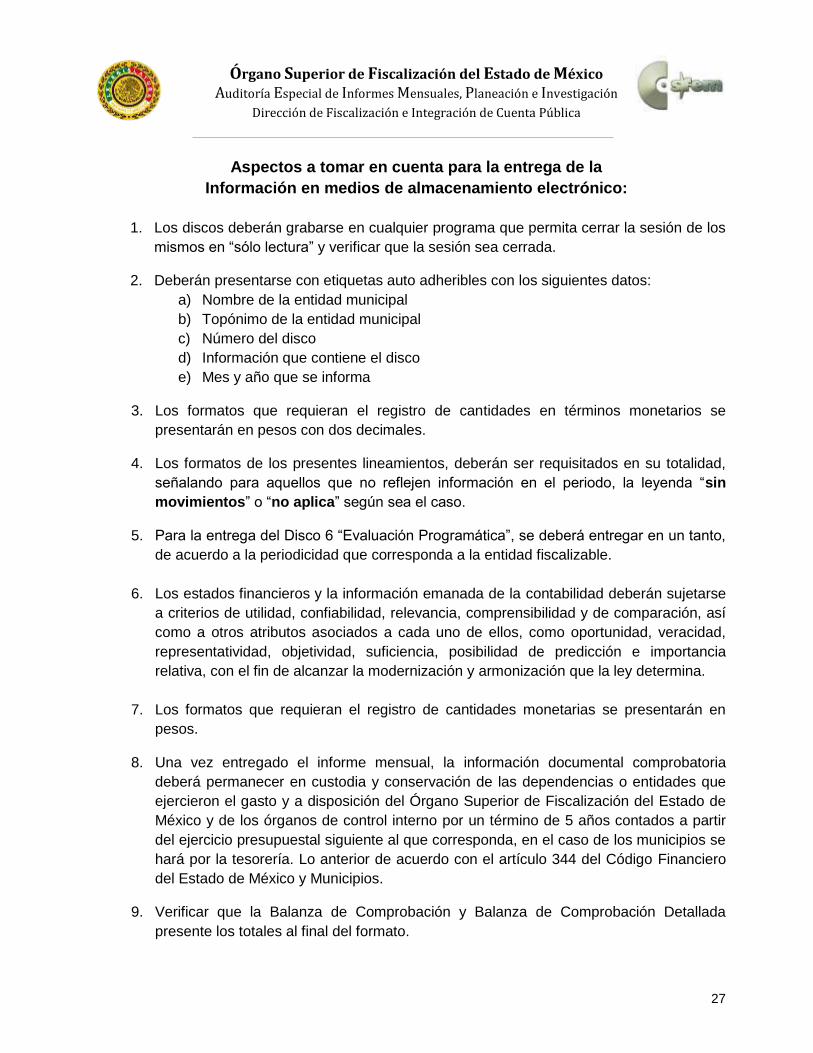

Aspectos a tomar en cuenta para la entrega de la

Información en medios de almacenamiento electrónico:

1. Los discos deberán grabarse en cualquier programa que permita cerrar la sesión de los

mismos en “sólo lectura” y verificar que la sesión sea cerrada.

2. Deberán presentarse con etiquetas auto adheribles con los siguientes datos:

a) Nombre de la entidad municipal

b) Topónimo de la entidad municipal

c) Número del disco

d) Información que contiene el disco

e) Mes y año que se informa

3. Los formatos que requieran el registro de cantidades en términos monetarios se

presentarán en pesos con dos decimales.

4. Los formatos de los presentes lineamientos, deberán ser requisitados en su totalidad,

señalando para aquellos que no reflejen información en el periodo, la leyenda “sin

movimientos” o “no aplica” según sea el caso.

5. Para la entrega del Disco 6 “Evaluación Programática”, se deberá entregar en un tanto,

de acuerdo a la periodicidad que corresponda a la entidad fiscalizable.

6. Los estados financieros y la información emanada de la contabilidad deberán sujetarse

a criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, así

como a otros atributos asociados a cada uno de ellos, como oportunidad, veracidad,

representatividad, objetividad, suficiencia, posibilidad de predicción e importancia

relativa, con el fin de alcanzar la modernización y armonización que la ley determina.

7. Los formatos que requieran el registro de cantidades monetarias se presentarán en

pesos.

8. Una vez entregado el informe mensual, la información documental comprobatoria

deberá permanecer en custodia y conservación de las dependencias o entidades que

ejercieron el gasto y a disposición del Órgano Superior de Fiscalización del Estado de

México y de los órganos de control interno por un término de 5 años contados a partir

del ejercicio presupuestal siguiente al que corresponda, en el caso de los municipios se

hará por la tesorería. Lo anterior de acuerdo con el artículo 344 del Código Financiero

del Estado de México y Municipios.

9. Verificar que la Balanza de Comprobación y Balanza de Comprobación Detallada

presente los totales al final del formato.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

29

DISCO 1

INFORMACIÓN PATRIMONIAL

(Contable y Administrativa)

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

30

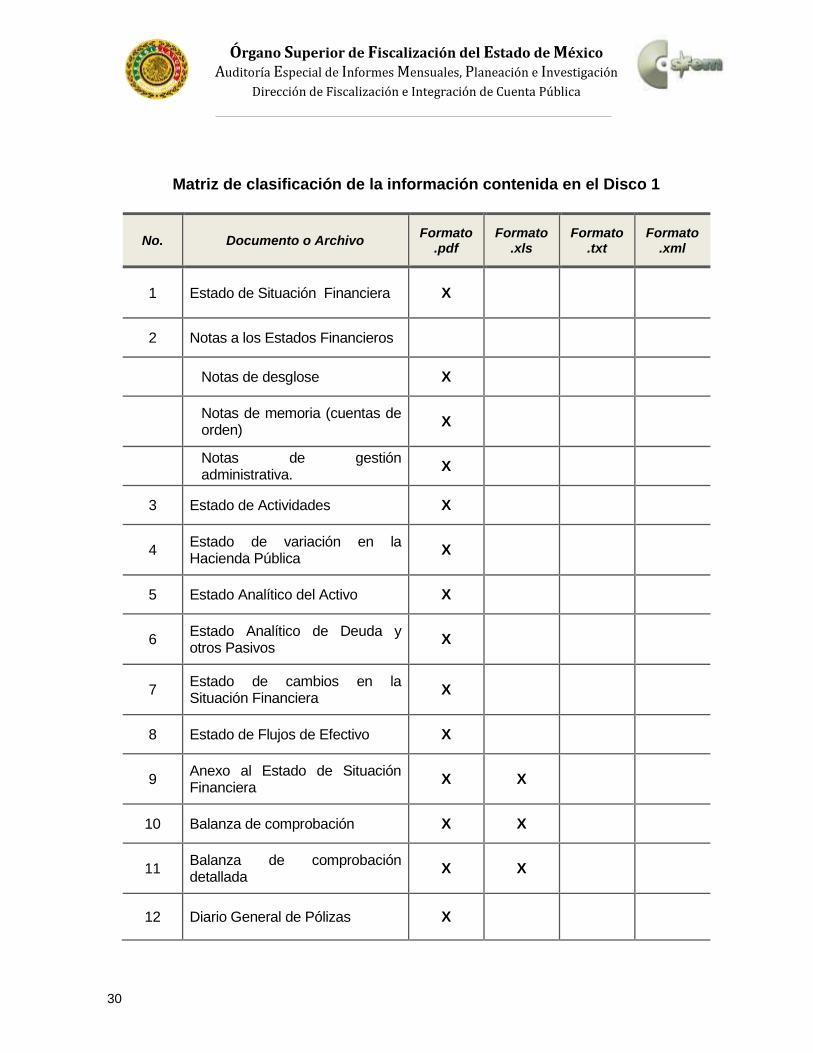

Matriz de clasificación de la información contenida en el Disco 1

No. Documento o Archivo Formato

.pdf Formato

.xls Formato

.txt Formato

.xml

1 Estado de Situación Financiera X

2 Notas a los Estados Financieros

Notas de desglose X

Notas de memoria (cuentas de orden)

X

Notas de gestión administrativa.

X

3 Estado de Actividades X

4 Estado de variación en la Hacienda Pública

X

5 Estado Analítico del Activo X

6 Estado Analítico de Deuda y otros Pasivos

X

7 Estado de cambios en la Situación Financiera

X

8 Estado de Flujos de Efectivo X

9 Anexo al Estado de Situación Financiera

X X

10 Balanza de comprobación X X

11 Balanza de comprobación detallada

X X

12 Diario General de Pólizas X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

31

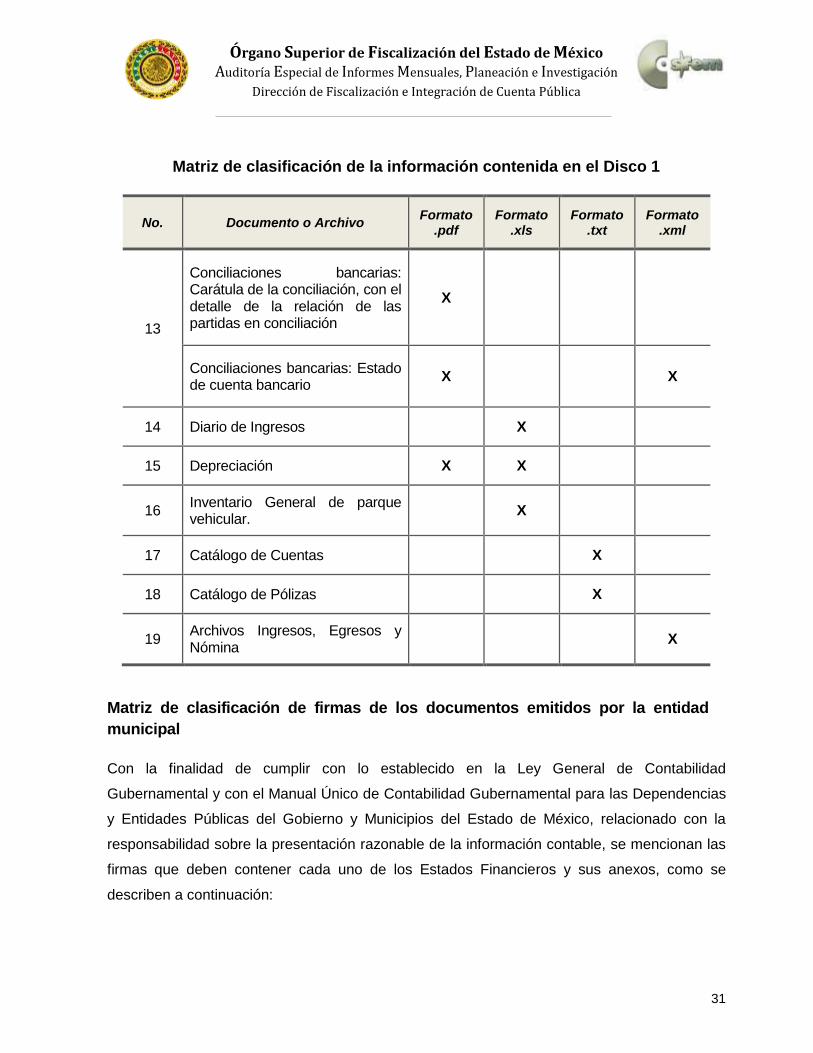

Matriz de clasificación de la información contenida en el Disco 1

No. Documento o Archivo Formato

.pdf Formato

.xls Formato

.txt Formato

.xml

13

Conciliaciones bancarias: Carátula de la conciliación, con el detalle de la relación de las partidas en conciliación

X

Conciliaciones bancarias: Estado de cuenta bancario

X X

14 Diario de Ingresos X

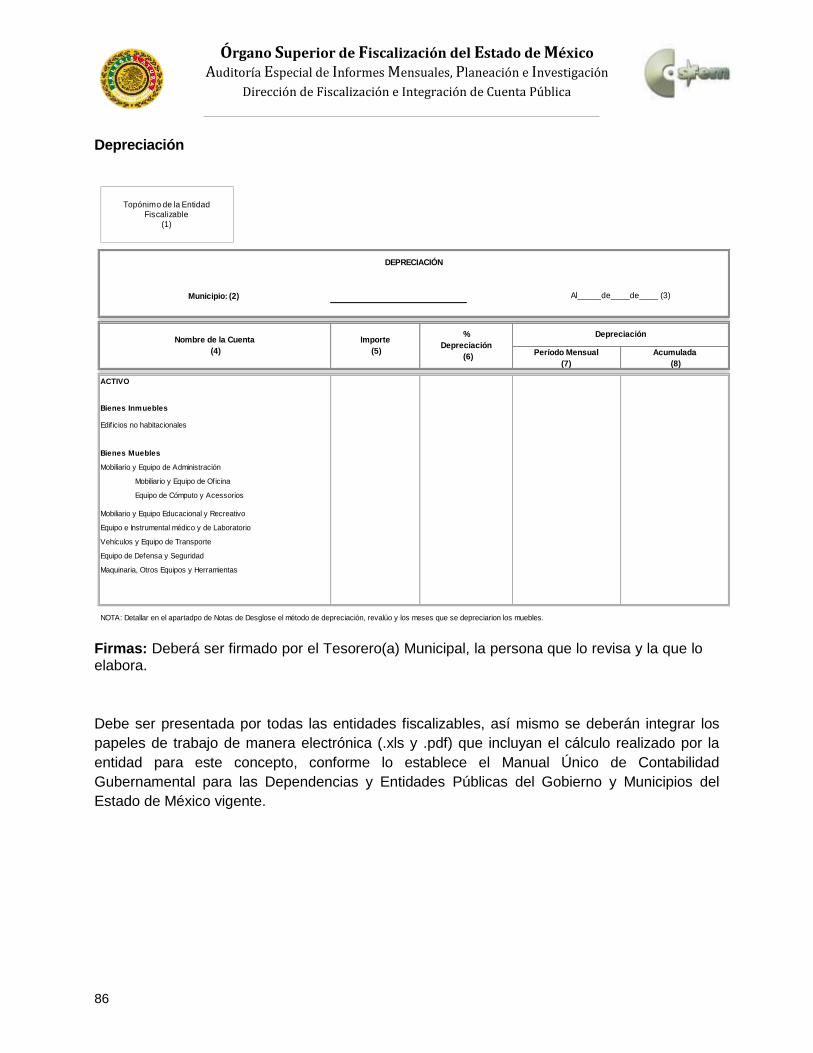

15 Depreciación X X

16 Inventario General de parque vehicular.

X

17 Catálogo de Cuentas X

18 Catálogo de Pólizas X

19 Archivos Ingresos, Egresos y Nómina

X

Matriz de clasificación de firmas de los documentos emitidos por la entidad

municipal

Con la finalidad de cumplir con lo establecido en la Ley General de Contabilidad

Gubernamental y con el Manual Único de Contabilidad Gubernamental para las Dependencias

y Entidades Públicas del Gobierno y Municipios del Estado de México, relacionado con la

responsabilidad sobre la presentación razonable de la información contable, se mencionan las

firmas que deben contener cada uno de los Estados Financieros y sus anexos, como se

describen a continuación:

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

32

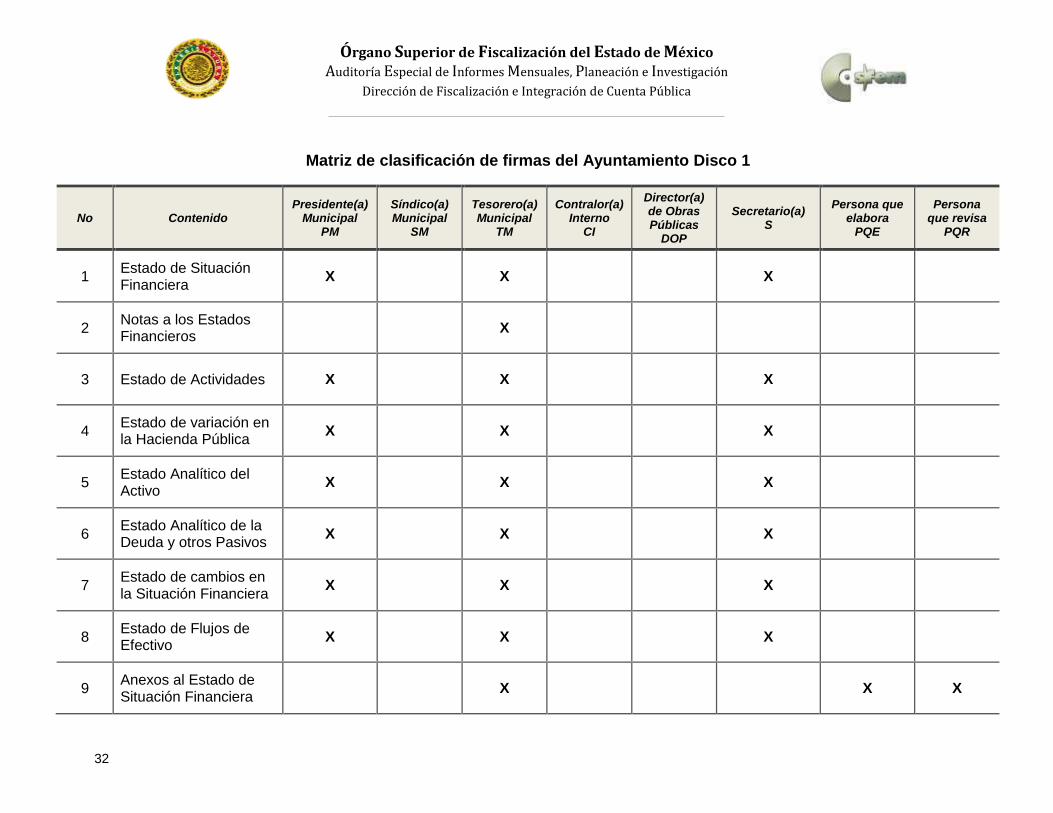

Matriz de clasificación de firmas del Ayuntamiento Disco 1

No Contenido Presidente(a)

Municipal PM

Síndico(a) Municipal

SM

Tesorero(a) Municipal

TM

Contralor(a) Interno

CI

Director(a) de Obras Públicas

DOP

Secretario(a) S

Persona que elabora

PQE

Persona que revisa

PQR

1 Estado de Situación Financiera

X X X

2 Notas a los Estados Financieros

X

3 Estado de Actividades X X X

4 Estado de variación en la Hacienda Pública

X X X

5 Estado Analítico del Activo

X X X

6 Estado Analítico de la Deuda y otros Pasivos

X X X

7 Estado de cambios en la Situación Financiera

X X X

8 Estado de Flujos de Efectivo

X X X

9 Anexos al Estado de Situación Financiera

X X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

33

Matriz de clasificación de firmas del Ayuntamiento Disco 1

No Contenido Presidente(a)

Municipal PM

Síndico(a) Municipal

SM

Tesorero(a) Municipal

TM

Contralor(a) Interno

CI

Director(a) de Obras Públicas

DOP

Secretario(a) S

Persona que elabora

PQE

Persona que revisa

PQR

10 Balanza comprobación X X X

11 Balanza de comprobación detallada

X X X

12 Diario General de Pólizas

X X X

13 Conciliaciones Bancarias

X X X

14 Diario Ingresos X X X

15 Depreciación X X X

16 Inventario General del parque vehicular

X X X X X

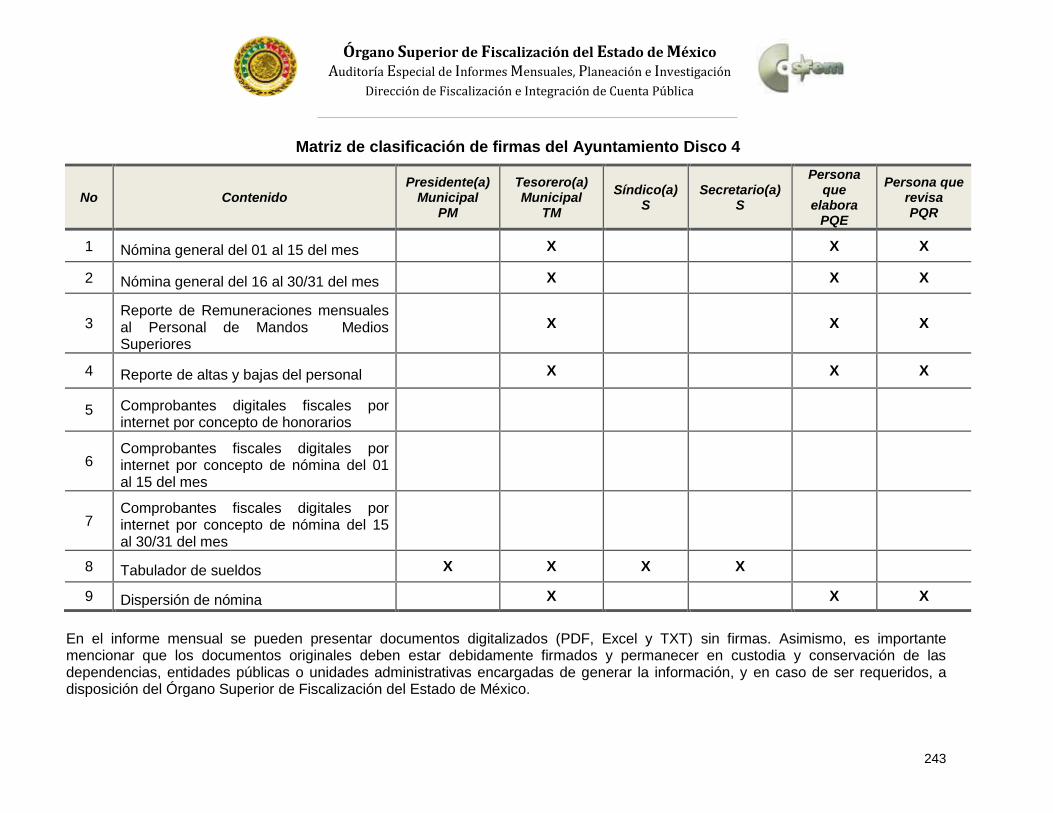

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

34

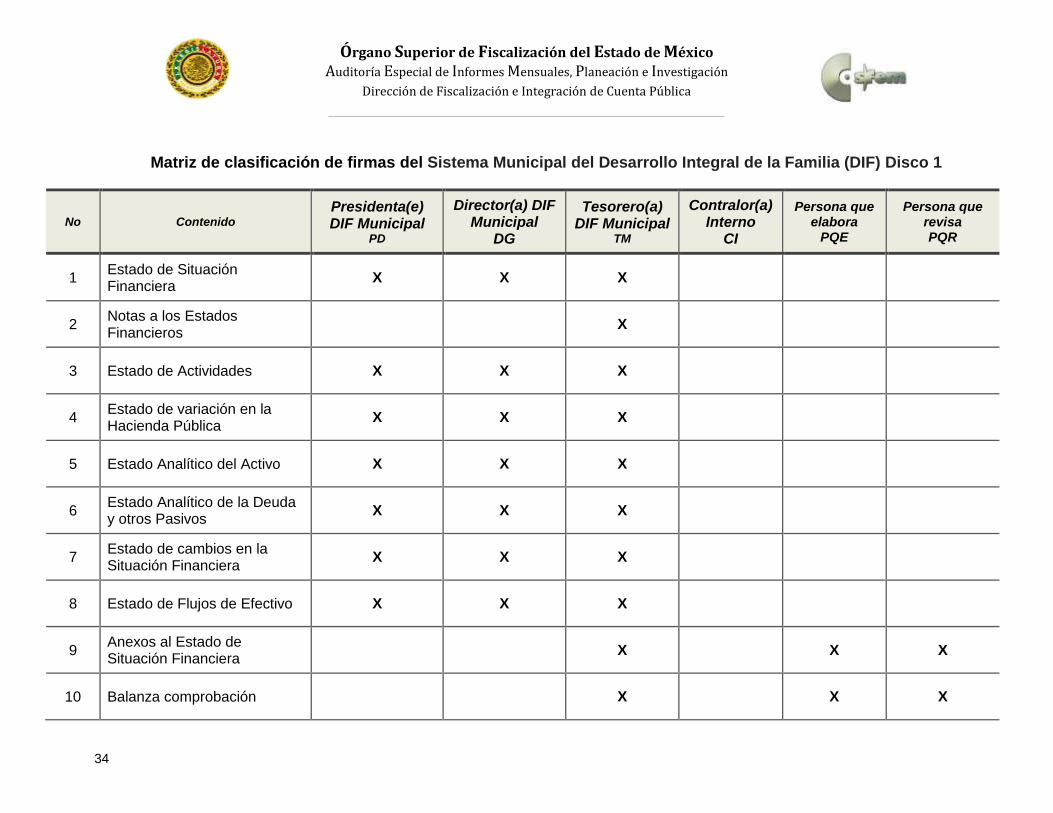

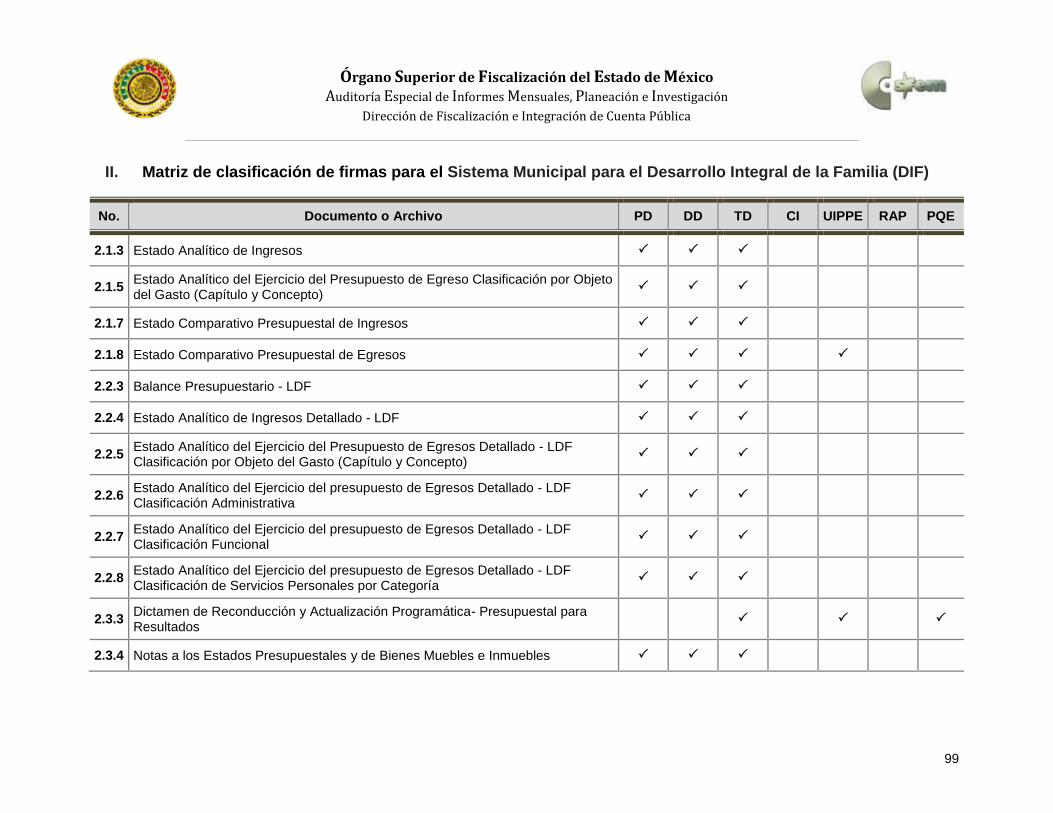

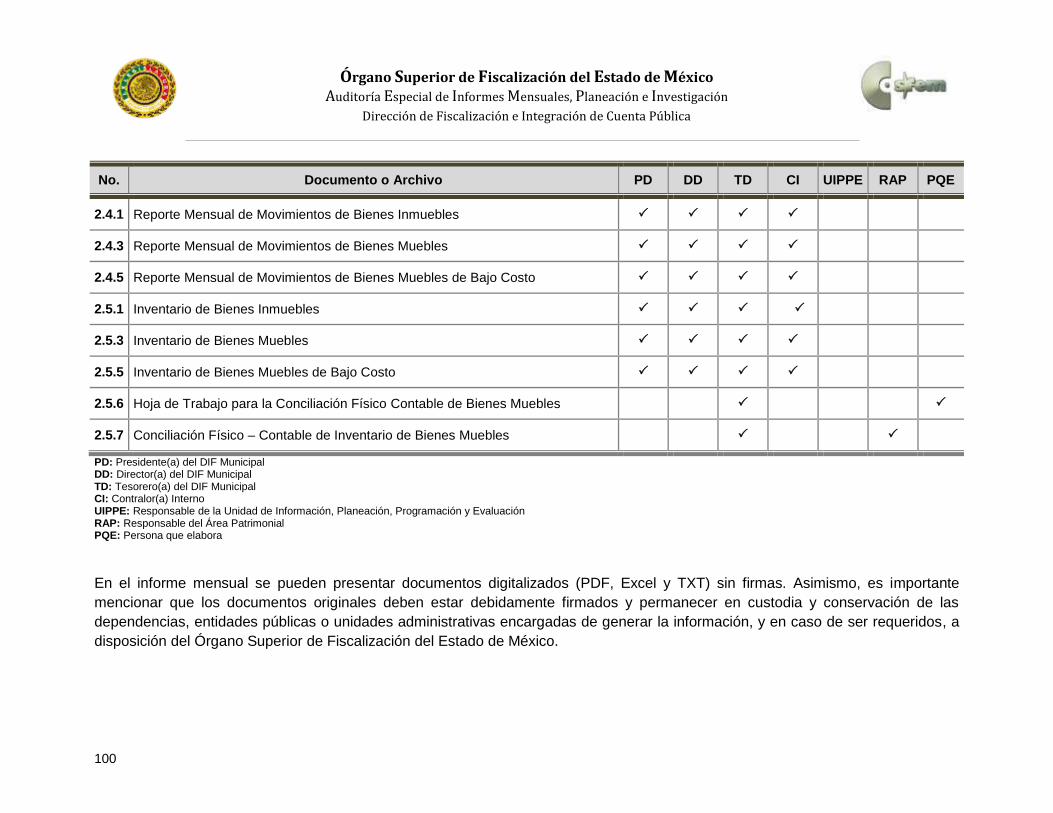

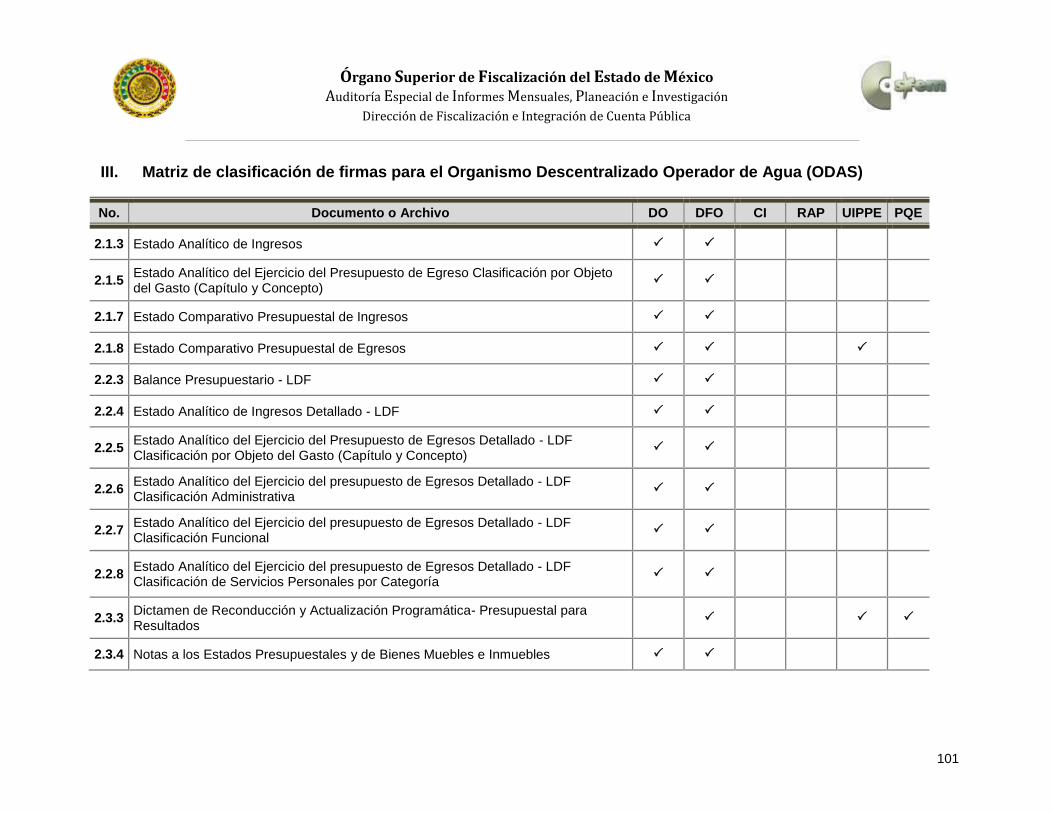

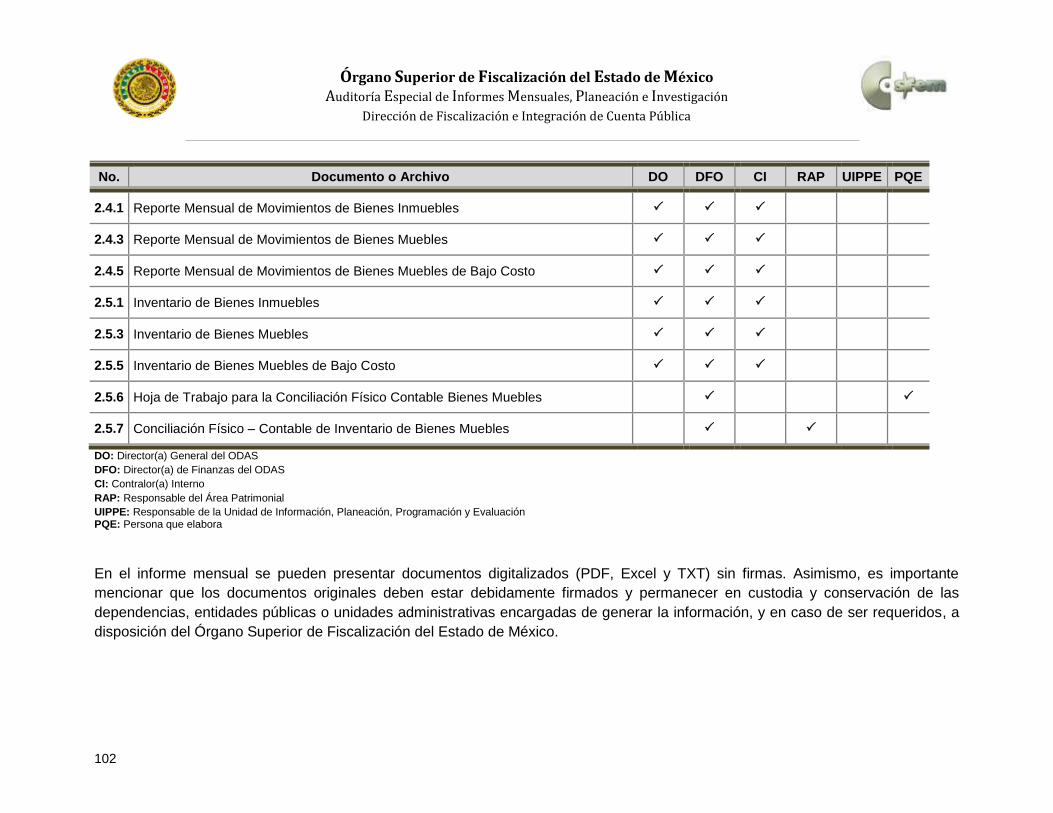

Matriz de clasificación de firmas del Sistema Municipal del Desarrollo Integral de la Familia (DIF) Disco 1

No Contenido

Presidenta(e) DIF Municipal

PD

Director(a) DIF Municipal

DG

Tesorero(a) DIF Municipal

TM

Contralor(a) Interno

CI

Persona que elabora

PQE

Persona que revisa PQR

1 Estado de Situación Financiera

X X X

2 Notas a los Estados Financieros

X

3 Estado de Actividades X X X

4 Estado de variación en la Hacienda Pública

X X X

5 Estado Analítico del Activo X X X

6 Estado Analítico de la Deuda y otros Pasivos

X X X

7 Estado de cambios en la Situación Financiera

X X X

8 Estado de Flujos de Efectivo X X X

9 Anexos al Estado de Situación Financiera

X

X X

10 Balanza comprobación X

X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

35

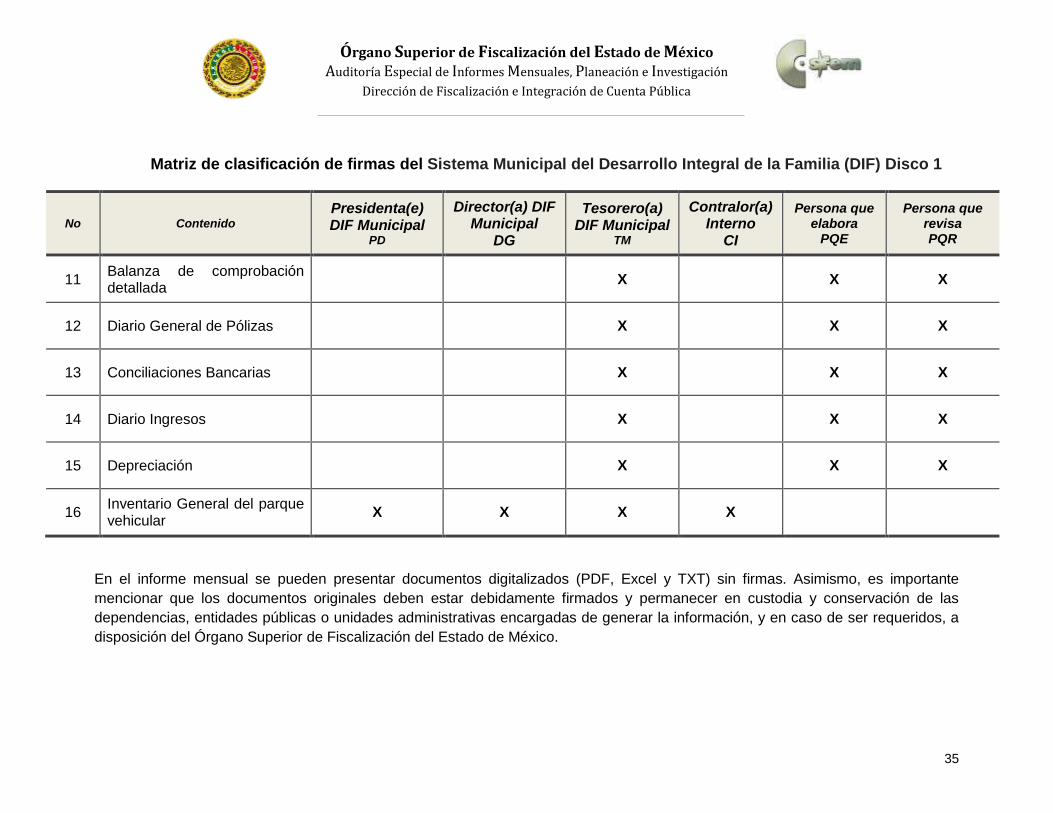

Matriz de clasificación de firmas del Sistema Municipal del Desarrollo Integral de la Familia (DIF) Disco 1

No Contenido

Presidenta(e) DIF Municipal

PD

Director(a) DIF Municipal

DG

Tesorero(a) DIF Municipal

TM

Contralor(a) Interno

CI

Persona que elabora

PQE

Persona que revisa PQR

11 Balanza de comprobación detallada

X

X X

12 Diario General de Pólizas X X X

13 Conciliaciones Bancarias X X X

14 Diario Ingresos X X X

15 Depreciación X X X

16 Inventario General del parque vehicular

X X X X

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

36

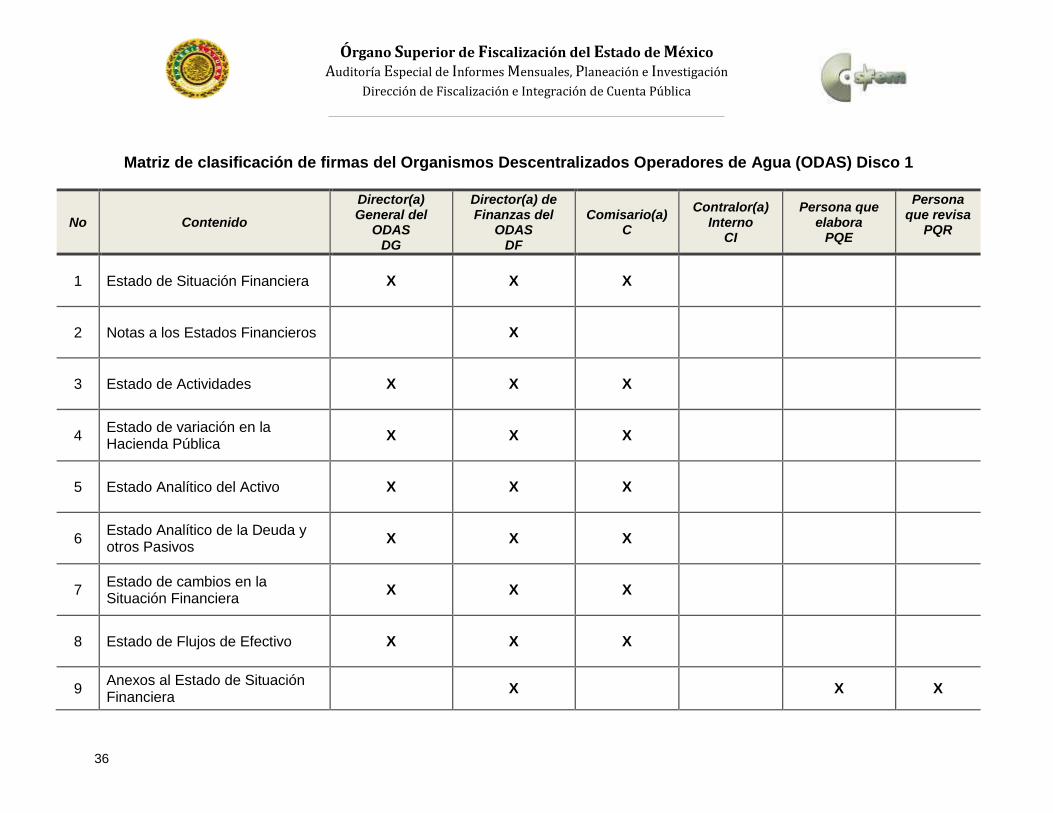

Matriz de clasificación de firmas del Organismos Descentralizados Operadores de Agua (ODAS) Disco 1

No Contenido

Director(a) General del

ODAS DG

Director(a) de Finanzas del

ODAS DF

Comisario(a) C

Contralor(a) Interno

CI

Persona que elabora

PQE

Persona que revisa

PQR

1 Estado de Situación Financiera X X X

2 Notas a los Estados Financieros X

3 Estado de Actividades X X X

4 Estado de variación en la Hacienda Pública

X X X

5 Estado Analítico del Activo X X X

6 Estado Analítico de la Deuda y otros Pasivos

X X X

7 Estado de cambios en la Situación Financiera

X X X

8 Estado de Flujos de Efectivo X X X

9 Anexos al Estado de Situación Financiera

X X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

37

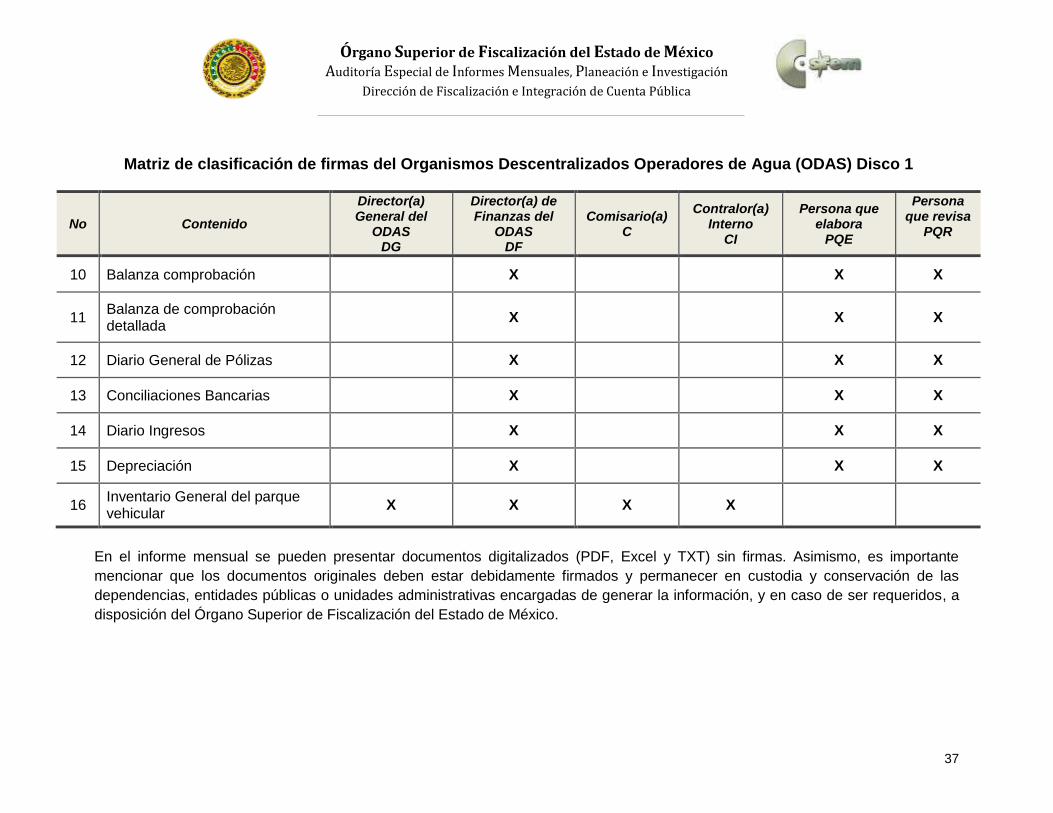

Matriz de clasificación de firmas del Organismos Descentralizados Operadores de Agua (ODAS) Disco 1

No Contenido

Director(a) General del

ODAS DG

Director(a) de Finanzas del

ODAS DF

Comisario(a) C

Contralor(a) Interno

CI

Persona que elabora

PQE

Persona que revisa

PQR

10 Balanza comprobación X X X

11 Balanza de comprobación detallada

X X X

12 Diario General de Pólizas X X X

13 Conciliaciones Bancarias X X X

14 Diario Ingresos X X X

15 Depreciación X X X

16 Inventario General del parque vehicular

X X X X

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

38

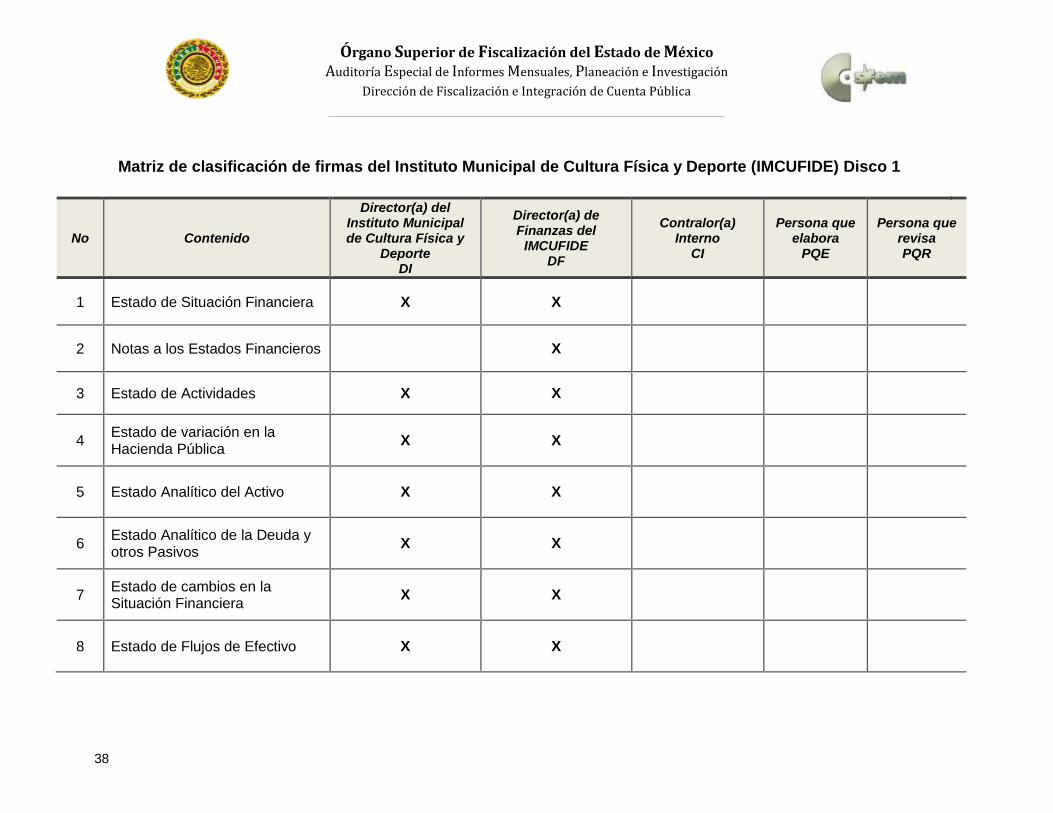

Matriz de clasificación de firmas del Instituto Municipal de Cultura Física y Deporte (IMCUFIDE) Disco 1

No Contenido

Director(a) del Instituto Municipal de Cultura Física y

Deporte DI

Director(a) de Finanzas del

IMCUFIDE DF

Contralor(a) Interno

CI

Persona que elabora

PQE

Persona que revisa PQR

1 Estado de Situación Financiera X X

2 Notas a los Estados Financieros X

3 Estado de Actividades X X

4 Estado de variación en la Hacienda Pública

X X

5 Estado Analítico del Activo X X

6 Estado Analítico de la Deuda y otros Pasivos

X X

7 Estado de cambios en la Situación Financiera

X X

8 Estado de Flujos de Efectivo X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

39

Matriz de clasificación de firmas del Instituto Municipal de Cultura Física y Deporte (IMCUFIDE) Disco 1

No Contenido

Director(a) del Instituto Municipal de Cultura Física y

Deporte DI

Director(a) de Finanzas del

IMCUFIDE DF

Contralor(a) Interno

CI

Persona que elabora

PQE

Persona que revisa PQR

9 Anexos al Estado de Situación Financiera

X X X

10 Balanza comprobación X X X

11 Balanza de comprobación detallada

X X X

12 Diario General de Pólizas X X X

13 Conciliaciones Bancarias X X X

14 Diario Ingresos X X X

15 Depreciación X X X

16 Inventario General del parque vehicular

X X X

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

40

Matriz de clasificación de firmas del Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI) Disco 1

No Contenido Director(a) General

del MAVICI DG

Tesorero(a) del MAVICI

T

Contralor(a) Interno

CI

Comisario(a) C

Persona que elabora

PQE

Persona que revisa

PQR

1 Estado de Situación Financiera

X X X

2 Notas a los Estados Financieros

X

3 Estado de Actividades X X X

4 Estado de variación en la Hacienda Pública

X X X

5 Estado Analítico del Activo X X X

6 Estado Analítico de la Deuda y otros Pasivos

X X X

7 Estado de cambios en la Situación Financiera

X X X

8 Estado de Flujos de Efectivo X X X

9 Anexos al Estado de Situación Financiera

X X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

41

Matriz de clasificación de firmas del Organismo Descentralizado para el Mantenimiento de Vialidades (MAVICI) Disco 1

No Contenido Director(a) General

del MAVICI DG

Tesorero(a) del MAVICI

T

Contralor(a) Interno

CI

Comisario(a) C

Persona que elabora

PQE

Persona que revisa

PQR

10 Balanza comprobación X X X

11 Balanza de comprobación detallada

X X X

12 Diario General de Pólizas X X X

13 Conciliaciones Bancarias X X X

14 Diario Ingresos X X X

15 Depreciación X X X

16 Inventario General del parque vehicular

X X X

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

42

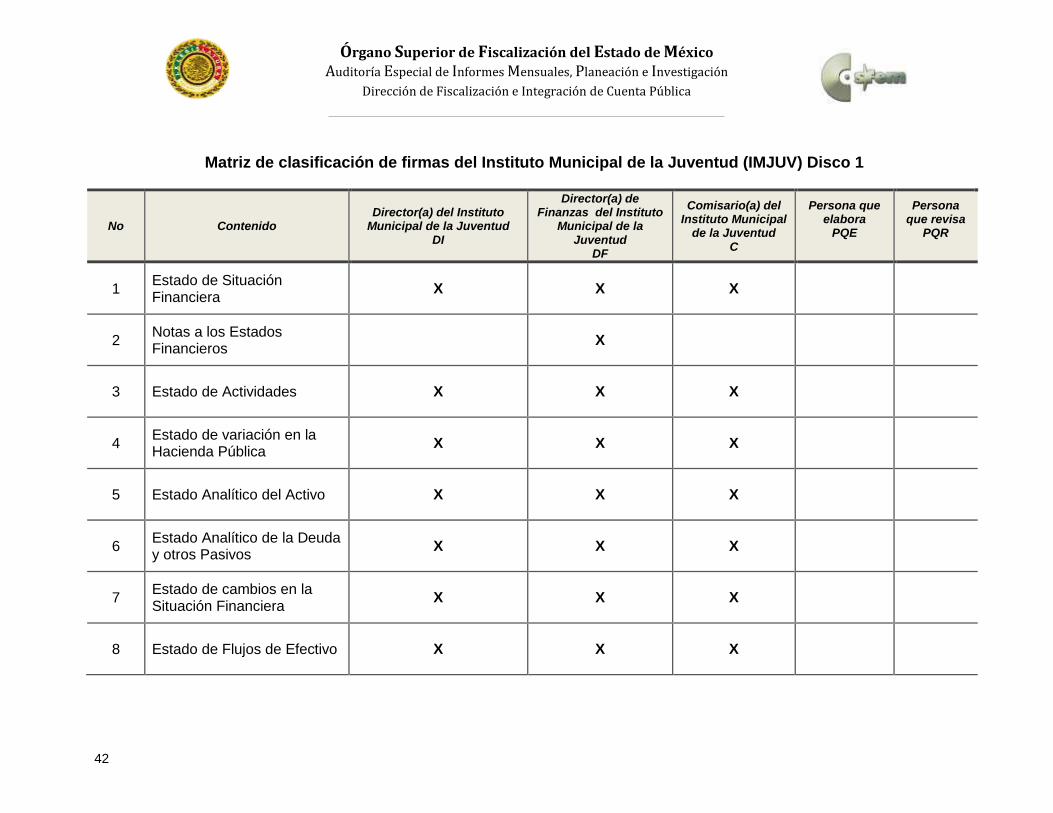

Matriz de clasificación de firmas del Instituto Municipal de la Juventud (IMJUV) Disco 1

No Contenido Director(a) del Instituto

Municipal de la Juventud DI

Director(a) de Finanzas del Instituto

Municipal de la Juventud

DF

Comisario(a) del Instituto Municipal

de la Juventud C

Persona que elabora

PQE

Persona que revisa

PQR

1 Estado de Situación Financiera

X X X

2 Notas a los Estados Financieros

X

3 Estado de Actividades X X X

4 Estado de variación en la Hacienda Pública

X X X

5 Estado Analítico del Activo X X X

6 Estado Analítico de la Deuda y otros Pasivos

X X X

7 Estado de cambios en la Situación Financiera

X X X

8 Estado de Flujos de Efectivo X X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

43

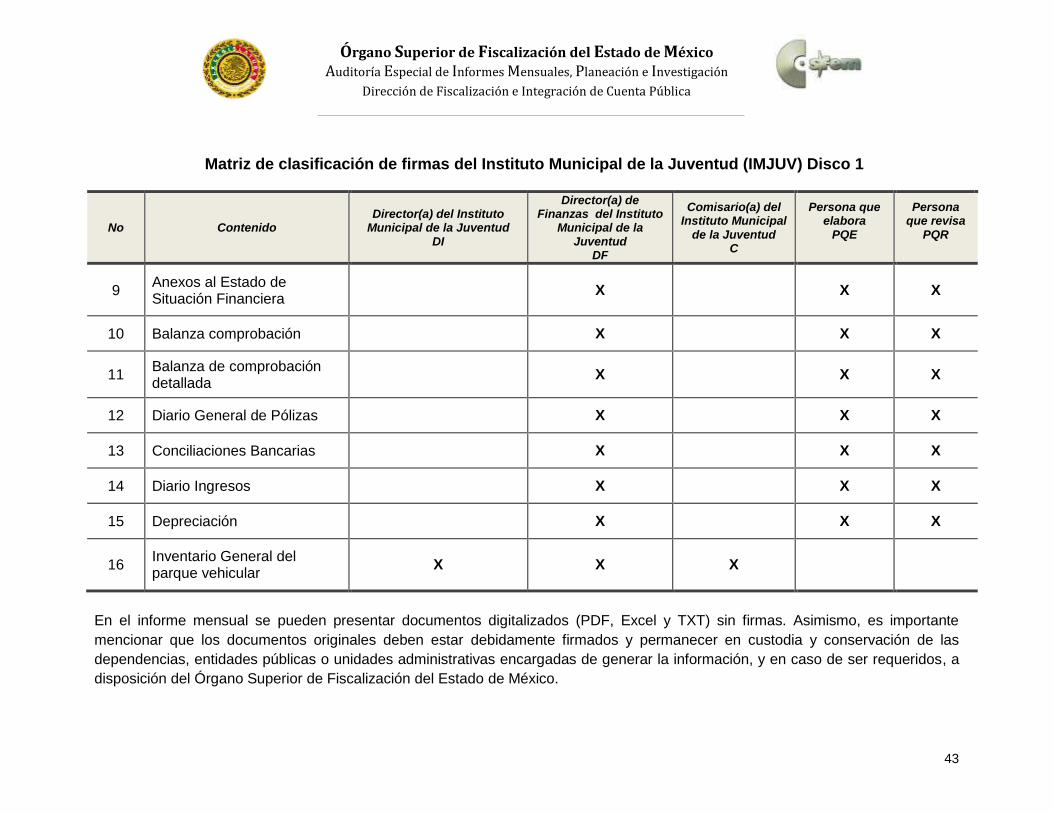

Matriz de clasificación de firmas del Instituto Municipal de la Juventud (IMJUV) Disco 1

No Contenido Director(a) del Instituto

Municipal de la Juventud DI

Director(a) de Finanzas del Instituto

Municipal de la Juventud

DF

Comisario(a) del Instituto Municipal

de la Juventud C

Persona que elabora

PQE

Persona que revisa

PQR

9 Anexos al Estado de Situación Financiera

X X X

10 Balanza comprobación X X X

11 Balanza de comprobación detallada

X X X

12 Diario General de Pólizas X X X

13 Conciliaciones Bancarias X X X

14 Diario Ingresos X X X

15 Depreciación X X X

16 Inventario General del parque vehicular

X X X

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

44

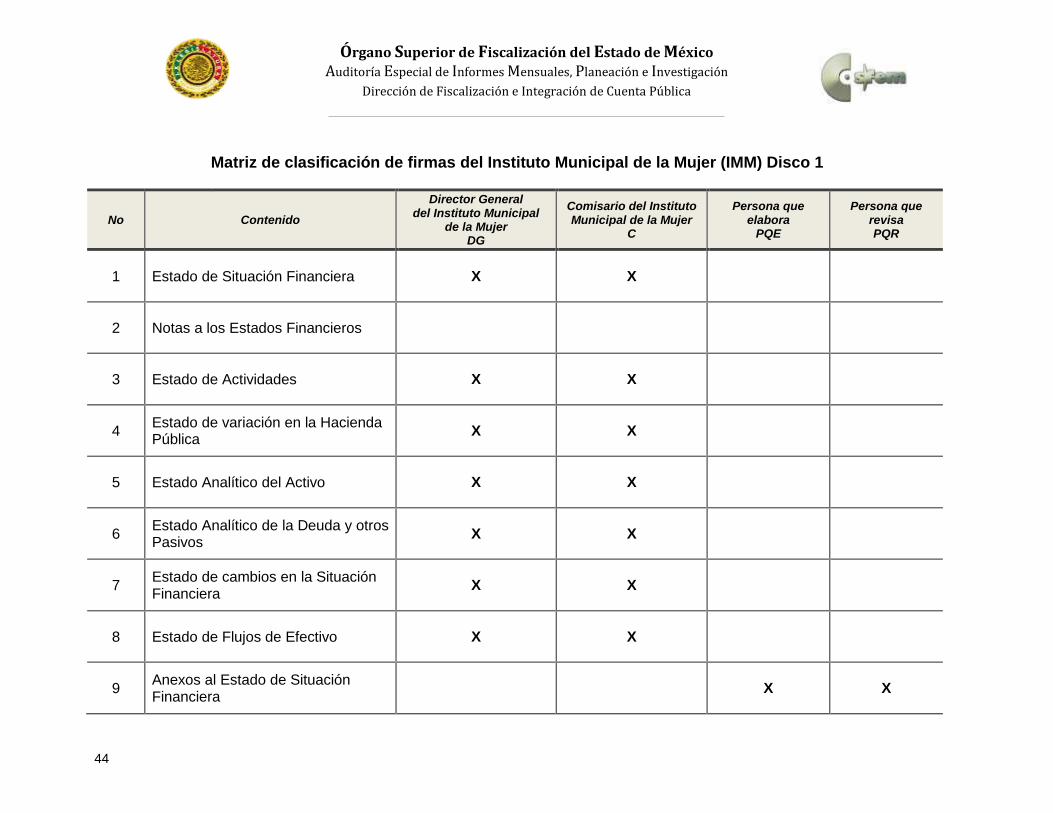

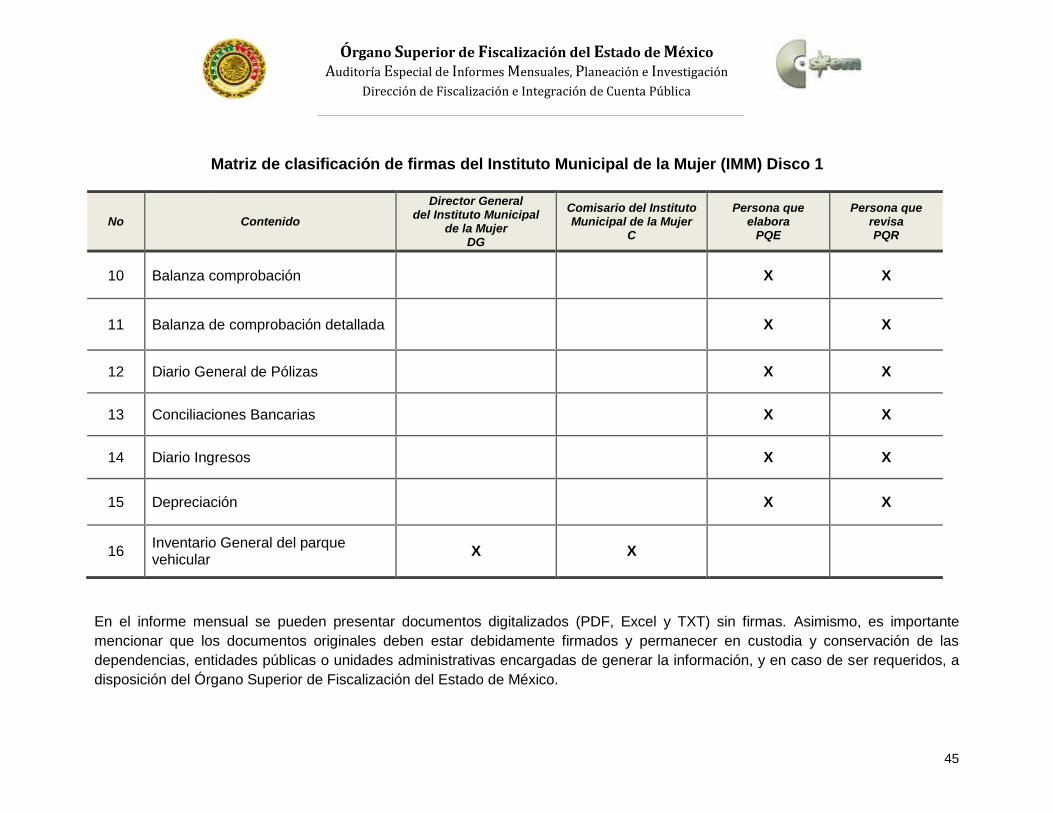

Matriz de clasificación de firmas del Instituto Municipal de la Mujer (IMM) Disco 1

No Contenido

Director General del Instituto Municipal

de la Mujer DG

Comisario del Instituto Municipal de la Mujer

C

Persona que elabora

PQE

Persona que revisa PQR

1 Estado de Situación Financiera X X

2 Notas a los Estados Financieros

3 Estado de Actividades X X

4 Estado de variación en la Hacienda Pública

X X

5 Estado Analítico del Activo X X

6 Estado Analítico de la Deuda y otros Pasivos

X X

7 Estado de cambios en la Situación Financiera

X X

8 Estado de Flujos de Efectivo X X

9 Anexos al Estado de Situación Financiera

X X

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

45

Matriz de clasificación de firmas del Instituto Municipal de la Mujer (IMM) Disco 1

No Contenido

Director General del Instituto Municipal

de la Mujer DG

Comisario del Instituto Municipal de la Mujer

C

Persona que elabora

PQE

Persona que revisa PQR

10 Balanza comprobación X X

11 Balanza de comprobación detallada X X

12 Diario General de Pólizas X X

13 Conciliaciones Bancarias X X

14 Diario Ingresos X X

15 Depreciación X X

16 Inventario General del parque vehicular

X X

En el informe mensual se pueden presentar documentos digitalizados (PDF, Excel y TXT) sin firmas. Asimismo, es importante

mencionar que los documentos originales deben estar debidamente firmados y permanecer en custodia y conservación de las

dependencias, entidades públicas o unidades administrativas encargadas de generar la información, y en caso de ser requeridos, a

disposición del Órgano Superior de Fiscalización del Estado de México.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

46

Formatos de los

Estados Financieros

Disco

1

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

47

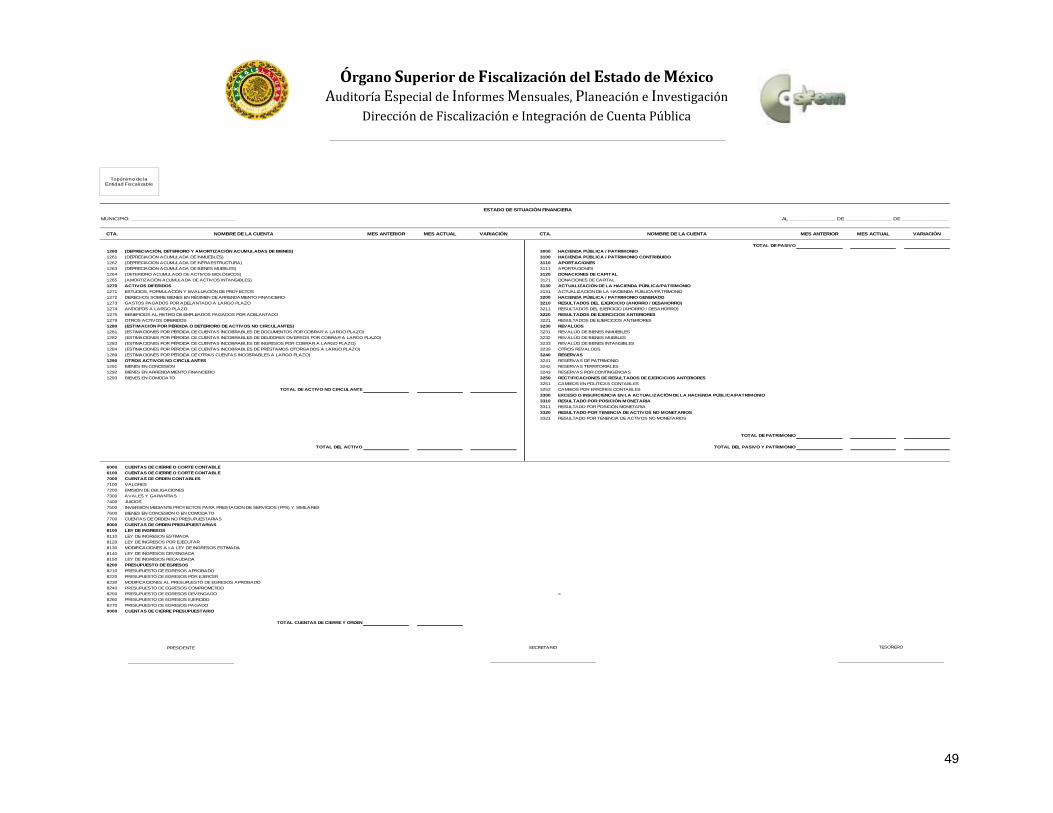

Estado de Situación Financiera

Formato: el archivo se presentará en .pdf

Finalidad: Su finalidad es mostrar información relativa a los recursos y obligaciones de un ente público, a una fecha determinada. Se estructura en Activos, Pasivos y Hacienda Pública/Patrimonio. Los activos están ordenados de acuerdo con su disponibilidad en circulantes y no circulantes revelando sus restricciones y los pasivos, por su exigibilidad igualmente en circulantes y no circulantes, de esta manera se revelan las restricciones a las que el ente público está sujeto, así como sus riesgos financieros.

La estructura de este estado contable se presenta de acuerdo con un formato y un criterio estándar, apta para realizar un análisis comparativo de la información en uno o más periodos del mismo ente, con el objeto de mostrar los cambios ocurridos en la posición financiera del mismo y facilitar su análisis, apoyando la toma de decisiones y las funciones de fiscalización.

Cuerpo del formato:

Rubros contables: Muestra el nombre de los rubros de balance, agrupándolos en Activo, Pasivo y Hacienda Pública/Patrimonio.

Periodo actual (20XN): Muestra el saldo de cada uno de los rubros al período actual.

Periodo anterior (20XN-1): Muestra el saldo de cada uno de los rubros del periodo anterior.

Recomendaciones:

Es necesario que el presente estado sea analizado en conjunto con sus notas particulares con el fin de obtener información relevante para el análisis del mismo.

En lo que corresponde a la valoración de la Hacienda Pública/Patrimonio, ésta se sujetará a las reglas de valuación que emita el CONAC.

La Hacienda Pública/Patrimonio de cada período tiene que ser el mismo que el que se muestra en el Estado de Variaciones del Hacienda Pública/Patrimonio del mismo período.

Fuente: Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades

Públicas del Gobierno y Municipios del Estado de México vigente.

Órgano Superior de Fiscalización del Estado de México

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

48

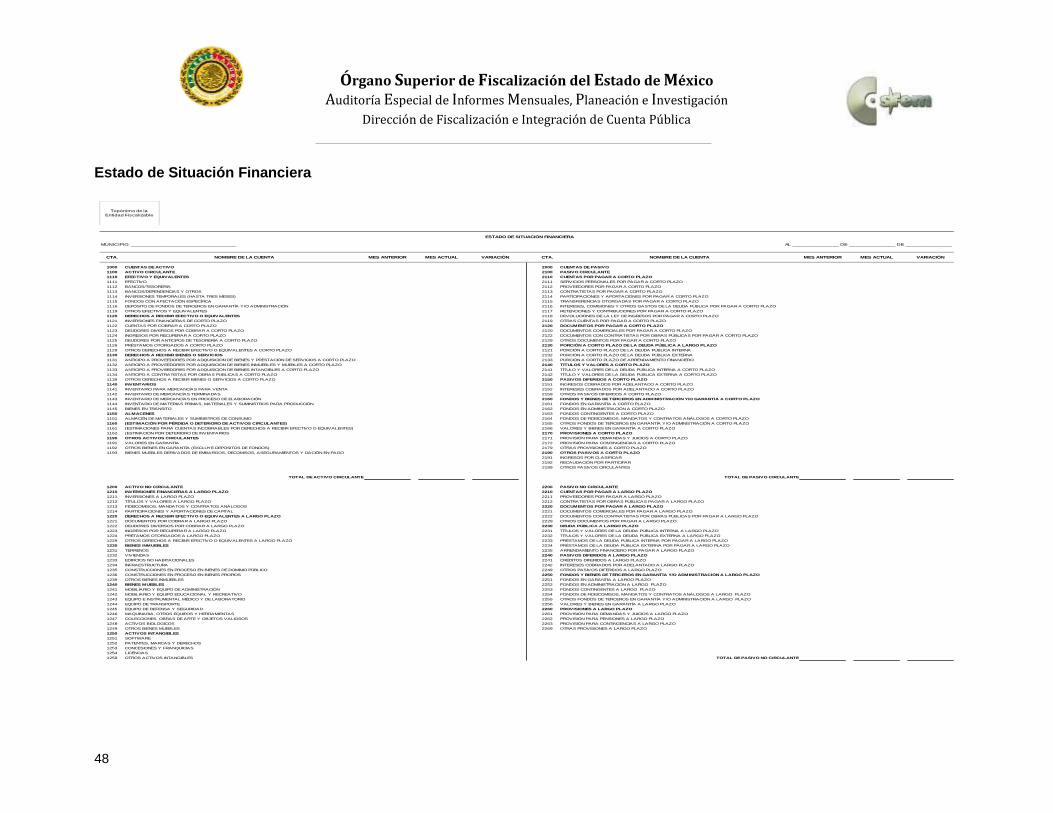

Estado de Situación Financiera

CTA. NOMBRE DE LA CUENTA MES ANTERIOR MES ACTUAL VARIACIÓN CTA. NOMBRE DE LA CUENTA MES ANTERIOR MES ACTUAL VARIACIÓN

1000 CUENTAS DE ACTIVO 2000 CUENTAS DE PASIVO

1100 ACTIVO CIRCULANTE 2100 PASIVO CIRCULANTE

1110 EFECTIVO Y EQUIVALENTES 2110 CUENTAS POR PAGAR A CORTO PLAZO

1111 EFECTIVO 2111 SERVICIOS PERSONALES POR PAGAR A CORTO PLAZO

1112 BANCOS/TESORERÍA 2112 PROVEEDORES POR PAGAR A CORTO PLAZO

1113 BANCOS/DEPENDENCIAS Y OTROS 2113 CONTRATISTAS POR PAGAR A CORTO PLAZO

1114 INVERSIONES TEMPORALES (HASTA TRES MESES) 2114 PARTICIPACIONES Y APORTACIONES POR PAGAR A CORTO PLAZO

1115 FONDOS CON AFECTACIÓN ESPECÍFICA 2115 TRANSFERENCIAS OTORGADAS POR PAGAR A CORTO PLAZO

1116 DEPÓSITO DE FONDOS DE TERCEROS EN GARANTÍA Y/O ADMINISTRACIÓN 2116 INTERESES, COMISIONES Y OTROS GASTOS DE LA DEUDA PÚBLICA POR PAGAR A CORTO PLAZO

1119 OTROS EFECTIVOS Y EQUIVALENTES 2117 RETENCIONES Y CONTRIBUCIONES POR PAGAR A CORTO PLAZO

1120 DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES 2118 DEVOLUCIONES DE LA LEY DE INGRESOS POR PAGAR A CORTO PLAZO

1121 INVERSIONES FINANCIERAS DE CORTO PLAZO 2119 OTRAS CUENTAS POR PAGAR A CORTO PLAZO

1122 CUENTAS POR COBRAR A CORTO PLAZO 2120 DOCUMENTOS POR PAGAR A CORTO PLAZO

1123 DEUDORES DIVERSOS POR COBRAR A CORTO PLAZO 2120 DOCUMENTOS COMERCIALES POR PAGAR A CORTO PLAZO

1124 INGRESOS POR RECUPERAR A CORTO PLAZO 2122 DOCUMENTOS CON CONTRATISTAS POR OBRAS PÚBLICAS POR PAGAR A CORTO PLAZO

1125 DEUDORES POR ANTICIPOS DE TESORERÍA A CORTO PLAZO 2129 OTROS DOCUMENTOS POR PAGAR A CORTO PLAZO

1126 PRÉSTAMOS OTORGADOS A CORTO PLAZO 2130 PORCIÓN A CORTO PLAZO DE LA DEUDA PÚBLICA A LARGO PLAZO

1129 OTROS DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES A CORTO PLAZO 2121 PORCIÓN A CORTO PLAZO DE LA DEUDA PÚBLICA INTERNA

1130 DERECHOS A RECIBIR BIENES O SERVICIOS 2132 PORCIÓN A CORTO PLAZO DE LA DEUDA PÚBLICA EXTERNA

1131 ANTICIPO A PROVEEDORES POR ADQUISICIÓN DE BIENES Y PRESTACIÓN DE SERVICIOS A CORTO PLAZO 2133 PORCIÓN A CORTO PLAZO DE ARRENDAMIENTO FINANCIERO

1132 ANTICIPO A PROVEEDORES POR ADQUISICIÓN DE BIENES INMUEBLES Y MUEBLES A CORTO PLAZO 2140 TÍTULOS Y VALORES A CORTO PLAZO

1133 ANTICIPO A PROVEEDORES POR ADQUISICIÓN DE BIENES INTANGIBLES A CORTO PLAZO 2141 TÍTULO Y VALORES DE LA DEUDA PÚBLICA INTERNA A CORTO PLAZO

1134 ANTICIPO A CONTRATISTAS POR OBRAS PÚBLICAS A CORTO PLAZO 2142 TÍTULO Y VALORES DE LA DEUDA PÚBLICA EXTERNA A CORTO PLAZO

1139 OTROS DERECHOS A RECIBIR BIENES O SERVICIOS A CORTO PLAZO 2150 PASIVOS DIFERIDOS A CORTO PLAZO

1140 INVENTARIOS 2151 INGRESOS COBRADOS POR ADELANTADO A CORTO PLAZO

1141 INVENTARIO PARA MERCANCÍAS PARA VENTA 2152 INTERESES COBRADOS POR ADELANTADO A CORTO PLAZO

1142 INVENTARIO DE MERCANCÍAS TERMINADAS 2159 OTROS PASIVOS DIFERIDOS A CORTO PLAZO

1143 INVENTARIO DE MERCANCÍAS EN PROCESO DE ELABORACIÓN 2160 FONDOS Y BIENES DE TERCEROS EN ADMINISTRACIÓN Y/O GARANTÍA A CORTO PLAZO

1144 INVENTARIO DE MATERIAS PRIMAS, MATERIALES Y SUMINISTROS PARA PRODUCCIÓN 2161 FONDOS EN GARANTÍA A CORTO PLAZO

1145 BIENES EN TRÁNSITO 2162 FONDOS EN ADMINISTRACIÓN A CORTO PLAZO

1150 ALMACENES 2163 FONDOS CONTINGENTES A CORTO PLAZO

1151 ALMACÉN DE MATERIALES Y SUMINISTROS DE CONSUMO 2164 FONDOS DE FIDEICOMISOS, MANDATOS Y CONTRATOS ANÁLOGOS A CORTO PLAZO

1160 (ESTIMACIÓN POR PÉRDIDA O DETERIORO DE ACTIVOS CIRCULANTES) 2165 OTROS FONDOS DE TERCEROS EN GARANTÍA Y/O ADMINISTRACIÓN A CORTO PLAZO

1161 (ESTIMACIONES PARA CUENTAS INCOBRABLES POR DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES) 2166 VALORES Y BIENES EN GARANTÍA A CORTO PLAZO

1162 (ESTIMACIÓN POR DETERIORO DE INVENTARIOS 2170 PROVISIONES A CORTO PLAZO

1190 OTROS ACTIVOS CIRCULANTES 2171 PROVISIÓN PARA DEMANDAS Y JUICIOS A CORTO PLAZO

1191 VALORES EN GARANTÍA 2172 PROVISIÓN PARA CONTINGENCIAS A CORTO PLAZO

1192 OTROS BIENES EN GARANTÍA (EXCLUYE DEPÓSITOS DE FONDOS) 2179 OTRAS PROVISIONES A CORTO PLAZO

1193 BIENES MUEBLES DERIVADOS DE EMBARGOS, DECOMISOS, ASEGURAMIENTOS Y DACIÓN EN PAGO 2190 OTROS PASIVOS A CORTO PLAZO

2191 INGRESOS POR CLASIFICAR

2192 RECAUDACIÓN POR PARTICIPAR

2199 OTROS PASIVOS CIRCULANTES

TOTAL DE ACTIVO CIRCULANTE TOTAL DE PASIVO CIRCULANTE

1200 ACTIVO NO CIRCULANTE 2200 PASIVO NO CIRCULANTE

1210 INVERSIONES FINANCIERAS A LARGO PLAZO 2210 CUENTAS POR PAGAR A LARGO PLAZO

1211 INVERSIONES A LARGO PLAZO 2211 PROVEEDORES POR PAGAR A LARGO PLAZO

1212 TÍTULOS Y VALORES A LARGO PLAZO 2212 CONTRATISTAS POR OBRAS PÚBLICAS PAGAR A LARGO PLAZO

1213 FIDEICOMISOS, MANDATOS Y CONTRATOS ANÁLOGOS 2220 DOCUMENTOS POR PAGAR A LARGO PLAZO

1214 PARTICIPACIONES Y APORTACIONES DE CAPITAL 2221 DOCUMENTOS COMERCIALES POR PAGAR A LARGO PLAZO

1220 DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES A LARGO PLAZO 2222 DOCUMENTOS CON CONTRATISTAS POR OBRAS PÚBLICAS POR PAGAR A LARGO PLAZO

1221 DOCUMENTOS POR COBRAR A LARGO PLAZO 2229 OTROS DOCUMENTOS POR PAGAR A LARGO PLAZO

1222 DEUDORES DIVERSOS POR COBRAR A LARGO PLAZO 2230 DEUDA PÚBLICA A LARGO PLAZO

1223 INGRESOS POR RECUPERAR A LARGO PLAZO 2231 TÍTULOS Y VALORES DE LA DEUDA PÚBLICA INTERNA A LARGO PLAZO

1224 PRÉTAMOS OTORGADOS A LARGO PLAZO 2232 TÍTULOS Y VALORES DE LA DEUDA PÚBLICA EXTERNA A LARGO PLAZO

1229 OTROS DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES A LARGO PLAZO 2233 PRÉSTAMOS DE LA DEUDA PÚBLICA INTERNA POR PAGAR A LARGO PLAZO

1230 BIENES INMUEBLES 2234 PRÉSTAMOS DE LA DEUDA PÚBLICA EXTERNA POR PAGAR A LARGO PLAZO

1231 TERRENOS 2235 ARRENDAMIENTO FINANCIERO POR PAGAR A LARGO PLAZO

1232 VIVIENDAS 2240 PASIVOS DIFERIDOS A LARGO PLAZO

1233 EDIFICIOS NO HABITACIONALES 2241 CRÉDITOS DIFERIDOS A LARGO PLAZO

1234 INFRAESTRUCTURA 2242 INTERESES COBRADOS POR ADELANTADO A LARGO PLAZO

1235 CONSTRUCCIONES EN PROCESO EN BIENES DE DOMINIO PÚBLICO 2249 OTROS PASIVOS DIFERIDOS A LARGO PLAZO

1236 CONSTRUCCIONES EN PROCESO EN BIENES PROPIOS 2250 FONDOS Y BIENES DE TERCEROS EN GARANTÍA Y/O ADMINISTRACIÓN A LARGO PLAZO

1239 OTROS BIENES INMUEBLES 2251 FONDOS EN GARANTÍA A LARGO PLAZO

1240 BIENES MUEBLES 2252 FONDOS EN ADMINISTRACIÓN A LARGO PLAZO

1241 MOBILIARIO Y EQUIPO DE ADMINISTRACIÓN 2253 FONDOS CONTINGENTES A LARGO PLAZO

1242 MOBILIARIO Y EQUIPO EDUCACIONAL Y RECREATIVO 2254 FONDOS DE FIDEICOMISOS, MANDATOS Y CONTRATOS ANÁLOGOS A LARGO PLAZO

1243 EQUIPO E INSTRUMENTAL MÉDICO Y DE LABORATORIO 2255 OTROS FONDOS DE TERCEROS EN GARANTÍA Y/O ADMINISTRACIÓN A LARGO PLAZO