Lupatech Day Final -...

82

Lupatech Day São Paulo, 24 de Novembro de 2010

Transcript of Lupatech Day Final -...

Lupatech DaySão Paulo, 24 de Novembro de 2010

Disclaimer

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES FUTURAS

Esta Apresentação pode conter declarações prospectivas, as quais estão sujeitas a riscos e incertezas, pois foram baseadas em premissas da nossaAdministração e em informações disponíveis. Declarações prospectivas incluem afirmações a respeito das intenções ou expectativas atuais de nossaAdministração em relação a uma série de assuntos, entre os quais se destacam, conjuntura econômica, política e de negócios do Brasil e, em especial, nosmercados geográficos em que atuamos, nosso nível de endividamento e demais obrigações financeiras, e nossa capacidade de contratar financiamentosquando necessário e em termos razoáveis, nossa capacidade de implementar nossos planos de investimento, inflação e desvalorização do real, bem comoflutuações das taxas de juros, leis e regulamentos existentes e futuros, aumento de custos, nossa capacidade de obter materiais e serviços de fornecedoressem interrupções, a preços razoáveis, e com economias de escala, nossa habilidade de adquirir outras empresas e integrá-las de maneira satisfatória,expectativas de crescimento das indústrias de petróleo e gás e automotivo, incluindo nossas expectativas sobre o plano de negócios da Petrobras,expectativas de que a Petrobras continuará a exigir uma participação mínima de conteúdo nacional nas suas licitações, sucesso na implementação de nossaestratégia.

O leitor deve estar ciente de que os fatores mencionados acima, além de outros discutidos nesta Apresentação, poderão afetar nossos resultados futuros epoderão levar a resultados diferentes daqueles expressos nas declarações prospectivas que fazemos nesta Apresentação. Não assumimos a obrigação deatualizar tais declarações.

As palavras “acredita”, “pode”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima”, “antecipa”, ou similares têm por objetivo identificarestimativas.

Declarações prospectivas envolvem riscos, incertezas e premissas, pois se referem a eventos futuros e, portanto, dependem de circunstâncias que podem ounão ocorrer. A condição futura da nossa situação financeira e de nossos resultados operacionais, nossa participação de mercado e posição competitiva nomercado poderão apresentar diferença significativa se comparados àquela expressa ou sugerida nas referidas declarações prospectivas. Muitos dos fatoresque determinarão esses resultados e valores estão além da nossa capacidade de controle ou previsão. O leitor é alertado para não depositar confiançaindevida em declarações prospectivas.

Essa apresentação não constitui qualquer oferta de título ou valor mobiliário da Lupatech S.A.

Agenda

Apresentação da EquipePlanejamento e Mapa EstratégicoNegócios

− Serviços−Well Intervention−Workover− Revestimentos

−Manufaturas− Cabos de Ancoragem− Válvulas Brasil e Argentina− Compressores− Completação de Poços− Sensores

OperaçõesÁreas de Apoio

− Recursos Humanos− TI e Sustentabilidade− Controladoria− Finanças

AlmoçoQ&A

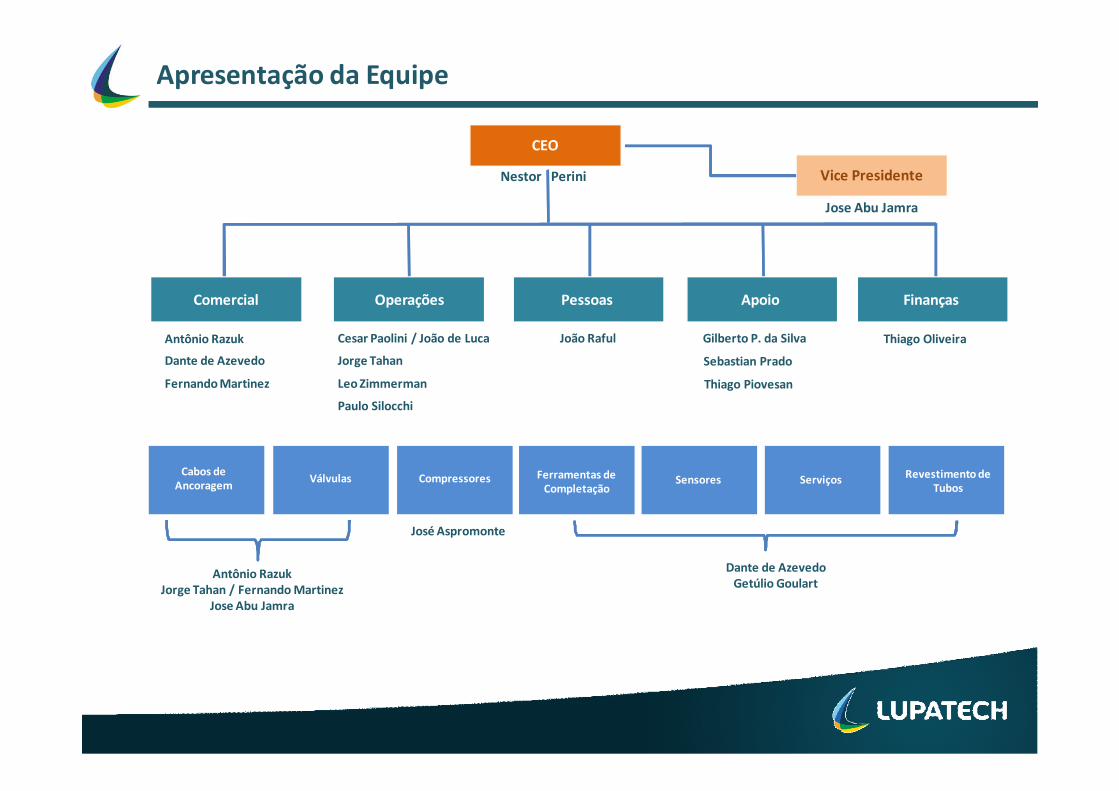

Apresentação da Equipe

Antônio RazukJorge Tahan / Fernando Martinez

Jose Abu Jamra

Ferramentas deCompletação

Cabos deAncoragem ServiçosSensores Revestimento de

TubosVálvulas Compressores

José Aspromonte

Dante de AzevedoGetúlio Goulart

CEO

Nestor Perini

Comercial

Antônio Razuk

Dante de Azevedo

Operações

Paulo Silocchi

Leo Zimmerman

Jorge Tahan

Vice Presidente

Jose Abu Jamra

João Raful

Pessoas Apoio Finanças

Gilberto P. da Silva

Thiago Piovesan

Thiago OliveiraCesar Paolini / João de Luca

Fernando Martinez

Sebastian Prado

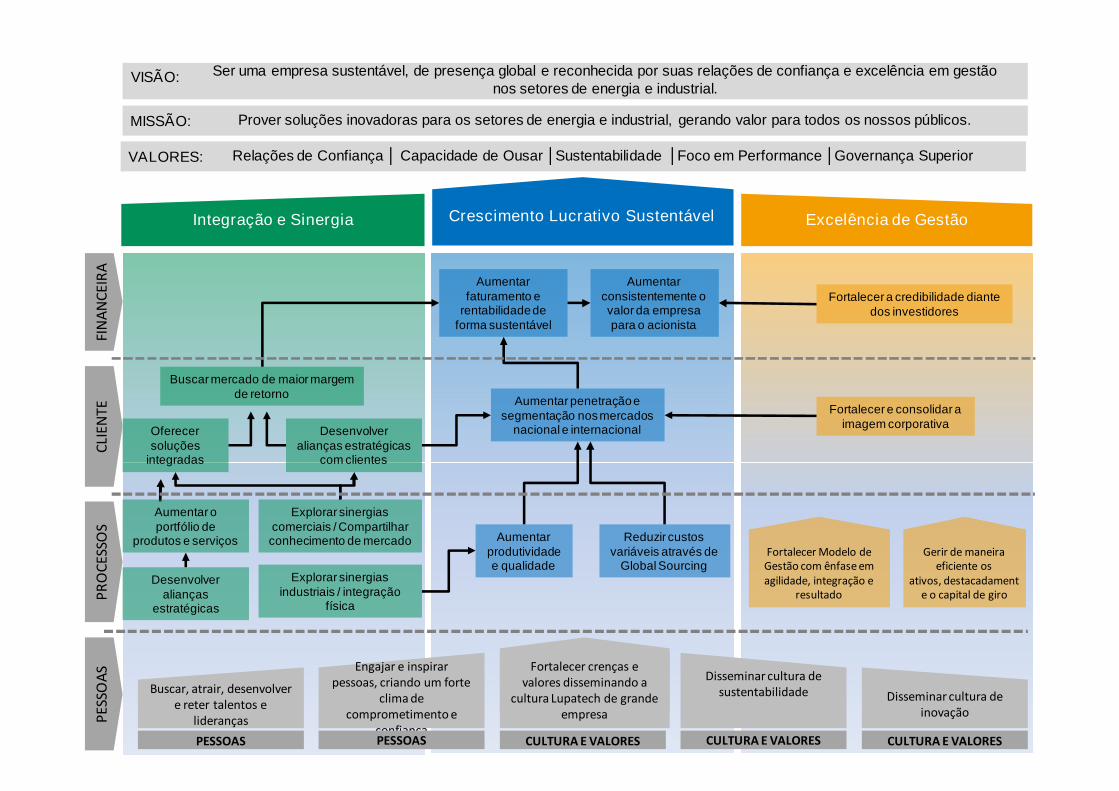

Mapa Estratégico

Integração e Sinergia Excelência de GestãoCrescimento Lucrativo Sustentável

Aumentarconsistentemente ovalor da empresapara o acionista

Fortalecer a credibilidade diantedos investidores

Aumentarfaturamento e

rentabilidadedeforma sustentável

Buscar mercado de maior margemde retorno

Fortalecer e consolidar aimagem corporativa

Aumentar penetraçãoesegmentação nosmercados

nacional e internacionalOferecersoluções

integradas

Desenvolveralianças estratégicas

com clientes

Buscar, atrair, desenvolvere reter talentos e

lideranças

PESSOAS

Engajar e inspirarpessoas, criando um forte

clima decomprometimento e

confiançaPESSOAS

Fortalecer crenças evalores disseminando a

cultura Lupatech de grandeempresa

CULTURA E VALORES

Disseminar cultura desustentabilidade

CULTURA E VALORES

Disseminar cultura deinovação

CULTURA E VALORES

FIN

AN

CEI

RA

CLI

ENTE

PR

OC

ESSO

SP

ESSO

AS

Aumentarprodutividadee qualidade

Reduzir custosvariáveis através de

Global SourcingDesenvolver

aliançasestratégicas

Aumentar oportfólio de

produtos e serviços

Explorar sinergiasindustriais / integração

física

Explorar sinergiascomerciais / Compartilharconhecimento de mercado

Fortalecer Modelo deGestão com ênfase emagilidade, integração e

resultado

Gerir de maneiraeficiente os

ativos, destacadamente o capital de giro

Ser uma empresa sustentável, de presença global e reconhecida por suas relações de confiança e excelência em gestãonos setores de energia e industrial.

VISÃO:

Prover soluções inovadoras para os setores de energia e industrial, gerando valor para todos os nossos públicos.MISSÃO:

Relações de Confiança │ Capacidade de Ousar │Sustentabilidade │Foco em Performance │Governança SuperiorVALORES:

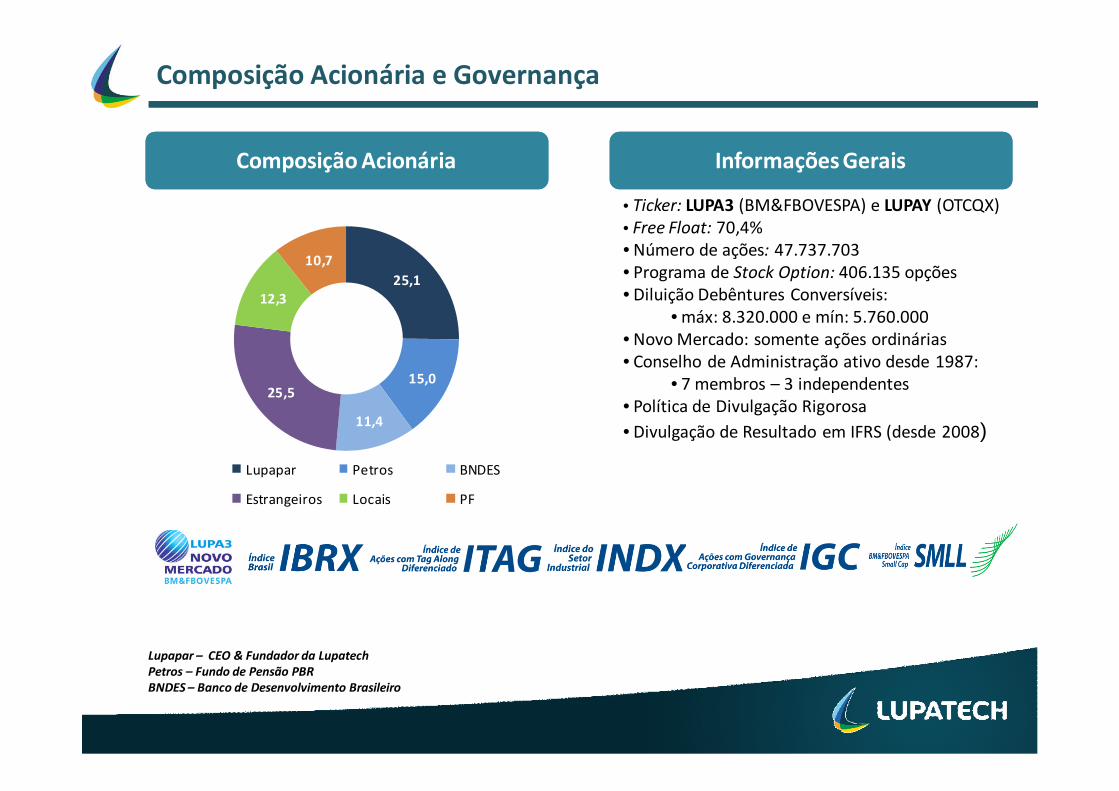

Informações GeraisInformações GeraisComposição AcionáriaComposição Acionária

• Ticker: LUPA3 (BM&FBOVESPA) e LUPAY (OTCQX)• Free Float: 70,4%• Número de ações: 47.737.703• Programa de Stock Option: 406.135 opções• Diluição Debêntures Conversíveis:

• máx: 8.320.000 e mín: 5.760.000• Novo Mercado: somente ações ordinárias• Conselho de Administração ativo desde 1987:

• 7 membros – 3 independentes• Política de Divulgação Rigorosa

• Divulgação de Resultado em IFRS (desde 2008)

25,1

15,0

11,4

25,5

12,3

10,7

Lupapar Petros BNDES

Estrangeiros Locais PF

Lupapar – CEO & Fundador da LupatechPetros – Fundo de Pensão PBRBNDES – Banco de Desenvolvimento Brasileiro

Composição Acionária e Governança

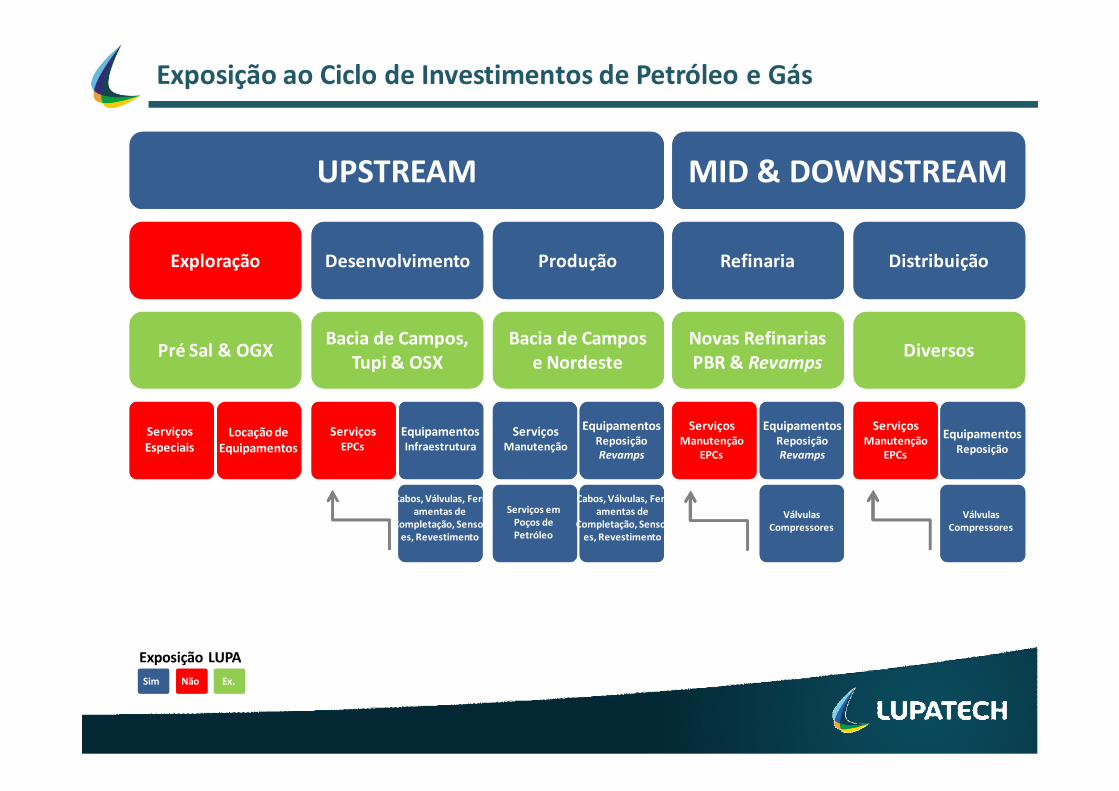

Exposição ao Ciclo de Investimentos de Petróleo e Gás

Exposição LUPA

..Sim Não Ex.

UPSTREAMUPSTREAM MID & DOWNSTREAMMID & DOWNSTREAM

ExploraçãoExploração ProduçãoProduçãoDesenvolvimentoDesenvolvimento DistribuiçãoDistribuiçãoRefinariaRefinaria

Pré Sal & OGXPré Sal & OGXBacia de Campos

e NordesteBacia de Campos

e NordesteBacia de Campos,

Tupi & OSXBacia de Campos,

Tupi & OSXDiversosDiversos

Novas RefinariasPBR & RevampsNovas RefinariasPBR & Revamps

EquipamentosInfraestrutura

ServiçosEPCs

ServiçosManutenção

EquipamentosReposiçãoRevamps

EquipamentosReposiçãoRevamps

EquipamentosReposição

ServiçosManutenção

EPCs

ServiçosManutenção

EPCs

ServiçosEspeciais

Locação deEquipamentos

Cabos, Válvulas, Ferramentas de

Completação, Sensores, Revestimento

Cabos, Válvulas, Ferramentas de

Completação, Sensores, Revestimento

Serviços emPoços dePetróleo

VálvulasCompressores

VálvulasCompressores

Lupatech

Serviços

Oilfield Workover Revestimento

Manufaturas

Válvulas

Óleo & Gás eIndustriais

Cabos deAncoragem

Compressores Completação Sensores

Verticalização

Liners

Microfusão

Visão Geral dos Negócios

ServiçosServiços

80% do80% doBacklogBacklog

ContratosContratosde Longode Longo

PrazoPrazo

MercadoMercadoemem ForteForteExpansãoExpansão

CAPEXCAPEXparapara

AmpliaçãoAmpliação

Situação Geral dos Negócios

ManufaturasManufaturas

PosiçãoPosiçãodede

MercadoMercado

DemandaDemandade EPCsde EPCs

GanhosGanhosdede EscalaEscala

CAPEXCAPEXReduzidoReduzido

CapitalCapitaldede GiroGiro

Situação Geral dos Negócios

Visão Comercial dos Negócios

Desdobramento do Mapa Estratégico para Clientes

Serviços

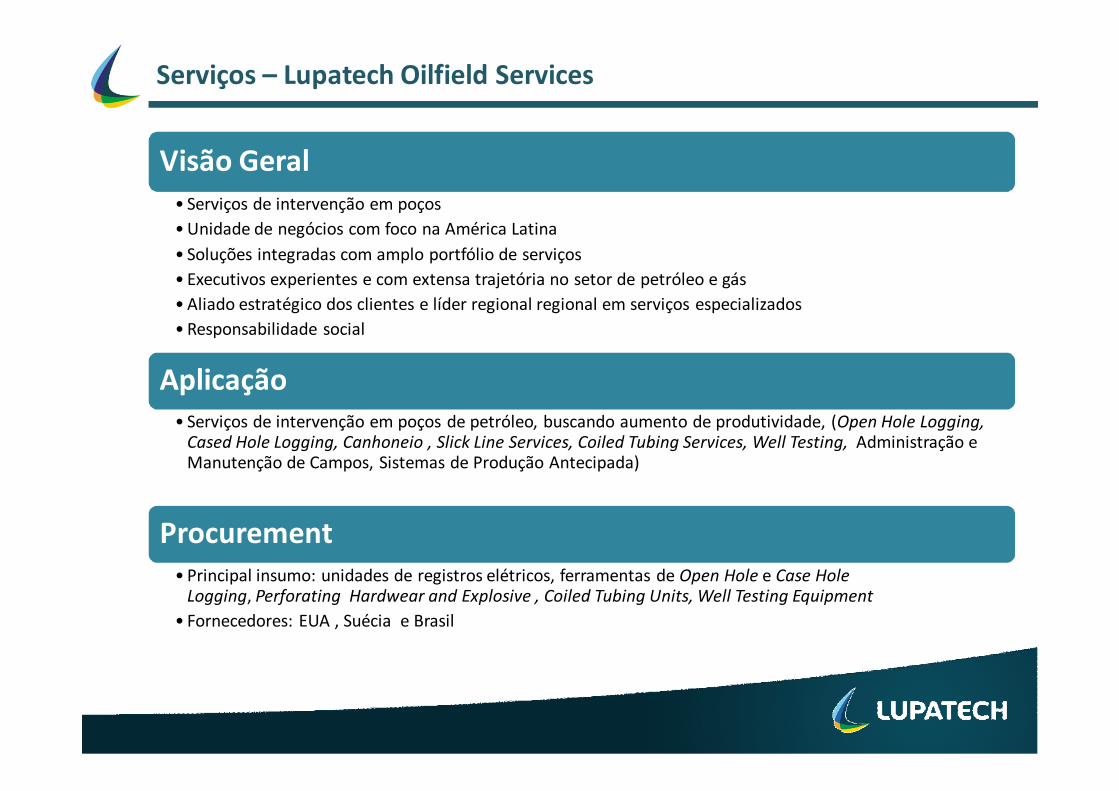

Visão Geral• Serviços de intervenção em poços

• Unidade de negócios com foco na América Latina

• Soluções integradas com amplo portfólio de serviços

• Executivos experientes e com extensa trajetória no setor de petróleo e gás

• Aliado estratégico dos clientes e líder regional regional em serviços especializados

• Responsabilidade social

Aplicação• Serviços de intervenção em poços de petróleo, buscando aumento de produtividade, (Open Hole Logging,

Cased Hole Logging, Canhoneio , Slick Line Services, Coiled Tubing Services, Well Testing, Administração eManutenção de Campos, Sistemas de Produção Antecipada)

Procurement• Principal insumo: unidades de registros elétricos, ferramentas de Open Hole e Case Hole

Logging, Perforating Hardwear and Explosive , Coiled Tubing Units, Well Testing Equipment

• Fornecedores: EUA , Suécia e Brasil

Serviços – Lupatech Oilfield Services

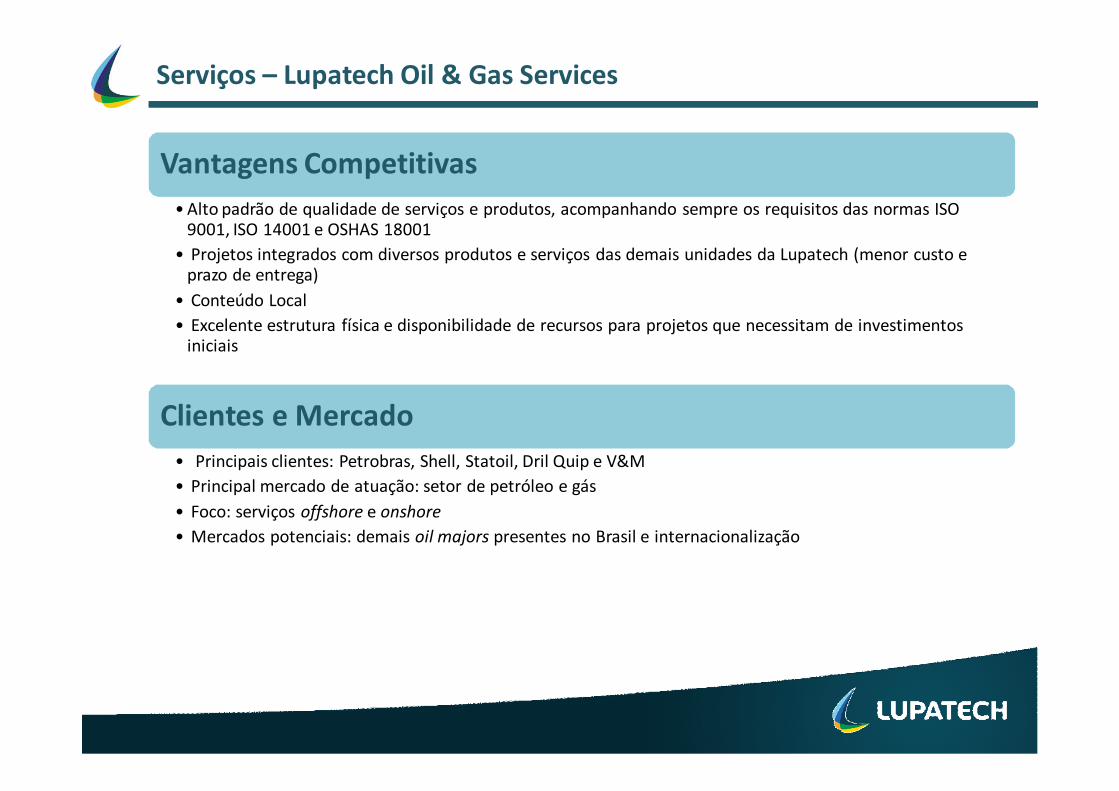

Vantagens Competitivas• Alto padrão de qualidade de serviços e produtos, acompanhando sempre os requisitos das normas ISO

9001, ISO 14001 e OSHAS 18001

• Custos competitivos

• Eficiência

• Relacionamento com clientes como Petrobras e Ecopetrol

• Management team

• Lealdade dos clientes

Clientes e Mercados• Colômbia: Petrobras, Hocol, Occidental, Petro Minerales, Ecopetrol

• Brasil: Petrobras é o principal objetivo

• Poços onshore e offshore

• Mercados potenciais: offshore e onshore Brasil, onshore Colômbia

Serviços – Lupatech Oilfield Services

Concorrentes• Schlumberger, Hallliburton, Weatherford, Baker, Petro Tiger (Colômbia)

Comercialização• Contratos grandes através de licitação, convite direto ou Petronet

• Participação em licitações no Brasil e Colômbia

• Contratos menores através de convite direto ou via cadastro com demais clientes

• Associação estratégica com empresas internacionais

Oportunidades• Pré Sal

• Bacia de Campos

• México

• Clientes de baixo custo

• Soluções integradas

• 100 operadores na Colômbia: somente 12 clientes

• Possibilidade de associações

Serviços – Lupatech Oilfield Services

Visão Geral• Operação de embarcações semi-submersíveis para realização de serviços de Workover Light utilizando drill

pipe riser (DPR) e riser de completação

• Conexão, desconexão e manuseio de colunas de completação, produção e perfuração (riser, dril pipe riser,revestimento e coluna de poços)

• Fabricação de estruturas metálicas: cestas, skids, carretéis, torpedo de ancoragem

• Serviço de limpeza e condicionamento de poços

Aplicação

• Serviços onshore e offshore, sendo este o principal foco devido a grande especialização adquirida e aomaior número de oportunidades

Procurement• Principal insumo: tubos, chapas e ferramentas de elevação

• Fornecimento intercompany ou Brasil, EUA, Noruega, China e Alemanha

Serviços – Lupatech Oil & Gas Services

Vantagens Competitivas

• Alto padrão de qualidade de serviços e produtos, acompanhando sempre os requisitos das normas ISO9001, ISO 14001 e OSHAS 18001

• Projetos integrados com diversos produtos e serviços das demais unidades da Lupatech (menor custo eprazo de entrega)

• Conteúdo Local

• Excelente estrutura física e disponibilidade de recursos para projetos que necessitam de investimentosiniciais

Clientes e Mercado

• Principais clientes: Petrobras, Shell, Statoil, Dril Quip e V&M

• Principal mercado de atuação: setor de petróleo e gás

• Foco: serviços offshore e onshore

• Mercados potenciais: demais oil majors presentes no Brasil e internacionalização

Serviços – Lupatech Oil & Gas Services

Comercialização• Contratos grandes através de licitação, convite direto ou Petronet

• Contratos menores através de convite direto ou via cadastro com demais clientes

• Associação estratégica com empresas internacionais

Oportunidades• Projetos de lançamento de linhas flexíveis

• Contratos para fabricação e aluguel de cestas metálicas para transporte de tubos

• Operação de conexão e desconexão de tubos onshore

• Serviço de limpeza e condicionamento de poço submarino

• Serviço de operação e manutenção de drill pipe riser (DPR)

• Fabricação de torpedos de ancoragem

• Gerência de projetos integrados e soluções de completação de poços

Serviços – Lupatech Oil & Gas Services

Visão Geral

• Atuação no mercado de serviços em tubos utilizados na indústria de petróleo e gás

• Otimização dos ativos dos clientes: aumento da vida útil de tubulações

• Serviços de revestimento interno de tubos através de aplicação de materiais anticorrosão

Aplicação

• Os serviços oferecidos pela Tubular Services garantem a operacionalidade e conformidade dos tubosbaseados em normas e requisitos dos clientes para diferentes tipos de operações realizadas em poços depetróleo

Procurement

• Principal insumo: tintas especiais utilizadas na operação de revestimento e consumíveis utilizados naoperação de inspeção e manutenção de tubos

• Fornecedores:

• Revestimento: empresa qualificada pela Petrobras para tintas especiais

• Inspeção e Manutenção: empresas nacionais para insumos e empresas internacionais para maior parte domaquinário

Serviços – Lupatech Tubular Services

Vantagens Competitivas• Líder no mercado de revestimento com pinturas especiais anticorrosão e amplo domínio da tecnologia de

inspeção e manutenção de tubulares

• Estrutura industrial ampla e moderna

• Capacidade produtiva superior comparada aos concorrentes

• Localização geográfica privilegiada das plantas

• Serviços exclusivos nas regiões que está estabelecida

• Agilidade no atendimento aos clientes

• Carteira de clientes diversificada

Clientes e Mercado

• Construção de unidade de serviços na Bahia visando o mercado do Nordeste, em especial o onshore

• Principais clientes: Petrobras, Repsol, Devon, Transocean, Brasdril, Seadrill

Serviços – Lupatech Tubular Services

Comercialização

• Consultas/licitações de diferentes clientes e apresentações de propostas comerciais, estabelecendocontratos ou ordens de compras

Oportunidades

• Ampliação do mercado de atuação com a instalação da unidade Tubular Services - Pojuca

• Produtos e processos de revestimento aprovados pela Petrobras

• Forte crescimento da operações offshore (Sudeste)

• Diversificação da base de clientes com a chegada de novas empresas de perfuração

Serviços – Lupatech Tubular Services

Visão Geral• Especializada na instalação de revestimentos internos em PEAD – Polietileno de Alta Densidade e em GRE -

Fibra de Vidro Reforçada com Epóxi, em tubulações metálicas, em especial para aquelas destinadas aprodução de petróleo e gás

• Única empresa com essa especialização em toda a América Latina

• Tecnologia desenvolvida nos EUA e aperfeiçoada no Brasil, com inovações tecnológicas não existentes nosEUA

• Utilizado no mundo há cerca de 60 anos e no Brasil há 14 anos

Aplicação• Poços injetores de água corrosiva, poços produtores de petróleo, e em linhas de superfície para condução

de petróleo e gás e de fluidos corrosivos

• Uso atualmente limitado devido ao diâmetro dos tubos. Com a produção local dos insumos oraimportados, não haverá limitações

Procurement• Principal insumo: camisas especiais construídas com resina e fibra de vidro ou em PEAD (polietileno de alta

densidade)

• Fornecedores de camisas em GRE: EUA e Taiwan / PEAD: nacional

• A partir de 2011: 80% dos materiais serão comprados de unidades da Lupatech

Serviços – Lupatech Fiberware

Vantagens Competitivas• Alta tecnologia: eficiente e largamente utilizada

• Desempenho satisfatório: instalações já feitas em campo

• Conteúdo Local: maior competitividade em preço, prazo de entrega, e customização

• Assistência técnica contínua

• Produto com elevado índice de sustentabilidade

• Segurança Operacional /Ambiental: evita acidentes, vazamentos, multas e passivos ambientais

• Aumento do CVP - Ciclo de Vida do Produto

• Tubos em aço carbono: revestidos e utilizados em condições críticas de CO2 & H2S (principais condições dopré sal) – isolamento do aço carbono contra a presença de fluidos e gases corrosivos

Clientes e Mercado• Principais clientes: Petrobras, Shell, Petroreconcavo, e V&M (maior fabricante de tubos sem costura do país

– também cliente exclusivo)

• Mercado de atuação e foco: poços de injeção de água produzida, de injeção de gás carbônico e poçosprodutores de petróleo

• Novos mercados: linhas extensas de tubulações terrestres

• Pré Sal: parceria com Petrobras no esforço de produção de novos campos

Serviços – Lupatech Fiberware

Comercialização

• Convites em regime de exclusividade através da Petronect ou fabricante das tubulações

• Maioria dos revestimentos são oriundos de novos projetos

• Exigência de fabricantes - sistema de segurança operacional

• Práticas de Segurança / Certificações Internacionais

Oportunidades

• Pré Sal: parceria com Centro de Pesquisas da Petrobras na definição dos materiais a serem utilizados

• Contrato global de revestimento de cerca de 160 mil tubos de aço carbono

• Parceria com V&M: instalação de planta de revestimento

• Fabricação de camisas de fibra de vidro

• Comprovação da viabilidade técnica de utilização de revestimento interno de colunas de produção/injeçãodo tipo Duoline 20® (resina epóxi reforçada com fibra de vidro) em poços do Pré Sal

Serviços – Lupatech Fiberware

Manufaturas

Visão Geral

• Cabos de fibra de poliéster para ancorar plataformas de petróleo em águas profundas e ultra profundas commaior eficiência, em ambientes expostos a altas profundidades, ventos, efeitos de marés, correntes, etc.

• Desenvolvimento tecnológico em parceria com a Petrobras desde os anos 90

• Ancoragem de grande maioria das plataformas de águas profundas no Brasil

Aplicação

• Plataformas de perfuração (concorre com posicionamento dinâmico), de produção do tipo FloatingProduction System (Semi-submersível, FPSO) e SPAR, além de monobóias

Procurement

• Principal matéria prima: fio industrial de poliéster de alta tenacidade

• Principal fornecedor: Kordsa (BA -Brasil) e outros fornecedores

• Elementos de conexão (aço fundido) fornecidos pela Itasa

• Estudos para utilização da tecnologia da Lupatech Monitoring Systems para medição de cabos via fibraóptica

Cabos de Ancoragem

Vantagens Competitivas• Do produto:

• Resistência à tração e à fadiga aumentando a confiabilidade do sistema de ancoragem

• Leveza do poliéster, 5 vezes mais leve que o aço trazendo menor dead weight e maior agilidade nomanuseio e na operação de instalação

• Propriedades elásticas do cabo de poliéster para limitar o movimento da plataforma permite a redução noraio de ancoragem que resulta em maior aproveitamento do leito marinho

• Da Lupatech:

• Excelência em tecnologia, produto já passou por vários estágios de desenvolvimento

• Fluxo de produção em 2 linhas resulta em menor tempo de entrega

• Corpo técnico experiente

• Pós venda (assistência técnica)

• Equipamento de teste próprio (autonomia e velocidade de desenvolvimento e certificação)

• Logística

• Conteúdo Local

• Base instalada de mais de 1.500 cabos, próximo a 1 milhão de metros

Clientes e Mercados• Principais mercados: Brasil, GoM, Costa Oeste da África e Mar do Norte

• Principais clientes: oil majors (Petrobras, Shell, Total, Chevron, BP) e EPCistas (SBM, FMCTechnologies, Technip, Modec, Sofec, Prosafe, Bluewater)

Cabos de Ancoragem

Comercialização

• Venda direta para oil majors ou por participação em projetos com EPCistas

• Vendas para PBR: licitações, Petronect e outros portais eletrônicos para novos projetos, reposição emanutenção

• Vendas EPCistas: novos projetos na etapa de desenvolvimento de novos campos

• Reposição e manutenção ocorrem na maioria das vezes quando há reposicionamento de plataformas, deforma mais frequente nas plataformas de perfuração

Oportunidades

• FPSOs Cidade de São Paulo (Sofec) e Cidade de Paraty (SBM)

• FPSOs P-58, P-62 e P-63

• Projeto Baleia Azul – Espadarte Relocation

• Projeto SBM Tubular Bells – GoM

• Novas AFM Globais para cabos de reposição

Cabos de Ancoragem

Visão Geral

• Válvulas tipo esfera, gaveta, globo e retenção de ½ a 54 polegadas, automatizadas e manuais para o setor depetróleo e gás e demais setores industriais

• Tecnologia própria com engenharia de fábrica, novos produtos e Centro de Pesquisa e Desenvolvimento(CPDL)

• Presente no mercado desde 1950 – MNA, 1972– Tecval e 1980– Valmicro

Aplicação

• Bloqueio e controle on/off de fluxos ao longo da cadeia produtiva: top side de plataformas, refinarias, dutos,estações de compressão de gás, petroquímicas, indústrias em geral, etc.

Procurement

• Insumo principal: aços fundidos

• Fornecedores: mercado nacional, internacional e intercompany (30%)

Válvulas - Brasil

Vantagens Competitivas

• Ampla linha de produtos, reputação, pós venda (assistência técnica), logística, marcas líderes confiabilidadedo produto, qualidade, tecnologia e habilidade para entregar soluções ao mercado

• Certificados internacionais (API, Fire-Safe - ABS) e nacionais como o NBR15827 e CRCC Petrobras

• Capacidade produtiva ampliada recentemente

• Customização e capacidade de atendimento a requisitos suplementares

• Alto percentual de Conteúdo Local

Clientes e Mercado

• Principais clientes: oil majors (Petrobras, Shell) e EPCistas (SBM, Technip, Engevix, UTC, FSTP, Petreco, GalvãoEngenharia, entre outros) e principais empresas de gás como Gasmig, Comgas, etc.

• O&G (75%), Brasil (80%)

• Ampliação da presença no mercado internacional

Válvulas - Brasil

Comercialização

• O&G: venda direta para oil majors ou por participação em projetos com EPCistas

• vendas para PBR: licitações, Petronect e outros portais eletrônicos para reposição e manutenção

• vendas EPCistas: novos projetos na etapa de desenvolvimento de novos campos

• Industriais: venda direta a grandes usuários e distribuidores

Oportunidades

• Principais projetos em petróleo e gás:

• COMPERJ

• RNEST

• FPSO Cidade de Paraty - SBM

• FPSOs P61, P58, P62 e P63

• Carteiras Diesel REPLAN, RPBC e REGAP

• Campo de Carmópolis

• Novas AFM Globais

Válvulas - Brasil

Visão Geral• Grupo integrado comercialmente na fabricação de válvulas para todos tipos de fluidos e linhas especiais

para ambientes explosivos:

• Fundição em aço de partes de válvulas e bombas em altas ligas até 3,5 toneladas por peça (Itasa)

• válvulas esféricas manuais e automatizados de ½ a 16 polegadas, rating ANSI 150 a 1500(Esferomatic/Valbol)

• válvulas solenóides e controles de nível (Jefferson)

• Serviços de revestimento de tubos para a indústria petroleira e formulação de processos químicos(Norpatagonica), localizada na Patagônia, maior pólo de petróleo e gás argentino

Aplicação• Controle de fluidos gasosos e líquidos leves e corrosivos para a indústria em geral e para processos de

produção de petróleo e derivados

• Recuperação secundária e produção, transporte e compressão de gás natural e GLP

• Serviços para aumentar durabilidade e manutenção de linhas de tubos e tubulações na indústria de petróleo

• Formulação de processos químicos para otimizar produção de petróleo bruto

Procurement

• Insumo principal: aços fundidos, laminados de aço e não ferrosos

• Fornecedores nacionais, internacionais e intercompany (40%)

Válvulas - Argentina

Vantagens Competitivas

• Válvulas: principais marcas de mercado com grande penetração na indústria em general e no setor depetróleo e gás (70% da geração industrial do PIB argentino)

• Certificados e aprovações internacionais: ISO, NACE, API, ANSI, BS, UL, CSA, CE

• Capacidade de concepção e produção de especialidades para todos setores industriais

• Qualidade de produtos e preços competitivos mundialmente

• Equipamentos de última geração

• Fornecimento integrado intercompany (fundição, usinagem e automação)

• Contínua gestão de custos e melhora na estrutura geral e processos industriais

Clientes e Mercado

• Oil majors: Repsol YPF, British Petroleum, Petrobras, Chevron, Oxy Petroleum, Shell, Total Elf

• Industrial: Siderar Siderca, Dow Chemical, Unilever; Odebrecht, Techint, Camargo Correa, Skanska,Contreras, etc.

Válvulas - Argentina

Comercialização

• Sinergia comercial em todo o país e no exterior

• Presença permanente e própria: EUA, México, Brasil e Argentina

• Canais de distribuição com cobertura nacional e internacional

• Comercialização direta com os grandes clientes

Oportunidades

• Produtos especiais de alto valor agregado para setores como petróleo e gás e industriais

• Produtos “customizados” para cada cliente: maior rentabilidade para cada negócio

• Design de novas linhas para cobrir nichos de mercado existentes e de alta rentabilidade

• Exportações para o setor de petróleo e gás nos EUA, Equador e Colômbia

• Mercado de mineração na Argentina, Chile e Peru (em grande expansão)

• Mercado de GLP internacional

• Joint ventures com empresas dedicadas a serviços e exploração de petróleo e gás

• Foco comercial: maximizar presença global nos mercados internacionais

Válvulas - Argentina

Visão Geral

• Liderança mundial na produção de compressores para gás natural veicular (GNV)

• Desenvolvimento e produção de compressores de processo

• Operação no mercado há mais de 30 anos, tendo comercializado próximo de 2.000 unidades compressoras,com presença em 20% das estações de gás no mundo que comercializam GNV

• Presença dominante no Brasil e Argentina, e outras regiões como Europa, Oriente Médio, etc.

Aplicação

• Compressores GNV: utilizados para comprimir gás natural veicular oriundo de tubulações com diferentepressão da utilizada em veículos

• Compressores de processo: utilizados em plataformas e gasodutos para comprimir o gás produzido e a sertransportado

Procurement

• Maioria dos componentes produzidos internamente, apenas algumas peças compradas de fornecedoresexternos

Compressores

Vantagens Competitivas

• Engenharia própria e knowhow do negócio

• Desenho e fabricação integral em plantas modelo

• Controle sobre o processo produtivo

• Tecnologia: produtos mais confiáveis e com maior durabilidade

• Certificações de produtos e processos

• Experiente time de engenheiros e P&D

• Prazo de entrega

Clientes e Mercado

• Cerca de 40 países: Brasil, Argentina, Índia, Oriente Médio, Europa, etc.

• Principais clientes: YPF, Esso, Ipiranga,, Petrobras, Texaco, Shell, Total, Gastron, etc.

Compressores

Comercialização

• Diretamente com o cliente ou através da rede de distribuidores em 61 países

• Manutenção: através de empresas autorizadas

Oportunidades

• Mercado dos EUA e China

• Crescimento do setor de gás natural veicular: desenvolvimento de novos produtos

• Compressores de processo

• Parceria com Cameron: montagem e comercialização de compressores recíprocos

Compressores

Visão Geral• Equipamentos para completação de poços de petróleo e gás: obturadores, juntas

selantes, reduções, niples, recuperação de equipamentos, abertura de roscas premium e API, acessórios decoluna de produção

• Tecnologia utilizada mundialmente por várias empresas de petróleo, e com grande mercado tanto parapoços novos quanto antigos

Aplicação

• Os equipamentos são necessários para que um poço possa ser colocado em operação

• Condições como ambientes dos poços, bitolas, metalurgias, etc. determinam as características dosequipamentos e suas aplicabilidades

Procurement

• Principal insumo: tubos e barras em aço carbono e ligas especiais

• Fornecedores:

• Aço carbono: fornecido pela V&M por ser um parceiro nacional, contribuindo para o Conteúdo Local eparceria de longo prazo

• Ligas especiais (CR13, CR25, Super CR13 e Duplex): importadas por não existir fornecedores locais(Tinkem, Continental e Ennergy Alloys)

• Microfundidos da Lupatech – Microfusão

Equipamentos de Completação

Vantagens Competitivas

• Qualidade, preço, tempo de entrega, assistência técnica, expertise de engenharia de desenvolvimento nopaís

• Corpo técnico qualificado e profissionais com experiência e conhecimento de mercado (25 anos)

• Estrutura enxuta comparada a concorrentes multinacionais

• Facilidade no desenvolvimento de ferramentas inteligentes, com sensores acoplados

• Infraestrutura e suporte de outras empresas da Lupatech para serviços de descida de coluna

• Conteúdo Local: próximo de 100%, gerando vantagens perante competidores internacionais

Clientes e Mercado

• Principais clientes: Petrobras, Petrorecôncavo, Petrosinergy, Q&B, Binning Oil Tools (Argentina), HS(Colômbia), Equipetrol (Bolívia)

• Principal mercado de atuação: campos de petróleo, gás e injeção, usando equipamentos de completação depoços onshore e offshore

• Novos mercados potenciais: novos campos do Pré Sal, mercado externo (América Latina, África eIrã, Índia), novas tecnologias para equipamentos de fundo de poço a ser desenvolvida com possíveisparceiros internacionais (3 parcerias estabelecidas até o momento)

Equipamentos de Completação

Comercialização

• Consultas/licitações via Petronect e via propostas eletrônicas de petrolíferas independentes do Nordeste eSudeste

• A maioria das licitações giram em torno de equipamentos já em utilização

• Assistência em engenharia de aplicações com técnicos experientes

Oportunidades

• Cross selling com Lupatech Oilfield Services - Colômbia

• Válvula e mandril de gas lift e injeção de água, bombas ESP, riser de completação e outros serviços(workover)

• Tubos telados, equipamentos large bore, liner hangers

• Cotações de contratos globais de niples, reduções, susbtitutos, packers, juntas selantes

• Parcerias e joint ventures:

• Válvulas e mandris de gas lift e injeção de água

• Bombas ESP

• Desenvolvimento de mercado large bore

• Telas para controle de areia

• Liners e casing pach systems

Equipamentos de Completação

Visão Geral

• Sensores a fibra óptica, baseados nas tecnologias de Rede de Bragg em fibra e refratometria, paramonitoramento permanente de vazão, pressão e temperatura em fundo de poços de petróleo

• Acelerômetros, termômetros, extensômetros, detectores de vazamento e outros sensores para diversasaplicações, bem como unidades de medição e softwares para gerenciamento de dados

• Serviços de instalação, consultoria, treinamento e assistência técnica

Aplicação

• Os sensores podem ser utilizados na exploração e produção dos poços de petróleo, no monitoramento dedutos e tanques de armazenamento de hidrocarbonetos

• Monitoramento de condições de pressão e temperatura

Procurement

• Principal insumo: Rede de Bragg (elemento sensor fabricado na própria fibra óptica)

• Fornecedor: redes de Bragg importadas da China (sem fornecedor nacional)

• Utilização de peças mecânicas produzidas pela Lupatech Oil Tools (50% da matéria prima é intercompany)

Sensores

Vantagens Competitivas

• Enorme potencial de aplicação em diversos mercados, sendo conhecidos como a tecnologia de substituiçãopor excelência dos sensores convencionais elétricos baseados em extensômetros

• Alta sensibilidade, tamanho reduzido, flexibilidade e resistência, baixo peso, longa vida útil, longa distânciade transmissão de sinais, baixa reatividade química, isolamento elétrico e imunidade eletromagnética, o queos torna ideais para operar em ambientes agressivos e potencialmente perigosos

• Permite a integração de vários sensores de diversas grandezas em uma única interface, o que garante aosclientes uma significativa redução de custo no sistema global de monitoramento

• Fabricação nacional

Clientes e Mercado

• Principal cliente: Petrobras

• Outros: Concremat, Falcão Bauer, Lactec, Furnas, Cepel, Eletronorte, etc.

Sensores

Comercialização

• Venda de produtos e prestação de serviço de instalação

• As vendas são feitas pela Petronect, na maioria das vezes a partir de inexigibilidade, por se tratar de umatecnologia oferecida apenas pela Lupatech Monitoring Systems

• Maior volume está associado a novos projetos

Oportunidades

• Monitoramento de poços injetores d’água na Colômbia

• Projetos de monitoramento em larga escala

• Parceria com Sensortran e Oxford Monitoring Solutions (empresas de sensores para a indústria de petróleo,baseadas em tecnologias complementares)

Sensores

Operações

Desdobramento do Mapa Estratégico para Operações

Ações FuturasAções FuturasCadeia de SuprimentosCadeia de Suprimentos

QualificaçõesQualificações

Novos ProdutosNovos Produtos

Redução de CustosRedução de Custos

Integração e SinergiasIntegração e Sinergias

Válvulas para Petróleo e Gás

• Conhecimento de mercado, engenharia e qualidade• Capacidade instalada e ferramentais de fundição emicrofusão

• Modernização do projeto dos atuais produtos• Novo conceito de projetos permite fabricarprodutos com matéria prima fundida ou forjada eatender simultaneamente os requisitos dehomologação da Petrobras e Shell

• Importação dos principais suprimentos (fundidos eforjados) até o limite do Conteúdo Local

• China, Índia e Itália

• Desenvolvimento de parceiros para automação einstrumentação

•Europa, EUA e China

• Válvulas Subsea: nova tecnologia e novo segmento demercado• Válvulas Globo de Controle: mercado novo

• Padrões API e Homologação NBR 15827 / Petrobras eTAT / Shell

• Validação da tecnologia, do processo defabricação, dos suprimentos e daqualidade/durabilidade dos produtos

• Integração das unidades MNA e Tecval no mesmo site• Sinergia dos ativos industriais: redução dos custosfixos indiretos

• Ampliação do conceito de produto• Automação, instrumentação e serviços associados

Ações FuturasAções FuturasCadeia de SuprimentosCadeia de Suprimentos

QualificaçõesQualificações

Novos ProdutosNovos Produtos

Redução de CustosRedução de Custos

Integração e SinergiasIntegração e Sinergias

Válvulas para Mercado Industrial

• Verticalização na fabricação da principal matéria prima• Fundição/microfusão de aço e fundição de bronze

• Componentes padronizados• Redução de custos e estoques por ganhos de escala

• Importação de componentes – China (redução de custos)• Importação de produtos prontos – complemento de linhas

• Válvulas gaveta, globo e retenção em aço carbono elatão – importação

• Ampliar espaço na prateleira do distribuidor

• Produção e testes conforme normas aplicáveis• Segue estratégia de custo baixo

• Aumento da capacidade de produção e aumento doportfólio de produtos importados• Crescimento do faturamento e redução de custos porganhos de escala na produção e importação

• Conhecimento de mercado, engenharia e qualidade• Capacidade instalada e ferramentais de fundição emicrofusão

Ações FuturasAções FuturasCadeia de SuprimentosCadeia de Suprimentos

QualificaçõesQualificações

Novos ProdutosNovos Produtos

Redução de CustosRedução de Custos

Integração e SinergiasIntegração e Sinergias

Verticalização da Fundição/Microfusão

• Fornece componentes para todas unidades de válvulasdo grupo

•Valmicro, Mipel, MNA, Tecval, Worcester, Esferomatic e Jefferson

• Preços de transferência sendo reduzidos• Rendimento metálico acima de 50% e índicemédio de perdas de 3%

• 100% no mercado nacional• Ganhos nos custos de compra por oportunidade

• Desenvolve conforme necessidades das fábricas deválvulas

• Segue padrões exigidos pelas fábricas de válvulas

• Intensificar a utilização do processo de centrifugaçãovertical – processo de fundição limpo e de menor custo

Integração e Sinergias

• Verticaliza a produção de liners tornando a Lupatech auto suficiente:

• Fiberware – Rio das Ostras, Fiberware V&M e Norpatagonica

Cadeia de Suprimento

• Mercado nacional ou importação com grande impacto em redução de custos

Produto e Aplicação

Qualificações

• Segue padrões exigidos pela Lupatech Fiberware e Petrobras

Ações Futuras

• Ampliar a capacidade para liners de diâmetros maiores

Verticalização da Fabricação de Liners

Ações FuturasAções FuturasCadeia de SuprimentosCadeia de Suprimentos

QualificaçõesQualificações

Novos ProdutosNovos Produtos

Redução de CustosRedução de Custos

Integração e SinergiasIntegração e Sinergias

Cabos de Ancoragem

• Roletes fundidos – Itasa• Manilhas forjadas e áreas de vendas – Vicinay Marine

• Melhorias processo lançamento dos fios• Ganhos de 8% sobre matéria prima, equivalente a480 toneladas (R$2,5 milhões/ano)

• Substituição do poliuretano dos olhais• Ganhos de 30% sobre a matéria primaequivalente a 3% do custo total de produção

• Busca por preços/custos internacionais• Atuais fornecedores: Brasil (2) e China (1)

• Cabos de fio de poliéster XM – tecnologia Lupatech• Fio de alta rigidez (baixo alongamento) paraáguas profundas (Pré Sal)

• Padrões ISO e classificação naval para 100% da produção• Segurança e validação da tecnologia

• Verticalização da produção do poliéster – Unifit• Retenção tecnológica, redução de custos eaumento do diâmetro do fio

• Transferência da planta próxima a um porto• Redução dos custos com logística e aumento dotamanho dos cabos

Ações FuturasAções FuturasCadeia de SuprimentosCadeia de Suprimentos

QualificaçõesQualificações

Novos ProdutosNovos Produtos

Redução de CustosRedução de Custos

Integração e SinergiasIntegração e Sinergias

Válvulas - Argentina

• Integração área comercial• Integração industrial: Esferomatic e Valbol• Centro de Serviços Compartilhados já existente

• Concentração de suprimentos corporativos• Itasa fornece 40% de matérias primas – aços• China e EUA

• Válvulas solenóides• baixa voltagem• segurança intrínseca• alta pressão (GNV)

• Padrões ISO, NACE, API, ANSI, BS, UL, CSA e CE

• Ampliação portfólio de produtos - gaveta, globo eretenção

• Modernização do projeto de produtos (válvulassolenóides)• Controle de processos, métodos e tempos• Importação dos principais suprimentos (fundidos – China)

Atividades de Apoio

Pessoas

Desdobramento do Mapa Estratégico para Pessoas

Gestão deDesempenho

Carreira eSucessão

Remuneração

Arquitetura Integradade Gestão de

Pessoas/TalentosAlinha de forma

coerente e consistenteàs diversas funções de

RH

Benefícios

Clima

Planejamentode Pessoal

Comunicação

Contrato deTrabalho

Treinamento eCapacitação

R & S

Processos de Recursos Humanos

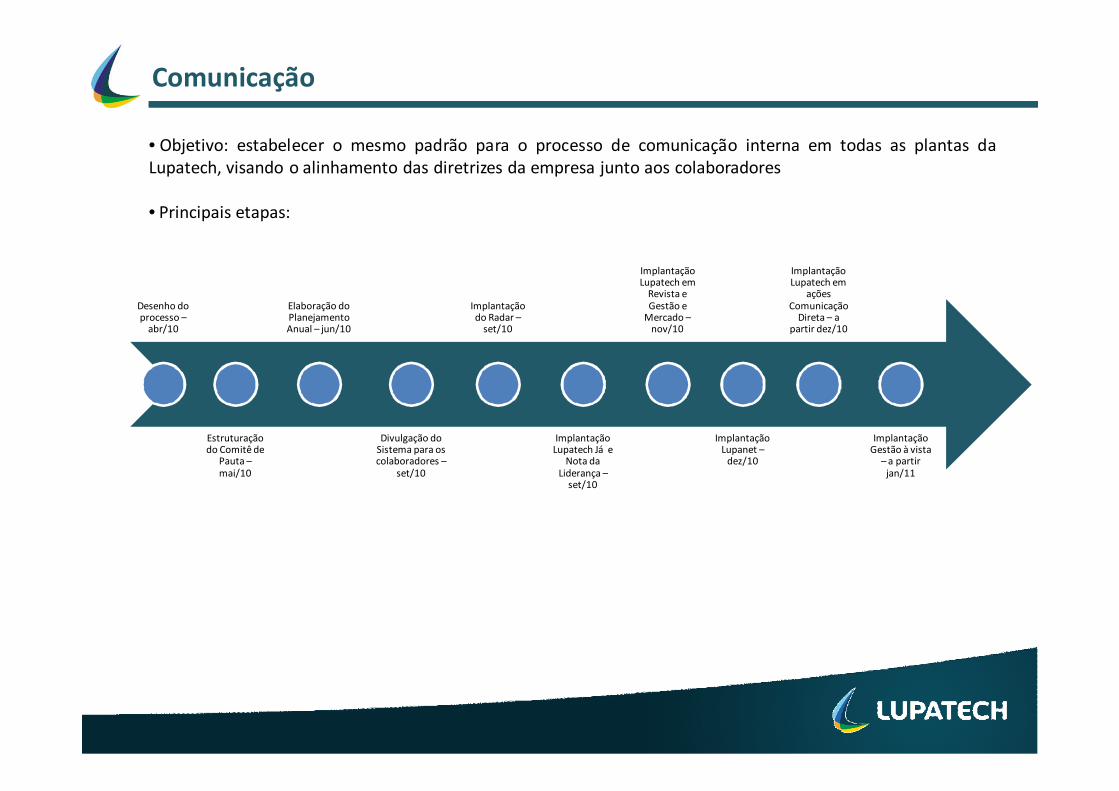

Desenho doprocesso –

abr/10

Estruturaçãodo Comitê de

Pauta –mai/10

Elaboração doPlanejamentoAnual – jun/10

Divulgação doSistema para oscolaboradores –

set/10

Implantaçãodo Radar –

set/10

ImplantaçãoLupatech Já e

Nota daLiderança –

set/10

ImplantaçãoLupatech em

Revista eGestão e

Mercado –nov/10

ImplantaçãoLupanet –

dez/10

ImplantaçãoLupatech em

açõesComunicação

Direta – apartir dez/10

ImplantaçãoGestão à vista

– a partirjan/11

• Objetivo: estabelecer o mesmo padrão para o processo de comunicação interna em todas as plantas daLupatech, visando o alinhamento das diretrizes da empresa junto aos colaboradores

• Principais etapas:

Comunicação

Definição das MetasIndividuais – abr/10

Avaliação de metas, competências eelaboração de PDI– dez/10

Gestão do Desempenho

• Objetivo: incrementar os resultados do negócio, através da negociação e gestão de metas individuais, visandoalavancar seus desempenhos, com base nas competências Lupatech

• Principais etapas:

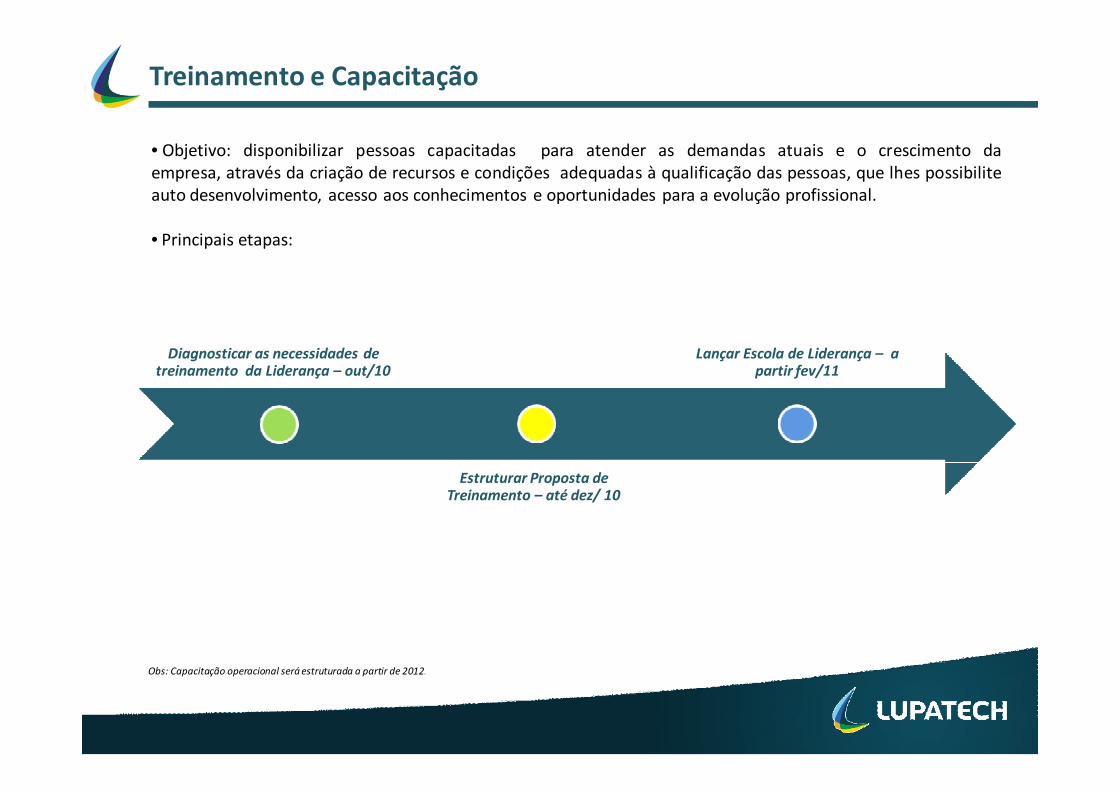

Diagnosticar as necessidades detreinamento da Liderança – out/10

Estruturar Proposta deTreinamento – até dez/ 10

Lançar Escola de Liderança – apartir fev/11

Obs: Capacitação operacional será estruturada a partir de 2012.

Treinamento e Capacitação

• Objetivo: disponibilizar pessoas capacitadas para atender as demandas atuais e o crescimento daempresa, através da criação de recursos e condições adequadas à qualificação das pessoas, que lhes possibiliteauto desenvolvimento, acesso aos conhecimentos e oportunidades para a evolução profissional.

• Principais etapas:

Sustentabilidade e TI

Ser uma empresa sustentável, de presença global e reconhecida por suas relações de confiança e excelência em gestão nos setores de energia e industrial

Prover soluções inovadoras para os setores de energia e industrial, gerando valor para todos os nossos públicos

Desdobramento do Mapa Estratégico – Sustentabilidade e TI

Sustentabilidade – Meio Ambiente

Projeto ExternoProjeto ExternoProjeto InternoProjeto Interno

• Ações nas áreas de Meio Ambiente, Saúde eSegurança e Responsabilidade Social em todas asunidades• Avaliação das questões do ISE 2010 visandoplanejamento futuro• Acompanhamento dos Plano de Ação de cadaunidade• Concurso de ideias “Lupatech 30 anos e você: nocaminho da Sustentabilidade”

• Programa de visitas de escolas na Companhia• Auxílio a entidades filantrópicas nascomunidades• Doação de equipamento para Hospital Geral deCaxias do Sul• Intensificação e disseminação da Cultura eSustentabilidade na Lupatech

• Estruturação de um programa de voluntariado corporativo

• Avaliação de Aspectos e Impactos e Perigos e Riscos em todas as unidades

• Procedimentos alinhados com o GRI (Global Reporting Initiative) e exigências do ISE

• Redução de geração de resíduos sólidos e efluentes – Produção Mais Limpa

• Estação de tratamento de efluentes e central de resíduos em unidades que ainda não possuem

• Auditorias de sustentabilidade nas unidades

Sustentabilidade – Meio Ambiente

ISO 14001

Valmicro

Gasoil

CSL

OHSAS 18001

Gasoil

Em processo

CSL: OHSAS 18001

Oil Tools Caxias doSul: ISO 14001 e

OHSAS 18001

ITASA: ISO 14001

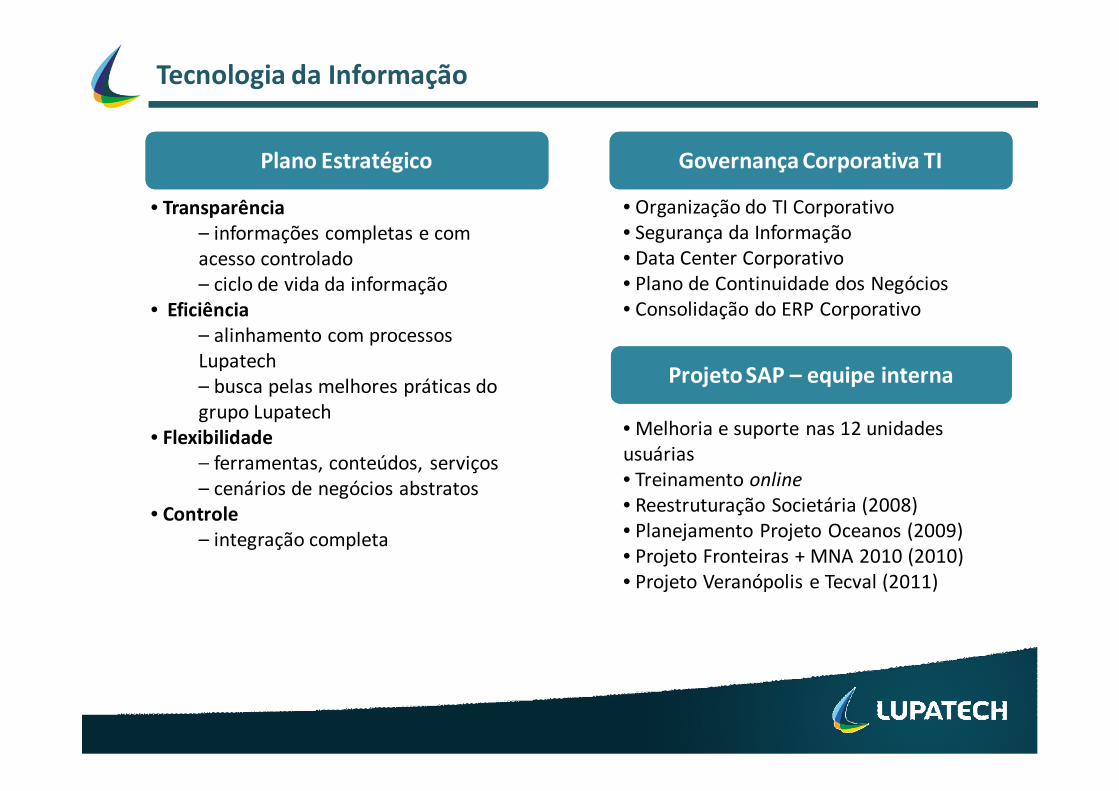

Governança Corporativa TIGovernança Corporativa TIPlano EstratégicoPlano Estratégico

• Organização do TI Corporativo• Segurança da Informação• Data Center Corporativo• Plano de Continuidade dos Negócios• Consolidação do ERP Corporativo

Tecnologia da Informação

Projeto SAP – equipe internaProjeto SAP – equipe interna

• Melhoria e suporte nas 12 unidadesusuárias• Treinamento online• Reestruturação Societária (2008)• Planejamento Projeto Oceanos (2009)• Projeto Fronteiras + MNA 2010 (2010)• Projeto Veranópolis e Tecval (2011)

• Transparência– informações completas e comacesso controlado– ciclo de vida da informação

• Eficiência– alinhamento com processosLupatech– busca pelas melhores práticas dogrupo Lupatech

• Flexibilidade– ferramentas, conteúdos, serviços– cenários de negócios abstratos

• Controle– integração completa

Apoio Engenharia LupatechApoio Engenharia LupatechTelecomunicaçõesTelecomunicações

• Definição software corporativo• Compra da solução corporativa: Inventorda Autodesk• Regularização e controle dos softwaresinstalados• Estrutura de apoio e suporte• Projeto Estruturação Biblioteca LupatechCAD• 59 usuários de engenharia

Tecnologia da Informação - Corporativo

• Vídeo conferências corporativas (4empresas já usuárias)• Voz sobre rede de dados (VOIP) - economiade até 65% em telefonia• Controles uso telefonia• Contrato corporativo de telefonia móvel(VIVO) – economia de 56%• Mais de 500 usuários ativos no Brasil

Finanças, RI e Controladoria

Desdobramento do Mapa Estratégico – Finanças e Controladoria

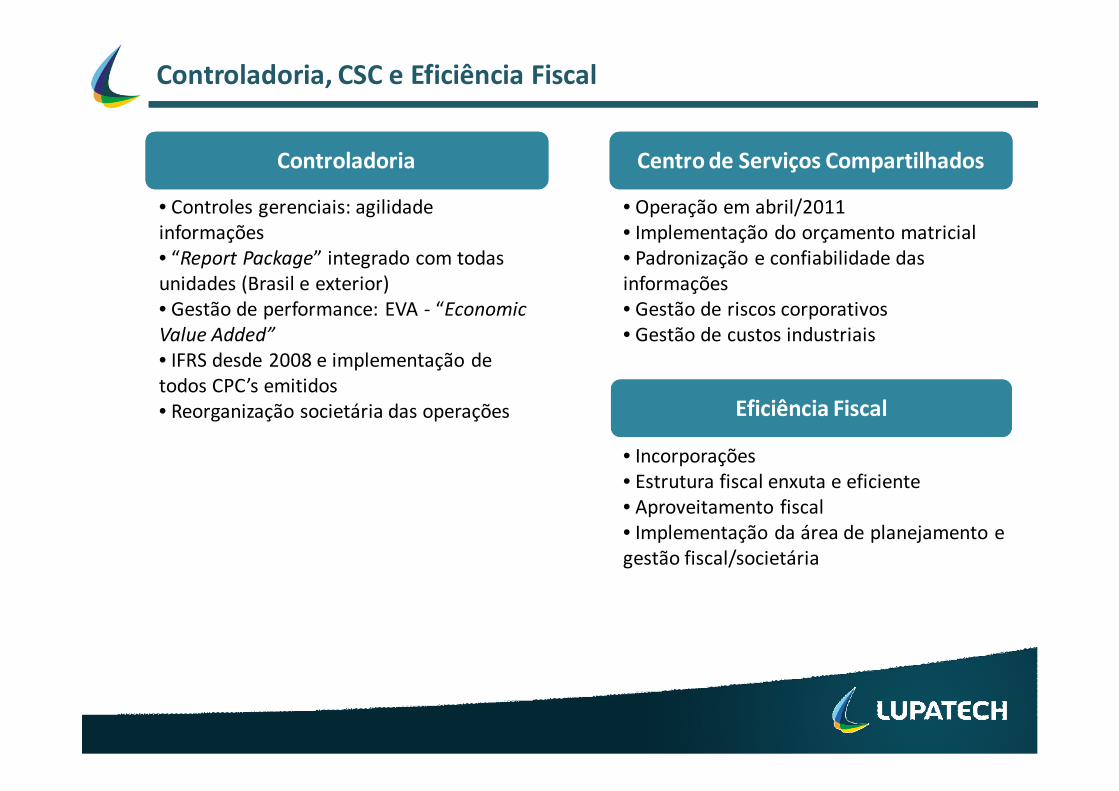

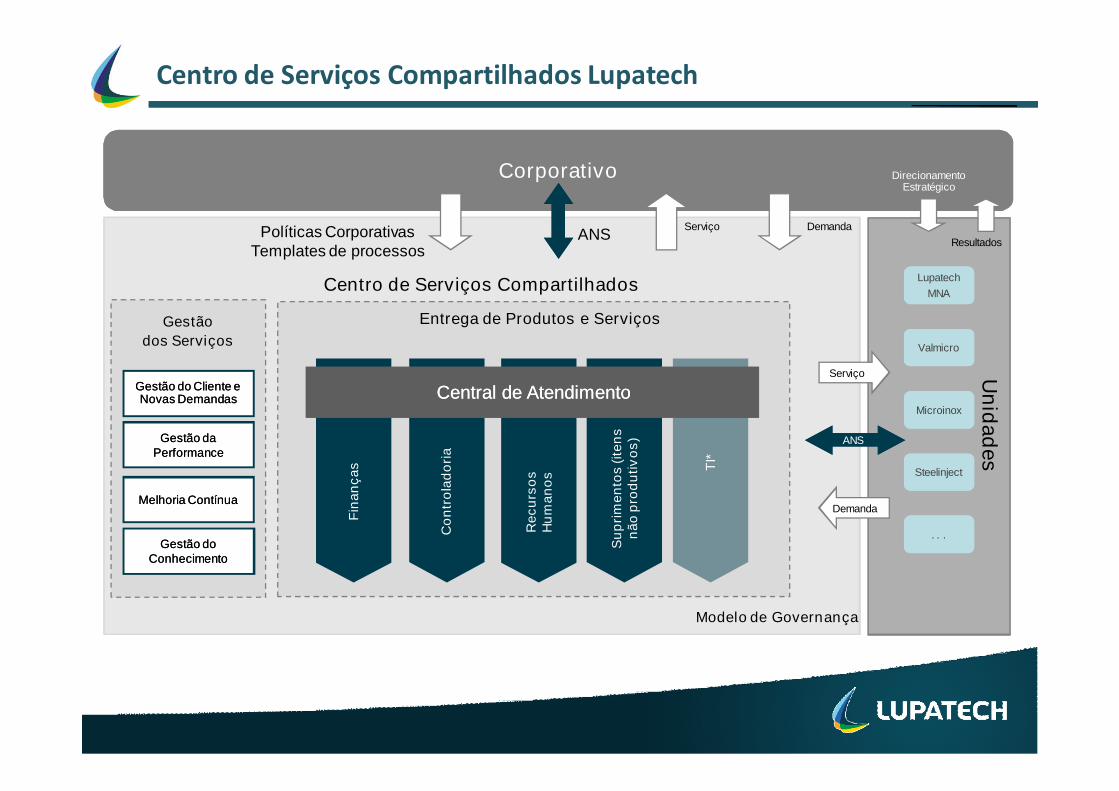

Controladoria

Centro de Serviços CompartilhadosCentro de Serviços CompartilhadosControladoriaControladoria

• Operação em abril/2011• Implementação do orçamento matricial• Padronização e confiabilidade dasinformações• Gestão de riscos corporativos• Gestão de custos industriais

Eficiência FiscalEficiência Fiscal

• Incorporações• Estrutura fiscal enxuta e eficiente• Aproveitamento fiscal• Implementação da área de planejamento egestão fiscal/societária

Controladoria, CSC e Eficiência Fiscal

• Controles gerenciais: agilidadeinformações• “Report Package” integrado com todasunidades (Brasil e exterior)• Gestão de performance: EVA - “EconomicValue Added”• IFRS desde 2008 e implementação detodos CPC’s emitidos• Reorganização societária das operações

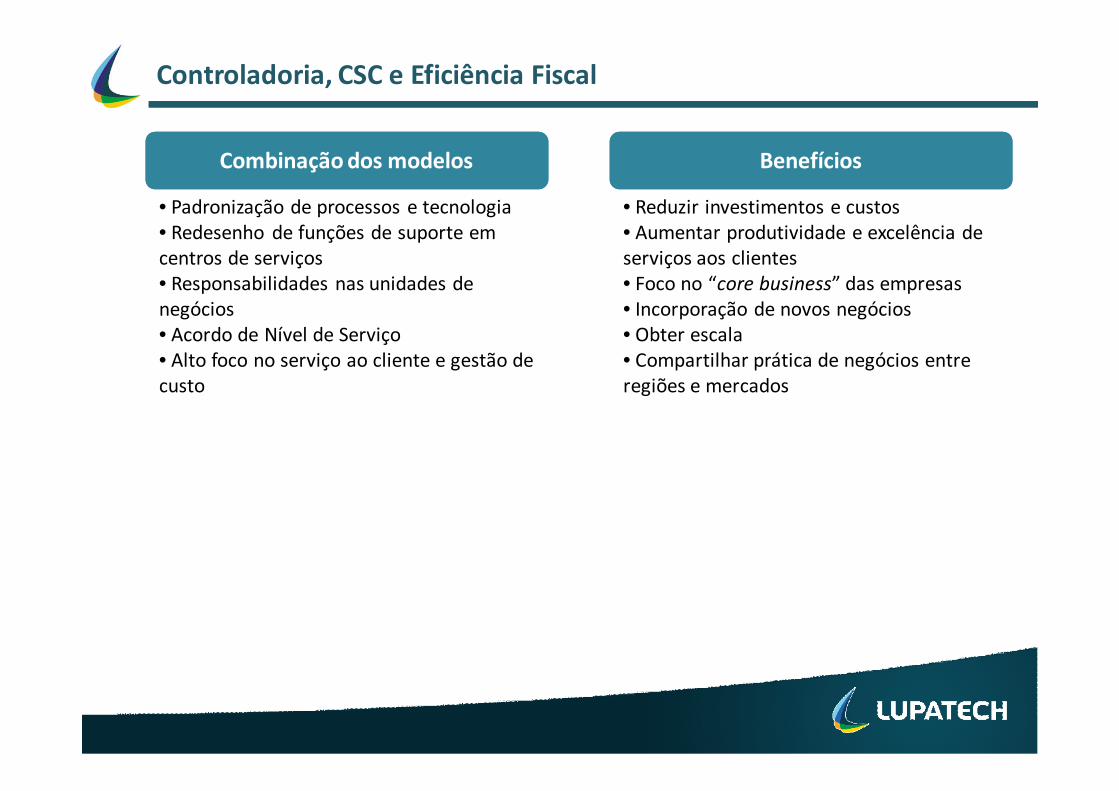

BenefíciosBenefíciosCombinação dos modelosCombinação dos modelos

• Reduzir investimentos e custos• Aumentar produtividade e excelência deserviços aos clientes• Foco no “core business” das empresas• Incorporação de novos negócios• Obter escala• Compartilhar prática de negócios entreregiões e mercados

Controladoria, CSC e Eficiência Fiscal

• Padronização de processos e tecnologia• Redesenho de funções de suporte emcentros de serviços• Responsabilidades nas unidades denegócios• Acordo de Nível de Serviço• Alto foco no serviço ao cliente e gestão decusto

Centro de Serviços Compartilhados Lupatech

Corporativo

ANS

Un

idad

es

Serviço

Serviço

Demanda

Gestão

dos Serviços

Gestão daGestão daPerformancePerformance

Melhoria ContínuaMelhoria Contínua

Gestão doGestão doConhecimentoConhecimento

Gestão do Cliente eGestão do Cliente eNovas DemandasNovas Demandas

Entrega de Produtos e Serviços

Centro de Serviços Compartilhados

Modelo de Governança

Fin

an

ça

s

Su

pri

me

nto

s(i

ten

sn

ão

pro

du

tiv

os

)

Re

cu

rso

sH

um

an

os

Co

ntr

ola

do

ria

ANS

Resultados

DirecionamentoEstratégico

DemandaPolíticas CorporativasTemplates de processos

Lupatech

MNA

Lupatech

MNA

ValmicroValmicro

MicroinoxMicroinox

SteelinjectSteelinject

. . .. . .

TI*

Central de AtendimentoCentral de Atendimento

Finanças

2007

2008

2009

20102013

Aumento gradativona utilização de

capacidade

Forte contração da demandae nova capacidade:- Capacidade ociosa de 65%- Baixa alavancagemoperacional

Operações perto dacapacidade total

Início expansãocapacidade - preparação

para novas demandas

- Aumento da utilizaçãolevando a uma capacidadede absorção total- Maior demanda e maioralavancagem operacional- Melhores índicesoperacionais

Evolução da Capacidade Utilizada e Alavancagem Operacional

DemonstraçãoResultado

Receitas: 40%Custo Fixo: 100%Despesas Financeira:100%

PassivoAtivo40% de

utilização

Balanço

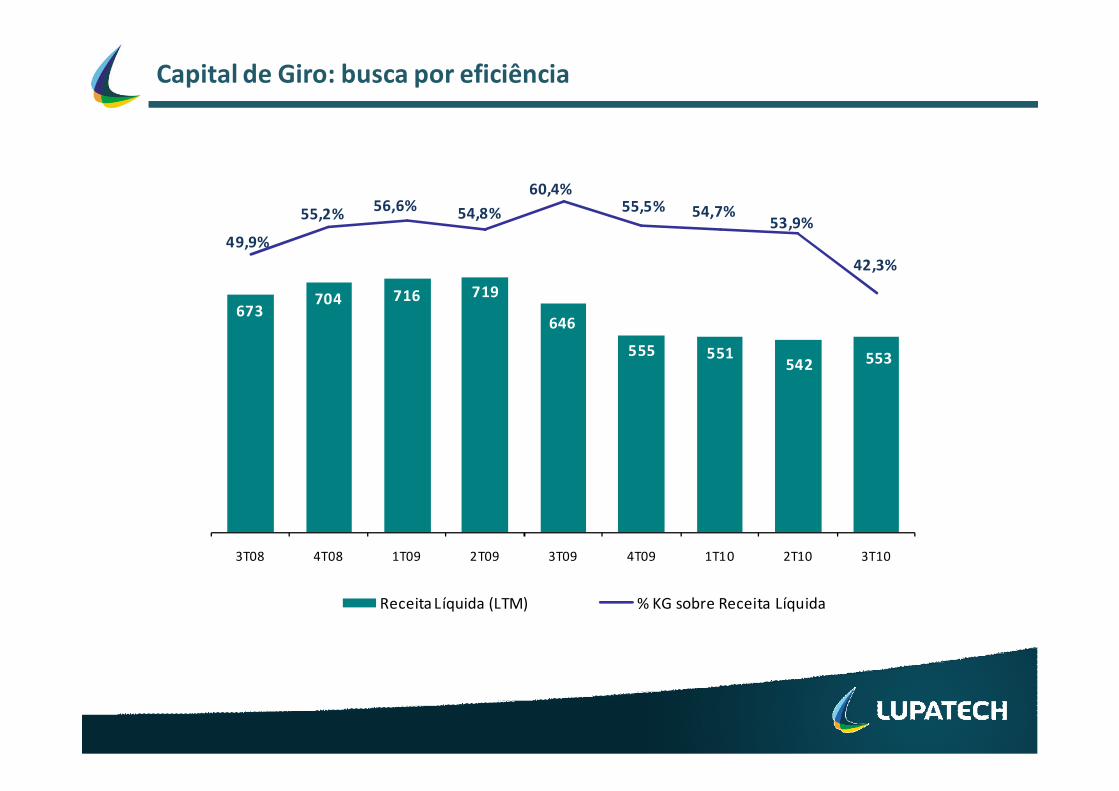

Capital de Giro: busca por eficiência

673704 716 719

646

555 551542 553

49,9%

55,2% 56,6% 54,8%

60,4%55,5% 54,7%

53,9%

42,3%

-5%

5%

15%

25%

35%

45%

55%

65%

-

100

200

300

400

500

600

700

800

900

1.000

3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10

Receita Líquida (LTM) % KG sobre Receita Líquida

InvestirInvestirInvestirInvestirManterManter

ManterManterSairSair

Va

lor

Est

raté

gico

do

Ne

góci

o

Valor Econômico

ValorValor NegativoNegativo eeNãoNão EstratégicoEstratégico

ValorValor PositivoPositivo masmasNãoNão EstratégicoEstratégico

ValorValor NegativoNegativo masmasEstratégicoEstratégico

ValorValor PositivoPositivo eeEstratégicoEstratégico

Alt

oB

aix

o

ROIC < WACC ROIC > WACC

Matriz de Decisão sobre Alocação de Capital

1.025

103

921 7010 86

24 23 15 159

158

17 463

Dív

ida

Tota

l

Cai

xa

Dív

ida

líqu

ida

Cu

rto

Pra

zo

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Per

pé

tuo

Estrutura de Capital e Endividamento

• Estrutura de capital reduzindo WACC e estrutura de edividamento reduzindo riscos de refinanciamento

*R$ milhõesCapital a valor patrimonial

Dívida80%

Capital20%

Dívida de Curto Prazo

Debêntures Conversíveis

Bônus Perpétuos

Dívida80%

Capital20%

Estrutura Endividamento (3T10)Estrutura Endividamento (3T10)Estrutura de CapitalEstrutura de Capital

Backlog

247

2.059

em 12 meses mais de 1 ano

401

2.006

Produtos Serviços

250400 500 550 590 605

770 808

2.3842.525 2.535

set/

07

fev/0

8

ab

r/08

Ju

l-08

ou

t/0

9

Jan

-09

Dez-

09

Mai-

10

Jun

-10

Ju

l-10

Ou

t-1

0

R$m Evolução do Backlog

1ano Mais de 1 ano

Backlog em Out/ 2010 (R$ milhões)Backlog em Out/ 2010 (R$ milhões) Conversão do Backlog (R$ milhões)Conversão do Backlog (R$ milhões)

Capital e Gestão de Valor

Valor paraValor para Acionistas (base EVA)Acionistas (base EVA)Valor paraValor para Acionistas (base EVA)Acionistas (base EVA)

FLUXOS DE CAIXA

MargensMargensOperacionaisOperacionais

CPVCPV

SG&ASG&A

ImpostosImpostos

ExpectativasExpectativas

Pontos FortesPontos Fortesda Companhiada Companhia

FatoresFatoresExternosExternos

EficiênciaEficiência dedeAtivosAtivos

AtivosAtivos FixosFixos

Capital deCapital deGiroGiro

CrescimentoCrescimentoReceitaReceita

VolumeVolume

PreçoPreço

NOPAT CAPITAL CUSTO CAPITAL

Conclusão

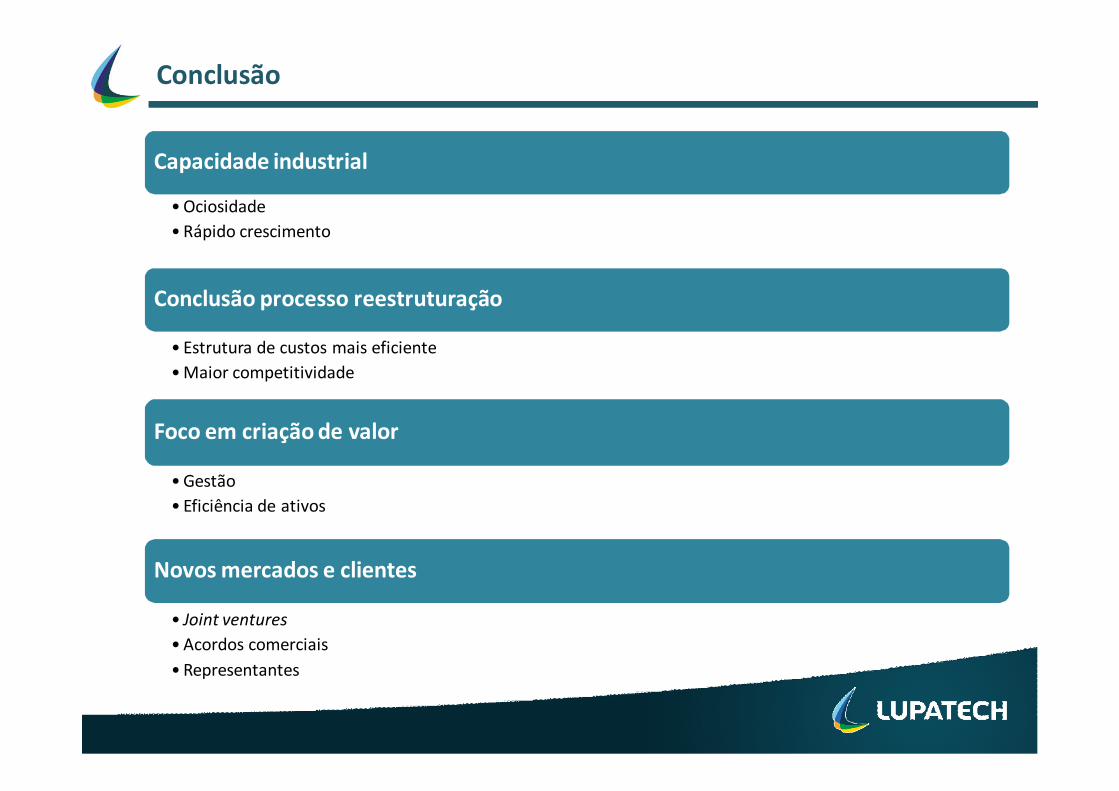

Capacidade industrial

• Ociosidade

• Rápido crescimento

Conclusão processo reestruturação

• Estrutura de custos mais eficiente

• Maior competitividade

Foco em criação de valor

• Gestão

• Eficiência de ativos

Novos mercados e clientes

• Joint ventures

• Acordos comerciais

• Representantes

Perguntas e Respostas

Contatos de RI:

Thiago Alonso de Oliveira Cynthia BurinCFO & Diretor de RI Gerente de RI

www.lupatech.com.br/ri

Telefone: +55 (11) 2134-7000

Siga a Lupatech nowww.twitter.com/LUPA3 (Português)

www.twitter.com/LupatechSA (Inglês)