Manual Calculo Financeiro

27

MANUAL DE CÁLCULO FINANCEIRO 1 Índice CONCEITOS BÁSICOS DE CÁLCULO FINANCEIRO ..................................... 2 TEMPO, CAPITAL E JURO .................................................................................... 2 TAXAS DE JURO E DE DESCONTO ........................................................................ 2 VALOR ACTUAL E VALOR ACUMULADO................................................................. 4 JUROS SIMPLES E COMPOSTOS, CAPITALIZAÇÃO E ACTUALIZAÇÃO ........................ 5 RENDAS ............................................................................................................ 7 NOÇÃO ............................................................................................................. 7 RENDAS CONSTANTES E RENDAS PERPÉTUAS ..................................................... 7 EQUIVALÊNCIA DE VALORES ...................................................................... 12 EQUIVALÊNCIA DE CAPITAIS.............................................................................. 12 REEMBOLSO DE EMPRÉSTIMOS................................................................. 13 INTRODUÇÃO ................................................................................................... 13 MODALIDADES DE REEMBOLSO ......................................................................... 14 REGIME DE JURO SIMPLES ............................................................................... 15 REGIME DE JURO COMPOSTO ........................................................................... 15 EMPRÉSTIMOS POR OBRIGAÇÕES ............................................................ 16 GENERALIDADES ............................................................................................. 16 REEMBOLSO DE EMPRÉSTIMOS POR OBRIGAÇÕES .............................................. 17 VIDA MÉDIA DAS OBRIGAÇÕES ........................................................................... 18 O CÁLCULO FINANCEIRO E AS APLICAÇÕES DE CAPITAL .................... 19 GENERALIDADES ............................................................................................. 19 CÁLCULO FINANCEIRO E A ANÁLISE DE INVESTIMENTO ........................................ 19 A INFLAÇÃO NA APLICAÇÃO DE CAPITAIS ............................................................ 21 AVALIAÇÃO DE PROJECTOS ....................................................................... 22 O CONCEITO DE CASH-FLOW E DE VALOR ACTUALIZADO LÍQUIDO........................ 22 PERÍODO DE RECUPERAÇÃO (PAY BACK PERIOD) .............................................. 25 PERÍODO DE RECUPERAÇÃO ACTUALIZADO........................................................ 26

-

Upload

francisco-miguel-simoes-ferreira -

Category

Documents

-

view

4.504 -

download

11

Transcript of Manual Calculo Financeiro

MANUAL DE CÁLCULO FINANCEIRO

1

Índice

CONCEITOS BÁSICOS DE CÁLCULO FINANCEIRO ........... .......................... 2

TEMPO, CAPITAL E JURO .................................................................................... 2 TAXAS DE JURO E DE DESCONTO ........................................................................ 2 VALOR ACTUAL E VALOR ACUMULADO ................................................................. 4 JUROS SIMPLES E COMPOSTOS, CAPITALIZAÇÃO E ACTUALIZAÇÃO ........................ 5

RENDAS ............................................................................................................ 7

NOÇÃO ............................................................................................................. 7 RENDAS CONSTANTES E RENDAS PERPÉTUAS ..................................................... 7

EQUIVALÊNCIA DE VALORES ........................... ........................................... 12

EQUIVALÊNCIA DE CAPITAIS .............................................................................. 12

REEMBOLSO DE EMPRÉSTIMOS .......................... ....................................... 13

INTRODUÇÃO ................................................................................................... 13 MODALIDADES DE REEMBOLSO ......................................................................... 14 REGIME DE JURO SIMPLES ............................................................................... 15 REGIME DE JURO COMPOSTO ........................................................................... 15

EMPRÉSTIMOS POR OBRIGAÇÕES ........................ .................................... 16

GENERALIDADES ............................................................................................. 16 REEMBOLSO DE EMPRÉSTIMOS POR OBRIGAÇÕES .............................................. 17 VIDA MÉDIA DAS OBRIGAÇÕES ........................................................................... 18

O CÁLCULO FINANCEIRO E AS APLICAÇÕES DE CAPITAL ... ................. 19

GENERALIDADES ............................................................................................. 19 CÁLCULO FINANCEIRO E A ANÁLISE DE INVESTIMENTO ........................................ 19 A INFLAÇÃO NA APLICAÇÃO DE CAPITAIS ............................................................ 21

AVALIAÇÃO DE PROJECTOS ............................ ........................................... 22

O CONCEITO DE CASH-FLOW E DE VALOR ACTUALIZADO LÍQUIDO ........................ 22 PERÍODO DE RECUPERAÇÃO (PAY BACK PERIOD) .............................................. 25 PERÍODO DE RECUPERAÇÃO ACTUALIZADO........................................................ 26

MANUAL DE CÁLCULO FINANCEIRO

2

Conceitos Básicos de Cálculo Financeiro

Tempo, Capital e Juro

Os factores tempo, capital e juro são, de certo, sobejamente conhecidos pela

generalidade das pessoas. No cálculo financeiro é de todo o interesse efectuar

a sua análise numa óptica financeira.

Por capital entende-se todo o conjunto de meios líquidos (moeda), concedidos

durante um determinado espaço de tempo, temporária ou definitivamente,

produzindo uma certa remuneração para o seu possuidor.

O tempo refere-se ao prazo durante o qual o capital está aplicado e será

abordado sob uma análise periódica, isto é em espaços mais curtos ou mais

longos aos quais a referida remuneração do capital. Cada um destes espaços,

considerado como uma unidade de tempo, denomina-se período. O período

poderá ser anual, semestral, trimestral, etc, consoante a unidade de tempo a

ser considerada.

Taxas de Juro e de Desconto

Juro e Taxa de Juro

«Não há nada que cimente e segure as partes de uma sociedade do que a fé e o crédito, que nunca conseguem ser mantidos a não ser que os homens estejam sob uma força ou necessidade de pagar honestamente o que devem aos outros.» Marco Túlio Cícero (106-43 a.C.), escritor e estadista romano

MANUAL DE CÁLCULO FINANCEIRO

3

Vimos que o Juro corresponde ao incremento sofrido por um dado capital

aplicado durante um determinado prazo de tempo.

Consideremos então um capital C aplicado num dado momento t; ao fim de um

período, ou seja no espaço de tempo que vai de t a t+1, esse capital vai vencer

juros, ou o que é o mesmo, vai sofrer um acréscimo de valor. Este juro (J)

origina que o capital C do momento t, se transforme no capital t+1, isto é, num

valor superior, dado que J>0.

Também durante o período compreendido entre t e t+1, isto é, durante uma

unidade de tempo, esta unidade de capital vai sofrer um acréscimo de valor.

Este acréscimo de valor (representado por i) que vai transformar o capital

unitário inicial, no capital 1+i, ao fim de uma unidade de tempo, designa-se por

taxa de juro.

Por taxa de juro entende-se, o acréscimo sofrido por uma unidade de capital,

capitalizada (aplicada) durante uma unidade de tempo.

O vencimento de juros, ou seja, o incremento do valor dum capital à medida

que o tempo vai decorrendo, representa a capitalização. A capitalização

corresponde num processo de acumulação de capital ou de produção de juros.

Desconto e taxa de desconto

O desconto, fenómeno inverso da capitalização, corresponde a uma redução

do valor do capital durante um determinado espaço de tempo.

Assim, considerando o capital C no momento t, o desconto (D) constitui a

redução desse capital durante o período compreendido entre t-1 e t; isto é, o

desconto transforma o capital C referido a um dado momento t, num capital

inferior (C-D) – visto que D>0 – referido a um momento anterior ao dado (t-1).

È claro que o desconto apenas se justifica se recuarmos no tempo. O seu

interesse é relevante em casos em que o devedor pretenda liquidar o capital

em divida antes da data do vencimento ou o credor receber os seus créditos

antes de estarem vencidos.

À semelhança do juro, podemos definir a taxa de desconto (D) como sendo a

redução sofrida por uma unidade de capital descontada durante uma unidade

de tempo.

O seu valor poderá ser calculado em função da taxa de juro.

MANUAL DE CÁLCULO FINANCEIRO

4

Valor Actual e Valor Acumulado

Vamos considerar o momento 0 como momento de referência na contagem do

tempo, onde o capital tem o valor representado por C0.

O capital C0 no decurso do tempo irá transformar-se no capital Ct que

corresponderá ao seu valor inicial C0 acrescido do juro (Jt) vencido no espaço

de tempo compreendido entre 0 e t.

Portanto será: Ct = C0 + Jt

Diz-se que Ct é o valor acumulado ou capitalizado de Co no momento t; por

sua vez, Co é o valor actual (actualizado) ou descontado no momento O, do

capital Ct.

Será então: Co = Ct – Jt

Correctamente, designa-se por valor actual o valor do capital no momento de

referência. Em contrapartida, o valor acumulado ou capitalizado será o valor

dum capital num momento posterior ao momento de referência. Inversamente,

teremos o valor descontado.

MANUAL DE CÁLCULO FINANCEIRO

5

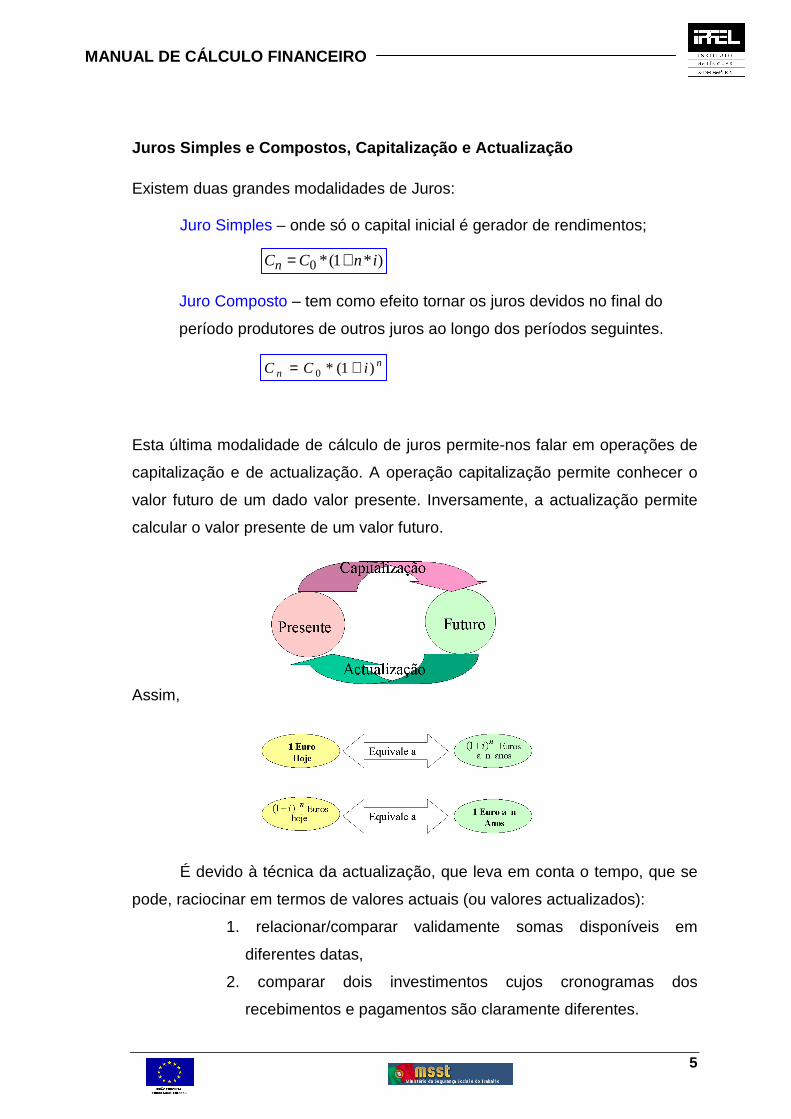

Juros Simples e Compostos, Capitalização e Actualiz ação Existem duas grandes modalidades de Juros: Juro Simples – onde só o capital inicial é gerador de rendimentos;

Juro Composto – tem como efeito tornar os juros devidos no final do

período produtores de outros juros ao longo dos períodos seguintes.

Esta última modalidade de cálculo de juros permite-nos falar em operações de

capitalização e de actualização. A operação capitalização permite conhecer o

valor futuro de um dado valor presente. Inversamente, a actualização permite

calcular o valor presente de um valor futuro.

Assim,

É devido à técnica da actualização, que leva em conta o tempo, que se

pode, raciocinar em termos de valores actuais (ou valores actualizados):

1. relacionar/comparar validamente somas disponíveis em

diferentes datas,

2. comparar dois investimentos cujos cronogramas dos

recebimentos e pagamentos são claramente diferentes.

)*1(*0 inCCn +=

nn iCC )1(*0 +=

MANUAL DE CÁLCULO FINANCEIRO

6

A actualização de uma série de valores futuros A1,…, An pode ser

calculada através de:

nn

i

A

i

A

i

AC

)1(...

)1(1 221

0+

+++

++

=

MANUAL DE CÁLCULO FINANCEIRO

7

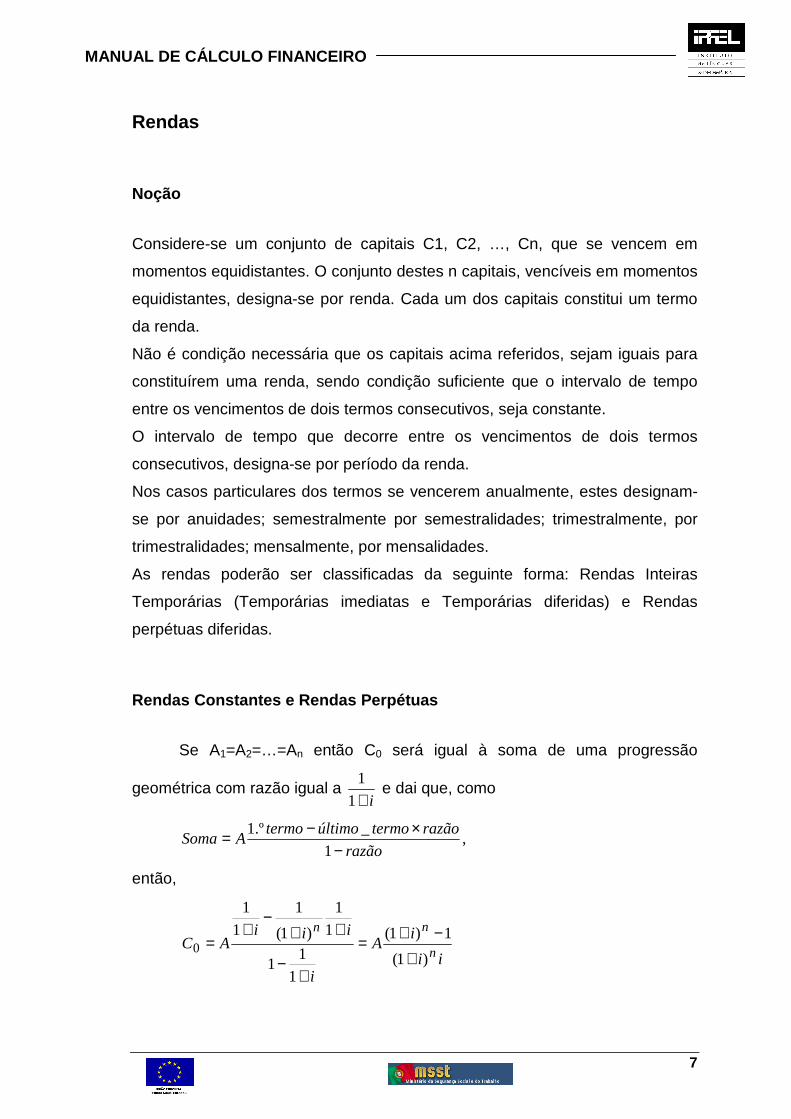

Rendas

Noção

Considere-se um conjunto de capitais C1, C2, …, Cn, que se vencem em

momentos equidistantes. O conjunto destes n capitais, vencíveis em momentos

equidistantes, designa-se por renda. Cada um dos capitais constitui um termo

da renda.

Não é condição necessária que os capitais acima referidos, sejam iguais para

constituírem uma renda, sendo condição suficiente que o intervalo de tempo

entre os vencimentos de dois termos consecutivos, seja constante.

O intervalo de tempo que decorre entre os vencimentos de dois termos

consecutivos, designa-se por período da renda.

Nos casos particulares dos termos se vencerem anualmente, estes designam-

se por anuidades; semestralmente por semestralidades; trimestralmente, por

trimestralidades; mensalmente, por mensalidades.

As rendas poderão ser classificadas da seguinte forma: Rendas Inteiras

Temporárias (Temporárias imediatas e Temporárias diferidas) e Rendas

perpétuas diferidas.

Rendas Constantes e Rendas Perpétuas

Se A1=A2=…=An então C0 será igual à soma de uma progressão

geométrica com razão igual a i+1

1 e dai que, como

,1

_.º1

razão

razãotermoúltimotermoASoma

−×−=

então,

ii

iA

i

iiiAC

n

nn

)1(

1)1(

1

11

1

1

)1(

1

1

1

0+

−+=

+−

++−

+=

MANUAL DE CÁLCULO FINANCEIRO

8

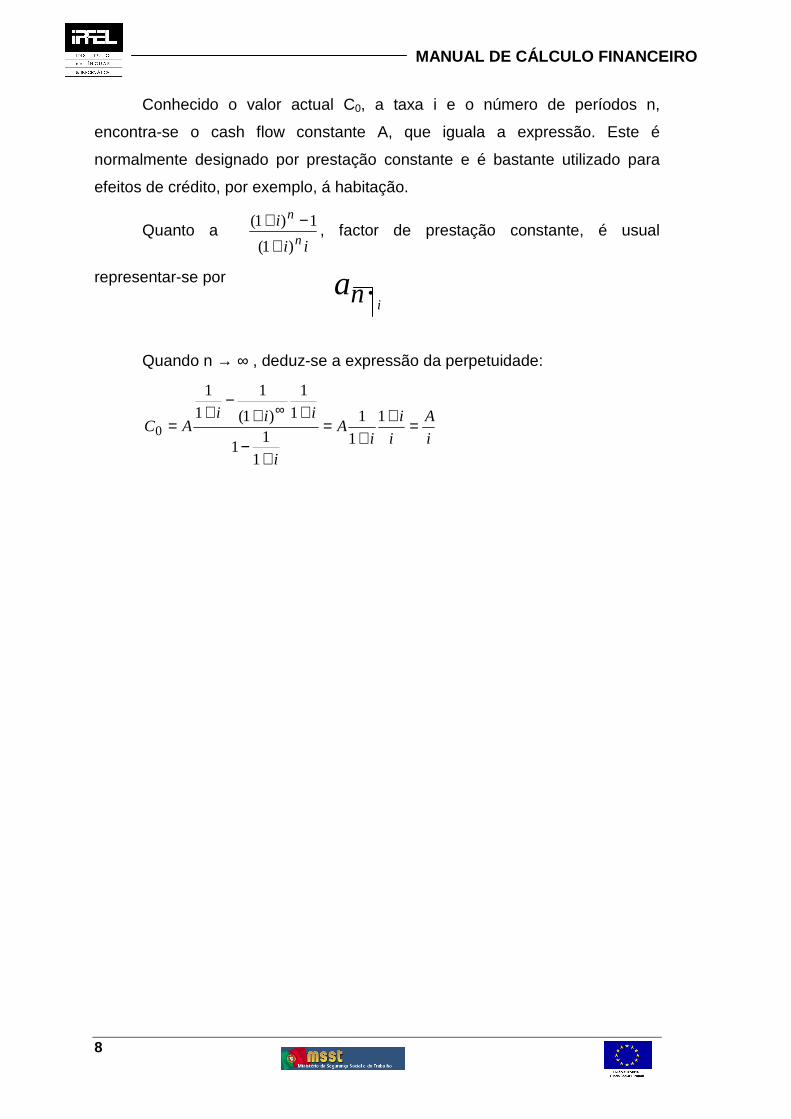

Conhecido o valor actual C0, a taxa i e o número de períodos n,

encontra-se o cash flow constante A, que iguala a expressão. Este é

normalmente designado por prestação constante e é bastante utilizado para

efeitos de crédito, por exemplo, á habitação.

Quanto a ii

in

n

)1(

1)1(

+−+

, factor de prestação constante, é usual

representar-se por

Quando n → ∞ , deduz-se a expressão da perpetuidade:

i

A

i

i

iA

i

iiiAC =+

+=

+−

++−

+=

∞ 1

1

1

1

11

1

1

)1(

1

1

1

0

ina .

MANUAL DE CÁLCULO FINANCEIRO

9

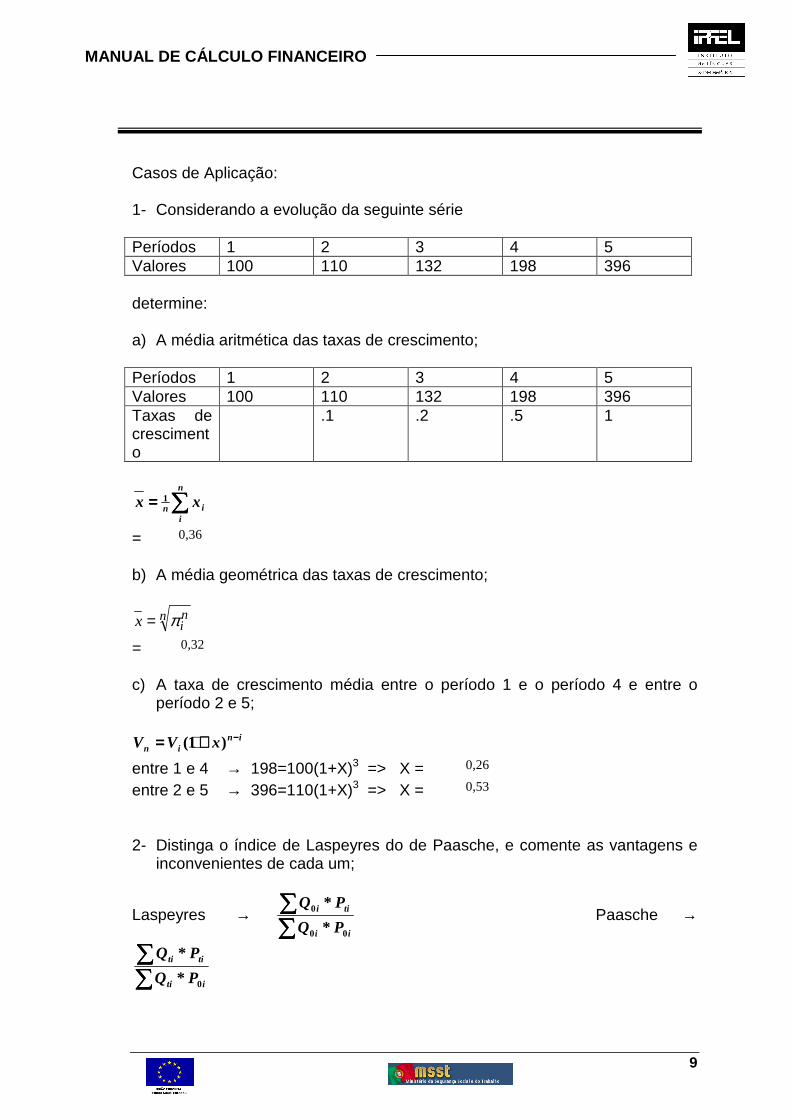

Casos de Aplicação: 1- Considerando a evolução da seguinte série Períodos 1 2 3 4 5 Valores 100 110 132 198 396 determine: a) A média aritmética das taxas de crescimento; Períodos 1 2 3 4 5 Valores 100 110 132 198 396 Taxas de crescimento

.1 .2 .5 1

∑∑∑∑====n

iin xx 1

= 0,36 b) A média geométrica das taxas de crescimento;

n nix π=

= 0,32 c) A taxa de crescimento média entre o período 1 e o período 4 e entre o

período 2 e 5;

inin xVV −−−−++++==== )1(

entre 1 e 4 → 198=100(1+X)3 => X = 0,26 entre 2 e 5 → 396=110(1+X)3 => X = 0,53 2- Distinga o índice de Laspeyres do de Paasche, e comente as vantagens e

inconvenientes de cada um;

Laspeyres → ∑∑∑∑∑∑∑∑

ii

tii

PQ

PQ

00

0

*

* Paasche →

∑∑∑∑∑∑∑∑

iti

titi

PQ

PQ

0*

*

MANUAL DE CÁLCULO FINANCEIRO

10

3- A Rita emprestou por um ano à Carolina 500 euros à taxa de juro de 4%,

sabendo que a taxa de inflação foi de 5% , qual a taxa que a Rita deveria ter aplicado para quer o seu ganho real1 tivesse sido de 4%?

(1+TN) = (1+TP)(1+TR) => formula de Fisher ……. …….

4- A Marta emprestou ao Ricardo por um período de três anos 10000 Euros à

taxa anual de juro de 15%, tendo acordado que o regime seria o de juro simples. Quanto receberá a Marta ao fim de cada um dos anos? E pelo total do contrato?

5- Quanto receberia a Marta do Ricardo no fim do contrato se tivesse

acordado a mesma taxa mas no regime de juro composto? 6- Calcule o valor "acumulado" de um capital de 500 Euros, colocado durante

331 dias à taxa anual de 15% no regime de juro simples? 7- Considerando um capital inicial de 100000 Euros, um período de aplicação

de 2 anos, uma taxa de juro anual de 10% e um processo de capitalização quadrimestral, construa um quadro comparativo que lhe evidencie o capital inicial, juro e capital acumulado para cada um dos quadrimestres, em regime de juro simples e composto.

1 Ou custo de renuncia ao consumo presente

MANUAL DE CÁLCULO FINANCEIRO

11

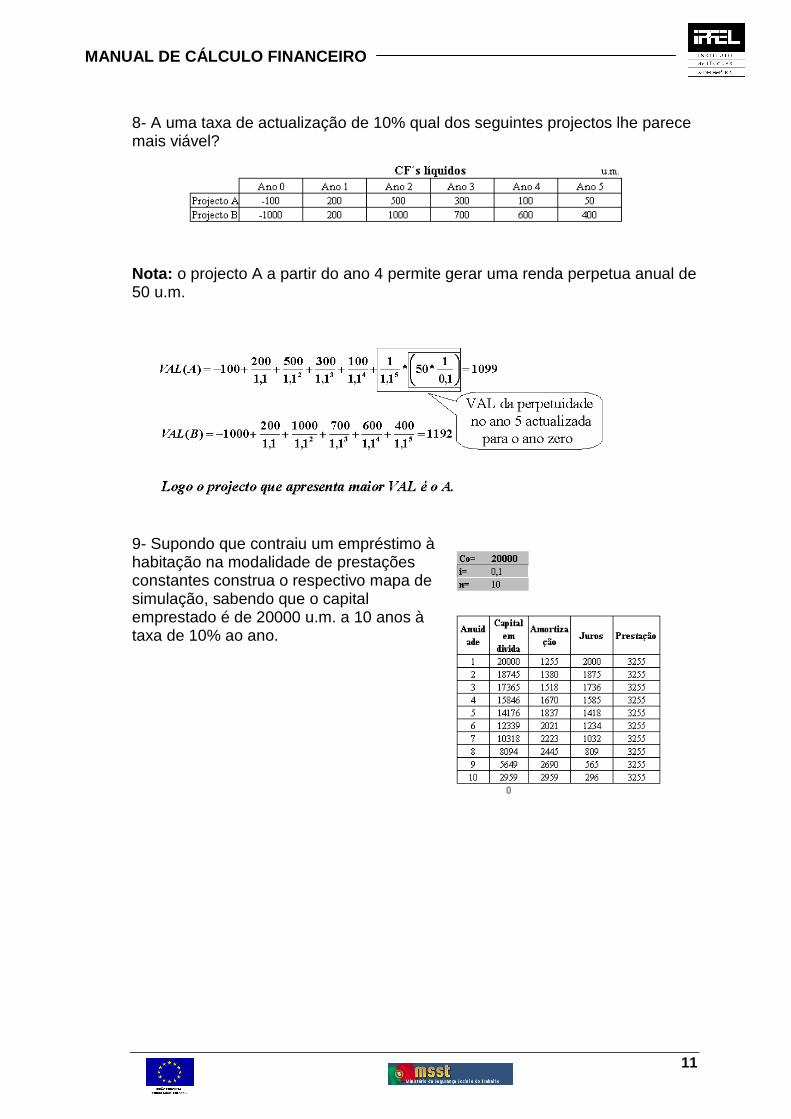

8- A uma taxa de actualização de 10% qual dos seguintes projectos lhe parece mais viável?

Nota: o projecto A a partir do ano 4 permite gerar uma renda perpetua anual de 50 u.m.

9- Supondo que contraiu um empréstimo à habitação na modalidade de prestações constantes construa o respectivo mapa de simulação, sabendo que o capital emprestado é de 20000 u.m. a 10 anos à taxa de 10% ao ano.

MANUAL DE CÁLCULO FINANCEIRO

12

Equivalência de Valores

Equivalência de Capitais

Dois conjuntos de capitais dizem-se equivalentes num dado momento, quando

as somas dos valores actuais, referidos a esse momento, de dois capitais que

compõem cada um dos conjuntos, forem iguais.

A expressão da equivalência depende do regime de capitalização considerado,

e designa-se por equação do valor.

Noção de Capital Único

Por capital único no momento t, deve entender-se o valor do capital vencíveis

nos momentos T1, T2,…, Tn, para uma dada taxa de juro i.

Vencimento Médio

O vencimento médio, consiste em determinar o prazo t, em que se deve vencer

o capital Ct, de forma a substituir o conjunto de capitais Cj, aplicando a taxa de

juro i.

Taxa Média

Considere-se um conjunto de capitais C1, C2, …, Cn, aplicados durante os

prazos T1, T2, …, Tn, às taxas de juro i2, i2,…, in.

Designa-se por taxa média, a taxa de juro única, que aplicada a esses capitais

durante os mesmos prazos, produz o mesmo rendimento.

Equivalência de Taxas

Duas taxas i e i`, referentes a períodos diferentes, dizem-se equivalentes,

quando aplicadas a um mesmo capital produzirem, durante o mesmo prazo de

tempo, o mesmo valor acumulado.

MANUAL DE CÁLCULO FINANCEIRO

13

Reembolso de Empréstimos

Introdução

Um empréstimo é um contrato pelo qual uma entidade coloca à disposição de

outrem, temporária ou definitivamente, uma certa importância, obrigando-se

esta a restituir o capital recebido, bem como o preço de uso desse capital –

juro.

A entidade que cede o capital designa-se por mutuante e fica com o direito de

receber o capital emprestado bem como os juros vencidos; a entidade a quem

é cedido (emprestado) o capital designa-se por mutuário e fica com uma dupla

obrigação:

- restituição do capital recebido como empréstimo (reembolso)

- pagamento dos juros pela utilização desse capital.

O preço dos juros deste tipo de contrato, é regulado por lei, tendo como

referência, em geral, a taxa básica de desconto fixada pelo Banco de Portugal.

Quanto à natureza destes empréstimos, estes podem assumir diversas formas:

- Quanto ás garantias prestadas pelo mutuário:

a) empréstimos caucionados, quando existe garantia especial para o seu

reembolso. Poderá ser real, no caso da hipoteca, do penhor e da consignação

de rendimentos; poderá ser pessoal no caso do aval, e da fiança.

b) empréstimos a descoberto, quando não exista qualquer garantia especial,

gozando apenas da garantia geral comum a qualquer contrato de empréstimo.

- Quanto ao prazo de reembolso:

a) empréstimos perpétuos ou consolidados, quando emitidos sem prazo de

reembolso. Dois casos poderão acontecer:

i) o mutuário reembolsa a divida se assim o entender e quando quiser

(empréstimo remível).

ii) o reembolso resulta da concordância de ambas as partes (empréstimo

irremível).

MANUAL DE CÁLCULO FINANCEIRO

14

- Empréstimos temporários, quando o prazo de reembolso é previamente

fixado. Também poderão ser subdivididos em:

i) empréstimos a curto prazo, se o prazo de reembolso for igual ou inferior um

ano.

Ii) empréstimos a médio e longos prazos, se o prazo de reembolso for superior

a um ano.

- Quanto à finalidade:

a) empréstimos de funcionamento, quando visam suprir deficiências

temporárias de liquidez. São normalmente a curto prazo.

b) empréstimos de financiamento, quando visam a realização de projectos de

investimento possibilitando, deste modo, a expansão da actividade do

mutuário. São em geral a médio e longo prazos.

- Quanto à sua aplicação:

a) empréstimos ao consumo, quando destinados à aquisição de bens de

consumo. Os juros destes empréstimos são em geral onerados com sobretaxas

suplementares.

b) empréstimos ao investimento, se destinados à aquisição de bens de

investimento (bens duradouros para produção de bens ou serviços).

Modalidades de Reembolso

Por modalidade de reembolso, entende-se o resultado da combinação entre o

método de amortização do capital em divida e o de pagamento de juros.

Havendo formas distintas de localização no tempo quer do reembolso da

quantia em divida, quer dos juros vencidos, iremos considerar as mais

frequentes, a partir das quais todas as outras poderão ser consideradas como

derivadas.

1) Quanto à amortização do capital em divida:

MANUAL DE CÁLCULO FINANCEIRO

15

- pagamento do capital de uma só vez no fim do prazo.

- pagamento escalonado do capital durante o prazo do empréstimo.

2) Quanto ao pagamento do juro:

- de uma só vez no fim do prazo empréstimo.

- de uma só vez no inicio do prazo (juro à cabeça), isto é, na data de

contracção do empréstimo.

- Escalonamento no tempo e durante o prazo.

Regime de Juro Simples

O regime de juro simples utiliza-se normalmente nas operações a curto

prazo relegando, assim, para interesse reduzido as modalidades de

pagamento escalonado de capital. Estas têm sido frequentemente utilizadas

nas vendas a prestações.

Regime de Juro Composto

Este regime utiliza-se especialmente em contratos de empréstimo a médio e

longo prazos, visto proporcionar uma capitalização dos juros vencidos em

cada período da taxa. È claro que para operações a curto prazo os juros

vencidos são, normalmente, inferiores aos proporcionados pelo juro simples

(considerando as taxas anuais).

MANUAL DE CÁLCULO FINANCEIRO

16

Empréstimos por Obrigações

Generalidades

Este empréstimo difere dos anteriores pelo facto de o seu valor nominal estar

representado em títulos designados por obrigações.

Apresentam as seguintes características

a) permitem ao mutuário a reunião de um maior volume de capitais;

b) permitem a repartição da responsabilidade do mutuário por um grande

número de mutuantes, isto é, em vez de um “grande credor” existem

muitos “pequenos credores” da entidade que contraiu o empréstimo;

c) são, em regra, a médio e longos prazos, permitindo o reembolso em

fracções periódicas.

A obrigação, será um titulo representativo de uma fracção do empréstimo

emitido, O seu detentor – obrigacionista – representa um credor da entidade

emitente, tendo o direito não só ao valor nela inscrito – valor nominal – como

também aos juros vencidos e outras importâncias a que a entidade se obrigou,

quando procedeu à sua emissão.

As obrigações podem assumir vários tipos:

a) Quanto à garantia de reembolso:

- não amortizáveis, quando o mutuário não se obriga a reembolsar o seu

valor nominal;

- amortizáveis, quando o seu valor é restituído pelo mutuário dentro de

determinado prazo e segundo certo plano previamente estabelecido;

- convertíveis, quando forem transformados em acções, segundo

determinadas condições e prazos, pré-estabelecidos. Esta convertibilidade

veio a ser autorizada em 1971, através do Decreto-Lei n.º 397/71, de 22 de

Setembro.

b) Quanto à forma de transmissão e pagamento de juros:

MANUAL DE CÁLCULO FINANCEIRO

17

- nominativos, quando o reembolso do capital e o pagamento de juros forem

efectuados apenas ao seu efectivo proprietário, inscrito na obrigação ou nos

livros da entidade emitente. A sua transmissão faz-se por averbamento;

- ao portador, quando o reembolso do capital e o pagamento dos juros

forem efectuados à entidade portadora do titulo ou cupão. A sua

transmissão faz-se por simples entrega;

- mistas, quando o reembolso do capital for nominativo e o pagamento dos

juros ao portador.

c) Quando o rendimento que proporcionam ao seu detentos:

- simples, dão direito ao reembolso do seu valor nominal e ao recebimento

de juros nos prazos previstos;

- com prémio, se na data de reembolso o portador recebe além do valor

nominal uma importância adicional – prémio de reembolso;

- indexadas, se os valores de reembolso ou o montante de juros vencidos,

ou ambos, são variáveis de vencimento para vencimento em função de

determinada variável – indexante. Este indexante visa cobrir os efeitos

provocados pela inflação no valor dos meios líquidos ou na actividade da

empresa.

Quer as obrigações com prémio, quer as indexadas têm por finalidade a

captação das poupanças para empréstimos obrigacionistas através de um

incentivo financeiro para além do juro que, só por si, se revela insuficiente

para cobrir a progressiva desvalorização da moeda.

Reembolso de empréstimos por obrigações

Teoricamente, poderão ser consideradas várias hipóteses de reembolso

deste tipo de empréstimos. No entanto, a prática tem vindo a confirmar que

apenas uma delas é relevante, porquanto é a praticada na quase totalidade

destes: reembolso por amortizações periódicas, sendo constantes o número

de obrigações a sortear. Nesta modalidade, considera-se o reembolso com

ou sem prémio, considerando em qualquer delas emissão ao par.

MANUAL DE CÁLCULO FINANCEIRO

18

Vida média das obrigações

Por vida de uma obrigação entende-se o espaço de tempo durante o qual

essa obrigação vai estar em circulação. É contada no espaço compreendido

entre a data de sua emissão, ou da aquisição, e a data de amortização. Isto

é, a vida de uma obrigação inicia-se com a sua emissão e finda com o seu

reembolso.

Desta forma, podemos distinguir três tipos possíveis:

- Vida mínima, quando a obrigação é amortizada no reembolso imediato.

Contando a partir da data de emissão, a vida mínima corresponde ao prazo

de vencimento do primeiro reembolso de capital.

- Vida máxima, quando a obrigação é amortizada no último reembolso, isto

é, prazo de tempo decorrente para o último reembolso de capital.

- Vida máxima ou esperança de vida, corresponde à média aritmética

ponderada entre o número de obrigações amortizadas em cada reembolso

pelos respectivos prazos de reembolso. Na prática, a vida média representa

a expectativa do prazo de reembolso, na medida em que se conhecem os

seus valores máximo e mínimo.

MANUAL DE CÁLCULO FINANCEIRO

19

O Cálculo Financeiro e as Aplicações de Capital

Generalidades

A aplicação de capitais envolve sempre o estudo não só dos rendimentos que

daí poderão advir, como também a opção entre alternativas distintas com que

se depara o investidor.

Normalmente, não se torna fácil decidir pela simples comparação entre os

valores nominais dos capitais aplicados e dos resultantes desta aplicação

porque aqueles valores se referem a momentos diferentes e, como tal, é falível

a sua comparação quando não referidos ao mesmo tempo.

Também os resultados provenientes de aplicações de capitais por se situarem

em períodos distintos necessitam de ser comparados quer com as previsões,

quer com as aplicações. Duas alternativas poderão ocorrer:

- As previsões foram elaboradas a preços constantes o que reduz o peso do

cálculo financeiro na interpretação ou análise dos valores;

- As previsões foram elaboradas a preços de mercado o que origina uma maior

importância do cálculo financeiro na medida em que dois factores são

significativos: taxa de rendimento dos capitais e efeito de taxa de inflação sobre

estes rendimentos.

Cálculo Financeiro e a Análise de Investimento

Um investimento traduz-se pela substituição de capitais presentes por capitais

vindouros. Para o investidor esta substituição deverá ser compensatória, isto é,

os capitais futuros deverão resultar da multiplicação dos actuais, isto é, um

investimento pressupõe o acréscimo do valor do capital actual.

Sendo o risco um dos aliados do investimento, a taxa de rendimento será o que

o investidor espera receber cobrindo as taxas correntes do mercado, como

também o risco desse mesmo investir.

MANUAL DE CÁLCULO FINANCEIRO

20

De entre os vários critérios, destacam-se os seguintes: prazo de recuperação;

valor actual líquido (VAL) e taxa de rentabilidade (TR).

Prazo de Recuperação

O investimento envolve sempre o aparecimento de um conjunto de elementos

de sinais contrários: despesas e receitas. A diferença entre estas traduz-se no

Rendimento Líquido do Investimento.

Entende-se por prazo de recuperação o espaço de tempo necessário para que

o investidor tenha reembolsado o capital investido. Por outras palavras, o prazo

de recuperação corresponde ao número de períodos em que o somatório dos

lucros periódicos seja igual ao capital investido.

Valor Actual Líquido

Consiste na actualização para um momento comum de todas as despesas e

receitas inerentes a determinado projecto. A diferença entre aqueles dois

valores actualizados designa-se por valor actual líquido.

Este método obriga a estabelecer um prazo de vida útil do investimento, isto é,

período de tempo durante o qual o investimento tem utilidade económica.

Dois métodos podem ser utilizados para o cálculo do valor actual líquido:

1.º Actualização de todas as despesas e receitas inerentes ao projecto de

investimento.

2.º Actualização do saldo líquido entre as receitas e despesas.

Quando VAL > 0, significa que a taxa de rentabilidade do investimento é

superior à mínima (i) que o investidor considera aceitável, donde a decisão

poderá ser favorável. Se VAL < 0, a taxa de rentabilidade é inferior a (i), logo o

investimento parece desfavorável.

Taxa de Rentabilidade

MANUAL DE CÁLCULO FINANCEIRO

21

Consiste na determinação de um rendimento unitário, isto é, o lucro previsto

por cada unidade monetária de investimento.

Este método apresenta a vantagem de permitir a análise em termos de

quantidade de investimento, isto é, para montantes limitados de capital o

resultado obtido pela sua aplicação.

O valor calculado poderá ser determinante na opção não só de investir como

também de quanto investir.

A Inflação na aplicação de capitais

É relevante para a decisão de aplicar capitais é o rendimento que se espera

obter com essa aplicação.

Este rendimento, como sabemos, é em função da taxa de juro praticada.

Mas esta análise só fica completa se conhecermos o efeito que o fenómeno

inflação tem ao longo da vida de um investimento: análise da sua situação em

que o nível geral dos preços é estável; o nível geral dos preços tende a descer

(há deflação); o nível geral dos preços tende a subir período a período (há

inflação).

MANUAL DE CÁLCULO FINANCEIRO

22

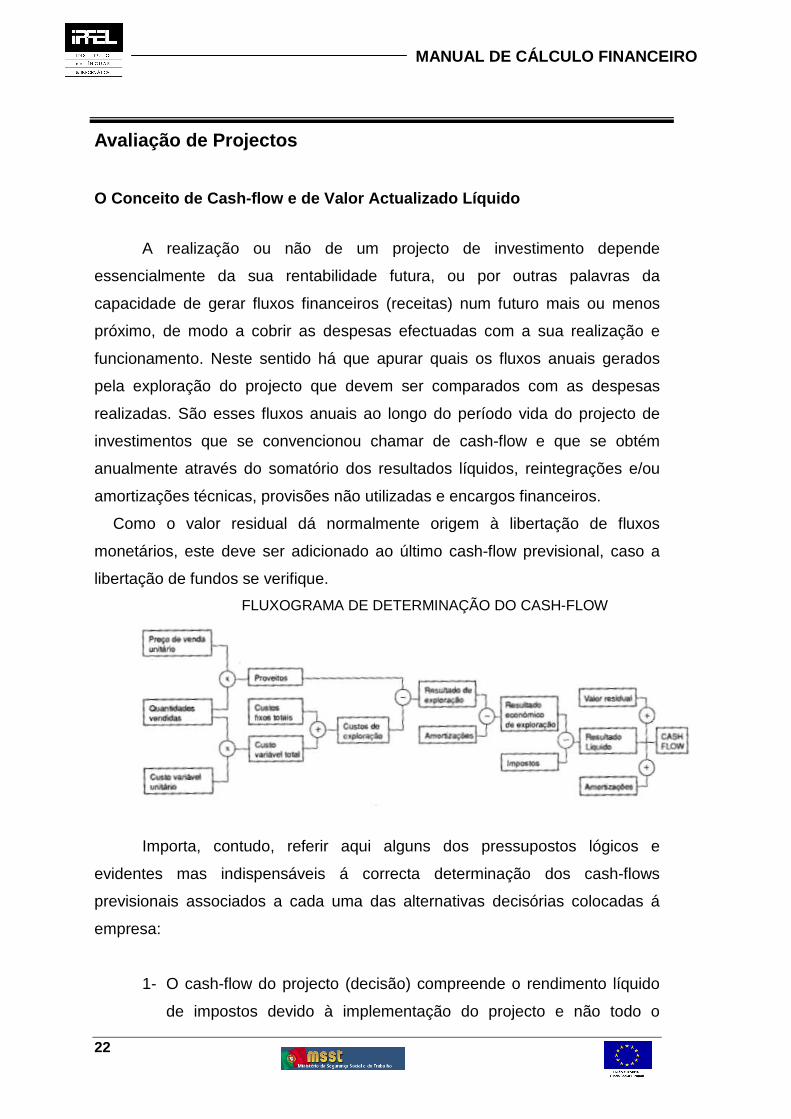

Avaliação de Projectos

O Conceito de Cash-flow e de Valor Actualizado Líqu ido

A realização ou não de um projecto de investimento depende

essencialmente da sua rentabilidade futura, ou por outras palavras da

capacidade de gerar fluxos financeiros (receitas) num futuro mais ou menos

próximo, de modo a cobrir as despesas efectuadas com a sua realização e

funcionamento. Neste sentido há que apurar quais os fluxos anuais gerados

pela exploração do projecto que devem ser comparados com as despesas

realizadas. São esses fluxos anuais ao longo do período vida do projecto de

investimentos que se convencionou chamar de cash-flow e que se obtém

anualmente através do somatório dos resultados líquidos, reintegrações e/ou

amortizações técnicas, provisões não utilizadas e encargos financeiros.

Como o valor residual dá normalmente origem à libertação de fluxos

monetários, este deve ser adicionado ao último cash-flow previsional, caso a

libertação de fundos se verifique.

FLUXOGRAMA DE DETERMINAÇÃO DO CASH-FLOW

Importa, contudo, referir aqui alguns dos pressupostos lógicos e

evidentes mas indispensáveis á correcta determinação dos cash-flows

previsionais associados a cada uma das alternativas decisórias colocadas á

empresa:

1- O cash-flow do projecto (decisão) compreende o rendimento líquido

de impostos devido à implementação do projecto e não todo o

MANUAL DE CÁLCULO FINANCEIRO

23

rendimento gerado pela actividade da empresa. O mesmo é dizer

que o cash-flow com interesse para a avaliação das opções

estratégicas da empresa é um cash-flow diferencial, isto é, a

diferença entre os cash-flows com projecto (ou decisão) e os cash-

flows resultantes da actividade normal da empresa sem projecto

(sem decisão ou status quo).

2- As amortizações não constituem uma saída efectiva de meios de

pagamento da empresa e como tal não são consideradas como um

out-flow no cálculo dos cash-flows. Contudo, as amortizações tem

como efeito reduzir o montante de imposto sobre o rendimento a

pagar, pelo que, por esta via constituem um in-flow (componente

positiva do cash-flow).

Assim, a inclusão das amortizações no cálculo do cash-flow pode-

se resumir do seguinte modo.

Por exemplo se a taxa de imposto for de 37.7%, como resultado

das operações indicadas, as amortizações tem um efeito positivo no

cash-flow do exercício no valor de 37,7% do seu valor, tal como

abaixo se demonstra:

P-C-A =RAI RAI-0.37(P-C-A)=RLE ⇔ P-C-A-0.377(P-C-A)=RLE CF = P-C-A-0.37(P-C-A)+A = P-C-0.37(P-C-A)

= P-C-0.37(P-C)+0.377A

Proveitos de exploração (P)

- Custos de exploração (C)

- Amortizações . (A)

Resultado Antes de Impostos (RAI)

- Imposto sobre o Rendimento (I)

Resultado Líquido do Exercício (RLE)

+ Amortizações. . (A)

Cash-flow do Exercício (CF)

MANUAL DE CÁLCULO FINANCEIRO

24

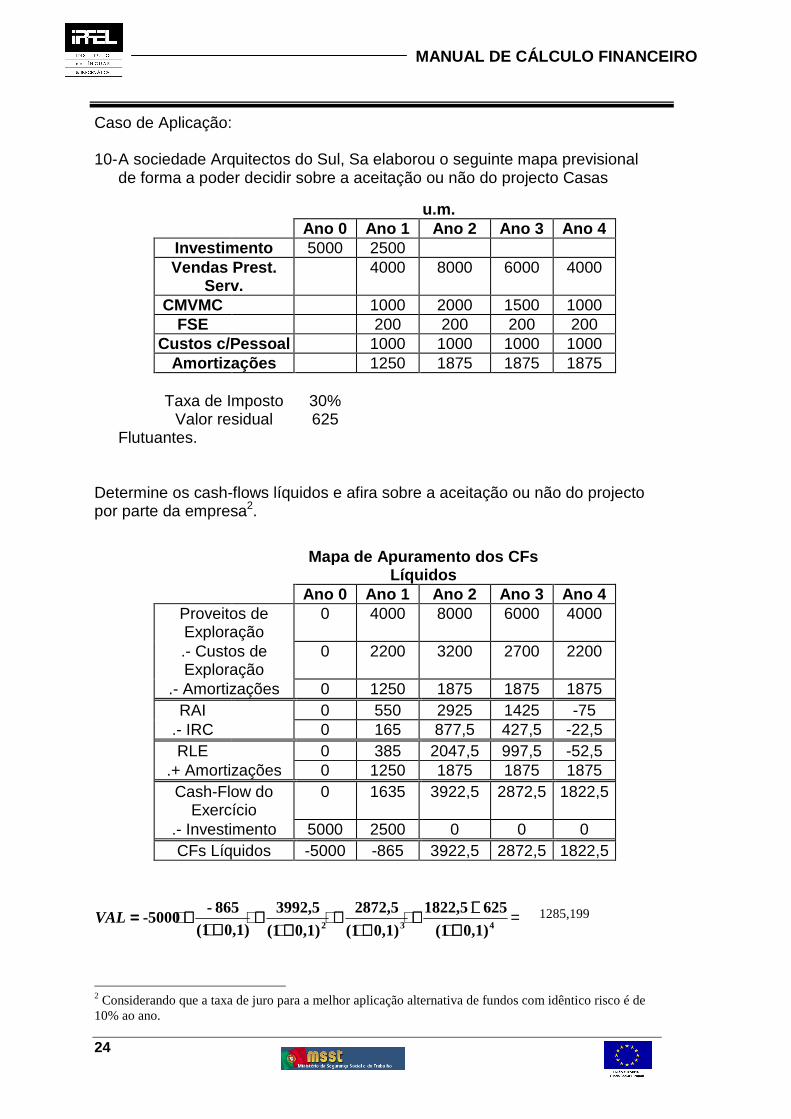

Caso de Aplicação: 10- A sociedade Arquitectos do Sul, Sa elaborou o seguinte mapa previsional

de forma a poder decidir sobre a aceitação ou não do projecto Casas

Flutuantes. Determine os cash-flows líquidos e afira sobre a aceitação ou não do projecto por parte da empresa2.

432 0,1)(1

6251822,5

0,1)(1

2872,5

0,1)(1

3992,50,1)(1

865--5000

++++++++++++

++++++++

++++++++

++++++++====VAL = 1285,199

2 Considerando que a taxa de juro para a melhor aplicação alternativa de fundos com idêntico risco é de 10% ao ano.

u.m. Ano 0 Ano 1 Ano 2 Ano 3 Ano 4

Investimento 5000 2500 Vendas Prest.

Serv. 4000 8000 6000 4000

CMVMC 1000 2000 1500 1000 FSE 200 200 200 200

Custos c/Pessoal 1000 1000 1000 1000 Amortizações 1250 1875 1875 1875

Taxa de Imposto 30%

Valor residual 625

Mapa de Apuramento dos CFs Líquidos

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Proveitos de Exploração

0 4000 8000 6000 4000

.- Custos de Exploração

0 2200 3200 2700 2200

.- Amortizações 0 1250 1875 1875 1875 RAI 0 550 2925 1425 -75

.- IRC 0 165 877,5 427,5 -22,5 RLE 0 385 2047,5 997,5 -52,5

.+ Amortizações 0 1250 1875 1875 1875 Cash-Flow do

Exercício 0 1635 3922,5 2872,5 1822,5

.- Investimento 5000 2500 0 0 0 CFs Líquidos -5000 -865 3922,5 2872,5 1822,5

MANUAL DE CÁLCULO FINANCEIRO

25

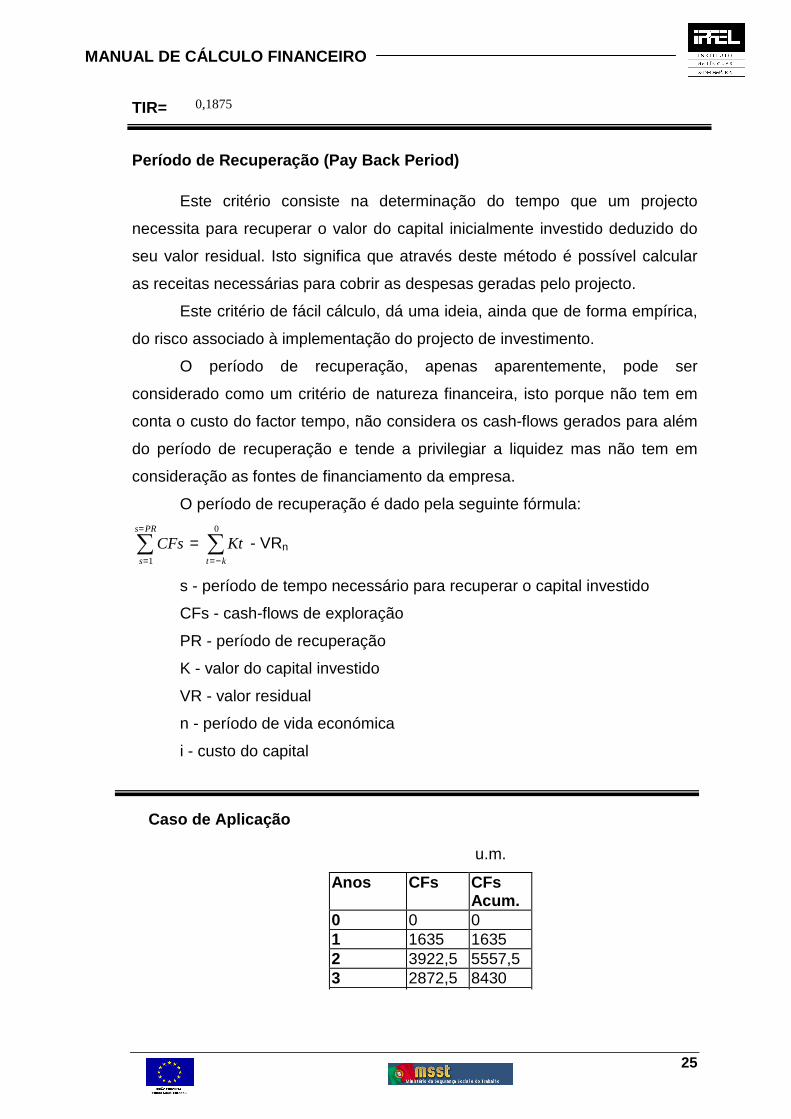

TIR= 0,1875

Período de Recuperação (Pay Back Period) Este critério consiste na determinação do tempo que um projecto

necessita para recuperar o valor do capital inicialmente investido deduzido do

seu valor residual. Isto significa que através deste método é possível calcular

as receitas necessárias para cobrir as despesas geradas pelo projecto.

Este critério de fácil cálculo, dá uma ideia, ainda que de forma empírica,

do risco associado à implementação do projecto de investimento.

O período de recuperação, apenas aparentemente, pode ser

considerado como um critério de natureza financeira, isto porque não tem em

conta o custo do factor tempo, não considera os cash-flows gerados para além

do período de recuperação e tende a privilegiar a liquidez mas não tem em

consideração as fontes de financiamento da empresa.

O período de recuperação é dado pela seguinte fórmula:

CFss

s PR

=

=

∑1

= Ktt k=−∑

0

- VRn

s - período de tempo necessário para recuperar o capital investido

CFs - cash-flows de exploração

PR - período de recuperação

K - valor do capital investido

VR - valor residual

n - período de vida económica

i - custo do capital

u.m.

Anos CFs CFs Acum.

0 0 0 1 1635 1635 2 3922,5 5557,5 3 2872,5 8430 4 1822,5 10252,5

Caso de Aplicação

MANUAL DE CÁLCULO FINANCEIRO

26

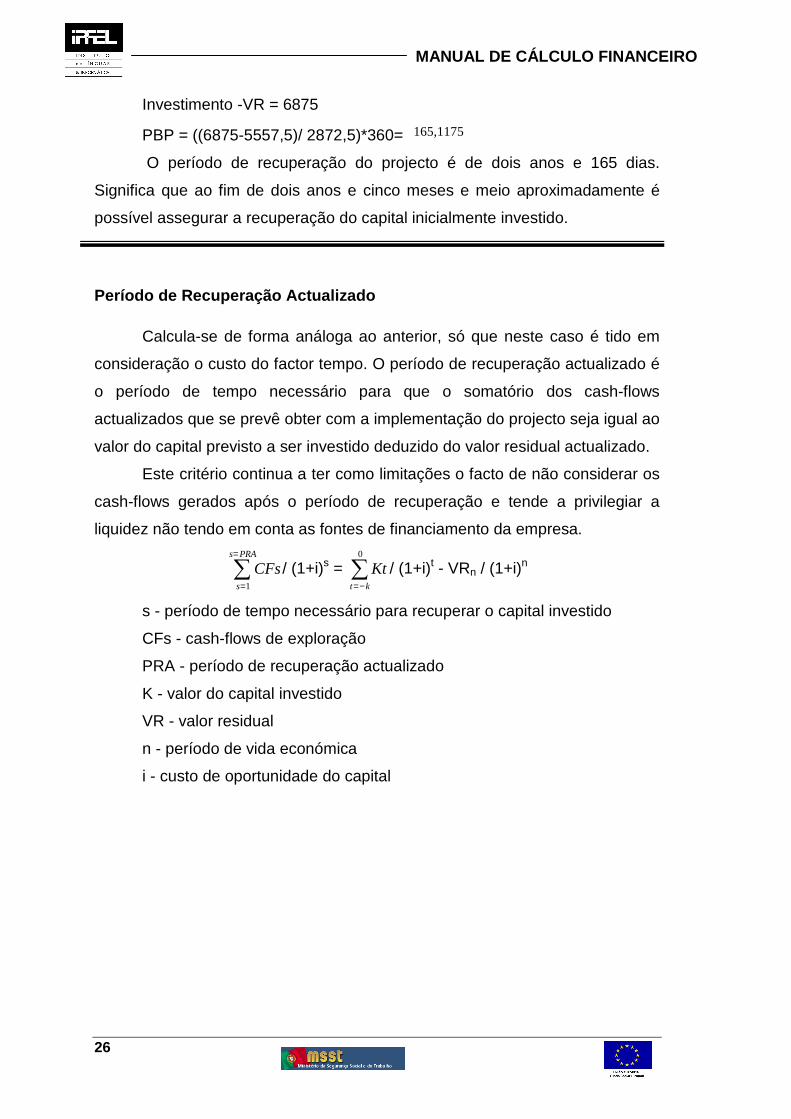

Investimento -VR = 6875

PBP = ((6875-5557,5)/ 2872,5)*360= 165,1175

O período de recuperação do projecto é de dois anos e 165 dias.

Significa que ao fim de dois anos e cinco meses e meio aproximadamente é

possível assegurar a recuperação do capital inicialmente investido.

Período de Recuperação Actualizado Calcula-se de forma análoga ao anterior, só que neste caso é tido em

consideração o custo do factor tempo. O período de recuperação actualizado é

o período de tempo necessário para que o somatório dos cash-flows

actualizados que se prevê obter com a implementação do projecto seja igual ao

valor do capital previsto a ser investido deduzido do valor residual actualizado.

Este critério continua a ter como limitações o facto de não considerar os

cash-flows gerados após o período de recuperação e tende a privilegiar a

liquidez não tendo em conta as fontes de financiamento da empresa.

CFss

s PRA

=

=

∑1

/ (1+i)s = Ktt k=−∑

0

/ (1+i)t - VRn / (1+i)n

s - período de tempo necessário para recuperar o capital investido

CFs - cash-flows de exploração

PRA - período de recuperação actualizado

K - valor do capital investido

VR - valor residual

n - período de vida económica

i - custo de oportunidade do capital

MANUAL DE CÁLCULO FINANCEIRO

27

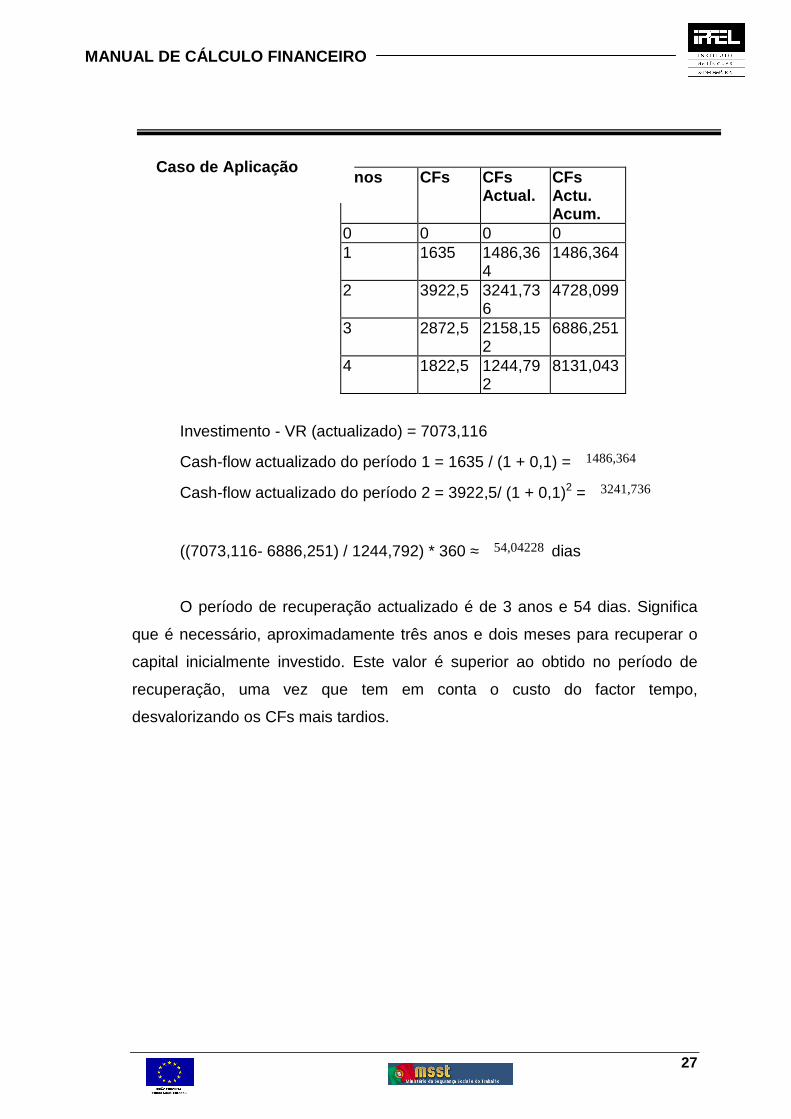

Investimento - VR (actualizado) = 7073,116

Cash-flow actualizado do período 1 = 1635 / (1 + 0,1) = 1486,364

Cash-flow actualizado do período 2 = 3922,5/ (1 + 0,1)2 = 3241,736

((7073,116- 6886,251) / 1244,792) * 360 ≈ 54,04228 dias

O período de recuperação actualizado é de 3 anos e 54 dias. Significa

que é necessário, aproximadamente três anos e dois meses para recuperar o

capital inicialmente investido. Este valor é superior ao obtido no período de

recuperação, uma vez que tem em conta o custo do factor tempo,

desvalorizando os CFs mais tardios.

Anos CFs CFs Actual.

CFs Actu. Acum.

0 0 0 0 1 1635 1486,36

4 1486,364

2 3922,5 3241,736

4728,099

3 2872,5 2158,152

6886,251

4 1822,5 1244,792

8131,043

Caso de Aplicação