Manual de Adiantamento ariane - unesp.br · UNIVERSIDADE ESTADUAL PAULISTA “JÚLIO DE MESQUITA...

23

UNIVERSIDADE ESTADUAL PAULISTA “JÚLIO DE MESQUITA FILHO” MANUAL DE ADIANTAMENTO APRESENTAÇÃO As orientações seguintes tem como objetivo esclarecer eventuais dúvidas relacionadas com despesas pagas por adiantamento. O adiantamento é uma sistemática especial, prevista na administração pública, que permite a entrega de numerário a um determinado servidor para realizar despesas urgentes e que não possam subordinar-se ao processo normal de aplicação (Lei 4320/64 – artº 68) E importante salientar que, assim como as demais despesas, também aquelas feitas com adiantamento devem respeitar os três estágios da despesa pública: empenho, liquidação e pagamento.

Transcript of Manual de Adiantamento ariane - unesp.br · UNIVERSIDADE ESTADUAL PAULISTA “JÚLIO DE MESQUITA...

UNIVERSIDADE ESTADUAL PAULISTA “JÚLIO DE MESQUITA FILHO”

MANUAL DE ADIANTAMENTO

APRESENTAÇÃO As orientações seguintes tem como objetivo esclarecer eventuais dúvidas relacionadas com despesas pagas por adiantamento. O adiantamento é uma sistemática especial, prevista na administração pública, que permite a entrega de numerário a um determinado servidor para realizar despesas urgentes e que não possam subordinar-se ao processo normal de aplicação (Lei 4320/64 – artº 68) E importante salientar que, assim como as demais despesas, também aquelas feitas com adiantamento devem respeitar os três estágios da despesa pública: empenho, liquidação e pagamento.

2

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

Reitor Herman Jacobus Cornelis Voorwald

Vice- Reitor Julio Cezar Durigan

Pró-Reitor da Pró-Reitoria de Administração Ricardo Samih Georges Abi Rached

Diretor da Divisão de Contabilidade e Finanças Vera Lucia Vitor

Diretor Colaboradores

Zélia Regina Rodrigues Sobrinho Marlene remesso Ferreira Reinaldi

Março/2010 Atualizado em Janeiro/2016

3

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

SUMÁRIO

Página I – Adiantamento.........................................................................................................................................................04

II - Ordenador de Despesa.........................................................................................................................................05

III - Quantidade de Adiantamento.............................................................................................................................. 05

IV - Solicitação de Adiantamento................................................................................................................................05

V - Valor do Adiantamento..........................................................................................................................................05

VI - Movimentação da Conta Corrente.......................................................................................................................06

VII – Numerário...........................................................................................................................................................06

VIII - Prazo para Aplicação.........................................................................................................................................06

IX - Prestação de Contas............................................................................................................................................07

X - Das Penalidades...................................................................................................................................................07

XI - Procedimentos após Empenho............................................................................................................................07

XII - Alteração do Valor Base......................................................................................................................................07

XIII - Encerramento da Conta.....................................................................................................................................07

XIV - Movimentação Bancária....................................................................................................................................08

XV - Cotação de Preços.............................................................................................................................................08

XVI - Proibições de Compras por Adiantamento........................................................................................................08

XVII - Comprovante de Despesas..............................................................................................................................09

XVIII - Exame da Prestação de Contas......................................................................................................................10

XIX - Questionamentos do Tribunal de Contas..........................................................................................................10

XX – Tabela Progressiva do IR/Fonte........................................................................................................................12

XXI – Modelo da Tela do SIGAD para solicitação de Autuação de Processo de Adiantamento................................13

XXII - Modelo de Solicitação de Autuação de Processo de Adiantamento efetuado no SIGAD................................14

XXIII - Modelo para pagamento de prestação de serviço Pessoa Física...................................................................15

XXIV – Modelo para reembolso de despesas por Quilometragem (DETIN)...............................................................16

XXV – Modelo para reembolso de despesas com Táxi..............................................................................................17

XXVI – Modelo para pagamento de prestador de Serviço Estrangeiro......................................................................18

XXVII – Instruções para recolhimento do INSS..........................................................................................................19

XXVIII – Conciliação do Extrato Bancário...................................................................................................................21

XXIV – Modelo de Ofício para abertura de Conta de Adiantamento, para as áreas encaminharem à DCF..............22

XXX - Modelo de Ofício para as áreas solicitarem substituição de Co-Responsável à DCF.....................................23

4

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

I – Adiantamento • Art. 68 da Lei nº 4.320/64.

O regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor sempre precedida de empenho na dotação própria, para fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação. • Art. 39, inciso I da Lei nº 10.320/68:

- Poderão realizar-se no regime de adiantamento aos gastos decorrentes: - De pagamento de despesa extraordinária e urgente, cuja realização não permita delongas. O adiantamento é precedido de emissão de nota de empenho na dotação própria, para fim de realização de despesas que, por sua natureza ou urgência, serão concedidos apenas a servidores ativos da Universidade. Entende-se por despesas miúdas e de pronto pagamento aquelas realizadas, com:

a) Selos postais, telegramas, materiais e serviços de limpeza e higiene, lavagem de roupas, café e lanche, pequenos carretos, transportes urbanos, pequenos consertos, telefone, água, luz e força, gás e aquisição avulsa no interesse público de livros jornais e revistas e outras publicações.

b) Encadernações avulsas, artigos de escritório, de desenho, impressos e papelaria, em quantidade restrita, para uso ou consumo imediato.

c) Artigos farmacêuticos de laboratório, em quantidade restrita, para uso ou consumo próprio imediato.

d) Outra despesa qualquer, de pequeno vulto e de necessidade imediata, desde de que devidamente justificada.

e) Conforme parágrafo único do Art. 60 da Lei 8666/93, é nulo e de nenhum efeito o contrato verbal com a Administração, salvo de pequenas compras de pronto pagamento, assim entendidas aquelas de valor não superior a 5% (cinco por cento) do limite estabelecido no art, 23, inciso II, alínea “a” desta lei, em regime de adiantamento. OBS: (Sendo admitida, por fornecedor o valor Maximo de R$ 4.000,00 (quatro mil reais) de despesa).

5

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

II – Ordenador de despesas: O ordenador de despesa será designado pelo Reitor, em conformidade com o art. 34 item XXI do Estatuto da UNESP.

III – Quantidade de Adiantamento

Serão concedidos 02 (dois) adiantamentos por servidor. IV - Solicitação de Adiantamento

As unidades deverão solicitar através de Ofício, que deverá ser encaminhado ao setor de Protocolo para abertura de processo, onde conste, expressamente, o nome e o período de aplicação. V - Valor do Adiantamento

Não será concedido adiantamento para despesas já realizadas, nem despesas com valor superior aos limites estabelecidos.

De acordo com o Decreto nº 48292, de 02/12/2003, e Resolução Unesp nº 31/89,

nenhum servidor poderá receber, a títulos de diárias, quantia superior a 50% (cinquenta por cento) de sua remuneração mensal.

Segue modelo para justificativa da utilização de 50% (cinquenta por cento) de diárias:

Ofício nº

Local, .........de........ de......... Prezado Senhor: Para fins de atendimento ao Decreto nº 48.292, de 02/12/2003, que dispõe sobre a concessão de diárias aos servidores da Administração Centralizada e das Autarquias, §s. 1º e 2º do artigo 8º, e a Resolução Unesp nº 31/89, de 11/04/1989, que dispõe sobre a concessão de diárias aos servidores desta Universidade, cumpre-nos informar que: Processo de Prestação de Contas de Adiantamento nº _________ Mês de referência: __________ Responsável: ______________ Foram efetuados pagamentos de diárias, quantia superior a 50% (cinquenta por cento) de sua retribuição mensal, aos servidores:

6

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

Motivo: _________________

Nome do servidor

Registro Geral

Regime Jurídico de Contratação

Cargo ou Função

Valor da retribuição

mensal

Montante de diárias

pagas

_________________________________

Pró-Reitor de Administração Diretor da Unidade

Diretor da Unidade Complementar e/ou Coordenador Executivo do Campus Experimental

À Divisão de Contabilidade e Finanças Reitoria da UNESP (Obs. Cada situação deverá ser justificada, anexando ao processo 02 (duas) vias, das quais uma ficará no processo e a outra encaminhada à Coordenadoria Estadual de Controle Interno – CECI, da Secretaria da Fazenda) VI – Movimentação da Conta Corrente

A movimentação da conta corrente deverá conter 02 (duas) assinaturas, sendo obrigatória a assinatura pelo responsável do adiantamento e por outro titular da conta.

Qualquer alteração de titulares da conta deverá ser solicitada com antecedência, através de ofício, encaminhando a documentação para alteração junto ao Banco Nossa Caixa S.A. VII – Numerário O numerário será sempre depositado no Banco Nossa Caixa S.A., em conta corrente em nome da Universidade, específica e exclusiva para movimentação de adiantamento. VIII – Prazo para Aplicação

O prazo para aplicação dos adiantamentos será de 30 (tinta) dias corridos, considerando a data de emissão do empenho.

O prazo para prestação de contas dos adiantamentos será de 10 (dez) dias a partir do prazo final da aplicação do recurso.

7

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

IX - Prestação de Contas

Cada processo corresponde a uma prestação de contas, devendo conter documentos e ser numerados:

- Ofício solicitação de recurso; - Nota de empenho; - Ordem de pagamento; - Documentação original quitada; - Recibos assinados, nome, endereço, RG, CPF; - Balancetes – assinados pelo titular; - Guia de recolhimento de saldos não utilizados; - Nota de anulação de empenho; - Extrato bancário do período de aplicação; - As despesas devem conter declaração de recebimento do material ou serviço; - Apresentação de documentos fiscais; - Abono. X - Das Penalidades - A ausência de prestação de contas deverá ser comunicada por escrito ao Diretor da Unidade em até 10 (dez) dias do término do prazo de prestação de contas. - Será impedida a concessão de novos adiantamentos enquanto perdurar a falta de prestação de contas. - O abono da prestação de contas compete à autoridade que foi nomeada, através do Diário Oficial do Estado pela Universidade. XI – Procedimentos após Empenho

Após o empenho e o pagamento do numerário, os processos serão devolvidos à Unidade para prestação de contas. XII – Alteração do Valor Base

Qualquer alteração do valor base mensal, deverá a solicitação vir acompanhada de autorização do superior. XIII – Encerramento da Conta

Quando da solicitação de encerramento da conta de adiantamento, por escrito, o responsável que tiver talões de cheques em seu poder deverá devolvê-los ao banco, para que se inutilizem os cheques remanescentes.

8

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XIV - Movimentação Bancária - O valor referente aos adiantamentos ficará obrigatoriamente depositado na conta de adiantamento do responsável, no Banco Nossa Caixa S/A, e os pagamentos das despesas serão sempre efetuados em cheques nominais ao credor. - Não se admite a manutenção habitual de saldos financeiros fora da conta bancária correspondente. - É expressamente vedado o uso de recursos de adiantamento para qualquer finalidade que não seja o pagamento das despesas do próprio adiantamento. - A conta bancária não poderá, por qualquer razão, apresentar SALDO NEGATIVO . Observar a inscrição de cheques emitidos e não apresentados, para que não ocorra a prescrição dos mesmos [30 (trinta) dias quando emitido no local e 60 (sessenta) dias em outro local do país]. - Observada a ocorrência de desfalque, extravios, furtos ou roubos de valores, o responsável pelo adiantamento deverá comunicar imediatamente ao Diretor da Unidade, que tomará as devidas providências. XV - Cotação de Preços - O valor das aquisições deverá ser precedido de pesquisas de preços de pelo menos 03 (três) fornecedores. - As pesquisas deverão permanecer no processo. - O responsável deverá ter a responsabilidade pela ocorrência dos preços de compras e serviços nas aquisições por adiantamento. - As despesas devidas a pessoas jurídicas, civis ou comerciais, de natureza profissional, sujeitas às retenções de Imposto de Renda e 11% (onze por cento) de INSS, sobre cessão de mão de obra, deverão ser recolhidas e, após pagamento, encaminhada uma cópia para o SARH e à DCF. - Deverá ser exigido do fornecedor que conste na NF destaque dos tributos a serem retidos. XVI – Proibições de Compras por Adiantamento - Despesas relativas a aquisições de itens mantidos em estoque. - Despesas com aquisições de cartões ou impressos de interesse pessoal, brindes, despesas com festas. - Despesas com flores, placas comemorativas, troféus, medalhas, despesas com solenidades, congressos, recepções e certames.

9

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

- Despesas com remuneração de servidores da Universidade, a qualquer título. - Despesas relativas a aquisições de materiais permanentes, equipamentos ou materiais bibliográficos. - Despesas relativas a bebidas alcoólicas, frigobar, telefone, lavanderia, etc, no caso de notas de refeições ou eventuais diárias de hotel. XVII - Comprovante de Despesas - O responsável deverá efetuar, antes da prestação de contas, a conferência dos documentos e assiná-los, evitando assim devoluções por parte da contabilidade. - Se as notas fiscais estão corretamente preenchidas (razão social, CNPJ, endereço, data de emissão, valor, mercadoria descrita). - Sempre no original e primeira via, anexados ao processo e em ordem cronológica, obedecendo a sequência do balancete. - Notas Fiscais simplificadas devem ser acompanhadas de relação de mercadorias e preços, fornecidas pelas empresas. - Notas fiscais de lanches, refeições, diárias em hotéis, devem ser acompanhadas da relação de beneficiários e devidamente justificadas. - Cupons fiscais ou notas fiscais de combustíveis devem constar a quilometragem do veículo e assinatura com nome legível do motorista, inseridos no verso do documento. - Despesas com transportes: a) Ônibus – bilhete da passagem e do seguro contendo destino, data e valor, indicando o beneficiário e o motivo. b) Táxi – Formulário próprio (recibo) contendo valor, percurso, data, motivo e autorização superior. c) Portaria DETIN – Formulário próprio (recibo) indicando distância percorrida, data, localidade, motivo e autorização do superior. - Não serão aceita cartas de correção quando alterar valores, nome do remetente, data de emissão. - Somente serão inclusos na prestação de contas, documentos com emissão dentro do período de utilização dos recursos para o uso de adiantamento. - Não são aceitas cópias via fax. - Todas as despesas deverão ser justificadas. - A má utilização dos recursos de adiantamento será cobrada do responsável.

10

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XVIII - Exame da Prestação de Contas - Os processos serão examinados pela área de contabilidade, a qual caberá efetuar as solicitações de regularização, que deverão ser atendidas no prazo máximo de 05 (cinco) dias. - Todos os processos de adiantamento serão fiscalizados pelo Tribunal de Contas. - Quando correta, a prestação de contas será abonada pela pessoa responsável, designada pelo Reitor e publicada no Diário Oficial do Estado, ficando à disposição do Tribunal de Contas do Estado. XIX - Questionamentos do Tribunal de Contas - Em processos de adiantamentos, é considerada a data de pagamento do boleto bancário, e não da emissão. - O que torna uma Nota Fiscal irregular é rasura, adulteração, ilegível, segunda via, fax, rasgada ou colada, faltando pedaço, emitida por empresas irregulares. - O Tribunal de Contas não considera legalmente válidas as despesas efetivadas com cartão de crédito. - O ideal é emitir os adiantamentos obedecendo a classificação orçamentária própria, visando a transparência dos gastos públicos.

11

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

Senhores responsáveis por Adiantamento, devemos lem brar sempre:

O que justifica um gasto é sempre a FINALIDADE, pois as Universidades Públicas possuem autonomia de gestão financeira e patrimonial, mas são consideradas sempre como entidades públicas - Lei nº 4320/1964.

12

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

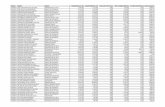

XX - Tabela Progressiva do IR/Fonte

A partir de abril do ano-calendário de 2015:

Base de Cálculo (R$)

Alíquota (%)

Parcela a deduzir do IR (R$)

Até 1.903,98 - - De 1.903,98 até 2.826,65 7,5 142,80 De 2.826,66 até 3.751,05 15 354,80 De 3.751,06 até 4.664,68 22,5 636,13

Acima de 4.664,68 27,5 869,36

Dedução por dependentes: R$ 189,59

Parcela isenta de aposentadoria e pensão (contribuinte a partir de 65 anos): R$ 1.903,98

13

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXI - Modelo da Tela do SIGAD para Solicitação de

Autuação de Processo de Adiantamento

14

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXII – Modelo de Solicitação de Autuação de Processo de Adiantamento efetuado no

SIGAD

15

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXIII – Modelo para pagamento de prestação de servi ço Pessoa Física

R E C I B O

Valor Bruto .........................................................R$ INSS 11% .........................................................R$ IRRF (%) ..........(-) Parcela a Deduzir ............R$

ISS - depende do local da prestação de serviço Valor Líquido a pagar ..........................................R$

INSS 20% sobre o Bruto (parcela da Unesp) R$ Recebi da Universidade Estadual Paulista “Júlio de Mesquita Filho”, CNPJ n° 48.031.918/0001-24, a importância de R$ .................. (valor por extenso), referente à palestra e/ou .......................no período de .................................. Local/Data/Ano Nome................................ CPF n°.............................. RG n° ............................... (Declaro não fazer parte do quadro de servidores da UNESP)

16

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXIV - Modelo para reembolso de despesas por Quilom etragem (DETIN)

R E C I B O

Recebi da Reitoria da UNESP a importância supra de R$ (valor por extenso) para o ressarcimento de despesas com transporte, no trajeto de ......... a ......... e vice-versa, com veículo próprio, marca ........., modelo........, placa......., para prestação de serviços na.........., no período semanal de...... a...........

Percurso: ........quilômetros Valor de quilômetro: R$ 0,49 (quarenta e nove centavos)

Referência: Portarias UNESP – 367/2000, 172/2011 e 134/2015

Por ser expressão da verdade, firmo o presente de acordo com a legislação vigente.

Local/Data/Ano Nome Função RG n° CPF n° Matrícula nº De acordo (responsável pelo evento)

17

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXV - Modelo para reembolso de despesas com Táxi

R E C I B O

Recebi da .................................. a importância de R$...............(valor por extenso),

referente a(s) despesa(s) com táxi, a serviço da ...................., como segue:

De: À: R$: De: À: R$

Total: R$

Justificativa : ................................

Local/Data/Ano

Assinatura Nome

Cargo/Função Área de lotação

Autorizo a despesa Reitor, Pró-Reitor, Diretor e/ou Coordenador

18

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXVI - Modelo para pagamento de prestador de Serviç o Estrangeiro

R E C I B O Valor Bruto .........................................................R$ Imposto de Renda (retenção 15%) ....................R$ Valor Líquido.......................................................R$ Recebi da Universidade Estadual Paulista “Júlio de Mesquita Filho”, CNPJ n° 48.031.918/0001-24, a importância de R$ .............. (valor por extenso), referente a/o palestra e/ou proferida no........., no período de .................................. Local/Data/Ano Nome................................ Passaporte n°.................. País .................................. (Declaro não fazer parte do quadro de servidores da UNESP)

19

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXVII - Instruções para recolhimento do INSS

Aos responsáveis por Adiantamento, quando o contratado é pessoa física:

Site do M.P.S – www.mps.gov.br (neste site é possível efetuar o preenchimento da guia

GPS, para recolhimento)

Quem pode se inscrever:

São segurados da Previdência Social os empregados domésticos, os trabalhadores avulsos, os contribuintes individuais e os trabalhadores rurais.

Contribuinte Individual:

Nesta categoria estão as pessoas que trabalham por conta própria (autônomos) e os

trabalhadores que prestam serviços de natureza eventual a empresas, sem vínculo empregatício. Na contratação de pessoa física para prestação de serviços sem vínculo empregatício deverão ser observadas:

a) Se o prestador tem registro junto à Prefeitura e INSS

b) Se possui o número do PIS/PASEP ou inscrição junto ao INSS c) Em caso afirmativo, solicitar o número do PIS ou NIT (Número de Inscrição do Trabalhador) d) Não possuindo os dados citados acima, solicitar RG, CPF, endereço, CEP e telefone, para que o responsável possa inscrevê-lo junto ao INSS.

De posse destes dados, o contratante deverá reter 11% (onze por cento) sobre o valor contratado do total do serviço, devendo a contratante (UNESP) recolher 20% (vinte por cento) do valor bruto do serviço ao INSS.

Os recolhimentos de 11% e 20% devem ser efetuados em uma única GPS (Guia da Previdência Social), em nome da “Universidade Estadual Paulista Júlio de Mesquita Filho”. Observação: O número do IDENTIFICADOR, constante no Campo 05 da guia GPS, deverá ser o nº do CNPJ da Unidade que está efetuada a despesa.

Deverá ser remetida à DCF (Divisão de Contabilidade e Finanças) cópia paga da guia de GPS, com os dados do prestador de serviço em que constem Nome, Número do RG, CPF do PIS e NIT, valor bruto do serviço, valor da retenção de 11% e os 20% despesa da Universidade.

20

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

Exemplo de prestação de serviço através de pessoa física

Valor Bruto ............................................................R$ 800,00 INSS 11% .................................................................... R$ 88,00

IRRF (%)..........(-) Parcela a Deduzir .............................R$ Valor Líquido a pagar........................................R$ 712,00

INSS 20% sobre o Bruto (parcela da UNESP)........R$ 160,00

Guia da Previdência Social – GPS R$ 88,00 (+) R$ 160,00 = R$ 248,00

Modelo da Guia GPS para recolhimento do INSS

3. CÓDIGO DE PAGAMENTO

02402

4. COMPETÊNCIA 02/2010

MINISTÉRIO DA PREVIDÊNCIA SOCIAL – MPS INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS GUIA DA PREVIDÊNCIA SOCIAL – GPS

5. IDENTIFICADOR 48.031.918/0001-

24

6. VALOR DO INSS

248,00

7.

8.

1. NOME OU RAZÃO SOCIAL/ FONE/ ENDEREÇO:

9. VALOR DE OUTRAS ENTIDADES

2. VENCIMENTO (Uso do INSS)

10. ATM, MULTA E JUROS

ATENÇÃO: É vedada a utilização de GPS para recolhimento de receita de valor inferior ao estipulado em Resolução publicada pelo INSS. A receita que resultar valor inferior deverá ser adicionada à contribuição ou importância correspondente nos meses subseqüentes, até que o total seja igual ou superior ao valor mínimo fixado.

11. TOTAL 248,00

12. AUTENTICAÇÃO BANCÁRIA

Nome do prestador de serviço – 11% R$ 88,00 – 20% R$ 160,00

21

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXVIII – Conciliação do Extrato Bancário

MÊS:

SALDO INICIAL:

CONTA N°

Item de Despesa código:

Item de Despesa código:

PROCESSO

DATA DESPESA

CHEQUE N°

COMPENSADO DATA

EM TRÂNSITO

VALOR DO CHEQUE

SALDO FINAL

ITEM DE DESPESA ITEM DE DESPESA TOTAL COMPENSADO TOTAL EM TRÂNSITO = SALDO DO EXTRATO

Nome Função

22

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXIV - Modelo de Ofício para abertura de Conta de A diantamento, para as áreas encaminharem à DCF

Ofício nº (sigla da área)

Local , de de À

Divisão de Contabilidade e Finanças - DCF

Venho por meio deste solicitar a Vossa Senhoria a abertura de Conta de

Adiantamento junto ao Banco do Brasil S/A, aos servidores abaixo relacionados:

Esclareço que os servidores relacionados são servidores da Universidade

(UNESP), não pertencendo aos quadros das Fundações .

Anexo:

Cópia do RG, CPF e Comprovante de Residência (dos servidores)

Na seguinte conformidade:

Responsável (Titular)

Nome:

RG. nº CPF. nº

Função:

1º Co-Responsável

Nome:

RG. nº CPF. nº

Função:

2º Co-Responsável

Nome:

RG. CPF. nº

Função:

Atenciosamente,

Responsável pela área

Ilmo (a). Senhor (a)

Diretor da Divisão de Contabilidade e Finanças

Reitoria da Unesp

23

UNIVERSIDADE ESTADUAL PAULISTA

“JÚ LIO DE MESQUITA FILHO”

XXX - Modelo de Ofício para as áreas solicitarem substitu ição de Co-Responsável à DCF

Observação: para mudança do Responsável deverá ser solicitada abertura de nova conta

(normas do Banco do Brasil S/A)

Ofício nº (sigla da área)

Local, de de À

Divisão de Contabilidade e Finanças - DCF

Venho por meio deste solicitar a Vossa Senhoria a substituição do 1º ou 2º Co-

Responsável, pela Conta Adiantamento n° (da conta) Agência nº ( ), junto ao Banco do

Brasil S/A, da seguinte forma:

Esclareço que os servidores relacionados são servidores da Universidade

(Unesp), não pertencendo aos quadros das Fundações .

Anexo:

Cópia do RG, CPF e Comprovante de Residência (dos servidores)

Na seguinte conformidade:

1º Co-Responsável

Nome:

RG. nº CPF. nº

Função:

Ou

2º Co-Responsável

Nome:

RG. CPF. nº

Função:

Atenciosamente,

Responsável pela área

Ilmo (a). Senhor (a)

Diretor da Divisão de Contabilidade e Finanças

Reitoria-Unesp