MANUAL DE INSTRUÇÃO para o Processo de Pagamento

26

Brasília – DF 2020 MANUAL DE INSTRUÇÃO para o Processo de Pagamento MINISTÉRIO DA SAÚDE

Transcript of MANUAL DE INSTRUÇÃO para o Processo de Pagamento

Biblioteca Virtual em Saúde do Ministério da Saúdewww.saude.gov.br/bvs

Brasília – DF2020

MANUAL DE INSTRUÇÃOpara o Processo de Pagamento

MINISTÉRIO DA SAÚDE

Brasília – DF2020

MANUAL DE INSTRUÇÃOpara o Processo de Pagamento

MINISTÉRIO DA SAÚDESecretaria-Executiva

Subsecretaria de Assuntos Administrativos

2020 Ministério da Saúde.

Esta obra é disponibilizada nos termos da Licença Creative Commons – Atribuição – Não Comercial – Compartilhamento pela mesma licença 4.0 Internacional. É permitida a reprodução parcial ou total desta obra, desde que citada a fonte.

A coleção institucional do Ministério da Saúde pode ser acessada, na íntegra, na Biblioteca Virtual em Saúde do Ministério da Saúde: www.saude.gov.br/bvs.

Tiragem: 1ª edição – 2020 – versão eletrônica

Ficha Catalográfica

Brasil. Ministério da Saúde. Secretaria-Executiva. Subsecretaria de Assuntos Administrativos.Manual de instrução para o processo de pagamento [recurso eletrônico] / Ministério da Saúde, Secretaria-

Executiva, Subsecretaria de Assuntos Administrativos. – Brasília : Ministério da Saúde, 2020.24 p. : il.

Modo de acesso: World Wide Web: http://bvsms.saude.gov.br/bvs/publicacoes/manual_instrucao_processo_pagamento.pdf

ISBN 978-85-334-2826-3

1. Pagamento. 2. Contratos. 3. Despesa pública. I. Título.

CDU 614:336.1

Catalogação na fonte – Coordenação-Geral de Documentação e Informação – Editora MS – OS 2020/0242

Título para indexação:Instruction manual for the processes of payment

Elaboração, distribuição e informações:MINISTÉRIO DA SAÚDESecretaria-ExecutivaSubsecretaria de Assuntos AdministrativosCoordenação-Geral de Execução Orçamentária e FinanceiraEsplanada dos Ministérios, bloco G, Anexo B, sala 349CEP: 70000-000 – Brasília/DFSite: www.saude.gov.br/E-mail: [email protected]

Elaboração de texto:Diogo SousaLeandro Jaime Dias Mendes

Editora responsável:MINISTÉRIO DA SAÚDESecretaria-ExecutivaSubsecretaria de Assuntos AdministrativosCoordenação-Geral de Documentação e InformaçãoCoordenação de Gestão EditorialSIA, Trecho 4, lotes 540/610CEP: 71200-040 – Brasília/DFTels.: (61) 3315-7790 / 3315-7794Site: http://editora.saude.gov.brE-mail: [email protected]

Equipe editorial:Normalização: Daniela Ferreira Barros da Silva e Luciana Cerqueira BritoRevisão: Tamires Felipe Alcântara e Tatiane SouzaCapa, projeto gráfico e diagramação: Marcos Melquíades

SUMÁRIO

1 PROPÓSITO ..............................................................................................4

2 DO PROCESSO DE PAGAMENTO .......................................................5

2.1 DisposiçõesiniciaisparafinsdesteManual ...............................................5

3 ESTÁGIOS DA EXECUÇÃO DA DESPESA PÚBLICA – LEI N. 4.320/1964 ..................................................................................... 6

4 DA ANÁLISE PROCESSUAL: INICIAR PROCESSO NO SEI ............. 7

5 SIMPLES NACIONAL ...............................................................................13

6 DA GLOSA ............................................................................................... 14

7 ARQUIVO XML ORIUNDO DAS NOTAS FISCAIS ELETRÔNICAS – NFE .............................................................................16

8 ORDEM CRONOLÓGICA DE PAGAMENTO ................................... 18

9 PROCEDIMENTOS ADICIONAIS .........................................................19

REFERÊNCIAS ........................................................................................ 20

ANEXOS ....................................................................................................22

AnexoA–Atesto .......................................................................................................22

AnexoB–Atestodecasosexcepcionais ..........................................................23

4

1PROPÓSITO

O presente Manual visa subsidiar as áreas gestoras detentoras de Contratos Administrativos, no âmbito do Ministério da Saúde, no que diz respeito à instrução processual para pagamento de documentos hábeis emitidos.

5

2DO PROCESSO DE PAGAMENTO

2.1 Disposições iniciais para fins deste Manual

Primeiramente, informa-se que as disposições deste Manual se aplicam aos processos de pagamento sob a responsabilidade regimental da Divisão de Execução Financeira de Pessoal e Contratos Administrativos (Difir/Cgof).

Em segundo lugar, convém esclarecer que a execução financeira a cargo da Difir/Cgof, conhecida como pagamento, que é a terceira etapa da execução da despesa pública, limita-se a:

I. Averiguar a existência da liquidação da despesa, materializada pelo fiscal por meio do atesto da nota fiscal a quem compete observar o art. 63 da Lei n. 4.320, de 17 de março de 1964, c/c art. 36 do Decreto n. 93.872, de 23 de dezembro de 1986.

II. Proceder à retenção e ao recolhimento dos tributos federais e municipais/distrital, conforme preconiza a legislação tributária vigente, tais como a Lei Complementar Federal n. 116, de 31 de julho de 2003; Instruções Normativas da Receita Federal do Brasil n. 1.234, de 11 de janeiro de 2012 e alterações, n. 971, de 13 de novembro de 2009; Decreto Distrital n. 25.508, de 19 de janeiro de 2005; e leis e decretos municipais acerca do Imposto sobre Serviços (ISS), conforme o caso. Para este fim, é imprescindível que as empresas contratadas prestem, nas notas fiscais, informações precisas e atualizadas da legislação tributária, acompanhadas das alíquotas e da base de cálculo corretas.

6

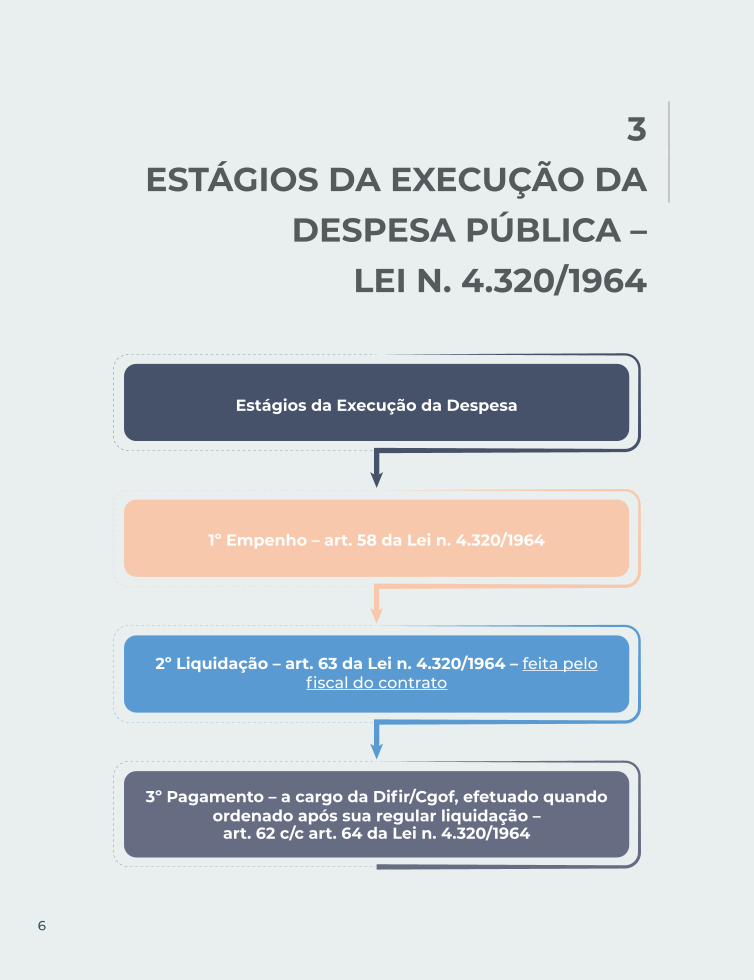

3ESTÁGIOS DA EXECUÇÃO DA

DESPESA PÚBLICA – LEI N. 4.320/1964

Estágios da Execução da Despesa

1º Empenho – art. 58 da Lei n. 4.320/1964

2º Liquidação – art. 63 da Lei n. 4.320/1964 – feita pelo fiscal do contrato

3º Pagamento – a cargo da Difir/Cgof, efetuado quando ordenado após sua regular liquidação –

art. 62 c/c art. 64 da Lei n. 4.320/1964

7

4DA ANÁLISE PROCESSUAL: INICIAR PROCESSO NO SEI

1. Primeiramente, deverá ser iniciado um processo no Sistema Eletrônico de Informações (SEI) na categoria “Gestão de Contrato: Pagamento” (selecione a opção conforme o tipo de serviço).

2. No campo “Especificação”, deverá constar “Pagamento da(s) fatura(s) de número XXX referente ao Contrato YY/AAAA”.

3. Caso seja um reconhecimento de dívida, deve-se especificar da seguinte forma: “Pagamento da(s) fatura(s) de número XXX – reconhecimento de dívida”.

4. Na hipótese de ser uma despesa não vinculada diretamente a um contrato (taxas públicas, por exemplo), deve-se especificar da seguinte forma: “Pagamento de XXXX”, em que o XXXX refere-se ao tipo da despesa (IPVA, IPTU, licenciamento anual, seguro obrigatório).

5. No campo “Interessados”, deverá ser associado ao processo apenas o credor da despesa. Evite colocar a área gestora e os servidores como interessados.

6. Quando se tratar de taxas públicas, é necessário colocar a instituição responsável por recolhê-la (ex.: se for IPVA, colocar Detran-DF; se for IPTU, colocar Sefaz-DF; em caso de contribuição de iluminação pública, colocar CEB Distribuição).

8

7. Caso o processo tenha qualquer especificidade, utilize o campo “Observações”.

8. O nível de acesso de processos de pagamento, salvo os casos estipulados em lei, deverá ser, sempre, Público.

9. O documento hábil que dará “vida” ao pagamento deverá ser inserido como Documento Externo e estar completamente legível (documento hábil aqui diz respeito à nota fiscal/fatura/boleto, conforme a peculariedade da despesa e da legislação tributária pertinente).

10. Documentos hábeis sem valor fiscal (ex.: cupom fiscal, nota fiscal (NF) de simples remessa ou e-mails) não poderão ser pagos.

11. Caso o Contrato Administrativo estipule prazos-limites de pagamento, pode ser emitido boleto, que deverá ser escaneado e inserido aos autos do processo como documento externo.

12. Caso o Contrato Administrativo não estipule prazos-limites de pagamento, não cabe a emissão de boleto.

13. O boleto deverá acompanhar o documento hábil, exceto quando se tratar de taxas públicas, caso no qual o boleto será o próprio documento hábil.

14. O Cadastro Nacional da Pessoa Jurídica (CNPJ) do boleto deverá ser o mesmo que constar no documento hábil, ressalvados os casos relacionados a consórcio, conforme IN RFB n. 1.199, de 14 de outubro de 2011.

15. Caso não esteja descrito no documento hábil, o fiscal do contrato ou o gestor da despesa deverá indicar o domicílio bancário no qual a despesa será debitada, mesmo em casos de existência de boleto bancário. Caso ocorra qualquer problema relacionado

9

ao código de barras que impeça seu pagamento pelo Banco do Brasil, será efetivado crédito na conta corrente da empresa contratada.

16. Quando se tratar de serviços executados sob demanda ou de forma eventual, deverão ser inseridas as Ordens de Serviço (ou similares) referentes aos valores a serem pagos, bem como relatório de execução, comprovando a perfeita execução dos serviços prestados. As características dos relatórios e seu conteúdo estão especificadas em instruções normativas e variam de acordo com o tipo de serviço contratado.

17. Quando estipulado no Contrato Administrativo, deverá ser inserida, nos autos do processo, tabela com informações detalhadas de retenções trabalhistas para fins de depósito em Conta Vinculada, indicando o valor exato a ser recolhido, conforme modelo de Atesto (doc. SEI 7374661), reproduzido no Anexo A.

18. O recolhimento dos valores indicados no item anterior dependem de criação do evento junto ao Banco do Brasil.

19. Deve ser anexada a Portaria de Fiscalização atualizada, comprovando que o servidor responsável pela fiscalização é o que está atestando a despesa.

20. Caso trate-se de um reconhecimento de dívida, despesas não vinculadas diretamente a um contrato, dispensa de licitação ou quando a formalização do Contrato for na própria nota de empenho, não existe portaria, portanto essa etapa deve ser ignorada.

21. O Atesto da despesa deverá ser feito pelo fiscal designado em portaria e obedecer ao modelo anexo (doc. SEI 7374661), reproduzido no Anexo A.

10

22. Caso trate-se de reconhecimento de dívida, deverá ser emitida Nota Técnica com as devidas justificativas, a fim de que subsidie o Subsecretário de Assuntos Administrativos para a assinatura do Termo de Reconhecimento de Dívida nos moldes preconizados pelo Decreto n. 93.872/1986, e pelas Leis n. 8.666, de 21 de junho de 1993 e n. 4.320/1964. Vale ressaltar que a Nota Técnica deverá ser assinada pelo dirigente máximo do Departamento que deu causa à despesa (DAS 101.5 ou equivalente) (BRASIL, 2017).

23. Frisa-se que o Termo de Reconhecimento será assinado pelo Ordenador de Despesa tão somente após as devidas justificativas feitas pela área demandante/gestora da despesa, mediante Nota Técnica nos termos apontados no item anterior precedente (BRASIL, 2017).

24. Caso trate-se de despesa não vinculada diretamente a um contrato, o Atesto deverá obedecer ao modelo anexo (doc. SEI 7389294, reproduzido no Anexo B) e ser assinado pelo coordenador da área gestora da despesa (FCPE 101.3 ou equivalente).

25. Faz-se necessária a indicação de nota de empenho original, e não de reforço, bem como indicação do subitem, mesmo que seja apenas um por nota de empenho, conforme indicado nos modelos de atesto (docs. SEI 7374661 e 7389294 – Anexos A e B, respectivamente).

26. Quando se tratar de reconhecimento de dívida, os autos deverão ser enviados diretamente à Subsecretaria de Assuntos Administrativos (SAA) para ciência e autorização da emissão de nota de empenho de reconhecimento de dívida, caso esteja de acordo.

27. Em caso de vencimento, a área gestora deverá tramitar o processo à Difir/Cgof com dez dias úteis para o vencimento da fatura, conforme Memorando-Circular n. 6 – SEI/2017/SE/GAB/SE/MS.

11

28. Caso ocorra necessidade de ajustes no processo de pagamento devido a inconsistências na instrução processual, o fiscal do contrato ou gestor da despesa deverá negociar, junto ao credor, postergação do prazo de pagamento com vistas a reencaminhá-lo à Difir/Cgof dentro dos dez dias úteis para o vencimento da fatura.

29. A Difir/Cgof não garante o pagamento de processos enviados a esta Coordenação com menos de dez dias úteis para o vencimento da fatura.

30. Após emitida a Ordem Bancária, o processo será enviado para emissão de Conformidade de Gestão e será concluído.

31. Processos que receberam Conformidade de Gestão não poderão ser reabertos. Caso o credor apresente novo documento hábil referente ao contrato, deverá ser instruído novo processo de pagamento e repetidos os trâmites descritos neste Manual.

Em cada processo de pagamento,deve haver no máximo 25 notas fiscais,

com exceção dos processos queapresentem subcontratação.

Essa limitação é importante parapossibilitar a celeridade do pagamento.

No que diz respeito aos processos com subcontratação,sugere-se processo com dez notas fiscais, pois, nestes processos,

há a possibilidade de ter muitas retenções de Imposto sobre Serviços, para municípios diversos, além das retenções na fonte

de Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep.

ATENÇÃO

12

1 Quando a despesa é apropriada no Siafi, o saldo na NE é “consumido” no montante da nota fiscal correlata.

Na hipótese do item 18, sugere-se consulta àCartilha sobre Conta-Depósito Vinculada

― bloqueada para movimentação,do Ministério do Planejamento,

Desenvolvimento e Gestão:

https://www.gov.br/compras/pt-br/images/conteudo/ArquivosCGNOR/cadernoa_logisticaa_contaa_vinculada-FINAL---01-03-2018.pdf/

view

ATENÇÃO

A fim de evitar restituições deprocessos de pagamento,

é imprescíndivel que ofiscal de contrato, antes do envio

de processo à area de pagamento,consulte o saldo da nota de empenho (NE)

no Sistema Integrado de Administração Financeira (Siafi). Outrossim, para a correta análise de saldo real da NE,faz-se importante considerar o valor de notas fiscais

enviadas para pagamento, mas que ainda não foram apropriadas1/pagas (BRASIL, 2006).

Nesse sentido,é importante que a área demandante

tenha controle de remessa denotas fiscais ao setor de pagamento,

bem como seu status

ATENÇÃO

13

5SIMPLES NACIONAL

32. Caso a contratada se enquadre nas hipóteses em que não cabe retenção na fonte, de tributos federais, nos termos da IN RFB n. 1.234, de 11 de janeiro de 2012, ela deve observar as obrigações acessórias estabelecidas na IN em comento.

33. A título de exemplo: se a contratada for Optante pelo Simples, ela deverá apresentar ao órgão ou à entidade declaração de acordo com o modelo constante dos Anexos da IN supracitada.

As demais hipóteses em que não cabe retenção,na fonte, de tributos federias, estão elencadas

no art. 4º da INRFB n. 1.234/2012.As obrigações acessórias

(apresentação de declaração), para fazer jusa tal direito, também estão ali especificadas.

ATENÇÃO

14

6DA GLOSA

34. “A Administração Pública, ao contratar com o particular, depara-se com a situação de inadimplência das obrigações assumidas pelo contratado” (PACHECO, 2015).

35. “Nestes casos, a Administração tem se utilizado da figura da “glosa” como forma de reposição do erário.” (PACHECO, 2015).

36. Nesse sentido, “[...] a glosa nada mais é que a retenção de valores em pagamentos, em tese, devidos ao particular contratado” (PACHECO, 2015); assim, na hipótese de um serviço não prestado ou prestado de forma incompleta, ou, ainda, na situação de um bem não fornecido ou fornecido em quantidade inferior à ordem de fornecimento, o fiscal utiliza a figura da glosa.

37. A glosa aplicada não é impedimento para aplicação de sanção nos termos da Lei n. 8.666/1993, caso o serviço não prestado ou o bem não fornecido venha a causar danos à finalidade pública (PACHECO, 2015).

38. Posto isso,

Destaca-se que a glosa não possui natureza sancionatória, tratando-se de medida que visa ao ressarcimento de determinada monta. Caso a Administração busque punir o administrado, deve-se valer dos instrumentos competentes, tais como as sanções administrativas de advertência, multa, suspensão do direito de licitar (nos casos de contratos administrativos), entre outras taxativamente arroladas pelo legislador. (PACHECO, 2015).

15

39. Assim, na hipótese de haver glosa, o fiscal deverá comunicar o fato à contratada, de modo que lhe seja ofertada a garantia da ampla defesa e do contraditório (PACHECO, 2015).

40. Em que pese a Lei n. 8.666/1993 ser omissa em relação ao procedimento a ser adotado para a efetivação da glosa, sugere-se que a Administração Pública Federal adote o rito estabelecido pela Lei n. 9.784/1999, que rege os processos administrativos federais (PACHECO, 2015).

41. Nesse sentido, em observância ao devido processo legal, recomenda-se o seguinte rito (PACHECO, 2015):

9 Instauração – Notificação da Contratada para apresentação de Defesa Administrativa (Capítulo IV da Lei n. 9.784/1999).

9 Defesa Administrativa a ser apresentada pela Contratada (Capítulos II e IX da Lei n. 9.784/1999).

9 Instrução – Realização de diligências, perícias, pareceres, entre outros, se necessário (Capítulo X da Lei n. 9.784/1999).

9 Julgamento (Capítulos XI e XII da Lei n. 9.784/1999). 9 Recurso Administrativo (Capítulo XV da Lei n. 9.784/1999).

16

7ARQUIVO XML

ORIUNDO DAS NOTAS FISCAIS ELETRÔNICAS – NFE

42. Trata-se do cumprimento legal para salvaguarda dos arquivos digitais na extensão XML oriundos das notas fiscais eletrônicas.

43. Desde o dia 1° de agosto de 2010, é necessária a salvaguarda dos arquivos supracitados, conforme Ajuste do Sistema Nacional de Informações Econômicas e Fiscais (Sinief) n. 8, de 9 de julho de 2010, tanto na cláusula sétima quanto no caput da cláusula décima, que preconizam, respectivamente:

§ 7º O emitente da NFe deverá, obrigatoriamente, encaminhar ou disponibilizar download do arquivo da NFe e seu respectivo Protocolo de Autorização de Uso ao destinatário e ao transportador contratado, imediatamente após o recebimento da autorização de uso da NFe.[...]O emitente e o destinatário deverão manter a NF e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a Administração Tributária quando solicitado.

44. Considerando a necessidade de cumprimento da legislação em vigor e a necessidade de correção das medidas adotadas por esta Difir/Cgof, deve haver a apresentação dos arquivos XML

17

relacionados às notas fiscais eletrônicas a serem pagas, bem como o envio dos arquivos correlatos às notas fiscais já pagas.

45. Dessa forma, é imprescindível que as áreas demandantes, representadas por cada fiscal de contrato, atuem junto às prestadoras de serviços, no sentido de que cada empresa contratada envie previamente à emissão das notas fiscais os arquivos XML, contendo a razão social da empresa, CNPJ, número do contrato, número da nota fiscal e a respectiva data de emissão.

46. Os dados e arquivos mencionados anteriormente deverão ser encaminhados para o seguinte endereço eletrônico: [email protected].

47. Por fim, frisa-se que essa demanda já fora objeto de comunicação, como, por exemplo, por meio do Memorando n. 37/2015-CEOF/CGMAP/SAA/SE/MS.

18

8ORDEM CRONOLÓGICA

DE PAGAMENTO

48. Os processos de pagamento devem – no que diz respeito à ordem cronológica de pagamento das obrigações relativas ao fornecimento de bens, locações, realização de obras e prestação de serviços, no âmbito do Sistema de Serviços Gerais (Sisg) – obedecer ao que preconiza a Instrução Normativa n. 2, de 6 de dezembro de 2016, do, à época, Ministério do Planejamento, Desenvolvimento e Gestão.

Para as despesas em que há incidênciade Instituto Nacional do Seguro Social (INSS)

(processo em que existe cessão de mão de obra),há de se observar que o prazo legal

para retenção e recolhimento do INSSé até o dia 20 do mês subsequente da

emissão da nota fiscal, sob pena de incidênciade encargos monetários pelo atraso.

Art. 130. O órgão ou a entidade integrante do SIAFI deverá recolher os valores retidos com base na nota fiscal, na fatura ou no recibo de prestação de serviços, respeitando como data limite de pagamento o dia 20 (vinte) do mês subsequente ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, observado o disposto no art. 120 (BRASIL, 2009).

ATENÇÃO

19

9PROCEDIMENTOS ADICIONAIS

49. A Lei n. 8.666/1993 não estabeleceu expressamente todas as atribuições do fiscal de contratos administrativos.

50. No entanto, foi taxativa ao prescrever, em seu parágrafo 1º do art. 67, que:

o representante da Administração anotará em registro próprio todas as ocorrências relacionadas com a execução do contrato, determinando o que for necessário à regularização das falhas ou defeitos observados (BRASIL, 1993).

51. Esse dispositivo legal deixa claro que a atuação do fiscal de contratos deve se pautar pelo formalismo, ou seja, todos os eventos ocorridos e pertinentes à execução do contrato devem ser devidamente anotados, registrados, formalizados, documentados e encaminhados à regularização, se necessário ESCOLA NACIONAL DE ADMINISTRAÇÃO PÚBLICA, 2014; MATO GROSSO, 2015).

52. Essas anotações têm imensa importância para o processo de fiscalização de contratos, considerando que é por meio delas que são constituídas as provas necessárias para a apuração das responsabilidades das partes contratantes, bem como para eventual necessidade de aplicação de penalidades por descumprimento de cláusulas contratuais (ESCOLA NACIONAL DE ADMINISTRAÇÃO PÚBLICA, 2014; MATO GROSSO, 2015).

20

REFERÊNCIAS

BRASIL. Lei n. 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília, DF: Presidência da República, 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 23 set. 2020.

BRASIL. Lei n. 8.666, de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Brasília, DF: Presidência da República, 1993. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8666cons.htm. Acesso em: 23 set. 2020.

BRASIL. Ministério da Saúde. Portaria n. 78, de 16 de janeiro de 2006. Dispõe sobre os procedimentos a serem adotados no acompanhamento e fiscalização de execução dos contratos firmados no âmbito do Ministério da Saúde. Brasília, DF: Ministério da Saúde, 2006. Disponível em: http://bvsms.saude.gov.br/bvs/saudelegis/gm/2006/prt0078_16_01_2006.html. Acesso em: 24 set. 2020.

BRASIL. Ministério do Planejamento, Desenvolvimento e Gestão. Secretaria de Gestão. Instrução Normativa n. 2, de 6 de dezembro de 2016. Dispõe sobre a observância da ordem cronológicade pagamento das obrigações relativas ao fornecimento de bens, locações, realização de obras e prestação de serviços, no âmbito do Sistema de Serviços Gerais – Sisg. Diário Oficial da União: seção 1, Brasília, DF, n. 235, p. 87, 8 dez. 2016.

BRASIL. Presidência da República. Secretaria-Geral. Secretaria Especial de Comunicação Social. Manual de reconhecimento de dívidas: procedimentos para reconhecimento de dívidas de exercícios anteriores. Brasília, DF: Presidência da República, 2017. Disponível em: http://www.secom.gov.br/acesso-a-informacao/manuais/ManualReconhecimentodeDivida.pdf/view. Acesso em: 24 set. 2020.

21

BRASIL. Secretaria da Receita Federal. lnstrução Normativa RFB n. 971, de 13 de novembro de 2009. Dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB). Brasília, DF: Secertaria da Receita Federal, 2009. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=15937. Acesso em: 23 set. 2020.

CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA (Brasil). Ajuste SINIEF 8, de 9 de julho de 2010. Altera o Ajuste SINIEF 07/05, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. Brasília, DF: CONFAZ, 2010. Disponível em: https://www.confaz.fazenda.gov.br/legislacao/ajustes/2010/AJ_008_10. Acesso em: 23 set. 2020.

ESCOLA NACIONAL DE ADMINISTRAÇÃO PÚBLICA (Brasil). Gestão e fiscalização de contratos administrativos. Brasília, DF: Enap, 2014. Módulo 3: Fiscalização de contratos. Disponível em: https://repositorio.enap.gov.br/bitstream/1/1909/1/GestaodeContratos_modulo_3_final_.pdf. Acesso em: 24 set. 2020.

MATO GROSSO. Tribunal de Contas. Fiscalização de contratos administrativos. Cuiabá: Publicontas, 2015. Disponível em: https://ead.tce.mt.gov.br/theme/bcu/gestor/Fiscal_de_contratos_Adm.pdf. Acesso em: 24 set. 2020.

PACHECO, F. A. O instituto da glosa: retenção de pagamentos nos contratos administrativos. Migalhas, [s. l.], dez. 2015. Seção Migalhas de Peso. Disponível em: https://www.migalhas.com.br/depeso/231732/o-instituto-da-glosa-retencao-de-pagamentos-nos-contratos-administrativos. Acesso em: 9 set. 2020.

22

ANEXOS

Anexo A – Atesto

Atesto

1. Atesto, para os devidos fins, que os serviços/materiais descritos na nota fiscal XXX (doc. SEI xxxxxxxx) foram devidamente executados, conforme legislação em vigor, nos termos do Contrato Administrativo de número XX/YYYY, firmado entre o Ministério da Saúde e a empresa XXXXXX, obedecendo ao que dispõe a Portaria de Fiscalização de número XX/YYYY (doc. SEI xxxxxxxxx), que designa este que subscreve como fiscal técnico, matrícula Siape n. XXXXXX.

Nota Fiscal Mês de Referência Valor da NF Glosa Conta Vinculada

XXXX AA/YYYY R$ XX.XXX,XX R$ XXX,XX R$ XXX,XX

XXXX AA/YYYY R$ XX.XXX,XX R$ XXX,XX R$ XXX,XX

Nota de Empenho Subitem Valor a Ser Liquidado – Bruto

2019NEXXXXXX XX R$ XXX,XX

2019NEXXXXXX XX R$ XXX,XX

TOTAL R$ XXX,XX

2. Em tempo, informo que foi realizada juntada do Relatório de Fiscalização Técnica, conforme registro SEI n. xxxxxxxx.

Nome do Fiscal Fiscal Técnico

Portaria XX/YYYY

23

Anexo B – Atesto de casos excepcionais

Atesto

1. Atesto, para os devidos fins, que os serviços/materiais descritos no documento SEI de número xxxxxxxx foram devidamente executados, conforme legislação em vigor.

Nota Fiscal Mês de Referência Empenho/Subitem Valor a Ser Pago

XXXX AA/YYYY 2019NEXXXXXX-XX R$ XX.XXX,XX

2. Em tempo, informo que foi realizada juntada do Relatório de Prestação de Serviços/de Entrega do Material, conforme registro SEI n. xxxxxxxx.

Nome do Servidor Cargo do Servidor/Área do Servidor

Se houver glosa e valor a serrecolhido para conta vinculada, o modelo

deve ser adaptado para o modelo do Anexo A.ATENÇÃO

24

O subitem da nota de empenho é, tecnicamente,denominado desdobramento do elemento

de despesa (subelemento). Esse subelementoé representado pelos 7º e 8º dígitos,

da classificação da natureza da despesa.O acesso a esse dado pode ser extraído do Siafi.

EXEMPLO:

ATENÇÃO

SIAFI2020-DOCUMENTO-CONSULTA-CONNE (NOTA DE EMPENHO)______ 08/09/2015 : 28 USUARIO : LEANDRO MENDES PAGINA : 1

UNIDADE GESTORA : 250110 / 00001 - CG DE MATERIAL E PATRIMONIO - CGMAP/SAA

NUMERO : 2020LI800340 EMPENHO : 2020NE800328NATUREZA DESPESA : 339039 - OUT. SERV. TERC. - PES. JURID.

SEQSUBITEM QUANTIDADE VALOR UNITARIO VALOR TOTAL001 03 1,00000 50,00 50,00PRESTACAO DE SERVICOS DE AGENCIAMENTO DE VIAGENS002 69 1,00000 200,00 200,00PRESTACAO DE SERVICOS DE AGENCIAMENTO DE VIAGENS

1º dígito 3 – Categoria econômica; neste exemplo, despesa corrente.2º dígito 3 – Grupo de natureza de despesa: neste exemplo, outras despesas correntes. 3º e 4º dígitos 90 – Modalidade de aplicação; neste exemplo, aplicação direta.5º e 6º dígitos 39 – Elemento de despesa; neste exemplo, outros Serviços de Terceiros – Pessoa Jurídica.7º e 8º dígitos 03 (“PRESTACAO DE SERVICOS DE AGENCIAMENTO DE VIAGENS” – Emissão de bilhetes de passagem voos internacionais ) ou 69 (“PRESTACAO DE SERVICOS DE AGENCIAMENTO DE VIAGENS” – Repasse seguro viagem). São esses dois dígitos (em vermelho) que devem constar no Ateste.Ressalta-se que esses números referem-se à nota de empenho 2020NE800328, emitida a favor do credor 01017250/0001-05-VOETUR TURISMO E REPRESENTACOES LTDA e aqui tem caráter estritamente didático.

Biblioteca Virtual em Saúde do Ministério da Saúdewww.saude.gov.br/bvs

Brasília – DF2020

MANUAL DE INSTRUÇÃOpara o Processo de Pagamento

MINISTÉRIO DA SAÚDE